1,556円

トーホーのニュース

【QAあり】トーホー、DTB事業が牽引し前年比増収 中間期業績を踏まえ、経常利益・当期純利益を上方修正

目次

古賀裕之氏(以下、古賀):株式会社トーホー代表取締役社長の古賀です。本日はお忙しい中、誠にありがとうございます。当社の2025年1月期中間期の決算概要をご説明します。

今回は、スライドに記載の項目に沿ってお話しします。

会社案内

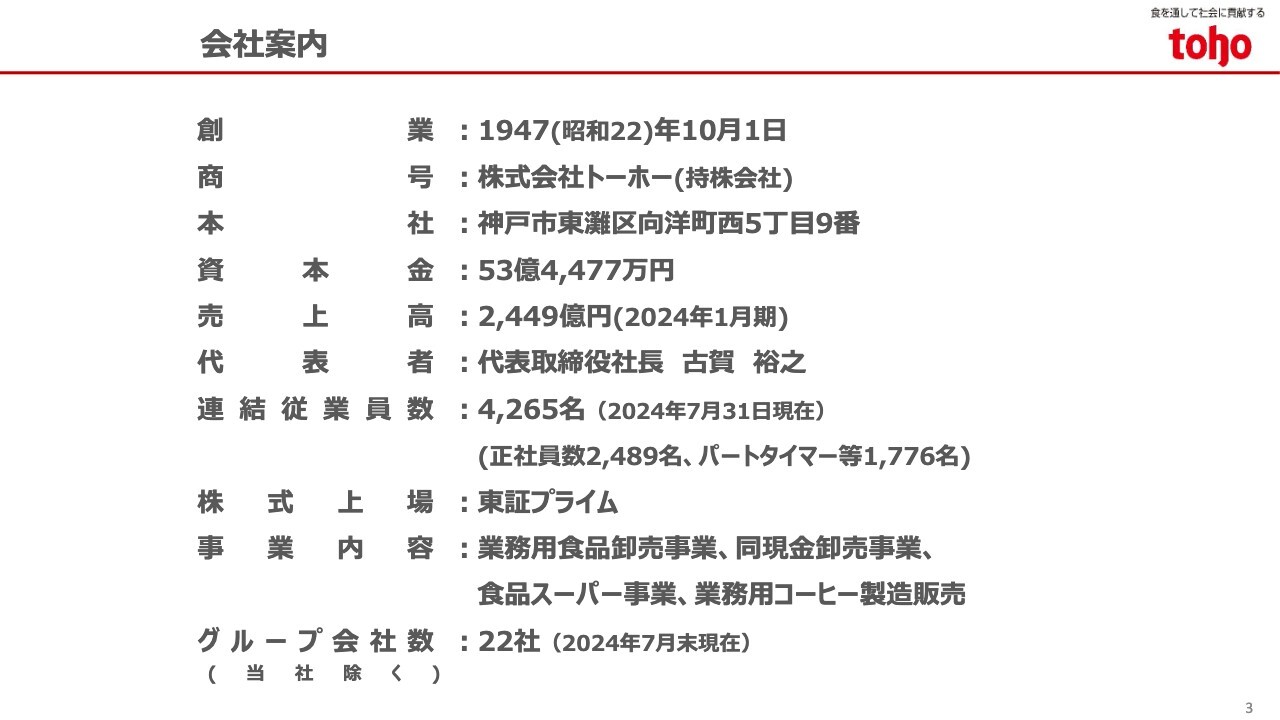

はじめに、当社グループについて簡単にご紹介します。会社概要はスライドのとおりです。業務用食品の卸業者としては唯一プライム市場に上場しています。

事業内容(セグメント)

事業内容は4つのセグメントに分かれています。ディストリビューター事業およびキャッシュアンドキャリー事業では、外食産業に業務用食品の卸売を行っています。

フードソリューション事業では、食材以外の分野で外食産業に必要となるさまざまな機能を提供しており、グループ全体で外食ビジネスをトータルにサポートしています。

なお、すでに発表のとおり、食品スーパー事業は当期中に撤退することを決定しており、事業譲渡ならびに店舗の閉鎖を進めています。

商流図

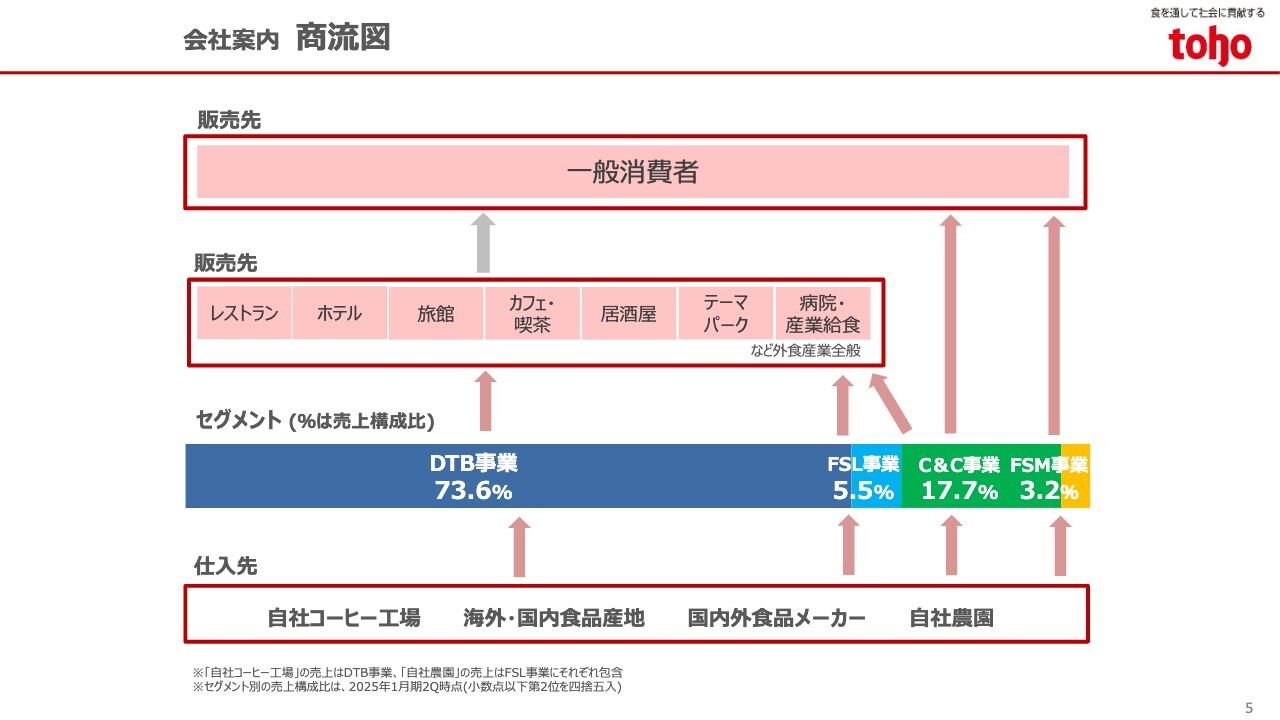

当社の商流図です。国内外の産地やメーカーから業務用食材を調達し、レストラン、ホテル、カフェ、テーマパーク、産業給食などの外食産業へ販売しています。

業務用食品卸 市場規模とシェア

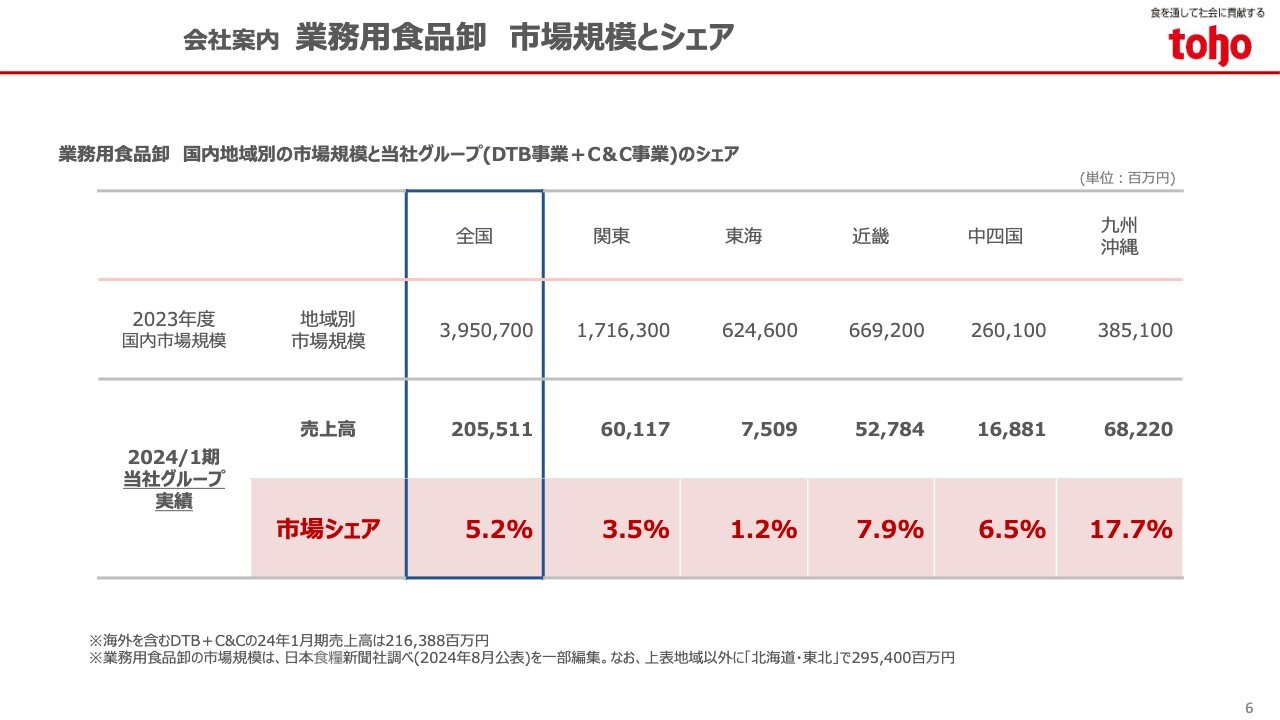

市場シェアについてです。当社グループは業界最大手と認識していますが、それでも国内市場におけるシェアは5.2パーセントしかないため、成長の余地は十分にあると考えています。

特に関東地区は、国内外食市場の43パーセントを占める巨大市場ですが、当社グループのシェアは3.5パーセントにとどまっています。そのため、さらに市場開拓を強化して成長につなげていきたいと考えています。

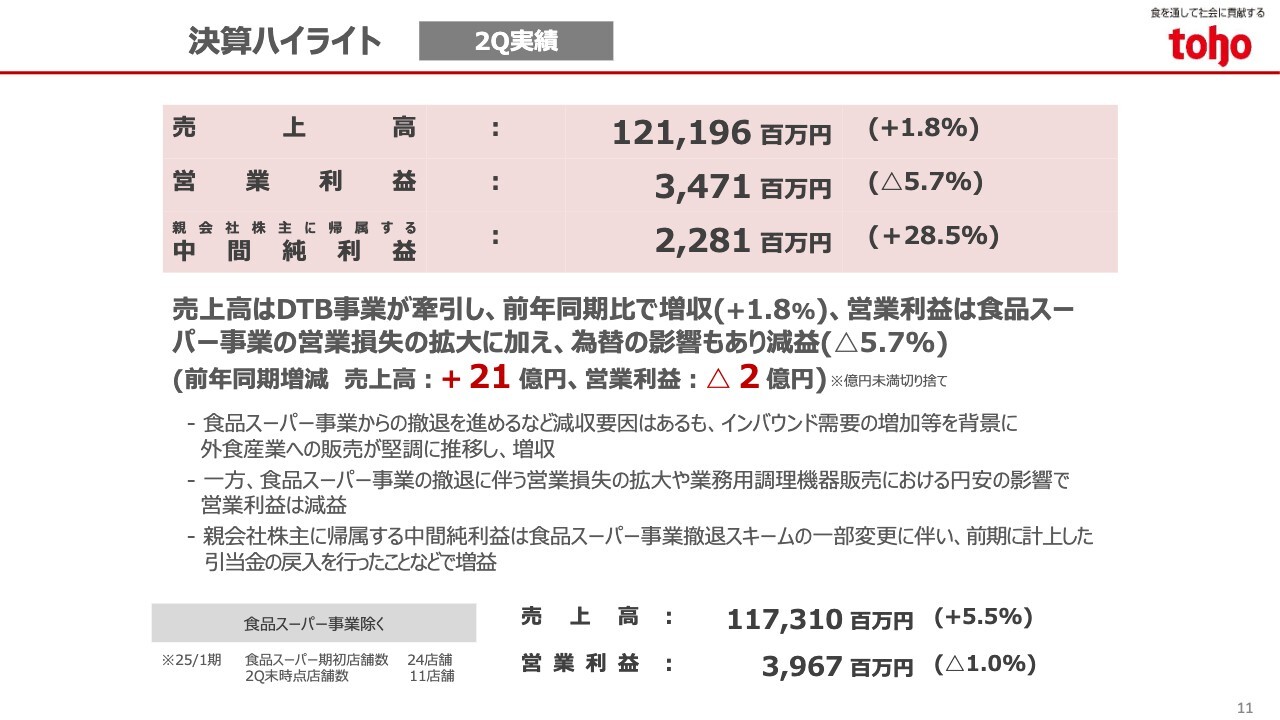

決算ハイライト

2025年1月期中間期の決算概要についてご説明します。まずは決算ハイライトです。

売上高は、前年同期比1.8パーセント増の1,211億9,600万円となりました。食品スーパー事業からの撤退などの減収要因はありましたが、インバウンド需要の増加などを背景に、外食産業向けの販売が堅調に推移しています。

一方で、営業利益は前年同期比5.7パーセント減の34億7,100万円となりました。この減益は、食品スーパー事業の撤退に伴う営業損失の拡大や、業務用調理機器の輸入販売を行っている会社が為替の影響を受けたことなどによるものです。

親会社株主に帰属する中間純利益は、前年同期比28.5パーセント増の22億8,100万円となりました。食品スーパー事業撤退スキームの一部変更に伴い、前期末に計上した引当金の戻入を行ったことなどにより増加しています。

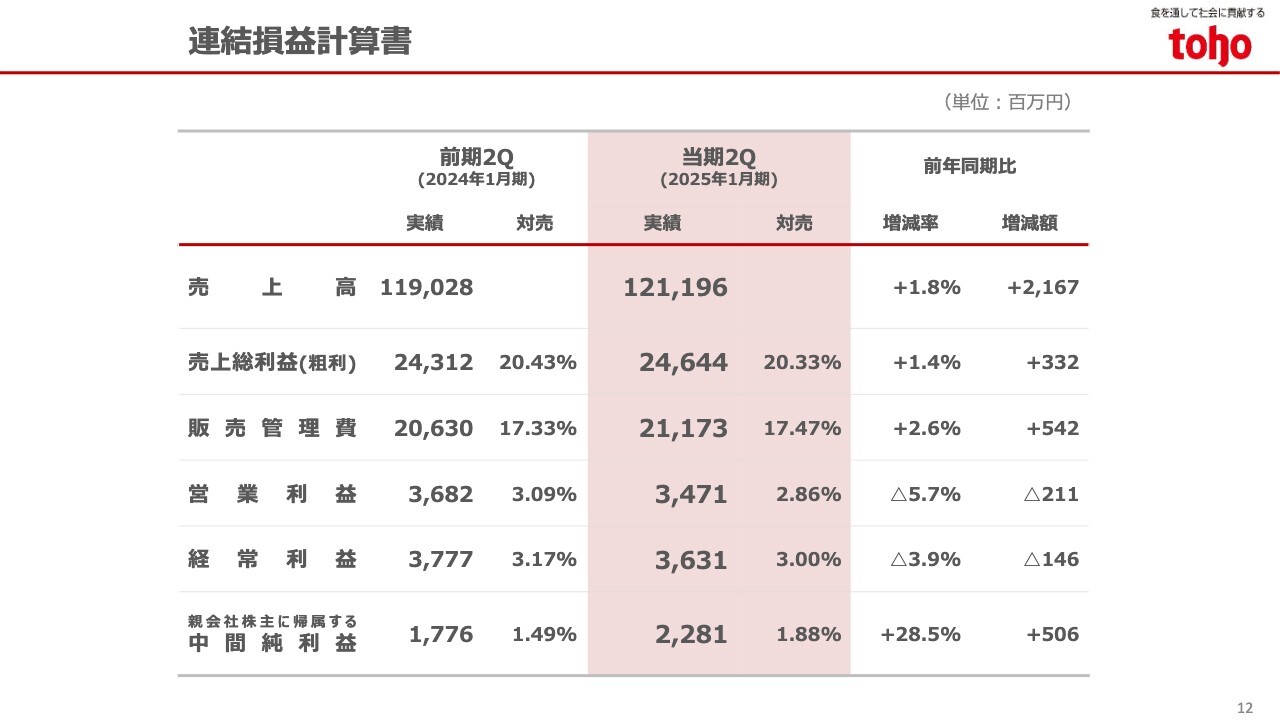

連結損益計算書

連結損益計算書です。先ほどの決算ハイライトと内容が重複するため、ご説明は割愛します。

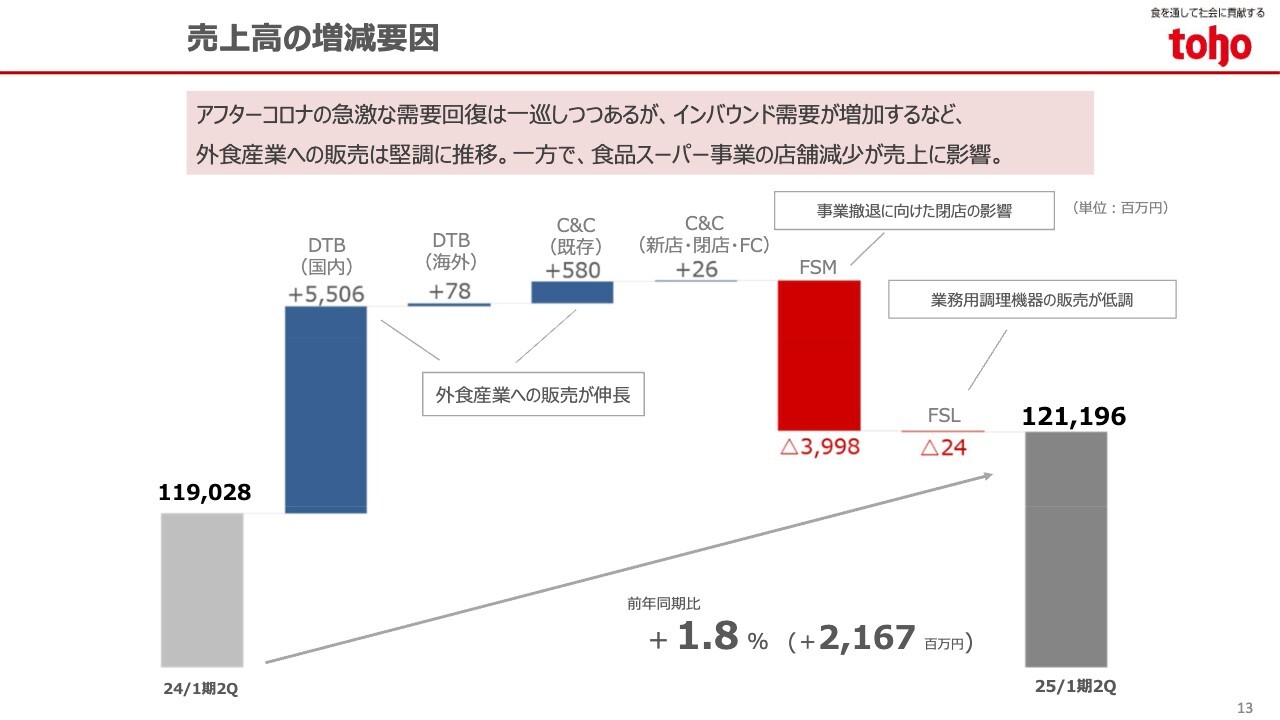

売上高の増減要因

売上高の増減要因についてです。売上高は前年同期から21億6,700万円増加しました。食品スーパー事業の撤退に伴う減収がありましたが、国内の外食産業向け業務用食材の販売が約55億円プラスとなっています。

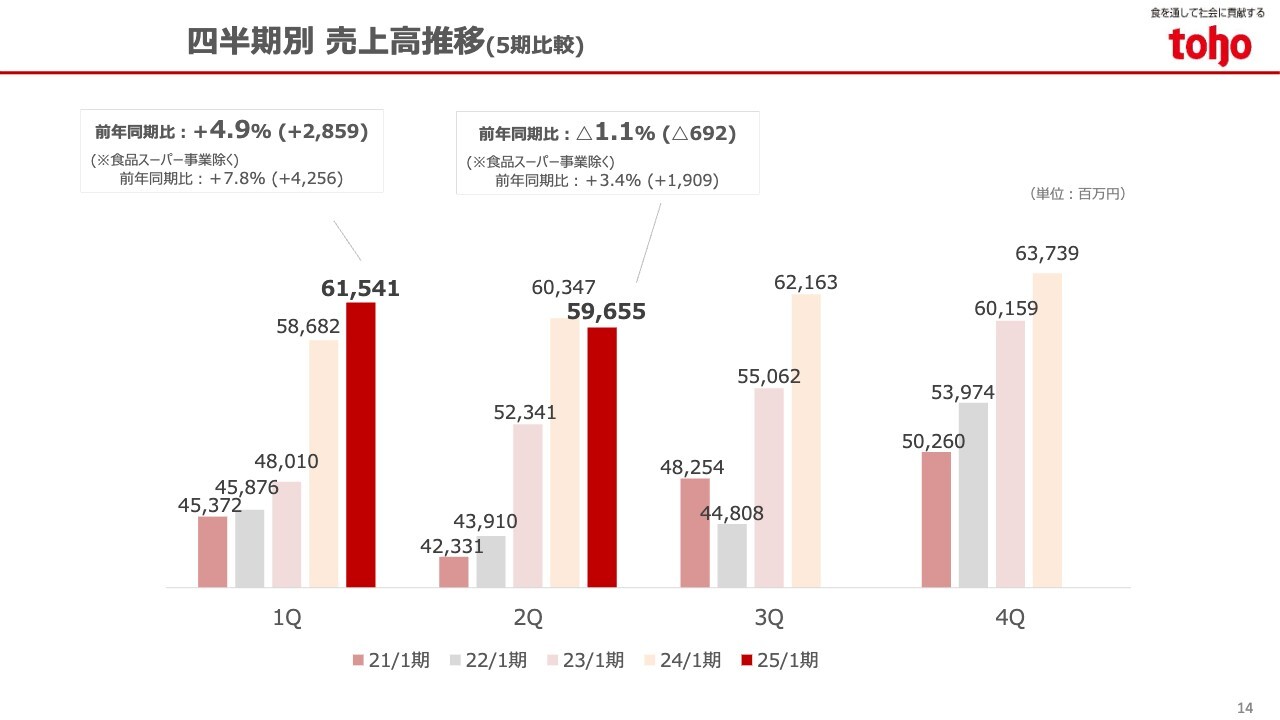

四半期別 売上高推移(5期比較)

四半期別の売上高の推移です。スライド上部には、食品スーパー事業を除く売上の伸びを記載しました。外食産業向けの販売は引き続き順調と言えますが、アフターコロナによる需要の回復は一巡しつつあり、前年の2桁増からは落ち着いた伸びになっています。

第2四半期単体では、前年同期比1.1パーセント減となりました。こちらは主に、食品スーパー事業の店舗が前年同期比で23店舗減少したことによるものです。

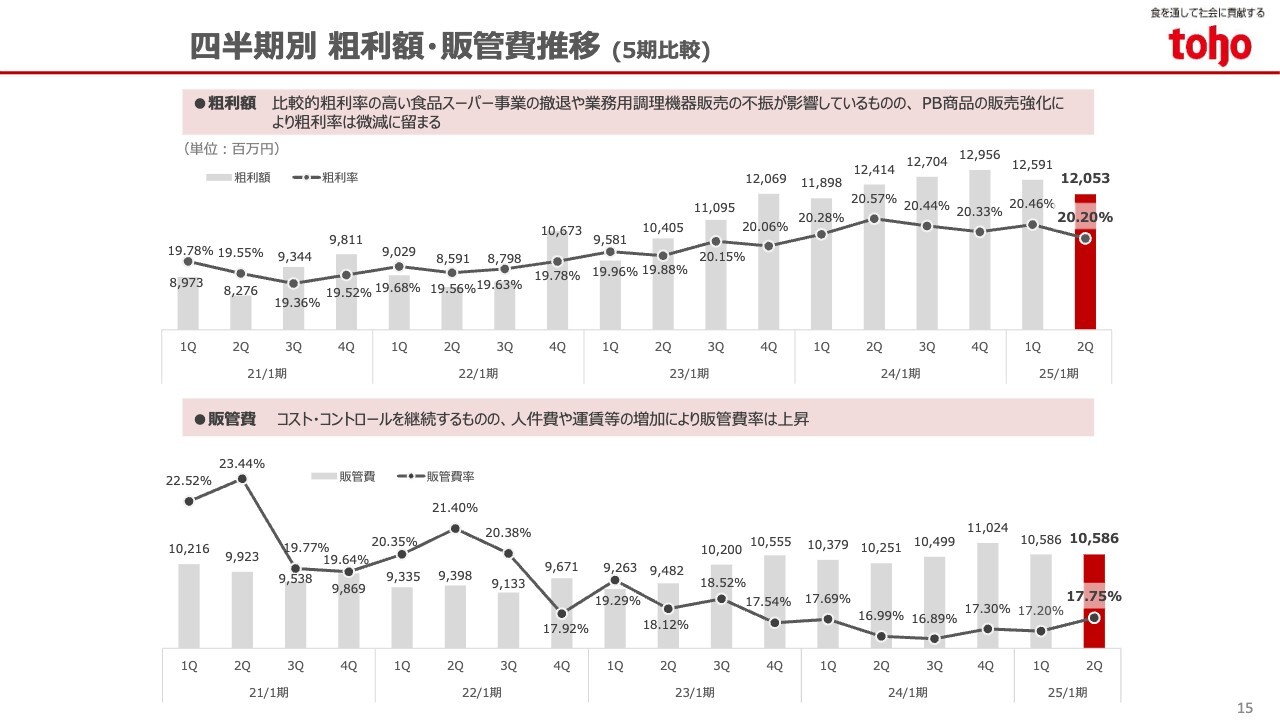

四半期別 粗利額・販管費推移(5期比較)

四半期別の粗利額と販管費の推移です。粗利率は、比較的粗利率の高い食品スーパー事業の撤退や業務用調理機器販売の不振がマイナスに影響しました。しかし、PB商品の販売強化などの取り組みにより微減にとどまっています。

販管費についてはコスト・コントロールを継続していますが、人件費や運賃、荷造費などが増加しており、販管費率が増加しました。

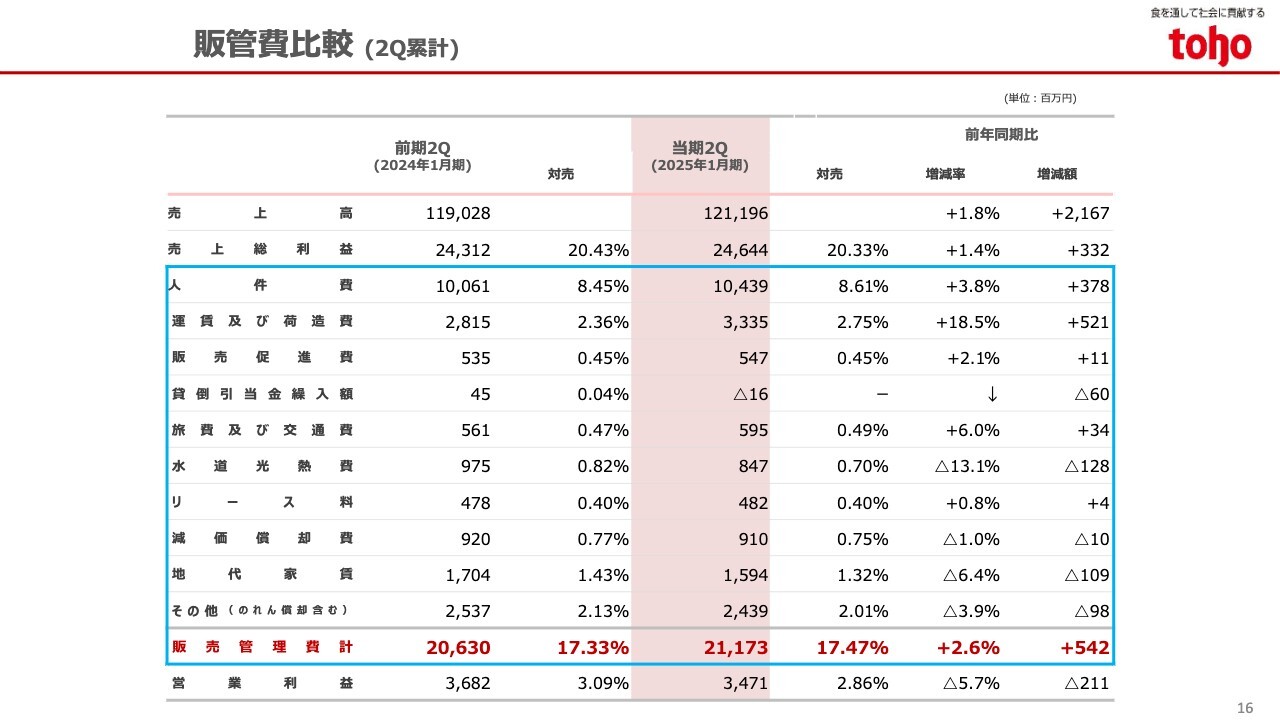

販管費比較(2Q累計)

販管費の内訳です。食品スーパー事業の店舗閉鎖の影響により水道光熱費や地代家賃が減少した一方で、人件費や運賃および荷造り費が大きく増加しました。

結果として第2四半期累計の販管費率は17.47パーセントとなり、前年同期比で0.14ポイント増加しています。

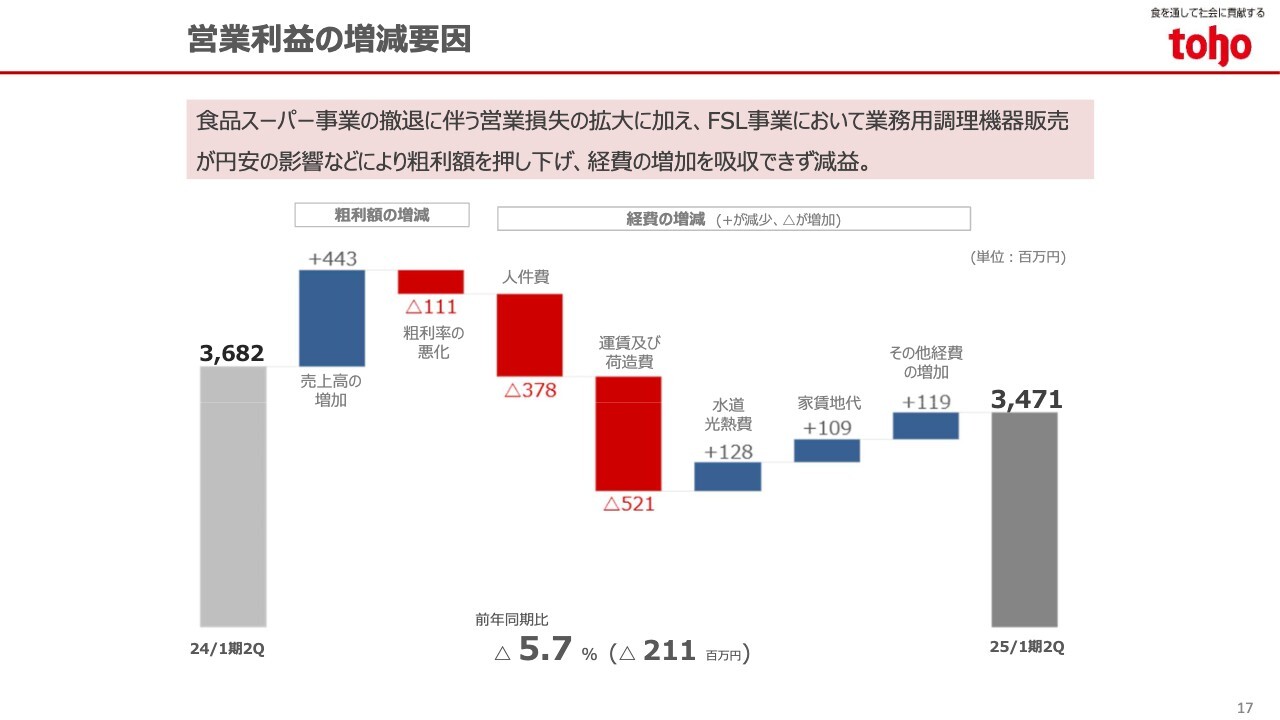

営業利益の増減要因

営業利益の増減要因です。営業利益は前年同期比で2億1,100万円の減益となっています。食品スーパー事業の撤退に伴う営業損失の拡大や、フードソリューション事業の業務用調理機器販売における円安の影響などにより、粗利額が押し下げられています。

その結果、人件費や運賃などの経費の増加を吸収できず、減益となりました。

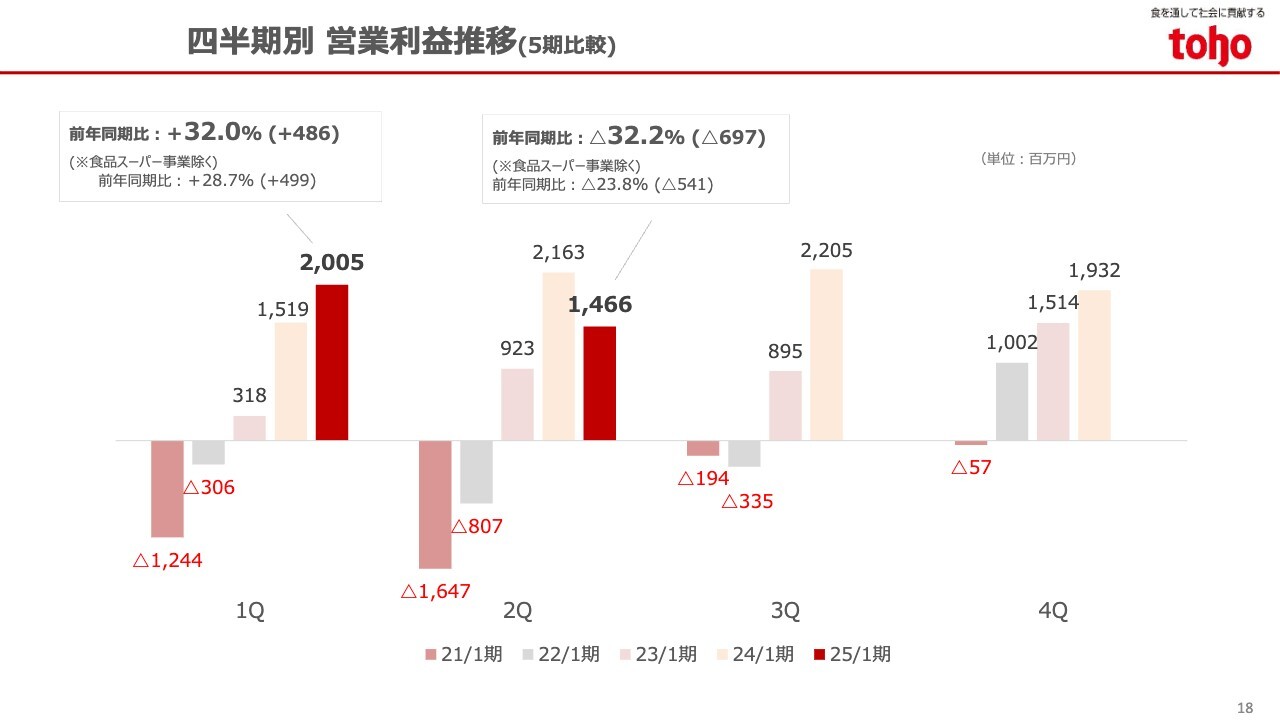

四半期別 営業利益推移(5期比較)

四半期別の営業利益の推移です。第2四半期単体では前年同期を下回る結果となりました。要因は先ほどお伝えしたとおりです。

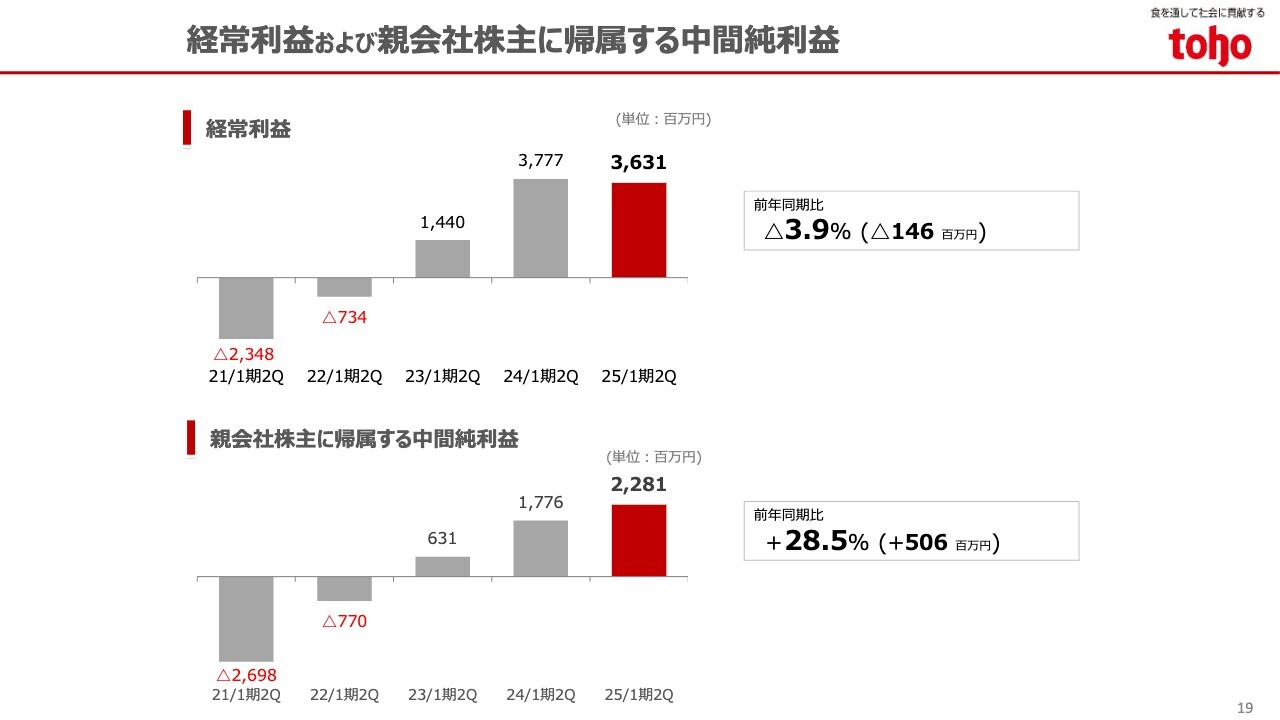

経常利益および親会社株主に帰属する中間純利益

営業利益が減益となったことにより、経常利益は前年同期比3.9パーセント減の36億3,100万円となりました。

親会社株主に帰属する中間純利益は、冒頭にお伝えした食品スーパー事業の事業撤退スキームの一部変更による引当金の戻入などにより、前年同期比28.5パーセント増の22億8,100万円となりました。

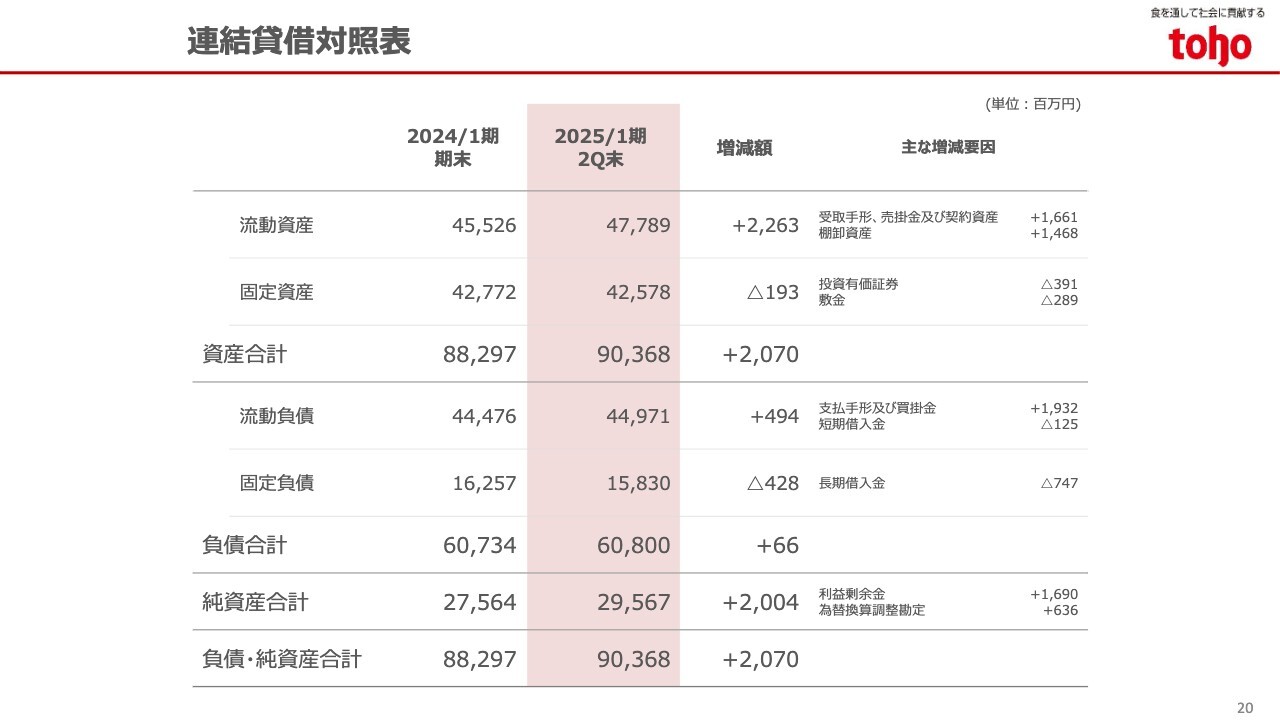

連結貸借対照表

連結貸借対照表です。資産合計は、前期末比20億7,000万円増の903億6,800万円となりました。主な要因は、受取手形や棚卸資産が増加したことです。負債合計は、前期末比6,600万円増の608億円となりました。支払手形と買掛金が増加した一方、借入金が長短合わせて8億7,200万円減少しています。

純資産合計は、利益剰余金の増加などにより20億400万円増加しました。以上の結果、自己資本比率は32.3パーセントと、前期末の30.8パーセントから1.5ポイント上昇しました。

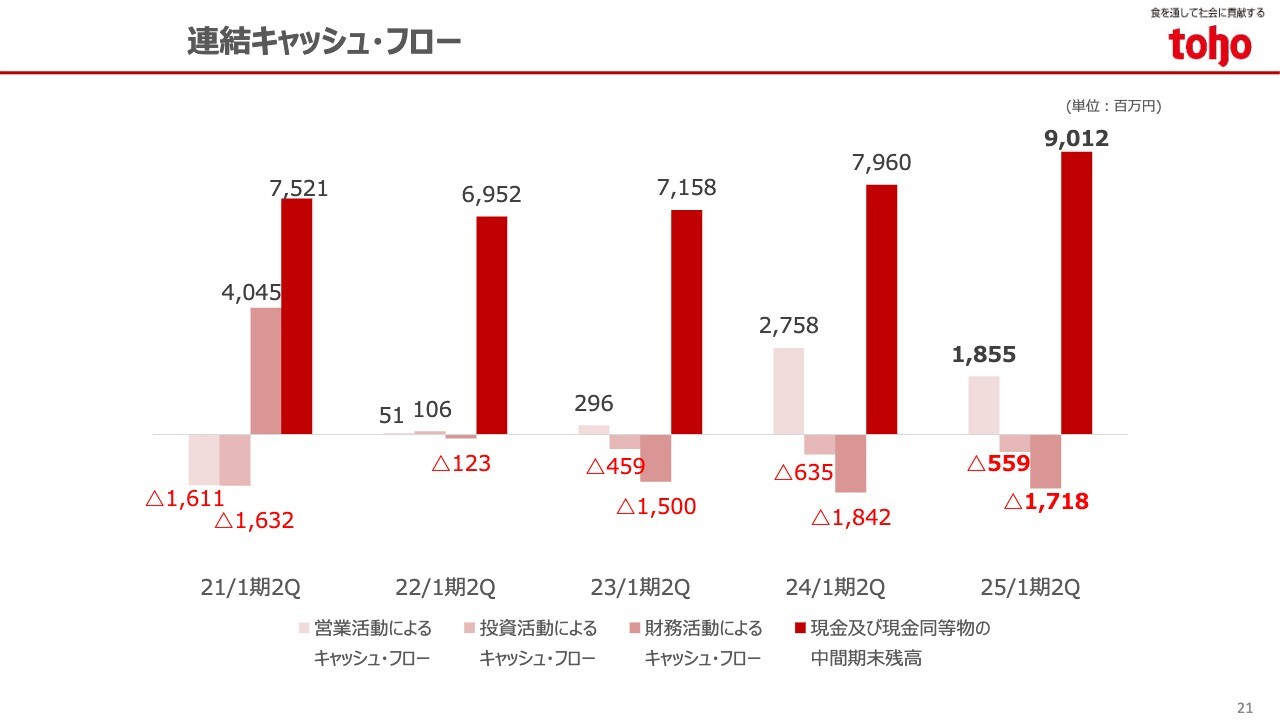

連結キャッシュ・フロー

連結キャッシュ・フローについてです。営業キャッシュ・フローは18億5,500万円の収入となりました。

投資キャッシュ・フローは、設備投資の実行に伴う固定資産の取得や、食品スーパー事業の譲渡に伴う固定資産の売却などがあり、5億5,900万円の支出となりました。財務キャッシュ・フローは、借入金の返済などにより17億1,800万円の支出となりました。

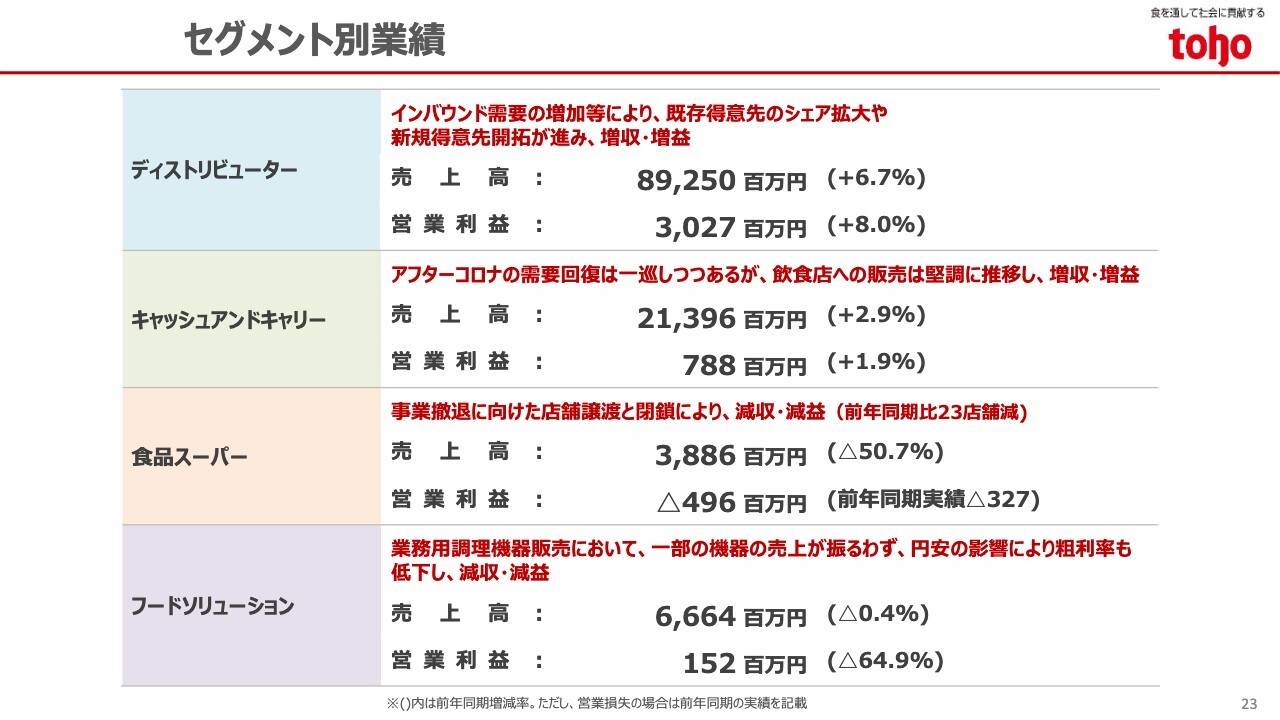

セグメント別業績

セグメント別の概況についてご説明します。

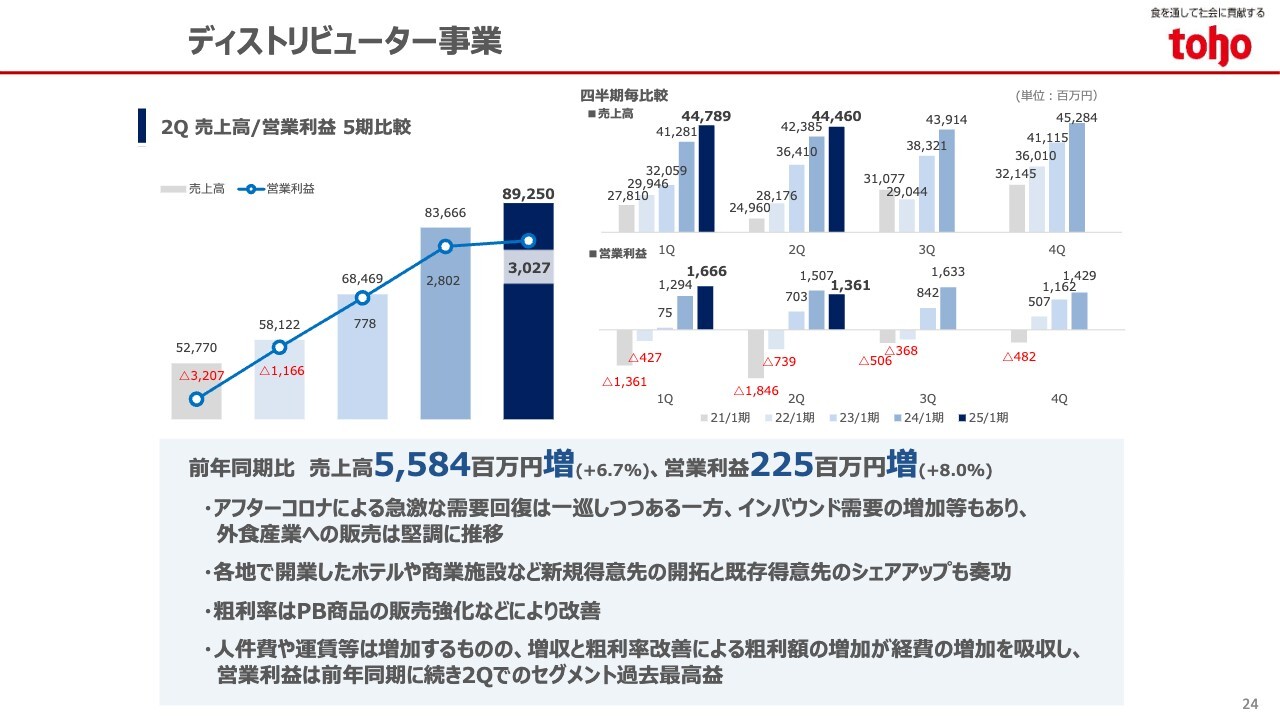

ディストリビューター事業

ディストリビューター事業についてです。既存得意先の伸長および新規得意先の開拓が順調に進み、売上高は前年同期比6.7パーセント増の892億5,000万円となりました。

営業利益は30億2,700万円で、第2四半期におけるセグメントでの過去最高益を計上しています。こちらは、増収に伴う粗利額の増加やPB商品の販売強化などにより粗利率が改善し、人件費や運賃等の経費増を吸収したことによるものです。

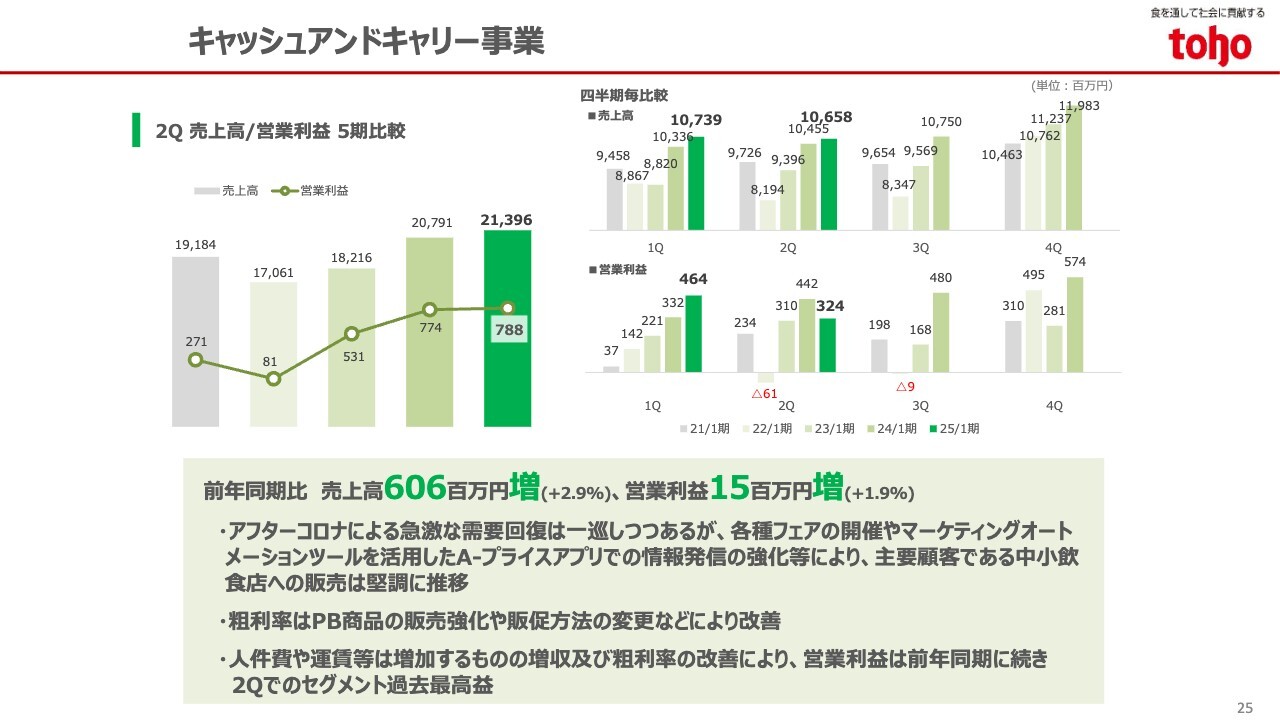

キャッシュアンドキャリー事業

キャッシュアンドキャリー事業は、各種フェアの開催や情報発信の強化などにより、飲食店向けの販売が伸長しました。その結果、売上高は前年同期比2.9パーセント増の213億9,600万円となっています。

営業利益は7億8,800万円で、こちらもセグメントでの過去最高益を計上しました。増収に伴う粗利額の増加やPB商品の販売強化などにより粗利率が改善したことで、人件費や運賃等の経費増を吸収しています。

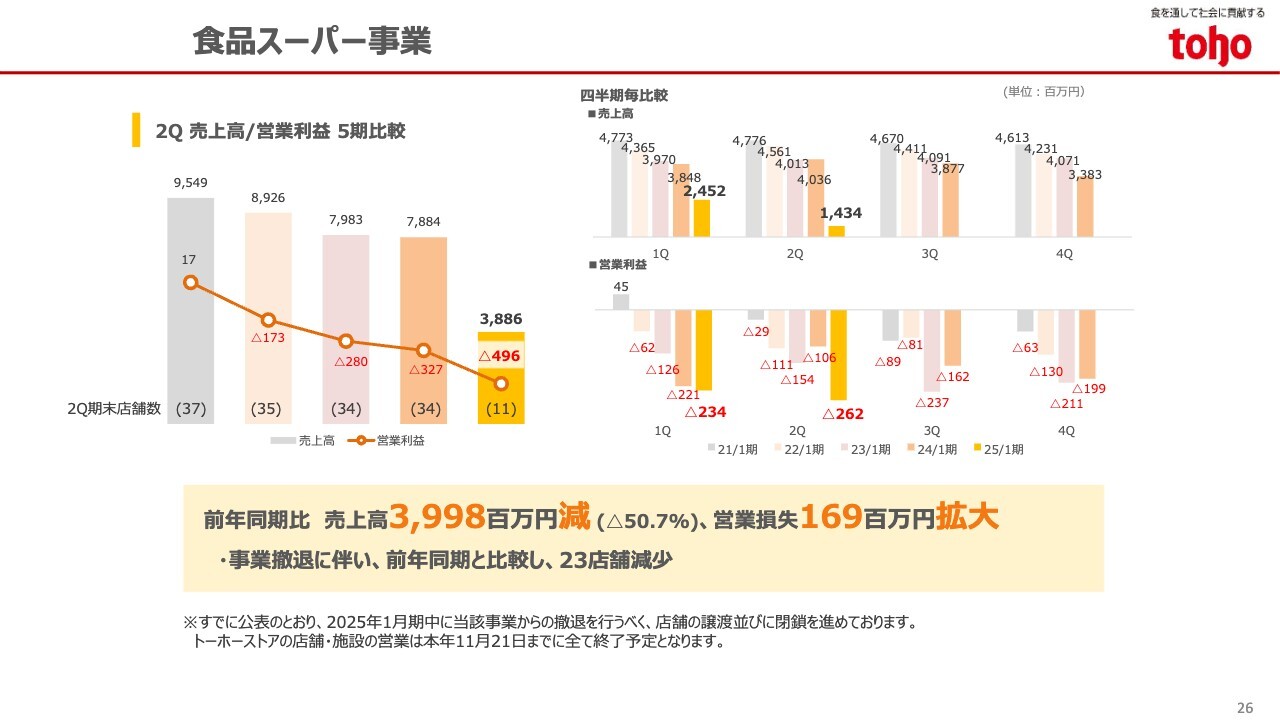

食品スーパー事業

食品スーパー事業は、2025年1月期中の撤退を進めています。当期は前年同期比で23店舗を閉店したことから、減収・減益となりました。

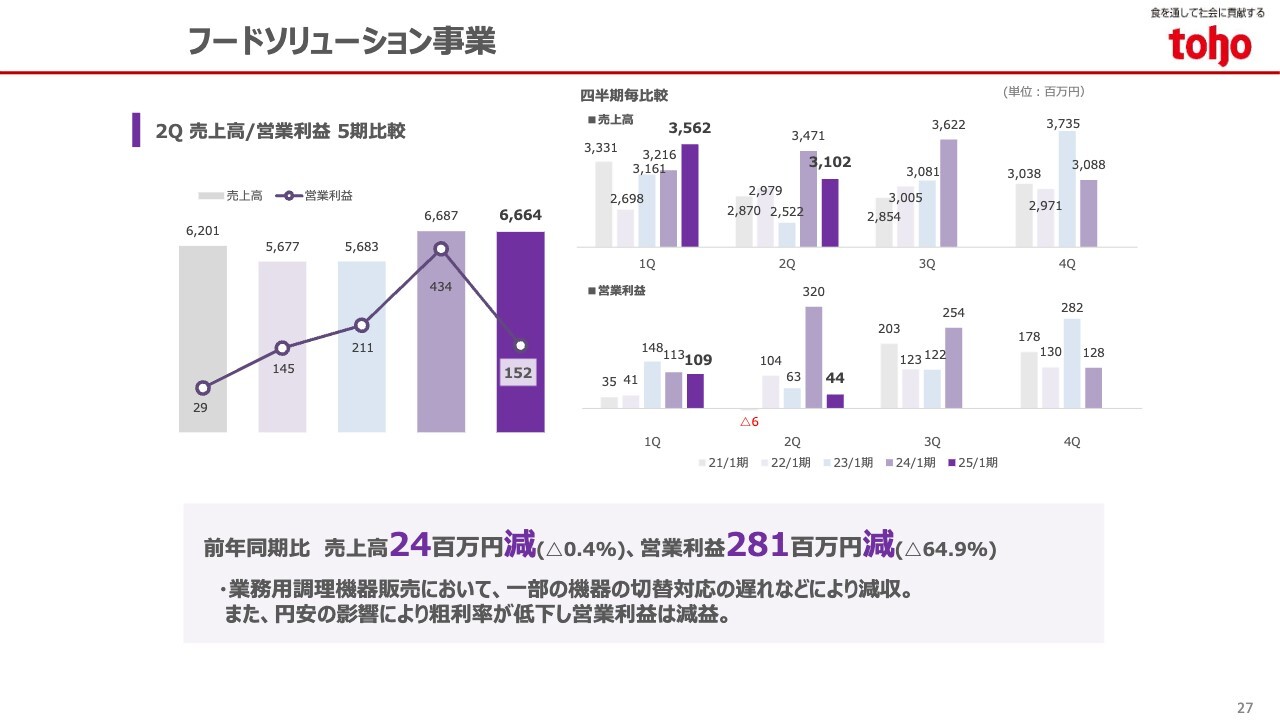

フードソリューション事業

フードソリューション事業です。業務用調理機器販売において、一部の機器で後継機への切り替えがありましたが、その対応に遅れが生じました。それにより欠品が発生したことなどから、売上高は前年同期比0.4パーセント減の66億6,400万円となっています。

また、業務用調理機器の輸入販売では円安の進行により粗利率が低下し、営業利益は前年同期比64.9パーセント減の1億5,200万円となりました。

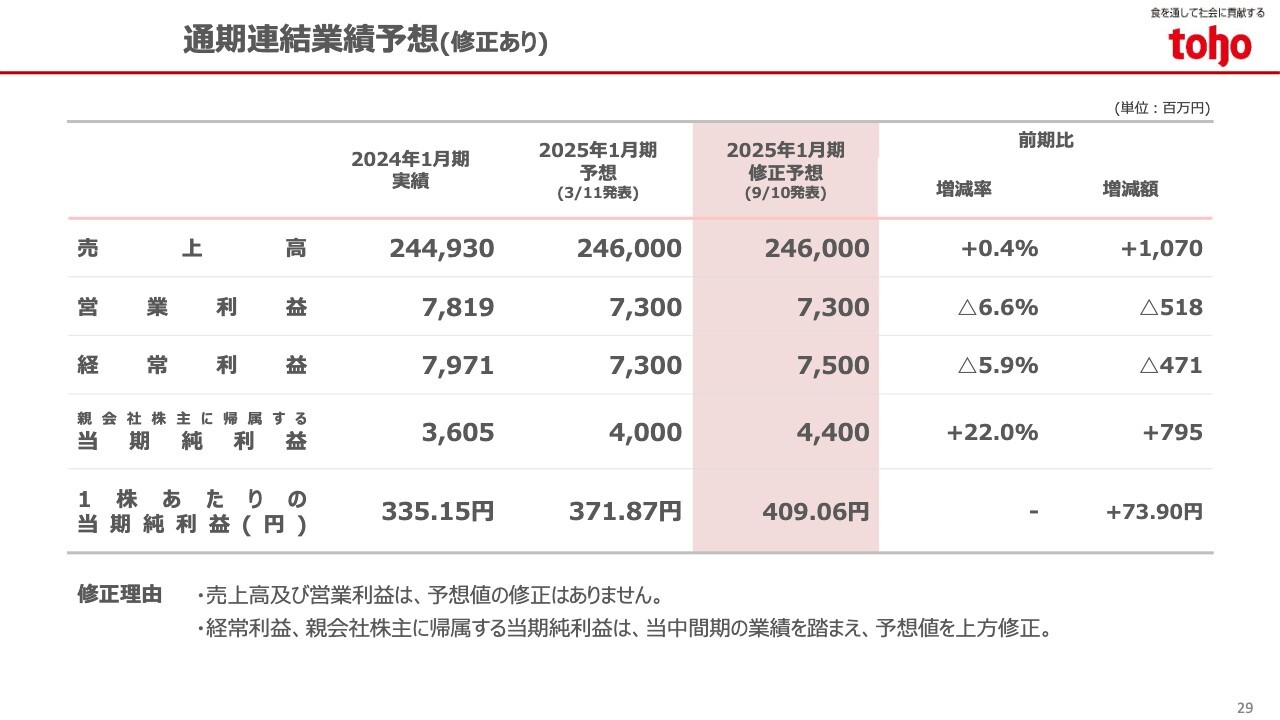

通期連結業績予想(修正あり)

2025年1月期の通期連結業績予想です。業績予想の修正については、今回の中間決算短信に記載しています。

売上高および営業利益は、当中間期においてほぼ年初の予想値どおり着地し、下期も年初の予想どおり推移すると見込んでいるため修正はありません。経常利益および当期純利益は、当中間期の業績を踏まえ、それぞれ上方修正しています。

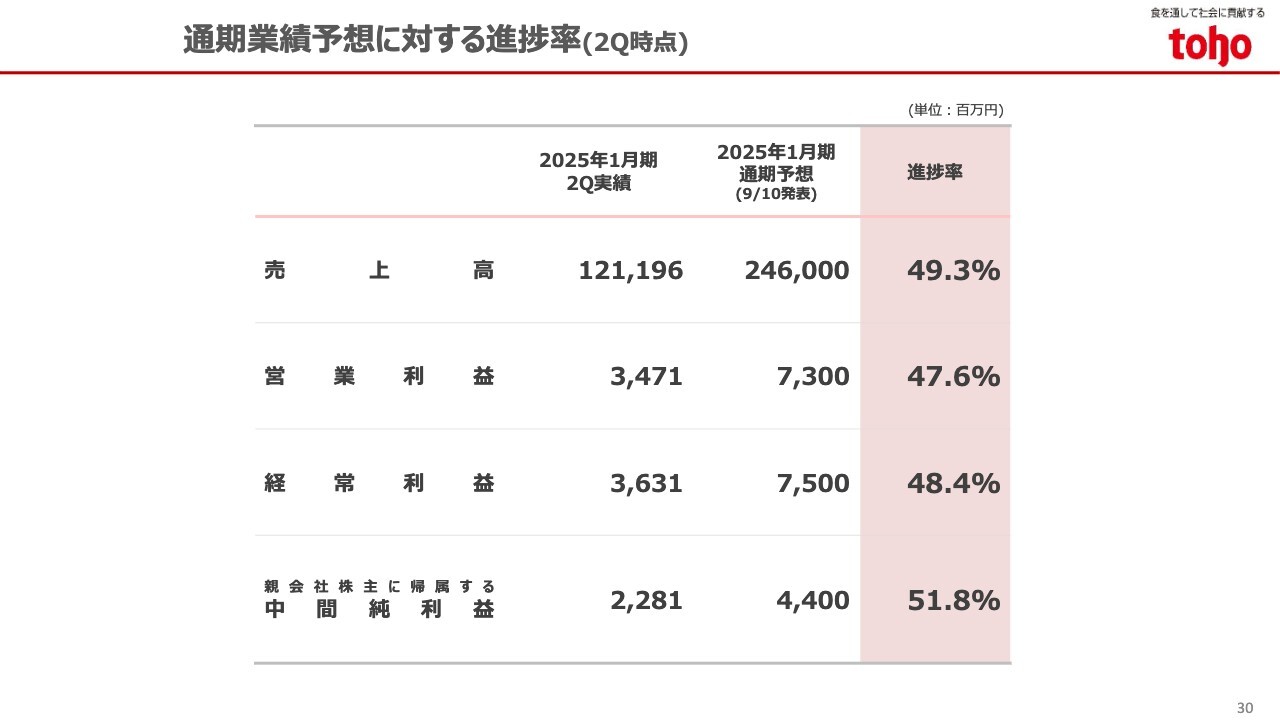

通期業績予想に対する進捗率(2Q時点)

通期業績予想に対する当中間実績の進捗率です。参考資料としてご確認ください。

セグメント別 業績予想(修正あり※全事業計の売上高に修正はありません。)

セグメント別の通期売上予想です。

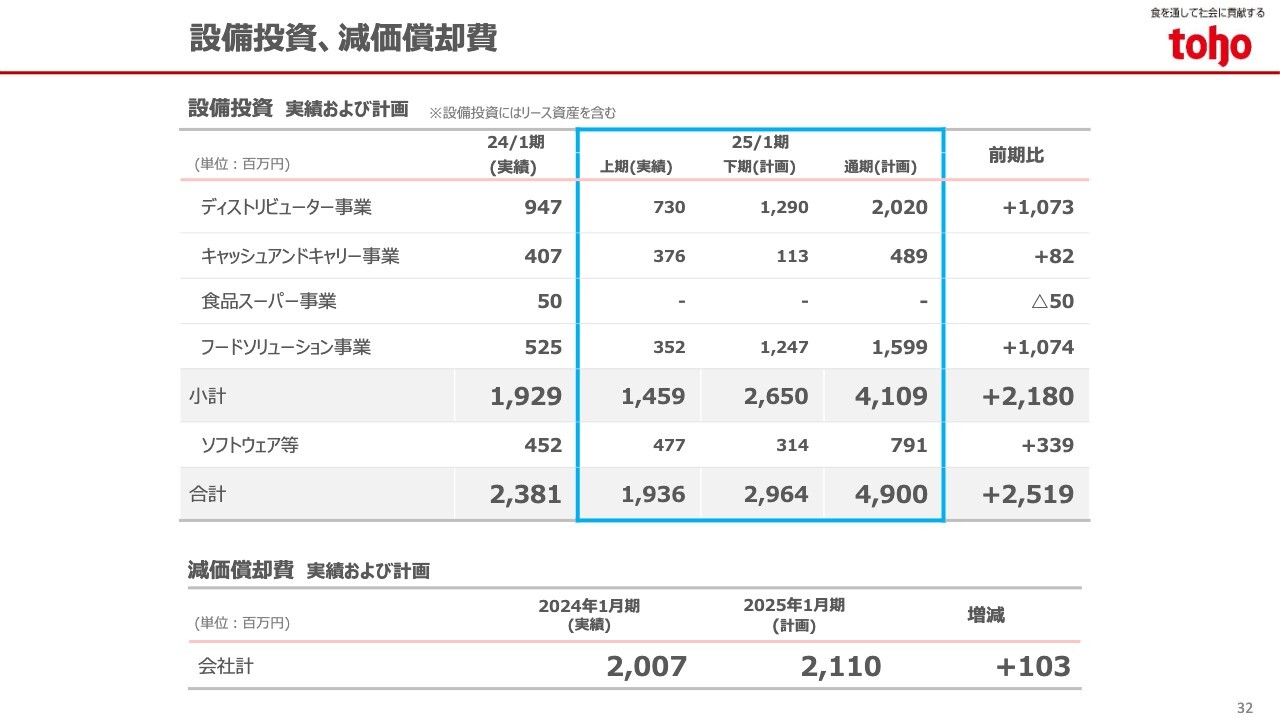

設備投資、減価償却費

設備投資については、前期比25億1,900万円増の49億円を予定しています。今後の成長を見据え、当期はディストリビューター事業における首都圏の拠点統合やシステムの新規導入・入れ替えなどを予定しています。

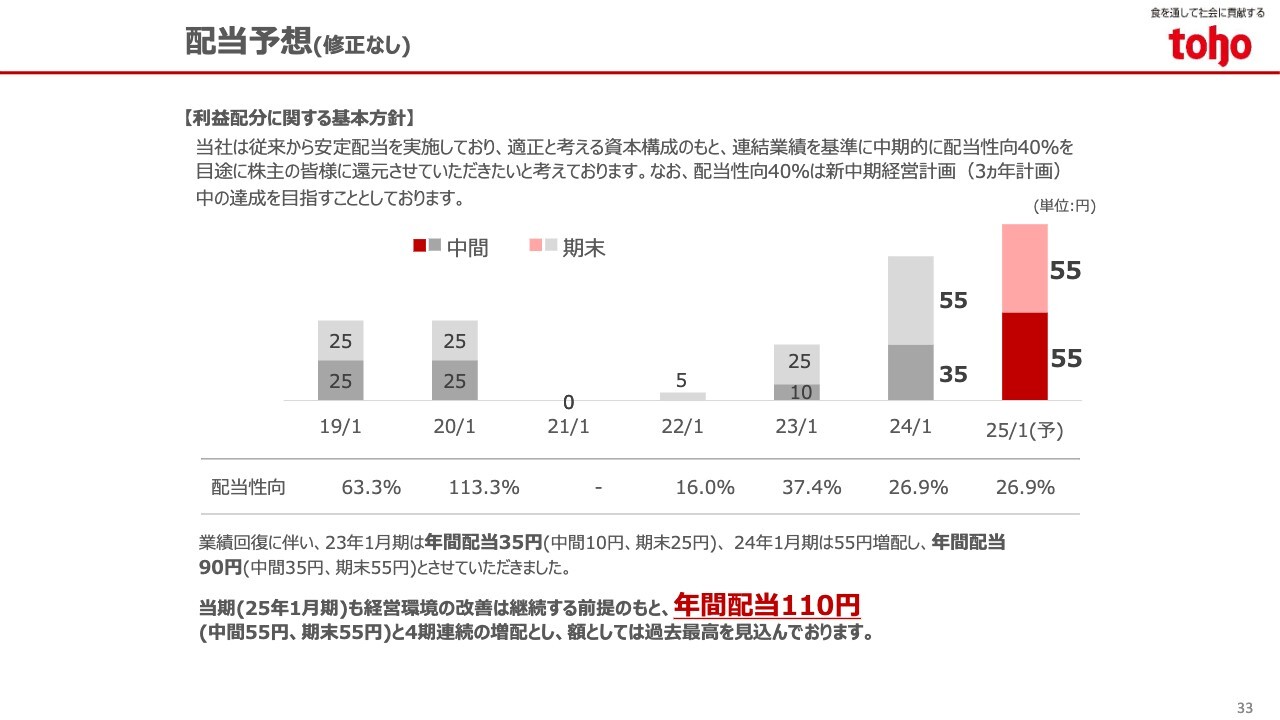

配当予想 (修正なし)

配当予想です。中間配当を20円増配の55円とし、年間配当は110円を予定しています。

以上で、2025年1月期中間期の決算概況ならびに2025年1月期の業績予想についてのご説明を終わります。ありがとうございました。

質疑応答:外食産業の販売において伸びた業種について

司会者:「外食産業での販売が好調だったとのことですが、具体的に伸びた業種はありますか?」というご質問です。

佐藤敏明氏(以下、佐藤):外食産業全般において、ディストリビューター事業とキャッシュアンドキャリー事業はともに好調となりました。特に、インバウンドの追い風によってホテル業界が順調に伸びているほか、一般のレストランなども伸びている状況です。

質疑応答:顧客の新規開拓と既存取引の拡大について

司会者:「顧客の新規開拓や既存取引の拡大について、どのような商品や提案がうまくいっているのでしょうか? また、課題や今後の営業戦略があれば教えてください」というご質問です。

古賀:顧客の新規開拓において一番大きいのは、ホテル業態が伸びていることです。東京から西日本にかけてホテルの新規開業が非常に多く見られるため、そちらとうまく取引ができています。

商品については、ホテル業態が伸びるとともに朝食食材の需要が非常に高くなっているため、そこに合わせた提案がうまくいっています。今後も、大阪万博をはじめ大きなイベントが多く計画されていますので、確実に取引につなげていきたいと考えています。

質疑応答:地震や台風による営業面への影響について

司会者:「今年8月に起きた宮崎の地震や台風10号によって、休業などの営業面への影響はありましたか?」というご質問です。

佐藤:当社は「A-プライス」という店舗を展開しており、宮崎に数店舗、九州各地にも店舗があります。今回の台風で通り道に当たる、または周辺で被害が予想される店舗については、従業員の安全が第一と考えて早めに閉店しました。

したがって、そのような意味では営業面で影響を受けましたが、おかげさまで閉店も1日程度で終わったため、それほど大きな影響は出ていません。

質疑応答:PB商品の現状とこれからの展開について

司会者:「PB商品において販売を伸ばしている商品や、課題があれば具体的にお聞かせください。また、今後の商品開発および販売活動の戦略についても教えてください」というご質問です。

古賀:先ほどお伝えしたとおり、ホテル業態の朝食に使われる冷凍のスクランブルエッグやポテトサラダのような商品が大きく伸びています。

朝食食材やフェア食材のほかに、今はホテルの宴会も少しずつ増えているため、宴会で使えるスモークサーモンのような商材も売上を伸ばしています。今後も、ニーズに合わせた開発や調達をしていきたいと考えています。

質疑応答:粗利率に対する原材料価格高騰の影響や価格改定状況について

司会者:「コロナ禍以降で粗利率が改善していますが、円安を含む原材料価格高騰の影響や価格改定の状況はいかがですか?」というご質問です。

佐藤:コロナ禍以降は、粗利率の確保を大きなテーマとして取り組んでいます。その1つの具体例が、先ほどからお伝えしているPB商品の開発・販売の強化です。商品の値上げが長い間続いてきましたが、私どもとしては極力得意先にお願いをし、見積もりに入れる活動を進めています。

質疑応答:食品スーパー事業の撤退理由と今後の影響について

司会者:「粗利率の高い食品スーパー事業から撤退するのはなぜですか? 不採算だからと推測しますが、この撤退で今後の収益にポジティブな影響はありますか?」というご質問です。

佐藤:食品スーパー事業は、ここ10年間で利益を出した年が1年しかなく、損益的に厳しい状況が続いていました。その中で雇用を維持し、地域のお客さまにサービスを継続していくためには、当社が食品スーパーを展開するよりも他社にお願いするほうがよいと考え、撤退を決定しました。

損益に与える影響としては、赤字事業ですので、そのマイナス分が当期でなくなります。人材の一部を引き受けるなどのさまざまな事情があるため、赤字分の100パーセントがなくなるわけではありませんが、全体としては改善すると見ています。

質疑応答:PB商品の調達体制強化について

司会者:「PB商品について、調達体制をどの程度強化する考えでしょうか? その他、具体的な施策や設備投資等の予定があればお聞かせください」というご質問です。

古賀:PB商品については商品部を中心に扱ってきましたが、開発部を新たに作って営業メンバーを参加させることで、より現場の意見を尊重した商品開発を進めています。その結果、前年と比べて1.5倍ぐらいのスピードで商品開発ができていますので、今後もその体制を強化していきたいと考えています。

具体的な設備投資については、今年12月に横浜DC(マザーセンター)を稼働する予定です。そちらを一番大きな投資と考え、シェアが高い首都圏の市場をより一層拡大したいと考えています。

配信元:

この銘柄の最新ニュース

トーホーのニュース一覧- 連結子会社の人事異動に関するお知らせ 2026/02/24

- 信用残ランキング【売り残減少】 Jディスプレ、SBG、サッポロHD 2026/02/15

- 2026年1月度 月次売上高のお知らせ 2026/02/13

- ベトナム食品卸売会社「KOME88 JOINT STOCK COMPANY」 株式取得(持分法適用関連会社化)完了に関するお知らせ 2026/02/10

- 信用残ランキング【売り残減少】 ニチレイ、熊谷組、日本駐車場 2026/02/08

マーケットニュース

- 日経平均26日寄り付き=412円高、5万8995円 (02/26)

- 26日=シンガポール・日経平均先物寄り付き5万9630円(+860円) (02/26)

- 前場に注目すべき3つのポイント~日経平均株価は6万円の大台が射程に入ってくる~ (02/26)

- 25日の米株式市場の概況、NYダウ307ドル高 ナスダックは1%超す上昇 (02/26)

おすすめ条件でスクリーニングされた銘柄を見る

トーホーの取引履歴を振り返りませんか?

トーホーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。