3,553円

ルックホールディングスのニュース

ルックHD、23年は減益も中計の利益目標は2年連続達成 新中計は出店拡大や新ブランド導入で過去最高売上高を目指す

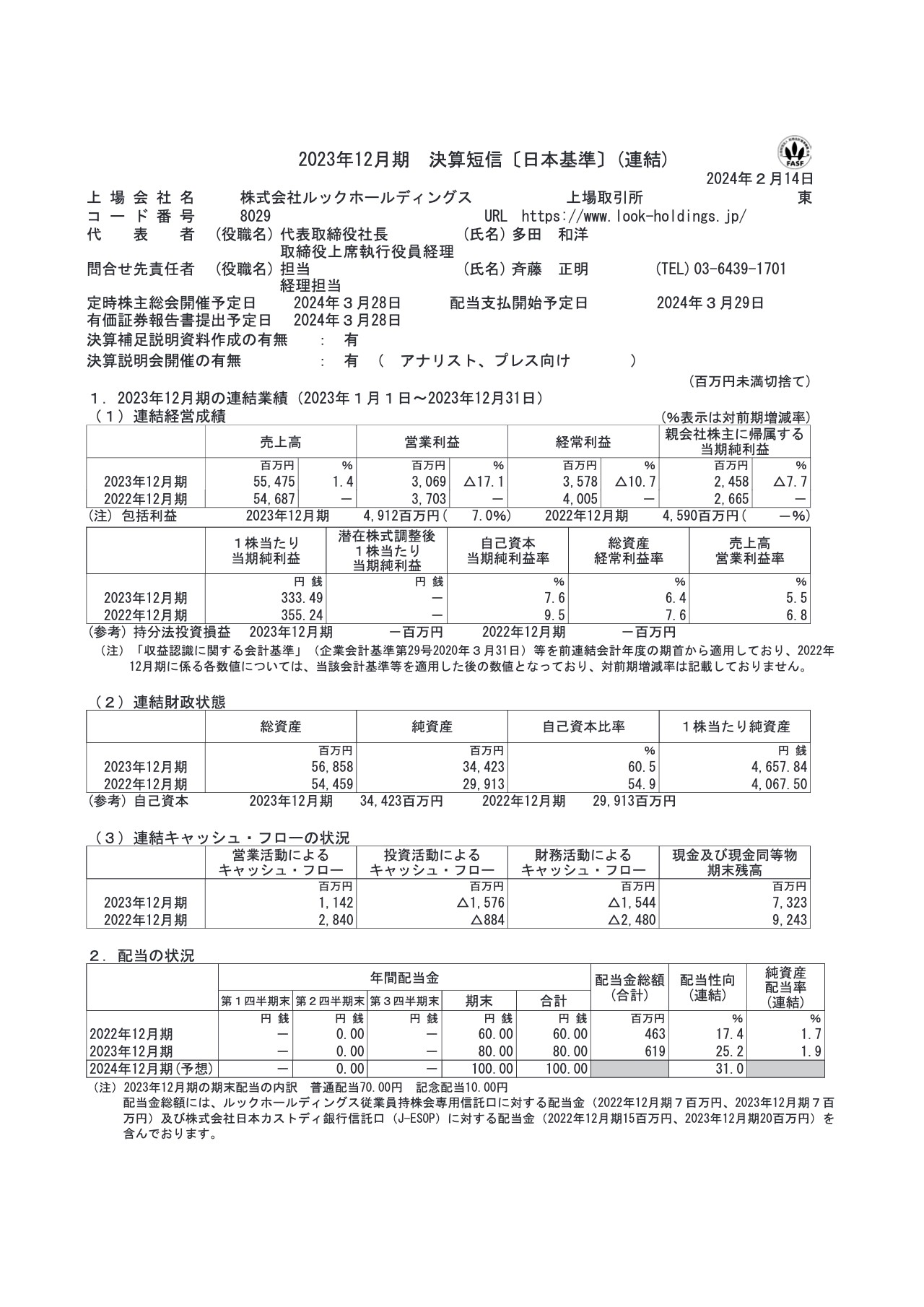

2023年12月期 決算短信〔日本基準〕(連結)

斉藤正明氏:取締役上席執行役員 経理担当の斉藤です。私からは決算概要をご説明します。

2023年12月期の連結経営成績をご報告します。売上高は前期比1.4パーセント増554億7,500万円、営業利益は前期比17.1パーセント減の30億6,900万円、経常利益は前期比10.7パーセント減の35億7,800万円、当期純利益は前期比7.7パーセント減の24億5,800万円となりました。

連結財政状態については、総資産が568億5,800万円、純資産が344億2,300万円、自己資本比率は60.5パーセントです。1株当たり純資産は4,657円84銭となっています。

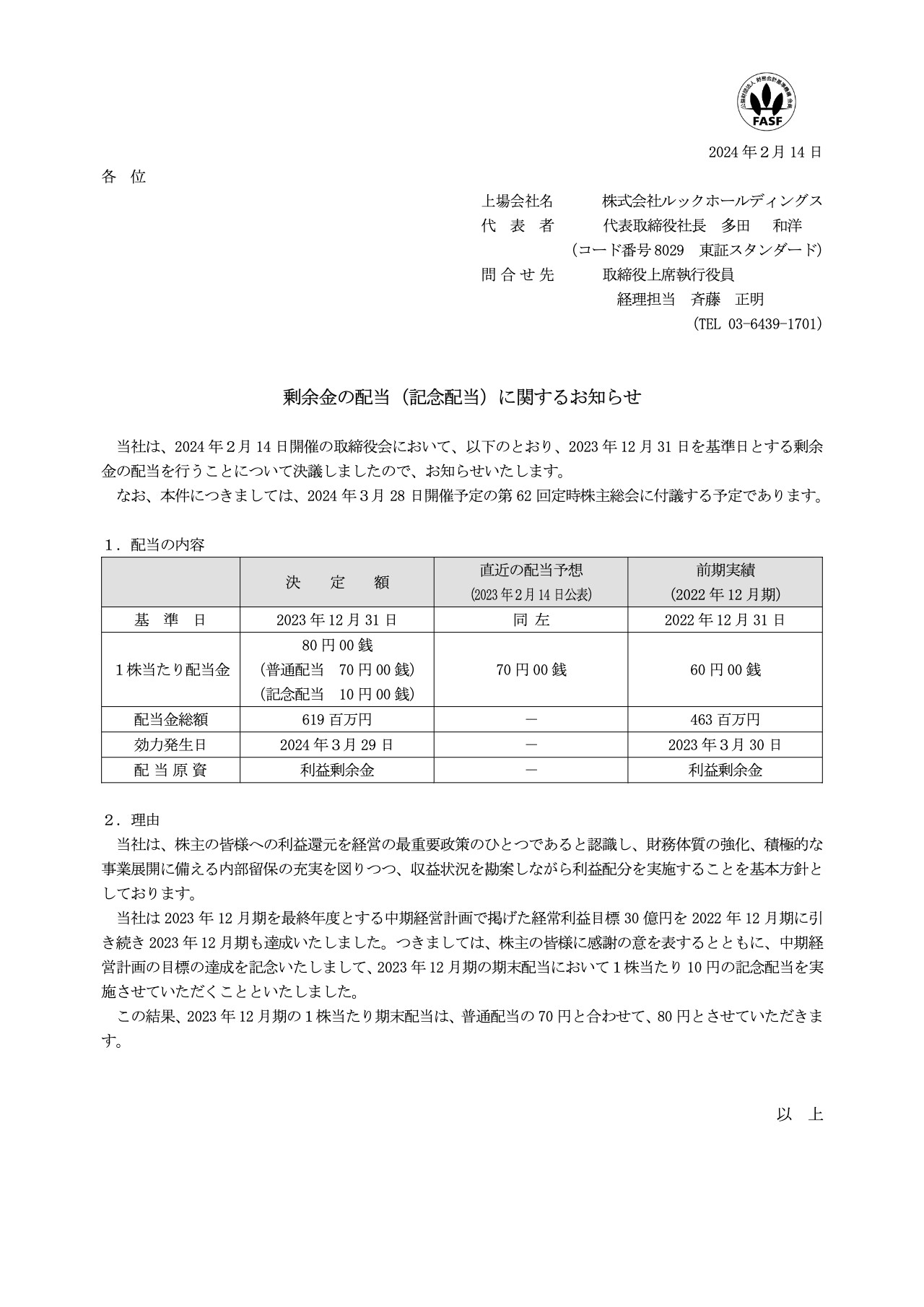

剰余金の配当(記念配当)に関するお知らせ

配当の状況についてご説明します。昨日、決算短信と同時刻に開示しました。

基準日は2023年12月31日、1株当たり配当金は80円です。内訳は普通配当が70円、記念配当が10円となっています。配当金総額は6億1,900万円で、効力発生日は2024年3月29日です。

当社は、2023年12月期を最終年度とする中期経営計画で掲げた経常利益目標30億円を、2022年に引き続き、2023年も達成しました。そのため、株主のみなさまに感謝の意を表するとともに、中計の目標達成を記念し、2023年12月期の期末配当において、1株当たり10円の記念配当を実施します。この結果、2023年12月期の1株当たりの期末配当は、普通配当70円と合わせて80円とします。

目次

決算内容の詳細についてご説明します。目次に大きく5つの項目を記載しています。

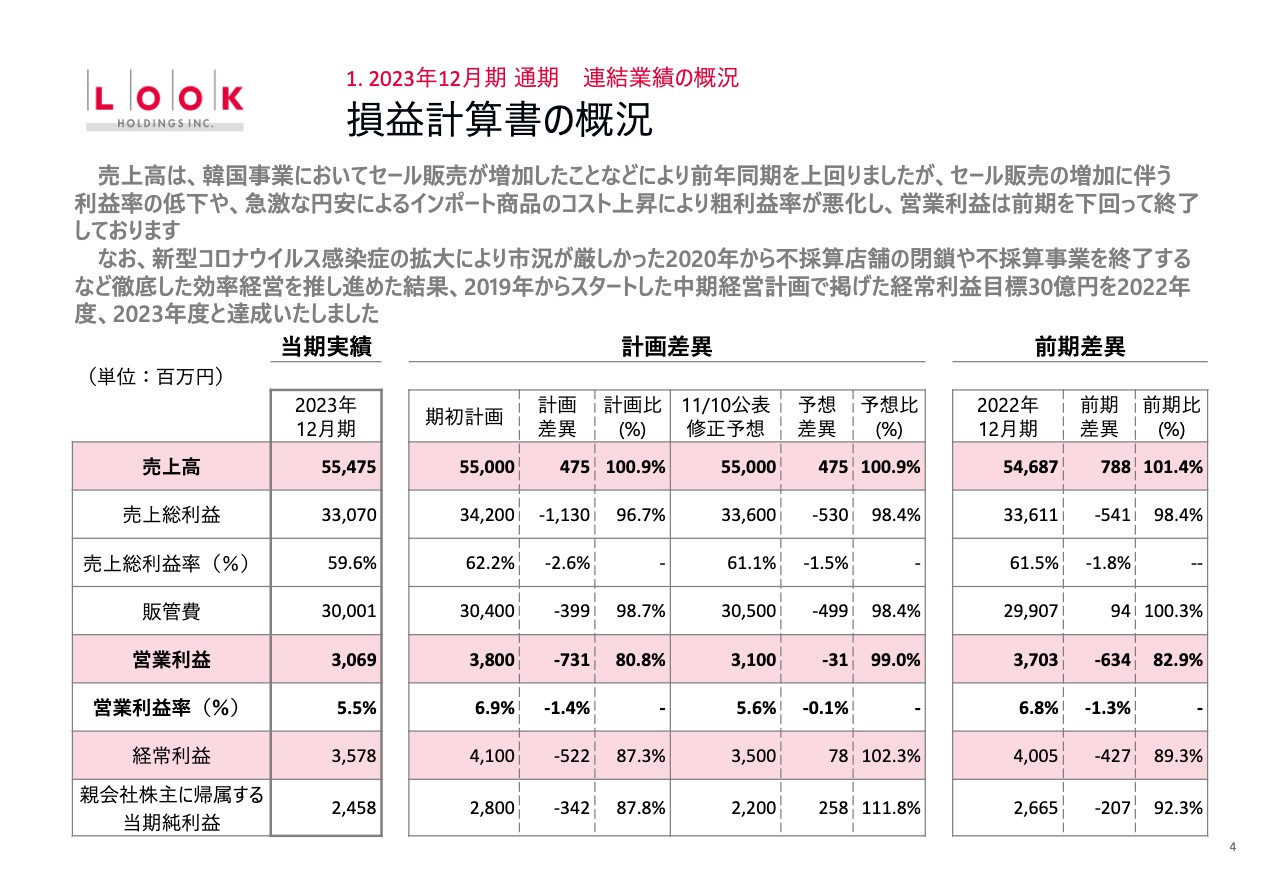

損益計算書の概況

2023年12月期の通期連結業績の概況です。スライドは、先ほど短信でご報告した内容の詳細です。

売上高554億7,500万円は、期初計画および11月10日公表の修正予想比100.9パーセント、前期比101.4パーセントです。売上総利益は330億7,000万円、売上総利益率は59.6パーセントです。

販管費300億100万円を入れた営業利益30億6,900万円は、期初計画比80.8パーセント、修正予想比99.0パーセント、前期比82.9パーセントです。

経常利益35億7,800万円は、期初計画比87.3パーセント、修正予想比102.3パーセント、前期比89.3パーセント、当期純利益24億5,800万円は、期初計画比87.8パーセント、修正予想比111.8パーセント、前期比92.3パーセントです。

売上高については、韓国事業においてセール販売が増加したことなどによって、前年同期を上回りました。一方、セール販売の増加に伴う利益率の低下、また急激な円安によるインポート商品のコスト上昇によって粗利益率が悪化し、営業利益は前期を下回って終了しています。

なお、新型コロナウイルス感染症の拡大によって市況が厳しかった2020年から、不採算店舗の閉鎖や不採算事業を終了するなど、徹底した効率経営を推し進めた結果、2019年スタートの中計で掲げた経常利益目標30億円を、2022年、2023年と達成しています。

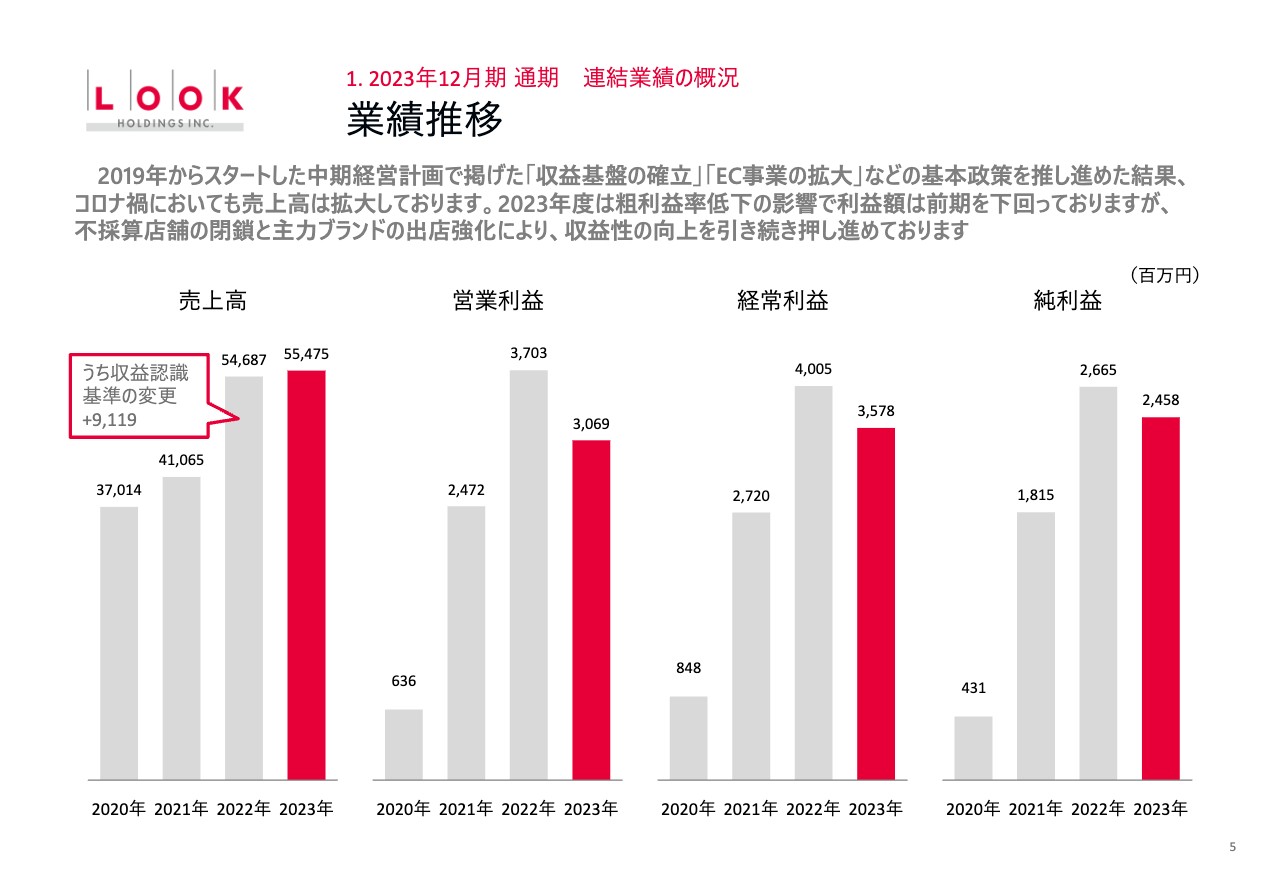

業績推移

スライドの棒グラフは、2020年から2023年までの主な指標の業績推移です。2019年からスタートした中計で掲げた「収益基盤の確立」「EC事業の拡大」などの基本政策を推し進めてきた結果、コロナ禍においても売上高は拡大しています。

2023年は、粗利益率の低下の影響で利益額は前期を下回っていますが、不採算店舗の閉鎖と主力ブランドの出店強化によって、収益性の向上を引き続き推し進めています。

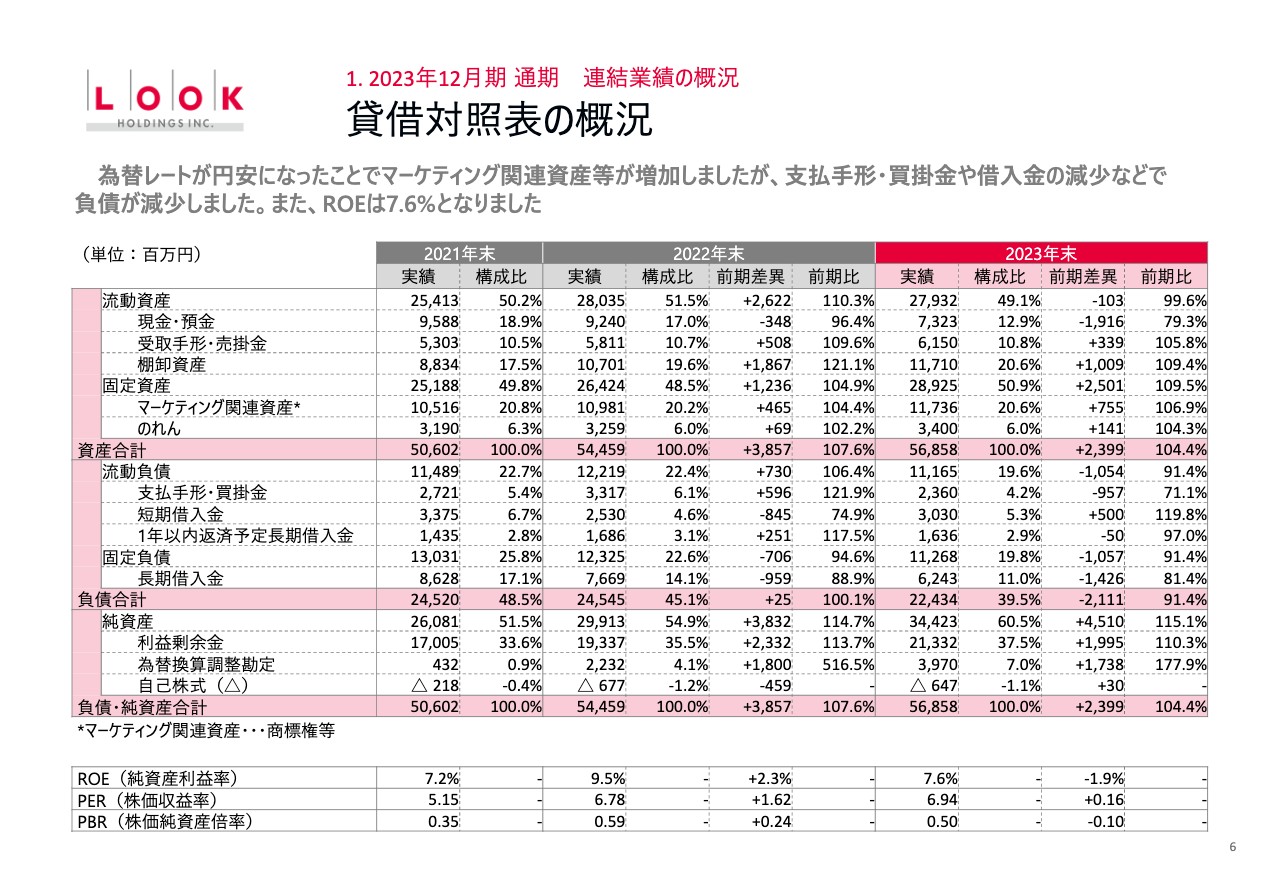

貸借対照表の概況

貸借対照表の概況です。先ほど短信でご報告したとおり、総資産は568億5,800万円で、前期比104.4パーセントの23億9,900万円増となっています。こちらは、為替レートが円安になったことで、マーケティング関連資産などが増加した一方、支払手形・買掛金や借入金の減少などで、負債が減少したことによるものです。

ROEは7.6パーセントとなりました。なお、マーケティング関連資産とは注釈に記載のとおり、いわゆる商標権などの科目です。

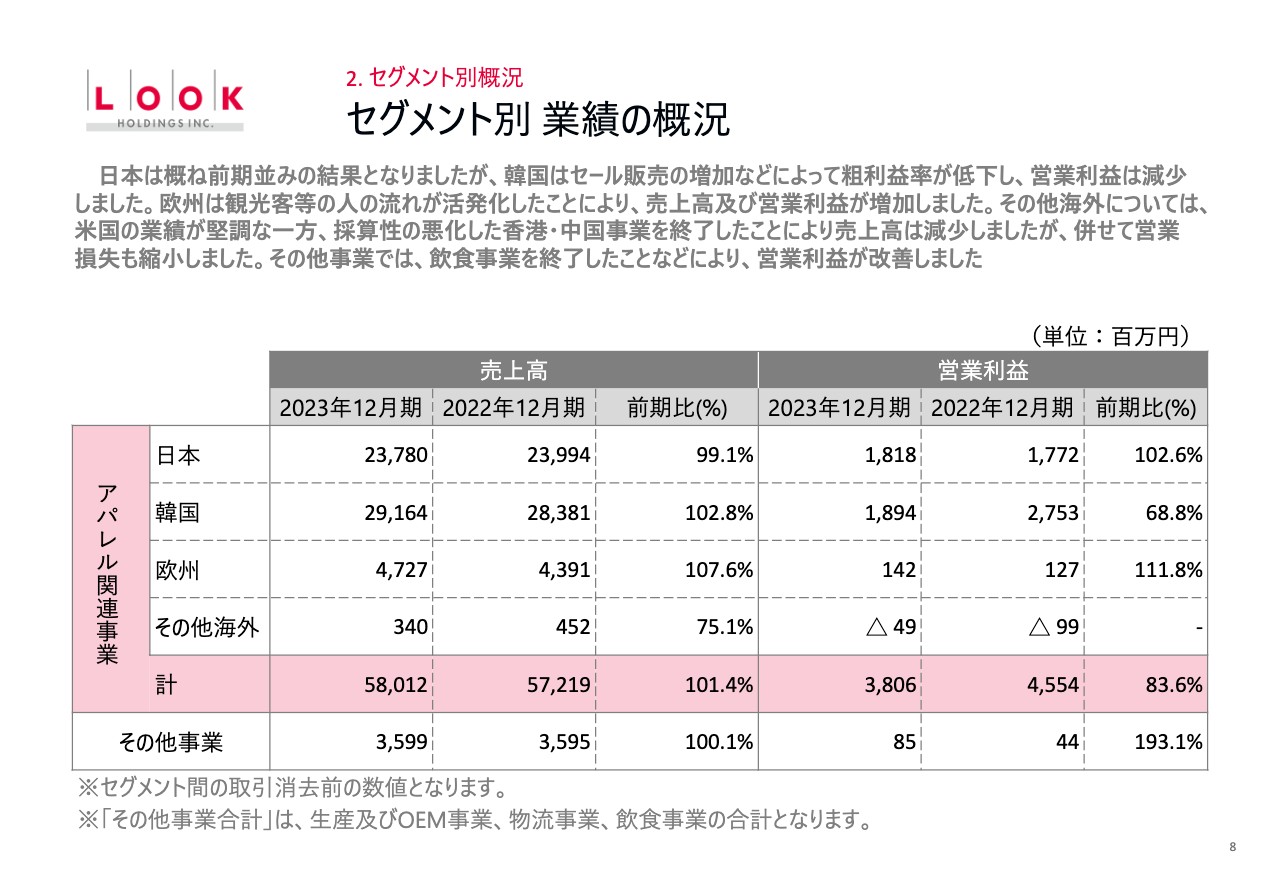

セグメント別 業績の概況

セグメント別の概況です。スライドの表には、セグメント間の取引消去前の数値を記載しています。ピンク色の欄がアパレル関連事業の合計額です。売上高は前期比101.4パーセントの580億1,200万円、営業利益は前期比83.6パーセントの38億600万円ででした。

日本は概ね前期並みの結果となっていますが、韓国ではセール販売の増加などによって粗利益率が低下し、営業利益が減少しています。欧州に関しては、観光客などの人の流れが活発化したことにより、売上高、営業利益ともに増加しました。

その他海外については、米国の業績が堅調な一方、採算性の悪化した香港・中国事業を終了したことで、売上高は減少しましたが、営業損失は縮小しています。

その他事業では、飲食事業を終了したことなどによって営業利益が改善しました。

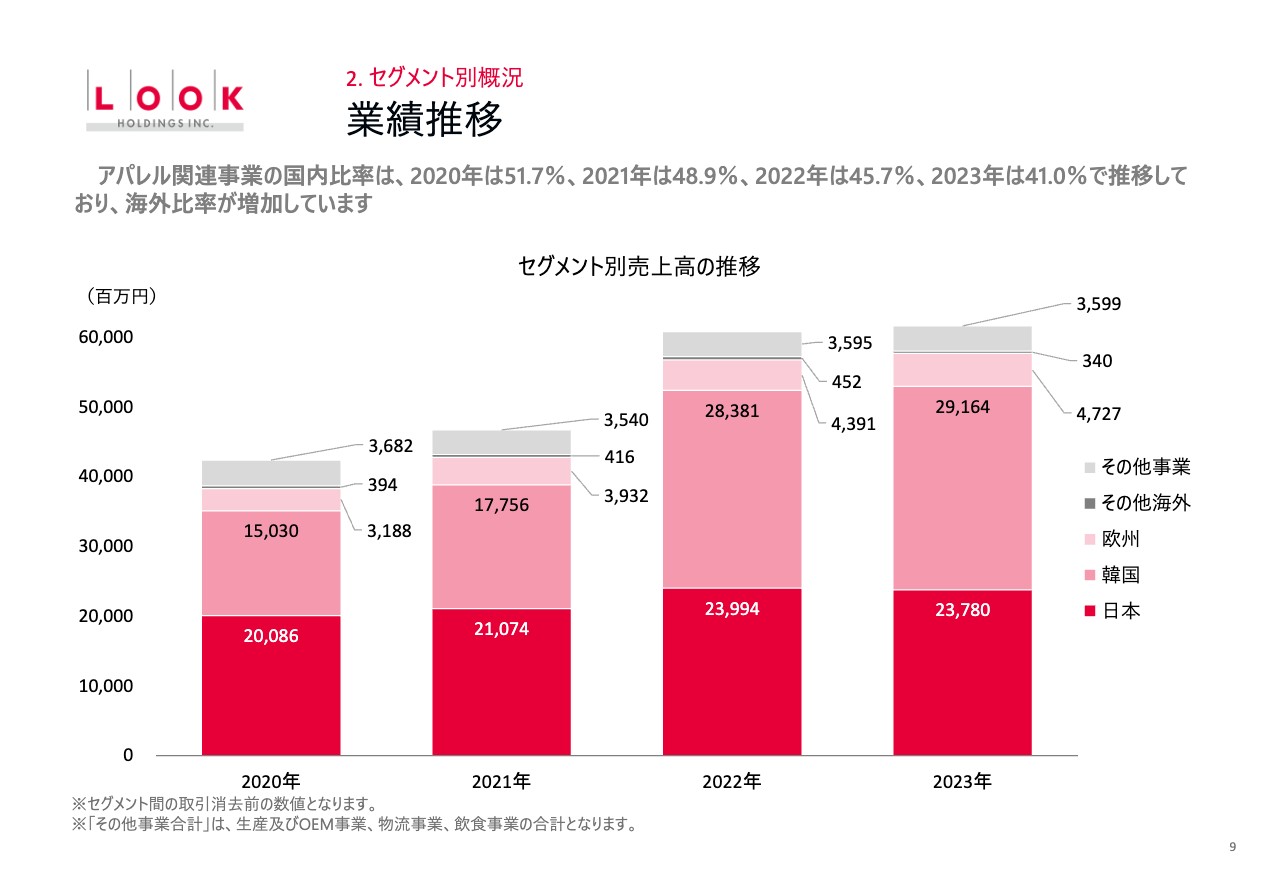

業績推移

スライドの棒グラフは、2020年から2023年までのセグメント別の業績推移です。

赤色が日本の売上高です。アパレル関連事業の国内比率は、2020年51.7パーセント、2021年48.9パーセント、2022年45.7パーセント、2023年41.0パーセントと推移しており、海外比率が増加しています。

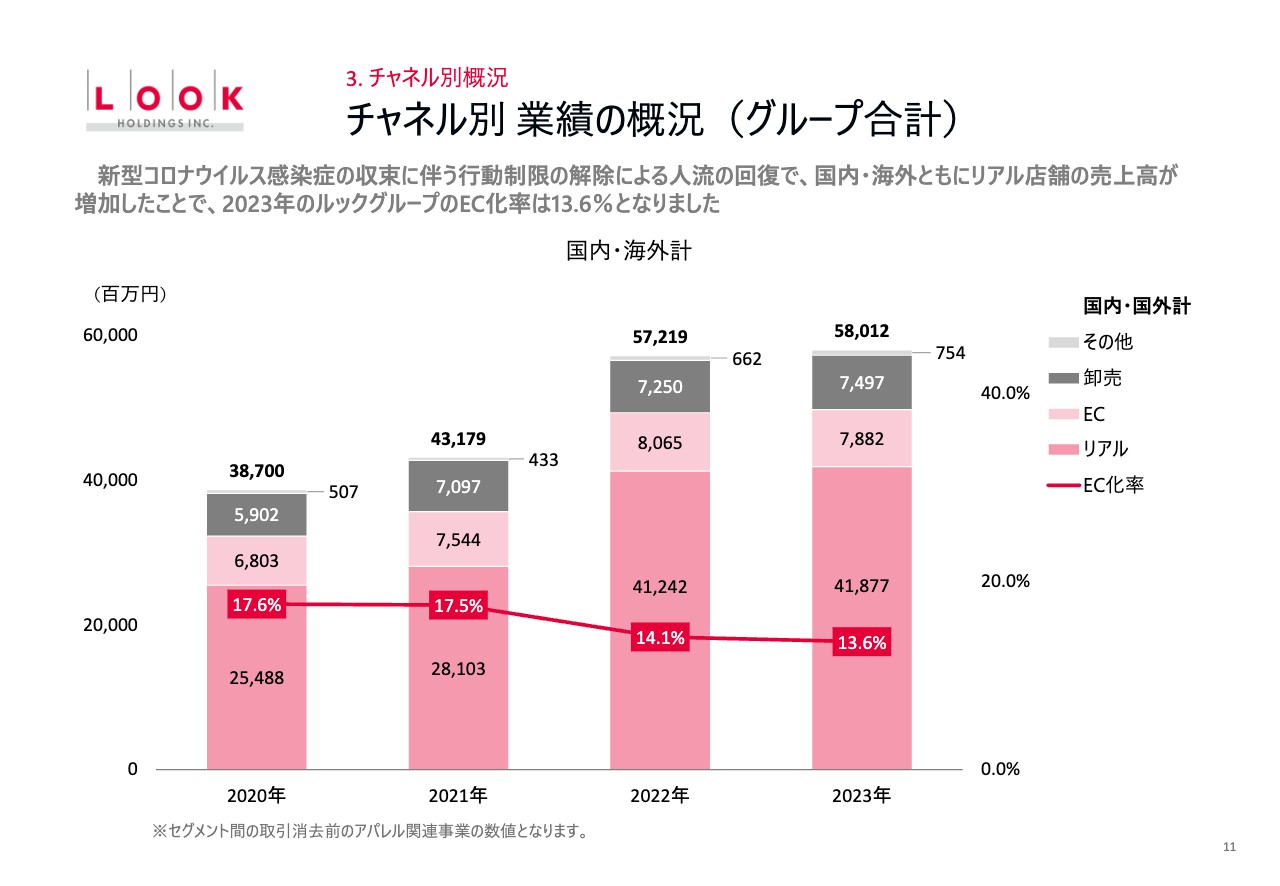

チャネル別 業績の概況(グループ合計)

チャネル別の概況です。スライドの棒グラフは、アパレル関連事業の販路別の売上高推移です。濃いピンク色がリアル店舗の百貨店や直営店、FC店、薄いピンク色がEC、濃いグレーが卸売です。

新型コロナウイルス感染症の収束に伴う行動制限の解除による人流の回復で、国内・海外ともにリアル店舗の売上が増加しています。その結果、2023年のグループ全体のEC化率は13.6パーセントとなりました。

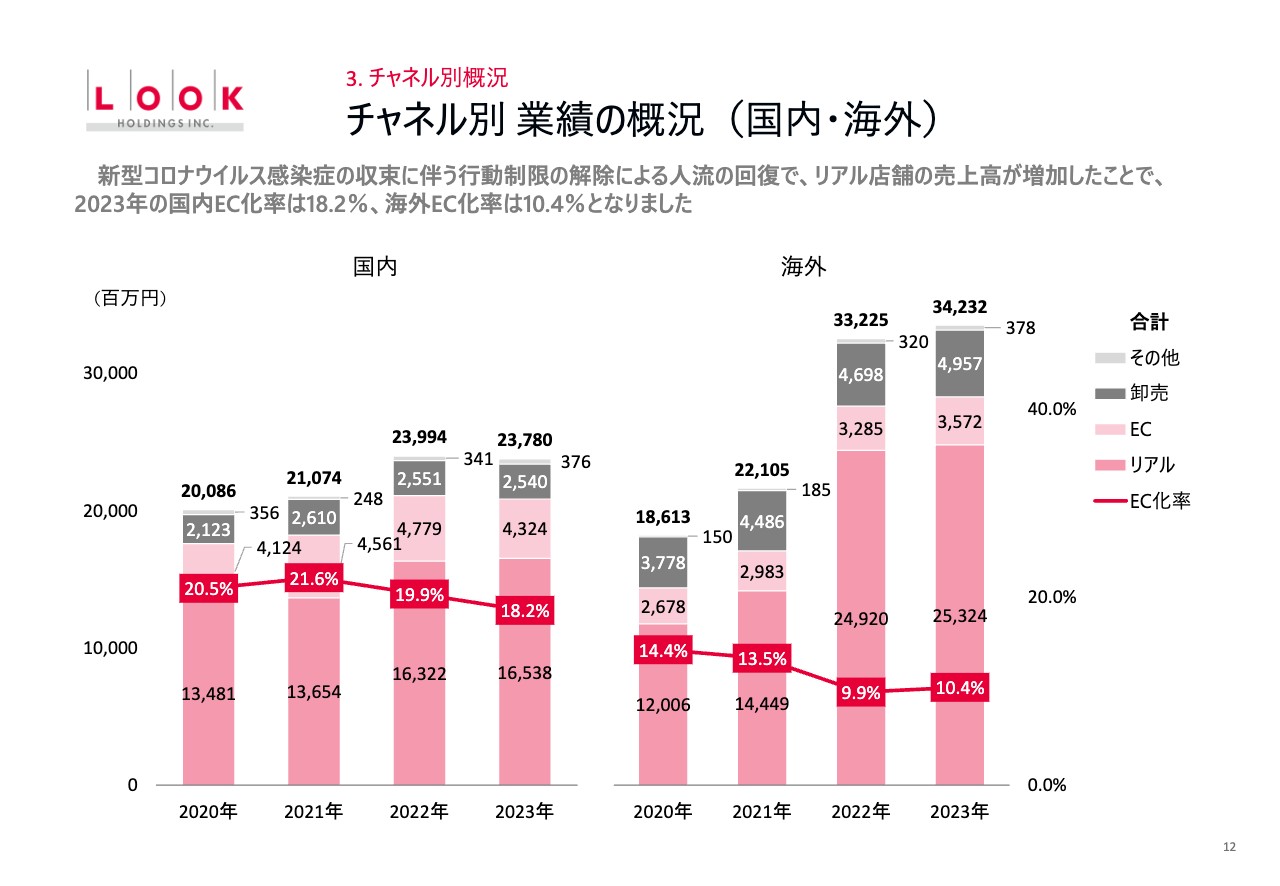

チャネル別 業績の概況(国内・海外)

スライドのグラフは、国内と海外の販路別の売上高推移です。左側が国内の状況で、リアル店舗の売上が増加したことで、2023年のEC化率は18.2パーセントとなりました。右側が韓国とイタリアの合計値ですが、2023年のEC化率は10.4パーセントとなっています。

チャネル別 業績の概況(販路別詳細)

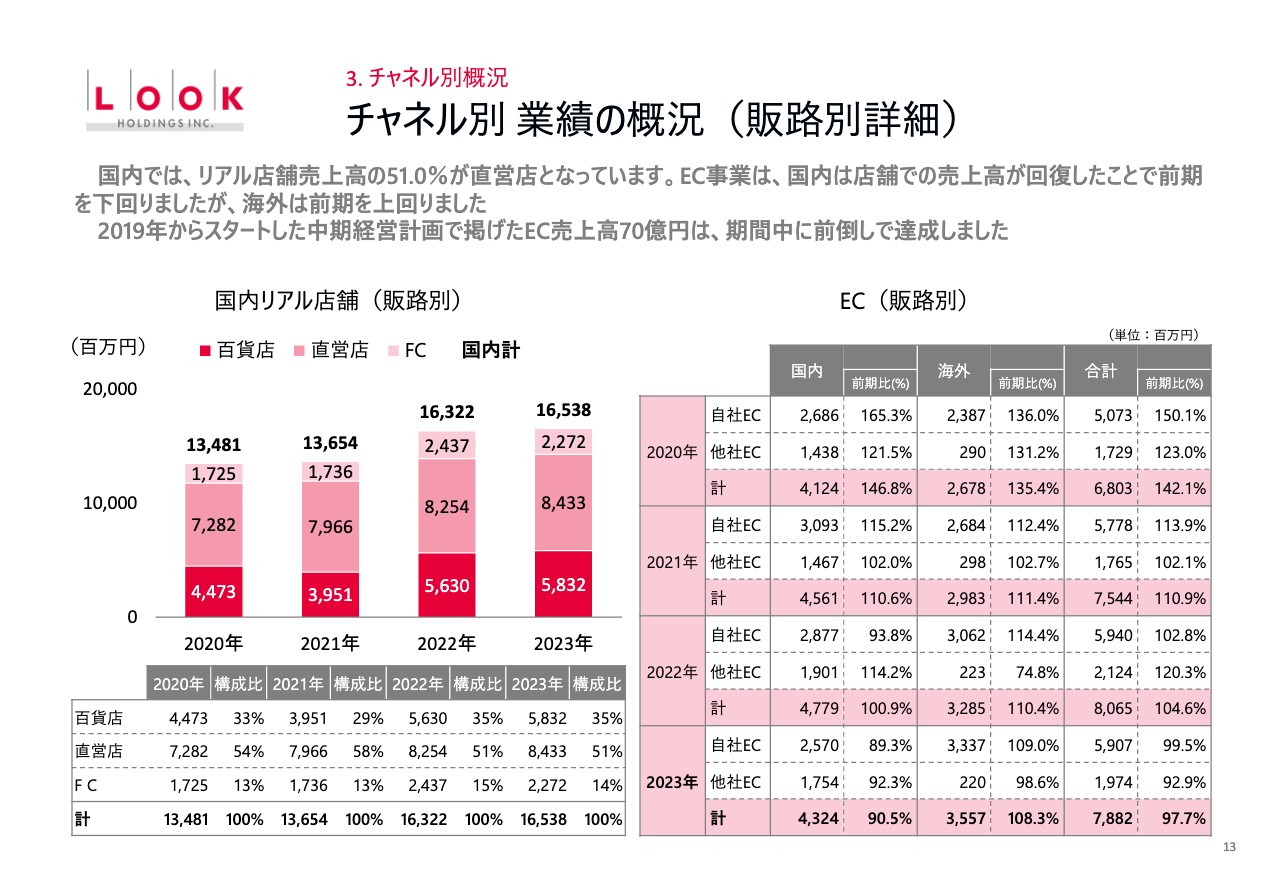

販路別売上高の詳細です。スライド左側に、国内のリアル店舗の販路別売上を記載しています。棒グラフの濃いピンク色が直営店で、2023年は84億3,300万円と、国内実績の51パーセントを占めています。

右側はECの販路別売上です。2023年の国内は43億2,400万円、前期比90.5パーセントとなり、リアル店舗での売上が回復したことで、EC売上は前期を下回りました。一方、海外では前期比108.3パーセントと前期を上回っています。なお、2019年からの中計で掲げているEC売上高70億円は、前倒しで期間中に達成しています。

店舗数推移

2023年度のトピックスをご紹介します。まず、店舗数の推移です。国内の店舗数は、不採算店舗の閉鎖を進めたことにより前期末から8店舗減少していますが、主力事業の「IL BISONTE」「Marimekko」「A.P.C.」などは新規出店を進めており、2024年も直営店の出店を進めていきます。

スライド左上の表は国内店舗数の推移です。2023年12月末時点では、243店舗のうち百貨店インショップが129店舗、直営店が84店舗、FC店が30店舗となっています。2024年12月末の予定も、全体で243店舗というのは変わりませんが、百貨店インショップが125店舗、直営店が88店舗、FC店が30店舗と、直営店が純増する見込みです。

スライド右側に昨年末時点のセグメント別の店舗数を記載しています。韓国が289店舗、欧州が5店舗、北米1店舗となっており、国内と合わせてグループ合計で538店舗です。また、国内243店舗のうち、主なブランド別としては、「IL BISONTE」が50店舗、「Marimekko」が38店舗、「A.P.C.」が34店舗です。

ブランド別 トピックス (1/2)

ブランド別のトピックスです。主力ブランド「IL BISONTE」では、「GREGORY」や、日本のアクセサリーブランド「ETSUSHI(エツシ)」とのコラボレーション商品の販売を実施しました。

ブランド別 トピックス (2/2)

ライセンスブランドの「SCAPA」では、総合スポーツ用品メーカーのミズノと継続して行っているダウンコートのコラボレーション商品の販売を実施しました。また、昨年秋には「A.P.C.」とポケモンのコラボレーション企画を行うなど、さまざまな施策に取り組んできました。

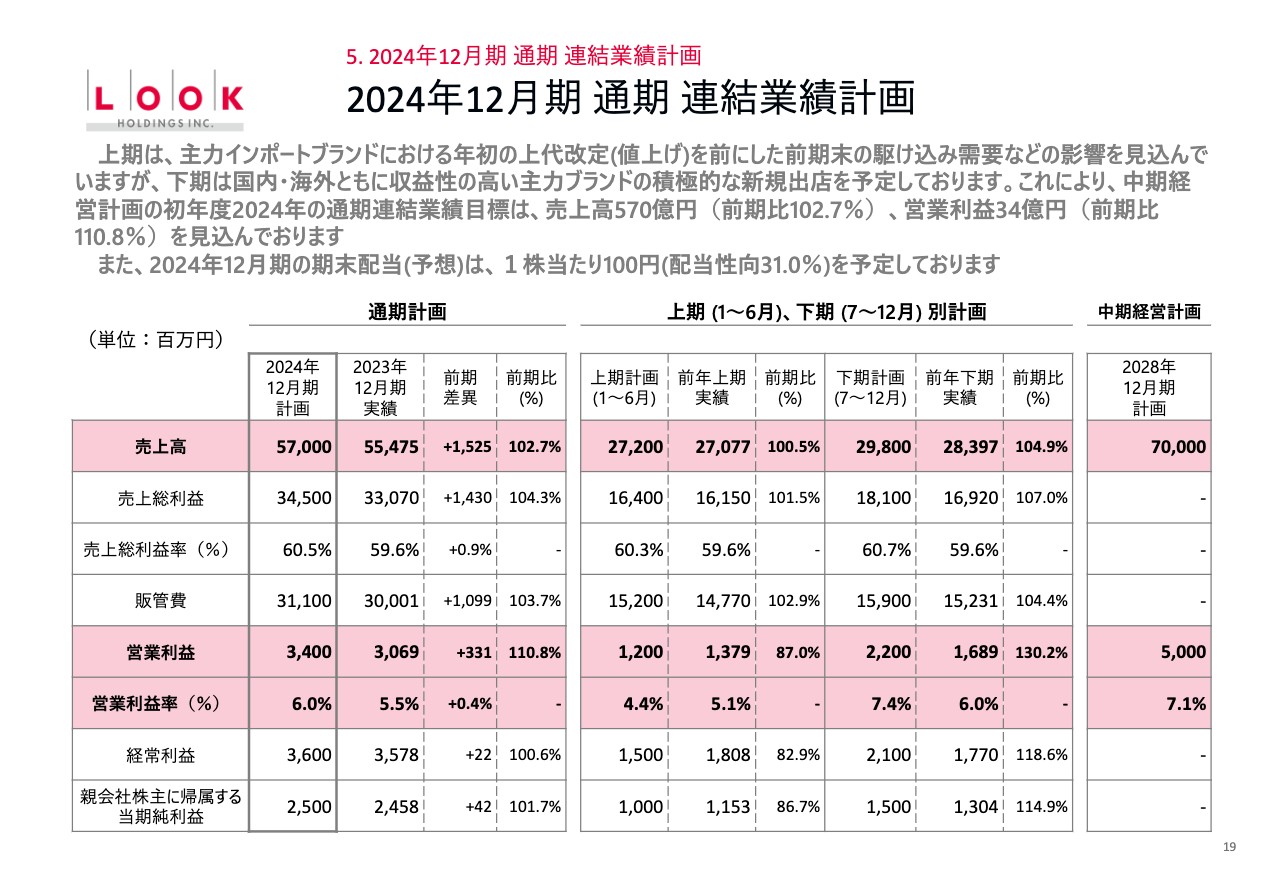

2024年12月期 通期 連結業績計画

2024年12月期の通期連結業績の計画についてご説明します。スライド左側が、通期計画です。売上高は前期比102.7パーセントの570億円、営業利益は前期比110.8パーセントの34億円、経常利益は前期比100.6パーセントの36億円、当期純利益は前期比101.7パーセントの25億円を見込んでいます。

上期は主力インポートブランドにおける年初の上代改定(値上げ)を前に、昨年末の駆け込み需要がかなりあったため、そちらの影響を織り込んでいます。下期には国内・海外ともに収益性の高い主力ブランドの積極的な新規出店を予定しています。

これにより、新しい中計の初年度となる2024年の業績目標は、売上高570億円、営業利益34億円を計画しています。また、2024年12月末の期末配当予想は1株当たり100円、配当性向31.0パーセントを予定しています。私からのご説明は以上です。

2023年の総括について

多田和洋氏:代表取締役社長の多田です。私からは2023年の総括と新中計についてご説明します。

ルックグループの2023年12月期の連結業績については、売上高は概ね期初予定どおりで着地しました。営業利益のほか、各段階利益は急激な円安によるコストの上昇や、セール販売の増加などによって、前年を下回る結果となっています。

新型コロナウイルス感染症が拡大した2020年以来、3年ぶりの減益となったため、決して満足のいく結果とは言えません。しかし、中計の利益目標を2年連続で達成できたことについては、中計の最大の目標であった収益基盤の確立にかなり近づけたのではないかと考えています。

2024年については、主力インポートブランドの上代改定を前に駆け込み需要が昨年末にありましたので、その影響を一部見込んでいますが、通年では国内・海外ともに増収増益となる見通しです。また、「IL BISONTE」「Marimekko」「A.P.C.」の主力3ブランドについて、国内に11店舗と久しぶりに2桁の新規出店を計画しています。

「Marimekko」においては、ブランドを代表するデザインである「Unikko」の誕生60周年を記念したさまざまなイベントを実施したり、記念商品の販売を通年で行ったりするほか、東京でファッションショーの開催も予定しています。

さらに、今後のグループを担う新ブランドを韓国で2つ、日本では来春に1つスタートさせます。今年は新しい中計の初年度となりますので、積極的な事業展開をしていきたいと考えています。

1. 経営理念・当社の目指す姿

ここからは新しい中計の概要についてご説明しますが、今回はかなりボリュームがありますので、内容を一部割愛します。

あらためて、経営理念をお伝えします。ルックグループは「お客さま第一主義」のもと、新しいライフスタイルや価値の創造を通じて、お客さまの満足を追求し、生活文化の向上に貢献することを経営理念としています。

その上で、「お客さまに末永く愛されるライフスタイル創造企業」を目指します。今年で創立62年になりますが、今後70年、100年と、末永くお客さまと共に歩んでいく企業を目指していきたいと考えています。

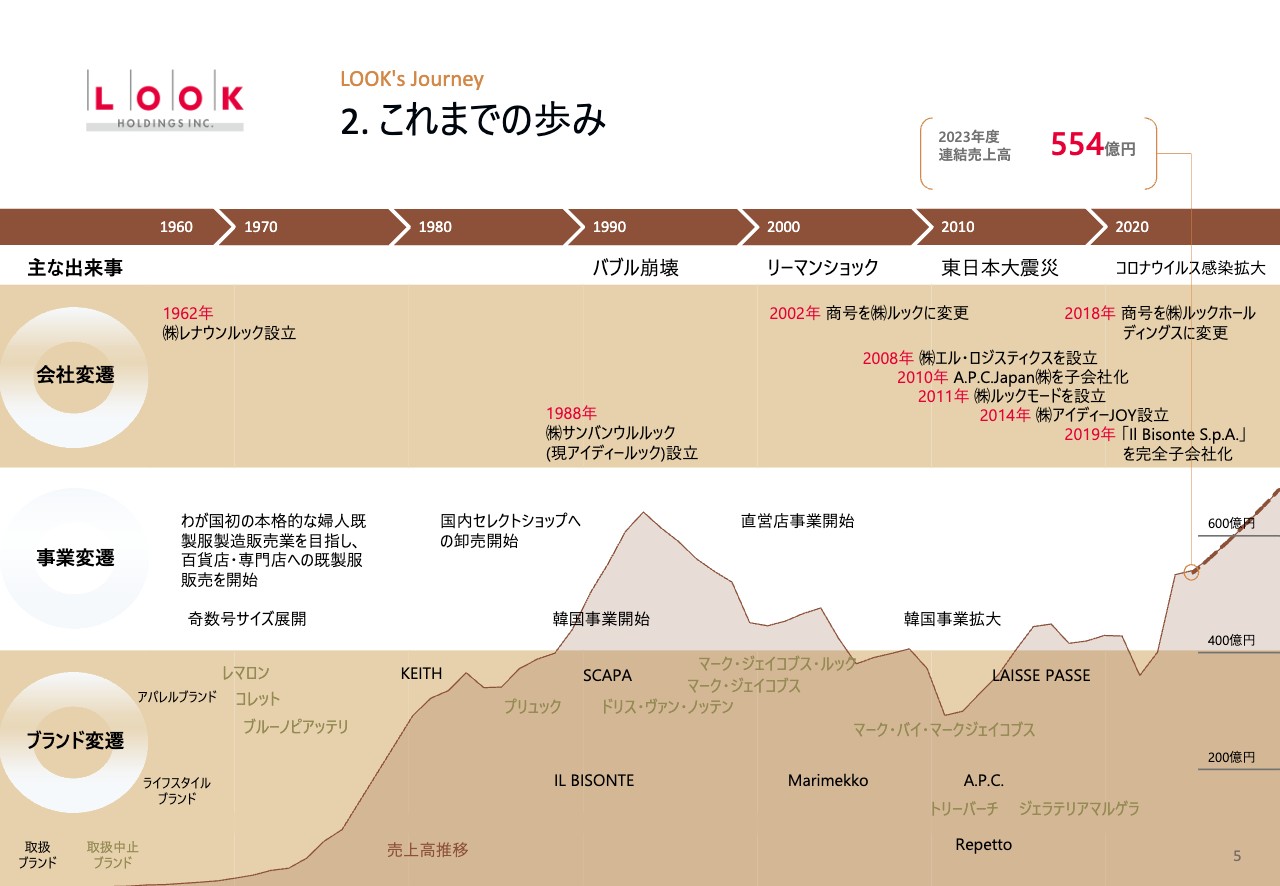

2. これまでの歩み

これまでの歩みを簡単にご説明します。1962年、当時のレナウングループの婦人既製服の販売強化を目的に、レナウンルックが設立されました。その後1988年には、現在のアイディールックであるサンバンウルルックが設立されました。

そのため、韓国での事業は36年とかなり長い期間行っています。2002年にはレナウンの冠を外し、商号を株式会社ルックに変更しました。その後、A.P.C.Japanの子会社化やルックモードの設立等を経て、2018年に商号を株式会社ルックホールディングスに変更しました。

スライドの折れ線グラフは売上高の推移です。過去最高の売上高を記録したのはバブル末期の1992年で、売上高が656億円、当期純利益が15億円でした。売上高は現在よりも大きいですが、利益面では今よりもかなり規模が小さい状況でした。

一方で、上場後の最低売上高を記録した年は2009年でした。前年にリーマン・ショックが起き、併せて当社の当時一番売上高が大きかったブランドである「マークジェイコブス」の契約終了があり、売上高は300億円まで落ち込みました。

歴史を振り返ると、いろいろな有力ブランドが契約終了により扱えなくなるなど、紆余曲折がありました。しかし、その都度立ち直り、2023年度は連結売上高554億円で着地しています。

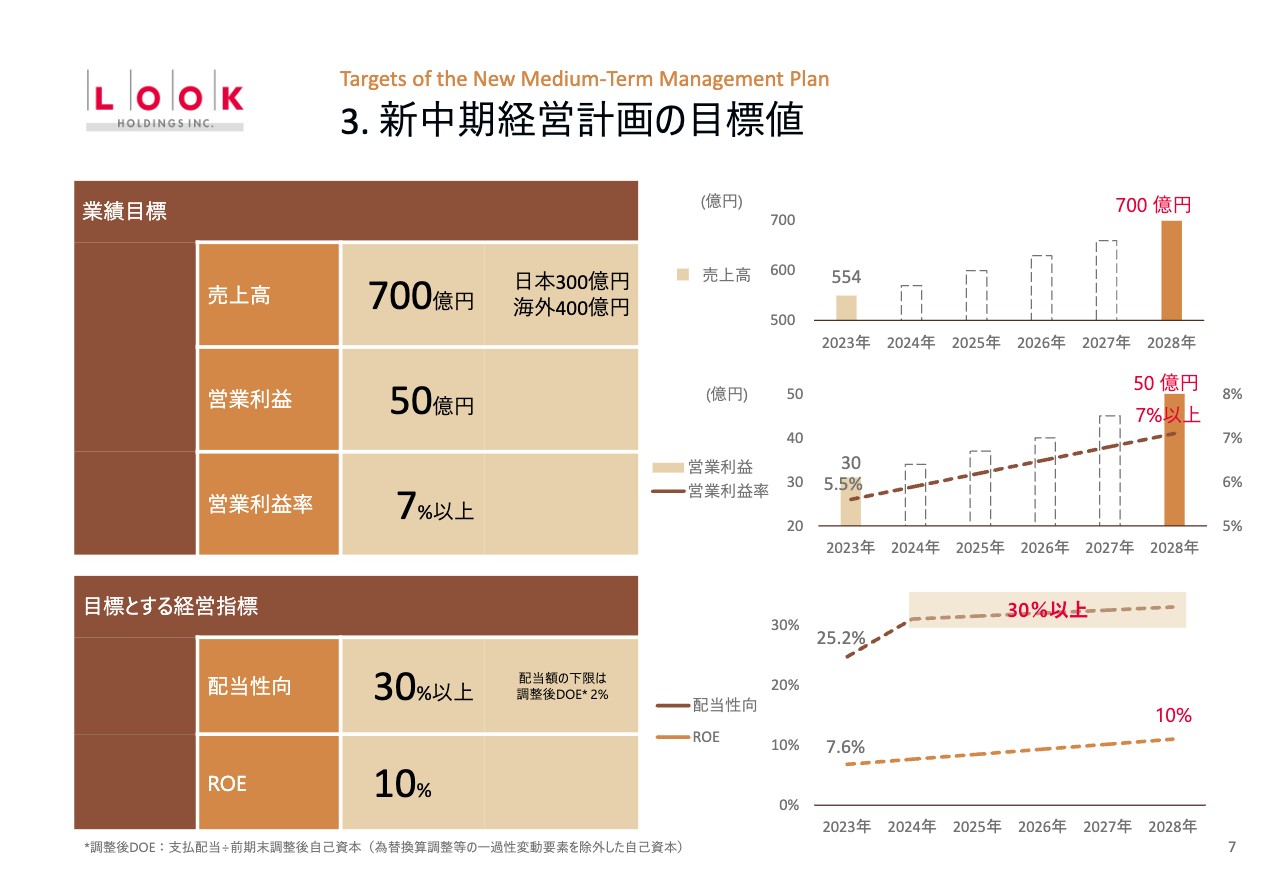

3. 新中期経営計画の目標値

新中計の目標値についてご説明します。新中計は2024年から開始し、2028年が最終ゴールとなります。売上高700億円、内訳として日本300億円、海外400億円を見込んでいます。

営業利益は50億円を目指しています。つまり、当社グループを設立して以来の最高営業利益を目指すということです。過去の最高営業利益は1990年の42億円でした。

営業利益率は7パーセント以上を見込んでいます。2023年度の営業利益率は5.5パーセントであるため、そこまでの大きな伸びは見込んでいません。こちらについては、利益を伴った売上の拡大を目指し、営業利益率は7パーセントと設定しました。

スライド下段は目標とする経営指標です。配当性向は30パーセント以上、配当額の下限は調整後DOEの2パーセント、そしてROE10パーセントを経営指標としています。こちらについては、後ほど補足説明します。

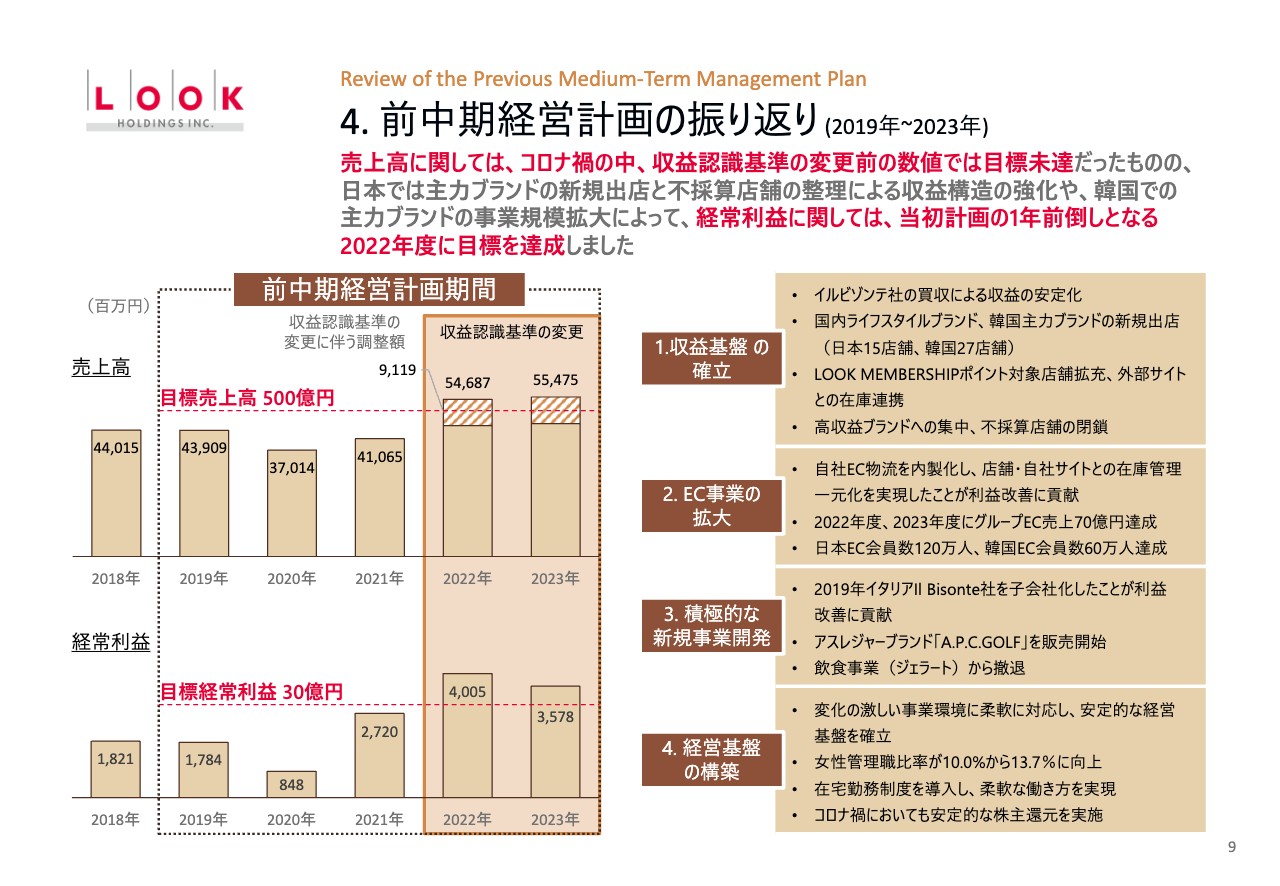

4. 前中期経営計画の振り返り(2019年~2023年)

前中計の振り返りです。収益認識基準の変更以前と比較しますと、売上高は目標未達でした。しかし、経常利益は2022年、2023年と連続して目標経常利益の30億円を超えています。

5. 前中期経営計画のトピックス (1/2)

前中計は、4つのテーマを掲げて進めてきました。1つ目のテーマである収益基盤の確立については、当社グループの最大規模のブランドであるイタリアのIl Bisonte社を2019年に完全子会社化し、収益の安定化を実現しています。

2つ目のテーマであるEC事業の拡大においては、ECの内製化を進めるべく、日韓の物流拠点の整備・強化を進めました。

5. 前中期経営計画のトピックス (2/2)

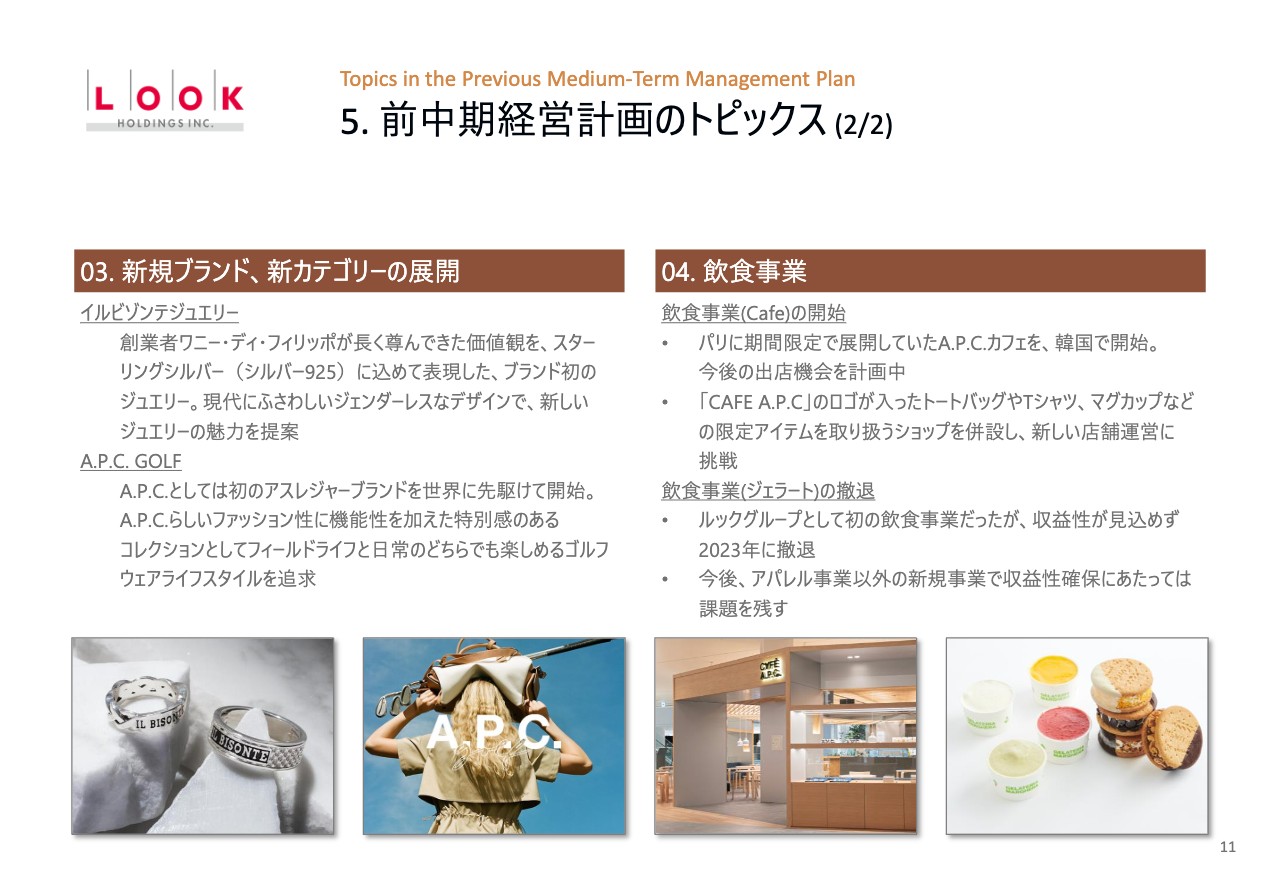

3つ目のテーマである積極的な新規事業の開発においては、「IL BISONTE JEWELRY」と「A.P.C. GOLF」といった新たなカテゴリーの展開を進めました。

4つ目のテーマである飲食事業においては、スライドの右下の写真のように、韓国で「CAFÉ A.P.C.」をオープンしました。こちらは順調に推移しているため、今後の展開も視野に入れています。

国内では本格イタリアンジェラート「GELATERIA MARGHERA」を開始しましたが、収益性が見込めませんでした。正直なところ売上目標に大きく届かず、2023年に撤退となりました。飲食事業については、一部で課題が残ったと考えています。

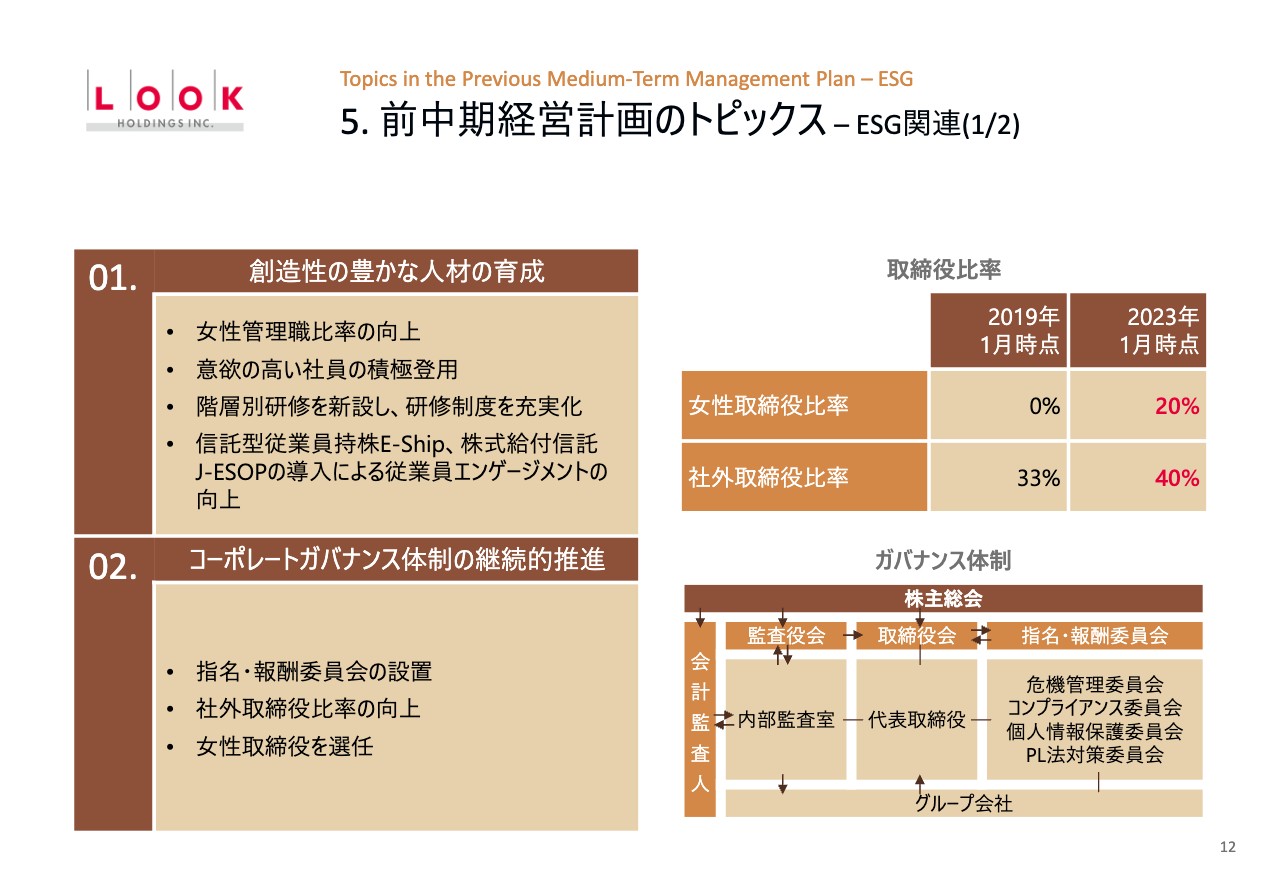

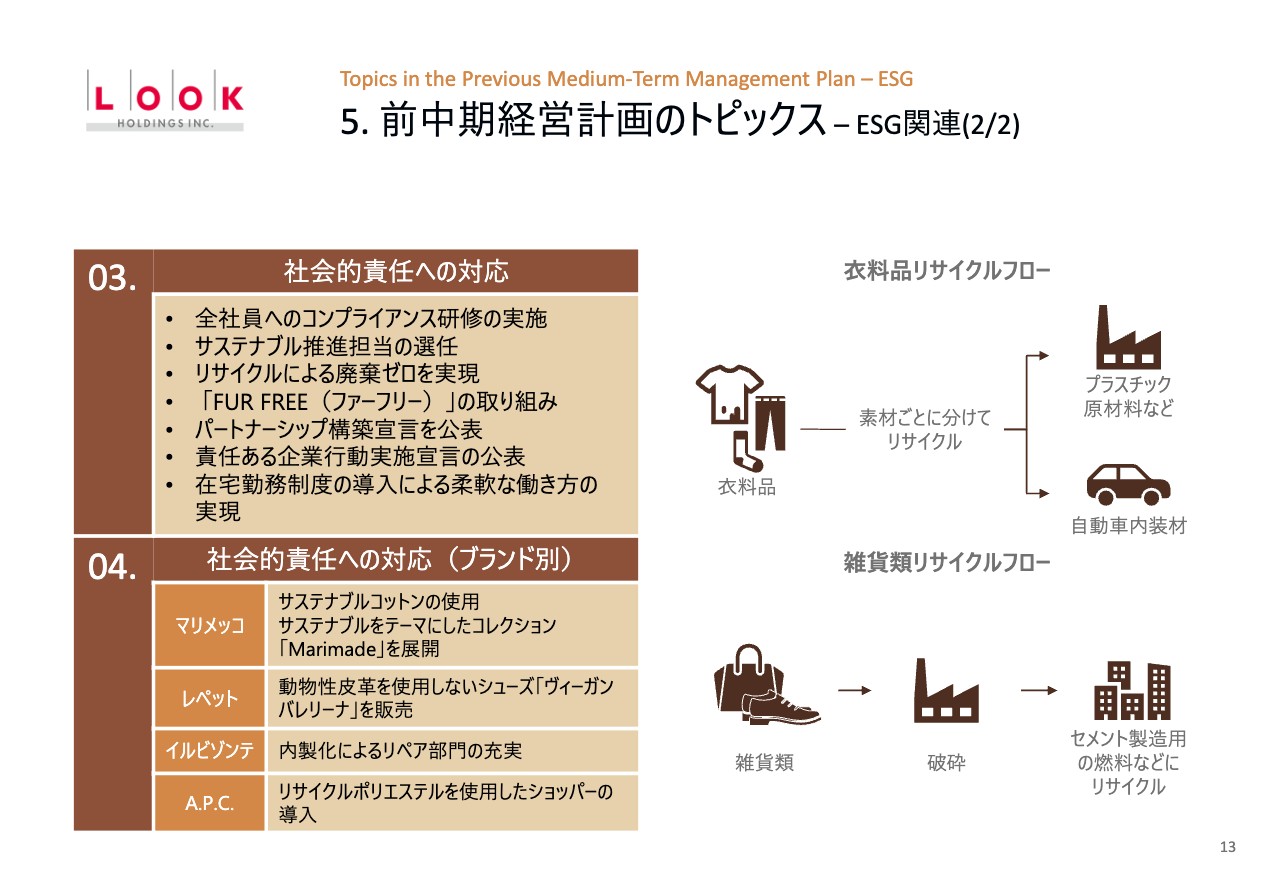

5. 前中期経営計画のトピックス – ESG関連(1/2)

ESG関連についてです。こちらのトピックスは、人材の育成や女性・社外取締役の比率の向上などに取り組んでいます。

5. 前中期経営計画のトピックス – ESG関連(2/2)

当社グループでは、最終的に廃棄対象となった商品をすべてリサイクルに回すことで廃棄ゼロを実現しています。そのほか、「パートナーシップ構築宣言」「責任ある企業行動実施宣言」など、社会的責任や人権に配慮した企業活動の対応を進めています。

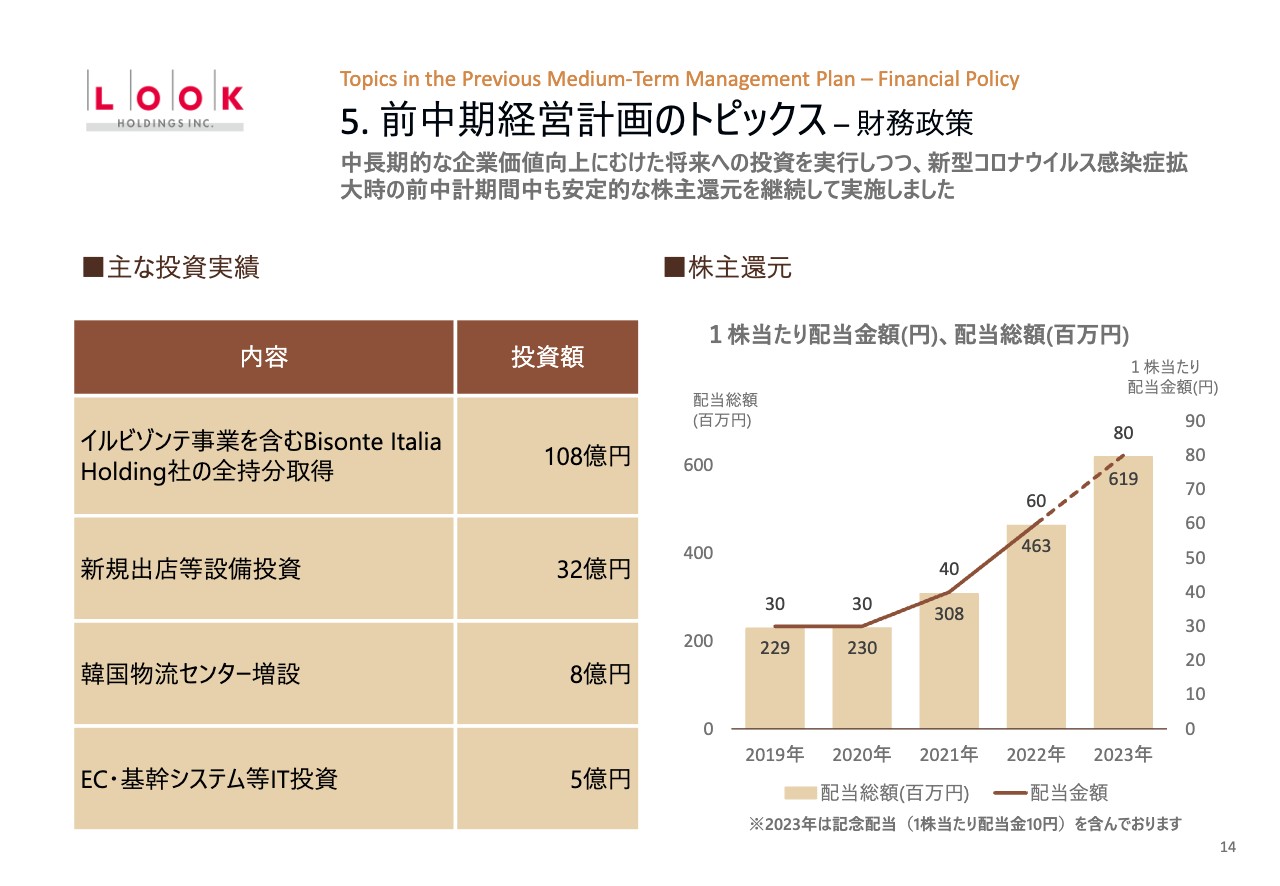

5. 前中期経営計画のトピックス – 財務政策

前中計の財務政策においては、先ほどお伝えしたIl Bisonte社の完全子会社化で108億円の投資をするなど、将来に向けた投資を実行しています。

また、着実な株主還元の強化も進めています。前中計のスタート年である2019年は、1株当たりの配当が30円でしたが、2023年の最終実績では記念配当を含めて1株当たり80円となりました。

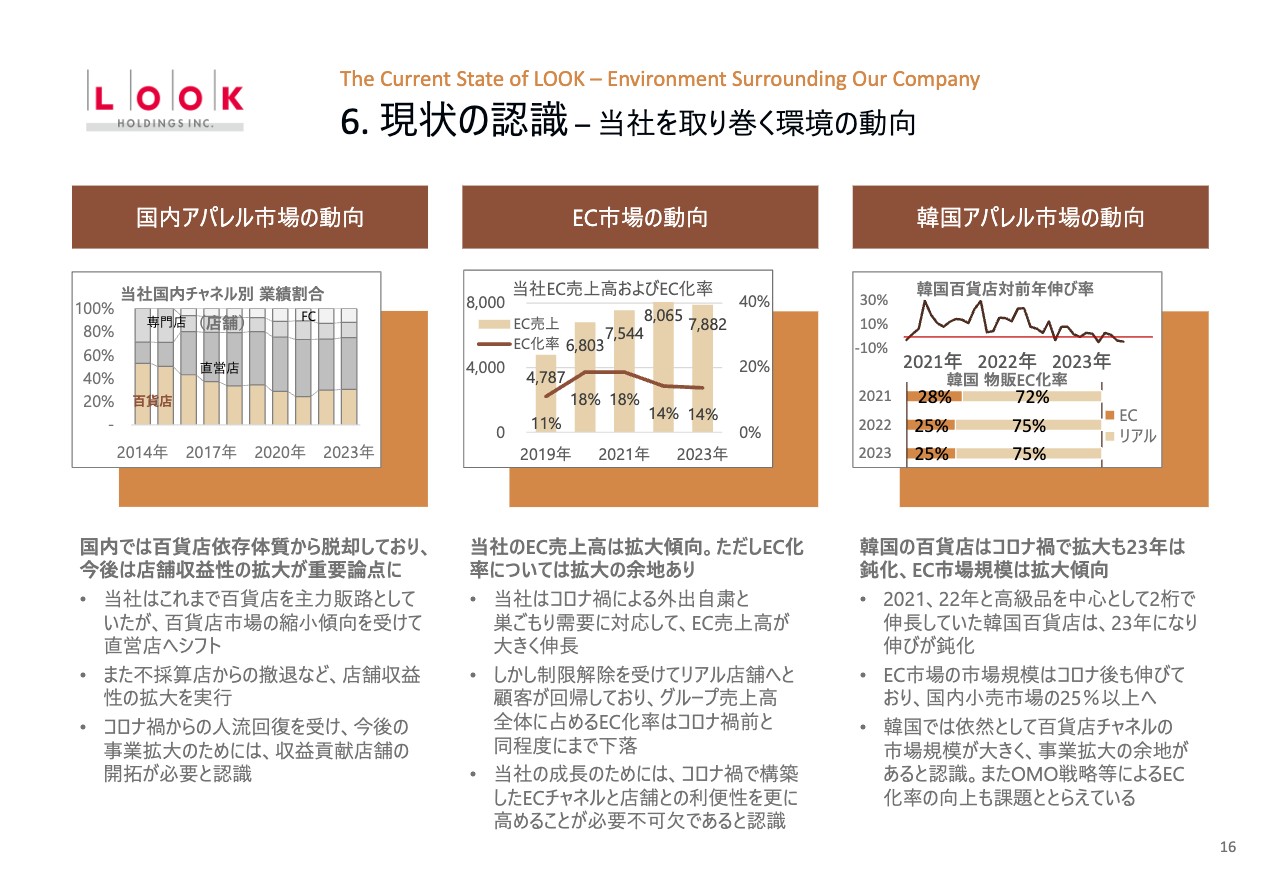

6. 現状の認識 – 当社を取り巻く環境の動向

現状認識についてご説明します。スライド左側の国内のアパレル事業の動向についてです。国内では不採算店舗の整理が進み、収益性は着実に改善しています。ここからは収益性の高い店舗の数を増やし、収益額を増加させることがテーマになると認識しています。

スライド中央のEC市場の動向についてです。コロナ禍でEC化率が11パーセントから18パーセントと回復しましたが、コロナ禍が明けた途端に14パーセントに落ちています。とはいえ、ECは将来に向けた重要な販路という位置づけには変わりないため、OMO施策を推進して、今後の巻き返しを図りたいと考えています。

スライド右側の韓国アパレル市場についてです。景気低迷によって2023年に利益が減少しましたが、韓国の市場はまだ事業拡大の余地があると考え、実店舗である百貨店の若年層への取り組みを進めています。また、当社の韓国市場のEC化率は13.5パーセントと、まだ低い状況です。成長の余力があると考え、システム化やECの着実な成長を目指したいと考えています。

6. 現状の認識 – 当社の強み(1/2)

当社の強みについてご説明します。ブランドを見極めて育てる目利き力とブランディング能力の高さが当社グループの強みだと考えています。

加えて、当社は大船渡に自社工場を持っており、そこで培ったノウハウと物作りの確かさも強みと考えています。生産については世界経済や政治の状況によって不安定さが増す可能性があるため、国内の生産拠点を維持したいと考えています。

また、韓国での展開力も当社の強みです。韓国における販売力や収益性の高さは、現状では同業他社に真似できないと認識しています。

6. 現状の認識 – 当社の強み(2/2)

その他、先ほどお伝えした自社物流による対応や、偏りのないバランスの取れた販路も強みとして挙げられます。過去には百貨店メインの婦人アパレルでしたが、市場動向を捉えて、販路形成は大きく変わりました。

さらに、「IL BISONTE」のような、長く商品を愛せることをテーマに掲げたブランドを擁するため、当社はリペア部門が充実しています。このようなところもお客さまに大変好評をいただいています。

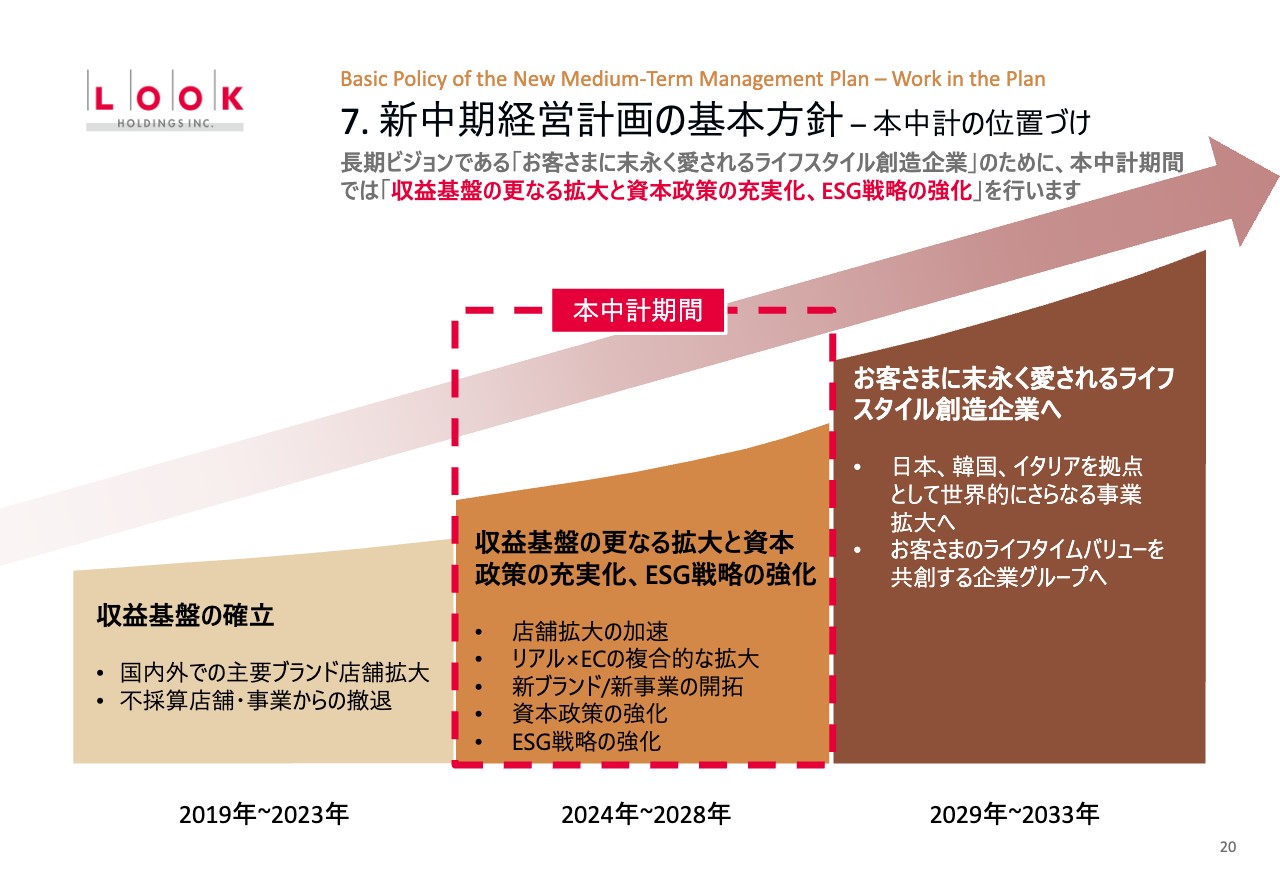

7. 新中期経営計画の基本方針 – 本中計の位置づけ

新中計の内容をご説明します。前中計では収益基盤の確立に注力してきました。新中計は、収益基盤のさらなる拡大と、資本政策の充実、ESG戦略の強化を掲げています。

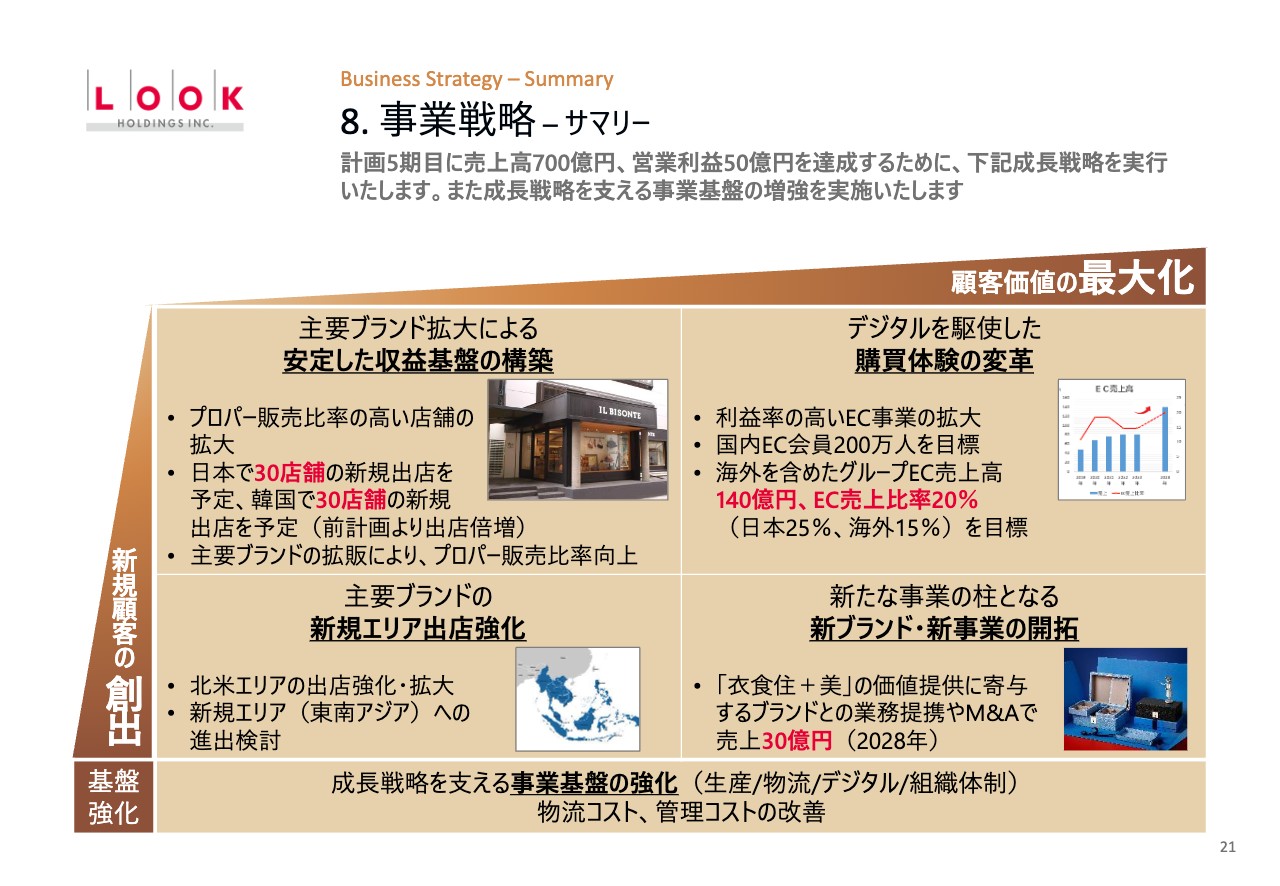

8. 事業戦略 – サマリー

計画の5年目に売上高700億円、営業利益50億円を達成するために、さまざまな事業戦略を実行していきます。

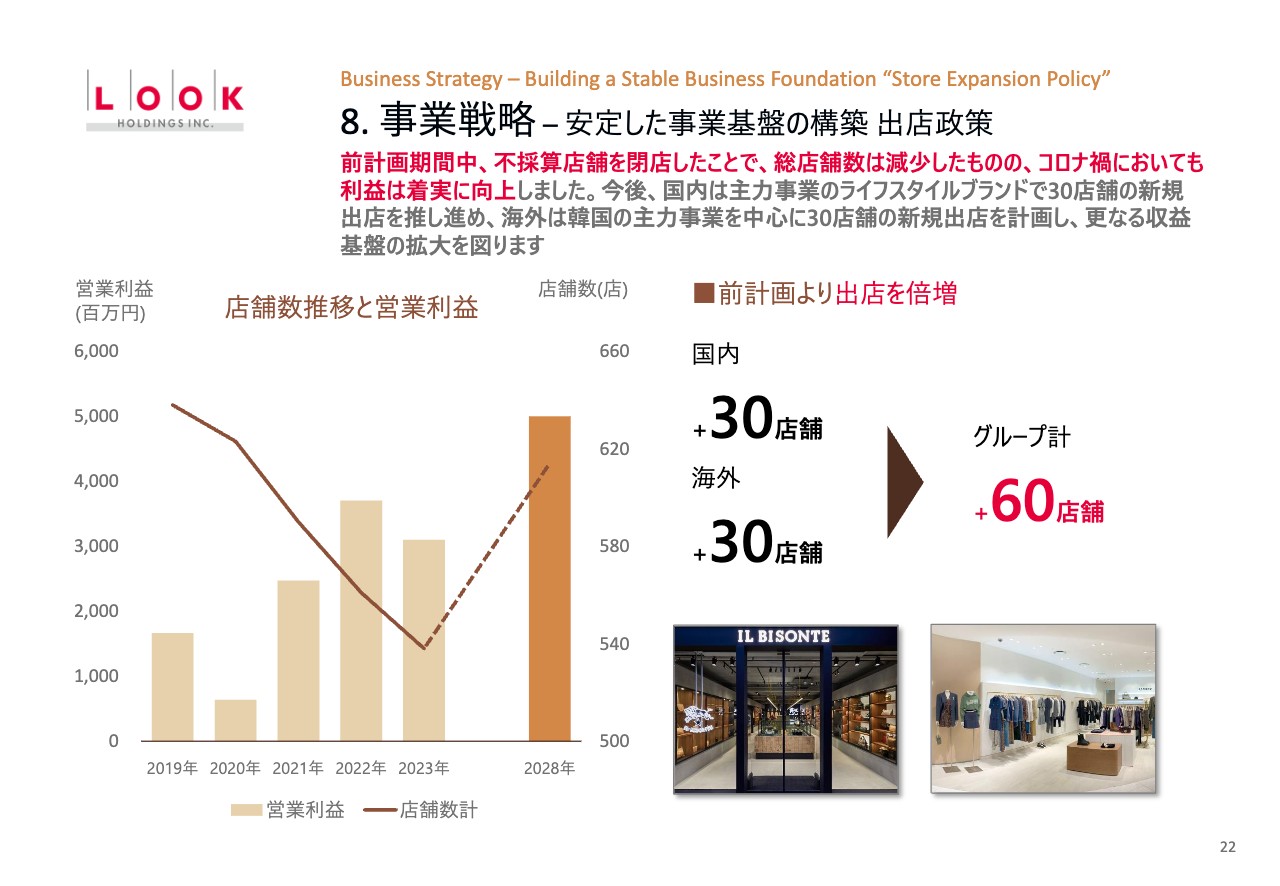

8. 事業戦略 – 安定した事業基盤の構築 出店政策

事業戦略の1つ目は安定した事業基盤の構築です。その要となる既存事業の出店政策からご説明します。スライドの表のとおり、店舗数は2019年から大きく縮小しています。こちらは不採算店舗の整理・縮小を進めた結果です。反対に営業利益は伸びているため、1店舗あたりの収益性は確実に向上しています。

新中計では、主力ブランドの出店を加速させます。これまでは新型コロナウイルスの影響もあり出店を抑制していたため、ここからは増加させることで売上高と利益額を拡大させます。

具体的な店舗数については、既存ブランドにおいて国内でプラス30店舗、海外でプラス30店舗と、前中計から倍増させる計画です。2024年だけでも国内11店舗、海外12店舗、合計23店舗の出店が確定しています。今後5年間はこの60店舗にプラスアルファしたいと考えています。

8. 事業戦略 – 安定した事業基盤の構築 ブランドサマリー

ブランド別の今後の戦略です。今お伝えした国内での出店強化ブランドについては、「IL BISONTE」「A.P.C.」「Marimekko」の主力ライフスタイルブランドを軸に進めていきます。

韓国は、日本と異なりアパレルが強いという特性があるため、「SANDRO」「maje」「A.P.C.」の3ブランドを確実に拡大していきたいと考えています。

一方、当社グループの祖業であるアパレルブランドの「KEITH」や「SCAPA」「LAISSÈ PASSÈ」については、主力エリアでの事業拡大や1店舗当たりの採算性維持・向上をテーマに掲げています。

8. 事業戦略 – 安定した事業基盤の構築 イルビゾンテ

主力ブランドの事業戦略をご説明します。「IL BISONTE」についてです。国内に50店舗を構えているグループ最大のブランドで、2024年に2店舗の新規出店を予定しています。今後5年間で最低でも10店舗の出店を実現したいと考えています。

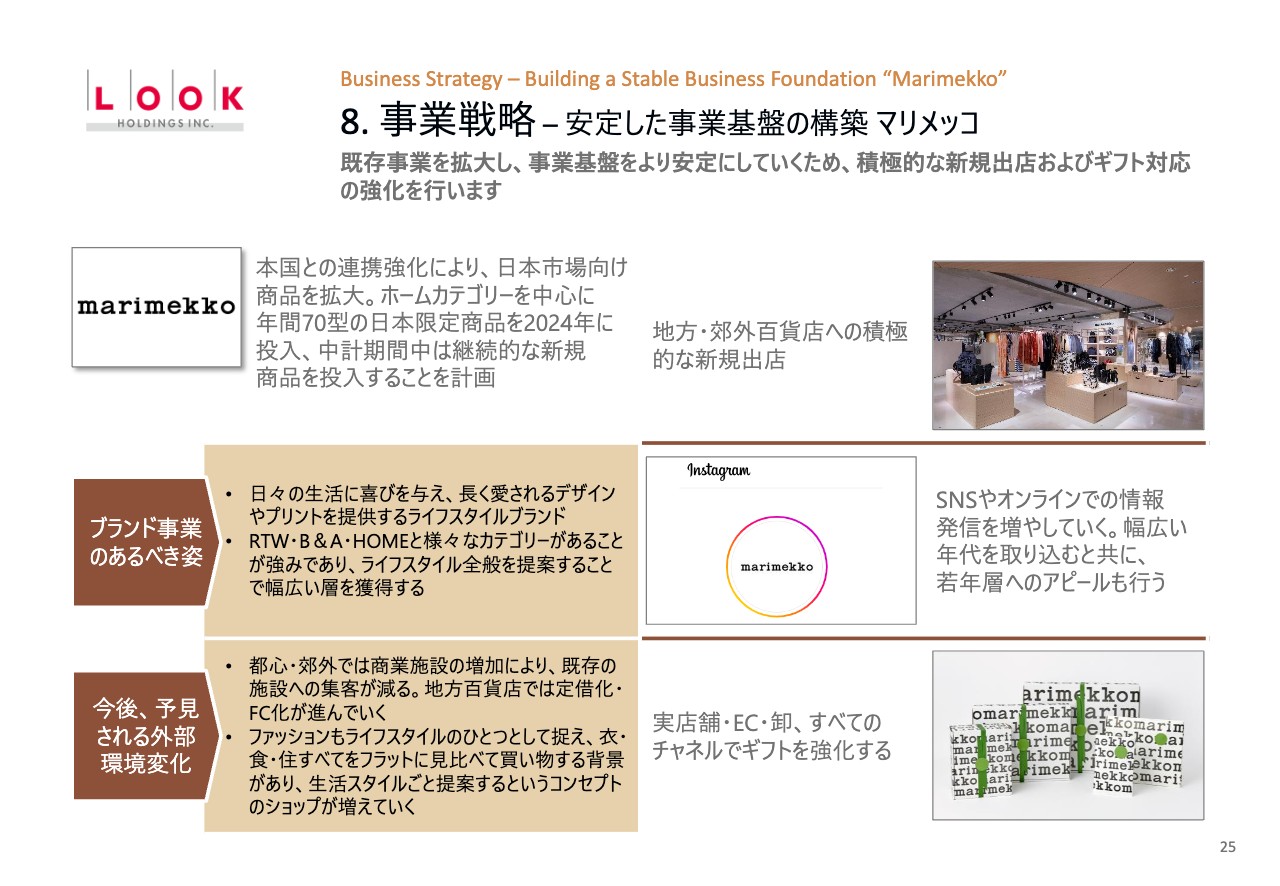

8. 事業戦略 – 安定した事業基盤の構築 マリメッコ

「Marimekko」についてです。現在、国内で38店舗を構えており、洋服からインテリアまで、かなり幅広いカテゴリーを持っており、若い方から年配の方まで、幅広い客層を有するライフスタイルブランドです。2024年度は6店舗の新規出店を計画しています。今後5年間で最低でも15店舗の出店を実現したいと考えています。

スライドにも記載のとおり、本国との連携強化により、年間70型の日本限定商品を2024年に投入することを計画しています。日本限定商品は日本のお客さまに大変評判が高いだけでなく、日本でしか買えないことから中国などのインバウンドのお客さまにも非常に人気がありますので、しっかりと企画していきたいと考えています。

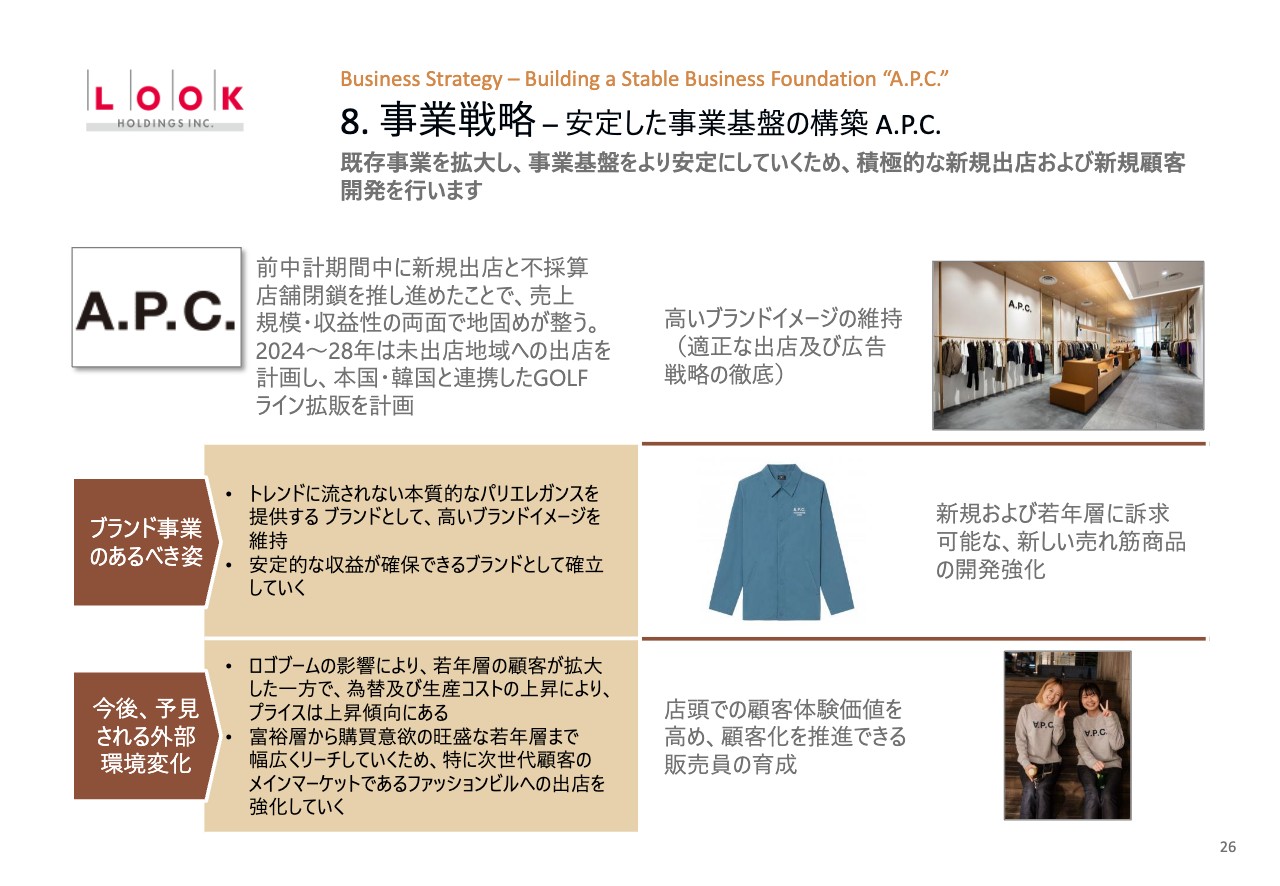

8. 事業戦略 – 安定した事業基盤の構築 A.P.C.

「A.P.C.」についてです。こちらは国内で34店舗、韓国では40店舗と日本以上に店舗数があります。メンズ・レディースともに安定した人気を誇っているブランドです。本年度の国内での出店は3店舗で、今後も着実な出店を果たしていきたいと考えています。

8. 事業戦略 – 安定した事業基盤の構築 I.D.LOOK(韓国)

韓国のI.D.LOOK社についてです。当社グループにおいて、韓国事業は大きなウェイトを占めています。先ほどお伝えしたとおり、新中計期間中に主力ブランドで30店舗の出店を計画しています。

本年度は、既存ブランドで12店舗の出店をすでに計画していますので、30店舗を超える出店は十分可能だろうと考えています。お伝えしたとおり、店舗を増やすと言っても、収益性の高い主力ブランドでの出店を加速するということであり、闇雲に出店するわけではないとご理解ください。

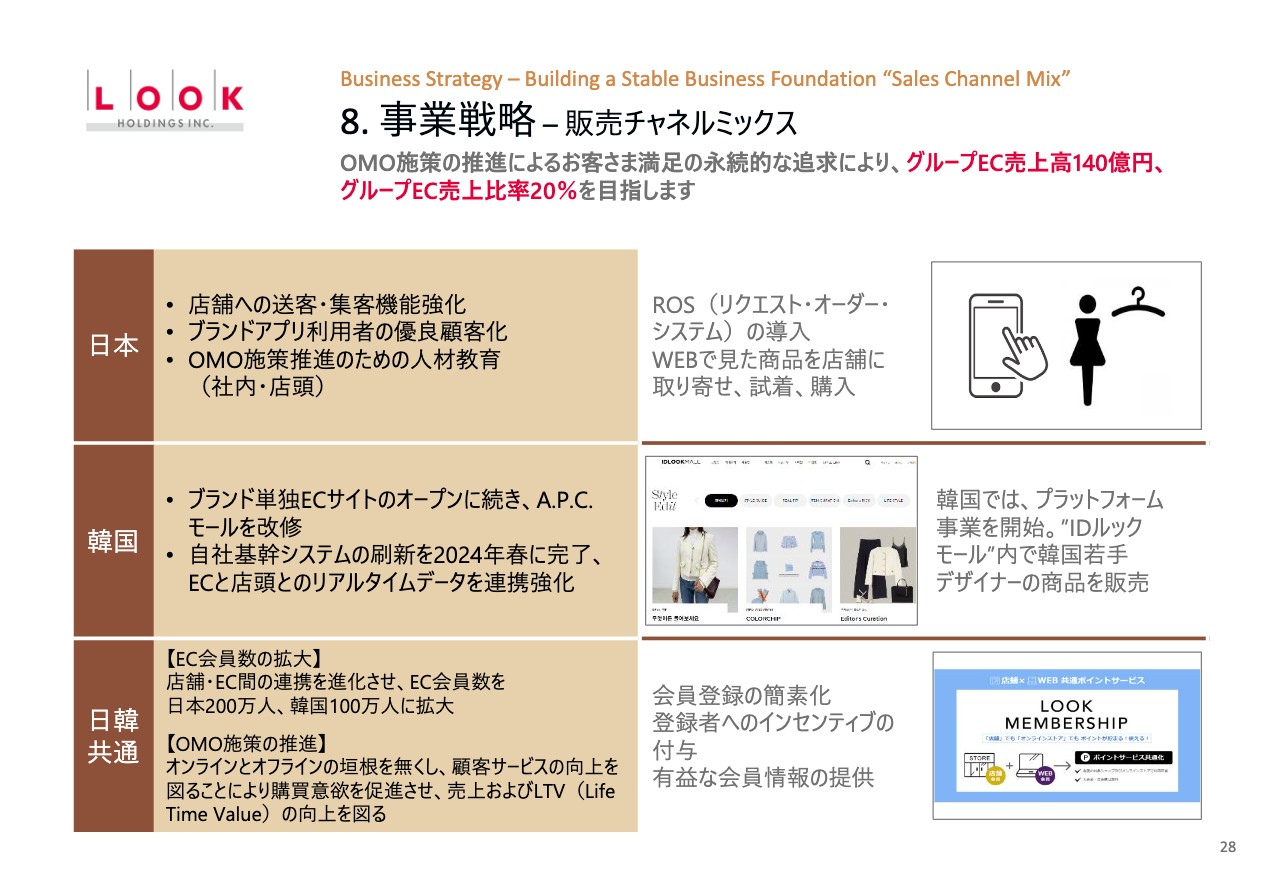

8. 事業戦略 – 販売チャネルミックス

EC事業ではOMO施策を推進することでお客さまの満足度を高め、グループEC売上高140億円、グループEC比率20パーセントを目指します。

スライドに記載のとおり、EC比率が低かった韓国においてもA.P.C.などのモールの改修を順次進めています。また、基幹システムの刷新が2024年春に完了する予定であり、売上拡大に向けたベースは整いつつあります。

したがって、日韓合わせて現在180万人のオンライン会員を300万人まで拡大していきたいと考えています。オンラインとオフラインの垣根を無くして、顧客サービスの向上に努めていきます。

8. 事業戦略 – 新規エリア出店強化

もう1つの事業戦略は、新規エリア出店強化です。新中計において、北米と東南アジアへの新規出店を検討しています。

北米については現在、「IL BISONTE」のニューヨーク店が1店舗あるのみですが、規模は小さいながらも売上は2桁増となっています。アメリカの景気の良さも反映して順調に伸びているため、次の店舗の出店について本国と検討を進めています。

また、現在未出店のエリアである東南アジアについても、今後のポテンシャルがあると考えています。実際のところ、店舗においても東南アジアのお客さまの購入がだんだん増えてきていますので、積極的に現地のデベロッパーともいろいろとお話しして、検討を進めていきたいと考えています。

8. 事業戦略 - 新ブランド・新事業の開拓

新ブランド・新事業の開拓に向けて、積極的な導入を図っていきます。日本では、英国王室御用達の高級ステーショナリー、レザーグッズブランドの「SMYTHSON」の展開を2025年春より開始します。初年度で5店舗出店を計画しており、年内、出店前のタイミングでプロモーションイベントを行いたいと考えています。

韓国においては、2ブランドの販売を開始します。まず2024年春からは、フランスのメンズブランド「FURSAC」をスタートします。「FURSAC」については、本年1店舗の出店が確定しています。

もう1つ、イタリアのメンズ・レディースのブランド「MSGM」の販売を、2024年秋から開始します。こちらはすでに2店舗の出店を決定しています。

出店先ですが、韓国ではどちらのブランドも百貨店、日本では百貨店とファッションビルで直営での展開を予定しています。

今お伝えしたブランド以外にも、複数の新ブランドをスタートさせたいと考えています。新中計期間中に新ブランドだけで30億円の売上を確保したいと考えています。

9. 資本政策

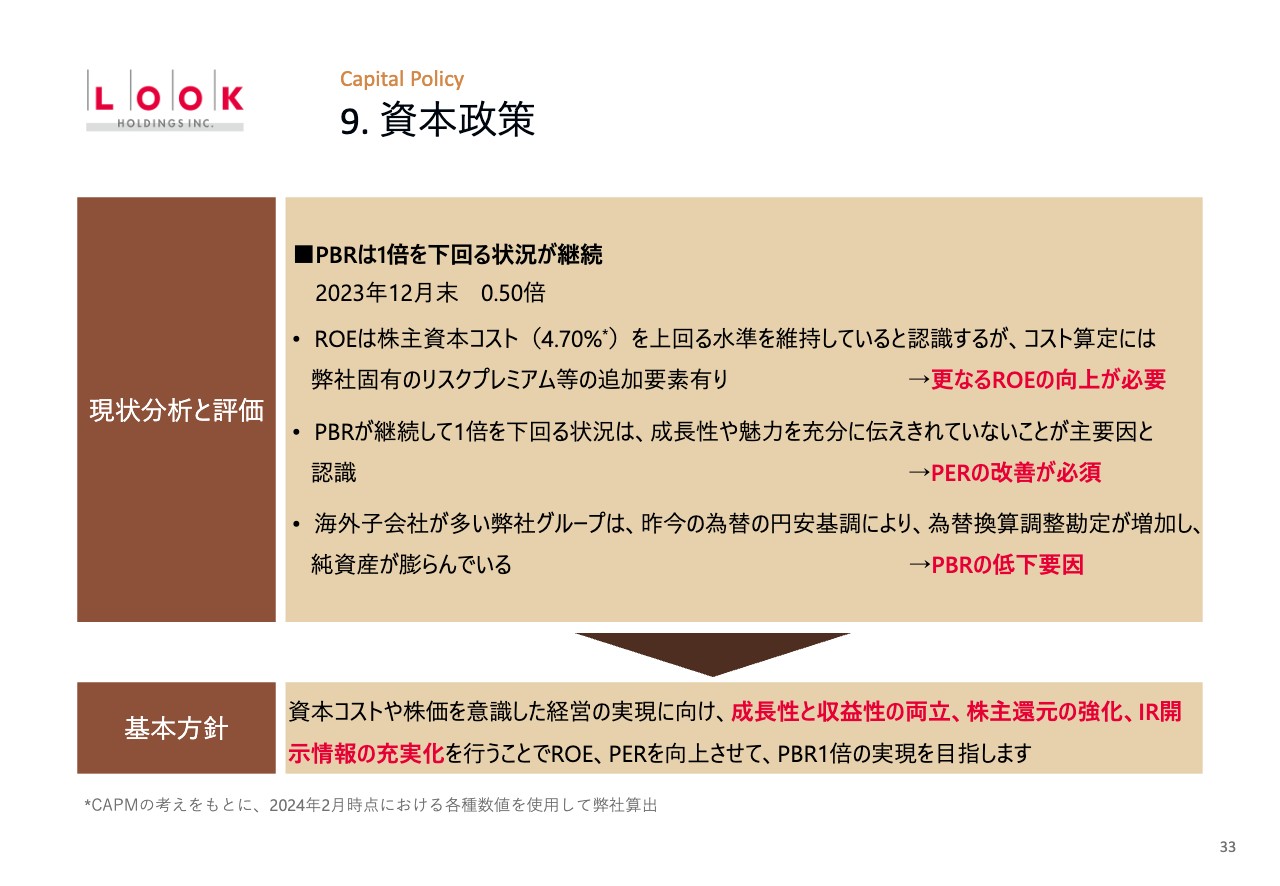

資本コストや株価を意識した経営実現に向けた対応についてご説明します。当社グループの現状を分析しますと、2023年12月末のPBRは0.50倍と、1倍を下回る状況が続いています。

ROEは株主資本コスト(4.70パーセント)を上回る水準を維持していると認識しています。しかしながら、当社の事業規模や為替影響などのリスクプレミアムを考慮すると、実質的な資本コストはおよそその倍と考えています。したがって、今後PBRの改善に向けては、ROE10パーセントの達成が求められると認識しています。

PBRが継続して1倍を下回っている状況については、ROEだけではなく、当社への成長性や魅力を投資家のみなさまに十分に伝えきれていないことが主要因と認識しています。PBRやROEに併せて、PERの改善も必須だと考えています。

その一方で、海外子会社が多い当社グループは、昨今の極端な円安基調によって、為替換算調整勘定が増加し、純資産がかなり膨らんでいる側面もあります。

このような状況を踏まえて、当社グループとしては今後の資本政策の基本方針として、成長性と収益性の両立、株主還元の強化、IR開示情報の充実をセットで行うことで、ROE、PERを向上させて、PBR1倍の達成を目指します。

9. 資本政策 – 具体的な施策(1/3)

具体的な資本政策の1つ目は、株主還元の強化です。配当については、当社グループを設立以来初めて明確な基準を設けて実施します。配当性向は30パーセント以上、配当額の下限は調整後DOEで2パーセントとします。

これにより、2024年の配当性向予想は31.0パーセント、1株当たりの配当金は100円を予定しています。2021年の1株当たり配当金が40円でしたので、3年で配当を2.5倍に改善する予定になっています。このように、しっかりと株主還元を強化していきたいと考えています。

9. 資本政策 – 具体的な施策(2/3)

資本政策の2つ目は、株主優待制度の拡充です。株主優待の金額を2倍にするとともに、優待商品券の使用範囲を拡大します。これまではオンラインストアでしか使えませんでしたが、一部店舗での使用も可能にします。

さらに、みなさまにお得だと感じていただけるような、各ブランドの詰め合わせ優待商品をご用意します。2023年末時点の個人株主は、前年に比べて大幅に増加しています。株主優待制度拡充の効果が大きいのではないかと考えています。

9. 資本政策 – 具体的な施策(3/3)

資本政策の3つ目は、IR開示情報の充実化です。これまでは取り組んでいなかった、月次売上報告を日本と韓国それぞれで毎月公表していきます。これによって、株主のみなさまの投資リスクを軽減していきたいと考えています。

また、決算説明会と各種IR資料の内容の充実化を行います。併せて、自社ホームページでの財務情報および外部サイトでの決算情報の拡充も進めていきます。

透明性の高い、積極的な情報発信を行うことで、当社の投資価値を投資家のみなさまにアピールし、企業価値の向上につなげていきたいと考えています。

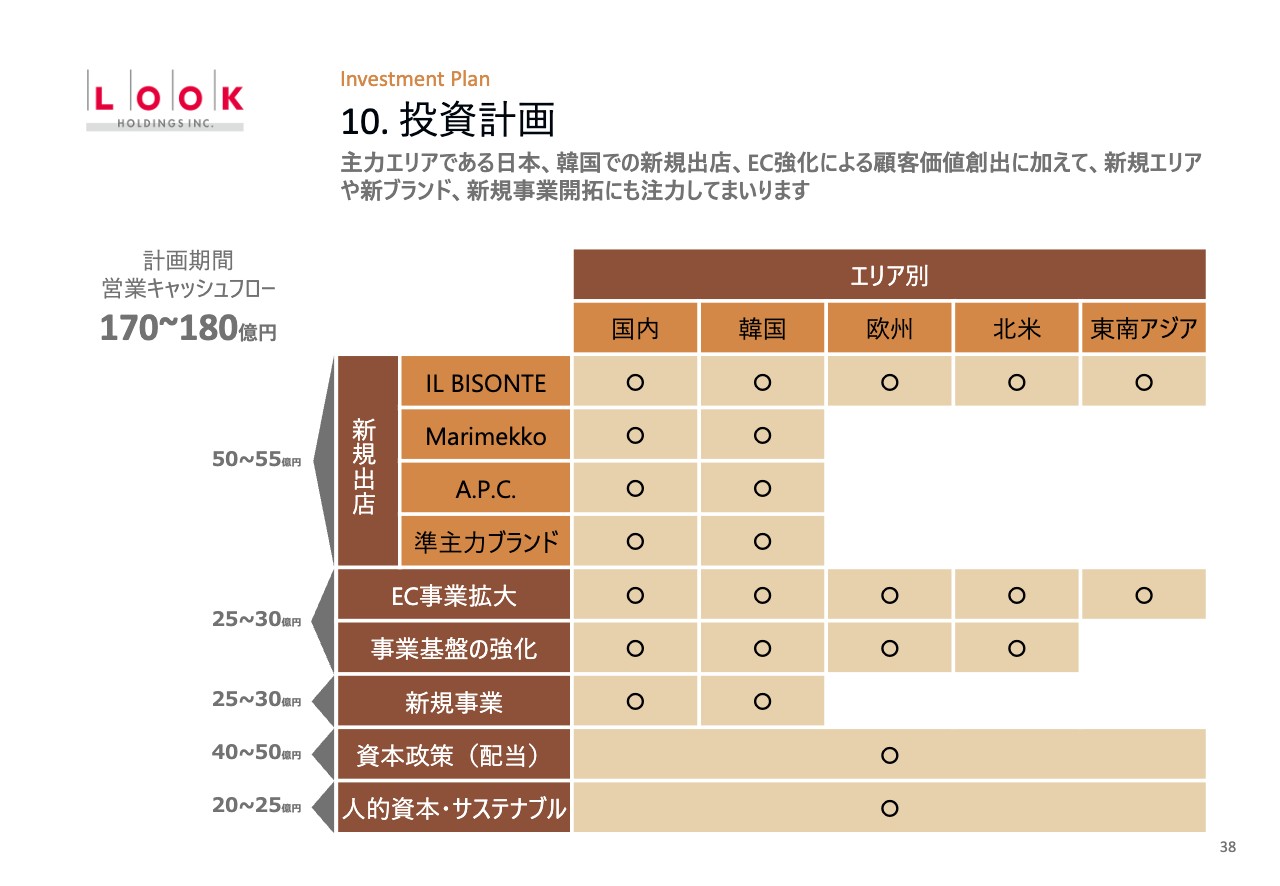

10. 投資計画

投資計画です。主力エリアである日本、韓国での新規出店、EC強化、新規エリアや新ブランド、新規事業開拓に積極的に注力し、投資していきます。

次期中計期間の営業キャッシュフローは、170億円から180億円と見込んでいます。このうち、新規出店で50億円から55億円、EC事業拡大と事業基盤の強化で25億円から30億円、新規事業で25億円から30億円、配当など資本政策で40億円から50億円、人的資本・サステナブルで20億円から25億円と、積極的な投資を進めていきたいと考えています。

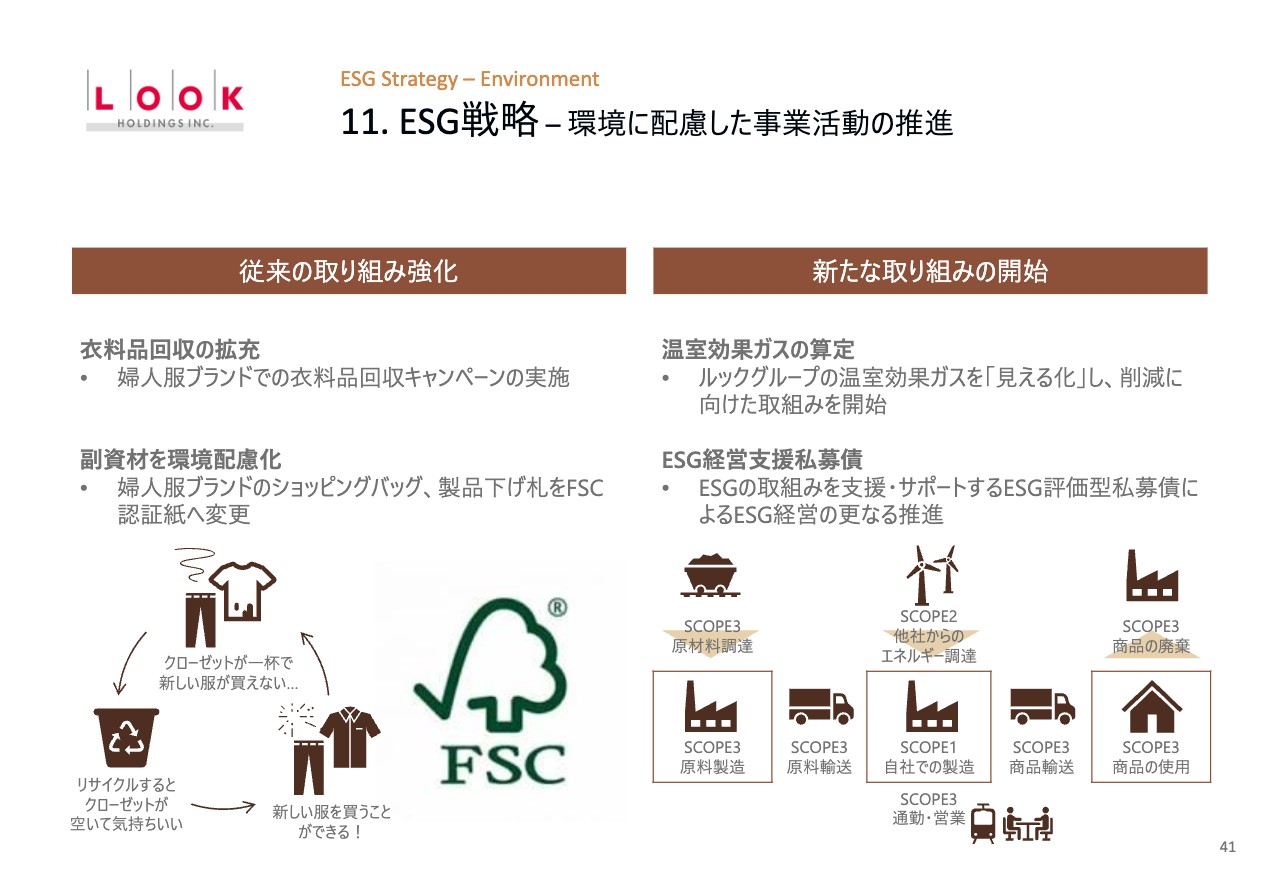

11. ESG戦略 – 環境に配慮した事業活動の推進

ESG戦略についてご説明します。環境への配慮については、衣料品回収の拡充を行います。ブランド数を増やし、回収を強化していきます。また、副資材をFSC認証紙に順次切り替えていきます。

新たな取り組みとして、温室効果ガスの算定と削減に取り組みます。当社はこれまでこちらには取り組めていませんでしたので、確実に開始したいと考えています。これらの取り組みについては、具体的な計画をホームページで開示する予定です。

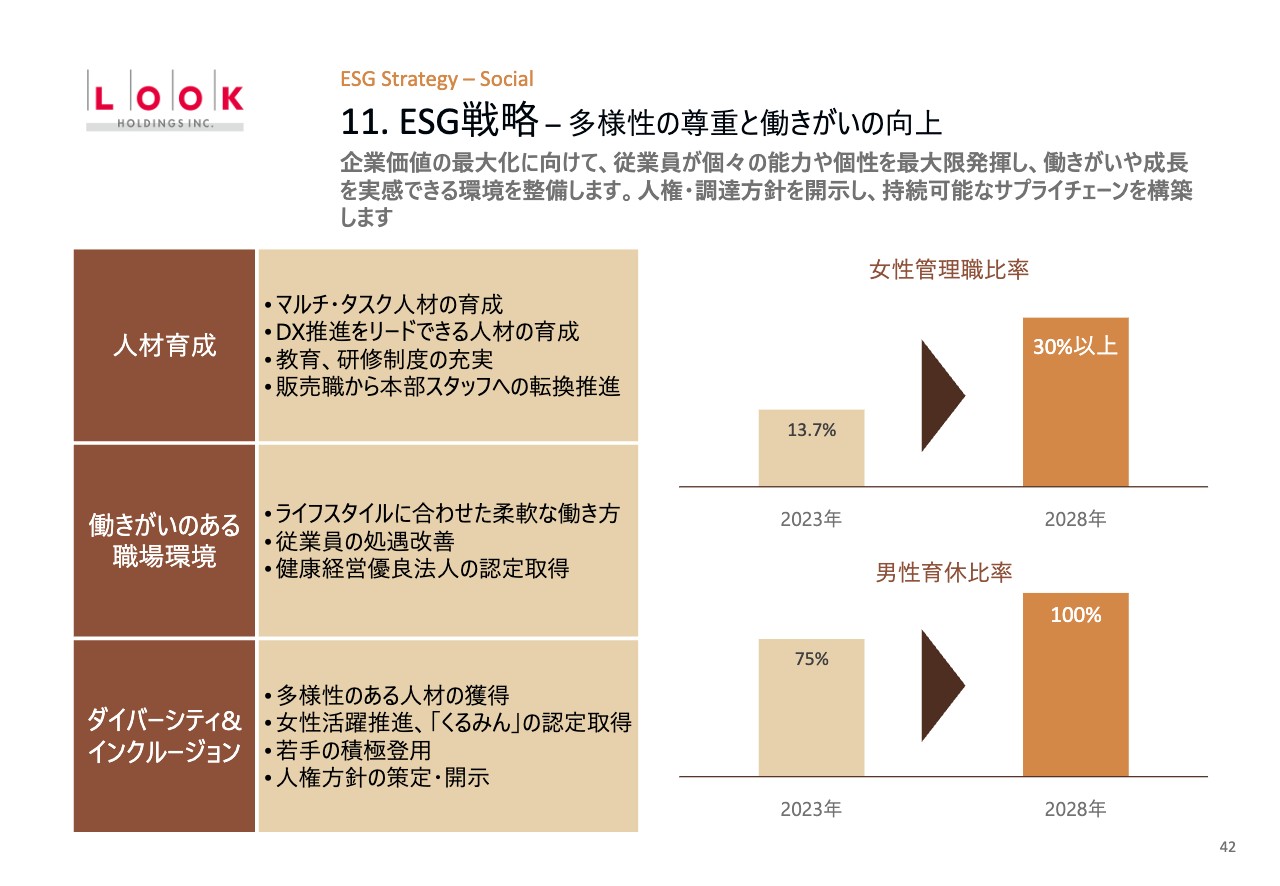

11. ESG戦略 – 多様性の尊重と働きがいの向上

社会分野の取り組みとしては、従業員が個々の能力や個性を最大限発揮することが企業価値の向上につながりますので、さまざまな人材育成の研修制度の充実等を進めます。同時に、職場環境を整備し、健康経営優良法人の認定を来年春には取得したいと考えています。

また、女性活躍の推進における「くるみん」認定の取得については、年内には取得できる予定です。人権方針の策定・開示も本年秋には、先ほどの温室効果ガスの削減計画とともに、ホームページで開示したいと考えています。

女性管理職の比率については、2023年末時点では13.7パーセントですが、2028年には30パーセント以上にしたいと考えています。また、男性育休比率を100パーセントにする計画を立てています。

それぞれのテーマごとに、具体的な目標と達成軸を明確にし、取り組んでいきたいと考えています。

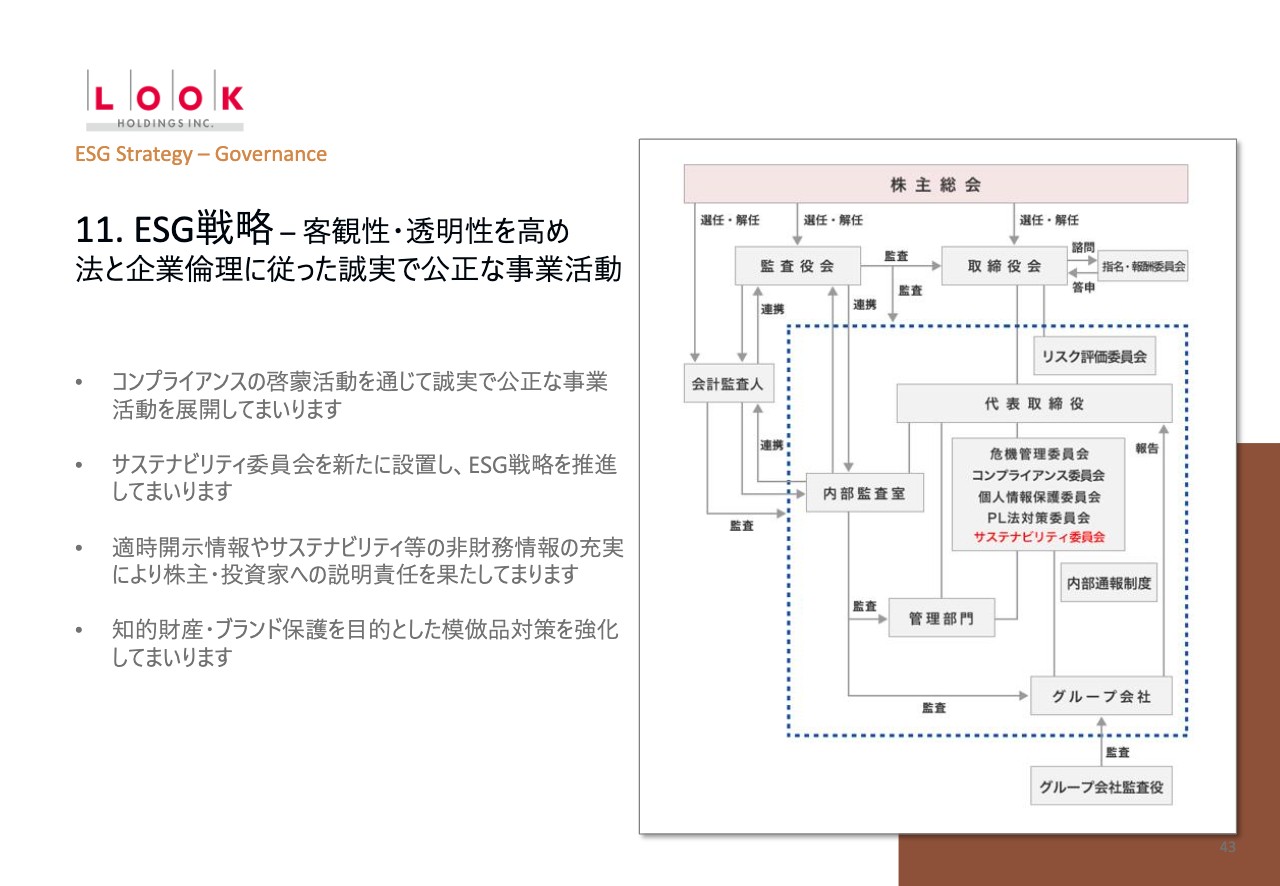

11. ESG戦略 – 客観性・透明性を高め法と企業倫理に従った誠実で公正な事業活動

ガバナンスの強化においては、コンプライアンスの研修を充実させるとともに、サステナビリティ委員会を新たに設立します。

適時開示情報やサステナビリティ等の非財務情報の充実により、株主・投資家への説明責任を果たしていきます。また、知的財産・ブランド保護を目的とした模倣品対策を強化し、客観性・透明性の高い公正な事業活動を行っていきたいと考えています。

最後になりますが、当社グループは、前々回の中計である2016年から2018年に引き続き、2期連続で中計の利益目標を達成しています。しかしながら、売上についてはどちらも達成できておらず、我々としても課題だと考えています。したがって、新中計においては、売上目標の必達かつ3期連続の利益目標の達成を目指していきたいと考えています。

私からのご説明は以上となります。ありがとうございました。

配信元:

この銘柄の最新ニュース

ルックHDのニュース一覧- 週間ランキング【値下がり率】 (12月30日) 2026/01/03

- 出来高変化率ランキング(14時台)~クスリのアオキ、ヘリオスなどがランクイン 2025/12/29

- 出来高変化率ランキング(13時台)~クスリのアオキ、エニグモなどがランクイン 2025/12/29

- 出来高変化率ランキング(10時台)~クスリのアオキ、サイエンスアーツなどがランクイン 2025/12/29

- 不二家など12月期決算銘柄が安い、権利落ちで処分売り◇ 2025/12/29

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ルックホールディングスの取引履歴を振り返りませんか?

ルックホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。