444円

東リのニュース

東リ、売上高が17期ぶりに1,000億円超え 当期純利益は過去最高益、高付加価値製品の売上高が好調に推移

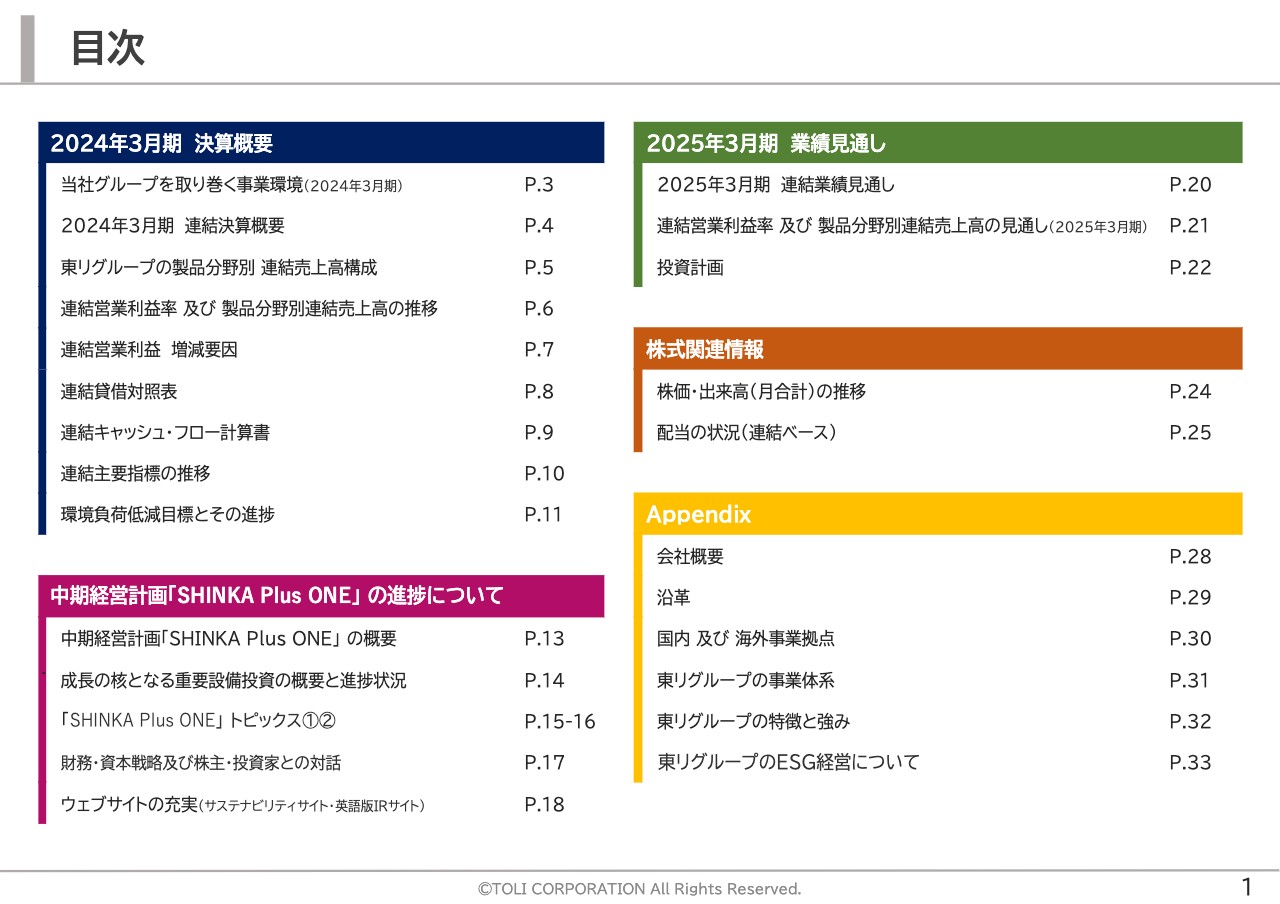

目次

永嶋元博氏:こんにちは。東リ株式会社の永嶋でございます。ただいまより、5月8日に発表いたしました2024年3月期の決算概況につきましてご説明申し上げます。

本日はご覧のような流れに沿って、前期決算概要、現中計の進捗とトピックス、当期の業績見通し、株式関連情報について、ご説明申し上げます。

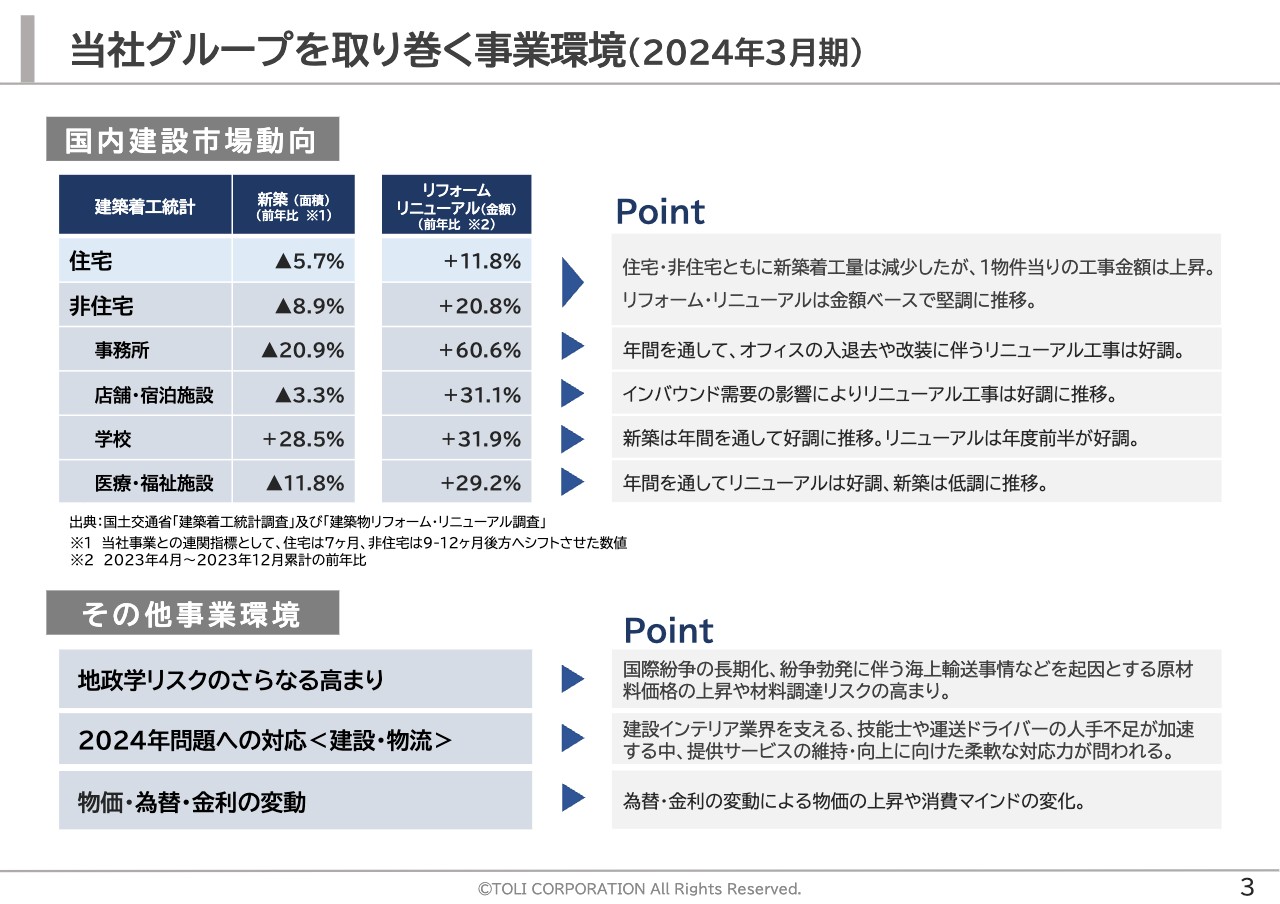

当社グループを取り巻く事業環境(2024年3月期)

まず、2024年3月期の決算概要についてご説明申し上げます。はじめに、当決算期における事業環境についてです。

私どもの事業に密接に関わる国内建設市場の動向ですが、住宅・非住宅市場ともに、新設の着工量は減少基調となりましたが、工事請負金額の上昇により、金額ベースでは堅調に推移しました。

また、リフォーム・リニューアル市場は金額ベースで好調な推移となっております。このように新築市場においては、当社製品の販売数量ベースではやや弱含みの状況が続きましたが、インバウンド需要の復活に伴うホテルの改装工事、職場環境の改善や新しいオフィススタイルを意図したオフィスリニューアル工事など、特定非住宅分野でのリニューアル需要は活況となりました。

その他の事業環境につきましては、ご覧の通りでございます。では、これらの事業環境を踏まえまして、前期の決算概要をご説明申し上げます。

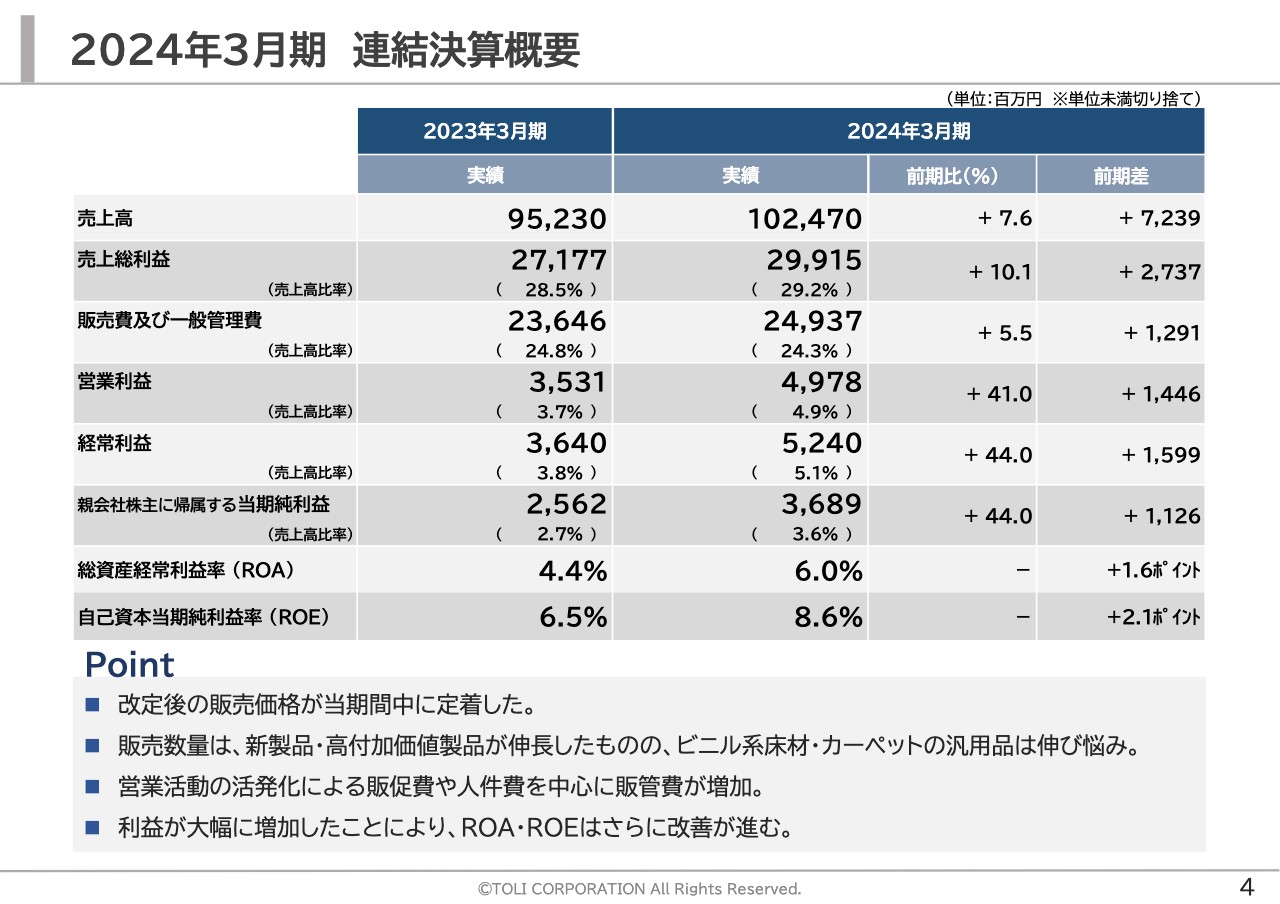

2024年3月期 連結決算概要

2024年3月期の連結業績はご覧の通りです。当決算期におきましては、依然として高止まりが続く原材料価格やエネルギーコストに加え、サプライチェーン全体における労務費の上昇など、製造・販売コストの上昇圧力が続く1年となりました。

そのような状況の下、一昨年より取り組んでまいりました販売価格改定の維持・浸透や、中計に掲げる各実行戦略を着実に推進し、売上の拡大、並びに製造原価の低減に向けた取り組みを進めてまいりました。

その結果、ご覧のような形で増収・増益となり、17期ぶりの売上高1,000億円台の達成とともに、当期純利益は過去最高益となりました。

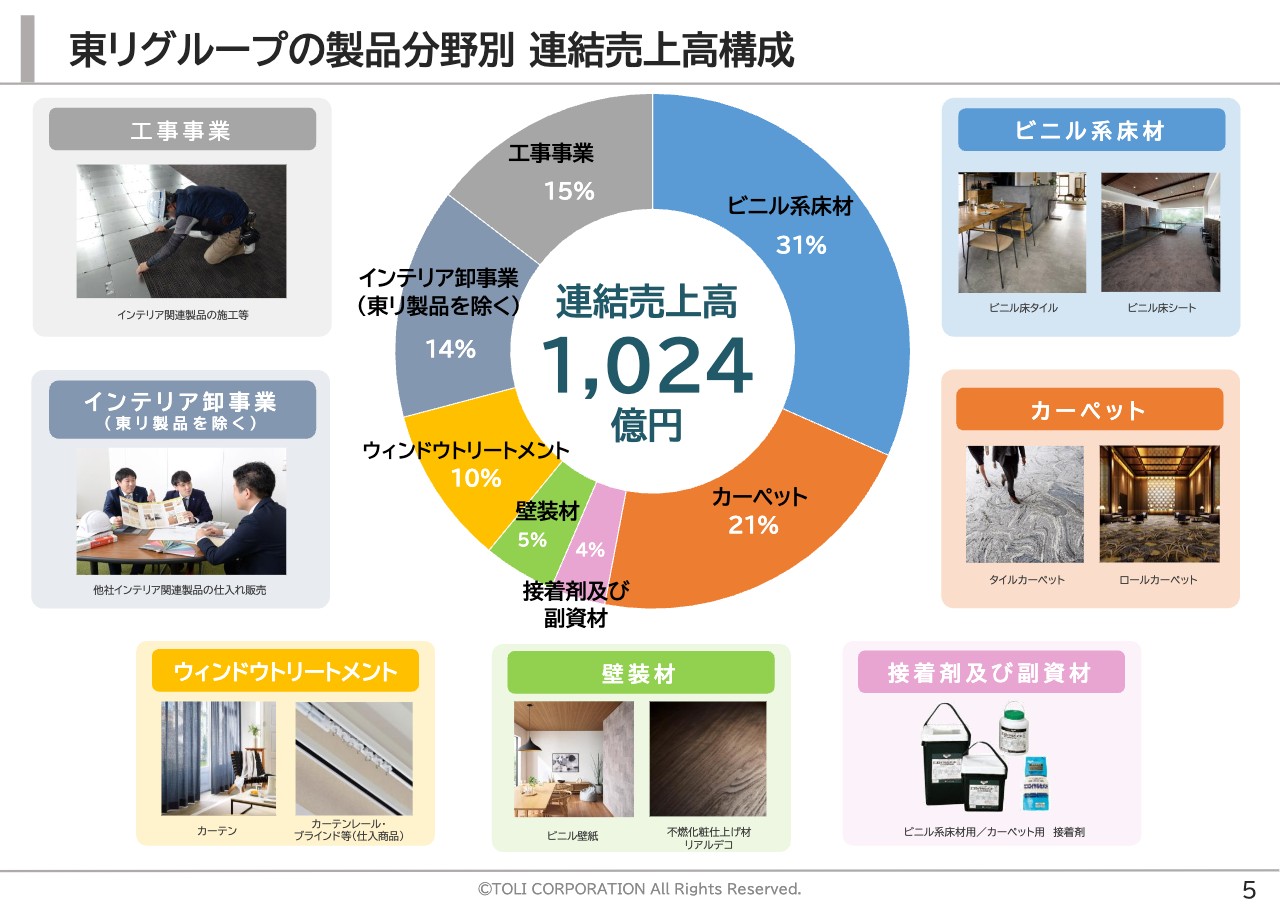

東リグループの製品分野別 連結売上高構成

次に、当社グループの連結ベースでの製品分野別売上構成は、ご覧の通りです。当社グループの主力製品分野である、ビニル系床材やカーペットは、住宅・非住宅を問わず、さまざまな建物の内装仕上げ材として使われており、これら製品分野の施工時に必要な接着剤や副資材を加えた売上高は全体のおよそ50パーセント強となります。

そして、壁装材やカーテンを含むウィンドウトリートメント、グループ販売会社による 東リ製品以外のインテリア卸事業及び工事事業で40パーセント強の構成比となっております。

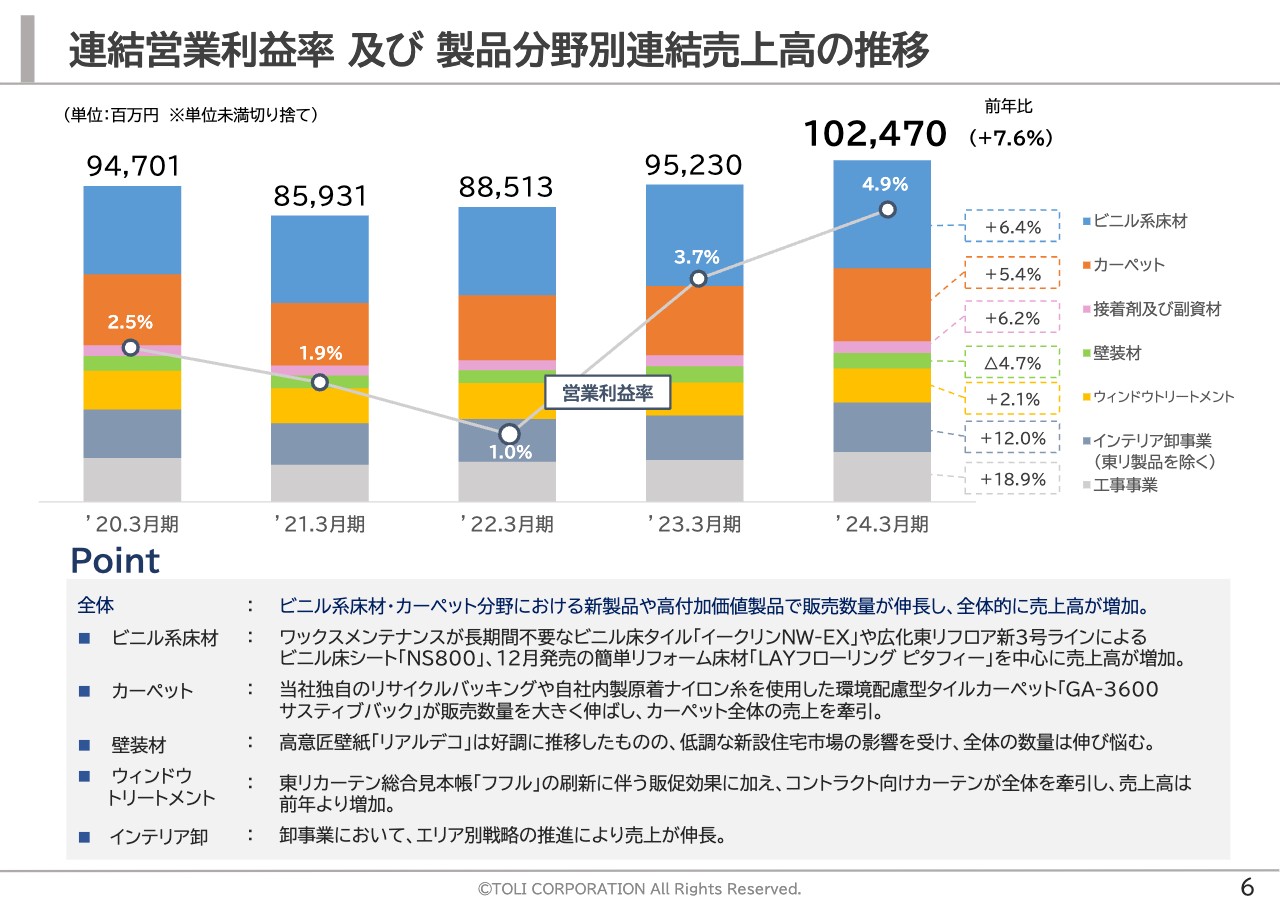

連結営業利益率 及び 製品分野別連結売上高の推移

こちらは、連結営業利益率と連結ベースでみた製品分野別連結売上高の推移でございます。前期は、ビニル系床材分野では、「イークリンNW-EX」等の高付加価値製品が好調に推移するとともに、12月に発売いたしました簡単リフォーム床材「レイフローリング ピタフィ」がEコマース市場で大幅に売上を伸ばしたことなどにより、売上高は前年を上回ることとなりました。

カーペット分野では、当社独自のリサイクルバッキングや自社内製原着ナイロン糸を使用したタイルカーペット「GA-3600 サスティブバック」が大きく販売数量を伸ばし、カーペット全体でも売上高は前年を上回りました。

壁装材分野では、住宅市場が低調に推移したことにより前年を下回りましたが、ウィンドウトリートメント分野ではカーテン総合見本帳「フフル」の販促効果や、コントラクトカーテンの拡販により売上を伸ばしました。

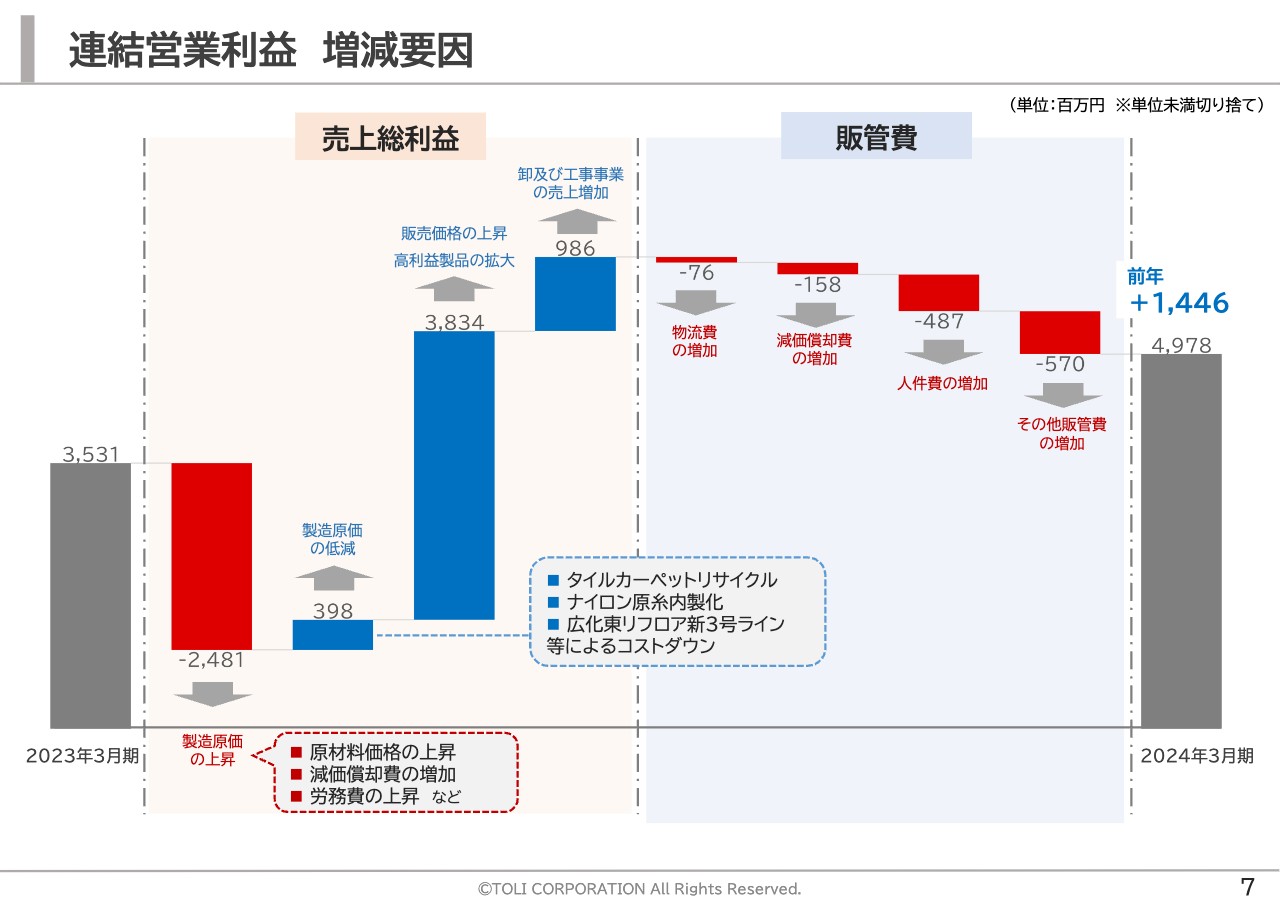

連結営業利益 増減要因

次に、連結営業利益の主な増減要因について、そのポイントをご説明申し上げます。当決算期では、原材料やエネルギーコストの高止まりに加え、減価償却費やサプライチェーン全体における労務費の上昇などが製造原価を押し上げる要因となりました。

一方で、サプライチェーンリスクの軽減を1つの目的とするナイロン原糸の内製化をはじめとした製造原価低減活動に加え、販売価格改定後の価格の維持・浸透に努めたことなどにより、売上総利益が大きく改善しました。

販管費では、新型コロナの5類感染症への移行後、リアル展示会の開催など、活発化した対面営業による販売促進費や、人的投資にかかる人件費などが増加いたしました。結果といたしまして、連結営業利益は約14億円強の増益となりました。

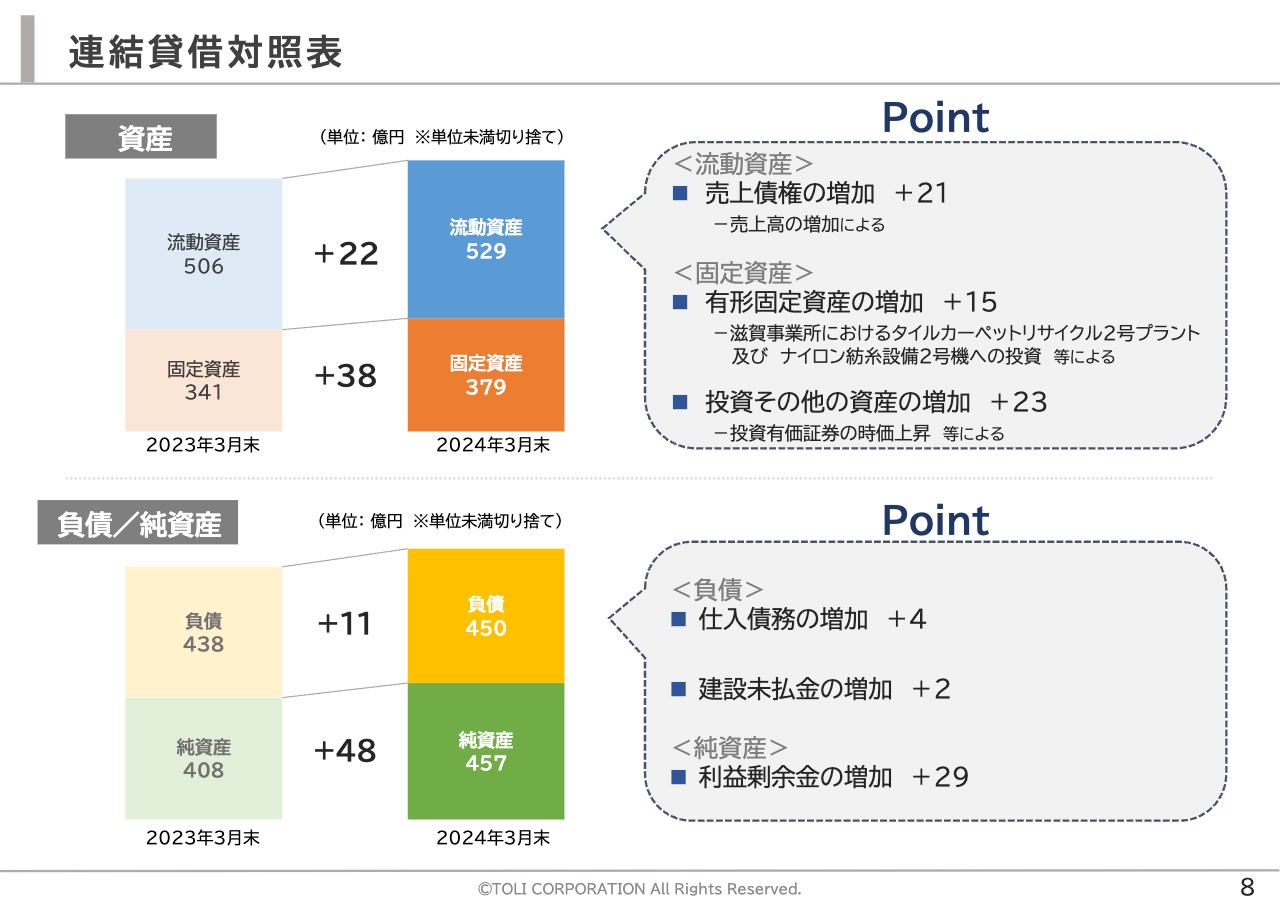

連結貸借対照表

次に、連結貸借対照表について、特徴的な要件のみご説明申し上げます。資産の部の内、流動資産の増加は、主として売上債権の増加によるものでございます。固定資産では、滋賀事業所において、タイルカーペットの2号リサイクルプラントの完成やナイロン紡糸設備の増設が進み、有形固定資産は15億円程度の増加となっております。

負債・純資産の部では、利益剰余金の増加により、自己資本比率は約50パーセントとなりました。

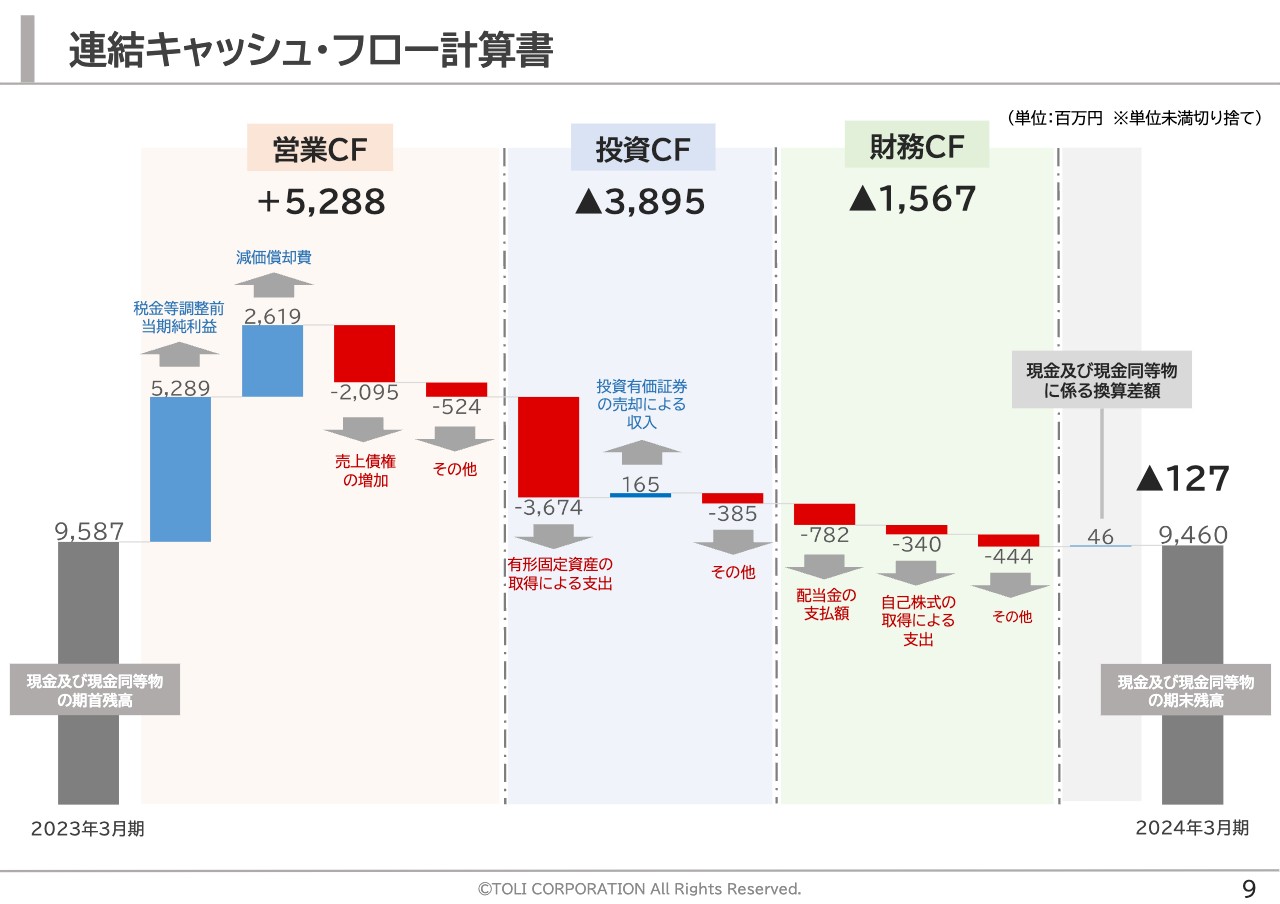

連結キャッシュ・フロー計算書

こちらは、連結キャッシュ・フロー計算書になります。営業活動によるキャッシュ・フローは、売上債権が前期より増加しましたが、税金等調整前当期純利益や減価償却費が増加したことなどにより、52億8,800万円のプラスとなりました。

投資活動によるキャッシュ・フローは、政策保有株式の売却による収入がありましたが、 主として生産関連の設備投資費用が増加したことなどにより、38億9,500万円の キャッシュアウトとなりました。

財務活動によるキャッシュ・フローは、配当金の支払いや自己株式の取得による支出等 により、15億6,700万円のキャッシュアウトとなりました。これらの結果、現金及び現金同等物の期末残高は、1億2,700万円減少し、94億6,000万円となりました。

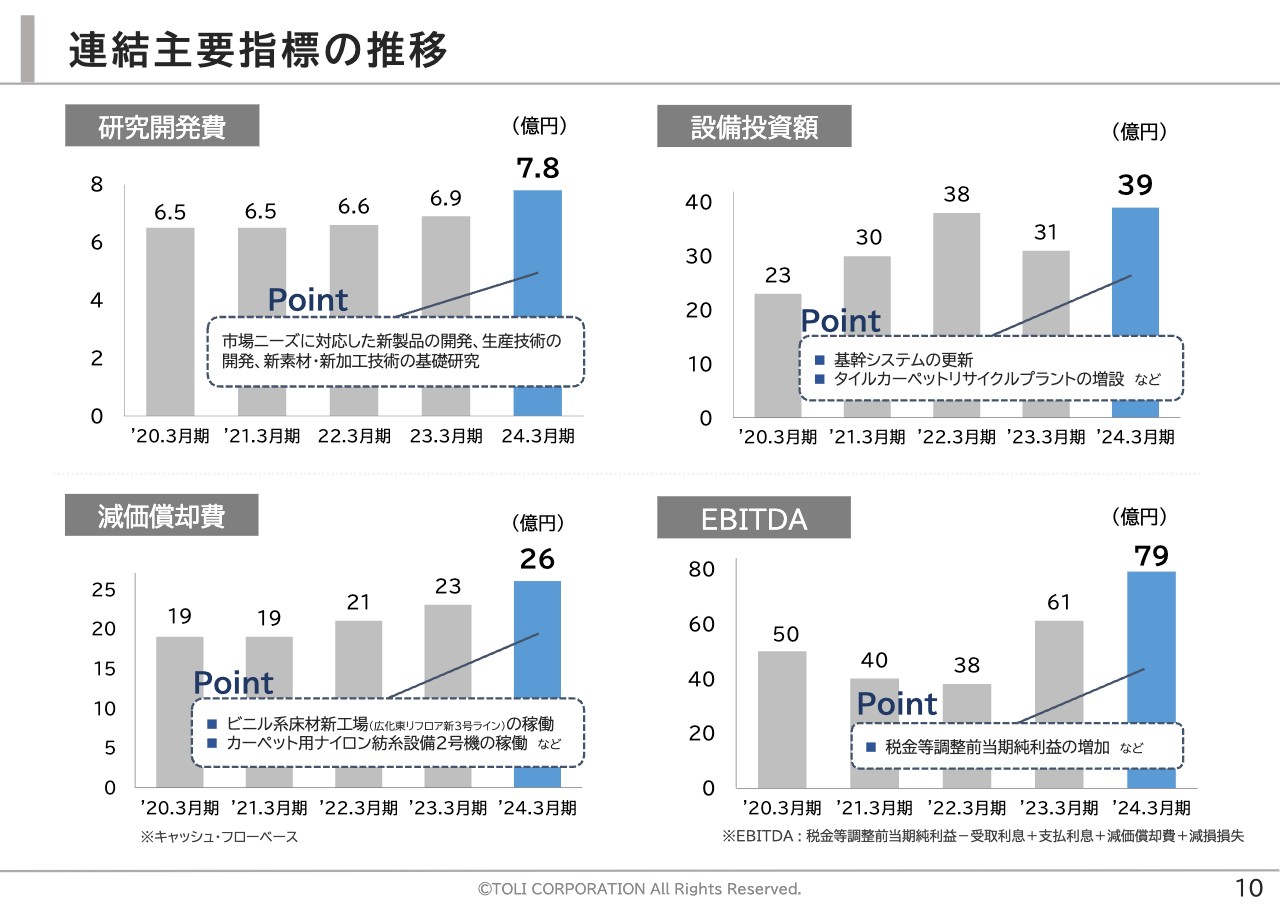

連結主要指標の推移

続きまして、連結主要指標の推移についてご説明申し上げます。研究開発活動では、将来にわたる競争力の源泉として積極的な研究開発投資を継続的に行っておりますが、前期におきましては、タイルカーペットのさらなる差別化を目的とする研究開発等により、費用が増加いたしました。

設備投資につきましては、基幹システムの更新やタイルカーペットリサイクルプラントの増強を推進し、減価償却費は上昇基調となっております。一方で、設備投資によるコストダウン効果が表れており、当期のEBITDAは前期比で28.5パーセント増の79億円となりました。

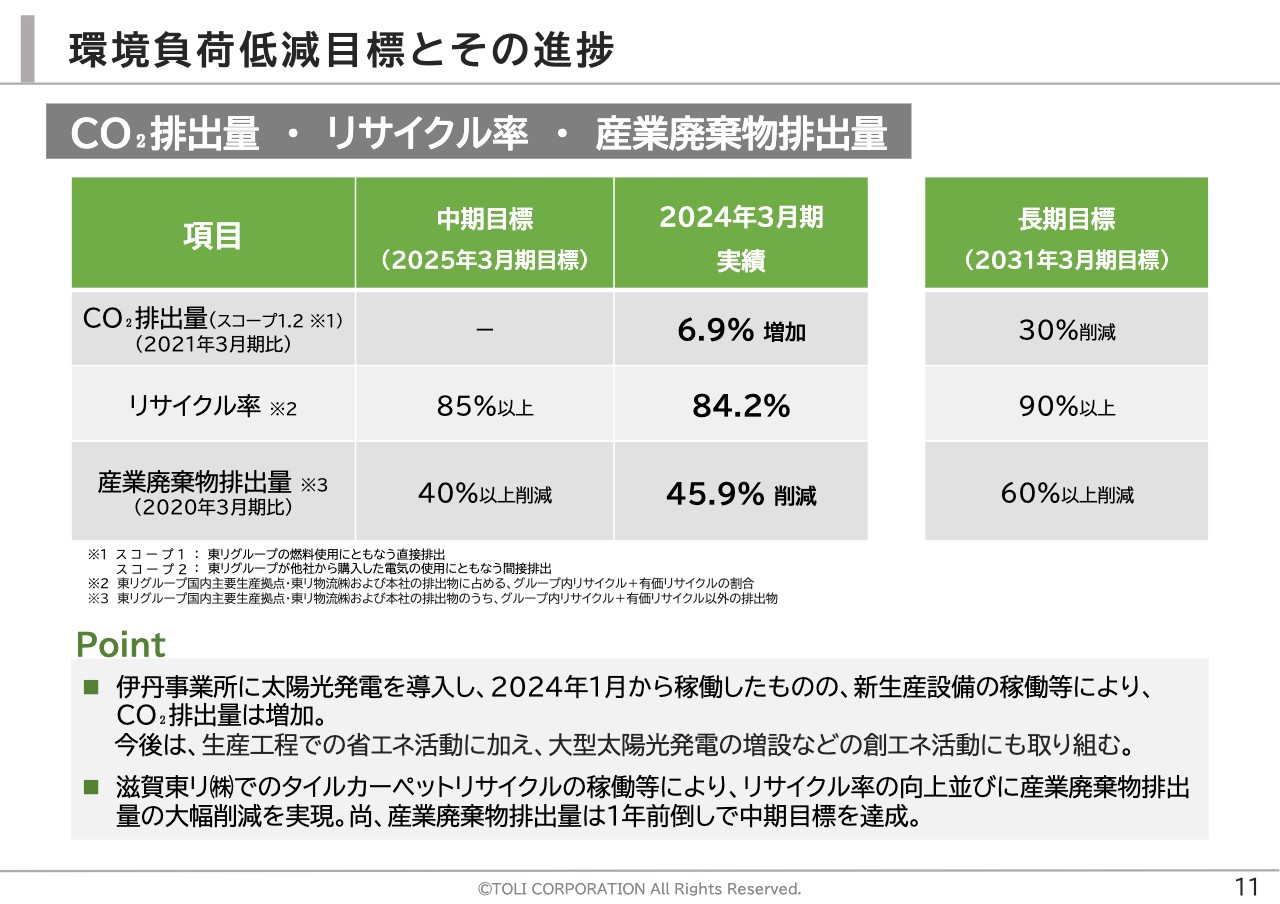

環境負荷低減目標とその進捗

こちらは中長期の目標として掲げている環境負荷低減目標でございます。当決算期の実績は、生産工程の見直しや伊丹事業所に太陽光発電を設置するなど、使用燃料及び電力の削減に努めましたが、滋賀事業所等における新生産設備の稼働などにより、CO2排出量は2021年3月期比で6.9パーセント増加いたしました。

今後は、生産工程での省エネ活動に加え、滋賀・岐阜・厚木の各事業所において、大型太陽光発電の導入を進めるなど、引き続きCO2排出量削減に努めてまいります。

また、リサイクル率および産業廃棄物排出量につきましては、タイルカーペットリサイクルの進展に伴いリサイクル率が向上し、産業廃棄物排出量を大幅に削減することが出来ました。

尚、産業廃棄物排出量は前期終了時点ですでに中期目標ラインに達しましたが、リサイクル率についても中期最終年度での達成を目指し、引き続き取り組んでまいります。

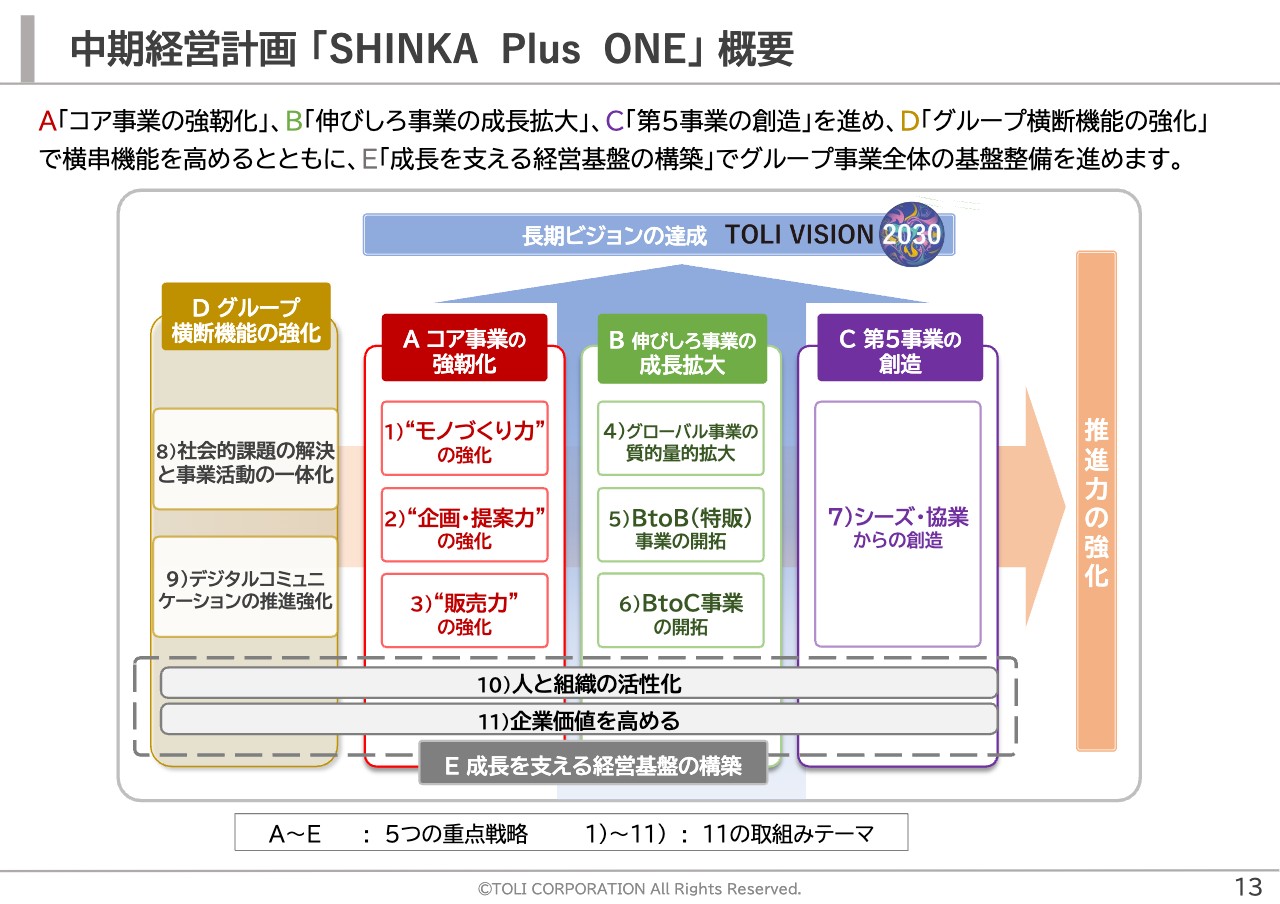

中期経営計画「SHINKA Plus ONE」概要

続きまして、中期経営計画「SHINKA Plus ONE」の進捗状況と主なトピックスについてご説明申し上げます。中期経営計画「SHINKA Plus ONE」は、ご覧のように、重点戦略「A」から「E」までの5つの重点戦略をベースとした各取り組みテーマに実行戦略を紐づけ、長期ビジョン達成に向けた取り組みを進めております。

本日は、当中期経営計画の核となる重要設備投資計画の進捗と、前期のトピックスをご紹介申し上げます。

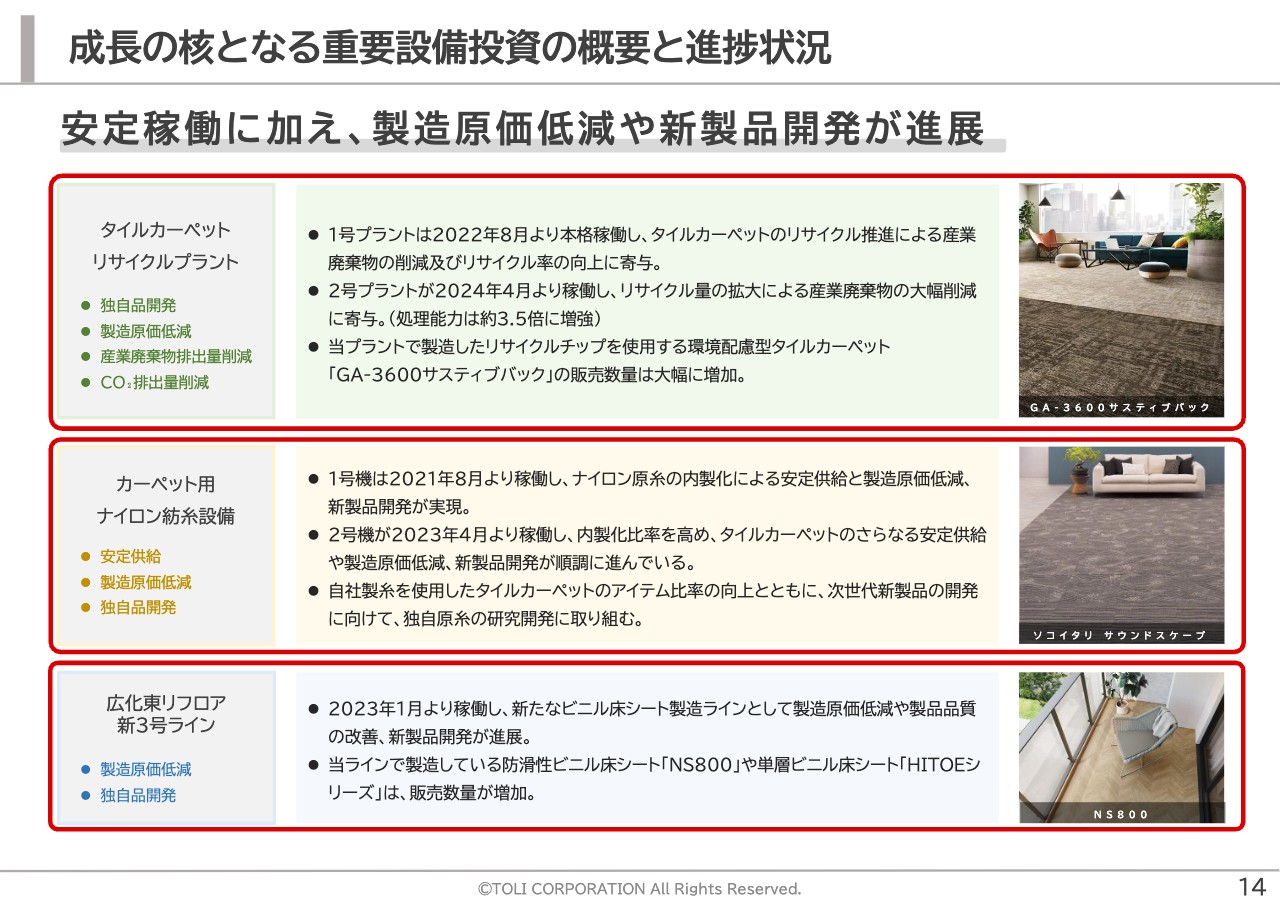

成長の核となる重要設備投資の概要と進捗状況

まず、「SHINKA Plus ONE」の中核をなす重要設備投資の進捗状況についてご説明申し上げます。1つ目の「タイルカーペットリサイクルプラント」は、独自品開発や製造原価低減に加え、環境負荷低減効果が期待される設備投資です。

1号プラントに続き、さらに処理能力の高い2号プラントが今年の4月から稼働し、処理能力は従来の約3.5倍となりました。また、当プラントで製造したリサイクルチップを使用した環境配慮型タイルカーペット「GA-3600 サスティブバック」の販売数量は前年を大きく上回る結果となり、環境対応型製品のさらなる拡充を図ってまいります。

2つ目の「カーペット用ナイロン紡糸設備」は、1号機に続いて昨年4月より2号機が本格稼働し、サプライチェーンリスクの低減や製造原価低減に寄与しております。今後は糸そのものの独自品開発にも注力してまいります。

3つ目の「広化東リフロア・新3号ライン」では、当ラインで製造する防滑性ビニル床シート「NS800」や単層ビニル床シート「HITOEシリーズ」の製造原価低減や製品品質向上に向けた取り組みが進展しております。

引き続き、モノづくり企業としての強みを活かすべく、競争優位性の高い製品開発と収益力の強化を図ってまいります。

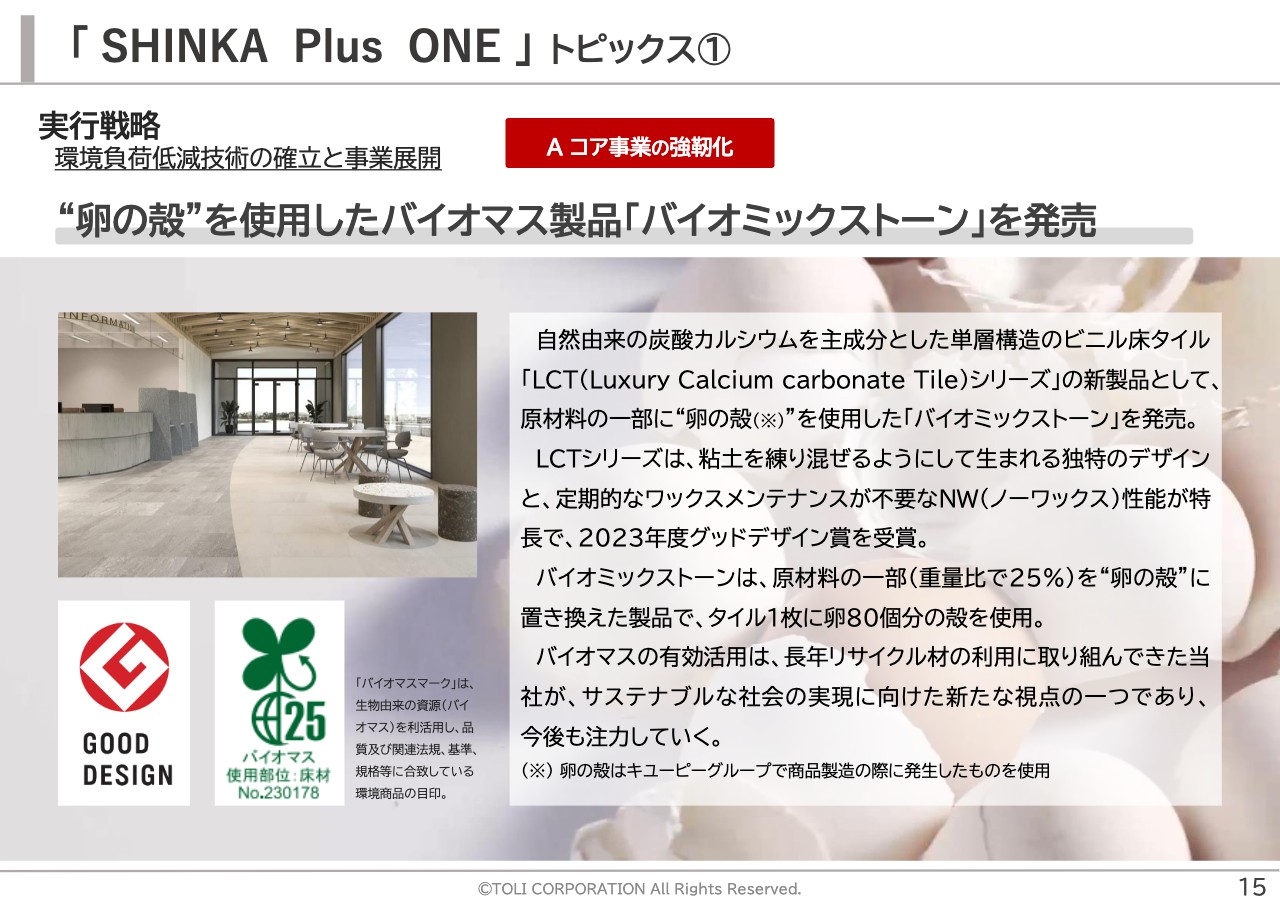

「SHINKA Plus ONE 」トピックス①

続きまして、当報告期間におけるトピックスを2点ご紹介申し上げます。1つ目は、原材料の一部に“卵の殻”を使用した新製品「バイオミックストーン」についてです。

キユーピーグループ様にご協力いただき、マヨネーズ工場で排出される卵の殻を仕入れ、重量比で約25パーセントを従来品の炭酸カルシウムから卵の殻にから置き換えたバイオマス製品の販売をスタートしました。

一枚の寸法が60㎝角、厚みが3ミリメートルのタイルの中に、おそよ卵80個分の殻を使用しています。リサイクル材を活用したサステナブルな社会の実現に向け、バイオマスの有効活用は新たな視点での注力すべき分野の1つと考えております。

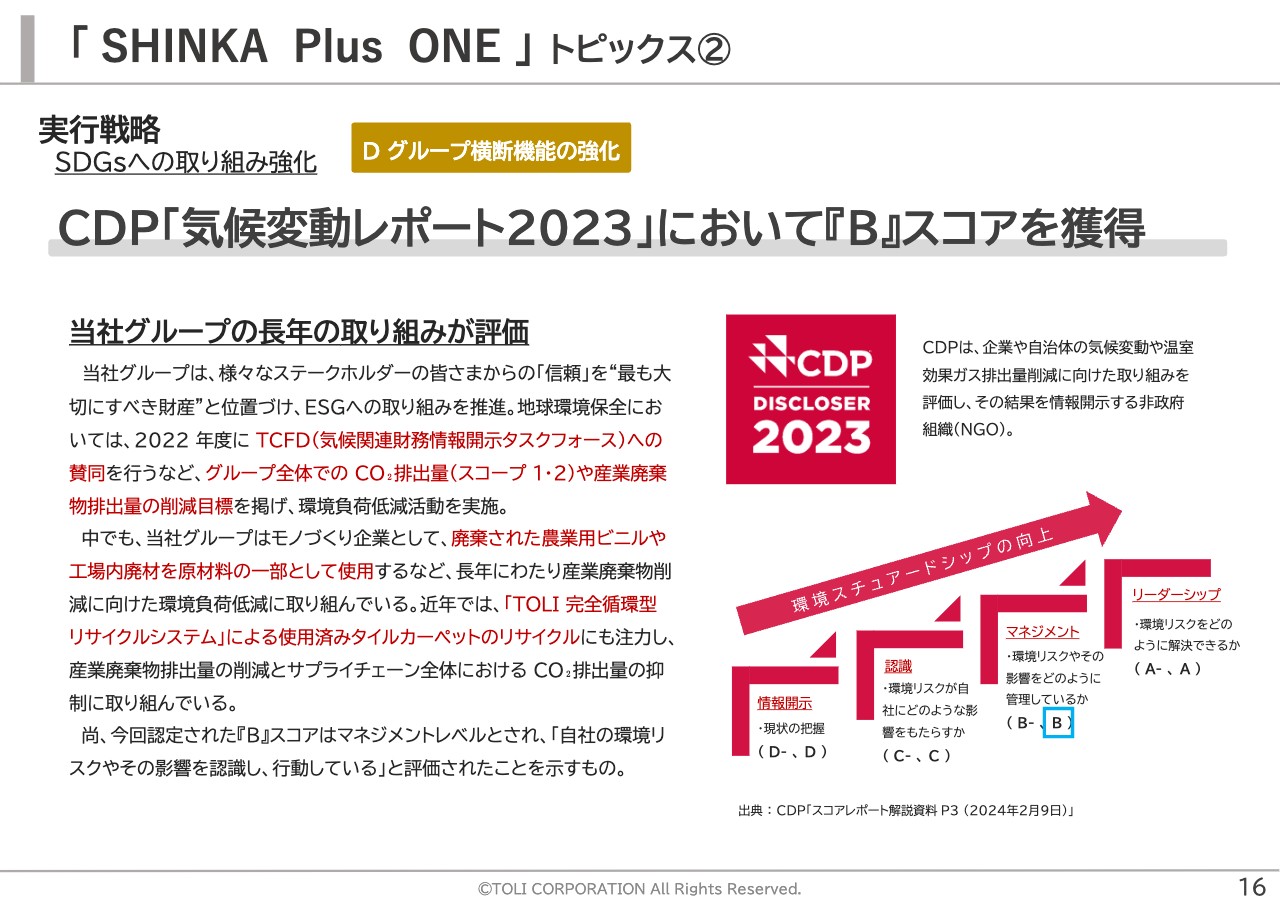

「SHINKA Plus ONE」トピックス②

トピックスの2つ目は、CDP「気候変動レポート2023」での、『B』スコアの獲得です。CDPは、企業や自治体の気候変動や温室効果ガス排出量削減に向けた取り組みを評価する機関であり、年に一度「気候変動レポート」を開示しています。その2023年版レポートの中で、当社は環境負荷低減に向けたマネジメントが評価され、『B』スコアを獲得しました。

当社グループは、2022年にTCFDへの賛同やグループ全体でのCO2排出量、並びに産業廃棄物の削減目標を掲げ、環境負荷低減に向けた取り組みを進めております。近年では、長年取り組んでいるリサイクル技術の進化を目指し、独自のタイルカーペットリサイクルプラントによる「TOLI完全循環型リサイクルシステム」を推進しております。

これらの取り組みにより、今回、『B』スコアの評価を頂戴しました。引き続き、さらなるランクアップを目指し、新たな価値の創造に取り組んでまいります。

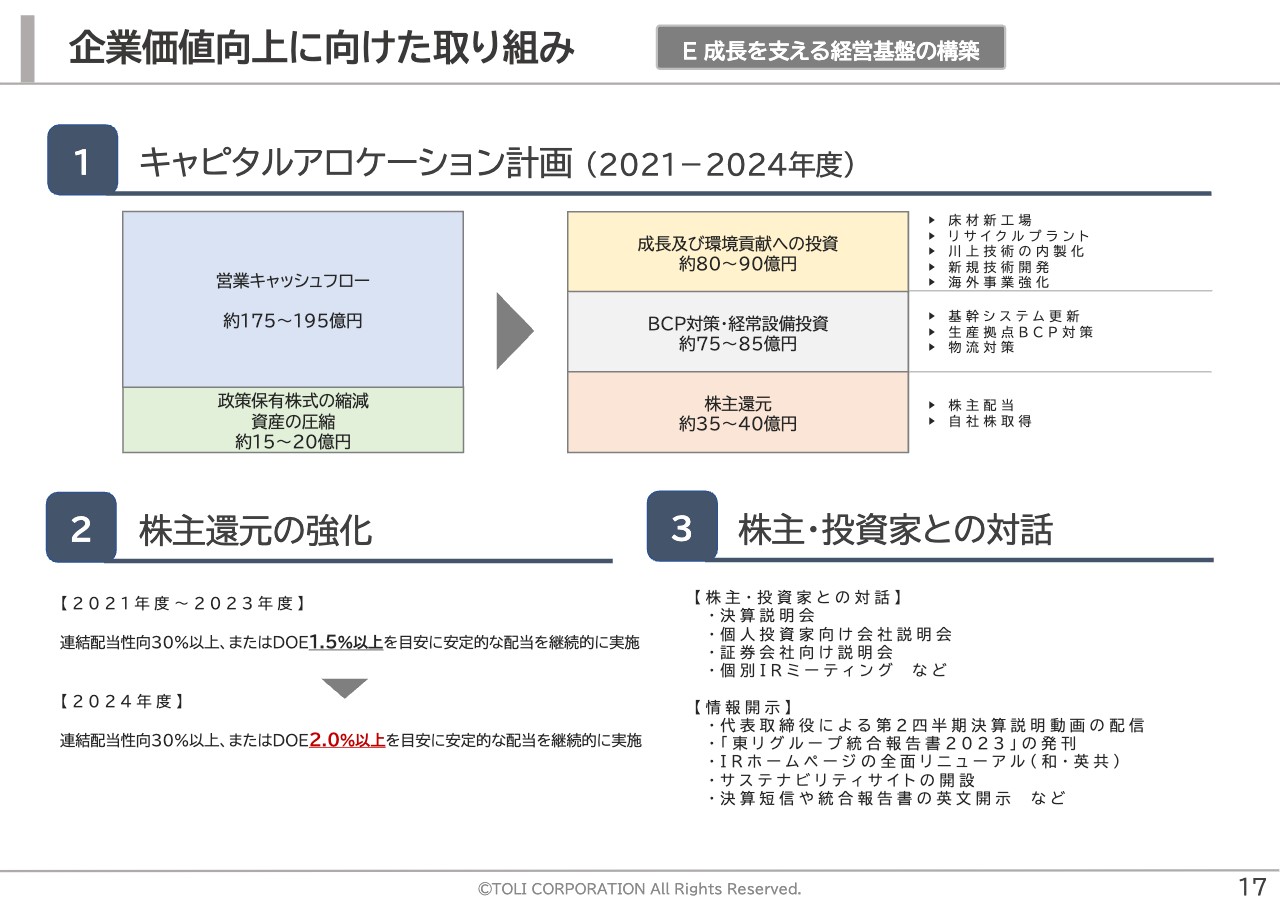

企業価値向上に向けた取り組み

続きまして、企業価値の向上に向けた取り組みについて、ご説明申し上げます。当社は、先ほど来ご説明申し上げております、中期経営計画やそれに基づく実行戦略を推し進めることで、経済的価値と社会的価値の拡大を図り、グループ全体での企業価値向上を目指しております。

直近の当社グループの業績は改善傾向が続いておりますが、依然としてPBRは1倍を大きく下回っております。そのような中、本年2月に開示しました「資本コストや株価を意識した経営の実現に向けた対応」にてご説明の通り、成長戦略の推進とともに、財務・資本戦略を明示し、対話の促進を進めてまいります。

キャピタルアロケーション計画では、成長投資と株主還元の両立を目指すべく、投資や株主還元の配分をお示しいたしました。将来に向けた積極的な成長投資と、株主・投資家のみなさまに向けた還元とのバランスを取り、企業価値と資本収益性の向上を目指してまいります。

尚、当期の配当方針は左下にお示しの通り、修正しております。今後も株主・投資家のみなさまに当社グループへのご理解を深めていただけるよう開示内容の充実を図るとともに、建設的な対話を通じて、企業価値の向上に努めてまいります。

ウェブサイトの充実(サステナビリティサイト・英語版IRサイト)

尚、ウェブサイト上では、「サステナビリティサイト」の新設や「英語版IRサイト」の全面リニューアルを実施し、情報発信力の強化を進めてまいりました。リンク用のQRコードを添えておりますので、後ほどご高覧いただければ幸いです。

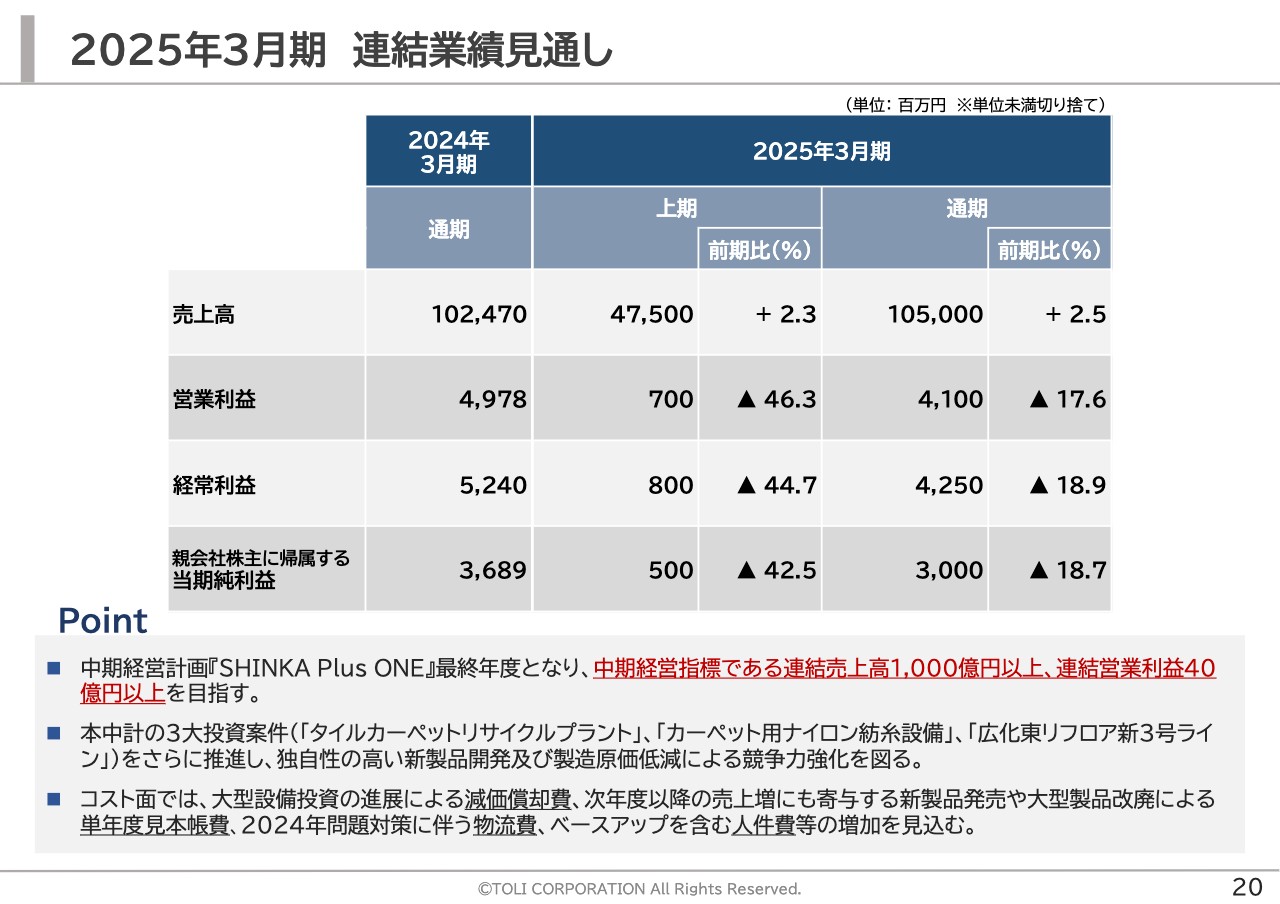

2025年3月期 連結業績見通し

次に、2025年3月期の業績見通しについてご説明申し上げます。当期は、中期経営計画『SHINKA Plus ONE』の最終年度となります。

中期経営指標とする連結売上高1,000億円以上、連結営業利益40億円以上を達成すべく、現中計の核となる3つの大型設備投資、「タイルカーペットリサイクルプラント」、「カーペット用ナイロン紡糸設備」、「広化東リフロア新3号ライン」をさらに進展させ、新製品の開発と製造原価の低減、並びに環境負荷低減に向けた取り組みを推進します。

そして、こうした高付加価値製品を中心とする拡販策により、トップラインを上昇させてまいります。

一方で、コストダウンを目的の1つとする大型設備投資の進展によって、当面の減価償却費は増加いたします。また、当期発売予定の新製品や大型製品改廃による単年度的な要因での見本帳費の増加や2024年問題対策に伴う物流コストの上昇、ベースアップを含む人的資本投資の増加といったコスト増を見込み、増収・減益の見通しとしております。

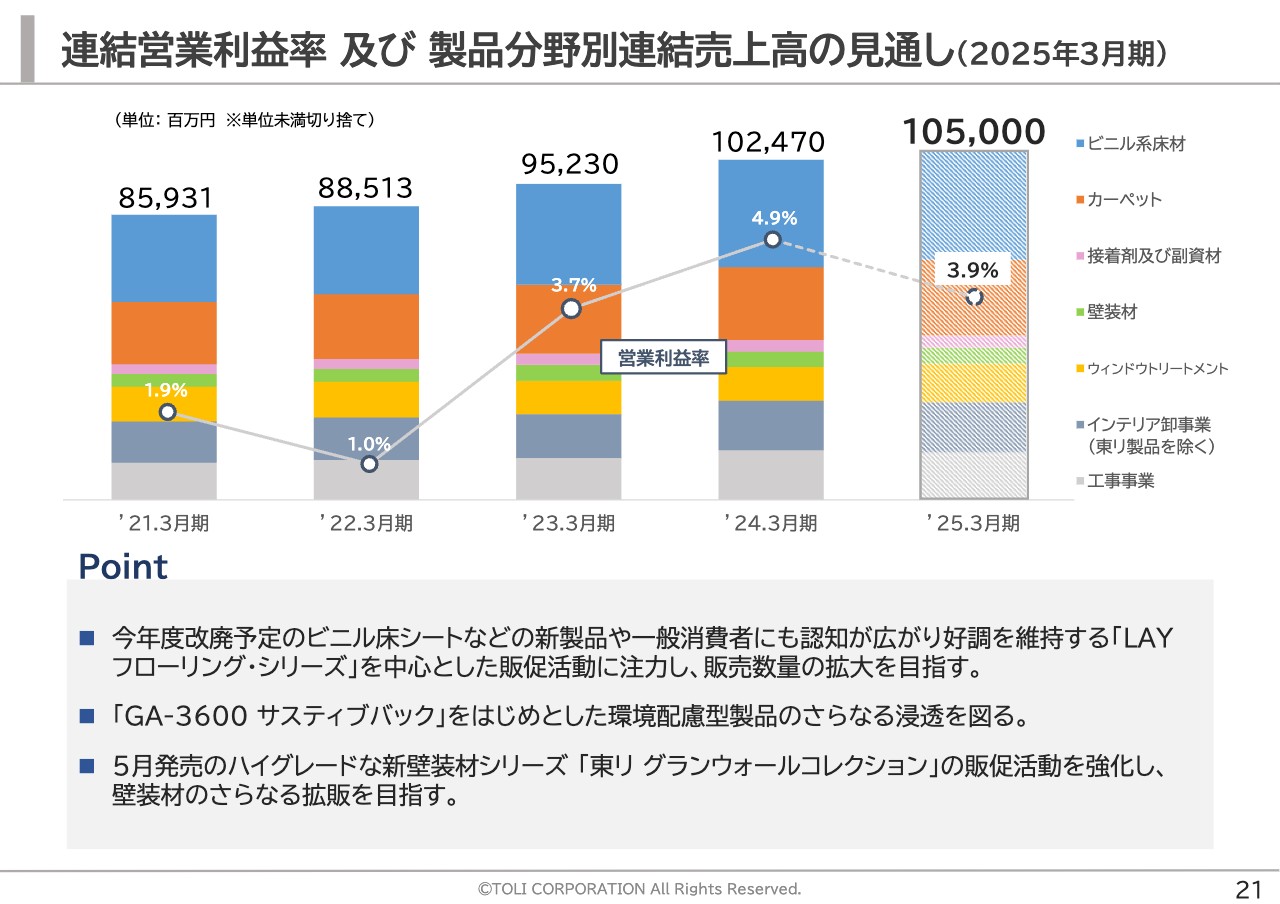

連結営業利益率 及び 製品分野別連結売上高の見通し(2025年3月期)

次に、連結営業利益率と製品分野別連結売上高の見通しについてご説明申し上げます。

当期は、ビニル系床材、カーペット、壁装材において、例年にも増して数多くの改廃及び 新製品の発売を予定しております。

メーカーとしての生命線である技術に立脚したお客様からの信頼をさらに高めるべく、 高付加価値製品の開発とその市場浸透に努めてまいります。

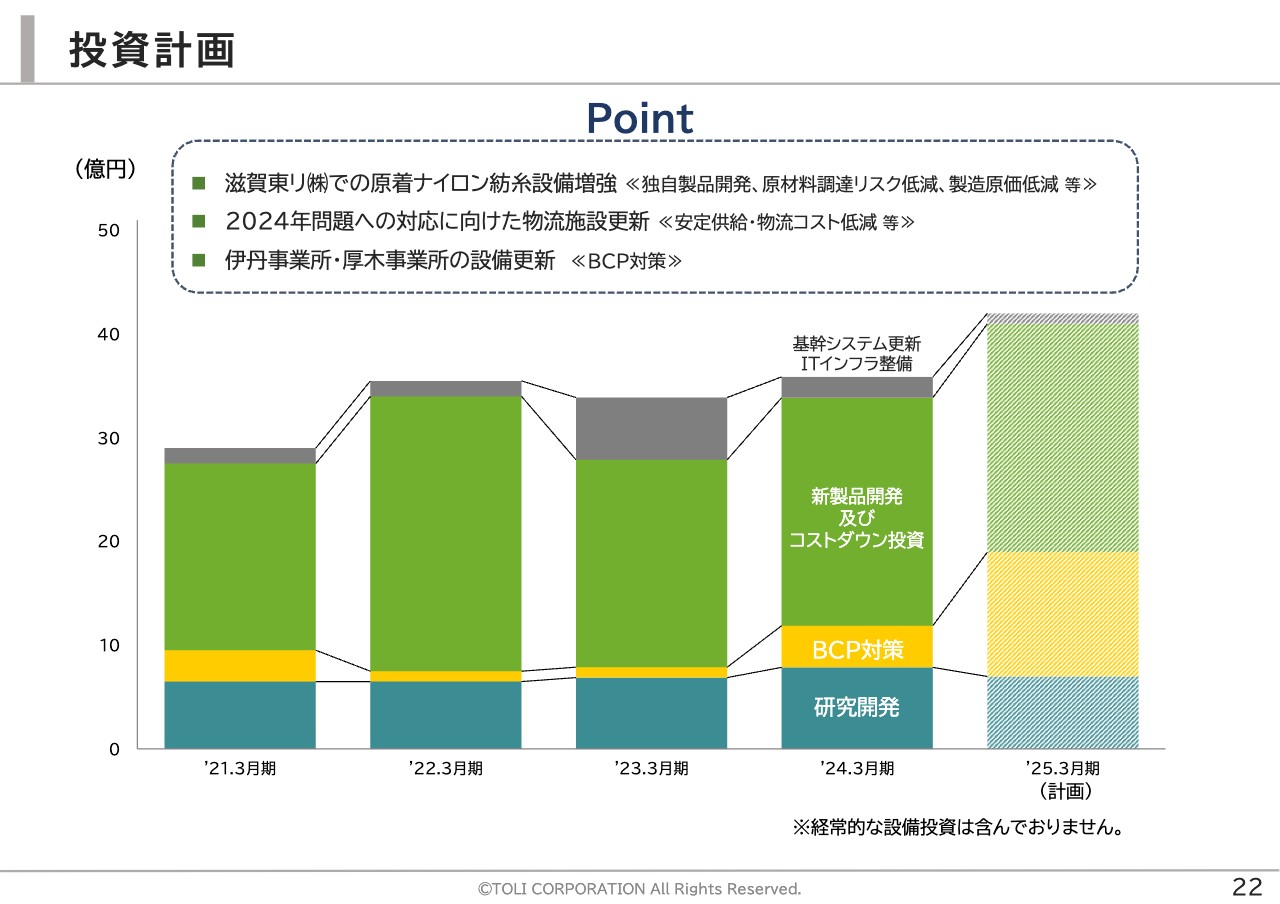

投資計画

こちらは、投資計画の推移となります。当期は伊丹事業所や厚木事業所において、BCP関連の設備投資を予定しておりますが、引き続き新製品開発、並びにさらなる原価低減とともに循環型社会の形成に資する成長投資にも力を注いでまいります。

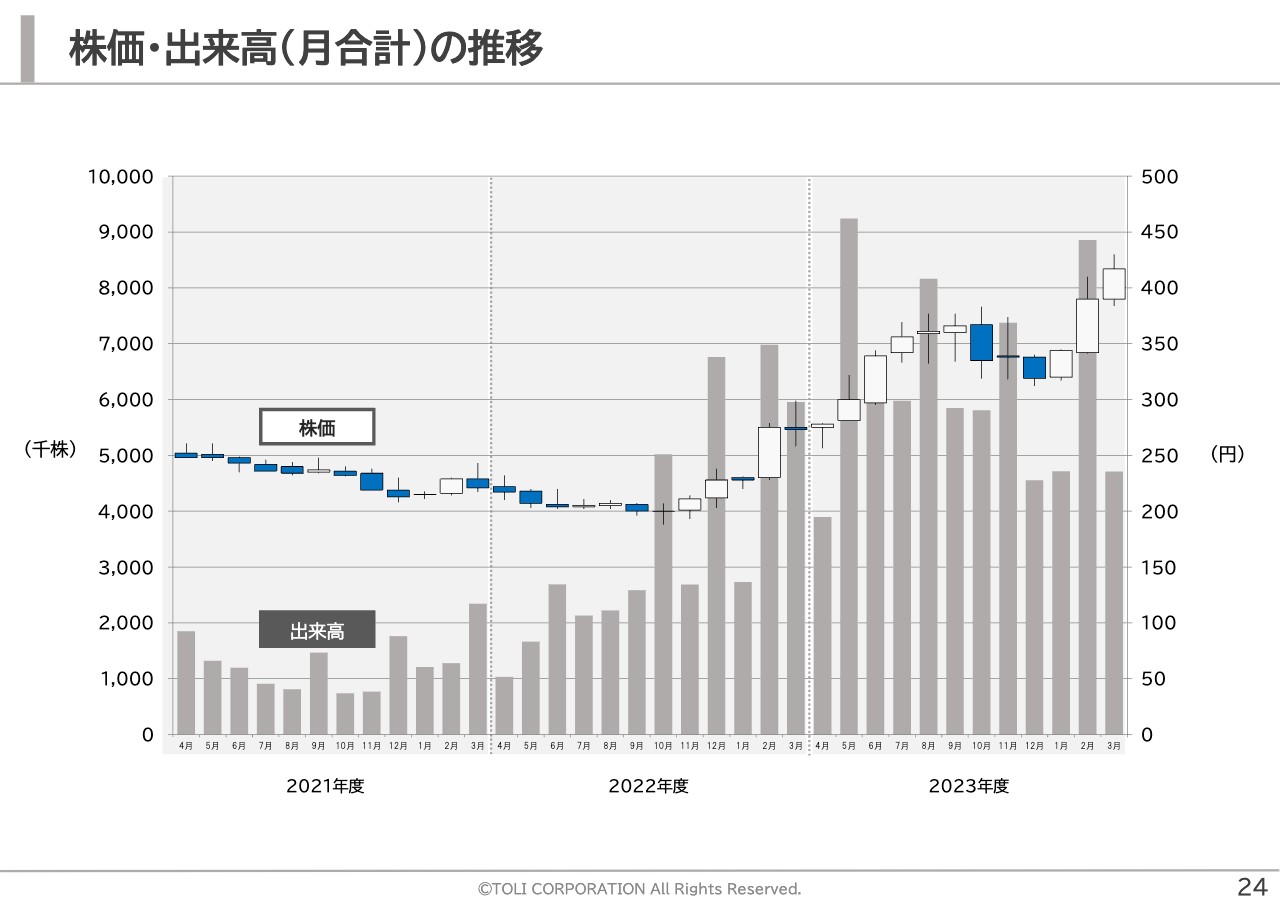

株価・出来高(月合計)の推移

それでは最後に、株式関連の情報につきまして、ご報告申し上げます。ご覧のように、当決算期におきましても、流動性の高まりとともに、株価も上昇基調となりました。

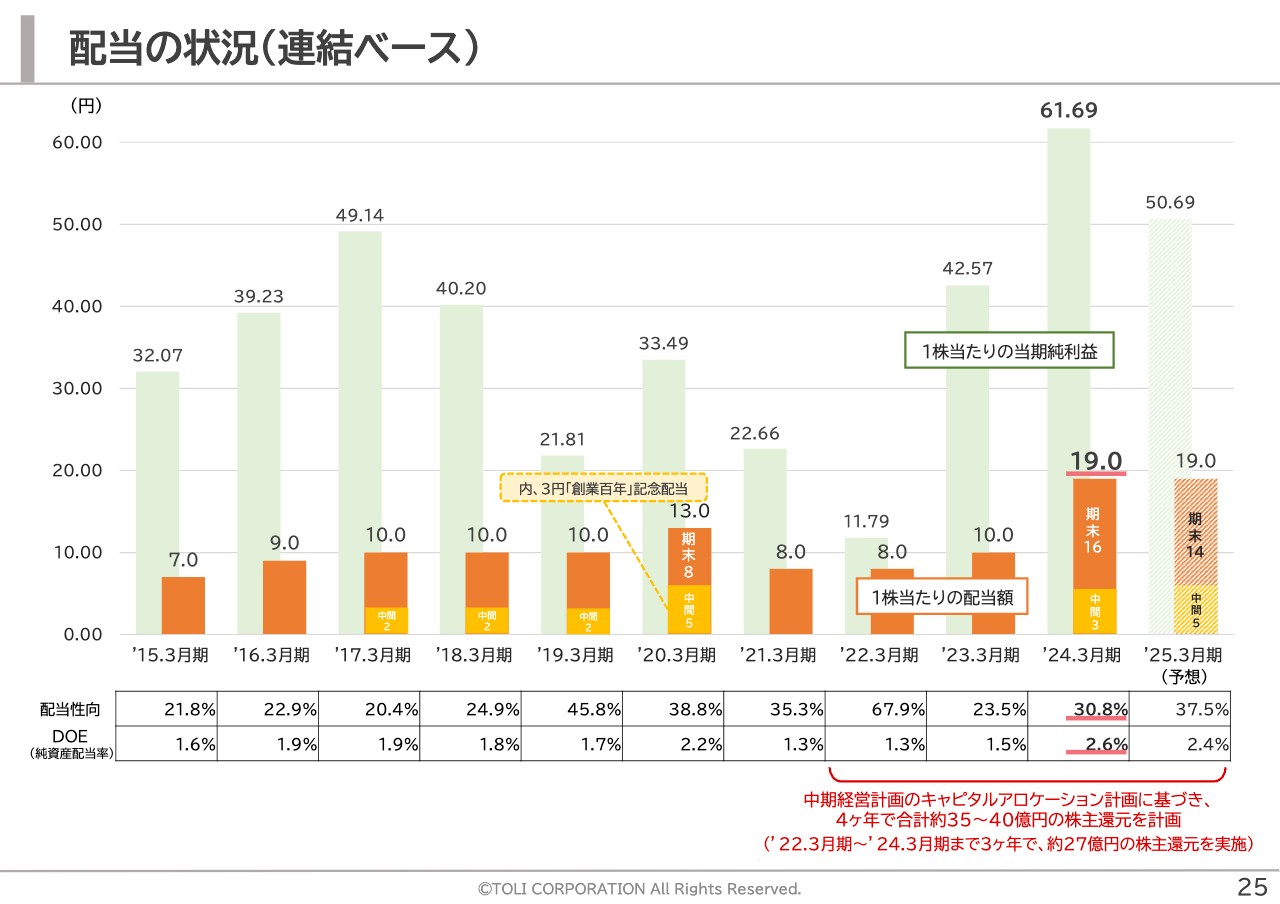

配当の状況(連結ベース)

こちらは配当の状況でございます。連結配当性向30パーセント以上、またはDOE2.0パーセント以上を目安に、安定的な配当を継続的に実施する配当方針に則り、2024年3月期の期末配当は16円とし、中間配当を合わせて、年間19円の配当といたしました。

2025年3月期の配当につきましては、増収・減益の業績見通しではございますが、中長期視点での事業環境や投資政策、配当方針を総合的に勘案し、中間配当5円、期末配当14円の1株当たり年間19円を維持してまいりたいと考えております。

永嶋氏からのご挨拶

以上をもちまして、2024年3月期の決算説明を終了させていただきます。今後も、株主・投資家のみなさまへの情報発信、並びにコミュニケーション機会の充実に努めてまいります。

引き続きご指導ご鞭撻のほど、お願い申し上げます。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

東リのニュース一覧- 当社連結子会社による不正会計行為に係る社内調査結果等のお知らせ 2025/12/12

- 大復活の拍動、10年超ぶり最高益へ突き進む「覚醒する5銘柄」精選 <株探トップ特集> 2025/12/08

- 出来高変化率ランキング(14時台)~FFJ、ファナックなどがランクイン 2025/12/02

- コーポレート・ガバナンスに関する報告書 2025/11/17 2025/11/17

- 「東リグループ統合報告書2025」発刊のお知らせ 2025/11/13

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

東リの取引履歴を振り返りませんか?

東リの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。