96円

ヴィア・ホールディングスのニュース

ヴィアHD、売上高はコロナ禍前に迫る水準まで回復 再成長に向けて新たな収益構造の安定化を図る

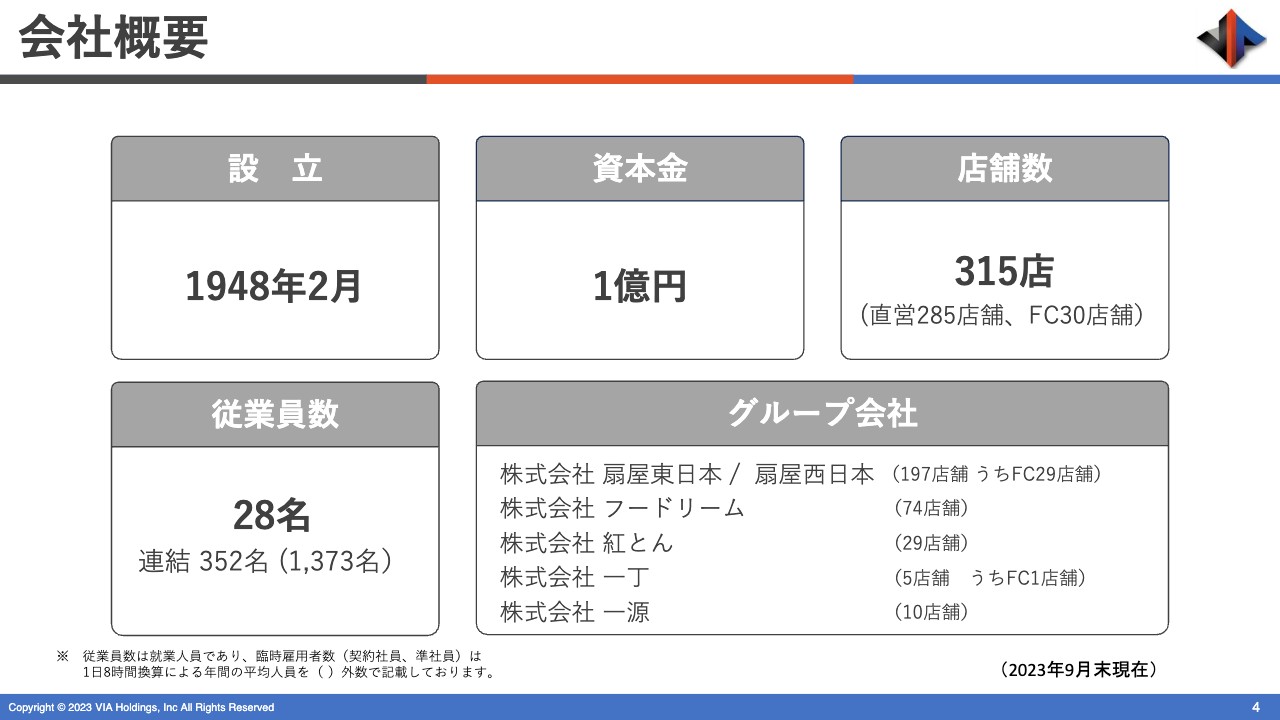

会社概要

楠元健一郎氏(以下、楠元):みなさま、こんにちは。株式会社ヴィア・ホールディングス代表取締役社長の楠元です。本日は大変多くの方にご視聴いただいているとうかがっています。大変お忙しい中、ありがとうございます。

まず、初めての方も多数ご参加されていますので、私どもの会社の概要から簡単にご説明します。設立は1948年と社歴はずいぶん長いですが、暁印刷という印刷会社からスタートしました。

平成に入ってからの長きにわたる印刷会社の構造不況からどのように脱出するかということで、すかいらーく創業一族の1人であり、ヴィア・ホールディングス元会長の横川紀夫が暁印刷を資本面で支援していた経緯があります。得意な飲食業で印刷業を改革しようと始めたのが、外食業参入の第一歩でした。

グループ会社は、扇屋東日本/扇屋西日本、フードリーム、紅とん、一源、一丁の6社あります。

店舗展開

店舗展開についてです。スライドの日本地図に示しているとおり、36都道府県に出店しており、1店舗1業態で30ブランド、FCを加えると315店舗、直営は285店舗を営業しています。

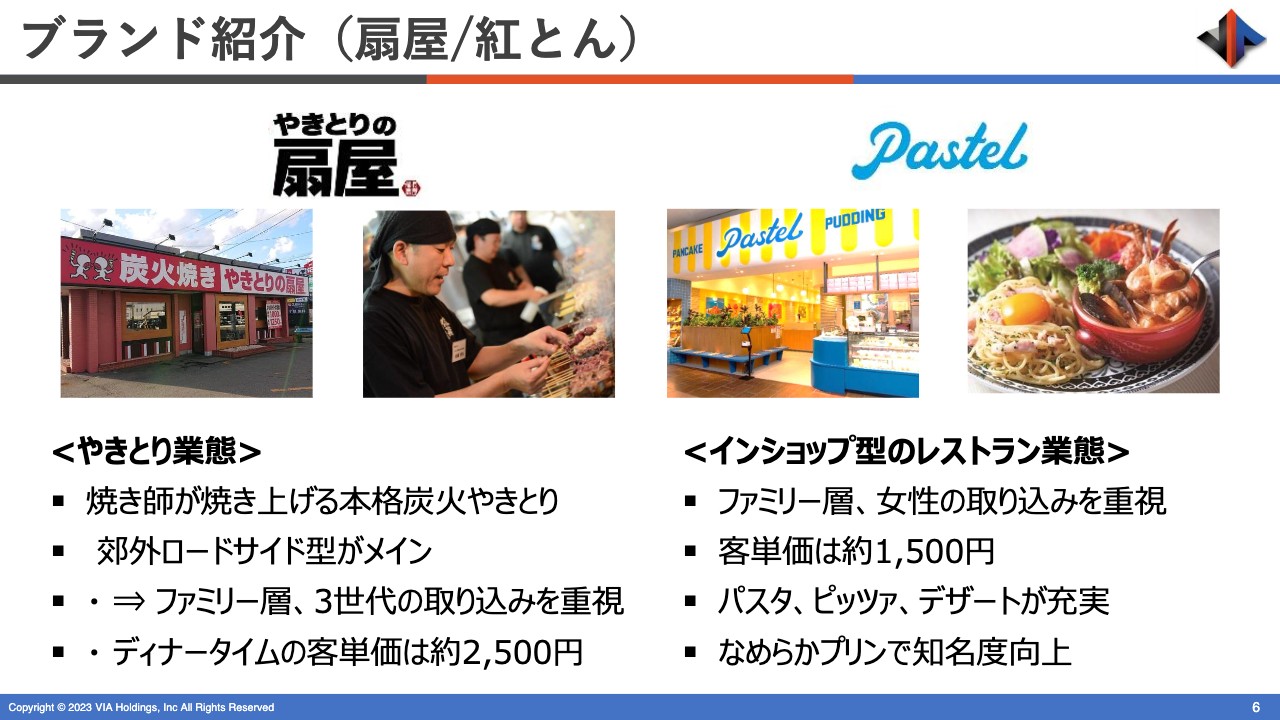

ブランド紹介(扇屋/紅とん)

主なブランドについて簡単にご説明します。まず、扇屋東日本と扇屋西日本の「やきとりの扇屋」です。文字どおり、炭火で焼く焼き鳥屋です。基本的には、地方のロードサイドにお店を展開しています。焼き鳥屋ですので、お酒を飲んでいただくような業態です。

サラリーマンやファミリーの方に車で来ていただき、ドライバーにはお酒を提供せずに焼き鳥を楽しんでいただき、一緒に来られた方にはお酒を楽しんでいただくという、日本では珍しい、特異なかたちのブランドです。最近ではファミリーレストランがお酒を提供し、同じようにドライバーズオペレーションしている会社も多くなってきました。

ロードサイドの焼き鳥屋は現在、直営で約170店舗あり、グループの中で最大のブランドです。

スライド右側に記載の「Pastel」は、ご承知の方も多いかと思いますが、イオンやマルイなどいわゆる大手のショッピングセンターの中に入っているビルイン型のレストランです。もちろんお酒も提供しますが、基本的にはパスタとピザ、カジュアルなお食事とスイーツを楽しんでいただけます。

ブランド紹介(紅とん/一丁)

「紅とん」と「魚や一丁」はいわゆる都心型で、山手線の周辺にある飲み屋街に出店している「ザ・居酒屋」の業態です。

「紅とん」は焼きとん屋で、働くお父さんのエネルギー源です。最近は「お父さん」と言ってはいけないかもしれません。働くビジネスパーソンのためのエネルギー源で、本当にわいわいがやがやの焼きとん屋です。

隣の「魚や一丁」は北海道発祥です。寿司や刺身の盛り合わせなど、新鮮な魚介類を召し上がっていただく刺身居酒屋です。

業態ポートフォリオ

店舗数の多い4業態をご紹介しました。それ以外にも中華の「虎包」、もう少しカジュアルダイニングで洋風居酒屋に近い「ベッラベーラ」、鉄板お好み焼きともんじゃ焼きの「ぼちぼち」など、数多く揃えています。

現在は1店舗1業態のものを含め30ブランドを展開している、飲食チェーン専門の会社です。冒頭にお伝えした暁印刷という印刷会社を売却し、10年ほど前から外食専業の会社として成長を目指しています。

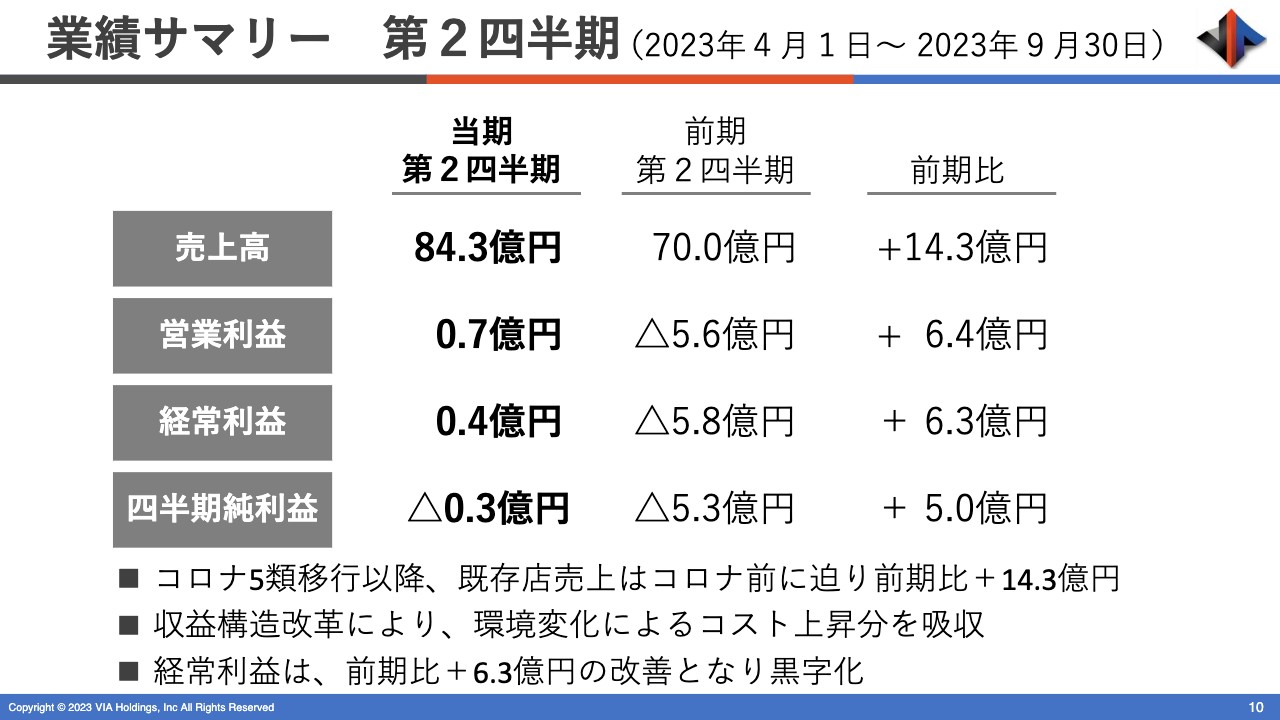

2024年3月期第2四半期の決算実績について、CFOの羽根からご説明します。

業績サマリー 第2四半期(2023年4月1日~ 2023年9月30日)

羽根英臣氏:それでは、2024年3月期第2四半期の決算についてご説明します。当第2四半期においては、2023年5月に新型コロナウイルス感染症が5類に移行されたことにより、行動制限のかからないアフターコロナに向かう中、経済活動の正常化による景気の緩やかな回復と人流の戻りが見られました。

しかし、外食業界においては新型コロナウイルス感染症が消費者心理に大きく影響を与えており、テレワークの浸透による人々の働き方の変化や来店時間の変化、利用人数や利用頻度の見直し、外食を控えるというライフスタイルの変化など、行動変容による新しいニーズへの対応が求められています。

そのため顧客獲得競争はいっそう激しさを増していますが、当社グループの既存店の売上高はコロナ禍前の水準に迫るところまで回復させることができています。

コスト面については、ありとあらゆるモノの価格が上昇している中、エネルギーコストや仕入れ価格の大幅な上昇に加え、人手不足や最低時給単価の引き上げなどによる人件費コストも大幅に上昇しており、想定以上のコストの増加影響を受けることになりました。

そのような中、当社グループが保有する各業態のメインアイテムの品質向上と、そのための技術の再構築という本質回帰に徹底的にこだわって取り組んだ上で、コストをはじめとする構造の変化に対応する収益構造改革を行い、損益分岐点の上昇に対応してきました。

また、約5年ぶりの新店として、2023年8月に東京都武蔵野市に「紅とん 吉祥寺南口店」を出店しました。直営店としては、東京都23区外に初めて出店しています。

一方で、不採算店舗や契約交渉を行えなかった店舗については閉店し、前期末時点と比べて店舗数は9店舗減少しました。9月末時点の店舗数は315店舗、うちFCは30店舗となっています。

これらの取り組みに加え、当社グループでは過年度に大規模な収益構造改革を行いました。

具体的には、黒字化が見込めない、もしくは黒字化には相当程度時間を要することが見込まれる店舗の前倒しの閉店や、早期退職者制度の実施に加え、各事業会社がそれぞれ保有していた本社機能をホールディングスに一本化することによって、売上規模に合わせたコンパクトな本部体制を実現させ、徹底的なスリム化を図っています。

これらの結果、売上高は前年同期比14億3,000万円増加の84億3,500万円、営業利益は前年同期比6億4,000万円増加の7,700万円の黒字、経常利益は前年同期比6億3,000万円増加の4,700万円の黒字を計上しました。

四半期純利益については、固定資産の減損に係る会計基準に基づき、店舗の資産に係る減損損失の計上等を行ったことで特別損失を6,300万円計上しました。前年同期比で5億円増加しましたが、マイナス3,000万円となっています。

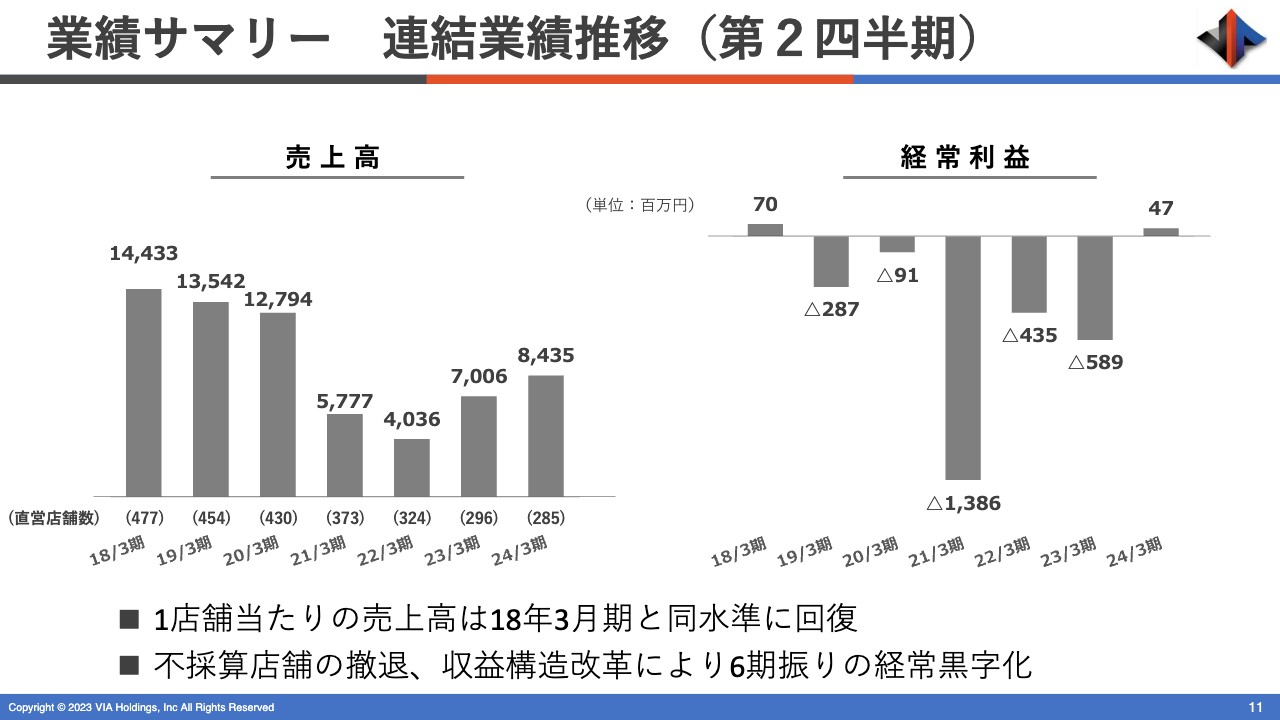

業績サマリー 連結業績推移(第2四半期)

第2四半期の連結業績の推移です。2018年3月期上期の実績は、直営店は477店舗、売上高は144億円、経常利益はプラス7,000万円でしたが、翌年の2019年3月期上期には、店舗数・売上高ともに減少し、経常利益はマイナス2億8,700万円とマイナスに転落しました。

当時は既存店の再成長とコストの削減を基軸とし、営業力向上とコスト削減を同時に進めていましたが、2020年2月頃から新型コロナウイルス感染症拡大に伴う影響を受け始め、売上高が急激に減少しました。それにより、2021年3月期には大きな赤字を計上しています。

この結果、2021年3月期の第3四半期末時点において債務超過になり、2021年4月に事業再生ADRの手続きが成立したことで債務超過は解消しています。

一方で、2021年3月期から2023年3月期の3年間においては、先ほどからお伝えしているとおり、新型コロナウイルス感染症の拡大により、政府による緊急事態宣言の発令を受けた地方自治体からの店舗の臨時休業要請や営業時間の短縮要請に応じました。

それに加え、テレワークの浸透、外出控えというライフスタイルの変化による宴会需要の大幅な減少など、居酒屋業態に大きな打撃を受けました。その結果、直営店の店舗数は2018年3月期に477店舗あったものが、2023年3月期には約4割減少の296店舗になりました。これにより、経常利益も毎期大幅な赤字を計上する結果となっています。

一方で、2024年3月期に入り、5月には新型コロナウイルス感染症が5類に分類にされたことで景気の緩やかな回復と人流の戻りが見られました。環境変化によるコスト増加をはじめ、構造の変化に対応するための収益構造改革を柔軟に実施できた結果、経常利益は2018年3月期以来、実に6年ぶりに黒字化を達成することができました。

当社グループでは、引き続き収益構造のさらなるブラッシュアップを継続し、収益構造のさらなる安定化を図りながら今後の再成長に向けた体制の確立に向けて施策を積み上げていく考えです。

以上で、2024年3月期第2四半期の決算実績についてご説明を終わります。ご清聴いただき、ありがとうございました。

これより、事業の状況と今後の計画について楠元社長よりご説明します。

楠元:今、CFOの羽根からお伝えしたとおり、この上半期でようやく赤字から脱出し、黒字回復を遂げられました。実に6年ぶりということで、本当に長く私どもに投資していただき、株をお持ちいただいている株主のみなさまには、長い間ご心配をおかけして誠に申し訳ありませんでした。

まだまだ微々たる数字ですが、とにかくコロナから脱し、赤字からも脱したということは、非常に我々にとって大きなことです。これを自信と、今進めている方向性を確かなものと確信しながら、今後どのようにそれを伸ばしていくか、何を磨き上げていくことに集中しているかについて、この後ご説明したいと思います。

スライド下部に記載のとおり、1店舗当たりの売上高は2018年3月期の水準を取り戻しています。ですので、あとは伸ばすだけです。店舗数を増やすだけという状態まで、今年度かけてなんとか達成していきたいと思っています。

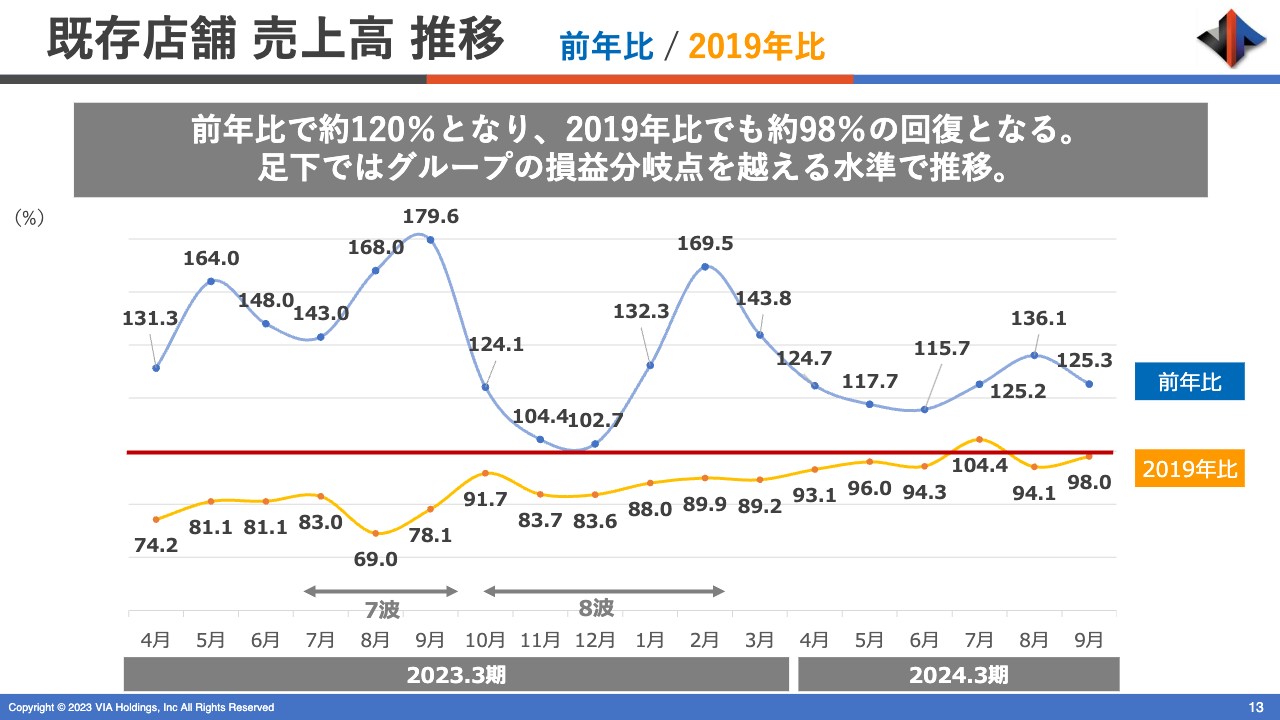

既存店舗 売上高 推移 前年比 / 2019年比

事業の状況です。2019年のコロナ禍前基準を我々もよく見ていますし、まだマスコミのみなさまもそのような見方をされているため、ここでは前年比と2019年度比の割合を表しています。

2023年度に入ってから、売上高はコロナ禍前比で90パーセントをコンスタントに超えてくるようになりました。スライドの黄色の折れ線グラフで表しているように、行ったり来たりしながらですが、トレンドとしては右肩上がりで回復の道をたどっている状況です。

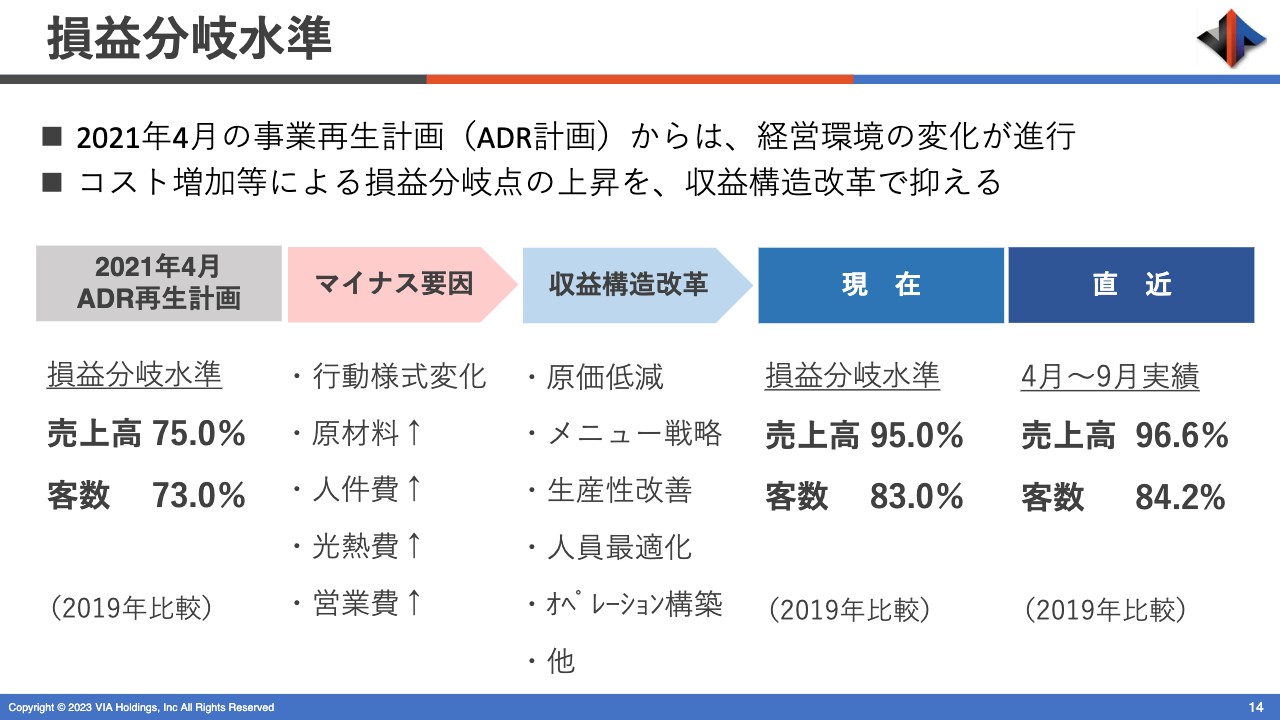

損益分岐水準

先ほど羽根からお伝えしたとおり、事業再生ADRで金融機関やファンドから資本面の支援を受けながら、なんとか債務超過を解消してきました。そこで一定程度の資金を得て、構造改革を行い、新しい収益を生む芽をどのように植えていくかを考えた上で資金を投資しています。

しかし、ご承知のとおりコロナ禍の影響により、物流や人々の行動に大きな変容が起きました。それに加え、例のロシアとウクライナの戦争に端を発し、日本では円安が急速に進んでいます。水道代、光熱費、物流費、食材原価など、ありとあらゆる物価が高騰し始めたことにより、収益構造も大きく変わってきました。

さらには人員不足により、採用や育成にも今までよりはるかに高いコストがかかっています。

このように、すべてのコスト構造が変わってきた中で、我々が何に取り組んできたのかを簡単にご説明します。

損益分岐水準についてです。一番左側の2021年4月は事業再生ADRが承認された時点を指します。当時の試算では、コロナ禍前の2019年度を100パーセントの基準年とした時に、売上高が75パーセント、お客さまの数が73パーセントまで戻れば損益分岐点を超えるはずだと考えていました。

しかし左から2つ目に記載のとおり、その後、行動様式が変化し、材料費、人件費、光熱費、営業費などのすべてのコストが上がったことがマイナス要因となりました。

これを踏まえ、どのような収益構造改革を行ったのかをお話しします。我々は収益構造改革を、新たな収益を生み出すための構造への変化だと定義づけています。そのため、コストが上がる中でも、原価の上がり幅をいかに抑えながら取り組んでいくかを重要視しました。

その方法の1つがメニュー戦略です。具体的には、メニューの入れ替えやブラッシュアップのほか、同じメニューでも原材料を見直してトライすることなどを実施しました。

また、生産性の改善も行っています。人員不足の問題もありますが、いかに効率的にコストを抑えながら生産・営業していくかを検討し、それに伴う人員の最適化も行いました。本部の人員をいかに減らし、現場に多く投入していくかが重要です。単純に人を減らしていくリストラではなく、本部をスリム化し、現場に人を登用することを進めました。

オペレーションの構築については、効率化やコストの抑制、人員不足の対策として、おのずとオペレーションに一定程度の変化をもたらす必要がありました。

これらをこの2年間、3年間の施策に細かく散りばめながら試し、うまくいかない場合はすぐに修正するというトライ&エラー&トライを繰り返してきました。

コロナ禍前の2019年度に対し、2021年4月時点での損益分岐水準は売上高75パーセントほどの回復で良かったところを、現時点では95パーセントまで上がってしまっています。お客さまの数は、83パーセントほど戻す必要があります。

結果的に中間決算は黒字となりました。本年度の上期実績は、売上高はコロナ禍前の基準年に対し96.6パーセントまで戻り、損益分岐水準の95パーセントを超えました。お客さまの数も、83パーセントの損益分岐点に対して84.2パーセントまで戻すことができています。

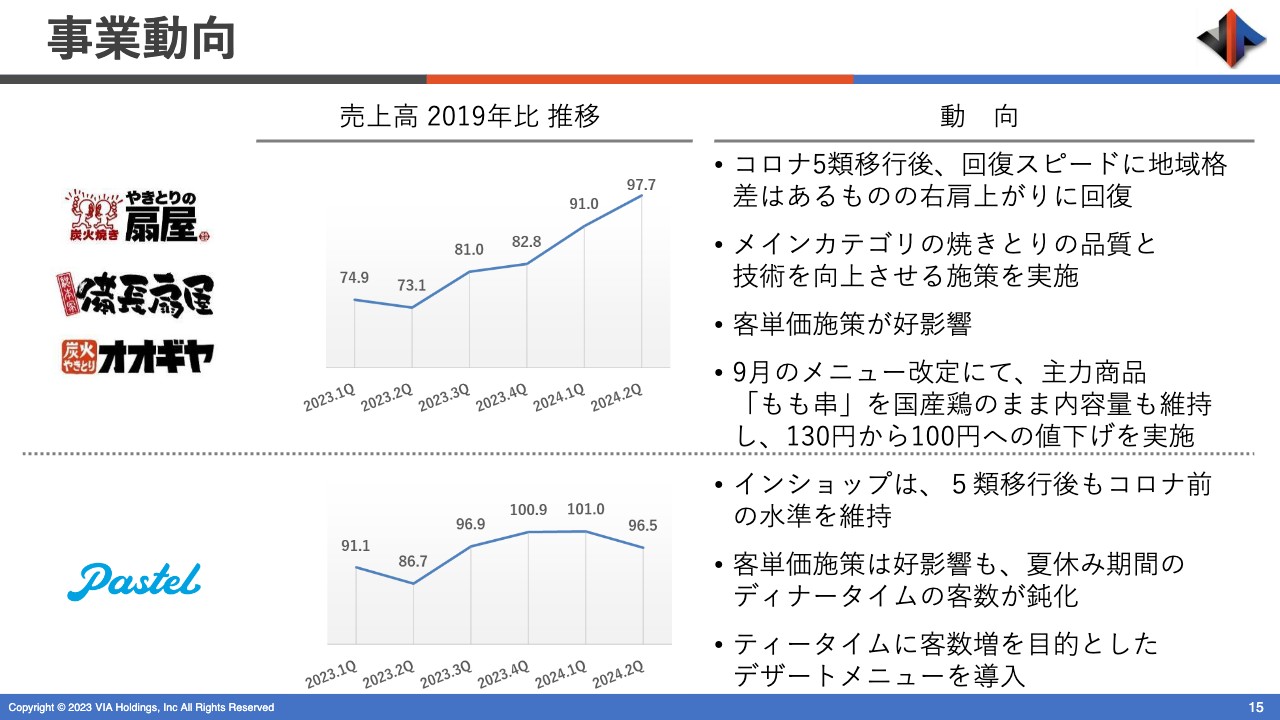

事業動向

メインとなる業態に分解してご説明します。まずは、店舗数が一番多い大所帯の「扇屋」の業態についてです。「やきとりの扇屋」「備長扇屋」「炭火やきとりオオギヤ」など、タイプ別・地域別にブランドの表現の仕方をいろいろと変えていますが、基本的には「やきとりの扇屋」となります。

スライド上段に折れ線グラフで示しているとおり、新型コロナウイルス感染症の5類への移行後、回復のスピードは順調に右肩上がりとなっています。

ただし、スライドにも記載のとおり、かなり地域差があります。後ほど「紅とん」のスライドでもお話ししますが、やはり関東首都圏、大都市圏の回復は早く、地方もいわゆる政令指定都市を抱えているような、東北地方の仙台、四国地方の高松などでは都心部に次ぐ回復を見せています。

一方で、北陸地方、甲信越地方、中国地方などでは、5類への移行後もみなさまが慎重になっているのか、あるいはコロナ禍でいろいろな人口動態が変わってきたのか、回復は鈍いといえます。いろいろ要因があると思いますが、地域によって回復のスピードには違いがある状況です。

そのような状況を踏み越えながら、売上高は2019年度比で97.7パーセントまで戻ってきています。

メインカテゴリーの焼き鳥の品質については、居酒屋のため「1杯目のお酒は生ビール」という方が非常に多くいることもあり、焼き鳥と1杯目のドリンクの品質に徹底的にこだわっています。それが「扇屋」のプライドであり、価値であり、生きるベースであるということをもう一度全員に共有し、この半年間取り組んできました。

そのような取り組みにより、スライドには「客単価」と記載していますが、お客さまにレジで最後にお支払いいただく単価が順調に上がってきています。

メニューの改定については、一部、値上げと捉えられている部分もあります。もちろん原価の上昇により値段の見直しを実施したものもありますが、改定には生産効率が高まるという面もあります。

そのため、生産効率を上げることでコストを抑えながら、価格を上げ、その代わり品質を上げたものを1皿でも1本でも多く召し上がっていただくということに取り組み、客単価を上げてきています。今は値上げと値下げのバランスを上手にとり、多く召し上がっていただくために品質を上げたことで客単価が上がり、売上高が戻ってきた状態です。

本日は上期までの説明になりますが、9月に改定を行い、メインの焼き鳥の「もも串」を130円から100円に値下げしています。もともと「扇屋」は「1本80円から」が10年来、20年来の売りでした。

その頃を懐かしく思っていただいているお客さまからは、「きたきた100円」「そのようなメニューを待っていたんだよ」という声を多くいただいています。これらの取り組みも要因となり、お客さまの数が少しずつ戻ってきている状態です。

スライド下段の「Pastel」は、イオンやマルイのようなショッピングセンターの中に多く入っています。コロナ禍で外でお酒が飲めない時も、「たまには外食したいな」ということで、みなさまに比較的来ていただくことができた業態です。5類移行後も順調にコロナ禍前の水準から大きく振れることなく、安定的に売上高を確保できています。

今年の夏休み期間は非常に暑かったため、ディナータイムを中心に売上が少し鈍化したものの、それでも96.5パーセントから101パーセントの間で推移し続けています。この下期も、右肩上がりの曲線に少しずつ変わってきている状況です。

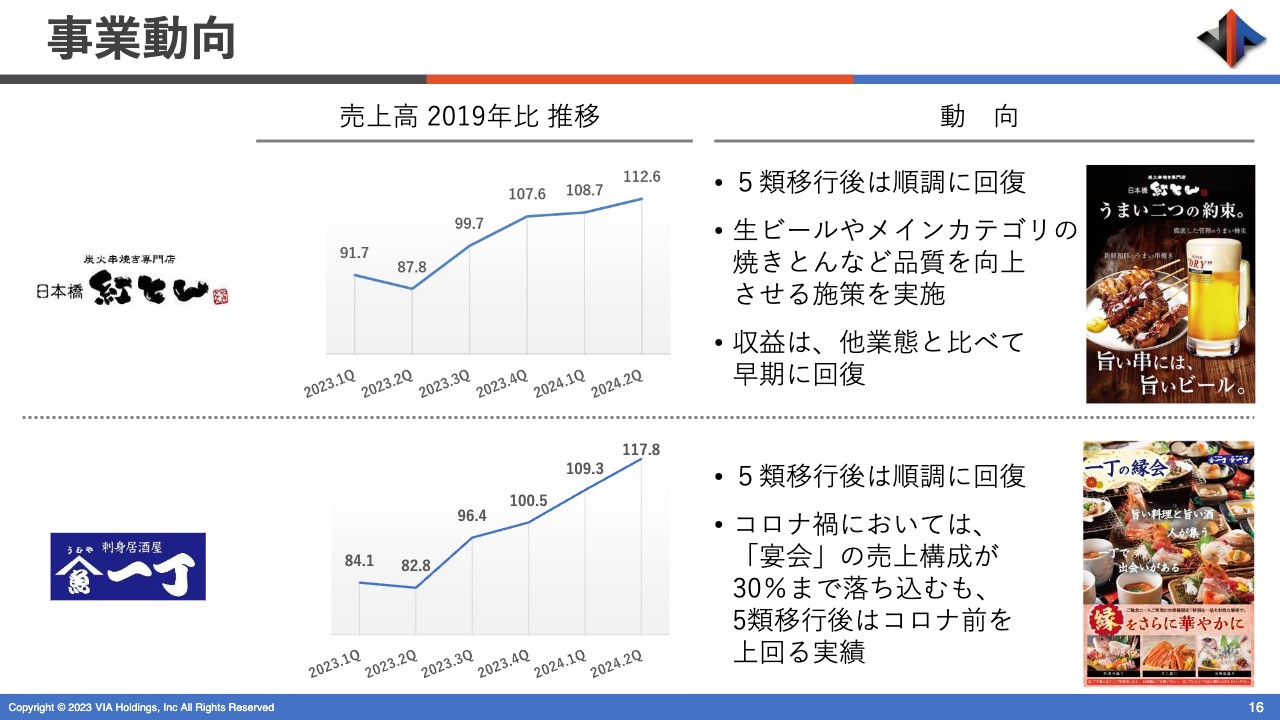

事業動向

先ほどお話ししたように、「紅とん」は働くビジネスパーソンの憩いの場です。こちらも「扇屋」と同様の考え方で、生ビールやメインカテゴリーの焼きとんを徹底的に磨きました。実は、我々はアサヒビールからご提供いただいてる「スーパードライ」の生ビールをメインに販売しています。これは「扇屋」も同じです。

アサヒビールに当社の店舗で提供しているビールの品質を定期的にチェックしていただいてます。Sランク・Aランク・Bランク・Cランクがあり、Sランクが合格ラインで良い商品という評価になります。

「扇屋」では、今年度初めの3月末時点では、Sランクを取った店の数は全体の30パーセントしかありませんでしたが、直近は90パーセントまで到達しています。

「紅とん」では、今年度初めのSランク比率は50パーセントくらいでしたが、今は全店でSランクの評価をいただいています。値上げを行い、お客さまからお金をいただかなければなりませんが、その代わりに品質については絶対的な自信を持って提供してきました。

「お客さまに必ず伝わるだろう」という前提で品質を磨き上げてきた結果、「紅とん」は今、コロナ禍から非常に早い回復を遂げるだけでなく、売上はコロナ禍前の水準を全店で超えています。先ほど羽根よりお伝えしましたが、東京23区や山の手線の中にしかない業態でしたので、居酒屋への客足の戻りが非常に早い状況です。

客単価も上がってきているため、お客さまの数が同じであれば、必然的に売上高は上がっていきます。そのような必然的な流れをしっかりと確保できている状態です。

初めて東京23区の外に出店した吉祥寺の新店も、「紅とん」の直営店が23店舗ある中で上位3位に入ってくるほどの売上高をいきなり上げています。今後「紅とん」の成長は、当社グループ全体の成長を下からしっかりと支えていってくれるだろうと思います。また、今後そのような業態にさらに育てていきたいと思っています。

「魚や一丁」も「紅とん」と同様の業態で、飲み屋街の真ん中あたりに出店しています。店舗数は3店舗まで減ってしまいましたが、これはコロナ禍で一番不利だと思われている大型店舗だったためです。

宴会が少なくなってくるであろう将来を考えると、大型店舗の運営はなかなか大変ではないかと思っていました。しかし、やはり大事なブランドであり、お客さまからはもともと非常に高い評価を得ていたこともあって、3店舗を残しました。これらをパイロット店のように捉え、「魚や一丁」をどのようにしてもう1度広げていくかという実験を続けてきました。

その結果、現在は順調な回復を遂げている状態です。5類への移行後は1宴会ごとの人数は少なくなっているものの、宴会を開くお客さまの組数がかなり戻ってきています。

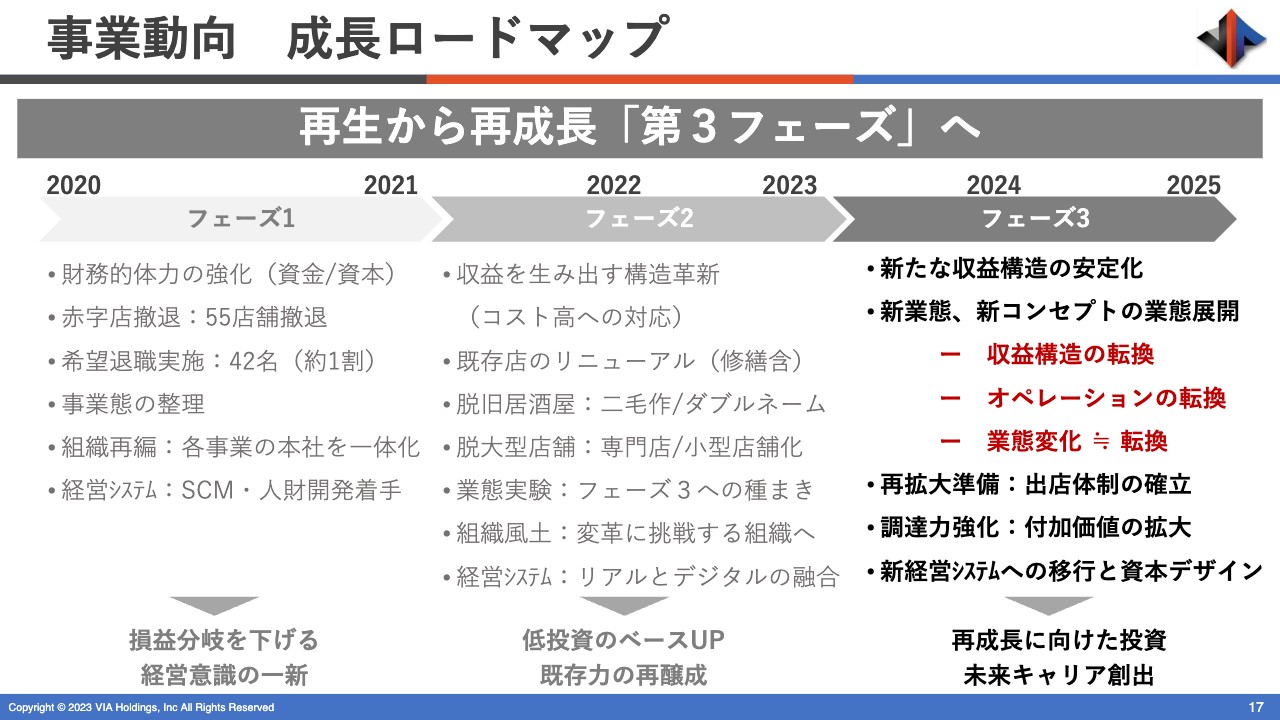

事業動向 成長ロードマップ

再生のロードマップです。「再成長へ向けて」という言葉を社内では使っています。スライドにはフェーズ1からフェーズ3まで記載していますが、現在はフェーズ2が終わりかけているところです。

赤字が続いていれば「フェーズ2での手の入れ方がまだ足りないのか、甘いのか、不完全なのか、不徹底なのか」と考えますが、今はフェーズ2を経て黒字化がほぼ確実に見えてきている状態です。そのため、来年度には「再生から再成長へ」というフェーズ3へ移っていくための準備を行っているところです。

フェーズ1からフェーズ2までは、基本的な損益分岐点を下げ、いわゆる縮小均衡に近いようなリストラクチャリングを実施し、少ない投資で既存店を磨き上げ、その中で収益化をどのように図っていくかが求められていました。

そのため、システムや仕組みの変更など、いろいろなことに取り組んできました。それらに加えて原材料高やコスト高が起こったことにより、フェーズ2ではコスト構造、収益構造そのものも見直すことになりました。

そのフェーズ2のしっかりとした土台の上に乗って、その延長線上でフェーズ3に移行したいと思っています。新たな収益を生むための構造の安定化・定着化を実行し、それをより磨き上げていく計画です。

新業態、新コンセプトの業態展開として、収益構造の転換、オペレーションの転換を挙げています。新業態や新コンセプトの展開は、まったく新しいものを進めるという意味ではありません。収益構造を変えていくほか、少人数で効率的に実行するためのオペレーションへと転換していく計画です。

そのためにメニューやサービスの仕方を少しずつ変えていきます。それが業態転換につながっていくというイメージを持って取り組んでいます。「新しいものを無理に生み出そう」というゼロイチの話ではなく、イチを磨き上げ、違ったかたちのイチにしていくという取り組みで、まさに今トライしているところです。

再拡大の準備については、出店が主な施策となります。人手が足りない時代はあまり多くの店というアセットを持つ時代ではないと思っていますが、やはり既存店はいずれ老朽化してきます。

出せる時にしっかりと新店を出し、新しい価値を提供できる現場を1つでも多く増やすことで、既存店との入れ替えに努めていきます。これが再成長の重要なファクターになっていくと思っています。

調達力の強化は、付加価値の拡大につながっています。原材料費が上がる中で、チャネルを増やす、調達方法を変える、加工の方法を変えるといったいろいろなことが調達力の強化に含まれます。

新経営システムへの移行については、本部を非常にコンパクト化していきます。この後お話が出てくると思いますが、その中でさらにDX等を絡めながらどのように新しい経営の方法に移行していくかが重要です。第2フェーズでずいぶん多くの準備を行ってきましたが、それを実現と実行に移していくのが第3フェーズになってくると思います。

資本デザインについては、事業再生ADRでご支援いただいた資本を、当然ながら何らかのかたちで正しいあるべき姿に入れ替えていく必要性があります。

これは黒字にならなければ語ることのできない、そこまで踏み込むことのできないテーマでしたが、黒字が見えてきた現状においては、資本デザインまで踏み込む経営が来期はできるだろうと思い、そのための準備をこの下期でしっかり行っていこうということです。

事業動向 第3フェーズ 【新コンセプト・新業態】

今お話しした第3フェーズの「再生から再成長へ」の具体的な例を簡単にご説明します。先ほど、「新コンセプト・新業態とは、既存業態の収益構造や少人数でのオペレーションを変え、そのためのメニューを工夫したりすることで、業態そのものは変わらなくても、例えば焼き鳥屋のままであっても、気づいたら必然的にずいぶん違うものに変わっている」というようなことだとお話ししました。

その延長線上にあると考えると、次のような実例があります。

1つ目は、お好み焼き屋の「ぼちぼち」です。スライド左上の写真のとおり、コンセプトは今までどおりですが、デザインをきれいに塗り替えてやり直しています。

入り口にお子さまの駄菓子コーナーを初めて設置しました。平日は仕事帰りのサラリーマンのみなさまにもんじゃ焼きやお好み焼きをつまみながら飲んで帰っていただくようなお店ですが、これにより土日になると顔ぶれががらりと変わります。駄菓子コーナーにある昭和の時代の小さなおもちゃを求めて、お子さまにたくさん来ていただいています。

土日はファミリーに使っていただき、平日と土日の顔が違う業態として、新しいコンセプトに生まれ変わっています。提供しているメニューはそれによって少し工夫していますが、基本的にお好み焼きともんじゃ焼きは変わっていません。これも新コンセプトだと評価しています。

「Pastel」は、ティータイムのデザートメニューを圧倒的に充実させました。実は、以前はティータイムのお客さまは非常に弱かったです。「Pastel」を有名なブランドに育て上げた「なめらかプリン」という圧倒的な商品がありますが、それに長く依存してしまっていました。

そこで、昨年度から店のコンセプトとデザインを変えて、黄色と白のストライプという新たなかたちにリニューアルしました。特に今年度は、集中的に順次リニューアルを行っています。これに合わせて、ティータイムのデザートをメインに来ていただくお客さまを増やそうと考えています。

今、非常にティータイムとランチタイムが好調です。夜はこのような店で食事をする方は少ないままですが、その分ティータイムとランチタイムはスイーツによってしっかり埋められ始めています。段階的にではありますが、新コンセプトへの移行が順調に進んでいるということです。

スライド右側の「しんぱち食堂」と「オオギヤ食堂」は、「扇屋」からの完全なる転換です。「しんぱち食堂」はすでに、越後屋という会社が運営している「しんぱち食堂」のFCに入っています。これは炭火で魚や干物を焼く専門の業態です。

我々はもともと炭火焼きのプロであり、それが焼き鳥から魚・干物に変わりました。オペレーションの完成度も高く、商品の内容も非常に良いものを提供しています。我々は炭の扱いについてはトレーニングが必要ないため、すんなりと移行できました。

現在、東京の亀有と、2号店として立川に出店しています。どちらも「扇屋」からはマーケットが変わってしまいます。これまでずっと飲み屋街だった亀有のエリアからだんだんと居酒屋が減っていき、お食事中心の「松屋」「すき家」「やよい軒」「大戸屋」などといったところが増えてきました。

残った「扇屋」は1人勝ちかと思いきや、実は「飲みたいな」と思う方々がそもそもそのような街に集まってこなくなってしまいます。そのため、食堂に変えました。立川も似たような立地です。

結果として、亀有では「扇屋」だった頃よりも売上が2倍に伸びていますし、立川では2.5倍まで伸びています。

立地が変わったのであれば、その立地に見合ったものに業態を変えていくことが重要です。できれば自分たちのグループの中の業態で変えられれば一番良いですが、そのためにはやはりリニューアルコストがかかります。

先ほどお伝えしたように、我々は第2フェーズの再生フェーズにいたため、大きく投資しなくても転換できるように進めました。炭火の焼き台を変えずに焼き鳥から焼き魚に変えていくことにトライした「しんぱち食堂」への転換が、今のところ2店舗とも大きな成功を収めています。

今後、「扇屋」から何かに転換することがあった時の1つの選択肢として、大きな成功体験になっているかと思います。

「オオギヤ食堂」は、まだ実験段階です。焼き鳥屋が食堂を営業するとどうなるかという実験を行っています。

鶏だけで取ったスープの中華そば、つまりラーメンなどを提供しています。また、親子丼もただの親子丼ではなく、一度焼いた焼き鳥を親子丼にして提供するなどの実験を行っています。現在は埼玉県三芳町藤久保のロードサイドの店で実験中ですが、この下期にあと4ヶ月かけて黒字転換していきたいと考えています。

「扇屋」の時よりも売上ははるかに伸びています。ここからは損益分岐をどのように下げていくかという実験の最終段階に入ってきている業態ですので、そこがうまくいけば来年度は新店を出してみたいと思っています。

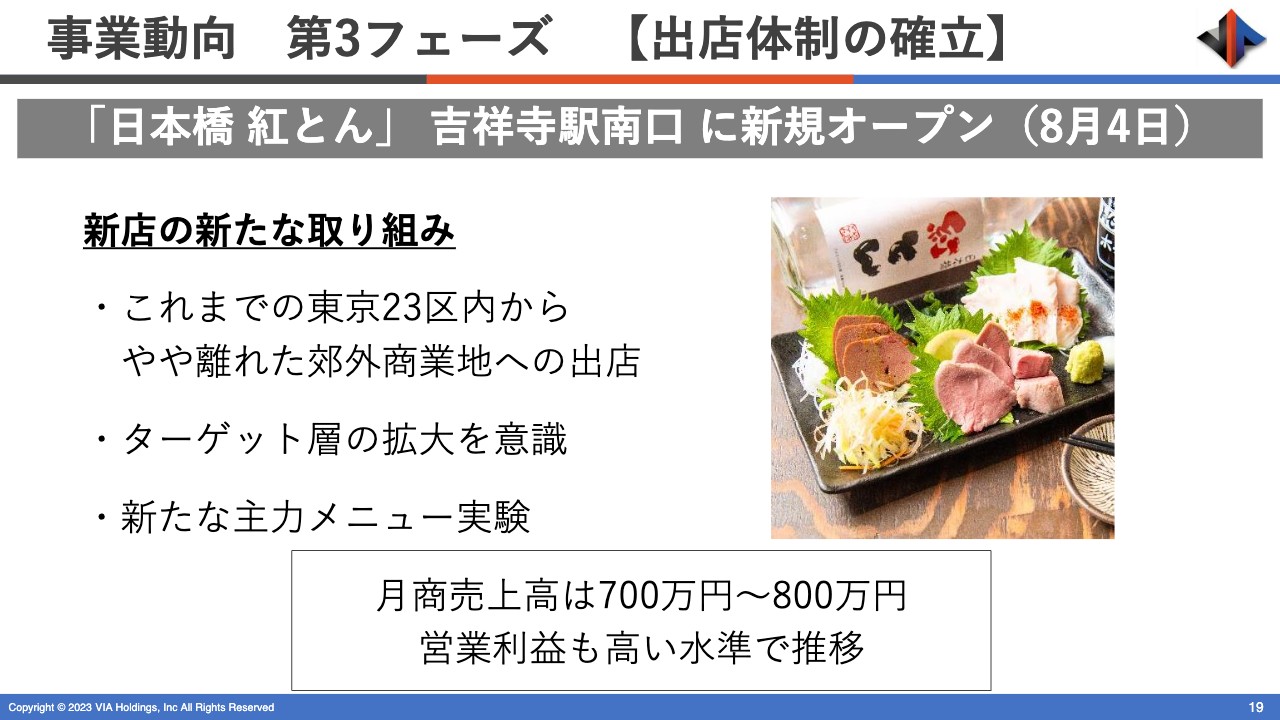

事業動向 第3フェーズ 【出店体制の確立】

再拡大の準備である出店体制の確立としては、先ほどからお伝えしている「紅とん」の吉祥寺店があります。売上高は、いきなり既存店の上から3位に食い込んできています。

実は、席数は40席強しかありません。椅子の数は51脚ありますが、詰め込みすぎると座れませんので、実際には45席ほどしか稼働しません。今、「紅とん」の中では一番席数の少ない店です。しかし、売上高は3位に上がってきています。

なぜかと言いますと、実際に店舗に行っていただくとおわかりいただけますが、どこからどう見ても「紅とん」にしか見えないのに、中に入ってメニューを見ると、実は気づかないところでいろいろな新メニューとの入れ替えが起きています。さらに、お酒のラインナップや提供の仕方、おすすめの仕方が変わっています。

吉祥寺はイメージとしてはファッションの街でわりと若い方が多く、どちらかというと働くサラリーマンの比率が少ない街です。しかし、「少しメニューを変えてみたらどうだろうか。でも「紅とん」らしいメニューでいこう」ということで、既存の「紅とん」のどこかに必ず入っているメニューのいくつかを集め、組み合わせを変えて試してみています。

スライドの写真は「肉刺し」です。刺身は提供できませんが、低温調理でしっかり中まで加熱されており、刺身のようにして食べます。串焼きとは明らかに違います。焦げ目のついていない焼きとん・豚のホルモンを召し上がっていただいています。これが若い方に非常に好評で、出数が多いメニューです。同じように、串も出ています。

こちらも商品コンセプトは同じですが、提供の仕方、楽しんでいただき方、提案の仕方を変えることによって商品構成が変わり、それによって収益の出方が変わってくるというものです。

「紅とん」は基本的にお酒比率が55パーセント、フード比率が45パーセントと、圧倒的にお酒が強い業態ですが、吉祥寺では逆転しています。フード比率が60パーセント、お酒比率が40パーセントで、売上も利益も高く、それなりに居酒屋としても機能しています。

このように、オペレーションや商品、原価、売値などのいろいろなもののバランスを変えてみることにより、見た目は同じように見えていても、結果として明らかに業態コンセプトが新しいものに変わります。

この成功により、新しい立地も生まれていきます。23区外の飲み屋需要がないところでも「紅とん」を出店していけるという実験が成功しましたので、今後かなりの数の店舗を出せる可能性があると思っています。

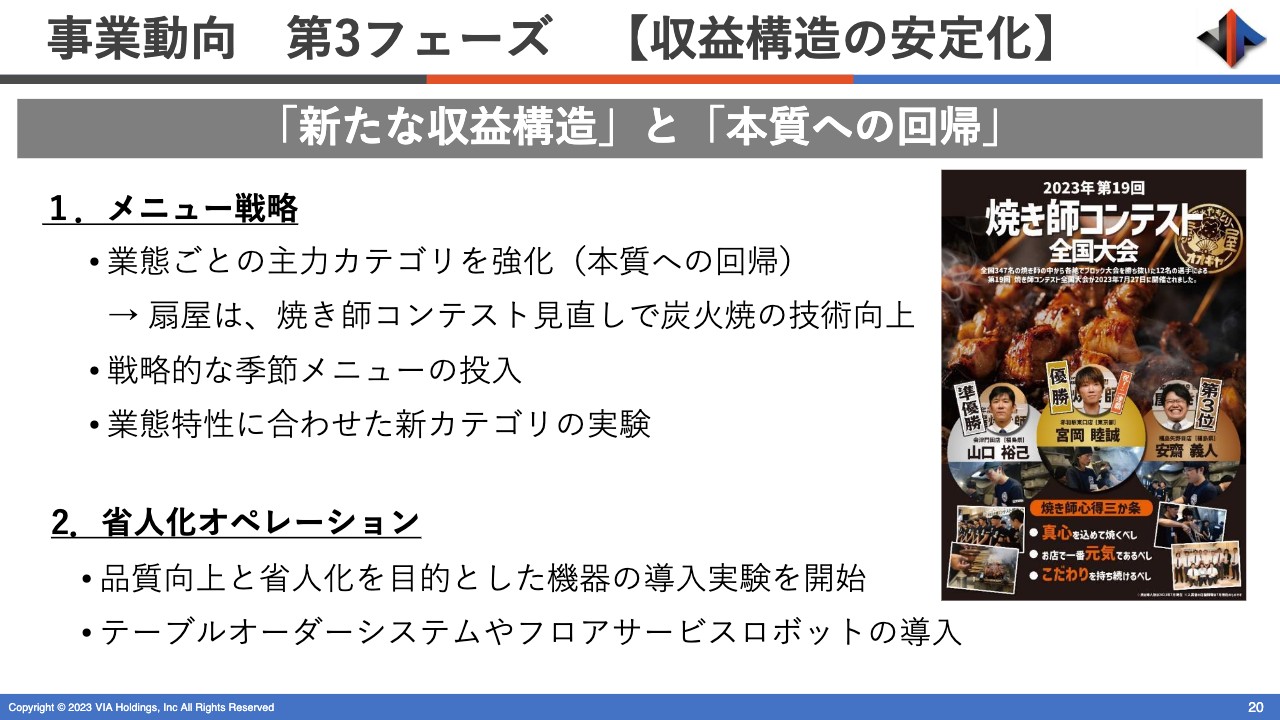

事業動向 第3フェーズ 【収益構造の安定化】

収益構造の安定化については、先ほどから「紅とん」「扇谷」「魚や一丁」などでお伝えしてきました。

メニュー戦略としては、「とにかくメインカテゴリーを強化しよう」「焼き鳥屋は焼き鳥屋らしく、焼きとん屋は焼きとん屋らしく、圧倒的な品質のものを提供しよう」「自信のあるものは値下げし、原価の高い部位のものは堂々と高いお金をいただいて、その代わりそれだけの体験価値・商品価値があるものを提供していこう」ということです。

品質が上がってきてそれができるようになった今は、そこを中心としていろいろな新しいメニューの組み合わせができるようになってきています。

2番目の省人化オペレーションについてです。今は人手が足りなくなってきています。しかし、すべてセントラルキッチンに変えたり機械化すればいいということではないと思います。

メニュー戦略を行うとともに、我々のコンセプトに見合ったかたちで必要なところだけはDX化していき、必要なところはしっかり仕入れでまかないながら、品質とそれに見合った新しい技術の導入を行っていきます。

「扇谷」の一部の店舗では、テイクアウトの焼き鳥は炭火焼きとは違った焼き方で焼きながら、炭火焼きの価値をどのように維持するかという実験を行っています。

それにより、繁忙期の一番忙しい時間でも焼き台の前に人を1人多く配置せずにすみ、同じ人数でたくさんの焼き鳥が焼けるようになります。いろいろと方法はあると思いますが、導入実験を今かなり進めており、4種類の新しい焼き台が入っている店が走っています。

これがどこかで上手にはまることがわかれば、多くの店に展開することで、少人数でも今の倍ぐらいの焼き鳥をお待たせせずに提供できるようになっていくと思います。

焼きミスでお客さまに提供できずに廃棄するものも一定程度出てしまいますが、この実験がうまくいけば、その割合が非常に減ると考えています。そのため、SDGsにもなりますし、ロスの分の原価を抑えることもでき、いろいろなことにつながっていきます。

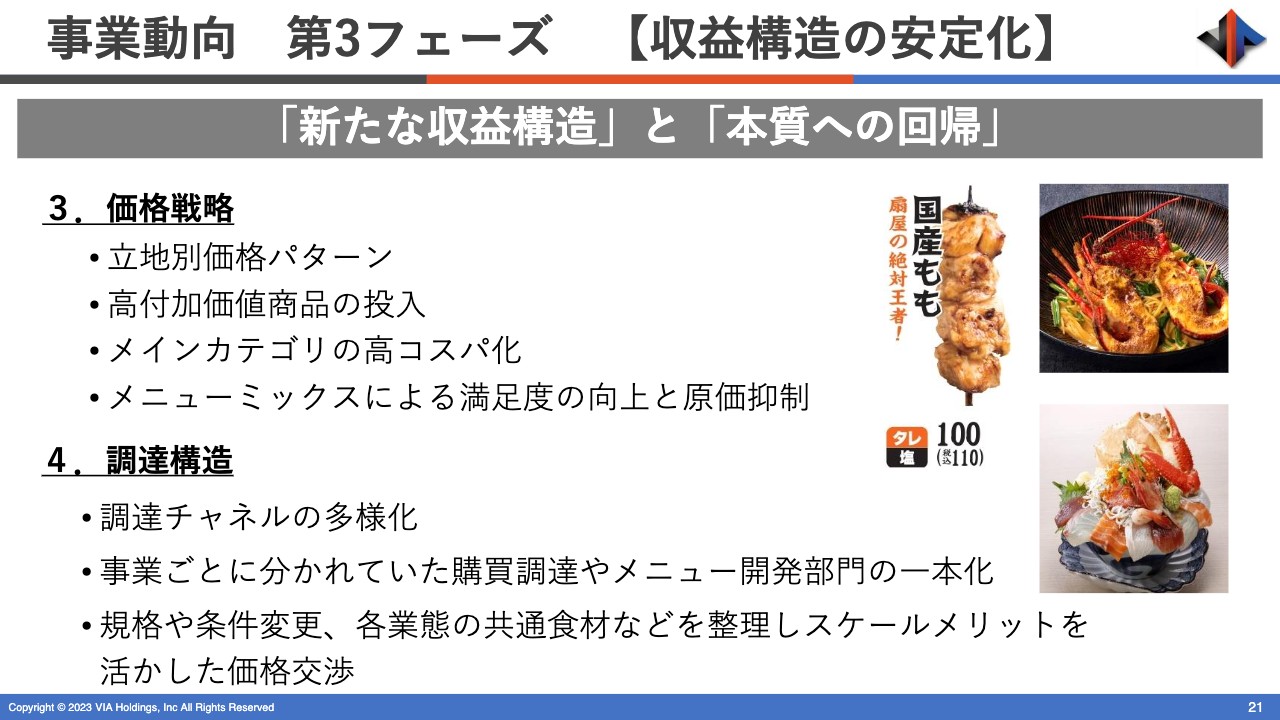

事業動向 第3フェーズ 【収益構造の安定化】

新コンセプト・新業態に移っていく連続性の中での価格戦略についてご説明します。「原価が上がっていくから値上げも仕方がない」ということでは絶対にないと思っています。「もも串」は100円に値下げしました。しっかり価値を付けて原価どおりのお値段をいただくものもあります。

原価はやや上がるかもしれませんが、企業努力によって1皿でも多く、1本でも多く食べていただくことで客単価が上がれば、利益率が若干悪くなったとしても、値下げしてその価値をお客さまに楽しんでいただくことが可能です。

今後はこのように、価格戦略をよりめりはりが利いたものに変えていこうと思っています。そのために、原価が上がっていく中でもある程度しっかりコントロールできるよう、いろいろな調達チャネルを考えていきたいと思い、購買構造を変え、購買チームを見直しました。

今、全部のグループの購買チームを1つに束ねています。彼らでいろいろな情報を集めて分析し、いろいろなパートナーの方々、新しいお取引先を多く見つけてお付き合いいただきながら、いろいろな調達方法と、その結果として新しい価格戦略を組んでいきたいと思っています。

以上が、第3フェーズの「再生から再成長へ」と向かう項目のご説明でした。具体的な施策のイメージを持っていただくために少し細かいことまでご説明しましたが、今年度はこのようなことを組み合わせながら進めていきます。

2024年3月期 連結業績予想(前期比)

通期計画は、今のところ期初発表した数字から変えていません。正直に言いますと、先ほどお伝えしたように、売上高は今後のお客さまの数と客単価の動きによって変わりますので、まだどのような着地になるかを見通すのはなかなか難しいです。

営業利益は、少なくとも計画の数字に近いものを目指していきたいと考えています。その勝負は年末であるこの12月にかかっていると思っています。本日は木曜日ですので、今私がお話ししている間も現場ではだいぶ売れていると思います。その準備に今、みんな必死になっていると思います。

先ほど東北の従業員と少し電話をしたら、秋田や山形は今みぞれ混じりのずいぶん荒れた天気になっているようですが、それでも「今日もお客さまは来てくれると思います」と元気な声が返ってきました。営業を続けながら、改革の手も緩めずに進めていきたいと思いますので、今後ともよろしくお願いします。

私からの説明は以上です。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

ヴィアHDのニュース一覧- 2025年12月度 月次速報(連結_前年対比) 2026/01/09

- 週間ランキング【値下がり率】 (12月26日) 2025/12/27

- [PTS]ナイトタイムセッション17時30分時点 上昇108銘柄・下落85銘柄(東証終値比) 2025/12/23

- 2025年11月度 月次速報(連結_前年対比) 2025/12/10

- ヴィアHD、上期既存店売上高は前年比102%と堅調を維持 厳しいコスト環境下も収益構造改革を進め通期黒字確保へ 2025/12/08

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ヴィア・ホールディングスの取引履歴を振り返りませんか?

ヴィア・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。