961円

ジャパン・ティッシュエンジニアリングのニュース

【QAあり】J-TEC、4Qはジャスミン販売開始等により直前四半期と比較し大幅増益 今期は各事業の販売拡大により営業黒字化を見込む

目次

畠賢一郎氏(以下、畠):みなさま、こんにちは。株式会社ジャパン・ティッシュエンジニアリング代表取締役社長執行役員の畠です。どうぞよろしくお願いします。本日は多忙の中、当社の2025年3月期決算説明会のライブ配信にご参加いただき、誠にありがとうございます。

実は連休前に体調を崩し、その後の無理も重なり、本日は声が出しづらい状況です。お聞き苦しい点、誠に申し訳ありません。本日はIR担当執行役員の若林が主にご説明し、必要に応じて私からもお話しします。ご了承いただけますと幸いです。

目次です。本日の内容は、決算説明資料に沿って構成しています。参考として、スライド下部に用語の説明を記載しています。時間の都合上、駆け足でのご説明となる可能性がありますが、できる限りスライド内に説明文を記載していますのでご容赦ください。

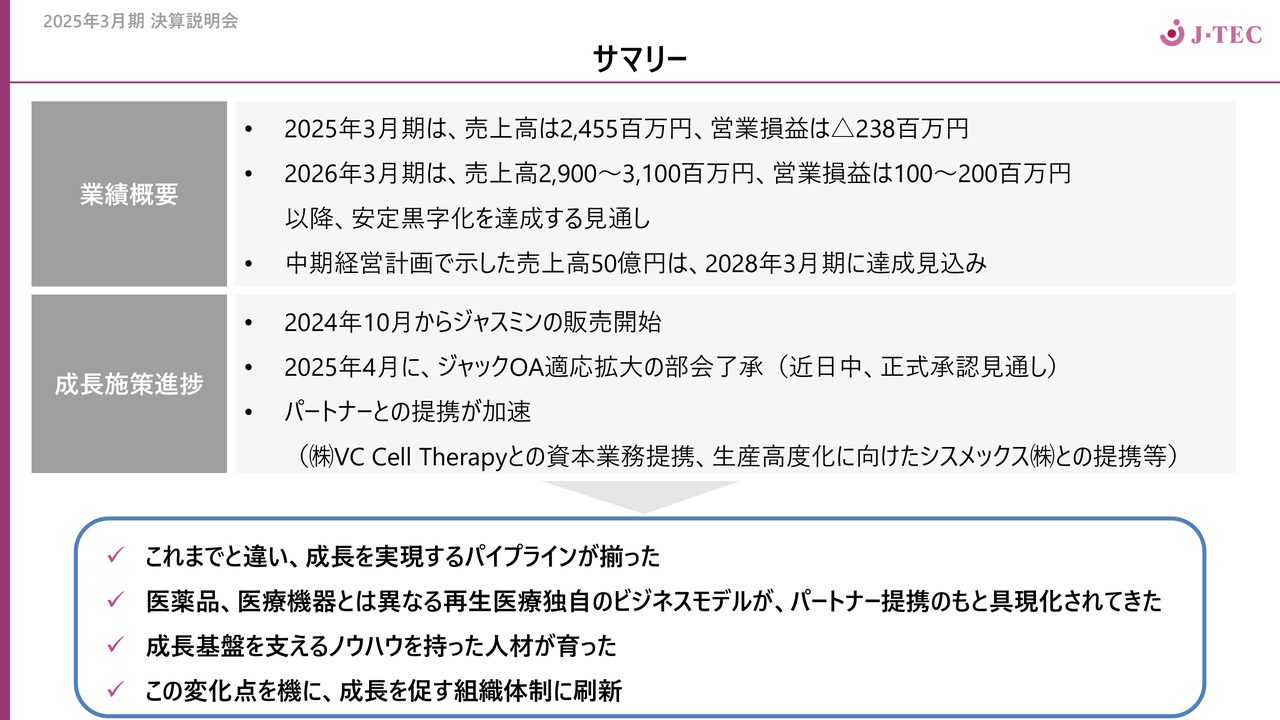

サマリー

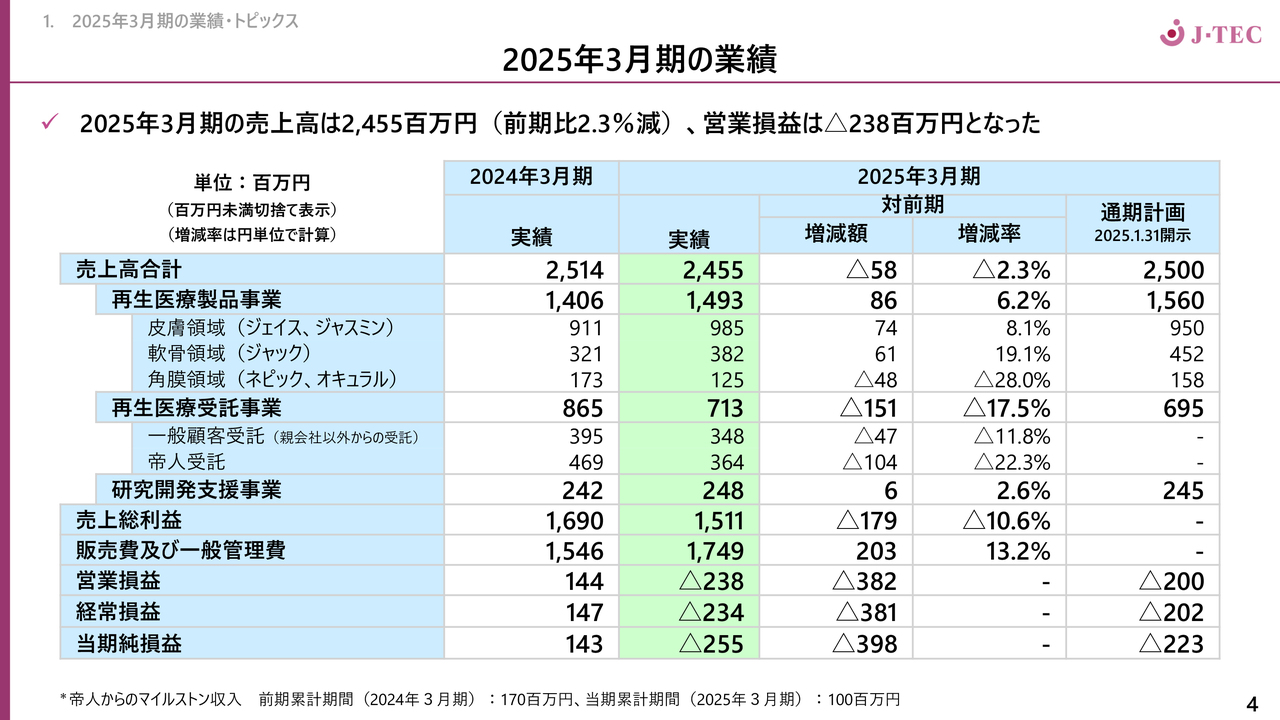

サマリーとして、本決算説明会の概要をまとめています。業績概要について、2025年3月期の売上高は24億5,500万円、営業利益はマイナス2億3,800万円でした。

2026年3月期は諸般の理由により業績をレンジで考えており、売上高は29億円から31億円、営業利益は1億円から2億円を見込んでいます。販売する製品がようやく充実し始めたため、今後は安定的な黒字化を目指していきます。これまでとは違い、成長を実現するパイプラインが整ってきました。本日は、これらの内容についてもご説明できるかと思います。

また、ようやくこの領域に理解のある仲間が増えてきました。当社が注力してきた人材育成もしっかりと実を結んでおり、経営基盤を強化するノウハウを持った人材も育ってきています。

これらの結果として、業界団体や学会等、外部のみなさまからも高い評価を得られるようになってきました。

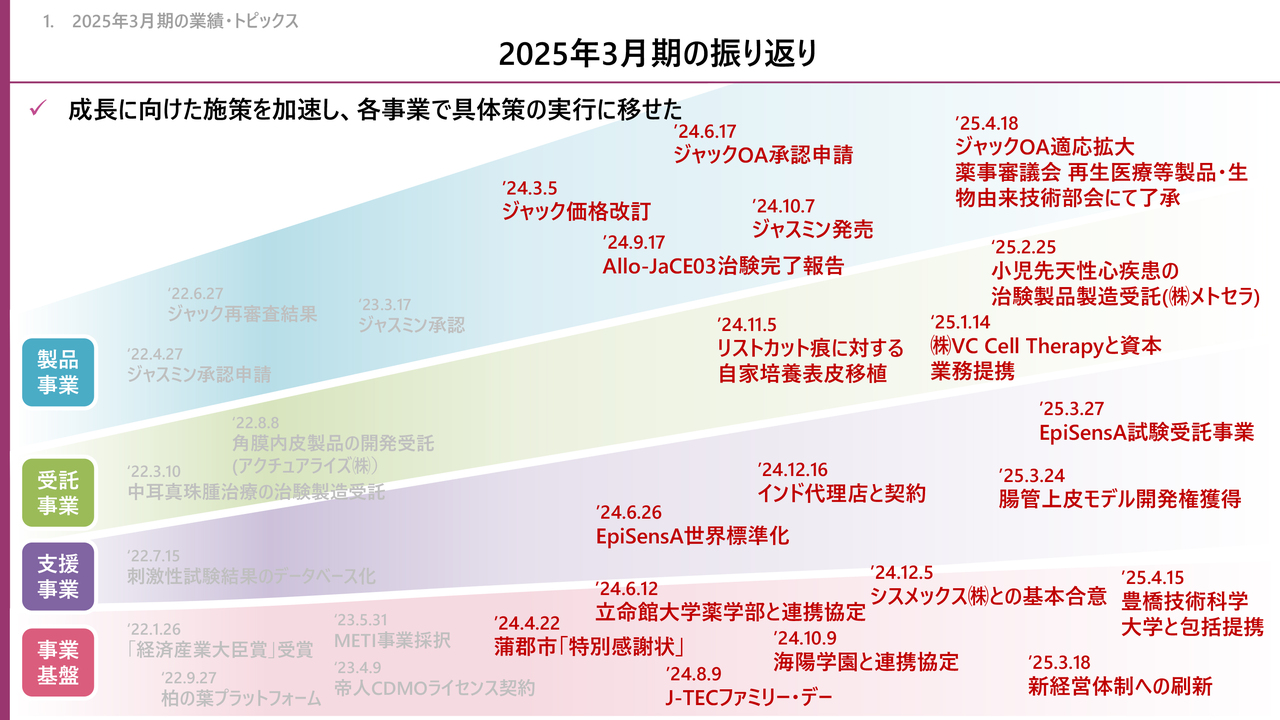

2025年3月期の振り返り

2025年3月期の振り返りです。スライドに赤色の文字で、当社が実施した内容をサマライズして記載しました。なお、セグメントは4つに分かれています。

製品事業では、「ジャック」の価格改定を始め、「ジャスミン」の発売、そして「Allo-JaCE03」の治験完了報告、そして直近では「ジャック」の変形性膝関節症への適応拡大を、着実に進めてきました。

再生医療受託事業に関しては、VC Cell Therapy社との資本業務提携について開示しましたが、それ以外にも数多くの企業からの受託が進行しており、事業の重要性が浸透している状況です。加えて、「ジェイス」の適応拡大の一環として、リストカット痕に対する自家培養表皮移植についても開示のとおり始まっています。

研究開発支援事業では、「EpiSensA」の世界標準化、海外への訴求、そして新たなモダリティの導入も試みています。これらの取組により、当社が作り上げたプラットフォーム上でこの研究開発支援事業が前進する準備が整いました。

さらに、事業基盤として地域との強力な連携も進めています。スライドには、シスメックス社との基本合意の件を記載していますが、それ以外にもさまざまな方々と協力・連携体制を構築しています。

また、昨今はどの領域でも人材育成が話題になっています。当社では大学等、いろいろな学校と連携し、そのような人材育成も着実に進めているところです。

当社は今回、経営体制を刷新し、確かな経営基盤、事業基盤を作り上げていきます。そのようなお話を、私からみなさまへ直接伝え、対話もしたいと切に願っていますが、本日このような聞き苦しい声ですので、ここから先はIR担当執行役員の若林よりご説明します。

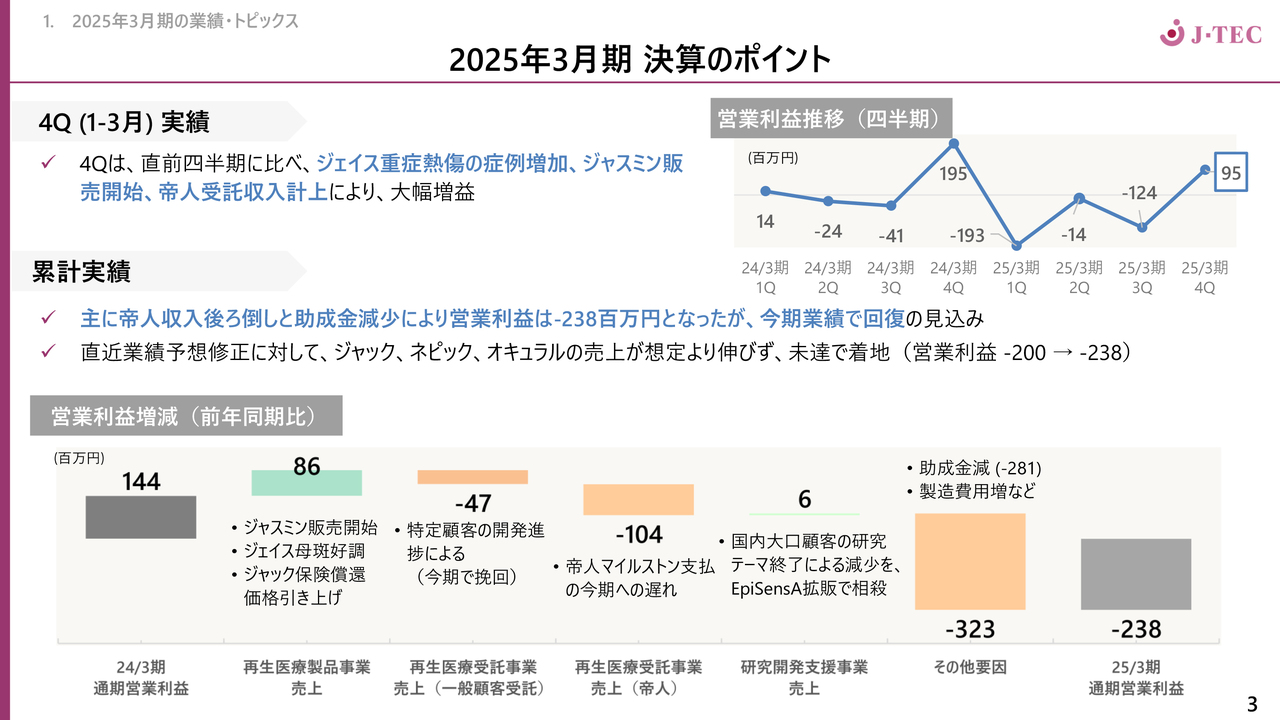

2025年3月期 決算のポイント

若林晃伸氏(以下、若林):IR担当執行役員の若林です。私から、2025年3月期の業績・トピックスをご説明します。

第4四半期(1月から3月)の実績については、スライド右上のグラフのとおりで、第4四半期の営業利益は9,500万円と大幅な増益で着地しました。「ジェイス」重症熱傷の症例が増加したことに加え、今後の成長が期待できる「ジャスミン」の販売を開始できたことなどが要因です。

累計実績については、主に帝人収入の後ろ倒しと助成金収入の減少により、営業利益は前年同期比マイナス2億3,800万円となりました。しかしながら、2026年3月期の業績では着実にV字回復を達成したいと思っています。

スライド下部のブレイクダウンしたブリッジチャートは、前年同期の1億4,400万円からの増減を示しています。左から順にご説明します。再生医療製品事業は8,600万円の増益となりました。この要因として「ジャスミン」販売開始、「ジェイス」の母斑好調、「ジャック」の保険償還価格の引き上げが挙げられます。これらにより、着実に基礎収益力を伸ばすことができました。

一方で、再生医療受託事業は、一般顧客向けの受託で、特定顧客の開発進捗によるマイナスがあったことに加え、帝人向けの支払いが今期に遅れたことによって、残念ながら減益となりました。

研究開発支援事業では、国内大口顧客において特定顧客の研究テーマ終了による減収があった一方、皮膚感作性試験法「EpiSensA」がOECDのテストガイドラインに新たに収載されたことを受け、国内外への拡販が進みました。その結果、若干ながら増収を維持しました。また、今後の事業基盤もしっかりと構築できたと考えています。

その他、減益の要因は、主に費用によるものです。特に、2024年3月期に計上していた経産省からの大型の助成金がなくなったことが大きく影響し、全体としては減益となりました。

2025年3月期の業績

P/Lです。2025年3月期の営業利益はマイナス2億3,800万円で着地しました。

成長施策に関する進捗状況

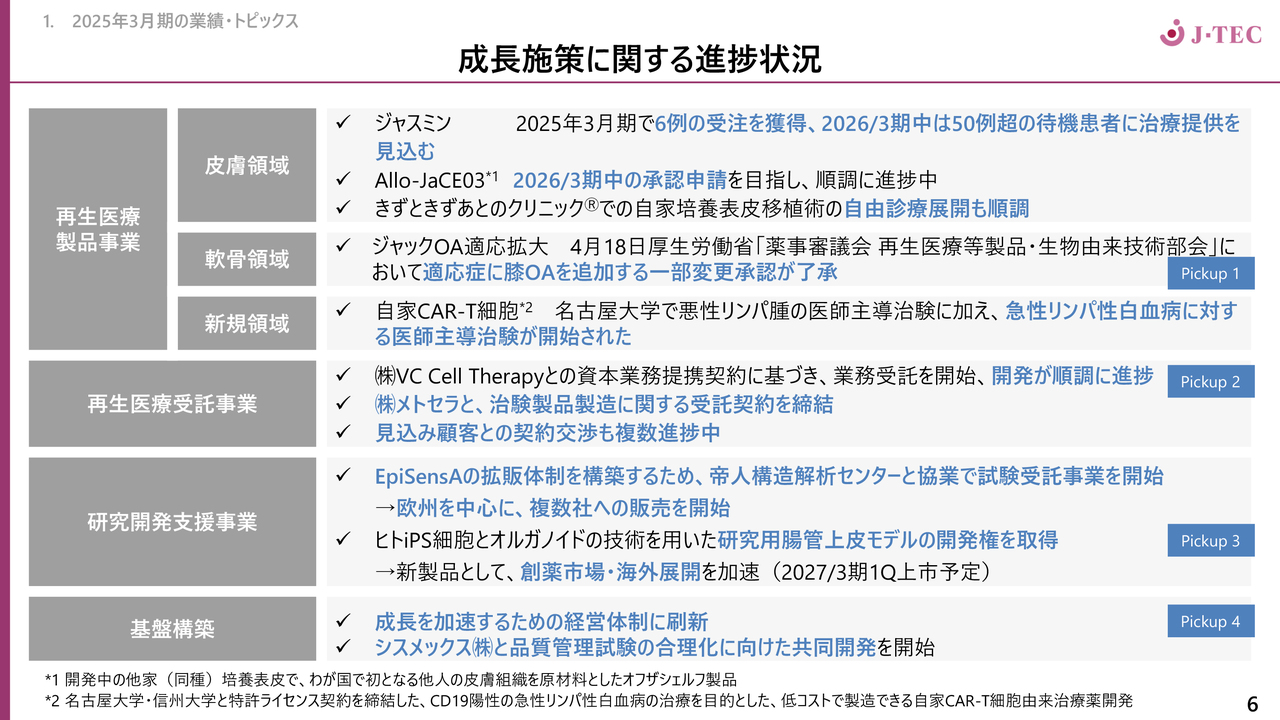

成長施策に関する進捗状況をご説明します。1つ目は、再生医療製品事業です。皮膚領域においては「ジャスミン」の受注が1月から入ってきています。2025年3月期は6例、2026年3月期はすでに50例を超える待機患者さんがいます。医療機関と連携して着実な治療提供を行っていく計画です。

また、他家培養表皮である新規パイプライン「Allo-JaCE03」に関しては、2026年3月期中の承認申請を目指しており、開発が順調に進捗しています。

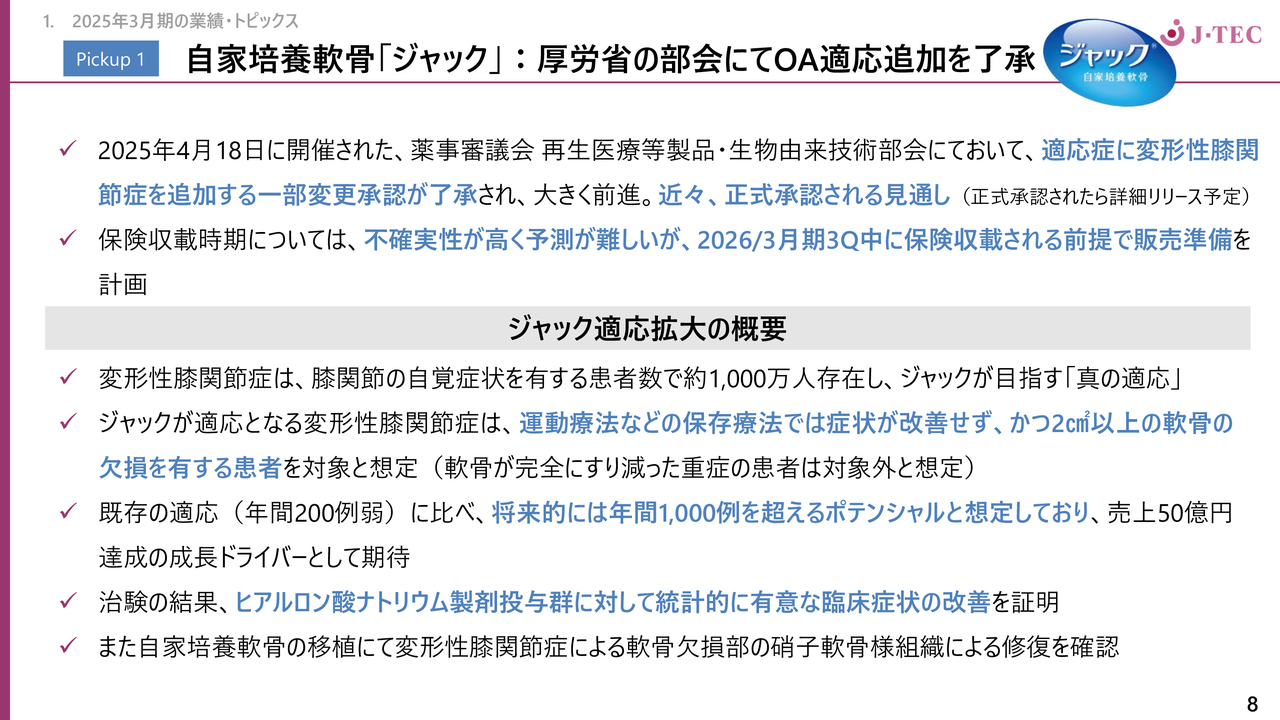

軟骨領域の「ジャック」の変形性膝関節症への適応拡大に関しては、4月18日に開催された厚生労働省「薬事審議会 再生医療等製品・生物由来技術部会」において適応症に変形性膝関節症を追加する一部変更承認がが了承されました。こちらは後ほど詳細をご説明します。

また、新規パイプラインの自家CAR-T細胞について、これまでの名古屋大学での悪性リンパ腫の医師主導治験に加え、当社がライセンス権を保有する急性リンパ性白血病への適応に対する医師主導治験も開始され、治療提供に向けて前進しました。

2つ目は、再生医療受託事業です。資本業務提携を開始したVC Cell Therapy社との開発は順調に進捗しています。また、メトセラ社と循環器領域という新たな領域での受託契約を締結しました。見込み顧客との契約交渉も複数進捗しています。

3つ目は、研究開発支援事業です。「EpiSensA」の拡販体制を構築するために、帝人構造解析センターと協業で試験受託事業を開始しています。欧州を中心とした海外展開を本格化する準備も整いました。

また、新規パイプラインとして、ヒトiPS細胞とオルガノイド技術を用いた研究用腸管上皮モデルの開発権を取得しました。これまでの製品は化粧品市場への展開が中心でしたが、今後はより大きな市場である創薬市場や海外への展開を加速していきたいと考えています。

4つ目に、基盤構築として、これらの成長を加速する経営体制への刷新、生産合理化の技術を持つシスメックス社との共同開発も順調に進捗しています。

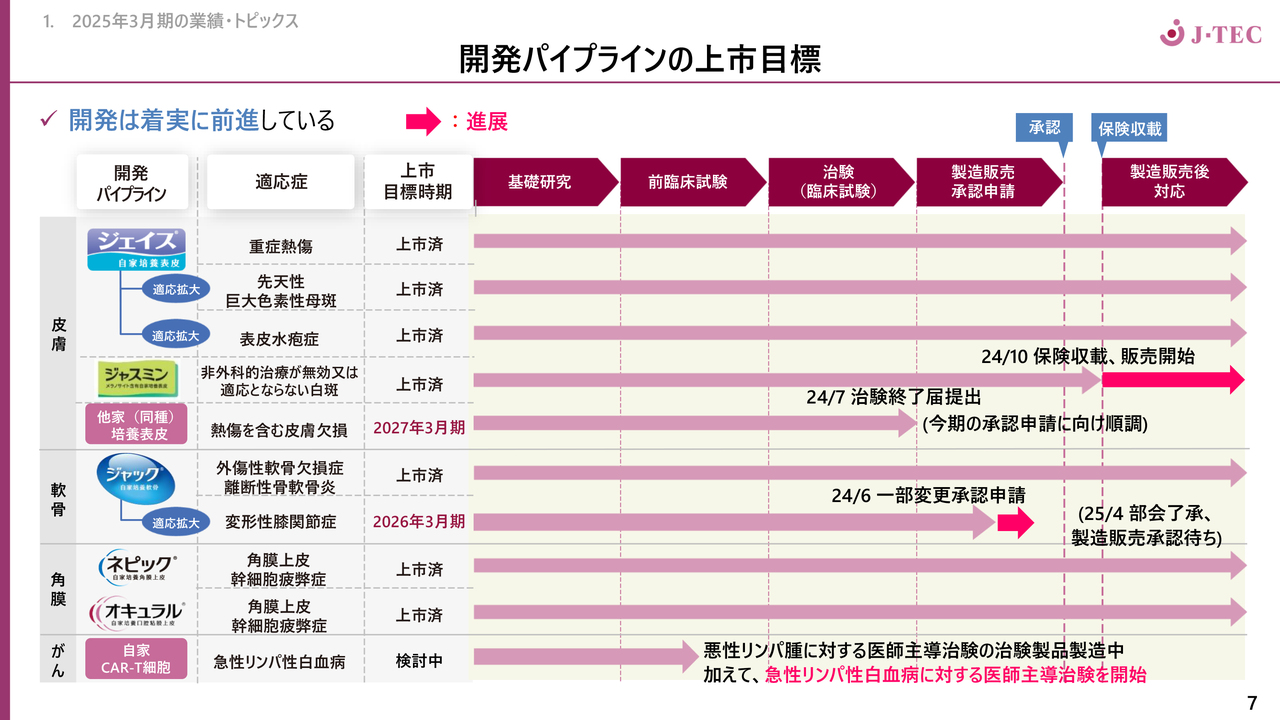

開発パイプラインの上市目標

開発パイプラインの上市目標を表で示しました。スライドに赤色でハイライトした部分が進捗です。「ジャスミン」発売、「ジャック」の変形性膝関節症への適応拡大や自家CAR-T細胞の医師主導治験開始と、飛躍的な成長に向けて着実に前進しています。

Pickup 1 自家培養軟骨「ジャック」:厚労省の部会にてOA適応追加を了承

「ジャック」の変形性膝関節症への適応拡大に関する補足です。4月18日に薬事審議会 再生医療等製品・生物由来技術部会において、一部変更承認が了承され、大きく前進しました。5月中には正式に承認される見通しで、正式承認されれば詳細を開示予定です。

なお、ゴールとなる保険収載の時期は、「ジャスミン」の経験を踏まえると不確実性が高く予測が難しい状況ですが、2026年3月期の第3四半期(10月から12月)中には保険収載を目指し、現在、販売準備を計画しています。

承認前で適応などの詳細は未確定ですが、「ジャック」の適応拡大の概要についてもご説明します。変形性膝関節症は、膝関節の自覚症状を有する患者数で約1,000万人と非常に多くの患者さんが存在すると言われています。当社設立時から目指してきた長年の目標が叶う「真の適応」と考えています。

ただし、今回、「ジャック」の適応となるのは、スライドに記載のとおり、運動療法などの保存療法では症状が改善せず、かつ2平方センチメートル以上の軟骨の欠損を有する患者さんであり、軟骨が完全にすり減った重症の患者さんは対象外だと現時点では想定しています。

現在は適応が外傷性軟骨欠損症又は離断性骨軟骨炎で欠損面積が4平方センチメートル以上と限られており、年間200例弱の患者さんが対象となっていますが、将来的には年間1,000例を超えるポテンシャルがあると見込んでいます。当社の売上50億円達成に向けた、最も重要な成長ドライバーになると期待しています。

治験の結果も、スライドに記載のとおり、良好でした。この結果をしっかりと訴求していきたいと考えています。

Pickup 2 再生医療受託事業の新規領域への拡張

再生医療受託事業において新規領域へといかに拡張していくか、その具体的な戦略をご説明します。

スライド左側に示しているとおり、当社の強みは顧客のニーズを的確に捉え、上市を見据えた包括的な支援を実施できる点だと考えています。これらを十分に活かし、新規事業技術領域への展開を加速することで、国内のみならず、海外の顧客獲得・拡大を図っていきたいと考えています。

スライド右側に示しているとおり、VC Cell Therapy社とのiPS細胞への技術展開、メトセラ社との循環器領域への拡張、アクチュアライズ社との角膜領域での新展開を確実に支援していくことで、より多くのシーズの上市を実現する支援に取り組んでいきます。

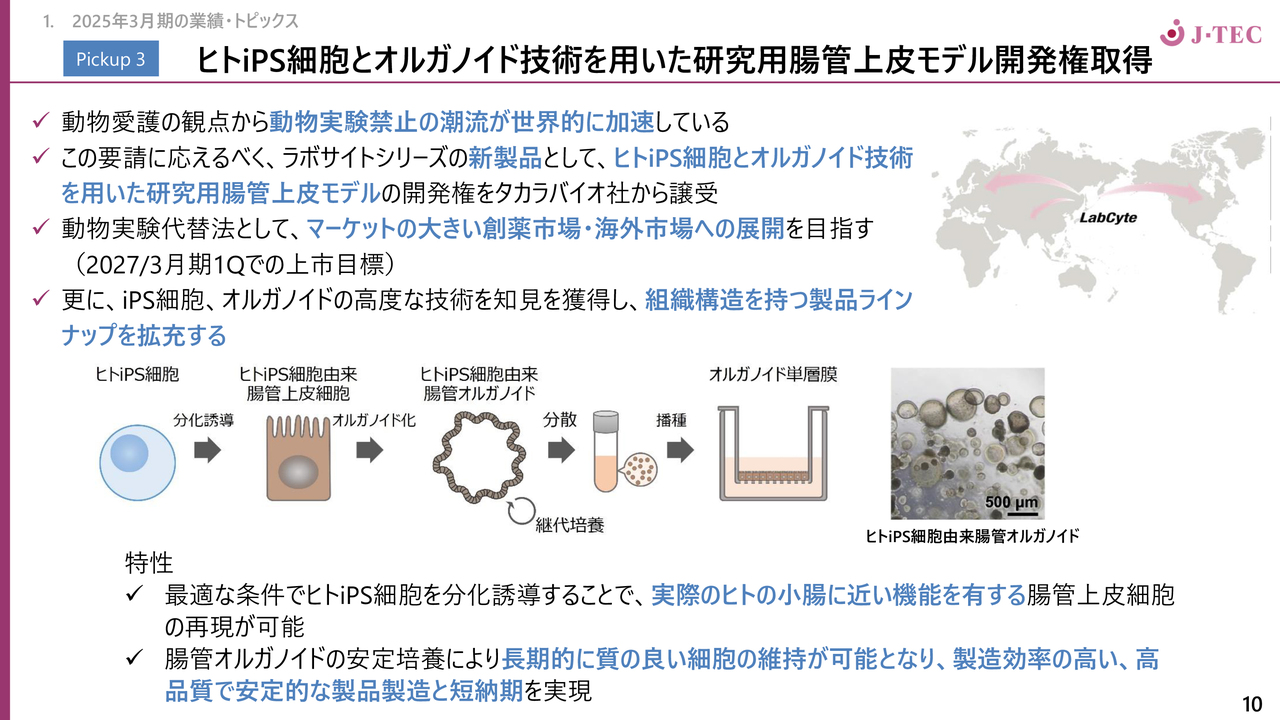

Pickup 3 ヒトiPS細胞とオルガノイド技術を用いた研究用腸管上皮モデル開発権取得

研究開発支援事業における「ラボサイト」シリーズの新製品開発権の取得についてご説明します。

昨今、欧米を中心に動物愛護の観点から動物実験禁止の潮流が世界的に加速しています。この要請にしっかりと応えてサステナブルな事業を目指すべく、ヒトiPS細胞とオルガノイド技術を用いた研究用腸管上皮モデルの開発権を、タカラバイオ社より譲り受けました。

マーケット規模が非常に大きい創薬市場・海外市場への展開が期待できるものとして、2027年3月期第1四半期での上市を目指して開発を進めていきます。

さらには、この技術の開発を通じて知見を獲得し、組織構造を持つ製品ラインナップを新たに拡充していきたいと考えています。

ここまで各事業についてご説明しました。新経営体制への刷新に関しては、山田よりご説明します。

成長を加速する新経営体制へ刷新

山田一登氏(以下、山田):2025年6月19日開催予定の定時株主総会およびその後の取締役会にて承認された場合、代表取締役社長執行役員に就任予定の山田一登です。

6月19日より、私に加えて若林が取締役に就任し、さらに4名の執行役員を迎えた新たな経営体制のもと、黒字化の達成と当社のさらなる飛躍的発展を目指していきます。みなさまのご期待に応えられるよう事業を推進し、努力していきますので、引き続きよろしくお願いします。

2026年3月期の業績予想

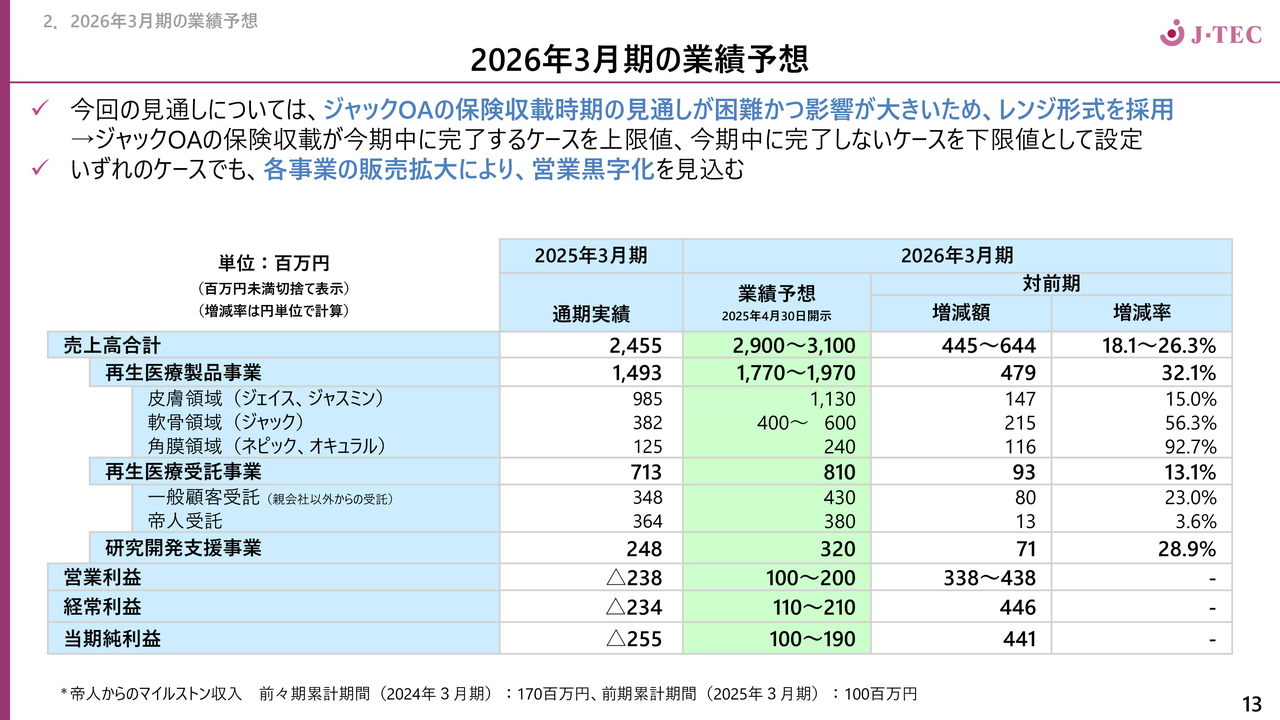

若林:2026年3月期の業績予想についてご説明します。2026年3月期の見通しに関しては、「ジャック」変形性膝関節症への保険収載時期の見通しが非常に困難であり、なおかつ影響が大きいと考え、新たにレンジ形式を採用しています。

上限は、保険収載が2026年3月期中に完了する場合を見込んでいます。スライドに表で示したとおり、上限見込みとして売上高31億円、営業利益2億円、当期純利益1.9億円を想定しています。一方、保険収載が2026年3月期に完了しない場合の下限見込みは、売上高29億円、営業利益1億円、当期純利益1億円となります。

セグメント別の売上高および製品事業領域ごとの売上高は、スライドに記載のとおりです。各領域が成長戦略を確実に実行することで、すべてのセグメントにおいて増収を見込む計画を着実に推進していきたいと考えています。

上限値、下限値、いずれのケースでも着実に黒字化を達成し、今後の安定的な黒字化を実現していきたいと考えています。

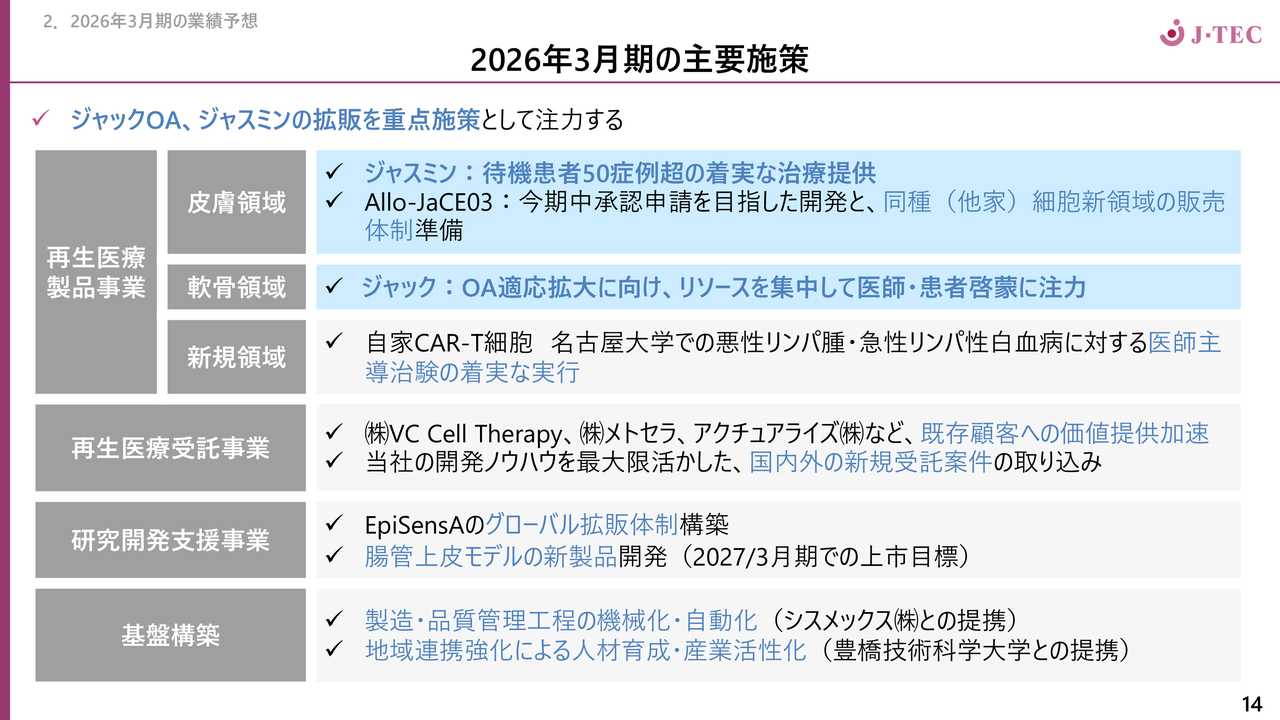

2026年3月期の主要施策

業績予想を達成するための主要施策についてご説明します。まず、「ジャスミン」における50症例を超える待機患者さんに対し、着実な治療提供を進めていきます。これは2026年3月期の成長ドライバーの1つと位置づけています。

もう1つは「ジャック」の変形性膝関節症への適応拡大です。現時点で、保険収載時期の見通しは困難ですが、リソースを集中的に投入し、医師や患者さんへの啓発活動に注力することで、新たな治療の提供価値を世にしっかりと広めていきます。

その他にも、2027年3月期以降の収益化が期待できる「Allo-JaCE03」の開発・販売体制の整備、自家CAR-T細胞の医師主導治験を着実に遂行していきます。

加えて、再生医療受託事業と研究開発支援事業においても、先ほどお伝えした戦略を着実に実行することで増収を実現したいと考えています。

同時に、これらの成長を支える基盤構築にも注力します。その取組の1つが、製造・品質管理工程の機械化・自動化の推進です。そのために、シスメックス社との提携を加速していきます。

また、持続的な成長には人材の育成・確保が非常に重要です。豊橋技術科学大学等との地域連携強化により、人材育成と産業活性化を着実に実行していきます。

飛躍的成長に向けて

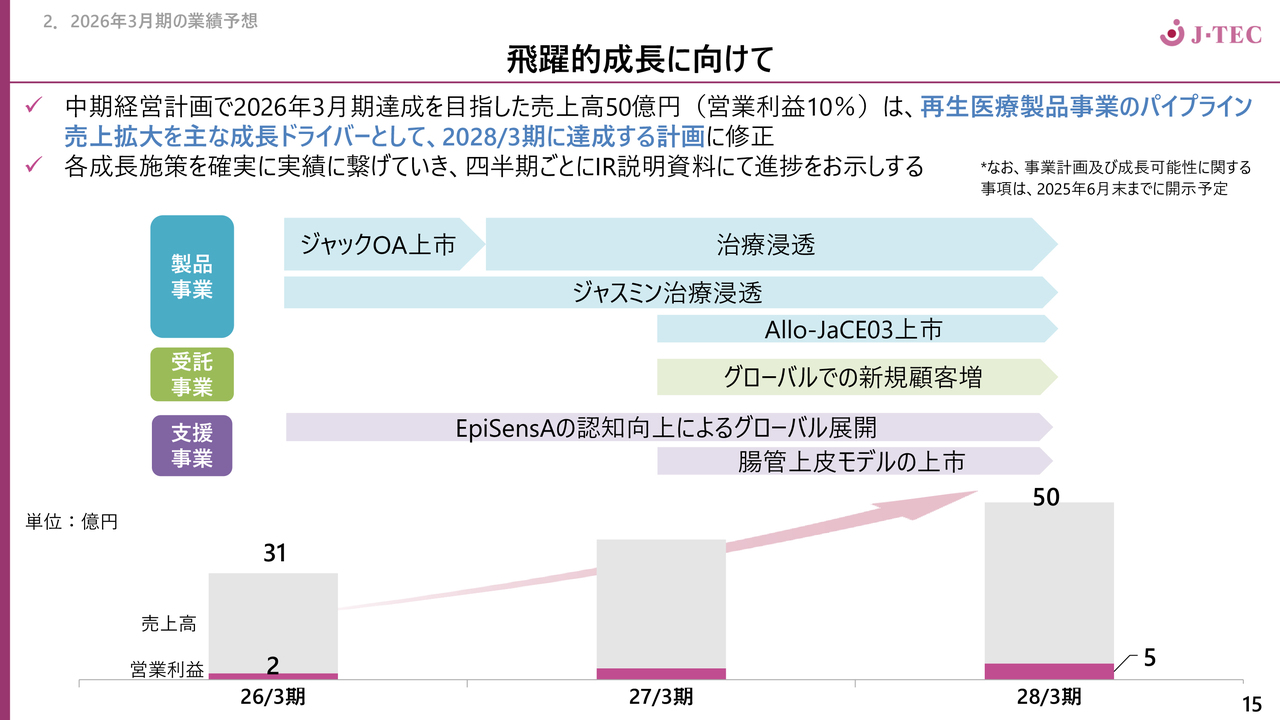

最後に、飛躍的成長に向けた中期経営計画の数値目標の見直しについてご説明します。

「事業計画及び成長可能性に関する事項」で2026年3月期達成を目指した売上高50億円、営業利益10パーセントについては、「ジャスミン」および「ジャック」変形性膝関節症に対する保険収載時期の遅れなどにより、残念ながら見直さざるを得ない状況となっています。

ただし、「ジャスミン」、「ジャック」変形性膝関節症への適応拡大、「Allo-JaCE03」の上市による製品事業の売上拡大を主な成長ドライバーとし、2年遅れとなる2028年3月期には当初目標を達成する計画へと修正します。

また、再生医療受託事業および研究開発支援事業でのグローバル展開の推進と、研究開発支援事業における腸管上皮モデルの上市などが寄与すれば、2028年3月期には売上高50億円、営業利益5億円の達成を目指せると考えています。

これらの目標については、各成長施策を着実に実績につなげていきながら、四半期ごとのIR説明資料や決算説明会を通じて進捗状況をご報告します。ご説明は以上です。

質疑応答:FDAの動物実験代替法に関する方針について

質問者:今回、FDA(アメリカ食品医薬品局)が新しく出した動物実験代替法に関する方針について教えてください。先ほども少し言及されていましたが、御社がこれから取り組む領域、あるいはすでに取り組んでいる領域に需要が大きく集まってくるかと思います。

御社ではそのような需要を自ら取りに行くために、営業体制を見直したり、目下の活動を変えたりしているのでしょうか?

畠:まさに大変重要なご指摘です。現在、医薬品業界では動物実験代替の流れが起きています。ただし、当社が持つモダリティ、皮膚製品に与える直接的な影響はそれほど大きくないと予想しています。

一方で、当社は国内外で「EpiSensA」の営業活動を行い、さまざまな展開に向けた準備を進めています。将来、医薬品開発のモダリティとして確立された時に、速やかに営業活動を展開できるよう、土地勘を作るべく取り組んでいます。

また、腸管上皮モデルについては、薬剤をどのようにデリバリーするかという研究の進展を見込み、この分野への取組を開始しています。

今後は医薬品開発者の方々が、肝臓毒性や血管毒性などをさらに調査し、動物実験に代わる方法を検討されると思います。私たちはこの流れを見据え、地域とモダリティの両面での拡大に向けて戦略的な準備を進めています。

私が社員と日常的に話す中で気づいたことなのですが、安全性を担保する動物実験と、有効性を担保する動物実験がありますが、このような公的なモデルとして我々が提供するものは、安全性を担保するものが多いです。

製薬メーカーの方々も自社の試験ではなく、安全性はこれで行えばよいというような公的なモデルを必要としています。つまり、例えば特定のモデルをFDAが認めるような安全性のガイドラインに載せてもらうといった活動も必要になってきます。

この活動には、当社の「ラボサイト」においてOECDのテストガイドラインに収載されるために行ってきた経験を活かすことができます。

有効性の担保に関しては、製薬メーカーがノウハウを非開示として独自に行うことがあるかもしれませんが、我々のモデルとしては、まずはしっかりと安全を公的に担保するモデルを開発し提供します。

質疑応答:トランプ政権下における海外市場でのリスクについて

質問者:トランプ第2政権では、動物実験代替への流れは加速する方向で、御社にとっても非常に好ましいお話だと思います。しかしながら一方で、細胞遺伝子治療など、いわゆる再生医療絡みの部門については、反対方向の動きがあるようです。トップ人事も含めて、そのような人材登用がなされているようで非常に危惧されます。

これから海外を伸ばそうとするとヨーロッパ中心になるのかという気もしますが、御社がアメリカなど大きい市場を視野に入れた場合、なんらかの支障が出る恐れはないのでしょうか?

畠:私が業界団体の代表の役割を担っているため、コメントが極めて難しいセンシティブなご質問だと思っています。

実は、医薬品の場合、グローバル戦略を考える上で、アメリカで開発し、製品提供することがグローバルに使用できるようにするためにも重要になります。

ただし、当社の製品のように、細胞のような保存安定性があまり高くないものは、独自の開発資金が必要で、必ずしもアメリカ一極集中のようなかたちになるかはわかりません。すなわち、グローバルの戦略は医薬品と違うのではないかということを、当社の事業の中で常々思ってきたのです。

その中で、ニューグローバルのあり方、例えばアメリカはアメリカ、ヨーロッパはヨーロッパ、アジアはアジアというような地域性を持った開発および提供戦略がこれから見直されていく、あり方を考えていく時期が来ているのではないかという気もしています。

例えば再生医療等製品であれば「ジャック」あるいは「Allo-JaCE03」を海外に持っていく場合、どのようにアプローチをかけていくのか、この戦略が今までの医薬品とは違う世界になるのではないか、我々の想定どおりに進んでいくようなそんな流れがどんどん加速しているような気がしています。

つまり自家細胞を使った再生医療等製品の、技術拠点、基盤を各国でどのように作っていくかということです。今まさに、アメリカ一極集中という流れが少しずつ変わってきているところも考慮しながら、しっかりと注視していきたいと思っています。

とはいえ、やはりアメリカは、この流れがあってもまた揺り戻しがあって、FDAのみなさまもおそらくさまざまなことを考えていると思いますので、早計に変化することはなかなか難しいと思っています。

一方で、研究開発支援事業については、今後、動物実験代替の流れが加速していきますので、積極的にグローバル展開を考えていきたいと思っています。

質疑応答:山田次期社長による新展開について

質問者:せっかくのトップ交代ですので、次期社長となる山田氏にうかがいます。畠氏がいろいろな種まきをしてこられたと思います。なかなか業績には反映されていませんが、将来の種まきとして個人的には評価しています。

それを受けて、山田体制では、畠氏の時と何が違うのでしょうか? 飛躍的発展とおっしゃっていましたので、山田氏のカラーや抱負、畠氏とは違う新しい取り組みが出てくるのかどうか、山田次期社長にこのあたりの大きいお話を聞かせていただきたいです。

山田:私は、入社25年目になります。ですから、まったく新たなことを開始するというよりも、まずは今回、畠が種まきした「ジャスミン」「ジャック」を中心に、しっかりと成長させていくことが、重要だと考えています。

その上で、CDMO事業等をテコにした新たな会社との連携を踏まえた新たなパイプラインについても、投資を含めて増やしていきたいと考えています。

質疑応答:「EpiSensA」のグローバル拡販体制構築について

質問者:2026年3月期の主要施策での研究開発支援事業についてです。スライドに、「EpiSensA」のグローバル拡販体制の構築とありますが、具体的にはどのような活動をしていくのですか?

畠:「EpiSensA」は、アレルギー感作性試験で、細胞を使ったモデルとしては世界で唯一のものとして、昨年OECDのガイドラインに掲載されました。花王さまのご尽力の賜物だと思っています。

OECDガイドラインに掲載されたことで、海外から多くの問い合わせをいただいています。どの会社もアレルギーテストの動物実験を代替するのが難しく困っているのです。

「ラボサイト」は「生もの」ですので、まずは海外拠点にこの「生もの」をきっちりお届けしなくてはなりません。ヒトの細胞ですので、通関等、国との間のデリバリー体制を構築するのが、実は意外と容易ではないことがわかってきています。

培養液を含む生きた細胞を海外で受け入れて、有効期限内に顧客に届けることが容易でないことを経験し、しっかりとデリバリー体制を作ってきたことが、大きな進捗です。

特にヨーロッパ、そしてインドを含むアジアでも、「ラボサイト」への関心が高く、いろいろなパートナーを見つけながら、仕組みを作ってきました。これを、さらに拡販し、海外のお客さまのニーズに応えていくことが大きな柱です。

また、「ラボサイト」のお客さまは多くが事業会社であり、自社の物質を「ラボサイト」を使って評価するのが主でした。ヨーロッパでは、いわゆる受託事業として「自分たちが請け負います」というCRO(開発業務受託機関)が非常に多くなってきています。当社は、営業活動を通じて、このような方々とのチャネルをたくさん作りました。

デリバリー体制構築と、CROとの連携によって、グローバル拡販体制を強固なものにしていきます。

ヨーロッパ、それからアジアでも特にインドは大きな市場です。さらにアメリカには、実は競合会社がありますが、この「EpiSensA」は我々しか持っていませんので、アメリカでも関心をいただき始めています。

まずはヨーロッパで展開しながら、アメリカにも広げていければと考えており、この研究開発支援事業、創薬支援に、当社が築き上げてきた仕組みを使って、他の腸管上皮モデルなどにも適用できるとよいと思っています。

質疑応答:「ジャック」の市場規模について

質問者:「ジャック」の変形性膝関節症について、対象患者とは、中程度の患者さんでしょうか? その場合、この変形性膝関節症の患者さん全体のうち、どのぐらいの割合の方を対象としているのでしょうか?

畠:大変重要なご質問だと思います。市場規模についてお話しする時、当社としても諸般の事由から明言することに躊躇するところがあります。

スライドに記載のとおり、自覚症状を有する方は約1,000万人と言われています。その中で、ドクターが「この手術が出来る」と思われる患者さんが一定の割合いて、さらに、自分の細胞で治るならばと手を挙げる患者さんがいるということになります。その数はかなり多いと考えています。

その影響の大きさから、治療を行うずいぶん前から「変形性膝関節症の患者さんすべてが適用になるような言い方をするな」というご批判や、「外傷のような理由がはっきりした欠損面積が限られるような変形性膝関節症だけしか適用できないのでは?」というご意見もありました。

そこで原因がある「二次性」という表現を使って、「適用できるのは1割ぐらいでは」とお話ししてきました。実はこの表現は医師の間でもなじみがないということで、治験では「二次性」とはせず、しっかりと原因が特定できて、全体に軟骨欠損していなくて、欠損周辺に糸で縫う場所があるような患者さんで、ご本人がとても希望され、先生方が「手術可能」と判断できるような方々の数ということになるかと思っています。

今後、保険適用となり、手術の意義を先生方にしっかりと認めていただくことも必要でしょうし、いろいろな方面で十分な配慮を持って対応していき、その上で多くの患者さんに活用できるような製品として、育てていきたいと思っています。

質疑応答:「ジャスミン」の待機患者数について

質問者:「ジャスミン」について、2026年第3四半期は待機患者数が50名強だと思いますが、この待機患者数は、足元で増加傾向なのでしょうか? それとも一巡してしまっているのでしょうか?

畠:白斑の罹患者数については、顔にある方は認識されやすいのですが、身体にある方も含めるとかなり患者数は多いと思います。

この50名というのは、承認条件である医師要件がこの瞬間にクリアできている先生にうかがった待機患者さんの数です。

治療が普及し、有効であることが明らかになってくると、さまざまな方々が関心を示すようになり、先生方も医師要件を満たすための研修を受けてくださるようになり、市場が広がっていくだろうと思っています。

急激に治療が広がっていく時には、先生方の手術手技が確立しておらず患者さんにご迷惑をかける可能性もゼロではないため、慎重になります。特に白斑の場合、見た目が重要です。もちろん、白斑があることで悩んでいる患者さんは、コスメティックな部分だけではなく、より良い治療結果も期待されていますので、慎重に進めざるを得ない状況です。

この50例は、今この瞬間に治療ができる患者さんのリストに挙がっている数を挙げています。これからは、先生方にももっと関心を持っていただいて、その先生方が対応していただける患者さんも含めて考えると、これ以上の数になるのではないかと思っています。

質疑応答:2028年3月期の売上高の構成について

質問者:2028年3月期までお示しいただいている計画についてです。先ほどもCDMOに注力していくというお話がありましたが、2028年3月期を考えた時に、製品と受託と支援の内訳のイメージについて教えてください。

畠:今回、世代交代することもあり、この中計に関しては、次の世代が今、しっかりと議論してまとめてきています。そこで、若林から回答したいと思います。

若林:再生医療受託事業に関しては、今はCDO、デベロップメント中心ですが、CMOを伸ばし、製品事業に関しても、この2028年3月期をターゲットに売上拡大を目指していきたいと考えています。

また、研究開発支援事業に関しても今は3億円台ですが、一定数伸びると考えています。したがって、今の売上高の構成とは大幅には変わらず、各事業が伸びていくと想定しています。

注力していきたいものとしては、当然CDMOもありますが、「ジャック」変形性膝関節症、「ジャスミン」の売上高の伸長のためにリソース集中が必要だろうと考えています。

畠:少し補足します。「ジャック」の保険償還価格は1例につき約290万円です。現在の適用が極めて限られた中でも年間200人、ピークで300人超えるような患者さんに使用されています。

変形性膝関節症の疑いがある患者さんに、「もう少しで承認されるから、承認されたらジャックの手術をしよう」と伝えてくださっている整形外科の先生もいると聞いています。「ジャック」が適切に保険償還されて治療希望があれば、例えば、将来的には年間1,000例を超えるポテンシャルがあるとお話ししましたが、それだけでも25億円を超えてきます。

いずれにしても、当社は製品をしっかりと提供します。受託事業でも、最近仲間が増えてきており、いろいろな依頼が来ているのは事実ですが、同時に製品事業をしっかり伸ばしていくことが、我々のみなさまへの恩返しだと思っています。しっかりと再生医療等製品を世に送っていきたいと思います。

質疑応答:新しいパイプラインについて

質問者:パイプラインについてです。冒頭、売り物が出揃ったというお話もあり、先ほど「今後、再生医療等製品とCDMOとどちらを重視していくのか」というご質問もありました。パイプライン表を見ても、今、お持ちのものはほぼ成熟期に入っていると思います。

今後新しいパイプラインに着手されたり、導入されたりといった計画があれば教えてください。

畠:着実に、いろいろなことを探索的に考えています。ずっと研究畑で臨床も行ってきた私が代表を務めながら、今まで準備をしっかり進めてきて、これから花開かせていく状況になりました。

当社は創業メンバーのキャラクターがかなり強い企業ですが、次の世代は、チーム体制をしっかり作って、チームアプローチで議論を重ね、それぞれのエキスパートがうまくまとまっていくような経営体制にしたいとずっと考えてきました。そしておそらくそのような方向に進むと思います。

研究を担うメンバーも十分育ってきています。彼らが虎視眈々と次のパイプラインを考えています。早急に、このようなものに取り組んでいるという方向性をお話できればと思いますが、まずは、きちんとバトンタッチしていきます。

今この段階で、まさに成熟と言えますが、成熟期と言っても当社の製品は「承認を取ってからが勝負」です。これから、しっかりと市場を作っていかなければいけないものだと思っています。

質問者:「承認を取ってからが勝負」というのは、まさにおっしゃるとおりです。医師に使っていただくための営業活動にもたくさんの労力がかかりますので、承認を取ったら手が離れるわけではないというのは理解していますが、どうしても次はどのような新しいことをされるのだろうと気になります。

今時点で具体的にということは難しくても、新しいパイプラインは出てくると期待してよいですか?

畠:私が代表を務めながらずっと悩んでいたのが、投資と回収のバランスです。安定的に回収できるようなモダリティができた場合は、その計算をもって、一定の成長投資ができます。

そのような中でも、今までしっかりと成長投資して、「ジャック」適応拡大や「Allo-JaCE03」等、いろいろなものに取り組みました。また、受託事業を通じて、いろいろな連携や人材育成など、さまざまな投資をしてきました。

これから安定的に収益が見込めるようなものができてきたら、もっと戦略的に成長投資ができるのではないかと期待しています。それも次の世代がしっかりと考えています。

配信元:

この銘柄の最新ニュース

J・TECのニュース一覧- 新興市場見通し:主要企業の決算を受けた物色の広がりに期待 今日 14:27

- 東証グロース(大引け)=値上がり優勢、アイリッジがS高 2026/01/23

- 出来高変化率ランキング(14時台)~ジェリービー、東製鉄などがランクイン 2026/01/23

- 前場に注目すべき3つのポイント~衆院解散であらためて高市政権への期待が高まる~ 2026/01/23

- 週間ランキング【値下がり率】 (1月9日) 2026/01/10

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ジャパン・ティッシュエンジニアリングの取引履歴を振り返りませんか?

ジャパン・ティッシュエンジニアリングの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。