5,408円

BuySell Technologiesのニュース

BuySell Technologies、FY2027ガイダンスを上方修正 売上1,650億円・営業利益170億円を掲げる

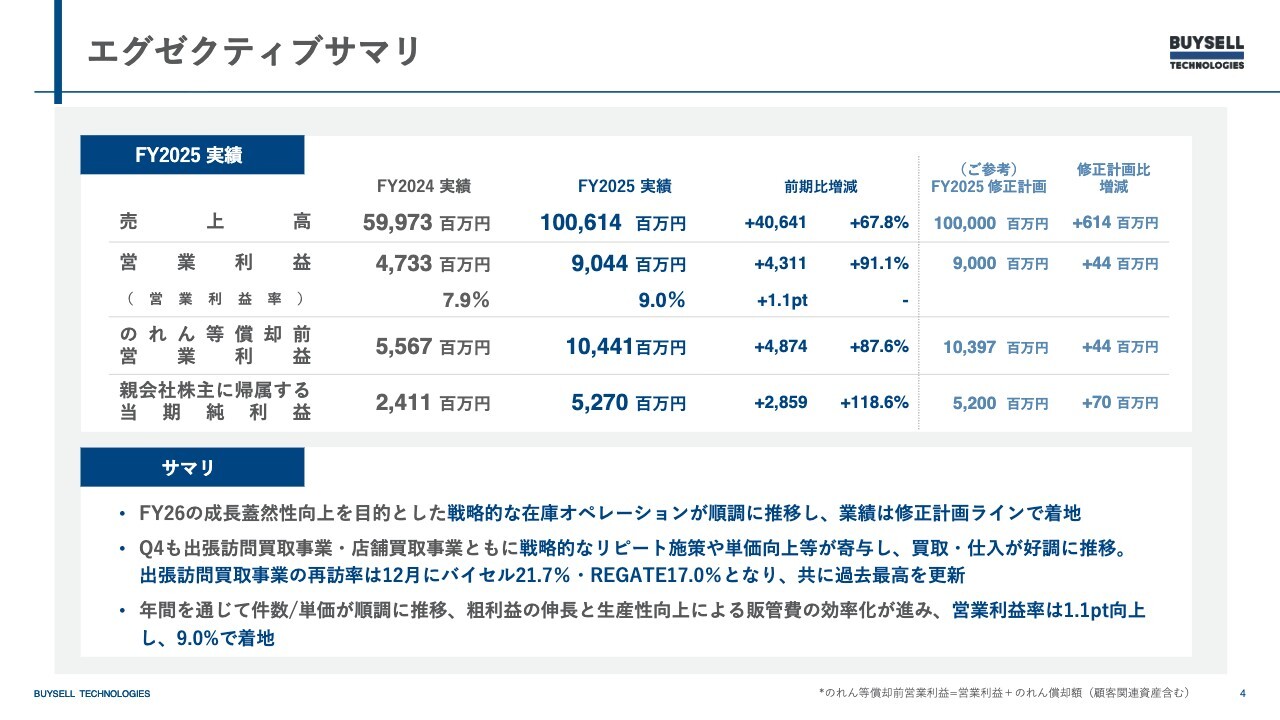

エグゼクティブサマリ

徳重浩介氏(以下、徳重):株式会社BuySell Technologies代表取締役社長兼CEOの徳重です。それでは、私からご説明します。まずエグゼクティブサマリーになります。

FY2025の実績になります。売上高は1,006億1,400万円、営業利益は90億4,400万円、営業利益率に関しては約9パーセント、のれん等償却前営業利益が104億4,100万円、当期純利益は52億7,000万円という結果になっています。

こちらはすべてFY2025修正計画にほぼ着地できたと思っています。FY2026の成長の蓋然性向上を目的とした戦略的な在庫オペレーションが順調に推移しており、第4四半期も大きく成長しましたが、業績は修正計画ラインでコントロールできています。

第4四半期も出張訪問買取事業・店舗買取事業ともに戦略的なリピート施策や単価向上等が寄与し、買取・仕入が好調に推移しています。

出張訪問買取事業の再訪率は12月に「バイセル」で21.7パーセント、「REGATE」で17パーセントとなり、ともに過去最高を更新しています。

年間を通じて件数・単価ともに順調に推移しており、粗利益の伸長と生産性向上による販管費の効率化が進み、営業利益率も1.1ポイント向上して9パーセントで着地しています。

PMIをうまく実現しながらオーガニックも成長して、トップラインも1,000億円を超える成長になりながらも、収益率を改善して営業利益率も改善しながら、利益も大きく伸長した良い1年だったと思っています。

エグゼクティブサマリ

続いてFY2026、FY2027中期経営計画の財務ガイダンスの更新とトピックスになります。

まず今期FY2026の計画になります。売上高は1,300億円、営業利益は125億円、のれん等償却前営業利益は139億円、営業利益率は9.6パーセントを計画しています。売上は約30パーセント増、営業利益は30パーセント台後半での増加を計画しています。

中期経営計画の事業戦略が初年度から順調に進捗しており、FY2025の業績は当初計画を大幅に超過しました。好調な事業の経営状況を踏まえた上で、FY2026の業績予想を策定しています。

FY2027の財務ガイダンスに関しても上方修正します。FY2027に関しては売上1,650億円、CAGRで28.1パーセント、営業利益で170億円、CAGRで37.1パーセント増、のれん等償却前営業利益は183億円に修正しています。営業利益率に関しては、しっかりと収益率を改善させていくという意志を込めて10.3パーセントに設定しています。

2つ目のトピックスになります。九州エリアで、「買取専門店 諭吉」を運営する株式会社DelightZ(ディライツ)の完全子会社化を決議しています。第2四半期からP/L連結開始を予定しています。同社は今お伝えしたFY2026、FY2027の中計財務ガイダンスには未反映です。

会社統合による再編や店舗買取事業の拡大を踏まえた業績の理解促進等を目的に、FY2026の第1四半期実績からセグメント情報の開示も予定しています。

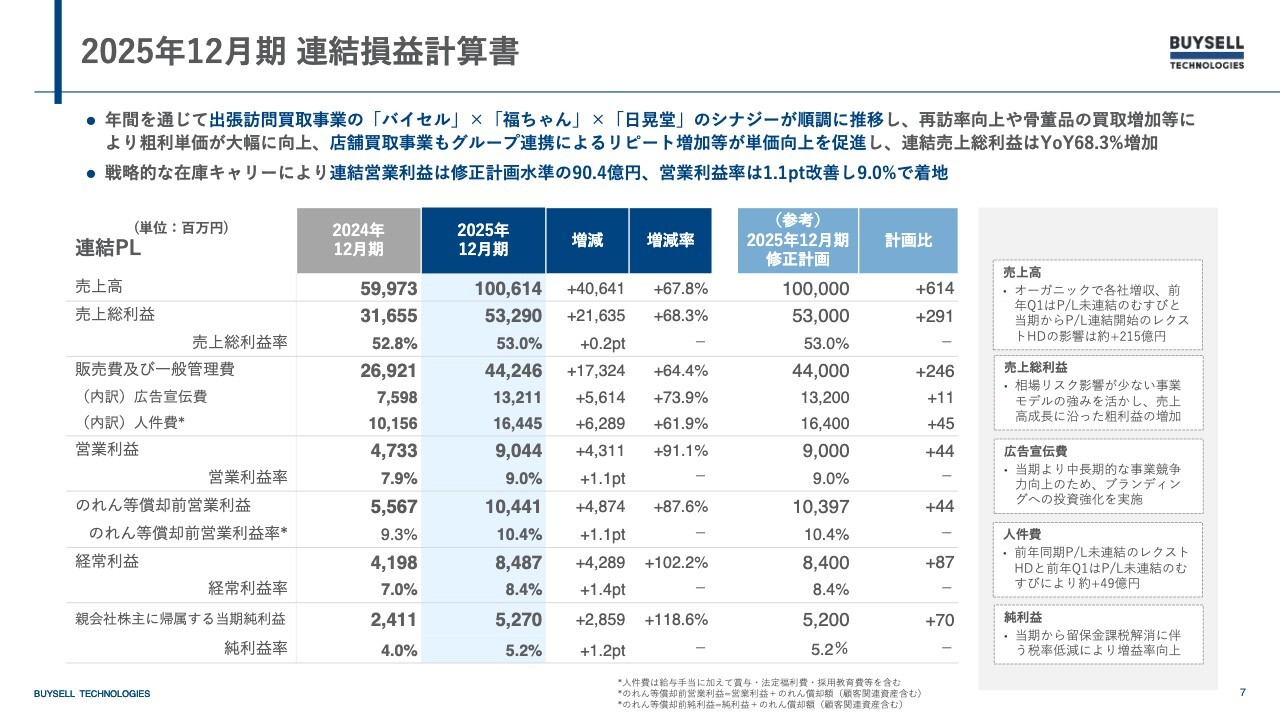

2025年12月期 連結損益計算書

FY2025の実績詳細をお伝えします。まず連結のP/Lになります。

年間を通じて出張訪問会等事業の「バイセル」「福ちゃん」「日晃堂」のシナジーが順調に推移しています。再訪率の向上、骨董品などの買取率増加等により粗利単価が大幅に向上しています。店舗買取事業もグループ連携によりリピート率が増加しており、単価向上を促進しています。

連結売上利益は前年比68.3パーセント増加しています。戦略的な在庫キャリーにより、連結営業利益は修正計画水準の90.4億円で、営業利益率も1.1ポイント改善して9パーセントで着地しています。

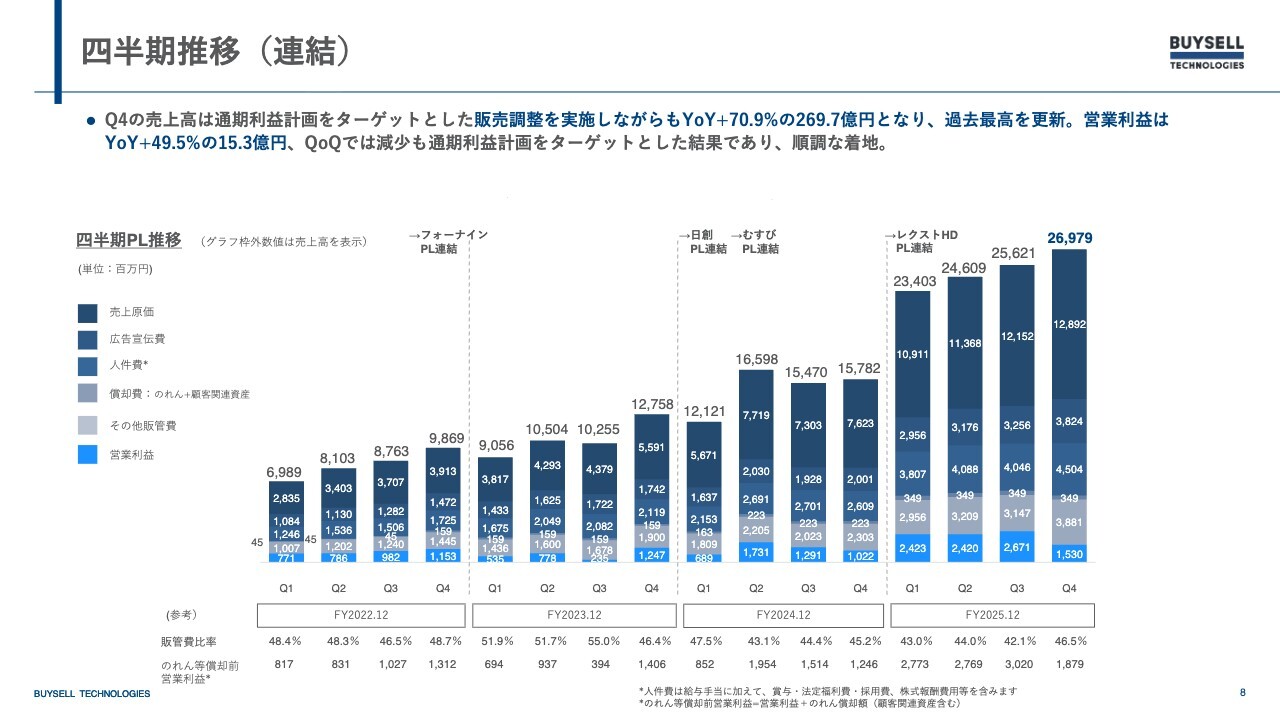

四半期推移(連結)

スライドは四半期の推移になります。第4四半期の売上高は、通期利益計画をターゲットとした販売調整を実施しながらも、前年比プラス70.9パーセントの269.7億円となっており、過去最高を更新しています。営業利益も前年比プラス49.5パーセントの15.3億円を実現しています。

第3四半期から第4四半期です。第3四半期の営業利益が若干減少していますが、通期計画をターゲットとしたコントロールですので、戦略どおりの順調な着地だったと思っています。

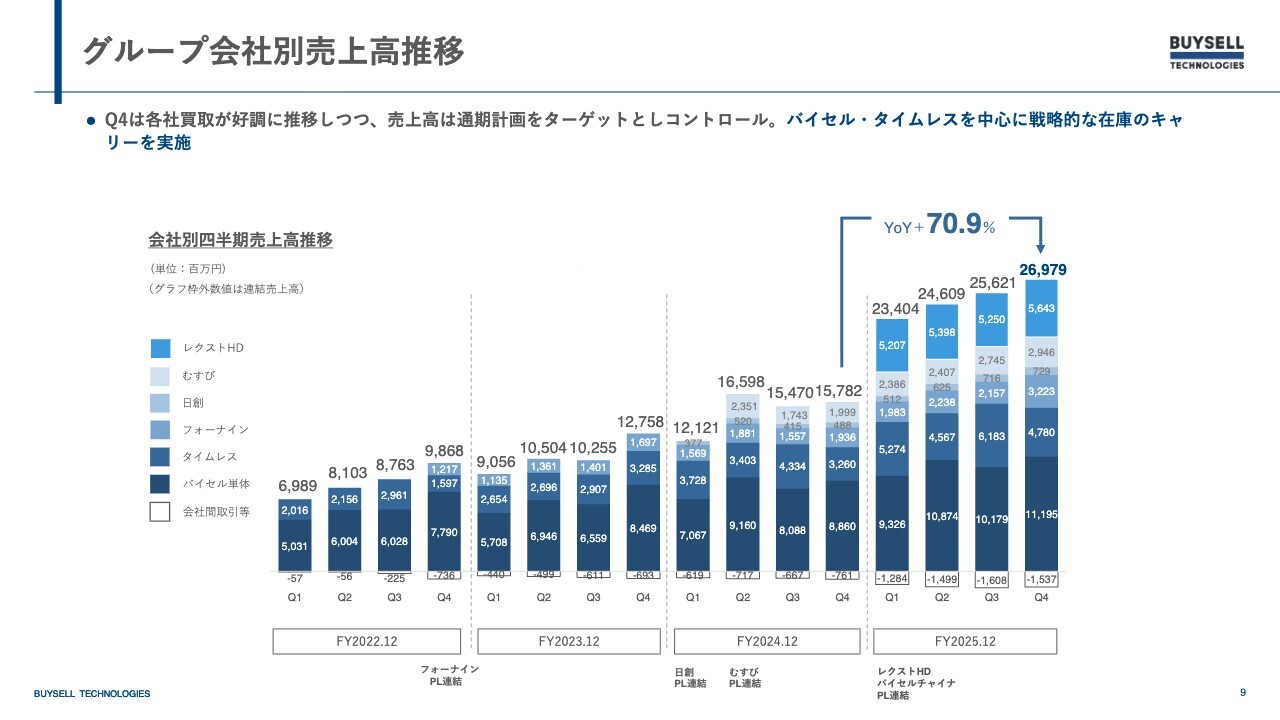

グループ会社別売上高推移

グループ会社別の売上高推移になります。こちらも第4四半期は各社買取が非常に好調に推移していました。売上高は通期の計画をターゲットとしてコントロールした結果、「バイセル」「タイムレス」を中心に戦略的な在庫のキャリーを実施しています。前年比でも70.9パーセント増加しています。

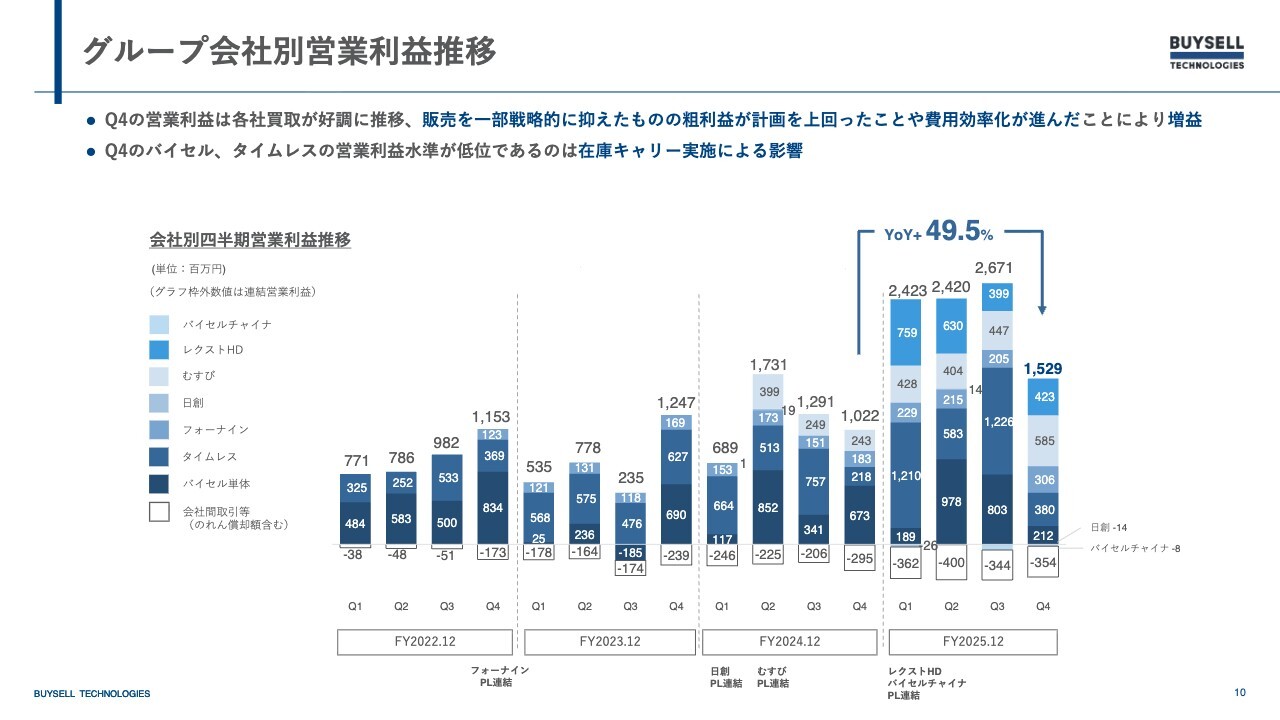

グループ会社別営業利益推移

グループ会社別の営業利益推移になります。こちらも売上と構造は変わりません。第4四半期の営業利益に関しても各社買取が好調に推移しており、販売を一時、戦略的に抑えました。

やはり粗利益が計画を上回ったり、費用効率化が進んだことにより、営業利益自体は増益しています。第4四半期の「バイセル」「タイムレス」の営業利益水準が低い水準であるのは、在庫キャリーの実施による影響ですので、こちらも戦略どおり実現できたと思っています。

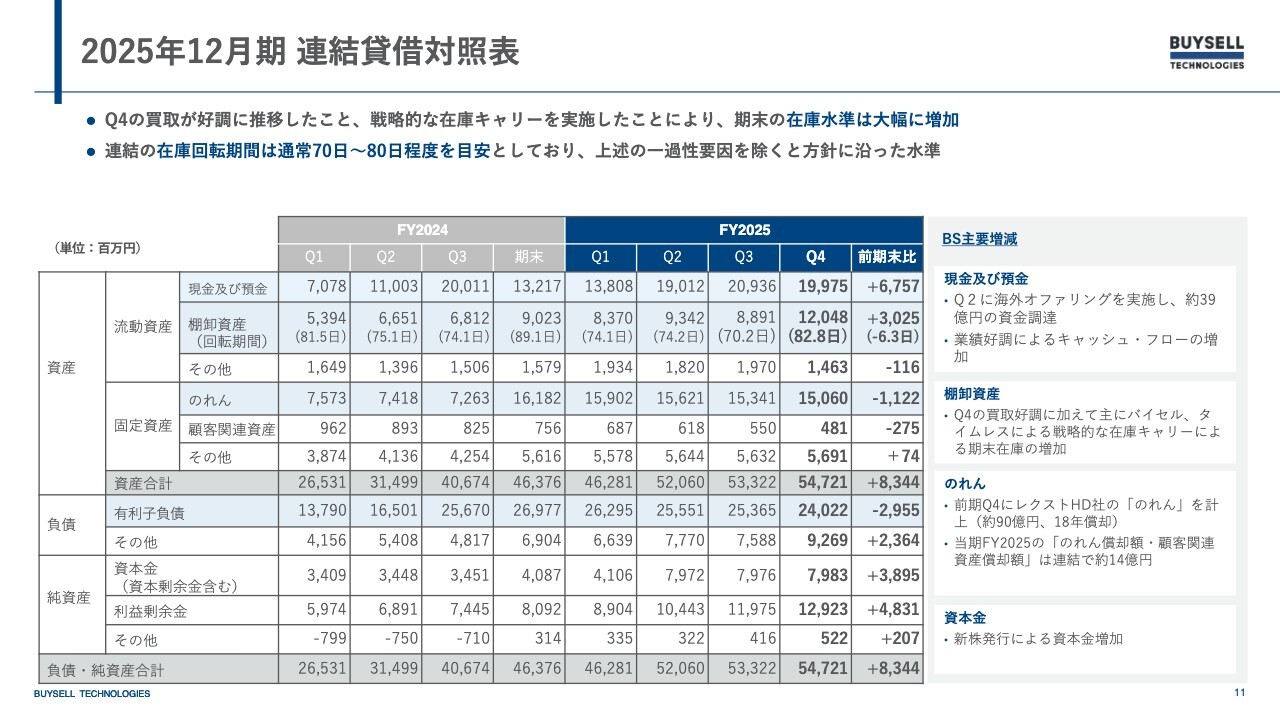

2025年12月期 連結貸借対照表

連結B/Sになります。棚卸資産が120億円となっています。第4四半期の買取が好調に推移したことに加えて、戦略的な在庫管理を実施したことによって、期末の在庫水準が、前期末から30億円増と大幅に増加しています。

こちらは今お話ししたとおり、一過性のものです。通常よりも在庫回転期間が若干伸びていますが、大きな問題ではないと思っています。資産も順調に増えていると思います。

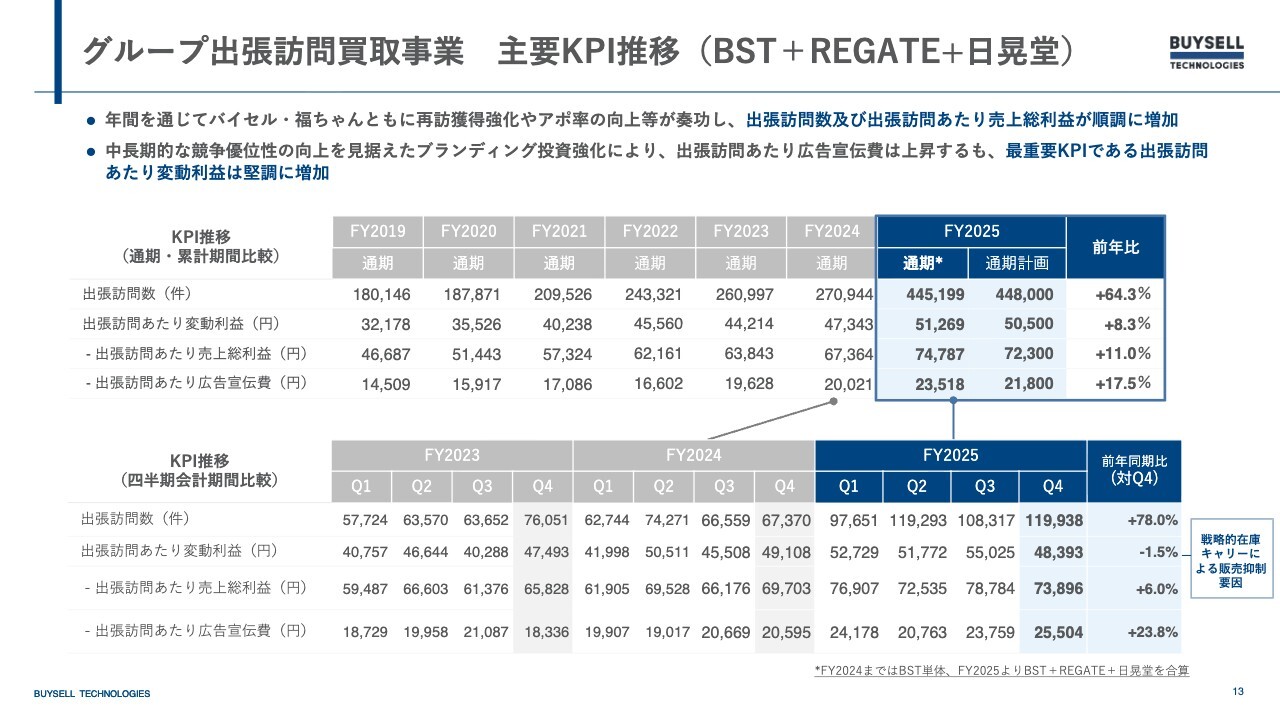

グループ出張訪問買取事業 主要KPI推移(BST+REGATE+日晃堂)

主要KPIになります。グループ出張訪問買取事業の主要KPIの推移をお伝えします。年間を通じて「バイセル」「福ちゃん」ともに再訪獲得強化やアポ率の向上が奏功しており、出張訪問数および出張訪問あたりの売上総利益は順調に増加しています。

中長期的な競争優位性の向上を見据えたブランディング投資の強化により、出張訪問あたりの広告宣伝費は意図的に上昇させています。最重要KPIである出張訪問あたりの変動利益は堅調に増加しており、こちらも通期計画を上回る出張訪問あたりの売上総利益が実現できており、コントロールできていると思います。

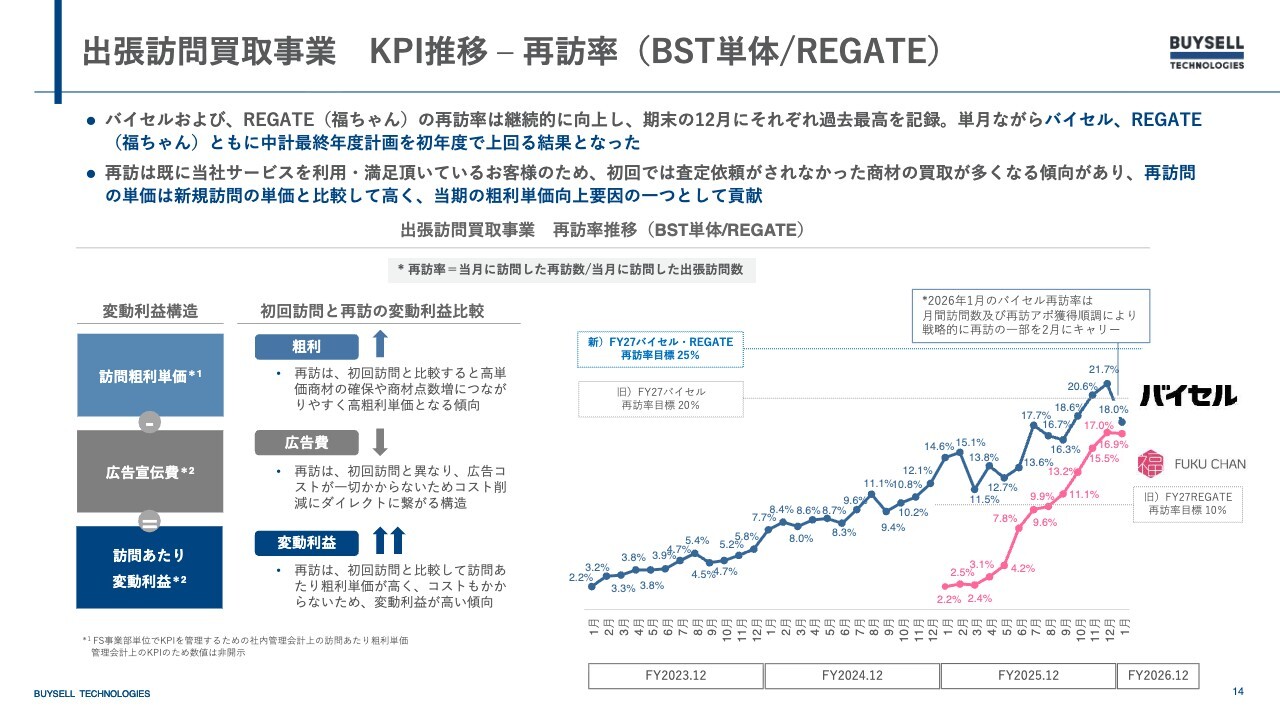

出張訪問買取事業 KPI推移 – 再訪率(BST単体/REGATE)

出張訪問買取事業のKPIの2つ目、再訪率になります。「バイセル」「REGATE(福ちゃん)」の再訪率は継続的に向上しています。

期末の12月にそれぞれ過去最高を記録しています。単月ながら「バイセル」「REGATE」ともに、中計最終年度で当初立てた初年度計画を上回る成果が出せたと思っています。

再訪に関しては、すでに我々のサービスを利用いただき満足いただいているお客さまに、初回では査定されなかった商材の買取が多くなる傾向があります。再訪問の単価は新規訪問の単価と比較しても高く、当期の粗利単価向上要因の一つとして貢献しています。

こちらも引き続き、新たに2027年に向けて「バイセル」「REGATE」ともに、再訪率目標を25パーセントに再設定し、さらにオペレーションを磨き込んで強化していきたいと考えています。

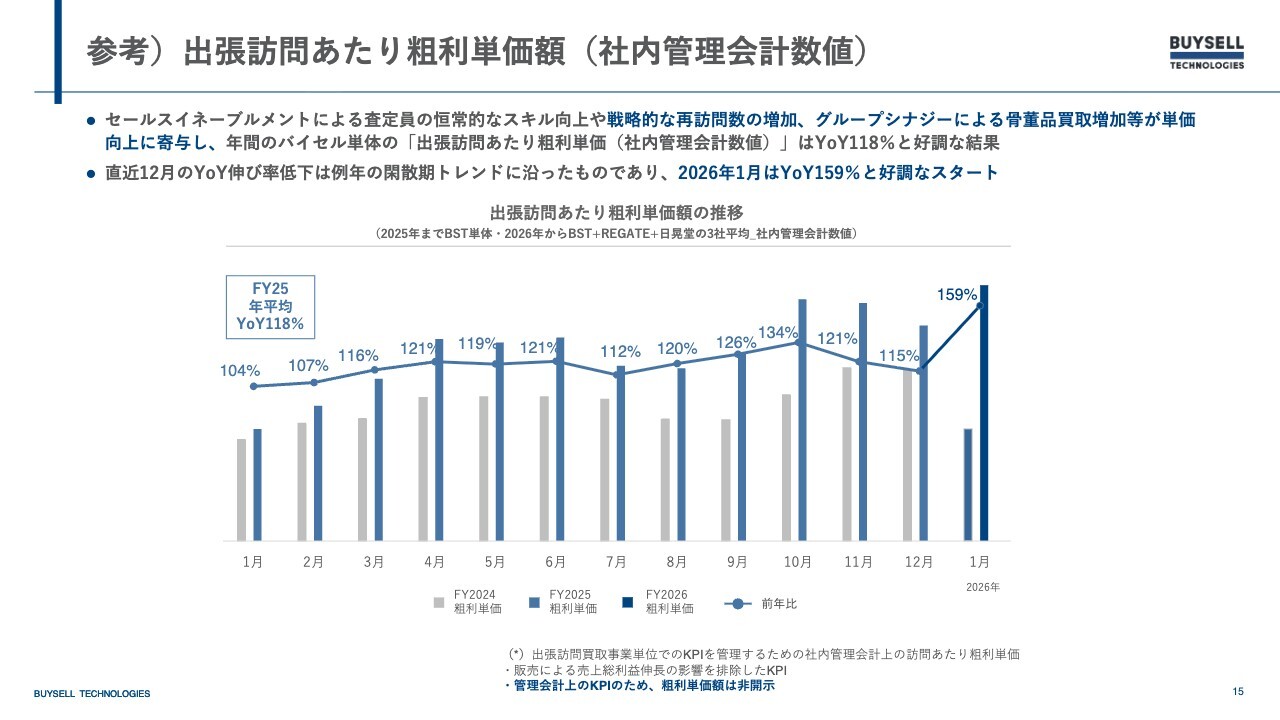

参考)出張訪問あたり粗利単価額(社内管理会計数値)

参考までに、社内の管理会計の数値になります。出張訪問あたりの粗利単価の額になります。見ていただければわかりますが、毎月、前年を超える粗利単価を実現できています。

セールスイネーブルメントによる査定員の恒常的なスキル向上に加えて、お伝えした再訪問の増加であったり、グループシナジーによって骨董品に代表される買取商材が増えたことによって単価が向上し、全体としても年間を通してバイセルの単価は前年比で向上し続けました。

直近の今年1月に関しても前年比159パーセントで非常に好調なスタートが切れています。

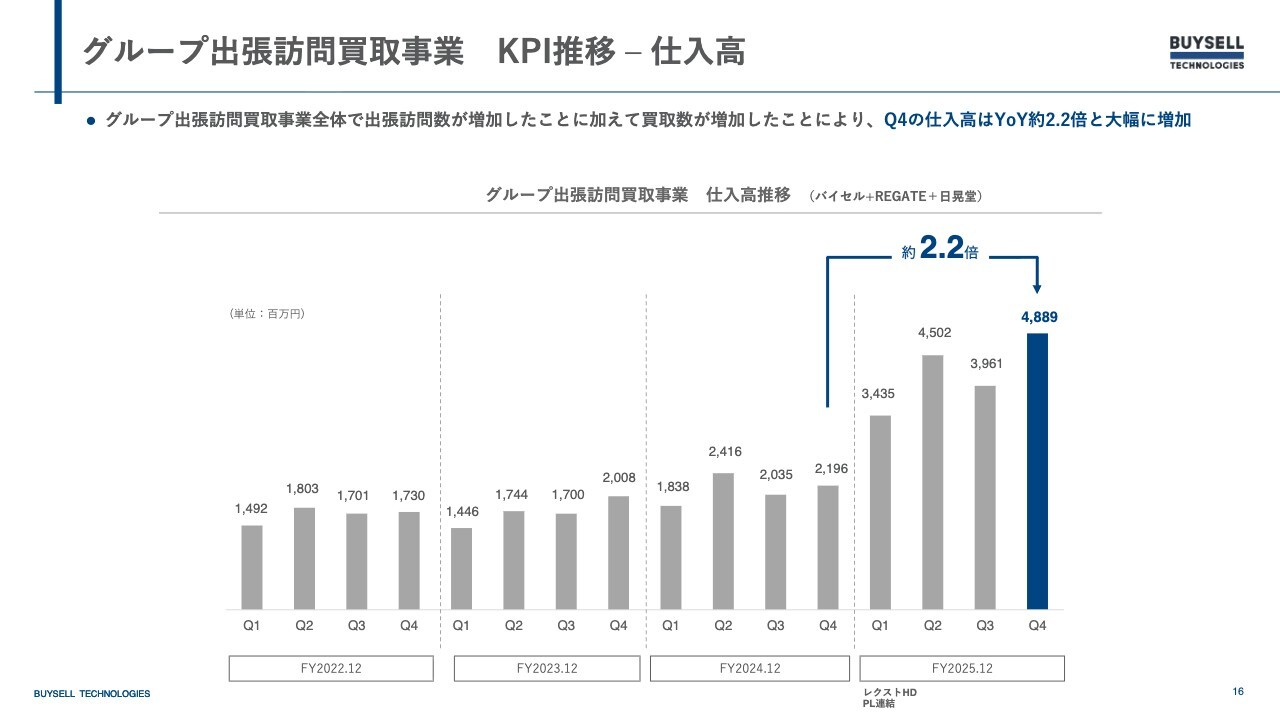

グループ出張訪問買取事業 KPI推移 – 仕入高

最後に、グループ出張訪問買取事業のKPIである仕入高になります。

こちらも、先ほどお伝えしたとおり出張訪問数が増加したことに加え、粗利単価が向上しています。その結果、第4四半期の仕入高は前年比約2.2倍というかたちで大幅に増加しています。

参考)グループ出張訪問買取事業 その他KPI推移

参考までに、その他KPIを記載しています。こちらは割愛します。

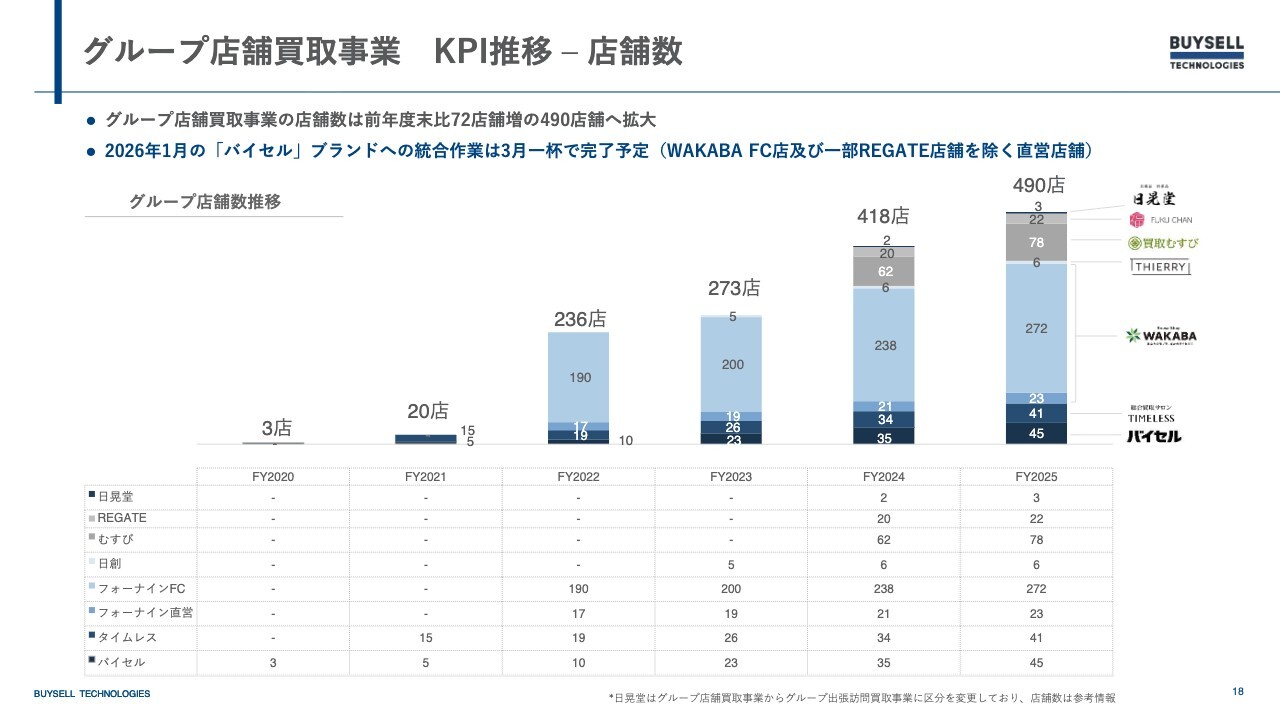

グループ店舗買取事業 KPI推移 – 店舗数

グループの店舗買取事業になります。店舗に関しては店舗数が重要KPIになっています。グループ店舗は先期から年間を通して72店舗増加しており、490店舗へ拡大しました。

こちらもほぼ計画どおりになっています。今年の1月から直営店舗はバイセルブランドに統一しています。3月をめどに完了予定になっていますので、バイセル直営に関してはよりシナジーを起こしながら、より集客に貢献できたらと思っています。

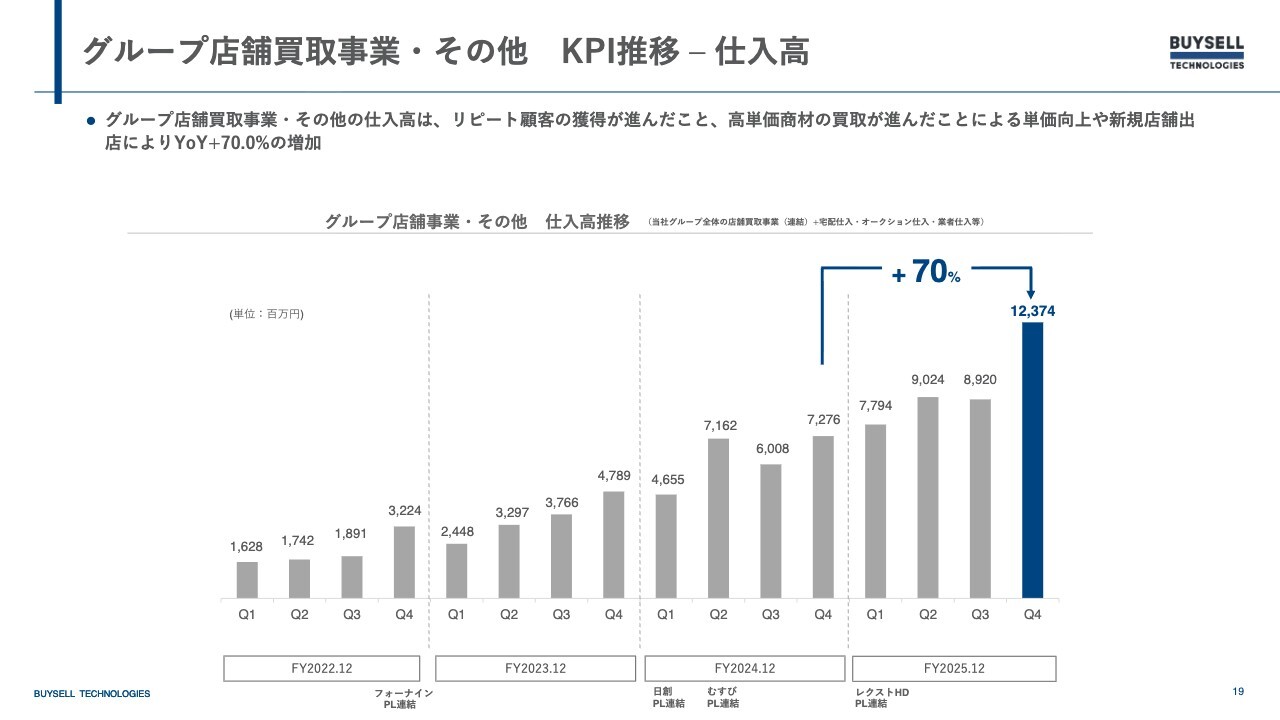

グループ店舗買取事業・その他 KPI推移 – 仕入高

グループ店舗買取事業のKPIである仕入高になります。グループ店舗買取事業に関しては、72店舗新規出店をしながら、グループ会社間のシナジーによりリピート顧客の獲得や高単価商材の買取が進みました。先ほどお伝えした店舗数、新規店舗数の増加により、仕入高自体も前年比70パーセントの増加となりすばらしい成果だったと思います。ここまでが先期FY2025の結果になります。

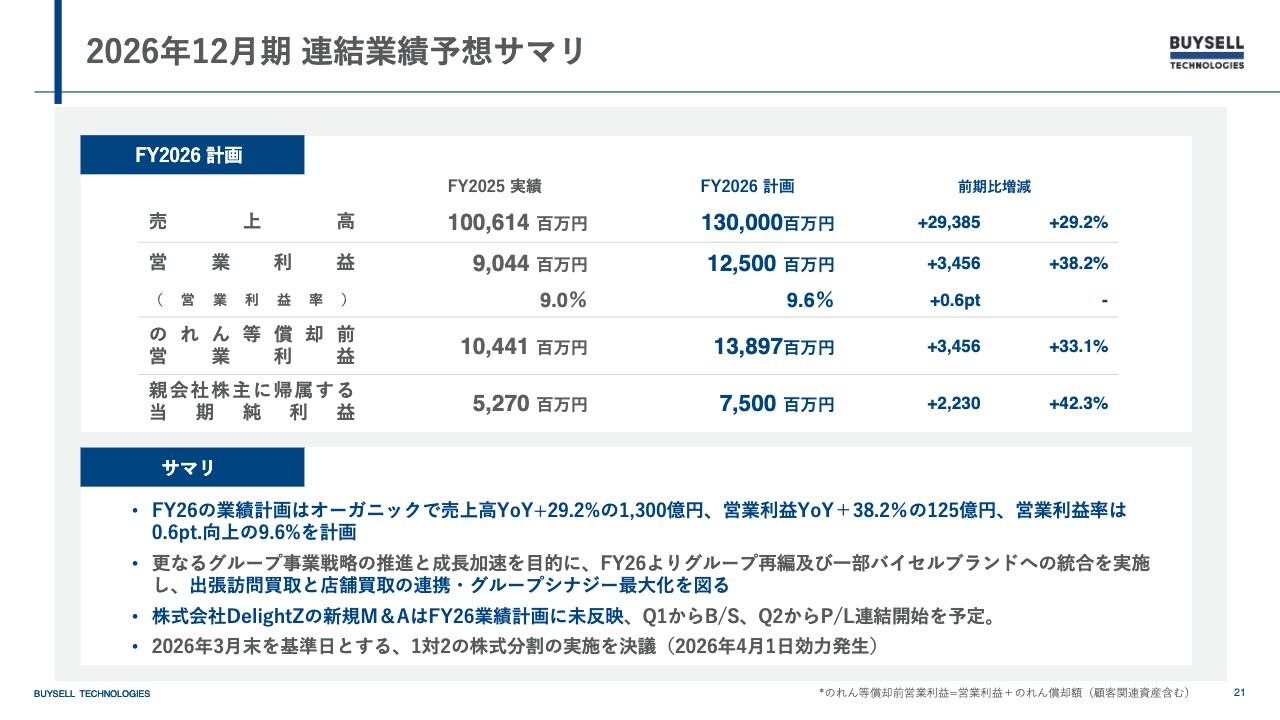

2026年12月期 連結業績予想サマリ

今期FY2026の業績予想になります。売上高に関しては前期比で約30パーセント増の1,300億円を目指していきたいと思っています。

営業利益に関しても125億円を計画しており、営業利益率も改善させながらトップラインを上げにいくというかたちでオペレーションをより磨き込みます。営業利益に関しては30パーセント後半の成長を目指していきたいと思います。

のれん等償却前営業利益に関しては138億9,700万円になります。

当期純利益に関しては75億円を目指していきます。当期純利益に関しては、前期比で42.3パーセント増とかなり大きく伸びる見込みです。

さらにグループの事業戦略の推進と成長加速を目的に、今年からグループ再編および一部バイセルブランドの統合を実施しています。

出張訪問買取事業と店舗買取事業の連携やグループシナジーの最大化を図っていきたいと思っています。

株式会社DelightZの新規M&Aに関しては、先ほどお伝えしたとおり、このFY2026業績予想には反映していません。第1四半期からB/Sを、第2四半期からP/L連結を開始する予定ですので、オーガニックでしっかりと成長させていく計画になっています。

また、2026年3月末を基準日として、1対2の株式分割の実施を決議しています。こちらは4月1日の効力発生になります。

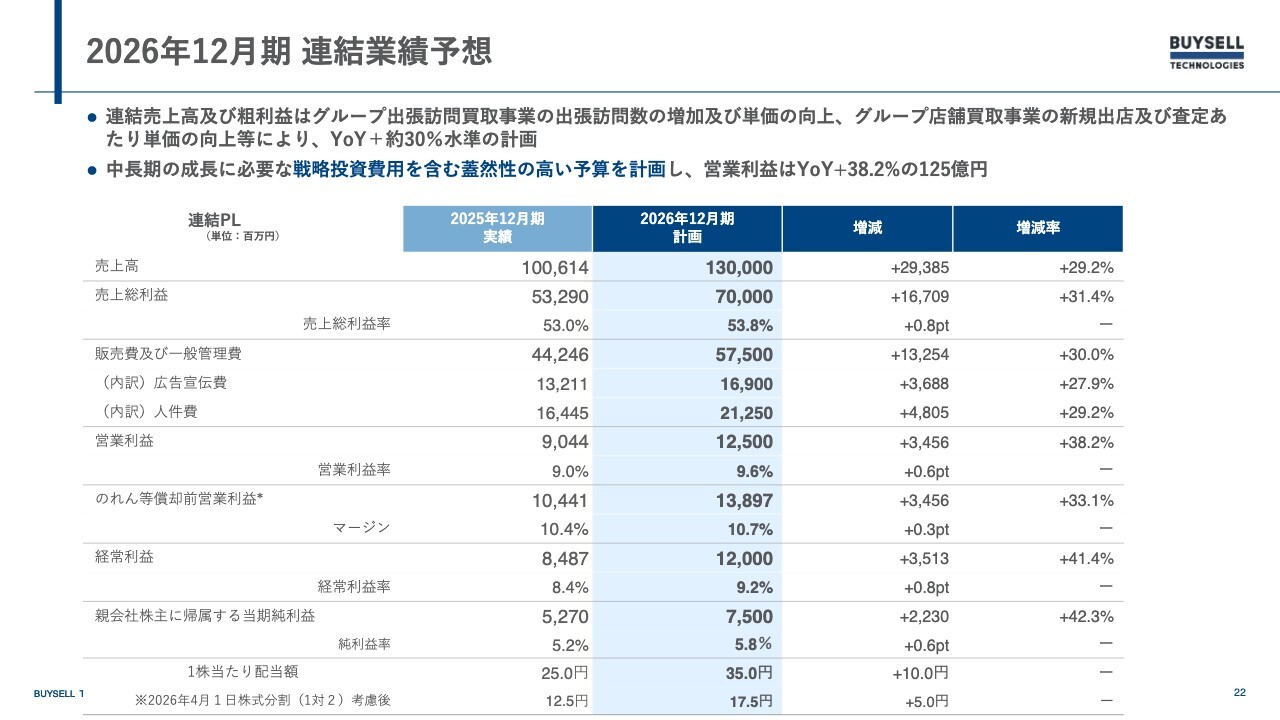

2026年12月期 連結業績予想

連結P/Lの詳細になります。出張訪問数の増加および単価の向上、グループ店舗の出店および査定あたりの単価向上により、前年比で30パーセント水準の成長計画を目指していきたいと思っています。

こちらに関しては今期で終わりではなく、来期以降に向けて継続的な成長をするための戦略投資も含む蓋然性の高い予算計画になっています。そちらを含めて、営業利益は38.2パーセント増の125億円を目指していきたいと思っています。

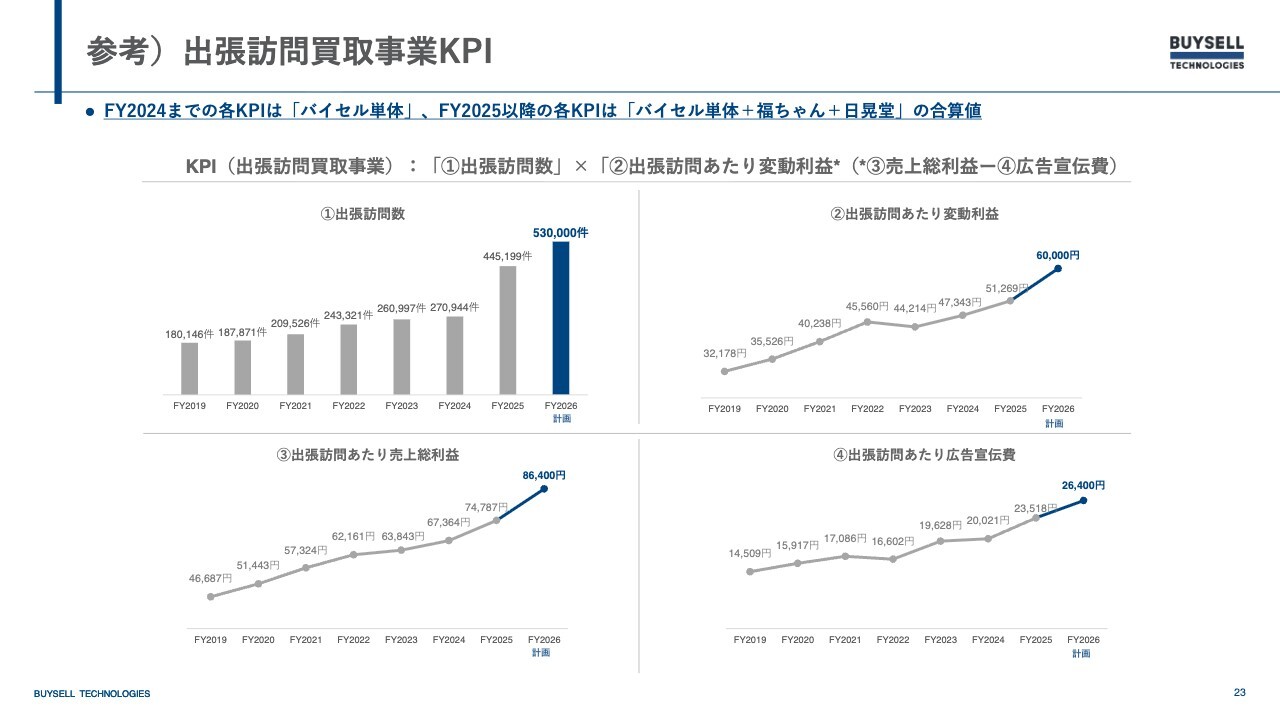

参考)出張訪問買取事業KPI

スライドでは、各種KPIを細かい数値でブレイクしています。それぞれしっかりとマネジメントしながら最終的な計画達成につなげていきたいと考えています。

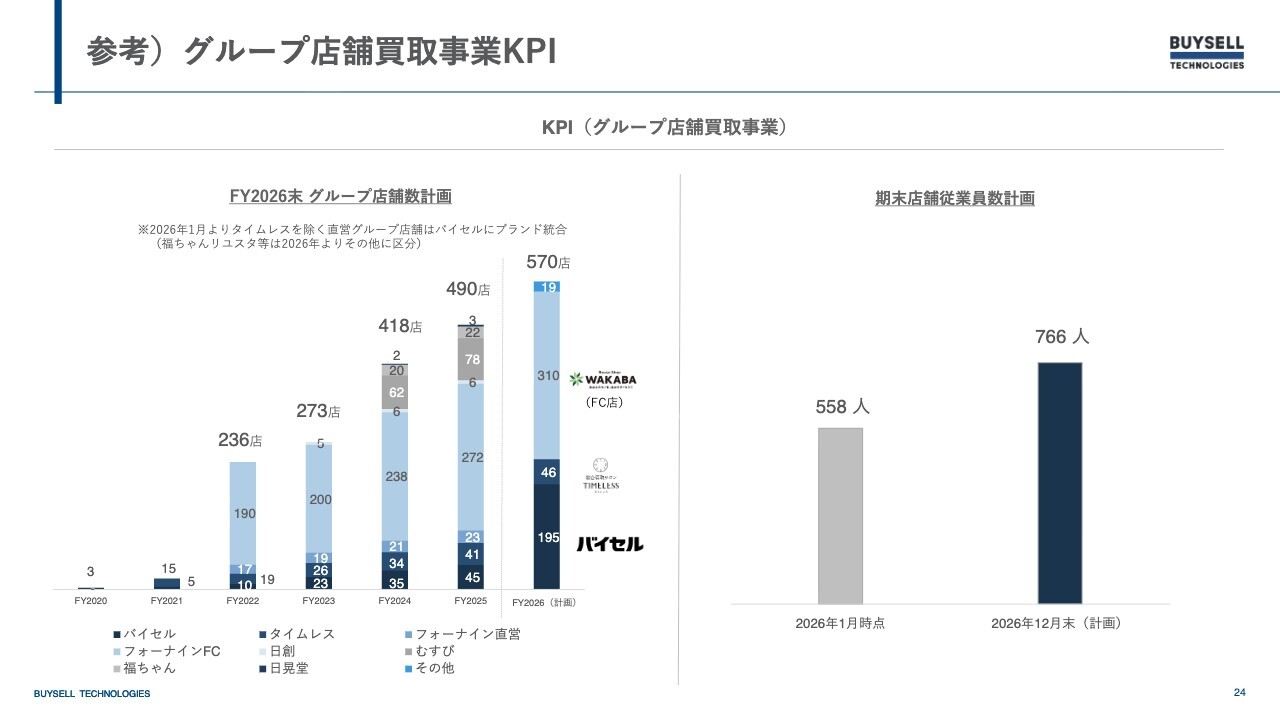

参考)グループ店舗買取事業KPI

グループ店舗の買取事業のKPIになります。重要KPIの店舗数は、今期570店舗まで成長させていきたいと思っています。

先ほどご説明したように、DelightZを含まず、オーガニックでしっかりと成長させていく計画になっています。比例して店舗の従業員数も増やしていく計画です。

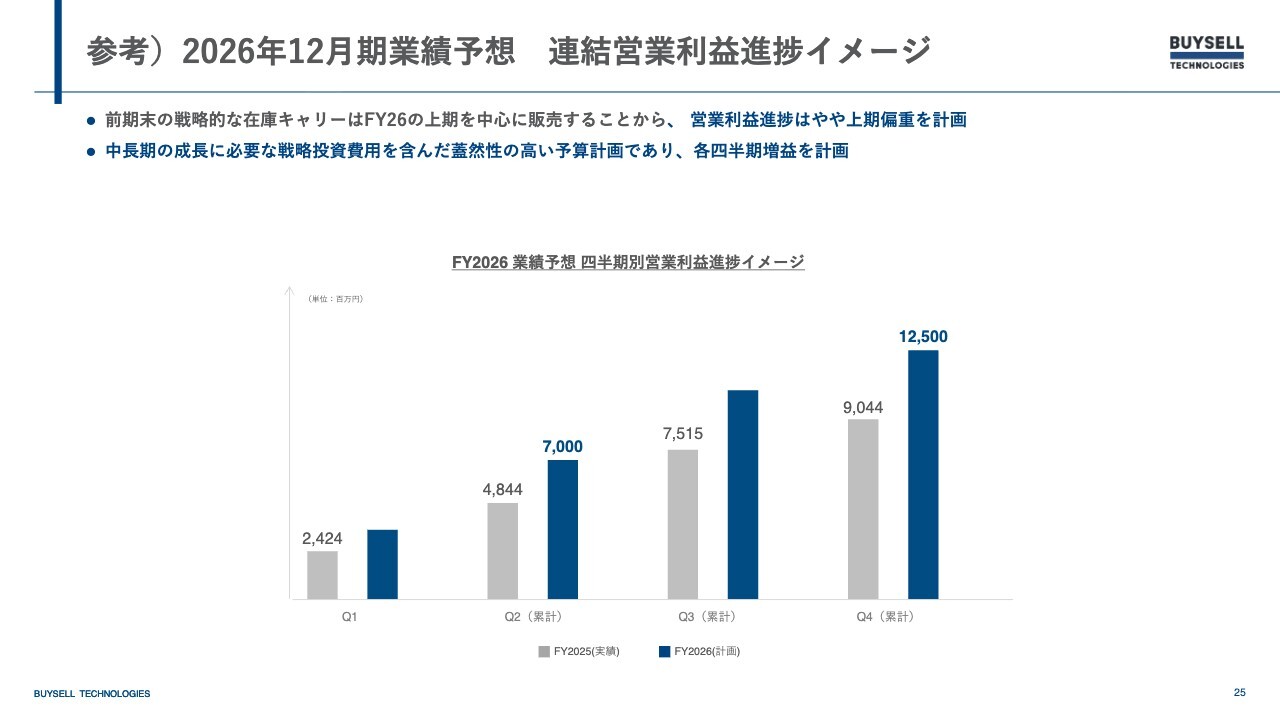

参考)2026年12月期業績予想 連結営業利益進捗イメージ

四半期ごとの連結営業利益の進捗イメージになります。先期、戦略的な在庫キャリーを実施しています。

こちらは今期の上期を中心に販売する計画になっていますので、営業利益に関してはやや上期偏重としています。中長期成長に必要な戦略投資費を含んだ蓋然性の高い予算計画ですが、各四半期増益の計画を置いています。

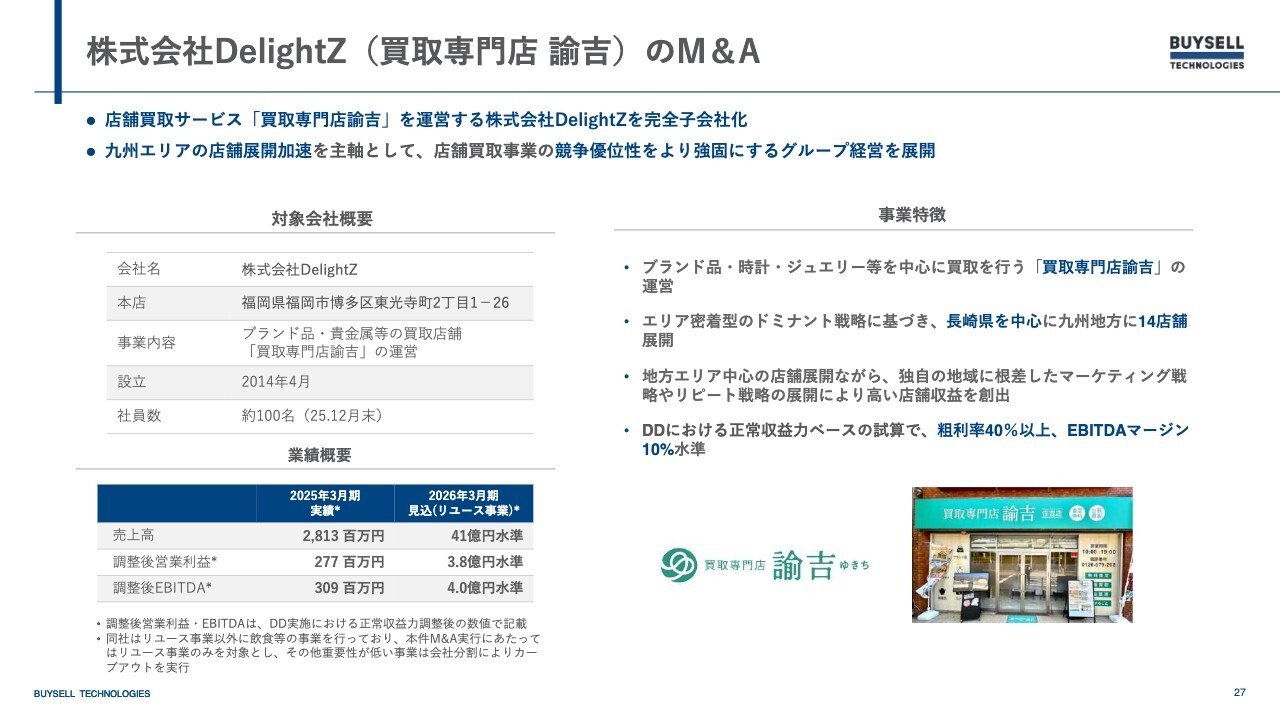

株式会社DelightZ(買取専門店 諭吉)のM&A

先ほどお伝えしたように、「買取専門店 諭吉」を運営する株式会社DelightZを完全子会社化しています。

九州エリアの店舗展開加速を主軸として、店舗買取事業の競争優位性をより強固にするグループ経営を展開します。特徴としては、売上高が41億円水準でEBITDAが4億円水準の会社です。我々と非常に似ており、ブランド品、時計、ジュエリーを中心に扱っています。エリア密着型のドミナント戦略に基づき、長崎県を中心に九州地方で14店舗展開しています。

地域に根ざした独自のマーケティング戦略であったりリピート戦略を展開しており、高い収益を創出しています。非常に上手な経営をしている会社です。

DD(デューデリジェンス)によって、製造収益力ベースで粗利率は40パーセント以上、EBITDAマージンは10パーセント水準のすばらしい会社経営です。こちらも早期にPMIを発現させていきたいと思っています。

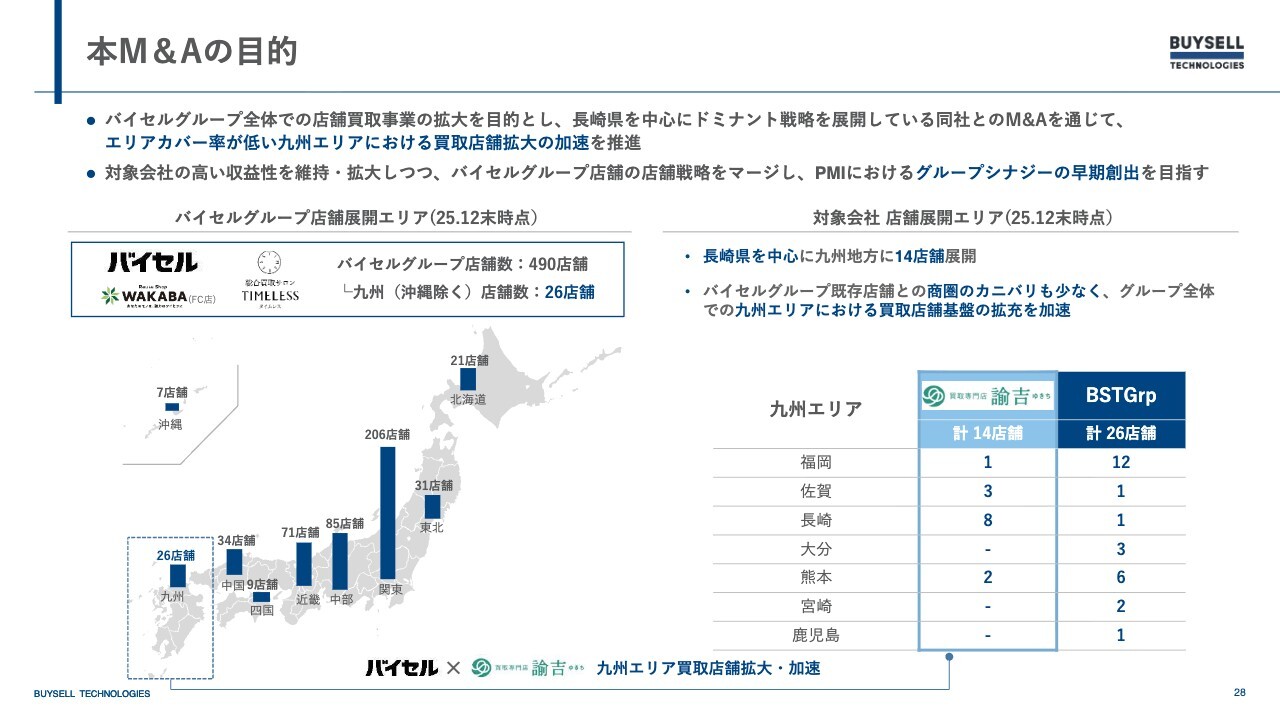

本M&Aの目的

バイセルグループの店舗展開は関東、中部、近畿が半分を占めており、まだ九州エリアのカバー率が低いのが現実です。

長崎県を中心にドミナント戦略を展開している同社のM&Aを通じて、九州にも積極的に展開していきたいと思っています。

対象会社の高い収益性を維持しながら拡大しつつ、バイセルグループ店舗の店舗戦略をマージして、グループシナジーを早期に創出していきたいと考えています。

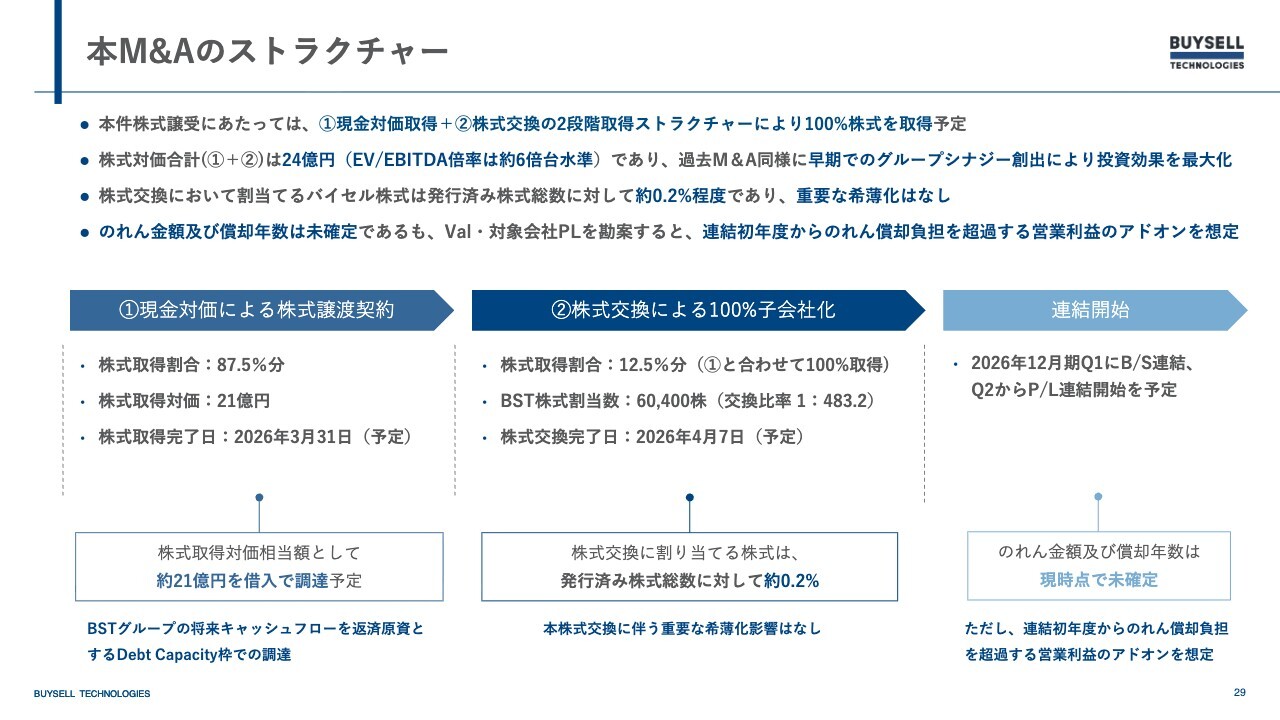

本M&Aのストラクチャー

本M&Aのストラクチャーになります。本株式取得にあたっては現金対価取得と株式交換の2段階取得ストラクチャーにより、100パーセント株式を取得予定になっています。株式対価の合計は24億円です。

EV/EBITDA倍率は約6倍台水準で、過去のM&Aと同様に早期のグループシナジー創出により投資効果を最大化していきたいと考えています。

株式交換において割り当てるバイセル株式は発行済株式総数に対して約0.2パーセント程度ですので、重要な希薄化はありません。

のれん金額および償却年数は未確定ではあるものの、バリュエーション、対象会社P/Lを勘案すると、連結初年度からのれん償却負担を超過する営業利益のアドオンを想定しています。

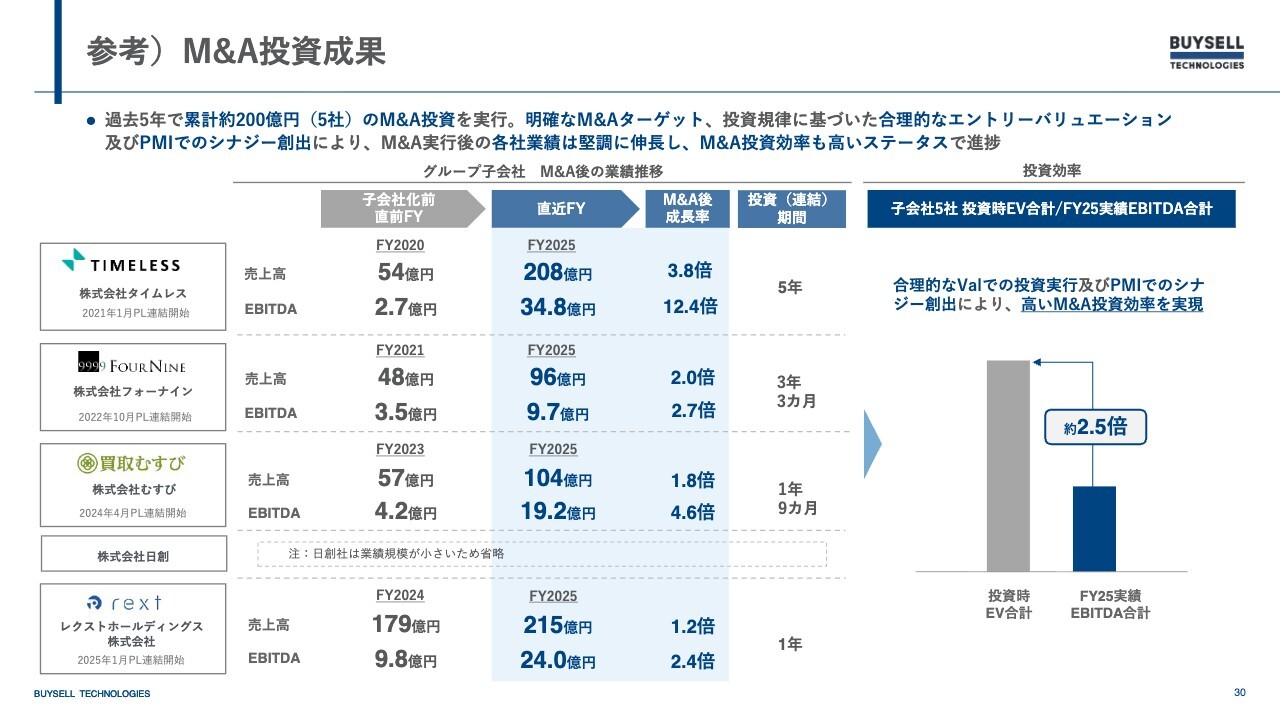

参考)M&A投資成果

参考までに、我々の過去のM&Aの投資成果になります。過去5年で、5社累計200億円のM&Aを実行しています。

明確なM&Aターゲット投資規律に基づいた合理的なエントリーバリュエーションおよびPMIでのシナジー創出により、各社はM&A実行後も堅調に伸長しています。M&A投資効率も高いステータスで伸長できていますので、今回もいいかたちで進めていければと思っています。

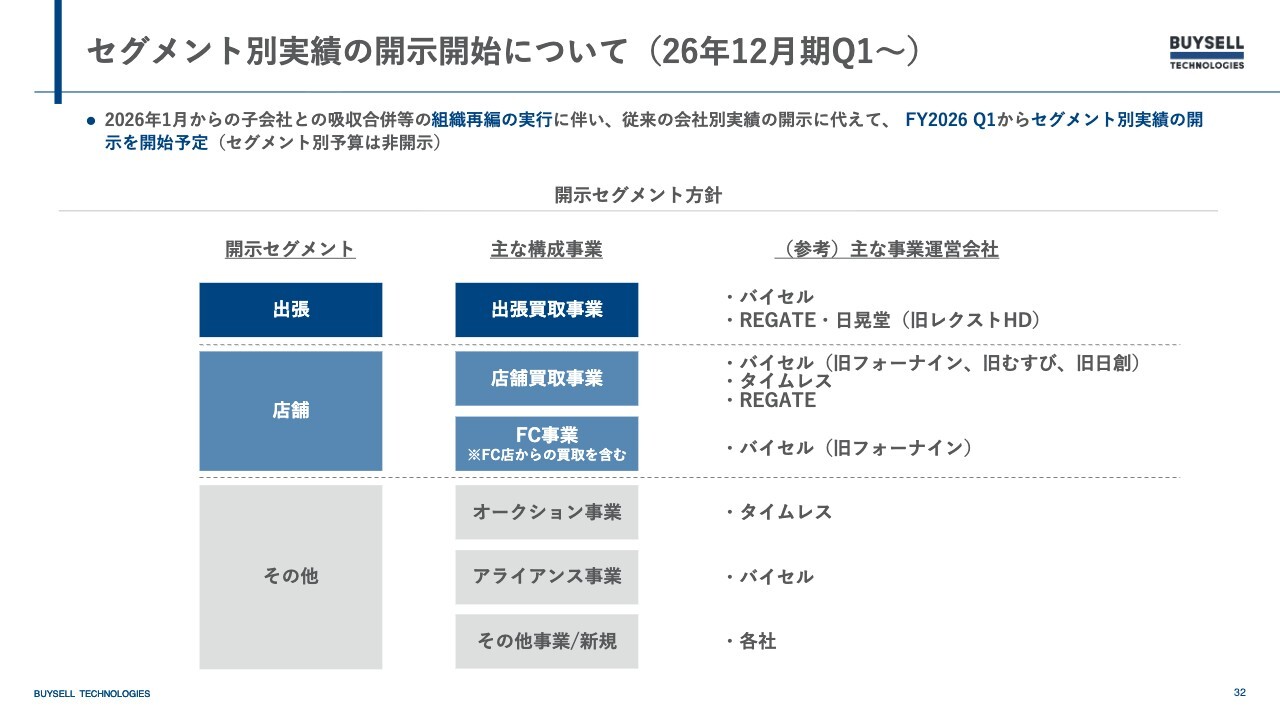

セグメント別実績の開示開始について(26年12月期Q1~)

2つ目のトピックスです。財務セグメントになります。セグメント別の実績の開示を開始します。

今期の2026年1月から子会社との吸収合併等の組織変革の組織再編の実行に伴い、従来の会社別実績の開示に代えて、FY2026の第1四半期からセグメント別実績の開示を予定しています。

各セグメントの業績の推移や戦略の状況が非常に分かりやすくなると思います。

取締役体制

3つ目のトピックスである新取締役体制になります。今回、事業戦略のさらなる強化および経営の高度化を図る観点から、新たに取締役CSO(Chief Strategy Officer)に社内から中村隆之氏が昇格しています。社外取締役には元SHIFTのCFOである服部太一氏に就任していただきます。

中村氏は、リクルートで人材事業や旅行事業、美容事業の事業部長やプロダクトの責任者をされ、株式会社メドレー社で上級執行役員として医療プラットフォーム事業を監修した経歴をお持ちです。

去年バイセルにもジョインいただき、経営企画の執行役員として、経営の高度化全体のエグゼビジョンの強化にかなり貢献していただきました。

さらにグループ会社全体の経営の高度化、実行力を最大化するミッションを担っていただければと思っています。

服部氏は、IndeedのCFOを務めた後に、株式会社SHIFTの取締役CFOを務められた方です。時価総額や会社の規模、グローバル展開も含めて、我々がまだ見ていない景色であったり、今後経験するであろう景色をさまざまな角度で経験されている方ですので、企業価値向上に貢献いただけると思います。

現社内取締役の吉村英毅氏は任期満了に伴い退任となりますが、退任後も引き続き、筆頭株主ミダスファンドとして我々の株式を長期的に継続保有していただく方針になっています。

当社のミッション・ビジョン

最後に、中期経営計画2027のガイダンスになります。我々のミッション・ビジョンに関しては変わらず、持続可能な社会のために、ビジネスマーケットの活性化を通じて循環型社会の形成に貢献していきたいと考えています。

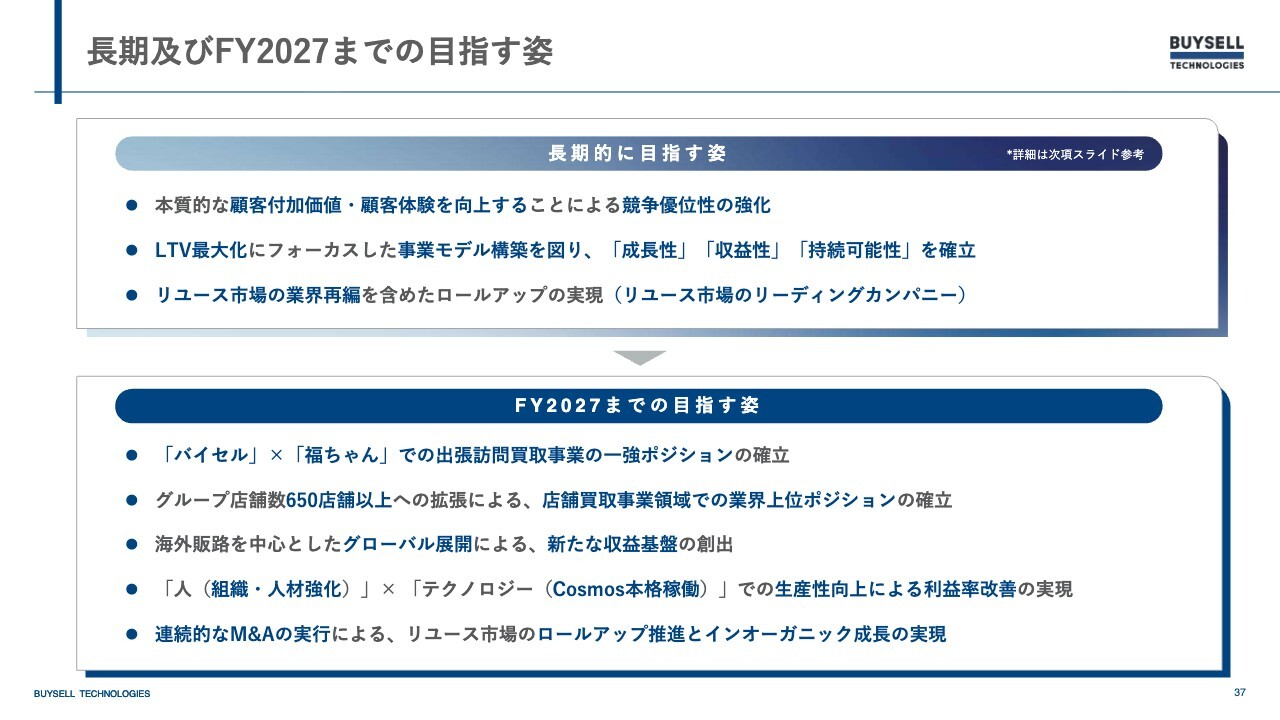

長期及びFY2027までの目指す姿

当初掲げていた、長期およびFY2027までに目指す姿も大きくは変えません。あらためてお伝えすると、スライド下部にポイントを5つ掲げています。それぞれかなり進捗しています。

「バイセル」「福ちゃん」での出張訪問買取事業の一強ポジションの確立です。こちらに関しては、先期PMIはかなりうまく推進しており、この一強ポジションはさらに強くなったと思っていますし、今後もさらに強化していきます。

グループ店舗数に関してです。650店舗以上はもう射程圏内ですので、店舗買取事業も業界上位ポジションをさらに確立しながら、出張訪問とシナジーを起こしていきたいと思っています。

海外販路を、新たな収益基盤の創出というかたちで、フィジビリティも含めて推進しています。2027年までに新しい姿をお見せできると思っています。足元ではかなり推進していますので、また別の機会にお伝えできればと思います。

「人(組織・人材強化)」はテクノロジーの生産性向上による利益率改善の実現になります。こちらに関しては、離職率の低減、組織ロイヤリティの向上、イネーブルメントの強化、買取単価の向上があります。人や組織、人材の強化、経営陣の強化も含めた会社自体のエグゼビジョンは、目に見えてどんどん強くなってきていると思います。

加えてテクノロジーです。「Cosmos」も出来上がりました。本格稼働したこちらをベースに、データ連携であったり、コールセンターや査定の現場でのAIの活用を進めていきます。さまざまな場面での労働集約のビジネスですので、AIの活用が非常に効くビジネスモデルになっています。生産性の向上による利益率改善はすでに実現していますが、これからさらに加速していきたいと考えています。

連続的なM&Aの実行による、リユース市場のロールアップ推進とインオーガニック成長の実現です。今回、M&AというかたちでDelightZさまとご一緒することになりました。加えて、足元のM&Aの連続的な実行を今後も推進していきたいと思っています。

インオーガニックでもしっかりと成長することで、FY2027の姿をアップデートしていきたいと考えています。

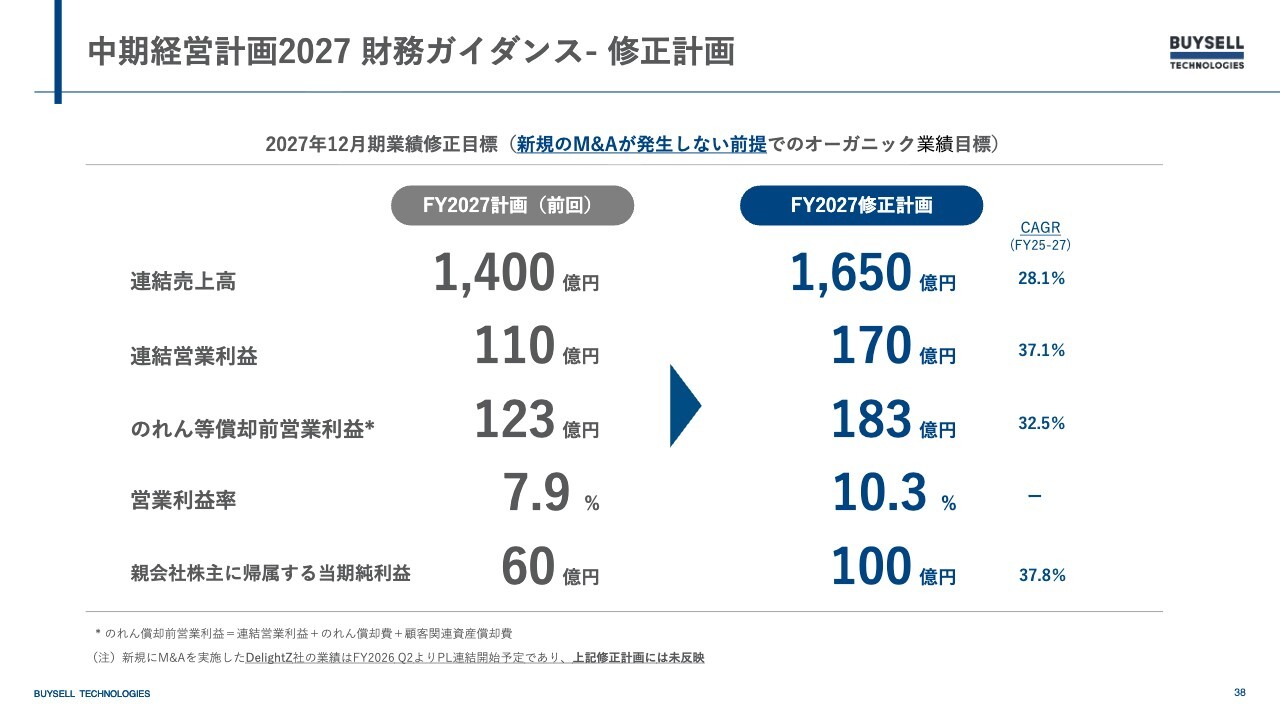

中期経営計画2027 財務ガイダンス- 修正計画

中期経営計画の財務ガイダンスの修正計画になります。新規のM&Aが発生しない前提でのオーガニックの業績目標になります。

先ほどお伝えしたDelightZの案件は含んでいません。連結売上高に関しては、修正計画として1,650億円としています。CAGRは28パーセント増になります。連結営業利益に関しては110億円から170億円となり、37.1パーセント増となります。

のれん等償却前営業利益に関しては123億円から183億円となり、CAGRは32.5パーセントになっています。

営業利益率も当初7.9パーセントを設定していましたが、これまでお伝えしたとおり、社内のオペレーションの効率化、マネジメントの強化、従業員の成長、ロイヤリティ、離職率の低下も含めて全体としてマネジメントが効いて成長しているため、10.3パーセントに修正します。しっかりとオペレーションを磨いて成長させていきたいと思っています。

結果として、親会社株主に帰属する当期純利益は60億円から100億円となります。FY2027に大台の100億円を目指していきたいと考えています。

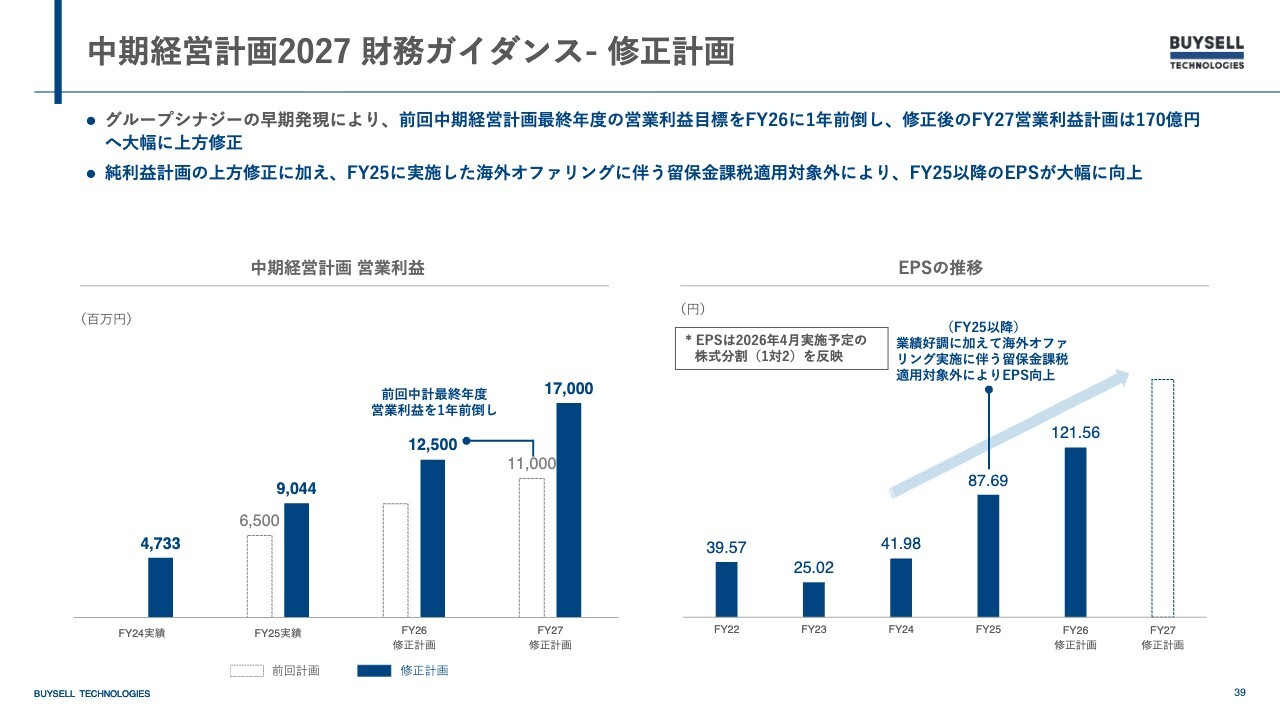

中期経営計画2027 財務ガイダンス- 修正計画

こちらもグループシナジーの早期発現により、前回の中期経営計画最終年度の営業利益目標を1年前倒ししています。

親会社株主に帰属する当期純利益の上方修正に加えて、FY2025に実施した海外オファリングに伴う留保金課税適用対象外により、FY2025以降のEPSが大幅に向上しています。

こちらは株式分割を反映した数字ですが、EPSの向上にもかなり貢献できると思っています。

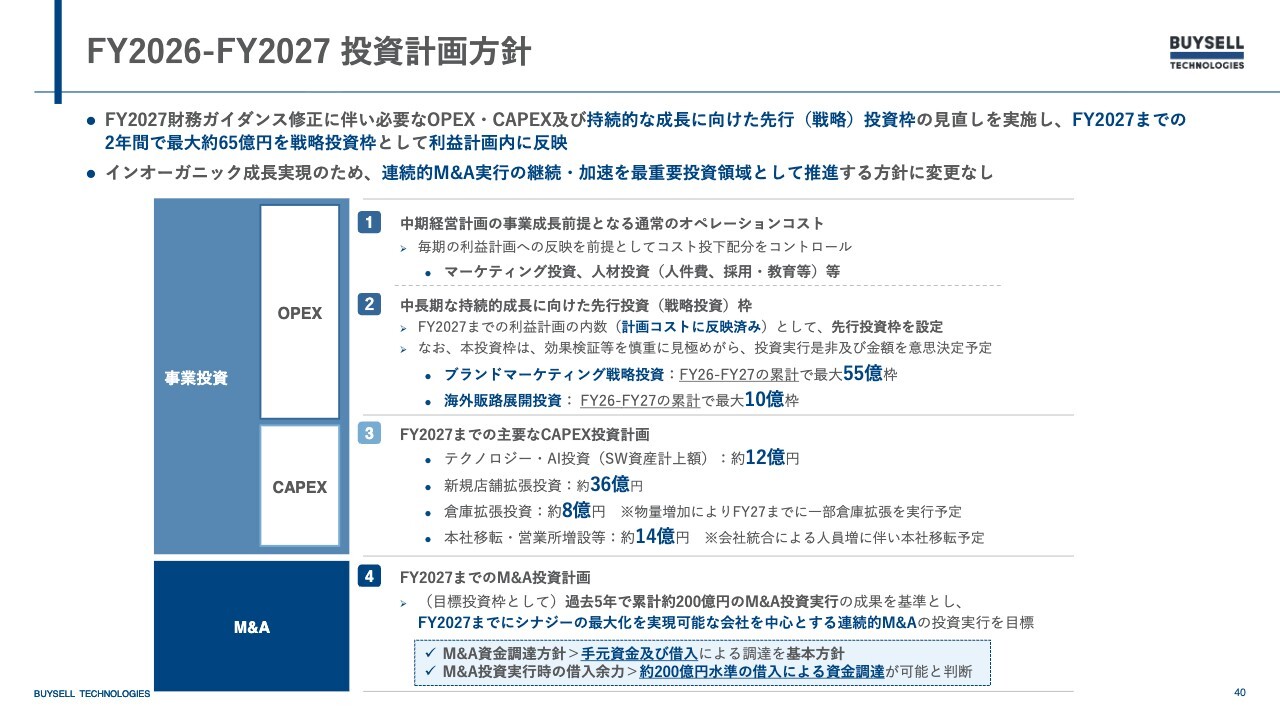

FY2026-FY2027 投資計画方針

最後に投資計画の方針になります。FY2027財務ガイダンス修正に伴い、必要なOPEX・CAPEXおよび持続的な成長に向けた先行投資枠の見直しを実施しています。FY2027までに、2年間で最大約65億円を、戦略投資枠として利益計画案に反映しています。

インオーガニック成長実現のために、連続的M&A実行の継続加速を最重要投資領域として推進する方向に変更はありません。

それぞれ投資①、投資②、投資③と記載しています。M&Aの投資計画に関しても、基本的には、FY2027までにシナジー最大化を実現可能な会社を中心とする連続的M&Aの投資実行を目標としており、借入で調達していく方針です。

M&A投資実行時の借入余力に関して、約200億円水準の借入による資金調達が可能と判断しています。ご説明は以上になります。

質疑応答:グループ店舗事業の競争環境について

質問者:グループ店舗事業の競争環境についてです。グループ店舗買取事業はレッドオーシャンと考えていますが、他社との差別化ができている点、また利益が創出できる優位点を教えてください。

徳重:まず他社との差別化に関しては、競合の話もあり、どこまでお伝えできるかわかりませんが、オペレーションの強化かと思っています。

出張訪問で磨いたイネーブルメントの組織を、出張訪問から店舗買取事業にも展開しています。より早期の育成とナレッジ展開をして買取単価を高めていく活動を徹底的に行なっていますので、そこが大きな優位点だと思います。

質疑応答:中計における投資計画について

質問者:中計上のマーケティング戦略投資についてです。中計のマーケティング投資の55億円、海外販路の10億円という投資計画は、FY2027の営業利益目標である170億円に、どのようなかたちで織り込まれているのでしょうか? もしくは別枠なのでしょうか?

岩田匡平氏(以下、岩田):代表取締役会長の岩田です。こちらに関しては、すでに開示しているFY2027の営業利益計画の170億円に、すでにコストとして織り込んだ上での投資枠になっています。あくまでも計画の中に反映済みだとご理解ください。

質疑応答:中計の営業利益のターゲットについて

質問者:中計の営業利益のターゲットについてです。FY2026の営業利益の計画である125億円から、FY2027は170億円となり、増益幅が大きく拡大しています。この背景について教えてください。

徳重:出張訪問に関しては、訪問数のオーガニックな成長、マーケティングの効率的な展開等による出張訪問数の増加、そして買取商材の増加による単価上昇です。

さらに再訪も含めて、買取単価の増加による掛け合わせでオーガニック成長を見込んでいます。加えて、店舗買取に関しては店舗数を純粋に増加させていきますので、そちらを反映しています。

質疑応答:訪問あたり売上総利益の伸長を想定する要因について

質問者:KPIの訪問あたり売上総利益に関してです。FY2025が前年比11パーセント増、FY2026の計画も16パーセント増という高い伸びの想定となっています。

再訪率向上、イネーブルメントの成果、人事制度改定などによる生産性向上など、いろいろなことで引き上がっていくと理解はしています。どの要素がインパクトとして大きく寄与しているのか、また今後寄与してくる期待を持っているのかをあらためて教えてください。

徳重:今お話しいただいたすべてが貢献してくるとは思いますが、やはり再訪が挙げられます。再訪率が向上していくことで買取単価も上がっていきます。再訪に関してはマーケティングコストがかからない訪問ですので、そこは一番大きな影響要因と思っています。

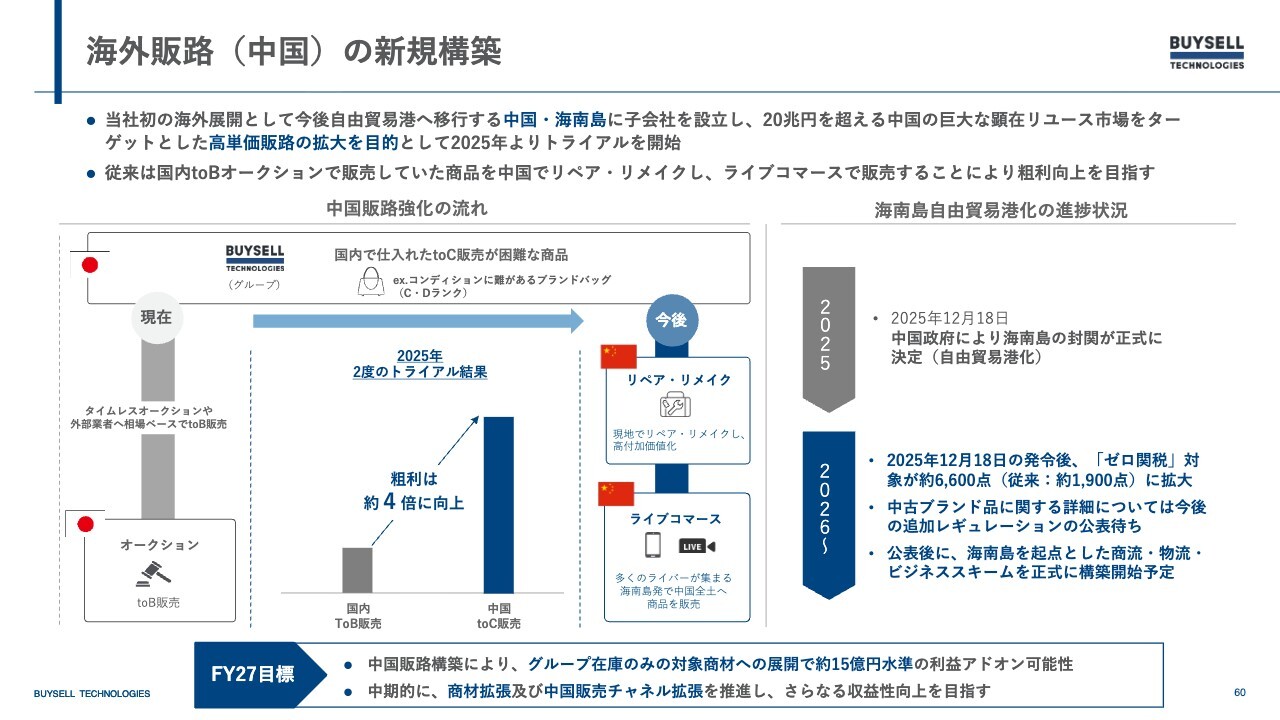

質疑応答:中国事業の現状について

質問者:中国事業の現状について進捗を教えてください。また今期の計画にはどのようなかたちで織り込まれているのでしょうか。

岩田:中国事業に関しては私の方からご説明します。

足元では2024年後半から2025年にかけて、保有している傷んだCランク・Dランク品を中国国内でリペアし、中国国内でライブコマース販売するというかたちのフィジビリティテストを、幾度となく行ってきています。

その結果としては、既存の販路よりも、かなり大きな粗利額の向上が見込まれます。こちらに関しては非常に良い販路であるということは間違いないと思っています。

この事業を行うにあたっていくつか障壁があります。例えば、中国国内におけるリペア工房を用意しなければならないこと、ライブ販売をするためのスタジオを用意しなければいけないことです。加えて、ライバーをアサインしなければいけないこと、商品を輸出するためタックスメリット等も含めて輸送ルートの確定をしなければいけないことがあります。このようなところが、この事業における課題と捉えています。

ただし、この課題も現時点においては、ほぼすべてクリアできる見込みが立っています。1点だけ、輸送ルートに関して、中国政府から正式に、2025年12月に海南島の封関がリリースされています。

その中にゼロ関税対象の商材が入っています。中古ブランド品に関する詳細については今後、追加レギュレーションが起こるということで、こちらは公表待ちとなっています。

したがって、ここは水面下で交渉をしている最中ではありますが、解決されれば我々が持っている商品を大量に中国国内で販売していくことができると思っています。

もう1点はスライドに記載していませんが、我々が保有しているSランク・Aランクといったリペアを必要としない商材のtoC販路は今、国内でのEコマースの販売が主流になります。中国あるいは北米において「TikTok」でのライブコマース販売を用いて、大幅に単価が向上することもトライアルテストで確認できています。

今はこのような海外へのtoC販路の拡大に向けて、一生懸命、事業構築している最中です。近日中にそれなりの事業構想をみなさまにご案内できるタイミングがきますので、ご期待いただければと思っています。

質疑応答:金相場の急落による影響について

質問者:直近の金相場が急落したことによって、ビジネス上、なにか偏重していたり、影響を受けている点などはありますか?

徳重:金相場に関しては、ほぼ影響はないと思っていただいて構いません。そもそも金相場に応じた販売計画ではなく、買取を行なって定期的に同じペースで販売するため、相場の影響は受けづらい構造になっています。

質疑応答:再訪率の目標について

質問者:以前、再訪率は30パーセントぐらいを目指せるだろうというお話をうかがいましたが、今回の資料を拝見すると25パーセントと設定されています。

今回修正の25パーセントが上限ではないと理解していますが、これはFY2028以降に30パーセントを目指すということなのか、念のため確認させてください。

徳重:おっしゃるとおり25パーセントが上限ではないのですが、一定のマイルストーンとして25パーセントを設定しました。社内では30パーセント、あるいはそれ以上までしっかりと伸ばせるように活動していきたいと考えています。

質疑応答:組織再編やブランド統合の滑り出しについて

質問者:この1月から組織再編、店舗ブランドの統合をされているとうかがっています。各店舗事業は大きな問題なく順調にスタートしているのでしょうか? 足元の事業状況をお聞かせいただきたいです。

徳重:もちろんさまざまな課題や問題はありますが、おおむね想定どおり順調に進んでいると思っています。

1月の店舗事業に関しても事業計画どおり推移していますので、いいかたちで進められているのではないかと思います。今回、特にマーケティング組織はすべてバイセルに統合したこともあって、マーケティングコストの最適化や人材の流動性など、今後に効く体制がまずはいいかたちでスタートできると考えています。

質疑応答:FY2028以降の成長見通しについて

質問者:中計最終年度のFY2027についてです。FY2028以降の成長見通しについて、現段階でどのように考えられていますか? 投資家としては、FY2028以降も引き続き高い成長を目指されると期待していいのでしょうか? もし補足があればお願いします。

徳重:国内の顧客ターゲット世帯のうち、我々のグループの出張訪問買取サービスを利用した世帯数は6パーセント程度と捉えています。

「なにか物を捨てようかな」「処分したいな」と思ったときに、バイセルグループを使おうと思う方はまだ少ないと感じています。

やはりまだ、いろいろな選択肢の中で検索したりする中でバイセルグループ、出張訪問という選択肢を選ぶ方々がいらっしゃいます。そのような純粋想起や助成想起など、バイセルグループを思いつくシーンをたくさん高めていくことが、ブランディング投資や我々の認知を上げる投資につながります。

そのようなことをしていくことで、利用世帯はまだまだ増やせると思っています。また、訪問数先行保証となる問い合わせの総数はどんどん増えていますので、FY2028以降もより大きく成長できると考えています。

岩田:私からも補足します。今徳重が申し上げたとおり、マーケットに関しては、出張訪問買取という本当に広大なブルーオーシャンを、我々が唯一の事業者として航海していると捉えています。

加えて、具体的にどのようにしてターゲット、カスタマーの方々に認知していただくのかは、ブランディング、エクイティを高めていくこと、そして広告宣伝マーケティングのスペンドを強めていくということだと思います。

訪問粗利単価が恒常的に向上していることによって、1訪問を獲得するのに使える広告宣伝費の額が年々上がっています。

したがって、これまでトライできなかった媒体に関しても、今後積極的に新規媒体として出向し、スペンドを強めていくことができるのではないかと捉えています。

広告、マーケティングバジェットをしっかりとスペンドしながら、お客さまに認知をとって、申し込みまでコンバージョンしていくことを、今後数年は同様のペースで続けられると確信しています。

配信元:

この銘柄の最新ニュース

バイセルのニュース一覧- 本日の【上場来高値更新】 ミクロン、第一生命HDなど99銘柄 今日 20:10

- 東証グロ-ス指数は大幅反発、出遅れ修正期待の買いも 今日 17:27

- 法定事前開示書類(吸収分割)(株式会社REGATE) 今日 12:30

- 本日の【上場来高値更新】 双日、平山など67銘柄 2026/02/17

- 本日の【上場来高値更新】 三井金属、日本マイクロなど83銘柄 2026/02/16

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

BuySell Technologiesの取引履歴を振り返りませんか?

BuySell Technologiesの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。