8,208円

エクセディのニュース

【QAあり】エクセディ、最適な資本構成達成のため追加の株主還元を決断 自己株式取得の追加実施と配当金は年間200円以上に増配

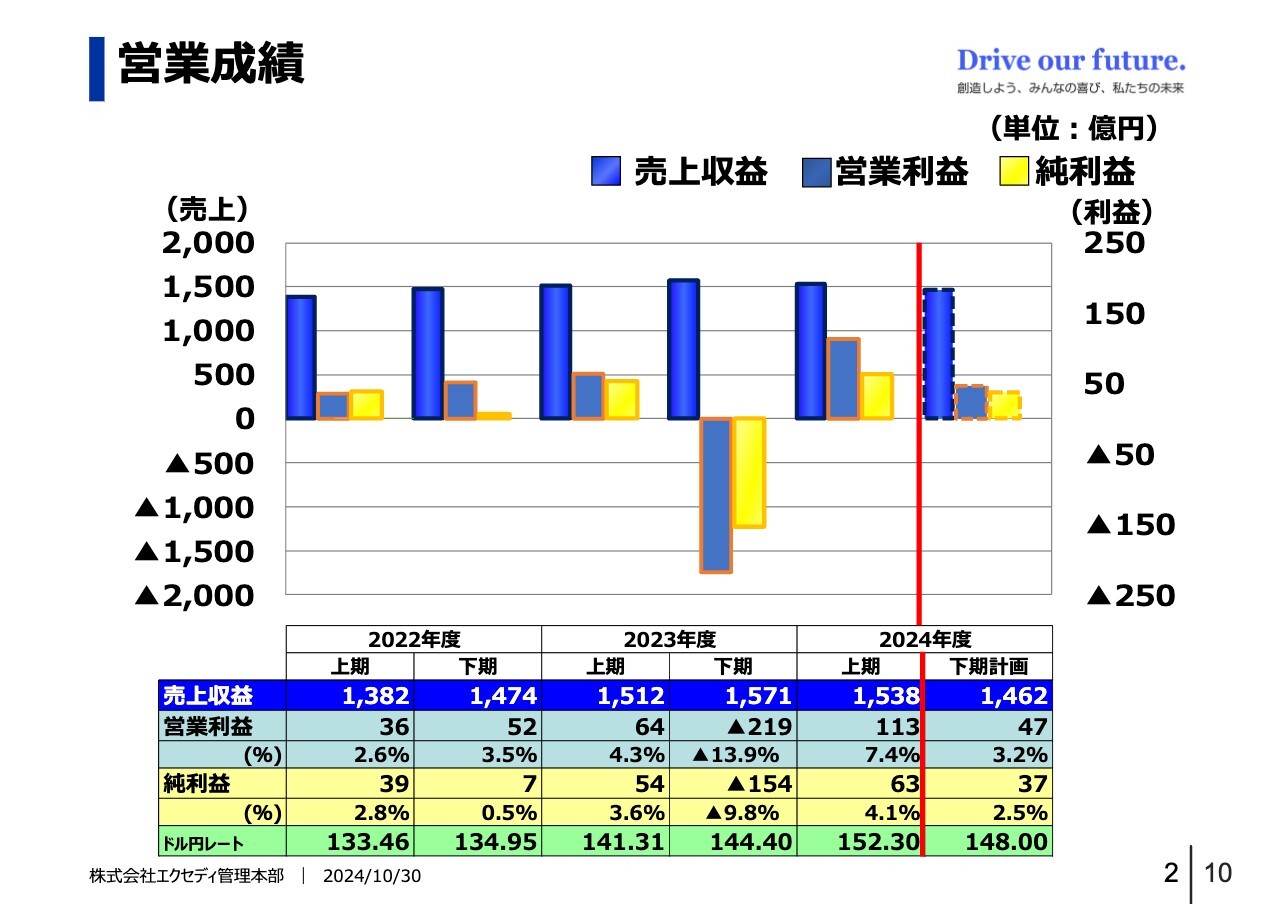

営業成績

豊原浩氏(以下、豊原):代表取締役専務執行役員の豊原です。2025年3月期第2四半期の決算概要を簡単にご説明します。スライドには半期ごとの営業成績を示しています。

赤い線の左側に記載のとおり、2024年度上期6ヶ月間の累計は、売上高1,538億円、営業利益113億円、当期純利益63億円でした。赤い線の右側には、当期の下半期6ヶ月間の予定を記載しています。

通期の業績予測として開示している値は、売上高3,000億円、営業利益160億円、当期純利益100億円です。それに対し、この中間では営業利益が113億円と約70パーセントの進捗率となっていますが、通期の業績予測数値そのものは今回変えていません。それについては後ほど簡単にご説明します。

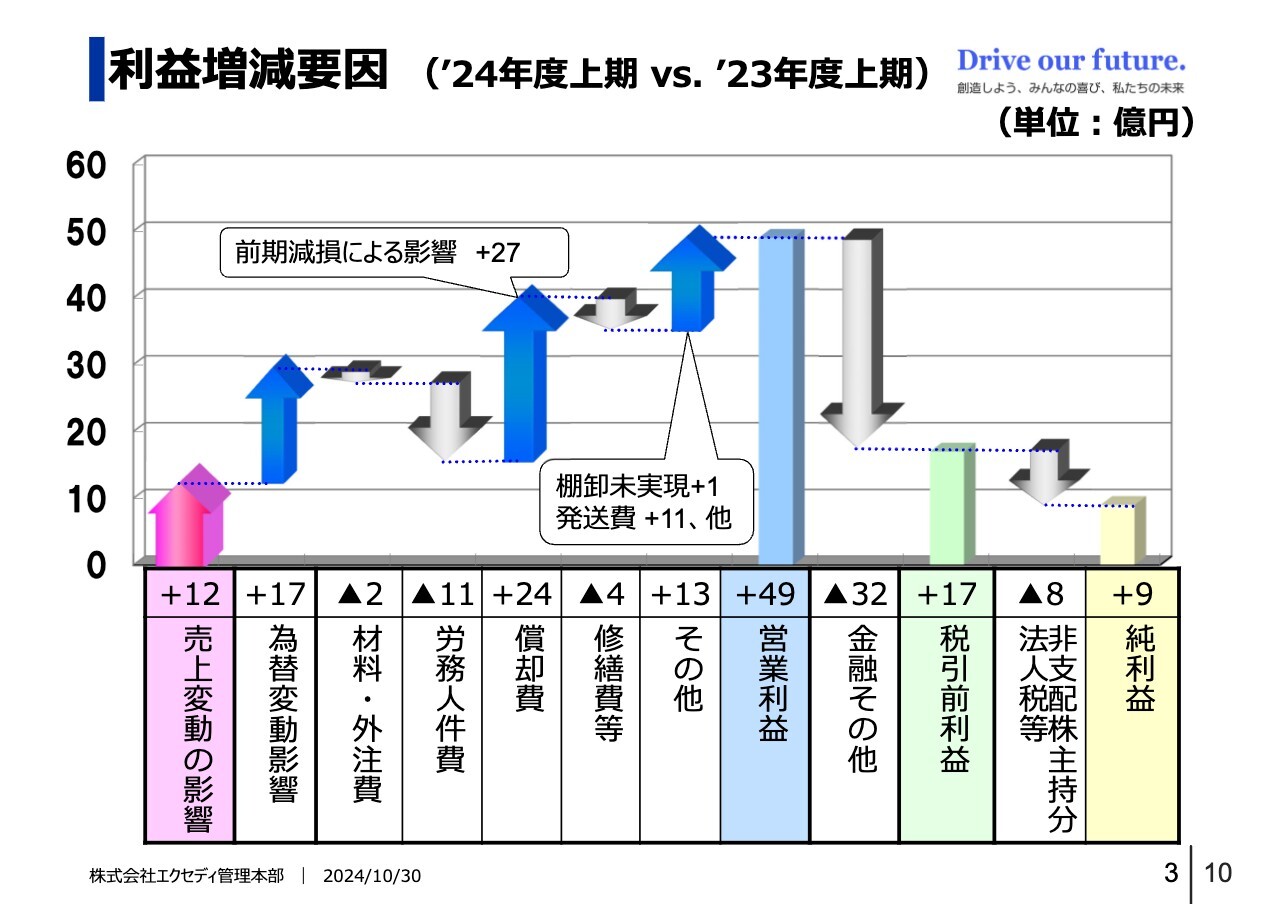

利益増減要因(ʼ24年度上期 vs. ʼ23年度上期)

前年同期比の利益増減要因です。スライドの上向きの青い矢印は増益要因を示しています。

最も大きな増益要因は減価償却費です。これは前年度、ATを中心とした有形固定資産の減損を実施しましたが、減損の金額は320億円ほどでした。その結果、減価償却費が減少しています。

また、為替は足元では少し乱高下することもありますが、前年対比では円安に振れています。そのため、為替換算差や取引影響によって利益が出ています。これが17億円です。

一方で、労務人件費はマイナス要因となっています。これは、特に日本国内においてベースアップ等を実施した結果です。

また、営業利益の外では、金融の部分で大きくマイナスとなっています。前年は為替益が出ていましたが、今年は為替損が出ています。

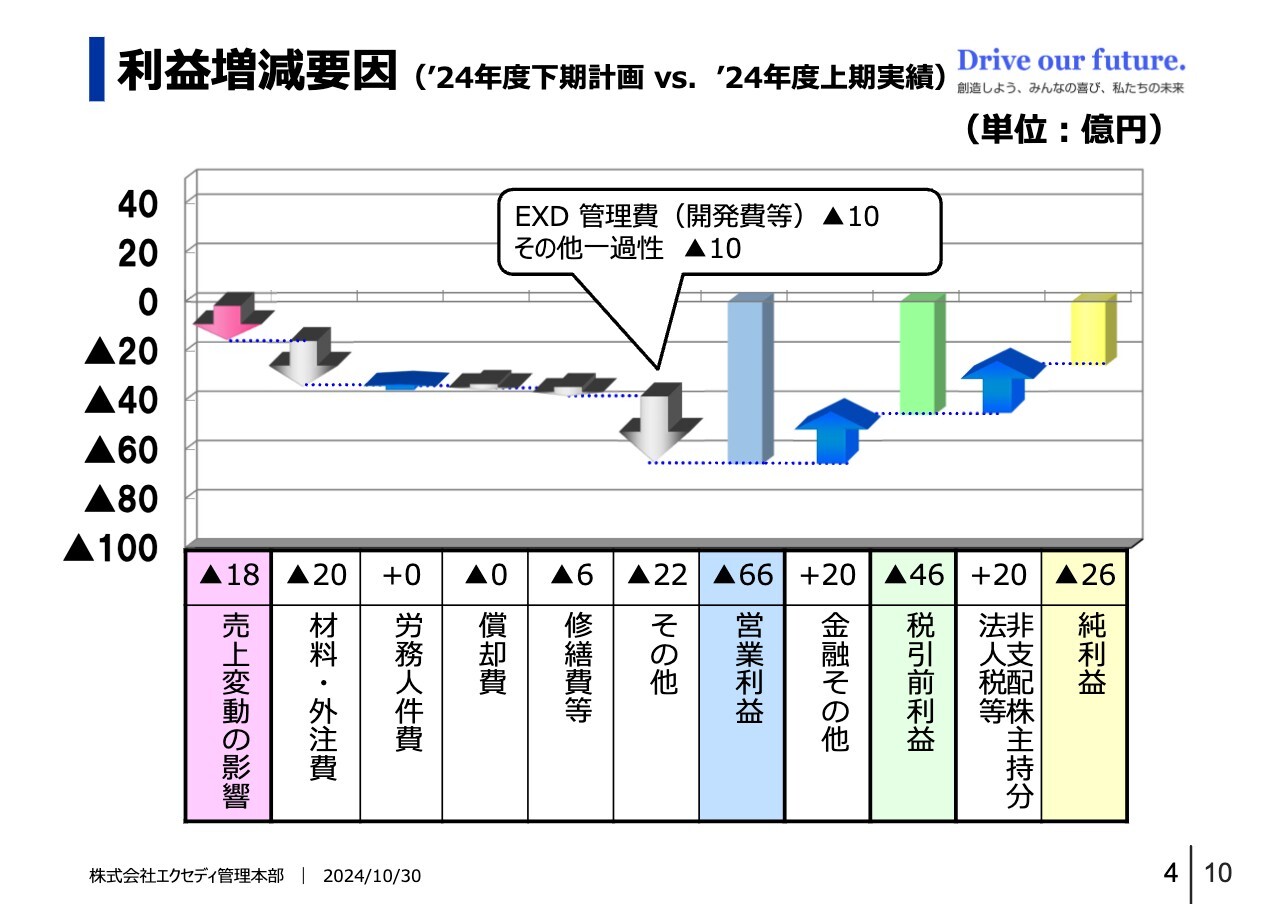

利益増減要因(ʼ24年度下期計画 vs. ʼ24年度上期実績)

上期対下期の利益増減要因です。上期は113億円の営業利益でしたが、下期は47億円ほどになっています。その理由をスライドに記載しています。

まず、ATを中心に受注数量が少し落ちます。加えて、材料・外注費です。私どもの材料として最も多いのは鉄鋼ですが、鉄鋼メーカーから「値上げします」と通告を受けています。

他方、顧客である自動車メーカーは集中購買などを行っている場合がありますが、その集中購買価格を「下げます」と発表しています。その部分で(売価への転嫁が)数値的にかなり厳しいというのが、下期計画のポイントです。

また、その他にも、大きな下向きの矢印がありますが、これは先般解散を決議した米国テネシー州の子会社の清算に入っています。清算に伴って費用が発生するという見込みを立てています。

鉄鋼の値上げと子会社の清算にかかる費用という2つの要因により、上期と下期で対比しますと減益となるのが、今年の計画です。

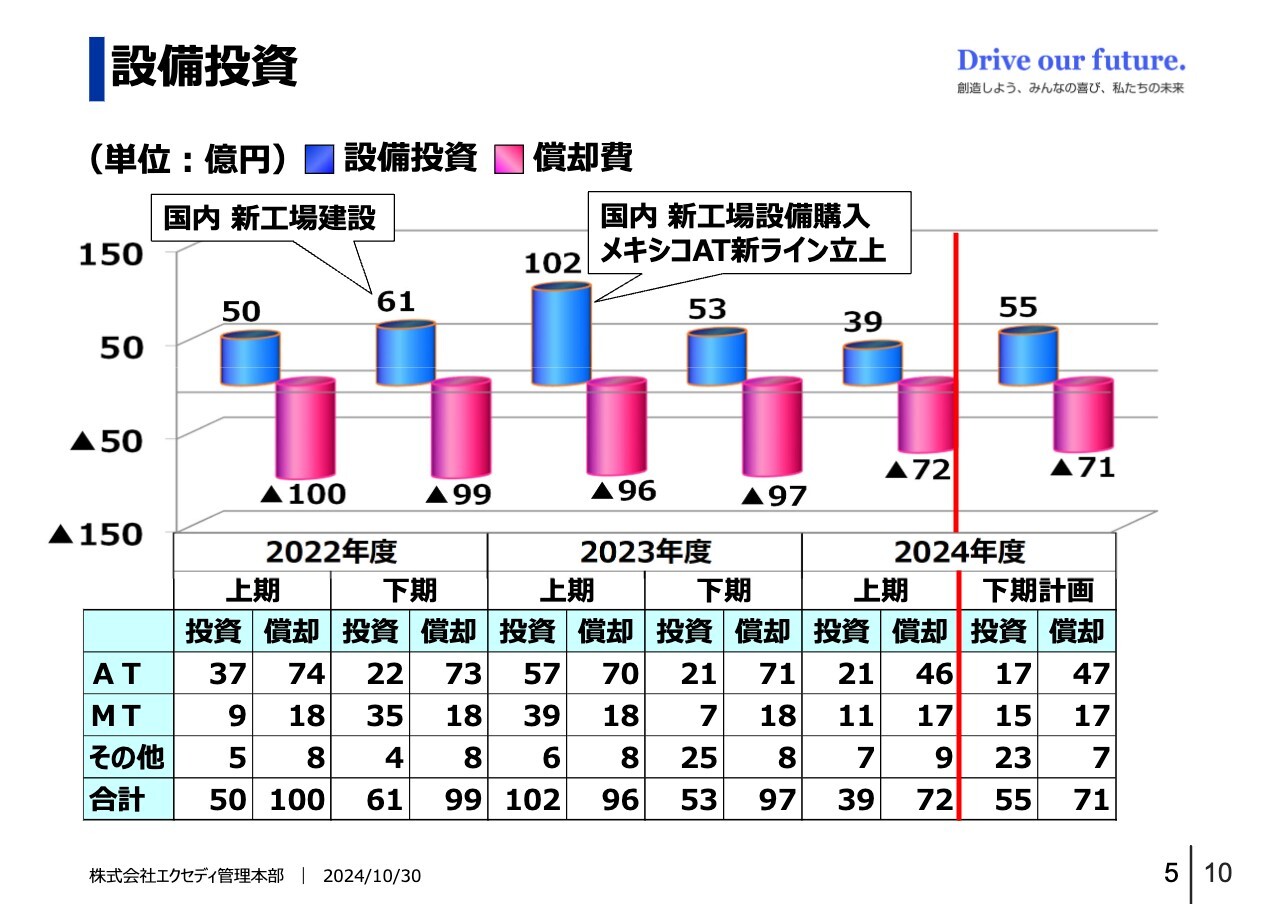

設備投資

設備投資と減価償却費です。スライドの赤い線の左側が上期を示しています。

既存事業に関する大幅な設備投資はもうありませんので、これまでと対比すると設備投資額は減っています。他方、昨年実施した減損処理の結果、減価償却費も減っています。

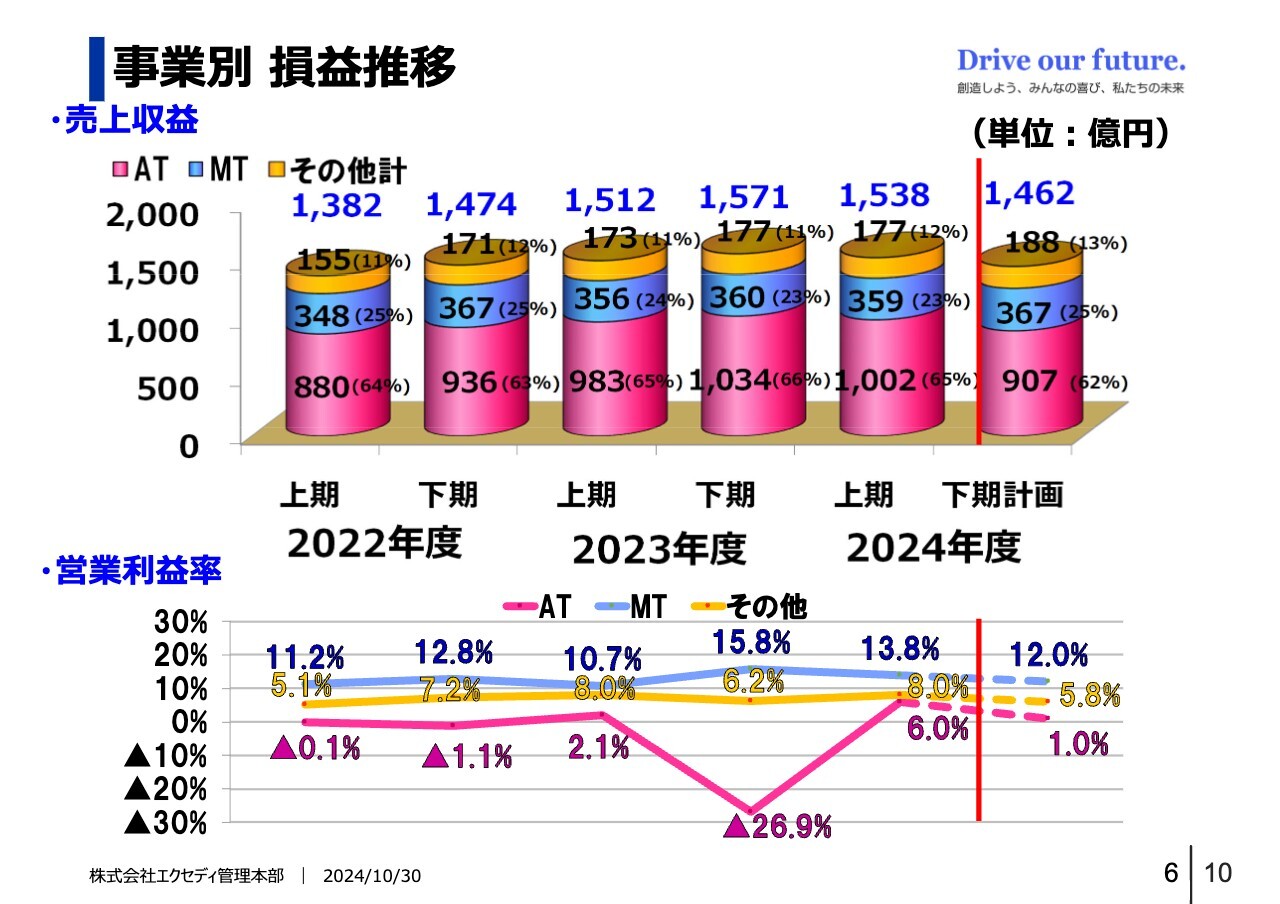

事業別 損益推移

事業別の損益推移です。スライドの赤い線の左側が上期までの6ヶ月ごとの推移です。円柱グラフの最も大きい部分がAT、その上がMT、そしてその他というセグメントになっています。

ATは前年度対比で少し数量を減らしています。下期も電動化の影響を受けて数量が減っていくことになります。

また、各セグメントの売上高に対する利益率を折れ線グラフで記載しています。

昨年下期にマイナス26.9パーセントと大きく落ち込んでいる部分がATにおける減損で、スライドのような推移を示しています。

以下、9ページまでのスライドにセグメントごとの売上収益変動内訳を記していますので、後ほどご覧いただければと思います。

まとめ

今年4月末に公表した中長期戦略をリバイズしたものを、「資本コストや株価を意識した経営の実現に向けた対応」と題してご説明します。

今回のご説明は大きく3つのパートに分かれています。「現状の再分析」と、特に財務戦略の部分についての「中長期戦略の更新」、主として事業についての「中長期戦略の実行状況」です。

まず私から「現状の再分析」と「中長期戦略の更新」についてご説明した後、社長の吉永から「中長期戦略の実行状況」についてご説明します。

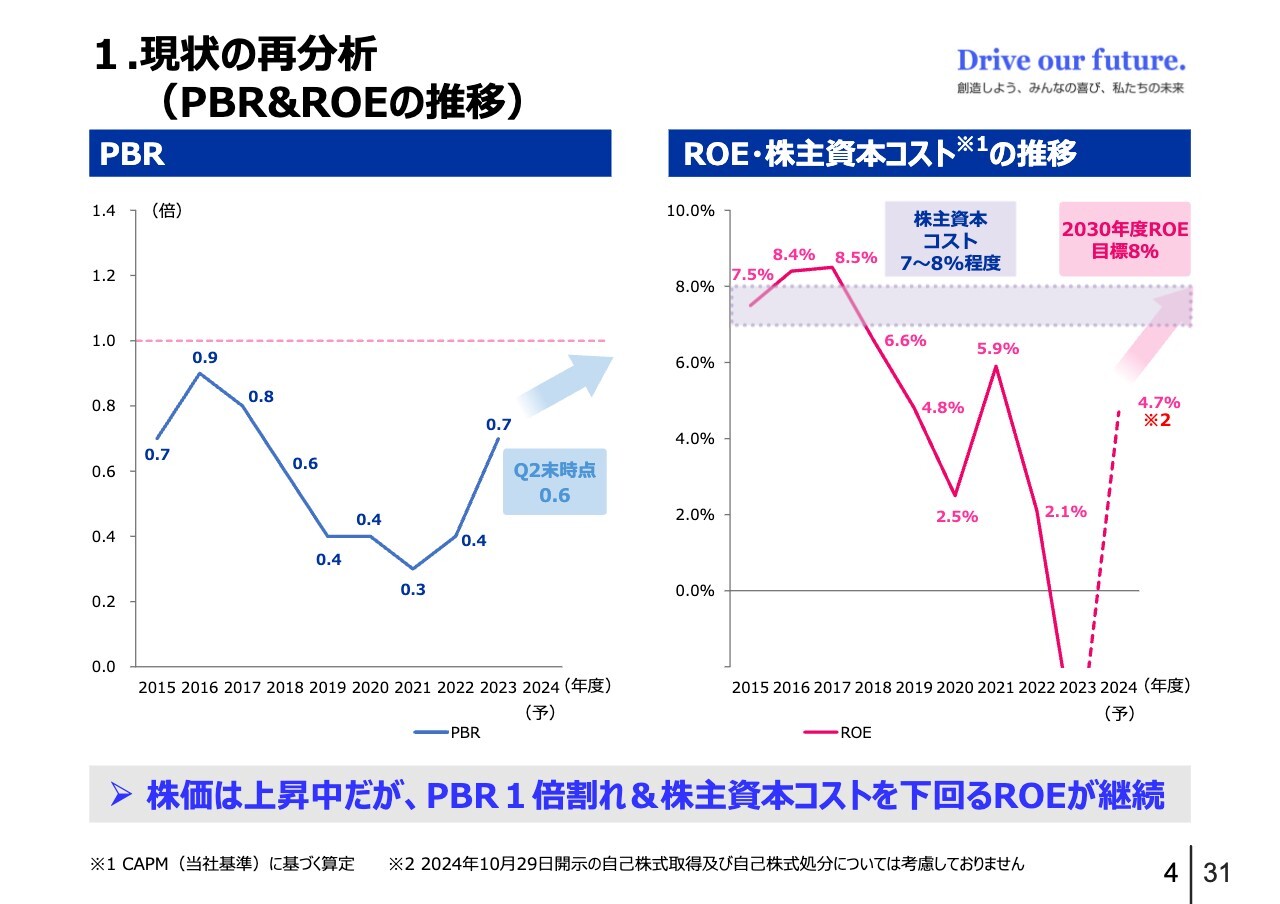

1. 現状の再分析(PBR&ROEの推移)

現状の再分析です。スライド左側がPBRの推移、右側がROEの推移を示しています。

ROEについては、昨年は減損したため著しく落ちていますが、今年はこのまま推移すると約5パーセントという状況です。

一方、昨今は株価が上昇し、PBRが少し回復してきています。ただし、PBR1倍にはまだ距離があるのが現状です。

ROEは今、5パーセントに行くか行かないかというあたりですが、これを上げていきたいと考えています。

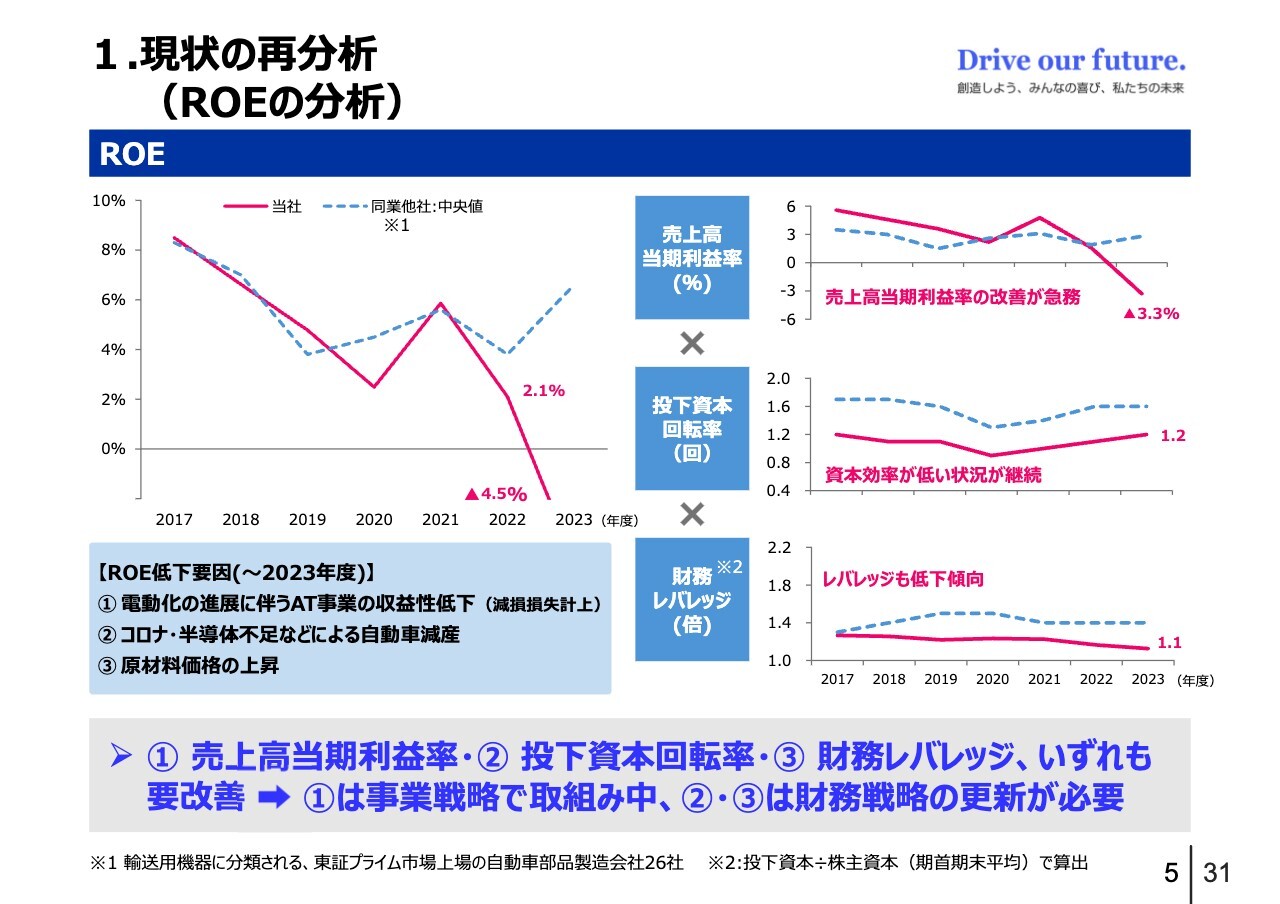

1.現状の再分析(ROEの分析)

ROEを上げるために何をするかについてです。ROEは、売上高当期利益率と投下資本回転率、そして財務レバレッジに分解できます。

スライドの赤い折れ線グラフはエクセディ、青い破線の折れ線グラフは同業他社のそれぞれの中央値を示しています。

収益性の部分は、昨年度減損して赤字の決算をしていますのでスライドのとおりですが、今回私がお話しするのは、主として財務レバレッジと投下資本回転率を上げたいということです。

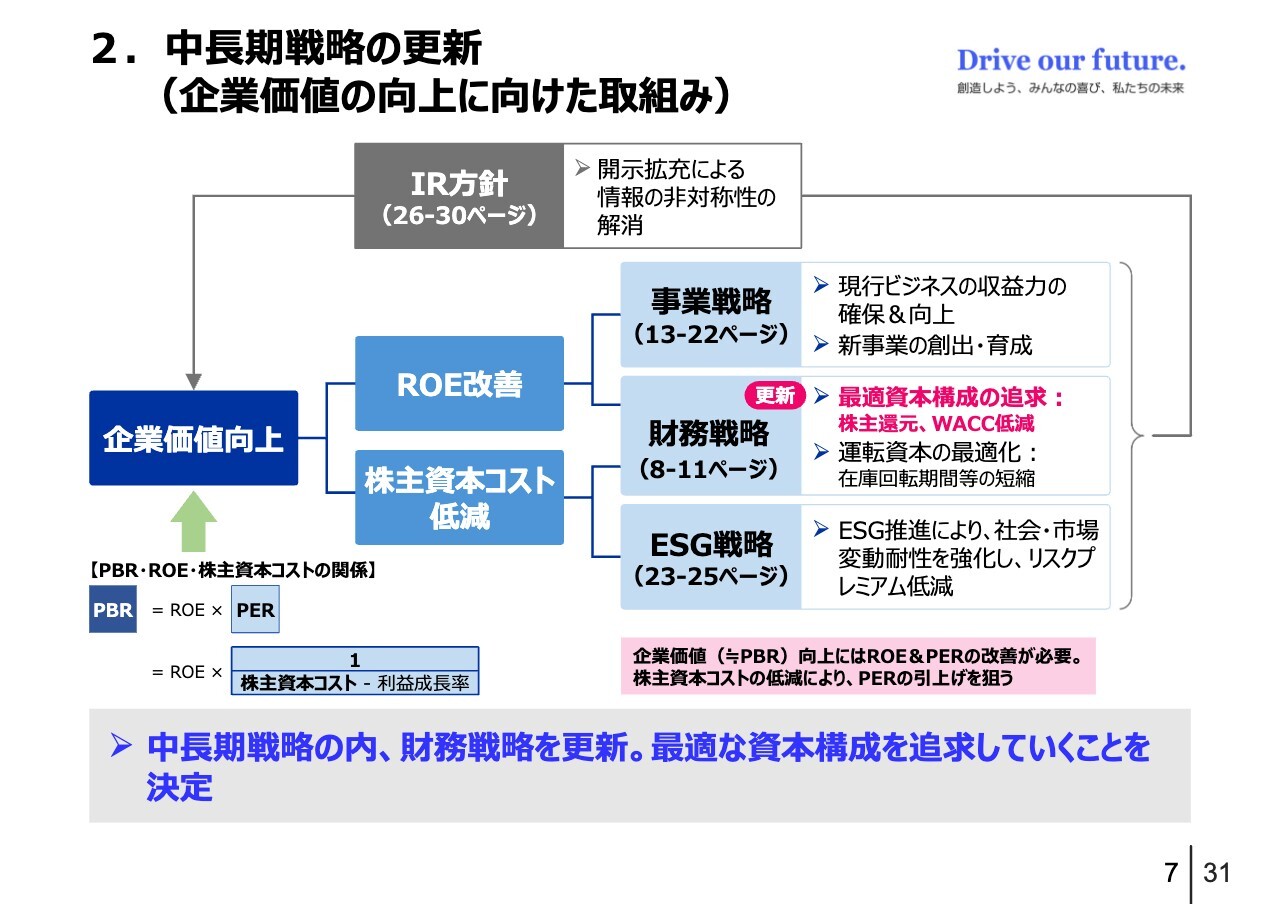

2. 中⻑期戦略の更新(企業価値の向上に向けた取組み)

このスライドは中長期戦略を発表した時にお見せした資料です。我々はROE改善と株主資本コストの低減によって、企業価値を向上しようとしています。

今回変わったのはスライド右側の財務戦略の部分で、最適資本構成を追求していくことを決めました。

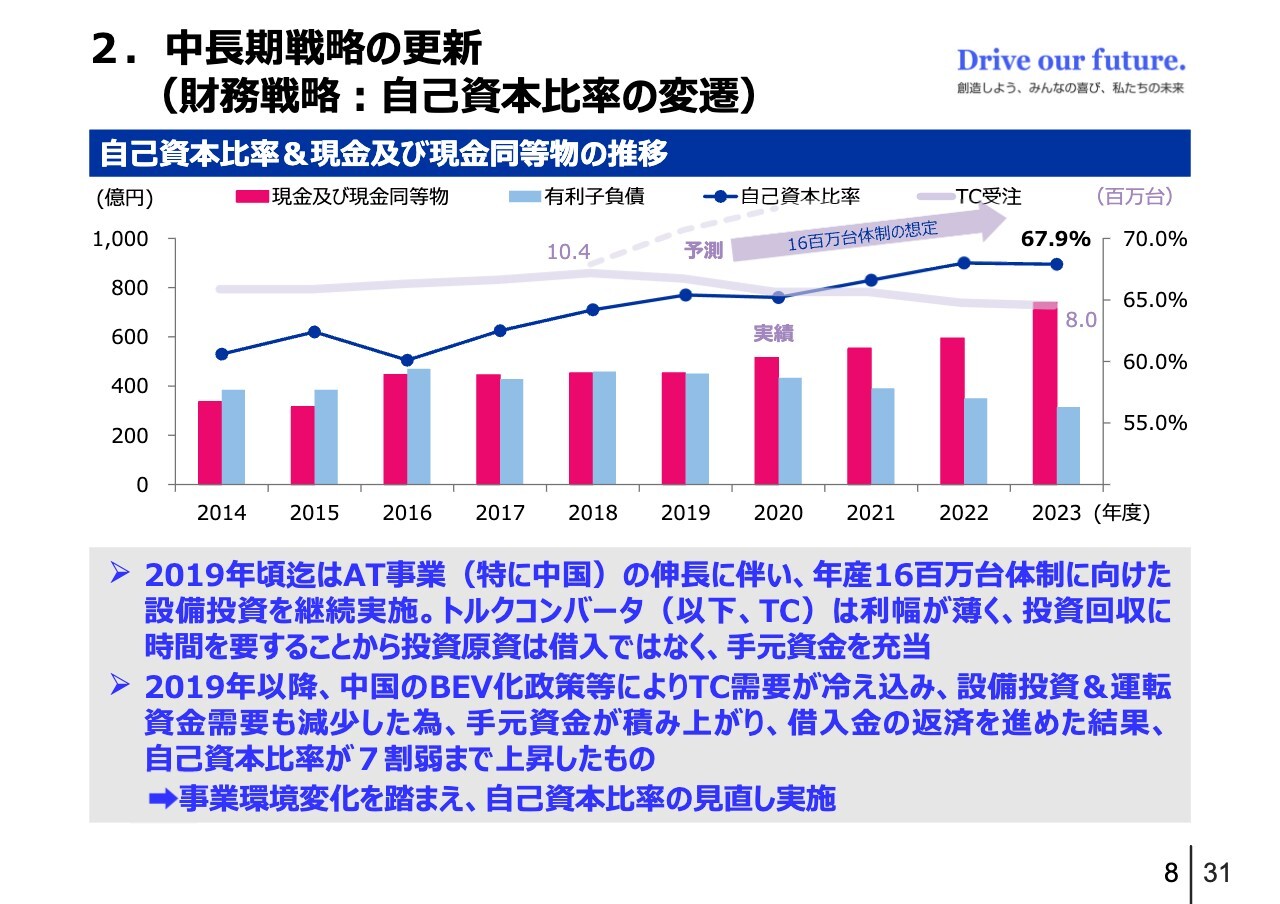

2. 中⻑期戦略の更新(財務戦略:自己資本比率の変遷)

まず、ここまでの資本構成がどのように変化してきたか、そして次のスライドで、これからどのようにしていくかについてお話しします。

スライドの赤い棒グラフが現預金、青い棒グラフが有利子負債の推移を示しています。

そして、青い折れ線グラフが示す自己資本比率は、2010年代半ばから一貫して高くなっています。最大の要因は、今までにもご説明したことがあるかと思いますが、ATの大増産です。

2010年代半ばから、2018年の終わり頃から2019年の頭ぐらいにかけて、お客さまからAT、特にトルクコンバータの増産要請を受けました。そのために能力増強投資を繰り返しました。2018年頃は1,000万台弱ほどのトルクコンバータを作っていましたが、お客さまの要請では1,600万台ぐらいの能力が必要だというお話で、そこまで投資を続けました。

我々のビジネスのもう1つの大きなセグメントがマニュアルクラッチなのですが、このマニュアルクラッチと比較して、トルクコンバータのビジネスは投資金額が非常にかさみます。また、マニュアルクラッチとの違いとしては、補修品事業がないため、収益性が少し低くなります。さらに投資金額も大きいため、回収期間が長くなります。

これを他人資本で賄うのは少しリスクがあるということで、剰余金を積み増していったという経緯があります。残念ながら我々の思惑は外れて、先ほど2018年頃で1,000万台とお伝えしましたが、現在800万台を少し切るぐらいの生産になっています。ここが大きな目論見違いでした。

「たられば」の話になりますが、もしも1,600万台のトルクコンバータの受注が来ていたら、我々の売上高は、おそらく4,500億円か4,600億円、そうすると、2,000億円強の自己資本というのは、そこまでおかしな数字ではありません。それが、このATの思惑外れで現在のようになっているというのが、ここまでのご説明です。

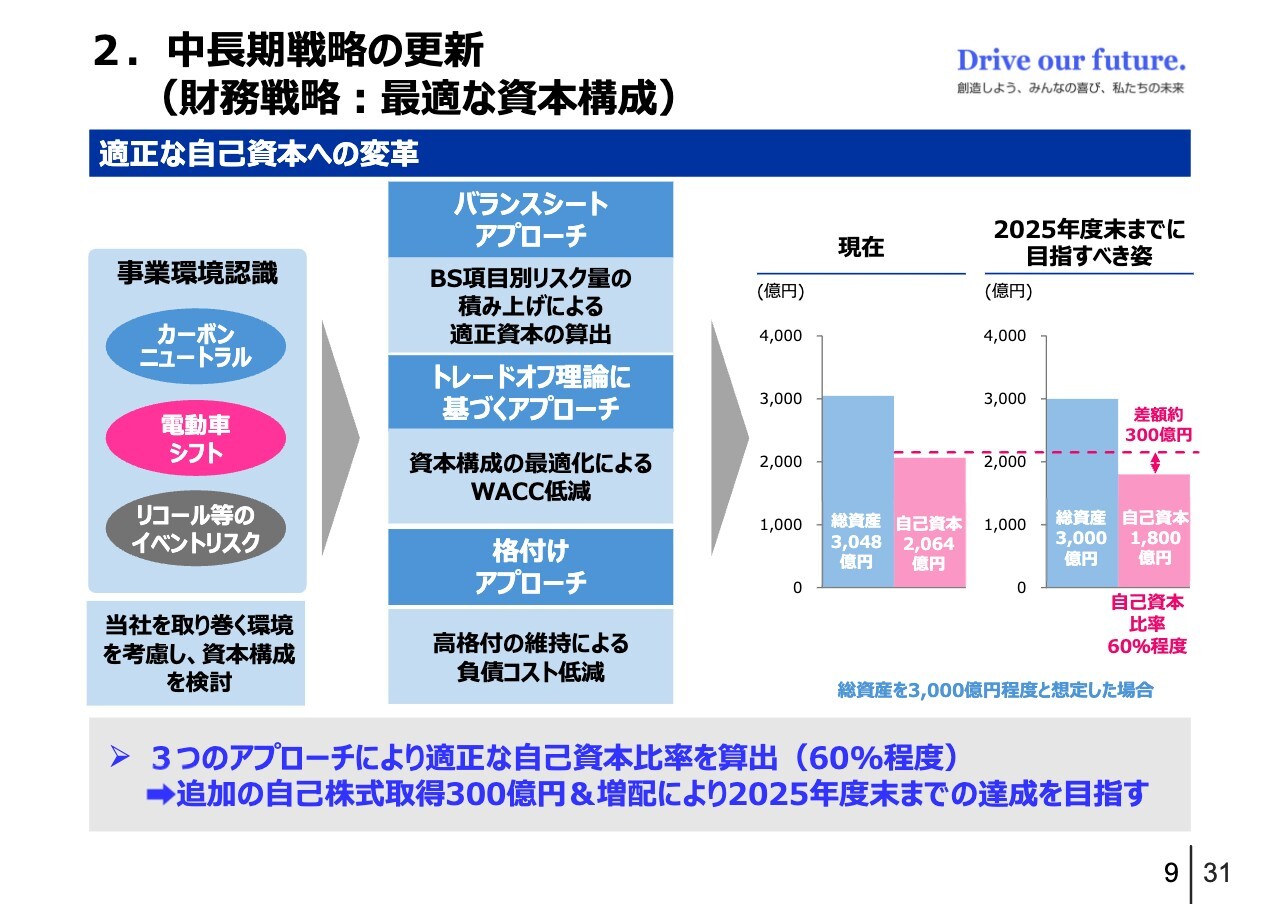

2. 中⻑期戦略の更新(財務戦略:最適な資本構成)

これからどうしていくかについてです。最適な資本構成は何なのかを考えて、バランスシートからのアプローチ、トレードオフ理論に基づくアプローチ、そして格付けのアプローチの3つのアプローチで、どこを目指すかについて、投資家のみなさまとの対話、そして内部での協議を続けてきました。

結論としては、スライドに「60パーセント程度」と記載していますが、60パーセントを若干切るあたりが最適だろうという結論に至りました。

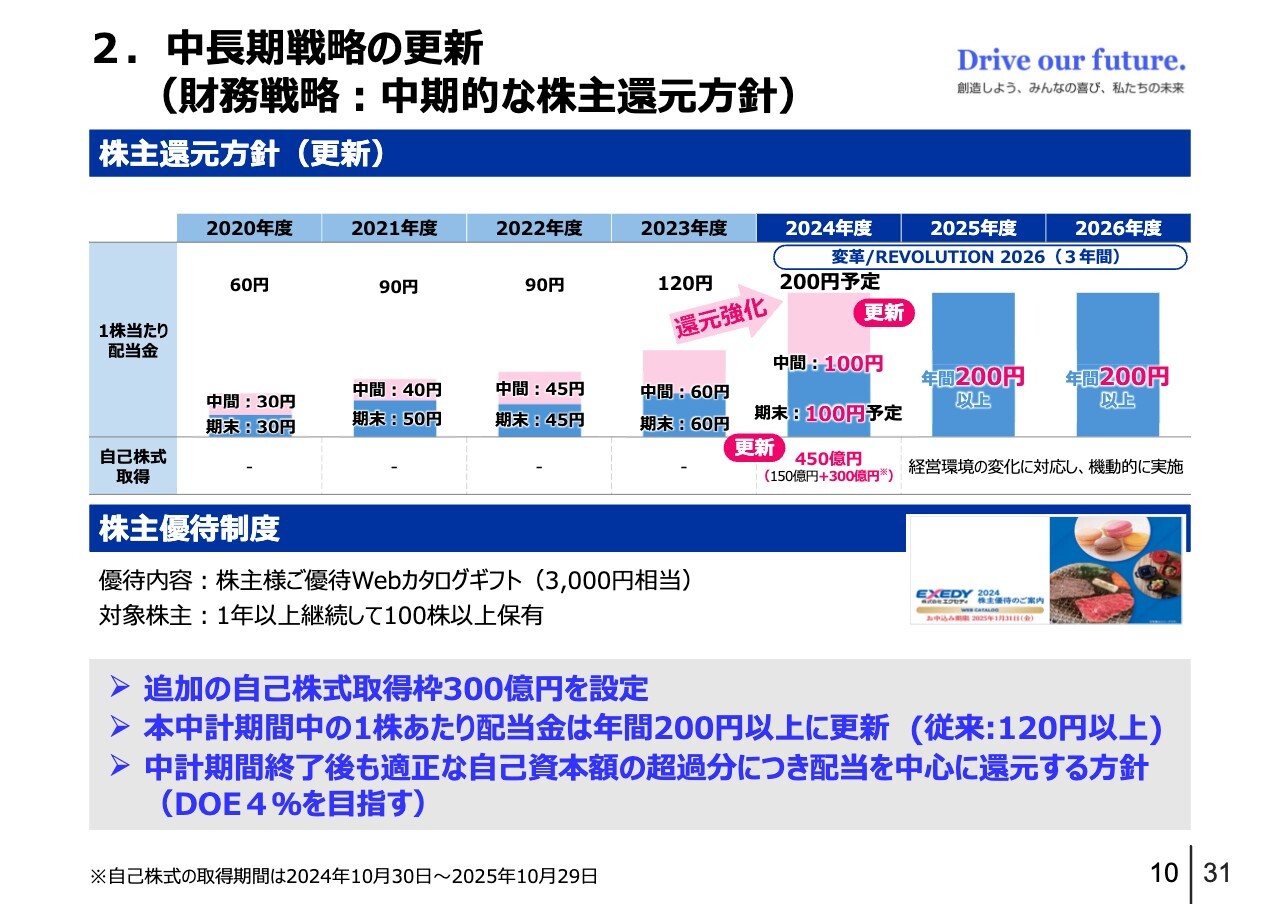

2. 中⻑期戦略の更新(財務戦略:中期的な株主還元方針)

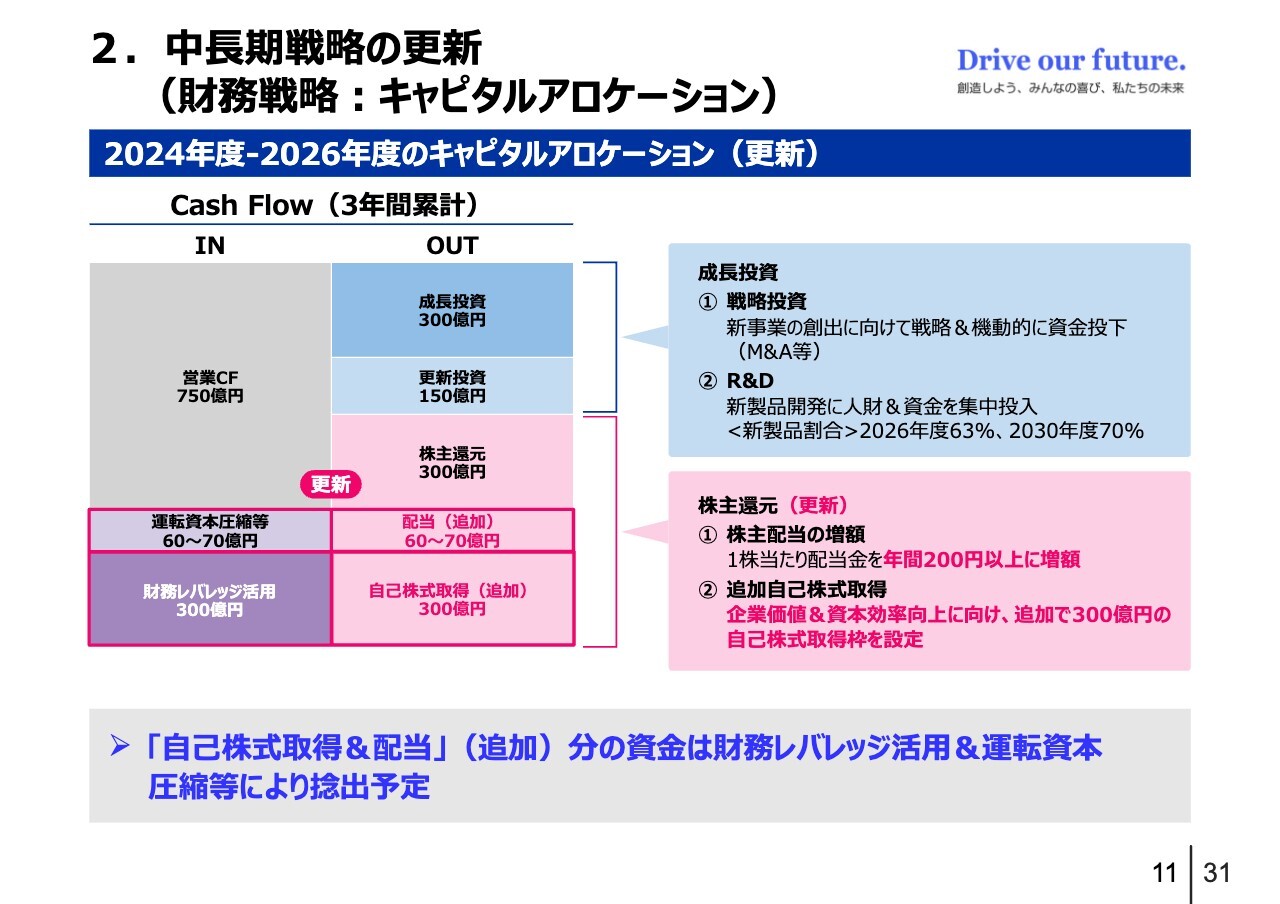

現在、自己資本は2,000億円を少し超えていますので、そこの差の部分、二百数十億円、300億円弱を株主還元に回そうと今般決断しました。方法としては、自己株式の取得と増配の2つを選択しました。

10月29日に開示したように、向こう1年の間に自己株式を追加で300億円分、取得したいと考えています。併せて、配当については、今まで開示していた通期120円を200円に増配したいと思っています。

そして、現時点ではこの自己資本比率を変える予定はありませんので、今後、この配当は継続していきたいと考えています。もし収益が上がれば配当も上方に変える可能性がありますが、当面は200円です。

2. 中⻑期戦略の更新(財務戦略:キャピタルアロケーション)

キャピタルアロケーションです。前回もご説明しましたが、赤い枠で囲った部分を少し変更しています。

先ほどお伝えした最適資本構成につなげるために、自己株式の取得と、その分お金を使いますので、事業資金を得るために借入を考えています。ほぼ同額、300億円で予定しています。

その他、先ほど資本の回転のお話をしましたが、それに対応するのが、運転資本圧縮等の部分です。ここは在庫、売掛金の回収期間などを少し検討して、運転資本を圧縮したいと考えています。

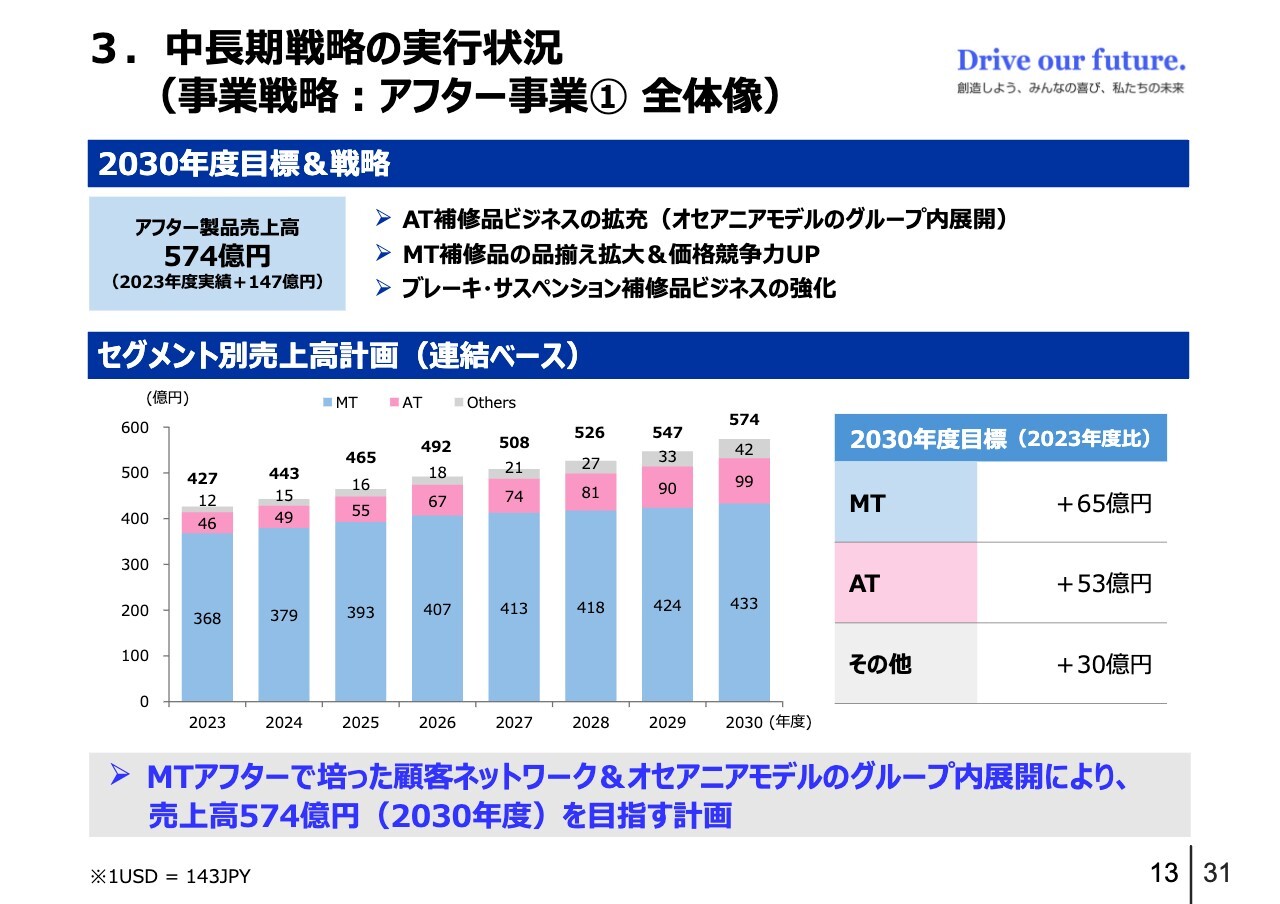

3. 中⻑期戦略の実行状況(事業戦略:アフター事業①全体像)

吉永徹也氏(以下、吉永):代表取締役社長の吉永です。あらためまして、本日はお集まりいただきありがとうございます。今、豊原から財務戦略の説明がありましたが、中長期戦略の実行状況ということで、投資家、株主のみなさまの関心の高そうな事業戦略を主体にご説明します。

事業戦略については、アフター事業と新事業の2本柱にまずは注力していこうと、鋭意進めています。

スライドのグラフにあるとおり、アフター事業については2030年度に向けて、現在の売上高から147億円積み増して、574億円を目標としています。施策としては、当社のオセアニア拠点におけるビジネスモデルをグループ内の他拠点へ展開していきます。

また、既存のMTエリア、MTアフターの販路を活用するかたちで拡販、あるいは違う製品を乗せることで、売上の増大を図っていこうと考えています。

アフターの展開の中では、スライドで「オセアニアモデル」と表現しているものがキーになってきます。オセアニアモデルについて少しご説明したいと思います。

我々が海外の出先で倉庫を構えて販売拠点を作った場合、通常はいわゆる卸商に販売して、卸売から小売店、小売店からそのような部品を使って修理をするガレージ、修理工場などに販売されるという流通になります。

我々のオセアニアの拠点では、基本的には卸商を使わず小売商に直接販売しています。卸商を飛ばし、小売商、ガレージと流通しますので、我々はこれを「ツーステップビジネス」と呼んでいます。

小売ですので、当然ながら1件あたりのオーダーは非常に小口になります。かつ対応する客先のアカウントは膨大な数になっていて、現在オセアニアでは2,000超のアカウントを持って対応しています。その中で、当然、与信や回収のようなノウハウも必要にはなってきますが、一方で、収益性は非常に高いビジネスモデルです。

そのために必要で行っていることは、品揃えの拡充です。自社製品だけでなく、他社製品や競合品も扱い、ここは常にソースの確保ということで、メンテナンスをしながら維持しています。

また、在庫管理、即納体制を整え、電話を受けてすぐにデリバリーができます。加えて、小売店やガレージのメカニックの対応をしますので、いろいろなモデルのいろいろな技術的問題に対応できる技術サポートスタッフが必要になってきます。ここでは技術的なサポート、あるいは市場の情報、壊れやすさ、手直しの方法などの情報も提供します。

電話1本、あるいはWebカタログを見れば在庫もすべて見られ、そこで発注もできるようにしています。

1コールで欲しいものがすべて賄える、カタログの利便性なども含めて、我々は「One-Stop-Buy」という呼び方をしていますが、客先とのそのような信頼関係を維持しながら、ビジネスを維持拡大しています。これがオセアニアモデルです。

そのようなものを展開していこう、あるいはその一部でも、キーとなるところを活用していこうというのが趣旨です。

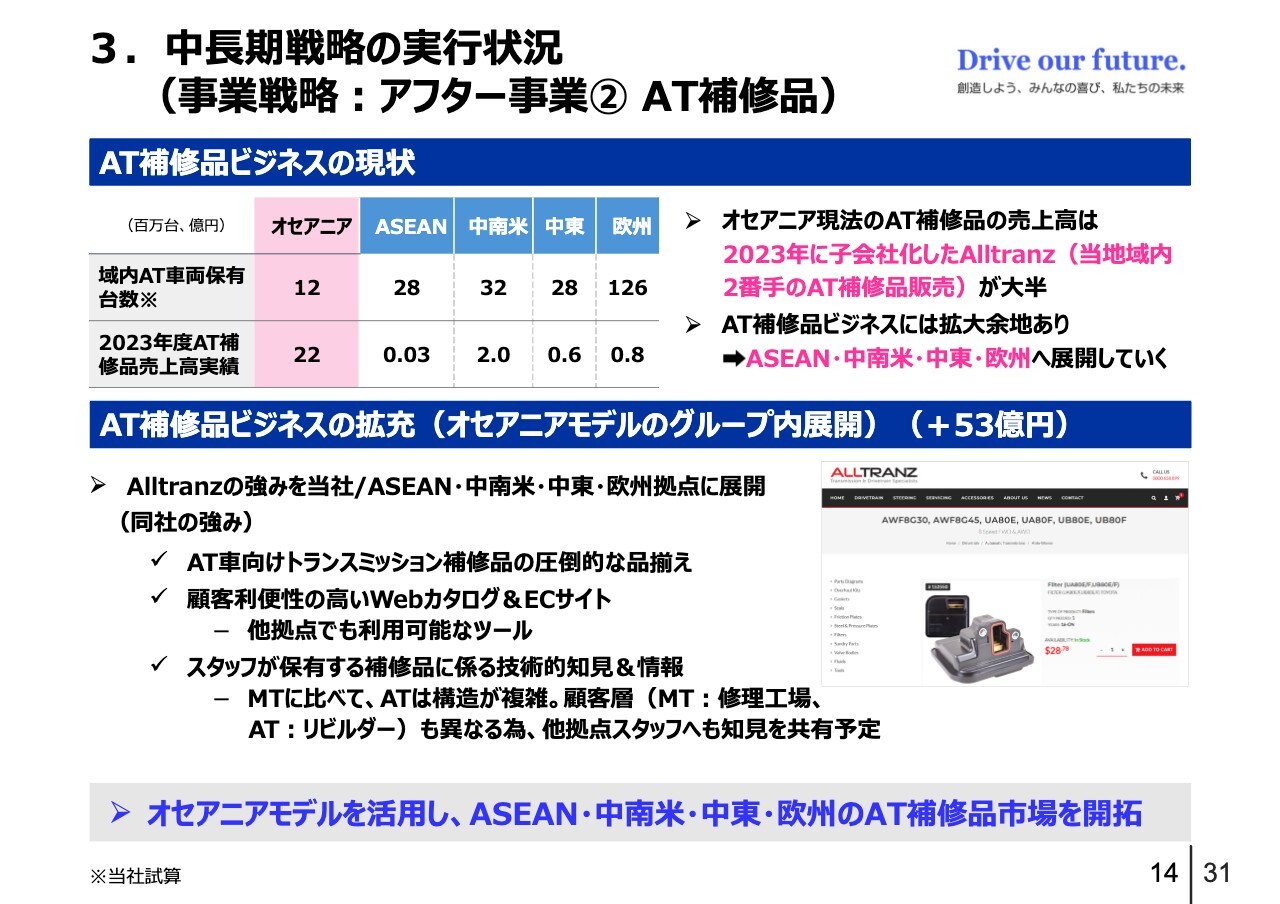

3. 中⻑期戦略の実行状況(事業戦略:アフター事業②AT補修品)

アフター事業のAT補修品についてです。ATとは、オートマチックトランスミッションのことです。2023年度の売上実績は46億円ですが、2030年度には99億円にしようと計画しています。

ATのアフターはクラッチと異なり、専門業者がお客さまになります。ATは単純に部品の交換ができません。通常はトランスミッションそのものを分解し、洗浄しながら部品を交換し、新たに組み立てます。これを「リビルド」と言いますが、リビルダーという専門業者が顧客になります。そこからユーザーやディーラーに供給されます。そのような意味では、先ほどのツーステップ、ワンステップのビジネスが有効活用できます。

現在、ATのアフター事業の売上高46億円の約半分がオセアニア拠点です。その原動力になっているのが、昨年1月にM&Aで子会社化したAlltranz社です。Alltranz社はオセアニア地域内で販売規模2番手の会社で、AT補修品をメインに取り扱っています。

私も先月少し駆け足で見てきましたが、圧倒的な品揃えで、ソースをしっかり確保しており、顧客サービスが非常に上手くできている印象を受けました。また、本当に必要な人員を揃え、テクニカルサポートを含めて、上手くビジネスを展開していると思いました。

ASEAN、中南米、その先は中東、欧州も含め、このかたちでの展開を推進していきたいと考えています。

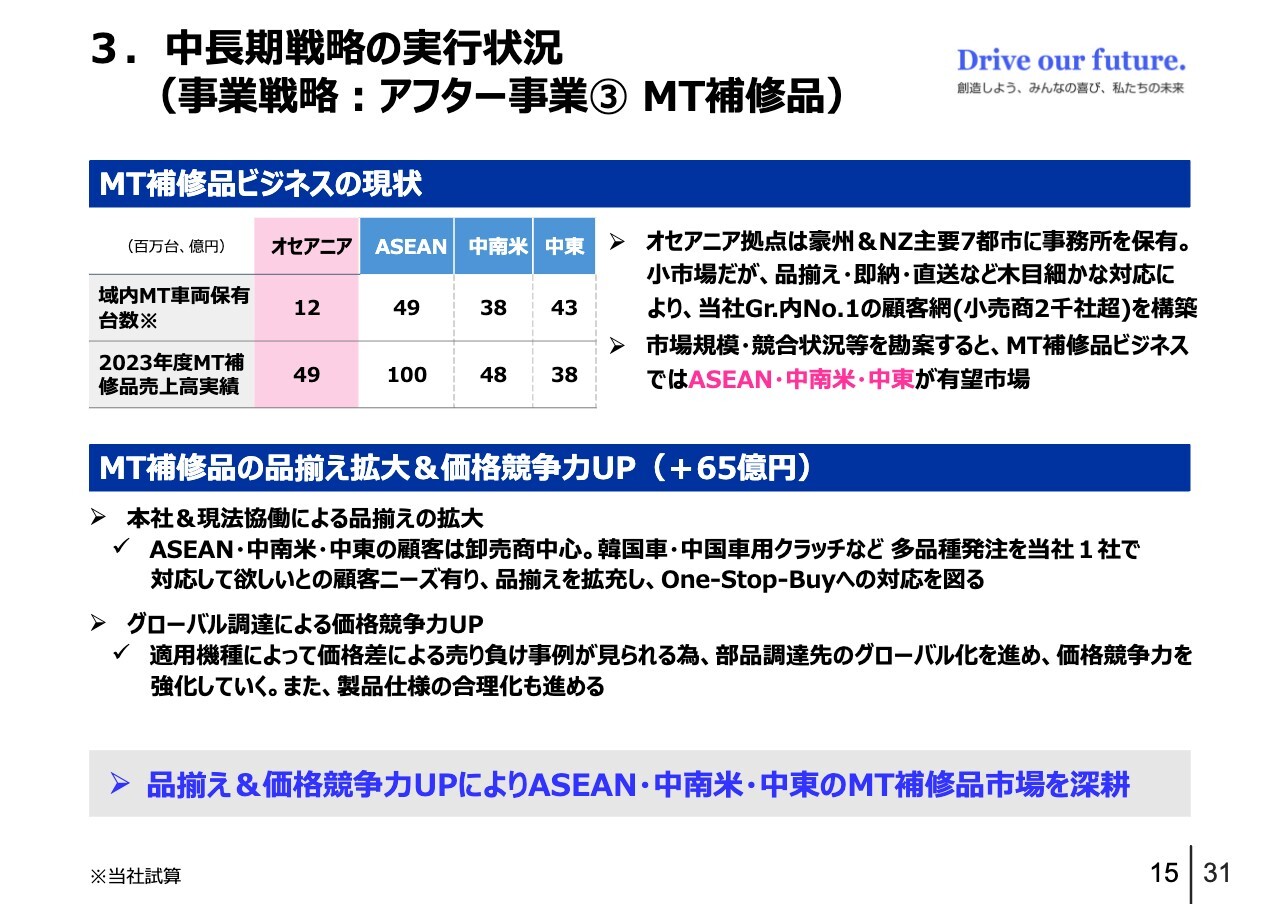

3. 中⻑期戦略の実行状況(事業戦略:アフター事業③MT補修品)

アフター事業のMT補修品についてです。MTのアフターは、2023年度の実績が368億円です。こちらを2030年度までに65億円伸ばし、433億円にしようと計画しています。

こちらもオセアニア拠点のモデルが参考になると考えています。品揃えをしっかりすることで、One-Stop-Buyにできるだけ近づけるかたちで、他拠点に展開していきたいと思います。利便性の向上もあり、そのような展開を考えています。

狙っていく市場については、市場規模、日本車の保有台数、シェア、競合状況等を勘案すると、当社は拠点が多くありますので、ASEAN・中南米・中東などに展開しようと思っています。

顧客はツーステップではなく卸売商が中心になります。品揃えを拡充していくことで、顧客の囲い込みと言いますか、信頼関係の構築、維持、向上を狙っていきたいと考えています。

「他社品や廉価品もエクセディで扱ってくれないか」といったお客さまの要望は、過去からありましたが、なかなか対応できていませんでした。しかし今回、本社主導で、他社品を含め当社開発品の品揃えを拡充し、そのような声に対応するべく進めていきます。

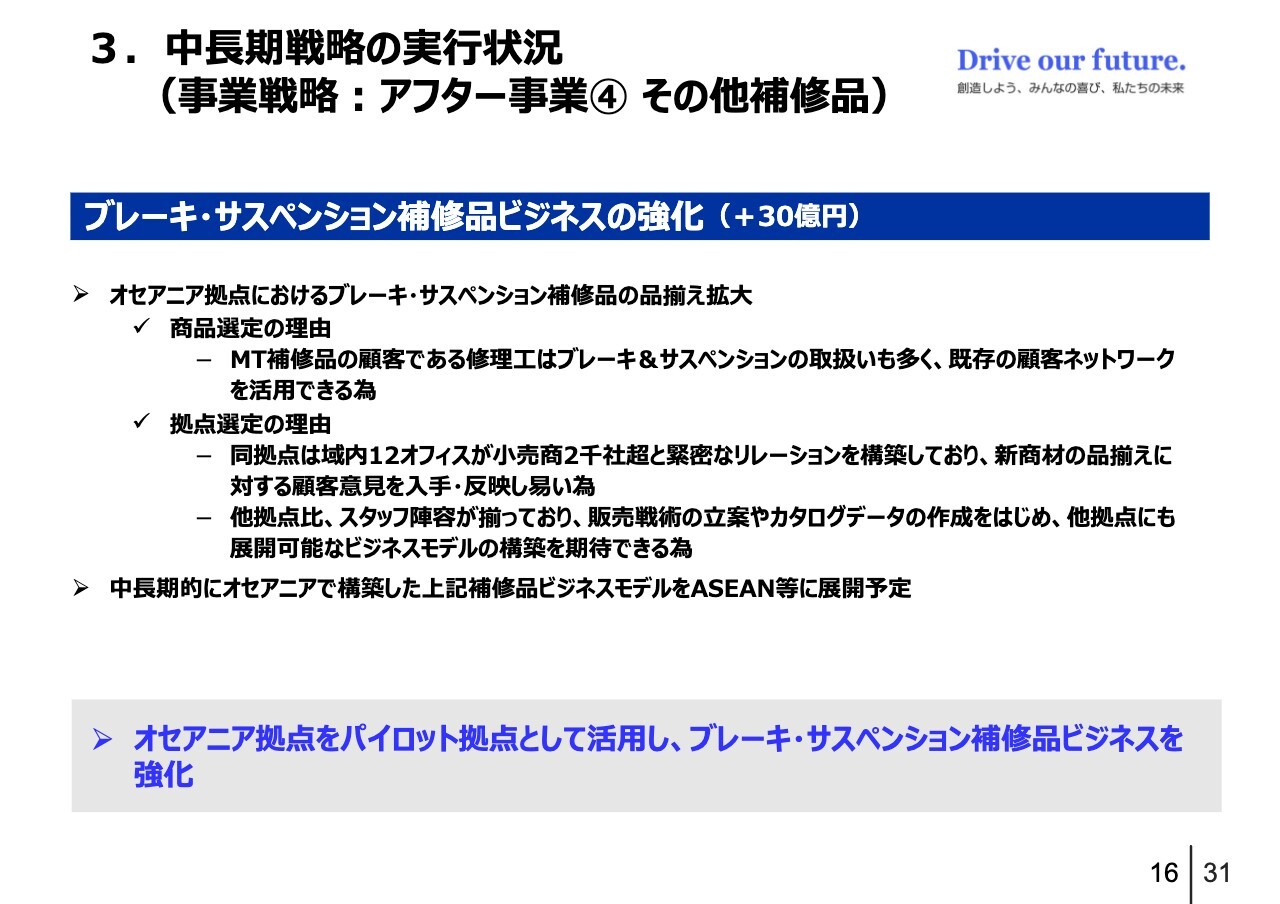

3. 中⻑期戦略の実行状況(事業戦略:アフター事業④その他補修品)

アフター事業のその他補修品についてです。2023年度の実績は12億円で、2030年度には42億円にする計画です。

施策として、まずはオセアニアの拠点をパイロットとし、ブレーキ部品、サスペンション部品、足回り部品といった、補修品ビジネスの展開を強化していこうと思っています。

現在、クラッチを販売していますが、実はブレーキやサスペンションは、販路として非常に親和性が高い商品です。最終的に修理工場でクラッチ交換する場合、ホイストで車を持ち上げるのですが、その時に足回りやブレーキなど、同じように磨耗する商品の定期交換需要が出てきます。そのような点で、今の販路を上手く活用できますので、このような商材を選んでいます。

また、オセアニアの拠点は、顧客に非常に近いところでオペレーションしています。お客さまの声をしっかりと聞きながら、ビジネスモデルに反映していくことができますので、そこからスタートしていこうと考えています。

3. 中⻑期戦略の実行状況(事業戦略:新事業①全体像)

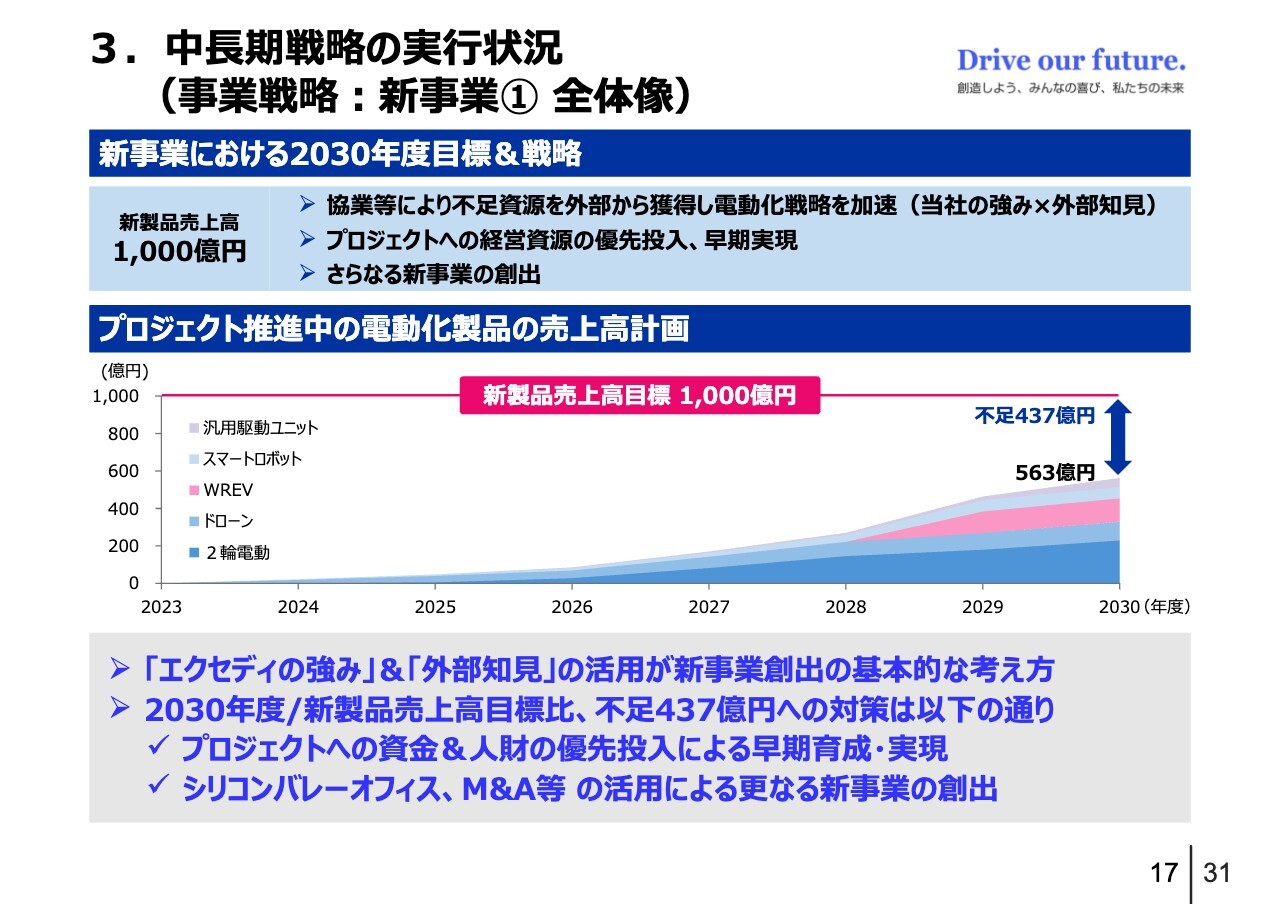

新事業についてです。2030年度に向け、新製品売上高1,000億円を計画目標値としています。

既存ビジネスで培ってきた当社の強みと外部企業の知見を積極的に活用しながら、スピードをもって新事業を創出していこうというのが基本的な考え方です。

現状、2030年度の新製品売上高の見込み額は563億円となっています。スライドの表には、量産化に向けて、見通しが一定程度出てきた数値を記載しています。

現在、5つのプロジェクトが走っていますが、まだ見通しが立っていないものが数件進捗しています。進展があれば、またこちらに積み上げていきます。それ以外の新事業の創出、M&Aも含め、展開を図っていきたいと考えています。

このようなプロジェクトには、資金と人財を優先投入し、スピードアップを図っていきたいと思っています。こちらの内容については、次ページ以降でご紹介します。

3.中⻑期戦略の実行状況(事業戦略:新事業②2輪電動PJ)

まず、2輪の電動プロジェクトです。対象はインドにある電動の3輪と2輪で、2030年度の売上高目標は229億円です。

インドは国策で電動化(BEV化)を進めているのですが、実際にはなかなか進んでいません。今後、着実に広がっていくマーケットですので、3輪・2輪の市場をターゲットに展開しています。

当社が今持っているCVTという変速機に、モータ、駆動ユニットをつけます。あるいは、クラッチ内蔵変速機をつけて、ユニットとして提供していきます。

インドでも電動の3輪・2輪は出てきてはいるのですが、駆動力が足りません。そのため、我々の変速機であるCVTをつけることで、発進時の駆動力や、坂道が登れないという問題の解決に寄与していこうと考えています。

このプロジェクトにおいては、スライド下部の図にあるように、Omega Seiki Mobility(OSM)社というインドの3輪BEVメーカー、インドでの販売で、2番手に位置しているスタートアップと協業しています。

また、アスター社という日本のモータメーカーとも協業しています。こちらは、非常に高効率なモータを生産している会社です。そして、STARYA社という、インドのスタートアップのモータメーカーとも協業しながら、現在このプロジェクトを進めています。

OSM社については、2025年3月から量産開始予定です。彼らの販売力からすると、2030年目線で見ても、現在の目標数値よりさらに上乗せができると期待しています。

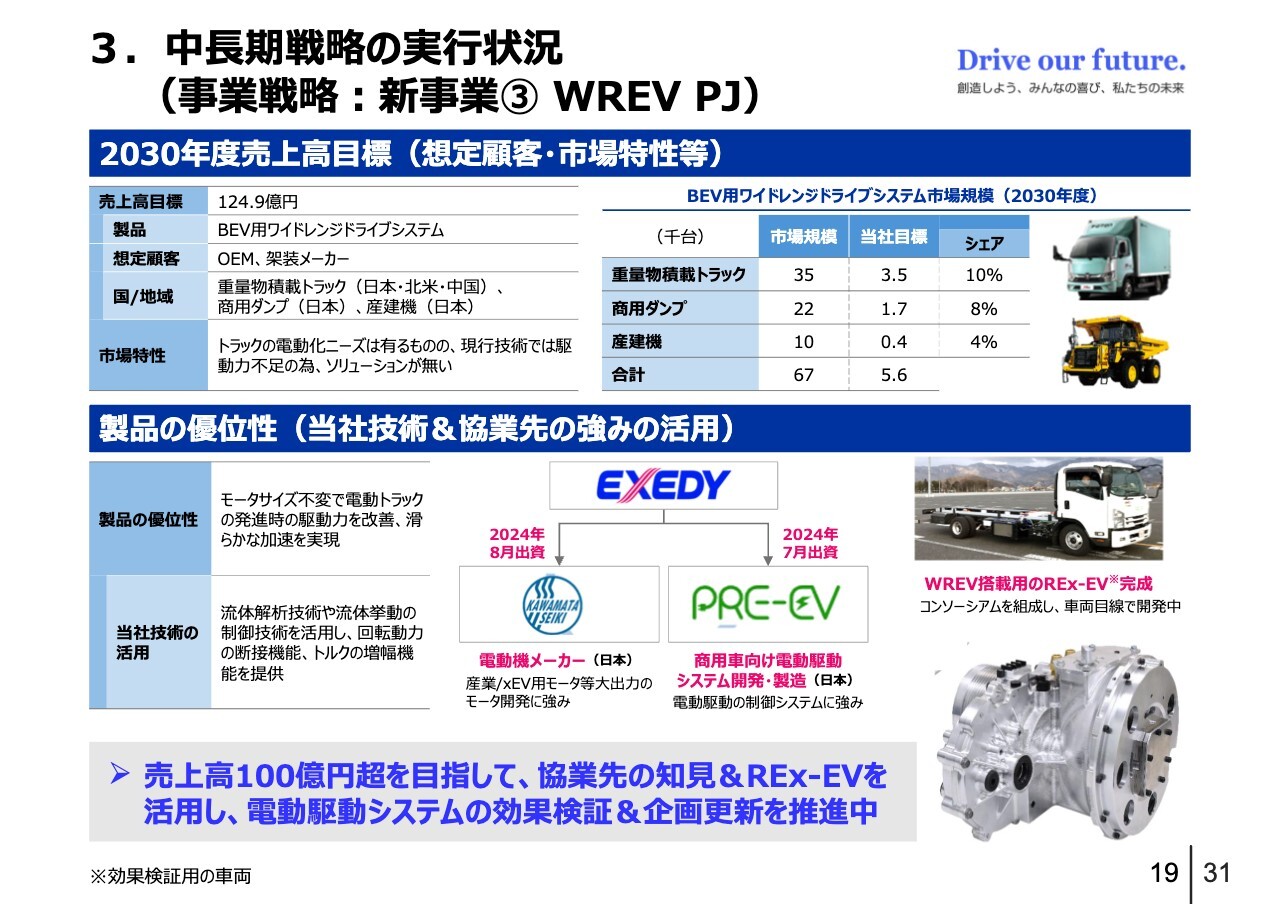

3. 中⻑期戦略の実行状況(事業戦略:新事業③WREV PJ)

ワイドレンジEV(BEV用ワイドレンジドライブシステム)です。こちらは中型・大型の電動車向けで、2030年度の売上高目標は約125億円です。大型ですので、高駆動力が要件になってきます。

ただし、バッテリーEVだけでは、2輪と同様に、発進時に坂道での課題が出てきます。モータを大きくすると課題は解決しますが、コストが飛躍的にアップしてしまいます。したがって、モータに減速機と我々の主要生産品であるトルクコンバータを合体させたユニットを使うことで、その課題を解決したいと考えています。

スライド下部の図をご覧ください。このプロジェクトについては、川俣精機という東芝系のモータメーカー、また、PRE-EVモビリティ社と協業しています。PRE-EVモビリティ社は、電動車のコンバートで電動化しようというビジネスを行っている会社で、現在はその開発に焦点を当ててオペレーションを行っています。このようなところに出資し、協業で進めています。

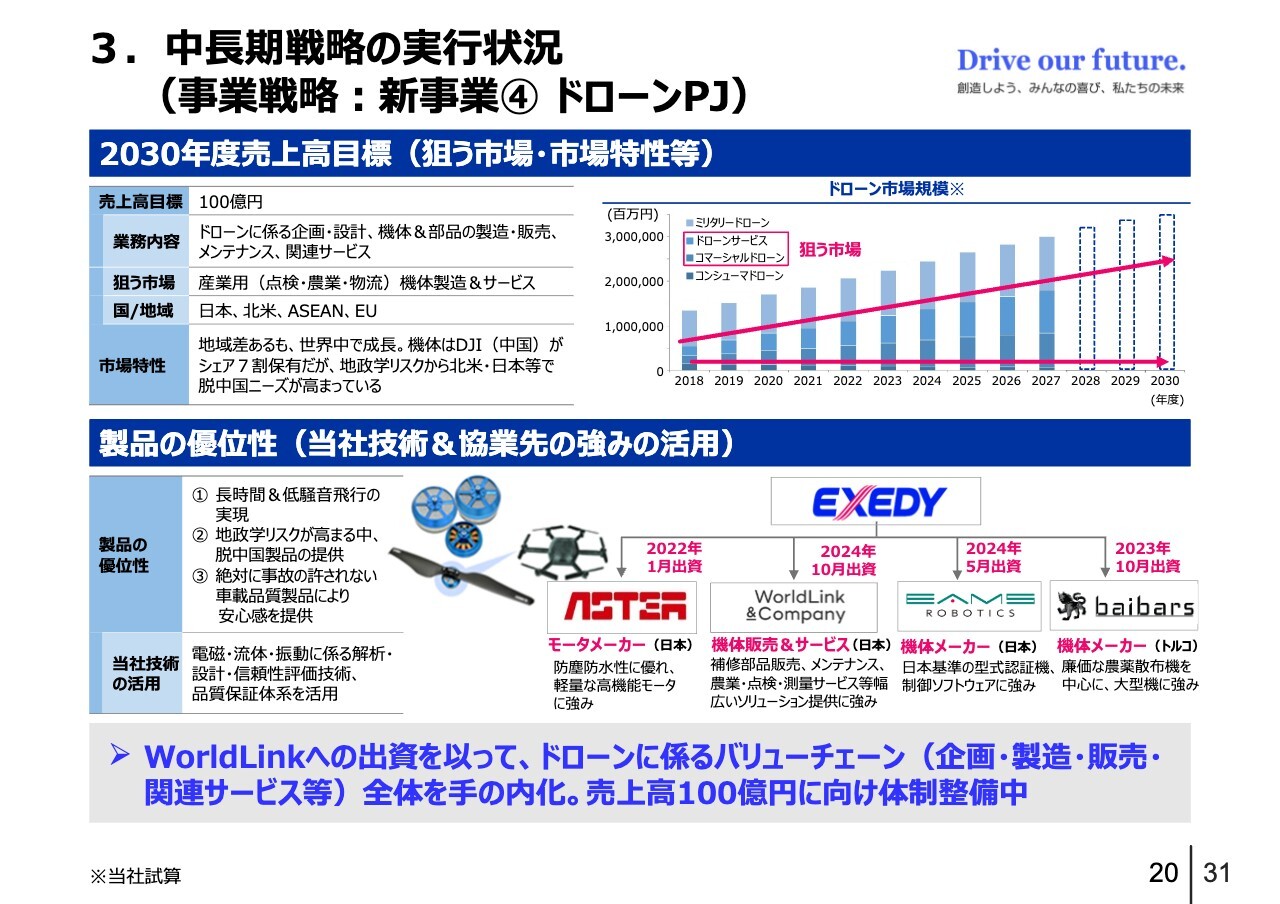

3. 中⻑期戦略の実行状況(事業戦略:新事業④ドローンPJ)

ドローンについてです。2030年度の売上高目標は100億円となっています。ご存じのとおり、この市場は世界中で伸長していますが、その中で我々が狙っているのは点検作業です。

橋梁やビルなど、いわゆる高所、危険箇所のドローンによる点検作業、あるいは農業での農薬散布、物流といったマーケットをターゲットにしています。そのようなドローンの企画・販売・製造、その後の関連サービスをターゲットとして、展開していこうと考えています。

当社製品の強みは、これまでに培ってきた技術です。電磁系・流体・振動に係る解析・設計・信頼性評価技術、品質保証体系といったものを活用しながら、車載品質相当の製品を生み出せるのではないかと思います。また、そのような流体技術をプロペラのデザインなどに反映できますので、低騒音・高効率のドローンを生み出せるのが、我々の強みだと考えています。

現在のドローン市場を見てみると、これまでは中国製品が席巻していました。現状もそうですが、寡占化が進みすぎているため、地政学的リスクの観点からも、日本製品、また、北米ではMade ㏌ USAが求められています。こちらも我々にとっては追い風になるのではないかと思っています。

スライド下部の図に示したとおり、このプロジェクトは、日本のモータメーカーのアスター社、日本の機体メーカーのイームズロボティクス社、トルコのドローンのスタートアップであるBaibars社と協業しています。このイームズロボティクス社は、一番進展しているところだと思います。

今月出資したWorldLink & Company社は、サービスを手広く手掛けています。したがって、こちらがグループに入ったことで、ドローンに係るバリューチェーン、企画からアフターサービスまでのすべてが手の内に入るのではないかということで、非常に大きなステップだと思っています。

このプロジェクトについても、今回のステップを機に、2030年度に向けてさらなる成長を目指すべく、さらに検証を進めています。

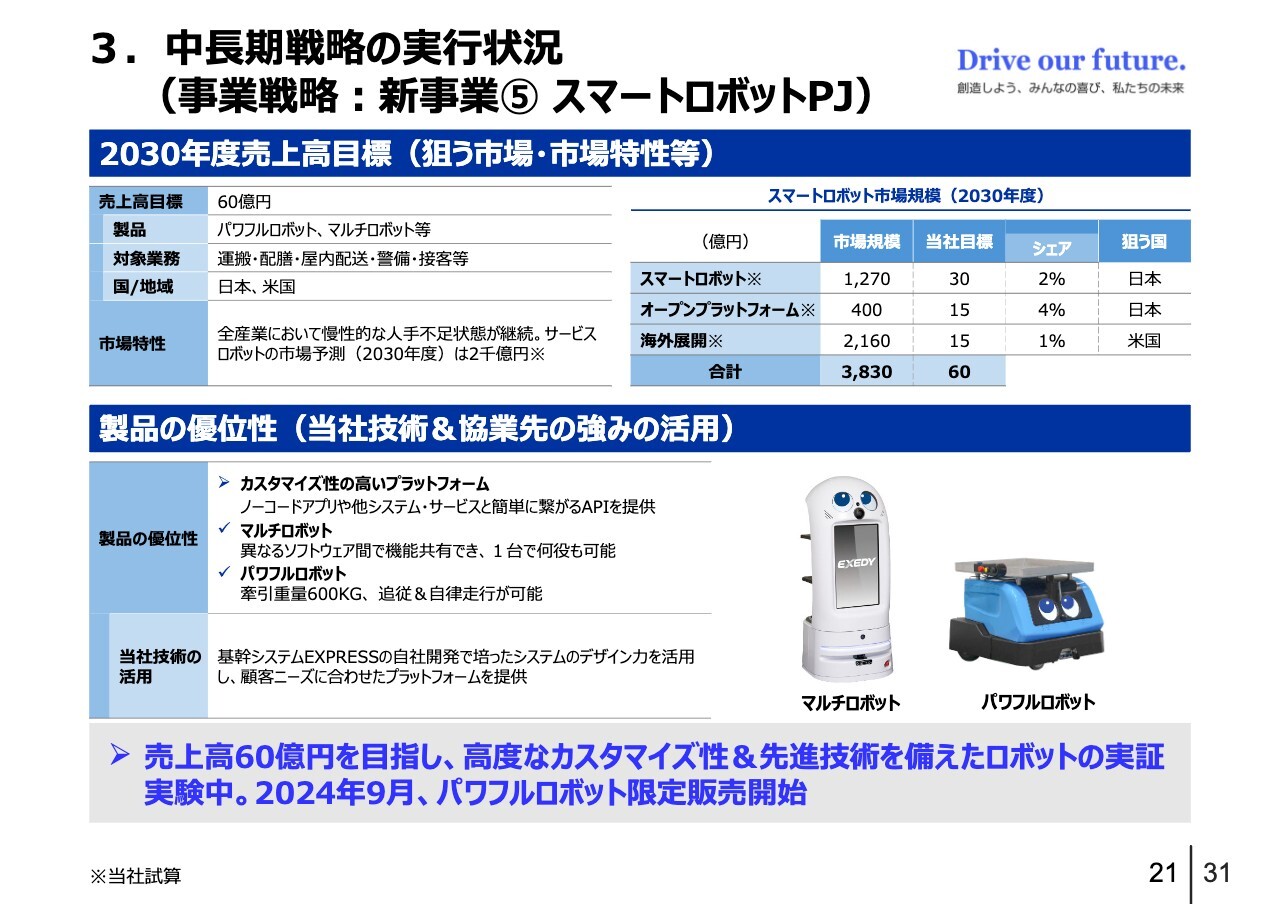

3. 中⻑期戦略の実行状況(事業戦略:新事業⑤スマートロボットPJ)

スマートロボットについてです。2030年度の売上高目標は60億円です。基本的には、運搬・配膳・接客業務・夜間警備といったところにマルチに使ってもらうかたちを想定しています。

スライド下部の写真をご覧ください。右側のパワフルロボットは、工場や倉庫などの運搬業務を担います。左側のマルチロボットは、その名のとおり、非常にマルチに使うことができます。配送だけでなく、配膳や接客など、いろいろなことに活用できます。

搬送は約600キログラムまで牽引できるのですが、指定すれば追従できますし、自律走行もできるのが強みです。AGVのように、レールを敷いたり線を引いたりすることは一切ありません。自走式で、障害物があれば、避けて目的地まで自分で走っていきます。

我々が供給した時点では、ノーコードで、アプリだけでいろいろな指示が出せます。さらに機能を追加したい場合、簡単なプログラムを組んでいただければ付加できます。

通常はロボットの制作時からになりますが、我々のロボットは、そのようなインターフェイスを持っていますので、外部で作ったプログラムをそこに載せて、簡単に機能が付加できます。そのようなこともビジネスの展開につながってくるのではないかと思っています。

現状は、いろいろな業界の方々に実証実験していただいています。非常に好評を博しており、パワフルロボットについては9月から限定販売を開始しています。マルチロボットも近々そのようなかたちにステップアップしたいと思っています。

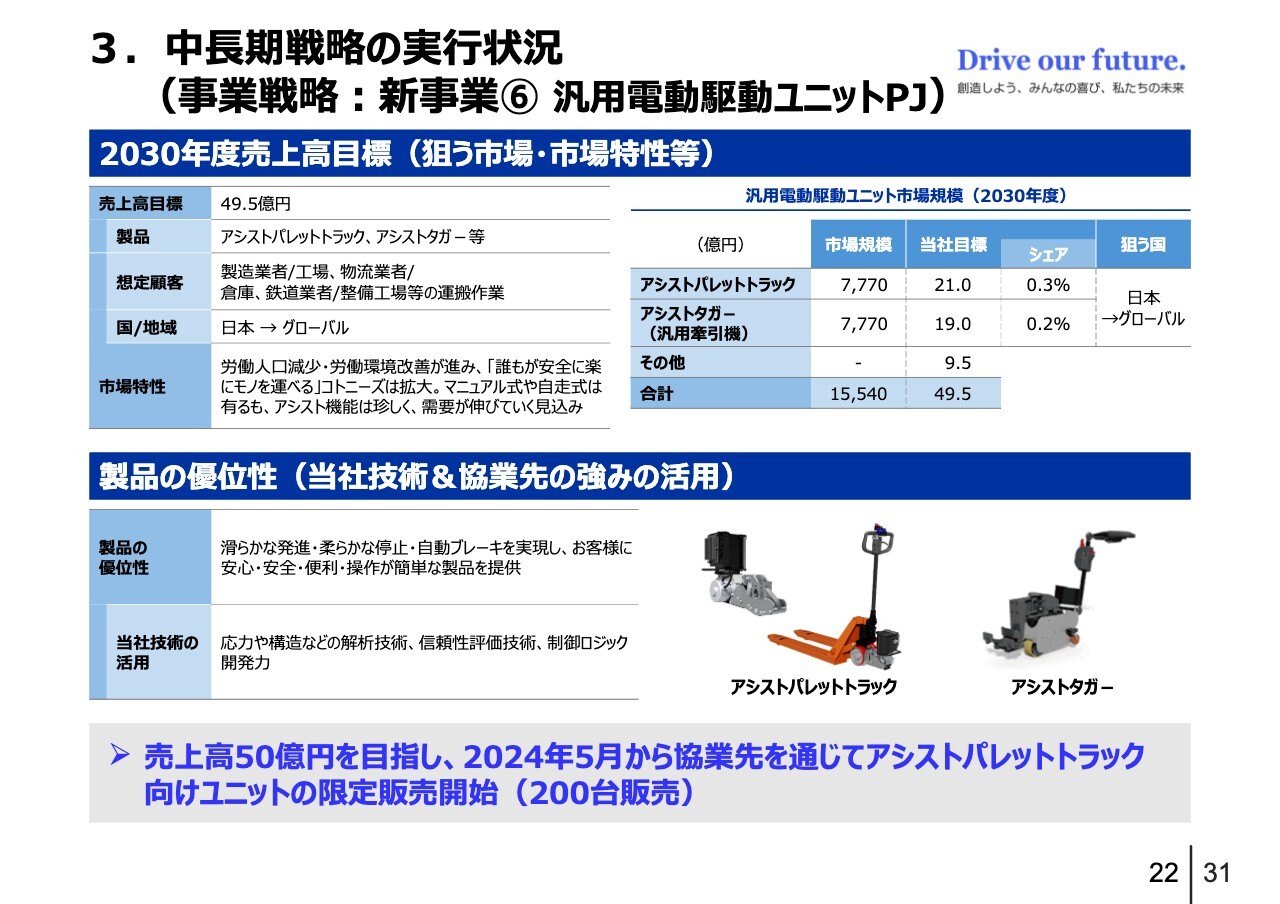

3. 中⻑期戦略の実行状況(事業戦略:新事業⑥汎用電動駆動ユニットPJ )

新事業の最後は汎用電動駆動ユニットです。2030年度の売上高目標値は49億5,000万円です。いろいろな産業の工場や倉庫などで、まさに運搬業務を担います。

スライド下部の左側の写真が、アシストパレットトラックです。オレンジ色の爪の部分をパレットに差し込み、少し持ち上げて、押したり引いたりして物を運びます。

また、右側の写真のアシストダガーは、車輪のついた台車です。荷物に爪を引っ掛けて、引っ張って運びます。特に引っ張り出す時にかなり重い負荷がかかります。

世の中には、マニュアル式とフル電動のものがありますが、我々の製品は、力を入れた時にモータがアシストします。したがって、走り出しも止まる時も非常にスムーズです。

市場調査をしている時にわかったのが、手動だと重すぎますが、フル電動だと急に走ったり止まったりするのが怖いということで、あまり使われていないケースもあるということです。

そのようなところで、実証実験として経験してもらったのですが、こちらも好評を博しました。限定販売ということで、まずは200台を市場に出しています。

アシストパレットトラックについては、をくだ屋技研というメーカーがあります。我々のアシスト機能は、こちらに後付けできるかたちになっています。仕様によってはこれ以外にも装着できるということで、マーケットも広がっていくのではないかと見ています。

アシストダガーは1つの仕様ですべて使うことが可能ですので、こちらも大きな市場が期待できると思っています。

以上が、事業戦略です。

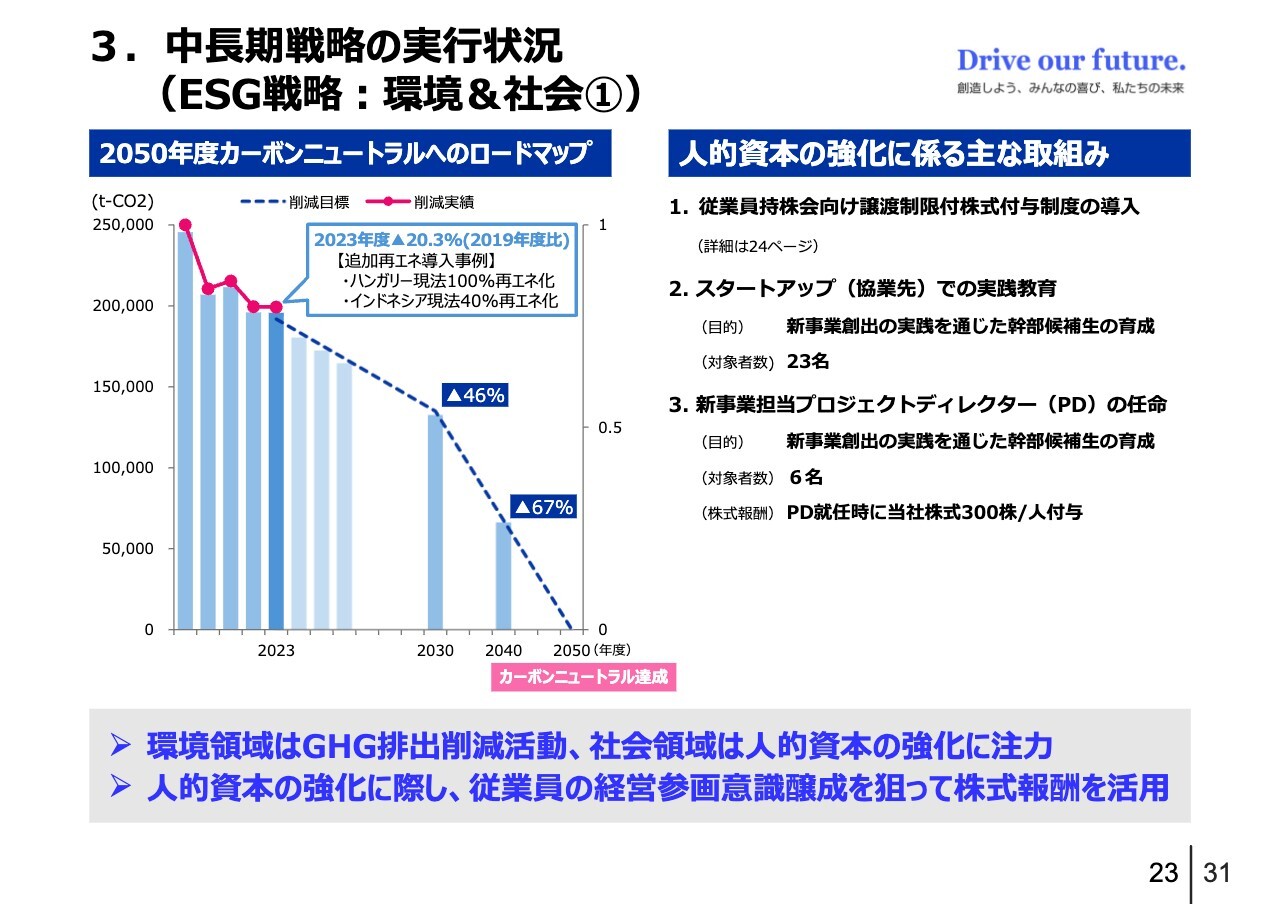

3. 中⻑期戦略の実行状況(ESG戦略:環境&社会①)

ESG戦略についてです。1つ目に環境への対応です。温室効果ガスを削減し、2050年度のカーボンニュートラルを達成します。現時点では、ほぼオンラインで進んできていますので、今後もこの状況で進めていきたいと思っています。

3. 中⻑期戦略の実行状況(ESG戦略:環境&社会②)

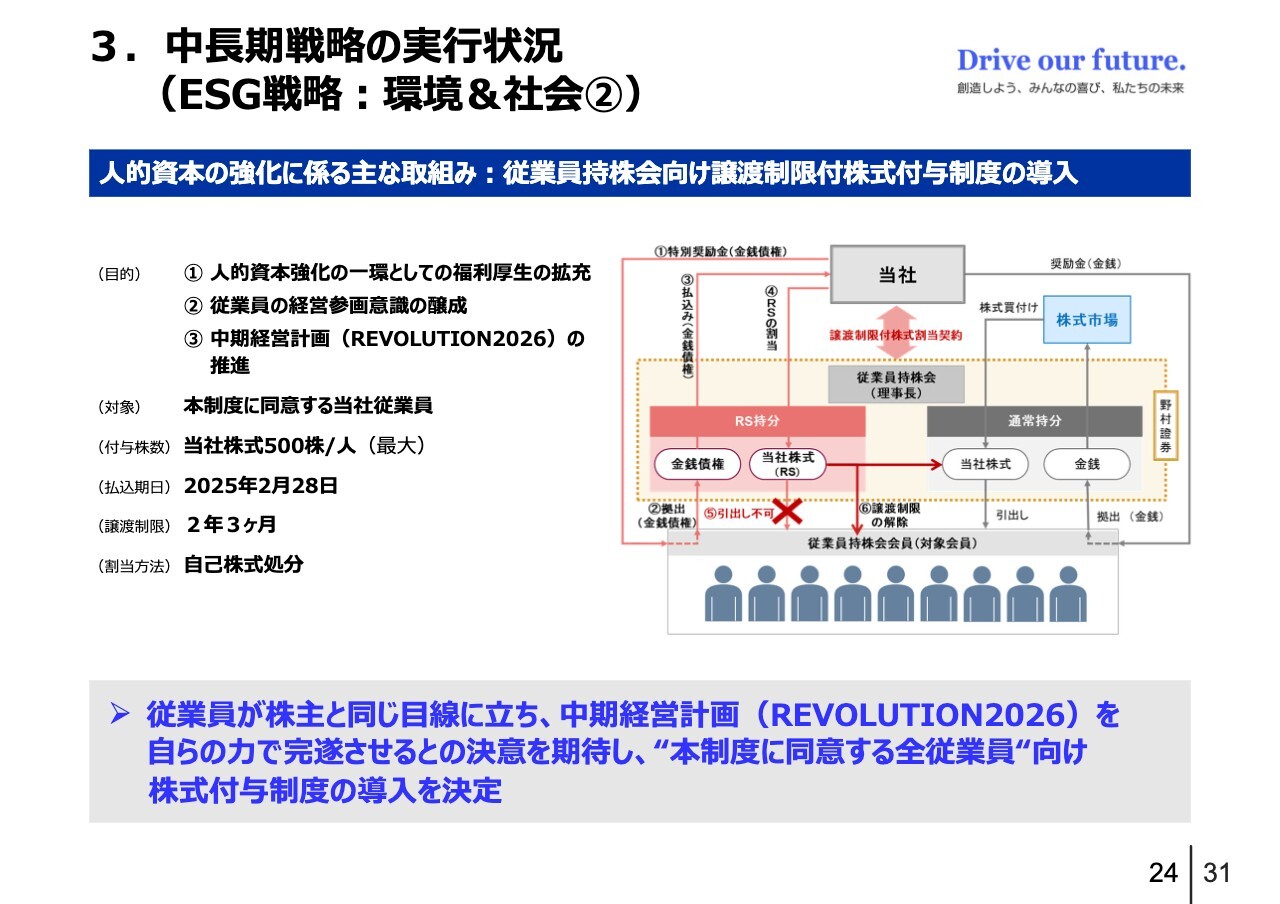

ESG戦略の人的資本強化として、今回、従業員持株会向けの譲渡制限付株式付与制度の導入を決定しました。

導入目的は、人的資本強化の一環としての福利厚生の拡充、従業員の経営参画意識の醸成、そして我々の中期経営計画(REVOLUTION2026)を自分ごととしてしっかり取り組むためのモチベーションアップです。

割当方法は、自己株式処分です。対象は本制度に同意する当社全従業員で最大2,870名、1人あたりの付与株数は最大500株としています。

私からのご説明は以上で終了とします。ご清聴ありがとうございました。

質疑応答:今期の業績見通しについて

質問者:今期の業績見通しについてです。今、原材料費が上がったらきちんと売価に転嫁するようにという世の中の流れがあると思います。交渉により売価に転嫁できた場合の業績の上振れ余地はどの程度と考えておくとよいでしょうか?

今期は難しいが来期に転嫁できるというのであれば、来期は数量増と合わせて、もう少しよい絵が描けてく るのか、そのあたりを確認させてください。

豊原:どのくらいの上振れ余地があるのかということについては、正直にお伝えすると「わからない」というのが答えです。

今回の上半期と下半期の比較を鋼材のところでお伝えしたように、今まではみんながある程度、鋼材価格が上がっていく方向で合意している中での転嫁でしたが、この下期に関して言いますと、自動車メーカーの集中購買は「下げ」、我々に供給してくださる鉄鋼メーカーは「上げ」と、違う方向を向いています。

我々としては上げられたらそれを転嫁せざるを得ないのですが、交渉次第ということになると思います。そのような意味からして、どの程度の上振れ余地があるかというのは、申し訳ないのですが、「わからない」というのが答えです。

質疑応答:財務戦略について

質問者:今回の財務戦略について、大株主との間でどのような話し合いがあったのでしょうか?

先方が納得しているものなのでしょうか? あるいは話し合いの初段階で御社がこれを示されて、これからもう少し話し合いが進むことで、「自己資本比率60パーセント」「200円の配当」が今後変わる可能性はあるのでしょうか?

M&Aの実施により少し変わるのか、あるいは業績の変動時に配当が少し動いたりするのか、このあたりの数字にどの程度のフレキシビリティがあるか確認したいというのが趣旨です。

豊原:今回、最適な自己資本構成を考え、そこに行き着く方法として株主還元の実施を決定しました。その方法は、自己株式取得と増配の2つです。

これは特定の株主と話して決めたわけではありません。8月、9月に大株主のうちロングで持っている人たちやショートで持っている人たちなど、さまざまな方とお話ししました。

それぞれのご希望はありますが、特定の株主の要求に合わせて決めたわけではありません。したがって、誰かと合意して決めたというような性質のものではありません。

最適資本構成に持っていく際、現時点の自己資本との差を埋めるには自己株式取得が手っ取り早いのですが、それだけではロングで持つ人にとってはあまり良くない点もあるということで、増配と組み合わせるという選択をしました。増配部分は、今後これを下げる予定はありません。

大きな経済変動があれば別ですが、基本的に、今回目指した最適な自己資本の部分を変えるつもりはありません。そのような意味では、総還元性向が100パーセントになっていきます。このようなかたちで今後は推移していきたいと考えています。

繰り返しお伝えすると、自己株式の取得についてはこれ以上することは考えていません。以上がお答えです。

質疑応答:MT・ATのアフターについて

質問者:アフターについてです。MTのうちアフターの売上高と利益はどのくらいあるか、その中で卸を飛ばしているオセアニアモデルがどのくらいか、卸を飛ばすことで利益率がどのくらい違うか、MTの中でもまだオセアニアモデルができていないところをこれから広げていくと、どのくらいMTのアップサイドがあるか教えてください。ATについても同様のご説明をお願いします。

要は、今後MT・ATともにアフターを広めていった時に、MTの利益率にアップサイドがどのくらいあるのか、ATのアフターはどのくらいの利益率を期待できるのか、MT並みの高い利益率を期待してよいのかということです。

今回のお話を聞くと、商社事業、卸に取り組む場合、在庫と売掛はむしろ増えていくように思うのですが、運転資本圧縮につながるのでしょうか? もう少しアフターのところをご解説ください。

吉永:我々がエクセディブランドとして純粋に展開しているアフターは、MTの中で約3分の1です。

オセアニアのビジネスについては、例えば4月にお見せしたMT全体の利益率は、OEMもアフターも含めたものです。OEMは厳しいというのはよくご存知かと思いますが、そのようなものを含めた数字になっているということです。当然ながら、アフターはOEMに比べてかなり高収益です。具体的な数字についてはご勘弁いただきたいと思います。

オセアニアモデルの展開については、市場によって価格が異なることもあり、同じものを展開して同じ利益率ということにはならないと思います。

他拠点は卸商とのビジネスが多いです。その卸商を飛ばしてということをすれば、今のお客さまからの注文が止まってしまうリスクもあるため、展開は具体的に検討しなければいけません。

それなりの収益を取っている卸商をスキップできるということはあります。一方で、冒頭でお伝えしたように、カスタマーサポートや売掛の管理など工数がかかる部分も出てくるため、必ずしもそれがすべて収益にプラスになるとは限らないという点があります。

ATのアフターの利益率は、MTのアフターと同じくらいあります。2桁パーセントくらいありますし、顧客ベースによってはそれ以上も期待できるのではないかと思っています。

ただし、マーケットとしてはやはりATのリビルドになるため、これから広がっていくところだと思います。オセアニアや北米はすでに大きな市場になっていますが、ASEANなどはこれから大きくなっていく市場だと思っています。

また、在庫が増えるのではないかということについては、卸のビジネスを行うと大口のオーダーが来るため在庫の総量としてはそれほど変わらず、ニーズに合わせたうまい在庫の持ち方をすれば、それほど大きく在庫が増えることはないと思っています。

さらに、デイリーに小口でどんどん出すため回転は速くなりますし、小売相手だと売掛期間も短いケースが多いです。

それに加えて、支払保証の保険会社のようなグループに入っているところは売掛金の貸倒れの心配も回収の心配もありませんし、それなりの期間できっちり回収できるということもあります。

そのようなことで、プラスマイナスを合わせると、プラスに働くのではないかと思っています。

質疑応答:第2四半期の業績要因について

質問者:第2四半期の実績についてです。3ヶ月としての利益がけっこう出ていると思いますが、一過性のプラス要因は無かったのでしょうか? 材料費なども影響しているのかもしれませんが、第2四半期の3ヶ月の実績は特に出来過ぎということはないか、確認させてください。

豊原:第2四半期の3ヶ月の業績に何か特殊要因があるのかというお話ですが、そのような意味では、第2四半期の終わりで顧客への単価調整が遡及して行われており、第1四半期分もそこに入っています。

自動車メーカーとの単価の調整については半期ごとに行うお客さまが多いものですから、第1四半期分が第2四半期に入るかたちになりました。そのため、第1四半期、第2四半期を比較すると、第2四半期の利益が高くなりました。

質問者:いくらくらいですか?

豊原:ベースのところは、第1四半期と第2四半期でそれほど変わりません。

質疑応答:エクセディアメリカの清算について

質問者:米国テネシー州のエクセディアメリカの清算に関してです。『EXEDY NOW』に数字が出ているため売上高、利益はわかるのですが、清算した後、ここのビジネスは他のところで行うのか、あるいはここの売上は丸々消えてしまうのか、清算後の体制について教えてください。

来期に向けて業績の改善につながってくるのではないかと期待しますが、そのあたりも補足でお願いします。

豊原:エクセディアメリカについては、明日(2024年10月31日)で最後の生産、プロダクションが終わります。そこで作っていたものはどのようになるかと言いますと、ものによってメキシコ、日本、中国に振り分けられます。そのような意味では、そこで作っていた分がなくなってしまうわけではありません。

規模の大きい拠点だったため、固定費などもかなりありました。また、会社を閉めることになるとモチベーションが上がらない部分もあり、悪かった変動費、特に労務費の部分などが改善するのではないかというご指摘はおっしゃるとおりで、我々もそれを期待しています。

質疑応答:自己株式取得について

質問者:自己株式の取得についてです。今回追加で発表された300億円は、基本的には市場からの買い付けでしょうか?

今回1,200万株すべては買えないかもしれませんが、すでに取得しているものも合わせると自社株保有比率は3割くらいまで上がってくると思います。この株式は保有し続けるのか、消却するのか、あるいはこの金庫株を使ってM&Aなどを考えるのでしょうか? まだ先の話かもしれませんが、教えていただければと思います。

豊原:自己株式の使い道については、先ほど吉永からお伝えしたように、従業員にもこれを付与したいと考えています。

今回は、中長期戦略の最初の3年間の2024年度から2026年度まで、具体的には、2026年度の決算ですから2027年6月まで譲渡制限をつけています。

この間は痛みを伴う改革を実行していかなければいけませんし、新事業については伸ばしていきます。従業員にがんばってもらう点が多いため、会社の成長が従業員の経済的な利益になるということを感じてもらいたいという意味で株式を付与します。

しかしながら、これが最初で最後とは考えておらず、今後もこのようなかたちで、人的資本投資をしていきたいと考えています。

ただし、これでは持っている自己株式に対してその数はそれほど多くありません。そのため、おっしゃったように、M&Aのために使いたいと考え検討していますが、現時点でこれといったものはありません。

それでも残る部分については将来的に消却することも考えていますが、現時点ではまだ決めていません。

質疑応答:新事業の収益性の見通しについて

質問者:新事業の収益性の見通しについてです。さまざまな事業、製品があると思いますが、将来そのような新事業の売上自体が大きくなった時に、御社の営業利益率が高くなっていくのか、製品ミックスとして良くなっていくのかについて教えてください。

吉永:新事業の利益率については、事業によってまちまちですし、不確定要素が多くあるため、厳密な数値は出していません。社内的には、狙いたい数値は持っています。

セールスミックスとして利益率が上がるかと言いますと、4月に発表した中長期戦略の中で、2030年度の売上高3,300億円を掲げています。そこにいく間にはAT事業が減ったり、MT事業が若干増えたりということがありますが、新事業を積み上げて営業利益300億円にすることをターゲットにしており、全体のミックスとしては、新事業で利益を稼ぐことを想定しています。

質疑応答:労務人件費の価格転嫁について

質問者:実績と見通しのところで、上期については労務費が日本の賃上げを中心に上がったということですが、こちらは転嫁できないのでしょうか?下期で転嫁は織り込まれていないように思います。交渉の状況等でコメントできることがありましたらお願いします。

豊原:労務費について、日本でのベースアップ等が転嫁されているのかというご質問にお答えします。減益要因は材料費の部分と労務費の部分がありますが、売上変動の影響は上向きで、ここに値上げなどが含まれています。

労務人件費、材料費の上昇分を含めて、現実には値上げのほうに持っていっています。そのような意味では、100パーセントではないものの、顧客向け売価に転嫁しています。

2024年度上期実績と2024年度下期計画の利益増減要因では、労務人件費は悪化影響にはなっていません。つまり、上期と同じようなかたちで、上がった部分は転嫁していきます。もちろん100パーセントではありません。

配信元:

この銘柄の最新ニュース

エクセディのニュース一覧- 決算マイナス・インパクト銘柄・引け後 … 野村不HD、JCRファ、航空電子 (1月28日発表分) 2026/01/29

- エクセディが反発、26年3月期業績予想を上方修正し一転増益予想へ 2026/01/29

- 個別銘柄戦略: アドバンテストやKOAに注目 2026/01/29

- 決算マイナス・インパクト銘柄・寄付 … 野村不HD、JCRファ、ジャフコG (1月28日発表分) 2026/01/29

- エクセディが26年3月期業績予想を上方修正 2026/01/28

「#配当」 の最新ニュース

マーケットニュース

- 東京株式(後場寄り付き)=日経平均株価は下げ幅縮小 (01/30)

- 「量子コンピューター」が22位にランクイン、高市トレードへの人気再燃で注目<注目テーマ> (01/30)

- 東京株式(前引け)=前日比452円安、買い一巡後は売りに押される (01/30)

- ◎30日前場の主要ヘッドライン (01/30)

おすすめ条件でスクリーニングされた銘柄を見る

エクセディの取引履歴を振り返りませんか?

エクセディの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。