288円

and factoryのニュース

【QAあり】and factory、販売用不動産売却の一時的影響により減益も、エンタメ事業を中心に事業ベースでの利益創出は順調に進捗

2024年8月期第2四半期決算説明

青木倫治氏:and factory株式会社 代表取締役の青木でございます。本日は2024年8月期第2四半期の決算についてご説明いたします。

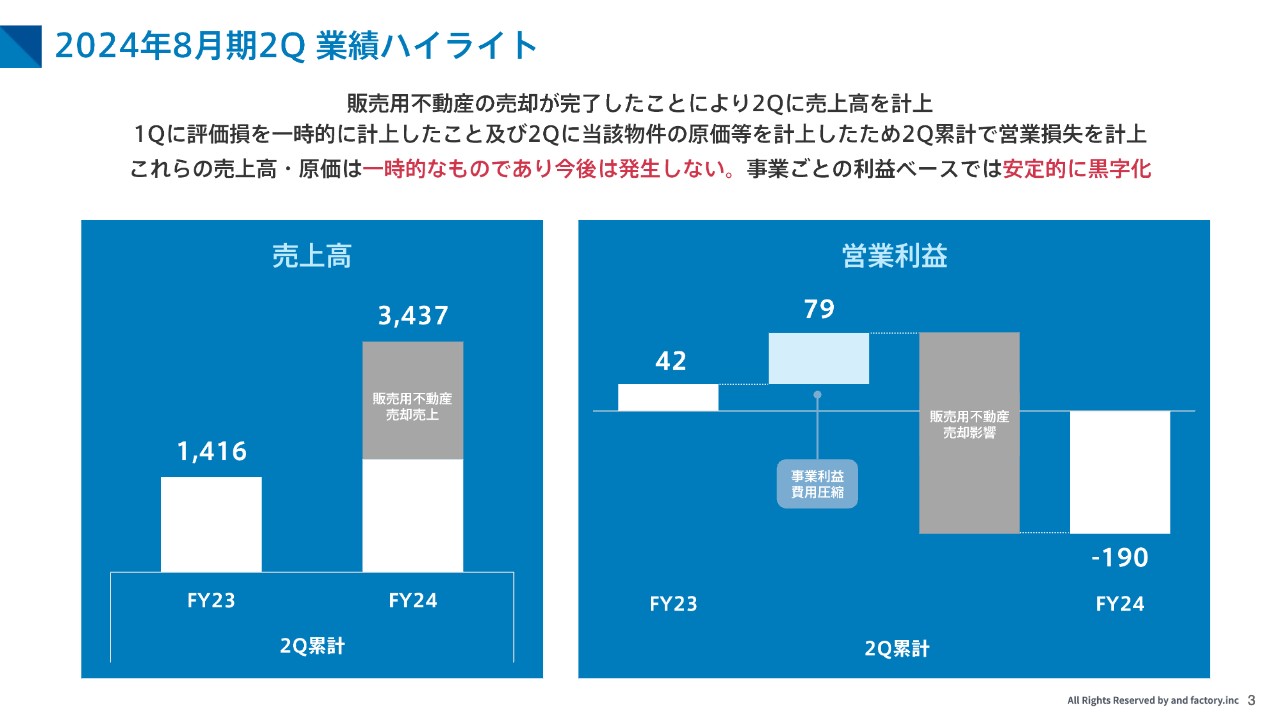

2024年8月期2Q 業績ハイライト

はじめに、2024年8月期第2四半期の業績ハイライトです。

2024年8月期第2四半期累計期間の売上高は、34億3,700万円であり前年同期を大幅に上回りました。これは販売用不動産の売却が完了したことにより当第2四半期に売上を計上したため上振れとなりました。

営業利益については、マイナス1億9,000万円となり前年を下回って着地いたしました。これは販売用不動産の売却により、当第1四半期に評価損を計上し、当第2四半期に当該物件にかかる原価及び仲介手数料等の費用を計上したため、累計期間の営業利益はマイナスとなりました。

全体では営業損失となりましたが、各事業において利益の創出はできており、前年は増資にかかる一時的な費用が発生したため、今期は前年よりも費用を圧縮できております。そのため、販売用不動産の一時的な影響を控除すると営業利益は前年を上回る水準で推移しております。

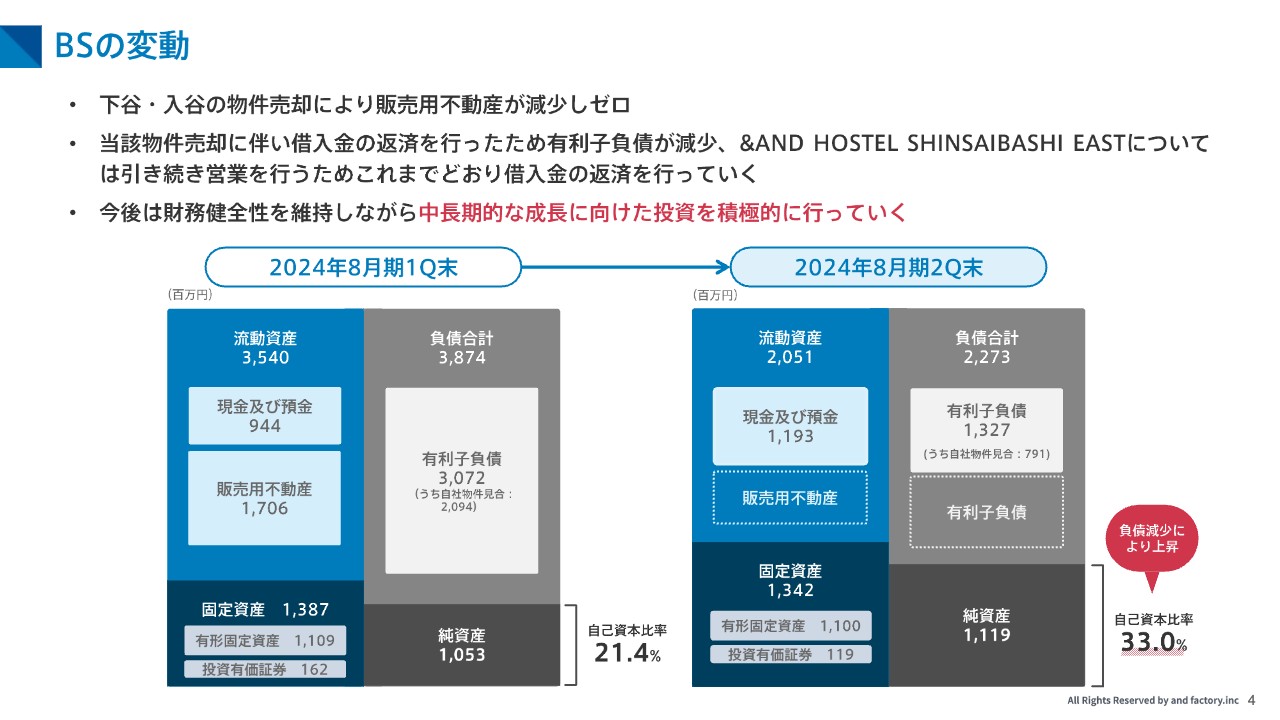

BSの変動

販売用不動産の売却が完了したことにより、BSも大きく変動しております。まず、売却により販売用不動産が減少し「0」となりました。

また、売却に伴い借入金を返済したため有利子負債も減少いたしました。当社では販売用不動産を全部で3件保有しており、今回はその内の2件を売却しております。残り1件は「&AND HOSTEL SHINSAIBASHI EAST」として営業を続けており、引き続き借入金の返済を行ってまいります。

今回の不動産売却により、負債が減少し自己資本比率が上昇いたしました。今後は財務健全性を保ちつつ、機動的な体制を取りながら中長期的な成長に向けた投資を積極的に行っていく方針です。

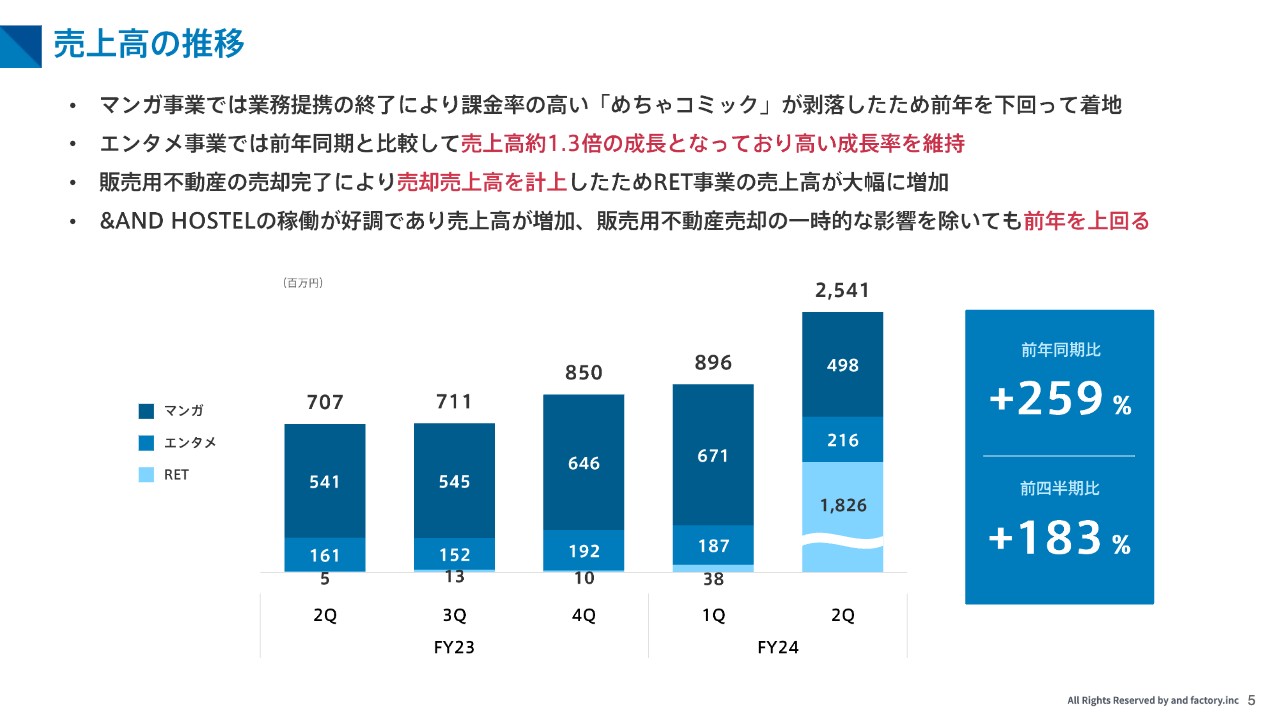

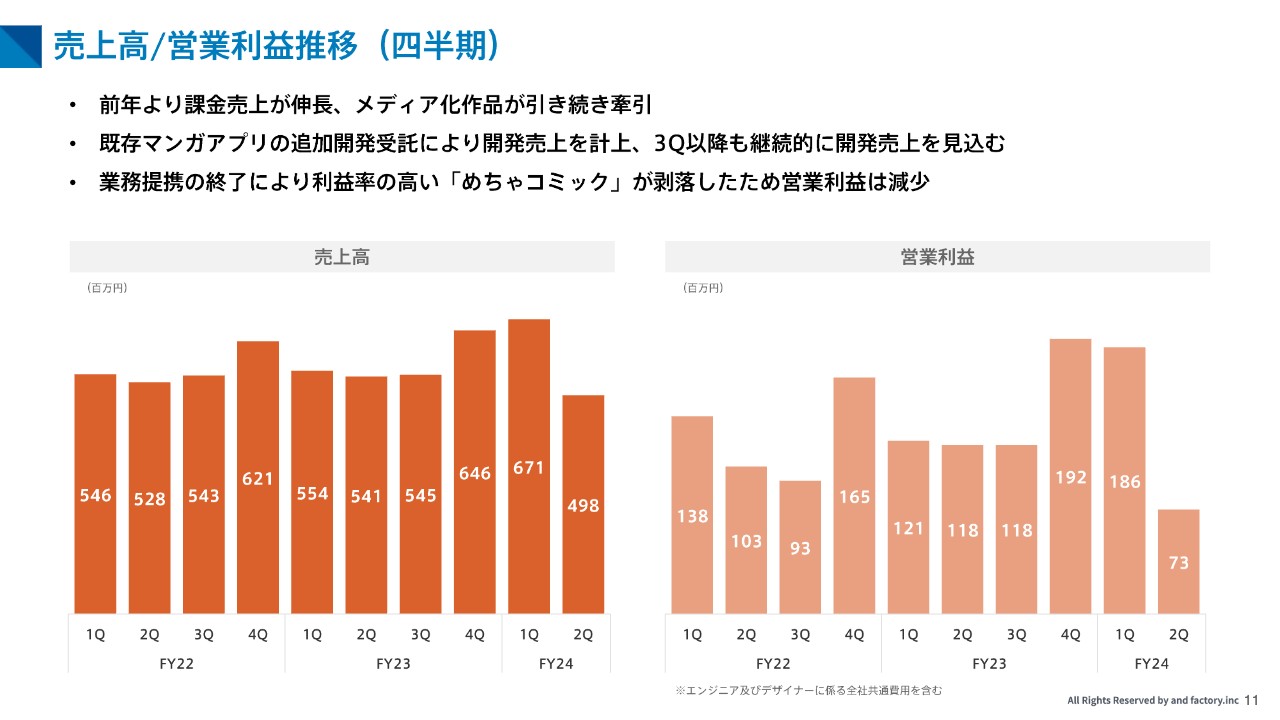

売上高の推移

売上高の四半期推移についてです。

マンガ事業においては、従前よりお伝えのとおり株式会社アムタスとの業務提携が終了したことにより課金率の高い「めちゃコミック」が剥落したため前年を下回って着地いたしました。

一方、エンタメ事業の売上高は前年同期と比較して約1.3倍の成長となっており、高い成長率を維持しております。

また、冒頭でもご説明のとおり当第2四半期に販売用不動産の売却額を計上したため、RET事業の売上高は18億2,600万円と大きく増加しました。これは一時的なものですが、売却額を除いたベースの売上も前年を上回る水準で着地しており、「&AND HOSTEL」が好調に稼働していることが寄与しております。

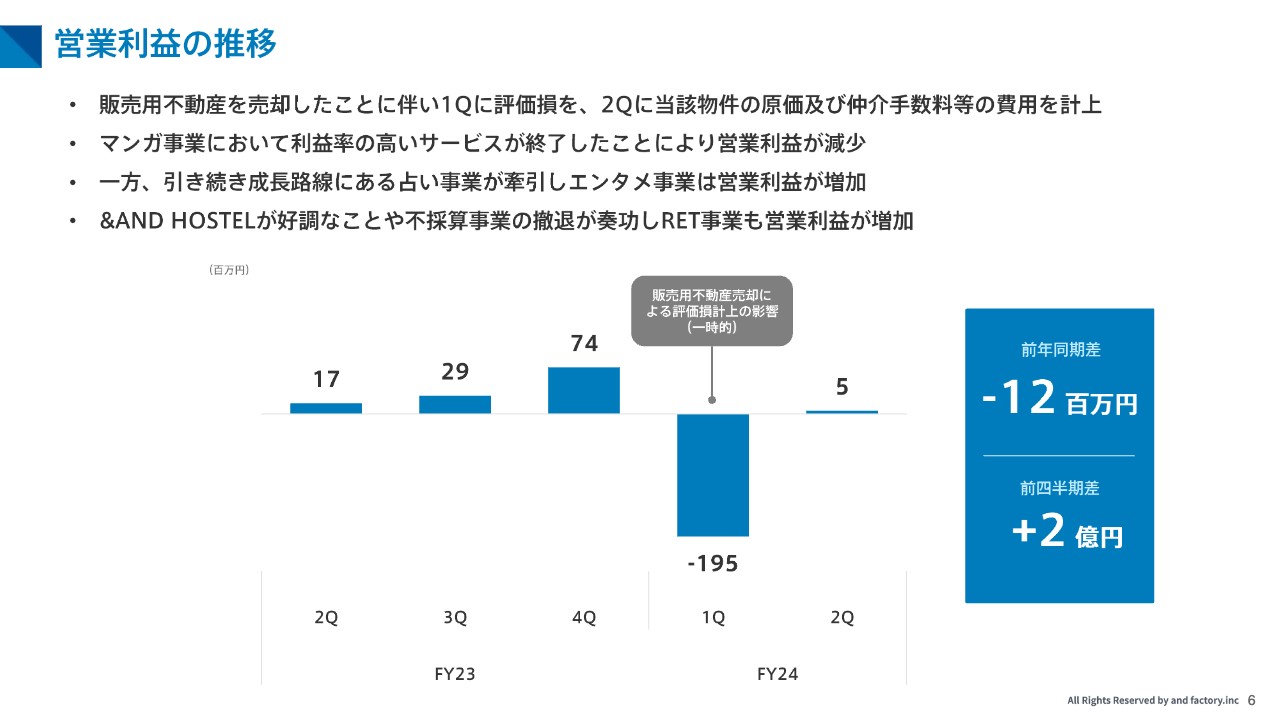

営業利益の推移

続いて営業利益の四半期推移です。

当第2四半期の営業利益は500万円となり、前年よりも減少いたしました。営業利益が減少した主な要因は、前ページでもお伝えのとおり利益率の高い「めちゃコミック」の利益が剥落したことによりマンガ事業の営業利益が減少したことによるものです。

占い事業は成長を継続しており営業利益が増加しております。

RET事業については、販売用不動産売却に伴い原価及び仲介手数料等の費用を計上したため一時的な減少要因が発生しましたが、「&AND HOSTEL」の宿泊売上を順調に創出できていることや不採算事業の撤退によるコストの最適化が奏功し前年よりも営業利益は増加しました。

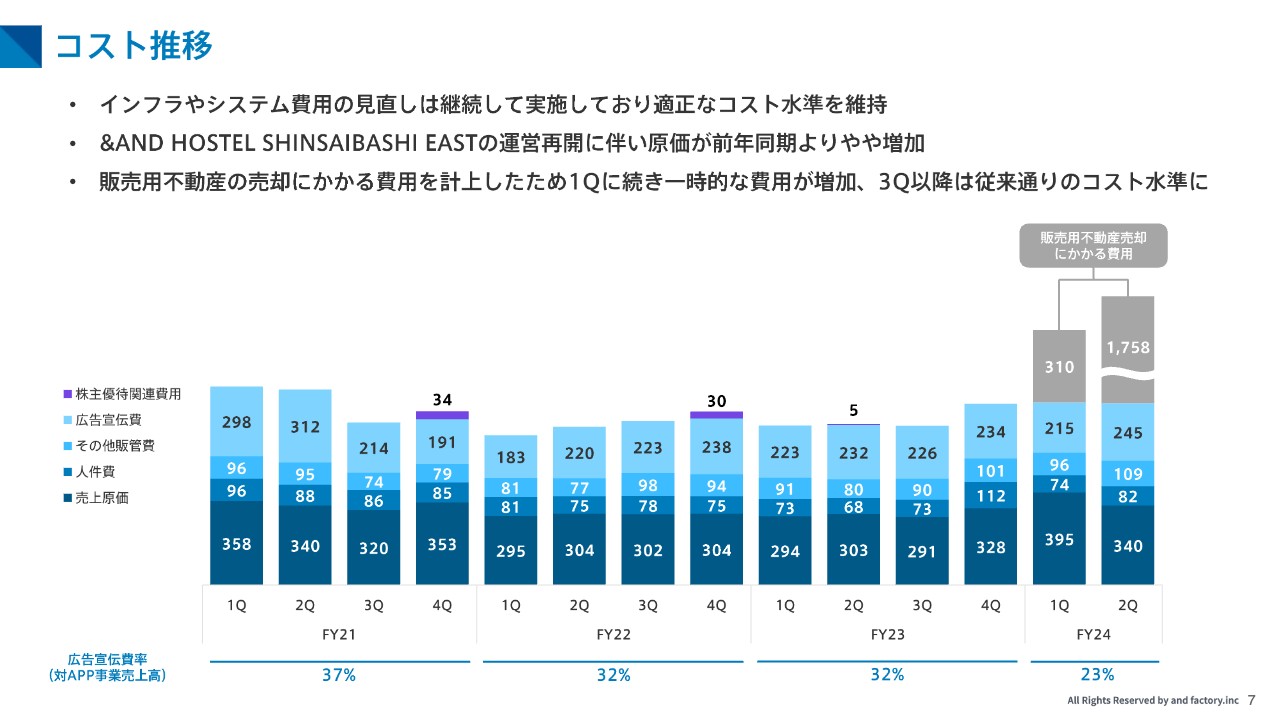

コスト推移

続いてコストの四半期推移です。

販売用不動産売却による一時的な影響を除くと大きな変動はなく推移しております。また、この費用は当第2四半期まで発生する一時的なものであり、第3四半期以降は発生しないため従来どおりのコスト水準となる見通しです。

前年同期と比較すると売上原価がやや増加傾向にありますが、これは「&AND HOSTEL SHINSAIBASHI EAST」の営業を再開したことに伴い原価が増加したことが主な要因です。

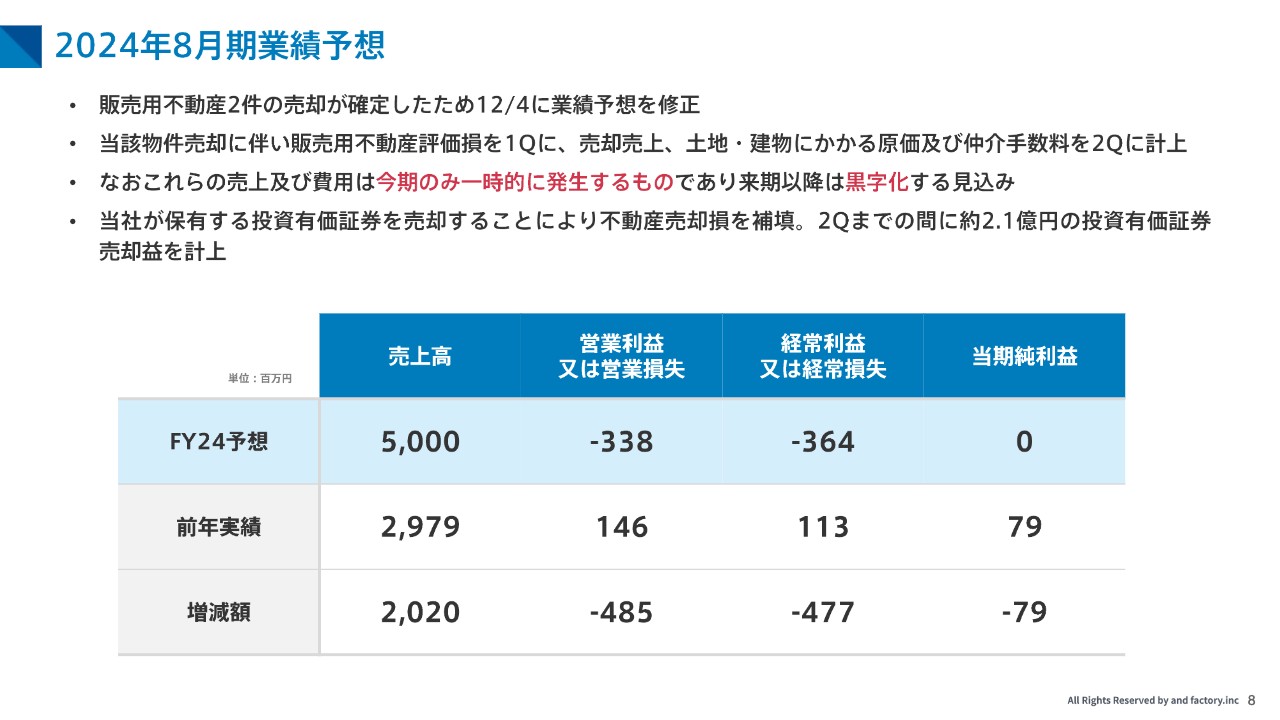

2024年8月期業績予想

最後に今期の業績予想について再掲いたします。

12月4日に業績予想の修正を発表しており、今期は売上高50億円、営業利益マイナス3億3,800万円、当期純利益はゼロと計画しております。

販売用不動産の売却が影響し、売上高が前年を大きく上回る一方、営業利益は減少する見込みですが、当社が保有する投資有価証券を売却することによりマイナス分を補填する見込みです。

なお、当第2四半期までに約2.1億円の投資有価証券売却益を計上済みです。

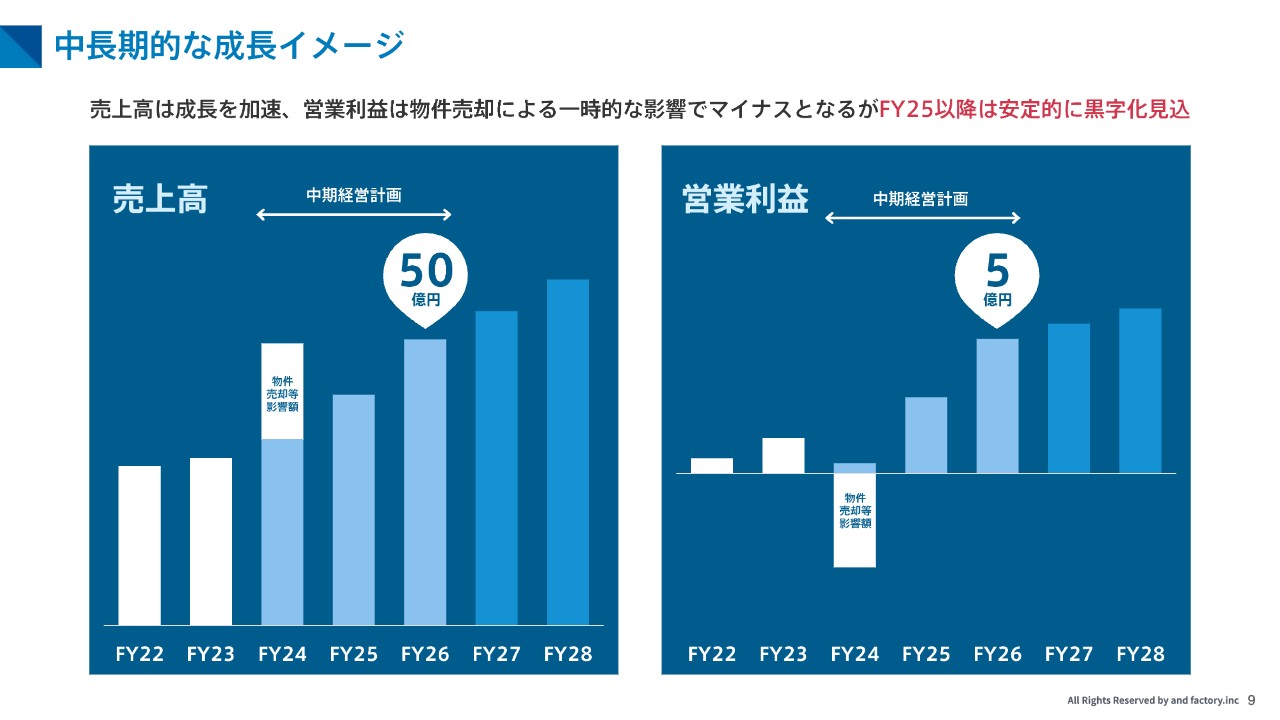

中長期的な成長イメージ

売上高及び営業利益の中長期的な成長イメージはこちらです。

昨年の10月に第二次中期経営計画を発表しており、3年後のFY26には、売上高はFY23から70パーセント増加し50億円、営業利益は3億5,000万円増加し5億円と計画しております。

今期FY24には販売用不動産売却による一過性の影響を受けておりますが、事業成長を積み重ねることで目標達成を目指してまいります。

マンガ事業 売上高/営業利益推移(四半期)

続きまして、各事業の説明をいたします。まずはマンガ事業についてです。

当第2四半期のマンガ事業の売上高は4億9,800万円、営業利益は7,300万円となりました。アニメやドラマ等、メディア化された作品が人気を牽引し、課金売上は前年と比較して伸長しました。

また、主に既存マンガアプリの機能拡充やサービスの追加に関する開発を受託したことで引き続き開発売上を受領しております。

一方、株式会社アムタスとの業務提携終了により「めちゃコミック」の収益が剥落したため、売上高・営業利益ともに減少いたしました。

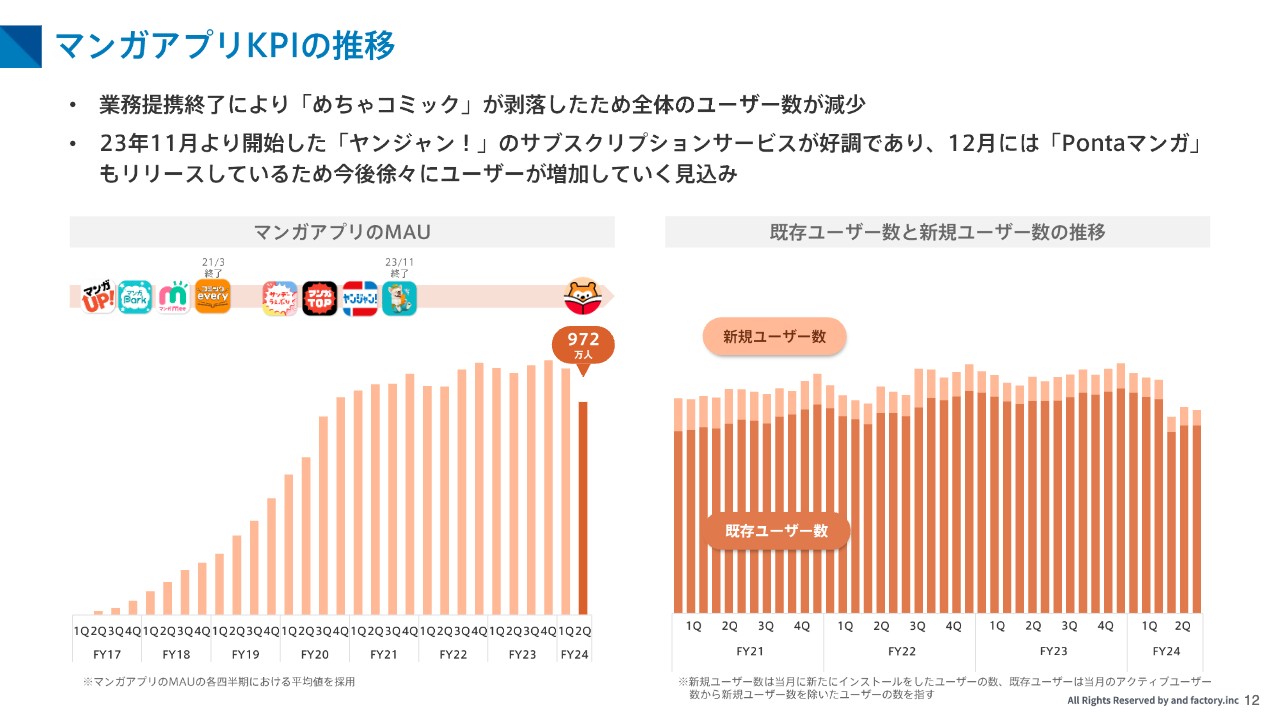

マンガアプリKPIの推移(1/2)

マンガアプリを1か月に1度でも利用したことがあるユーザーの数を表すMAUについては、「めちゃコミック」のユーザーが減少しているため全体的にMAUは減少いたしましたが、高い水準を維持しております。

昨年11月より開始した「ヤンジャン!」のサブスクリプションサービス「ヤンジャン!BLUEメンバーシップ」が好評であり着実にユーザーが増加しております。加えて昨年12月に新たに「Pontaマンガ」をリリースしており、今後は徐々にMAUが増加していく見込みです。

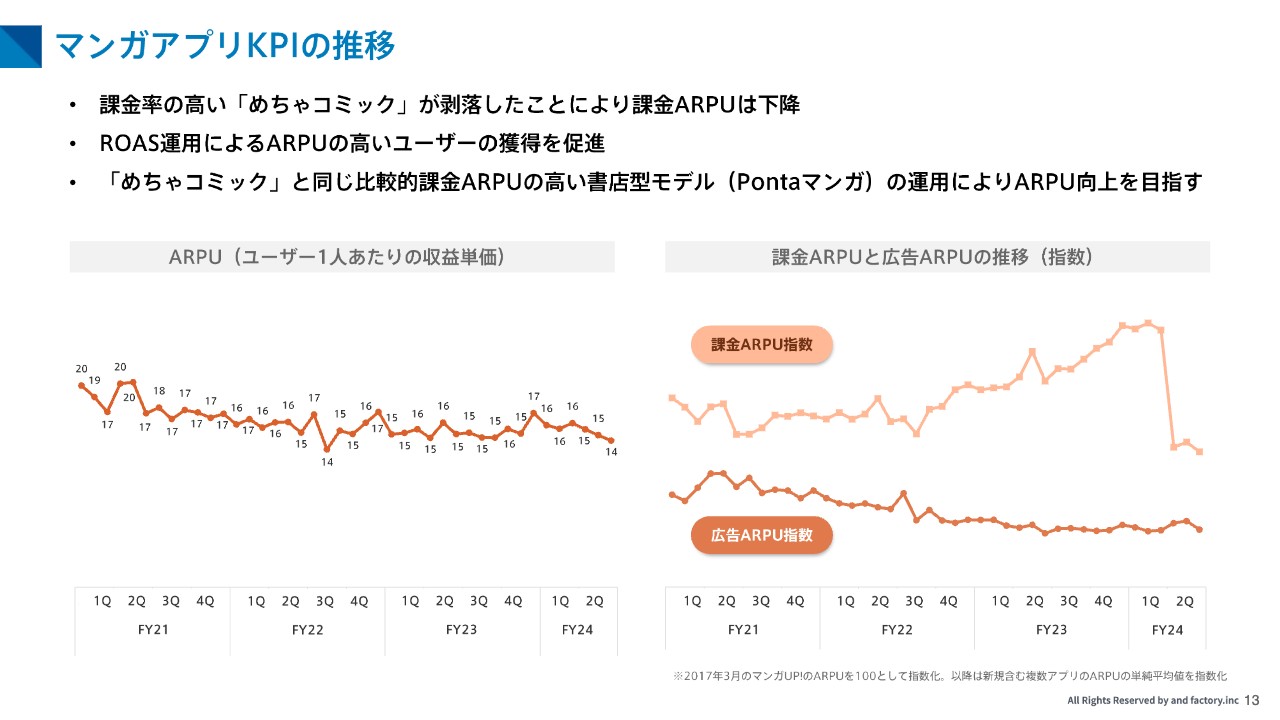

マンガアプリKPIの推移(2/2)

ユーザー1人当たりの収益単価をARPUと言い、こちらもアプリの動向を見る上での指標としております。全体的なARPUは大きな変動はなく推移しております。

しかし、課金と広告に分解して比較すると課金ARPUが当第2四半期より下降いたしました。これについても「めちゃコミック」が剥落したことが主な要因です。

広告の運用を行う上でROASを意識した運用を行っており、ARPUの高いユーザーの獲得を促進してまいります。

また、さまざまな出版社の作品を取扱う書店型モデルは比較的課金ARPUが高い傾向にあり、「めちゃコミック」や「Pontaマンガ」は書店型のサービスであります。今後は「Pontaマンガ」を成長させていくことでARPUの引き上げを図ってまいります。

マンガ事業の施策(1/2)

マンガ事業で行っている各種施策をアプリごとに抜粋してご説明いたします。

「サンデーうぇぶり」においては、継続的にキャンペーンを実施しているため、ユーザーが順調に増加しており売上の拡大に寄与しております。

「ヤンジャン!」においては、人気作品の映画化を記念して全話無料キャンペーンを実施しユーザー増加に貢献いたしました。加えてサブスク会員向けの限定施策等を実施することで会員の新規獲得につなげることができました。

また、本誌の『ヤングジャンプ』は4月末で創刊45周年を迎えます。周年を記念してさまざまな企画を検討中であり、さらなる拡大に向けて邁進してまいります。

マンガ事業の施策(2/2)

既存のマンガアプリにおいては、機能やサービス拡充に向け追加で開発を行っております。

「マンガUP!」については、WEB版を開発し3月25日にリリースいたしました。アプリのみならずWEBサイトを構築することで、ブラウザで利用しているユーザーへのアプローチが可能になり、WEBサイトからの流入を強化してまいります。

「マンガPark」を共同で運営している白泉社と「花とゆめWEB powered byマンガPark」の開発を行っております。雑誌「花とゆめ」に掲載されている作品や新人作家の作品を配信する場として誕生しました。

これは、これまで「マンガPark」を運用してきた実績を活かすことで、新たに構築できたものであり、今後も白泉社とのリレーションを深めてまいります。

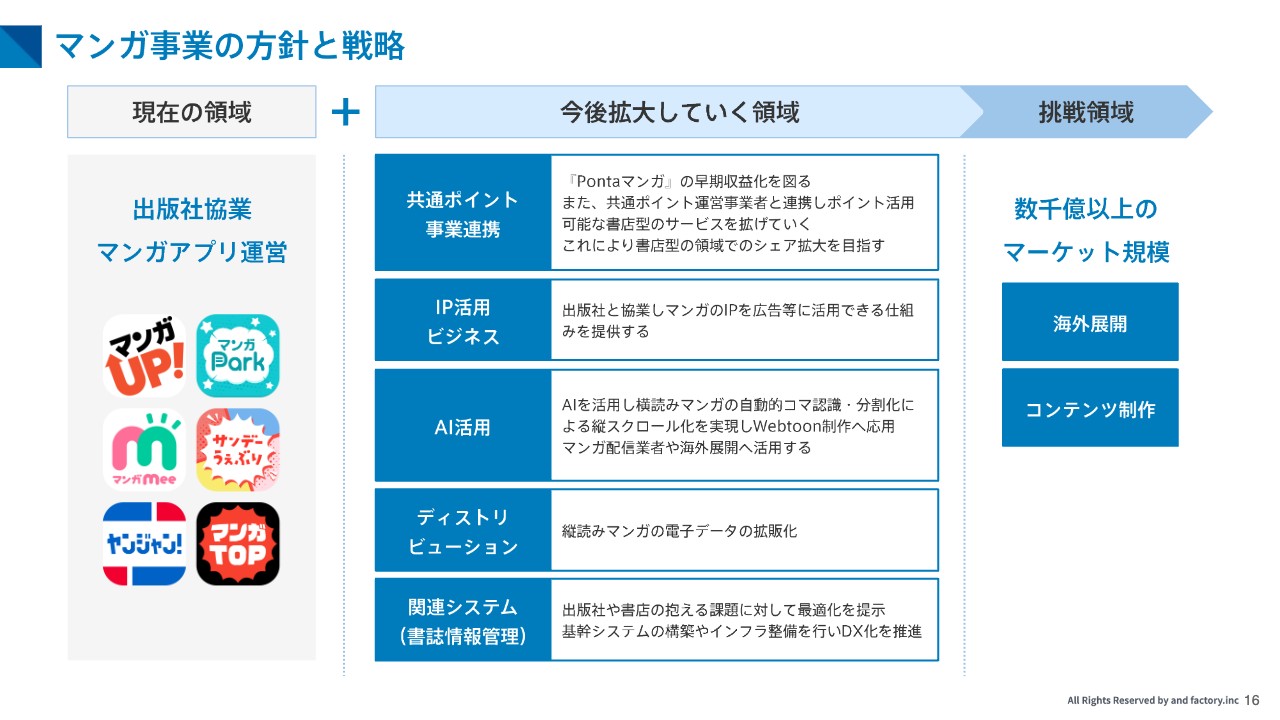

マンガ事業の方針と戦略

マンガ事業においては、現在展開しているマンガアプリの運営に加え、出版領域において新たな事業展開を行うことにより収益化していくことを方針としております。

まず、1つめの共通ポイント事業連携については「Pontaポイント」を運営しているロイヤリティ マーケティングと協業し、ポイントを活用してマンガを読むことができる『Pontaマンガ』を提供してまいります。従前より開発を進め、昨年12月にサービスを開始いたしました。

2つめは出版社と協業し、出版社が持つマンガのキャラクター等のIPを広告等に活用できる仕組みを提供してまいります。

3つめはAIを活用したマンガの縦スクロール化について研究開発を進めております。従来、横読みマンガを、スマホで読む際の縦スクロールに適したかたちに変換するには、膨大な作業時間がかかっておりました。これをマンガのコマを認識し、縦化させることをAIに学習させることで、縦スクロール化を自動的に行い、作業時間の効率化を目指します。これにより、現在人気があるWebtoon作品の制作へも応用できることから、ツール化しマンガ配信業者や海外展開を図っていく方針です。

さらに、基幹システムの構築やインフラ整備等、出版業界が抱える課題について最適化を提示し、DX化を推進、業界内での存在価値を高めていくことを目指します。

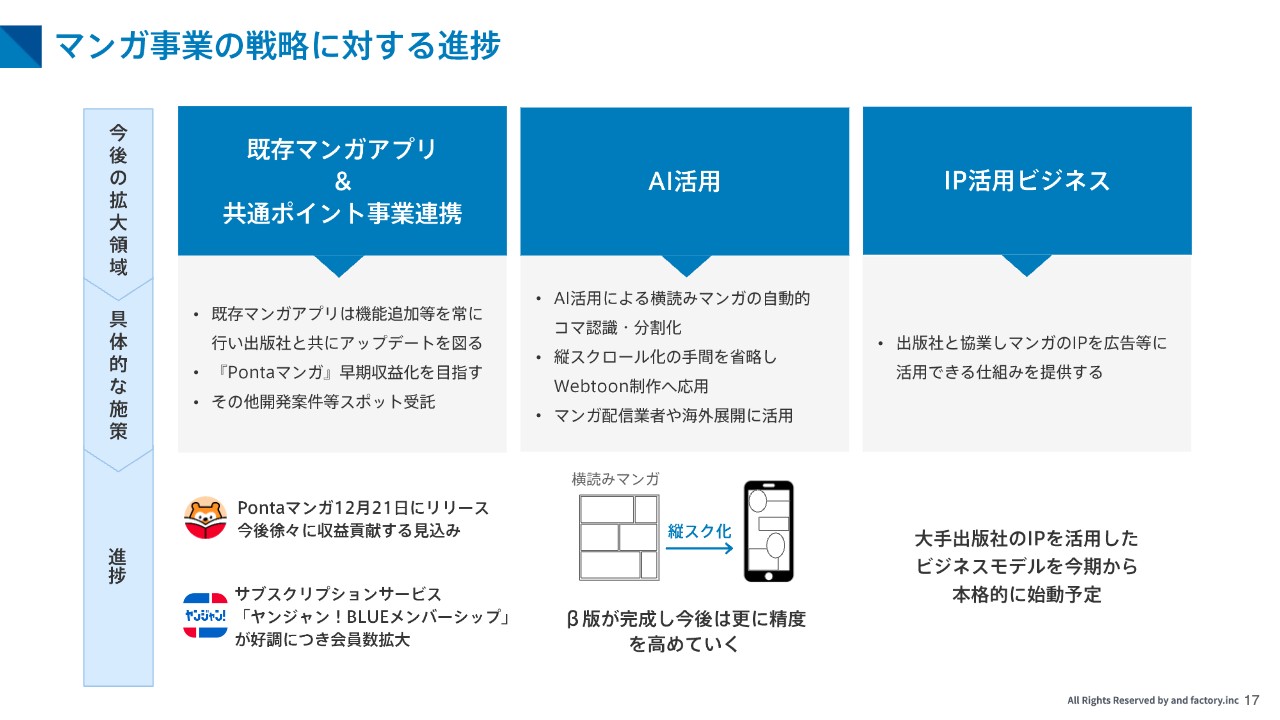

マンガ事業の戦略に対する進捗

これらの戦略に対する第2四半期時点の進捗がこちらです。

既存のマンガアプリについては、「ヤンジャン!」においてサブスクリプションサービスを開始しており、ユーザーの獲得促進につなげることができました。

共通ポイント連携については昨年12月21日より「Pontaマンガ」を開始しております。

AI活用については、研究開発を推し進めておりβ版が完成いたしました。今後はさらに精度を高めていき実用化に向けて研究開発を継続してまいります。

IP活用ビジネスについても、大手出版社への提案を開始しており、今期より本格的に始動してまいります。

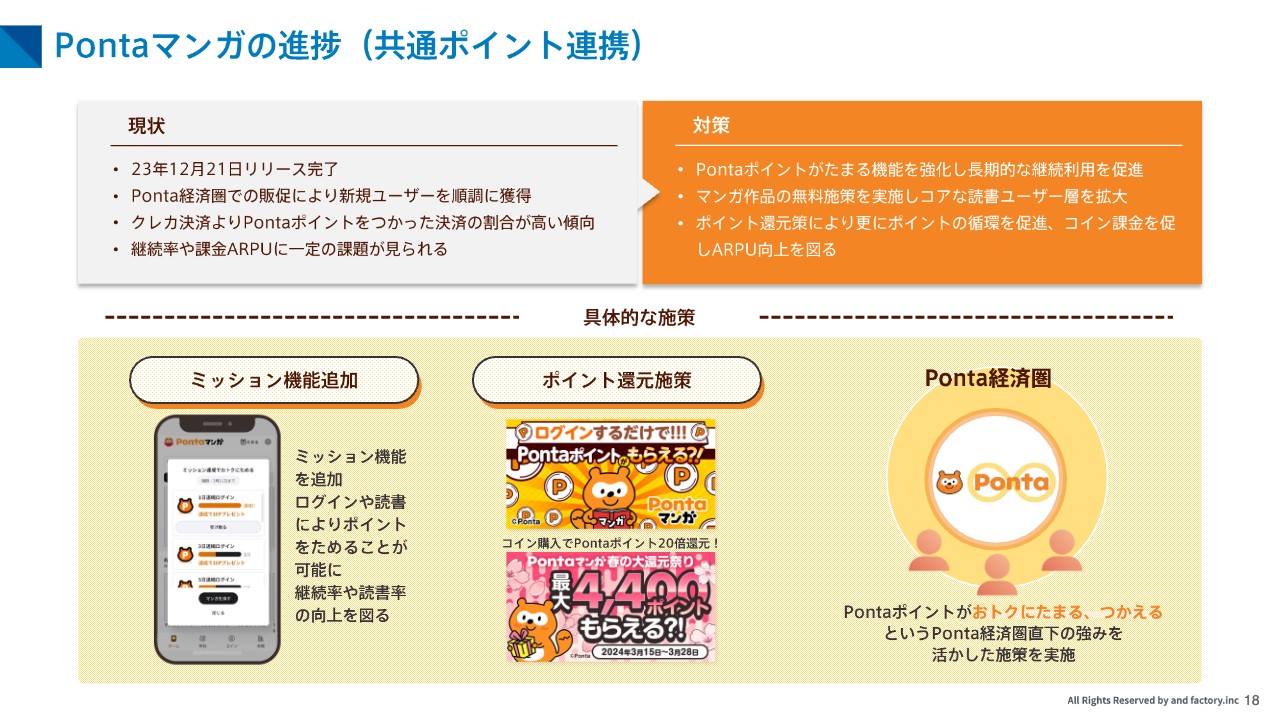

Pontaマンガの進捗(共通ポイント連携)

「Pontaマンガ」は昨年12月21日にリリースしておりますので、進捗について報告いたします。

「Pontaポイント」利用者に向けて販促を行うことで新規ユーザーを順調に獲得いたしました。また、コイン購入時にはクレジットカードか「Pontaポイント」での購入のいずれかを選択できますが、現状は「Pontaポイント」を使って決済をする割合のほうが高い傾向にあります。

ユーザーの獲得や「Pontaポイント」の利用は好調な一方、継続率や課金ARPUには一定の課題が見られるため、対策としてさまざまな施策を実施しております。

新たにミッション機能を追加し、ログインや読書により「Pontaポイント」をためることができるようになりました。これにより長期的な継続利用を促し、読書率の向上を目指します。

また、ポイント還元キャンペーンを実施することでさらにポイントの循環を促進しコインへの課金を増やすことでARPUの向上を図ります。

「Pontaポイント」が「たまる」「つかえる」というPonta経済圏ならではの強みを活かし収益拡大を目指してまいります。

エンタメ事業 売上高/営業利益推移(四半期)

続きましてエンタメ事業についてご説明いたします。

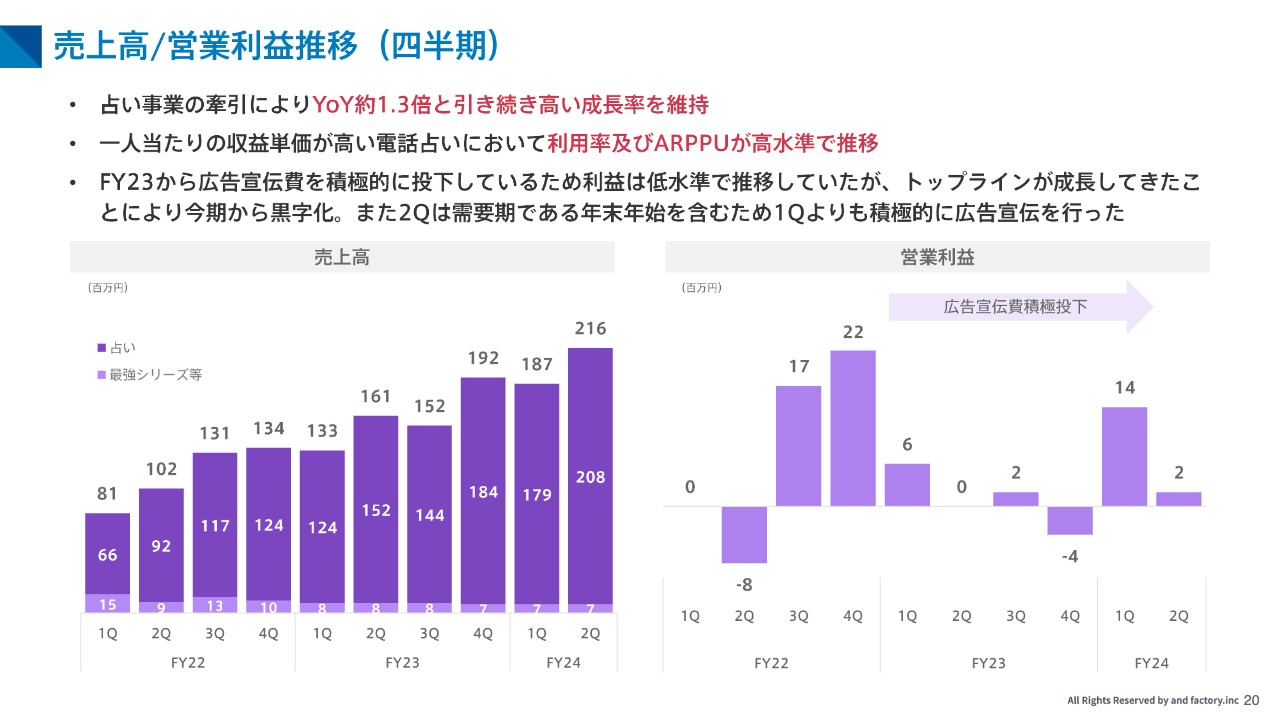

エンタメ事業においては、占い事業が引き続き力強い成長を見せており、占い事業の売上高は前年同期と比較して約1.3倍と高い成長率で推移しております。

占いサービスはマンガに比べて1人当たりの収益単価が高いサービスとなっております。

例えば、マンガの全体ARPUは10円台でありますが、電話占いやチャット占いは相談時間や文字数に応じて課金されるため、単価が高くなる傾向にあります。特に、直近では電話占いの利用が増えており、売上拡大に寄与しております。

現在、利用が順調に拡大していることから、占いサービスは売上拡大フェーズにありますので、広告宣伝費を積極的に投下しております。そのため利益は低水準で推移しておりましたが、トップラインが引き上がってきたことで今期より営業利益は黒字化しております。

当第2四半期は需要期である年末年始を含むため、第1四半期よりも積極的に広告宣伝費を投下していますので、四半期比較で見ると利益はやや減少しております。

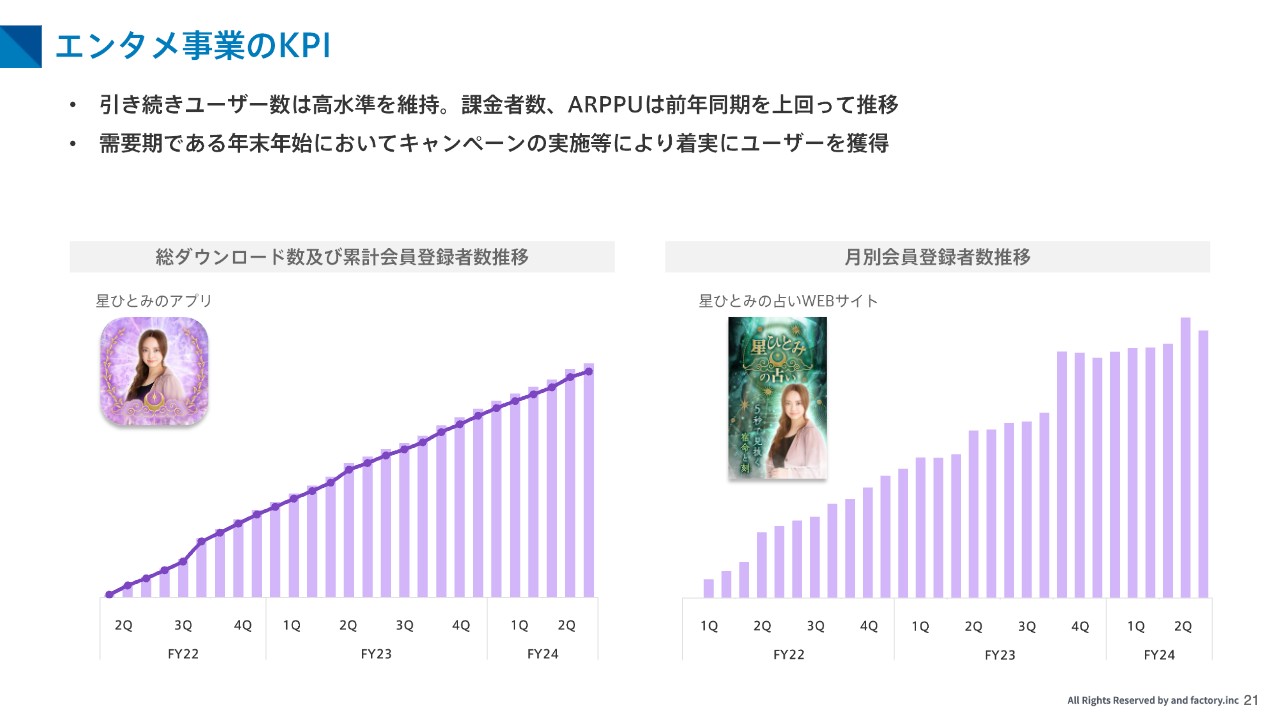

エンタメ事業のKPI

当社独自の占いサービスに加えて、著名な占い師監修の公式アプリ等も複数提供しております。

中でも最も成長率の高いサービスである、有名占い師「星ひとみ」の占いのWEBサイト及び占いアプリはリリース以降順調に拡大を続けております。特に年末年始にはキャンペーンを実施したこともあり、1月の会員数が増加いたしました。

今後もコンテンツや機能の拡充を図りながら、トップラインの拡大に寄与していく方針です。

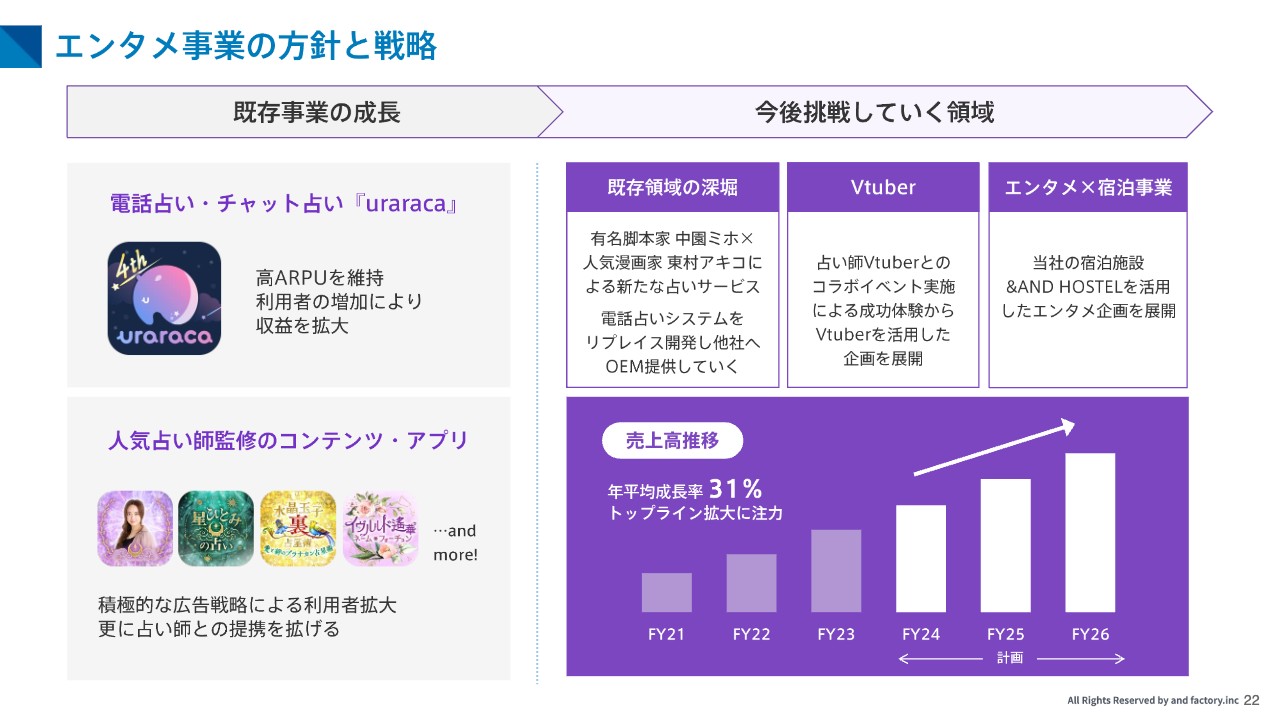

エンタメ事業の方針と戦略

占い事業の開始以降、これまでエンタメ事業全体では、年平均成長率31パーセントと着実に成長を遂げてまいりました。

今後も高い成長率を維持するために、既存事業の成長によるトップラインの拡大と占い領域での新規事業の創出、他事業部とのシナジー効果を生み出すことを方針として掲げております。

エンタメ事業の戦略に対する進捗

これらの戦略に対する進捗についてですが、先ほどご説明のとおり、既存事業は継続して成長させることができております。

これまで運用してきた中で蓄積したデータを分析することによる、最適な運用が奏功し、売上が拡大したと認識しております。

さらに、継続率が高い年代や性別等を分析し、対象となるユーザーを狙った効率的な広告運用を行うことができたため、新規ユーザーを獲得することができ会員数が拡大しました。

以前よりご報告しておりました、有名脚本家である中園ミホ氏と、人気漫画家である東村アキコ氏とのコラボによる性格診断サービス「だったら!マンダリアン!」を2月29日にリリースいたしました。著名人とのコラボレーションにより、話題性の獲得や認知度の向上を目指し、これまで獲得できていなかった新たな顧客層の獲得を目指してまいります。

また、当社が運営する宿泊施設「&AND HOSTEL」を活用し、占い師Vtuberとのコラボイベントの第2弾を実施いたしました。今後も他事業とのシナジー効果を発揮した当社独自のサービスを提供していく方針です。

新サービス「だったら!マンダリアン!」

新サービス「だったら!マンダリアン!」は人間関係の悩みに特化した性格診断サービスです。

占いたい相手の情報を複数登録すると東村アキコ氏が本サービスのために描き下ろしたイラストを用いたグループの相関図が表示されます。こうしたサービスをまずは無料で提供し認知拡大に努めております。

また、4月1日からは課金コンテンツを導入しており、収益化に向けても取り組んでまいります。

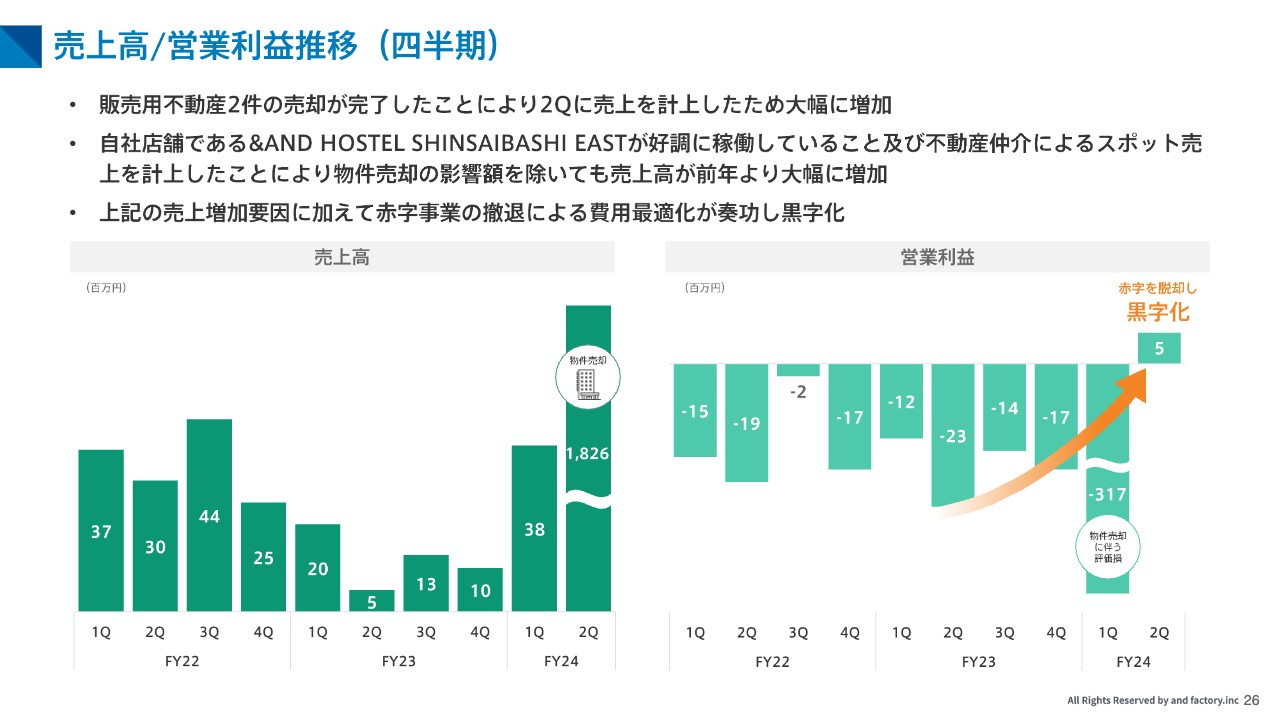

RET事業 売上高/営業利益推移(四半期)

続きましてRET事業についてご説明いたします。

冒頭でもご説明のとおり、販売用不動産2件の売却が完了したことにより、当第2四半期に売上高を計上したため18億円と大幅に増加いたしました。

また、休業を経て今期より営業を再開している「&AND HOSTEL SHINSAIBASHI EAST」について、インバウンド需要の高まりを追い風に、順調に稼働しておりRET全体の売上高を押し上げております。

加えて不動産仲介によるスポット売上を計上したことも売上増加要因となっております。

売上が増加したことに加えて、赤字事業の撤退による費用最適化が奏功し黒字化いたしました。不動産売却は一過性の売上増加要因ですが、「&AND HOSTEL SHINSAIBASHI EAST」の運営と費用の最適化を引き続き推し進めていくことで、今後も安定的に黒字化していく方針です。

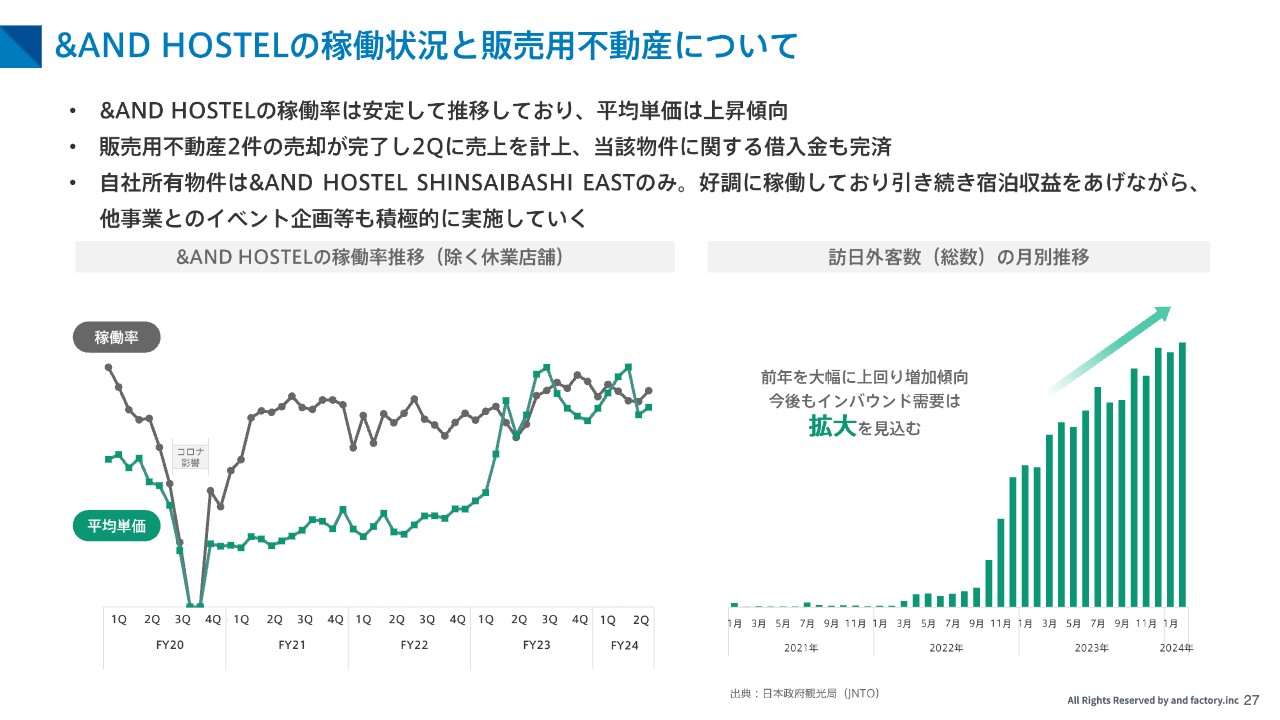

&AND HOSTELの稼働状況と販売用不動産について

外部環境の好転もあり、稼働率及び客室の平均単価は上昇傾向にあり、特に平均単価はコロナ禍以前よりも高くなってきております。

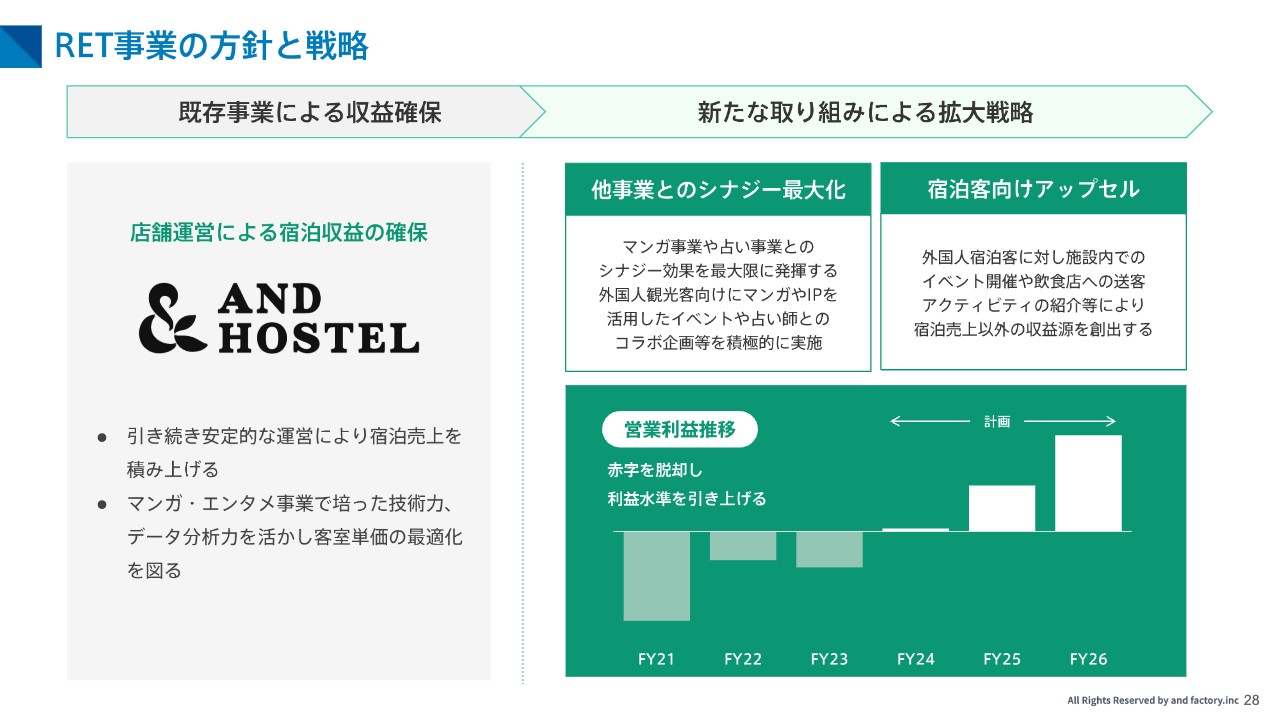

RET事業の方針と戦略

RET事業においては、既存の「&AND HOSTEL」の運営による収益確保に加え、他事業部とのシナジーによる新たな企画の展開や、付加価値の提供によるアップセル等、宿泊単価を底上げするための戦略をとってまいります。

今期以降は赤字体質から脱却し、安定的に利益を創出していくフェーズと位置づけております。

RET事業の戦略に対する進捗

これらの戦略に対する進捗につきましてご説明いたします。

まずは、既存の店舗運営については、先ほどご説明のとおり自社店舗の稼働が順調なことでしっかりと収益確保ができております。今後も周辺施設の単価や客層等のデータを分析し最適なプロモーション施策を実施してまいります。

次に、エンタメ事業のパートでもご説明いたしましたが、店舗を活用したイベントの実施を随時企画しており、Vtuberとのコラボ企画の第2弾を3月2日と3日に実施いたしました。Vtuberに対してもリアルでの活躍の場を提供することができるため、双方にメリットのある施策となっております。宿泊施設とエンタメ事業の両方を持っている当社だからこそ実現できる独自の企画を今後も積極的に展開してまいります。

最後に、宿泊単価の底上げ施策として、海外からのゲストに対して、着物の着付け体験等、日本文化を体験できるアクティビティを提供しております。当社は体験を提供するホストと宿泊客をつなぎ、旅行前の集客を促進する狙いです。

今後はマンガやエンタメと掛け合わせた当社独自のアクティビティを提供できるよう、新たな可能性を探ってまいります。

株主還元策

最後に株主還元策として当社では株主優待を実施しております。

2023年12月1日から2024年3月29日までの平均株価を用いて算定すると、当社の株主優待の最高利回りは5.21パーセントであり、比較的高い水準となっております。

当社は個人株主のみなさまに支えられており、引き続き個人株主のみなさまの利益向上を図ってまいります。

以上、2024年8月期第2四半期の決算についてご説明いたしました。

よくいただくご質問への回答

以下によくいただくご質問に対する回答を記載いたします。

<質問1>

質問:FY24の通期業績予想について売上が50億円、営業利益がマイナス3.3億円と説明がありましたが、上期の営業利益は1.9億円ですので下期の営業利益は赤字ということになるのでしょうか?

回答:下期の営業利益は当初想定どおりマイナスとなる見込みです。これは第1四半期までは従来と同額程度の「めちゃコミック」の売上高が計上されていたものの、第2四半期以降は業務提携契約終了により「めちゃコミック」の売上高がなくなる影響が大きく出ております。利益率の高いサービスであったため、営業利益の押し下げ要因となっております。このマイナス分を補填すべく新たな収益源の創出を行っており、その一環として「Pontaマンガ」を今期リリースしていますが、収益貢献はもう少し先になる予定です。

<質問2>

質問:今期からまたマンガ事業において開発売上を計上しているようですが、今後も開発は継続して行っていく予定ですか?

回答:今期は毎四半期コンスタントに開発売上を受領する見込みです。特にマンガアプリはリリースしてから年数も経過しており、機能のアップデートや新たなサービスを開始することに伴う追加開発やアプリ以外のWEBサイト構築等といった案件が多く、これらの開発によってサービスの価値を高めさらなる成長を目指す所存です。

配信元:

この銘柄の最新ニュース

アンファクのニュース一覧- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … WHDC、ククレブ、オーバラップ (1月14日発表分) 2026/01/15

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … WHDC、IGポート、ククレブ (1月14日発表分) 2026/01/15

- アンファク、9-11月期(1Q)経常は赤字拡大で着地 2026/01/14

- [Summary] Consolidated Financial Results for the Three Months Ended November 30,2025 2026/01/14

- 2026年8月期 第1四半期決算短信〔日本基準〕(連結) 2026/01/14

マーケットニュース

- 明日の株式相場に向けて=半導体周辺の化学株に出世候補が目白押し (02/17)

- 東京株式(大引け)=239円安と4日続落、一時大幅安も政策期待で後半下げ渋る (02/17)

- 株価指数先物【引け後】 ソフトバンクグループにらみの展開 (02/17)

- 明日の為替相場見通し=152円台後半の下値を試す展開も (02/17)

おすすめ条件でスクリーニングされた銘柄を見る

and factoryの取引履歴を振り返りませんか?

and factoryの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。