2,002円

エレコムのニュース

【QAあり】エレコム、1Qは増収増益に転換し好調なスタート M&Aを行ったテスコムとgroxiの今後に期待

個人投資家向け説明会

葉田順治氏(以下、葉田):みなさま、こんにちは。本日はエレコム株式会社についてご説明します。groxiとテスコムの2社を買収しましたが、SIerとドライヤーにどのような関係があるのかについてもご説明できればと思います。

会社概要

私は少し休みを頂戴していましたが、今年2月から復帰し、当社の株価も上がっています。

当社の使命

パソコンは本当に難しいです。当社は、新しいテクノロジーがもたらすイノベーションと、ユーザーをつなぐ「かけ橋」として、長年事業を続けてきました。

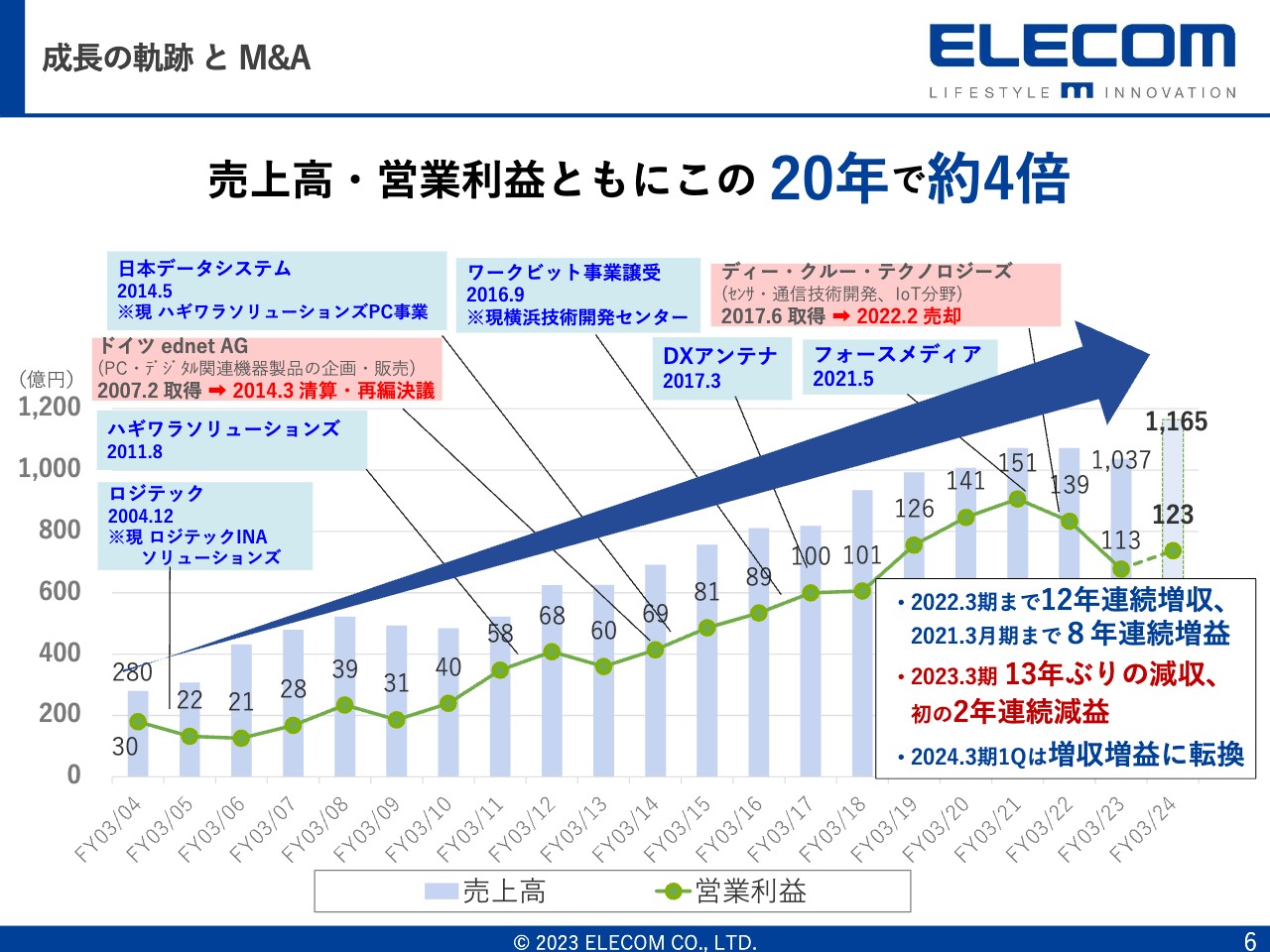

成長の軌跡 と M&A

私は社長を退任して会長になりましたが、3期連続で減収減益になることに危機を感じ、前線復帰しました。主にサクセッションや次の経営体制、新しいビジネスモデルを作るために尽力しています。

事業領域の変遷・拡大

売上規模は1,000億円まで到達しましたが、放送関連も含めてBtoBやBtoIndustryが伸びています。

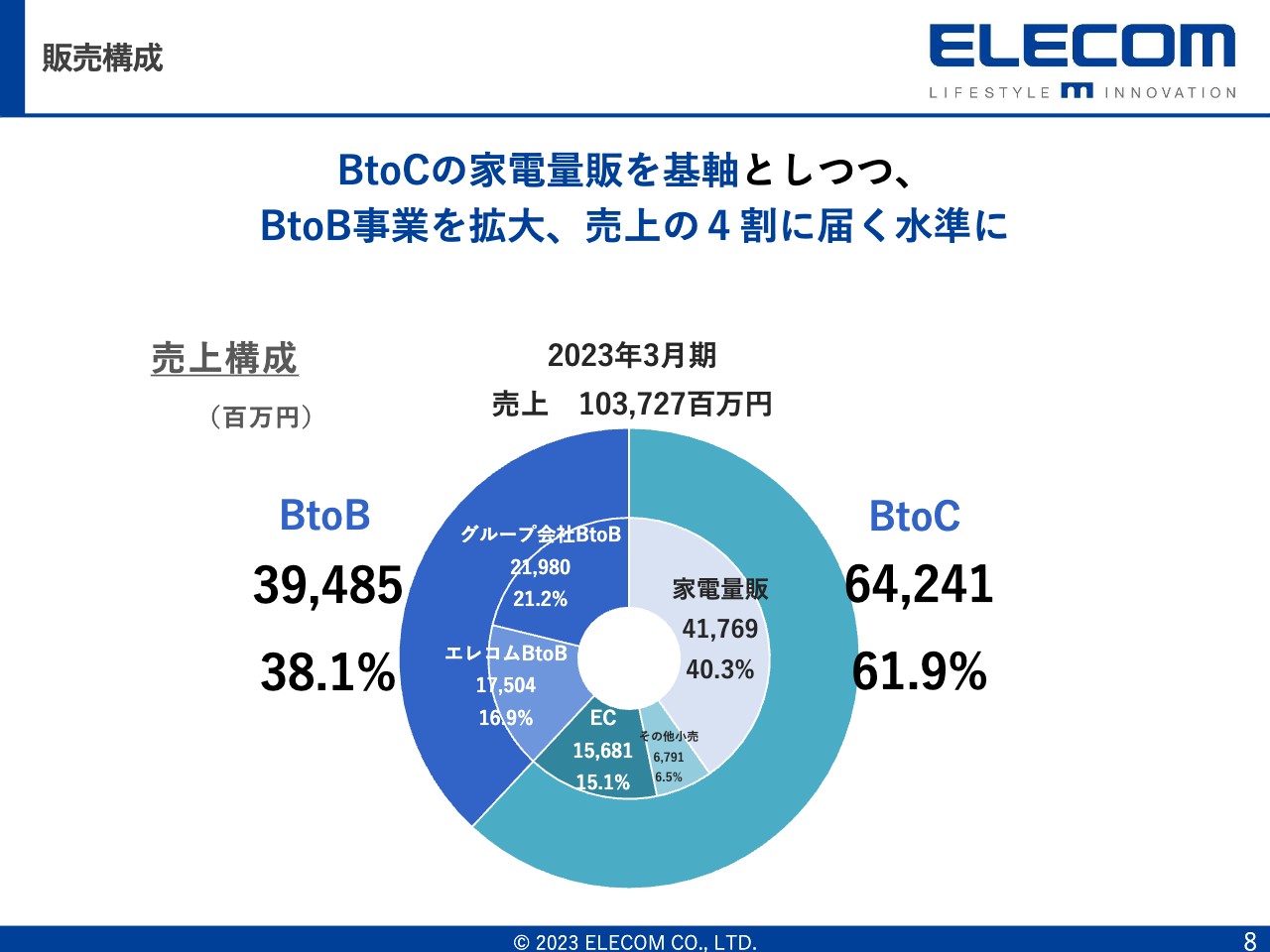

販売構成

売上は少し下がって1,037億2,700万円となりましたが、今期はなんとか盛り返しています。

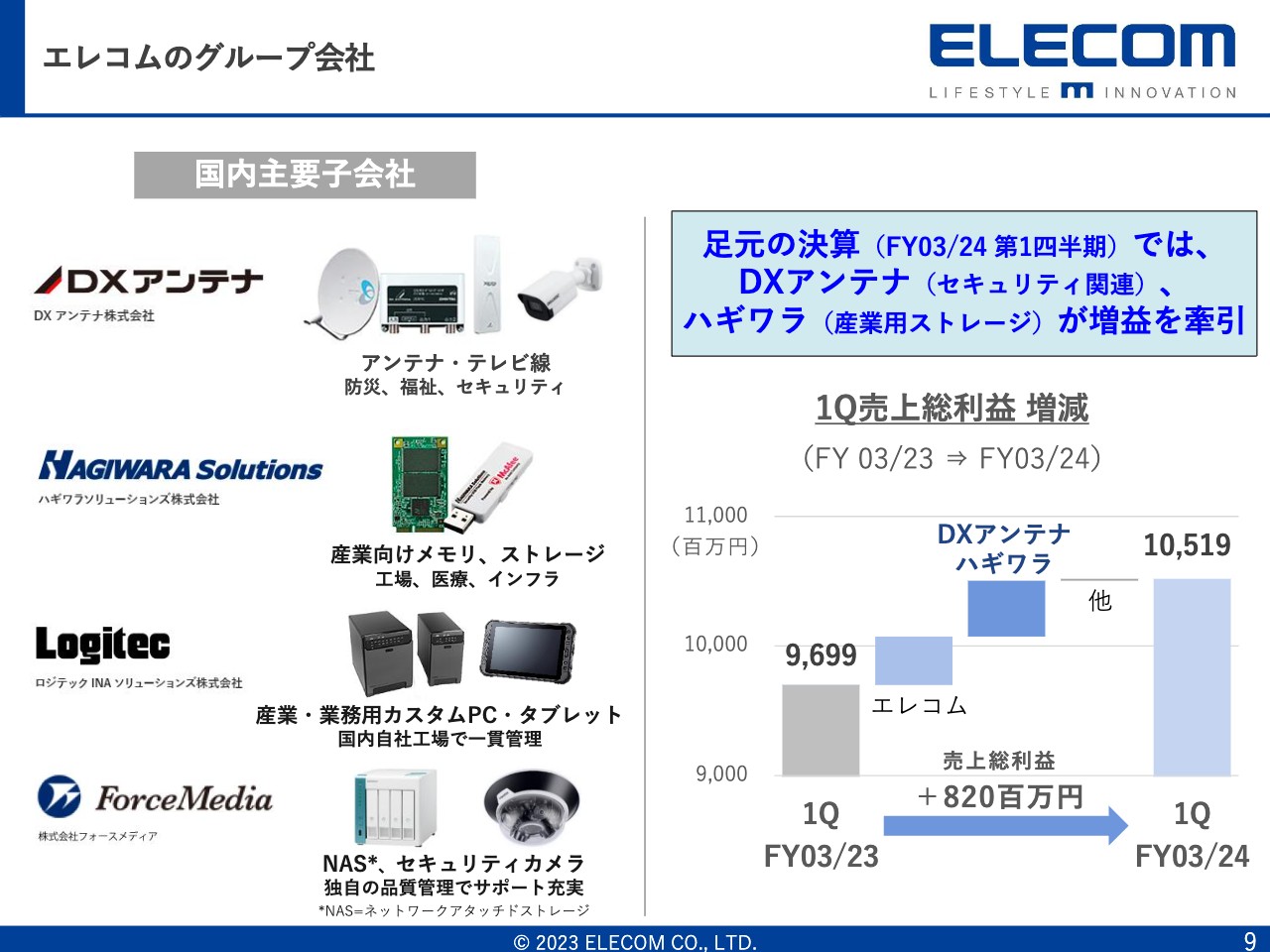

エレコムのグループ会社

エレコムの国内主要子会社は、スライドに記載のとおりです。7月に2社を買収しましたが、そちらは本決算には組み入れていません。調子がよいように見えますが、実はDXアンテナのセキュリティカメラが大変好調です。

また、ハギワラソリューションズは、工作機械に組み込むメモリや山手線のサイネージに入れるSDカードなどの工業用メモリを手がけています。壊れにくく耐久性のあるメモリで、非常に好調です。こちらの2社により決算の数字を押し上げています。

なお、エレコムはまだ立て直し中です。

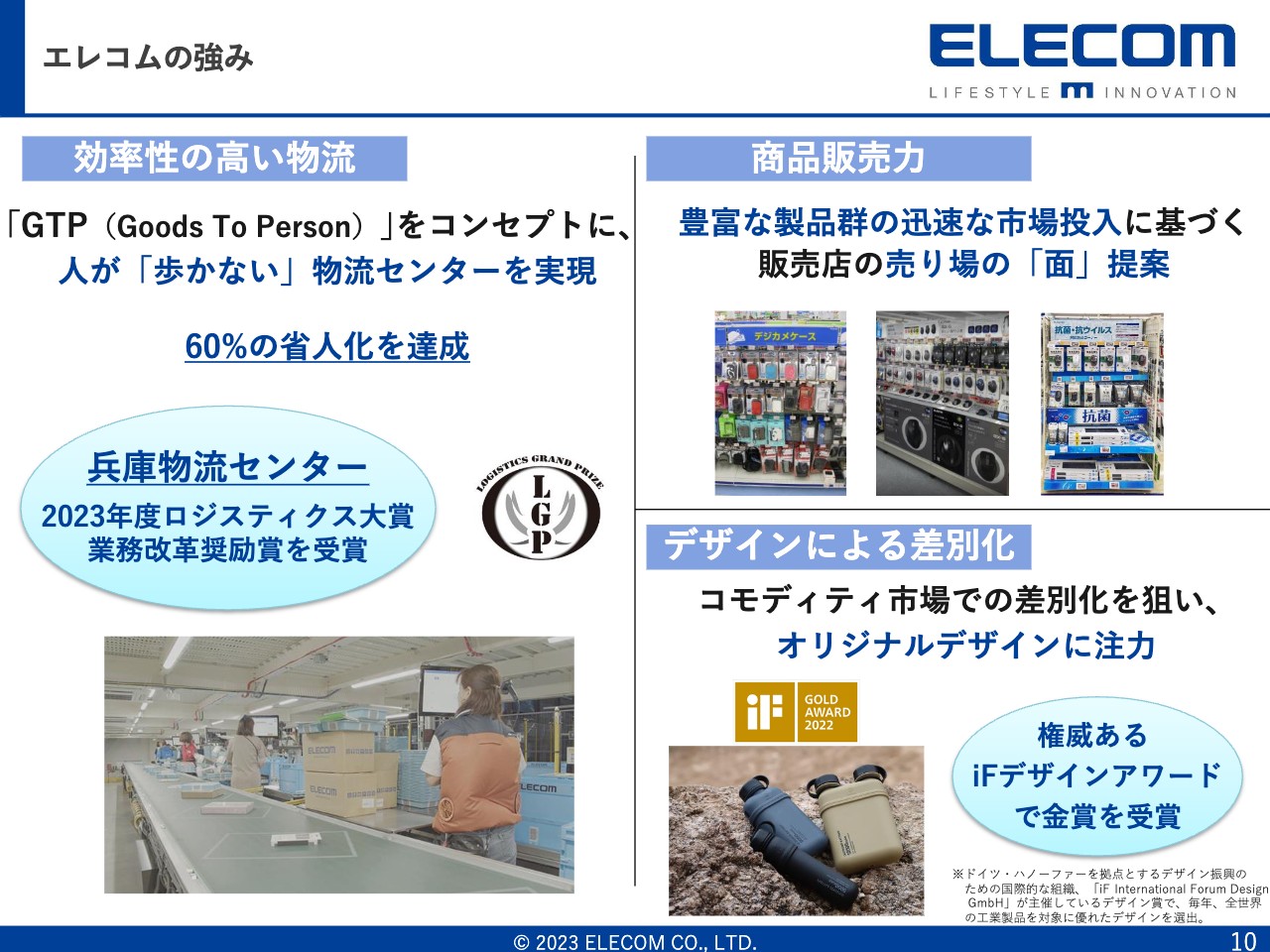

エレコムの強み

エレコムは単価が低く、種類が多く、改廃が激しいのが強みです。物流センターに力を入れており、MonotaROと同じ敷地にある兵庫物流センターが、「ロジスティクス大賞」を受賞しました。

「人が『歩かない』物流センター」というコンセプトで、40億円ほど設備投資し、約40名で運営しています。まだ余力があり、減価償却を含めると半分以下のコストで回せます。テスコムはドライヤーの会社ですが、こちらに集約すれば、コスト的には輸入を含めて3割くらいになると思います。

商品販売力としては、いろいろな量販店の売り場の「面」への展開力があります。また、デザインにこだわった差別化も行っており、非常に栄誉のある「iF DESIGN AWARD」で金賞を受賞しました。

海外は「面」よりもEコマース中心です。単品に絞り、特徴のある商品でないと売れませんが、海外でも非常に好調です。

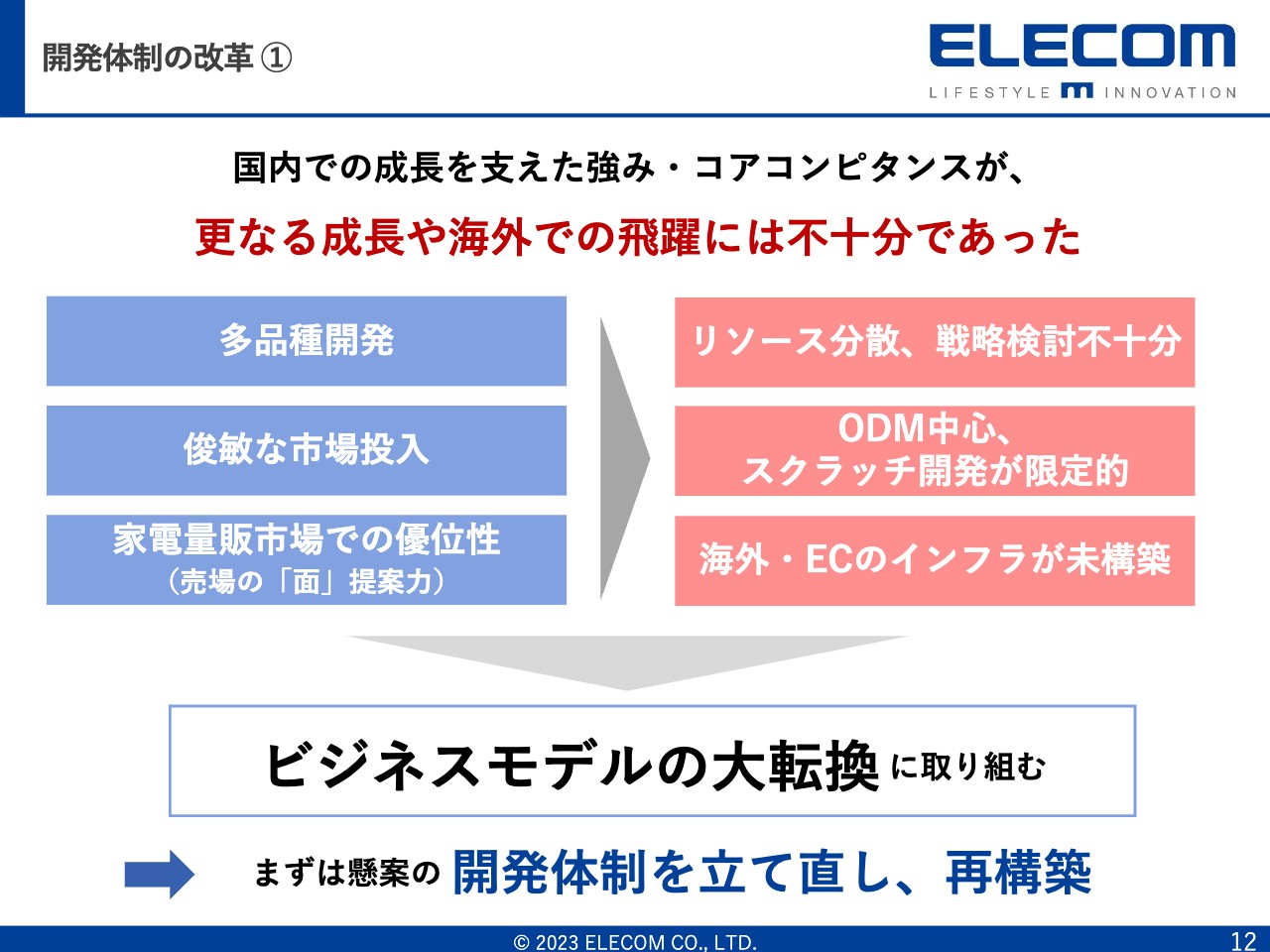

開発体制の改革 ①

重点取り組みについてご説明します。今までのビジネスモデルをある意味で否定し、大きく変えようとしています。かつては多品種を大量に作り、家電量販店の「面」で販売していました。しかし、家電量販店の出店も止まってきていますので、もう一度マーケティングし直し、もっと回転率のよい商品を作っていこうとしています。

また、当社の市場投入はとても速かったのですが、海外を含め、オリジナリティや独自の機能、付加価値を一から開発する方針に転換しています。先ほどお伝えしたように、今でも家電量販店は優位ですが、全体に占める売上は徐々に下がってきています。

これから大きく伸びる海外・ECのインフラは未整備です。Ankerが突然現れて急激に伸びていますが、彼らは「Google」を中心としたITのナレッジを活かしてECのインフラを先に作り、モノを流していくことが強みです。当社もそのようなインフラを作り、対抗していこうとしています。

また、長年の懸案であったエレコムの開発体制は現在再構築中です。

開発体制の改革 ②

コロナ禍も継続して技術力強化を徹底してきました。テクノロジーセンターのYTC(横浜技術開発センター)には現在60名くらいが在籍しており、パナソニック ホールディングスやソニーグループ、富士通、日本電気などの大手企業からエンジニアを集めています。ファームウェアやアルゴリズム、ASIC、基板などのいろいろな技術のエンジニアが集まり、かつてとはまったく違う当社になっています。

また、放送においてはDXアンテナの西神テクノロジーセンターがあります。こちらもコロナ禍において技術強化や技術による差別化商品の開発を行ってきました。当社の商品は不具合が発生することがあるため、解析できるよう技術力を強化しています。将来的には200名くらいまで増やし、圧倒的差別化商品を作って海外に進出していこうと思っています。

生産地は中国から変えていっていますが、電池やアナログ半導体、パワー半導体は材料が潤沢にあるため、深圳にもう1つ開発センターを作ろうとしています。

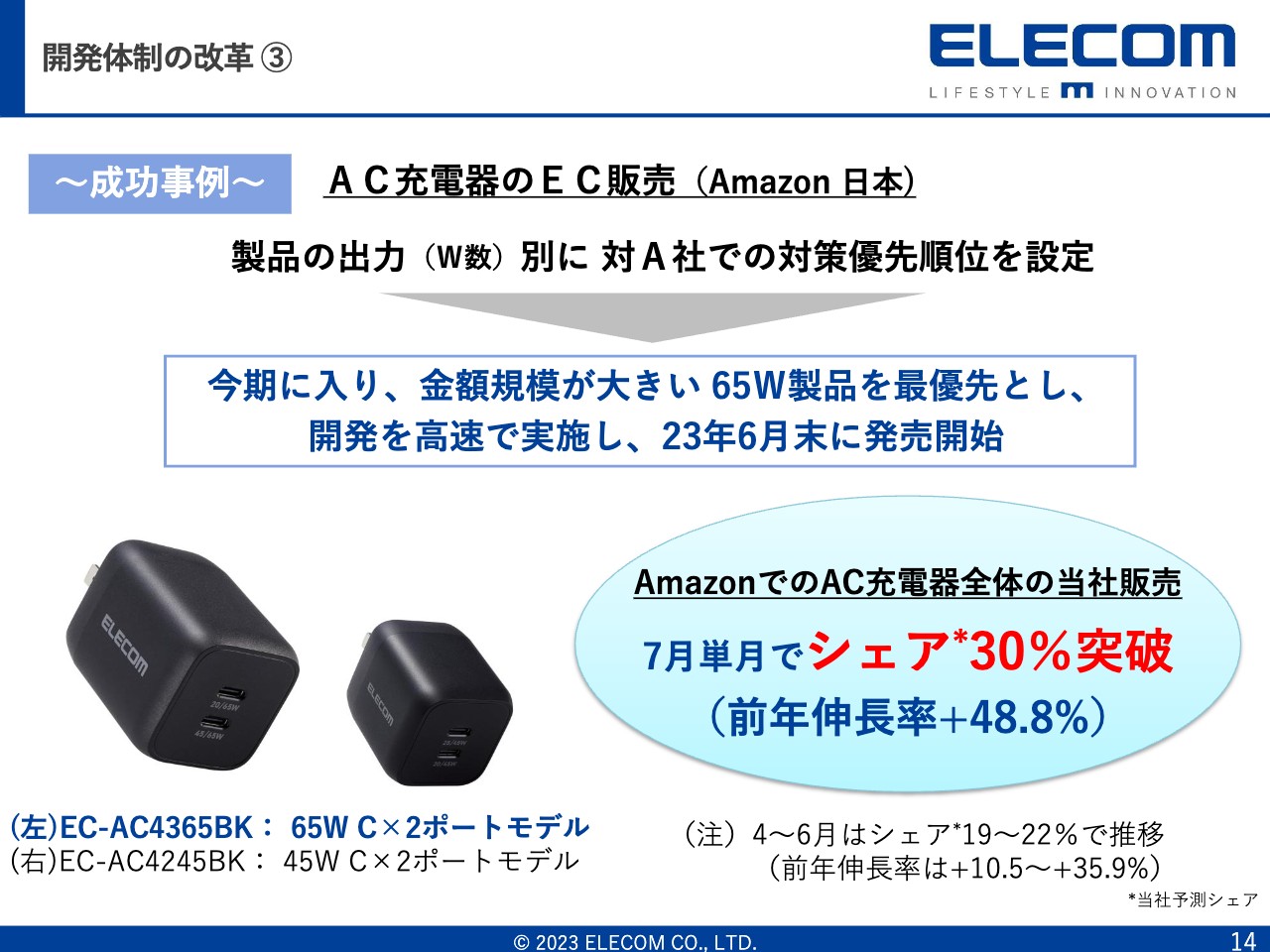

開発体制の改革 ③

当社の長年の問題であった製品開発を日本で一番にしようと取り組んできました。以前は「バッファローやアイ・オー・データ機器に勝った」など、勘違いが生まれて新しいコンペティターに対応できていませんでした。そこで若手を登用して開発体制を入れ替えた結果、30パーセントのシェアを取ることができました。ようやくAnkerに対して対抗できつつあります。

開発体制の改革 ④

日本だけではなく、海外マーケットについてもどのように戦ったらよいか、いろいろ考えました。やはりロジテックやAnkerに対抗していくために、国際的に通用する商品を作ろうと、オリジナル開発をしています。

Qi2対応のワイヤレス充電器についても、ようやく日本で初めて発表し、発売できるようになりました。

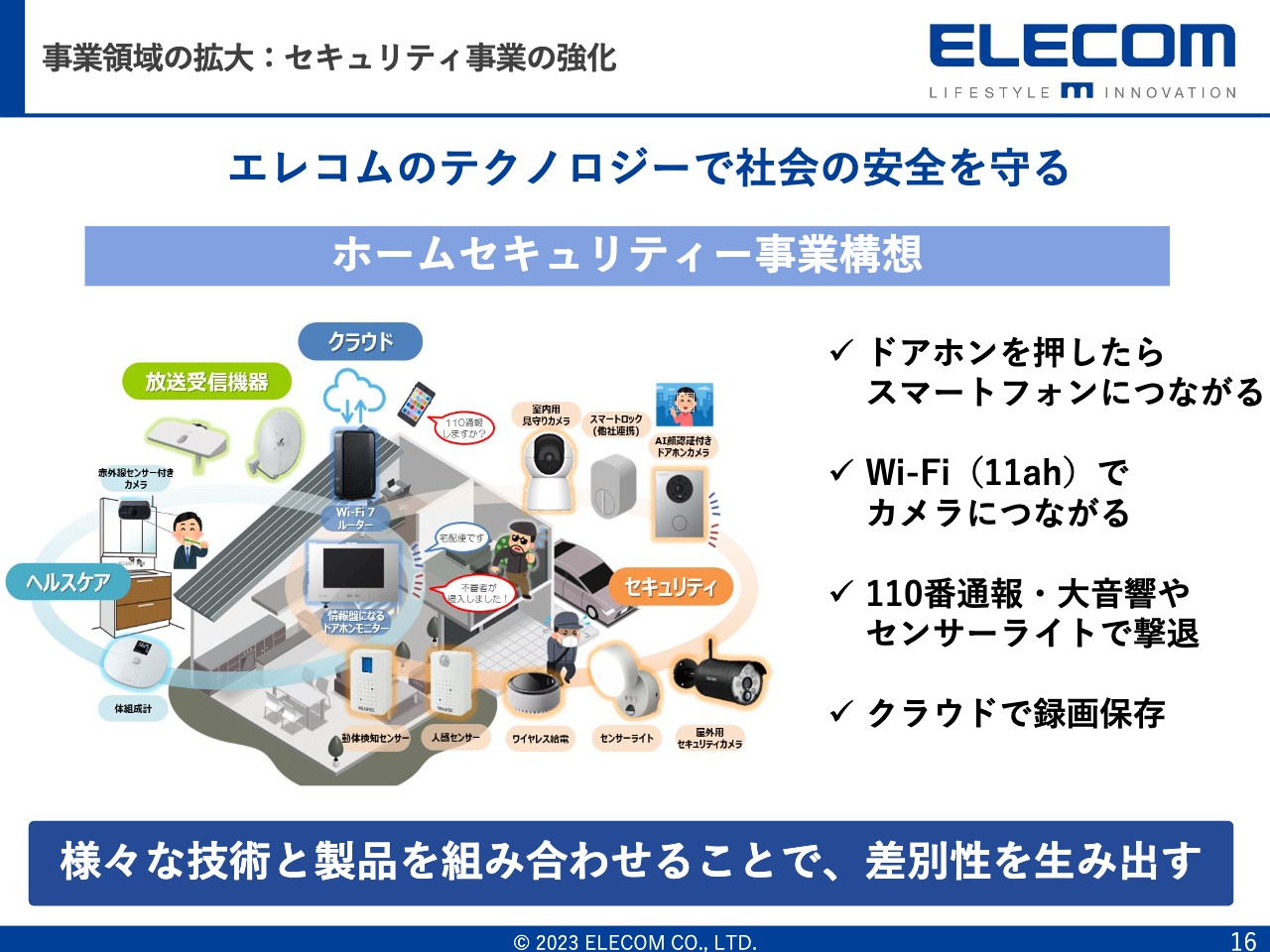

事業領域の拡大:セキュリティ事業の強化

新しい取り組みについてです。当社グループの技術力を結集したドアホンを展開します。ドアホンを押すとスマートフォンにつながったり、クラウドのバックアップが始まったりします。室内のモニターの通信が悪くてデータが飛びにくかったのですが、11ahの「Wi-Fi HaLow」という新しい技術を使い、非常にクリアになりました。

先ほどお伝えしたとおりDXアンテナが先行していますが、セキュリティカメラの市場も伸びており、室内外の防犯カメラの設置、設計、工事など、当社の商品投入も非常にうまくいっています。

泥棒が侵入した場合に大音量で音を発するなど、トータルのセキュリティソリューションを始めています。月間5,000円という壁が難しく、日本でセコムやALSOKのサービスに加入している家庭は1割以下です。そこで、当社はハードウェアやクラウドなどで防御しようとしています。

当社にもレコーダーがありますが、泥棒は壊して堂々と侵入します。しかし、クラウドでバックアップしていると証拠が残るため、精神的な意味からも家庭の安全を担保しようと考え、このようなトータルのホームセキュリティシステムを展開しようとしています。

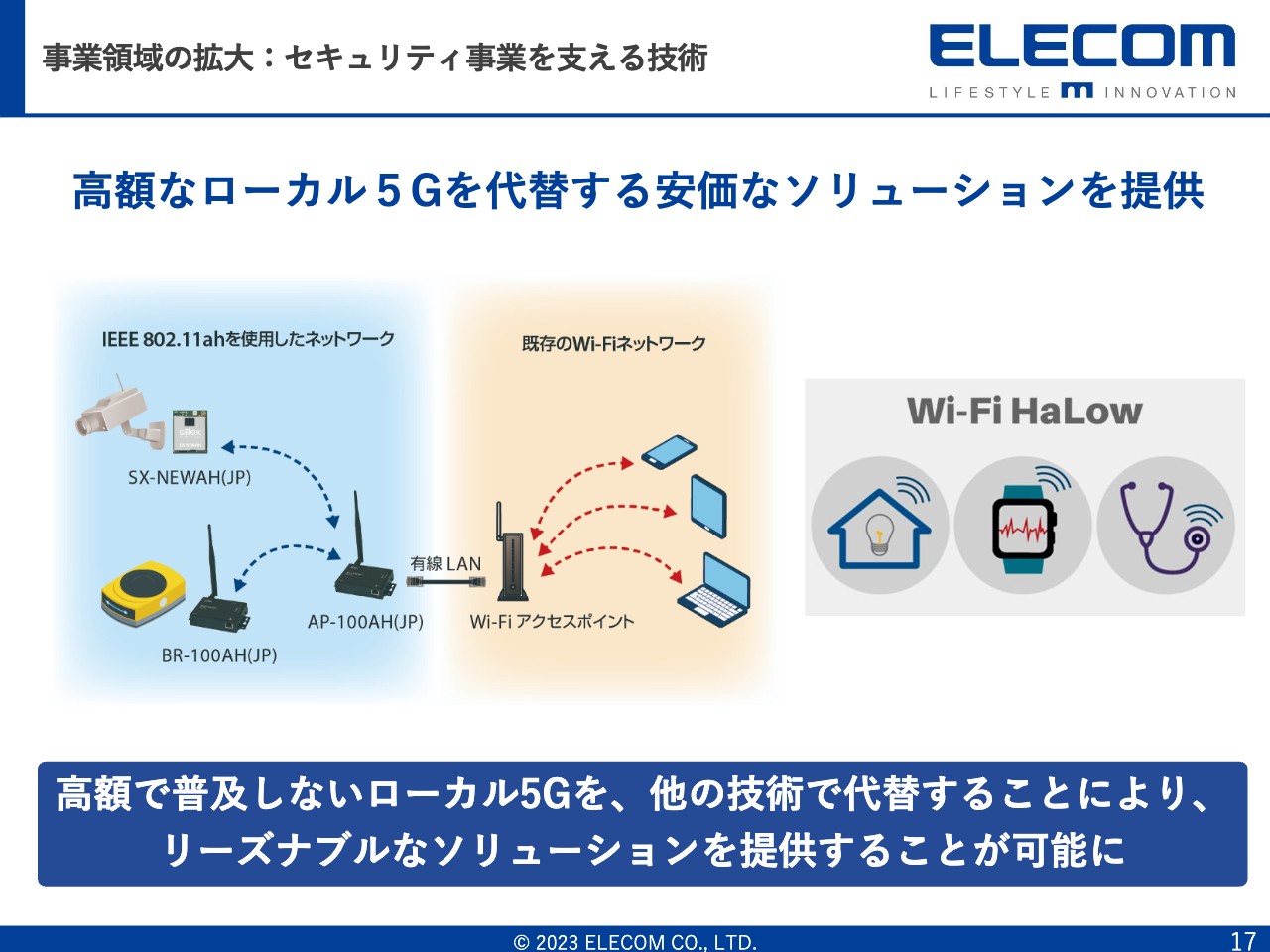

事業領域の拡大:セキュリティ事業を支える技術

日本はなかなか5Gミリ波が普及しませんが、「Wi-Fi HaLow」のルーターを使うことで、非常に安価にローカルの速いネットワークが構築できます。

M&Aによる成長①:ネットワーク設計能力の獲得

買収についてご説明します。ハードウェアとソフトウェアの融合のために、groxiという会社を岩崎通信機から買収しました。当社はルーターやハブなどの単品の価格競争に明け暮れていましたが、groxiはネットワークの設計・運用・保守ができます。

ハードウェアとネットワークの設計・運用・保守をトータルでできる会社は、おそらく日本には他にありません。ネットワーク工事を設計して保守で収益を上げるビジネスモデルがようやくできましたので、こちらでBtoBを伸ばしていこうと考えています。いろいろなアプリケーションを作り、月額で保守課金の一環に加えていこうとしています。

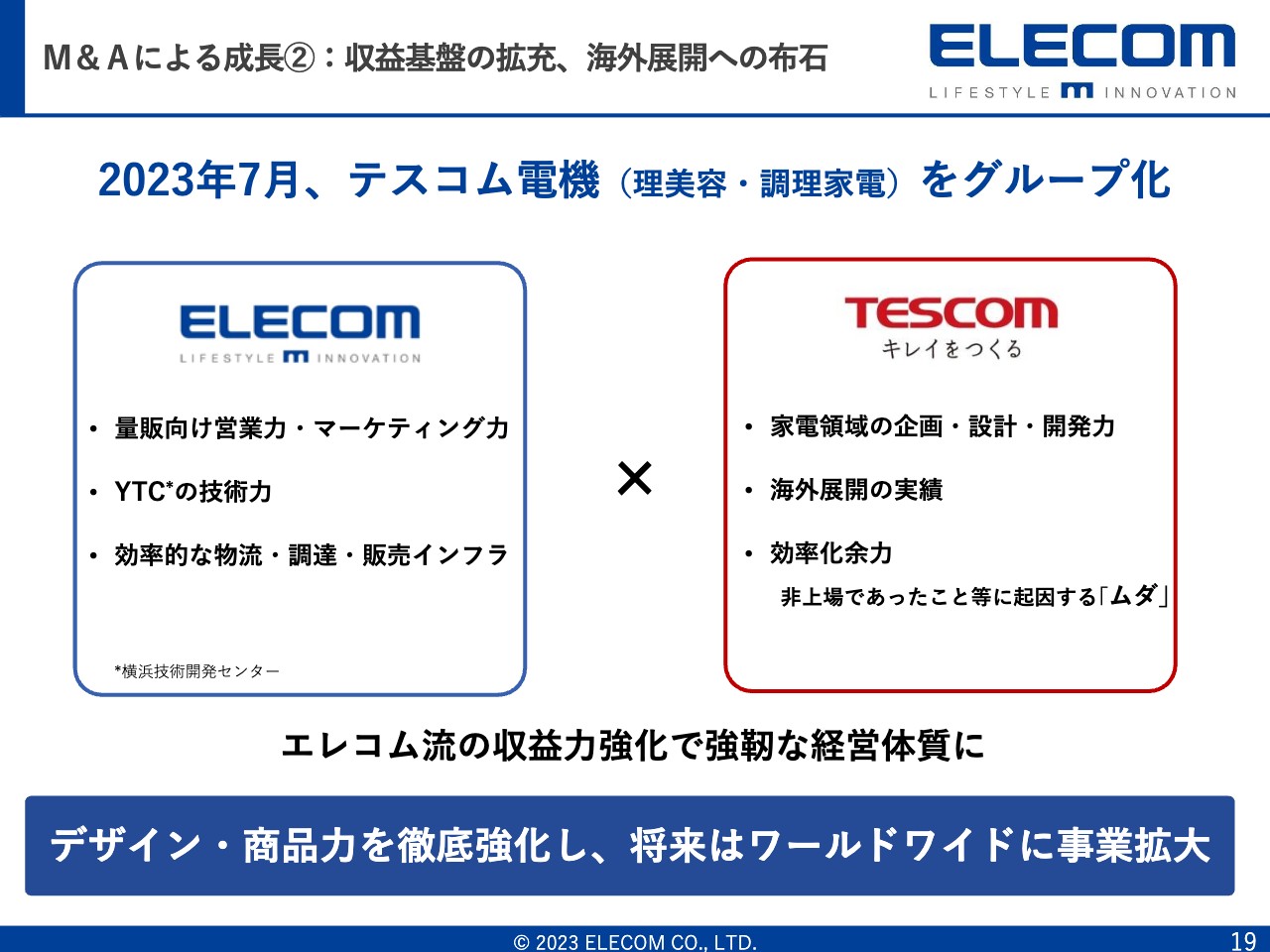

M&Aによる成長②:収益基盤の拡充、海外展開への布石

テスコムは、ドライヤーの会社です。買収した理由は、当社の強みである家電量販店でドライヤーを売っている点と、当社の商品開発力が活かせる点にあります。

ドライヤーは非常に大きなイノベーションが起こっています。従来のようにヒーターで温めるのではなく、ブラシレスのモーターを使っています。ダイソンが5年くらい先行していましたが、そのように変わっていく方向にあります。

実はブラシレスというのは、ハードディスクで使われた技術です。我々は40年前からハードディスクを扱っていますので、ブラシレスのモーターの知見や設計、ファームウェアをすべて行うことができます。ドライヤーには基板が付いているのですが、これも我々が矮小化・共通化できますし、外の設計やデザイン、ブラシレスなどについても、我々の知見を活かせます。

テスコムは、おそらく世界で一番ブラシレスに関して知見のあるヘアドライヤーメーカーだと思います。実はこのブラシレスはトラブルを起こしたのですが、我々が3日で解析して直しました。なんと32ビットのCPUを使っていたのです。「8ビットのマイコンでよいのでは?」ということで、こうしたものをどんどん活かせます。

普通に考えればこのマーケットは終わりだと思うのですが、ドライヤーの設計をブラシレスへ移行するにあたって、基板やファームウェア、樹脂設計や電源、アルゴリズムまで、実はエレコムの強みであるパソコンの設計が非常に活かせる製品だったのです。

ただし、未上場企業ですので、今は正直大変です。私がハンズオンで立て直しを行っていますが、毎日いろいろなトラブルが起こっています。そのようなことをひとつずつ解決し、ワールドワイドに売っていける、よい会社にしていきたいと思っています。

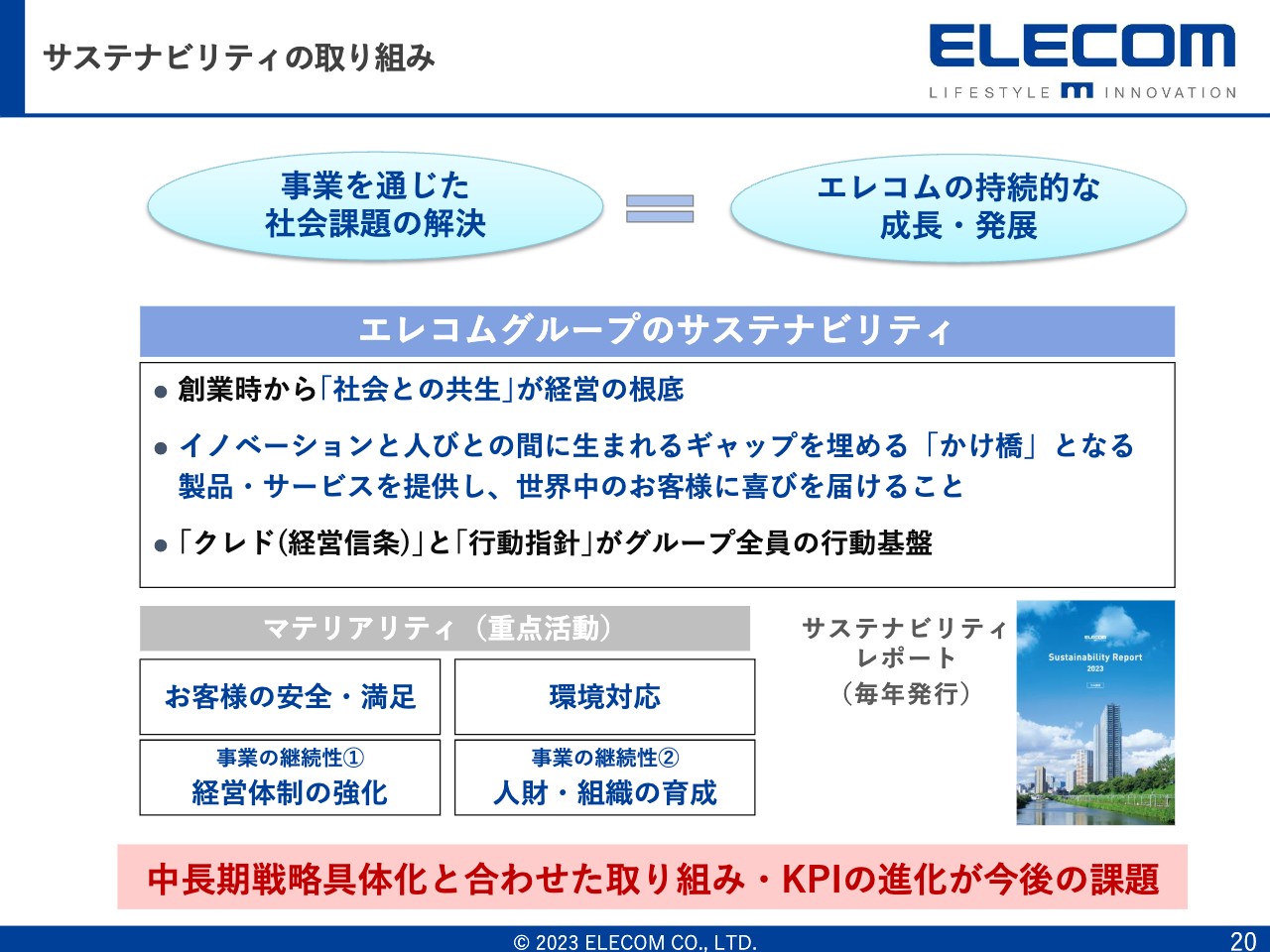

サステナビリティの取り組み

サステナビリティについては、以前からさまざまなことに取り組んでいます。

社会貢献活動

社会貢献活動についてです。森林・海岸林の再生や棚田の保全、コンサートの支援などを行っています。

私のご説明は以上です。リアル開催の個人投資家説明会は本当に久しぶりで、舌足らずなところが多々ありましたが、ご清聴いただきありがとうございました。

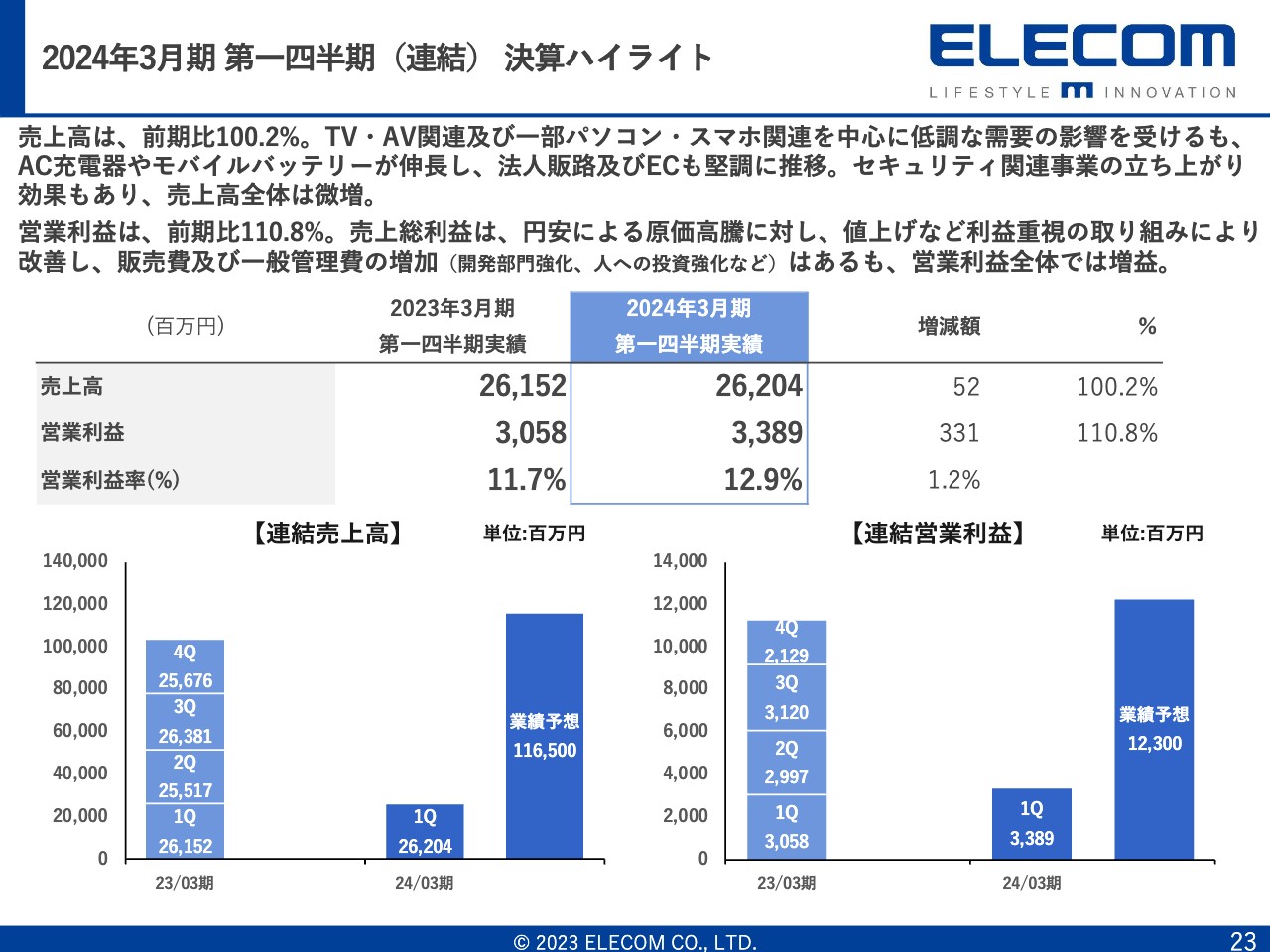

2024年3月期 第一四半期(連結) 決算ハイライト

田中昌樹氏:第1四半期の決算についてご報告します。第1四半期は、スライドの表のとおりの進捗となりました。売上高は前年同期比100.2パーセント、営業利益は前年同期比110.8パーセント、営業利益率は11.7パーセントから12.9パーセントと、前期に比べて1.2パーセント上昇しました。

今期の第1四半期においては、粗利益率の改善が見られました。営業利益率は14パーセント程度であったものがいったん落ちたのですが、戻ってきた状況です。

2024年3月期 第一四半期(連結) 前年同四半期比較

前年同四半期比較は資料のとおりです。第1四半期の予算との比較では、残念ながら売上高は5億5,000万円くらい下回っています。ただし、売上総利益については、2億4,200万円上回っています。一方、販管費は8,600万円少なかったため、最終的に営業利益は計画よりも3億2,700万円上回っています。

第1四半期は非常によいスタートが切れたと思っています。その要因は、前期に比べて粗利ベースで約8億2,000万円上回ることができたことによります。この8億2,000万円のうちの4億4,600万円は、エレコムグループ以外で稼ぎ出しています。

特にハギワラソリューションズとDXアンテナが非常に好調で、ここで特に利益を押し上げました。エレコムも利益を上げているのですが、グループ会社が非常に貢献しています。

エレコムについては、粗利益額が前期に比べて3億7,400万円増えているのですが、第4四半期において決算等で引当金をたくさん積んだ関係で若干戻し利益が入っているため、利益が押し上がっています。

前期からの課題ですが、仕入コストが上がっているということで、グループを挙げて値上げ交渉することによって粗利益率の改善を図ってきました。その成果については表に入れていませんが、数字をお伝えします。

まず、前期の第1四半期は37.1パーセント、第2四半期は37.8パーセント、第3四半期は38パーセントと、粗利益率は徐々に上がってきています。第4四半期においては、決算等の処理があり35パーセントと下がっているものの、今期の第1四半期は40.1パーセントまで上がっています。

ただし、計画では第1四半期の粗利率は38.4パーセントでしたが、実績は40.1パーセントと非常に高い数字になっています。38パーセントが第3四半期の実力値ですので、この6ヶ月間で2.1ポイント改善したということです。入り繰りがありますが、粗利益率が若干上がっていると見ています。

したがって、第2四半期においても40.1パーセントが続くかどうかは、状況を見ていかなければわからないと思っています。

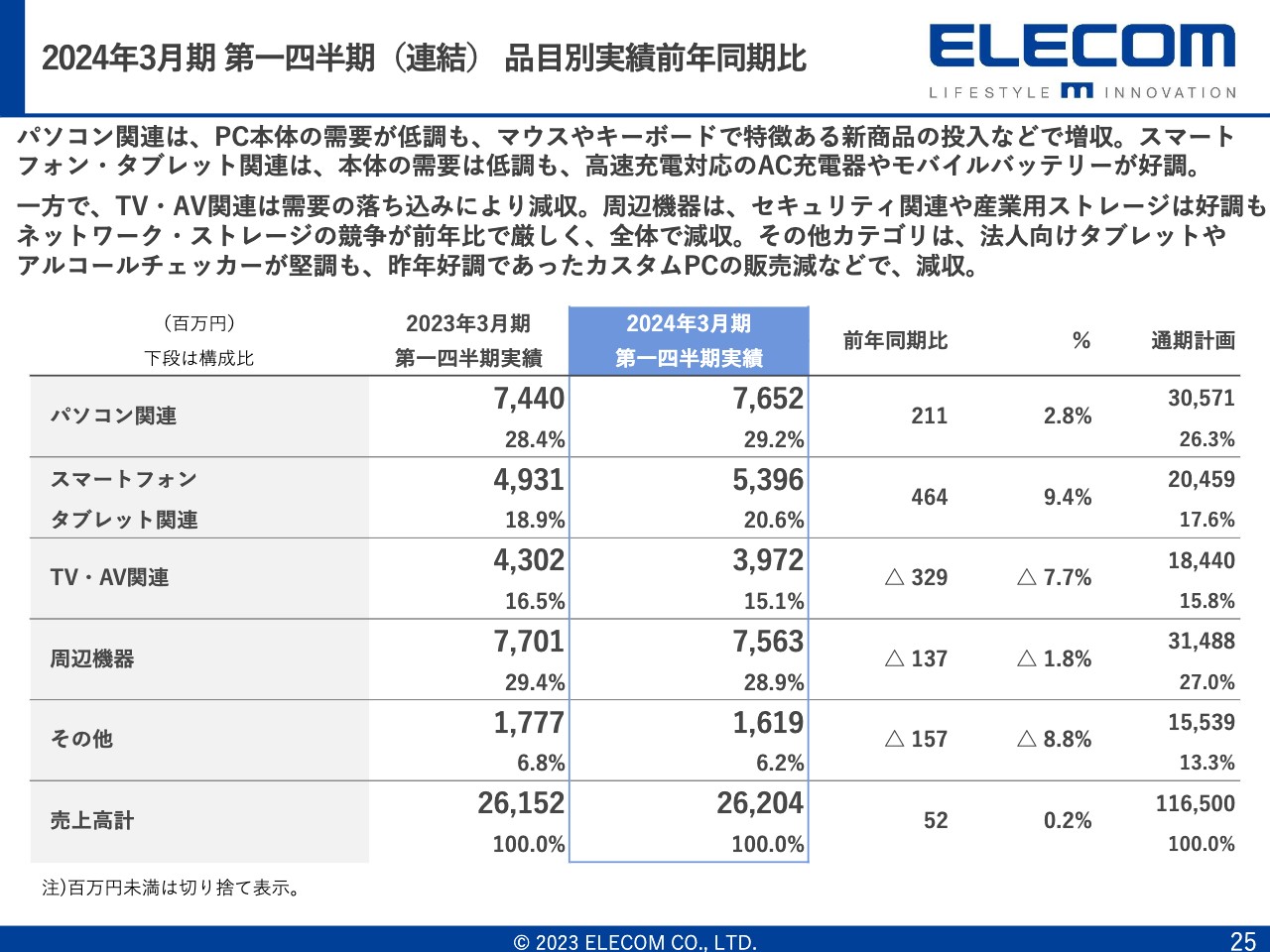

2024年3月期 第一四半期(連結) 品目別実績前年同期比

品目別の内訳です。特に当社の強い部分であるパソコン関連やスマートフォン関連については、前年に比べて伸びています。一方、コンペティターがいる周辺機器については、若干売上を落としています。

我々のパソコン関連やスマートフォン関連はマーケットリーダーであり、非常に利益率が高くなっています。粗利益率でいうと35パーセントから40パーセント以上となっているものもあります。

一方、周辺機器はコンペティター等がいるため、他社の製品に比べて粗利益率が低くなっています。プロダクトミックスをすることによって、パソコン関連やスマートフォン関連の売上が伸びると周辺機器の粗利益率も上がるという構造です。

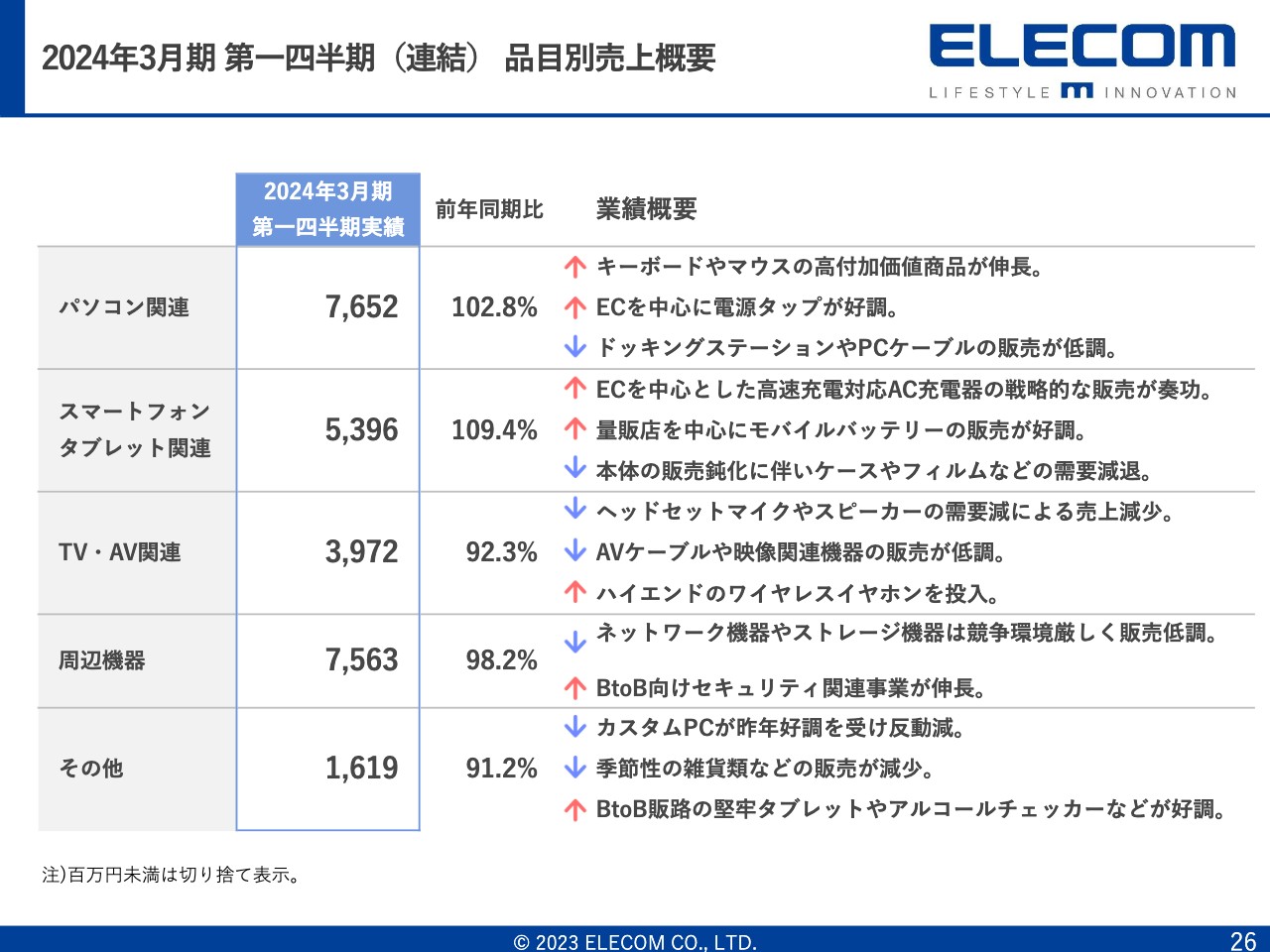

2024年3月期 第一四半期(連結) 品目別売上概要

品目別の売上比較表です。特にパソコン関連については、ようやくマーケットに合うキーボードやマウスなどの開発製品がスピード感を持って出てきています。

スマートフォン関連においては、Ankerという中国メーカーのコンペティターがいるのですが、ようやくキャッチアップし始めています。その結果、Anker対抗の高速充電対応のAC充電器が非常に伸びてきています。これまでAnkerに対して苦戦していたのですが、かなりのスピードを持って追いつき始めています。

TV・AV関連、周辺機器の売上は少し落ちています。ここはコンペティターであるメルコホールディングスを見ていただければわかりますが、彼らは値上げしていないため、この事業部門において赤字となっています。我々は赤字を出してまでビジネスをする必要はないということで、ここはなんとか耐え忍んでいる状況です。

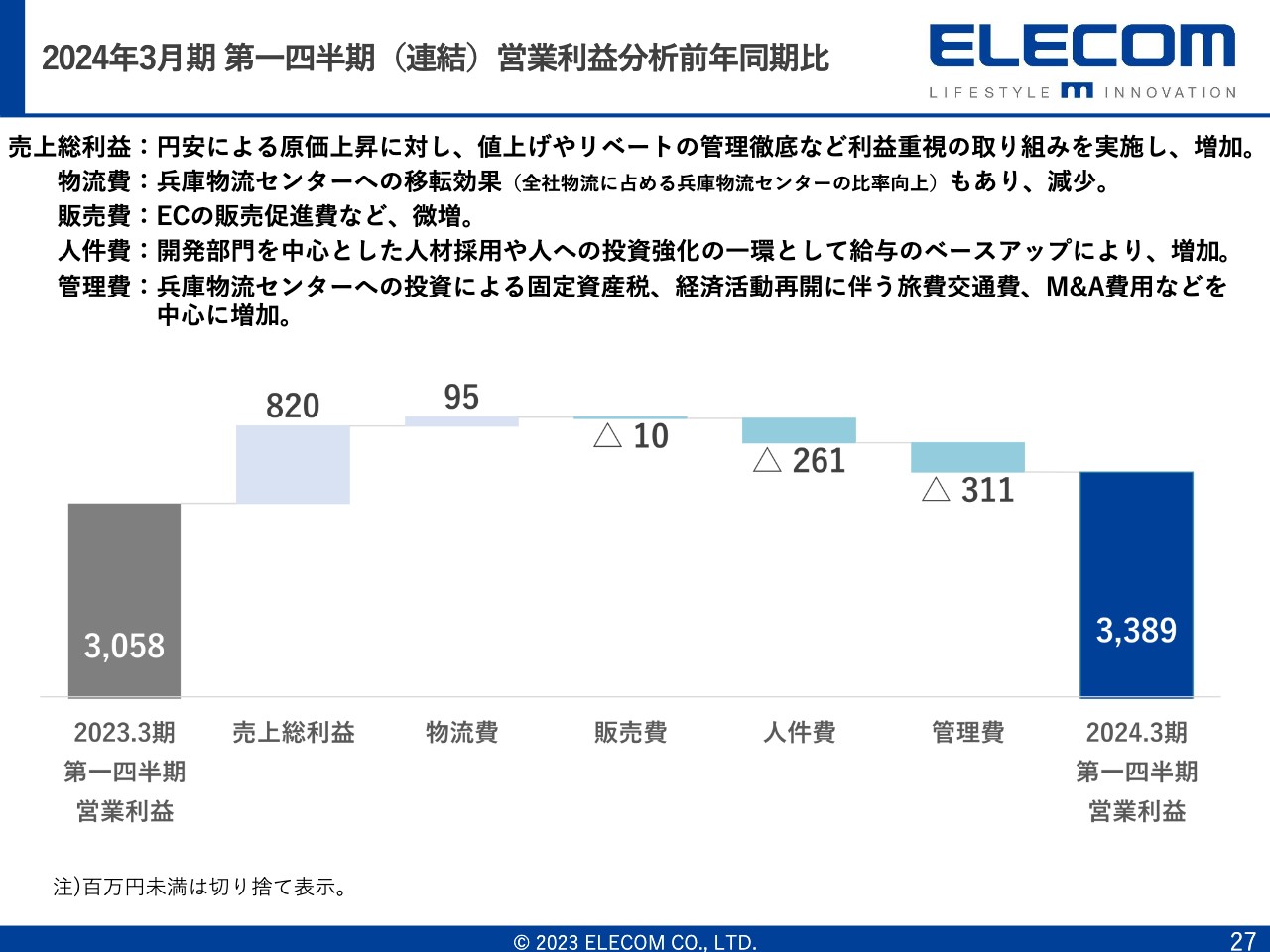

2024年3月期 第一四半期(連結)営業利益分析前年同期比

営業利益分析です。先ほど説明したとおり、売上総利益は8億2,000万円となっています。

物流費については、出荷量が増えている関係上、増えてはいるのですが、兵庫物流センターへ投資した効果も出てきていると思っています。出荷の梱包数量が77万梱包から69万梱包に減ったことによって一部下がっているとも聞いています。

販売費については、販売促進費等の削減により約1,000万円減っています。特に家電量販店に対する補填、値引き、協賛金やリベートのコントロールを始めています。

人件費については、若干増えています。他の企業も含めて非常に人件費が上がっているということで、グループ全体においても5パーセントくらいの賃金のベースアップを行いました。また、将来に向けて開発の人員を増やしており、人件費が増えています。

管理費については、3億3,100万円増えています。こちらは先ほどお話しした兵庫物流センターの固定資産税と湘南研修所によるものです。

また、M&Aを実施した関係で経費が増えていますが、こちらは一過性のものですので、来期以降はありません。

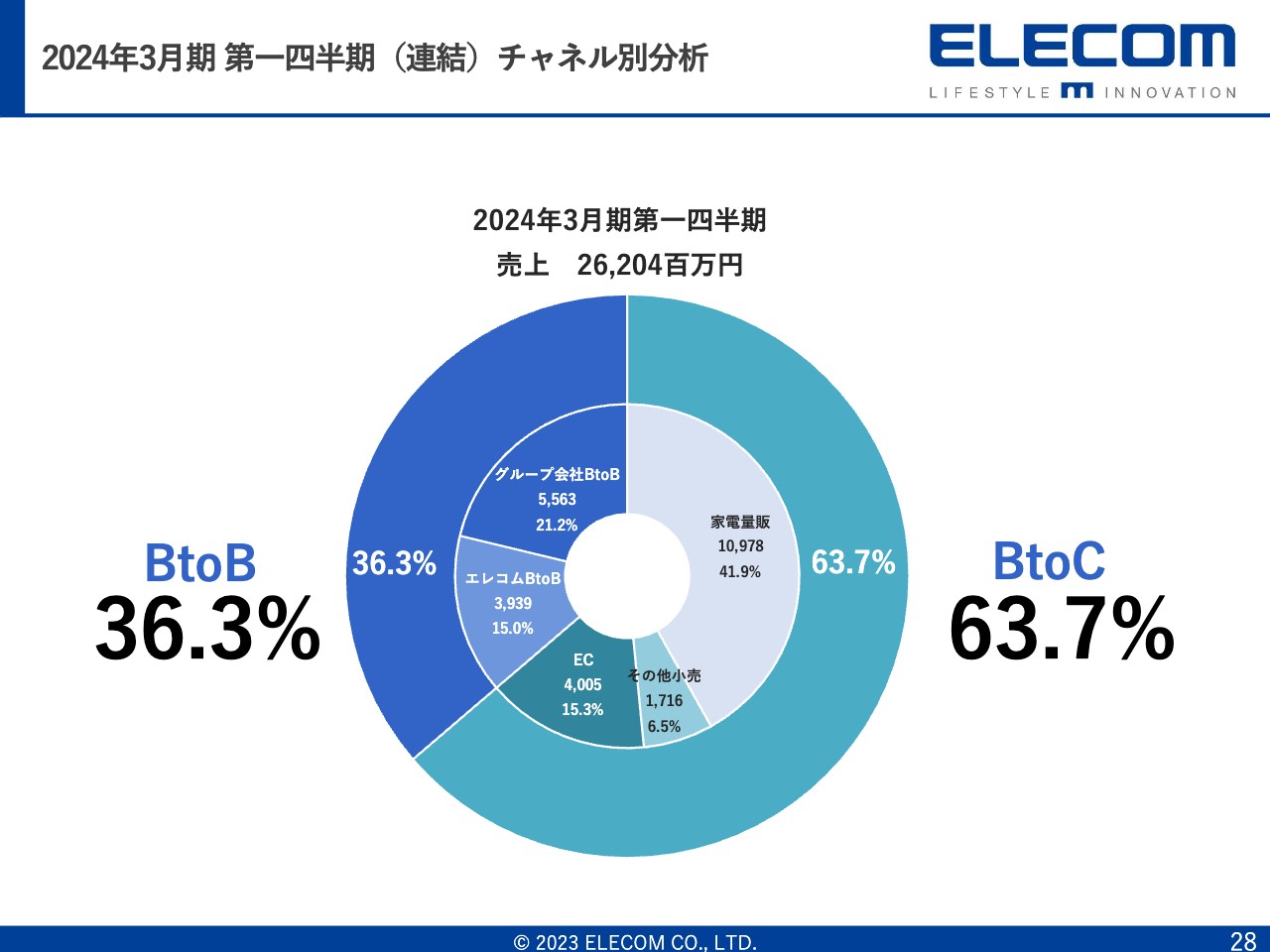

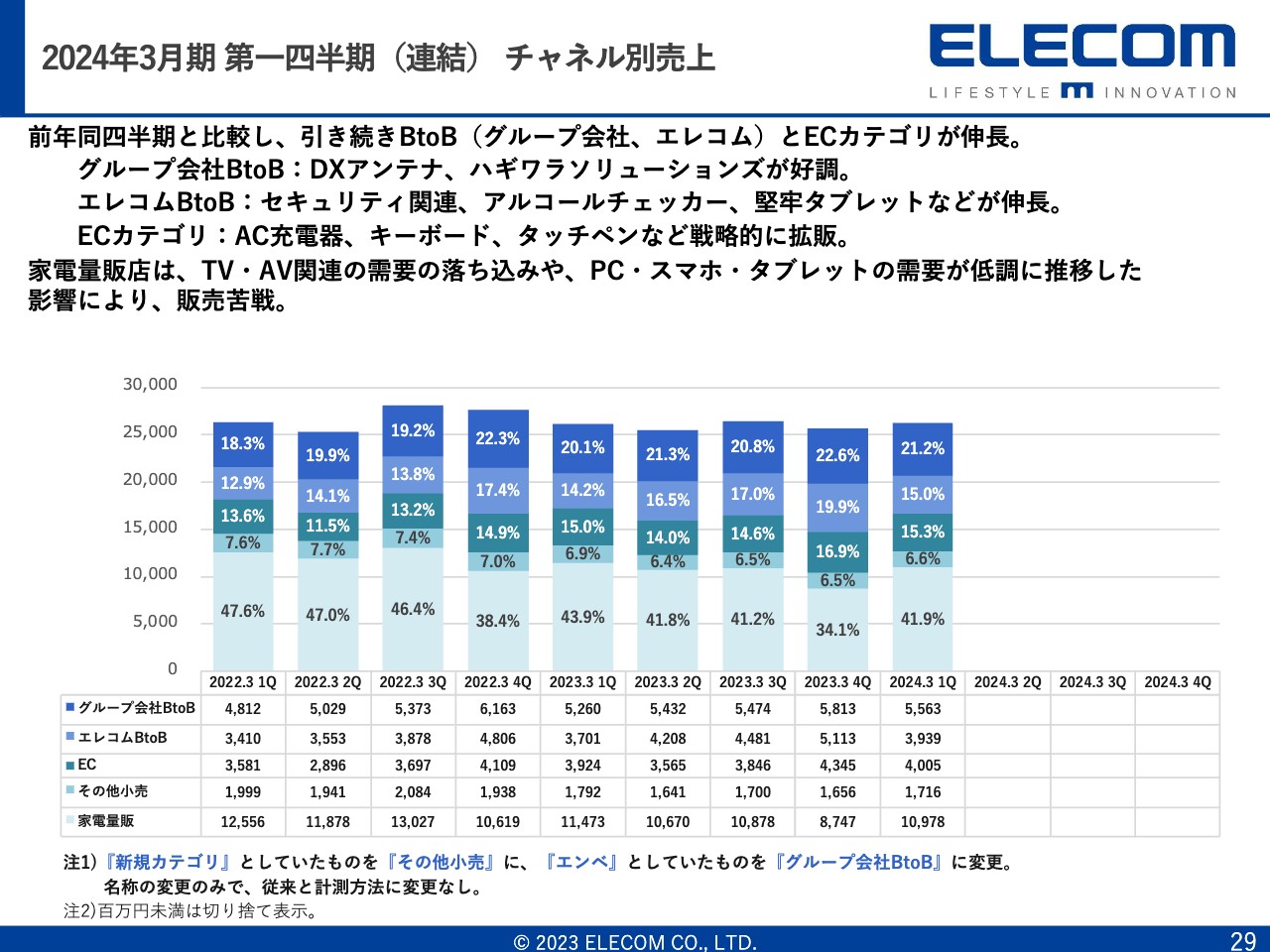

2024年3月期 第一四半期(連結)チャネル別分析

チャネル別分析についてです。以前はBtoCが100パーセントだったのですが、現在はBtoBが全体の36.3パーセントまで上がってきています。

また、グラフのECの部分をご覧ください。人の購買動向が変わってきており、Amazonをはじめとしたインターネット上での販売が15.3パーセントまで上がってきています。

特にBtoCついては、既存のパソコン関連やスマートフォン関連だけで売上を伸ばしていくことは難しいため、これからはECやBtoBでさらに10パーセントくらい伸ばしていきたいと考えています。今期もそのように計画しており、来期以降も同様の計画を組みたいと思っています。

BtoCは家電量販店でなかなか売上が伸びてこないのですが、製品群を増やすという目的もあり、テスコムという会社を子会社化しています。

当社はもともと家電量販店でパソコンやスマートフォン、タブレット等の売り場をとっていました。さらにDXアンテナを子会社化し、TV・AV関連のコーナーもとっています。そこにテスコムをグループに迎え、さらに理美容や調理家電のコーナーをとるため、商品群の拡大や家電量販店での売り場の拡大を狙っています。

将来的にはBtoBをもっと大きく伸ばすことによって、より安定的に伸ばしていきたいと思っています。どちらかと言うと、BtoCはフローのビジネスであり、BtoBはストックのビジネスになります。このストックとフローを合わせて安定的に成長していければよいと考えています。

2024年3月期 第一四半期(連結) チャネル別売上

スライドの表は、各グループのセグメント情報です。

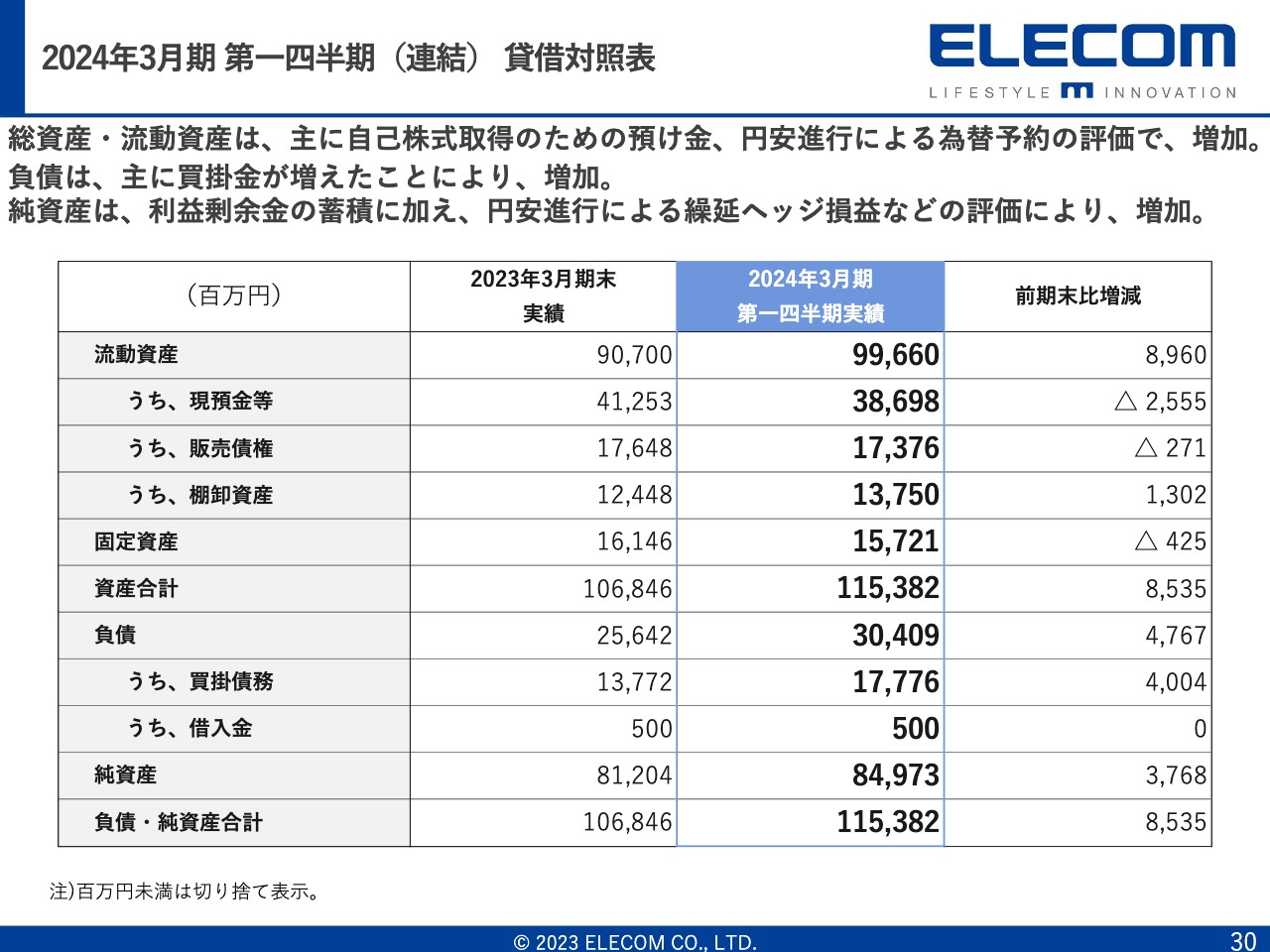

2024年3月期 第一四半期(連結) 貸借対照表

貸借対照表です。今期は一部自己株式の取得とテスコムやgroxiのM&Aを行うことにより、現金が多少減ると思われるものの、今期末においては、エレコムグループ全体で50億円から100億円程度のキャッシュフローを生むため、この資金については結果的にまた積み上がっていくと思っています。

この状況下においても、金融機関からの借入なしにまだ200億円くらいの余剰資金を持っているため、これをM&Aの資金として使い、さらに成長していきたいと考えています。

2024年3月期 第一四半期(連結) キャッシュフロー

キャッシュフローです。この第1四半期においても44億4,900万円の営業キャッシュフローを生み出しています。当社は財務的に非常に強いビジネスモデルを持っており、売掛債権と仕入債務が逆転しているため、売上が伸びれば伸びるほど現預金がたまっていく仕組みになっています。

ただし、残念ながら最近はそこが足を引っ張っており、「現預金を持ち過ぎではないか?」「この現預金をうまく投資に使ったほうがいいのではないか?」「新しい収益を生み出す機会が減っているのではないか?」という投資家の声もよく聞かれます。

そのため、今回は2社のM&Aを実行することにより、そのあたりを和らげていきたいと思っています。さらに、今期は自社株買いを追加しており、現在も引き続き行っています。投資家に還元する部分についても後ほどお話しします。

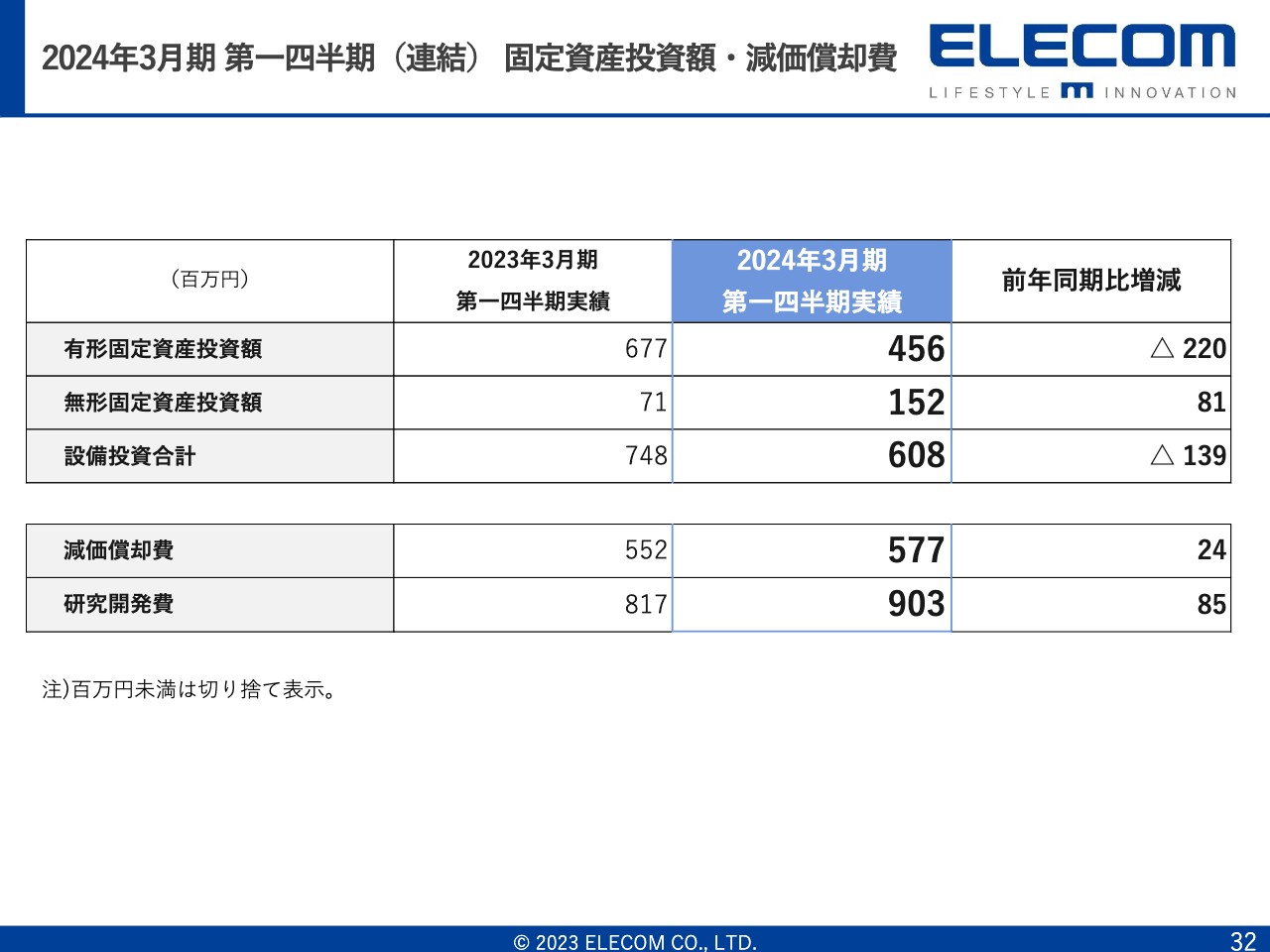

2024年3月期 第一四半期(連結) 固定資産投資額・減価償却費

こちらもすべてキャッシュフローの範囲内で投資しているため、現預金が減っていくことはほとんどありません。

株主還元の方針 配当状況

今回から株主に対する還元方法についての表現を変更し、累進的配当という言葉を使うことにしました。減配はせず、毎年少しずつでも増配を行っていきたいということで、このような新しい言葉に変えました。

今期は早々に中間2円、期末2円の増配を発表しており、これが実施されると14期連続増配となります。そのような結果、スライドに記載のとおり、2023年6月に当社は「日経連続増配株式指数」の70銘柄のうちの1社に選ばれています。

引き続き、安定的に増配することによって株主のみなさまに還元したいと思っています。来期も計画どおりに進捗すれば減配することはないため、15期、16期の連続増配を狙っていきます。

自己株式の取得について

先ほどお話しした自己株式の取得についてです。50億円の上限を持って自社株を購入し、1ヶ月に1回情報開示を行っているため、順調に進捗していることをご理解いただけると思います。

以上が決算の状況についてのご説明です。

M&Aについて

最後に、M&Aについてご説明します。まず、テスコムにおいては、先ほどお話しした家電量販店や小売店に対する売り場面積の拡充と商品群に注力します。このテスコムとgroxiについては期初に上方修正を行っています。

今期の連結ベースでは第3四半期と第4四半期がテスコムの連結の取り込みとなります。彼らの売上は既存ベースで100億円あったため、今期は売上として半年分の50億円を取り込ませていただきます。

一方、groxiの分は年間20億円あります。こちらは第2四半期から取り込むため、売上は9ヶ月分の15億円を取り込みます。したがって、50億円と15億円を足した65億円分を上方修正します。

ただし、2社とも今期にM&Aを行ったため、まだ状況がつかめていない部分もあります。営業利益については、テスコム、groxiともにのれん代等の償却があるため、ゼロとなっています。また、通常どおりに展開されれば、来期は売上ベースでテスコムの50億円とgroxiの5億円を合わせた55億円が上積みする可能性があります。

今期の営業利益はゼロと見ていますが、来期以降は貢献していくと考えています。こちらは過去にDXアンテナをグループ移管した時の実績を見ていただけたら分かると思います。当初はDXアンテナも営業利益が1パーセント程度でしたが、3年、4年と経つにつれ、10パーセント以上の営業利益を出しています。

テスコムやgroxiにおいても、営業利益率ベースで10パーセント以上を出さなければM&Aを実行した意味がなくなってしまいますので、そのようなターゲットを掲げ、企業価値向上に貢献したいと考えています。

以上でご説明を終わります。ありがとうございました。

質疑応答:AC充電器のシェアを高めた戦略について

質問者:14ページに記載のAC充電器のシェアについておうかがいします。こちらのシェアが30パーセントを突破したとのことですが、どのような戦略で具体的に何を行ったのでしょうか?

葉田:お恥ずかしい話なのですが、開発がうぬぼれてしまい、Ankerにたいへんな遅れを取っていたため、組織を入れ替えて若い方を登用して実行したところ、当たり前のように突破できてしまいました。ベンダーのODMで仕入れただけのことなのですが、シェアを取ることができています。これから本格的にYTC独自の技術を入れ、付加価値のある高圧充電器を展開していきたいと思っています。

質疑応答:美容家電の展開について

質問者:美容家電には「ReFa(リファ)」のMTGや「SALONIA(サロニア)」のI-ne、ヤーマンやダイソンなどの競合が多いと感じるのですが、どのように攻めていくのか教えてください。

葉田:デザインや機能、ブラシレスなどのテクノロジーに優位性をもって展開していきたいと思っています。1週間ほど前に発売したテスコムの商品が壊れたため、我々のテクノロジーセンターに送って解析したところ、ファームと基板とブラシレスのモーターがおかしいことが分かりました。おそらくテスコムのみでは原因はわからなかったと思います。

また、まだ美容家電は対応していませんので、まずはドライヤーとヘアアイロンに絞って展開していきたいと思っています。加えて、小型の調理家電などはテスコムもエレコムも展開していますので、一緒に商品を開発していきたいと考えています。

質疑応答:M&A先企業の業績アップについて

質問者:M&Aを行った企業の業績を上げることはそれほど簡単ではないと思っているのですが、今まで行ってきたM&Aで、その後においてどのような苦労をし、どのような改善が功を奏したのかについて教えてください。

葉田:実はすべてがうまくいっているわけではありません。ディー・クルー・テクノロジーズやヨーロッパの会社などは大失敗し、すでに償却しました。

しかし、groxiのような我々の強みが活かせるものを作っている会社はうまくいくと思っています。例えば、DXアンテナを6年ほど前に買収しましたが、我々はBtoBを行っているため、すぐに10億円の利益が出るようになりました。我々は大したことは行っていませんが、普通に展開すればすぐに利益は出ると思います。

質疑応答:デザインによる差別化とホームセキュリティ、AC充電器について

質問者:まず、デザインによる差別化についてです。オリジナルの商品、特にロングテールでマーケットを徐々に拡大していけるような商品が開発できると、会社としてもフラッグシップになるため非常によいと思います。例えば、キングジムの「テプラ」や、リコーの360度カメラ、富士フイルムの「INSTAX」などに類するものをもっと開発できそうでしょうか?

次に、ホームセキュリティについてです。クラウドで録画保存できるというお話がありましたが、ホームセキュリティでのクラウドはもちろん、例えば、タクシーの車内カメラやコンビニの防犯カメラのクラウド保存など、BtoBへの拡張可能性についてはいかがでしょうか?

最後に、AC充電器の販売についてです。こちらは5年、10年単位で家電などを拡張する期間が続くとは思うものの、例えば、EVやPHEVを前提にすると、家庭用の蓄電池など、もう少しエネルギーの桁が違うものにも徐々に広げていける可能性はないのでしょうか?

葉田:まずロングテールについては、テクノロジーの進化が速いため、我々には難しいと思います。しかし、差別化する商品を出し続けることができるようになったことが我々の強みだと思います。

クラウドでの画像保存については、実は現在もBtoBを行っているものの、まだ始まったばかりのため、車のクラウドは難しいと感じています。10月1日からサービスが開始されるため、将来的にはそのようなこともできるようにしたいと思うものの、普通のクラウドのバックアップのみでもたいへんな需要があります。

そのため、まずはそちらに集中して展開していきます。我々はEVやPHEVから家庭というトータル展開まではまだ到達していませんが、台風などによる停電に備えられる、もっと高容量の商品は提供していきたいと思っています。

質問者:DXアンテナについてはいかがでしょうか? 例えば、今は個人で配信する人が多いことや自宅でレコーディングをする宅録などがありますが、御社は放送機材の部分がもともと強かったと思います。パナソニックやソニー、池上通信機などが展開しているシステムの簡易版やダウンサイジングしたものを供給できる可能性はあるのでしょうか?

葉田:当社は放送機材よりもホームセキュリティやヘルステックなどに力を入れています。例えば、Webカメラで健康状態を診断できるものや、認知症によって徘徊する高齢者のセンシングなどです。

配信元:

この銘柄の最新ニュース

エレコムのニュース一覧- 決算プラス・インパクト銘柄 【東証プライム】 … アシックス、第一生命HD、三井金属 (2月13日~19日発表分) 2026/02/21

- 2026年3月期 第3四半期決算短信〔日本基準](連結) 2026/02/13

- 特別利益(負ののれん発生益)の計上及び通期業績予想の修正に関するお知らせ 2026/02/13

- エレコム、今期最終を75%上方修正・5期ぶり最高益更新へ 2026/02/13

- 株式交換による1株に満たない端数の処理に伴う自己株式の買取りに関するお知らせ 2026/02/13

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

エレコムの取引履歴を振り返りませんか?

エレコムの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。