367円

QDレーザのニュース

【QAあり】QDレーザ、主力のレーザデバイス事業の大幅な成長を見込む スマートグラスや医療応用分野で他社との提携も視野

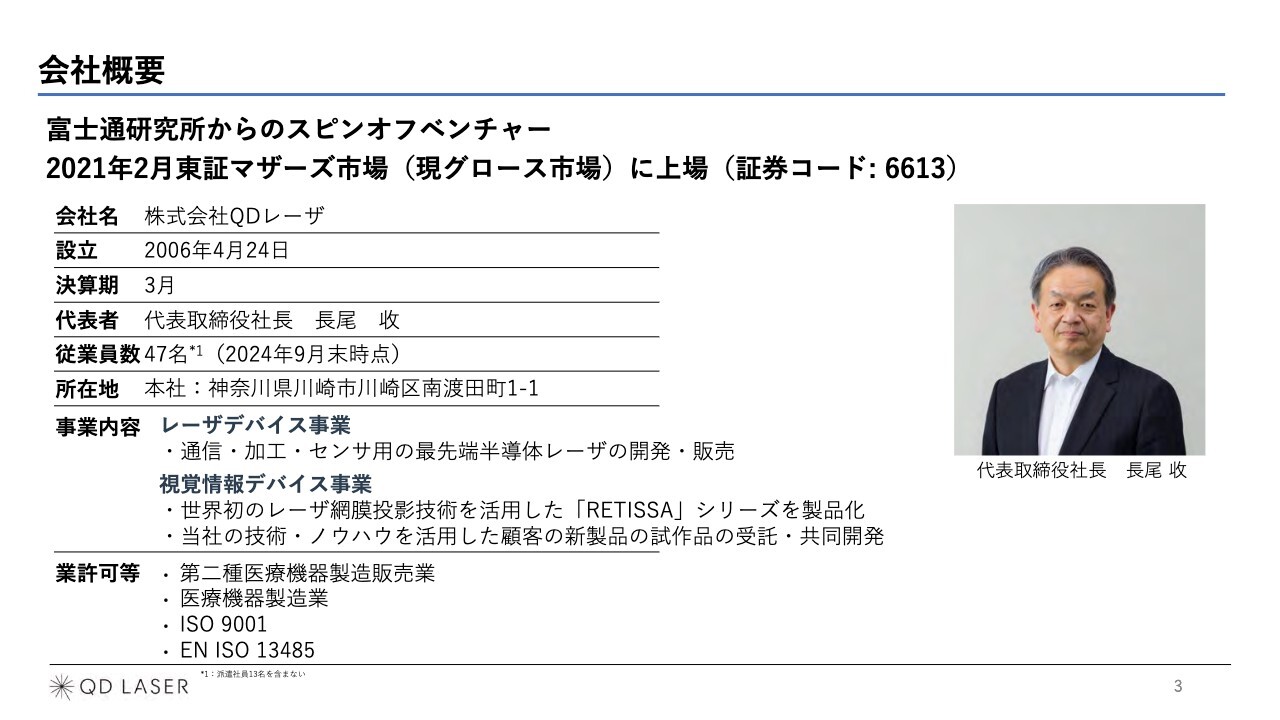

会社概要

長尾收氏(以下、長尾):QDレーザ代表取締役社長の長尾です。2024年11月14日に第2四半期の決算発表を行いました。本日はその資料に基づき、当社の第2四半期決算、事業の内容、中期経営計画についてご説明します。

会社概要はスライドのとおりです。当社は18年前の2006年に設立された会社です。

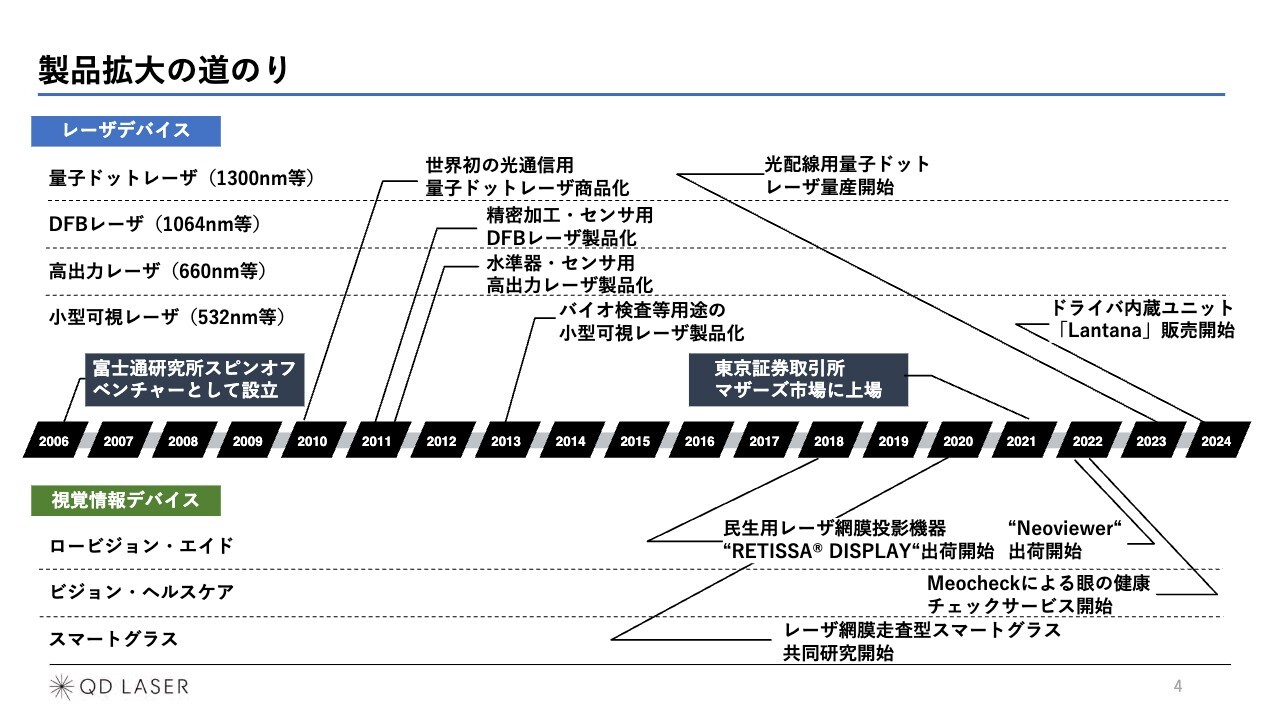

製品拡大の道のり

長尾:事業内容についてご説明します。当社の事業はレーザデバイスと視覚情報デバイスの2つですが、まずレーザデバイス(LD)事業です。半導体というと、一般的にはシリコンの半導体を思い浮かべることが多いと思いますが、当社は半導体レーザという、シリコンではない化合物半導体によって光源を提供する領域に特化して始まった会社です。

半導体レーザは相当古い歴史を持っていますが、過去から現在にかけて、量子井戸と呼ばれる技術が主流となっています。一方で、量子ドットレーザというテクノロジーは、電子を10ナノメートルといった非常に小さなスペースに閉じ込めるもので、「夢の技術」ともいわれていました。

この量子ドットレーザは、今も当社の技術顧問をしていただいている東京大学の荒川先生と当社創業者の菅原が、東京大学と富士通とで一緒に研究を進めてきた成果として実現しました。その技術を外出しして出来上がった会社が当社です。

量子ドットレーザの用途として最初は光通信で使うことを考えていました。具体的にはGE-PONでして、光ファイバーによるデータ通信において、電気信号を光に変えるところに量子ドットレーザを使うというものです。

しかしその試みを進めていく中で、量子ドットレーザでは、要求される規格の1つの項目を満たせないことがわかり、当初考えていた用途では使えなくなる事態が発生しました。

量子ドットレーザは、その後、例えば中国の建物内通信システム向けに使われたり、石油資源の探査に使われたりといった一定の使用はありましたが、現在も、最終製品として広く使われるアプリケーションは開発されていないというのが現状です。

当初考えていた量子ドットレーザの用途が不発に終わった中で模索するうちに、当社は緑色のレーザを開発できる可能性があることに気が付きました。、スライドに記載している中では、532ナノメートルの小型可視レーザに該当します。

当時はたしか緑色のレーザがまだなかった、あるいは非常にまれでしたが、当社でその2倍の1064ナノメートルの波長のレーザを作ることができるということだったのです。当時から波長を半分にするPPLNという技術がありましたので、1064ナノメートルを作れば、緑色の532ナノメートルを作ることができるわけです。実はこれには量子井戸技術が使われました。

当社はMBE装置という装置で量子ドットレーザを作っていますが、同じMBE装置によって量子井戸技術を用いたレーザも作ることができます。532ナノメートルを作るために、まずその2倍の1064ナノメートルを作ったわけです。その1064ナノメートルのレーザにDFBと呼ばれる波長を揃える技術を用いてモジュール化し、2011年にDFBレーザを売り出しました。

DFBレーザは、スライドにも記載しているとおり、精密加工やセンサ、検査などさまざまな用途に使われています。

532ナノメートルの緑色レーザは2013年に製品化され、その後波長を追加して緑色以外のレーザも開発し、現在小型可視レーザとしてバイオ検査用途等に使用されています。

そして、このようにDFBレーザや小型可視レーザを取り扱っているうちに、違う波長にも需要があることがわかってきましたので、その需要にこたえるために660ナノメートルをはじめとする高出力レーザが製品化されました。

現在は量子ドットレーザ以外の、DFBレーザ、高出力レーザ、小型可視レーザの3つでレーザデバイス事業の9割以上の売上を占めています。

当社の社名の「QD」は「Quantum Dot」で「量子ドット」という社名です。量子ドットは今も非常に大きな可能性を秘めたおもしろい技術なのですが、現在のところ、量子ドットレーザの売上はレーザデバイス事業の中で10パーセント以下になっているわけです。

もう1つの事業が視覚情報デバイス(VID)事業です。この事業は、レーザの使い道をいろいろと探っている中で、レーザデバイス事業から派生して生まれたものです。

光の三原色であるレッド、グリーン、ブルーの3つのレーザを使うことで、すべての色を表現することができます。人間の網膜に直接弱いレーザを投影することにより、ロービジョンの方の見え方を大きく改善することを図ろうとして始まったのが、この視覚情報デバイス事業です。

最初にロービジョン・エイドから始まりました。2017年に民生用のレーザ網膜投影機器の出荷を開始しています。これは眼鏡型のもので、カメラで拾った映像情報をMEMSミラーという非常に高速で動く小さなミラーを通じて網膜に投影する技術を用いて、眼鏡型の「RETISSA DISPLAY」を開発し販売しました。今もこの網膜投影テクノロジーが、視覚情報デバイス分野における当社のコア技術になっています。

その発展系として「RETISSA ON HAND」という手持ち型の顕微鏡のような形をした視覚支援機器を開発しました。これは同じく網膜投影技術を使ったもので、最初は図書館などに置いて、ロービジョンの方が本を読む支援を提供する展開を開始しました。

また「RETISSA NEOVIEWER」は、ソニー社のデジタルカメラとバンドルして使用するもので、これによりロービジョンの方が写真を撮る助けとなります。これらがロービジョン・エイドの製品です。

そして、同じ網膜投影テクノロジーを使って発展させたものがビジョン・ヘルスケア分野です。「RETISSA MEOCHECK」は、網膜投影により簡易的に見え方を調べる「眼の健康チェックサービス」に用いることで、その方の見え方に問題が出始めている可能性を検知します。これ自体は医療機器ではありませんが、精密な検査を受けるきっかけを提供できるわけです。

最後にスマートグラスです。先ほどご説明した眼鏡型の製品はカメラの情報を投影するとお話ししましたが、カメラから得られた映像情報以外でも、例えば我々が今PCやスマホで動画を見るように、デジタル化された映像情報を網膜に直接投影することができるわけです。スマートグラスに網膜投影技術を使う試みが始まっていまして、当社ではこの分野で要素技術の蓄積を続けています。

以上が当社の現在の製品・サービスの概要です。

坂本慎太郎氏(以下、坂本):製品・サービスの概要などをお話しいただきましたが、まずレーザに関してうかがいます。スライドにある量子ドットレーザから小型可視レーザまでの4つのレーザは、ライバルとなる会社や代替の商品や製品などはあるのでしょうか?

長尾:量子ドットレーザについては、ドイツにイノルーム(Innolume)社という会社があります。こちらは研究所的なところから始まっていますが、やはり量子ドットレーザを作る能力があることはわかっています。しかし先ほどもお話ししたとおり、量子ドットレーザ自体が、世の中一般で量産化に向けていろいろな研究開発の試みが続いている状況です。

またDFBレーザについても、これは量子井戸の分野ですがやはり同じくイノルーム社がコンペティターになります。

小型可視レーザではコヒーレント(Coherent)社という国際的な大手企業がこの分野でコンピートしています。高出力レーザでは、日本の中で何社か競合と呼べるような会社があります。

坂本:御社のレーザを使わなければいけない製品、使わないとできない製品というのは、やはりけっこうあるのでしょうか?

長尾:これは当社の製品の使われ方の話になりますが、多くのケースでは、当社のユーザーがさらにその先のユーザー向けにまず試作品を作る時に当社のチップやモジュールを使って試験します。

そこでうまくいきそうならば、次の段階で実用に近いものの試作を重ね、やがて「これでいける」となれば製品化される仕組みをたどります。これを当社では「量産化認定」と呼んでいますが、そのようなかたちで当社のユーザーに認定された製品に組み込まれているものがレーザデバイスの売上の70パーセント以上を占めています。

従いまして、当社ユーザーにとってみますと、当社製品がなければ作れないという状況になります。一度量産認定製品に組み込まれてしまえば、ユーザーの方で次の新しい製品を開発するか、製品の更新がなされない限りは競合他社のものが入ることはほとんどありません。このような取引構造になっています。

坂本:スライドにはレーザが大きく4つに分類されていますが、これらの単価はだいたいどのくらいなのでしょうか?

長尾:実は相当いろいろあります。当社は最初にウエハという7.5センチぐらいの丸い円板を買ってきて、MBE装置を使い、そこに結晶を成長させます。ここに当社のコア技術がありますが、例えば、そのウエハを買ってくれるところもあります。あるいはウエハをプロセスして非常に小さなチップにしたものを買ってくれるところもあります。DFBレーザでは、回折格子が必要となり、そのチップをバタフライと呼ばれるモジュールに組み込み販売します。

このようにいろいろな製品がありますし、さらに最近売り出した小型可視レーザを使った「Lantana(ランタナ)」という製品では、ドライバなどを組み込んでお客さま側で簡単に使えるかたちで売り出しました。これは相当作り込んでいますので高額です。

そのため、一概には言えませんが、例えばドライバ付きのものなどは、数十万円の上のほうという値段になりますが、チップになると、波長によっても異なりますがイメージとして1つ数百円や数万円です。

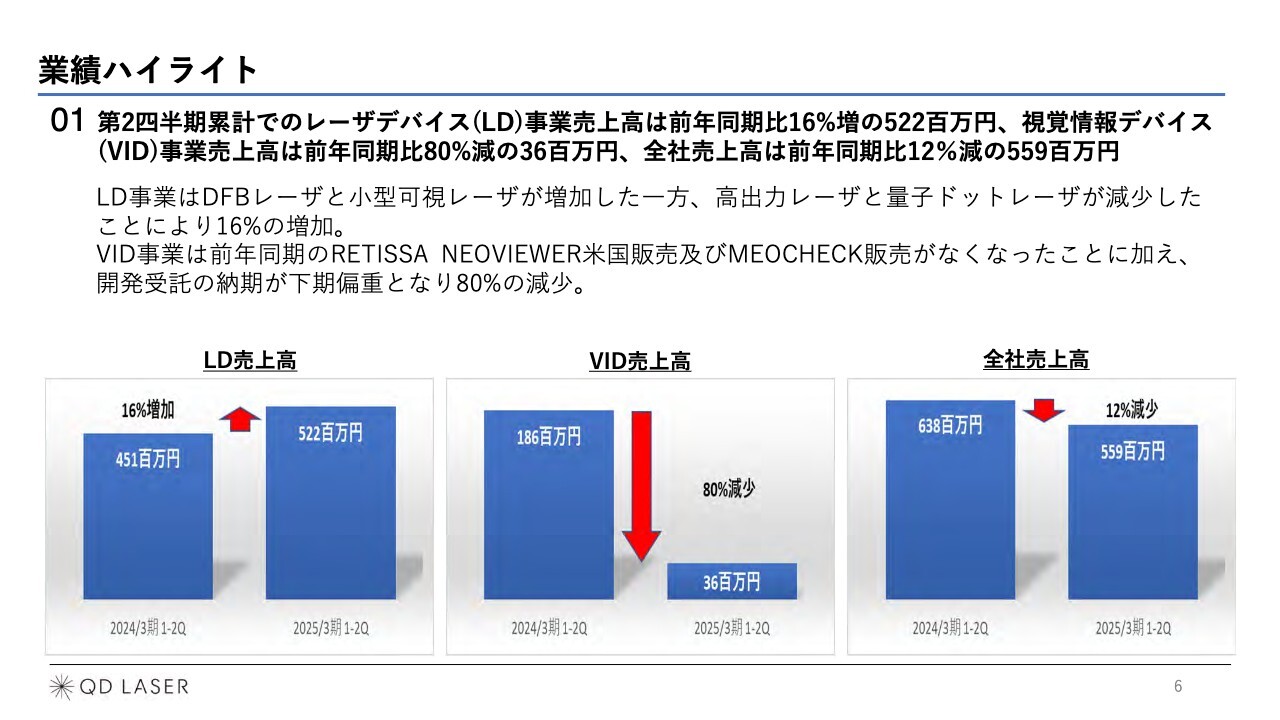

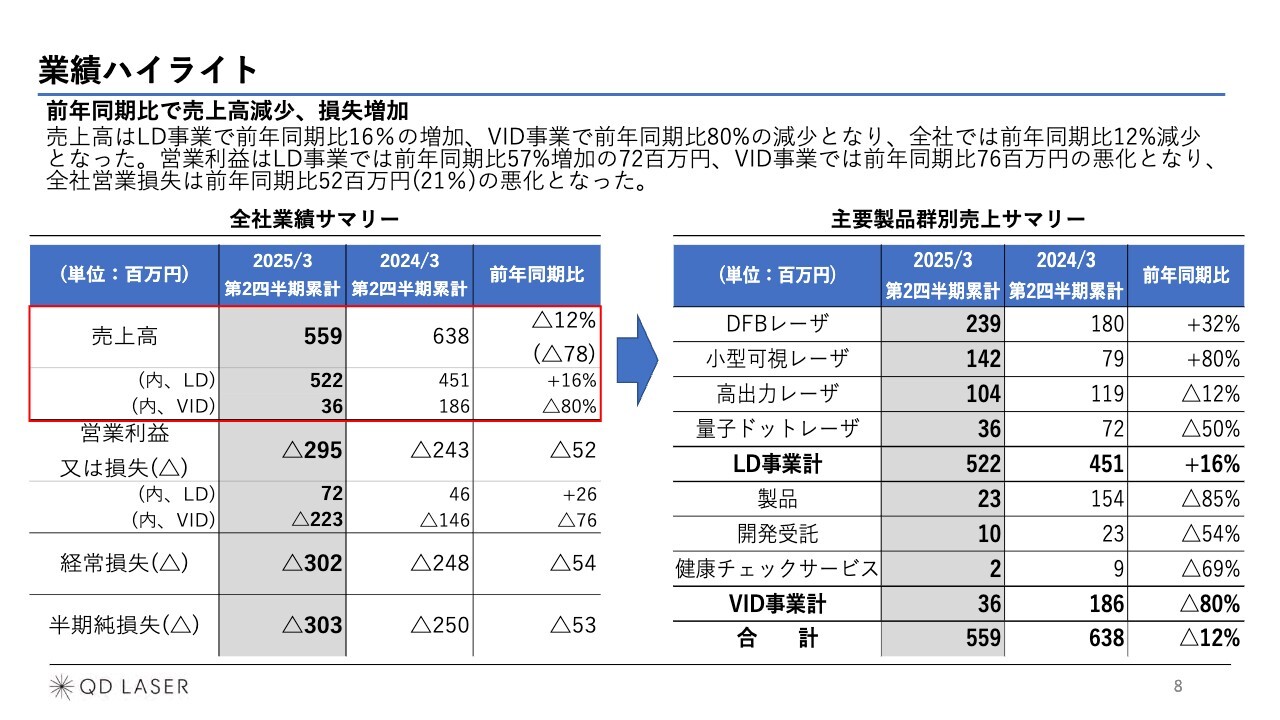

業績ハイライト

長尾:直近の第2四半期の業績ハイライトについてはスライドをご覧ください。全社で見ると昨年度比減収減益となっていますが、当社内の計画に比べると売上高、営業利益ともに上回って推移しています。

業績ハイライト

長尾:続いてのスライドには、レーザデバイス事業、視覚情報デバイス事業それぞれの売上の内訳が記載されています。

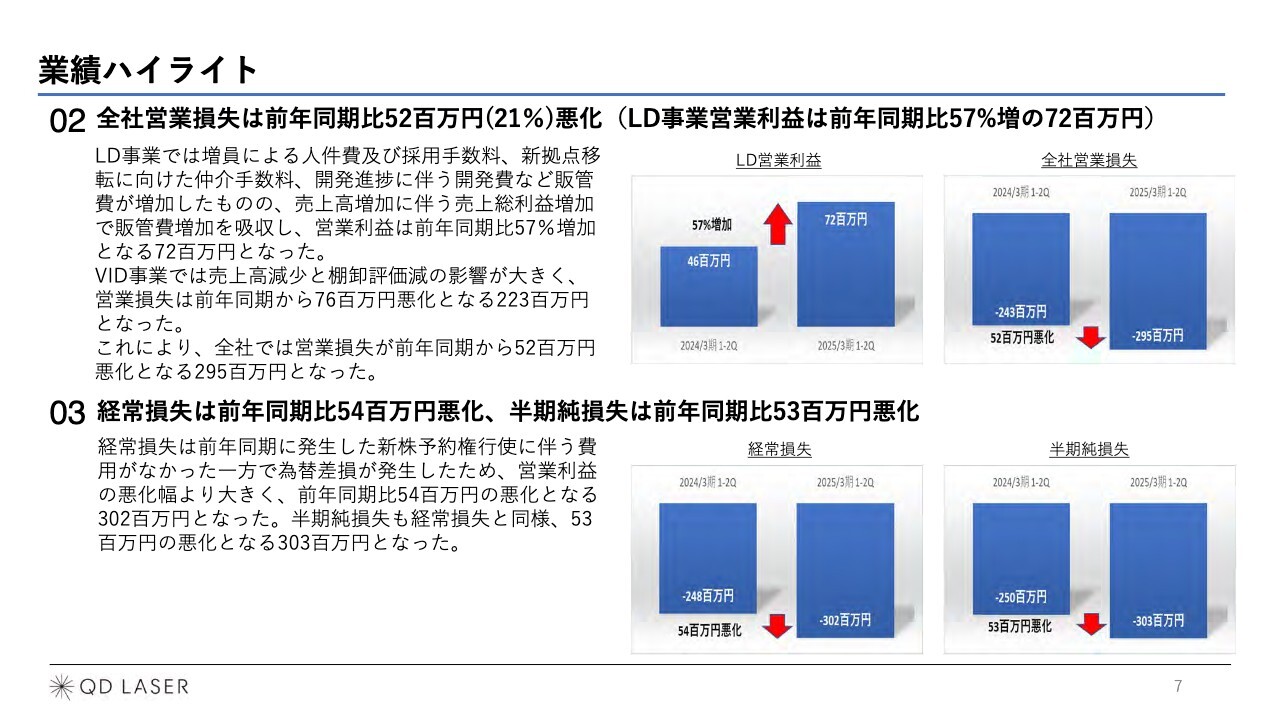

業績ハイライト

長尾:営業利益は、全体では損失ですが、レーザデバイス事業では利益が出ています。詳細はスライドでご確認ください。

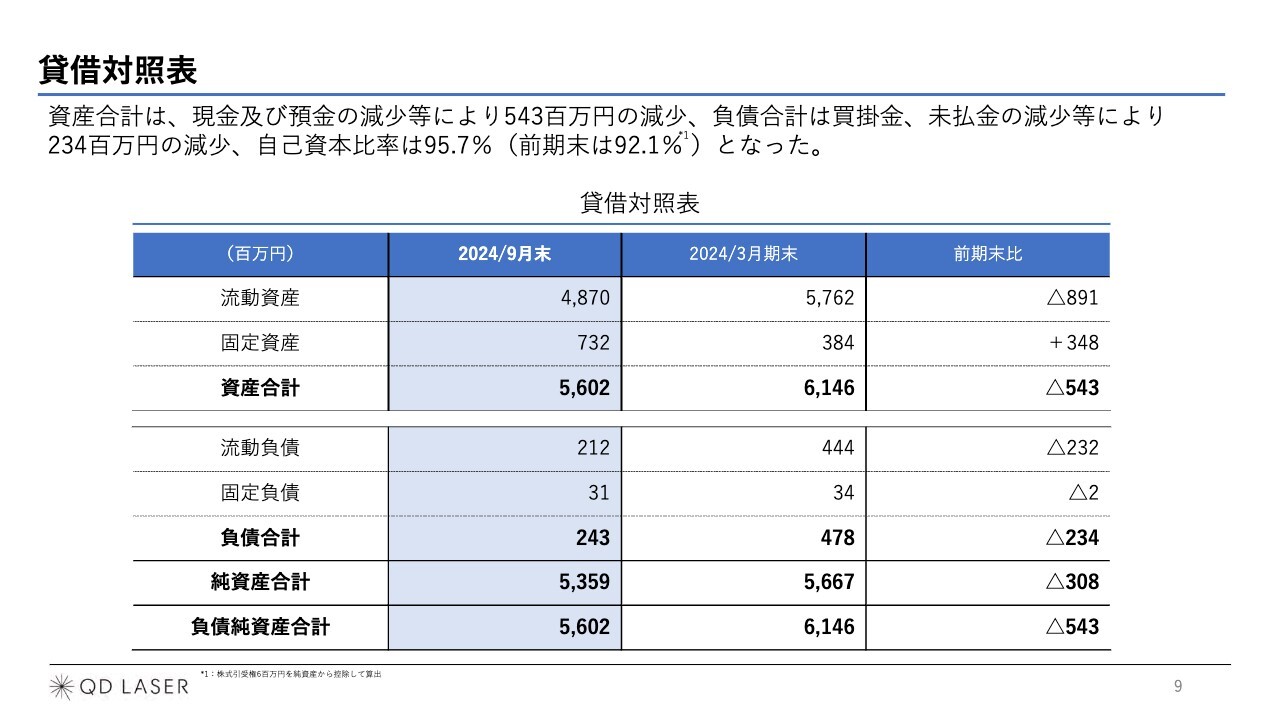

貸借対照表

長尾:貸借対照表はスライドのとおりです。キャッシュの減少等により、資産合計は5億4,300万円の減少となっています。

当社は2006年の設立以来、赤字がずっと続いている会社です。キャッシュが減ってくるとエクイティファイナンスを行うということを繰り返している会社で、その点はご心配をかけていると思います。

しかし、今回の中期経営計画によりキャッシュの流出は止まります。一番ボトムでも20億円以上のキャッシュがある状況が続きます。

今後は、将来多少の設備投資が必要になっても自己資金で賄えるようなキャッシュが残っていく状況を続けていきます。

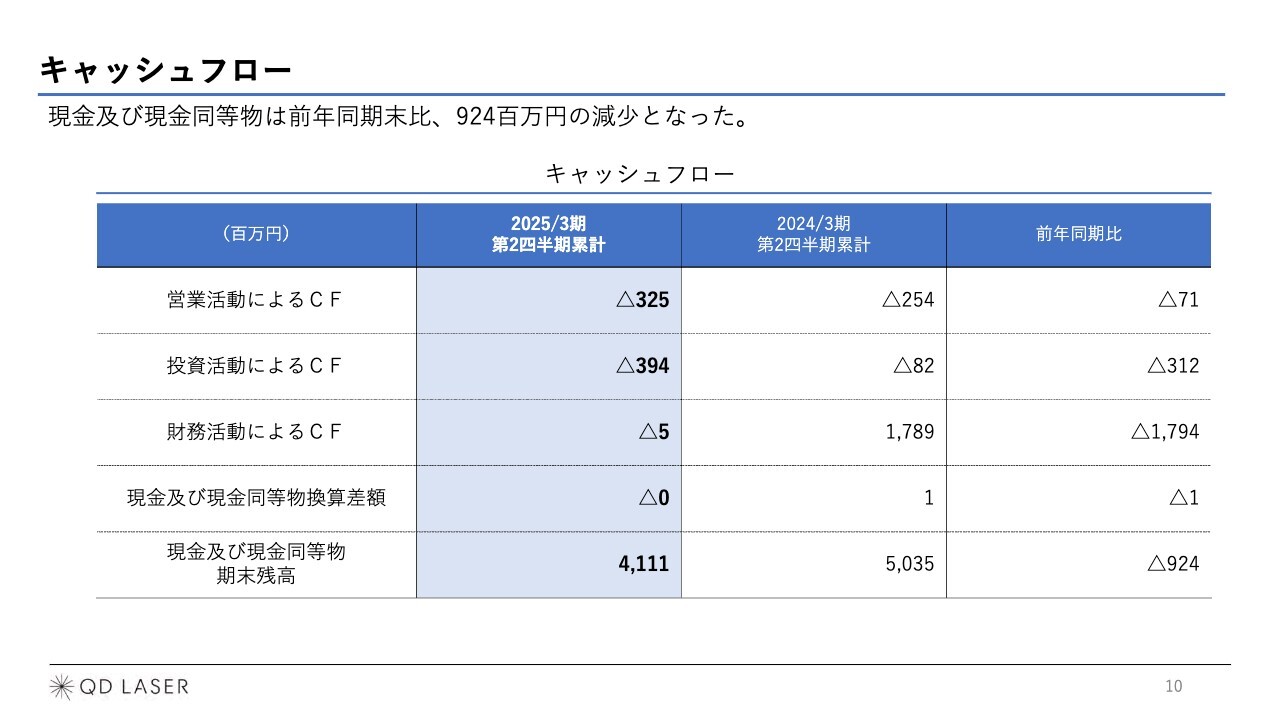

キャッシュフロー

長尾:キャッシュフローについてです。直近は営業活動と(公表済みのLD事業の拠点移転に伴う支出により)投資活動でキャッシュの流出が続いていますが、これを中期経営計画によって止める予定です。

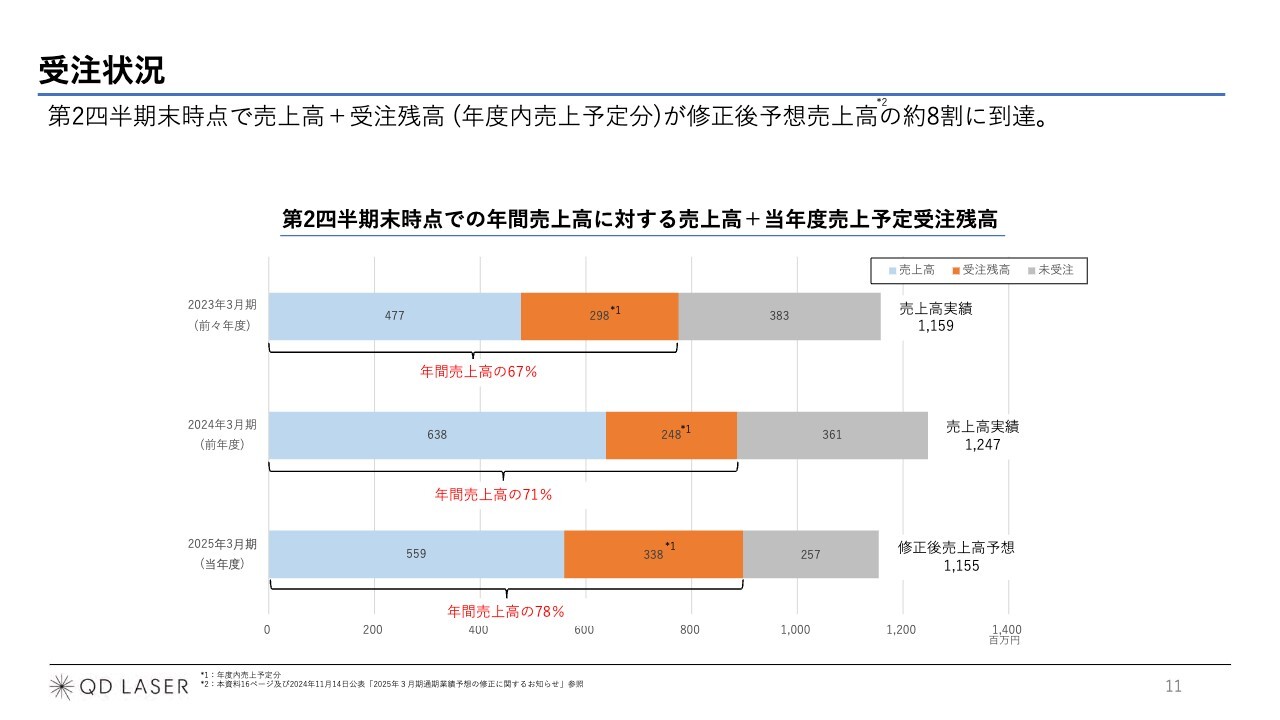

受注状況

長尾:受注状況です。こちらは、全体として、売上が上がった部分と、すでに受注している部分を合わせた割合が、例年を上回って進捗していることを示しています。

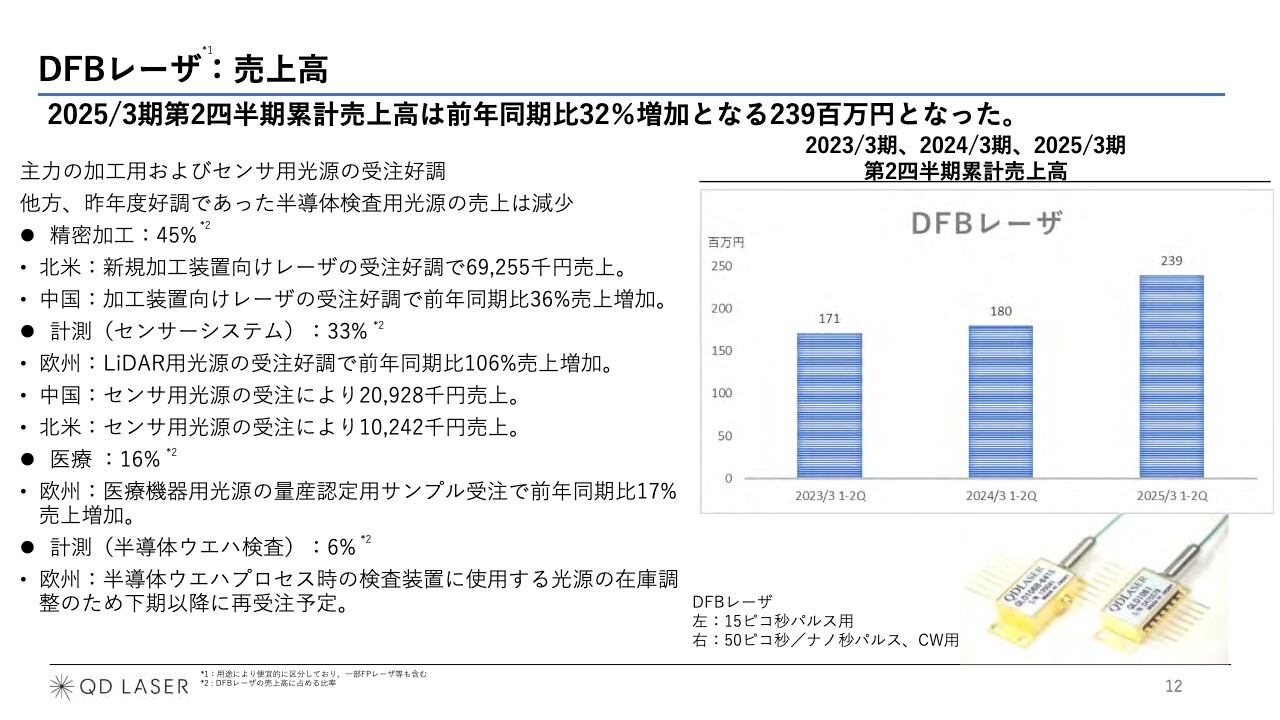

DFBレーザ:売上高

長尾:レーザデバイス事業では、DFBレーザと小型可視レーザが売上の中心となっていますがそのうちのDFBレーザの売上です。

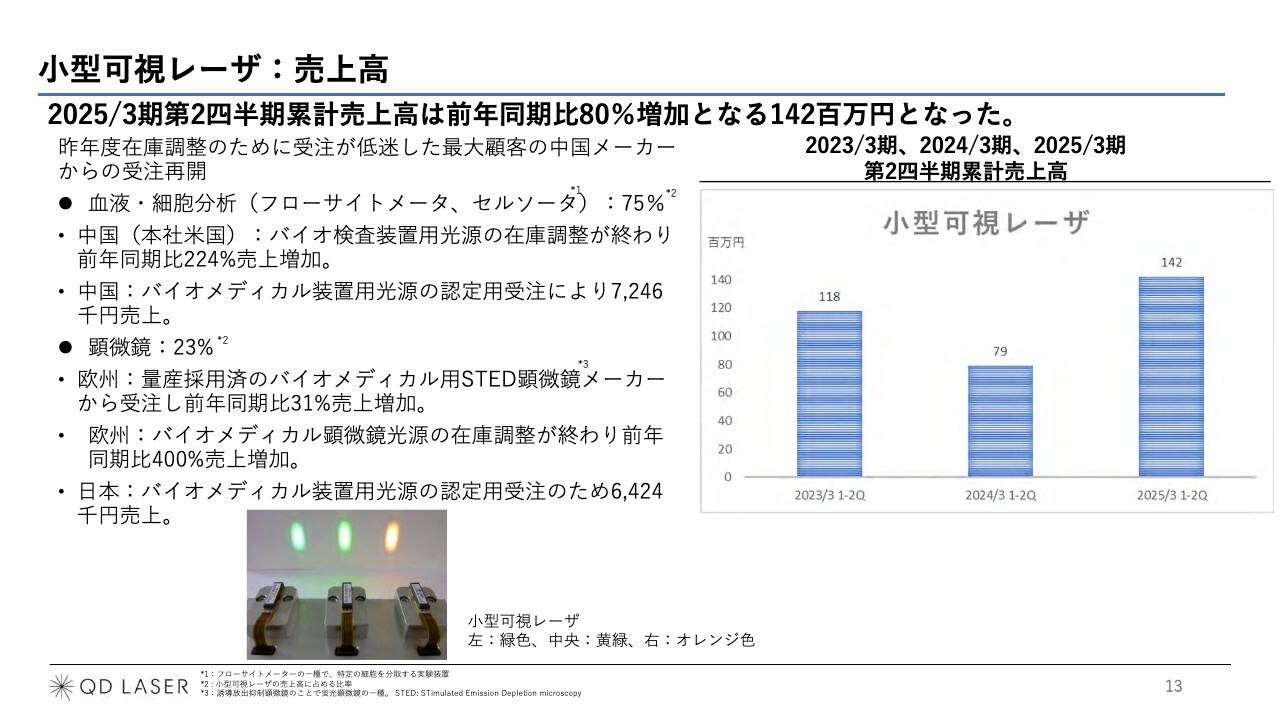

小型可視レーザ:売上高

長尾:こちらが小型可視レーザの売上です。DFBレーザ、小型可視レーザ、どちらも好調、堅調に推移しています。

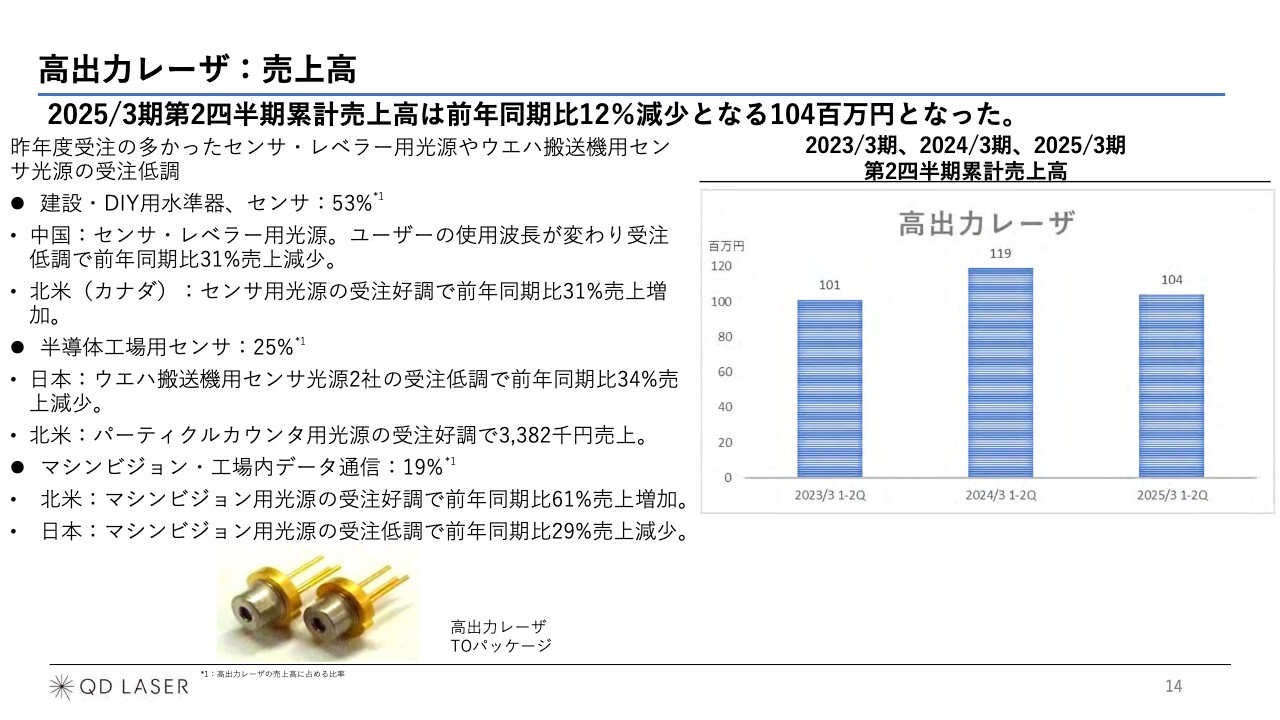

高出力レーザ:売上高

長尾:高出力レーザと量子ドットレーザについては、レーザデバイス事業全体における割合は小さめですが、昨年と比べて売上高は減少しています。

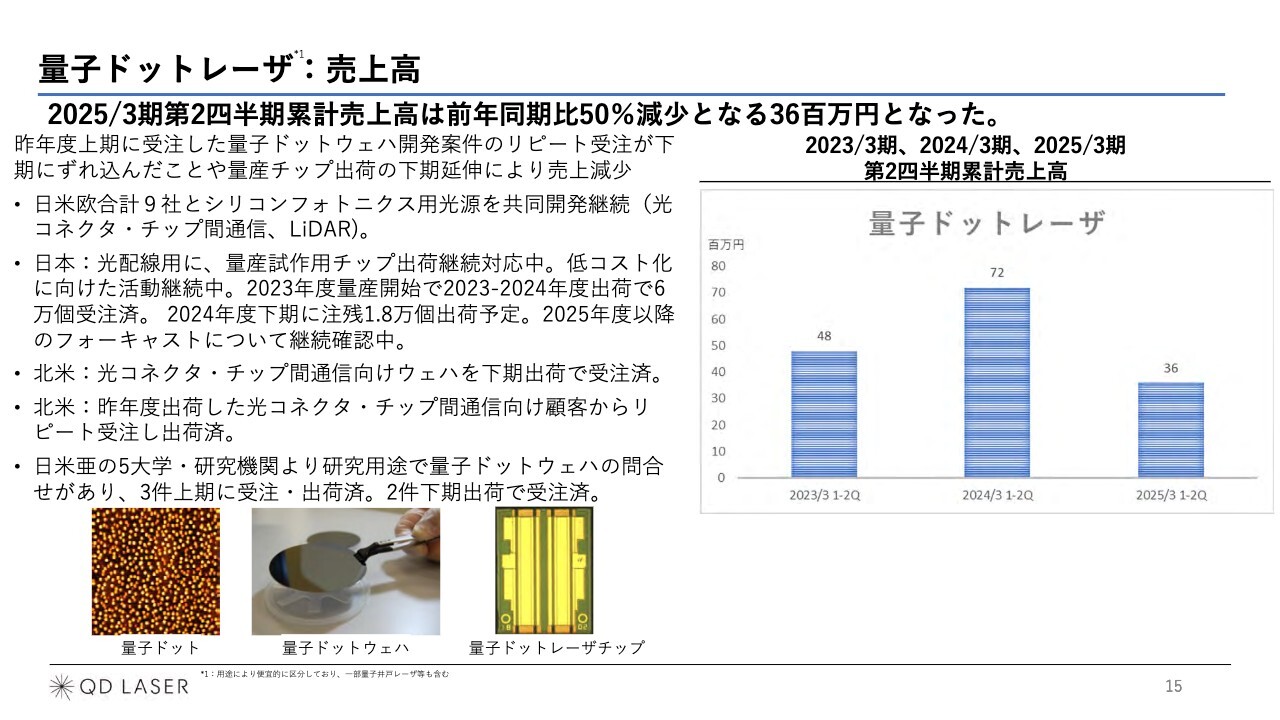

量子ドットレーザ:売上高

長尾:量子ドットレーザについては、第1四半期の売上がゼロということで、ご心配をおかけしました。第2四半期はスライドに記載のとおり、売上が上がり始めていまして、当社内部の売上計画と比較すると、上回って推移している状況です。

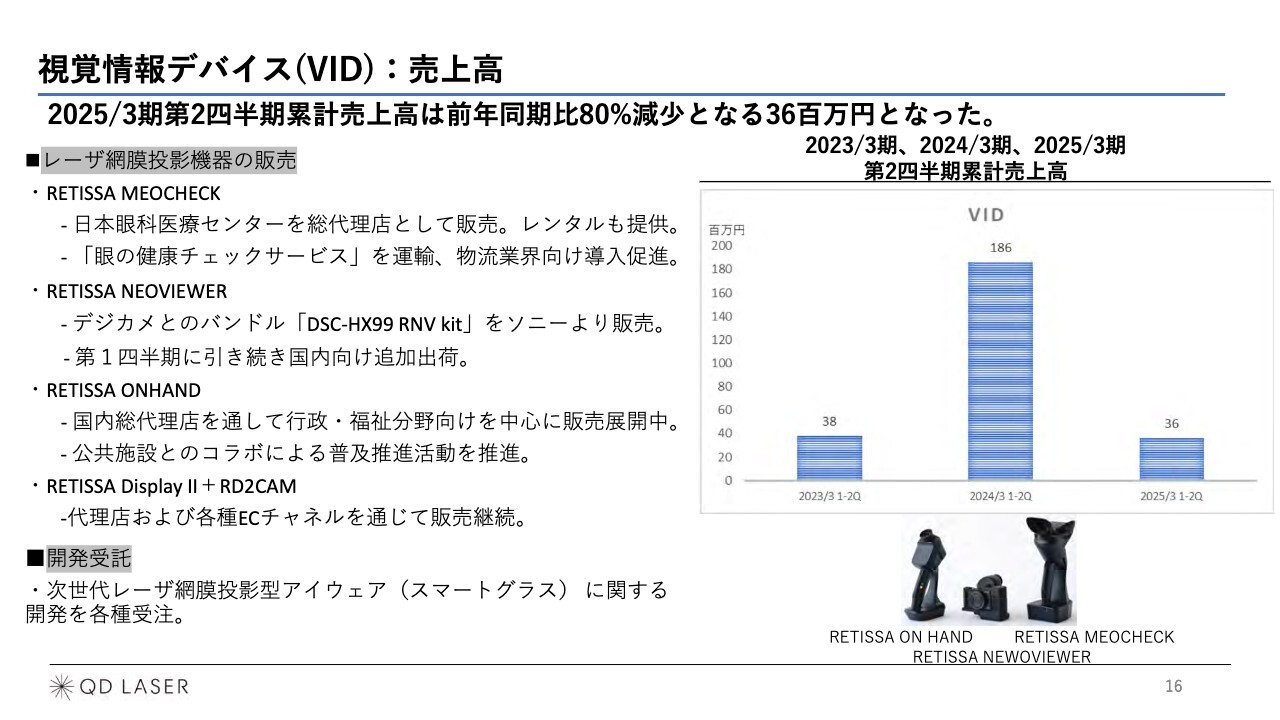

視覚情報デバイス(VID):売上高

長尾:視覚情報デバイス事業の製品売上は、デジタルカメラとバンドルするデバイスの「RETISSA NEOVIEWER」は売上計画を達成しましたが、ほかの製品では売上が上がっていない状況です。

すなわち、視覚情報デバイス事業では、「RETISSA NEOVIEWER」と「眼の健康チェックサービス」、開発受託によって売上を上げていますが、昨年と比べると大きく下がっている状況になっています。こちらをどうしていくかについては中期経営計画の部分でご説明します。

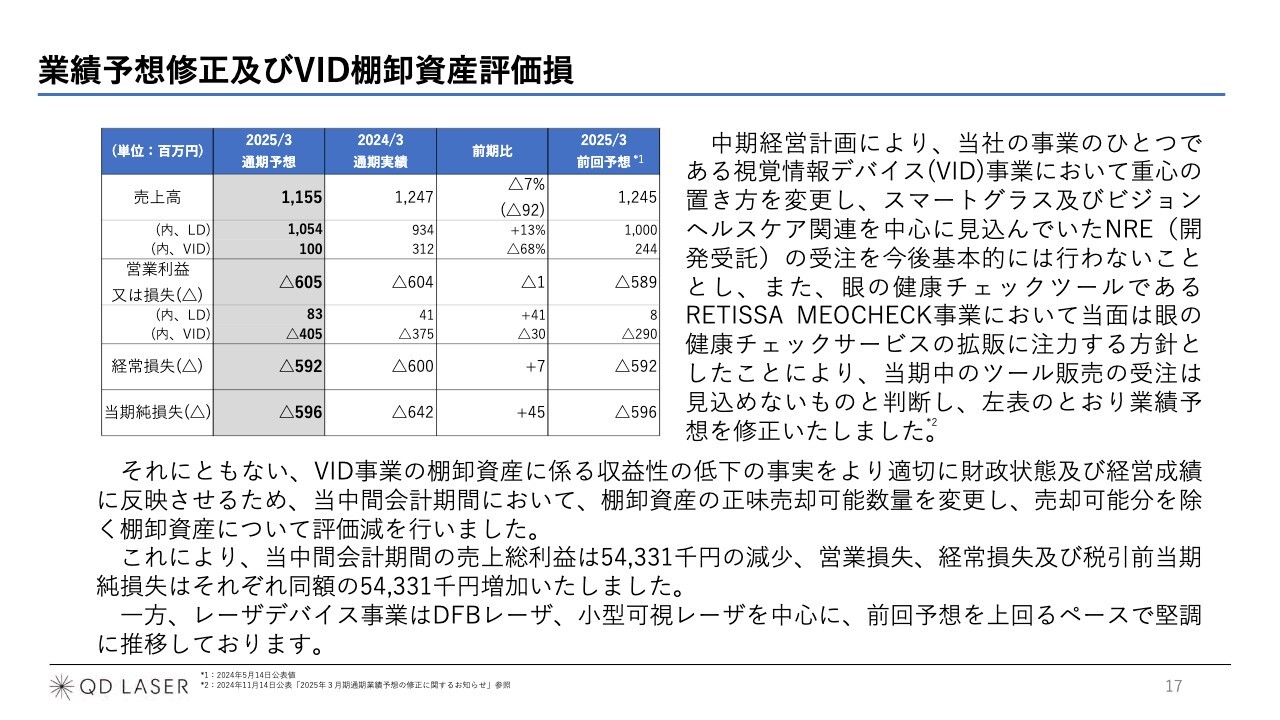

業績予想修正及びVID棚卸資産評価損

長尾:今回、決算発表と同時に下方修正を発表しました。東京証券取引所から強制的に開示を求められる基準は、売上高が直近の見通しと比べて10パーセント以上変動する場合、または利益が30パーセント以上変動する場合です。

今回、売上高・利益のどちらもその基準には達していませんが、自主的にこのタイミングで開示したほうがいいと判断し、開示しました。

昨年、一昨年と下方修正が続き、今年も再び下方修正を発表すれば、投資家のみなさまや株式市場に与えるネガティブな印象が大きく、やる必要のない発表を行うべきなのかと心配する意見もありました。

しかし、中期経営計画において定めた方針の結果としての売上の下方修正とそれに伴う在庫の評価損が大きな要因であるため、きちんとお示ししたほうがいいと考えました。

また今後これ以上はこのような評価損などが起きる要因がない状況となるため、懸念材料を払拭した上で将来に向かっていきたいというメッセージを込めて下方修正を発表しました。

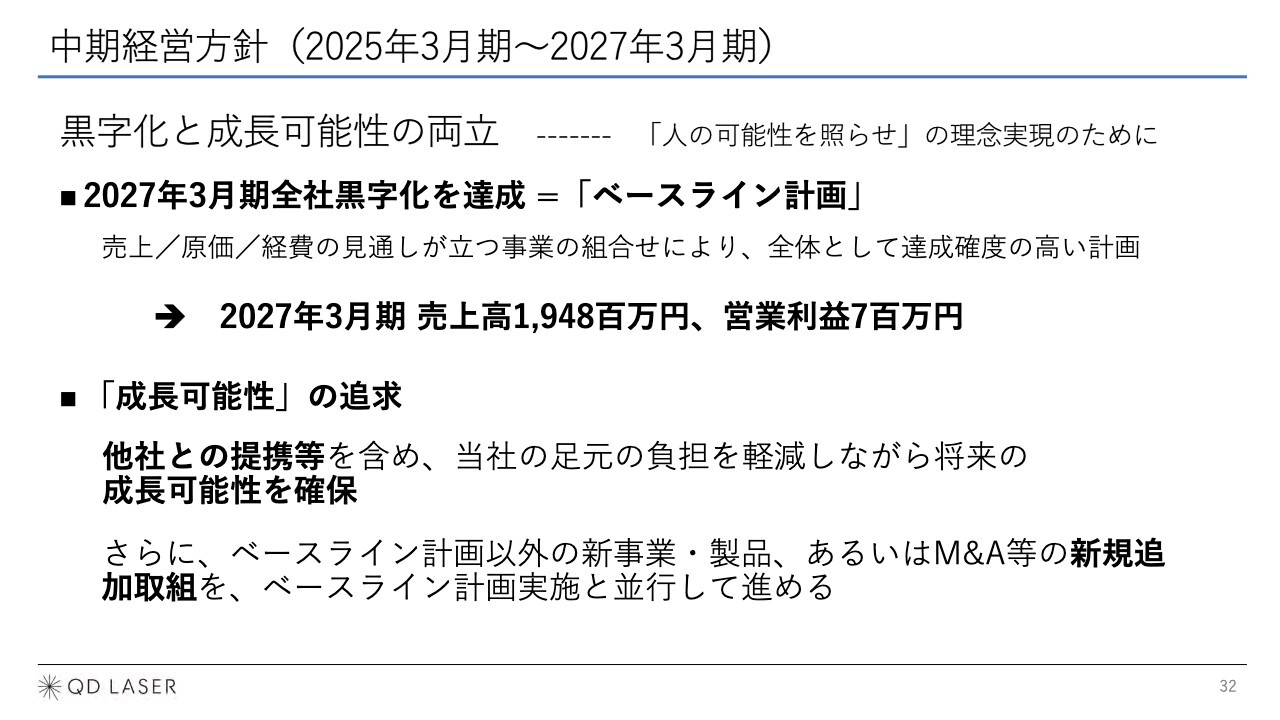

中期経営方針(2025年3月期〜2027年3月期)

長尾:中期経営計画についてご説明します。大きな方針として、黒字化と成長可能性を両立させることがテーマの中心になっています。

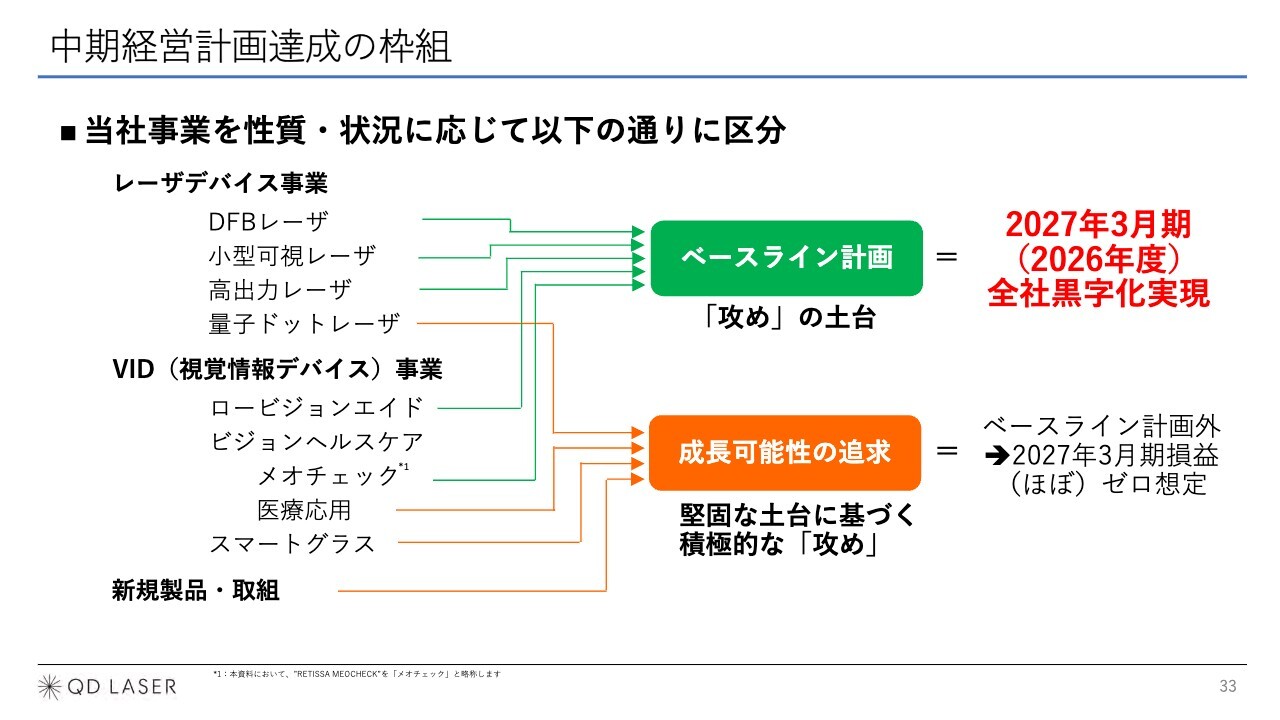

中期経営計画達成の枠組

長尾:当社の事業範囲は相当広がっています。それほど規模が大きな会社ではありませんが、テクノロジーのアイデアなどが豊富な会社であり、次から次へとさまざまな新しいものを生み出してきたということもあり、全体がわかりにくくなっているところもあると感じています。

そこで、すでに売上が上がっていて安定的な収益が望めるものと、将来大きく飛躍する可能性があるものの、しばらくは先行投資が続くものを、分けて考えようという発想のもと、スライドに示すとおり「ベースライン計画」として確実に売上利益が上がっていくものを抜き出しました。それ以外の部分は「成長可能性の追求」として分類しました。

「ベースライン計画」では2027年3月期に全社黒字化を実現します。「成長可能性の追求」については、将来収益を享受する蓋然性を確保しつつ、2027年3月期では損益に対する影響はゼロとし、「ベースライン計画」と合わせてマイナスではない状況に持っていきます。

これら2つの組み合わせによって、黒字化と成長可能性の両立を果たそうというのが根本的な考え方です。

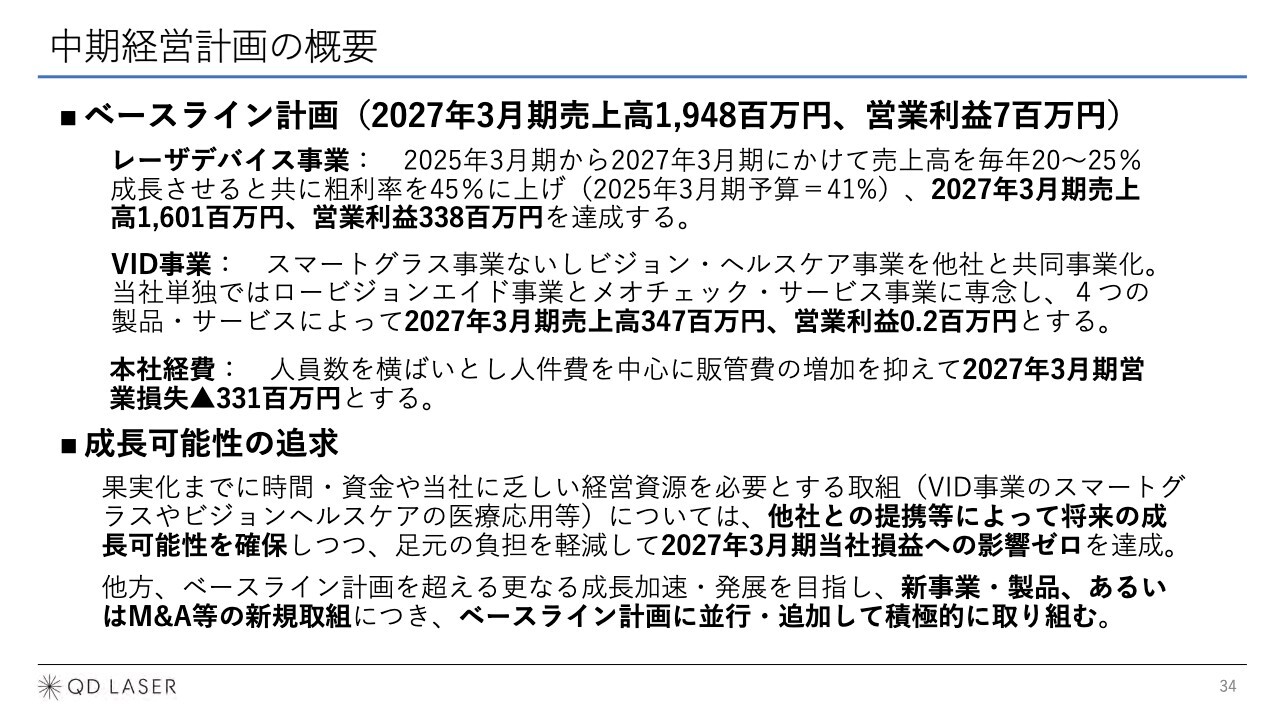

中期経営計画の概要

長尾:具体的にご説明します。レーザデバイス事業では2027年3月期の売上高16億100万円、営業利益3億3,800万円を目指します。

本社経費は、2027年3月期営業損失3億3,100万円です。レーザデバイス事業のトップラインと利益率を向上させて上げる営業利益3億3,800万円によって、本社経費3億3,100万円を賄うという構図です。

視覚情報デバイス事業では、2027年3月期の営業利益は20万円の計画です。視覚情報デバイスについても、わずかですがブレイクイーヴンよりも上で着地させることで、全社を黒字化します。

以上が、中期経営計画の数値的な眼目です。

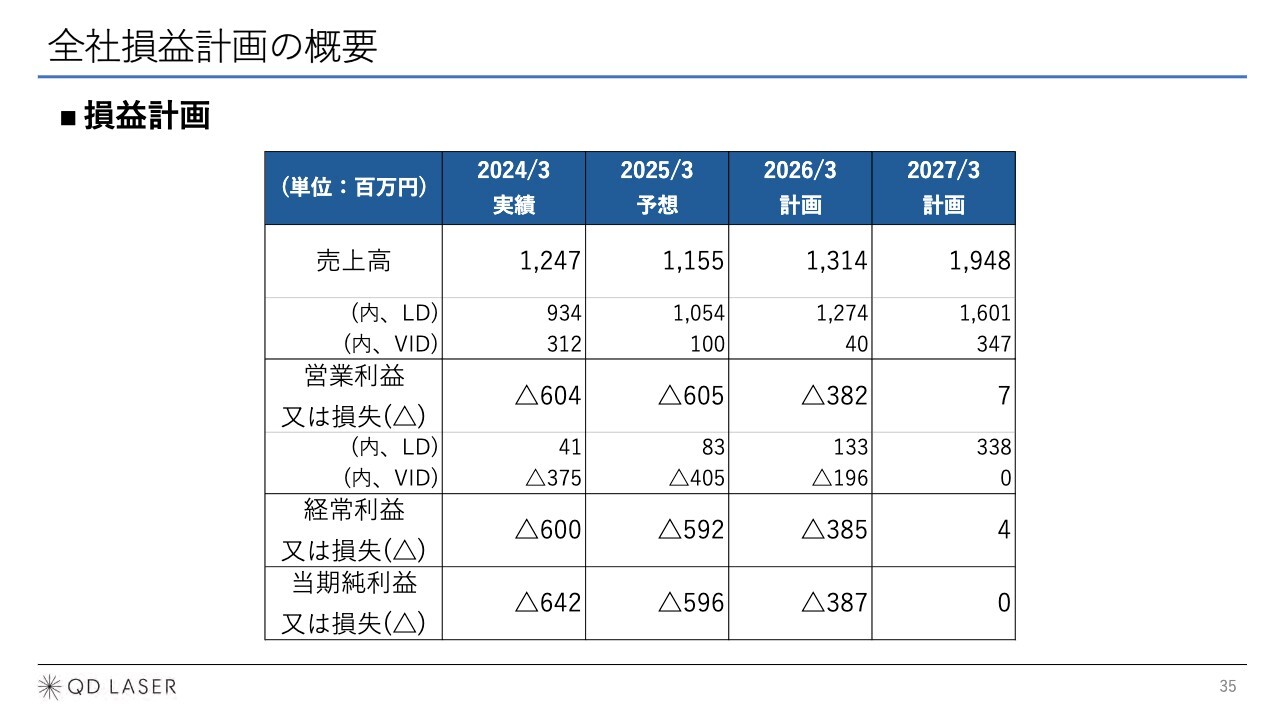

全社損益計画の概要

長尾:この数値計画を年度ごとに示したものがこのスライドです。

レーザデバイス事業は成長を続けます。視覚情報デバイス事業は、2025年3月期の業績予想の売上高1億円からいったん来年度4,000万円まで下がりますが、翌年度には3億4,700万円まで上げます。これにより営業利益についても視覚情報デバイス事業で20万円のプラスまで持っていくという流れになります。

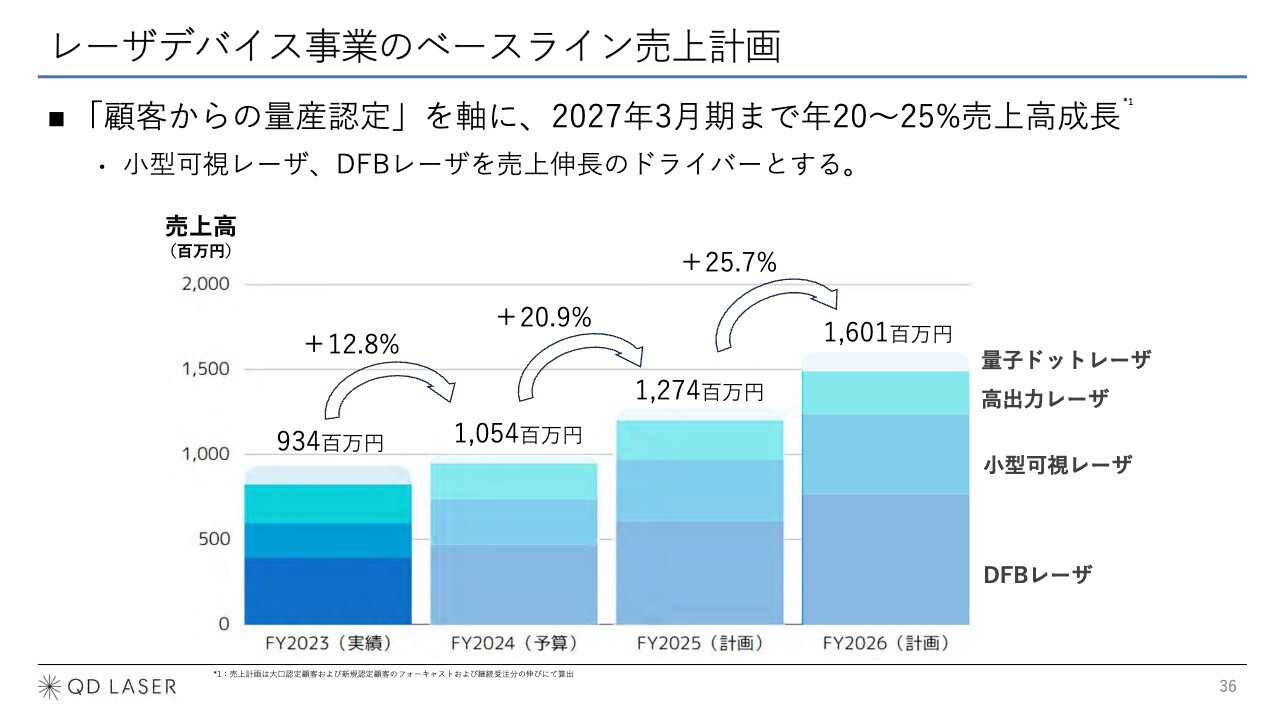

レーザデバイス事業のベースライン売上計画

長尾:レーザデバイス事業について説明します。売上高は来年度にかけて20.9パーセント増、再来年度で25.7パーセント増と、小型可視レーザとDFBレーザをドライバーとして成長していく想定です。

こちらは、当てずっぽうで作った数字ではありません。当社のレーザ製品の多くは、お客さまが量産している製品に組み込まれますので、特に大口のお客さまにとっては当社がきちんと生産して供給することが非常に重要です。したがって生産計画をフォーキャストとして教えてくれます。その需要を足し上げた数値を元にして作られたのがこの売上計画です。

もちろんさまざまな変化もあり得ますが、フォーキャストを積み上げたものを基本としているため、相当確度の高い計画だと考えています。

レーザデバイス事業の製品群と市場規模

長尾:このスライドは、レーザデバイスの4つの製品について説明したものです。今年6月末に発表した成長可能性資料を、今回の中期経営計画と同時に更新しましたが、その中で記載した各レーザの市場規模予測を、スライド下部に記載しています。

市場規模と比べ、現在の当社の各レーザの売上はまだ小さいため、マーケットの飽和を心配するような状況には至っていません。したがってマーケットの状況から見ても、20パーセント以上の売上成長は十分可能だと考えています。

坂本:こちらの市場規模予測は、いつの予測ですか?

長尾:成長可能性資料の中で最初に発表したのが今年6月末で、その直近に集めた客観的なデータをもとに作っています。各データの予測時が2022年から2023年あたりですので、最近のものです。それぞれ数年後あたりを見越した数字が多いです。

坂本:こちらの金額は、先ほどご説明されたレーザのチップを切り取った単体部分でしょうか? それともユニットとして入れた部分でしょうか? これらの周辺も含めた市場規模になっていますか?

長尾:ここでは当社の売上の対象となるものの規模をお伝えしています。

坂本:かなり大きな規模になりそうな感じですね。

長尾:そのとおりです。まだ上振れして行く可能性もある数字だと思っています。

坂本:御社はファブレスの部分もあるため、大量の注文がきてもさばけるような体制になっているのでしょうか?

長尾:生産能力についてはまだ余裕があります。

ただし、関連する話としてここで量子ドットレーザの生産についてお話ししておきます。量子ドットレーザについては先ほどご説明したとおり、当社のユーザーによるで研究開発が進められている段階にあるため、当社に来ているオーダーは基本的に研究開発用途ですが、いよいよ実用化が視野に入ってきています。用途はいろいろとありますが、例えば最近話題になっているデータセンター内の光配線や、自動車の中の配線を光にするとか、ほかにも医療用途、人工衛星などがあります。

量子ドットレーザの一番の強みは、今までのレーザと比べて高温でも安定的に作動することです。今挙げた用途は、すべてその強みが活かされるものです。各分野で勢いをつけてテクノロジーの革新が進んでいるため、量子ドットレーザのオーダーが当社に本格的に届き始める日が近づきつつあると見ています。

昨年当社は、量子ドットレーザの量産受注として、アイオーコア社から6万個の受注を発表しましたが、先ほど説明したようなもののいずれかが実用化されると、桁が2つほど違う100万個単位のオーダーとなることが想定されます。

これが起きると、MBE装置を増設する必要性も考えなければならなくなります。現状ではまだ生産能力に余裕はあるものの、このような大きなオーダーがくれば足りなくなることもあり得るため、それに備えて前向きな投資をしなければならない可能性はあります。

坂本:量子ドットレーザは、ほかに1社ほどしか開発は進んでいないというお話でした。この技術がなければ実現できないようなテクノロジーがあり、そちらに使われるということかと思います。しかし今のお話にあった自動車の配線など、コモディティ的かつ高単価のものであれば「今までと同じものでいい」となると思います。

御社の製品を使わなければできないものが多ければ、比較的高単価にして売っていく戦略もあるのではないかと思いますが、やはりパーツ的な問題から抜け出せず、難しいところなのでしょうか?

この技術は他社が作れないものであれば、もっと付加価値をつけたかたちで高単価で売りにいけるのではないかと思っています。しかしどちらかというと、先ほど「桁が2つ増える」という広がりの部分を視野に入れられていたため、ある程度の値段でもどんどんシェアを取りにいくような戦略なのでしょうか?

一方で、産業の状況や、「そこまで高い値段では買ってくれない」というお話や、シェアを考えてというお話もあるかもしれません。これらとのバランスがあれば、おそらくみなさま未来像を浮かべられるのかと思いますので、こちらについても教えていただけますか?

長尾:量子ドットレーザの広がりについてのお話は、ご質問のとおり、コモディティ化することで単価を抑えられてしまうリスクがあるとは思います。

しかし競合が少ない、ないしは量産化に対応できるプレーヤーが非常に少ないところでは、根本的な価格決定力という点でも一定以上の影響力は持ち得るのではないかと思っています。

レーザデバイス事業の販売戦略

長尾:また、付加価値を増す試みという点について言えば、量子井戸の分野ではありますが、スライド右側「Lantana」の開発がまさにそれに該当します。

こちらは売り出したばかりですが、ユーザーの使い勝手を考えて付加価値をつけるために当社が小型可視レーザに加えてドライバを内蔵したオール・イン・ユニットとして提供しており、今のところ好評です。

この例のように、量子ドットレーザの分野においても、どのようにすれば値段の競争に巻き込まれて買い叩かれて利益が出ないような事態を避けられるかについて考えていきたいと思っています。

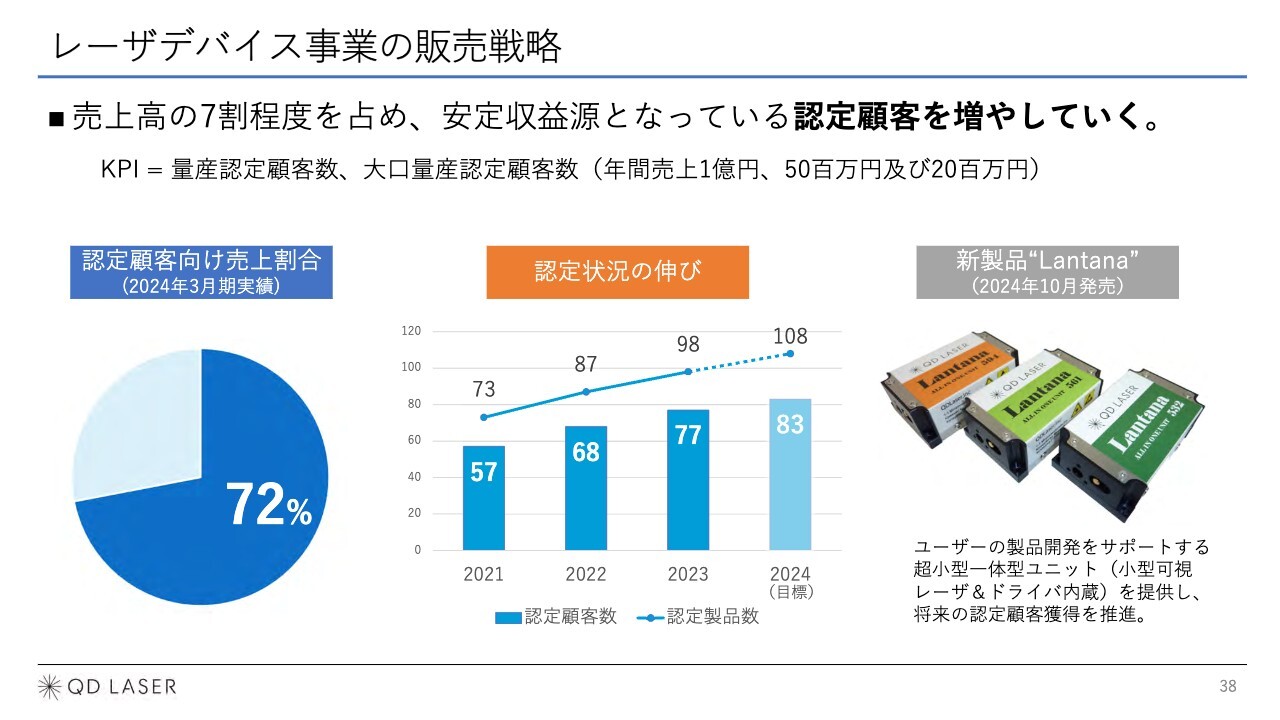

レーザデバイス事業の販売戦略としては、売上の7割以上を占めている認定顧客を積み上げていくことを基本に置きたいと考えています。

スライドに記載したとおり、KPIとしては、量産認定顧客数、そして当社にとっての売上高が大きい大口量産認定顧客数(年間売上1億円以上、5,000万円および2,000万円以上)や製品数を設定します。これらの指標を達成するためにはどのようなアクションをとればいいかを工夫し、達成状況をきちんとコントロールして売上高を伸ばしていきたいと考えています。

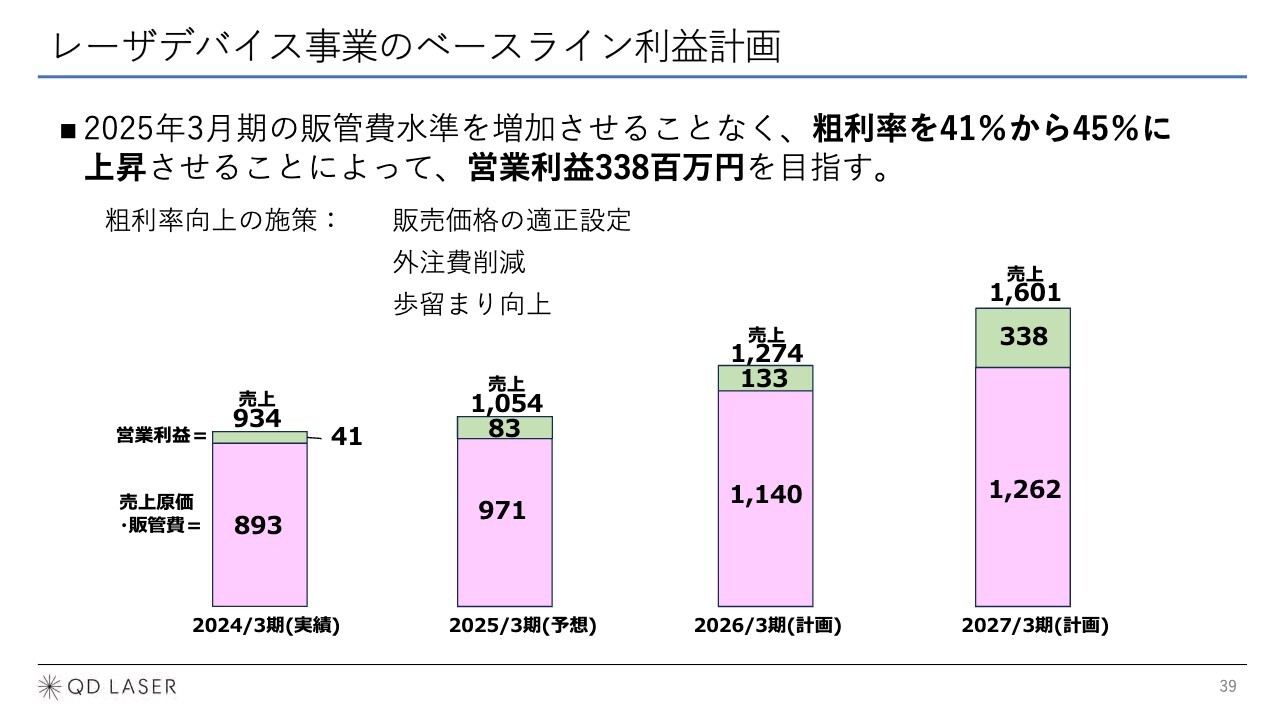

レーザデバイス事業のベースライン利益計画

長尾:売上が計画どおりになったとしても、利益率もあげていかなければ、利益目標は達成できない計画になっています。

利益計画の中では、粗利率を41パーセントから45パーセントに上昇させることを想定しており、そのための施策として、販売価格の適正設定、外注費削減、歩留まり向上を行うとしています。それぞれの項目について内部的には目標額を設定していまして、これらの目標を達成し、利益が上がるようにしていきたいと考えています。

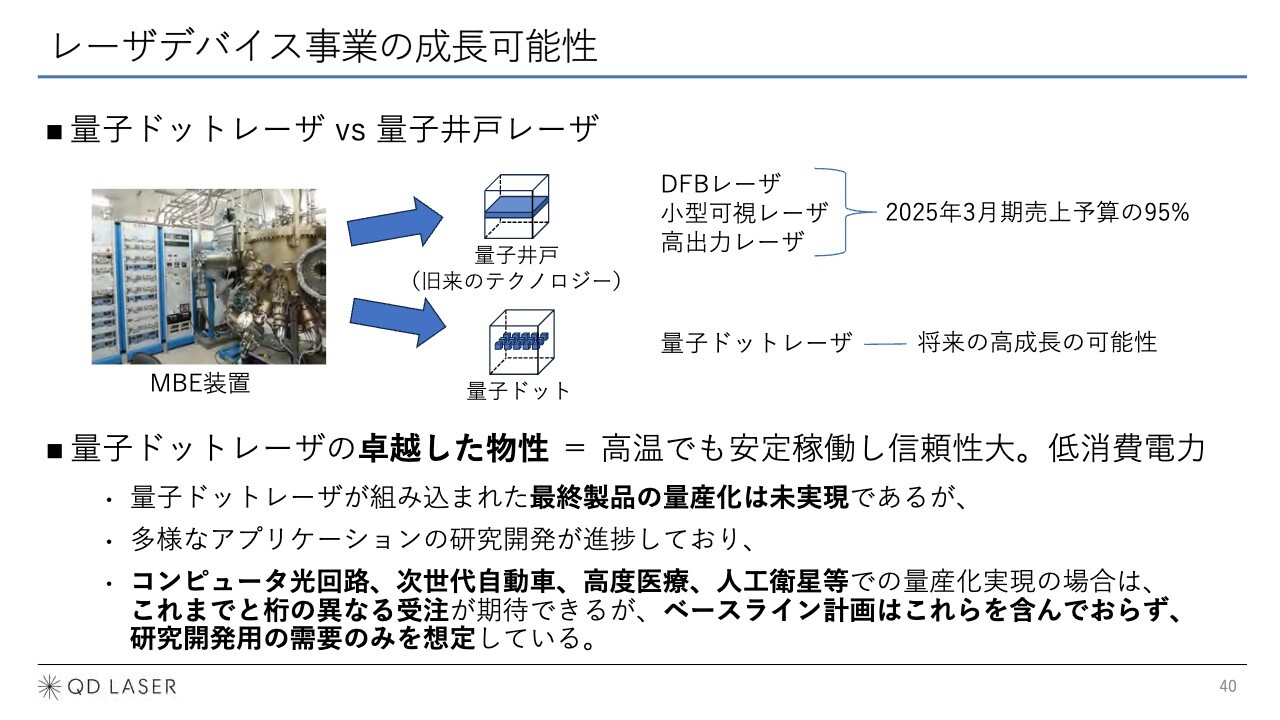

レーザデバイス事業の成⻑可能性

長尾:量子ドットレーザについては、量子井戸との関係も含め、すでにご説明申し上げましたが、一番の特徴は高温でも安定稼働する点や、低消費電力という点にあります。量子ドットレーザを用いた最終製品の量産化が実現した時にきちんと当社が供給できるように準備します。

またユーザーの最終製品の量産化が実現されるように、当社においてもできることをやっていかなければならないと考えています。

なお、念のためお伝えしておくと、「ベースライン計画」には量子ドットレーザのお客さまの製品が量産化された場合に当社に上がる売上の数字は含めていません。今までのような研究開発レベルのオーダーの数字だけを入れたものです。

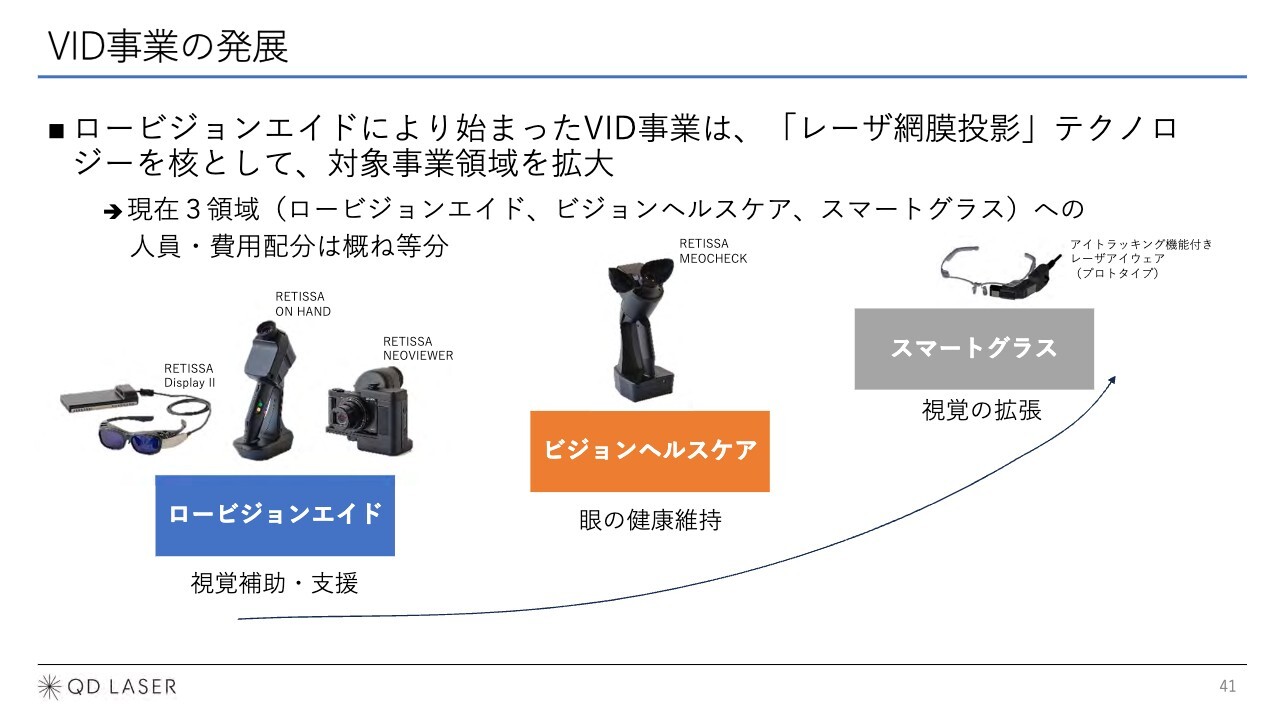

VID事業の発展

長尾:視覚情報デバイス事業は、ご覧のように、ロービジョンエイド、ビジョンヘルスケア、スマートグラスというかたちで発展してきています。現在、人員や費用配分は概ね等分にこの3領域に振り分けられています。

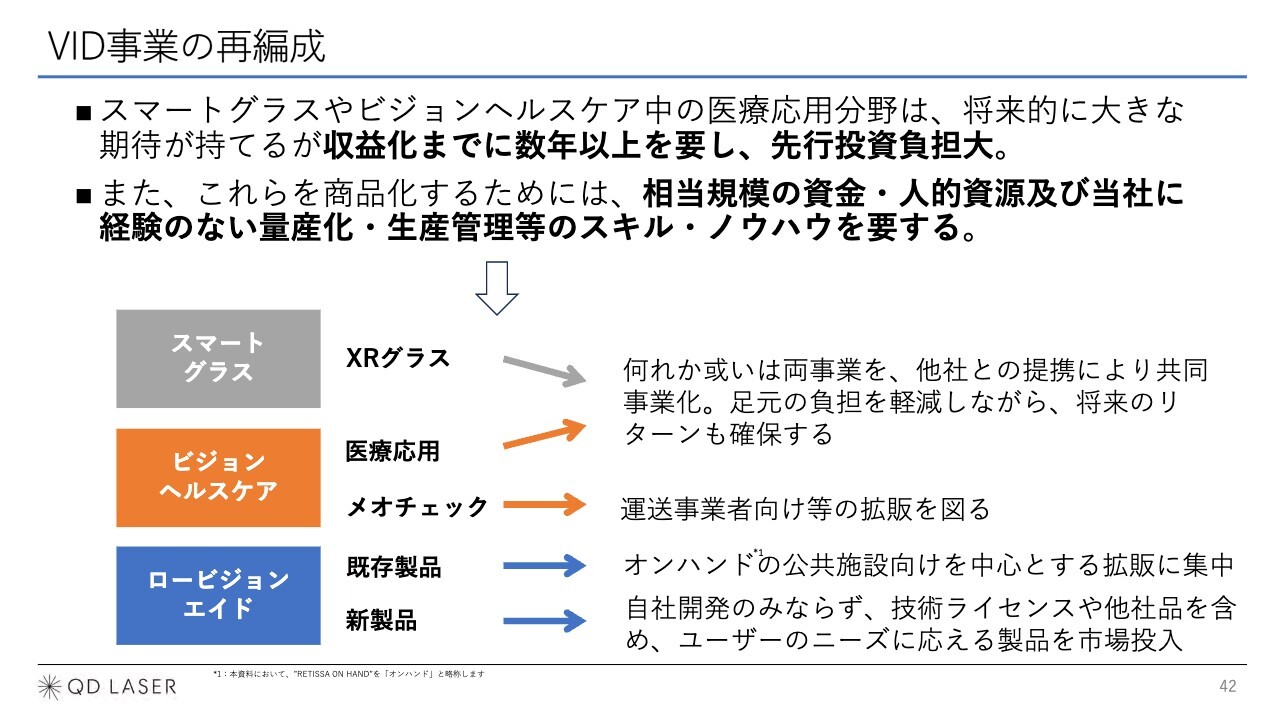

VID事業の再編成

長尾:スマートグラスのXRグラス、ビジョンヘルスケアの医療応用の分野は、将来大きく発展するポテンシャルがあると期待しています。しかし、実際に収益化できるまでには3年から5年はかかりそうだとみていまして、その間、先行投資負担に耐えなければなりません。

また実際に商品化する時に、相当なお金や人、また当社にとって必ずしも得意分野ではない多大な数量の量産・生産管理スキル等が必要になります。

したがって、スライドに記載のとおり、スマートグラスやビジョンヘルスケアの医療応用分野は、どちらか、あるいは双方について他社と提携し、共同事業化することを考えています。

スライドには「足元の負担を軽減しながら」と記載しています。他社と交渉中のため抽象的なご説明になってしまいますが、例えば事業の一定部分を別会社化し、その株式をパートナーに過半数持ってもらいますと、連結子会社でもありませんので、人件費や開発費用が当社のP/L外になります。

この例では、当社がマイノリティを出資するジョイントベンチャーとなるわけですが、事業が成功した時に、ジョイントベンチャーに上がる収益については、出資割合に応じて当社もプロフィットを享受する仕組みになります。もちろん、パートナーに利益を分配するかたちにはなりますが、このように目先の負担と将来の収益期待のバランスを取るかたちとすることを考えています。

そして、当社が単独で手掛ける領域を、ビジョンヘルスケアの「RETISSA MEOCHECK」と、ロービジョンエイド中の既存製品・新製品に絞り込み、これらをベースライン計画に含めて2027年3月期の黒字化を目指していく考えです。

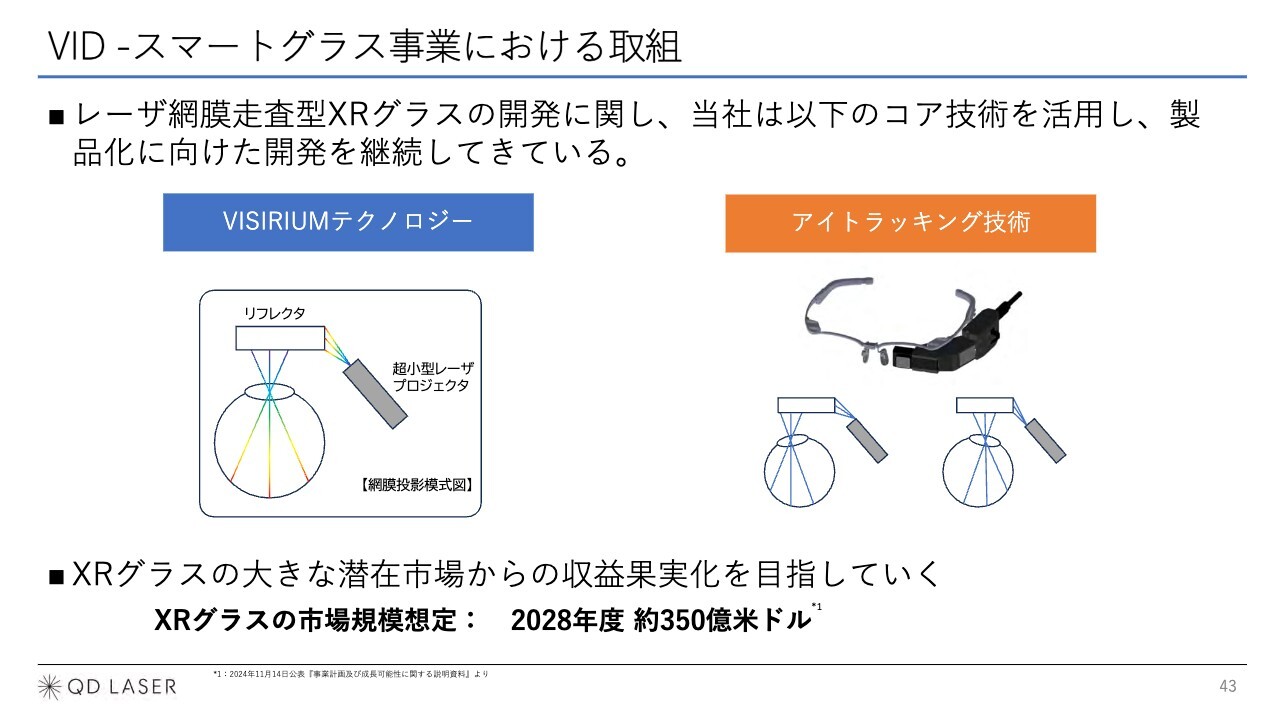

VID -スマートグラス事業における取組

長尾:共同事業化に向かうことを想定しているスマートグラス事業についてです。スライド下部に記載のとおり、XRグラスの市場規模は2028年度に350億米ドルと、5兆円規模になります。他社との共同事業化により、当社も大きな利益を目指していきたいと考えています。

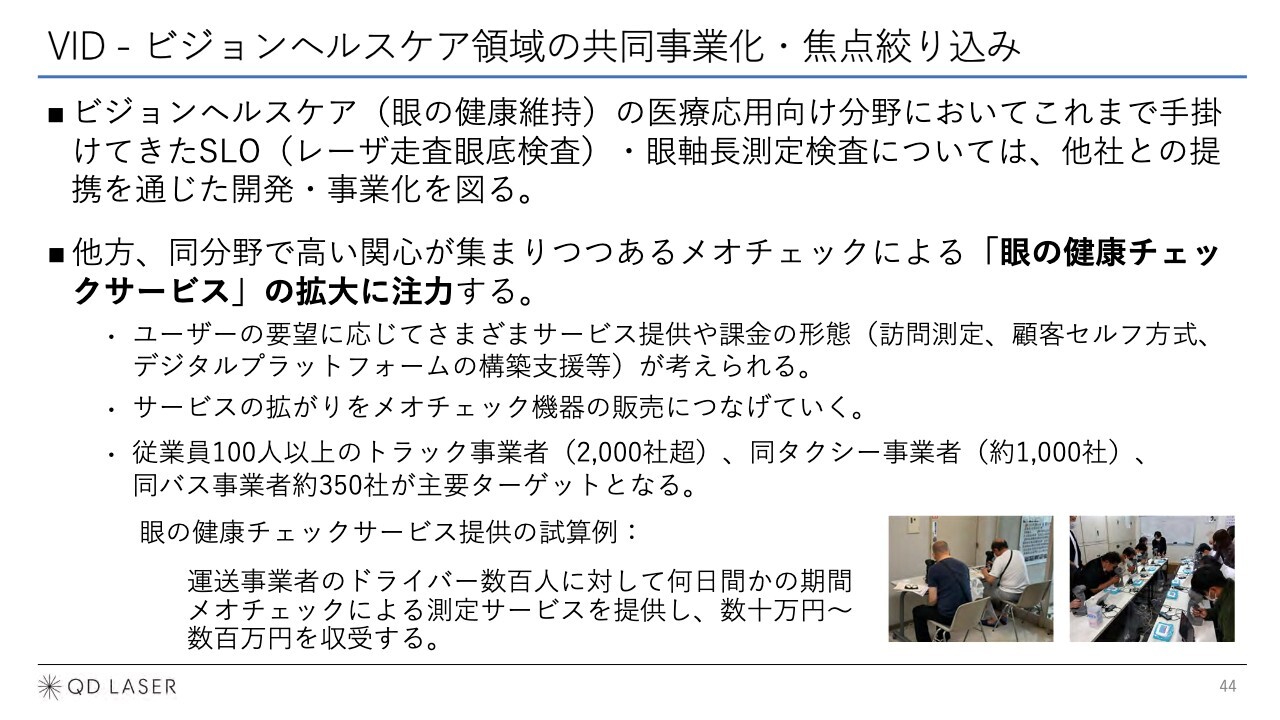

VID - ビジョンヘルスケア領域の共同事業化・焦点絞り込み

長尾:このスライドは、ビジョンヘルスケアの共同事業化・焦点絞り込みに関するものです。医療応用向け分野で手掛けてきたSLO(レーザ走査眼底検査)は、レーザ技術を使って眼底検査をするものです。また、眼軸長測定検査は、眼球の奥行きの長さを測るものです。これらは大きく発展していく可能性がある一方で、医療機器事業の色合いが濃い領域であるため、先ほどご説明したように他社との連携による展開を目指します。

一方「RETISSA MEOCHECK」については、当社は簡易的な眼の健康チェックに使われる機器を開発して販売してきましたが、今後は「眼の健康チェックサービス」の提供というかたちに重点を置きたいと考えています。

具体的には、例えば多くのドライバーを抱える運送事業者から、ドライバーの眼の視野に問題がある可能性を一次的にスクリーニングするサービスを請け負います。スライドに例示しているとおり数百人のドライバーに数日間、「RETISSA MEOCHECK」を使ったサービスを提供し、数十万円から数百万円を収受するイメージです。このように、まずはサービスを広げることに注力したいと考えています。

VID - ロービジョンエイド領域の再構築

長尾:このスライドはロービジョンエイド領域についてです。当社の視覚情報デバイス事業の始まりは、視覚の補助・支援を行うロービジョンエイドでした。その原点に立ち返り、あらためてロービジョンエイドには力を注ぐ方針です。

ロービジョンエイドの既存製品群がリストされていますが、そのうちの「RETISSA Display Ⅱ」という眼鏡型製品は生産を中止しました。製品在庫はすでに評価減済ですが、今後は、「ECサイト等を通じてオーダーが来たら出荷する」レベルの活動に抑えます。

デジタルカメラと組み合わせるビューファインダー「RETISSA NEOVIEWER」については、今年度の売上予算はすでに達成していますが、追加生産はしばらく見合わせる方針です。

手持ち型の視覚支援デバイス「RETISSA ON HAND」は、販売店の在庫に加えて当社にも、評価減は行っていますが在庫が相当数ある状況です。これまで売れ行きは必ずしも捗々しくありませんでしたが、当初から取り組んできた図書館向けに加えて、美術館や動物園、スポーツ観戦などの公共施設向けプロモーションに注力した結果、「ロービジョンの方が楽しめる」ということで、関心が高くなってきています。したがって、既存製品の中では「RETISSA ON HAND」の販売に力を入れていきたいと考えています。

またロービジョンエイドの新規製品として2つありますが、こちらについては次のスライドで詳しくご説明します。

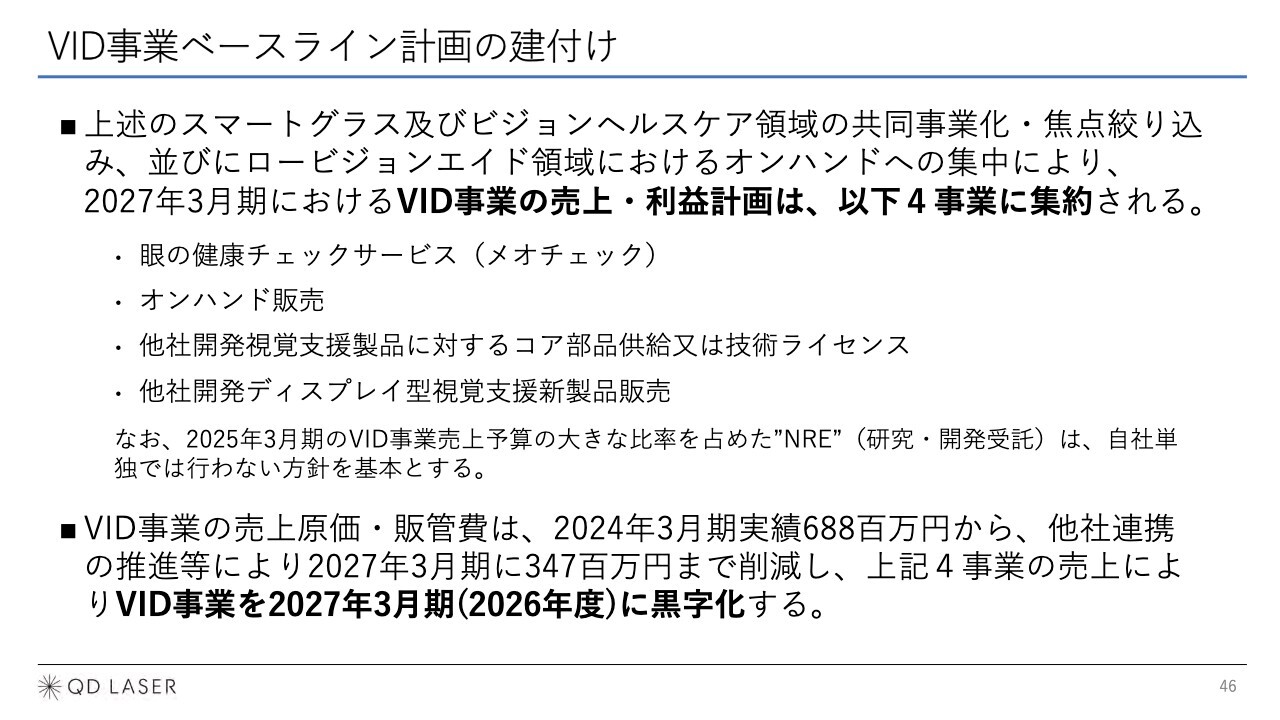

VID事業ベースライン計画の建付け

長尾:視覚情報デバイス事業のベースライン計画は、スライドに記載のとおり、「RETISSA MEOCHECK」を用いた眼の健康チェックサービスと、「RETISSA ON HAND」の販売、「他社開発視覚支援製品に対するコア部品供給または技術ライセンス」、「他社開発ディスプレイ型視覚支援新製品販売」の4つに集約します。なおNRE(開発受託)は、自社単独では行わないことを基本方針とします。

この4事業に絞り込むことにより、視覚情報デバイス事業の売上原価・販管費は、2024年3月期の6億8,800万円から、2027年3月期には3億4,700万円と、ほぼ半分にします。4事業からの売上で原価と販管費を賄って、利益を上げることを目指す計画です。

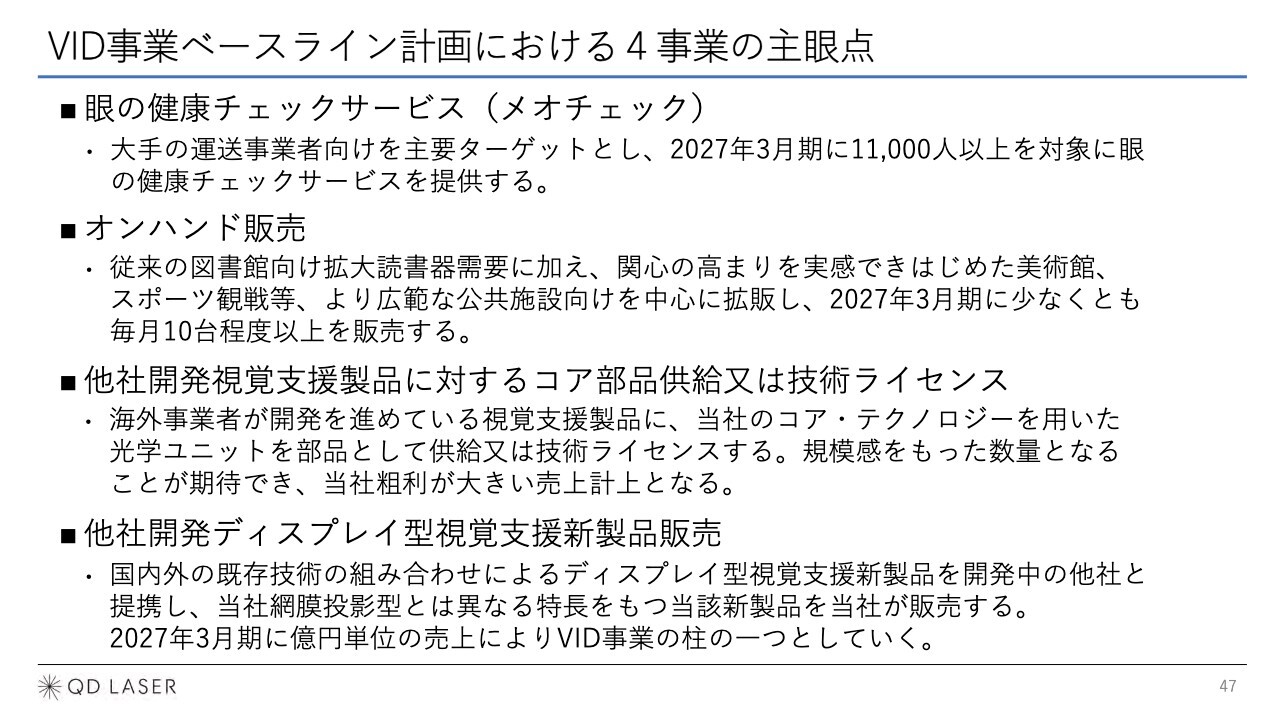

VID事業ベースライン計画における4事業の主眼点

長尾:視覚情報デバイス事業のベースライン計画に組み込まれた4事業の眼目がこのスライドです。1つ目の「RETISSA MEOCHECK」による眼の健康チェックサービスでは、2027年3月期に1万1,000人以上を対象に健康チェックサービスを提供します。例えば大手のタクシー業者では1社でドライバー6,000人といった規模になるため、計画を上回ることができる可能性も十分あると見ています。

2つ目の「RETISSA ON HAND」の販売では、2027年3月期までに少なくとも毎月10台程度以上の販売を実現することによって、2027年3月期に代理店に向けた当社在庫の追加販売を実現することを目指します。

3つ目の「他社開発視覚支援製品に対するコア部品供給または技術ライセンス」については、当社はこれまで視覚情報デバイス事業では最終製品を作って売ってきましたが、当社のコア技術を使った部品の販売、あるいはテクノロジーのライセンスといった新たなかたちの展開を行うものです。

こちらは具体的な話が進んでおり、海外事業者が新しい視覚支援製品の開発を進めています。そこで当社のコアテクノロジーが使われますので、現在ライセンス料の料率交渉を行っています。販売開始に至る確度は相当上がってきており、規模感を持った数量・売上にできると想定しています。

ライセンスのかたちになりますと、原価が非常に安いため利益率のいいビジネスになるだろうと期待しています。

4つ目が「他社開発ディスプレイ型視覚支援新製品販売」です。これは網膜投影型ではなく、他社が開発したスクリーン型と呼ばれる「小型スクリーンに投影されたものを眼で見る」眼鏡型製品です。国内・海外の既存技術を組み合わせた新製品で、設計製造から販売に至るサプライチェーンを固めるべく取り組んでいるところです。

この製品を、当社の今までの販路や生産管理のノウハウ等も使って、2027年3月期に億円単位の売上を目指し、視覚情報デバイス事業の柱の1つする想定です。

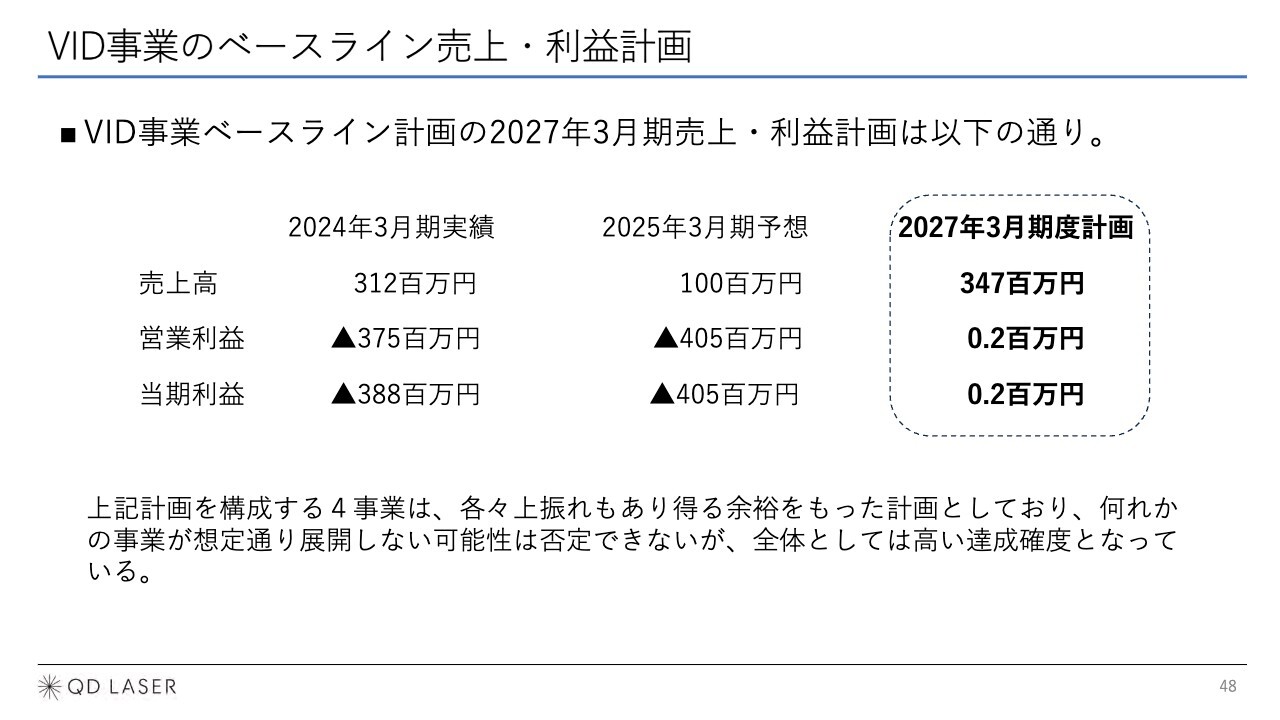

VID事業のベースライン売上・利益計画

長尾:これらにより、視覚情報デバイス事業は2027年3月期売上高3億4,700万円、営業利益20万円と水面下から浮上することを目指します。

これらベースライン計画を構成する4事業については、それぞれ上振れもあり得る計画値を設定しています。新しい事業が多いため、全部が全部うまくいくとは限りませんが、全体としては、相当高い達成確度になっていると見込んでいます。

まとめ

長尾:今回の中期経営計画のまとめを申し上げますと、以上述べましたように、黒字化と成長可能性のバランスを図ることが眼目です。本来、当社は、湧きあがってきたアイデアを、さまざまな製品として開発し販売していく「攻め」が持ち味です。ベースライン計画によって黒字化を達成し、「攻め」を可能にする基盤作りに取り組みます。

次から次へと新しいものを生み出し、製品化していく「攻め」を実現するための堅固な土台を作り、将来の成長可能性を残すことが、中期経営計画の眼目だと考えています。

社内で作成した中期経営計画はより具体的で詳しいものになっているのですが、今の段階では公にできないものがあるため、公表しました計画では具体性がないように見える恐れもあると思います。これは「マスターゲームプラン」的なものだと捉えていただき、一つひとつの取組が進捗し、公表可能な段階になれば発表していきますので、それをご覧になりましたら「きちんと進んでいるな」と確認する見取り図的なものとして受け止めていただき、ご期待願えればありがたく思います。

質疑応答:資本調達の必要性について

坂本:今後の黒字化のお話を、非常に丁寧にしていただきました。資本の調達はワラントを使うなど、いろいろな方法があると思います。生産が上振れて設備投資するなどは別として、今日お話しいただいた未来図が想定どおりに進めば、現状、資本調達は必要なさそうでしょうか?

長尾:中期経営計画に基づくと、キャッシュは最も減るタイミングでも20億円以上残ります。もしMBE装置の増設が必要になったとしても数億円規模です。「どこまで安全サイドを見て、どのくらい現金を積んでおくべきか」という話はありますが、MBE装置を増設してもまだ余裕がありますので、資金調達は必要ありません。

質疑応答:資本提携の可能性について

坂本:今後、販売を外にお願いしたり、技術提携したりすることがあると思いますが、資本提携はあり得るのでしょうか?

長尾:もちろん、あり得ると思っています。私は経歴的には、投資やM&Aのほうに取り組んできましたので、すぐそちらに目がいきます。

しかしQDレーザの状況を見た時に、「まずは黒字化できることをお示しすることが第一歩だな」と思いました。「製品ラインナップを横に増やせないか」「サプライチェーンを川上から一歩下りられないか」「加工や生産を委託している先が多いため、そのようなところと資本関係が持った方がいいのでないか」ということも考えますが、我々が話を持ちかけても、買われる先から「QDレーザは大丈夫なの?」という空気を感じることもあるわけです。

今回は中期経営計画によって黒字化の枠組みを作りました。キャッシュも十分足りますし、回ります。その基盤の上で、資本提携も含めて、新しい何かおもしろいことをやっていきたいと考えています。まだ具体的にお伝えできる状況にはありませんが、ぜひ取り組んでいきたいと思っています。

質疑応答:技術的なトピックと今後の挑戦について

坂本:お話の中で「守りが土台を作って、これから進めていく」という、営業戦略的な部分をお聞きしました。今日は菅原さんも来られていますので、最後に「最近、技術的にこれがおもしろい」というトピックや、「今後こういうことに挑戦していきたい」といったことがあれば、教えてください。

菅原充氏:ファウンダー兼最高技術顧問の菅原です。技術的には、すべて非常におもしろいと思います。例えば先ほどの小型可視レーザのお話でいえば、世界最大のレーザ企業、コヒーレント社が唯一のコンペティターです。しかし彼らに比べても、我々のレーザは優位性を持っています。

先ほど新製品の「Lantana」をご紹介しましたが、コヒーレント社は20個ほどの波長を、電子回路のようなモジュールで作って販売しています。売上はおそらく数十億円です。我々は、それを上回れるくらいのポテンシャルを持ち始めています。

そこを置き換えていきながら、新しい市場のシェアを取っていくことが小型可視レーザで起こると思います。その中で、レーザだけではなく電子回路も含めてソリューションにして、いろいろな波長を作っていきます。我々はどのような波長でも作れますので、そこをビジネスとして拡大していくのは、とてもおもしろいことだと思っています。

やはり、眼目は量子ドットレーザです。データセンターのアグリゲーションコンピューティング(メモリとCPUを直接接続し、CPUがあらゆるデータを自由に使えるようになる技術)に光配線が使えるところが、おそらく大きなゴールです。2030年までには市場も出来上がり、我々がリードできるような製品を作っていきたいと考えています。

また網膜投影について、先ほど長尾社長からもお話がありましたが、スマートグラスやビジョンヘルスケア「眼の健康チェックサービス」で、これからさまざまなアライアンスが起こせると思っています。QDレーザだけでは成し得なかったことも、他の企業と組むことで可能になり、世界市場で大きな地位を占めることができると、非常に期待しています。

まさにその部分を、長尾社長に担っていただきたく、お迎えしました。QDレーザは、順調かつ前向きに、確かなかたちで進んでいると思います。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:今後の「積極的な攻め」の実現可能性について、具体的にご教示ください。

回答:当社の歴史を振り返りますと、祖業であるレーザデバイス分野における世界初の量子ドットレーザの量産生産に始まり、視覚情報デバイスの分野でも、網膜投影テクノロジーを軸にしたロービジョンエイド機器の開発・販売、ビジョンヘルスケアへの進出、スマートグラスにおける要素技術の開発・蓄積と「積極的な攻め」の連続であったといえます。

しかしながら、業績数値の観点からは計画した通りの結果を残すことができない状況が続いています。今回発表した中期経営計画では「黒字化と成長可能性の両立」を掲げ、ベースライン計画達成によって2026年度の黒字化を実現し、事業の安定性・信頼性を確保することを通じて成長可能性の具現化を可能にすることを狙いとしています。

事業体としてキャッシュを生み出せる堅固な土台を築き、中期経営計画において成長可能性を追求する領域と位置づけた量子ドットレーザ、ビジョンヘルスケアの医療応用、スマートグラス、並びに新規製品・取組やM&A等新規取組のそれぞれを、他社との提携も交えながら推進していきます。

個別の案件に関しましては、公表できる段階に到達次第、発表していきます。

<質問2>

質問:これまでの株価の凋落をどう分析しているのか、また今後の株価対策をどう講じるのかご教示ください。

回答:上場以降、遺憾ながら計画したとおりの業績を残すことができず赤字が継続する状況下、当社の持つ強みであるユニークなテクノロジーに基づく製品の将来性に対する信頼度が低下していることが株価の下落につながっていると分析しております。

今回、「黒字化と成長可能性の両立」を掲げた中期経営計画を発表しました。この中期経営計画において定められたベースライン計画を達成して2026年度黒字化を実現し、同時並行的に当社のもつ成長可能性を具現化していくことを通じて企業価値を増すことを目指して参ります。

そのために必要な資金は現在手元にある現預金及び将来の収益にて十分賄える水準であり、追加的な資金調達は予定しておりません。当社の将来性を反映した企業価値を株式市場に認識頂けるよう、中期経営計画を進捗させその状況を丁寧にお伝えしていくことが重要であると考えています。

<質問3>

質問:株主への責任ある対応を強く望みます。

回答:(一部、直前のご質問への返答の繰り返しになりますが)今回、「黒字化と成長可能性の両立」を掲げた中期経営計画を発表しました。この中期経営計画において定められたベースライン計画を達成して2026年度黒字化を実現し、同時並行的に当社のもつ成長可能性を具現化していくことを通じて企業価値を増すことを目指していきます。

そのために必要な資金は現在手元にある現預金及び将来の収益にて十分賄える水準であり、追加的な資金調達は予定しておりません。当社の将来性を反映した企業価値を株式市場に認識頂けるよう、中期経営計画を進捗させその状況を丁寧にお伝えすることが「株主への責任ある対応」につながると肝に銘じ、尽力していきます。

<質問4>

質問:中国アイロボとの網膜投影製品の進捗状況はどうなっていますか?

回答:中国He Vision Industrial Group の株式会社アイロボとは、レーザ網膜投影製品に関わる事業提携について検討を始めることで合意し、2023年5月10日に意向表明書を取り交わした後、さまざまなかたちで提携の可能性を模索してきました。現在も共同検討を続けており、いくつかの分野で具体化案を議論している状況にあります。公表できる段階に到達次第、発表申し上げたいと考えています。

<質問5>

質問:デバイス事業の具体的な進捗状況と、今後の実現可能性についてご教示ください。

回答:当社の事業は、レーザデバイス事業と視覚情報デバイス事業から構成されており、その意味ではほぼ全事業がデバイス事業となっています。従いまして、その進捗状況と今後の実現可能性については、中期経営計画でお示ししたとおりであり、本日その説明を行いましたので、書き起こしを参照願えればと存じます。

<質問6>

質問:MSワラント等による資金調達は、次はいつ頃必要になると見込んでいますか?

回答:今回発表の中期経営計画における「ベースライン計画」が達成されますと、新拠点建設資金が出ていくことも織り込んだ上で、現預金残高は20億円を下回ることなく底を打って上昇に転ずることを想定しています。従いまして、相当のバッファー・余裕を見込んでおりますので、今後追加資金調達は不要であると考えております。

<質問7>

質問:現状、資金が潤沢という説明もありましたが、新拠点建設資金で15億円です。ここまで株価が下がると、増資による資金調達が困難であるか、もしくは行えても相当な希薄化が生じる可能性が高いと思います。融資、もしくはCBを最優先するお考えはあるのでしょうか?

回答:(一部、直前のご質問への返答の繰り返しになりますが)今回発表の中期経営計画における「ベースライン計画」が達成されますと、新拠点建設資金が出ていくことも織り込んだ上で、現預金残高は20億円を下回ることなく底を打って上昇に転ずることを想定しています。従いまして、相当のバッファー・余裕を見込んでおりますので、今後追加資金調達は不要であると考えています。

次に資金調達することがあるとしますと、黒字化に対する市場の信頼が得られた後に、新規に推進する前向きなプロジェクトに関する費用のため等になると考えられますが、その際は、希薄化による株価への悪影響も誠実に考慮し、融資もしくはCB等のデットによる調達の選択肢も十分検討いたします。

<質問8>

質問:認定顧客とは何でしょうか?

回答:当社レーザデバイス事業顧客の多くは、新製品の開発ないし既存製品のバージョンアップ等を行う際に、当社製品(チップやモジュール等です)を使用することを想定して当社にまず少量の製品を発注し、当社製品を組み込んだ試作品の製造等のために使用します。

顧客における製品開発が進捗するにつれて、その中に組み込まれる当社製品の追加発注が行われ(しばしば当社製品のスペック変更要請等も伴います)、当社側では(開発用途向けの)売上が発生します。(場合によってはこのプロセスがさらに何度か繰り返された後)顧客の開発が完了しますと、当該製品につき顧客による量産が開始されます。

当社製品は、顧客の量産製品に組み込まれることが認定された状態になりますので、その後、顧客が当該量産製品の生産販売を続ける限り、継続的に当社製品を購入いただけることになります。当社では、このような状況となった顧客のことを認定顧客と位置付けています。

<質問9>

質問:量子ドットレーザーとマルチコアファイバーは技術的に親和性があるのでしょうか?

回答:シリコンフォトニクスがマルチコアファイバに関してどのように展開していくかについては、現在さまざまな研究・開発が進められている状況ですが、今後マルチコアファイバが用いられる場合、光源側には大きく以下2種類の構成が考えられます。

(1)多数の光源からの光をシリコン光回路に入力して、マルチコアファイバに結合

(2)1つの光源からの光をシリコン光回路内で分岐して、マルチコアファイバに結合

(1)の場合、マルチチャネル(1チップに発光点が複数ある)が必要になり、発光点が50-100um程度の間隔で並ぶことになりますので、全チャネルを動作させた場合に高温となって(たとえば外気温度が85℃の場合でもレーザの温度が100℃を超える可能性があります)、これまでのレーザでは動作が不安定化する恐れがあります。

しかし、量子ドットレーザを使用しますと100℃を超える温度でも動作しますので、(1)の方法を採ることが可能になります。すなわち、高温でも安定稼働するという量子ドットレーザのメリットを活かすことができ、技術的な親和性があるということができます。

他方、(2)の方法が採られる場合は、1つのレーザ光源から大きな光出力が必要ですが、シリコン光回路から離れた場所に温調付きレーザを置くことができますので、量子ドットレーザの特長である高温特性が優位性を示すということにはならないと考えられます。

<質問10>

質問:目の健康チェックサービスは面白いですね。具体的にどのようなことがわかり、何を防げるのでしょうか? サブスクという理解で合っているでしょうか?

回答:視野にランダムに表示される光の点への反応を記録する仕組みとなっており、反応できない場所が多い、偏っているなどの特徴がわかり、視野の異常に気づくきっかけとなります(なお、眼の健康チェックサービスに利用しているRETISSA MEOCHECKは医療機器ではなく、疾病の診断や予防を意図するものではありません)。

サブスクリプションサービスの提供も検討していますが、現在提供しているサービスの中心は、企業の健康診断のメニューに組み込んで、一人あたりの検査料をいただくかたちとしています。

配信元:

この銘柄の最新ニュース

QDレーザのニュース一覧- 週間ランキング【値上がり率】 (1月16日) 2026/01/17

- 東証グロース(大引け)=値上がり優勢、ポスプラ、アミタHDがS高 2026/01/15

- 東証グロース(前引け)=値上がり優勢、ポスプラ、アミタHDがS高 2026/01/15

- 東証グロース(大引け)=値下がり優勢、FFRI、VNXがS高 2026/01/13

- 東証グロース(前引け)=値上がり優勢、マイクロ波がS高 2026/01/13

マーケットニュース

- 明日の株式相場に向けて=日本復活がかかる天下分け目の総選挙 (01/20)

- 東京株式(大引け)=592円安、長期金利上昇などを嫌気し4日続落 (01/20)

- 20日香港・ハンセン指数=終値26487.51(-76.39) (01/20)

- 欧米為替見通し: ドル・円は下げ渋りか、米国売りも円売りが下支え (01/20)

おすすめ条件でスクリーニングされた銘柄を見る

QDレーザの取引履歴を振り返りませんか?

QDレーザの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。