367円

QDレーザのニュース

【QAあり】QDレーザ、黒字化と成⻑可能性の両立を図る中計を発表 27年3月期売上高19億4,800万円、営業利益700万円を目指す

Mission 半導体レーザの力で、 人類の「できる」を拡張する。

長尾收:株式会社QDレーザ社長の長尾です。本日はお時間をいただきありがとうございます。2025年3月期第2四半期の決算説明を行います。

昨日、決算発表と同時に中期経営計画を公表しました。したがって、通常では簡単に事業を紹介した後に決算説明に入りますが、本日はこの2つを短めに行い、後半で中期経営計画についてご説明します。

第2四半期決算説明に際して

決算説明の冒頭に、私からのメッセージを付しました。内容についてはこの後ご説明します。

製品拡大の道のり

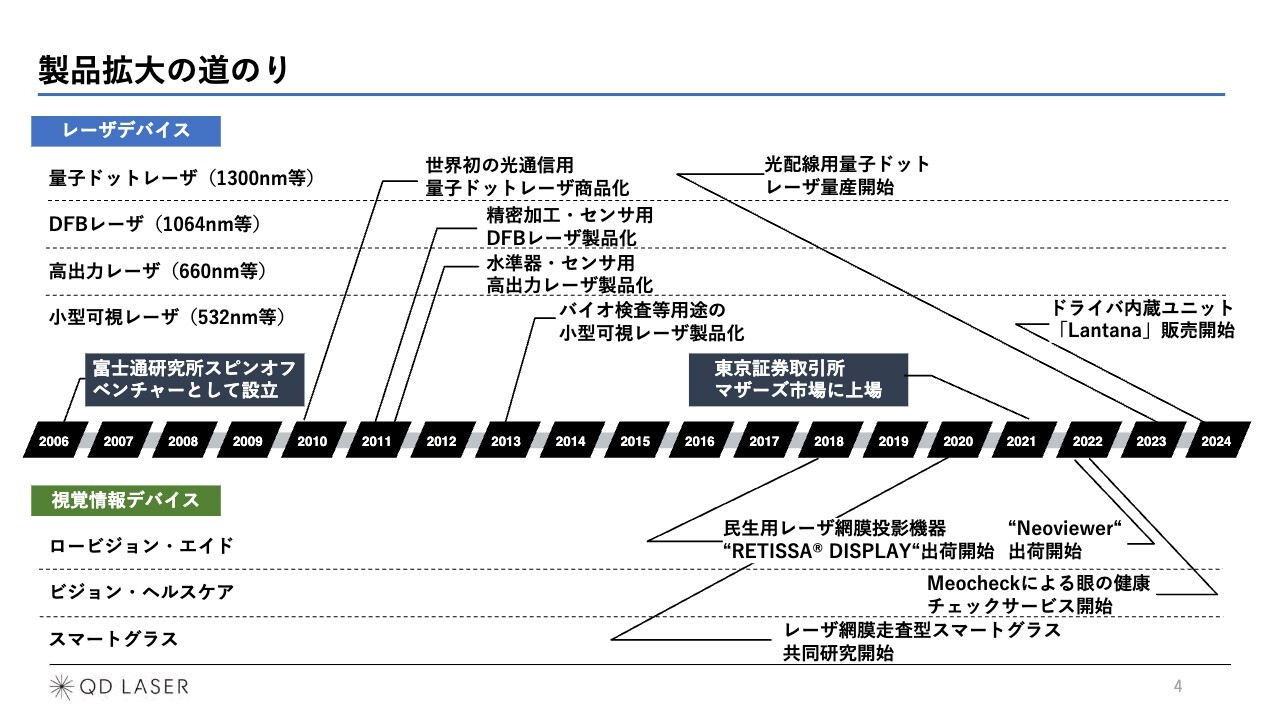

当社の事業を歴史に沿って簡単にご説明します。レーザデバイス(LD)事業と視覚情報デバイス(VID)事業の2つを展開しています。

レーザデバイス事業は、量子ドットレーザから始まり、その後、DFBレーザ、高出力レーザ、小型可視レーザの3つに発展してきました。これら3つが売上の大部分を占め、産業用途で幅広く使われています。

また、スライド下部に緑で示している視覚情報デバイスは、ロービジョン・エイドから始まり、ビジョン・ヘルスケア、スマートグラスへと発展してきました。こちらについては、中期経営計画の説明で詳しくお伝えします。

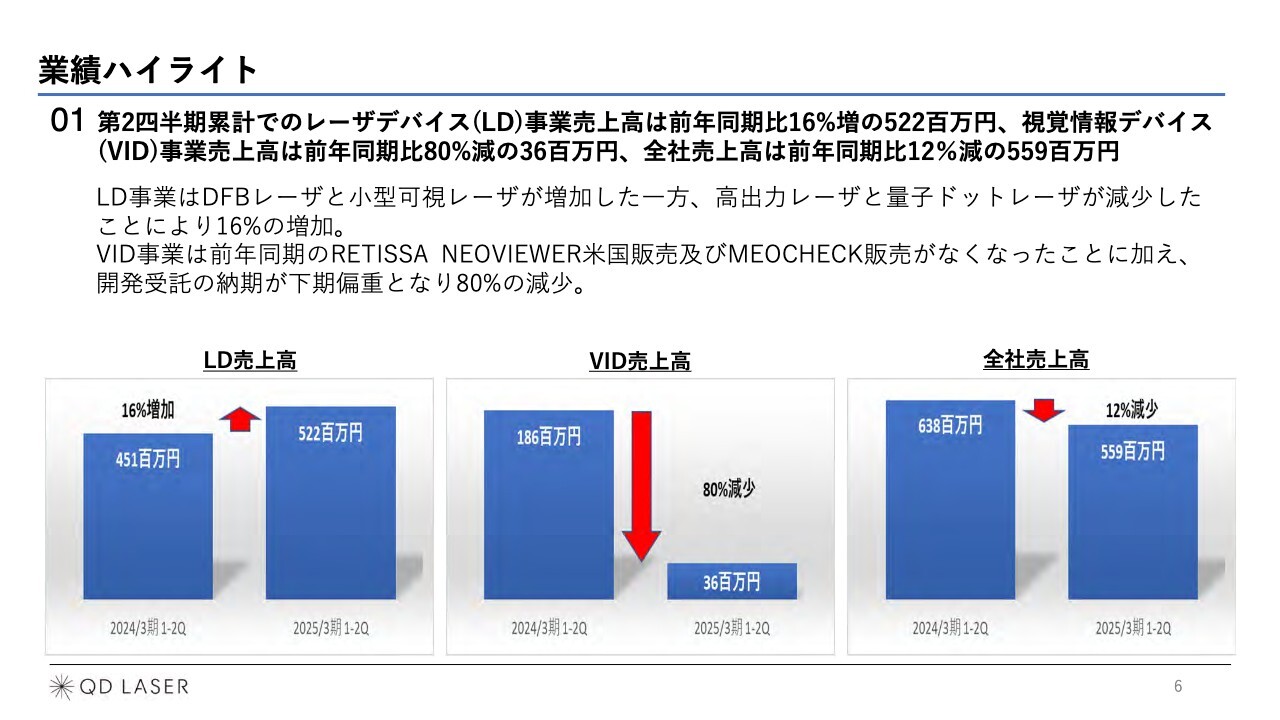

業績ハイライト

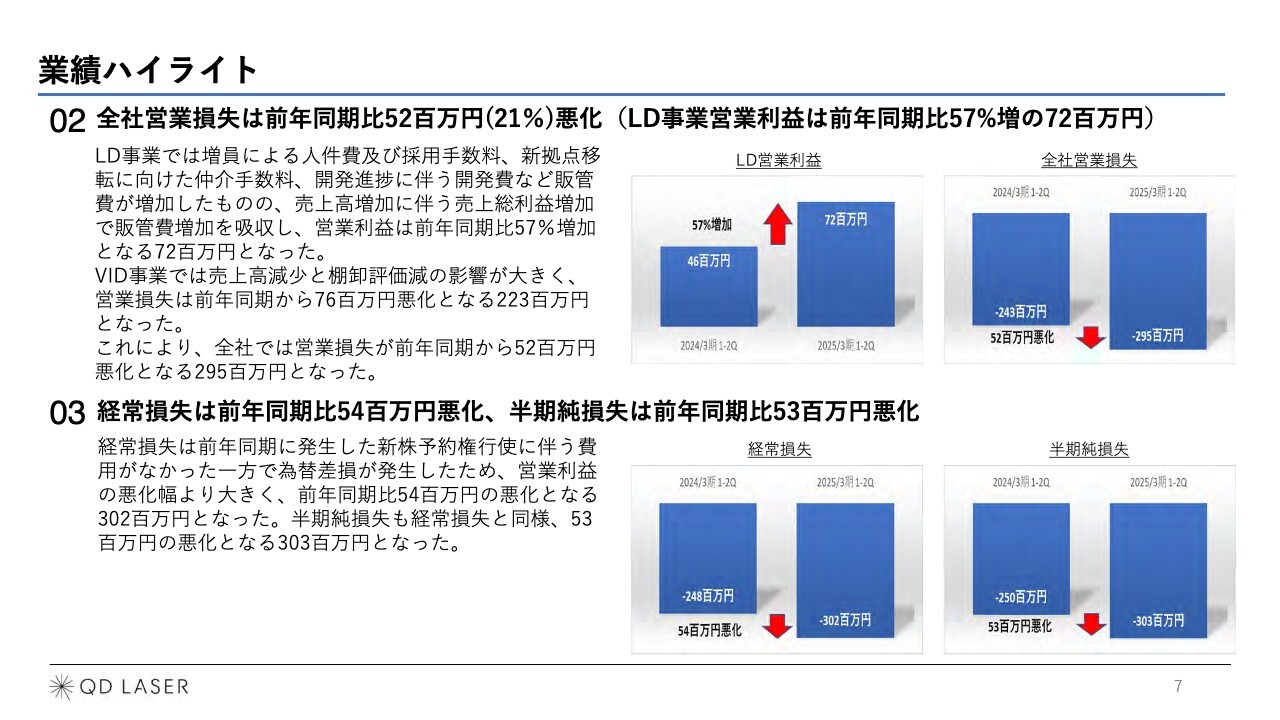

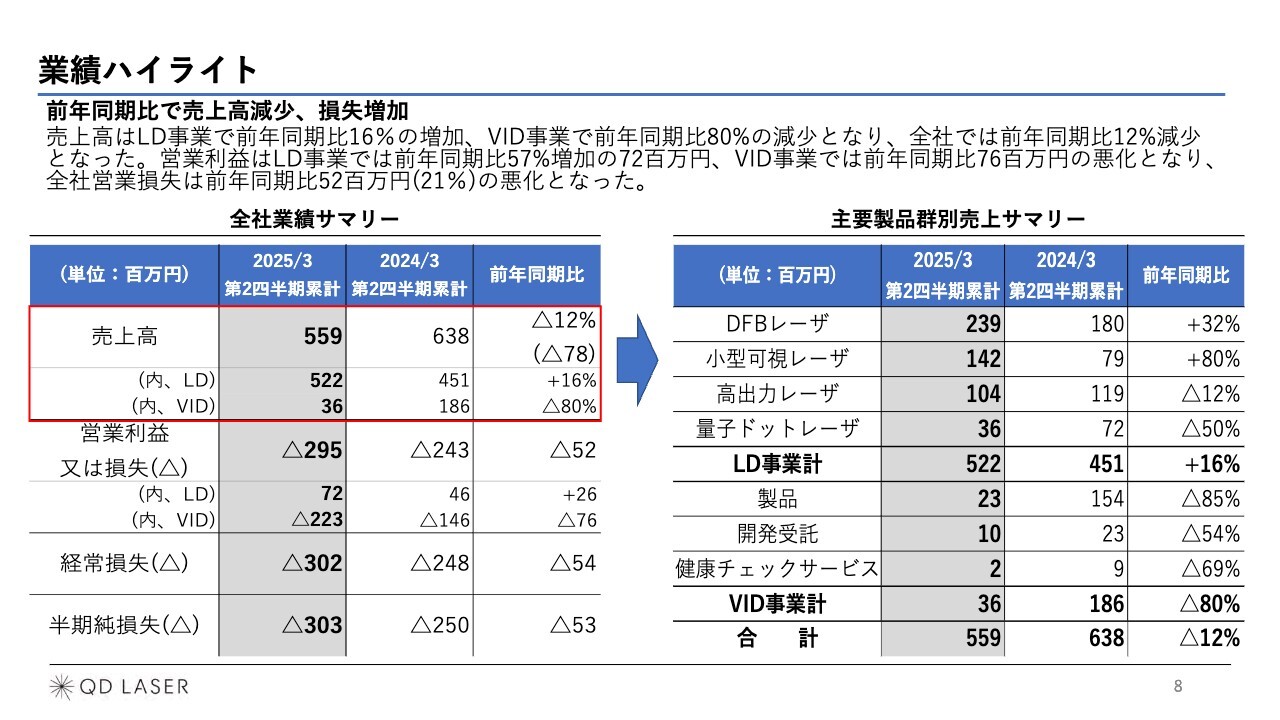

業績ハイライトです。全体の売上について、レーザデバイス事業は前年同期比16パーセント増ですが、視覚情報デバイス事業の売上高が前年同期比80パーセント減ということで、両事業を足し合わせると、前年同期比で12パーセント減という結果になりました。

前年同期比では全社マイナスとなりましたが、当社内部で管理している期初の計画に比べると、計画を上回るペースで推移しています。

業績ハイライト

営業損失は、前年同期比5,200万円の悪化となりました。レーザデバイス事業は、営業利益が前年同期比57パーセント増ですが、視覚情報デバイス事業は営業損失が前年同期比7,600万円悪化し2億2,300万円の損失となり、全体としてマイナスです。

経常損失も、ほぼ営業損失と同様の内容です。

業績ハイライト

こちらは、レーザデバイス事業および視覚情報デバイス事業の製品・サービスのラインナップごとの内訳を示したものです。本日は説明を省略します。

貸借対照表

貸借対照表についても、スライドに記載のとおりです。本日は説明を省略します。

キャッシュフロー

続いて、キャッシュフローです。こちらもスライドをご覧いただければと思います。

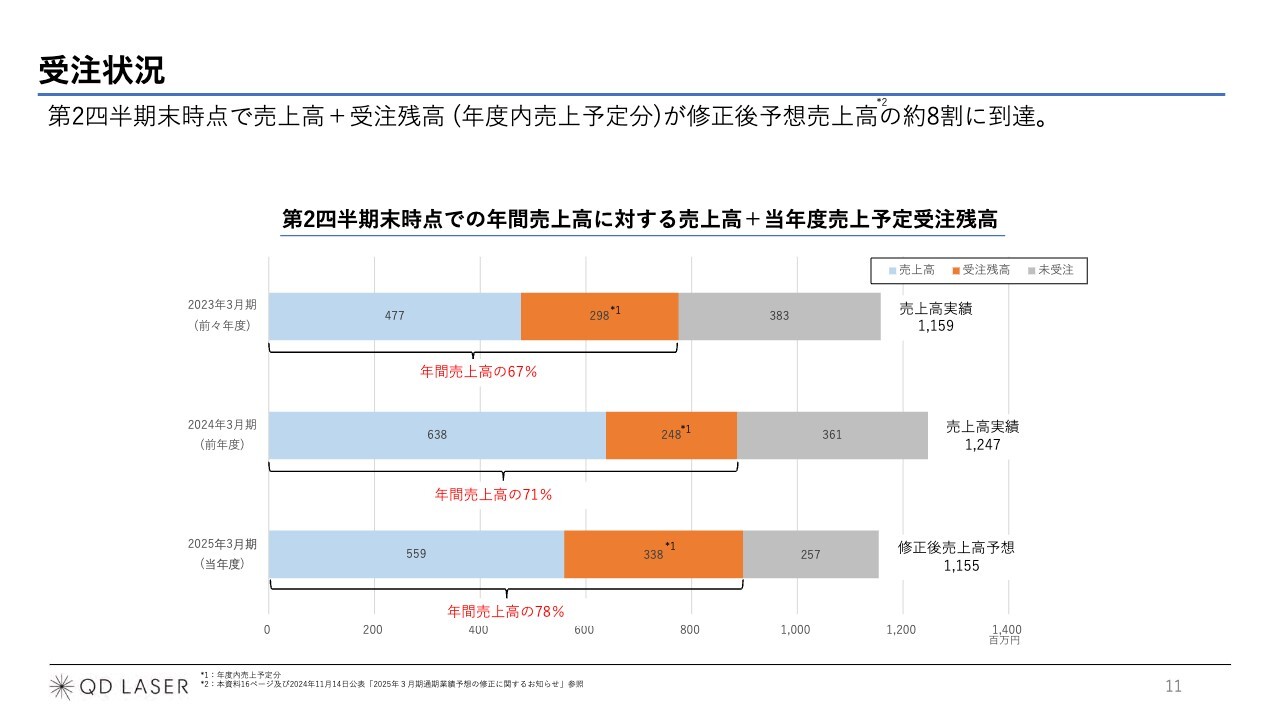

受注状況

受注状況についてです。スライドのグラフは、第2四半期末時点での売上高と、すでに受注したものの残高を示したものです。今回、売上見通しを修正しましたが、修正後の予想売上の約8割が、すでに受注済み、または売上に計上している状況であることを示しています。この進捗率は昨年や一昨年と比べて向上しています。

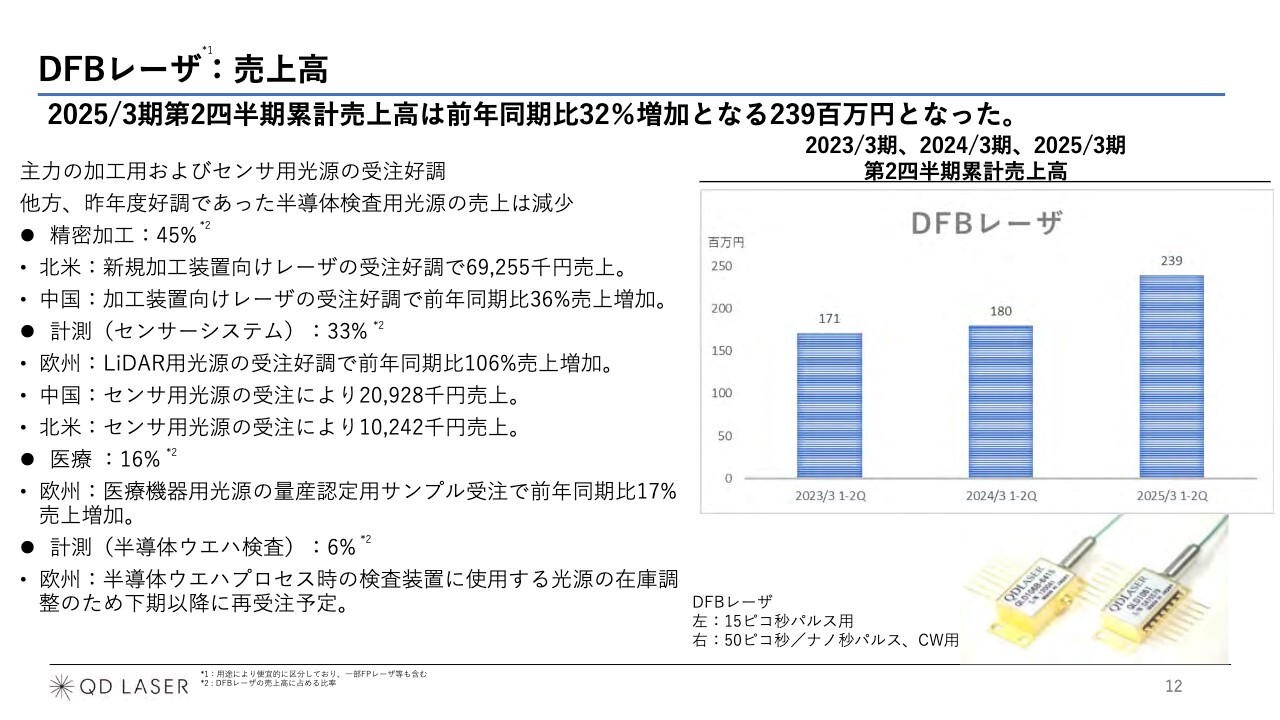

DFBレーザ:売上高

ここからは製品ごとの説明になります。DFBレーザは、売上高が前年同期比32パーセント増と好調です。特に、精密加工の北米向け売上が非常に伸びました。さらに、他のお客さまに対しても1,000万円、2,000万円以上の売上があり、センサ用光源の受注も好調でした。結果として、全体的に順調に推移しています。

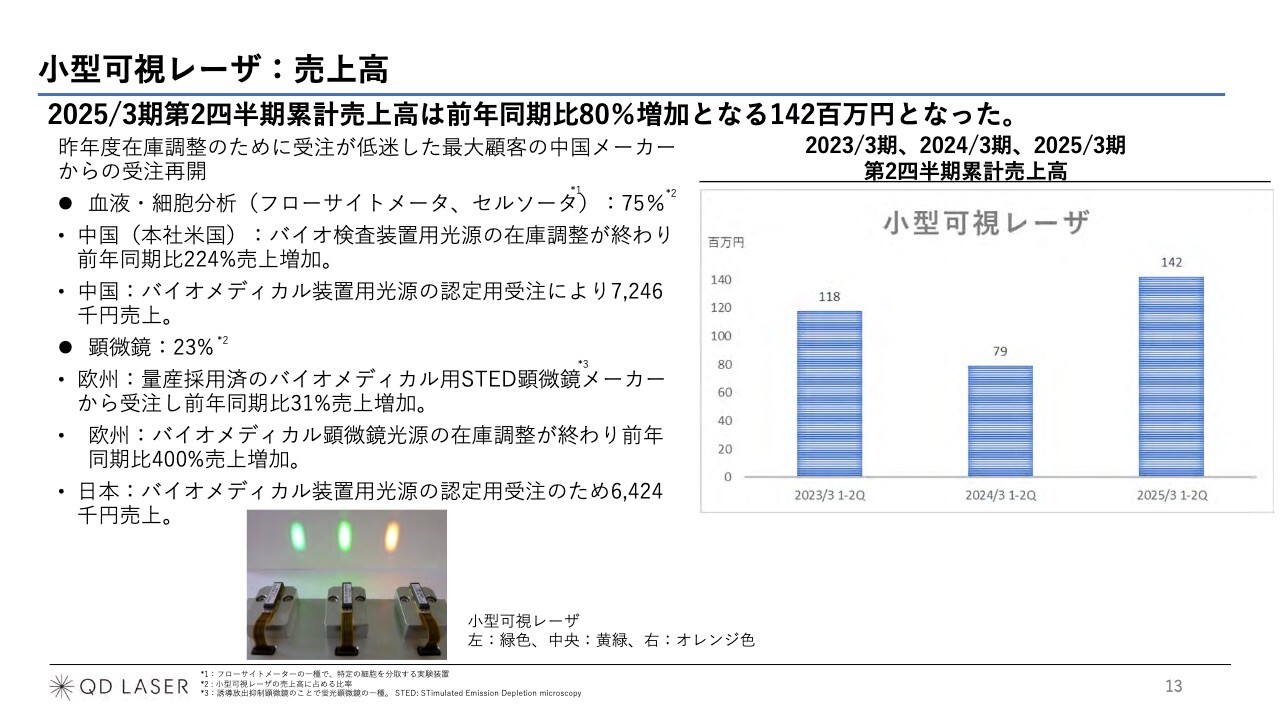

小型可視レーザ:売上高

小型可視レーザは、昨年、中国の大手のお客さまが在庫調整を行ったため、当社の売上が伸び悩みました。しかし、その在庫調整が完了し、受注が復活したことが大きな要因となり、昨年に比べて売上高は80パーセント増加となりました。

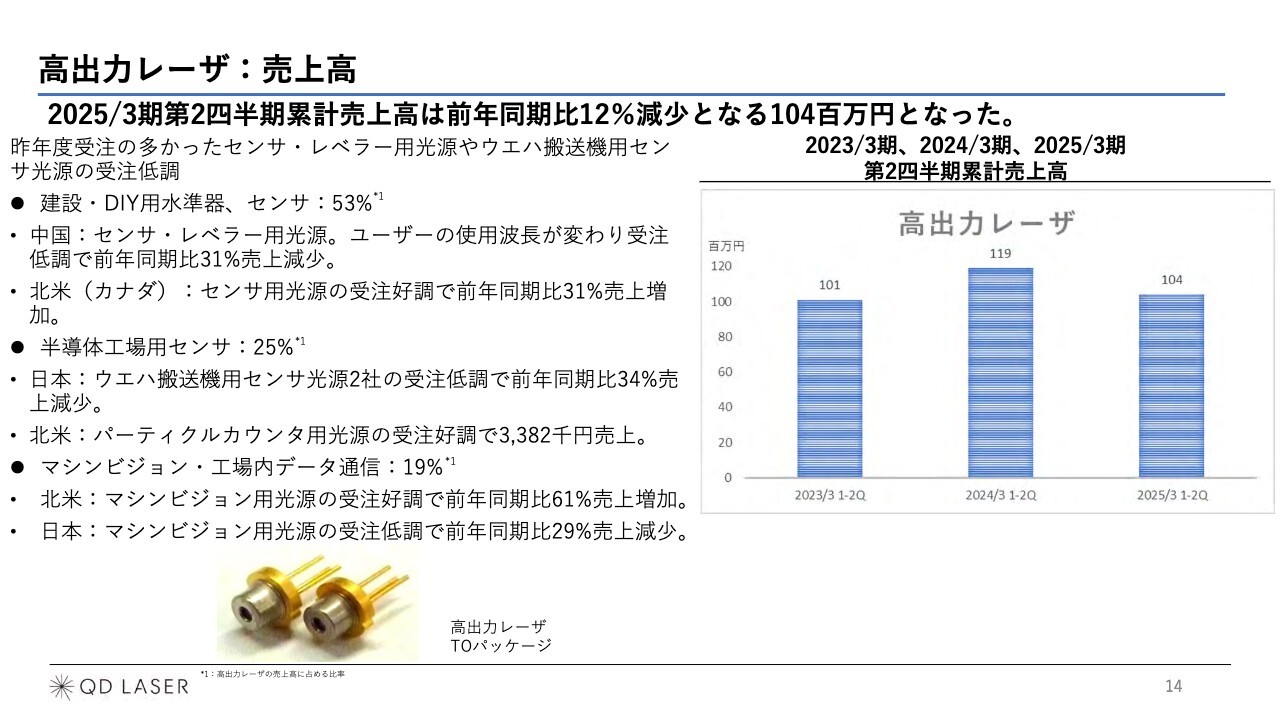

高出力レーザ:売上高

高出力レーザは、スライド上部に記載しているように、中国のお客さまの使用波長が変わったことが影響し、受注が低調となりました。そのため、全般としては昨年に比べて売上高は12パーセント減となっています。

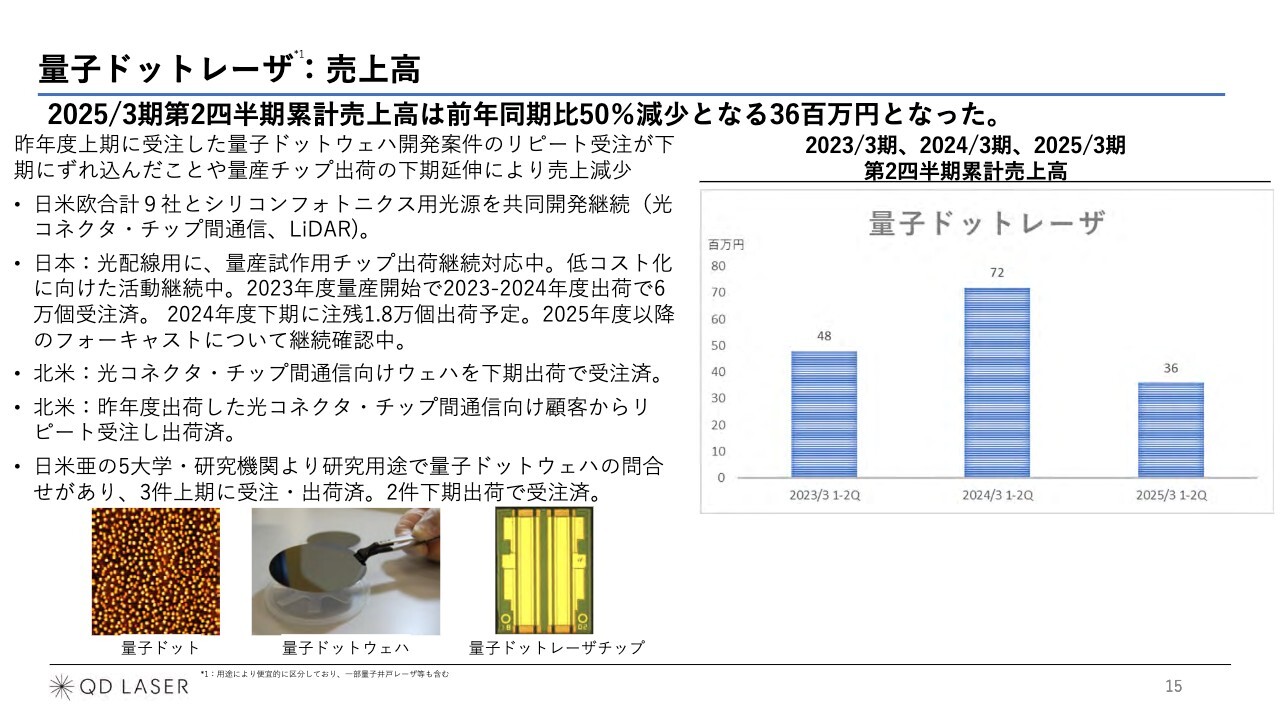

量子ドットレーザ:売上高

量子ドットレーザについては、売上高が前年同期比50パーセント減となりました。第1四半期は売上がゼロだったため、ご心配をおかけしていましたが、第2四半期以降は例年並みの受注をいただいています。細かく見ると、スライドの一番下にあるように、大学や研究機関からの受注に関して、1件当たりの受注額はそれほど大きくありませんが、足し合わせると、まずまずの受注額となっています。

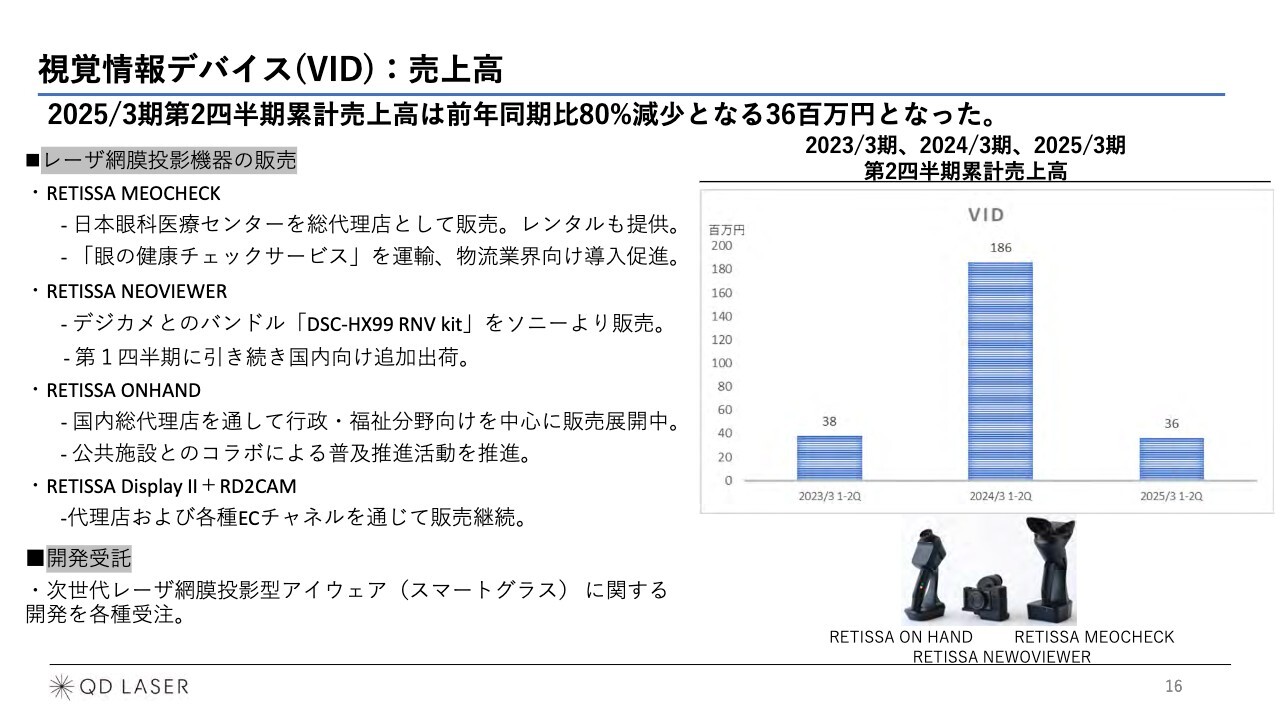

視覚情報デバイス(VID):売上高

視覚情報デバイスは、4つの製品があります。

1つ目の「RETISSA MEOCHECK」については、こちらは後でご説明しますが、機器自体の販売ではなく、「RETISSA MEOCHECK」を使ったサービスに特化する方針を取っていますので、機器自体の売上は上がっていません。

2つ目の「RETISSA NEOVIEWER」はソニー社のデジタルカメラとのバンドル製品です。こちらは、第2四半期には予算どおりの売上が計上されています。

3つ目の「RETISSA ONHAND」は、スライドに記載のとおり、行政・福祉分野向けを中心に販売を展開中です。受注分は当社の代理店にある在庫から出荷しているため、当社の売上としては、第2四半期には計上されていない状況です。

最後の「RETISSA Display II+RD2CAM」は、眼鏡型製品です。生産はすでに中止していますが、代理店とECチャネルを通じて在庫分の販売を継続しています。

視覚情報デバイスの売上予算は、スライド下部に記載しているとおり、開発受託が大きなパーセンテージを占めました。第2四半期は、スマートグラス関連のテクノロジーを中心に、順調に売上を上げました。

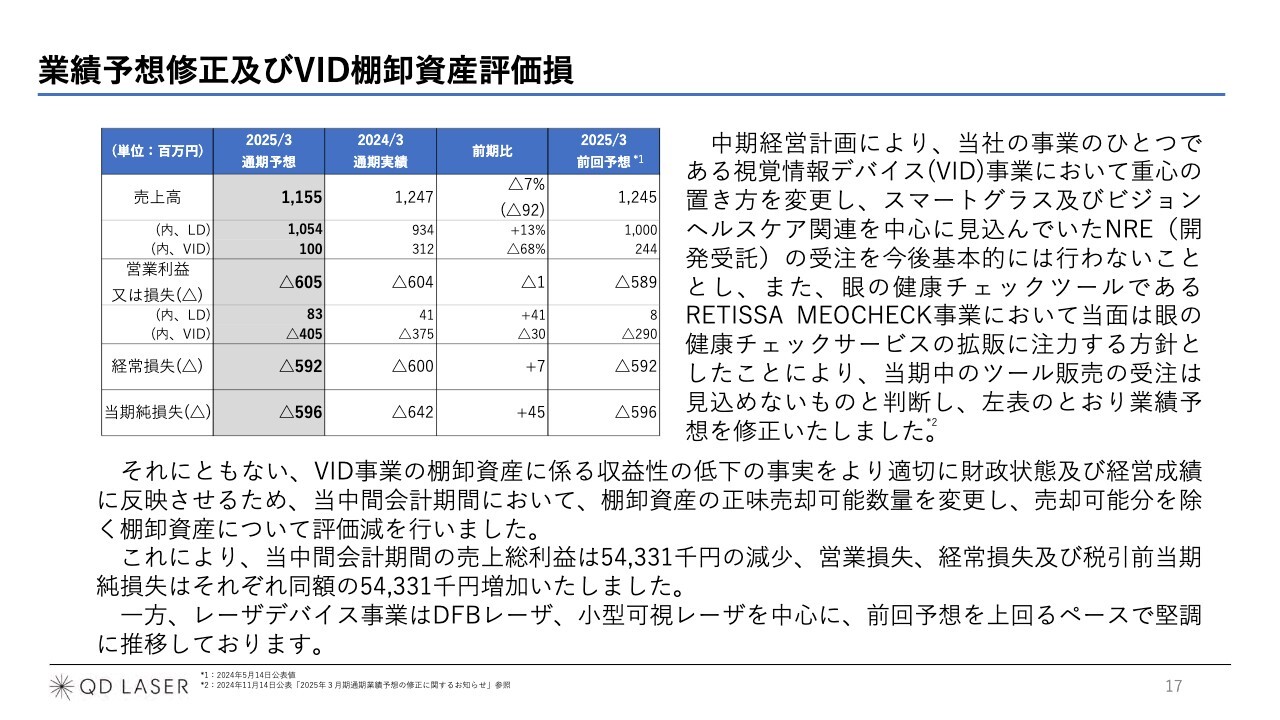

業績予想修正及びVID棚卸資産評価損

第2四半期の決算を受け、今回、業績予想の下方修正を行いました。

中期経営計画では、視覚情報デバイス事業において重点を置く部分を見直しました。これにより、第3四半期の後半および第4四半期では、NRE(開発受託)の受注を基本的には行わない方針とするため、見込んでいた売上が計上されない見通しです。

「RETISSA MEOCHECK」事業については、眼の健康チェックサービスの提供に重心を置くという方針としたため、下期に見込んでいた機器の販売は売上の見通しから除外しました。

これらを主な原因として、スライドにグレーで示している売上高は11億5,500万円で、これまで掲げていた12億4,700万円からマイナス9,200万円となりました。

なお、補足ですが、レーザデバイス事業は好調に推移しているため、今お伝えした視覚情報デバイス事業のマイナスとレーザデバイス事業のプラスを差し引いて、このような結果になっています。

損益についてです。先ほどお伝えした「RETISSA MEOCHECK」の機器販売を見込まないことに伴い、今期は生産も行わない方針としました。そのため、在庫になっていた部品等については評価減を行うことが健全だと判断し、評価減を行いました。

この在庫評価減により、第2四半期において売上総利益が5,430万円の減少、さらに、営業損失、経常損失、税引前当期純損失がそれぞれ同額の5,430万円増加する結果となっています。

修正後の通期売上高の修正前からの減少率は7パーセントで、東京証券取引所の強制的開示条件である10パーセントを下回っています。しかし、今回、中期経営計画発表のタイミングであることも考慮し、自主的に開示することが適切だと判断しました。

中期経営方針(2025年3月期〜2027年3月期)

ここからは、中期経営計画のご説明に移ります。

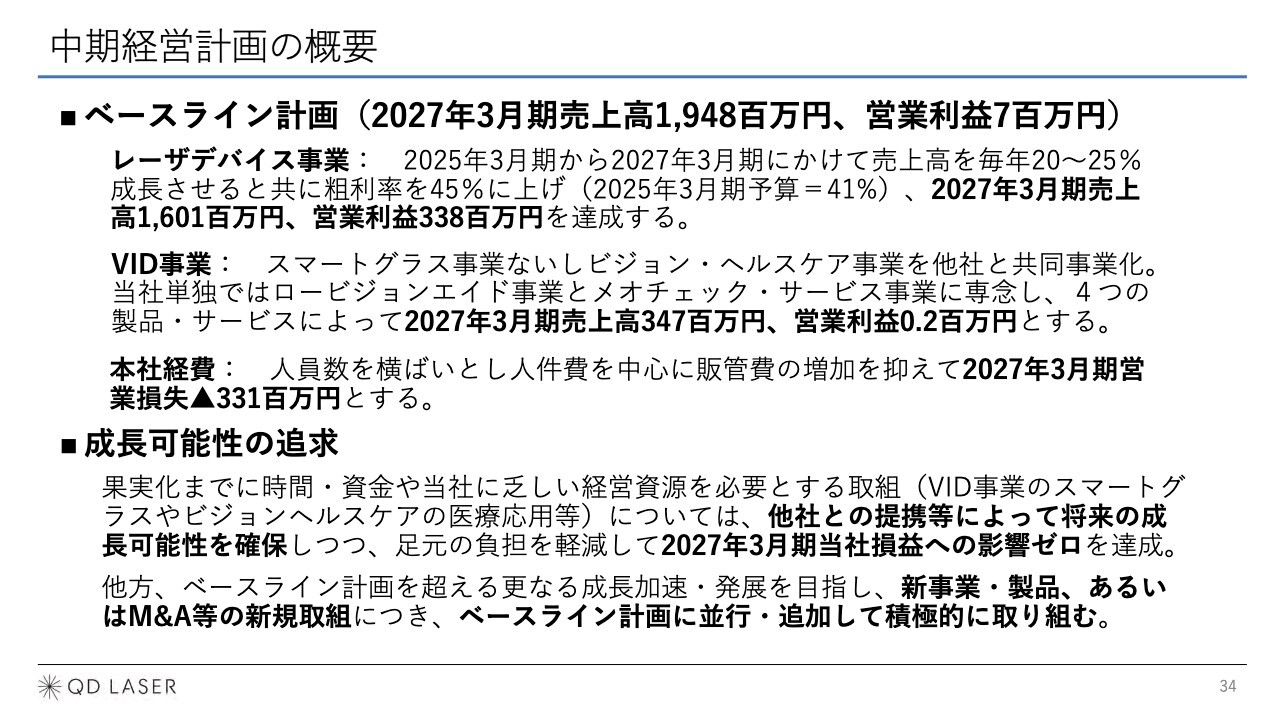

中期経営方針のテーマとして「黒字化と成長可能性の両立」を掲げています。具体的には、ベースライン計画を基礎に据えています。この計画では、売上、原価、経費といった見通しが立つ事業を適切に組み合わせ、全体として達成確度の高い計画にしています。

この達成確度の高い計画で、2027年3月期に売上高19億4,800万円、営業利益700万円と、2年半後に小さい金額ではありますが、しっかり利益を出せるような計画を基礎としています。

一方、コストカットで縮こまるという意味ではなく、成長の可能性も追求します。他社との提携等を含め、足元の負担は軽減しつつ、将来の成長可能性とそれに伴う収益の獲得を狙っています。

さらに、ベースライン計画に加えて、現在は想定していない新しい事業や製品、あるいはM&A等の追加の取り組みも、このベースライン計画の実施と並行して進めます。つまり、ベースライン計画の達成を待つのではなく、同時進行で進めていく方針です。

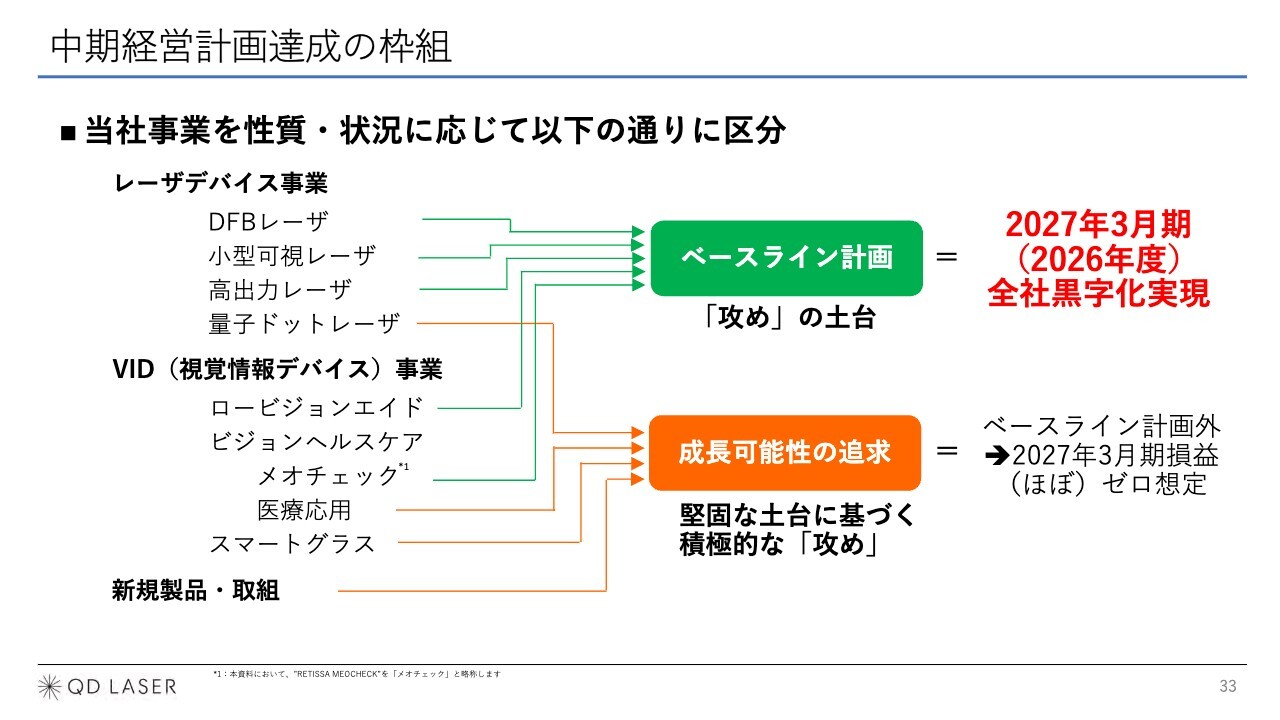

中期経営計画達成の枠組

具体的には、レーザデバイス事業と視覚情報デバイス事業、および今後の新製品を、それぞれベースライン計画と成長可能性に割り振りました。レーザデバイス事業では、現在の収益の柱であるDFBレーザ、小型可視レーザ、高出力レーザをベースライン計画に含めています。

一方で、量子ドットレーザは、成長可能性の追求という建付けにしています。正確には、量子ドットレーザの研究開発用途における従来の売上はベースライン計画に含めていますが、将来的に非常に大きなリターンが期待できる量産向け量子ドットレーザの売上は、ベースライン計画には含めていません。

視覚情報デバイス事業については、ロービジョンエイドと、ビジョンヘルスケアのうちの「RETISSA MEOCHECK」という2つの分野はベースライン計画に入れています。しかし、それ以外のビジョンヘルスケアの医療応用やスマートグラスについては、どちらも大きな成長が期待できる分野ではありますが、成長可能性の追求に分類しています。

中期経営計画の概要

これら2つを合わせたベースライン計画では、まずレーザデバイス事業において売上16億円、営業利益3億3,800万円を達成する見込みです。しかし、スライド下部に記載のとおり、本社経費が3億3,100万円かかるため、レーザデバイス事業で本社経費をカバーする構造になっています。

視覚情報デバイス事業自体も2027年3月期に売上3億4,700万円、営業利益20万円ですが、イーブン以上にすることを目指しています。

スライド下段の成長可能性の追求についてです。当社にとって将来の夢となる部分は残しますが、2027年3月期時点では、当社損益への影響はゼロという建付けにしています。こちらの具体的な取り組みに関しては後ほどご説明します。

全社損益計画の概要

先ほどお話ししたことを総合すると、スライドに記載の数字となります。

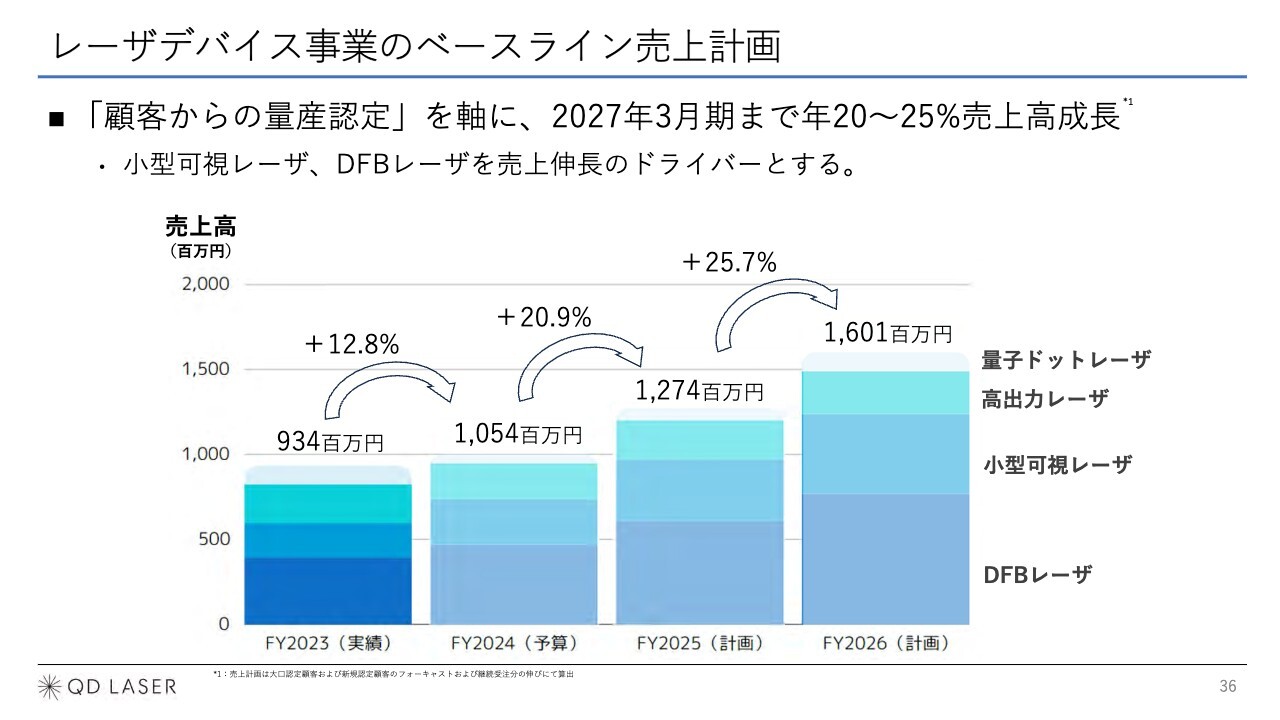

レーザデバイス事業のベースライン売上計画

それぞれの売上計画についてご説明します。スライドの棒グラフは、レーザデバイス事業における4つの製品の売上推移を示しています。ご覧いただくとわかるように、一番上に薄いグレーで示した量子ドットレーザは非常に小さくなっており、DFBレーザと小型可視レーザの2つが大きく伸びるところを成長のドライバーとしています。

この計画をどのように立てたかをお話しします。当社のお客さまは製品の量産化を目指しており、いったんそれが成立すると、お客さまの製品に当社製品が組み込まれます。そのため、多少の増減はあるものの、長期間にわたって安定的な供給が期待できます。

一方、お客さまにとっては当社の安定的な部品供給がコアになりますので、生産計画を相当程度詳しく教えていただけます。そちらで聞き取ったお話がどの程度伸びそうかを基本としつつ、場合によっては多少保守的に削りながら積み上げ、計画を立てています。

スライドを見ると、2023年度から2024年度の伸びが12.8パーセント、2025年度が20.9パーセント、2026年度が25.7パーセントと成長率がけっこう大きくなっていますが、これはいいかげんに作った数字ではなく、今ご説明したような積み上げを根拠としているとご理解ください。

レーザデバイス事業の販売戦略

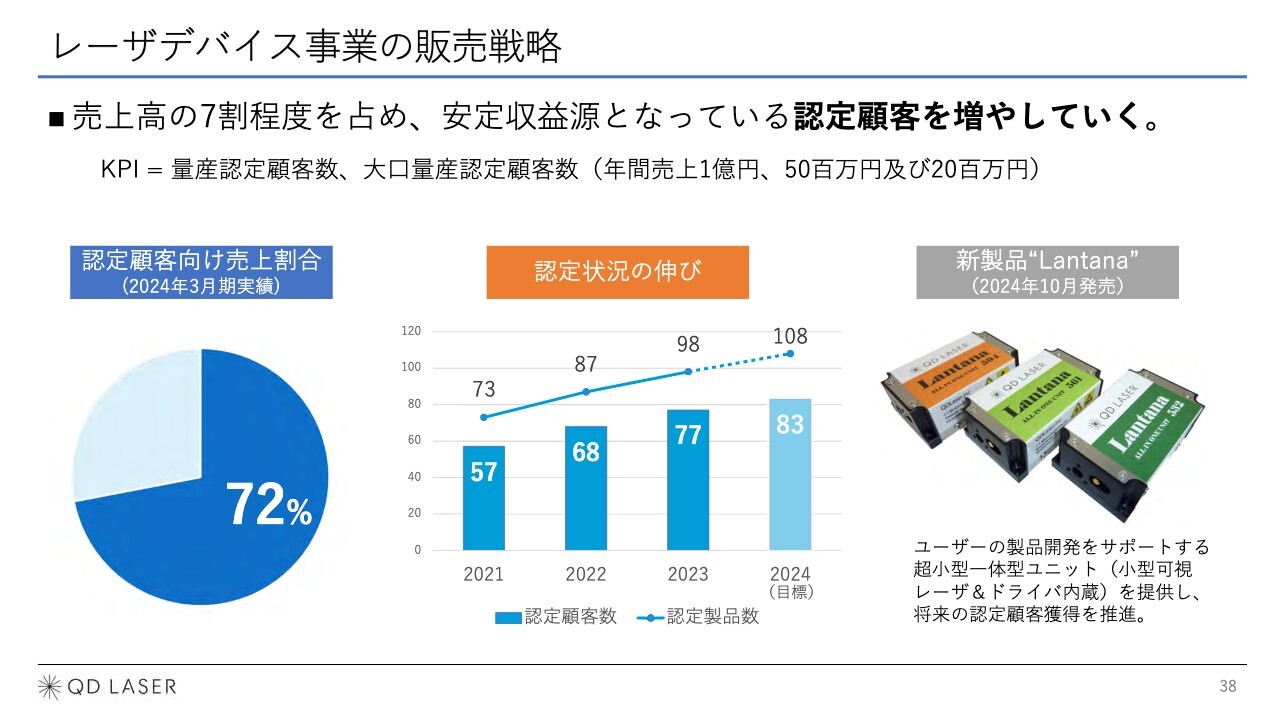

先ほどご説明したのは認定顧客向けのお話となり、こちらの売上割合が72パーセントを占めるわけですが、それ以外も3割程度はあります。

この3割程度については、必ずしも細かくフォーキャストをいただいている状況ではありません。そのため、例えば5パーセントなどの水準で、だいたいどの程度パーセンテージが伸びるかを勘案して組み合わせ、これらを足し算することで計画を立てています。

一方で、スライド右側に記載の「Lantana」という新製品のように、小型可視レーザの分野でお客さまが加工やいろいろな組み合わせをしなくてもすぐに使える製品を今年発売しました。このような新製品は今のところ評判が非常に良さそうですので、ある程度まとまった売上を予想しています。しかし、新製品ゆえ過去の実績はないという事情もあり、期待値が多少含まれていますので、こちらについては、きちんと管理しながら戦略的に進めたいと考えています。

レーザデバイス全体の販売戦略としては、認定顧客の増加あるいは既存の認定顧客からの受注を積み上げることを基本とします。加えて、KPIである量産認定顧客数と大口量産認定顧客数、具体的には当社の年間売上が1億円、5,000万円、2,000万円となる顧客数と製品数について、内部で目標を管理しながら進めていきたいと考えています。

一例として、スライド中央のグラフには、量産認定顧客数と認定製品数の目標値と過去の推移を示しています。このようなかたちで管理し、きちんと売上を伸ばしていきたいと考えています。

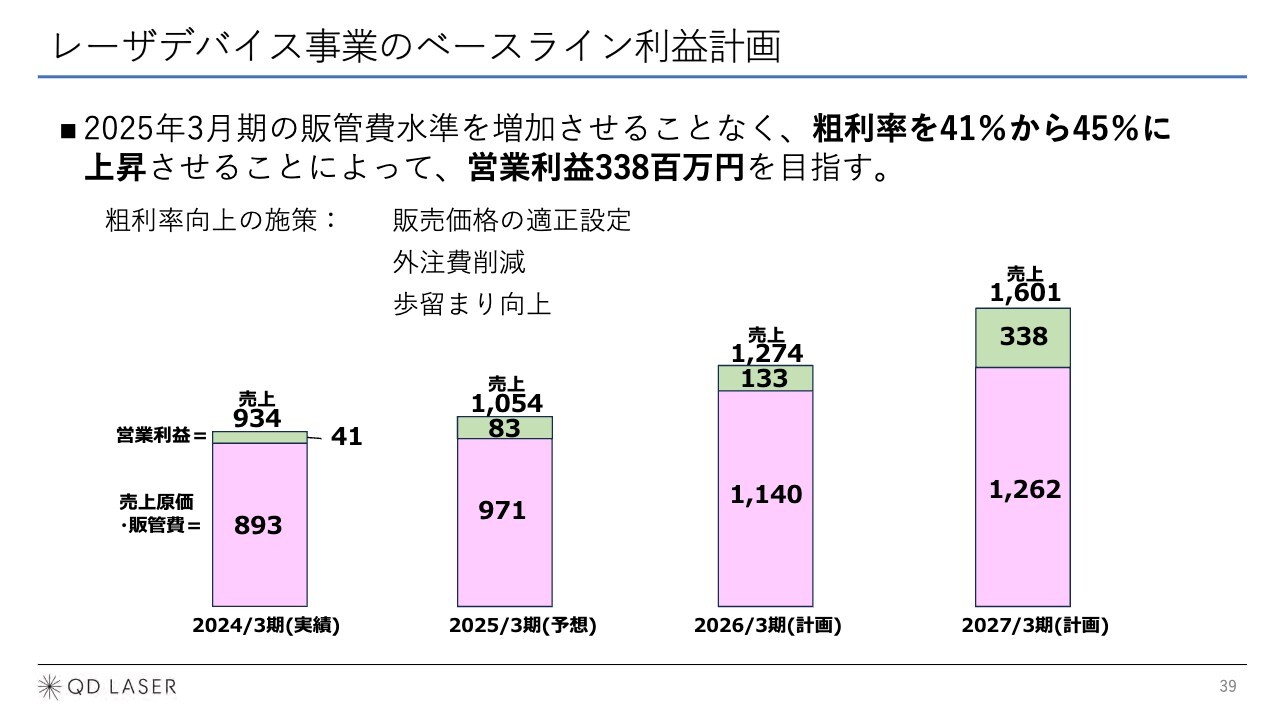

レーザデバイス事業のベースライン利益計画

粗利率は、2024年3月期の実績で41パーセントとなっています。そこを45パーセントに上昇させることにより、営業利益が3億3,800万円になると想定しています。

具体的な取り組みとしては販売価格の適正設定のほか、当社はセミファブレス体制により外注が非常に多いため、そこを適切に削減していきます。もう1つは歩留まりの向上で、社内的には金額目標およびパーセンテージの目標を定めています。そちらの達成に向け、レーザデバイス事業の売上利益目標の達成を想定しています。

レーザデバイス事業の成⻑可能性

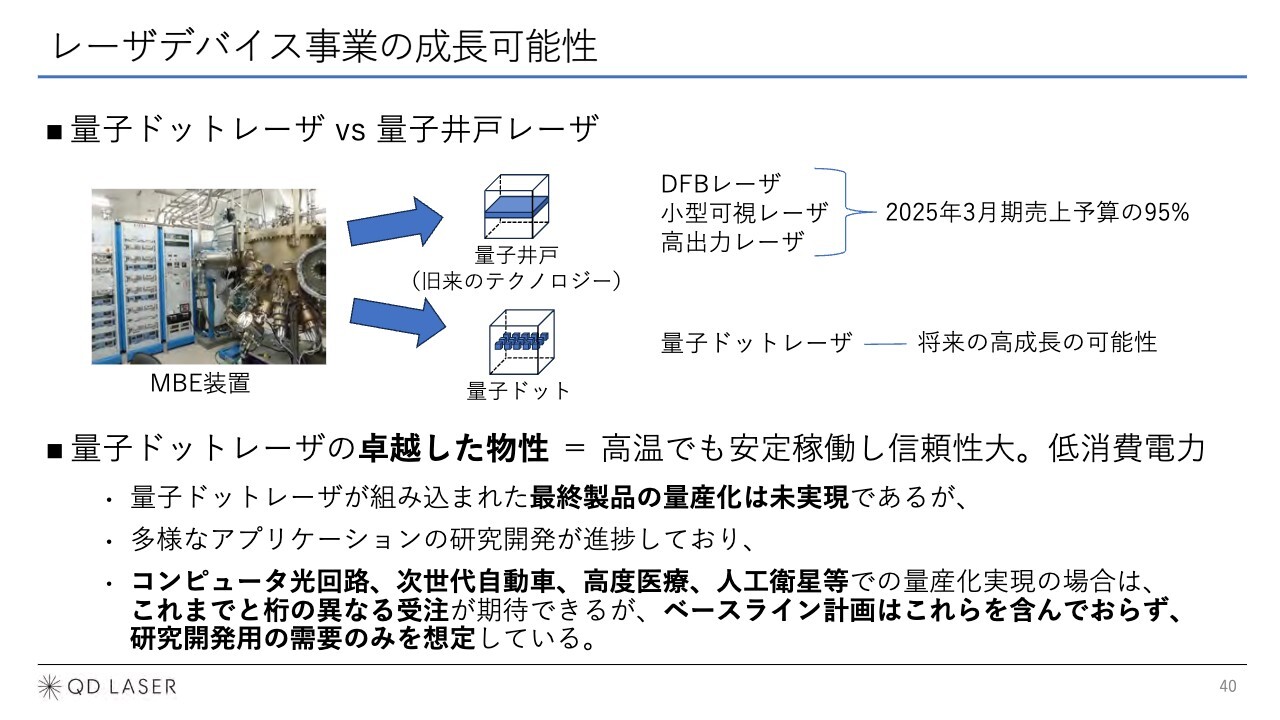

量子ドットレーザについて期待が高いことは認識しています。スライド左側に記載の当社のMBE装置から、量子井戸レーザと量子ドットレーザの2つを生産することができます。量子井戸レーザは旧来のテクノロジーです。

当社のレーザデバイス製品のうち、DFBレーザと小型可視レーザは量子ドットレーザではなく、実は量子井戸レーザの技術に基づくものです。これが2025年3月期売上予算の95パーセントを占める状況になっています。

したがって現在の量子ドットレーザは、売上の5パーセントといった小さな部分を占めるに過ぎません。しかし、将来高成長する可能性を秘めています。その根拠となるのが、スライド下段に記載の「卓越した物性」です。量子ドットレーザは高温でも安定稼働するため信頼性が大きく、消費電力が低いという特徴があります。

当社のお客さまの間では、この特徴を活かし、さまざまなかたちで最終製品化・量産化しようという試みが続いています。ただし、現時点での量産化は未実現の状況です。

世の中全般のテクノロジーの進展に伴い、いろいろなアプリケーションの研究開発が進捗しています。具体的には、コンピュータ光回路や次世代自動車の配線、高度医療、人工衛星などがあります。これらが日進月歩で進んでいるということで、量子ドットレーザを使った当社のお客さまの製品化および量産化の実現も近づいていると見ています。

もしもそれが実現すると、量子ドットレーザはこれまでと桁が違う受注が期待できます。個数としては、桁が2つぐらい違うものになると考えています。

ただしこれは、ベースライン計画には含んでいません。研究開発用の需要のみを想定しているため、早ければ2027年3月期には一部が出始めることもあると思いますが、普通に考えるともう少し先だと見ています。以上が、量子ドットレーザについての考え方です。

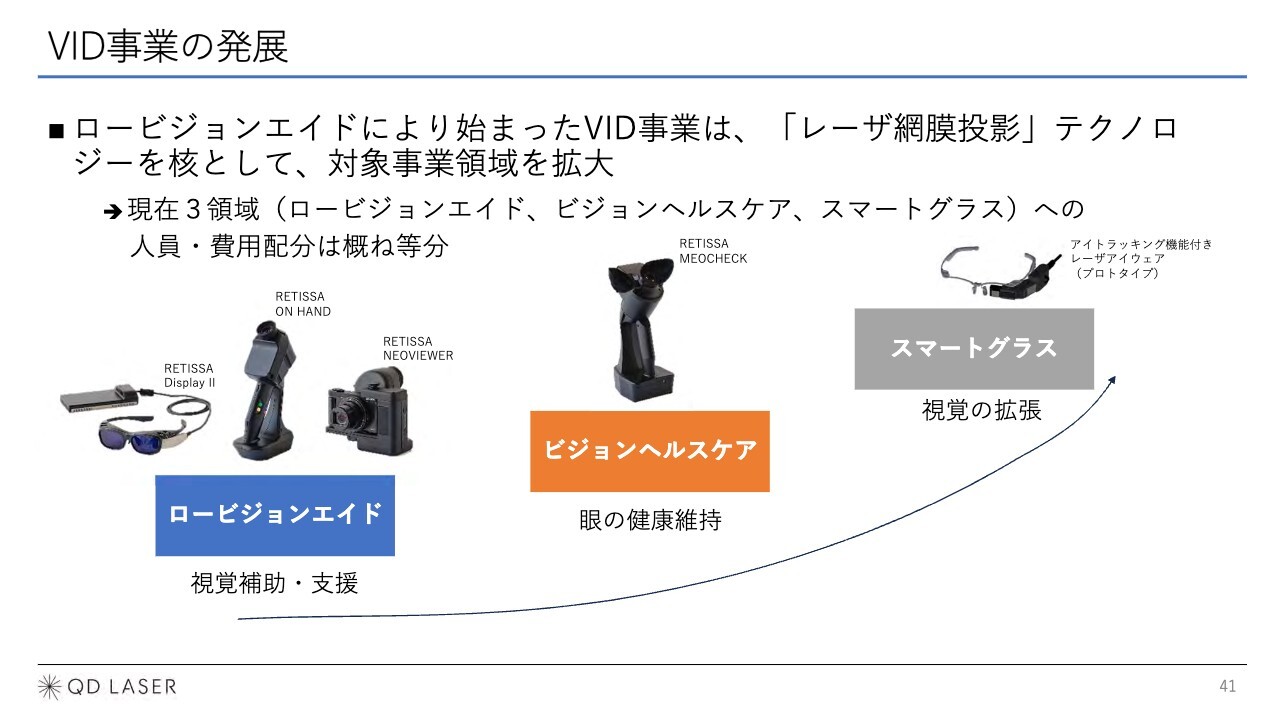

VID事業の発展

視覚情報デバイス事業についてです。スライドには当社製品の写真を示しています。当社の視覚情報デバイス事業はロービジョンエイドから始まり、ビジョンヘルスケア、そしてまだ完成はしていませんがスマートグラスと、3つの領域に分かれています。

人員と費用配分は、おおむね3分野で等分されている状況です。

VID事業の再編成

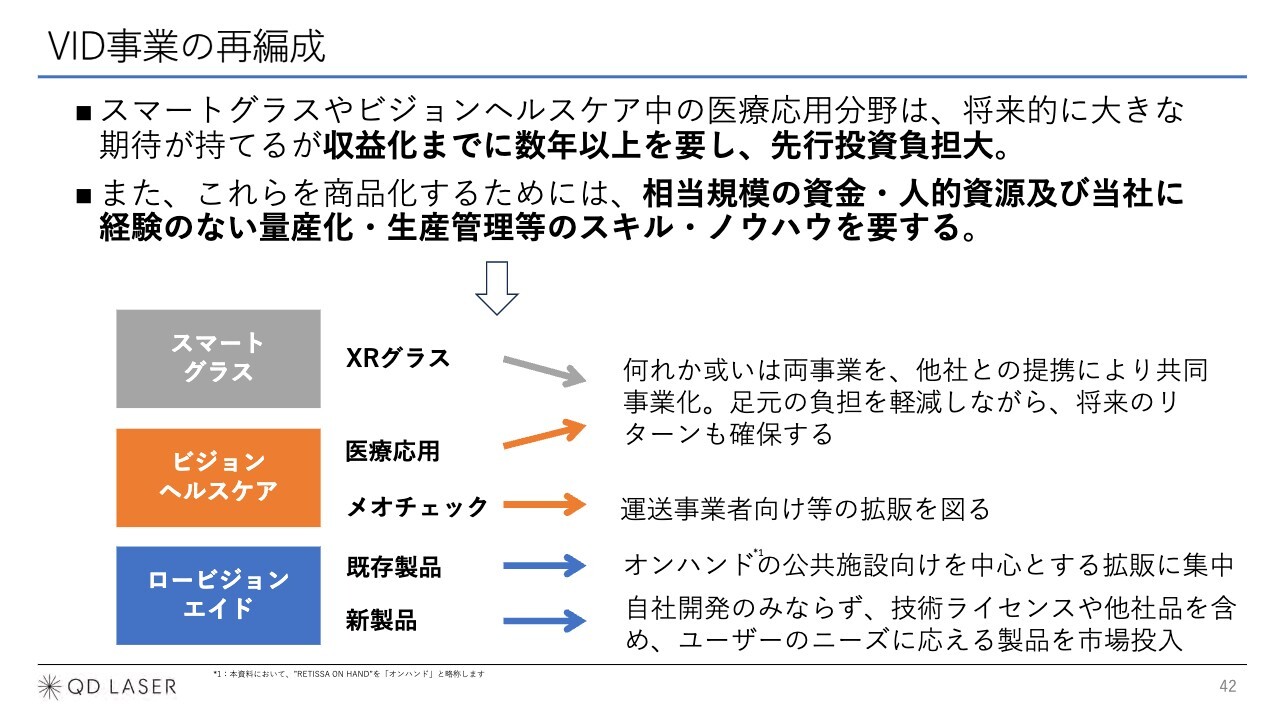

XRグラスなどのスマートグラスやビジョンヘルスケア中の医療応用分野は、将来的に大きな期待が持てるものの、収益化には数年以上を要し、それまでの先行投資も負担が相当大きいと見ています。さらには、それらを商品化するための資金や人的資源、あるいは当社に経験がなく、あまり得意ではないような量産化や生産管理等のスキルやノウハウが必要です。

したがって、スライドの図に記載のとおり、スマートグラスのXRグラスとビジョンヘルスケアの医療応用については、そのどちらかもしくは両方を、他社との提携により共同事業化することを目指しています。すでに複数の企業と具体的な話をしており、詳細が詰まりつつあります。

例えば、当社がマイノリティ出資をする合弁会社にこのような事業を移すと、当社の損益計算書から経費部分が消えることになります。一方で、将来のリターンは当社のパートナー先にもお分けすることにはなりますが、きちんとしたものをいただけるという仕組みを想定しています。

スライドには他にも、ビジョンヘルスケアの「RETISSA MEOCHECK」について記載しています。ロービジョンエイドの既存製品については、具体的には「RETISSA ON HAND」を想定しています。

また、ロービジョンエイドの新製品については、今まで自社開発に集中していましたが、今後は自社開発のみならず、当社が持っている技術ライセンスあるいは部品を提供するといった新しいビジネスモデルも考えています。さらには、まったく他社が開発した製品も、ユーザーのニーズに応えられるならば、当社が商社的に市場投入することも思い描いています。

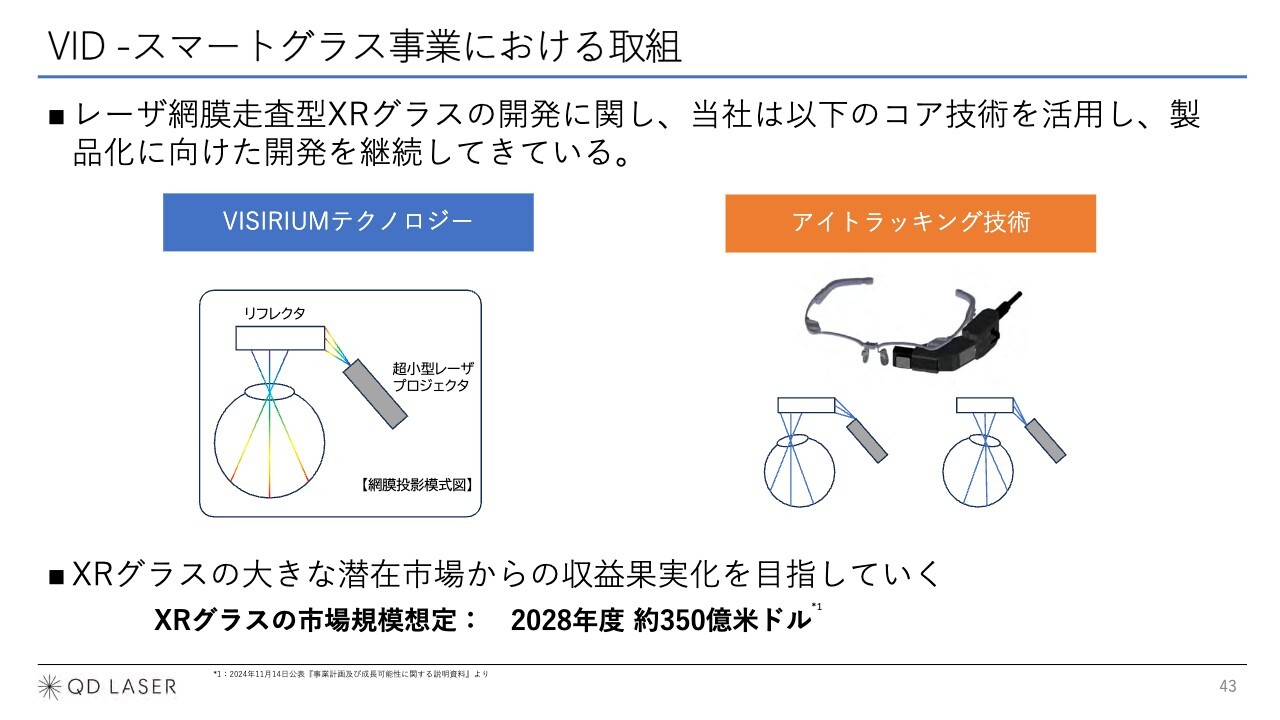

VID - スマートグラス事業における取組

スマートグラス事業についてです。当社のコア技術として、スライド左側には網膜投影の光学設計技術、右側にはアイトラッキング技術について記載しています。今は製品化に向けた開発技術の蓄積を続けていますが、これらは他社との提携で花開くようにしていきたいと考えています。

スライド下部に記載のとおり、XRグラスの市場規模想定は2028年度に350億米ドルと、非常に大きな金額になることが期待されています。したがって、当社の持ち味をどのように活かすかを、先の収益化まで組み立てていきたいと考えています。

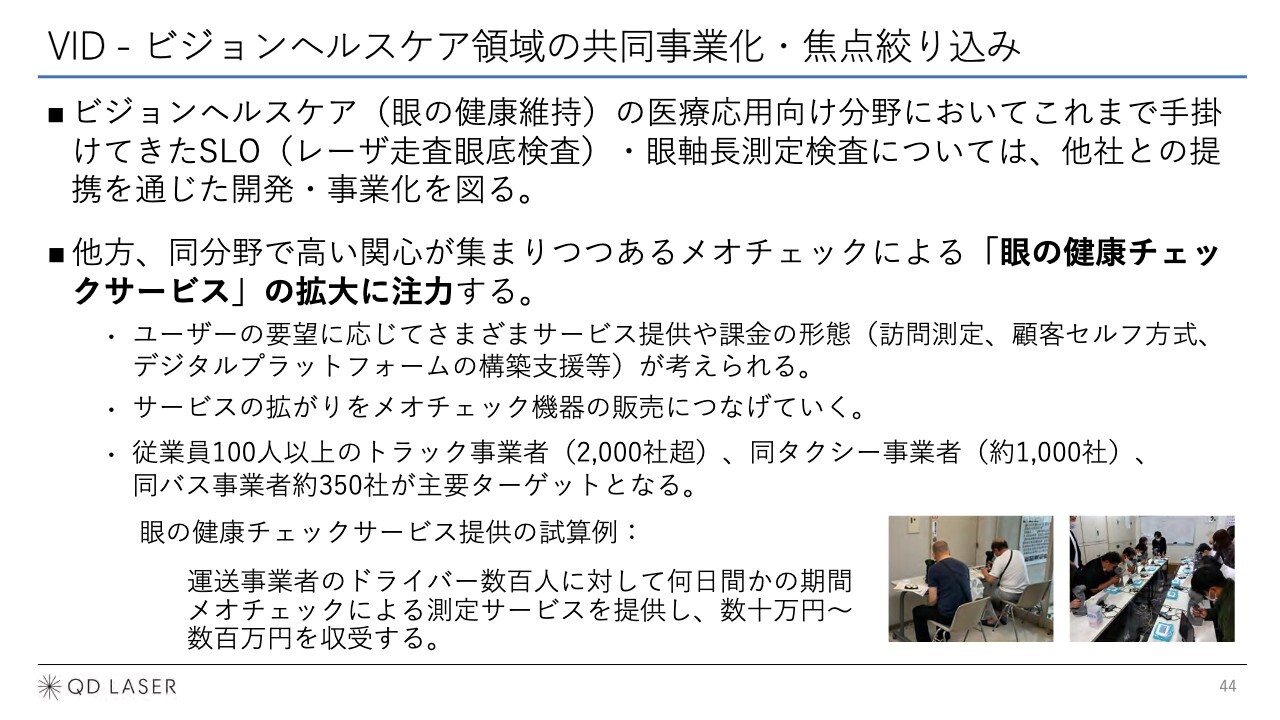

VID - ビジョンヘルスケア領域の共同事業化・焦点絞り込み

ビジョンヘルスケアのうち、SLO(レーザ走査眼底検査)や眼軸長測定検査が医療応用分野となりますが、こちらも他社との提携によって実現していくことを考えています。

一方で、眼の健康チェックサービスは「RETISSA MEOCHECK」を使って自ら展開していきます。「RETISSA MEOCHECK」は機器の販売から始まりましたが、現在はそれを使ったサービスを拡大しています。

例えば、運送事業者やバス・タクシー・トラックを運営されているところで「RETISSA MEOCHECK」を使った眼の健康チェックサービスを行うことにより、当社のユーザーにとっても、社会にとっても有用な事業にできます。そのようなサービスの提供によってフィーをいただくビジネスを広げていきたいと思っています。

当面の主なターゲットは、従業員が100人以上のトラック事業者2,000社超、タクシー事業者約1,000社、バス事業者約350社となります。スライド一番下に試算例を記載していますが、100人単位のドライバーに何日間かの期間「RETISSA MEOCHECK」による測定サービスを提供し、数十万円から数百万円を収受することを積み上げようと考えています。

VID - ロービジョンエイド領域の再構築

ロービジョンエイド領域についてです。当社の視覚情報デバイス事業は、ロービジョンエイドから始まりました。当領域の「視覚支援補助を必要とするユーザーへのニーズに応える」という原点に立ち返り、あらためてこちらに力を入れていきたいと考えています。

製品群としては、眼鏡型の「RETISSA Display II」は生産を中止します。「RETISSA NEOVIEWER」は今年そこそこ売れたわけですが、当面は追加生産を見合わせる方針をとります。「RETISSA ON HAND」は手持ち型の視覚支援デバイスですが、最初は図書館の拡大読書から始まりました。今後は、美術館やスポーツ観戦などの公共施設を中心に販売を拡大していく方針です。

また、新規製品としては、当社のテクノロジーを用いたコア部品の供給および技術ライセンスを通じた他社製品の上市に取り組みます。こちらは具体的な話が進んでいますが、詳細はまだお伝えできない状況です。

加えて、当社の行ってきた網膜投影ではない技術を使った、他社開発のディスプレイ型視覚支援製品を販売することも考えています。こちらも具体化が進んでいますが、まだお話しできる状況ではありません。

VID事業ベースライン計画の建付け

今後は、これまでにご説明した「RETISSA MEOCHECK」の眼の健康チェックサービス、「RETISSA ON HAND」の販売、他社への技術ライセンスおよび部品の供給、他社開発のディスプレイ型新製品の販売を中心とした4事業に集約し、NRE(開発受託)は自社単独では行わない方針を基本とします。

これにより、視覚情報デバイス事業の売上原価と販管費は、2024年3月期の6億8,800万円から2027年3月期に3億4,700万円まで削減します。そして、2027年3月期に黒字化を達成したいというのが眼目です。

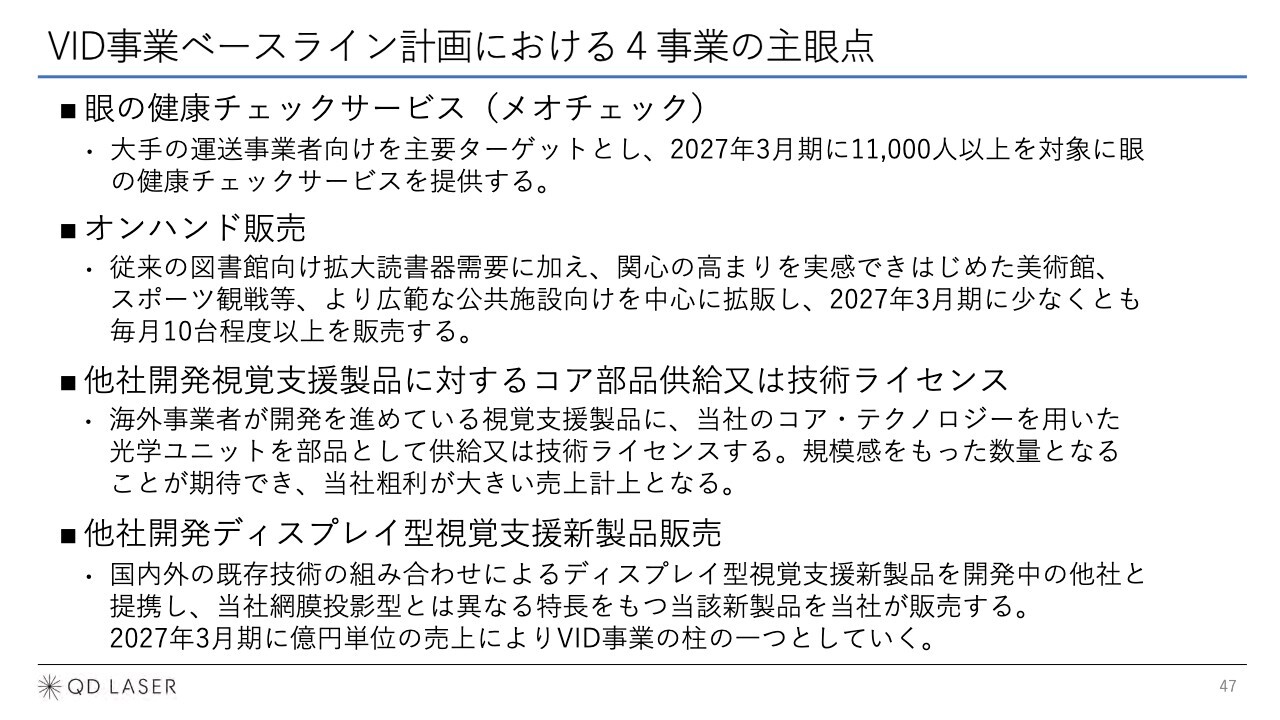

VID事業ベースライン計画における4事業の主眼点

4事業で行う内容を、スライドにはやや詳しく書いています。「RETISSA MEOCHECK」による眼の健康チェックサービスは1万1,000人以上を対象に行い、「RETISSA ON HAND」は2027年3月期には少なくとも毎月10台程度以上を販売している想定です。

スライド最下部の他社開発ディスプレイ型視覚支援新製品販売については、2027年3月期には億円単位の売上により、視覚情報デバイス事業の柱の1つとなっていることを想定しています。

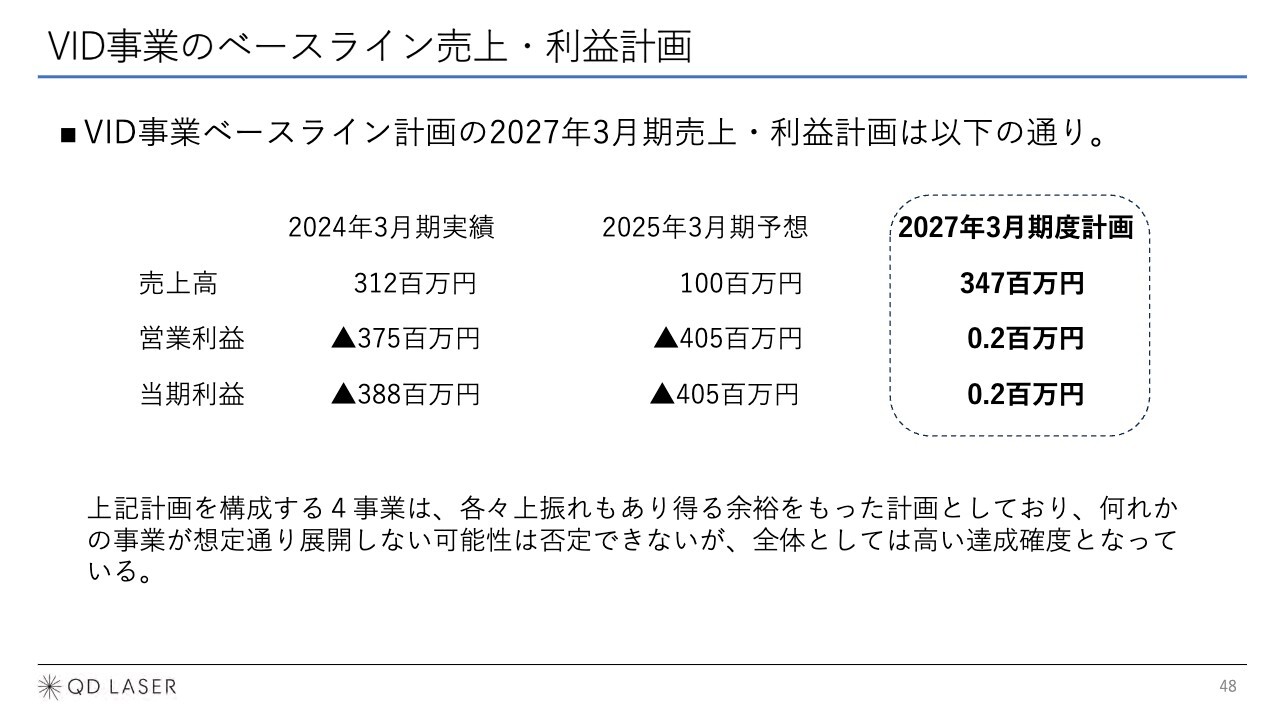

VID事業のベースライン売上・利益計画

そのような事業を合わせて、視覚情報デバイス事業のベースライン計画は、2027年3月期の売上高を3億4,700万円、営業利益を20万円としています。4つの事業はそれぞれ上振れする可能性もあると考えていますが、いくぶん保守的な数値にしています。もちろん、新しい計画のため下振れする可能性もありますが、この4つを組み合わせると高い達成確度になると判断できると思っています。

まとめ

まとめです。当社本来の持ち味は積極的な「攻め」であると認識していますが、黒字化と成長可能性のバランスを図ることで、「攻め」を可能にする堅固な土台を構築したいと考えています。

中期経営計画を達成することで、「人の可能性を照らせ」という当社理念を具現化し、当社の革新的な製品・サービスの開発・拡販を継続的に拡大していくことを目指していきたいと思っています。

質疑応答:以前の経営における黒字確保について

「以前の経営では中計はありませんでしたが、全体の黒字の確保はどのような想定になっていたのでしょうか?」というご質問です。

これは過去がどうだったかというご質問だと思います。今までも、ローリングベースで各年度の予算を作る時に、向こう2年間や5年間の数値目標はありました。したがって、直近の事業計画での予算のみならず、その先も踏まえて売上・利益を上げようとしていたものと理解しています。

質疑応答:中計策定にあたり議論が必要だった点や注力した点について

「中計を策定するにあたり、最も議論が必要だった点、注力した点を教えてください」というご質問です。

けっこういろいろとありました。私の認識ですが、当社はそこまで大きな会社ではありませんが、事業分野が広がっており、経営資源が相当必要なことをいろいろと行っています。

特に視覚情報デバイス事業の先行投資的な分野が大きいわけですが、問題を提起して、「まずどこを選んで力を入れていくのか」といったところから始めました。また、当社の志に立ち返って、ロービジョンエイドを当社自身が行う核にしようと決めた後も、何に力を入れていくのかを議論しました。

「RETISSA ON HAND」についても、過去に2年、3年と売ってきて難しさがわかっていますので、きちんと売れるのか、どのような売り方をするのかなどに注力しました。「RETISSA MEOCHECK」はサービスに注力するとご説明しましたが、果たして見込みどおり売上が上がっていくのか、そのためにはどうしたらいいのかといった詰めをしました。

さらに、当社は今まで他社製品を担ぐことに取り組んでいなかったため、他社の開発した製品販売は当社が行うことなのかという議論もありました。ただ、ロービジョンのお客さまが本当に求めるものであれば、当社が必ずしも開発しなくてもよいではないか、特に、網膜投影と相互補完の関係にあるような製品であれば、売ることもお客さまのためではないかといった議論を経て、先ほどご説明したかたちに落ち着きました。

レーザについては、当社が今まで取り組んできたことに、どのようにプラスアルファすれば今までの成長スピードに比べて上積みできるのかを現場と話しました。このあたりが議論が必要だった点、注力した点だと思います。

質疑応答:会社の強みと課題について

「あらためて、社長から見た御社の強みと課題を教えてください」というご質問です。

強みは、テクノロジーだと思います。レーザデバイスも視覚情報デバイスもそれぞれユニークで、世界的にも競合が少ない分野で築き上げてきたテクノロジーがあり、製品化するとあまり競争が激しくない中で展開できますので、そこが当社の強みだと思っています。

課題については、特に視覚情報デバイスにその傾向が強かったのですが、次から次に発想が出てくるため、いろいろ製品ラインナップが並んでいます。それぞれおもしろいのですが、製品化して収益化するまでにお金や人、技術など、大きな経営資源がかかってしまう分野が複数あります。その中で、当社の強みをきちんと製品化し、サービス化して売上利益につなげていく ために、どのように当社が持っているアセットを並べ替え、どこに重点を置くのかということが課題だと考えています。

質疑応答:レーザデバイス事業の納入先として伸ばせる分野について

「レーザデバイス事業の過去のトレンドからすると、着実に高い伸びができるのか確信を持ちにくい印象です。小型可視レーザとDFBレーザを伸ばすということだと思いますが、納入先としてどのような分野が伸ばせるのでしょうか? また、それは従来売られていた分野と異なるのでしょうか?」というご質問です。

例えば、DFBレーザについては、実は非常に具体的にお客さまから、確実に億を超えるような受注増が期待できるというお話もいただいています。

当社が地道に取り組んできたことが花開こうとしているのだと思いますが、当社の製品が使われる業界は、やはり半導体と医療が大きいと考えており、それぞれが伸びています。

ご質問いただいた納入先としては、半導体の製造設備や検査設備、その手前の部品などはこれからも伸びていくと考えていますし、医療についても、フローサイトメータや顕微鏡を中心に、海外や日本での当社に対するニーズは大きいと考えています。これは従来見ていた分野とそれほど大きくは変わらないのですが、お客さま側で当社製品の使い方が進歩していることもあり、事業の伸びが期待できるのではないかと考えています。

質疑応答:ベースラインから外れた事業の売却可能性について

「ベースラインから外れた事業は、売却等を検討する可能性もありますか?」というご質問です。

あらゆるオプションを否定するつもりはありません。ただ、ベースラインから外れた事業は、実は逆に将来期待が大きいところです。例えば、量子ドットレーザを売却することは考えにくいですし、視覚情報デバイス事業でもビジョンヘルスケアの医療応用やスマートグラスの分野は楽しみなので、売却するというより、他社と共同事業というかたちで展開したいと強く思っています。ただ、相手があることですので、どのようなかたちになるか確定的には申し上げにくいというのが今の状況です。

質疑応答:自社主導で進める際の資金について

「自社主導で進めたいとなった場合には、やはり資金が問題でしょうか?」というご質問です。

資金の問題はもちろんあります。特に新しいことに取り組もうとすると、当社の中にそれができる人やテクノロジーがない場合があるため、やはり資金は大きな問題だと思っています。

2年半後に黒字化が確立できた後には、場合によっては1つのプロジェクトの資金を借り入れも含めて調達する可能性はあると考えています。今回、ベースラインとそれ以外を分けることを検討した際には、現在当社が持っている資金ではすべてを抱えていくことが相当難しいため、他社と組んで負担してもらう分野を切り分けようと考えました。

時間軸で見ますと、今後しばらくは資金が問題だと思いますが、(当社のバランスシートは50億円から60億円の総資産ですので、どの程度リスクを取れるかという点はありますが、)もう少し将来を見た時には、きちんとしたファイナンスができるような状況になると考えていまして、デットによる調達も含めて考えられると思っています。

配信元:

この銘柄の最新ニュース

QDレーザのニュース一覧- 週間ランキング【値上がり率】 (1月16日) 2026/01/17

- 東証グロース(大引け)=値上がり優勢、ポスプラ、アミタHDがS高 2026/01/15

- 東証グロース(前引け)=値上がり優勢、ポスプラ、アミタHDがS高 2026/01/15

- 東証グロース(大引け)=値下がり優勢、FFRI、VNXがS高 2026/01/13

- 東証グロース(前引け)=値上がり優勢、マイクロ波がS高 2026/01/13

マーケットニュース

- 明日の株式相場に向けて=日本復活がかかる天下分け目の総選挙 (01/20)

- 東京株式(大引け)=592円安、長期金利上昇などを嫌気し4日続落 (01/20)

- 明日の為替相場見通し=158円台ライン意識の一進一退も (01/20)

- 20日香港・ハンセン指数=終値26487.51(-76.39) (01/20)

おすすめ条件でスクリーニングされた銘柄を見る

QDレーザの取引履歴を振り返りませんか?

QDレーザの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。