1,542円

ジーニーのニュース

【QAあり】ジーニー、エンタープライズ案件の受注が進み、マーケティングSaaS事業の売上収益は前年比+55.2%

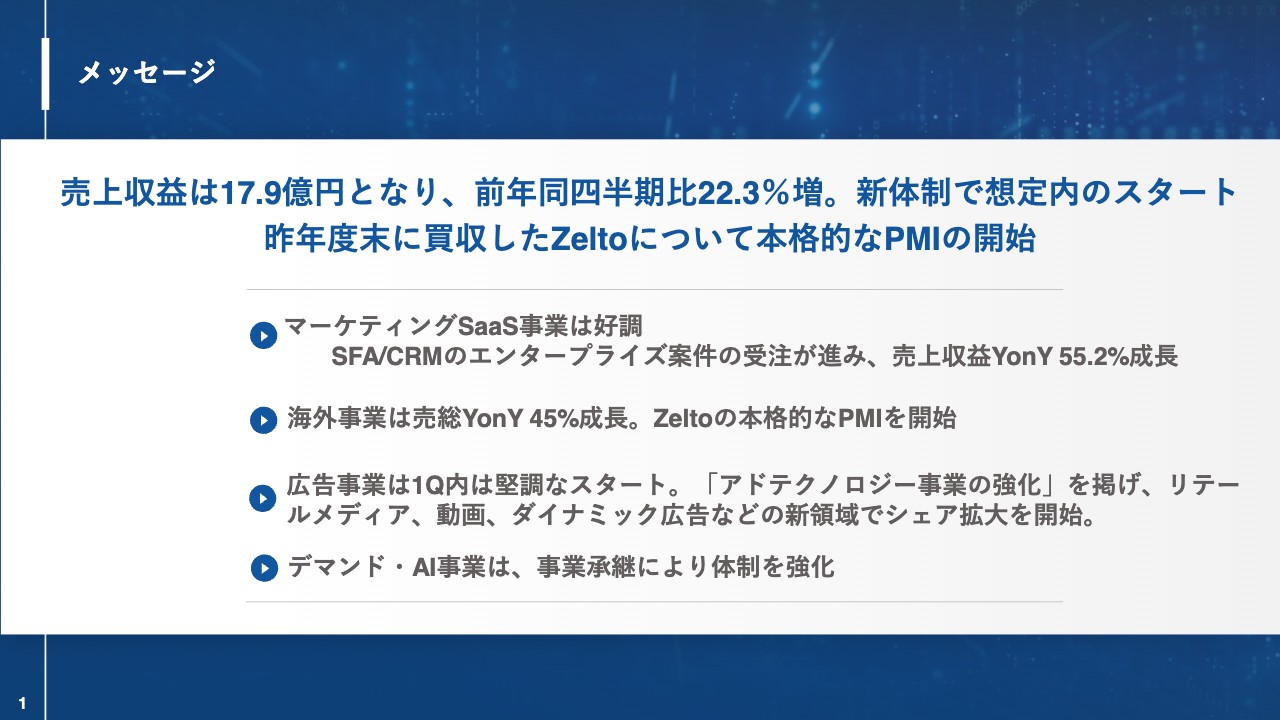

メッセージ

工藤智昭氏:本日は、第1四半期の決算説明にお集まりいただきまして、ありがとうございます。それでは、決算説明を始めます。

第1四半期業績のサマリーからご説明します。売上収益は前年同四半期比22.3パーセント増の17.9億円で終えることができました。インターネット広告代理店がほとんど前年比割れしている中で、22.3パーセント増というかたちで、同業他社の中では大きく数字を伸ばすことができています。

4月から6月にかけては市場全体がそれほど良くなかったのですが、ジーニーは市場の中でのシェアが上がっており、増収できています。

今年の4月からは新体制に移行して、いろいろな事業を委譲してはいたのですが、想定内のスタートを切って、今期の予算達成に向け堅調な第1四半期を終えることができました。

Zelto社については、昨年度末に買収して、2月から3月に手当てをさせていただきましたが、4月から6月に本格的なPMIもスタートしており、今日は詳細についてご説明します。

一番のトピックスとしては、ここ数年の間は投資事業であったマーケティングSaaS事業が、いよいよ飛躍の時を迎えています。特に「GENIEE SFA/CRM」のほうでエンタープライズ案件の受注が進んでおり、その結果、マーケティングSaaSの売上収益は、YonYで55.2パーセント成長を達成しています。

おそらくSaaSの同業者でもここまで成長している会社はないと思います。国内のSaaSの中でもトップクラスの成長を遂げることができています。3年から4年前はとても小さいセグメントだったのですが、今は広告のセグメントに並ぶ勢いで成長しており、その勢いは続くかなと思っています。

海外事業については、市況はそこまで良くないと織り込んでいるのですが、Zelto社の連結効果でYoY45パーセントの成長です。4月からは私も参加して、Zelto社の本格的なPMIを行っています。

広告事業については、第1四半期は堅調なスタートとなりました。同業者が軒並み10パーセントから20パーセントの前年比割れを起こし、下方修正を出しているネット広告代理店もいくつかありましたが、我々は前年比プラスで終えることができました。

今期は「アドテクノロジー事業の強化」を掲げており、国内・海外のアドテクノロジー事業を再度強化しています。ここ数年注力してきたマーケティングSaaS事業への投資を終えて、アドテクノロジー事業でもう一段飛躍しようと考えています。

そのため、Zelto社の買収や、リテールメディア、動画の拡大、また第1四半期に買収した「KANADE DSP」のダイナミック広告の領域などを6月にスタートさせ、その拡大効果が第2四半期以降に表れてくると考えています。

また、デマンド・AI事業でも2点の事業承継により体制を強化しています。こちらもたくさんの引き合いをいただいており、AI事業のほうも順調に進んでいます。

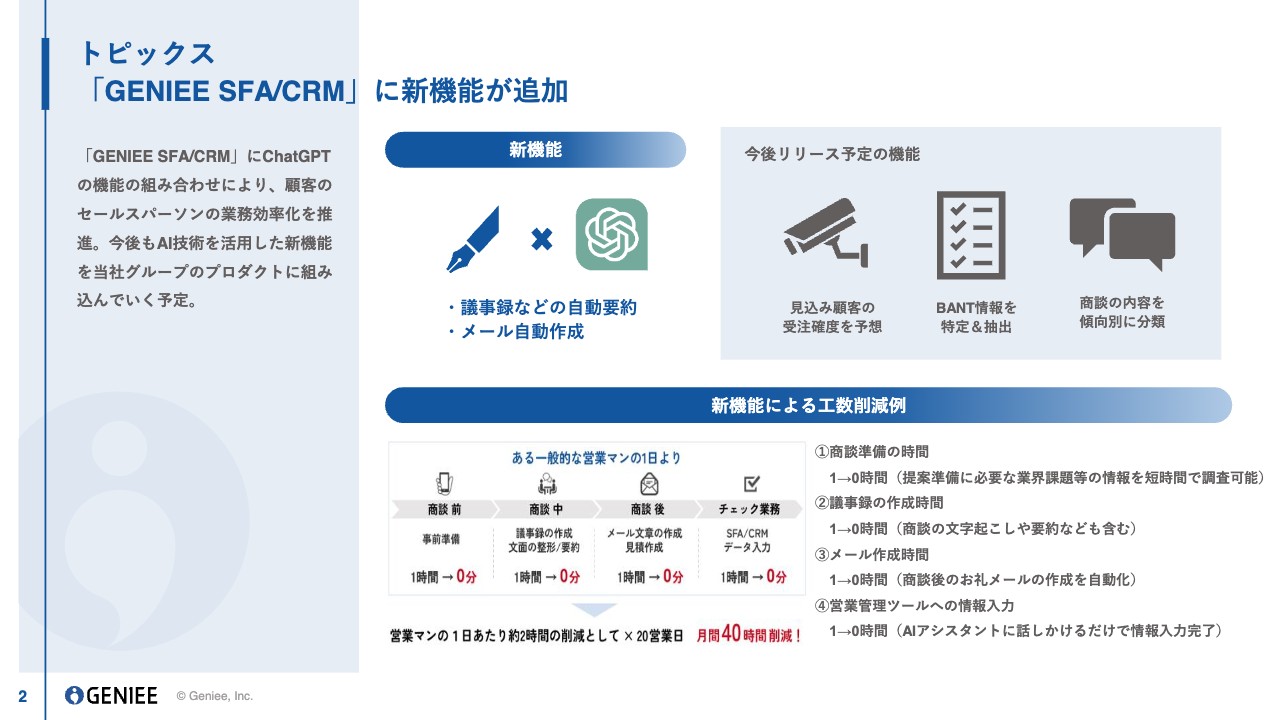

トピックス 「GENIEE SFA/CRM」に新機能が追加

トピックスをいくつかお話しします。「GENIEE SFA/CRM」に新機能が付ました。最先端のAIの機能を搭載し、多くの引き合いをいただいています。

例えば、商談の議事録を音声で取得し、それを自動的に要約したり、メールのたたき台や見積もりを作成してそのまま送れたりと、営業の工数を大きく削減するAI機能を我々のほうでリリースし、搭載を進めています。

「GENIEE SFA/CRM」は第1四半期に大型受注があり、業績を大きく伸ばしてきましたが、引き続き多くの引き合いをいただいており、市場の中でもかなりの競争力を持ってきていると思っています。

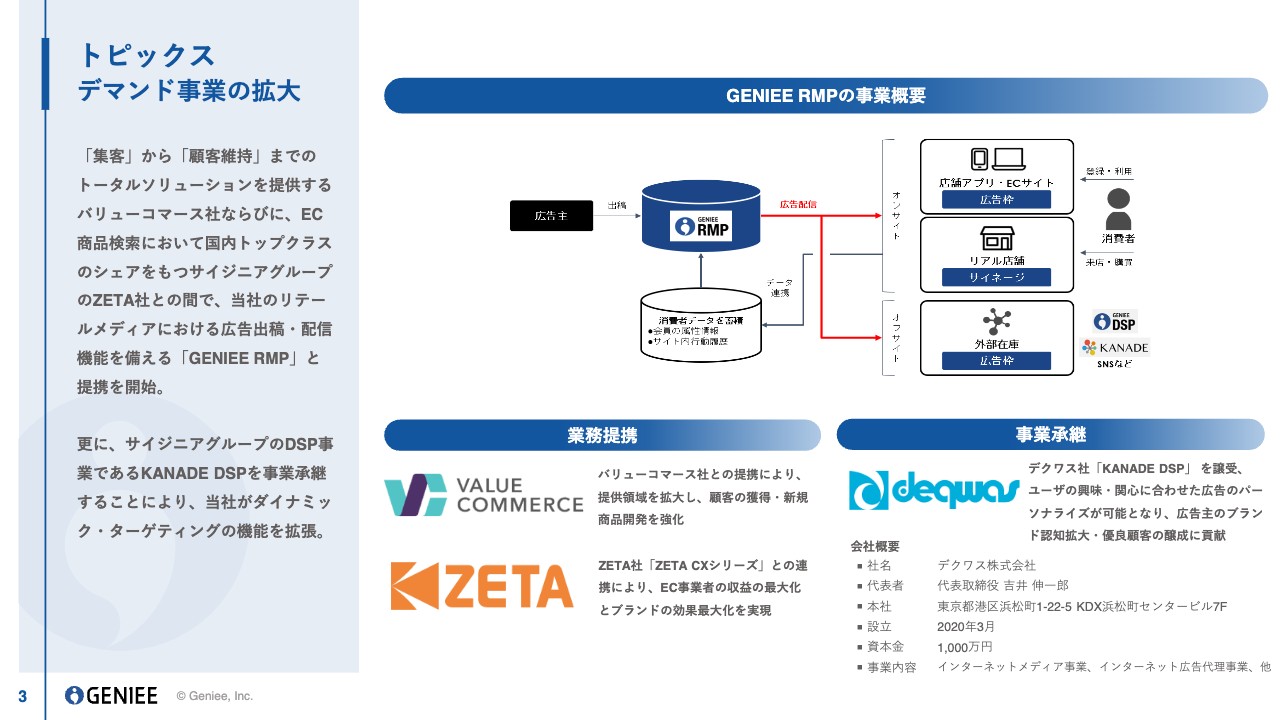

トピックス デマンド事業の拡大

今期はアドテクノロジー事業の強化を掲げており、「GENIEE RMP」を昨年から拡張しています。業務提携を2つしており、1つはアフィリエイトでNo.1のバリューコマース、もう1つは検索エンジンなどのEC向けツールを提供しているZETAです。その分野では日本一の会社とそれぞれ連携して、共同でリテールメディアやネットワークメディアの改革、システム開発を進めています。

リテールメディアは将来必ず拡大する領域ですので、短期間で大きな市場シェアを取るべく、業界の雄と連携して、大手のメディアにいくつも広告配信ができる状況まで持っていっています。

そこに、ダイナミック広告の分野を手がけるデクワス社の「KANADE DSP」を事業承継し、広告配信のパターンを増やしています。これによって、リテールメディアのプラットフォームのピースがほぼ完全に揃ったような状況です。

こちらもPMIを行い、我々やZETAのプラットフォームとの連携を進めていき、リテールメディア構想のプラットフォームの部分をまずは完成させようとしています。第2四半期以降は、リテールメディアの数値も業績に貢献していくようになっています。

トピックス JAPAN AIについて

今年4月に立ち上げた「JAPAN AI」は今、生成AIのブームの中で多くの引き合いをいただいています。リリースもいくつか出していますが、いろいろな生成AIのプロダクト開発を、広告業界を中心にさまざまな会社と協業しながら受託し進めています。

その中で、画像系に強いNavierという会社を買収し、GPTと画像系の技術を組み合わせることで、インターネット広告におけるバナーなど、画像系の幅広い生成AIのニーズに応えられるようになってきています。

「JAPAN AI」についても連携の効果が第2四半期から出てくるため、第2四半期では数値を増進する計画で考えています。

パーパス

あらためてジーニーの事業概要をご説明します。「誰もがマーケティングで成功できる世界を創る」というパーパスを掲げており、インターネット広告の知識がない人でも成功できるような世界を創りたいと思っています。

ジーニーグループが目指す姿

今、マーケティングの世界はますます複雑化が進んでおり、プラットフォームが乱立することで、それらを使いこなすための教育コストやシステムの連携コストが膨大になり、広告主がマーケティングをしづらい状況になっています。

そこで、マーケティングで使われるプラットフォームをジーニーが買収・統合していくことで、重複コストや連携コスト、教育コストをなくし、さらにAIを使って自動で動くような世界を創り上げることで、誰もがマーケティングで成功できる世界を実現したいと思っています。

また、当社のプラットフォームは、高いコストパフォーマンスと業務の自動化・効率化を目指しています。今期は広告業界があまり活況ではない中でもシェアを伸ばし、前年比オンで終えることができている要因は、この高いコストパフォーマンスだと思います。加えて、マーケティングSaaS事業が前年比で50パーセント以上伸びているのも、このようなご時勢だからこそ選ばれ、業績を伸ばせているのだと考えています。

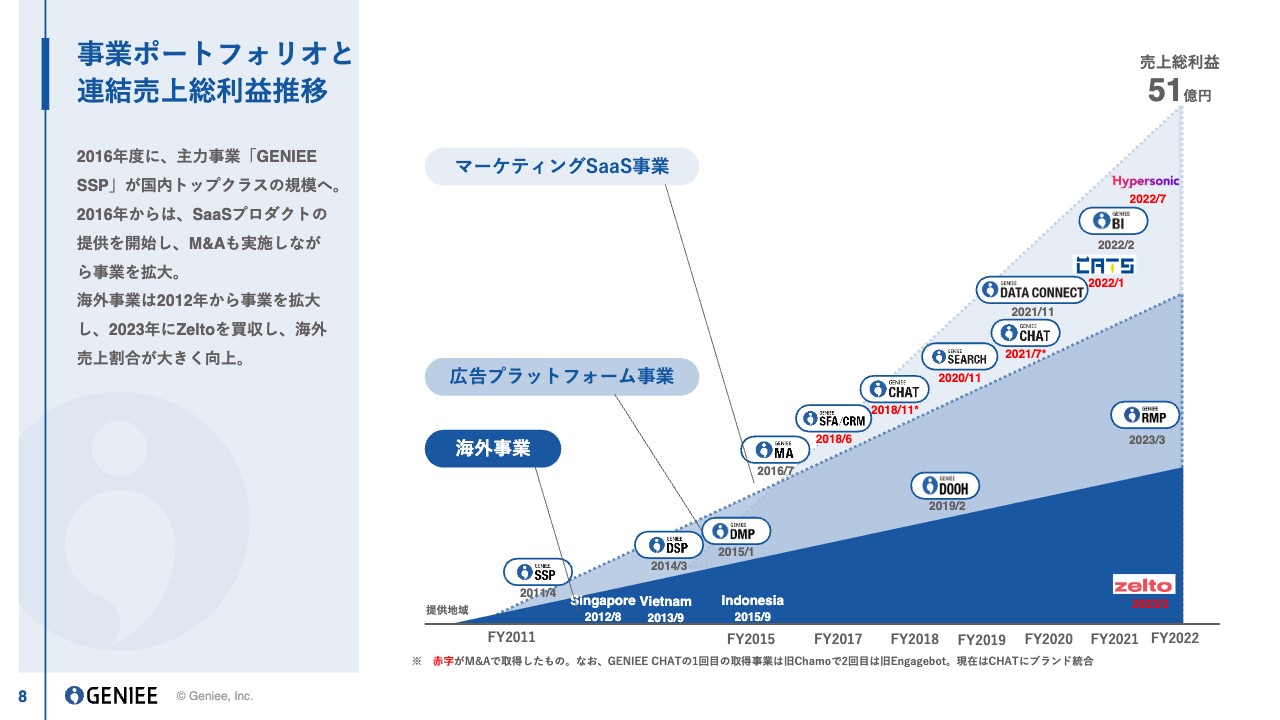

事業ポートフォリオと連結売上総利益推移

事業ポートフォリオです。今のパーパスと事業方針のもと、いろいろなプラットフォームを拡充し続ける中で、主力プラットフォームの育成とクロスセルを繰り返しています。

それぞれのプラットフォームの費用対効果を追求しながらも、市場開拓とM&Aによって新しいプラットフォームにジョインしてもらい、さらにそこにクロスセルをして、高い成長率を保ち続けようと思っています。

2023年にはZelto社を買収し、海外事業でも本格的に市場攻略を始めています。

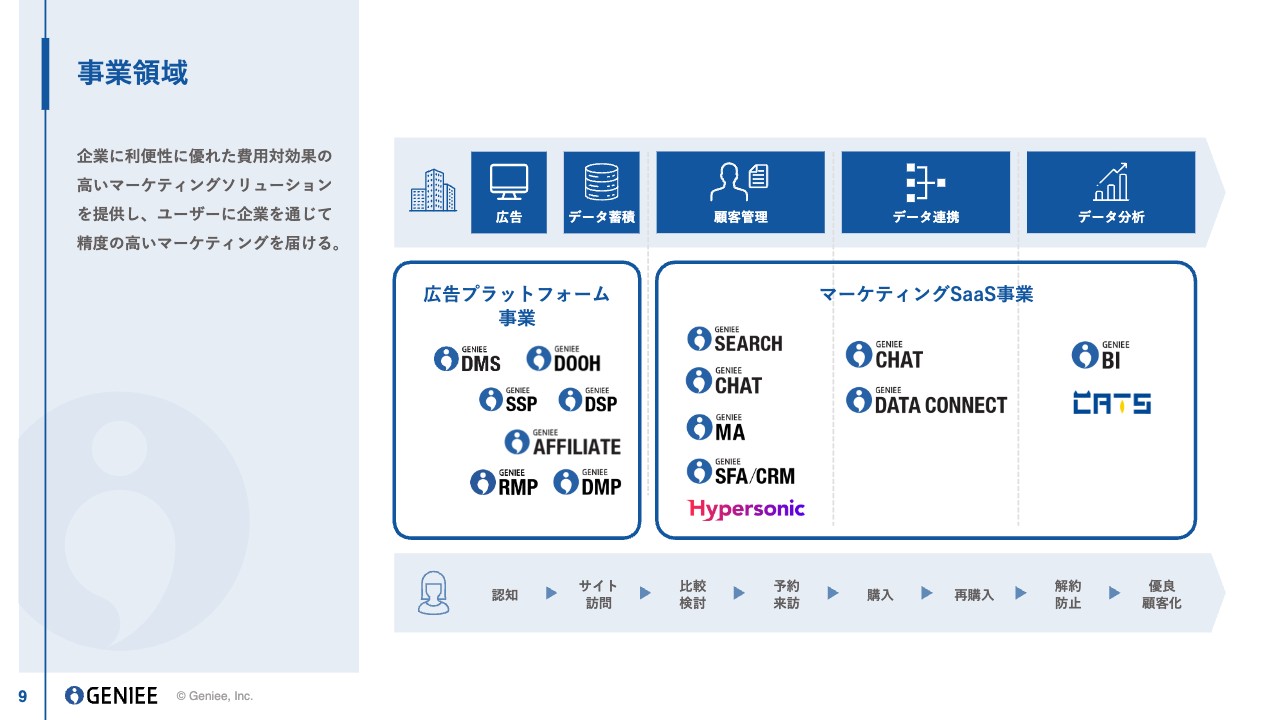

事業領域

事業領域です。マーケティングや広告で使われるプラットフォームを順番に拡充しています。スライドに掲載されていないプラットフォームや広告売買のツールが世の中にはまだまだありますので、オーガニック成長と同時に、今後も新しい領域を取り込んで、我々のパーパスを叶えていこうと思っています。

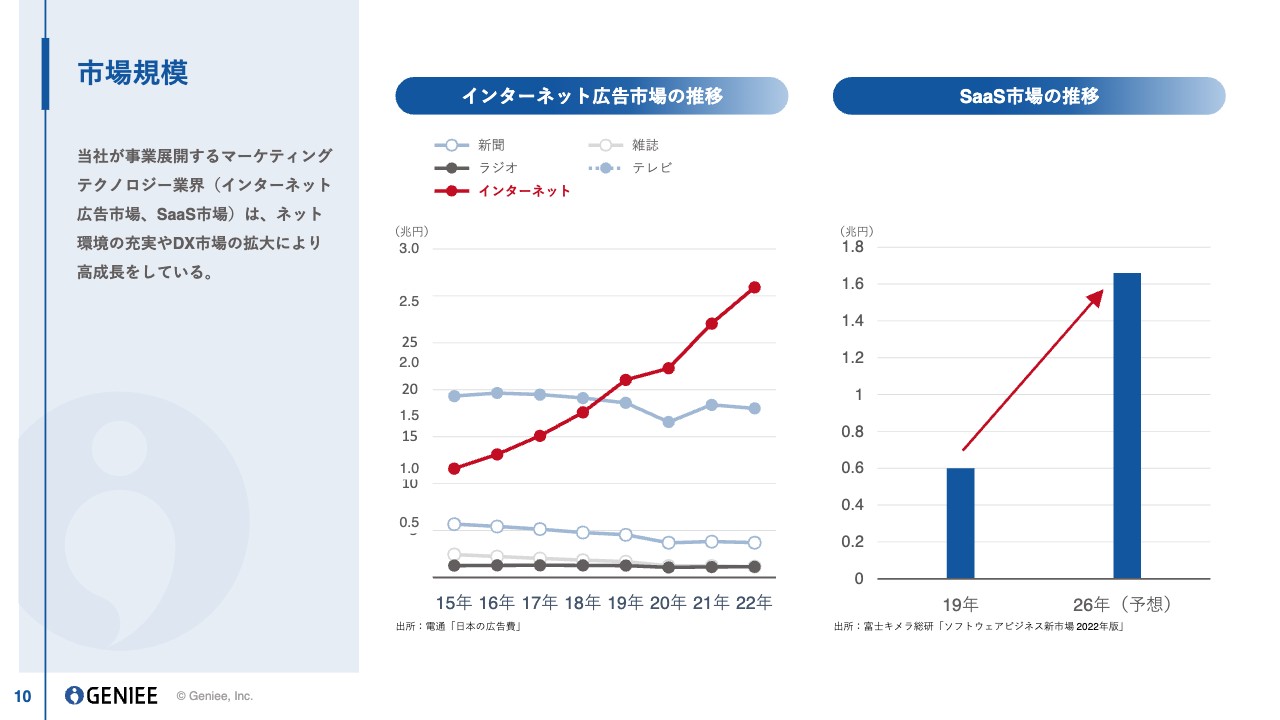

市場規模

市場規模です。インターネット広告は大きく伸びており、SaaS市場も大きく伸長しています。そのような成長市場の中でジーニーの事業を行いつつ、その中でもシェアを上げていき、高い成長率を維持し続けようと思っています。

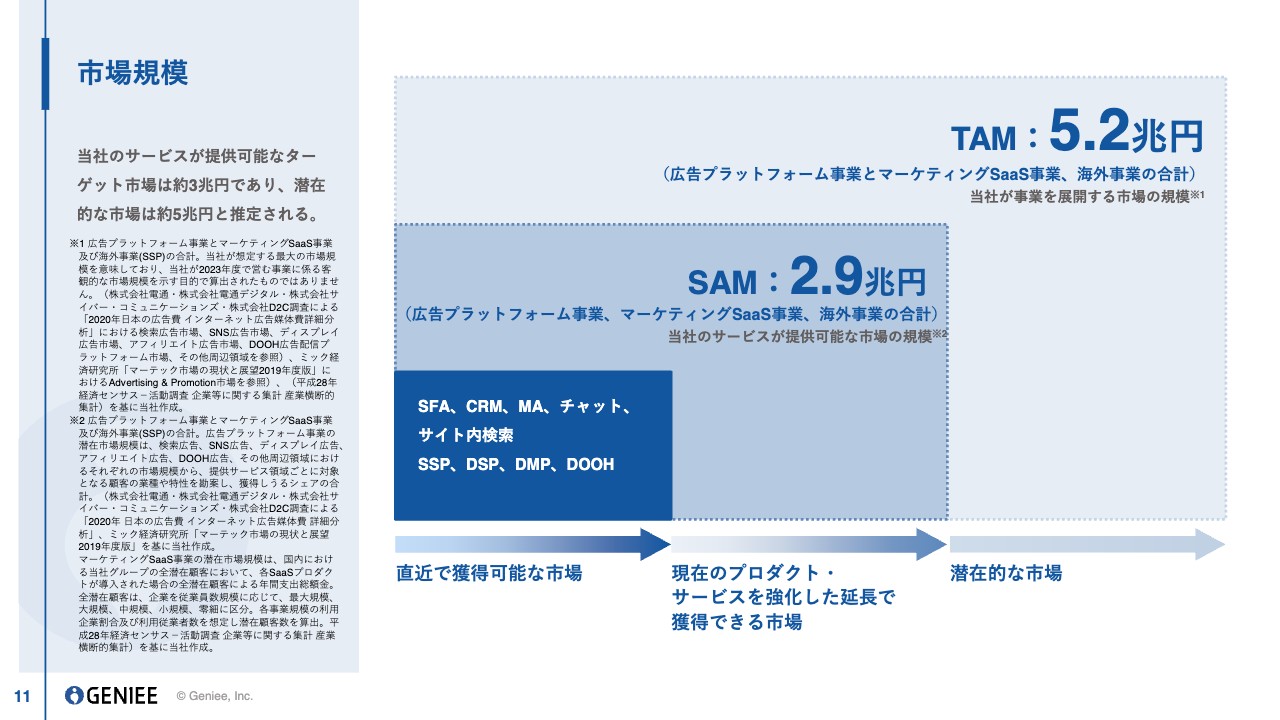

市場規模

TAMとSAMです。潜在的には5兆円を超える市場規模があり、そこを獲得すべくいろいろなプラットフォームを強化していき、市場シェアを上げていっています。

また、広告主や取引のある企業の代理店などを含む、そのような企業のニーズをどんどんとプラットフォームに取り込んでいくことで、多様な業務を我々のプラットフォームの中でできるように、事業を伸ばしています。

FY2023 決算サマリ

第1四半期の業績です。売上収益は前年同期比22.3パーセント増で、最初のメッセージのとおり、広告業界の中では最も成長している会社の1社として、大きく成長することができています。

営業利益は、前年同期比ではマイナスとなってしまっていますが、1億円を超える利益を出しています。今年度は、50パーセントの成長率を達成するために、けっこうな人数を採用した結果、一時的にコストが増加し、第1四半期の営業利益は前年比割れしています。

しかしながら、我々の計画よりはオントレンドでいっているため、第2四半期以降に増員の効果が出ることを期待していただければと思います。

税引前利益は、残念ながら前年同期を大きく下回りました。こちらはジーニーの業績の悪化によるものではなく、会計上の問題です。

つまり、Zelto社の将来業績達成時に、経営陣に支払うアーンアウトをB/Sへ計上しています。3月末時点では1USドル133円で今期の計画を立てていましたが、6月末にかけて140円台まで円安が進行したことで、金融負債による為替差損が8,000万円ほど生じ、利益が少額になっています。

ただし、この円安は、さすがに来年にはアメリカの利下げが始まって、今の140円台から130円台、120円台と円高に振れれば、差益として戻ってくるものです。当社の本業が悪化しているわけではないため、ご安心いただければと思います。

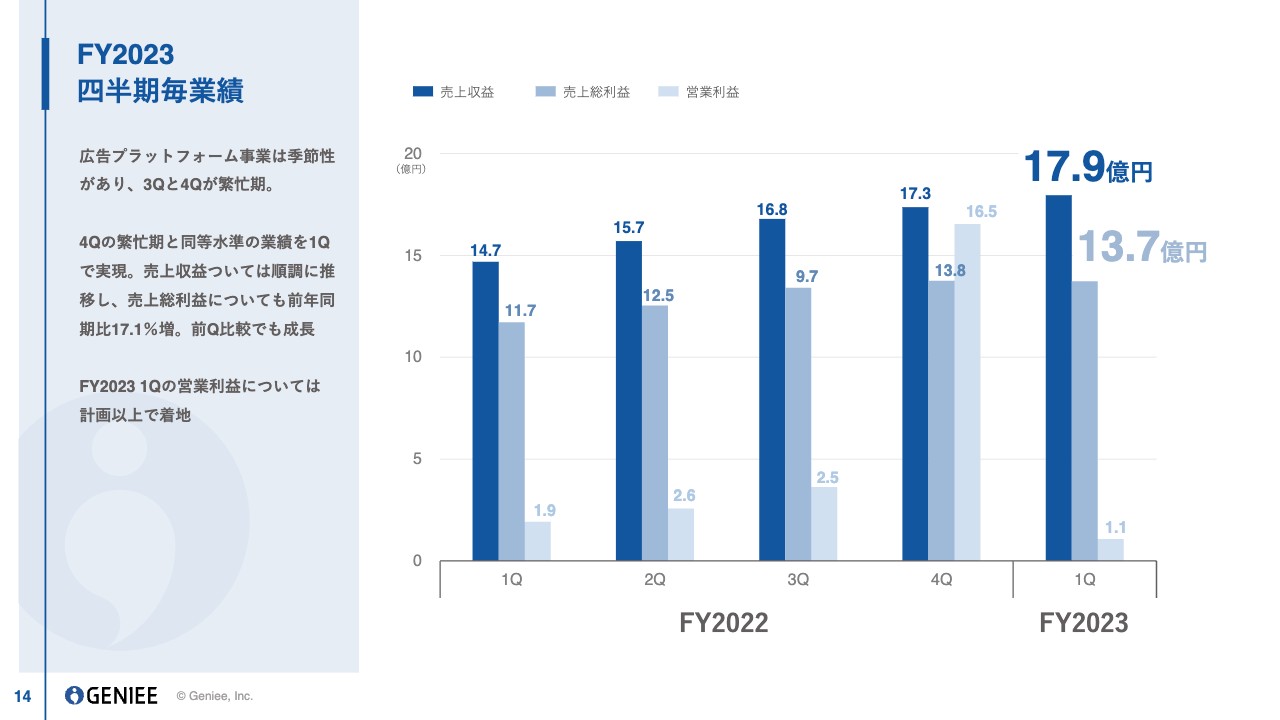

FY2023 四半期毎業績

四半期ごとの業績です。当社は基本的に第3四半期と第4四半期が繁忙期のため、その時期の数字が一番良くなりますが、Zelto社との連結効果もあるものの、この第1四半期には前の第3四半期、第4四半期とほぼ同水準の売上収益と売上総利益を実現することができました。

営業利益は、計画を数千万円上振れました。第2四半期以降はさらに大きな数字を作っていく計画になっているため、ご期待いただければと思います。

セグメント別ハイライト

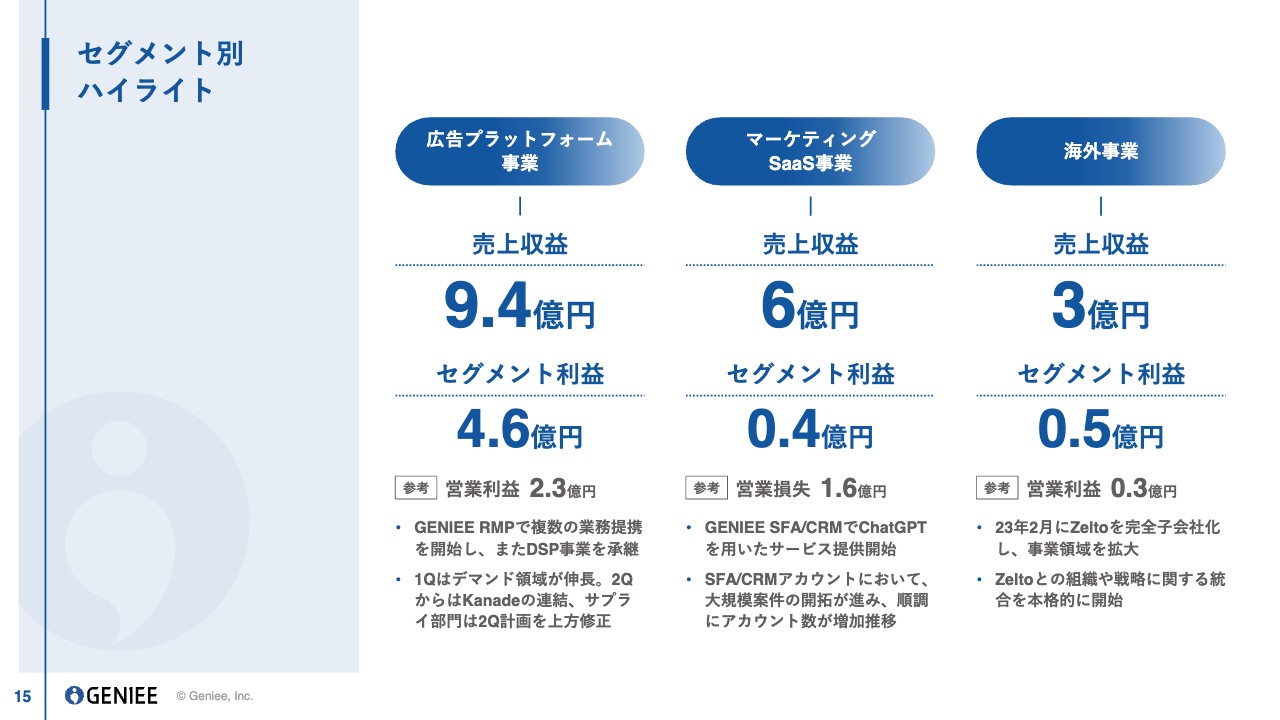

セグメント別のハイライトです。広告プラットフォーム事業は売上収益が9.4億円、セグメント利益が4.6億円、営業利益が2.3億円となっています。

スライド下段のコメントに記載のとおり、デマンド領域が第1四半期によく伸びた結果、このような数字になっています。また、サプライ部門は4月から5月はけっこう厳しかったものの、6月にかなりの改善を実施したことにより、第2四半期以降、サプライ単体では上方修正しています。

「KANADE DSP」の買収による連結効果は、第2四半期以降に出てくる見込みです。加えて、オーガニックはもちろん、デマンド領域も伸ばしていくことで、第2四半期以降の数字を作っていこうと考えています。

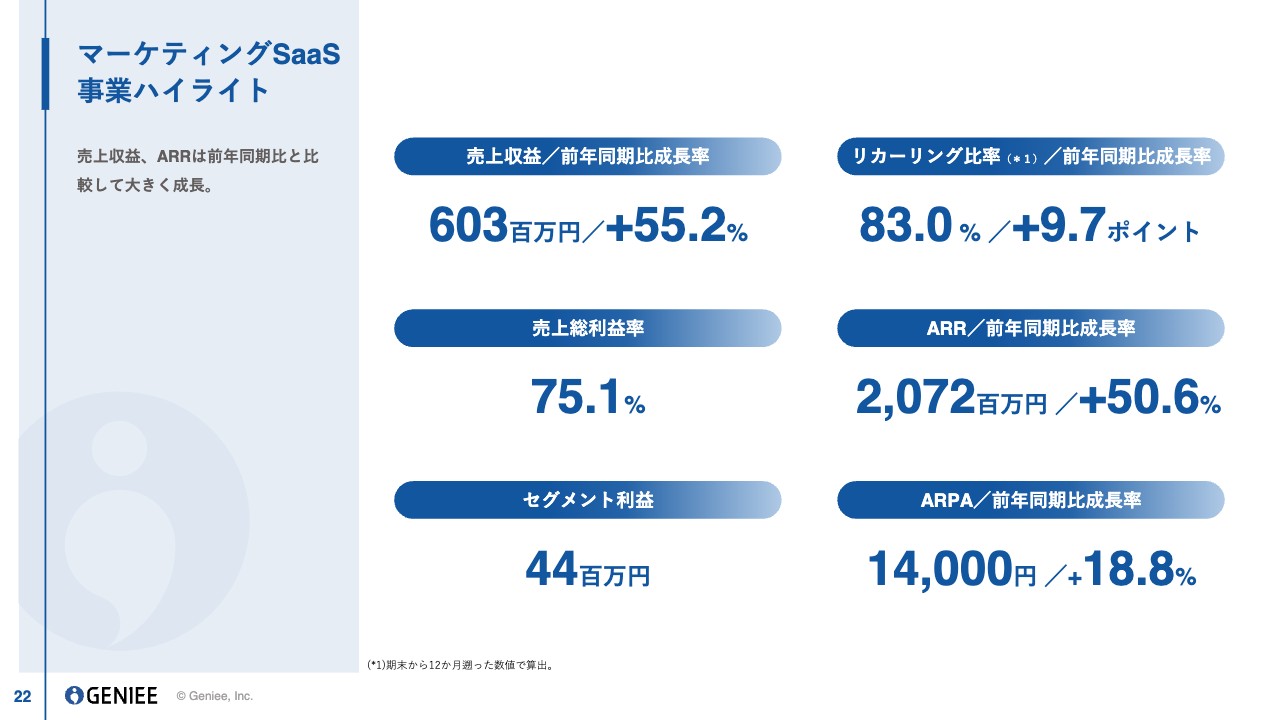

マーケティングSaaS事業のほうは絶好調で、売上収益は6億円となりました。長らく投資事業でしたが、広告プラットフォーム事業に迫る売上収益が出せるようになってきています。

トピックスとしては、「GENIEE SFA/CRM」の領域でエンタープライズのお客さまの獲得が進んでいます。年間の取引額のうち、初期費用が5,000万円から1億円というような案件の引き合いがあり、受注・納品を進めている状況です。

ジーニーグループ全体でいうと、マーケティングSaaS事業は足を引っ張ってきた時代もありましたが、今では日本の市場の中で最も優れた事業になってきていると思います。

海外事業については、売上収益が3億円、営業利益が3,000万円となっており、Zelto社を子会社化し、事業を拡大している状況です。

広告プラットフォーム事業

広告プラットフォーム事業についてあらためてご説明します。この事業では基本的に、インターネット広告を売買するプラットフォームを提供しています。

広告主にはDSPという、予算を入れて広告を配信するプラットフォームを提供しています。一方、メディアには、収益化するための広告枠をマネタイズするようなプラットフォームを提供しています。

特徴としては、SSPのほうが日本でシェア1位となっています。我々は膨大な数の広告枠を持っているため、そこへ安価でターゲティングを行い、広告配信できるという強みを使って、DSPにも取り組んでいます。

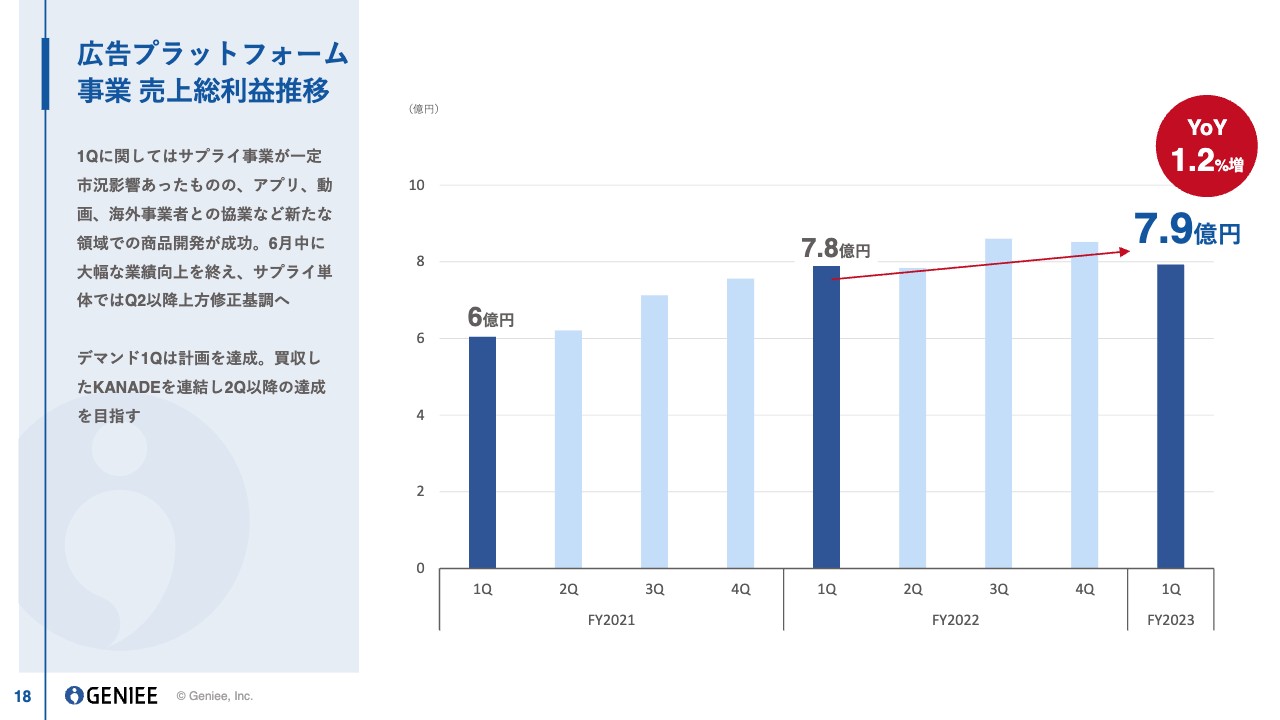

広告プラットフォーム事業 売上総利益推移

広告プラットフォーム事業の第1四半期の売上総利益です。当社にとって一番重要な指標で、今期は前年同期比1.2パーセント増で終えることができました。

市況の影響で、4月から5月はサプライ事業はかなり厳しい状況で、他の広告会社も下方修正していたような状況です。

しかしながら、当社では6月にアプリや動画、海外事業者との協業などが進み、サプライ事業ではかなりの業績改善を実現できました。その結果、第2四半期以降はサプライ事業単体では上方修正基調になっています。

デマンド領域は第1四半期に計画の数字を達成しています。買収した「KANADE DSP」を連結し、第2四半期以降の大きなストレッチを目指していくような体制となっています。

前年同期比1.2パーセント増というと、不安に思う株主の方もいらっしゃるかもしれませんが、広告業界でのシェアは高まった第1四半期だと思います。また、第2四半期以降により高いパーセンテージを出していくための下地が整った第1四半期になったと思っています。

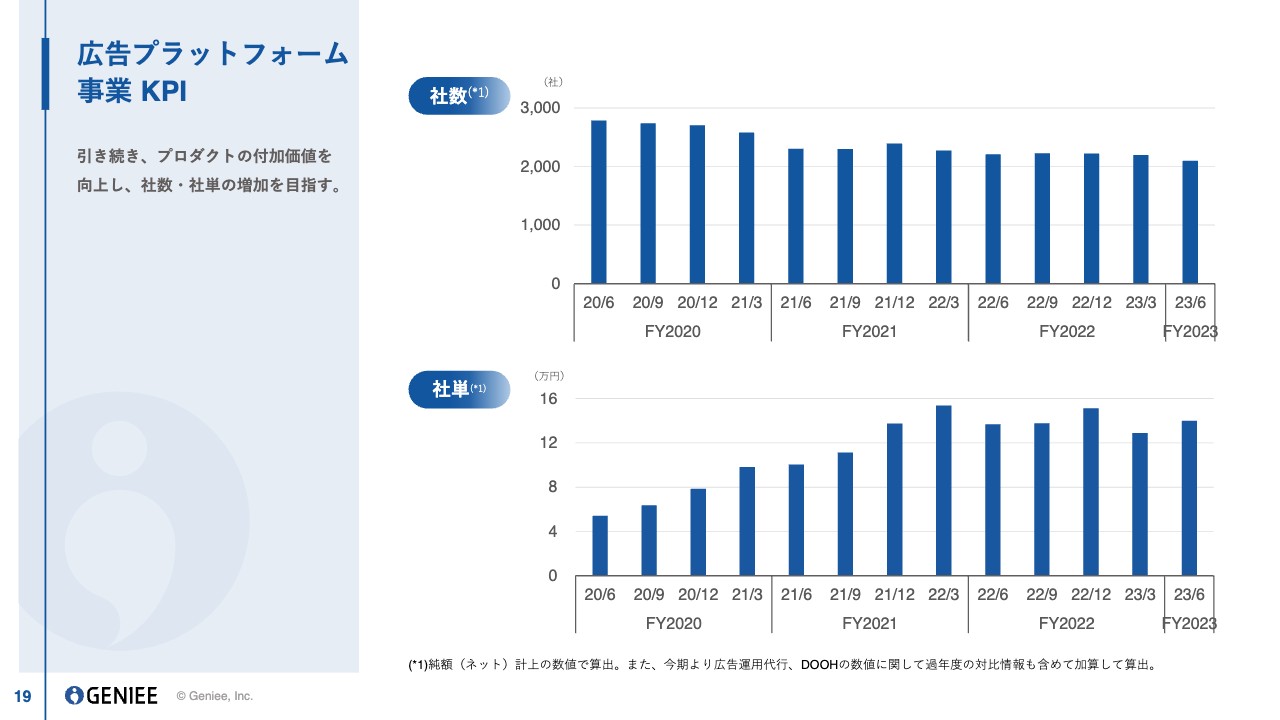

広告プラットフォーム事業 KPI

広告プラットフォーム事業のKPIです。ご覧いただければと思います。

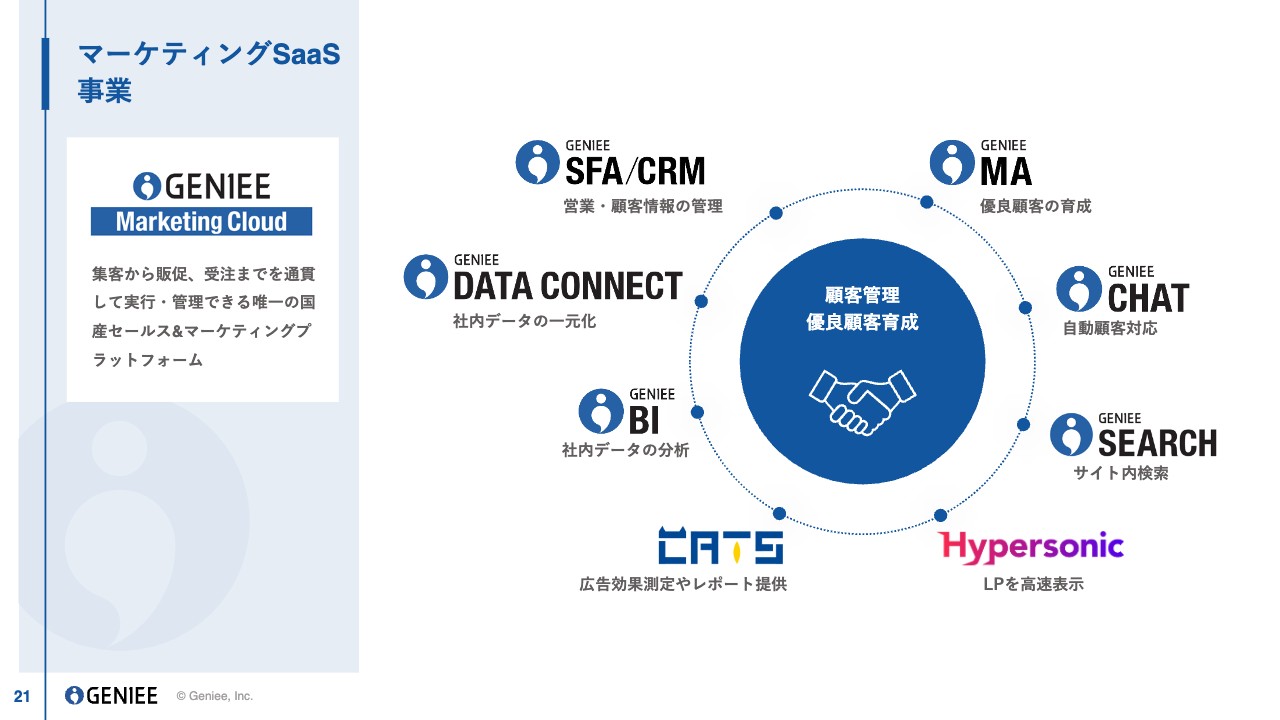

マーケティングSaaS事業

マーケティングSaaS事業は、広告主がマーケティングや広告を行う時に使う、いろいろなSaaSやツールを提供している事業です。こちらの主力事業としては、「GENIEE SFA/CRM」という、営業担当者がお客さまの情報を管理するプラットフォームや、「GENIEE CHAT」というチャットボットのプラットフォームを提供しています。

マーケティングSaaS事業ハイライト

マーケティングSaaS事業が驚異的な成長を達成しています。同業他社でも10パーセント台、良くても数十パーセント台の成長のところ、我々は第1四半期に50パーセントを超える成長を実現することができました。それ以外の数字も、それぞれ順調に伸びていっています。

マーケティングSaaS事業 売上収益推移

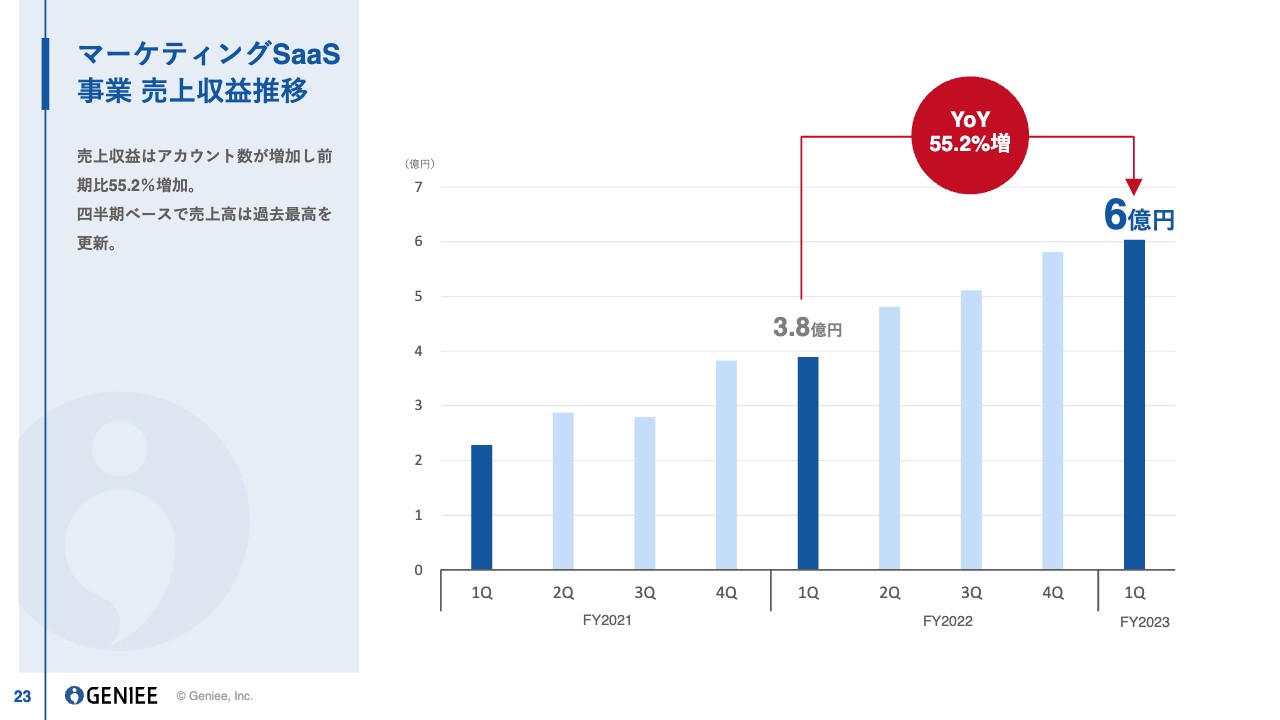

マーケティングSaaS事業の売上収益です。昨年の第1四半期と比較しても55.2パーセントと、桁違いに伸びています。また、四半期ベースでは過去最高となる売上を超えていっています。

マーケティングSaaS事業 KPI

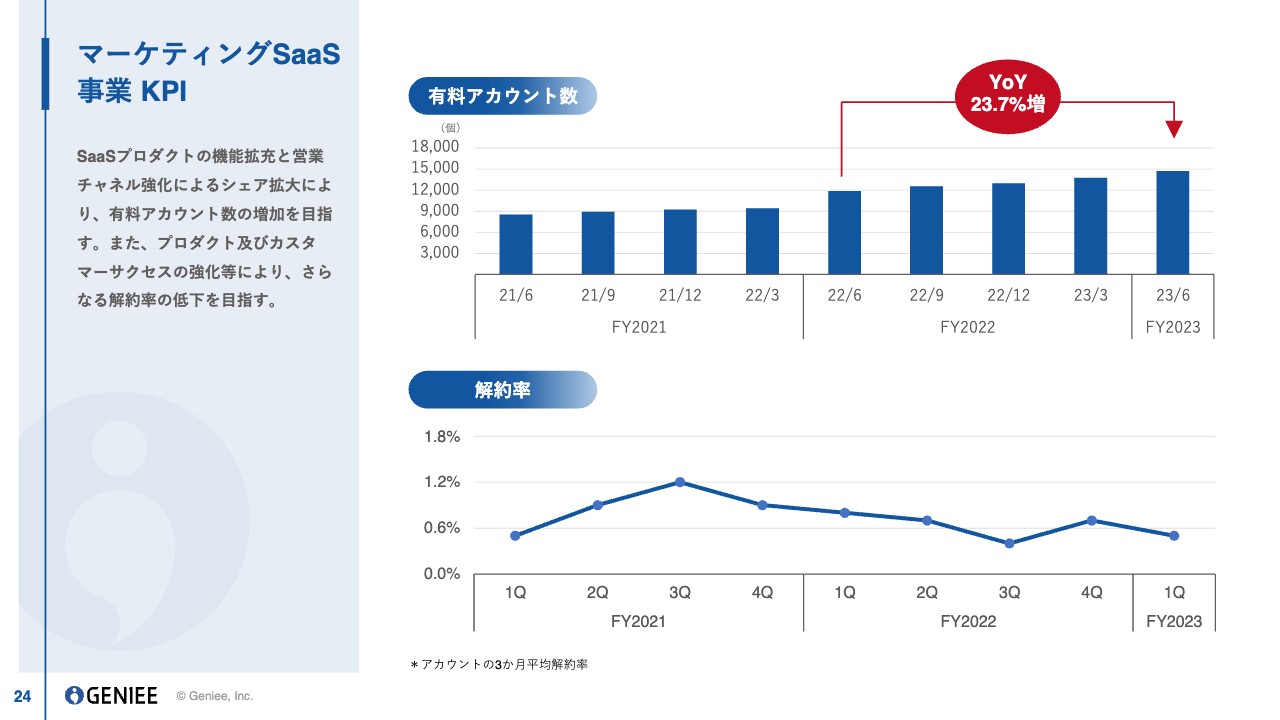

有料アカウント数も順調に伸びています。前年同期比で23.7パーセントの成長ができているほか、解約率も第4四半期に少し上がったものの、そこからまた下げることができています。

海外事業

海外事業についてです。当社では、2012年より海外事業をスタートしています。アドテクのプラットフォームを海外展開し、東南アジアを中心にスタートしました。

2023年2月には、北米とインドを中心に同業のSSP事業を行っているZelto社を買収しました。現在、彼らとの事業および組織の統合に取り組んでいます。

Zelto社はジーニーのアメリカ版、インド版、もしくは世界版のような会社で、それらのエリアでSSPの事業を行っており、我々と類似のソリューションを持っています。

また、Zelto社はGoogleと連携したビジネスを行っており「GCPP Premier Partner」という、Googleの中でもトップパートナーであることを特別に認められた会社でもあります。これはジーニーもまだ持っていないパートナー認定です。

認定のメリットとしては、パートナーのパブリッシャーなどとの取引が信頼感を持って行えることが挙げられます。Googleとも連携して取引先の開拓やイベントなどを行えるため、そのようなメリットもフル活用しながら、第2四半期以降の数字を作っていこうと思います。

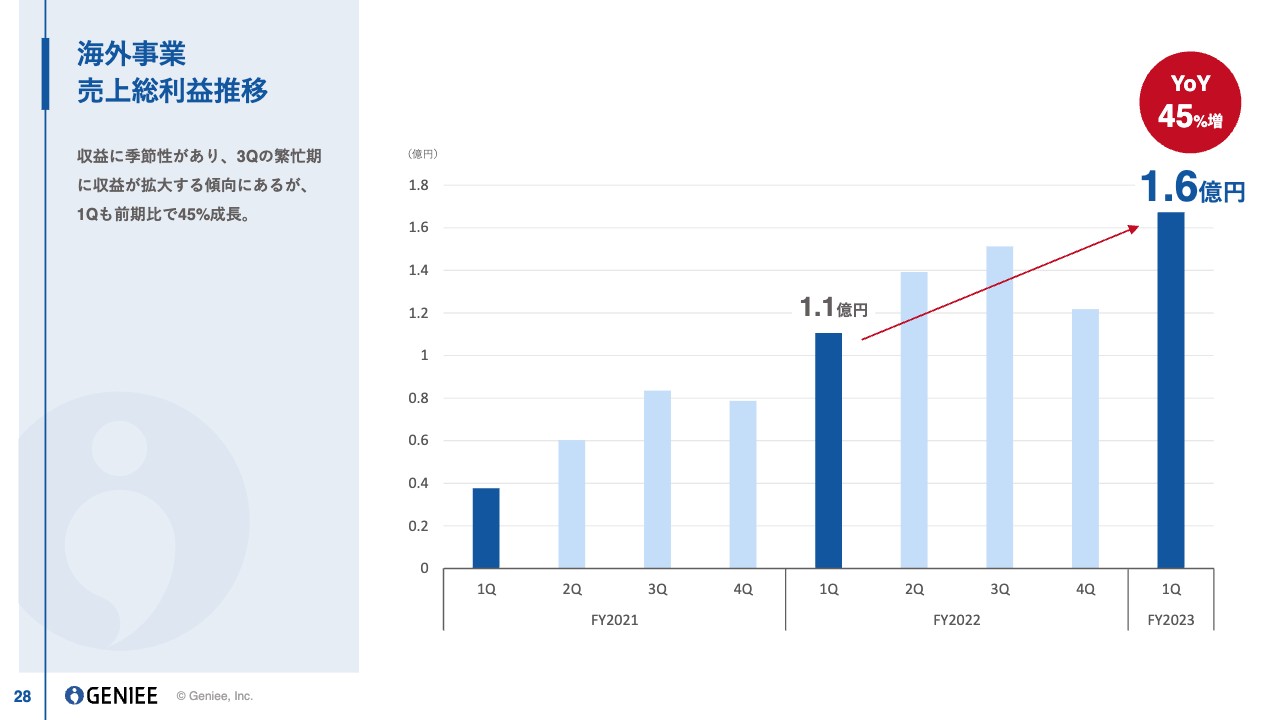

海外事業 売上総利益推移

海外事業の売上総利益の推移です。YoYで45パーセントの成長を達成することができました。この大半はZelto社の連結効果によるもので、大きく伸ばしていっています。

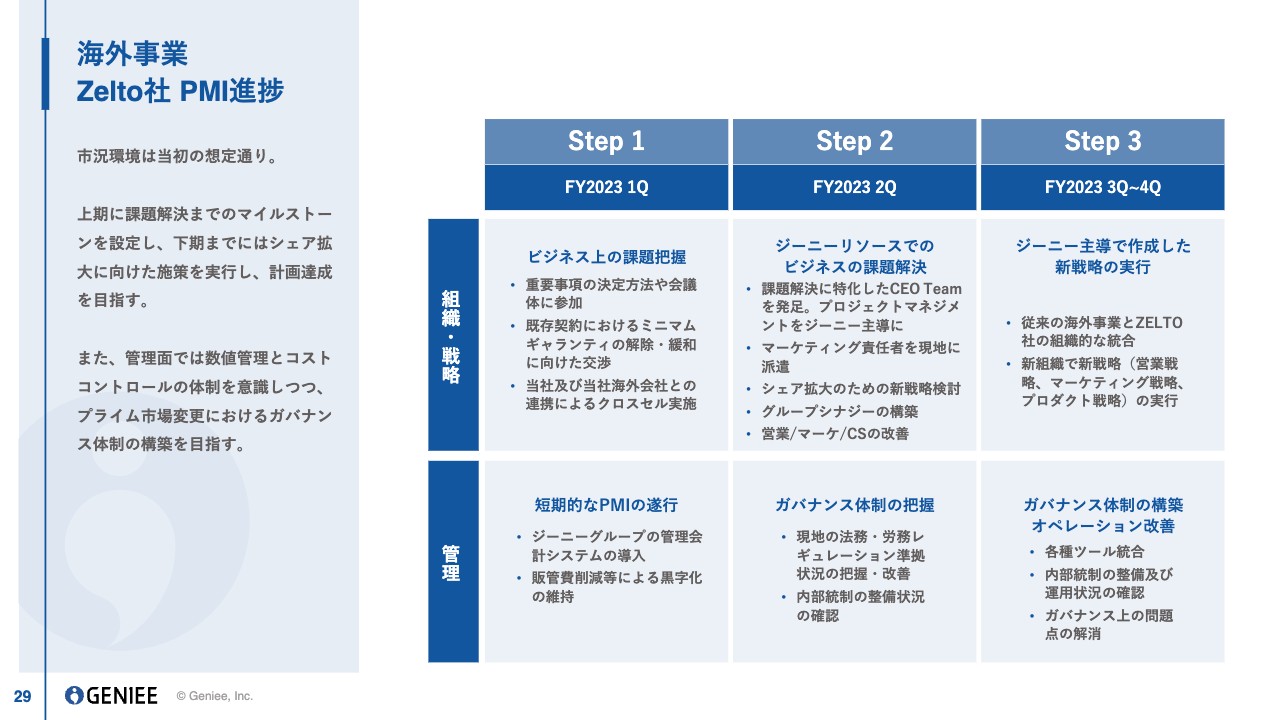

海外事業 Zelto社 PMI進捗

Zelto社の状況です。スライドに記載したステップに沿ってPMIを進めています。2月、3月は契約や新体制の議論を行ったり、個別の問題の処理をしたりしていました。

第1四半期からは、ジーニーグループの一員として、Zelto社のマネジメントやモニタリングをスタートしています。

私も経営会議に入り、重要な意思決定や業績達成のための改善プランなどを一緒に議論しています。特に、ミニマムギャランティというZelto社の収益悪化に関する一番の要因については、ジーニーの幹部と共同で解消にあたっているところです。その結果、Zelto社は一時期赤字に陥ったことがありますが、第1四半期は無事に黒字で終えています。

また、我々とZelto社のクロスセルも進んでいます。第1四半期は、Zelto社が作ったプロダクトを海外の子会社で売ったり、日本の本社で販売したりということを行いました。

管理面では、ジーニーグループの会計システムを導入し、販管費削減のオペレーションも行った結果、無事に黒字化を果たしています。

第2四半期からは、第1四半期にZelto社をサポートしながらモニタリングして浮かび上がってきた問題点に対し、我々の人員を追加してメスを入れています。

CEO Teamというものを発足させており、Zelto社が直面する難しい問題を、ジーニー直下の優秀なチームが解決したり、Zelto社全体のバリューアップのための施策を次々に打ったりしています。

業績を伸ばすためには新規のアカウントを獲得する必要がありますが、Zelto社はマーケティング責任者が不在だったため、我々のほうからマーケティング責任者を派遣しました。

グループシナジーについては、引き続き双方のプロダクトのクロスセルを行っています。営業やマーケティング、CSの手法においてジーニーのほうが優れている部分は教育し、各セクションの機能改善を進めています。

7月には私もインドに行って進め方を議論しましたが、第1四半期よりも踏み込んでPMIを進めていき、個別の課題についても解消してきています。

また、PMIと並行して現在行っているのが戦略立案です。もともと、Zelto社にもシェア獲得の戦略があったのですが、それよりもジーニーの戦略立案のほうが優れているため、世界市場でシェアを獲得するための戦略立案をジーニーのCEO Team主導で始めています。

今、あらためてフラットに、ジーニーグループが世界一になるためには、どのような国に、どのようなプロダクトを、どのように売ればいいのか、またどのプロダクトをどのように強化するべきなのか、戦略策定を行っています。

ただ、実際に動いた感じとしては、国内も海外もそこまで変わりはなく、ジーニーの戦略が通じるのではないかと思っています。業績面でお示しできていないことは恐縮ですが、少しずつ手応えを感じています。

もともと、ジーニーは海外のテクノロジーを参考に会社を作ってきた側面があるため、ノウハウや戦略をそのままZelto社に移植して成功できそうな気配があります。国内事業が高成長を実現しているように、Zelto社も大きくグロースできるよう、我々のノウハウをインストールして、シェア獲得の戦略を下期から実行できるようにしていきます。

管理面では、ガバナンス体制の面で法務・労務のレギュレーションを把握してきたため、これから改善していきます。プライム市場への上場に向けて、内部統制の整備状況など確認しています。

下期からは、我々の海外事業とZelto社の事業をさらに統合していき、ジーニー主導の新戦略を実行することで、シェア獲りのスピードをもう一段上げていきたいと思っています。

管理面では、少し細かい話ですが、ドキュメント保存のツール、社内ツール、あるいは内部対応ルールといったものが異なっているため、そのあたりを確認しながら修正していき、オペレーションの統合によってコスト削減と効率アップの効果を出していこうと思っています。

目下、日々の課題に立ち向かっている状況ではありますが、少しずつ手応えを感じていますので、引き続き応援していただければと思います。

マーケティングSaaS事業も、最初は株主のみなさまから批判はありましたが、最後は結果を出して、我々の主力事業として、それも国内のトップ事業の1つとして誇れるレベルまで仕上げています。Zelto社もジーニーの戦略のもと、第2四半期と下期からは世界一に向けて仕上げていきたいと思いますので、応援をお願いします。

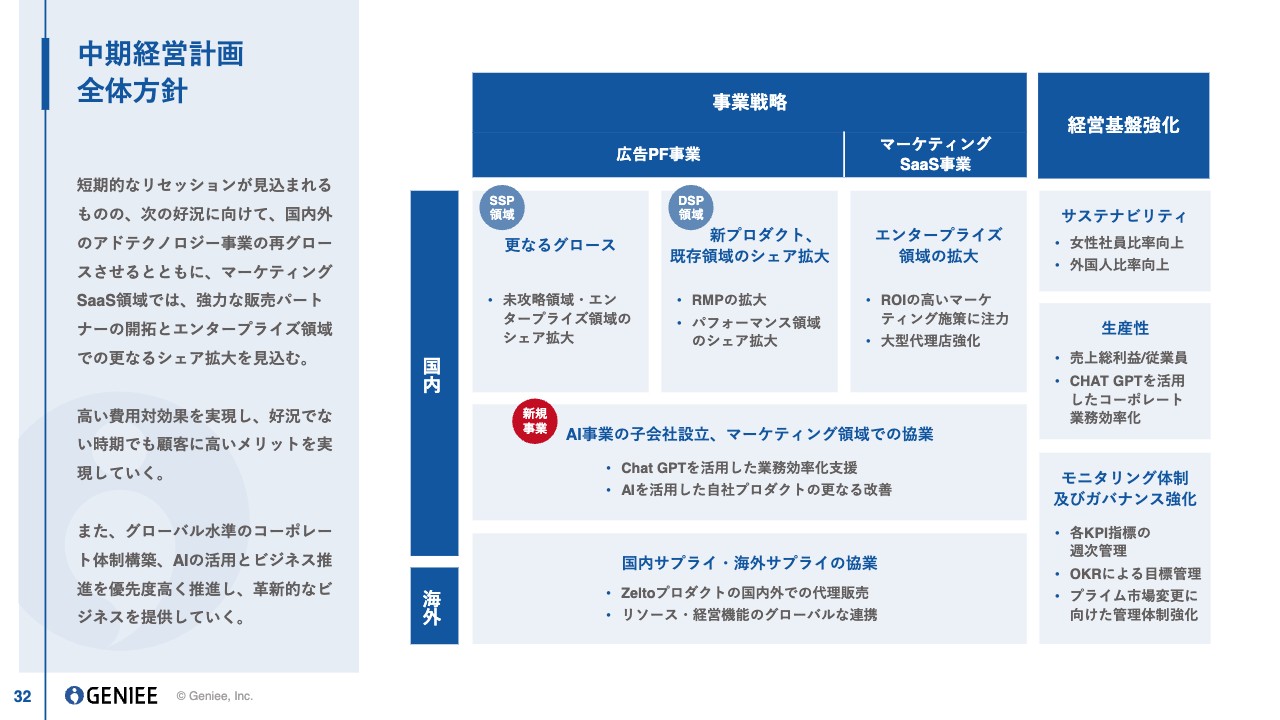

中期経営計画 全体方針

中期経営計画の全体方針です。前回も発表しているとおり、大きく伸ばすような戦略を掲げています。

マーケティングSaaS事業は、第1四半期に50パーセント超の成長を見せており、その成長率を維持していけば計画達成という感じですが、第2四半期以降もエンタープライズのお客さまや大型の代理店との関係を強化して、この50パーセントの成長率を落とさないようにハンドリングしていきます。

広告プラットフォーム事業は、広告業界に逆風が吹く中でもシェアを拡大していますが、第2四半期からは我々が未攻略である動画やエンタープライズ、リテールなどの領域で本格的にシェアを拡大し、買収した「KANADE DSP」の連結効果も出しながらグロースさせていこうと思っています。

AI事業については、今年の期初時点では売上ゼロで読んでいたのですが、第2四半期からは数値貢献を始めているため、未達の分野があったとしてもAI事業でカバーできるように進めていこうと思っています。

Zelto社については、先ほどお話ししたとおりPMIを全力で進めており、掌握もできてきているため、我々の流儀で勝ちにいこうと思います。こちらは引き続き応援いただければと思っています。

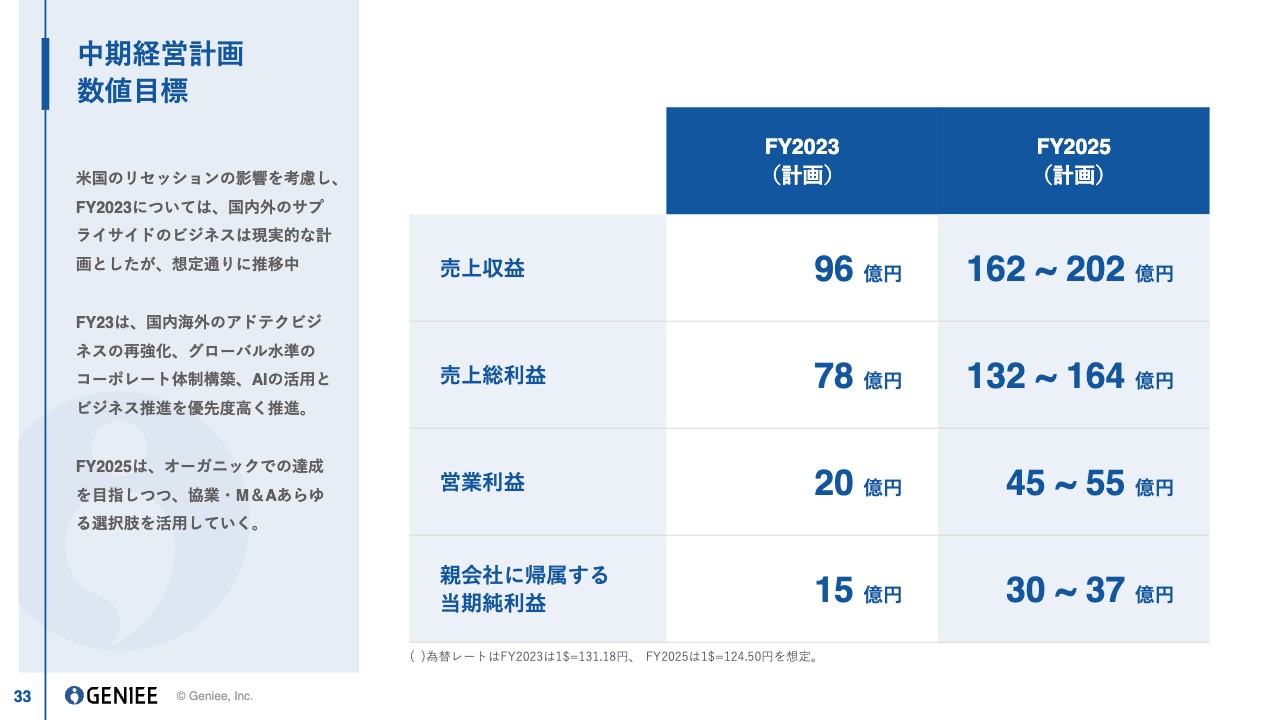

中期経営計画 数値目標

今期の計画です。売上収益は96億円、売上総利益は78億円、営業利益は20億円です。前期は、本業以外も含めて連結益で26億円近くにいきましたが、今回は本業で20億円を目指すということです。

今期の計画です。売上収益は96億円、売上総利益は78億円、営業利益は20億円です。前期は、本業以外も含めて連結益で26億円近くにいきましたが、今回は本業で20億円を目指すということです。

マーケティングSaaS事業のほうは前期までに強化を終え、50パーセント超の成長率を出すことができていますが、アドテクノロジー事業にまだ市場が残っていますので、それらの新しい市場をすべて取りにいけるように再強化しています。

また、グローバル水準のコーポレート体制構築というところで、Zelto社の統合やプライム上場に向けたコーポレート体制の構築を進めています。

「JAPAN AI」は順調に伸びており、第2四半期からは予想していなかった収益貢献を始めているため、数値目標の達成に貢献できるように、事業を推進しています。

楽に超えられるような数字ではないのですが、まったく諦めてはなく、あらゆる手段を使って、この2023年の計画を達成できるようにがんばっていこうと思っています。

2025年は、M&Aを続ける前提ではあるのですが、オーガニックでは最低でも30パーセント程度の成長をしながら、そこにM&Aを足していき、スライドに掲げた成長を果たしていきます。

営業利益が50億円を超える、日本を代表するITの会社になれるように、2025年に向けてがんばっていこうと思っています。

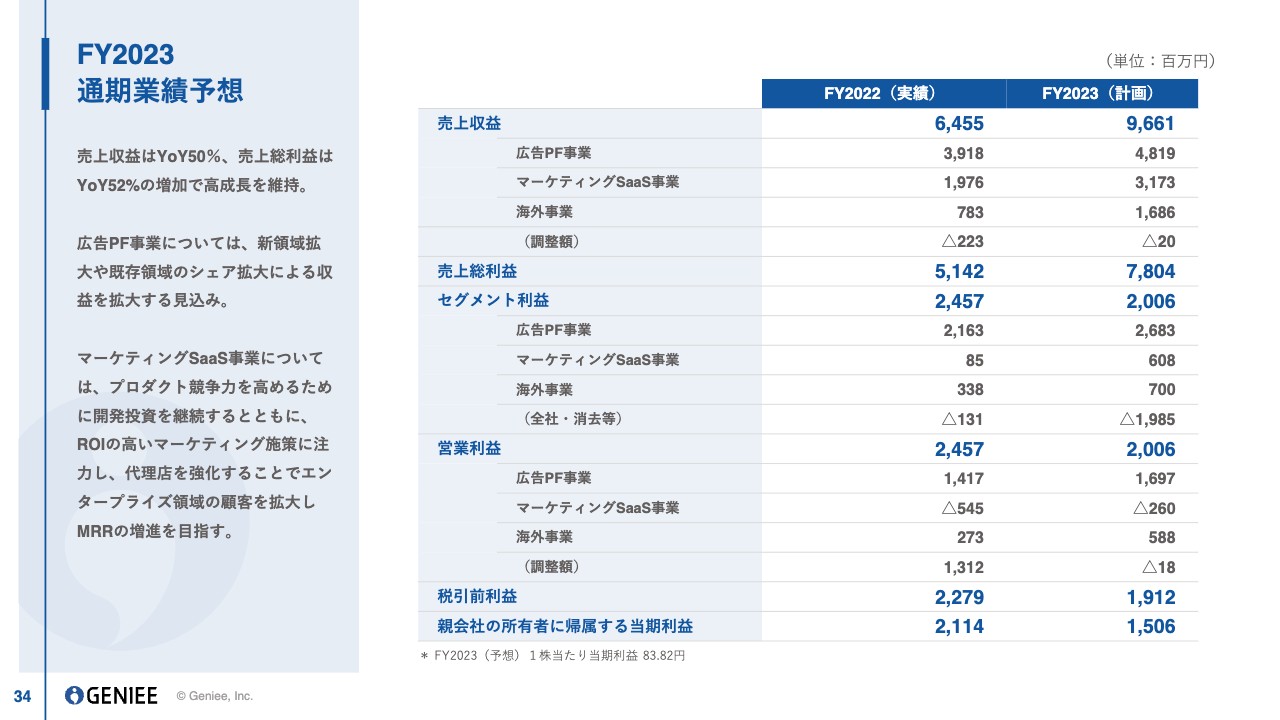

FY2023 通期業績予想

通期の業績予想です。マーケティングSaaS事業の成長率は問題ありませんが、第1四半期を終えて、広告プラットフォーム事業の強化が、第2四半期以降に数字で示されてくるかどうかというところが、おそらく株主のみなさまの懸念だと思います。

第2四半期以降に実績でお示しできるようにがんばっていますし、海外のほうではZelto社のPMIに、私も今、全力投球していますので、四半期ごとに改善していくところを見ていただければと思います。

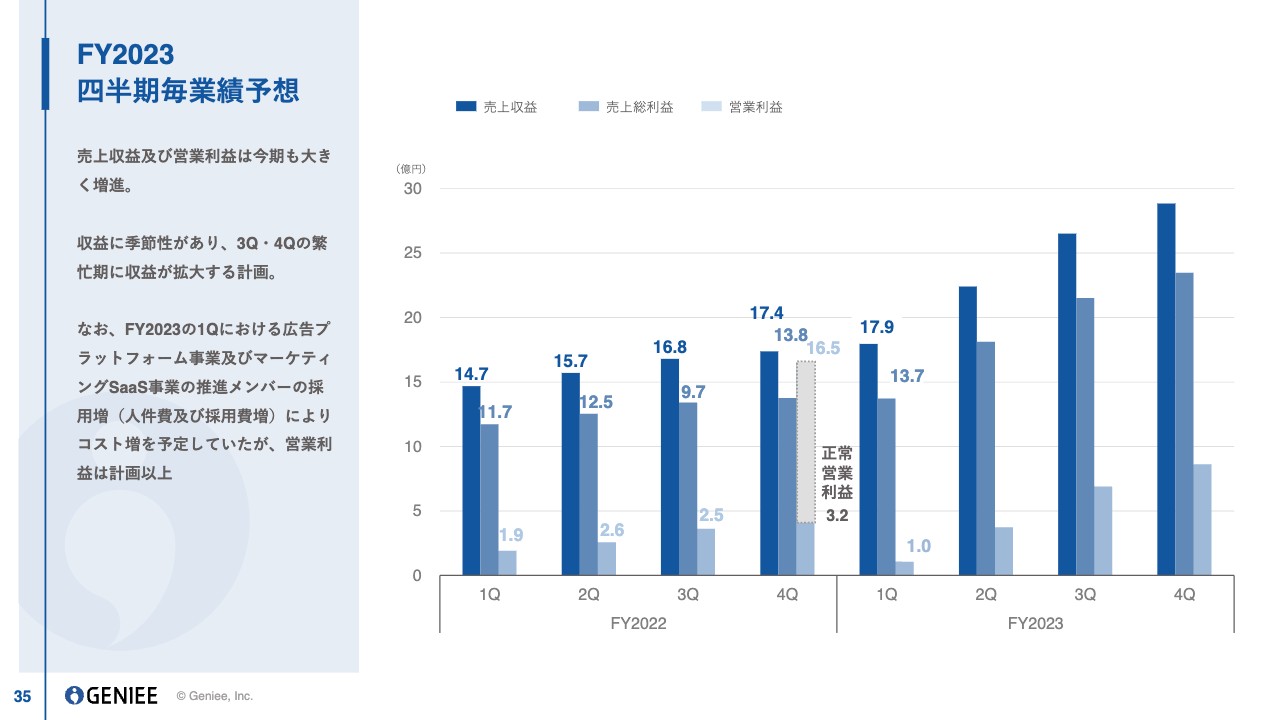

FY2023 四半期毎業績予想

四半期ごとの業績予想です。第1四半期はかなり増員したため減益になっていますが、売上収益や売上総利益は、繁忙期である第4四半期を超えて数字を作っています。

冒頭から繰り返しお伝えしているとおり、広告業界が崩れている中で、我々は最も増進できている会社の1つになっていると思います。

第2四半期も勢いはそのままに、営業利益20億円に向けて大きく利益を出すフェーズが来ています。目下、数字を作っている最中ではありますが、第2四半期以降の決算を楽しみにしていただければと思っています。

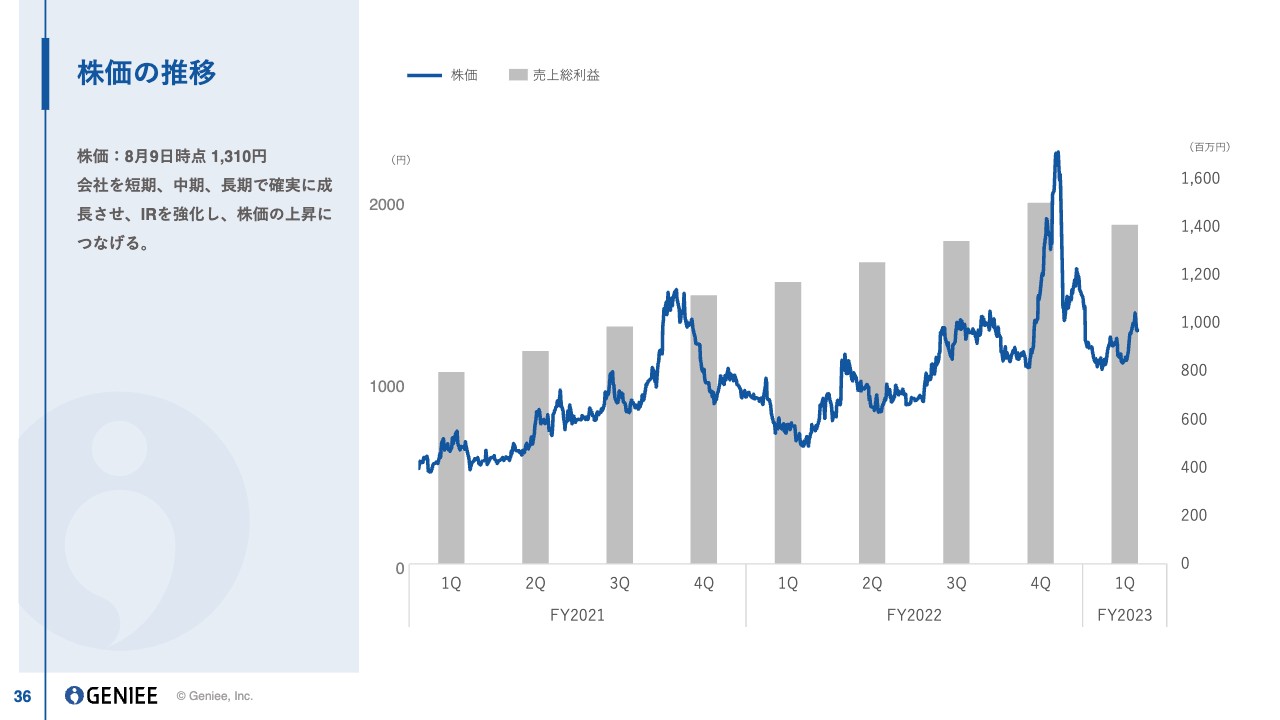

株価の推移

最後は株価の推移です。ご覧いただければと思います。

最後は株価の推移です。ご覧いただければと思います。

質疑応答:Zelto社の今期の減収減益予想について

「Zelto社は今期、減収減益予想ですが、今のところ、この状況は変化はないでしょうか?」というご質問です。

ご質問いただきましてありがとうございます。はい、状況に変化はありません。アメリカのリセッションの影響で、今年は国内・海外ともに広告業界の市況が良くないということを織り込んで予想しているため、その状況は変わっていません。

今、ジーニー主導で新しいシェア獲りの戦略を作っていますので、それが数字として表れるのは第3四半期以降になります。下半期ということで、おそらく減益を覆すところまで届かないと思っています。

しかしながら、マーケティングSaaS事業を成長させたように、中長期的にはZelto社とジーニーのSSPのビジネスを、世界一に持っていこうと思います。

配信元:

この銘柄の最新ニュース

ジーニーのニュース一覧- 出来高変化率ランキング(9時台)~ファンディーノ、TORICOなどがランクイン 2026/01/20

- 出来高変化率ランキング(14時台)~クシム、フジHDなどがランクイン 2025/12/25

- 出来高変化率ランキング(13時台)~クシム、岡本硝子などがランクイン 2025/12/25

- 出来高変化率ランキング(10時台)~GENDA、クシムなどがランクイン 2025/12/25

- 出来高変化率ランキング(9時台)~ニイタカ、ソフトフロントHなどがランクイン 2025/12/25

マーケットニュース

- データセンター特需に期待、「パワー半導体」関連に新たな成長ステージ <株探トップ特集> (02/04)

- 明日の株式相場に向けて=「データセンター」「防衛」などに新潮流 (02/04)

- 本日の【新規公開(IPO)】公開価格決定 (4日大引け後 発表分) (02/04)

- 本日の【新規公開(IPO)】仮条件情報 (4日大引け後 発表分) (02/04)

おすすめ条件でスクリーニングされた銘柄を見る

ジーニーの取引履歴を振り返りませんか?

ジーニーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。