1,042円

エコムのニュース

【QAあり】エコム、各種産業に必須の加熱プロセスでカーボンニュートラル化を促進 2024年営業利益YoY+27.8%の躍進

上場2周年を迎えました

髙梨智志氏(以下、髙梨):株式会社エコム代表取締役の髙梨です。9月5日に決算短信を発表しましたので、本日は会社の紹介に加えて、通期決算についてご説明します。

当社は昨年、新規上場し、おかげさまで2周年を迎えることができました。上場市場は、名古屋証券取引所のメイン市場です。

目次

髙梨:当社はまだ知名度の低い会社であると認識していますので、まずは会社概要をご説明します。そして、直近の業績、配当、来期の業績予想についてお話しした後、「中期経営計画2025-2029(ローリングプラン)」をご説明します。

会社概要

髙梨:熱総合エンジニアリング企業「エコム」について、会社概要をご紹介します。当社は、静岡県浜松市に本社を構えており、今年で創立40周年を迎えます。2024年7月期の売上高は24.6億円で、従業員は73名です。

事業内容はこの後詳しくご説明しますが、工業炉、いわゆる加熱プロセスなどの機械設備の設計・製造及びメンテナンス事業です。資本提携先として、関西電力、ノリタケが名を連ねています。

坂本慎太郎氏(以下、坂本):質問を挟みながら、進めていきたいと思います。まずは会社概要をご説明いただいていますが、関西電力、ノリタケと資本提携している目的について、教えてください。

髙梨:関西電力に約3パーセント、ノリタケに約5パーセント出資いただいています。当然ながら、目的はそれぞれ違います。

関西電力は工場がメインのお客さまであり、工場の省エネルギー化をめざした提案の1つとして、提携しています。内容については、後ほど詳しくご説明します。

また、関西電力とは、IoTクラウドサービスを共同開発しています。そのような商材をお互いに持つことで、お客さまへの価値を訴求しています。

ノリタケとは一部競合するところもありますが、基本的にメンテナンスの協業を行っています。実は戦っている分野・事業が違いますので、商材のシェアもしながら、お互いの利益の最大化をめざして提携しています。

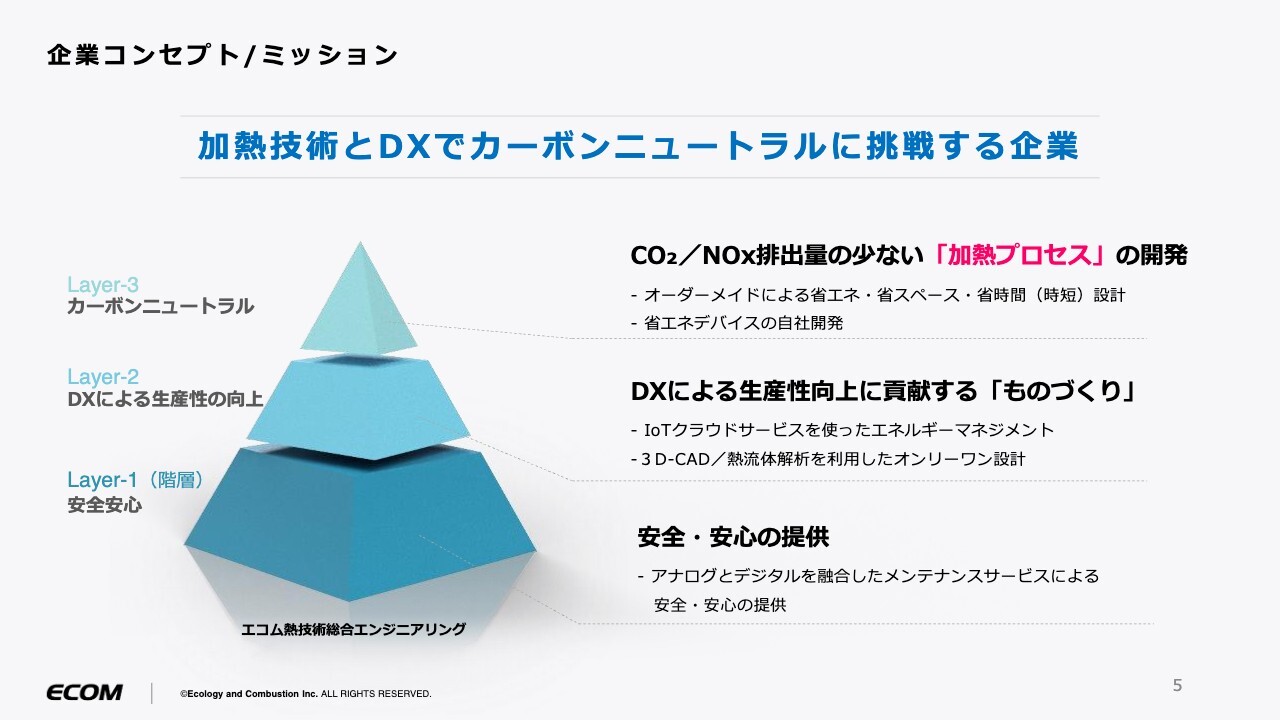

企業コンセプト/ミッション

髙梨:企業コンセプトです。我々のコア技術は加熱技術であり、企業ミッションは、「加熱技術とDXでカーボンニュートラルに挑戦する企業」です。

我々がなぜ、このようなことを企業ミッションとして掲げているのかについては、この後のご説明で、少しずつ紐解いていきたいと思います。

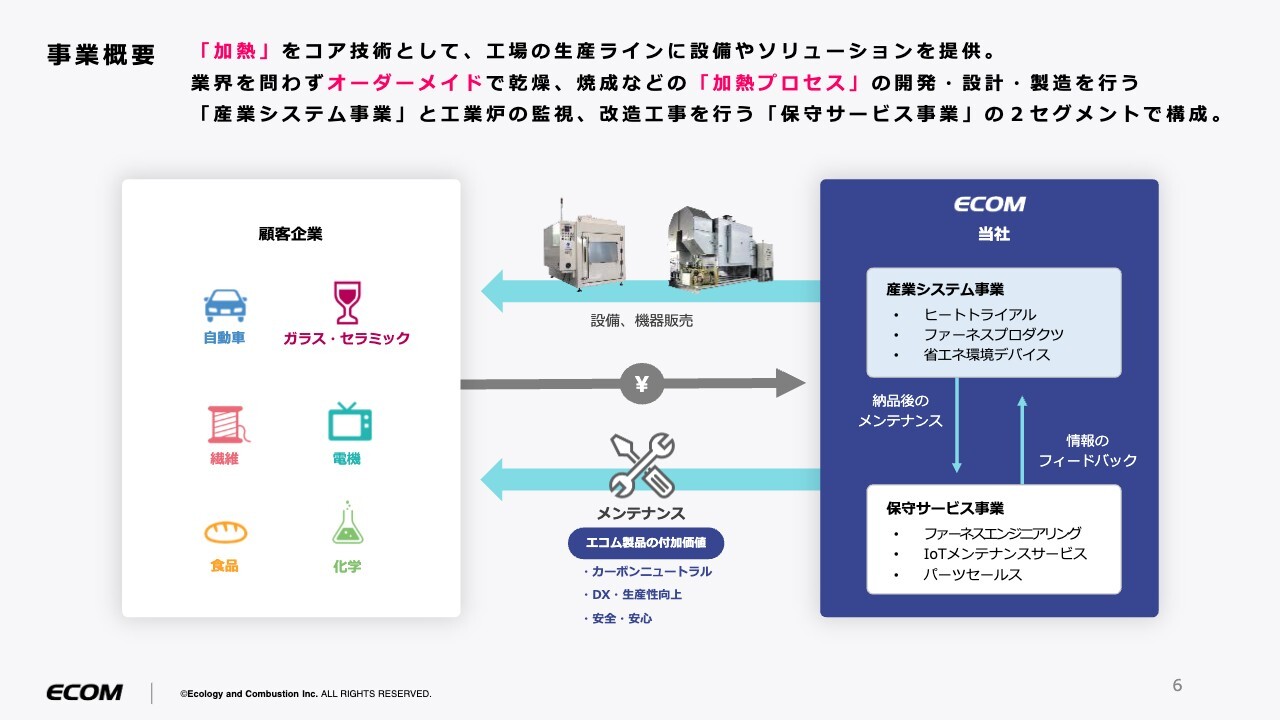

事業概要

髙梨:事業概要です。先ほどご説明したように、「加熱」をコア技術として、工場の生産ラインに設備や機械、ソリューションを提供しています。業界を問わず、オーダーメイドで乾燥、焼成などの加熱プロセスの開発・設計・製造を行っています。

当社はそのような機械設備を、工場の生産ラインに納めています。そのような機械設備を作る「産業システム事業」と、メンテナンスを中心とした「保守サービス事業」の2セグメントで構成されています。

主な顧客企業は、自動車産業、ガラス・セラミックを作っている企業です。また、繊維・電機・食品・化学など、あらゆる工場が日本各地・世界にありますので、そのような工場を中心に、加熱のコア技術を提供しています。

メインユーザーは自動車です。浜松という地域は、トヨタ自動車が近くにあります。浜松自体も、スズキや本田技研工業等があり、自動車輸送業が非常に集積した地域でもあります。したがって、お客さまの約7割を、自動車産業が占めています。

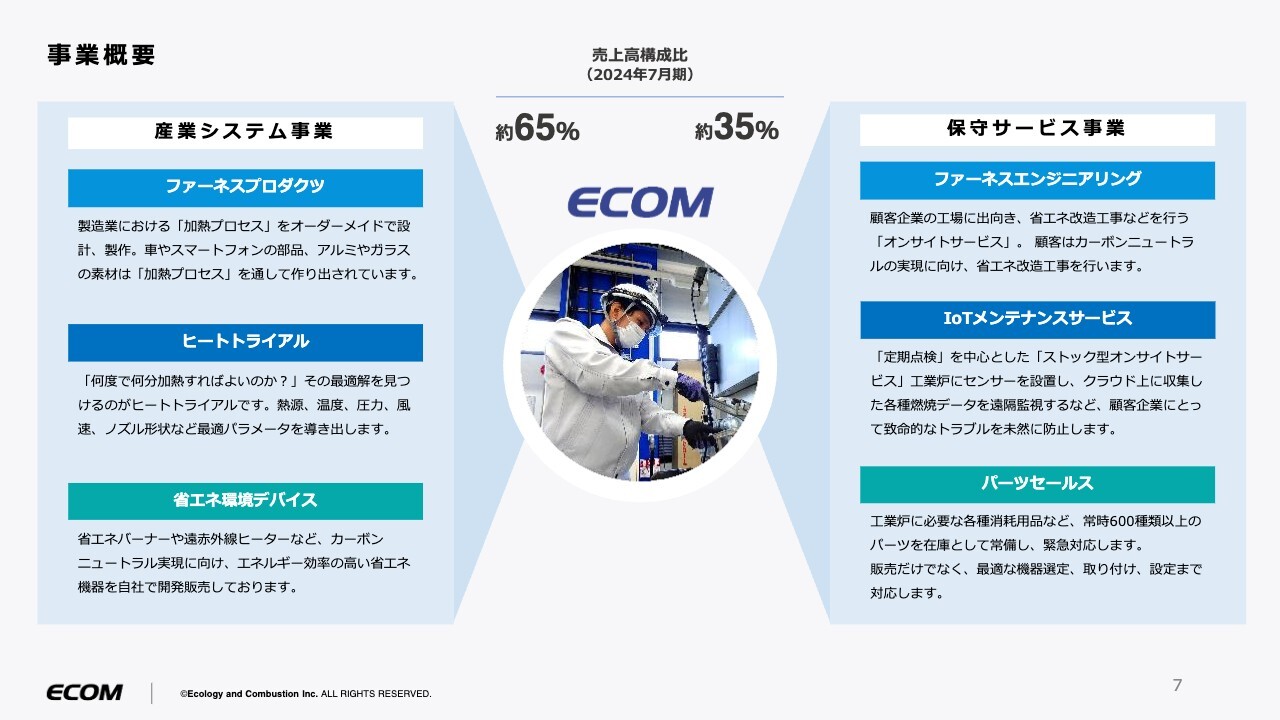

事業概要

髙梨:売上構成比です。2つのセグメントがありますが、直近の統計を見ると、「産業システム事業」の機械部門が約65パーセント、「保守サービス事業」が約35パーセントと、「保守サービス事業」の売上構成比が非常に高い点が、我々の特長の1つになっています。

坂本:後からご説明いただけるかと思いますが、現状、「保守サービス事業」の売上が大きいのは、おそらく安定しているからだと感じました。

保守サービスには管理や監視なども含まれると思いますが、他社が作ったシステムを監視するといった業務もありますか?

髙梨:メンテナンスというと、自分たちが作った機械を監視・メンテナンスするのが一般的です。しかし我々の「保守サービス事業」において、メンテナンスの8割以上は他社が作ったものです。理由については後ほどご説明しますが、そのようなところをメインにしています。

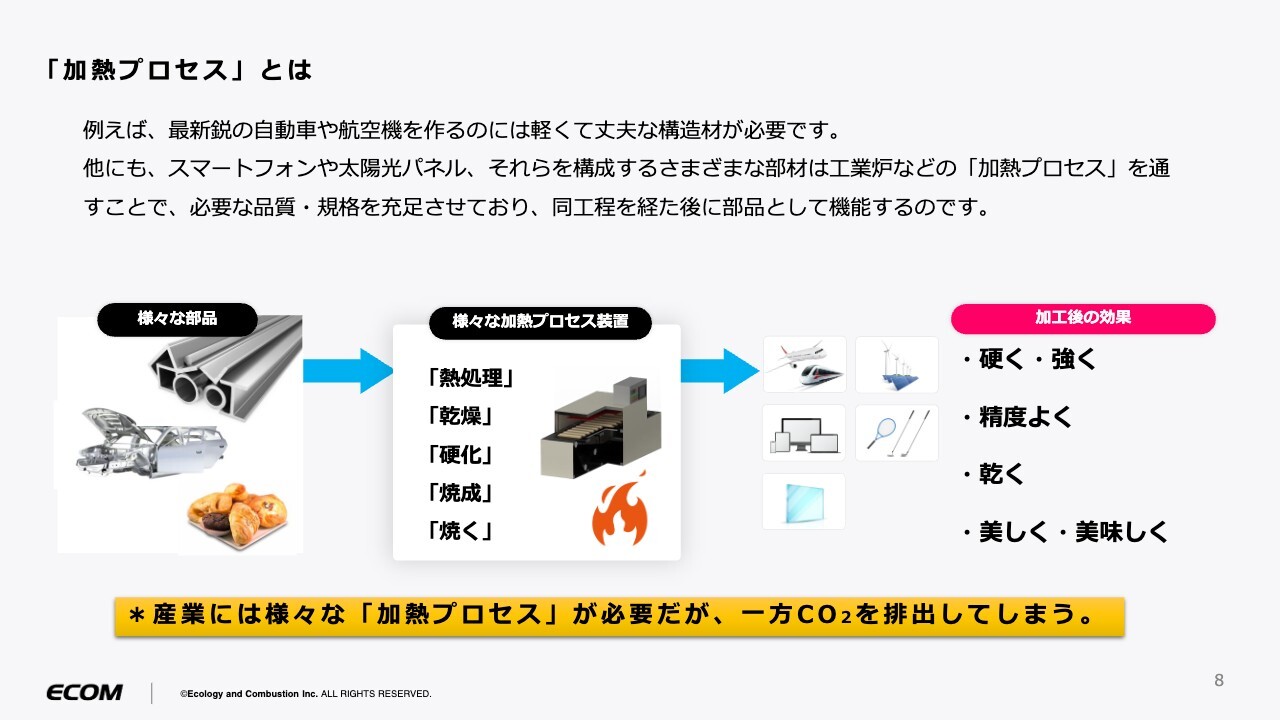

「加熱プロセス」とは

髙梨:先ほどから、「加熱プロセス」という言葉を何度か使っていますが、あらためて、その意味をご説明します。

お客さまである工場は、例えば自動車や航空機、スマートフォン、太陽光周りの部品などを作っています。

そのようなさまざまな部品には、熱をかける工程が存在します。例えば、硬くする「硬化」の工程、接着剤を「乾燥」させる工程、セラミックを「焼成」する工程です。また、食品工場やパンなどを作っている会社では「焼く」工程があり、これらはすべて加熱プロセスです。我々は、そのようなところを専門に取り組んでいます。

物は熱をかけることで、硬くなったり、強くなったり、精度がよくなったりします。乾燥工程では乾きますし、食品を焼く工程ではおいしくなります。このようにいろいろな効果がありますので、産業界には欠かすことのできないプロセス(工程)だと言えます。

その一方で、CO2を大量に排出してしまう側面もあります。なぜならば、この加熱プロセスは電気やガスなど多くのエネルギーを使います。こちらが、会社の喫緊の課題になっています。

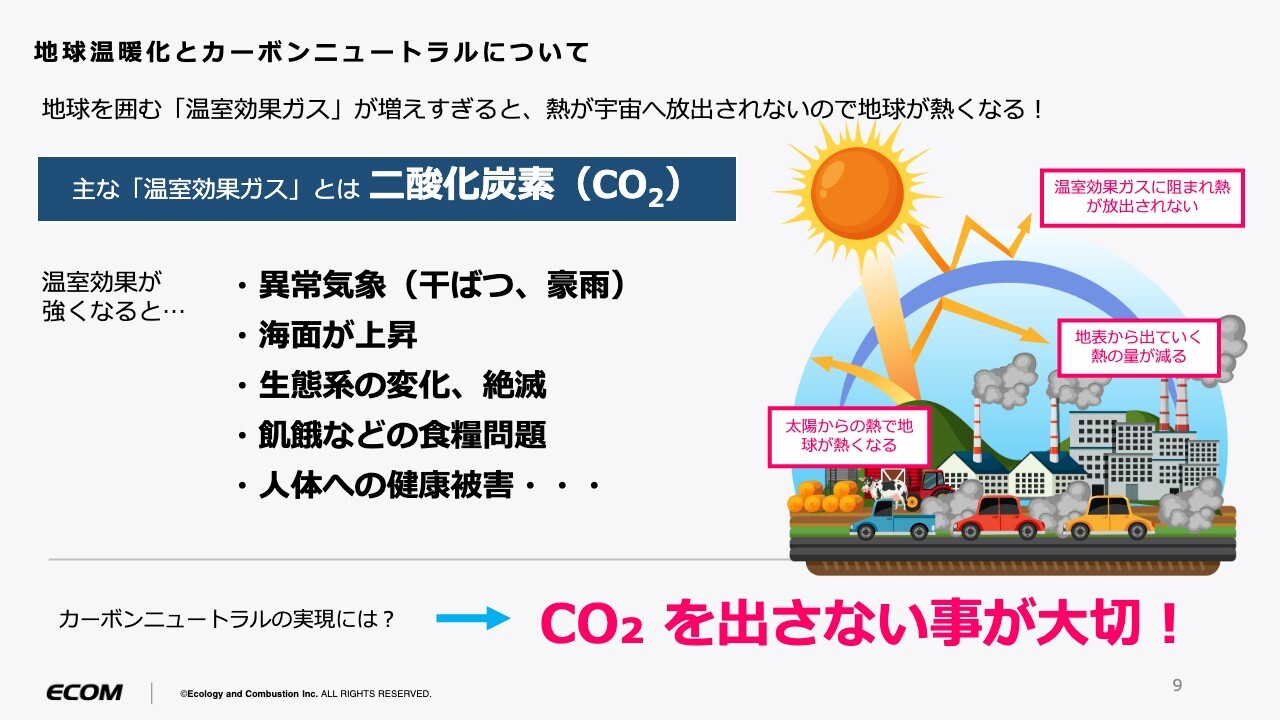

地球温暖化とカーボンニュートラルについて

髙梨:カーボンニュートラルの概要についてです。CO2を排出すると、カーボンニュートラルに対して非常に悪影響を与えてしまいます。

二酸化炭素(CO2)やメタンといった「温室効果ガス」が増えすぎると、地球全体に膜のようなものが張られてしまい、太陽からの熱が宇宙へ放出されにくくなります。それにより、地球が温暖化し、異常気象や海面の上昇などが起こります。東京は今日も非常に暑かったのですが、これも異常気象かもしれません。

日本はもちろん、世界全体でカーボンニュートラルを実現しなければいけません。これは、すでにわかっていることです。

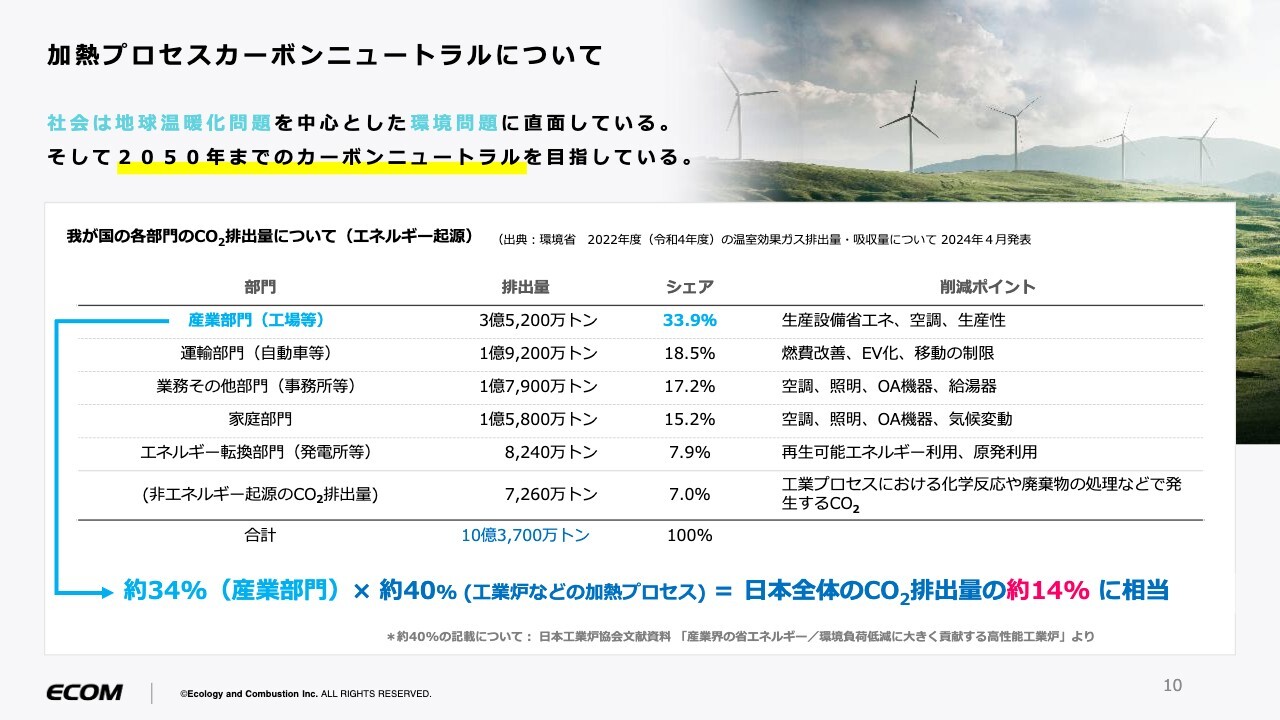

加熱プロセスカーボンニュートラルについて

髙梨:スライドは、環境省が2024年4月に発表した直近のデータで、CO2がどのくらい排出されているのかが、まとめてあります。

スライド一番上の産業部門(工場等)のCO2排出量は、33.9パーセントです。日本全体の排出量は約10億トンで、その約34パーセントが工場から出ています。工場にはエネルギーを使うものがいろいろありますが、約40パーセントが、工業炉などの加熱プロセスだと言われています。

このデータを掛け合わせると、日本全体のCO2排出量の約14パーセントが、加熱プロセスから出ていることがおわかりいただけると思います。

この14パーセントが多いか少ないかについて、例えば、スライド2段目の運輸部門(自動車等)から出ている排ガスは、18.5パーセントだと言われています。自動車産業は、こちらをゼロにするために、技術革新や開発、巨額の投資を行っています。

こちらと同等の約14パーセントが加熱プロセスから出ていますので、工場をマネジメントしている方々は、それを何とかしなければならないという、喫緊の問題を抱えています。

産業システム事業の特長と強み #1

髙梨:そこで我々は、ビジネスの1つとして、「ヒートトライアル」による省エネ提案をしながら、お客さまと一緒にCO2の少ない機械設備を作っています。

基本的に我々は、オーダーメイドで機械を作ります。一般的なオーダーメイドは、洋服でイメージすると、「サイズ」に合わせて作ります。同様に工場でも、「生産量」や「設置スペース」に合わせて作ります。こちらは当然ながら、しなければならないことです。

そして今、プラスアルファで必要なのは、エネルギーを使わない「省エネ」や、できるだけ短い時間で処理を終わらせる「省時間」などの付加価値です。また、小さいものを作れば、その分エネルギーを消費しませんので、「省スペース(コンパクト)」も付加価値の1つです。

このような付加価値が、非常に大切になってきています。ですので、お客さまと共同で最適解を導いていくということが当社サービスの強みであると考えています。

スライド右側の写真は、我々のテストセンターです。お客さまには、このテストセンターに足を運んでもらって、一緒に開発しています。テストセンターは、ガス・電気・赤外線・マイクロ波・過熱蒸気など多様な熱源で、多種多様なテストができる設備を取り揃えています。

産業システム事業の特長と強み #1-2

髙梨:もう少し深掘りして、「ヒートトライアル」では何をするのか、ご説明します。「ヒートトライアル」では、お客さまの生産プロセス、加熱プロセスの開発代行をしています。我々は、「モノ」ではなく「SOLUTION(ソリューション)」を提案すると、位置づけています。

お客さまのご要望で、今一番強いのが、カーボンニュートラルです。エネルギーを使いたくない、CO2を出したくないという要望が基本的に多いです。我々はまず、今使っているもの、新しく取り組むものについて、どのような熱源であれば一番効率的に熱を伝えられるのかを提案します。

例えば、ガスを使っているお客さまは、電気を使ったほうがいい場合があります。また、電気を使っていても、赤外線やマイクロ波といった、いろいろな熱源があり、そのようなさまざまな熱源のテストが可能です。

熱には、「温度」があります。温度を1度でも2度でも低くすれば、エネルギーを使わなくても済みますので、できるだけ低い温度で処理できないかという検証も行います。

また、熱には「方向」があります。例えば、ドライヤーで髪の毛を乾かすとします。ドライヤーを左側からずっと当てていると、右側はなかなか乾きません。しかし、両方から風を当てると早く乾きますし、3方向から当てると、3分の1の時間で乾くかもしれません。

熱には、「スピード」もあります。例えば、団扇で扇げば2メートル、3メートルですが、台風のような50メートルくらいの熱風を吹きつけると、時間が短縮でき、エネルギーも使わずに処理できるかもしれません。

我々は、このようにいろいろなパラメーターを検証し、お客さまとともに、工場で最適解を導き出していきます。

さらには、熱流体解析も行っています。我々は、設計のすべてを3DCADで行っています。スライド右下の写真のような、熱流体解析のソフトウェアを走らせることによって、デジタルのデータとアナログのデータを突き合わせ、何が一番いいのか検証し、失敗のない「ものづくり」をしていきます。

このようなところを付加価値として提供できることが、我々の「ヒートトライアル」の特長です。

坂本:御社の製品ができるまでの成り立ちと、ショールームのようなところでお客さまに見ていただいて、試しながらラインを一緒に作るという、営業方針についてお話しいただきました。

同業他社は、どのような営業活動をしているのでしょうか? 「他社だと一気通貫ではできない」なども含めて、教えてください。

髙梨:テスト機を持っている同業他社もあると思いますが、当社は種類やパラメーターにおいて、圧倒的な展開力を持っているところが、やはり違うと思います。

このテストを行うのは、基本的には受注前です。すると、エンジニアのコストや時間が非常にかかりますので、万が一受注できなければ、どうするのかという問題があります。

坂本:おっしゃるとおり、それは大きいですね。

髙梨:その部分を振り切って、カーボンニュートラルに対し、付加価値として訴求して、しっかりとしたレポートを書いています。受注段階ですが、営業行為として、このように取り組んでいくことが、お客さまに非常に受け入れられているのではないかと思っています。

坂本:「作ってみたものの、いまひとつだった」「別の熱源がよかった」という後悔は、あるものですか?

髙梨:この業界では、本当によくあることだと思います。「もう少し変更したい」という作り直しの問題など、以前は納入後にいろいろなトラブルが起こっていました。

しかし我々は、非常にスムーズなスタートが切れますので、好評なのではないかと思っています。

坂本:スライド右上の4つは、熱源を出す機械ですか?

髙梨:おっしゃるとおりです。

坂本:こちらもいろいろなメーカーがあると思いますので、実際に使ってみて判断できるのは、かなりいいですね。

髙梨:我々が熱源をどれかに決めるのではなく、よいものがあれば、我々のテスト装置において、お客さまに提案します。それが、いわゆるエンジニアリングだと思っています。

ですので、固執することなく、テスト装置をどんどん増やすことで、お客さまの選択肢を増やしたいと考えています。そのような切り口で、投資しています。

産業システム事業の特長と強み #2

髙梨:我々のメインユーザーは、自動車産業です。2024年7月期の売上比率では、自動車業界が約66パーセントを占めています。

自動車業界は今、100年に一度の大変革期を迎えています。「CASE」ということで、いろいろな取り組み、新しいチャレンジをしています。

我々は特に、「CASE」のE(Electric)に取り組んでいます。現在、当社ではEV化(電動化)により、新たに派生する部品の加熱プロセスに力を入れて、受注活動を行っています。

スライドは直近の統計です。約66パーセントのうち約26パーセントが、モーターや電池など、EV関係の受注になっています。

自動車産業がEV化すると、部品点数が減り、非常に大変ではないかと思われるかもしれません。大局的に見るとそのとおりで、「3万点が2万点に」という話もあります。したがって、「シュリンクしていく業界になる」という捉え方もあります。

先ほどの「ヒートトライアル」のところで言えば、新しい部品がどんどん派生してきているということです。我々は、そこをチャンスだと捉えています。

ですので、そのような中でも、EV化での受注をしっかりと増やしながら、自動車産業にリーチしていきたいと考えています。

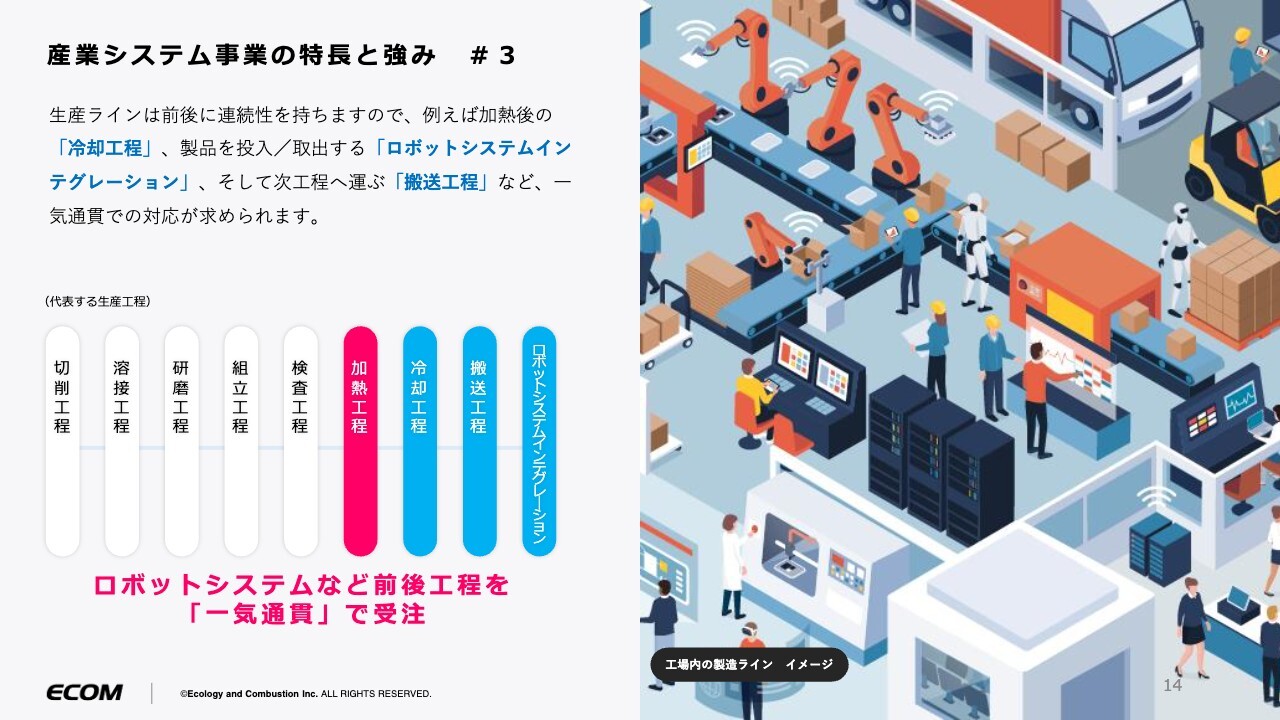

産業システム事業の特長と強み #3

髙梨:我々がメインで行っているコア技術、加熱工程についてご説明します。実際に工場に行くと、加熱装置の前後には、「冷却工程」や「搬送工程」があり、場合によってはロボットが投入・取出を行っています。要するに、スタンドアローンの装置では終わらないということです。それについて、すでにみなさまはご存じだと思います。

ただし我々の提案の中では、このような加熱工程だけではなく、前後の付帯工程についても一気通貫で受注していくことが、お客さまに非常に喜ばれています。ですので、そのようなところも1つの付加価値ではないかということで、展開しています。

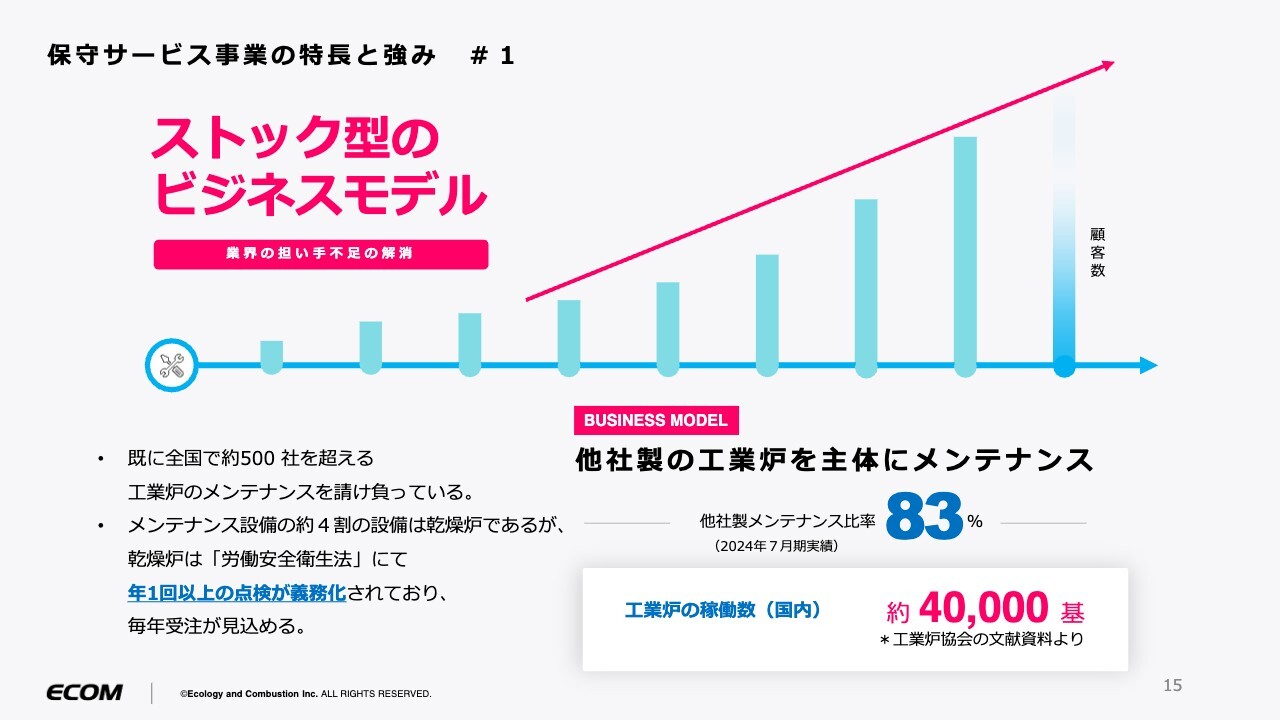

保守サービス事業の特長と強み #1

髙梨:35パーセントの売上を占める、「保守サービス事業」の特長と強みです。先ほどのご質問にもあった、他社製の工業炉を主体としたメンテナンスについて、直近のメンテナンス比率は83パーセントとなっています。

日本全体では、約4万基の工業炉で加熱プロセスがあると言われています。その中で我々が取っているシェアは、2パーセント弱です。そのような意味では、まだ可能性があります。

我々が他社のメンテナンスを行っているのは、創業時のビジネスがメンテナンス事業だったためです。メンテナンス事業で会社全体を大きくしていく文化が、スタートのモデルとしてありましたので、自ずとこのようなかたちになりました。

また乾燥炉は、「労働安全衛生法」にて、年1回以上の点検が義務化されています。例えば自動車の車検のように、お客さまに必ず来てもらえるという保証はありません。しかし、年に1回くらい、定期的にお客さまにメンテナンスを依頼していただけるため、非常に安定しています。

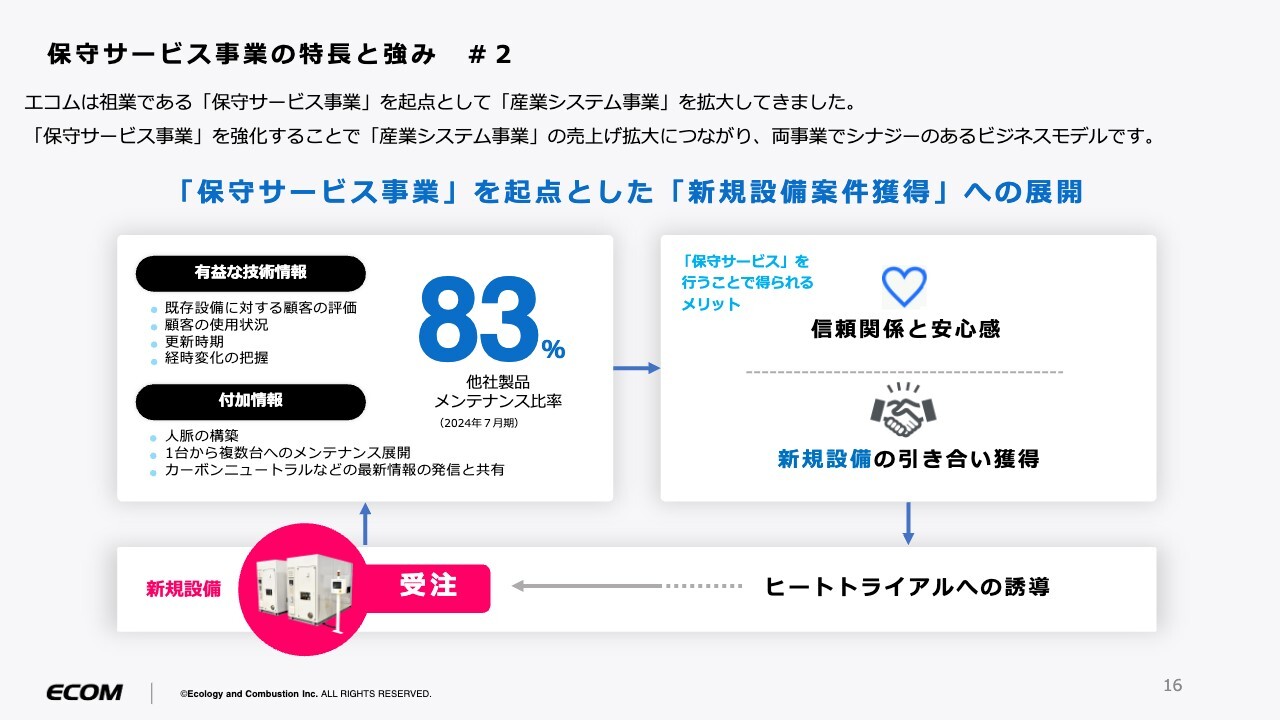

保守サービス事業の特長と強み #2

髙梨:我々はこのように、「保守サービス事業」を起点として創業している会社です。「保守サービス事業」を長く続けていると、お客さまとの信頼関係や、しっかりとした安心感を築くことができます。

長く続けることで、新規設備の引き合いをいただくこともできます。また、先ほどご説明した「ヒートトライアル」の提案により受注し、そのままメンテナンスをさせていただく流れにもなります。

このようなかたちで、「保守サービス事業」と「産業システム事業」がシナジーを持って、グルグルと成長している事業モデルになっています。

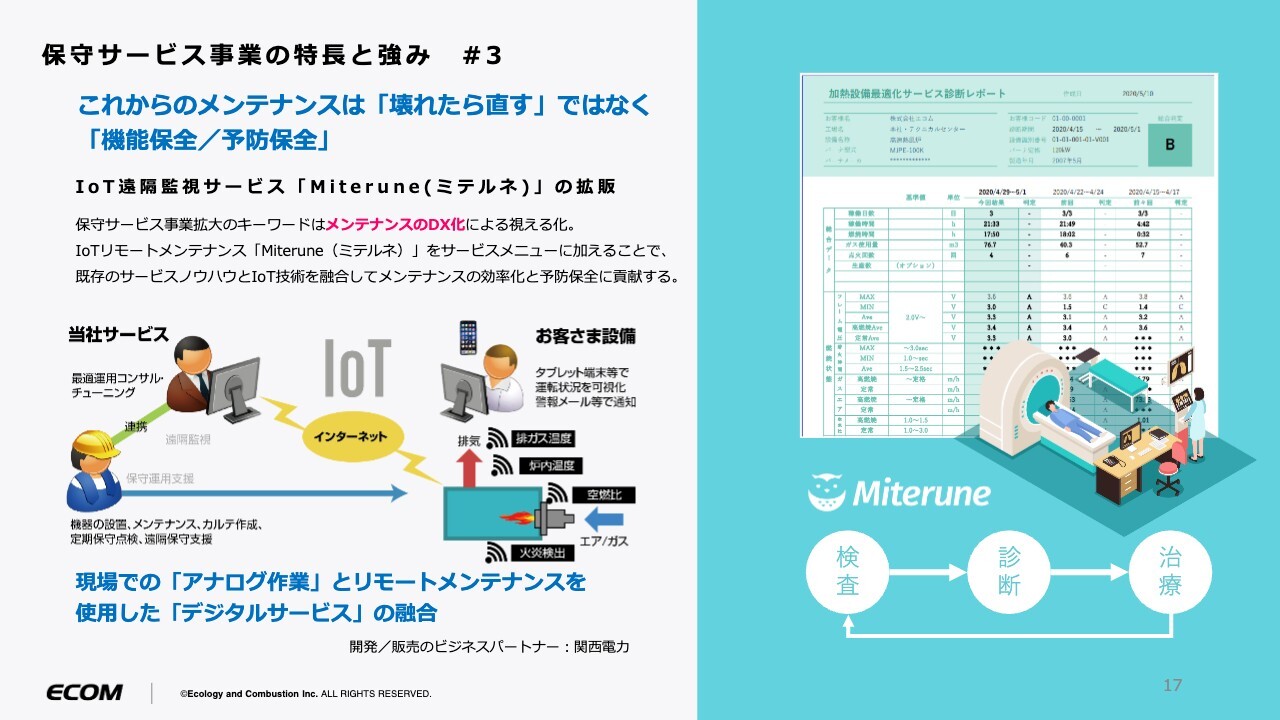

保守サービス事業の特長と強み #3

髙梨:スライドは、関西電力と共同開発した、IoTのクラウドサービスの「Miterune(ミテルネ)」という商品です。

工場のIoT化は、非常に話題になっている商材でもあります。しかし、工業炉のIoT化、クラウドサービスを行っているところが少ないのが現状です。今後は、技能継承や人材不足の部分で、IoTが非常に大切になってきます。したがって我々は、このような部分を、関西電力とともに拡大していく計画です。

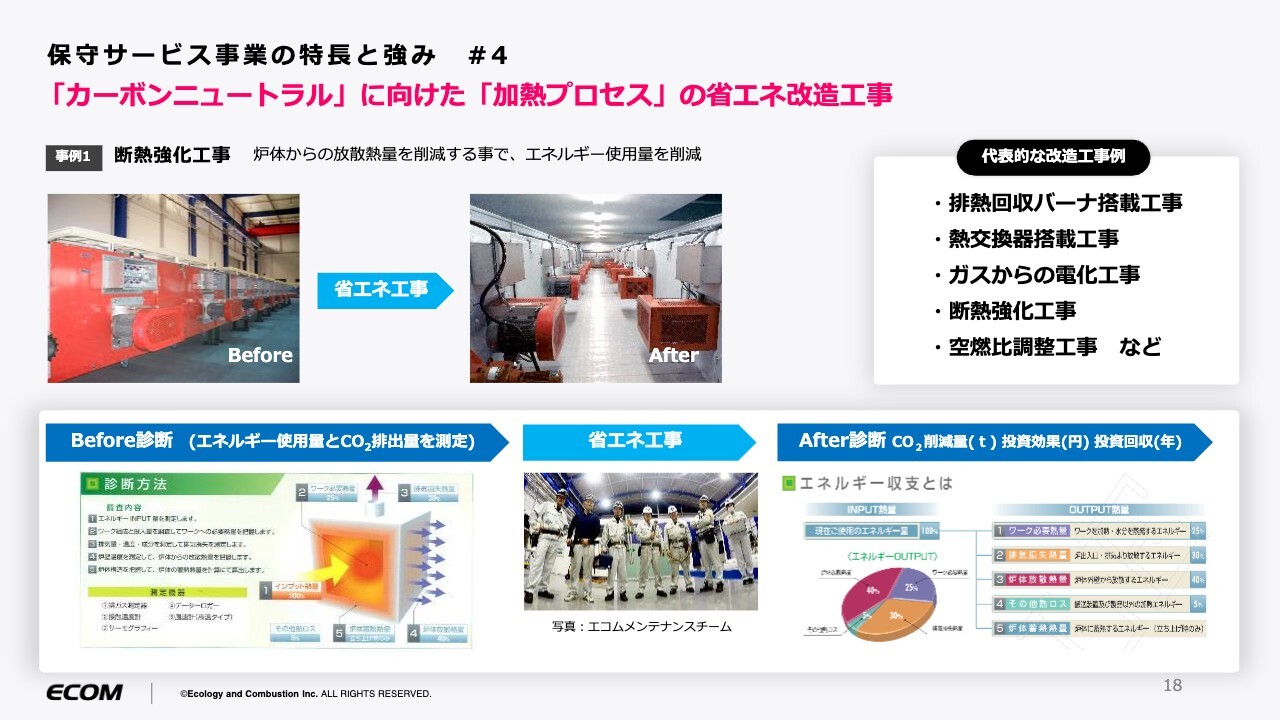

保守サービス事業の特長と強み #4

髙梨:「保守サービス事業」の特長と強みについてです。我々のメンテナンスユーザーで、工業炉、加熱プロセスをどのくらい使うのか、ご説明します。

自動車を例に挙げると、通常は5年、6年の車検時に変える話になると思います。一方、工業炉は、10年から30年くらい使いますので、次の更新を待っていると、カーボンニュートラルに間に合わなくなります。工場の場合は、より早く対処しなければならない状況が生まれます。

このようなことから、「今使っている機械設備をなんとか省エネ化できないか」というご要望をいただいています。これが、「保守サービス事業」の成長ドライバーとなっています。

代表的な改造例としては、排熱回収バーナ搭載工事、熱交換器搭載工事、電化してカーボンフリーの電力を購入する、ガスからの電化工事があります。

また、断熱強化工事や、ガスバーナーであれば空燃比制御調整工事など、今使っているものを、数パーセントでも省エネできるようにする工事が非常に増えています。このようなところも、「保守サービス事業」の成長の原動力になっています。

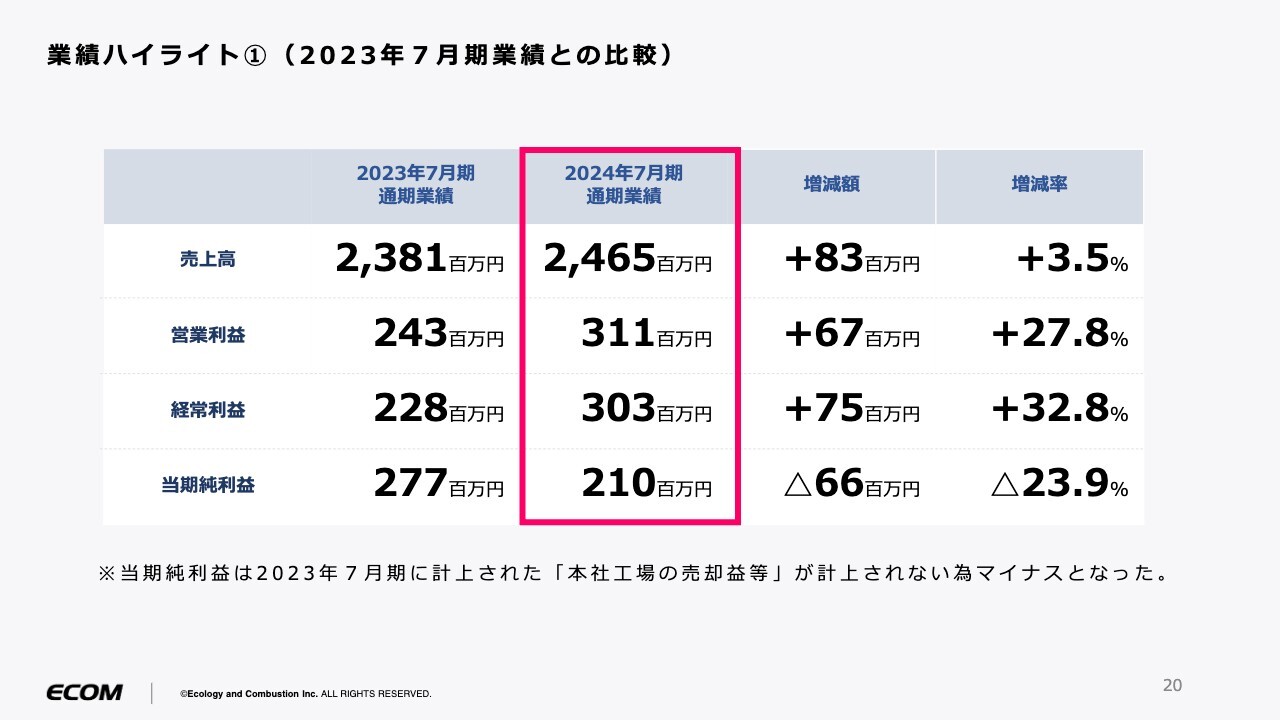

業績ハイライト①(2023年7月期業績との比較)

髙梨:続いて、2024年7月期の業績についてご説明します。

前期比で、売上高はプラス3.5パーセントの24億6,500万円、営業利益はプラス27.8パーセントの3億1,100万円、経常利益はプラス32.8パーセントの3億300万円、当期純利益はマイナス23.9パーセントの2億1,000万円となりました。

当期純利益が減っているのは、本社工場の売却益等が、2023年7月期に特別利益として1億6,000万円ほど計上されているためです。見た目としては減っていますが、実質は、増収増益で着地することができました。

坂本:営業利益が伸びている要因があれば、教えてください。

髙梨:現在、製造業が抱えている問題として、例えばインフレや円安の影響による原材料の高騰、賃上げによる人件費の上昇が挙げられます。コスト高になりやすい状況で、当然ながら我々もその影響を受けていますし、賃上げもしています。

そのような中で、利益が伸びている要因として大きいのは、「ヒートトライアル」等を使った、トップラインです。お客さまにとって価値のあるもので、できるだけ競争のない受注をしているところが、大きな要因ではないかと思っています。

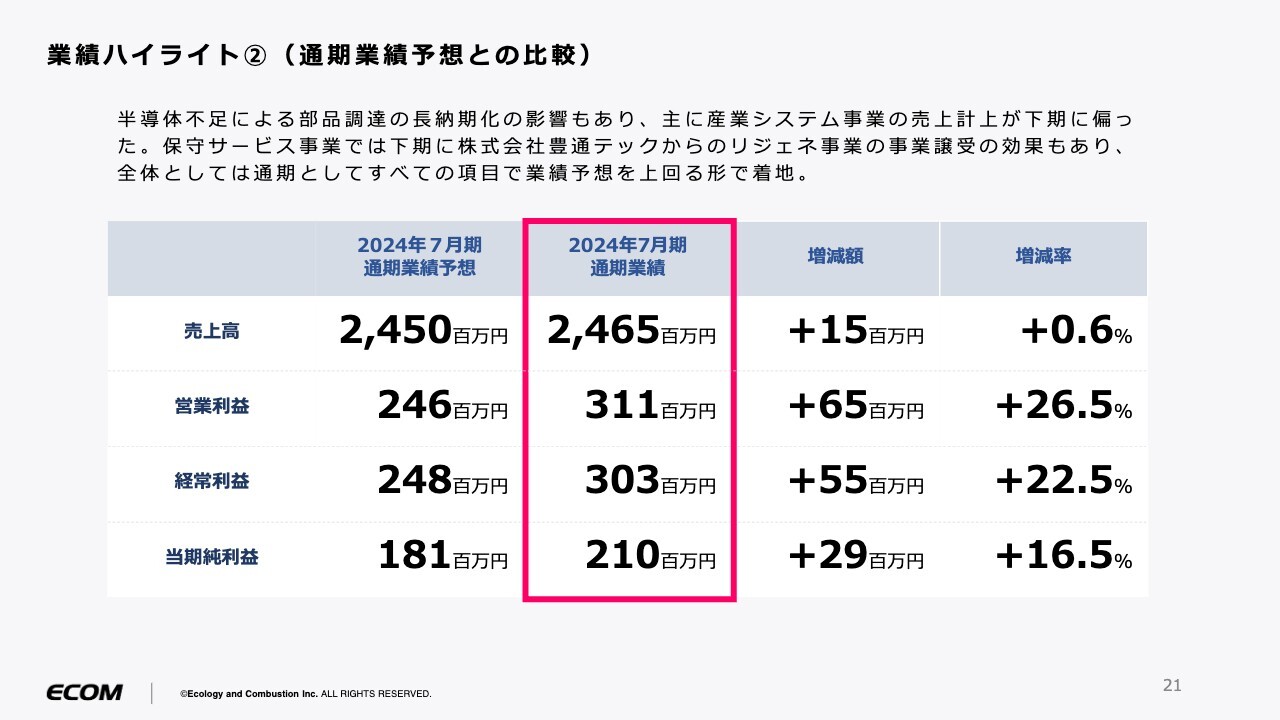

業績ハイライト②(通期業績予想との比較)

髙梨:通期業績予想との比較です。1年前の見通しに対する着地点について、ご説明します。

売上高は前期比プラス0.6パーセントと、予定どおり着地できました。営業利益・経常利益は、前期比プラス20パーセントほど、当期純利益もプラス16.5パーセントで着地できました。

売上高はステイとなりましたが、利益率は10.2パーセントから12.6パーセントと、約2パーセントアップしました。したがって、利益としては非常によい結果が出たのではないかと考えています。

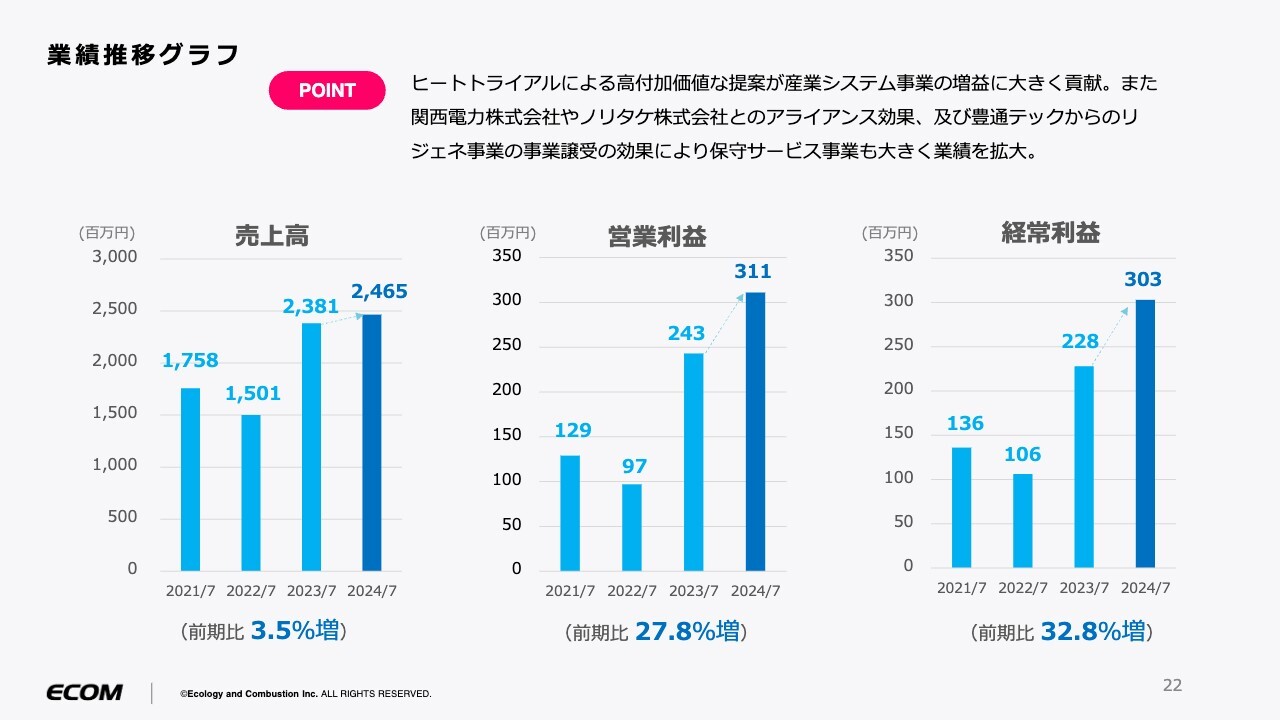

業績推移グラフ

髙梨:スライドは、過去4年間の業績推移で、2021年度から2024年度の、直近の決算です。

売上高・営業利益・経常利益ともに、V字となっていますが、2021年、2022年の2年間はコロナ禍及びコロナ禍の影響がありましたので、我々としても、少し苦労した期でした。

しかし現在は、その影響が完全になくなってきており、安定成長のフェーズに入ってきたと考えています。

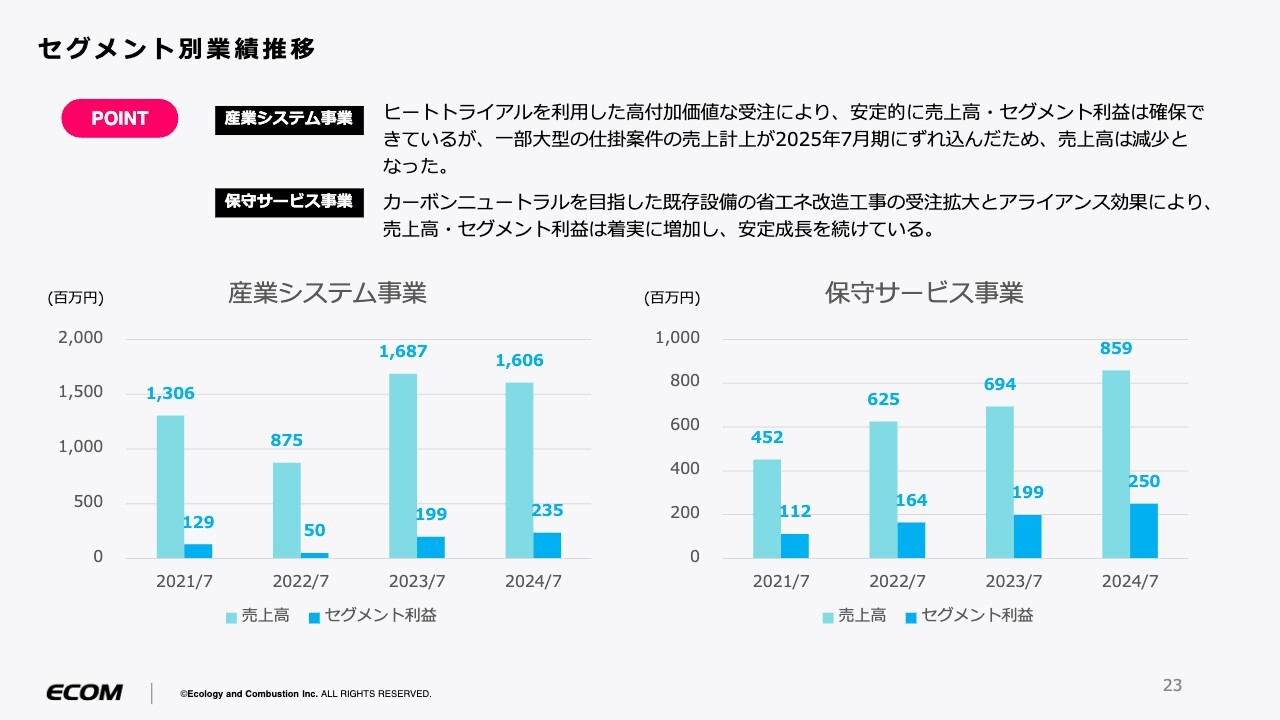

セグメント別業績推移

髙梨:セグメント別の業績推移です。まず「産業システム事業」について、売上高は16億8,700万円から16億600万円と、一部大型の仕掛案件の売上計上が、期ズレで2025年7月期にずれ込んだため、減少となりました。

一方「保守サービス事業」は、安定的に2桁成長しています。2024年7月期も、20パーセントを超える成長でした。

特に、2021年7月期と2024年7月期だけでも、2倍近くの売上・利益の成長があります。定期メンテナンス、カーボンニュートラルをめざした改造工事が、業績に寄与したのではないかと考えています。

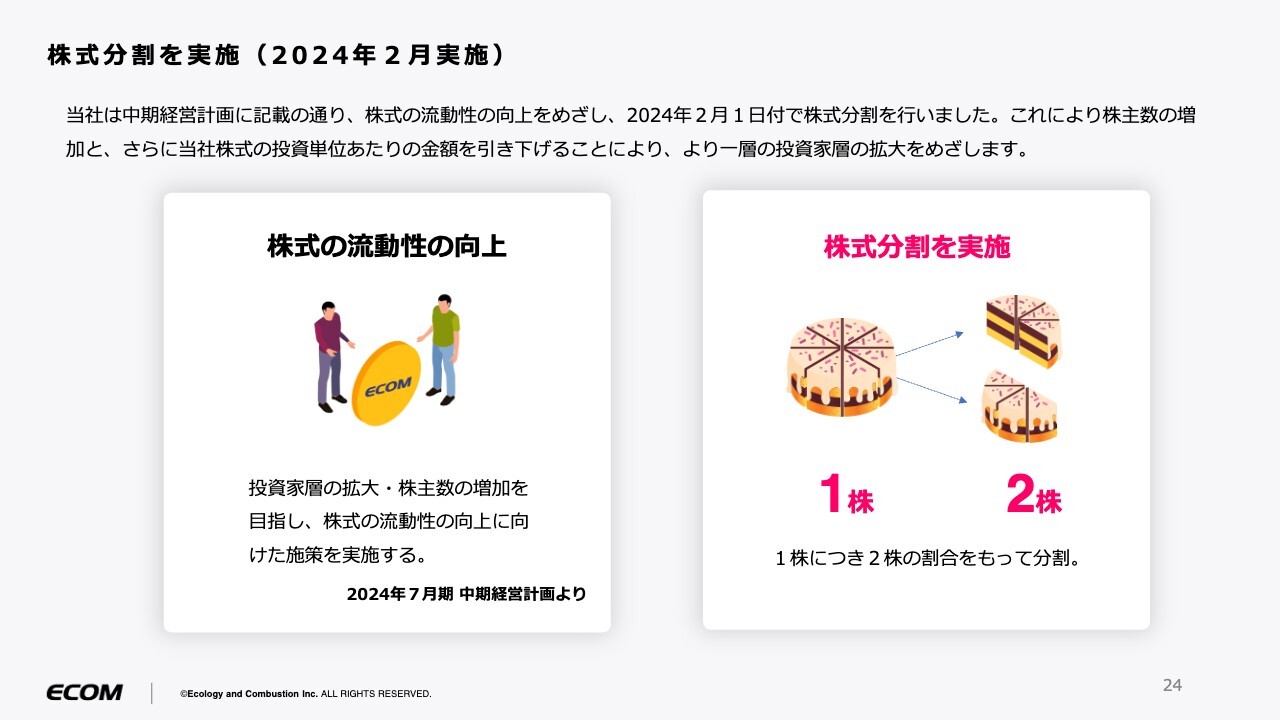

株式分割を実施(2024年2月実施)

髙梨:2024年に実施した、資本施策についてご説明します。

2024年2月に、株式分割を行いました。当社は上場時の株主数が非常に少なかったことから、流動性がよくないというご指摘がありました。そのため、より一層の流動性の向上を求めて、1株につき2株の割合で、株式分割を実施しました。

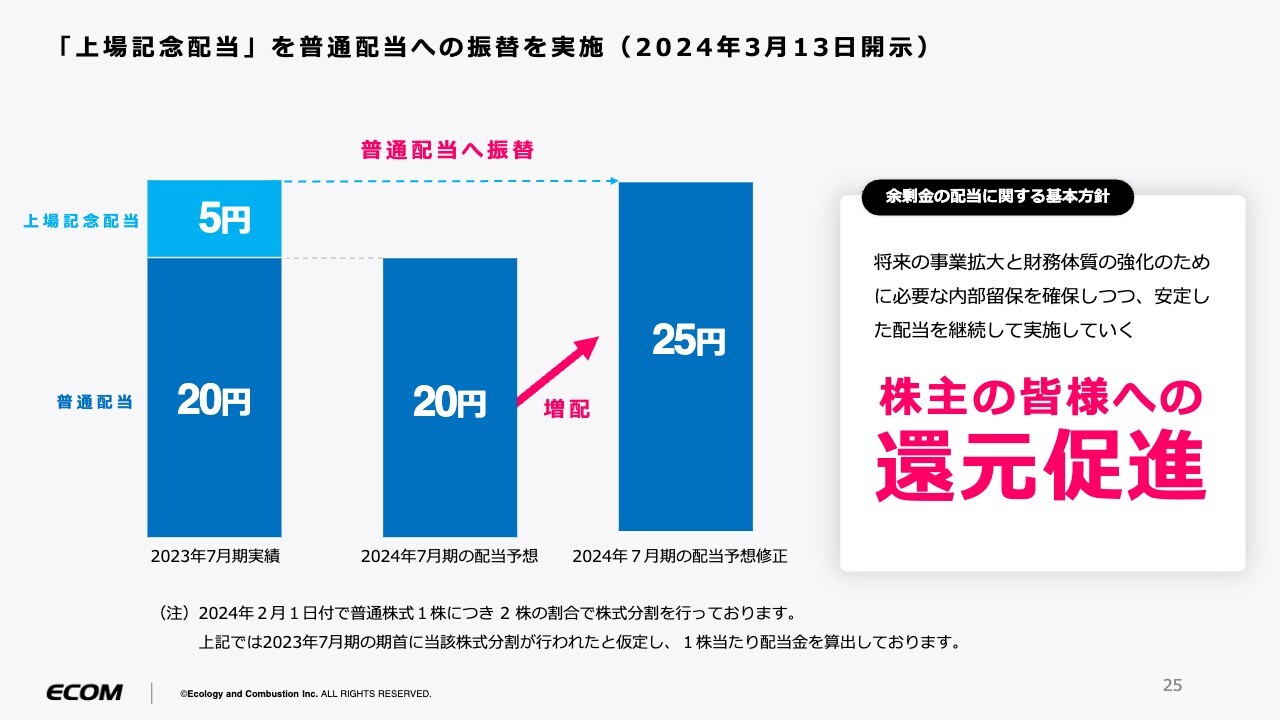

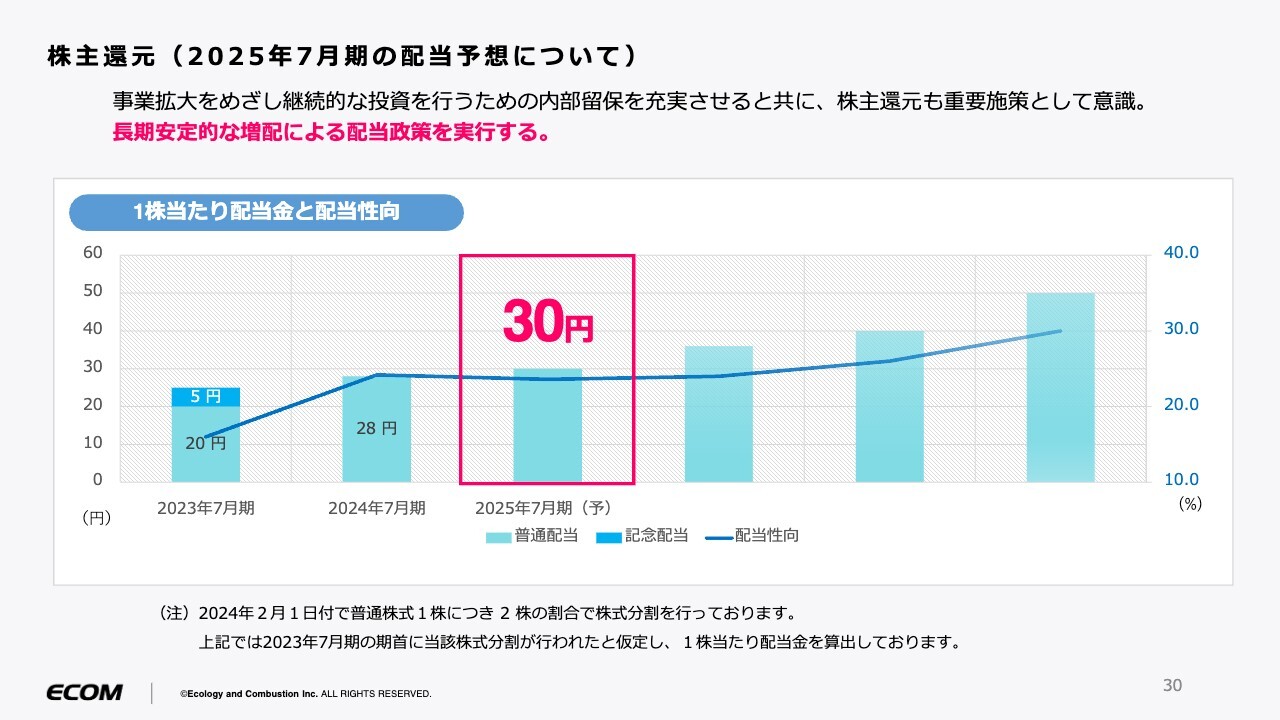

「上場記念配当」を普通配当への振替を実施(2024年3月13日開示)

髙梨:当社は2023年に上場しています。ですので、「上場記念配当」という名目で配当を実施しており、株式分割後は5円です。その「上場記念配当」の、普通配当への振替を実施するとし、3月13日に開示しました。「株主の皆様への還元促進」ということで、施策を打ったということです。

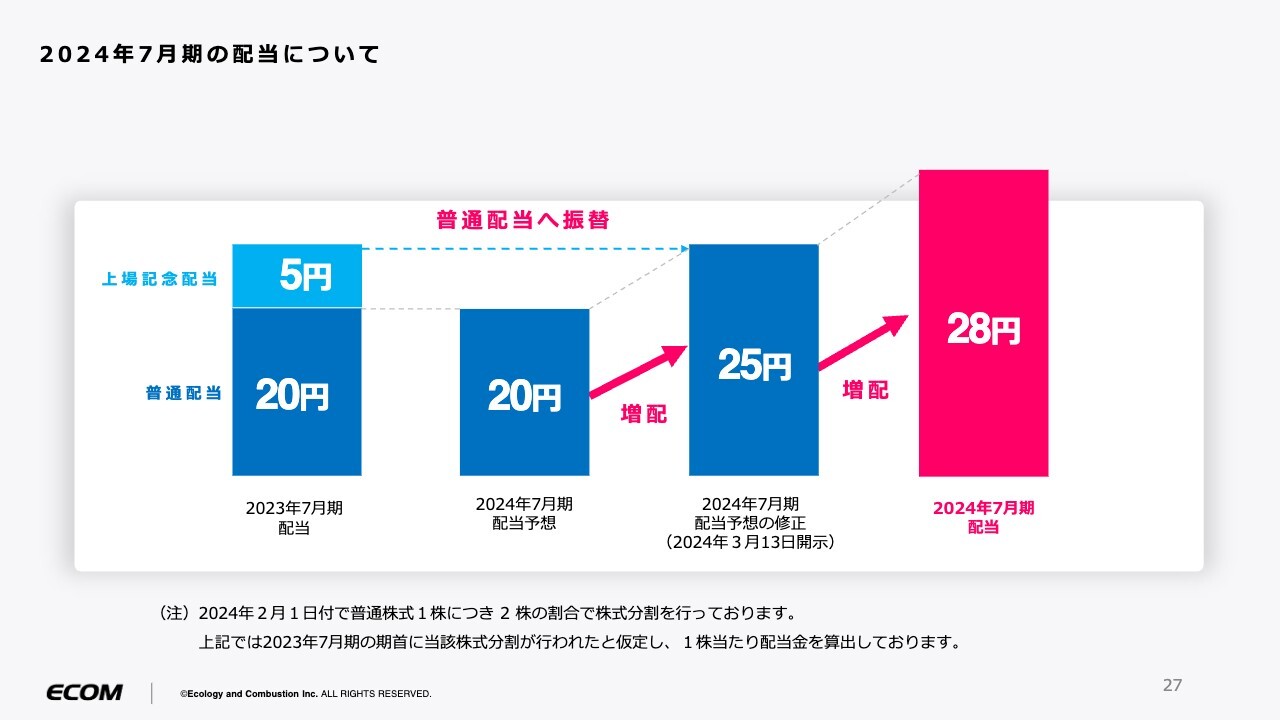

2024年7月期の配当について

髙梨:2024年7月期の「期末一括配当」について、ご説明します。2024年3月に、「上場記念配当」の普通配当への振替で、25円の配当としました。また、決算を迎えて利益が好調でしたので、さらに3円を上乗せしました。そして、最終的には28円の配当というかたちで、決議しました。

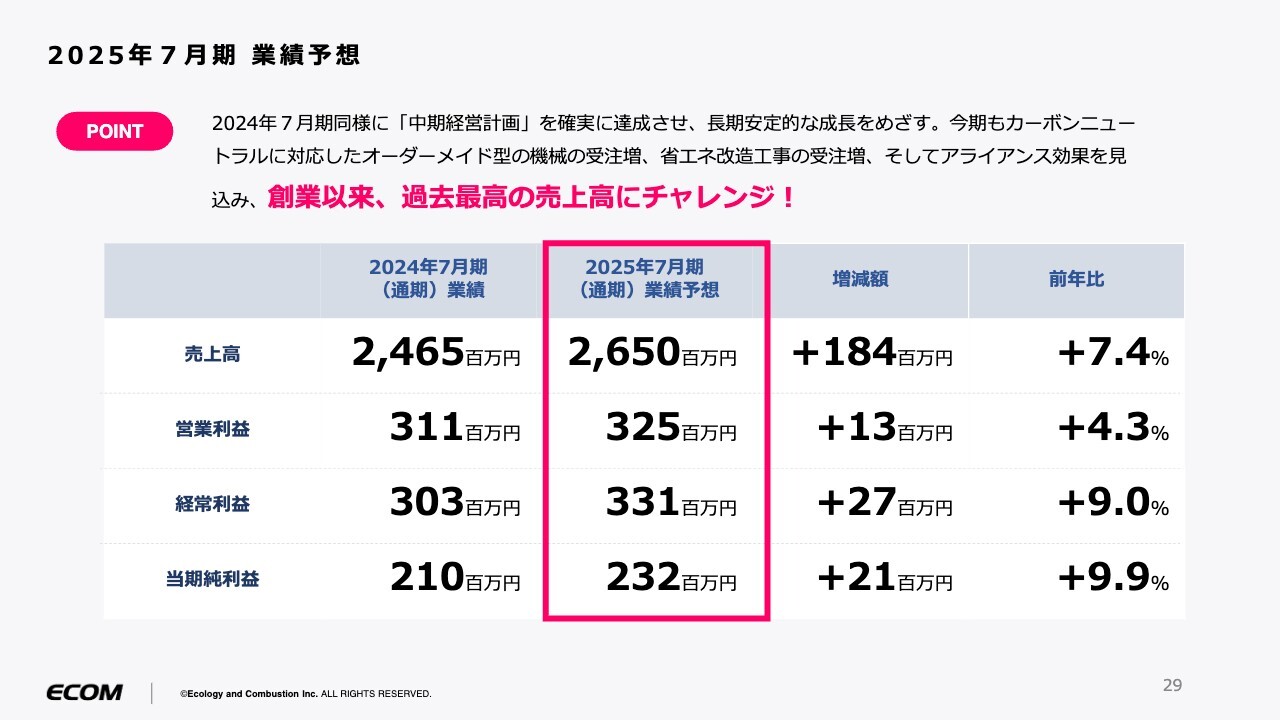

2025年7月期 業績予想

髙梨:2025年7月期の業績予想です。前年比で、売上高はプラス7.4パーセントの26億5,000万円、営業利益はプラス4.3パーセントの3億2,500万円、経常利益はプラス9.0パーセントの3億3,100万円、当期純利益はプラス9.9パーセントの2億3,200万円としています。

売上高の26億5,000万円は、創業以来、過去最高の数字になっており、そちらに向けてチャレンジしていきます。

坂本:スライドにも、「過去最高の売上高にチャレンジ!」と記載がありますが、現状、達成のハードルはありますか? 最近の事業環境と、御社の今までの積み重ねから達成できるという予想なのでしょうか? 採用の問題なども、もしあれば教えてください。

髙梨:過去最高の売上高をめざす上で、当社には「産業システム事業」と「保守サービス事業」の2つのセグメントがあります。その中で「産業システム事業」は、先ほどお話ししたように、「ヒートトライアル」のテスト機を増強し、お客さまを集客しています。それが、我々の最終的な受注につながっていくというデータがありますので、そのようなところへの投資を積極的に進めていきます。

一方、「保守サービス事業」では人材が介入するため、採用と教育がセットで成し遂げられなければ、トップラインを上げることができません。我々は地方の製造業で、中小企業であるため、採用環境が厳しく、非常に苦労しています。

ただし、我々の上場の目的に立ち戻ると、優秀な人材を採っていくための上場ですので、採用環境は改善されています。今後も採用と教育を積極的に進め、「保守サービス事業」を拡大させていきたいと考えています。

株主還元(2025年7月期の配当予想について)

髙梨:株主還元の1つである、配当についてです。2024年7月期は28円とお話ししていましたが、2025年7月期の配当予想は30円で、増配の見込みです。

我々は事業拡大をめざし、継続的な投資を行うための内部留保を充実させるとともに、株主還元も重要施策だと意識しています。長期安定的な増配による配当政策を実行したいと思っています。

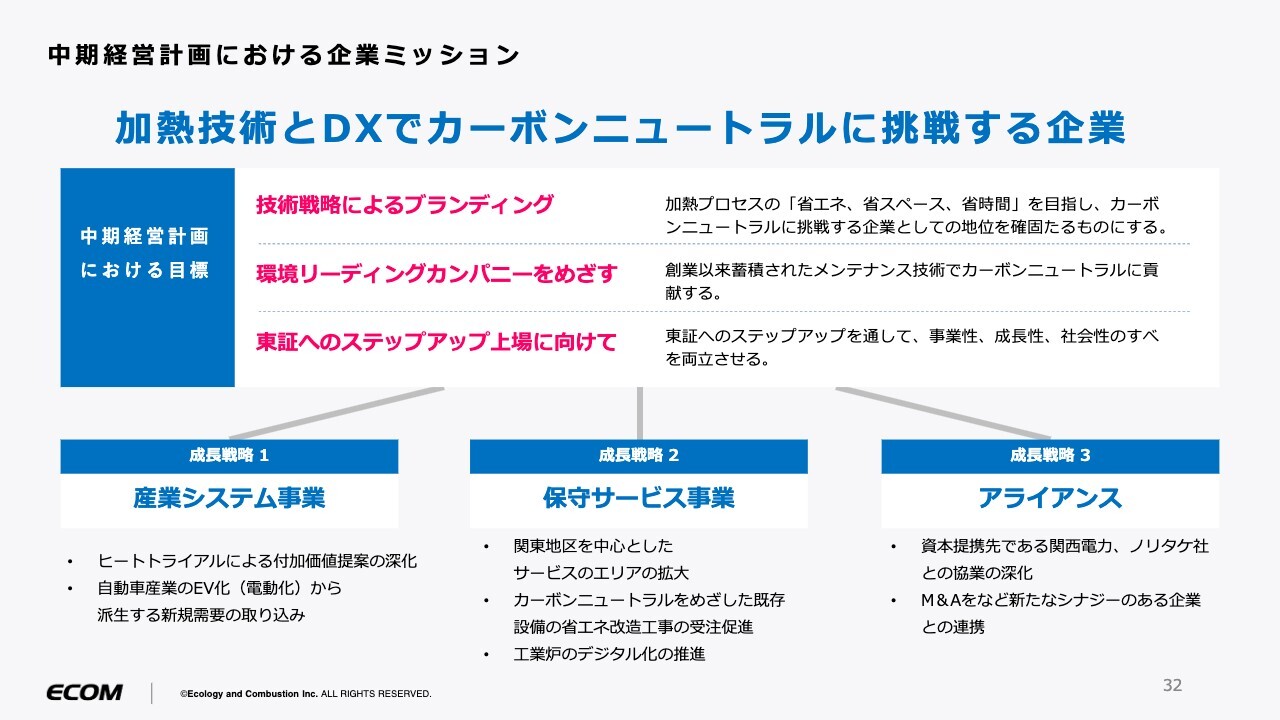

中期経営計画における企業ミッション

髙梨:「中期経営計画2025-2029(ローリングプラン)」のご説明に移ります。企業ミッションは変わらず、「加熱技術とDXでカーボンニュートラルに挑戦する企業」としています。こちらを前面に出して、お客さまのニーズに応えながら業績をアップさせていきたいと考えています。

成長戦略はこの後ご説明しますが、株主のみなさまから、「ハードルは何ですか?」「どのようなタイミングですか?」などの問い合わせがあり、中期経営計画における目標の1つを、「東証へのステップアップ上場に向けて」としました。

我々が東証スタンダードに上場するにあたっては、流動比率、流通株式時価総額といったレギュレーションがあります。そのあたりをしっかりクリアするポイントがありますので、施策を打って、中期経営計画の中で業績を着実に達成していけば、東証へのステップアップも目標にできると思っています。

そのような意味では、規模感のところで少し立ち往生しています。

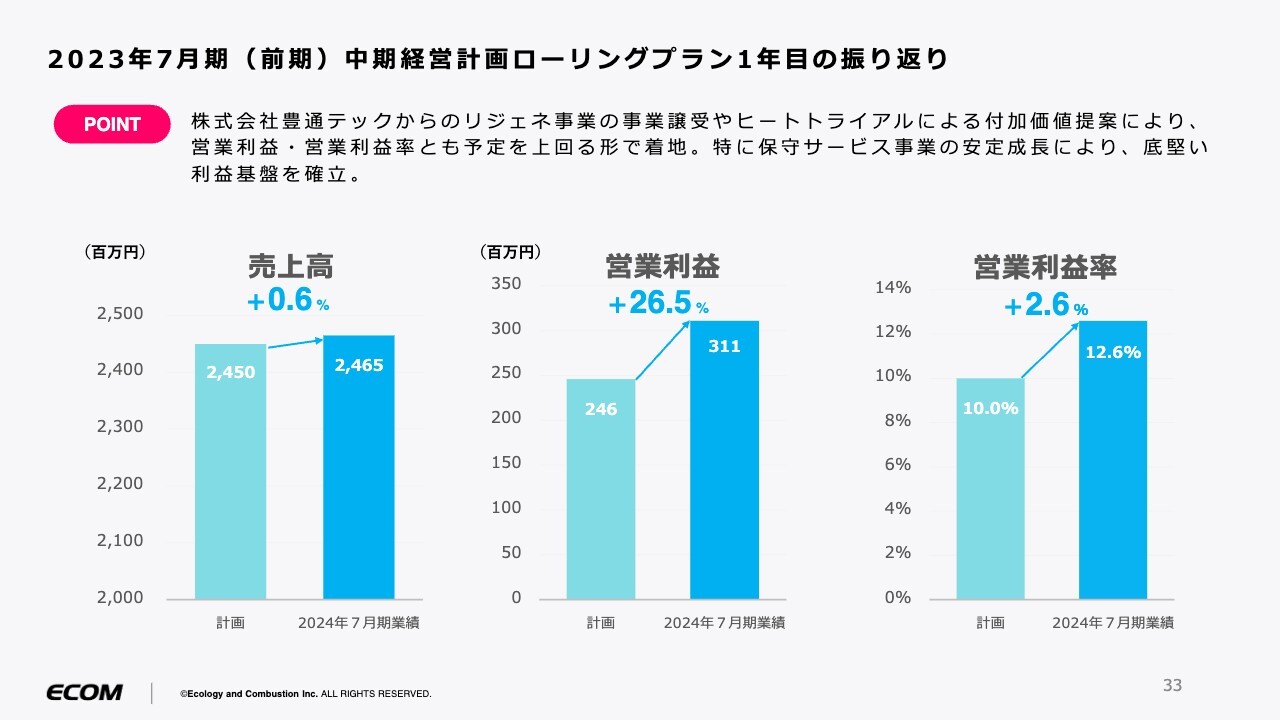

2023年7月期(前期)中期経営計画ローリングプラン1年目の振り返り

髙梨:ローリングプラン1年目の振り返りです。先ほどご説明したとおり、2024年7月期は、売上がステイでしたが、営業利益・営業利益率ともに、アップすることができました。2023年7月期のローリングプラン1年目としては、目標を達成しています。

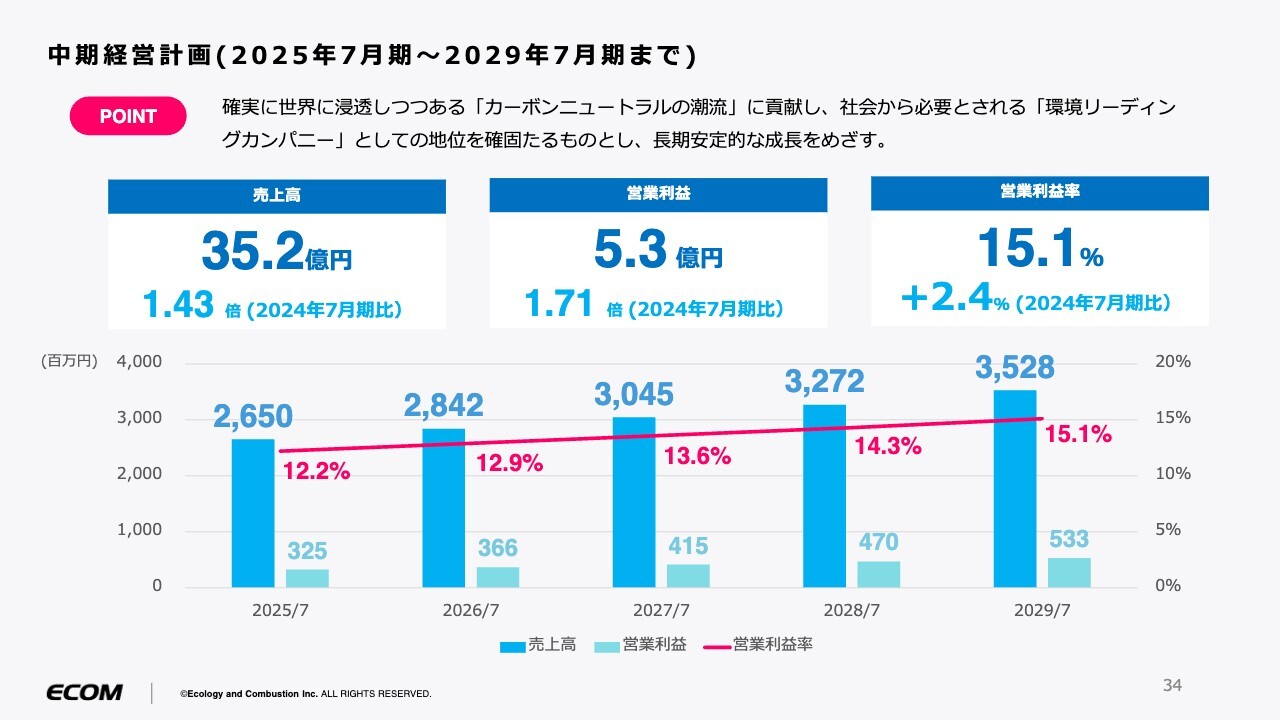

中期経営計画(2025年7月期~2029年7月期まで)

髙梨:2025年7月期から2029年7月期までの、5ヶ年のローリングプランの計画です。2025年7月期は、売上高26.5億円の見通しですが、2029年7月期には1.43倍の35.2億円、営業利益は1.71倍の5.3億円、営業利益率は2.4パーセント増の15.1パーセントにまで引き上げていく計画を立てています。

坂本:御社は製造業として非常に高い利益率ですが、こちらの背景や力を入れている点について、教えてください。今後、利益率を伸ばせる余地があるのかも含めてお願いします。

髙梨:利益率を伸ばすために、原価低減に力を入れるのか、付加価値としてトップラインを上げていくのかは、会社によって異なると思います。

先ほどお話ししたように、我々は付加価値をつけて、競争のないかたちで受注をめざしていく方針です。規模よりも質、利益を重視したかたちで展開していきたいと考えています。少数精鋭の会社をめざしていますので、利益率を十分にキープしながら、安定的に成長していきます。

「保守サービス事業」は、約20パーセントで成長しています。売上の約35パーセントを占めていますが、さらに高くなってもいいと思っています。「産業システム事業」と比べても、利益率が非常に高い事業ですので、こちらの売上を伸ばすことで、15.1パーセントという1つの利益率水準を達成していけると考えています。

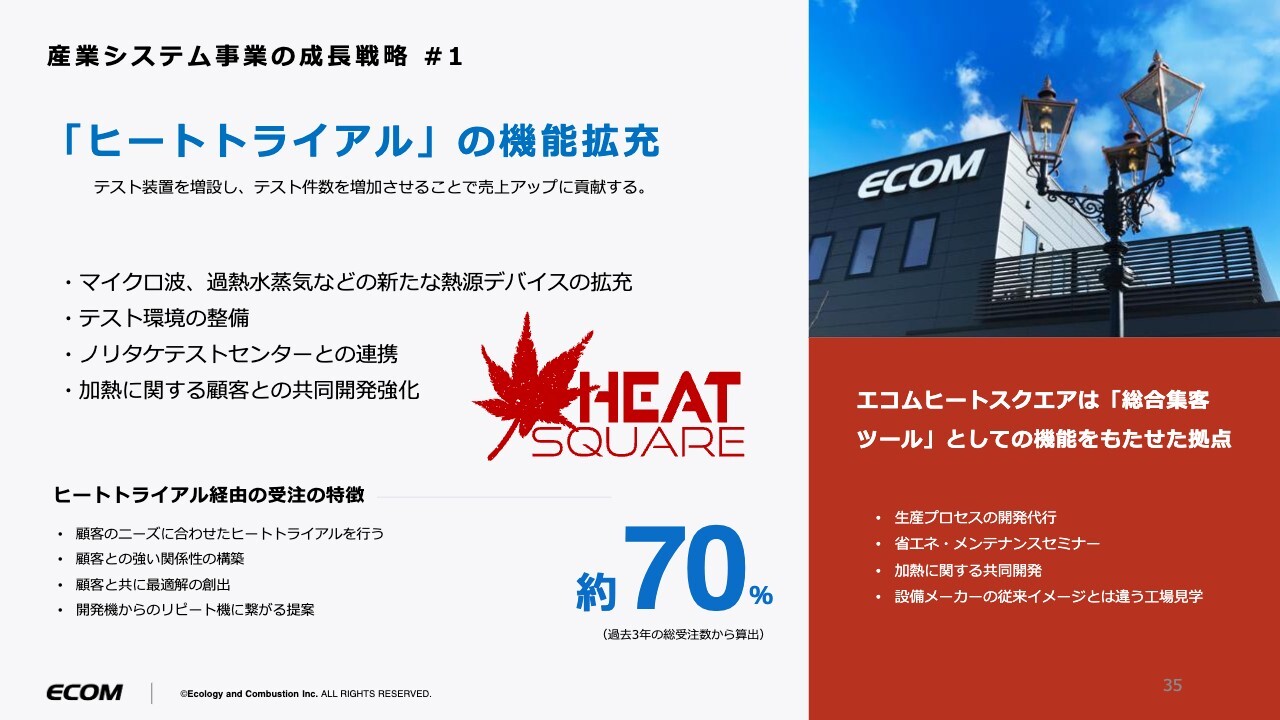

産業システム事業の成長戦略 #1

髙梨:この目標を達成させるために、「ヒートトライアル」の機能拡充を進めます。データによると、総受注数の約70パーセントが「ヒートトライアル」からの受注です。ですので、こちらの設備投資をますます加速させていきたいと考えています。

産業システム事業の成長戦略 #2

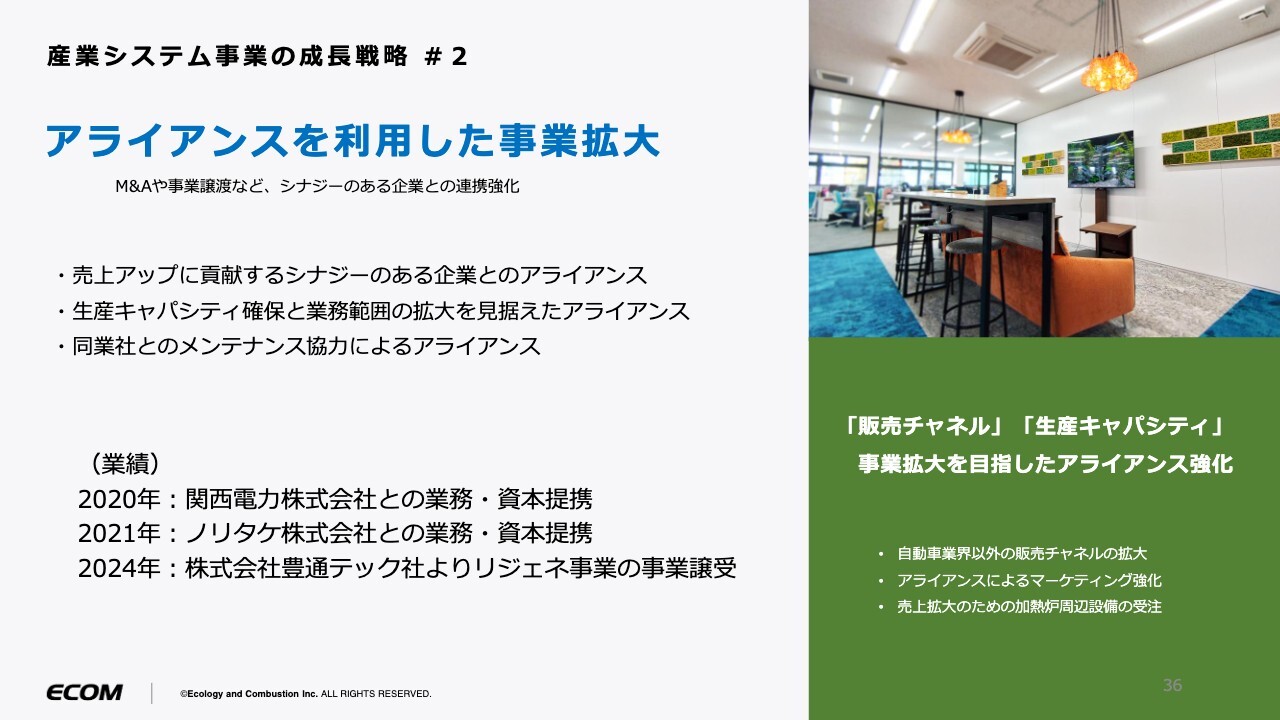

髙梨:アライアンスを利用した事業拡大も進めていきます。こちらは2020年に関西電力、2021年にノリタケとの業務・資本提携を行い、2024年には、豊通テック社からリジェネ事業を譲受しています。

このように、売上アップに貢献するシナジーのある企業とのアライアンスや、生産キャパシティの確保を見据えたアライアンス、同業者とのメンテナンス協力によるアライアンスなど、シナジーのある企業とのM&Aや事業譲渡を行っていきたいと考えています。

荒井沙織氏(以下、荒井):ここでお聞きしたいのですが、豊通テック社より譲受したリジェネ事業は、どのような内容なのでしょうか?

髙梨:豊通テック社のリジェネ事業は、排熱回収型のガスバーナーに関するものです。ガスバーナーには、通常のものと排熱回収型、つまり省エネタイプがあります。

同じエネルギーで比較すると、豊通テック社のガスバーナーは、3割から4割くらいのエネルギー削減率があります。先ほどご説明したように、今後カーボンニュートラルを進めたいお客さまの改造工事や、新規顧客の設備に搭載するなど、提案できるアイテムが増えたということになります。

荒井:こちらは、お問い合わせなども来ているのですか?

髙梨:すでに譲受していますので、10月の展示会で展開するなど、エコムブランドのリジェネバーナ製品として事業展開していきます。

産業システム事業の成長戦略 #3

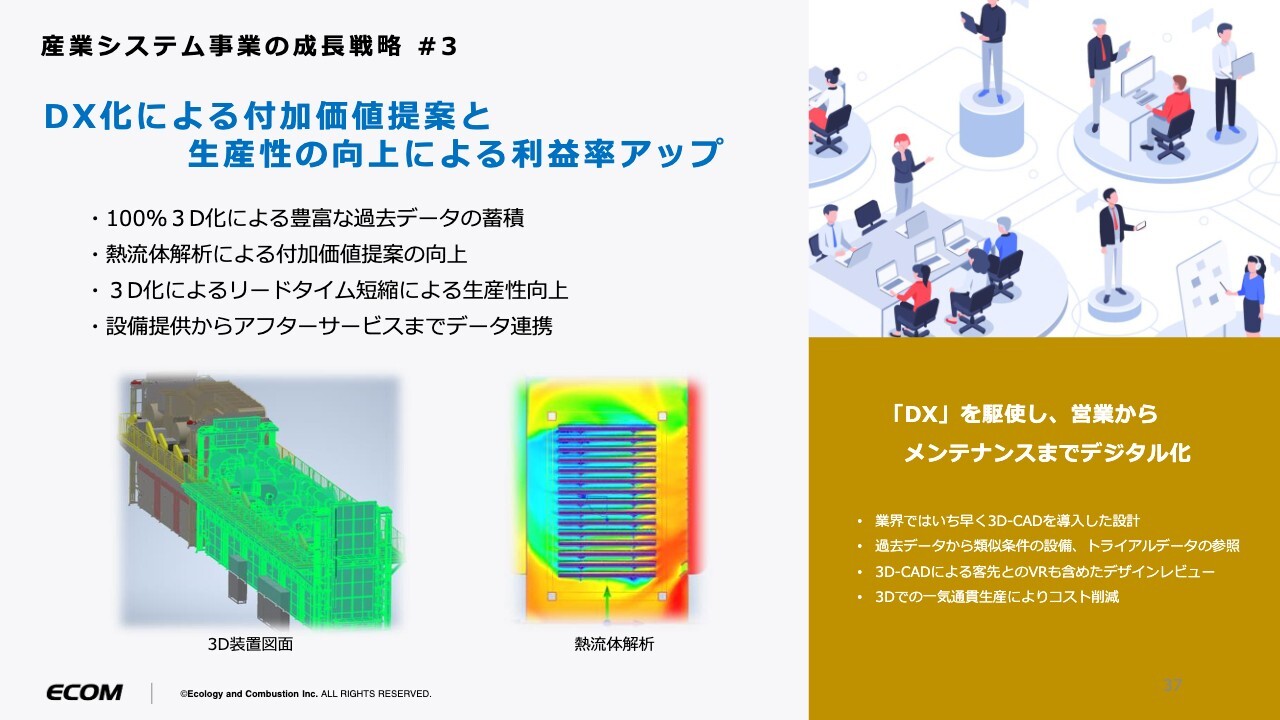

髙梨:3D化による一気通貫の「ものづくり」についてです。こちらは、原価低減に非常に役立っています。

提案段階から納入段階まで一気通貫で、3Dデータによる「ものづくり」を進めているところが、お客さまへの提案力アップとコストダウンに寄与しています。我々はこのようなデジタル技術を使って付加価値をつかみ、利益率を上げていきます。

産業システム事業の成長戦略 #4

髙梨:カーボンニュートラルに向けた省エネデバイスの拡販についてです。工業炉・加熱プロセスの機械を作るだけでなく、先ほどご説明した省エネバーナ(リジェネ型)や遠赤外線ヒータ(EIR)のようなデバイスを個々に販売していくことも、中期経営計画の中で展開していきたいと考えています。

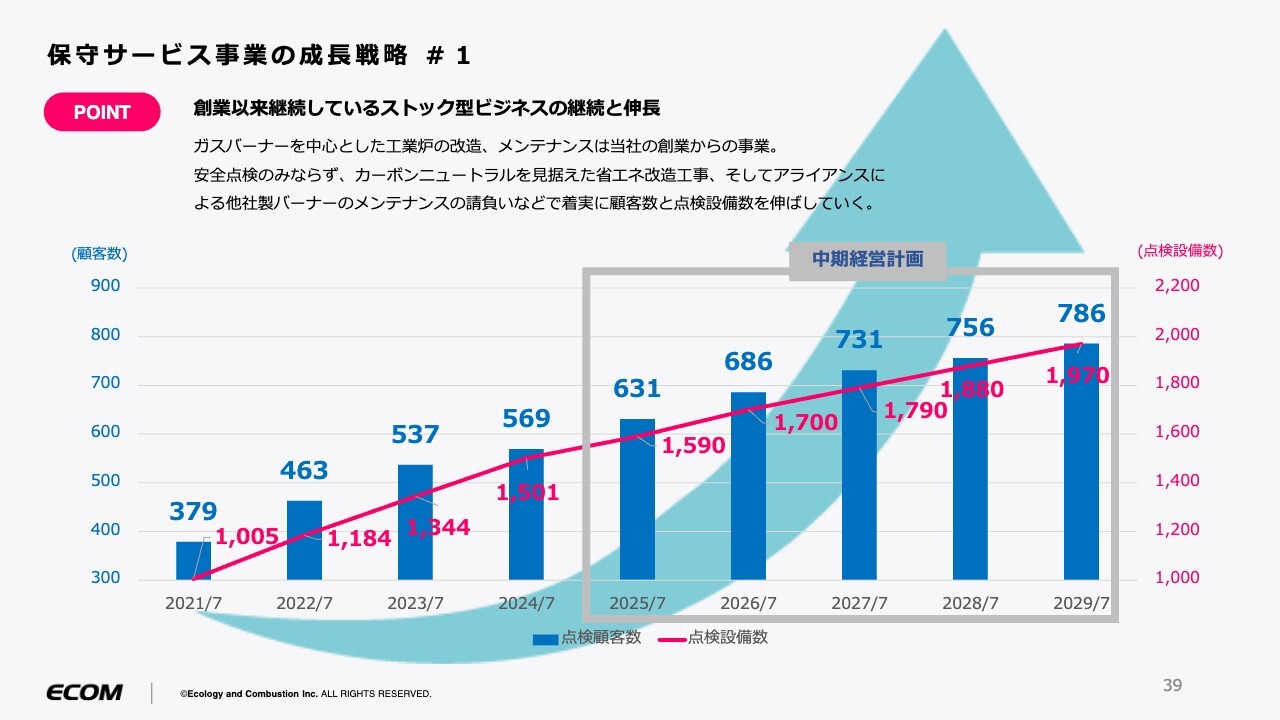

保守サービス事業の成長戦略 #1

髙梨:「保守サービス事業」は、非常に底堅いベースのビジネスです。したがって、中期経営計画の中でも一歩一歩成長させながら、我々の会社の売上と利益の下支えにしていきたいと考え、このような計画としています。

保守サービス事業の成長戦略 #2

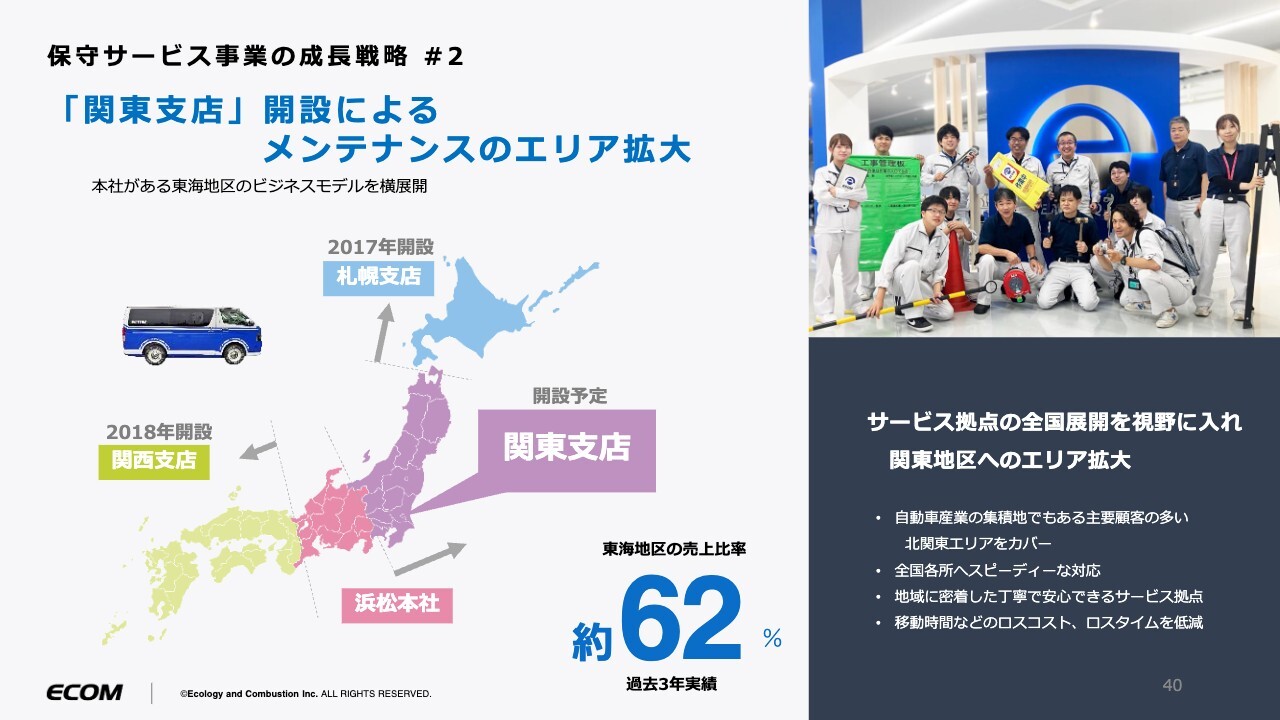

髙梨:我々は創業が浜松市ですので、東海地区のお客さまが約62パーセントと多くなっています。車で行けるところが多い東海地区のビジネスモデルを、関東地方でも展開したいと考えています。

全国展開をめざし、中期経営計画の中では「関東支店」の開設も考えています。

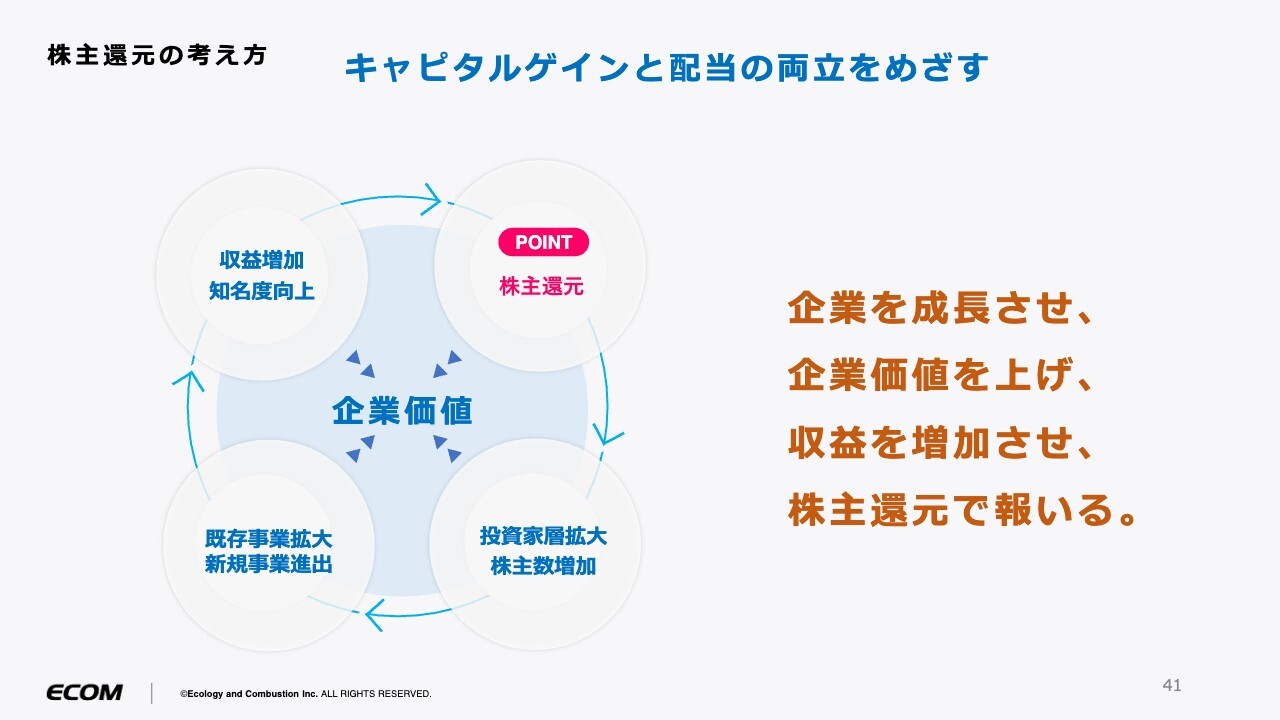

株主還元の考え方

髙梨:最後に、株主還元の考え方についてです。我々は、一定の利益基盤を持ちつつ、成長もしていきます。

当社は成長性と社会性、事業性を兼ね備えていると思っています。配当だけでなく、成長性も含めたキャピタルゲインと配当の両立をめざしていきたいと考えていますので、そのあたりを見てみていただければと思います。

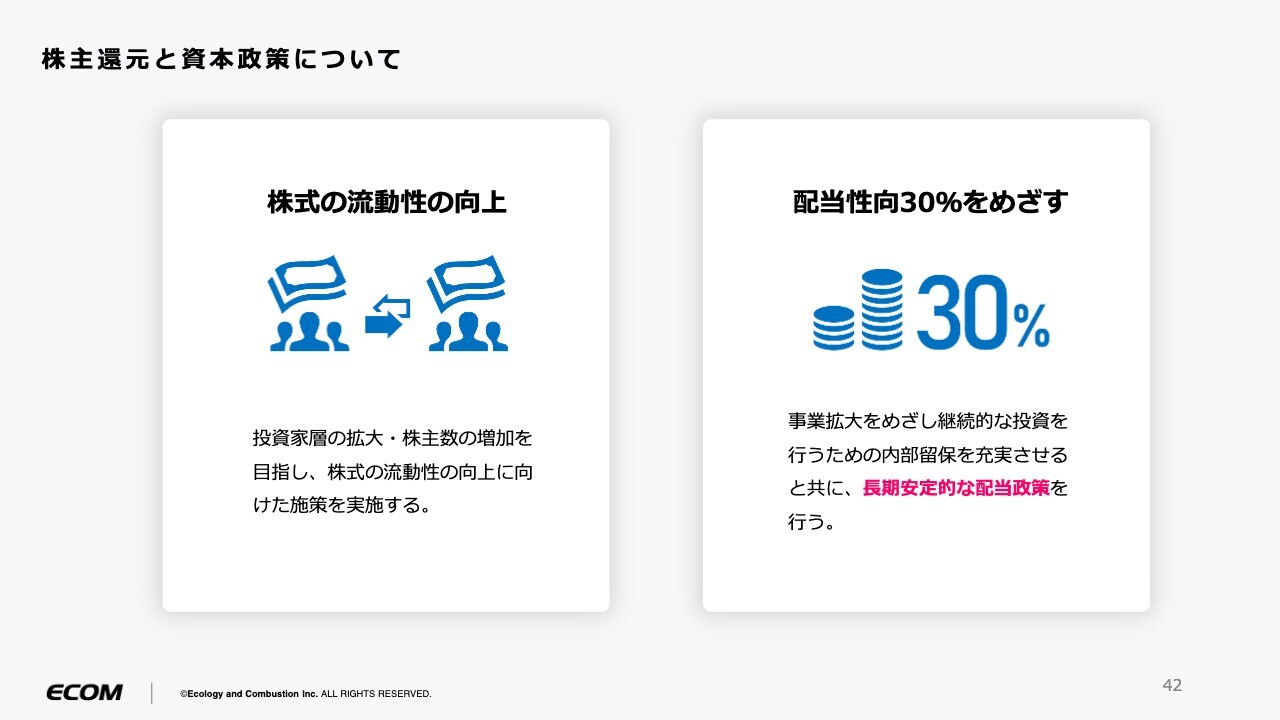

株主還元と資本政策について

髙梨:先ほどお伝えしたように、「株主の流動性の向上」「配当性向30パーセントをめざす」という内容も、中期経営計画に織り込んでいます。中期経営計画が達成できれば、配当の余地も十分にあると考えていますので、注目いただければ幸いです。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:「保守サービス事業」の顧客の規模について

坂本:「『保守サービス事業』の顧客は、どのくらいの規模の企業が多いのでしょうか?」というご質問です。

どちらかと言えば、企業というよりも施設の大きさかと思いますが、そのあたりも含めて教えてください。

髙梨:我々が創業した頃、まだ小さい時の顧客は、近くの塗装工場などでした。そこから始まっていますが、今はほとんどが大手企業のアウトソーシングです。そちらの定期メンテナンスを請け負うのが1つです。

また、カーボンニュートラルに向けた省エネの改造工事など、喫緊の課題としているのは大手企業です。ですので、誰もが知っているような超大手企業からのオファーがある中で、改造工事を提供することがメインとなっています。

質疑応答:中部電力との関係性について

坂本:「資本提携先が関西電力ですが、御社は本社が静岡県浜松市ですので、中部電力とは関係が薄いのでしょうか?」というご質問です。

髙梨:資本提携先という意味では、関西電力です。我々の業界の中では、中部電力や東京ガスなどのエネルギー企業とは、ひととおりお付き合いがあります。そのため、中部電力からの受注も、実績としてはあります。

質疑応答:今後のIR活動の形態について

坂本:「IR活動について、今後の方針を教えてください。オンラインをメインとした活動になるのでしょうか? それとも、リアルとの併用になりますか?」というご質問です。

髙梨:リアルとの併用になります。直近では12月、第1四半期が終わったあたりに名古屋の証券取引所のリアルセミナーを予定しています。ログミー掲載などのオンラインも含めて、できる限りIRに力を入れていく方針です。

質疑応答:納入実績の掲載について

坂本:「御社の納入実績について、一般的にIRでは、お付き合いしている企業が並んでいる資料があると思いますが、載っていないのはなぜでしょうか? 契約上の問題なのでしょうか?」というご質問です。

「おそらくみなさまが知っている企業もありますよ」といったかたちでも構いませんので、背景と現状を教えてください。

髙梨:納入先がどこかは気になるところだと思います。今回のIR資料に個別の名前は載っていませんが、当社のホームページにありますので、ぜひご覧ください。

坂本:基本的には、66パーセントが自動車関連だというお話ですね。

髙梨:そうですね。そちらを念頭に置いて、ホームページをご覧いただければと思います。

質疑応答:名証で上場した理由について

坂本:「東証ではなく名証で上場した理由を教えてください」というご質問です。

地域的な問題でしょうか?

髙梨:我々のお客さまには自動車業界の企業が多く、名証との地域的な親和性も高いため、非常によい市場だと考えて選択しています。

しかし実際は、本日お伝えしたような規模感、流動比率や流通株式時価総額の部分もあるため、そちらはステップアップしていきたいと思っています。

質疑応答:新たなアライアンス先について

坂本:「新たに決まりそうなアライアンス先はあるのでしょうか?」というご質問です。さすがに回答が難しいと思いますので、ご質問を少し変えさせていただきます。

御社はさまざまな施設を持つ中で、テストしてからラインを作りますが、期間はどのくらいでしょうか? リードタイムから、アライアンス先が想像できるかと思いますので、教えてください。

髙梨:リードタイムは、短くて約5ヶ月から6ヶ月です。オーダーメイドで作っていますので、長ければ1年くらいかかります。

坂本:そちらを勘案して、ご想像いただければと思います。

配信元:

この銘柄の最新ニュース

エコムのニュース一覧- 株式の立会外分売終了に関するお知らせ 2025/12/19

- 株式の立会外分売実施に関するお知らせ 2025/12/18

- 株式取得(子会社化)に向けた基本合意書締結のお知らせ 2025/12/11

- エコム、8-10月期(1Q)経常は43%減益で着地 2025/12/11

- 2026年7月期 第1四半期決算説明資料 2025/12/11

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

エコムの取引履歴を振り返りませんか?

エコムの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。