4,274円

FUJIのニュース

【QAあり】FUJI、中間期売上高は過去最高、アジア地域向けの高水準な設備需要が継続し通期業績予想を上方修正

目次

五十棲丈二氏(以下、五十棲):みなさま、本日は当社決算説明会へご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。

これより、2026年3月期第2四半期決算についてご報告します。中間期決算概要、通期業績予想の順にご説明していきます。

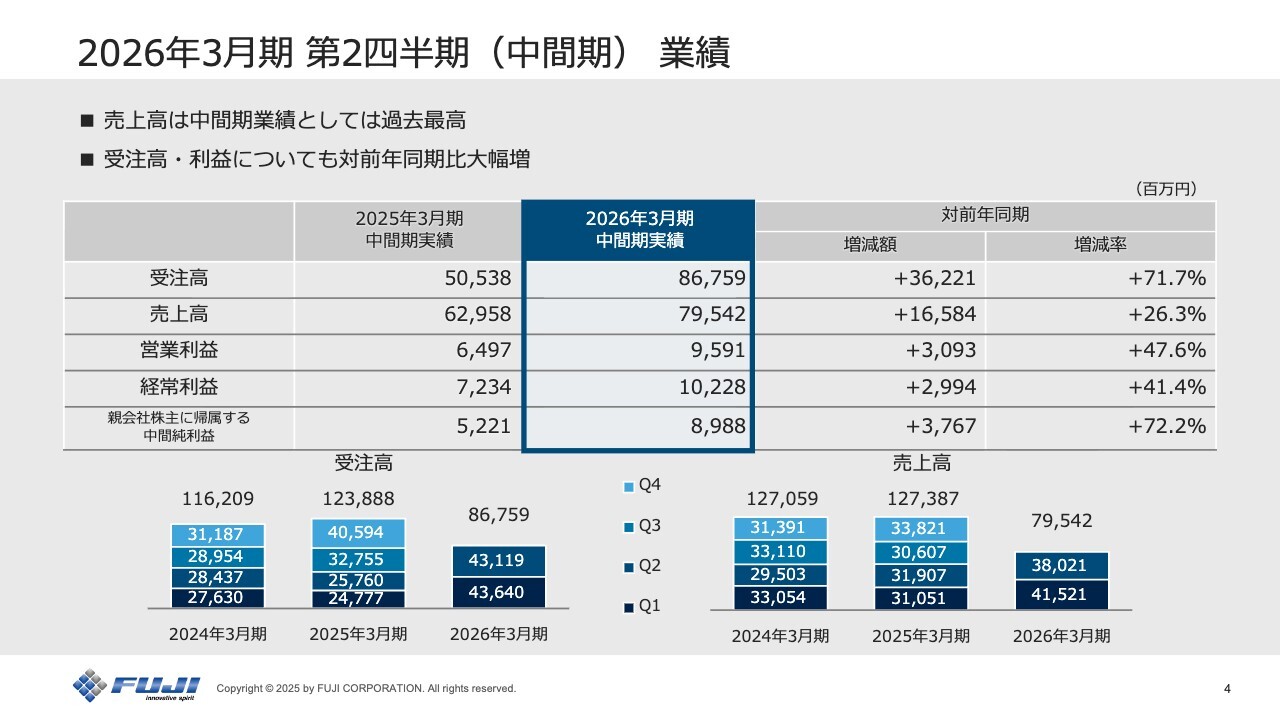

2026年3月期 第2四半期(中間期) 業績

中間期決算概要についてです。売上高は795億4,200万円で、前年同期比26.3パーセント増加しました。営業利益は95億9,100万円、経常利益は102億2,800万円、親会社株主に帰属する中間純利益は89億8,800万円と、いずれも前年同期比で増加しました。

アジアを中心としたマウンター市場の回復により、大幅な増収増益となりました。売上高は中間期の実績として過去最高額を記録しています。

受注高は867億5,900万円で、前年同期比71.7パーセント増加しました。2025年3月期第4四半期以降、四半期ベースで受注高400億円超が継続しています。

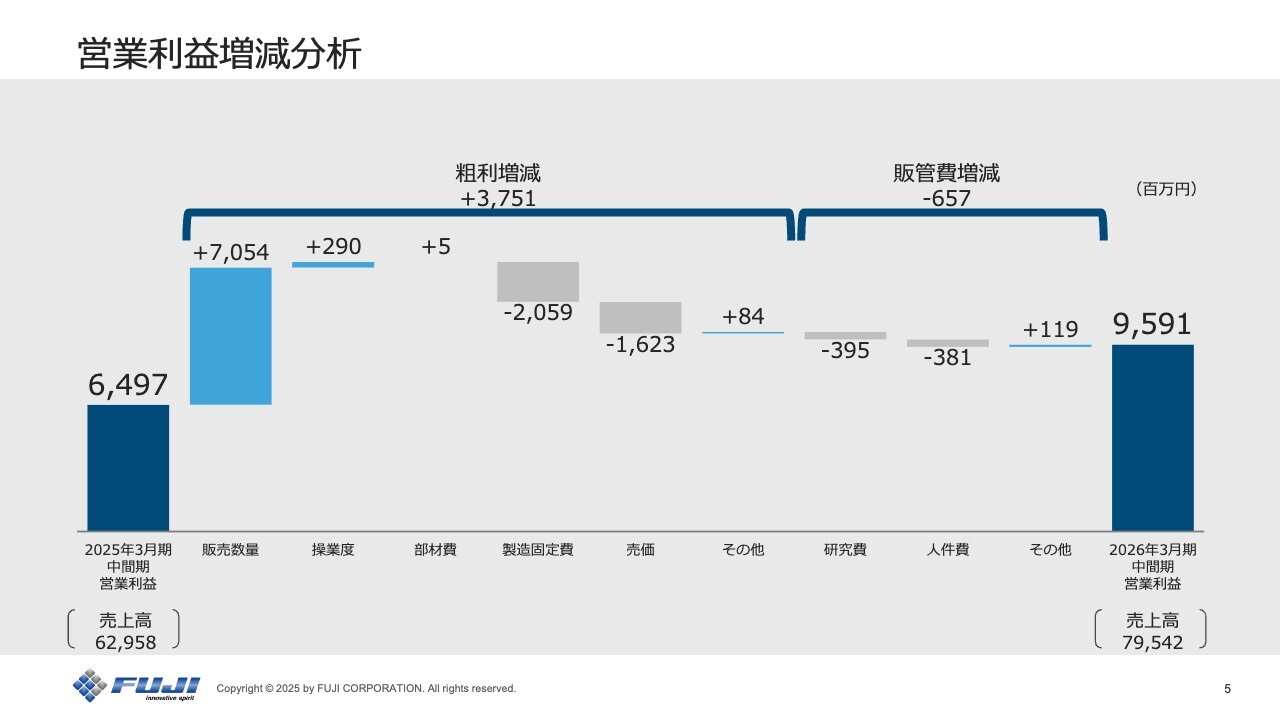

営業利益増減分析

営業利益の増減分析です。前年同期の営業利益64億9,700万円に対し、グラフの左側から順に説明します。

まず、粗利増減でプラス37億5,100万円となりました。プラスの要因としては、販売数量の増加により70億5,400万円のプラスとなりました。操業度については、「NXT」「NXTR」の2機種同時生産の影響により、プラス2億9,000万円にとどまりました。また、部材費についても、2機種同時生産の影響があり、プラス500万円とわずかなプラス要因となっています。

一方、マイナスの要因としては、製造固定費が20億5,900万円のマイナスとなりました。これは、主にベースアップなどの労務費増加によるものです。

売価要因については、マイナス16億2,300万円です。これは、欧米の回復には至らず、中国およびその他アジアの割合が増加したことによるものです。

販管費増減ではマイナス6億5,700万円となりました。主な要因としては、研究費の増加3億9,500万円、人件費の増加(ベアアップによるもの)3億8,100万円などになります。その結果、営業利益は前年同期比で30億9,300万円増となる95億9,100万円となりました。

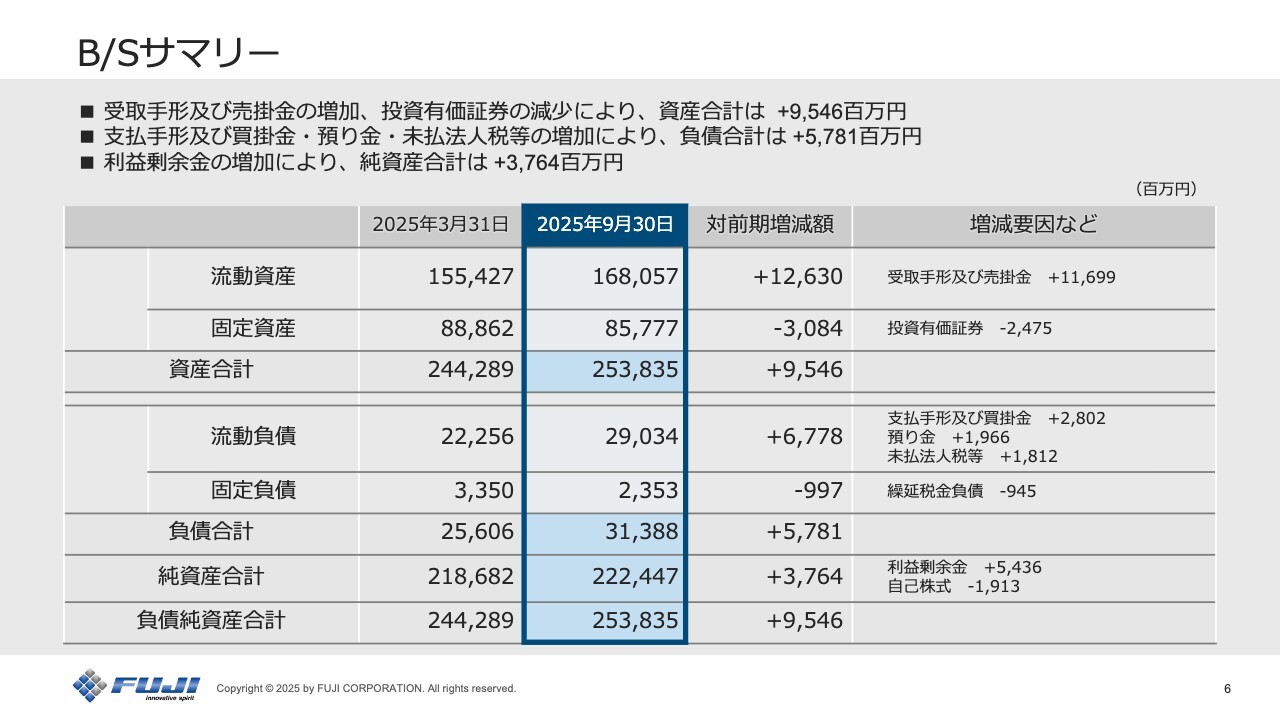

B/Sサマリー

B/Sサマリーについてです。スライドに示したとおり、資産・負債ともに、販売数量の増加に伴う受取手形及び売掛金、支払手形及び買掛金の増加が主な要因となっています。

純資産については37億6,400万円増加しました。主な要因は利益剰余金の増加です。

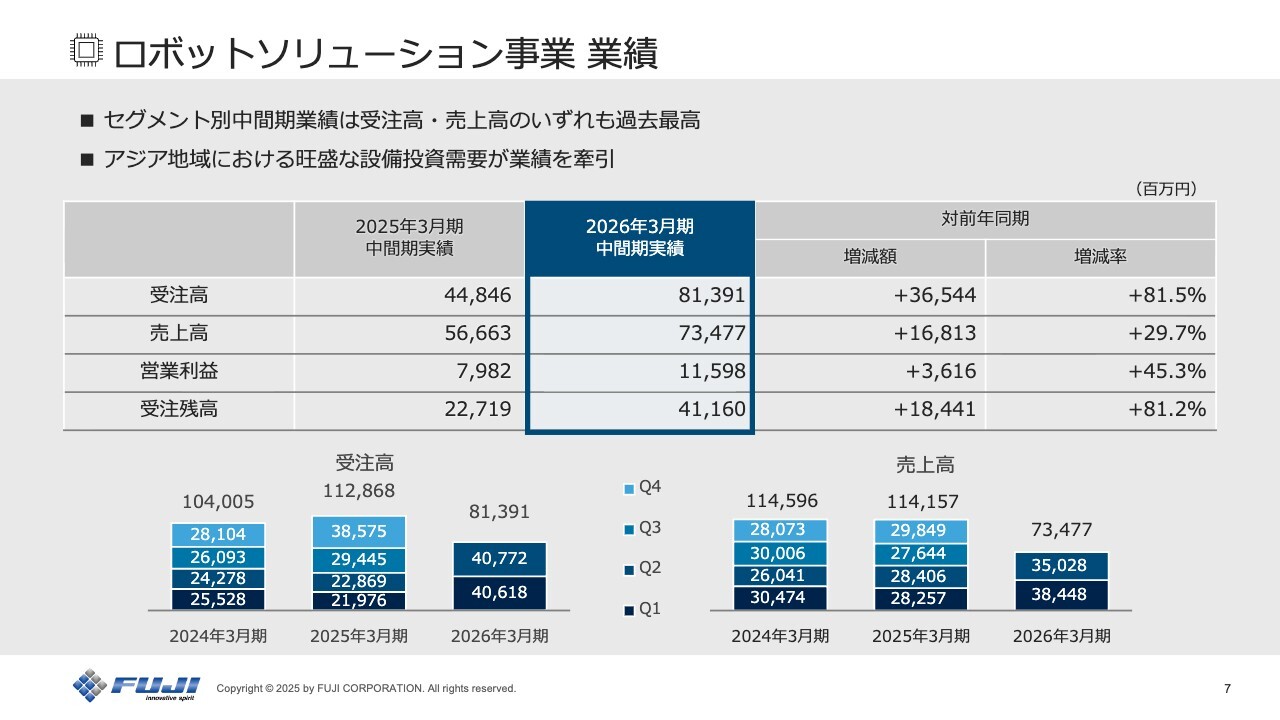

ロボットソリューション事業 業績

セグメント別の業績についてご説明します。

まず、ロボットソリューション事業です。受注高は前年同期比81.5パーセント増の813億9,100万円、売上高は前年同期比29.7パーセント増の734億7,700万円で、受注高・売上高いずれも中間期としては過去最高となりました。

これは中国や他アジア地域における旺盛な設備需要を捉えたものです。なかでも、第1四半期においてはインドのスマートフォン向け、第2四半期においてはタイを中心としたサーバー向けで大型受注がありました。

営業利益は前年同期比45.3パーセント増の115億9,800万円となりました。売上の詳細については次ページ以降で地域別や業種別にご説明します。

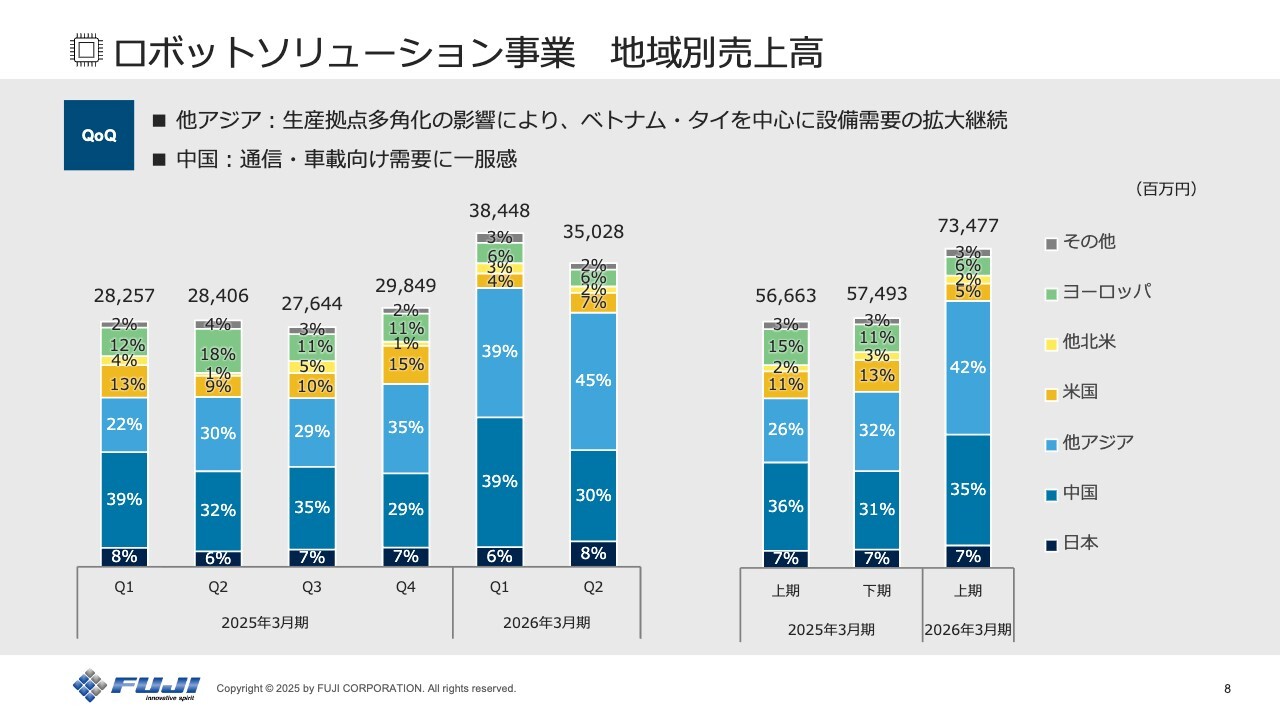

ロボットソリューション事業 地域別売上高

地域別売上高についてご説明します。スライド右側には前期の上期・下期、そして今期の上期の売上高をお示ししています。全体としては、中国や他アジアが伸長し、欧米が停滞しているといった状況です。

スライド左側の四半期ごとのグラフについて説明します。6つの棒グラフのうち、右側の2つを使って第1四半期と第2四半期の比較で説明します。

まず、中国は9ポイントダウンしました。その一方で、他アジアは6ポイントアップしています。これらの変化は、生産拠点の多角化が進み、ベトナムやタイを中心に設備需要の拡大が継続していることが要因です。

一方、日本、北米やヨーロッパでは全業種において厳しい状況が続いています。

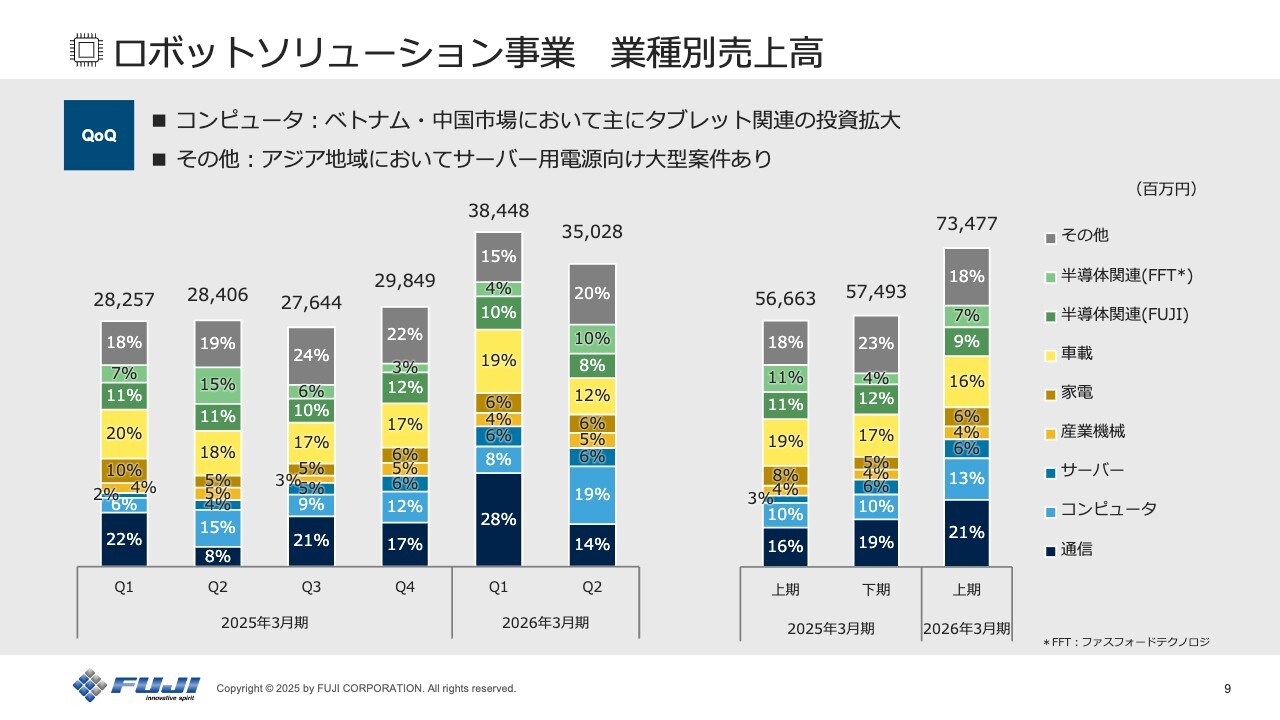

ロボットソリューション事業 業種別売上高

業種別売上高です。第1四半期と第2四半期の比較で説明します。スライド左側の6つの棒グラフのうち、右端の2つをご覧ください。

通信では、米系および中華系ともに需要の一服感が見られます。コンピューターでは、ベトナムや中国を中心にパソコンやタブレット向けに複数の投資がありました。サーバーは、ベトナム、タイ、メキシコにおいて投資があり、多くがAIサーバー向けです。

車載については、欧米は依然として厳しい状況が続いています。また、中国におけるEV向けの投資についても、少し一服感が見られます。

濃い緑色の半導体関連(FUJI)は、スマートフォンのボリュームに連動する傾向があり、スマートフォンに組み込まれるモジュール系の部品需要が若干減少しました。薄い緑色の半導体関連(FFT:ファスフォードテクノロジ)は、NAND・DRAM向けが増加する結果となっています。

グレーで示したその他については、サーバー向け電源関連の需要が増加しました。

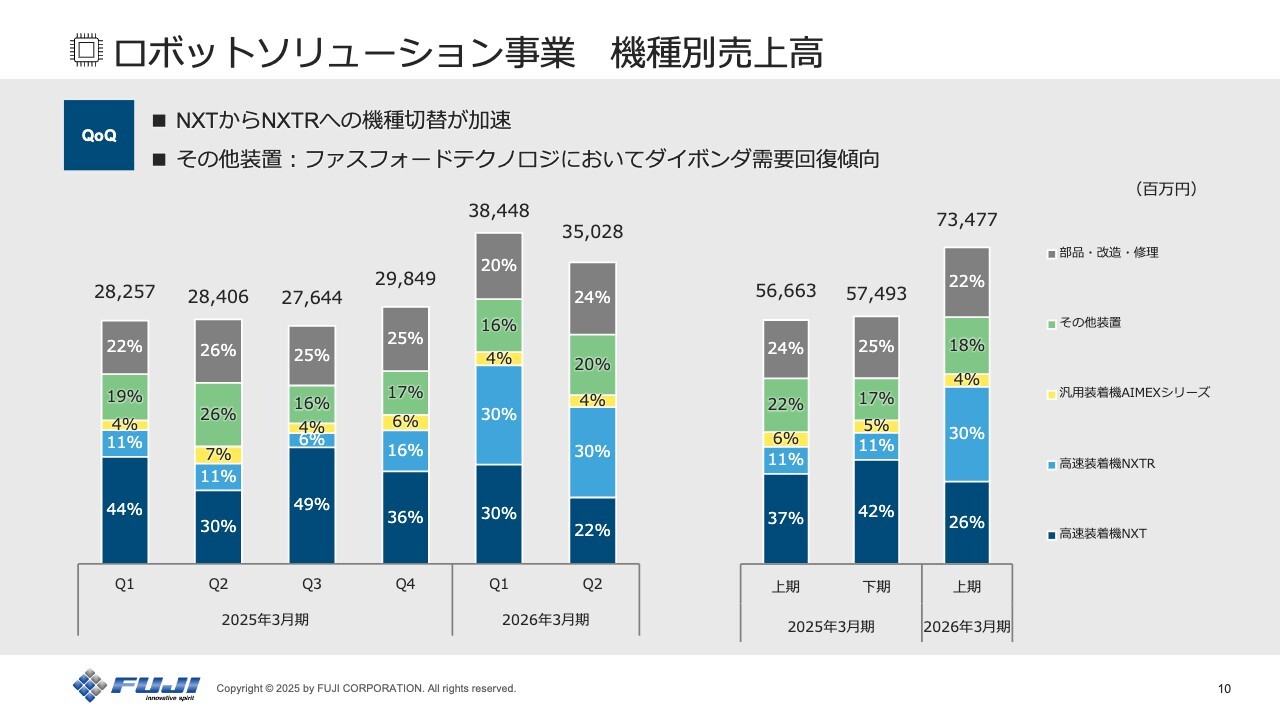

ロボットソリューション事業 機種別売上高

機種別売上高についてです。第1四半期と第2四半期を比較したスライドの左側にある6つのグラフのうち、右2つをご覧ください。一番下の濃い青の部分である「NXT」の割合が22パーセントに対し、「NXTR」は30パーセントとなり、「NXTR」の割合が「NXT」を超えました。「NXT」から「NXTR」への切り替えが本格的に進んだ結果であり、この流れは今後も継続すると考えています。

また、その他装置では、ファスフォードテクノロジのメモリ向けダイボンダの売上が増加しています。

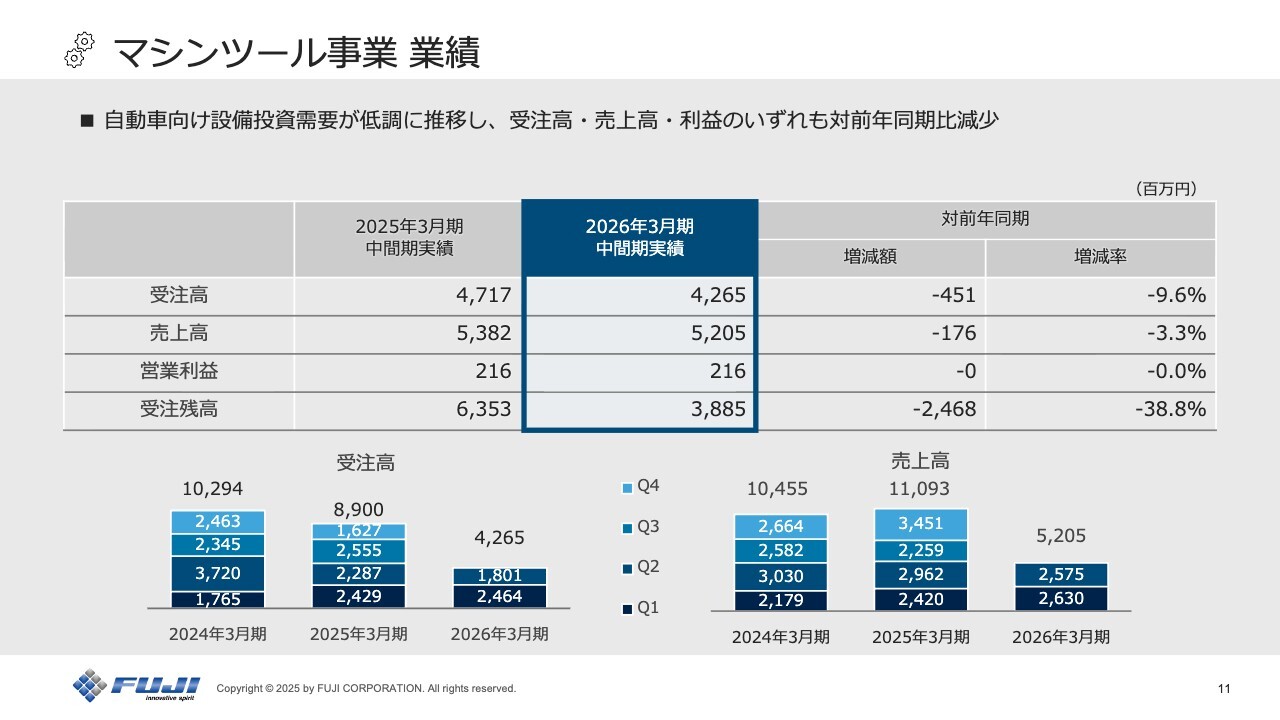

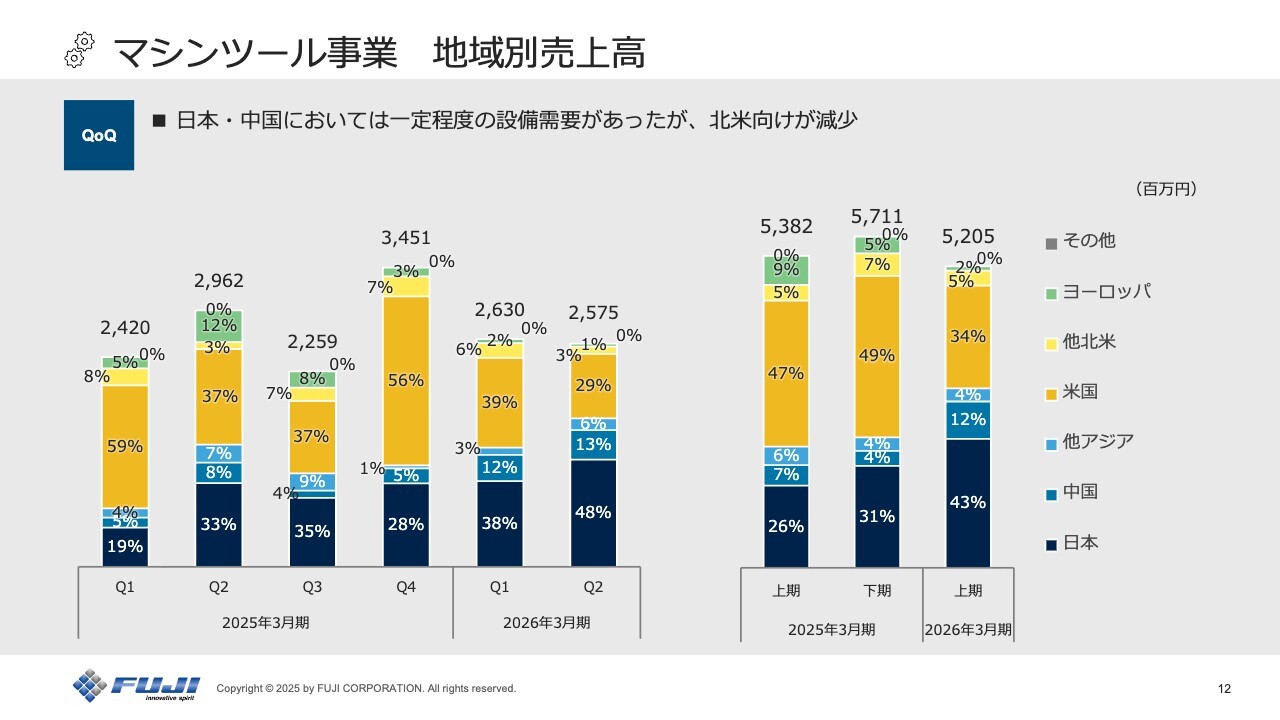

マシンツール事業 業績

マシンツール事業の業績です。受注高は42億6,500万円、売上高は52億500万円で、ともに前年同期比で若干減少しました。営業利益は2億1,600万円と前年同等の結果です。

組織体制の刷新をはじめとした構造改革により、前年度中間期に引き続き利益を確保できました。受注環境に関しては、米国の関税措置が一段落したものの、慎重な動きを注視しながら引き続き利益確保に向け取り組んでいきます。

マシンツール事業 地域別売上高

地域別売上高について、第1四半期と第2四半期を比較しながらご説明します。日本と中国では一定程度、自動車関連の設備投資がありました。一方、米国では関税政策の影響により、顧客の投資判断が若干慎重となり、売上高が減少する結果となっています。

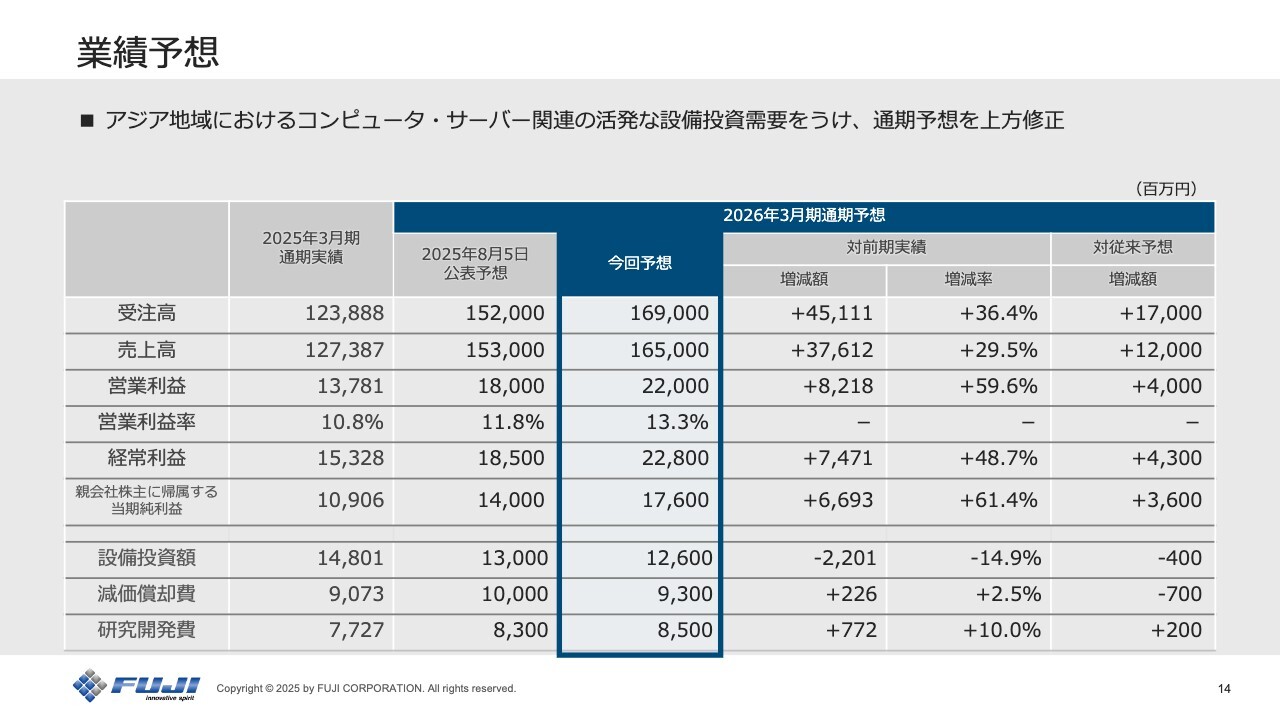

業績予想

通期の業績予想についてご説明します。2025年8月5日に公表した連結業績予想値を変更します。

ベトナムやタイを中心としたアジア地域で、コンピューター関連やサーバー関連の活発な設備投資需要が継続していることを受け、受注高を170億円、売上高を120億円、それぞれ上方修正します。

営業利益についても、売上高の上方修正に伴い、前回公表した予想値から40億円上方修正します。経常利益および親会社株主に帰属する当期純利益についても、上方修正しています。

セグメント別 受注・売上通期予想

セグメント別の内訳はスライドに記載のとおりです。変更点は14ページの説明のとおり、ロボットソリューション事業によるものです。

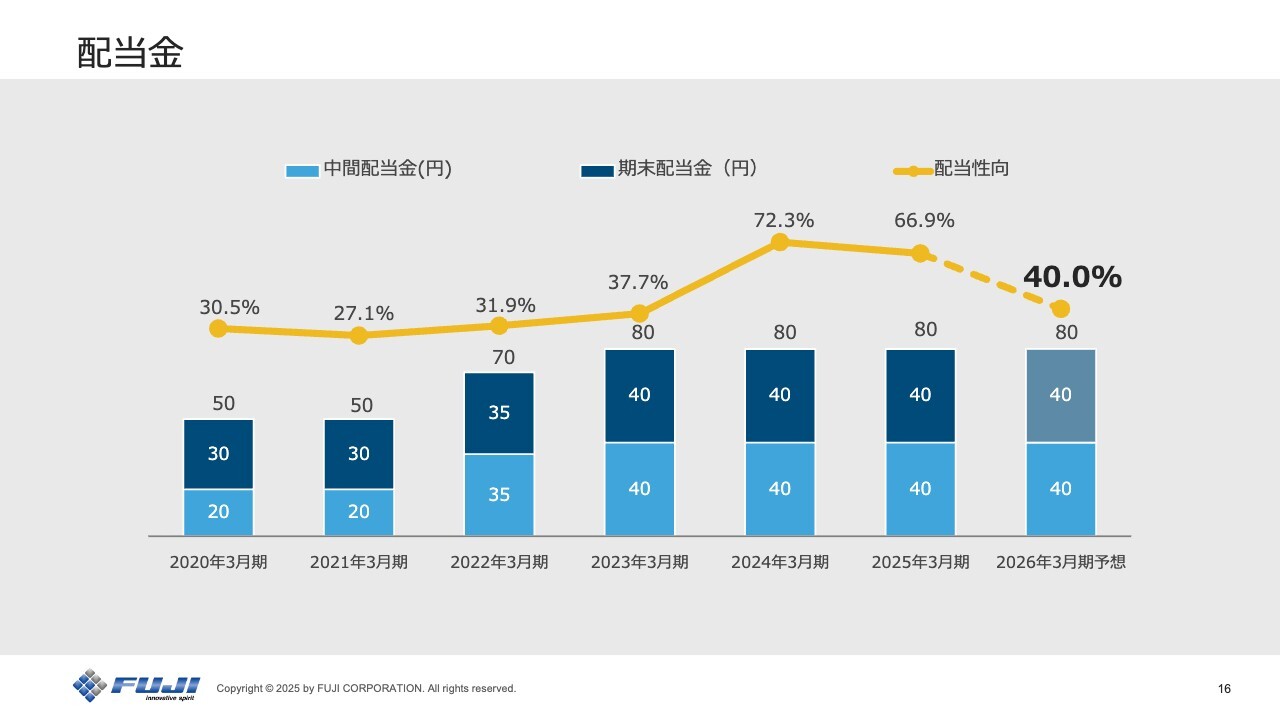

配当金

最後に配当金についてです。中間配当金は40円で確定しています。期末配当金については、現時点では40円としていますが、業績確定時に、これまでお示ししている「配当性向50パーセント以上、年間配当金下限80円」の方針に基づいて決定していきます。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:アジアのスマートフォン需要と資本の分散状況について

質問者:上期のご説明の際に、アジアについては主にサーバーや電源が中心だというお話がありましたが、スマートフォンは少なかったとの理解でよいでしょうか? また、東南アジアを中心とした他アジアのお客さまの資本は中国資本が他アジアに移ってきたものなのか、それとも現地の資本なのかについてもご説明ください。

五十棲:アジアの業種については、上期という括りで見ると、スマートフォンもかなりのボリュームを占めていますが、スライド9ページの業種別売上高でお示ししたとおり、第1四半期に若干集中しています。需要は上期の前半にかけて、スマホ関連の大型案件が集中し、その後コンピューター関連へと徐々にシフトしていった状況です。

また、他アジアにおける資本については、台湾ユーザーやグローバルユーザーなどさまざまなお客さまが他アジア地域に進出しており、「脱中国」の流れに伴った中国資本に偏っているわけではありません。

質疑応答:アジアにおける需要の季節性について

質問者:御社の中国のお客さまのうち、特にスマートフォン関連のお客さまは、第4四半期と第1四半期に受注や売上が集中し、第2四半期と第3四半期が落ちるという、季節的な偏りがあるとの印象です。他アジアのお客さまにも同様の傾向があるのでしょうか?

五十棲:数年前までは、そういった季節性サイクルを持った特定のお客さまの比率が高く、その影響が全体業績にも顕著に表れていましたが、近年ではさまざまな系統のお客さまへの分散が進み、以前のように第4四半期や第1四半期に集中するといった偏った傾向はみられなくなっています。

質疑応答:売上高の上方修正による営業利益の増額幅について

質問者:通期業績予想の修正について、売上高を120億円上方修正したのに対し、営業利益の増額は40億円でした。御社の限界利益率を考慮するともう少し営業利益が増えるのではないかという印象を受けましたが、どのようにお考えでしょうか?

加納淳一氏(以下、加納):取締役専務執行役員コーポレート本部本部長の加納です。ただいまのご質問について、私からコメントします。

下期については、欧米の回復があまり見込めず、下期の売上高回復を支えるのは中国・他アジア向けであることから、若干利益が出にくい状況であると考えております。

質問者:欧米は車載向けが中心だと思いますが、お客さまの投資動向には、まだ変化がみられないということでしょうか?

加納:そのように考えています。

質疑応答:下期の需要見通しとサーバー関連の期待について

質問者:先ほどの質問の回答で、「下期も中国・他アジアを中心に回復」というコメントがありました。下期の受注計画についても、前回の計画に比べて上がっていますが、下期の需要見通しにおいて期待されている地域や業種、また、その継続性などについて教えてください。

五十棲:下期においては、他アジアのサーバー関係は非常に期待が持てる分野です。

すでにご存じの方もいらっしゃるかと思いますが、サーバー関連向けで、日本円に換算すると約50億円の弊社装置購入に関する大型案件の報道がありました。この報道内容は事実であり、サーバー用の電源に関連した大型の設備投資です。こういった状況からも、まずサーバーが牽引役となると考えています。

車載については一服感が見られるとご説明しましたが、一定量の需要は根強く存在しています。また、スマートフォンについても同様です。このように、需要がさまざまな業種に分散している中で、AIサーバー向けが牽引していくであろうというのが、下期の見通しです。

質問者:業種別売上高のところで、サーバー用電源はその他に含まれるとの説明がありましたが、サーバー自体の割合は第1四半期から第2四半期にかけて大きな変化はありません。この差についてはどのように考えればよいでしょうか?

五十棲:スライドでお示ししている売上高では大きな変化はみられませんが、受注では第2四半期にかけて大きく増加しております。

質疑応答:営業利益の増減分析と2Qの売価下落幅縮小の背景について

質問者:営業利益の増減分析について、中国・他アジアが好調であるため、売価面では厳しい状況であるという点は理解できましたが、第1四半期と第2四半期を比較すると、第2四半期にかけて売価影響によるマイナス幅が縮小しています。この要因についてご説明ください。

加納:上期の売価下落による利益増減はマイナス16億2,300万円で、四半期別に分解すると第1四半期がマイナス13億7,300万円、第2四半期がマイナス2億5,000万円となり、おっしゃるとおりマイナス幅は縮小しました。

これにはさまざまな要因がありますが、最も大きいのは機種構成による影響です。従来の「NXT」を中心とした販売から、第2四半期では「NXTR」の売上が増加しました。「NXTR」は新機種であるため、売価の見直しが行われ、それが下落幅の縮小につながったとご理解ください。

質疑応答:AI関連アプリケーションとサーバー関連の設備投資について

質問者:先ほどサーバー関連向けでの大型受注案件の報道に関するお話がありましたが、前回(8月)の決算発表以降、急激にAI関連のアプリケーションの動きが出てきたのでしょうか。あるいは、前回の決算発表時点ですでに把握していたのでしょうか?

また、AIサーバーやサーバー電源向けのアプリケーションについては、大きな設備投資が必要となりますが、他にもマウンターの需要につながるAIサーバー関連のアプリケーション(例えばエネルギー関連など)があれば教えてください。

五十棲:1つ目のご質問に対しては、前回の決算発表時点ではここまでの規模感になるとは予想していませんでした。しかしながら、当社のマウンターがAIサーバー関連に必要なスペックを満たす状況となってきたこと、また、AIサーバー向けに必要なオプションユニットも揃っていることから、商談が受注につながる一定の手応えは感じていました。

ただし、これだけの規模感の案件が一気に動く状況が明確になったのは、ごく最近のことです。

2つ目のご質問については、電源メーカーからの受注であれば電源向け案件であることは明白ですが、それ以外の案件では、AIサーバー関連であるか否かは分からないケースが多いのが実態です。

それでも、サーバー関連の市場ボリュームの大きさについては一定の確信を持っており、下期も期待できると考えています。

質問者:特にEMS向けでは用途がサーバー関連かどうかを把握することは難しいかと思いますが、例えばコロナ禍におけるスマートフォン案件の規模感と比較したうえでの、サーバー関連案件の規模感を教えてください。

五十棲:難しいご質問ですが、新機種「NXTR」の導入によりサーバー関連の競争力を向上させてきたことで、これまでのサーバー関連案件のボリュームと比較して、間違いなく規模が大きくなっています。

感覚的に言えば、スマートフォン市場が盛り上がっていた時の期待感に近いレベルのボリュームの案件をいただいており、市場性が非常に高いと考えています。スマートフォン市場も上期の中でも特に第1四半期では同様の規模感の案件がありました。ただ、どのメーカーがどの地域で動くか、またどのメーカーが受注できるのかによっても案件の大小は変動するので、この規模感がいつまでも続くかどうかは予測が難しいと感じています。

質問者:上期はタイを中心にサーバー関連向けの設備投資が増えていますが、下期のガイダンスに織り込んでいるサーバーの受注の増加は、中国や米国も含めたその他の地域も含まれていますか?

五十棲:下期のガイダンスではタイが中心です。他の地域については、ユーザーの投資先の動向に依存すると思います。米国系やメキシコなどでも案件はありますが、規模感についてはまだ不透明です。

質疑応答:ファスフォードテクノロジ社の受注環境と業績見通しについて

質問者:ファスフォードテクノロジ社の受注環境は、メモリの需要によって第1四半期決算発表以降大きく変化したと思いますが、第2四半期の受注、売上高実績、および通期の見通しの数字を教えてください。

加納:第2四半期の実績は、売上高が33億円、受注高が29億円でした。下期については、現在の計画では売上高を60億円と見込んでいます。過去1年、または過去半年と比べると需要は増加傾向であるといえます。

質問者:メモリ市場の見通しがこの3ヶ月間で大きく変わっていると思います。ファスフォードテクノロジ社の受注に関して、見通しの変化はありますか?

加納:通期の受注見通しについては、第1四半期決算発表時の通期見通しと比較して、約10億円は上回ると考えています。ただし、メモリ市場が回復している実感はありますが、今おっしゃったような急激な回復という印象とは少し異なり、徐々に回復していると受け止めています。

質疑応答:事業製品ポートフォリオ検討会議の影響と新規事業展開について

質問者:足元の業績の話から少し離れるのですが、今年度の統合報告書に、昨年度から始まった「事業・製品ポートフォリオ検討会議」に関する記載がありました。この会議が導入されたことによる新しい議論やテーマについて、ご紹介いただける部分があればお願いします。

五十棲:まず1つ目として、収益性が十分とは言えない製品や事業に対する振り返りと改善が挙げられます。この点に関しては、改善への対策が強化されています。また、その他の関連事業においても、どのような規模感で何を目指すのかが明確化されることで、業績への直接的な影響だけでなく、間接的にも好影響を与える副次的効果が出ており、今後もよい方向に進むと考えています。

さらに、この会議と並行する形で、オーガニックな成長を超える新たな事業展開について詳細に検討するチームも活動しています。既存事業の改善のみならず、新たな展開についてもいくつか具体的な活動を行っており、一定の効果が出ているとご理解いただければと思います。ただし、詳細については現時点で開示できる内容がないことをご容赦ください。

質疑応答:サーバー市場における競争環境の変化と対応について

質問者:サーバー市場での競争環境という観点において、私の理解では御社はこれまでサーバー向けの分野は特に強い領域ではなかったように思います。競合他社が体制の見直しなどの試行錯誤を続けていることは、競争条件として御社に有利な追い風になっていたり、もしくは逆風になっていたりするのでしょうか? この半年ほどを振り返ってそのような競争環境の変化があれば教えてください。

五十棲:まず1つ言えるのは、「NXTR」が性能の大幅な向上や機能の強化によって、業種や業界を問わず提案がしやすくなっている点が最も効果を発揮していると考えています。

それに加えて、これまで当社が主にスマートフォンを中心にお付き合いしていたお客さまに対する顧客対応によって得られた信頼も大きな要因となっています。

「NXTR」が業種・業界を問わず他社を上回るような提案をできるようになったことと、お客さまから得られた信頼の掛け合わせによって、これまでスマートフォン向けに偏っていた顧客バランスがかなり平準化されたと考えています。

このような変化が、サーバー関連向けにおいても当社の提案を受け入れていただける大型案件が増えてきた要因ではないかと思います。

配信元:

この銘柄の最新ニュース

FUJIのニュース一覧- 本日の【上場来高値更新】 住友鉱、フジクラなど148銘柄 2026/02/25

- 信用残ランキング【買い残増加】 ラインヤフー、IHI、NEC 2026/02/22

- 今週の【上場来高値銘柄】双日、三井金属、大崎電など201銘柄 2026/02/21

- 本日の【上場来高値更新】 浜ゴム、IMVなど122銘柄 2026/02/19

- 【↑】日経平均 大引け| 続伸、米ハイテク株高や円安で最高値接近 (12月19日) 2026/02/19

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

FUJIの取引履歴を振り返りませんか?

FUJIの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。