1,399円

チャーム・ケア・コーポレーションのニュース

【QAあり】チャーム・ケア・コーポレーション、2Qは増収増益 介護事業における業務効率化等が奏功し、営業利益が改善

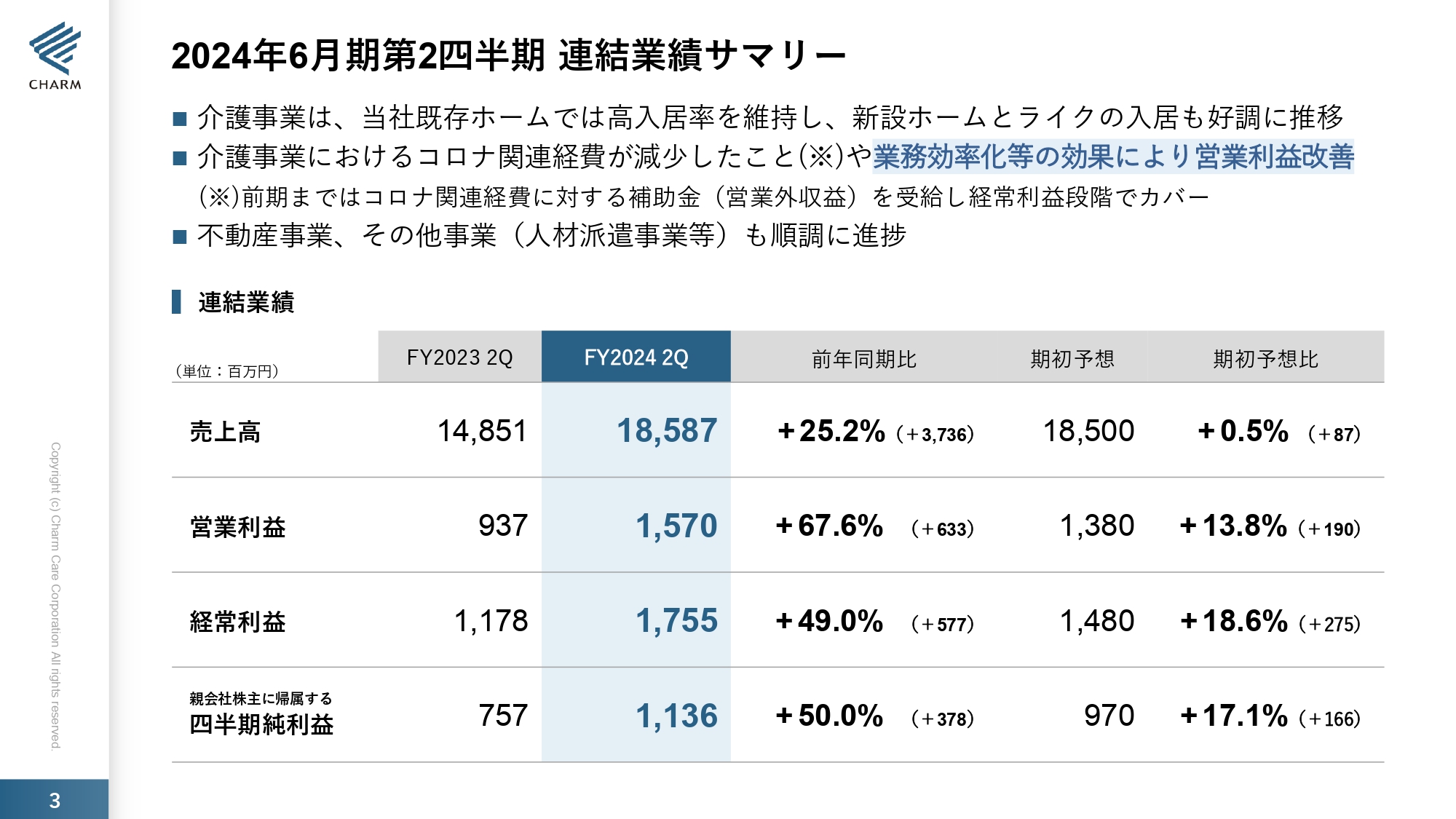

2024年6月期第2四半期 連結業績サマリー

下村隆彦氏(以下、下村):みなさま、こんにちは。代表取締役会長兼社長の下村です。本日はご多用中にもかかわらず、当社2024年6月期第2四半期決算説明会にご参加いただき誠にありがとうございます。本日の資料については、内容が広範囲にわたるため割愛させていただくところも多々ありますが、ご了承ください。

はじめに、今期第2四半期連結業績サマリーです。おかげさまで、介護事業は既存ホームも順調に推移しており、特に今期は新設ホームと「ライク」の入居が好調です。

介護事業においては、新型コロナウイルス関連の経費が減少しました。前期までは、受給していた新型コロナウイルス関連の補助金が営業外収益だったため、営業利益は減少したのですが、今期はその影響もなくなり回復しています。

後ほどお伝えしますが、さまざまな業務の仕組みを変えたことにより、営業利益、経常利益等も改善しています。不動産事業、その他事業についても順調に推移しています。

連結業績については、売上高185億8,700万円で、前期比プラス25.2パーセントの37億3,600万円増、営業利益15億7,000万円で、前期比プラス67.6パーセントの6億3,300万円増、経常利益17億5,500万円で、前期比プラス49パーセントの5億7,700万円増、四半期純利益11億3600万円で、前期比プラス50パーセントの3億7,800万円増となっています。

期初予想比からも、売上高はプラス0.5パーセント、営業利益はプラス13.8パーセント、経常利益はプラス18.6パーセント、四半期純利益はプラス17.1パーセントと順調に伸びています。

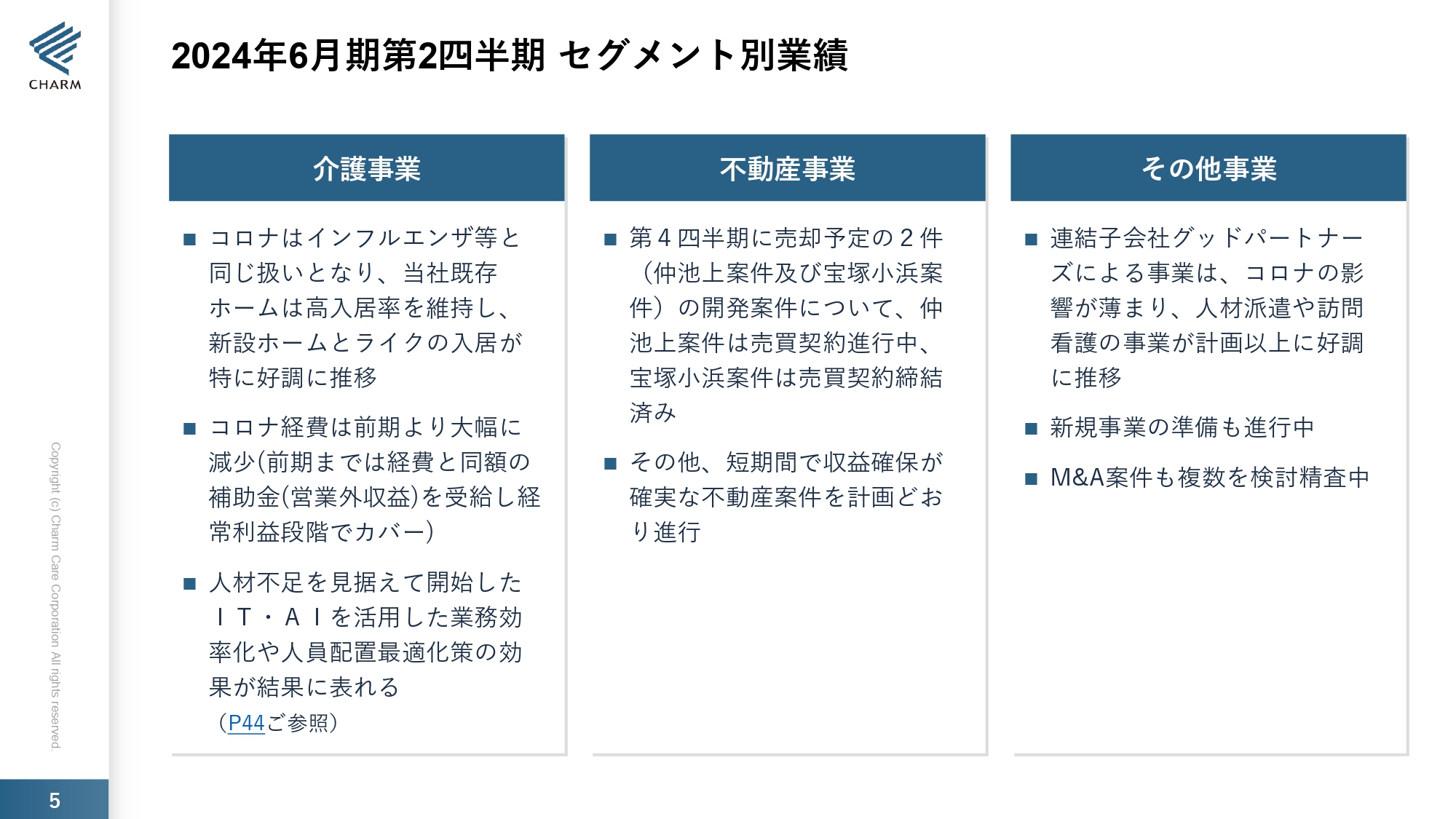

2024年6月期第2四半期 セグメント別業績

セグメント別業績です。介護事業では、新型コロナウイルス感染症が2類から5類へ変更となり、新設ホームと「ライク」の入居が特に好調に推移しています。

また、今期は人材不足を見据えたIT・AIを駆使した業務効率化・省力化、それに伴う人員配置適正化が効果を生み、先ほどお伝えしたような業績の上振れに寄与しています。詳細については後ほどご説明します。

不動産事業は、ヘルスケア・デベロップメント事業の大田区仲池上案件について運営業者(オペレーター)と売買先が決定し、今月末に売買契約予定です。

宝塚小浜案件は昨年12月末に売買契約済みです。そのほか、短期間で収益確保が確実な不動産案件も計画どおり進行しています。

その他事業についても、連結子会社のグッドパートナーズによる事業が大変好調に推移しています。後ほどご説明する新規事業も進行中で、M&A案件も複数を検討中です。

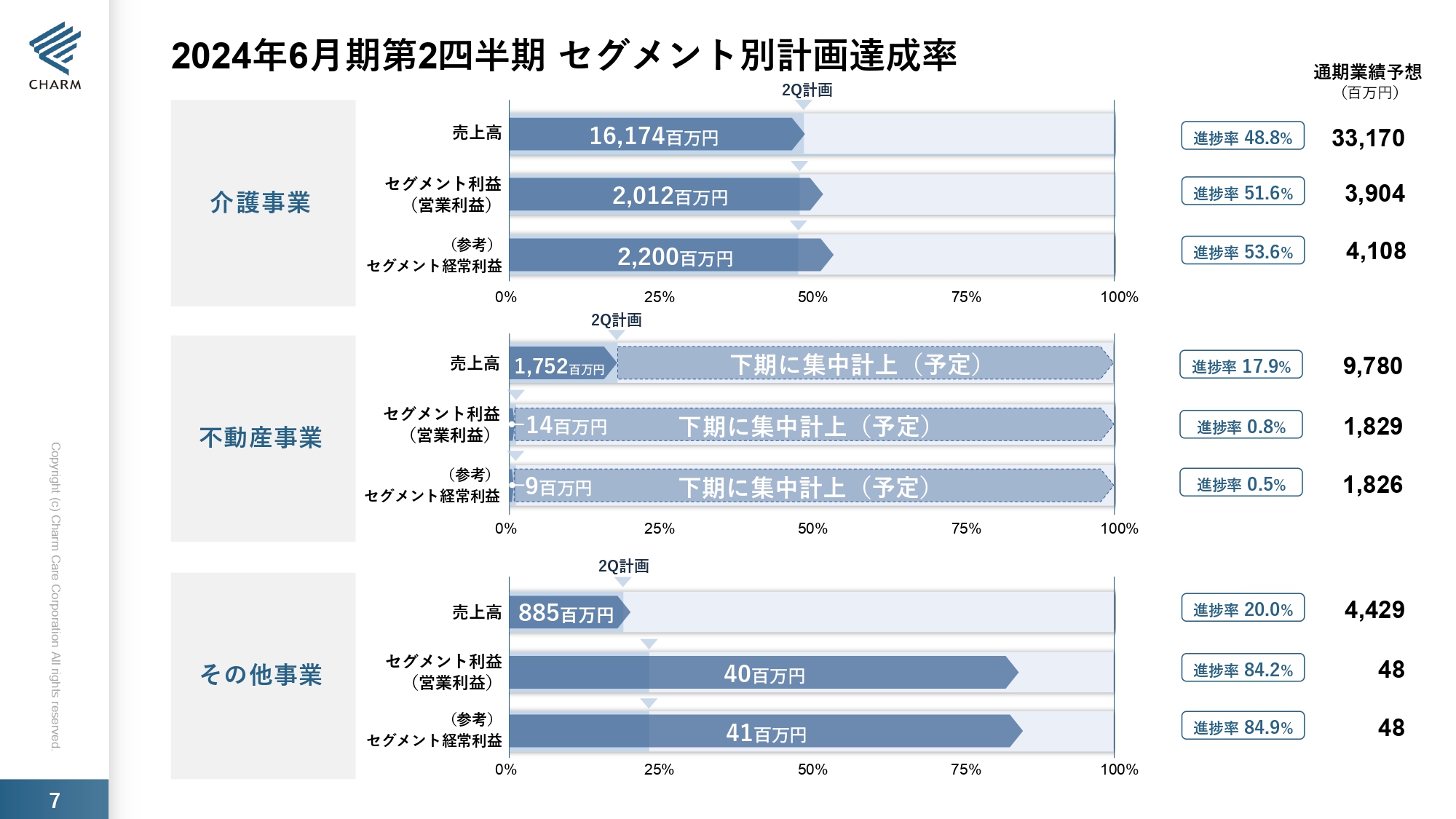

2024年6月期第2四半期 セグメント別計画達成率

セグメント別計画達成率です。介護事業は、売上高161億7,400万円で、進捗率48.8パーセント、営業利益20億1,200万円で、進捗率51.6パーセント、経常利益22億円で、進捗率53.6パーセントとなっています。

不動産事業は売上高17億5,200万円となっていますが、ヘルスケア・デベロップメント事業については売上が下期に集中するため、現時点ではまだ進捗率は低い状況です。通期では売上高97億8,000万円と予想しています。営業利益は1,400万円で、進捗率0.8パーセント、経常利益は900万円で、進捗率0.5パーセントとなっています。

その他事業の売上高8億8,500万円はグッドパートナーズの売上で、進捗率20パーセント、営業利益4,000万円で、進捗率84.2パーセント、経常利益4,100万円で、進捗率84.9パーセントとなっています。

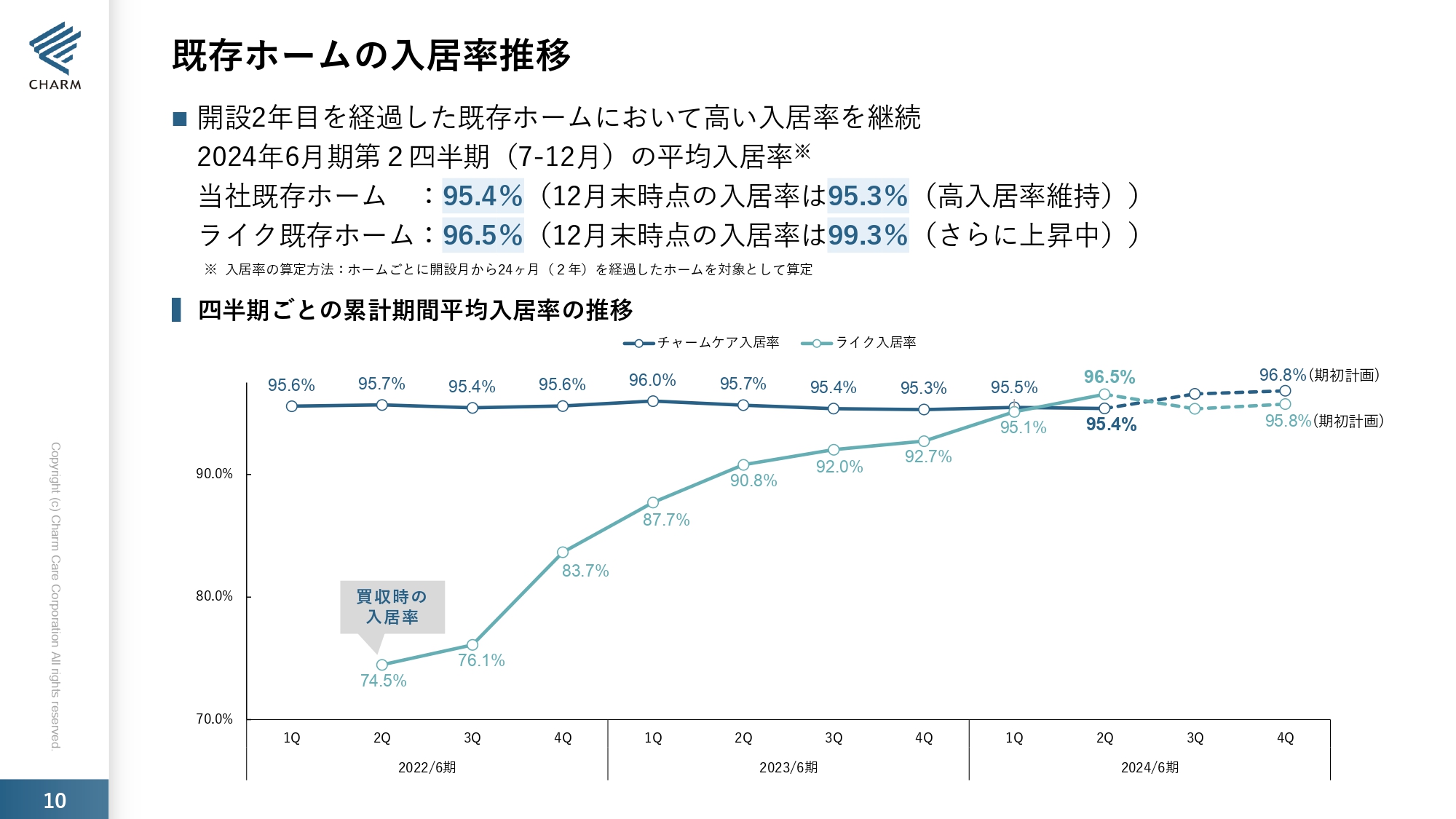

既存ホームの入居率推移

既存ホームの入居率推移です。当社既存ホームは、2024年6月期第2四半期の平均入居率95.4パーセントのところ、12月末時点では95.3パーセントと高入居率を維持しています。

「ライク」については、2024年6月期第2四半期の平均入居率96.5パーセントに対し、12月末時点で99.3パーセントまで上昇しています。こちらは期ズレになりますが、足許でホーム410室が満室となり、入居率100パーセントを達成しています。

不動産事業の進捗

開発案件の進捗状況についてです。仲池上案件は3月末に売買契約を締結しますが、最も重要な工期も順調に進捗し、6月末には間違いなく売却できると思っています。

宝塚小浜案件も当初より前倒しで工事が進んでおり、こちらも6月末には売却できる見込みです。

来期については、北烏山案件の建設会社とオペレーターが決定しています。調布市国領町案件は、オペレーターは決まっているものの、建設会社が現時点では未定となっています。

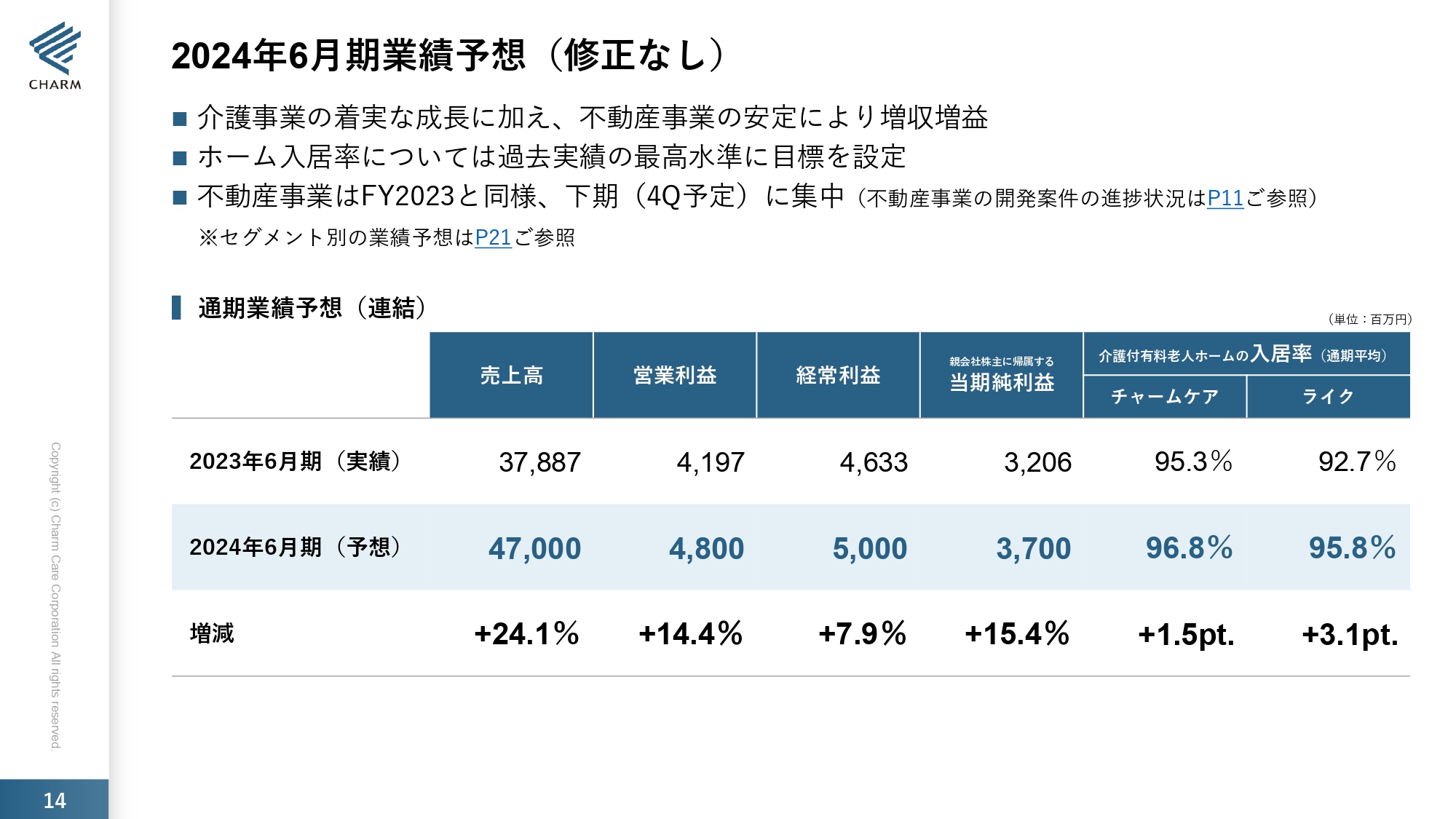

2024年6月期業績予想(修正なし)

2024年6月期業績予想については、修正はありません。売上高470億円で、前期比プラス24.1パーセント、営業利益48億円で、前期比プラス14.4パーセント、経常利益50億円で、前期比プラス7.9パーセント、親会社株主に帰属する当期純利益37億円で、前期比プラス15.4パーセントを予定しています。入居率についても、「チャームケア」が前期比プラス1.5ポイント、「ライク」は前期比プラス3.1ポイントを見込んでいます。

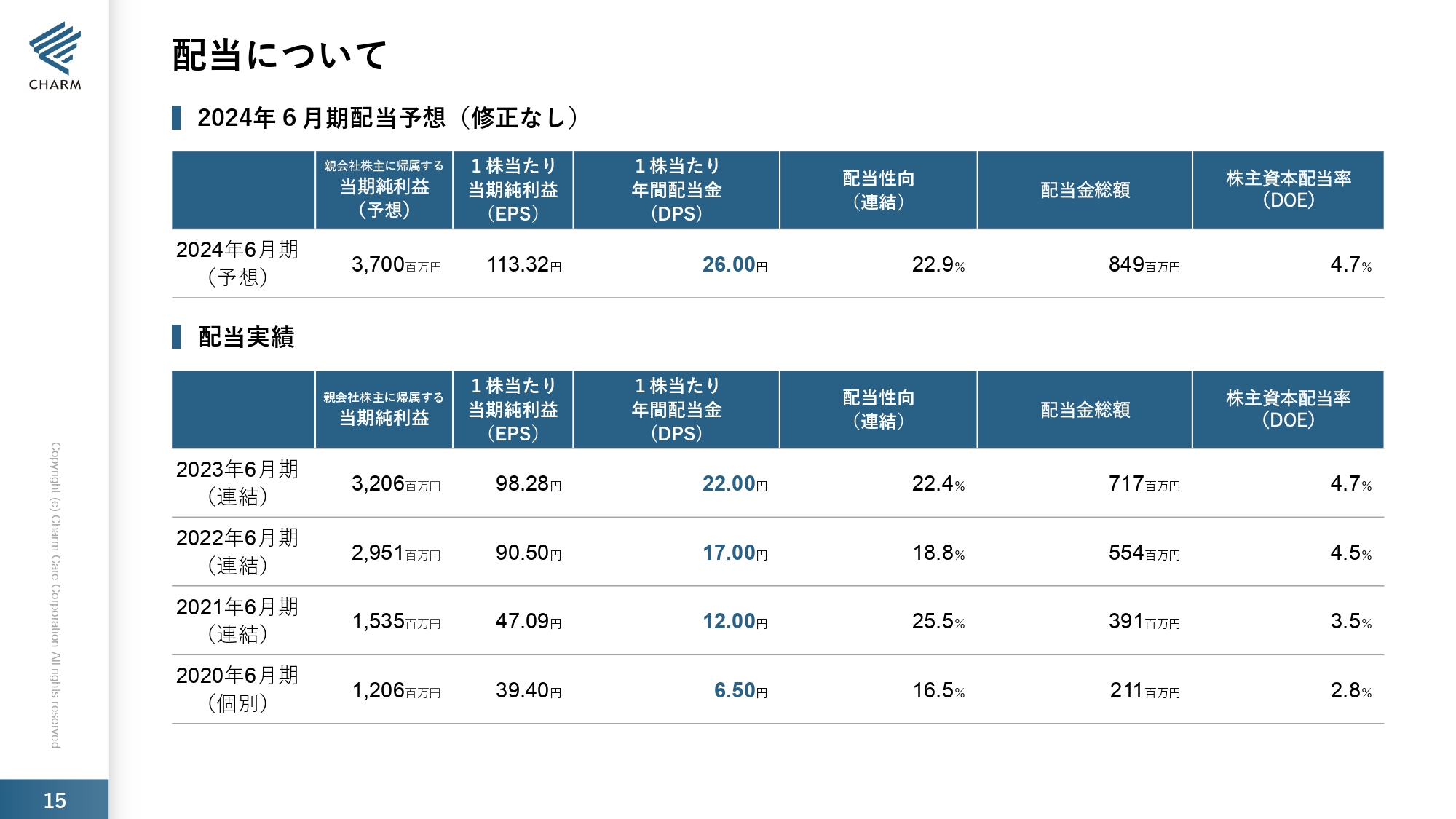

配当について

配当について、今期は26円を予定しています。スライド下表のとおり、2020年の6円50銭から、12円、17円、22円と年々上がっています。以前からお伝えしているように、配当性向30パーセントの早期達成を目指しています。

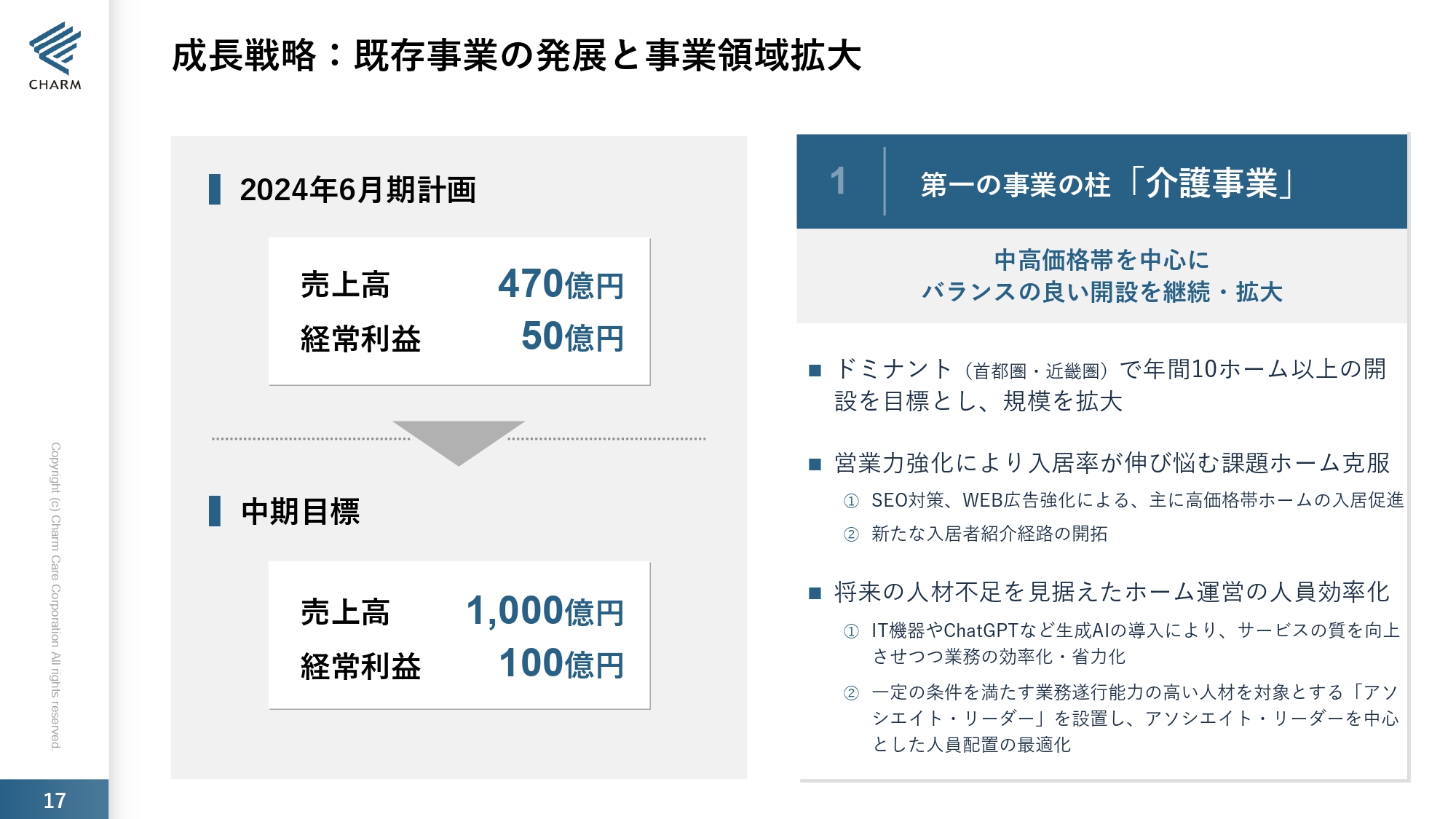

成長戦略:既存事業の発展と事業領域拡大

成長戦略についてご説明します。今期計画では売上高470億円、経常利益50億円、中期目標は売上高1,000億円、経常利益100億円とし、こちらも早期達成を目指しています。

今後の介護事業については、スライドに「中高価格帯を中心に」と記載していますが、実際は、高価格帯ホームは当初予定よりも入居が進んでいません。

既存ホームの「チャーム」シリーズでは入居率100パーセント、98パーセント、99パーセントと、95パーセント以上を達成しているホームが多いものの、高価格帯ホームについては、当初2年ほどで満室になると予想していたものが3年以上かかっています。

しかしながら、今この入居率が足を引っ張っているにもかかわらず業績は上振れているため、もうしばらく待って満室になれば利益も上がってくるのではないかと思っています。

今までの経験を踏まえ、高価格帯ばかりに偏らないよう、中価格帯と高価格帯のホームのバランスを考えながら開設していきたいと思っています。

なぜこれほどの高入居率を維持しているかと言いますと、当社は月2回の業績会議で検討会を行っており、その中で課題ホームを徹底的に洗い出し、集中して入居促進に取り組んでいるからです。それが全体的な入居率アップにつながっていると考えているため、このような取り組みを今後も継続していきたいと思っています。

また、将来の人材不足を見据えたホーム運営の人員効率化については、現在IT機器や「ChatGPT」を駆使した業務の効率化・省力化を図っています。

例えば、「ChatGPT」はケアプラン作成にほぼ利用できるようになりました。ケアプラン作成はかなり時間がかかるもので、ケアマネージャーの残業につながっていたのですが、「ChatGPT」の利用でスピードアップを図っています。

ただし、「ChatGPT」の作ったものが正解ではありません。さまざまな個人の情報を「ChatGPT」に読み込ませると、それに基づいて「ChatGPT」の考えたケアプランが提案されます。それには間違いもあるため、担当のケアマネージャーが実情に合ったケアプランに修正します。人間は自分で文章を考えるのはなかなか大変ですが、他人の文章を添削するのは得意ですので、「ChatGPT」で作成してもすぐに修正できるというわけです。

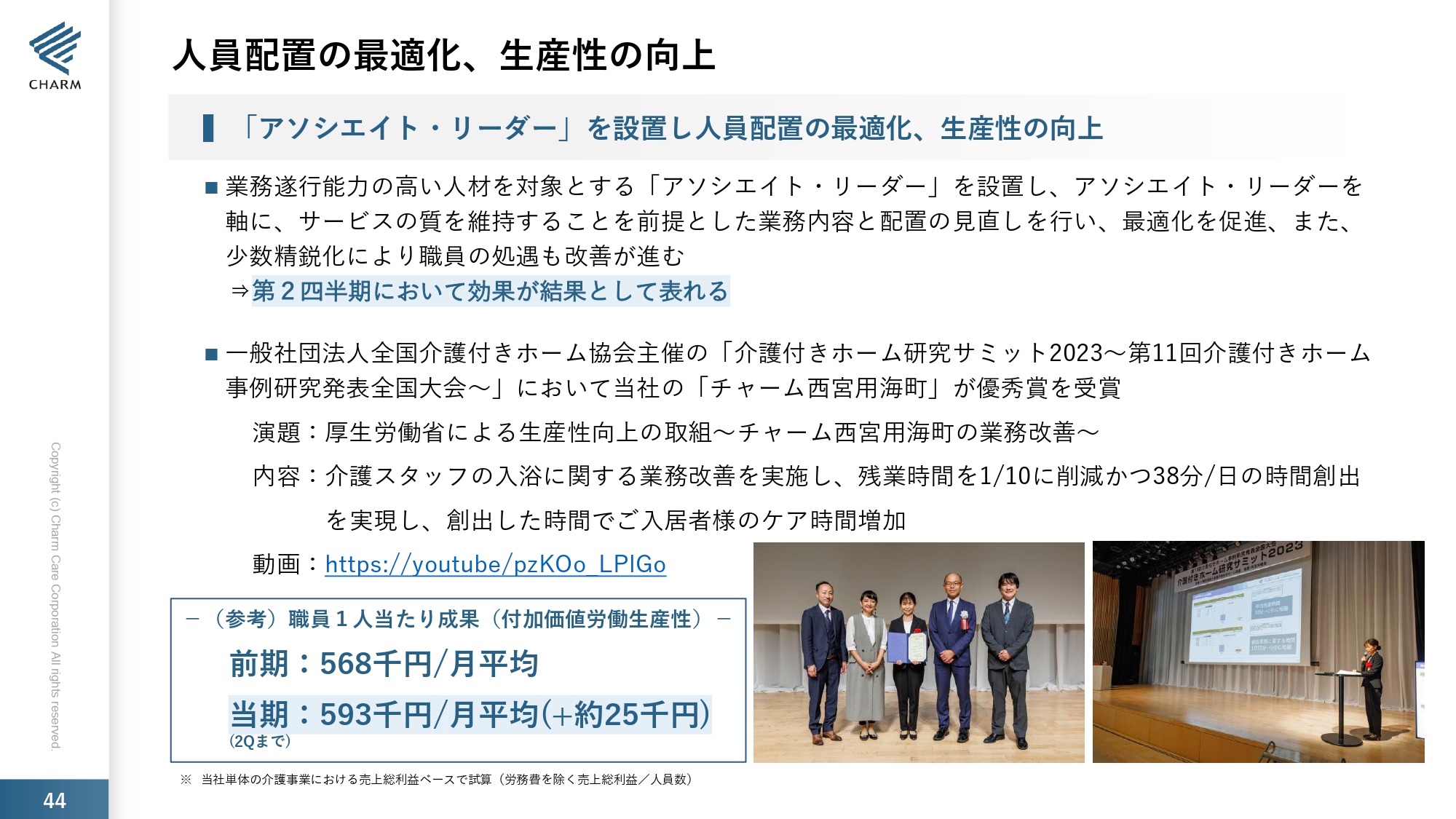

また、一定の条件を満たす業務遂行能力の高い人材を対象とする「アソシエイト・リーダー」を設置し、人員配置の最適化を行っています。可能な限り少ない人員で、しかもサービスは低下させないことを大前提に運営できる体制を作り、サポートしてくれた「アソシエイト・リーダー」に浮いたコストを分配するシステムです。

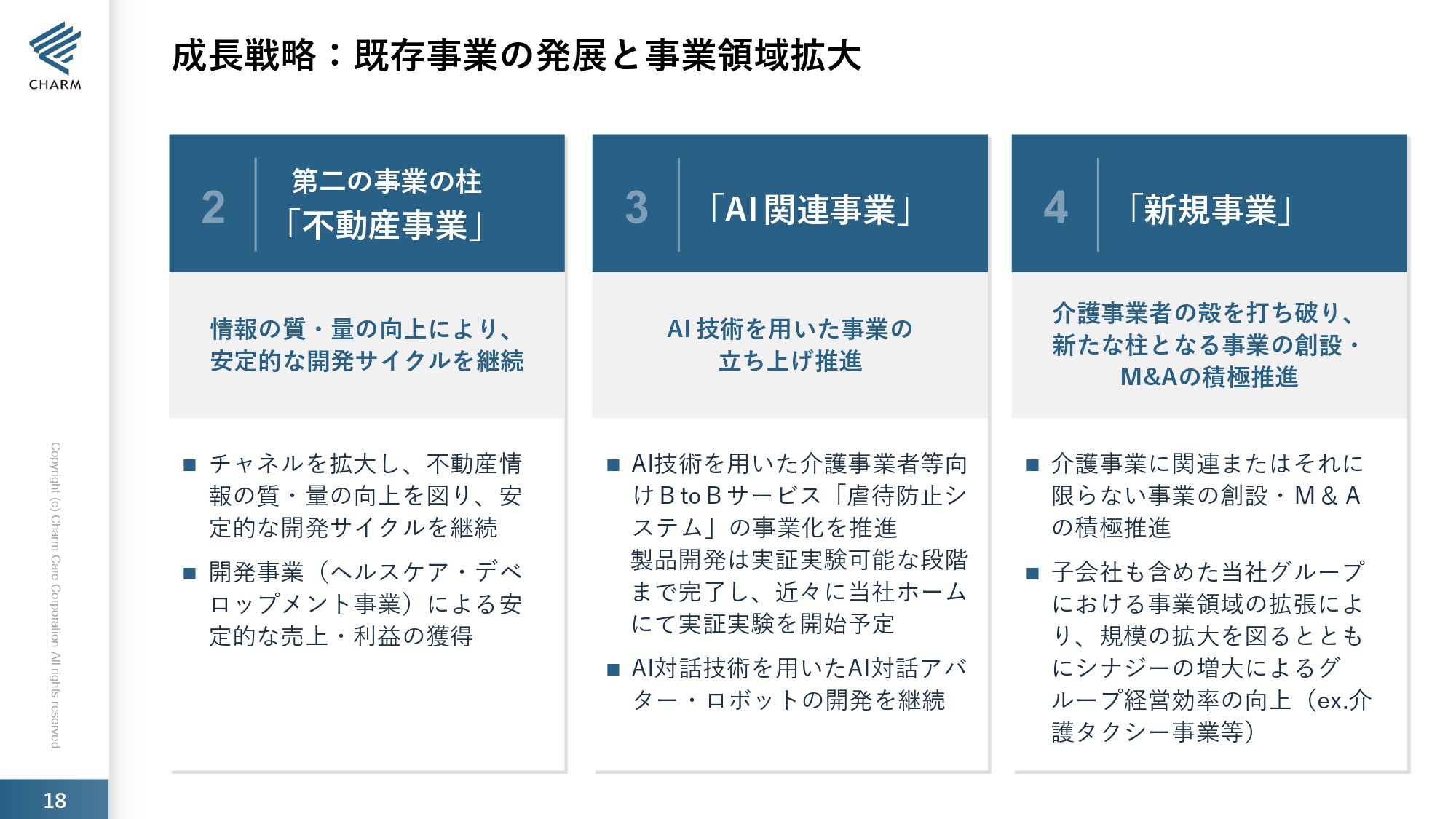

成長戦略:既存事業の発展と事業領域拡大

第二の事業の柱である不動産事業については、ヘルスケア・デベロップメント事業が順調です。

本日の日本経済新聞にも大きく掲載されていましたが、国土交通省は建設業の長時間労働を是正するため、無理な工期での受注を禁じ、違反した業者には指導・改善が求められることとなりました。

このような法改正があると、建設業界はますます萎縮してしまい、工期が延びます。工期が延びれば、当然資材費と工事費も上がるため、今後は今までどおり受注できるかという問題はあります。その対応策は、私どもも考えています。

現状では、今期から来期にかけて予定している案件は順調に進んでいます。その後については、当社は6月決算のため、3月から経営企画で来期、再来期以降の予算を作成しています。そこで今後ヘルスケア・デベロップメント事業に対しどのように取り組むかという答えも出てくるかと思います。

AI関連事業については、以前の説明会でお伝えしていたBtoC向けAI対話アバター・ロボットの開発は、残念ながら顕著に進んでいません。まだアウトではありませんが、進んでいない状況です。

それ以外にも、スライドに記載しているBtoBサービス「虐待防止システム(仮称)」の事業化を推進しています。こちらの名称については、今後考えているところです。

介護事業者にとって虐待は、非常に大きなリスクがあります。虐待はある日突然発覚します。これが新聞等のマスメディアで報道されますと、その企業の信用は大きく失墜します。そうならないよう現場では神経を使っていますが、なかなか予防方法がないこともあり、当社は「虐待防止システム」を開発中です。

もうすぐデバイスも届くため、3月中旬から当社のホームで実証実験を重ね、今期末までには商品化したいと考えています。

新規事業についてご紹介します。私は昨年9月25日にプレジデント社から依頼され、「間近に迫る介護難民時代の処方箋」をテーマに講演を行いました。

資料を調べれば調べるほど、介護サービスを受けたくても受けられない介護難民が今でも存在していることがわかりました。将来的に人口が減り、介護するスタッフが不足する中で、間違いなく介護難民が発生します。

このような人たちをなんとか支援できる施設を作りたいと、現在思案しているところです。

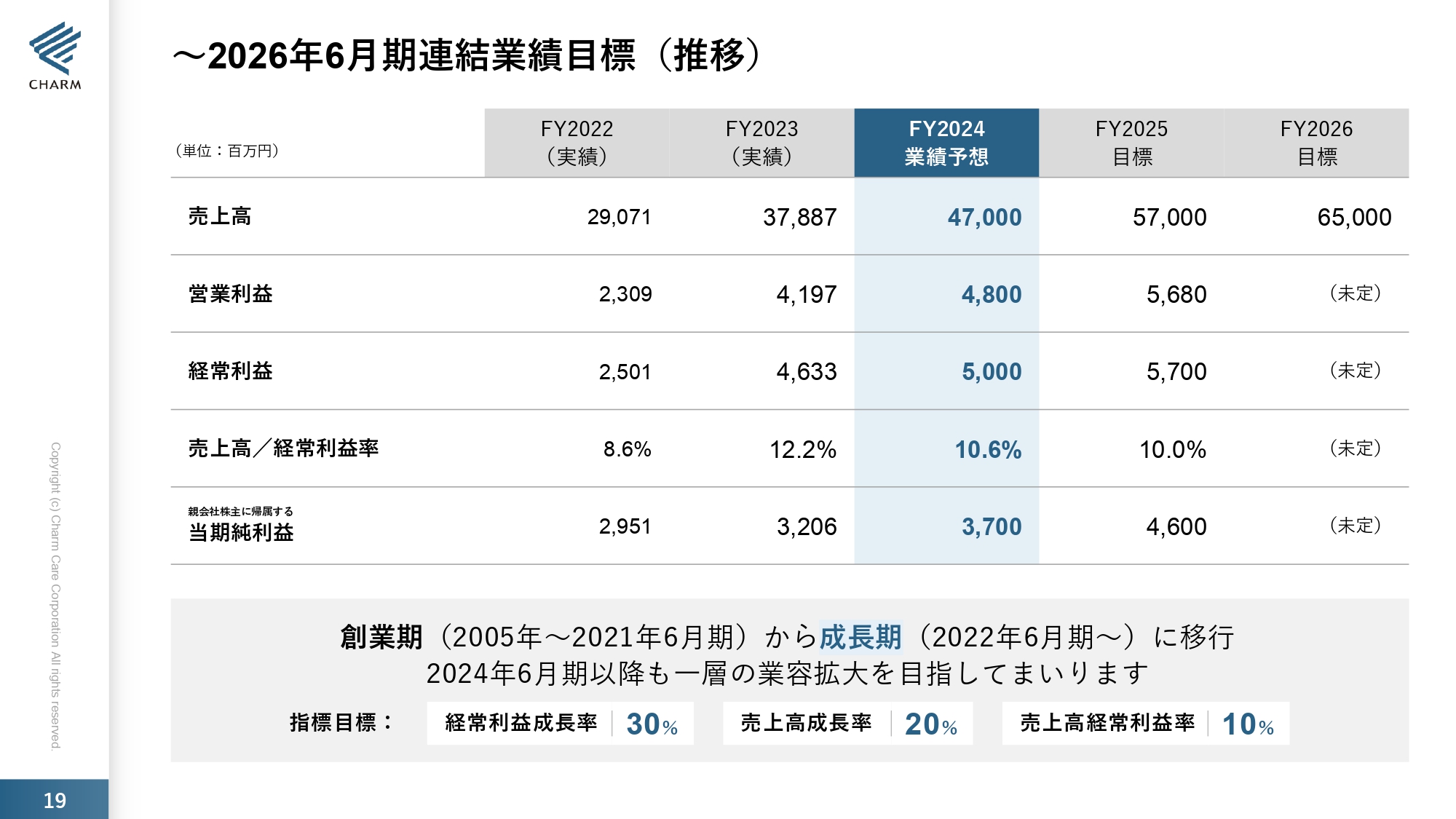

~2026年6月期連結業績目標(推移)

今期、来期、再来期の業績予想の数字は、以前と変わっていません。ただ、来期の売上高、営業利益等については、これから来期の予算を組むところです。再来期についても同時並行で進めるため、今後もう少し精査したかたちのものが出てくるとご理解いただければと思います。

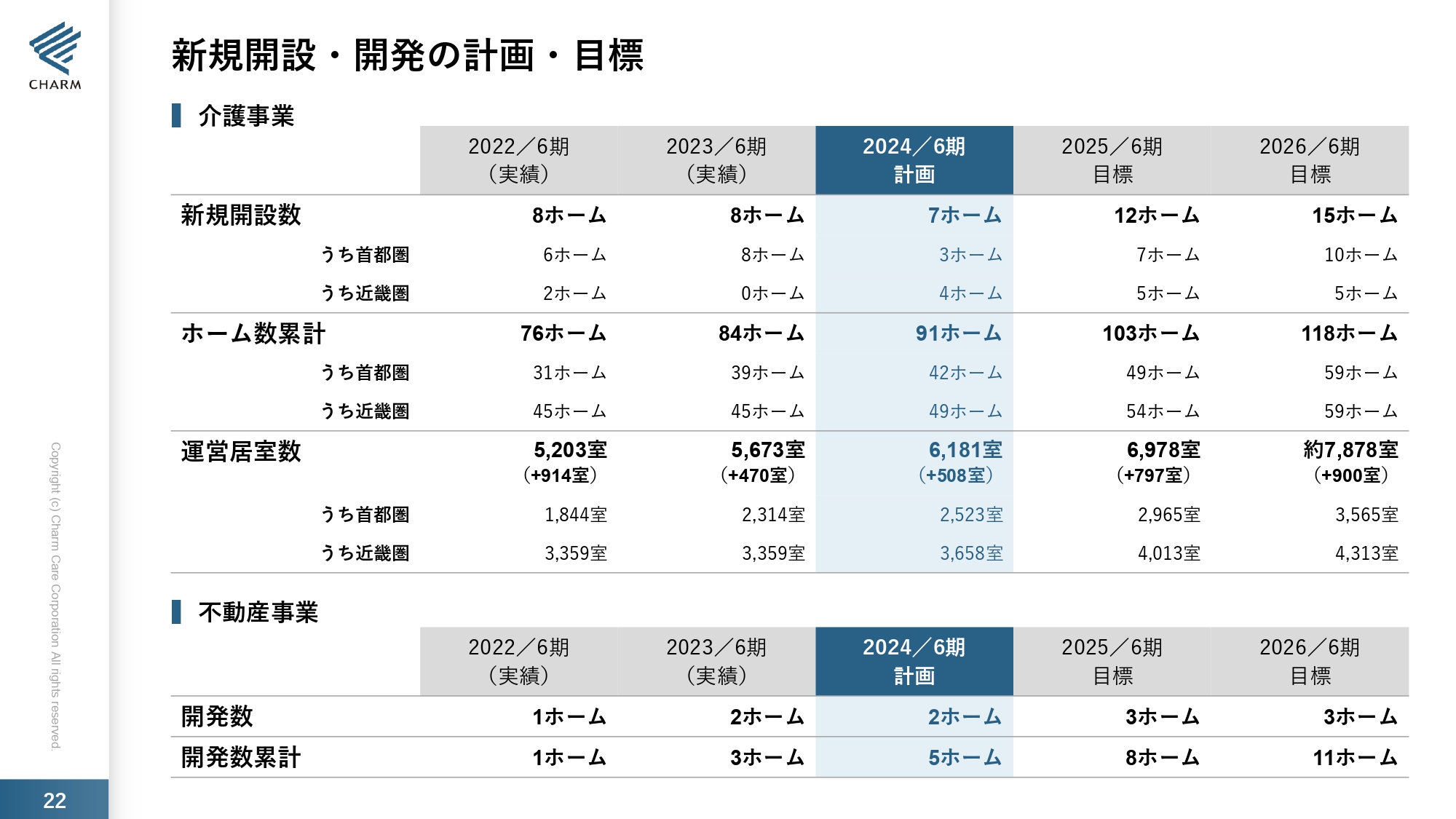

新規開設・開発の計画・目標

新規開設・開発の計画・目標です。今期は予定どおり7ホームの開設が順調に進み、ホーム数累計は91ホーム、運営居室数は6,181室となります。不動産事業として開発したホーム数は2ホームです。来期の目標を12ホームとしていますが、こちらはあえて以前の数字から変えていません。今後精査していくことで、数が減る見込みです。

開設は止めないものの、今の建設事情などを踏まえると、今後は見送りもやむを得ないケースがありえます。その数を補填していくため、今は積極的にM&Aを進めているところです。

来期は3ホームの不動産開発を予定しています。再来期については、まだこれから数字を決めていく段階のため、ここでは公表を控えます。

新規開設ホーム・開発案件

今期の新規開発ホームと開発案件について具体的にご説明します。今期はすべて着工済みとなっており、工期のずれもなく予定どおりに進んでいます。

来期については、スライド右側に記載のとおり、すでに4ホームが着工済みですが、あとはまだ決まっていません。ただ、不動産のヘルスケア・デベロップメント事業としては、北烏山案件について建設会社がすでに決まり、今、工事を開始しています。また、調布市国領の案件は建設会社がまだ決まっていないものの、運営会社は決定している状況です。

先ほどもお伝えしたとおり、これからは人材の確保が難しくなります。いろいろな物価も上昇する中で、小規模事業者は経営が非常に難しくなってくると見ています。特に今回、介護報酬でプラス1.59パーセントの改定がありましたが、これは本当に微々たるもので、0.98パーセントは人件費に当てなければならず、残りの0.61パーセントも何もせずとも増えるわけではありません。

クリアしなければならない条件がいろいろとあり、小規模事業者がそれらを十分に満たせるかというと、難しいところがあります。

そのような意味でも、今後ますますホームの優勝劣敗が顕著になっていく中、現段階でも運営ができないホームがかなり出てきています。そのようなホームを一つひとつ拾いながら、新規開設でできないところを補填していこうと考えています。

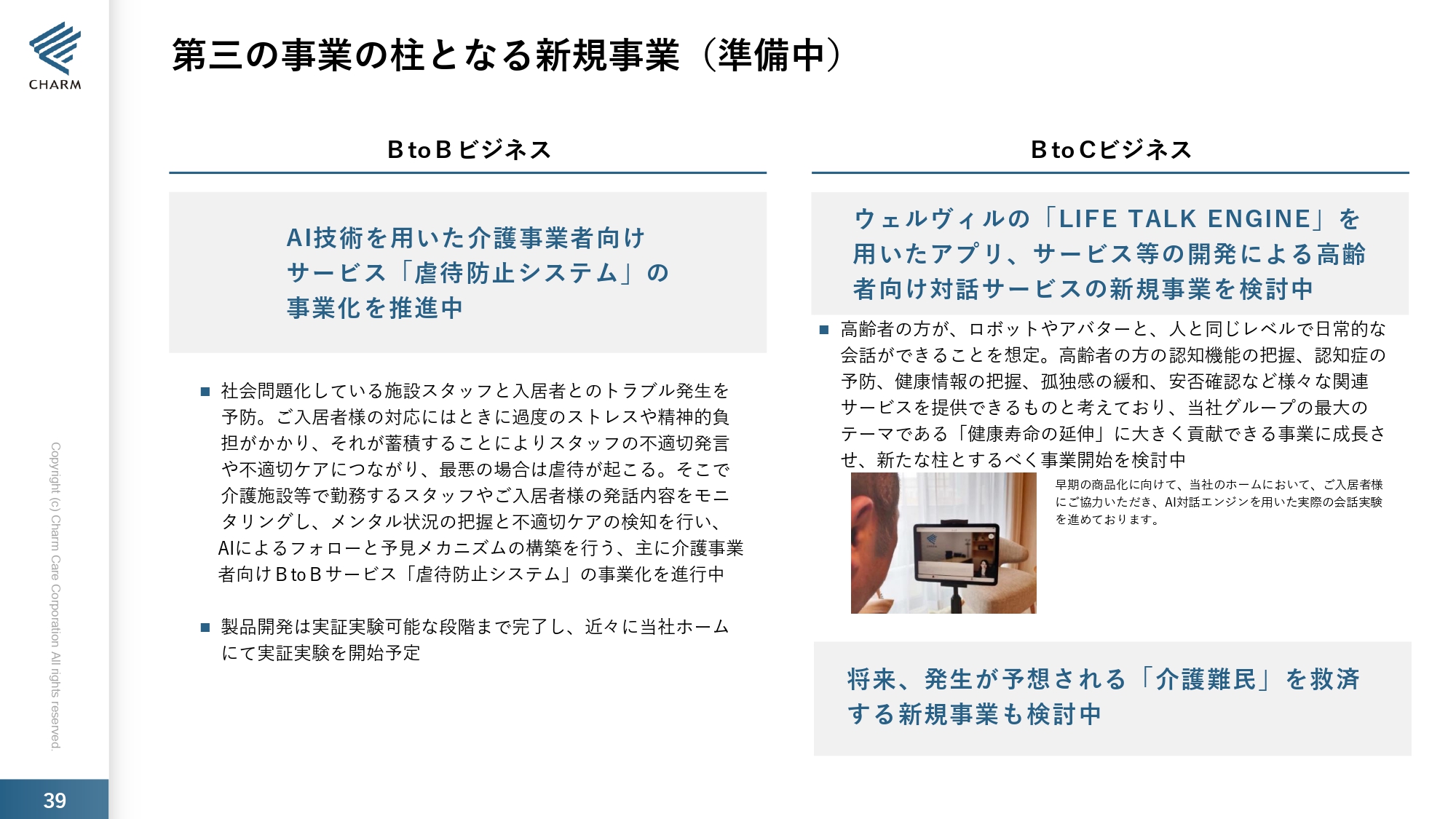

第三の事業の柱となる新規事業(準備中)

先ほどもお話ししたBtoB事業について、「虐待防止システム」の事業化を推進しています。ご入居者さまとスタッフとの会話というのは、居室の中、つまり密室で行われるため、どのようなやり取りをしているのかは、ほとんどわかりません。

そして、結果的になぜ虐待が起こるかというと、何もない時に突然起こるわけではなく、それまでにいろいろな布石があります。

例えば、スタッフが暴言を吐くよりも、ご入居者さまからの暴言、虐待をスタッフが受けるほうが圧倒的に多いのが現状です。ところが、ご入居者さまから恒常的に「お前、きらいや。出て行け」と言われたり、暴力を振るわれたりしても、スタッフは我慢して介護を継続します。しかし、そのようなことが恒常的に続くと、我慢できずについ手が出てしまうことがあります。

そこで、「虐待防止システム」を用いて会話をすべて拾うことで、ご入居者さまが吐いた暴言がすべてNGワードとして表示されます。その状況を見たときに「Aというスタッフを、このままにしておいたら大変だ」と判断し、未然にそのようなことを回避することができます。

当社ではこの「虐待防止システム」を、介護業界にとって必要なものだと考えています。できる限り早期に商品化するため、今、積極的に進めているところです。

スライド右側に記載のウェルヴィルの「LIFE TALK ENGINE」アプリについては、先ほどもご説明したように、進捗していません。

先ほどお話しした「介護難民」について、もう少し具体的にご説明します。実は高価格帯ホームでは、「介護難民」にあたる人を救済できません。そのため、低価格帯ホームが必要になります。そこで今、社会問題となっている空き家問題を踏まえ、空き家や商店街のシャッター街などを利用して、低価格で介護を行えるように積極的に進めています。こちらも、事業内容がより具体的になれば、リリースを出す予定です。

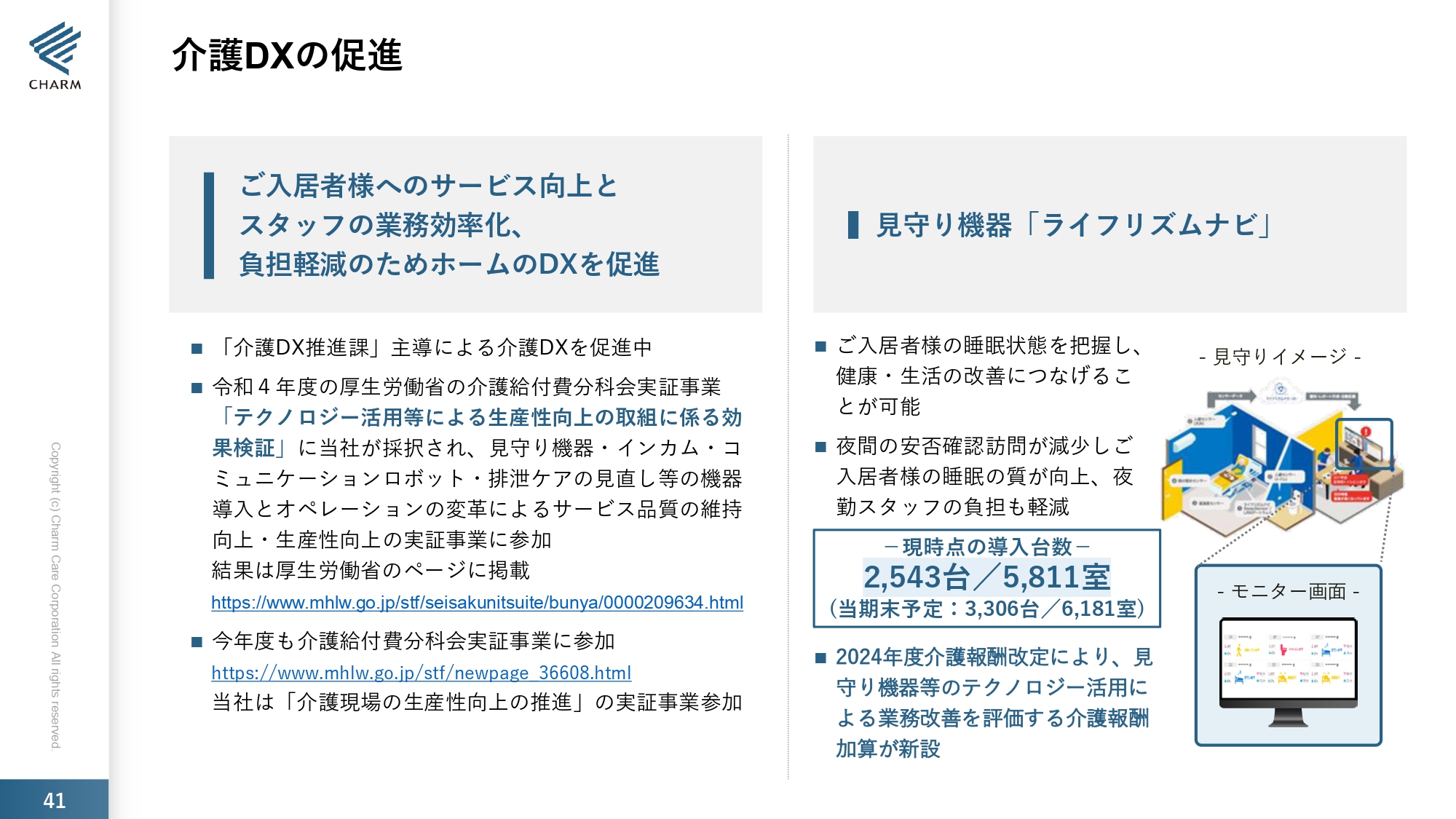

介護DXの促進

介護DXの推進についてです。当社が今、一番力を入れている取り組みがこのDX化です。

具体的には、令和4年度に厚生労働省の「テクノロジー活用等による生産性向上の取り組みに係る効果検証」に当社が採択されました。

スライド41ページから43ページに記載のとおり、見守り機器・インカム・配膳ロボット・排泄ケアの見直し等の機器導入とオペレーションの変革により、サービスの品質の維持向上、生産性向上の実証事業に参加し、効果を上げています。

見守り機器は「ライフリズムナビ」というものです。ベッドの下にセンサーマットを敷くと同時に、壁や天井に感知器を置くことで、ご入居者さまが居室でどのように行動しているかが、スタッフの所持しているタブレットに表示されるようになっています。

これによる効果として、例えば、今まで夜間の訪室では、ご入居者さまの状況がわからず、だいたい2時間、3時間おきに訪室していました。しかし、これがご入居者さまの不満を非常に買っており、「寝ていたのに起きてしまった。来るな」と言われることもありました。

しかし、容体が悪くなっていてはいけないため、定期的に訪室していました。この「ライフリズムナビ」があれば、安否確認や、すでに熟睡されているのかどうかについても、タブレットを見ればわかるようになっています。仮に心肺が停止した場合、アラームが鳴るようにもなっています。

これは、先日上場されたエコナビスタさんが開発したものです。当社では現在5,811室の居室の中に、「ライフリズムナビ」を2,543台導入しており、今期末には3,306台となる予定です。現在、延べ5,000台導入を予定しており、積極的に活用することで業務の効率化とご入居者さまの快適な生活につなげたいと思っています。

また今回の介護報酬改定によれば、このようなDX化で決められた所定の要件を満たせば、法令で定められた人員の配置基準を3対1から、3.3対1まで変更可能となっています。当社においても今、実験的にこのようなDXを駆使しながら、3.3対1の人員配置にできるよう検討しているところです。

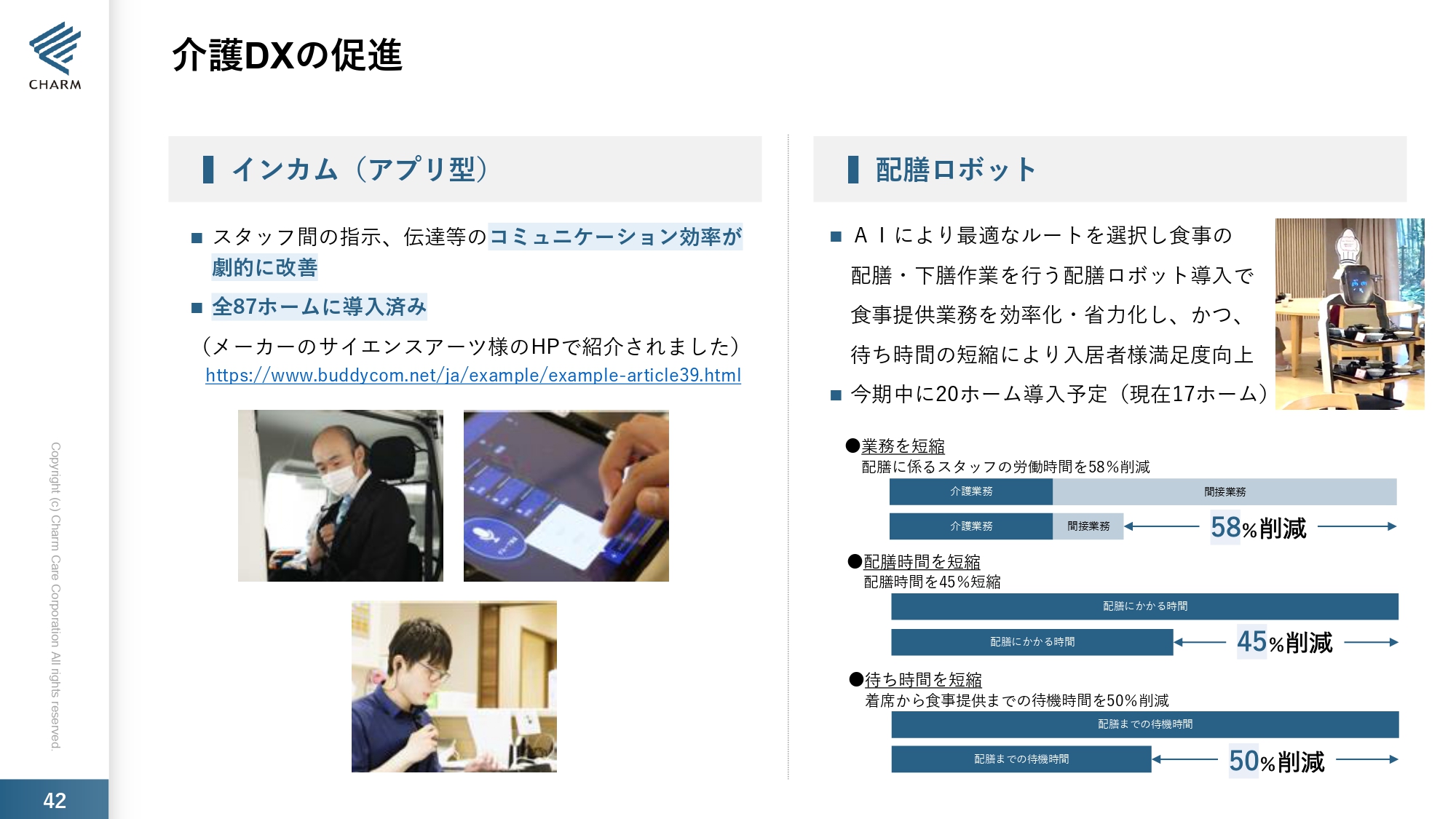

介護DXの促進

インカムについてご説明します。インカムを身につけることによって全員に連絡ができ、すぐにコミュニケーションができるという効果があります。こちらはすでに全ホームへ導入済みです。

配膳ロボットについては、劇的に数字が良くなっています。例えば、業務の短縮によって労働時間は58パーセント削減となり、配膳時間は45パーセント削減を達成できています。さらに、ご入居者さまが食事を待つ時間も50パーセントの削減につながっています。

具体的には、スタッフが配膳ロボットに食事を4つ積み、配膳先のBテーブルのスイッチを押します。すると、Bテーブルまで配膳ロボットが食事を自動で持っていきます。今までは、スタッフがすべての配膳車を押して持っていっていました。

現在も、スタッフは配膳車を押していきますが、AテーブルとBテーブルがとなり合わせであれば、スタッフはAテーブルに持っていって下膳します。Bテーブルには配膳ロボットが付いているため、そこへ下膳してボタンを押せば、また厨房へ戻っていくという方法で、業務にかかる時間を短縮しています。

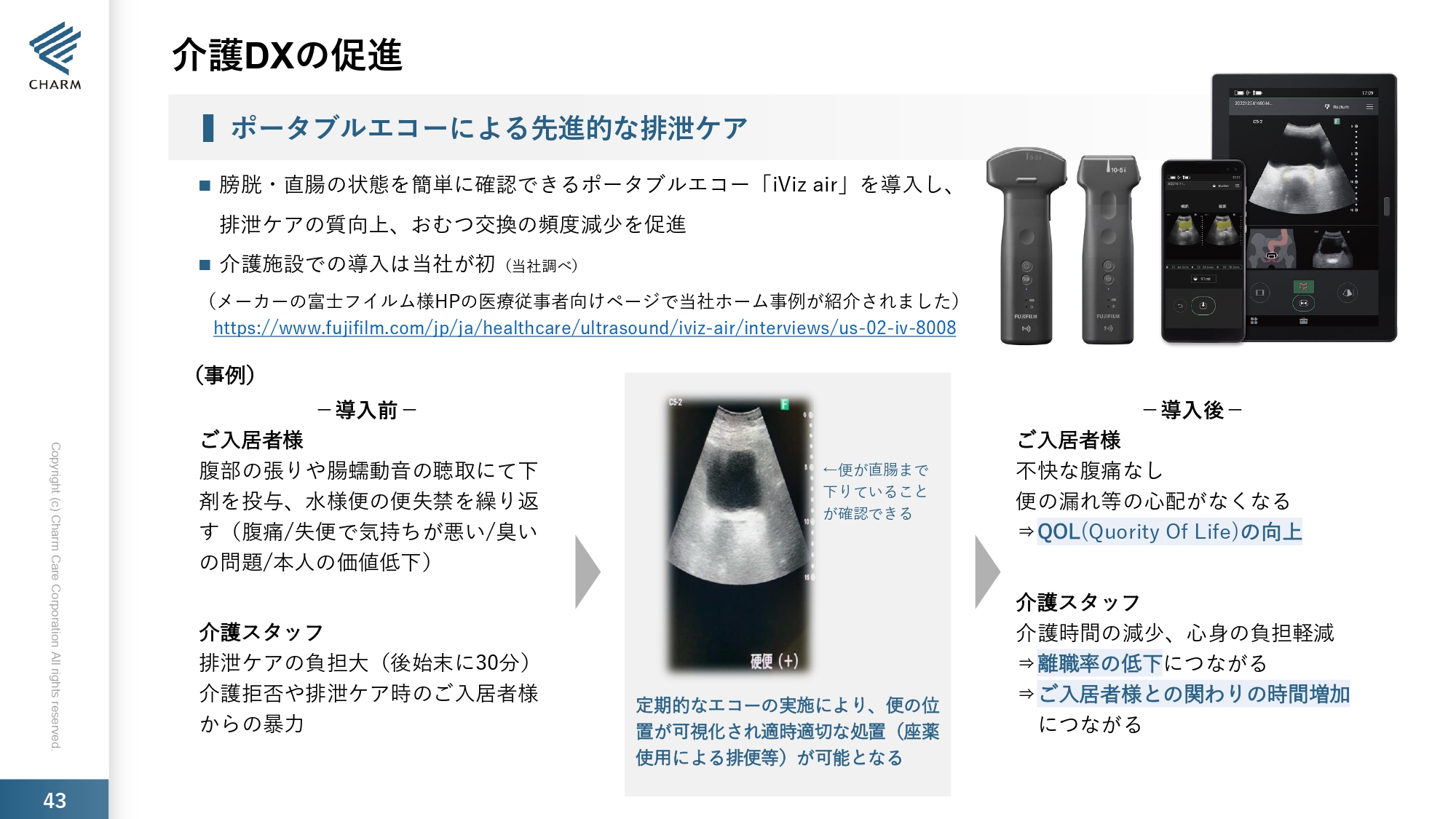

介護DXの促進

当社が富士フイルムさんと提携し、介護施設に初めて導入したポータブルエコーについてご説明します。ポータブルエコーをお腹に当てることで、便や尿が溜まっているか、溜まっていないかが判別できます。

今までは体中の状態がわからなかったため、便がなかなか出ていなければ下剤を飲むなどして無理に促さなければならず、いわゆる適切な排便や排尿ができていない状態でした。しかし、このポータブルエコーを使用することで非常に簡便になり、ご入居者さまにも大変喜んでいただいています。

人員配置の最適化、生産性の向上

人員配置の最適化、生産性の向上です。私は1年以上前から「できる限り少ない人数で運営することができないか」と考えていました。人間の能力はけっこうあるものの、今の人数のままでは、やはり時間もお金もかかります。

ただ、単に人を1人減らすことには抵抗があったため、AIやITを導入しました。先ほど挙げたものをすべて導入し、省力化、効率化を図りながら人員を適正化してきた結果、労務費の削減につながっています。また、このような人員配置の最適化が、当社の今期の業績にも大きく影響しています。

具体的な効果については、スライド左下に参考として記載したとおり、職員1人あたりの成果(付加価値労働生産性)が、前期は1人あたり月56万8,000円だったところ、今期は第2四半期までの平均で59万3,000円となっています。つまり、1人あたり月約2万5,000円アップしています。お客さまからいただくお金は変わらないため、これはそれだけ人が減っているということになります。

これを当社では「少数精鋭プロジェクト」と呼んでいます。人員配置を適正化することで、生産性を上げ、浮いた分をスタッフのみなさまに還元しながら、IT化などにも投入しようと考えています。

以上で、決算説明を終わります。続いてこの機会に、当社の今後の事業展開、経営戦略についてお話ししたいと思います。

介護事業は、これから高齢化がどんどんと進んでいきます。高齢者の数は、2060年まで右肩上がりで増えていくと予想されており、介護が必要な人も当然増えていきます。これから約40年近く需要が見込まれる事業は、なかなかありません。そのため取り組み方にもよりますが、介護事業は非常に成長性のある事業だと私は思っています。

一方で、少子化によって、年々働き手が減少しているため、いかに人材を確保するかが大きな課題となります。私がショックを受けたのは、2022年にいわゆる介護職員が6万3,000人減少したというニュースが新聞に載っていたことです。これはつまり、介護職に従事する人と、介護職以外に転職した人の差が6万3,000人になったということです。

以前より、2025年には介護職員が32万人不足すると言われていますが、これはおそらく10年以上前の情報です。2024年のデータはまだ出ていませんが、2022年、2023年のように6万人ずつ減少すると想定した場合、2022年から2024年の3年間でマイナス18万人となります。さらに、その状況が続けば、2025年には介護職員が50万人不足することになります。

これは危機的な状況です。そのような中では、いかに少ない人数で介護に取り組めるかが重要になり、まずはそのような仕組みを作らなければなりません。解決策は1つしかありません。ベースはあるため、介護職員がいなくなるわけではなく、介護を行いたいという人も数多くいます。

人材を奪い合う中で、いかに優位にスタッフを確保するかについては、IT化やDX化を進めて働きやすい環境を作ることに加え、給与アップや処遇の改善も重要となります。そこで現状、当社ではボーナスは年間で3ヶ月分を支払っています。一般の介護事業者は2ヶ月分としているところが多いため、今、業界で開示されている会社と年棒を比較してみると、当社はトップレベルの高さです。これを圧倒的にトップとなる水準まで上げていきたいと考えています。

そして、DX化についても業界トップに持っていきたいと考えているところです。例えば人員の最適化については、1ホームあたり常勤換算で20人前後での運営を行っています。

前提として、計算しやすいように21人で運営しているとして、そこを1人削減します。この場合、スタッフの年収はおよそ440万円から450万円です。これに加えて、会社側が支払う保険料などを加えると、1人あたり600万円ほど支払っていることになります。また、それとは別に採用コストとして、1人あたり数十万円を支払っています。つまり1人の削減につき、採用コストを除いても、600万円が浮くことになります。

その600万円を、あくまでイメージですが、スタッフ20名のみなさまに200万円(1人につき10万円)、ITに200万円、会社に200万円と分けることもできます。人員を削減しても、それがスタッフに還元されなければ続かないため、今、そのようなイメージで人員の最適配置を進めているところです。

2つ目は、建築費の高騰です。来期に12ヶ所を開設することは非常に難しい状況です。そのため、M&Aを積極的に行っていきます。

当社は今年で創業20年になります。2005年に第1号ホームを開設し、M&Aについては十数年前にした1ホームと、2年半ほど前にライクを買収した2件だけです。ほとんど自前で開設してきましたが、今後は積極的にM&Aに取り組んでいきます。また、新規事業にもチャレンジしていきます。

そして、最終的には売上高1,000億円、経常利益100億円を目指してがんばっていきたいと思っています。

質疑応答:人員の適正化の進捗状況について

質問者:業務効率化について、人員の適正化は今期上期にどのくらい進捗したのでしょうか? 全ホームで実施しているのか、あるいは部分的に進捗していて下期により広がるのか、また、来年以降にさらに効率化する余地があるのかどうかを教えてください。

下村:1年ぐらい前からこの「少数精鋭プロジェクト」を考えており、現実的には今期から始めました。こちらはすでにある程度の成果を上げています。

まだいくつかのホームでは改善の余地がありますが、これで終わるつもりはありません。例えば配膳ロボットも、今期末で20ホームに導入する予定です。このようにさらなるIT化を推進し、一層の人員効率化をしていく考えです。この人員効率化は、将来的に雇用したくても人がいなくなることを想定し、可能な限り行っていきます。

ただし、現場によって優秀なスタッフがそろっているところとそうでないところがあるため、現場やお客さまの状況を判断しながら行います。

この適正化によってスタッフの給与も上がれば、より優秀な人材が集まってきて、より効率化が可能になります。これは終わりのないチャレンジだと思っています。

質疑応答:新規開設と開発の計画について

質問者:新規開設と開発の計画についてです。確かに建設費が上がってきているため、2025年6月期の目標である12ホームのうち、おそらく6ホームはすでに予定されており、残り6ホームがM&A関連なのかと考えています。その後、2026年6月期ではさらにM&Aの数が増えて、自社での開発が減るというイメージでよいでしょうか?

下村:開設数については、2年ぐらい前の数字をそのまま持ってきています。しかし、ここ半年ぐらいで、働き方改革や建設市場における急激な値上がりなどの問題が出てきました。

私どもは今期の案件をすべて非常に安くして、工程的には問題なく順調に進んでいます。また、来期の案件は2つとも当社が建てているのですが、今着工しているものはほぼ当初の予算どおりです。

ただし、最近では建築費が以前より30パーセントから40パーセントほど上がっています。おそらく工期も1.5倍ぐらいかかるのではないかと思っており、今計画して着工している案件以外については先が読めない状況です。これは他の事業者さんも同じです。

これを踏まえて、既存の立ち行かなくなったホームをM&Aで取得し、再生していきます。「ライク」の入居率は、約2年前には74.5パーセントだったものの、今ではほぼ100パーセントになりました。これは当たり前のことを当たり前にしたから実現したものです。

うまくいっていない事業者さんのほとんどは、現場任せであることが多いと思います。しかし、ニーズはあるため、一生懸命に行えば十分に入居を促進できます。私どもは入居の促進や運営力には自信があるため、そのようなホームを買い取って開設数に含めて、まずは来期の100ホームの実現に向けてがんばっていきます。

それ以外の建設の動向はわかりません。私は昨日、大手デベロッパーさんの役員と会ったのですが、先方は土地と工事費が上がることに頭を抱えていました。そのような状況のため、私どももがんばっていきます。

質疑応答:M&Aについて

質問者:M&Aを行う上では失敗がつきものかと思います。その対策として、社内にM&Aの特命チームを作っていたり、M&Aの支援会社と積極的に接点を持っていたりするなど、心がけていることがあれば教えてください。

下村:M&Aは、うまくいかないために案件として出てくるのだと思います。当社の考え方の1つは、シナジーがあるかどうかです。

うまくいっていない理由は、調べればすぐにわかります。実際に、現場任せで真剣に入居促進をしていないケースが多いです。加えて、現場のスタッフとしては満室にするよりも少ない方が運営しやすいため、今まで私どもがM&Aを行った中でも、例えば要介護度の高い人は遠慮しようというケースがかなり見られました。

「ライク」の場合もほとんど現場任せでした。それに対して私どもが会社全体でサポートし、営業促進したために満室にすることができました。

M&Aにおいては、まずシナジーがあるかどうかと、我々の考え方に合っているかどうか、そして当社で改善できる部分をしっかり探して行います。何でもM&Aを行うということではありません。

質疑応答:海外展開について

質問者:新規事業に関して、今、東南アジアも高齢化が進んでおり、高齢化ビジネスをしている事業者が東南アジアに進出しているケースが多いです。御社はあくまで国内で事業展開していき、海外はスコープに入ってこないのでしょうか?

下村:海外で自社運営することにはリスクがあるため、海外展開をするつもりは一切ありません。

しかしながら当社では、いろいろな国の企業からお誘いを受けています。今は韓国からオファーをいただいており、無下に断るわけにはいかないため、「運営には参加しないものの、サポートはやぶさかではない」と伝えています。今月には韓国へ行って視察し、私どもが培ったノウハウを十分に提供して運営できるよう、先方とお話をするつもりです。

質疑応答:高価格帯ホームの入居率について

質問者:高価格帯ホームについてうかがいます。入居率の達成が当初の予定どおりではなく、3年以上かかっています。こちらはどのように分析し、何が問題だと考えていますか?

下村:原因ははっきりわかりません。富裕層のみなさまはけっこういてニーズはあるものの、そのような人はお手伝いさんがいるなどいろいろな状況があると思います。

また自宅にいたいという方も多いのではないかと想像しています。ただし、自宅介護の状況は徐々に煮詰まってきており、想定した以上に時間がかかっているだけだと考えています。

高価格帯ホームの1人あたりの月額料はだいたい100万円で、介護保険の20万円を合わせて120万円です。つまり、1人増えると年間で1,440万円のプラスです。コスト増としては給食代が年間100万円ぐらいで、1,440万円の売上のほとんどは利益に計上されることになります。

例えば5人が入居すると、年間約7,000万円が売上で、それに対してスタッフが1人か2人増えるぐらいのため、売上利益が一気に上がるというメリットがあります。その損益分岐点に到達するまでに時間がかかっているという状況のため、そこからプラスになるとどんどん増えていきます。

高価格帯ホームの案件がきたからといって手当たり次第に開設するのではなく、中価格帯とバランス良く行っていく予定です。

ちなみに今期の中価格帯については本当に早く、初月で30人程度が入っているホームもあります。このように、今期の業績のプラス材料として新規開設ホームが非常に好調です。今までは新規開設ホームが足を引っ張っていたのですが、それがプラスになってきています。

ただし、私どもとしてはやはり高価格帯ホームをすることによってブランド力も維持していきたいと考えています。大きなニーズはあるため、バランスを見ながらがんばって継続していきます。

質問者:新規開設ホームが非常に好調なのは、やはりコロナ禍が明けたためでしょうか? コロナ禍が明けて営業しやすくなったと考えていますか?

下村:それだけではないと思います。今期は人員配置の適正化やIT化といった、いろいろな取り組みが総合的にうまく機能してきました。実際に、1人当たりの生産性が2万5,000円上がっています。お客さまからいただくお金は変わらないため、それだけスタッフの数が減っていることになります。スタッフが減ったことによるお客さまからのクレームもありません。

人間の能力は計り知れないものです。私の好きな言葉は、「常不信」です。これは「常識を信じるな」という意味で、「常識」とは「今、行っていること」です。すなわち、常不信とは「現状打破」です。今取り組んでいることを、すべて打ち壊してみるのです。

今社内では、この働き方改革の方法自体も変えようとしています。そのためモデルホームを決めて、現行のIT化や最適化とはまた違う、働き方の改革に取り組んでいるところです。

介護の世界では、昔から続いてきたことが正解だと思われています。私どもはそれを一度打壊してみようと考えています。駄目ならば戻せばよいのです。今、そのような現状打破に、会社全体で取り組んでいるところです。

配信元:

この銘柄の最新ニュース

チャームケアのニュース一覧- 前週末19日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 2025/12/22

- チャームケアは続伸、ビケンテクノから事業譲受◇ 2025/12/19

- 株式会社ビケンテクノからの事業譲受に関するお知らせ 2025/12/18

- 介護スタッフの「選択的週休3日制度」導入の経過報告に関するお知らせ 2025/12/16

- 決算プラス・インパクト銘柄 【東証プライム】 … 三井E&S、メルカリ、エムスリー (11月7日~13日発表分) 2025/11/15

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

チャーム・ケア・コーポレーションの取引履歴を振り返りませんか?

チャーム・ケア・コーポレーションの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。