---円

ロココのニュース

ロココ、売上高は前年比6.1パーセント増でほぼ当初予想どおりの進捗 ServiceNow事業、ITO&BPO事業の売上が拡大

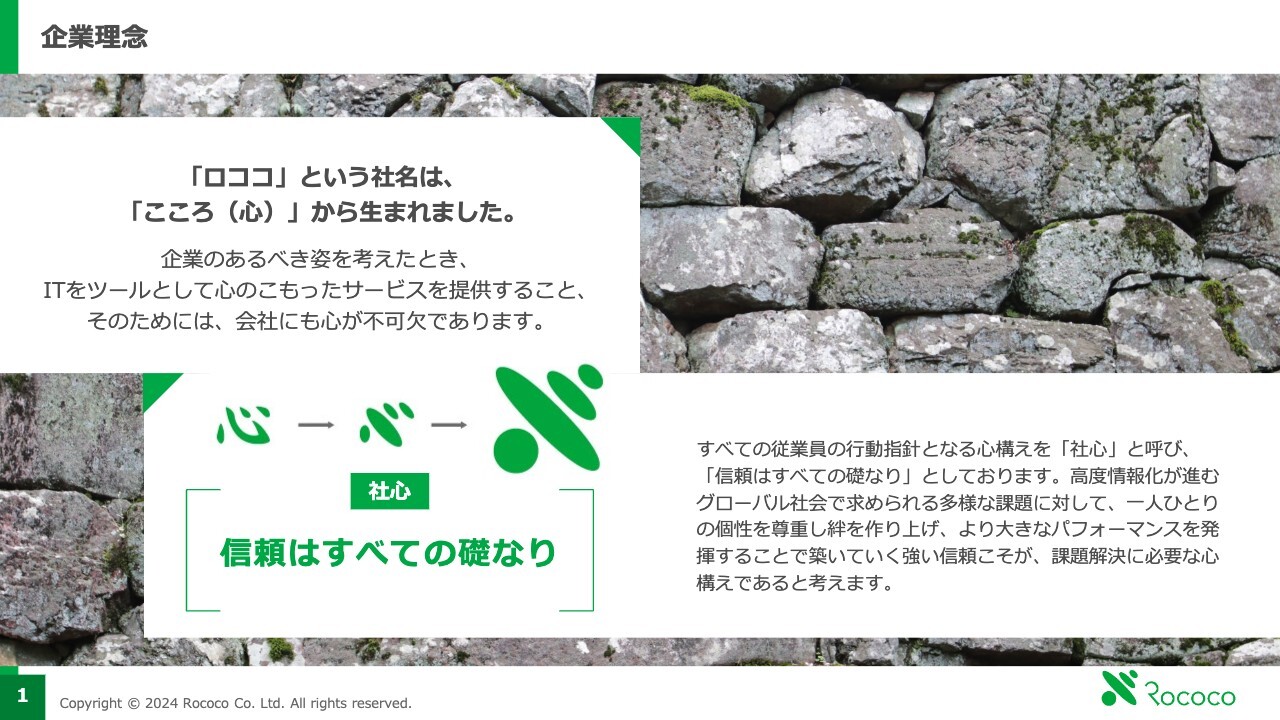

企業理念

長谷川一彦氏:株式会社ロココの株主のみなさま、こんにちは。代表取締役社長の長谷川一彦です。2024年12月期第2四半期決算発表を行います。どうぞよろしくお願いします。

昨年12月20日に上場した折には、現株主のみなさまに、当社がなぜ上場したのか、また、なぜできたのかをご説明しました。最近株主になられたみなさま方は、当社のことをあまりご存じないと思いますので、どのような会社かをご説明します。

「ロココ」という社名は、「社員の『こころ(心)』を大切にしたい」という想いから生まれました。また、一般的な会社には「社是」という言葉がありますが、当社は「社の心」と書き、「社心」と呼んでいます。社心には「信頼はすべての礎なり」を掲げています。

私の母方の親元は穴太(あのう)衆の石積み職人でした。もともとは、石積み職人たちが暮らしていた滋賀県大津市坂本近辺にある集落の名前です。城の石垣には、石の特徴を活かしながら、決して割ったり削ったりせず、崩れないように積む「野面積み」を採用していました。

天空の城として知られる竹田城の石垣は、こちらの「野面積み」で形成されており、NHKで紹介された際には私の甥が出演して説明しました。

当社にもいろいろな方が入社してきますが、「野面積み」のように、その人の特徴を活かし、決して無理はさせずに育成しています。この方針が情報産業の成長に役立つのではないかという想いで経営してきました。

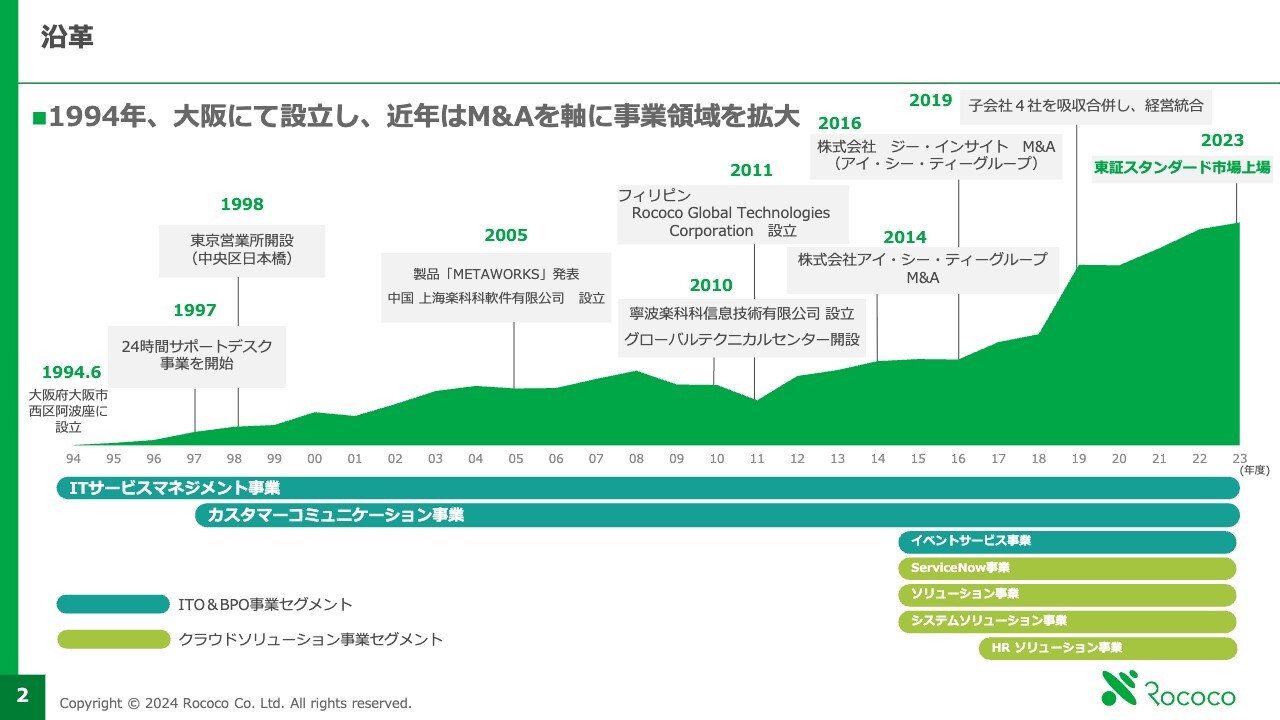

沿革

1994年6月の会社設立から丸30年が経ちました。昨年12月20日に上場し、今年6月7日に30周年を迎えることができました。これも株主、ユーザーのみなさま、社員のおかげであり、深く感謝申し上げます。

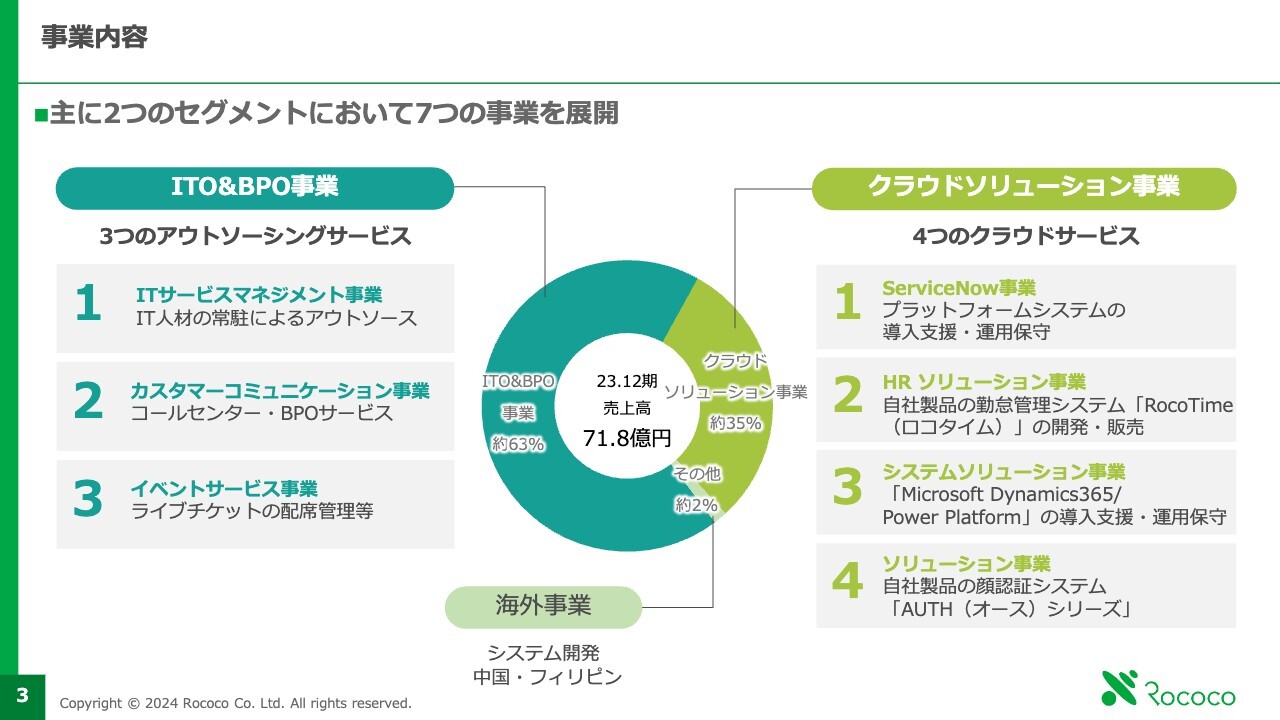

事業内容

事業内容についてです。当社の事業は、大きく2つに分かれています。1つ目は、ITO&BPO事業です。2023年12月期全体の売上71億8,000万円のうち、約63パーセントを占めます。ITO&BPO事業は、ITサービスマネジメント事業、カスタマーコミュニケーション事業、イベントサービス事業の3つから成り立っています。

2つ目は、クラウドソリューション事業です。主にシステム開発関係の事業を展開しています。この中で一番成長しているのが、ServiceNow事業です。

HRソリューション事業は「RocoTime(ロコタイム)」という自社製品の勤怠管理システムの導入支援や運用保守を行っています。現在のユーザーは100社で、およそ10万人の方に勤怠管理システムをご利用いただいています。

システムソリューション事業では、システムの受託開発と開発したシステムの運用保守を行っています。

ソリューション事業は自社製品の顔認証システム「AUTH(オース)シリーズ」を提供しています。現在は勤怠管理システムも絡ませながら事業を展開しています。

また、中国の寧波、フィリピンのマニラとセブ島に、オフショアセンターを構えています。

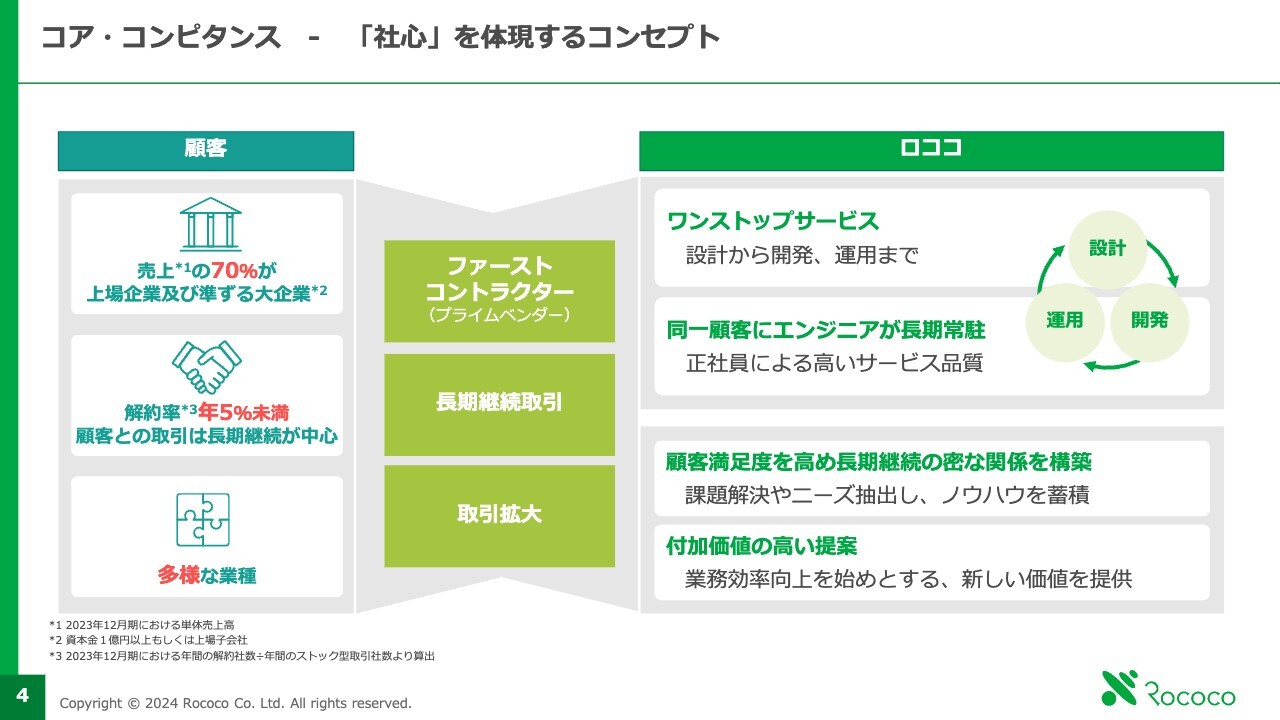

コア・コンピタンス - 「社心」を体現するコンセプト

当社の顧客の70パーセント近くが、上場及び上場に準ずる企業のため、非常に安定した売上と成果を上げています。また、解約率は年5パーセント未満で、お客さまとは非常に長期的な取引を行っています。

さらには、多様な業種業態のお客さまから好評を得ています。当社の提供するワンストップサービスは、ほとんどのお客さまが当社と直接契約を結んでいるため、長期的な取引につながり、アップセル・クロスセルへと拡大しています。このような当社の拡大戦略が、現在、功を奏している状態です。

創立30周年 〜皆様へ、心から感謝のご挨拶〜

以上のような取り組みにより、創立30周年という大きな節目を迎えることができたと考えています。

2024年12月期第2四半期(累計)サマリー

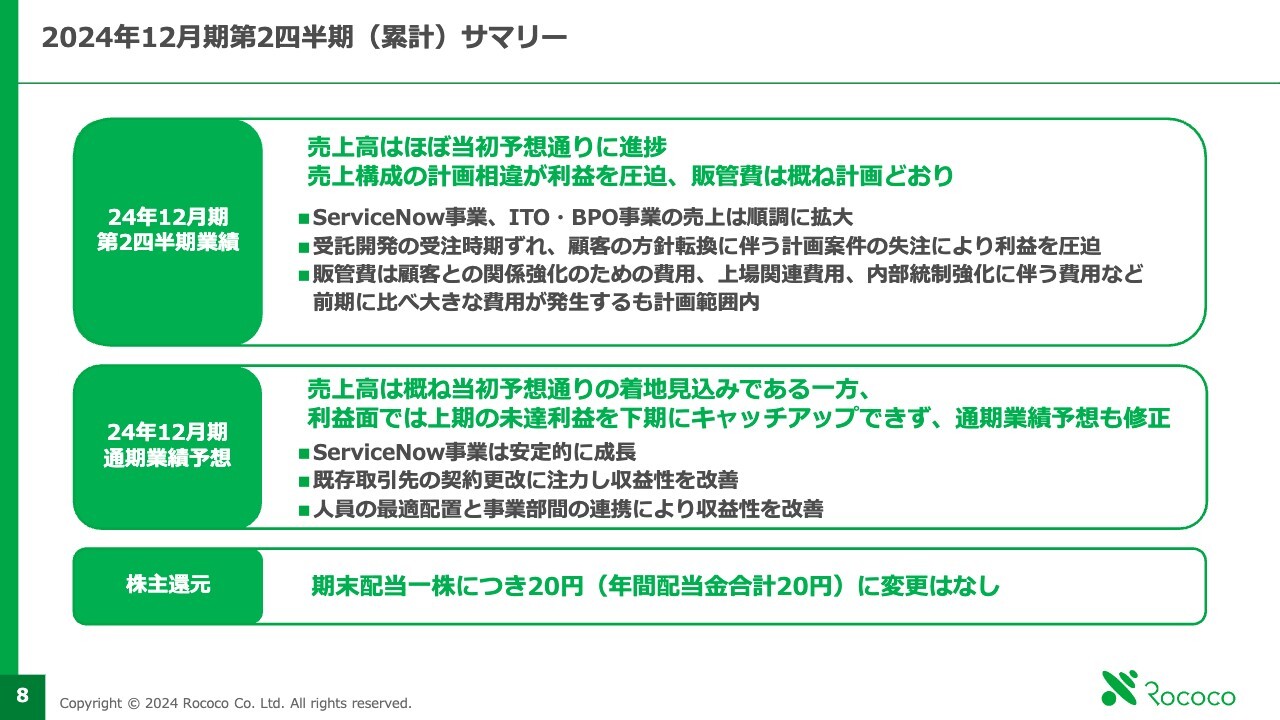

2024年12月期の上期を振り返ります。上期の売上高は、ほぼ当初予想どおりに進捗しました。売上構成の計画相違が利益を圧迫していますが、販管費はおおむね計画どおりとなっています。

特にServiceNow事業は大きな成長を遂げ、会社に貢献しています。一方で、システムソリューション事業における受託開発の受注時期ずれ、顧客の方針転換に伴う計画案件の失注等により、利益が圧迫されました。こちらは、第1四半期は問題なく進行していたのですが、第2四半期に入ってからは、思うように進めることができなかった結果です。

通期では、売上高はおおむね予想どおりの着地になると見込んでいますが、利益は未達になるのではないかと考えています。ServiceNow事業の安定化を一層図り、これまで受託開発に関してはお客さまとの契約内容に問題があり収益に影響を及ぼしていましたが、お客さまとの契約更改を実施することにより、下期の利益を期初の計画値に近づけていく所存です。

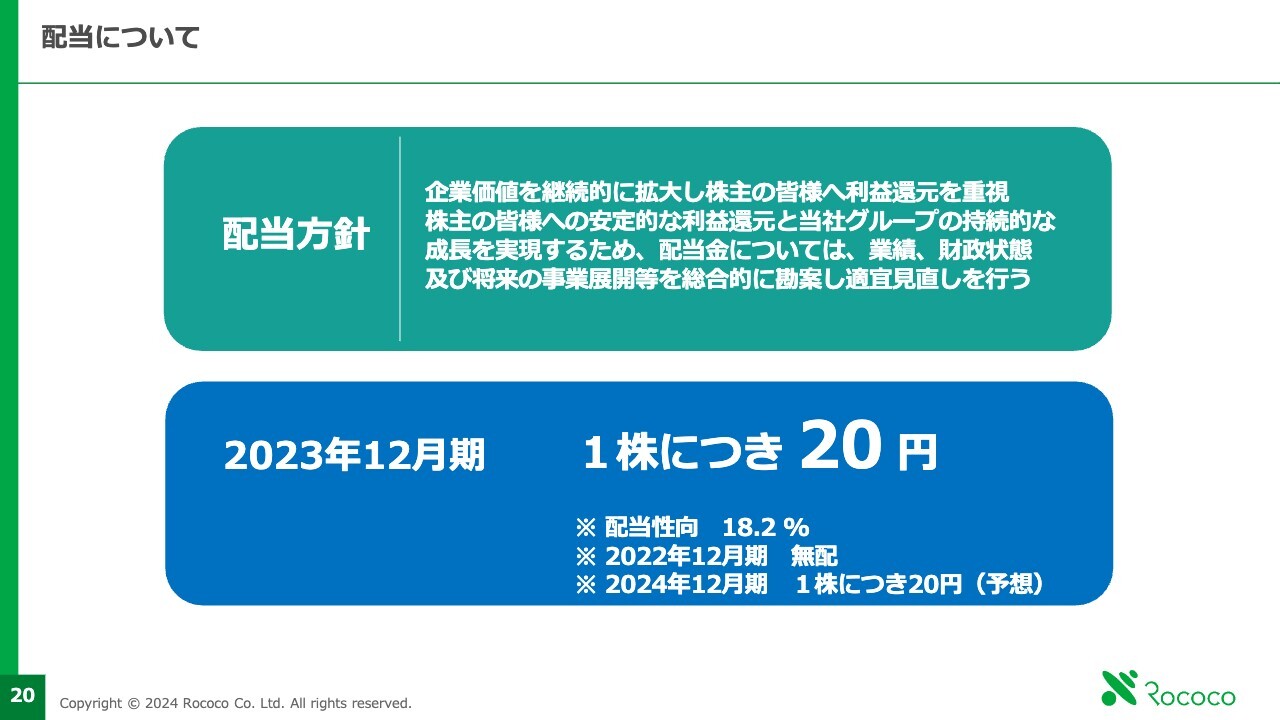

株主さまに還元する配当は昨年同様に20円とし、変更する予定はありません。

2024年12月期第2四半期(累計)業績サマリー

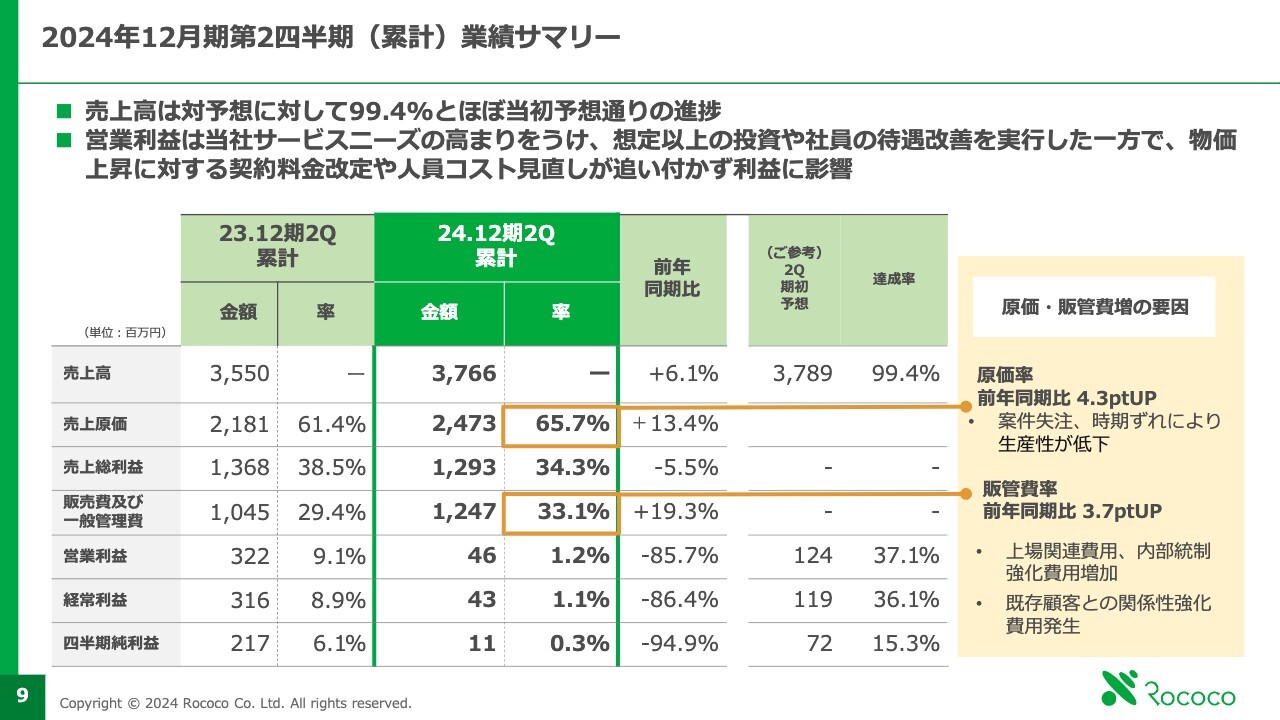

2024年12月期第2四半期業績サマリーです。売上高は、前年同期比で6.1パーセント増の37億6,600万円、期初予想の達成率は99.4パーセントと、ほぼ当初の予定どおりとなっています。

営業利益では当社サービスのニーズの高まりを受け、想定以上の投資や社員の待遇改善を実行した一方で、物価上昇に対する契約料金の改定や人員コストの見直しが追い付かなかったことが影響を及ぼしています。

売上原価は昨年の21億8,100万円に対し、今年は24億7,300万円となり、前年同期比で13.4パーセント増加しています。経常利益は、昨年の3億1,600万円に対し、今年は4,300万円にとどまりました。

サービス別 売上高推移

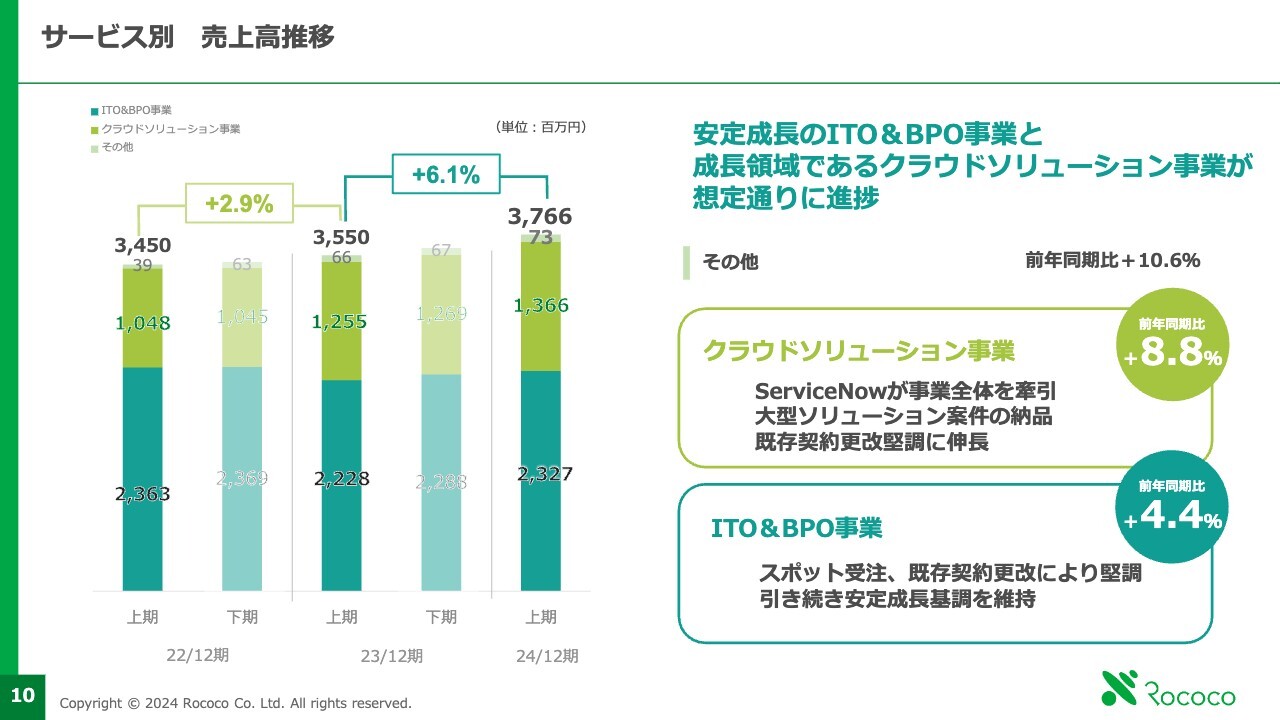

サービス別の売上高の推移です。昨年度の上期と比較すると、売上高は全体で6.1パーセント伸びています。クラウドソリューション事業は前年同期比で8.8パーセント、ITO&BPO事業は前年同期比で4.4パーセントとそれぞれ伸びています。

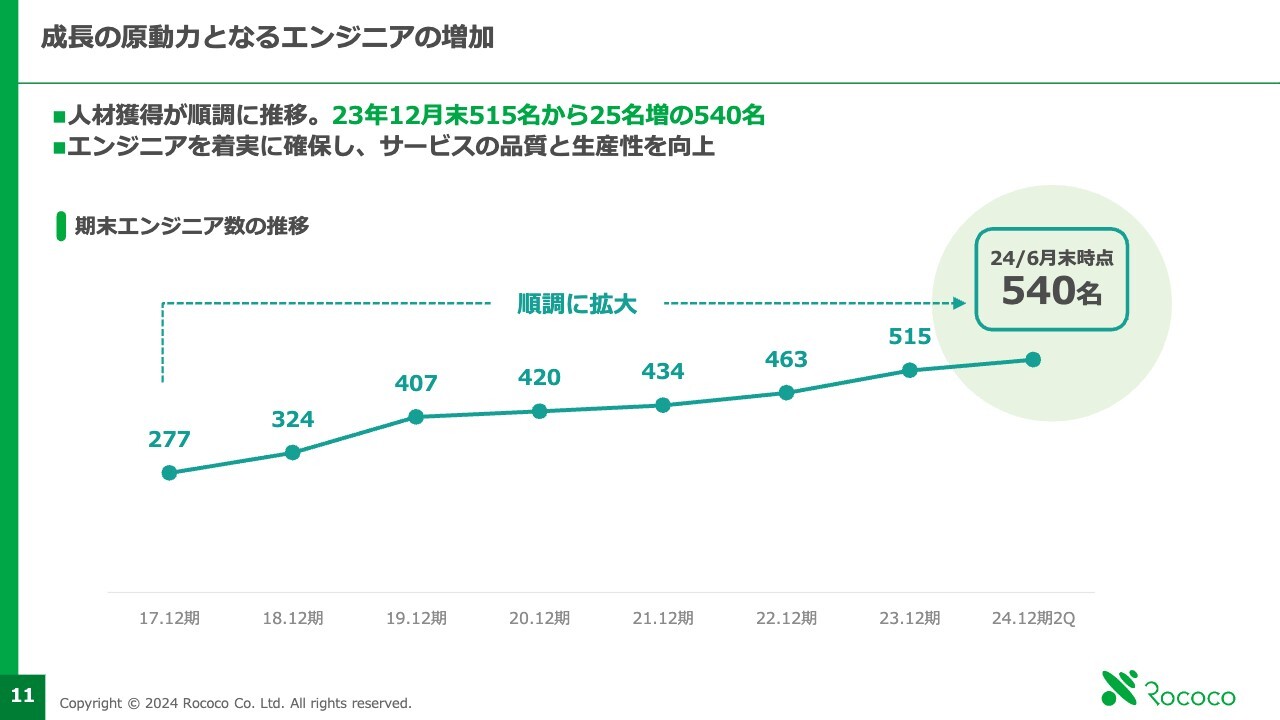

成長の原動力となるエンジニアの増加

エンジニアの数は、右肩上がりで順調に増加しており、2024年6月末現在で540名となりました。

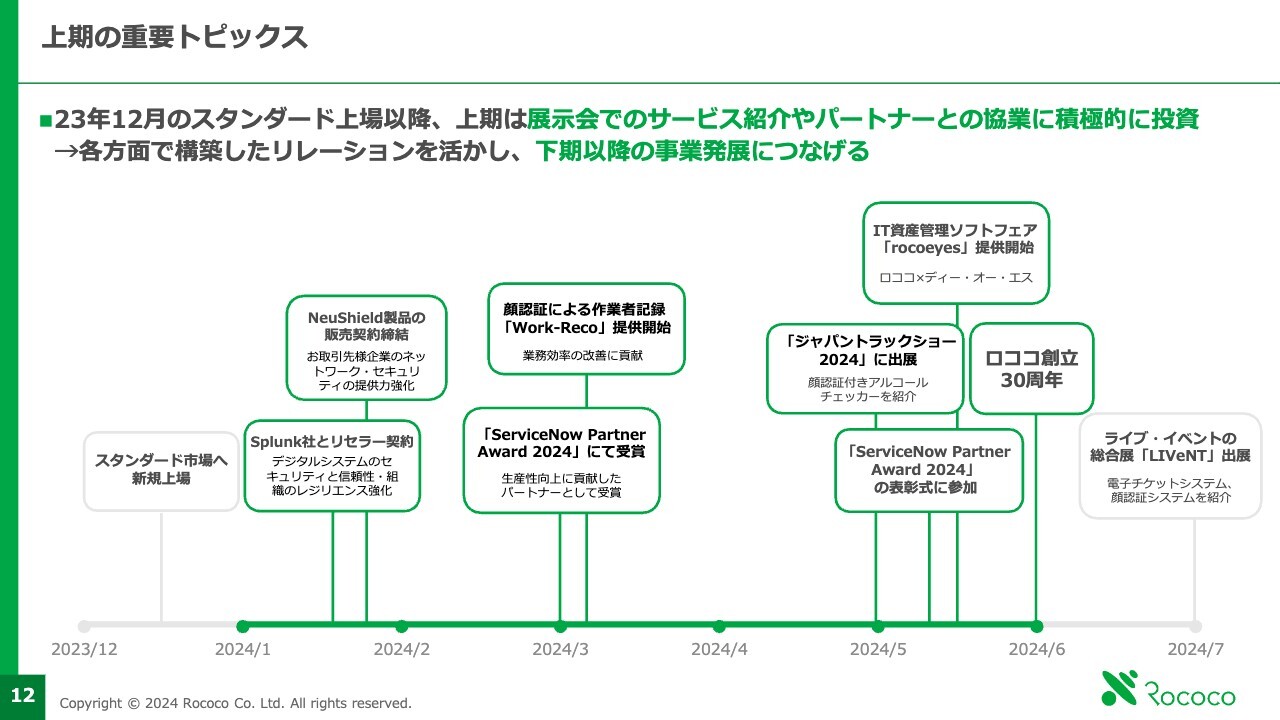

上期の重要トピックス

こちらのスライドでは上期の重要なトピックスを記載しています。特に「ServiceNow」は評判が非常に良く、米国のServiceNow社から、パートナーとして表彰されました。

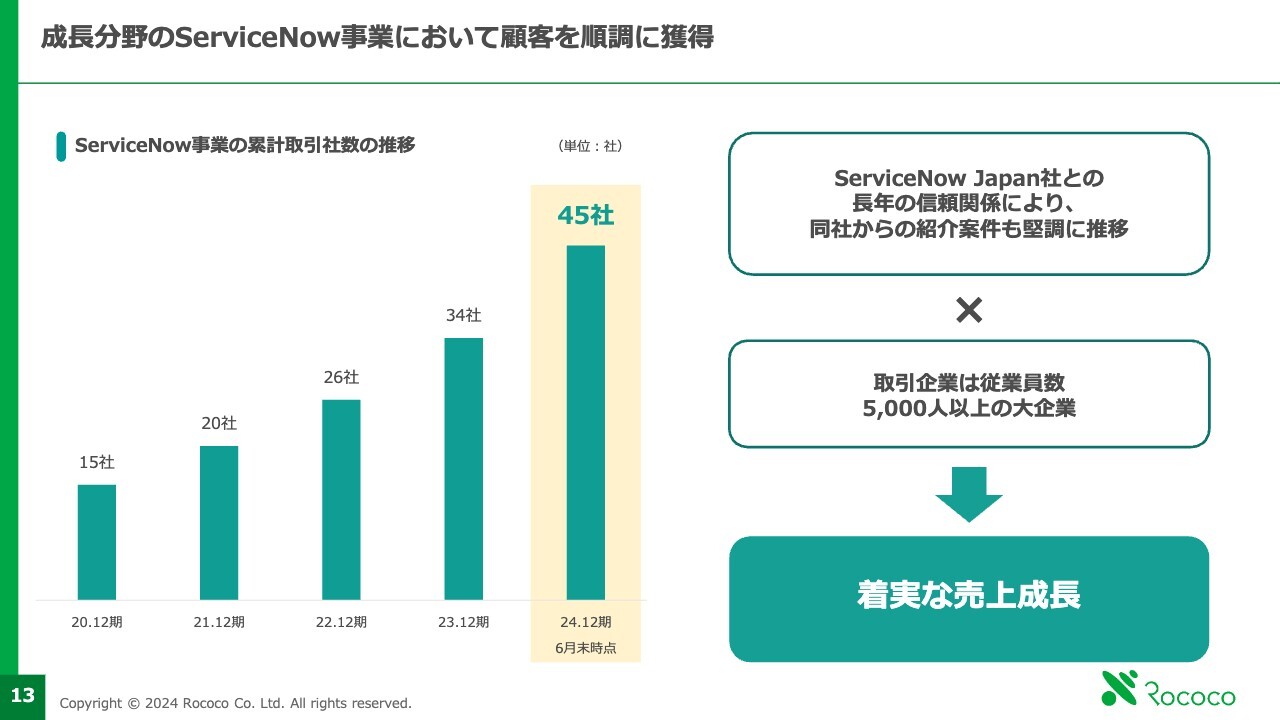

成長分野のServiceNow事業において顧客を順調に獲得

ServiceNow事業の確実な成長を表しており、2024年6月末時点の累計取引社数は45社まで伸びました。

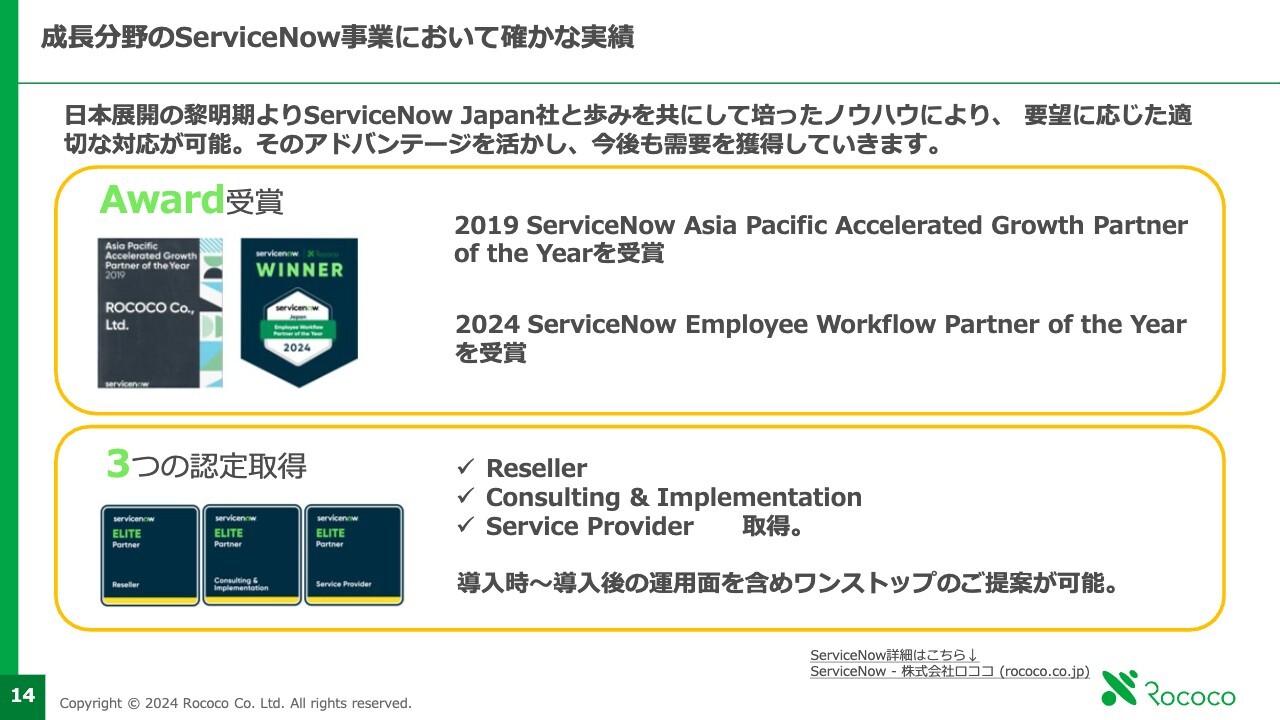

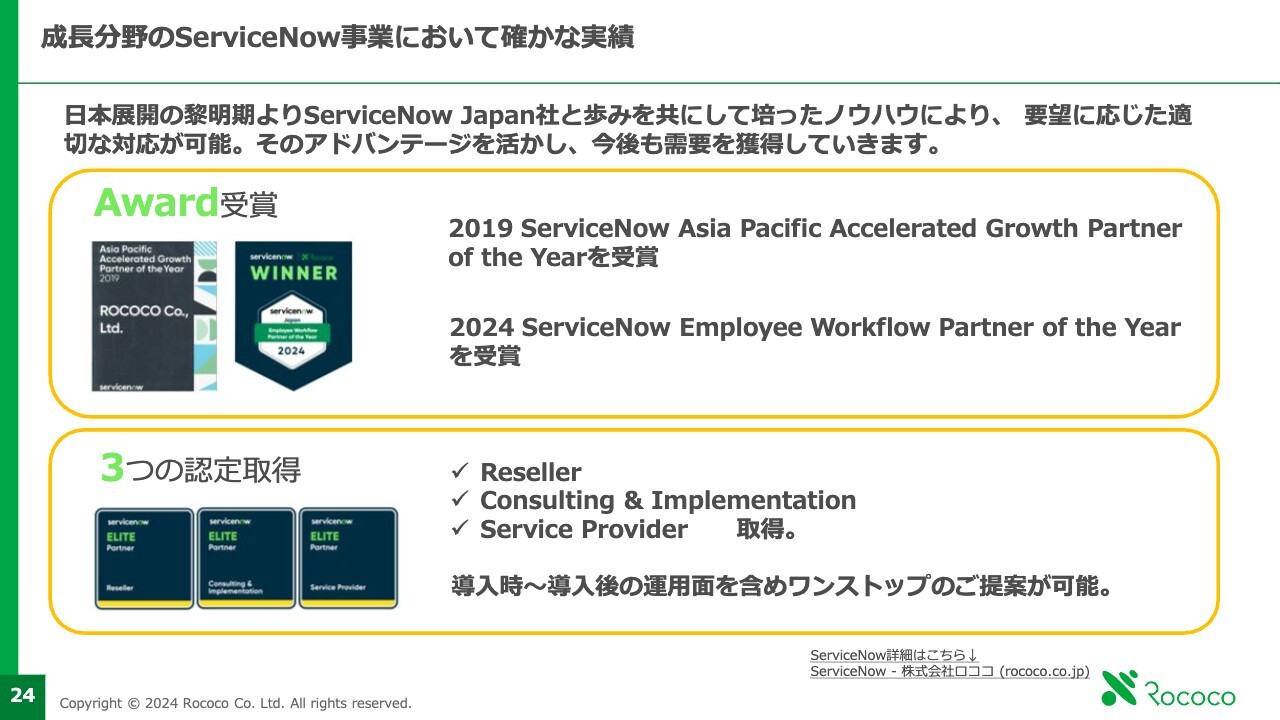

成長分野のServiceNow事業において確かな実績

伸長した背景にはServiceNow社からの「Award受賞」と「3つの認定取得」があります。このことはServiceNow社米国本社及びServiceNow Japanから評価していただいていることを示しています。

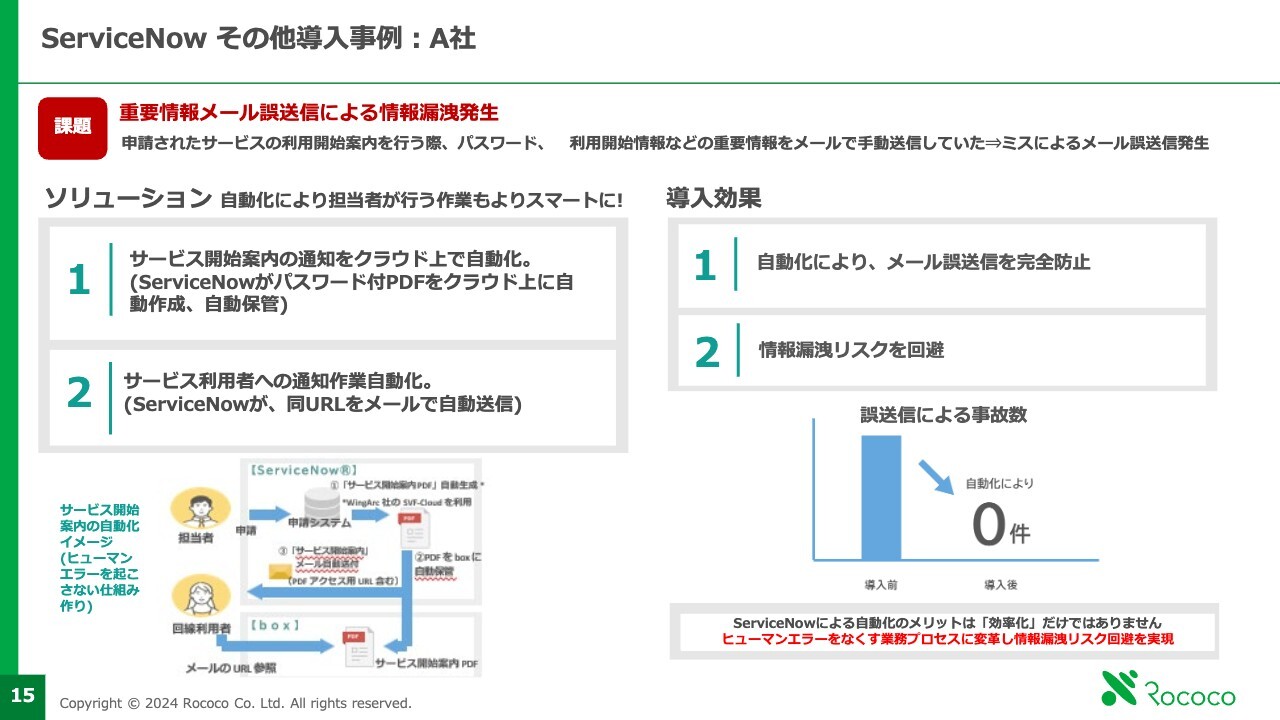

ServiceNow その他導入事例:A社

「ServiceNow」の導入事例を2社掲載しました。

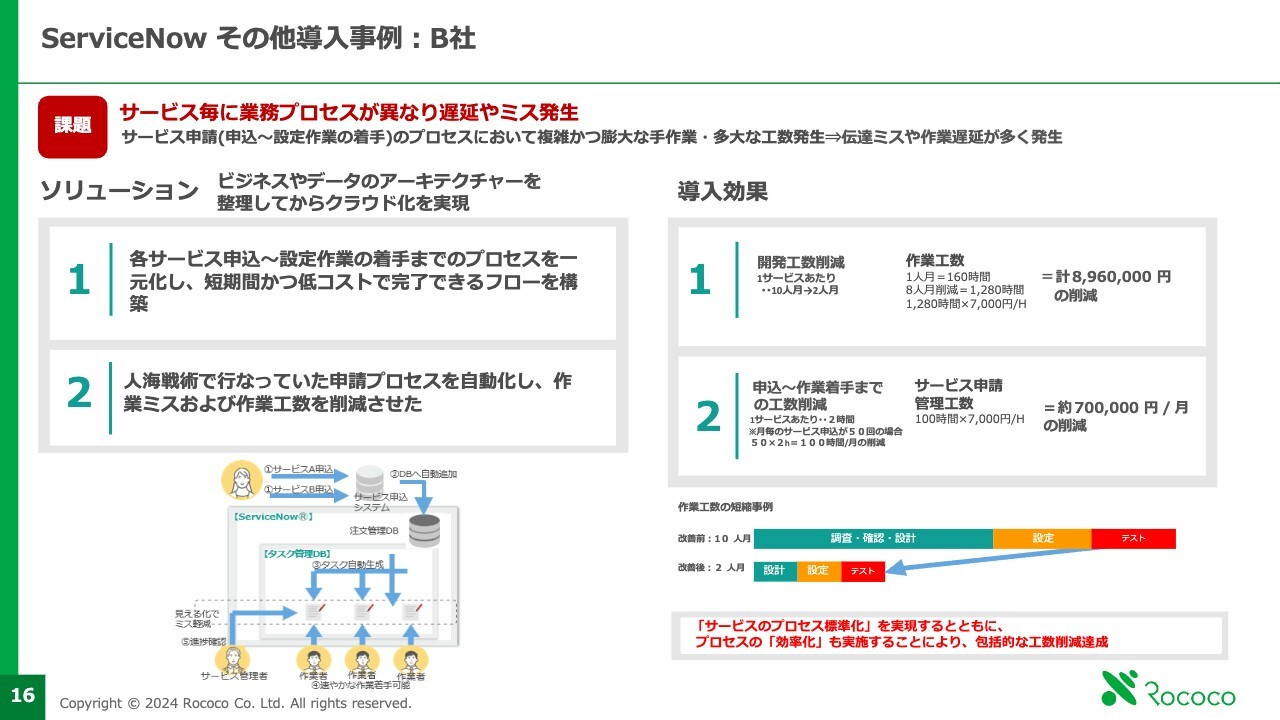

ServiceNow その他導入事例:B社

A社とB社の事例からも、当社から導入した「ServiceNow」はお客さまの業務のDX化において高い効果をもたらしており、評判が高いことをご理解いただけるのではないかと思います。

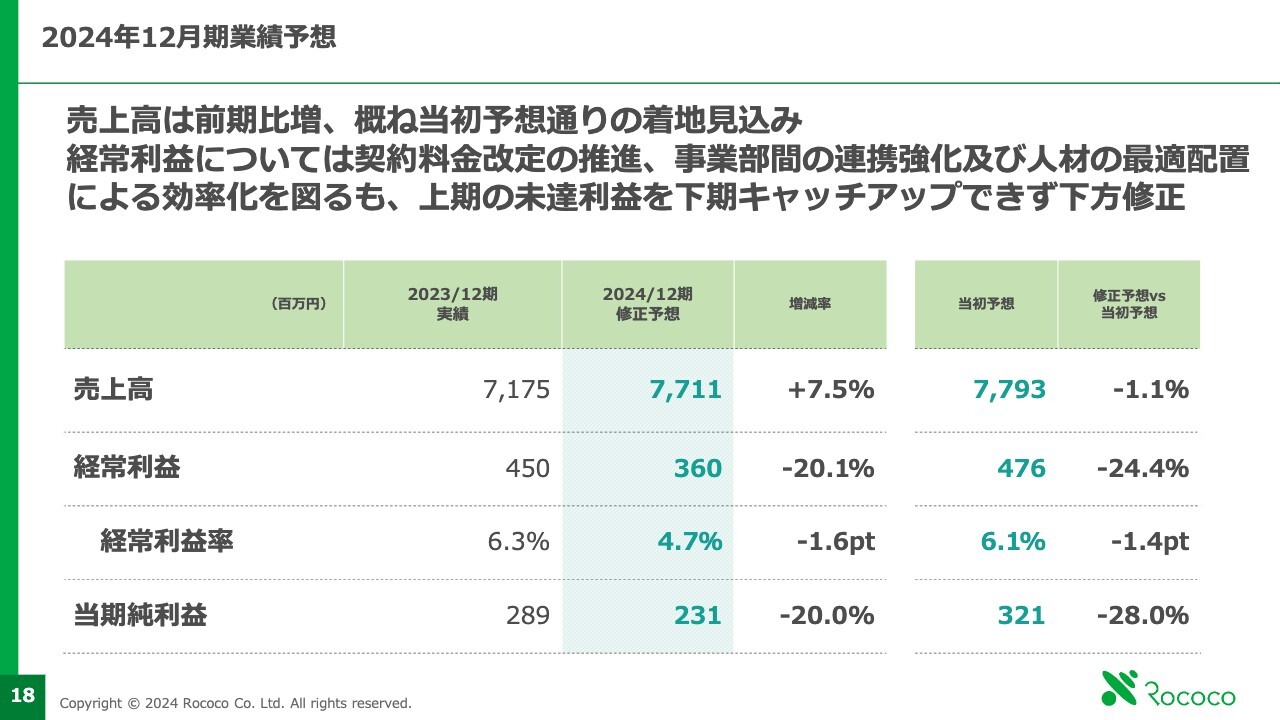

2024年12月期業績予想

修正後の通期の業績予想です。売上高は2023年12月期の71億7,500万円に対し、前年同期比7.5パーセント増の77億1,100万円を予想しています。当初予想に対し、1.1パーセントのビハインドとなりますが、77億9,300万円に近づける努力ができる数字だと思っています。

経常利益は、2023年12月期の4億5,000万円に対し3億6,000万円と、若干下がっているように見えますが、下期はユーザーとの契約更改や、適材適所への人材配属を実施することによって、4億5,000万円に近づける努力はできると思っています。

配当について

今後の株主還元についてです。配当は、20円を死守していきたいと思っています。

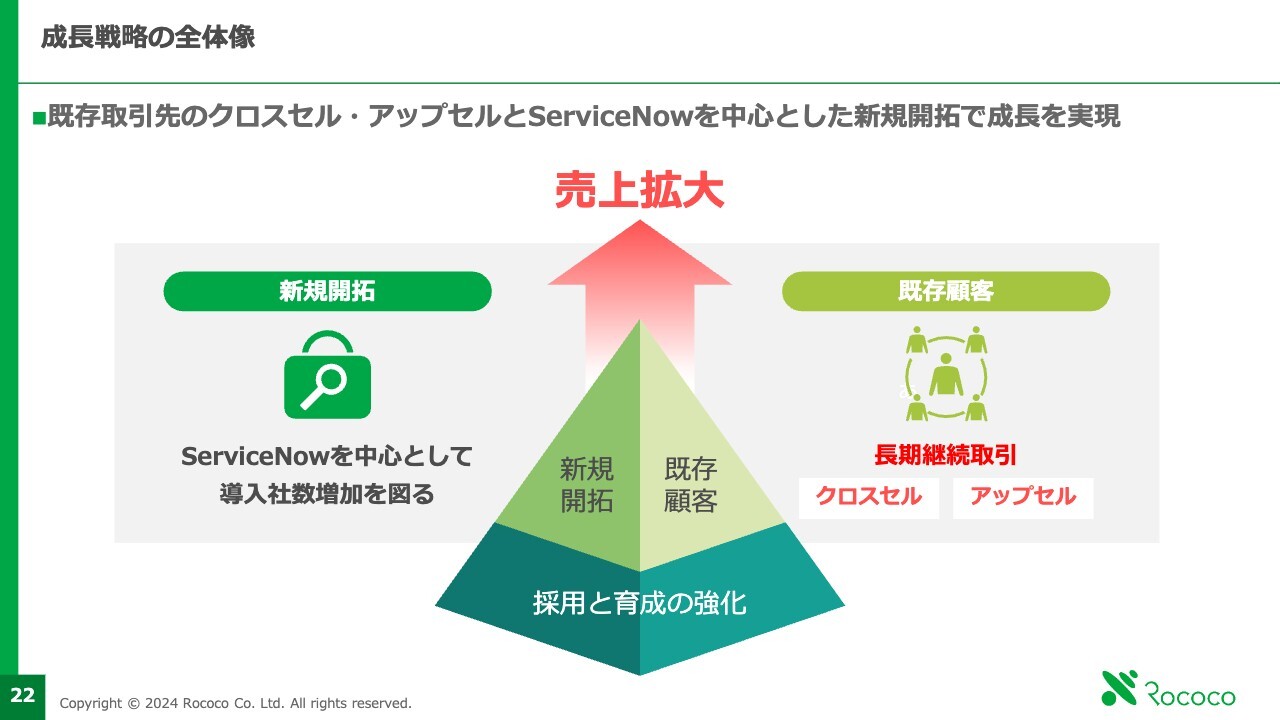

成長戦略の全体像

今後の売上の拡大計画においては、クロスセル・アップセルを必ず実行することによって、点であるユーザーを線でつなぎ、線でつないだユーザーを面でつなぎ、一人ひとりの既存顧客を一層大事にしていきます。そして、売上拡大の加速化を目指します。

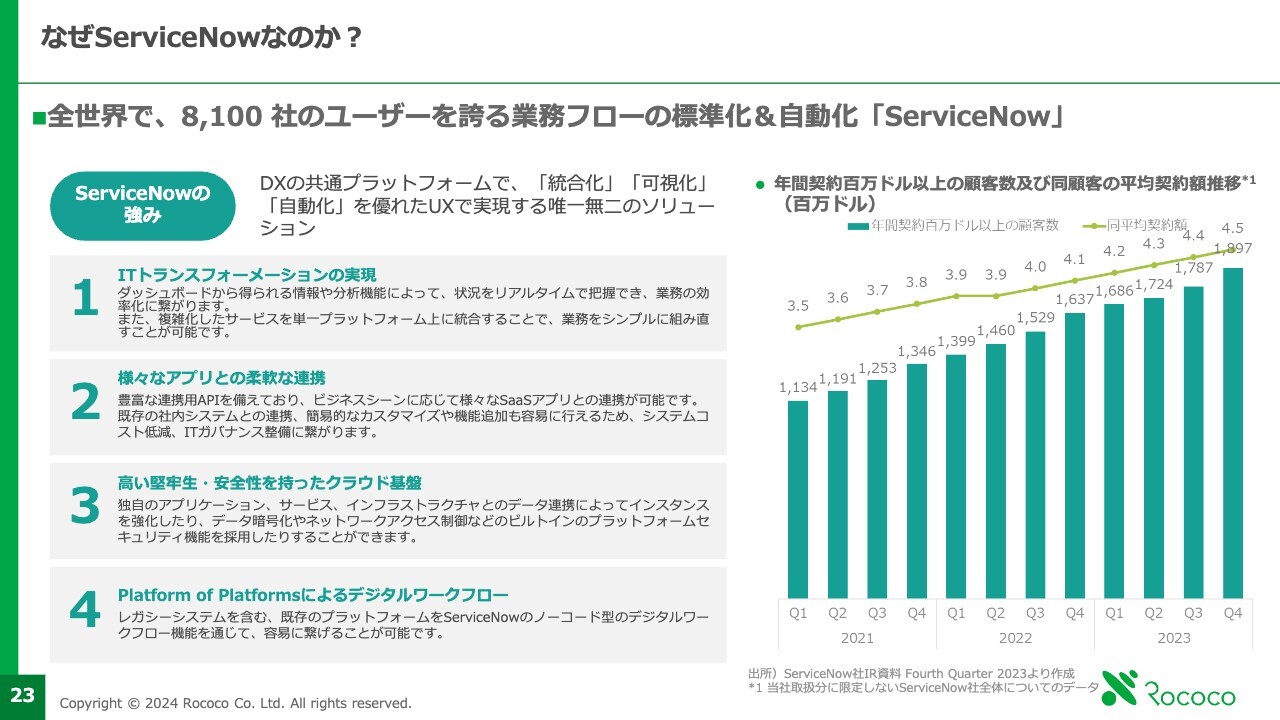

なぜServiceNowなのか?

現在、全世界で成長している「ServiceNow」の状況です。当社は同社の成長に負けず、日本で成長を続けています。

成長分野のServiceNow事業において確かな実績

当社の成長においてお客さまから高い評価をいただいた結果、「Award受賞」や「3つの認定取得」につながっています。

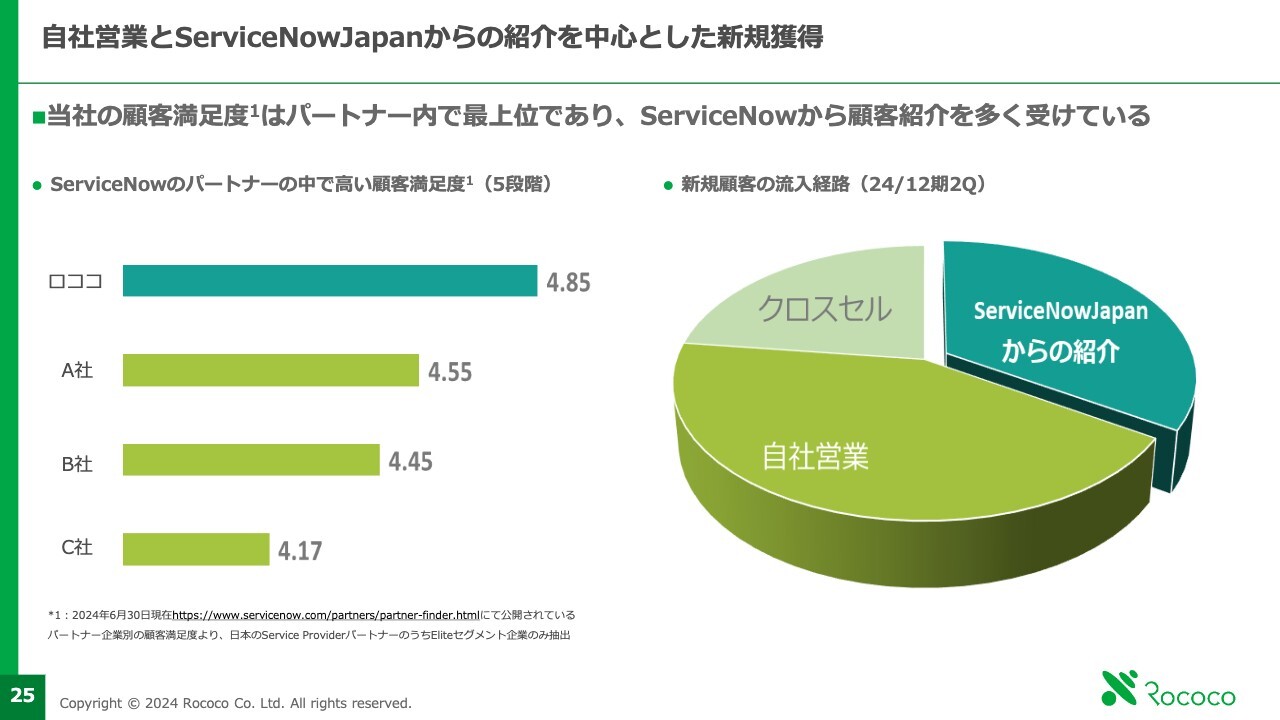

自社営業とServiceNowJapanからの紹介を中心とした新規獲得

当社はServiceNow社からの紹介や自社営業で新規顧客を獲得していますが、当社の顧客満足度は5段階評価で4.85と非常に高く、パートナーの中では最上位となっています。こちらはServiceNow社が調査した結果であり、当社がお客さまに直接聞いた内容ではありません。

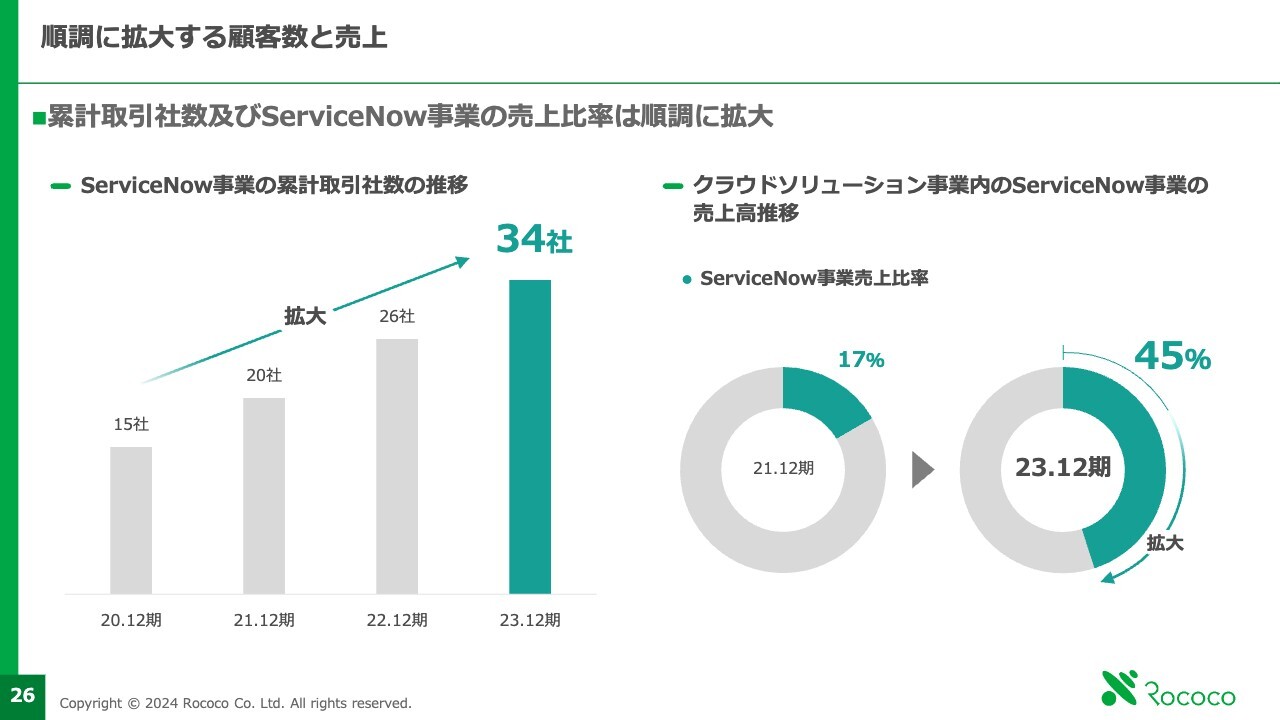

順調に拡大する顧客数と売上

成長戦略において、2023年12月末現在のServiceNow事業の累計取引社数は34社でした。こちらは現在も伸び続けています。スライド右側に記載しているとおり、クラウドソリューション事業におけるServiceNow事業の売上比率は2021年12月期の17パーセントから、2023年12月期は45パーセントと拡大しています。

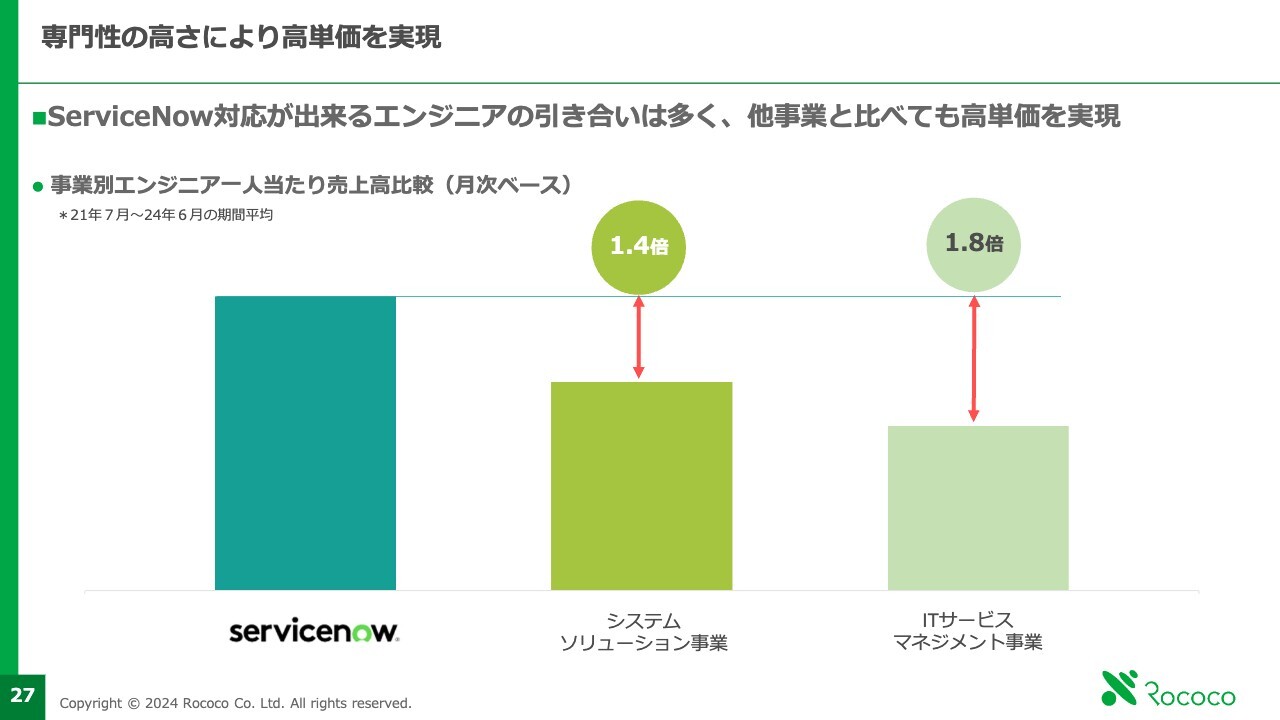

専門性の高さにより高単価を実現

当社がなぜ「ServiceNow」に注力するかと言いますと、ServiceNow事業のエンジニア1人当たりの売上高は、システムソリューション事業の1.4倍、ITサービスマネジメント事業の1.8倍であり、さらに利益も伴います。当社のエンジニアをServiceNow事業のエンジニアとして育成し、各事業から異動させることによって、売上・利益の拡大につながります。

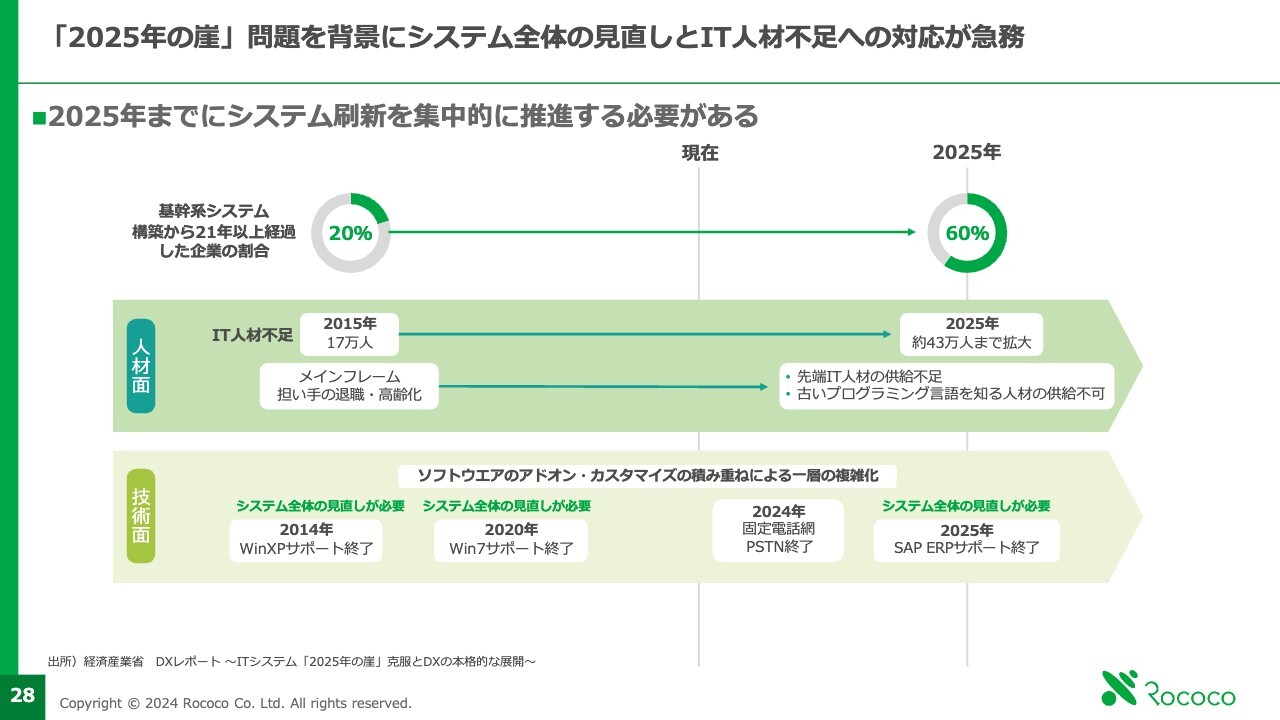

「2025年の崖」問題を背景にシステム全体の見直しとIT人材不足への対応が急務

IT業界は経済産業省からも発表があったとおり、「2025年の崖」と呼ばれる問題があります。今後当社の仕事は増えることはあっても、なくなることは決してないということです。今まで以上に人材をしっかり育成し、ユーザーのニーズに応えることによって、第2四半期の課題は、第3四半期と第4四半期にすべて解決していきたいと思っています。

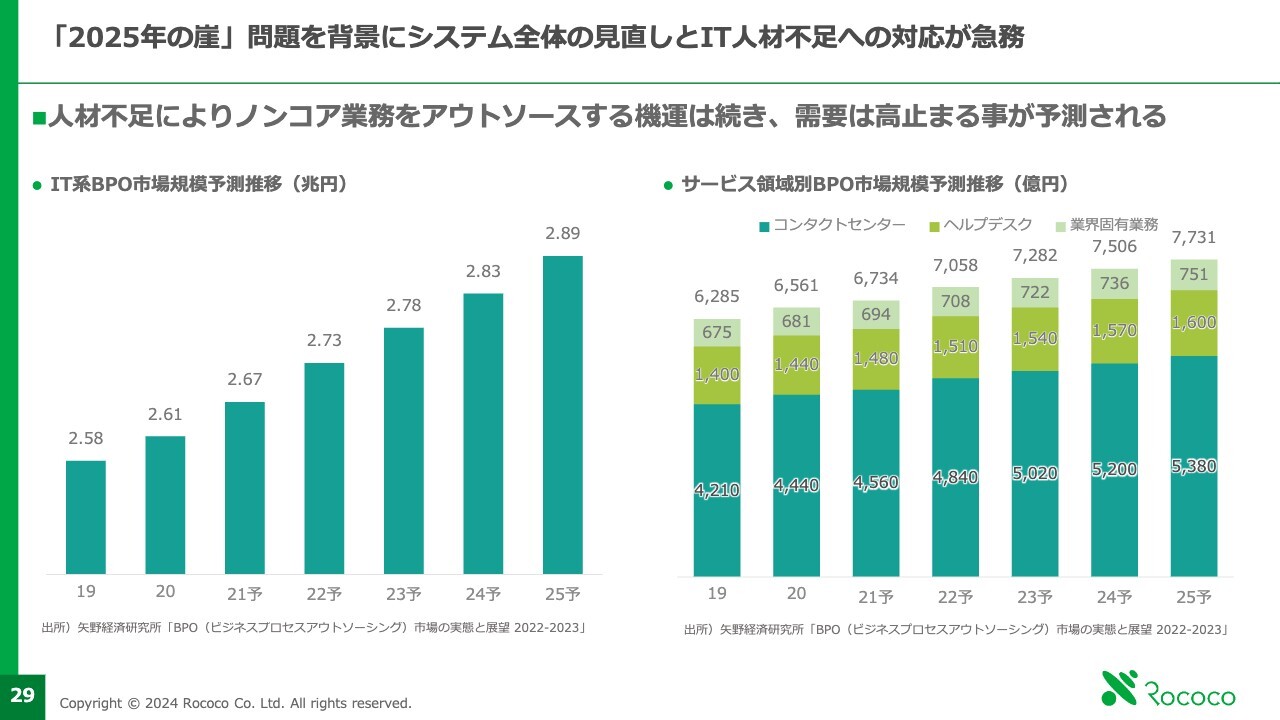

「2025年の崖」問題を背景にシステム全体の見直しとIT人材不足への対応が急務

IT人材不足は今後も続くと予想され、ノンコア業務をアウトソースする動きが続くことが予想されることから当社はしっかりと人材育成をしていきたいと思っています。

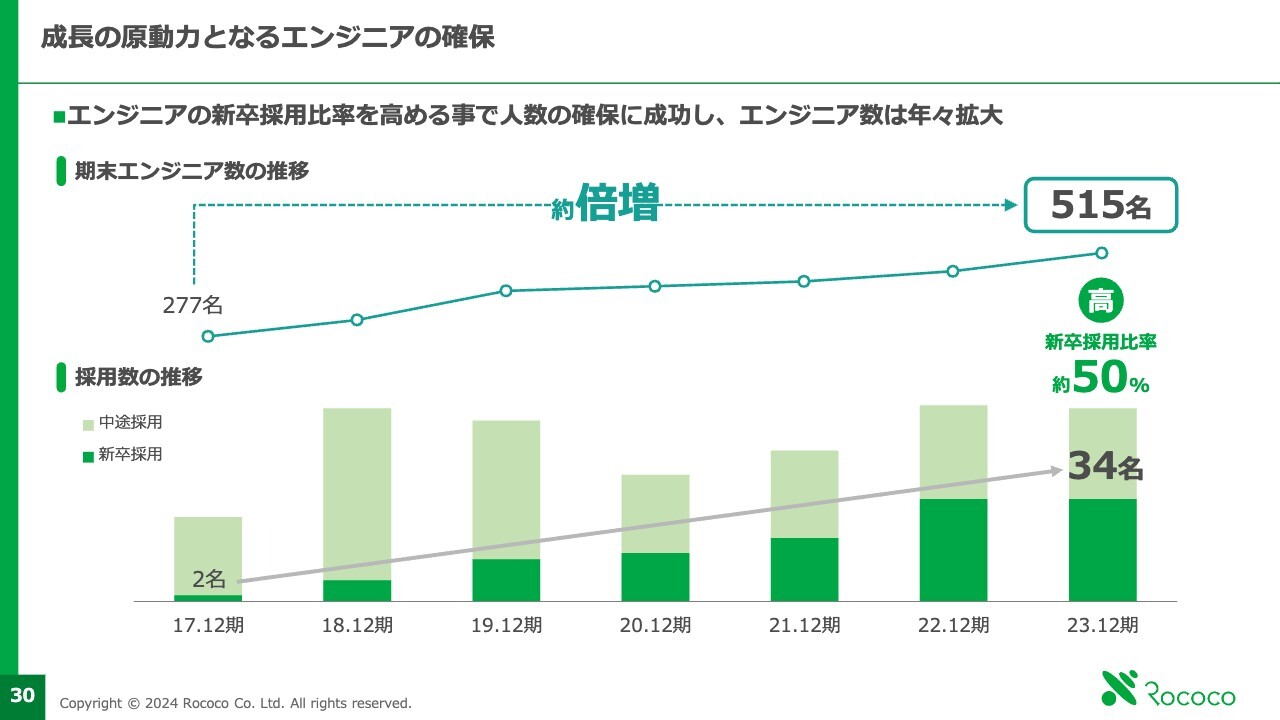

成長の原動力となるエンジニアの確保

2023年12月末時点におけるエンジニアの採用数とその中におけるエンジニアの比率です。昨年は新卒入社の社員は34名でエンジニアの約半数が新卒採用となっています。

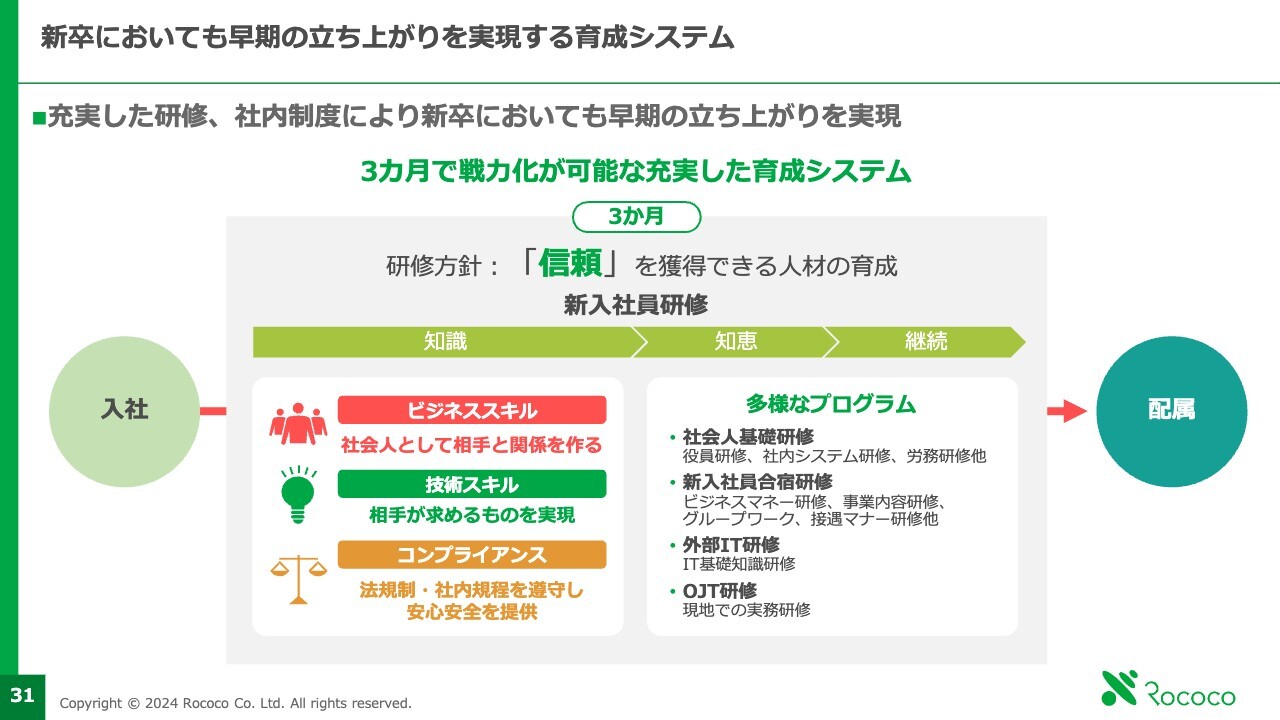

新卒においても早期の立ち上がりを実現する育成システム

当社は新入社員教育においても3ヶ月で戦力化が可能な人材育成を行っています。それにより、新入社員も7月から売上を上げていくこととなり、今期においても今後は売上・利益の回復が見込めると考えています。

採用と育成の強化について

独自の研修プログラムとして、「ServiceNow」エンジニア育成プログラムを用意しており、専門性を有するエンジニアを安定的に教育しています。新入社員だけではなく、他部門から「ServiceNow」エンジニアを目指す社員も増えてきています。

先ほどお伝えしたとおり、エンジニアをServiceNow事業に配置することにより一般的な開発エンジニアの1.4倍、運用管理をするエンジニアの1.8倍の売上・利益拡大につなげることができると思っています。

ぜひ今後の大きな展開にご期待ください。ご提案やご意見がありましたら、IR担当までぜひお寄せください。今後とも、どうぞよろしくお願いします。

配信元:

この銘柄の最新ニュース

ロココのニュース一覧- 「ServiceNow Validated Practice」認定の取得に関するお知らせ 2026/01/30

- 杉村富生が斬る!午年「有望株!」 <新春お年玉企画> 2026/01/01

- ロココ---期末配当予想を28円に修正、年間配当は前期比9円増の増配へ 2025/12/25

- ロココ--- Automagicaの株式取得により連結子会社化へ 2025/12/25

- 株式会社Automagicaの株式取得完了に関するお知らせ 2025/12/24

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ロココの取引履歴を振り返りませんか?

ロココの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。