3,693円

三菱マテリアルのニュース

【QAあり】三菱マテリアル、通期見通しと中経2030主要施策の進捗状況を報告 中経目標は達成の見込み十分

目次

小野直樹氏(以下、小野):本日お伝えするのは大きく3点です。

1つ目に、11月9日に公表した第2四半期決算についておさらいした後、今年度の見通しについてお伝えします。2つ目に、中経2030の主要施策の進捗状況についてご説明します。3つ目に、資本コストや株価を意識した経営の実現について触れたいと思います。

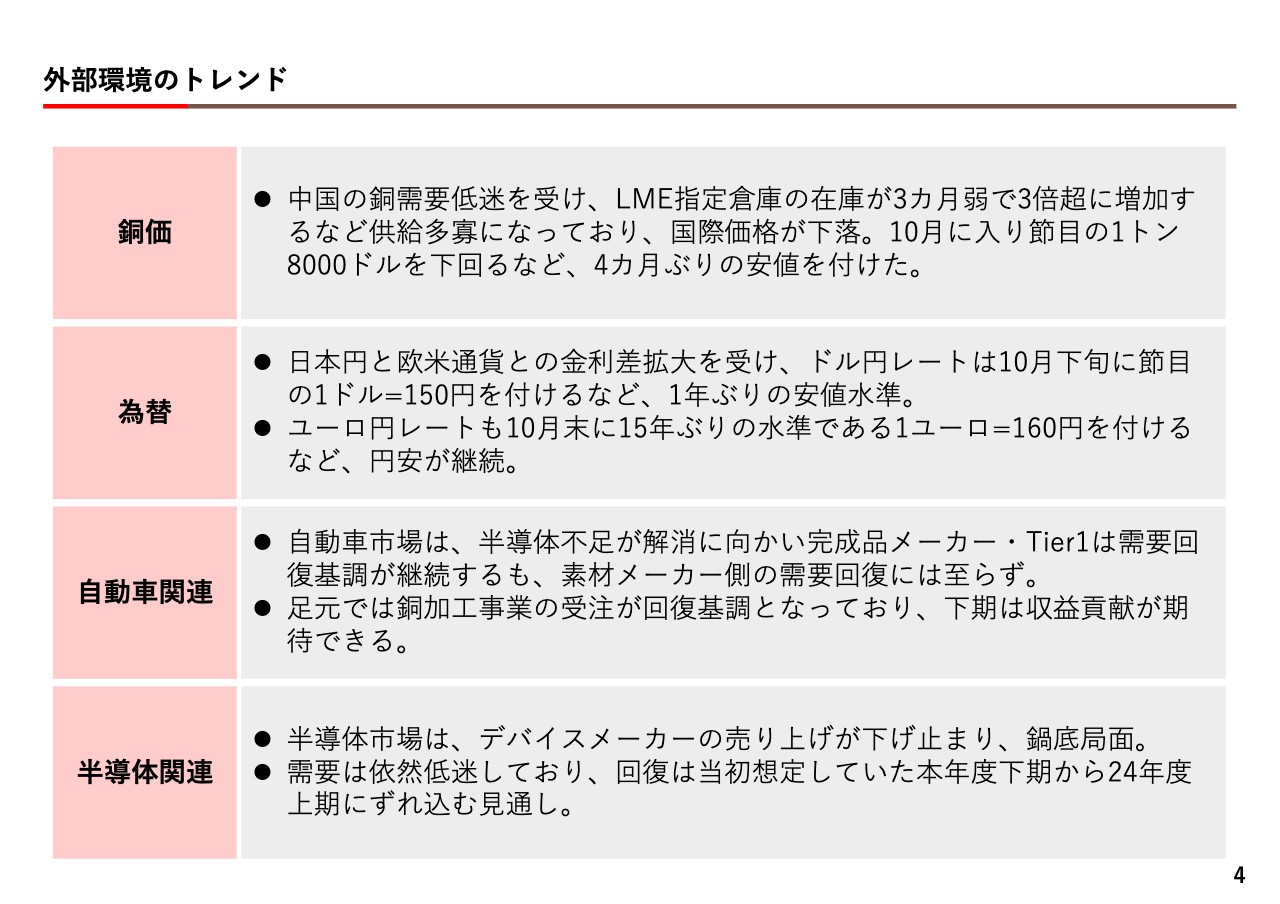

外部環境のトレンド

銅価については、中国の需要低迷を受けて弱含みの状況です。為替はドルもユーロも円安基調が続いています。

自動車関連では、銅加工事業に対する受注が回復傾向を見せています。半導体関連については、残念ながら今年度中の回復は見込めず、来年度上期以降の回復になると見ています。

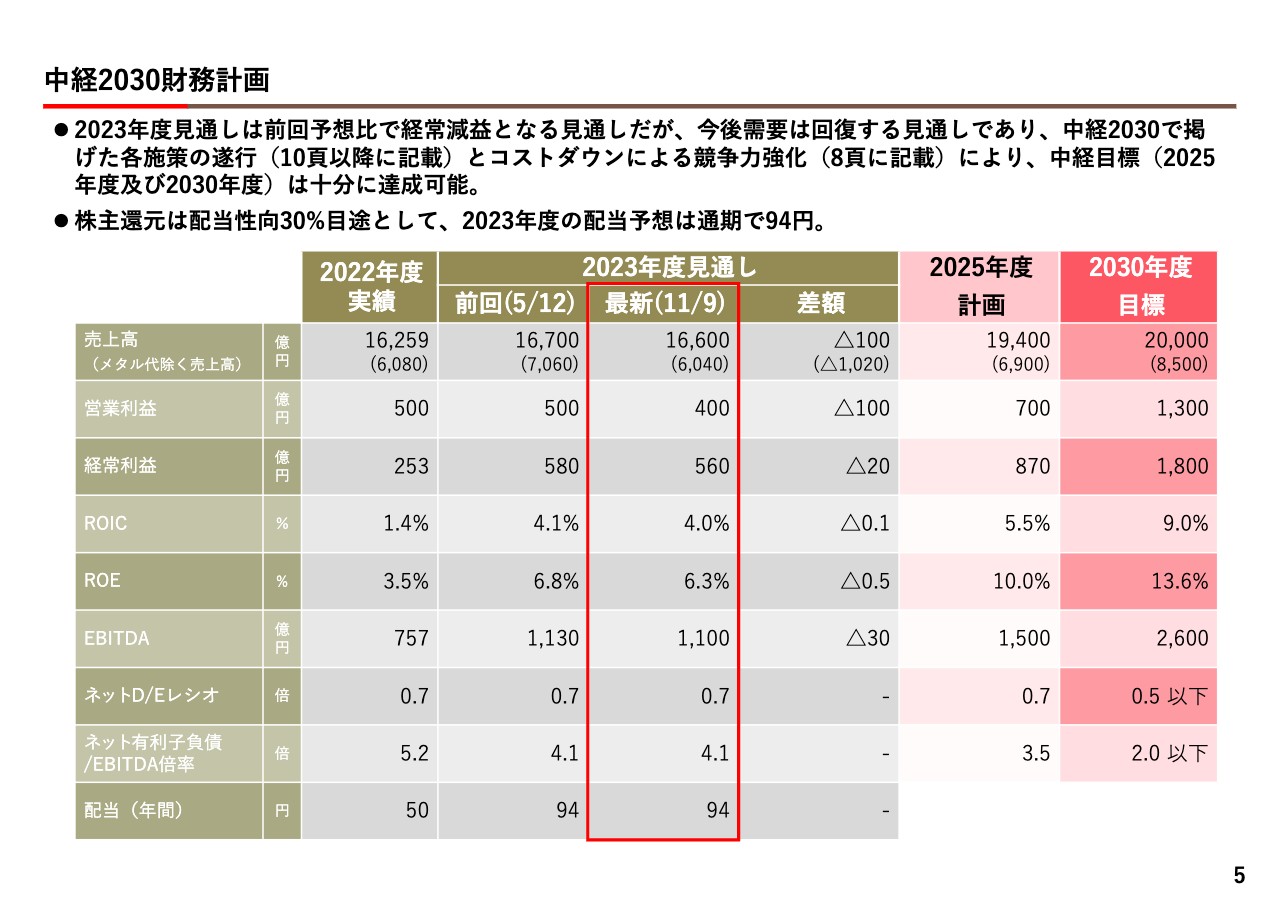

中経2030財務計画

11月9日に公表した第2四半期決算と今年度の見通しです。スライド表の左側が昨年度の実績、右側の薄いピンク色の部分が2025年度中経のフェーズ1における到達目標、一番右側は2030年度の目標です。

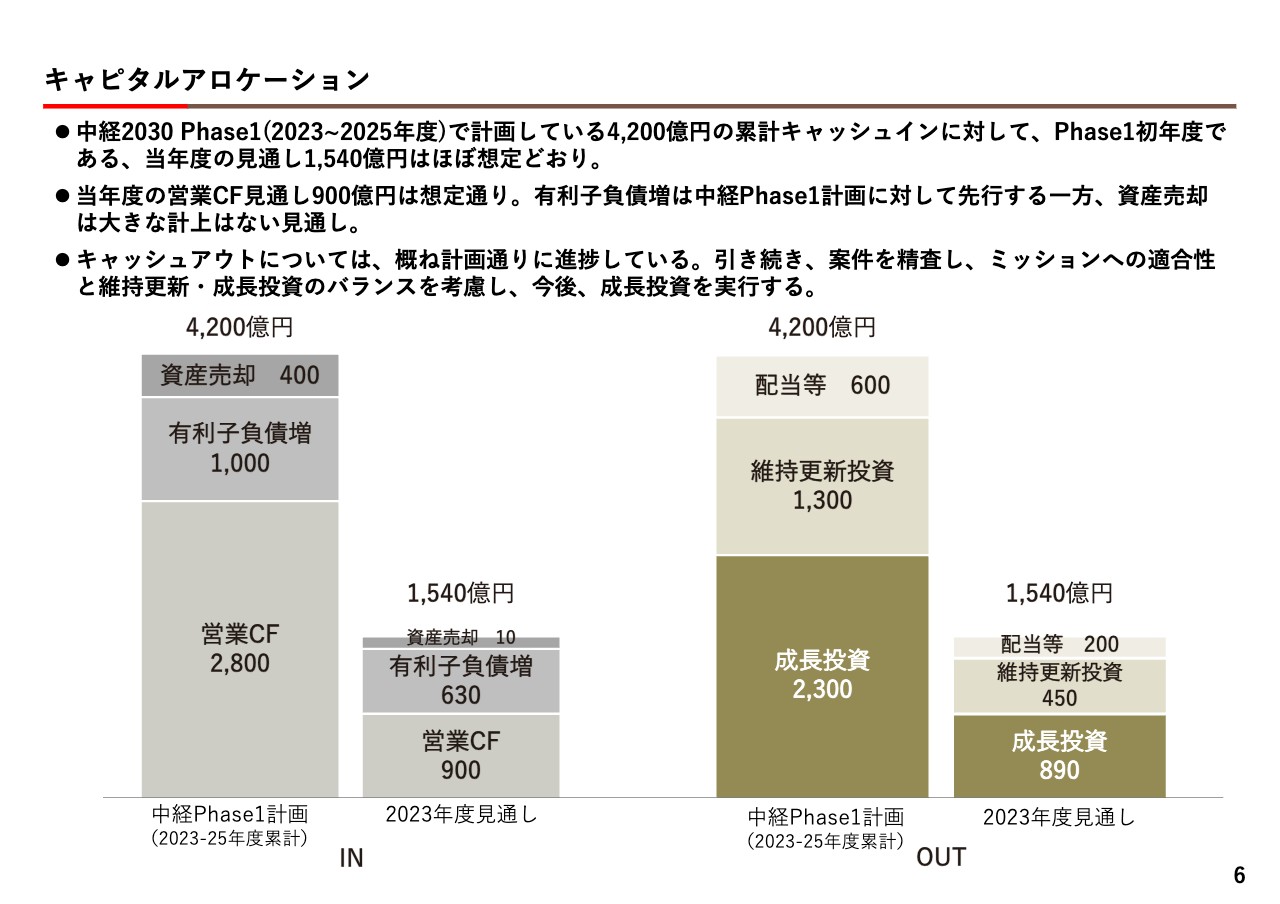

キャピタルアロケーション

キャピタルアロケーションです。スライド左側がキャッシュイン、右側がキャッシュアウトになります。グラフの高いほうは、中経のフェーズ1、つまり2023年度から2025年度の3年分の累計値を示しています。

それに対して低いほうは今年度の見通しで、キャッシュイン・キャッシュアウトは、いずれも3分の1強の進捗見通しとなっています。

営業キャッシュフローは2,800億円を見込んでいる中で、今年度は900億円くらいまで到達する見通しです。成長投資・維持更新投資は想定に近い進捗を見込んでいます。

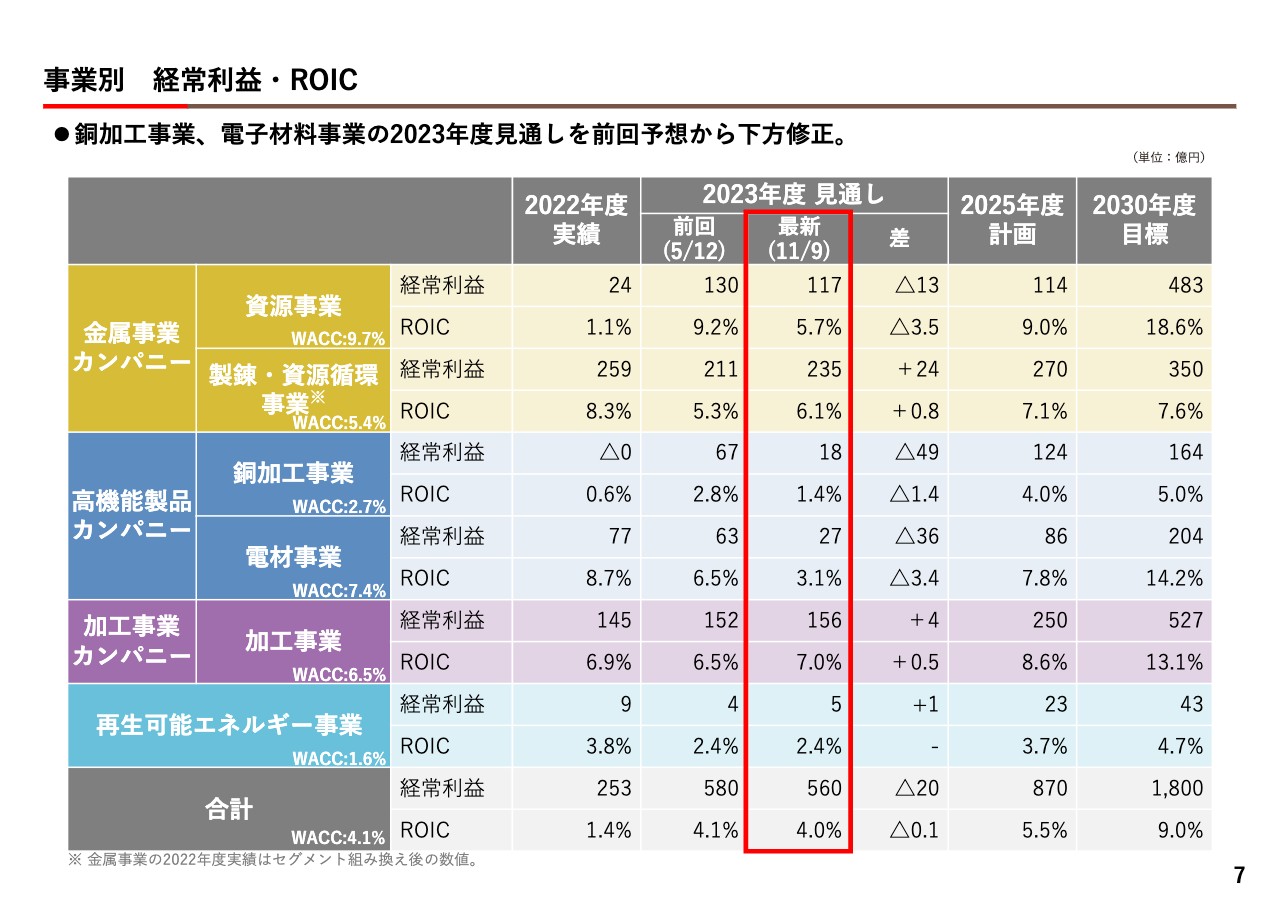

事業別 経常利益・ROIC

今年度の見通しにおける経常利益とROICです。スライド表の一番下はROICの全社計で、期初の見通し4.1パーセントに対し、最新の見通しは4パーセントです。

事業別では、資源事業は9.2パーセントの見通しに対して5.7パーセントと大きく下回っています。持分法投資損益が悪化していることが関係しています。一方、製錬・資源循環事業は、5.3パーセントの見通しに対して6.1パーセントと持ち上がっています。

苦戦しているのは、高機能製品カンパニーの2事業で、いずれも期初の見通しの約半分くらいにとどまる見込みです。一方で、加工事業カンパニーは期初見通しを上回るROICが達成できると見ています。再生可能エネルギー事業は、期初の見込みどおりになると考えています。

コスト競争力強化

![]()

コスト競争力強化についてです。11月9日の第2四半期決算説明会で触れましたので、ここでの詳細説明は割愛します。

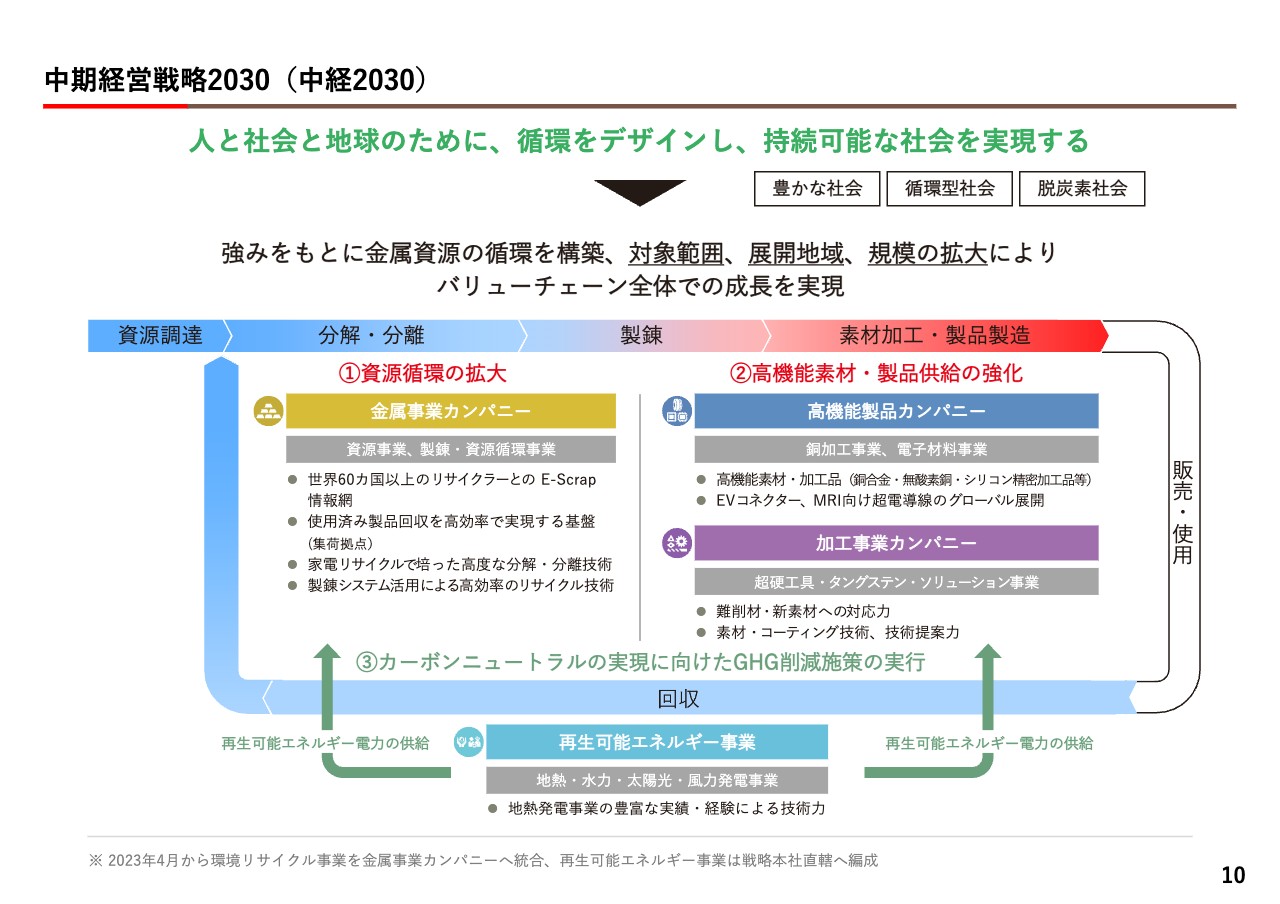

中期経営戦略2030(中経2030)

中経2030の主要施策の進捗状況です。「人と社会と地球のために、循環をデザインし、持続可能な社会を実現する」を我々の目指す姿とし、強みを活かした金属資源の循環を構築しながら、対象範囲・展開地域・規模の拡大によりバリューチェーン全体で成長を実現しようというものです。対象範囲と展開地域については次のスライドでご説明します。

資源循環の拡大は金属事業カンパニーが担い、高機能素材・製品供給の強化には高機能製品カンパニーおよび加工事業カンパニーが貢献します。

また、再生可能エネルギー事業をこの循環の外に位置づけ、事業活動を支える再生可能エネルギー電力の供給という役割を担います。その主体となるのが地熱発電です。

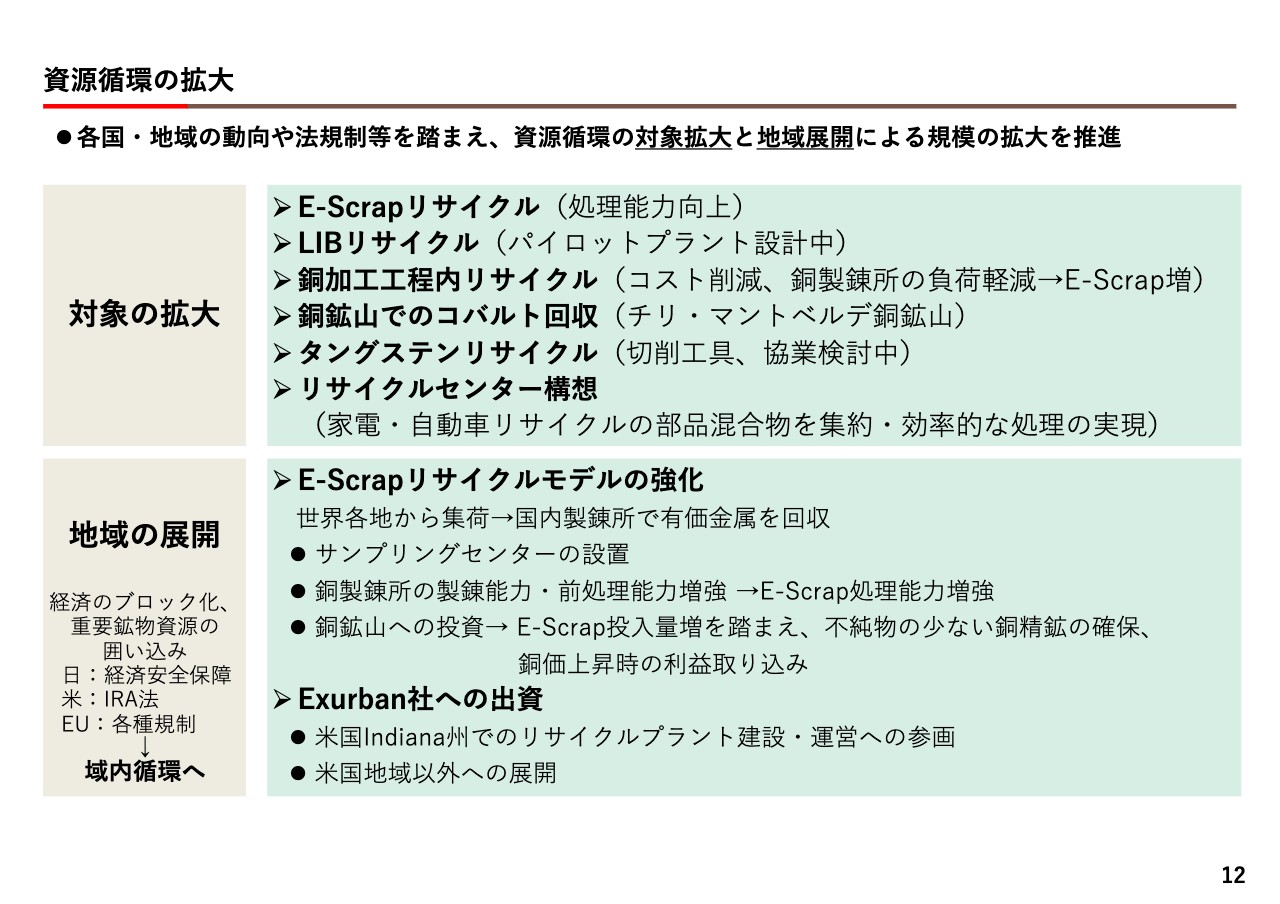

資源循環の拡大

資源循環が拡大している状況と考え方についてお伝えします。スライドの上半分は資源循環の対象の拡大、下半分は地域の展開についてです。

資源循環の対象の1つは、E-Scrapリサイクルです。こちらはすでに取り組んでいますが、今後、年間24万トンの処理能力にするためにいろいろな方策を打っていきます。

2つ目のLIBリサイクルについては、現段階でパイロットプラントを設計するところまで進んでいます。近々ステージを進められる段階です。

3つ目は銅加工工程内リサイクルです。銅加工品を作る過程では、スクラップに回すものが大量に出ます。これまでは当社の銅製錬所に戻していましたが、銅加工のプロセスの中でリサイクルできるようにしたいと考えています。それにより銅加工製品製造のコストを下げ、銅製錬所に持ち込む量が減る分E-Scrapを増やすことができます。

4つ目の銅鉱山でのコバルト回収は海外の施策です。チリのマントベルデ銅鉱山では、銅鉱石や銅鉱石を処理した後の残渣の中にコバルトが残っています。これを回収するプロジェクトを進めており、現在いろいろと実験を進めています。来年1月以降にパイロットプラントを建て、さらなる実証を進めていこうという段階です。

5つ目はタングステンのリサイクルです。タングステンは加工事業における切削工具の主原料です。このリサイクル率を高めていくために、日本でのリサイクルだけでなく、海外での展開も視野に入れて協業の検討を進めています。

次に地域の展開についてです。現在、E-Scrapのリサイクルが1つのモデルとなっています。E-Scrapをヨーロッパ・アメリカ・日本をはじめとするアジアといった世界各地から集め、日本国内の製錬所で処理することによって有価金属を回収するというモデルです。

回収においては、オランダにサンプリングセンターを設置し、分析の迅速化を行っています。また、処理するE-Scrapを増やすためには、銅製錬所の能力を上げる、もしくは前処理能力を増強する必要があります。

加えて、銅精鉱内の不純物が少ないことがE-Scrapの投入余地を生むため、それを踏まえて銅鉱山に投資しています。もちろん、銅価が上昇したときの利益を取り込む意味もあります。

近年、経済のブロック化や重要鉱物資源の囲い込みが進んでいます。これまで、天然資源の分野では、資源ナショナリズムとして国ごとの囲い込みが進んできましたが、そのようなことがリサイクル原料の分野にも広がっています。その証左として、日本では経済安全保障、アメリカではIRA法、EUでは早くからいろいろな規制がありました。

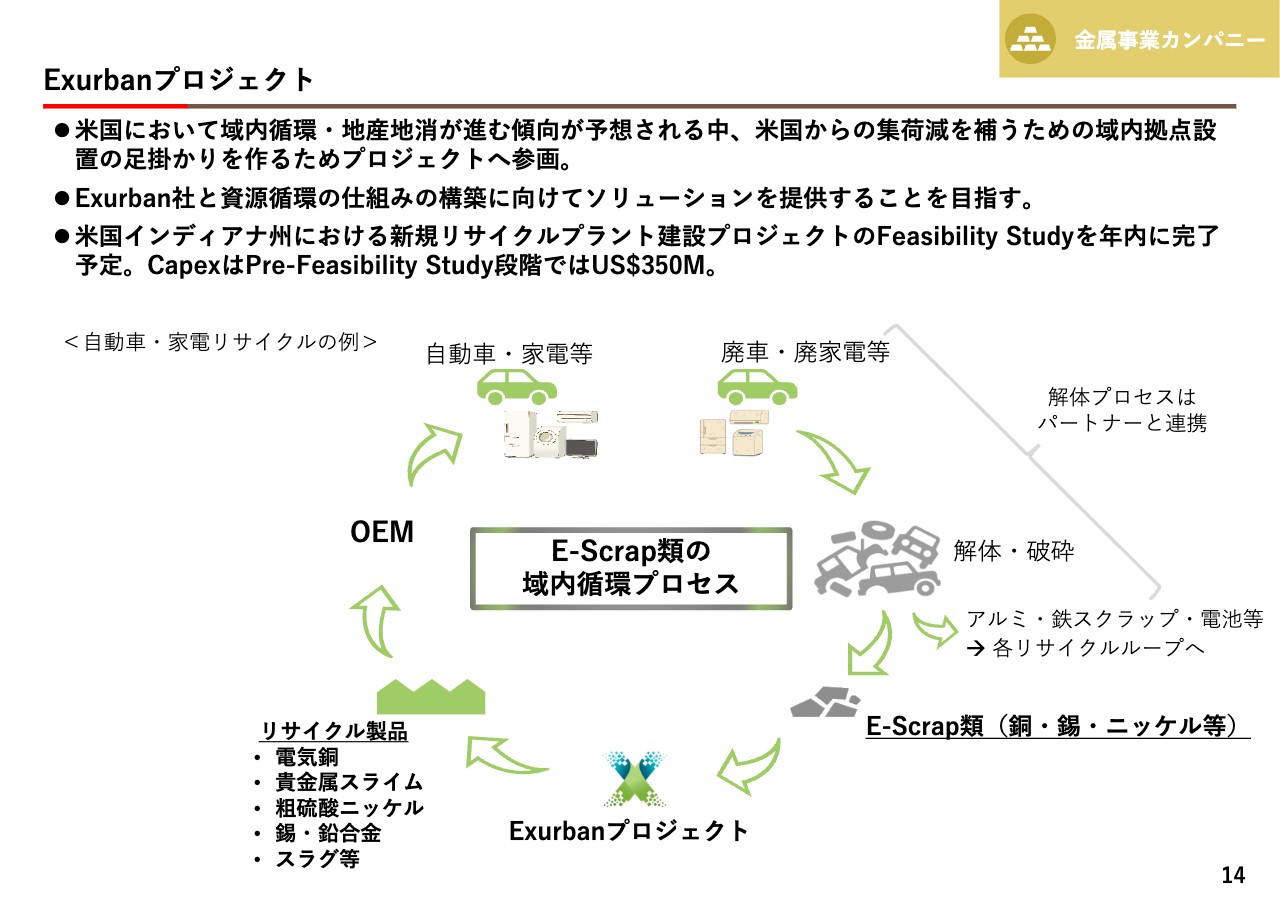

E-Scrapのように、世界から集めて日本で処理するというモデルだけではなく、地産地消に加えて、地域内の循環を念頭に置いてビジネスを展開していく必要があります。

その対応の1つとして、Exurban社への出資があります。こちらはアメリカにリサイクル原料100パーセントを所持するプラントを建設するプロジェクトです。これがうまくいけば、アメリカ以外の地域にも展開していく道が開けてくるのではないかと考えています。

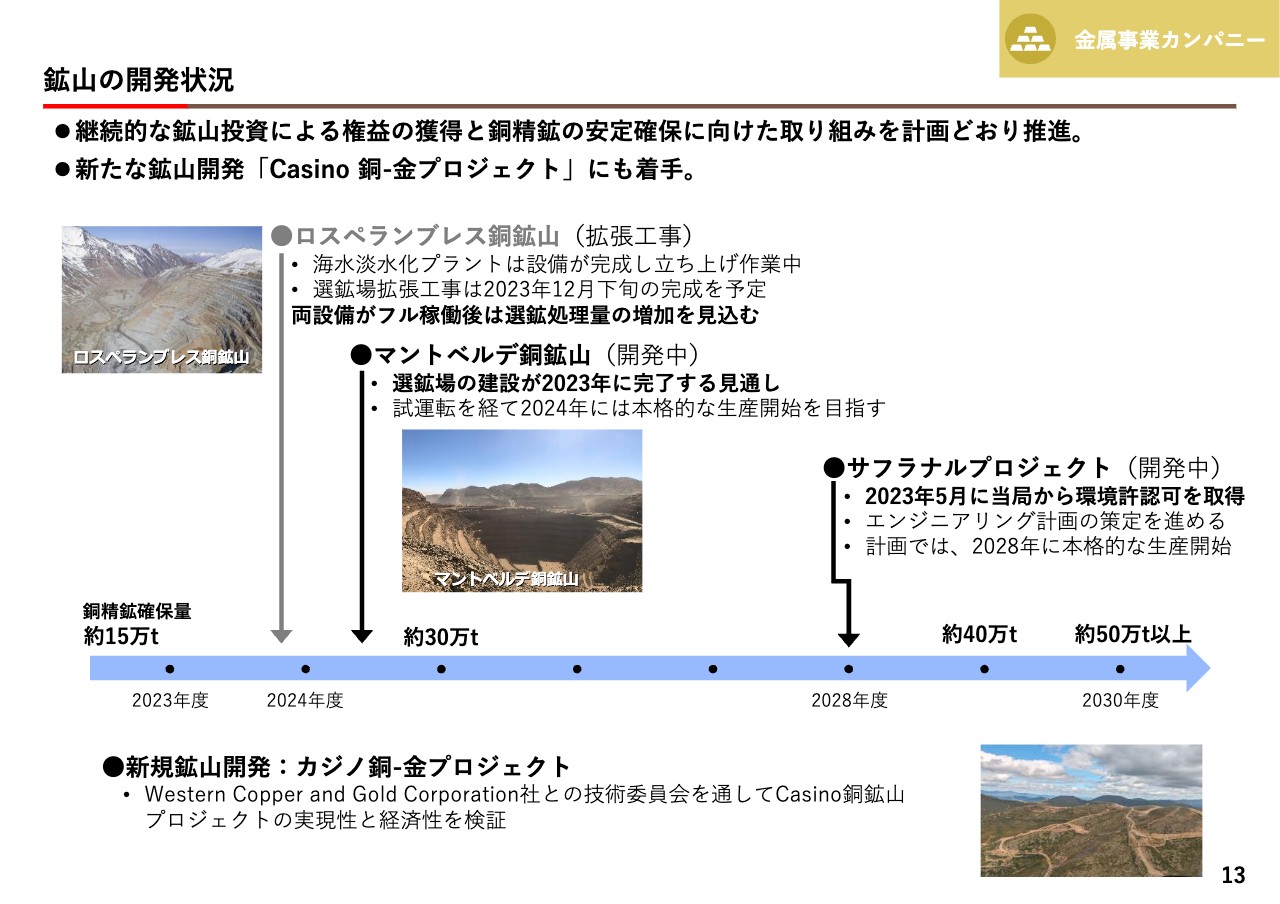

鉱山の開発状況

銅鉱山投資のスケジュールです。ロスペランブレス銅鉱山は、拡張工事が最終局面に入っています。完成後はフル操業を想定しています。

次がマントベルデ銅鉱山です。こちらでは硫化鉱を処理するための選鉱場の建設を進めており、来年には試運転を経て本格的な生産に入ると見込みです。

その次が、ペルーのサフラナルプロジェクトです。2023年5月に環境許認可を取得し、エンジニアリングの段階に入っています。生産開始は2028年度を見込んでいます。

「カジノ銅-金プロジェクト」は、カナダのユーコン準州でのプロジェクトです。こちらにも一定の出資をし、参画しています。

Exurbanプロジェクト

Exurbanプロジェクトについてです。アメリカのインディアナ州で、E-Scrap類の域内循環プロセスの構築を行っています。新しいプラントのプロジェクトにおいて、FSが年内に完了する見込みです。アメリカで上手く立ち上がれば、他地域への展開も考えられます。

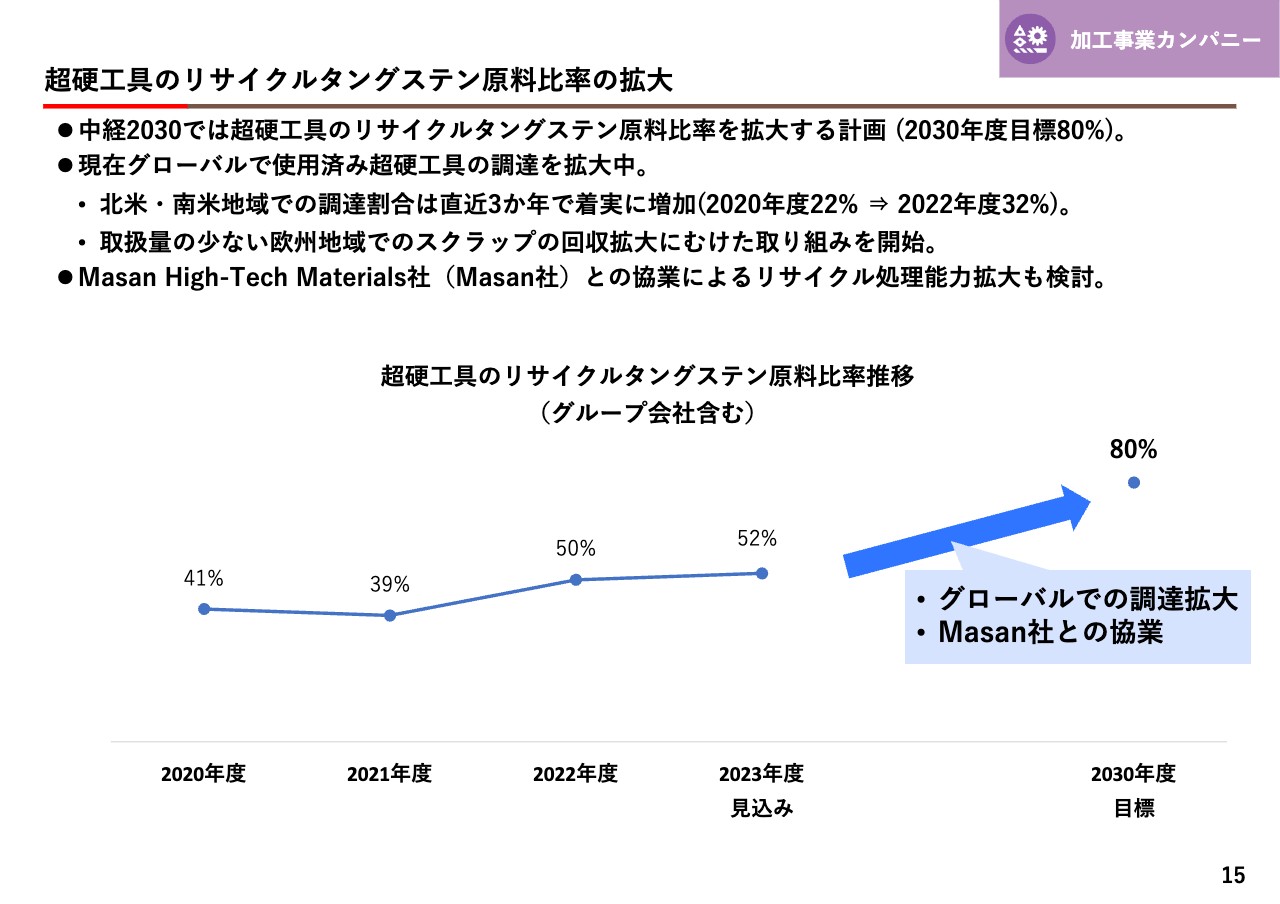

超硬工具のリサイクルタングステン原料比率の拡大

タングステンのリサイクルについてです。2030年度の目標として、超硬工具の原料におけるリサイクル原料の比率を80パーセントまで高めるとしています。現在はスクラップ原料を集めて日本で処理し、製造に供給していますが、これだけでは80パーセントに届きません。

いろいろな地域で集める量も増えてきています。北米・南米では、この3年間で全体の22パーセントから32パーセントに増えており、実量ベースでは2倍近くになっています。ヨーロッパでもスクラップをどのように処理するかが販売戦略において重要です。

このような背景から、我々はベトナムのMasan High-Tech Materials社に出資し、協業を進めていこうと考えています。

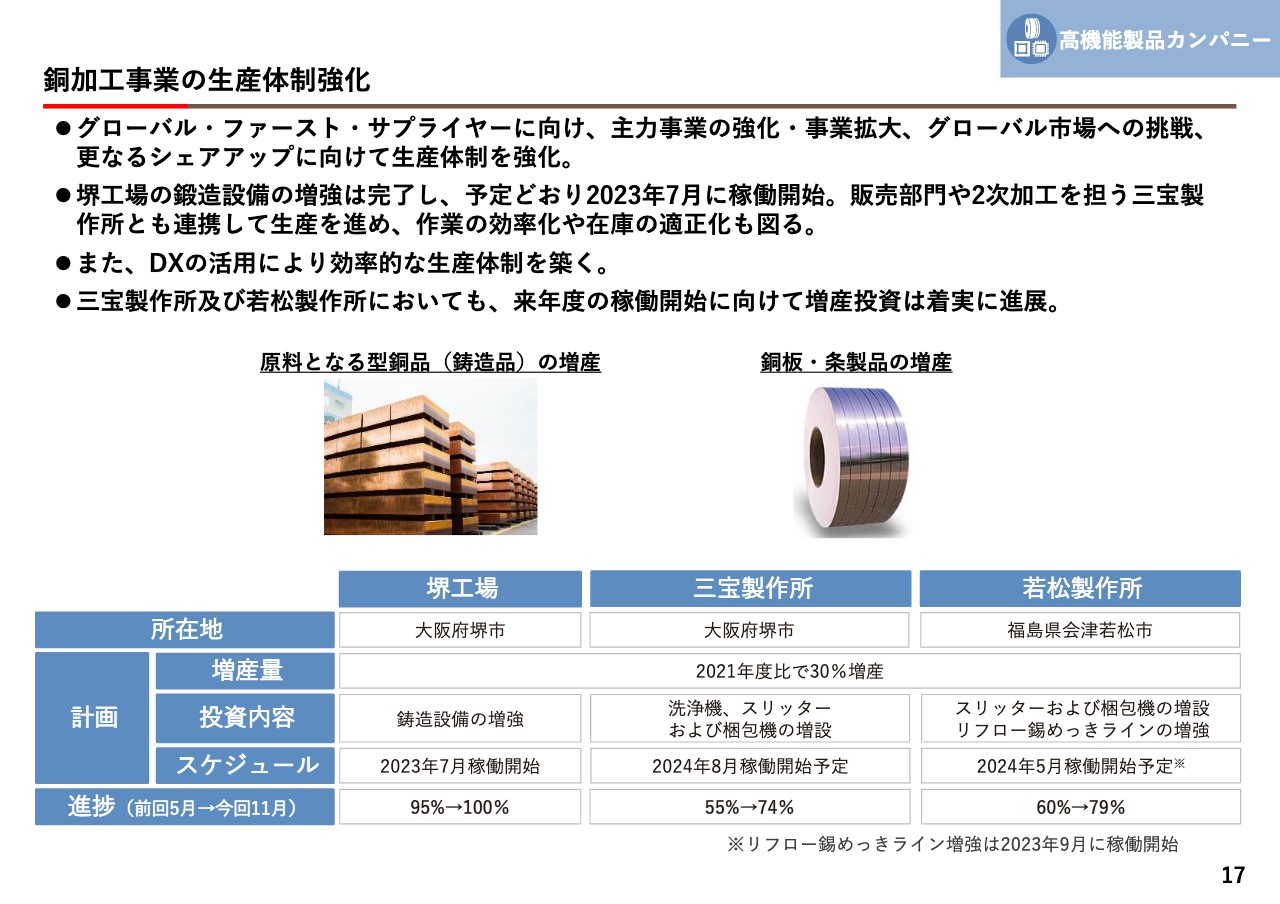

銅加工事業の生産体制強化

銅加工事業です。国内では、中経2030公表前から、生産能力を30パーセント増強する投資を続けてきました。

その進捗として、堺工場については増産工事がすでに完了しており、今年7月から増産体制に入っています。その下流に位置する三宝製作所・若松製作所については、現段階の進捗率は70パーセント台で、三宝製作所は来年8月、若松製作所は来年5月の完了見込みと順調に進捗しています。

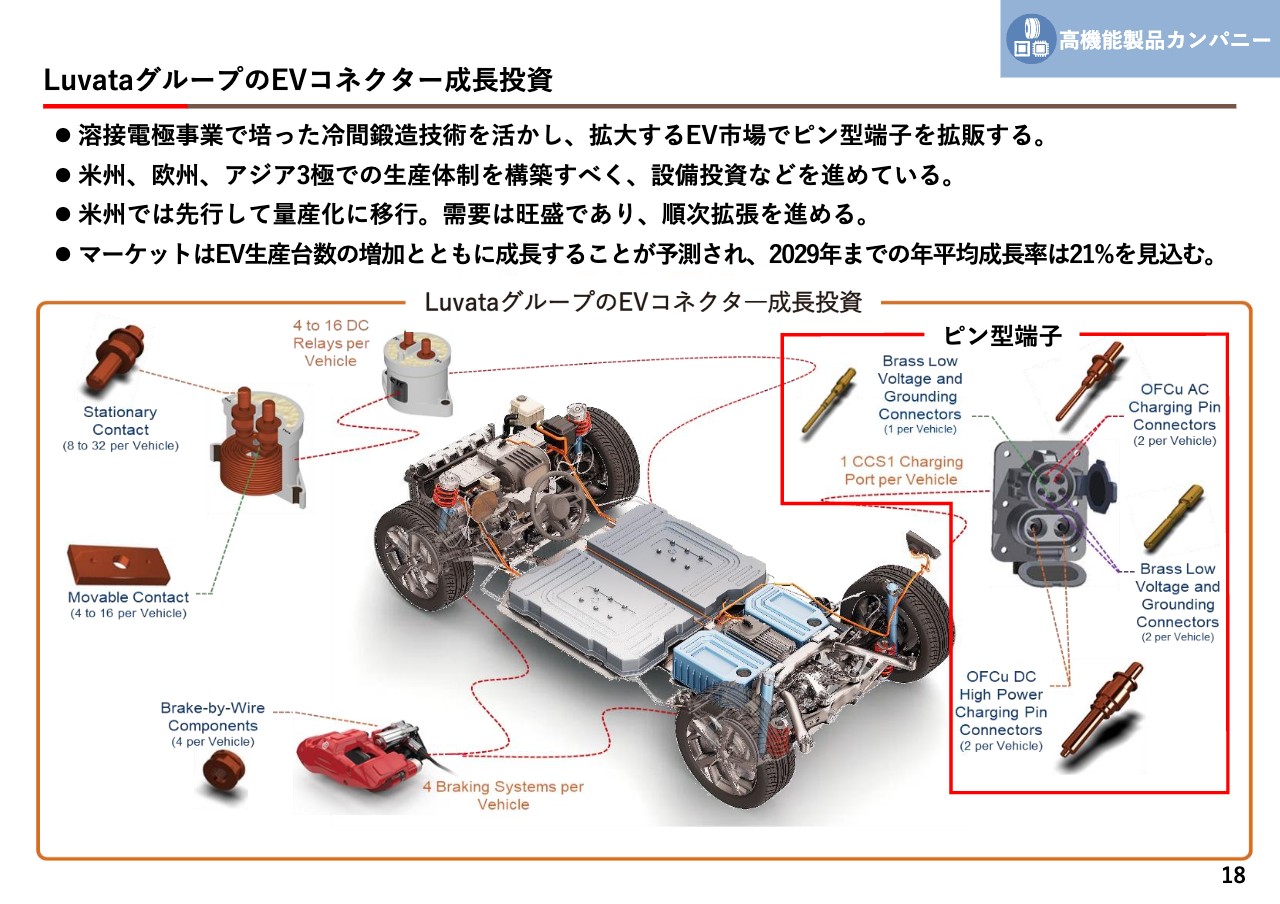

LuvataグループのEVコネクター成長投資

銅加工品のビジネスを海外展開しているLuvataグループの投資についてです。スライドの右側の絵はピン型端子です。こちらは、溶接電極事業で培ってきた冷間鍛造技術を活かしてピン型端子を生産するというもので、ここに大きなビジネスチャンスがあると見ています。

すでにアメリカは先行して量産化を進めています。EVの増加とともに、ビジネスとして拡大していくと見ています。

超硬工具事業 ~戦略市場で自律した事業展開~

加工事業カンパニーの超硬工具についてです。2030年度までにヨーロッパ・アメリカへ150億円、アジア地域へ95億円の投資を実施し、地産地消に近いかたちで展開していこうと考えています。

先行するのはヨーロッパです。ヨーロッパは特に航空機の市場に強く、EVの増加によって、切削工具の用途を自動車産業から航空機や医療にシフトする必要があることに一番マッチしていました。そのため、今年度からスペインにある既存工場を拡張していく計画を進めています。

その拡大の見込みをスライド下の紫色の表に示しています。インサートは、2028年までかけて製造能力を現状の5倍から10倍まで増強します。ドリル・エンドミルは航空機にとって重要な製品で、2030年頃までに製造能力を約1.5倍に増強します。

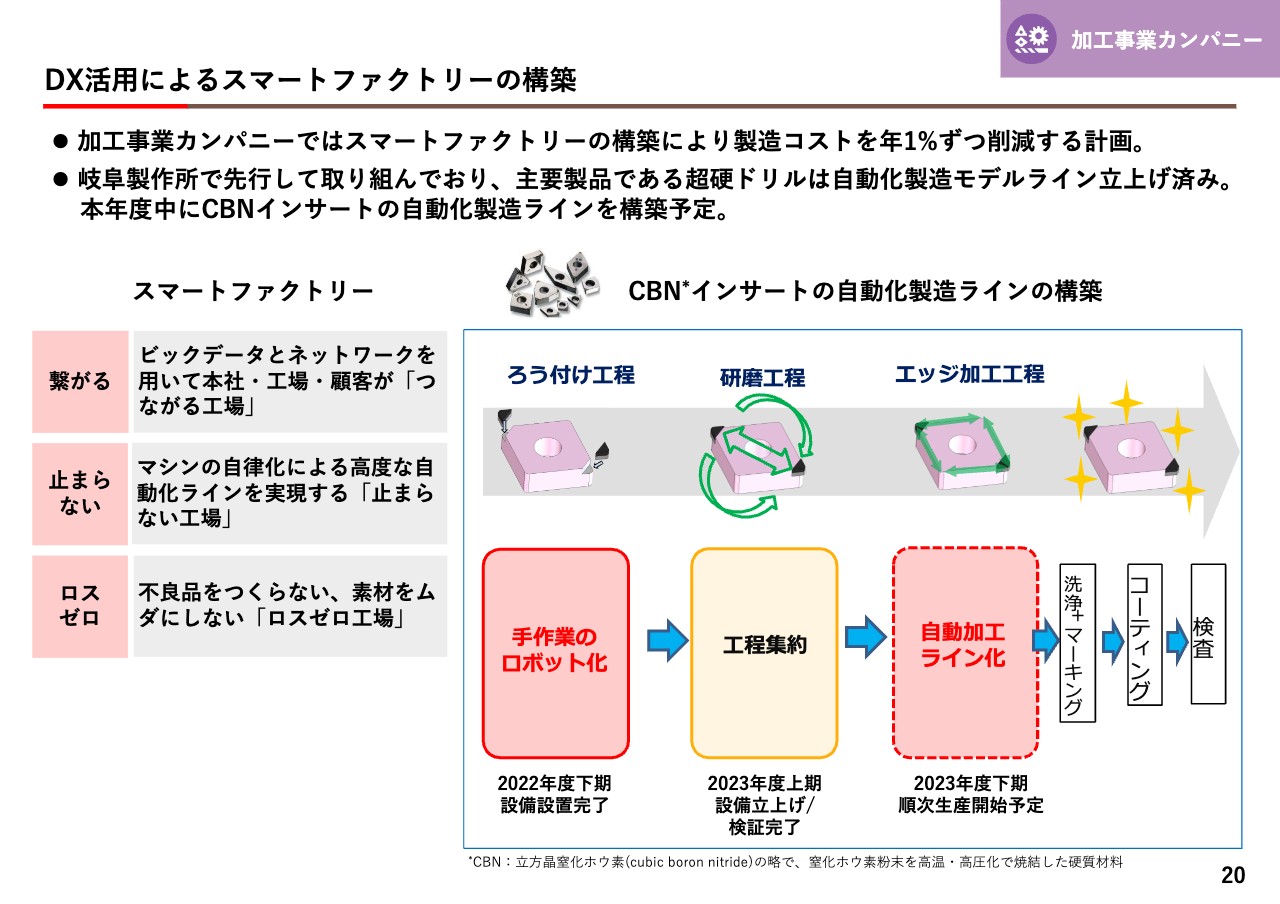

DX活用によるスマートファクトリーの構築

加工事業におけるスマートファクトリーの一例です。DXの取り組みとして、CBNインサートという製品の自動化ラインの進捗を示しています。

工程が複数に分かれているため、それらを順次立ち上げており、今年度の下期中にはラインの自動化が出来上がる予定です。これが人材獲得難を解決する一助となり、省人化を進めることでコストダウンも図れると見ています。

安比地熱発電所の建設

再生可能エネルギーについてです。スライド左下に、当社が行っている再生可能エネルギーの設備容量をタイプごとに色分けして示しています。再生可能エネルギーの設備容量は144メガワットで、そのうち105メガワットが地熱発電となっています。

地熱発電で直近に立ち上がってくるのが、スライド中央の写真にある安比地熱発電所です。出力は15メガワット弱で、2024年4月のスタートを予定しています。すでに噴気試験は終えており、必要な蒸気量が確保できることを確認しています。

安比地熱発電所の次に連なるものとして、それぞれステージは異なりますが、恵山・菰ノ森・安比川上流地域で準備を行っています。

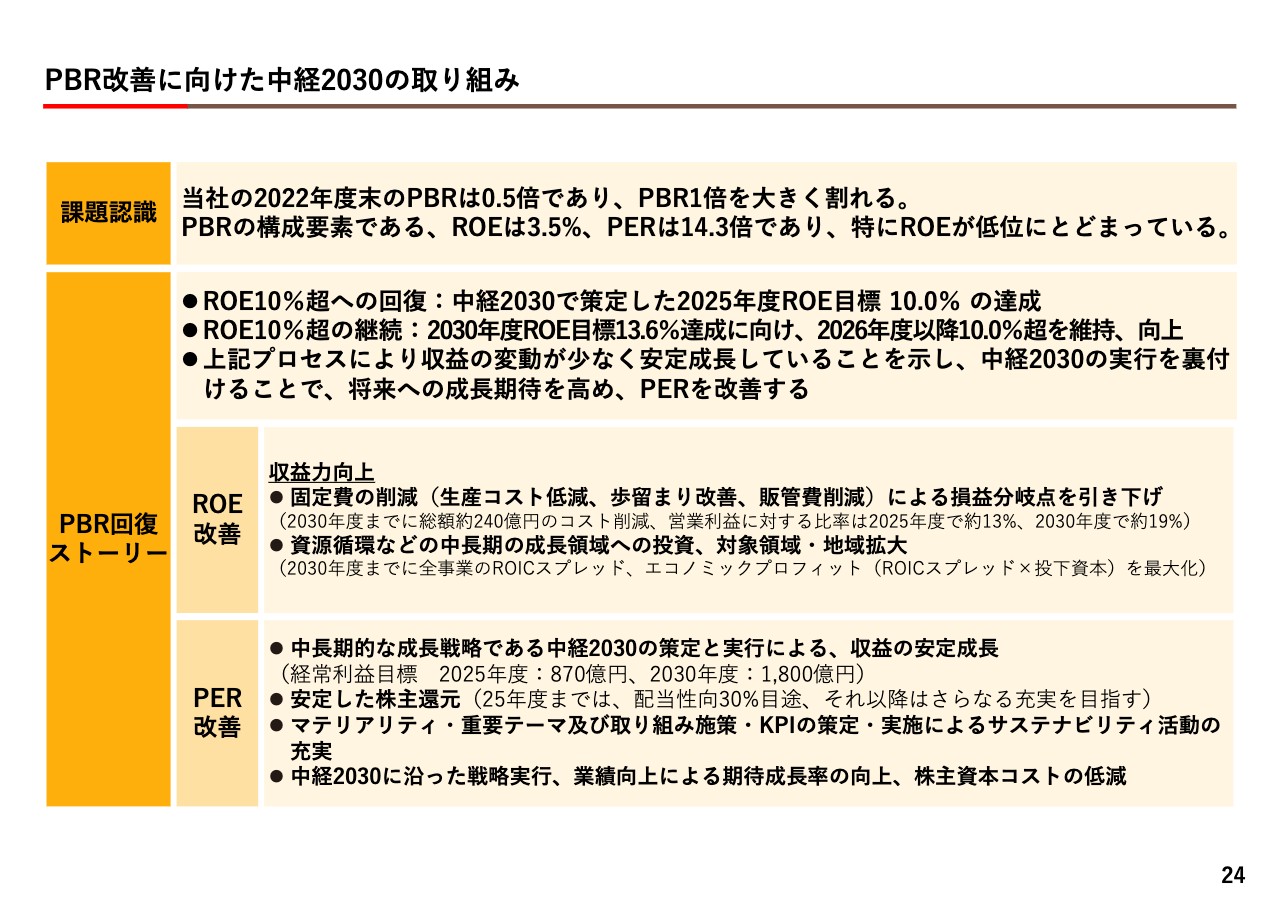

PBR改善に向けた中経2030の取り組み

資本コストや株価を意識した経営についてです。現在、当社のPBRは0.5倍台で、東証あるいはマーケットが求めるPBR1倍を大きく割り込んでいます。スライドは、これをどのように1倍以上に持っていくかという回復ストーリーです。

基本的には、中経2030で作成した目標をいかに達成するかに尽きると思います。スライドにはいろいろな観点で書いてありますが、すべてはそこにつながっています。

PBRはROEとPERに分けて考えることが多いです。ROEについては、中経2030の中で、2025年度にROE10パーセントを達成すると掲げています。そして、2030年度にROE13.6パーセントを達成し、その後もROE10パーセント以上を維持していくという目標です。それを目指して取り組んでいくことで、収益の変動が少ない安定成長を導き、結果としてPBRが回復するとみています。

個別の改善策として、ROEについては収益力の向上があります。今年度も取り組んでいるコスト削減や歩留まり改善等による固定費の削減とともに、資源循環の拡大に取り組んでいきます。

PERについては、中経の実行による安定成長の実現とともに、ボトムラインの安定化を図ります。これにより、当社が考える配当性向に基づいた安定した株主還元が可能となります。加えて、数々のサステナビリティ課題に対する活動を充実させていくことも、PER改善の一助になると考えています。

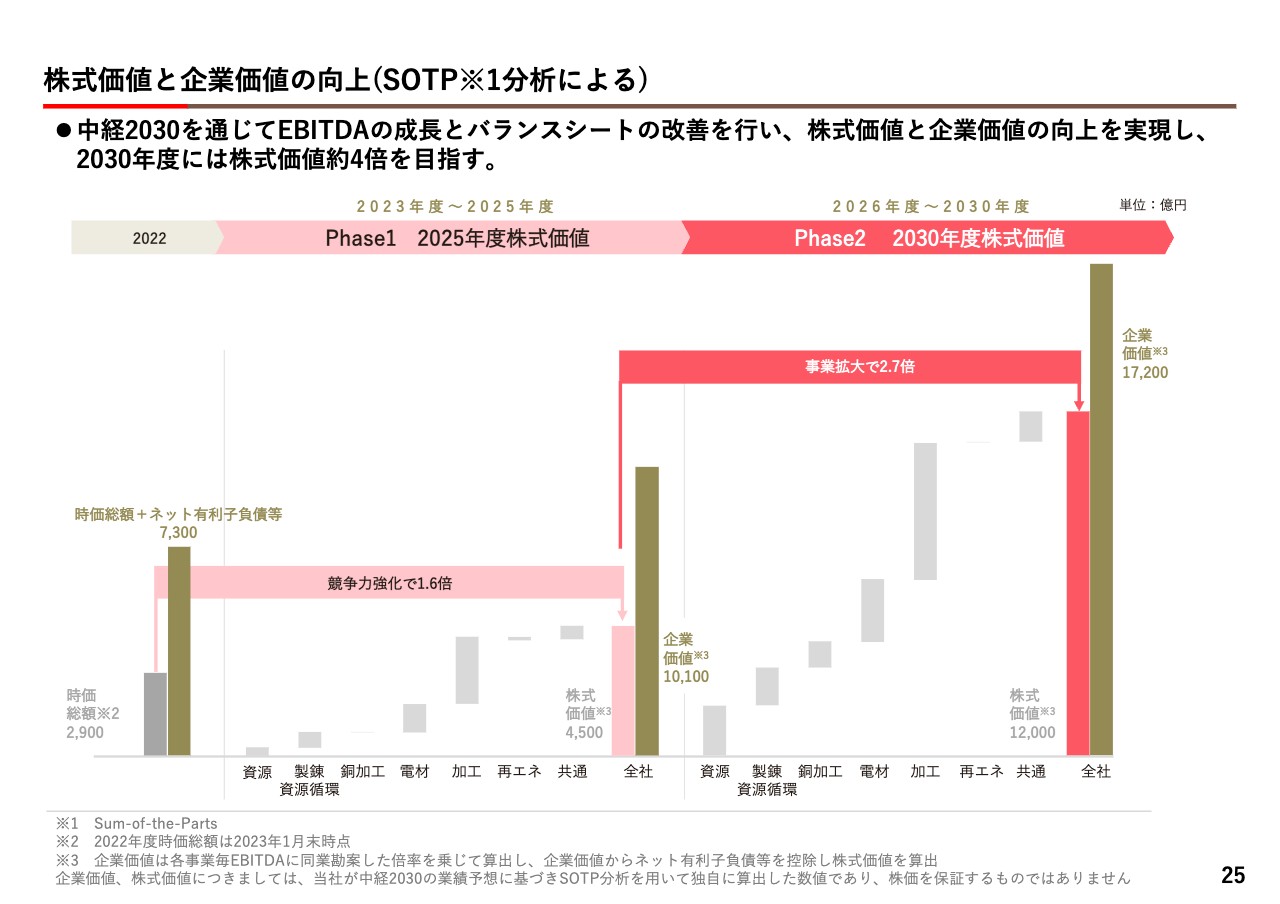

株式価値と企業価値の向上(SOTP分析による)

スライドの図は、Sum-of-the-Partsという分析手法により、全体の企業価値を部門ごとに算出し、財務数値を仮定して株式価値を算出したものです。2月の中経2030説明会の際に触れていますので、ここでの詳細説明は割愛します。

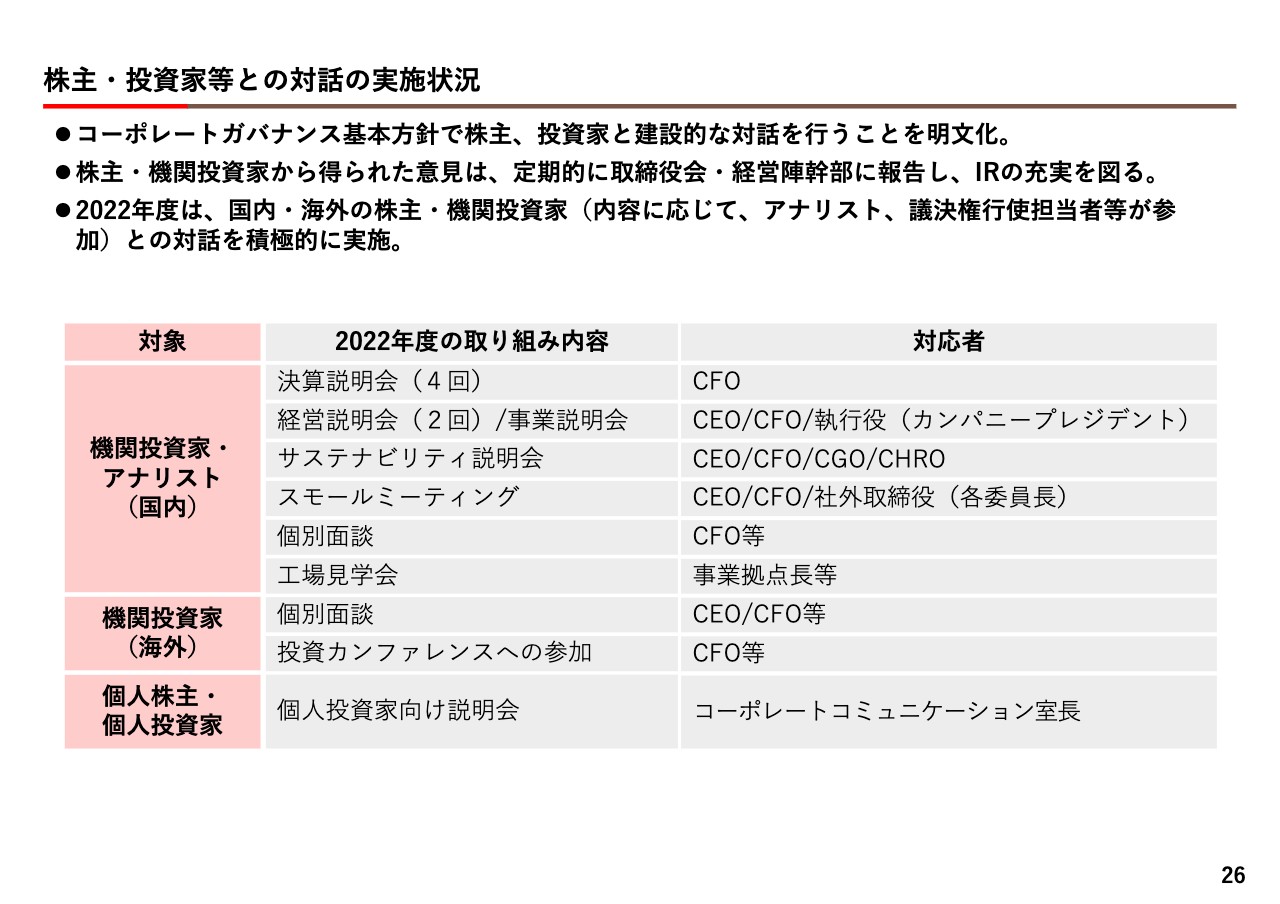

株主・投資家等との対話の実施状況

株主や投資家の方との対話の実施状況です。当然ながら、決算説明会は四半期ごとに行い、CFOが対応しています。

本日実施している経営説明会は、CEO・CFO出席のもとで行っています。春には、カンパニープレジデントからの説明を加えた事業説明会を開催しました。

また、これとは別の観点で、サステナビリティ説明会やCEO・CFO・社外取締役によるスモールミーティングも随時開催しています。さらに、個別面談等にも積極的に取り組んでいます。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答(要旨)①

質問者:不採算事業からの撤退や選択と集中を進めてきた前中経の後、中経2030の方向性と、その進捗を明確に示しているところ、そして株主との対話やIR関連での工場見学などが非常に充実してきてると感じている。

中経2030では、負債を増やしてまで投資を先行しようとしているので、その投資がどれだけ利益につながっているかを見せていただけると、株価も上がっていくのではないかと思う。

ただ、景気や外部環境が業績に大きく影響すると思うので、設備投資のタイミングを臨機応変に判断する経営の姿勢、スタンスを示すのも大事なのではないかと思う。

小野:これは以前からもご指摘を受けている点ですので、CFOを中心に、常に足元の状況をモニタリングしながらキャッシュフローのマネジメントをしていきます。

質疑応答(要旨)②

質問者:事業環境に関して、ロスペランブレス銅鉱山は来年には利益への寄与が見えてくると思うが、これ以外に来年に向けて利益を上げるということでビジビリティが上がってきている部分があったら教えていただきたい。

小野:銅加工事業における自動車関連は明らかに回復基調にあり、この状況は一定期間継続すると見ています。

一方で、半導体製造装置向けのビジネスは、半導体産業の落ち込みが大きく長かったことから、我々サプライヤーと顧客の関係性を変えていく必要があると考えています。景気が戻れば需要が戻るという状況ではないと思っています。

髙柳喜弘氏(以下、髙柳):ロスペランブレス銅鉱山については、選鉱場の拡張工事の完了が目に見えています。その後は生産量が増え、刈り取りのフェーズになるためビジビリティが高いとみていいと思っています。

質疑応答(要旨)③

質問者:銅加工事業の国内3拠点の生産能力を3割上げるために要する投資の負担と、これによる投資の効果、稼働開始した後に生産能力キャパがきちんと埋まる手応えを教えていただきたい。

小野:足元の状況からいうと、30パーセントの増産に見合うだけの需要は十分あると見ており、中経フェーズ1の販売計画がそのまま成り立てば、十分なリターンが得られると考えています。

マーケットについては、自動車関連市場はだいぶ戻ってきていると我々は分析しており、来年度は中経第2年度の販売想定まで戻ると想定しています。

質疑応答(要旨)④

質問者:ROEの改善取り組みの収益力向上について、コストの削減や成長投資だけではなく販売価格の改善に取り組み余地はないか。また、設備投資は規律を守って行ってほしい。

小野:投資の規律は、DEレシオ、ネットDEレシオを用いて、財務規律を十分に把握しながら進めており、ネットDEレシオの目標値も中経の中で示しています。

販売価格の改善は、これまでも、原材料コストやエネルギーコストの価格上昇を販売価格に転嫁することは行っており、引き続きトライしていきます。

髙柳:成長に関する設備投資は、すでに、マーケットを見ながら一部調整を行っています。

必要な維持更新投資もありますので、状況を見極めながら、かつ投資の規律を守りつつ行っていき、極力早い段階でフリーキャッシュフローが潤沢に出るような状況にしたいと思っています。投資のコントロールは、引き続き注視していきます。

質疑応答(要旨)⑤

質問者:PBR回復ストーリーの損益分岐点の引き下げは計画どおり行われているのか、進捗はどうなのか解説いただきたい。

髙柳:損益分岐点は各事業で見ていますが、銅加工は中経2030で想定しているレベルに近いところまで下がってきています。

しかしながら、利益水準は低い数字になっています。これは、中経2030で想定していた損益分岐点では、今のマーケットだと利益が上向かないということですので、ここからさらに損益分岐点を引き下げる具体策を立てて実行していきたいと思います。

全体的な損益分岐点は、売上の減少により限界利益額が減っています。さまざまな施策を講じ、固定費の圧縮を行っていきたいと考えています。

質疑応答(要旨)⑥

質問者:Exurbanプロジェクトは、Pre-Feasibility Study、プレFSの段階であるとは思うが、350ミリオンドルという投資額はE-Scrapの域内循環の投資としては大きいという印象を受けた。経済合理性をどのように考えているのか、ビジネスの仕組みを解説いただきたい。

小野:まだプレFSの段階ですので、E-Scrapがどの程度集められ、どれだけの処理を行うのがコストフィジビリティとして高いのかという検討が十分に進んでいません。

どのような処理のプロセスをとればいいか、炉はどのタイプが適しているかの検討を進めています。

土地の取得や、将来の拡張なども勘案しながら、いろんな観点から判断していく必要があると思っています。

質問者:大きな考え方だが、基本的には海外からE-Scrapを調達・集荷し、日本で処理する一方で資源のナショナリズムもあるため、日本で処理できない可能性もある。域内で循環することによって、その域内の経済の循環にもつながるといった両方の側面があると思う。

E-Scrap処理は国内製錬所がいいのか、現地で域内循環させたほうが収益が上がるのか、大まかなところを教えていただきたい。

小野:Exurbanプロジェクトで検討しているリサイクル原料100パーセントでの電気銅生産は、国内製錬所では難しいです。日本では世界で発生するE-Scrapのほんの一部しか処理できません。

ヨーロッパでは、E-Scrapの発生量は、域内の処理量をはるかに上回っていますので、オランダのサンプリングセンターで集めて日本で処理していますが、E-Scrapを処理するプラントや、技術の開発をしていけば、すべて日本に持ってこなければいけないということではないと見ています。

したがって、日本の製錬所にもアッパーリミットがあり、日本以外で処理することにもビジネスの活路はあると考えています。

質疑応答(要旨)⑦

質問者:金属スライムの処理は、PTSへの出資形態の変化の部分から、直島での処理に影響があるのか。

貴金属は、金属事業の収益貢献が大きいと思うが、この変化の影響を中経2030ではどの程度みているか。E-Scrapの回収との組み合わせると、トータルではプラスになるか、補ってそれ以上というようなシナリオになりうるのか解説いただきたい。

小野:足元ではインドネシア政府との関係などから、PTSからはスライムが止まっていますが、これは想定内です。PTSから来るスライムに含まれる貴金属を回収することだけで金属類を抽出するのではなく、E-Scrapから貴金属を回収するということも考えています。

また、Exurbanのプロジェクトなどからスライムが出てくる可能性もあります。域内循環でE-Scrap原料100パーセント化した際に、すべてを現地で処理しきれるかは未知数だと思っています。

そうであれば、国内の製錬所で処理が必要なスライムが生ずる可能性はあると思っています。

質疑応答(要旨)⑧

質問者:リサイクルへの取り組みが、サステナビリティのCO2の削減や社会環境貢献とリンクして、より数値化されるといい。

例えばスコープ1、スコープ2だけではなくてスコープ3の部分との関わり方や、貢献へのつながり、ポテンシャルがあるのかなどを教えていただきたい。

小野:リサイクルの取り組みと脱炭素、CFPの関係ですけれども、E-Scrapを現地で処理し輸送を減らすなどの、スコープ3におけるCFP削減という努力も必要だと思います。

E-Scrapに限らず、タングステンのリサイクルでも、同様に必要だと思います。

資源循環のビジネスでCFPを適正に表現するのは、誰もが望んでいるものの、業界の中でもまとまってきていないというのが現状です。

昨今は、業界を挙げて取り組む必要があるという話は出ていますので、いずれ収斂していくと思います。

髙柳:CFPを適切に計算することは非常に大事ですが、GHG削減効果を明確に出すのは難しく、我々も非常に悩んでいるところです。引き続き、算出方法の深掘りなどをしていきたいと考えています。

配信元:

この銘柄の最新ニュース

三菱マのニュース一覧- 来週の主なマーケットイベント 2026/02/06

- 前日に動いた銘柄 part1ヒロセ電機、スカパーJ、日本精工など 2026/02/05

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/02/05

- 住友鉱は大幅続伸、金価格は一時5000ドル回復し3日ぶり急反発◇ 2026/02/04

- 前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 2026/02/04

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

三菱マテリアルの取引履歴を振り返りませんか?

三菱マテリアルの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。