3,693円

三菱マテリアルのニュース

三菱マテリアル、持続可能な社会の実現を目指し、金属資源循環の強化や再生可能エネルギー事業を推進

事業戦略説明会

小野直樹氏(以下、小野):みなさま、本日はお集まりいただきましてありがとうございます。5月12日に発表した決算内容とも重複するところがありますが、まず私から全体像についてご説明します。

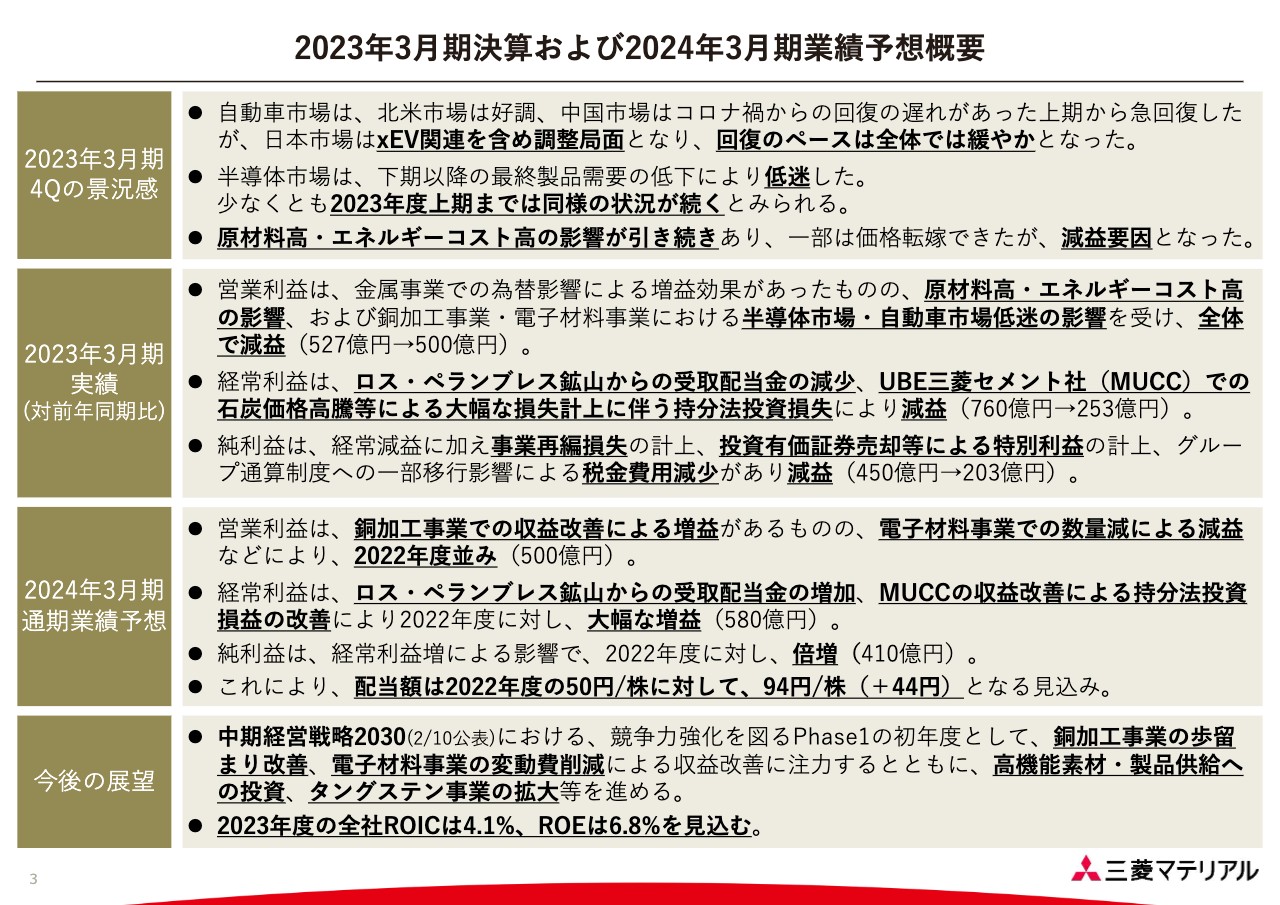

2023年3月期決算および2024年3月期業績予想概要

2023年3月期の実績ですが、営業利益は原材料高やエネルギーコストの高止まりといった影響がありました。また、半導体市場や自動車市場の低迷を受け、対前年で27億円減益の500億円となりました。

経常利益はロス・ペランブレス鉱山からの受取配当金の減少に加えて2022年4月よりスタートしたUBE三菱セメント社で大幅な損失計上があり、当社においては持分法投資損失の大幅な減益により、対前年から大きく減益の253億円となりました。

純利益は、経常減益に加えて多結晶シリコン事業の事業再編損失がありました。一方で、投資有価証券の売却等の一部資産の売却益や税金費用の減少もあり、203億円となりました。

続いて、2024年3月期の業績予想です。営業利益は、前年度に比べて銅加工事業において収益改善による増益効果を見込んでいます。一方で、電子材料事業は大変苦戦しており、数量減による減益を見込んでいます。これらが相殺され、前年度と同程度の500億円を予想しています。

経常利益は前年度に減益要素となった銅鉱山からの受取配当金の回復を見込んでいることや、UBE三菱セメント社における収益改善が見込めることから、対前年度で大幅な増益を見込んでおり、580億円と予想しています。純利益も対前年度で倍増の410億円を見込んでいます。

配当については、昨年度は1株あたり年間50円としましたが、今年度は純利益の増加に伴い1株あたり年間94円、配当性向30パーセントを見込んでいます。

今年度は、「中期経営戦略2030」のスタートの年でもあり、フェーズ1で事業拡大を図っていく中で、足元での銅加工事業の歩留まりの改善や、電子材料事業における変動費の削減等の収益改善に注力しつつも、長期的な視点で高機能素材あるいは製品供給への投資やタングステン事業への拡大を進めていきたいと考えています。

結果として、2023年度の全社ROICは4.1パーセント、ROEは6.8パーセントを見込んでいます。

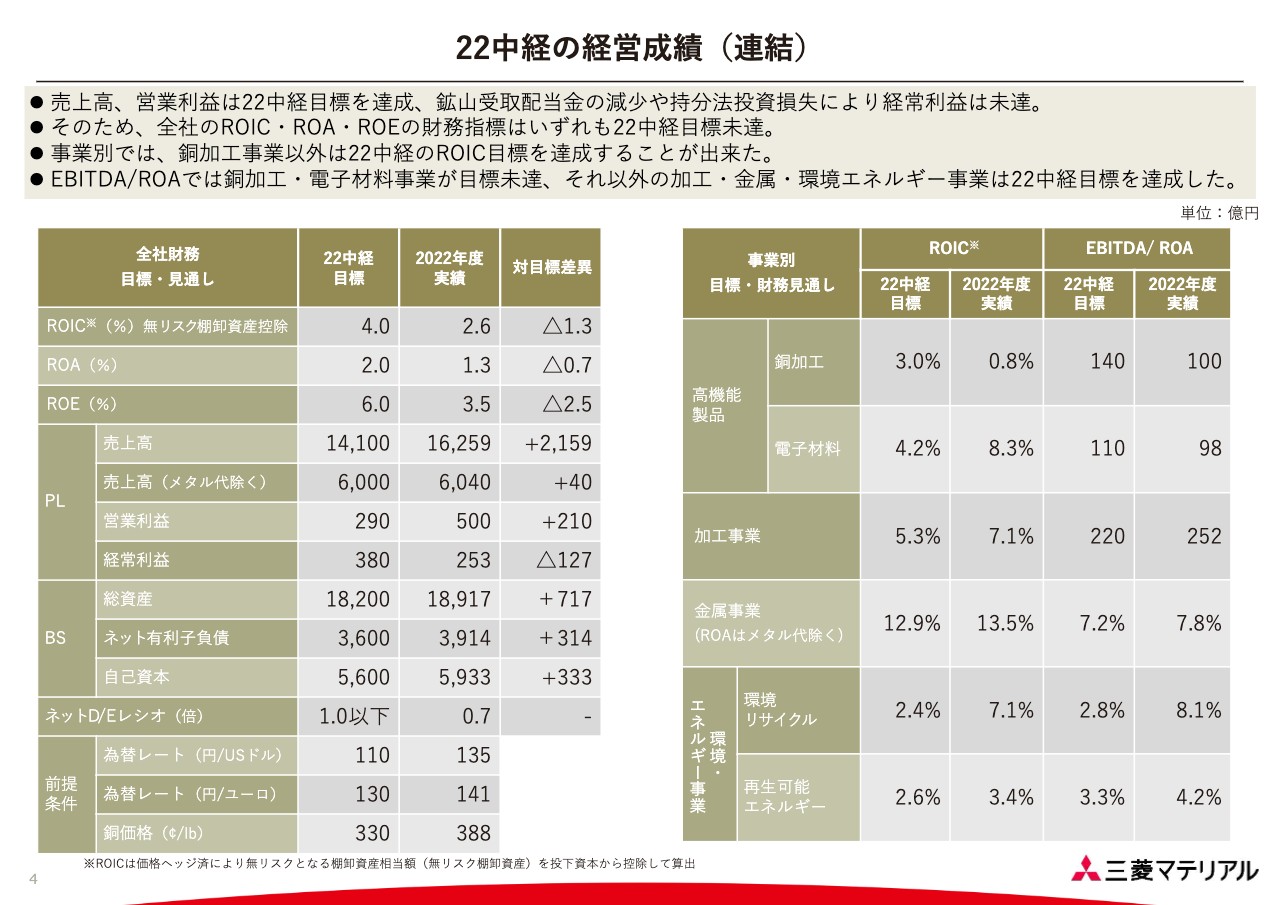

22中経の経営成績(連結)

22中経を簡単に振り返りたいと思います。左側の表が全社の経営成績です。上の3段、ROIC、ROA、ROEは、22中経で目標としていたものには届かないという結果になっています。

右側に事業別のROIC、あるいはROIC以外の財務指標として目標を置いていたものをお示ししています。

ROICは、銅加工事業以外は22中経で目標としていた数字を達成することができています。一方でEBITDAやROAといったROIC以外の財務指標については、銅加工事業、電子材料事業は目標に届いていないものの、加工事業、金属事業、環境・エネルギー事業は、22中経の目標を達成したということが今回の経営成績の振り返りとなります。

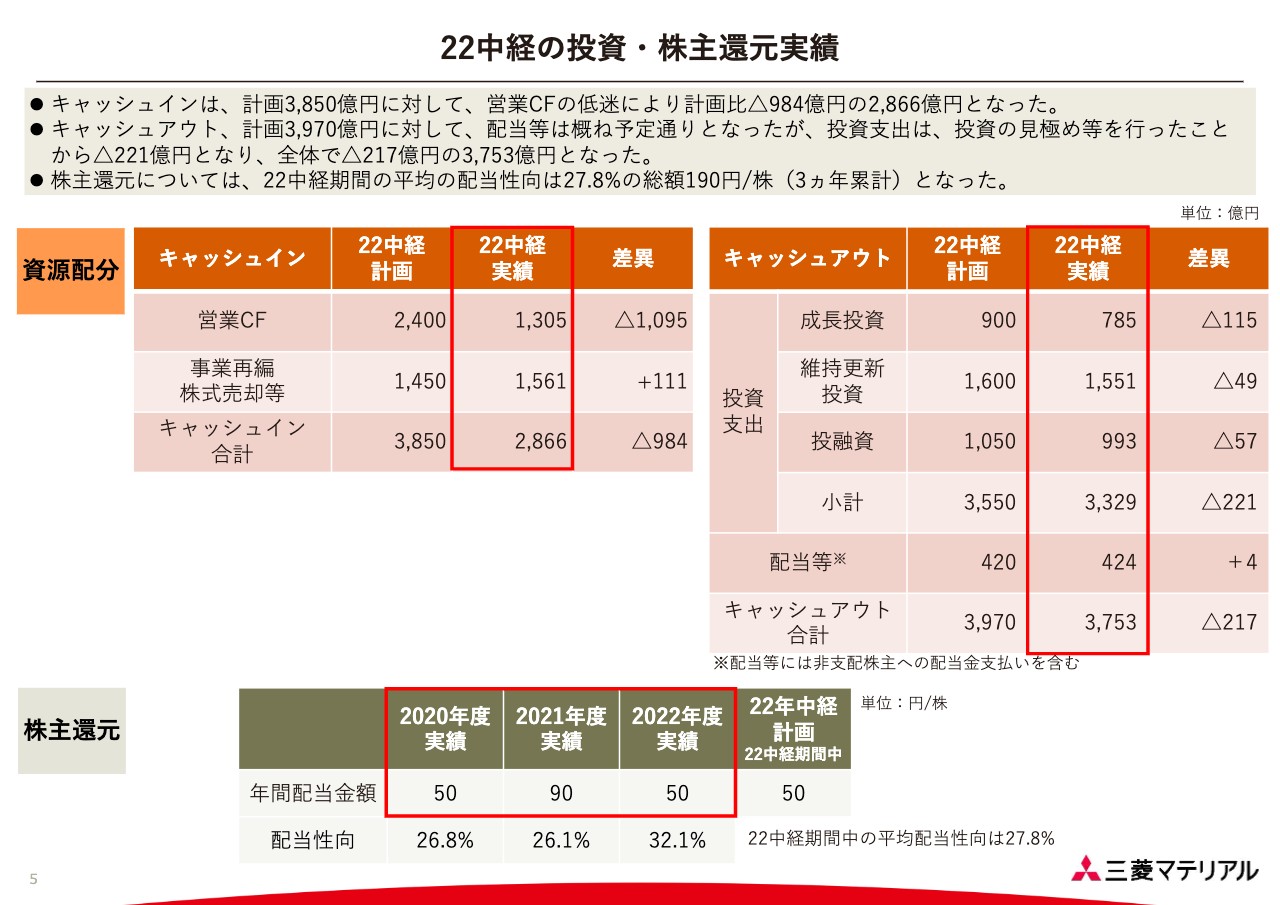

22中経の投資・株主還元実績

資源配分等についてご説明します。22中経の期間である2020年度から2022年度までの3ヶ年の合計値が計画に対してどうであったかを示しています。スライド左上の表がキャッシュインの状況です。

事業が低迷したこともあり、営業キャッシュフローで大きなマイナスになっています。一方で、事業再編等に伴う株式売却等の資産売却については、おおむね計画どおり進められました。

また、右側に記載のキャッシュアウトについては、一部成長投資や投融資等で実施時期の調整を行ったものもありましたが、全体としては当初の計画に対し200億円程度のマイナスに落ち着きました。

株主還元についてはスライド下部にお示ししています。当初は1株当たり80円でスタートしたものの、途中においてコロナ禍の影響もあり、配当の下限額を1株あたり年間50円に下げる決断をしました。途中で業績の変化もあったため、年間配当額は50円、90円、50円となりましたが、ご覧のような株主還元を行ってきました。

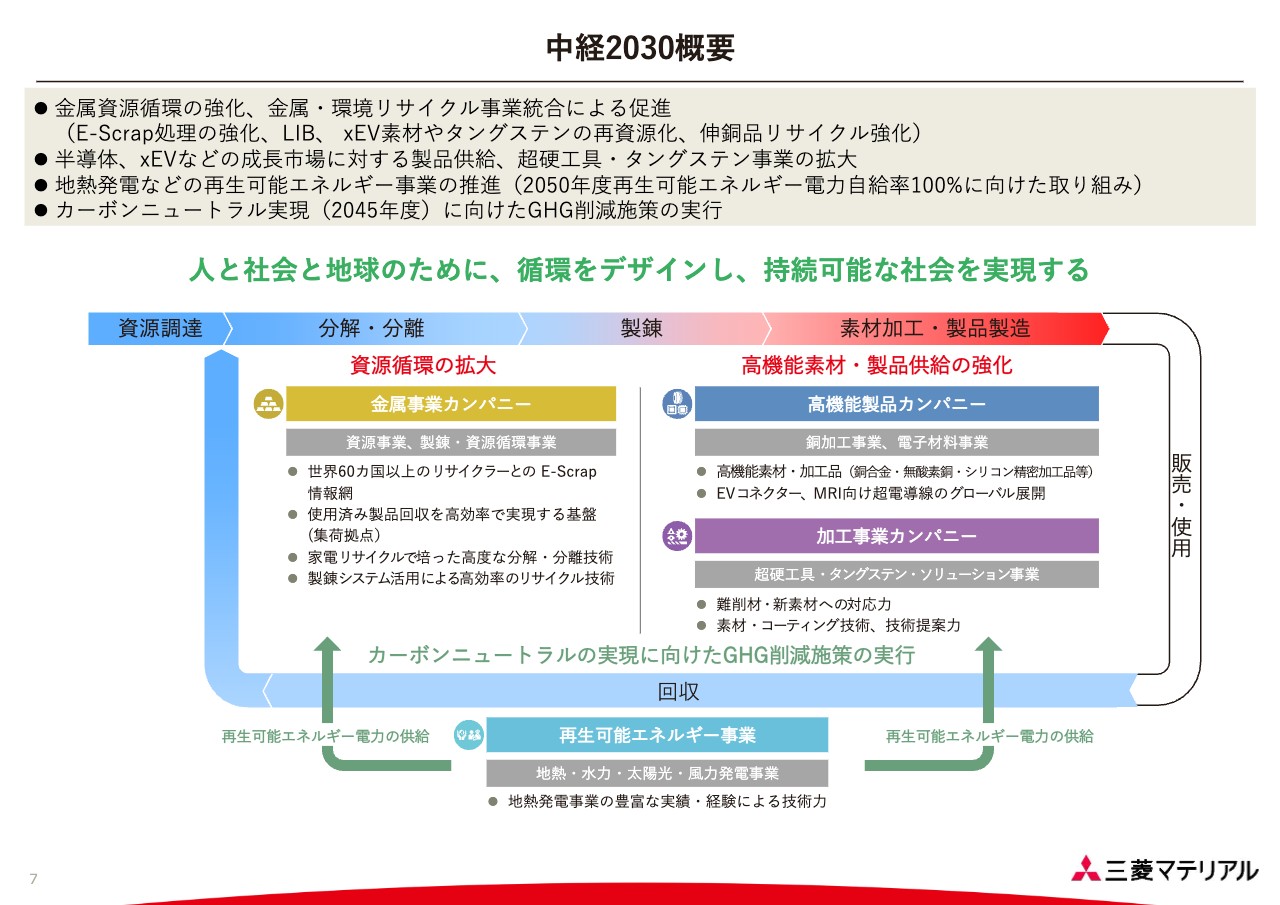

中経2030概要

中経2030の全体概要です。私たちの目指す姿として「人と社会と地球のために、循環をデザインし、持続可能な社会を実現する」と掲げました。具体的には、資源循環を拡大していくことや高機能素材・製品供給の強化を行っていくことを大きなテーマとしています。

金属資源循環の強化については、E-Scrap、LIB、xEV素材といった対象を広げていくということが大きくあります。加えてタングステン、伸銅品のリサイクル強化も進めていきます。

一方で、高機能素材・製品供給の強化については、ターゲットとする成長市場である半導体、あるいはxEVというマーケットに対する製品供給や、超硬工具・タングステン事業を拡大していきます。

再生可能エネルギー事業については、その位置づけを明確にしました。当社が事業活動を行っていくうえで必要となる再生可能エネルギー電力を、最終的には100パーセント供給することを目指して、地熱発電等の開発を進めていきます。また、それがカーボンニュートラルの実現にもつなげていきます。

これらを、スライド中央に図で示しています。大きな循環の図になっており、一番下の「回収」という所に記されているように、マーケットで使用済みの製品や、廃棄された製品を回収し、我々が培ってきた技術をもって効率よく分解分離し、製錬等のプロセスを通して有価金属元素を抽出します。

さらに機能、付加価値を高めた高機能素材、製品供給、製品のかたちに仕上げ、それをまたマーケットに供出していくということを考えています。資源循環の拡大については金属事業カンパニーが担い、高機能素材・製品供給強化の点では高機能製品カンパニーと加工事業カンパニーの2つのカンパニーが担っていきます。

再生可能エネルギー事業は、これらを支えていくという位置づけにしました。

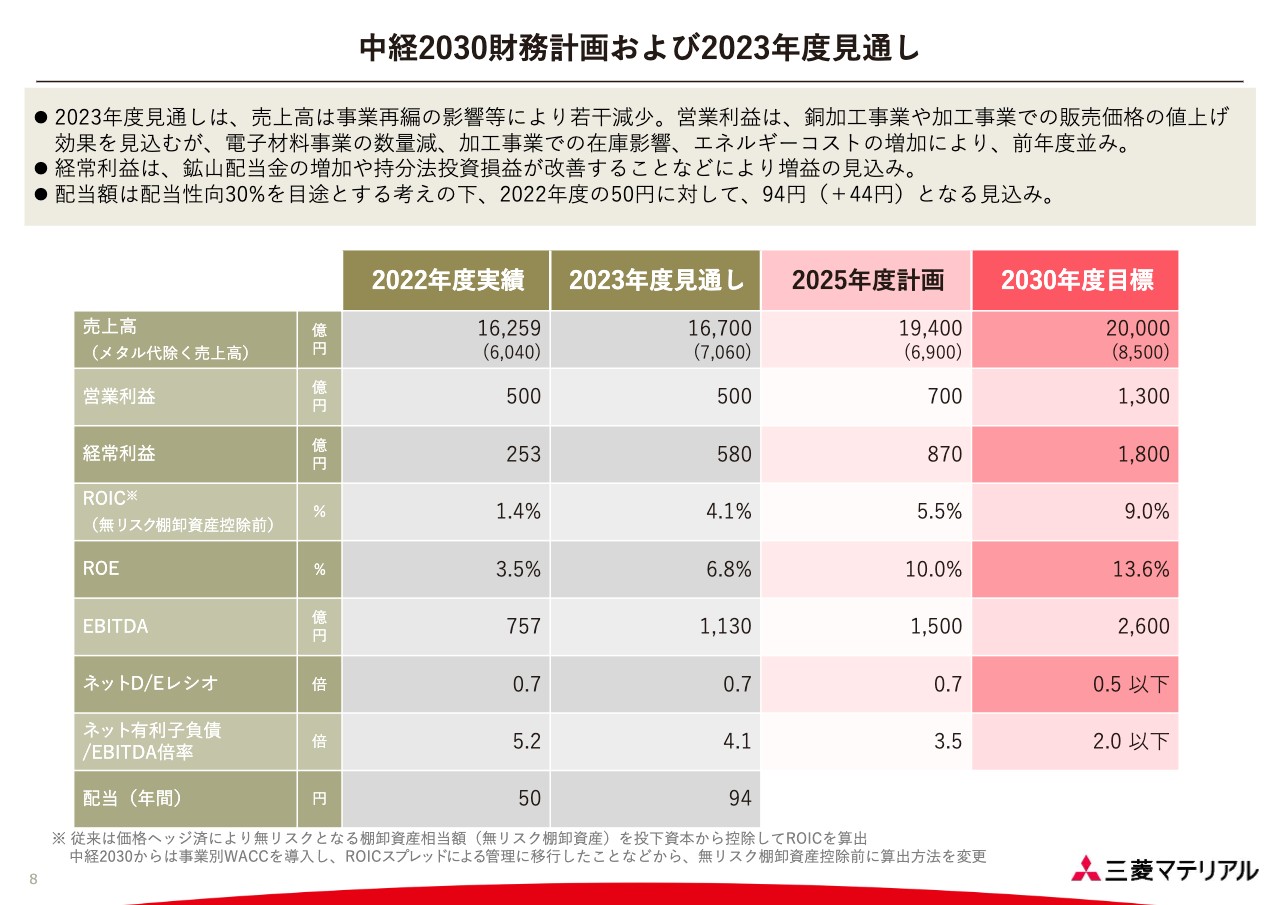

中経2030財務計画および2023年度見通し

中経2030で掲げた財務計画に対する2022年度の実績、あるいは2023年度の見通しがどのような位置関係にあるかを表でお示ししています。2022年度の実績、2023年度の見通しについてはすでに別の機会でも触れているため、これらが2025年度の計画や2030年度の目標に向かってどのようにつながっていくかをご確認いただければと思います。

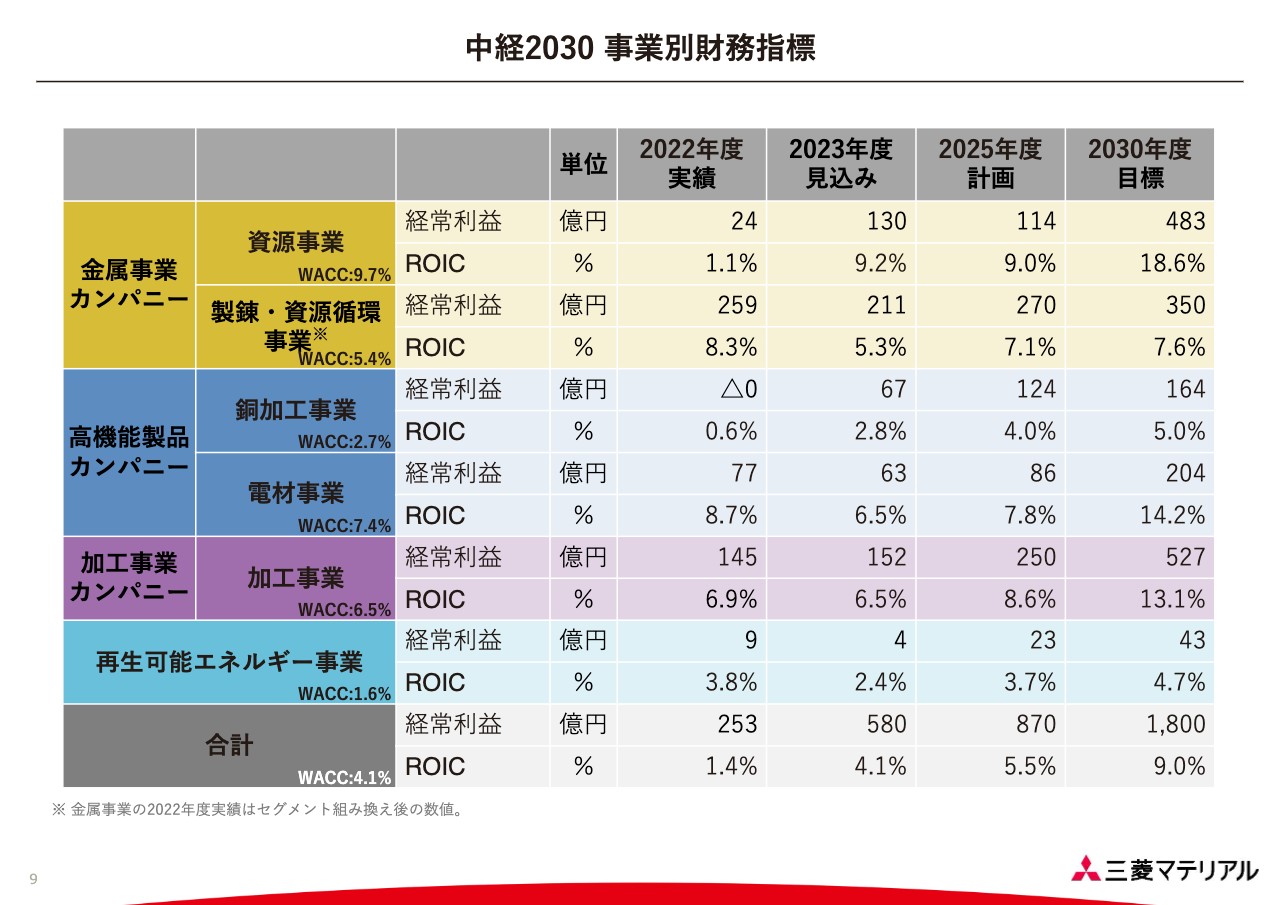

中経2030 事業別財務指標

事業別の財務指標として、ROICにフォーカスを当て、2022年度実績、2023年度の見通しが中経2030として公表した2025年度の計画、2030年度の目標に対してどのような関係にあるかをお示ししています。

2022年度はROICが22中経の目標を達成したことをお伝えしました。2023年度のROICは全般的に投資が先行するということもあり下がり気味になるものの、それは2025年度に向けてのステップとして必要であると考えています。

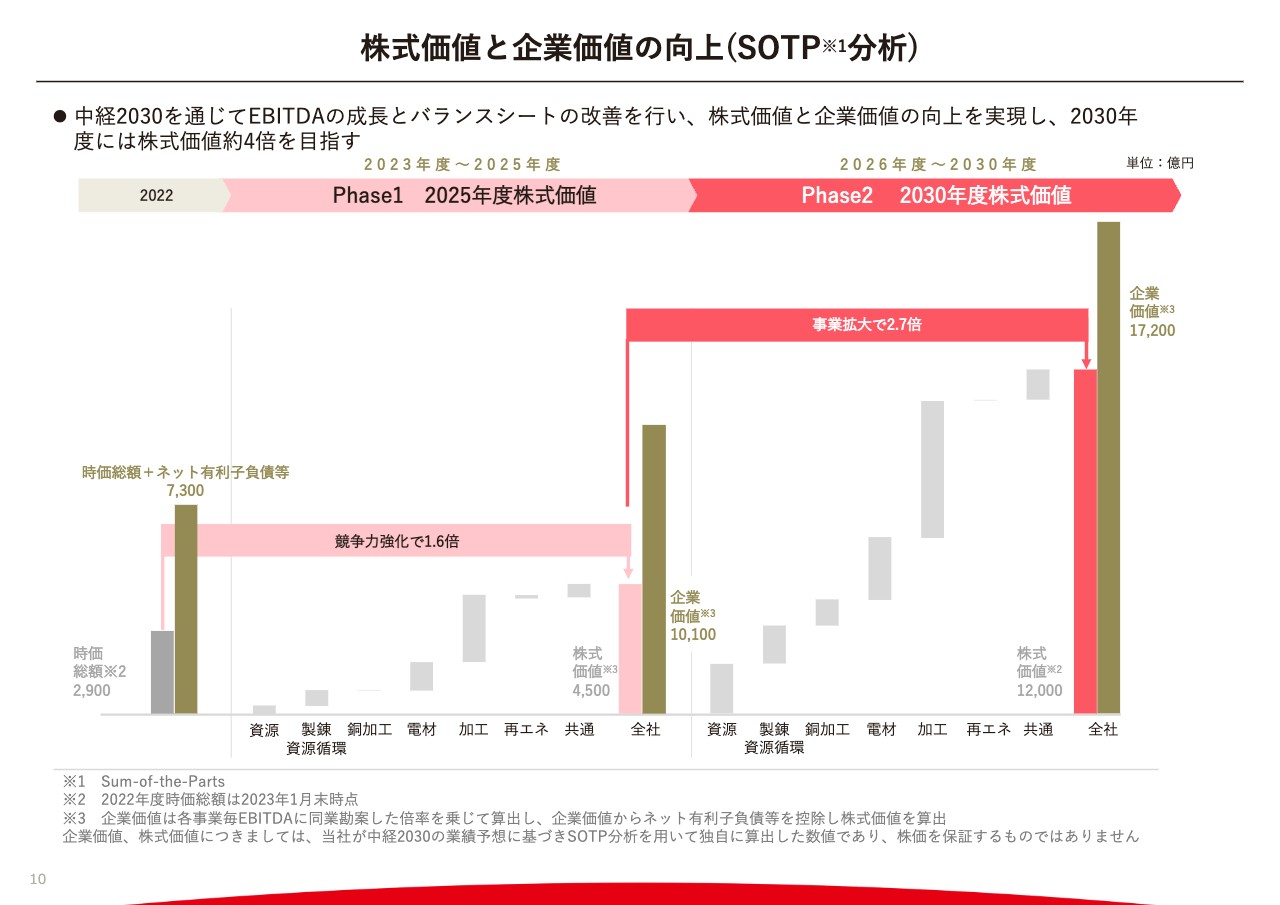

株式価値と企業価値の向上(SOTP分析)

中経2030で示したEBITDAマルチプルをベースにした株式価値、あるいは企業価値の見通しを、中経2030に沿ったかたちで試算したものになります。

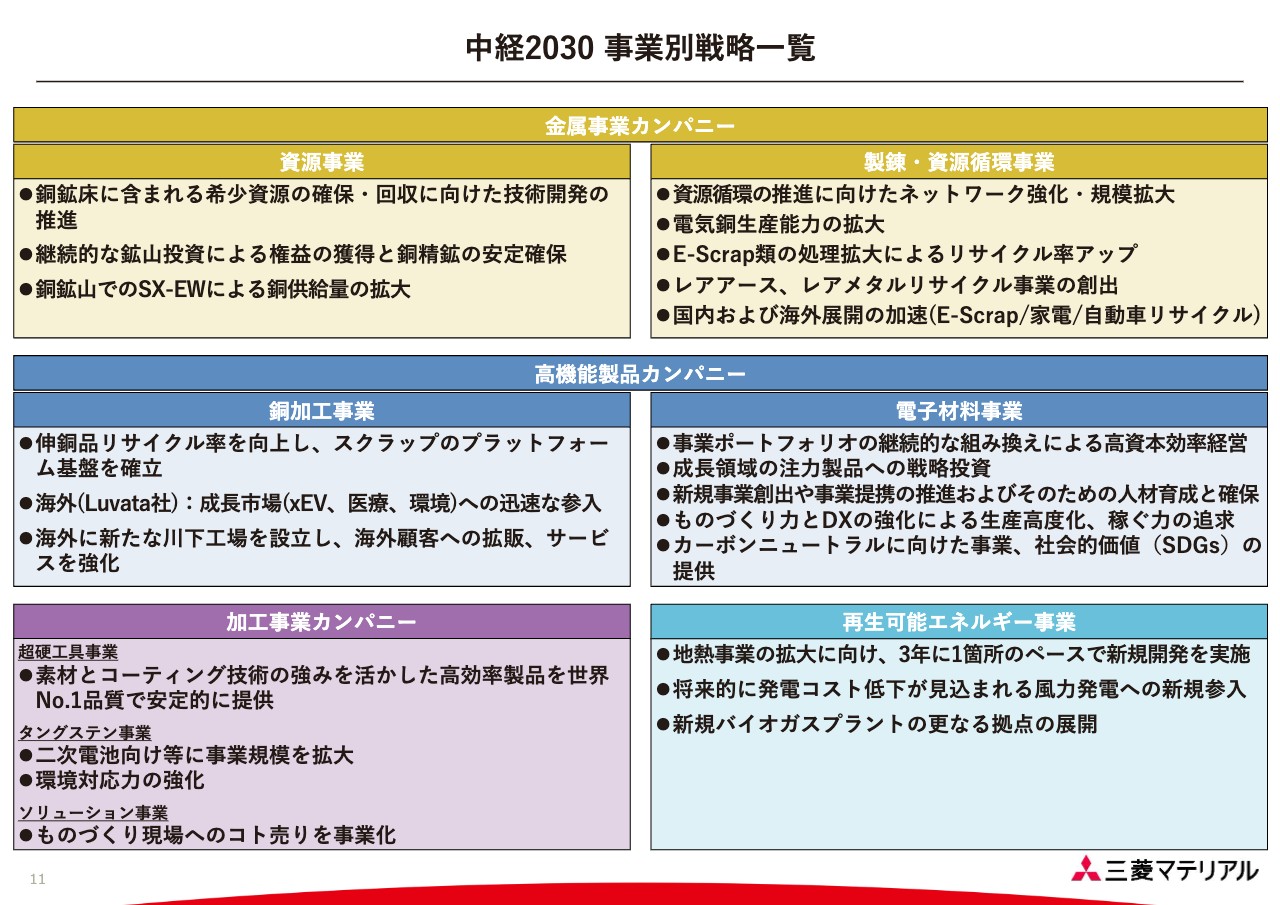

中経2030 事業別戦略一覧

中経2030における事業別の戦略の一覧を掲げています。

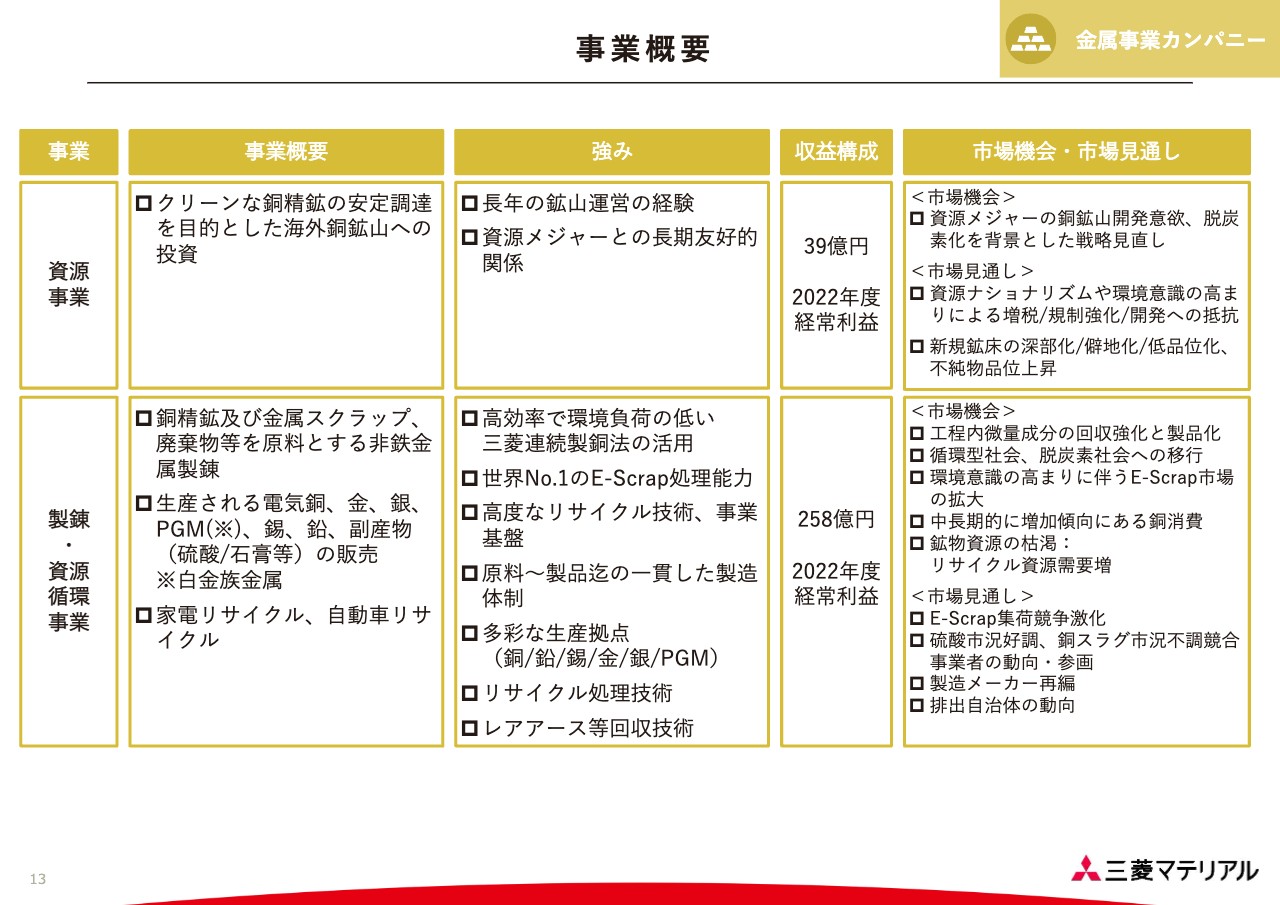

事業概要

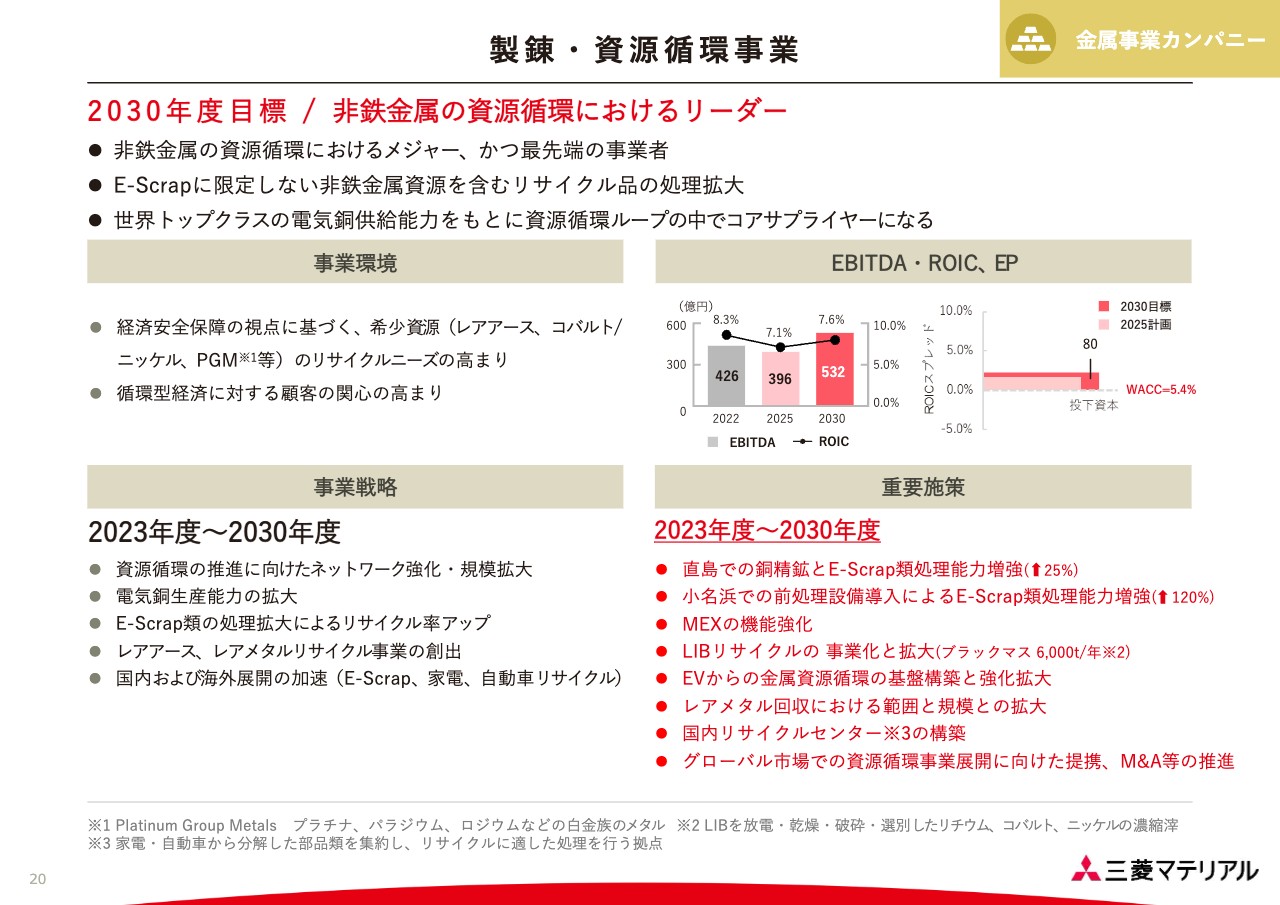

伊左治勝義氏(以下、伊左治):続いて、金属事業カンパニーについてご説明します。まず、金属事業の事業概要です。金属事業カンパニーは資源事業、製錬事業、資源循環事業の3つの柱から成り立っています。豊かな社会、脱炭素社会の実現のためには、銅をはじめとする非鉄金属が不可欠です。また、経済安全保障という観点からも、非鉄金属資源の安定供給の確保の重要性があらためて認識されています。

我々は、日本の資源戦略と資源循環システムにおける中心的な役割を担っていきたいと思っています。そのためには、3つの事業における規模、範囲の拡大、質の向上が不可欠であり、さらに3つの事業における有機的な連携のもとで、相乗効果を高めていくことが必要だと考えています。

今回の中経2030の主な施策は、この目標を実現するためのものです。後ほど詳細についてご説明します。

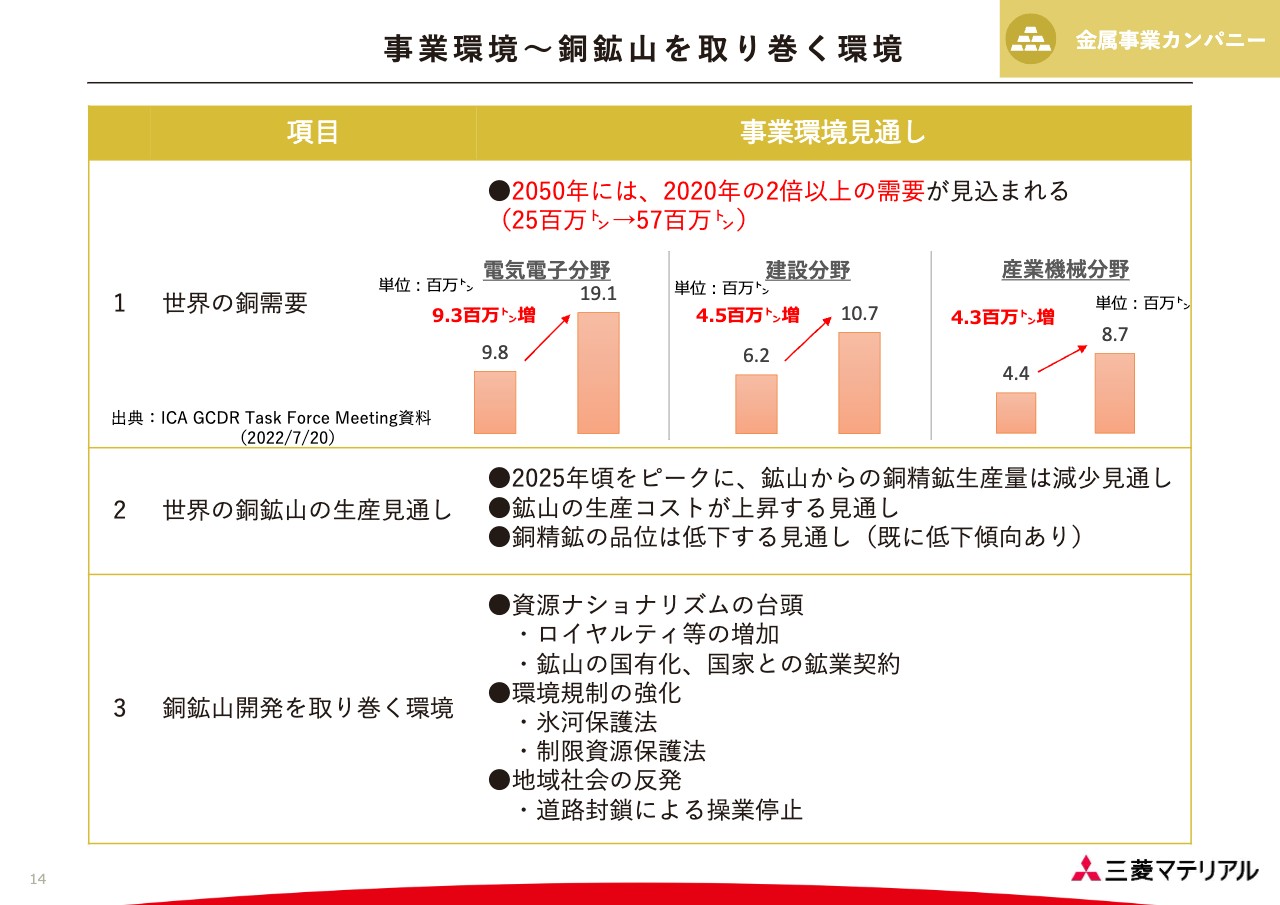

事業環境~銅鉱山を取り巻く環境

事業環境についてご説明します。まずは銅鉱山を取り巻く環境です。

世界の銅の需要については、ICAの予測にあるとおり、2050年には2020年の2倍以上の需要が見込まれており、電気電子分野、建設分野、産業機械分野、それぞれで大幅に高まるとされています。

一方の供給サイドでは、銅鉱山の生産は2025年頃をピークに生産量が減少する見通しであり、かつ生産コストは上昇します。一方で、生産品である銅精鉱の品位の低下傾向が続くという見通しです。

また、新しく銅鉱山を開発するにあたって環境として資源ナショナリズムの台頭、環境規制の強化、地域社会の反発といった問題が起きており、開発が非常に難しくなっているのが実情です。つまり、供給側がボトルネックになっており、課題になってくると考えています。

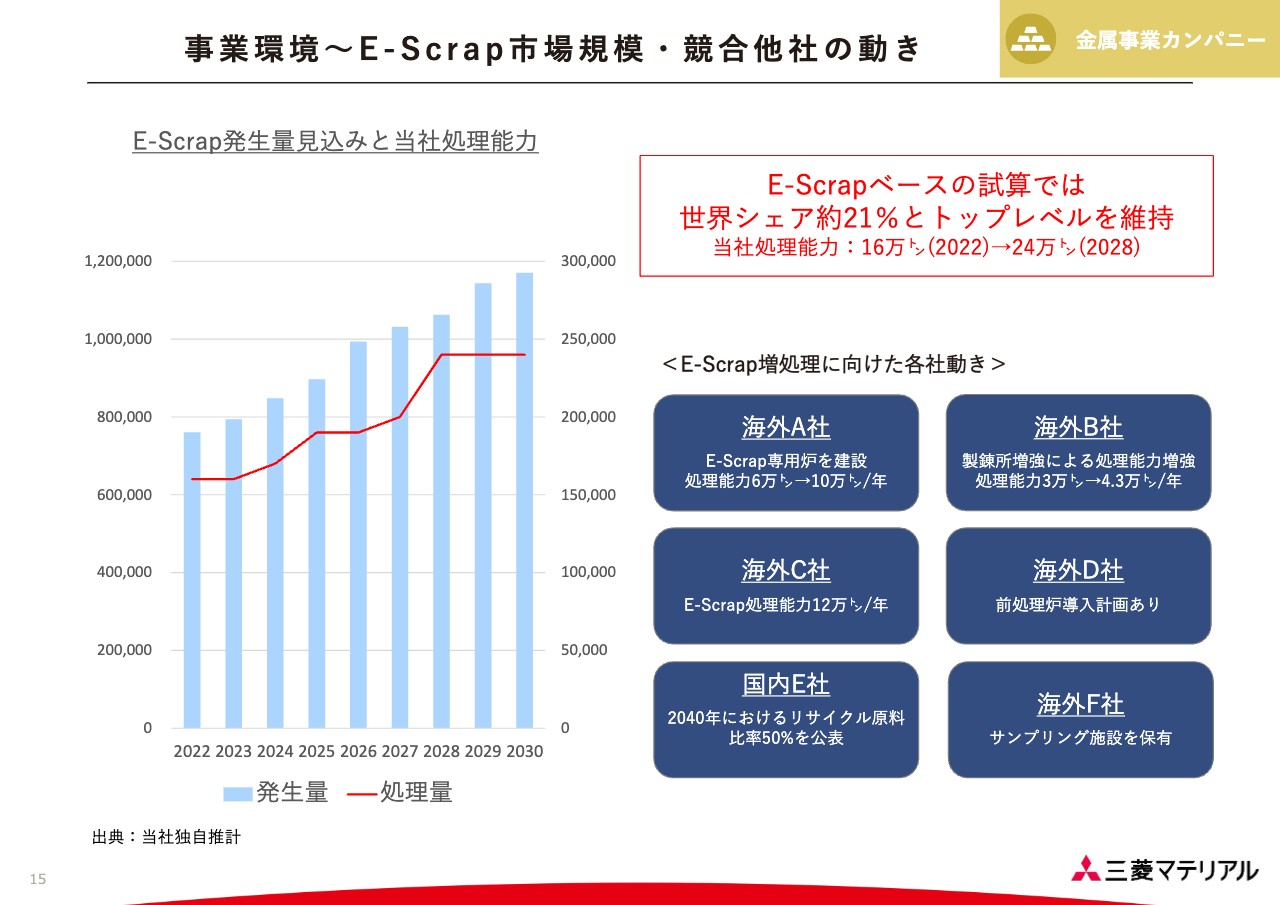

事業環境~E-Scrap市場規模・競合他社の動き

次にE-Scrap市場についてです。グラフにあるとおり、市場の成長性があり、発生量は増えていくと見込まれています。そのため、国内外の競合他社が大型投資を行う計画を発表しています。

現在のトップレベルの世界シェアを維持していきたいと考えているものの、買い手側の競争は激しくなっていくと考えています。したがって、E-Scrap類の集荷力と処理の能力を強化、拡大していくことが課題であると考えています。

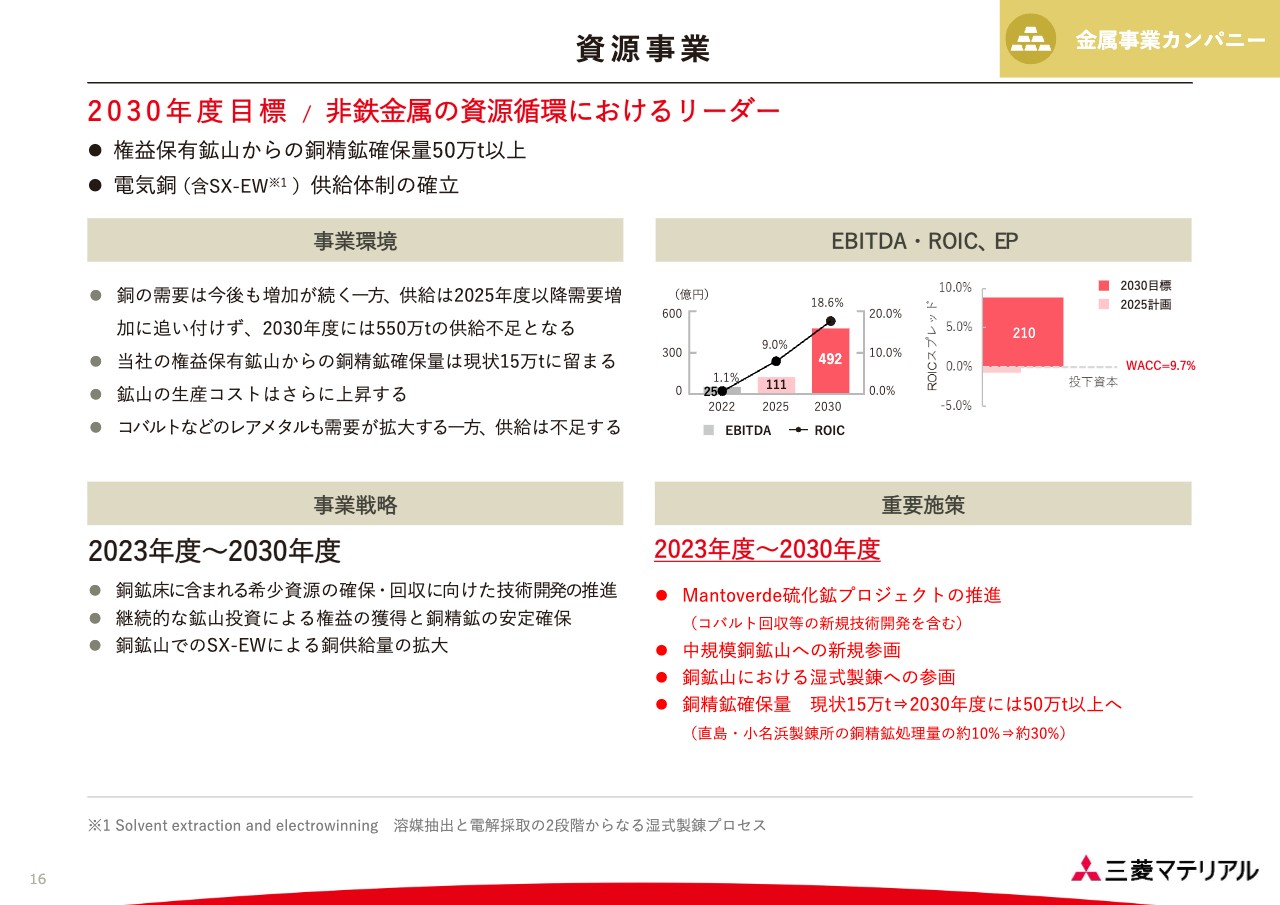

資源事業

資源事業の重要施策です。Mantoverde硫化鉱プロジェクトは、2021年に投資を行った新しいプロジェクトになります。硫化鉱からの電気銅を生産するもので、この生産開始を2023年度末に計画しています。

当プロジェクトではコバルトの回収も期待できますので、そのための新規の技術開発を進めています。さらに銅の供給確保という意味で、Mantoverde銅鉱山以外の中規模な銅鉱山への新規参入、あるいは銅鉱山におけるSX-EWと呼ばれる湿式製錬などへの参画も果たしたいと考えています。

我々の主原料である銅精鉱を確保するため、年間15万トン程度のオフテイク量を、2030年までに50万トン以上へ持っていきたいと考えています。この量は、直島製錬所と小名浜製錬所が必要とする銅精鉱の30パーセント程度にあたります。

継続的な鉱山投資の必要性

次に、継続的な鉱山投資の必要性をグラフに表しています。我々が権益を保有している鉱山から引き取ることができる銅精鉱の量は、2029年をピークに下がっていきます。

持続的な経営を行うため、継続的な鉱山投資によって、このギャップを埋めていき、不足する銅原料を確保していきます。2030年度の目標を、50万トンとしています。

カナダWestern Copper and Gold社への資本参加

具体的な取り組みの1つが、Casinoプロジェクトです。カナダのユーコン準州における新しいプロジェクトで、権益を100パーセント保有しているWestern Copper and Gold社の株式を5パーセント取得しました。これにより、Casinoプロジェクトの推進に関わっていきたいと考えています。

生産開始は2030年を見込んでおり、山命は27年と非常に長く見込めます。また、金が含まれているため、経済性も高く、我々のターゲットとなる可能性が高いプロジェクトと評価して取り組んでいます。

銅鉱床に埋蔵する有価金属の回収事業化

次に、少し先を見据えた取り組みですが、銅鉱山に含まれている銅以外の有価金属をより多く回収していきたいと考えています。

そのためには、当社の鉱業技術研究所だけでなく、国内外の研究機関との共同研究、あるいはパートナーとして鉱山投資を行う、または特殊な技術を有するベンチャー企業と協業するなどし、最終的には商業生産に結びつけていきたいと考えています。

最初の取り組みとしてMantoverde銅鉱山があります。こちらにはコバルトが含まれる原料があります。これからコバルト・ニッケル滓を分離回収するプロセスを作るため、技術開発を進めています。現在はパイロットプラントの計画を進めており、2027年には商業生産を開始したいと考えています。

製錬・資源循環事業

製錬・資源循環事業の重要施策です。銅精鉱やE-Scrap類の処理能力の拡大と集荷能力の強化を図っていくことが大事だと考えています。

処理能力の拡大ですが、直島製錬所での銅精鉱、あるいはE-Scrap類の処理能力の増強や、小名浜製錬所に前処理用設備を導入して処理能力を高めることを考えています。また、LIBのリサイクルを事業化し、拡大を図っていきたいと考えています。また、レアメタルの回収についても強化していきたいと考えています。

集荷能力の強化については、まずはMEXです。リサイクルの取引にデジタルのプラットフォームを作っていますので、その機能強化を図っていきたいと考えています。あるいは、将来的にEVから出る金属資源の集荷を強化するために、まずはその循環の基盤を作っていきたいと考えており、国内のリサイクルセンターの構築がその1つです。

さらに、国内だけでなくグローバル市場での資源循環事業の展開を行いたいと考えています。

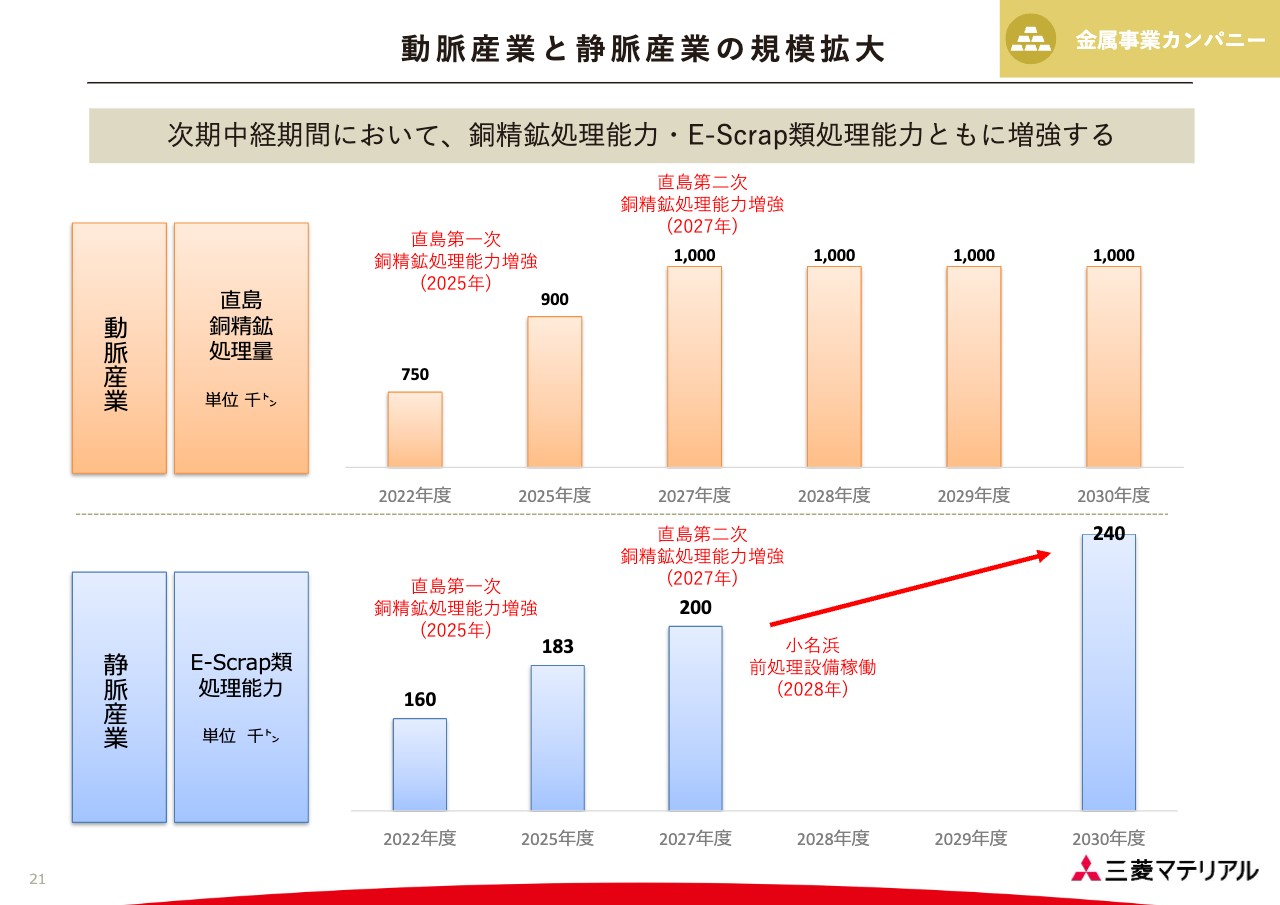

動脈産業と静脈産業の規模拡大

ここからは個別に詳細をご説明しますが、まずは直島製錬所の処理能力の拡張についてです。

上段の左端に「動脈産業」と記していますが、直島製錬所の銅精鉱処理量を増やし、処理能力を拡大します。現在年間で75万トン程度の処理能力を、2027年度には100万トンまで増やす計画としています。

これによって、同じく「静脈産業」であるE-Scrapの処理能力も向上することができます。直島製錬所での拡張に加えて小名浜製錬所でも前処理設備の導入、稼働により、現在年間16万トン程度の処理能力を、2030年までには24万トンまで高めたいと考えています。

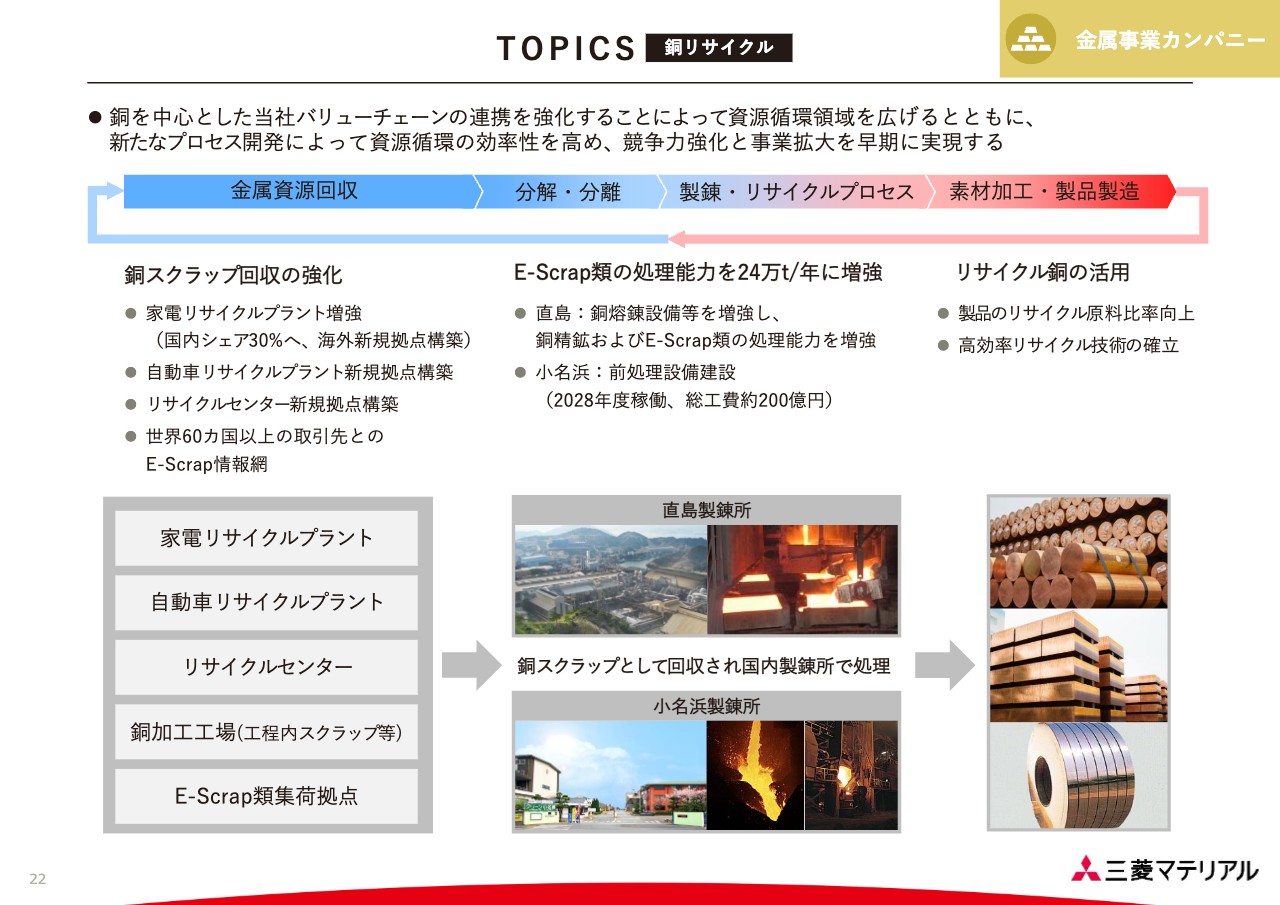

TOPICS 銅リサイクル

銅リサイクルのトピックスです。銅を中心とした当社のバリューチェーンの連携を強化することにより、資源循環の領域を広げるとともに、新しいプロセスを開発することで資源循環の効率性をさらに高め、競争力の強化と事業の拡大を図っていきたいと考えています。

スライドの一番左が銅スクラップ回収の強化です。家電のリサイクルプラント、自動車のリサイクルプラントなどを利活用して集荷能力を上げていきます。

スライド中央が直島製錬所と小名浜製錬所の処理能力の拡大です。製品はリサイクル原料が増えてくるものの、品質をしっかりと確保して販売していきます。

グローバルな競争力を有する動脈産業と静脈産業の両方を併せ持ち、さらにそのバリューチェーンにおける連携を強化して発展させ、有機的に運営していきたいと考えています。

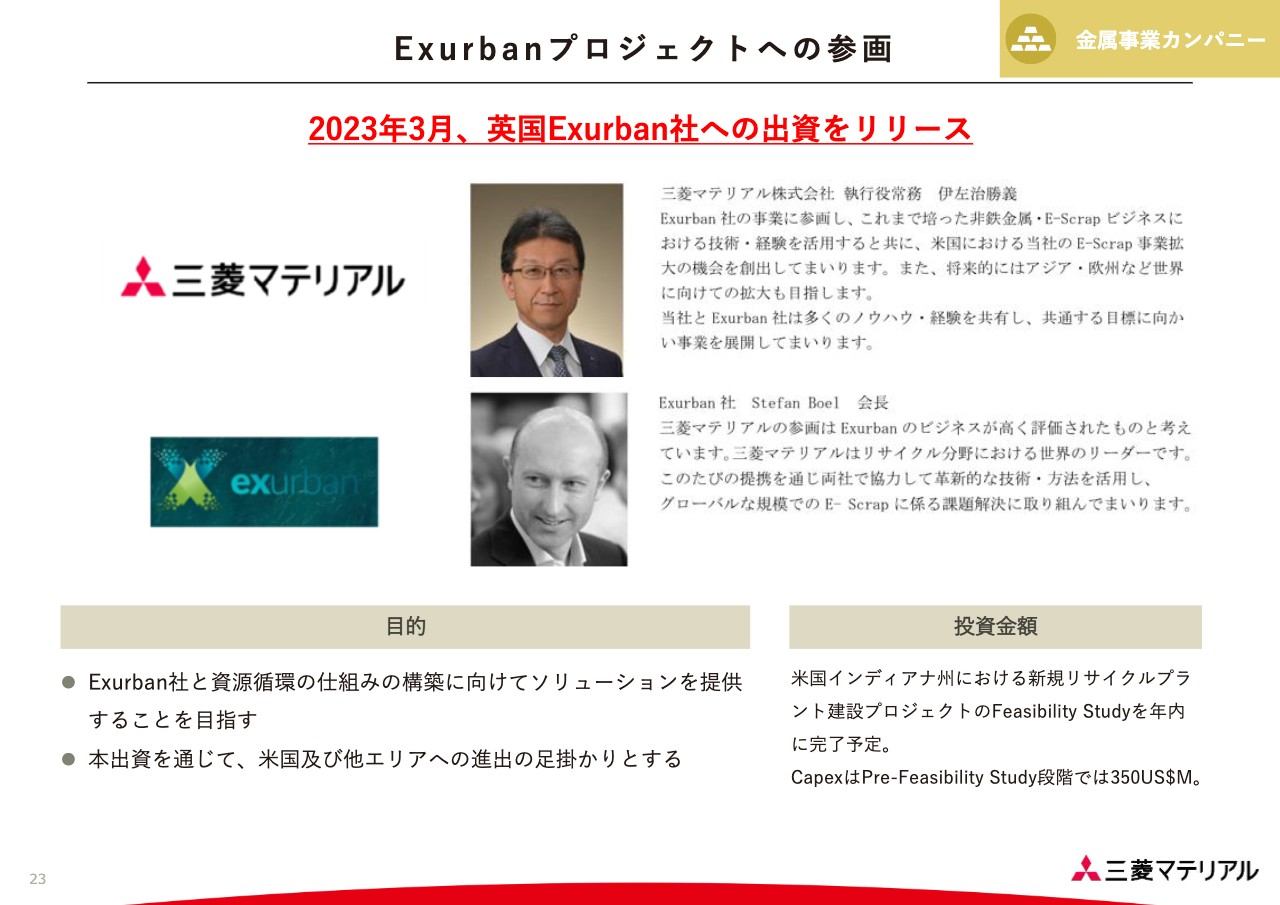

Exurbanプロジェクトへの参画

そうした拡大に向けた取り組みの1つが2023年3月にリリースしたExurbanプロジェクトです。Exurban社はイギリスの企業で、現在アメリカのインディアナ州で新しいリサイクルプラントを作るプロジェクトを進めています。

このプロジェクトへの関与に対する検討を深めていき、Exurban社への出資を行いました。これは、グローバルな事業展開を図っていくための1つの取り組みであり、今後の事業展開への新たなステップにしたいと考えています。

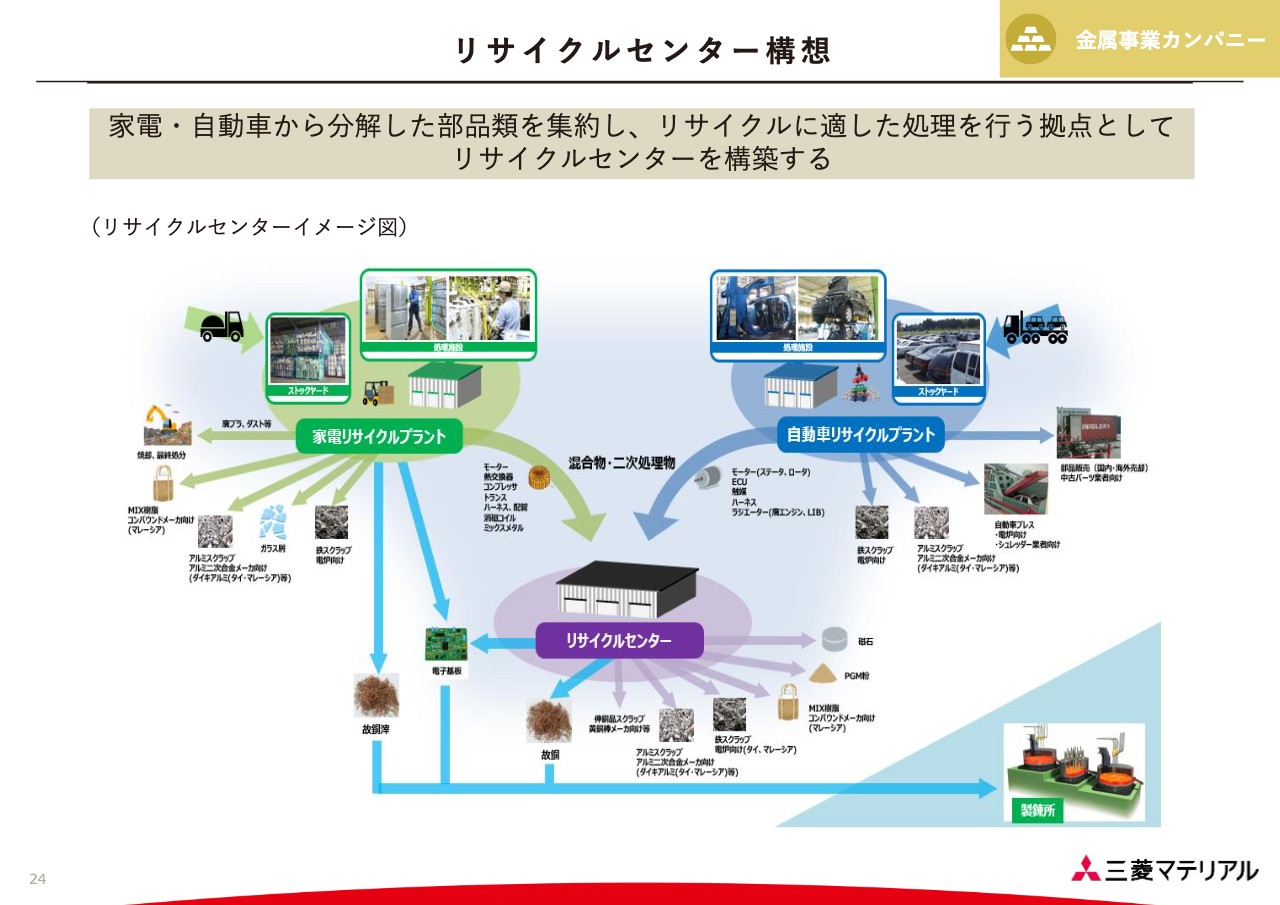

リサイクルセンター構想

リサイクルセンターの構想です。スライドイメージは、やや先を見据えたものですが、家電リサイクルプラントや、今後力を入れていく自動車リサイクルプラントに関するものです。

今後EVから出てくるさまざまな有価金属資源の回収を拡張することを目指すものです。処理が難しいものもありますが、その中には有価金属が含まれているものもあります。そのようなものをリサイクルセンターに集めて効果的・効率的に処理していくということです。こちらは規模の経済を活かしていきたいと考えています。

こうした取り組みにより国内の集荷力強化を図っていき、さらに海外での事業展開に応用していきたいと考えています。私からのご説明は以上です。

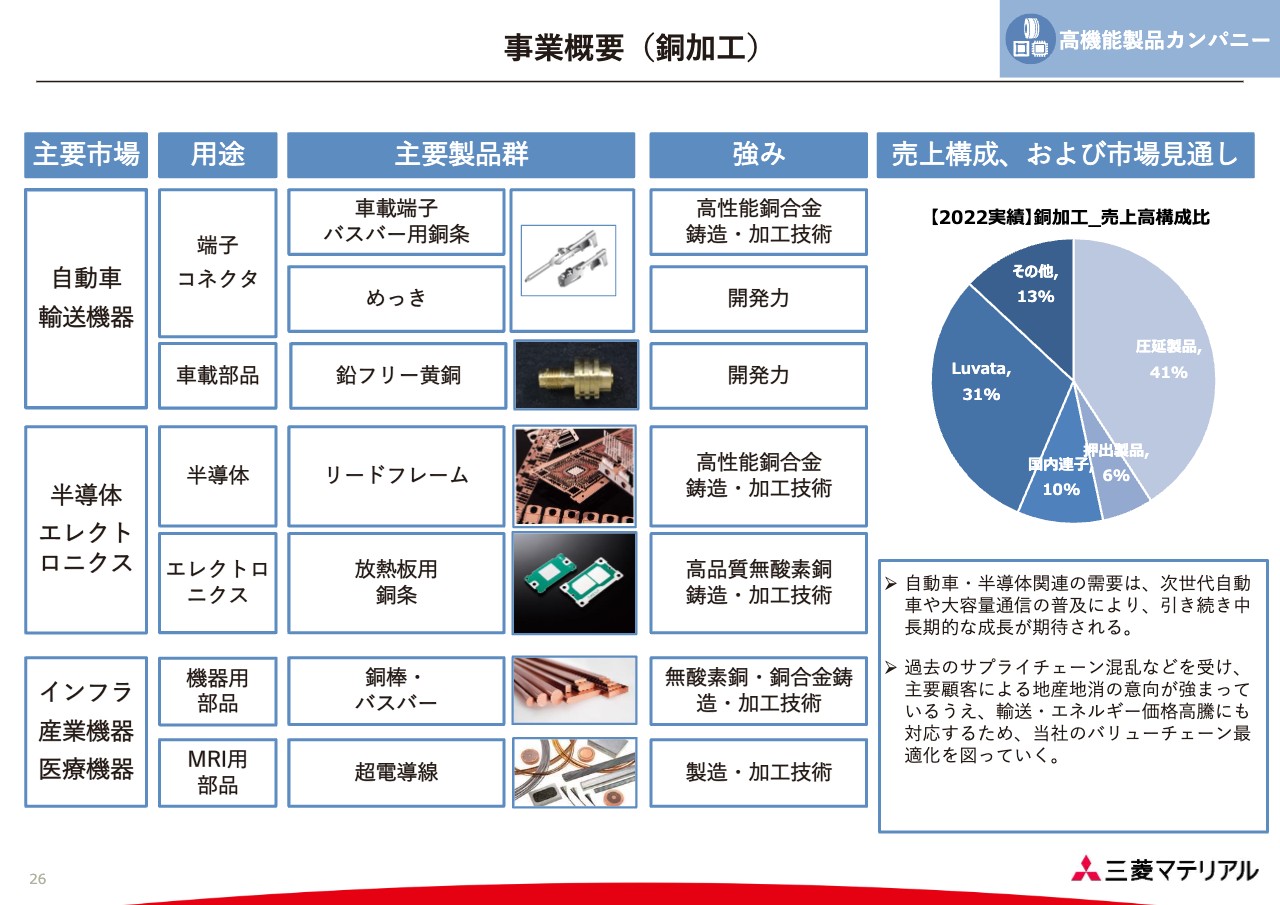

事業概要(銅加工)

石井利昇氏(以下、石井):次に、高機能製品カンパニーについてご説明します。高機能製品カンパニーの事業は、銅加工事業と電子材料事業から成っています。まずは銅加工事業の概要についてご説明します。

市場、用途、製品群などを一覧にしています。自動車輸送機器向けには端子コネクタ、そのほかの車載部品用に圧延した無酸素銅条、合金銅条、それらにめっきを施したものがあります。

そのほかには、押出製品である鉛フリーの黄銅、さらに半導体エレクトロニクス向けにはリードフレームや放熱板用の銅条があり、インフラほかには銅棒やバスパー、その他にLuvata社で製造している超電導線などがあります。

事業の強みは、高性能の合金、無酸素銅の製造加工技術、さらにそれらを生み出す開発力です。売上の構成は右側の円グラフに記載のとおり、国内の圧延製品が4割、Luvata社が3割、残りが押出製品、リードフレーム等となっています。今後、次世代自動車や大容量通信の普及によって銅部材の需要は高まっていくと考えています。

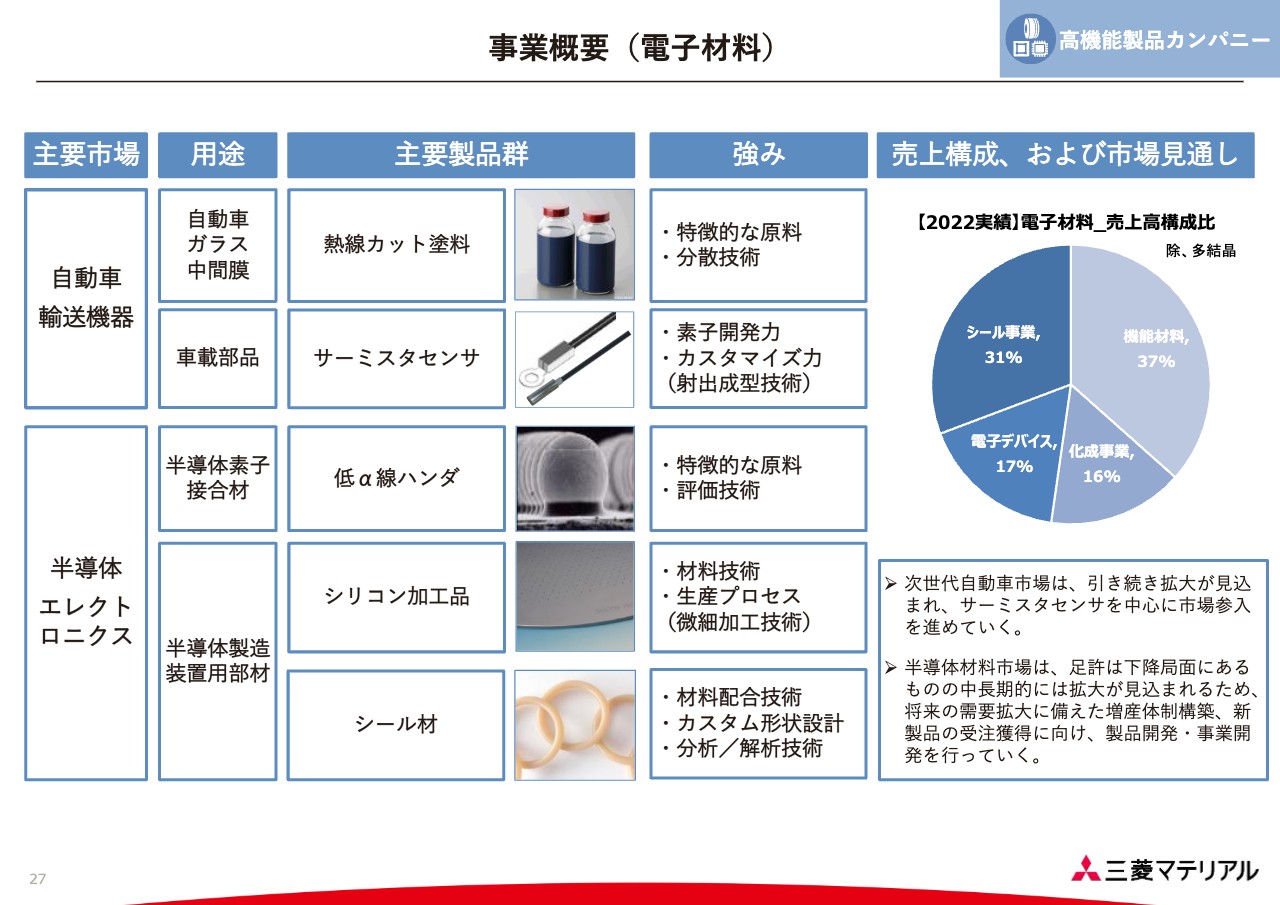

事業概要(電子材料)

電子材料事業についてです。昨年度までは多結晶シリコン事業がありましたが、ご存じのとおり、当事業は昨年度SUMCO社に譲渡しました。現在の主な製品群は記載のとおりです。

自動車関係としては、自動車のガラスの中間膜に使用される熱線カット塗料、さまざまな部品等の温度を検出するためのサーミスタセンサ、また半導体エレクトロニクス向けには半導体素子接合用の低α線ハンダ、半導体製造装置用部材であるシリコン加工品ならびにシール材などです。強みはそれぞれこちらに記載のとおりです。

売上の構成は、シリコン加工品や低α線ハンダが中心となる機能材料が4割弱、熱線カット塗料ほかの化成事業とサーミスタセンサほかのデバイスを合わせて3割強、残り3割がシール材となっています。

半導体材料市場は、足元はやや下降局面ではあるものの、中長期的には大きく拡大することが見込まれており、その需要に合わせて増産体制、製品開発を行っていきます。

中経2030の重点施策

中経2030の目標は、前中経で道半ばとなってしまったため、引き続きグローバル・ファースト・サプライヤーになることとしています。

グローバル・ファースト・サプライヤーとは、世界各地に展開している当社キーアカウントに対して、当社がトップ・サプライヤーであり、キーアカウントが当社をファースト・コール・ベンダーと認めていることと定義しています。

これを実現するための戦略として、従来行ってきたマーケット・インの次のステップということで、コンセプト・インを追求してビジネス機会を獲得すること、コアコンピタンスを磨き組み合わせ、製品・新規事業を創出すること、デジタルを駆使してもの作りをはじめとする変革を続けて稼ぐ力を強化すること、リサイクルプロセスの構築やサプライチェーンの再構築によって持続可能な社会の実現に貢献することと定めています。

また、重点施策としては、銅加工事業では圧延の国内規模の拡大と海外進出に向けた計画の立案、押出の生産プロセス合理化、Luvata社の個別事業の拡大、生産性向上と組織合理化によるコストダウンを挙げています。

電子材料事業では、シリコン精密加工品、柱状晶、シール、サーミスタセンサの拡大成長、新規事業の創出、もの作り力の高度化、コスト競争力の強化、DX推進による稼ぐ力の強化を挙げています。

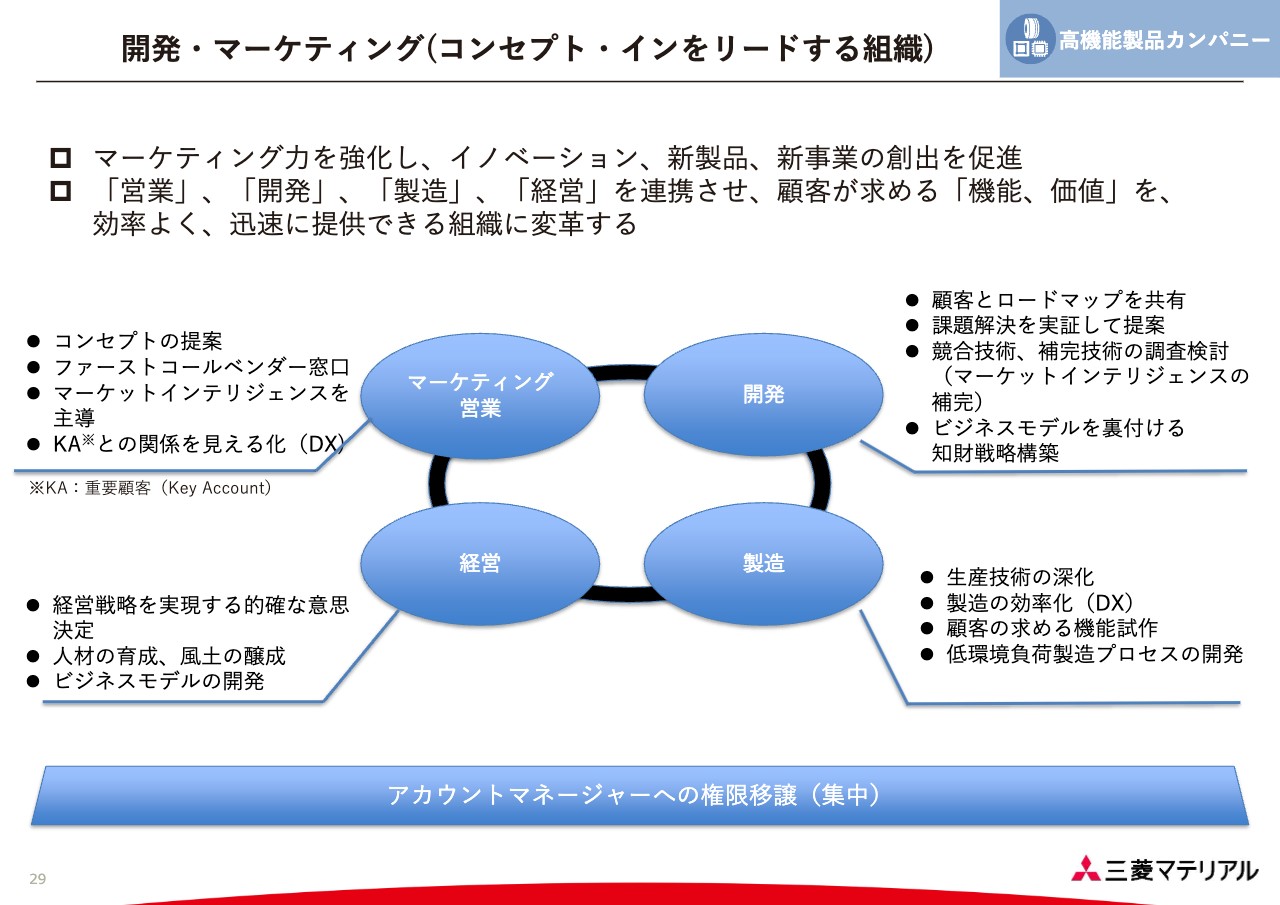

開発・マーケティング(コンセプト・インをリードする組織)

高機能製品カンパニーでは、中経2030を達成する上で、開発・マーケティングの強化が極めて重要だと認識しています。カンパニー内でそれぞれを司る組織を強化し、事業部間を束ね、「営業」「開発」「製造」「経営」を連携させ、 効率よく迅速に提供できる組織に変革します。

マーケティング力強化を実現するために、キーアカウントのマネジャーを決めてきたアカウントマネジャーへさらに権限を委譲し、マーケティング主導で儲ける仕組みを構築するという変革を考えています。

まずはキーアカウントとして先行しているところから段階的にスタートし、必要に応じて体制等を見直しながら拡大していこうと考えています。

銅製錬と銅加工

銅加工事業の状況について、少し掘り下げてご説明します。2022年度実績の銅加工事業のROICは0.6パーセントと、ほかの領域と比べて極めて低い状況です。

しかし、銅製錬から銅加工までを一気通貫で見ると、ROICは2022年度実績で4.2パーセントであり、2025年度目標は5.5パーセント、2030年度計画で6.2パーセントとなります。製錬事業の銅地金の販売量の多くが銅加工事業に流れており、社内で電気銅のサプライチェーンが構築されているため、安定的なビジネスができていると考えています。

また、リサイクルに関しても、銅加工事業から製錬事業への流れがすでに構築されています。リサイクル率の拡大を図り、GHG削減にも貢献していく構想となっています。

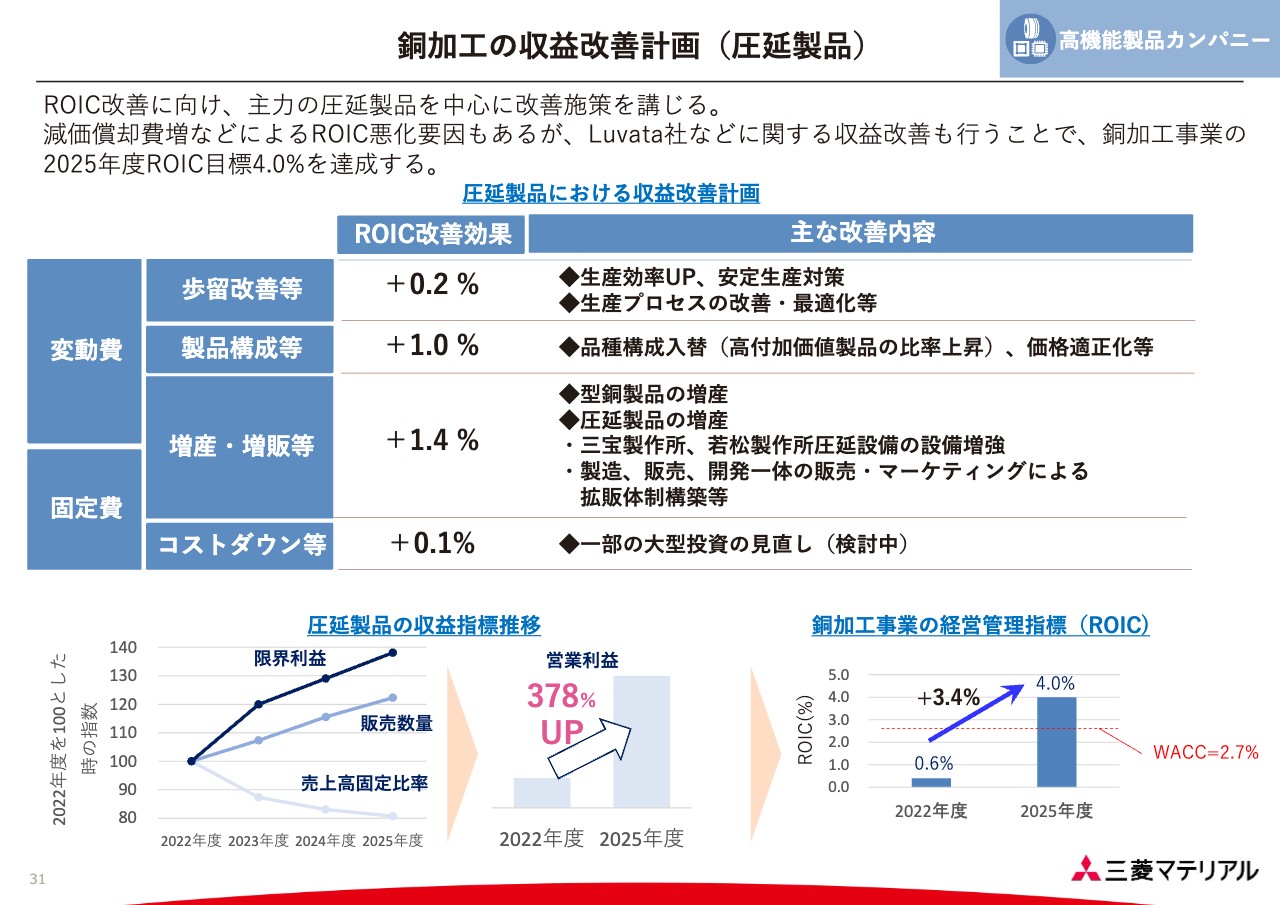

銅加工の収益改善計画(圧延製品)

2025年度のROIC目標達成に向けて、主力の圧延製品を中心に講じる改善施策です。製造業における当然の施策になりますが、歩留まりの改善等でプラス0.2パーセント、販売関係では価格適正化や品種構成の入れ替えなどでプラス1パーセント、さらに現在手掛けている投資による増産効果でプラス1.4パーセントを目指し対応していきます。

増産投資に伴う減価償却増等によるROIC悪化要因もありますが、圧延製品以外の製品に関する収益改善を行うことで、銅加工事業の2025年度のROIC目標である4.0パーセントを達成させたいと考えています。

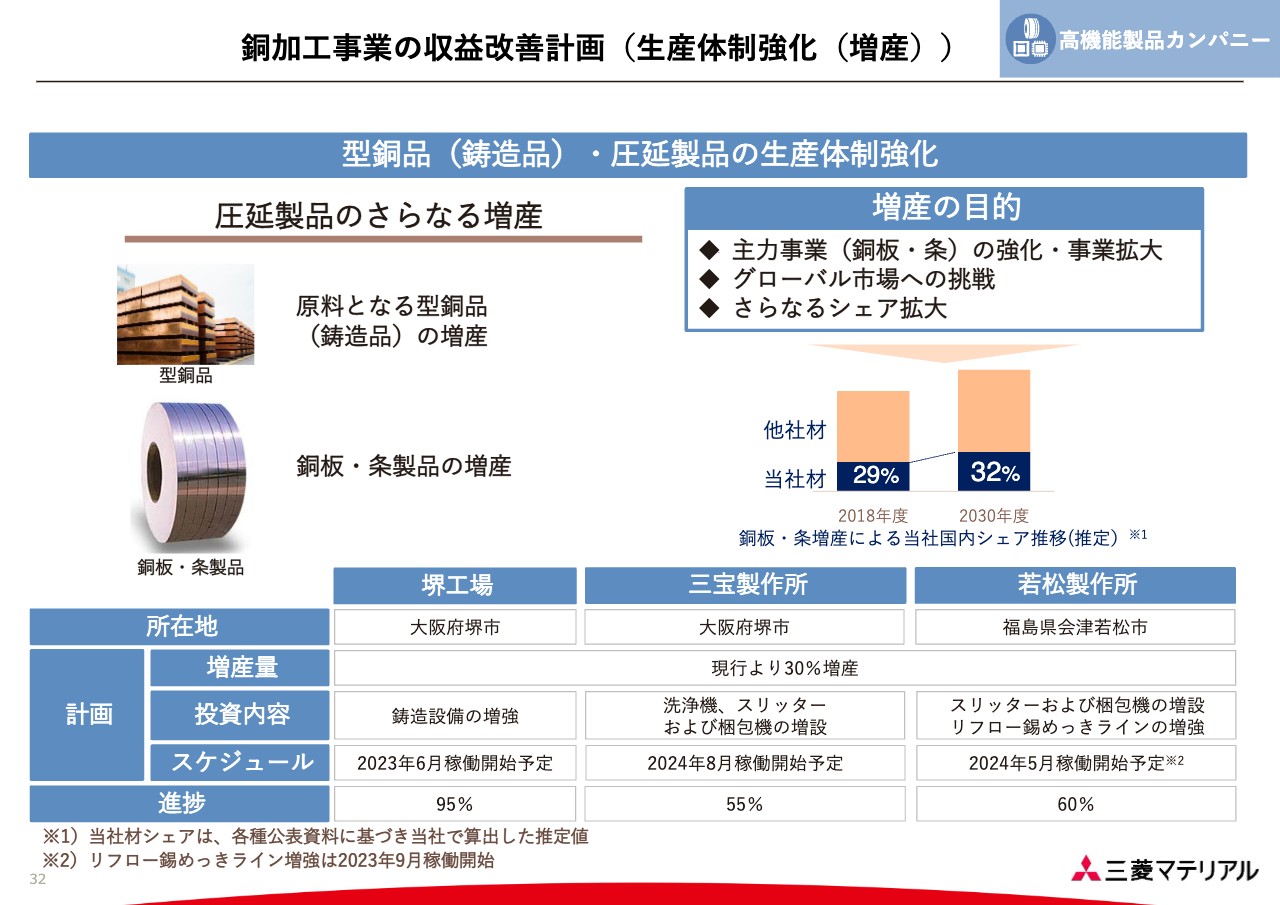

銅加工事業の収益改善計画(生産体制強化(増産))

22中経から取り組んでいる、一連の増産計画の進捗についてご説明します。圧延製品のさらなる増産を達成するため、主力事業の強化・拡大、グローバル市場への挑戦、シェアの拡大を計画しているところです。

2023年度から2025年度までの期間においては、鋳造設備の増強や、洗浄機、スリッターおよび梱包機の増設、圧延関係以外では超電導線の増産などの投資を計画しており、一部の設備はすでに稼働しています。

圧延関係の各工場における案件の進捗率は、2023年度6月稼働予定の堺工場で95パーセント、2024年8月稼働予定の三宝製作所で55パーセント、2024年5月稼働予定の若松製作所で60パーセントと、おおむね計画どおりです。

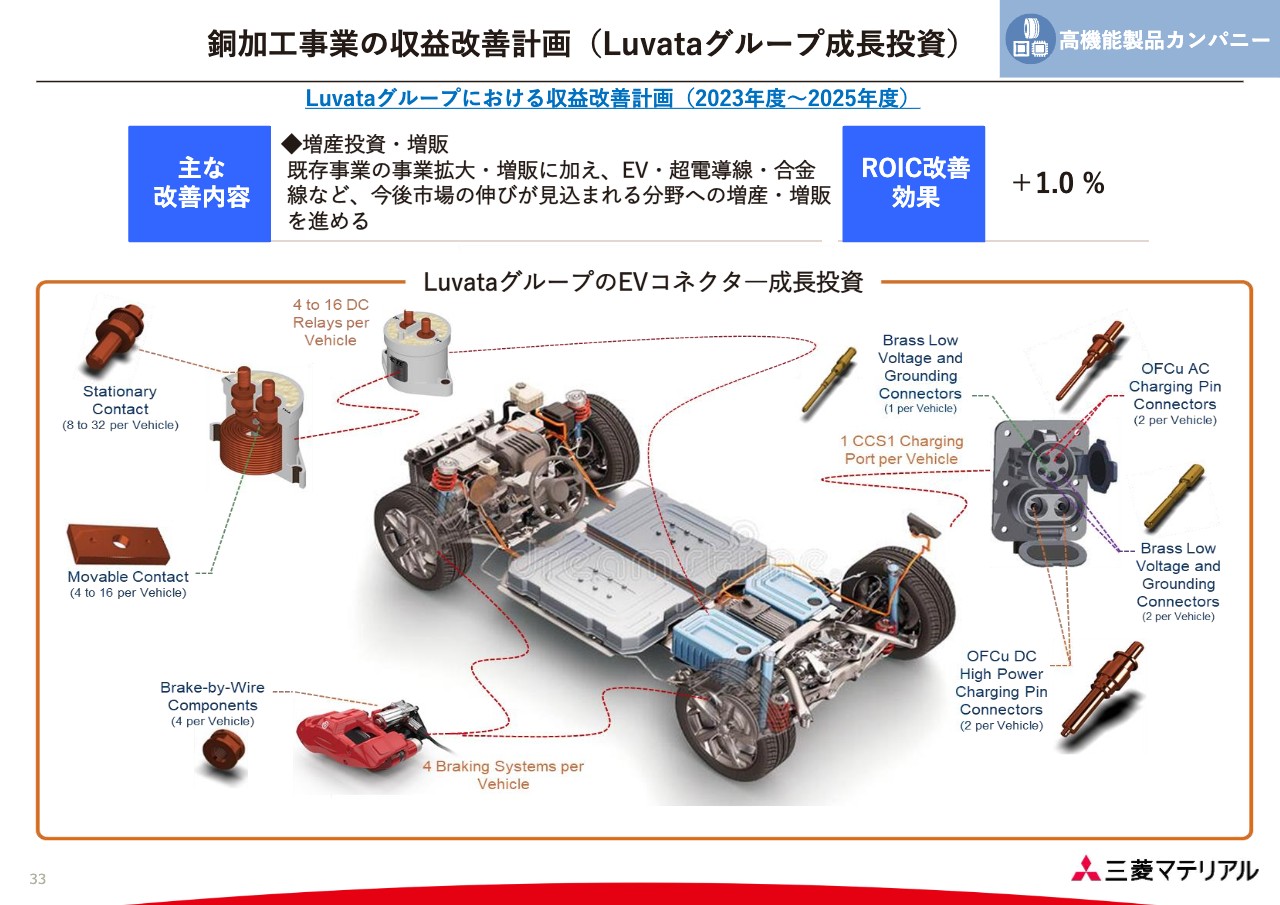

銅加工事業の収益改善計画(Luvataグループ成長投資)

Luvataグループでは、既存の銅合金や超電導線の増産・増販に加えて、EVコネクターをはじめ、充電ポート用のピンコネクターや、バッテリーリレー用のコンタクトコネクター、信号コネクターなど、今後の市場拡大が見込まれる分野へ参入を図ります。

これらの製品の製造法には、Luvataグループにおいて確立されている溶接電極等で培ってきた冷間圧造の技術を用います。すでに多国籍へ展開しており、コスト競争力と拠点を通じた供給を強みに、市場でのプレゼンスを拡大していきます。このような収益改善計画により、グループ全体としての2025年度までのROICの改善効果は1パーセントを見積もっています。

なお、先の圧延製品における収益改善計画で見込むROIC改善効果と、こちらの1パーセントを足してみると、グラフの数字と一致しません。投資や棚卸、その他共通費等の増加によるマイナスを含めての数字になっていることを補足しておきます。

電子材料事業の生産体制強化(増産)

電子材料関係は、ポートフォリオの適正化を概ね終えており、個別の製品群の強化のフェーズに入りました。ただし、この分野は製品のライフも短いため、個別の製品については、もちろん引き続きポートフォリオの適正化を検討していきます。

半導体関連製品の柱状晶シリコンと、シール事業についてご紹介します。半導体関連の足元はかなり厳しい局面ではありますが、中長期的には確実に右肩上がりするものです。半導体製造装置に関連するこれらの製品の需要も、中長期で拡大すると見ています。

そのニーズに確実に応えるべく、投資を行っていきます。柱状晶シリコンの生産数量は、段階的に引き上げて2026年までに1.3倍、また、シール材の売上高を2025年までに1.5倍へ引き上げます。なお、デジタル事業では2023年から2025年の期間で、これらの製品の増産のほかに機能性材料の増産等も行っていく計画としています。

今後、増産体制を整えたこれらの戦略商品を主軸に、2025年度にはROIC7.8パーセント、2030年度には14.2パーセントを目指します。

私からのご説明は以上です。

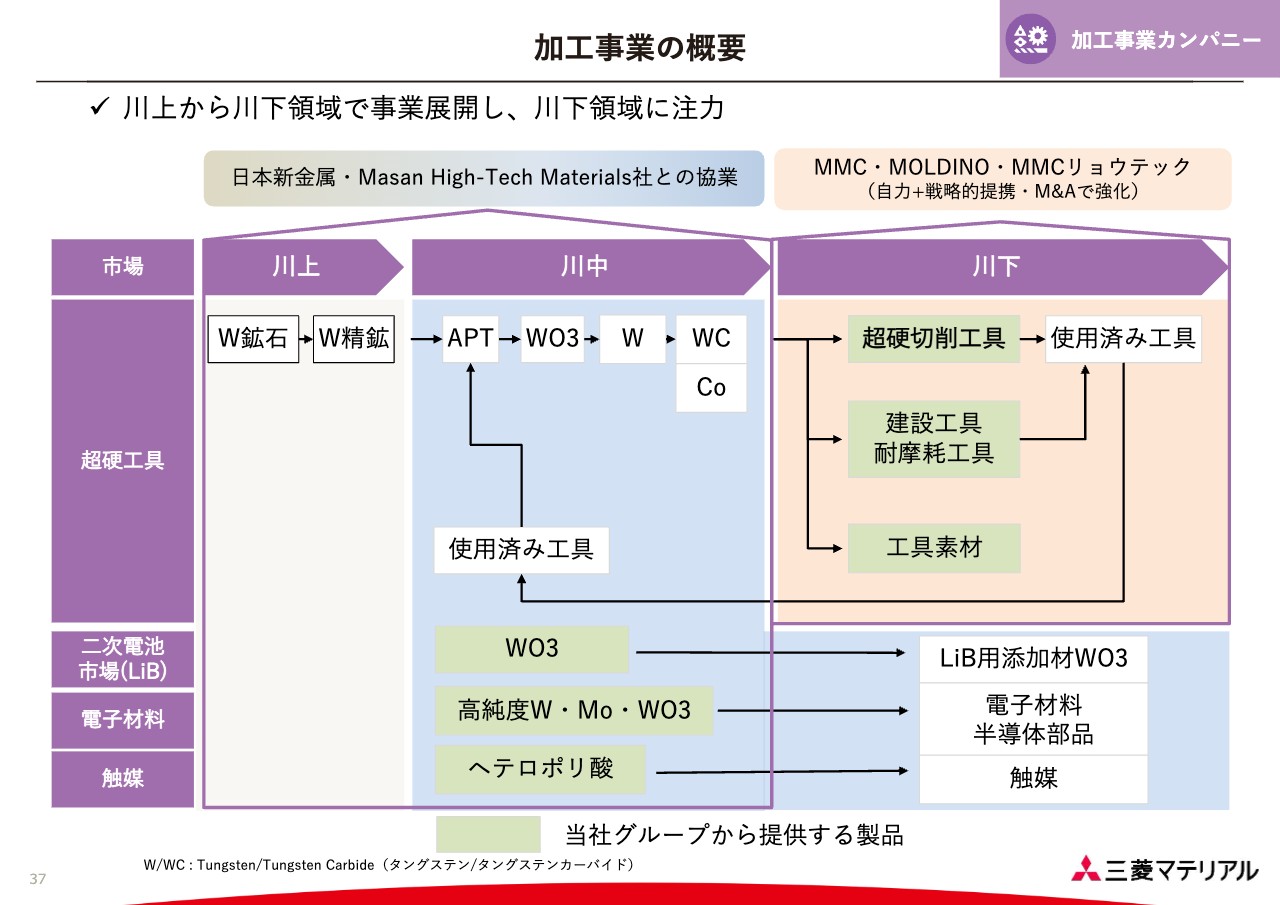

加工事業の概要

小原和生氏(以下、小原):加工事業カンパニーについて、小原からご説明します。

はじめに、加工事業の概要です。加工事業が手掛ける製品群は、当社と傘下のグループ会社であるMOLDINO社の切削工具、MMCリョウテック社の建設工具・耐摩工具、日本新金属社のタングステン粉末・高機能粉末となっています。

主に切削工具は自動車輸送機器、航空宇宙、医療、金型産業へ、建設工具・耐摩工具は鉱山掘削や二次電池製造、鉄鋼関係の産業へ、タングステン粉末・高機能粉末は、半導体や二次電池の産業へ供給しており、超硬素材技術を強みとした幅広い産業へグループ全体で製品を供給しています。

なお、全体売上の約8割を切削工具が占めています。

加工事業の概要

加工事業の事業領域についてご説明します。当社グループは川上から川下まで事業を展開しています。川上から川中までの領域は、日本新金属社と2020年に出資したベトナムのMasan High-Tech Materials社の協業でカバーし、川下領域は、三菱マテリアル本体とMOLDINO社、MMCリョウテック社での展開となっています。

超硬切削工具、建設工具、耐摩耗工具、工具素材などの使用製品に加えて、川中領域であるタングステン粉末や高機能粉末にも経営資源を投入し、売上拡大を図っていく予定です。

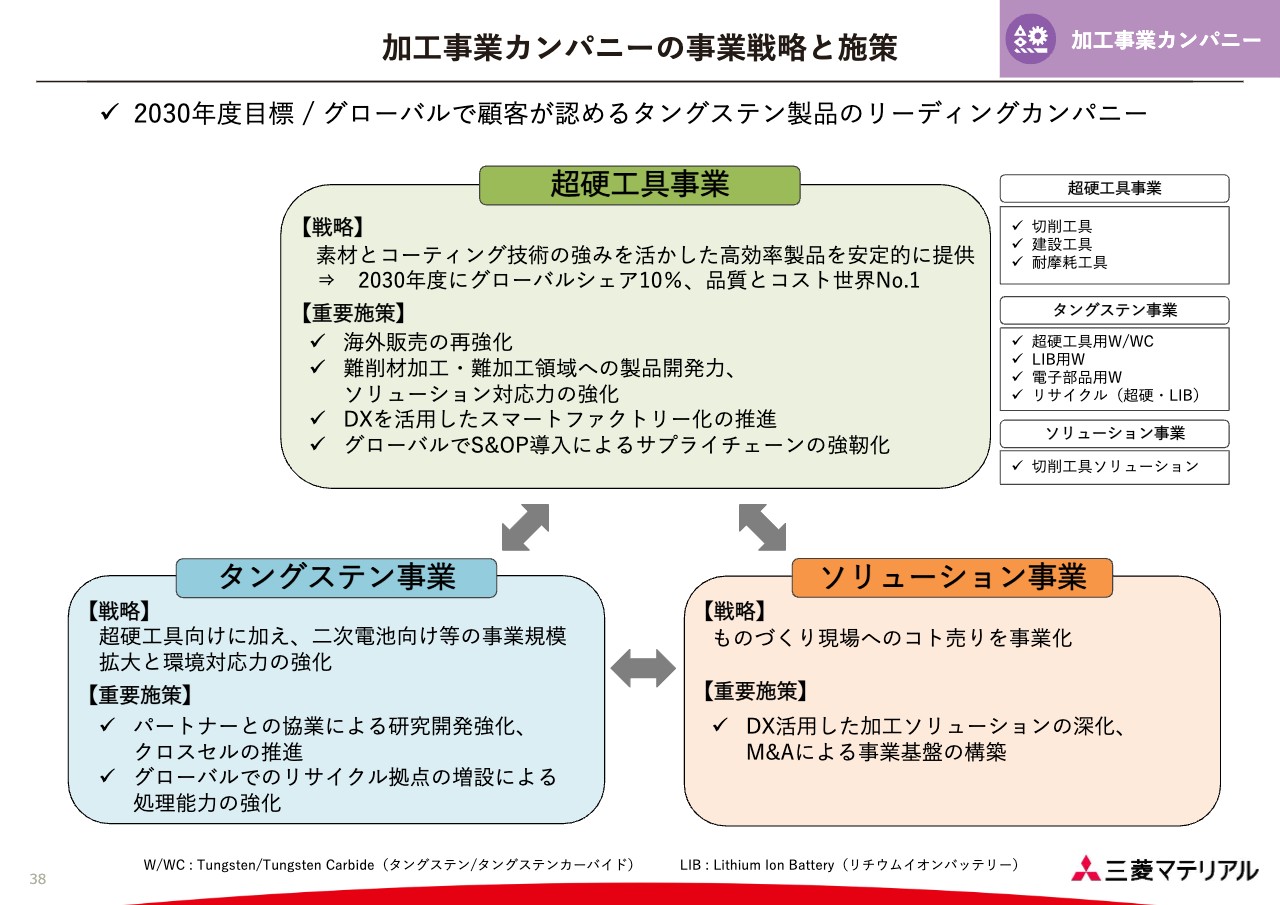

加工事業カンパニーの事業戦略と施策

中経2030では、超硬工具事業に加え、タングステン事業とソリューション事業を新たに立ち上げ、3本の柱として事業を運営したいと考えています。それぞれの各事業が扱う領域や、製品、サービスについてはスライド右の白枠に示しています。

超硬工具事業の戦略は、素材とコーティング技術の強みを活かした高効率製品を、安定的に供給することです。2030年度にグローバルシェア10パーセント、品質とコストで世界No.1を目指していく考えです。

海外販売の再強化、難削材加工・難加工などの付加価値の高い領域を中心に製品開発力およびソリューション対応力の強化、さらにDX活用によるコスト削減といった施策を実施し、収益を上げていく計画です。

タングステン事業の戦略は、超硬工具向けの原料供給に加え、二次電池向けなどに事業規模を拡大します。また、ステークホルダーの気候変動に対する意識の高まりを踏まえ、環境対応力の強化を図っていきます。施策としては、パートナーとの協業による売上拡大およびタングステンのリサイクル処理能力の強化になります。

ソリューション事業は、事業規模としてはまだ大きくはありませんが、もの作り現場へのコト売りを収益の柱にしていく考えです。具体的には、我々のお客さまが現場で直面する課題や問題の解決手法として、製品だけでなく、加工条件の最適化や新しい加工方法の提案も提供していきます。

施策としては、DXを活用してこれらのソリューションサービスを深化してお客さまが活用できるようにすること、さらに自社で賄えないソリューション領域についてはM&Aも視野に入れ、事業基盤の強化に努めていきます。

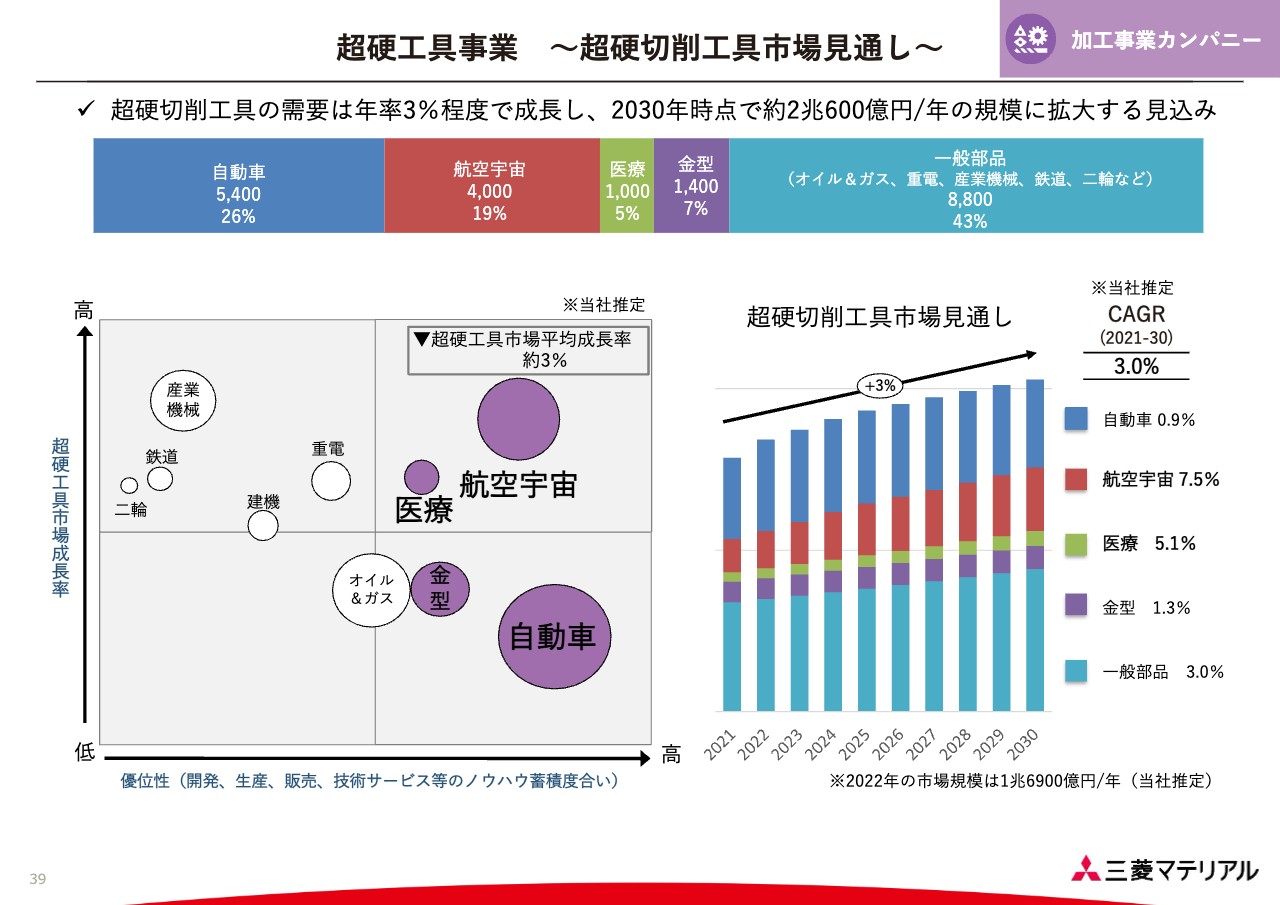

超硬工具事業 〜超硬切削工具市場見通し〜

切削工具のグローバル市場規模についてご説明します。今後の超硬切削工具の需要は、年率3パーセント程度で引き続き成長し、2030年には全世界で2兆円を超える規模になると見ています。

スライド左側のマトリックスは、縦軸を超硬工具の市場成長率、横軸を当社製品の優位性でプロットしたもので、円の大きさは市場規模を表しています。当社は紫色で示した自動車、航空宇宙、医療、金型産業を主要ターゲットとしています。

超硬工具事業 〜DIAEDGE切削工具の売上高計画〜

スライドのグラフは、三菱マテリアル本体で販売している、超硬工具事業の主要製品であるDIAEDGE(ダイヤエッジ)ブランドという切削工具の売上高計画を、2022年度実績を100とした指数でお示ししています。

超硬工具事業は海外販売を再強化し、2030年度には全エリア合計で2022年度比58パーセント増を計画しています。北米、欧州、中国を注力エリアとし、いずれも50パーセント強の売上増を見込んでいます。

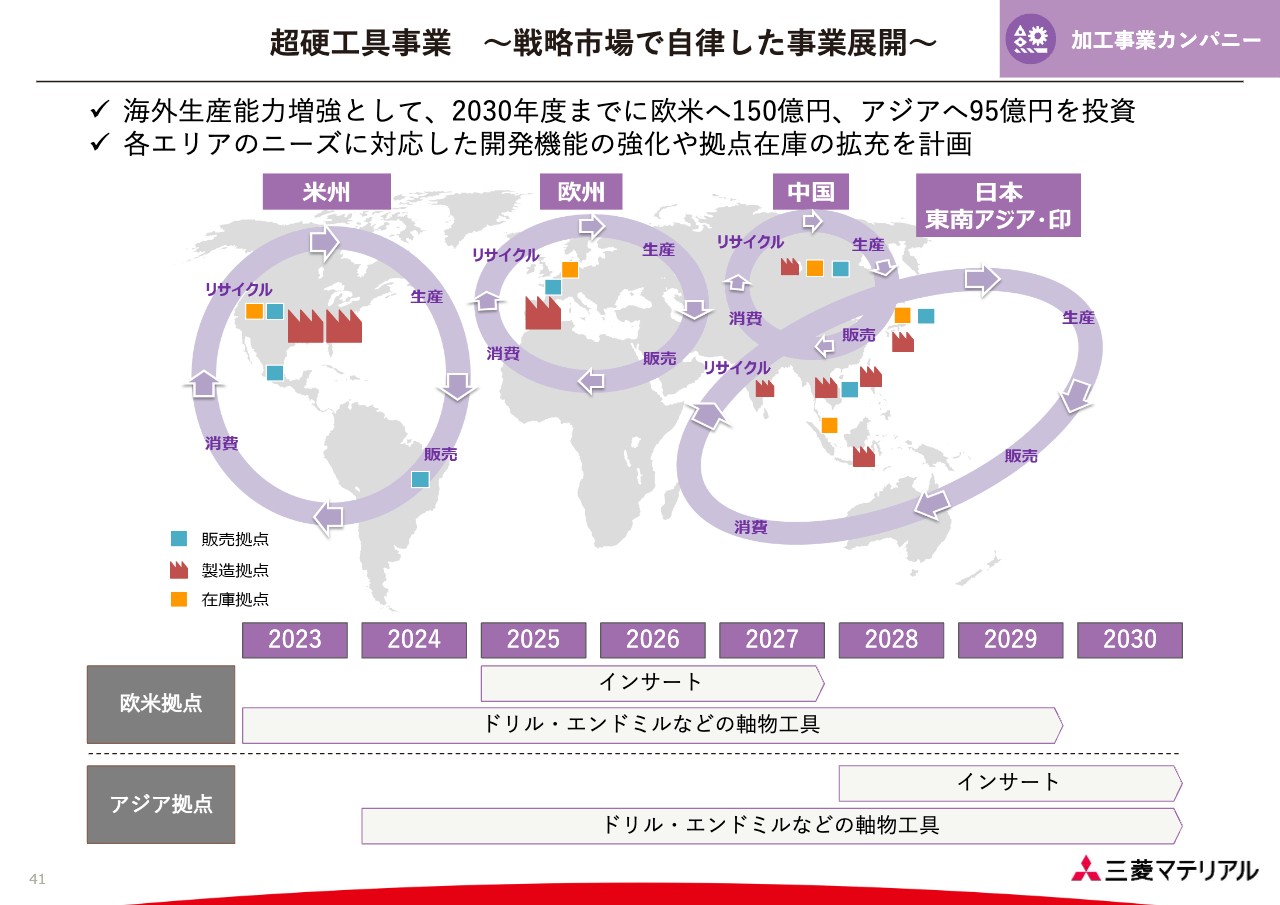

超硬工具事業 〜戦略市場で自律した事業展開〜

グローバル事業評価の基盤構築となる、世界4極体制についてご説明します。海外生産能力の増強として、2030年度までに欧米地区へ150億円、アジア地域へ95億円の投資を計画しています。

今まで日本に集中していた製造機能のみならず、管理統括機能の一部も各4極エリアに移管することで地産地消を加速させ、需要地の近くから製品・サービスをスピーディーにご提供するとともに、サプライチェーンの寸断リスク低減や輸送に関するGHG排出量削減を実現していく計画です。

スライド下段に示しているように、欧米拠点・アジア拠点において、それぞれの時期に対象製品の投資と強化を行います。

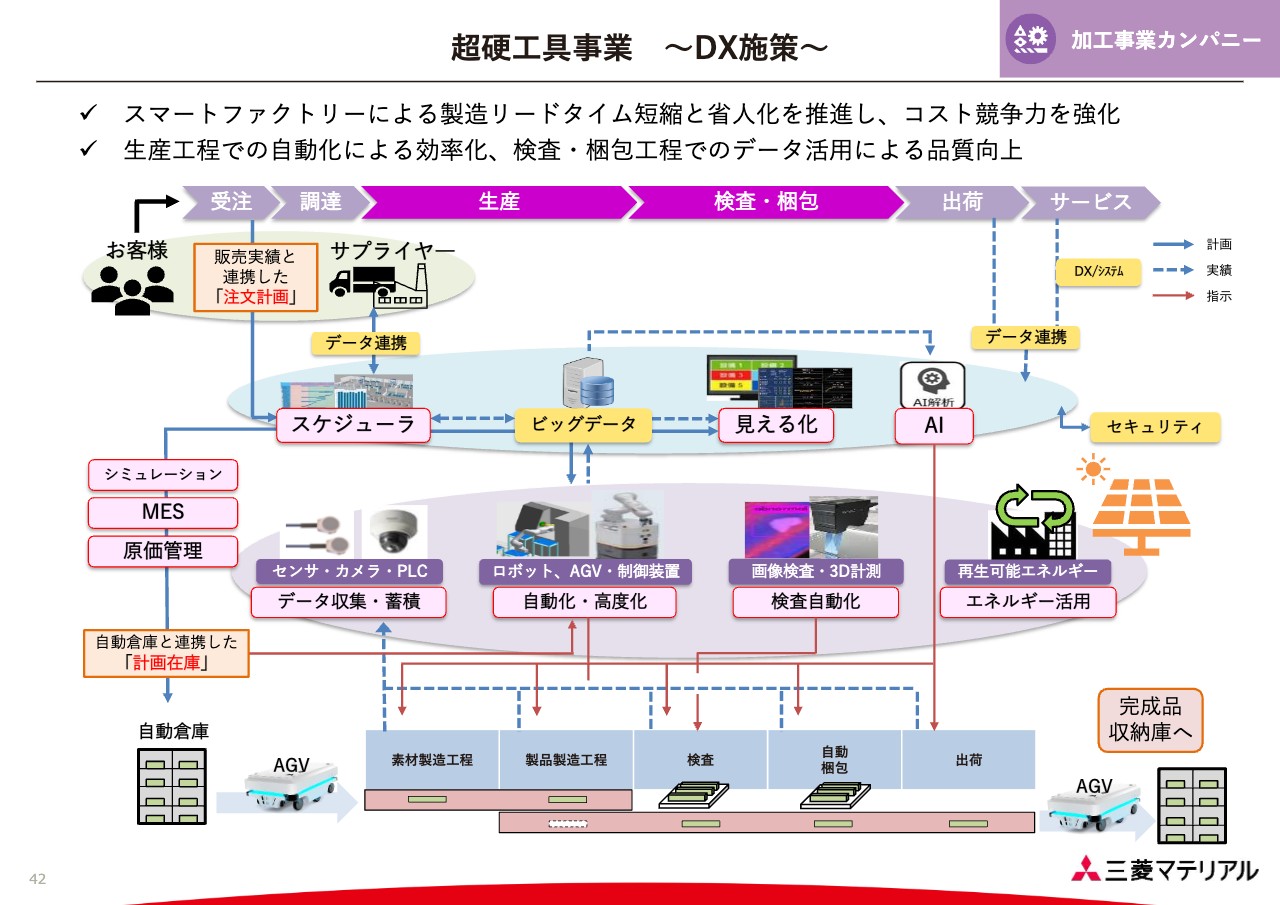

超硬工具事業 〜DX施策〜

DX活用による、もの作り強化の模式図です。もの作り現場のスマートファクトリー化により、生産計画から出荷までのデータ収集、蓄積、装置や検査の自動化を進めていきます。スマートファクトリー実現により、リードタイム短縮や省人化によるコストダウン、品質向上、生産性向上などを行い、競争力のある製品を提供していくことが製造サイドのDX活用となります。

超硬工具事業 〜DX施策〜

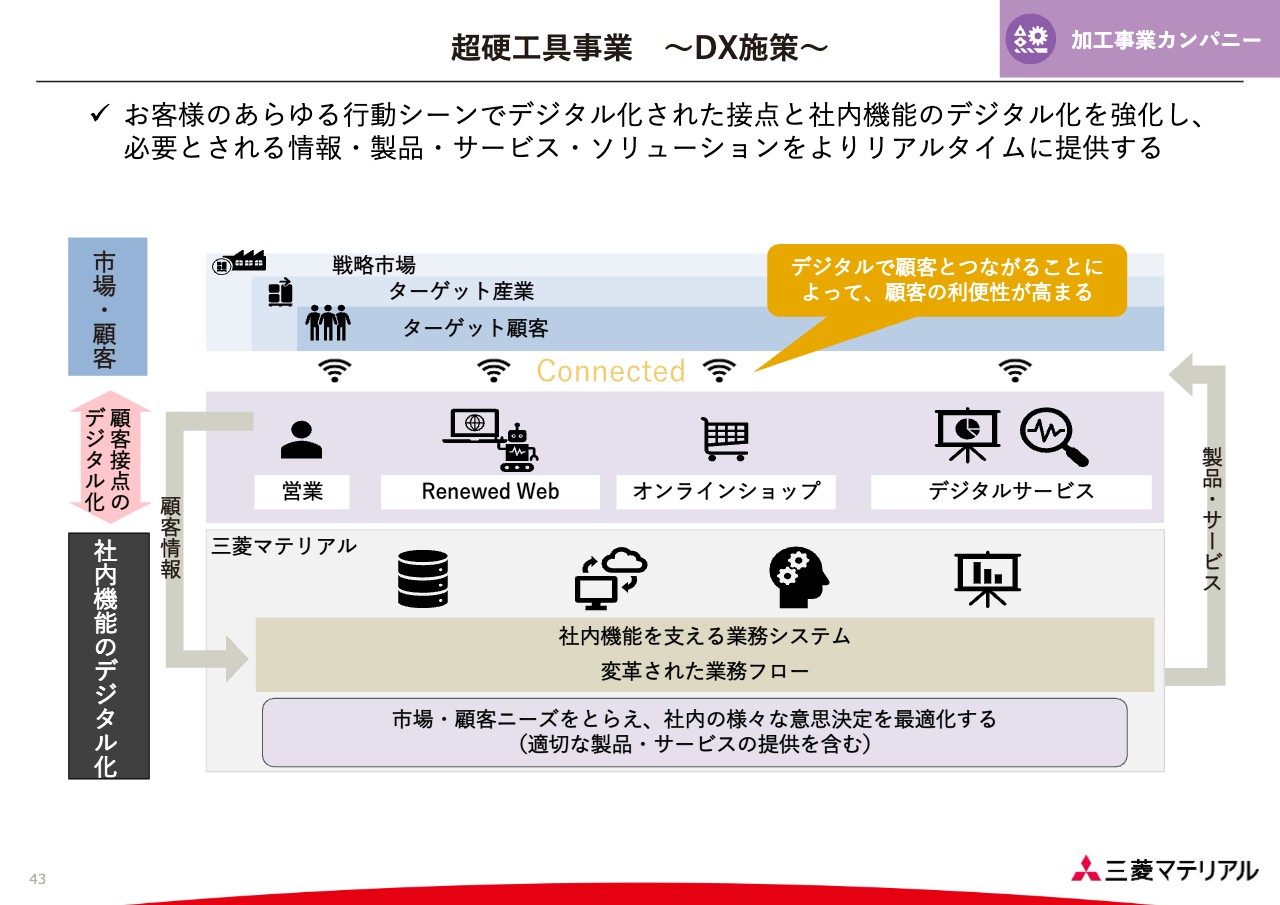

DX活用による顧客接点の強化を表現しています。社内機能のデジタル化や、市場や顧客情報の一元管理を行うことで的確に顧客ニーズを捉えて、必要とされる製品、情報、サービス、ソリューションをリアルタイムに提供し、顧客満足度の向上を図ります。

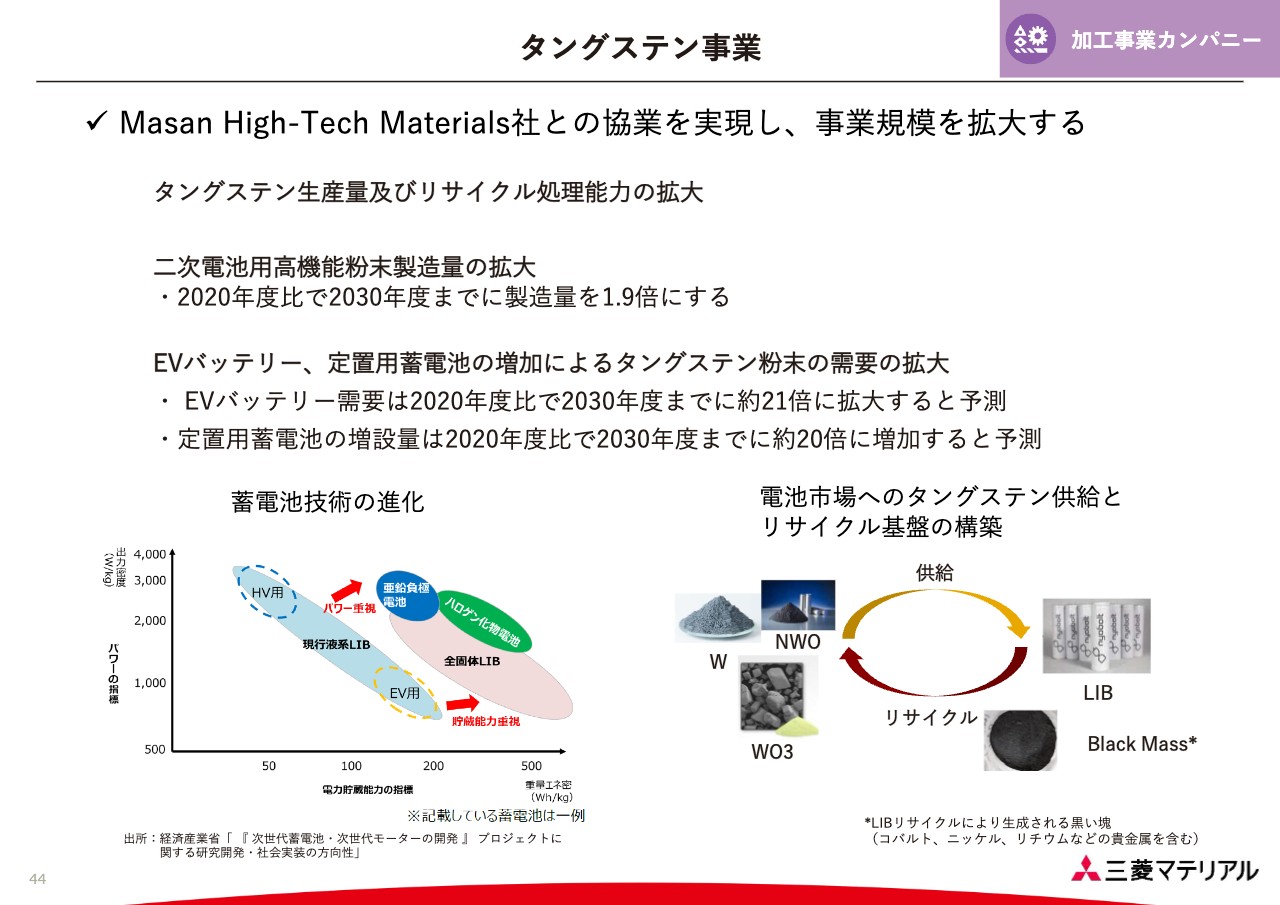

タングステン事業

タングステン事業は、Masan High-Tech Materials社との協業により、電池市場へのタングステン供給とリサイクル基盤の構築を行い、タングステン生産量およびリサイクル処理能力の拡大を図ります。

EVバッテリーや定置用蓄電池の増加によりタングステン粉末の需要は大きく拡大すると予測しており、二次電池用高機能粉末の製造量を2020年度比で2030年度までに1.9倍とする計画です。

ソリューション事業

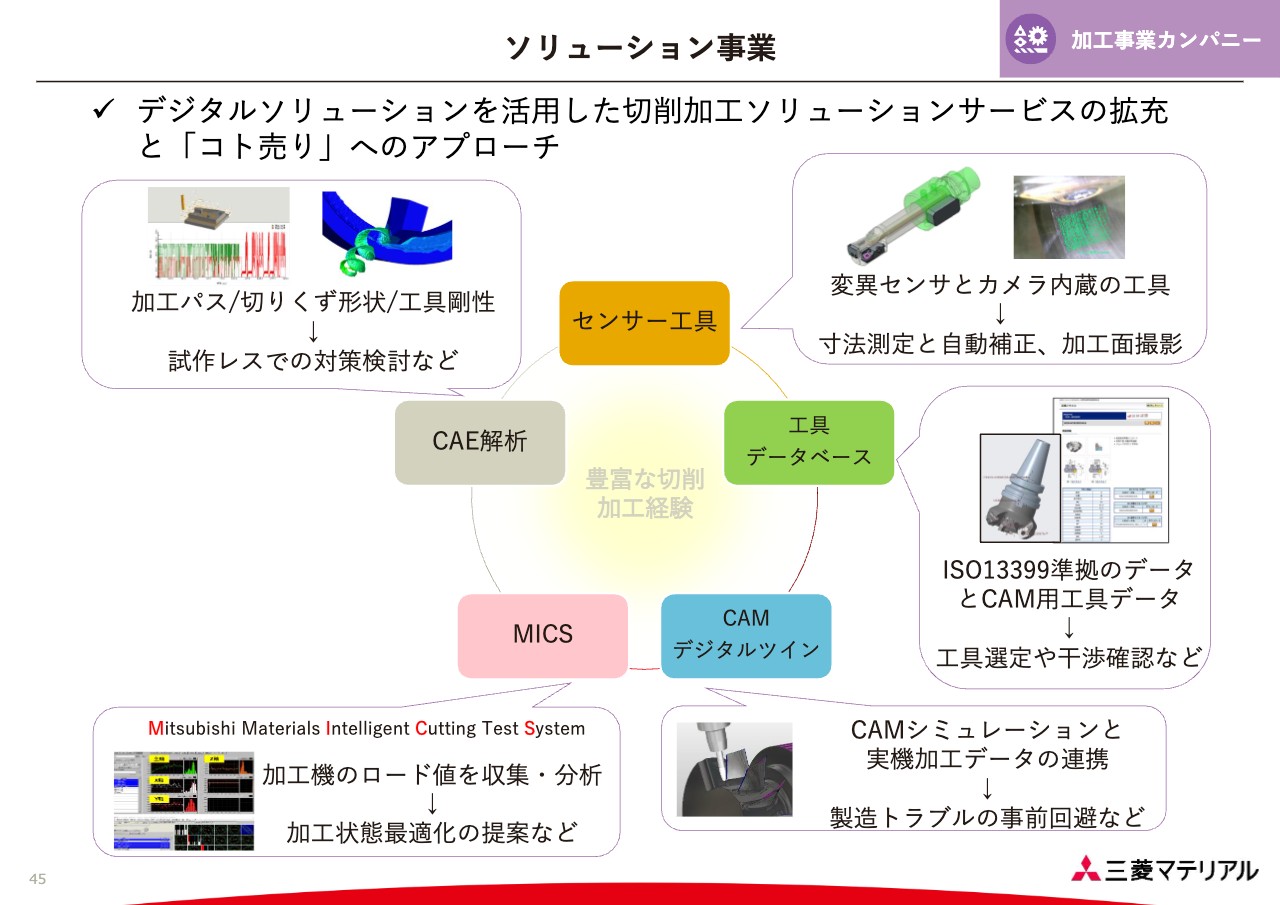

ソリューション事業は、グローバル展開している切削工具のテクニカルセンターを活用し、CAEによる切りくず形状などの解析、CAMによる加工パスシミュレーション、切削モニタリングシステムによる切削負荷解析などを用いて、当社が提供する高効率工具によって、お客さまの困りごと解決や生産性向上に応えるようなソリューション提案を強化していきます。

サステナビリティ経営

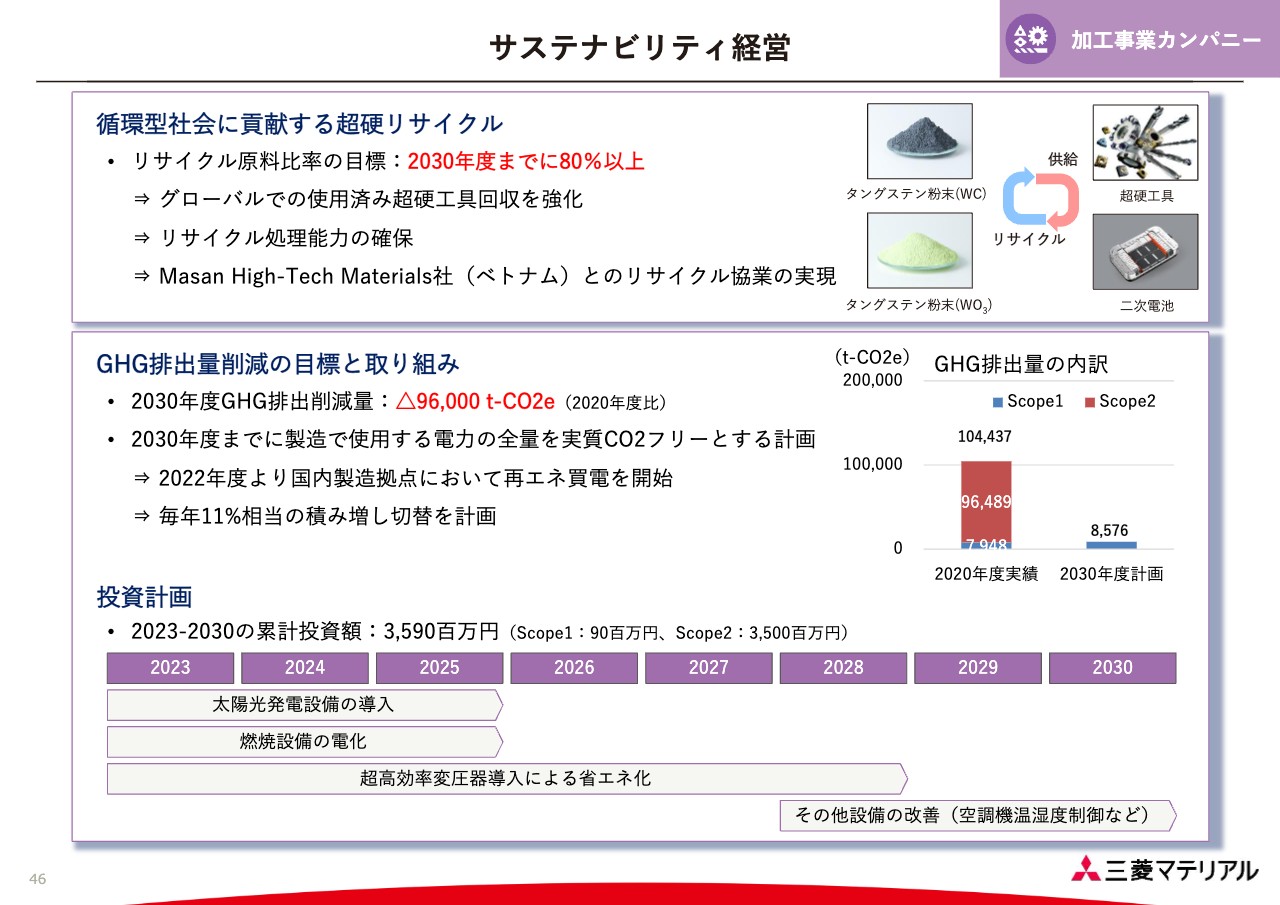

サステナビリティへの取り組みについてです。サステナビリティ経営は全社方針ですが、中でも加工事業は超硬リサイクルとGHG排出量削減に注力しています。

超硬リサイクルは、2030年度までにリサイクル率80パーセント以上を目指していますが、2022年度の段階で50パーセントを達成している状況です。グローバルでの使用済み超硬工具回収を強化するとともに、Masan High-Tech Materials社と協業し、リサイクル処理能力の増強、グローバル対応能力の向上に取り組んでいきます。

GHG排出量削減の目標と取り組みに関しては、超硬工具の製造で使用する電力の全量を実質CO2フリーとし、2030年度までにCO2換算で約9万6,000トンの削減を目指します。

そのための施策として、国内製造拠点では2022年度より使用電力の一部を再生可能エネルギーへ切り替えたほか、太陽光発電設備の導入なども行っていきます。2030年度のGHG排出削減計画を達成するための設備導入を含めた投資額は、累計で36億円を計画しています。

加工カンパニーのご説明は以上です。

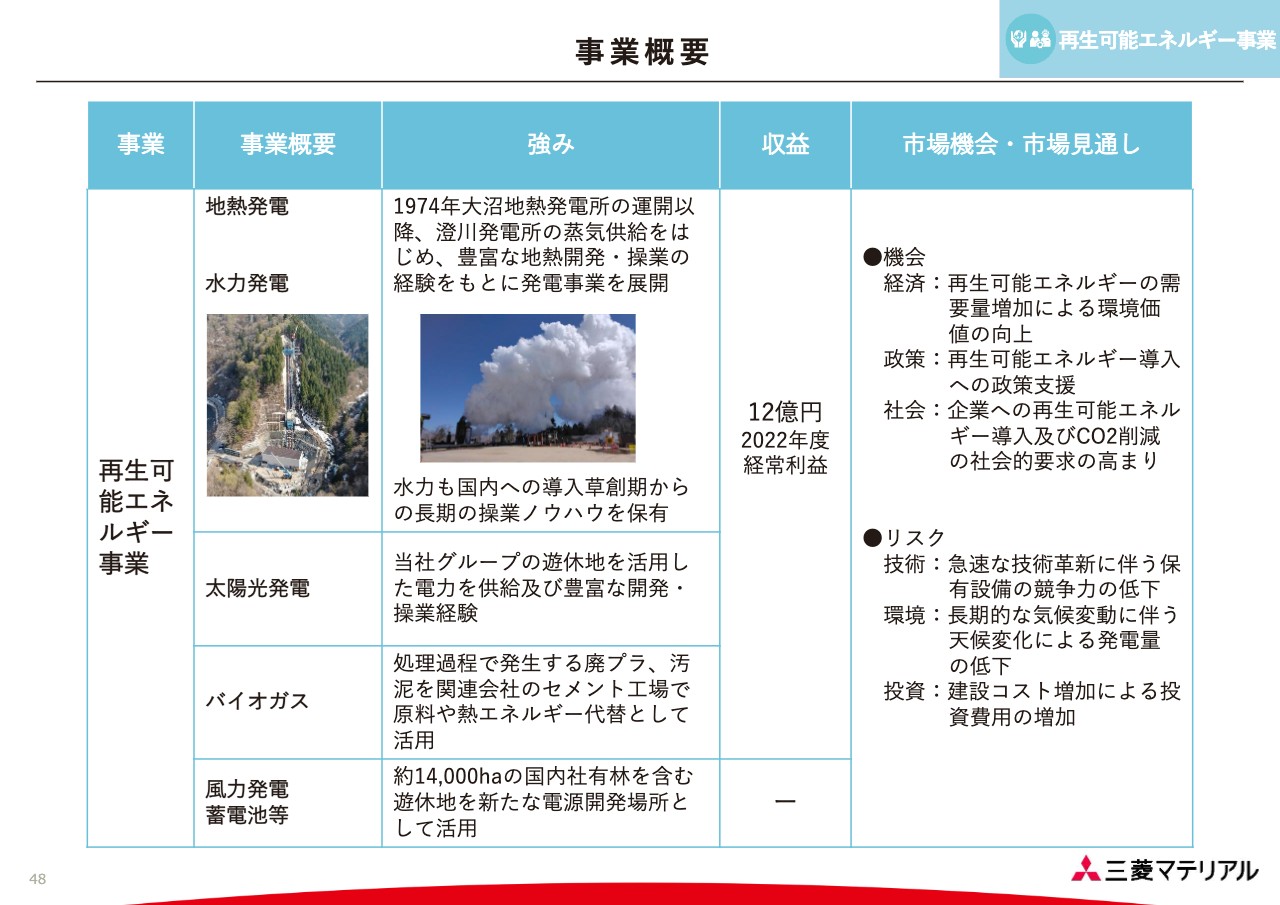

事業概要

小野:再生可能エネルギー事業についてご説明します。地熱発電、水力発電、太陽光発電、バイオガス、風力発電等で構成されており、地熱発電がメインの事業です。

水力発電は、かつて国内の金属鉱山操業にあたって始めたもので、残ったファシリティを更新しながら活用しています。

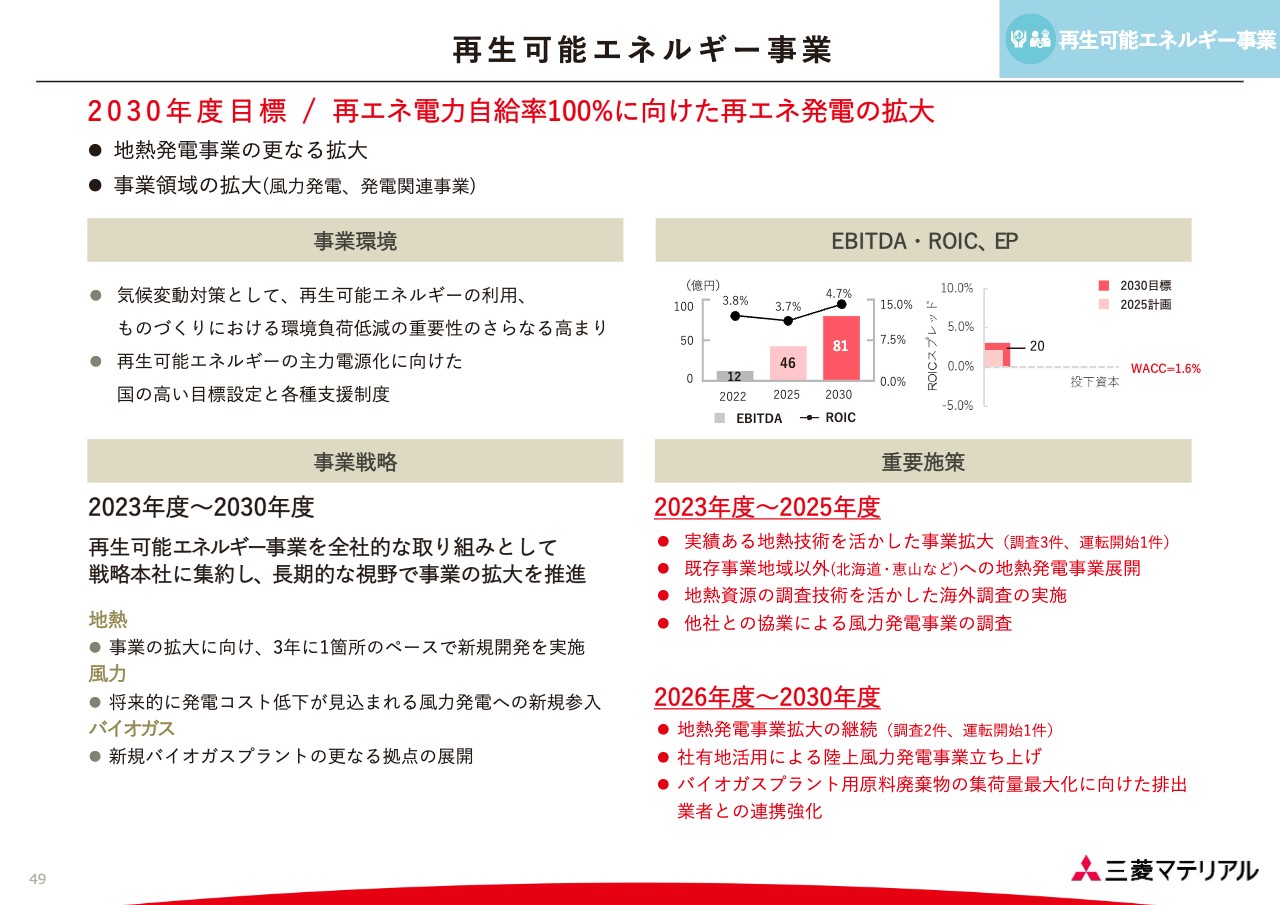

再生可能エネルギー事業

再生可能エネルギー事業の事業戦略についてです。地熱発電事業のさらなる拡大に加え、事業領域の拡大を目的として、風力発電等への進出を考えています。

重要施策のうち、フェーズ1では、地熱発電の拡大にあたって、3年に1ヶ所程度のペースで運転開始できるよう、新たな仕込みを行っていきます。また、当社が自ら発掘した事業だけでなく、他社事業への参画も検討していきます。

海外については、調査の段階から始めたいと考えています。風力発電は当社に知見がないため、他社との協業を視野に入れて進めていきます。

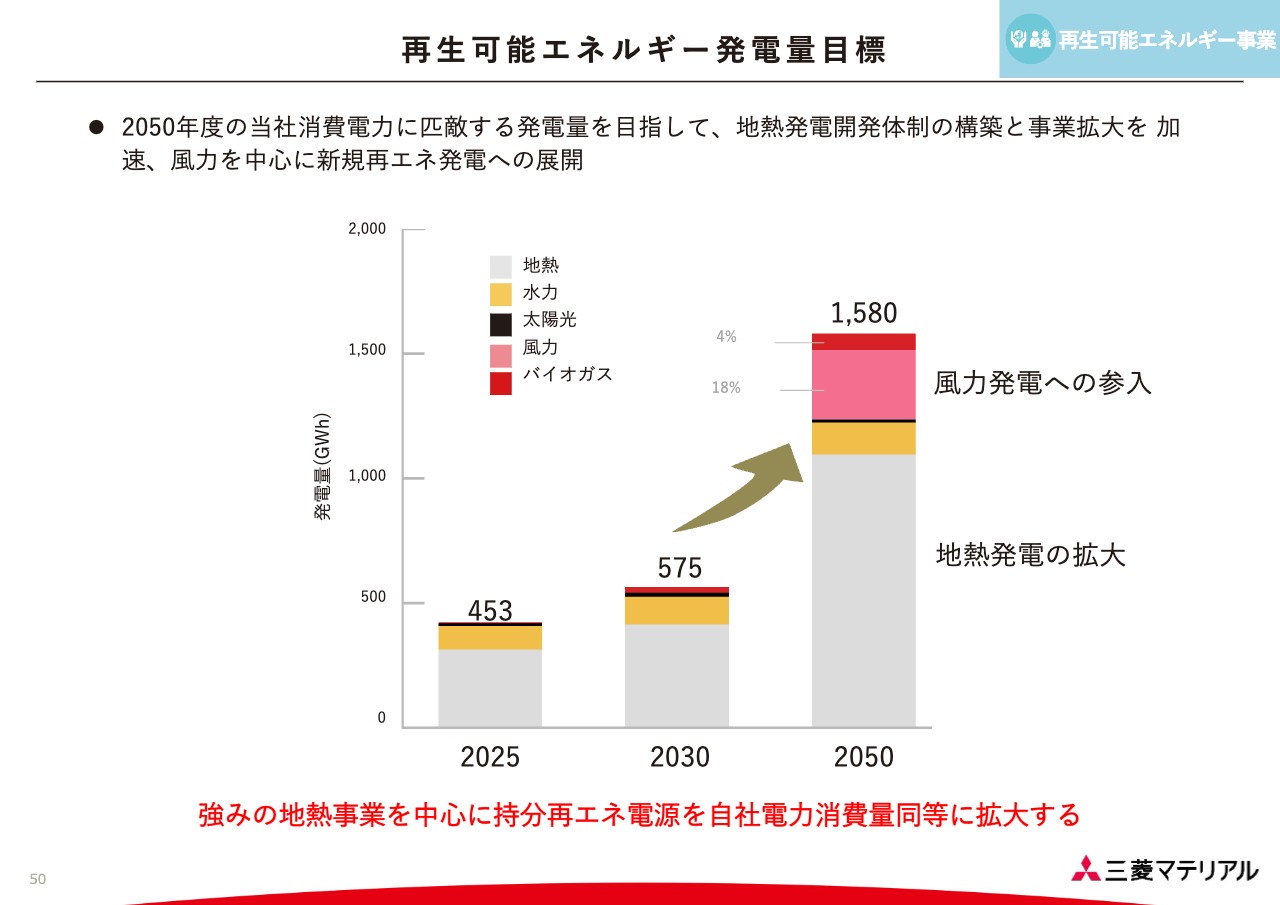

再生可能エネルギー発電量目標

再生可能エネルギーの発電量の目標です。2050年までを棒グラフで表しています。

地熱発電の拡大に加えて、風力発電への参入などにより、当社が必要とする消費電力を自ら創生した再生可能エネルギー電力でまかなうことを、大きな目標としています。

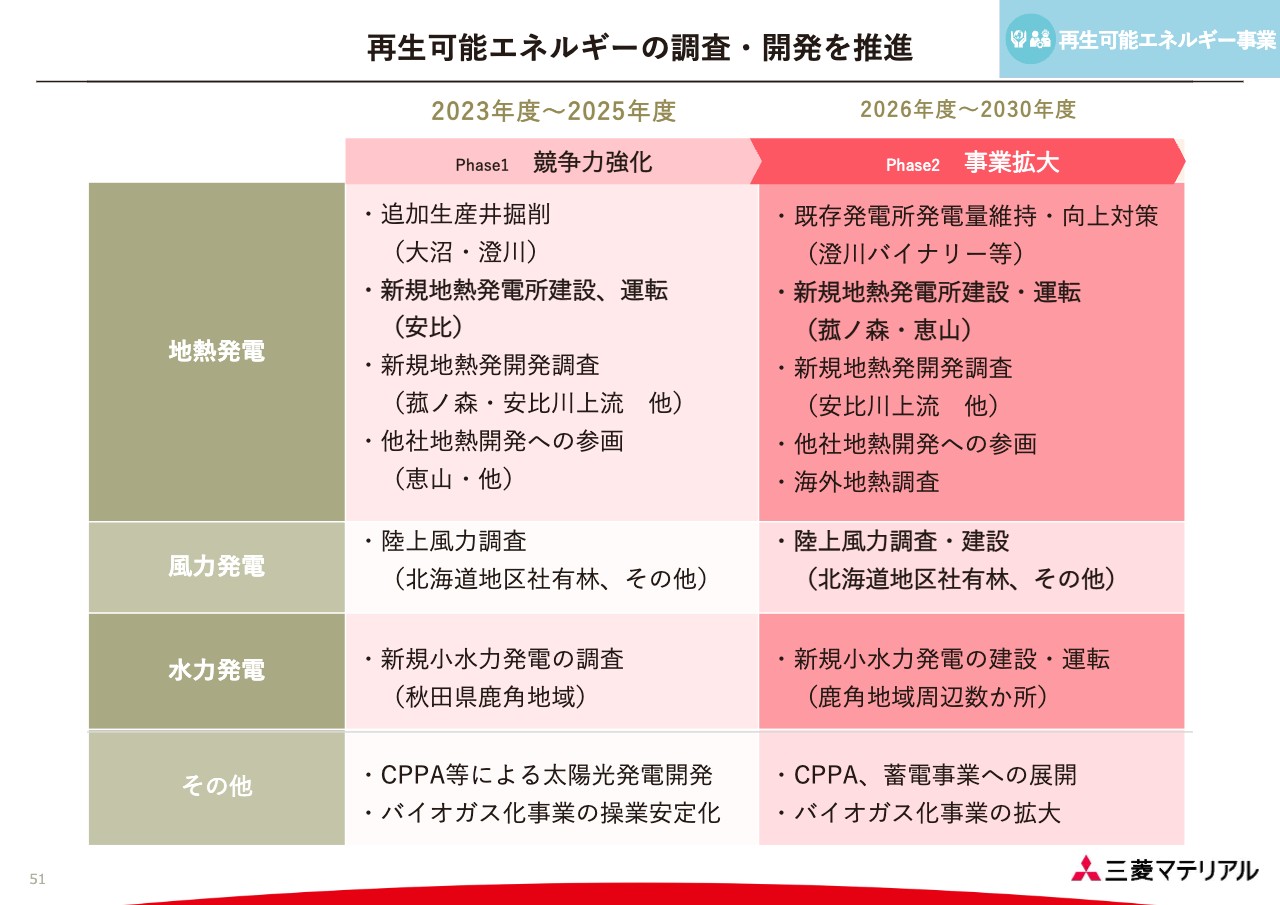

再生可能エネルギーの調査・開発を推進

発電事業に関するプロジェクトをどのような場所で進めているかについて、フェーズ1とフェーズ2に分けて記載しています。

新水力発電所の建設・運転開始

2022年12月に営業運転を開始した小又川新発電所です。年間発電量は4万8,500メガワットアワーと、比較的規模の大きな水力発電所です。運転開始以降、順調に操業しています。

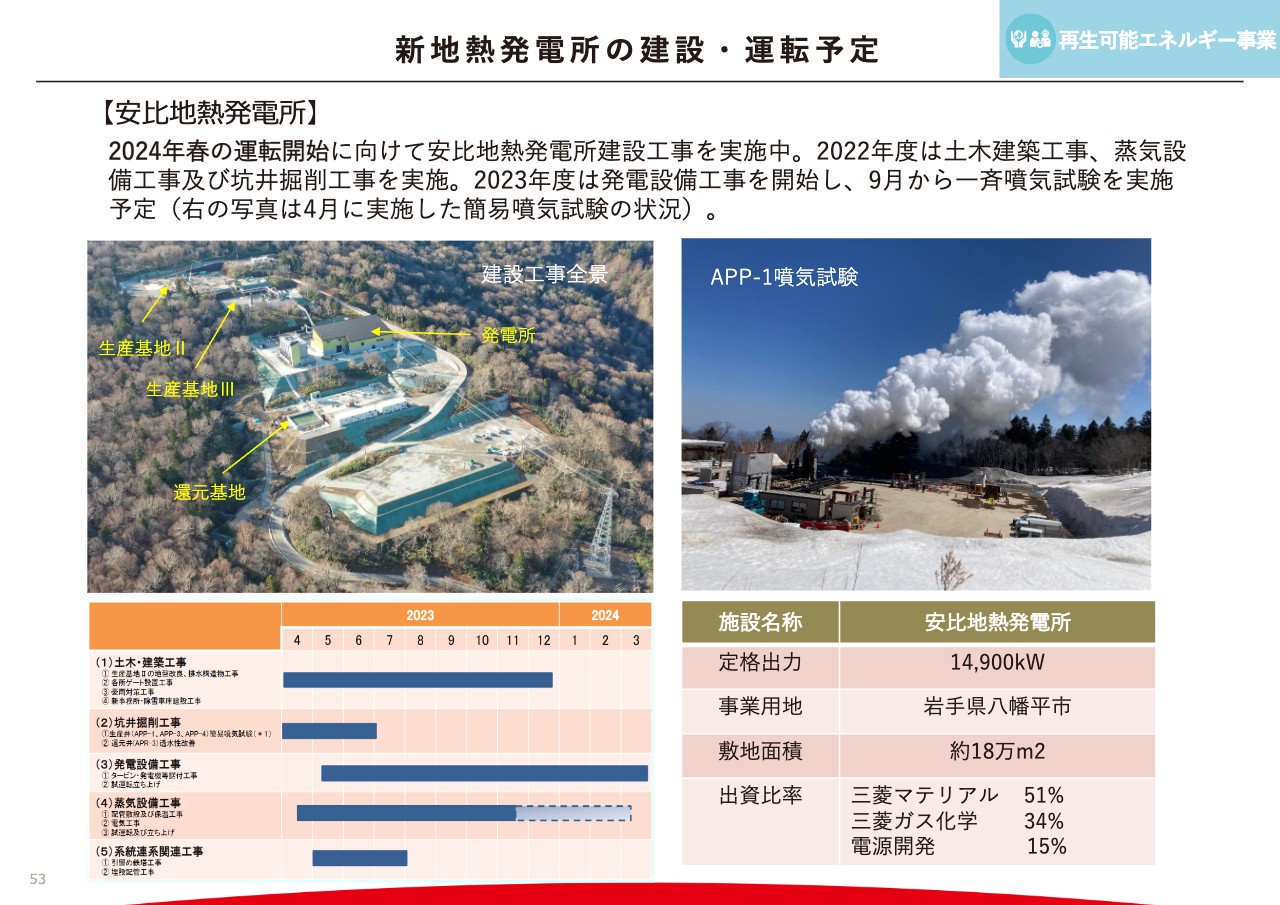

新地熱発電所の建設・運転予定

2024年春に運転開始予定の安比地熱発電所です。地上の設備はおおむね完成しています。今年4月に実施した噴気試験で、短期間ではあるものの、必要な蒸気量が確保できることを確認しています。今後は詰めとなる工事を進めていきます。

他社地熱開発事業への参画

他社の地熱開発事業への参画例として、北海道函館市の恵山地域があります。これまで培った経験が、他社事業のパートナーとして参画することを可能にしています。

自社地熱開発の取り組み

安比地熱発電所に続いて、現在仕込み段階にある事例として菰ノ森地域をご紹介します。すでに一部範囲での地熱資源の調査を進めており、今後は具体的な調査井掘削に入ります。スライド右側の写真は、そのための道路の取り付け等を進めている様子です。

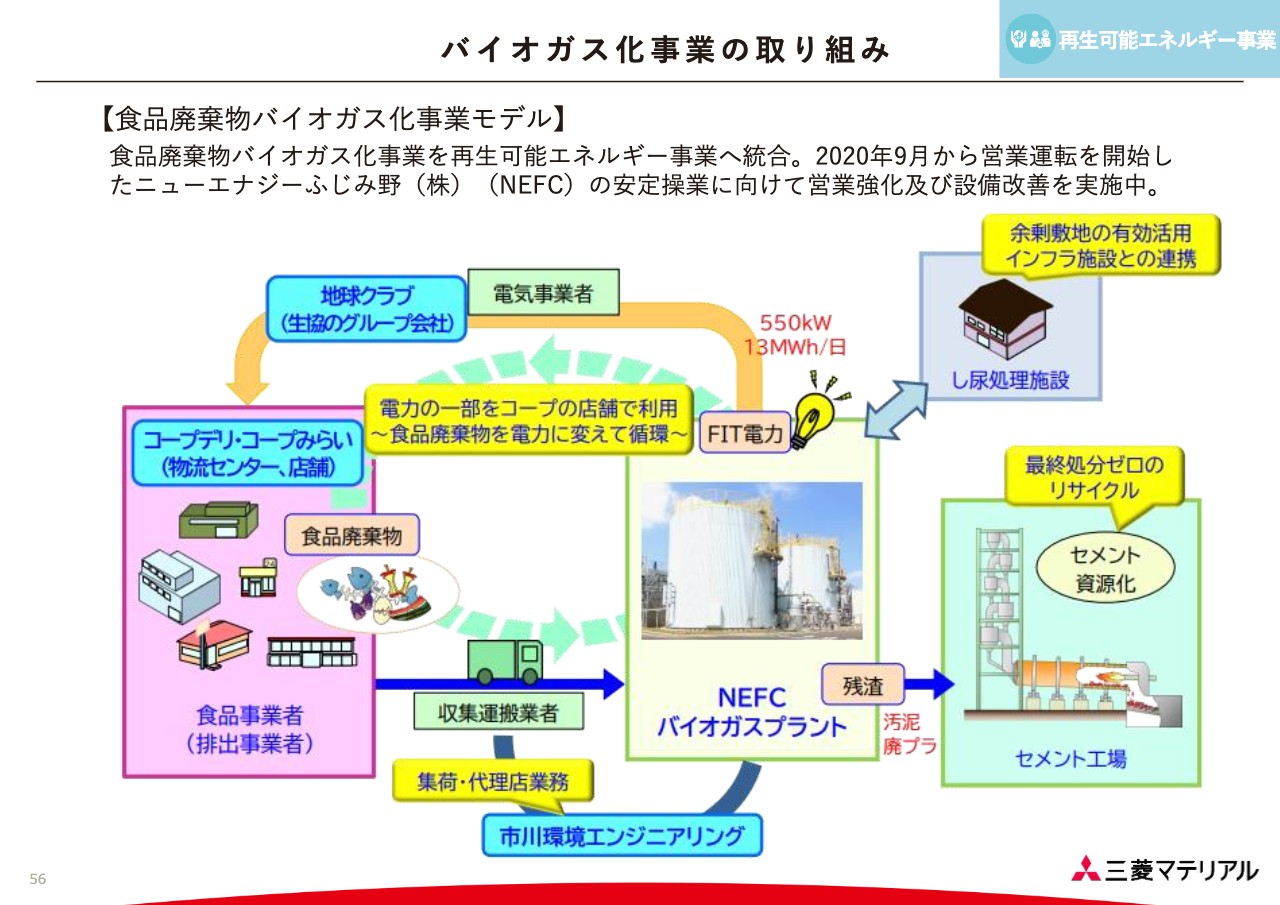

バイオガス化事業の取り組み

最後にバイオガス化事業の取り組みについてです。集めた食品廃棄物を発酵させてバイオガス化し、発電を行うというものです。

発酵させた後の食品廃棄物の残渣は、セメント工場において原料・燃料の代替として利用するため、二次廃棄物を出さない仕組みになっています。一方で、創生した電力は再生可能エネルギーの一部になります。

私からのご説明は以上となります。

質疑応答(要旨):資源事業の目標達成におけるロードマップについて

質問者:中経2030の事業別財務指標を見ると、資源事業と加工事業の経常利益が大きく増益となる計画としている。 資源事業において、経常利益483億円を達成するために、どのようなロードマップで見ているのか概要を教えていただきたい。Western Copper and Gold社への出資や、ロス・ペランブレス銅鉱山に海水淡水化プラントの完成、さらにMantoverde銅鉱山など多くのトピックがあり、さらなる追加投資の可能性を含めて、資源事業の増益要因について教えていただきたい。

伊左治:一番大きな貢献はロス・ペランブレス銅鉱山です。今取り組んでいる海水淡水化のプラントの完成は、2023年7月を予定しております。

その後に拡張工事があるため、その資金が必要となりますが、完工後はリターンを得る段階に入ります。銅価格が堅調であれば、今まで以上の配当レベルをコンスタントに得られるのではないかと思います。

また、エスコンディーダ銅鉱山も、すでに確立されたスキームで稼働しているためコンスタントにリターンが入ってきます。

さらに、2028年から2029年辺りにMantoverde銅鉱山等も新しく立ち上がる予定ですが、本格的なリターンは2030年以降を見込んでおります。

質問者:新たな権益を取得し、それと合わせて増益するということではなく、既存事業によって増益を見込んでいるという理解でよいか。

伊左治:今取り組んでいるMantoverde銅鉱山に加え、新たな鉱山投資も考えているものがありますが、生産までに時間がかかりますので、リターンが出てくるのは2030年以降になると思います。

質問者:Western Copper and Gold社の評価について、御社はどのように見ているか。

伊左治:Western Copper and Gold社はまだアーリーステージにあります。生産開始が2030年ということですが、当然最初に資金を要しますので、リターンが出てくるのはその生産開始から4年、5年後になるかと思います。

銅に加えて含まれる金品位が高く、銅の生産コストがマイナスになることを期待できるほどの鉱山ですが、そのリターンについては今回の中経には織り込んでいません。

質疑応答(要旨):加工事業の目標達成におけるロードマップについて

質問者:加工事業は経常利益が527億円まで大きく増益する要因は、増産による限界利益の増加が一番大きいのか。

小原:2023年度のROICは下がる見込みです。これは投資を予定しているためで、そのリターンは2024年度以降に享受すると想定しています。

もう1つの大きなファクターは、コロナ禍以前に拡販領域として見込んでいた航空業界のお客さまの立ち上がりが現実的になってきています。加えて、値上げや、販管費および原価の低減を、毎年定率で盛り込み着実に実現することで、継続的な成長に結びつけていきたいと考えています。

質問者:欧米のマーケットにはサンドビック社など非常に強い相手もいる中で、どのようにして顧客を獲得しているのか。

小原:欧米マーケットでの販売は順調に伸びており、サンドビック社のような大手が取りきれていないユーザー層を私どもが取り込めていると考えています。要因としては、当社の合金技術や材料の質など、大きな優位性を示せるエリアがいくつか出てきたということがあります。そのような部分で引き続き需要の取りこみを進めていきたいと思います。

質疑応答(要旨):銅精鉱処理能力増強に向けた投資と電気銅の生産量について

質問者:直島製錬所の銅精鉱処理量を増やすための、具体的な投資額と、それにより2030年の最終的な電気銅の生産量はどの程度を見込んでいるのか。

伊左治:直島製錬所と小名浜製錬所の銅精鉱処理能力増強に向けて、動脈産業と静脈産業合わせて約500億円規模の資金を要する見込みです。資源循環については経済産業省からいろいろな支援が得られるというスキームもありますので、それも活用していきたいと考えています。

小野:電気銅生産量は、現状が小名浜製錬所と直島製錬所とトータルで44万トンから45万トン、そこに現在計画している直島製錬所の能力増強を足して50万トンから55万トンを見込んでおります。

質疑応答(要旨):今後の事業整理について

質問者:各事業で新しい取り組みを行うとのことだが、逆にやめていく事業や、中身の入れ替えなどを検討する余地はあるのか。

髙柳喜弘氏:我々の事業ポートフォリオの整理はいったん終了したと思っていまして、中経2030のフェーズ1、フェーズ2においては、我々が選択した事業を強くしていくという考えです。

ただし、ポートフォリオの最適化には終わりがないとも思っています。我々の事業が社会からの要請にきちんと応えていけるよう、検討を続けていくことに変わりありません。

質疑応答(要旨):製錬・資源循環事業の増益見込み要因について

質問者:事業別財務指標について、製錬・資源循環事業では2025年度・2030年度に向けてかなり利益が増える計画だが、これはどのような要因によるものか。また、E-Scrapの集荷競争には特に懸念はないのか。

伊左治:製錬・資源循環事業における増益見込みに関しては、リサイクル事業の拡張によるところが大きいです。動脈産業のプラスもありますが、比率としては限られています。

そのためにはE-Scrapの集荷が非常に大事なのですが、この1年ぐらいで競争が非常に激しくなっております。特にヨーロッパの競合メーカーは、アメリカ東海岸でのリサイクルプロジェクトを多く発表しており、2025年から2026年に立ち上げる計画を公表しています。我々も競合に負けないよう、さまざまな施策を検討しているところです。

質疑応答(要旨):電子材料事業の利益伸長について

質問者:事業別財務指標について、電子材料事業では、2025年度ではそこまで利益が増えない一方で、2030年度にかけて利益が増える計画としている。前提や事業環境、施策効果について教えていただきたい。

石井:2025年度までは投資先行型になっているため利益が上がり切らないという点があります。ポートフォリオを見直して2025年度までの撤退を決めている事業の残置コストがあるという点も、2025年度までは利益が大きく伸びない理由の1つです。

一方で、半導体の市場は確実な右肩上がりを見込んでいます。2025年度までの期間に工場等の強化を行い、その効果刈り取りが、2025年度から2030年度にかかっていくという見方をしています。

質疑応答(要旨):ROIC向上に向けた施策について

質問者:高機能製品での成長戦略の考え方について、数量を伸ばすことによる限界利益増加がメインのドライバーになると理解したが、需要の循環の部分がどうしても気になるところである。

また、投資先行型とすることでコストが急激に変動した際にそれをどう転嫁するのかというところが気になる。マージンをどのように上げていくのかをご説明いただきたい。

例えば、先行投資により固定費が増加してしまう中で、当面はマージンが厳しいところを、Luvata社とのシナジーも含めて、平均的に利益率を維持するなど、マージンを底上げするための改善余地について、説明いただきたい。

石井:銅加工事業において、確かに価格転嫁は一番のポイントになります。これにつきましては収益改善計画に「価格適正化」として織込んでおります。現在2段階の値上げをお客さまにお願いしており、第1段階は2022年度でほぼ終わりまして、第2段階が2023年10月から始まっており、こちらもほぼ承諾いただいている状況です。 今後もお客さまにきっちりと価値提供するには適切な投資が必要なため、その分を値上げしたいというお話を丁寧に進めています。

こちらは他力本願的なところもありますので、我々がやるべきこととしては、歩留まりをさらに上げていくことだと思っています。

歩留まりを上げるため、不良率を下げる取り組みを、これまで以上に積極的に進めていきます。設備の老朽化といった問題には投資して改善していきます。またDX取り組みの一環として、これまで取り込めていなかった情報を取り込んで、不良率との関係を出して条件を適正化し、製造原価を下げる取り組みも並行して行っている状況です。いずれにしても、マージンを上げるための取り組みはすべて詰め込んでいます。

加えて、高付加価値ということで、Luvata社とのシナジーのお話がありました。現状はなかなかシナジーを出し切れていない状況ですが、Luvata社の個別事業の拡大を考えています。

当然シナジーは図っていくのですが、Luvata社において、我々が買い取るまで完全に止まっていた投資をしっかり行ってきた結果が出始めている状況です。昨年から今年にかけて非常に状態が良くなってきていますので、引き続き伸ばしていきたいと思っています。

高付加価値という観点では、国内の圧延事業よりもさらに下工程に取り組みますので、加工度が上がるという意味で付加価値は上がっています。超電導線などのLuvata社の製品群を拡販するということは、すなわちトータルのマージンを上げることだと思っていますので、これについても強化していきたいと考えています。

質疑応答(要旨):リサイクル率向上施策に伴うコストについて

質問者:加工事業では、2030年度までにリサイクル原料比率を80パーセントとする目標ということだが、足許のリサイクル比率はどの程度なのか。また、これはどの製品についてのリサイクル率を指しているのか教えていただきたい。

リサイクル率80パーセントを実現するためのネットワーク作りということで、増強投資の数字は出ていますが、全体としてどの程度の予算規模を想定しておけばよいか。また、増産の一方でGHG排出量の総量は削減しなければいけないという点は悩ましいところだと思うが、具体的な施策についてご説明いただきたい。

小原:加工リサイクルに関するご質問について、小原からご回答します。まずMasan High-Tech Materials社との協業に関して、共同研究など技術の相互活用にも取り組んでいるのですが、リサイクル分野での成果が大きいと思っています。

昨年度の段階でリサイクル率は51パーセントになっています。これを80パーセントに伸ばしていくわけですが、対象は我々が製造している超硬工具すべてということになります。すなわち切削工具、建設工具、耐摩工具、あるいは超硬素材それらすべてに対してリサイクル原料を活用していこうと考えています。

リサイクルにあたって回収能力を上げる必要があるため、海外での回収量を急速に増やしています。

現在は、ほとんどのものを海外で回収し、日本に輸送した上で日本新金属社で製錬するか、現地でコンバージョンをかけた状態で日本へ持ってくるというかたちで処理しています。

将来的にMasan High-Tech Materials社との協業を進め、日本のみならずドイツやカナダ、中国、先々ではベトナムでも回収を行えないかを検討している状態です。

リサイクル網を強化するための予算は、投資計画に一定量を織り込んでいます。

質疑応答(要旨):Exurban社への出資効果と今後の海外展開について

質問者:Exurban社の出資について、この出資による経済効果とアメリカ以外の地域での海外展開の計画を教えていただきたい。

伊左治:Exurban社については、彼らが最初に取り組んでいたところに我々が参加したのですが、その時点ですでにアメリカのインディアナ州での計画がありました。

今回の出資額は極めて限定的なもので、これからプロジェクトを精査して技術を開発するところもあります。そこに当社の技術が役立つのではないかと思って参加しており、彼らも期待しています。このプロジェクトを商業化するとなれば、その段階で当社がどのように関わっていくかということを再度精査して最終判断したいと考えている状況です。

最近は経済ブロック化の流れが出てきていますが、リサイクルにおいても、できるだけリサイクル原料が出てきたところで処理しようという動きがあります。Exurban社のプロジェクトは、それを目指す新しい取り組みでもあります。

アメリカはこれまでリサイクルにあまり取り組んでおらず、すべて埋め立てていたような国ですが、資源循環に取り組む姿勢を明確に出しています。将来に向けたビジネスチャンスは大きいと考え、出資を決めました。

我々が今取り組んでいるE-Scrapのビジネス形態とは少し異なり、ファシリティを各地に作って地産地消していくという考え方です。これまでは製錬所を活かして、世界各地から処理に困っている原料を持ってくるというビジネス展開でしたので、うまく補完し合えるのではないかと思っています。

質疑応答(要旨):再生可能エネルギー事業への参入について

質問者:再生可能エネルギー事業について、自社電力を再エネ電力で賄う方針とのことだが、強みのある地熱発電の拡大は良いとして、強みや知見がない風力発電については他から再生可能エネルギーを買ってくるほうが効率は良いと思うが、そのあたりの考えを聞かせていただきたい。

小野:日本における風力資源は北海道から東北に偏在しています。

当社はそのエリアにいくつか社有地があります。この土地を活用して風力発電へ参入できるのではないかと考えました。

過渡期においては他社から再生可能エネルギー電力を購入することもあるかと思いますが、自ら電力源を持つことは購入することよりもプラスに働く可能性があると思います。いただいたご指摘については我々も留意しながら、無理のないかたちでプロジェクトを進めていければと思っています。

配信元:

この銘柄の最新ニュース

三菱マのニュース一覧- 来週の主なマーケットイベント 2026/02/06

- 前日に動いた銘柄 part1ヒロセ電機、スカパーJ、日本精工など 2026/02/05

- 前日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/02/05

- 住友鉱は大幅続伸、金価格は一時5000ドル回復し3日ぶり急反発◇ 2026/02/04

- 前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 2026/02/04

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

三菱マテリアルの取引履歴を振り返りませんか?

三菱マテリアルの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。