789円

新日本電工のニュース

【QAあり】新日本電工、実力ベースの経常利益では合金鉄事業のマージン縮小により減益も、2Q以降は前年同期を上回る利益創出を見込む

INDEX

三宅康秀氏(以下、三宅):新日本電工株式会社取締役執行役員の三宅です。本日は、当社の決算説明会にご参加いただき誠にありがとうございます。それでは、資料に沿ってご説明します。

まずはINDEXです。事業概要、第1四半期連結業績、連結業績見通しという順番でご説明します。

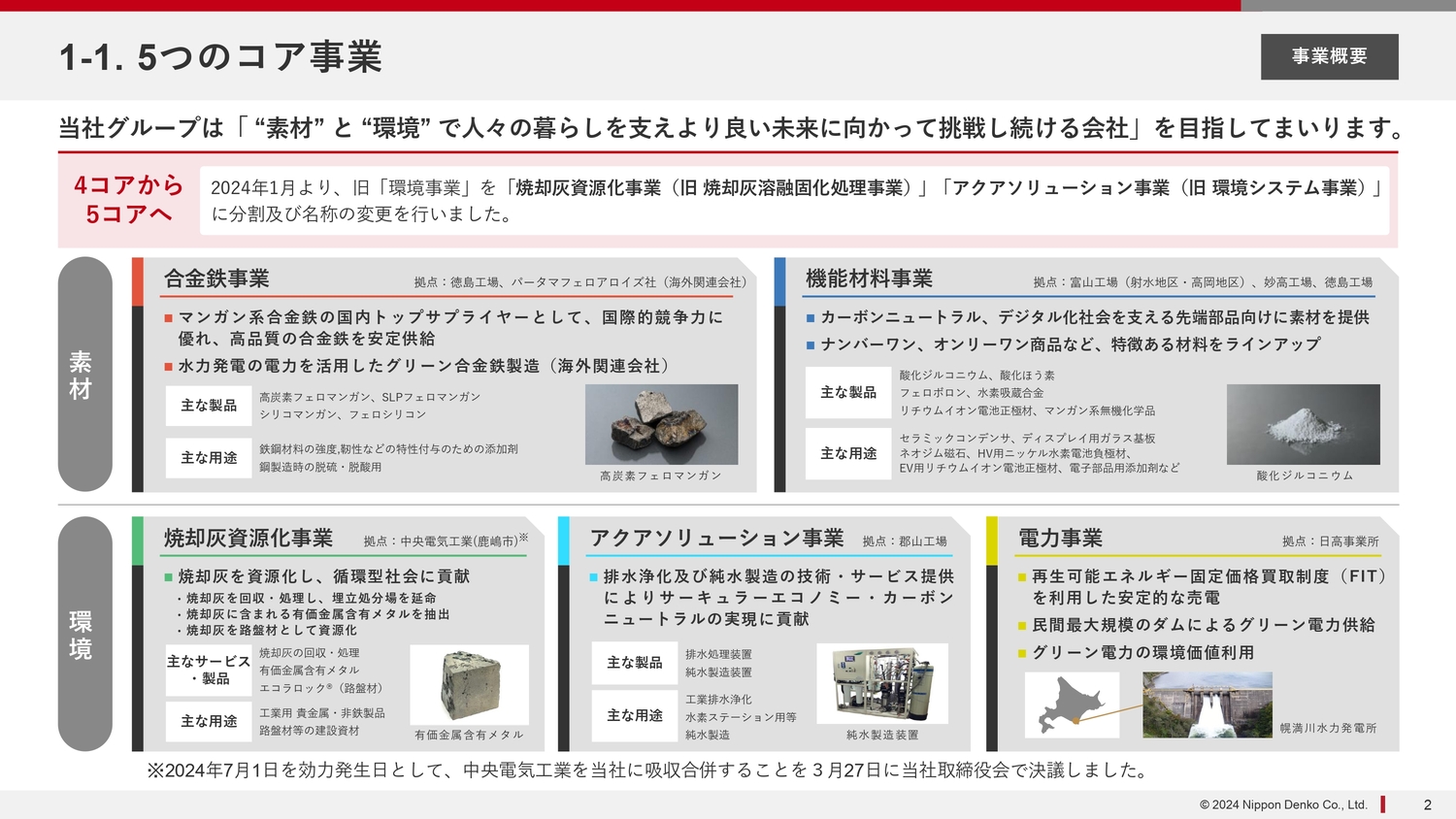

1-1. 5つのコア事業

事業概要です。2024年1月より、今まで「環境事業」としていた事業を、「焼却灰資源化事業」と「アクアソリューション事業」に分割し、名称の変更を行っています。事業内容としては、当社の中核であり売上の約7割を占める合金鉄事業、売上の2割弱を占める機能材料事業、売上の5パーセント超を占め、今後もさらに伸ばしていきたいと考えている焼却灰資源化事業、排水浄化および純水製造の技術・サービス提供を行うアクアソリューション事業、電力事業があり、この5つのコアで事業を進めていきます。

焼却灰資源化事業は現在、当社の100パーセント子会社である中央電気工業で運営を行っていますが、2024年7月1日を効力発生日として吸収合併することを、取締役会で決議しています。今後は新日本電工の中で一体化し、事業の拡大を進めていきたいと考えています。

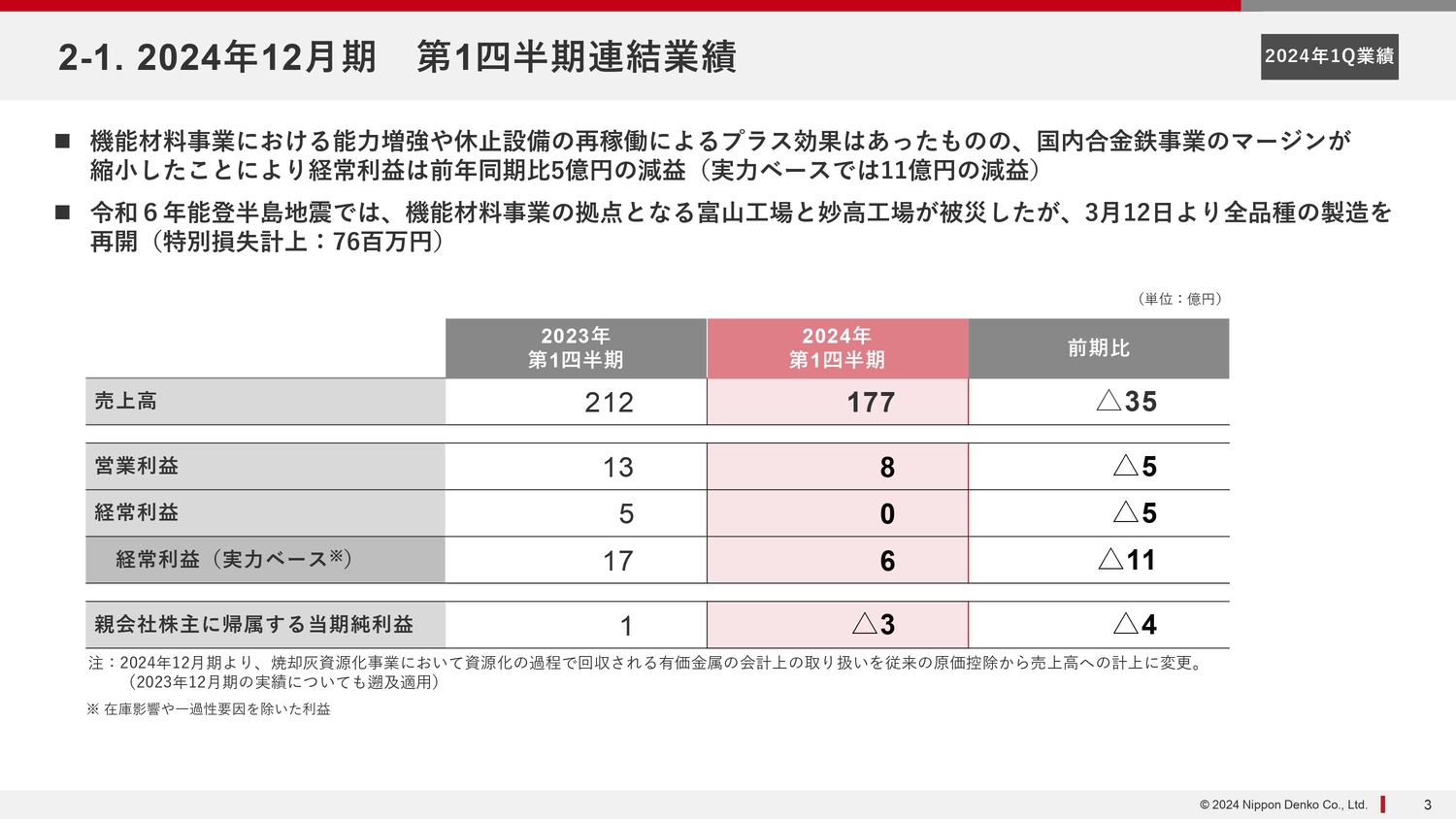

2-1. 2024年12月期 第1四半期連結業績

2024年12月期第1四半期の連結業績です。スライドに記載しているように、第1四半期は機能材料事業における能力の増強や休止設備の再稼働によるプラス効果はありましたが、国内合金鉄事業のマージンが縮小したことにより、経常利益は前期比5億円の減益、実力ベースでは11億円の減益となりました。

また、令和6年1月1日に発生した能登半島地震において、機能材料事業の拠点となる富山工場と妙高工場が被災しましたが、3月12日より全品種の製造を再開しています。なお、第1四半期は地震の影響により、特別損失を7,600万円計上しています。

スライドの赤枠の部分は、第1四半期の業績です。売上高は前期比35億円の減収となる177億円、営業利益は8億円、経常利益はほぼ0です。

在庫影響や一過性要因を除いた実力ベースの経常利益は6億円、親会社株主に帰属する当期純利益はマイナス3億円となりました。

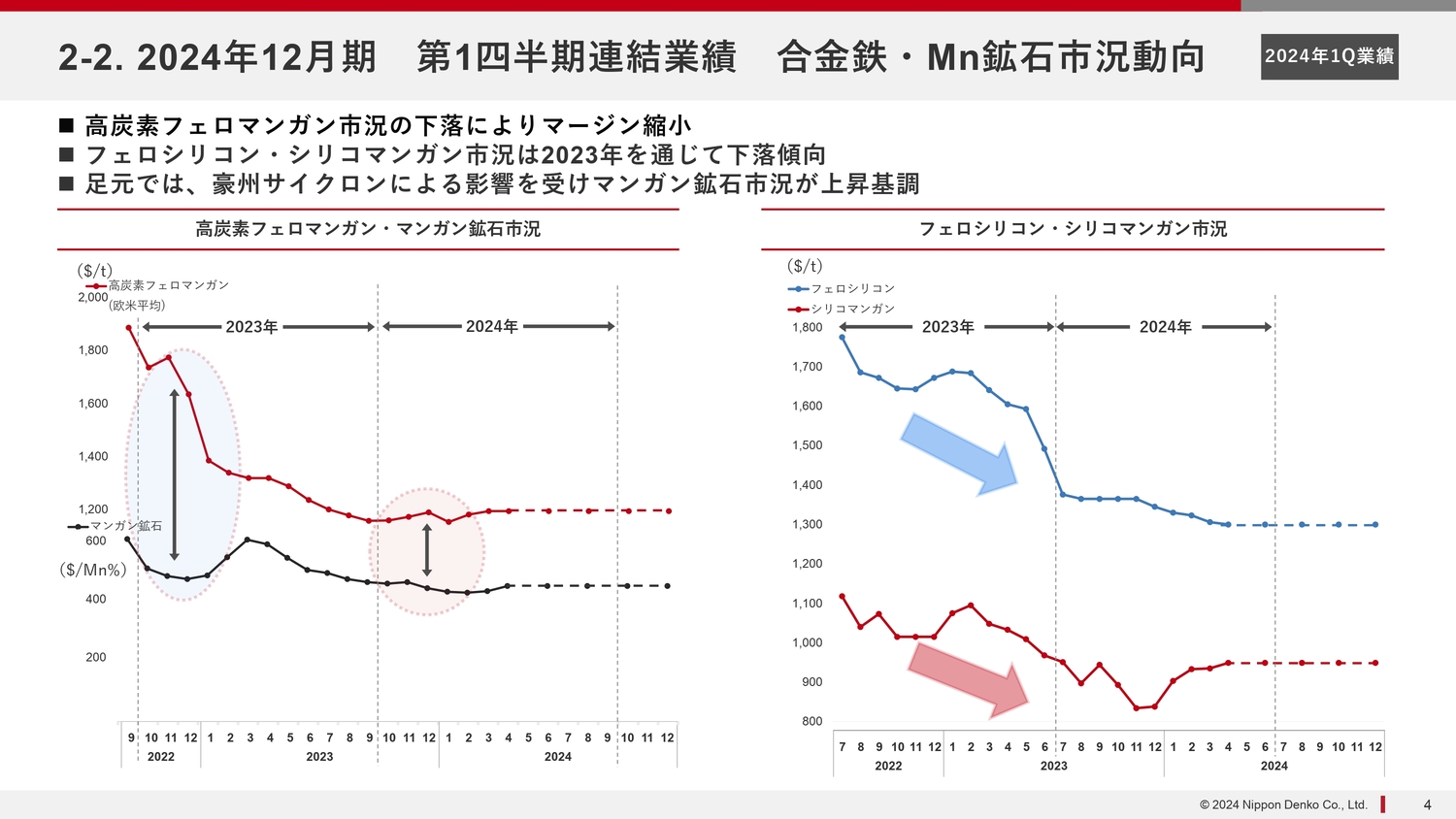

2-2. 2024年12月期 第1四半期連結業績 合金鉄・Mn鉱石市況動向

第1四半期の合金鉄・マンガン鉱石の市況動向です。スライド左側に、高炭素フェロマンガンとその主原料のマンガン鉱石市況を記載しています。

折れ線グラフの赤色が高炭素フェロマンガンの市況、黒色がマンガン鉱石の市況で、赤と黒の間の部分がマージンです。また、2023年の青枠部分が当該四半期の状況、2024年の赤枠部分が第1四半期の状況です。グラフからわかるように、前期比でマージンが大きく縮小しました。

なお、当社の国内のフェロマンガンについては、主要取引先と価格フォーミュラを結んでいます。そのため、市況の変動によって大きな赤字が出ることは回避できていますが、やはりマージン幅が縮小すると、利益も縮小します。

スライド右側のフェロシリコン・シリコマンガン市況について、こちらは当社の海外持分会社(Pertama社)で製造を行っている製品です。2023年から2024年にかけて、市況は下落基調となっています。

海外持分会社は国内のフェロマンガンと異なり、価格フォーミュラがありません。そのため、市況に大きく左右され、足元では厳しい環境が継続しています。

マンガン鉱石については、4月までの市況を記載しています。足元では、3月に発生した豪州のサイクロンの影響により、上昇基調です。こちらの影響も、見通しの中に一部織り込んでいます。

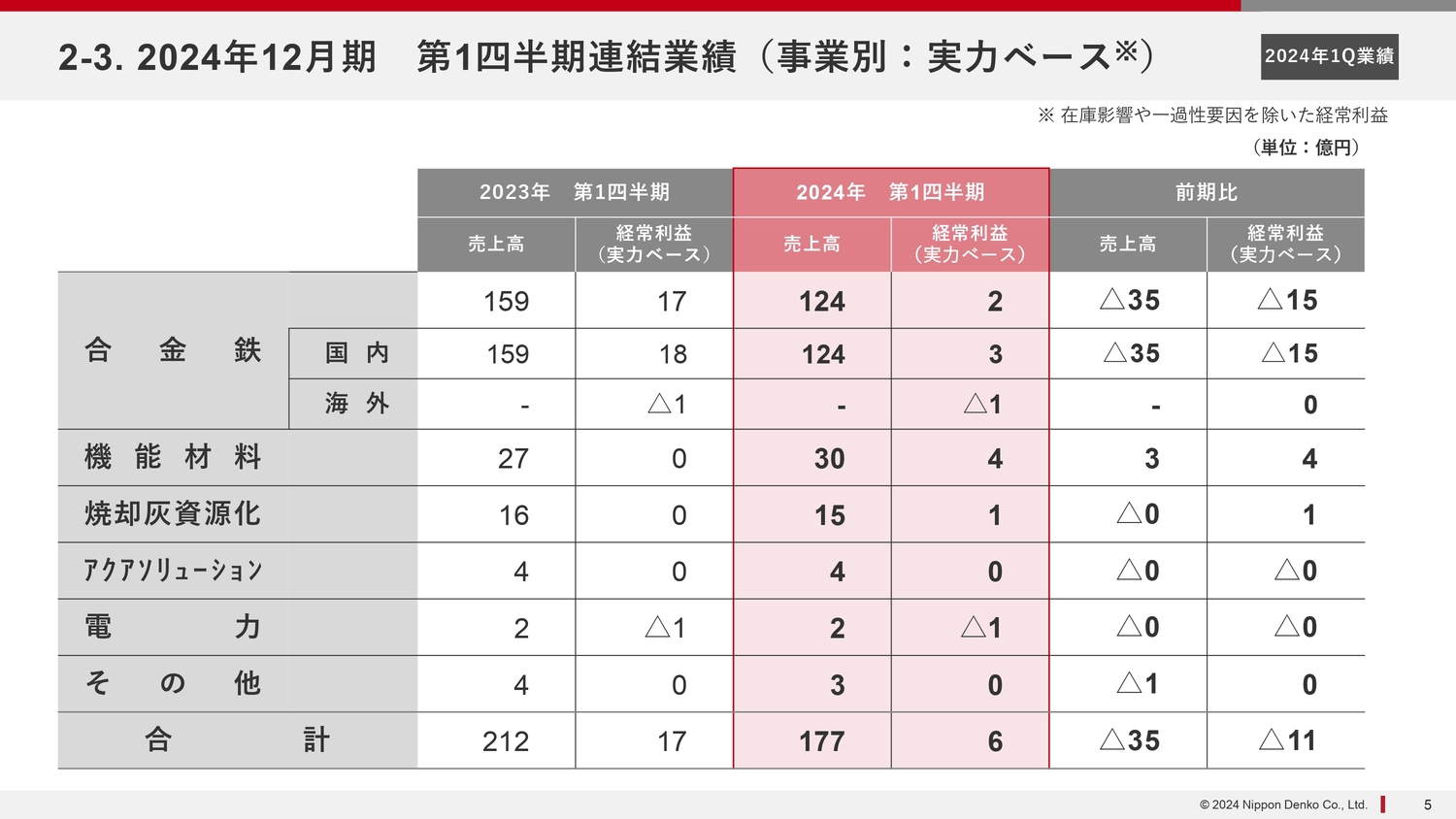

2-3. 2024年12月期 第1四半期連結業績(事業別:実力ベース)

事業別の実力ベースでの業績です。先ほどお伝えしたように、経常利益は6億円です。内訳として、合金鉄が2億円、そのうち国内はプラス3億円、海外はマイナス1億円となっています。

前期比でマイナス15億円ですが、スライドをご覧のとおり、国内のマイナスが大きくなっています。こちらは、先ほどご説明したマージンの縮小による収益減が影響しています。

一方で、機能材料事業はプラス4億円と、前期比でも大幅に増えています。

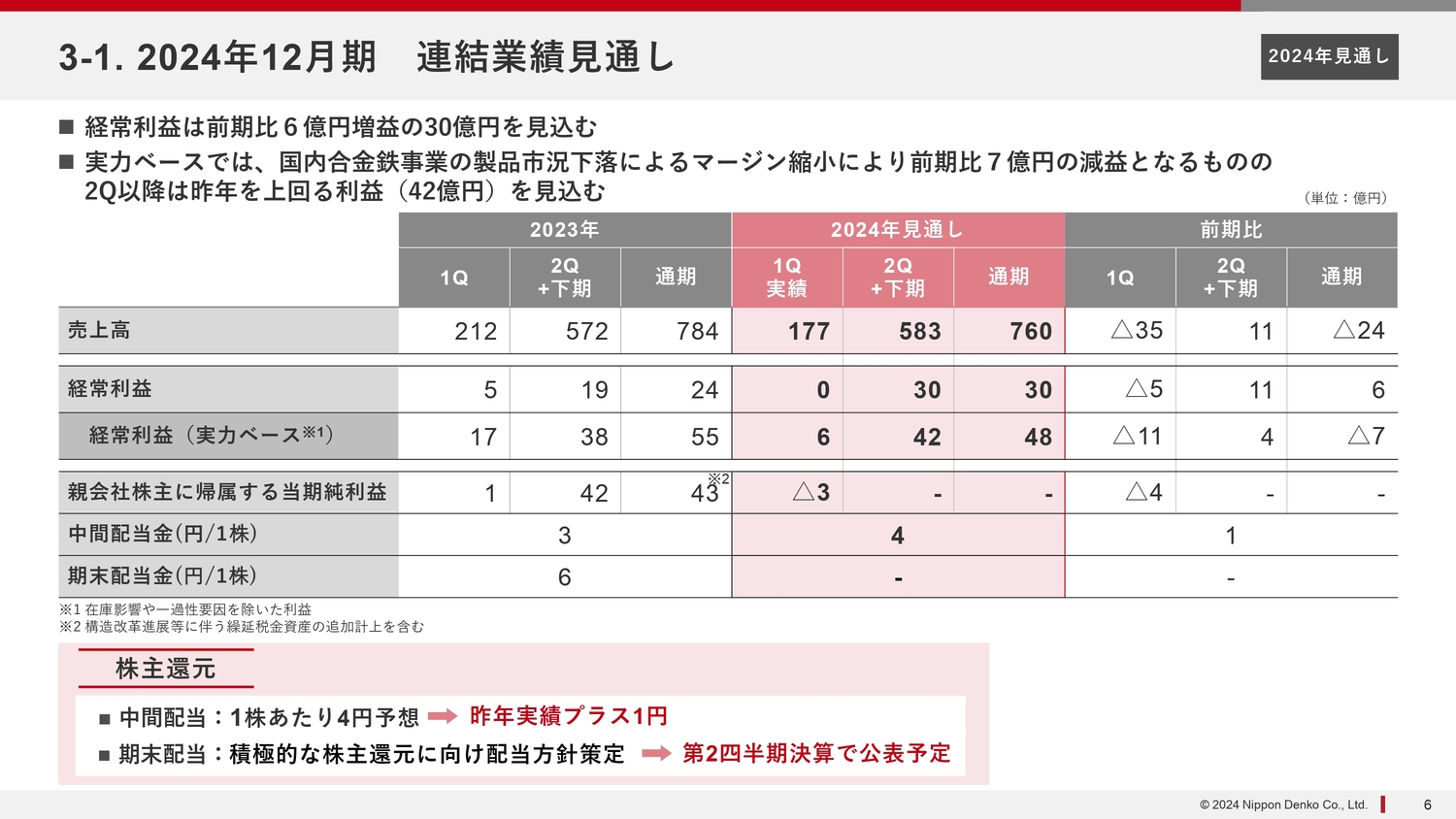

3-1. 2024年12月期 連結業績見通し

2024年12月期の連結業績見通しです。売上高は760億円と、前期比24億円の減収となっています。

経常利益は30億円で、前期比6億円の増益となりました。在庫影響等を除いた実力ベースでの経常利益は48億円で、前期比7億円の減益となっています。

実力ベースでは、第1四半期で発生した国内合金鉄事業の製品市況下落によるマージンの縮小により、減益となっています。一方で、第2四半期以降は経常利益で30億円です。実力ベースでの経常利益でも42億円と、前年を上回る利益を見込んでいます。

株主還元について、中間配当は1株あたり4円の予想です。昨年の実績は3円でしたので、プラス1円での配当を予定しています。

なお期末配当については、昨年11月に公表した中長期経営計画でも、積極的な株主還元を謳っています。現在、配当方針を策定中で、第2四半期の決算で公表したいと考えています。

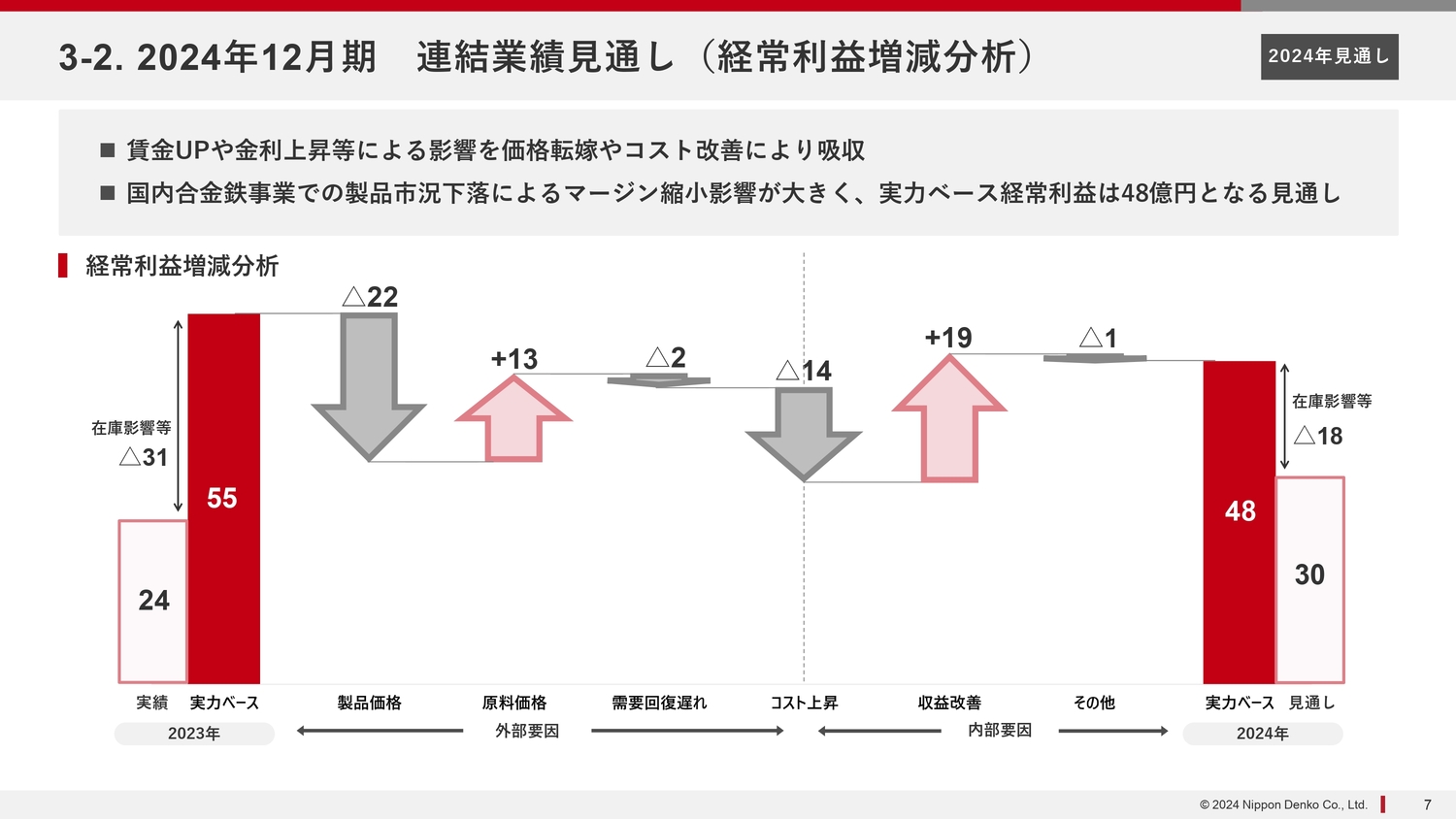

3-2. 2024年12月期 連結業績見通し(経常利益増減分析)

連結業績の見通しの全体像を、ウォーターフォールチャートで表しています。スライドの一番左側が2023年の利益です。実績ベースで24億円、在庫影響を除いた実力ベースでは55億円でした。2024年の見通しは30億円、実力ベースで48億円と、実力ベースでは若干の減益です。

スライド中央より右側をご覧ください。足元では賃金の上昇、金利の上昇といったコストアップ要因があります。こちらについては、コスト改善、価格転嫁といった収益改善のかたちでカバーしています。

一方で、スライド中央より左側の製品価格と原料価格、いわゆるマージンの部分については、特に第1四半期のマージン縮小が大きく影響しました。このマージンのマイナスにより、実力ベースで減益となっているかたちです。

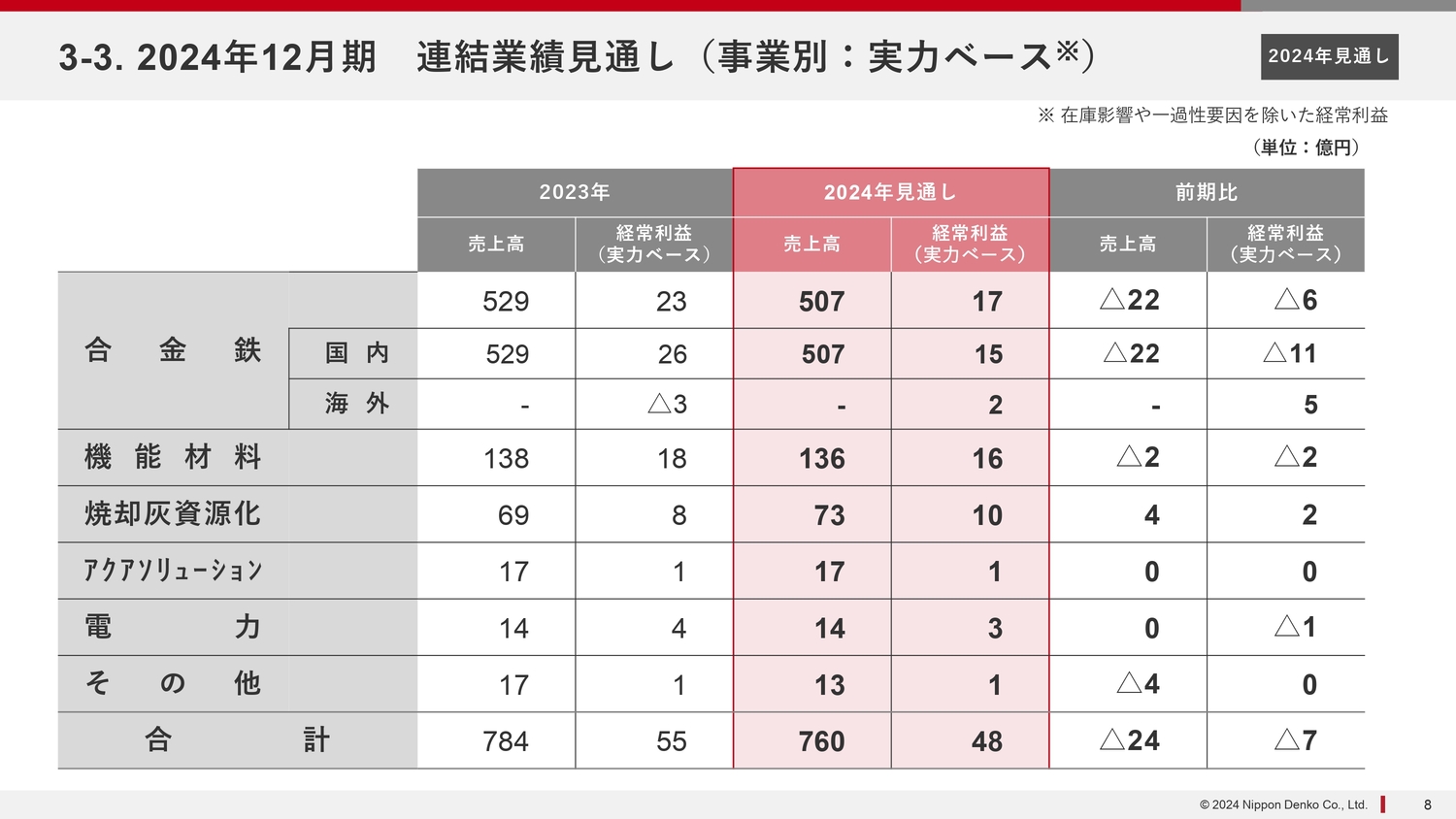

3-3. 2024年12月期 連結業績見通し(事業別:実力ベース)

事業別の実力ベースでの業績見通しです。経常利益は合計で48億円です。主に合金鉄で17億円、前年比で6億円の減益を見込んでいます。

内訳を見ると、国内では15億円、前期比マイナス11億円と、市況の下落によるマージン縮小が影響しています。一方で、海外は前期比プラス5億円と、実力ベースではプラスに転じています。

合金鉄以外の事業については、機能材料が16億円、前期比で2億円の減益を見込んでいます。焼却灰資源化は10億円、前期比プラス2億円の見通しです。

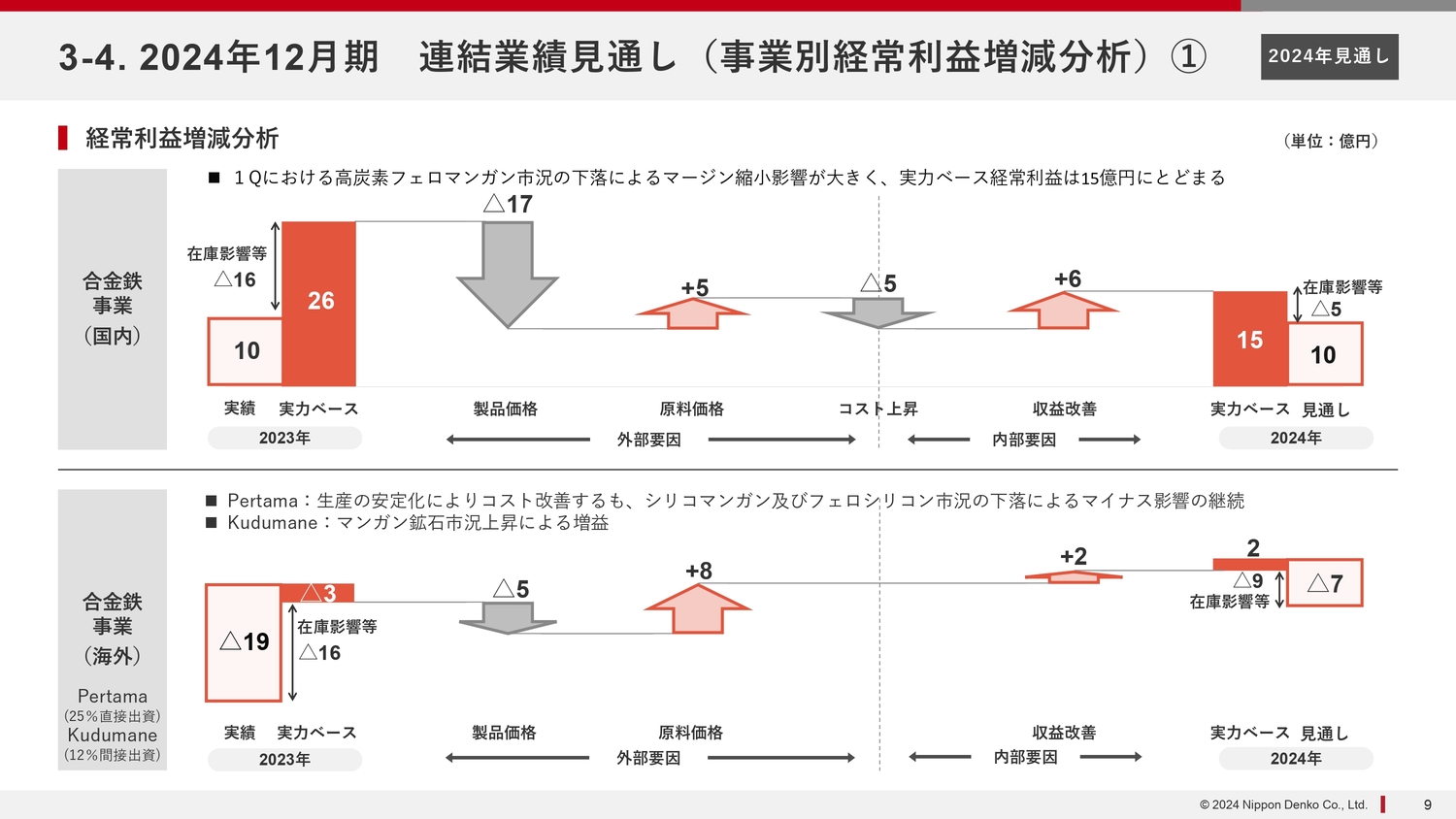

3-4. 2024年12月期 連結業績見通し(事業別経常利益増減分析)①

主要事業の経常利益の増減を、ウォーターフォールチャートでご説明します。

まず、国内の合金鉄事業です。実力ベースの経常利益は26億円から15億円と、マイナスになっています。スライド右側に示したとおり、コスト上昇によるマイナス影響は収益改善で打ち返しています。しかしながら、第1四半期における高炭素フェロマンガン市況の下落によるマージン縮小の影響が大きく、見通しについては15億円にとどまるかたちです。

海外の事業について、当社は海外の持分会社が2つあります。シリコマンガンおよびフェロシリコンの製造を行っているPertama社は、生産の安定化によりコストは改善しています。一方で、先ほどご説明したように、シリコマンガンおよびフェロシリコン市況の下落によるマイナス影響が継続しています。

マンガン鉱石の権益会社であるKudumane社は、マンガン鉱石市況の上昇により、プラスとなっています。

外部要因である製品価格と原料価格がプラスに転じたことで、決算ベースではマイナスが残るものの、在庫影響等を除いた実力ベースでは、プラス2億円の見通しとなっています。

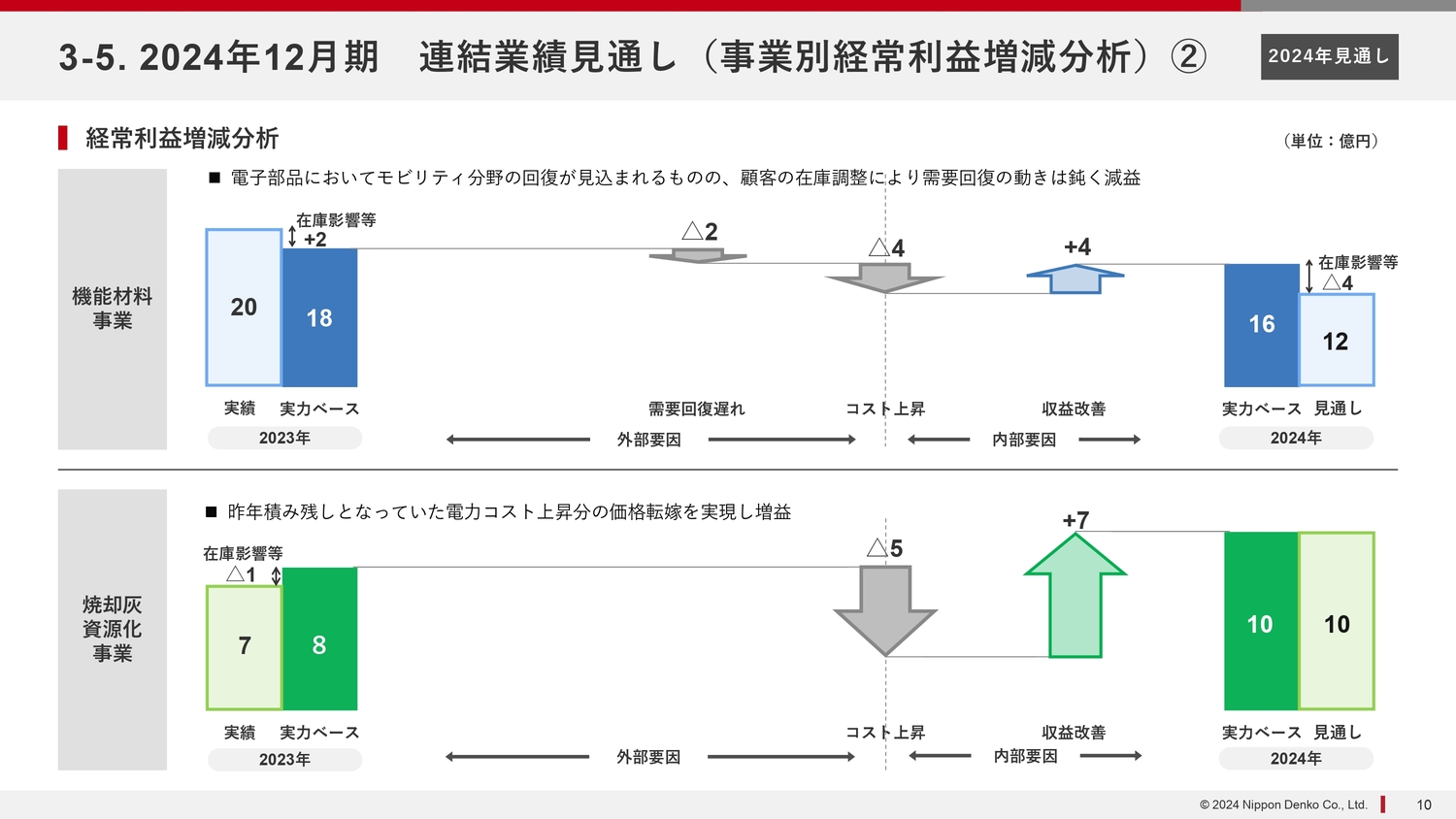

3-5. 2024年12月期 連結業績見通し(事業別経常利益増減分析)②

機能材料事業については、実力ベースの経常利益18億円に対して16億円と、2億円の減益を見込んでいます。こちらも、コスト上昇の部分は価格転嫁、コスト改善等によって打ち返しています。

一方で、電子部品の分野、特にモビリティ分野においては、足元で回復が見込まれます。しかしながら、顧客の在庫調整に時間を要しているため、需要回復の動きは鈍くなっています。需要回復の遅れでマイナス2億円と、この部分が減益の要因となっています。

焼却灰資源化事業は、実力ベースの経常利益8億円に対して10億円と、2億円の増益を見込んでいます。こちらは、昨年積み残しとなっていた電力コスト上昇分の価格転嫁を順調に進めたことで、増益の見通しとなっています。

3-6. 2024年取り組み

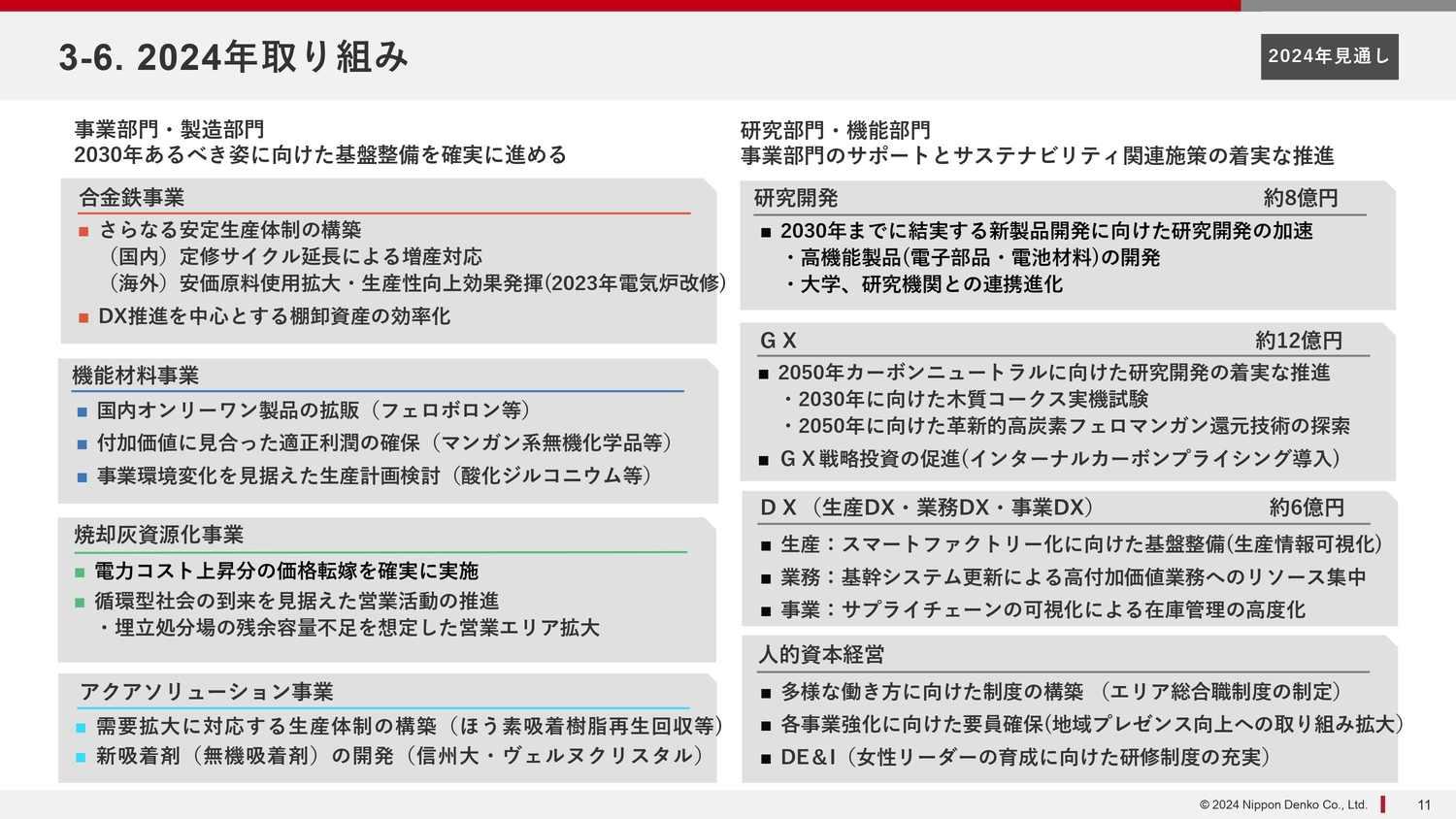

最後に、2024年を通じた取り組みです。スライド左側に各事業での取り組み、右側に研究部門・機能部門での取り組みを記載しています。

合金鉄事業では、「さらなる安定生産体制の構築」ということで、国内では定修サイクルの延長による増産対応、海外では2023年にPertama社で電気炉の改修を行っており、生産性向上の効果を発揮していきます。

機能材料事業では、フェロボロン等の国内オンリーワン製品の拡販を進めていきます。

焼却灰資源化事業では、電力コストの価格転嫁を進めた上で、循環型社会の到来を見据えた営業活動の推進を進めていきます。

アクアソリューション事業については、需要拡大に対応する生産体制を構築します。具体的には、ほう素吸着樹脂の再生回収等を拡大していきます。

スライド右側の研究部門・機能部門についてです。研究開発においては、2030年までに結実する新製品の開発に向けた研究開発を加速します。GXでは、カーボンニュートラルに向けた研究開発を着実に推進します。

DXでは、生産・業務・事業の各DXを推進します。特に生産DXについては、スマートファクトリー化に向けた基盤の整備を行っています。人的資本経営については、特に多様な働き方に向けた制度を構築します。エリア総合職制度の制定を行い、人的資本経営の一助として進めていきます。

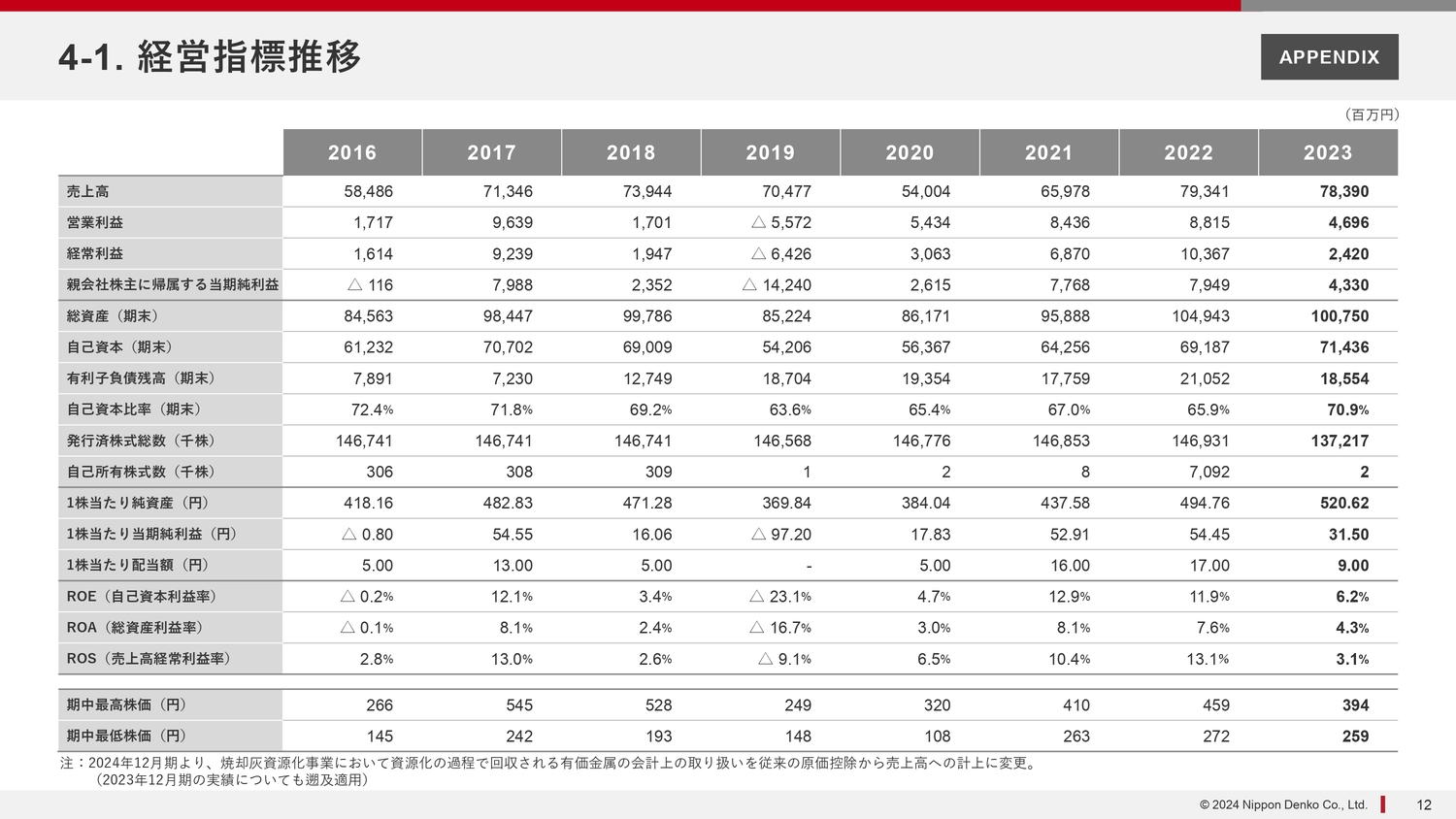

4-1. 経営指標推移

経営指標はスライドのとおりですので、ご覧ください。

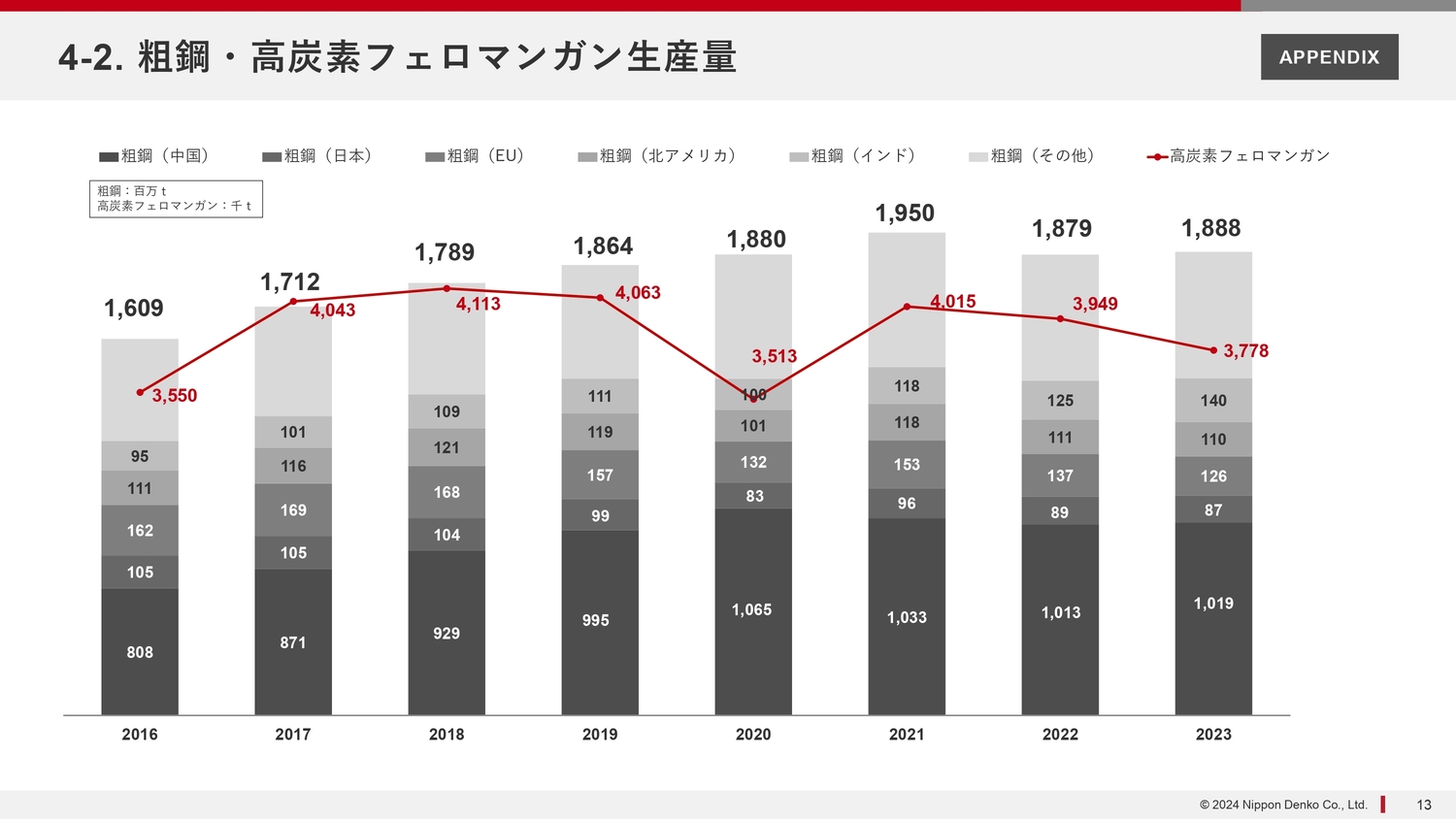

4-2. 粗鋼・高炭素フェロマンガン生産量

粗鋼・高炭素フェロマンガン生産量のスライドも、後ほどご覧ください。

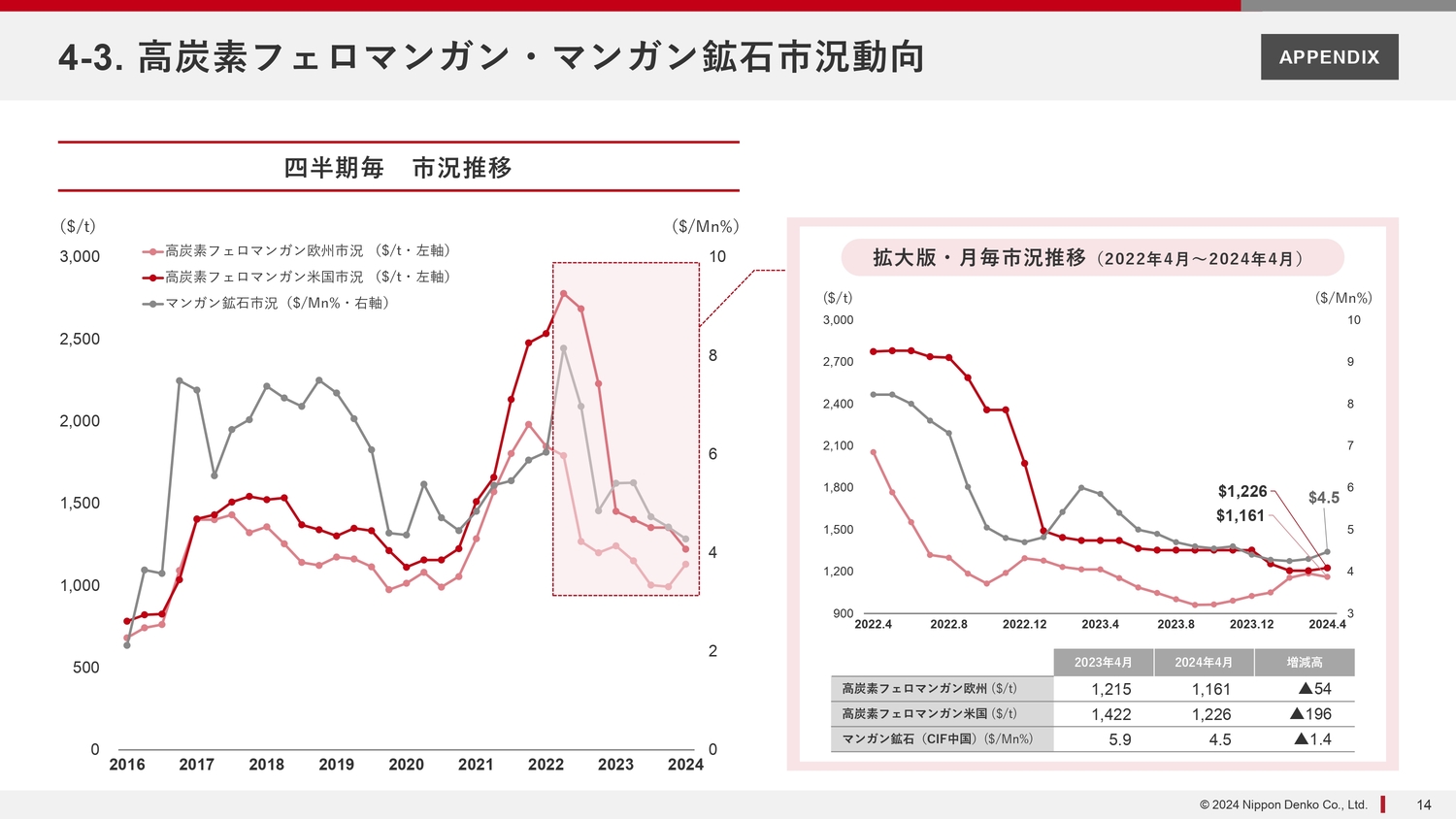

4-3. 高炭素フェロマンガン・マンガン鉱石市況動向

高炭素フェロマンガン・マンガン鉱石市況動向のスライドもAPPENDIXですので、後ほどご覧いただければと思います。

以上で、私からのご説明は終わります。ご清聴ありがとうございました。

質疑応答:今後のマージンの見通しと、マージンの考え方について

質問者:質問が2点あります。1点目は、スライド4ページについてです。左側のグラフを見ると、今年度のフェロマンガンのマージンは、足元の製品の市況と鉱石の価格が横ばいになる想定に見えます。

先ほどの豪州のサイクロンの影響なども含めて、鉱石の価格がさらに上がるリスクや、鉄鋼の生産が弱いことで、高炭素フェロマンガンの価格が下がるリスクなどはありますか? 今後のマージンの縮小や改善する可能性について、どのように考えているか教えてください。

また、国内のフェロマンガンのマージンは、マックスとミニマムの水準について、ある程度お客さまと合意ができていると思います。仮に下がるとしても、どのくらいで下げ止まるのかなど、何かヒントがあれば教えてください。

三宅:1点目は、足元の状況からマンガン鉱石が上昇している中で、今後収益の見通しがどのようになっていくのかといったご質問だと理解しています。

高炭素フェロマンガンの市況は乱高下しながらも、5月に入ってからは若干上がり基調になっています。一方で、おっしゃるとおり、全体の需給は変動していく可能性があります。したがって、見通しとしては、まだわからないと考えています。

しかしながら2024年については、原料価格・鉱石価格のアップが収益に効いてくる部分については限定的であり、足元で大きな影響はないと考えています。2025年以降は、製品市況の動向にもよると見ています。

一方で、ご説明したように、国内合金鉄に関しては主要な取引先と価格フォーミュラを締結しています。このあとのマージンが一定程度縮小したとしても、利益は確保できる仕組みがあります。その中で、減益リスクはあるものの、その幅は比較的限定的になると考えています。

2点目のマージンの考え方については、大変申しわけありませんが、取引先との個別契約ですので回答を差し控えさせていただきます。

質疑応答:経常利益の増減要因について

質問者:経常利益の増減要因についてです。「コストの上昇」のマイナス14億円と、「収益の改善」のプラス19億円は、どのような要因、取り組みによるのかについて、もう少し解説をお願いします。

三宅:ウォーターフォールチャートでの、コスト上昇に対する収益改善について、細かいところは回答を差し控えますが、基本的には合金鉄事業以外も、コストの上昇分の価格アップを、取引先のみなさまにもお願いさせていただいています。

このような価格転嫁に加えて、操業上のプラスもあります。11ページにも少し記載していますが、国内合金鉄事業については、毎年行っていた定修サイクルを、従来の1年に1回から、1.5年に1回に延長しています。これによる操業上のプラスが出てきており、これらを含めてプラスとなっています。

質問者:コスト上昇によるマイナス14億円は、スライド7ページに書かれている賃金アップや金利上昇が大きいということですか?

三宅:おっしゃるとおり、足元の流れの中で賃金アップの影響はかなりのウエイトを占めています。これは弊社だけでなく、物流コスト等周辺の関係している会社でのコストアップも含めた話です。

配信元:

この銘柄の最新ニュース

新日本電工のニュース一覧- 2025年12月期 決算短信〔日本基準〕(連結) 2026/02/12

- 2025年12月期 決算説明資料 2026/02/12

- 新日本電工、今期経常は2.2倍増益、1円増配へ 2026/02/12

- 営業所新設に関するお知らせ 2026/02/10

- 信用残ランキング【売り残増加】 IDOM、クリレスHD、ユニチカ 2026/02/08

マーケットニュース

- <動意株・16日>(前引け)=ビーマップ、高度紙、日電波 (02/16)

- 日経平均16日前引け=3日続落、151円安の5万6790円 (02/16)

-

キリンHDが4連騰で昨年来高値、今期最終益6%増計画で自社株買いも発表

(02/16)

キリンHDが4連騰で昨年来高値、今期最終益6%増計画で自社株買いも発表

(02/16)

- ◎16日前場の主要ヘッドライン (02/16)

おすすめ条件でスクリーニングされた銘柄を見る

新日本電工の取引履歴を振り返りませんか?

新日本電工の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。