1,477円

マイポックスのニュース

Mipox、新工場生産体制強化による先行投資や材料費のコスト増があったものの、売上高は100億円超えを維持

目次

渡邉淳氏(以下、渡邉):Mipox株式会社代表取締役社長の渡邉淳です。日頃より、私どもMipox株式会社のご支援を賜り、誠にありがとうございます。それでは、2023年3月期通期の決算説明会を始めます。

本日の説明会はご覧の内容にて進行します。業績概要および業績見通しについては、コーポレート本部執行役員の仁平洋亮より、取り組みについては私よりご説明します。

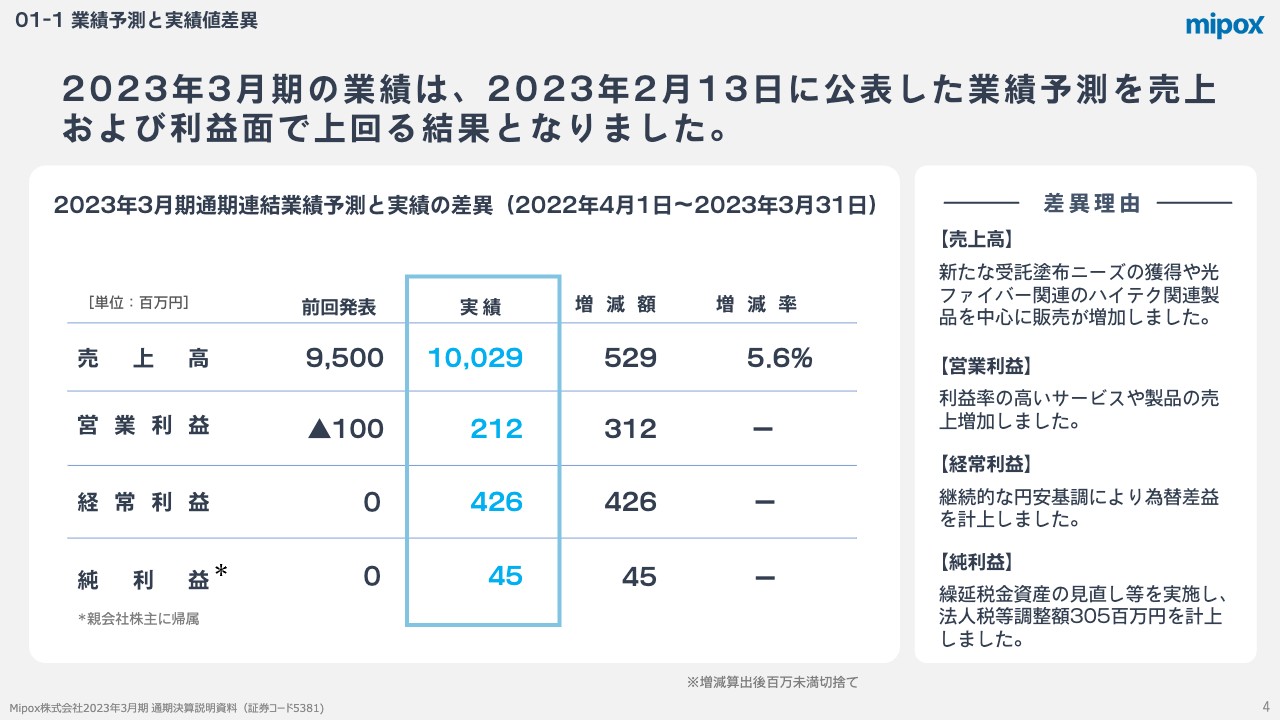

01-1 業績予測と実績値差異

仁平洋亮氏(以下、仁平):業績概要についてご報告します。2023年3月期の業績は、2023年2月13日に公表した業績予想を、売上高および各段階利益で上回る結果となりました。

実績が予測値から上振れた要因は、新たに受託塗布ニーズを獲得し受注が増えたことと、光ファイバー関連を中心にハイテク関連製品分野で予想を上回る販売増があったことが挙げられます。

これらのサービスおよび製品は利益率が高いため、営業利益も予想より増加しました。さらに、為替が継続的に円安基調にあり、為替差益を計上したため、経常利益および純利益も予想を上回る結果となりました。

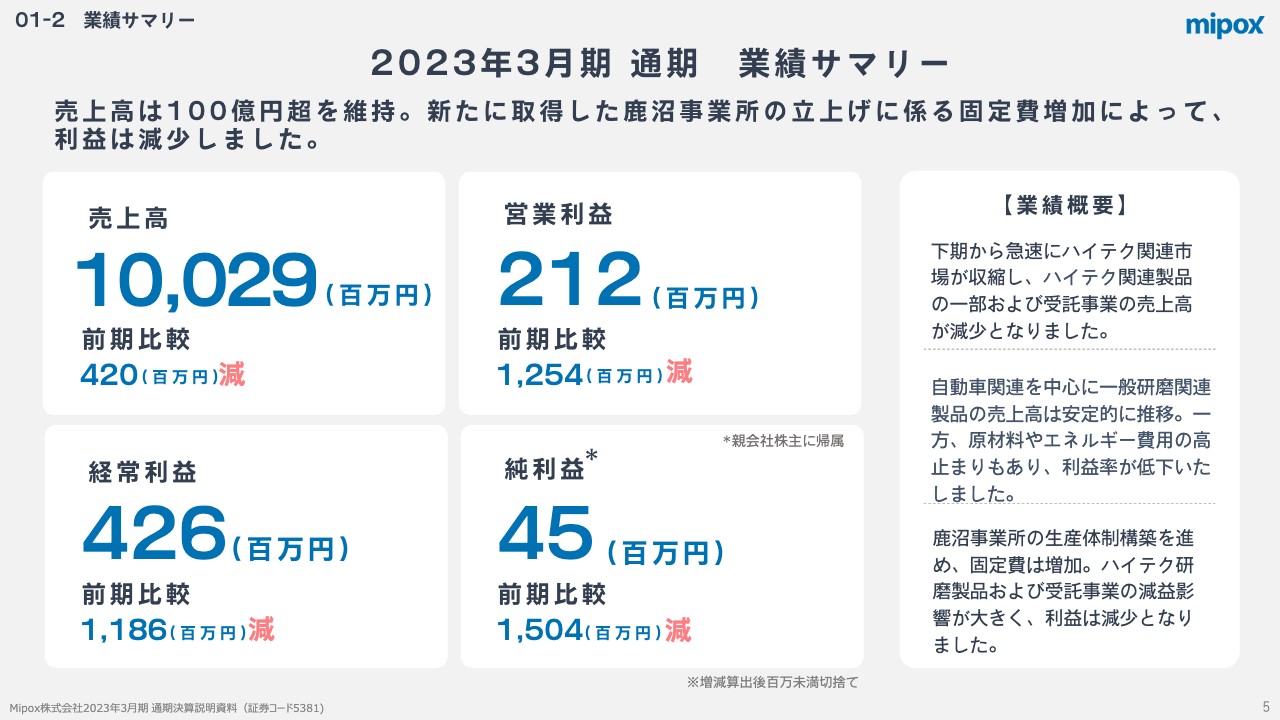

01-2 業績サマリー

2023年3月期通期の業績サマリーです。売上高は前期同様に100億円超を維持しました。一方、2022年4月に取得した鹿沼事業所にかかる固定費の増加を主な要因とし、営業利益は2億1,200万円、経常利益は4億2,600万円、純利益は4,500万円に減少しました。

業績概要としては、2023年3月期の下期から急速にハイテク関連市場が収縮し、ハイテク関連製品の一部および受託事業の売上高が減少しました。また、自動車関連を中心とした一般研磨関連製品の売上高は安定的に推移したものの、原材料やエネルギー費用の高止まりの影響を受け、利益率は低下しました。

加えて、2023年3月期は鹿沼事業所の生産体制構築を最優先で進めており、全社として鹿沼事業所にかかる固定費が増加したことにより、大きな減益となりました。

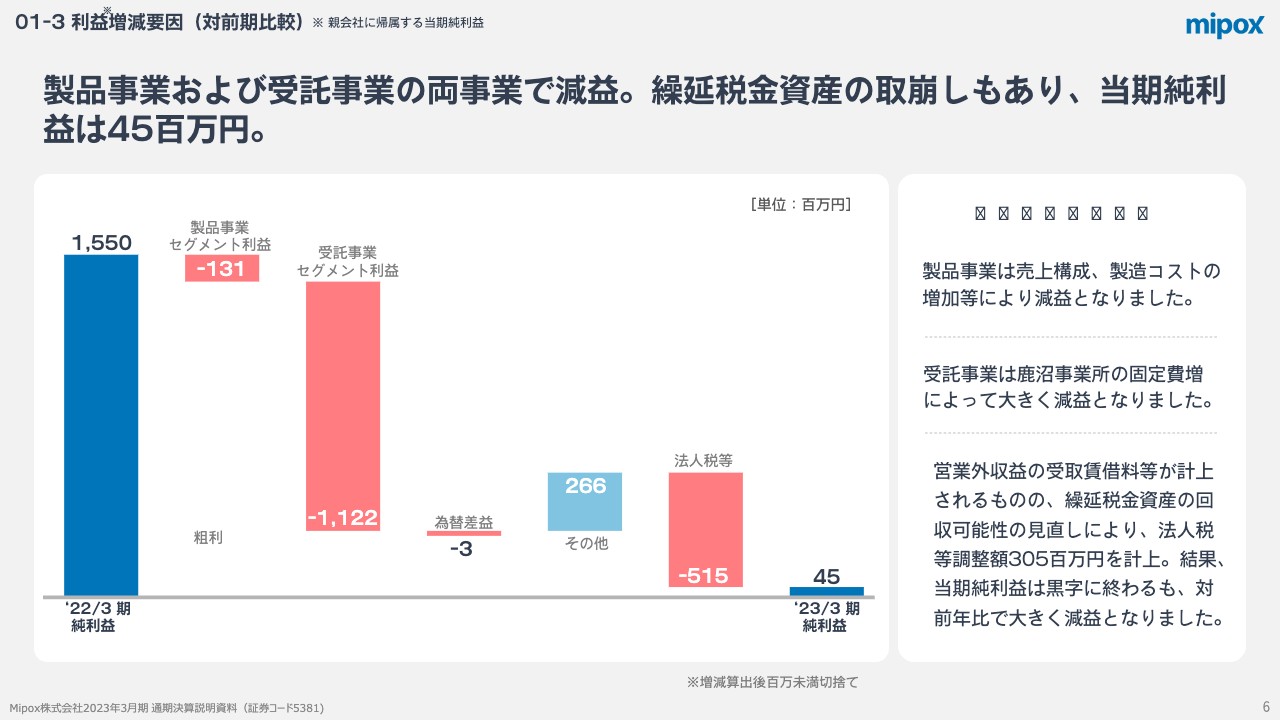

01-3 利益増減要因(対前期比較)

利益増減要因です。当社のセグメントである製品事業および受託事業の両方で減益となりました。特に受託事業は鹿沼事業所の固定費負担により、セグメント利益がマイナスに転じています。

営業外収益では受取賃借料を新たに計上し、グラフのその他部分のような増益要因もありましたが、繰延税金資産の取り崩しもあり、結果的に当期純利益は黒字ながら4,500万円と、前年同期比で大きく減益となりました。

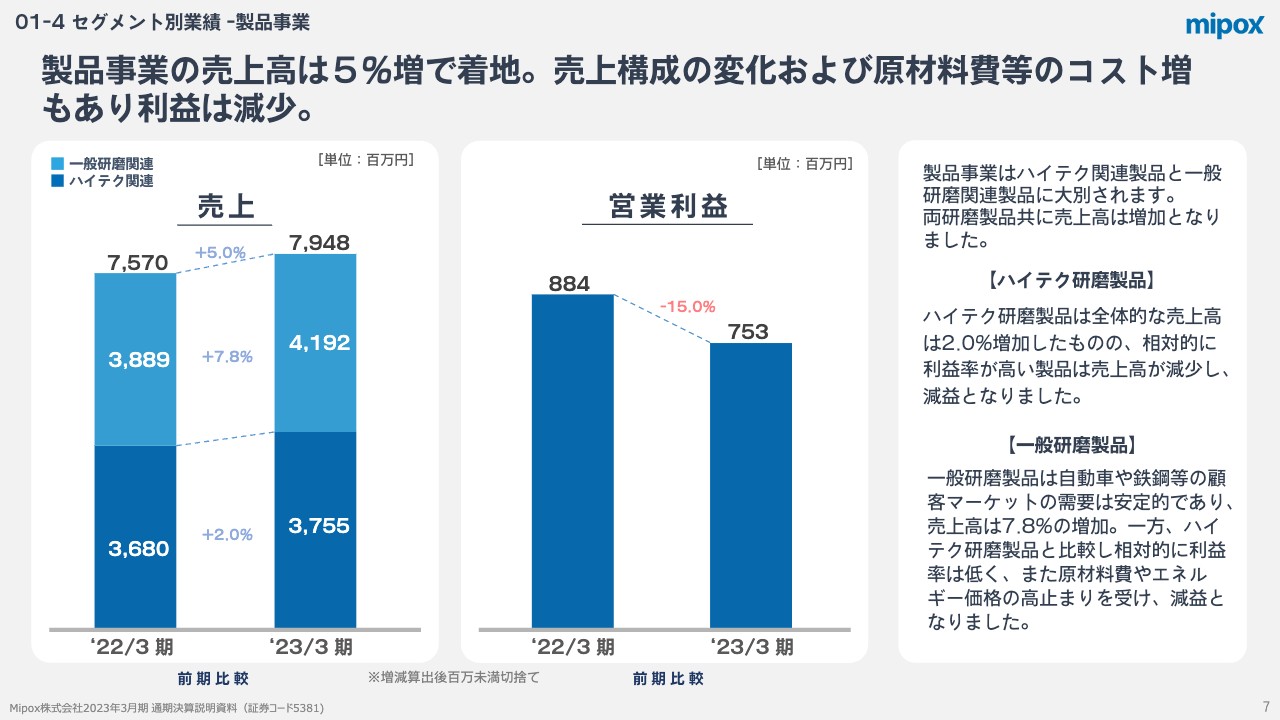

01-4 セグメント別業績 -製品事業

セグメント別業績について、製品事業からご説明します。当社の扱う製品は、最終用途の市場環境の変化によって売上高および利益に影響が出やすいハイテク関連と、一定の安定的な需要が見込まれる一般研磨関連の2種類に大別されます。

ハイテク関連製品は製品需要のボラティリティが大きい一方で、相対的に利益率が高いという特徴があります。一般研磨関連製品は、安定的であるものの、相対的に利益率が低いという損益構造にあります。当社はこの2つの製品群を組み合わせたポートフォリオで、売上高と利益を積み上げています。

ハイテク関連製品は、ハードディスクや光ファイバー、半導体などのハイテク分野関連市場向け製品が主な内容です。ハードディスク向け製品の売上高は、金融引き締め等の影響によるデータセンター向け投資の抑制もあり、減少しています。これに対し、その他の製品で売上高をカバーすることで、ハイテク関連の売上高は前年同期比プラス2.0パーセントの37億5,500万円となりました。

一般研磨関連は、自動車や鉄鋼等の顧客マーケットの需要が安定的に推移し、売上高は前年同期比プラス7.8パーセントの41億9,200万円となりました。

セグメント利益が減益となった理由です。ハイテク関連については、主に売上構成の変化が挙げられます。一般研磨関連については、原材料やエネルギー価格の高止まりなどによる売上原価の増加が主な要因です。結果的にセグメント利益は前年同期比マイナス15パーセントの7億5,300万円となりました。

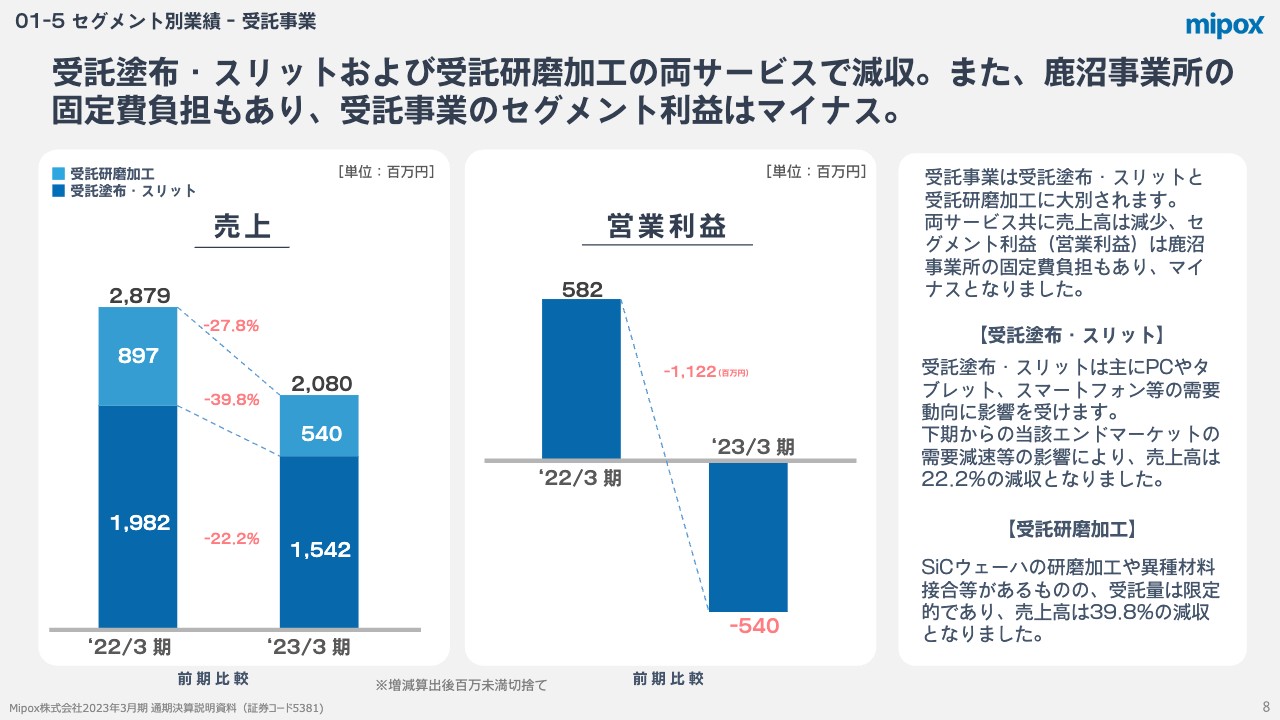

01-5 セグメント別業績 - 受託事業

受託事業セグメントの業績です。受託事業はPCやタブレット、スマートフォン等の電子デバイス関連の需要に影響される受託塗布・スリットと、パワー半導体関連の研磨加工等を行っている受託研磨加工の2つがあります。

受託事業は、お客さまから製品を預かって加工し、お返しする加工サービス事業であるため、製品事業に比べて固定費の割合が高く、一定の売上高を超えると利益も出やすい損益構造となっています。

受託塗布・スリットに関しては、ハイテク研磨製品にも関連しますが、電子デバイスを含むエレクトロニクス製品の需要減退により、売上高は前年同期比マイナス22.2パーセントの15億4,200万円となりました。

また、受託研磨加工に関しては、売上高は前年同期比マイナス39.8パーセントの5億4,000万円となりました。

新たに取得した鹿沼事業所は主に受託事業を行っており、関連する固定費の多くが受託事業に配賦されています。そのため、セグメント利益はマイナス5億4,000万円となりました。鹿沼事業所の受託塗布・スリットは、予定どおり2023年3月から稼働を開始しています。今後は鹿沼事業所の受託キャパシティアップを活かす、新たな受託案件の獲得を進めていきます。

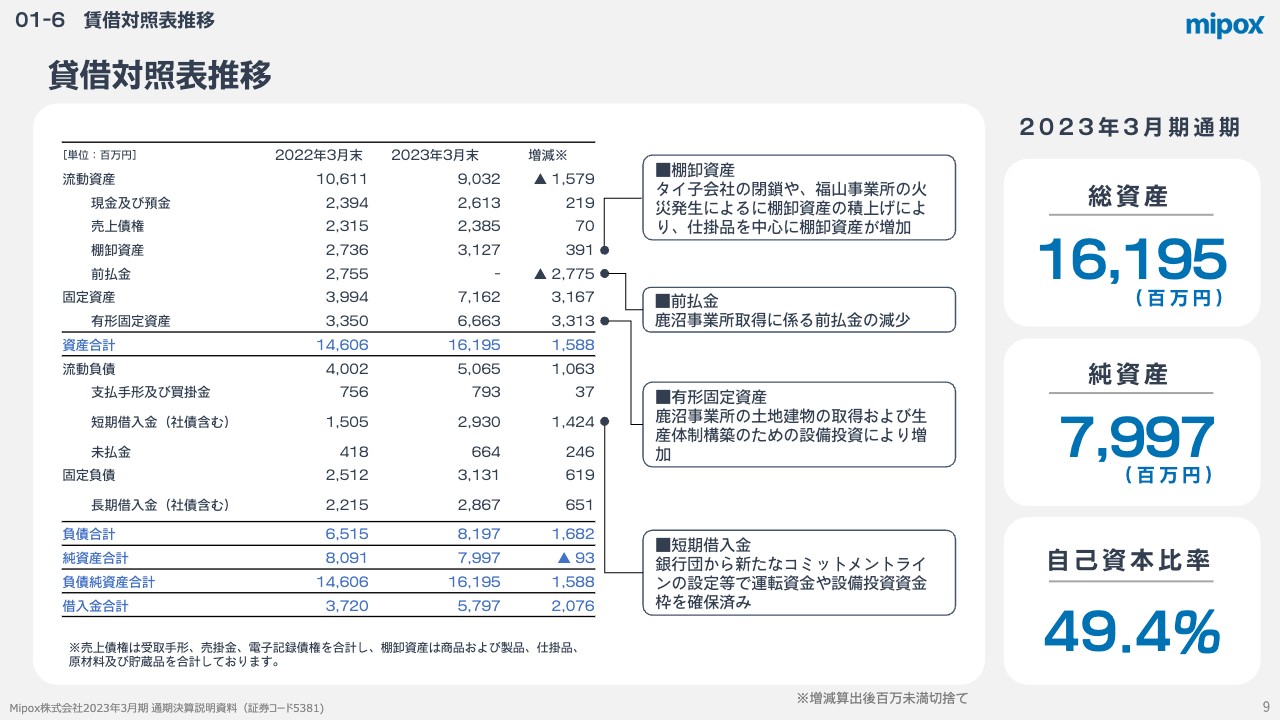

01-6 賃借対照表推

貸借対照表の推移です。当連結会計年度末の総資産は、前連結会計年度末に比べ15億8,800万円増加の161億9,500万円となりました。また、純資産は79億9,700万円であり、自己資本比率は49.4パーセントです。主な増減内容は、棚卸資産の増加が3億9,100万円、前払金の減少が27億7,500万円、有形固定資産の増加が33億1,300万円です。

棚卸資産はタイ子会社の閉鎖に伴い、在庫を日本に移管したこと、また福山事業所での火災の影響もあり、一部在庫の積み上げを行った結果、3億9,100万円の増加となりました。

有形固定資産が33億1,300万円増加していますが、これは2022年4月に取得した鹿沼事業所の土地建物や機械設備、また、その後の鹿沼事業所における生産体制構築のための設備投資が主な増加要因です。

短期借入金も増加していますが、こちらは銀行団による新たなコミットメントラインの設定が完了しており、安定的な運転資金の確保が進んでいます。

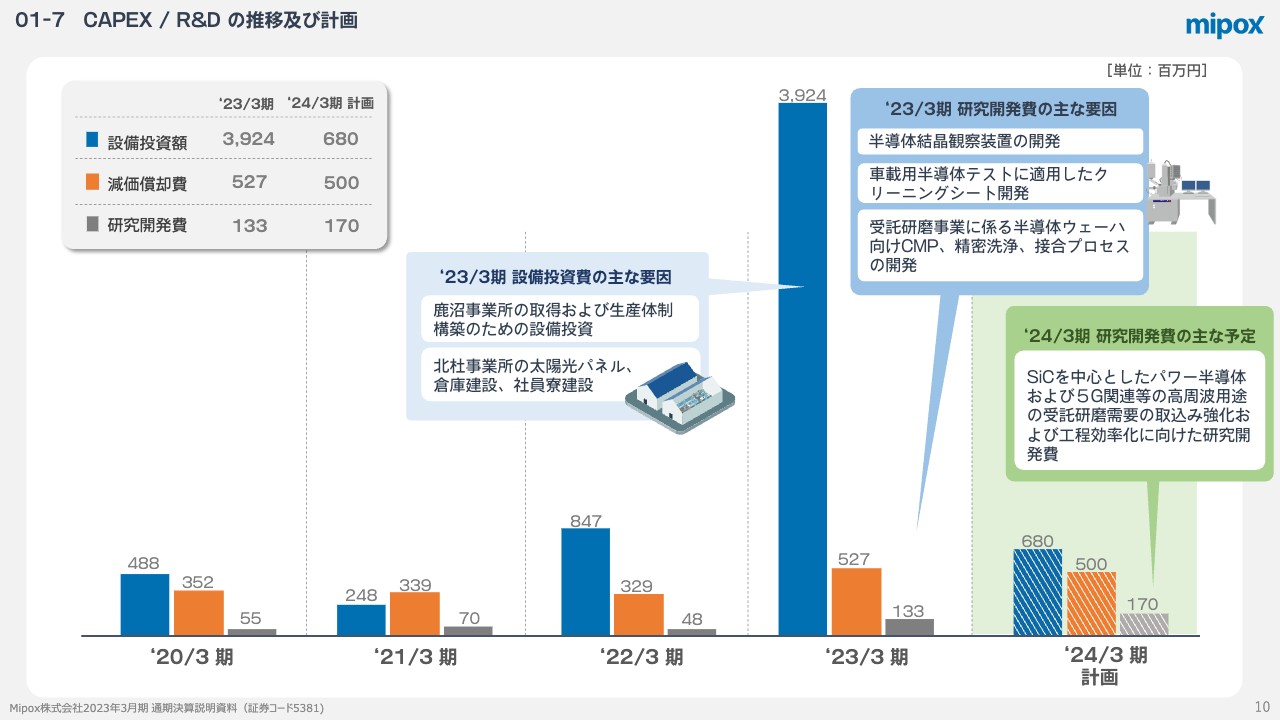

01-7 CAPEX / R&D の推移及び計画

設備投資額、減価償却費、研究開発費の数値・推移はご覧のとおりです。2023年3月期は鹿沼事業所の取得が主な内容となり、設備投資額は39億2,400万円になりました。

研究開発費は1億3,300万円で、前年同期比で1億円以上の増加です。半導体結晶観察装置の開発やその他半導体関連製品およびサービスの開発を進めています。また、2024年3月期においても、大きな需要と利益の確保が見込まれる半導体関連製品およびサービス開発を進めていきます。

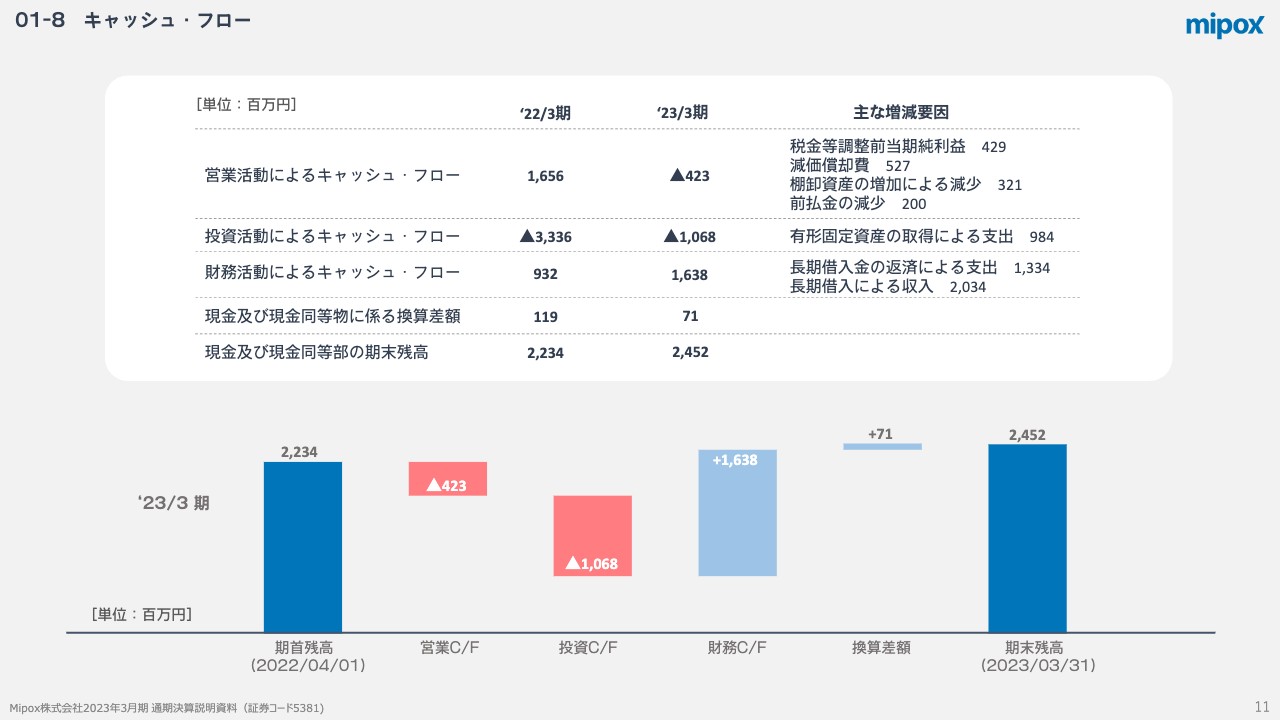

01-8 キャッシュ・フロー

2023年3月末における現金および現金同等物の期末残高は、前連結会計年度末に比べ2億1,800万円増加しています。営業活動によるキャッシュ・フローは、棚卸資産の増加を主とした運転資本の増加により4億2,300万円のマイナスとなりました。

投資活動によるキャッシュ・フローは10億6,800万円のマイナスです。鹿沼事業所の取得に係るキャッシュ・アウトは前払い金として2022年3月期に含まれているため、2023年3月期の投資キャッシュ・フローの主な内容は、鹿沼事業所の設備投資です。

財務活動によるキャッシュ・フローは16億3,800万円の増加となりました。主な内容は長期借入金の返済や支出となっています。

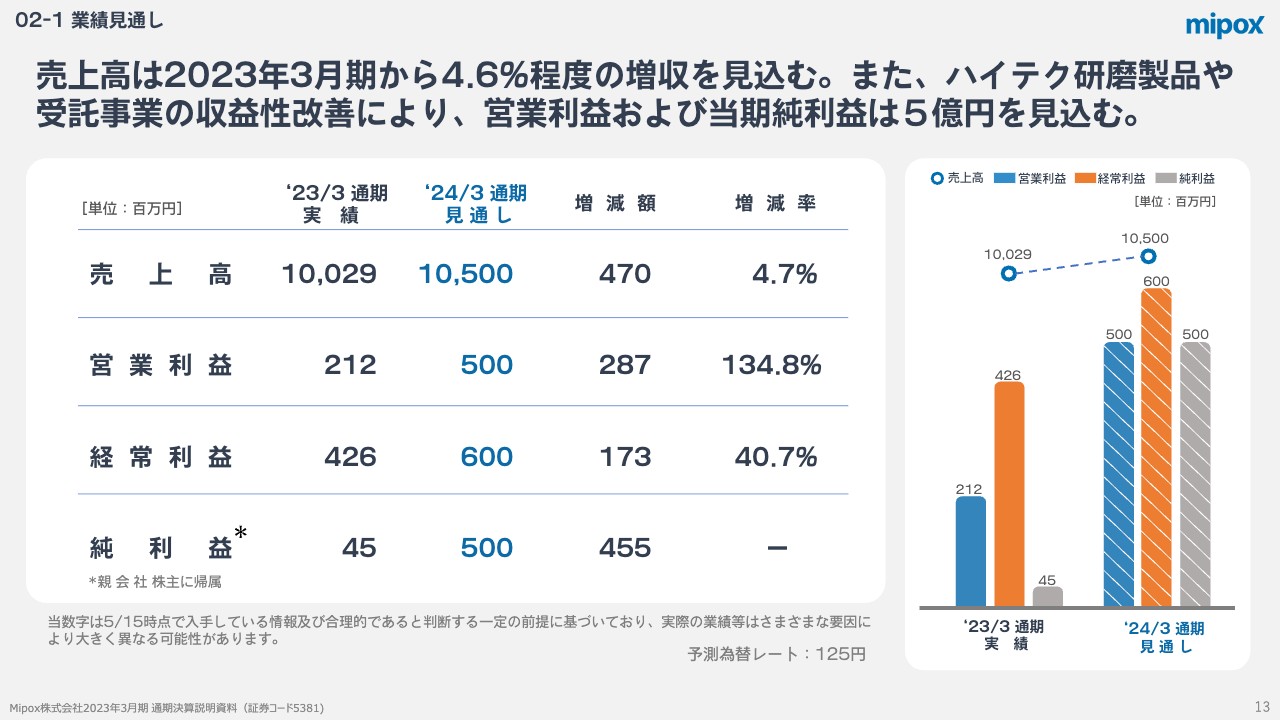

02-1 業績見通

2024年3月期の業績見通しについてご説明します。当数値は5月15日時点で入手している情報および合理的であると判断する一定の前提に基づいており、実際の業績等はさまざまな要因により大きく異なる可能性があります。

売上高は、ハイテク関連製品を中心に不透明な状況が続いているものの、第3四半期頃からの一定の需要回復が見込まれます。また、新たに投入する半導体関連製品等の費用もあると考え、前期比4.6パーセント程度増加の105億円を見込んでいます。

関連するハイテク関連製品や受託事業の収益性改善も見込んでおり、営業利益は5億円、経常利益は6億円、当期純利益は5億円を計画しています。

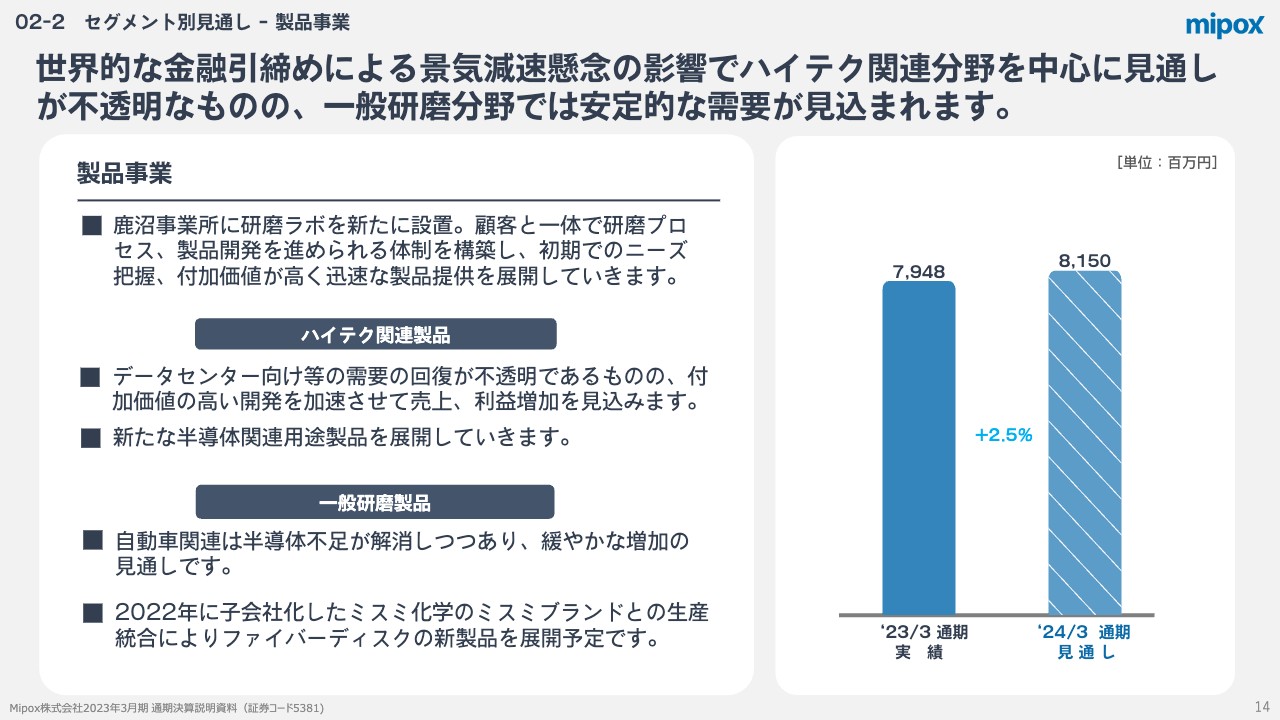

02-2 セグメント別見通し - 製品事業

製品事業の見通しについてご説明します。世界的な金融引き締めによる景気減退懸念の影響により、ハイテク関連分野を中心に見通しが不透明な状況です。一方で、一般研磨分野では安定的な需要が見込まれています。鹿沼事業所に研磨ラボを新たに設置し、顧客と一体となった製品開発を加速していきます。

ハイテク関連製品では、特にハードディスク関連製品に影響するデータセンター向け需要の回復が不透明です。新たな半導体関連製品の展開を通じ、売上高の回復を目指します。

一般研磨関連製品では、自動車分野は半導体不足が解消しつつあり、緩やかに増加する見込みです。2022年に子会社化したミスミ化学との新製品の展開等も進めています。

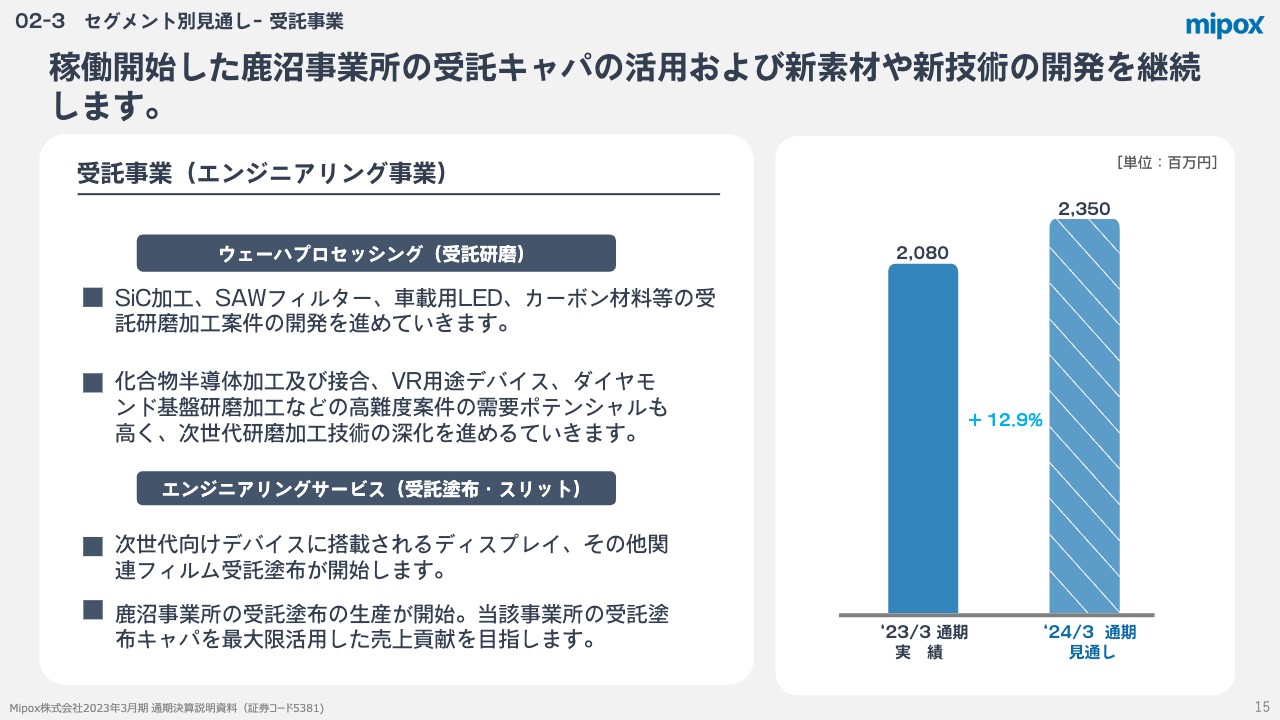

02-3 セグメント別見通し - 受託事業

受託事業の見通しです。鹿沼事業所の受託塗布の稼働が始まっており、第2四半期頃から収益に貢献する見込みです。2024年3月期は、鹿沼事業所のキャパシティを活かした受託量の増加を目指しています。

受託研磨においても、炭化ケイ素や窒化ガリウムのほか、新素材の研磨加工や新技術での受託を増やしていきます。

02-4 配当

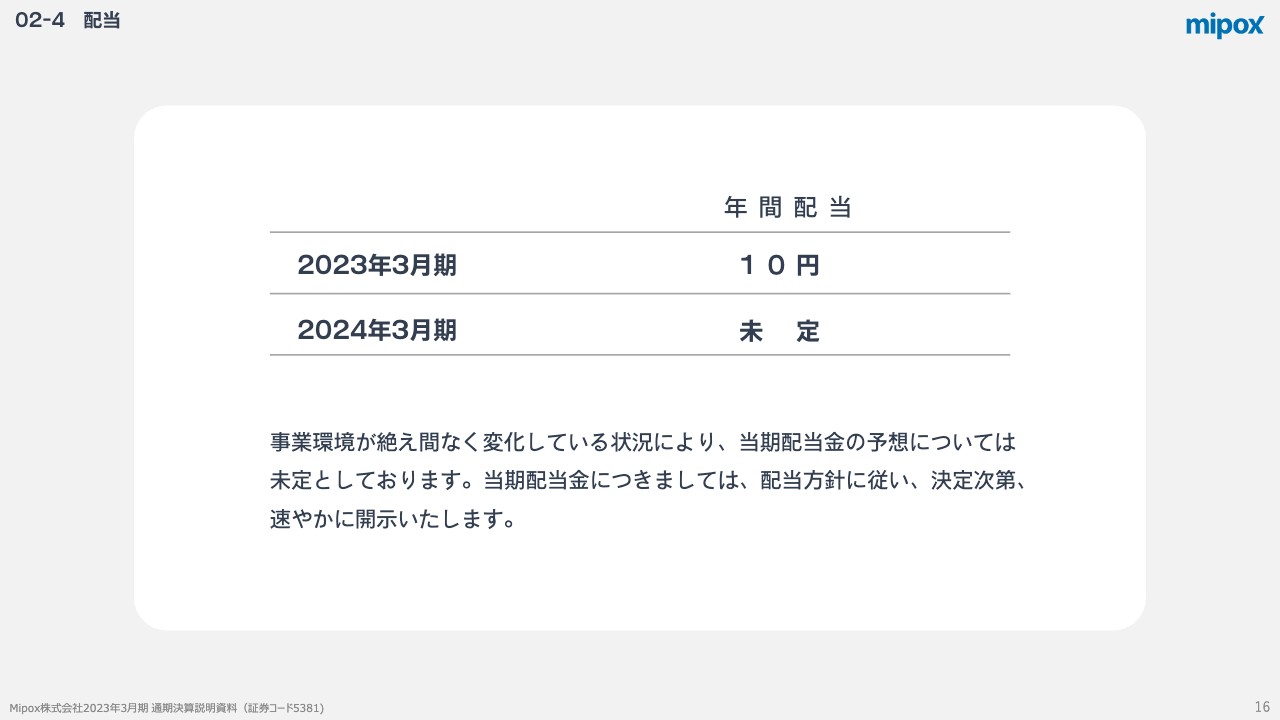

配当についてです。2023年3月期の期末配当金は1株あたり10円となりました。2024年3月期の期末配当金は、事業環境が絶え間なく変化している状況により、未定としています。今後、配当方針に従い、決定次第、速やかに開示するため、ご理解賜りますようお願い申し上げます。

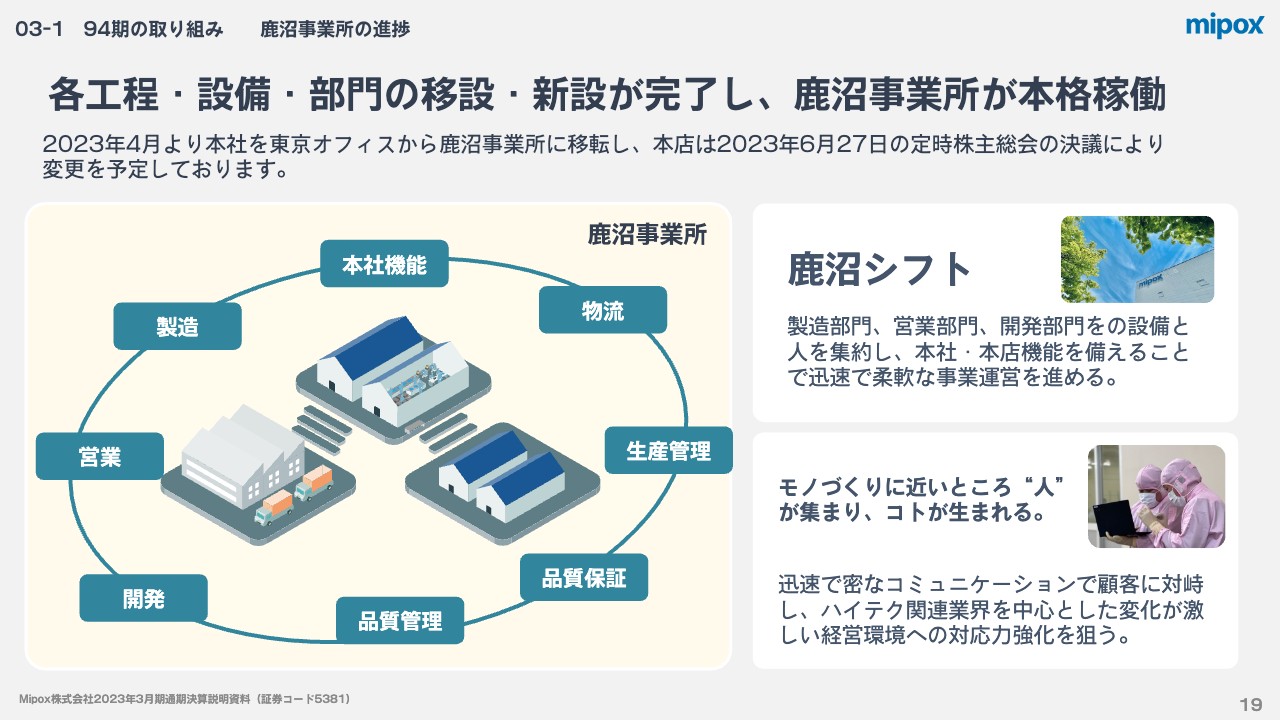

03-1 94期の取り組み 鹿沼事業所の進捗

渡邉:2024年3月期の取り組みについて、私からご説明します。鹿沼事業所の進捗についてです。国内外の拠点から塗布・スリット工程の移管が完了し、本年3月より本格稼働を開始しています。今後は本格的な受託事業の生産能力の拡大が可能となり、一気通貫体制をさらに強化していきます。

また、本年4月1日より本社を鹿沼事業所に移転しました。加えて、6月27日に開催予定の株主総会で、本店を栃木県鹿沼市に移転する定款変更議案を付議する予定です。鹿沼事業所に製造部門、営業部門、開発部門を集約することで、当社の強みをさらに強化していきます。

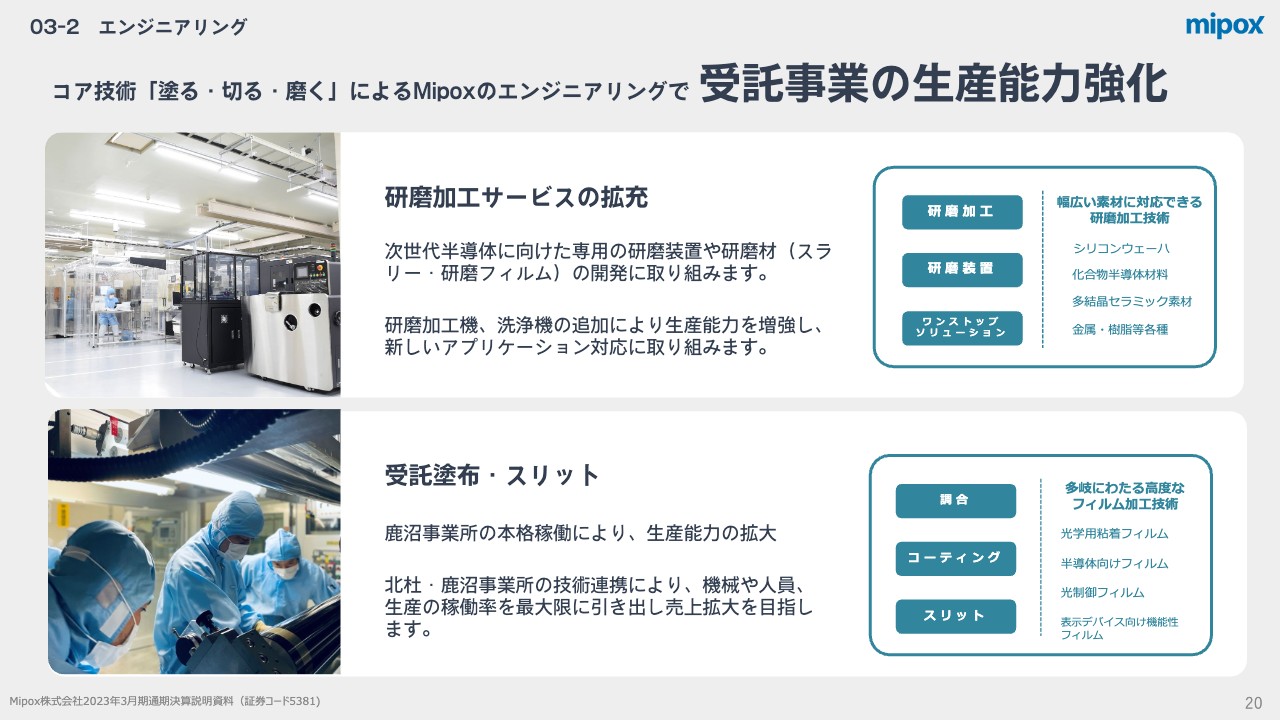

03-2 エンジニアリング

エンジニアリング事業については、研磨加工サービスの拡充を目指します。次世代半導体に向けた専用の研磨装置や研磨材の開発を継続し、研磨加工機や洗浄機を増設することで生産能力を増強し、新しいアプリケーション対応に取り組んでいきます。

03-3 研磨ラボ

また、鹿沼事業所に新たに研磨ラボを設置しました。これにより、お客さま立ち会いのもと、開発部門による実験が可能となり、より現実的な状況でお客さまの要望に応えることが可能になります。

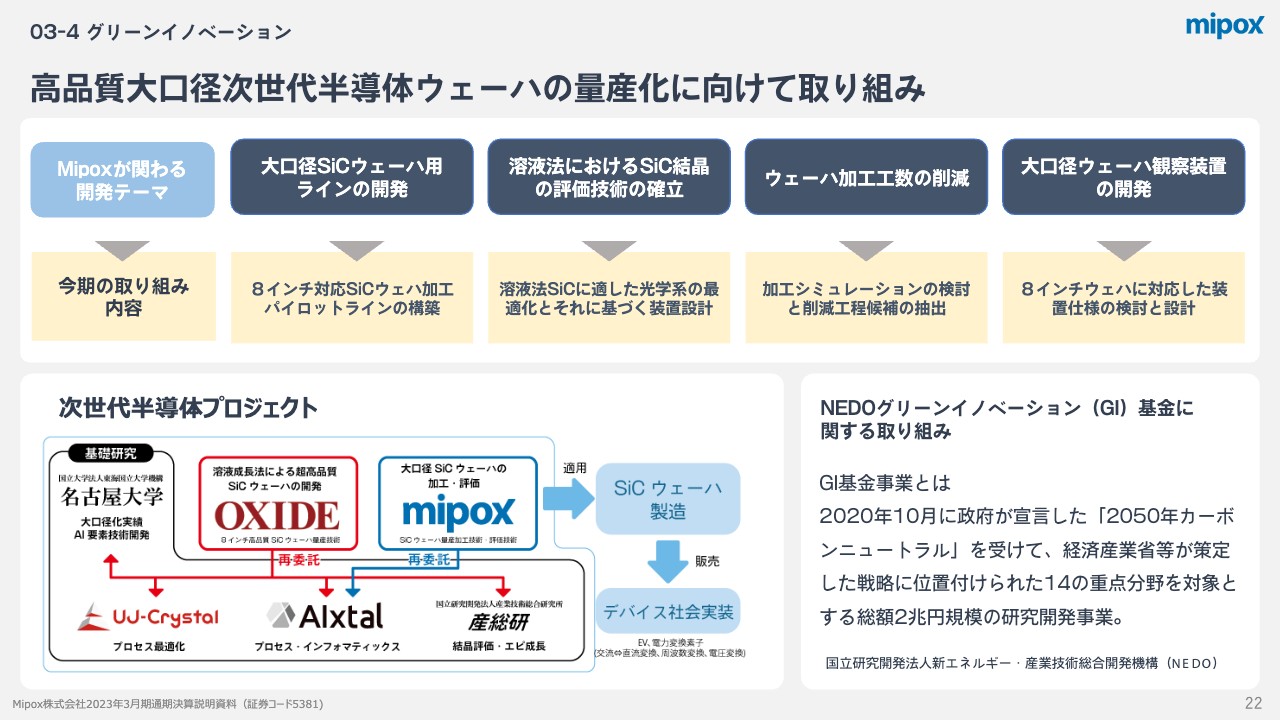

03-4 グリーンイノベーション

NEDO創設の「グリーンイノベーション基金」に採択された次世代半導体プロジェクトについて、各テーマをすべて計画どおり鹿沼事業所で進めています。今期中に8インチウェーハ加工のパイロットライン構築を完了させる予定です。今後も引き続き、カーボンニュートラル社会の実現に向け、次世代半導体に用いるウェーハ技術開発に取り組んでいきます。

03-6 スマートファクトリー

引き続き、生産効率向上、新たなソリューションの拡充で課題の可視化、解決に取り組んでいきます。その取り組みとして、新たにECサイトを展開します。お客さま専用のポータルサイトとECサイトを連携させることで、受発注の効率化を図っていきます。また、生成AIの自社API環境の構築や、AIカメラでの目視点検の省力化にも取り組んでいきます。

03-5 環境への取り組み

最後に、環境に配慮した事業の取り組みについてご説明します。本年3月に事業譲渡により、株式会社スガ コーディングスからコーティング事業を取得しました。この事業譲渡により、新たに溶剤レスのコーティング技術を活用したIH粉体塗装システム事業をスタートさせます。また、この粉体塗装の技術を利用した研磨材の開発も進める予定です。

以上で、2023年3月期の決算説明を終わります。ご視聴いただきありがとうございました。

配信元:

この銘柄の最新ニュース

マイポックスのニュース一覧- [PTS]ナイトタイムセッション17時30分時点 上昇170銘柄・下落135銘柄(東証終値比) 2026/02/18

- 東証スタンダード(大引け)=値上がり優勢、SDSHD、サンエー化研がS高 2026/02/18

- 出来高変化率ランキング(14時台)~シンバイオ、INFORICHなどがランクイン 2026/02/18

- 出来高変化率ランキング(13時台)~シンバイオ、テクニスコなどがランクイン 2026/02/18

- 東証スタンダード(前引け)=値上がり優勢、SDSHD、放電精密がS高 2026/02/18

マーケットニュース

- 東京株式(大引け)=342円高と続伸、原油高警戒も売り一巡後は切り返す (03/06)

- 日経平均6日大引け=続伸、342円高の5万5620円 (03/06)

- 決算プラス・インパクト銘柄・引け後 … ティーライフ (3月5日発表分) (03/06)

- 決算マイナス・インパクト銘柄・引け後 … 積水ハウス、タカショー (3月5日発表分) (03/06)

おすすめ条件でスクリーニングされた銘柄を見る

マイポックスの取引履歴を振り返りませんか?

マイポックスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。