3,020円

eWeLLのニュース

【QAあり】eWeLL、生成AIを活用したサービスが好スタート 3Q累計業績も期末に向け良好な推移

2024年12月期第3四半期決算説明

中野剛人氏:eWeLL代表取締役社長の中野です。本日は決算説明会にご参加いただき、誠にありがとうございます。日頃からの当社へのご支援に、心より感謝申し上げます。

それでは本資料をもとに当社の業績と今後の展望についてご説明します。

2024年12月期 3Q決算ハイライト

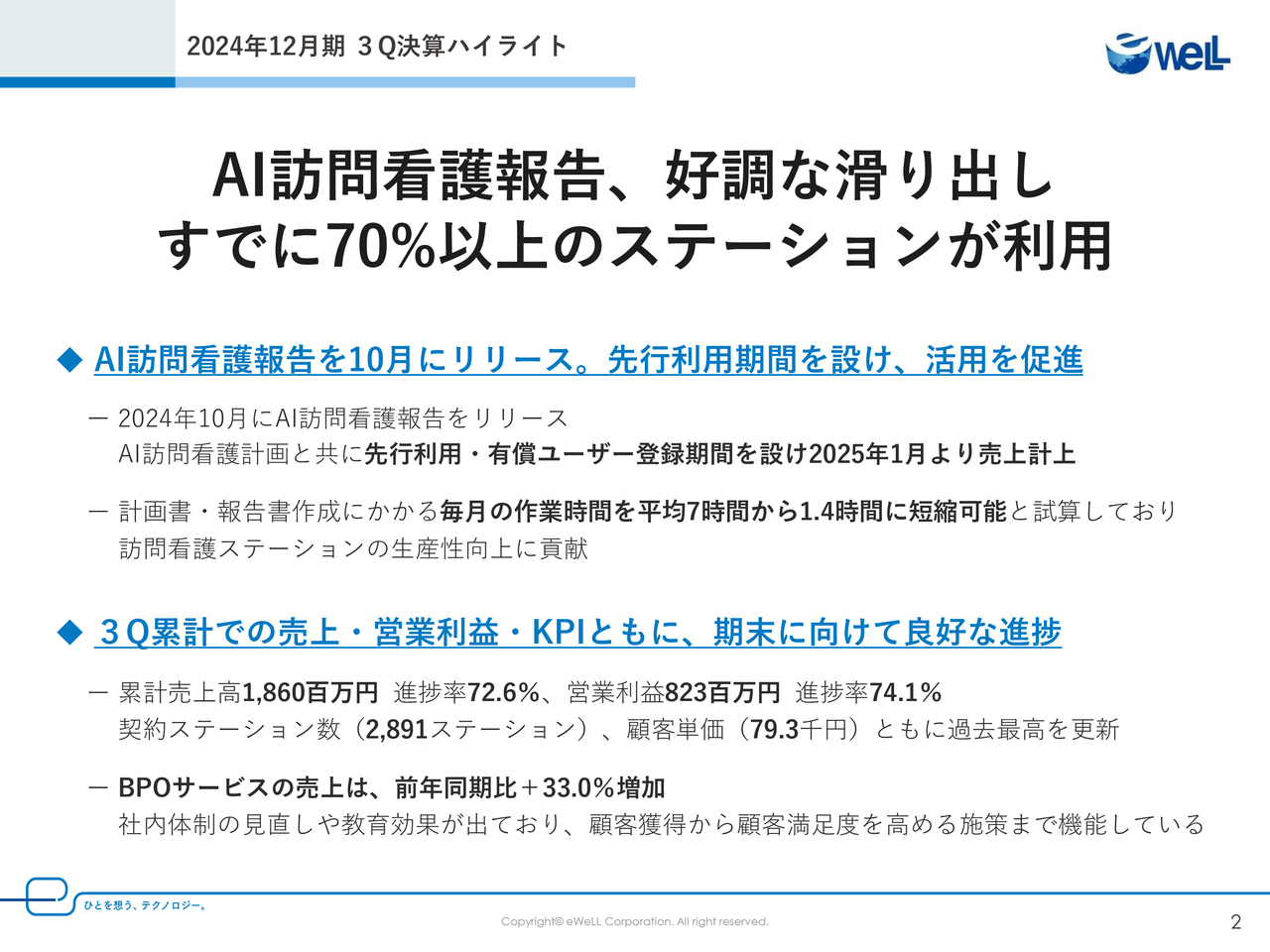

まず決算のハイライトですが、「AI訪問看護報告」が異次元の滑り出しです。

我々は、世界でも類を見ない、在宅医療分野での生成AI活用によるサービスを確立しました。

生成AIを使った訪問看護支援サービスとして、すでに全国的に実運用されているモデルはほとんどなく、この革命的なプロダクトが医療DXの新時代の幕を開けました。

「AI訪問看護報告」は、すでに70パーセントのステーションにご利用をいただき、看護師のみなさまから大変好評で、書類業務の効率化と質の向上につながっているとのお声を多数頂戴し、生成AIを活用した革新的なプロダクトができたと実感しています。

この生成AIを使った新しいプロダクトは10月にリリースし、すでに当社総契約数の4パーセント以上のステーションが課金ユーザーとしてご契約いただき、今後も12月末のユーザー登録期間の終了に向けて課金ユーザー数が増加していくことを見込んでいます。サービスの詳細については後ほどご説明します。

次に、第3四半期までの売上・営業利益のハイライトです。

累計の売上高は18億6,000万円、進捗率は72.6パーセント、営業利益については8億2,300万円、進捗率は74.1パーセントと、通期の業績予想達成に向けて、予定どおりの進捗となっています。

契約ステーション数は2,891ステーション、顧客単価については79,300円となりました。

契約ステーション数・顧客単価ともに、今年度の計画に対して予定どおりの進捗となっており、第4四半期もこのペースを維持し、年末までに3,000ステーションの突破を見込んでいます。

BPOについては、期初から実施してきた改善施策が順調に推移しており、売上成長を実現できています。

この伸び率は過去最高の水準であり、診療報酬改正や、マイナンバーカードを活用したオンライン資格確認の開始など事務作業が年々複雑化しています。

さらに、意図しない不正請求や返戻など、事務作業によるリスクを排除するために、当社の訪問看護に特化した「iBow」とBPOサービスがこれまで以上に選ばれるようになっています。

また、営業体制の仕組み化、お客さまを支援する人員体制が整ってきたことが成長の要因となっています。

① AI訪問看護報告

続いて、トピックスです。まずは、「AI訪問看護計画」と報告についてですが、先ほどお話ししたとおり非常に好調です。

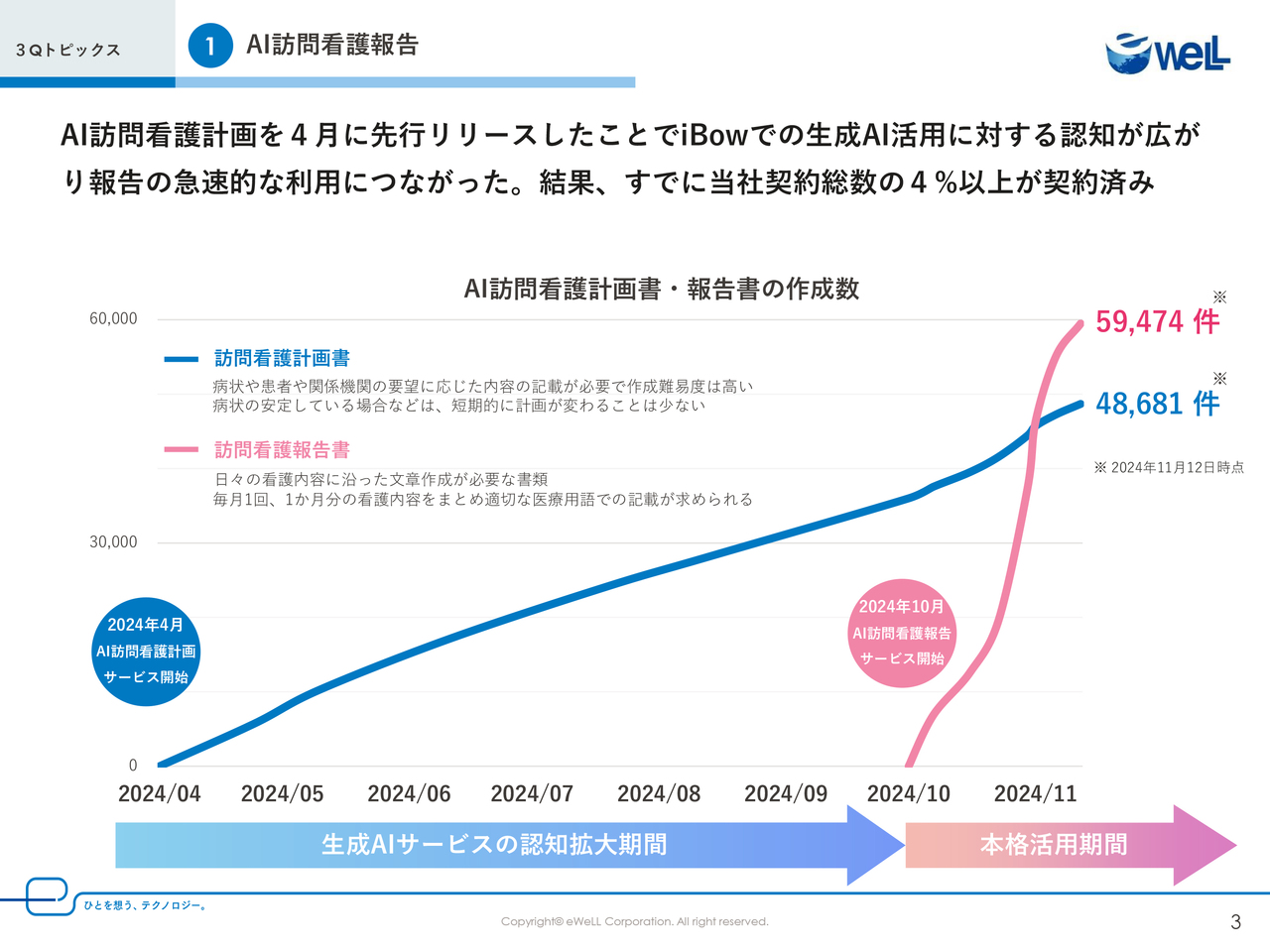

背景としては、2024年4月に計画書を自動作成する「AI訪問看護計画」をリリースしたことにより、ステーションのみなさまが「iBow」による生成AIを活用した業務の改善に取組みやすい土壌が整っていたことで、10月にリリースした「AI訪問看護報告」が、短期間で非常に大きな伸びを見せました。

ここで、訪問看護計画書と報告書の違いについて簡単にご説明します。

主な違いは頻度と作成の難しさとにあります。更新頻度が高いのは報告書です。報告書は状態の変化に対して毎月必ず新しく作成します。

作成が難しいのは計画書です。訪問看護は標準看護計画というものがない中で、患者の希望や住環境などの個別性を考慮し、慢性期の複数の疾患をもとにして変化があったタイミングで計画を作るからです。

これらを踏まえて、我々は先行して4月に「AI訪問看護計画」をリリースしました。

なお、「AI訪問看護報告」の作成件数は、1ヶ月で「AI訪問看護計画」を追い抜き、すでに約60,000件の報告書を作成し、総契約数のうち4パーセント以上から課金ユーザーの契約を得ています。この急速な普及は、ステーションのニーズに合致していることの表れだと考えています。

① AI訪問看護報告

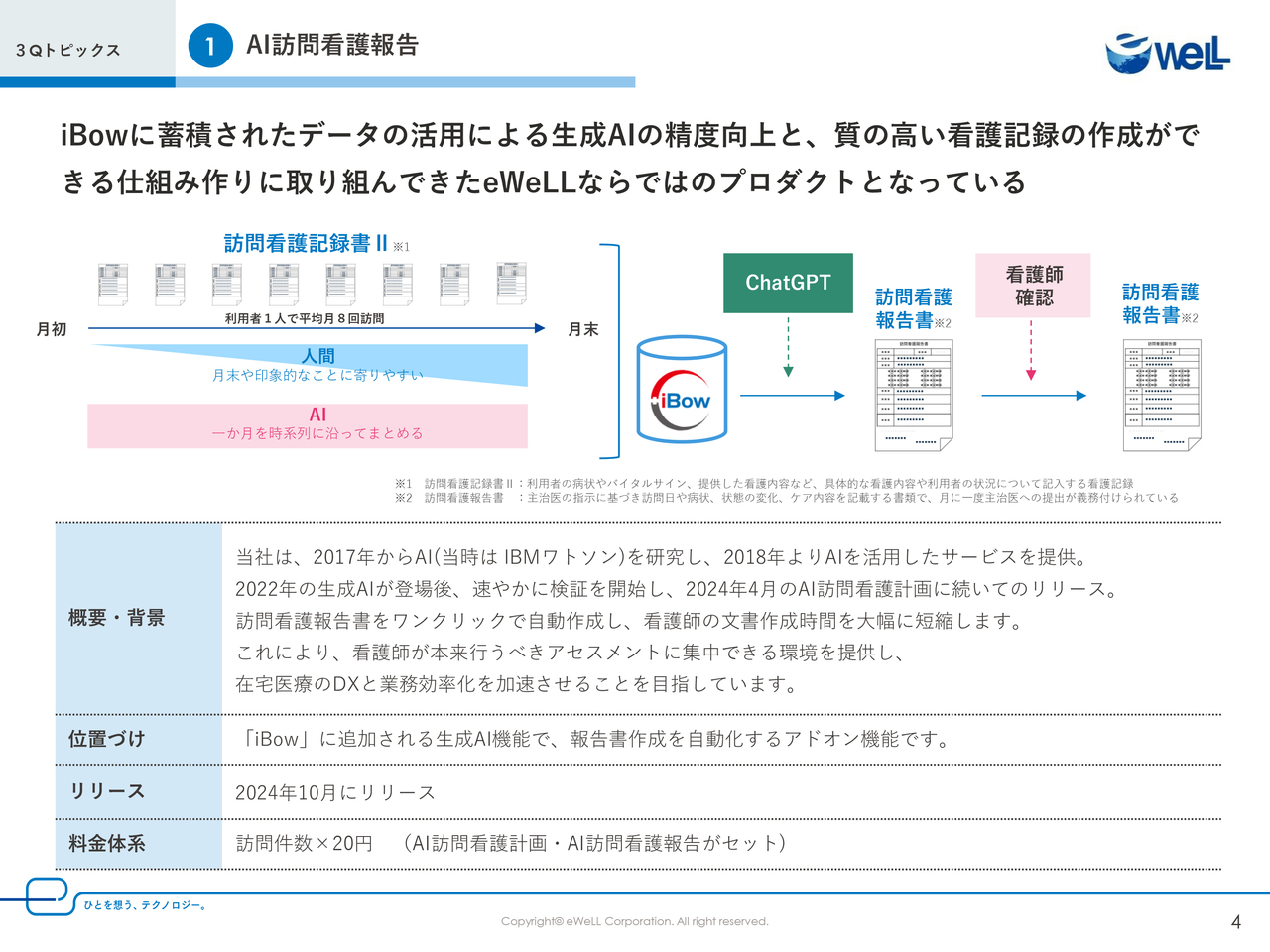

「AI訪問看護計画・報告」については、当社が2017年よりAIの活用に取り組んできたことで実現したプロダクトです。

我々は2017年にIBMのワトソンを活用し、2018年にAIを活用したサービスをリリースしており、当時、ユニークな取組みとして『日経新聞』にも取り上げられました。

我々はこのように、早くからAIに着目して研究を続けてきています。さらに、2022年に生成AIが登場した後は、速やかに検証を開始し、今年、「AI訪問看護計画」と「AI訪問看護報告」をリリースしました。

これは創業以来、電子カルテでの慢性期医療データの蓄積にこだわってきたことが背景にあります。

慢性期医療データを活用可能な形で長期的・継続的に蓄積してきたことで、この生成AIが出てきたタイミングで学習データとして早期に活用することができ、他社にはない医療データを活用した質の高いサービスを実現できたと考えています。

AIを活用した他社サービスとの違いは、我々は日々の記録データからワンクリックで報告書を作成することが可能な点です。

単純に傷病名を入力すると作成できるような生成AIのサービスもありますが、本来は患者の希望、そして日々の記録に基づいた計画書・報告書を作ることが訪問看護で最も重要な部分の1つで、人が時間をかけて行わざるを得ない手間暇のかかる業務でした。

これらをボタン1つで行えるようにしたことで、事務負担を大幅に軽減するとともに、適切な計画書・報告書の作成を実現できたと考えています。また、AIは客観的な事実を時系列に沿って均等に抜け漏れなく記載できることが訪問看護報告書との相性が良い点です。

報告書における適切さの観点としては、月初のことから月末のことまで漏れがなく時系列に沿った記載が非常に重要ですが、人間の場合、記憶に影響されるため、どうしても直近の訪問や、月末のことの意識が強くなりがちです。その点AIは、人間の特性を補って、主治医や関係者により適切な報告をするうえで、非常に有益なものとなります。

料金体系については、訪問件数あたり20円となっており、通常の訪問件数100円と合わせると従量課金部分は約20パーセントの顧客単価のアップを見込んでいます。

① AI訪問看護報告と生成AIの関係性

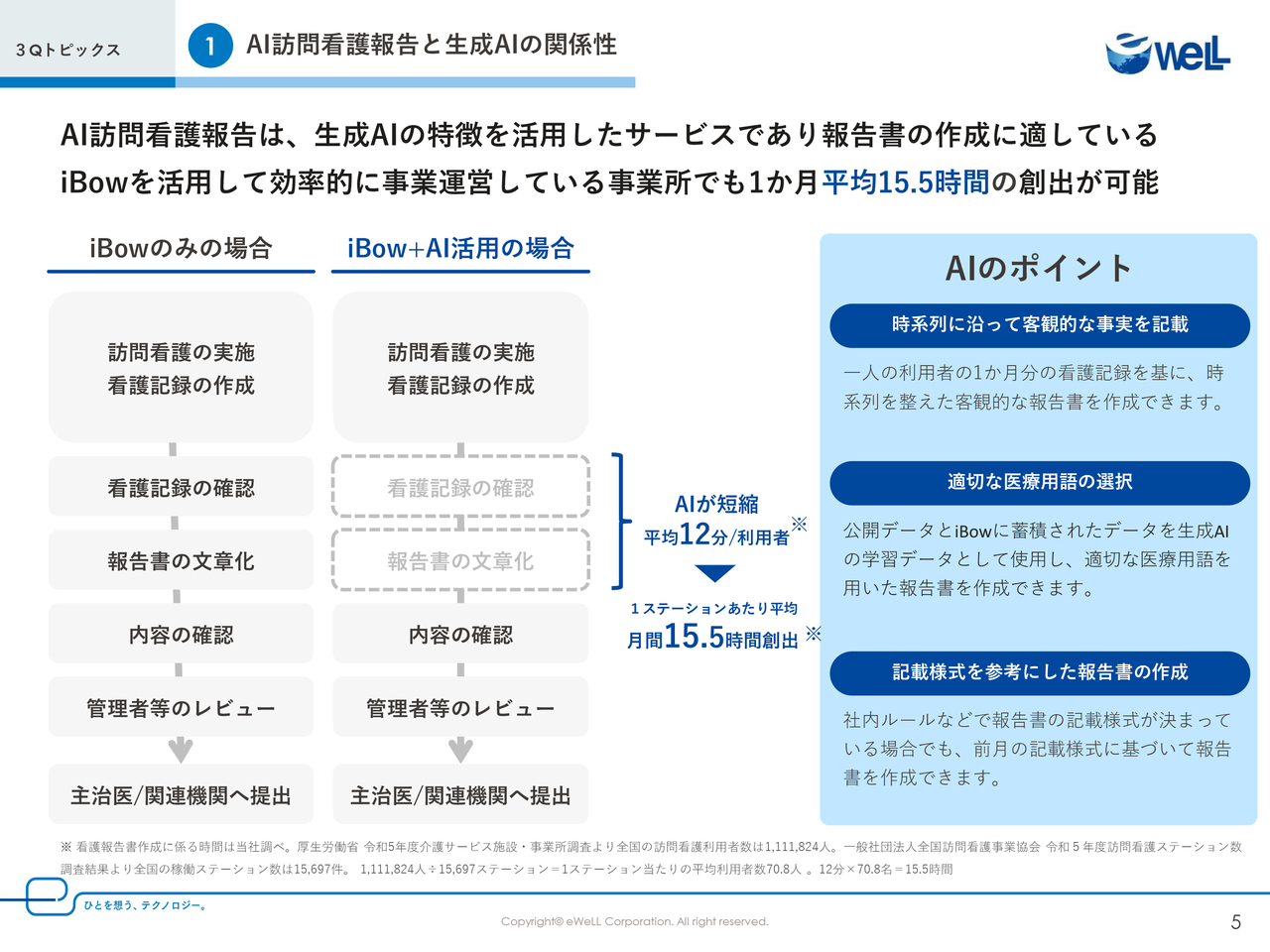

「AI訪問看護報告」で短縮できる作業を図で表したものがこちらになりますが、もともと、看護記録の確認と、報告書の文章化は、AIを活用しなくても従来の「iBow」で非常にスムーズに行える仕組みとなっています。

しかし、生成AIを活用することで、確認および文章化の作業をさらに大幅に短縮でき、内容の確認や、管理者等のレビューを行い、主治医や関連機関に提出することが可能です。

AIのポイントとしては、適切な医療用語を選択できる点も有用です。これは「iBow」リリース以来10年間蓄積された看護師が作成した報告書や計画書のデータを元にし、さらに公開されているデータも活用して、最適な医療用語を選択できるようにAIをチューニングしています。

訪問看護ステーションにおける報告書作成は、通常のAIの出力では、各ステーションの固有ニーズを満たせず、結局のところ人手による修正が必要となり、本来の目的である業務効率化が達成できない可能性があります。

そこで、本サービスでは前月の記載様式を参考にする機能を実装しました。これにより、AIは各ステーション固有の記載ルールや様式を学習し、それに準拠した報告書の作成が可能となりました。

具体的には、看護師が報告書作成時に「前月の様式を参照する」というオプションを選択するだけで、AIが自動的に適切な様式やルールを適用します。この簡単な操作により、まるで熟練した看護師が記述したかのような、各ステーションの要件を満たした報告書が作成されるのです。

このアプローチにより、看護師は煩雑な様式の調整に時間を費やすことなく、わずか数クリックで適切な報告書を作成できるようになりました。

結果として、本来の看護業務に、より多くの時間を割くことが可能となり、患者ケアの質の向上にもつながることが期待されます。

AIの活用においては、もととなる日々の看護記録の正確性や内容の充実度がより重要となるため、日々の記録の質が上がり、看護の質の向上に寄与すると考えています。

こうした付加価値に加え、効率化で時間も創出でき、1ステーションあたり月に平均15.5時間を生み出せますので、この時間を使って訪問件数が増えることは、我々にとっても大いに意義があります。また、残業が多いステーションであれば働き方改革にも寄与できます。

今後も生成AIを活用したお客さまの業務効率化を追求し、研究開発を進めていきます。

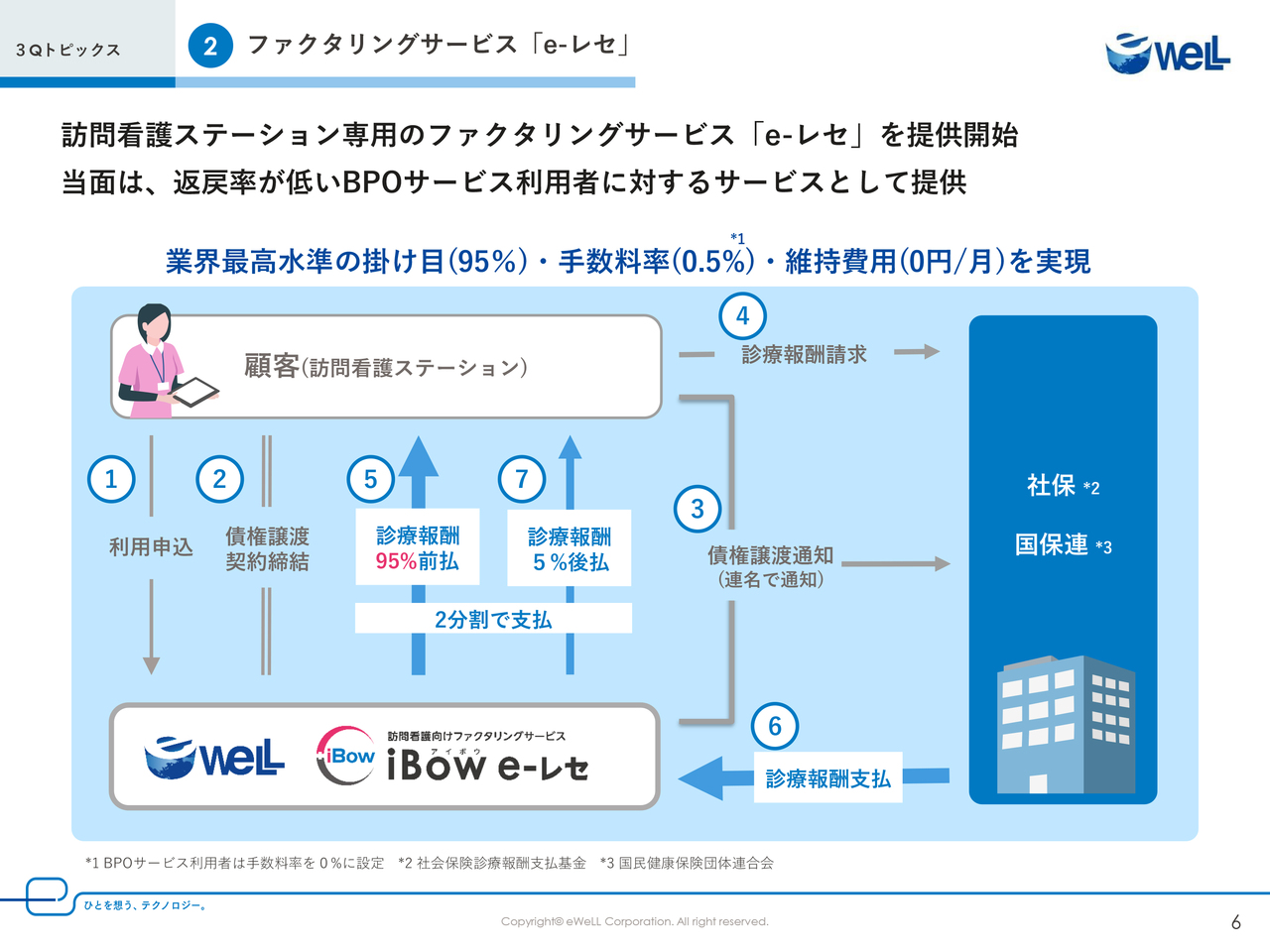

② ファクタリングサービス「e-レセ」

続いて、ファクタリングサービスについてご説明します。

当社のファクタリングサービスは、業界最高水準の掛け目と、最低水準の手数料率、そして維持費用0円という3つの特長を持つ、非常に競争力のあるサービスとなっています。

現時点では、BPOの事務管理代行サービスをご利用いただいているステーションのみなさまに提供しています。

この事業は、返戻率が低く、当社のリスクがない事業スキームを構築していますので、条件は非常に有利なものを実現しました。これは、我々の事業成長を支えていただいた訪問看護業界へ資金を還流し、さらなる市場の成長を促すものとなります。

② ファクタリングサービス「e-レセ」

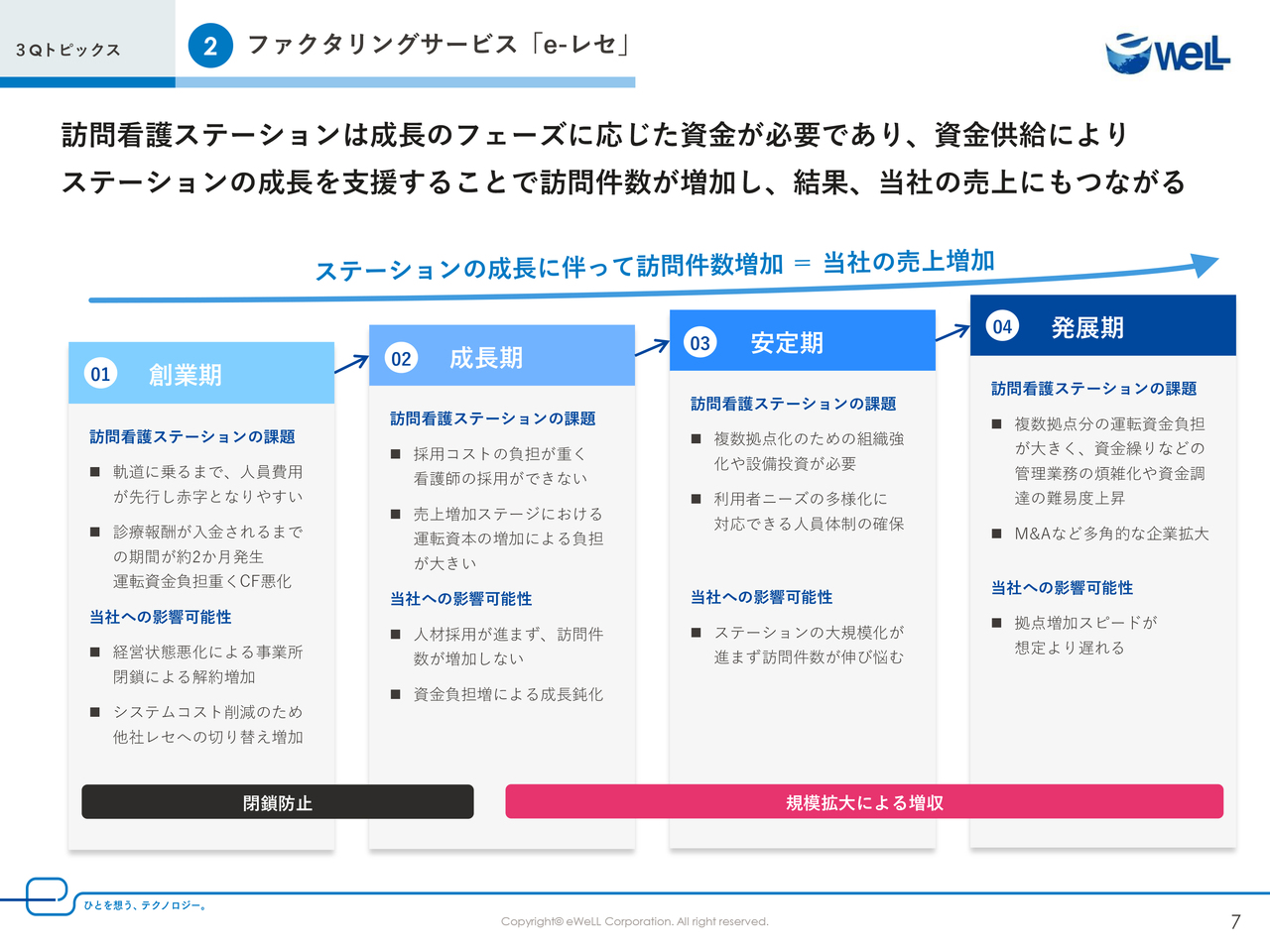

次に、訪問看護ステーションの成長に応じたファクタリングの活用について、ご説明します。

まず創業期ですが、訪問看護ステーションは常勤換算で2.5人以上の看護師が必要となるため、軌道に乗るまでは人件費が先行しやすく、赤字となりやすい傾向にあります。

また、診療報酬が入るまでの立て替え費用が1.5ヶ月から2ヶ月程度発生するため、運転資金の負担も重く、構造的にキャッシュフローが悪化しやすい状態と言えます。

その結果、経営状態の悪化による閉鎖や、システムコストの削減のために他社への切り替えが発生するなど、訪問看護業界のみならず、我々としても課題を抱えています。

この創業期にファクタリングを活用していただくことで、運転資金を安定的に調達でき、経営の安定化につながると考えています。

続いて、成長期については、看護師の採用を進め、訪問件数を伸ばすことが求められます。

一方で、人材紹介会社等に支払う平均手数料は看護師の年収の20パーセントから30パーセント程度、一人あたり150万円弱かかってきます。

創業期同様に運転資金の負担をしながら採用コストを支払うと資金繰りが厳しくなり、採用に二の足を踏んで、本来成長できるはずのステーションが成長できないケースも見られます。しかし、ファクタリングによって数百万円の資金繰りが改善されれば、成長投資が可能となります。

安定期や発展期になると、ステーションの規模拡大や複数拠点化の検討を進めることが多くなりますが、これは24時間体制での働き方改革にもつながりますし、24時間体制は地域資源で最も求められる訪問看護ステーションの1つです。

また、複数拠点化を行うことにより、医療ニーズの不足している地域へ訪問看護を届けられるため社会的意義も非常に大きいと考えていますが、そのためには、次のステーションの核となる人材の育成や事務員採用による業務の分担など、組織化を急速に進める必要があります。

体力がついてきており、銀行等からの借り入れも可能ですが、我々のファクタリングの場合であれば低いコストで安定した資金の調達が可能です。

いずれの段階においても資金繰りの改善により、ステーションの成長や閉鎖の防止、「iBow」の解約防止につながるサービスだと考えています。

② ファクタリングサービス「e-レセ」

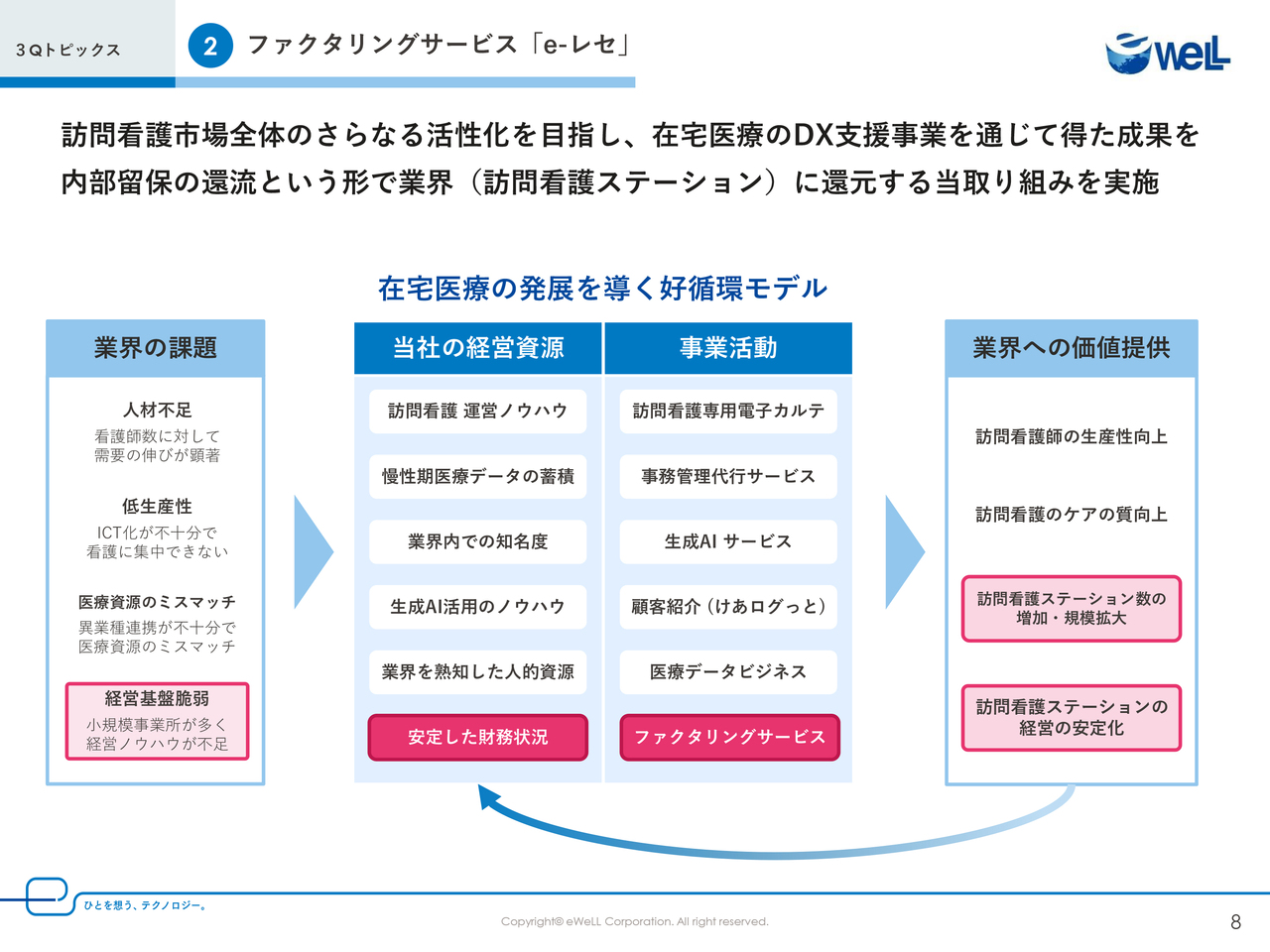

このファクタリングサービスを始めたきっかけと目的は、訪問看護支援事業で培った内部留保を訪問看護業界全体に還元し、新たな価値創造のサイクルを回すことにあります。

我々は常に業界の課題に着目し、当社の経営資源である訪問看護の運営ノウハウを生かして事業活動を行い、ステーションの生産性向上や経営の安定化に努めてきました。その結果、今では約2,900のステーションを支援し、事業の継続性を確保しています。

このように蓄積された経営資源を業界全体に還流させることは、業界の課題を解決して在宅医療という重要な社会インフラの持続的な発展を促すとともに、最終的には当社の経営資源強化にもつながる価値の高い取組みだと考えています。

当社の成長は、そのまま社会貢献につながるという好循環を生み出し、より強固で思いやりのある地域医療の構築に今後も貢献していきます。

③ 直近におけるけあログっとの取組み

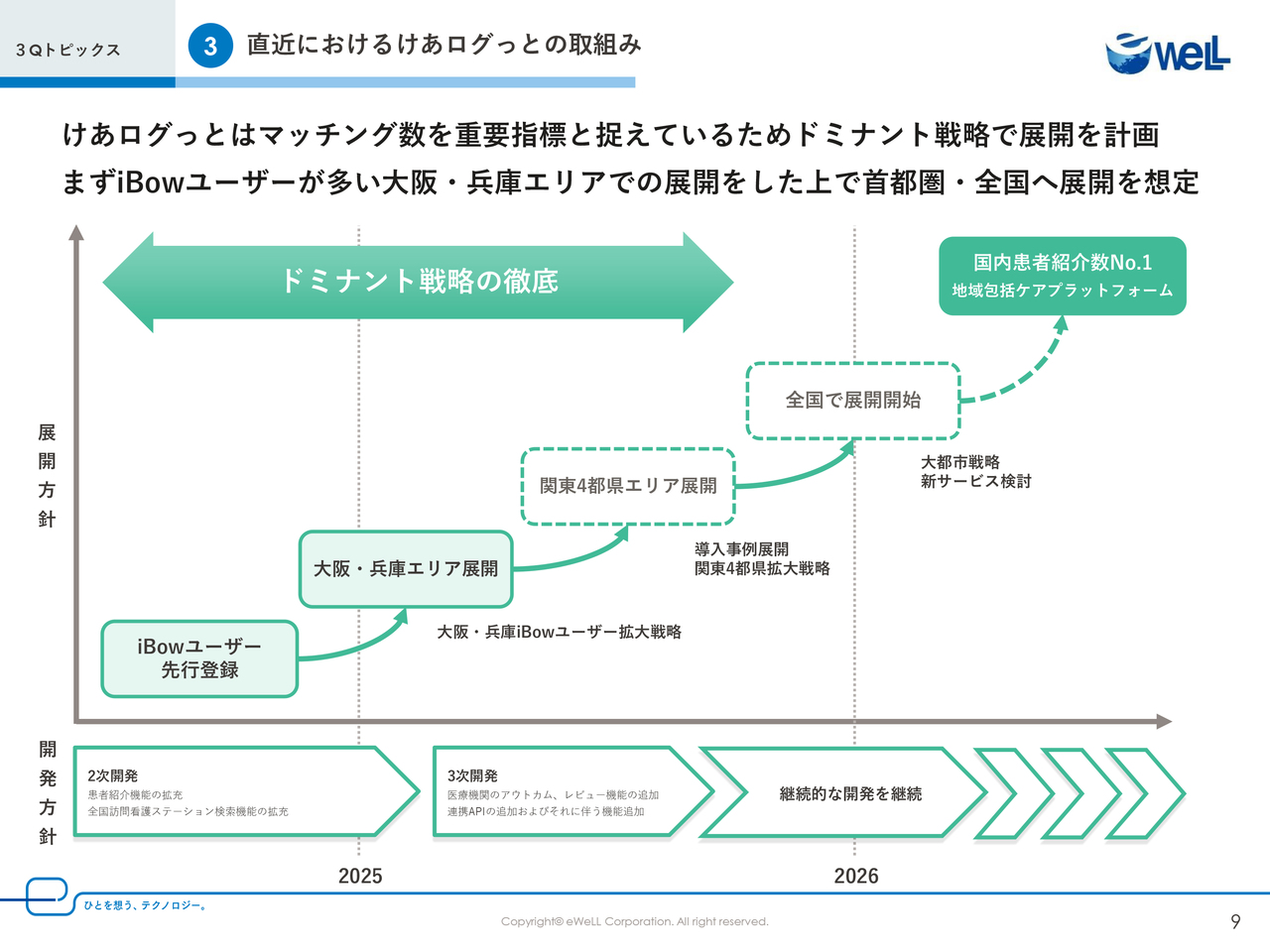

トピックスの最後に、8月にリリースした「けあログっと」の取組みについてご説明します。まず、今後の展開としては、ドミナント戦略を予定しています。

特に「iBow」ユーザーである訪問看護ステーションの多い大阪・兵庫の導入を先行させ、首都圏エリアでの展開を加速させ、ユーザーからのフィードバックをもとにサービスを改善した上で、全国展開を目指しています。具体的な内容としては、8月から「iBow」ユーザーへのサービスの周知、導入を進めています。

一方、紹介のプラットフォームですので、紹介元・紹介先の両方の登録を促進していく必要があり、エリア内で一定数の登録がなければ、マッチングプラットフォームとして機能しません。

そこで、大阪・兵庫エリアは我々のユーザーシェアが高い地域であること、そして紹介先となる医療法人を母体としている訪問看護のユーザーが一定数いること、この2点から我々は大阪・兵庫エリアでの病院への展開を先行して開始することにしました。

エリアを限定することで地域の医療リソースの見える化を実現し、その中で出てきたニーズを拾い上げ、さらに改善を進めます。そしてこの大阪・兵庫エリアでの活用事例を横展開し、首都圏エリアでの導入促進も来年以降に行っていきます。

すでに病院のお客さまからは、「傘下の訪問看護ステーションだけではまかないきれないので、地域の訪問看護ステーションを探すニーズは高い」というお声もいただいています。

また並行して、すでに2次開発を進めています。例えば、患者の紹介機能の拡充や、全国の訪問看護ステーション検索機能の拡充を行います。3次開発では医療機関のレビュー機能やAPI機能の強化を行っていきます。その後も継続的に「けあログっと」に関する開発を行っていく予定です。

また、事業のKPIについては、訪問看護ステーションへの紹介数をターゲットとしており、病院の導入数だけでなく、導入された病院の病床数をより意識することで、ステーションへの紹介数が最大化されていくと考えています。

今後、地域資源が増えてきた場合には、KPIも積極的に見直しを行い、地域医療の最適化、リソースの見える化を実現できるよう努めていきます。

③ 直近におけるけあログっとの取組み

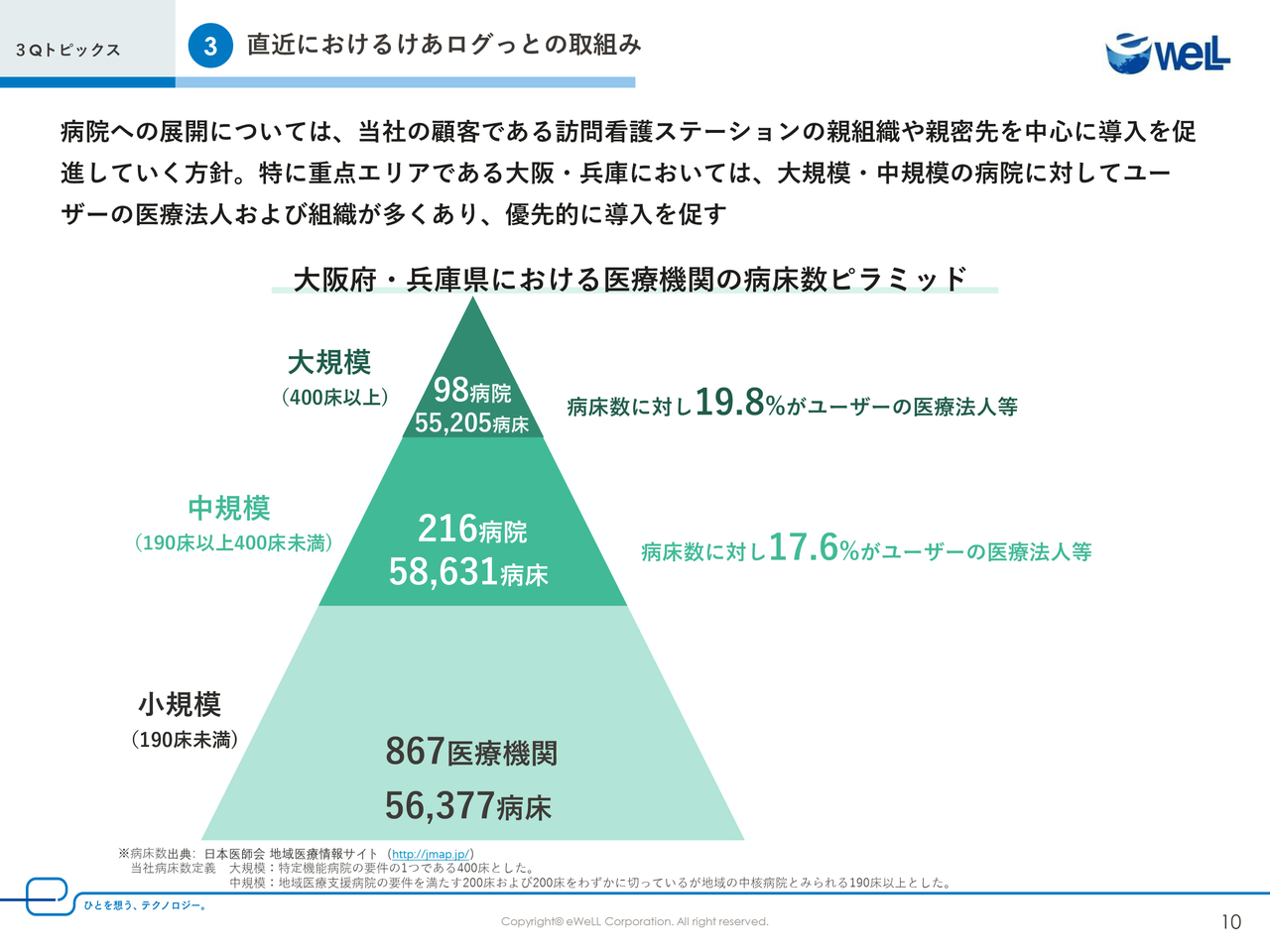

先ほどの大阪・兵庫における病院への展開について、もう少し詳細にご説明します。

こちらの図は、大阪・兵庫エリアにおける医療機関の病床数のピラミッドで、400床以上の大規模の病院は98病院、我々が中規模と定めている病院については216病院、小規模と定めている病院およびベッドのある診療所等は867医療機関となっています。

この中で我々が優先的に当たっていくのが、大規模と中規模の病院となります。

その理由は、「iBow」ユーザーの訪問看護ステーションの運営母体である医療法人や自治体等を確認したところ、大規模病院の病床数シェアで19.8パーセント、地域病院の病床数シェアで17.6パーセントだとわかりました。

限られたリソースを最大限に活用して効果を出すという観点で、チャレンジングな戦略を打ち出しています。病院における退院支援の体制についてはさまざまで、在宅医療に積極的な病院もあれば、そうでない病院もあります。

記載させていただいている医療機関で、訪問看護を運営されており、すでに「iBow」ユーザーであれば、医療DXの重要性と地域の医療リソースの見える化、地域医療の最適化といった社会課題が解決できます。関東圏においても同様の戦略で、「iBow」ユーザーの医療機関に対して積極的に展開していきます。

我々はこれまで訪問看護から地域医療を支えてきましたが、「けあログっと」を展開することで、今後は退院支援、そして地域医療資源をつなげていくことによって、これまで以上の支援ができるようになります。

当社としても新たな事業の柱として、このプラットフォームを成長させ、将来的には収益化できるビジネスモデルを構築していきます。

ここまでが第3四半期のトピックスとなります。

目次

続いて、2024年12月期第3四半期決算のご説明です。

① 2024年12月期3Q業績サマリー

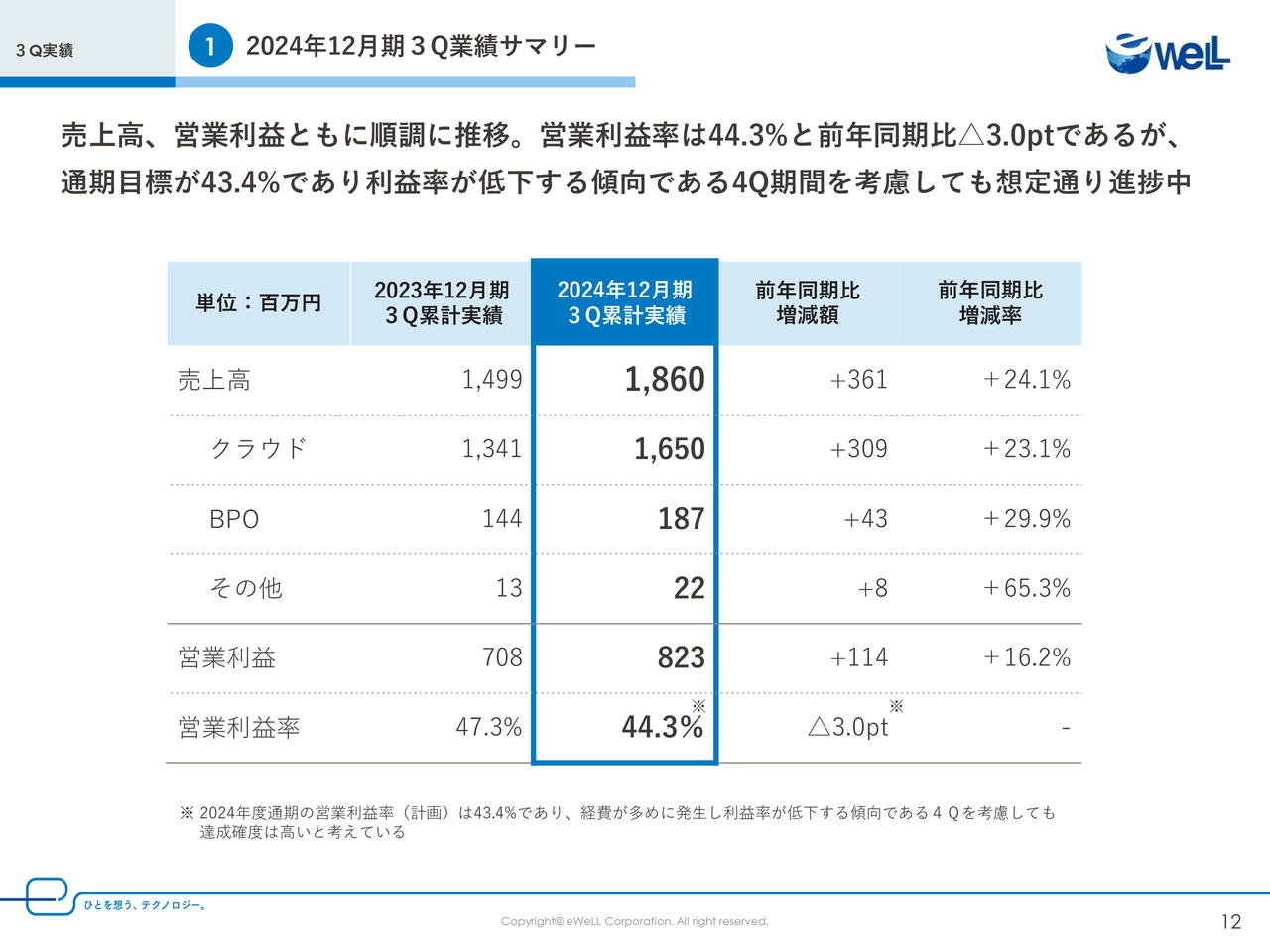

業績は、売上高が18億6,000万円、営業利益が8億2,300万円となりました。

売上高は前年同期比に対して24.1パーセントプラス、営業利益は16.2パーセントプラスと、共に順調に推移しており、当初想定以上の数値で着地しています。

営業利益率は44.3パーセントと前年同期比でマイナス3ポイントですが、通期目標の営業利益率が43.4パーセントであり、経費増加により利益率が低下する傾向である第4四半期を考慮しても想定どおり進捗中です。

② 業績予想に対する進捗

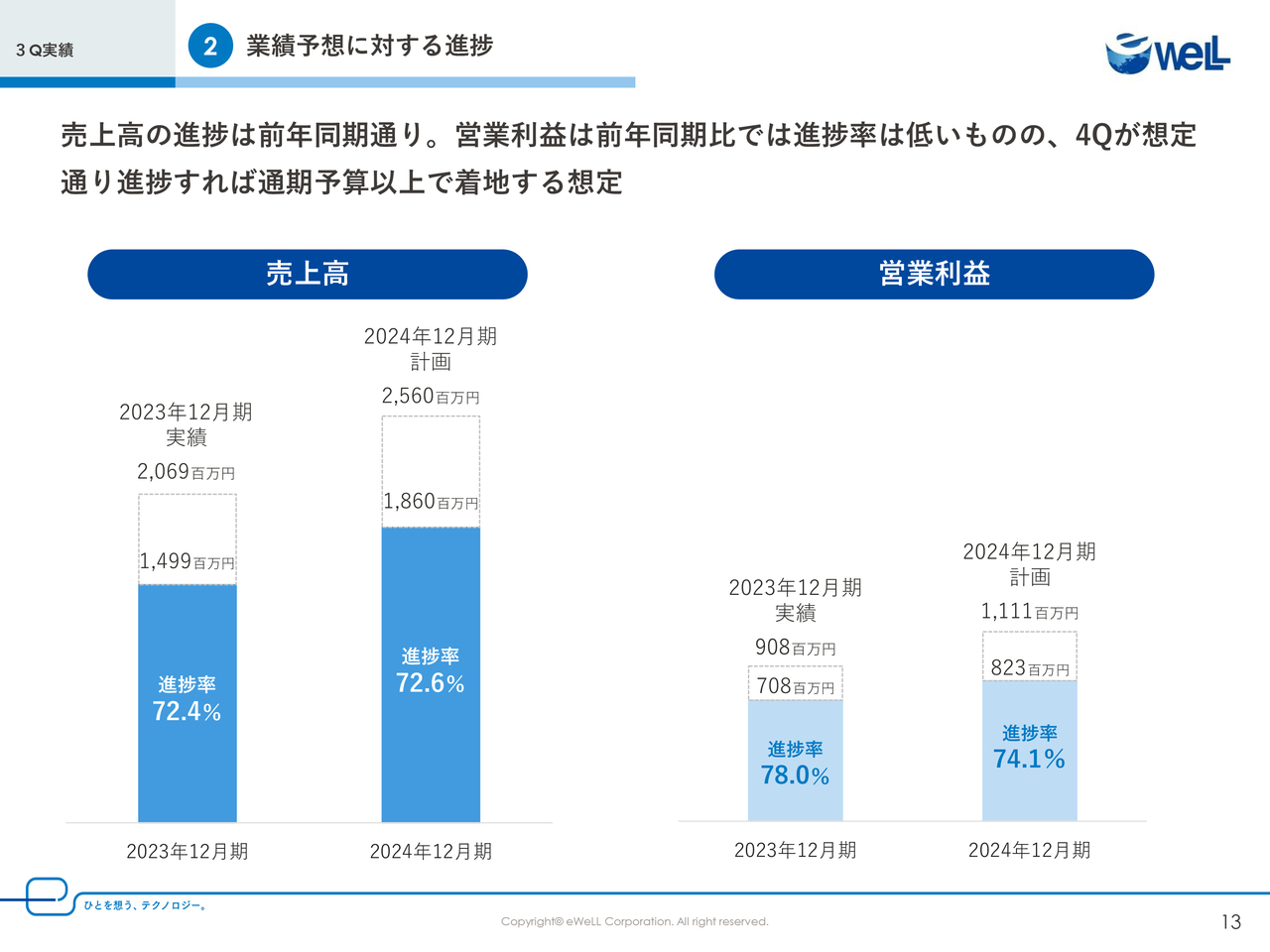

こちらは業績予想に対する進捗です。

売上高は前年同期と同じく、順調な進捗となっています。

営業利益は進捗率が前年に対して低く見えますがこれも想定以上の進捗で、第4四半期が想定どおりとなれば通期予算を超えて着地すると見込んでいます。

③ サービス別収益(クラウド売上高推移)

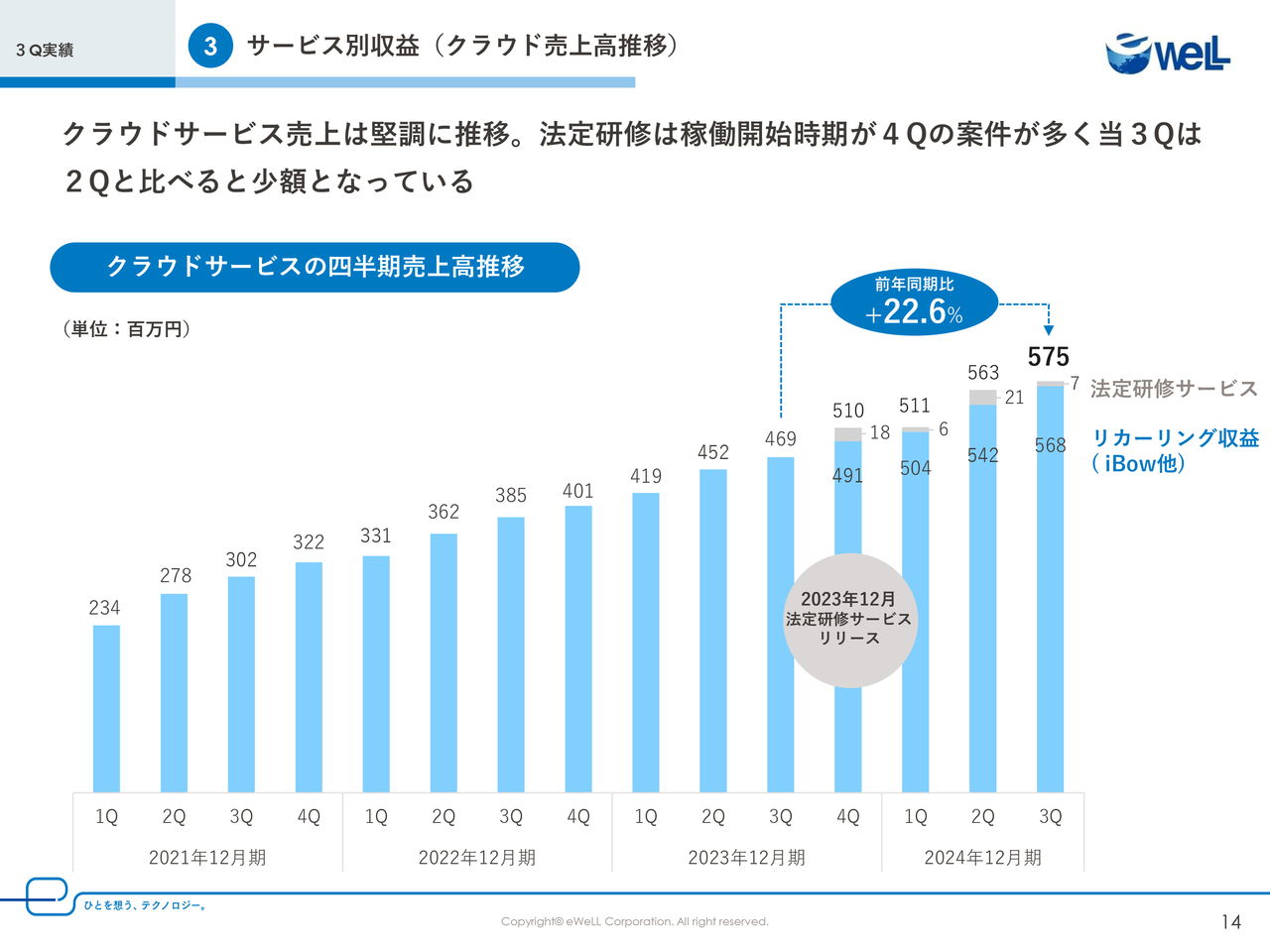

続いて、サービス別売上高の四半期ごとの推移です。

まずはクラウドの売上高ですが、前年同期比22.6パーセントプラスの5億7,500万円と堅調に推移しています。

なお、法定研修サービスについて、受注は引き続き順調であるものの、サービス利用開始時期が第4四半期の案件が多く、第3四半期は売上計上が比較的少なくなっています。

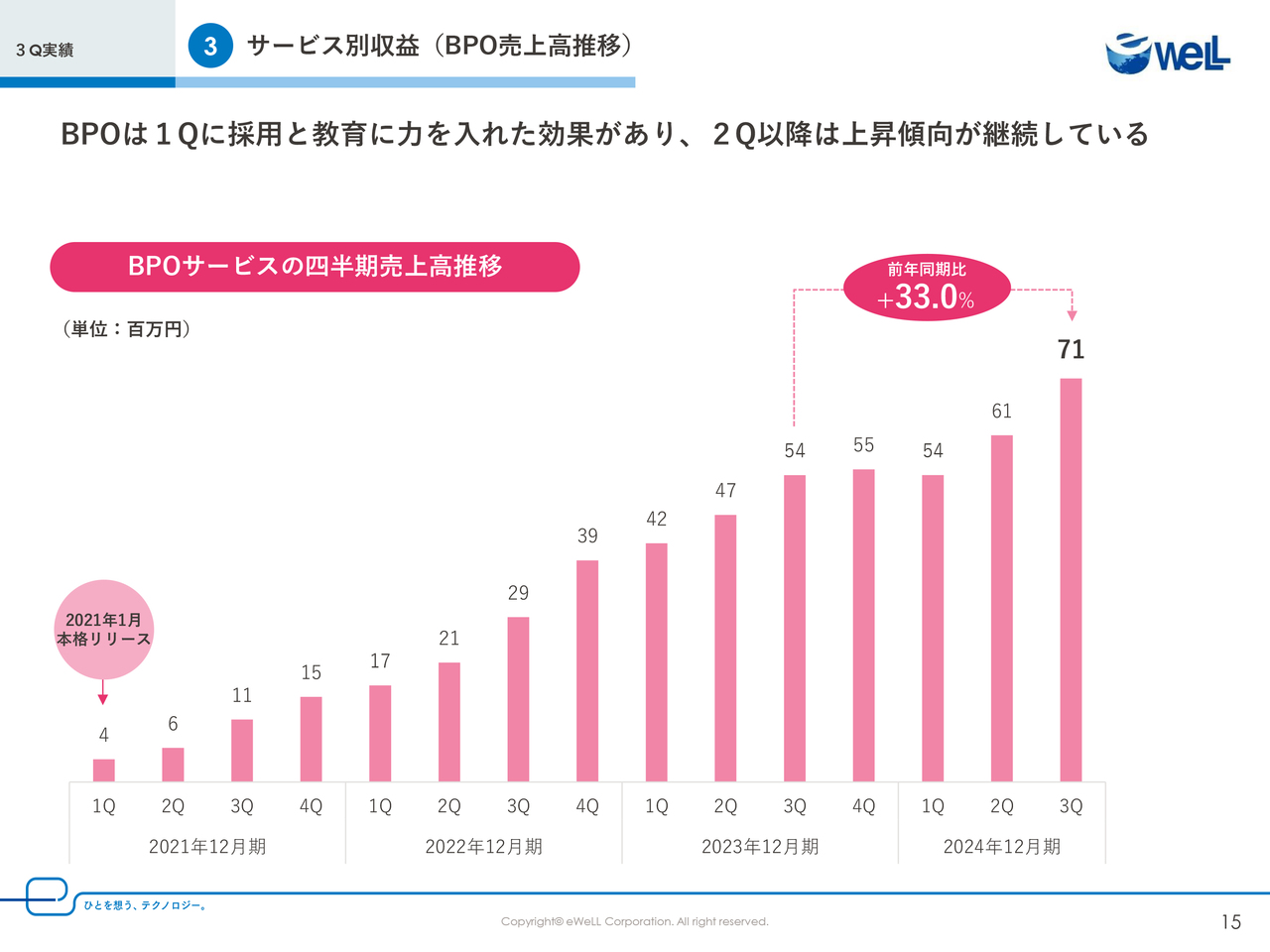

③ サービス別収益(BPO売上高推移)

続いて、BPOサービスの売上高です。

2023年12月期第4四半期から苦戦していましたが、第1四半期に実施した採用と教育の効果で上昇基調に転じてからは継続的に成長中です。

結果として、四半期で前年同期比33パーセントプラスの7,100万円の売上高となりました。

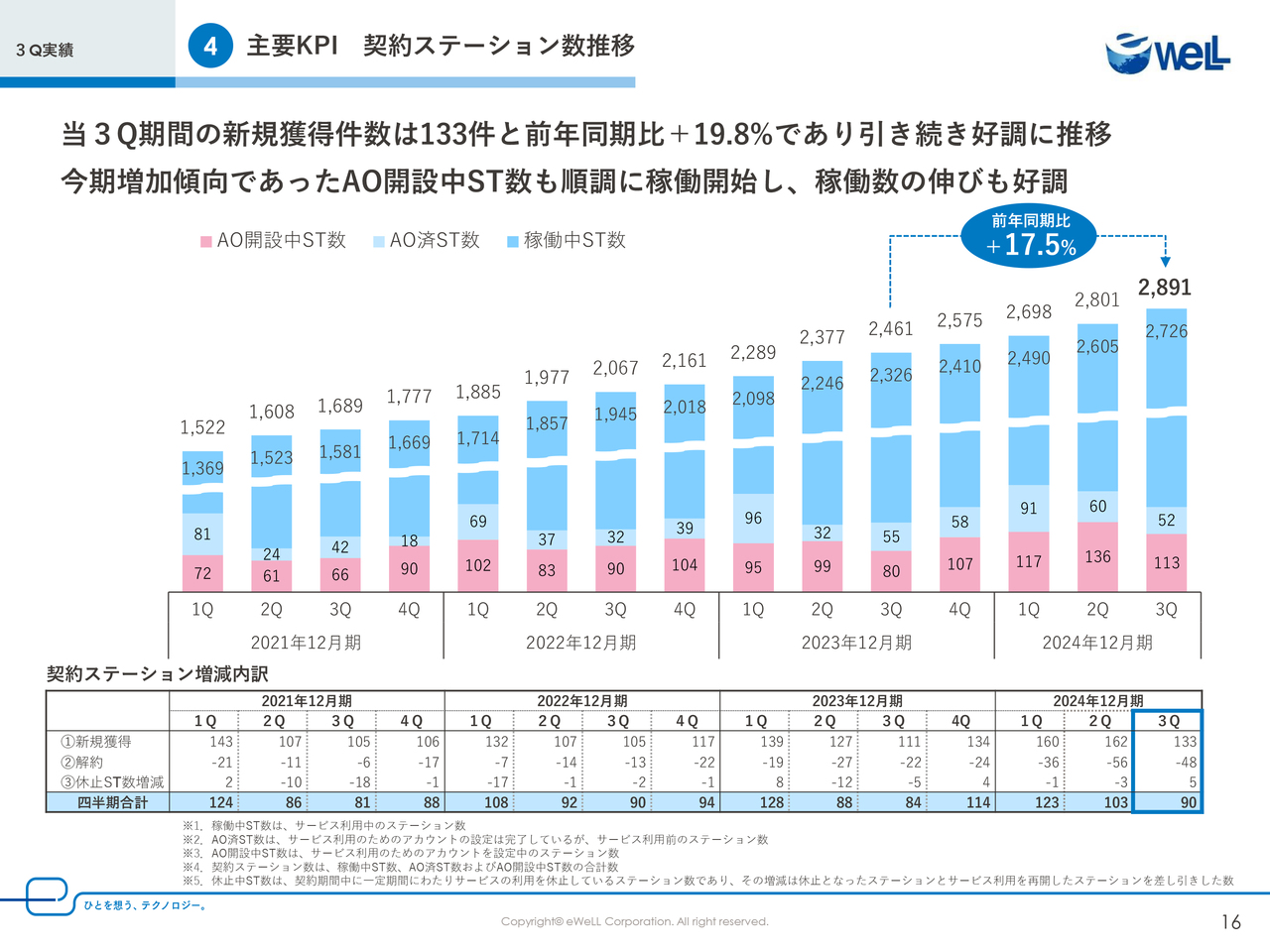

④ 主要KPI 契約ステーション数推移

次に、契約ステーション数の推移です。

第3四半期末における総契約件数は、前年同期比17.5パーセントプラスの2,891件となりました。

新規契約は133件と、前年同期比で19.8パーセント増加しています。

今期に入ってから契約数が増加した影響で、稼働前のステーションも増加傾向にありましたが順調に稼働開始し、稼働中ステーション数の伸びも好調でした。

解約数は第3四半期で48件と第2四半期より減少したものの、前年と比較すると依然高い水準となりました。

詳細は後ほどチャーンレートのページでご説明します。

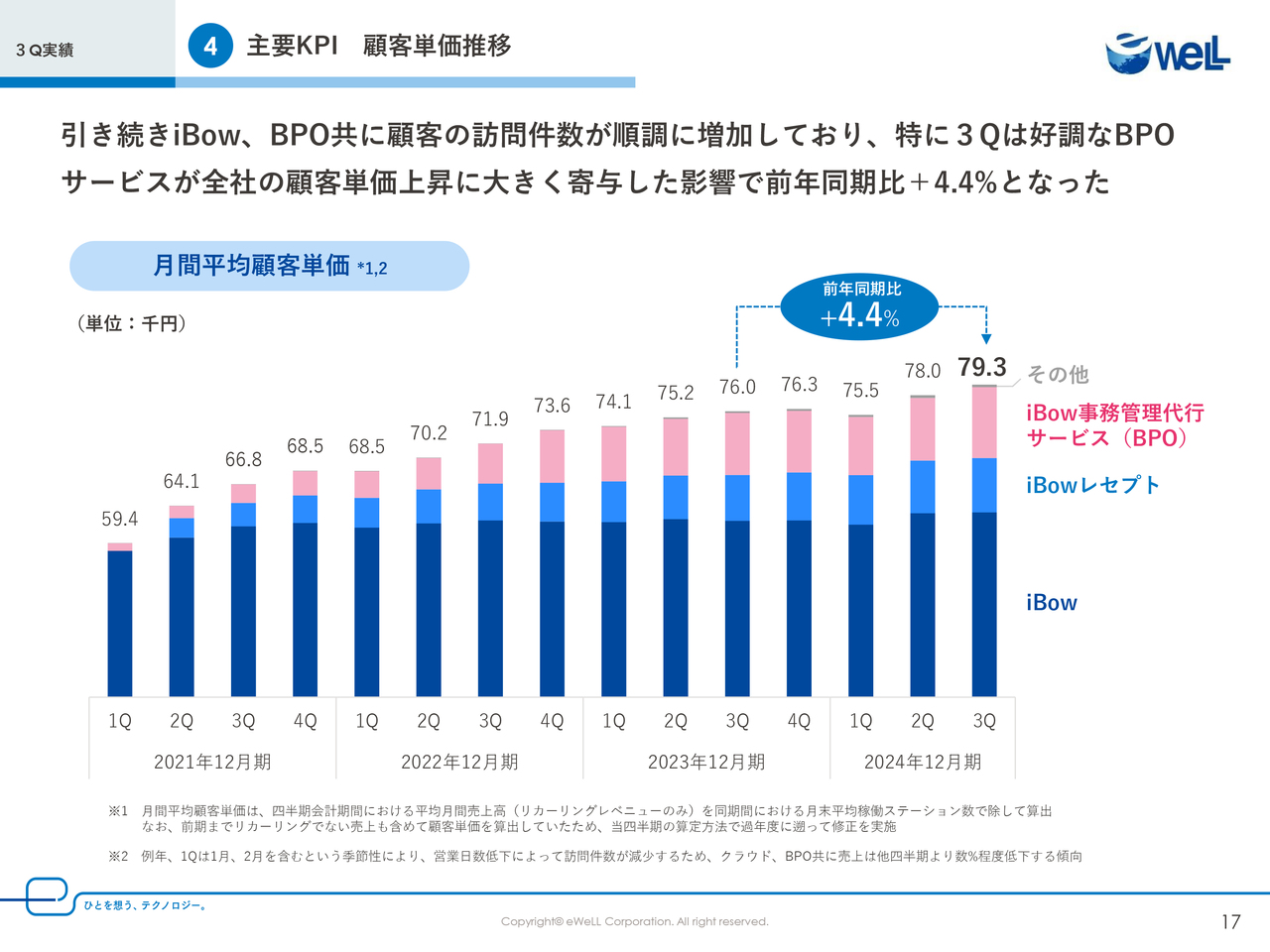

④ 主要KPI 顧客単価推移

続いて、顧客単価ですが、前年同期比4.4パーセントプラスの79,300円となりました。

第3四半期の増加要因としては、第2四半期に引き続き、特にBPOサービスの改善に伴う単価の上昇が主な要因として挙げられます。

④ 主要KPI レベニュー チャーンレート推移

こちらはレベニューチャーンレートになりますが、第3四半期は0.2パーセントとなり第2四半期からは低下しました。

従来は、解約される内訳として、ステーションの閉鎖が7割、他社レセプトシステムへの切り替えが3割だったのですが、6割がステーションの閉鎖によるもの、4割が他社レセプトへの切り替えと割合が変化しています。

ステーションの閉鎖は、先ほどもお話ししたとおり、全国的に廃業・休業が増えて前年比25パーセント増で、これに比例して増加しています。

当社としては、DX化が求められている中で、他社レセプトへの切り替えの割合が増えたことが経営課題ととらえています。他社レセプトへ切り替えたステーションのほとんどは、患者が獲得できず、業績が悪化し、キャッシュフローが悪くなることで、より安価なレセプトサービスに移行しているためです。

第3四半期以降は、解約率引き下げのために顧客満足度を高める施策を実施しています。

具体的には、全ユーザーへの1on1のコンタクトを取り、お客さまの課題ヒアリング、解決策の提示を行い、事業安定への支援や当社への要望のヒアリングにより、サービス改善や顧客満足度向上につなげています。現在、ひととおりお客さまへの架電調査は完了しており、中長期的な解約防止策を開始しています。

こうした対策を打つことで、他社レセプトへの切り替えの割合を減らし、今後のチャーンレートを抑えていく予定です。

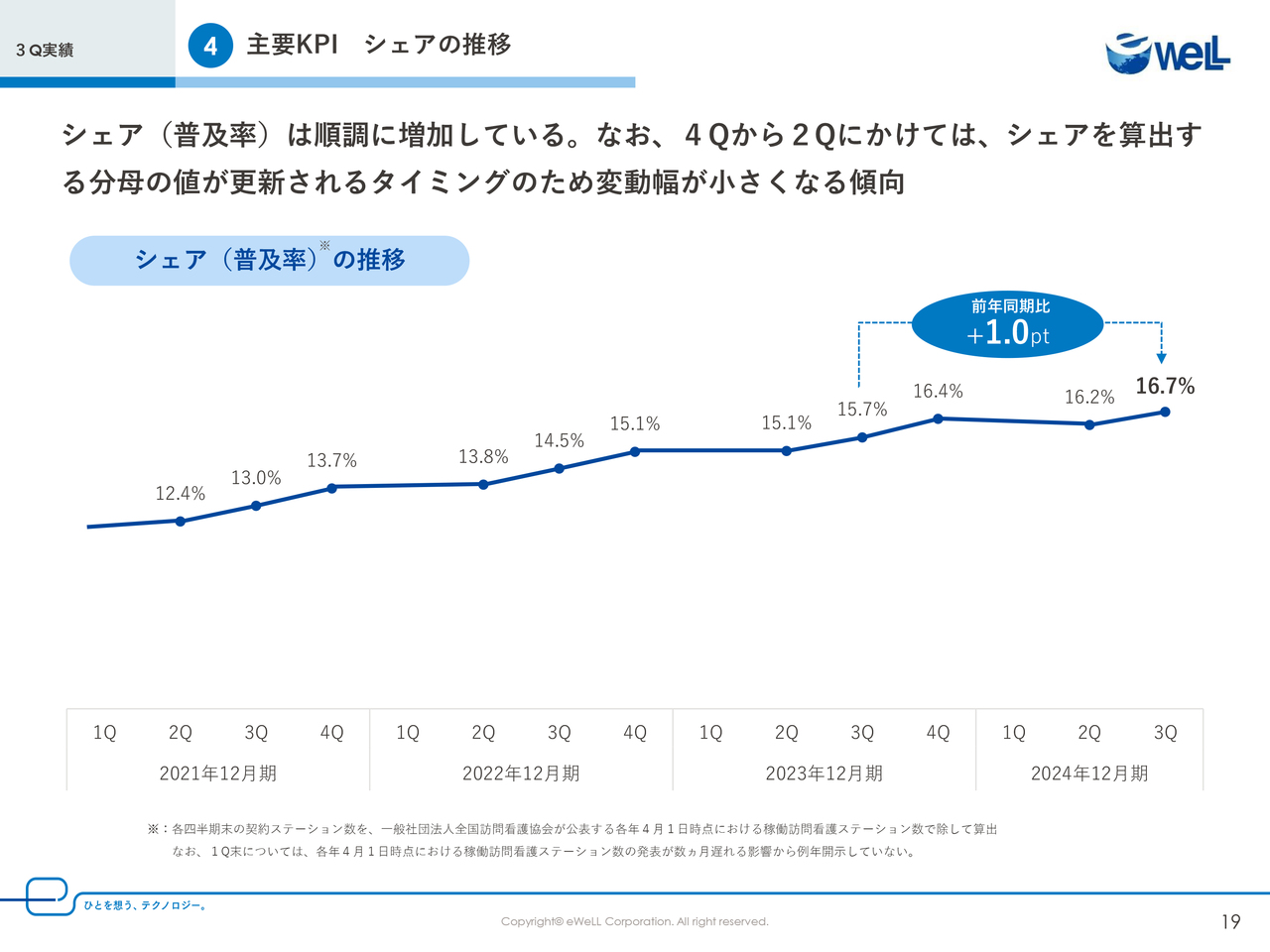

④ 主要KPI シェアの推移

主要KPIの最後は、シェアの推移です。

我々は普及率と呼んでいますが、シェアの推移としてはグラフのように順調に増加しており、前年同期比でプラス1ポイントの16.7パーセントとなっています。

なお、4月1日時点における全国の訪問看護ステーション数が、毎年数ヶ月遅れで開示されるため、シェア算出のための分母の数字が更新されるのが第2四半期であることから、第1四半期はシェアを開示しておらず、また第4四半期から第2四半期にかけての推移は毎年ほとんど数値が動かない傾向です。

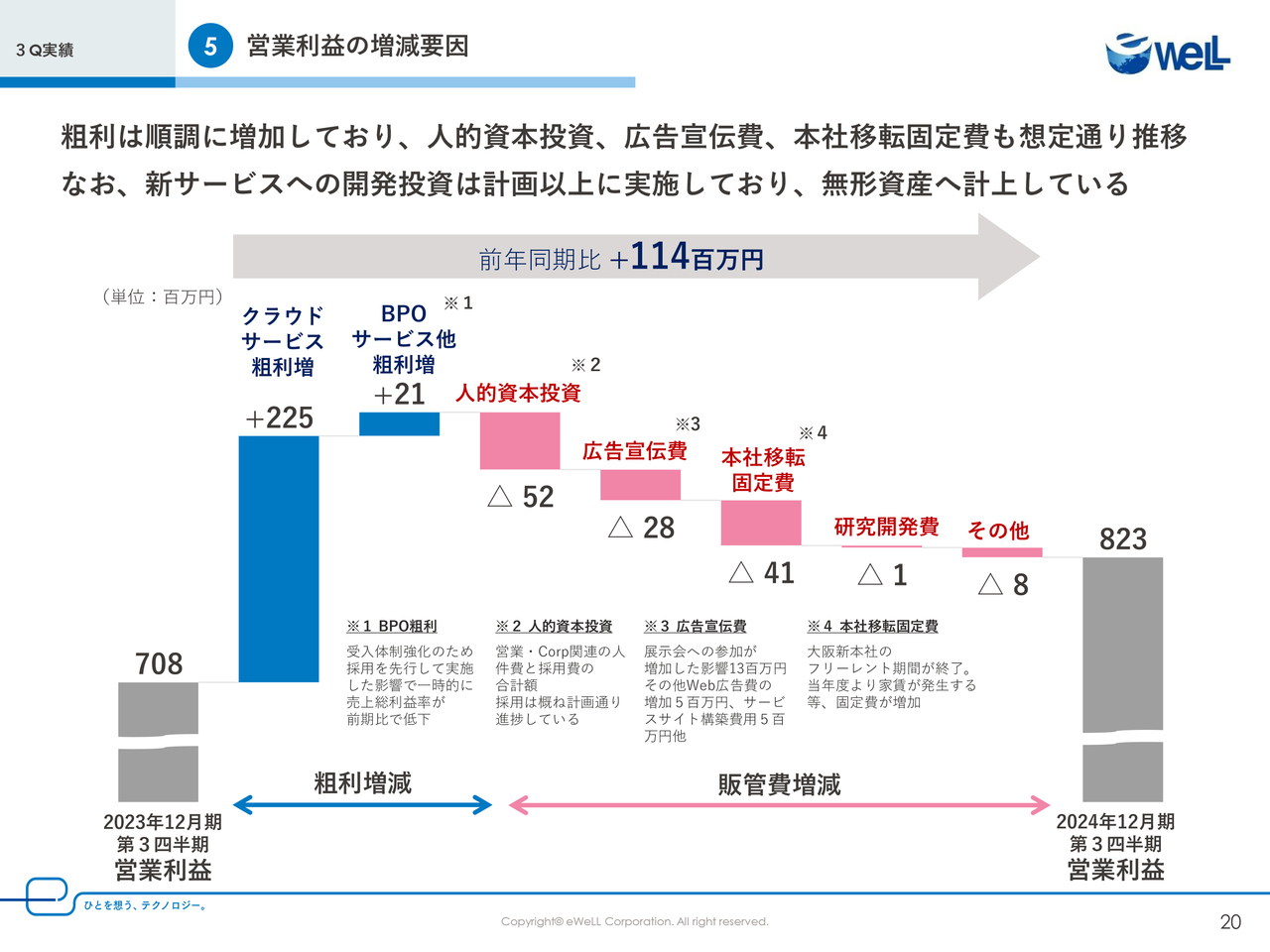

⑤ 営業利益の増減要因

続いて、営業利益の増減要因です。

売上の増加に伴い粗利が2億4,700万円増加し、当初より計画していた人的資本投資、広告宣伝費、本社移転固定費の支出増加により、営業利益は前年同期比で1億1,400万円の増加となりました。

なお、AIや「けあログっと」を中心に新サービス関連の追加開発投資を計画以上に実施しており、無形資産として計上しています。

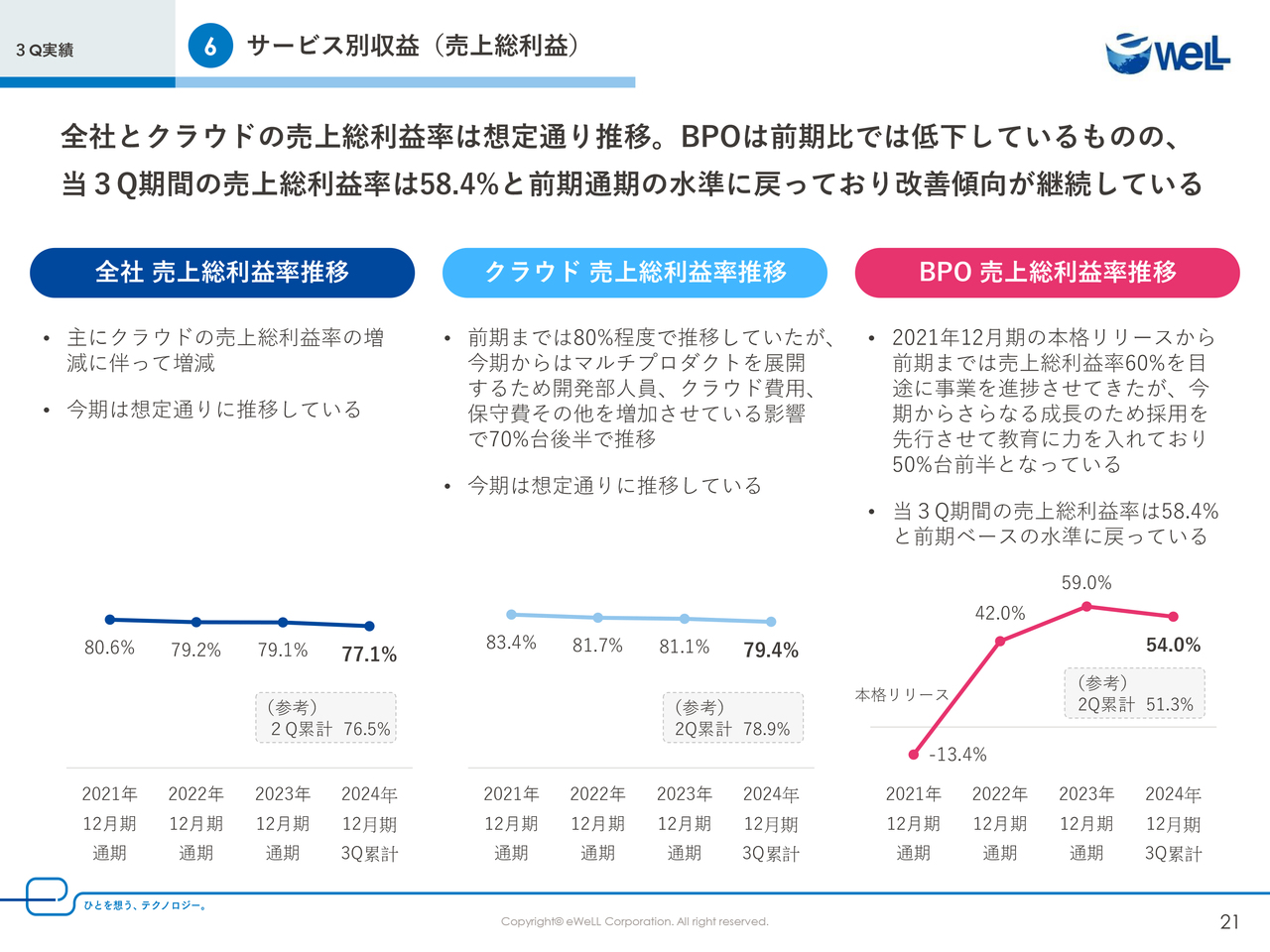

⑥ サービス別収益(売上総利益)

次に、サービス別の売上総利益率になります。

全社およびクラウドの売上総利益率は想定どおりの推移となりました。

クラウドの売上総利益率が前年に対して低下しているのは、開発部の人員増加、クラウド費用の増加等によるものです。これは戦略的に行っているものであり、適切な水準で維持できていると考えています。

BPOについては、第2四半期累計で51.3パーセントでしたが、第3四半期累計では54パーセントまで改善しました。

人員の採用が先行していますが、営業体制の見直しでお客さまからの引き合いも増加し、売上総利益率は向上しています。

引き続き、教育と採用のバランスを取りながら、売上総利益率60パーセント程度の前年水準を1つの目安としながら改善を目指していきます。

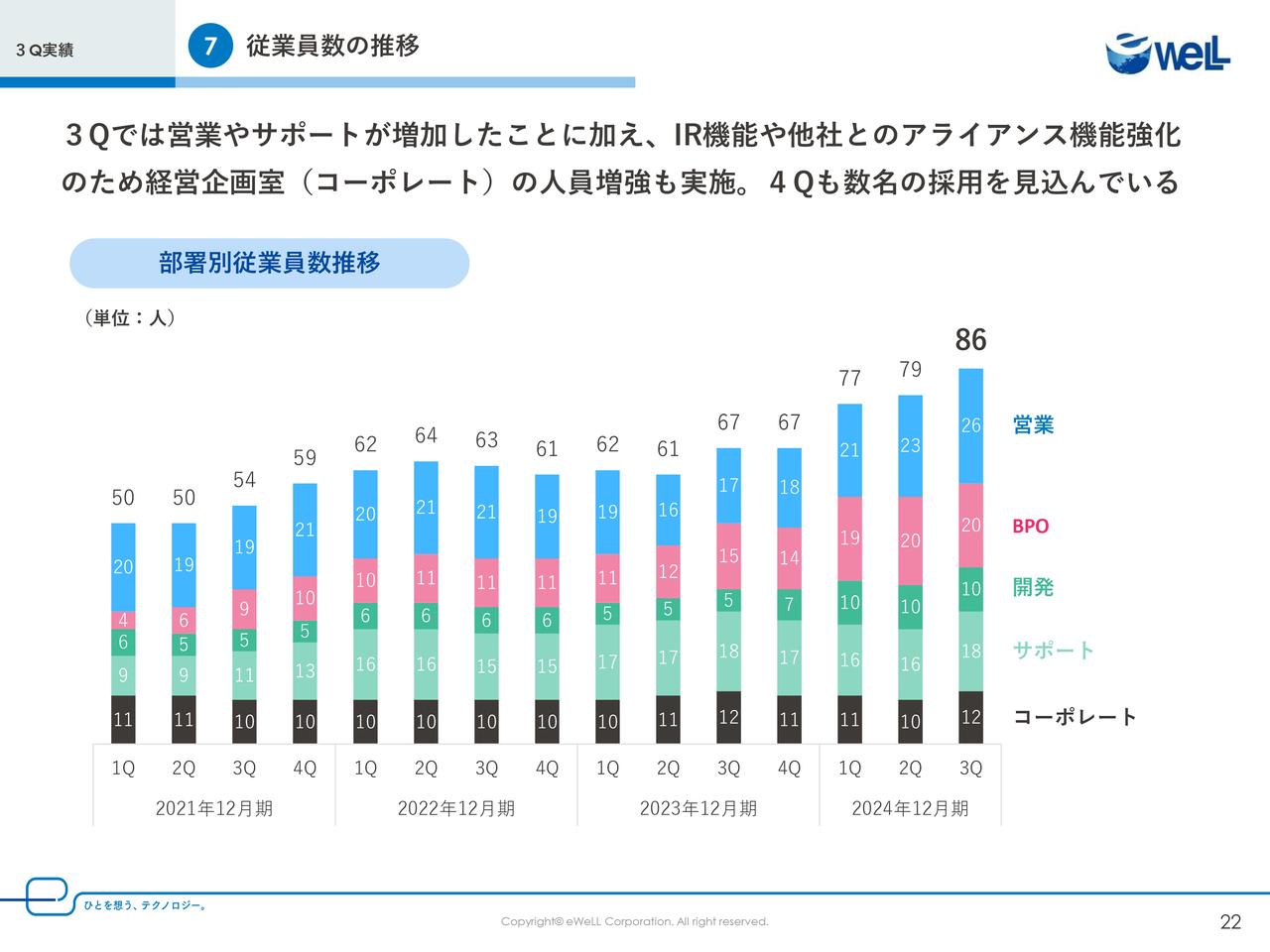

⑦ 従業員数の推移

こちらは従業員数の推移です。

今後も方針としては少数精鋭で事業運営していきますが、今後のサービス拡充を考え、営業やBPO、サポートなどを採用しました。また、IR機能や他社とのアライアンス機能強化のため、経営企画室の人員増強も実施し、採用は概ね計画どおりに進捗しています。

第4四半期についても、営業やBPOチームなど若干名の増加を予定しています。

組織の増加率としては過去最高で、今期から開始している複数サービスの連続的なリリースの基盤と組織作りを進められており、非常に大きな成果をあげています。

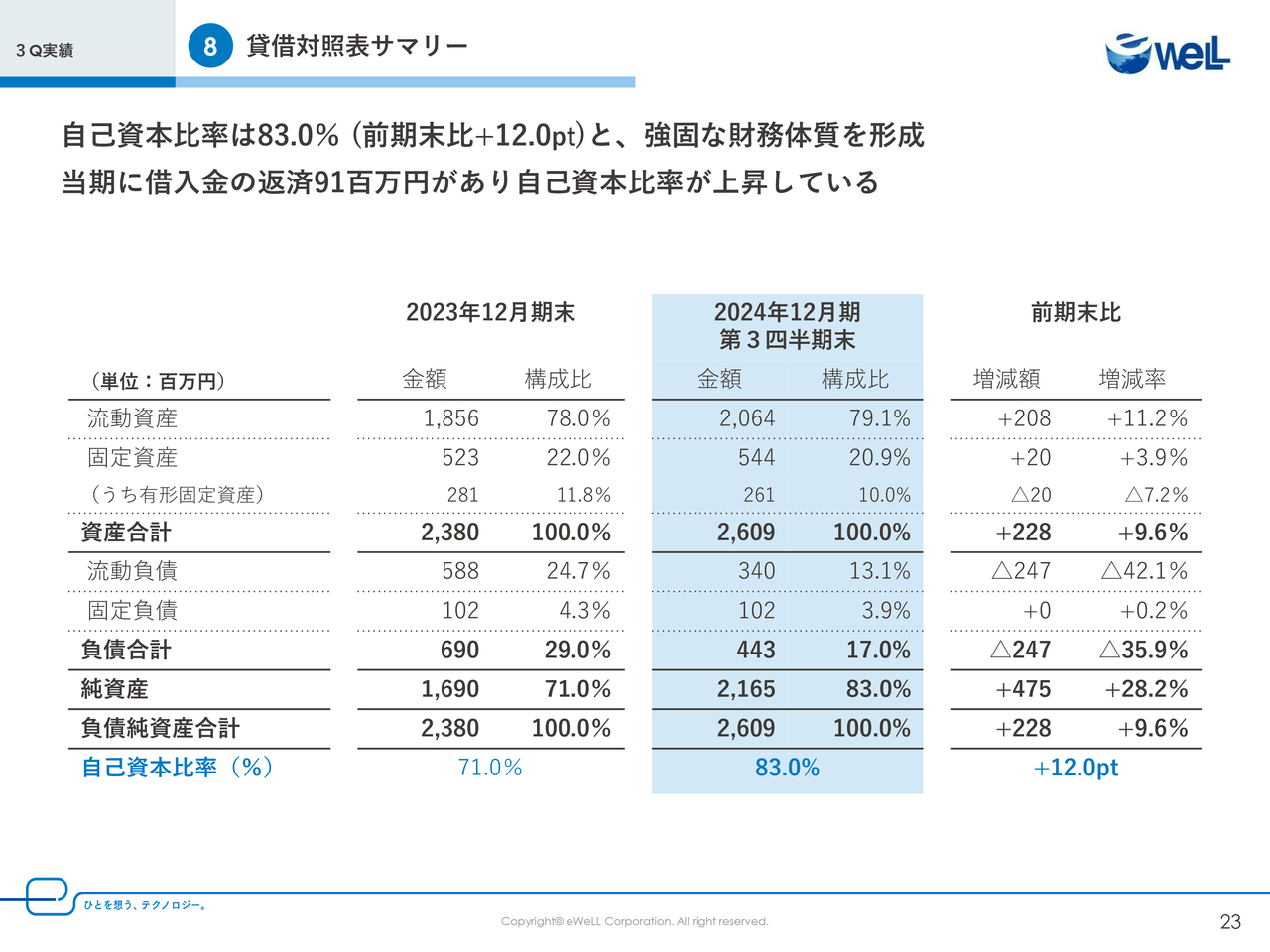

⑧ 貸借対照表サマリー

続いて、2024年12月期第3四半期末の貸借対照表です。

自己資本比率は前期末から12ポイントプラスで83パーセントと、強固な財務体質を形成できています。

以上が、第3四半期の決算説明となります。

我々はミッションである「ひとを幸せにする」を体現し、全てのステークホルダーに応援していただける企業となれるよう成長し続けていきます。ご清聴ありがとうございました。

質疑応答:「AI看護計画・報告」の申込状況について

質問:現在の「AI看護計画・報告」の申込状況について教えてください。

回答:「AI看護計画・報告」の申込状況については、当社契約総数の4パーセント以上が契約済みとなっています。

特に「AI訪問看護報告」はリリースから1ヶ月半もたたずに稼働ステーションの70パーセント以上が利用いただいていて非常に好評のため、ここからさらに契約を伸ばしていこうと考えています。

質疑応答:「AI看護計画・報告」の売上計上開始時期変更の背景について

質問:「AI看護計画・報告」について、当初は10月より課金開始とうかがっていましたが、先行利用・有償ユーザー登録期間を設け2025年1月より売上計上となった背景を教えてください。

回答:「AI訪問看護報告」を10月にリリースし、12月までは先行利用・有償ユーザー登録期間としています。これは「AI訪問看護計画」を先行リリースしていたこともあって「AI訪問看護報告」に対するお客さまの反応が想定以上に高かったため、先行利用期間を設け、その間により多くの方に実際に使用していただいた後に有償登録を進めていただき、来期1月から売上計上開始とした方が結果的に長期的な売上増につながると考えたためです。

実際、リリースから1ヶ月半足らずですでに稼働ステーションの70パーセント以上が使用していただいており、ここから契約まで進めるよう鋭意対応中です。

質疑応答:「けあログっと」のサービス内容について

質問:「けあログっと」という地域包括ケアプラットフォームがどのようなサービスなのか教えてください。

回答:「けあログっと」は全国で地域医療のリソースを見える化し、タイムリーな情報をもとに退院後の医療介護体制をその場で確定することができる画期的な退院支援サービスで、「iBow」などの訪問看護向け電子カルテシステムと連携してリアルタイム情報の提供を可能とします。

具体的には、慢性的な疾患を持っている患者が退院や退所で自宅での療養を行う必要がある際に、病院の地域連携室で退院調整を行う看護師やソーシャルワーカーやケアマネージャーなどが、患者の希望条件に合う事業所を効率的に見つけるための退院支援サービスです。

訪問看護に特化したサービスを提供してきた当社だからこそ、スケジュールやステーションの特性など蓄積されたデータを参照できるため、利便性の高いサービスを実現することができました。

質疑応答:「けあログっと」の現在の登録状況と今後の展開方針について

質問:「けあログっと」の現在の登録状況や今後の展開方針を教えてください。

回答:「けあログっと」は、現在は「iBow」ユーザーの先行登録期間中であり、当社契約総数の約14パーセント程度の訪問看護ステーションにご登録いただいています。

また、病院側については、並行して大阪・兵庫エリアで医療法人を母体としている訪問看護のユーザーを通じて病院の導入を進められるように動いています。

大阪・兵庫エリアでしっかりマッチングの事例を作り、次いで関東、全国へと展開していくことを想定しています。

質疑応答:今後の利益率の見通しについて

質問:今後の利益率の見通しについて教えてください。

回答:第3四半期の営業利益率実績は44.3パーセントで着地しました。第4四半期は比較的経費が多額となり利益率は低下する傾向となっていますが、それでも2024年度通期の営業利益率計画である43.4パーセントの達成確度は高いと見ています。

来期以降についてもマーケティングや新サービスの開発、組織体制の強化などへ投資しつつ、44パーセント、45パーセントと高い営業利益率を維持したいと考えています。

質疑応答:法定研修に関する売上の今後の見通しについて

質問:法定研修に関する売上について、第3四半期は700万円となっていますが、今後の見通しについて教えてください。

回答:法定研修については、今期は第1四半期が600万円、第2四半期が2,100万円、第3四半期が700万円となりました。

第2四半期は、6月に行われた報酬改定により、法定研修の必要性を認識する事業所が多かったことおよび訪問看護ステーションの新規開業が多い時期となり売上が増加しました。

また、第4四半期は法定研修の補助金の申請期限等の締め切り時期となっており駆け込み需要が発生していることにより売上が増加傾向となると想定しており、第4四半期は第2四半期程度の売上規模になるかと想定しています。

質疑応答:直近のシェアと他社の状況について

質問:前回の半期決算の際、他社レセプトシステムへの切り替え割合が増加しているため、対策を講じていくという内容の話がありました。直近のシェアと他社の状況を教えてください。

回答:我々は普及率と呼んでいますが、直近のシェアは16.7パーセントと前年同期比で1ポイント増加しており、順調に伸ばしています。他社との競合状況については大きな変化はなく、チャーンレートも0.2パーセントと、第2四半期からは低下しています。

なお、解約率引き下げのため全ユーザーへ当社への要望をヒアリングするための架電は完了しており、中長期的な解約防止対策を開始しています。

質疑応答:過大請求が将来の業績へ与える影響について

質問:訪問看護業界で過大請求について話題になっていますが、御社の将来の業績へ与える影響はありますか?

回答:まず、当社の業績に与える影響は軽微であると考えています。具体的には、クラウドサービスについては月額の定額課金と訪問件数による従量課金の合計で計算されるため顧客の報酬額に左右はされにくくなっています。

BPOサービスについては顧客の総売上の一定割合で算定されるため影響を受ける可能性がありますが、軽微であると想定しています。

質疑応答:株主優待への考え方について

質問:株主優待への考え方を教えてください。

回答:当社は、成長投資による持続的な成長と長期的な企業価値の向上をもって株主のみなさまに貢献することを主軸としつつ、安定的な株主還元の両立を図る方針です。

株主還元策としては現在「配当」を実施しており、株主優待は実施していませんが、株主還元策については事業や財務の状況等を勘案してこれからも柔軟に検討していきます。

配信元:

この銘柄の最新ニュース

eWeLLのニュース一覧- 【個人投資家向け】Kabu Berry Lab IR セミナー(ハイブリッド)参加のお知らせ 2026/01/28

- 機関投資家様・個人投資家様向け 2025年12月期 決算及び中期経営計画説明会開催のお知らせ 2026/01/27

- 「ログミー IR Meet 2025冬」書き起こし記事及び動画公開のお知らせ 2025/12/17

- eWeLL、急拡大する慢性期医療領域をDXで支援 高収益・高成長の裏側と在宅医療のプラットフォーマーとしての将来ビジョン 2025/12/16

- [Delayed]Transcript of the FY12 2025 3Q financial results briefing 2025/12/09

マーケットニュース

- 明日の株式相場に向けて=無双の勝ちっぷりで高市トレード百花繚乱 (02/09)

- 東京株式(大引け)=2110円高、高市自民党の圧勝受け史上最高値を大幅更新 (02/09)

- 9日香港・ハンセン指数=終値27027.16(+467.21) (02/09)

- 明日の為替相場見通し=衆院選後の落ち着きどころ探る (02/09)

おすすめ条件でスクリーニングされた銘柄を見る

eWeLLの取引履歴を振り返りませんか?

eWeLLの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。