135円

SM ENTERTAINMENT JAPANのニュース

【QAあり】ストリームメディアコーポレーション、営業利益が黒字転換 NCTや東方神起などのコンサートで約155万人を動員

目次

山田政彦氏(以下、山田):みなさま、本日はお集まりいただき誠にありがとうございます。株式会社ストリームメディアコーポレーション取締役兼経営企画部門長の山田政彦です。

これより目次に沿って、2023年12月期通期決算説明を行います。本日は、すでに当社にご関心を持っていただいている方だけでなく、まだ我々のビジネス内容についてご理解が少ない方もいらっしゃると思いますので、最初に当社の事業概要をご説明します。

当社の事業概要

当社は2つの事業から成り立っています。1つ目はエンターテインメント部門です。K-POPを中心としたビジネスを展開しています。コンサート事業を中心に、コンサート周辺ビジネスやECサイト、アーティストを活用したグッズ展開などを行うMD(グッズ)事業、さらにCD販売やストリーミング音楽配信を行う音楽事業などを手掛けています。

2つ目はライツ&メディア部門です。ライツ事業は、韓国や中国などから主にドラマの版権を購入し、日本のキー局やBS、CS、そしてケーブルテレビなどに流通していくビジネスです。ドラマまたはバラエティーなどの商社的なビジネスとお考えください。

メディア事業では、CSを中心とした韓流放送チャンネル「KNTV」を運営しています。2023年に27周年を迎えました。

2023年12月期の業績

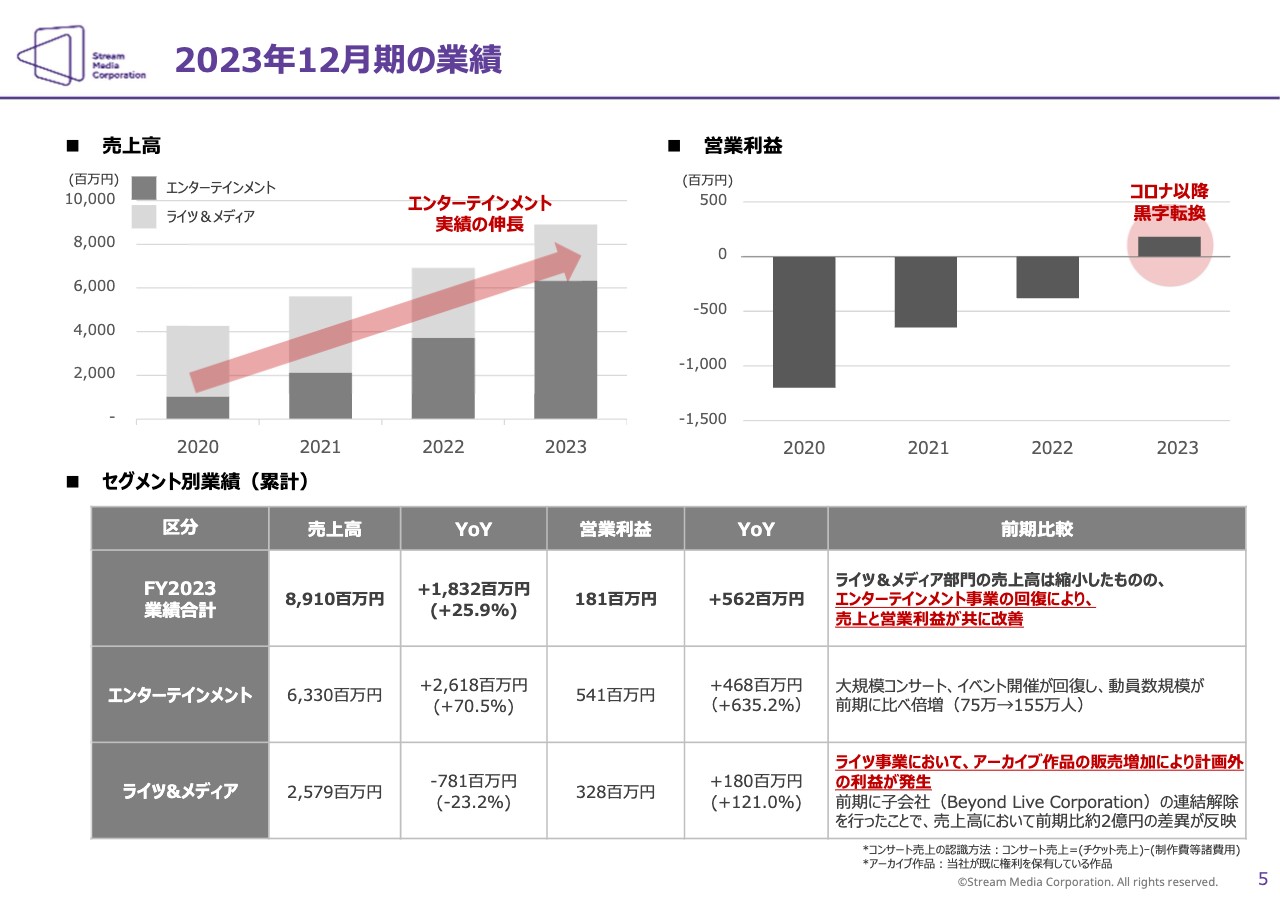

2023年12月期の業績についてご説明します。スライド上段には2020年から2023年までの売上高と営業利益を記載しています。当社は2020年8月1日にエスエム・エンタテインメントの日本における主力会社SMEJ社を吸収合併したため、2020年からの売上高と営業利益を開示しています。

売上高の推移を表したグラフのうち、濃いグレーはエンターテインメント部門、薄いグレーはライツ&メディア部門です。エンターテインメント部門は、先ほどお伝えしたSMEJ社を吸収合併してできた新しいビジネスです。

売上高は、2020年から2023年にかけて順調に推移しています。営業利益については、合併が2020年のコロナ禍に行われたこともあり、エンターテインメント部門はなかなか事業を展開できませんでした。その間に不採算部門などの膿を出し切ることにより、3年間出し続けてきた赤字を、2023年に黒字化することができました。

具体的な数字です。スライド下段のセグメント別業績に記載のとおり、2023年12月期の売上高は、全体で89億1,000万円、エンターテインメント部門は63億3,000万円、ライツ&メディア部門は25億7,900万円となっています。営業利益は全体で1億8,100万円となり、当初の業績予想8,400万円を上回り、業績目標を達成しました。

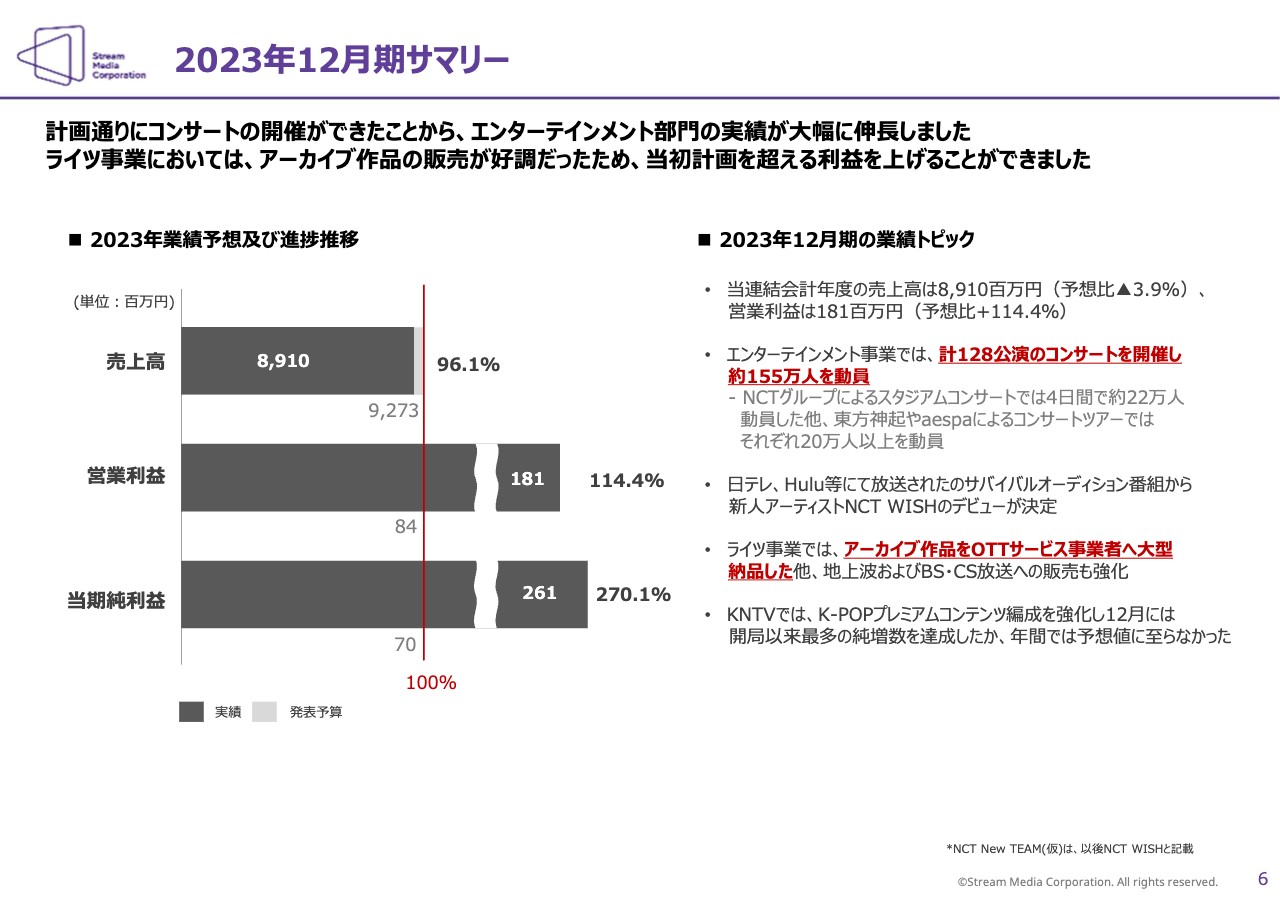

2023年12月期サマリー

2023年12月期のサマリーについてご説明します。主なトピックとして、コロナ禍が明け、ようやくエンターテインメント事業が軌道に乗ったことが挙げられます。

2023年12月期は、日本国内で年間128公演のコンサートを開催しました。これはおよそ3日に1回のペースで、アリーナやドームスタジアムなどでの大型コンサートを行った計算になります。その結果、約155万人の動員を果たし、売上高に対するインパクトも大きくなったと考えています。

また2023年12月期の業績において、利益的に大きくなり得る部分であること、さらに今後の投資という意味で、日本テレビや「Hulu」等で放送されたサバイバルオーディション番組からプレデビューした、NCT WISHという日本の新しいIPを作ったことが、2023年のトピックの1つです。

今回、営業利益が当初予想を上回った理由は、ライツ事業でアーカイブ作品のOTTサービスへの大型納品を行ったことが最大の要因となっています。こちらについては一過性があるため、昨日開示した2024年12月期の売上高や営業利益については下がる部分があることをお知らせしておきます。

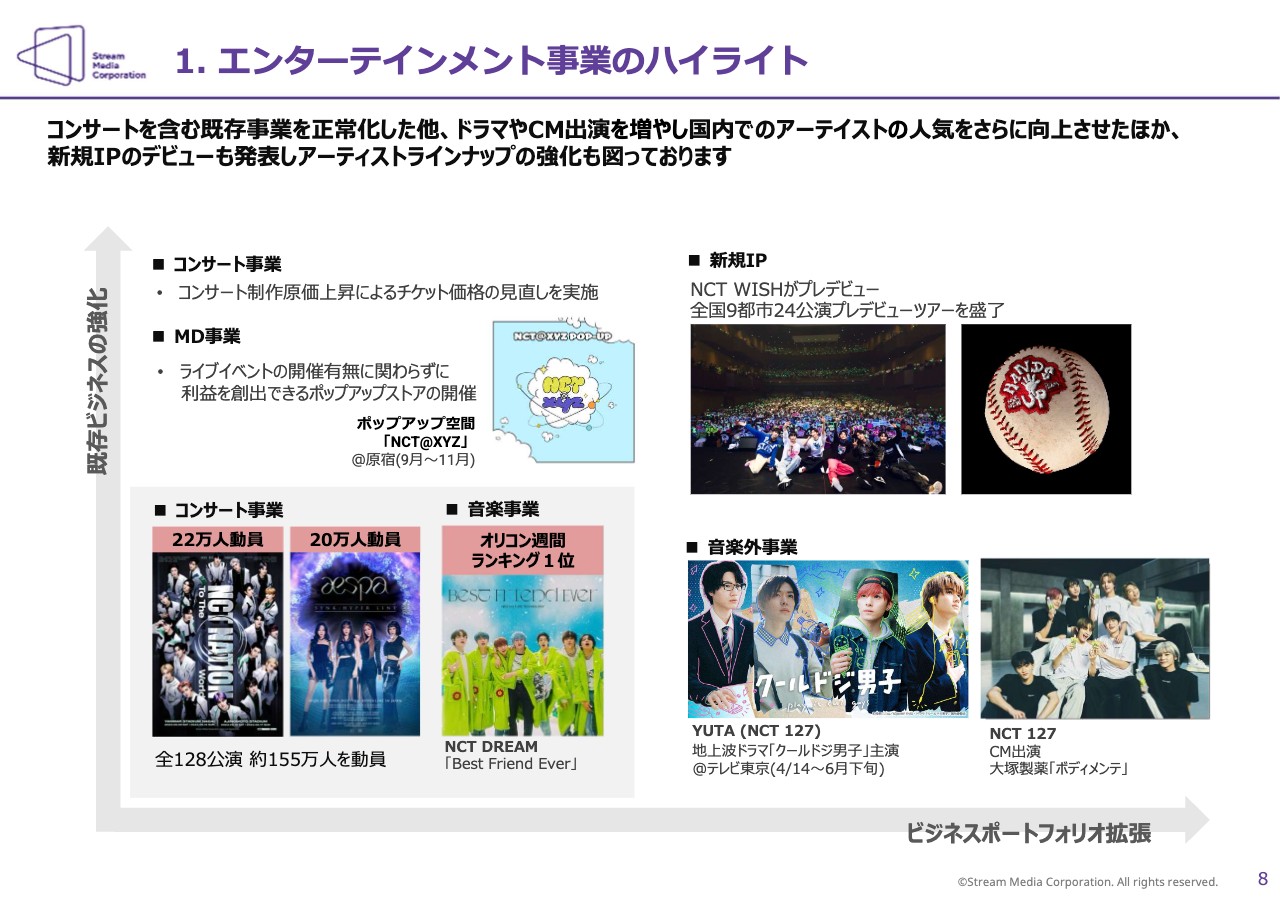

1. エンターテインメント事業のハイライト

エンターテインメント事業のハイライトです。2023年は、「既存ビジネスの強化」と「ビジネスポートフォリオ拡張」という2つの軸でビジネスを展開してきました。

先ほどもご説明したとおり、エンターテインメント事業はコンサート事業・MD事業・音楽事業をメインに展開しています。2023年はコロナ禍の終息に伴い、既存ビジネスを強化し、コンサート事業に関しては動員数を着実に増加させてきました。

一方で、コロナ禍の影響等によりコンサートの制作原価が上昇しています。本来であればさらに多くの利益を望めるビジネスですが、現在日本では全体的にコンサート事業の原価がかなり高くなっています。そのため2023年、2024年ともに保守的な事業計画となっています。

コンサート制作原価が高騰しているため、現在我々はコンサート会場での物販やECサイトなどのMD事業を強化しています。また先ほどお伝えしたとおり、128公演ものコンサートを行ったことによりアーティストの人気が日本国内でもかなり高まっており、9月から11月には、ポップアップ空間「NCT@XYZ」を原宿にて開催しました。

日本はもちろんグローバルでも、ポップアップストアは一年中設置するより期間限定で開催したほうが売上や利益を確保しやすいことから、ポップアップショップを戦略的に多数展開しています。今後もこのようなかたちで事業を進めていきたいと考えています。

ビジネスポートフォリオ拡張については、先ほどお話ししたとおり、日本テレビと「Hulu」等と共同で、オーディション番組を通して新しいIPを創出しました。

これまでは、韓国の有名アーティストを日本に呼び寄せることが一般的なK-POPビジネスでした。我々は日本のパートナー会社とともにオーディション番組を通してNCT WISHというチームをプレデビューさせ、昨年末には全国9都市24公演のプレデビューツアーを行いました。

このように2023年と2024年は、新人または新規のIPに力を入れるための先行投資をかなり行う予定です。ツアーを開催して一般的な売上や利益を確保するよりも、2024年、2025年以降の売上や利益の確保に寄与するものと考えていただければと思います。

音楽外事業として、スライド下段に記載しているように、ドラマ出演やCM出演の事業も行っています。このように、我々はコンサート事業・MD事業・音楽事業だけでなく、それ以外の周辺ビジネスも強化して新しい事業を創出していく予定です。2023年は、そのためのビジネスを少しずつ進めてきたところです。

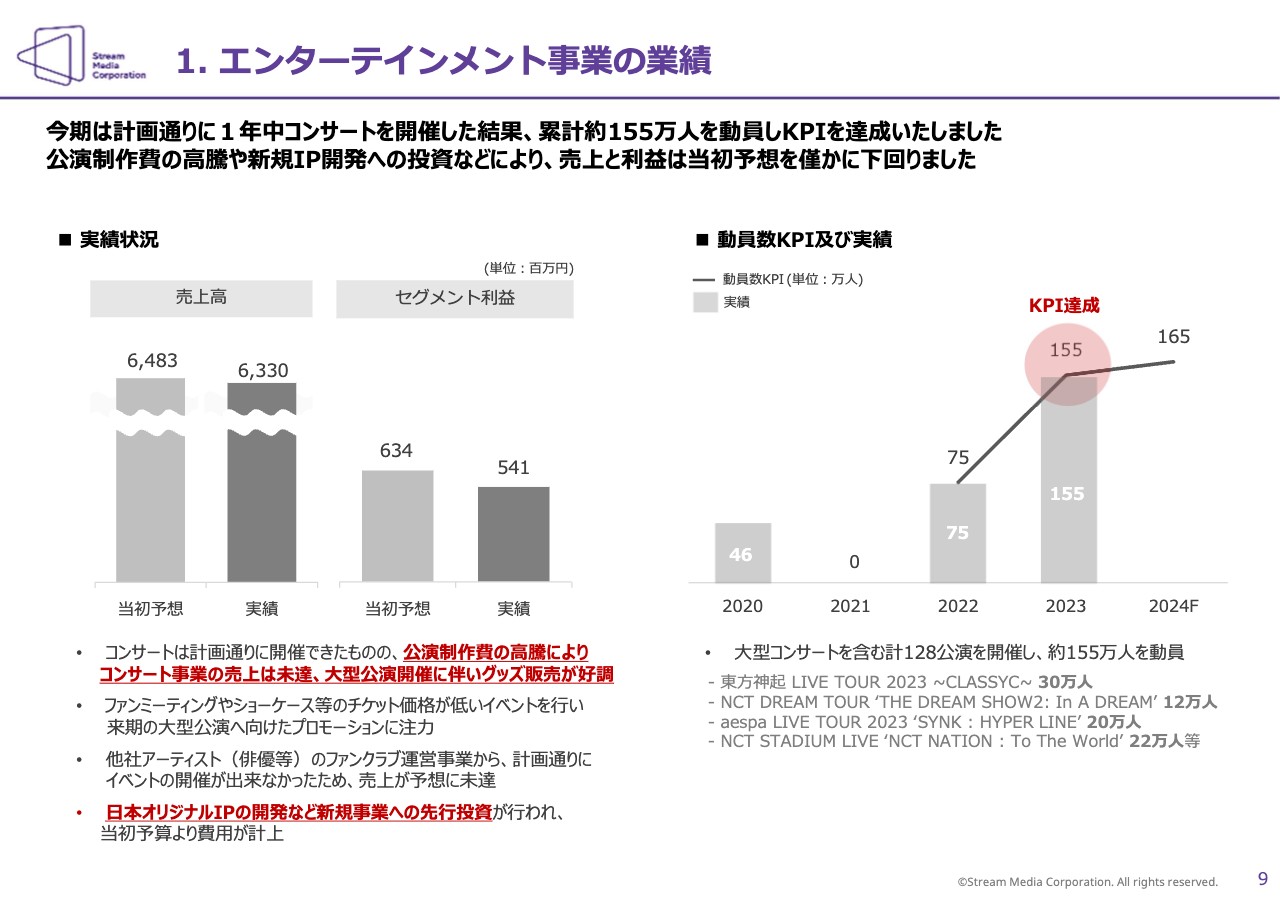

1. エンターテインメント事業の業績

エンターテインメント事業の業績です。売上高は、当初予想の64億8,300万円を少し下回る63億3,000万円となっています。セグメント利益は、当初予想6億3,400万円に対し、5億4,100万円となっています。売上高はほぼ予想どおり、利益は少し下回るかたちとなりました。

この要因の1つ目は、これまでSMEJ社が20数年にわたり日本国内で行ってきたコンサート事業とは状況がかなり異なり、コンサートの制作原価が高騰していることです。そのため2022年、2023年は思ったような利益が上げられませんでした。

2つ目は、スライドに記載しているとおり、日本オリジナルIPの開発など新規事業への先行投資によるものです。これまでのような韓国から呼び寄せたアーティストのコンサート開催やグッズ販売を行うビジネスモデルから、我々が日本で投資するスタイルに変更していきます。その先行投資により、セグメント利益が当初予想を下回る結果になっています。

エンターテインメント事業におけるKPIについてご説明します。スライド右側のグラフは、2020年以降の動員数KPI及び実績を表しています。エンターテインメント事業では、コンサート動員数をKPIとしています。2023年の動員数KPIは155万人、2024年は165万人となっています。

通常であれば、155万人や165万人の動員があればかなりの売上と利益になるところですが、先ほどからお伝えしているとおり、コンサート制作費の高騰により、売上と利益は動員数に比べて伸びていません。

このように、最近はKPIとのリンクが若干難しい部分があるものの、昨年はKPIに掲げている155万人を達成することができました。そのうち大型コンサートでは「東方神起 LIVE TOUR 2023」で30万人、「NCT DREAM TOUR」で12万人、「aespa LIVE TOUR 2023」で20万人を動員しています。

このように、動員数KPIは十分に達成しています。今後、我々が利益を上げていくためには、制作費のコントロールを確実に行うことが必要だと認識しています。

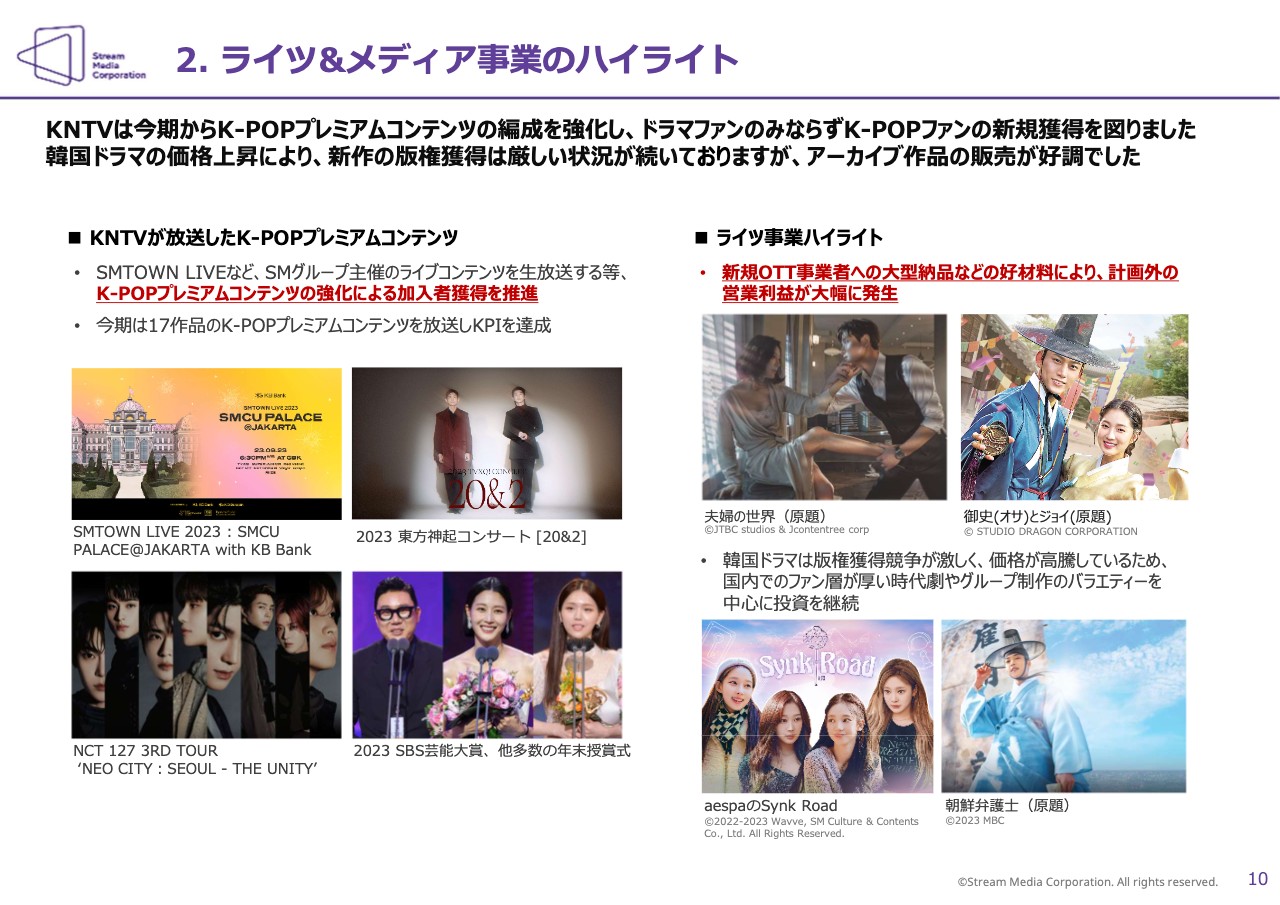

2. ライツ&メディア事業のハイライト

ライツ&メディア事業のハイライトです。まずメディア事業のハイライトです。当社は日本において、さまざまなプラットフォームで「KNTV」という有料テレビチャンネルを運営しています。テレビ産業自体が全世界的に厳しい中で、「KNTV」もここ数年間かなり厳しい事業環境にあります。

そのような中、2020年8月1日にSMEJ社を吸収合併しました。これまではドラマの流通や「KNTV」の運営が主なビジネスでしたが、K-POPアーティストの日本独占権を持つことができたことにより、音楽コンテンツを放送に投入できるようになりました。

合併直後はふるわなかったものの、2023年12月期の下半期からシナジー効果が表れ、成果が少しずつ出てきているところです。昨年には「SMTOWN LIVE 2023」や「2023 東方神起コンサート[20&2]」の生放送、また「NCT 127 3RD TOUR」の韓国ツアー生中継など、非常に多くの作品を放送することができました。加入世帯の増加または離脱の防止として、ようやく効果が表れてきたと感じています。

ライツ事業のハイライトです。韓国ドラマの『夫婦の世界』は、日本国内のさまざまなキー局やケーブルテレビ、CS、BS、OTTサービス等で放送され、多くの人々に見られています。このように我々が商品として扱ってきたドラマが日本で大きな話題となり、人気を博しました。このような良い作品を、持続的に売買してきたことが大きなハイライトです。

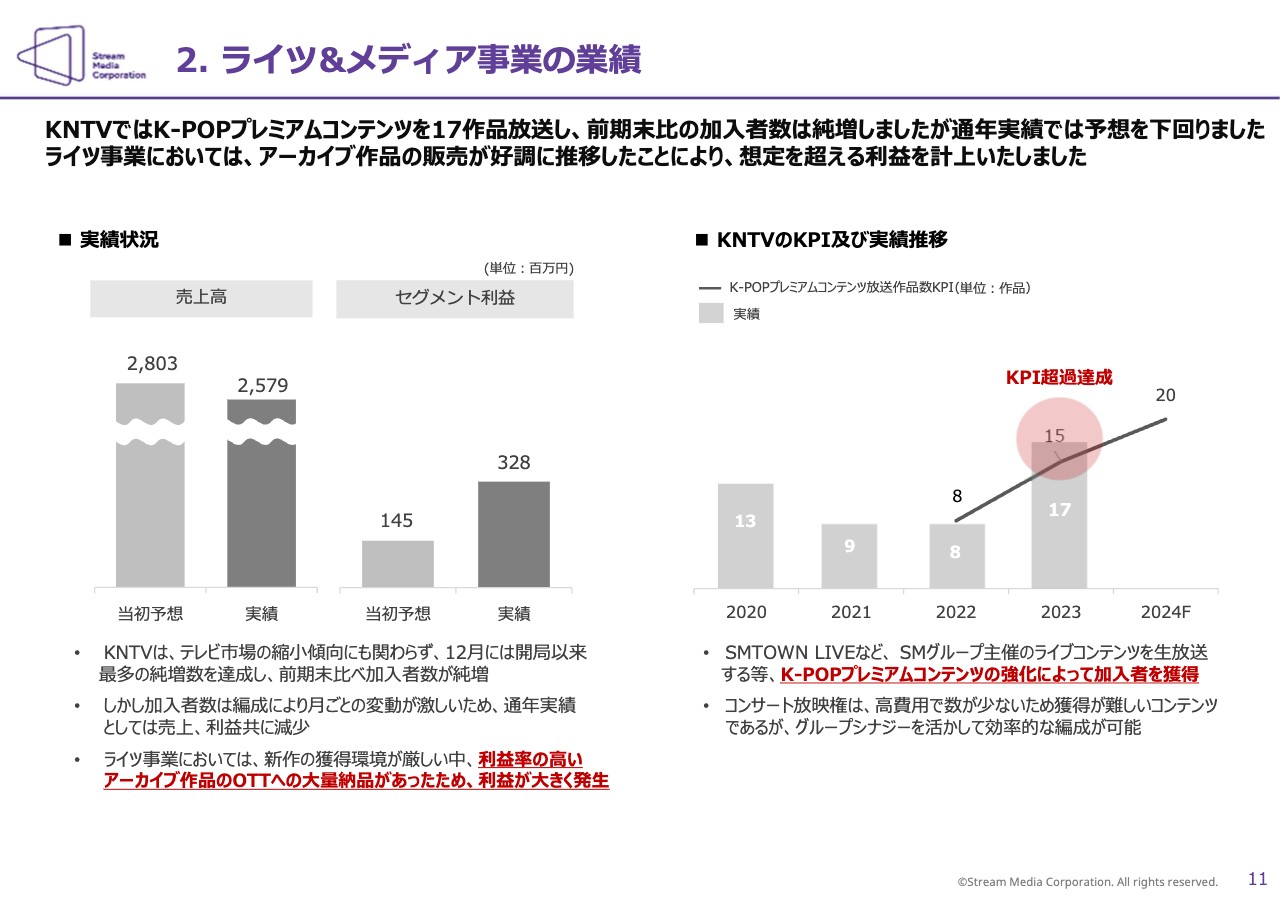

2. ライツ&メディア事業の業績

ライツ&メディア事業の業績です。売上高は、当初予想の売上高28億300万円に対し、25億7,900万円と少し下回る結果となりました。一方でセグメント利益は、当初予想の1億4,500万円の2倍以上の実績を出すことができました。

大きな要因としては、購入した作品がテレビやケーブルテレビで放映され、その後OTTサービスに流れていく中で、昨年、数年前に購入した弊社が保有するアーカイブ作品のOTTサービスへの大量納品があったことです。既存作品が多くの方々に視聴されたことが、ライツ事業の利益に大きく貢献しました。

KNTVのKPI及び実績推移については、K-POP系のプレミアムコンテンツを毎年どのくらい投入するかをKPIとし、中期経営計画にも盛り込んでいます。2022年は8作品を投入しました。2023年は15作品の目標を超過達成し、17作品を投入しています。これまで減少傾向にあった「KNTV」の加入世帯数が、年末に増加するというインパクトにつながりました。

来期の実績予想

来期の実績予想です。今期実績の売上高89億1,000万円に対して、来期は91億3,800万円を見込んでいます。本日の我々の株価へのインパクトを与えてしまった営業利益の来期予想は、今期実績の1億8,100万円に対して、2024年12月期は半減の予想です。

2023年6月15日に上場廃止猶予期間を早期解除できたことを踏まえ、事業計画はできるだけブレなく、下方修正しないかたちで出したいと思っています。一方で保守的な予想を出したことにより、市場が少し反応してしまったと考えています。

しかし、先ほどもご説明したように、我々は韓国からKコンテンツを購入して日本で流通させるだけでなく、さらなるビジネスモデル強化として、日本オリジナルIPの発掘・育成、また日本独自のアーティスト育成のための先行投資を昨年から始めています。そのため2024年にはさらに多くの投資をする予定です。

売上とは結びつかない投資がかなりあるため、営業利益が半減するというかたちになっています。ただし長期的に見て、2025年から2026年以降に売上の向上、特に利益の確保ができると考えています。

我々はエスエム・エンタテインメントグループのアーティストの日本事業展開における独占権を持っているものの、これのみに頼らず、独自のIPを作っていくために先行投資を行うという経営判断をしました。そのため、営業利益が少し下がる予想となっています。

先行投資については早い段階で次の開示資料として出し、今後、丁寧に説明していきたいと思っています。

売上高に関しては、特にエンターテインメント事業でコンサートの開催数を増やしたいと考えており、動員数も昨年比約7パーセント増となる約165万人を目指しています。したがって、先ほどお伝えした売上高は少し上がるだろうと想定しています。

推進方向

来期以降における事業の方向性についてご説明します。我々は2024年以降、3つの軸を持ってビジネス展開をしていきたいと思っています。

1つ目は既存事業の強化です。こちらは継続的にコンサートを開催し、動員数を約155万人から約165万人へと増やしていきます。かつ既存事業の強化として、売上と利益を確保できる土台作りをしていきます。もちろんコンサート制作原価のコントロールも十分に行い、利益を上げていきたいと思っています。

2つ目の事業拡大については、エンターテイメント事業のところでご説明したポートフォリオを強化していきます。

そして3つ目として、KNTVにおいてSMエンタテイメントグループとのシナジー効果をさらに拡大しK-POPプレミアムコンテンツの放送を増やしていきます。

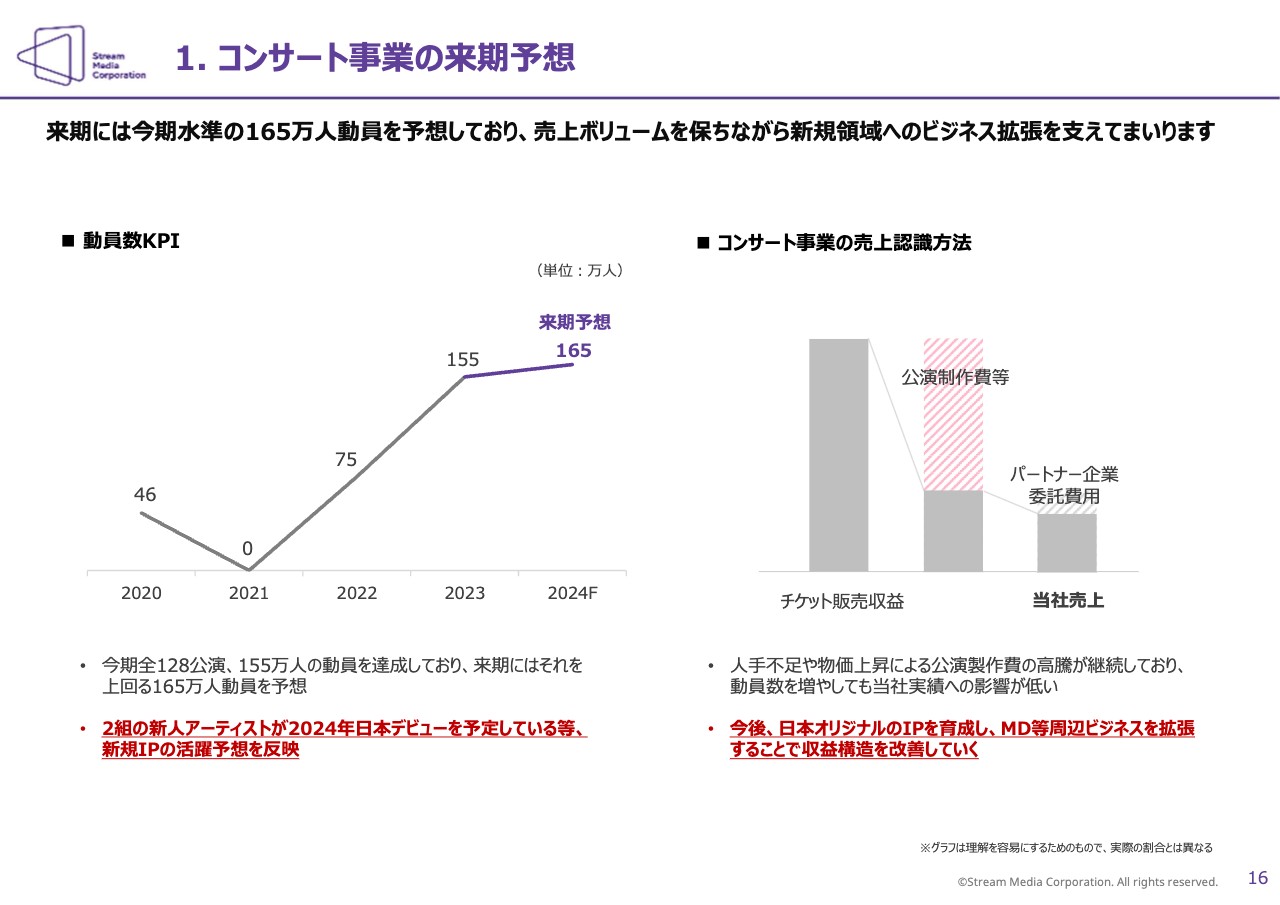

1. コンサート事業の来期予想

コンサート事業の来期予想です。今年は165万人の動員を想定しています。ただし動員数KPIに関しては200万人、500万人、1,000万人と上げていくつもりはありません。

ポートフォリオの強化や新しいビジネスを創出するため、当面はコンサートの動員により一定の売上を維持するという意味で、150万人から200万人の間を狙っていくつもりです。合併後の現在は動員数を少し上げており、2025年までは少しずつ動員数KPIを上げていこうと考えています。

コンサート事業の売上に関して、チケットのプライスと売上との関係がわかりにくいという声がありましたため、スライド右側のグラフで補足説明します。通常、日本の会社はチケット販売収益を売上と捉えるところが多いですが、我々はそうではありません。

我々が吸収合併する前に、SMEJ社は日本の上場エンターテインメント会社とビジネスをしていた関係で、K-IFRS(韓国採択国際会計基準)を採り入れています。そのため右側の棒グラフのような売上認識となっています。特徴としては、中央のグラフで赤い網掛けをした公演制作費等です。この部分を除くと当社の売上に近づいていきます。

一つ補足しますと、昨年と今年はコロナ禍で公演制作費等が大きく膨れ上がっており、当社が売上と認識する部分が非常に小さくなっています。したがって、動員数が同じ150万人であっても、将来的には売上が増える余地がかなりあると見込んでいます。今後は公演制作費のコントロールや、原価を下げるべく努力していく予定です。

チケット販売収益から公演制作費を差し引き、さらにパートナー企業であるエンターテイメント会社の委託費用を売上の一部から抜いた金額が、当社の売上となります。他社と比べて売上自体は小さいように感じるかもしれませんが、当社ではチケット販売収益の数分の1が売上という認識です。

1. エンターテインメント|主要スケジュール

2024年におけるエンターテイメント事業の主要スケジュールです。スライドには第1四半期のコンサートや新規アーティストのデビュー、ポップアップストアのスケジュールを記載しています。

NCT 127の東京ドーム等のツアー、SUPER JUNIORのさいたまスーパーアリーナ公演、NCT WISHのデビュー、TAEMIN(SHINee)の日本武道館公演、SMTOWN LIVE、SHINeeの東京ドーム公演などの大型公演を多数予定しています。

数字に関してはまだ公表していませんが、すべて合わせて第1四半期に50万人近くの動員数を見込んでおり、今年のビジネスは順調な滑り出しとなっています。

通常のコンサートは数ヶ月後までフィックスしていますが、我々のビジネスの性質上、コンサートを開催するにつれて追加公演の開催や追加のMDを実施するなど、周辺ビジネスが追加されることがあります。このプラスアルファをさらに強化し、可能であれば上方修正できるようビジネスを推進していきたいと思っています。

2. エンターテインメント事業におけるポートフォリオの強化

エンターテイメント事業のポートフォリオの強化についてご説明します。我々が強調したいのは「日本オリジナルIP発掘及び育成」です。投資には多額の費用がかかりますが、K-POPに携わる他社とは異なり、我々は将来的なビジネスのため、日本での投資を積極的に行っていこうと考えています。

利益を上げることが最も大事ではありますが、今年、来年の利益ではなく、将来的に多くの利益を上げられる構造を作るために投資をしていくことが、我々の戦略の一つだと思っています。

3. K-POPコンテンツ放映による競争力の強化

K-POPコンテンツ放映による競争力強化については、合併によるシナジー効果がかなり出始めています。

昨年1月から12月までに17作品のK-POPプレミアムコンテンツを投入しました。特に12月には韓国の地上波放送局の受賞式生中継を行ったこともあり、5本以上のコンテンツを投入しています。

コンサートの生中継などの良質なオリジナルコンテンツを投入することにより、ライツ&メディア部門、特に「KNTV」にかなり良い影響を与えています。これは通常の会社ではできない内容となっています。

東方神起コンサートの生中継やTAEMINのソロツアーの生中継は、例えばCSやBSのぺイチャンネルでは時々あるものの、2時間、3時間放映するだけで数億円かかります。そのためなかなか他社では難しく、特にキー局ではほぼ不可能という状態です。

しかし我々は、我々はSMエンタテイメントとのグループシナジーを活かし、効率的に放送することができます。これは「KNTV」の加入世帯の増加にも影響するだけでなく、アーティストの人気にもつながります。コンサート以外のポートフォリオ評価にもつながっていく施策に非常にマッチしており、今後もこのような展開をしていく予定です。

その他の報告事項

その他の報告事項として、3つご報告します。1つ目は「合併等による実質的存続性の喪失に係る猶予期間の解除」です。2020年8月に合併してから2年半、「実質的存続性がない」と東証から判断されていました。これは上場会社として「少数株主を保護できる体制にあるか」という審査です。

これを昨年6月15日に解除されたということで、今後は積極的なIRや投資、M&Aなどができるような状況になったということをご報告します。

2つ目は「コーポレートガバナンス推進部の新設」です。通常エンターテインメント会社は、長く上場を維持していると、上場維持のためのいろいろな施策について不安があると見られていると認識しています。そのため、コーポレートガバナンス推進部を立ち上げることで、今後の次の市場に向けてさらにガバナンスを強化していきます。

3つ目は「カラオケアプリ『everysing』のサービス終了について」です。これまで毎年数千万円以上の赤字を出していた連結子会社のビジネスを、11月6日をもって終了しました。2024年以降の利益に影響が出ないよう改善されましたので、ご報告します。

以上、2023年通期決算内容の説明と2024年の説明について、今後の戦略を交えてお伝えしました。

質疑応答:親会社の持分と浮動株比率について

司会者:「親会社の持分と浮動株比率についてのお考え、方針などをお聞かせいただけますか?」というご質問です。

山田:今、親会社であるエスエム・エンタテインメント・ジャパンが75パーセントも保有しており、通常の25パーセントルール、それからプライム市場にいくには35パーセントまで長期的に改善していかなければいけないと思っています。

開示資料にも出していますが、昨年3月、東証から上場廃止猶予期間の解除のために、この持分に関しては改善が必要で、東証とも話して親会社と相談して一部解消していくという方針となっています。

昨年、ようやく上場廃止猶予期間が終わりました。いろいろなビジネスが軌道に乗ってきたこともあり、毎回放出すると株価に影響がありますので、影響が出ない方法を今、模索している状況です。基本的には、今年かなり力を入れて改善できるよう取り組んでいきます。

質疑応答:日本オリジナルIPについて

司会者:「日本オリジナルIPについて、もう少し詳細をお聞かせください。具体的にどのようなものを、どのようなスケジュールで、どれぐらい投資するのでしょうか?」というご質問です。

山田:この数年、K-POPは全世界的にも非常にホットになっています。BTSのおかげもありますが、IPを作ることが今、非常に大事になっています。

韓国から持ってきて展開することが一番簡単だと思われていますが、そうするとどうしても親会社依存型になってしまいます。我々の戦略として、我々独自のIPを作って強化していくと決めています。

完全なオリジナルIPではありませんが、NCT WISHはそのようなところを活かしています。また今年年末前に完全オリジナルというかたちで、日本オリジナルのIPをデビューさせるために現在キャスティング、育成中です。そのような先行投資がかなりあります。今年の年末に向けて1チーム以上出す予定です。エスエム・エンタテインメント等、韓国の大手芸能事務所などのエンターテインメントの会社では、通常、数億円かけて1チームを作ります。

我々は1チームを作るのに2年、3年かけずに、今年、来年と、少なくとも1チームずつ出していきながら、その状況を見ていきたいと思っています。

それらが売上や利益を確保できるようになれば、もう少しチームを多く輩出していきたいところですが、現状では、特にコンサート事業の市場環境として利益確保がなかなか難しいところがありますので、1チームずつしっかりと作っていくつもりです。

質疑応答:コンサート周辺ビジネスやビジネスポートフォリオの拡張について

司会者:「コンサート周辺ビジネスの状況や、ポートフォリオの拡張の進捗状況はいかがでしょうか?」というご質問です。

山田:日本におけるエンターテインメント事業は、全体的に、コロナ禍前は本当にコンサート事業がほぼメインでした。

我々には韓国からアーティストを日本に連れてこなければいけないという難しい課題がありました。韓国から連れてくるほうが日本のアーティストよりずっと優位性がありますので行ってきましたが、やはりコンサートだけでは成長性に限りがあると思っています。

先ほどお伝えしたようにコンサートの動員数は150万人から200万人をベースとしていきたいと思っていますが、日本のホールクラスの会場で155万人を動員しようと思うと1,000日以上開催しなければなりません。

我々は2日、3日に1回、非常に盛り上がっているアリーナやドームなどの大型コンサートを開催することで、特にテレビの露出が増えたり、日本の中で人気度が盛り上がった状況があります。

周辺ビジネスとしてはCMやドラマ、映画、またポップアップショップと、今、着実に展開しています。

コロナ禍前の日本では、全般的にコンサートだけが主力でした。当社だけではなくて、日本では一般的にそう考えていましたので、周辺ビジネスについてはあまり意識していなかったのですが、我々としては将来的に、周辺ビジネスの売上を、エンターテインメント全体の売上の半分以上を目指していきたいと考えています。

現状としては、エンターテインメント事業のうちコンサート事業が65パーセントぐらいの比率です。ここは早期に、少なくとも50パーセント以下を達成しつつ、将来的には20パーセント中盤ぐらいまで持っていければと思います。

コンサートも伸ばしてはいくのですが、周辺ビジネスを多く創出して、コンサートだけではないビジネスを確立していきたいと思っているところです。

質疑応答:コンサートチケットの価格上昇について

司会者:「コンサートチケットの価格を上げていると思いますが、どれくらい上げているのでしょうか?」というご質問です。

山田:これは投資家のみなさまにとって非常にわかりづらい部分かと思います。音楽のコンサートに興味があって、かなり行かれていたらご存じかと思いますが、日本ローカルのアーティスト、例えばテレビにもよく出る有名なアーティストのコンサートでも1万円はしません。最近少し上がって8,000円台という状況です。

我々の公演は、コロナ禍前で日本ローカルより20パーセント、30パーセント高い1万円や1万500円でしたが、最近はどんどん上がって1万2,000円、1万3,000円台という状況になっています。我々が今年2月に行う「SMTOWN LIVE」は、1万4,000円後半というチケットプライスです。

それでも日本はまだ、全世界から見てコンサートの費用が非常に安いため、実はもう少し上げる余地はあると思っています。しかし、確かにコンサートの収益性を確保するのは非常に大事ですが、周辺ビジネスをうまく作っていくことも必要ですので、我々はその兼ね合いを見ています。

チケットプライスに関しては今も上げられる余地は一部あると思いますが、すでにかなり上げてきましたので、基本的には制作費をコントロールすることに着眼しています。当面は、売上や利益を上げるためにコンサート制作費のコントロールと、周辺ビジネスをうまく作っていくところに注力していきたいと思っています。

配信元:

この銘柄の最新ニュース

SMEJのニュース一覧- 事業譲渡に向けた基本合意書締結に関するお知らせ 2025/12/12

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … 助川電気、クラシル、内海造 (10月31日~11月6日発表分) 2025/11/08

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後 … MCJ、マミヤOP、綜研化学 (11月5日発表分) 2025/11/06

- 新興市場銘柄ダイジェスト:PRISMBioは上昇、noteがストップ高 2025/11/06

- SMEJ---反発、25年12月期通期業績予想の下方修正を発表も 2025/11/06

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

SM ENTERTAINMENT JAPANの取引履歴を振り返りませんか?

SM ENTERTAINMENT JAPANの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。