3,405円

オリエンタルランドのニュース

オリエンタルランド、海外ゲストやファンタジースプリングスによる入園者数増で増収 クルーズ事業へ参入し長期的な成長へ

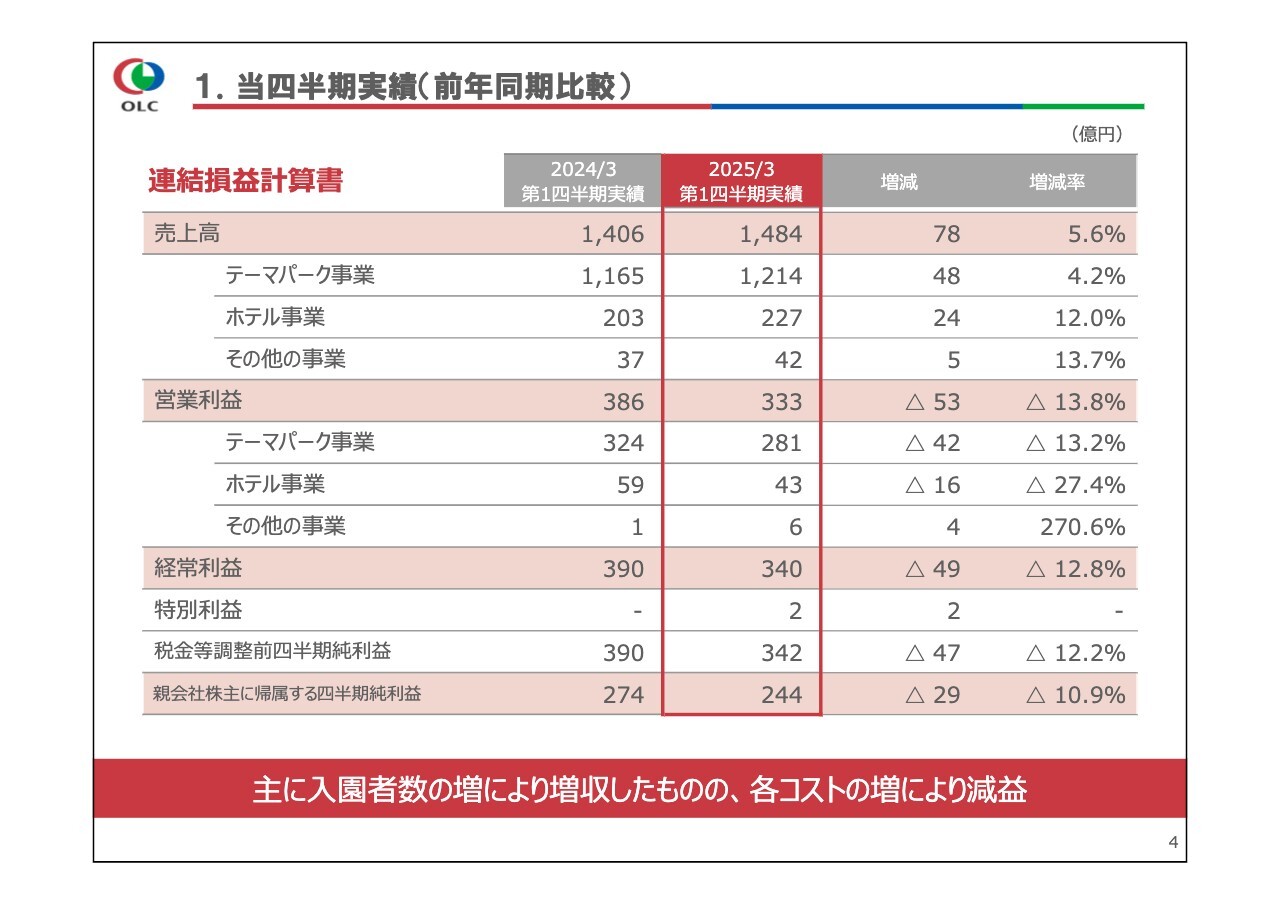

1.当四半期実績(前年同期比較)

霜田朝之氏:みなさま、こんにちは。執行役員 経理部担当の霜田です。本日はお忙しい中、当社の説明会にご参加いただき、誠にありがとうございます。

まず、2025年3月期第1四半期の決算概要についてご説明します。当四半期実績はスライドのとおりです。前年同期と比較して、主にテーマパーク事業の入園者数の増加により増収となったものの、各コストの増加により減益となりました。

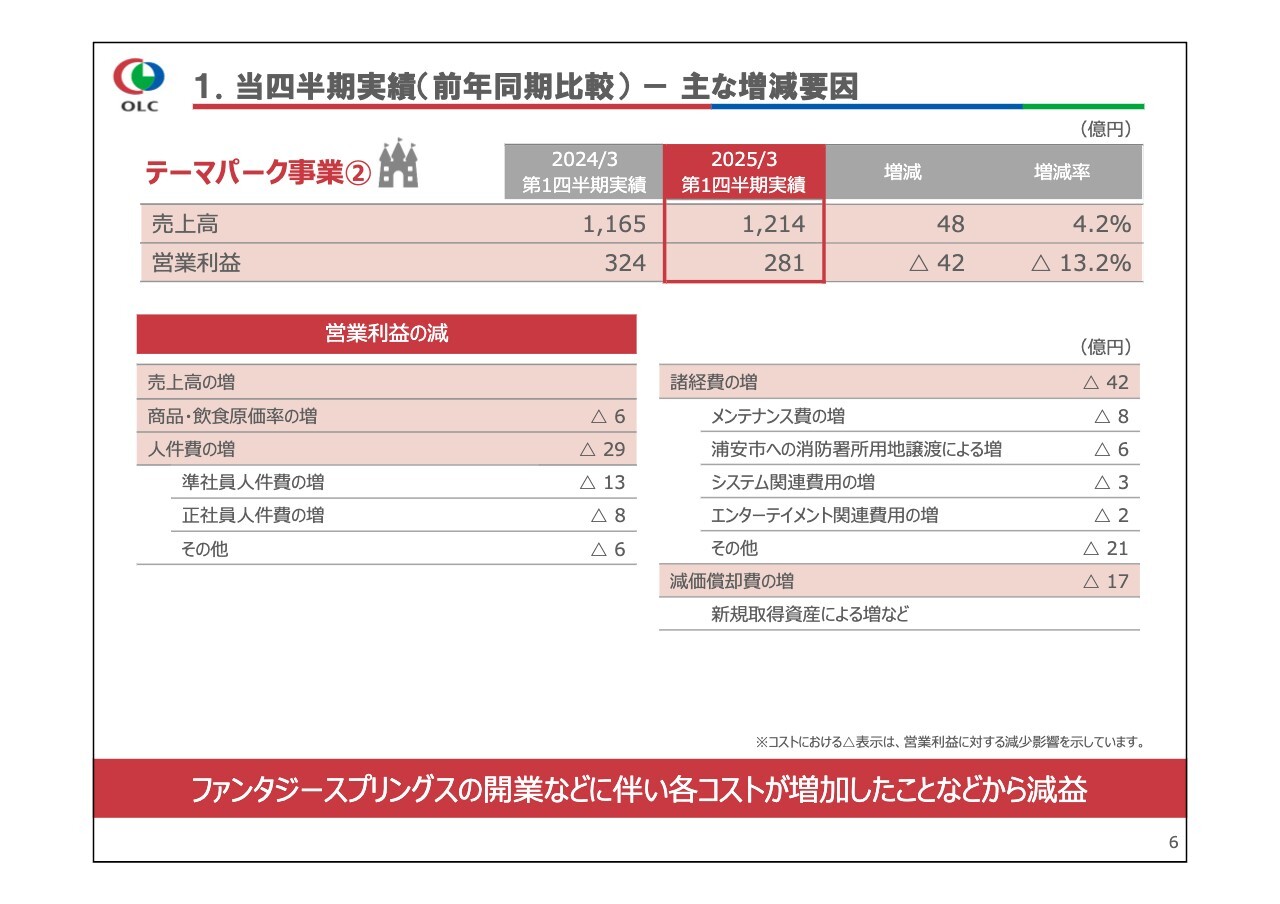

1.当四半期実績(前年同期比較)- 主な増減要因

セグメント別の実績と増減要因をご説明します。テーマパーク事業の売上高は、前年同期比48億円増の1,214億円となりました。

入園者数は、海外ゲスト数の増加やファンタジースプリングスの開業などにより、前年同期を上回りました。なお、2023年10月から1日当たりの入園者数の上限を引き上げていることに加え、2024年6月6日からは、ファンタジースプリングスの開業に伴い、東京ディズニーシーのキャパシティは増加しています。

アトラクション・ショー収入は、変動価格制による高価格帯チケット構成比の高まりや、ファンタジースプリングス開業に伴うディズニー・プレミアアクセスの増加により、前年同期を上回りました。

商品販売収入は、東京ディズニーリゾート40周年関連商品の販売終了により、前年同期を下回っています。

飲食販売収入は、ファンタジースプリングス開業に伴う新規店舗のオープンなどにより、前年同期を上回りました。

1.当四半期実績(前年同期比較) - 主な増減要因

テーマパーク事業の営業利益は、各コストの増加により、前年同期比42億円減の281億円となりました。

商品・飲食原価率は、原材料の高騰などにより増加しました。人件費は、ファンタジースプリングス開業などに伴う労働時間の増加による人件費の増加や、賃金改定による増加などにより、前年同期比で増加しました。また、老朽化対策などに伴うメンテナンス費の増加などにより、諸経費が増加しました。減価償却費は、新規資産の取得などにより増加しました。

1.当四半期実績(前年同期比較) - 主な増減要因

ホテル事業です。東京ディズニーシー・ファンタジースプリングスホテルの開業などによる宿泊収入の増加により、売上高は、前年同期比24億円増の227億円となりました。

当四半期のディズニーホテルにおける客室稼働率は、東京ディズニーセレブレーションホテルの修繕の実施により、前年同期比4.7ポイント減の94.2パーセントで、平均客室単価は前年同期比6,796円増の5万6,603円でした。

営業利益は、東京ディズニーシー・ファンタジースプリングスホテルの開業に伴う各コストの増加などにより、前年同期比16億円減の43億円となりました。

1.当四半期実績(前年同期比較) - 主な増減要因

その他の事業です。テーマパーク入園者数の増加に伴うモノレール事業の増収などにより、売上高は、前年同期比5億円増の42億円でした。営業利益は、売上高の増加や諸経費の減少などにより、前年同期比4億円増の6億円となりました。

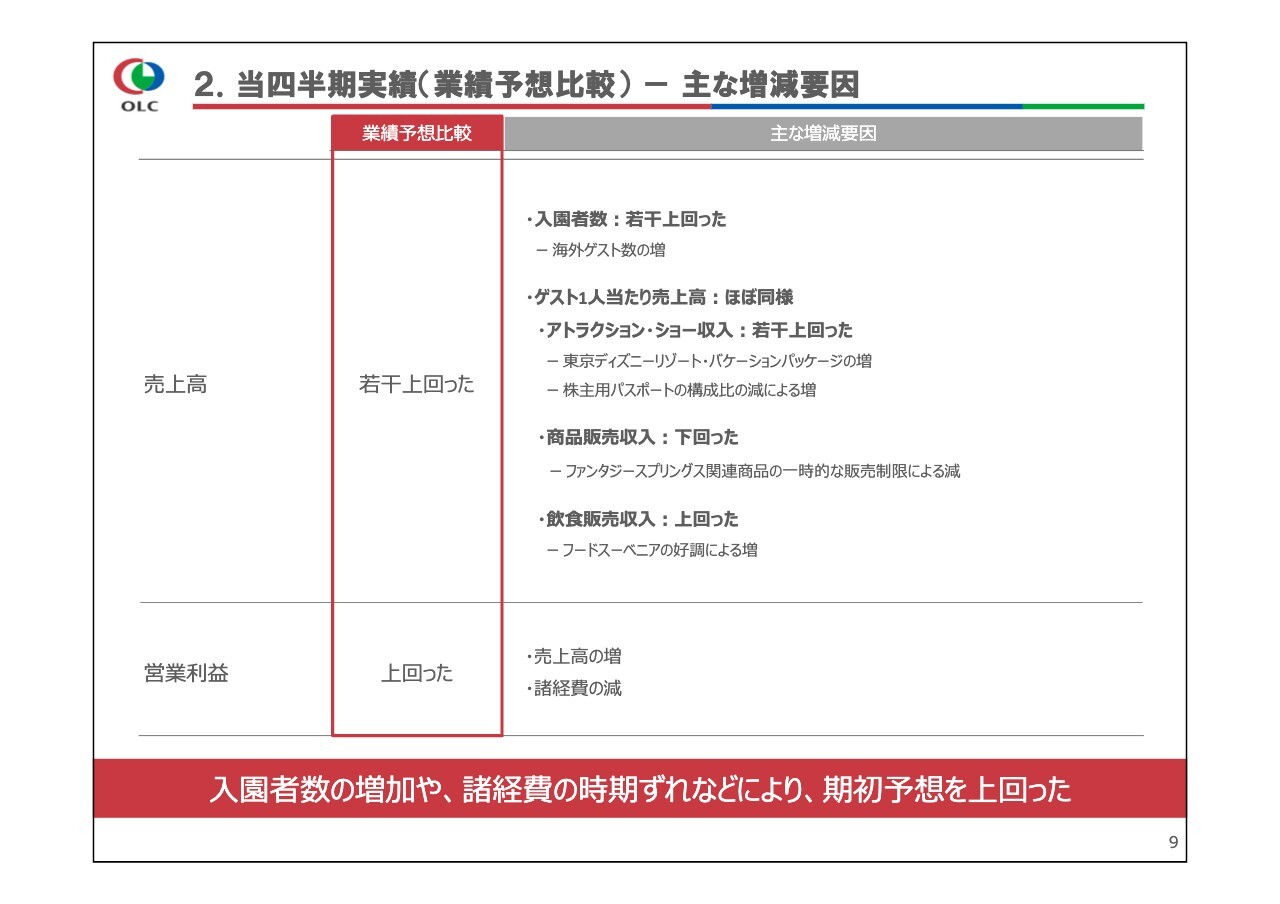

2.当四半期実績(業績予想比較) - 主な増減要因

業績予想と比較すると、入園者数の増加や諸経費の時期ずれなどにより、売上高、営業利益ともに業績予想を上回りました。入園者数も海外ゲスト数の増加などにより、業績予想を上回りました。

ゲスト1人当たりの売上高について、商品販売収入は、ファンタジースプリングス関連商品の需要を鑑み、一時的な販売制限を行ったことにより減少しました。

飲食販売収入は、ファンタジースプリングスやスペシャルイベント関連におけるフードスーベニアの好調により増加し、全体としてほぼ同様になりました。

営業利益は、諸経費の第2四半期以降への時期ずれによる減少などにより、業績予想を上回りました。

なお、猛暑や大雨といった天候リスクを踏まえ、現時点では第2四半期および通期の業績予想を据え置くこととします。

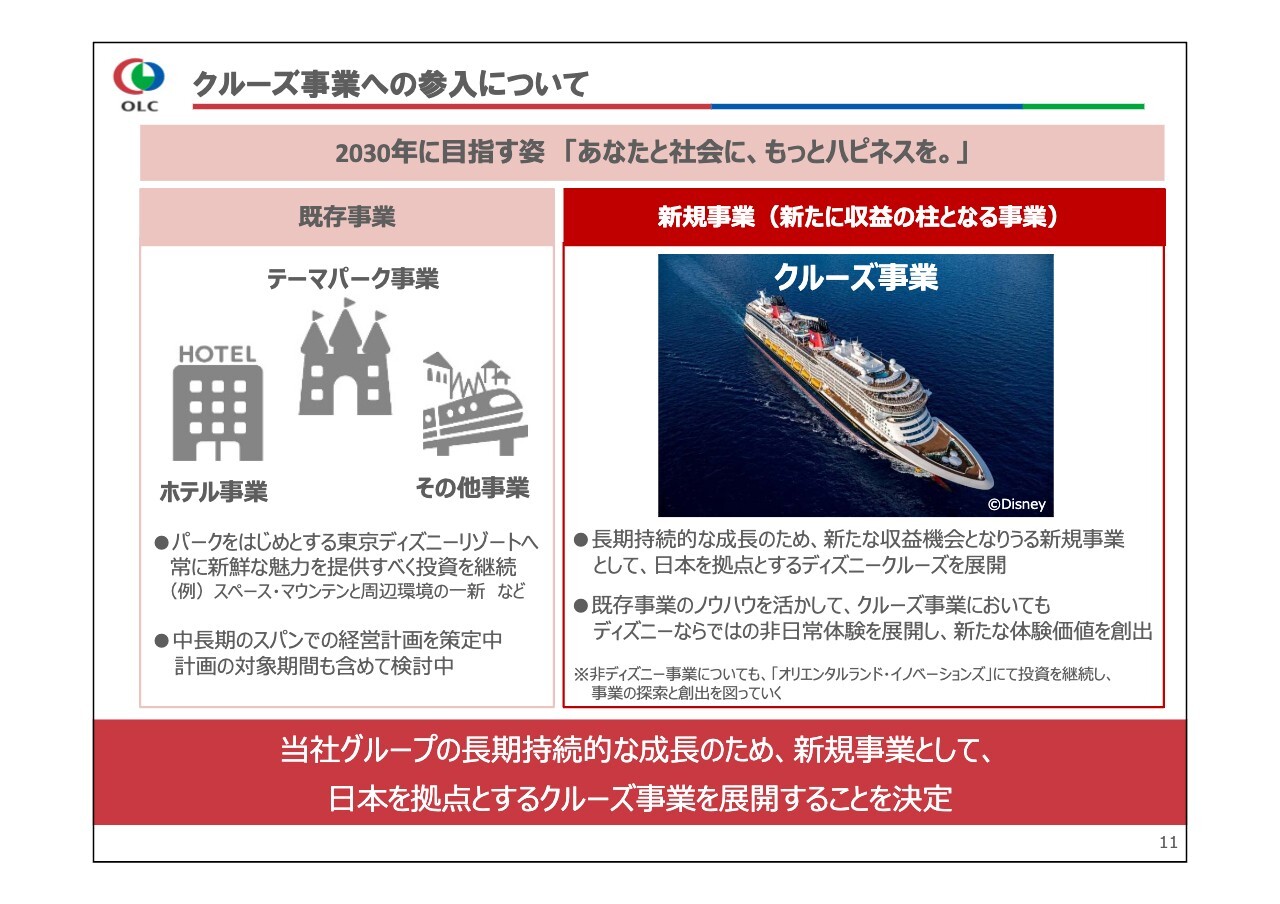

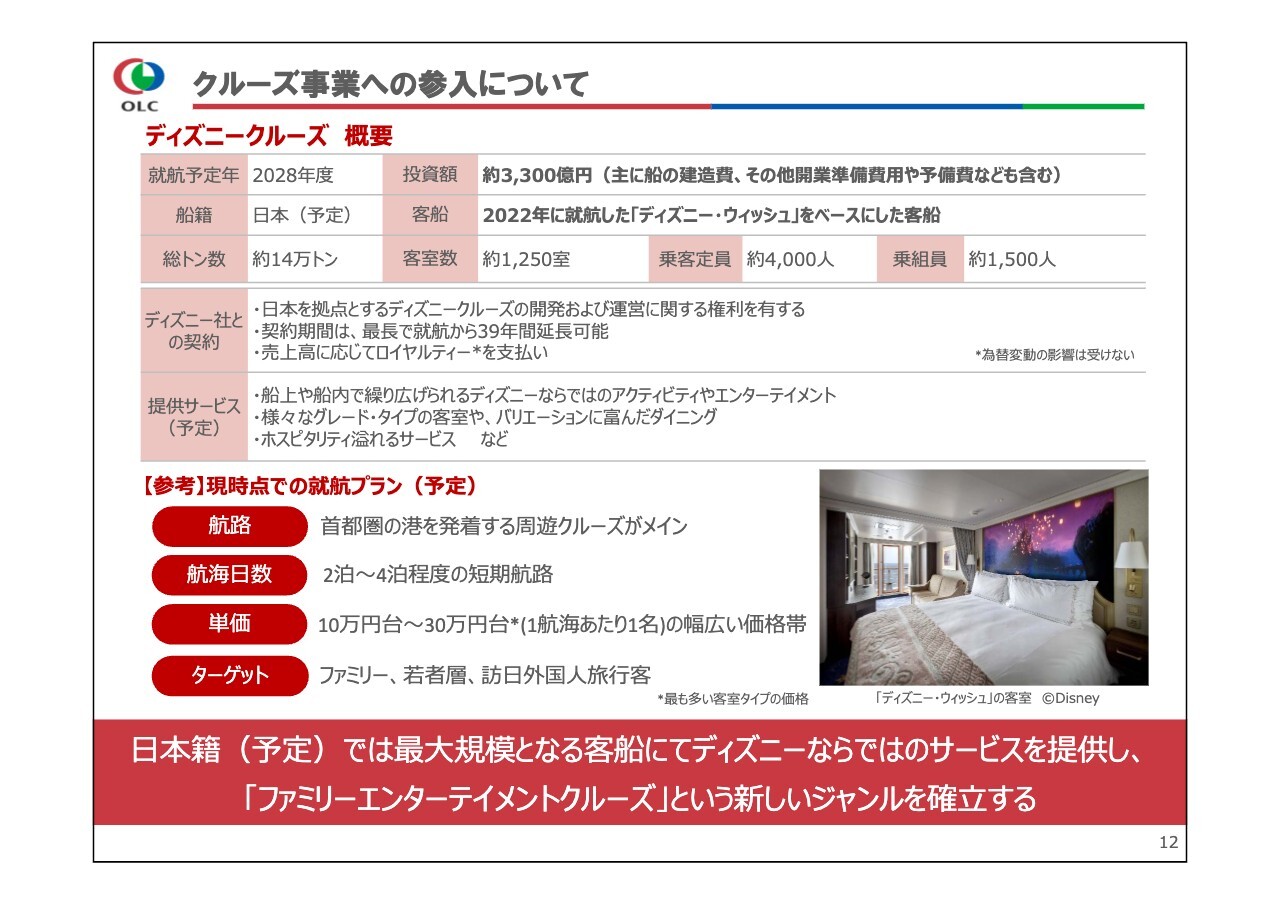

クルーズ事業への参入について

7月9日に発表した、クルーズ事業への参入についてです。当社グループは、2022年4月、持続可能な社会への貢献と長期持続的な成長のため、2030年に目指す姿を掲げました。この取り組みの1つとして、新たな収益機会となり得る新規事業の検討を進めてきました。

新規事業に求める要件は、当社グループの企業理念に沿っていること、既存事業の価値向上につながること、新たな成長機会になり得ることとし、これらすべてを満たすクルーズ事業への参入を決定しました。

テーマパーク事業やホテル事業とは異なる領域への進出であり、かつ舞浜を飛び出した新規事業の展開ではありますが、ディズニーならではの非日常体験を展開し、新たな体験価値を創出します。

クルーズ事業への参入について

クルーズ事業を検討するにあたり、ディズニー社と入念に協議を進め、2024年7月9日に、日本を拠点とするクルーズ事業に関するライセンス契約を締結しました。

ディズニークルーズは、アメリカで1998年に就航以降、現在5隻が運航しており、2025年までにさらに3隻が増える予定です。

今回導入する船は、既存のディズニークルーズの中で最大級の、「ディズニー・ウィッシュ」をベースにした客船となります。

船内では、バラエティに富んだ食事やホスピタリティにあふれたサービスはもちろん、キャラクターと一緒に楽しむショーなど、船という非日常の空間で、ディズニーならではの世界を存分に体感できます。

投資額は、建造費や開業準備費用などを含め、約3,300億円を見込んでいます。ファンタジースプリングスと同規模の、非常にインパクトのある投資となりますが、当社ならではの「ファミリーエンターテイメントクルーズ」というレジャーを実現することで、既存のテーマパークとは異なる新しいかたちでのハピネスを提供できると考えています。

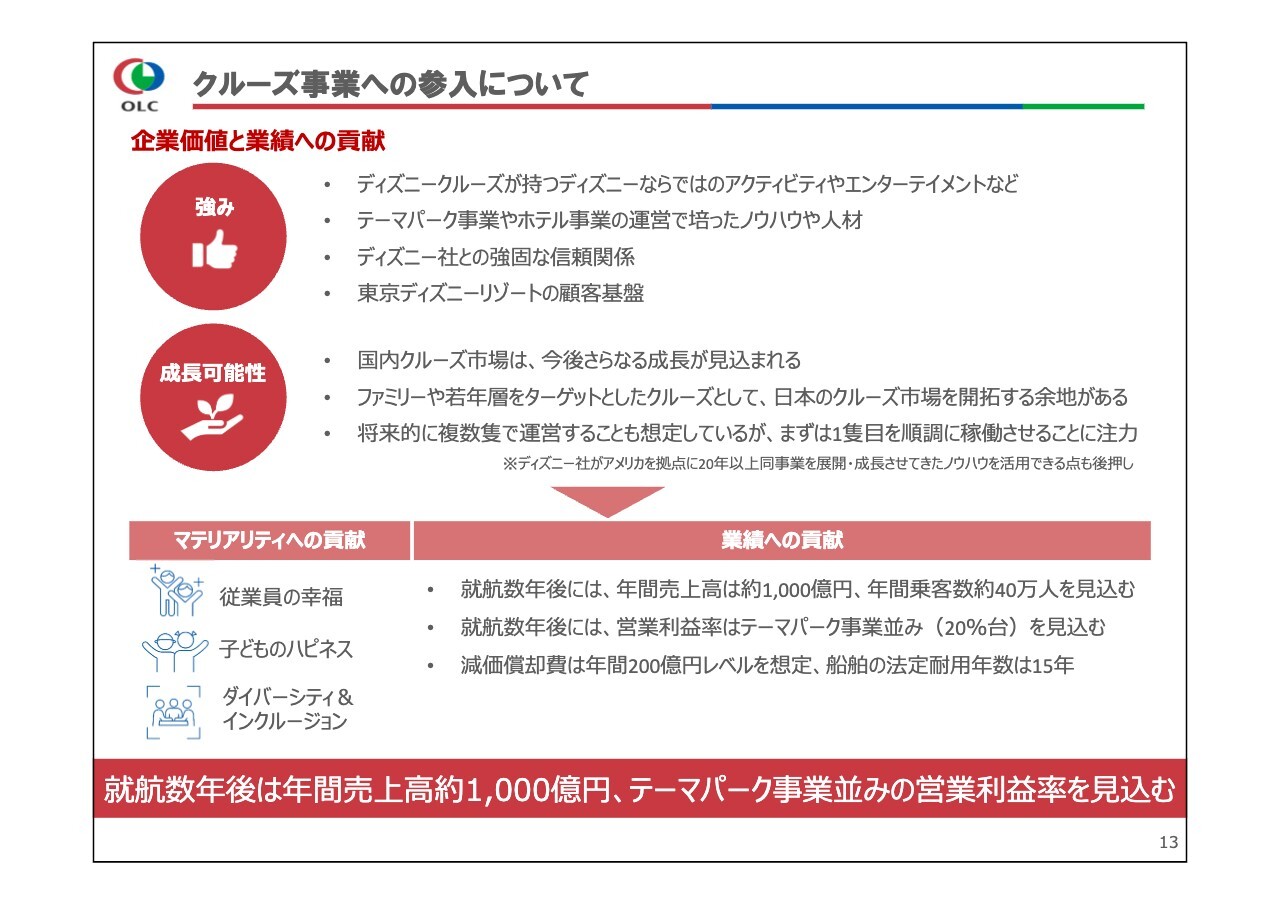

クルーズ事業への参入について

日本国内におけるクルーズ事業は、感染症流行まで右肩上がりに推移しており、今後も成長が見込まれる市場です。

2020年3月以降、国際クルーズの運航が停止していましたが、2023年3月より本格的に再開しています。

ディズニーならではのアクティビティやエンターテイメントに加え、既存事業で培ったノウハウや人材などを最大限に活用します。そして、ファミリーや若年層をターゲットとしたクルーズとして、日本のクルーズ市場の発展にも貢献します。就航から数年後には、年間売上高約1,000億円、年間乗客数約40万人を見込んでいます。

営業利益率は、既存のテーマパーク事業並みを見込んでおり、当社グループの成長を後押しすると確信しています。また、将来的には複数隻で運営することも想定していますが、まずは1隻目を順調に稼働させることに注力します。

かねてより私たちは、東京ディズニーリゾートを通じて、ゲストのハピネスを創造してきました。今後、舞浜の地を飛び出してクルーズ事業を展開することで、より多くの方にハピネスを創造できることを大変うれしく思っています。ゲストのみなさまはもちろん、あらゆるステークホルダーのみなさまへ、広くハピネスを提供していきます。

これからも、当社グループだからこそお届けできる夢の世界を創出し、1つでも多くの笑顔を生み出していけるよう、挑戦し続けたいと考えています。日本初のディズニークルーズに、どうぞご期待ください。

私からのご説明は以上です。ありがとうございました。

配信元:

この銘柄の最新ニュース

OLCのニュース一覧- 日経平均寄与度ランキング(大引け)~日経平均は大幅に4日ぶり反発、アドバンテストやソフトバンクGが2銘柄で約403円押上 2026/03/05

- 【↑】日経平均 大引け| 4日ぶり反発、自律反発狙いの買いが優勢 (3月5日) 2026/03/05

- 日経平均は大幅反発、押し目買い優勢も上値の重さ拭えず 2026/03/05

- 日経平均寄与度ランキング(前引け)~日経平均は大幅に4日ぶり反発、アドバンテストが1銘柄で約286円分押し上げ 2026/03/05

- 日経平均は大幅反発、押し目待ちや自律反発狙いの買い優勢 2026/03/05

マーケットニュース

- シカゴ日経平均先物 大取終値比 1715円安 (3月6日) (03/07)

- 今週の【早わかり株式市況】急反落、中東有事によるリスクオフで一時5万3000円台 (03/07)

- 米国市場データ NYダウは453ドル安と続落 (3月6日) (03/07)

- NY株式:NYダウは453.19ドル安、弱い雇用統計や原油高を嫌気 (03/07)

おすすめ条件でスクリーニングされた銘柄を見る

オリエンタルランドの取引履歴を振り返りませんか?

オリエンタルランドの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。