1,404円

日本特殊塗料のニュース

【QAあり】日本特殊塗料、2030年3月期に売上800億円・ROE10%超を目指す新中計を始動 今期年間配当は増配を予定

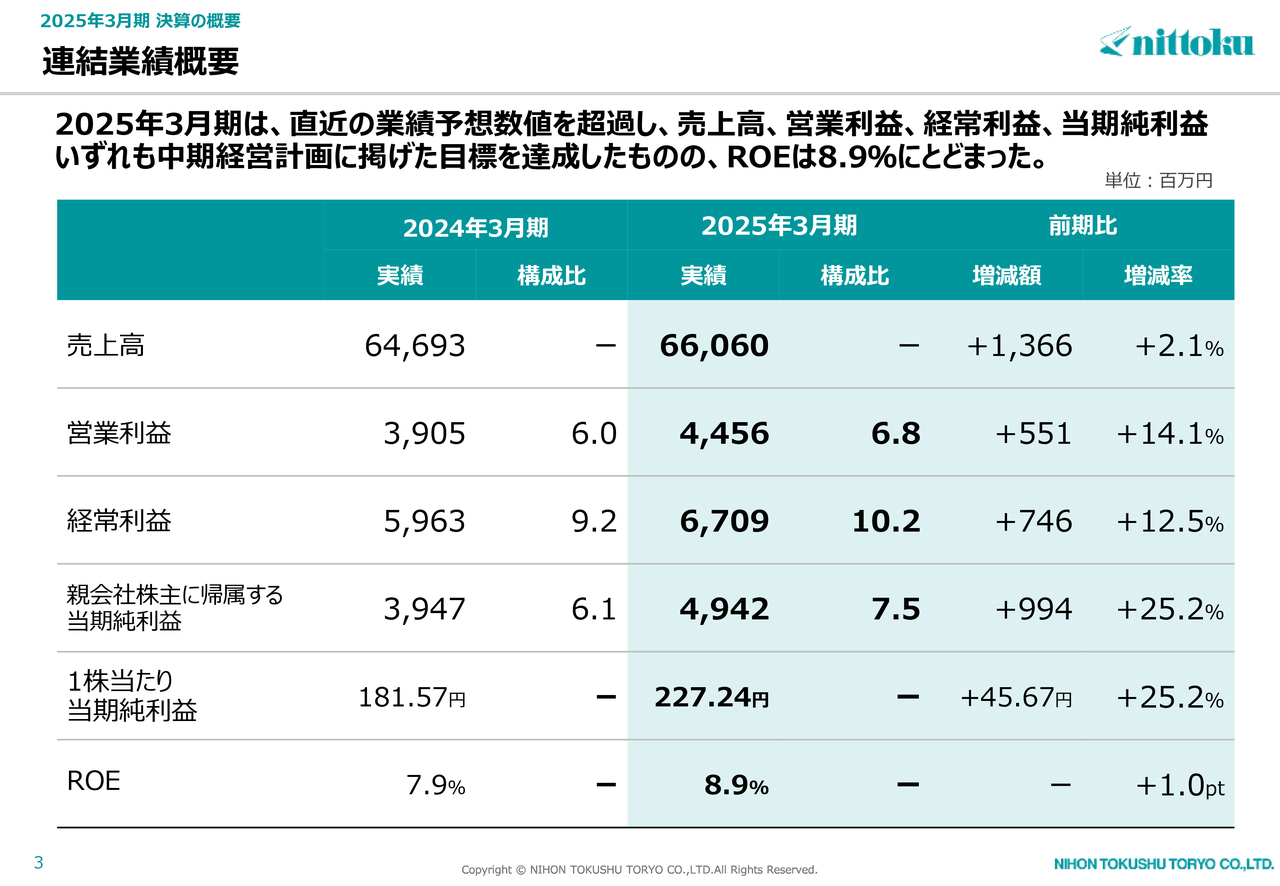

連結業績概要

力武洋介氏(以下、力武):日本特殊塗料株式会社常務執行役員CFOの力武です。本日は、お忙しい中お集まりいただき誠にありがとうございます。私より、2025年3月期の業績および2026年3月期の計画等についてご説明します。

まず、連結業績の概要です。2025年3月期は、2025年2月公表の連結業績予想数値を超過し、売上高、営業利益、経常利益、当期純利益のいずれも中期経営計画に掲げた目標を達成できました。

売上高は660億6,000万円で、前期比2.1パーセント増、13億6,600万円の増収となりました。営業利益は44億5,600万円で、前期比14.1パーセント増、5億5,100万円の増益となりました。

経常利益は67億900万円で、前期比12.5パーセント増、7億4,600万円の増益となりました。親会社株主に帰属する当期純利益は49億4,200万円で、前期比25.2パーセント増、9億9,400万円の増益となりました。

1株当たり当期純利益は227円24銭、前期比45円67銭の増加となりました。ROEは8.9パーセントと、前期比で1ポイント改善したものの、当初の計画には若干届きませんでした。

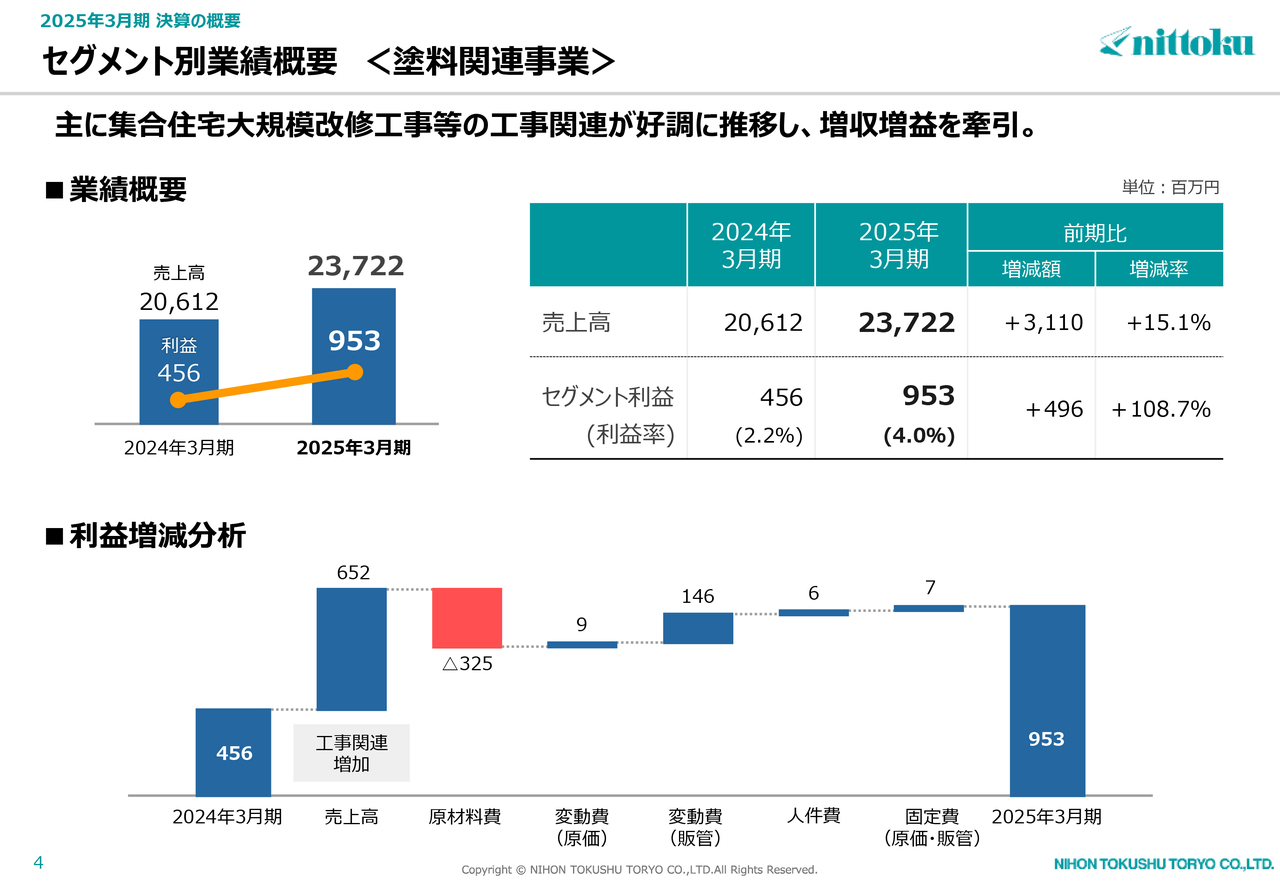

セグメント別業績概要 <塗料関連事業>

セグメント別の業績です。塗料関連事業の売上高は237億2,200万円で、前期比15.1パーセント増、31億1,000万円の増収となりました。これは主に集合住宅大規模改修工事等の工事関連売上が好調に推移し、増収増益を牽引したものです。

セグメント利益は9億5,300万円で、前期比108.7パーセント増、4億9,600万円の増益となり、利益率は4パーセント、前期比で1.8ポイント改善しました。

スライド下段に示しているセグメント利益の増減分析をご覧ください。利益への影響額について、売上高は工事関連の増加でプラス6億5,200万円、原材料費は主に工事原価の増加によりマイナス3億2,500万円、変動費はプラス1億4,600万円となりました。

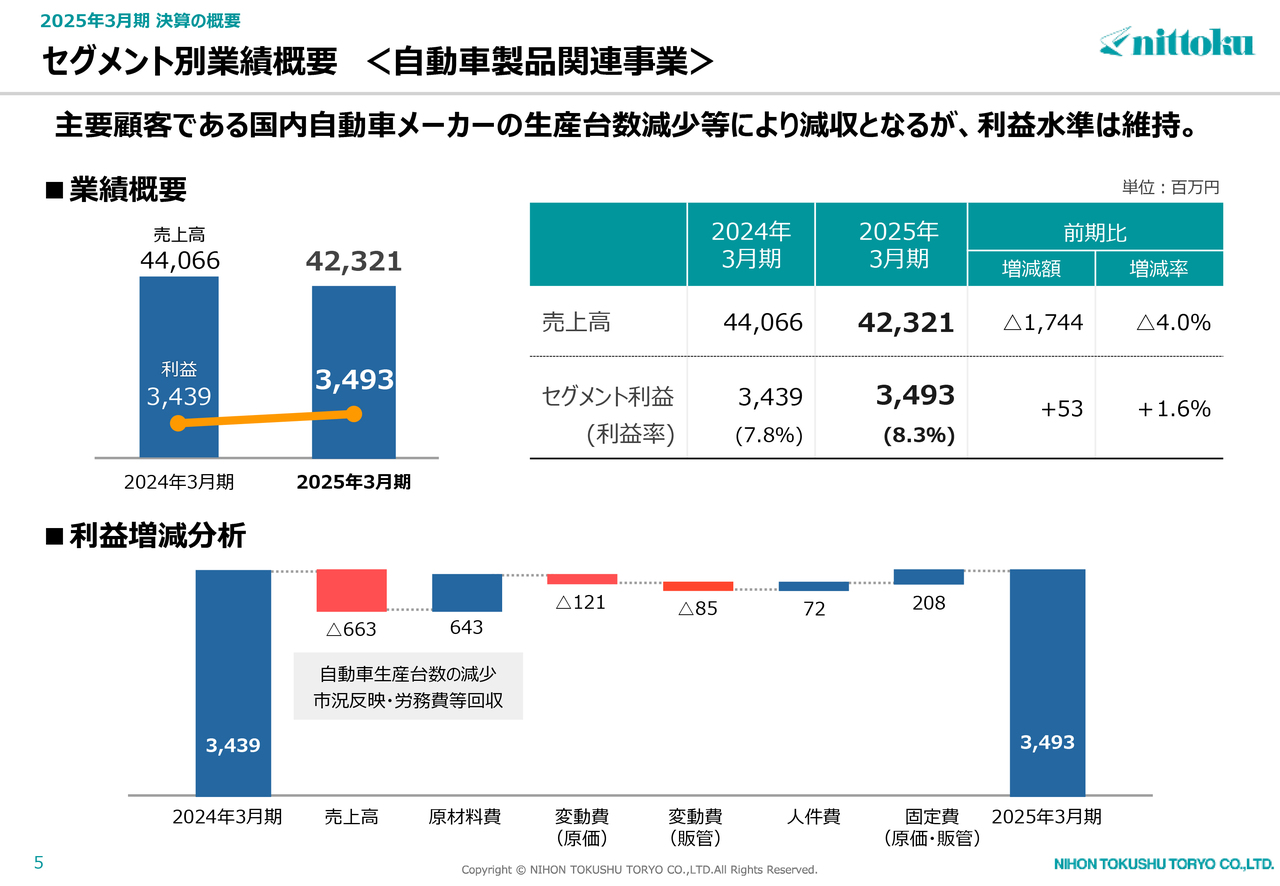

セグメント別業績概要 <自動車製品関連事業>

自動車製品関連事業の売上高は423億2,100万円で、前期比4パーセント減、17億4,400万円の減収となりました。セグメント利益は34億9,300万円で、前期比1.6パーセント増、5,300万円の増益となりました。営業利益は8.3パーセント、前期比で0.5ポイントの改善となりました。

セグメント利益の増減分析については、売上高は市況反映・労務費等の回収で一部補ったものの、生産台数減少によりマイナス6億6,300万円となりました。一方、原材料費は原料の値下げ、生産台数減少等もあり、プラス6億4,300万円となっています。固定費はプラス2億800万円となりました。

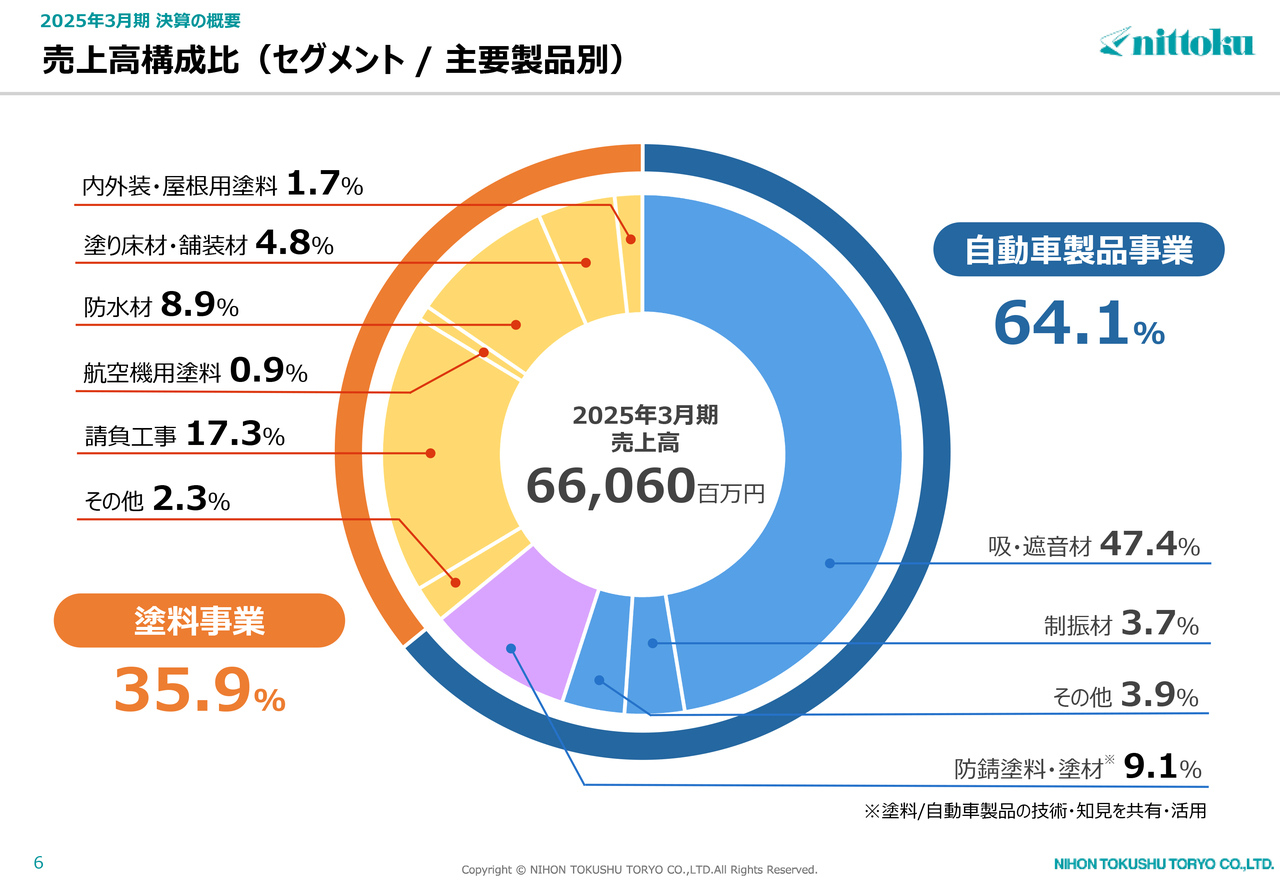

売上高構成比(セグメント/主要製品別)

全体の売上高の構成比です。自動車製品事業は売上高全体のうち64.1パーセントとなり、前期比で4ポイント減となっています。この中の吸・遮音材、制振材、その他についても、前期比で若干下がっています。

塗料事業は売上高全体のうち35.9パーセントとなり、前年比で4ポイント増となっています。このうち請負工事が17.3パーセント、前期比で3.7ポイント増となり、防水材が8.9パーセント、前期比で0.6ポイント増となっています。

連結貸借対照表

連結貸借対照表についてご説明します。資産合計は、前期比22億1,200万円減の852億4,300万円となりました。これは有形固定資産が10億2,300万円減少したことによるもので、主な要因は減価償却の低減です。

もう1つが投資その他の資産によるもので、前期比で10億1,700万円減少しています。この内訳は、投資有価証券が前期比で27億4,400万円減少した一方で、関係会社株式が当期の利益等の積み上げや為替換算等によって16億8,500万円増加しています。

負債合計は、前期比67億6,100万円減の211億2,900万円となりました。このうち流動負債が前期比で52億8,200万円減少しており、この主な内容は支払サイト短縮による仕入債務の減少によるものです。

純資産合計は、前期比45億4,800万円増の641億1,400万円となりました。これは株主資本の中の当期純利益の増加によるものです。

純資産の全体構成比は75.2パーセントとなり、このうち株主資本は前期比5.9ポイント増加の54.6パーセント、その他の包括利益累計額は前期比0.5ポイント増加の12.8パーセントとなっています。これは主に有価証券の評価差額および為替換算調整勘定の残高によるものです。

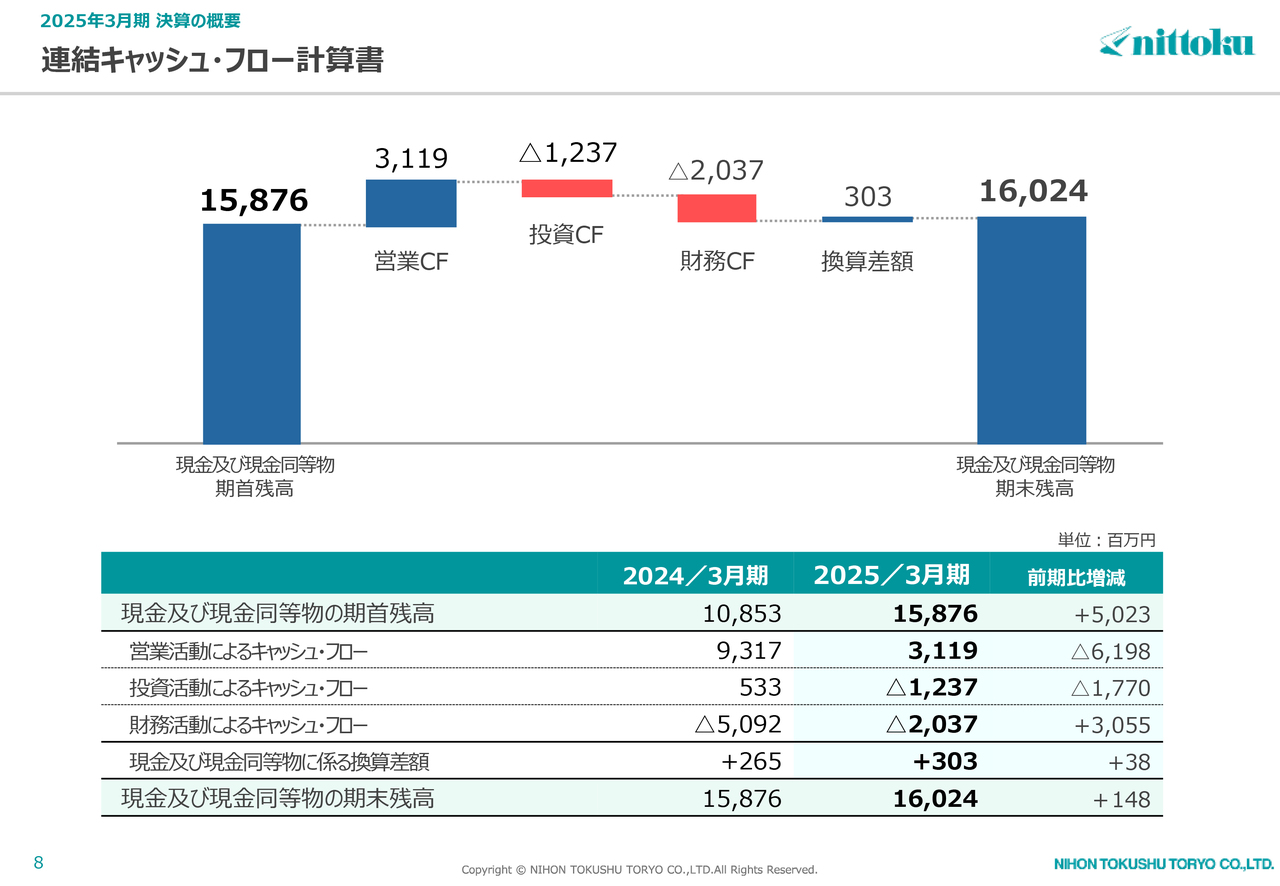

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。2025年3月期の営業活動によるキャッシュ・フローは、前期比61億円9,800万円減の31億1,900万円となりました。これは主に仕入債務の減少によるものです。

投資活動によるキャッシュ・フローは、前期比17億7,000万円減の12億3,700万円の支出となりました。財務活動によるキャッシュ・フローは、前期比30億5,500万円増の20億3,700万円の支出となっています。

現金及び現金同等物の期末残高は、前期比1億4,800万円増の160億2,400万円となりました。

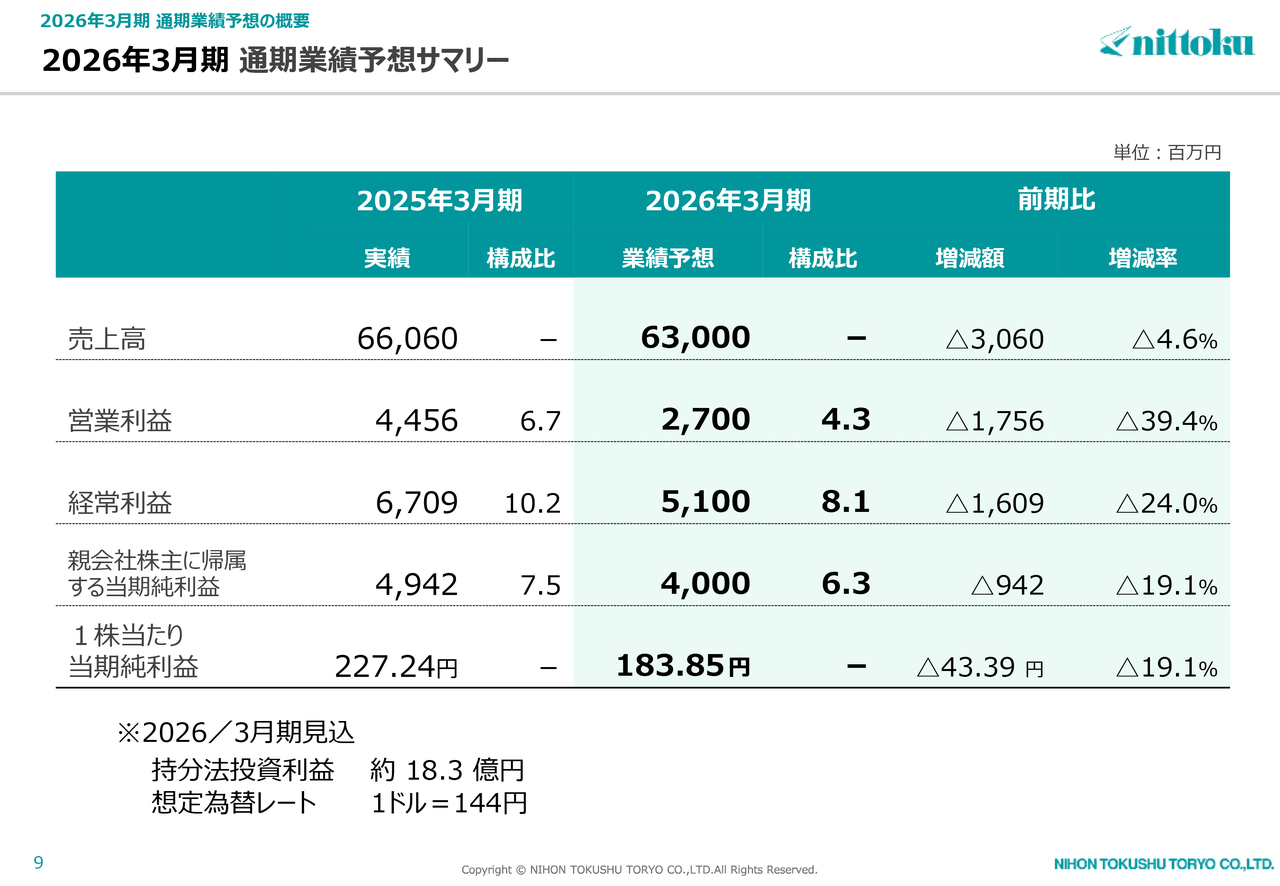

2026年3月期 通期業績予想サマリー

2026年3月期の連結業績予想についてご説明します。全体の売上高は630億円で、前期比30億6,000万円減、4.6パーセントの減収を見込んでいます。営業利益は27億円で、前期比17億5,600万円減、39.4パーセントの減益、構成比は前期比2.4ポイント減の4.3パーセントとなります。

経常利益には、持分法投資利益として約18億3,000万円を含んでおり、51億円を見込んでいます。営業利益からの数字の減少もあり、前期比16億900万円減、24パーセントの減益となっています。

親会社株主に帰属する当期純利益は40億円で、前期比9億4,200万円減、19.1パーセントの減益です。1株当たり当期純利益は183円85銭、前期比43円39銭の減少を見込んでいます。

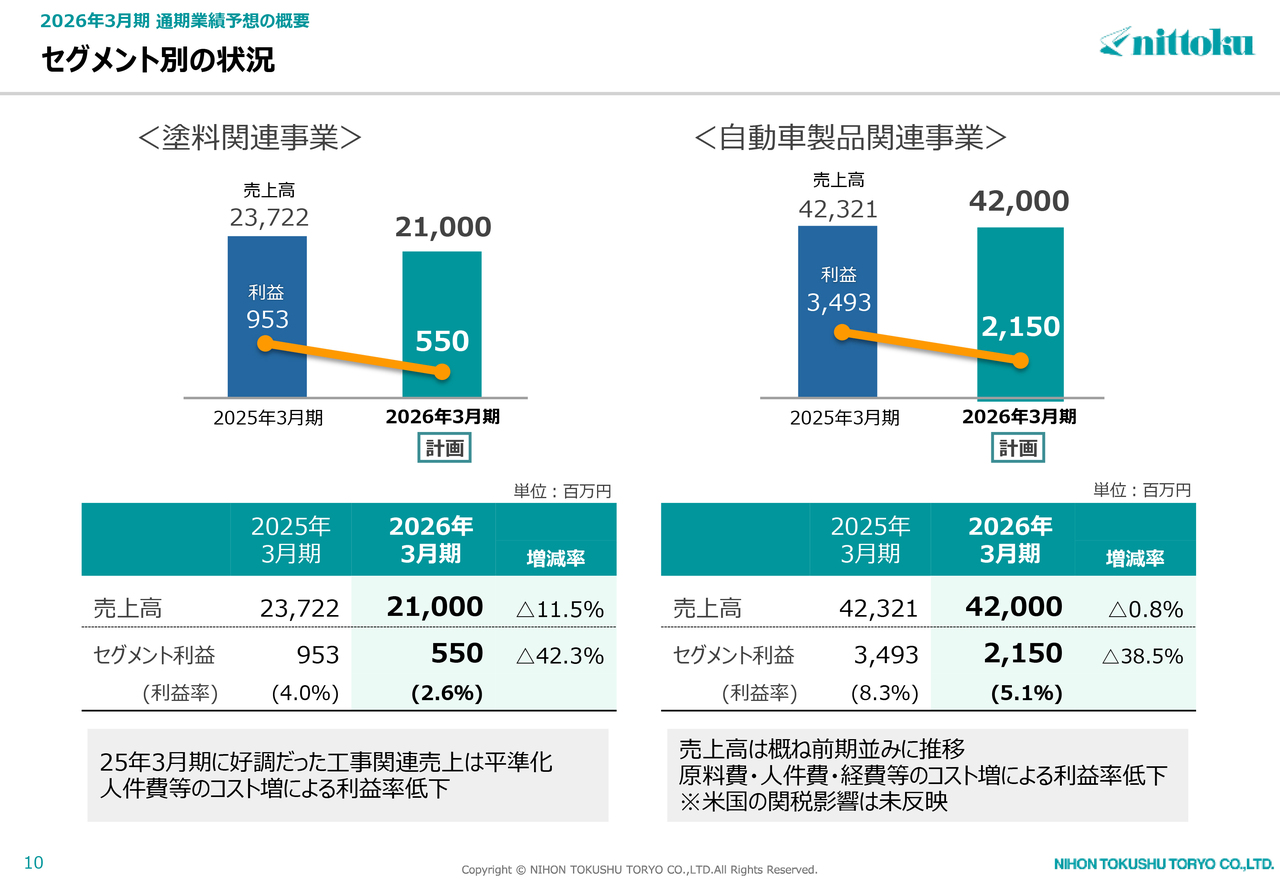

セグメント別の状況

セグメント別の状況についてご説明します。塗料関連事業の売上高は、前期比11.5パーセント減の210億円を見込んでいます。セグメント利益は、前期比42.3パーセント減の5億5,000万円となっています。利益率は前期比1.4ポイント減の2.6パーセントです。

売上高については、工事関連売上が前期に約114億5,800万円ありましたが、今期は85億円を見込んでおり、また、売上の減収によってセグメント利益も減少しています。また、人件費等のコスト増も利益の減少要因となっています。

自動車製品関連事業の売上高は420億円と、前期とほぼ同等を見込んでいます。中国の子会社については前年と同じく厳しい状況もあり、売上高は前期比で約10億円の減収となっています。

それに伴ってセグメント利益も減少しています。セグメント利益は21億5,000万円を見込んでおり、前期比で38.5パーセント減となります。利益率は5.1パーセントと、前期の8.3パーセントから3.2ポイントの減少となります。

また、自動車関連事業におけるアメリカの関税影響は見通すことが難しいため、期初段階では未反映としています。

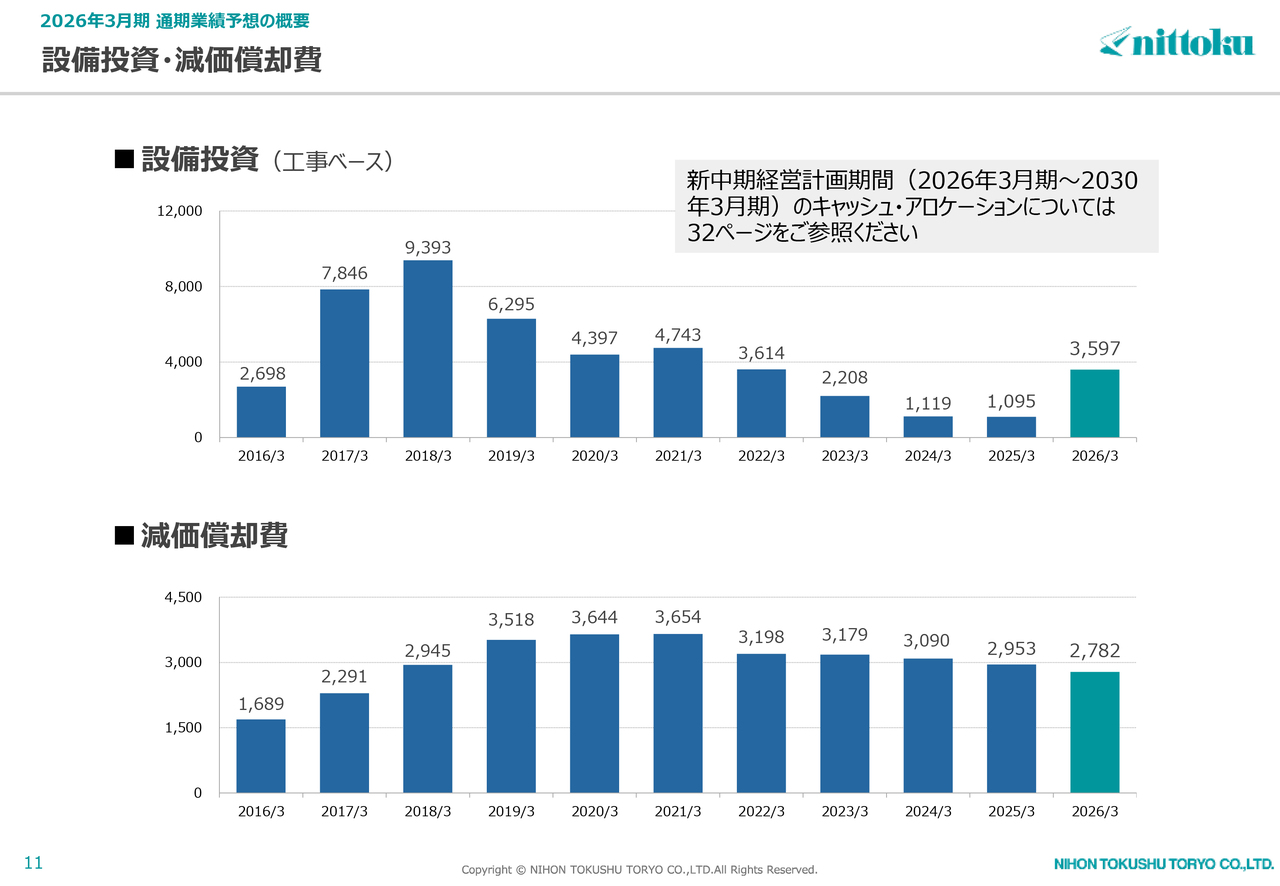

設備投資・減価償却費

設備投資・減価償却費についてご説明します。スライドには、2016年3月期から2026年3月期までの約10年分を記載しています。

設備投資については、直近2年程度は約11億円で推移していましたが、2026年3月期は35億9,700万円と、生産設備の増強等を計画しています。これは国内・海外を含めた数字です。減価償却費は、前年実績とほぼ同等の27億8,200万円を見込んでいます。

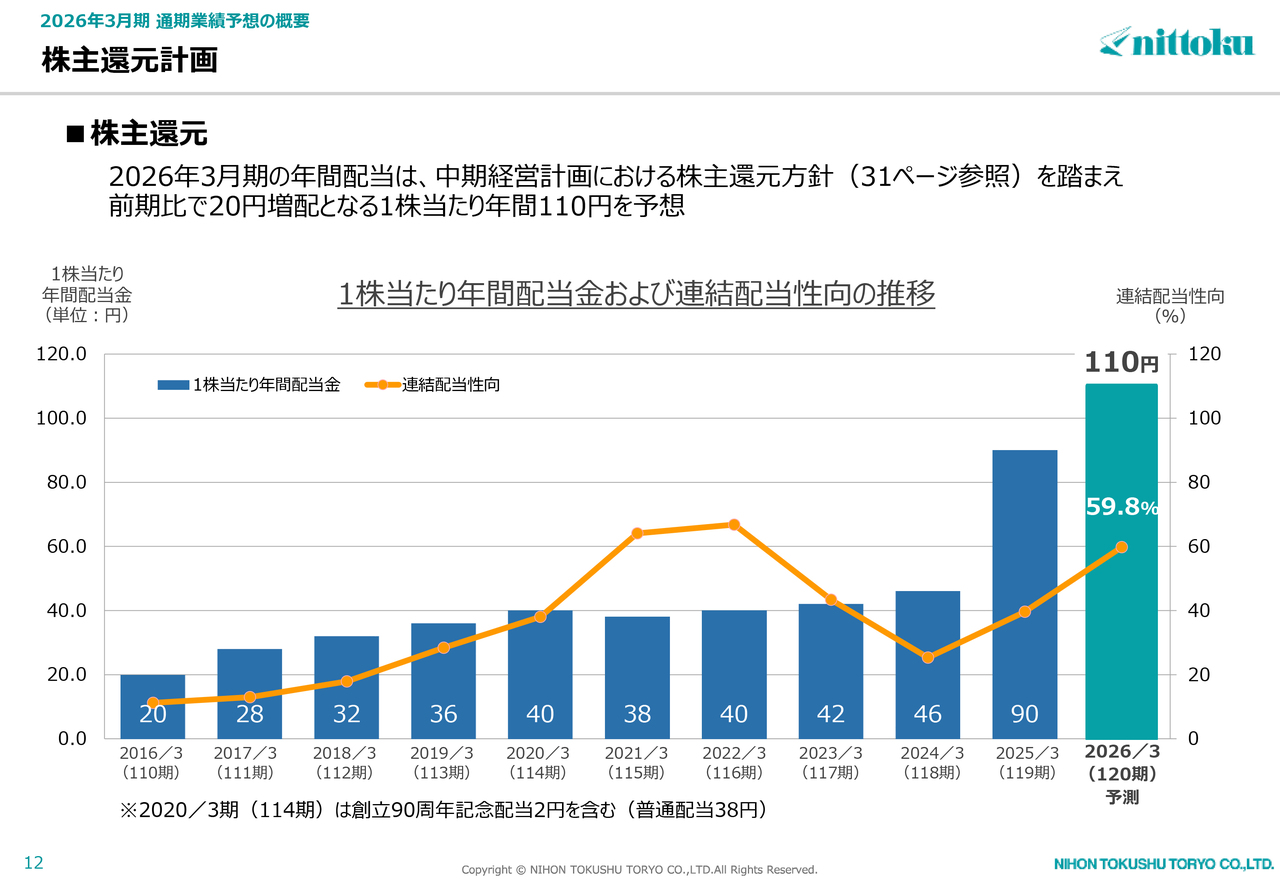

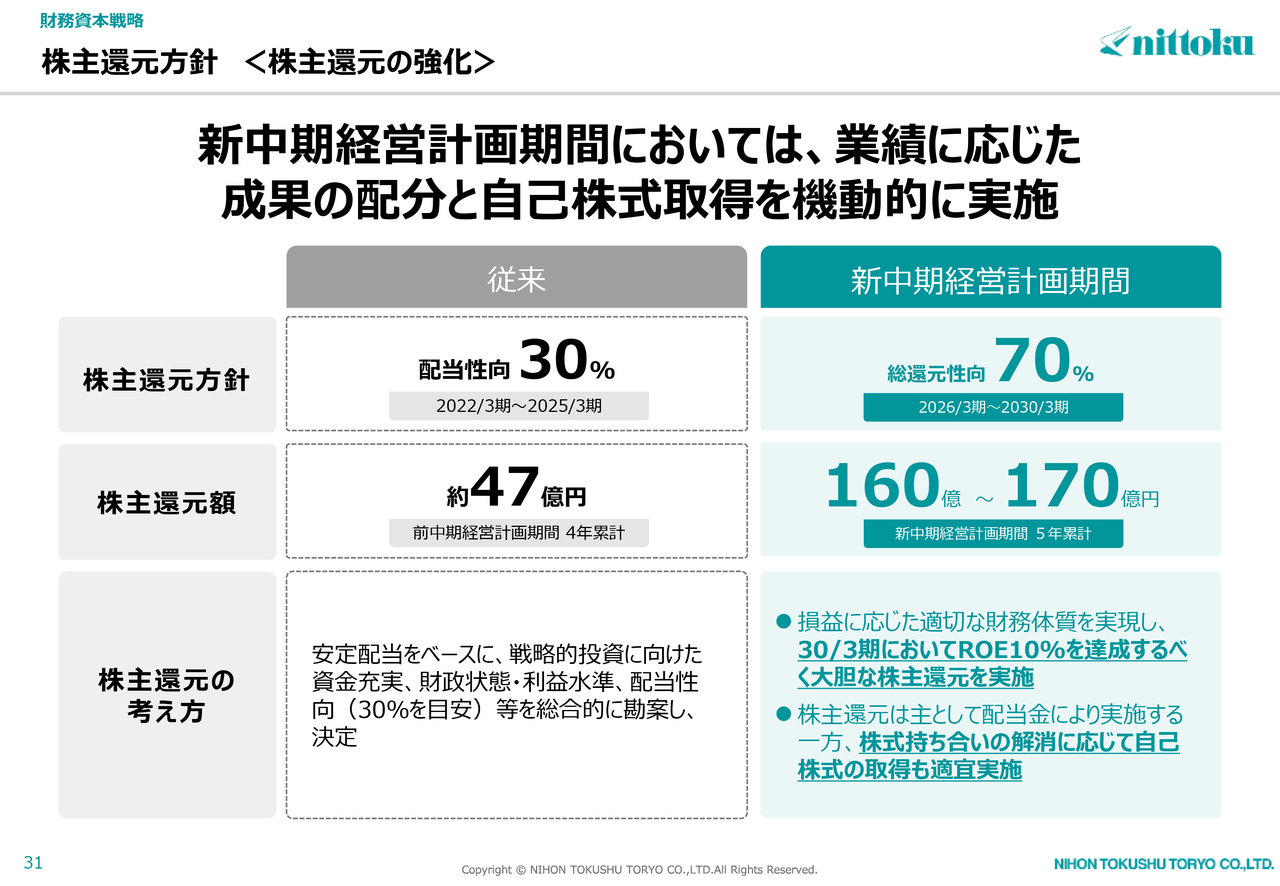

株主還元計画

株主還元についてご説明します。2025年3月期の年間配当は、2024年3月期から44円増配の90円としています。2026年3月期の年間配当は、これからご説明する中期経営計画における株主還元方針を踏まえ、前期比20円増配の110円を予想しています。

また、スライドのグラフに示しているとおり、1株当たり年間配当金は従前の増配ペースを引き上げています。

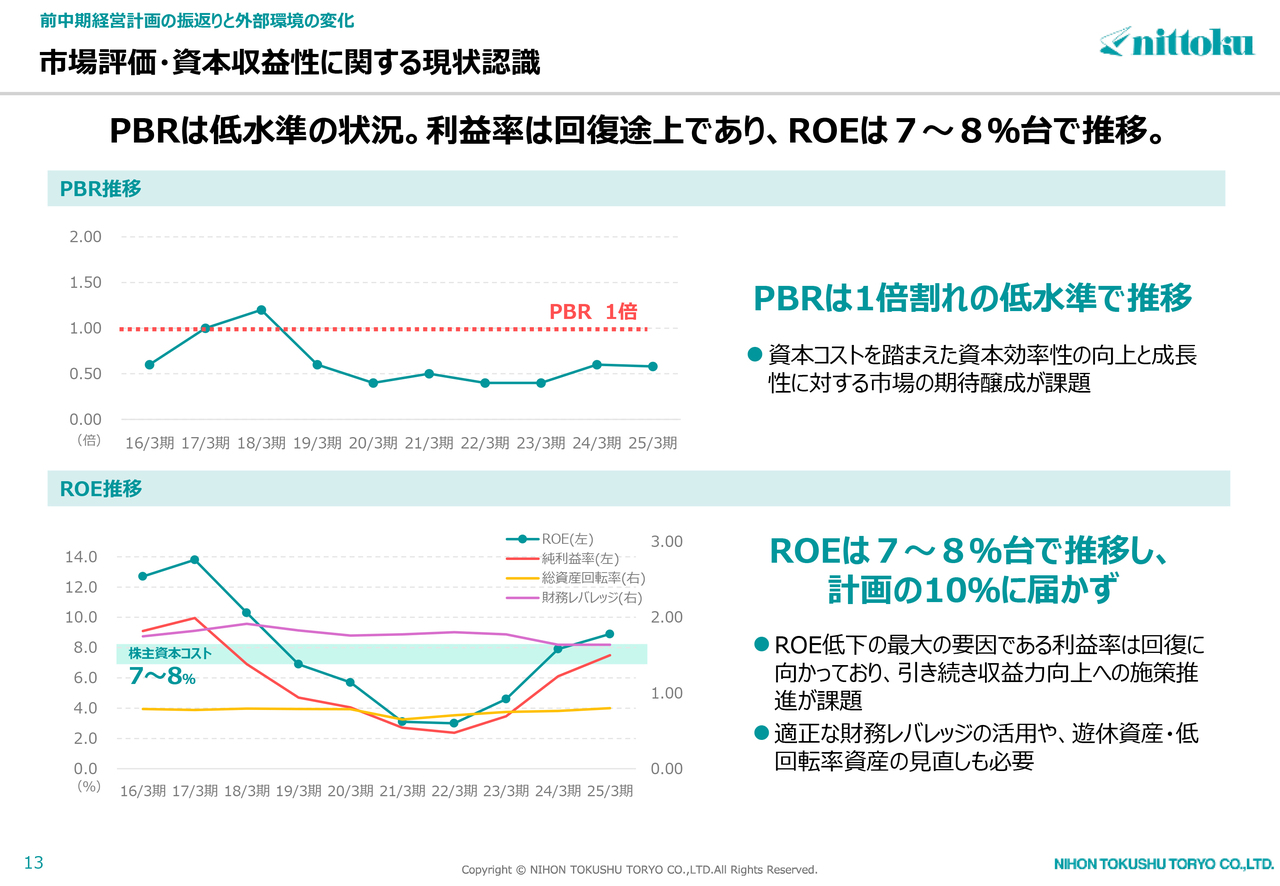

市場評価・資本収益性に関する現状認識

市場評価・資本収益性に関する現状認識です。スライドにPBRおよびROEの推移を記載しています。

2016年3月期から2018年3月期は、両事業部において売上・利益ともに伸長し、PBRは高水準を維持していましたが、その後のコロナ禍、半導体不足、また直近では中国自動車市場での変化等もあり、低水準で推移しています。

したがって、ROEは7パーセントから8パーセント台で推移しており、計画の10パーセントに届いていないかたちです。ROE低下の最大の要因である利益率は回復に向かっていますが、引き続き収益力向上への施策等の推進が課題だと認識しています。

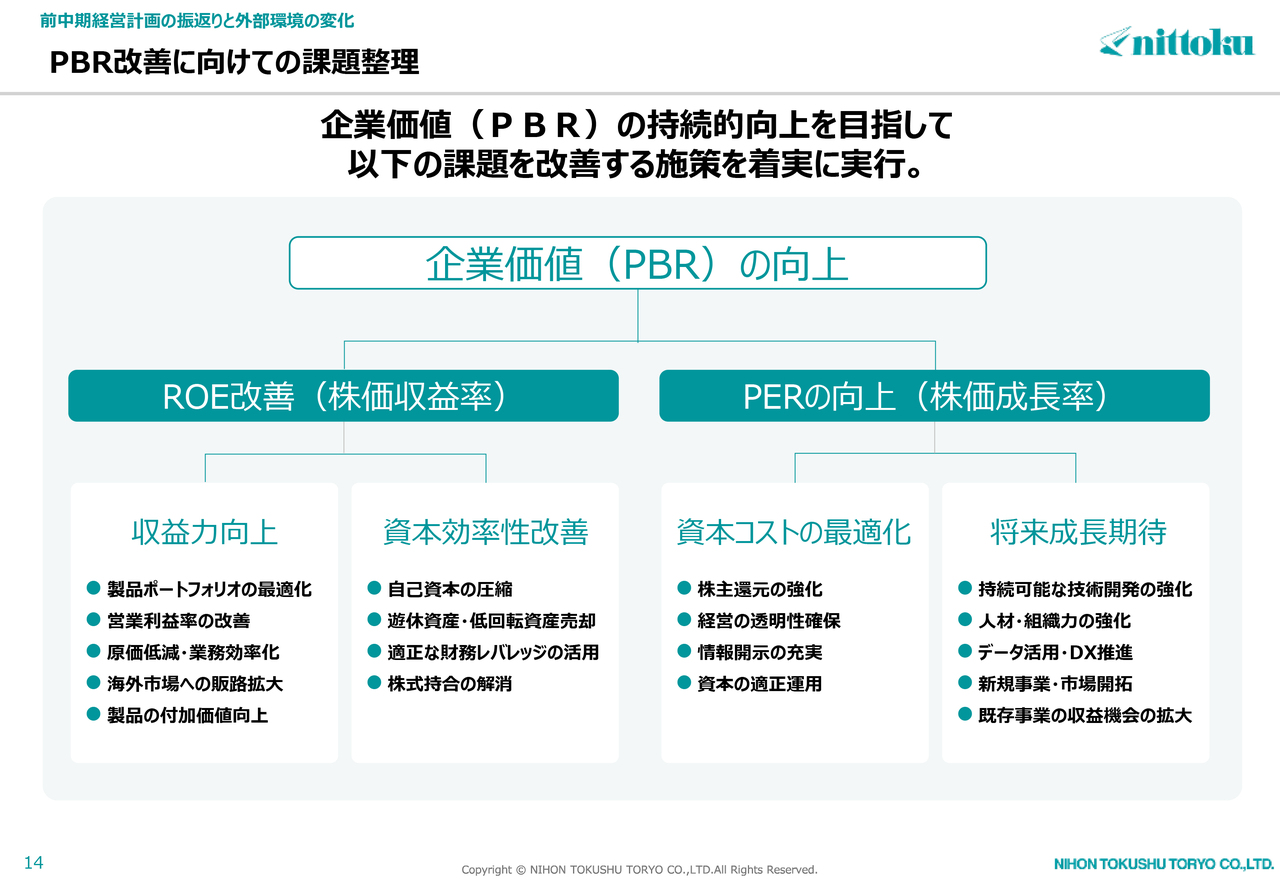

PBR改善に向けての課題整理

PBR改善に向けての課題整理です。企業価値の持続的向上を目指して、課題を改善する施策を新中期経営計画の中で実行していきます。

ROEの改善では、収益力向上および資本効率性改善の施策として掲げた項目に取り組んでいきます。PERの向上では、資本コストの最適化および将来成長期待の施策として掲げた項目に取り組んでいきます。

私からのご説明は以上です。ありがとうございました。

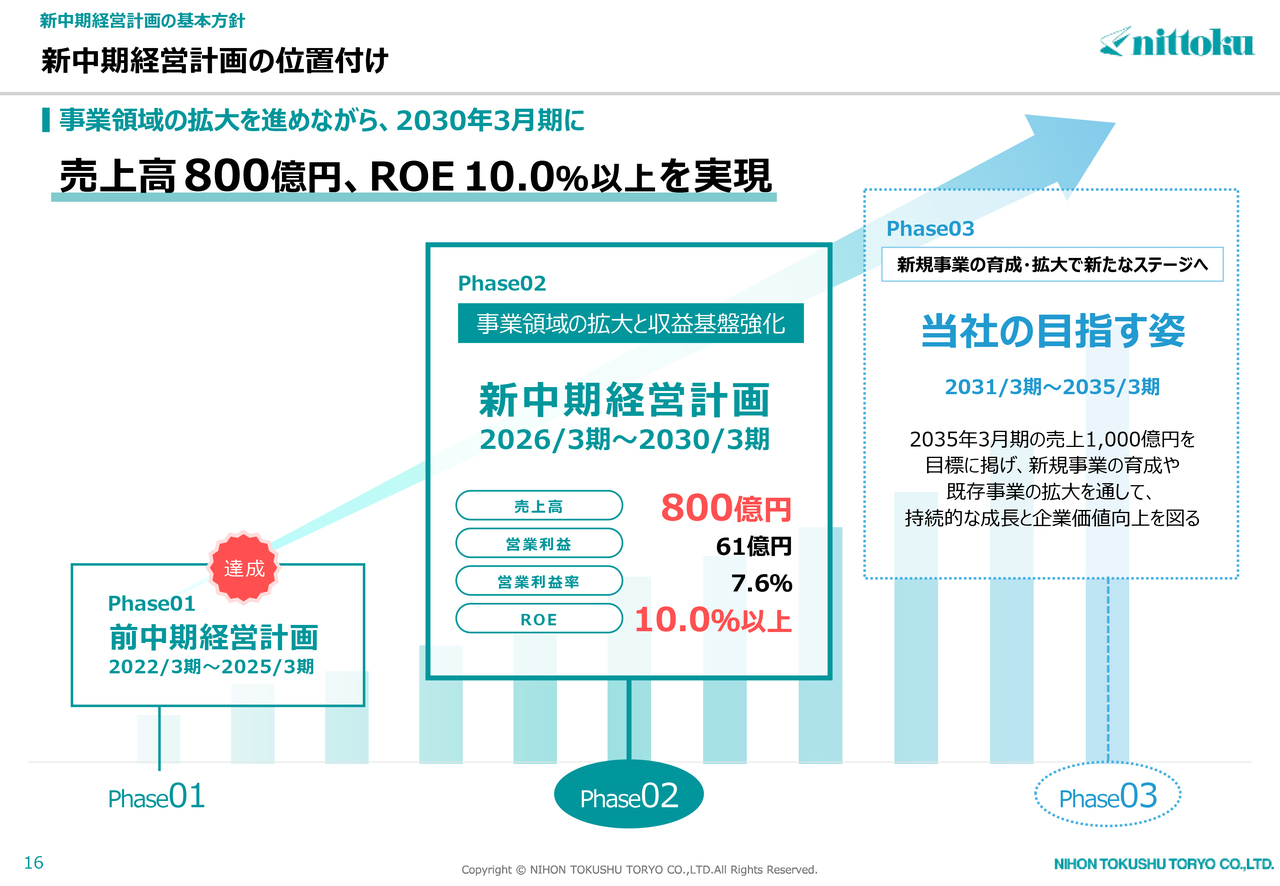

新中期経営計画の位置付け

遠田比呂志氏(以下、遠田):代表取締役社長COOの遠田です。私より、当社の新たな中期経営計画の概要についてご説明します。

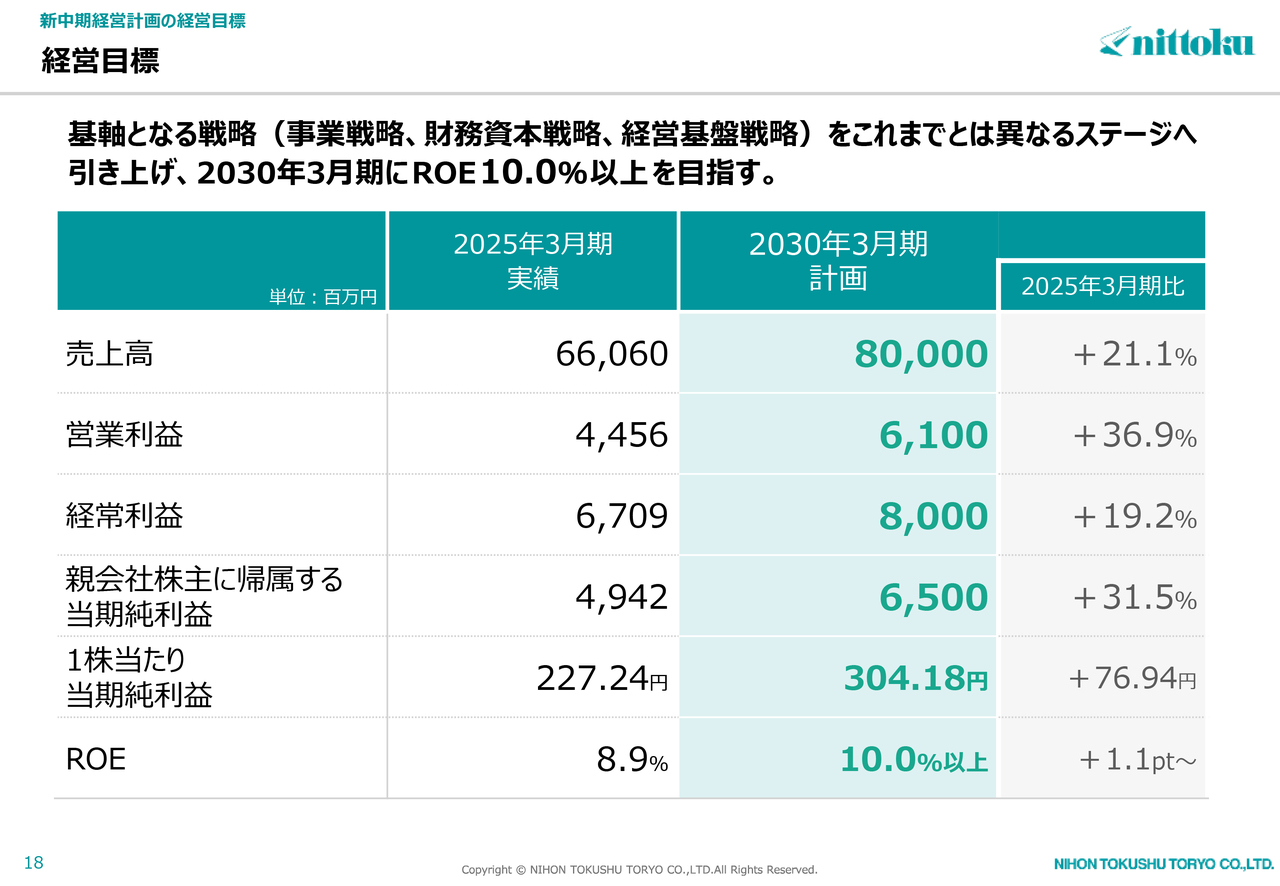

新中期経営計画では、5年後の2030年3月期に売上高800億円、ROE10パーセント以上を目指します。

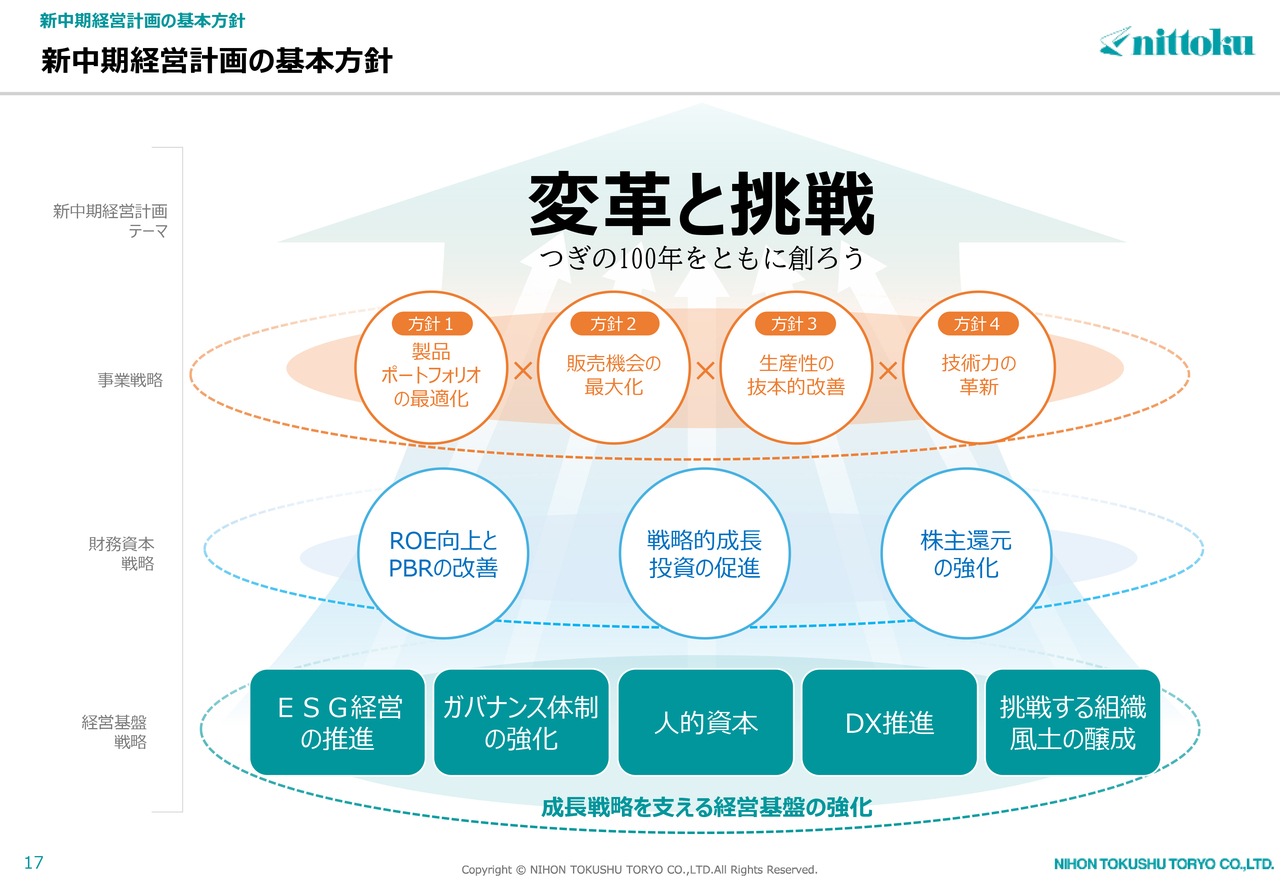

新中期経営計画の基本方針

基本方針についてです。「変革と挑戦 つぎの100年をともに創ろう」というテーマの下、事業、財務資本、経営基盤のそれぞれについて戦略を掲げています。今回の新たな中期経営計画の最終年度となる2029年6月に、当社は創立100周年となります。この5年間は100周年の先の100年の基礎を作るという意味にもなります。

「製品ポートフォリオの最適化」「販売機会の最大化」「生産性の抜本的改善」「技術力の革新」の4方針を事業戦略とし、「ROE向上とPBRの改善」「戦略的成長投資の促進」「株主還元の強化」という財務資本戦略も組み込みます。

また、成長戦略を支える経営基盤の強化のために、「ESG経営の推進」「ガバナンス体制の強化」「人的資本」「DX推進」「挑戦する組織風土の醸成」を経営基盤戦略としています。

経営目標

経営目標はスライドに記載のとおりです。2025年3月期と比較して、最終年度の各項目で約20パーセントから30パーセントの成長を目指しています。

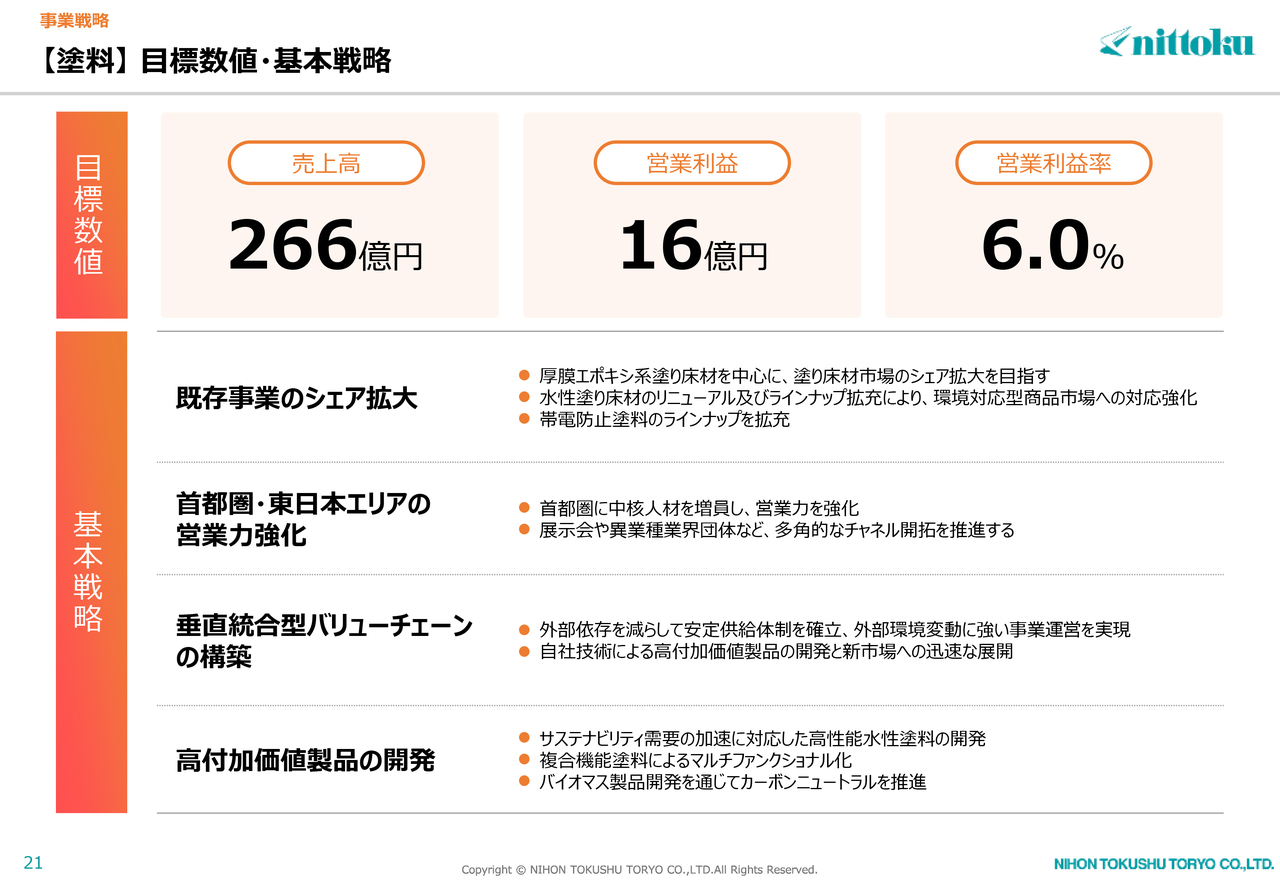

【塗料】目標数値・基本戦略

セグメント別の事業戦略についてご説明します。塗料関連事業の目標数値は、売上高266億円、営業利益率6パーセントです。

基本的な戦略は、製品ポートフォリオの最適化として既存事業のシェア拡大、販売機会の最大化として首都圏・東日本エリアの営業力強化、生産性の抜本的改善として垂直統合型バリューチェーンの構築、技術力の革新として高付加価値製品の開発を掲げています。

これらの戦略を個別にご説明します。

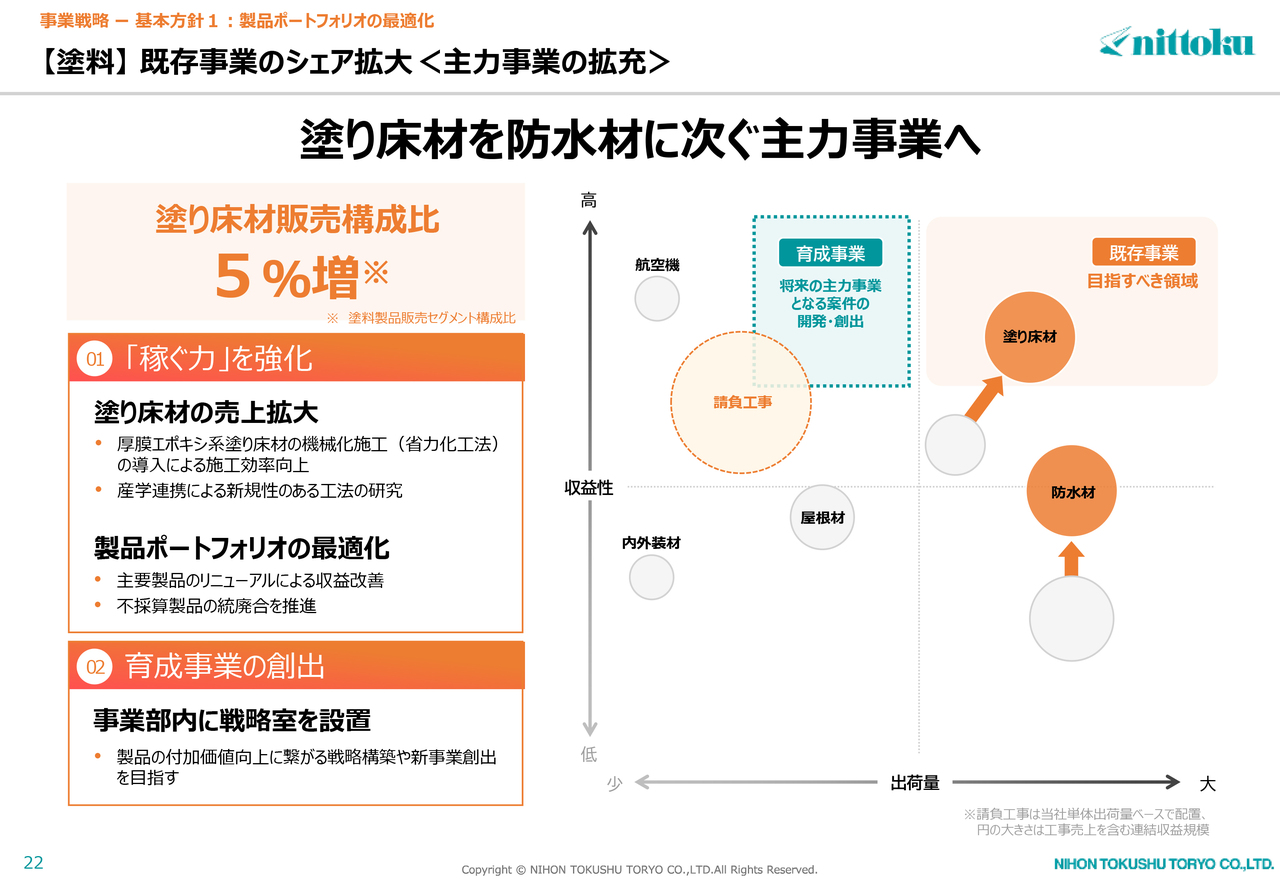

【塗料】既存事業のシェア拡大<主力事業の拡充>

1つ目は、既存事業のシェア拡大です。厚膜エポキシ系塗り床材の省力化工法の導入により、シェア拡大を目指していきます。また、水性塗り床材のリニューアル、ラインナップ拡充により、環境対応型商品市場への対応を強化し、販売を伸ばしていきます。

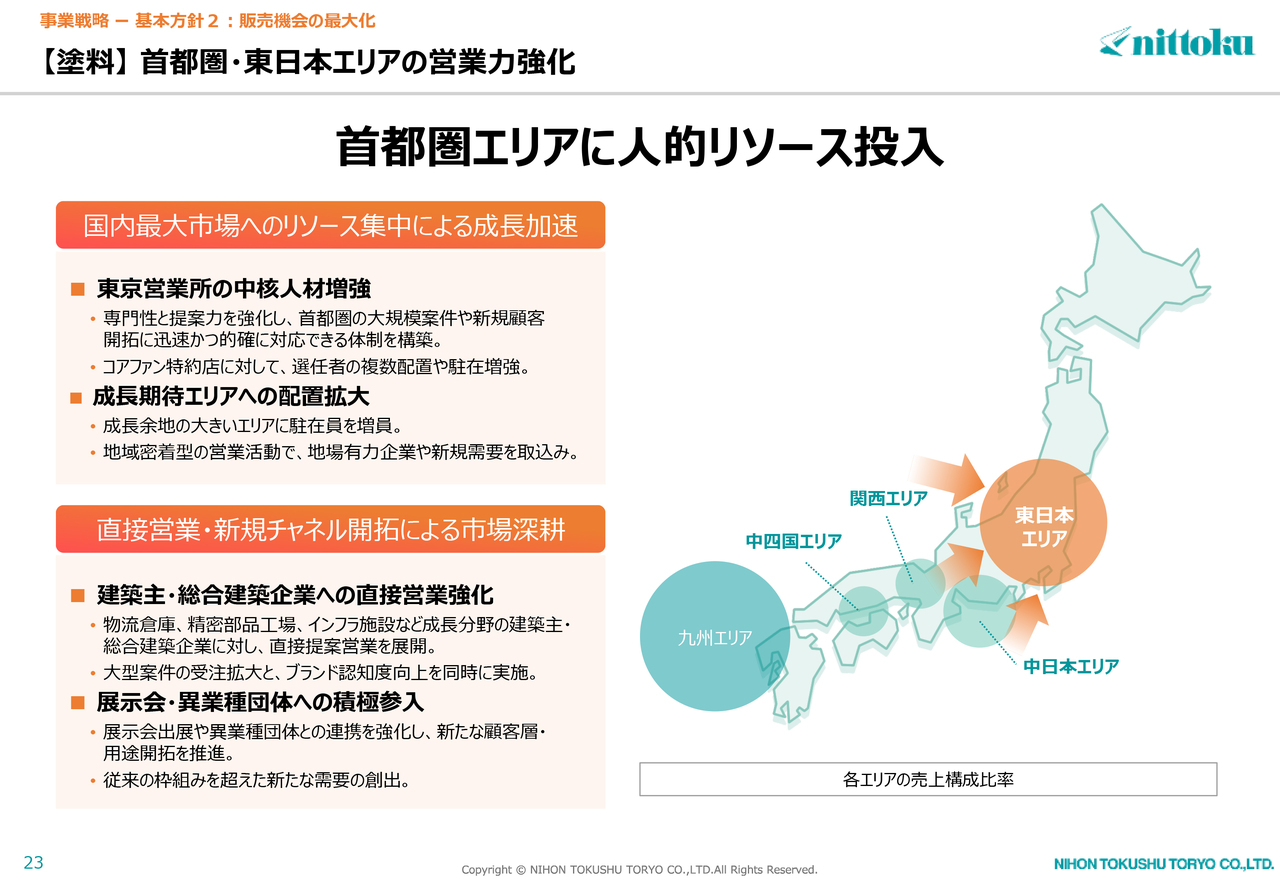

【塗料】首都圏・東日本エリアの営業力強化

2つ目は、首都圏・東日本エリアの営業力強化です。従来の人員配置を改め、国内最大市場の首都圏で専門性と提案力を強化すべく人員を配置し、首都圏の大規模物件や新規顧客開拓に迅速かつ的確に対応できる体制を構築します。

その上で、物流倉庫、精密部品工場、インフラ施設など成長分野の建築主・総合建築企業に対し、直接提案営業を展開していきます。

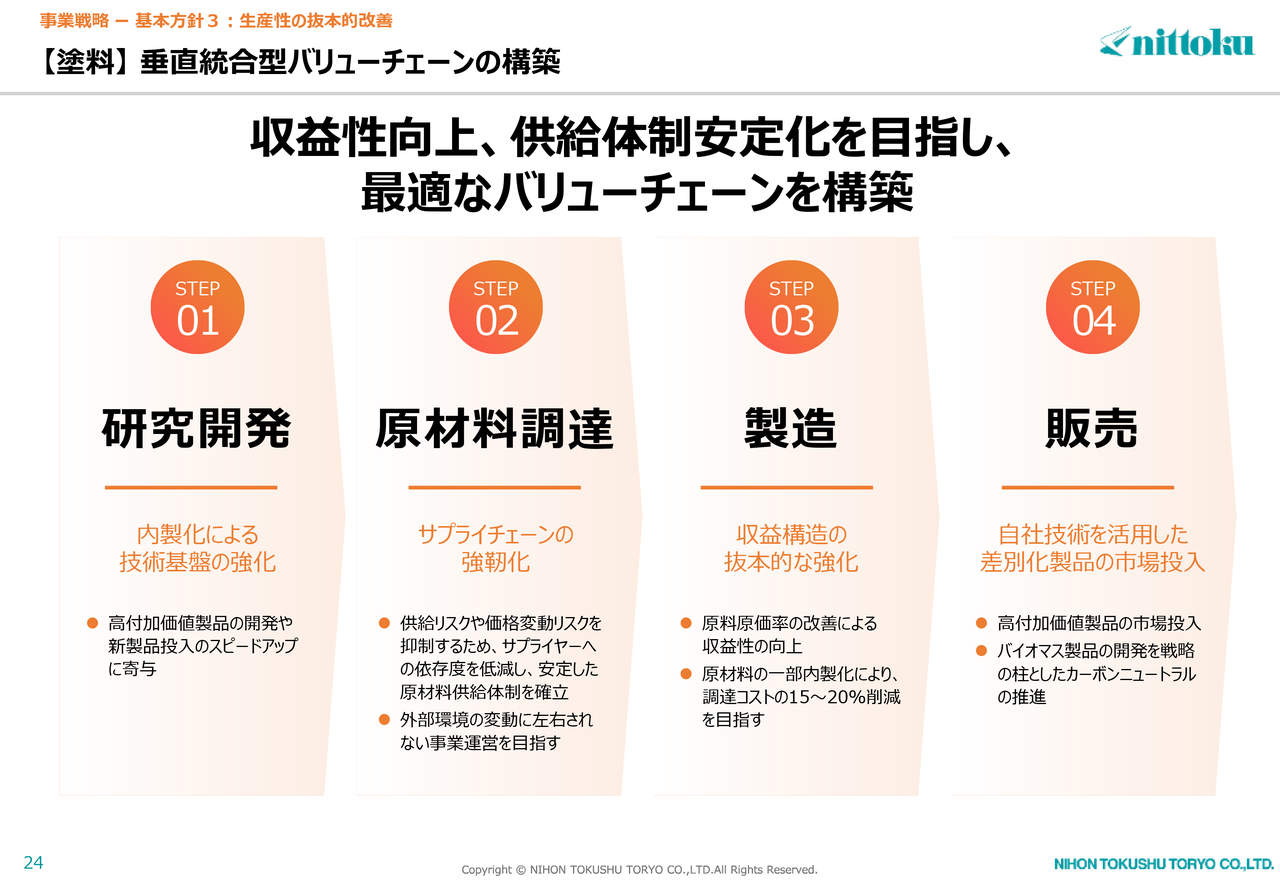

【塗料】垂直統合型バリューチェーンの構築

3つ目は、収益性向上、供給体制安定化を目指し、垂直統合型バリューチェーンを構築します。その1つに、主要商品に必要な樹脂の内製化があります。近年、化学原料メーカーでは出荷量の減少、採算性の悪化などから、汎用性のない樹脂の生産を停止する傾向が強まってきています。それらを是正するために、自社独自の樹脂の内製化を行っていきます。

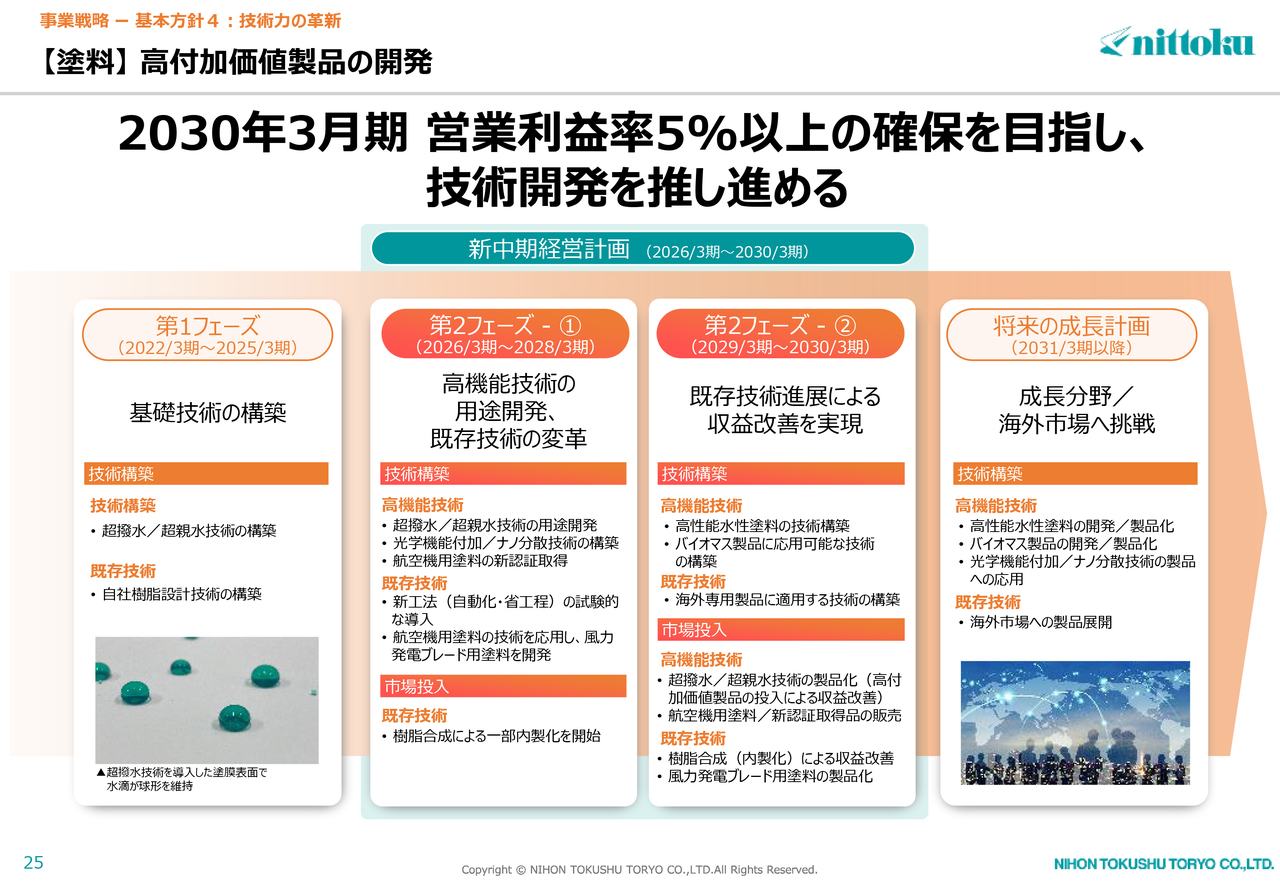

【塗料】高付加価値製品の開発

4つ目は、高付加価値製品の開発です。航空機塗料においては新たな認証を取得し、製品を拡充していきます。また、高性能水性塗料の開発・商品化を行い、脱溶剤化を推進し、施工環境を改善していきます。さらに、バイオマス製品の開発・製品化を強化し、原材料の脱石油化を促進していきます。

【自動車】目標数値・基本戦略

自動車製品関連事業の目標値は、売上高534億円、営業利益率8.4パーセントです。

基本戦略としては、製品ポートフォリオの最適化と技術力の革新として環境負荷低減に結びつく技術・素材の開発、販売機会の最大化として海外市場の拡大、生産性の抜本的改善として収益性向上のための構造改革、販売機会の最大化と技術力の革新としてNV技術を生かした新製品開発を行っていきます。

これらの戦略を個別にご説明します。

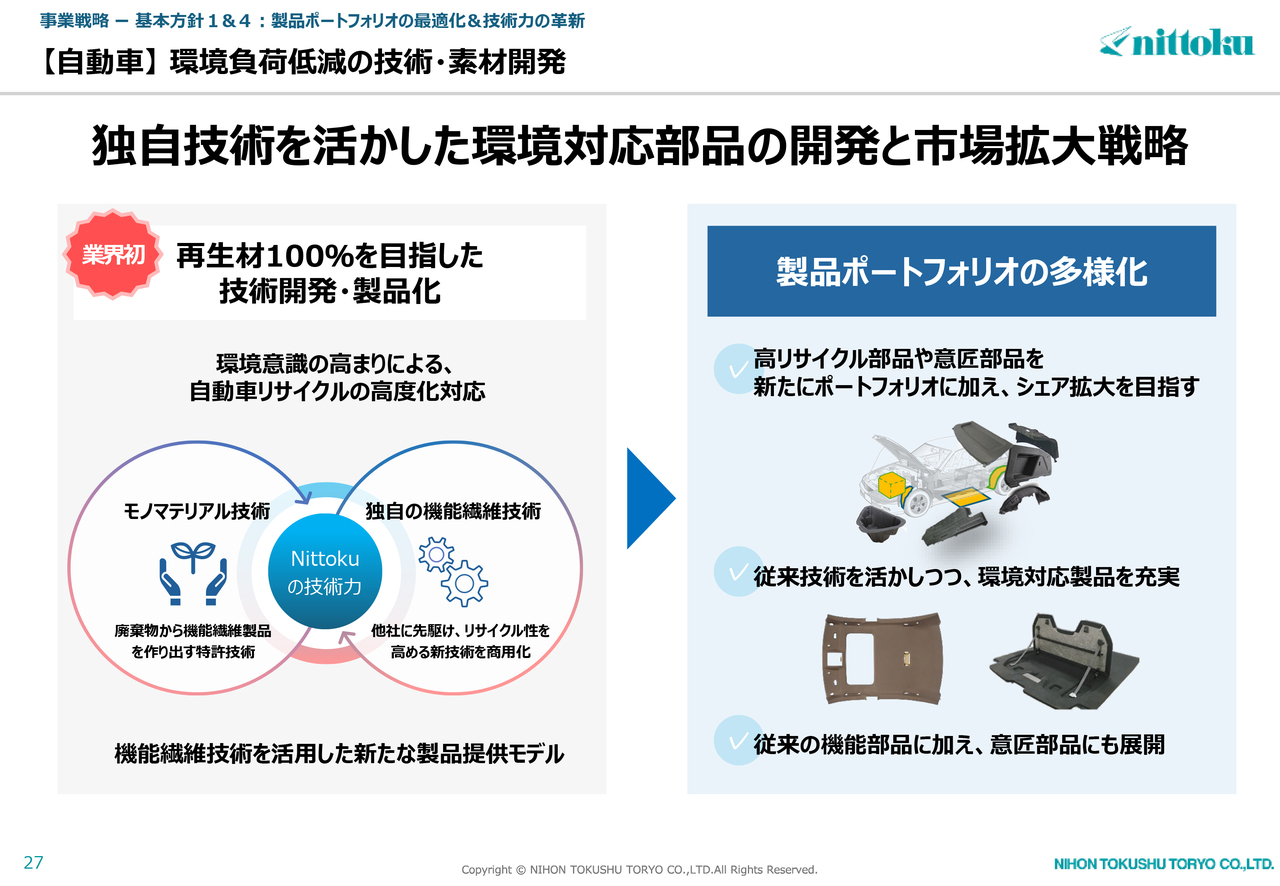

【自動車】環境負荷低減の技術·素材開発

1つ目の環境負荷低減の技術・素材開発については、独自技術を生かした部品の開発をもって市場拡大を図ります。これは業界初となる100パーセント再生材による製品化で、モノマテリアル技術と独自の機能繊維技術を融合させたものです。従来の機能性製品にとどまらず、内装・意匠製品への展開・拡販を考えています。

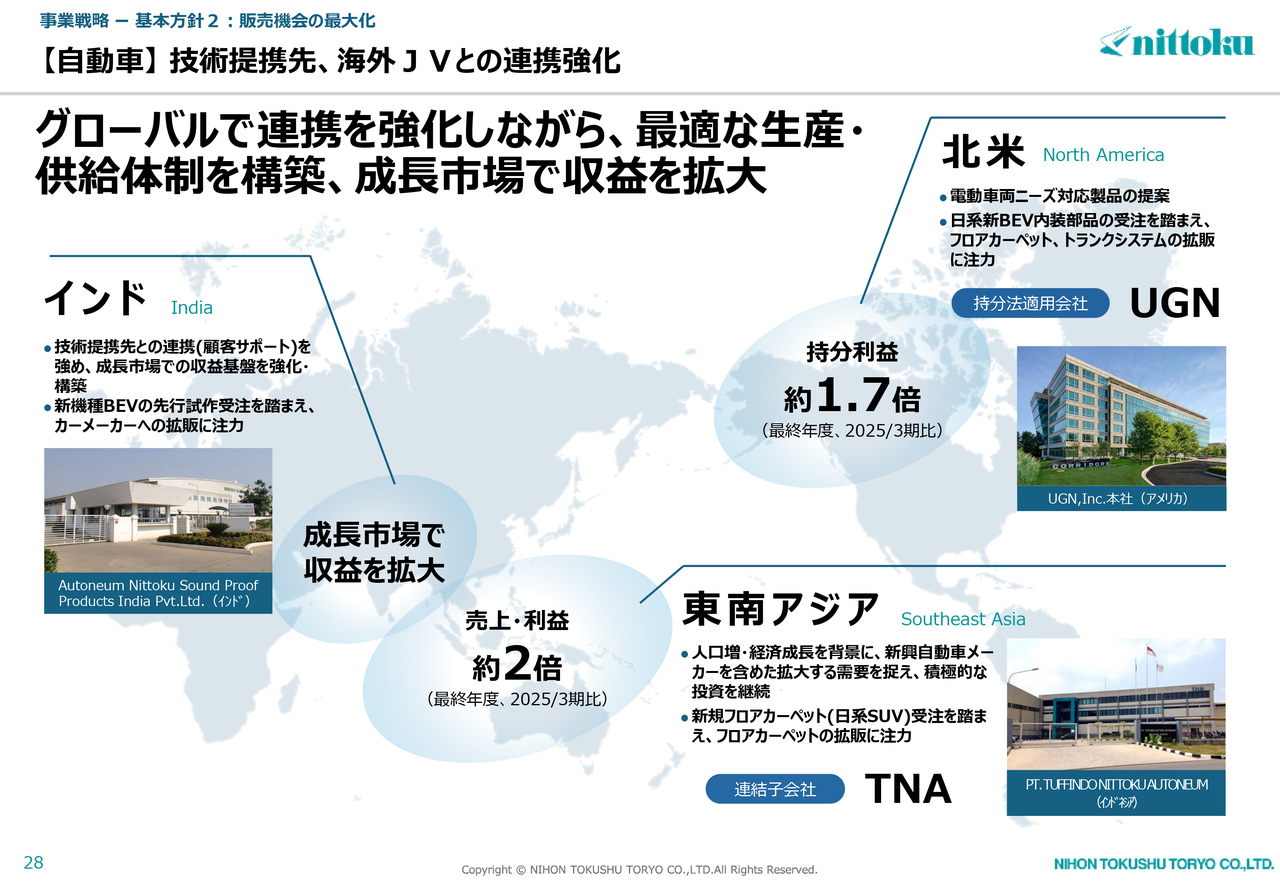

【自動車】技術提携先、海外JVとの連携強化

2つ目は、海外市場の拡大です。海外3市場において業績を拡大させます。北米では日系新型バッテリーEV車の内装部品の受注を踏まえ、フロアカーペット、トランクシステムの拡販により、2025年3月期比で持分利益約1.7倍を目指します。

東南アジアでは新規フロアカーペットの受注を踏まえ、フロアカーペットの拡販に注力し、売上・利益を約2倍に拡大させます。インドでは新機種のバッテリーEV車の先行試作受注を踏まえ、カーメーカーへの拡販に注力し、成長市場で収益を拡大させる考えです。

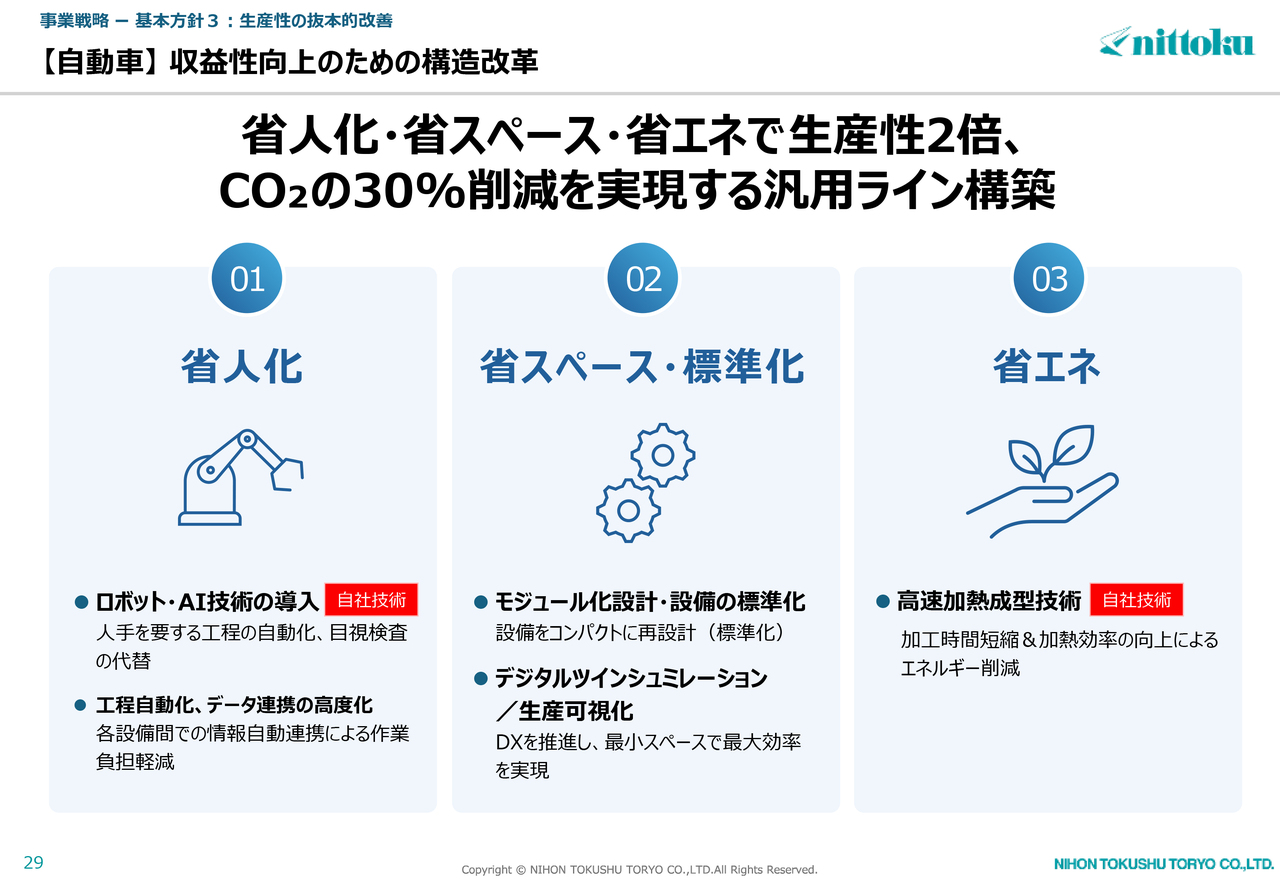

【自動車】収益性向上のための構造改革

3つ目は、収益性向上のための構造改革として、省人化・省スペース・省エネで生産性を2倍に拡大し、CO2の30パーセント削減を実現する汎用ラインを構築します。省人化・省スペース・省エネの各項目にアイテムがありますが、特徴的な点は自社独自技術による2つの点です。

1つはAI・ロボットによる人手の削減、もう1つは高速加熱成型技術による生産性の向上です。併せて、設備のモジュール化、標準化、小型化を行うことで生産性2倍を目指します。また、九州・東北エリアの生産体制の強化を含め、生産拠点の再配置、統廃合にも取り組みます。

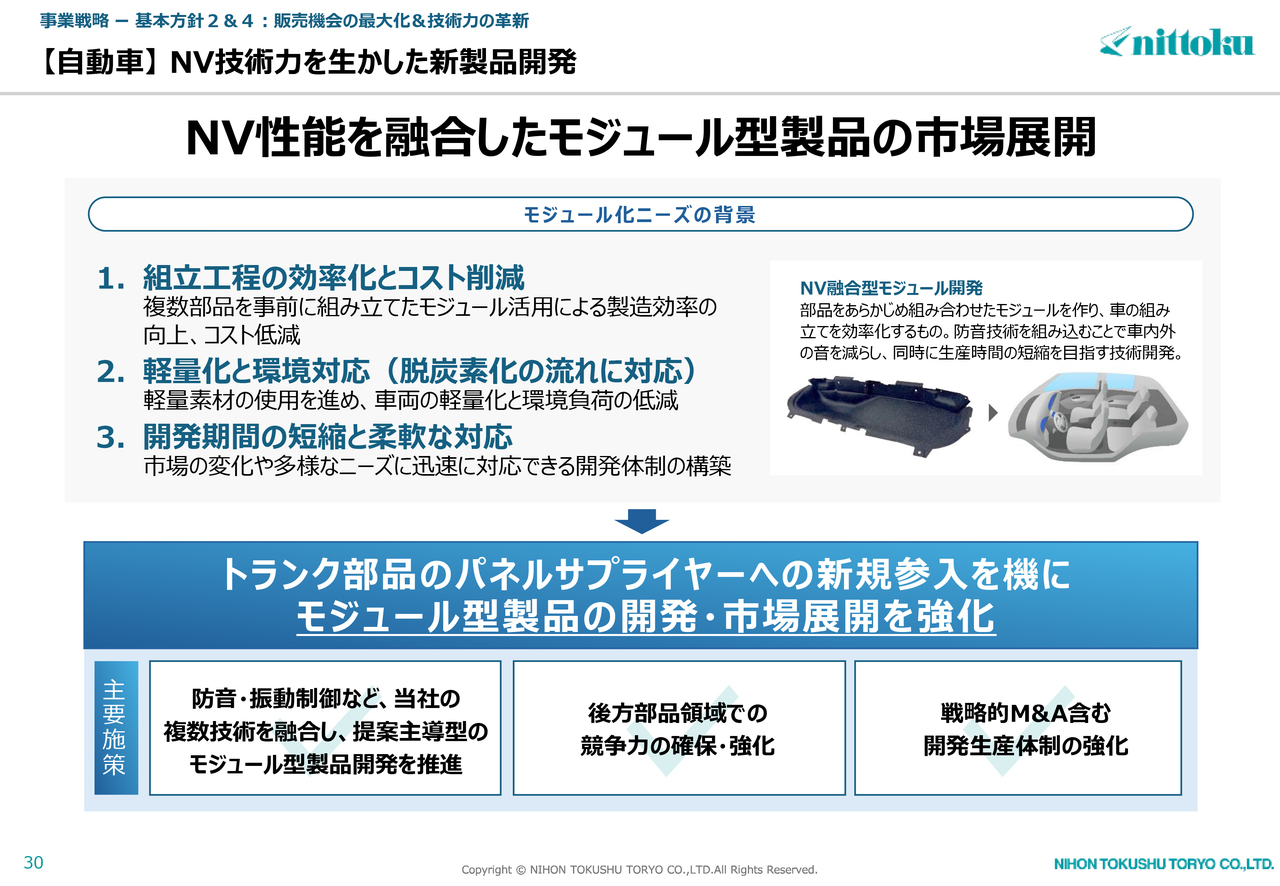

【自動車】NV技術力を生かした新製品開発

4つ目のNV技術力を生かした新製品開発としては、NV性能を織り込んだリア周りのモジュール型部品を市場展開する予定です。先期にトランク部品のパネルサプライヤーへの新規参入を果たし、提案の具現化がかなう環境が整いました。

株主還元方針 <株主還元の強化>

ここからは、財務資本戦略の重要な点についてご説明します。株主還元の強化として、総還元性向を70パーセントとしました。また、株式持ち合いの解消を進め、自己株式の取得も早期に進めていきます。

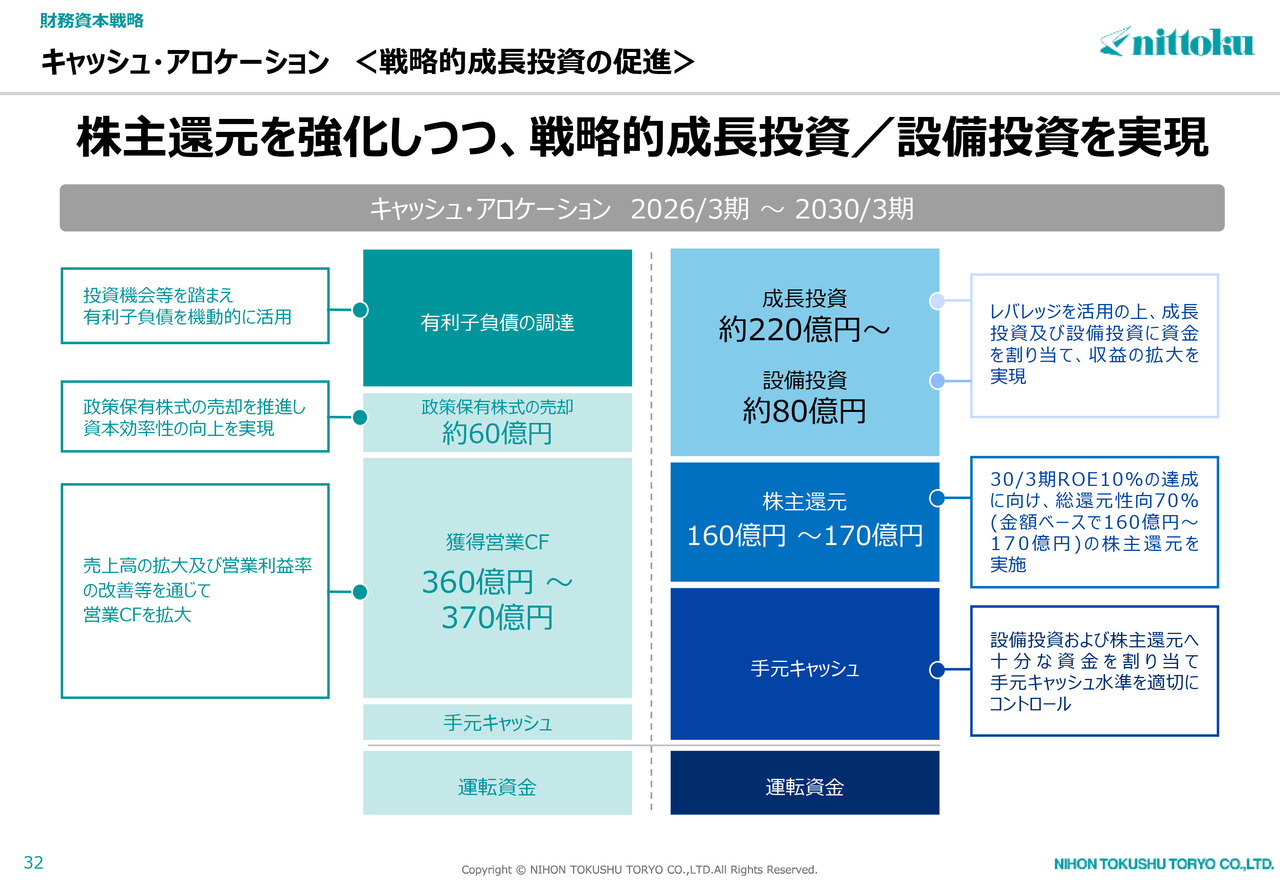

キャッシュ・アロケーション <戦略的成長投資の促進>

戦略的成長投資の促進についてです。当社グループにおける成長投資は主に事業成長、新規顧客獲得、ニーズの拡大、収益性に寄与する投資と位置づけています。

例えば、既存事業の収益機会の拡大では、既存事業の強みを生かした周辺分野・製品の新規開発に関わる投資、データ活用、DX推進や原価低減です。

業務効率化では、既存システムの刷新、経営データの刷新、業務プロセスのデジタル化、経営データのリアルタイム可視化に関わるソフトウェア関連投資です。営業利益率の改善では、既存設備の自動化検討による省人化・効率化を推し進める設備投資などです。

今後は新中期経営計画に関して、設定した各施策の達成状況をモニタリングし、当初設定した成長投資に見合う効果が出ているかを検証していきます。必要に応じて計画の見直し、または追加の施策・投資を機動的に実施していく方針です。

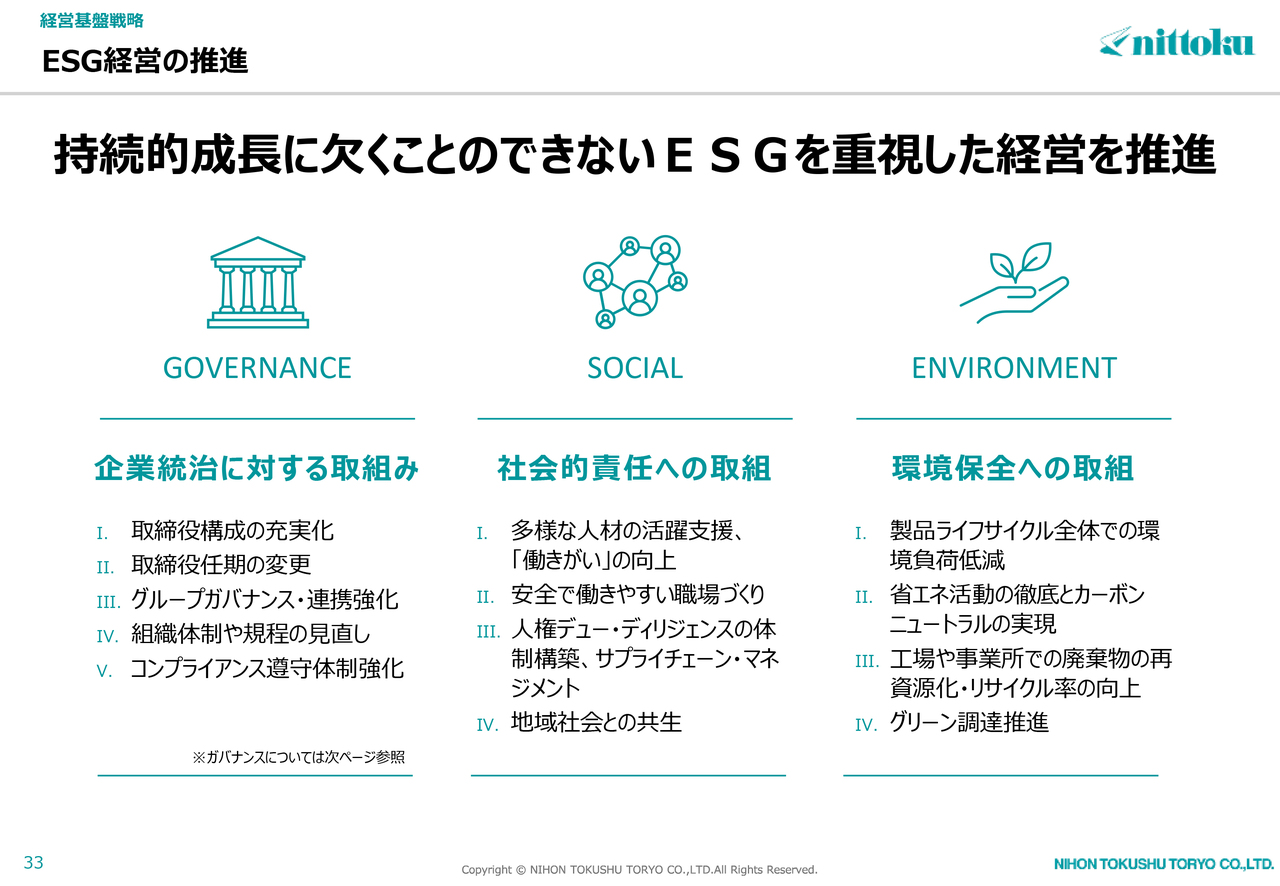

ESG経営の推進

経営基盤戦略として、ESG経営の推進、ガバナンス体制の強化、人的資本、挑戦する組織風土の醸成、DX推進を掲げています。これらについてポイントを絞ってご説明します。

ESG経営の推進については、これまでと大きく変わることはありません。ただし、企業統治に対する取り組みは一層の強化が必要と認識しています。

取締役会構成の充実化、取締役任期の変更については、次のページでご説明します。

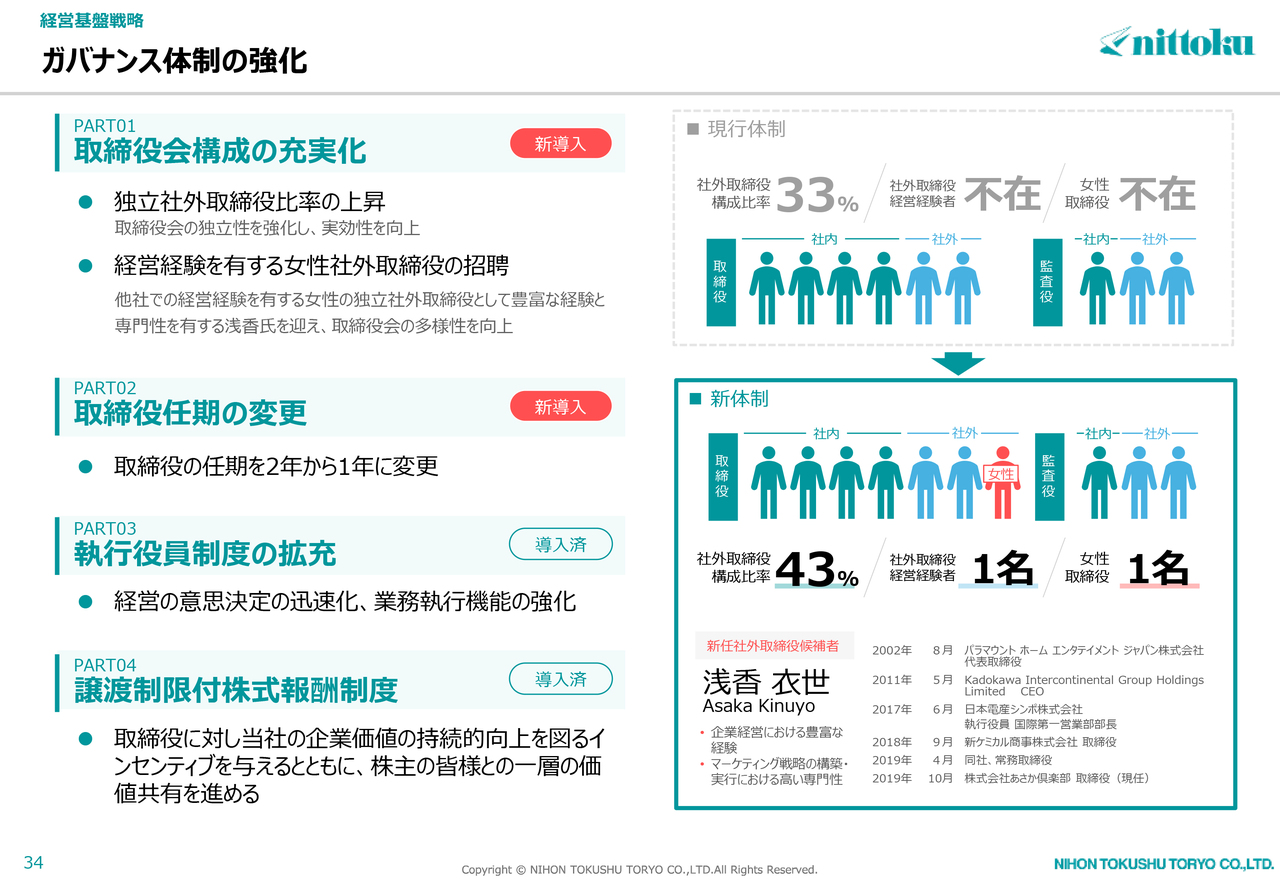

ガバナンス体制の強化

ガバナンス体制の強化として、取締役会構成の充実を図っていきます。新たに経営経験を有する女性社外取締役を招聘することにより、社外取締役比率を33パーセントから43パーセントとし、取締役会の独立性を強化して実効性を向上させます。また、取締役の任期を2年から1年に変更します。

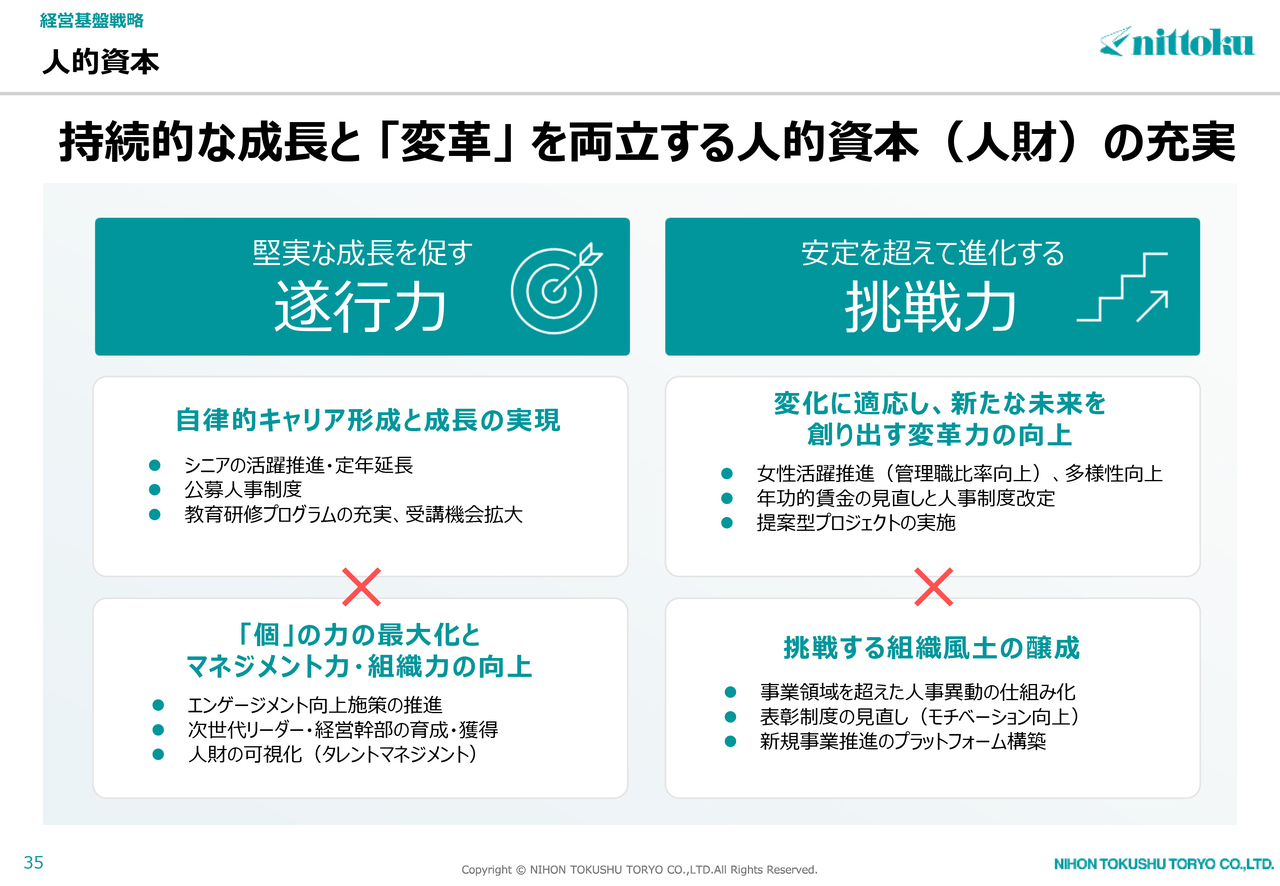

人的資本

持続的な成長と「変革」を両立する人的資本の充実を図るために、スライドに掲げた項目へ取り組んでいきます。

すでに導入検討を進めている年功的賃金の見直しと人事制度改定、人財の可視化、制度の着手に向けて検討を開始した教育研修プログラムの充実、シニアの活躍推進など、順次対応しながら充実を図っていきます。

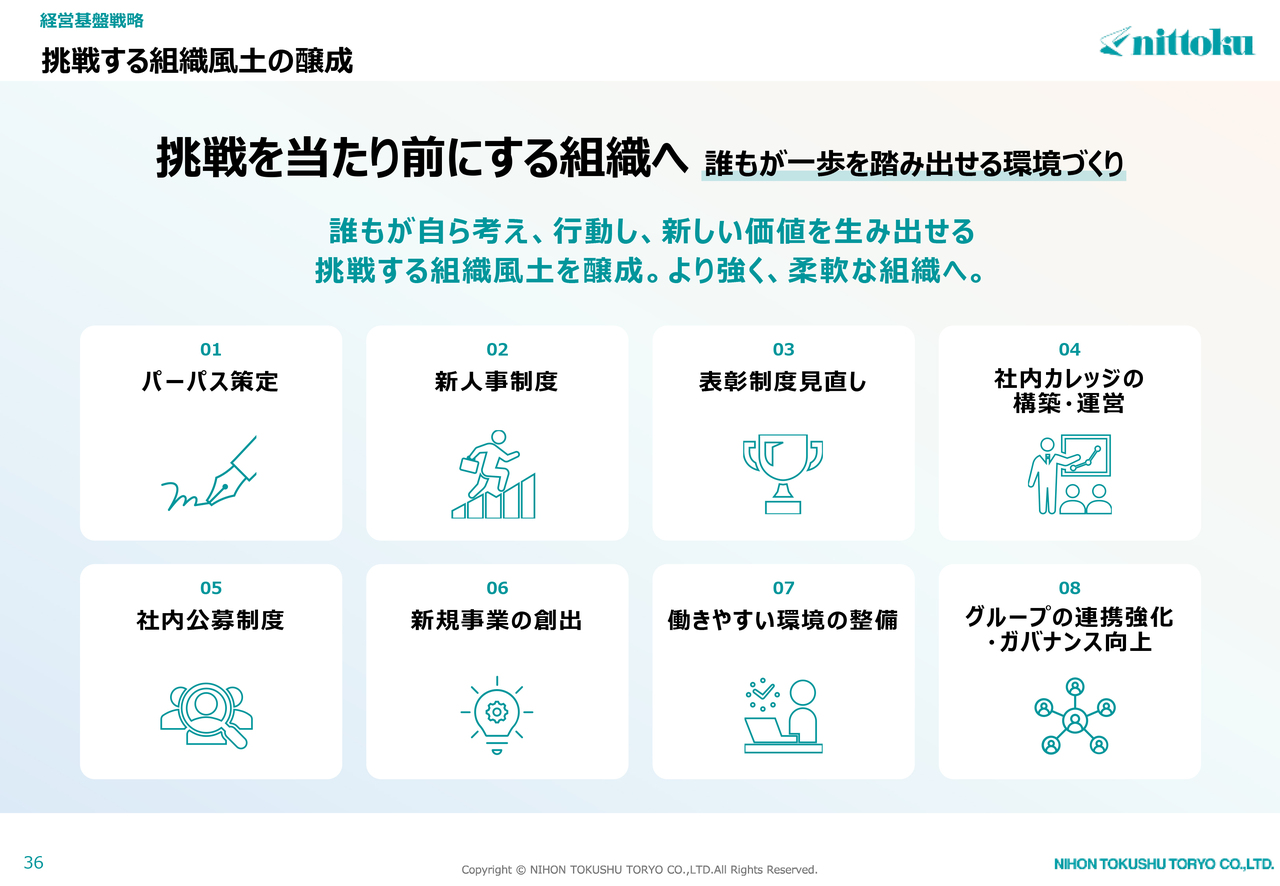

挑戦する組織風土の醸成

人的資本の充実と併せて、挑戦する組織風土の醸成に取り組みます。挑戦を当たり前にする組織を目指し、誰もが一歩を踏み出せる環境作りを実行していきます。働きやすい環境の整備、グループの連携強化・ガバナンス向上、新人事制度の導入、社内カレッジの構築・運営などを優先して取り組む所存です。

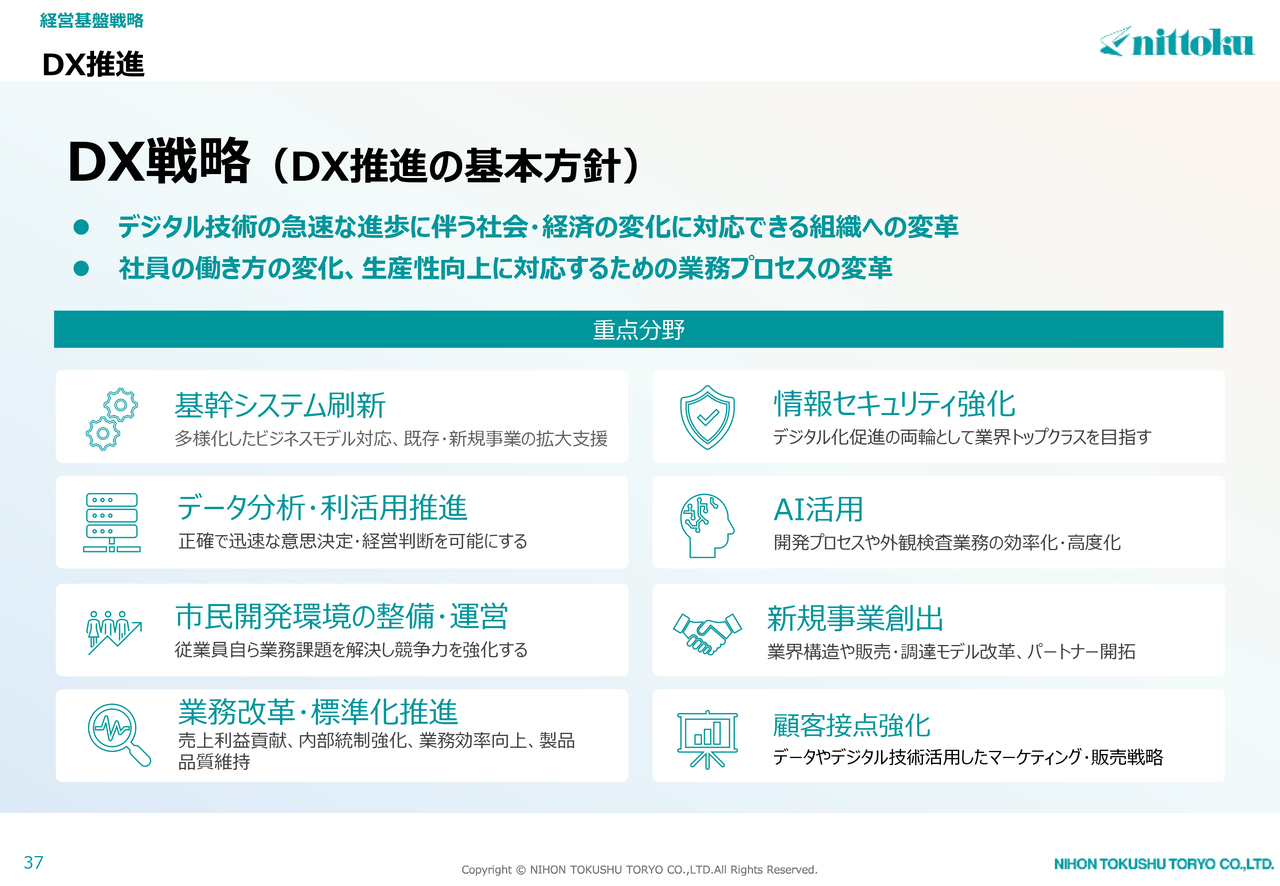

DX推進

DX戦略についてです。スライドに掲げた重点分野を確実に推進し、デジタル技術の急速な進歩に伴う社会・経済の変化に対応できる組織への革新を達成させます。

私からのご説明は以上です。ありがとうございました。

質疑応答:純利益およびROE目標の達成に対する自己資本の圧縮について

司会者:「2030年3月期に純利益65億円、ROE10パーセントを目指すとのことですので、自己資本は現状から70億円程度積み増すとお見受けします。また、総還元性向の目標は70パーセントのため、残り30パーセント分が積み上がると理解しています。

スライドには『自己資本の圧縮』と記載がありますが、そちらとの関係について教えてください」というご質問です。

力武:総還元性向70パーセントをしっかり守るというよりは、70パーセントを目安に機動的に対応していきます。現時点では明確なことはお伝えできませんが、いただいたご指摘も踏まえて、配当金額を決定したいと考えています。

質疑応答:累進配当について

司会者:「総還元性向70パーセントという目標を開示していますが、ぜひ累進配当についてもご検討いただけないでしょうか?」というご質問です。

力武:しっかりと着実に増配していますので、減ることはないように取り組みを進めていきたいと考えています。

質疑応答:Autoneum社との提携関係について

司会者:「中期経営計画期間中に、Autoneum社との提携関係における変化やさらなるJVの追加などの可能性はありますか?」というご質問です。

遠田:Autoneum社との関係については、やはり非常に難しいのは中国の状況かと思います。みなさまもご存じのように、中国国内では日系に限らず欧米系OEMも大きく減産している状況です。

当社はこれまで日系・欧米系のOEMを中心に展開してきましたが、Autoneum社と協議の上、中国のローカルメーカーへの販売や事業形態の変更についても検討していく考えです。今は明確なことはお話しできませんが、このように考えています。

質疑応答:仕入債務減少の背景について

司会者:「営業キャッシュ・フローの悪化要因である、仕入債務減少の背景について詳しく教えてください」というご質問です。

力武:昨今は、中小企業を守る意図やパートナーシップの構築を背景に、公正取引委員会や中小企業庁などを中心に政府が取引適正化を進めています。

それに伴い、取引先に伴う仕入債務については、「極力、翌月までに現金が入るかたちが望ましい」ということで、電子記録債権等で支払う場合のサイトを60日以内にするよう要請を受けています。

当社は前期第2四半期の段階で、基本的に下請け事業者へは翌月に現金で支払うかたちに切り替えましたので、仕入債務が減少しています。

質疑応答:自動車製品関連事業におけるコスト増および価格転嫁について

司会者:「自動車製品関連事業の営業利益率の低下要因はコスト増とのことですが、価格転嫁をどのように織り込んでいるかについて、考え方を教えてください」というご質問です。

遠田:原材料費の高騰については、当然のごとく価格転嫁を行っています。ただし、日本には「ナフサ連動」という独特なルールがあります。これは、ナフサ価格が下がりだした時はよいのですが、底を突いて上がりだした時は、OEMとの間で、例えば直近半年のナフサ価格とその前の半年のナフサ価格との差額を別途精算するといったことを行っています。

ナフサ価格が上がって下がりだす時は、すでに実際の価格は下がり始めていますが、OEMから支払われる額は上がっている時の差額ですのでプラスになります。一方で、今期はその逆転現象が起きています。つまり、底を突いて上がり始めているため、収益性が一時的に大きく悪化する状況を招きました。

過去にも同じようなことが起きており、たまたま今期もそのような状況になっています。

質疑応答:設備投資額の水準と今後の計画について

司会者:「設備投資の推移を長期的に見ると、足元の3年間は投資額の水準が低いように見えますが、どのように受け止めればよいですか? また、今後投資していく領域についても詳しく教えてください」というご質問です。

遠田:コロナ禍の影響だけではなく、ここ数年の自動車業界においては、ガソリン車などのICE車からバッテリーEV車へ移行する波が起きていると思います。正直に言いますと、自動車業界の今後の方向性を見定める意味で投資を抑えてきました。

今回のご説明では、自動車関係の商品開発についてバッテリーEV向けに限定してお話ししてはいませんが、当社は副資材と呼ばれる、バッテリーの中に装着して冷却を助けるような材料などの商品も開発しています。

ただし、みなさまもご認識のように、想定どおりにはバッテリーEV車の比率は上がっておらず、実際にICE車との逆転現象が起きだしています。当社はこのようなことが起こり得ると考えていたため、直近の投資を控えていたのが正直なところです。

しかし、この先ある程度の方向性が見えれば、今までのように投資を行います。例えばトヨタ自動車はリスク対応のために、中部地区から東北・九州に生産拠点を分散させる計画を立てています。これが行われれば、当社も生産拠点の再整備が必要になります。

また、当社製品は重くかさばるという特徴があり、物流費を削減するためにどうしてもOEMのそばに工場を設置しなければなりませんでした。ただし近年は、日産自動車を含めて今までと同じようにOEMが稼働しているとは限りません。

加えて、最近は物流費だけではなく、CO2削減などのいろいろな要因で最適な工場配置が求められますので、そちらについても投資を考えています。

塗料関連事業においては「樹脂の内製化を行う」とお話ししましたが、投資額が非常に大きく、それによる回収を見定めなければなりません。したがって直近は、塗料の樹脂内製化への投資タイミングは一時的にずらすことを考えています。

質疑応答:経営課題について

司会者:「日本はデフレからインフレへの転換点にあると理解しています。事業環境が大きく変化する中で、経営課題を挙げるとしたら何になりますか? また、その課題についてどのような準備を進めているかを教えてください」というご質問です。

遠田:インフレに対応した課題としては、従業員の賃金向上が挙げられます。また、これはデフレやインフレだけの問題ではありませんが、やはり働く人員の確保も課題です。

近年、製造業は嫌われているという状況があります。そちらへの対処としては、先ほどもご説明したように、新人事制度として給料のベースアップを行います。金融機関のように極端に高額にすることはできませんが、業界の標準値を見ながら、そこに負けないような新卒社員の給与アップに取り組みます。

当然ながら、新卒社員の給与をアップさせたら全体もアップさせなければどこかに不平不満が生まれますので、新人事制度ではそのような部分も織り込んでいく考えです。

また製造業においては、賃金向上による人員確保だけではなく、働く環境をいかに良くするかも重要です。特に工場の現場は、暑いなどの環境的な要素もあります。そのため、働く環境への設備投資も優先的に行っていきたいと思っています。

加えて、インフレ時には原材料費の高騰が考えられます。そちらに対しては塗料を内製化することによって、加工費の削減だけではなく原材料の調達の自由度を上げていきます。これは非常に難しい問題ですが、国内材料にとどまらず、中国・韓国・東南アジアで生産される化学物質を取り込み、インフレ対策として製造原価の圧縮に取り組んでいきたいと考えています。

質疑応答:トランク部品の新規参入における成功要因について

司会者:「『トランク部品で新規参入を果たした』とのことでしたが、その成功要因をどのように分析していますか? 顧客や競合の視点から教えてください」というご質問です。

遠田:当社では、特に新しい車が開発される時、いわゆるプラットフォームから新設される場合には、その車両全体の音響診断や音響設計を実施します。エンジンルームから入ってくる音、ボディサイド、ドア周り、リアフェンダーなど、例えば車の室内空間をそれぞれのエリアに割り振って音響設計を行います。

その中で当社が大変悲しかったのは、当社が設計した部位の部品を受注することができなかったことです。当社は防音材メーカーとしてスタートしていますので、防音材だけではなく内装トリム材も含めて、遮音度や乗員の耳に聞こえる音など車両室内の音響をトータルで設計しています。そのような意味では、非常に不遇な思いをしてきました。

今回の成功要因の1つには、これらの地道な活動でOEMの評価を得られたことが挙げられます。併せて、リア周りの製品の先行開発や施策、リサイクル100パーセントの材料などが評価をいただいたものと考えています。

競合他社からの視点で見ると、非常に嫌がられると思います。当社が従来取り組んでいた防音部品領域にも競合他社が参入することがありますが、当社の力で参入を止めることはなかなかできません。

当社としては、受注活動における失注を招かないように、技術革新とOEMへの提案を絶えず行い、競合他社と切磋琢磨していきます。

質疑応答:立入検査の影響に対する説明について

司会者:「2026年3月期の業績予想において塗料関連事業の工事関連売上が前期比で減少する理由に、先日報道された立入検査の影響は含まれていますか? その他の事案も含めて、ホームページに記載することは、ガバナンスあるいはコンプライアンスの面でも有効だと思います。ご検討をお願いします」というご質問です。

こちらは貴重なご意見として承ります。なお、工事関連売上の減少に対する立入検査の影響については現在調査中ですので、今のところ具体的な影響は算定できていません。

質疑応答:再生材100パーセント化の経済合理性について

司会者:「自動車製品関連事業の事業戦略において『再生材100パーセントを目指した技術開発・製品化』という記載がありますが、その経済合理性について教えてください」というご質問です。

遠田:当社はポリエステル繊維の製品を多く使っています。ポリエステル繊維には「レギュラー繊維」と呼ばれる容易に溶けないものと、繊維同士をくっつけて接着剤の役目をする「バインダー繊維」がありますが、一般的なレギュラー繊維は再生材の比率が非常に高まっています。

ポリエステルの製造は、自動車業界では一般的に高コストになることはありません。アパレル業界では、お客さまの意識が高いことからリサイクル材のほうが好まれ、高く売れるという特徴があります。ところが、自動車業界では高く売れることはなく、残念ながらコストイーブンになっています。

当社の特徴としては、バージン比率の高いバインダー繊維を使わずに、部品の成型を可能にするという独自技術を有しています。検証段階ではどうしてもコストの押し上げ要因となったことは事実です。しかし現在は、実証実験から量産設備を活用した量産直前の段階に入っていますので、今後はコストイーブンで進められるのではないかと考えています。

ただし本来は、このように魅力的な新機能を持った商品は、お客さまに高く買っていただきたいです。高く買っていただく営業力やビジネスモデルを作ることで、当社の利益率を向上させ、研究開発投資を増やすことができます。

したがって、当社はコストイーブンで進めながらも、より高価格で売って利益を増やしていきたいと考えています。

質疑応答:手元キャッシュの増加について

司会者:「2026年3月期から2030年3月期にかけて、手元キャッシュが何倍にも増えているように見えます。可能であれば、具体的な金額について教えてください」というご質問です。

力武:スライドのグラフを見ると厚めになっています。右側にコメントを記載していますが、手元キャッシュについては、その時点の状況等を踏まえて適正残高を決定する中で、不足等があれば有利子負債の調達を行い、財務レバレッジを有効活用するかたちで対応したいと考えています。

質疑応答:ブランド・社名の見直しについて

司会者:「自動車製品関連事業の売上高構成比が塗料関連事業を上回る中で、今後5年間でブランドや社名を見直す可能性はありますか?」というご質問です。

遠田:見直しに関しては「ない」とは言いません。企業ブランドの価値として社名は非常に重要ですので、この5年間に限らず、時代の変化に合わせた名前の変更については考えていきたいというのが正直なところです。

当社は戦前の航空機塗料で創業した会社ですので、「日本特殊塗料」という社名に強い思い入れがあるのも事実です。しかし、塗料部門の若手社員からは「名前が長すぎる」「古臭い」という意見もありますので、検討の余地は十分あると考えています。

質疑応答:取締役の任期短縮について

司会者:「取締役任期が短縮されました。成果を上げて無事再選されれば実際の就任期間は従来と大きく変わらないと思いますが、任期が2年だと不都合があるのでしょうか? 背景について教えてください」というご質問です。

ご指摘のとおり、2年から1年に短縮しても、実質的に大きく変わるところはないかもしれません。しかし、任期を事業年度と合わせて1年にすることで、その事業年度の目標をしっかりと達成するための経営責任などの取り組みが変わってくると考え、2年から1年にすることとしました。

また、実際に他社の動向を拝見すると、昨今は1年にされている会社が多く見られますので、そのようなところも踏まえて任期を変更した次第です。

質疑応答:投資に対して得られる結果の見通しについて

司会者:「『稼ぐ力』の育成に注力する中では、当然ながら約220億円超の成長投資と約80億円の設備投資が重要なファクターになると考えています。投資枠を各所に振り分けるかたちになると思いますが、それぞれの投資がいつ頃、どのくらい業績に寄与するのかを教えてください」というご質問です。

遠田:今回の投資はトータルで約300億円超になります。自動車製品関連事業と塗料関連事業の比率で見ると、今中期経営計画期間においては8対2もしくは7対3というかたちで、自動車製品関連事業のほうが多いです。

先ほどよりお伝えしている塗料内製化に向けた工場投資については、この5年間で委託先を活用しながら見定める予定です。そのため、塗料関連事業の投資が抑えられています。一方で、働きやすい環境の整備を含めた工場厚生棟などへの投資は、塗料関連事業においても実施していきます。

自動車製品関連事業に関しては、工場の再整備などの新規投資となるとどうしても時間がかかるため、この5年間で見ると業績への寄与は後半になると思います。

さまざまな計画において尻上がりに数字が良くなっていく曲線をみなさまもご覧になったことがあると思いますが、当社の計画も似たようなかたちになるとご認識いただければ幸いです。

質疑応答:中期経営計画期間中の投資および減価償却費の見通しについて

司会者:「中期経営計画期間中の投資計画について、投資額と減価償却費のピークがどのあたりになるかを、数字ではなくイメージでよいので教えてください」というご質問です。

力武:「数字ではなくイメージでよい」とおっしゃるとおり、やはり数字で示すのは難しい部分があります。設備投資については、今から計画しても実行できるのは2年後から3年後となります。したがって、ピークは中期経営計画の後半である4年目から5年目あたりになるかと思います。

減価償却費については、建物は年数が長いですが、生産設備はおおむね10年以内と定められており、DX関連は5年程度です。そのため、このあたりもなかなかイメージしづらいのですが、おそらく4年目から5年目がピークになると考えています。

配信元:

この銘柄の最新ニュース

日特塗のニュース一覧- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/12

- 日特塗、4-12月期(3Q累計)経常が3%増益で着地・10-12月期も19%増益 2026/02/12

- Consolidated Financial Results for the Nine Months Ended December 31, 2025 [Under Japanese GAAP] 2026/02/12

- 個人ブロガー【FISCOソーシャルレポーター】 2026/01/15

- 【QAあり】日本特殊塗料、原材料費率の改善等で収益性向上へ 売上高は下振れも順調な業績進捗から通期利益予想を上方修正 2025/12/03

「#配当」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

日本特殊塗料の取引履歴を振り返りませんか?

日本特殊塗料の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。