1,447円

ダイトのニュース

ダイト、4期ぶりの増益を確保し増収増益で着地 売上高増加等が要因、今期ガイダンスの進捗はオントラック

目次

松森浩士氏(以下、松森):ダイト株式会社代表取締役社長兼CEOの松森です。2026年5月期第2四半期の決算説明を始めたいと思います。

本日は、まず第2四半期の決算概要について、次に今期の通期業績予想について、ご説明します。こちらはCFOの大津賀よりご説明します。その後、中期経営計画「DTP2027」の進捗について、私からお話しします。

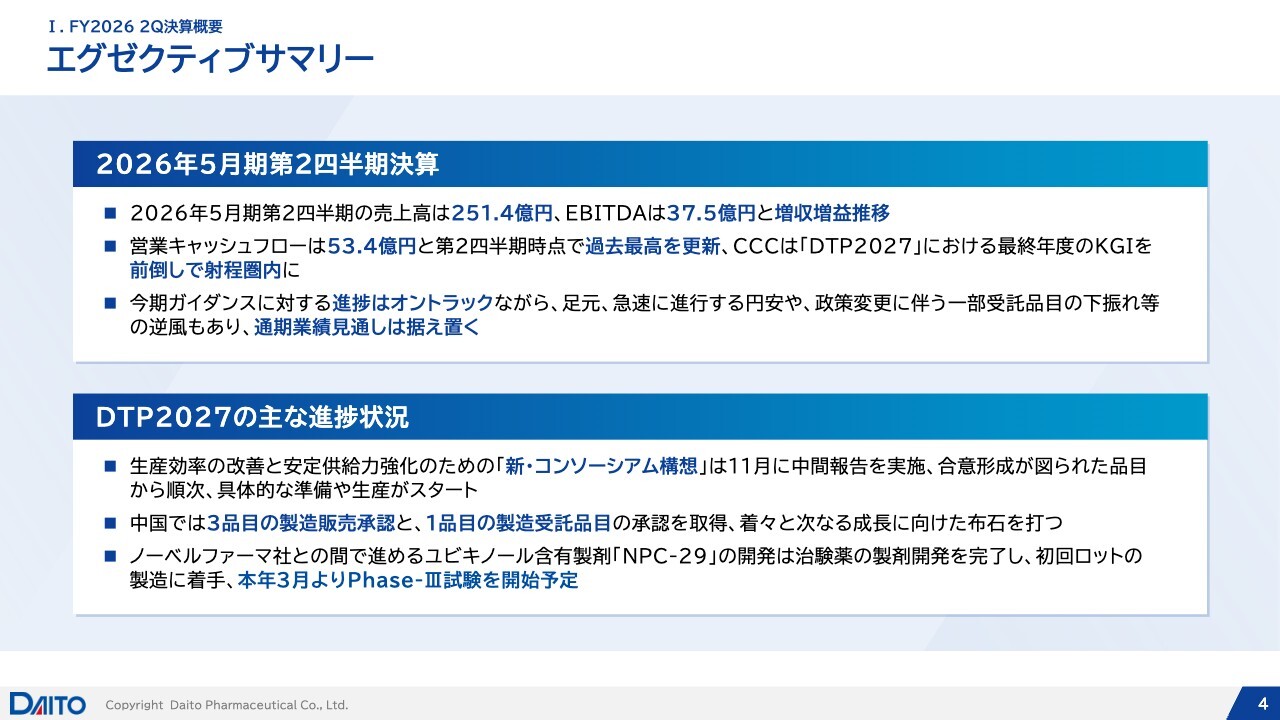

エグゼクティブサマリー

大津賀健史氏(以下、大津賀):執行役員CFOの大津賀です。まず、エグゼクティブサマリーについてです。第2四半期の決算は、売上高が251億4,000万円、EBITDAが37億5,000万円となりました。増収は上場以来継続しているトレンドですが、増益での推移は4期ぶりとなります。

営業キャッシュフローは53億4,000万円で、第2四半期時点で過去最高を更新しました。こちらは「DTP2027」のKGIの1つとして、キャッシュコンバージョンサイクル(CCC)を用い、DSO、DIO、DPOをそれぞれ事業本部が責任を持って推進してきた結果が出たと考えています。

最終年度のKGIとして、流動化を除いた真水のCCCを220日と設定していますが、こちらが前倒しで射程圏内に入ってきました。

今期のガイダンスに対する進捗に関しては、第2四半期時点で利益面の進捗が50パーセントを超過しています。ただし、足元では新政権発足以降に急速な円安が進行していることや、政策変更に伴い、一部受託品目において予算対比で下振れが生じているものもあり、逆風がある状況です。そのため、通期の業績見通しは据え置きとする決定をしています。

「DTP2027」の主な進捗状況については、後ほど詳細をご説明します。「新・コンソーシアム構想」に関しては、昨年11月に中間報告を行いました。その内容のうち、合意形成が図られた品目の中から、順次、生産開始に向けた具体的な段取りを進めています。

中国については、2品目の承認を取得したことを、本年1月6日と9日にプレスリリースで発表しました。それらも含めて、前回の2025年7月の通期決算説明以降、3品目の製造販売承認と1品目の製造受託品目の承認を取得しています。

新規ビジネスとして進めているノーベルファーマ社とのユビキノール含有製剤「NPC-29」の開発については、技術的なハードルがありましたが、治験薬の製剤開発を無事に完了しました。そして、いよいよ本年3月からPhase-Ⅲの臨床試験に入る予定です。

決算ハイライト

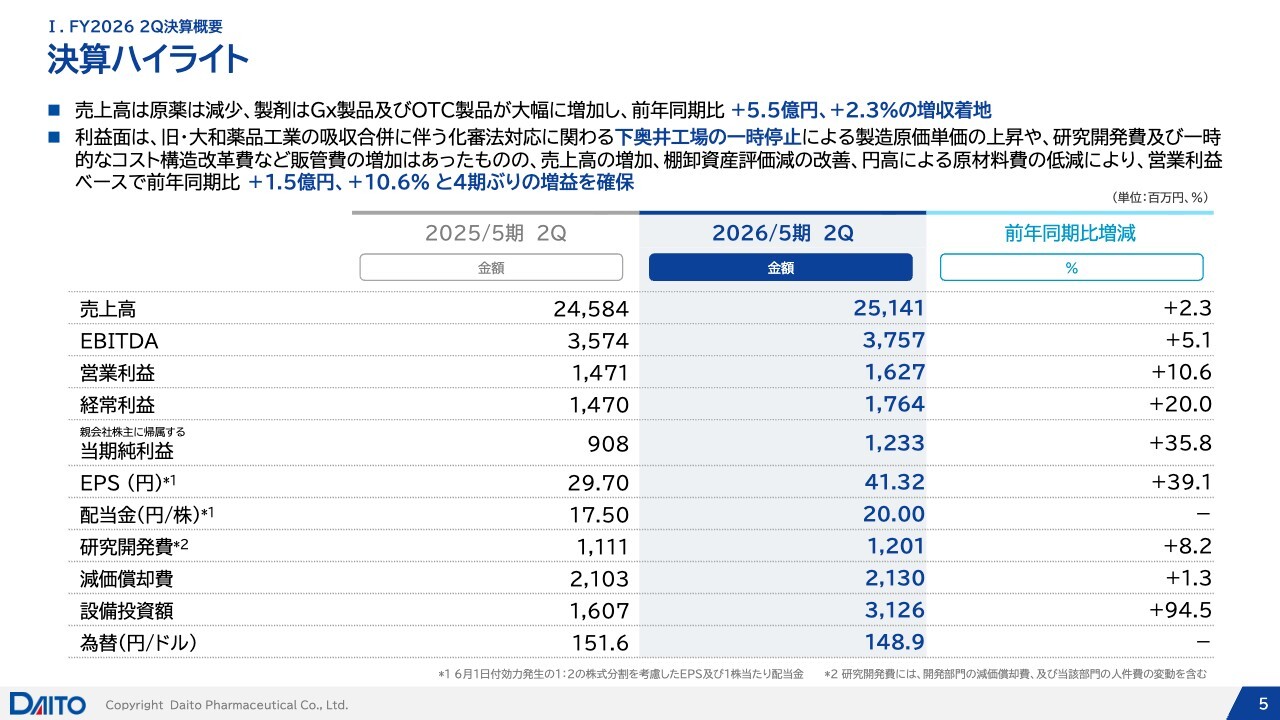

決算のハイライトです。売上高については原薬部門で予算を超過しましたが、前年同期比では若干減収となりました。しかし、製剤部門でこれを補い、全体としては増収で着地しました。

利益面については、2025年6月1日に旧・大和薬品工業の吸収合併を行いました。こちらは現在、下奥井工場と呼んでいます。化学物質の審査に関わる法律である化審法では、新しく化学物質を使用、製造、または輸入する際に、人体や環境への影響を考慮して事前に政府に申請し、承認を得る必要があります。

今回、会社名の変更であれば年次報告での社名変更の報告のみで済むところです。しかし、実態はほとんど変わらないものの、ダイトによる吸収合併が行われた結果、大和薬品工業で使用していた化学物質について、申請を再提出しなければなりませんでした。

その過程で、経済産業省、厚生労働省、環境省という3省庁にまたがり、各所と調整を行いながら承認を取得する必要がありました。この手続きには、当初の見通し以上の時間がかかりました。その影響で、上半期における下奥井工場の稼働が大幅に低下してしまいました。

研究開発費については、予算対比では計画どおり進捗しましたが、上期で比較すると前期に比べてやや増加しました。一方で、トップラインの増加や棚卸資産の評価減を抑えたことによる増益の影響に加え、上期では円高に推移したこともあり、営業利益、経常利益、当期純利益のいずれも増益で着地しました。

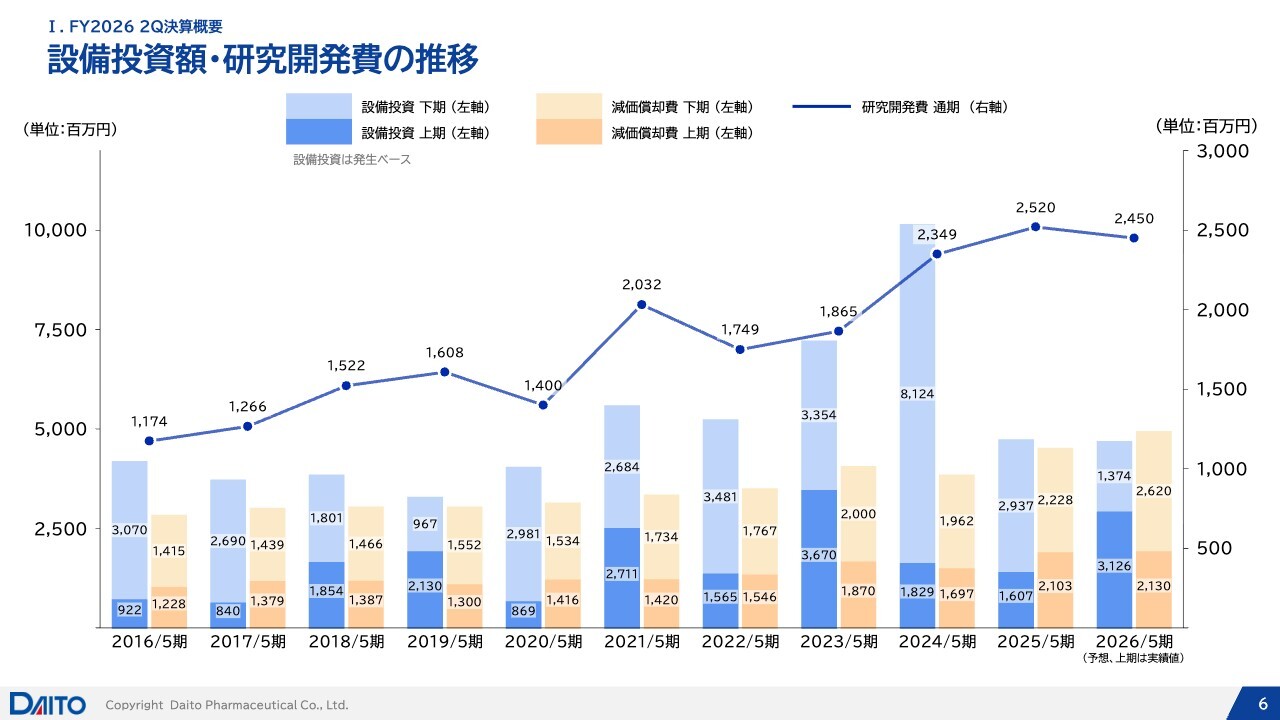

設備投資額・研究開発費の推移

スライドは、かねてより開示している設備投資額と研究開発費の長期的な推移を示したものです。

2026年5月期の通期予想における設備投資については、45億円という予想に変更はありません。

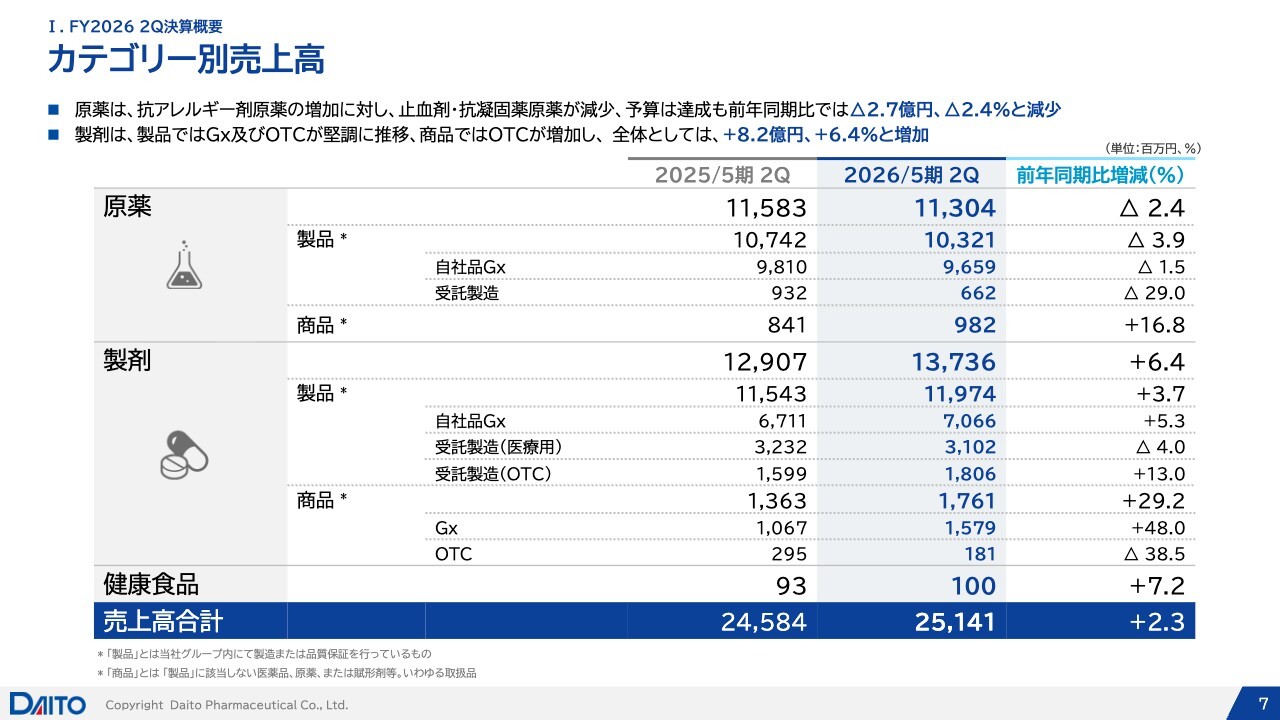

カテゴリー別売上高

カテゴリー別売上高についてです。原薬に関しては、抗アレルギー剤向けの原薬が好調に推移した一方で、止血剤・抗凝固薬原薬では減収となりました。製剤については、ジェネリックおよびOTCが堅調に推移し、全体として増収となりました。

もう少し大きな視点で見ると、原薬分野では、当社のお客さまである製剤メーカーにおいて、強い企業がさらに強くなる傾向が見られ始めていると考えます。

そのため、当社の原薬のうち、業界内でも大手プレイヤー向けの製品については、大手プレイヤーが現場でより高いシェアを確保する中で、今回の長期収載品の選定療養などを含めてシェアを伸ばしており、それに伴い原薬の売上高も増加しています。

一方、中堅あるいは中小の製剤メーカー向けの原薬については、予算対比で下振れしており、おそらくシェア争いにおいて劣勢に立たされていると考えられます。このような状況が少しずつ顕在化してきていると感じています。

製剤については、当社の関連会社であるフェルゼンファーマ向けや、業界最大手である沢井製薬や東和薬品向けの販売が順調に推移し、全体として増収となっています。

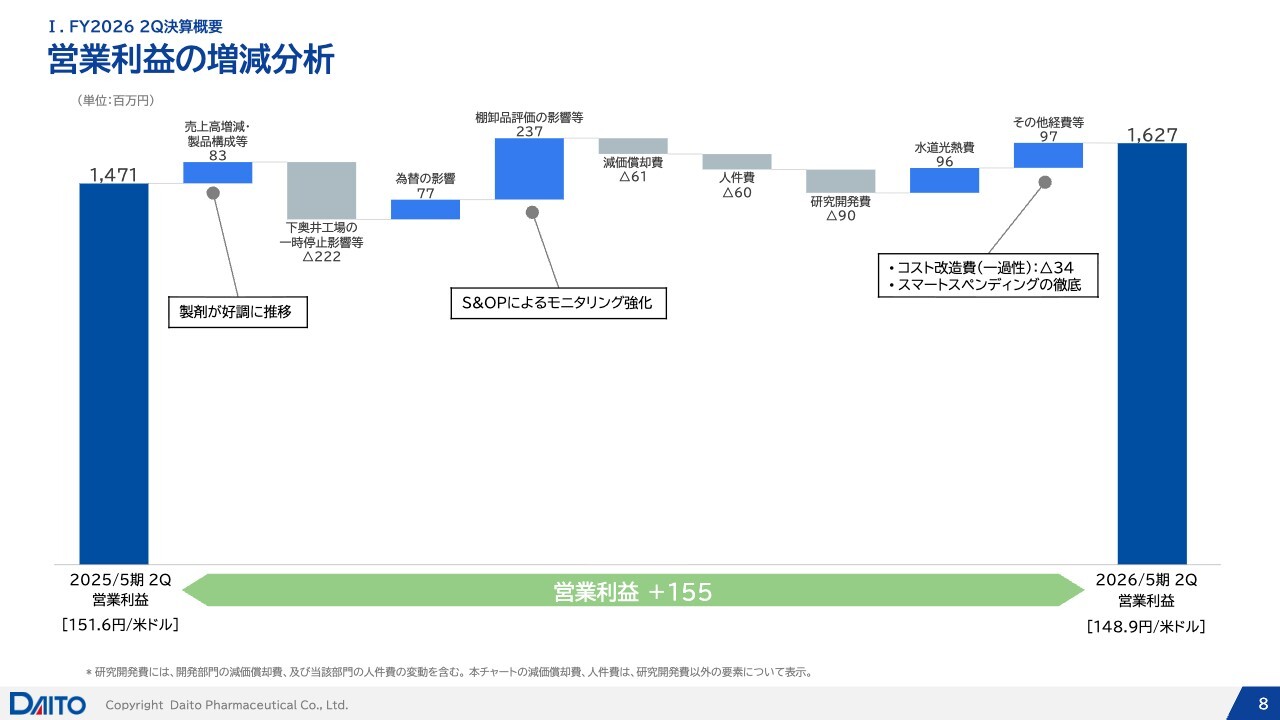

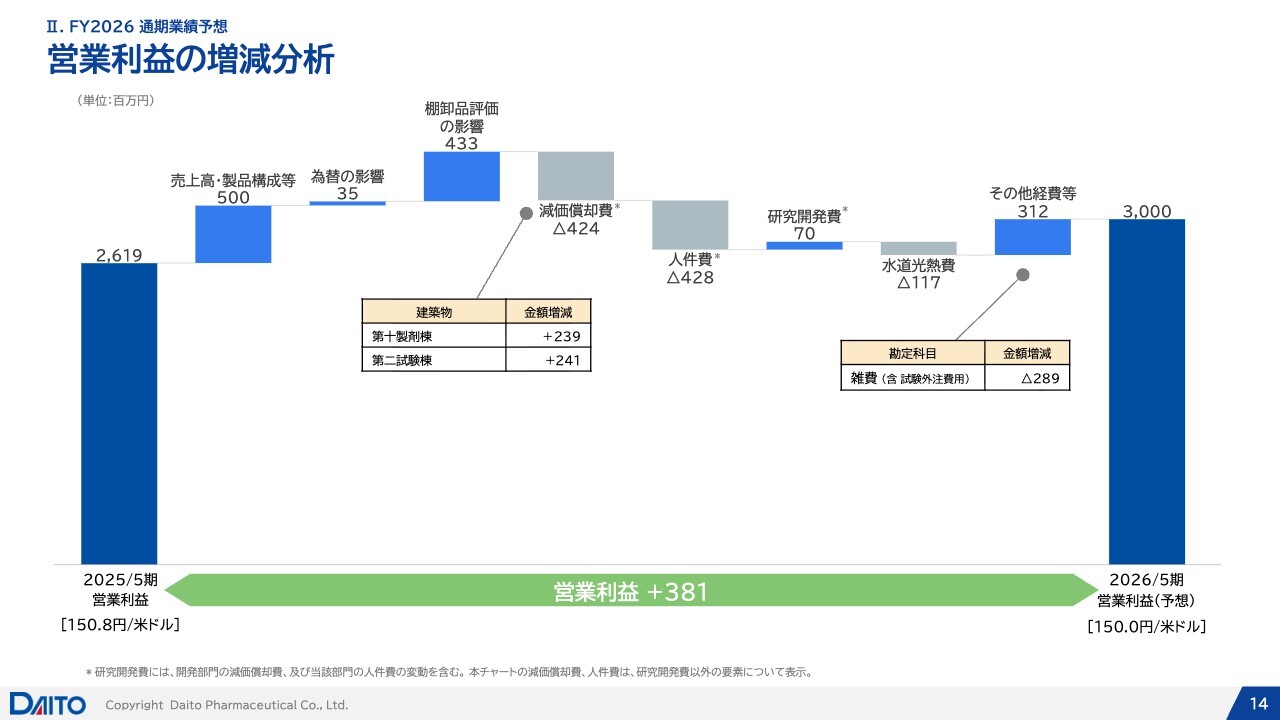

営業利益の増減分析

ウォーターフォールチャートによる、営業利益の増減分析です。今回は約1億5,000万円の増益となった要因を分析しました。トップラインの伸長および製剤の比率が高まったことが、増益に貢献しています。

一方で、先ほどご説明したように、下奥井工場での一部稼働低下が減益要因となりました。また、棚卸資産の評価については、S&OPによる在庫モニタリングの強化など、PSIの高度化を目的としたプロセスを新たに導入した結果、長期滞留在庫の低減が徐々に進んでいます。

要約貸借対照表

バランスシートについてです。当社では安定供給を常に最優先としながらも、バランスシートのマネジメント、特に在庫の適正化を意識して取り組んでいます。

また、売掛債権の回収サイトについても対応を進めています。当社の場合、もともと「配置薬」と呼ばれる事業、すなわち半年に1回、各家庭を訪問して薬を先にお渡しし、半年後に債権を回収するという形態を祖業としていました。

そのため、一部のお客さまでは非常に長い売掛債権の回転期間がありました。このような部分においても、今回適正化を図り、売上債権の減少に努めることができました。

総資産を引き締めながら、必要な設備投資や株主還元の強化を手厚く実施することで、全体として筋肉質なバランスシートを実現できたと考えています。

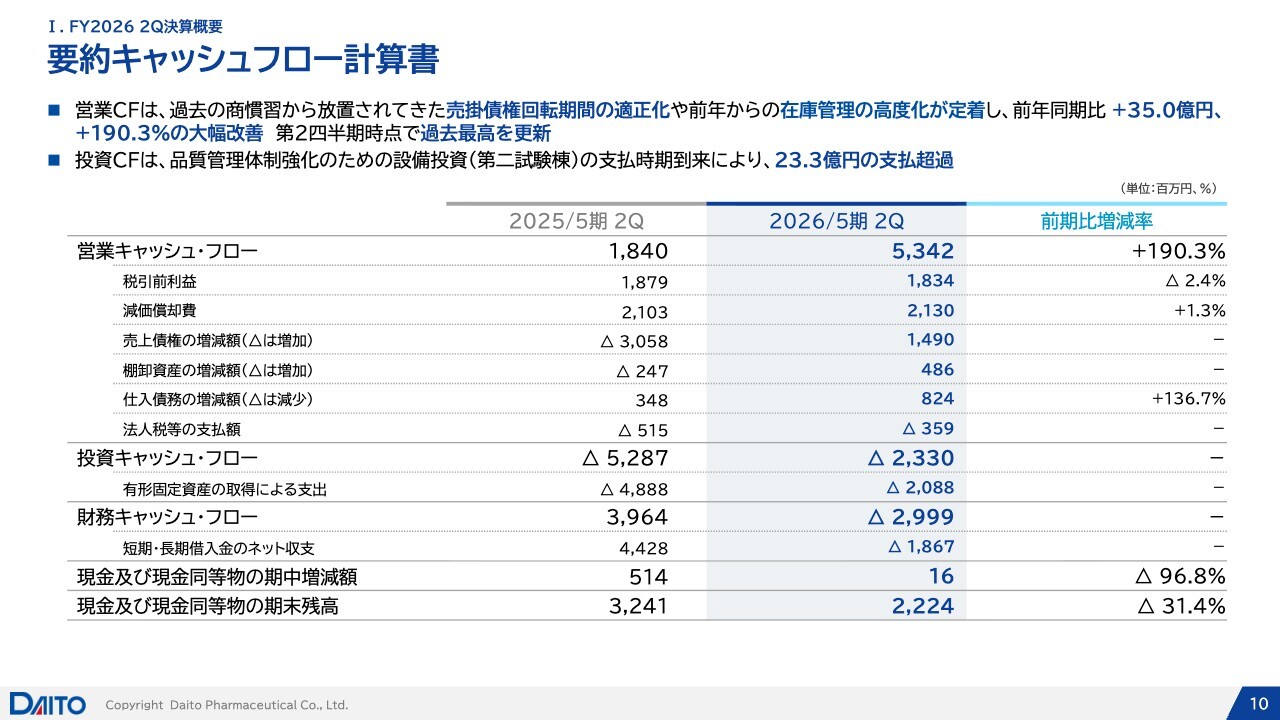

要約キャッシュフロー計算書

営業キャッシュ・フローは、第2四半期時点で過去最高を更新しました。こちらは、債権回転期間の短縮や在庫管理の高度化といった施策の効果が徐々に現れてきたものと考えています。

フリーキャッシュ・フローについては、今回約30億円のプラスを実現しました。このフリーキャッシュ・フローを活用して、負債の返済、自己株式の取得といった株主還元の強化を進めることができました。

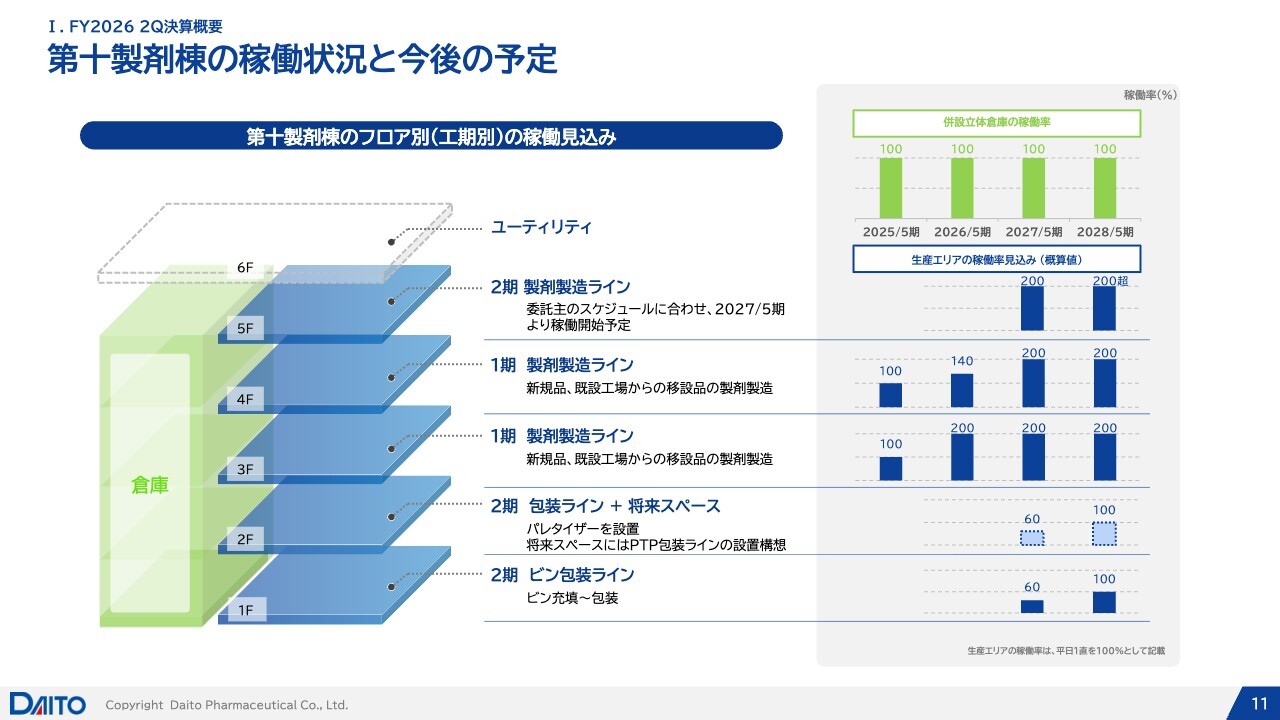

第十製剤棟の稼働状況と今後の予定

第十製剤棟の稼働状況についてです。半年前から特に予定に変更はなく、順調に生産の立ち上げに向けた準備を進めています。

2026年5月期 業績予想

2026年5月期通期の業績予想です。先ほどのご説明のとおり、第2四半期時点では利益面の進捗率が50パーセントを超えていますが、足元の円安の進行や、一部受託品目が予算対比で弱含んでいる状況があります。

このような不確実な経営環境を踏まえ、通期の業績予想については据え置くことを取締役会で決定しています。

営業利益の増減分析

通期の営業利益の増減分析についても、半年前に開示した内容から特に変更はありません。以上、第2四半期の決算概況および通期の業績予想についてご説明しました。

詳細(1)新・コンソーシアム構想実現に向けた協議の中間報告

松森:続いて、中期経営計画「DTP2027」の進捗をお話しします。ダイトの中期計画には5本の柱があります。

1つ目は、既存ビジネスの効率化です。2つ目は、成長を期待して中国ビジネスを強化することです。3つ目は、中長期の成長を目指した新規ビジネスへの参入です。4つ目は、直近の大きな課題であるPBR1倍割れへの対策と資本配分の高度化です。5つ目は、企業を支える人的資本への投資です。

これら5つの戦略について、すべてをお話しすることはできませんので、本日は要点のみお伝えします。

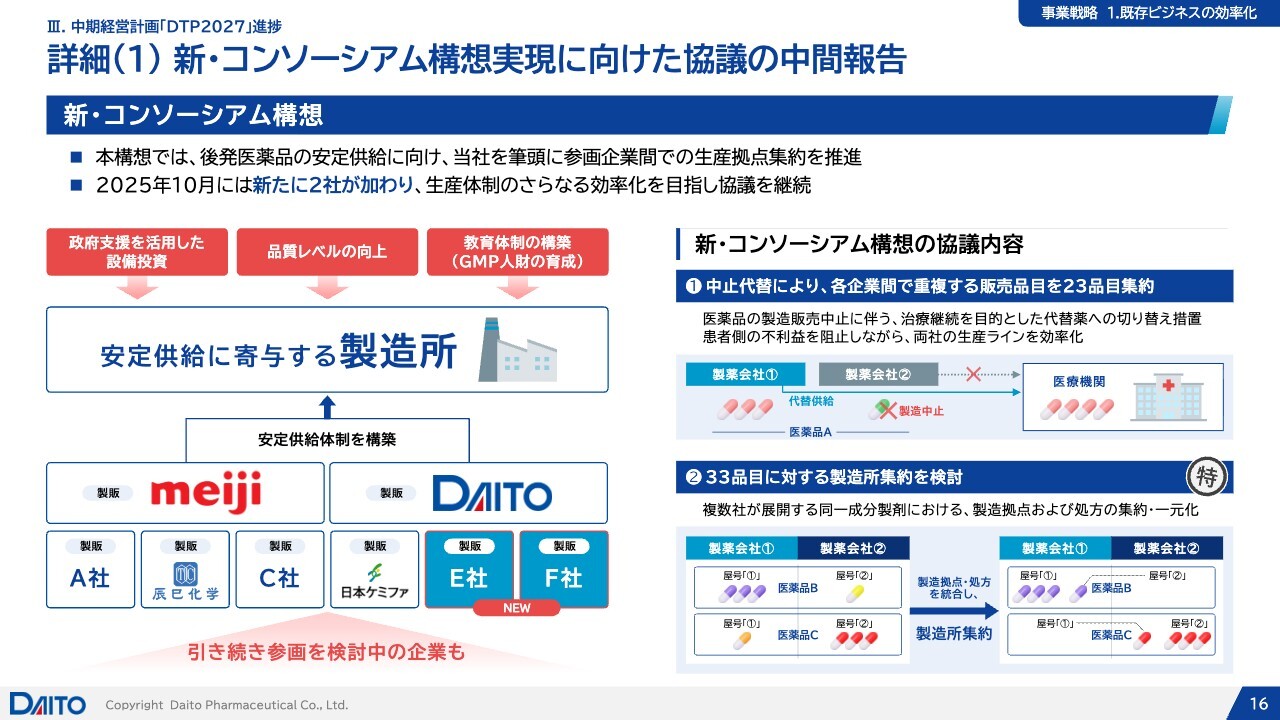

まず、1丁目1番地の件についてです。以前からジェネリック医薬品の製造を取り巻く環境において薬不足が続いており、その一番の原因は「少量多品種生産」という構造にあります。この構造から脱却しなければ、日本全体でこの問題を解決することはできないため、国を挙げてさまざまな施策が講じられています。

その一環として、少量多品種生産からの脱却に向けた新たな取り組みとして、新・コンソーシアム構想を立ち上げたことは前回もお伝えしました。現在は新たに2社が加わり、合計で8社が参加しています。

この新・コンソーシアム構想は、簡単に言えば、品目統合の流れを加速する自由参加型のアライアンスです。非常に弱い縛りの中で、自由参加型かつWin-Winなかたちで、それぞれ相対に品目統合の交渉を進めています。しかし、その流れではなかなか進まない案件については、中小メーカーを中心に1つの縦型の流れを作り、1つずつボリュームを集めていく方針で進めています。

そうすることで、後から参加した企業においても、「相対で進めていたら生産に勇気が要るけれども、ボリュームが確保されれば生産に踏み切れる」という利点が生まれます。必ずしも先行者利益があるわけではなく、後から参加した企業にも十分なメリットがあるという構造で、現在話し合いが進められています。

2025年10月末に中間発表を行いました。現在は、スライド右側の①の段階にあります。「中止代替」として、シェアが小さく生産量が少ない品目について「当社は生産を終了します。その代わりに、他社が生産を引き継ぎ、販売してください」といった極めてシンプルなパターンを適用しています。この方法で23品目において、現在鋭意交渉を進めています。

スライドの②は、本丸である、33品目に対する製造所の集約です。この場合、製造所の移転や一部製法の変更などが必要となるため、通常は薬事手続きが求められます。手続きには短くても6ヶ月、長ければ1年程度の時間が必要です。

2025年2月に、当局から特例として薬事審査期間を6ヶ月から1.5ヶ月に短縮する通知が出されました。こちらが非常に我々の後押しとなっています。同じ製法で製造する場合、同等性を証明するデータの提出が不要となり、かつては求められていたこの作業が免除されています。

さらに、新しく製造する工場に対してGMP調査が行われるステップも免除され、大幅に簡素化されています。こちらも我々にとって大きな後押しです。

また、後発医薬品製造基盤整備基金として補助金がアナウンスされました。「製造ラインのキャパシティが限界で、設備投資や工場のラインの移設、新工場の建設が必要となる場合、品目統合に関連した取り組みについて補助金を申請すれば、交付を受けられる」という仕組みになっています。この補助金も現在の流れを強く後押ししています。

新・コンソーシアム構想は8社で着々と進行しており、現在、ご紹介した品目以上の製品についても話し合いが進められていることから、今後成果が出てくると思います。

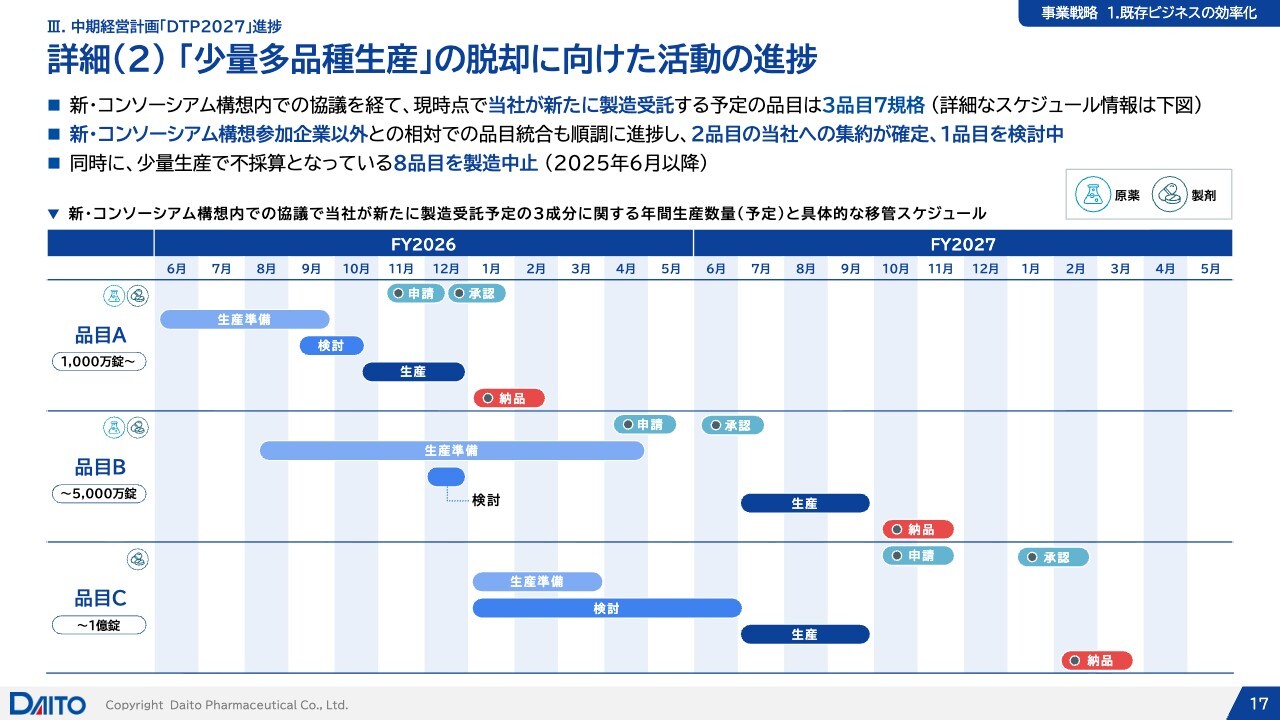

詳細(2)「少量多品種生産」の脱却に向けた活動の進捗

このような取り組みがダイトのビジネスにどのように影響するかについて、これまでお話しできませんでしたが、今回お示ししたいと思います。

スライドに示した「ABC」の3つの事例は、新・コンソーシアム構想内での協議を経て、現時点で当社が新たに製造を受託する3品目7規格です。品目Aは今期に販売が始まりますが、品目Bと品目Cについては来期からです。図の赤印の「納品」のタイミングで初めて売上が計上されるかたちです。

新構想をはじめ、医薬品の品目統合の大きな流れが進んでいます。CMOとして受託製造の対応を増やしていく際、代替の場合は比較的スムーズに進むことが多いですが、新たに手間をかける必要がある場合はいくつかのステップを踏む必要があります。それに伴い、ダイトのビジネスへの影響が時間的にずれ込むことがあります。

一方で、各社の品目統合の進行により、場合によっては、他社間で製造拠点が移行されるケースも見られます。その結果として、例えばダイトが原薬を供給した製剤が途中で製造中止となることで、原薬が失注するなど、一時的にネガティブな影響が発生することがあります。

しかし、これは業界全体が良い方向へ向かう過程の一部と考えています。ダイトのビジネス上、一時的なリスクを伴い、今期はその影響がマイナスに働きましたが、こうした動きもやがて収束していくでしょう。そして、ネガティブな要因を上回るポジティブな要素が、ダイトに集約され、新たな原薬の需要が生まれることで、時間をかけて成果が出てくると期待しています。

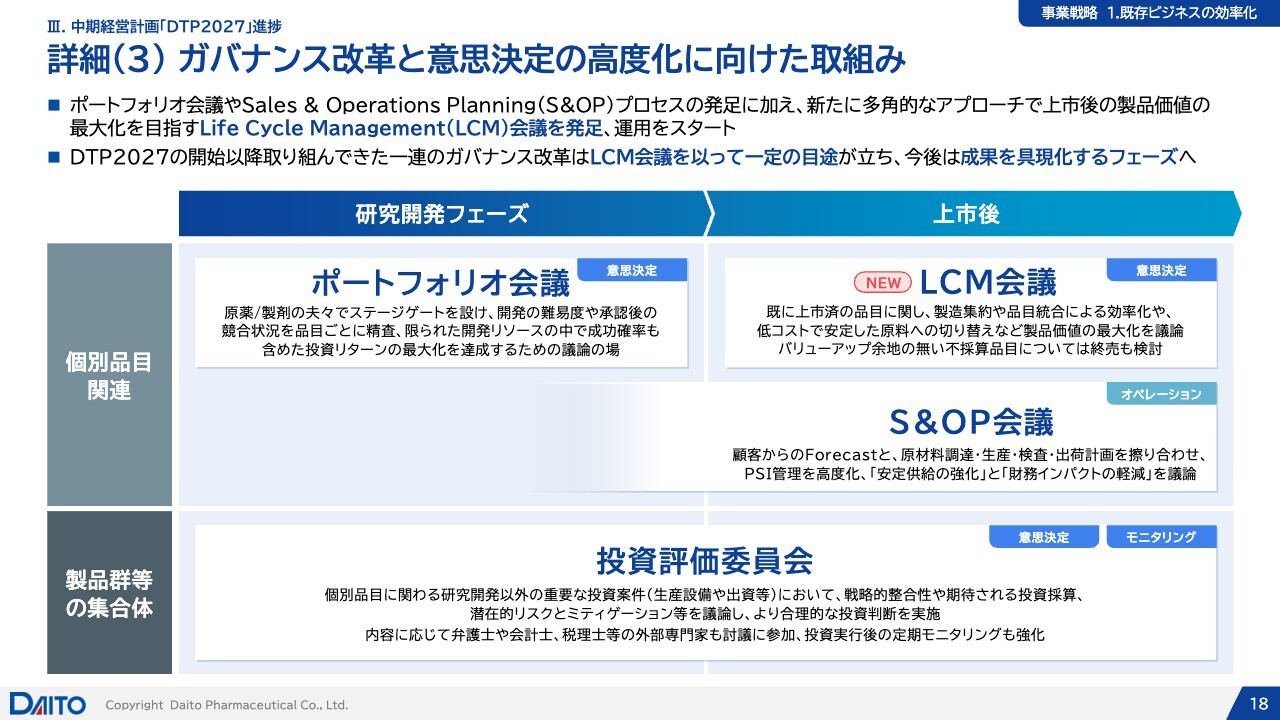

詳細(3)ガバナンス改革と意思決定の高度化に向けた取組み

既存ビジネスの効率化として一生懸命取り組んできた、ガバナンス改革についてです。製品に関しては、上流の開発品目に関する「ポートフォリオ会議」や、先ほどCFOがご説明した「S&OP会議」が現在、しっかりと機能し始めています。

さらに、今回新たに「Life Cycle Management (LCM)会議」を発足させました。この会議体は、既存製品において、製造所の集約や品目統合による効率化に関する判断に加え、原薬の低コストへの切り替えなど、手間や技術的な課題を伴う作業にも対応するものです。

薬事申請やその他さまざまな課題がありますが、こうした点にも積極的に取り組むため、新たにLCM会議を立ち上げました。ダイトがこれまで経験的に行ってきた意思決定プロセスに、データや採算分析に基づいたプライオリティ付けを浸透させるガバナンスが、これによって完成したと考えています。

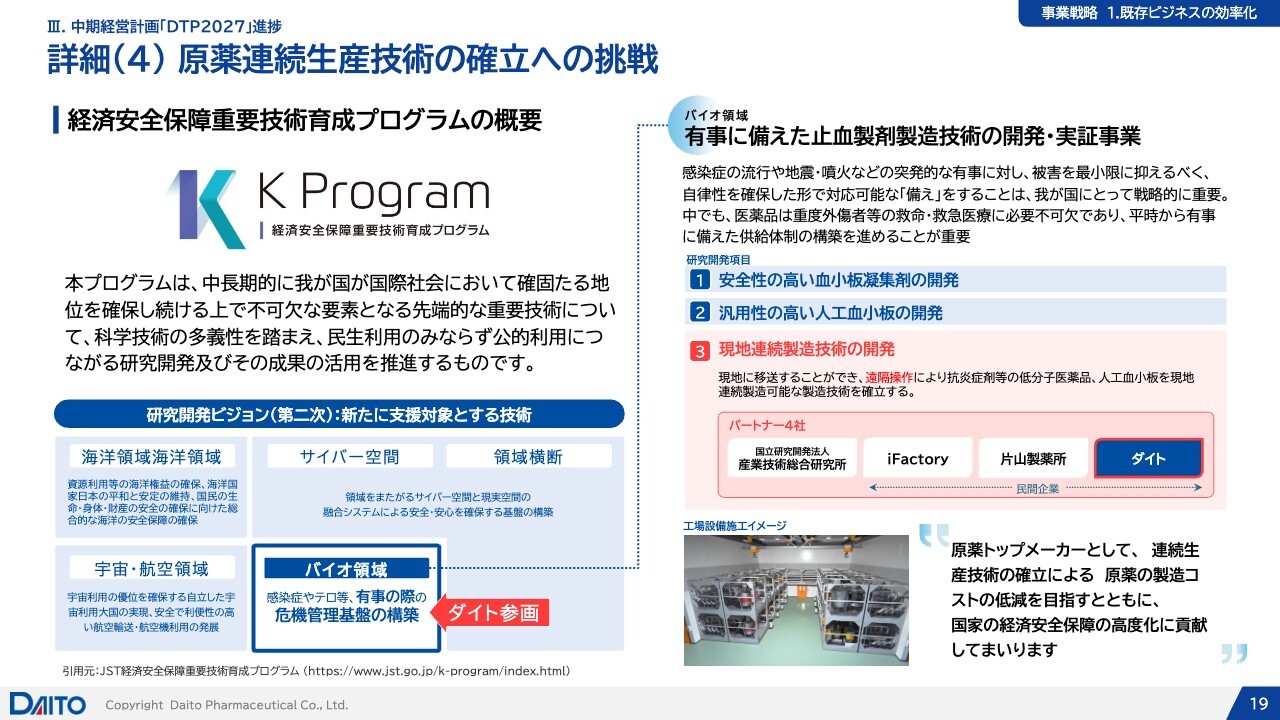

詳細(4)原薬連続生産技術の確立への挑戦

同じく既存ビジネスの効率化のうち、原薬連続生産技術についてお話しします。当社の原薬ビジネスでは、原薬のマスターファイル数がグループ全体で106件と、日本でトップの保有数を有しています。また、原薬製剤一貫製造を強みにしており、原薬ビジネスは当社の大きな柱の1つです。

その原薬に関しては、「連続生産」という新しい生産方式があります。この方式は非常に効率化が図れ、メリットが大きいとされています。アメリカで進んでいる一方、日本ではなかなか進んでいないのが現状です。

そこで、「経済安全保障重要技術育成プログラム」、通称「K Program」というプロジェクトがあり、こちらは高市氏が経済安全保障担当大臣を務めていた時に立ち上げられ、NEDOが募集したプログラムです。

スライドに示したとおり、分野には「海洋領域」や「サイバー空間」、「宇宙・航空領域」などがあります。その中でも「バイオ領域」において、有事の際の危機管理基盤の構築に関するカテゴリーがあります。「有事」とは、テロや震災を含む状況を指すと思われます。

スライドでは「止血製剤製造技術」と記載されていますが、実態としては、連続生産により低分子医薬品を現地で生産することを目指す技術です。その取り組みにおいて、産総研が中心となり、原薬の連続生産技術の開発を行っています。スライドの写真に写っているのは、この取り組みに関連した設備です。

キューブ型の複数のユニットがありますが、これらは持ち運び可能で、現地に運んで使用することを想定しています。今回は原薬に焦点を当て、現地で原薬を連続生産する技術の確立に挑戦しています。

今後は製剤の連続生産への展開も見込まれますが、現時点では原薬の連続生産を中心に取り組んでおり、iFactory、片山製薬所、ダイトが参画した4社のパートナーシップでK Programに応募し、採択されています。

ダイトにとっては原薬のトップメーカーとして連続生産技術を確立することは非常に重要であり、この技術に果敢に挑戦するとともに、国家の経済安全保障の高度化に貢献したいと考えています。

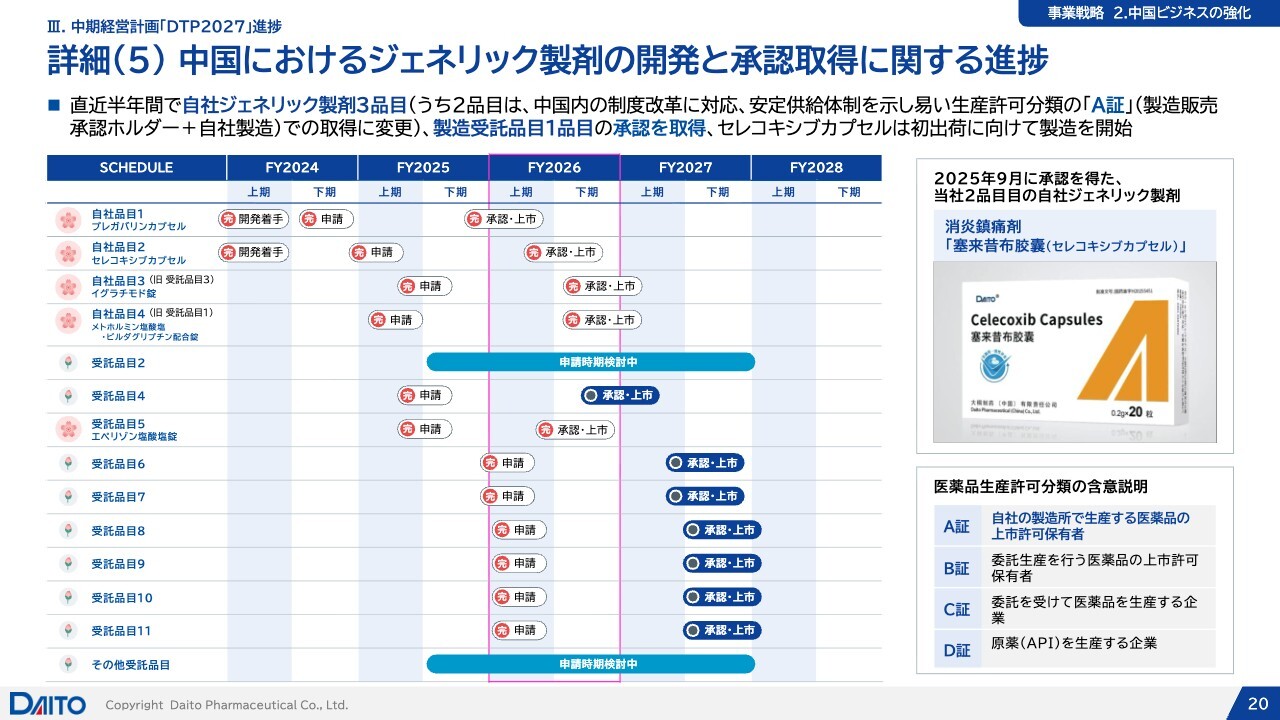

詳細(5)中国におけるジェネリック製剤の開発と承認取得に関する進捗

中期経営計画「DTP2027」の2番目の柱として、中国ビジネスの強化についてお話しします。

スライドのリストで左端に桜マークがついている品目が、承認を取得できたものになります。最初の2つ、「プレガバリンカプセル」と「セレコキシブカプセル」は当初から自社製品です。「プレガバリンカプセル」はすでに発売を開始しており、「セレコキシブカプセル」に関しては初出荷に向けて鋭意準備を進めているところです。

「イグラチモド錠」と「メトホルミン塩酸塩・ビルダグリプチン配合錠」については、もともと受託製品だったものを自社製品にしました。委託先の企業との協議により、承認区分上、ダイトが製販を担うほうが中国ビジネスにおいてWin-Winで有利であると合意し、これら受託製品をダイトの製販のもとで自社製品に格上げしたものです。

「エペリゾン塩酸塩錠」は引き続き受託製品であり、委託側が製販権を持つ製品です。リストに掲載されている製品が着実に承認され、生産体制も整いつつあるため、今後の展開が期待されます。

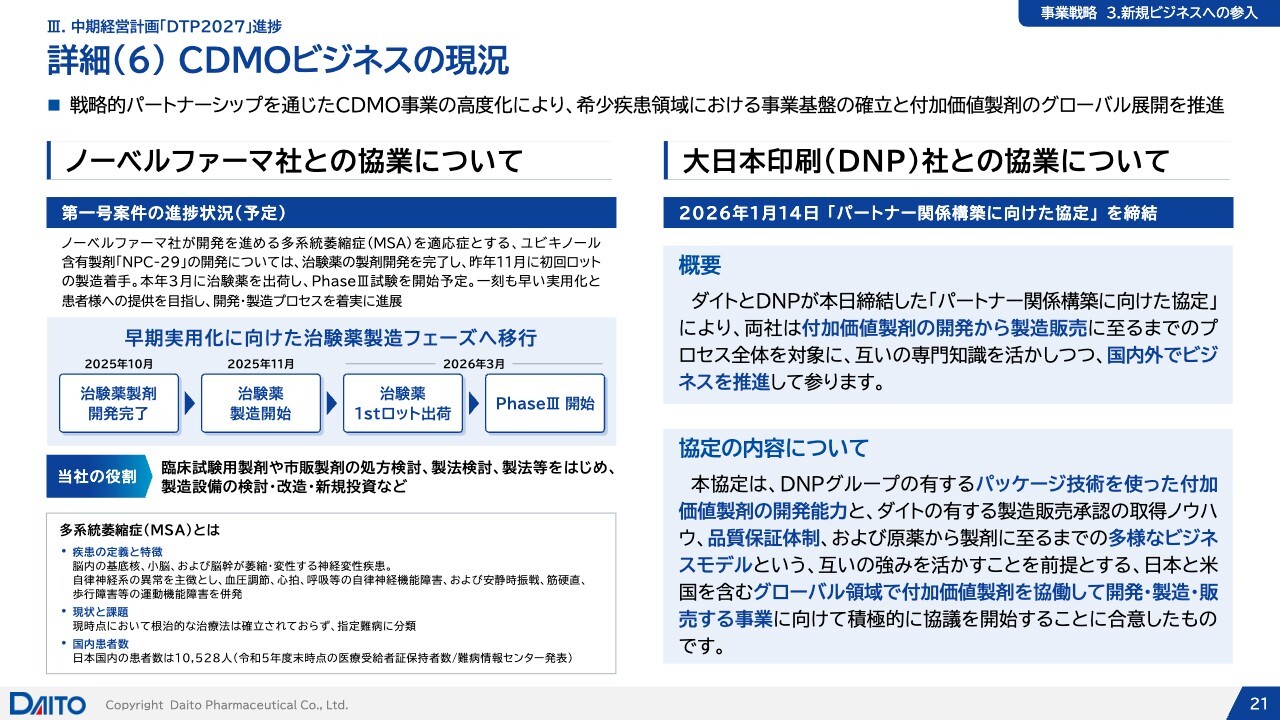

詳細(6)CDMOビジネスの現況

3番目の柱である、中長期の成長を目指した新規ビジネスへの参入に関連して、CDMOビジネスの現況についてお話しします。先ほどCFOからもお話があったノーベルファーマ社とのアライアンスの中で、第1号案件となる多系統萎縮症(MSA)に対するユビキノール含有製剤「NPC-29」を開発しました。

この製剤は、製剤化が非常に難しいものでした。当社の製剤技術陣が非常に苦労し、さまざまなハードルを乗り越えて製剤開発に成功しました。開発はすでに完了しており、治験は3月に開始されます。治験薬の製造はこれから3回に分けて行われますが、1回目の製造はすでに終了しており、いよいよ臨床試験が始まる段階に入りました。このプロセスが患者さんのお役に立てるフェーズに移行してきたと考えています。

また今月14日に、大日本印刷(DNP)社との協業について発表しました。「パートナー関係の構築に向けた協定」を締結したもので、これはノーベルファーマ社と結んでいる協定と同様の協定です。お互いの強みを活かしながら、新たなビジネスチャンスを模索していくWin-Winの協力体制を目指しています。

DNP社はパッケージ技術において非常に優れた技術を持っています。医薬品の中には輸送や投与が非常に困難なものもあり、そのような場合には製剤だけでなく、包装技術により製剤の安定化を図ることが重要なファクターとなります。

そのため、輸送・保管・投与において、DNP社のパッケージ技術が活かせる薬剤が存在するのではないかと考えています。この点をターゲットに、お互いに新たな高付加価値製品を生み出していこうと協議を進めています。

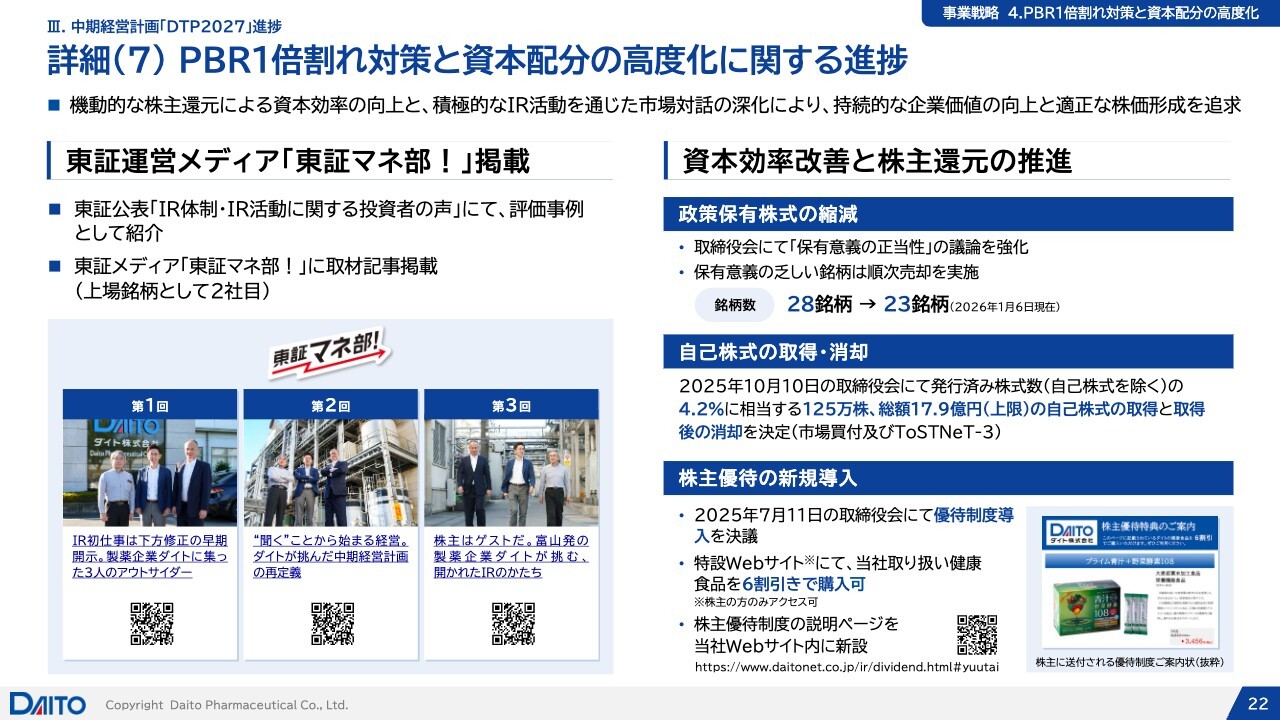

詳細(7) PBR1倍割れ対策と資本配分の高度化に関する進捗

4番目の柱である「PBR1倍割れ対策と資本配分の高度化」です。スライド左下の3列に並んだ写真をご覧ください。東証メディア「東証マネ部!」に記事が掲載され、私たちのチームが一生懸命行っているIR活動が評価されたことを非常に誇りに思います。

私も毎日スマートフォンで自社の株価を確認していますが、このニュースがトップ記事として掲載された際にはとても誇らしく、うれしく思いました。引き続きみなさまとの対話を重視しながら、透明性をもって当社のビジネスをご説明していきたいと考えています。

また、資本効率の改善と株主還元については、政策保有株の縮減を1つずつ慎重に進めており、相手との話し合いを通して着実に進めています。

さらに、自己株式の取得・消却にも力を入れており、今期は特に積極的に取り組んでいます。株主優待については、一般の株主のみなさまに向けて優待を導入し、買いやすいWebサイトも近々公開する予定で進めています。

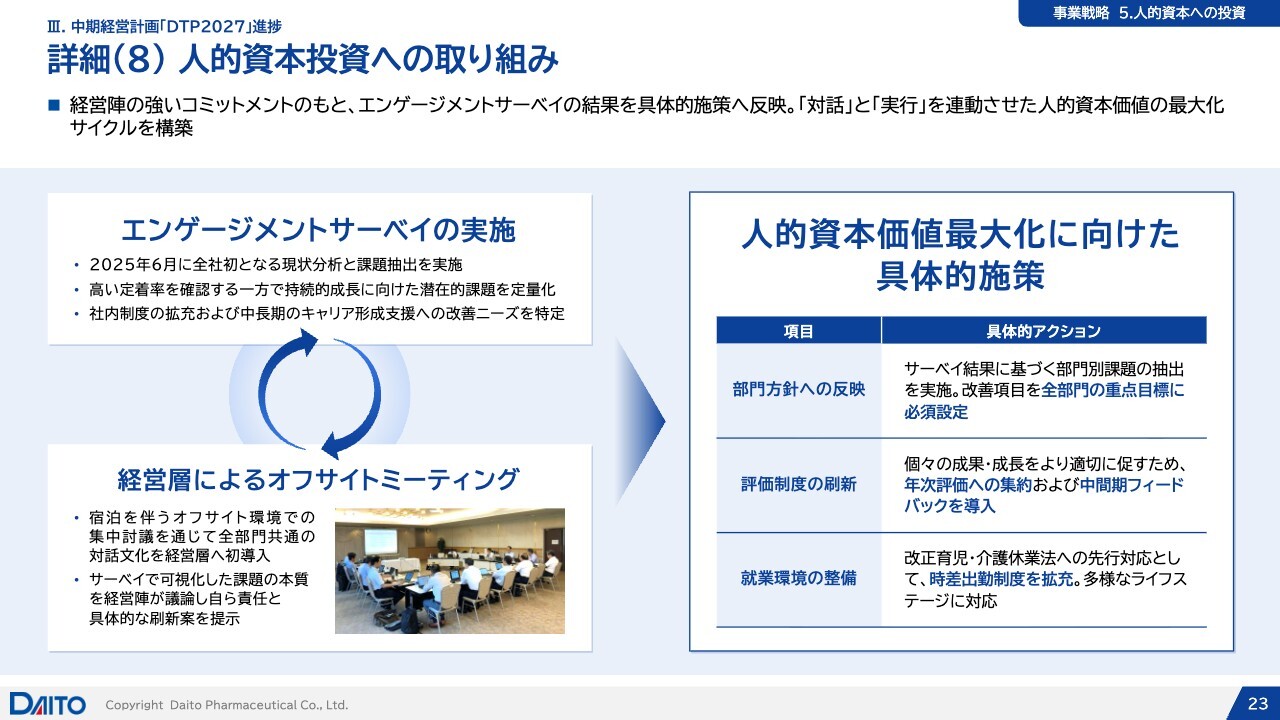

詳細(8) 人的資本投資への取り組み

最後に、人的資本投資への取り組みです。エンゲージメントサーベイ(社員意識調査)を実施しました。

これは多くの企業で行われている取り組みであり、いまさらと思われるかもしれません。ただし、当社は歴史ある会社であり「阿吽の呼吸」の文化の中で運営されてきました。そのため、意識調査等で課題を見える化するという取り組みには馴染みがありませんでした。

しかし今回、全社員を対象にした社員意識調査を実施した結果、これまで潜在的だった課題が明らかになりました。その後、経営層によるオフサイトミーティングを開催し、各役員が自部署の社員が働きやすい職場環境になっているかを確認しています。

それらを含めて自分の組織を振り返り、改善すべき点を各役員に挙げていただきました。この内容をすべての部門の重点目標に組み込み、今後、継続的に改善に向けて取り組んでいきます。この取り組みは社員の定着や働きやすさの向上、社員との対話という面でも非常に重要であると考えています。

「エンゲージメントサーベイ」「オフサイトミーティング」といった横文字が並び、古くからのダイトの社員の方々は多少混乱しているかもしれませんが、これらは外資系企業ではよく用いられる手法です。職場を離れ、ふだん扱うことのない課題についてじっくり考えるという取り組みを各部署で実施してもらいます。

また、多くの場合は1泊のスケジュールで実施されます。当社は工場に車通勤している社員が多いのですが、こうした状況下ではふだん話す機会のない人々と話すことができます。東京のような飲み会文化が乏しい中、こうしたミーティングはコミュニケーションギャップやサイロ化を解消する効果があります。この取り組みをさらに強化していきたいと考えています。

評価制度については現在大幅な改革に取り組んでおり、就業環境の整備にも力を入れています。まず、時差出勤制度の充実に着手しました。工場での勤務が多い社員がいる中で、操業スケジュールに影響を与えない範囲で時間差出勤を拡充する対応を進めています。

残りの時間は、ご質問を通じてさらにみなさまと対話を深められればと思います。以上で私からの発表を終了します。

質疑応答:営業利益の増減分析に対する下奥井工場の一時停止の影響について

質問者:実績について、おうかがいします。スライドの8ページと14ページを見比べています。スライド14ページの「営業利益の増減分析」には織り込まれていなかった事象について、整理をお願いします。下奥井工場の一時停止の影響に関してご説明がありましたが、こちらは通期業績予想作成時にはまったく織り込まれていなかったと考えてよいのでしょうか?

大津賀:ご指摘のとおり、もともと統合に向けて準備を進めていた際には、ここまで時間がかかるとは正直思っていませんでした。そのため、通期の予算を作成していた時点では、下奥井工場の一時停止に関する数字は織り込まれていませんでした。

質問者:スライド8ページの「下奥井工場の一時停止影響等」の約2億円は、すべて下振れ要因と考えてよいでしょうか?

大津賀:そのとおりです。こちらの約2億円という数字はいわゆる不利差異の金額で、前期と今期を比較した際の不利差異の差分を売上原価に配賦した金額として算出しています。こちらについては、もともと織り込んでいなかったため、ご理解いただいたとおりです。

質疑応答:原薬の売上高の下振れに対する品目統合の影響について

質問者:営業利益の増減分析チャートのうち「売上高増減・製品構成等」について、通期業績予想で5億円と見ている一方、上期では8,000万円と著しく低い印象を受けます。原薬の売上高の下振れについて、「品目統合の動きが短期的にはネガティブな影響を及ぼす可能性がある」とのご解説がありました。

こちらは新・コンソーシアム構想における動きと関係しているのか、それとも他社が品目統合を進めることによる影響の話なのか、その点が少しわかりにくかったので、ご説明をお願いします。

松森:新・コンソーシアム構想を行うにしても行わないにしても、品目統合という流れは、国が全企業に向けて推進しているものです。ダイトも個別にそれぞれの会社と交渉を行っていますが、これは他の会社もすべて行っていることです。

こうした流れの中で、ある一定の確率でダイトが納めている製品が中止される、つまり品目統合の結果として、製品の一部が取りやめになるケースがあります。当社の生産数が多い製品についても、両者間の話し合いにより別の会社に寄せることが決まり、その結果、当社が扱う処方が中止となる可能性があります。その場合、当該原薬を失注することになります。

また、逆のケースでは、ダイトが納品していた品目が他社製品の統合先に選ばれることも起こります。この場合、今後注文の増加が期待できます。

ただし今期を振り返ると、確率論的な要因もあるかもしれませんが、比較的ネガティブな要因が重なる傾向が見られました。これは最初の品目統合の波の中で、各社がまず重要なものから取り組んできた結果です。

現在ではおおむね一巡し、各社の動きが見えてきた段階にあると考えています。新たに失注が発生する可能性もありますが、失注の危険性が高いものに関しては、おおよその見通しが立っています。

失注すると注文が来なくなりますので、即時に影響が出ます。一方で、当社製品に集約されるケースでは、注文が増加するまでに一定の時間がかかります。また、生産においても同様に、当社に集約される際には、一定の在庫を処理した後に次の生産から増産を開始するため、対応には少しタイムラグが生じます。

当社に集約されるものの中にもいくつか大きな案件が含まれており、いずれそれらが逆転して、当社にとって好ましい方向へ向かうと考えています。

質疑応答:大手企業と中小企業のパワーバランスについて

質問者:原薬の売上高の下振れについて、大口ユーザーと中小の顧客とのパワーバランスの観点からも、ご説明がありました。このようなパワーバランスが今後、大口ユーザー、例えば沢井製薬や東和薬品といった企業にシフトした場合、御社のビジネスにどのような影響を与えるのでしょうか?

これまでは、いわゆる全方位経営の観点から「大きな影響はない」と説明されていたかと思いますが、今振り返るとどのように見えるか、教えてください。

松森:品目統合の大きな流れに関連して、「沢井製薬や東和薬品が非常に有利ではないか」という話もあります。例えば選定療養費制度の導入の際にシェアを拡大した企業は、キャパシティや営業力、信頼性のある企業でした。そのような企業が、制度導入時に生じたパイの多くを獲得したと言えます。

しかし、それ以外の追補品や新しい製品、既存製品については、各企業がそれぞれの役割分担を果たしつつ製造を進めるという流れが一般的です。そのため、すべてを大企業が担える構造にはなっていません。むしろ、不足が生じている状況です。

このような構造の中で大手企業の側でも、自社で集中して扱いたい製品と、逆に当社のような中小企業に生産を委託したい製品があり、実際に生産を委託するケースも生じています。製造業という観点から見れば、「大企業が完全に優位で、それ以外が難しい」というわけではないと考えています。

現在の状況を一定期間注視しつつ、中期的な戦略を練り、適切に対応していきたいと思っています。

日詰和重氏:いわゆる大手のジェネリックメーカーとの付き合い方について、補足します。当社は大手のジェネリックメーカーへのアプローチを強化しています。ただし、既存品において原薬の切り替えや製剤の新たな取り扱いをしていただくのは難しいため、大手メーカーの開発スピードに合わせることが重要です。

特に原薬については非常にスピードが速く、海外メーカーとの競争も激しいため、当社もスピード化を図り、大手メーカーの開発品目に積極的に入り込んでいくことに力を入れています。

質疑応答:補正予算の影響と中小企業の役割について

質問者:「後発医薬品製造基盤整備基金」について、ご説明がありました。2025年度補正予算では同基金に844億円が計上されており、昨年度が70億円だったことを考えると、かなり大きいと感じます。負担率は50パーセントずつであると認識しています。

このことによって、やはり大手企業に有利な状況になってしまうのでしょうか? それとも、中小企業が束になることで強みを発揮する要素もあるのでしょうか? また、競争関係はどのようになっていくのでしょうか?

松森:基本的には「パイの取り合いになる」と考えています。先ほどもお伝えしたように、大手企業のみで現在のジェネリック医薬品の安定供給を支えられるかという点については、非常に難しいと思います。そのため、国がこの施策を行う最大の意義は、やはり安定供給の確立にあると考えます。

安定供給の基盤をしっかりと作るという観点からは、必ずしも大きな企業にばかり依存するのではなく、中小企業の効率化も重要です。多くの中小企業がニッチな部分を支えていますし、大手が製造したくない製品も存在します。また、企業ごとに得意不得意があります。

そのような背景も含め、新・コンソーシアム構想のようなかたちで中小企業が役割を分担し、それぞれが強化され、それぞれが安定供給を実現していくことが重要です。

したがって必要な案件の申請をすれば、必ず承認されるものと私は考えています。大手企業だけが案件を取る一方で、当社のような中小企業の努力が報われないということになれば、その際は声を大にして主張していきたいと考えています。

質疑応答:設備投資の内容について

質問者:設備投資について、上期実績が31億2,600万円で、通期予想で45億円ということですが、こちらはどのようなところに使われたのか、またどのように使う予定なのか教えてください。

大津賀:主な用途としては、第十製剤棟という直近に竣工した施設内での設備の実装が挙げられます。こちらが設備投資額の大半を占めています。

質疑応答:設備投資の上期偏重の要因について

質問者:スライドの6ページのグラフを見ると、御社の設備投資は通常、下期偏重になることが多いようですが、今期は上期のほうがかなりウエートが高くなっています。この要因について教えてください。

大津賀:これまでの設備投資に関して、上期と下期を比較すると、確かに下期に偏る傾向があるように見えます。しかし、特に意識して下期に重点を置いてきたわけではありません。振り返ってみるとそうなっているだけだと思われます。

質疑応答:為替変動リスクへの対応について

質問者:通期業績予想について、為替の通期想定150.0円を維持するためには、下期でおそらく151円程度になることが必要だと思います。

現在は158円程度という状況で、会社の想定よりも円安が進んでおり、リスクとして考慮しなければならない状況かと思います。この場合、業績は当然悪化すると思いますが、その点をどのように捉えていますか?

例えば、為替が158円や160円で推移したとしても、コスト圧縮や売上拡大などによる吸収策や、こうしたリスクを補うためのバッファー、いわゆる奥の手といったものはありますか?

大津賀:為替に関して、新しい政権が発足してから、2025年10月上旬には確か140円台だった為替が、現在では158円や159円という水準に進行しています。

さらに、解散総選挙が行われ自民党が大きく議席を増やす流れになると、そのトレンドを変えるのがさらに難しくなる可能性が高まるという点については、ご指摘のとおりかと思います。

理想をいえば、可能な限り早く外貨を稼げる仕組みを作り、為替ニュートラルな体制を構築することが最善だと考えます。

ダイトの場合、外貨を稼ぐための取り組みは、中国市場をターゲットとすることになります。ただし、このような取り組みがすぐに安定した体制の構築につながるわけではなく、一定のタイムラグがあると考えられます。そのラグについては、スマートスペンディングを徹底して対応していくべきだと考えています。

質疑応答:中国における開発と承認取得について

質問者:中国において、かなり承認取得が進んでいるようですが、「製造受託ではなく、自社開発による承認を得る方式に変わった」とご説明がありました。製造受託から自社開発への移行により、どのような影響があるのでしょうか?

例えば、申請を自ら行うことで承認までのスピードが速くなる、あるいは利益が増加する、といった影響が考えられるのでしょうか? また、今後同じように取引先との関係で自社開発承認の事例が増える可能性はあるのでしょうか?

松森:先ほど詳しくご説明しませんでしたが、スライドの右下に「医薬品生産許可分類」について説明があります。最近、こちらが変更されました。

「A証」とは「自社の製造所で生産する医薬品の上市許可保有者」を指しています。「B証」は「委託生産を行う医薬品の上市許可保有者」を指し、「C証」は「委託を受けて医薬品を生産する企業」に対する許可を指します。そして、「D証」は原薬の生産に関する許可を指します。

基本的に、A証は製造と販売を行う能力を持ち、自社で生産できる会社が対象です。B証は委託生産を行う会社に関するものであり、工場を持たないファブレス型で委託によってビジネスのみを行う会社が対象です。

このA証とB証の違いは最近中国でも議論されています。中国国内でも安定供給が重視されており、「承認を受けた際には問題がなくても、市場に出た際に品質確保が課題になる」と指摘されています。そのため、中国国内でも会社としての品質管理体制が厳しく求められている状況です。

集中購買制度においても、一度問題を起こした企業は即退場となり、実質的にビジネス継続が不可能になります。このように、中国では企業を振り落とす動きがますます強まっています。

そうした流れの一環として、スライドのような生産許可分類が設けられました。最近の動向では、A証、つまり製販を持ち自社で生産を行う会社が、最も風通しがよく管理もしやすいとされています。そのため、集中購買においてもA証の取得は有利に働きます。

また、集中購買以外のビジネスにおいても、A証を持つ企業がビジネス上のステータスが高いとされる傾向が強まっています。中国の連結子会社の董事長である大野氏は、帰化した日本人ですが、中国をよく理解しており、この流れをしっかり読んでいます。

あるケースでは、B証を持つ会社が、自社で生産基盤を持たないためダイトに委託し、自社では営業を行うという計画を立てていました。承認を取得する前の段階から「工業化についてはダイトに任せる」というかたちで進めていましたが、製造販売のライセンスもダイトに譲渡するかたちになりました。実体としては譲渡以前と変わりなく、その会社が引き続き販売を行ってくれます。

したがって、ダイトにとってもイチから始めるという話ではありません。もともとフランチャイズを持っている会社が一定の販売計画に基づいてダイトに委託していた製品について、ライセンスもダイトが持つというかたちで合意が成立しました。今回、1社2製品について、Win-Winのかたちで合意に至ったということです。

場合によっては「他の受託製品も、同様のかたちを取るほうが有利である」と判断されることがありえます。「ダイトが製造販売ライセンスを保持し、その責任を負うことで、より優位なかたちでビジネスを進められる可能性がある」と考えています。

質疑応答:中国のカントリーリスクについて

質問者:中国にはかなりのカントリーリスクがあると思います。「中期経営計画の第2の柱」というご説明がありましたが、このようなカントリーリスクをどのように回避しようとしているのでしょうか?

松森:カントリーリスクに関しては、さまざまなニュースが流れる中、注意を払う必要があると考えています。安徽省合肥市にある原薬の関連会社2社と製剤会社1社と密接に連絡を取っていますが、今のところ、現地の社員から緊張関係やビジネスにおける問題が報告されたことはありません。董事会やWeb会議でも、問題は取り上げられていません。

一般論として、将来的に何か医薬品に関する言及があったとしても、医薬品の生産・販売を制限することは、人命に関わる極めて重大な問題です。

レアアース等の直ちに人命に直結しない大きなビジネスとは異なり、医薬品については、非常に高い倫理的なハードルが世界的に設定されています。したがって、現時点では「影響は少ない」と捉えていますが、注意が必要だと思っています。

配信元:

この銘柄の最新ニュース

ダイトのニュース一覧- 自己株式の取得状況に関するお知らせ 2026/02/02

- 【IRアナリストレポート】ダイト(4577) 2026/02/02

- 2026年5月期 第2四半期決算説明会「ログミー Finance書き起こし」公開のお知らせ 2026/01/22

- 決算マイナス・インパクト銘柄 【東証プライム】 … SHIFT、ベイカレント、コスモス薬品 (1月9日~15日発表分) 2026/01/17

- (訂正)「2026年5月期 第2四半期決算説明資料」の一部訂正について 2026/01/16

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ダイトの取引履歴を振り返りませんか?

ダイトの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。