1,072円

コマースOneホールディングスのニュース

コマースOneHD、成長が見込まれる国内EC市場で成長投資を実行、連結子会社の売上への寄与もあり、前年比12.4%の増収

目次

清水究氏(以下、清水):おはようございます。株式会社コマースOneホールディングス取締役管理本部長の清水です。本日は、当社の決算説明会にご参加いただき、誠にありがとうございます。それでは、2024年3月期第2四半期の決算説明を始めさせていただきます。

本日のアジェンダです。冒頭の財務サマリーについては、私、清水からご説明し、成長戦略以降、ビジネス概要、中期経営計画については、代表取締役の岡本よりお話しします。

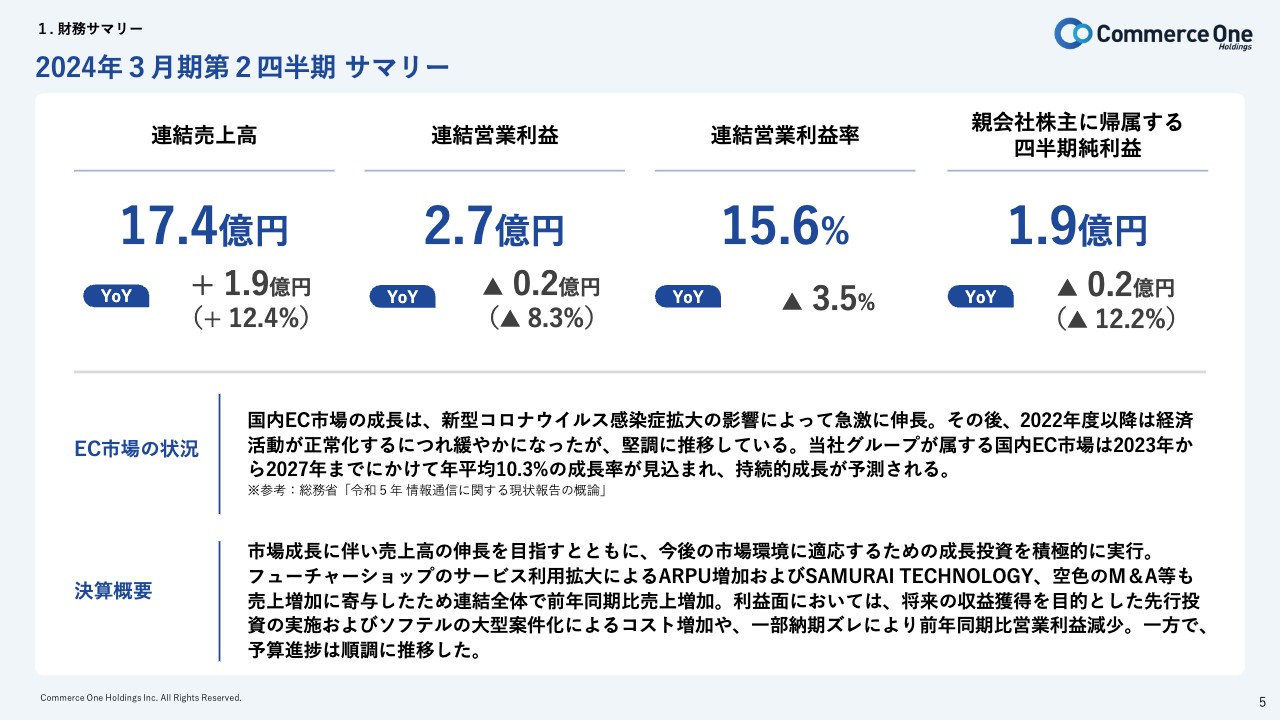

2024年3月期第2四半期 サマリー

財務サマリーです。2024年3月期第2四半期累計期間の数値を記載しています。今期業績は、連結売上高17.4億円、連結営業利益2.7億円、連結営業利益率15.6パーセント、親会社株主に帰属する四半期純利益1.9億円となりました。

前年同期比で、連結売上高は1.9億円のプラス、連結営業利益は0.2億円のマイナス、連結営業利益率は3.5パーセントのマイナス、親会社株主に帰属する四半期純利益は0.2億円のマイナスです。

当社の事業のメインターゲットとなるEC市場の状況については、スライドのとおりです。国内EC市場の成長は、新型コロナウイルス感染症拡大の影響によって急激に伸長しました。その後、2022年度以降は、経済活動が正常化するにつれて緩やかになったものの、依然として堅調に推移しています。

2023年から2027年にかけて年平均10.3パーセントの成長率が見込まれ、継続的な成長が予測されている市場です。

2024年3月期第2四半期 ハイライト

グループ主要各社の当期事業進捗についてご説明します。詳細は成長戦略以降でご説明するため、ここではトピックスのみとなります。

フューチャーショップは、当第1四半期に自社ECサイト内にライブ配信会場を設置し、「futureshop」プラットフォームの顧客以外にもご利用いただけるよう、すべてのEC事業者がライブコマースを展開できるライブコマースオプション「Live cottage(ライブコテージ)」の提供を開始しました。

当第2四半期では大型バージョンアップを行い、商品バリエーション価格対応や、分析ツールに新しいレポートを追加し、定期購入(サブスクリプション)の機能をバージョンアップしました。

ソフテルでは、SAMURAI TECHNOLOGY(サムライテクノロジー)のエンジニアリソースを即戦力とすべく、人材に積極的に投資し、開発委託を実施することで、当第1四半期においては「通販する蔵」の取扱受注総額が3,000億円を突破しています。

当第2四半期では、次世代バックヤードプラットフォーム「Commerce Connect(コマースコネクト)」の開発を急ぐために、社内リソースの投入を拡大しています。

一方で、「通販する蔵」の機能面では、クラウドPOSの「スマレジ」とAPI連携を開始しました。

2024年3月期第2四半期 決算概要

決算概要です。前年同期比の数値はスライドの表のとおりです。連結売上高・連結営業利益は先ほどお伝えしたとおりです。

2024年3月期第2四半期 予算進捗

当第2四半期累計期間の連結予算進捗です。連結売上高は、通期予算の35億5,000万円に対して、進捗率49パーセントの17億4,000万円となりました。

連結売上高は、当第2四半期時点で50パーセントに達していないものの、積み上げ型のストック売上高が下期にかけて寄与してくるため、想定内の順調な進捗です。

連結営業利益は、通期予算の4億8,800万円に対して進捗率55.7パーセントの2億7,100万円となりました。連結営業利益以下は、フューチャーショップのARPU向上による粗利益が増加し、並びにマーケティング費用への投資が抑えられたため、順調に進捗しています。

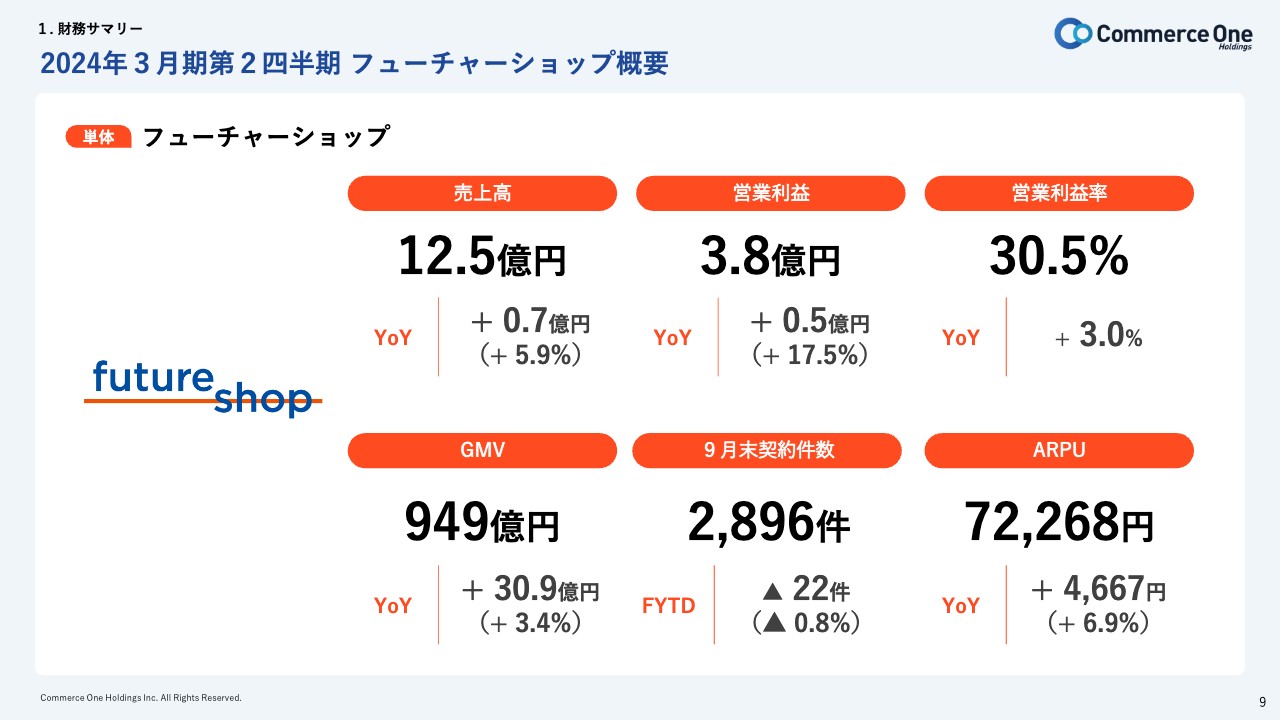

2024年3月期第2四半期 フューチャーショップ概要

フューチャーショップ単体の当期実績についてご説明します。売上高は前年同期比7,000万円増の12億5,000万円、営業利益は前年同期比5,000万円増の3億8,000万円、営業利益率は前年同期比3パーセント増の30.5パーセントとなりました。

GMVは前年同期比30億9,000万円増の949億円、契約件数は前年同期比22件減少で2,896件、ARPUは前年同期比4,667円増の7万2,268円となりました。

売上高およびARPUの増加要因として、導入企業の成長に伴い、オプション機能、アライアンスサービスの利用が拡大したことが挙げられます。

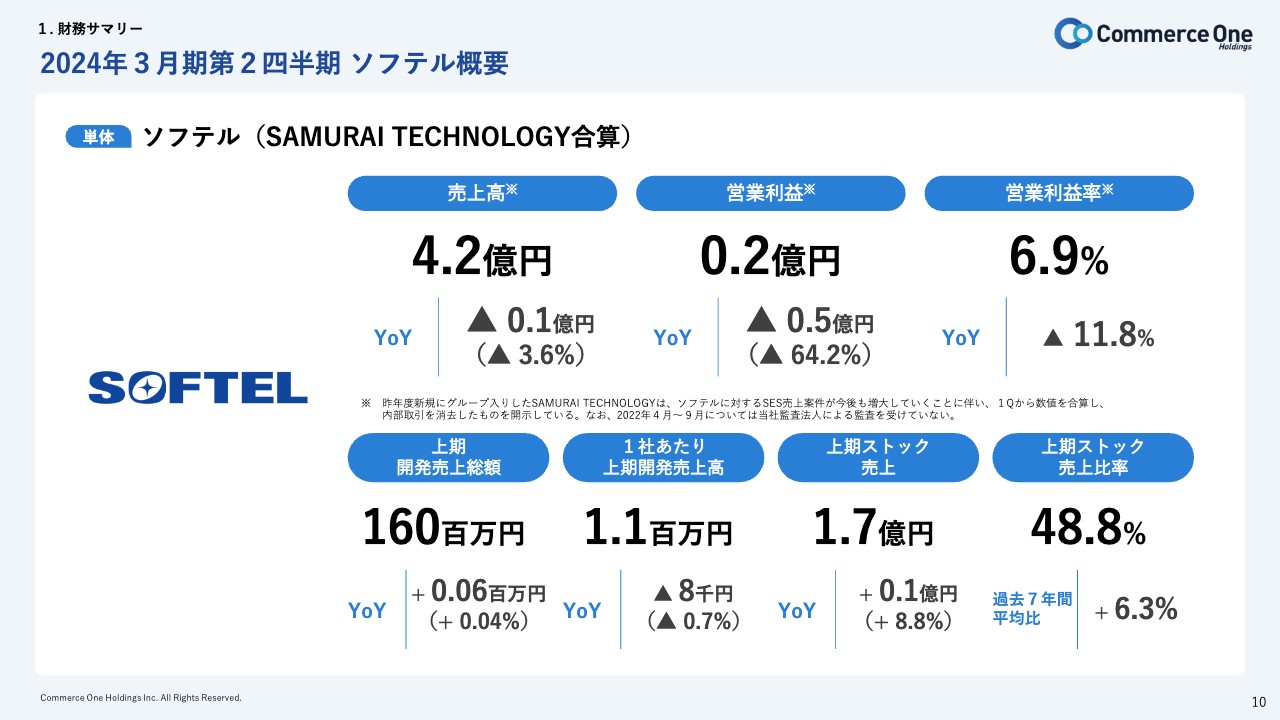

2024年3月期第2四半期 ソフテル概要

ソフテルとSAMURAI TECHNOLOGY合算の当期実績についてご説明します。売上高は前年同期比1,000万円減の4億2,000万円、営業利益は前年同期比5,000万円減の2,000万円、営業利益率は前年同期比11.8パーセント減の6.9パーセントです。

営業利益が前年同期比でマイナスに転じている要因は、2022年度にM&Aを行いグループ化した、SAMURAI TECHNOLOGYのエンジニアリソースを即戦力とすべく、エンジニアの人材育成に投資したためです。その結果、開発売上等は順調に推移しています。

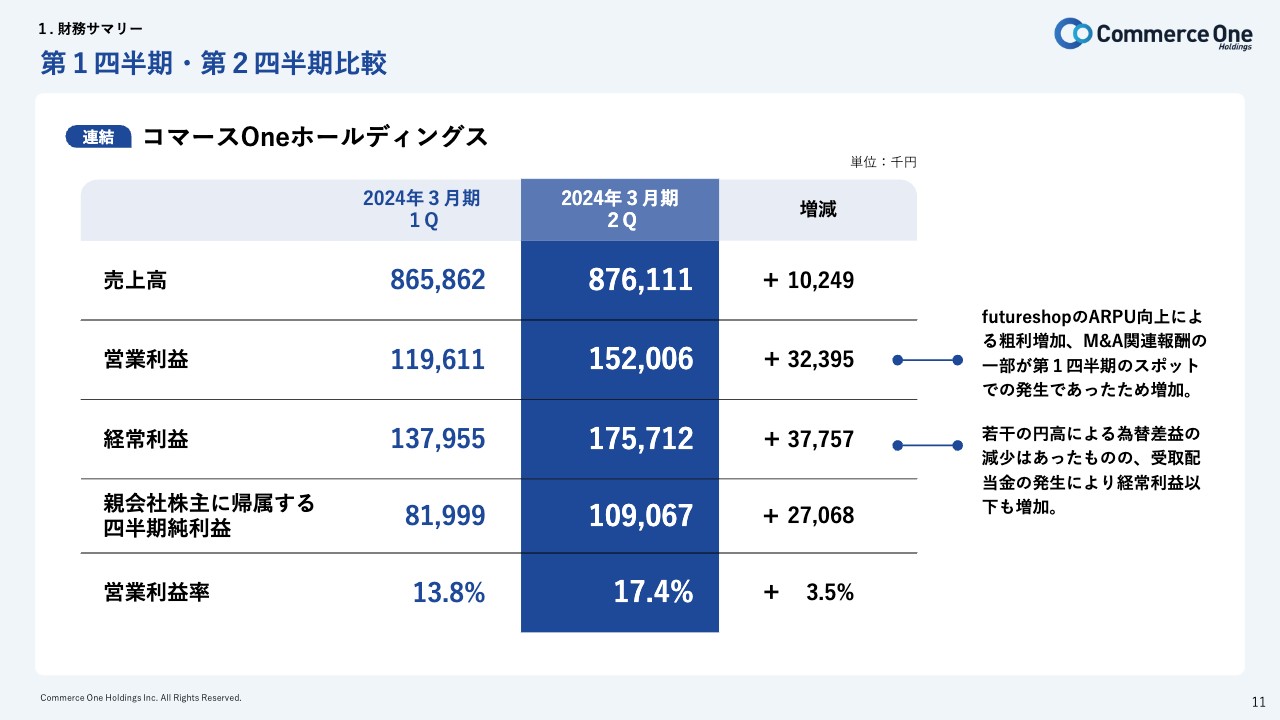

第1四半期・第2四半期比較

当第1四半期と当第2四半期の比較です。連結売上高は1,000万円程度の増加ですが、連結営業利益はフューチャーショップのARPU向上による粗利増加と、M&A関連報酬の一部が第1四半期のスポット費用として発生したため、利益が3,200万円ほど増加しています。

その他の指標についても、第1四半期と比較して大幅に改善しています。

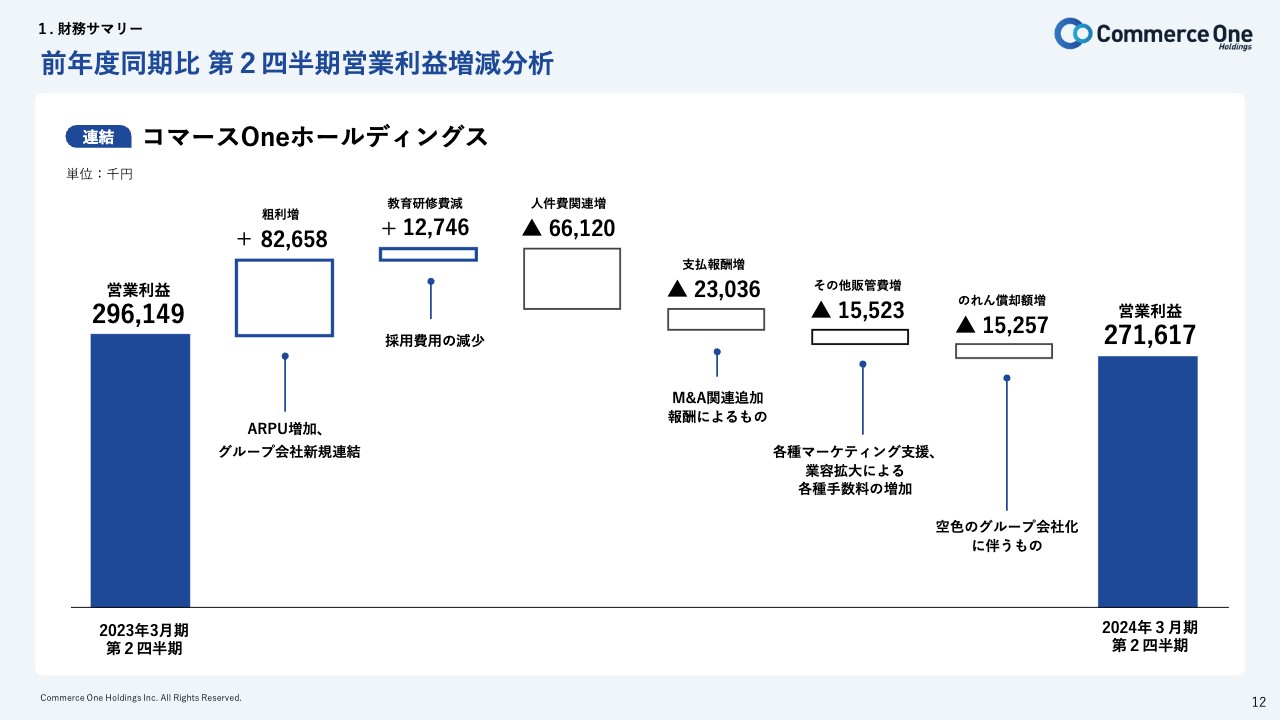

前年度同期比 第2四半期営業利益増減分析

連結営業利益の増減分析です。連結営業利益は2億7,161万7,000円と、前年同期の2億9,614万9,000円に対して、2,453万2,000円の減益となりました。

主な内訳をご説明します。増加要因としては、フューチャーショップの取引高拡大に伴う粗利の増加が8,265万8,000円、また、当期は前年に比べ新規採用が減少していることから、教育研修費用等が1,274万6,000円減少しています。

減少要因として、新規グループ化した人員の人件費の増加が6,612万円、2022年度に行ったM&Aに係る追加報酬のコストが2,303万6,000円です。その他の販管費として、フューチャーショップのマーケティング支援業務に伴うコストが1,552万3,000円、今期グループ化した、空色の新規連結に伴うのれん償却額1,525万7,000円を計上した結果、連結営業利益は2億7,161万7,000円となりました。

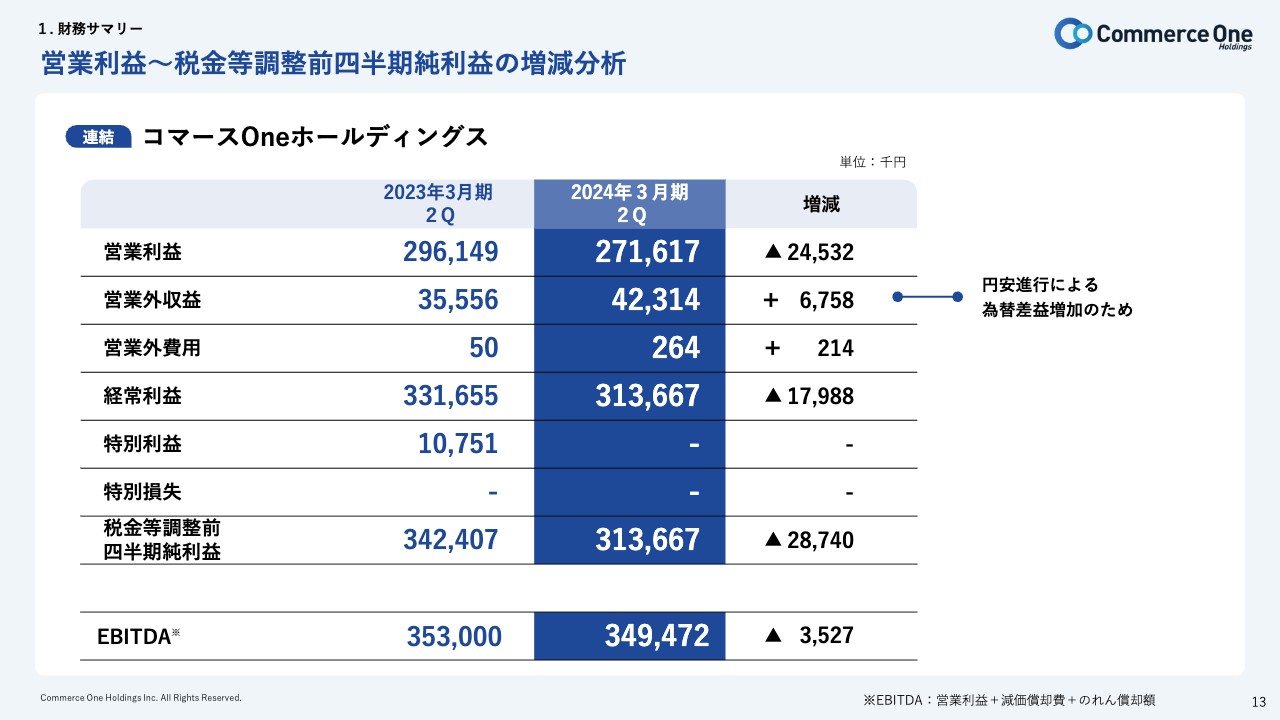

営業利益~税金等調整前四半期純利益の増減分析

連結営業利益以下の前年同期比です。営業利益以下においては、当第2四半期までで特段のトピックスはありません。

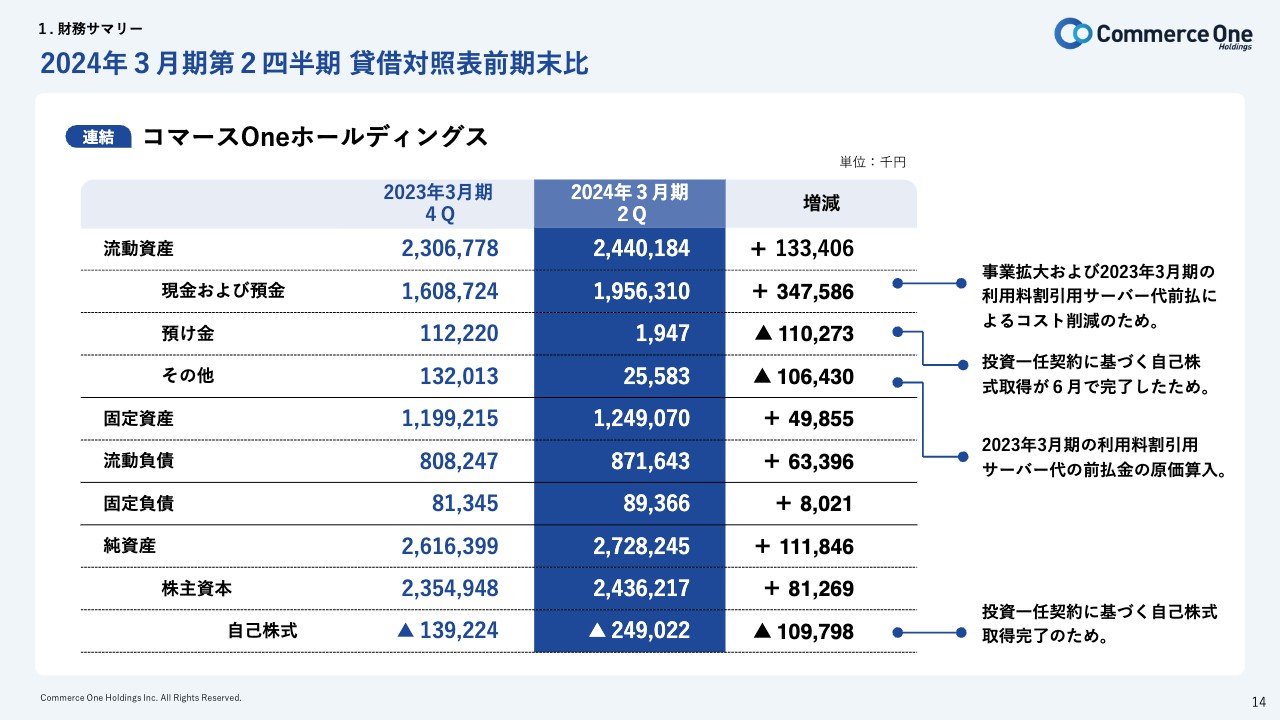

2024年3月期第2四半期 貸借対照表前期末比

貸借対照表の前期末比です。現金が3億4,700万円ほど増加しています。これは純利益による増加に加えて、前年度にサーバー費用を年間一括払いしたことで、当期のサーバー費用の出金が少なくなったことによるものです。

また、当期に自己株式の取得が完了しており、前年度末から新たに1億979万8,000円を買い付けたため、自己株式が増加しています。

2024年3月期第2四半期 連結業績推移

連結業績の推移です。売上高は継続的な伸びを見せているものの、足元では、人材関連費用への投資や、M&Aによりグループ化したSAMURAI TECHNOLOGY及び空色において、収益率を改善すべくPMIを実行しました。これに伴う費用を引き続き投じていくことから、営業利益率は低下しており、15.6パーセントで着地しています。

財務サマリーのご説明は以上となります。

企業理念

岡本高彰氏:コマースOneホールディングスの岡本です。よろしくお願いします。今後の成長戦略についてご説明します。

我々は経営理念に、「テクノロジーを活用する人の力を最大化させるプラットフォーム」「誰もが自己実現を追求できるフェアな社会の実現」を掲げています。

事業内容

我々は、中規模ECショップで成長してきた企業をメインのターゲットとしており、国内中規模ECサイト事業者に向けにSaaS型ECプラットフォームを提供してきました。最近はリアル店舗を持っているお客さまが増えてきましたが、ネット専業で、厳しい競争環境下でも成長されてきたお客さまが非常に多くいます。

我々のプラットフォームは、ネットにおいて厳しい競争環境を勝ち抜いてきたお客さまにご利用いただいていますので、厳しく、かつ温かいお言葉をいただきながらこれまで成長してきました。

事業としては、フューチャーショップを中心に、バックヤードを提供するソフテル、祖業であるTradeSafe(トレードセーフ)を展開しています。また、昨年買収した空色、SAMURAI TECHNOLOGYと新しい仲間も増え、ホールディングスとして事業を拡大しています。

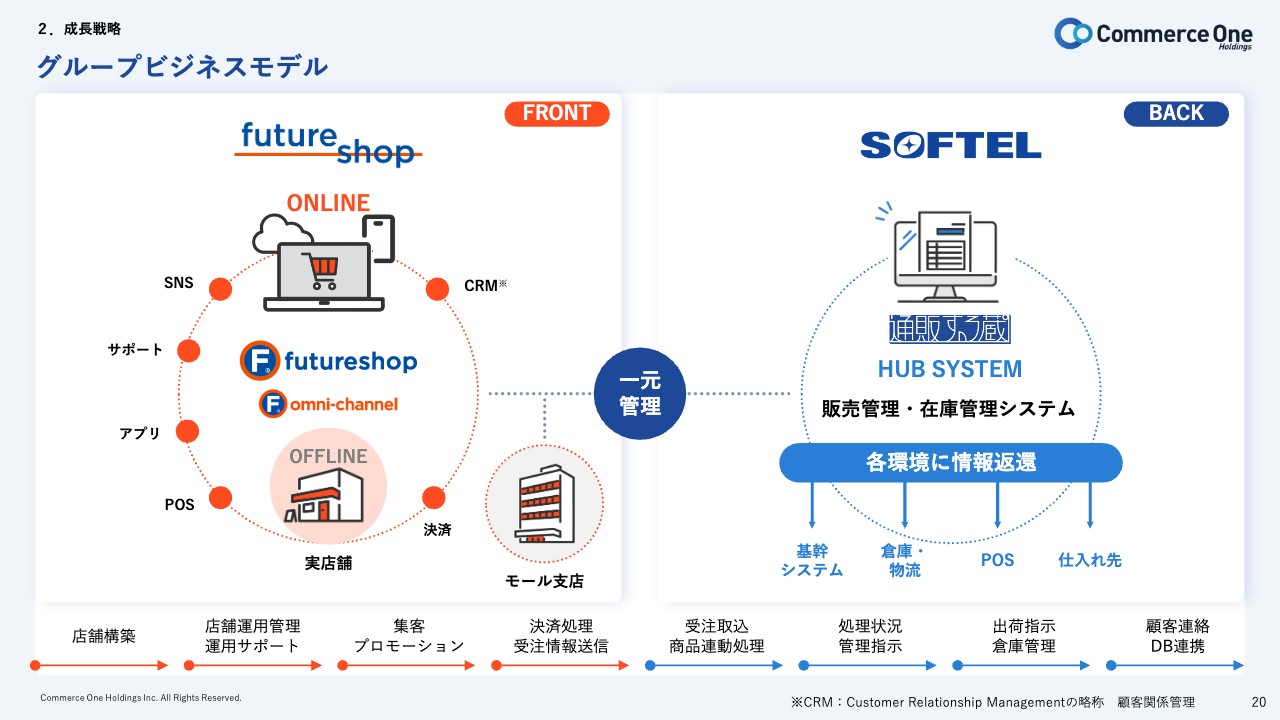

グループビジネスモデル

ビジネスモデルの特長です。我々はフロントサイド、カートと呼ばれる「futureshop」を中心としたECプラットフォームを提供しています。

加えて、ソフテルではECのバックヤードを効率化するツールを「通販する蔵」という商品名で提供しており、フロント・バックともにSaaS型で保有し、グループとして一気通貫でお客さまに提供できるのが大きな特長です。

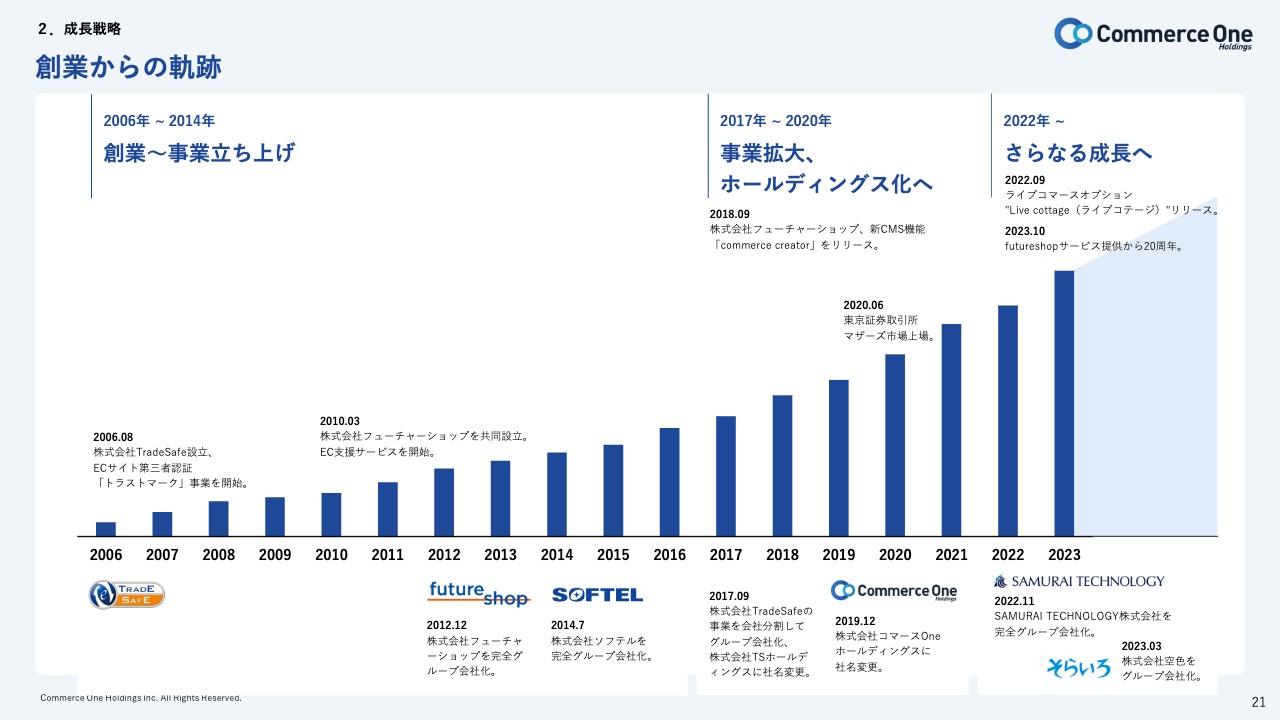

創業からの軌跡

中期経営計画を策定しましたので、過去の振り返りとともにご説明します。当社は2006年に創業し、EC市場の信頼と安全性をテーマにこれまで少しずつさまざまな事業を拡大しつつ、売上を積み上げてきました。

信用を地道に積み重ね、その中でお客さまにご支持いただき、お客さまを増やしてきたという経緯をたどっています。

2018年にフューチャーショップの主力ソリューションとなる次世代プラットフォームCMSの「Commerce creator」をリリースし、大きく成長しました。

ここ3年間についてはコロナ禍の影響は外せなく、コロナ禍で一気にEC需要が伸びました。EC需要の拡大により、消費者が増加し事業者とともに大きく成長することができました。

環境面では、インターネットにおいてセキュリティ面が社会問題化しましたが、我々は、安心して取引していただける環境作りのために、2020年頃からセキュリティ対策に優先して投資し、安全面の強化に取り組んできました。2021年以降もコロナ禍で活動が制約される中で、ネットへの流入が加速してきました。それが徐々に落ち着いてくると同時に、リアル店舗の見直しを含めて、OMO(Online Merges with Offline:オンラインをオフラインと融合)という領域が拡大・成長してきました。

そのような中で、「在庫」というキーワードを中心に、「通販する蔵」によるバックヤードのソリューションがOMO領域で成長しました。加えて、「futureshop」のリアルとネットのデータを融合するオムニチャネルが拡大・成長した期でもありました。

さらににフューチャーショップではデータ分析機能である「reports(β)」をリリースし、2022年には、ライブコマースオプションをリリースし、フロント・バック両面に加えてリアル店舗を含むOMOサービスの拡充により、マルチチャネル対応のECプラットフォームとして進化してきました。

一方、最近では、AIや「ChatGPT」に代表されるような、生成AI等の新しいテクノロジーをより効率的に業務に活用するという流れも出てきていると思います。

成長方針

成長戦略の第1章では、昨年まで各社がそれぞれのマーケットポジションでしっかりと事業を据え、お客さまの信頼を獲得し、力強く成長してきました。今後については、新しく加わった空色、SAMURAI TECHNOLOGYを含め、グループ一体となり新たなサービスも立ち上げ育てながら、各社のサービスが点と点でつながり線となり面として、よりシナジーを創出して、市場をおさえて成長していきたいと考えています。

中期成長方針

中期成長方針です。グループ各社の専門性の高いサービスを「futureshop」に取り入れ、より強固なプラットフォームを実現していきたいと考えています。「futureshop」の顧客基盤を活用し、グループ各社でサポートし、強いプロダクトに進化させていきます。

また、新たにグループインした空色やバックヤードのソフテルが「futureshop」の成長を支えるオプションやツールを提供することで、お客さまにとってよりシンプルでわかりやすく、一元的で利便性の高いツールに進化させ、成長させていくことが基本方針となります。

futureshop 2024年3月期第3四半期以降の方針と取り組み

「futureshop」の第3四半期以降の方針と取り組みについてご説明します。プロダクト開発方針としては、SNSマーケティングの機能追加、OMOソリューションの拡充、送料など食品系ECに対応したバージョンアップ、頒布会等のサブスクリプション機能の向上、ライブコマースプロダクトの強化などを挙げています。

昨年リリースしたとおり、ライブコマースのプラットフォームを新規事業として立ち上げており、ライブコマース機能を強化しています。この機能は、アパレルやファッション、食品などに非常に親和性が高いため、エンゲージメントを高め、促進する効果があると考えています。このようなライブコマースを活用してファンを定着化させていくことで、お客さまの成長に役に立つプラットフォームに成長させていきたいと考えています。

また、外部システムとの連携を強化します。ソフテルのECバックヤード機能を新たなSaaS型としてOEM提供することで、「futureshop」をより強化していきます。

セールス・マーケティング方針については、一昨年よりEC事業者サイドの需要がやや緩やかになりました。コロナ禍の需要の反動から、そのあとの動きが弱かったこともあり、マーケティング戦略についてはさまざまに再考してきました。

その中で、勝ち筋をしっかり見据えて最適化し、費用対効果の高いマーケティング活動に舵を切って取り組んでいるところです。

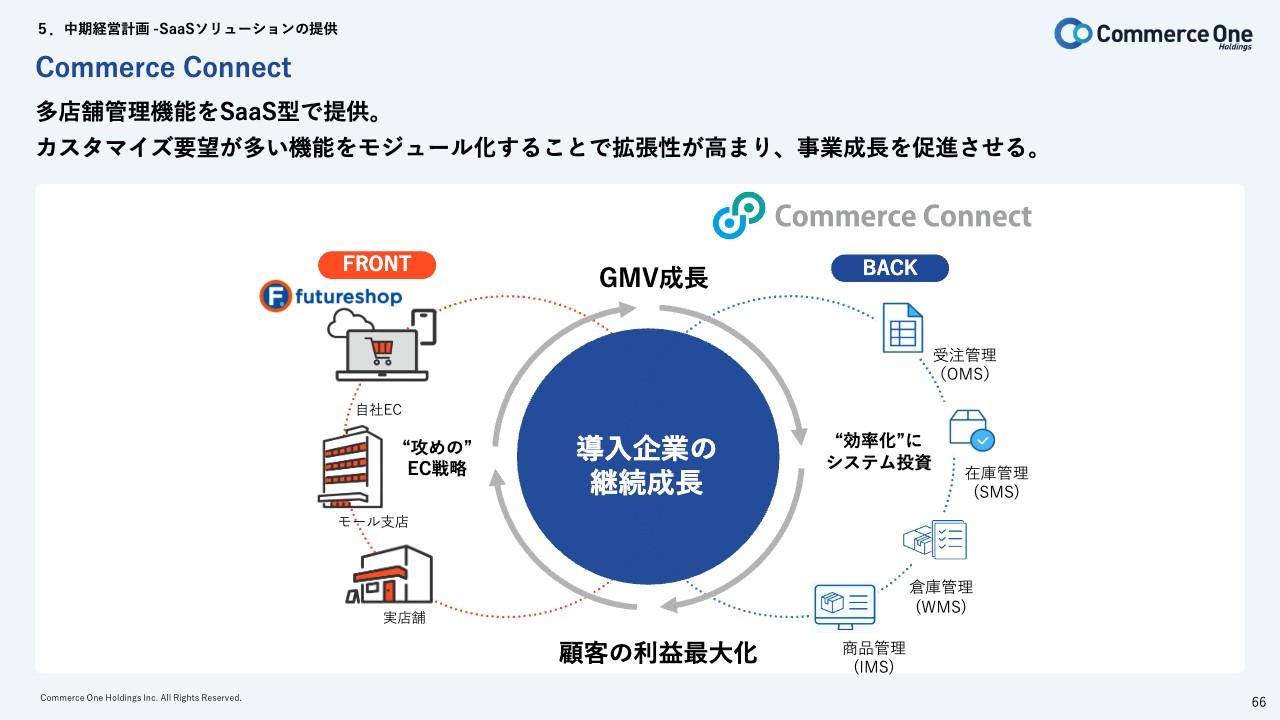

Commerce Connect

ソフテルでは、受注管理、在庫管理、倉庫管理、商品管理など、さまざまなバックエンドのソリューションを提供しています。

EC店舗では、バックヤードが効率化されないと、そこで事業が詰まってしまって成長が止まってしまうケースが多々見られます。人手不足などをテクノロジーでDXをサポートし、さらにそこに蓄積されたデータを再利用することで、お客さまの利益の最大化に貢献します。このようなソリューションを、より進化させていきます。

Commerce Connect

蓄積したデータを活用することで、EC業界を「労働集約型」から「データ集約型」に変換していきます。AIによる需要予測などを活用し、お客さまのバランスシートのスリム化に貢献していきます。将来的に、在庫過多となり売れ残りの可能性が出てしまった商品在庫を、ライブコマースでセールして売り切ることもできるようになるのではないかと考えています。

ARPU(Average Revenue Per User)

中期経営計画のご説明をする前に、各社の足元の状況についてお話しします。まずはフューチャーショップです。2024年3月期第2四半期のARPUは7万2,268円と、順調に成長しています。

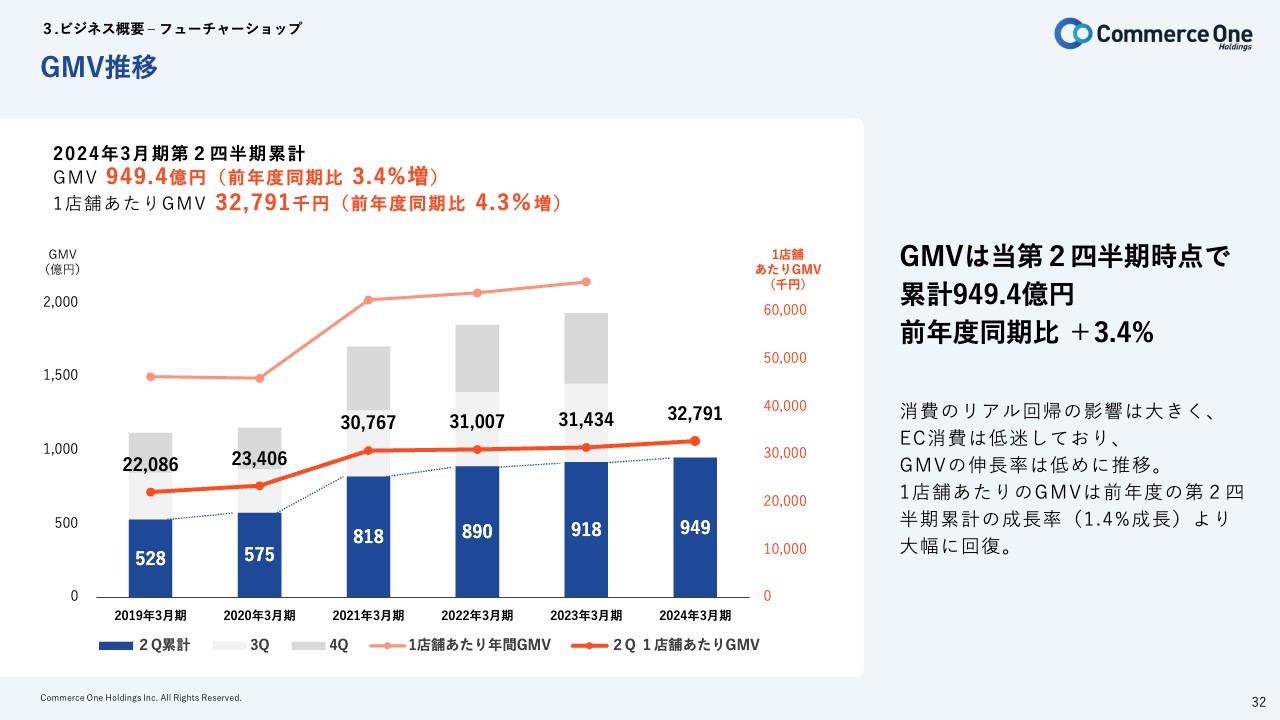

GMV推移

GMV推移です。2024年3月期上半期は、前年同期比3.4パーセント増となりました。市況環境としては、GMVはなかなか伸びにくい状況下にあり、一時期よりはやや緩やかになった感じはあるものの、しっかりとした成長を積み上げてきています。これは、より商流を持ったお客さまが増えていることに加えて我々のサポートとお客さまの努力による成長が要因であると考えてます。

それに伴い、お客さまには影響がない、従量に比例する手数料収入も確実に積み上がってきています。

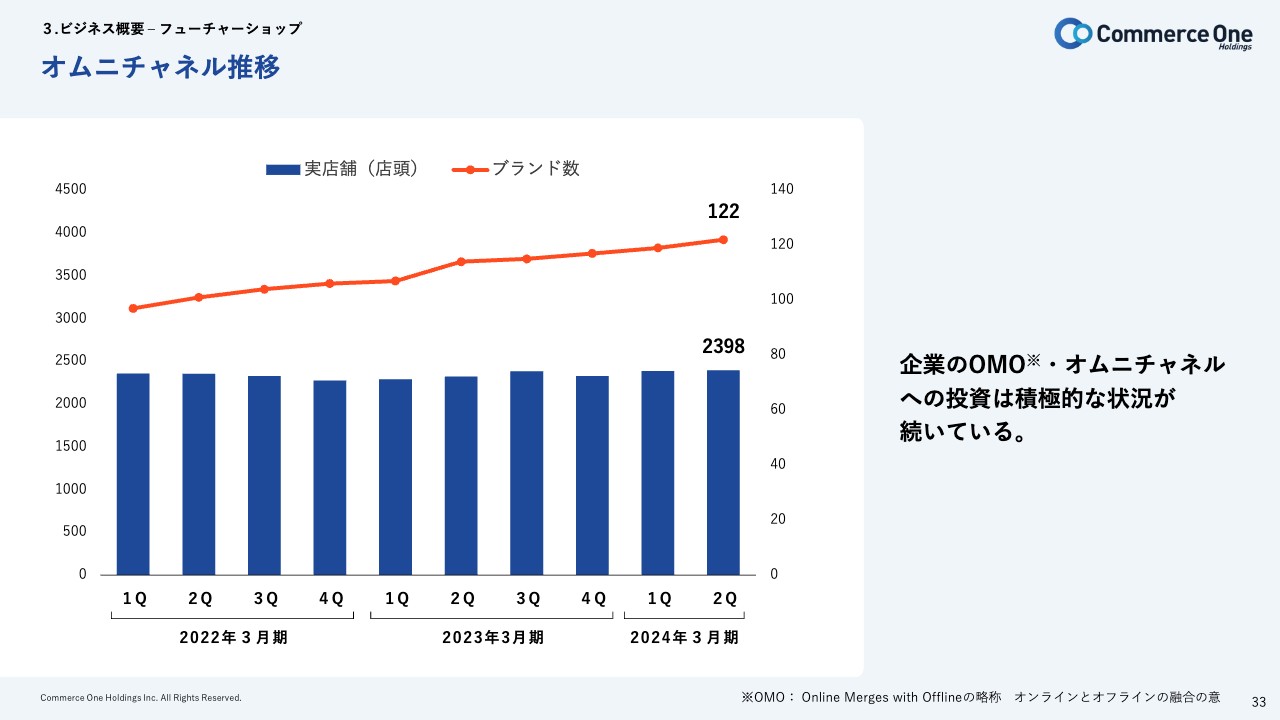

オムニチャネル推移

オムニチャネル推移です。2024年3月期第2四半期は122ブランド、2,398店舗と、過去最高の件数で、順調に成長しています。

OMO領域については、企業の施策等で重要なテーマとなっていますので、そこに対するソリューションを提供し、順調に拡大しています。

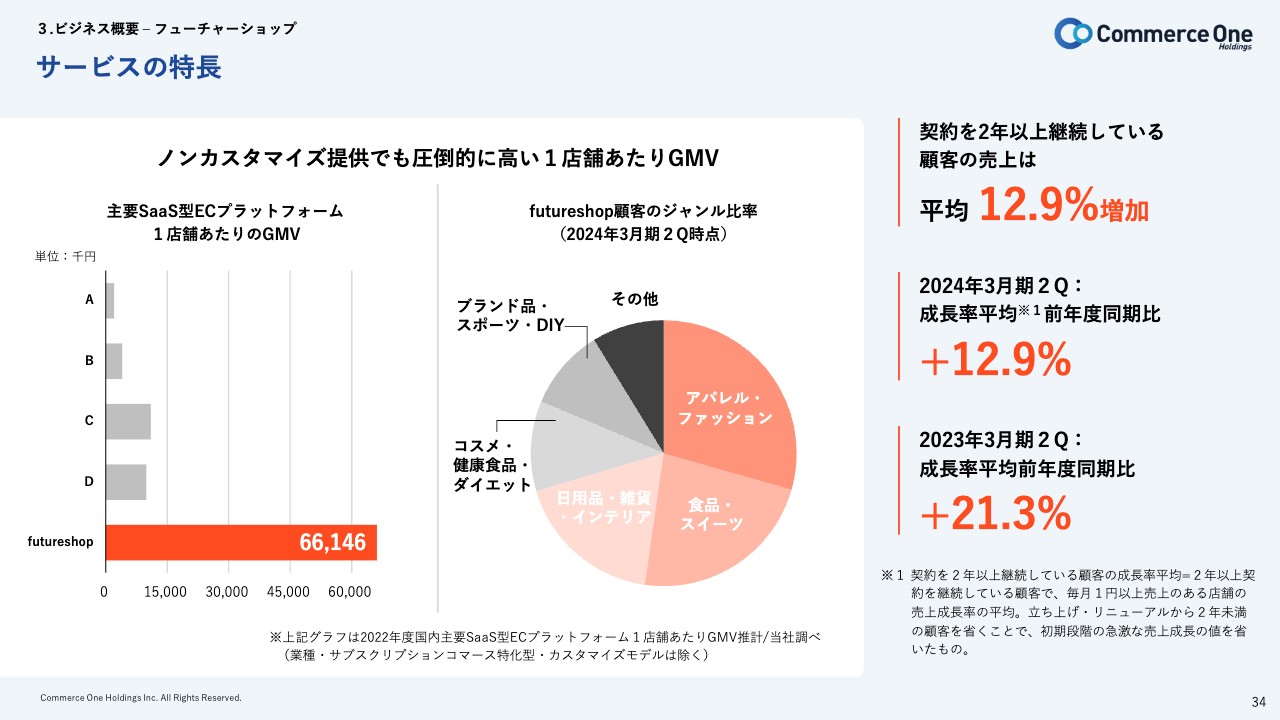

サービスの特長

サービスの特長です。2年以上継続して契約していただいているお客さまの売上は、平均で12.9パーセントの成長です。これは、長く使っていただいているお客さまが、我々のサポートによって、継続的に成長している実績の表れです。

「futureshop」の特長として、お客さまのジャンルはアパレル・ファッション、食品・スイーツなどさまざまですが、競合他社のSaaS型プラットフォームに比べて1店舗あたりのGMVが高いことが挙げられます。「futureshop」を利用すれば、着実に成長できているということです。お客さまの事業が成長すればするほど、課金モデルが月額固定手数料中心のため、お客さま目線のROIが向上していくことも大きな特徴です。

2024年3月期第2四半期事業トピックス

2024年3月期第2四半期事業トピックスです。商品バリエーション(SKU)価格に対応しました。

2024年3月期第2四半期事業トピックス

定期購入および頒布会申込機能を強化しています。

2024年3月期第2四半期事業トピックス

継続して開発投資している重要な分析ツール「reports (β)」に、新しい8つのレポートを追加しました。

集客元別セッション数、ページ別セッション数、集客元別、デバイス別など、より細かくデータで示すことによって、店舗のデータドリブンな運営・経営がさらに可能になります。

そこに対して、我々の強みであるカスタマーサクセスチームのサポートが的確なアドバイスを行い、効率的にマーケティング費用に投じていただくことで、成長を促せます。詳細まで分析できるようになったことは、重要なトピックスだと考えています。

フューチャーショップと空色のシナジー

フューチャーショップと、昨年買収した空色の事業シナジーについてです。先ほど、分析用ツールが進化したとお伝えしましたが、その先のツールとして、広告によってさらにユーザーを流入させ、流入してきたユーザーに対してコンバージョンレートを高めるツールを展開していきます。UI・UXに対して付加価値あるサービスを提供することで、ターゲティング費用のROIを向上させるものとなります。

UGCと言われるコンテンツ領域のソリューションとして、新しいプロダクトの開発を進めており、まずは「futureshop」への提供に向けて準備を着々と進めています。

ちなみに、フューチャーショップでは、今期よりユーザーの広告運用代行サービスを開始し着実に収益拡大をしています。プラットフォームの蓄積データを分析し、サイト内の改善コンサルと広告運用代行サポートを利用していただくことで、UI・UX改善を図りCRVの向上させ、収益を最大化させます。今後、「futureshop」にUGCツールを実装することで、マルチチャネルプラットフォームとしてフューチャーショップ中心にグループシナジーを創出して、お客さまの成長をご支援していきます。

空色が開発するUGCソリューション

空色が開発するUGCソリューションについてです。フューチャーショップとのグループシナジーの観点では、フューチャーショップのニーズを汲み上げつつ、開発に活かしています。マーケットにマッチするUGCツールをリリースし、今後の成長につなげていけるのではないかと考えています。

UGCは、ソーシャル領域に近いツールです。近年、ソーシャルメディアが非常に伸びてきており、SNSが90パーセント以上に定着してきたとのデータもあります。

そのため、Z世代を中心に、瞬時に判断して購買につなげる「パルス型消費行動」をとる層から支持されるツールを提供していきます。店舗のファンを増やし、利便性を高めていくツールとして、シナジーを創出しながら、積極的に販売していきたいと考えています。

ソーシャル領域については、海外を含めまだ成長してきていますが、日本の場合は「何がソーシャルなのか」の定義がなかなか難しく、ライブコマースもソーシャルの一部であり、そのようなツールもソーシャルコマースの領域だと考えています。

ソーシャルコマースのメリットは、ECサイトへの誘導がシンプルになることと、ユーザーとの距離が近くなることです。

一方で、SNSコンテンツの作成が大変で、管理や手間がかかりますし、SNS自体が自社サイトではなく、自社データではない点が課題として挙げられます。

SNSコンテンツ作成の領域については、空色が効率的かつシンプルに作成できるツールを担うかたちとなります。

開発売上総額・1社あたり開発売上高

ソフテルについてです。開発売上高は順調に積み上がっています。ただし、大型案件の納品のずれや開発工数の増大を要因に、上期は若干苦戦しました。

開発マネジメントについては、さらにSAMURAI TECHNOLOGYとのシナジーを高めていくため、さまざまな施策を講じ、改善に向けて取り組んだ結果、コスト管理は徹底されてきています。

受注についても、フューチャーショップと同様、昨年後半から今年前半はなかなか動きが鈍かったものの、ここにきて受注が積み上がっています。前半のマイナス分を後半で取り返していきたいと考えています。

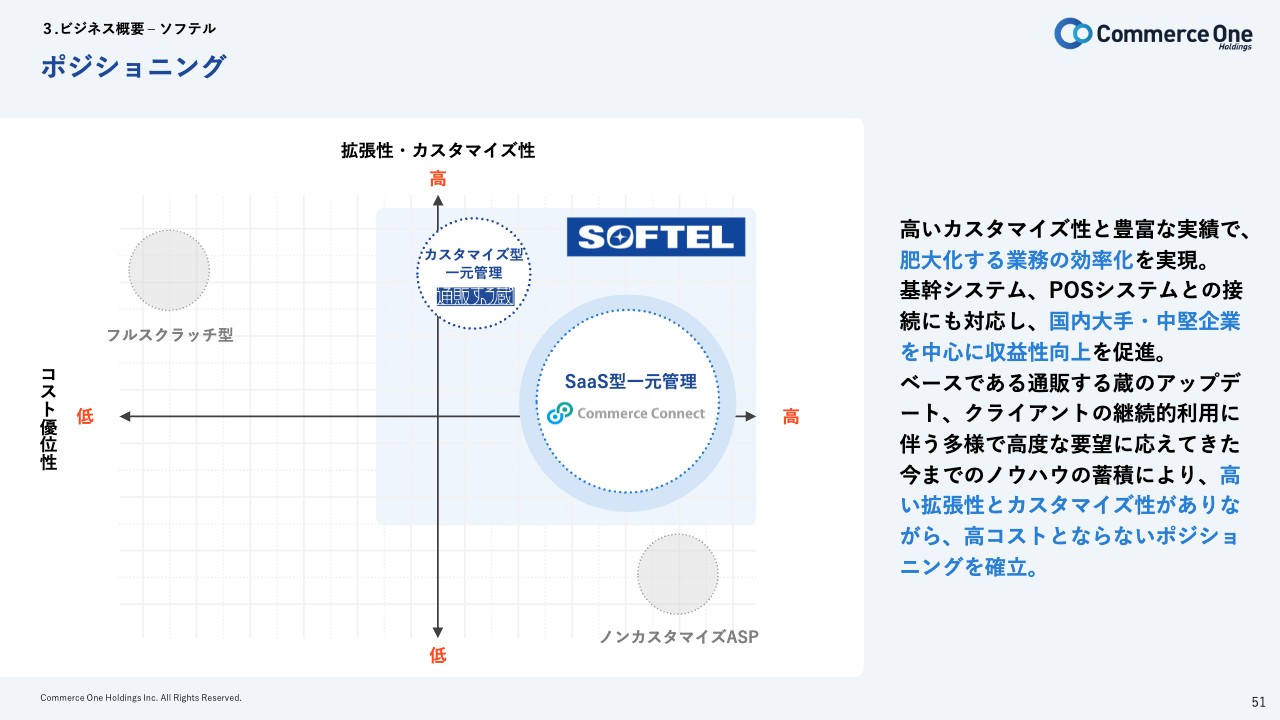

ポジショニング

ポジショニングについてです。現在、SaaS型一元管理の新しいサービス「Commerce Connect」を開発しています。

フルカスタマイズのSaaS型で提供する「通販する蔵」に加えて、SaaS型のカスタマイズは一部に限定しつつ、「Commerce Connect」はシンプルかつ低料金で提供できます。これにより、新しい領域でビジネスを拡大していくことができます。

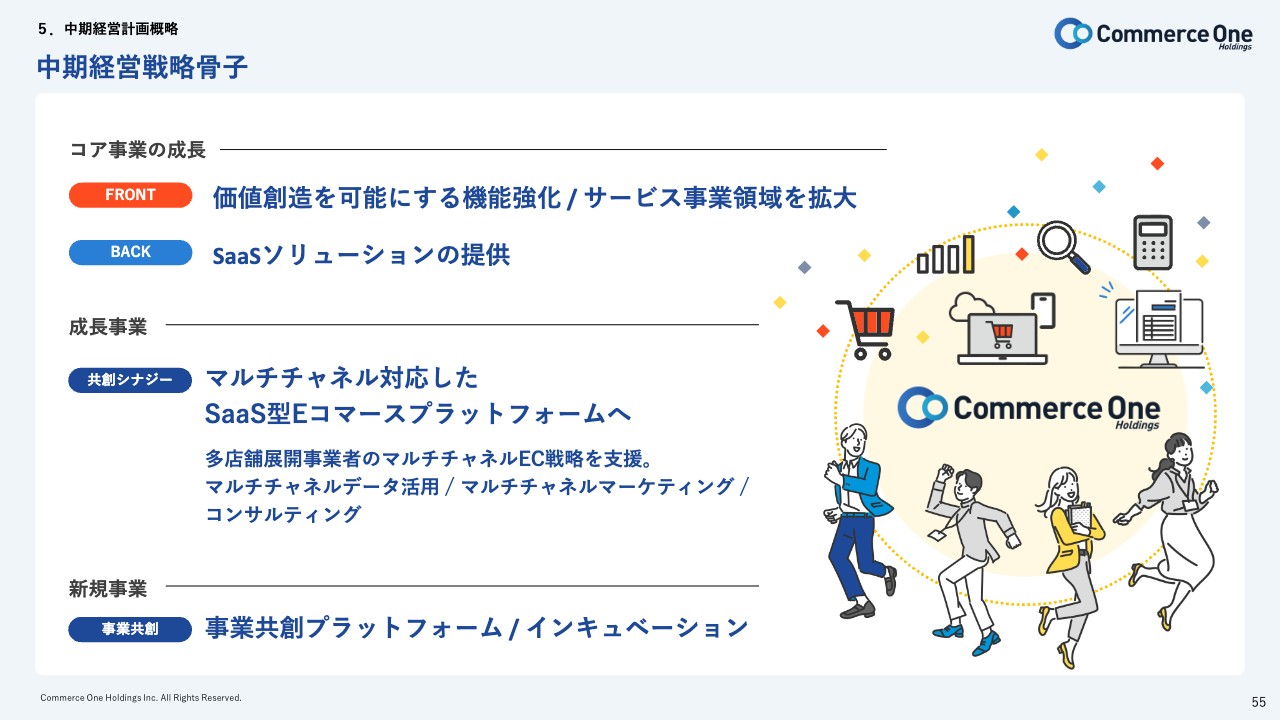

中期経営戦略骨子

中期経営計画概略です。コア事業の成長については、価値創造を可能にする機能強化/サービス事業領域の拡大、SaaSソリューションの提供により、フロント・バック一体となって、しっかりと成長させていきます。

成長事業については、マルチチャネルに対応したSaaS型Eコマースプラットフォームへ進化していきます。

新規事業として、事業共創プラットフォーム/インキュベーションについては、我々のプラットフォームを活用しながら、エッジの立った多様なサービスを持っている方に活用いただき、共に成長していけるインキュベーションプラットフォームを提供していきたいと思っています。

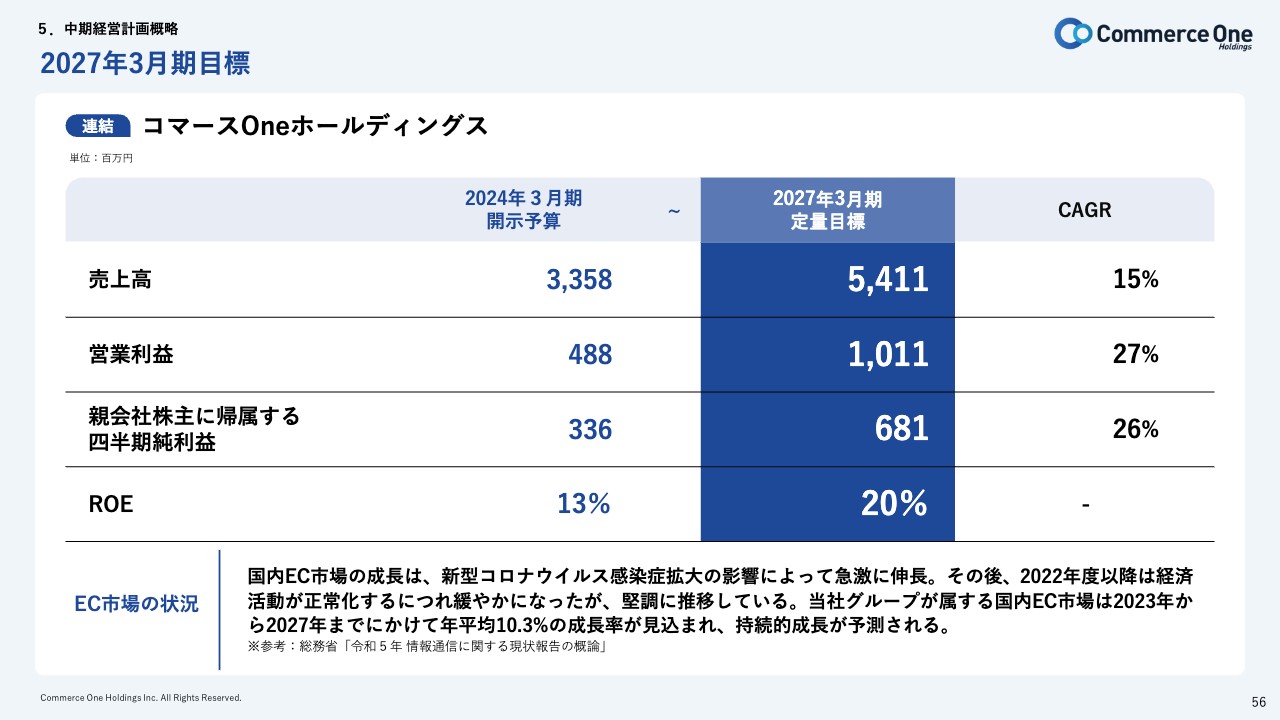

2027年3月期目標

数字的な目標についてです。2027年3月期の定量目標としては、売上高が54億1,100万円、営業利益が10億1,100万円、親会社株主に帰属する当期純利益が6億8,100万円、ROEが20パーセントと定めています。

年平均成長率(CAGR)については、売上高が15パーセント、営業利益が27パーセント、親会社株主に帰属する当期純利益が26パーセントです。決して低くない数字ですが、我々がしっかりと今の成長サイクルを回していくことで達成できる数字であり、最低限このくらいのラインは達成していきたいと考えています。

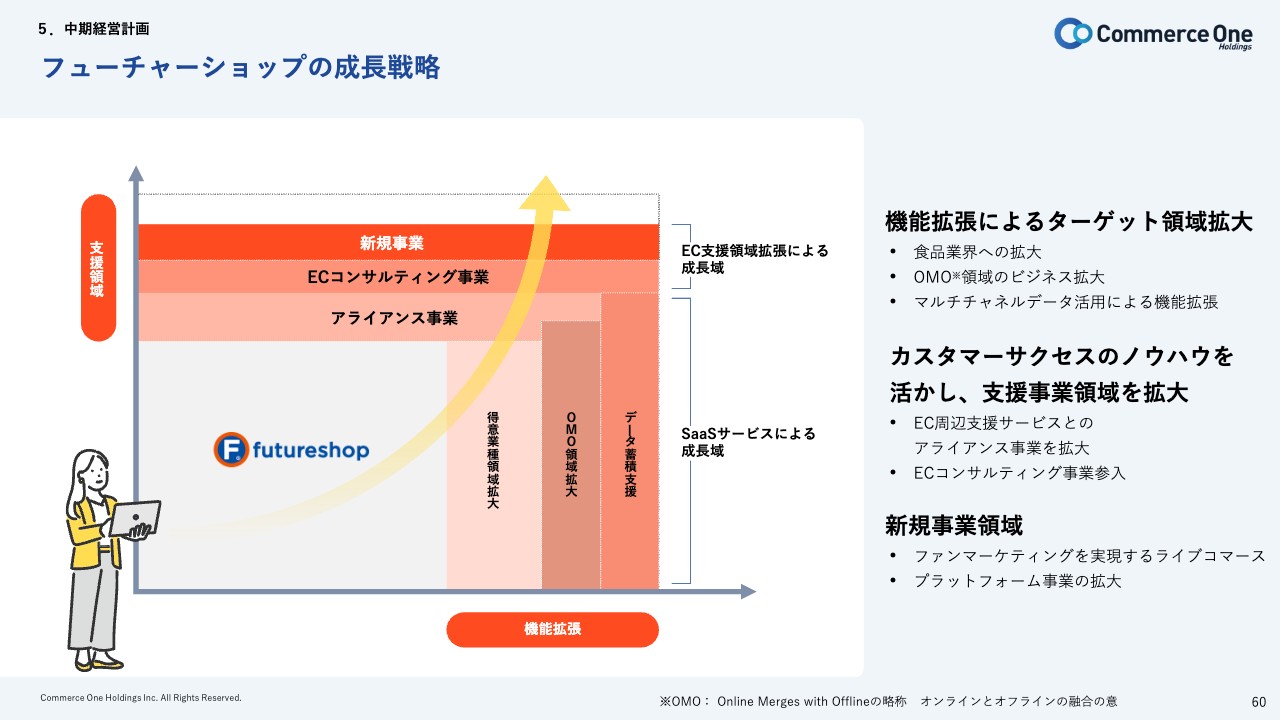

フューチャーショップの成長戦略

各社の具体的な戦略と強みについて、あらためてご説明します。フューチャーショップの成長戦略として、機能拡張によりターゲット領域を拡大し、カスタマーサクセスのノウハウを活かして、支援・事業領域を拡大していきます。また、新規事業の領域をしっかりと伸ばしていきたいと考えています。

支援領域と機能拡張の2軸で成長させていくことで面を取っていき、強固なプラットフォームになってシェアを獲得していきたいと考えています。

機能拡充については、昨年より先行投資としてエンジニアリソースを割いて開発スピードを上げています。このような先行投資がなければ、さまざまな機能追加のバージョンアップができず、事業進捗が遅れていたのではないかと思います。

一部はすでにリリース済みですが、開発スピードを上げたことによって順次リリース予定されており、投資も行いつつ早期に回収を図っていきたいと考えています。

futureshopのバリューチェーン

「futureshop」のバリューチェーンについてです。我々の強みは、カスタマーサクセスが価値の源泉であることです。カスタマーサクセスチームは、我々のテーマでもある「人に寄り添いながら、成長を支援していく」を実践・実行している部隊です。

お客さまの相談に乗りながら、ニーズやトレンドを的確にキャッチし、それを開発に活かして運用し、お客さまの成長を後押しする流れを作っています。

具体的には、売上アップ支援コンサルティングや、担当者育成カリキュラムなど、多くのセミナーを実施しています。メール・電話サポートでは、日々の起こりうることに対して、迅速に対応する体制を築いています。

中規模ECは非常にサービスに対して厳しいお客さまが多いのですが、お客さまの期待に応え、満足度を上げることで、お客さまの課題やニーズを把握して、我々の戦略に活かすことができています。まさにここが我々の価値の源泉、バリューチェーンだと考えています。

フューチャーショップの成長サイクル

フューチャーショップの成長サイクルについてです。我々の基本方針は、お客さまにEC戦略を「自走化」していただくことです。お客さま自身で運用し成長していただくために、我々は伴走者としてサポートしています。

お客さまのGMVを伸ばし、ARPU、契約継続率向上を生み出す循環型ビジネスモデルです。それを支えるのがコマースクリエイターというローコードCMSです。これは難しいプログラムが不要なコンテンツマネジメントシステムで、ある程度の知識があれば店舗の誰が対応してもECを運営できるサービスのため、管理コストが格段に低くなります。

現在のソリューションの中心は、フューチャーショップの「Commerce creator」であり、こちらをより大きく伸ばしていきたいと考えています。よりSNSインフラを活用しながらEC事業の成長を目指す場合などは、リッチコンテンツの作成と管理が重要な課題となります。そのデザイン自由度と管理の容易さ両面を兼ね備えたプラットフォームだといえます。

フューチャーショップの競争優位性

フューチャーショップの競争優位性です。コマースクリエイターの特長として、ローコードCMSということで、ブランドの世界観を表現するデザインカスタマイズ性が非常に高いことが挙げられます。

また、月額固定の課金モデルを採用しているため、お客さまが売上を伸ばせば伸ばすほど、従量課金のように料金が高くなってコストメリットが取れなくなるのではなく、売上を伸ばせば、その分、ROIが高くなります。

我々は、70を超えるパートナー企業に支えられています。「futureshop」は、カスタマイズしませんが、実績のあるツールとシステムとの連携により、拡張性と安定性がもたらされ、カスタマイズと同等レベル、もしくはそれ以上のソリューションを提供できることも優位性として挙げられます。

サポート力についてです。我々のサービスはSaaS型のモデルで、同じデータベース上にすべてのお客さまのデータが蓄積されているため、レポート機能からの分析も容易に行えます。お客さまにとっての偏差値的な数値の強さ、弱さを可視化できるナレッジを蓄積したデータを、我々のラーニングカリキュラム、カスタマーサポートなどのコンサルテーションで活用し、お客さまの成長サイクルに貢献しています。

お客さまの自走力を強化するためのサポートも、我々がお客さまに選んでいただいている大きなポイントだと考えています。一方で、それをビジネスモデルとして見た場合、ROIの高いサービスモデルであること、さらに再現性、伴走力におけるカスタマイズ性とメンテナンス性の高さに、我々の競争優位性があります。

拡張性と安定性、市場への影響力については、いろいろなパートナーと連携する中で数多くの成功事例を出しています。このような成功事例を見ながら、他のショップを参考にしつつ導入したり、場合によっては真似したりと、市場をリードしているEC事業者さまに非常によく使っていただけることも強みです。

また、従量課金ではなく月額固定のサービスモデルを採用していますので、成長した時の利益、ROIが向上し、解約率も抑えられると考えています。

顧客から堅実な成長と持続的な収益性を享受

開発領域についてです。「futureshop」が強い領域は、アパレル、ファッション、インテリア、雑貨、ジュエリーです。デザイン性、表現の自由度が高く、コンテンツマネジメントの容易さを背景に成長してきました。昨今の機能追加とバージョンアップにより、それ以外の食品、スイーツ、健康食品といった新しい領域を強化しながら、さらに拡大していこうと考えています。

データを分析すると、コロナ禍で一番伸びたのは食品、スイーツの領域です。我々は2年半前から開発を進め、今期にリリースし、これから攻めていくところです。

Commerce Connect

収益の最大化については、「futureshop」におけるECの攻めの戦略、マルチチャネルを使った戦略もありますが、一方で業務の効率化を図り、お客さまの収益の最大化にも取り組んでいきます。

futureshop × commerce connect マルチチャネルデータ活用支援

マルチチャネルのデータ分析です。すべての店舗を管理するモール、自社サイト、リアル店舗のデータ、POSレジ等々を活用しながら一元的に管理します。さらにダッシュボードも用意し、ECの運用をより効率化していくことで、我々のビジネスチャンスが創出されると捉えています。

futureshop × commerce connect 共創シナジー

具体的には、「futureshop」と「Commerce Connect」という2つの商品サービスを掛け合わせることで、マルチチャネルのデータを取得し、新しいビジネスチャンスの創出と、成長を実現させたいと考えています。

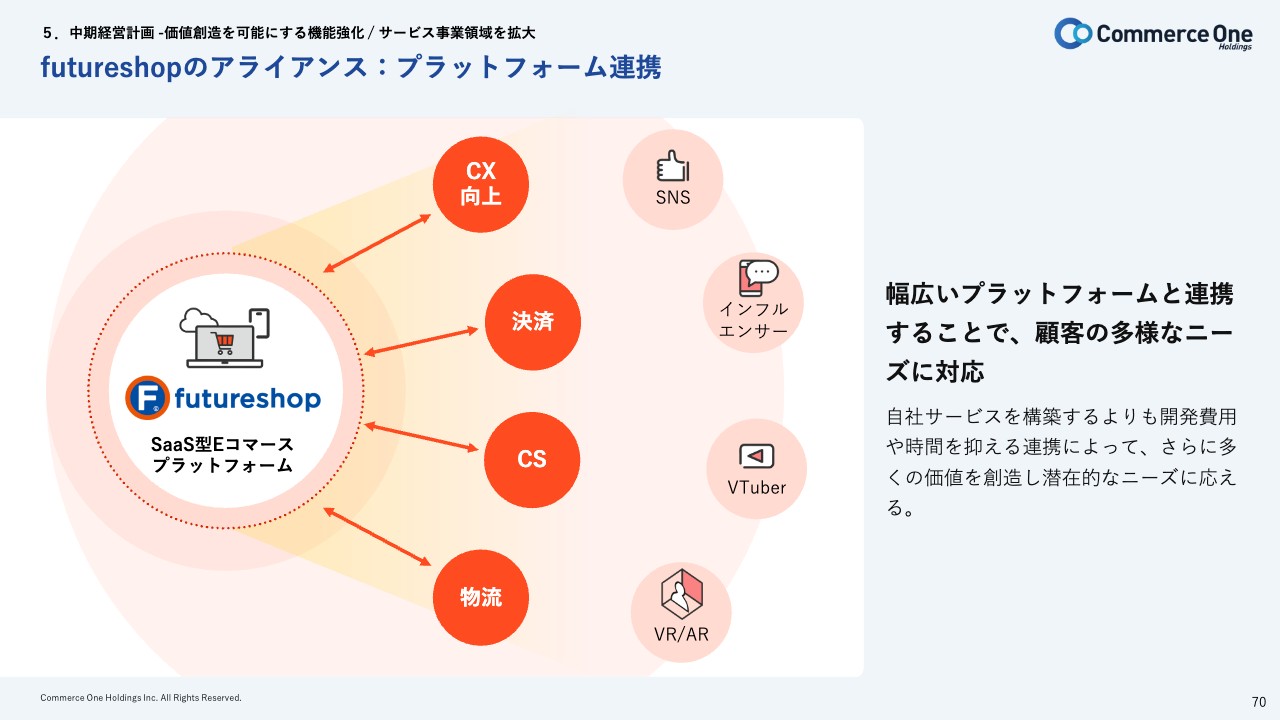

futureshopのアライアンス:プラットフォーム連携

「futureshop」のプラットフォームを活用しつつ、決済、CX向上、CS、物流と連携します。さらにその先にはSNSやインフルエンサー、VTuber、VR/ARがあります。ライブコマースではVH(バーチャルヒューマン)を活用し、販売活動の支援をすることもあるかもしれません。

「futureshop」はサービス開始から20周年を迎え、先週、今週とイベントを開催しています。そこではバーチャルなメタバースという空間で、ECがどのようなかたちになるかを表現しています。

今回のイベントにはさまざまなスポンサーが入っています。治一郎さまではバウムクーヘンを焼いたり、千疋屋さまではフルーツを盛ったり、伊藤久右衛門さまでアイスを食べたりするなど、VRチャットで入っていただき、アバターで体験するイベントを行っています。

この20周年記念のイベントでは、近未来のバーチャルな空間において、ECがどのようなかたちなっていくのかというところを少しでも感じ取ってもらいたいという思いを込めています。

20周年を迎え、これまで長い間ステークホルダーのみなさまにご支援いただいたことに、この場をお借りして、お礼を申し上げます。

空色が開発するUGCソリューション

今後については、テクノロジーを駆使し、ECを支援していくことで成長していきます。中堅企業は大企業に比べると、リソースや資金、ノウハウが圧倒的に不足しています。我々のカスタマーサクセスチームがタッチポイントを増やしてサポートし、成長サイクルを回していくことで、中期的な目標を達成させたいと考えています。

昨今は、コンテンツ、リッチコンテンツ制作等、UGC、ソーシャルコマースの領域において、空色が中心となり開発しています。大手の百貨店、小売の場合、コンテンツ作りは社員が行っており、コロナ禍では店頭社員は非常にリスクと言われていました。しかし現在は、店員も含めてコンテンツ作りにおいても貴重な戦力になっており、豊富なコンテンツが存在しています。

一方で、中小企業ではリッチコンテンツを作るためのリソースが足りません。そのため、効率的なコンテンツを生成するUGCやAI、業務効率化のため「ChatGPT」を活用しながら、テクノロジーで中小企業の成長を後押し、よりよい成長サイクルに乗せられるように支援していきます。ミドルマーケットにおいて、強いプラットフォームに成長させたいと考えています。

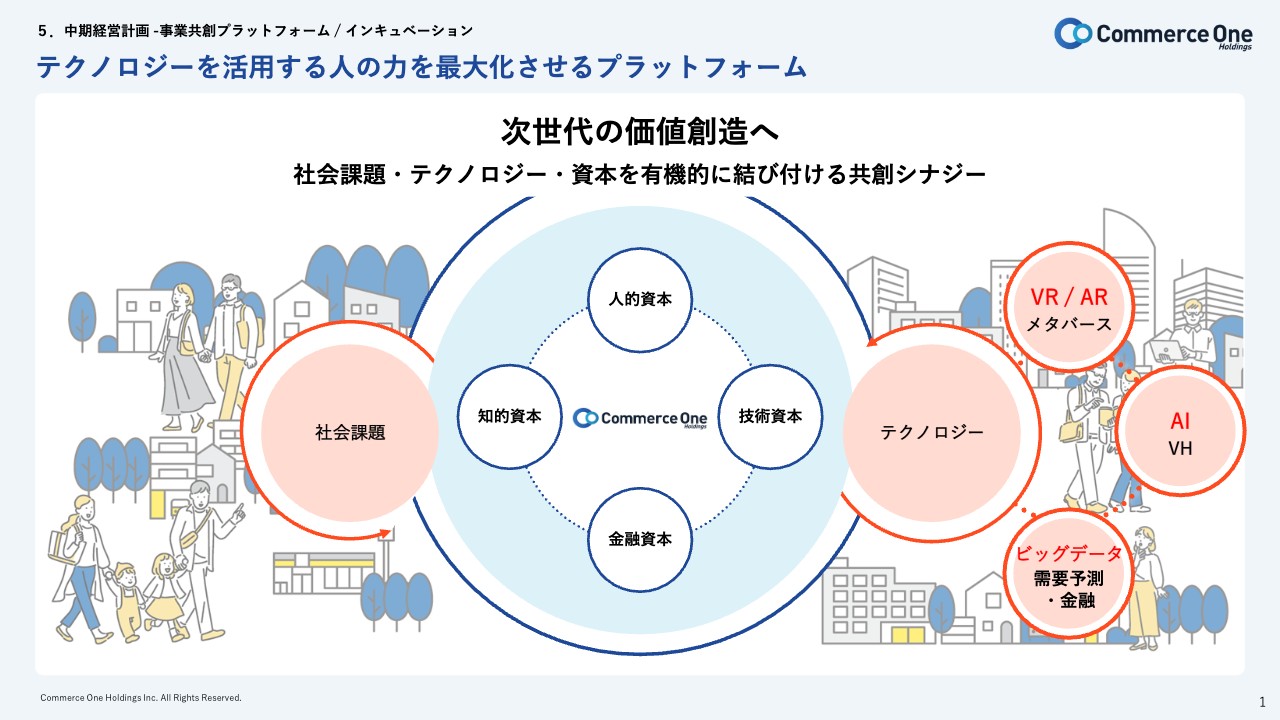

テクノロジーを活用する人の力を最大化させるプラットフォーム

さらに、EC事業者へのプラットフォーム提供にとどまらず、当社のミッションとして掲げた、「テクノロジーを活用する人の力を最大化させるプラットフォーム」を実現させるために、創業からいままで培ってきた、当社のノウハウやソリューション開発等あらゆる資本と社内外を問わず活用可能なテクノロジーと掛け合わせていくことで、社会課題を解決できるような新規事業の創出を目指したプラットフォーム構築の準備を進めていきます。

中期経営計画については以上です。

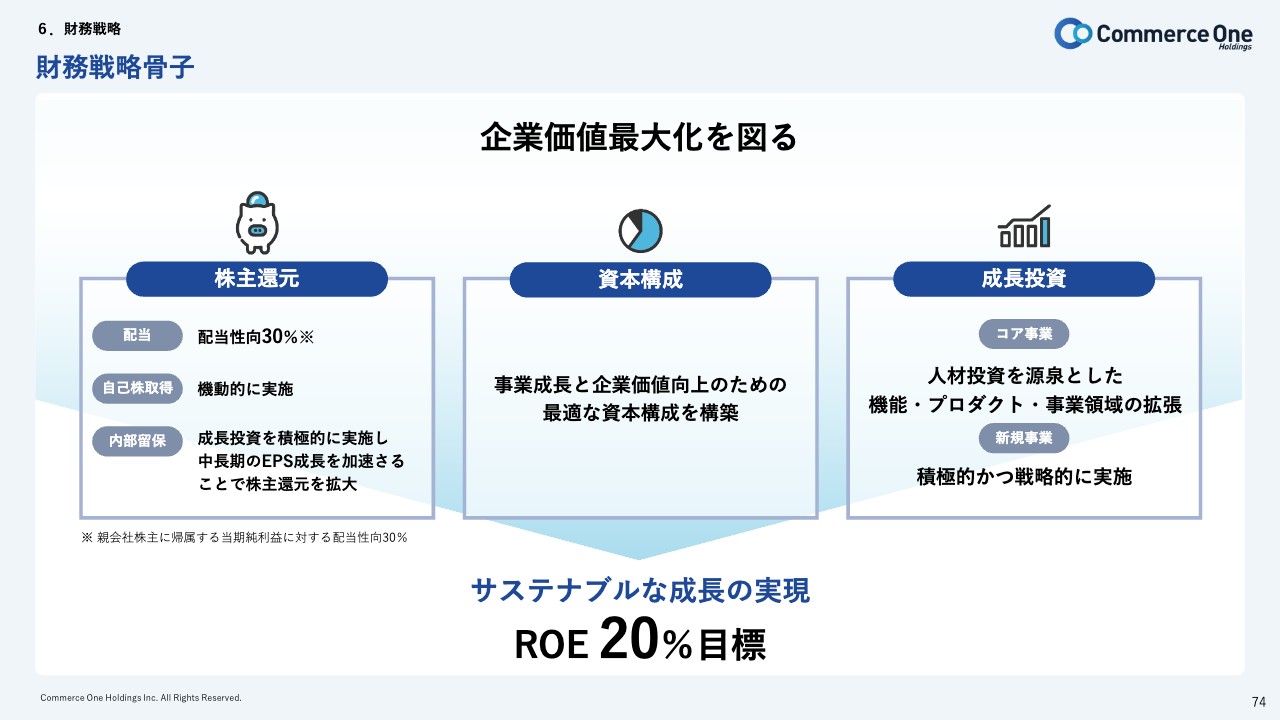

財務戦略骨子

清水:財務戦略についてご説明します。先日、中期経営計画を発表し、成長戦略の計画を進め方、財務的にどのように帰着させるかをご説明します。

スライドには財務戦略骨子を記載しています。計画を進める上で、企業価値最大化を図ることが最大の目標です。我々の目標値は、ROE20パーセントです。

これを達成するためには、3つの方針を定めています。1つ目は株主還元で、配当性向30パーセント以上が目標値です。さらに自己株式取得についても、機動的に実施していく方針です。

また、内部留保された利益、キャッシュについては、積極的に成長投資を実施し、中長期におけるEPSの成長を加速させることで、株主への還元を拡大していこうと考えています。

資本構成については、事業成長と企業価値の向上のために最適な資本構成を構築する方針です。

成長投資ですが、コア事業と新規事業とで分けており、人材投資を源泉とした機能・プロダクト・事業領域の拡張をコア事業で投資していきます。

新規事業については、積極的かつ戦略的に実施していく方針で、企業価値の最大化を図り、ROE20パーセントを目標値に進めていきます。

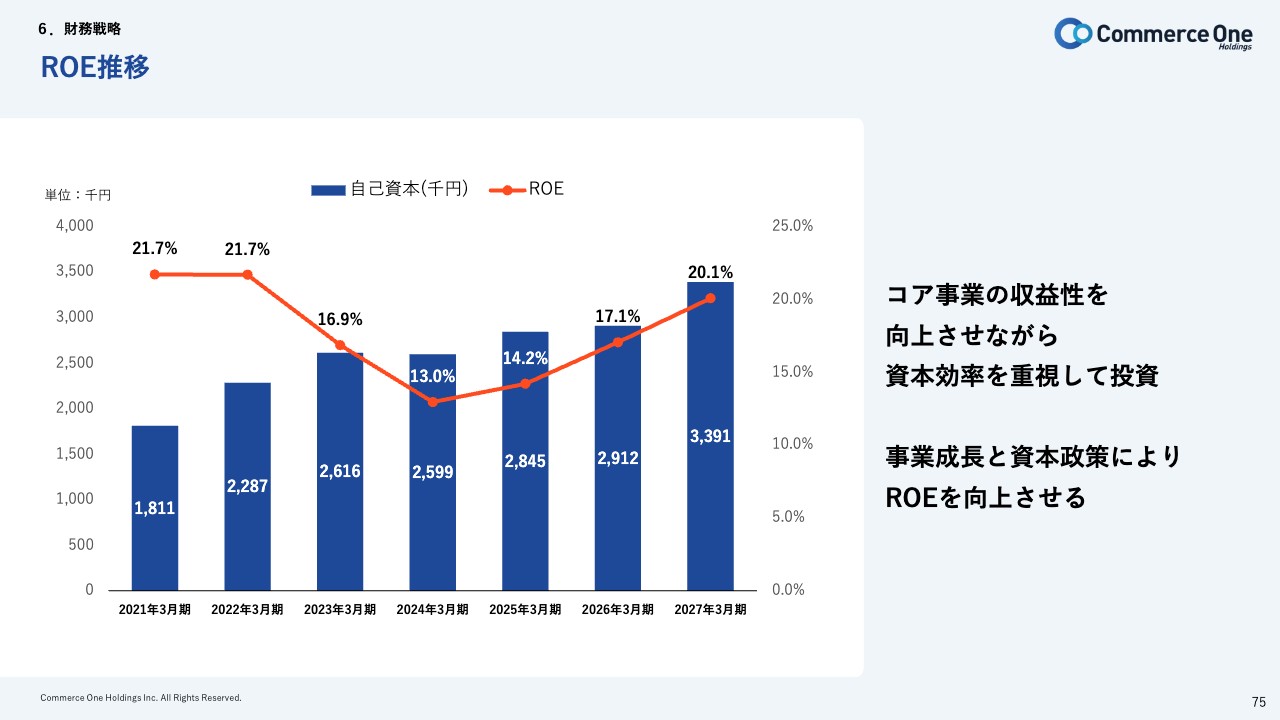

ROE推移

目標数であるROEの推移です。直近の実績、2023年3月期は16.9パーセント、2024年3月期は13パーセントと下がっています。ただし、2025年3月期から2027年3月期にかけて、20パーセントまで高めていく計画です。

配当政策

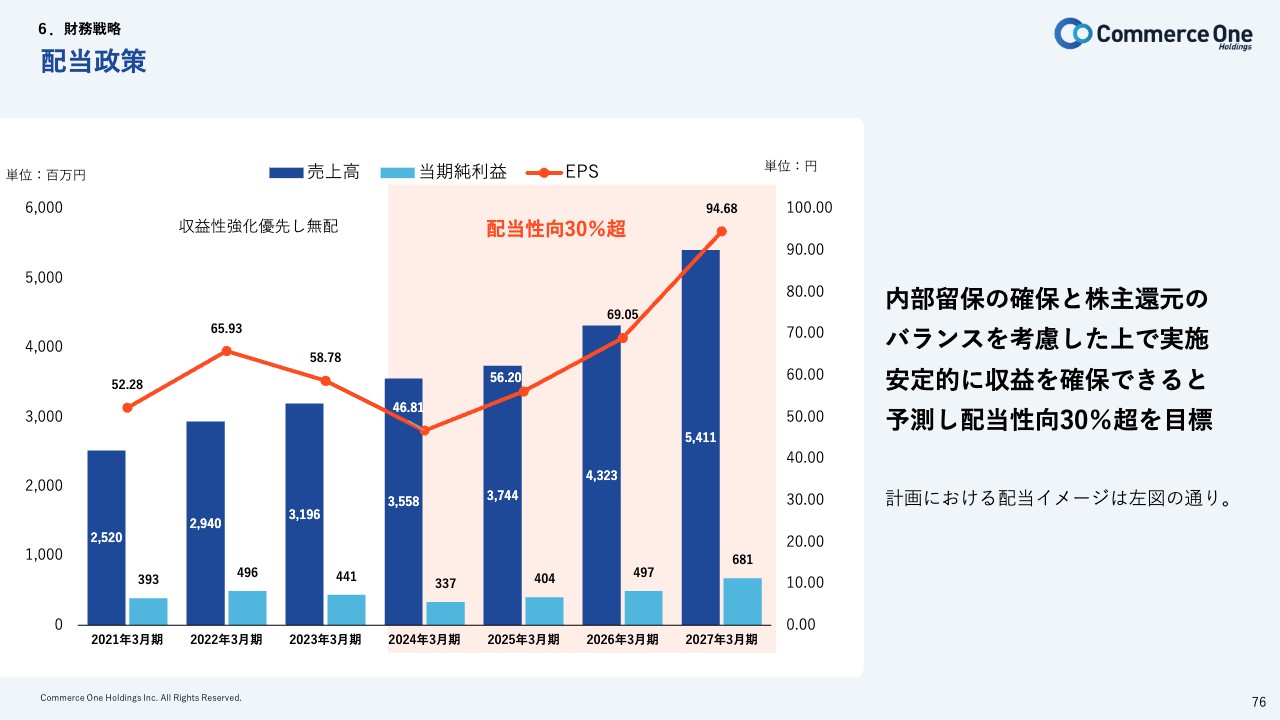

配当政策です。内部留保の確保はもちろんのこと、バランスを考慮して株主還元を実施したいと考えています。今後、収益を安定的に確保できると考えているため、配当性向30パーセント超を目標としています。

スライド左側のグラフは、計画どおり進んだ場合の予測イメージです。2027年3月期においては、EPS94.68円まで高める計画のため、30パーセント程度を目標値にしたいと考えています。

キャッシュ・アロケーション 2025 – 2027累計

キャッシュ・アロケーションについては、中期経営計画3年間を考えています。2025年から2027年の累計期間で、営業キャッシュフローを21億円稼ぐ場合、株主還元に5.1億円、新規事業に6.8億円、コア事業に9.1億円と、バランスよく投資しようと考えています。加えて、営業キャッシュにおいては必要に応じて負債を利用することになるかと思います。

加えて、ROE20パーセントを達成するにあたり、必要に応じて機動的に自己株式を取得していきたいと考えています。

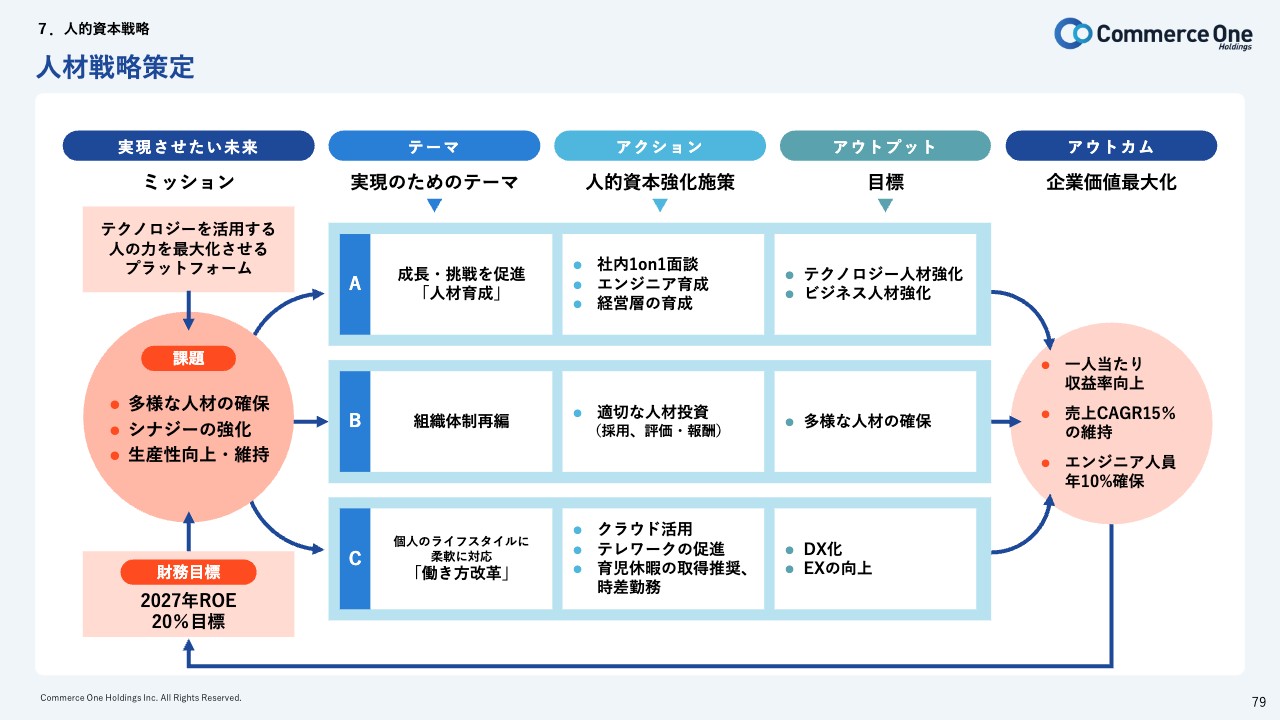

人材戦略策定

最後に、人的資本の戦略についてご説明します。中期経営計画を達成するにあたり、事業を支える人材にはしっかりと投資していく方針です。スライドに人材戦略策定としてお示ししていますが、左側は実現させたい未来で、ミッションとしてご説明したテクノロジーを活用し、人の力を最大化させるプラットフォームを作っていきます。

財務戦略については、ROE20パーセントを達成するための課題として、人材の確保、シナジー強化、生産性向上を考えています。

右側に、「アクション」「アウトプット」「アウトカム」とありますが、人材戦略を進めていく中で、結果として1人当たりの収益率向上、売上CAGR15パーセントの維持、エンジニア人員の年10パーセントの確保を目標値として、中期経営計画をしっかり進めていく方針です。

以降の資料はAppendixです。参考値としてご覧いただけたらと思います。

私からのご説明は以上です。

配信元:

この銘柄の最新ニュース

コマースワンのニュース一覧- 自己株式の取得状況に関するお知らせ 2026/02/03

- フューチャーショップ、デジタルコンテンツプラットフォーム「storeeel」との連携開始 2026/01/22

- フューチャーショップ、EC 事業者向け CRM・メールマーケティング基盤「future Scenario Cast」を 2026 年 4 月に提供開始 2026/01/21

- 自己株式の取得状況に関するお知らせ 2026/01/07

- コマース One ホールディングス、メディアプラットフォーム note にて「IR noteマガジン」参画 2025/12/15

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

コマースOneホールディングスの取引履歴を振り返りませんか?

コマースOneホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。