629円

ピー・ビーシステムズのニュース

ピー・ビーシステムズ、24年はセキュアクラウドシステム事業で大型投資実施も、6期連続となる最高益更新を計画

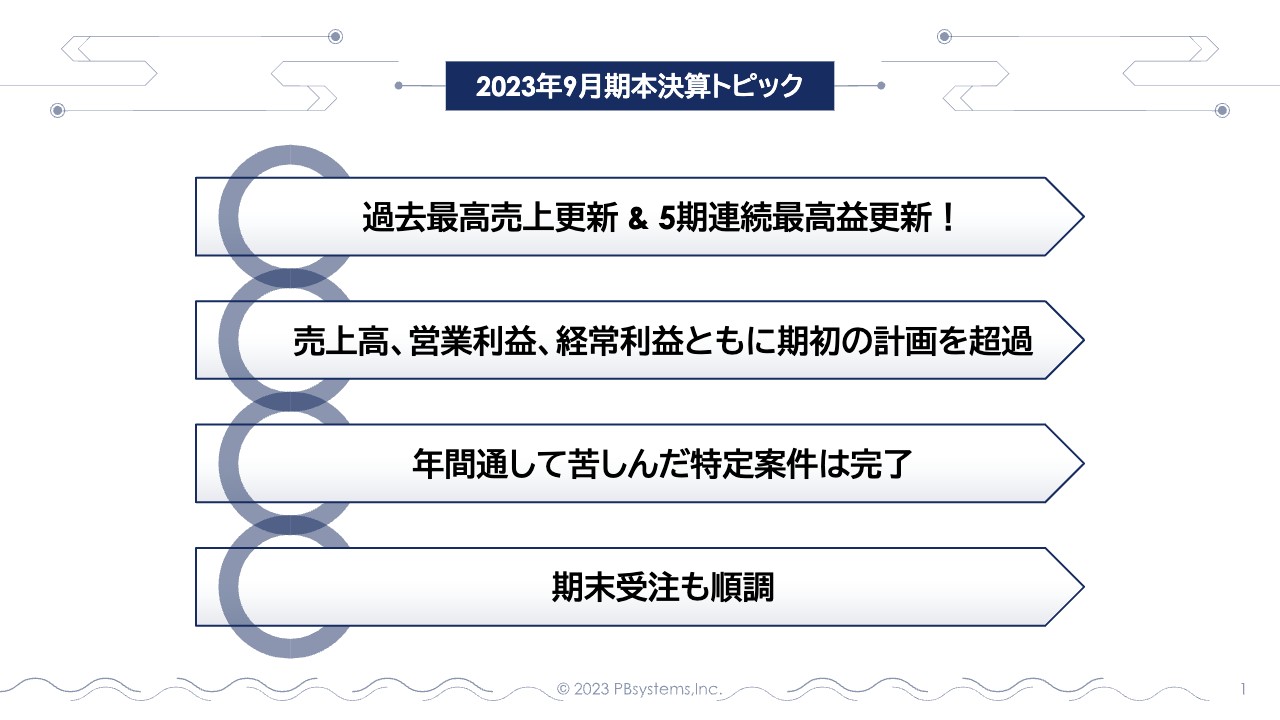

2023年9月期本決算トピック

冨田和久氏:こんにちは。ピー・ビーシステムズの冨田です。本日は当社27期2023年9月期本決算の状況と、28期2024年9月期の計画についてご説明します。よろしくお願いします。

はじめに2023年9月期本決算のトピックです。この期は四半期ごとの数字があまり芳しくなかったこともあり、みなさまに大変ご心配をおかけしましたが、最終的にはスライドのような結果となりました。過去最高売上・5期連続最高益をともに更新しました。

また、売上高、営業利益、経常利益ともに期初の計画を超過する結果でクローズしました。

四半期ごとの状況説明資料で示していたとおり、いわゆる特定案件が尾を引いたため、数字上は厳しいプロセスを踏んできましたが、最終的には予算に到達しました。

年間を通して苦しんできた特定案件も、無事完了しています。期末の受注残高も順調に推移し、2023年9月期本決算は終了しました。

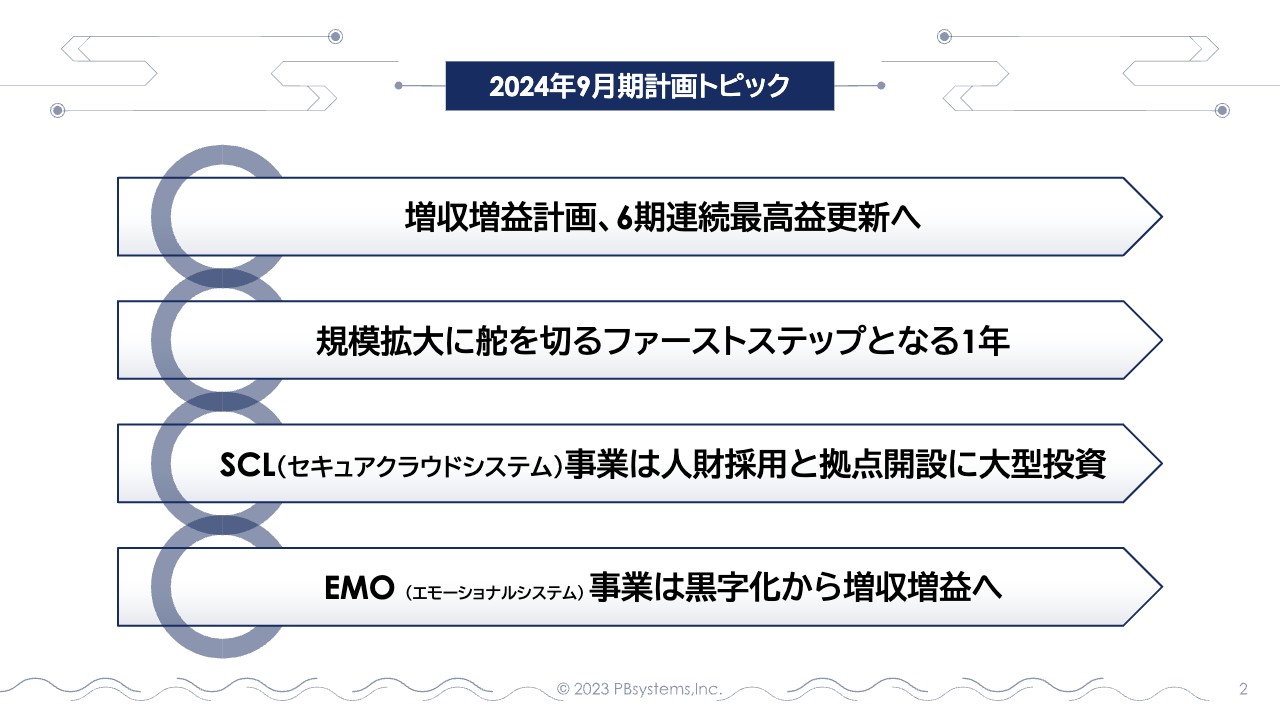

2024年9月期計画トピック

2024年9月期計画トピックです。まず「増収増益計画、6期連続最高益更新へ」という計画を立てています。さらにこの期を「規模拡大に舵を切るファーストステップとなる1年」と位置づけています。

主力のセキュアクラウドシステム事業(SCL)は、人財採用と拠点開設に、これまでとは異なるレベルの大型投資を行います。これは、数年後に大きく伸びるための第一歩となる投資です。

エモーショナルシステム事業(EMO)も2023年9月期に黒字化を果たし、そこからあらためて伸びていくため、黒字化から増収増益へ成長させる計画を立てています。今後のピー・ビーシステムズにどうぞご期待ください。

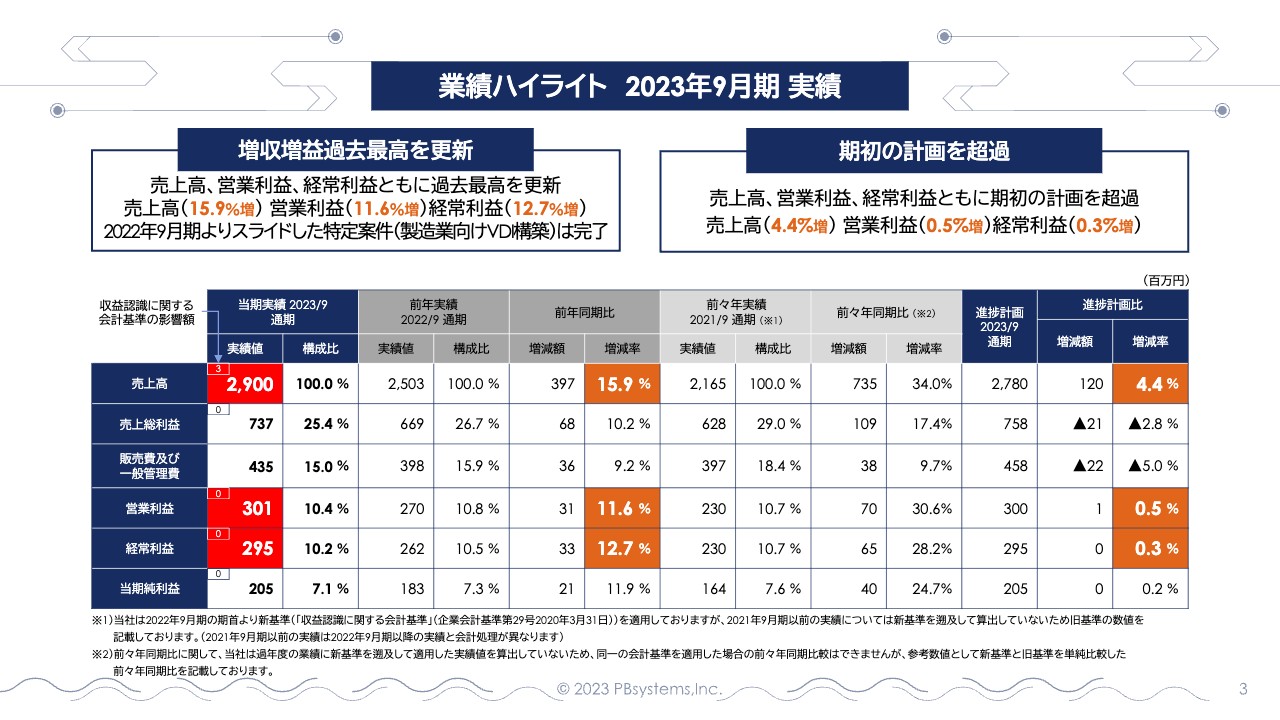

業績ハイライト 2023年9月期 実績

2023年9月期決算の状況をご説明します。スライドの表は業績ハイライトです。増収増益となり、売上高、営業利益、経常利益ともに過去最高を更新しました。売上高29億円、営業利益はかろうじて3億円のラインを突破しました。

売上高は前年同期比15.9パーセント増、営業利益は11.6パーセント増、経常利益は12.7パーセント増となっています。期初の計画値との比較では、売上高は4.4パーセント増、営業利益・経常利益は計画値をなんとか達成したという数字です。

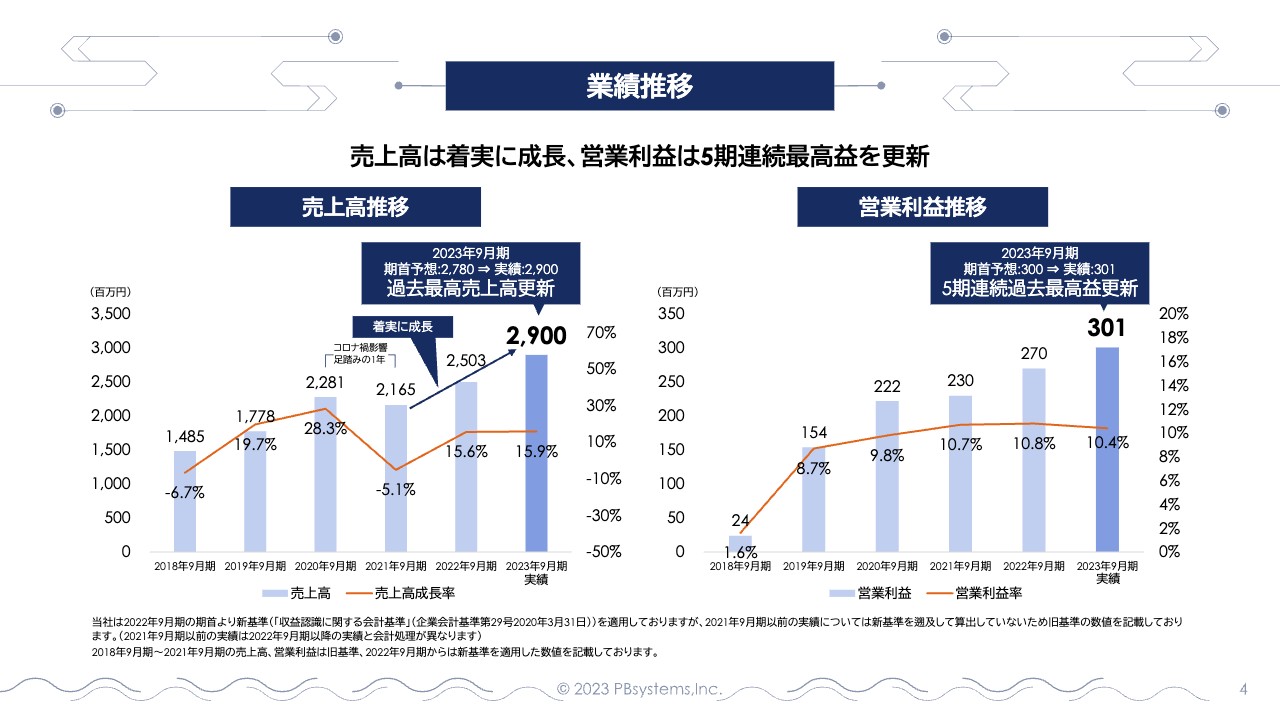

業績推移

スライドは業績推移のグラフです。売上高は着実に成長し、営業利益は5期連続最高益を更新しました。

スライド左側の売上高は、2020年9月期から2021年9月期にコロナ禍の影響で若干下がりましたが、この3年間でまた順調に伸ばしてきました。現在、30億円の手前まできています。

スライド右側の営業利益は、コロナ禍でもやや上振れしており、2019年9月期から5期連続で過去最高益を更新しています。2023年9月期にはようやく3億円の大台に達することができました。

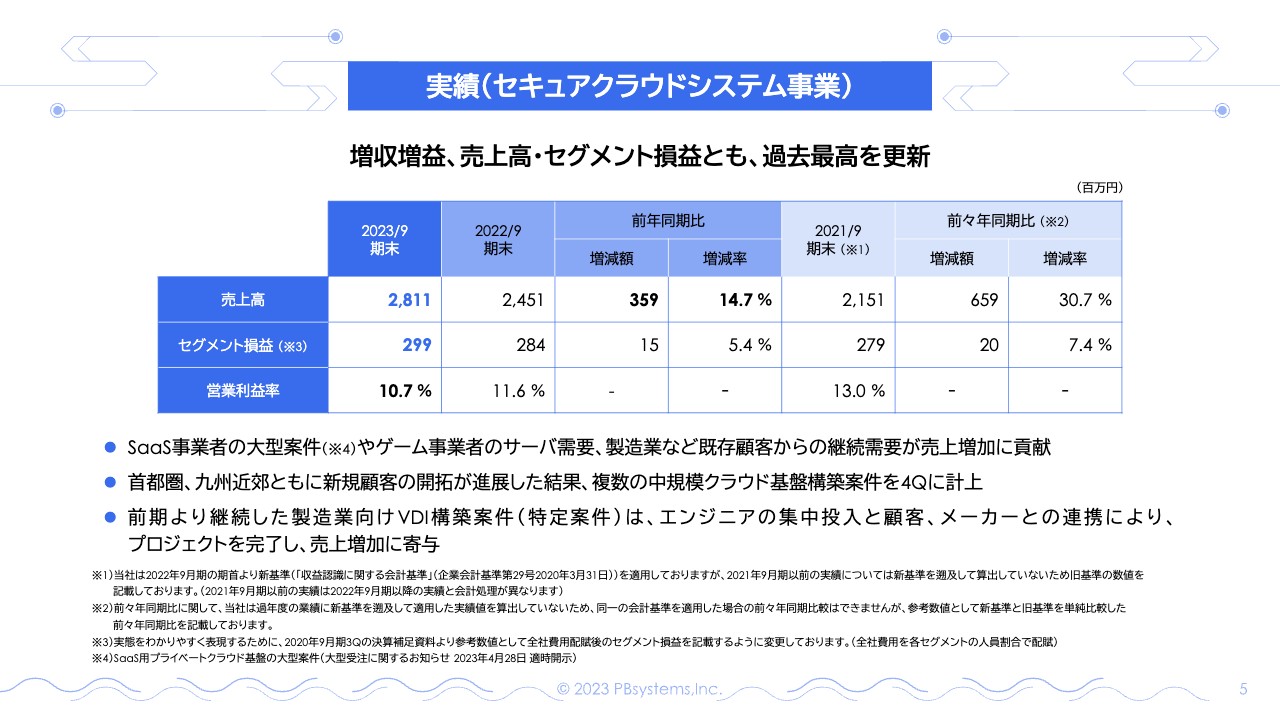

実績(セキュアクラウドシステム事業)

セグメント別の実績です。主力のセキュアクラウドシステム事業については、増収増益、売上高・セグメント損益とも過去最高を更新しています。

スライドにはポイントを3つ記載しています。1つ目のSaaS事業者の大型案件は、IRで適時開示したものです。またゲーム事業者のサーバ需要、製造業など既存顧客からの継続需要が売上高に貢献しています。

2つ目は、首都圏、九州近郊ともに新規顧客の開拓が進展しており、複数の中規模クラウド基盤構築案件が第4四半期に集中しましたが、その売上も計上することができました。

3つ目は、前期より継続した製造業向けVDI構築案件(特定案件)についてです。当社エンジニアの集中投入と、お客さま、メーカーとの連携によりプロジェクトを完了しました。利益的には単独で見ると赤字案件でしたが、売上増加に寄与した結果となりました。

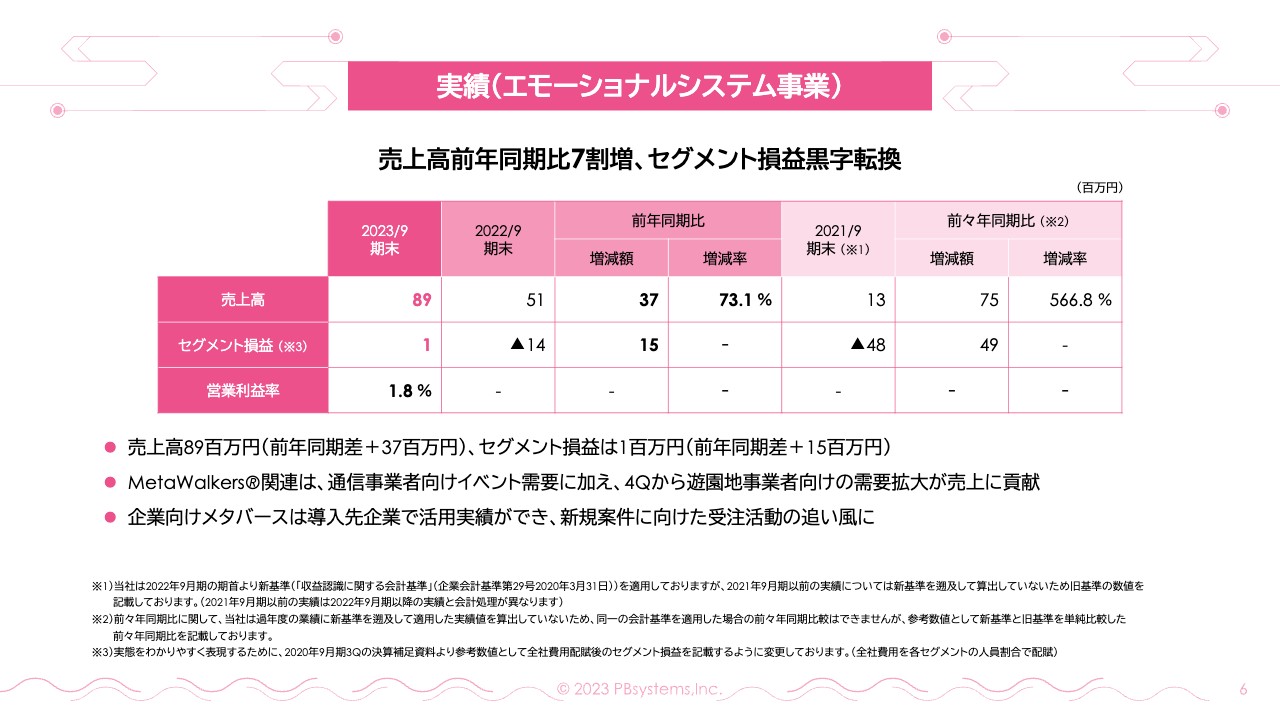

実績(エモーショナルシステム事業)

エモーショナルシステム事業も、売上高は前年同期比7割増、セグメント損益も黒字化を達成しました。規模は小さいものの、ようやくここからスタートできる段階になったと考えています。

売上高は8,900万円で、前年同期比3,700万円増、セグメント損益は100万円とわずかではありますが、なんとか黒字化を達成できました。

「MetaWalkers」関連は、通信事業者向けのイベントが複数ありました。また、第4四半期から遊園地のほうにもようやく動きが出てきており、遊園地事業者向けの需要拡大が売上に貢献しています。

企業向けメタバース事業は、導入事例ができました。そちらを使ったイベント等も行われ始めたため、新規案件に向けた受注活動の追い風になるだろうと考えています。

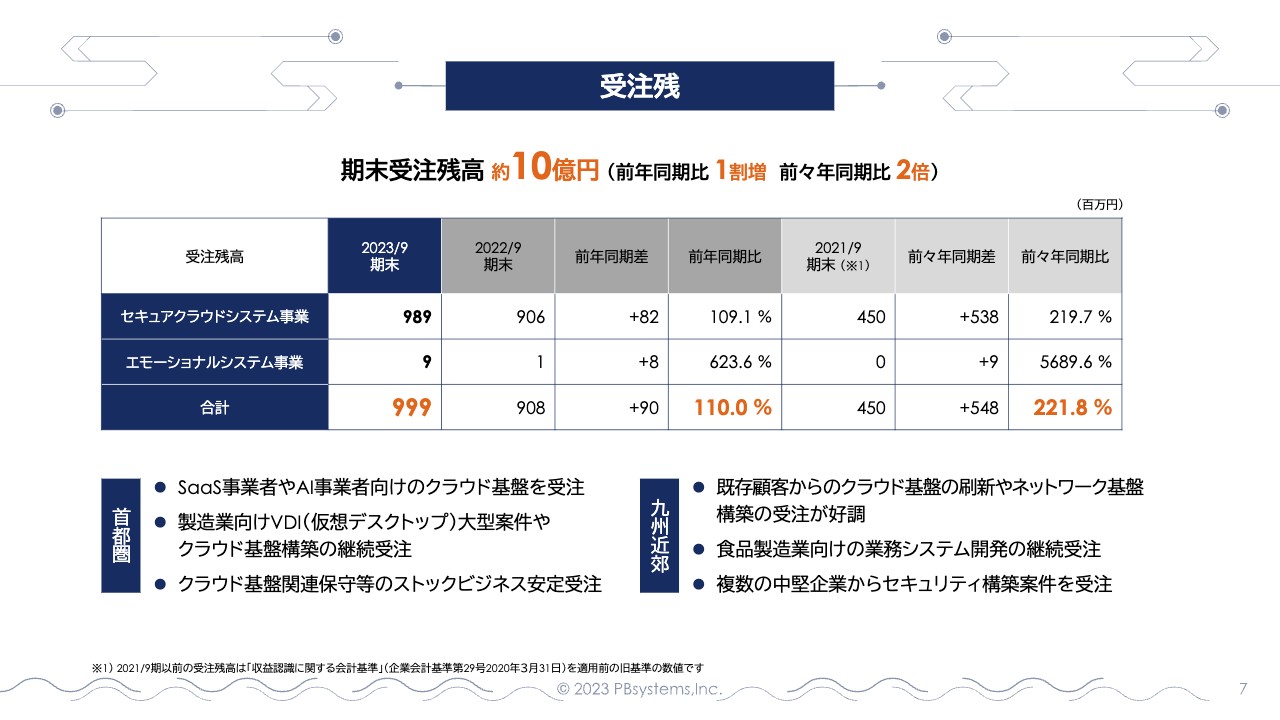

受注残

受注残については、期末受注残高が約10億円となりました。スライドで見ますと、残念ながら9億9,900万円と実数字は少し足りませんでしたが、基本的には約10億円で、前年同期比で1割増、前々年同期比では2倍のレベルに達しています。今後も四半期ごとに2桁の受注残をキープしながら成長していきたいと思っています。

スライド下部のコメントに記載のとおり、首都圏ではSaaS事業者やAI事業者の会社が集中しており、そのようなお客さま向けのクラウド基盤を受注しています。

また、製造業向けのVDI(仮想デスクトップ)大型案件やクラウド基盤構築案件のほか、クラウド基盤関連保守等のいわゆるストックビジネスも安定した受注を勝ち取っている状況です。

九州近郊は直接取引しているお客さまが多く、こちらもクラウド基盤の刷新やネットワーク基盤構築の受注が好調です。

当社の九州近郊のお客さまには食品製造業が多く、業務システム開発を継続して受注しています。中堅企業からは、今フォーカスが当たっているセキュリティ関連の構築案件等も受注しています。

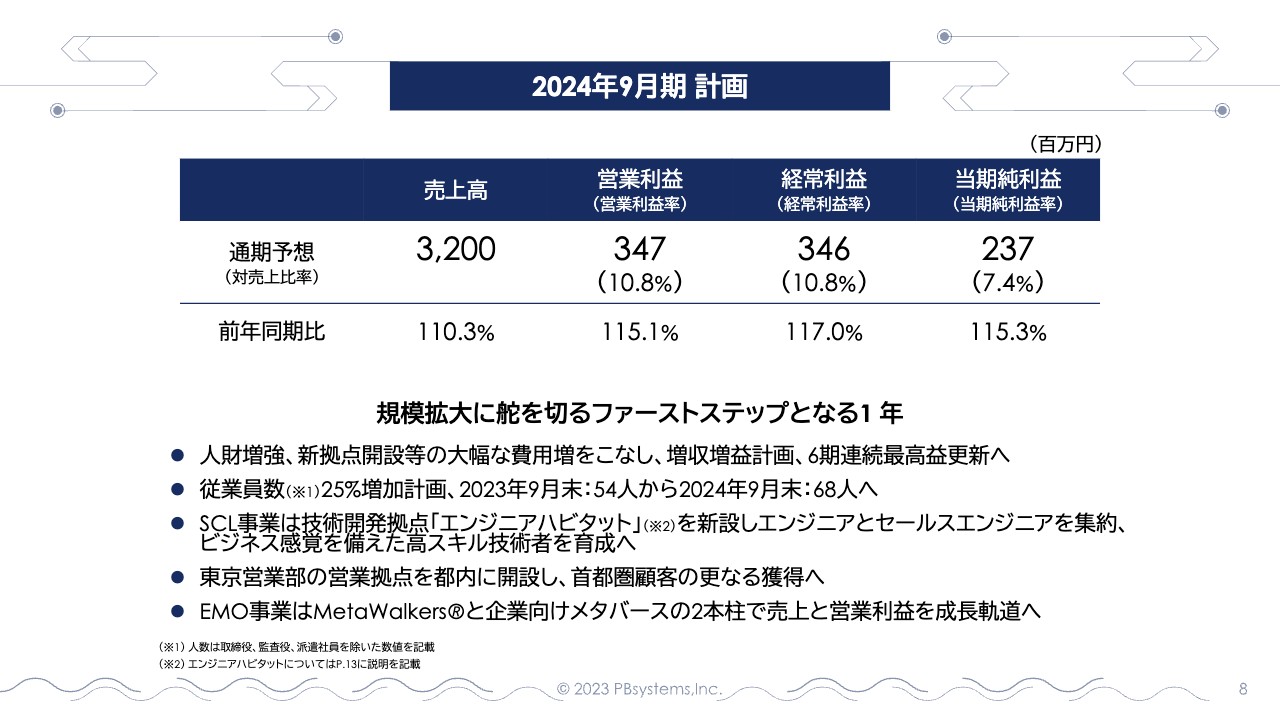

2024年9月期 計画

続いて2024年9月期計画です。売上高32億円、営業利益3億4,700万円、経常利益3億4,600万円という計画値です。

冒頭にお伝えしましたが、この期は規模拡大に舵を切るファーストステップとなる1年と位置づけています。とにかく人財を増強し、新拠点開設等のこれまでにない大幅な費用増をこなし、増収増益計画、6期連続最高益更新へ向け計画しています。

人財増強の規模については、従業員数25パーセント増の計画です。実数で言いますと、2023年9月末の54人から2024年9月末には68人と、プラス14名の計画です。これまでは、結果的にはプラス1人、プラス2人程度で推移してきたため、プラス14人は当社にとってかなり大きな変革です。

14人のうち、今年10月から12月にはすでに5人の入社が決まっています。さらに来年4月には新卒4人が内定しているため、合計9人の採用は実現しました。残りは5人であり、なんとか達成できそうな数字です。

特に人財に関しては、プラス14人の計画ではありますが、良い人財がいれば予算外であっても積極的に採用していこうと考えています。

セキュアクラウドシステム事業では、「エンジニアハビタット」と名付けた技術開発拠点を新設し、これまで遠隔地で活動していたエンジニアとセールスエンジニアを集約し、ビジネス感覚を備えた高スキル技術者を数多く育成する計画です。

いわゆる「技術オタクであり社会性もある」という人財は、私から見れば最強です。そのような社員たちをしっかり育てる場として新設します。

東京営業部については、これまで在宅で活動していましたが、売上比率も首都圏が九州近郊よりも増加しており、このトレンドは変わらないと見込んでいます。そのため都内に営業拠点を開設し、さらなる首都圏顧客の開拓をしようと考えています。

エモーショナルシステム事業に関しては、「MetaWalkers」および企業向けメタバースの2本柱で、売上と営業利益を成長軌道へ持っていく計画です。

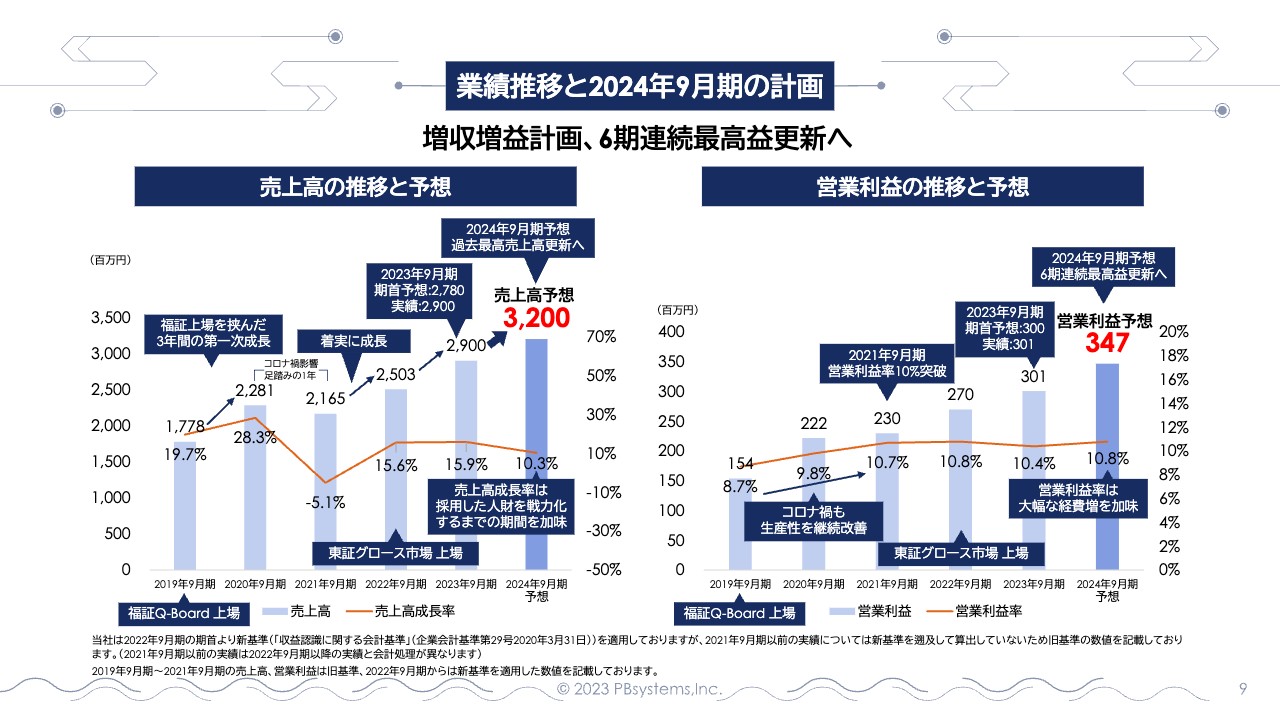

業績推移と2024年9月期の計画

業績推移と2024年9月期の計画です。当初の予定どおり、「増収増益計画、6期連続最高益更新へ」という計画で、スライドのグラフで示しているように、順調に伸びています。

2023年9月期の売上高は29億円と、30億円に一歩及びませんでしたが、2024年9月期には32億円と、30億円台を予想しています。営業利益についても2024年の9月期には6期連続最高益と、きれいな階段状になっています。

ただし、スライド左側の折れ線グラフで示している売上高成長率については、2022年9月期、2023年9月期と15パーセント台でしたが、2024年9月期はおよそ10パーセントに設定しています。こちらは採用した人財が戦力となるまでの期間を加味したためです。いくら即戦力と言っても、やはり少し時間はかかります。

また、当社にとっては異次元の人財採用であることも加味し、売上高は若干落ちますが、実数のトレンドは順調に伸びていく計画です。2024年9月期から先はスライドに記載していませんが、今後伸びていくためのファーストステップとして、まずは最低限この数字をクリアしようと考えています。

営業利益は3億4,700万円を予想していますが、スライド右側の折れ線グラフで示した営業利益率で見ると、2024年9月期は10.8パーセントと、10パーセント台から上がりきっていません。できれば11パーセント、12パーセントと上げていきたいところですが、大幅な経費増の計画であることを加味し、最低でもクリアしたい数字を設定しています。

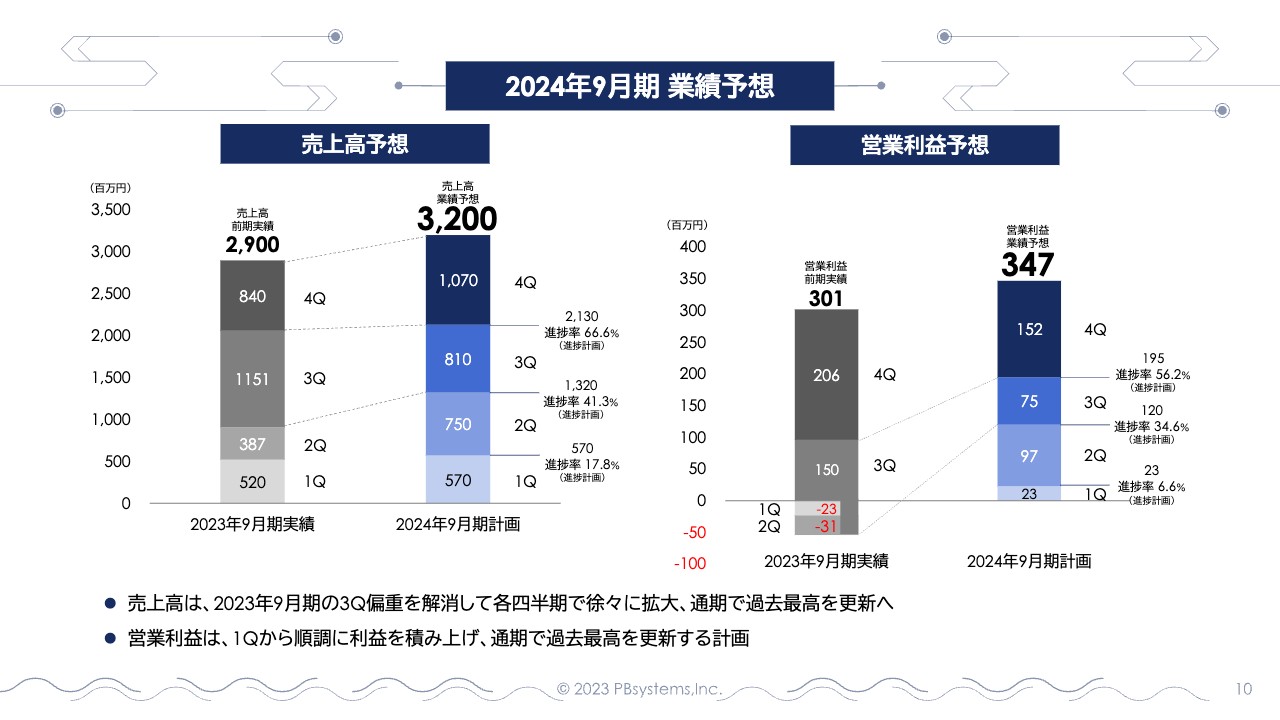

2024年9月期 業績予想

業績予想です。スライドの棒グラフは四半期ごとの計画を表しています。まず売上高については、特に2023年9月期が少し良くないかたちで推移してしまいました。

もともと当社は下期偏重型ではありますが、2023年9月期の売上高は下期にかなり偏っているため、2024年9月期はそちらを正常化することを目標にしています。第1四半期から順調に積み上げて、32億円に到達する予想です。

営業利益についても、2023年9月期は厳しい状況でした。第1四半期、第2四半期で赤字を拡大し、その後の第3四半期、第4四半期で一気に解消するという推移で、結果的に予算には到達しましたが、このトレンドは決して褒められたものではなかったと思います。

したがって営業利益も、2024年9月期は第1四半期からしっかり黒字を出し、第2四半期、第3四半期、第4四半期と積み上げて最高益を更新するという計画にしています。

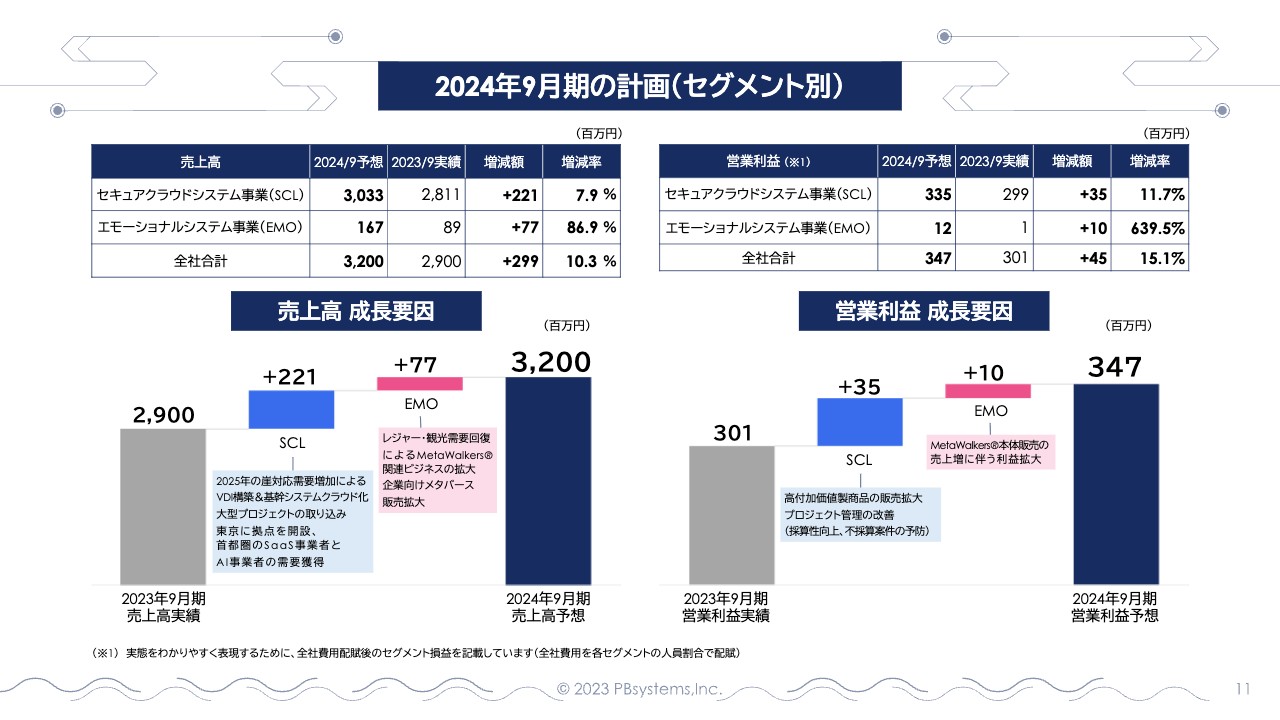

2024年9月期の計画(セグメント別)

セグメント別の計画です。売上高が2023年9月期29億円から2024年9月期32億円となるまで、両セグメントがどのように伸びるかを示しています。セキュアクラウドシステム事業が伸びるのはもちろんのこと、2024年9月期はエモーショナルシステム事業の売上もいよいよ全社の売上に貢献すると考えています。

同様に、営業利益もこれまでほとんどがセキュアクラウドシステムの利益でしたが、2024年9月期からはエモーショナルシステムの利益も貢献し、最高益を更新する計画です。

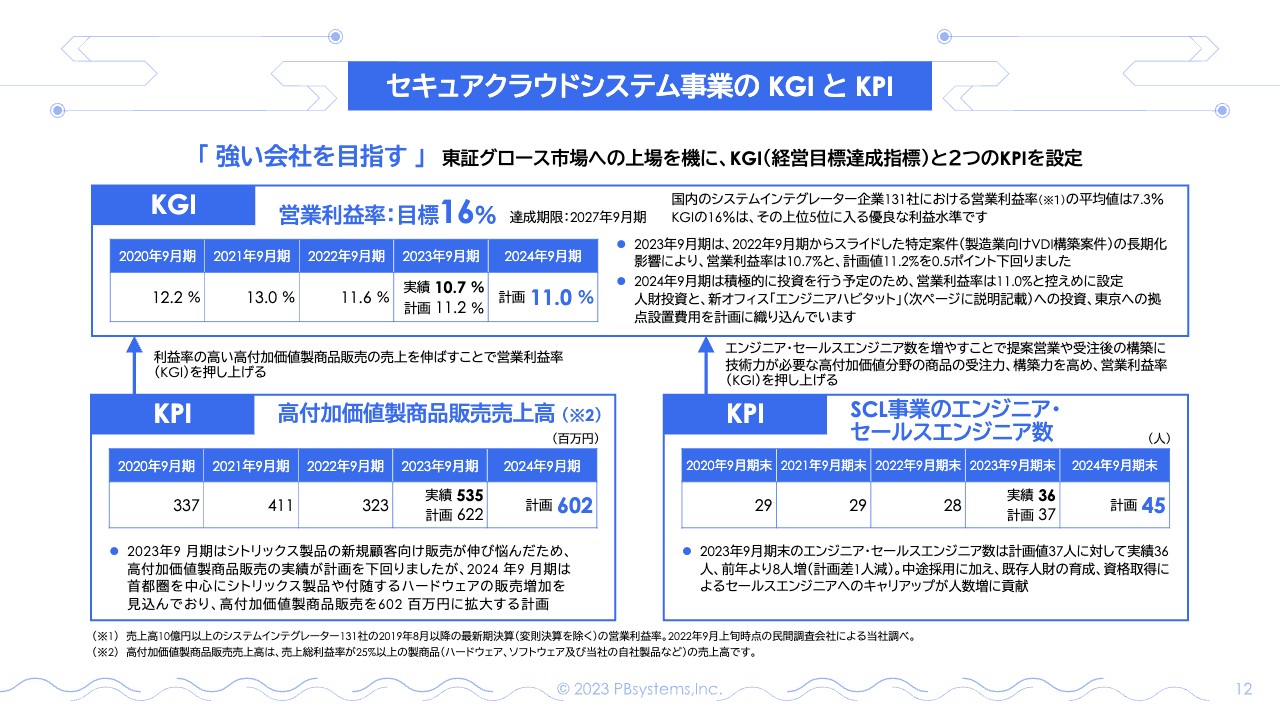

セキュアクラウドシステム事業の KGI と KPI

セキュアクラウドシステム事業のKGI(経営目標達成指標)とKPIです。本日はこちらの決算短信と補足資料に加え、さらに成長性の資料を開示しています。そちらの資料でより詳しく解説していますので、ご興味がある方はご覧ください。

昨年、東証グロース市場への上場を機に、KGIと2つのKPIを設定し、その資料を開示しています。成長性の資料では、その1年後にどのように成長したかを解説しています。

KGIは営業利益率の目標を16パーセントとし、達成期限を4年後の2027年9月期と設定しました。同業の国内システムインテグレーター企業131社の状況を調べたところ、営業利益率の平均値は7.3パーセントでした。そちらを踏まえると、営業利益率16パーセントはかなり良い数字で、到達すれば上位5社に入ってきます。

2023年9月期の営業利益率の目標は11.2パーセントと掲げましたが、残念ながらそこまでは到達できずに10.7パーセントで着地しました。理由としては、先ほどご説明したように、特定案件の赤字が最も影響度が高かったと思います。

2024年9月期は11パーセント台に乗せるべく計画しています。もう少し高い数値にしたいところですが、まずは投資の1年として、最低限クリアしていく数値として計画しています。

このKGIを実現するため、KPIを2つ設定しています。1つは高付加価値製商品販売売上高です。当社のビジネスモデルのコアは、エンジニア1人当たりの売上高です。エンジニアの人件費にハードウェア・ソフトウェアの価格をプラスし販売すると、約3.5倍になります。

この付随して販売するハードウェア・ソフトウェアについて、より利益率の高いものを売っていくという意味で、高付加価値製商品販売売上高をKPIに掲げました。2023年9月期の計画値は6億2,200万円でしたが、実績値としては5億3,500万円と少し足らずに着地しました。

その要因として、当社で最も付加価値の高いシトリックス社のライセンス販売が、既存顧客にはけっこう売れているものの、新規顧客への販売が若干少なかったという点があります。計画値に少し届きませんでしたが、2024年9月期は6億円台に乗せるべく計画しています。

もう1つのKPIは、セキュアクラウドシステム事業のエンジニア・セールスエンジニア数です。先ほどご説明したように、1人のエンジニアで多くの商品を売る場合、エンジニアの人数が増えればその分売上も上がるということでKPIにしています。

2023年9月期末には28人から37人へ増やす計画でしたが、結果的には36人と、1人足りませんでした。しかし、28人から比べるとプラス8人ですので、こちらのほうは比較的順調に進んだと思います。

2024年9月期は36人から45人と、プラス9人を目指しています。高い目標ですが、なんとか実現できるようがんばっていきたいと思っています。

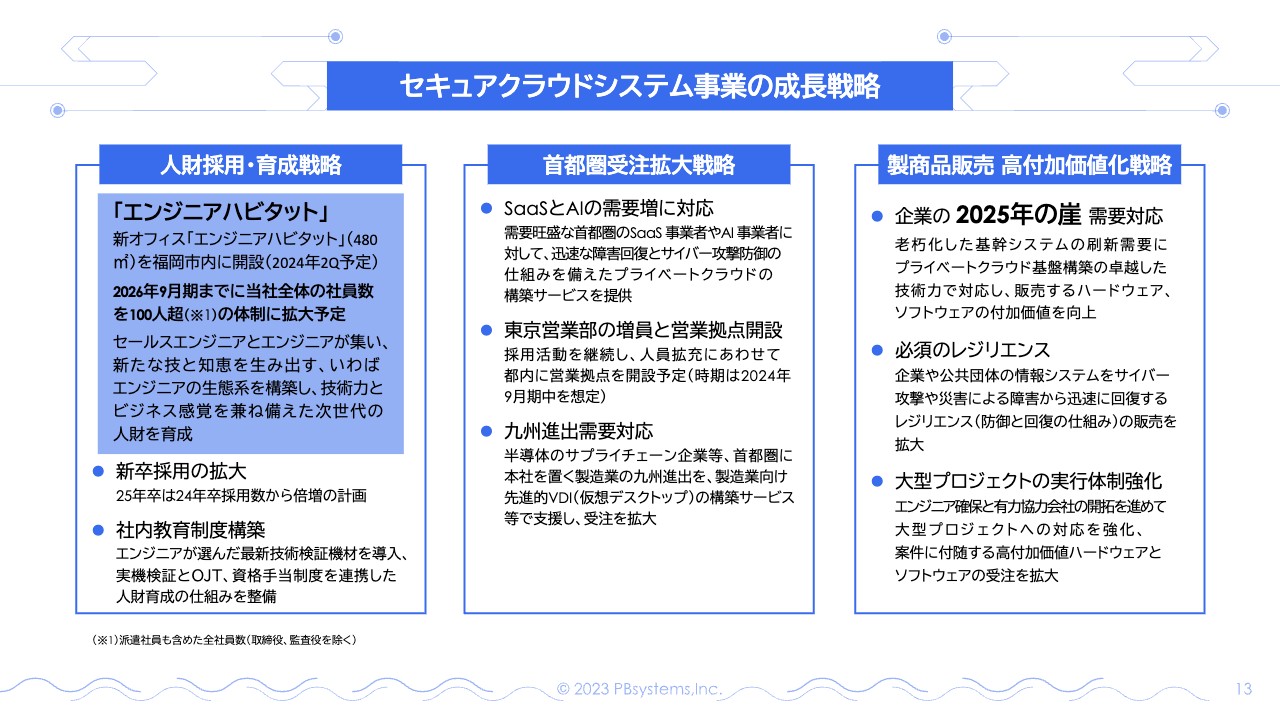

セキュアクラウドシステム事業の成長戦略

成長戦略です。まず、セキュアクラウドシステム事業の成長戦略として、繰り返しお伝えしているように、現在における当社の最大の戦略であり目標は、人財を採用し育成することです。

その一環として、新オフィス「エンジニアハビタット」を福岡市内に開設します。本社の徒歩圏内の場所に新しいオフィスを借り、2026年9月期までに当社全体の従業員数100人にするため、実現の足がかりとなる場所を準備することにしました。

「ハビタット」とは生息地というような意味で、セールスエンジニアとエンジニアが集い新たな技と知恵を生み出す、いわばエンジニアの生態系を構築します。技術力とビジネス感覚を備えた次世代の人財を育成します。これらがうまく機能してくれれば、目標に到達するのではないかと考えています。

新卒採用は、2024年4月に4人を予定しています。当社としては、1人、2人という時代が続きましたので、まとまった数の新卒を採用する1年目になります。その翌年の2025年卒は、2024年卒の4人から8人に倍増しようという計画を立てています。

社内教育制度では、採用した人財を十分に教育していこうと考えています。それも「一日でも早く戦力になるように教育するためにはどうすればいいか」という部分に惜しみなく投資し、一日でも早い戦力化を進めていこうと考えています。

営業的な戦略では、とにかく首都圏の受注を拡大しようと考えています。東京営業部はスタッフ1人が在宅で活動していますが、それでも当社の売上の半分以上を首都圏から上げている状況です。

こちらについては、より人財を増強し、営業拠点を開設して強化していく考えです。お客さまもSaaS・AI事業者はほぼ首都圏に集まっており、このようなお客さまのシステム基盤をきっちり作っていくという仕事は、これからもどんどん広がっていくだろうと考えています。

九州進出需要対応では、半導体のサプライチェーン企業が工場を作ろうという動きがたくさん出ており、九州は注目されています。そうなってくると当然システム化が必要になり、ネットワークも作らねばならないというお話になるため、そのようなお客さまをきちんと捉えていこうと考えています。

製商品販売 高付加価値化戦略については、以前から「企業の『2025年の崖』需要」という話がありました。しかしお客さまのほうに動きが見られないことから、ここまできてしまいました。2025年はもう再来年に迫っており、いわば来年が期限になります。お客さまは期限が迫るまで動かないということがよくわかりました。

来年には、この「2025年の崖」需要が活発になるだろうと見込み、当社も確実に捉えていく考えです。そのためにはやはり人が必要になるため、人を集めながら需要に応えていきたいと考えています。

「必須のレジリエンス」もずいぶん前から掲げていますが、ようやく動き出した感があります。毎年、複数の大手企業がサイバー攻撃を受けてシステムダウンするという事態が起きており、お客さまのほうでも「何とかしなくてはいけない」という機運が高まり続けています。災害による障害から迅速に回復するレジリエンスや、防御と回復の仕組みと併せて、さらに推し進めていきたいと考えています。

「大型プロジェクトの実行体制の強化」では、2023年9月期の特定案件のような事態を二度と起こさないためにも、不足しているプロパーの技術者を十分に増やしていきます。また案件の規模が大きくなると必要になる外部の技術者さまについては、当社とマインドが同じ人を確保していく体制を整えていきたいと考えています。

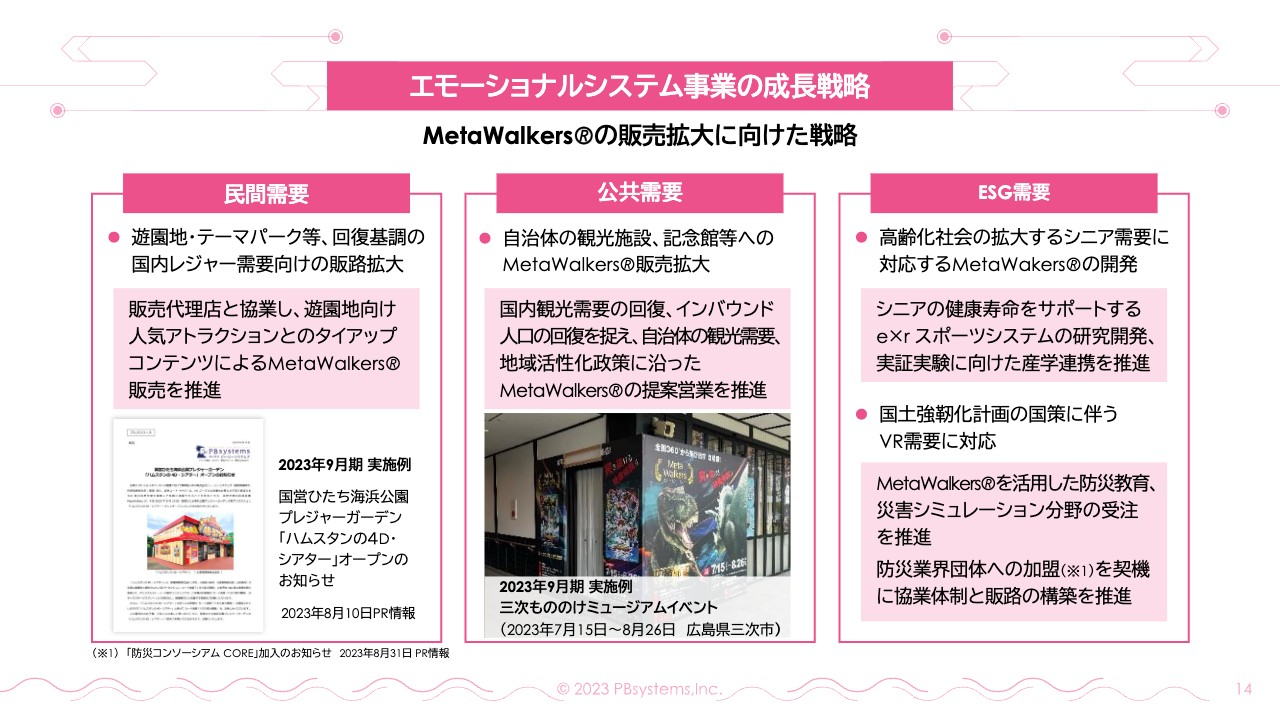

エモーショナルシステム事業の成長戦略 MetaWalkersの販売拡大に向けた戦略

エモーショナルシステム事業には、2つの柱があります。1つ目の柱は「MetaWalkers」の販売拡大に向けた戦略です。スライドには民間需要・公共需要・ESG需要の3つを掲げています。

民間需要については、ここ2、3年はコロナ禍の影響でイベントやアミューズメントの需要が落ち込んでいましたが、回復の兆しが一気に出てきています。これを機に遊園地やテーマパークに再び攻勢をかけていきたいと考えています。2023年9月期に制作した遊園地用の新しいコンテンツをフックに、複数箇所に販売していく考えです。

公共需要については、観光需要やインバウンド人口の回復に伴い、各自治体の地域活性化政策等が再び活発になってくるだろうと見込んでいます。こちらを捉えながら「MetaWalkers」の販売機会を狙っていきたい考えです。

スライド中央の写真は、広島県三次市の「三次もののけミュージアム」でのイベントで、約1ヶ月にわたり実施した様子です。

以前から取り組んでいたESG需要については、いよいよ先に進み出した感があります。一つは、高齢化社会で拡大するシニア需要への対応である、シニアの健康寿命をサポートする「e × r スポーツシステム」の産学連携の取り組みです。なかなかニュースとして出せませんが確実に動いており、そろそろ実を結んでくるだろうと考えています。

国土強靭化計画の国策に伴うVR需要では、防災教育や災害シミュレーションなどに使えるVRを販売しようという取り組みです。防災業界団体「防災コンソーシアムCORE」への加入を契機に、毎年起きている自然災害にこの技術を活かしていこうという動きを、さらに推し進めていきたいと考えています。

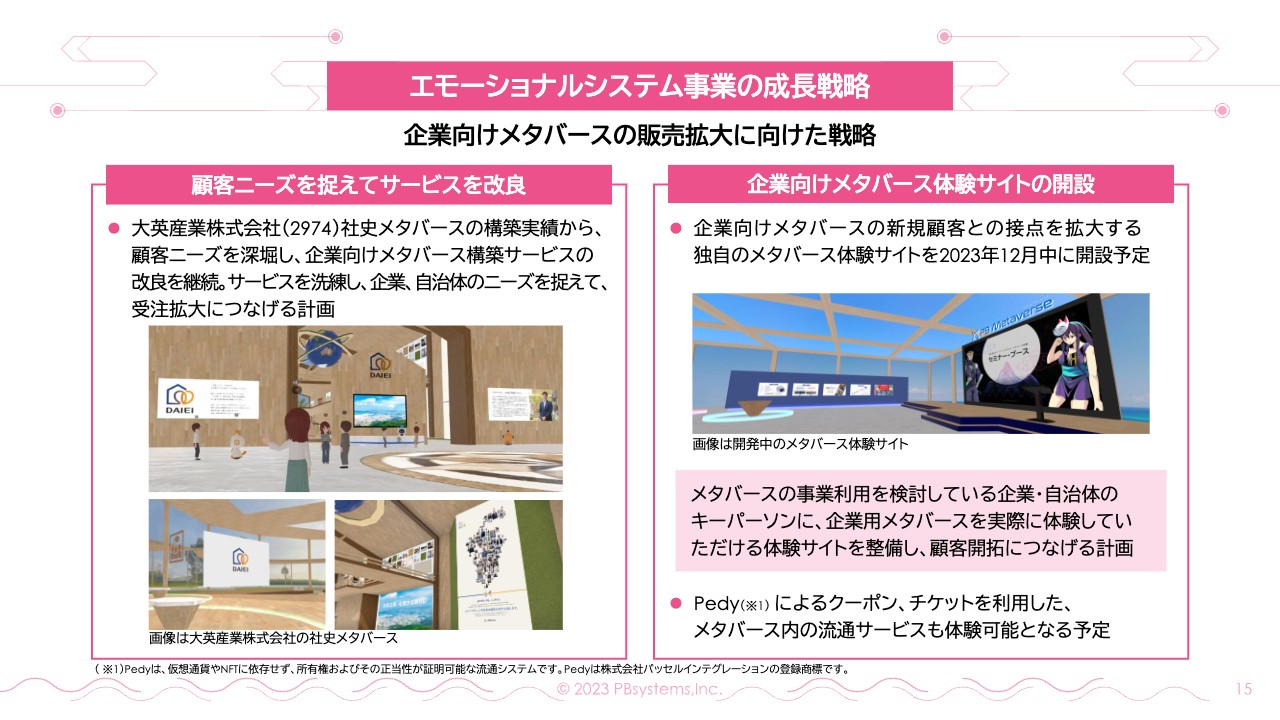

エモーショナルシステム事業の成長戦略 企業向けメタバースの販売拡大に向けた戦略

2つ目の柱は、企業向けメタバースです。一時期ブームになり「もはや沈静化した」という声も聞きますが、私は決して沈静化しないと考えています。派手な動きにはならないかもしれませんが、今後も着実に浸透していく流れになることは間違いないと考え、この事業を進めているところです。

まず北九州市の大英産業株式会社さま向けに、社史メタバースを制作しました。大変好評で、私も思ったとおりのものができたと考えています。

メタバースのブームが尻すぼみだという一つの原因は、やはりハードルの高さにあります。私も「メタバースを体験するためにVRゴーグルを着ける必要がある」という点などを受け入れてもらうのは難しいだろうと、最初から思っていました。

作るとするならば「何もいらない」メタバースを目指します。VRゴーグル等々を装着せずに、ハードル低く体験できる3D空間を実現すれば、間違いなく普及していくだろうと考えています。

メタバースに使うグラフィックも、凝ったものは当社のようなBtoBの企業に向いていません。「必要な情報を、いかにハードルが低く体験できるか」というところを企業側が提供する場として、企業向けメタバースは間違いなく有用であろうと考えています。

大英産業さまのメタバースはスライド左側の画像のようになっており、簡単に入れて軽快に動きます。このあたりが非常に重要なポイントになります。

メタバースにはアバターとして入れるため、自分の身分を明かさずに企業の必要な情報をこの中で得ることができることは、非常に有用です。また入ってきたアバターへの応対も、大英産業さまのアバターがきちんと行っています。

このような体験ができることにより、企業への好感度が非常に高まってくるという効果は間違いなく見られます。今回の実績を基に、新たなお客さまの開拓を進めていきたいと考えています。

また現在、当社オリジナルのメタバース体験サイトを構築中で、年内には公開できるように進めています。こちらは残念ながら、完成してもみなさまに公開する予定はありません。営業活動の際にお客さまにメタバースを体験していただき、幅を広げていきたいと考えています。

「Pedy」も以前からお話ししていますが、着実に進めています。メタバースの体験サイトには「Pedy」を体験できる機能が盛り込まれています。当社のメタバース体験サイトが年内に立ち上がって営業活動で使えるようになれば、2024年9月期中の新たな動きにつながるのではないかと考えているところです。

これで補足資料の一連の説明を終了します。

冨田氏からのご挨拶

最後までご視聴いただき、ありがとうございました。

当社も上場して4年になります。この4年間は基礎体力をいかにつけるか、そして当社のビジネスモデルがどこまで通用するかを確かめるような4年間でもありました。

なんとかこの4年間、順調に成長してきました。2024年9月期からは新たなページをめくります。新たな大海に向けて漕ぎ出していますので、今後ともピー・ビーシステムズをよろしくお願いします。

配信元:

この銘柄の最新ニュース

PBシステムのニュース一覧- PBシステムズ---1Qは前年同期比で減収減益ながら全項目で計画値を上振れ 2026/02/13

- 2026年9月期 第1四半期決算補足資料 2026/02/12

- PBシステム、10-12月期(1Q)経常は89%減益で着地 2026/02/12

- 2026年9月期 第1四半期決算短信〔日本基準〕(非連結) 2026/02/12

- 2026年9月期第1四半期決算説明会 メタバース開催のお知らせ 2026/02/09

マーケットニュース

- 明日の株式相場に向けて=買い場到来か、ここでの選択肢と個別戦略 (03/03)

- 東京株式(大引け)=1778円安、中東情勢を懸念し今年最大の下げ幅 (03/03)

- ポンドに売り圧力、きょうは英財務相が春季財政報告・最新経済見通しを公表=ロンドン為替 (03/03)

- 3日香港・ハンセン指数=終値25768.08(-291.77) (03/03)

おすすめ条件でスクリーニングされた銘柄を見る

ピー・ビーシステムズの取引履歴を振り返りませんか?

ピー・ビーシステムズの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。