1,114円

ハイマックスのニュース

ハイマックス、売価改善や販管費削減等により営業利益は前年比2桁増 受注高及び受注残高はSSSが増加傾向

目次

中島太氏:株式会社ハイマックス代表取締役社長の中島です。2025年3月期第2四半期(中間期)の決算説明動画をご覧いただき、誠にありがとうございます。直近の業績数字や中期経営計画の取り組み状況などについてご説明します。よろしくお願いします。

本日のご説明内容です。最初に2025年3月期第2四半期(中間期)の決算概要、次に中期経営計画「NEXT C4」の状況、最後に2025年3月期通期業績予想についてご説明します。

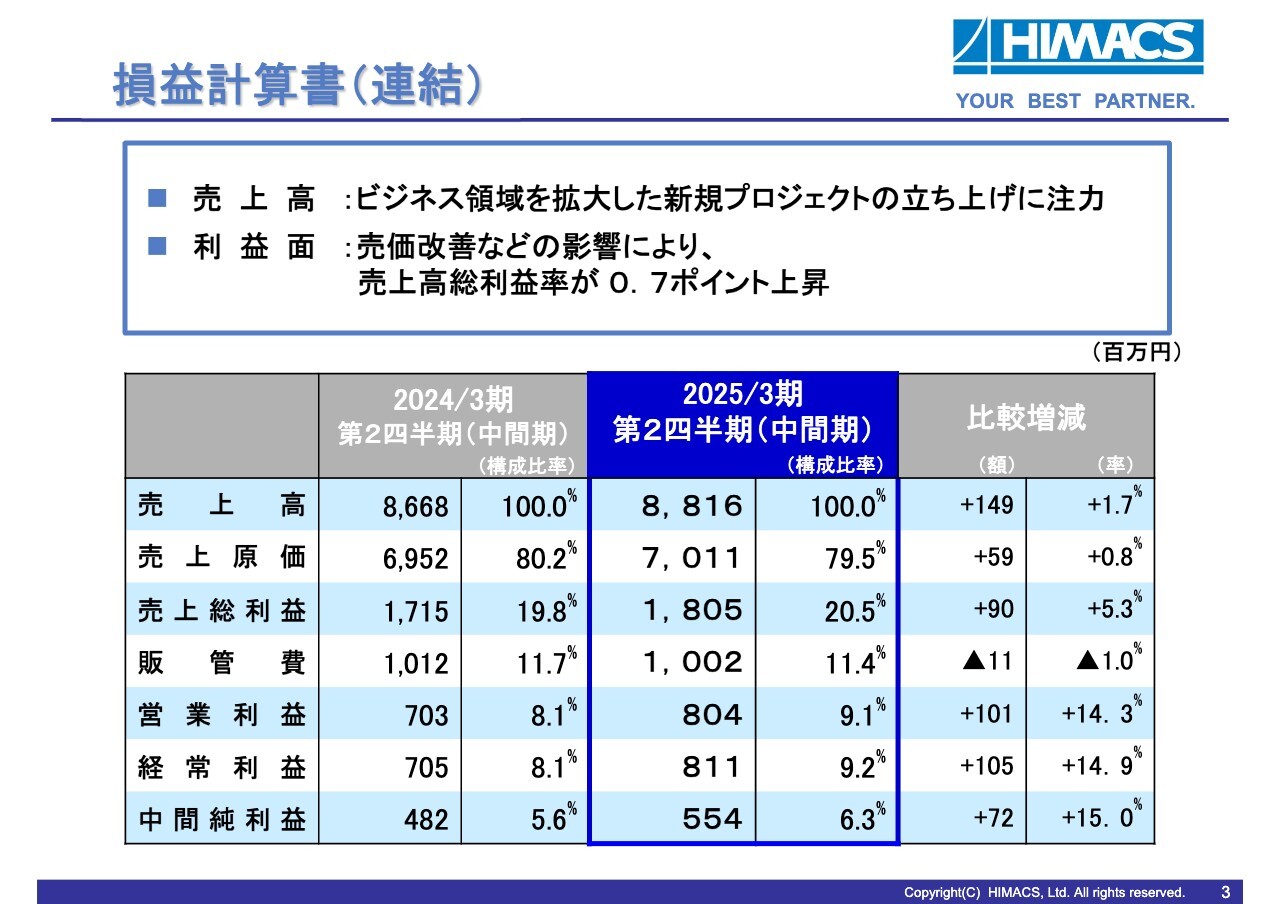

損益計算書(連結)

はじめに、2025年3月期第2四半期(中間期)の決算概要です。今後の業績拡大に向けて、ビジネス領域を拡大した新規プロジェクトの立ち上げに注力し、売上高は88億1,600万円、前年同期比1.7パーセントの増収となりました。

利益面では、売価改善などの影響により、売上総利益率が0.7ポイント上昇しました。営業利益は8億400万円と、前年同期比14.3パーセントの増益となりました。

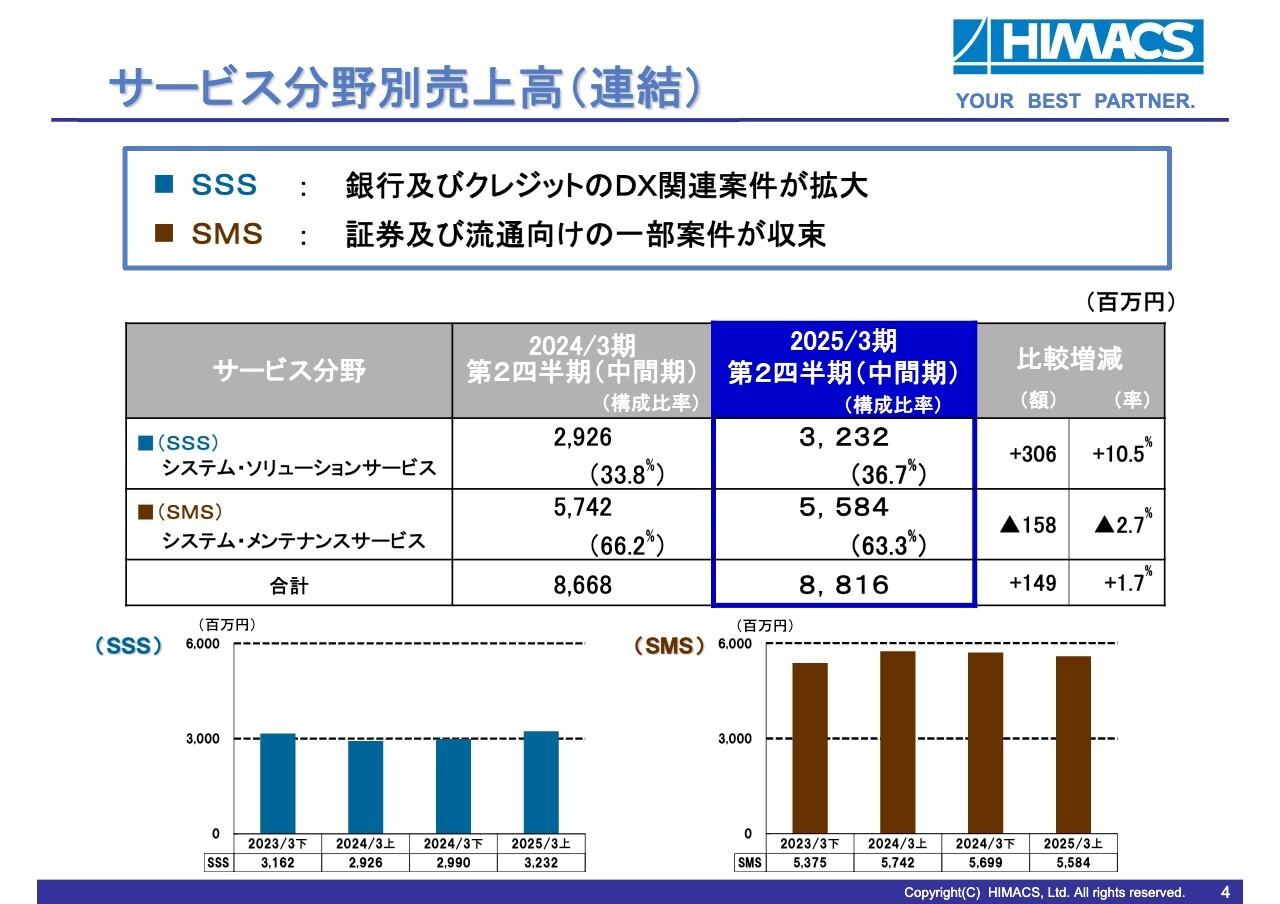

サービス分野別売上高(連結)

サービス分野別の売上高です。まず、システム・ソリューションサービス(SSS)は、銀行及びクレジットのDX関連案件が拡大し、32億3,200万円と前年同期比10.5パーセントの増加となりました。

システム・メンテナンスサービス(SMS)は、証券及び流通向けの一部案件が収束し、55億8,400万円と前年同期比で2.7パーセント減少しました。

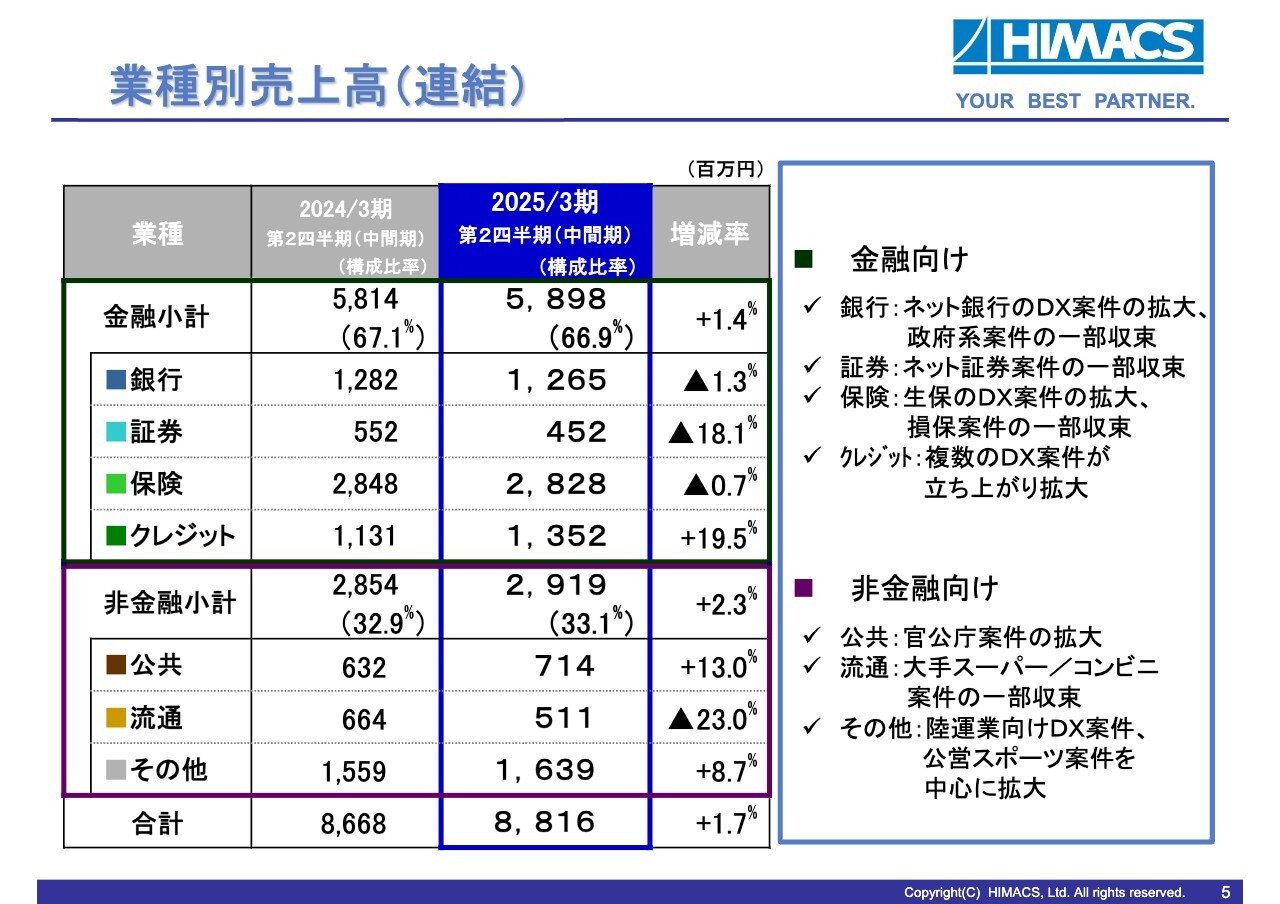

業種別売上高(連結)

金融・非金融の内訳です。金融向けはネット証券の案件が一部収束した一方、クレジットで複数のDX案件が立ち上がり拡大しました。

非金融向けは、流通の大手スーパー及びコンビニ案件が一部収束した一方、官公庁や陸運業向けのDX案件及び公営スポーツ案件が拡大しました。

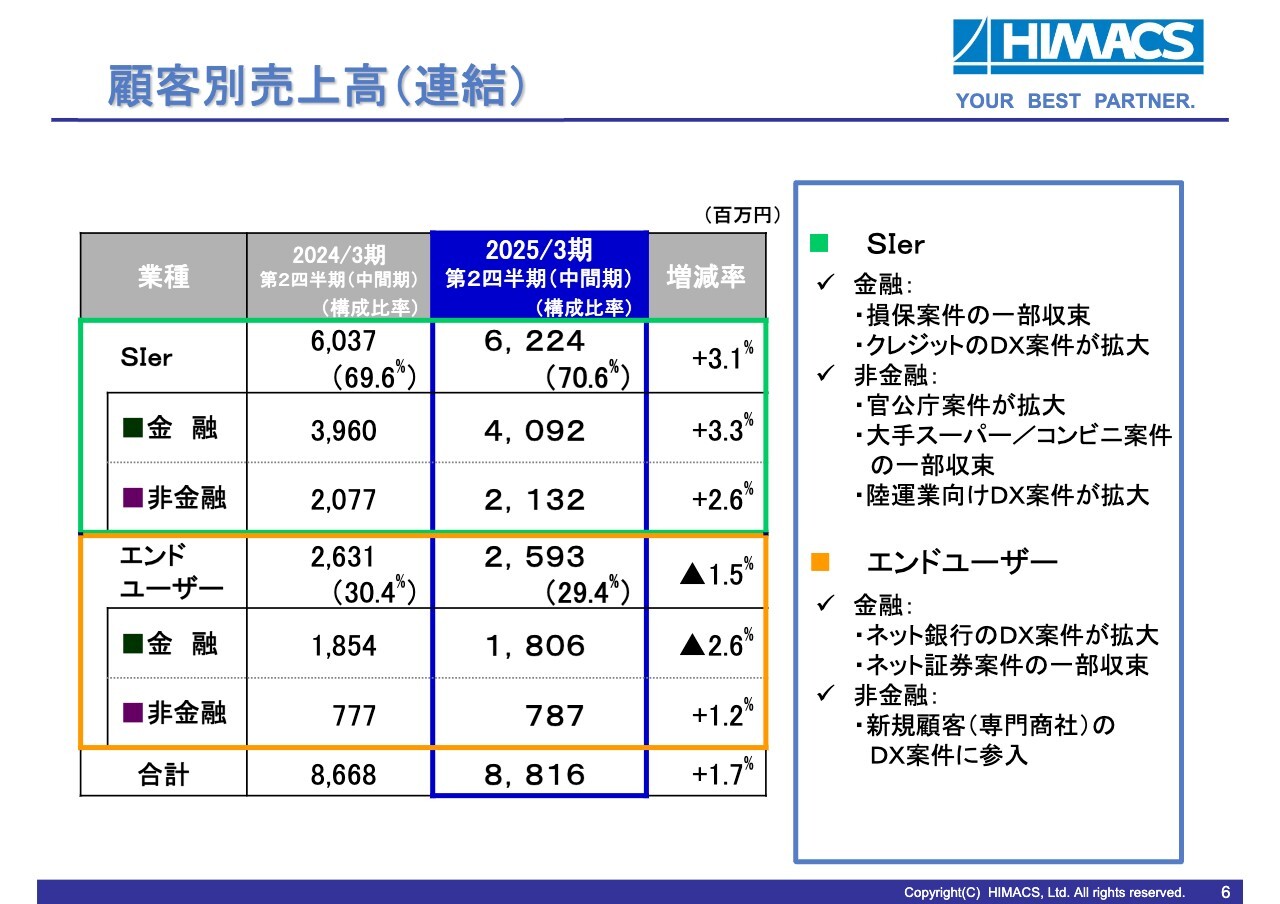

顧客別売上高(連結)

顧客別のトピックスです。SIer経由の取引は、前年同期比で3.1パーセント増加し、売上高構成比では70.6パーセントとなりました。金融のクレジット及び非金融の官公庁、陸運業向けのDX案件が拡大しました。

エンドユーザー向けの取引は、前年同期比で1.5パーセント減少しました。金融ではネット銀行のDX案件が拡大した一方、ネット証券案件が一部収束しました。非金融では、専門商社系の新規顧客でDX案件に参入しました。

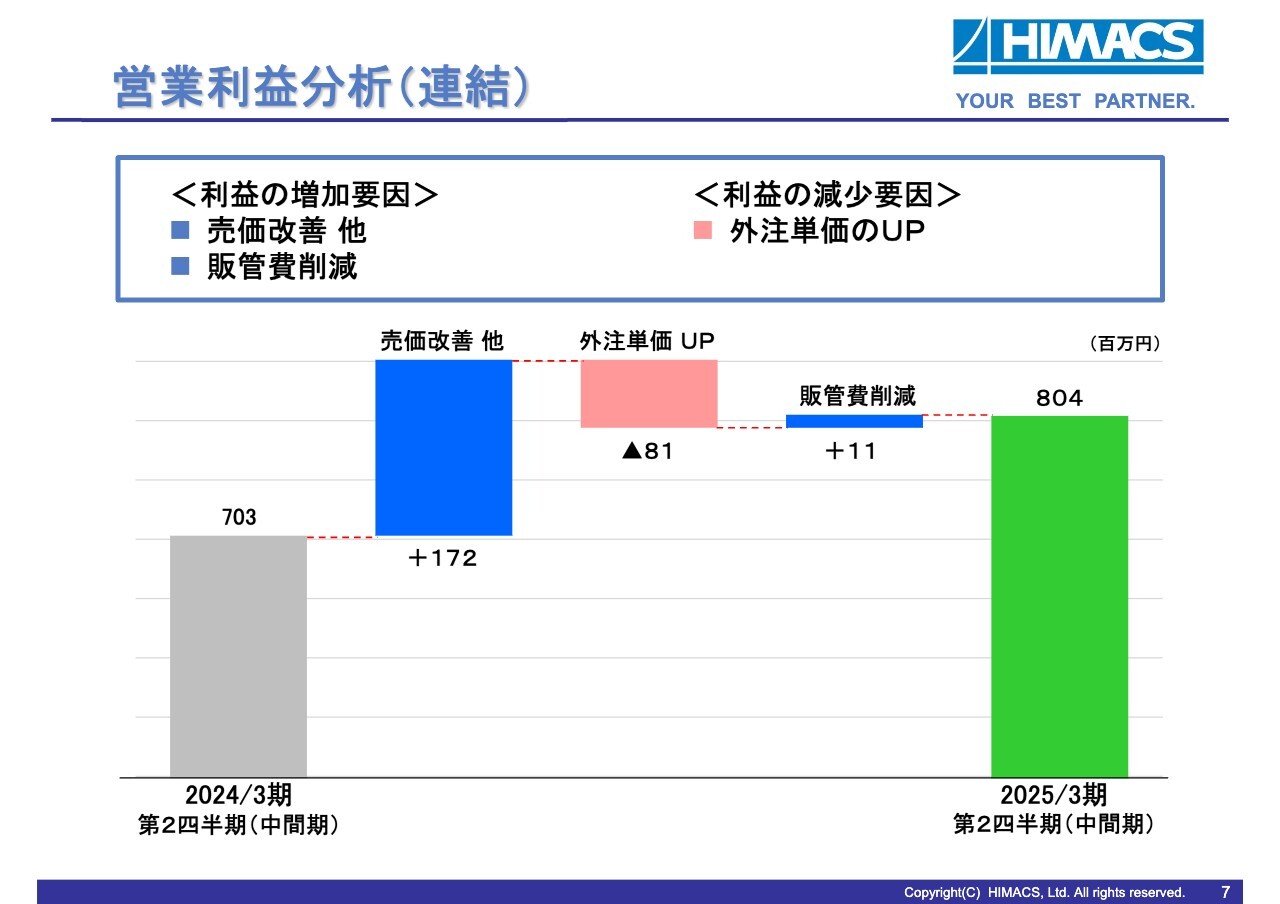

営業利益分析(連結)

スライドのグラフは、連結営業利益において、前年と比べて増益となった要因を整理したものです。前中間期の営業利益である7億300万円から、利益を押し上げた要因としては、売価改善などにより1億7,200万円、及び販管費削減で1,100万円利益を向上しました。

一方、利益を押し下げた要因としては、外注単価のアップで8,100万円です。その結果、当中間期の営業利益は8億400万円となりました。

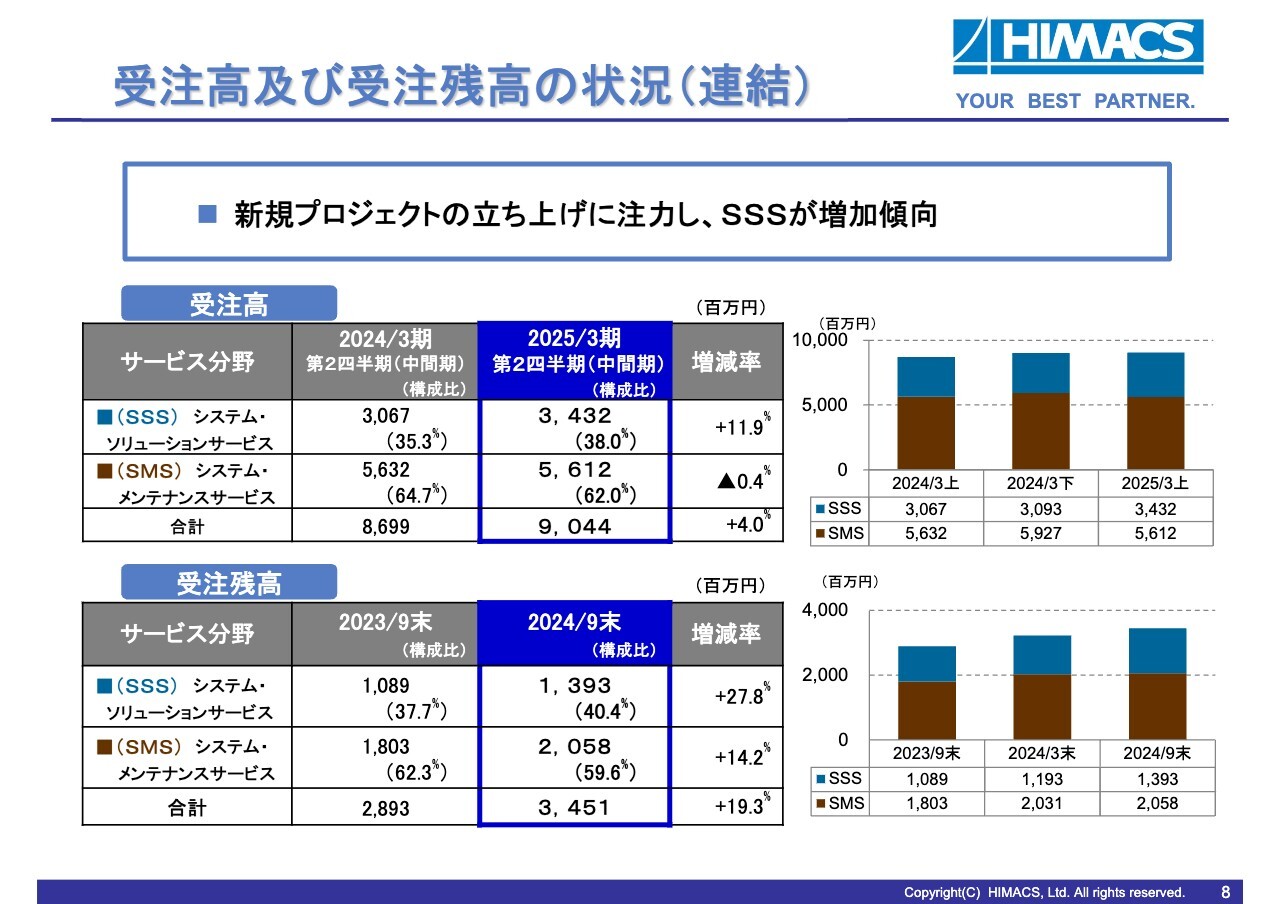

受注高及び受注残高の状況(連結)

受注高及び受注残高の状況です。新規プロジェクトの立ち上げに注力し、システム・ソリューションサービスが増加しています。特に受注残高においては、前期比19.3パーセント増加と積み上がってきました。

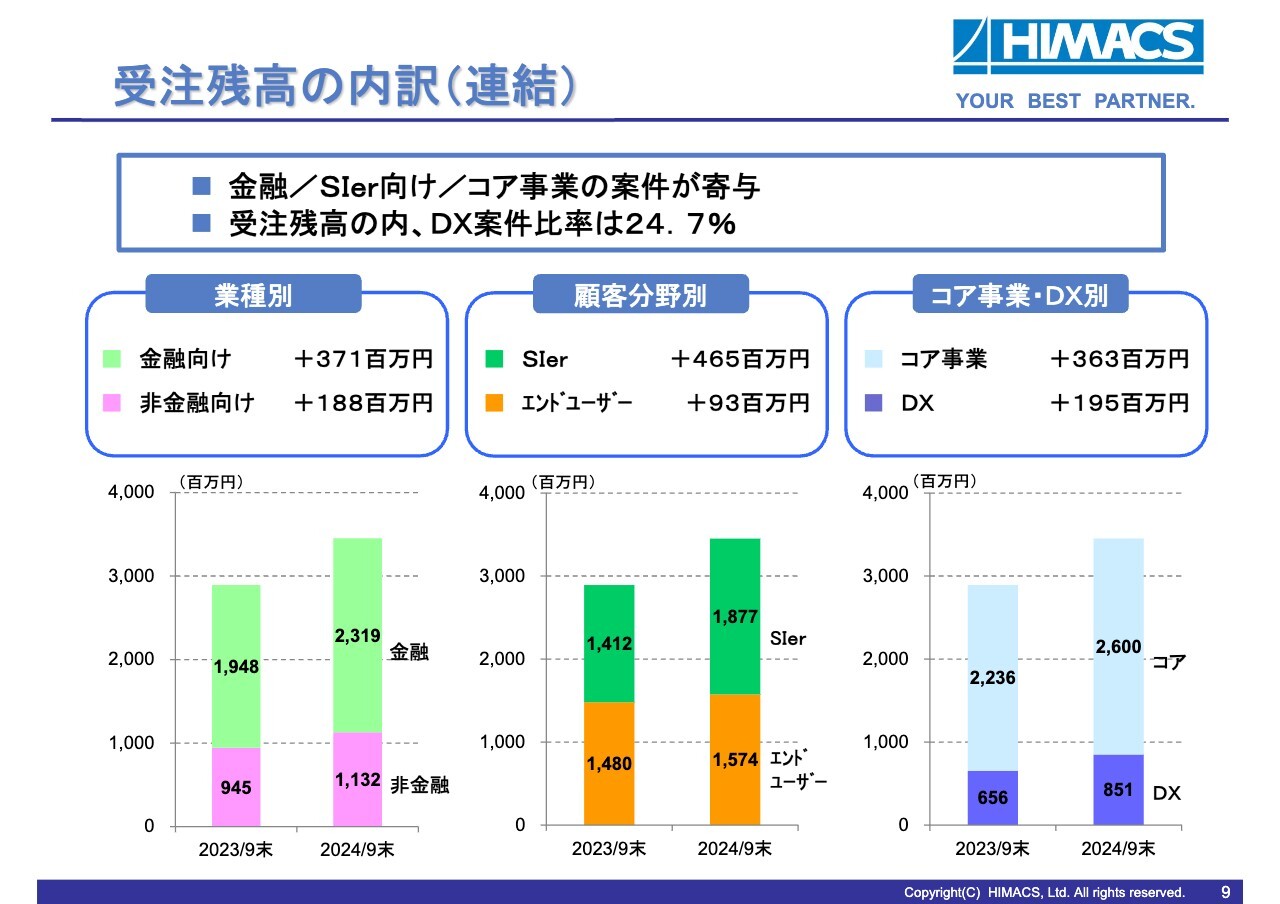

受注残高の内訳(連結)

受注残高の内訳については、金融/SIer向け/コア事業で増加しています。なお、DX案件比率は24.7パーセントとなっています。

ハイマックスの方向性

中期経営計画「NEXT C4」の概要です。まず、当社が目指す方向性・企業像については、DX技術要素を核とし、実装能力に裏打ちされた技術力を恒常的に提供できる企業となり、ベスト・パートナーとしてお客さまとともに、持続的未来の実現に向けて成長していくものです。

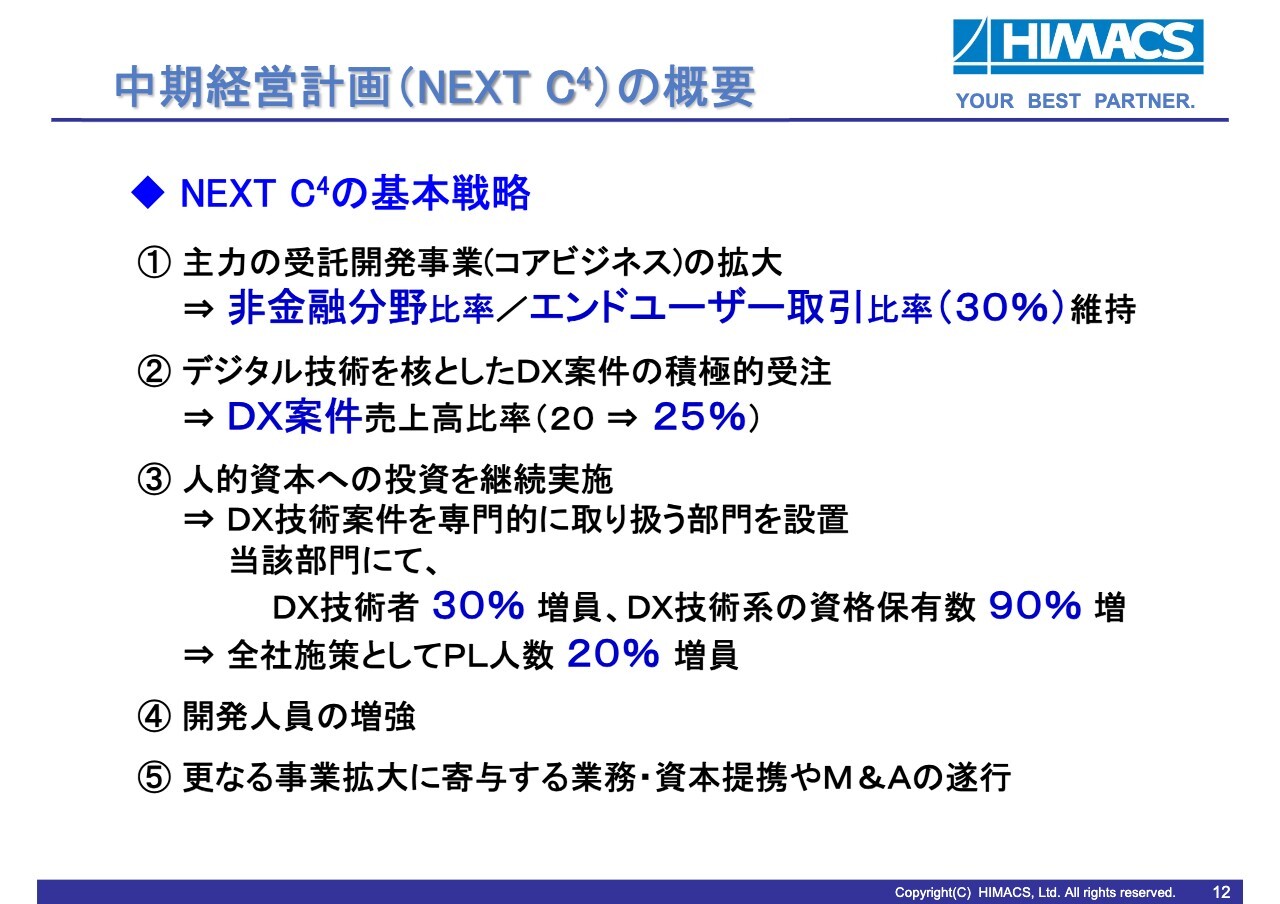

中期経営計画(NEXT C4)の概要

「NEXT C4」の基本戦略についてです。主力の受託開発事業の拡大では、非金融分野及びエンドユーザー取引比率は、30パーセントを維持します。

デジタル技術を核としたDX案件に対しては、売上高比率を25パーセントまで高めていきます。

人的資本への投資は、まずDX技術案件を専門的に取り扱う部門を設置し、当該部門にてDX技術者数及びDX技術系の資格保有数を増やしていきます。また、全社施策として、プロジェクトリーダーの増員に向けても投資を継続します。

当社技術者育成に加え、ビジネスパートナー会社を含め、開発人員の増強に努めていきます。

さらなる事業拡大に寄与する資本提携やM&Aを積極的に検討します。

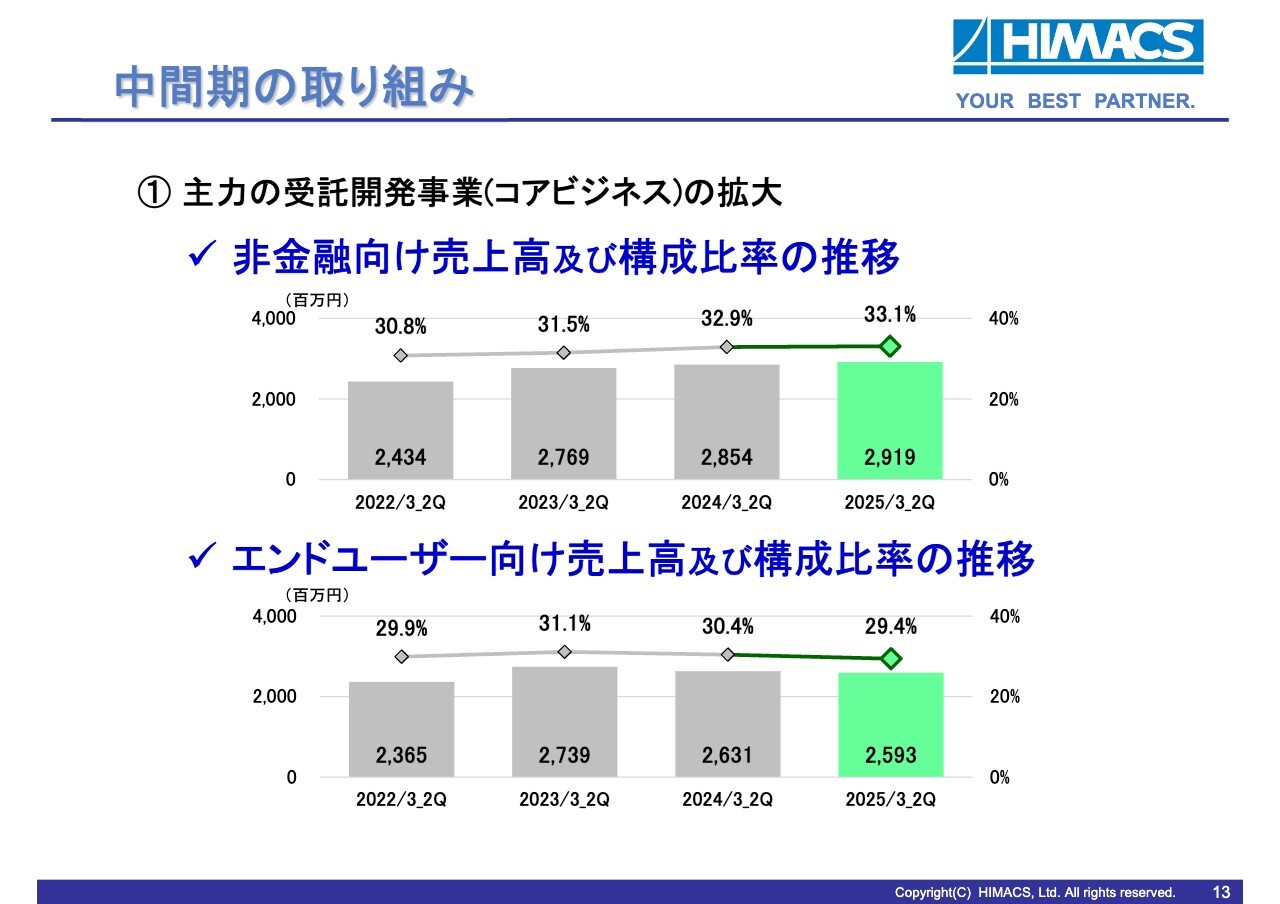

中間期の取り組み

今年度中間期の取り組みについてご報告します。非金融及びエンドユーザー取引が売上高に占める比率は、当中間期も30パーセントの水準を維持しています。

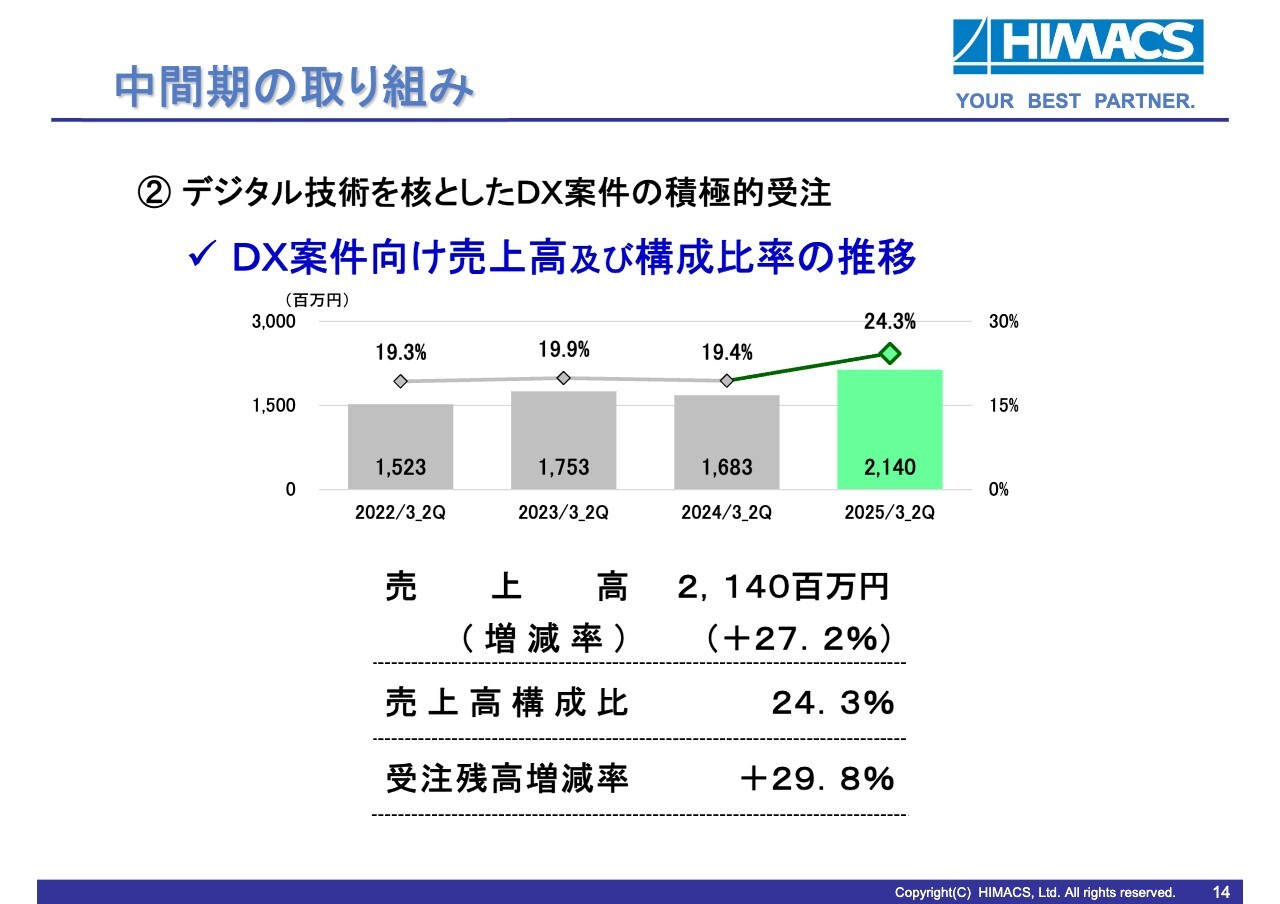

中間期の取り組み

DX案件の当中間期実績は、売上高が21億4,000万円、売上高構成比は24.3パーセント、受注残高増減率は前年同期と比べて約30パーセント増となりました。今後、実践的なDX技術者の育成に努めていきます。

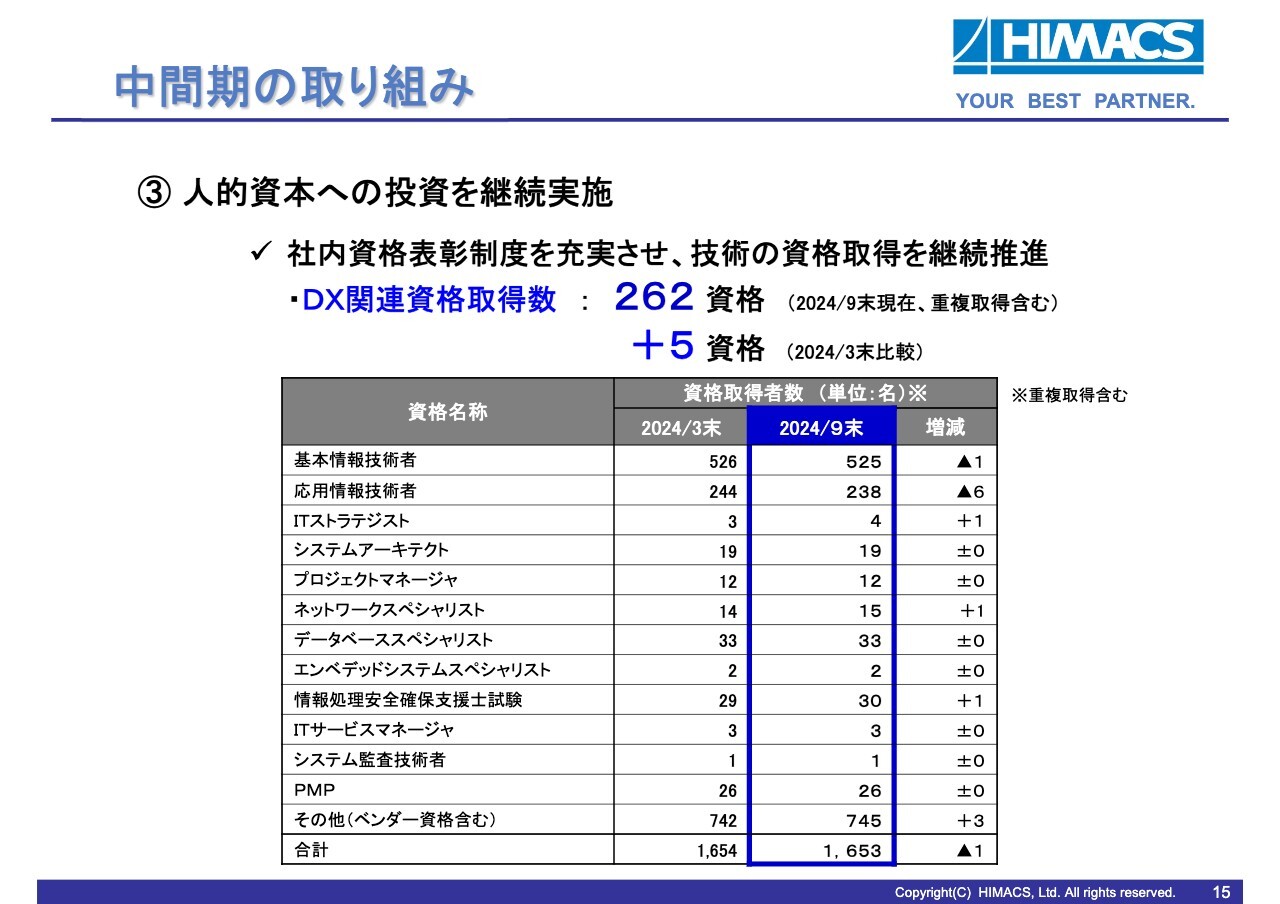

中間期の取り組み

スライドの表は、情報処理技術者試験制度などによる資格取得状況の一覧です。社内資格表彰制度の充実を通じて、継続的に資格取得を推進しています。特にDX関連資格取得数は累計262資格で、半年前と比べ5資格増加しています。

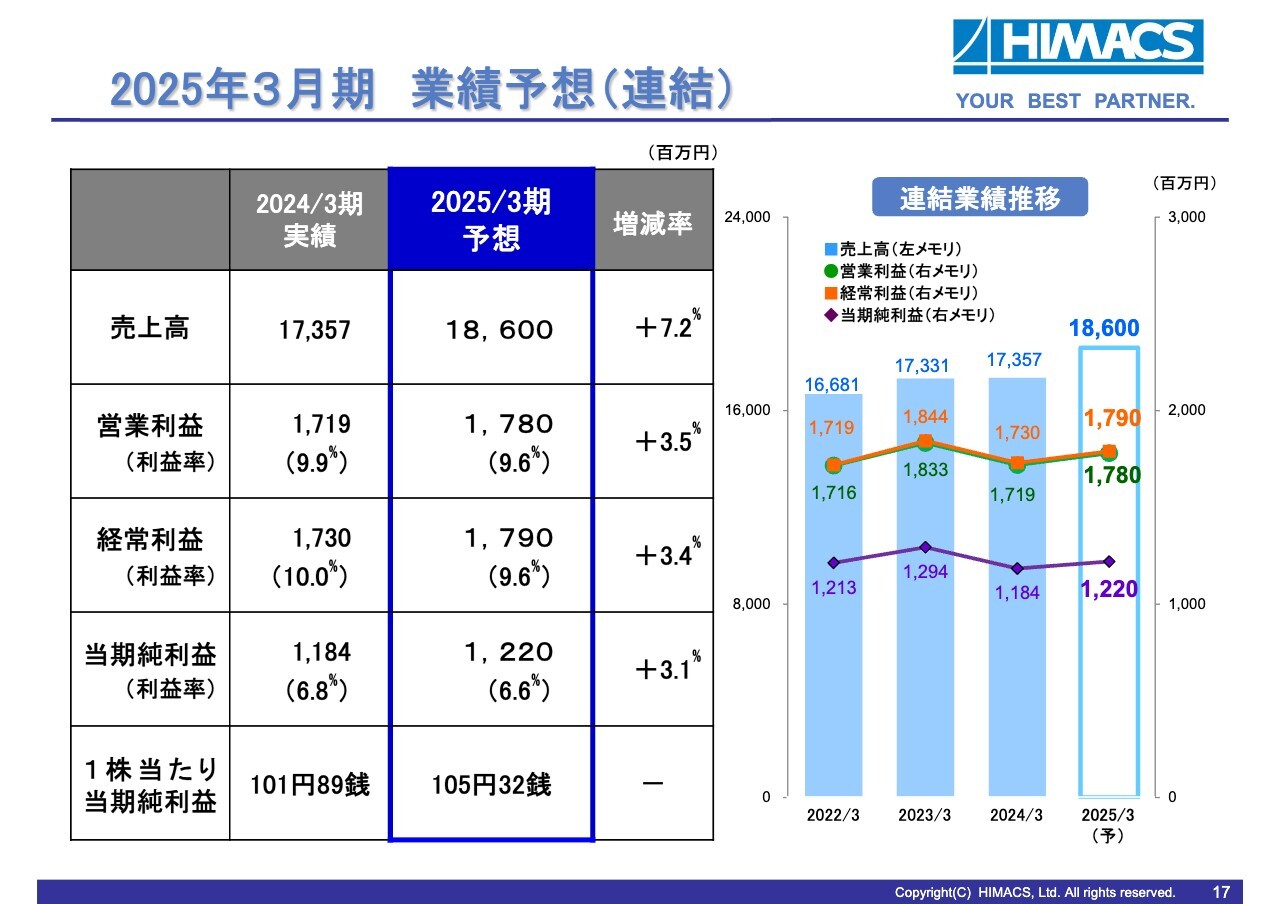

2025年3月期 業績予想(連結)

2025年3月期通期の業績予想です。今期の連結業績見通しについては、売上高は186億円と、前年同期比7.2パーセントの増収を見込んでいます。

利益面では、営業利益は17億8,000万円、経常利益は17億9,000万円、当期純利益は12億2,000万円と、再び増収増益基調に戻る計画としています。

なお、1株当たり当期純利益は105円32銭となります。

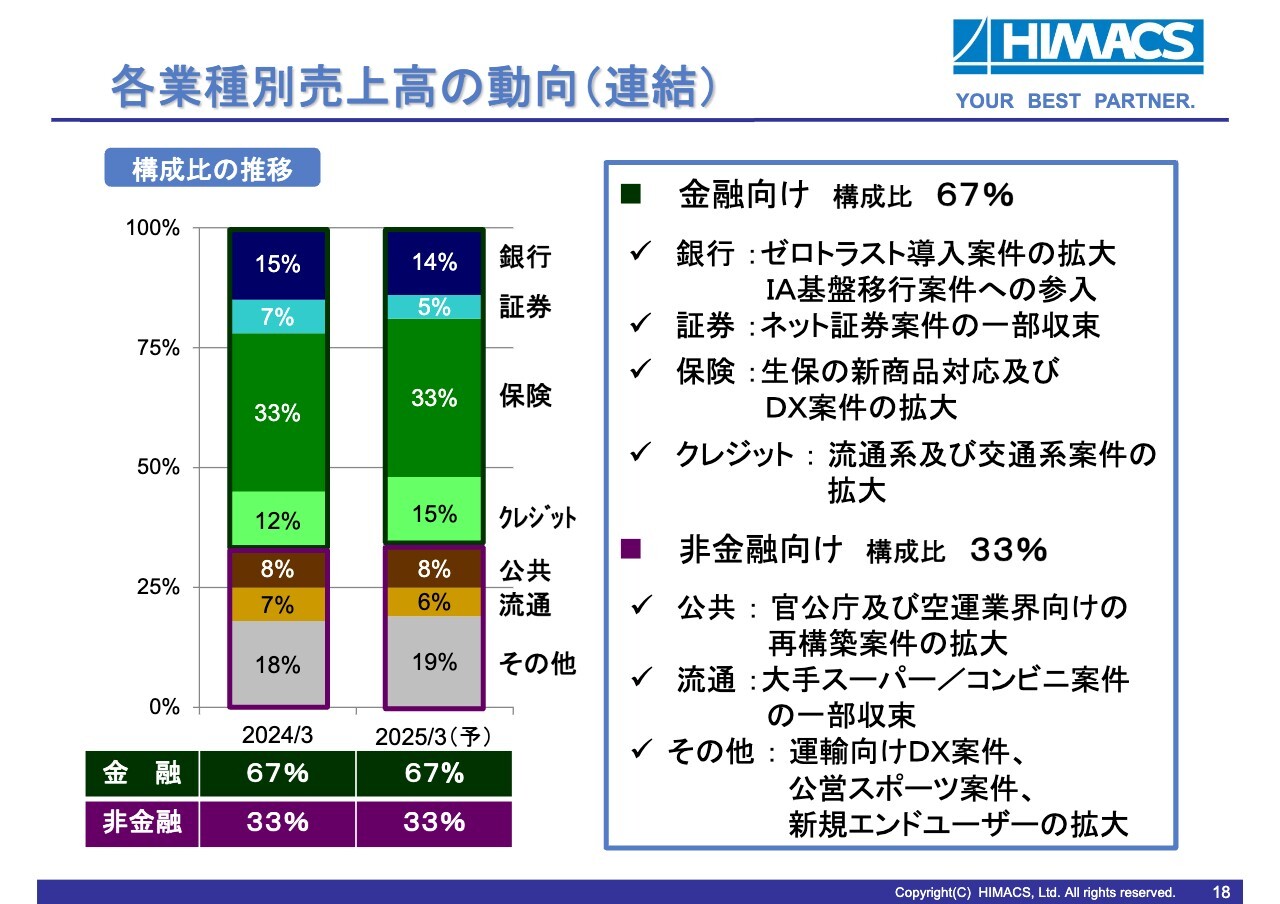

各業種別売上高の動向(連結)

売上高の構成比率は、金融向けが67パーセント、非金融向けが33パーセントと見通しています。

金融向けは、証券で一部案件が収束する一方、銀行のゼロトラスト案件、保険の新商品対応やDX案件、クレジットでは流通系及び交通系のカード案件の拡大を見通しています。

非金融向けは、流通で一部案件が収束する一方、官公庁及び空運向けの再構築案件、その他の運輸向けDX案件や公営スポーツ案件、新規エンドユーザーとの取引拡大を見込んでいます。

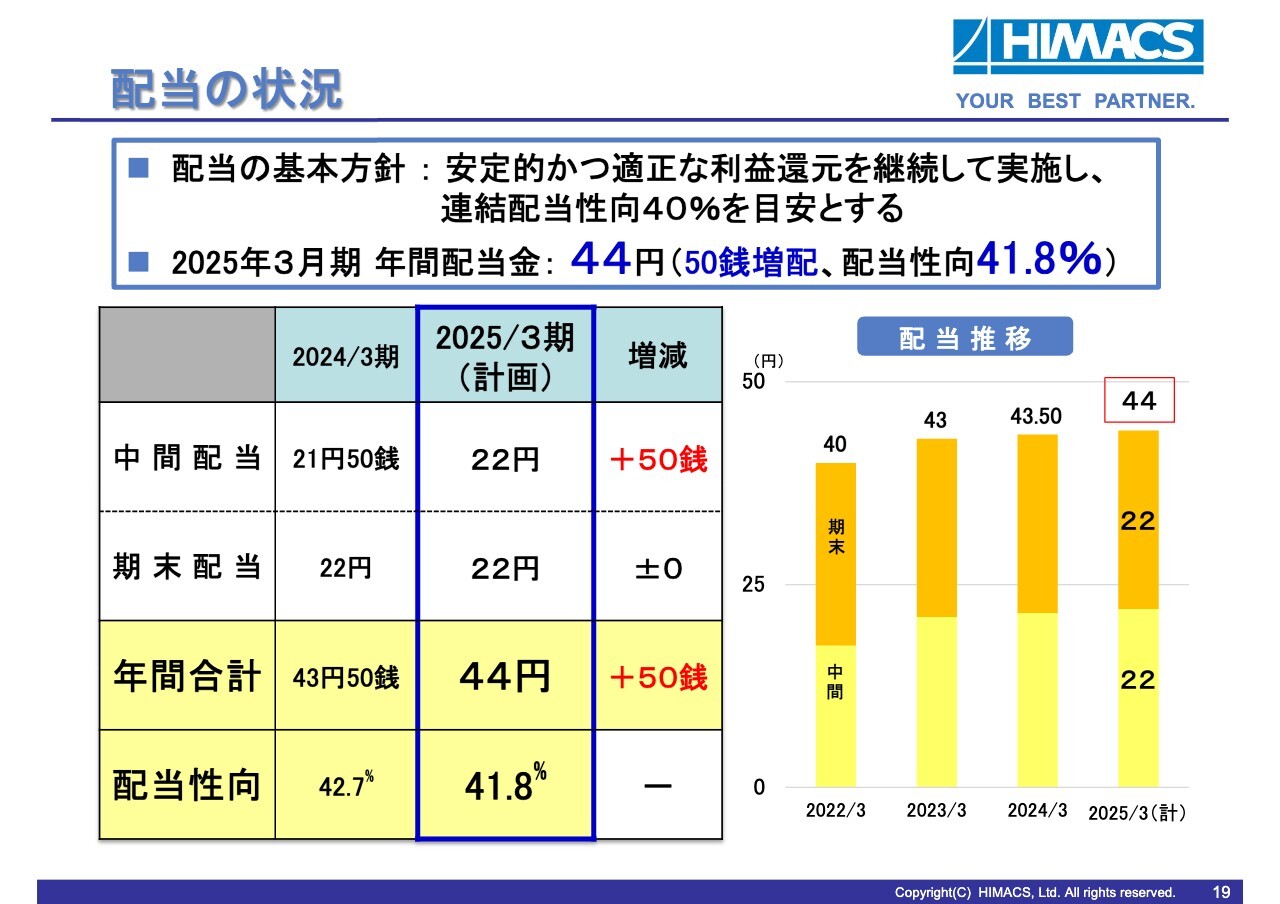

配当の状況

配当の状況についてご説明します。まず、当社の配当政策の基本方針は、安定的かつ適正な利益還元を継続して実施することです。また、その適正な水準として、連結配当性向は40パーセントを目安としています。

2025年3月期については、10月31日開催の取締役会において、1株につき22円の中間配当を実施することを決議しました。

期末配当についても、1株につき22円と計画しており、年間で44円、配当性向は41.8パーセントとなります。今後も安定的かつ適正な利益還元を継続していきます。

以上で、株式会社ハイマックス2025年3月期第2四半期(中間期)のご説明を終了します。ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

ハイマックスのニュース一覧- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … 東映アニメ、日本アビオ、セリア (1月30日発表分) 2026/02/02

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … アコム、住石HD、Gセキュリ (1月30日発表分) 2026/02/02

- [Summary] Consolidated Financial Results for the Nine Months Ended December 31, 2025 (Under Japanese GAAP) 2026/01/30

- ハイマックス、4-12月期(3Q累計)経常が13%減益で着地・10-12月期も12%減益 2026/01/30

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/01/30

マーケットニュース

- 高市政権「高圧経済」で刮目、インフレ長期化追い風の有望商社株7選 <株探トップ特集> (02/17)

- 明日の株式相場に向けて=半導体周辺の化学株に出世候補が目白押し (02/17)

- 本日の【新規公開(IPO)】情報 (17日大引け後 発表分) (02/17)

- 本日の【新規公開(IPO)】公開価格決定 (17日大引け後 発表分) (02/17)

おすすめ条件でスクリーニングされた銘柄を見る

ハイマックスの取引履歴を振り返りませんか?

ハイマックスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。