1,406円

ニフティライフスタイルのニュース

ニフティライフスタイル、EBITDAはYoY+13.7% 営業利益も2Q単独では2桁増益とM&A効果で成長加速へ

目次

成田隆志氏:みなさま、こんにちは。ニフティライフスタイル代表取締役社長の成田でございます。お忙しい中、当社の動画をご覧いただき誠にありがとうございます。本日発表した2025年3月期第2四半期、中間期決算について詳しくご説明しますので、最後までお付き合いのほど、どうぞよろしくお願いいたします。

今回お話しする内容はスライドのとおりです。まず、2025年3月期第2四半期決算のポイントをわかりやすくお伝えします。次に、各事業領域の業績概況をご説明した後、今後の取り組みと通期業績予想についてご説明します。

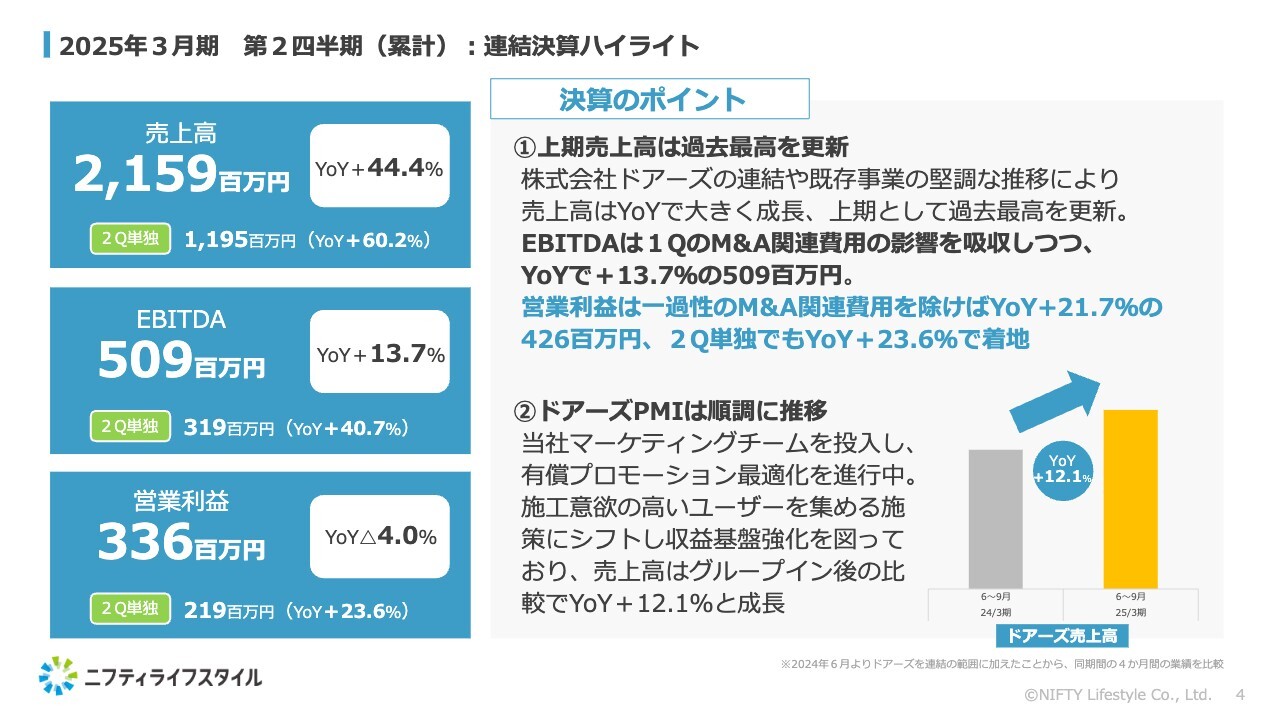

2025年3月期 第2四半期(累計):連結決算ハイライト

2025年3月期第2四半期の決算概要についてご説明します。

まずは連結決算ハイライトです。売上高はYoYプラス44.4パーセントの21億5,900万円、EBITDAはYoYプラス13.7パーセントの5億900万円、営業利益はYoYマイナス4.0パーセントの3億3,600万円で着地しました。

売上高がYoYで大きく成長した要因としては、今年5月に子会社化した株式会社ドアーズ(以下「ドアーズ社」)の連結効果が挙げられます。このほか「ニフティ不動産」をはじめとする既存事業の堅調な推移、グループ会社である株式会社GiRAFFE&Co.(以下「ジラフ社」)の順調な成長などもあり、売上高はYoYで大幅に増加し、第2四半期として過去最高を更新しました。

ドアーズ社については、PMIも順調に推移しています。有償プロモーションの最適化を図るために当社のマーケティングチームを派遣し、協業をスタートしました。これにより広告費用の効率を上げるとともに、施工意欲の高いユーザーを集める施策、つまりターゲットを明確にし、成約に直結する顧客を増やす戦略にシフトしています。今後は、売上と利益の双方を伸ばしていきたいと考えています。グループインした6月から9月までの売上高をYoYで見ると、プラス12.1パーセントとなっていますので、ドアーズ社単体でもしっかりと成長させていくことができています。

また当社では、M&Aの進展などによる償却費用の増加を踏まえ、今期からEBITDAを重要な業績指標として掲げています。第1四半期はドアーズ社のM&A関連費用の影響などによりYoYでマイナスとなっていましたが、第2四半期にはプラス13.7パーセントの2桁成長となり、収益性が向上していることがおわかりいただけると思います。

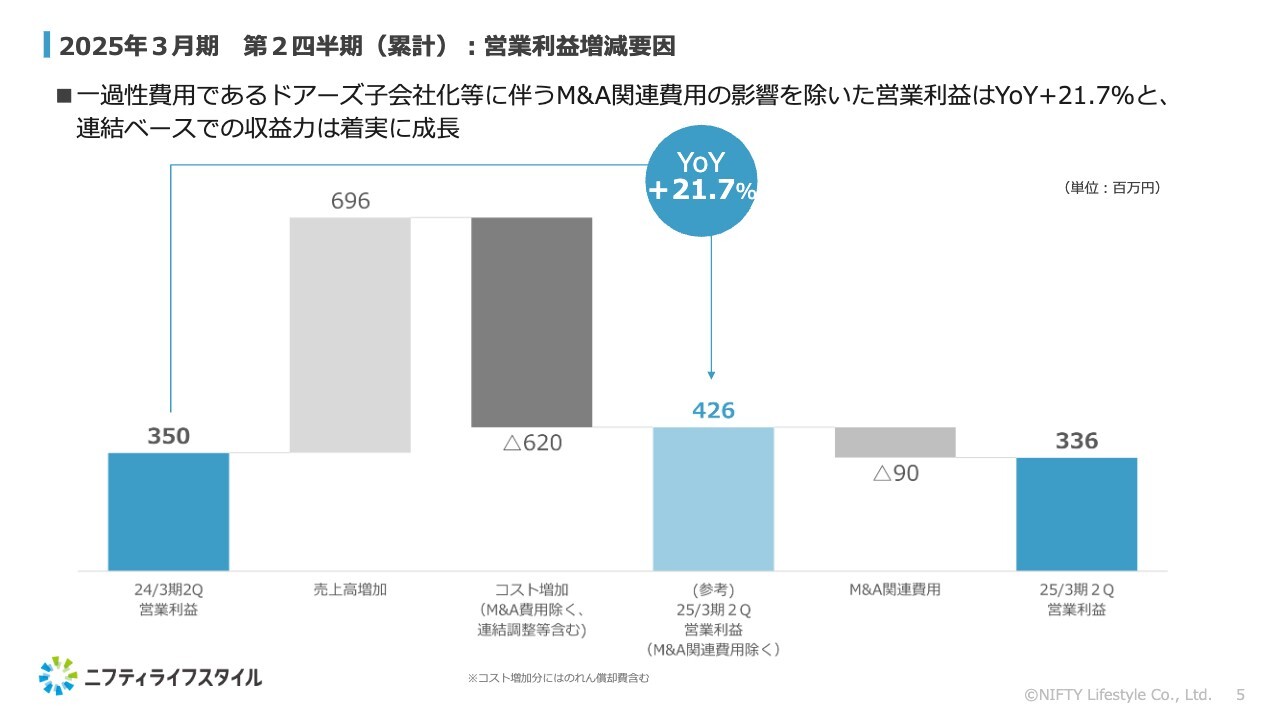

2025年3月期 第2四半期(累計):営業利益増減要因

営業利益についてはこちらのスライドでご説明します。第2四半期累計の営業利益はYoYマイナス4.0パーセントとなりましたが、一過性費用であるM&A関連費用の影響を除くと4億2,600万円、YoYプラス21.7パーセントの2桁成長となっています。

したがって、連結ベースでの収益性は着実に成長していると考えています。

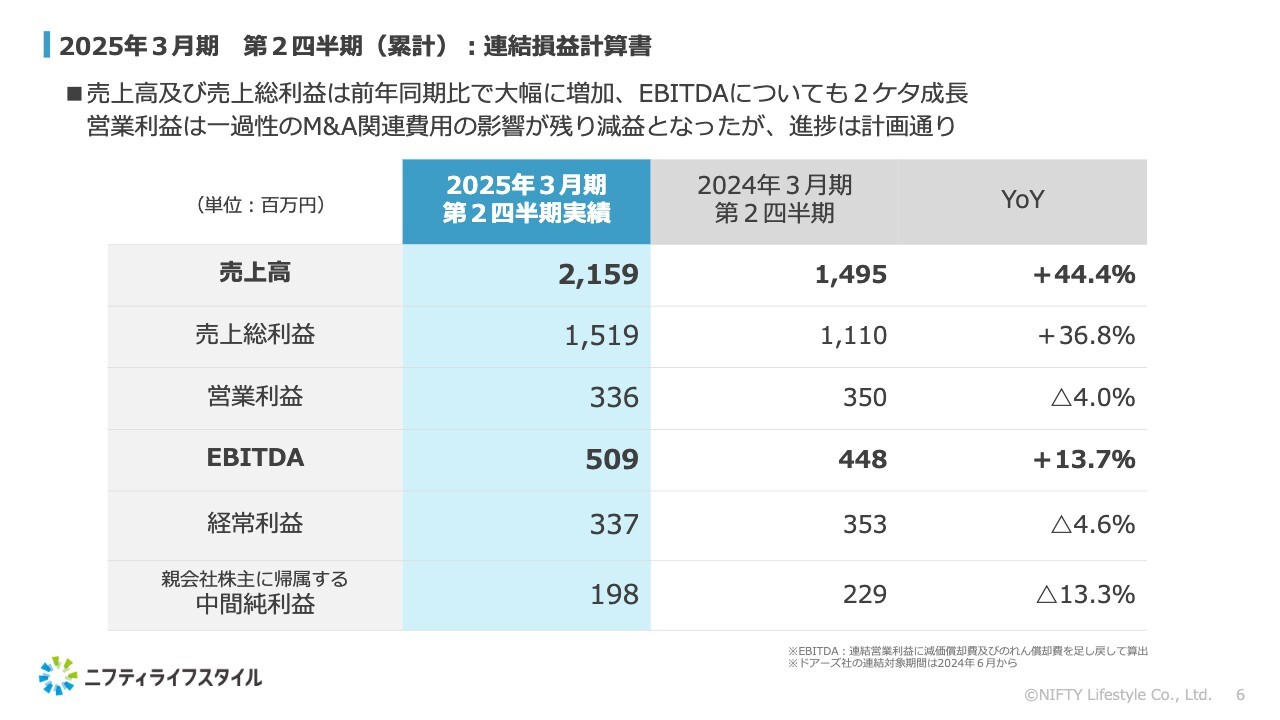

2025年3月期 第2四半期(累計):連結損益計算書

連結損益計算書です。売上高およびEBITDAのプラス成長に加え、売上総利益も大幅に増加しました。営業利益、経常利益、親会社株主に帰属する中間純利益は減益となりましたが、こちらは先ほどよりお伝えしている一過性のM&A費用の影響が残っていることなどが要因であり、進捗自体は計画どおりとなっています。

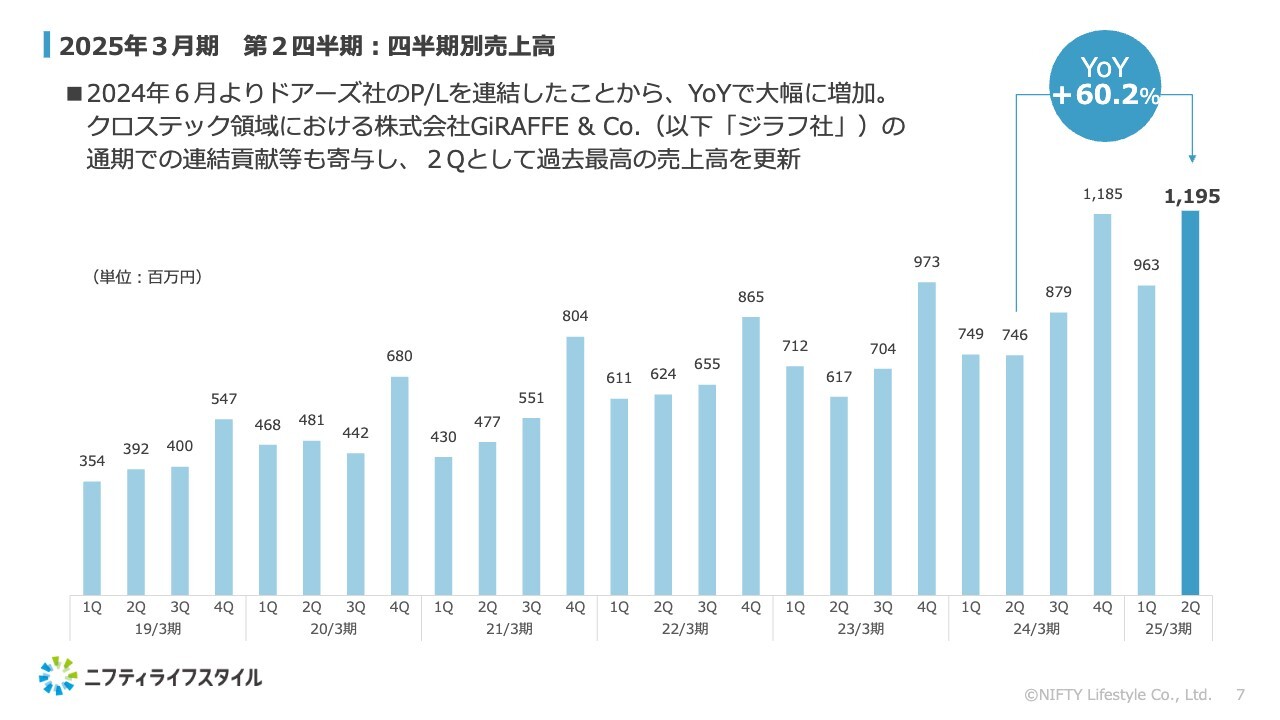

2025年3月期 第2四半期:四半期別売上高

四半期別の売上高推移です。第2四半期単独の売上高は11億9,500万円で、YoYプラス60.2パーセントと大幅に増加し、四半期別で過去最高を更新しました。ドアーズ社の連結効果に加え、昨年9月に子会社化したジラフ社が、今期からは通期で貢献することも寄与しています。

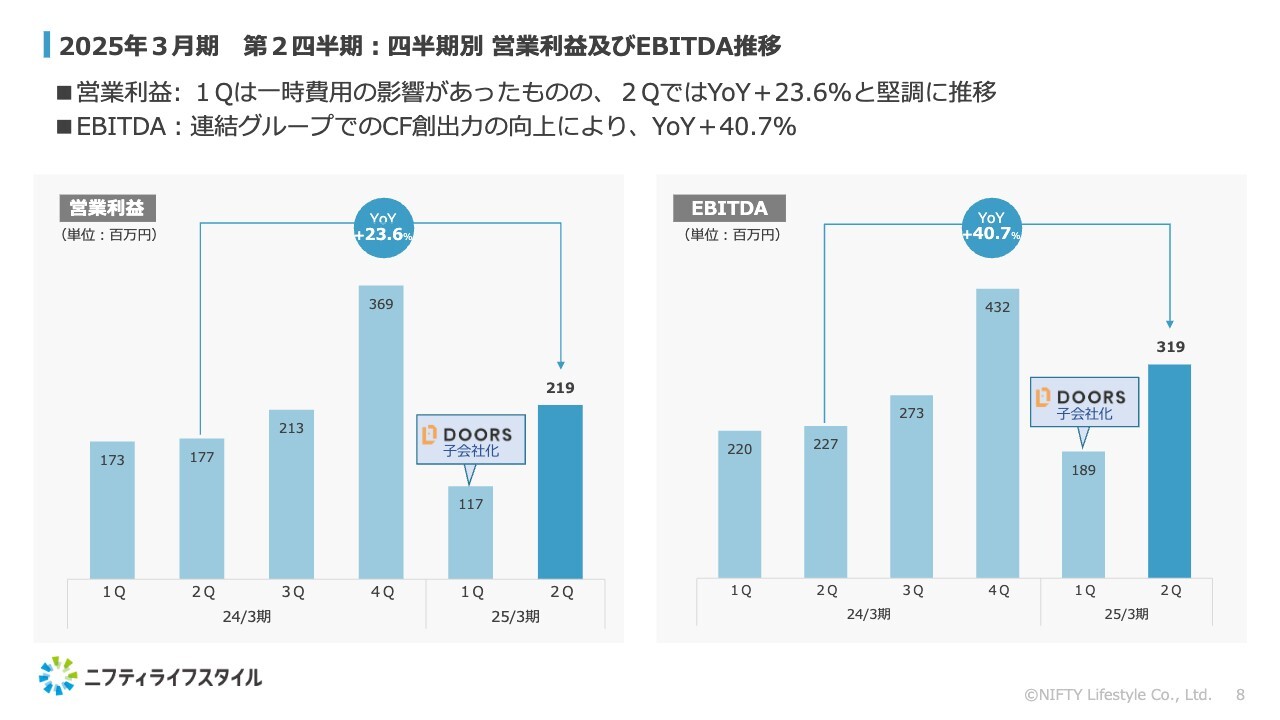

2025年3月期 第2四半期:四半期別 営業利益及びEBITDA推移

四半期別の営業利益とEBITDAの推移です。第2四半期単独の営業利益は2億1,900万円で、YoYプラス23.6パーセントとなりました。第1四半期は一時的なM&A関連費用の計上によりYoYで減益となりましたが、第2四半期単独ではしっかりと増益となり成長しています。

第2四半期単独のEBITDAは3億1,900万円で、YoYプラス40.7パーセントとなりました。ここ1年でジラフ社とドアーズ社をM&Aしたことにより、「稼ぐ力」が着実に向上しています。

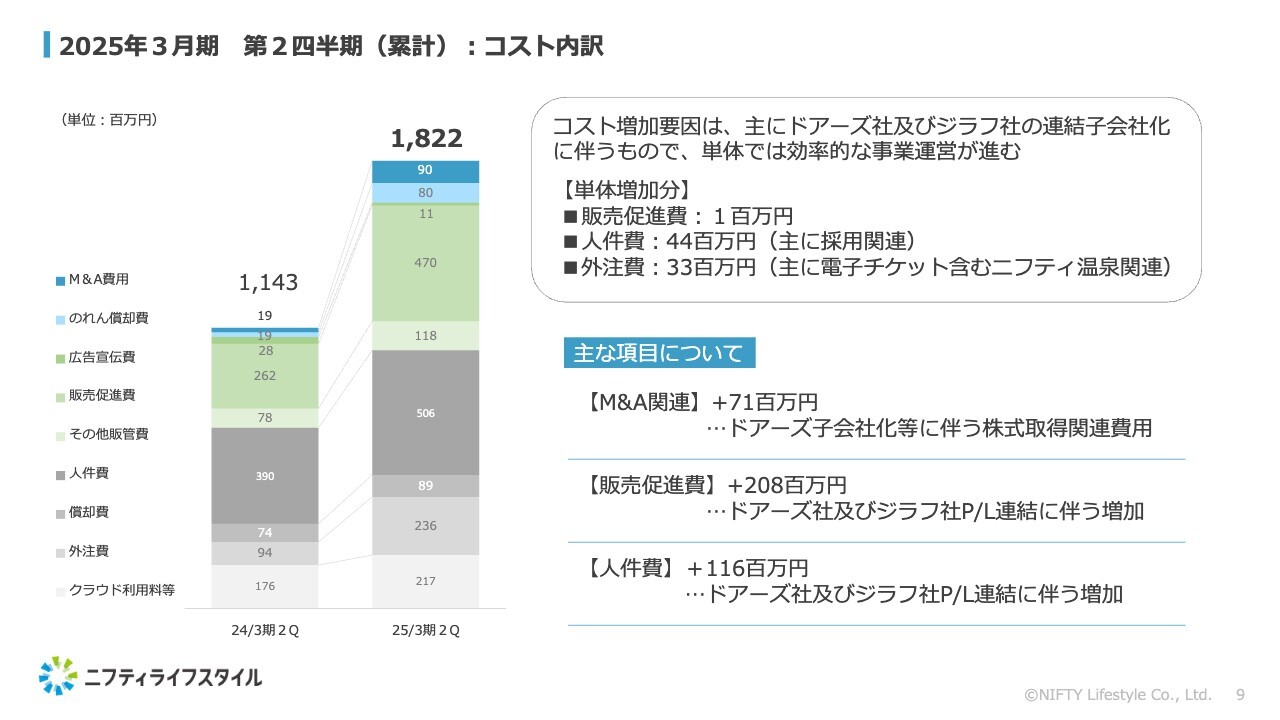

2025年3月期 第2四半期(累計):コスト内訳

コストの内訳です。YoYでは増加していますが、その要因のほとんどはグループ増加に伴うものです。そのため、単体では引き続き効率的な事業運営が進んでいます。

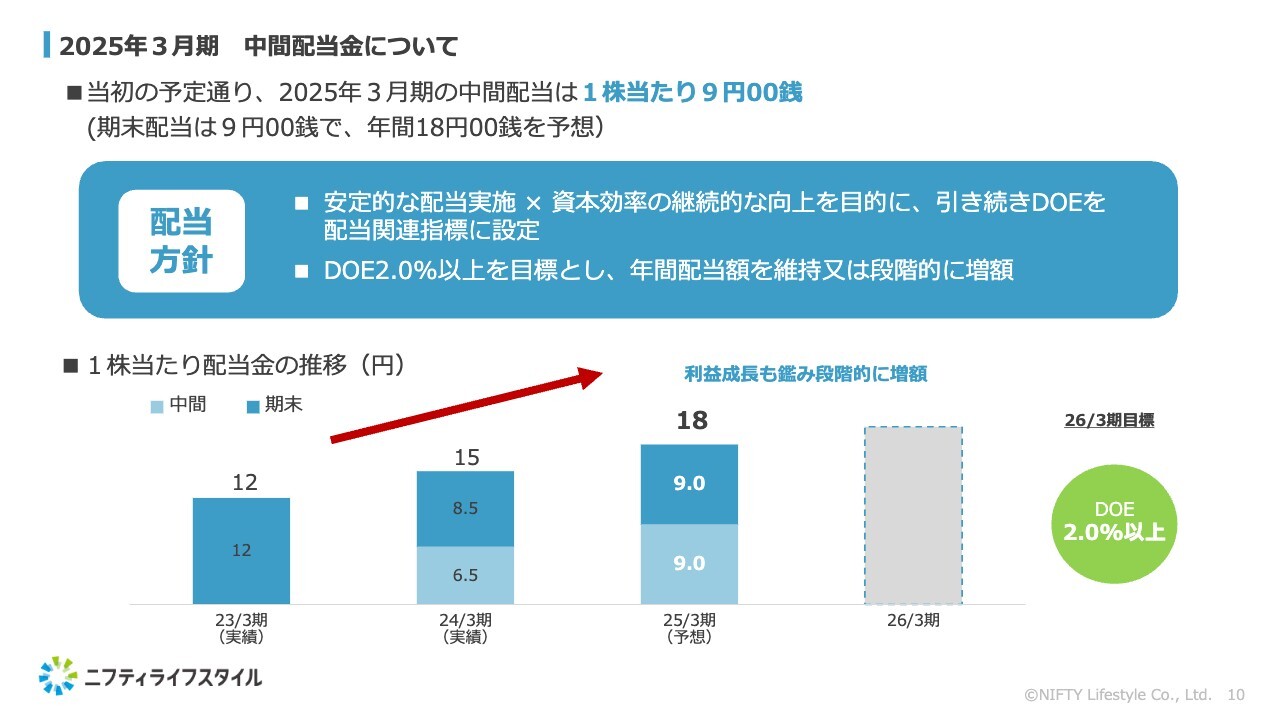

2025年3月期 中間配当金について

中間配当については、直近の予想どおり1株当たり9円とします。なお、期末配当では9円、年間では18円を予想しています。2024年3月期の年間配当15円からは、3円増配となる想定です。

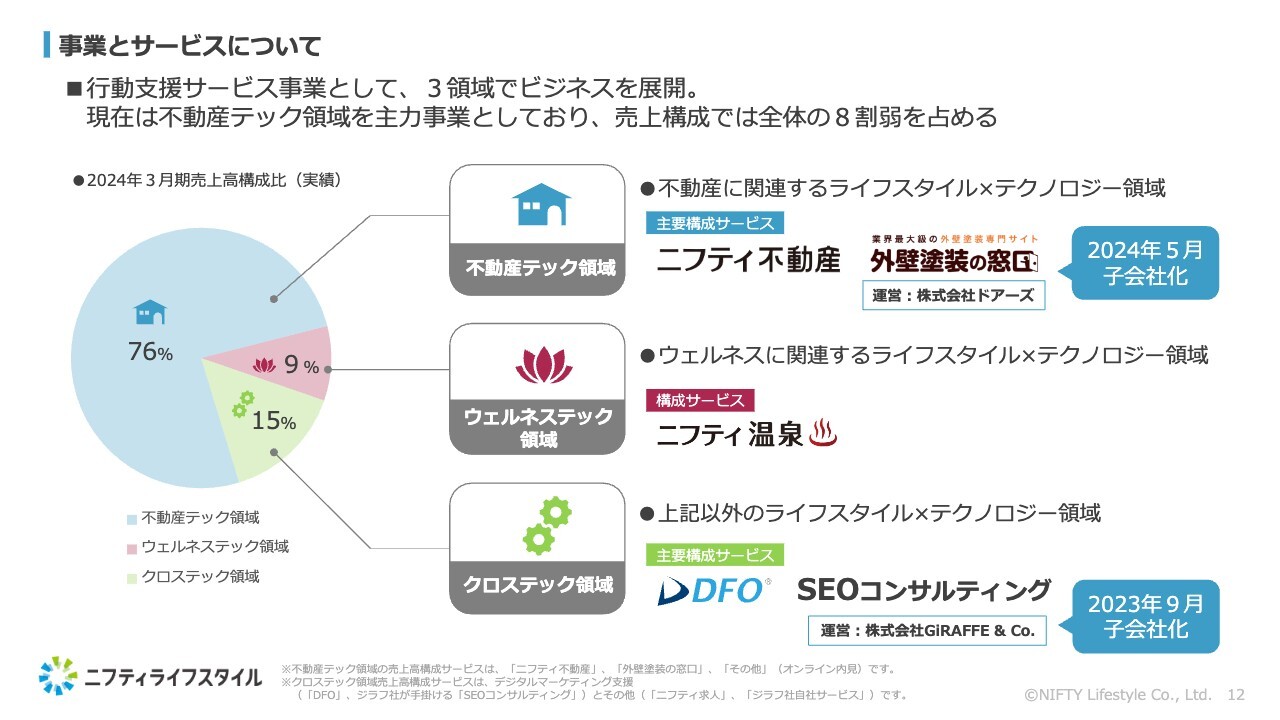

事業とサービスについて

次に、各事業領域の決算概況をご説明します。まずは事業ドメインについてです。当社が手がけるビジネスは、テクノロジーを掛け合わせることで日常生活における意思決定を支援する、行動支援サービス事業です。

その中で、お部屋探しから住まいに関する「不動産テック領域」、温浴からウェルネスに関する「ウェルネステック領域」、不動産・ウェルネス以外の新たな領域の構築を目指す「クロステック領域」の3領域にてサービスを展開しています。

前期実績における売上構成としては、不動産テック領域が全体の76パーセントを占めています。ドアーズ社も加わり事業領域の拡大が進んでいますので、引き続き不動産テック領域が主力かつ注力事業となります。

一方で、ウェルネステック領域の規模はまだ小さいものの、当社独自のユニークなサービスですので、顧客接点を作る上での今後の事業展開にも注目していただきたいと考えています。

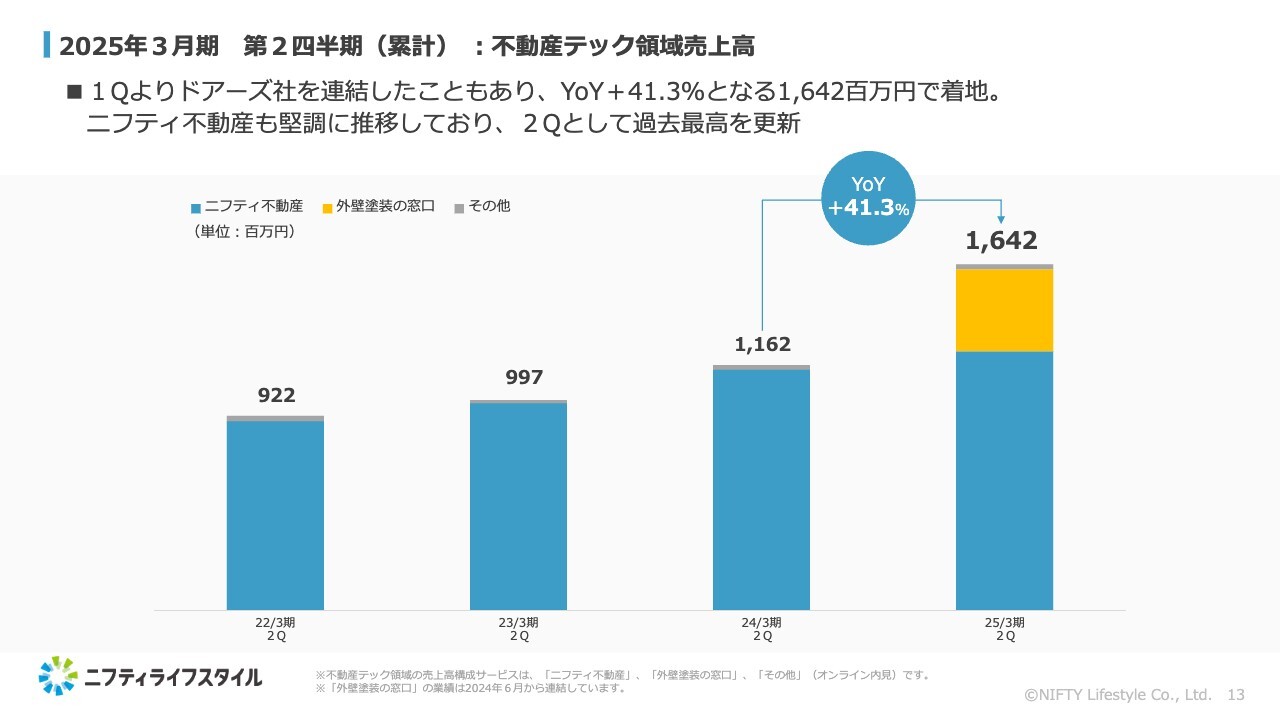

2025年3月期 第2四半期(累計):不動産テック領域売上高

不動産テック領域の決算概況です。第2四半期はドアーズ社の連結貢献もあり、YoYプラス41.3パーセントの16億4,200万円と大幅に増加しました。冒頭でご説明したように、ドアーズ社単体でも2桁成長となっていますので、売上拡大に寄与しています。

「ニフティ不動産」は、不動産価格や金利上昇などの外部要因もあり、購入領域は若干鈍化しているところもありますが、賃貸領域での売上が安定的に推移しています。市況が厳しい時こそ「ニフティ不動産」への集客に期待が高まりますので、引き続き顧客の課題解決を実現できるよう取り組んでいきます。

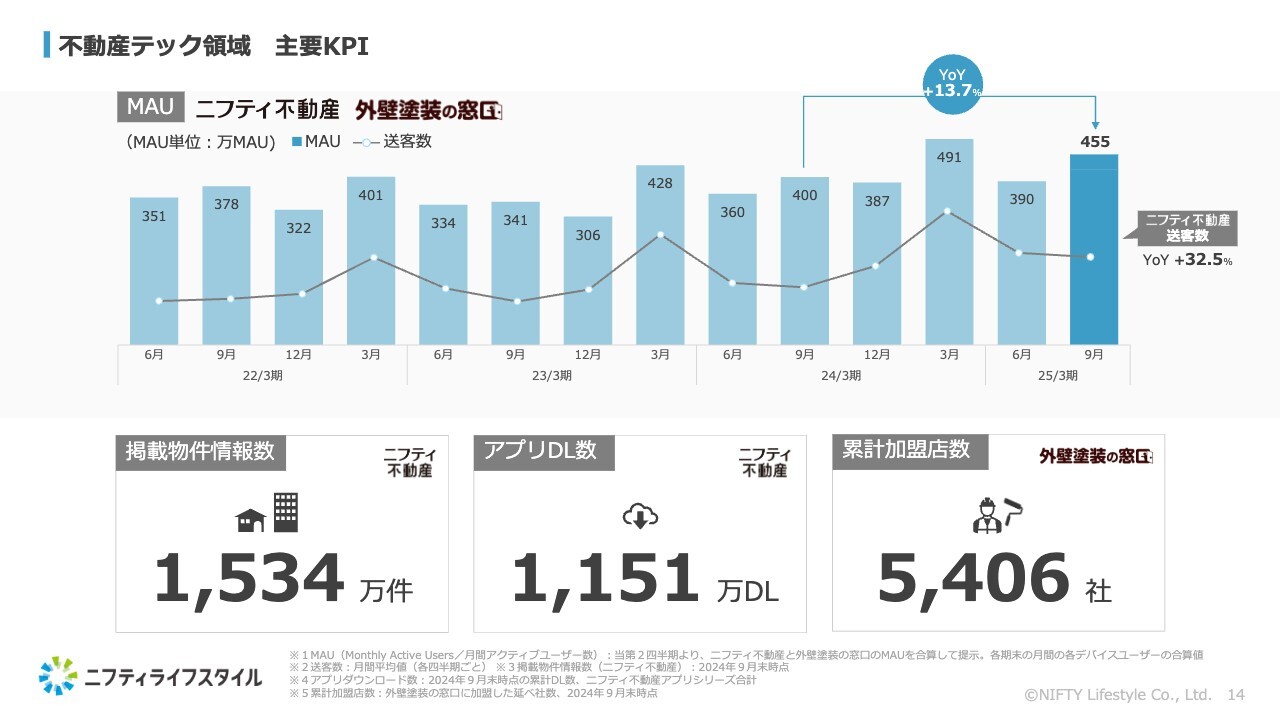

不動産テック領域 主要KPI

主要KPIです。スライドには、不動産テック領域のKPIとして「ニフティ不動産」と「外壁塗装の窓口」を合算したMAU、「ニフティ不動産」のKPIとして送客数のYoY・掲載物件情報数・アプリダウンロード数、「外壁塗装の窓口」のKPIとして累計加盟店数を記載しています。

MAUは9月末時点でYoYプラス13.7パーセントの455万MAU、送客数はYoYプラス32.5パーセントでした。「ニフティ不動産」は第4四半期が繁忙期のため、スライド上段のグラフには波がありますが、総じて右肩上がりになっています。

掲載物件情報数は月によって変動しますが、9月末時点では1,534万件でした。アプリダウンロード数は9月末時点で1,151万ダウンロードとなっています。「外壁塗装の窓口」は加盟店数が強みの1つであり、9月末時点では累計5,406社となりました。

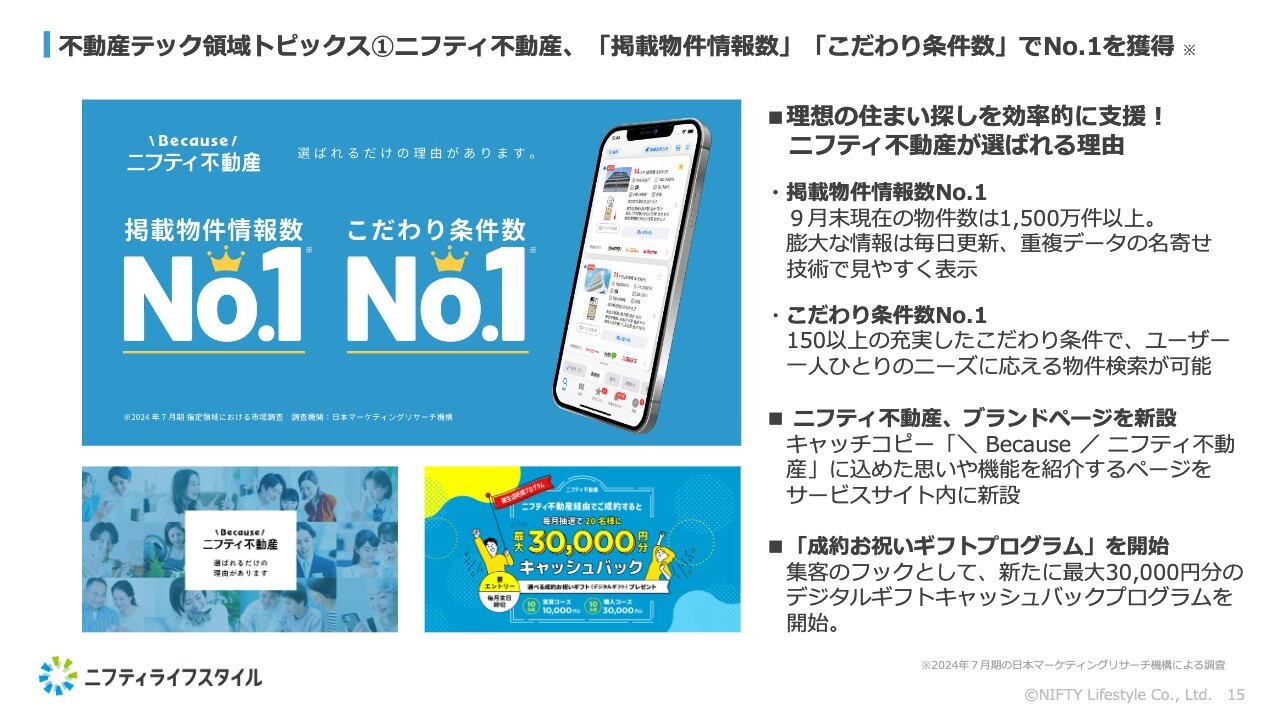

不動産テック領域トピックス①ニフティ不動産、「掲載物件情報数」「こだわり条件数」でNo.1を獲得

トピックスです。このたび「ニフティ不動産」は、掲載物件情報数とこだわり条件数においてNo.1の称号をいただきました。先ほどのKPIでもお伝えしましたが、9月末の掲載物件情報数は1,500万件以上です。この膨大な情報を瞬時に見やすく提示するべく、アプリのUI/UXにもこだわっています。

また、私たちがどのような思いでサービスをお届けするかをご紹介する「\Because/ ニフティ不動産」のブランドページを新設しました。

そして、ユーザーのみなさまにお得にお部屋探しをしていただきたいという思いから、最大3万円分のデジタルギフトがキャッシュバックされる「成約お祝いギフトプログラム」を開始しました。ユーザー満足度の向上と集客フックの1つになればと考えています。

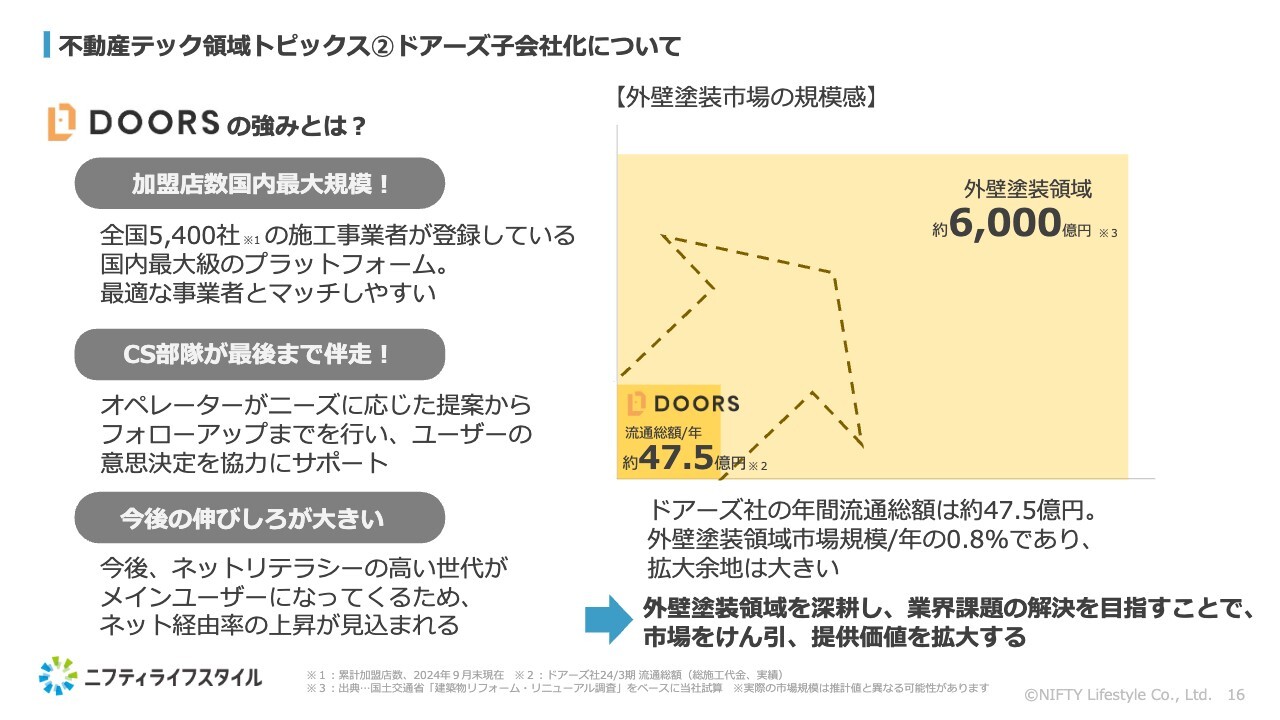

不動産テック領域トピックス②ドアーズ子会社化について

5月に子会社化した株式会社ドアーズについて、あらためてご紹介します。スライドにはドアーズ社の強みを記載していますが、今後のさらなる成長における競合優位性として打ち出しているのは2つ目です。

ドアーズ社にはコールセンターがあり、サイトでマッチングを利用されたユーザーに対して1件1件ヒアリングを実施しています。ここまでは他社も取り組んでいると思いますが、ドアーズ社の独自性は、マッチング成立後に丁寧なアフターフォローを行っていることにあります。

外壁塗装は決して安価な工事ではなく、また利用スパンは10年に一度程度であるため、お客さま側にはあまり情報がありません。そのため「失敗したくない」「不安」という方が少なくない中で、施工完了まで定期的にフォローアップを行い、最後までお客さまに伴走する点が特徴となっています。

外部塗装の市場規模は6,000億円程度と見込んでいますが、現状でドアーズ社の年間流通総額は約48億円であり、カバー率はまだ0.8パーセントほどとなっています。したがって、拡大余地は非常に大きく、成長の可能性があると考えています。

加えて、今後はネットリテラシーの高い世代がメインユーザーとなり、Webを使って外壁塗装事業者を探す層が増加することが期待されています。当社グループは、引き続き外壁塗装領域を深耕して業界課題の解決を目指すことで市場を牽引するとともに、ユーザーおよび外壁塗装事業者への提供価値を拡大していきたいと考えています。

不動産テック領域トピックス②ドアーズ社へのPMI進捗状況

ドアーズ社へのPMI進捗状況です。当社とドアーズ社は、住まいを取り扱う同カテゴリでビジネスを行っているため、強みはなんといっても親和性の高さです。シナジーを発揮しやすいと考えており、これらを最大限に活用したPMIを推進しています。

すでに取り組みが進んでいる事案としては、当社の「ニフティ不動産」のマーケティングチームをドアーズ社に投入し、有償プロモーション最適化に向けた協業があります。現状のドアーズ社のユーザー獲得手法はほぼWebからの広告流入であるため、この部分を改善することでコスト圧縮にもつながると考えています。

また、オーガニック集客強化も図っていきます。広告に頼らないユーザー数拡大のための施策として、「ニフティ不動産」との連携を強化します。すでに「ニフティ不動産」のサイト内でリフォームに関するコラムの掲載を開始しており、今後は購入ユーザーに向けたアプローチやクロスセルの推進なども強化していく方針です。

さらに、「ニフティ不動産」とジラフ社が連携して実績が上がっているSEOの取り組みをドアーズ社でも実施し、ユーザー数の拡大を目指していきます。

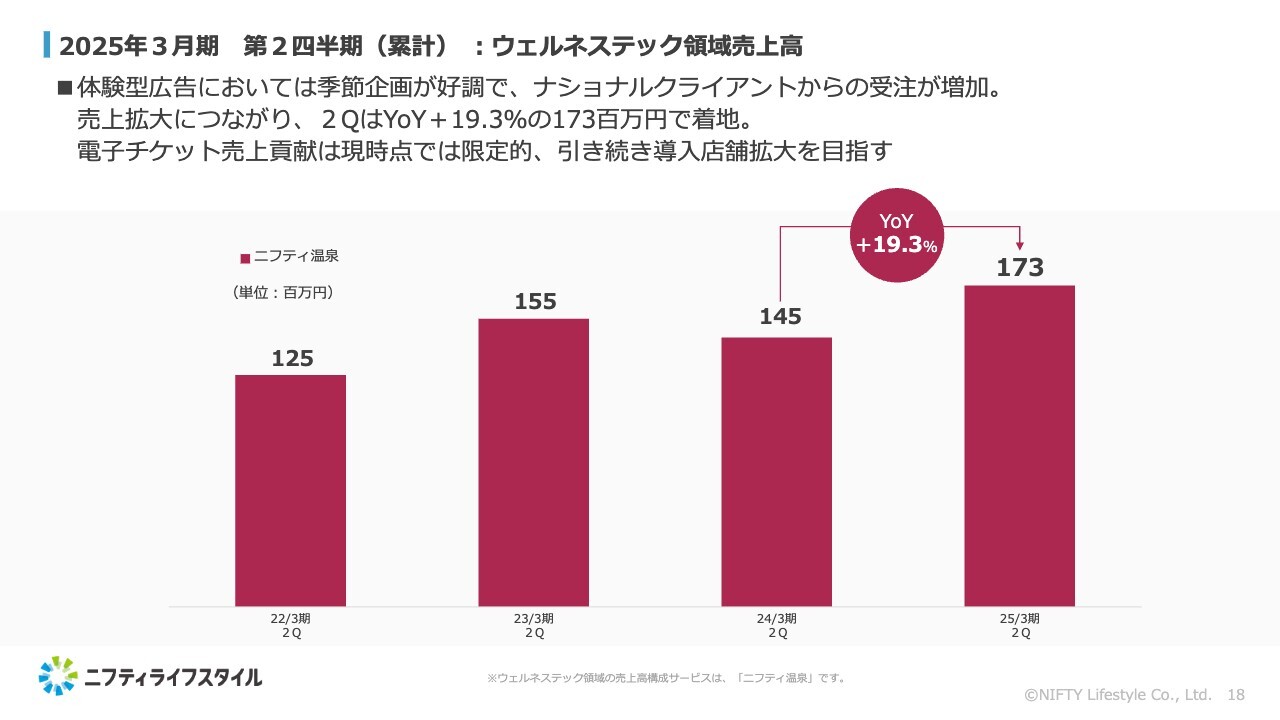

2025年3月期 第2四半期(累計):ウェルネステック領域売上高

次にウェルネステック領域の決算概況です。この領域の売上高は「ニフティ温泉」単独で構成されており、第2四半期の売上高はYoYプラス19.3パーセントの1億7,300万円となりました。

「ニフティ温泉」には、クーポンのほか「体験型広告」というサービスがあります。こちらは「ニフティ温泉」のWebでの情報発信力に加えて、温浴施設をリアルの場として活用しサンプリングなどのリアルな顧客接点プロモーションを行う、ハイブリッドなプロモーション提供サービスです。

第2四半期は人気熱波師とのコラボなどサウナ関連の企画が好調で、ナショナルクライアントからの受注増加につながったことなどから、売上高に寄与しました。

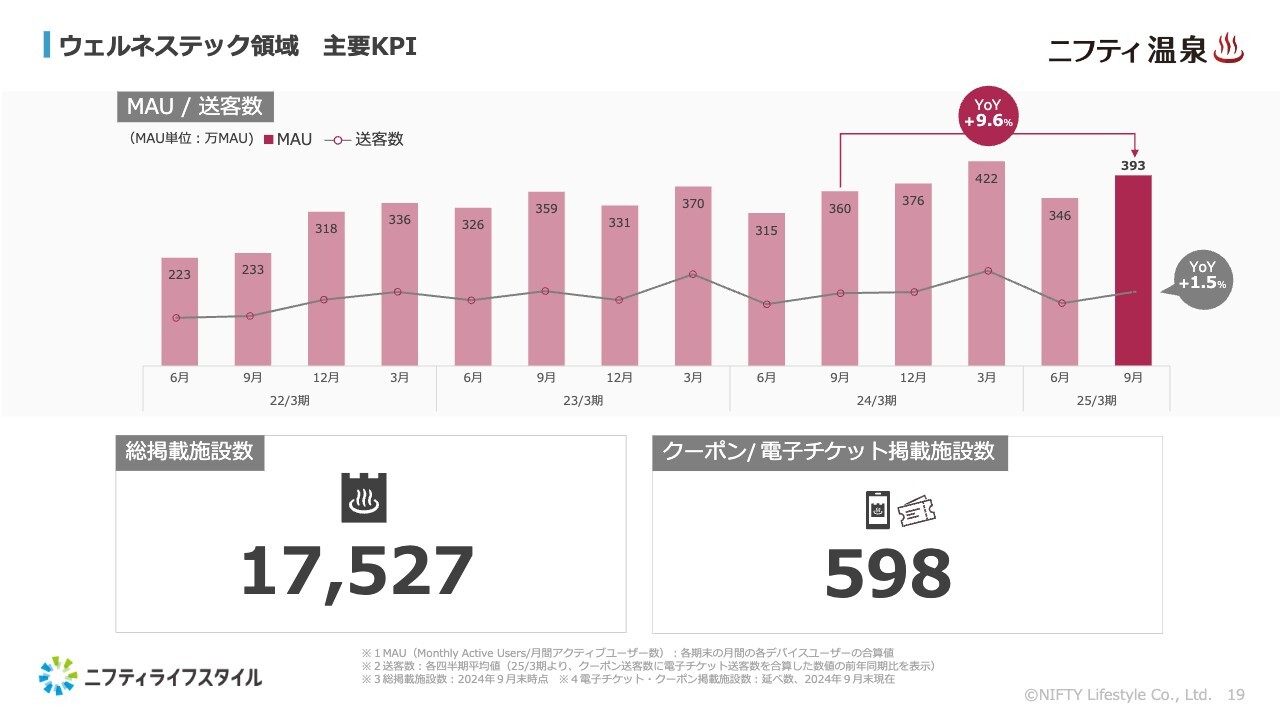

ウェルネステック領域 主要KPI

ウェルネステック領域の主要KPIです。「ニフティ温泉」のMAUは、YoYプラス9.6パーセントの393万MAUとなりました。

送客数は、クーポンと電子チケットを合わせたものとしています。送客数はYoYプラス1.5パーセントにとどまっているため、クーポンや電子チケットの内容の充実など、利用促進につながる施策に取り組んでいきたいと考えています。

9月末での総掲載施設数は1万7,527件、クーポンと電子チケットを合わせた掲載施設数は延べ598件となっています。

ウェルネステック領域トピックス:電子チケット導入施設140店舗突破

電子チケットの導入状況です。「ニフティ温泉」でも人気の施設を中心に営業を進めており、9月末で140施設となりました。「今までクーポンを出すのをためらっていたが、電子チケットなら」と導入を決めていただくケースも増えてきています。

引き続き、ニーズの掘り起こしなどに注力しながら、今期中に300施設への導入を目指しています。

ウェルネステック領域トピックス:目標とする月間利用者数1,000万人に向けた取り組み

「ニフティ温泉」の目標は、月間利用者数1,000万人規模のプラットフォームに成長することです。これに向け、電子チケットのさらなる利用促進を目指したキャンペーンやコンテンツの拡充にも注力しています。

特に記事コンテンツは、最新施設の情報や実際の体験レポート、温浴に関する知識や啓蒙に至るまで幅広いジャンルを掲載しており、「温浴界の総合ナビゲーター」として、お風呂好きのユーザーのみなさまから好評をいただいています。

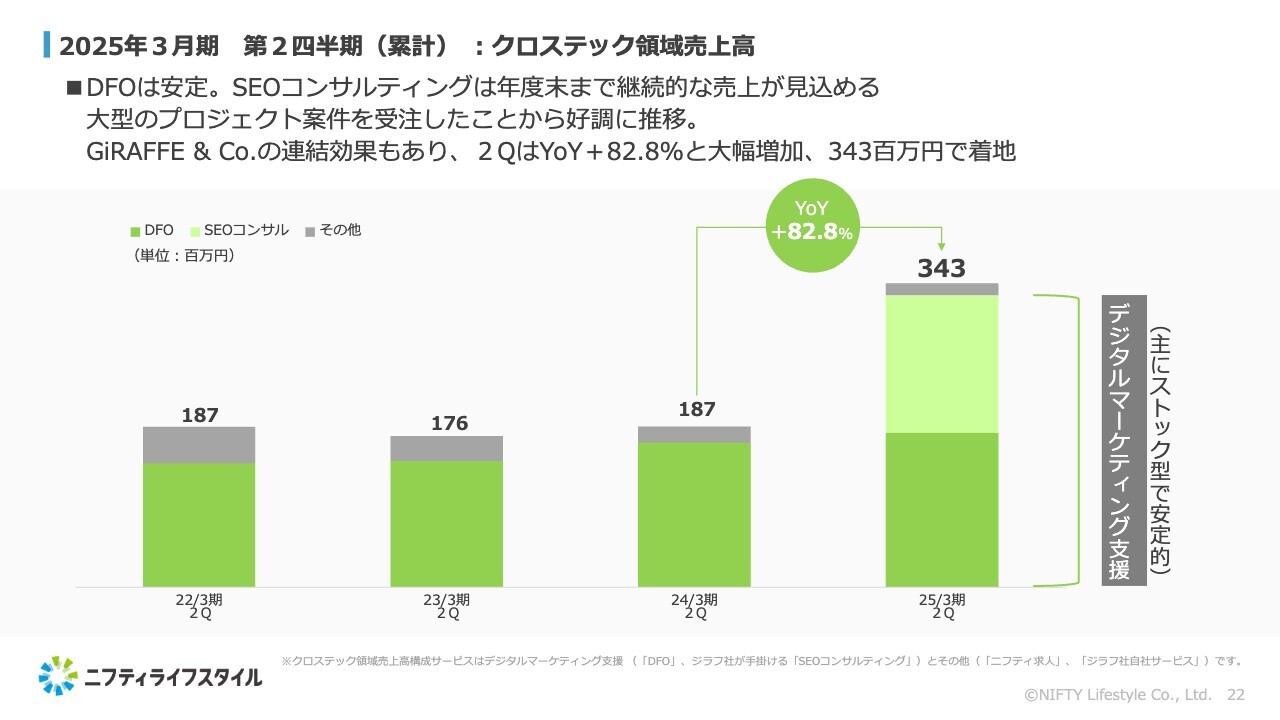

2025年3月期 第2四半期(累計):クロステック領域売上高

クロステック領域の決算概況です。大きなポイントは、ジラフ社の連結効果により、売上高がYoYプラス82.8パーセントの3億4,300万円と大幅に拡大したことです。

ジラフ社はもともと年度末に収益が上がりやすいビジネスモデルですが、この第2四半期に、年度末まで継続的な売上が見込める大型プロジェクト案件を受注したことから、業績は好調に推移しました。「DFO」は引き続き安定的に推移しています。

目指す姿(ニフティライフスタイルのPURPOSE)

ここからは今後の取り組みについてご説明します。まずは私たちが目指す姿と、パーパスについてです。当社は「思いやりとテクノロジーで、一人ひとりの『幸せな暮らしの意思決定』を支え続ける。」をパーパスに掲げています。そして「Lifestyle × Tech Company」を目指す姿とし、みなさまの意思決定に寄り添う存在でありたいと考えています。

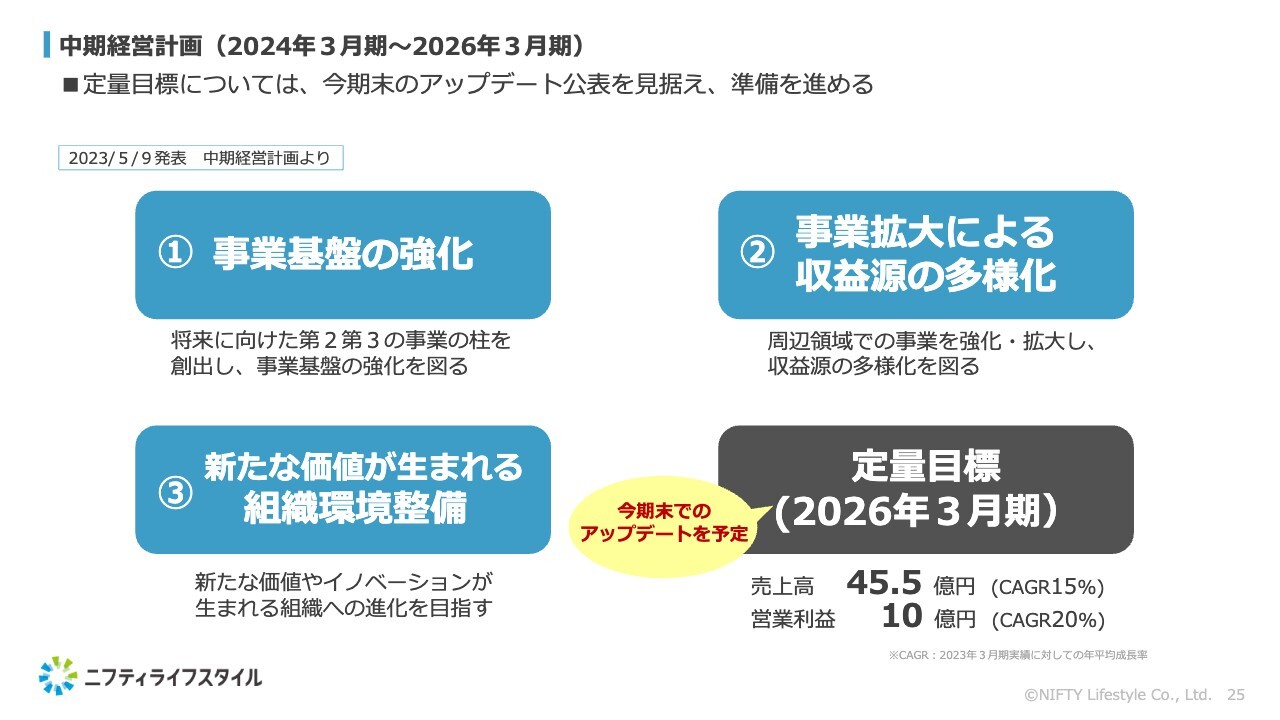

中期経営計画(2024年3月期~2026年3月期)

次に中期経営計画についてご説明します。当社は2023年5月に、2024年3月期を初年度とする3ヶ年の中期経営計画を公表しました。主な重点戦略は「事業基盤の強化」「事業拡大による収益源の多様化」「新たな価値が生まれる組織環境整備」の3点です。

2026年3月期の定量目標として、売上高は45億5,000万円、2023年3月期に対するCAGRは15パーセント、営業利益は10億円、2023年3月期に対するCAGRは20パーセントを掲げています。

なお、今期通期の売上高予想は47億6,400万円、営業利益予想は9億5,800万円となり、2026年3月期の目標を前倒しで達成する見込みです。そのため最終年度を待たず、今期末にでもアップデートを検討していきたいと考えています。

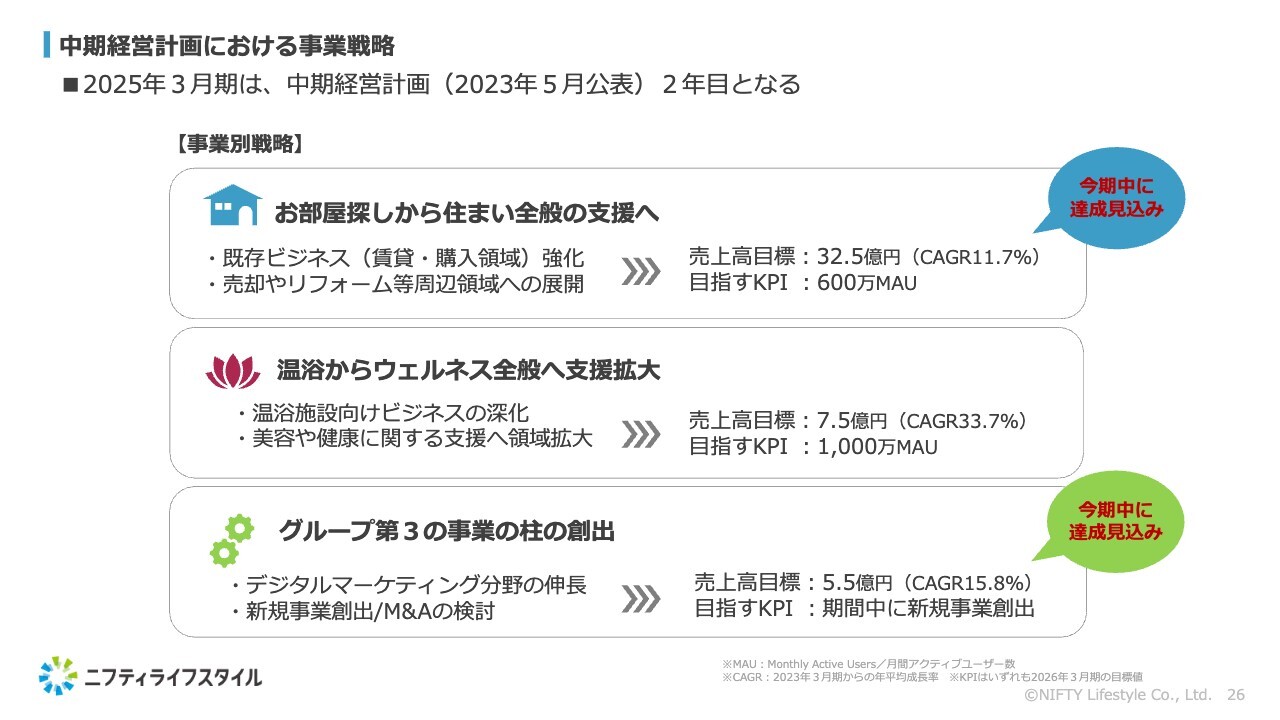

中期経営計画における事業戦略

事業別の戦略としては、不動産テック領域では「お部屋探しから住まい全般への支援へ」、ウェルネステック領域では「温浴からウェルネス全般へ支援拡大」、クロステック領域では「グループ第3の事業の柱の創出」を掲げています。

不動産テック領域とクロステック領域は今期中に売上高目標を達成できる見通しであるため、目標のアップデートを検討していきます。

不動産テック領域:既存事業の強化と周辺領域への展開による提供価値拡大

不動産テック領域の戦略です。従来、この領域は賃貸と購入のお部屋探しの支援のみにとどまっていましたが、今年5月に周辺領域としてドアーズ社がグループに参画したことにより、外壁塗装というリフォーム領域への進出が叶いました。

これにより、中期経営計画の戦略である「住まい全般の支援」に向けた取り組みが一歩前進しています。

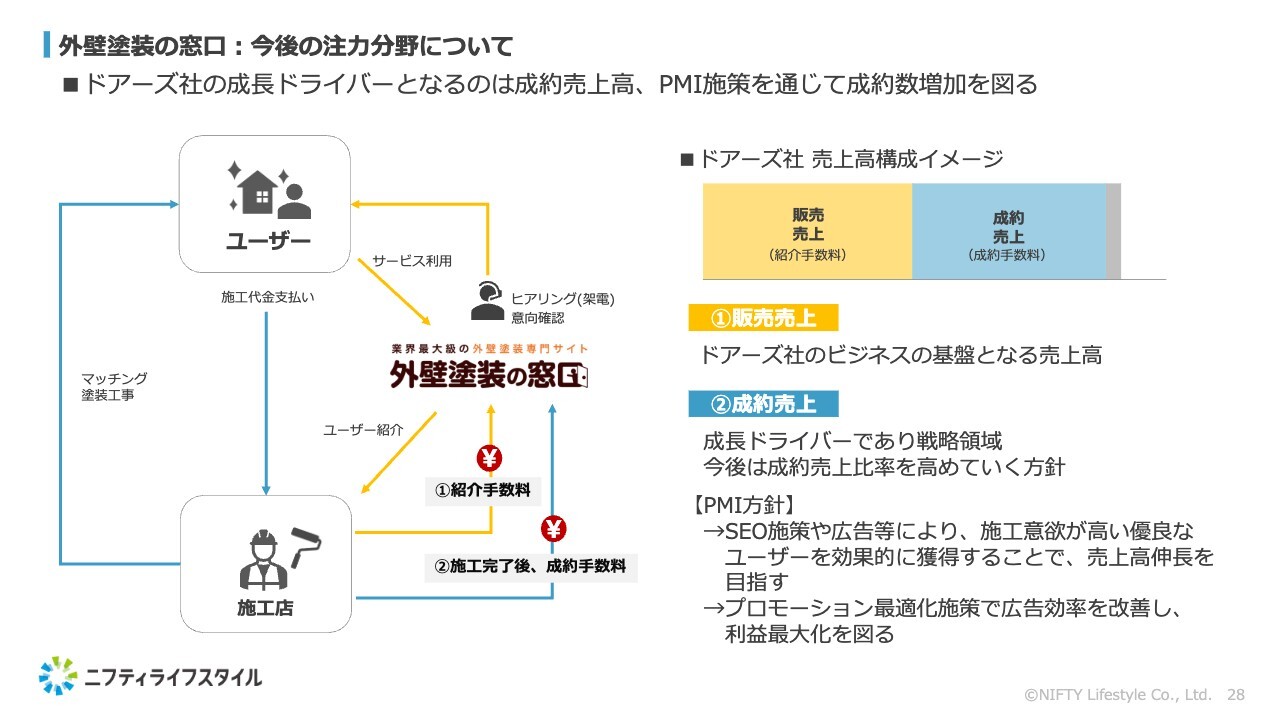

外壁塗装の窓口:今後の注力分野について

不動産テック領域の事業成長に向けてはドアーズ社の収益拡大が1つの鍵になると考えており、「稼ぎ方を変えること」を当社の戦略としています。

これまでのドアーズ社は紹介数最大化の取り組みを進めていましたが、施工事業者とユーザーを施工まで確実にマッチングさせることがなによりも重要であると考え、双方が満足するために施工数最大化に向けた戦略へとシフトしていきます。

成約売上が上がると単価も上がり、ドアーズ社全体の利益拡大にも直結するため、企業価値向上にもつながると考えています。

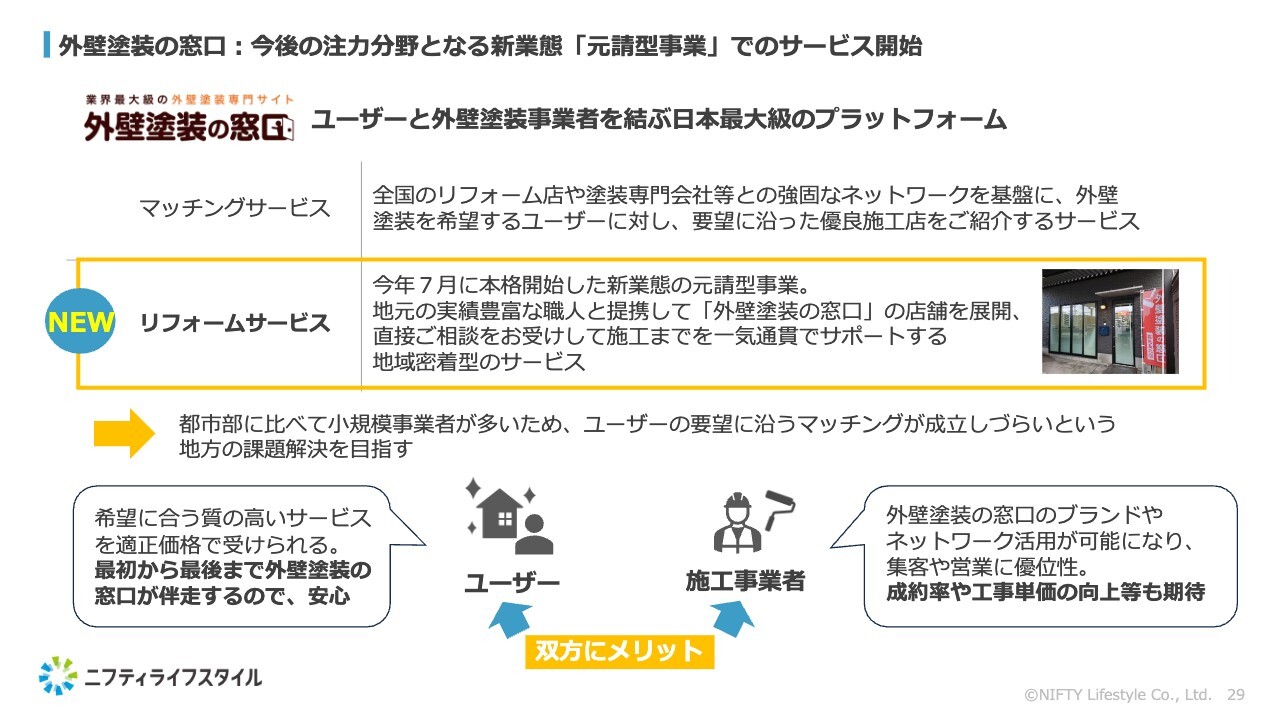

外壁塗装の窓口:今後の注力分野となる新業態「元請型事業」でのサービス開始

施工事業者とユーザーをきちんとマッチングさせる取り組みの1つとして、ドアーズ社が今年7月より本格的に開始したのが、元請型事業であるリフォームサービスです。

ドアーズ社は国内最大級の加盟店数を誇りますが、都市部に比べると、地方ではユーザーの要望に応えられる事業者数が少なく、マッチング精度が低くなってしまうという課題がありました。この課題解決を目指すためにスタートしたのが、地元の質の高い職人と提携して「外壁塗装の窓口」の店舗を展開するリフォームサービスです。

こちらは、外壁塗装の施工希望者から直接ご相談をお受けし、施工までを一気通貫でサポートする地域密着型のサービスです。ユーザーは希望に合った質の高いサービスを適正価格で受けられるだけでなく、最初から最後まで「外壁塗装の窓口」が伴走するため安心というメリットが発生します。

また、事業者は「外部塗装の窓口」というブランドやネットワークが活用できるため、集客や営業に優位性が生まれます。結果的に、事業者の成約数や工事単価の向上も期待できると考えています。

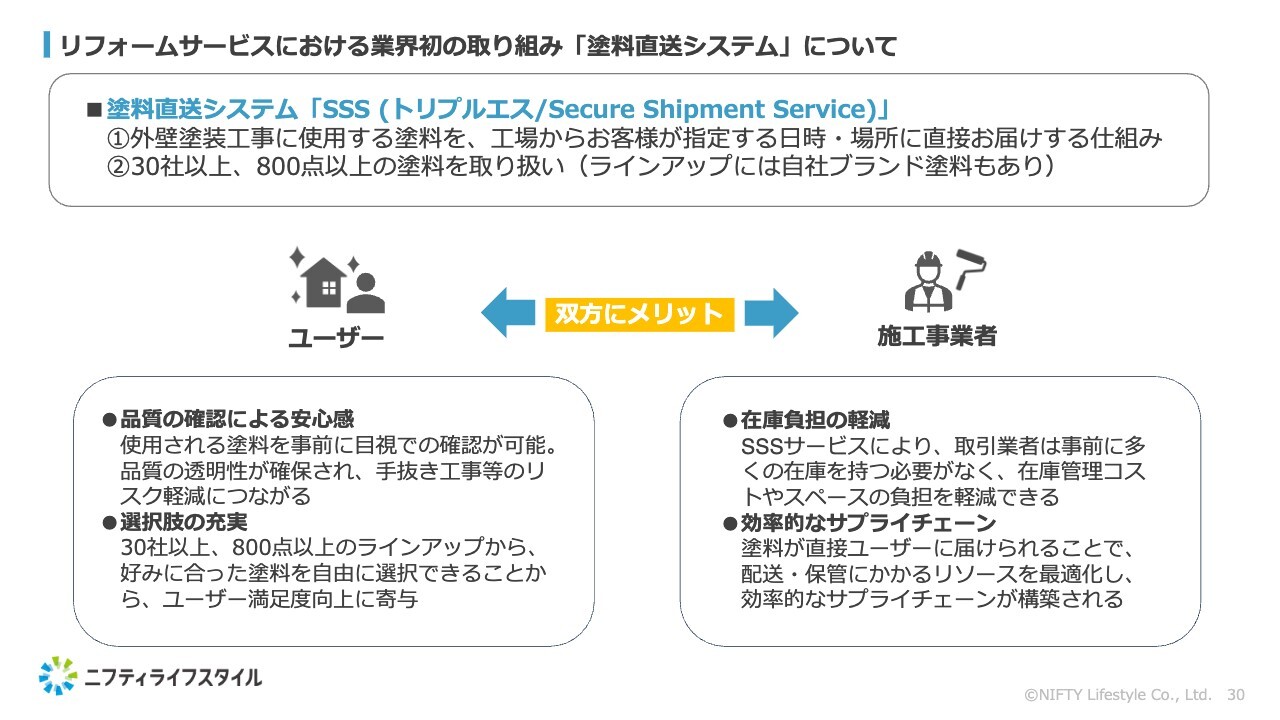

リフォームサービスにおける業界初の取り組み「塗料直送システム」について

これらのリフォームサービスでは、業界初の取り組みとして塗料直送システム「SSS(トリプルエス/Secure Shipment Service)」の導入も行っています。こちらは、外部塗装に使う塗料をユーザーが指定した日時と場所に直接お届けするサービスです。30社以上、800点以上の塗料を取り扱っており、選択肢が非常に充実しています。

この取り組みも、ユーザーと事業者双方にメリットがあると考えています。ユーザーにとっては、使用する塗料の品質を事前に確認する安心感があることに加え、手抜き工事のリスクを減らすことができます。また、多くの種類の中から好みに合った塗料を自由に選べることから、満足度の高い選択が可能です。

事業者にとっては、塗料が直接ユーザーに届くことで在庫を持つ必要がなくなり、配送や保管に関わる手間を省きます。これにより、効率的なサプライチェーンの構築が可能となります。

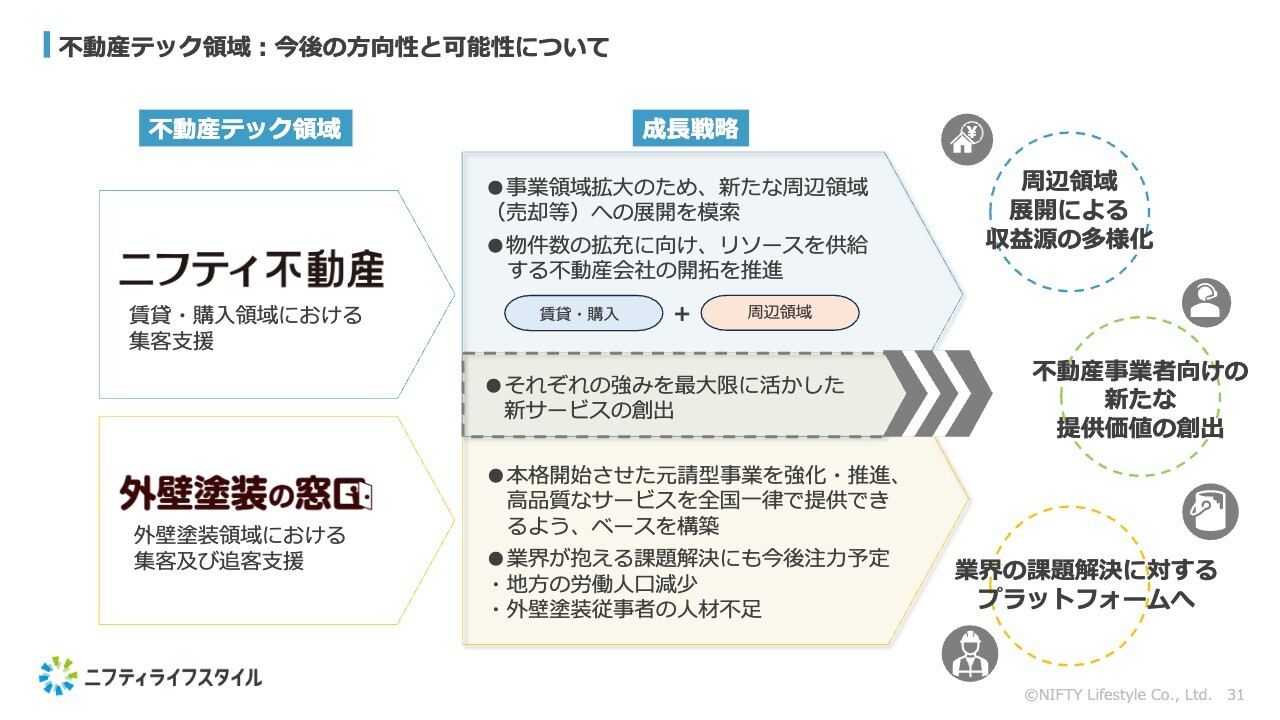

不動産テック領域:今後の方向性と可能性について

不動産テック領域における今後の方向性についてです。引き続き「ニフティ不動産」を軸に、お部屋探しから住まい全般に関わる周辺領域での事業拡大を目指していきます。

外壁塗装領域については、先ほどもお伝えしたとおり拡大余地はまだ大きいと考えているため、成長ドライバーとして当領域での成長を目指します。そのほか、外壁塗装業界に関わる課題を解決するようなサービス、例えば外壁塗装のタイミングに合った商材の拡充や、地方における外壁塗装事業者の人材不足解決に向けたサービスなどの展開を、今後検討していければと考えています。

そして、「ニフティ不動産」と「外壁塗装の窓口」という2つのアセットを有効活用した、新しいサービスの提供も考えられると思います。新たな提供価値の創出に取り組み、お部屋探しから住まい全般、そして暮らしの支援まで、新しい領域での成長機会を探っていきたいと考えています。

ウェルネステック領域:電子チケットサービス 市場規模イメージ

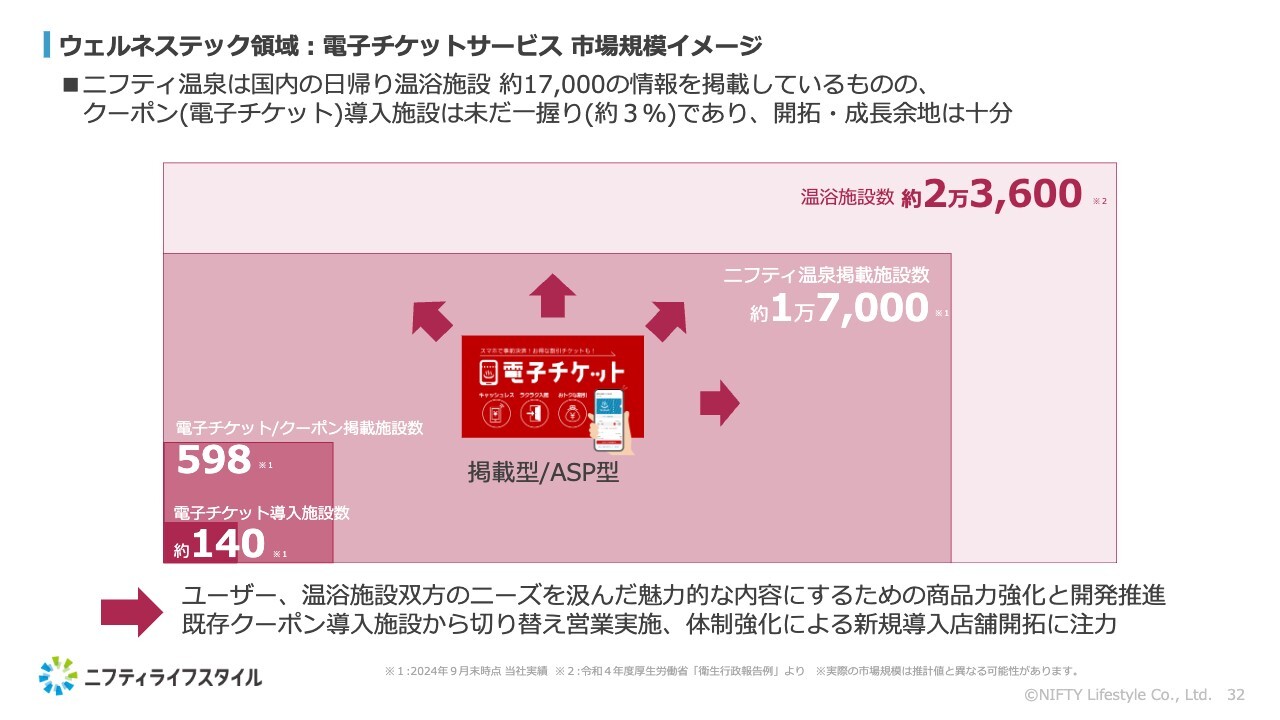

次にウェルネステック領域の戦略です。スライドには、温浴市場における電子チケットサービスの市場規模イメージを掲載しています。

「ニフティ温泉」は、全国の日帰り温泉のおよそ70パーセントに相当する1万7,000件以上の情報を掲載していますが、そのうち当社のクーポンや電子チケットを導入している施設はまだ3パーセント程度と一握りです。

したがって、開拓・成長の余地は十分あると考えています。今後は、電子チケットおよびクーポンをユーザーと温浴施設双方のニーズを汲んだ魅力的な内容にするため、商品力強化と開発に注力していく方針で、今期はこの分野への先行投資も進めています。

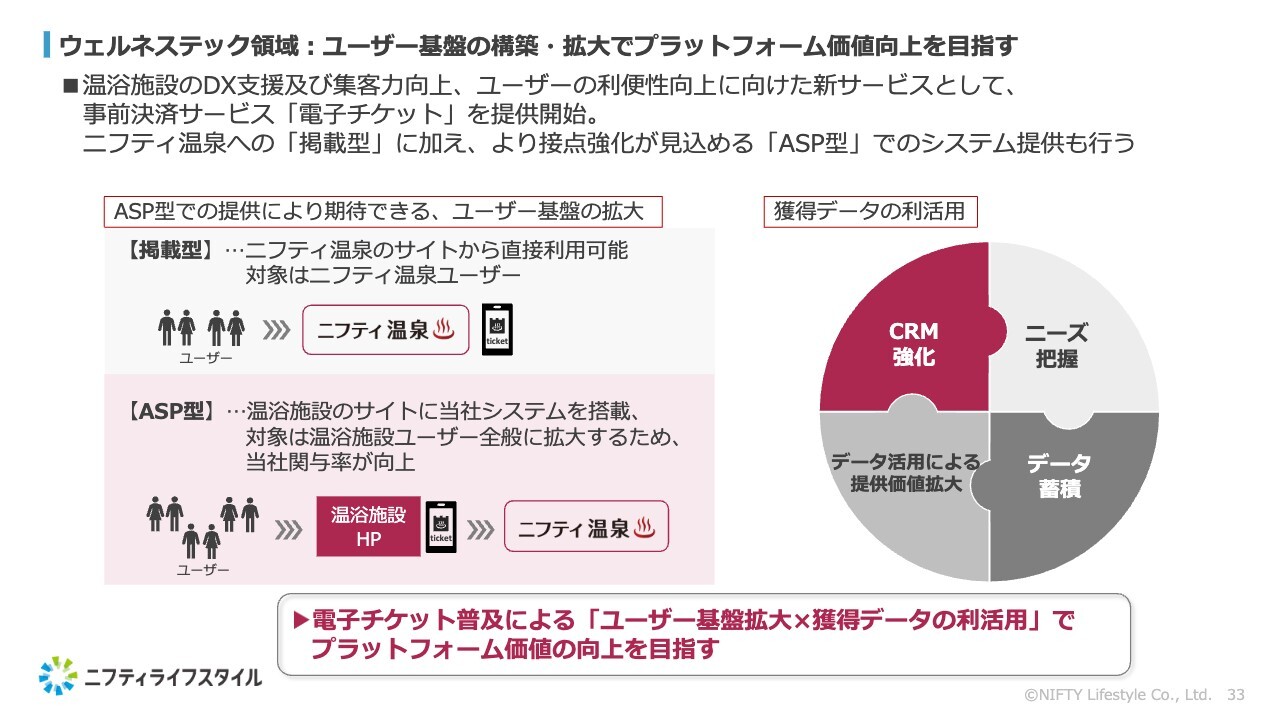

ウェルネステック領域:ユーザー基盤の構築・拡大でプラットフォーム価値向上を目指す

1月に導入を開始した電子チケットサービスは「掲載型」と「ASP型」の2つの提供形態で運用していますが、顧客接点の強化が見込める「ASP型」での提供に力を注いでいます。

ASP型でのサービスは、(ニフティ温泉経由ではなく)直接、温浴施設を訪れるユーザーに対し、施設ホームページや施設内でのご案内ができるため、当社が関与できる範囲が広がり、ユーザーへの新しい価値提供につながると考えています。

また、電子チケットをご利用いただく際にはユーザー登録が必要になるため、システムの導入によって価値のあるユーザーデータが当社に蓄積されることになります。ゆくゆくはこのデータを有効活用することで、ウェルネスプラットフォームの価値向上を目指していきたいと考えています。

当社ニフティ温泉サービスを活かした株主優待制度について

「ニフティ温泉」のサービスを利用するかたちで、2024年3月期より株主優待制度を導入しました。「ニフティ温泉」に掲載中の人気温浴施設を実際にご体験いただける内容をはじめとした選べる優待で、株主のみなさまからもおおむね好評をいただきました。

次年度の優待については、アンケートなどで株主さまの声をお聞きしながら、アップデートを検討したいと思います。

クロステック領域:商材拡充による 提供価値拡大

クロステック領域の重点施策としては、デジタルマーケティング支援サービスの商材拡充による提供価値拡大に取り組んでいきます。ポイントとなるのはクロスセルの強化です。

それぞれの営業体制の整備とアプローチ方法を見直しており、下期に向けて動き始めています。まずは「DFO」の約200社の顧客に「SEOコンサルティング」のご紹介をし、顧客満足度を高めています。

また、商材が増えれば増えるほどクライアントへの提供価値が広がり、クロスセルがしやすくなりますので、デジタルマーケティング支援という強みを発揮できると考えています。新規商材には、自社開発の商材のほか、アライアンスなどにより新たな商材を拡充することで、提供価値を高めてARPAの向上を目指します。

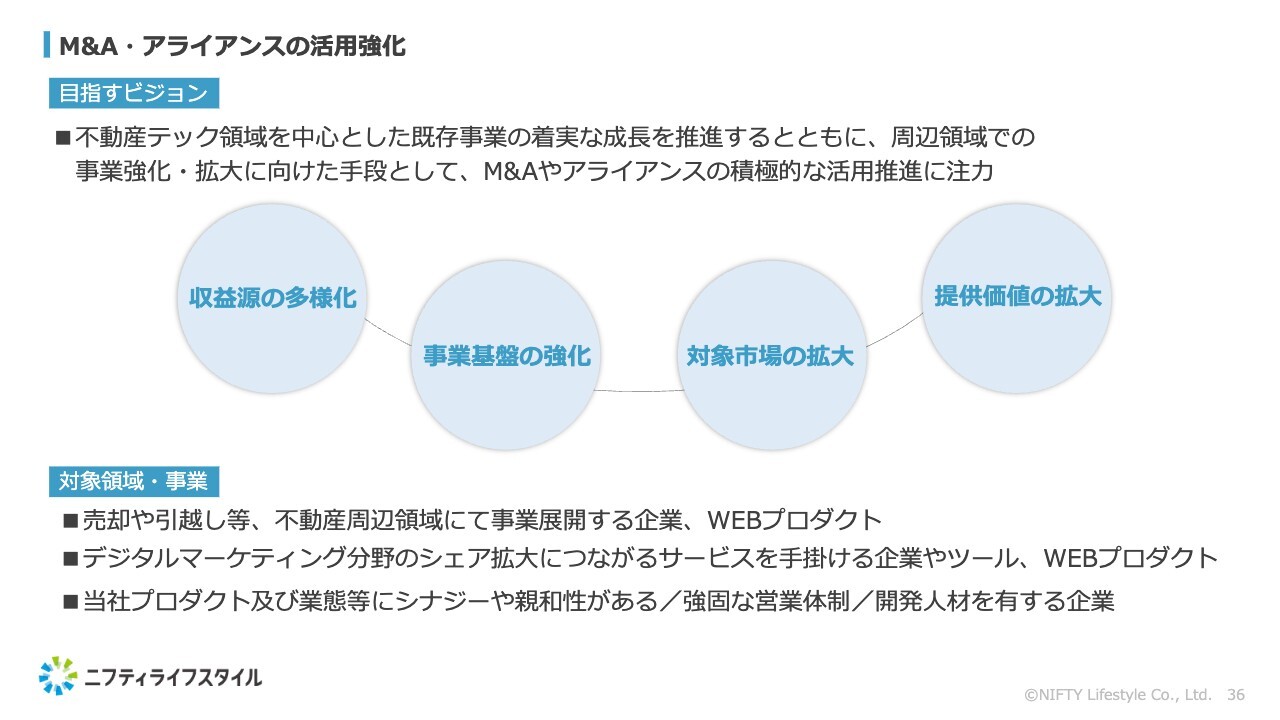

M&A・アライアンスの活用強化

M&Aやアライアンスについては、引き続き活用を強化したいと考えています。これまで以上にソーシングも強化するため、社内の体制強化や外部パートナーとの連携強化に取り組みながら進めているところです。

当社がM&Aで目指すものは大きく4点あります。収益源の多様化、事業基盤の強化、対象市場の拡大、提供価値の拡大です。対象企業はスライド下部に記載のとおりで、当社が考えるパーパスや戦略をともに実行し、さらなる成長が期待できるような企業と一緒にやっていきたいと思っています。

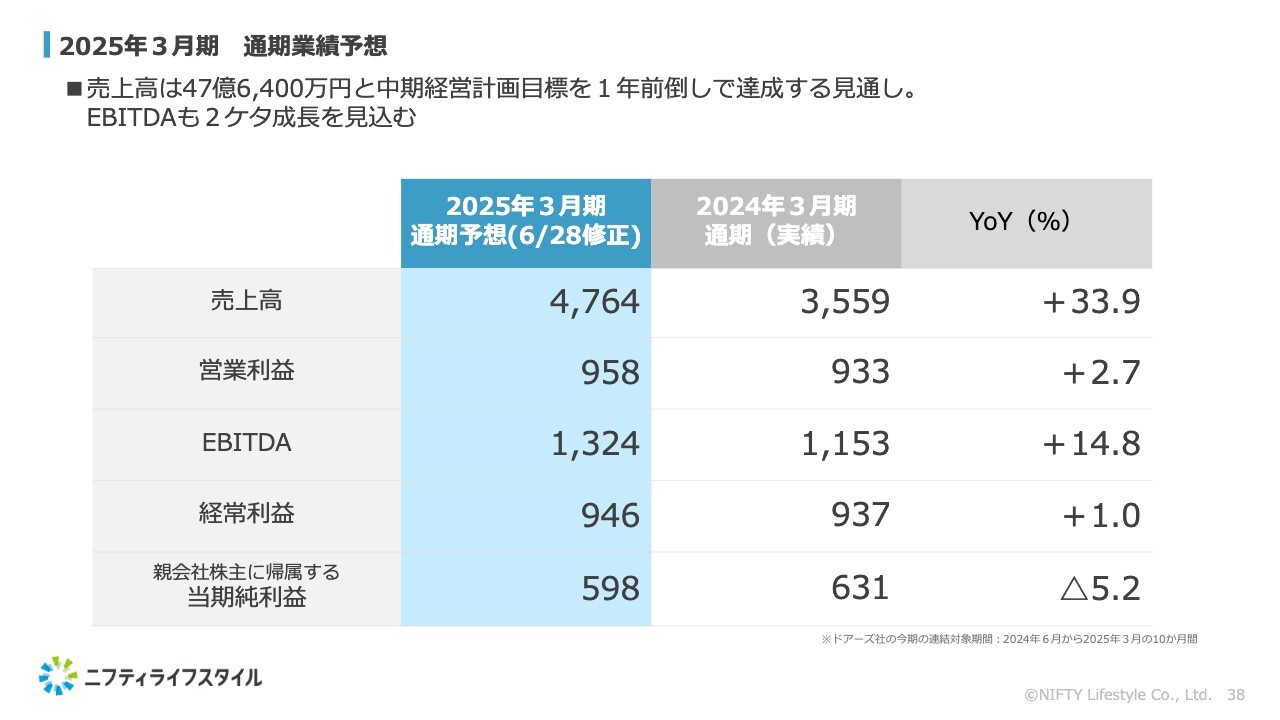

2025年3月期 通期業績予想

2025年3月期の通期業績予想についてです。6月28日に修正・公表した通期業績予想からの変更はありません。売上高は中期経営計画の目標を1年前倒しで達成する見通しで、EBITDAも2桁成長を見込んでいます。

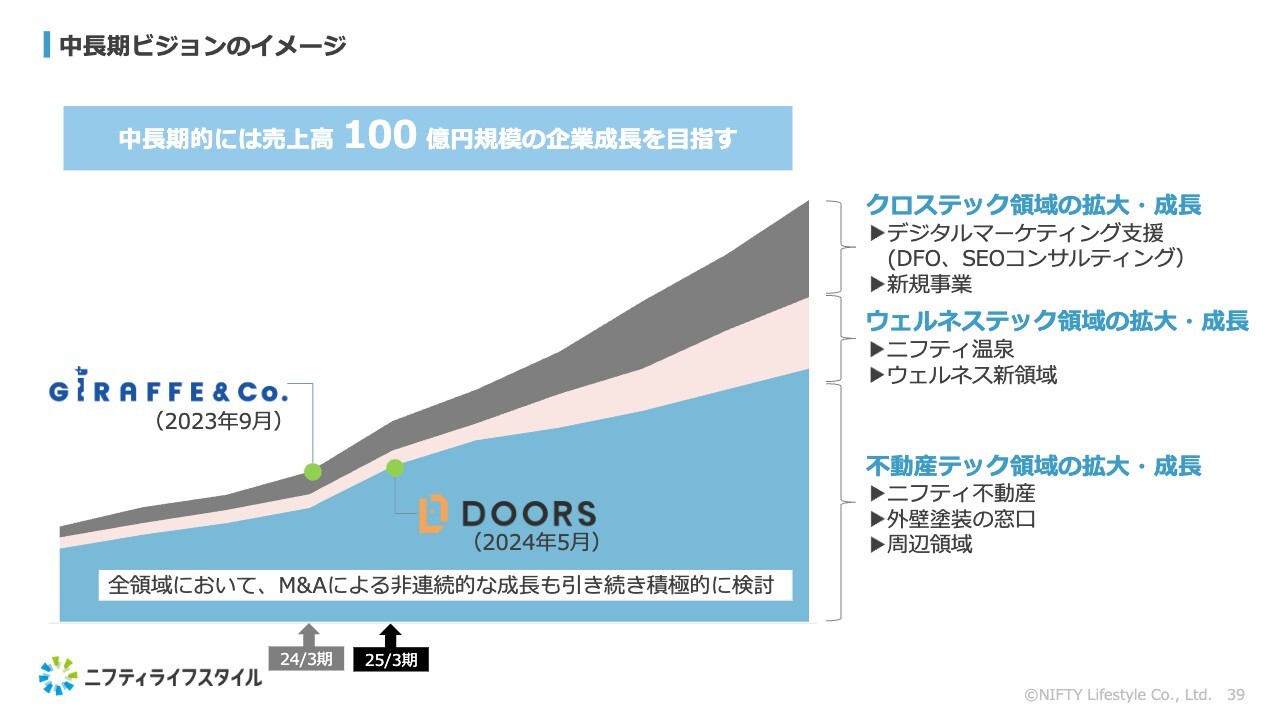

中長期ビジョンのイメージ

中長期ビジョンのイメージはスライドのとおりです。当社は、中長期的には売上高100億円規模の企業成長を目指しています。既存事業のオーガニック成長に加え、全領域においてM&Aなどの実施による非連続的な成長も実現したいと考えているため、こちらも積極的に検討を進めていきます。

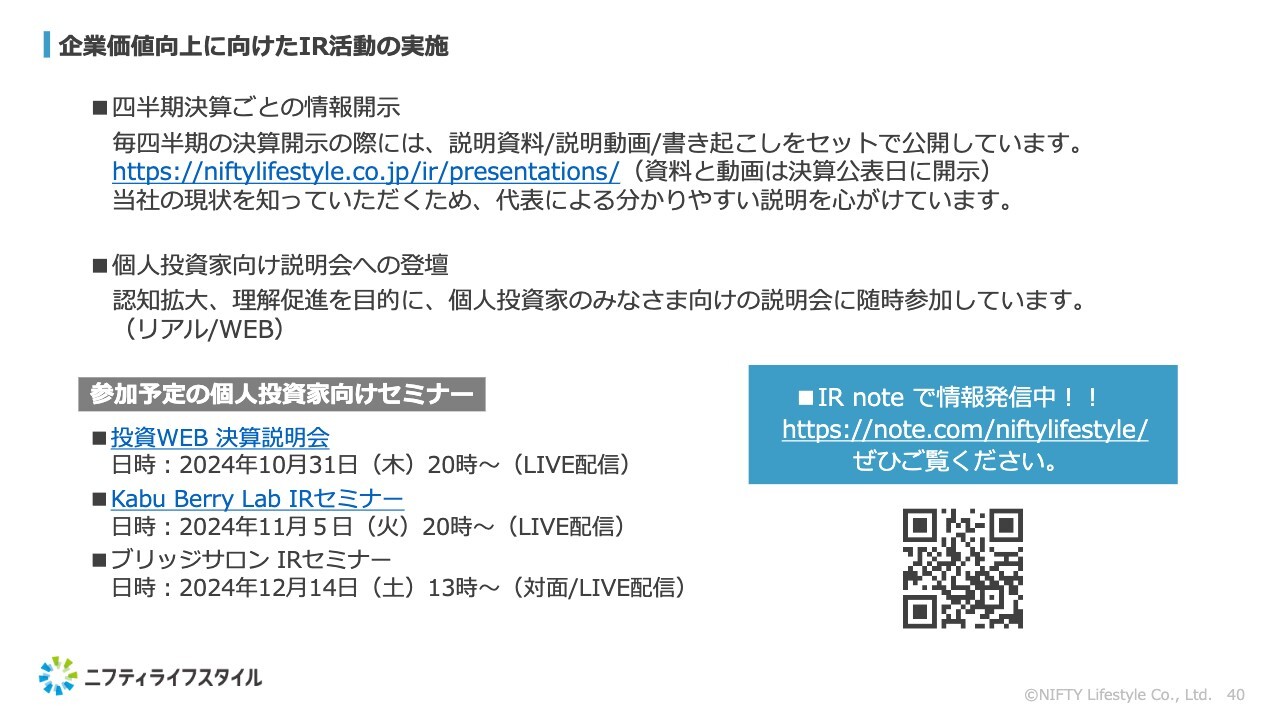

企業価値向上に向けたIR活動の実施

企業価値向上に向けては、IR活動も引き続き力を入れていく方針です。認知度向上、事業理解促進、流動性向上などを目指し、個人投資家のみなさまへ向けた情報発信を強化していきます。

今後も、個人投資家のみなさまに向けた説明会に積極的に参加したいと考えています。直近では、10月31日午後8時からオンラインでの個人投資家説明会に登壇します。また、「note」というメディアプラットフォームサービスを活用した「IR note」での発信も行っています。ぜひご覧いただけますと幸いです。

成田氏からのご挨拶

2025年3月期は、中期経営計画の2年目の重要なタイミングです。みなさまにとって一層魅力ある企業となるために、これからも進化を続けていきます。

当社の挑戦と成長にどうぞご期待ください。最後までご覧いただき、誠にありがとうございました。

配信元:

この銘柄の最新ニュース

ニフティLSのニュース一覧- テクニカルSEOのノウハウを応用した 「AIO(AI検索最適化)コンサルティング」を提供開始 2026/01/21

- 当社連結子会社 株式会社ドアーズの戦略的サービス「外壁塗装の窓口 リフォーム工房」100店舗出店を達成 2026/01/06

- 福岡の玄関口・博多が3年連続堂々の1位に! 「福岡の賃貸物件探しで注目の街ランキングベスト30」を発表 2025/12/23

- 【結果発表】ニフティ温泉年間ランキング 2025 全国 2.2 万施設から選ばれたスーパー銭湯はココ! 2025/12/18

- 浜松・静岡の二大都市が圧倒的人気! 「静岡の賃貸物件探しで注目の街ランキングベスト30」を発表(2025年調査) 2025/11/27

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ニフティライフスタイルの取引履歴を振り返りませんか?

ニフティライフスタイルの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。