653円

ダイキアクシスのニュース

ダイキアクシス、売上高は過去最高、5期連続増収を達成 グローバル企業化を見据えた変革プロジェクトを推進中

決算実績 / 連結

大亀裕貴氏(以下、大亀):株式会社ダイキアクシス代表取締役社長CEOの大亀裕貴です。本日はお忙しい中、2025年12月期決算説明会にご参加いただき、誠にありがとうございます。また、日頃より当社グループの事業および経営に対するご理解を賜り、厚く御礼申し上げます。

それでは、さっそく2025年12月期の決算実績についてご説明します。まず、連結業績の概況です。売上高は前年比3.2パーセント増の483億2,100万円となり、5期連続の増収、過去最高売上を達成しました。

要因は大きく分けて2つあります。1つ目は、環境機器関連事業において大型案件が進捗したことです。2つ目は、住宅機器関連事業において冷凍冷蔵・空調設備の工事を中心に堅調に増加したことです。

売上総利益は前年比4.9パーセント増の107億1,200万円となりました。粗利率は2024年度の21.8パーセントから2025年度は22.2パーセントと、前年比で改善しています。

要因は大きく分けて2つあります。1つ目は、原材料費や外注費が引き続き高騰する中で、販売価格への価格転嫁の成果が現れていることです。2つ目は、住宅機器関連事業における空調工事など、高粗利なソリューションの提供が売上総利益の増加に寄与しています。

営業利益率は、2024年度が2.2パーセント、2025年度が2.6パーセントと改善しています。2024年度と比較して将来の成長に向けた投資が増加していることを踏まえると、収益力は着実に高まりつつあると言えます。

2025年度は、大きく分けて3つの項目において、将来の成長に向けた投資を行っています。1つ目は、企業ブランディングや海外における浄化槽の普及、会社名の認知も含めたマーケティング活動など、広告宣伝や地域貢献の強化に対する投資です。

2つ目はデジタル活用に関するもので、ITやAIを活用して業務効率化を図るための投資です。3つ目は、従業員のベースアップや採用関連費用など、人的資本投資の増強が挙げられます。これら3つの項目において、将来の成長に向けた投資が増加しています。

なお、税金等調整前当期純利益に対する法人税等の負担率は61.4パーセントと高い水準となっています。

その理由として、海外子会社各社が事業の安定稼働や事業拡大に伴う先行投資を引き続き実施する方針であること、さらに一部地域において事業戦略の見直しが進められていることから、海外子会社に関する会計上の税効果(繰越欠損金にかかる繰延税金資産の計上)を認識していないためです。

税金費用については、黒字の国内会社で発生したものがそのまま計上される一方で、海外子会社の赤字分は繰延税金資産を認識していないことにより、連結での税引前利益を圧迫し、表面上の税負担率が高くなっています。

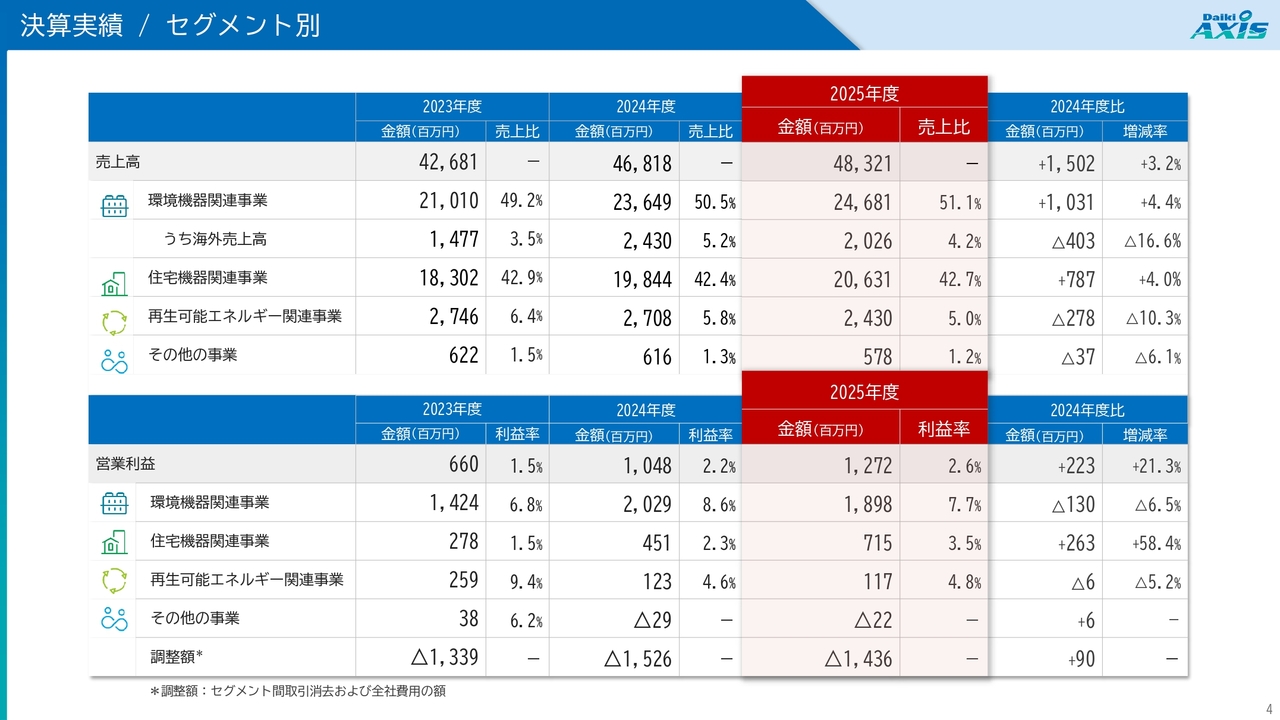

決算実績 / セグメント別

セグメント別の決算実績の概況をご説明します。環境機器関連事業は、セグメント売上高が過去最高を更新し、5期連続の増収となりました。一方で、前年比で減益となっています。

住宅機器関連事業は、セグメント売上高が過去最高で6期連続の増収を達成しました。利益も過去最高を記録し、前年比で58.4パーセント増加しました。

再生可能エネルギー関連事業は、減収減益という結果となりました。

決算実績 / セグメント別実績【環境機器関連事業】

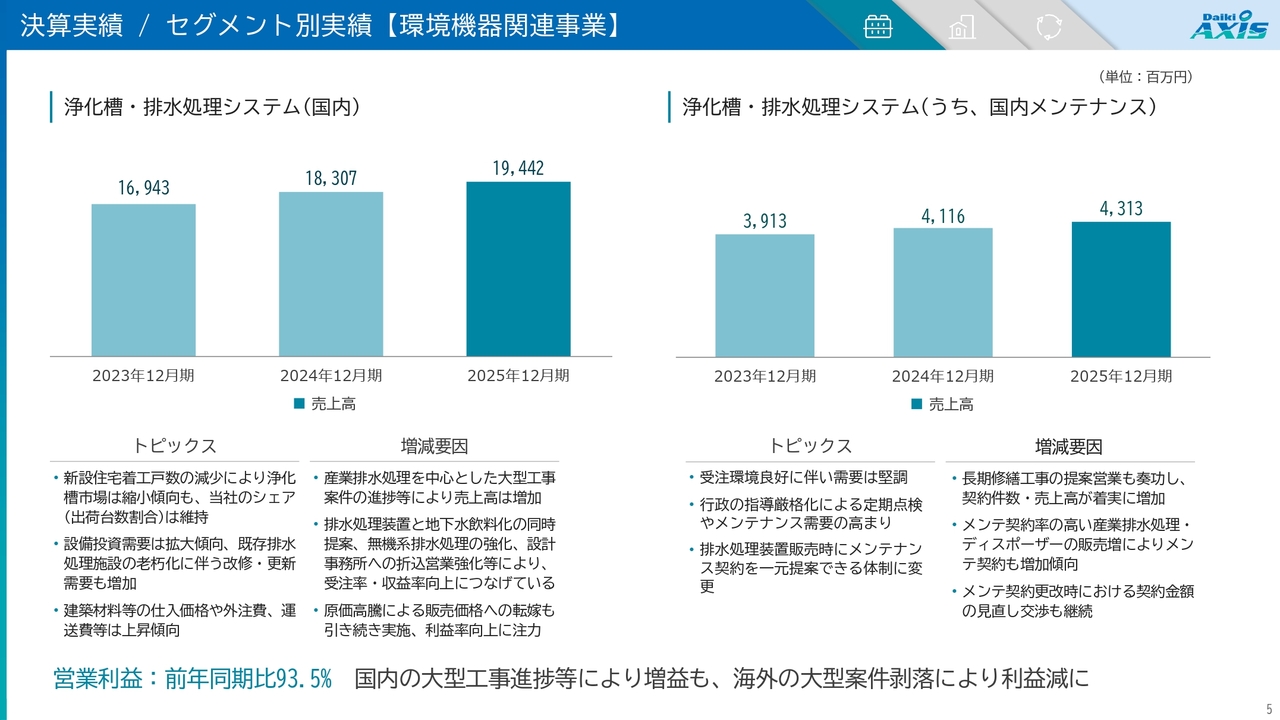

それぞれのセグメントの詳細をご説明します。まず、環境機器関連事業です。セグメント全体の売上高は前年比4.4パーセント増の246億8,100万円、営業利益は前年比6.5パーセント減の18億9,800万円と、増収減益となりました。

日本国内市場の詳細を4つの項目に分けてご説明します。グローバル市場については、国別に後ほどご説明します。

まず、国内のメンテナンスを除く浄化槽・排水処理システムは前年比7億3,000万円の増収となりました。国内の事業環境ですが、新設住宅着工戸数の減少に伴い、浄化槽市場は縮小傾向にあります。

ただし、そのような環境下でも、当社の浄化槽出荷台数および市場シェアは維持できています。一方、企業の設備投資需要は拡大傾向にあり、既存の排水処理施設の老朽化に伴う改修・更新需要も増加していることが、全体的な事業環境として挙げられます。

業績の増減要因についてご説明します。2025年度において、主に産業排水処理を中心とした大型工事案件が進捗し、売上高が増加する結果となりました。

排水処理装置と地下水飲料化の同時提案や、無機系排水処理の強化、設計事務所への折込営業の強化により、受注率と収益率の向上を図っており、それが成果につながっていると考えています。

また、原価については建築資材費や外注費、運送費が引き続き上昇傾向にありますが、原価試算時の単価見直しを頻度高く実施し、販売価格に転嫁できるよう努めています。引き続き、利益率向上に注力していきます。

続いて、メンテナンス事業は前年比2億円の増収となりました。当社は、研究開発から製造・販売・工事・メンテナンスまでを一貫して対応できるバリューチェーンを持つことを強みとしており、これらを活かしてメンテナンス事業に取り組んでいます。

各地域においては、行政による法令遵守の厳格化が要請されており、点検・修繕需要や各排水処理施設装置への需要が高まりつつあります。

当社においては、新規契約の増加が続いています。メンテナンス契約率の高い産業排水処理やディスポーザーの販売増が、新規契約の増加へとつながっています。また、当社から製品を納入したものの、メンテナンス契約を締結していないお客さまに対しても、長期的な修繕計画の提案を予防保全の観点から行っています。

メンテナンスの原価も上昇しつつある状況ではありますが、1件当たりの売上や利益の向上にも取り組んでおり、既存のメンテナンス契約先との間で価格交渉を適宜実施しています。

ストックビジネスであるメンテナンス事業の強化は、中期経営計画において重要な成長戦略として位置づけています。引き続き、メンテナンス売上の拡大を通じて、強固な企業基盤および収益基盤を構築していきます。

決算実績 / セグメント別実績【環境機器関連事業】

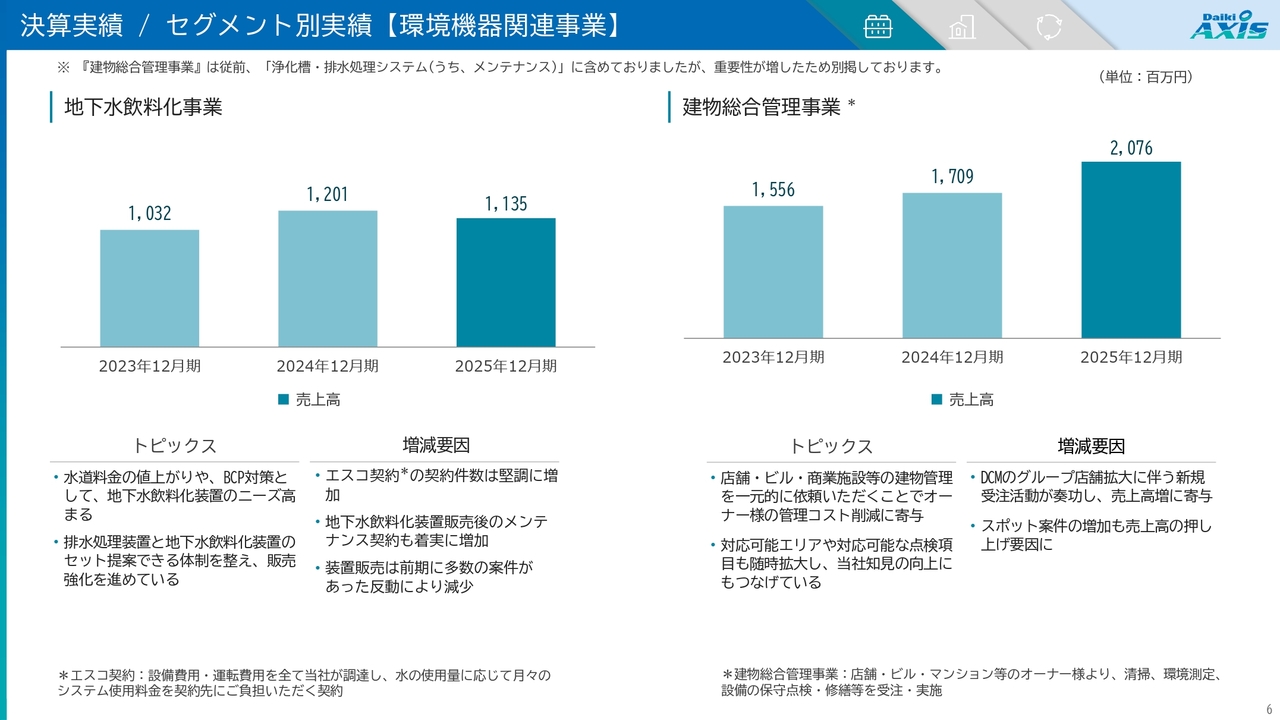

地下水飲料化事業は前年比6,500万円の減収となりました。2024年度に地下水飲料化装置の販売が多かった反動で減収という結果になりました。

一方で、エスコ契約の契約件数は堅調に増加しています。排水処理装置とセットでの提案営業が効果を上げ、地下水飲料化装置販売後のメンテナンス契約も着実に増加しています。

次に、建物総合管理事業は前年比3億6,000万円の増収となりました。本事業は、建物のオーナーさまの管理コスト削減に貢献するビジネスです。店舗、ビル、商業施設などの清掃や環境測定などの管理業務を当社へ一元的にご依頼いただくビジネスモデルとなっています。

特に、DCMホールディングスのホームセンターのグループ店舗拡大に伴い、新規案件の受注に注力してきました。加えて、スポット案件の増加も売上高を押し上げる要因となっています。

また、公共施設の建物総合管理契約を愛媛県内で締結するなど、対応可能なエリアや点検項目を随時拡大し、事業をさらに伸ばしていく方針です。

決算実績 / セグメント別実績【環境機器関連事業】

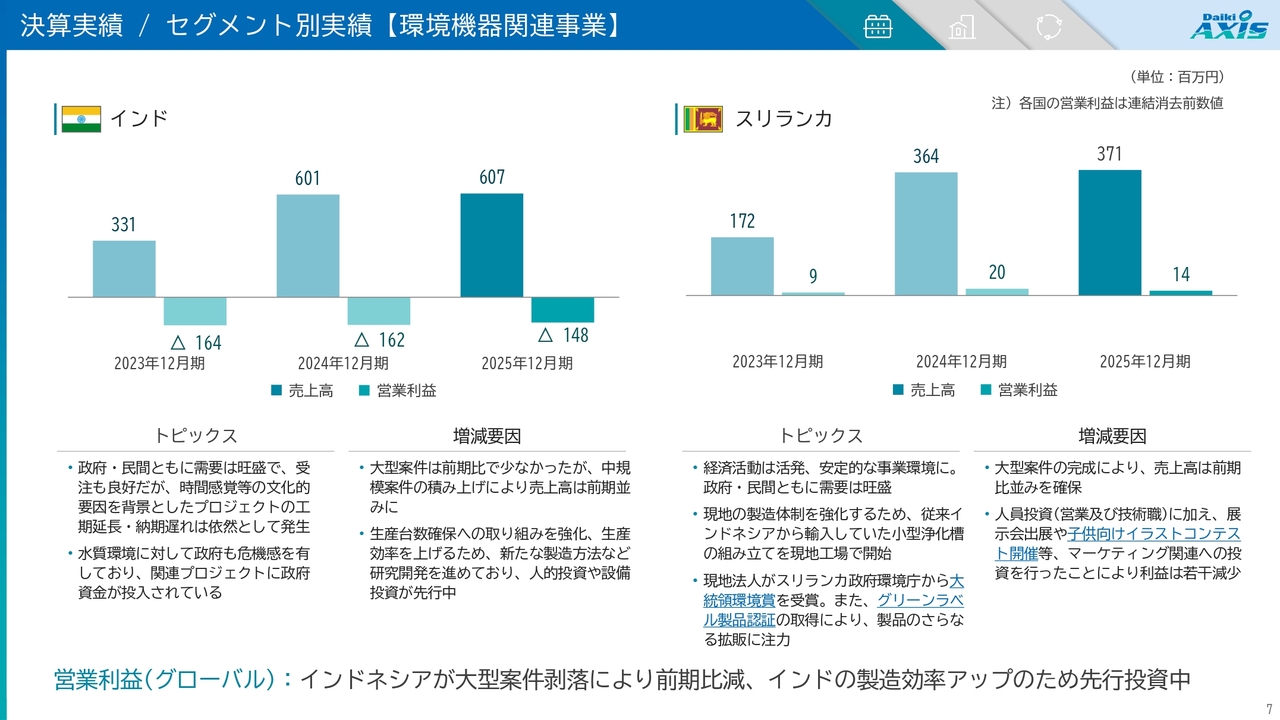

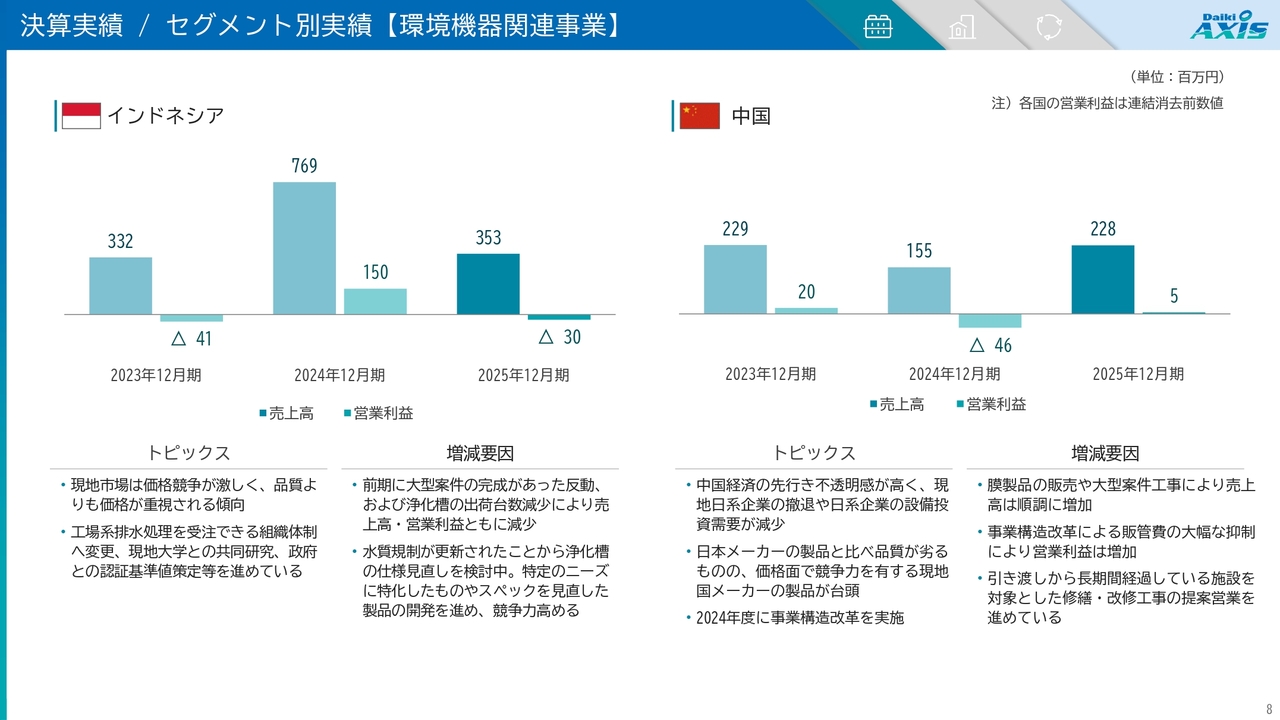

環境機器関連事業の海外事業についてご説明します。海外事業全体の売上高および営業利益は、減収減益となりました。

国別に見ていきます。まず、インドでは売上が微増となり、赤字幅は縮小しました。前年と比較して大型案件が少なかったものの、中規模案件を各地で積み上げた結果、売上高は前期とほぼ同水準となりました。

インド国内の浄化槽需要は旺盛で、受注状況は良好です。しかし、商習慣や時間感覚などの文化的背景を要因としたプロジェクトの工期延長や納期遅れが依然として発生しています。したがって、浄化槽製品の出荷・納入が進まず、数字に反映できていない部分がある状況です。

中期経営計画の達成に向けて、生産台数確保に向けた取り組みを生産側で強化しています。生産効率を確保するため、新たな製造方法の研究開発を進めつつ、設備投資を先行して進めている状況です。

次に、スリランカでは増収減益という結果になりました。下期に大型物件の完成が集中したことで、前年同期並みの売上高を確保しました。

一方で、利益は若干減少しました。その要因としては、営業および技術職の人材確保・採用に加え、マーケティング関連への先行投資が挙げられます。ただし、現地でのルール作りやブランド作り、企業認知、製品認知は着実に進んでいる状況です。

現地では当社製の浄化槽に関して「グリーンラベル製品認証」の取得や、「大統領環境賞」の受賞、さらに会社として「グリーンビジネス・リーダーシップ・アワード」を受賞するなど、当社が得意とするルール作りや、ブランド作りが着実に進行しています。

スリランカの市場はインドと比べると規模が小さいものの、当社のグローバル戦略、新興国におけるビジネスモデル確立の実証実験の場として深耕し、現地に浄化槽製品の事業を定着させていくことに注力していきます。

決算実績 / セグメント別実績【環境機器関連事業】

インドネシアは、結果として大幅な減収・減益で赤字へ転落しました。売上高と営業利益は前期を大きく下回っています。

その要因として、大型案件および浄化槽の出荷台数の減少が挙げられます。現在、浄化槽の販売に加え、工場系排水処理を受注できる組織体制を整備しているところです。また、現地で活動している日系企業への営業・受注活動も引き続き進めています。

製品面では、特定の顧客ニーズに合わせた浄化槽の開発や、水質規制の変更に対応した浄化槽の開発を目指し、仕様の見直しを検討しています。併せて、浄化槽の正しい評価基準やルールを市場に確立するため、政府や関係機関への働きかけも行っています。

続いて、中国は増収・黒字転換となりました。中国経済の先行きが不透明であることから、2024年度に事業構造改革を実施し、事業規模全体としては縮小しました。

一方で、現地排水処理の膜製品の販売や大型案件工事の獲得により、売上高は順調に増加しました。また、事業構造改革により販管費を大幅に抑制し、営業黒字へと転換しました。

現在は、引き渡しから長期間が経過している施設を対象とした修繕工事の提案営業を中心に進めています。

決算実績 / セグメント別実績【住宅機器関連事業】

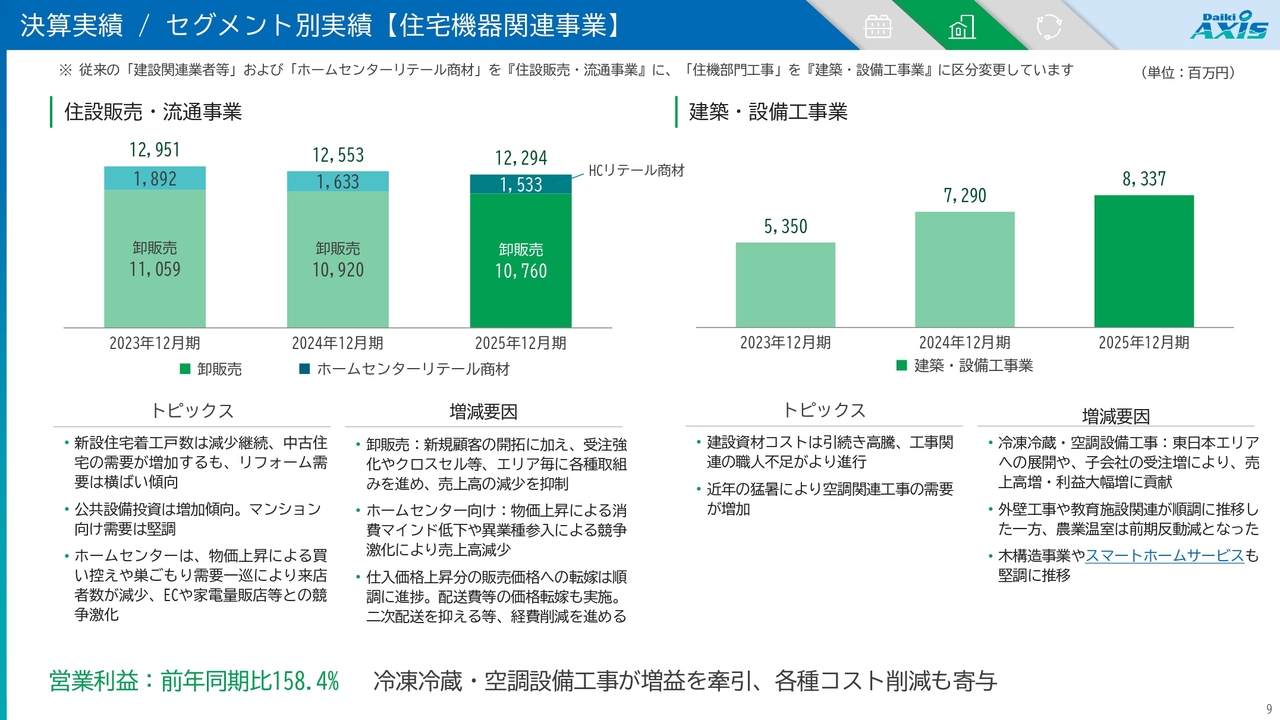

住宅機器関連事業についてご説明します。経営実態に合わせるため、今年度より開示資料上の事業区分を変更しました。従来の「建設関連業者等」および「ホームセンターリテール商材」を「住設販売・流通事業」に、「住機部門工事」を「建築・設備工事業」に区分変更しています。

セグメント全体としての業績は、増収増益となりました。区分別に見ていくと、住設販売・流通事業については減収という結果になっています。市場環境としては、建設関連業者向け、ホームセンター向けともに厳しい状況です。

建設関連業者向け卸販売の事業環境としては、建築物省エネ法および建築基準法改正に伴う駆け込み需要増加の反動で、2025年4月以降、新設住宅着工戸数が大きく減少しました。一方で、中古住宅の需要は増加傾向にあります。しかし、工事費の高騰により、リフォーム市場は横ばいとなっています。

建設関連業者向け卸販売では、売上高の減少を抑えるため、エリアごとにさまざまな取り組みを進めています。具体的には、見積金額が高い案件のレビューや、クロスセルを活用した営業を行っています。

それに加え、販売先への継続的な価格交渉を進めることで、原価高騰分を販売価格に転嫁し、利益率の着実な改善を推進しています。

ホームセンター向け販売は、前年と比べて減収となりました。こちらは、当社の主要取引先であるDCMホールディングスの店舗来店者数減少の影響によるものです。

続いて、建築・設備工事業では増収という結果となりました。一方で、原価に関しては建築資材コストが引き続き高騰しています。特に工事関連の職人不足は深刻であり、当社もその影響を受けています。

ただし、冷凍冷蔵および空調設備工事については、売上・利益ともに大きく増加しました。近年の夏季の猛暑による空調関連工事の依頼増加に加え、東日本エリアのDCMホールディングス店舗向けにも展開したことが大きな要因です。

決算実績 / セグメント別実績【再エネ事業】

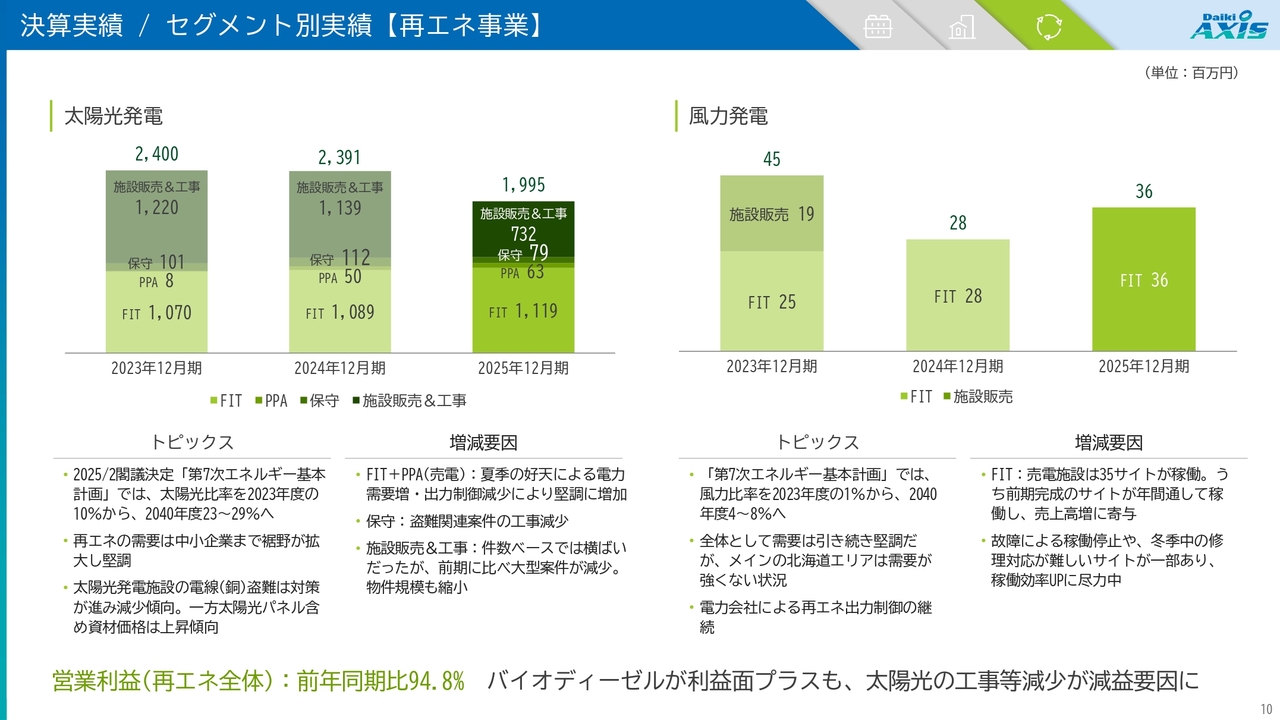

再生可能エネルギー関連事業についてご説明します。再生可能エネルギー関連事業全体では、減収減益という結果となりました。

太陽光発電事業は減収となっています。「第7次エネルギー基本計画」において再生可能エネルギーの主力電源化が掲げられ、再生可能エネルギー需要は中小企業まで裾野が拡大している市場環境と捉えています。

FIT+PPAの売電に関しては堅調に増加しています。夏季の好天による電力需要の増加や、電力会社の出力制御の減少により増収となりました。売電を行っているサイト数は微増となり、FITは前期比5件増の193件、PPAは前期比4件増の36件となっています。

保守に関しては減収となりました。太陽光発電施設における電線(銅)の盗難対策が進み、関連工事が減少したことによります。

施設販売および工事も減収となりました。件数ベースでは横ばいですが、前期に比べて大型案件の減少や物件規模の縮小が減収の要因となっています。

風力発電事業は増収となりました。「第7次エネルギー基本計画」では、風力発電の比率を2023年度の1パーセントから、2040年度には4パーセントから8パーセントへ増やす方針が掲げられています。

売上高が増加した要因としては、FITによる売電施設が現在35サイト稼働中で、2024年度下期に完成したサイトが2025年度に年間を通じて稼働したことが寄与しています。

決算実績 / セグメント別実績【再エネ事業】

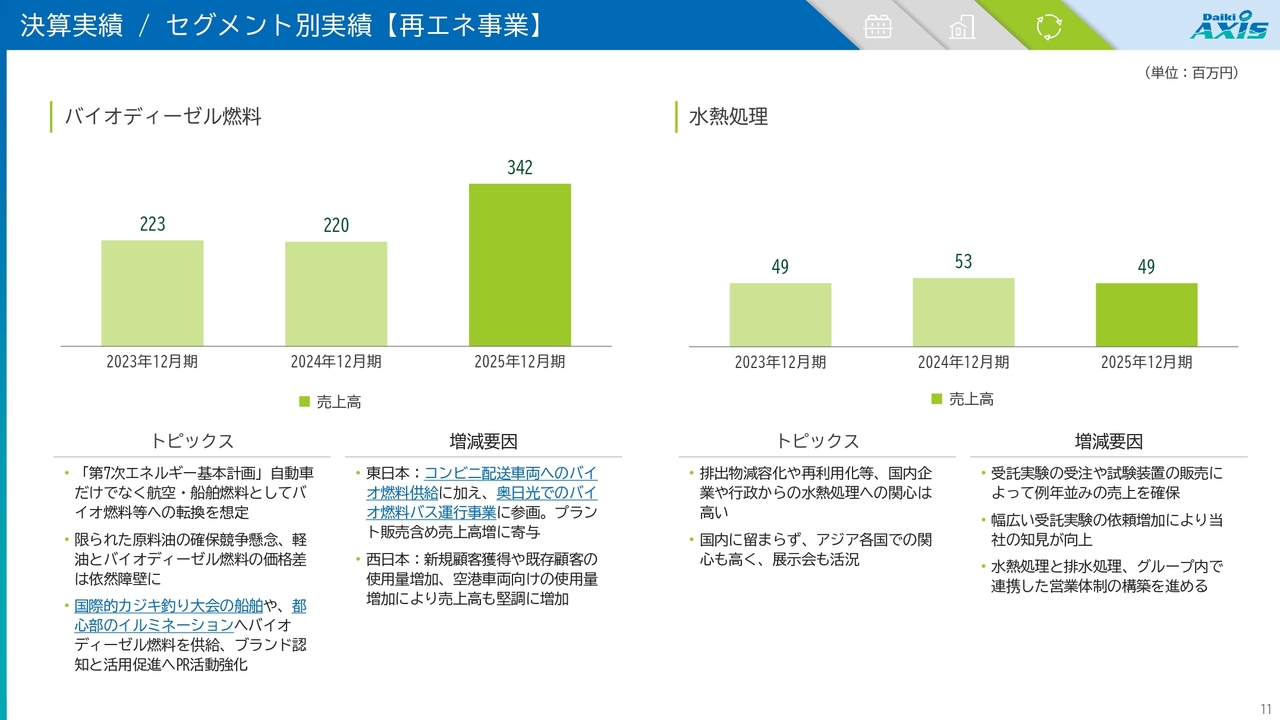

バイオディーゼル燃料関連事業は増収となりました。西日本エリアでは、新規顧客の獲得、既存顧客の使用量増加、空港車両向けの使用量増加により、売上高が堅調に増加しました。

東日本エリアも増収となり、需要が多い関東地方で事業展開を進めています。2024年5月には、茨城県内において新たにバイオディーゼル燃料の事業所および精製プラントを建設しました。茨城県の牛久エリアや栃木県奥日光エリアでの燃料供給も開始しています。

水熱処理事業は減収となりました。

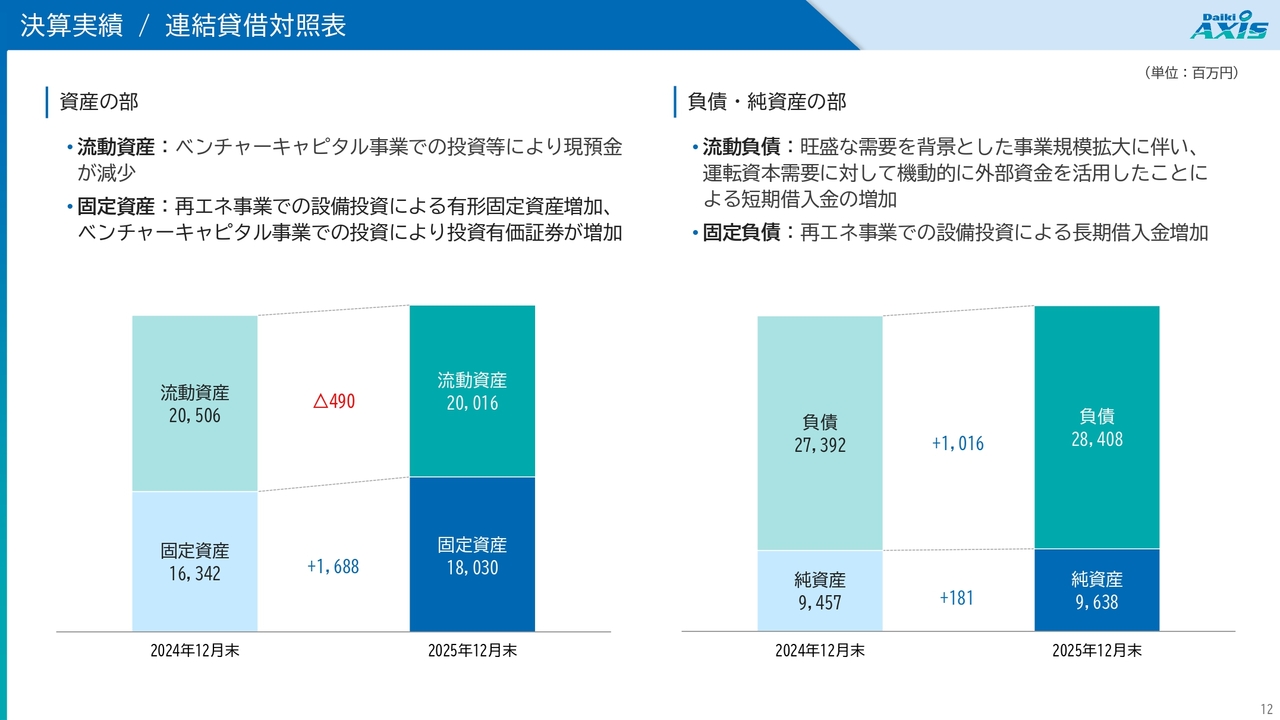

決算実績 / 連結貸借対照表

連結貸借対照表の概要はスライドに記載のとおりです。説明は割愛します。

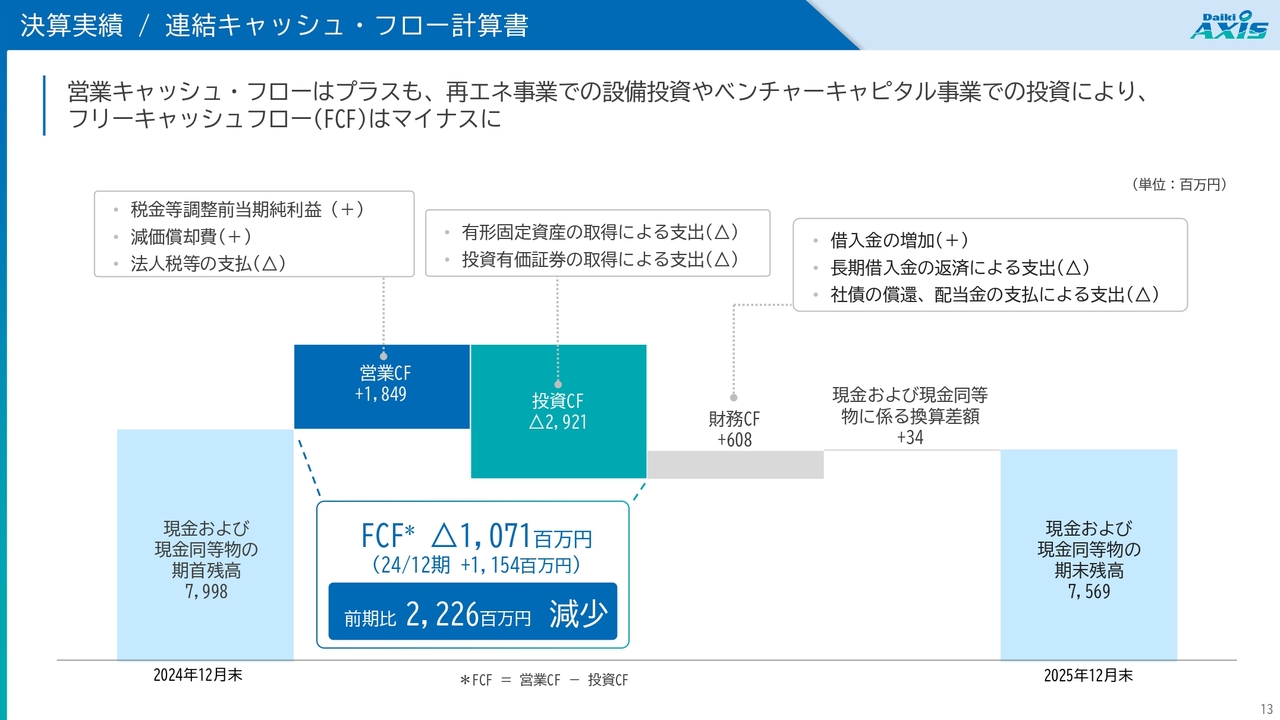

決算実績 / 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書の概要です。2025年度の営業キャッシュ・フローはプラスとなりましたが、再生可能エネルギー関連事業における設備投資やベンチャーキャピタル事業での投資による支出により、フリーキャッシュフローはマイナスとなりました。

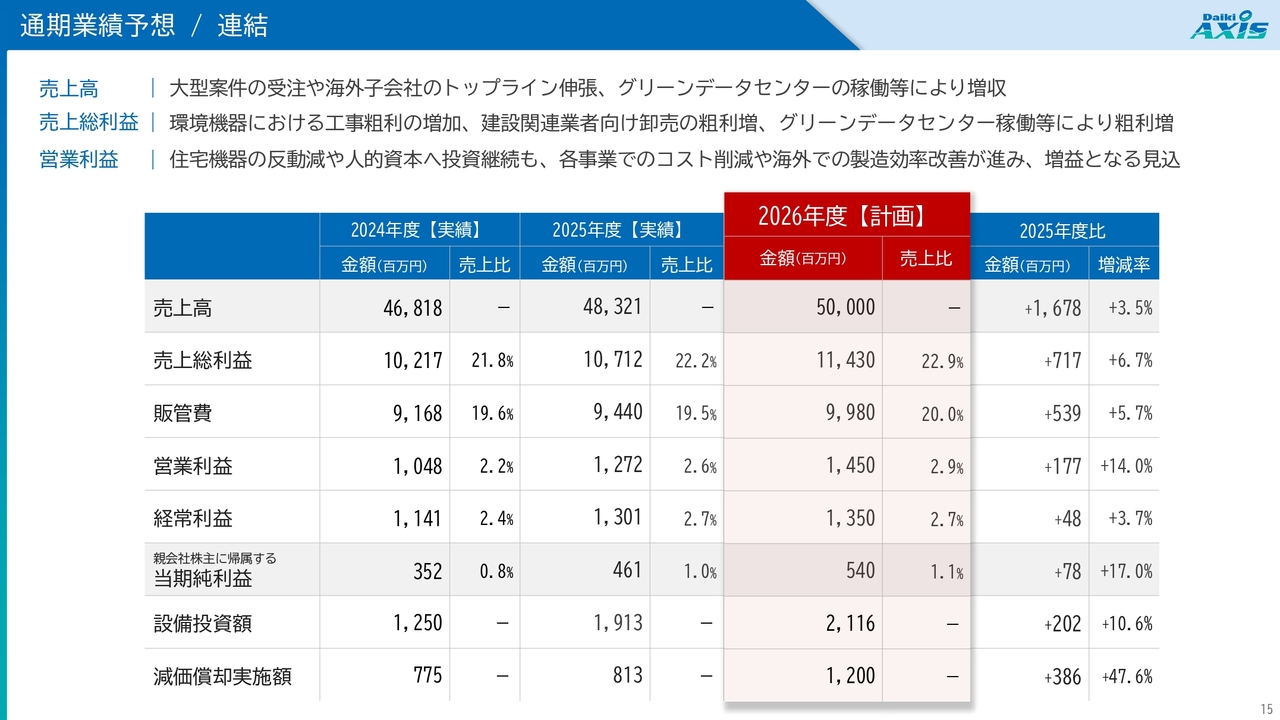

通期業績予想 / 連結

2026年12月期の通期業績予想についてご説明します。2026年12月期は、連結ベースで売上高500億円、営業利益14億5,000万円を見込んでいます。

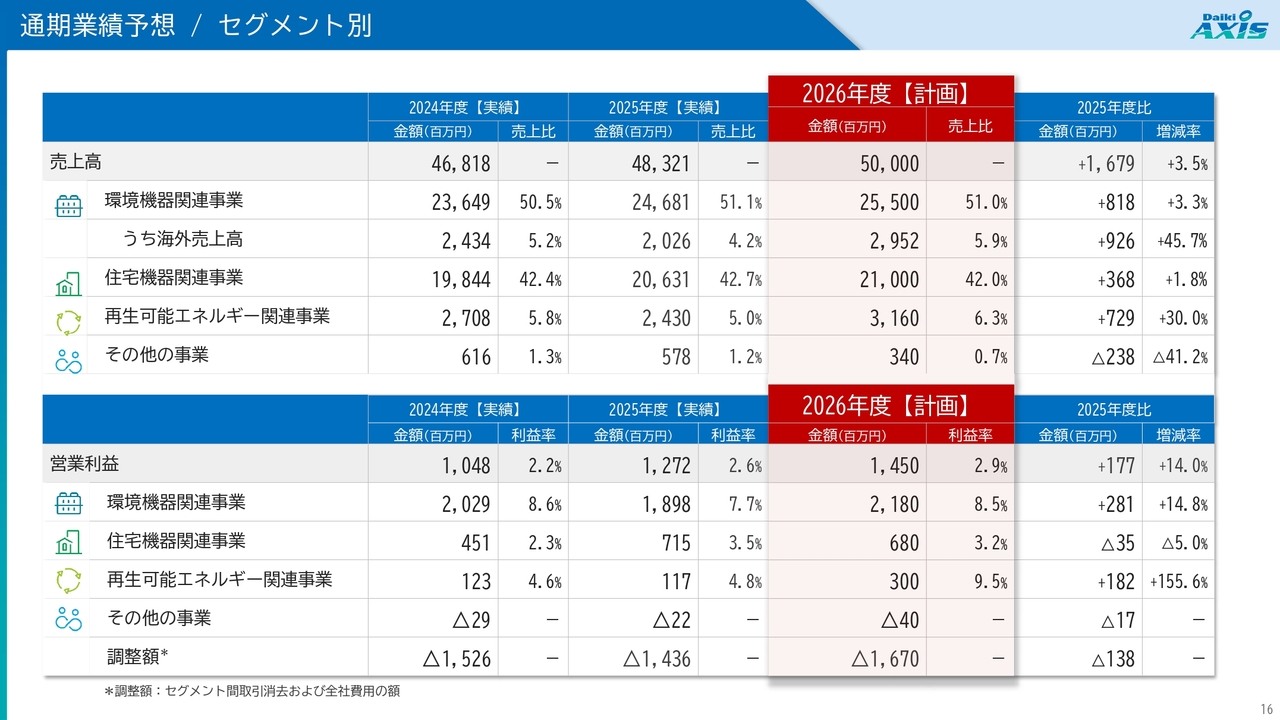

通期業績予想 / セグメント別

セグメント別の業績予想概況についてはスライドをご覧ください。数字の詳細は割愛します。

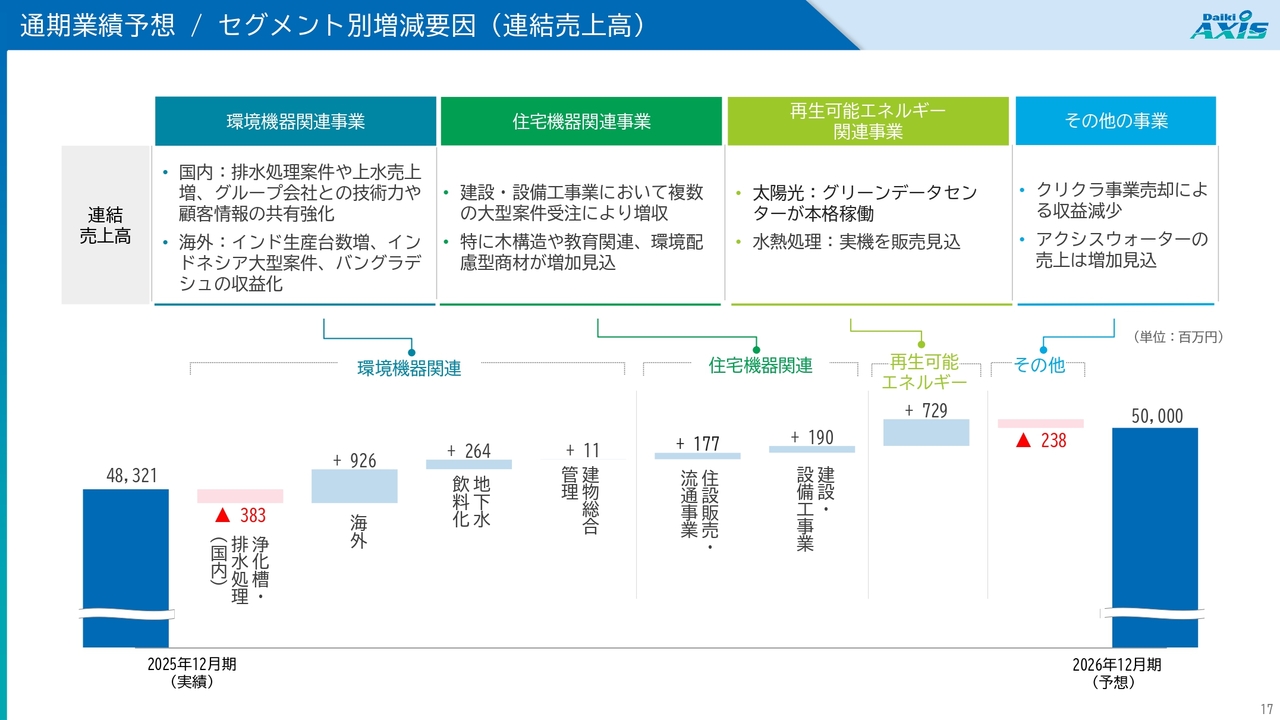

通期業績予想 / セグメント別増減要因(連結売上高)

セグメント別では、主要3セグメントで増収を見込んでいます。

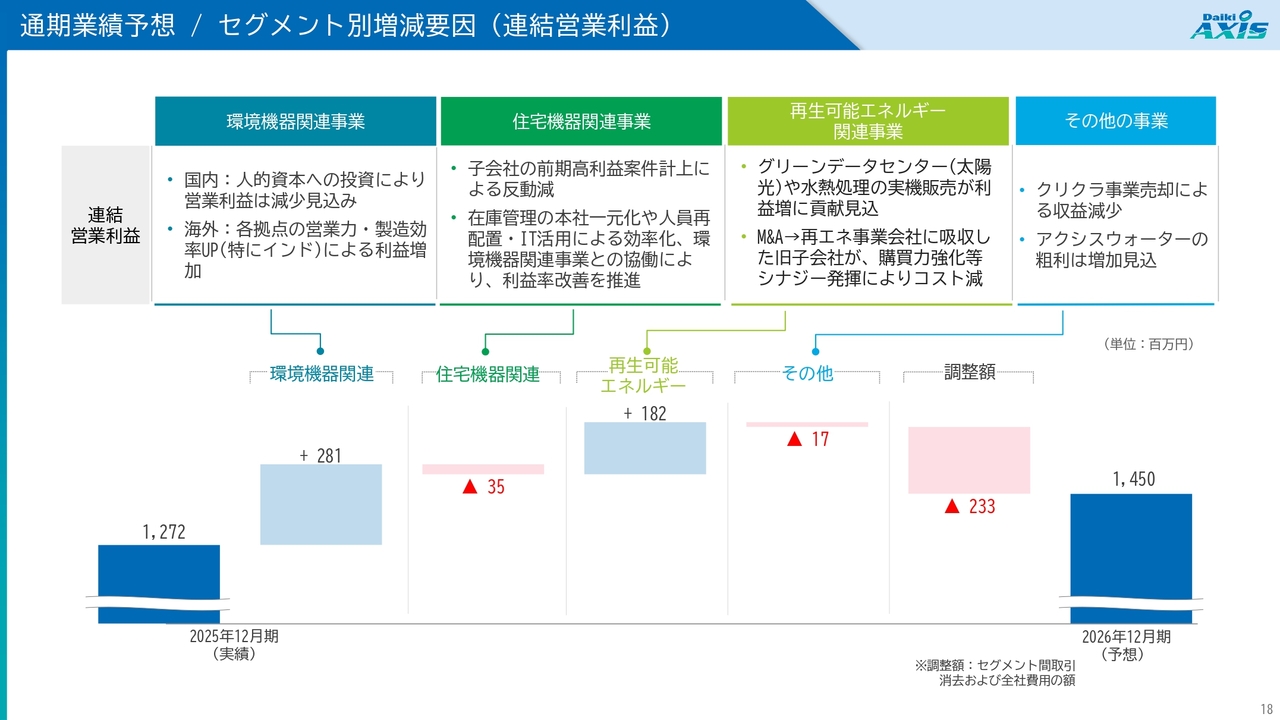

通期業績予想 / セグメント別増減要因(連結営業利益)

セグメント別営業利益予想の増減要因です。住宅機器関連事業では減益を見込んでいますが、他のセグメントでは増益を見込み、全体としても増益となる見通しです。

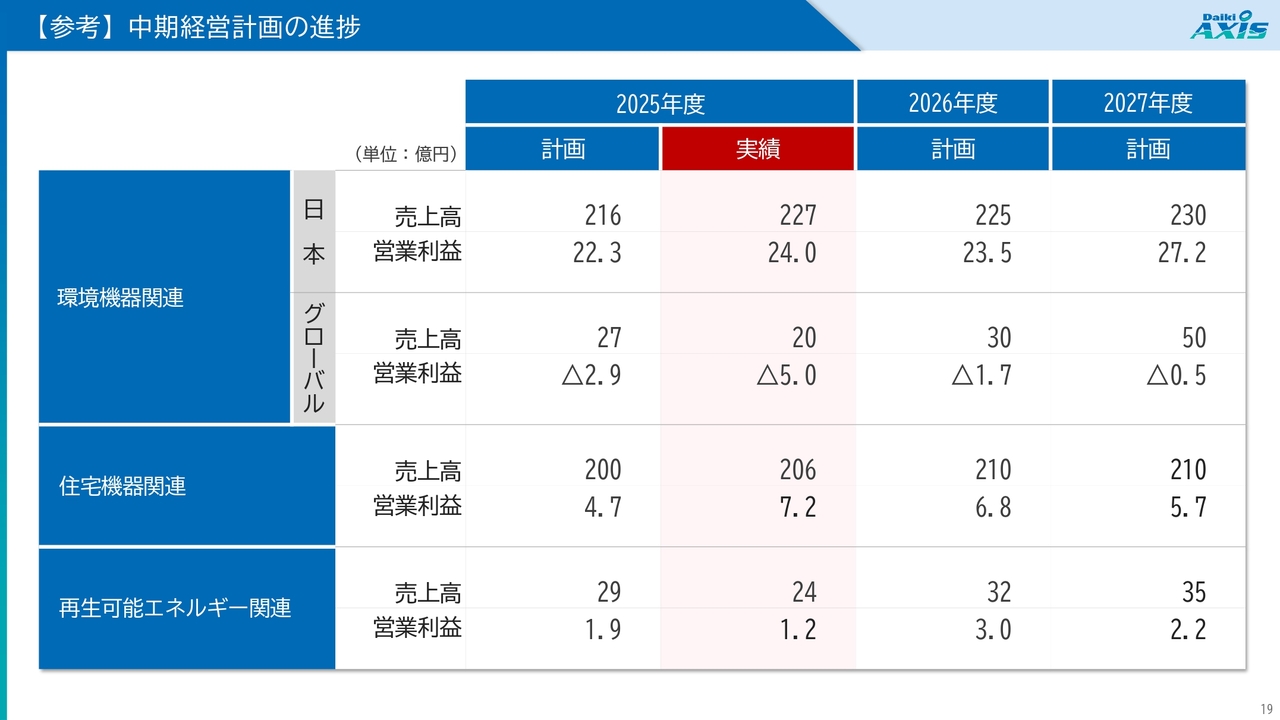

【参考】中期経営計画の進捗

中期経営計画の進捗状況についてご説明します。まず、環境機器関連事業です。日本国内の市場では、2025年度は前年度受注残の影響などにより、計画を大幅に上回る売上高を達成しました。

また、浄化槽・排水処理施設のメンテナンス事業では、新規契約数が増加し、堅調に推移しています。さらに、建物総合管理事業の導入店舗拡大が計画よりも早く進捗しました。総じて、ストックビジネスを強化できていると言えます。

現在、当社は従来得意としてきた有機系排水処理技術に加え、無機系排水処理の全国展開体制を構築中です。2027年度以降の案件獲得を目指し、営業活動を今年度から開始しました。

外注費の高騰が続いている状況においては、受注価格への転嫁を継続的に実施します。利益率の維持に注力するとともに、さらなる向上を目指して取り組んでいきます。

また、国土交通省は人口減少地域において、下水道から浄化槽への切り替え時に、自治体へ補助を行う制度を2025年に開始しました。さらに、先日の報道によると、2026年度中に法改正を行い、切り替えをさらに後押しすることが決定しています。

したがって、国内においても浄化槽新設への切り替え需要が高まると予想されます。私たちも、このような動向を踏まえた提案を行うべく取り組んでいきます。

次に、環境機器関連事業の海外についてです。2025年度は、インドおよびインドネシアの業績が不調でした。インド国内では、モンスーン(雨季)の時期が長引いたため、想定外に各工事案件の工期が遅延しました。

さらに、当社の生産体制の確立に時間を要したことから、営業活動の拡大が難しい状況でした。今期は、インドにおける生産能力の向上と受注拡大を図っていきます。

インドネシアでは、品質よりも価格が重視されており、その課題を解決するため、現地大学との共同研究や政府との認証基準策定の強化をインドの例にならって進めています。さらに、大型排水処理の受注に向けた体制整備を進めており、受注獲得に向けた取り組みを行っています。

バングラデシュでは、政治環境の不安定さの影響によりプロジェクトが遅延しています。しかし、当社製品への引き合いや、現地の排水処理装置における規制強化が進んでいることから、事業拡大の機会を模索しています。

以上が、環境機器関連事業における中期経営計画の進捗状況です。

住宅機器関連事業については、2025年度は工事事業が堅調に推移しました。設計段階からの提案型営業が成功し、空調工事が好調に推移しています。また、木構造事業では大型案件の受注も可能になってきました。2026年度の売上拡大も見込んでいます。

一方で、環境機器関連事業の既存顧客に対する工事営業の強化など、事業間のシナジー創出をさらに強化していく方針です。

住設販売・流通事業は厳しい市場環境にありますが、今後も継続的に利益額と営業効率の向上を図り、利益率を上げることに注力していきます。

再生可能エネルギー関連事業については、太陽光発電の施工案件が減少傾向にあることに加え、資材価格高騰の影響を受けています。一方で、再生可能エネルギー関連事業内でグリーンデータセンターの稼働が開始され、利益創出のめどが立っています。

バイオディーゼル燃料については、東日本を中心に2024年度に設立した新工場の稼働率が向上する予定です。なお、水熱処理の実機販売の見込みもあり、このセグメント全体で売上の増加を見込んでいます。

昨年度に発表した中期経営計画については現在、私、社長直下で変革プロジェクトを進めています。セグメントごとに課題はあるものの、今お伝えしたとおり、全体的に進捗しています。

今後は、事業間のシナジーをさらに創出していくとともに、投資・撤退や事業ポートフォリオの再編も含め、経営陣が適切に意思決定できるようにガバナンス改革も進めていきます。

また、グローバル企業化を見据え、マネジメントプロセス、オペレーションプロセス、人材開発プロセスの見直しを進めています。将来のグローバルにおける人材獲得競争は、ますます激化すると考えています。その中で、当社に優秀な人材が入社したくなる仕組みをさらに整備していきます。

このように変革プロジェクトを推進しながら、中長期的な成長につながる事業構造への転換を進めている最中です。以上が中期経営計画についてのご説明です。

ダイキアクシスグループは、「環境を守る。未来を変える。」という企業使命を果たすため、世界の環境課題を技術とアイデアで解決し、世界の人々の生活を支えていきます。今後もみなさまのご期待に応えられる企業であり続けるため、尽力していきます。引き続きご支援のほどよろしくお願いします。

本日はご視聴いただき、誠にありがとうございました。

質疑応答:インドネシアとインドにおける海外事業の現状と黒字化戦略について

質問者:海外事業は減収減益となりました。あらためて海外事業、特にインドネシアとインドにおける事業環境の現状と、それを踏まえた今後の黒字化に向けた戦略を教えてください。

大亀:まずインドネシアでは、2024年度に大型案件があった一方で、2025年度は大型案件がなくなった反動で大幅な減収となり、赤字に転落しました。

現在、工場系排水処理の受注に対応できる組織体制を、人材配置も含めてあらためて整備しています。また、現地で変更された水質規制に対応するため、製品ラインナップの見直しを進めています。これにより、現地での製品競争力を高めています。

さらに、工場における製造工程の見直しや製品品質の向上に加え、性能が不十分な製品を市場から排除するため、浄化槽の正しい評価基準やルールを市場に確立すべく、現地政府や関係機関と連携して取り組んでいます。

また、現地での浄化槽販売を推進するため、代理店を整備し、現地人材を中心に活動を進めています。

インドに関しては、政府および民間ともに需要が非常に旺盛で、受注状況も良好です。ただし、先ほどお話ししたように、現地プロジェクトの工事案件の工期延長や納期遅れが依然として発生しており、当社としての製品納入や出荷が進んでいない状況です。

2025年度は中規模案件を積み重ねることで2024年度並みの売上を確保しつつ、赤字幅も縮小する結果となりました。

生産面では、生産効率を向上させるため、研究開発や日本国内では採用されていない製造方法も含めた取り組みを進め、設備投資を先行させている段階です。より高品質で量産可能な、人に依存しない生産体制を技術と仕組みによって両立する体制に転換しています。

このように、原価管理の高度化やリードタイムの短縮を図り、赤字幅の縮小と黒字化を見据えた基盤作りを進め、ようやく実現してきたところです。

また、スリランカやバングラデシュなどの地域でも、メンテナンス業務のDX化アプリを開発するなど、グローバルブランディングとして浄化槽製品や会社名の認知を推進しており、海外事業の中で事業基盤の質を一層高めていきたいと考えています。

質疑応答:中期経営計画における2025年度および今後の取り組みについて

質問者:中期経営計画の進捗について詳細なご説明がありましたが、さらに詳しい内容を教えてください。2025年度に具体的に取り組んだ事例や、今後取り組む予定のものはありますか?

大亀:2025年度に実施した内容については、先ほどお伝えしたものがほぼすべてになります。特に、現在進めている変革プロジェクトでは、ROIC経営を進めるべく着手しています。

個別施策でROICを直接改善するのではなく、投資・撤退を含む適切な意思決定ができる体制を構築し、ROICを活用して資本コスト経営を行えるマネジメント基盤を整える段階だと考えています。この変革プロジェクトを推進することで、企業価値向上を目指し、ROICを軸とした資本コスト経営を実行できる体制への転換を進めたいと考えています。

配信元:

この銘柄の最新ニュース

D・アクシスのニュース一覧- ダイキアクシス2025年12月期決算説明会 書き起こし記事・動画公開のお知らせ 今日 16:00

- 2026年定時株主総会招集通知及び株主総会資料 2026/03/05

- 週間ランキング【約定回数 増加率】 (2月27日) 2026/02/28

- 2025年12月期 決算説明会資料 2026/02/27

- 取締役候補者の選任に関するお知らせ 2026/02/25

マーケットニュース

- イラン発エネルギー危機で動揺、「省エネ」需要拡大の経験則は有効か <株探トップ特集> (03/10)

- 明日の株式相場に向けて=中東情勢とスタグフレーションの足音 (03/10)

- 本日の【新規公開(IPO)】仮条件情報 (10日大引け後 発表分) (03/10)

- 10日香港・ハンセン指数=終値25959.90(+551.44) (03/10)

おすすめ条件でスクリーニングされた銘柄を見る

ダイキアクシスの取引履歴を振り返りませんか?

ダイキアクシスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。