1,320円

ウルトラファブリックス・ホールディングスのニュース

【QAあり】ウルトラファブリックスHD、売上収益・営業利益ともに過去最高を更新 中計達成に向け収益源を多様化・分散へ

INDEX

吉村昇氏(以下、吉村):みなさま、本日はお集まりいただき誠にありがとうございます。ウルトラファブリックス・ホールディングス株式会社代表取締役社長の吉村昇です。これより、2023年12月期通期決算についてご報告します。

2023年の反省点の1つとして、四半期決算を受けて株価が乱高下したことがあります。このようなことを極力避けるために、今一度中長期的な成長性をしっかりとご説明する必要があると考えています。

本日は、中長期的に成長が見込まれる市場の中で、サステナビリティを重視したプレミアム戦略で収益性と成長性を追求していく方針について、2023年度の通期決算、2024年度から2026年度の中期経営計画と併せてご説明します。

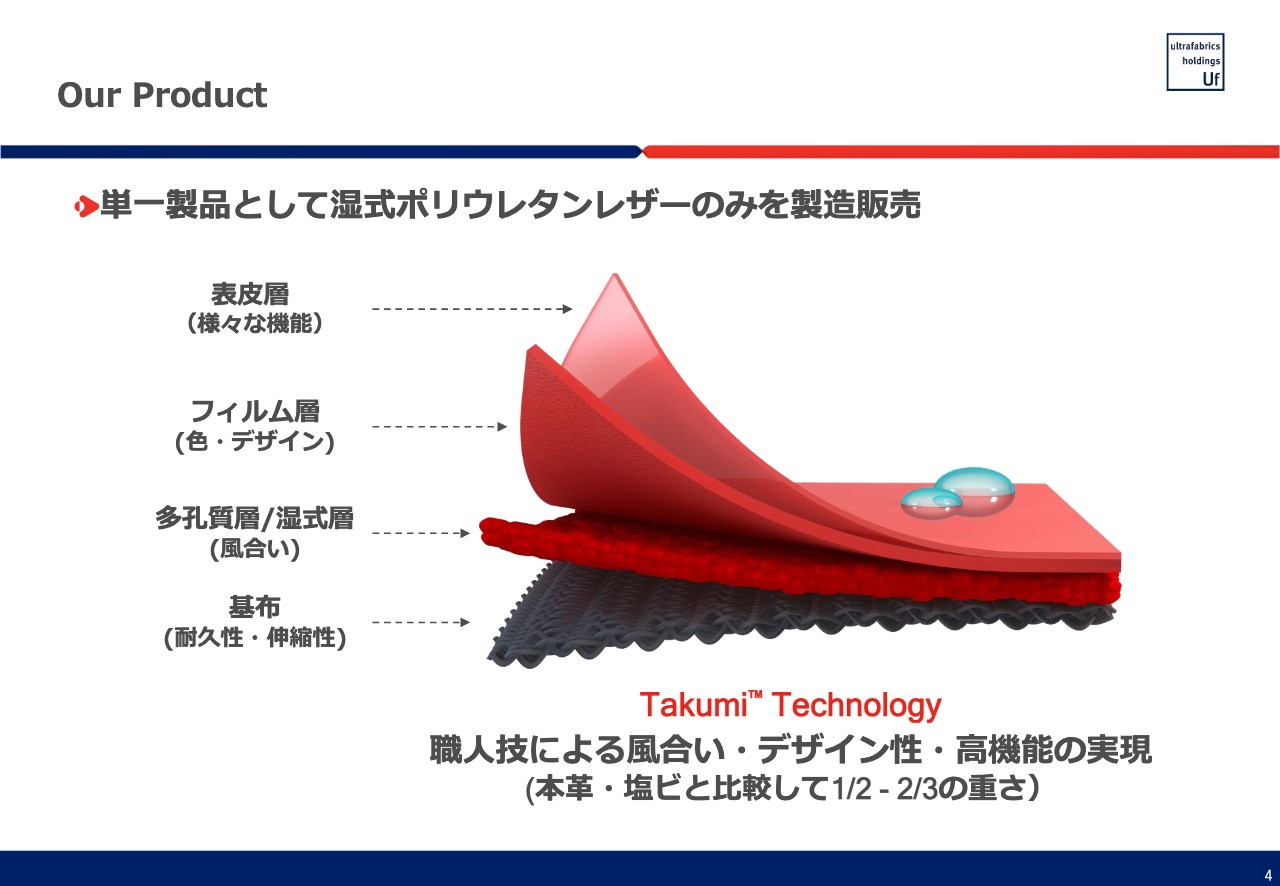

Our Product

まず、当社の製品と市場の成り立ちについてあらためてご説明します。スライドの図は、当社製品である湿式ポリウレタンレザーの断面図です。当社は湿式ポリウレタンレザーのみを製造販売しています。

内装材や家具の張り材に使われる素材としては、まずベースのものとしてファブリックがあります。このファブリックとほぼ同じ価格帯、あるいは若干高めの価格帯で使われているものが、塩化ビニル、あるいはPVCと言われるものです。そして、PVCをさらに軽くて柔らかくしたものが、ポリウレタンレザーになります。

ポリウレタンレザーには2種類あり、1つは乾式のポリウレタンレザー、もう1つは当社が製造販売している湿式のポリウレタンレザーです。乾式と湿式の違いは、スライドの図の下から2層目の湿式層の有無になります。湿式層が入ることにより、非常に柔らかい風合い、デザイン性、高機能性等を達成することができると考えています。

当社ではこれを匠のテクノロジー(Takumi Technology)と呼んでおり、職人技によって優れた製品を生み出すことを特徴としています。

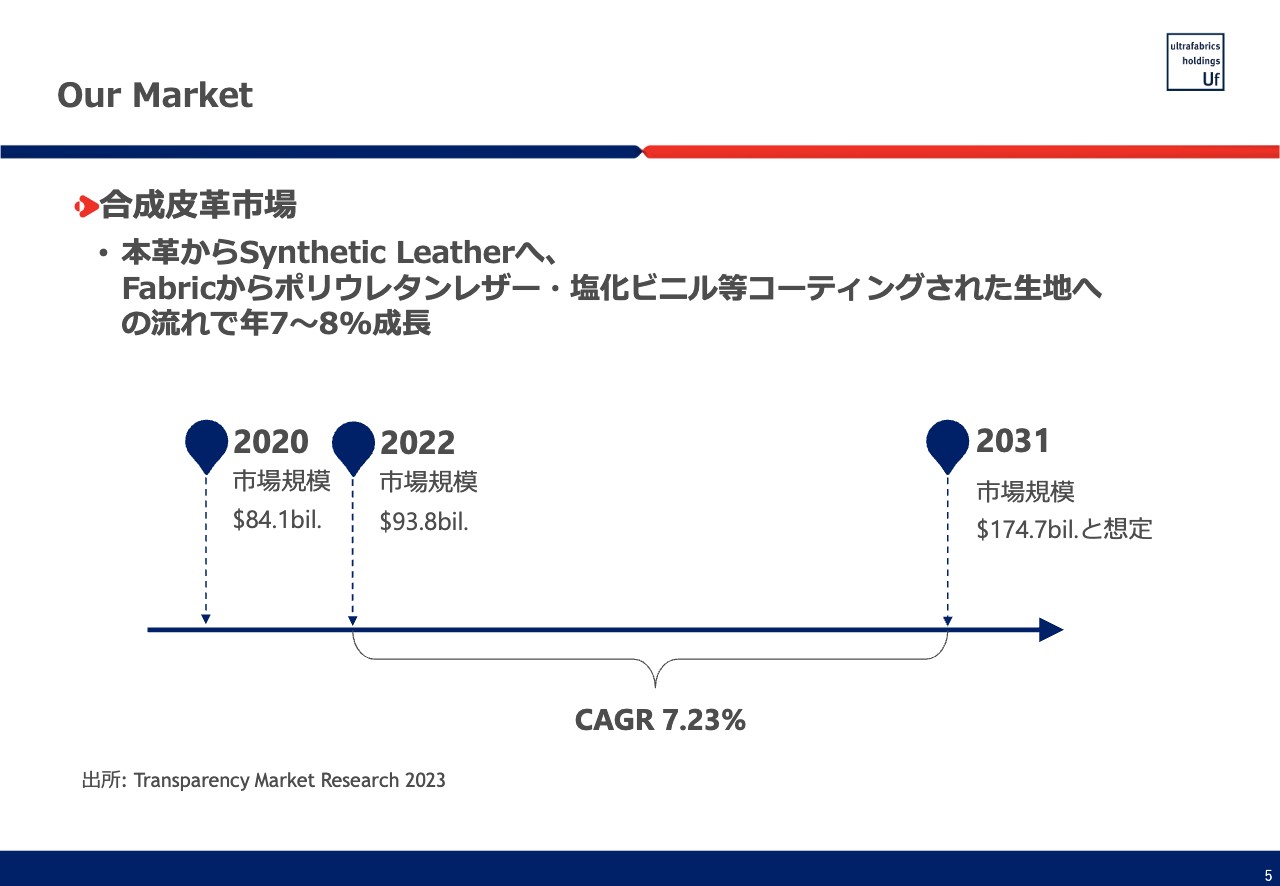

Our Market

合成皮革市場の規模について、今まであまりご説明したことがなかったと思います。Transparency Market Researchの資料によりますと、2020年の段階で市場規模は84.1ビリオンドル、円貨に直しますと約13兆円の市場があります。これが年7パーセント強で成長していき、2031年には約2倍の26兆円程度になると想定されています。

この背景はいくつかあります。たとえば本日の日経新聞で、日米欧で牛肉離れが進んでいるという特集記事がありました。牛肉をあまり食べなくなり、その分チキンに流れているという趣旨で、「その結果、アメリカでの肉牛の飼育頭数は1961年以降、63年ぶりの低水準になっている」という記載がありました。

また、国連環境計画の報告書によると「人為的な温暖化ガス排出量の3割を食糧関連が占めている」という指摘があります。さらに、家畜別のメタンガス排出量の割合では、牛が約76パーセントを占めると報告されています。

このような流れもあり牛肉離れ・牛離れが進むと予想され、これらが合成皮革市場の成長の1つの要因になっていくと考えています。

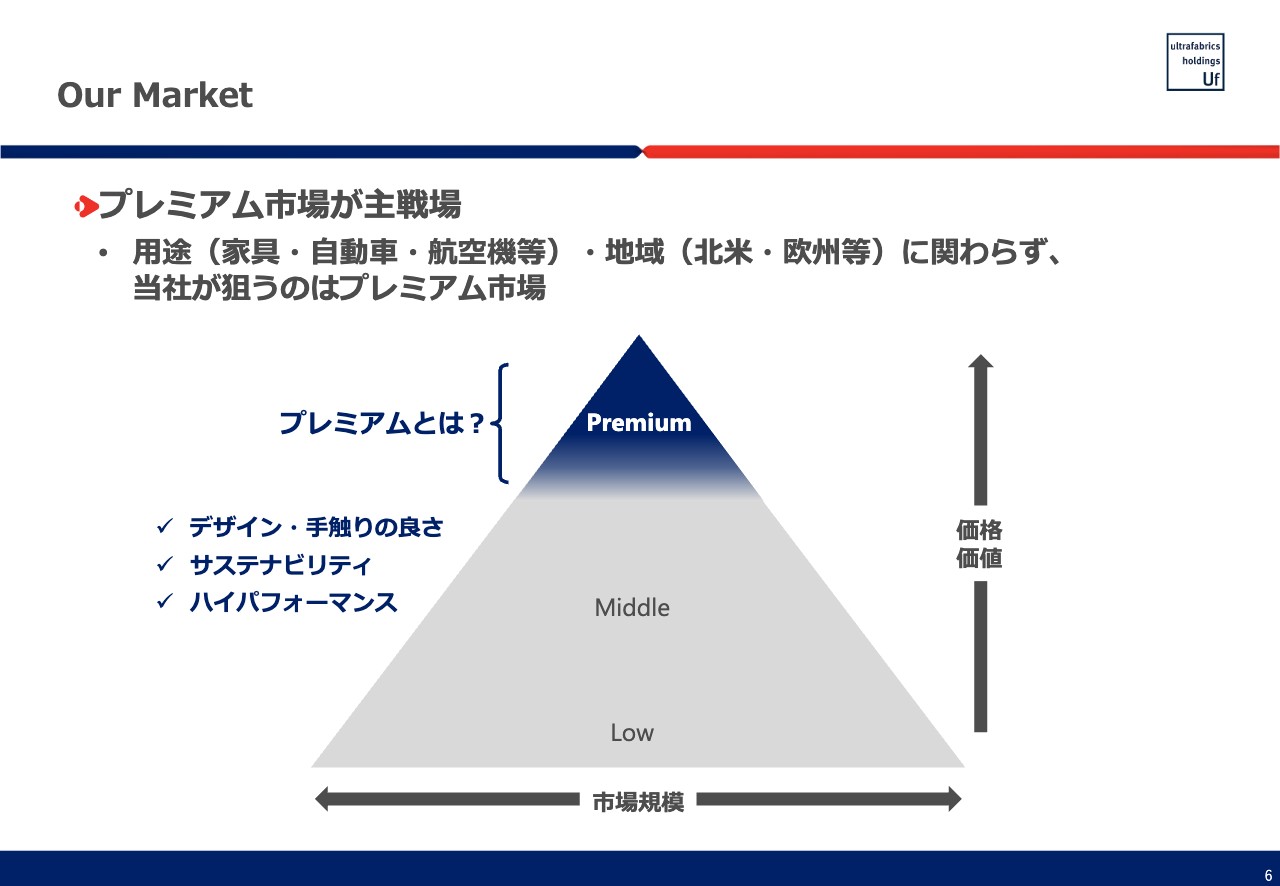

Our Market

合成皮革市場、あるいはシンセティック市場の中で、我々が目指すところについてご説明します。先ほどお伝えしたとおり、価格順に並べると、下からファブリック、PVC、乾式のポリウレタンレザー、湿式のポリウレタンレザーとなります。

我々は湿式のポリウレタンレザーを作っていますので、用途・地域に関わらずプレミアムゾーンを狙っていくことになります。この部分は本革がプレミアムな高級素材として認知されていますので、本革の代替品としての市場拡大を狙っていきます。

シンセティック市場におけるプレミアム性について整理しますと、当社製品においては、「デザイン・手触りの良さ」「サステナビリティ」「高機能性(ハイパフォーマンス)」の3点が重要だと考えています。サステナビリティが重要な理由については、次ページからあらためてご説明します。

サステナビリティ・ストーリーの重要性

車、家具、航空機に関係なく、我々の窓口はデザイナーになります。我々の主要顧客である北米・欧州のハイブランドのデザイナーは、地球環境に対する意識が非常に高く、サステナビリティの重要性を確信しています。

また、デザイナーの考え方として、ヴィーガン、あるいは動物擁護の観点からのアニマルフリーといった本革の使用を避けるトレンドがあります。この結果、プレミアムゾーンの素材として、サステナブルでラグジュアリーな素材を探索しています。

今お伝えしたのは製品に関するサステナビリティです。プロセスに関するサステナビリティとしては、例えばAppleは、2030年までにサプライチェーンの100パーセントカーボンニュートラル達成を約束しています。

同様に、当社の顧客からも「ネットゼロを目指してください」「ネットゼロを達成する道筋を示してください」といった要求があります。顧客からの要請ですので、当然進めていかなければいけません。

製品のサステナビリティ性、プロセスのサステナビリティ性、オペレーションのサステナビリティ性を追求していくことにより、「Ultrafabrics」をサステナブルのブランドにしていくことが非常に重要であると考えています。

Product Sustainability

次に、製品の特性についてです。従前からお伝えしていますが、柔らかな手触りで風合いがよく、快適に使うことができます。加えて、特にコロナ禍後から重要視されている、清潔で衛生が保てることが基本的な要素です。

さらに昨今、我々の製品に限らず「製品を作るのにどのような素材が使われているのか」「サステナブルな素材は使われているのか」が非常に重要視されています。このような要求に応えるため、バイオ樹脂やリサイクル基布の比率を上げていく戦略をとっています。

また、我々の製品は特にファブリックと比較して長寿命です。自動車の内装材はもとより航空機のシートなどは一定期間ごとに張り替えます。張り替えの期間が長くなることで廃棄物を減らすことができるため、航空会社からは「どのくらい使えるのか」を聞かれるケースが非常に増えています。

最後に、軽量であることです。航空機の燃料消費やCO2の排出量を減らしたり、EVの走行距離を長くするといった効果が期待できます。製品としてはサステナブルでプレミアムなレザーを目指しています。

Sustainability & High Performance Products

今まであまりお伝えしてきませんでしたが、具体的な製品をいくつかご紹介します。まずは、家具用の「Volar Bio」です。こちらは植物由来原料を含有するポリウレタン樹脂を活用した、世界で初めての製品になります。

ポリウレタン樹脂は石油由来のものですが、その一部をバイオ由来の原料に切り替えています。その証左として、29パーセントのバイオ原料を含む製品として、アメリカ合衆国農務省(USDA)のバイオプリファードプログラムの認定を取得しています。

USDAのバイオプリファードプログラムとは、重量で25パーセント以上のバイオ原料を含有する製品に与えられる認証制度です。こちらはお客さまからの評価が非常に高く、特に家具メーカーからの引き合いがあります。

Sustainability & High Performance Products

航空機用の「Atago」は、機能性の優れた製品です。スライドの写真のとおり、シートのボトムのクッション部分に使われます。これを使うことにより、1シート当たり約1ポンドの軽量化に資するという機能性があります。

当然、飛行機が軽くなることで燃料消費とCO2の排出量低減につながります。今、各航空会社はサステナビリティを非常に重視していますので、このような顧客のニーズにマッチして、顧客のサステナビリティ推進に貢献できます。

また、これは我々の意図したところではありませんが、難燃性の高い素材を基布として使うことにより、シートの構造を簡素化するというメリットもあります。

Sustainability & High Performance Products

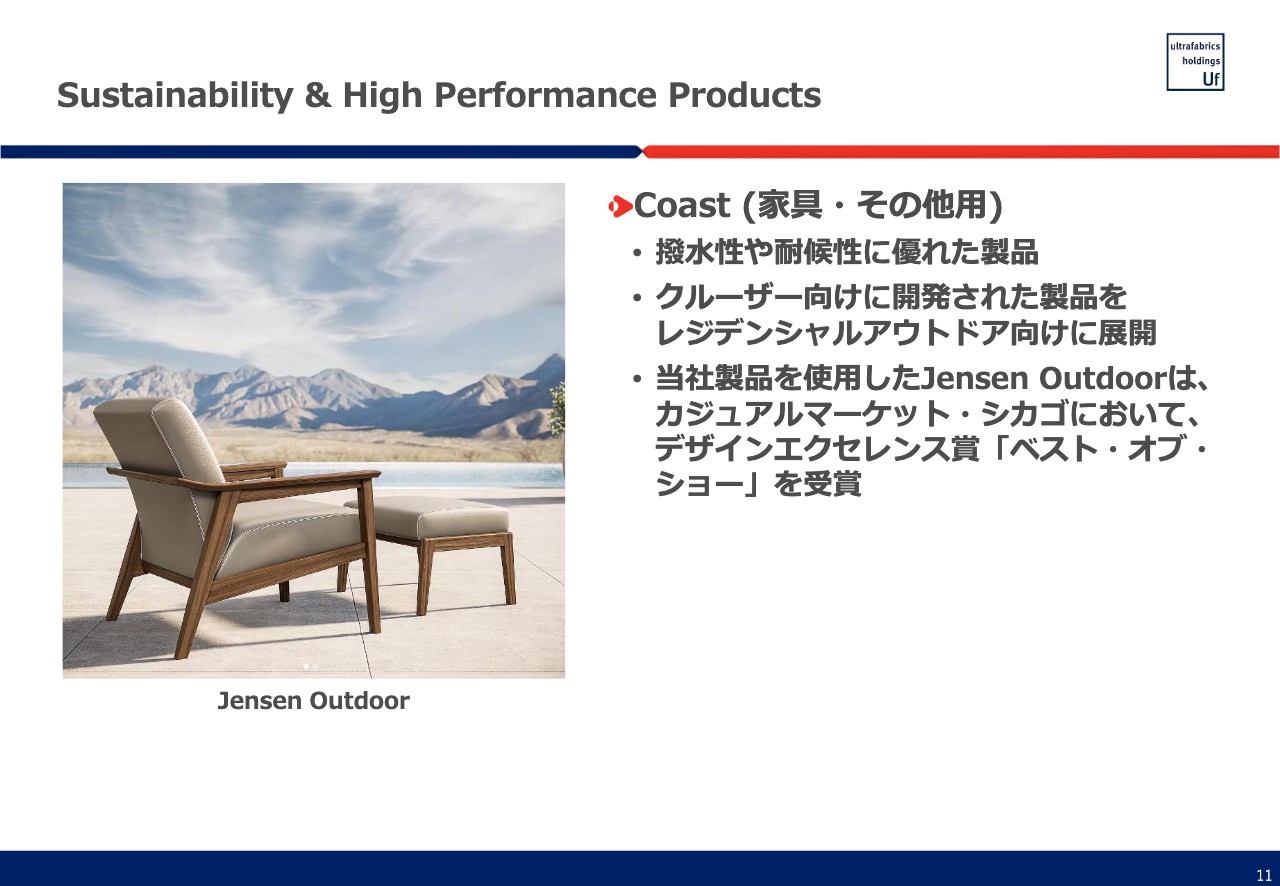

もう1つご紹介したいのが、「Coast」という製品です。実はこの製品はクルーザー向けに開発したもので、撥水性や耐候性に優れています。

なぜクルーザー向けに開発された製品をレジデンシャルアウトドア向けに展開できるかと言いますと、屋外に置くものですので、陽が当たったり水をかぶったりすることもあり、実はあまりプレミアムな素材のないカテゴリーでした。そのニーズに「Coast」がマッチしたということです。

我々の顧客であるJensen Outdoorは、当社の製品を使用した家具でデザインエクセレンス賞「ベスト・オブ・ショー」を受賞しています。このように製品のサステナビリティ性や機能性を高めていくことが、製品開発の1つの大きな方向性になっています。

Product Sustainability

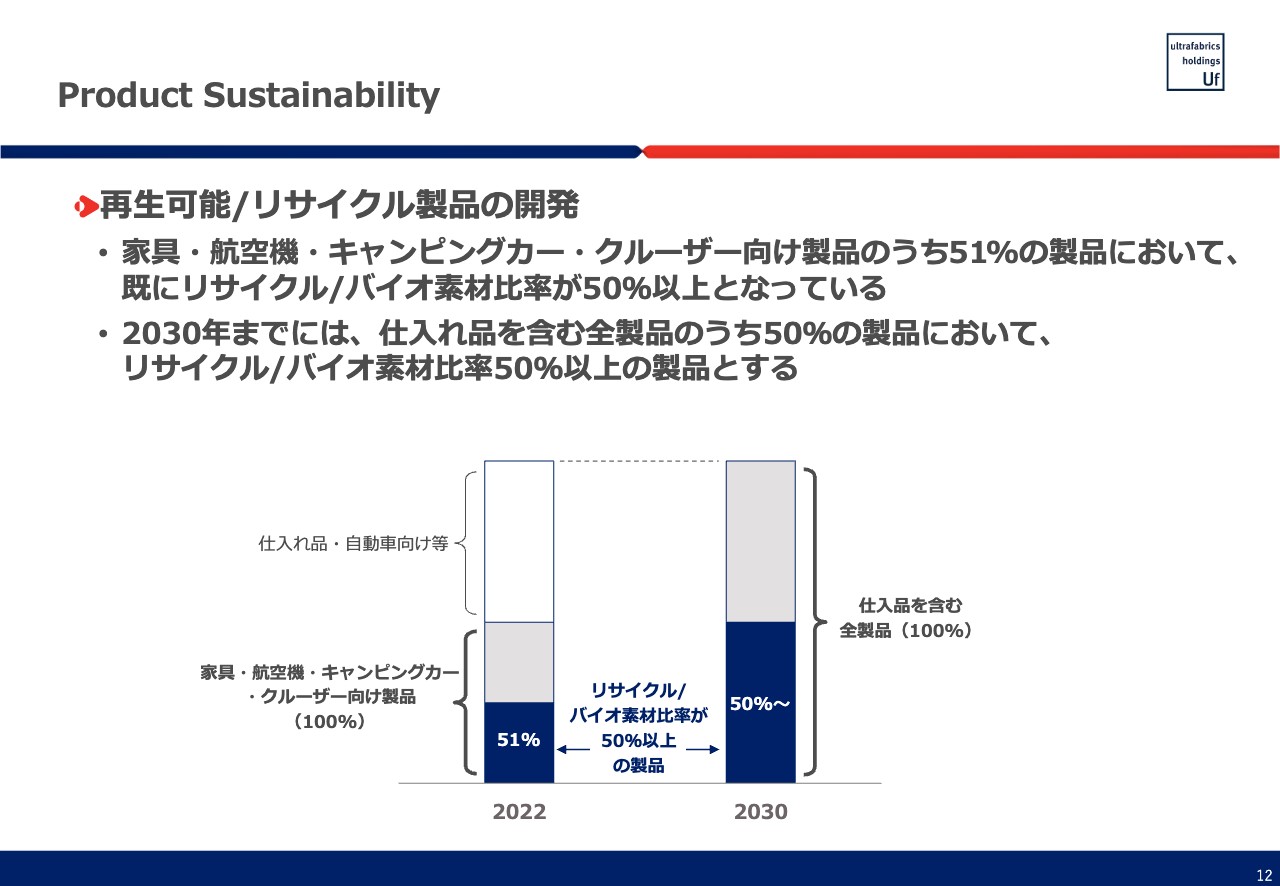

再生可能/リサイクル製品の開発に関しては、現時点ですでに一部の製品でリサイクル/バイオ素材比率が50パーセント以上になっています。2030年までには、仕入れ品を含む全製品のうち50パーセントの製品において、リサイクル/バイオ素材比率50パーセント以上を目指していくということで、さまざまな開発を進めています。

Process Sustainability

製造プロセスにおけるサステナブル化についてです。すでに群馬工場の倉庫と工場建屋屋上には太陽光パネルを設置しています。さらに、現在建設している千代田工場の屋上にも太陽光パネルを設置する予定です。

これに加え、千代田工場では水使用量の60パーセントを再利用していくために、水の再利用システムの導入を予定しています。日本では議論があまり多くない分野ではありますが、当社に海外からデザイナーが訪問する際には、工場の中で使っている水をどうしているのか必ず聞かれます。水が安くて使い放題という環境は実は日本だけです。

例えば、我々の事業分野の1つのファッション業界でも、「コットンは非常にバイオでオーガニックでよい」という評価がある一方で、「育てるのに水をたくさん使うため、コットンはよくない」という意見もかなり強くあります。

そのような角度の議論がありますので、我々としてはコストをかけても水のリサイクル率を上げていく必要があり、それが我々のサステナビリティ性やブランド価値の向上につながると考えています。

また、先ほどカーボンニュートラルやネットゼロについてお話ししましたが、我々が求められているのは、明日カーボンニュートラルになることではなく、いつ、どのようにカーボンニュートラルになっていくのかを説明することです。

千代田工場においては水素ボイラーを導入し、エネルギー使用量の約25パーセントからスタートして、最終的には生産工場全体で100パーセントを水素でまかなうことでカーボンニュートラルを達成していくという工程を描いていくことを予定しています。

さらに、未利用の熱空調システムを導入していく予定です。当社では、2030年度までにGHG排出量(SCOPE1・2)に関して、2021年度比で42パーセントの削減を目指しています。この目標を掲げることで、SBT for SMEs認定を取得しています。

水の使用量についても2020年度比で原単位当たりで20パーセント削減すること、生産量に対する廃棄物の比率を3パーセント以下に維持することを目標として掲げています。

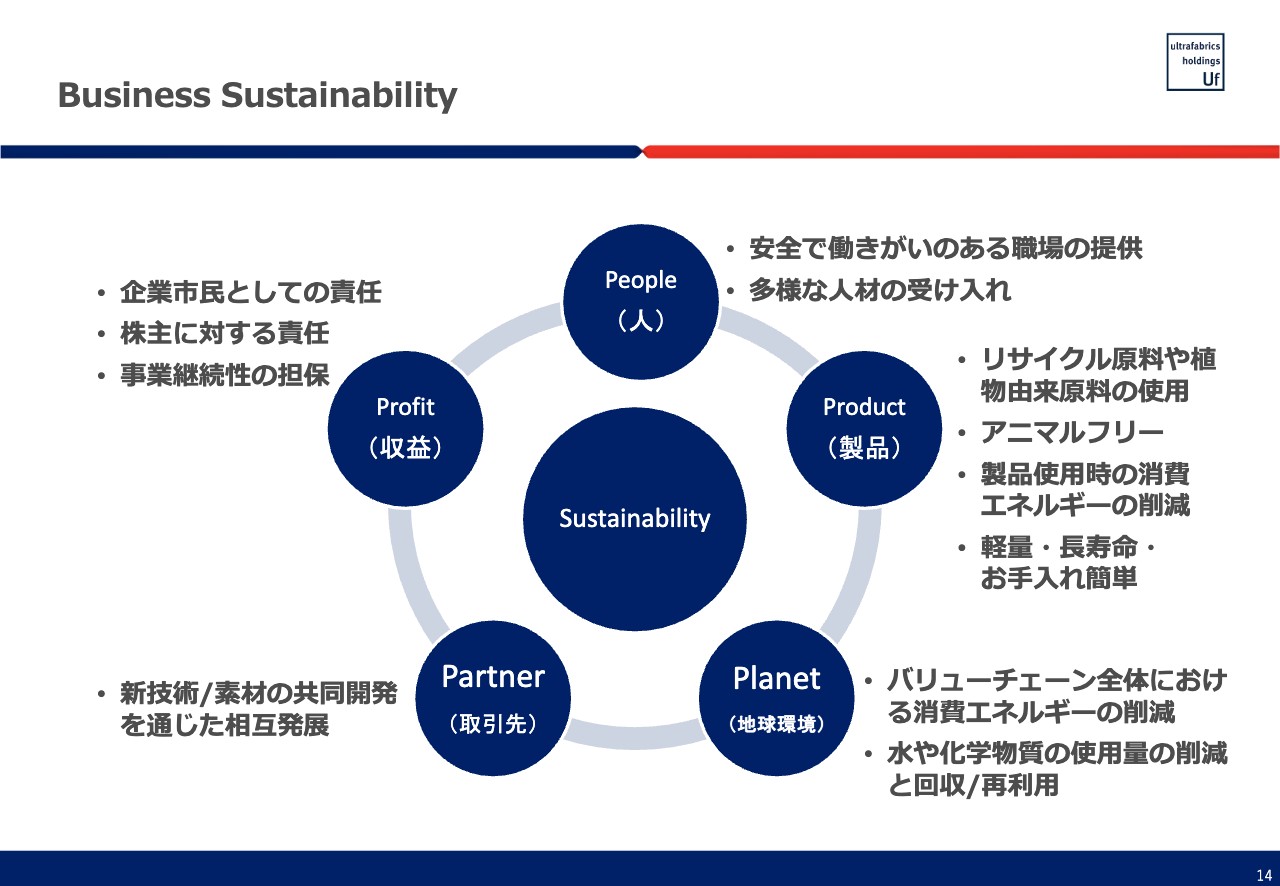

Business Sustainability

ビジネスをサステナブルに推進していくために必要な5つの「P」についてです。いつもお話ししている内容ですが「People」「Product」「Planet」「Partner」「Profit」をバランスよく達成していくかたちで経営していきたいと考えています。

Growth & Profitability

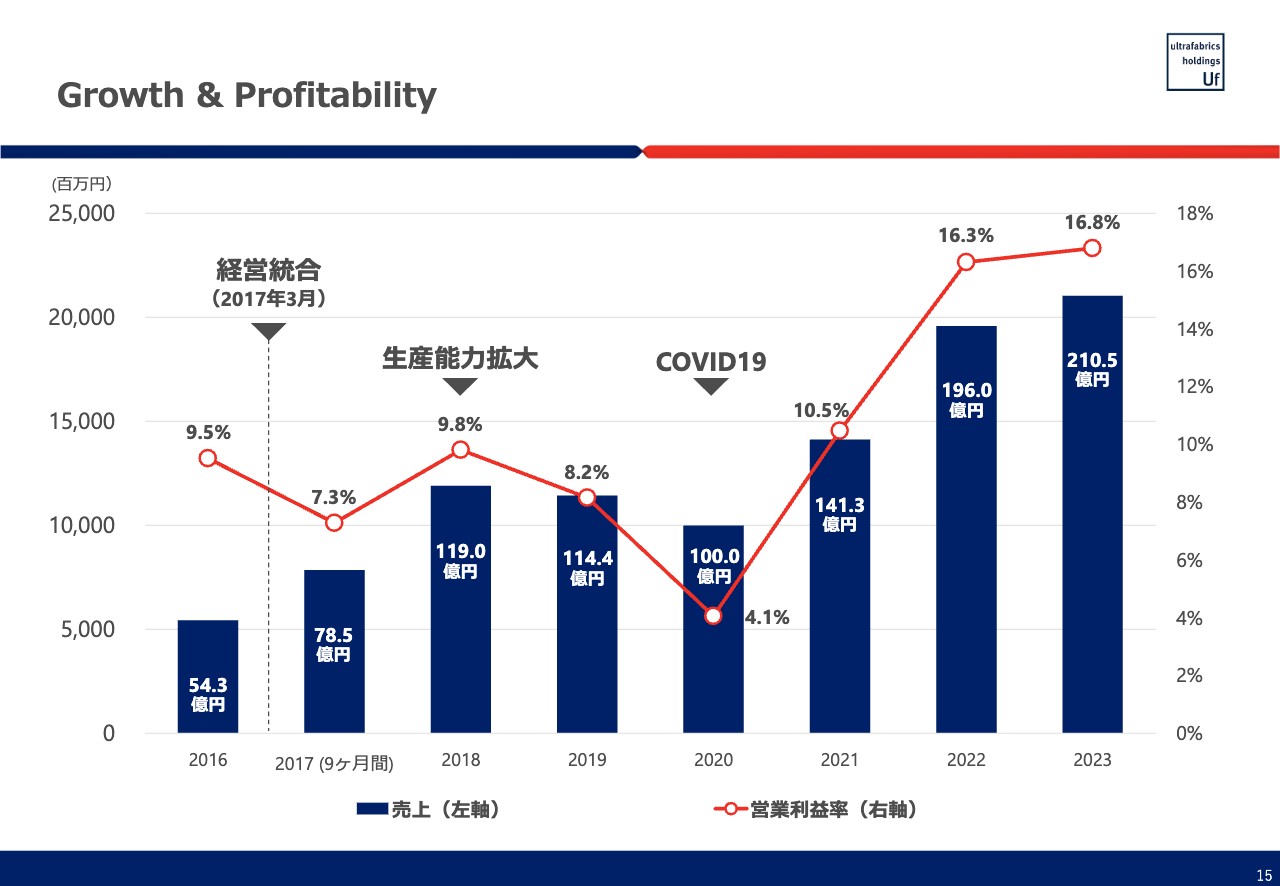

これまでお伝えした中長期戦略や製品開発の方向性の結果、コロナ禍以降、成長性と収益性を両立させることができました。

2023年度は売上高が210億5,000万円と、3年連続の増収増益を達成することができました。また、当社は営業利益率15パーセントから20パーセントを目標として考えていますが、2023年度は営業利益率16.8パーセントを達成できました。

今後もこれまでの事業戦略・製品開発を推進することにより、未来に向けて成長していけると考えています。

Ultrafabricsは未来志向の選択

スライドに掲載したのは「Virgin Galactic」の写真です。昨年はNASAの認定をクリアし、宇宙船にも採用されました。「Ultrafabrics」はこれからも未来志向の選択でありたいと考えています。

2023年度の外部環境

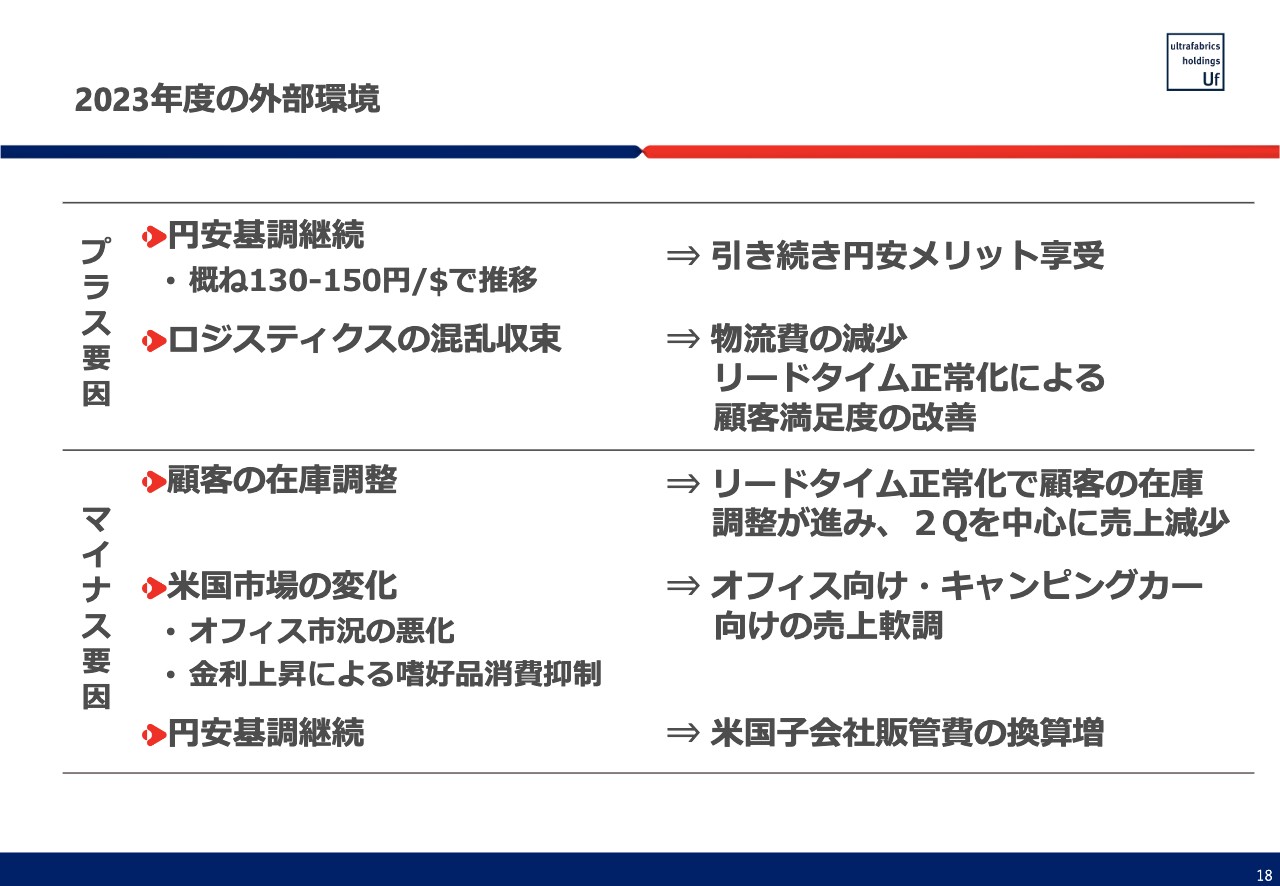

2023年度の通期決算についてご説明します。まず、外部環境についてです。為替に関しては円安基調が継続し、物流の混乱が収束したことで、円安メリット、物流費減少のメリットがありました。

一方で、物流の改善でリードタイムが正常化したことにより、顧客サイドの在庫調整が進み、第2四半期を中心に大きな影響が出ました。

我々の主戦場である米国市場においては、現状も含めてオフィス市況が非常に悪い状況です。要因としては、やはりコロナ禍後にリモートワークからオフィスに戻る人の割合が少ないことに加え、金利が高いことも影響していると思います。

この高金利により、高額な嗜好品であるキャンピングカーや、昨年の後半以降はクルーザーといった分野に影響が出て、売上が軟調となりました。また、円安が継続するため円ベースでの売上は増えますが、米国子会社の販管費が円ベースでは増加することがマイナス要因になっています。

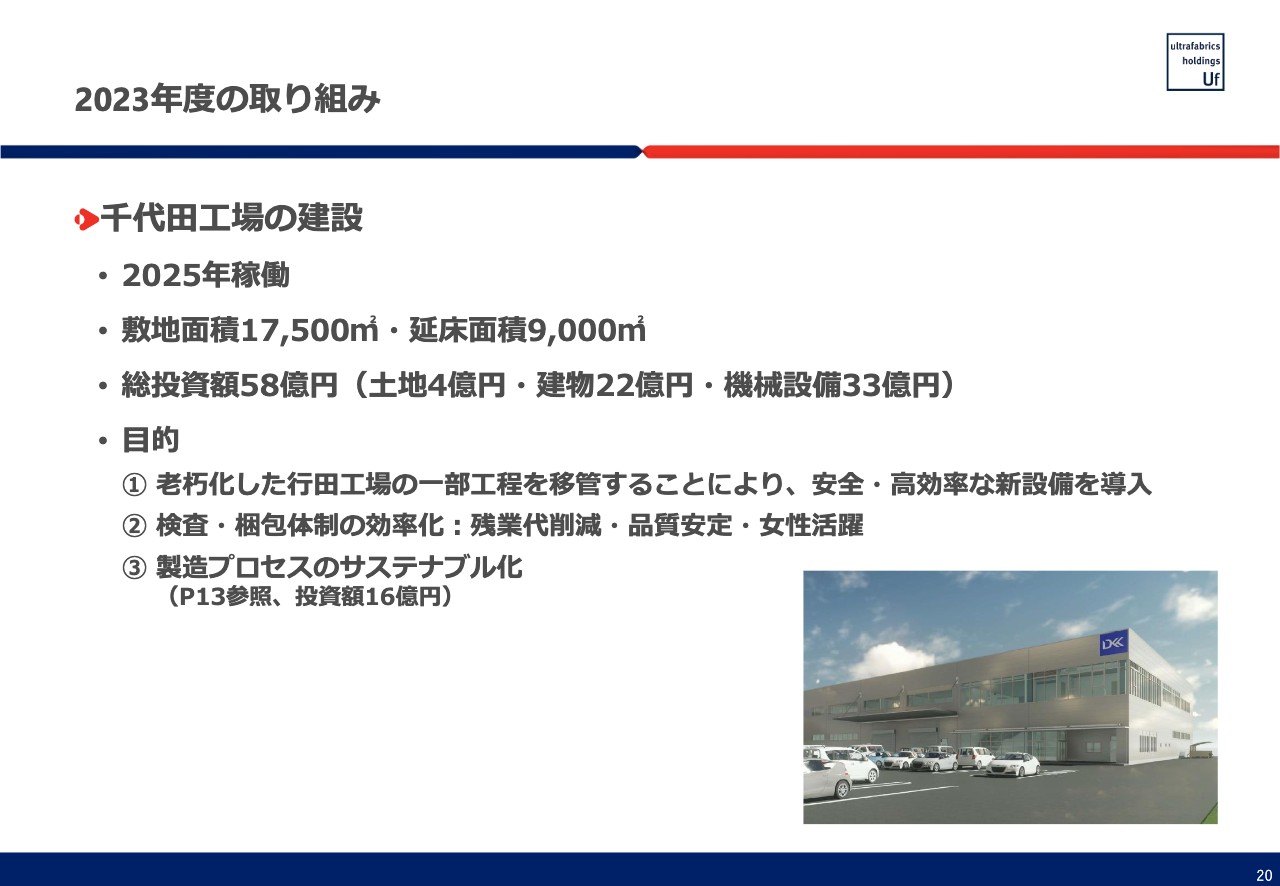

2023年度の取り組み

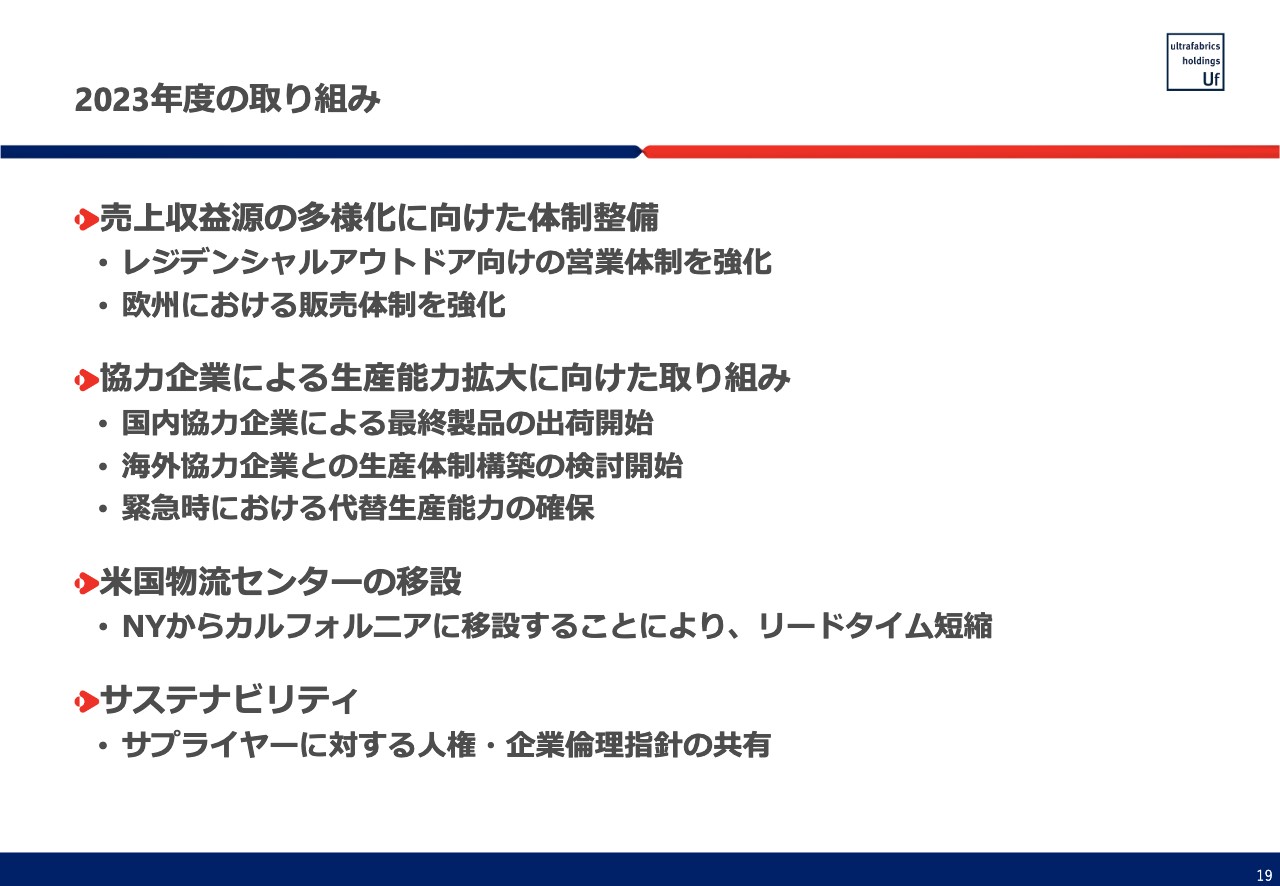

2023年度の取り組みです。先ほど「Coast」をご紹介しましたが、レジデンシャルアウトドア向けのよい製品が生まれたこともあり、営業体制での強化を進めました。また、北米の割合が非常に高いため、欧州における販売体制を強化していこうと、人員を増加させました。

協力企業による生産能力の拡大に向けた取り組みについては、国内協力企業による最終製品の出荷の開始や、海外協力企業との生産体制構築の検討を進めています。同時に、BCPプランをどうするのかを特に車のお客さまから聞かれますので、協力工場と協力体制を敷くことによって、緊急時における代替生産能力の確保も推進しています。

1つの大きな出来事として、米国物流センターを移設しました。従来、借り物ではありますが、ニューヨークのオフィスのすぐ近くに自社で運営する倉庫を運用してきました。

将来の規模の拡大に備えるために、サードパーティーの倉庫を活用することでリードタイムを短縮してより効率化を図っていくことを目指し、昨年9月にカリフォルニアに移転しました。これによって、リードタイムが短縮しただけではなく、コストの削減にもつながっており、将来の成長に備えることもできました。

サステナビリティに関しては、サプライヤーに対して人権・企業倫理指針の共有を行っています。

2023年度の取り組み

先ほどProcess Sustainabilityのスライドでお話しした千代田工場の建設については、現時点では2025年初頭からの稼働を目指しています。総投資額は58億円で、特に機械設備が33億円と多くなっています。

その目的としては、老朽化が進んでいる行田工場の一部工程、特に水回りの工程を移管することにより、安全・高効率な新設備を導入していくことにあります。また、現在は検査・梱包体制が行田と群馬の両工場にわかれていますので、これを千代田に一本化することによって効率化を図っていきます。

また、残業代の削減、品質安定に加え、女性の活躍も目的の一つです。今は、手で重い物を運ぶプロセスがあり、女性がその工程になかなか入っていけません。機械化を進めることで、女性の活躍の場を作っていこうと考えています。

製造プロセスのサステナブル化に関しては、先ほどお話ししたとおりです。

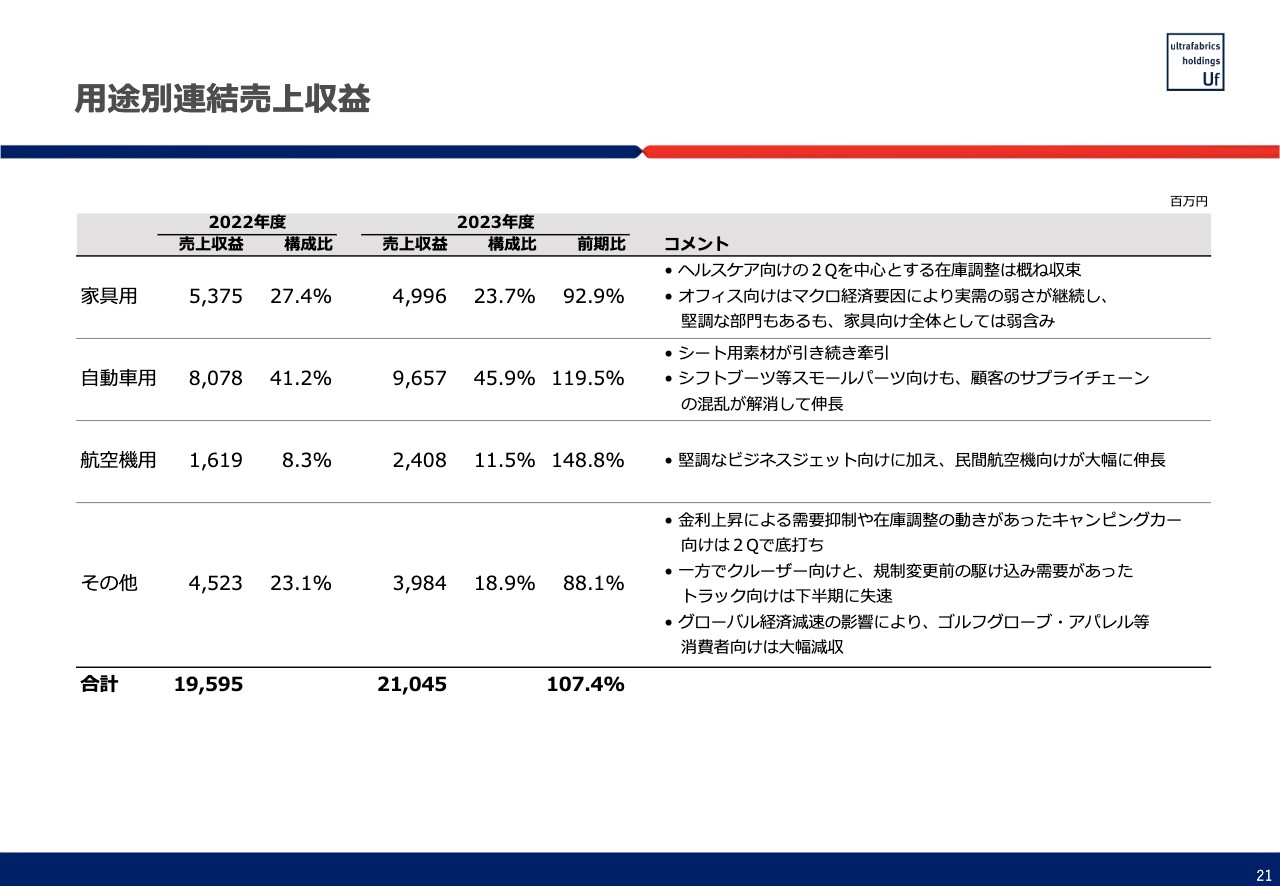

用途別連結売上収益

用途別連結売上収益です。2022年度は、すべてのセグメントがよかったため説明が非常に簡単でした。2023年度に関して一言で言いますと、強弱の要因が絡み合ってどうなるか予測が難しい1年となりました。

その要因の1つ目は、新型コロナウイルス後の特需と収束です。2つ目は先ほどお話ししましたが、在庫の調整です。3つ目は、米国市場がずっと金利を上げていきましたので、この高金利の影響が挙げられます。

4つ目に、マクロの景況感が地域によってはかなり影響がありました。このような要因が複雑に絡み合って、需要予測、売上予測の見込みが立ちにくい1年となりました。

その結果、家具用の売上収益は前期比92.9パーセントの49億9,600万円となりました。2022年度が過去最高の売上だった反動が出たこともありますが、オフィスに関しては先ほどお話ししたとおり、マクロ経済要因によって弱含んでいることも挙げられます。このような影響が今期も続く可能性については、留意する必要があるだろうと考えています。

自動車用の売上収益は、シート向けを中心に堅調に伸びていき、前期比119.5パーセントの96億5,700万円となりました。シート用素材だけでなく、スモールパーツ向けに関しても、自動車の世界的な生産が回復した動きを受けて、売上が伸びています。

航空機用の売上収益は、前期比148.8パーセント、約1.5倍の24億800万円と非常に好調でした。従来の堅調なビジネスジェット向けに加えて、民間航空機向けが大幅に伸長してきており、この分野は今後も期待ができるのではないかと考えています。これについては、後ほどご説明します。

一番悪かったのは、その他の分野でした。金利の高さや在庫の調整によって、キャンピングカー向けが非常によくなかったことに加えて、トラックは規制前の駆け込み需要で前半はよかったのですが、クルーザー向けと合わせて後半に失速しました。

マクロ経済の影響に関しては、とにかくアパレルが非常に悪く、今期の予算もあまり回復は見込めないだろうと考えています。ゴルフグローブに関しては、新型コロナウイルス後の特需の収束の影響が非常に大きかったと考えており、今年は平年並みに戻っていくと予想しています。

連結損益計算書

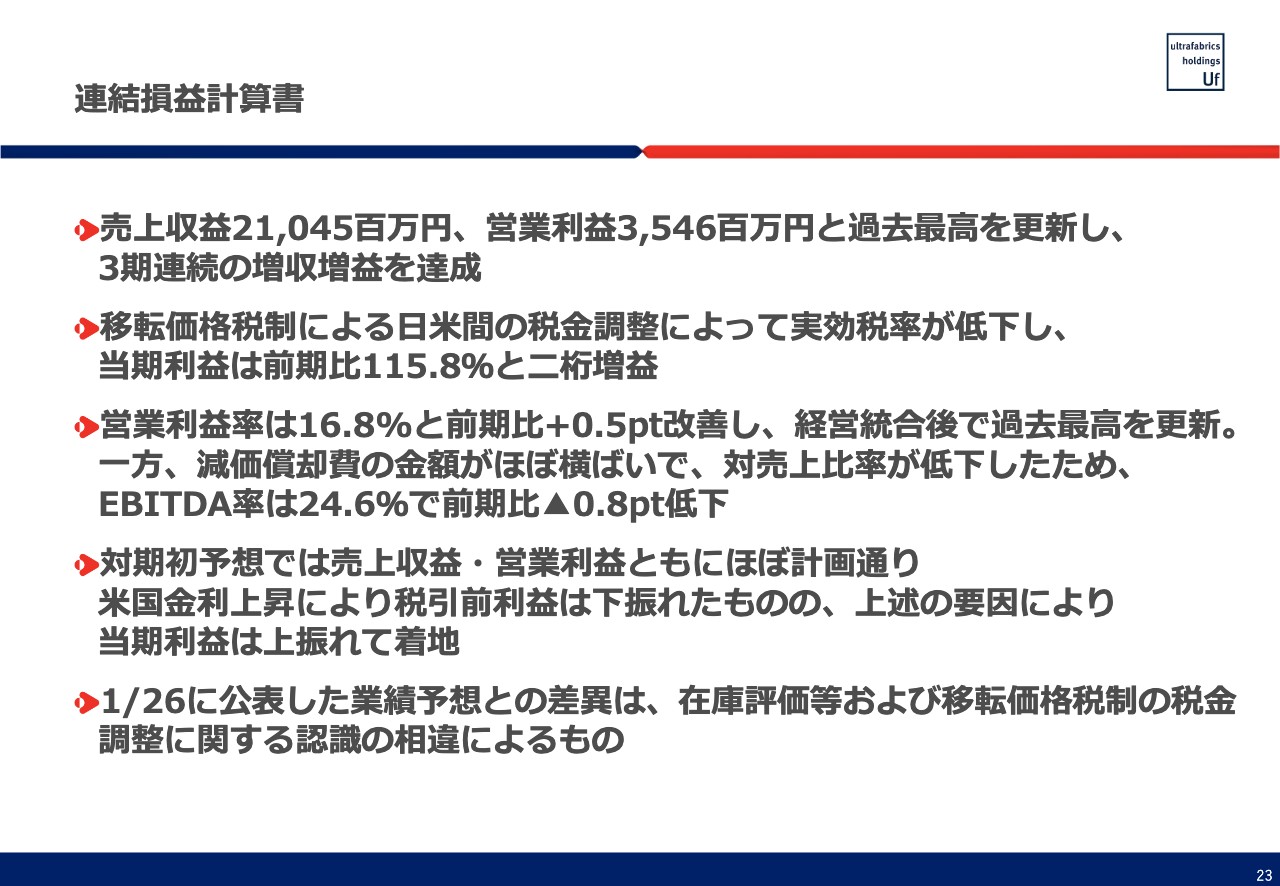

この結果、2023年度の売上収益は210億4,500万円、売上総利益は110億4,800万円、営業利益は35億4,600万円、税引前当期利益は28億9,200万円、当期利益は23億7,500万円、EBITDAは51億8,600万円となり、各項目において前期を越えることができました。

特に、為替の影響もあり、売上総利益率に関しては3.1ポイント向上して52.5パーセントと、50パーセントを越えることができたのは、よかったと考えています。

連結損益計算書

全体の売上については、先ほどお話ししたとおりですが、当期利益が他の利益項目に比べて非常に高い数字になったことに関して、簡単にご説明します。これは移転税価格税制、英語ではAPA (Advance Pricing Arrangement)の効果です。

ウルトラファブリックス・インクと第一化成の事業統合を受けて、2018年に日米の税務当局と移転価格について合意しています。

これは何を合意しているかと言いますと、合意前の5年間のウルトラファブリックス・インクの利益と第一化成の利益の比率を見て「次の5年間は日米の利益の比率がこのレンジの範囲の中に入るのであれば、税務上、特にペナルティはありません」と税務当局が認めるレンジがあります。これを2019年から2023年の5年間適用することになっており、2021年までは、このレンジの中にほぼ収まっていたため、APAを気にする必要はありませんでした。

しかしながら、2022年から大幅に円安が進んだことによって、2022年、2023年にこのレンジから逸脱し、日本側の利益構成比が高くなってしまったため、2023年末に調整を行いました。

2024年の分に関しては、2024年の年末に調整する予定ですが、調整があるかないかも含めて、2023年ほど大きなインパクトにならないと予想しています。

今ご説明したAPAの関係と、倉庫の移転に伴う在庫評価の関係で、1月26日に公表した業績予想と最終的な着地に若干の差異が生まれてしまいました。一部の方には混乱を生じさせてしまったことを深くお詫び申し上げます。

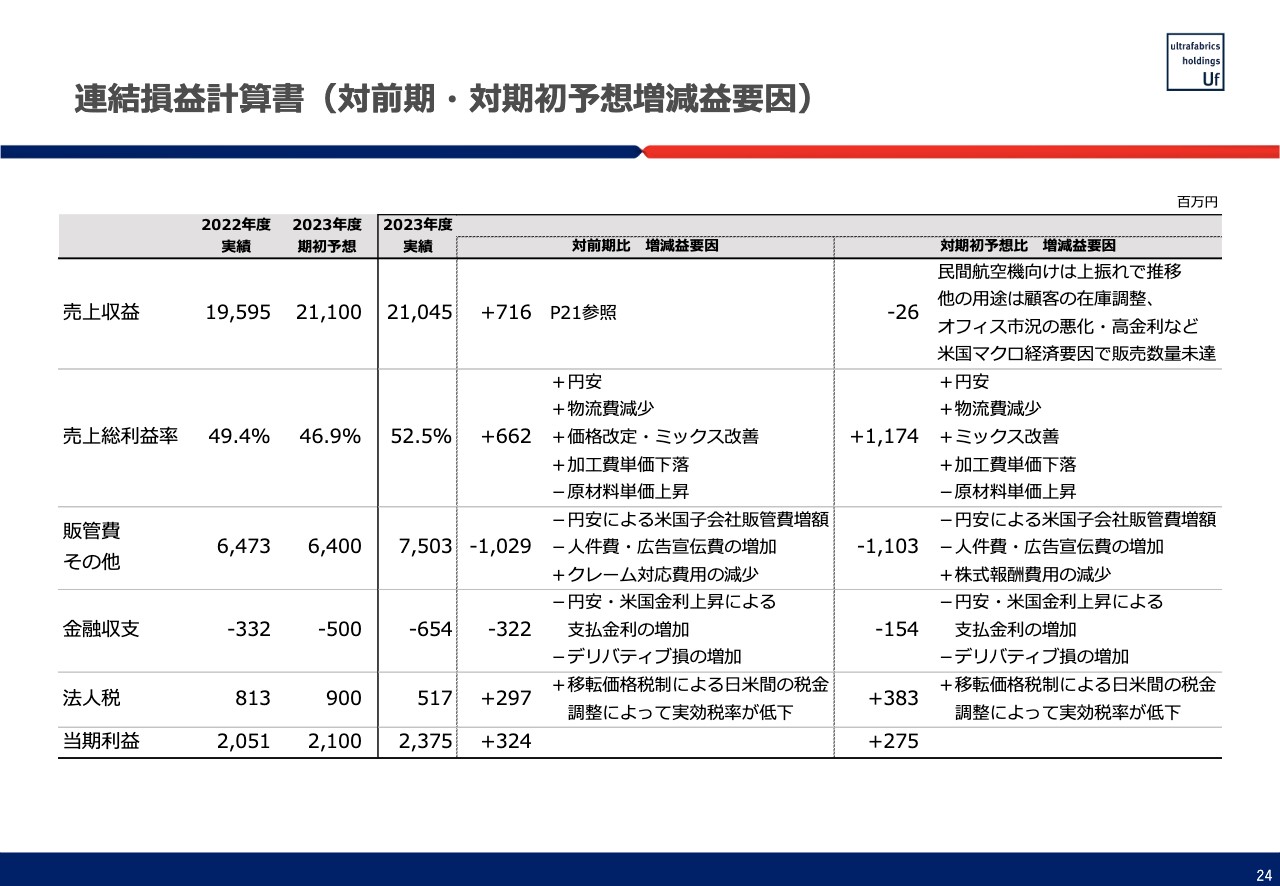

連結損益計算書(対前期・対期初予想増減益要因)

主な上振れ・下振れ要因、定性的な項目については、先ほどお話しした内容とほとんど変わりません。プラス面では円安と物流費の減少、マイナス要因では原材料単価の上昇に加えて、米国子会社の販管費の増額が大きく効いてきています。

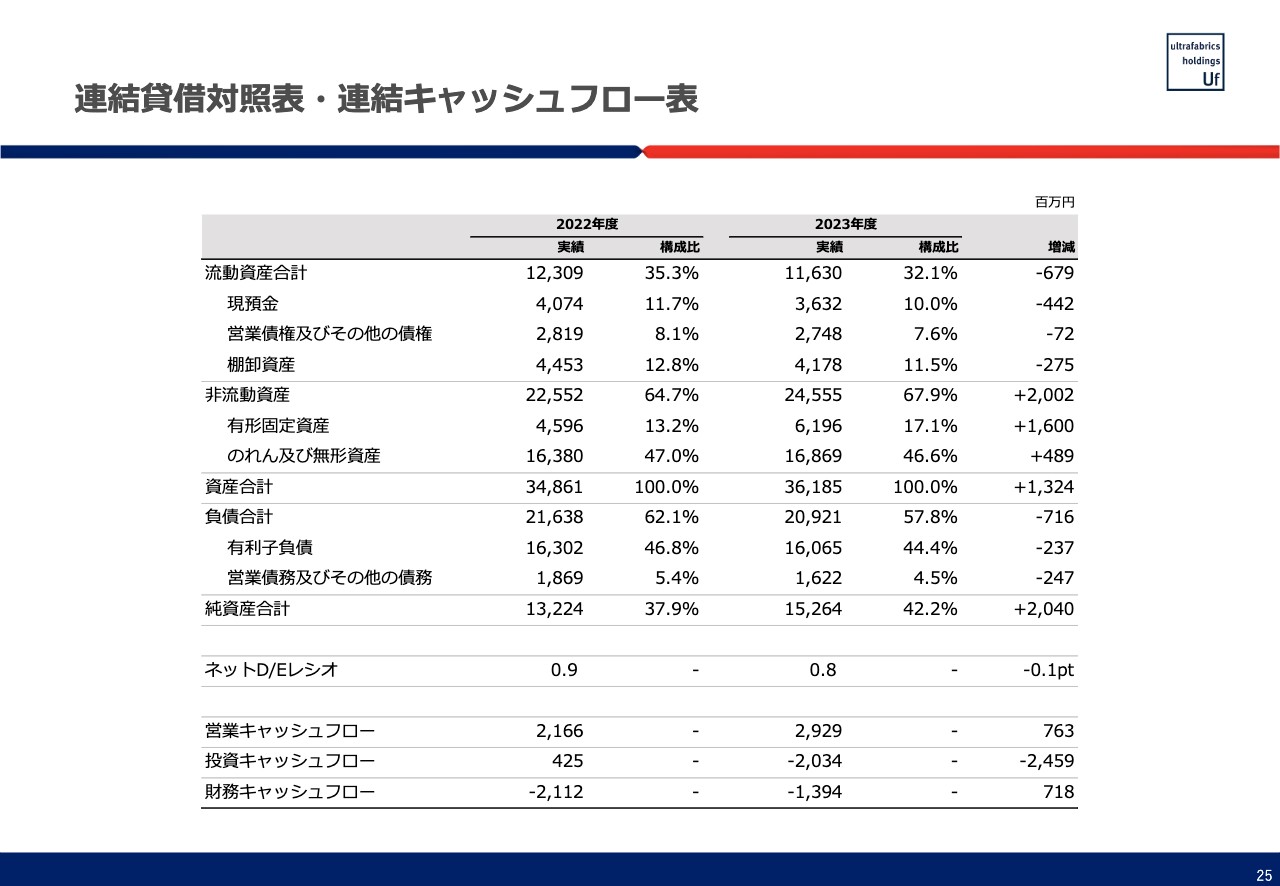

連結貸借対照表・連結キャッシュフロー表

キャッシュフローに関しては、千代田工場の建設を進めているため有形固定資産が増えています。しかしながら、Net Debtは、事業統合の時のM&Aファイナンスの残高が減少しており、2023年度末のネットD/Eレシオは0.8倍と、2022年度末と比べて若干低下しています。

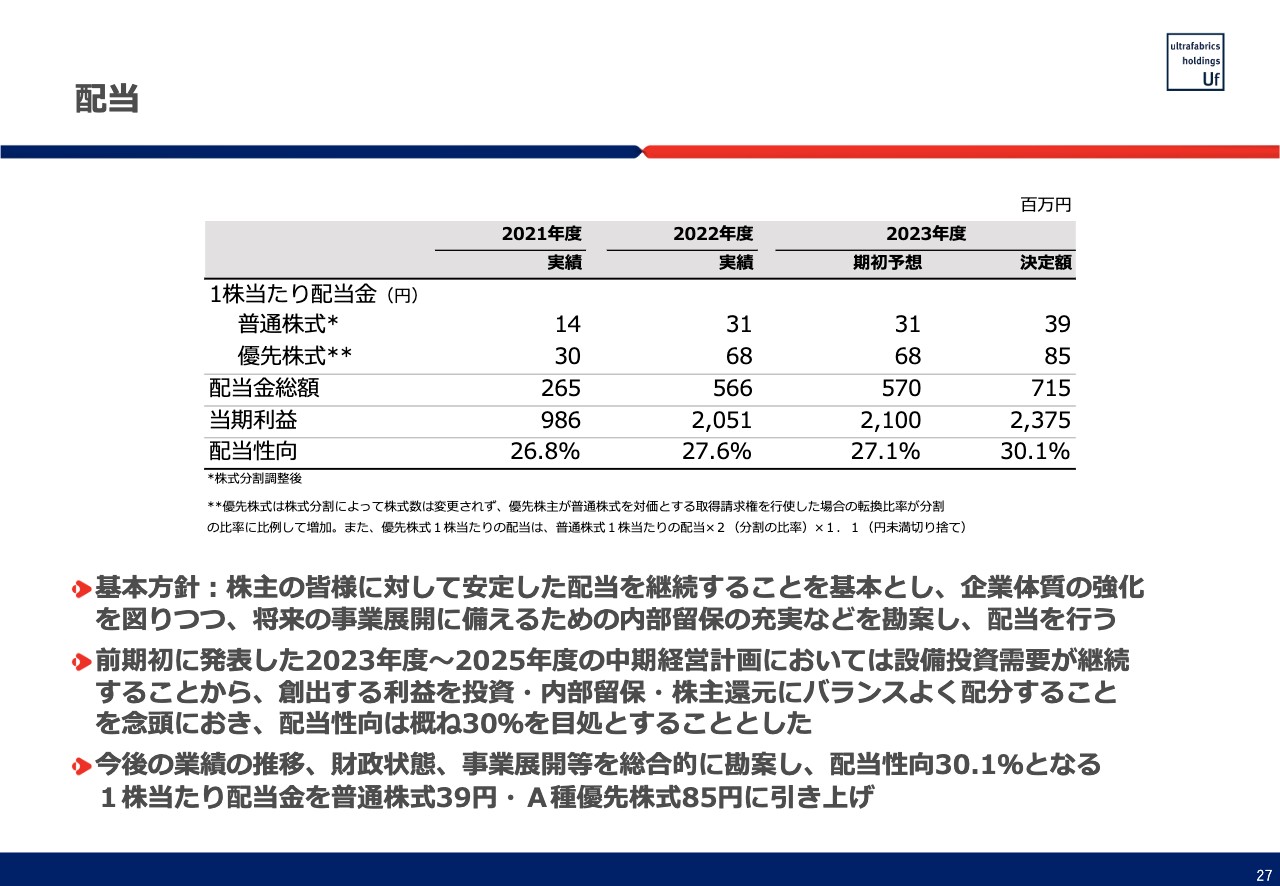

配当

配当については1月26日に発表しています。従前より当社は配当性向30パーセント程度を目途とするとご説明してきました。

APA調整の結果、当期利益が期初予想よりも増えたため、これに基づいて、普通株式の配当は期初予想の31円から、39円に引き上げることを決定しました。結果として、配当性向は30.1パーセントとなっています。

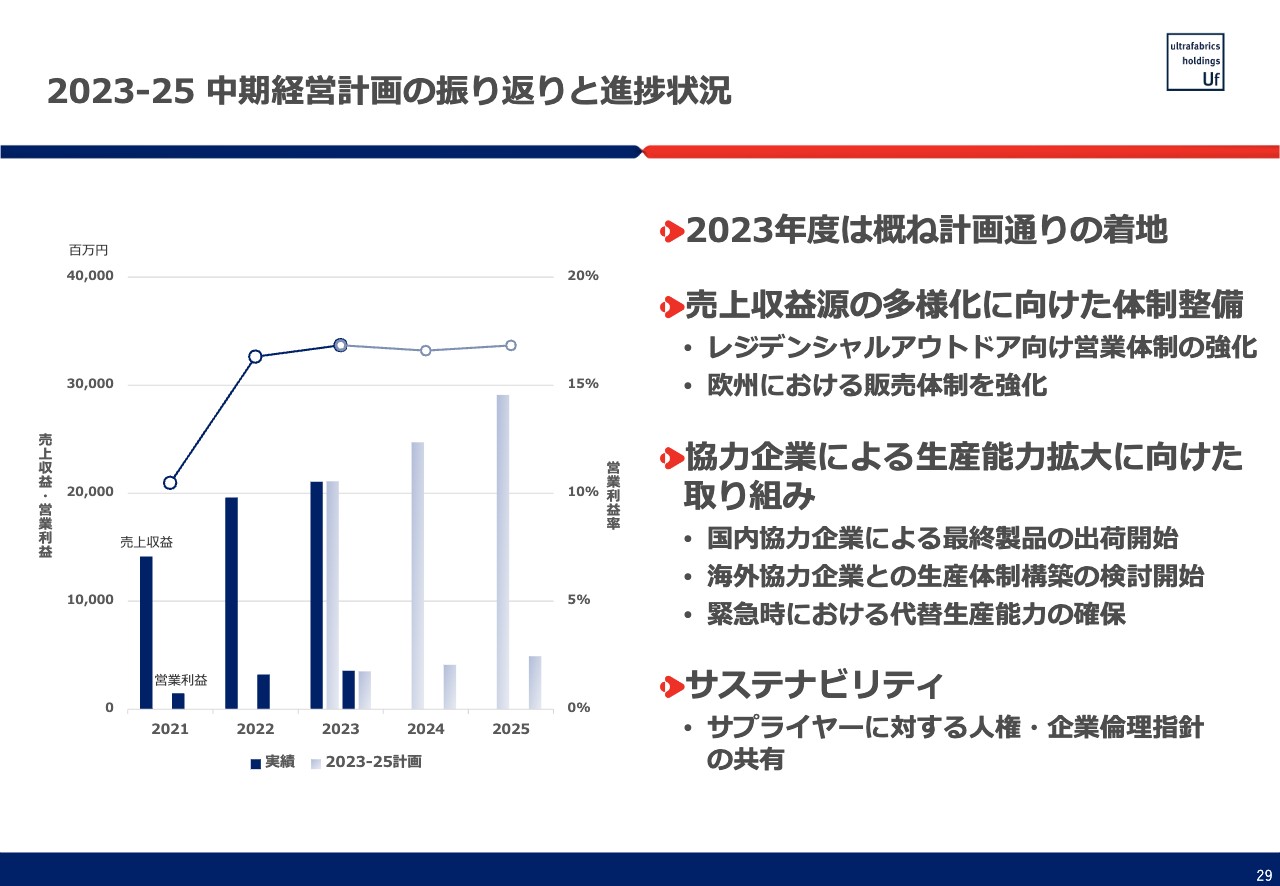

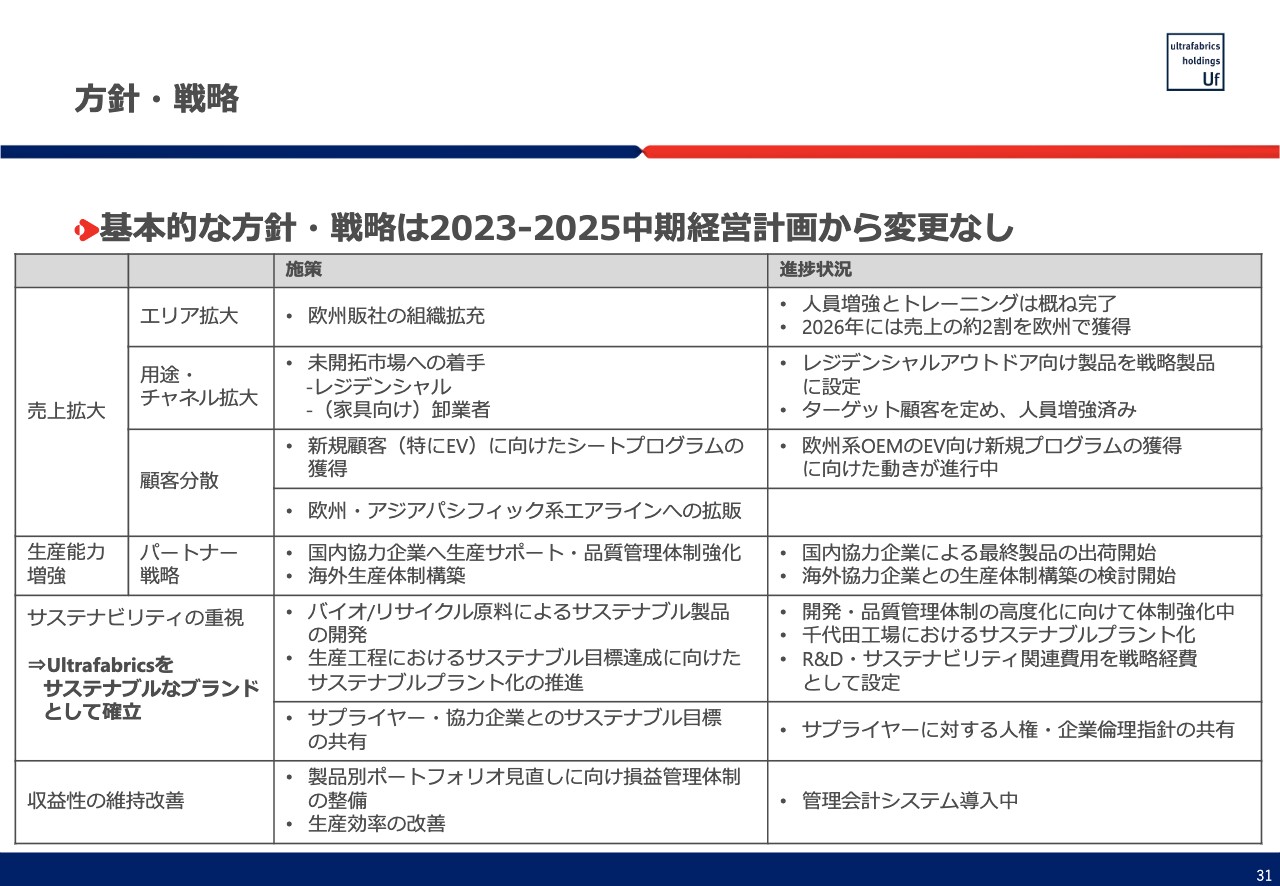

2023-25 中期経営計画の振り返りと進捗状況

2024年から2026年の中期経営計画についてご説明します。

取り組みの中身については、先ほどお話しした方向性とほぼ一致しています。今まであまり強くなかった用途についても特性のある製品を使って伸ばし、地域的には欧州を伸ばします。また、パートナーとの協業を強化すること、サステナビリティを重視していくこと等を柱に、中期経営計画を策定しています。

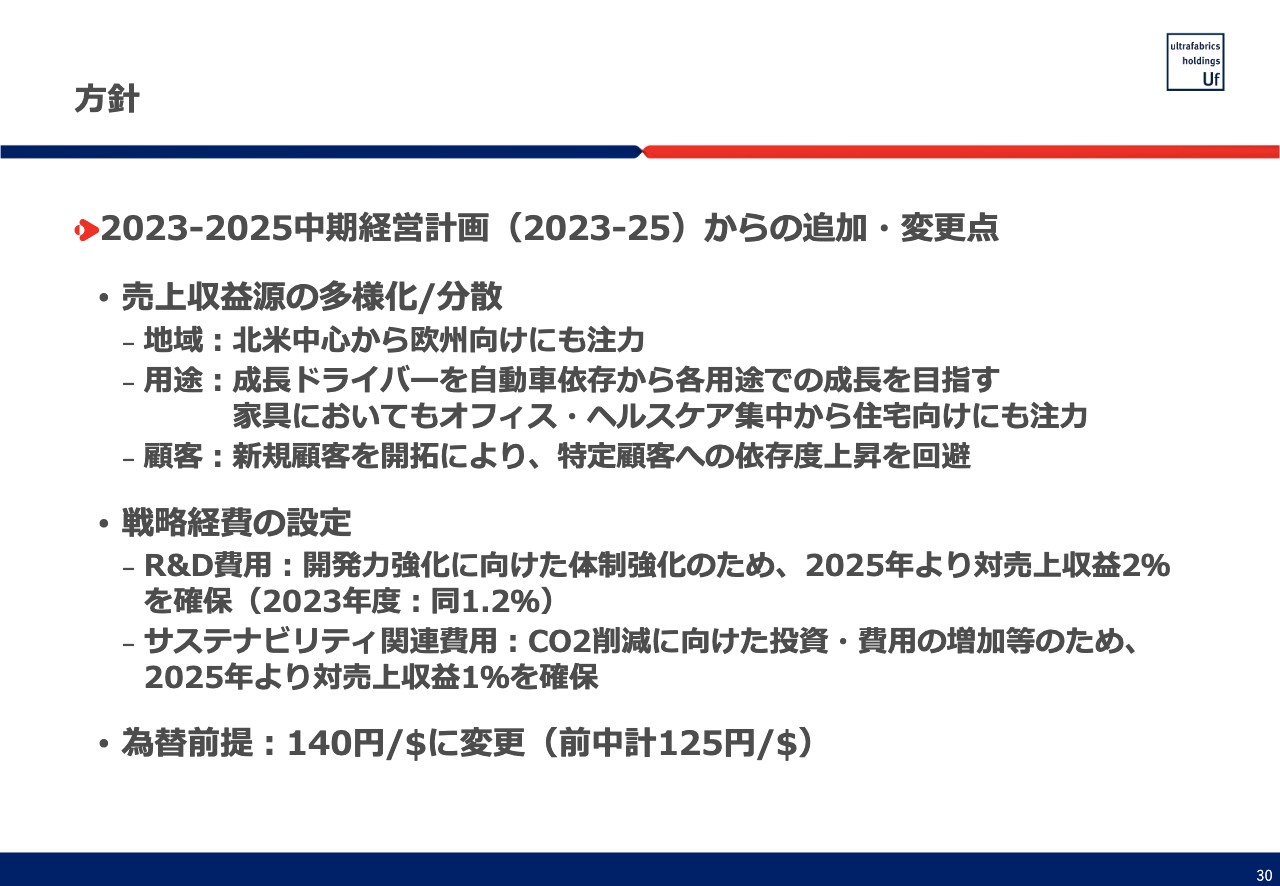

方針

2023年から2025年の中期経営計画を昨年発表しましたが、そこから大きな追加・変更点はありません。繰り返しになりますが、地域的には欧州向けに注力していきます。

自動車依存から特に航空機が伸びたとお話ししたとおり、用途別では航空機、家具においてはレジデンシャルに注力していきます。

顧客に関しても、特に自動車の新規の顧客を開拓することによって、特定顧客への依存度を減らしていこうと考えています。基本的には、顧客ベース・用途ベース・地域ベースともに、分散化を図りながら成長していこうという戦略です。

去年社内でいろいろと議論する中で、やはり今後の成長性を考えていく上で、R&Dの費用を増やしていくことにしました。2023年度は売上収益の1.2パーセント程度でしたが、2パーセントに上げていこうと考えています。

また、別途、サステナビリティ関連費用として、2025年度より売上収益の1パーセントを充てていく予定です。なお、為替前提は1ドル140円としています。

方針・戦略

基本方針はスライドに記載のとおりで、先ほどご説明した内容とあまり変わりません。今までお話ししていなかった点で言いますと、2026年には売上の2割を欧州で獲得しようという目標を立てています。

家具に関して、我々は今まで大口のお客さまには直接販売をしており、小口のお客さまに販売することを主業としている卸業者に対しては、積極的にビジネスをしてきませんでした。

しかしながら、我々の直接販売先は大口が中心になりますので、彼らの販売先とは被りません。そこで、大手の卸売業者とパートナーシップを組んで販路を拡大していこうと考えています。このように販売チャネルの拡大にも取り組んでいきたいと考えています。

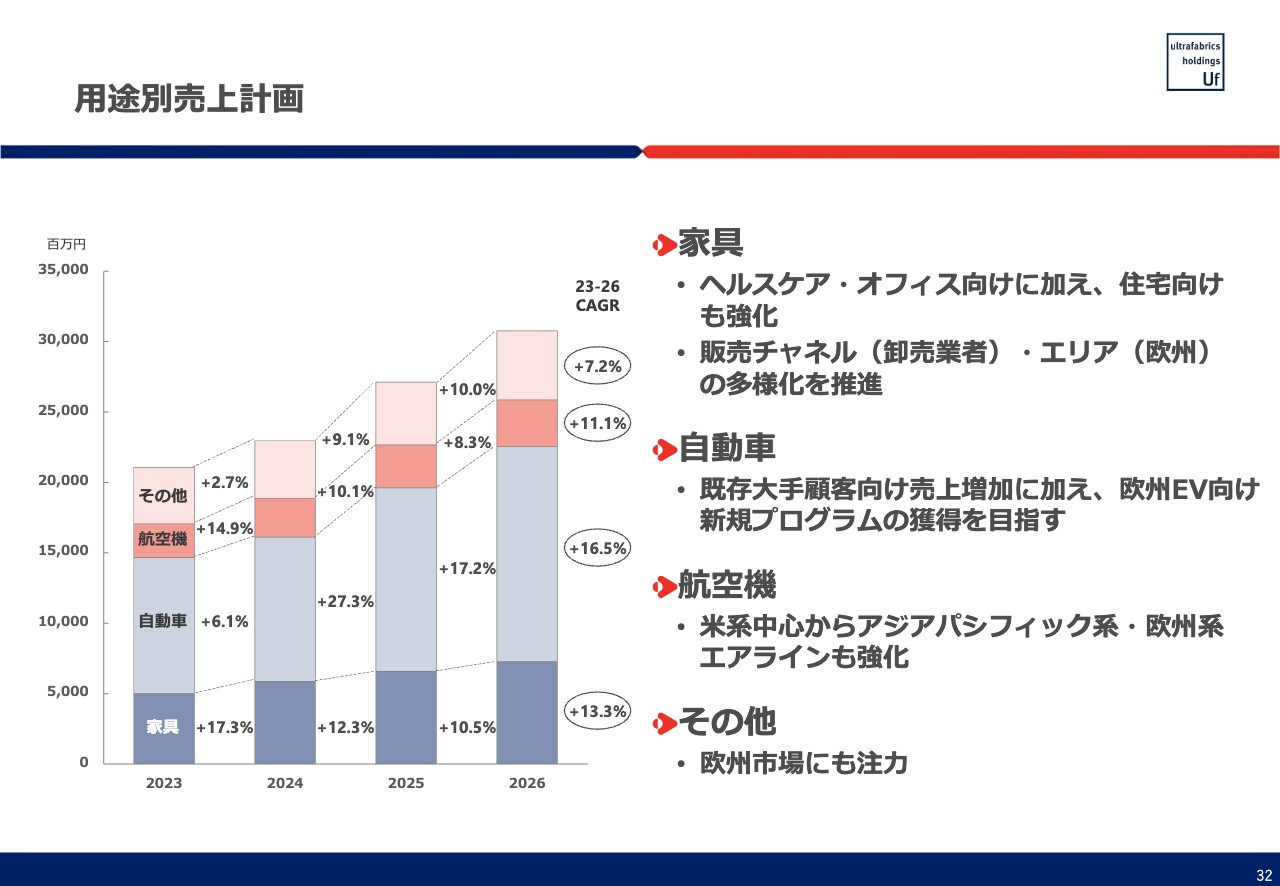

用途別売上計画

用途別売上計画です。スライドは、今後の3年間の売上計画をグラフで表したものです。2022年度比でマイナス7.1パーセントだった家具を、2023年度から2024年度はプラス17.3パーセントを目指します。

既存の分野については、まずは2022年度の水準に戻すことを目指す中で、住宅向けや販売力の強化でプラスアルファを生んでいこうと考えています。自動車に関しては前期比6.1パーセントと、2024年度は伸びが少し鈍化していくと想定しています。

2024年度から2025年度にかけてはプラス27.3パーセントと、大きく増える予定になっています。すでに2025年度に始まる新しいプログラムをいくつか獲得しており、その売上を予算化しています。

昨今、EV市場を取り巻く環境が少し変化してきています。今期は前期比であまり伸びを見ていないので構わないのですが、今期から来期にかけては少し慎重に見ていく必要があるだろうと考えています。

一方、航空機に関しては、今期は前期比プラス14.9パーセントとなっています。プログラムが順調に積み上がってきていますので、これについては期待ができると考えています。その他については、昨年度は前期比マイナス11.9パーセントだったものに対して、今期は若干の伸びを予定しています。

欧州向けを中心に伸ばしていくことに加えて、ゴルフグローブ需要が戻ってくる要因もありますが、その他の分野に関してはあまり大きなリバウンドを見込んでいません。予算としては達成していき、来年度以降の成長を見越しています。

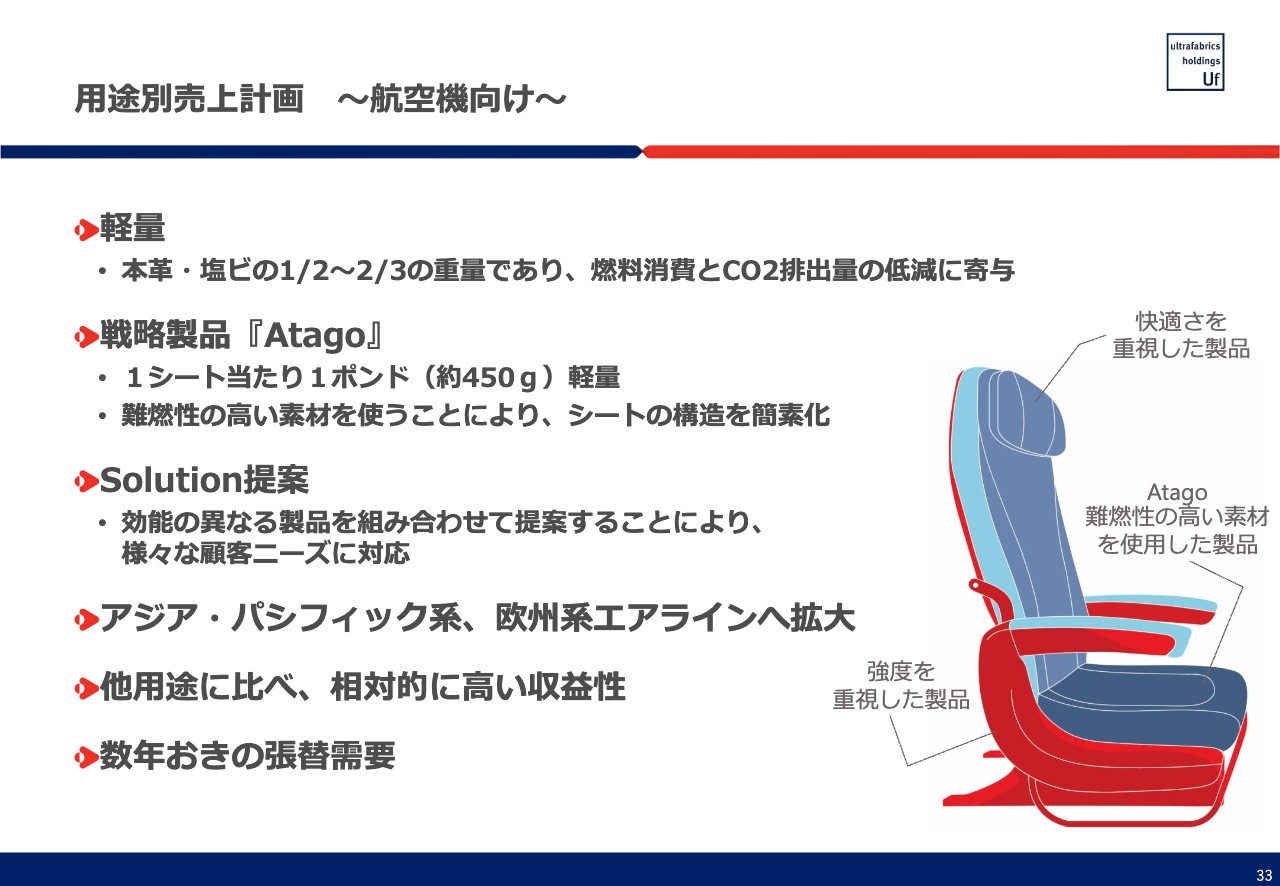

用途別売上計画 ~航空機向け~

航空機向けについては当社製品の優位性が非常に明確な分野ですので、簡単にご説明したいと思います。そもそも、当社製品は本革や塩化ビニールに比べて半分から3分の2の重量です。非常に軽量なため、顧客ニーズにマッチしています。

軽さの観点ではファブリックのほうが軽いのですが、実は寿命が短く、汚れるとすぐに張り替えなければなりません。廃棄物が多くなってしまうファブリックと比較して、当社製品の長寿命は非常に大きなメリットになっています。

お客さまに対しては、先ほどご紹介した「Atago」という戦略製品だけでなく、1つのシートに3つの異なる素材を使い、その組み合わせを提案するソリューションビジネスを提供しています。

スライドに記載したイラストでは、「Atago」は濃い青のボトムの部分で、人がもたれる部分に関しては、従来の快適性を重視した製品を使います。赤い部分は、英語で「High Traffic Area」という、物や人がぶつかったりすると、非常に摩耗が進みやすい部分です。この部分は強度を重視した製品を使うことによって、お客さまのニーズを満たしていこうということです。

単品商売ではなく、ソリューション型のビジネスが展開できているという意味で非常に優位性が保てると考えています。航空機ビジネスのメリットは、まず1つは収益性が高いことです。加えて非常に参入障壁が高いということもございます。

もう1つは、数年おきに張替需要があり、あるエアラインのプログラムを獲得すると、4年後、5年後にその張替需要が発生します。よほど大きな品質問題がなければ、同じものを使っていただけるため、新しいプログラムを獲得していくほどビジネスが積み上がっていくという関係です。将来にわたって、成長性が見込まれることが、大きなメリットだと考えています。

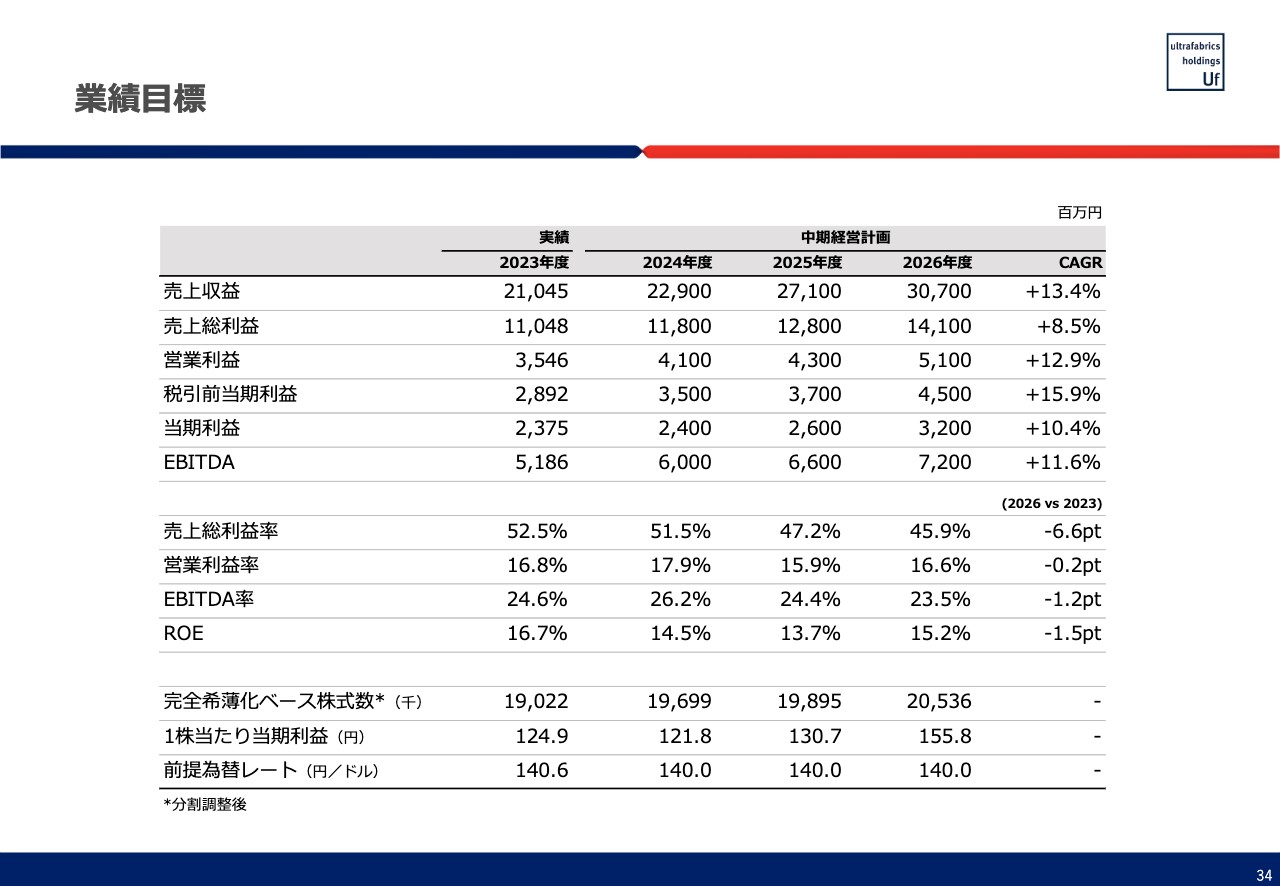

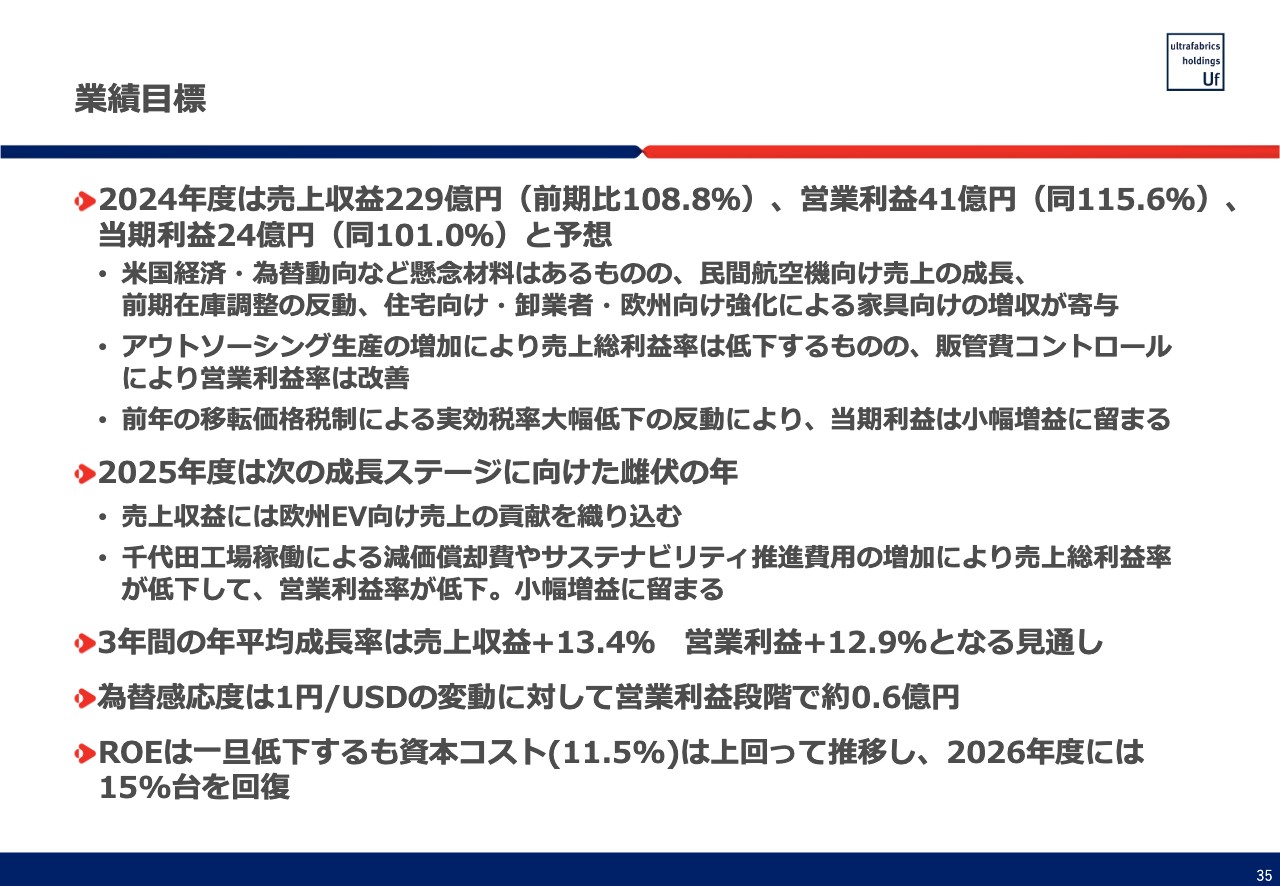

業績目標

中期経営計画の具体的な業績目標です。2024年度は、売上収益229億円、営業利益41億円、当期利益24億円、EBITDAで60億円を目指しています。2025年度から2026年度にかけて、売上収益が271億円、307億円と増えており、この部分に関しては先ほどのグラフにありましたように、自動車、EV向けの素材が牽引していくという前提に立っています。

この点については、よく環境を見ていく必要があります。また、数量が増える部分はパートナーの生産能力を活用していくというプランを立てており、その結果、売上総利益率、あるいは営業利益率などの利益水準は、1回下がるというような効果が生じると見込んでいます。

業績目標

業績目標は、2025年度から大きく売上収益が伸びていくということで、3年間の年平均成長率は売上収益でプラス13.4パーセント、営業利益で12.9パーセントぐらいの見通しです。よくご質問を受ける為替感応度については、今の前提で考えますと、今期に関しては、1円/USDの変動に対して、営業利益で約6,000万円の影響があるということです。

ただし、経営という立場でいいますと、仮に今、円安の為替差益が発生した場合、まず第一化成サイドの日本で働いてる人にとっては、生活費の上昇といったインフレの影響が出てくるため、やはり積極的に賃上げを図っていきたいということもあります。あるいは収益的に余裕があれば、将来を見据えた人材への投資をしていきたいということもあります。

円安によるプラスアルファの利益については、経営的な観点では使い道をよく考えていきたいと思いますので、まったくこのとおりになるとお約束はできませんが、センシティビティという意味では1円で6,000万円となります。

ROEに関しては、先ほど申し上げたような生産の委託により、利益率の低下ということもあり、いったん低下しますが、当社の資本コストは上回って推移して、2026年度には目標である15パーセントを回復する見通しとなっています。

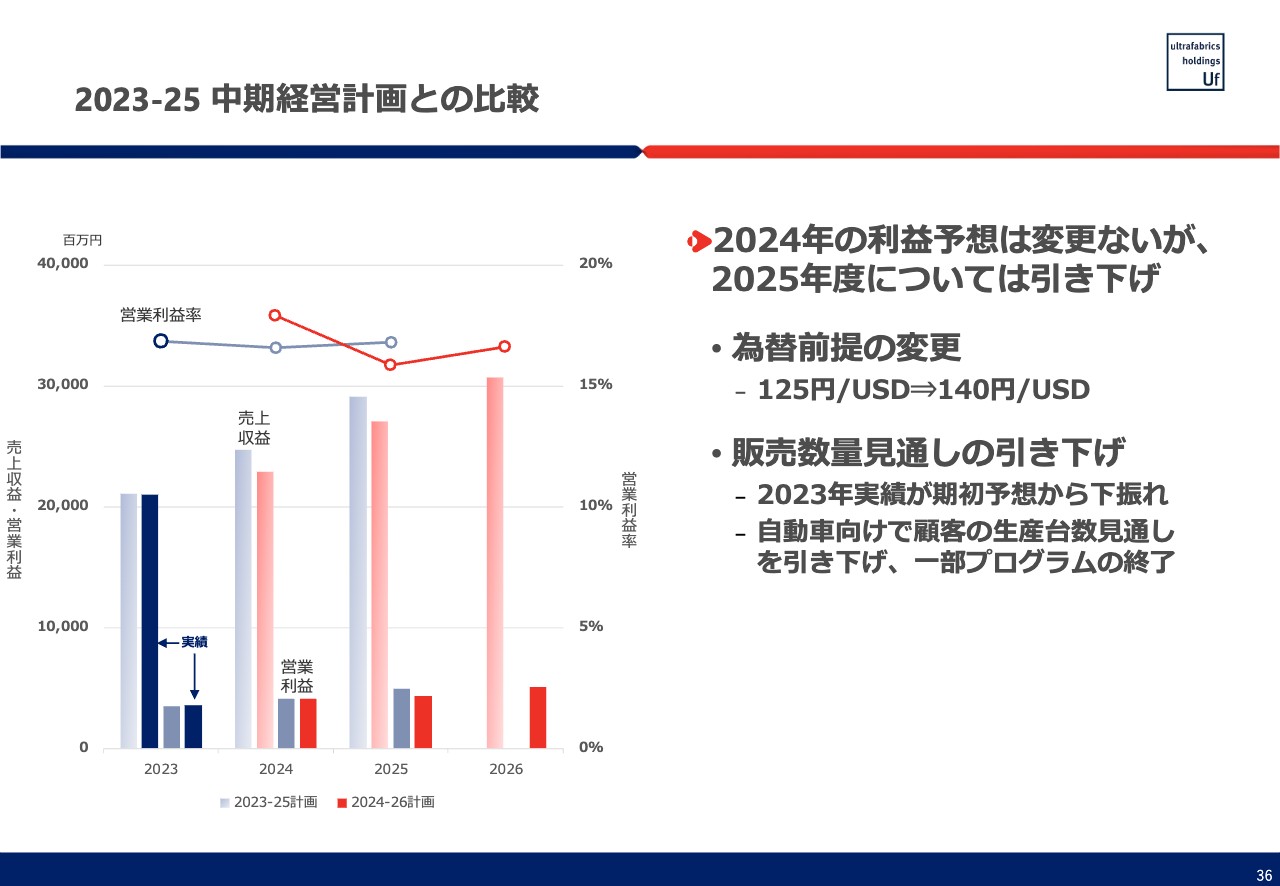

2023-25 中期経営計画との比較

スライドはこれらの数字をグラフにしたものです。2025年度を見ていただくと、昨年に策定した2023年から2025年の中期計画に比べて売上・利益ともに下がっていますが、これは顧客の生産台数の見直しや一部のプログラム終了を反映して、下方に修正したものです。

キャッシュフロー・配当

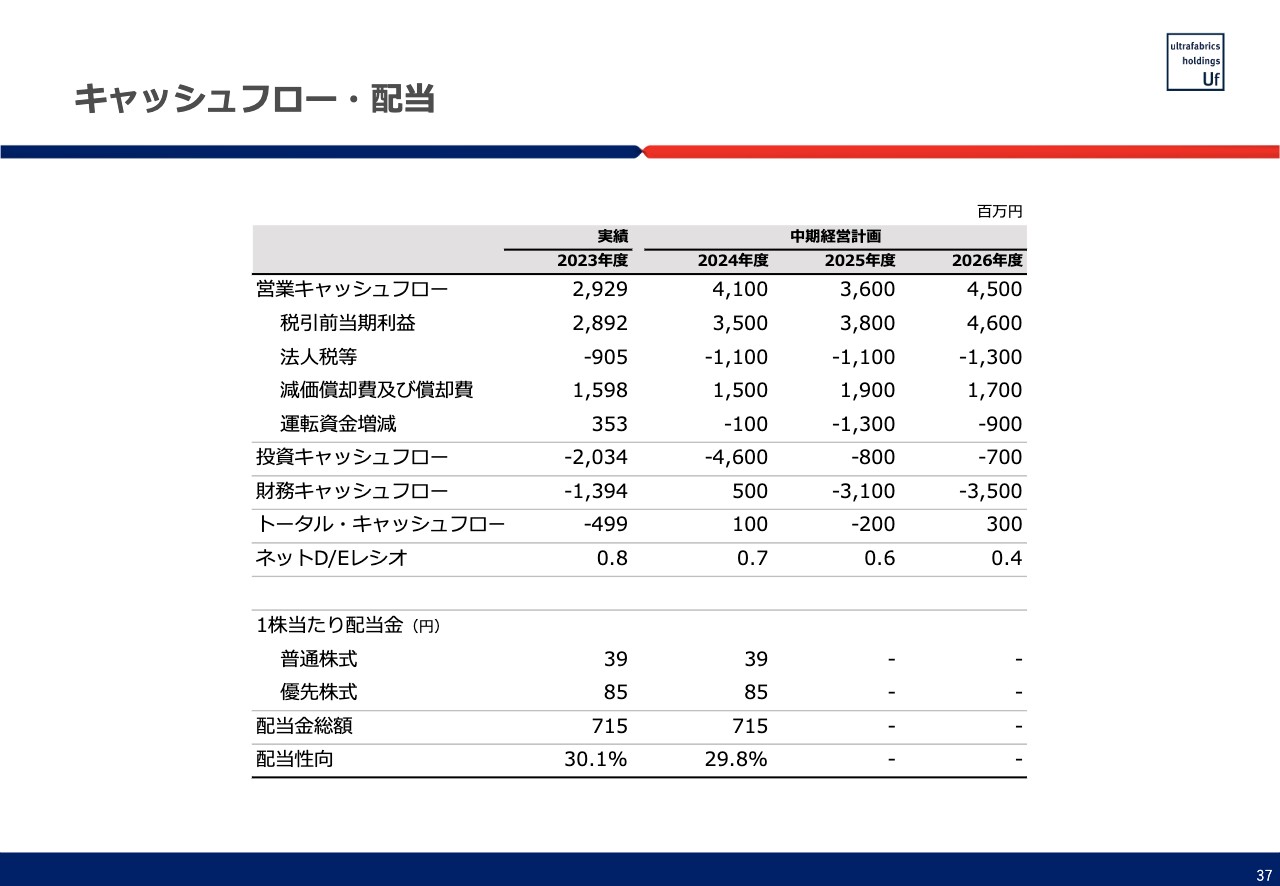

キャッシュフローに関してです。投資キャッシュフローは、2023年度は20億3,400万円、2024年度は46億円を見込んでいます。このように投資が一巡して、減ってくることによって、ネットのデット・エクイティ・レシオが、徐々に低下していくため、投資余力が高まり、新しい資金需要が出てくる可能性も当然あります。

そのようなものが出てくれば、その段階でまた見直しますが、バランスシートとしては、非常に強くなっていくことを見込んでいます。

キャッシュフロー・配当

お金の使い方については、先ほど申し上げたとおりサステナビリティを中心にお金を投資していく、あるいはR&Dにコストをかけていくというようなことを企図しています。

配当性向に関しては、当面は30パーセントを目処としますが、2025年以降、新たな資金需要がなければ、引き上げというのを検討していきたいと考えています。今期に関しては、当期利益が前期並みであることから、現在では普通株式で39円とする見込みです。

質疑応答:中期経営計画で営業利益率が低下することについて

司会者:「中期経営計画では最終年度の営業利益率は昨年度より多少下がる計画になっています。もちろん営業利益率自体が低いわけではないですが、収益性を上げていく見方が出てこないと株式市場はあまりポジティブに捉えないと思います。この点について社長さまの意気込みをお聞かせください」というご質問です。

吉村:非常に厳しいご指摘です。営業利益率が一時的に下がる要因の1つとして、やはり千代田工場の稼働が響いてきます。どうしても設備投資の場合は、投資をして償却が始まった後に売上が上がってくるので、そこでタイムラグが生まれるため、ここについては下がることが決まっていると思います。

それでは、販管費やその他の経費を減らすことを考えるかというと、先ほどから申し上げてますように、むしろ開発やサステナビリティ関係に関しては、より積極的に支出していこうということもあります。結局、売上を伸ばしても、それに伴う利益が、このようなコストの増加分を補えずに、利益率としては減少していくということです。

もちろん、第一化成には、製造コストの低減を目指してもらいたいと、ウルトラファブリックス・インクには、少しでも売上を伸ばしていく、販売数量を増やしていくということで、発破をかけています。私としては、営業利益率の低下に関しては、仕方がないと思ってるわけではなくて、よくないメッセージだとは理解しています。

なんとか、前期並みの数字を達成できるように、さまざまなトップライン、あるいはその下の特に製造コストの低減等で目指していきたいとは思いますが、現時点の予算前提でいくと、足元で若干の低下が避けられないということで、ご理解をいただければと思います。

質疑応答:株価評価、時価総額の受け止めと適切な実力値について

司会者:「冒頭で株価の乱高下を避けたいというお話がありましたが、現状の株価評価、時価総額については、決して高くないようにお見受けします。今後の成長機会の乏しさなのか、他に要因があるのか考えてしまうのですが、御社としてはどのように受け止めていますか? また適切な実力値としてはどの程度というお考えなのでしょうか?」というご質問です。

吉村:株式市場の評価ということに関しては、非常に難しい部分があるかとは思いますが、やはりコロナ禍で一番打たれたときに、売上高が100億円まで落ちて、収益的にはほぼトントンだった状況から、2023年度には売上収益で210億円、20億円を超える当期利益を上げることができています。

そのような実績に対する評価という面でいうと、金融のバックグラウンドをもつ私の個人的な感想を申し上げると、株価収益倍率PERで8倍、9倍ということは、評価としては非常に厳しいと考えています。

当社はスタンダードで、プライムではありませんが、今、プライム市場の平均が15倍とか16倍という議論をしていますので、それと比べると半分に近い水準であり、経営者としては非常に忸怩たる思いです。

それでは、どのようにしていくかということですが、やはり、当社のビジネスをよく理解していただくという意味で、情報発信の仕方を工夫していきたいというのが1点目です。2点目は「将来的な成長性あるいは収益はどこから来るのか?」ということについて、より説得力のある議論をしていくことが重要だと思います。

3点目としては、当社の株主構成は個人投資家が中心となっています。個人が株主というのも、いろいろなメリットがあり、大切にしていきたいのですが、バランスとしてはより多くの機関投資家の方に株を持っていただくことも必要ですので、機関投資家の割合を増やしていければいいと考えています。

繰り返しになりますが、会社としては非常に重要な問題だと捉えています。業績が悪くて株価が下がるのはこれはもう仕方がないというか、当たり前のことだとは思いますが、今、起こってるのはそういうことではないので、このような事態の改善に関しては、問題意識を持って対処し、いろいろな努力していきたいと考えています。

高野美香氏:今回初めて、資料にも資本コストを記載しましたが、思ったより資本コストが高くなってしまったという印象です。それはとにかく、ベータ値が高いということで、四半期ごとに株価が急激に上がったり下がったりというボラティリティの高さのためにベータ値が高くなり、株価の割安感が出てこないのではと思っています。

ここはやはり一つひとつ、丁寧にご説明していくしかなくて、なるべく長い目で見ていただいて、四半期ごとで一喜一憂するような株価の形成をすることがないようなIRをしていきたいと思っています。

質疑応答:千代田新工場稼働に伴う売上・利益に与える影響と稼働の見通しについて

司会者:「千代田新工場稼働に伴う売上・利益に与える影響、新工場稼働の見通しについて教えてください。また、稼働前の2024年12月期が先行して経費が発生したりするものなのでしょうか?」というご質問です。

河辺尊氏:2025年1月より稼働ということで、売上的には、既存施設の移設という投資なので、売上に大きくプラスになるという話ではありません。

我々が期待しているのは生産コストの削減です。今回移転する各工程の自動化、それから省力化、これによって生産能力が上がるということでのコスト削減を大きく期待しています。それから移転前の設備の状態は非常に老朽化が進んでおり、メンテナンス費用が非常に大きくかかっています。このあたりの削減を見込めるのではないかと考えています。

一方で、コストとして追加で見ないといけないものとしては、減価償却費が大きく発生します。また、人員については、配置転換等を行うため、人員増や人件費増は見込んでいません。2024年度の影響としては、稼働前ということで、すべて資産計上、建設仮勘定へ計上していますので、基本的には損益影響はありません。

質疑応答:欧州EV向け新規プログラムについて

司会者:「欧州EV向け新規プログラムについて、どの程度の期待が持てるのか、どのタイミングで入ってきそうなのかご教示ください」というご質問です。

吉村:プログラムのスタートは2025年度であり、当社が作ってるのは部品になりますので、一部の生産は2024年度の第4四半期頃から始まる可能性はありますが、このタイミングについて、非常に読みにくい部分があります。大きく寄与してくる可能性があるのは2025年度以降だと考えてます。

一般論ですが、どのEVが売れるかと言うのは非常に予想がしにくい部分があります。EVメーカーは今、淘汰のプロセスにあり、当社も複数社のプログラムを既に獲得していますが、実際にそのプログラムで作られる車がどの程度売れるのかは、タイミング以上に予想が非常に難しいことです。

今の予算の中では、お客さまから与えられている「この年にはこのぐらい販売する予定だ」という数字を、ある程度修正して予算計上しています。長い目で見ると、自動車マーケットはEVシフトが進んでいくと思いますし、従前から申し上げているとおり、我々の製品はよりEVにマッチした特性を持っています。

将来に向けて拡大する市場だと考えていますが、そのタイミングはいつなのか、2025年や2026年にどのぐらいの市場の大きさになるのかということや、どのくらいの確度を持って考えられるのかということは、やはり柔軟に考えていく必要があると思っています。

質疑応答:湿式合成皮革の競争優位性について

司会者:「湿式合成皮革の品質の競争優位性は理解できましたが、コスト優位性に優れる乾式の技術革新等により、キャッチアップされる可能性はないのでしょうか?」というご質問です。

吉村:その可能性はあります。やはり乾式を作っているメーカーも製品の改良・改善を進めていますので、常にそのような競合品を見ながら、それを上回る製品を作っていかないといけません。

湿式合成皮革の製品は価格および製造コスト的には確実に高いので、高いコストのものをより高く買っていただくために、プレミアム性を確保していきます。そのためには、製品としては、よりバイオリサイクル率を上げていくこと、製造プロセスについては、サステナビリティ性を上げていくといった総合的な努力によって達成していきたいと思っています。

1つ言えることは、すべてのお客さまが常に安いコスト、価格を目指してるわけではないということです。

例えば、同じメーカーの4万ドルで作る車と10万ドルで作る車の内装材は、違うものを使いたいというのは、当然デザイナーの考え方としてはありますし、10万ドルの車で使う内装材に関しては、しかるべきコストや合致するマーケット、適正な価格がありますので、払ってもよいと考えています。

課題となるのは、デザイナーやお客さまのニーズを満たすようなプレミアムな製品を当社が作れるかどうかということです。その点に関しては、乾式のポリウレタンレザーとの競争というよりも、自分たちとの競争なのではと考えています。

配信元:

この銘柄の最新ニュース

UFHDのニュース一覧- 「CDP2025気候変動スコア」Bスコア獲得のお知らせ 2026/01/22

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】寄付 … Syns、フロンテオ、イオレ (11月14日発表分) 2025/11/17

- UFHD、7-9月期(3Q)最終は3.1倍増益 2025/11/14

- [Summary] Financial Results for the Nine Months 2025/11/14

- 2025年12月期 第3四半期決算短信〔IFRS〕(連結) 2025/11/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ウルトラファブリックス・ホールディングスの取引履歴を振り返りませんか?

ウルトラファブリックス・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。