1,153円

アピリッツのニュース

アピリッツ、Webソリューションなど3事業ともに堅調に推移 M&Aや人員拡大でさらなる成長へ

目次

永山亨氏(以下、永山):本日はご視聴いただき、ありがとうございます。株式会社アピリッツCFOの永山と申します。よろしくお願いいたします。

本日は3月17日に発表した通期決算の内容を中心にご説明させていただきます。

まずは本日のコンテンツです。最初に、当社をご存じでない方に向けてコーポレートサマリーをご紹介します。続いて、発表したばかりの通期業績のハイライト、来期の業績予想、今後の成長戦略、最後に事業概要について展開しているものを中心に深掘りしてお話しします。

会社概要

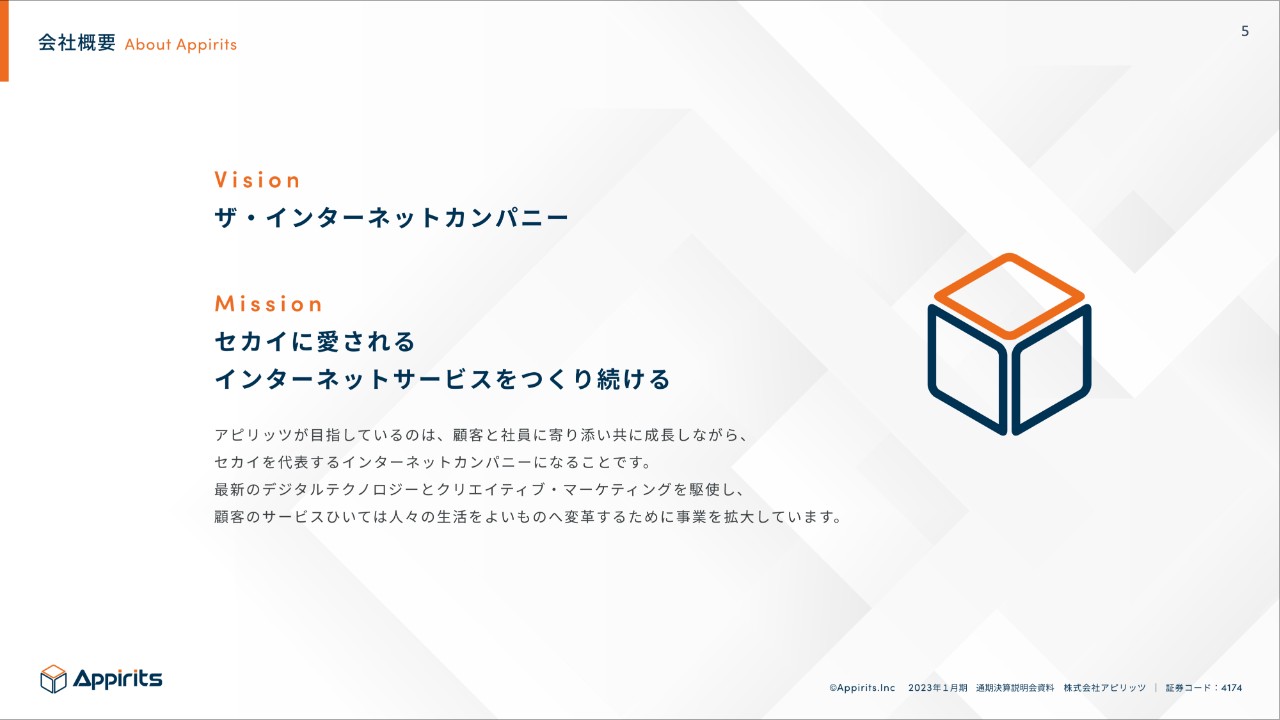

永山:コーポレートサマリーです。当社は「ザ・インターネットカンパニー」というビジョンのもと、「セカイに愛されるインターネットサービスをつくり続ける」をミッションに掲げています。インターネットに関わるすべてのことについて、特に開発を中心に取り組んでいる会社だと思っていただければ幸いです。

会社概要

永山:当社の設立は実はけっこう古く、2000年に慶応義塾大学の学生が起業しました。

従業員数は単体で596名、M&Aの実施による連結ベースでは699名です。

会社概要

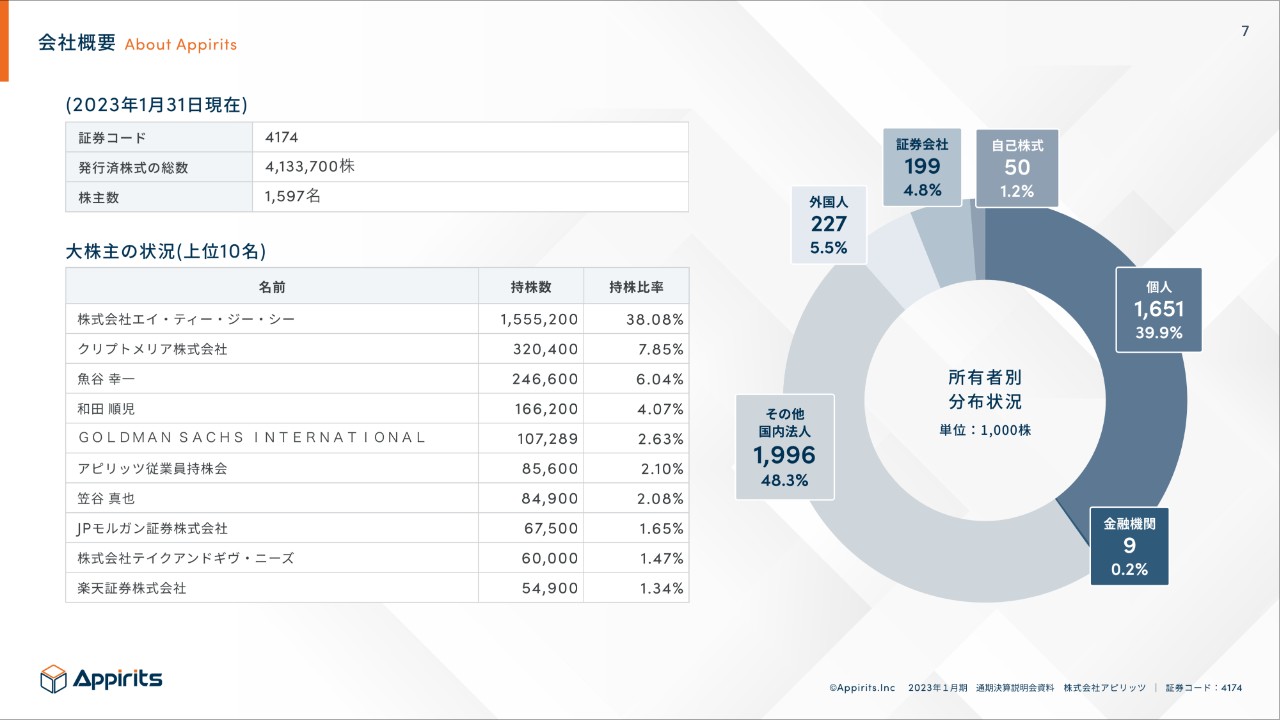

永山:株主の構成です。株主数は1,600名弱で、当社はまだ時価総額が小さいため、個人投資家の方が中心になっています。

ポイントとして、上位2位のエイ・ティ・ジー・シーさまとクリプトメリアさまはエンジェル投資として投資いただいた大株主です。現在の出口戦略として、「我々発行体の言うことを聞く」とおっしゃっているため、ここで急に吐き出されてしまうような大きな懸念はないと思っていただければと思います。

会社概要

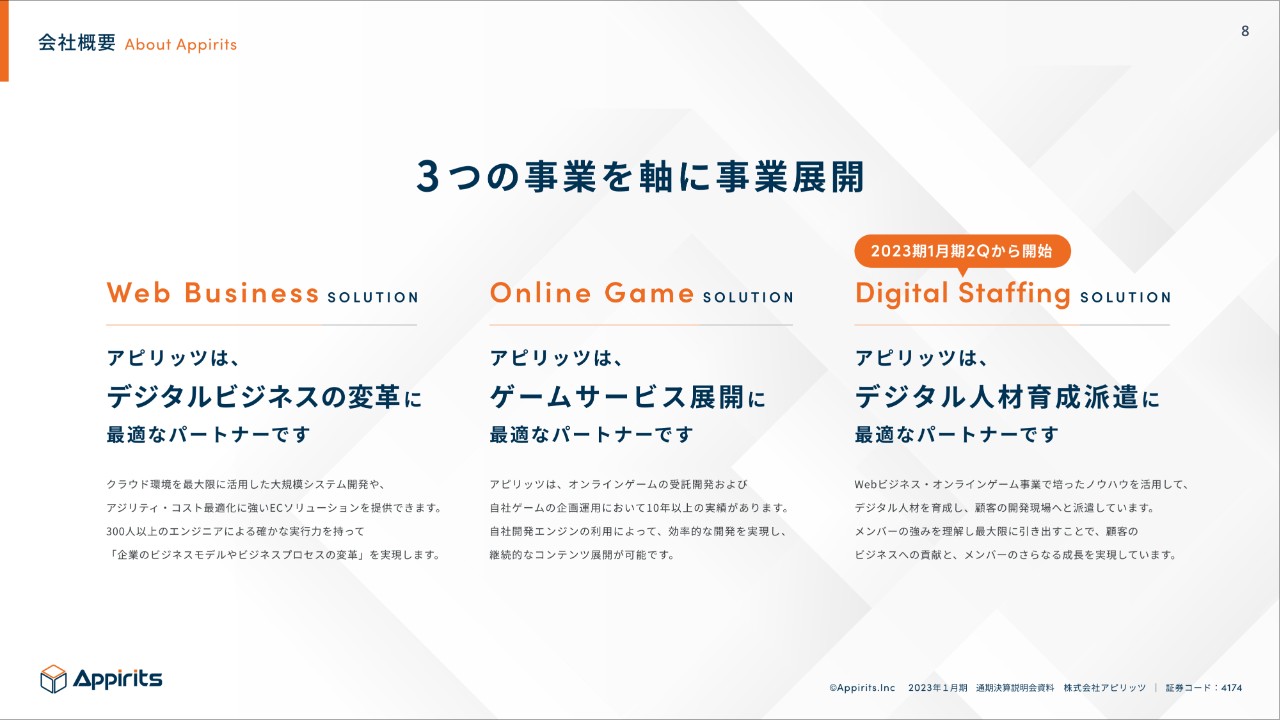

永山:事業は大きく3つの柱があります。後段でも詳しくご説明しますが、1つ目のWebビジネスソリューションでは、toC向けのお客さまサービスを展開している会社の開発をお手伝いしています。

2つ目のオンラインゲームソリューションでは、スマ―トフォンのゲームに取り組んでいます。このゲームに関してはセグメント内の特徴があるため、後段でご説明します。

3つ目は、デジタル人材育成派遣です。当社ではエンジニア、クリエイターを多数抱えているため、そのような人材を派遣することで収益を得ています。

当社では、以上3つの事業を大きく展開しています。

会社概要(過去10年の全社売上高推移:単体)

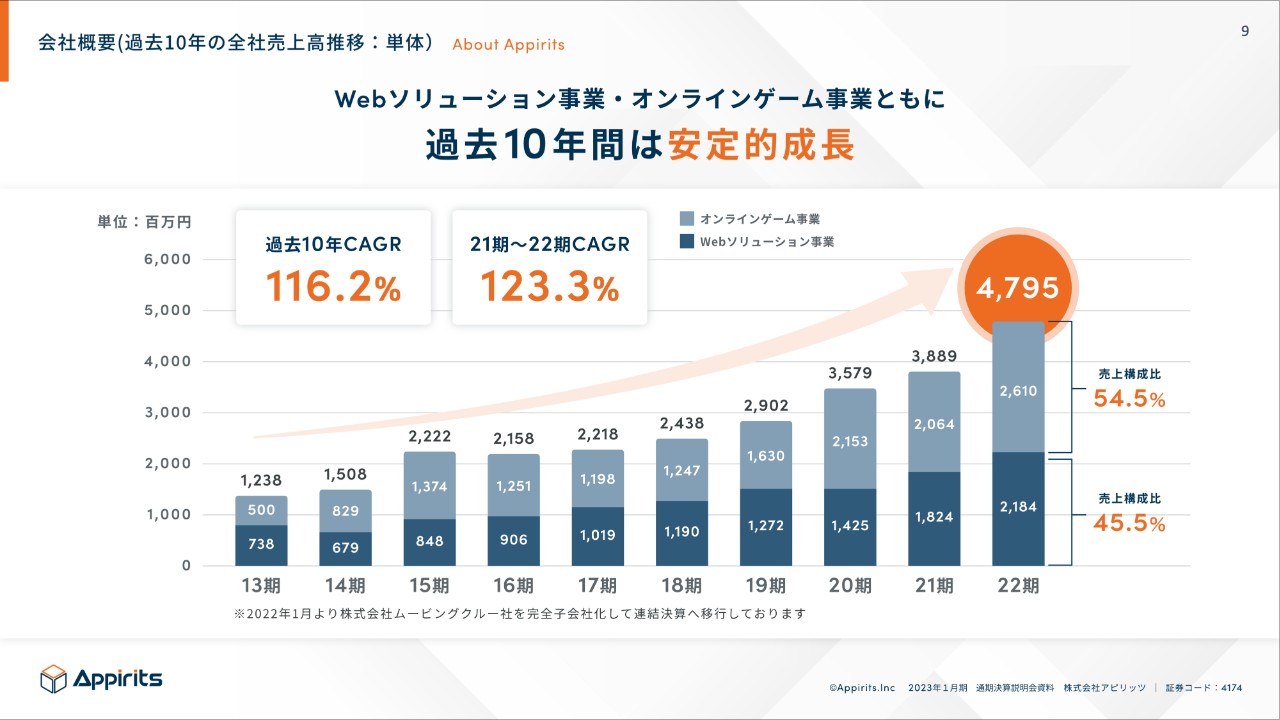

永山:過去10年の成長推移です。Webソリューション事業とオンラインゲーム事業はともに、順調に右肩上がりで成長できています。開発が伴うため、どうしても成長率はあまり高くはありません。しかしながら、安定的に成長していることを見ていただければと思います。

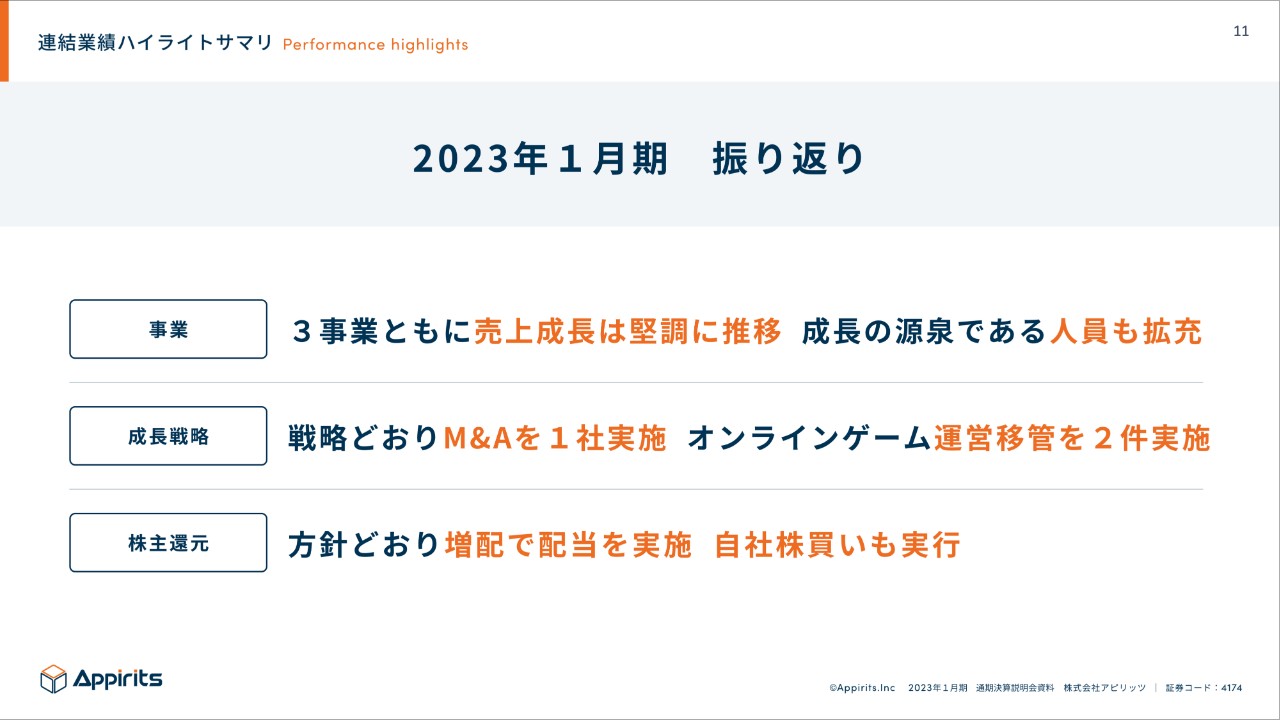

連結業績ハイライトサマリ

永山:続いて、業績ハイライトです。昨年度の振り返りとして、3事業とも売上成長は堅調に推移しました。成長の源泉である人員も拡充しています。また、開発を行う上での源泉は何かと言われると、やはり人員の補充です。

成長戦略については、M&Aを連続的に行っていくことを掲げており、昨年度はM&Aを1社実施できました。加えて、オンラインゲームで運営移管を2件実施しています。

株主還元は上期5円、下期5円の通期10円で、昨年度からの増配をきちんと実行できました。また、自社株買いも実行しているため、株主還元の観点では2つの施策が実行できたと思っています。

連結業績ハイライトサマリ

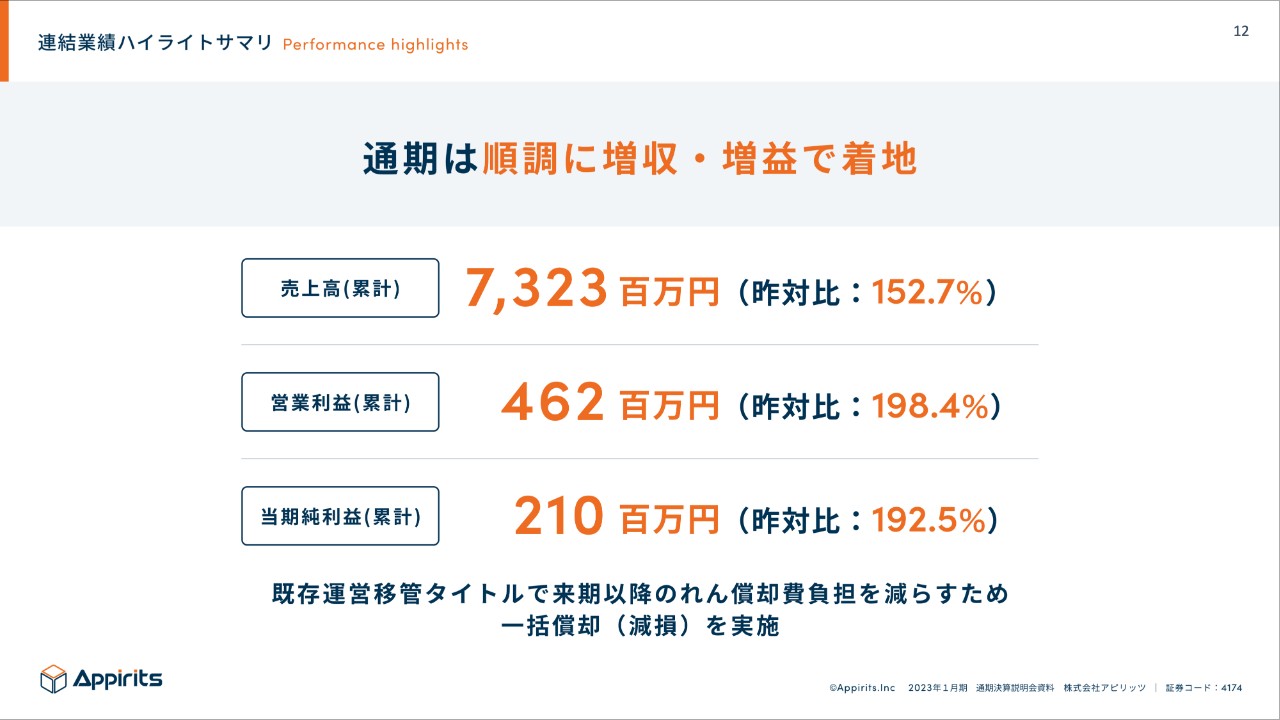

永山:業績の数字はご覧のとおり、通期は順調に増収・増益となりました。連結の売上高は73億円と、昨対比152パーセント増です。

営業利益は4億6,200万円で、昨対比で約2倍、当期純利益も2億1,000万円でこちらも昨対比約2倍となっています。

連結業績ハイライト

永山:業績予想で掲げていた売上高70億円、営業利益4億5,000万円は、一応計画どおりに達成できました。

当期純利益のみ100パーセントに達していません。実は運営タイトルの一括償却、減損を戦略的に行っており、それにより少しへこんでいます。

連結業績ハイライト(売上高四半期推移)

永山:四半期ごとの売上高推移のグラフです。ご覧のとおり、3事業とも順調に伸びてきています。第3四半期の伸びは、オンラインゲームで周年イベントが3作ぐらいであったことによるもので、第4四半期が多少へこんでいるように見えますが、こちらはもともとの計画どおりとなっています。

前年の累計と比較すると152パーセント増、第4四半期のみを比較しても158パーセント増と、前年度よりかなり成長できています。

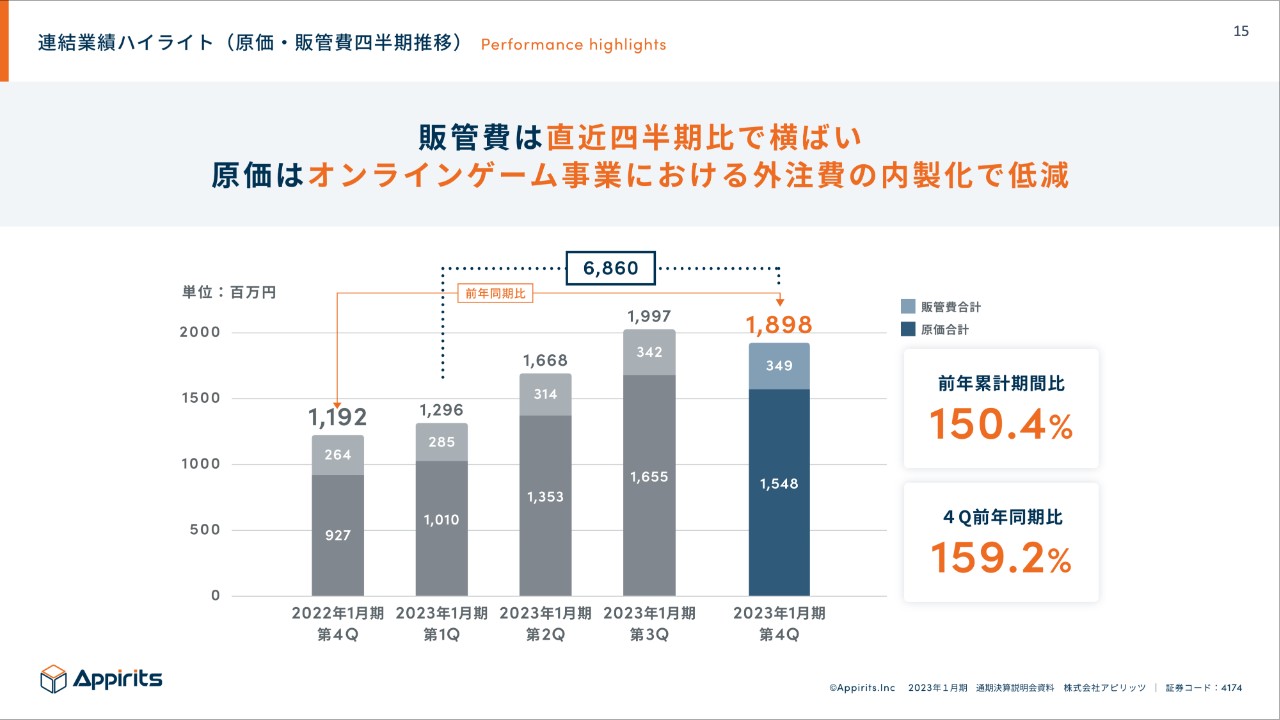

連結業績ハイライト(原価・販管費四半期推移)

永山:原価と販管費の推移です。売上も伸び、社員数も増えてきているため、原価は当然増えています。

また、直近の第3四半期から低減していますが、こちらはオンラインゲーム事業における外注費の内製化などが要因です。原価や販管費もそれほど著しく上がっているわけではなく、成長と比例していると見ていただければと思います。

連結業績ハイライト(営業利益四半期推移)

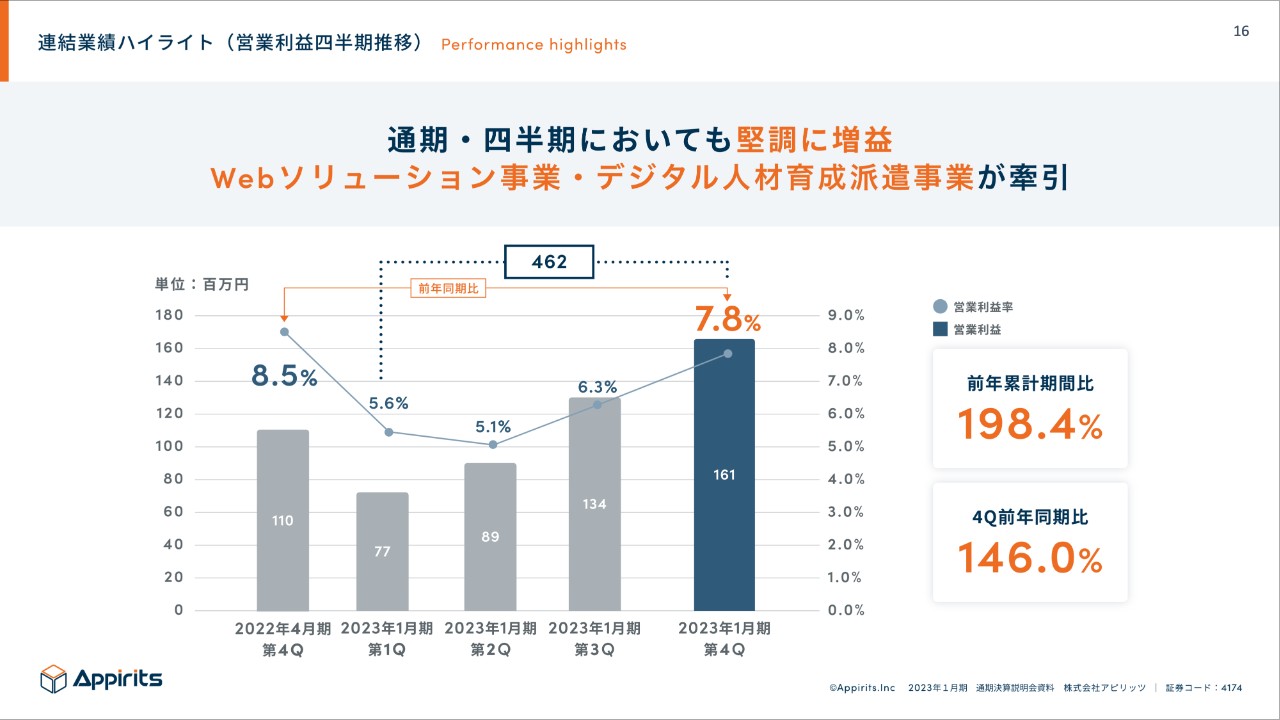

永山:営業利益の推移です。通期・四半期においても堅調に増益できています。主にWebソリューション事業とデジタル人材育成派遣の2つがけん引している状況です。

一方、オンラインゲーム事業は売上高が非常に高いものの、運営移管のタイトルがあったことにより、権利者への支払いなどもかさみ、それほど利益率は高くない状態です。

しかし、2事業が堅調に推移したため、第4四半期は順調で、営業利益は1億6,000万円となっています。累計で見ても、前年の約2倍の利益が出ており、このあたりは計画どおりだったと思っています。

連結業績ハイライト(貸借対照表)

永山:B/Sです。大きな動きはなく、ROE、ROAも順調に伸びてきています。ただし、先ほど少し触れましたが、ゲームタイトルの減損を行っているため、固定資産でソフトウエアののれんが少し償却されて減っています。それ以外ではそれほど大きな動きはなく、問題なく進捗できていると思います。

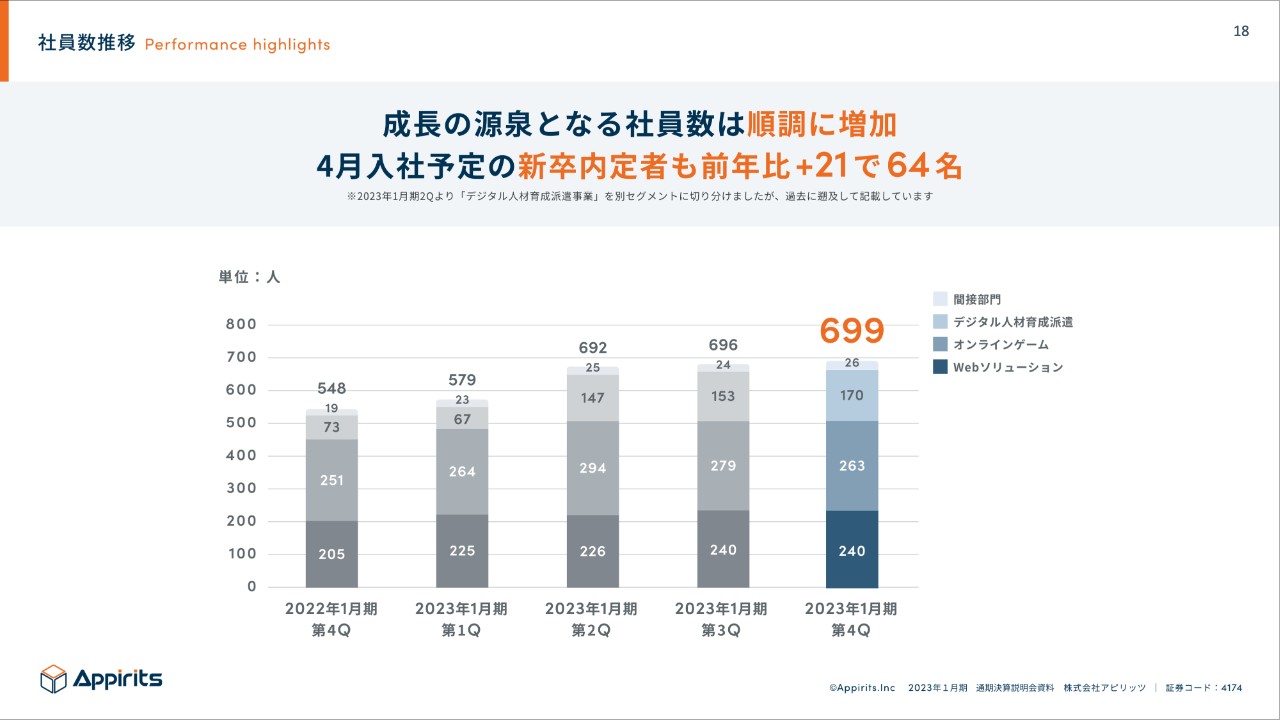

社員数推移

永山:先ほどご説明したとおり、我々は開発を主体としている会社です。そのため、やはりエンジニアやクリエイターが成長の源泉になります。四半期ごとに見ていただくとわかるとおり、社員数も順調に伸びてきています。

今年4月の新卒内定者も、前年比プラス21名となる64名の方が入ってくる予定です。彼らが成長することで売上や収益に貢献できるように、人材の獲得も順調に進めています。

坂本慎太郎氏(以下、坂本):新卒の内定者数の増加については、今後もこの水準で採用を継続していくのでしょうか?

永山:新卒を採用して成長させるスキームはすでに出来上がってきているため、目指すべきところとしては、社員数の10パーセントぐらいを新卒を採用し、それ以外で中途も採用していきたいと思っています。

次のスライドにも記載していますが、当社の退職率は11パーセントほどで、業界水準と比べると高くも低くもありません。ですので、今後も10パーセントほどを新卒で採用して育て、中途でもう少し採用することを継続したいと思っています。

新卒採用はなかなか激化していますが、現在は順調に実施できています。しばらく採用を強化するというトレンドは続けたいと思っています。

坂本:そろそろ2024年卒の新卒採用も始まると思いますが、新卒を確保するためにどのような取り組みを行っているのでしょうか? ゲームを作っている御社に入って、実際にゲームを作りたいというエンジニアはすごく多いと思います。しかし、その反面株主からは「もうやめたら?」という声もあり、板挟みになっているところがあると思います。

人手不足の中で、採用の戦略として「ゲームがあります」というのは1つの大きなアピールポイントだと思いますが、それ以外に何かあれば教えてください。

永山:おっしゃるとおり、ものづくりをしたいと思う方には「自分たちで考えたものを世に出したい」という欲求があるため、やはりオンラインゲームで自社ゲームを持っていることは採用に大きく寄与しています。

その他に、Webソリューション事業とデジタル人材育成派遣事業もあるため、何か1つ仕事をしたときに、うまくいかなかったり、向いていなかったりしたとしても、社内で異動することができます。また、お客さまのWebソリューション側でいろいろなサービスを作る経験や、オンラインゲームの経験もできます。

例えば、キャリアアップのために他社に派遣で行ってみるという選択肢が社内に豊富にあるため、学生からすると、「1つがダメなら、もうすべてダメ」ではなく、社内で異動できる安心感もあります。あとはやはり、上場していることも非常に大きいと思っています。

坂本:よく言う「親が安心します」というようなことですね。

永山:おっしゃるとおりです。現在のトレンドとして、新卒採用に関しては順調に進んでいると思っています。

社員数推移

永山:社員構成についてです。スライドには単体の数字を記載していますが、当社では新卒を採用して育てるという方針をとっているため、年代の構成は20代がおよそ6割、30代を含めると8割程度となっています。

今後もこの人口ピラミッドをきちんと維持しながら、彼らが複数年ずっと就業することで、その分成長し、それが単価に跳ね返ってくるというビジネスとして、非常に順調に進んでいると思っています。また、平均勤続年数も4.4年と長いほうではないかと思います。

坂本:新興の他社に比べても長いですね。

永山:そうですね。昨今言われている平均年間給与の水準も、上場してから少しずつ制度を整えたり、昇給させており、平均の昇給額も28万円程度と世の中の流れにもきちんと乗っています。学生から見ても、これは非常によい点だと捉えてもらっています。

坂本:よい会社だと評価されているわけですね。

永山:女性比率が30パーセントに留まっている点については、そもそもエンジニアに女性が少ないことも関係しています。当社では他にも、クリエイターやデザイナーなどいろいろな職種の方を抱えているため、そのあたりで女性にどんどんと活躍していただき、女性比率も上げていきたいと思います。

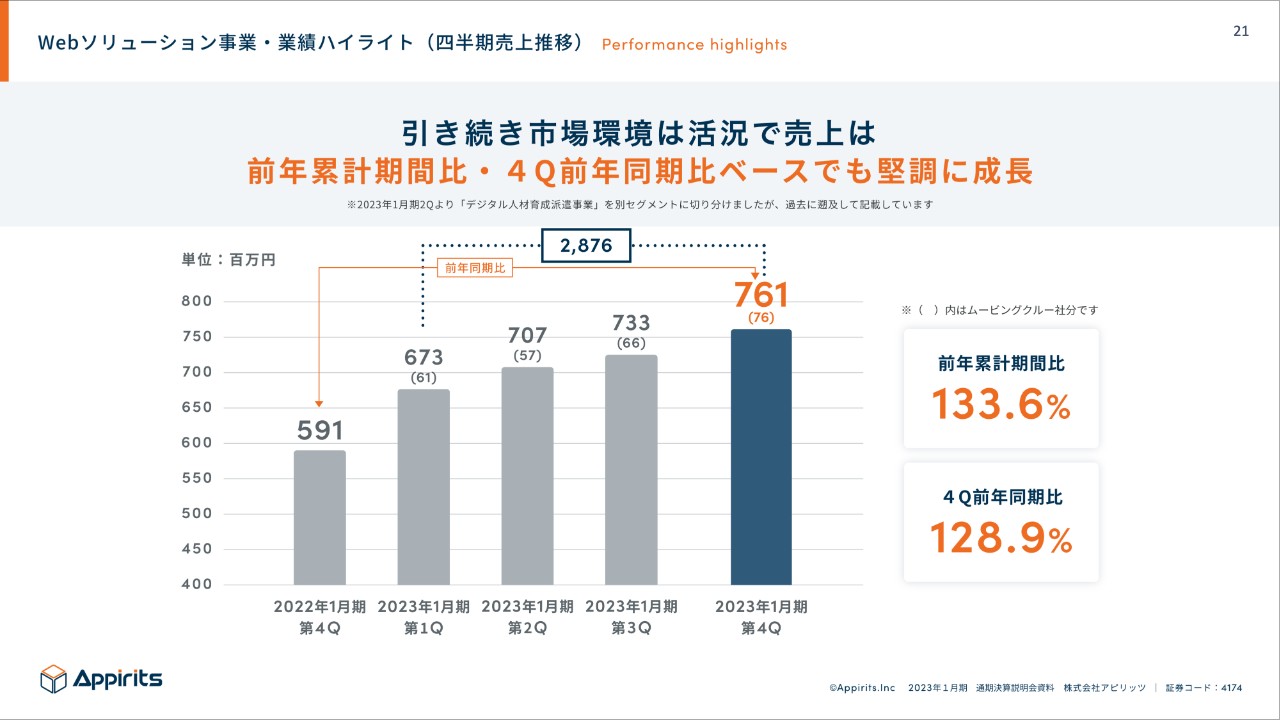

Webソリューション事業・業績ハイライト(四半期売上推移)

永山:業績ハイライトです。3つの事業セグメントについて、まずはWebソリューション事業からご説明したいと思います。

Webソリューション事業の売上高は、四半期ごとに順調に伸びています。前年累計と比べると133パーセント増、第4四半期の前年同期比でも約128パーセント増と堅調に伸びてきています。

Webソリューション事業・業績ハイライト(四半期原価推移)

永山:原価と販管費は先ほどお話ししたように、新卒がだんだんと戦力化してくると、内製化の比率が高まるため、外注費を減らせます。このあたりも順調に進められていると思います。

坂本:外注費が減ってくるということですが、ゼロにはならないのでしょうか?

永山:どうしてもゼロにはなりません。

坂本:外注しなくてはならない技術があったり、外注したほうが安いものもあったりすると思います。そのようなところを、あえて残すというイメージでしょうか?

永山:おっしゃるとおりです。我々の都合というよりも、お客さまの都合で「どうしてもここまでにこのようなものを作ってほしい」といった要望があります。そのようなプロジェクト単位でうまく人がアサインできないケースなどで、お客さまのために一部外注を使うことがあります。

技術面というよりもタイミングですね。そのため、原価をあまり上げないようにしながら、単価を引き上げていきたいと思っています。

Webソリューション事業・業績ハイライト(セグメント利益率推移)

坂本:セグメントの利益には子会社の分も入っていますが、その子会社の利益改善がうまく進み、非常に伸びており、堅調です。また、利益額、利益率とも上昇しており、我々としては30パーセントぐらいは維持したいと思っています。

当社はよくSIerと思われがちですが、非常に高い利益率を維持できている背景として、やはり内製化していることが挙げられます。また、世の中のトレンドで市場環境が非常に活況なため、お客さまからの発注の利益率が上がってきていることも要因としてあります。

増井麻里子氏(以下、増井):利益率向上の限界点はありますか?

永山:順調に上がってきてはいるものの、やはりお客さま次第です。昨今はDXがトレンドで、世の中がここに大きく予算を割いてくれています。

坂本:潤沢な予算がありそうですね。

永山:おっしゃるとおりです。現状の市場環境においては、もう少し利益を上げられると思いますが、急に35パーセントになることはさすがにないと思っています。我々としては、少なくとも30パーセント以上を維持できれば、利益としては十分によいと思っています。

規模が大きくなれば、絶対額が上がってくるため、利益率をこれ以上は上げられないというところはだいたい31パーセントから32パーセントぐらいだと想定していただければと思います。

Webソリューション事業・業績ハイライト(平均単価推移)

永山:案件の単価についてです。スライドには四半期ごとの推移を示していますが、順調に平均単価は上がってきています。

この背景として、先ほどお話ししたとおり、市場環境が非常に活況で、お客さまも予算を割いてくれているということに加え、我々が着実に結果を残していることで信頼していただいたことが挙げられます。その結果、単価も上がってきています。

坂本:スライド左側の部署を見ると、データマーケティング部とファンコミュニティサービス部の2部署が新設と記載されています。こちらは今まであったお仕事なのか、それとも新規に作ったお仕事なのかを教えてください。

永山:データマーケティング部は、もともとデジタルエクスペリエンス部にいろいろな機能を内包しており、SaaSの取り扱いやマーケティングなどを1つの部署で行っていたものを、切り分けた部署です。

順調に規模が大きくなってくると、お客さまからもそれぞれの分野に特化してほしいというニーズがあり、きちんとお客さまのニーズをキャッチするためにもデータマーケティング部ができました。

新しい取り組みであるファンコミュニティサービス部は、世界的に有名な某アイドルのファンコミュニティの開発や運営を行っているムービングクルー社のM&Aを実施したため、設立した部署になります。ムービングクルー社では、我々とは違う客層をキャッチできているため、そのようなところをフォローしていきたいという想いで設立しました。

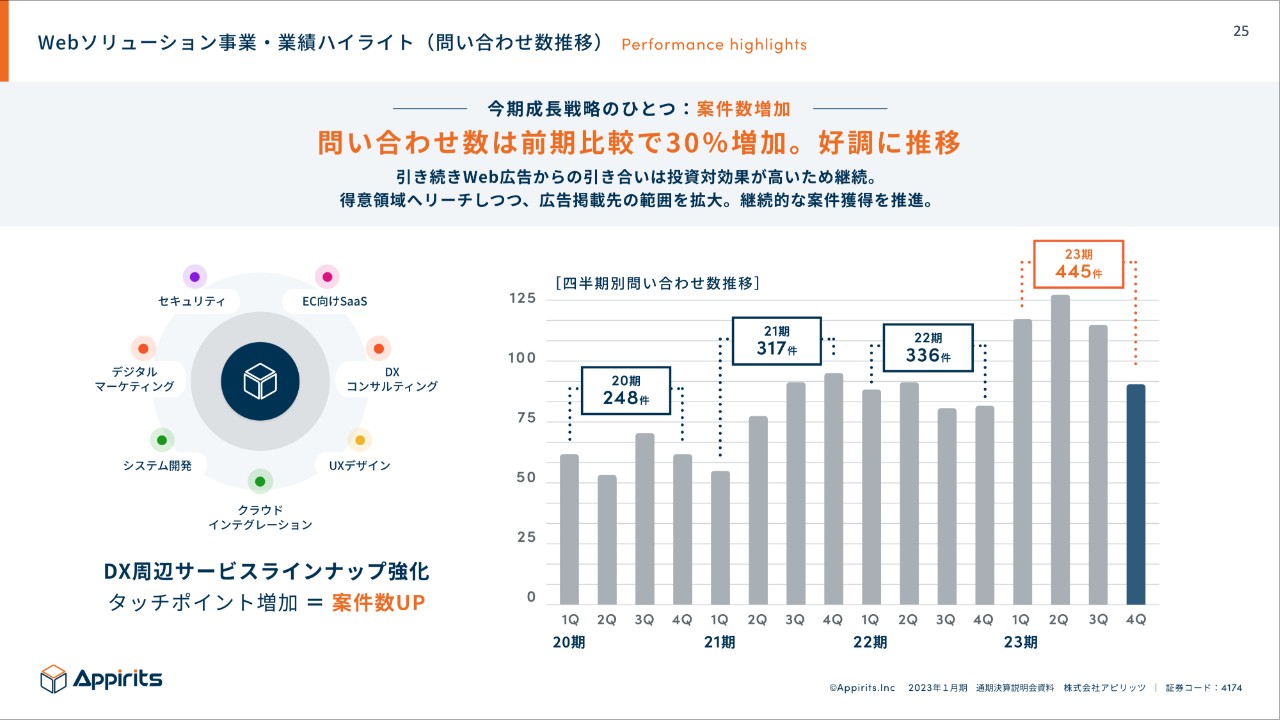

Webソリューション事業・業績ハイライト(問い合わせ数推移)

永山:問い合わせ数についてです。先ほど市場環境が良いというお話をしましたが、我々も順調にリードを獲得できています。インバウンド需要によって売上高を形成できており、昨年と比較しても引き続き順調です。営業活動を行わなくてよいというのはすごいことで、これについては本当にうれしい限りです。

坂本:広告などは一応出しているのですか?

永山:Web広告などは出していますが、お金はあまりかけていません。

坂本:「予算がある程度あって、それを使っています」というくらいでしょうか?

永山:おっしゃるとおりです。広告費によってリード獲得の利益が圧迫されるような市場環境ではないため、少なくともあと3年くらいはこの水準で進めていけるだろうと考えています。

坂本:新型コロナウイルスの影響が減り、展示会なども増えてきましたが、出展は考えていますか?

永山:いいえ、まったく考えていません。

坂本:展示会にも出展しないというのは、なかなかすごいことですね。

永山:逆に言うと、今はオーガニックで入ってくるインバウンドのリードに対応するだけで手いっぱいです。

そのため、我々はお客さまのニーズにもっと応えるために、社員数の増加やM&Aに注力しています。

23期トピックス

永山:どのようなものを作っているかをご紹介します。今期は、投資家のみなさまにもなじみのある、さとふるさまのふるさと納税のアプリを開発しました。また、弥生さまが提供している、後継者問題を解決するための中小企業向けM&Aプラットフォームの開発なども請け負っています。会社の規模としては、このあたりのレベルのお客さまが多いです。

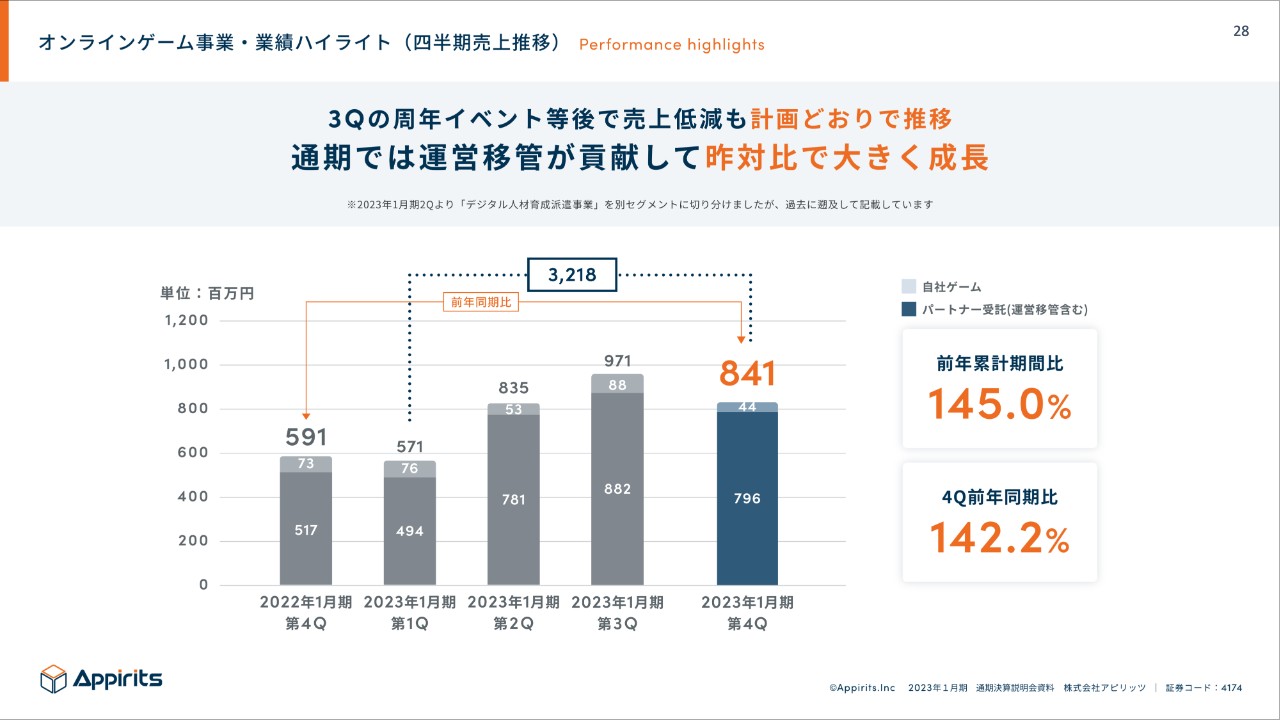

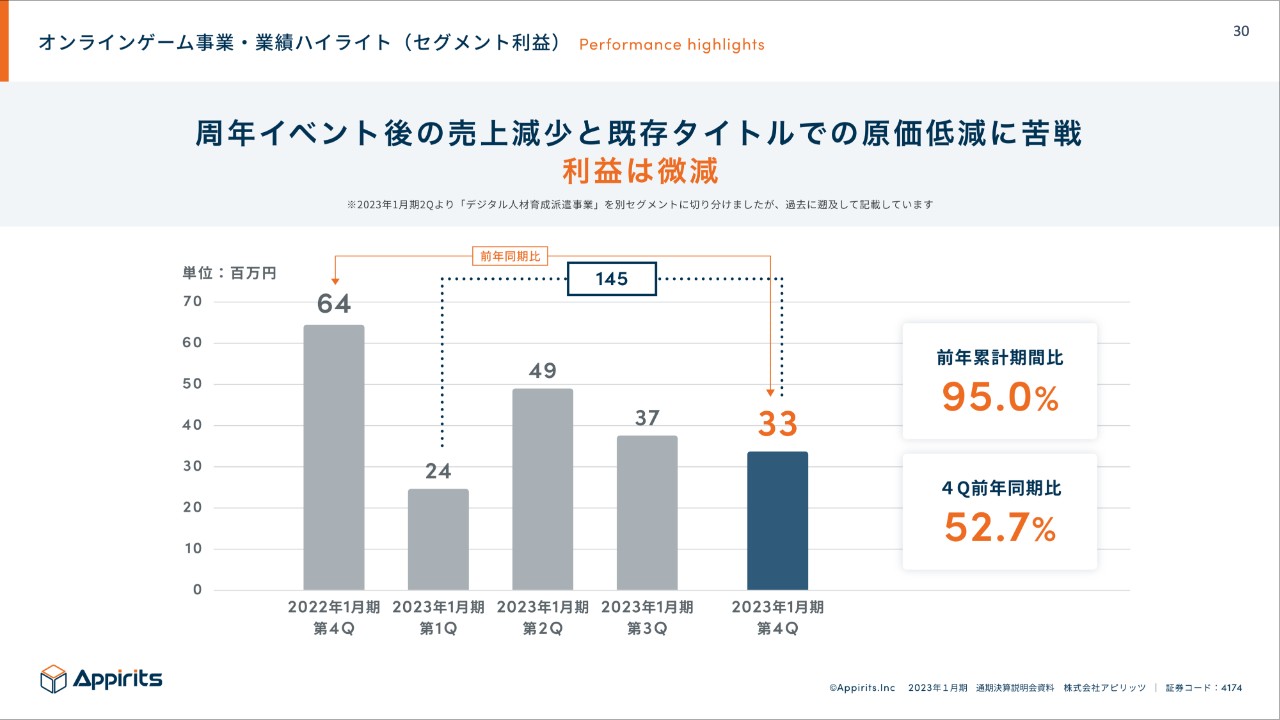

オンラインゲーム事業・業績ハイライト(四半期売上推移)

永山:オンラインゲーム事業についてです。スライドのグラフのみを見ると、売上高がかなり減ったように見えてしまいます。しかし、四半期ベースで見ると、第3四半期に3タイトルの周年イベントがあったため、売上が大幅に上がっています。

また、第4四半期がへこんでいるのは計画どおりです。前年同期をご覧いただくとわかるとおり、だいたい1回はへこみます。また、累計の売上高は前年比145パーセントと伸びており、こちらも計画どおりです。

オンラインゲーム事業・業績ハイライト(四半期原価推移)

永山:原価に関しては、「ユニゾンエアー」の大型移管があったため、第3四半期にいったん上がっています。外注費を軽減する必要がありましたが、第4四半期で計画どおりに低減できました。

ただし、我々としては、既存タイトルの「けものフレンズ3」などで効率的な運営を行うことで、もう少し原価を減らして利益率を上げたいという目論見があったものの、正直にいうと苦戦しました。

悪くはなかったものの、我々の思ったとおりに進んでいない部分もあります。

坂本:どのあたりが苦戦の原因だったのですか? 外注費を抑えきれなかったのか、それとも納期の問題で人繰りがつかなかったのでしょうか?

永山:どちらかと言いますと、外注費をもう少し減らし、人をたくさん配置するのではなく、人員も減らして効率的に運営したいと思っています。当然、そのように進めていたものの、我々が考えていたところまでは至らなかったということです。何か問題があるわけでありません。しかし、我々が目指すレベルには少し届きませんでした。

オンラインゲーム事業・業績ハイライト(セグメント利益)

永山:セグメント利益を見ると、売上高は非常に伸びているものの、想定どおりに原価が減らなかったことにより、利益は微減となっています。オンラインゲーム事業に関しては、この利益をきちんと上げていくことが課題です。

オンラインゲーム事業・業績ハイライト(のれん等償却費推移)

永山:実は「けものフレンズ3」と「アルカ・ラスト」を減損しています。これについて、「適時開示ではなく減損した」と言うと、お叱りを受けます。

坂本:「ネガティブでしかないよね」と言う投資家が多いですが、実際にはいろいろな減損がありますよね。

永山:そもそも減損という名前がよくないため、このあたりはしっかりとご説明したいと思っています。

当然ながら、減損はしないほうがよいに決まっています。それをなぜ行ったかと言うと、「けものフレンズ3」に関しては買収した価格、いわゆるのれんに対し、2年間で利益を出して回収する計画でした。しかし、2年間では回収しきれないと判断し、減損しています。

そもそも、なぜ2年で計画していたのかについてもご説明します。

坂本:「2年では短いのではないか」というお話が、以前のセミナーでもありました。

永山:おっしゃるとおり、確かに短いと思います。ただし、この2年という数字は、実は監査法人と協議して決めるため、各社で大きく違ってきます。

当社も本当は2年で回収したいと思っていましたが、2年では実現できませんでした。ただし、スライドのグラフをご覧いただくとわかるとおり、実はキャッシュについてはすでに回収済みです。

しかし、会計上で「全社費」と呼ばれる管理部門のコストや、事業セグメントに配分しない費用も含めると、現時点ではまだ6割弱しか回収できていません。来期以降、これを償却することによって、のれんの償却費の負担を減らし、利益が上がるようにするために減損したという背景もあります。

そのため、前向きと言うとおかしいですが、そのような意味で減損を決断しました。

坂本:結果的に、2年はやはり短すぎたのでしょうか? 私も非常に短いとは思っていました。

永山:おっしゃるとおり、我々としてもチャレンジングな計画でした。

坂本:ただし、短いほうが良いのは間違いありませんね。

永山:そうですね。来期にはのれんの償却費が発生しないため、「けものフレンズ3」などの利益率は上がっていく見込みです。

先ほどご説明した営業利益、セグメント利益のスライドでもわかるとおり、オンラインゲーム事業の売上高は非常に堅調で、運営移管も順調に進んでいます。

どのぐらいの利益を上げられるかというところが課題ではありますが、今回の減損によって、償却費の負担がなくなれば利益率が上がると目論んでいます。ですので、来期はそこに注目していただければと思います。

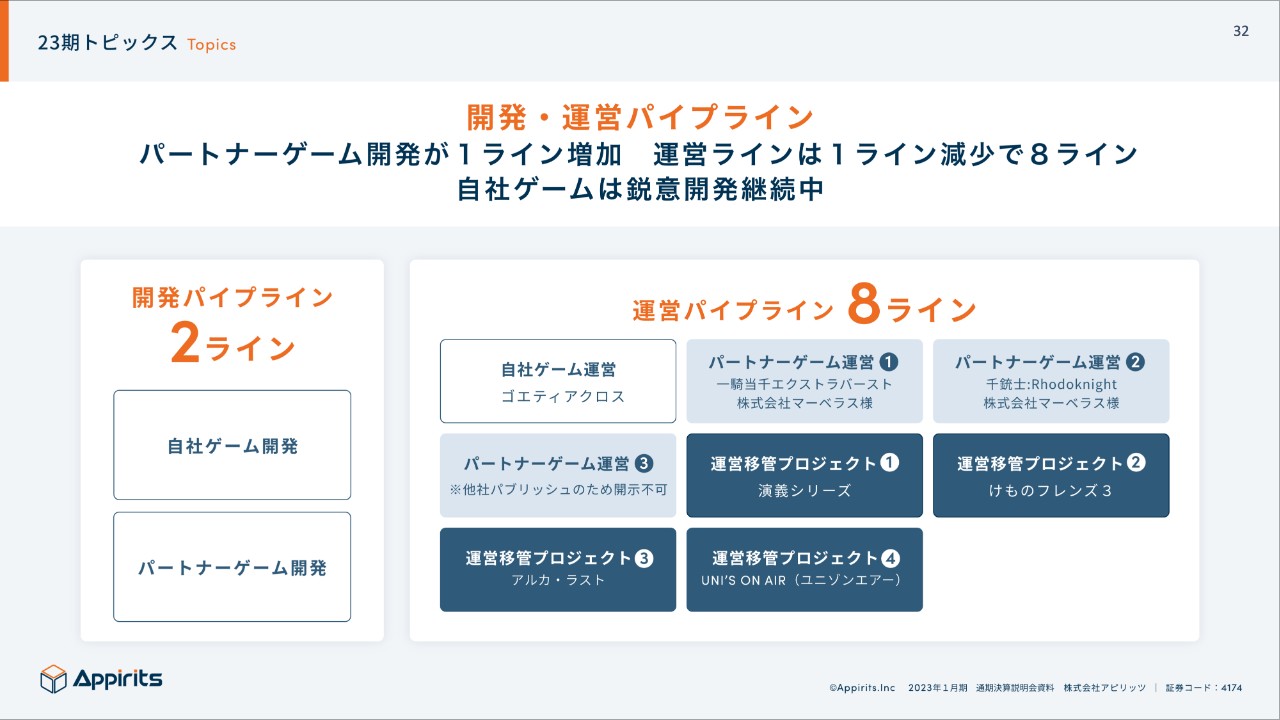

23期トピックス

永山:開発・運営パイプラインについてです。当社では自社ゲーム開発を1つ、パートナーゲームの受託開発を1つ行っています。

なお、運営パイプラインは1つ減りました。パイプラインが減ると、インターネットの掲示板などで「減っているから、まずいのではないか?」と書き込まれることもよくあります。

坂本:掲示板も見るのですね。

永山:はい。そのような人たちに伝えたいのは、その認識は違うということです。パートナーゲーム開発を新しく受託した分、そちらに人員を振っているだけで、運営パイプラインが減ったからといって収益が減るわけではありません。

坂本:ポートフォリオの入れ替えのような感じでしょうか?

永山:おっしゃるとおりです。そのように考えていただければと思います。

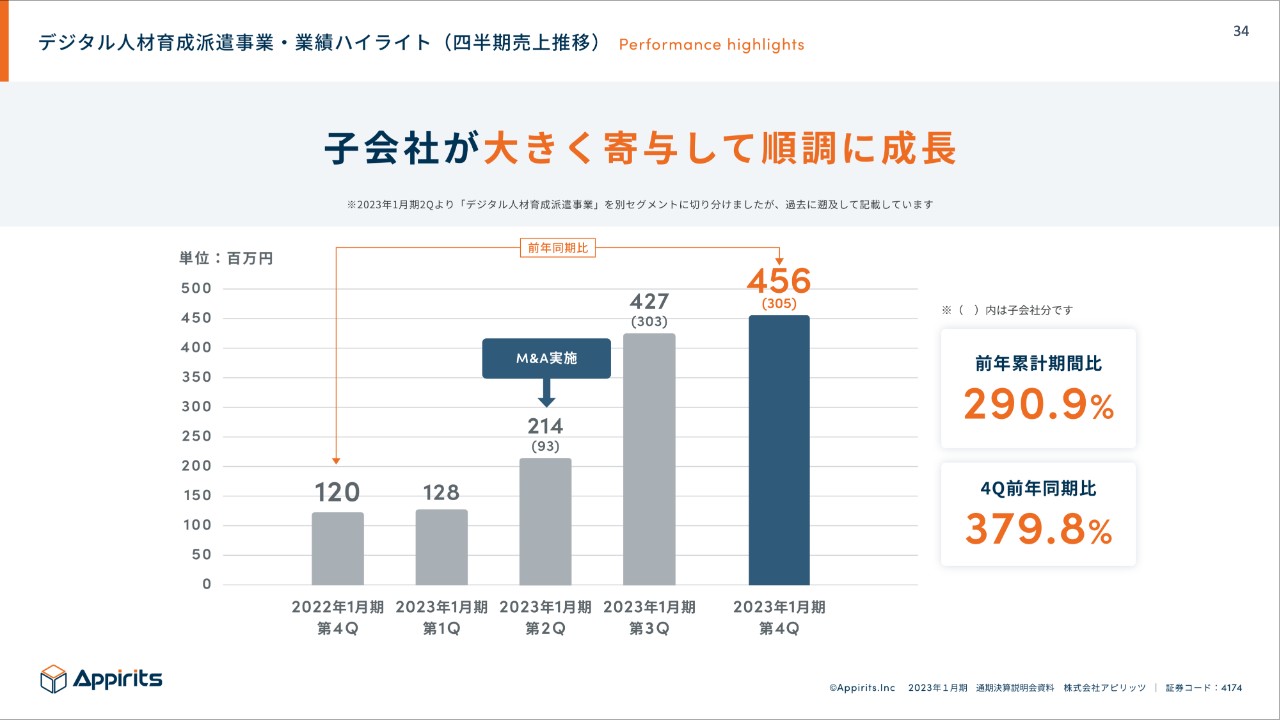

デジタル人材育成派遣事業・業績ハイライト(四半期売上推移)

永山:デジタル人材育成派遣事業についてです。第2四半期に子会社がジョインしました。そちらが第3四半期、第4四半期にフルで寄与し、順調に成長しています。

M&Aを実施しているため、昨対比で言いますと、とんでもない数字になってしまい、あまり参考にならないと思いますが、大変順調に成長しています。

デジタル人材育成派遣事業・業績ハイライト(セグメント利益)

永山:セグメント利益も順調に伸びてきています。デジタル人材の派遣のニーズは非常に高く、来期以降もこのトレンドが続く見込みです。

2024年1月期 連結業績予想の考え方

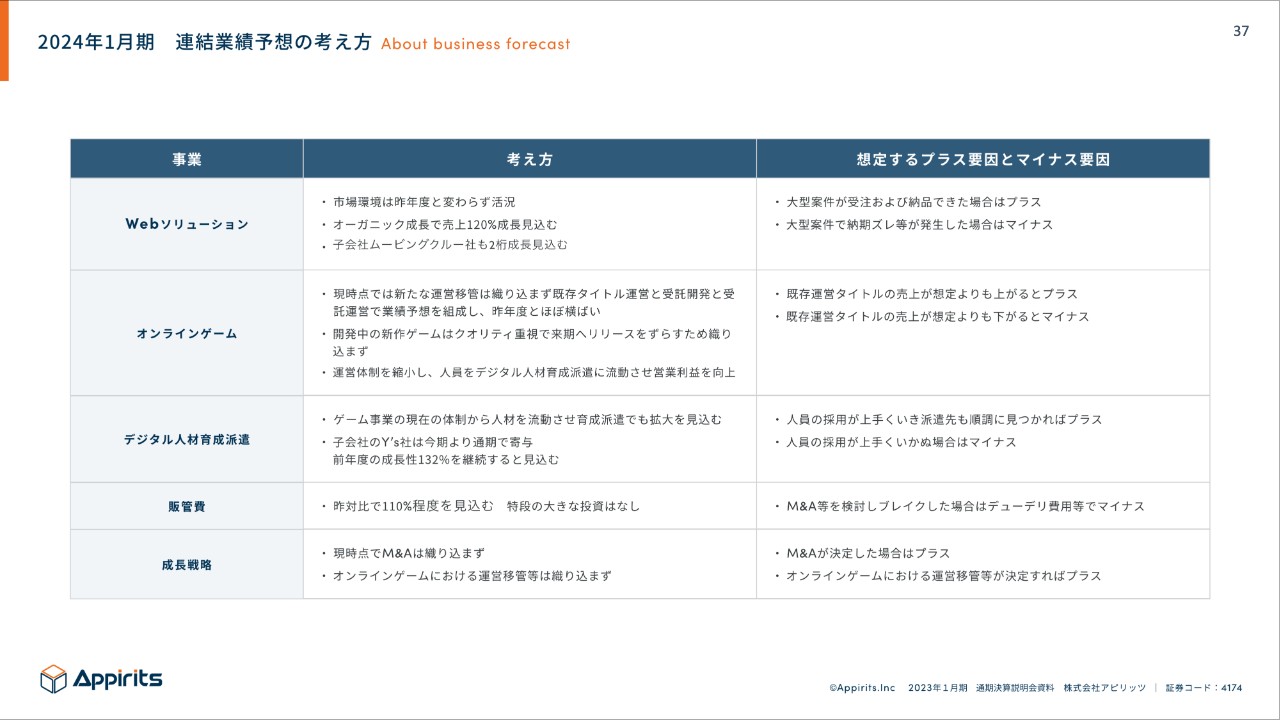

永山:業績予想の考え方です。決算発表と同時に、来期の業績予想も開示しました。少し細かいのですが、当社のIRページにもスライドと同じ内容を掲載しています。

基本的に、Webソリューション事業は市場環境が活況で、子会社も順調のため、オーガニックで120パーセント以上の成長を見込んでいます。

オンラインゲーム事業に関しては、運営移管や新規タイトルの開発を見込んでいないため、ほぼ横ばいになると予想しています。そのため、ここが低いというご指摘を受けても、正直「低いです」としか答えられません。

坂本:繰り返しになりますが、新作ゲームや移管するタイトルの開発だけでなく、M&Aも計画していないということでしょうか?

永山:おっしゃるとおりです。オンラインゲームの宿命として、運営年数が伸びてくると、売上高は緩やかに低減していくため、やはりここは横ばいになってしまうと思います。

デジタル人材育成派遣事業については本当に順調で、子会社の売上も寄与しています。そのため、Webソリューション事業とデジタル人材育成派遣事業に関しては、2桁以上の大きな成長を見込んでいます。

販管費については、特に大きな投資を予定しておらず、昨年の110パーセント程度になる見込みです。

現時点での成長戦略としては、M&Aや運営移管は見込まずに、業績予想を作っています。

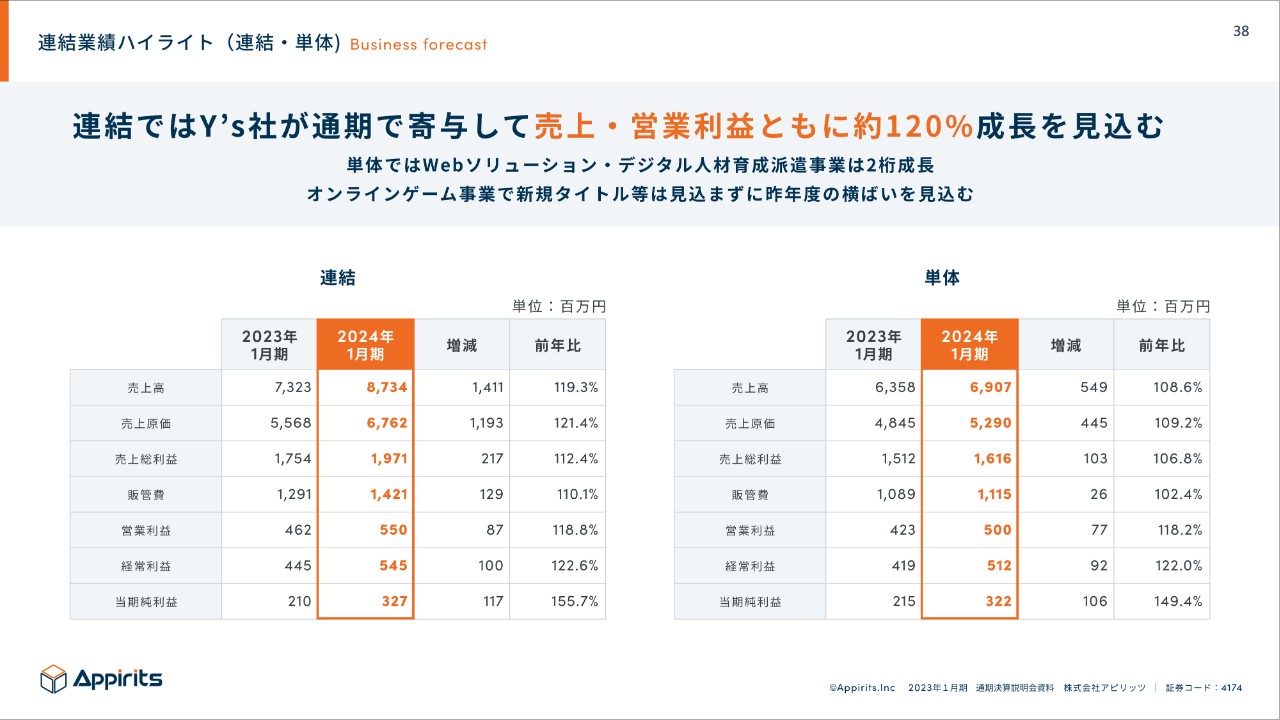

連結業績ハイライト(連結・単体)

永山:業績予想の具体的な数字は、スライドに記載のとおりです。連結の売上高は約87億円、営業利益は5億5,000万円で、連結ベースでは120パーセント弱の売上成長を見込んでいます。

単体では、先ほどご説明したとおり、オンラインゲーム事業が横ばいになるため、2桁成長までは届かないと予想しています。

こちらの内容を発表して以降、株価が大幅に下がってしまい、ステークホルダーのみなさまにはご迷惑をおかけしています。売上高の成長に関しては問題ないレベルですが、やはり営業利益が『会社四季報』などの予想と比較すると、少し保守的だと判断され、ガイダンスが弱いために売られたのだと認識しています。

坂本:『会社四季報』は取材をもとに目標を作ると思いますが、その取材時と、御社が業績予想を組んだ時点では、事業環境が変わったのでしょうか?

永山:衝撃的かもしれませんが、実は取材を受けていません。おそらく、世に出ている我々の資料から、彼らが読み込んだものだと思っています。

坂本:そうなのですね。

永山:当社はまだ規模が小さいため、証券会社のレポートは出してもらえていません。しかし、アナリストレポートなどは数多く出してもらっています。よく見ていただけてとてもうれしい反面、その内容と比較して「今回のガイダンスは弱気だ」というお叱りもすでに受けています。

坂本:繰り返しになりますが、強気のアナリストレポートが出た時と、今回の事業予想を組んだ時期の事業環境やコスト、業界環境などに変化はあったのでしょうか?

永山:多少のタイムラグはあります。また、我々も自負していることですが、連続的にM&Aをするという成長戦略を掲げて、上場以来、毎年M&Aや運営移管の実績を残してきました。

その結果、外から見れば「有言実行できているから、来年もM&Aを実施するでしょう」と考えられ、そのようなガイダンスが出てしまいました。我々としては、現時点で決まっていないことを織り込まなかったため、そこが差分になっていると思います。

坂本:私も、M&Aを実施すると決まれば業績予想に期間を掲載し、それが成功すれば次の期の決算説明資料に実績を載せますね。

永山:そうですよね。

坂本:それが良いループだと思います。

永山:現時点での業績予想にM&Aや運営移管は入っていないとご理解いただければと思います。そのようなものが入ってきた場合は、適時開示し、きちんと上方修正を行います。

連結業績ハイライト(連結・単体)

永山:上期・下期の業績予想です。こちらは昨年同様、下期のほうが少し高くなっています。なぜかと言うと、Webソリューション事業での受注状況などにより、下期にトレンドが偏重するためです。

これについて、「上期は前年度より大きく伸びているが、下期はなぜ伸びていないのか?」というご質問をいただきました。理由としては、昨年の上期が終わってからM&Aを実施したことにより、M&A前の上期と比較すると大きくなるためです。

理由は本当にその1つだけのため、なにかがおかしくなって下期だけが前年度より鈍化しているわけではないとご理解いただければと思います。

23期トピックス

永山:新作ゲームのリリースを2024年春に延期しました。こちらについても、「何回延期しているのか?」というお叱りを受けています。

坂本:延期の理由を教えてください。

永山:クオリティを重視しているのはもちろん、事業戦略上、リリースする前に広告宣伝費を大きく投下するため、そのようなものを総合的に勘案すると、少しずらしたほうがよいと判断しました。

これについては賛否両論があり、「きちんとした物を作ってください」というユーザーもいれば、「早くリリースしてほしい」というユーザーもいます。会社として総合的に勘案したのだとご理解いただければと思います。

坂本:このゲームはけっこうチャレンジングで、最新の技術を取り入れて作りたいというお話がありましたが、リリースを延期しても、最新のパターンが入ったゲームにはなっているのでしょうか?

永山:はい、おっしゃるとおりです。

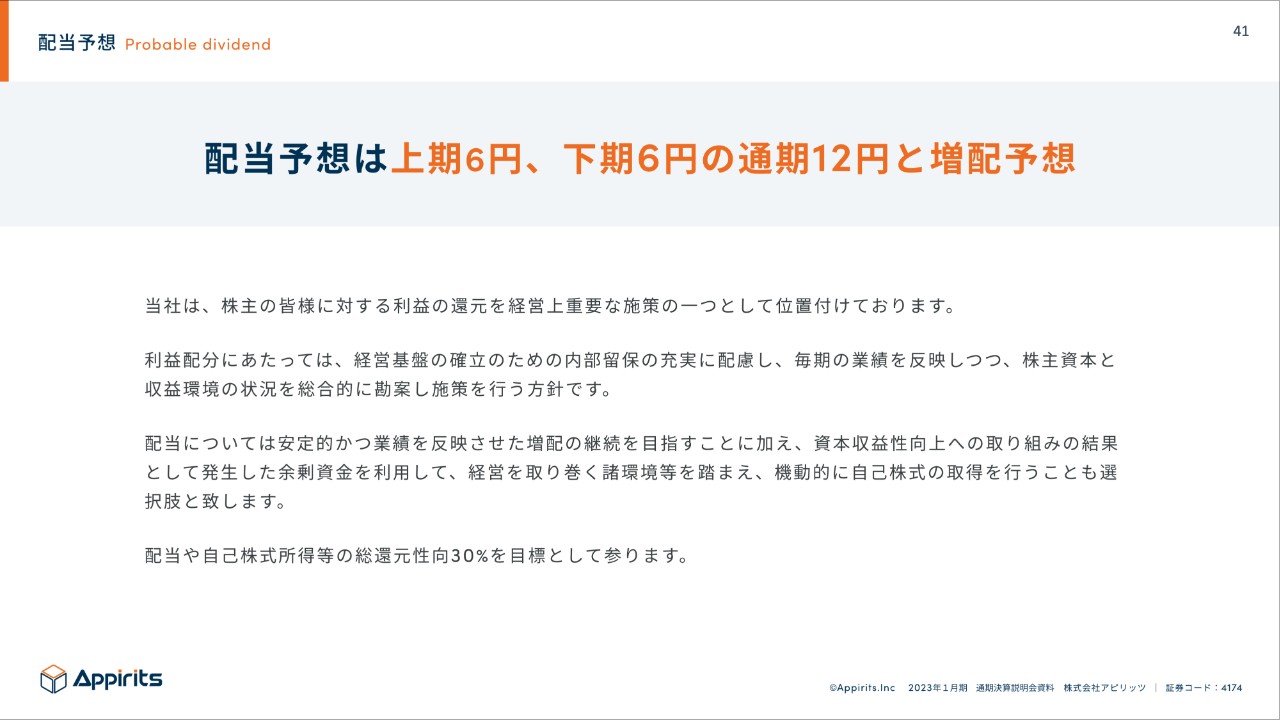

配当予想

永山:配当予想です。上期6円、下期6円の通期で12円を見込んでいます。昨年は上期5円、下期5円だったため、それよりも増配となる予定です。

増配と言っても、上期・下期で1円ずつの計2円ですが、我々としては、安定的に連続で増配したいと考えているため、いったんこちらの金額で発表しています。

坂本:成長企業は配当に目を向けない会社が多いように思います。また、「配当に目を向けなくてもよい」という人もたくさんいます。

永山:そうですね。そのあたりは非常に意見が分かれるところですね。

坂本:株主の意向もあるのでしょうか? それとも、会社として配当を出しつつ成長したいと考えているのでしょうか?

永山:やはり上場したからには「成長投資にフルで投資しなさい」という意見もいただきますが、株主還元もせずに上期6円、下期6円くらいの配当で、成長投資に振ってもだめだと考えており、会社の方針としても配当を大切にしています。

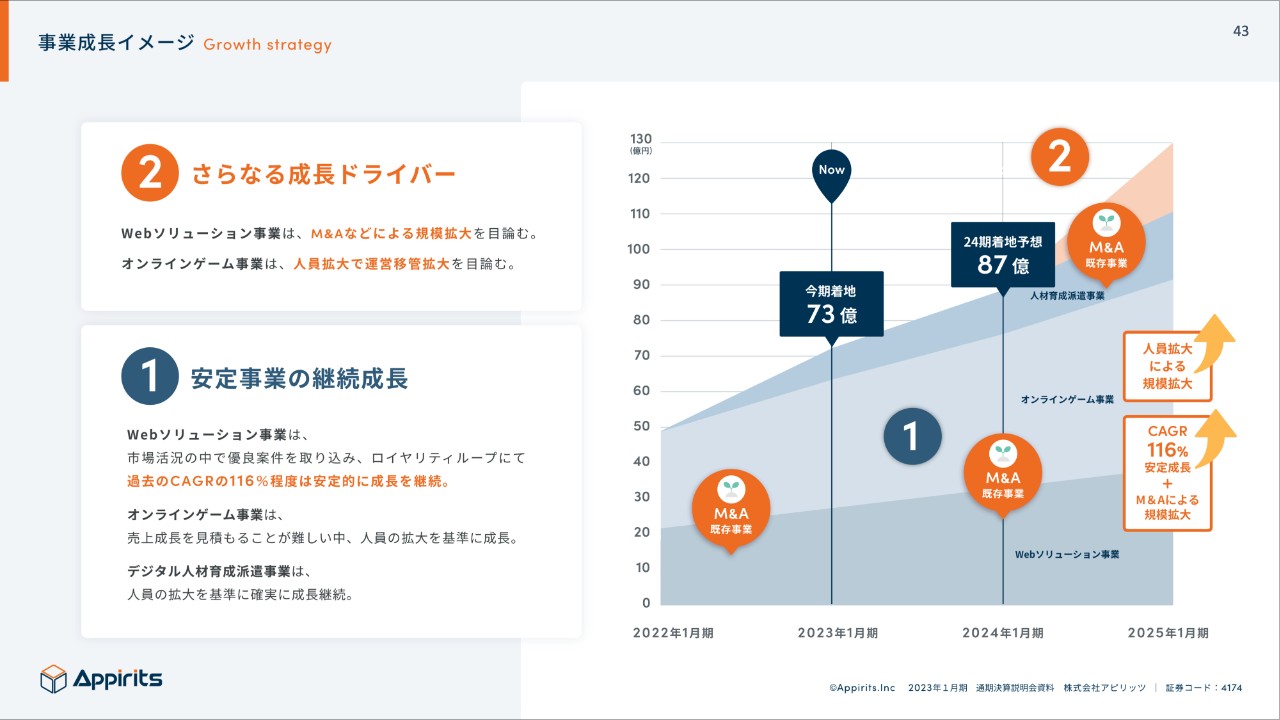

事業成長イメージ

永山:今後の成長戦略です。我々は開発を主体としているため、どうしてもオーガニック成長を急に倍にすることはできません。ですので、上場し、ブランディングできたことを活用し、M&Aを連続的に行います。過去の2年も、そのような取り組みによって成長してきました。

M&Aの方向性(Webソリューション事業)

永山:どのような企業とM&Aを実施するのかというと、我々が営んでいるのと同じ事業でのM&Aを予定しています。

M&Aでは企業を買収しますが、その後すぐに一緒に運営できるわけではなく、現場でのPMI、つまり事業統合が非常に重要となります。やはり同じ言語を使って、同じ課題感を感じている企業や、同じことに取り組んでいる企業の方がすぐになじみます。

ですので、同じ事業の企業とM&Aを行えば、デジタル人材も確保でき、事業統合もスムーズにいくと考えています。

坂本:人材確保のためにも、M&Aはまだ続くということですね。

永山:そうですね。M&Aは積極的に実施していきたいと思っています。ご縁もあるため、想定している時期に思ったとおりにM&Aを行うのはなかなか難しいですが、これからも継続していきたいと思っています。

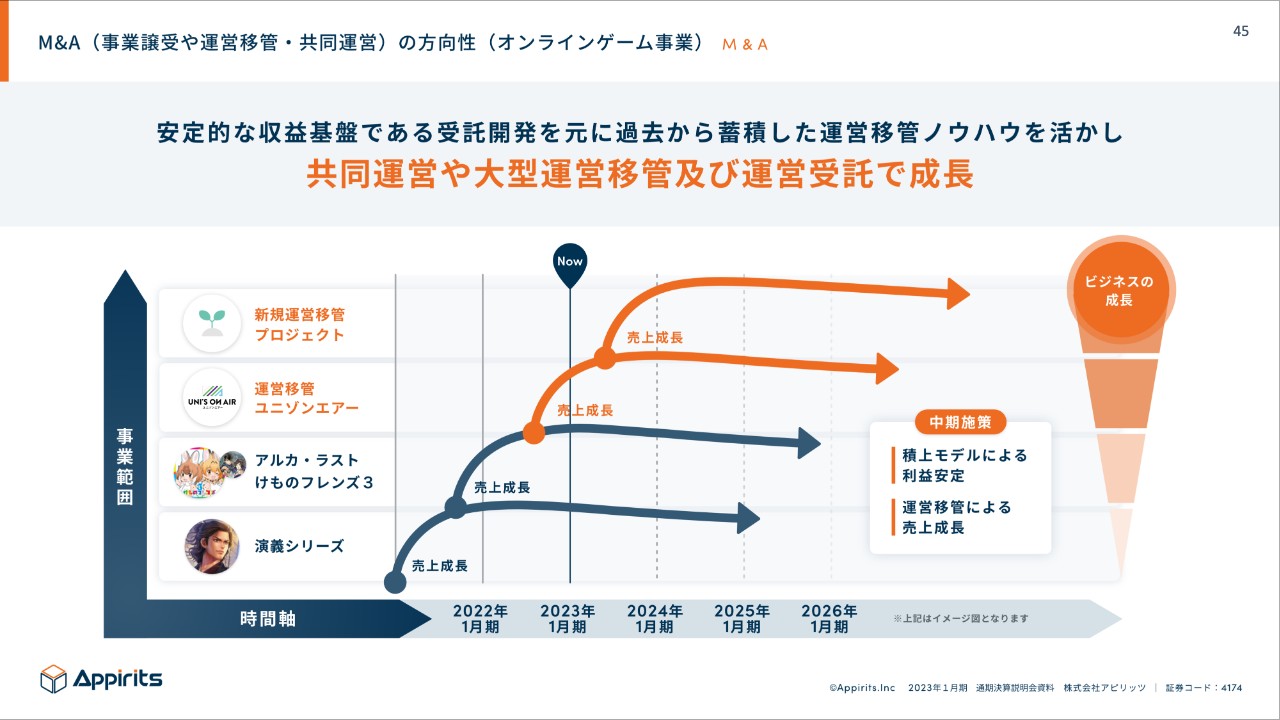

M&A(事業譲受や運営移管・共同運営)の方向性(オンラインゲーム事業)

永山:オンラインゲームに関しては、今まで行ってきた運営移管でノウハウを蓄積できているため、それを活用して成長させていきます。

前段でご説明したとおり、売上高はどんどんと伸びているものの、利益の確保については課題感があります。ただ、ノウハウは溜まってきているため、引き続き取り組んでいきたいと思っています。

コーポレート

永山:株主還元と投資の方針です。先ほどお話ししたとおり、配当を中心に、安定的に株主に還元していきます。自社株についても、もちろん考えています。

また、昨今は人員の確保が叫ばれていますが、我々も人的資本を重視し、成長の源泉である従業員に投資していきます。内部留保については、各期ごとの戦略に投資する予定です。

全体の比率としては、だいたい3割ずつ投資していく方針となっています。

コーポレート

永山:小規模ですが、コーポレートサイト内に、ESGやサステナビリティのページを作っているため、ぜひご覧ください。

また、新たに独立役員を2名選任しています。株主総会で承認を得た後、女性の方が1名と、男性の方が1名就任する予定です。こちらに関しては、ガバナンスをさらに上げていくために予定しています。

昨年より、独立役員が全役員の過半数を超えています。内部の役員は社長と私のみで、それ以外の方は全員、独立役員です。

坂本:冒頭にもご説明がありましたが、そのような体制はめずらしいですね。

永山:このような体制によって、問題を棚上げにしたまま、表面上は円満に収めるということはもうありません。

私もこれまでいろいろな会社に在籍しましたが、客観的に見て、当社はガバナンスが非常に効いていると思います。このあたりは大事なところでもあるため、引き続き取り組んでいきたいと思っています。

坂本:社外取締役を多く入れる理由について、ガバナンス以外にも知見を得るという意味があるのではないでしょうか? これほどたくさんの独立役員の方がいらっしゃると、かなりプラスになることもあるのではないかと思います。

永山:おっしゃるとおり、そのような面もあります。それぞれの知見にもとづき、いろいろな意見をいただけるため、本当に助かっています。

また、どちらかというと役員会の時だけ議論するのではなく、普段から「Slack」上で「このようなことを考えているのだけれど、みなさまどのように思いますか?」というようなやり取りを行っています。

みなさまと「専門分野の知見からいうと、こうではないか、ああなるのではないか」と議論することができているため、独断専行になりません。なおかつ、いろいろな知見が入ってくるため、気づきを得られます。そのような意味でも、私も代表もこのスタイルに非常に助けられています。

坂本:今はそのような状態でよいと思いますが、少子高齢化社会において、社員の年齢層が上がってきた場合に、「部長まで取締役がすべて詰まっているではないか」という話がおそらく出ると思います。

御社は技術の会社のため、そちらを極めたいという社員が多いとは思いますが、マネジメントを行いたいという方も少なからず出てくると思います。そのような時には、独立役員の割合は変わってくるのでしょうか?

永山:当然、独立役員はずっと居続けるわけではありません。また、「任期ごとに入れ替えてもよいのではないか」という議論も行っています。

我々としてはやはり、下積みから経験値を上げ、最終的にはプロパーで取締役などになってもらえると一番うれしいです。そのような方は企業文化も理解しており、きっと「会社をもっと成長させよう」という気持ちにもなってくれるため、我々もそのような方を待っています。

坂本:30代の方の中にもいるかもしれませんね。

永山:執行役員ではプロパーで30代という方も、何名か出てきています。

坂本:すでにそのようなことになっているのですね。

コーポレート

永山:本日ご説明させていただいているとおり、当社はまだ時価総額が小さいため、個人投資家向けのIRを非常に積極的に行っています。昨年も1年間で18回ほどいろいろなところに顔を出させていただきました。

坂本:「Twitter」で見ない日はないですものね。

永山:「とにかく知っていただくしかない」と考え、継続的に行っています。ですので、「Twitter」などをフォローしていただければうれしく思います。

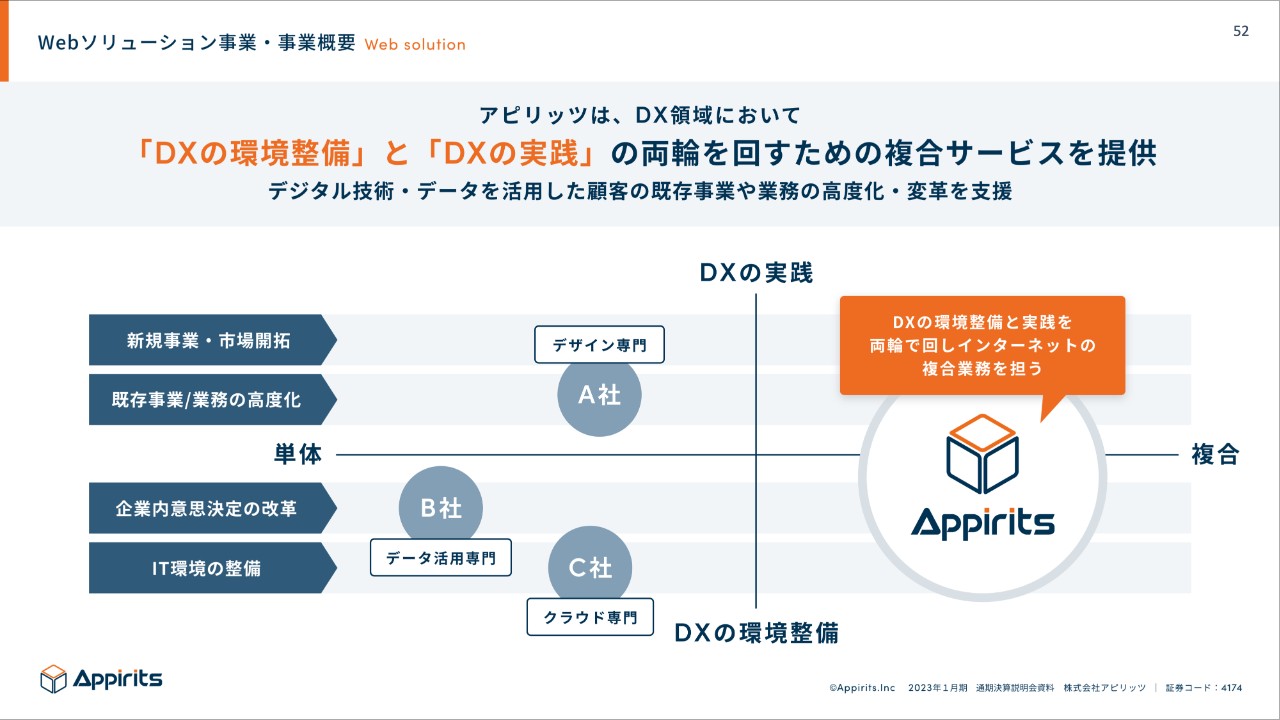

Webソリューション事業・事業概要

永山:事業概要を簡単にご説明します。Webソリューション事業に関しては、市場環境が非常に活況です。その要因として、泳いでいる海が非常に活況なため、市場環境が鈍化することはありません。

Webソリューション事業・事業概要

永山:また、我々の強みは、コンサルティング、企画、開発、運営保守などを一気通貫で行っていることです。また、マーケティングにも取り組んでいます。これが事業の売上に非常に効いてきているため、我々も「SIerではないですよ」と言っています。

Webソリューション事業・事業概要

永山:スライドには、我々の市場でのポジションを示しています。我々は一気通貫で、コンサルティングやマーケティング、開発、保守運用といったすべての業務を行っています。事業に関すること全体に取り組めるため、いろいろなステージのお客さまから受注することができます。つまり、特化しているのか、全体的に取り組んでいるのかという差が表れています。

坂本:すべての業務をできたほうが、スピードは絶対に早いと思います。

永山:おっしゃるとおりです。加えて、いろいろなステージのお客さまとお付き合いができます。

例えば、「ゼロイチを作ってください」「1あるものを、10にしたい」というお客さまもいれば、「マーケティングだけをお願いしたい」というお客さまもいます。我々は、そのようないろいろなステージのお客さまに対応できるため、今はタッチポイントを増やすという意味では成功しています。

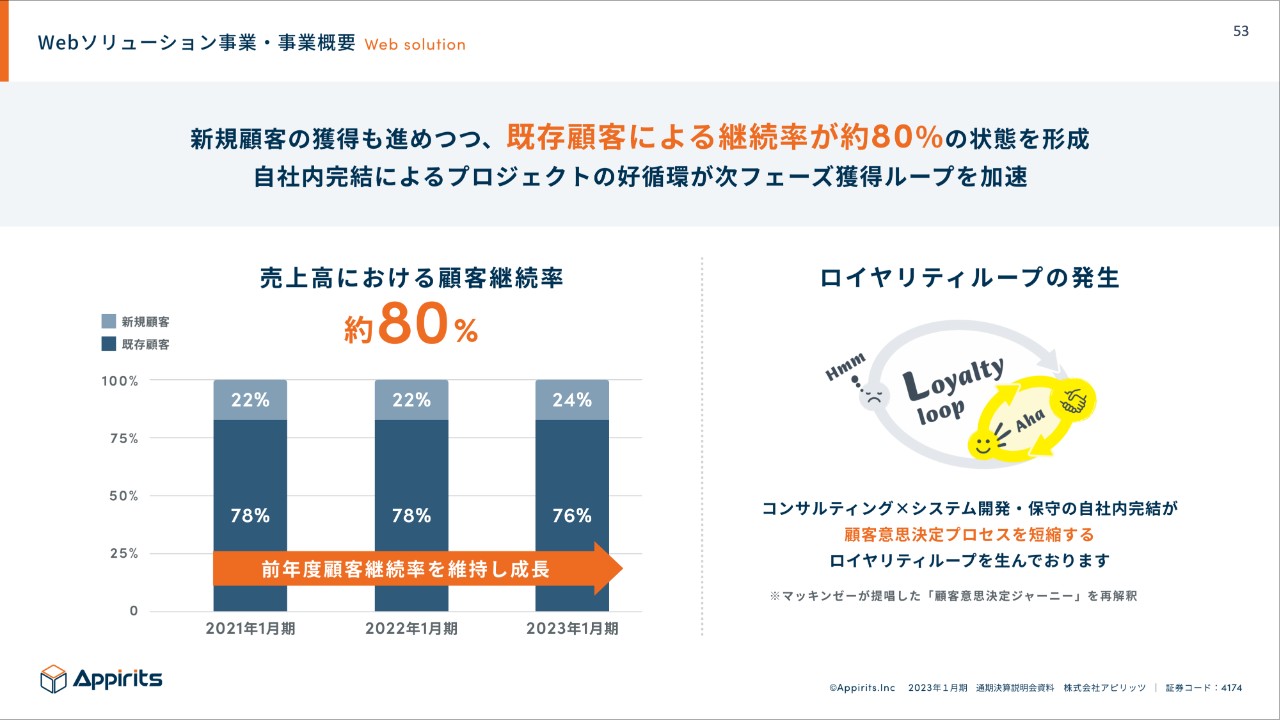

Webソリューション事業・事業概要

永山:このような取り組みがうまくいくと、ロイヤリティ・ループが発生します。そのような状態になれば、継続率が8割と高くなるため、安定的な収益が得られます。

坂本:この継続率は、今も変わりませんか?

永山:今年度もドキドキしながら集計しましたが、変わっていませんでした。

Webソリューション事業・事業概要

永山:コストパフォーマンスについてです。我々はもともとSaaSのプロダクトも作っているため、そのようなところをお客さまへのコストパフォーマンスとして反映しています。

Webソリューション事業・事業概要

永山:そのような環境の中で、安定的なロイヤリティ・ループが継続している分の案件数、タッチポイントが数多くあります。そのため、いろいろなお客さまと付き合って案件数を増やし、先ほどご説明したように単価を上げて、収益も上げるというビジネスモデルを続けていきます。

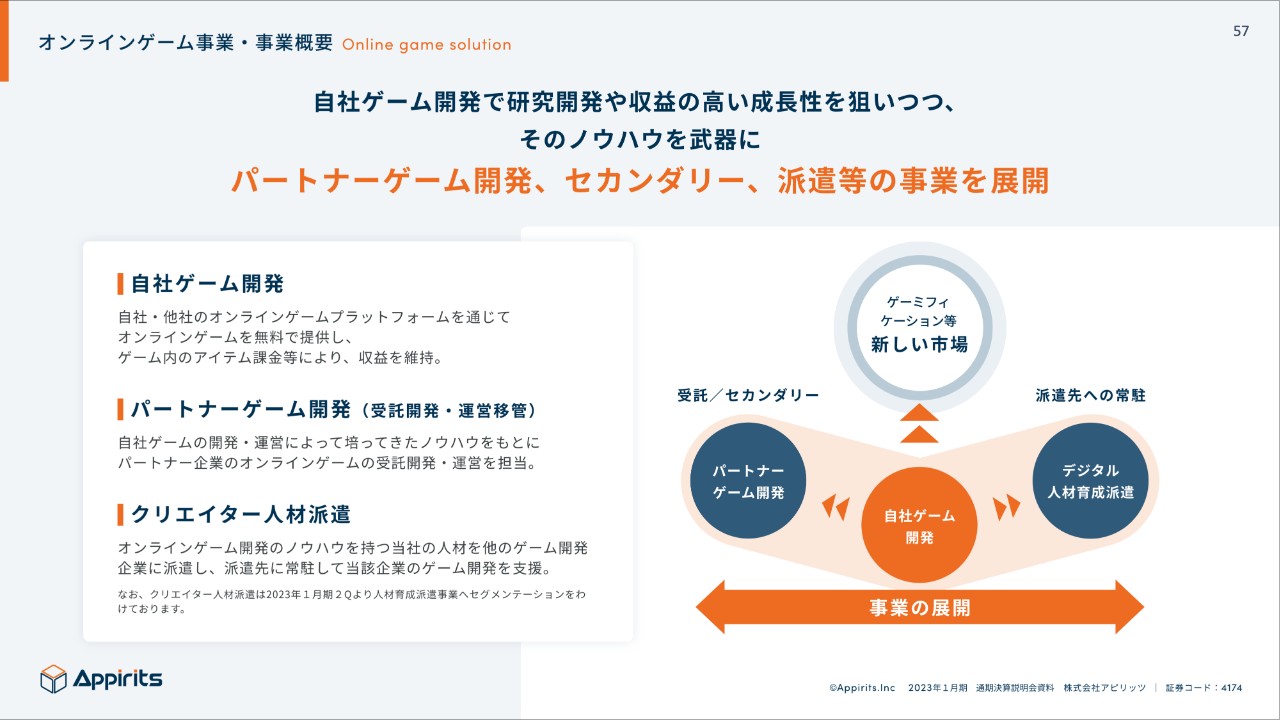

オンラインゲーム事業・事業概要

永山:オンラインゲーム事業には、少し特徴があるとお話ししました。おそらく、みなさまがイメージするのは、「ウマ娘 プリティーダービー」のような自社で作っているIPだと思います。

我々はそのような自社IPも開発していますが、その他にもパートナーゲーム開発、いわゆる受託の開発や運営も行っています。こちらは、お客さまのゲームが売れる・売れないに関係なく、安定的に収益を得ることができます。また、クリエイター人材の派遣も行っています。

オンラインゲームは当たれば多くの収益を得られますが、外れることもあります。そのようなことにならないように、1つの打ち手として、このような構成にしているところが特徴的です。

オンラインゲーム事業・事業概要

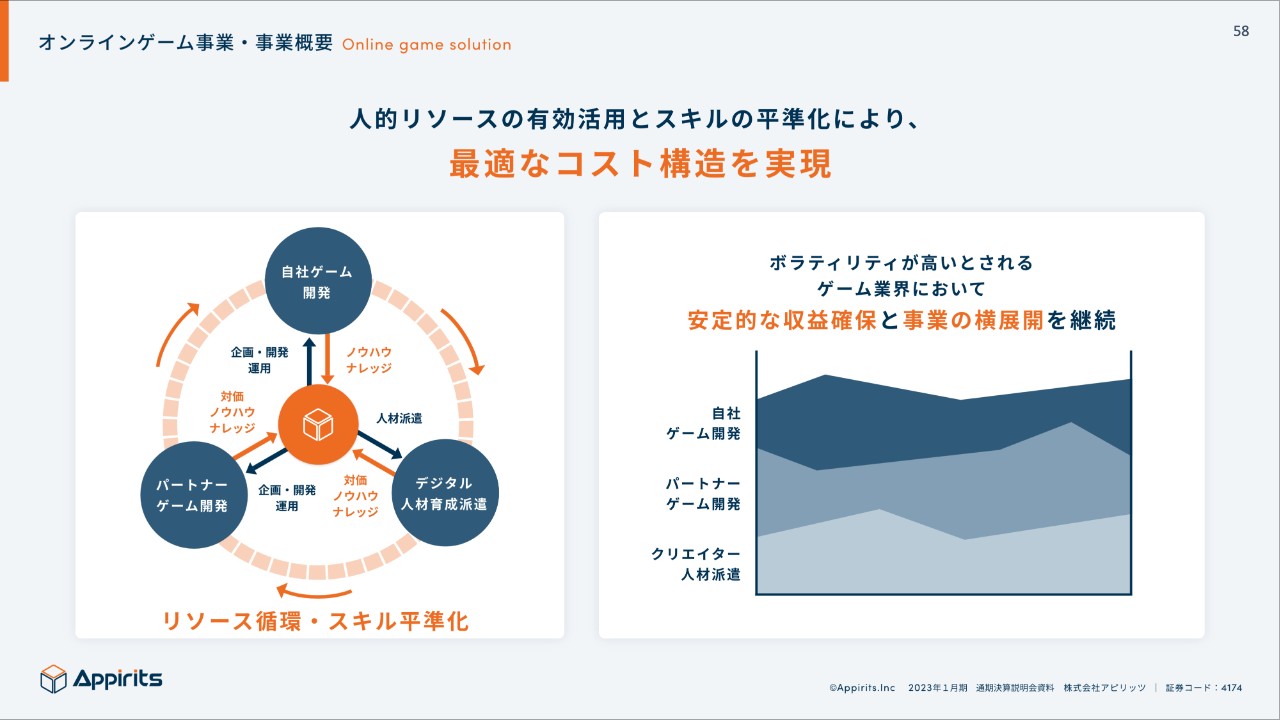

永山:人の流動性があり、ボラティリティも高いオンラインゲーム事業の収益が安定している要因は、セグメントの構造そのものです。

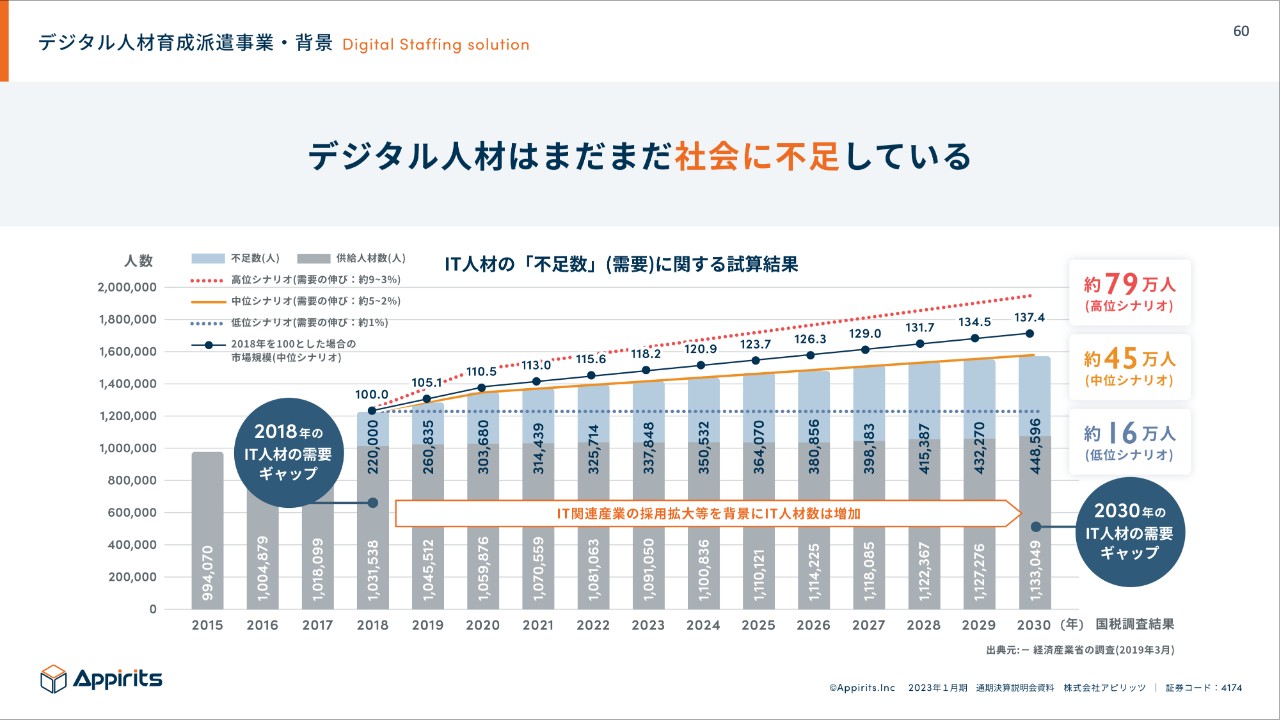

デジタル人材育成派遣事業・背景

永山:デジタル人材育成派遣事業です。こちらも市場環境は非常によく、「人がいない」と言われている中で、我々が抱えているデジタル人材を派遣する先は十分にあります。

デジタル人材育成派遣事業・事業概要

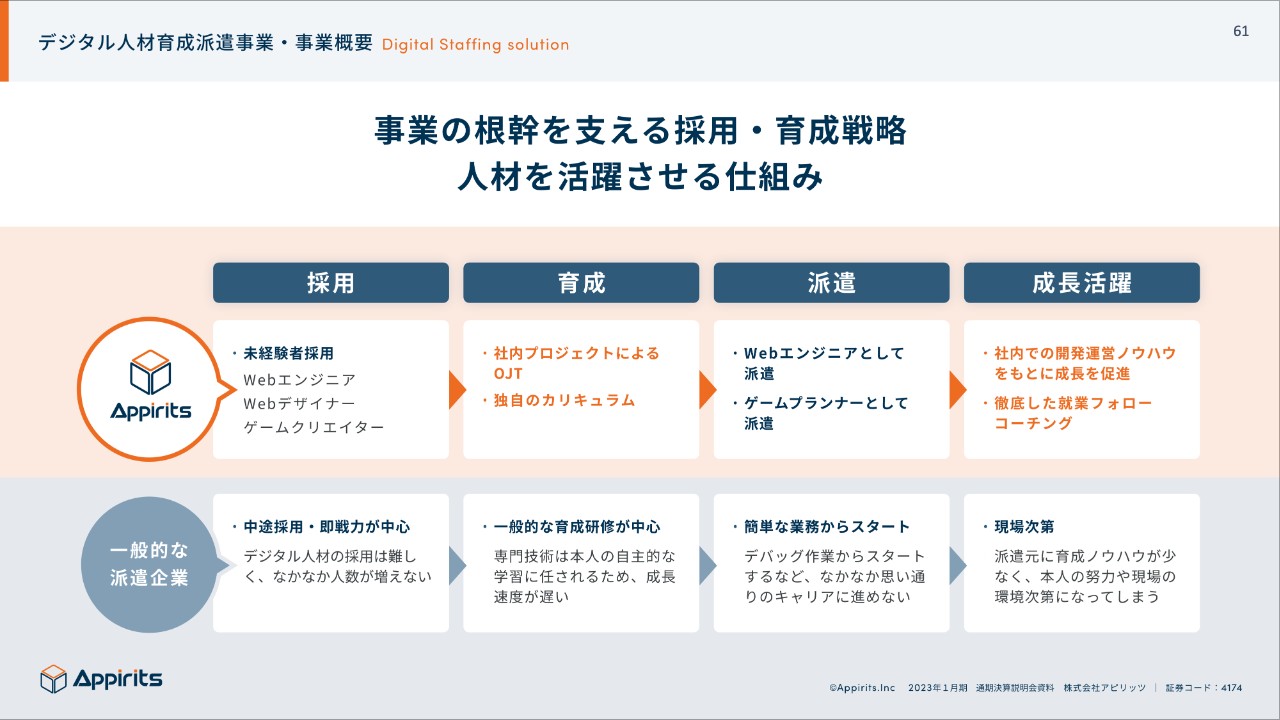

永山:我々の特徴は、未経験者に近い人も採用し、教育して派遣することです。なぜ、そのような教育が行えるのかというと、社内にノウハウが溜まっていることが挙げられます。我々は毎年いろいろな案件を数多く受注、開発しているため、そこに参画するだけでも成長度はまったく違ってきます。

他の派遣会社さまでは、人を中途で採用する際にもコストや時間がかかっています。我々はそのような領域ではなく、教育をきちんと行うことによって人を確保し、成長させているため、そこが競争優位性になっています。

デジタル人材育成派遣事業・事業概要

永山:当然、デジタル人材を派遣することによって収益が得られますが、例えばWebソリューション事業で人が足りない時には、派遣せず、そちらに人材を送ります。また、オンラインゲームでなんらかの開発が終わり、人が余ってしまった場合には、今度はデジタル人材育成派遣事業として他社に派遣し、コストにさせません。このように人材の流動性もうまく活用しています。

子会社(ムービングクルー)・会社概要

永山:2社ある子会社については。IRページに記載しているため、そちらをご覧ください。

簡単ではありますが、ご説明は以上となります。

質疑応答:M&Aの状況と取り組みについて

坂本:「M&Aの案件は何件ぐらい検討されましたか? また、今後も候補は潤沢にあるのでしょうか? 可能な範囲でお答えください」というご質問です。

永山:M&Aについては、質問者さまのおっしゃるとおりです。日々、候補となる企業をリストアップし、すでに何件も面談を行っています。ただし、タイミングなどが合致しないところも数多くありました。

正確に何件とは言えませんが、足元では常に探して動いている状況です。あとは、事業シナジーや価格などが合致した時に発表させていただくことになります。

毎年1社ずつ、昨年はトラックレコードとのM&Aを実施しました。我々も連続的に行うと言っている以上は、1年につき1社のM&Aを行っていきます。代表は「もっと多く行いたい」と言っていますが、やはりタイミングもあるため、今のところは1年につき1社となる予定です。ただし、我々がそのような動きをきちんと行っていることを知っていただければと思います。

質疑応答:ROEの水準について

増井:「同業他社と比較してROEは高いほうなのでしょうか?」というご質問です。

永山:我々の業界のROEはだいたい8パーセントのため、高くはないものの普通ぐらいだと思っています。「伊藤レポート」など、いろいろなところで「ROEは8パーセントぐらい確保しなさい」と言われているため、我々も引き上げていくことを意識しています。

質疑応答:株価の推移の原因と対策について

坂本:「業績の伸びのわりに株価が反応していないと思います。この原因と株価対策について、御社の考えを聞かせてください」というご質問です。

永山:いろいろな投資スタンスがあると思います。前期の決算で業績予想をお伝えしましたが、第3四半期までにある程度伸びると考えていました。しかし、来期のガイダンスについて、我々が期待値に届かず、特にM&Aもなく、サプライズもないため、「いったん手離してしまおう」というふうになったのではないかと思っています。

株価の推移についてはいろいろな要因があるため、特定はできませんが、社内のディスカッションの中では、市場の期待値に我々が届いていなかったと結論付けています。

今後、もう一段株価を上げるためには、連続的なM&Aなどにきちんと取り組まなければなりません。「トラックレコードは残したけれど、結局それでもだめだ」と言われたと受けとめているため、十分に反省し、結果を出していくということを繰り返すしかないと思っています。

坂本:御社は成長のストーリーが崩壊したわけではなく、着実な成長を遂げています。しかし、急激に成長すると思った投資家が、時間をかければ成長する価値をもったいないと思ってしまったということではないかと思います。

ただし、私も投資家ですが、この株価の動きはおかしいと感じました。

永山:最近の2四半期ぐらいは、決算発表前に株価が上がって期待するものの、決算発表を行うと、数字は悪くないが大きく下がるということを私も繰り返し見てきました。

今までは四半期決算でしたが、今回は通期で、来期のガイダンスが出るということが一番大きなポイントだったと思います。これまでと同じく前日に急激に上がり、発表後に大きく下がっていますが、今回は下げ止まらず、1,000円を割ってしまいました。

これについて、我々も事業のわりには成長率も良好で、成長戦略としてトラックレコードをきちんと残したという自負もあります。向かっている方向は悪くないと思っているため、もう少し期待値に沿うような何かを模索し、もう一段がんばらなければならないと思っています。

坂本:配当をやめて、自社株買いにいくようなことはないのでしょうか?

永山:株価対策としてたまに言われることがありますが、それは根本的な施策にはならないと考えています。

坂本:公開すればできないこともありませんが、M&Aが行いづらくなるという面もありますね。

質疑応答:株価の推移の原因と対策について

増井:「独立役員として選任予定の2名の方は、どのようなバックグラウンドを持った方なのでしょうか?」というご質問です。

永山:1名の女性は、女性の活躍を推進している方になります。いろいろなところで活躍されており、まさに今我々が進めていこうとしているESGや人的資本などのさまざまな活動に、その方の知見が活かせると考えています。

もう1名の方は、Webソリューション事業側の、いわゆる開発に非常に造詣が深い方です。これから出てくる「ChatGPT」のようなものについて、実は社内でもいろいろなことに取り組んでいますが、まだ発表するには十分ではない状態です。

これについて、これまで「IRが下手だ」と怒られたこともあります。また、「そのような取り組みを行っているのならば、言ってほしい」と言われることもありました。

しかし、我々のスタンスとして、例えば「NFTに取り組みます」「ブロックチェーンもします」と言いながら、その後何もしない企業になるのは避けたいと思っています。何かに影響を与えられるレベルになってから発表したいと考えているため、そのようなWebソリューションについて、男性の役員候補の方からは詳しいご意見をいただけると思っています。

このように、今取り組みを進めている事業に関して、外部の知見を入れたいという理由で選任させていただきました。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:プライム市場でもPBR1倍割れしている企業が多い中、貴社は2倍近くありますので注目度は高いと思うのですが、今後、プライム市場への変更は視野に入れておられるのでしょうか?

回答:当然、プライム市場へのステップアップは視野に入れています。現時点で株主数や流通株式数等は形式基準を満たしていますが、時価総額250億円以上にはまだ届いていません。まずは事業規模拡大と実績のトラックレコードを積み重ね、市場での評価を得られるように直近は邁進していきます。

<質問2>

質問:開発拠点を海外に移すなどの構想はありますか? また、海外人材の活用についてもお考えをお聞かせください。

回答:現時点で海外へ開発拠点を移すなどの構想はありません。しかしながら、海外でのエンジニア活用などは今後考えるべき重要な検討課題であると思っています。

<質問3>

質問:オンラインゲームはそれほど利益率が高くないとのお話がありましたが、コンテンツの当たり外れもあり、利益貢献が読みにくいかと思います。オンラインゲームへの今後の事業取り組みについて教えてください。

回答:現在のオンラインゲーム事業の方針は、大きく2つあります。1つ目は、自社ゲームと運営移管ゲームで成長性を目指すこと、2つ目は、ゲームのヒットに関わらず安定的に収益貢献できる「受託開発」や「受託運営」で事業全体のボラティリティを抑えることです。

さらに、オンラインゲーム事業の収益状況によっては人員をデジタル人材育成派遣事業へ流動させることによって、全社として収益性を確保できるポートフォリオとしています。短期的にはこれを継続する方針です。

<質問4>

質問:取引会社は何社なのでしょうか?

回答:Webソリューション事業における取引社数は、2023年1月期は平均167社(前年度は145社)です。単価や開発規模に差があるため、一概に取引社数が多ければ良いというわけではありませんが、安定的な収益を見込める既存取引先と、新たな領域を開拓する新規取引先、そして単価のバランスを見ながら受注します。

<質問5>

質問:Webソリューション事業の第4四半期の問い合わせ数は第3四半期と同程度になる見通しでしょうか? 今後の見通しを教えてください。

回答:第4四半期の問い合わせ数は第3四半期と比較して減少していますが、こちらの原因は、市場環境悪化等によるものではありません。受注に関しては、現時点ではさばききれない件数の問い合わせを頂戴しています。今後も広告宣伝費の投入バランスを調整しつつ、インバウンドから売上を確保します。

<質問6>

質問:業績予想にはオンラインゲーム事業の運営移管は織り込んでいないとのことですが、成長戦略としては来期に新規運営移管プロジェクトと記載されています。こちらはどのように捉えればよいでしょうか?

回答:ご認識のとおり、オンラインゲーム事業の業績予想では「運営移管」は見込んでいません。また、Webソリューション事業においても、M&A等は見込んでいません。これは業績予想策定時に不確定な事項は見込まないという当社方針によるものです。

しかしながら、成長戦略にあるとおり、Webソリューション事業においてはM&A、オンラインゲーム事業においては運営移管を継続していく方針に変わりはありません。実現に向け、活動を進めています。確定した場合は速やかに業績予想の修正を行います。

配信元:

この銘柄の最新ニュース

アピリッツのニュース一覧- 2026年1月期 通期 決算内容に関する個人投資家向けIRセミナー開催のご案内 2026/02/27

- 2026年1月期 第3四半期決算内容に関する個人投資家向けIRセミナー開催のご案内 2025/12/26

- 東証スタンダード(大引け)=値上がり優勢、津田駒、誠建設がS高 2025/12/24

- 東証スタンダード(前引け)=値上がり優勢、津田駒、TホライゾンがS高 2025/12/24

- 東証スタンダード(大引け)=値上がり優勢、アクセスHD、トーインがS高 2025/12/23

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

アピリッツの取引履歴を振り返りませんか?

アピリッツの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。