455円

コラボスのニュース

コラボス、通期はコロナ案件縮小も販管費の圧縮により増益 今期は販売拡大施策により増収を見込む

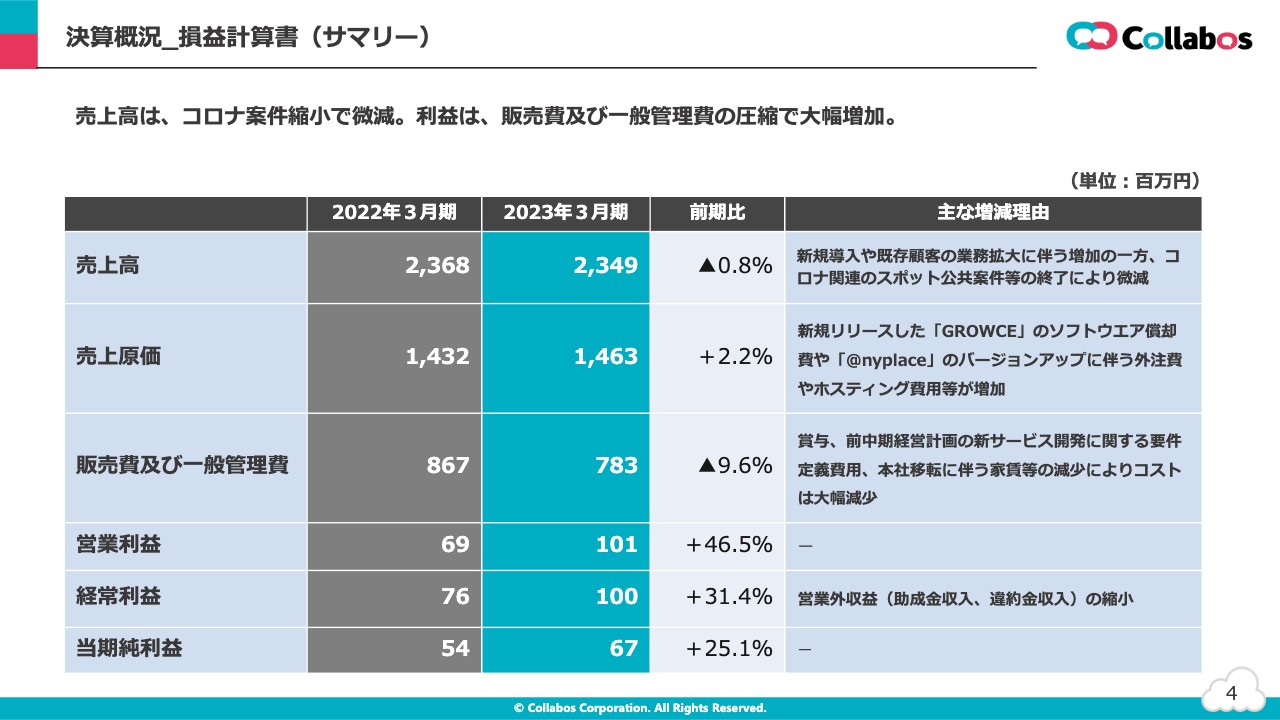

決算概況_損益計算書(サマリー)

茂木貴雄氏(以下、茂木):私から、2023年3月期の通期決算概要と中期経営計画についてご説明します。

まず、通期の決算概況をご説明します。スライドの表は、通期の損益計算書になります。売上高は前期比で1,900万円ほど下がりました。プラスの要因としては、主力サービスである「@nyplace」や「COLLABOS PHONE」のリプレイス案件や新規案件の獲得、既存のお客さまの業務拡大、また、業務効率化サービス「AmiVoice」、「GOLDEN LIST」、「CollasQ」等の新規案件獲得が挙げられます。

一方、マイナス要因としては、コロナ関連のスポット公共案件等が終了したことや、前期に機能拡張や機器の入れ替え等の一時売上があったことが挙げられます。前期比で微減ではあるものの、上場以来初めて減収となったことについては深く受け止めており、今期以降に必ず挽回していきたいと考えています。

売上原価については、前期比プラス2.2パーセントとなりました。増加の要因は先行投資として、新サービス「GROWCE」のソフトウェア償却費の発生、そして「@nyplace」のバージョンアップに伴う外注費やホスティング費用等の増加が挙げられます。

販管費は前期比で大幅に減り、8,300万円ほどコストを削減しました。主な要因は、賞与、前中期経営計画の新サービス開発に関する要件定義費用、本社移転に伴う家賃等が大幅に減少したためです。

これらの結果により、営業利益については、前期比プラス3,200万円となりました。今後のコスト発生を見据えた上で、先行して家賃の削減等の固定費の削減を実施できました。また、経常利益は1億円となり、当期純利益については前期比プラス25.1パーセントの6,700万円となりました。

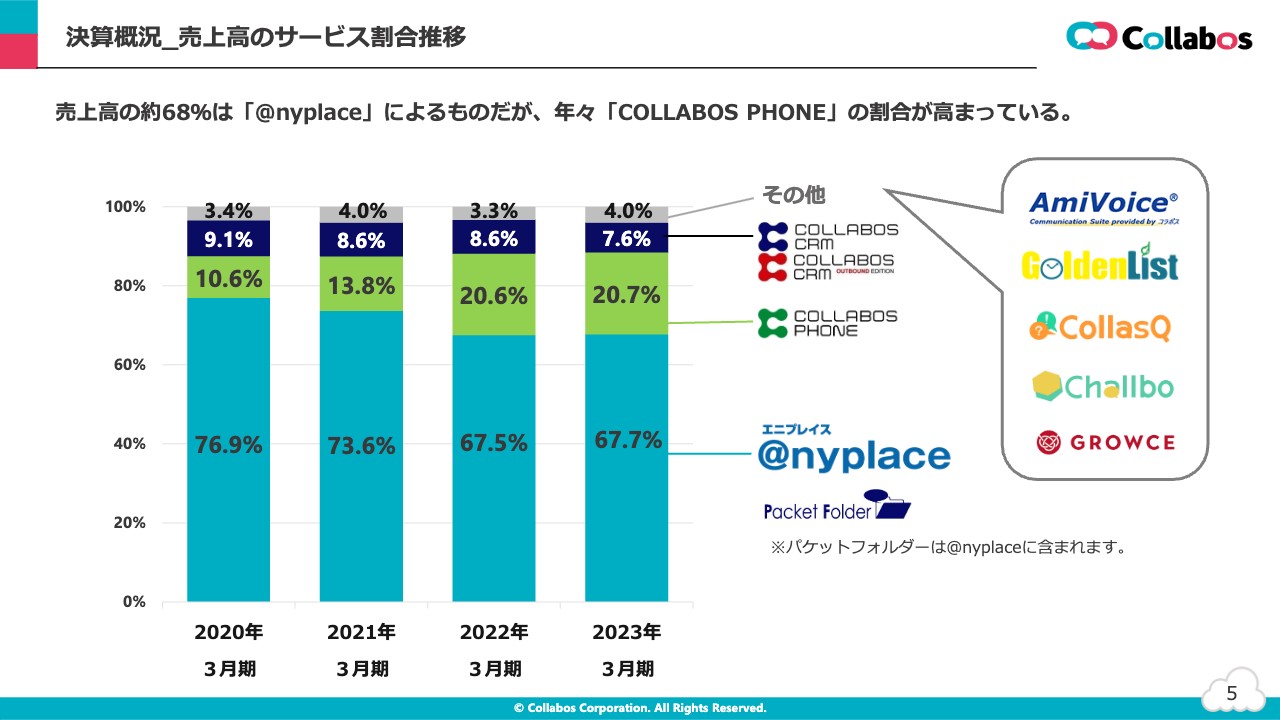

決算概況_売上高のサービス割合推移

各サービスの売上高の割合の推移です。売上高の約68パーセントは「@nyplace」によるものですが、近年の傾向では「COLLABOS PHONE」の割合が高まっています。主要4サービスのKPIの推移は、次ページ以降で説明します。

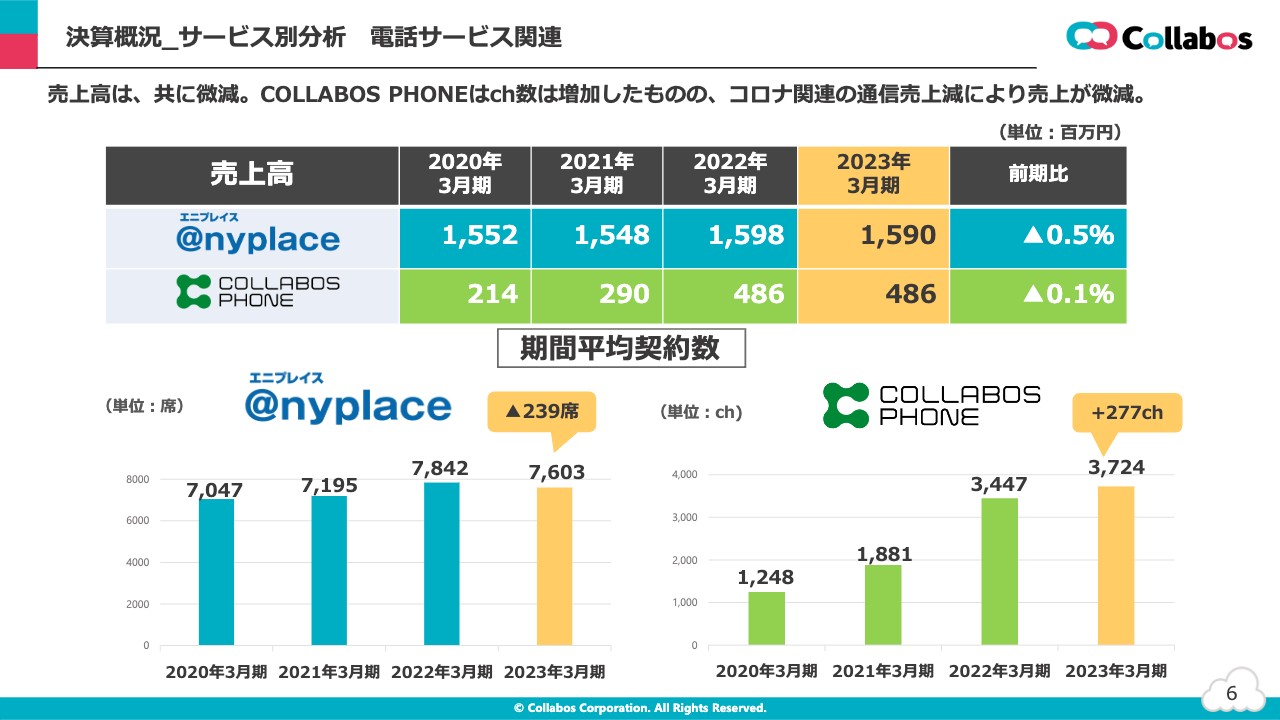

決算概況_サービス別分析 電話サービス関連

2つの電話系サービスのKPIの推移です。「@nyplace」は売上高、席数ともに前期比で減少しました。オンプレミス型からクラウド型へのリプレイス案件の新規獲得、既存のお客さまにおける通販、運輸関連の業務拡大等に伴う契約数の増加があった一方、コロナ関連案件の業務終了に伴い契約数が減少したことや、前期に機能拡張や機器の入れ替え等の一時売上があったためです。

「COLLABOS PHONE」については、他社サービスとのシステム連携や販売パートナー契約の締結により新規の案件が増加し、期間平均利用チャネル数が増加しました。一方で「@nyplace」同様、コロナ関連案件の業務終了に伴い契約数や通信料が減少し、売上高は前期比で微減となりました。

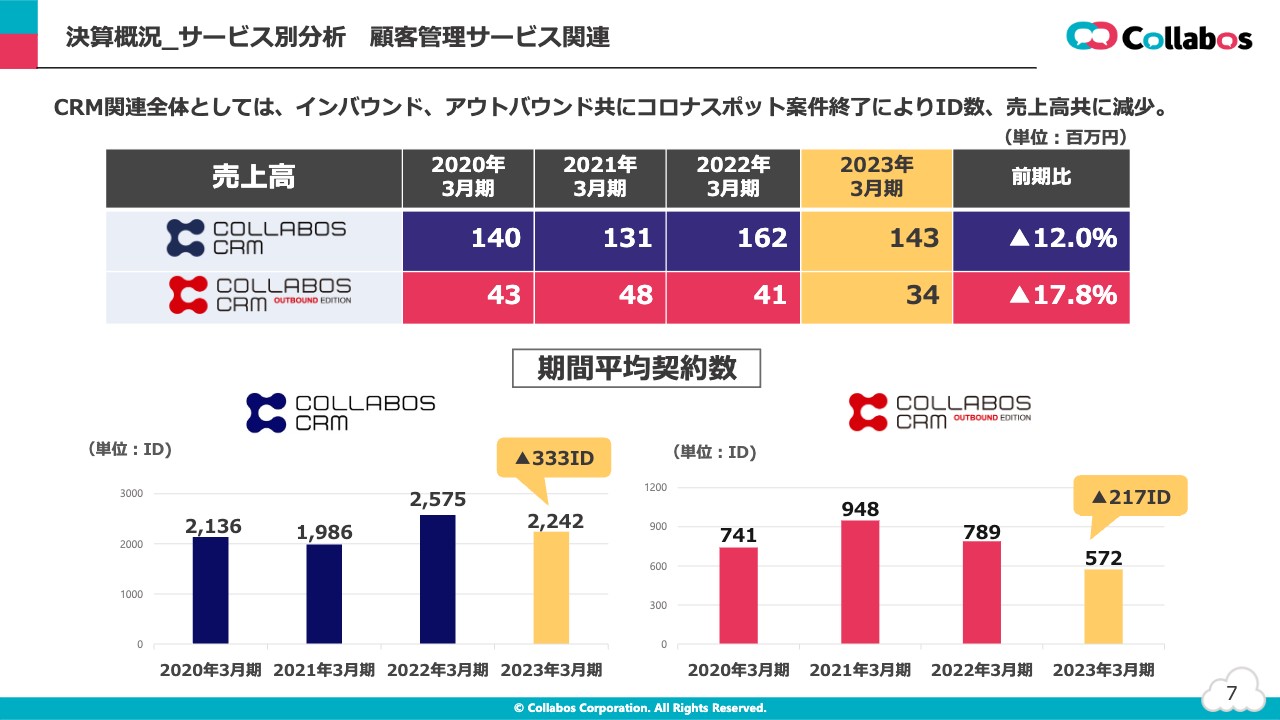

決算概況_サービス別分析 顧客管理サービス関連

2つのCRMのKPIの推移です。主に電話サービスと組み合わせてご利用いただいていますが、新規案件の獲得やBPO事業者の業務拡大に伴う契約数の増加があった一方で、インバウンド向け、アウトバウンド向けともに、特にコロナ関連の減席が大きく影響し、売上高、ID数ともに減少しました。

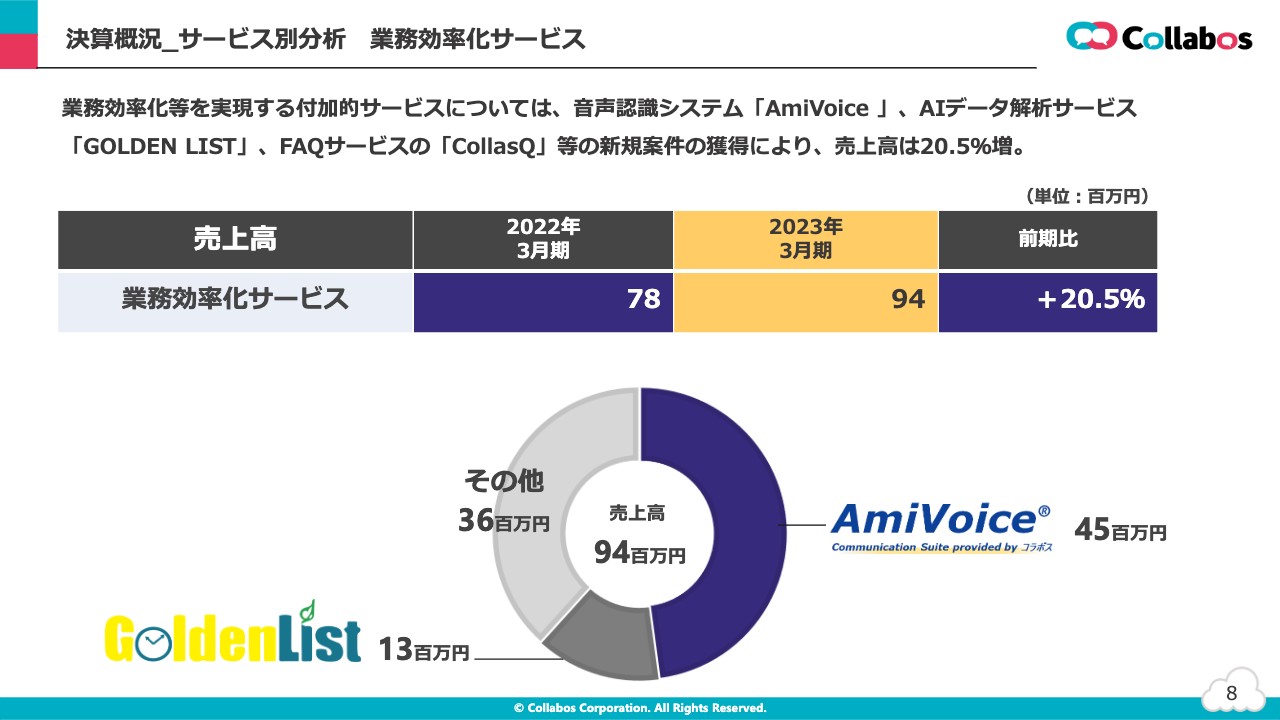

決算概況_サービス別分析 業務効率化サービス

業務効率化等を実現する付加的サービスについては、「AmiVoice」、「GOLDEN LIST」、「CollasQ」等の新規案件の獲得により、売上高はスライドに記載のとおり増加しています。

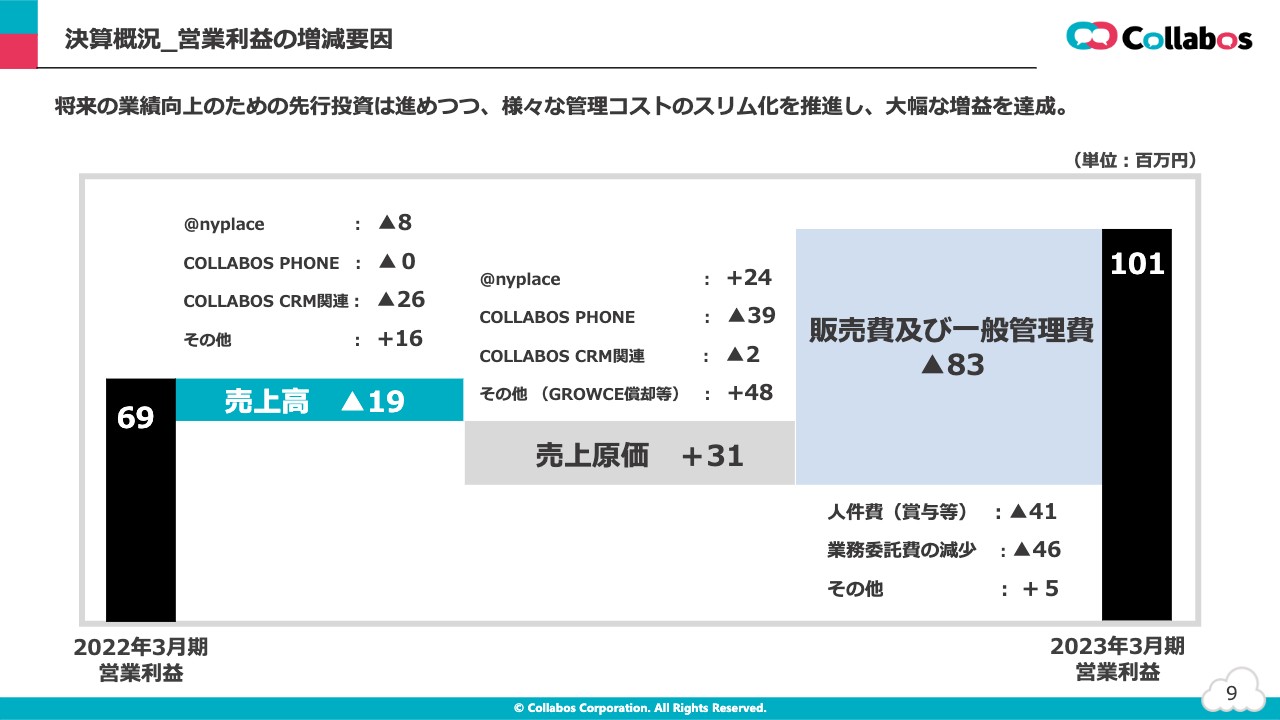

決算概況_営業利益の増減要因

営業利益の分析についてです。昨年度から何が増えて何が減ったかがわかるグラフとなっています。営業利益は6,900万円から1億100万円となり、前期から3,200万円増加しました。

売上高については、「COLLABOS CRM」が大きく減少し、その他業務効率化サービスが増加しています。

また、売上高のマイナスに対し、売上原価がプラスとなっている最も大きな理由は、その他の部分の4,800万円です。これは新サービスの「GROWCE」のソフトウェア償却費等の発生によるものです。

「@nyplace」の売上原価がプラス2,400万円となっていますが、これは「@nyplace」のバージョンアップに伴う外注費やホスティング費用等であり、主に先行投資による増加です。「@nyplace」については、新機能およびサービス対応範囲の拡張や他社システムとの連携機能の強化などのためにシステムバージョンアップを実施し、将来的にサービスの差別化を図る方針です。

「COLLABOS PHONE」は、売上がほぼ横ばいであるのに対し、原価が大きく減っています。これは、コロナ関連案件等の終了により、通信原価、いわゆる通信の実費の売上が減少しているためです。また、自動構築ツールを自社開発したことで、サービス提供にかかわる技術員の工数が減ったことも、原価減少の要因となっています。

「COLLABOS CRM」関連は、売上減少幅に対して原価の減少が少ないですが、これは、サービスシステム自体が自社開発からかなり時間が経過しており、償却等も終了しているためです。

販管費については、前期から大幅に減っています。内訳としては、主に賞与等の減少、前中期経営計画の新サービス開発に関する要件定義費用等の業務委託費の縮小、昨年の夏に実施した本社移転に伴う家賃の圧縮等となっています。

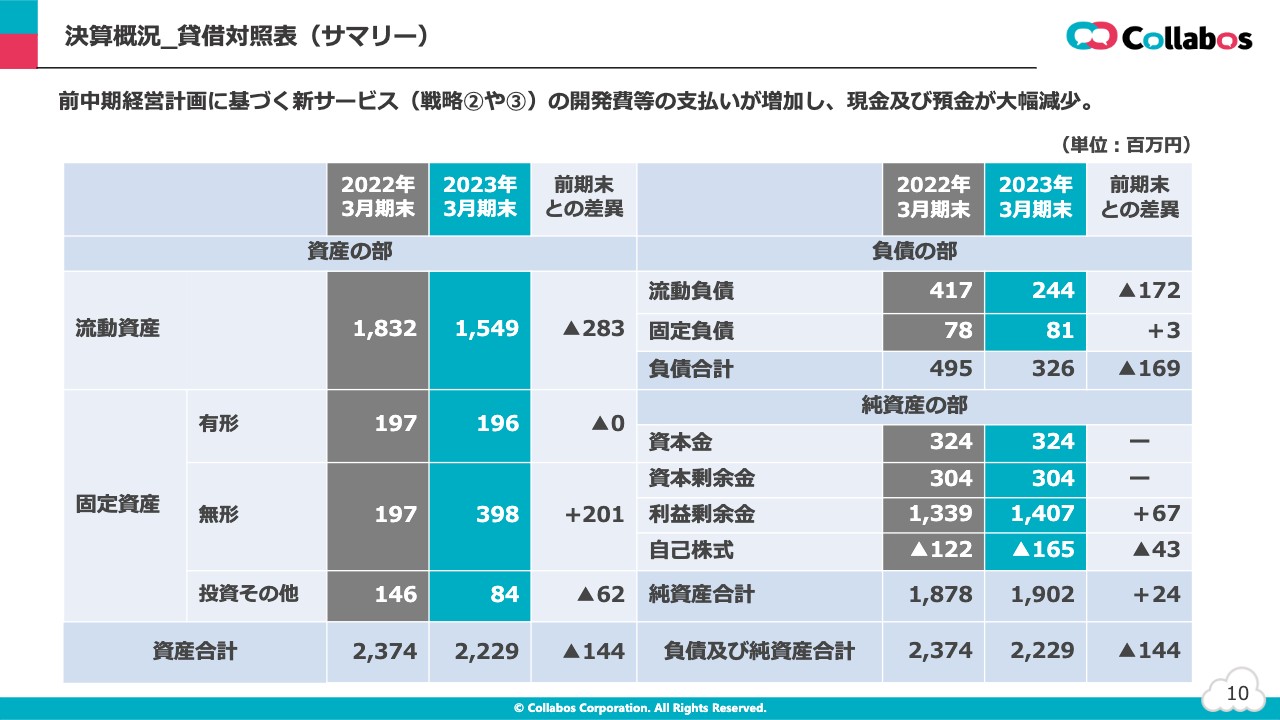

決算概況_貸借対照表(サマリー)

前期末と比較した貸借対照表です。総資産は1億4,400万円減少し、22億2,900万円となりました。前中期経営計画に基づく新サービス等の無形固定資産の増加があった一方、前中期経営計画に基づく新サービスの開発費等の支払いによる現金及び預金の減少や、本社移転に伴う差入保証金等の減少がありました。

負債は1億6,900万円減少し、3億2,600万円となりました。主な要因は賞与引当金の減少や移転に伴う資産除去債務の減少、未払法人税等の納付等が挙げられます。

純資産は自己株式の取得による減少があった一方、利益剰余金の増加があり、2,400万円増加の19億200万円となりました。

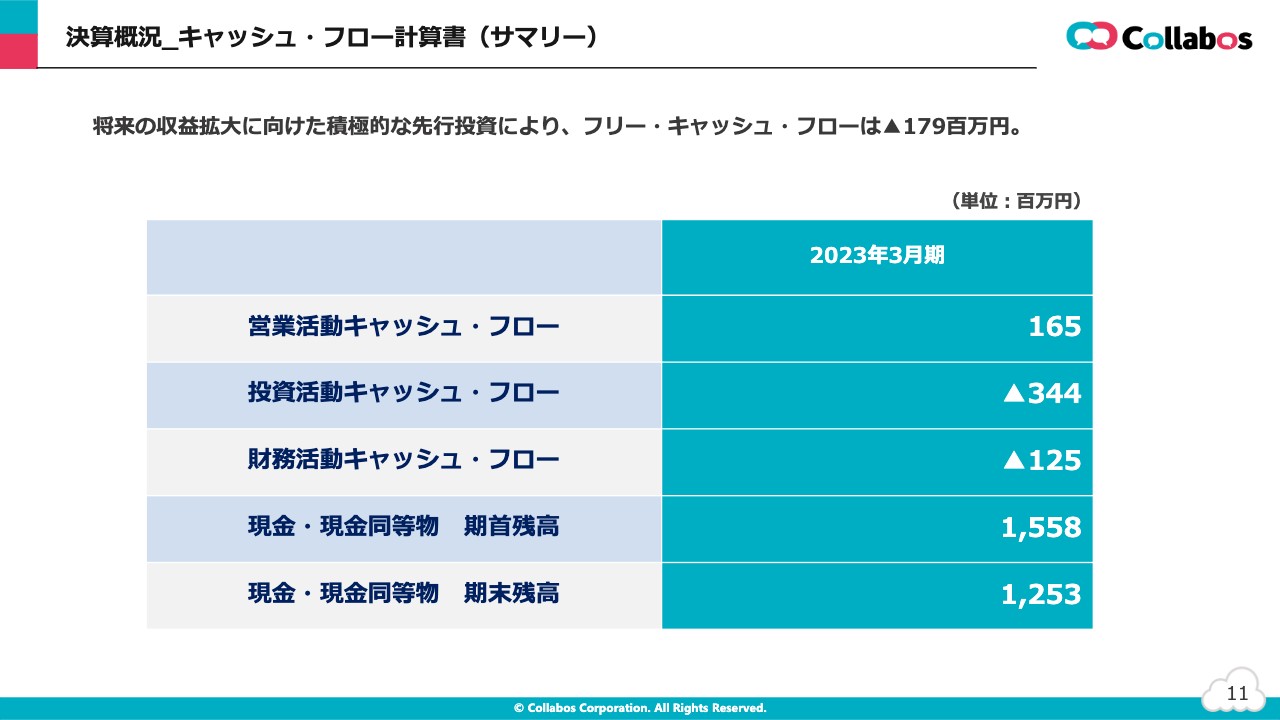

決算概況_キャッシュ・フロー計算書(サマリー)

キャッシュ・フロー計算書になります。営業活動の結果、得られた資金は1億6,500万円です。主な要因は税引前当期純利益、減価償却費、法人税等の支払い、ならびに賞与引当金の減少となります。

投資活動の結果として支出した資金は3億4,400万円です。本社移転に伴う差入保証金の回収による収入があった一方、前中期経営計画における「@nyplace」用設備への投資、ならびに新サービスおよび現有サービスにかかわる有形および無形固定資産の取得による支出、さらにオフィス移転に伴う資産除去債務の履行による支出等が要因となっています。

財務活動の結果として支出した資金は、1億2,500万円になります。主に、リース債務の返済による支出および自己株式の取得による支出となっています。

なお、現金等の期末残高については、前期末比マイナス3億400万円となっていますが、主な支出要因は、新サービス等の開発費および人件費の増加、本社移転に伴う旧オフィスの原状回復費や自己株式取得によるものです。

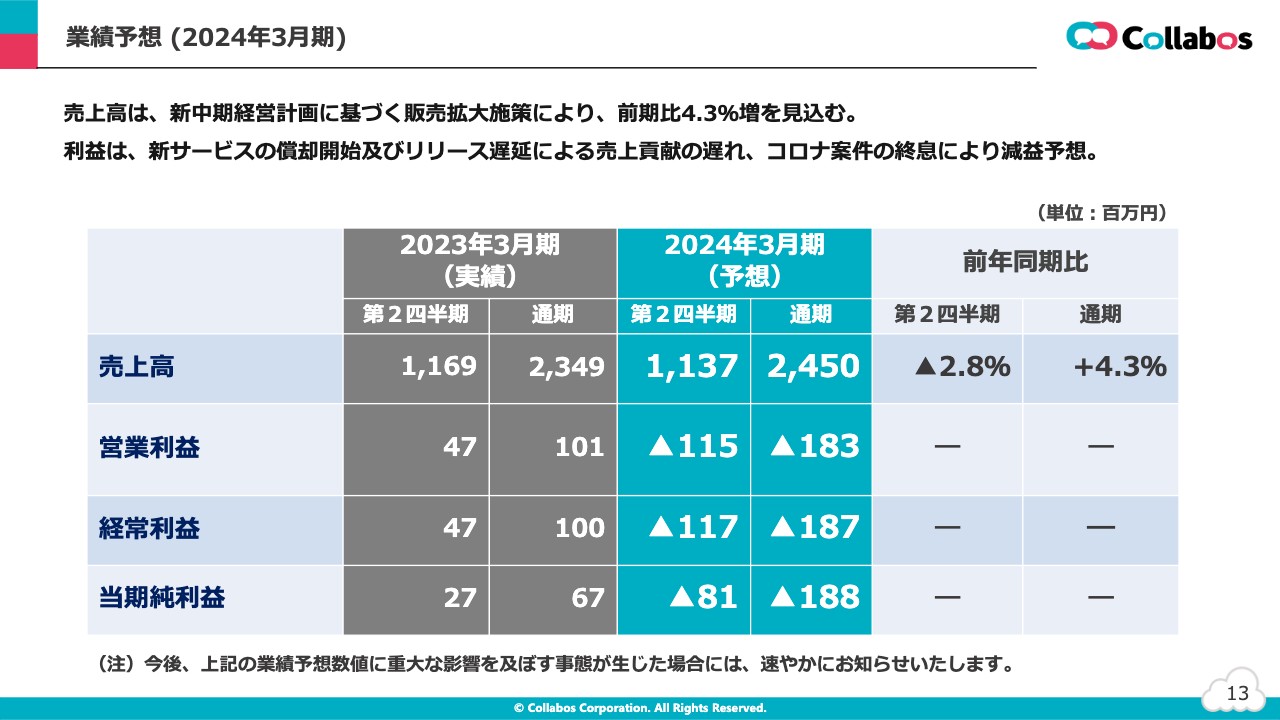

業績予想 (2024年3月期)

今期の業績予想です。2024年3月期の業績予想においては、売上高は24億5,000万円を見込んでいます。今期のコロナ関連案件については、終了する案件が前期以上に多いと予想されており、ほぼゼロになる見込みです。先日開示した新中期経営計画に基づく成長戦略と販売拡大の取り組みを推進することで、前期比4.3パーセントの売上増を見込んでいます。営業組織体制の構築や協業等の販売チャネルの連携により、販売を拡大していく体制も整えており、売上・利益の創出を今期から加速させていきます。

利益については減益予想となっていますが、理由は3点あります。1つ目は、前中期経営計画の新サービス成長戦略②の「VLOOM」の開発終了が前中計最終年度に重なったことにより、サービスの償却開始が今年度からになることです。2つ目は、同じく「VLOOM」のリリースが遅れたことにより、「VLOOM」の売上への貢献が遅れることです。3つ目は、コロナ関連案件が今期はほぼゼロになることです。

以上、大きく3つの要因が重なることによって、今期は赤字となる見込みです。なお、家賃の削減等の固定費削減策は、前期より先行して実施しています。

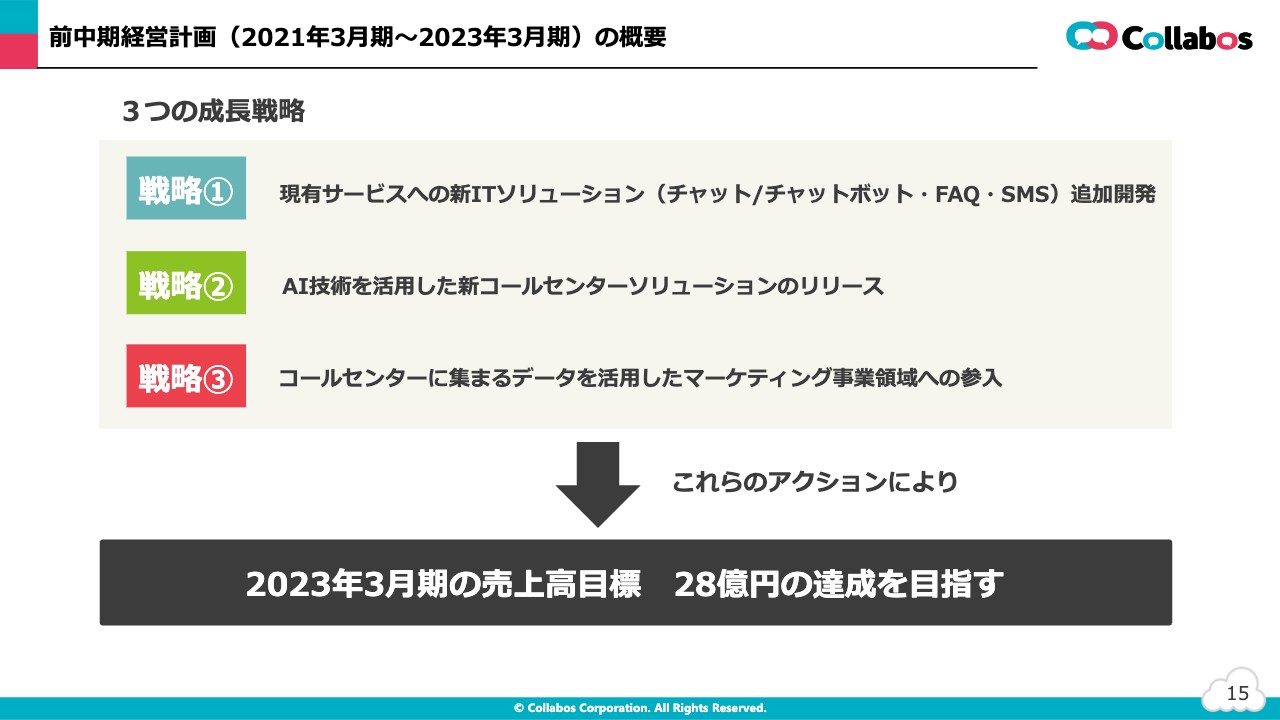

前中期経営計画(2021年3月期~2023年3月期)の概要

当社では、3ヶ年の中期経営計画に基づいて、将来の収益拡大に向けた取り組みを進めています。まず、前中期経営計画の振り返りについてご報告します。前中期経営計画は、スライドに記載した3つの成長戦略を実行することで、2023年3月期に28億円の売上を達成するというものでした。

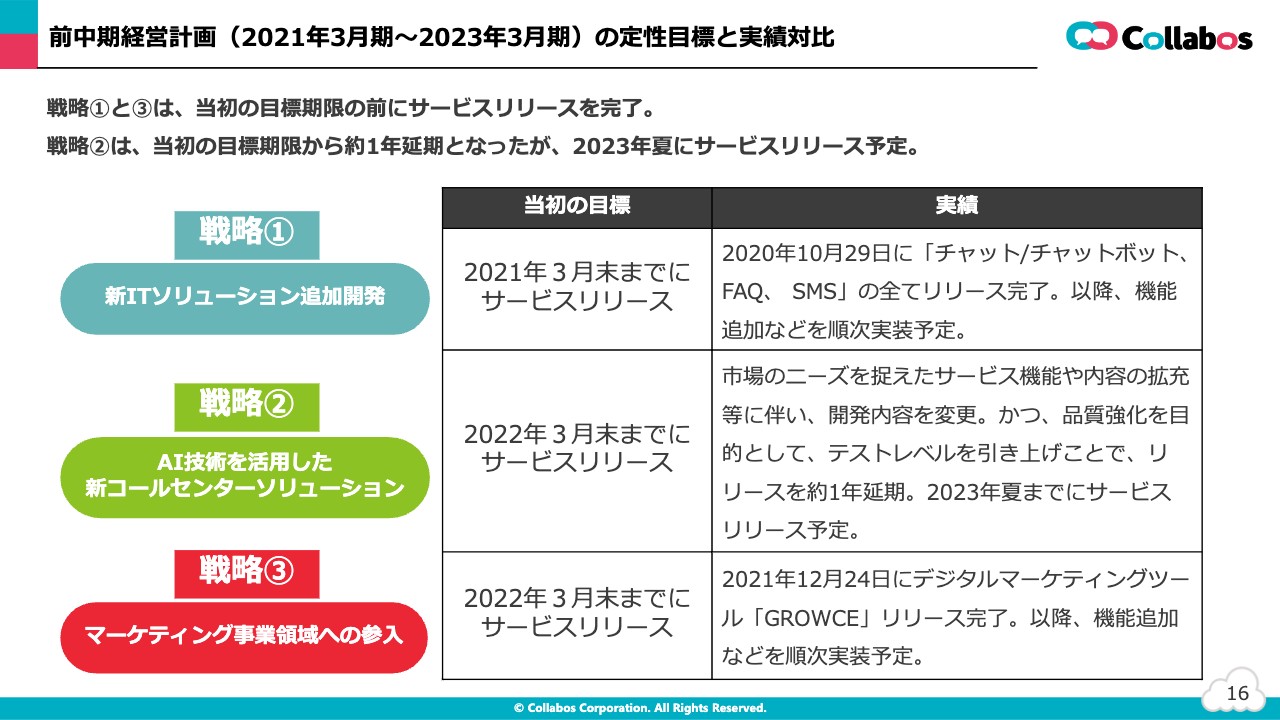

前中期経営計画(2021年3月期~2023年3月期)の定性目標と実績対比

これらの定性目標の実績について、戦略①と戦略③は、当初の目標期限の前に完了させましたが、戦略②に関しては、サービス内容を拡充させるために開発内容を一部変更したこと、また、品質強化のためにテスト実施レベルを厳しくしたこと等により、リリース時期が約1年延びました。この戦略②は近日リリース予定ですが、サービス名は先ほどからご説明している「VLOOM」となります。

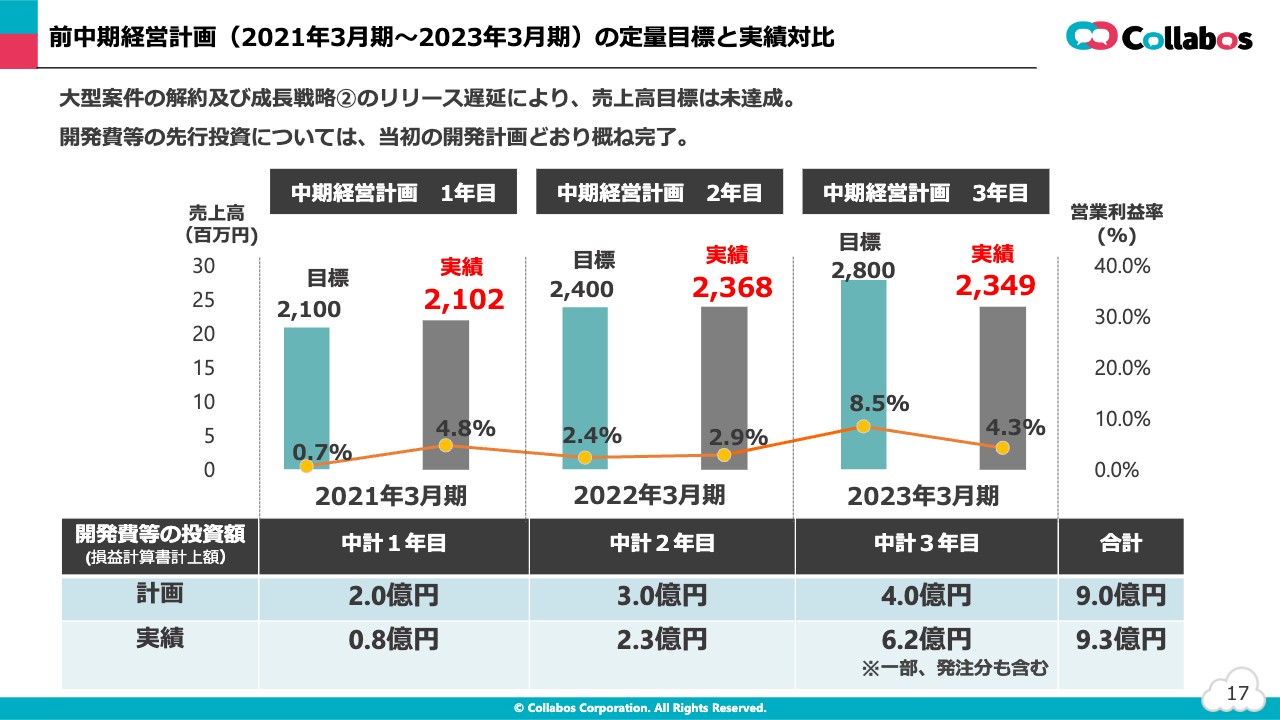

前中期経営計画(2021年3月期~2023年3月期)の定量目標と実績対比

定量目標に対する実績として、売上は、1年目は目標21億円を達成しましたが、2年目と3年目の目標には届きませんでした。目標未達要因としては、「@nyplace」において、大型の解約があったことと、戦略②の「VLOOM」のリリースが遅れたことになります。当初計画していた開発自体はおおむね完了しており、今期より売上・利益の創出を加速させていきます。

また、損益計算書上の開発費等の投資額は3年で9億円の予定に対し、ほぼ予定どおりの9億3,000万円となりました。

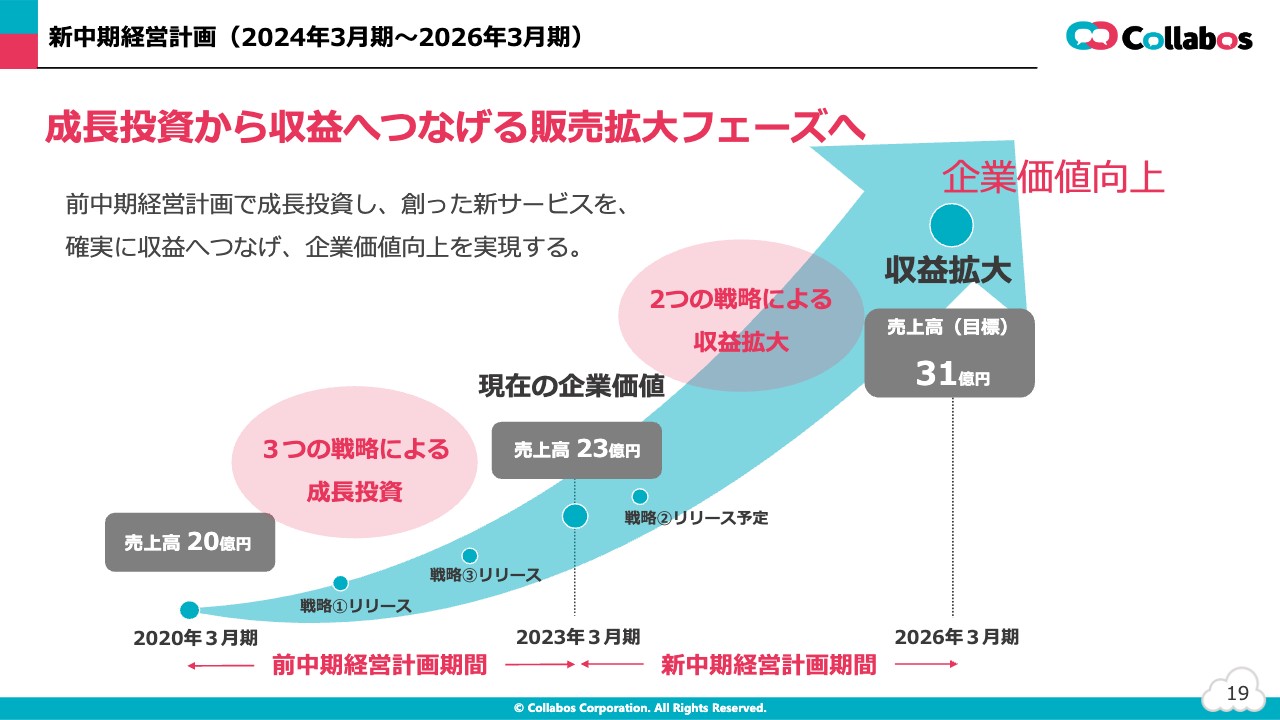

新中期経営計画(2024年3月期~2026年3月期)

2023年5月10日に開示した新中期経営計画についてご説明します。当社は、前中期経営計画で新サービスを開発しました。新中期経営計画では、そのサービスを確実に収益へつなげるための販売拡大フェーズと位置づけています。後ほどご説明する2つの戦略により、3年間で収益拡大を加速していく予定です。

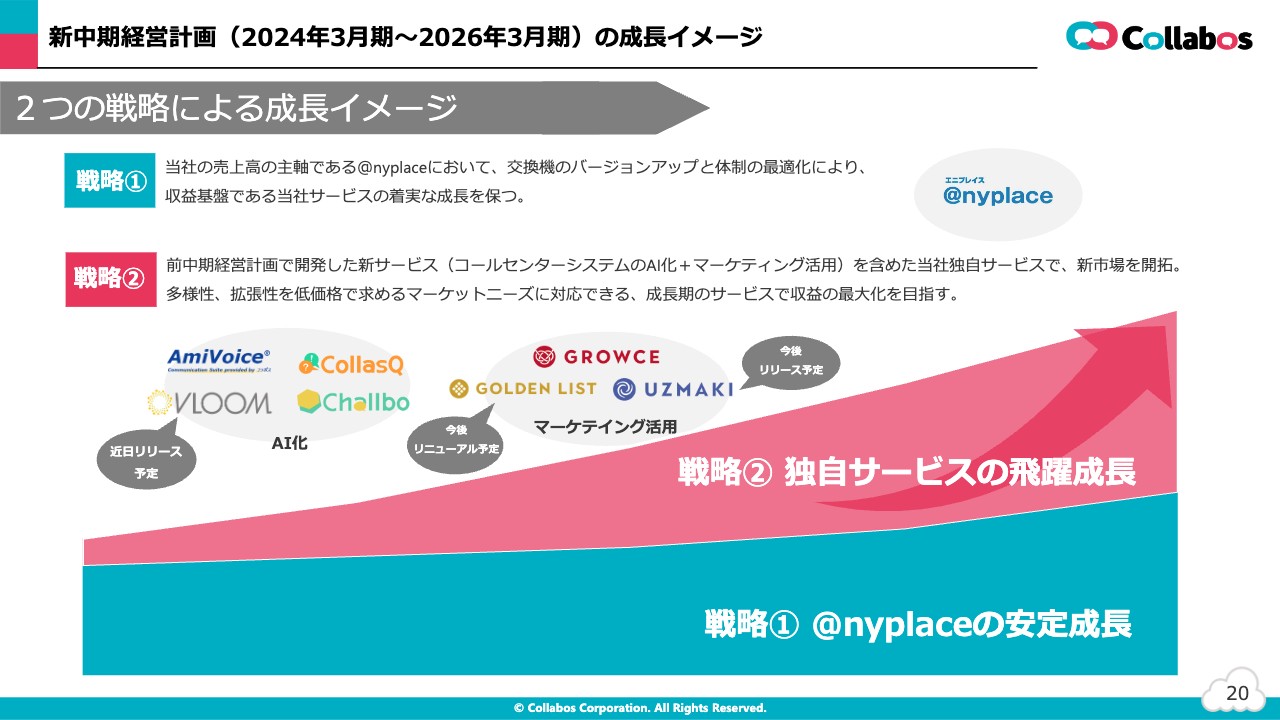

新中期経営計画(2024年3月期~2026年3月期)の成長イメージ

戦略は2つです。戦略①は、当社の売上高の約7割を占める「@nyplace」の着実な成長を保つことを目的としています。我々は、「@nyplace」の売上のベースがあるからこそ新しいことにチャレンジできると考えており、①はこのベースを守るための戦略です。

戦略②は、主に@nyplace以外のサービスとなりますが、近日リリース予定の「VLOOM」をはじめ、前中期経営計画で開発したAIやマーケティングに活用できる新サービスにより、新市場を開拓することを目的としています。

以上の2つの戦略の、安定成長とプラスアルファの飛躍成長の二層構造により収益拡大モードにギアチェンジします。

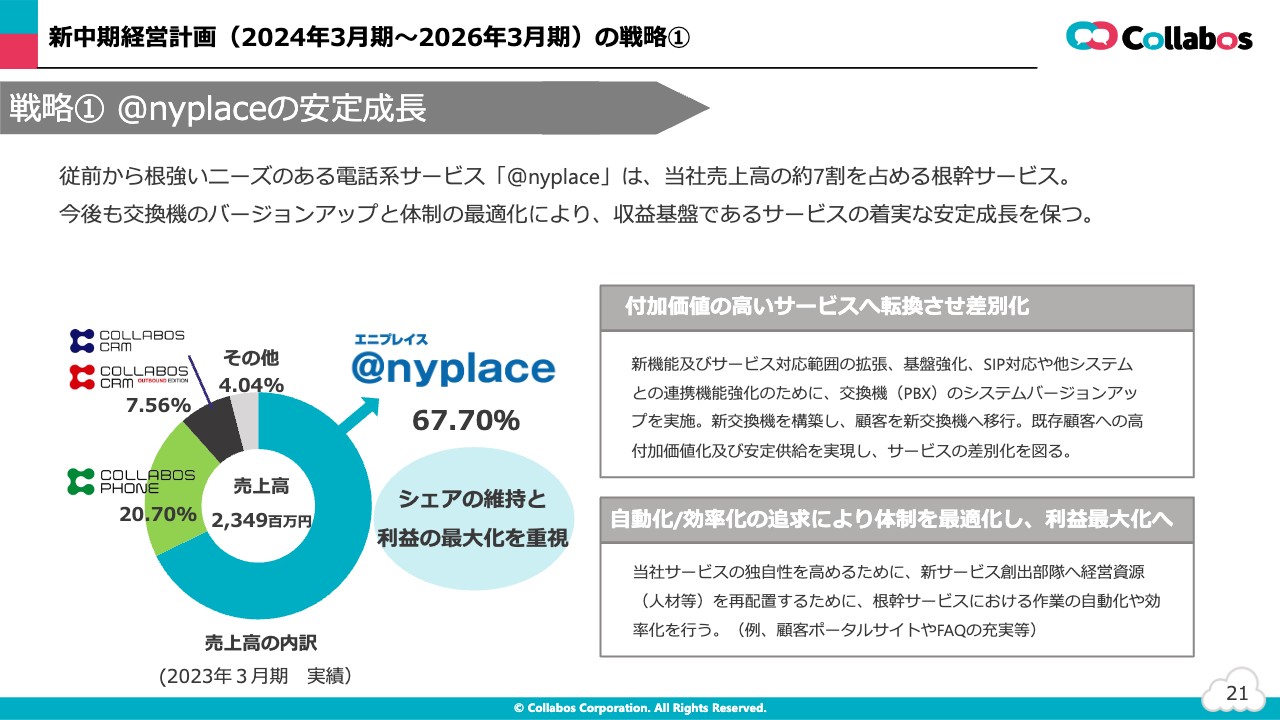

新中期経営計画(2024年3月期~2026年3月期)の戦略①

戦略①の「@nyplaceの安定成長」についてご説明します。従前から根強いニーズのある「@nyplace」については、新機能及びサービス対応範囲の拡張、他社システムとの連携機能強化のために、交換機のバージョンアップを実施し、付加価値の高いサービスへ変換して差別化を図ります。また、当社サービスの独自性を高めるために、人材の再配置や作業の自動化・効率化を推進し、利益の最大化を目指します。

新中期経営計画(2024年3月期~2026年3月期)の戦略②

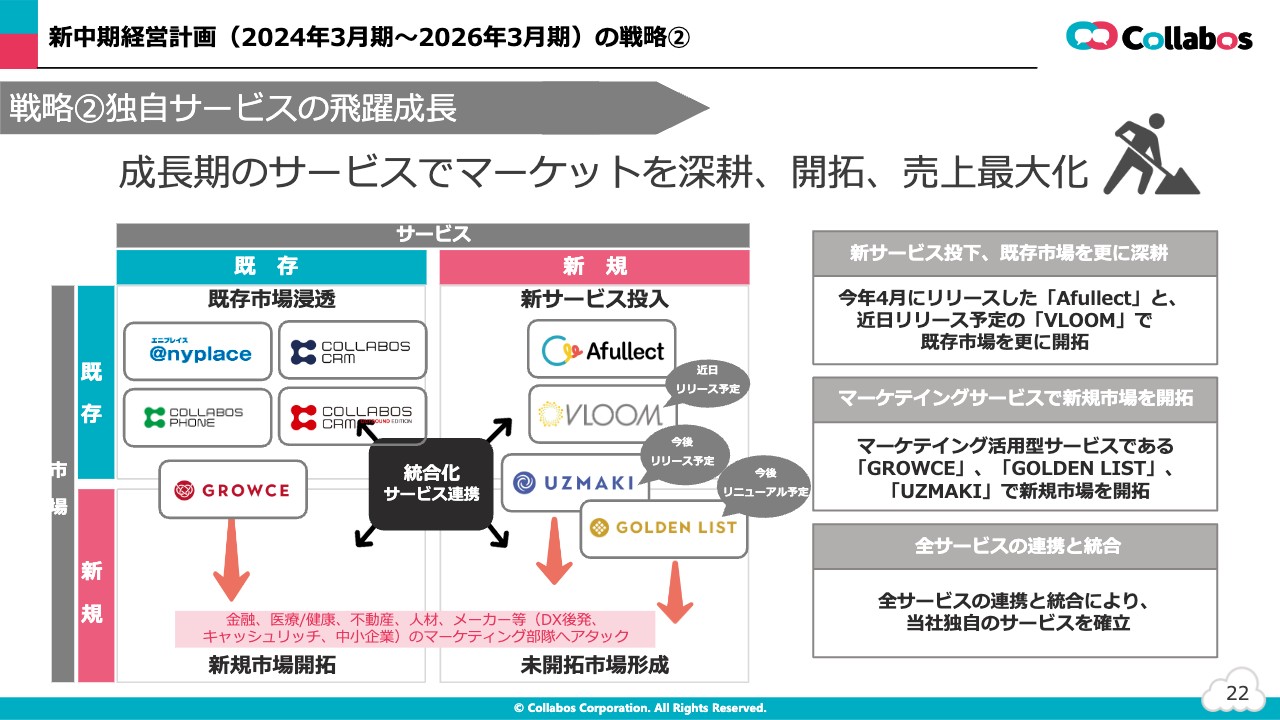

戦略②の「独自サービスの飛躍成長」についてご説明します。「VLOOM」をはじめ、前中期経営計画で開発した新サービスを含めたAIやマーケティング活用が可能な当社独自のサービスにより、新しい市場を開拓します。

今後リリースする「UZMAKI」は、顧客のインサイトを分析し、広告効果が高いキーワードを選定するサービスです。企業がSEO対策やリスティング広告を運用する上で最も重要なキーワード候補を、コールセンター等に蓄積されている通話録音データ、つまり「お客さまの声」からAI解析に基づいて、選定するサービスです。

また、「GOLDEN LIST」も今後リニューアルを予定しています。こちらは、「GROWCE」「UZMAKI」とともに、コールセンターで集めた情報をマーケティング活用するサービス群の1つです。

当社では、特に「VLOOM」と「このマーケティング活用型の3つのサービス」を、今後急成長するサービスとして位置づけています。これまでのターゲット層であるコールセンター部隊に加え、マーケティング部隊にもアタックを開始しています。全サービスとの連携・統合によって当社独自のサービスを確立し、収益の飛躍的な成長を目指します。

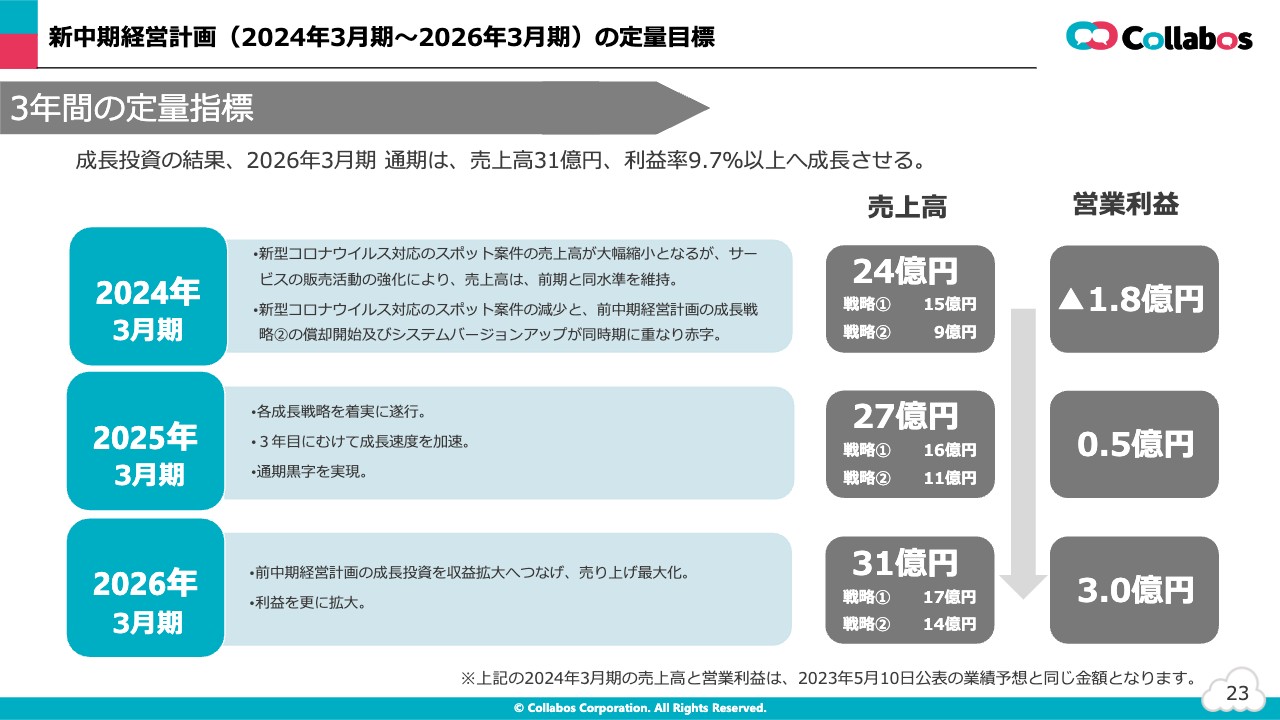

新中期経営計画(2024年3月期~2026年3月期)の定量目標

スライドは、新中期経営計画を実行した場合の3年間の定量指標です。1年目は業績予想と同じ金額となっており、営業利益はマイナス1.8億円となります。しかし、2年目には黒字転換し、3年目には売上高を31億円、利益率を9.7パーセント以上へ成長させます。

また、戦略①・戦略②の売上高についても指標を記載しています。戦略①の「@nyplace」は着実な成長を目指し、売上高は2024年3月期に15億円、2025年3月期に16億円、最終年度には17億円となる見込みです。一方、戦略②の売上高は2024年3月期に9億円、2025年3月期に11億円、最終年度には14億円と拡大させていく計画です。

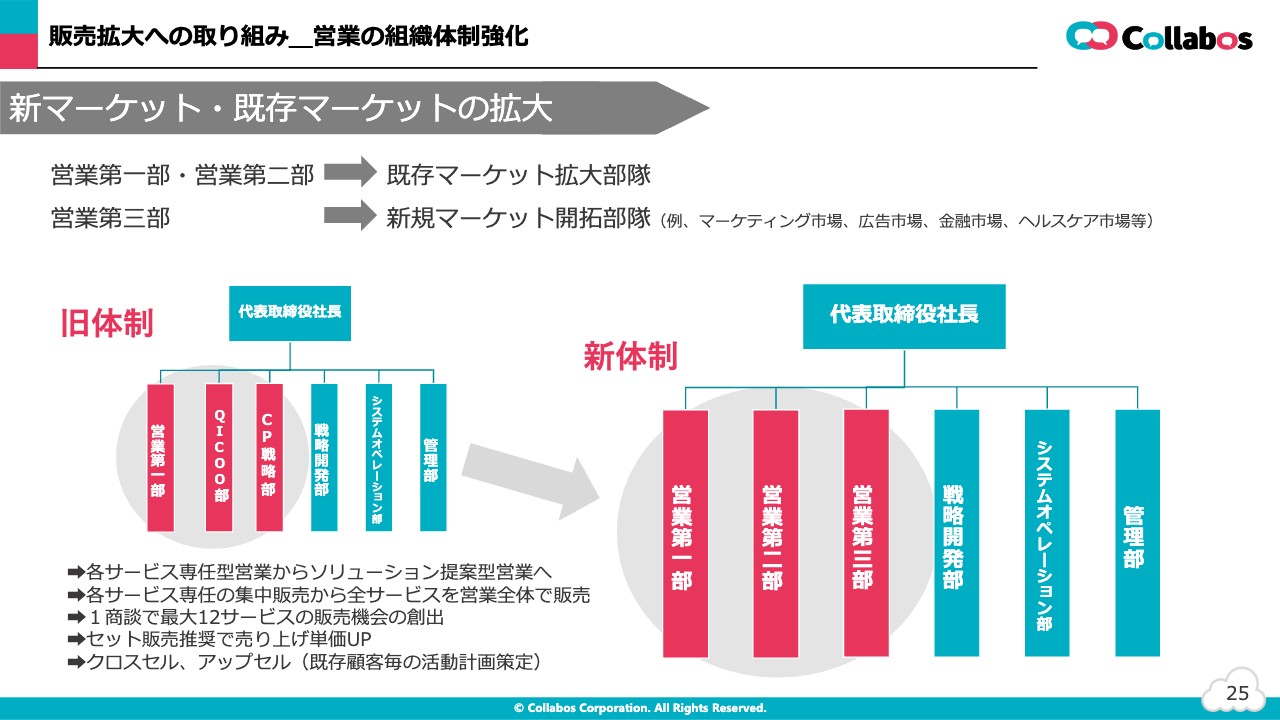

販売拡大への取り組み_営業の組織体制強化

今後の販売拡大に向けた取り組みについて簡単にご説明します。1つ目は、営業の組織体制強化です。当社は営業部を4月1日から三部制に変更し、各サービス専任の集中販売型の営業から、すべてのサービスを営業全体で販売する、ソリューション提案型営業へ変更しました。これにより、1商談で最大12サービスの販売機会を創出できます。セット販売推奨により顧客単価のアップを図り、新規マーケットの開拓及び既存マーケットの拡大に努めます。

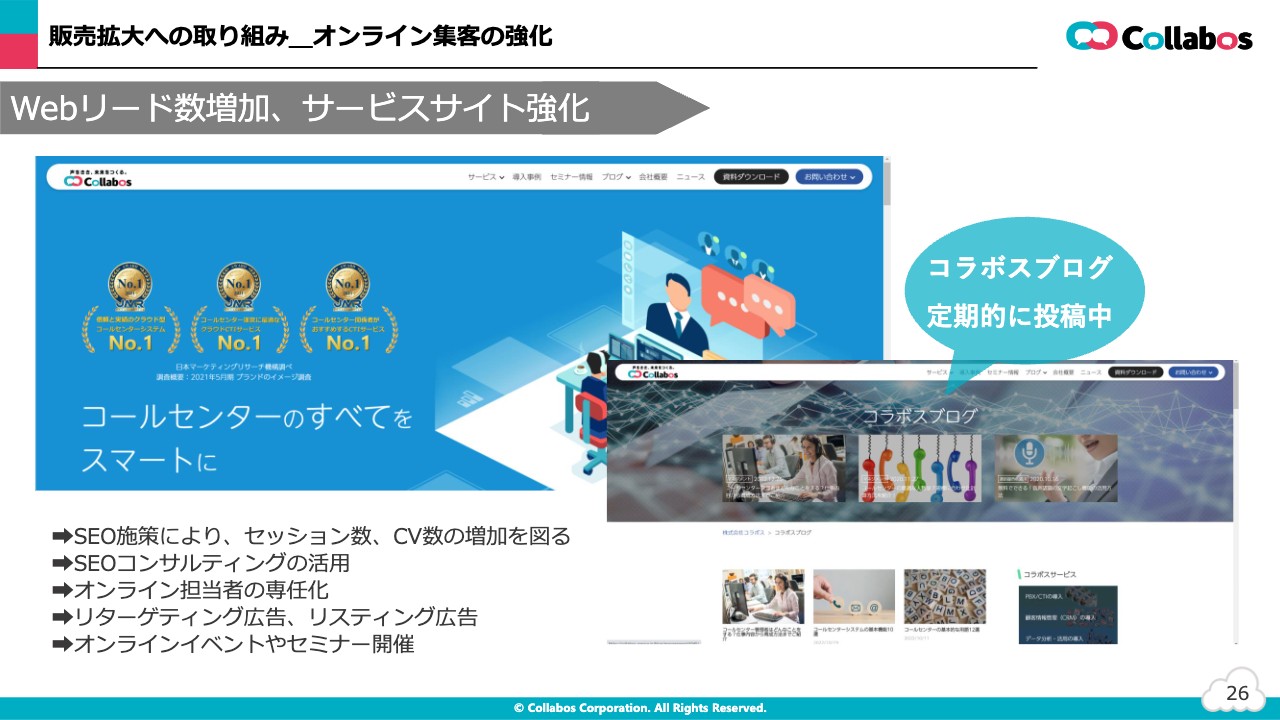

販売拡大への取り組み_オンライン集客の強化

2つ目は、オンライン集客の強化です。従来から定期的に投稿している「コラボスブログ」に加え、SEOコンサルティングの活用、オンライン担当者の専任化、オンラインイベント開催等により、Webリード数の増加及びサービスサイトの強化に努めます。

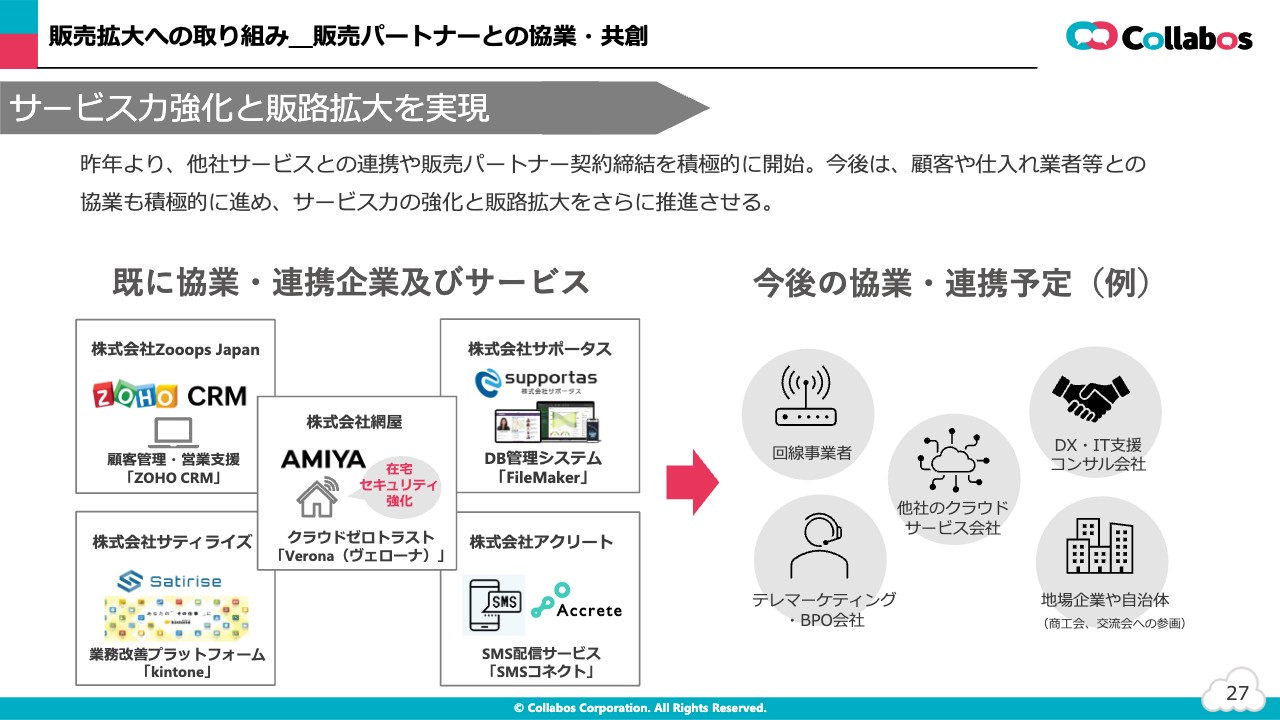

販売拡大への取り組み_販売パートナーとの協業・共創

3つ目は、販売パートナーとの協業・共創です。当社は2022年より「ZOHO CRM」、「kintone」、「FileMaker」、「SMSコネクト」等の他社サービスとの連携や、販売パートナー契約の締結を積極的に開始しました。今後は、お客さまや仕入れ業者等との協業も積極的に進め、サービス力の強化及び販売チャネルの拡大に努めます。

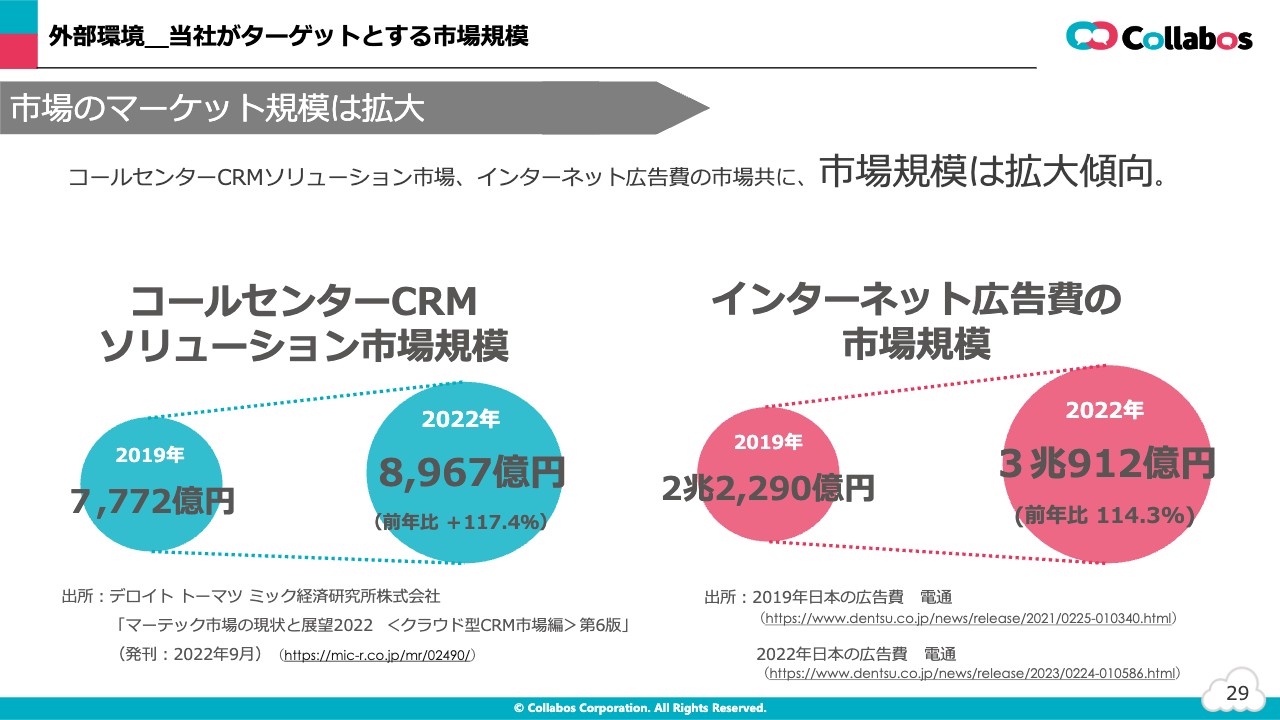

外部環境_当社がターゲットとする市場規模

当社がターゲットとする市場の外部環境についてご説明します。従前から属しているコールセンター市場に加え、本格的に進出予定のインターネット広告市場も拡大傾向にあります。

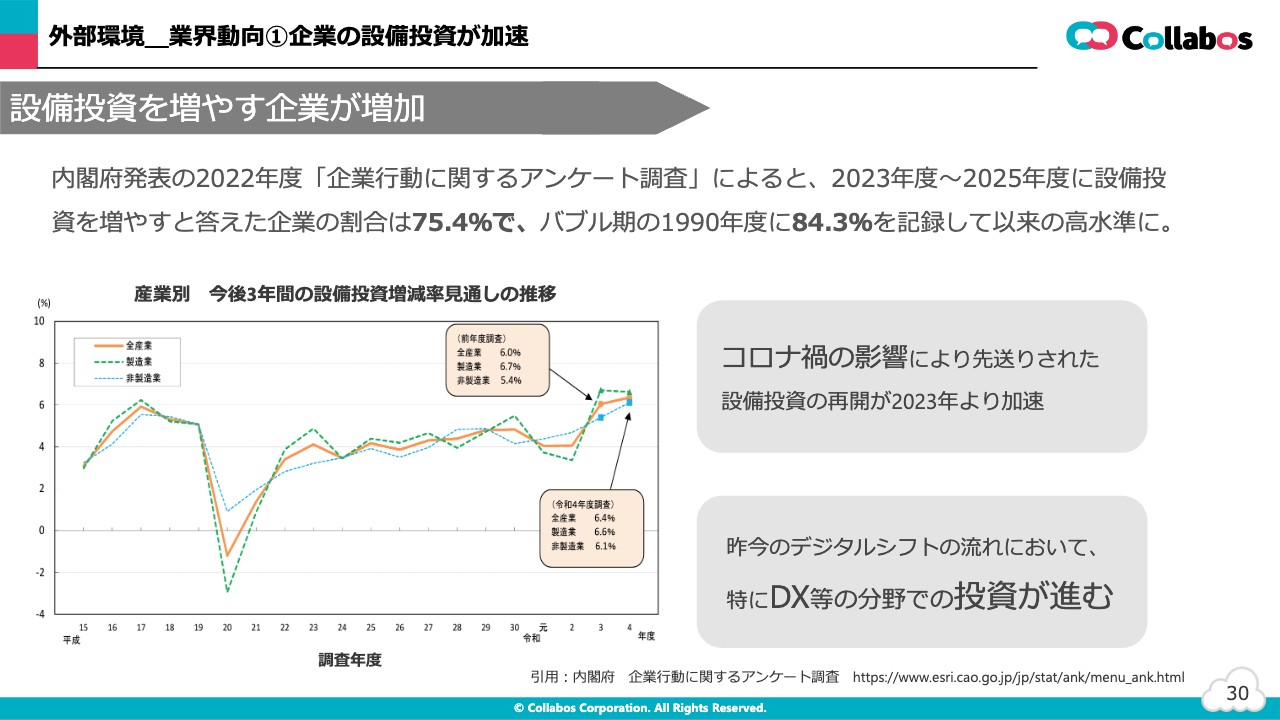

外部環境_業界動向①企業の設備投資が加速

内閣府発表の2022年度「企業行動に関するアンケート調査」によると、2023年度から2025年度に設備投資を増やすと答えた企業の割合は75.4パーセントです。こちらはバブル期に84.3パーセントを記録して以来の高水準になっています。そのため、当社においてもコロナ禍の影響により先送りになっていた大型案件や新サービスの導入が、これまで以上に進むと予測しています。

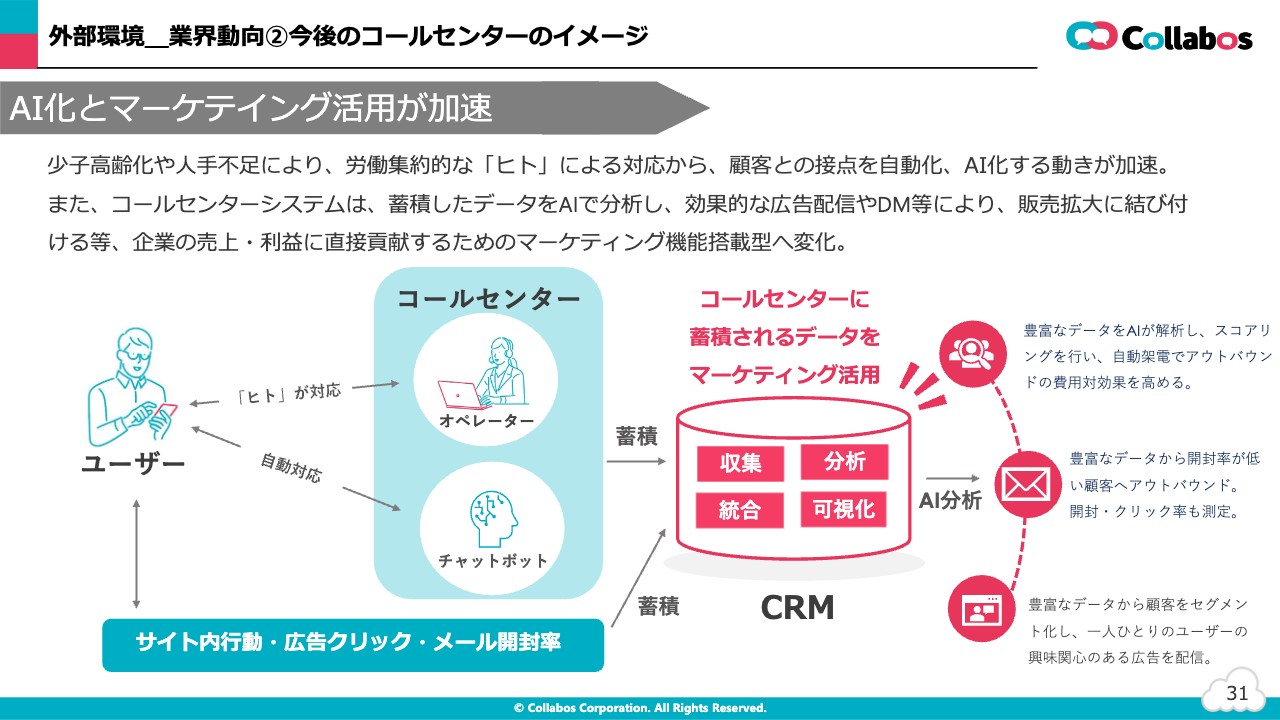

外部環境_業界動向②今後のコールセンターのイメージ

今後のコールセンターの環境の動向としては、労働集約的な「ヒト」による対応から、顧客との接点を自動化する動きが加速していきます。また、コールセンターシステムは、蓄積したデータをAIで分析し、効果的な広告配信やDM等により販売拡大に結び付けるマーケティング機能搭載型へと変化していきます。

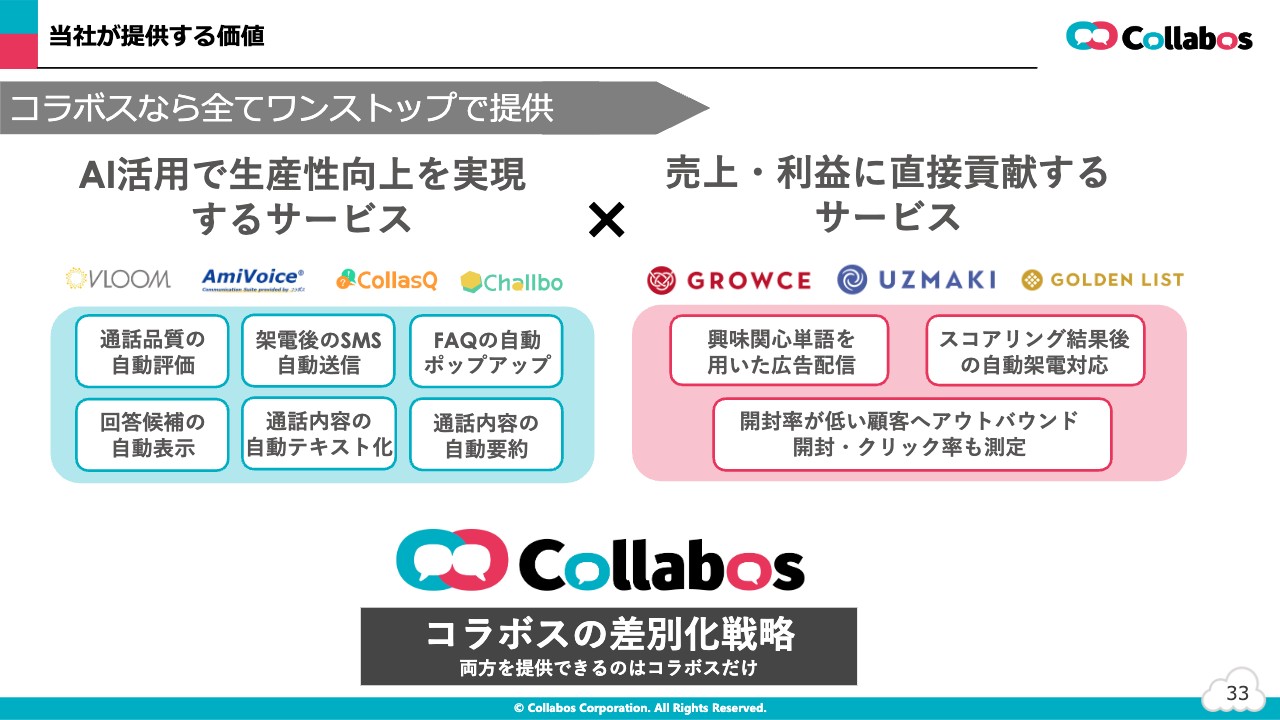

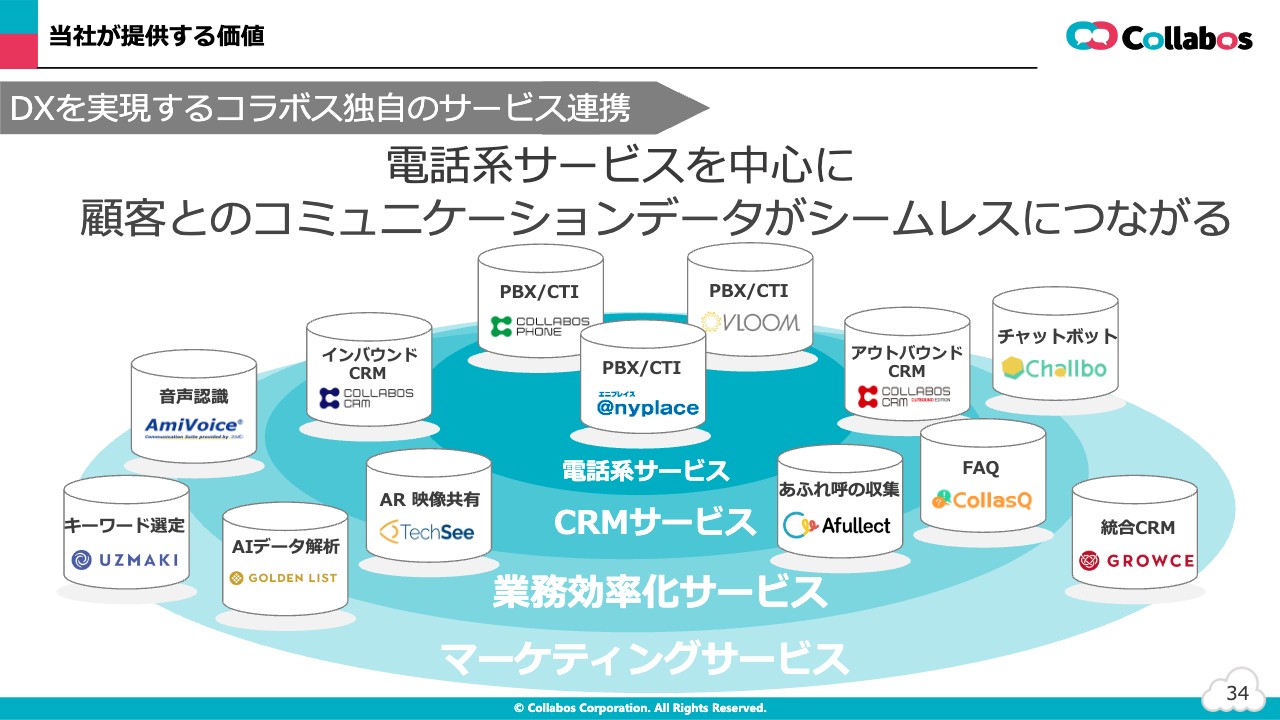

当社が提供する価値

最後になりますが、このような環境において、当社が提供する価値についてご説明します。当社の差別化ポイントは、「AI活用で生産性向上を実現するサービス」と「売上・利益に直接貢献するサービス」の両方を提供できる点です。今後のコールセンターの環境に必要なAI化等のマーケティング活動をすべてワンストップで提供できる点が、当社の差別化戦略となっています。

当社が提供する価値

これらのサービス連携及び統合をより一層進めることで、電話系サービスを中心に顧客とのコミュニケーションデータがシームレスにつながるという、DXを実現するコラボス独自のサービス連携が当社の優位性となっています。

会社概要や当社のSDGsへの取り組みについては資料にまとめていますので、後ほどご覧ください。私からのご説明は以上です。

質疑応答:販管費の賞与が減った理由について

司会者:「販管費の賞与が減った理由は、業績が悪かったからでしょうか? それとも、社員数が減ったからでしょうか?」というご質問です。

青本真人氏(以下、青本):2021年度は、新型コロナウイルス案件等の増加により、結果、売上高・利益が増加しましたが、その部分は社員への還元を優先し、賞与を厚めに支給しました。

一方、2022年度は、当初の業績予想に対して、予算においては売上高が未達という結果になりました。そのため、2021年度と比べて賞与の部分が減少したかたちになっています。

質疑応答:営業人員の増員と人件費ついて

司会者:「今後、営業を強化するのであれば、人員も増やす必要があると思いますが、現在の営業担当は何人で、3年後には何人くらいの増員をイメージしていますか? また、その人件費は中期経営計画に盛り込んでいるのでしょうか?」というご質問です。

青本:当社は、全社員106名のうち41名が営業担当です。これまでは商材ごとに専門的に販売していましたが、全営業担当が全商材を売る仕組みに移行しました。現在は、個々の営業担当のナレッジを増やすことで活動量を増やし、市場でカバーできる面積を広げることを基本としています。

また、営業担当の新卒採用は2008年から継続しています。その流れの中で営業担当が増えていくこともありますが、大幅に増やす計画にはなっていません。当然、人員増加に伴う人件費は中期経営計画に織り込んでいます。

質疑応答:中期経営計画の営業利益水準と事業展開について

司会者:「コロナ禍前の営業利益は3億円程度でしたが、今回の中期経営計画の最終年でこの水準に戻す計画でしょうか? どうすれば達成の目途が立つとお考えですか? また、厳しい質問ですが、上場して8年が経ち、事業展開のスピードがなかなか上がってこない印象を受けます。茂木社長は、振り返ってみて何が事業を展開する上でネックになっていたとお考えでしょうか?」というご質問です。

茂木:確かに、現在のほぼ利益が出ていない状況は非常に重く受け止めています。新中期経営計画3年目の目標は売上高31億円、営業利益3億円、営業利益率9.7パーセントですので、なんとかこの水準に戻して時価総額も押し上げていきたいと考えています。

達成の目途についてですが、会社を作った時から展開している「@nyplace」は、けっこうな設備投資が必要なサービスです。顧客単価をアップさせながら、このサービスが必要なお客さまにきちんと提供していくことで、3年で売上高は大きくは伸びないものの、粗利が2018年には50パーセントほどありましたので、まず元の水準に戻したいと考えています。そのために、作業の自動化や効率化の推進のほか、新機能及びサービス対応範囲の拡張、他社システムとの連携機能強化のために、交換機のバージョンアップを実施し、付加価値の高いサービスへ転換させ差別化させます。

さらに、営業利益を3億円に戻すためには、新しいサービスや作ったもので確実に売上を上げ、今、売上がゼロのところから最終年度で14億円としていきたい考えです。こちらの売上がしっかりと上がれば、営業利益3億円を達成できると考えています。

上場して8年経っており、なかなか事業展開のスピードが上がってきていないことについては、申し訳ございません。前中期経営計画では、事業展開させる上で我々独自のサービスを独自の力で開発し、B/Sも有形の固定資産から無形の固定資産に徐々に切り替わってきています。

無形の固定資産は主に独自サービスで、このアセットから利益を出していく想定でした。しかし、開発等の遅れがあり、主力サービスとして位置づけた「VLOOM」等が出来上がるのが1年程度遅れてしまっている状況です。

その背景としては、独自の開発能力が想定に対し追いついていなかったことであると考えています。この3年間で勉強したものを今後に活かし、我々の企業価値向上につなげていきたいと思っています。そして、売上アップにつながるように、役職員一同でまずはこの3年で作ったものを売ることから進めていきたいと考えています。

質疑応答:他社との提携について

司会者:「マーケティングに参入することなどを考えると、他社との提携は今後も推進していくのでしょうか? 例えば、どのようなところが考えられるか教えてください」というご質問です。

茂木:他社との提携は今後も進めていきます。可能性としては、広告を扱っている会社です。また、今、新しいサービスを導入する上でヘルスケア業界や不動産系の業界をターゲットとしており、そのような業界の知見を持つ会社と提携を進めていくことも考えています。

AIや最近話題の「ChatGPT」は我々と切っても切れない分野ですので、基本は独自で開発しつつも、不足する部分や時間がかかる部分については、前中期経営計画の反省に基づいて外部からの力を借りることもあると考えています。

質疑応答:会議の管理について

司会者:「1日の会議がとても多く、実際の仕事をする時間が少ないと思いますが、どのように管理していますか? この状況により開発・販売のスピードが落ちているように思います」というご質問です。

茂木:会議に関しては、基本的にはそれぞれの部署で管理していますが、全体的な会議等については毎期見直しを行い、効率化できる部分は効率化し、実際の売上や利益につながる部分にパワーを注いでいくかたちです。

ただし、それでも足りない部分もあるかと思いますので、なるべくタイムリーに見直しができるように管理していきたいと思います。ご指摘いただきありがとうございます。

質疑応答:新中期経営計画における開発投資について

茂木:「新中期経営計画では、前中期経営計画のような開発投資をしないのでしょうか?」というご質問です。

新中期経営計画では、前中期経営計画で投資して作った新しいサービスを収益へつなげ、我々の企業価値向上を実現する3年間と位置づけています。そのため、基本的に前中期経営計画のように大きな投資はしない方針です。しかしながら、売上・利益向上に向けて、開発が必要と判断した機能やサービスについては個別で適宜タイムリーに検討していく予定です。

質疑応答:業務提携の効果について

茂木:「業務提携の定量的な効果は何でしょうか?」という営業に関するご質問です。

実績としては、「COLLABOS PHONE」において「FileMaker」との連携により200チャネル以上の案件を受注できています。中期経営計画の開示にも記載していますが、今後も販売パートナーとの協業や共創により、サービス力の強化および販路拡大に努めていきます。今後は、2022年より実施している他社サービスとの連携や販売パートナーとの契約締結のほか、お客さまや仕入業者等と幅広く連携や提携を進めていく予定です。

質疑応答:「ChatGPT」の影響について

茂木:「『ChatGPT』の影響はありますか?」というご質問です。

「ChatGPT」については必ずしも敵対するわけではなく、共存・共生する方向性を模索しています。実際にサービスに織り込む可能性についても、エンジニアサイドで確認しながら検討している状況です。動向を注視しながらビジネス環境の変化を迅速に把握し、柔軟に経営判断ができる体制を強化して、時代のニーズにマッチしたサービスを提供できるよう尽力していきます。

質疑応答:M&Aについて

司会者:「規模拡大に有効なのはM&Aだと思いますが、M&Aの情報収集はしていますか?」というご質問です。

茂木:M&Aの情報収集はしています。特別組織を作ってミッションとしているというよりも、金融機関やパートナーと業種や機能についてお話しし、適宜検討している状況です。

配信元:

この銘柄の最新ニュース

コラボスのニュース一覧- 週間ランキング【約定回数 増加率】 (1月23日) 2026/01/24

- [PTS]デイタイムセッション終了 15時30分以降の上昇1477銘柄・下落1382銘柄(東証終値比) 2026/01/23

- 東京証券取引所スタンダード市場への市場区分変更申請に関するお知らせ 2026/01/09

- [PTS]デイタイムセッション終了 15時30分以降の上昇1584銘柄・下落1293銘柄(東証終値比) 2025/12/22

- コラボス、独自サービスの販売拡大が本格化し収益増加へ貢献 新たな収益基盤を確立し上昇トレンドへの転換を図る 2025/12/05

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

コラボスの取引履歴を振り返りませんか?

コラボスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。