438円

いい生活のニュース

いい生活、通期業績予想を上方修正 営業利益が大幅改善し黒字転換、既存顧客のアップセルが好調

目次

塩川拓行氏:みなさま、こんにちは。本日はご多忙の中ご参加いただき、ありがとうございます。ただいまより、株式会社いい生活の第3四半期決算説明会を開始します。本日説明を担当しますのは、代表取締役副社長CFOの塩川です。よろしくお願いします。

本日のアジェンダはスライドのとおりです。

テクノロジーと心で、たくさんのいい生活を

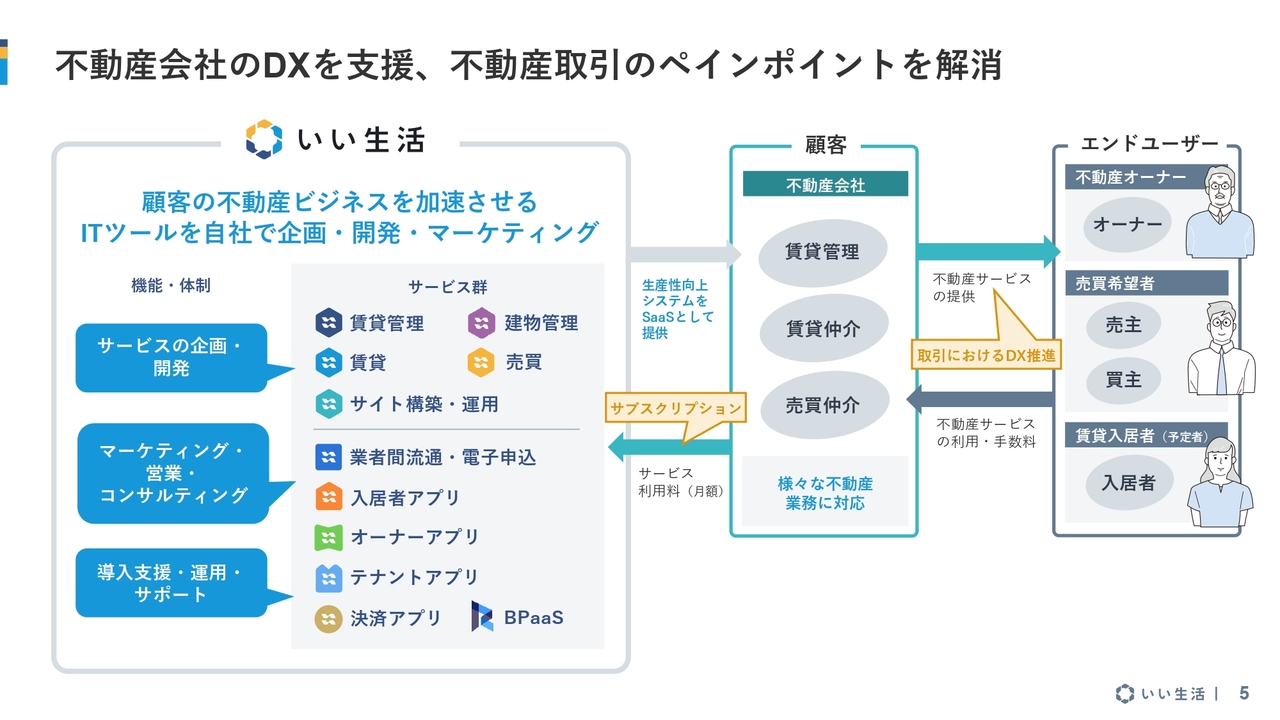

まずは、簡単に当社をご紹介します。当社は、不動産テック領域のSaaS企業です。「テクノロジーと心で、たくさんのいい生活を」というミッションと、「心地いいくらしが循環する、社会のしくみをつくる」というビジョンを掲げて、不動産市場における情報インフラ企業として両者の実現を目指しています。

不動産会社のDXを支援、不動産取引のペインポイントを解消

当社のビジネスは、業界特化型バーティカルSaaSと呼ばれるもので、不動産業向けの業務支援システムをSaaSで提供しています。サブスクリプション売上が全体の8割を占めています。

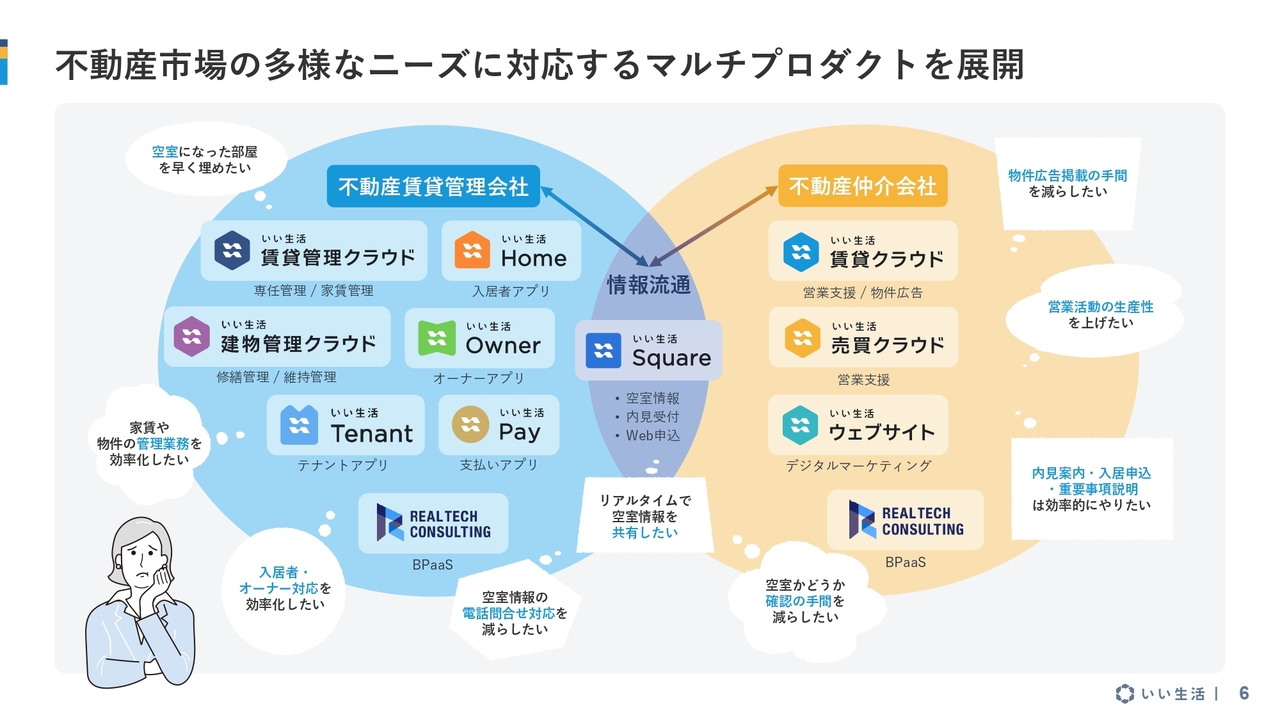

不動産市場の多様なニーズに対応するマルチプロダクトを展開

不動産の賃貸管理会社、賃貸仲介会社、売買仲介会社が主な顧客です。それぞれがさまざまな課題を抱えている中、当社はそれぞれの課題に合ったプロダクトをマルチに展開しています。

個別の課題に応えると同時に、不動産会社全体の最適化を実現するプロダクトラインナップを持っていることが、当社の強みです。

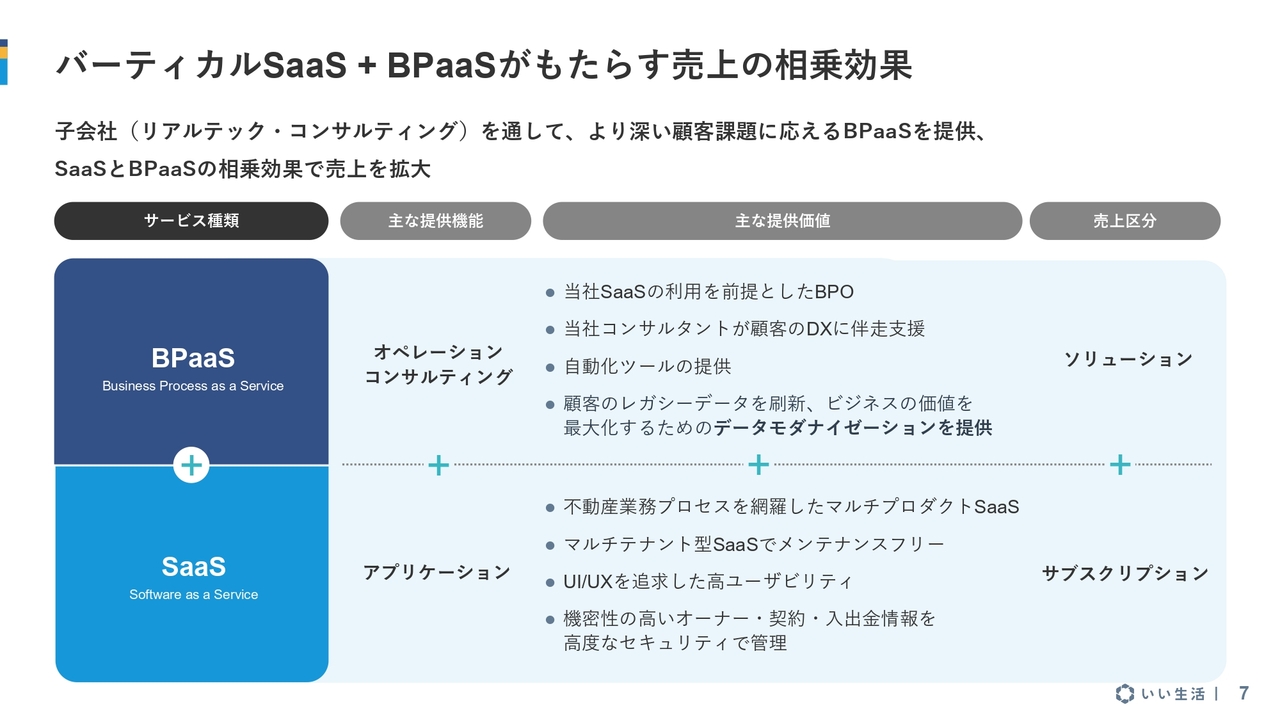

バーティカルSaaS+BPaaSがもたらす売上の相乗効果

当社の売上区分は、大きく2つに分かれています。1つは毎月の恒常的な売上であるサブスクリプション、もう1つはスポット的な売上であるソリューションです。

ソリューションとは、SaaSを利用する顧客に対し、導入と運用の支援を提供するサービスです。

最近では、BPaaS(Business Process as a Service)という言葉も使われますが、これに相当します。BPaaSであることにより、SaaSを導入する顧客にとって、より導入しやすくなるというメリットがあります。

一方で、SaaSをご利用いただくことで、必然的にBPaaSの需要が生じるという特長もあります。このように、SaaSとBPaaSの両者が強い相乗効果を生み出し、売上拡大を目指しています。

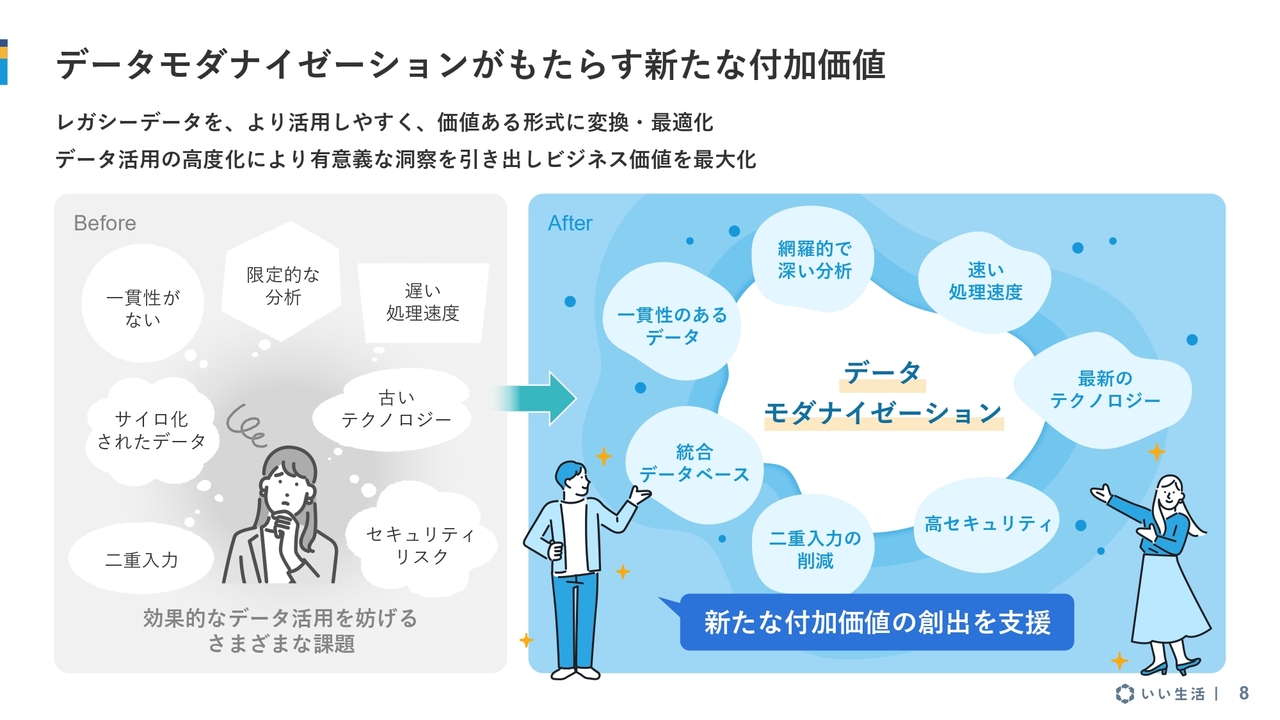

データモダナイゼーションがもたらす新たな付加価値

BPaaSの中でも特に注力しているのが、顧客のレガシーシステムから当社のSaaSにデータを移行する部分です。簡単に言うとデータの移行ですが、当社ではより付加価値が高い状態でデータを移行しているため、これを「データモダナイゼーション」と呼んでいます。

具体的には、SaaSのプラットフォームでさまざまにデータを活用できる状態にしてデータを移行するということです。そのため、オンプレミスの状態で単に動けばよいというものではなく、データをきれいな状態に整備し、そこから移行する業務を行っています。

今期も一定以上の賃貸管理クラウドの導入案件では、このデータモダナイゼーションも同時に提供しています。

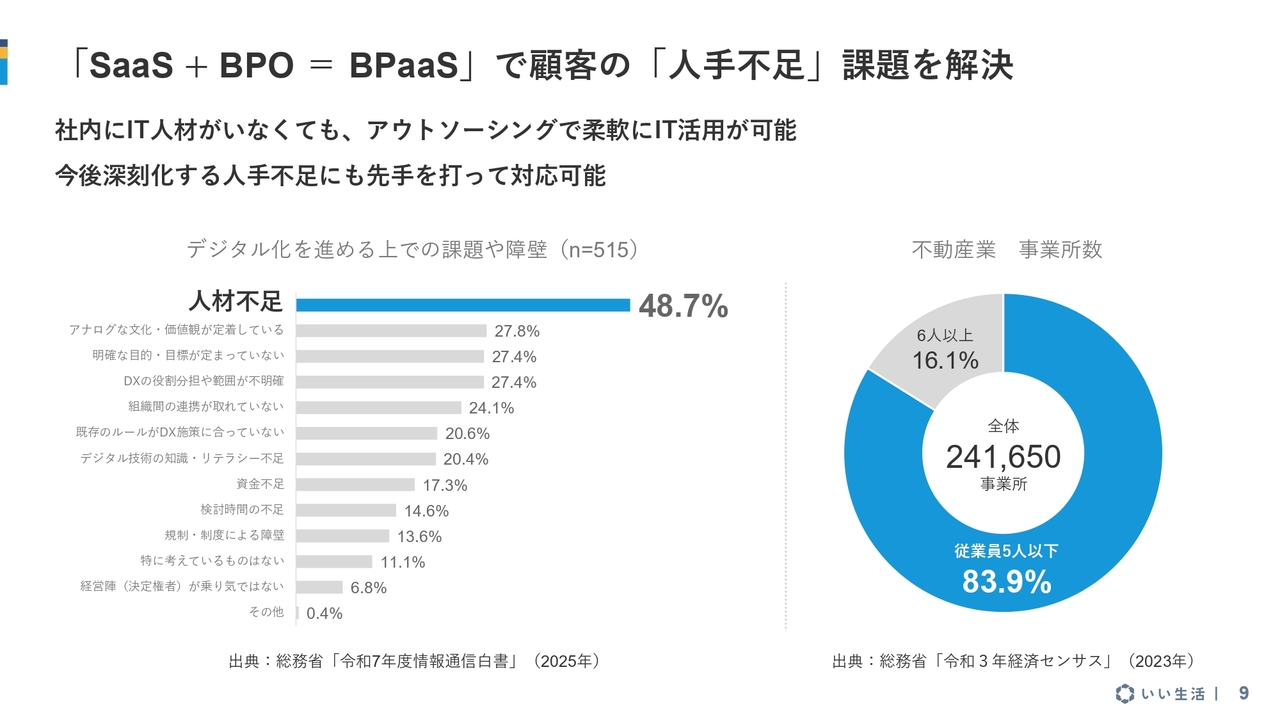

「SaaS+BPO=BPaaS」で顧客の「人手不足」課題を解決

みなさまもご存じのとおり、不動産業界は現在、人手不足の時代に突入しています。特に地方では人材の採用がなかなか進まない、というお話をよく耳にします。

この人手不足がボトルネックとなり、ITの導入が一層進みにくいというジレンマが生じています。そこで当社はデータ移行などの業務を引き受けることで、顧客のシステム導入のハードルを下げる取り組みを行っています。

人手不足は今後ますます顕在化すると想定されます。BPaaSを提供することにより、せっかく導入していただいたITが運用する人手の問題で有効活用されないという事態を避けるため、しっかりと顧客をサポートします。その後、SaaSを無理なく運用していただき、新たなBPOなどのサービスも利用しやすい環境を整えることを目指しています。

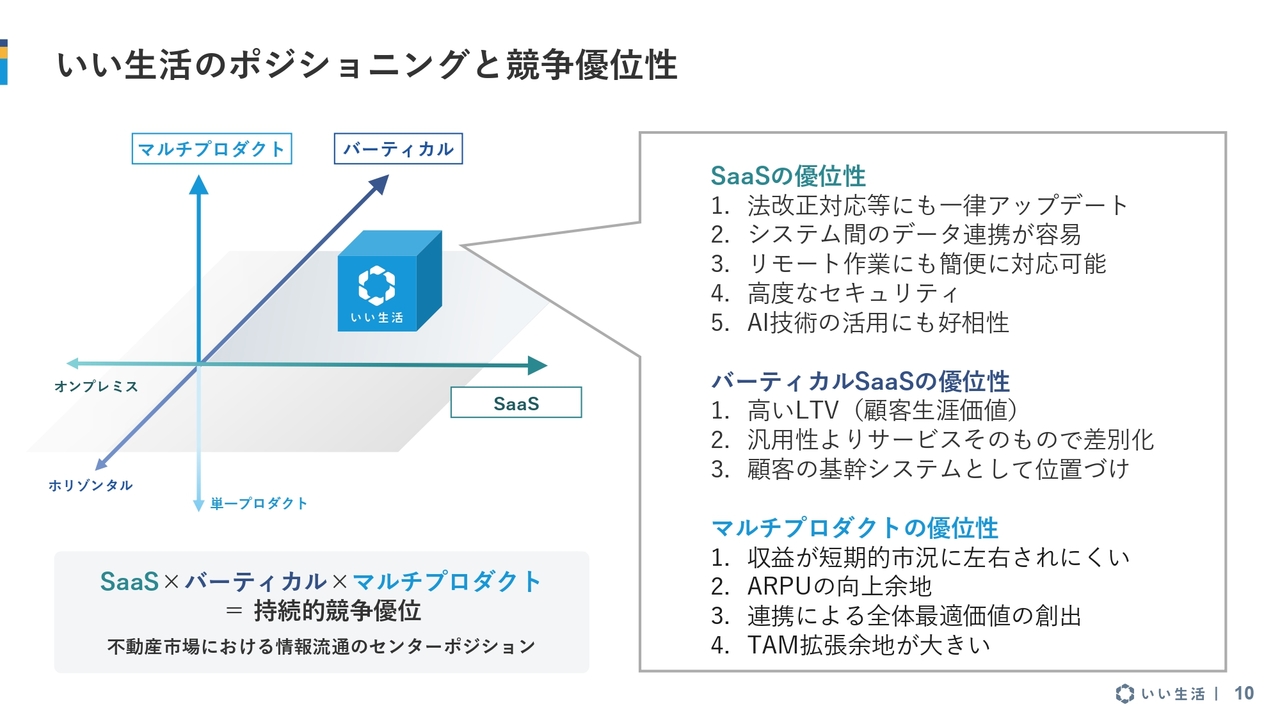

いい生活のポジショニングと競争優位性

当社のポジショニングについてです。スライドに記載されているとおり、当社は以下の3つの大きな方向性を掲げています。

1つ目はオンプレミスではなくSaaSオンリーで展開している点です。2つ目は1つの市場にフォーカスするバーティカルSaaSという領域を手掛けている点です。そして3つ目は単一のプロダクトではなく、マルチプロダクトを展開する全体最適を目指している点です。

スライド右側には優位性について記載されていますが、特に近年注目されているのがセキュリティ面での優位性です。顧客の間ではサイバー攻撃に遭うケースが増えており、この点でSaaSは、オンプレミスでの自社管理よりもセキュリティがしっかりしていると評価されています。

バーティカルSaaSの優位性として、サービスそのもので差別化が可能である点が挙げられます。この優位性が当社のARPU(1ユーザー当たりの平均収益)の上昇に寄与していると考えています。不動産市場は総合的にSaaSとの相性が非常に良い市場であり、その中でバーティカルSaaSを展開し、マルチプロダクト戦略を採用していることが当社のポジショニングとなっています。

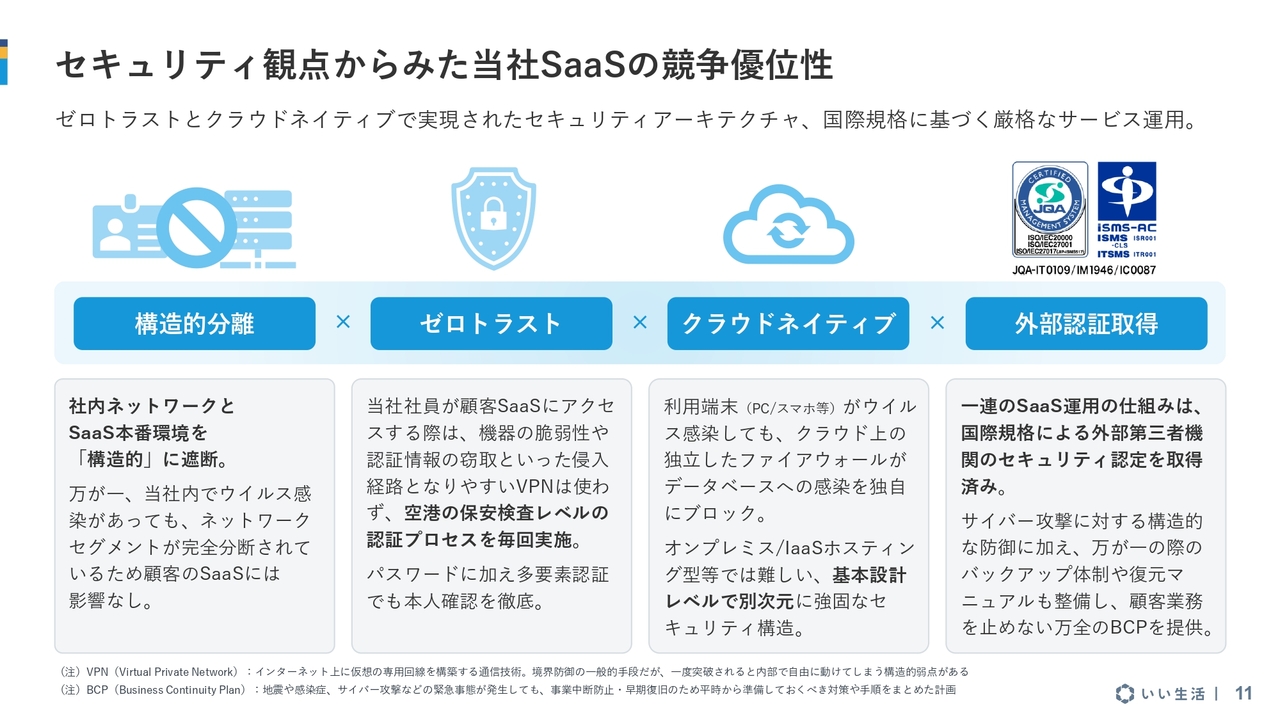

セキュリティ観点からみた当社SaaSの競争優位性

最近、不動産業界でもサイバー攻撃の事例が発生しています。システムを乗っ取られることで、重要な情報を喪失したり、流出したりするケースが報告されています。

当社のセキュリティに関する取り組みについてご紹介します。当社では、構造的分離やゼロトラスト(社内も信用しないという考え方)に基づいて運用しています。

また、クラウドネイティブという基本思想に基づき、すべてのシステムをクラウド上で構築しています。これにより、社内に金庫のようなものはなく、当社のシステムから何かを盗み取ることは困難です。

当社の顧客において、最近サイバー攻撃を受けた際にオンプレミス環境で保有していたデータをすべて失ったというケースが散見されます。一方で、当社が提供するSaaSは無傷であることが確認されており、このことからSaaSの優位性をあらためて認識いただく機会が増えています。

また、当社はISMS、ITSMS、クラウドセキュリティという3つの国際規格を取得していますので、安心してご利用いただけるものと考えています。

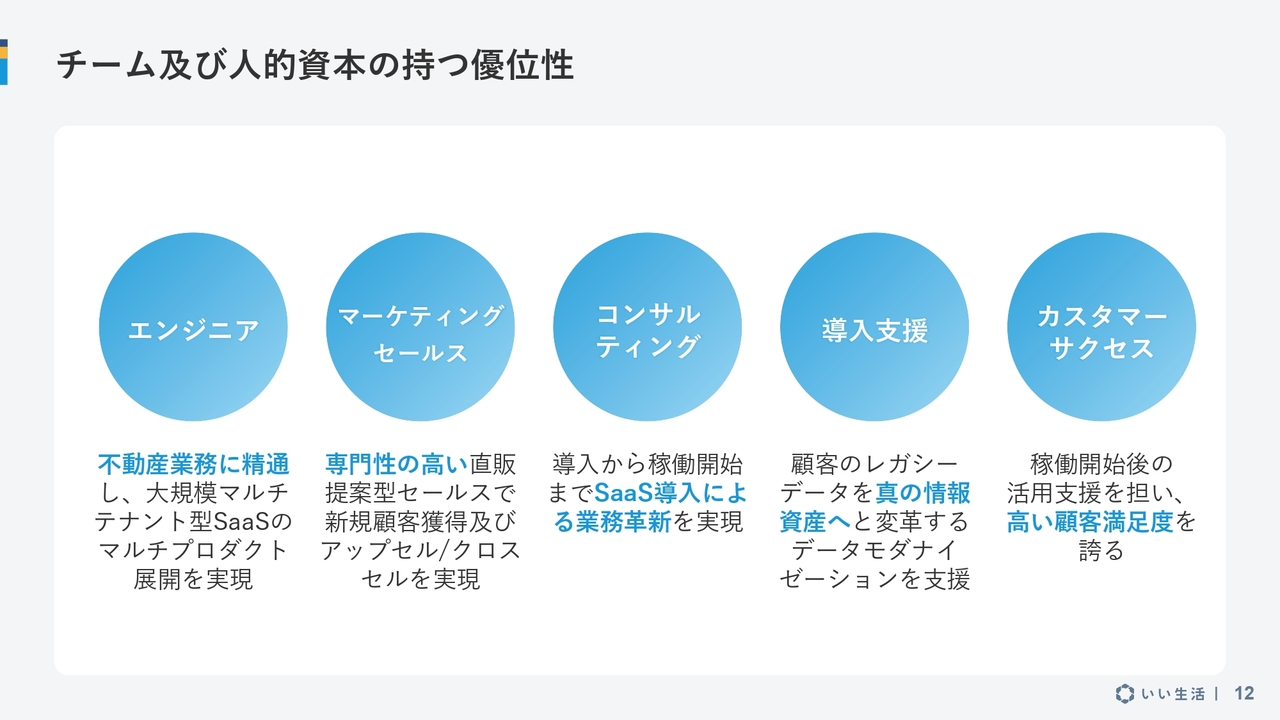

チーム及び人的資本の持つ優位性

こちらは当社の人員の優位性について記載しています。当社には、マルチテナントのSaaSを支える自社開発エンジニアが在籍しており、専門性の高い直販のセールスチームが直接顧客に提案しています。

また、導入が決まった顧客に対してはコンサルティングサービスを提供しています。当社では、顧客がシステムの稼働を開始するまで、そして稼働開始後も引き続きしっかりと伴走します。

導入支援については、先ほどお話ししましたとおり、データモダナイゼーションなど顧客が必要とする作業を当社が代行して実施しています。

利用開始後は、カスタマーサクセスとしてサポートチームがしっかりと伴走します。顧客が安心してご利用いただけるサービスの提供体制を整えています。

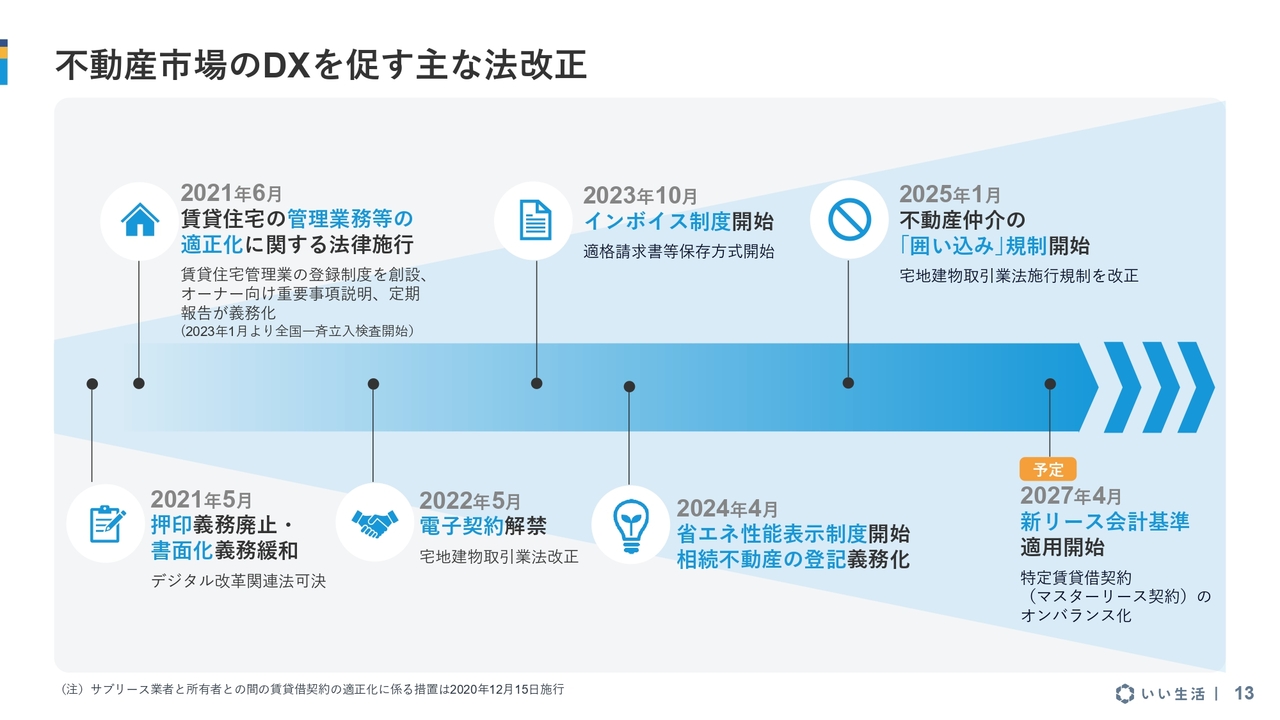

不動産市場のDXを促す主な法改正

不動産市場のDXを促進する主な法改正についてです。スライドに記載のとおり、不動産領域ではさまざまなDXに向けた法改正が行われており、今後も続くと考えられます。

2027年には新リース会計基準が導入されます。システムを提供する側として、顧客が法を遵守しながら業務を行えるよう、しっかりとサポートする必要があります。

SaaSの場合、法改正があれば当社がシステムをアップデートし、顧客に提供します。そのため、顧客側で法改正に伴う新たなシステムカスタマイズなどの対応は不要です。このように、法改正はSaaSにとって追い風になると考えています。

全国1,570社、4,800店舗以上が当社SaaSを利用中

当社の主な導入事例として、いくつか主だった顧客を挙げています。現在、全国で1,570社・約4,800店舗の顧客に当社のサービスをご利用いただいています。

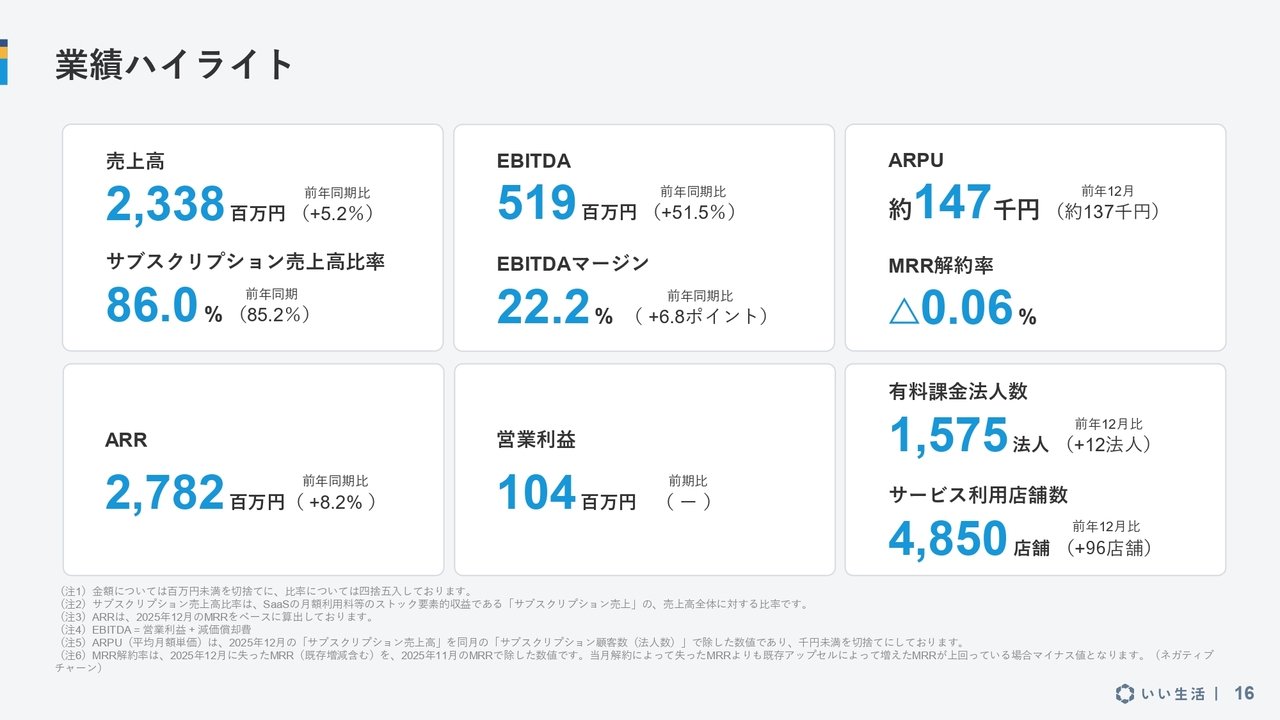

業績ハイライト

ここからは第3四半期の決算説明に入ります。第3四半期の売上高は、前年同期比5.2パーセント増の23億3,800万円です。

サブスクリプションの売上比率は86.0パーセントで、非常に安定した構造を維持しているといえます。

次にARR(年間経常収益)は27億8,200万円です。EBITDAは5億1,900万円で、前期比51.5パーセント増加しました。

営業利益は1億400万円となり、前年同期の営業損失から大幅に回復し、増益となっています。

ARPU、つまり顧客単価は14万7,000円で、前年12月と比べても着実に成長しています。

次にMRR解約率ですが、当社ではいわゆる顧客数ではなく、売上ベースのレベニューチャーンを開示しています。この解約率はネガティブチャーンと呼ばれる状態で、数字的にはマイナス0.06パーセントとなっています。

つまり、解約によって失う売上額よりも、既存の顧客の利用拡大による売上の増加のほうが大きいため、解約率の計算における分子がマイナスになるということです。このネガティブチャーンは、名前には「ネガティブ」とありますが、SaaS事業において非常に好ましい状況です。

スライド右下に記載している有料課金法人数は有料の課金法人のみを対象としており、無料の顧客は含んでいません。この数は1,575法人となり、前年より増加しています。また、サービスの利用店舗数は4,850店舗となっています。

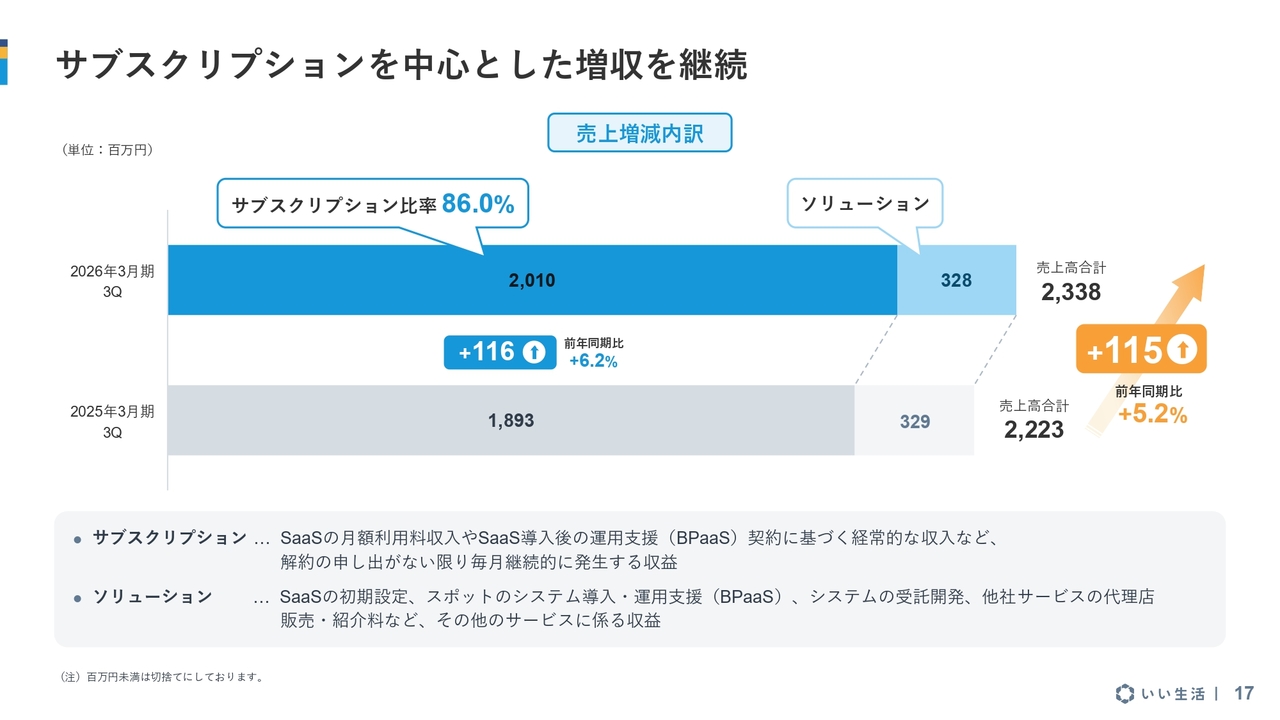

サブスクリプションを中心とした増収を継続

売上高の前年同期比の内訳別推移です。サブスクリプション単体では前年同期比6.2パーセントの増収となっています。ソリューションはほぼ横ばいです。売上全体では前年同期比5.2パーセントの増収となっています。

BPaaSソリューションは非常に底堅いニーズがあります。第3四半期までの売上はフラットですが、第4四半期には大きな売上を見込んでおり、受注残を踏まえると通期では増収になると考えています。

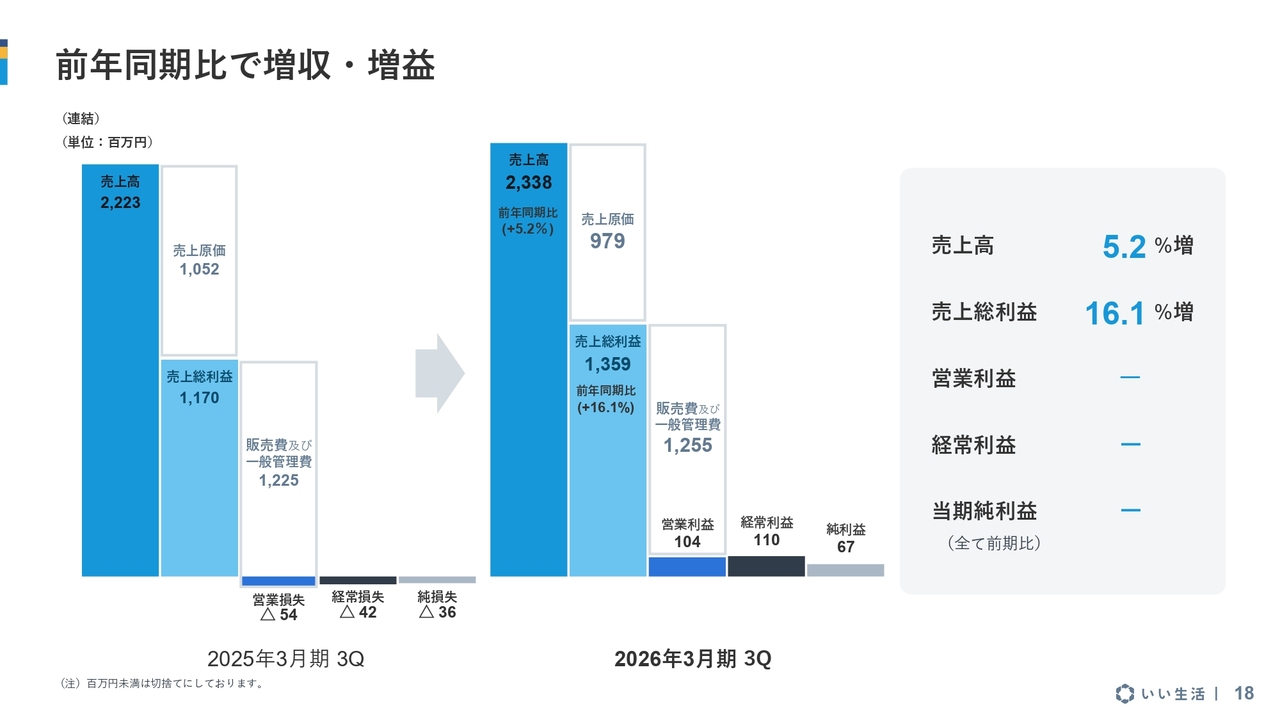

前年同期比で増収・増益

P/Lのサマリーです。売上高は23億3,800万円で、前年同期比5.2パーセントの増収となっています。粗利は13億5,900万円で、前年同期比16.1パーセントの増益です。

営業利益と経常利益については、前期の損失から回復しており、営業利益は1億400万円、経常利益は1億1,000万円となりました。当期純利益は6,700万円です。

経常利益は、第3四半期の段階で期初予想をすでに超えており、今回業績予想を修正しました。その修正内容については、本日決算発表に合わせて開示済をしています。

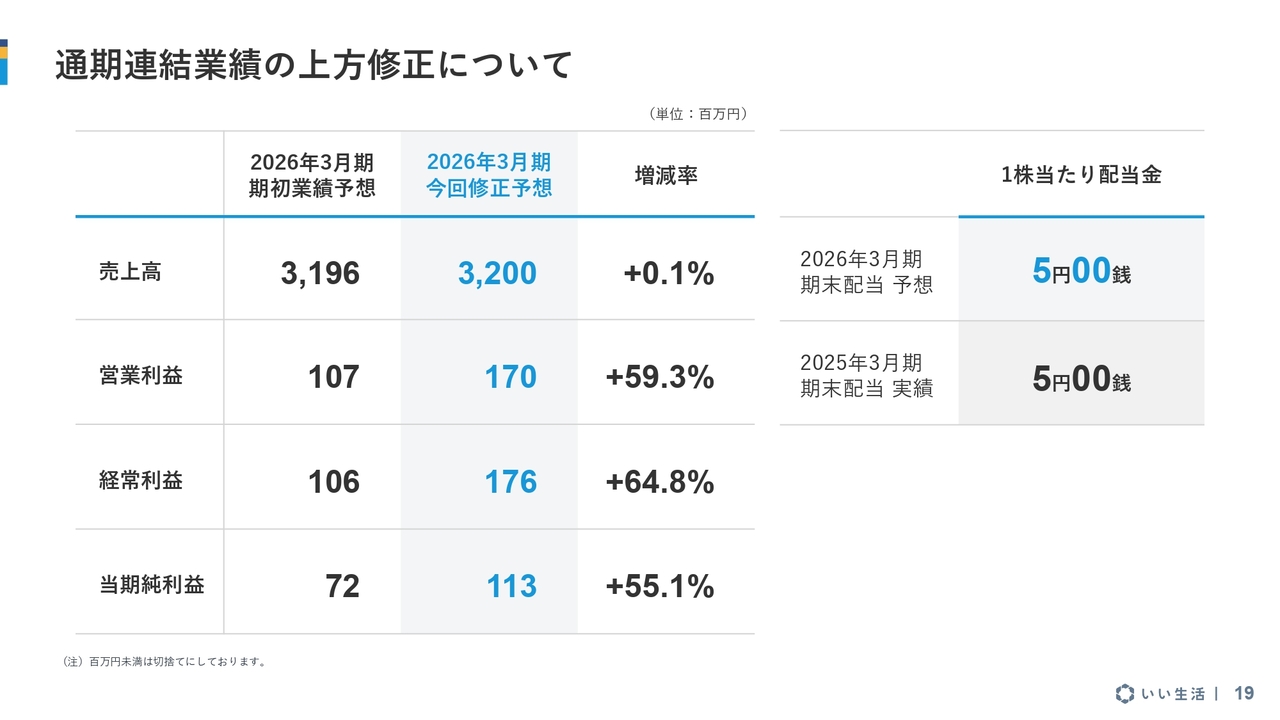

通期連結業績の上方修正について

修正後の売上予想は32億円、営業利益は1億7,000万円、経常利益は1億7,600万円、当期純利益は1億1,300万円と上方修正しています。経常利益がもともとの予想を現時点で上回ったため、業績予想を修正する判断に至りました。

利益面では非常に高い進捗率を示しており、第4四半期の売上見込みも堅調であることから、通期の業績予想を修正しました。

3Q決算のポイント

決算のポイントです。

売上成長については既存顧客のアップセル・クロスセルが非常に順調に進んでいることや、顧客単価の上昇が見られていることが要因です。一方、解約率についてはネガティブチャーンとなっており、サブスクリプション事業は順調に進捗しています。また、ソリューション事業についてはほぼフラットですが、第4四半期にはまとまった売上を見込んでいます。

スライド上段真ん中の営業利益・費用面についてです。こちらは増収と費用の効率化による黒字転換を図りました。実際の原価面では、最近のAIコーディングを活用しており、総費用を抑えながら増収が増益につながる体制が整ってきているといえると思います。

スライド右上のEBITDAと営業キャッシュフローの拡大についてです。詳細は後ほどご説明しますが、EBITDAは前年同期比51.5パーセント増益、営業キャッシュフローは前年同期比で約2.5倍に拡大しました。これにより、今後の戦略的投資をキャッシュフローでまかなう体制が整いつつあると考えています。

これらを踏まえ、今回の業績予想の修正を行う判断に至りました。スライド上段真ん中の費用面に関連して、先述のとおり、AI時代への対応としてエンジニア組織の強化も進めています。

現在、社内ではGemini CLIやCalude CodeなどのAIコーディングツールの利用が拡大しており、今後ますます効率化の効果が出てくると考えています。

また、キャッシュフローについても十分なキャッシュを確保できており、今期は特に売買クラウドの刷新に注力していますが、今後も戦略的に重要な領域への投資を続けていきたいと考えています。

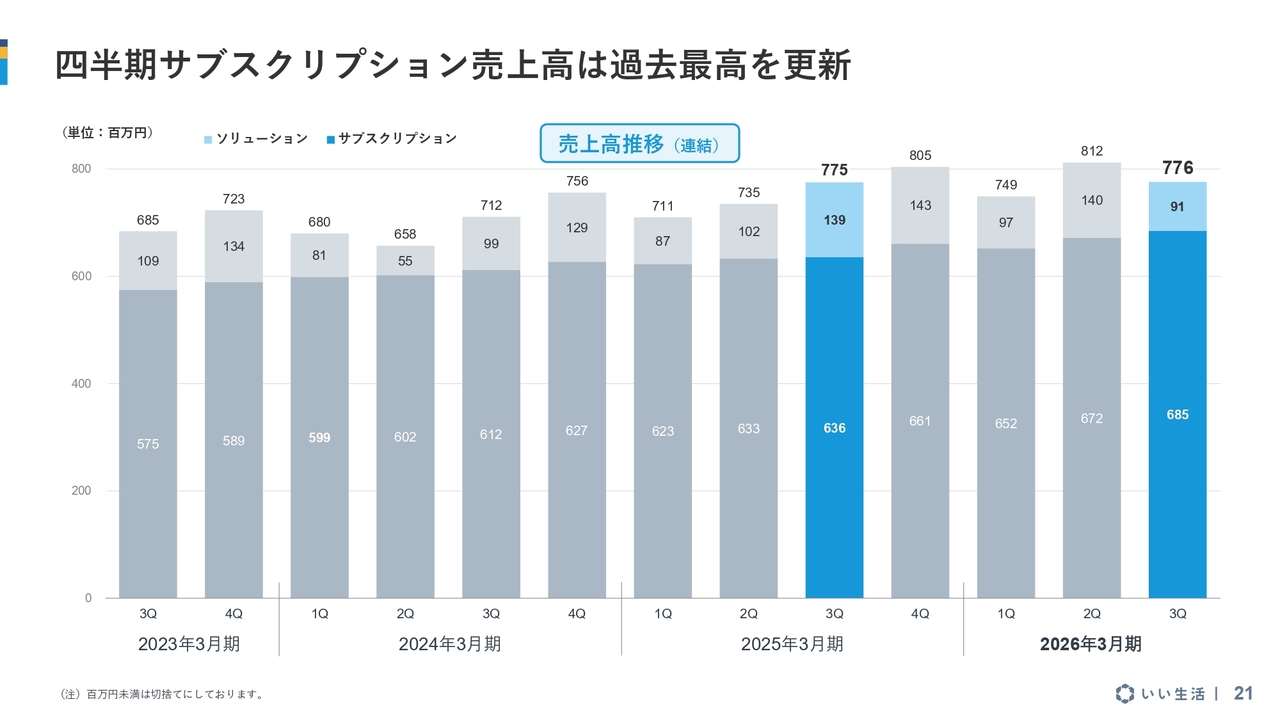

四半期サブスクリプション売上高は過去最高を更新

四半期ベースの売上推移です。サブスクリプションの売上は、常に最高額を更新しています。ソリューションについては顧客の納品タイミングによって若干の変動がありますが、年ベースで見れば着実に成長しているといえます。

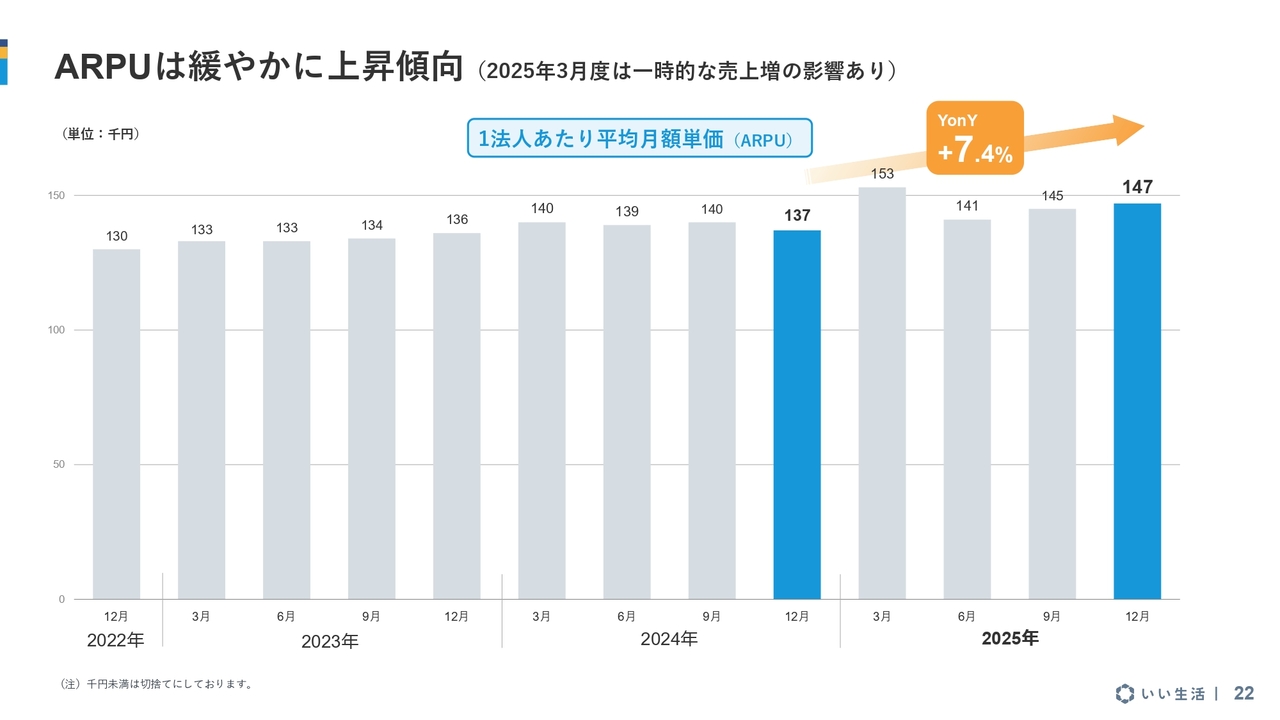

ARPUは緩やかに上昇傾向(2025年3月度は一時的な売上増の影響あり)

ARPUの推移についてです。1年前と比較して着実な成長を続けており、緩やかな上昇基調が継続しています。

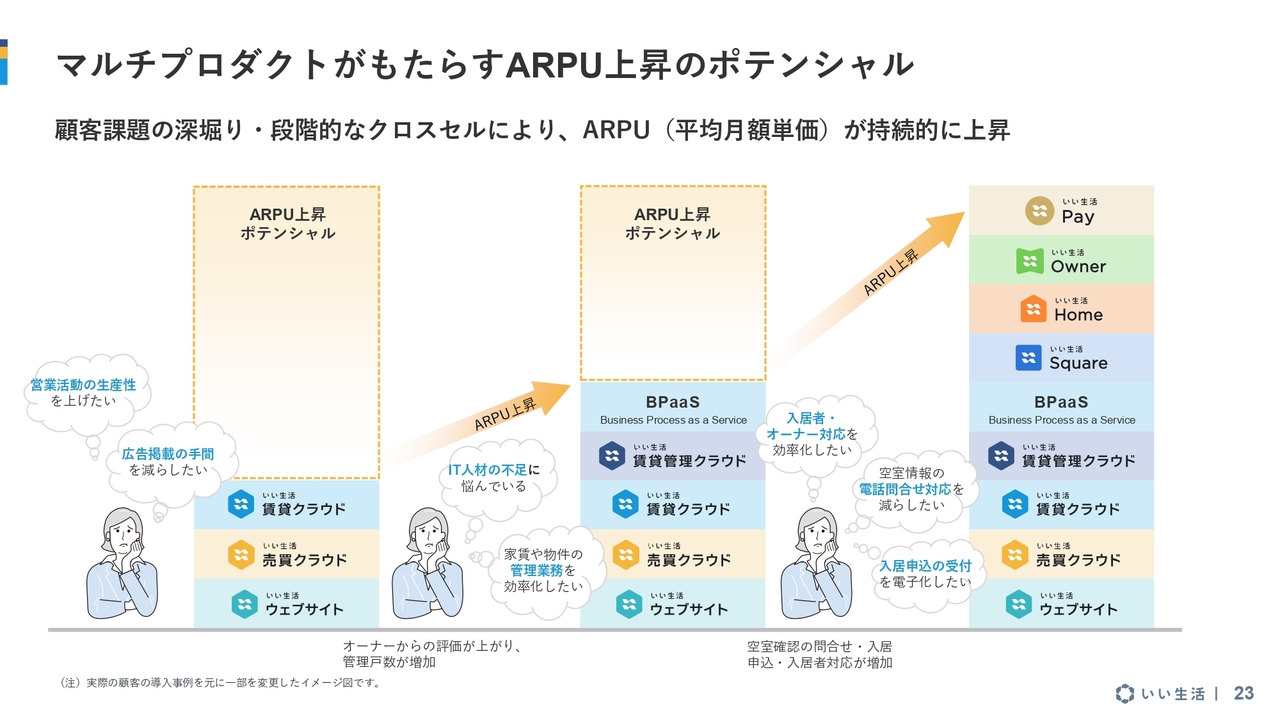

マルチプロダクトがもたらすARPU上昇のポテンシャル

ARPUが上昇する理由は、当社がマルチプロダクトを展開していることによります。その中で、既存のお客さまがご利用されるサービスが増えることで、課金額が上がるという仕組みです。

顧客による導入のパターンはさまざまで、初めからある程度セットでまとまった単価で導入されるお客さまもいれば、最初は軽めのものをスタートとして、徐々に利用するサービスを増やしていくお客さまもいます。

例えば、スライド左側の「賃貸クラウド」や「売買クラウド」といった募集業務系で導入しやすいサービスからスタートします。

その後、スライド真ん中の基幹サービスである賃貸管理業務を導入いただき、この時点でだいたい、先ほども申し上げたBPaaSをご利用いただくことになります。この段階で、SaaS上でビジネスを展開する体制が整います。

その結果、オーナー向けツールや入居者向けツールなど、新しいツールの展開がしやすくなる、という流れになります。

典型的な例として挙げていますが、このような流れでARPUが増加していくと考えていただければよいかと思います。

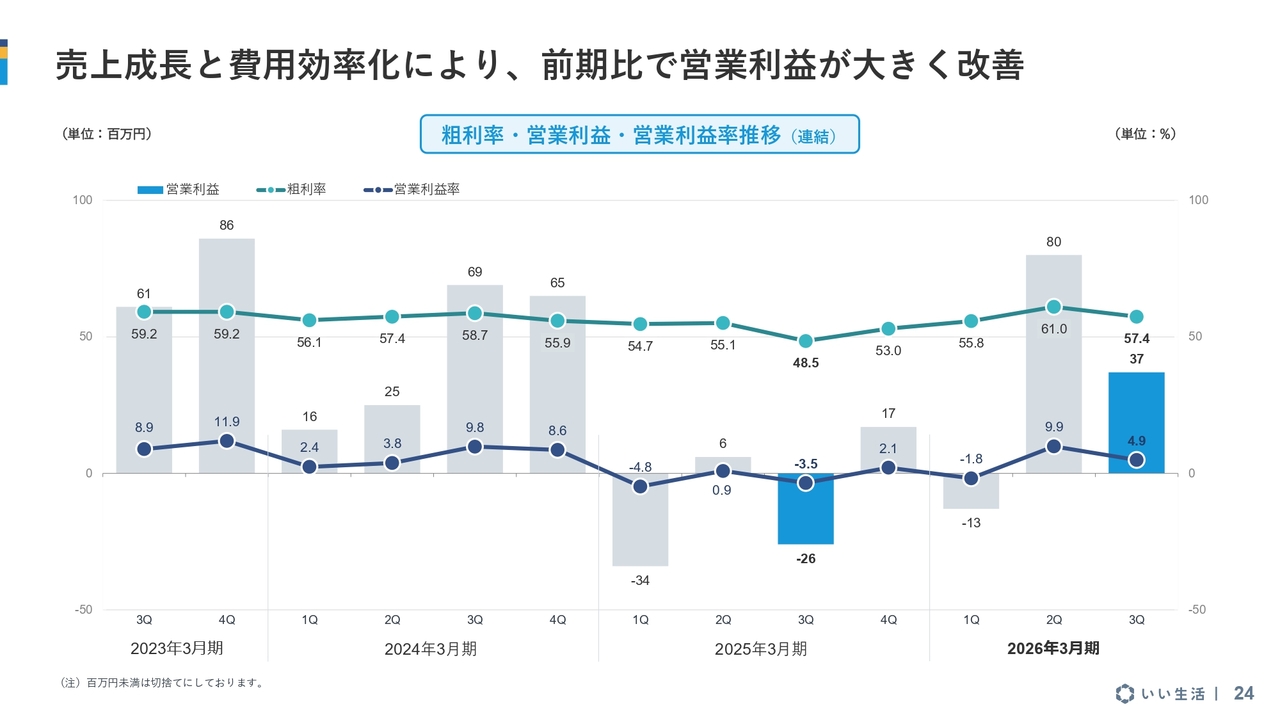

売上成長と費用効率化により、前期比で営業利益が大きく改善

四半期ベースの粗利と営業利益の推移です。スライドの棒グラフが営業利益の額を示しています。バーチャートは、上が粗利率、下が営業利益率を表しています。今期は第1四半期こそマイナススタートでしたが、第2四半期、第3四半期と着実に営業利益を創出しています。

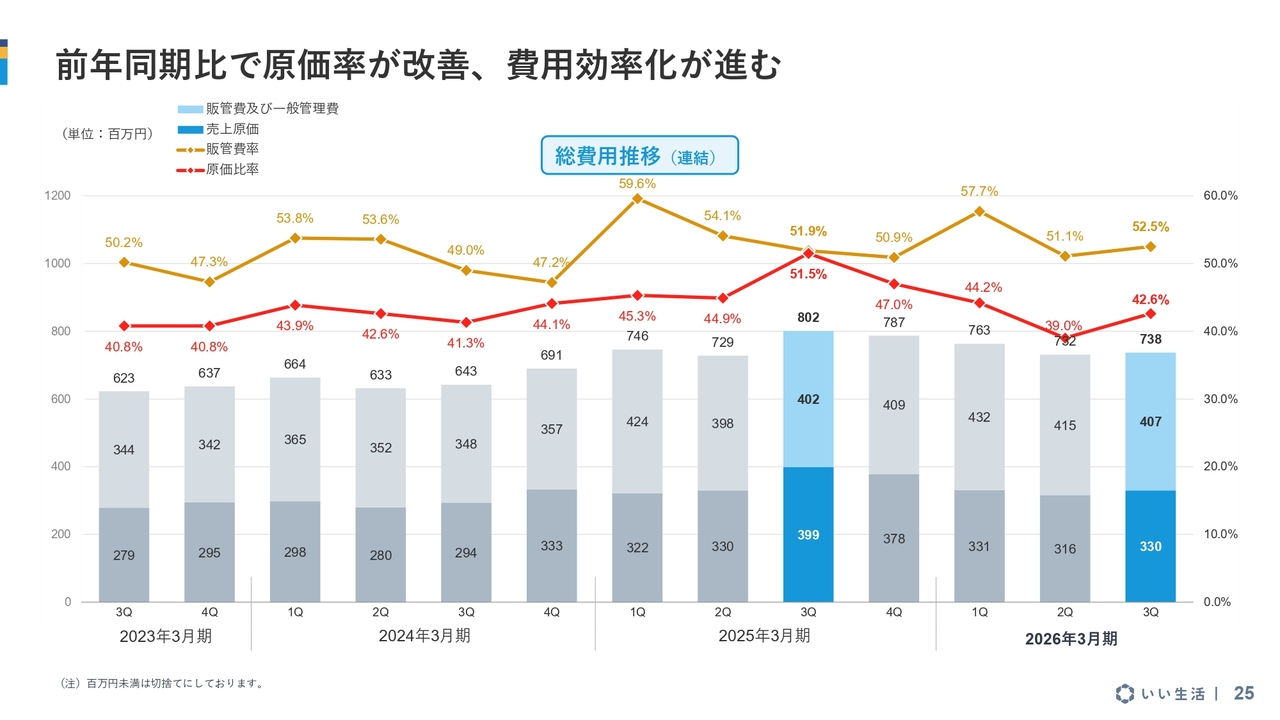

前年同期比で原価率が改善、費用効率化が進む

総費用の推移です。スライド下の棒グラフでは、青色が売上原価、水色が販管費を示しています。

また、折れ線グラフでは、赤色が原価比率、茶色が販管費率を表しています。今期は前期と比べて費用の効率化を進めているため、相対的に原価比率や販管費率が下がっているといえるかと思います。

費用効率化を進め、生産性と収益性を向上

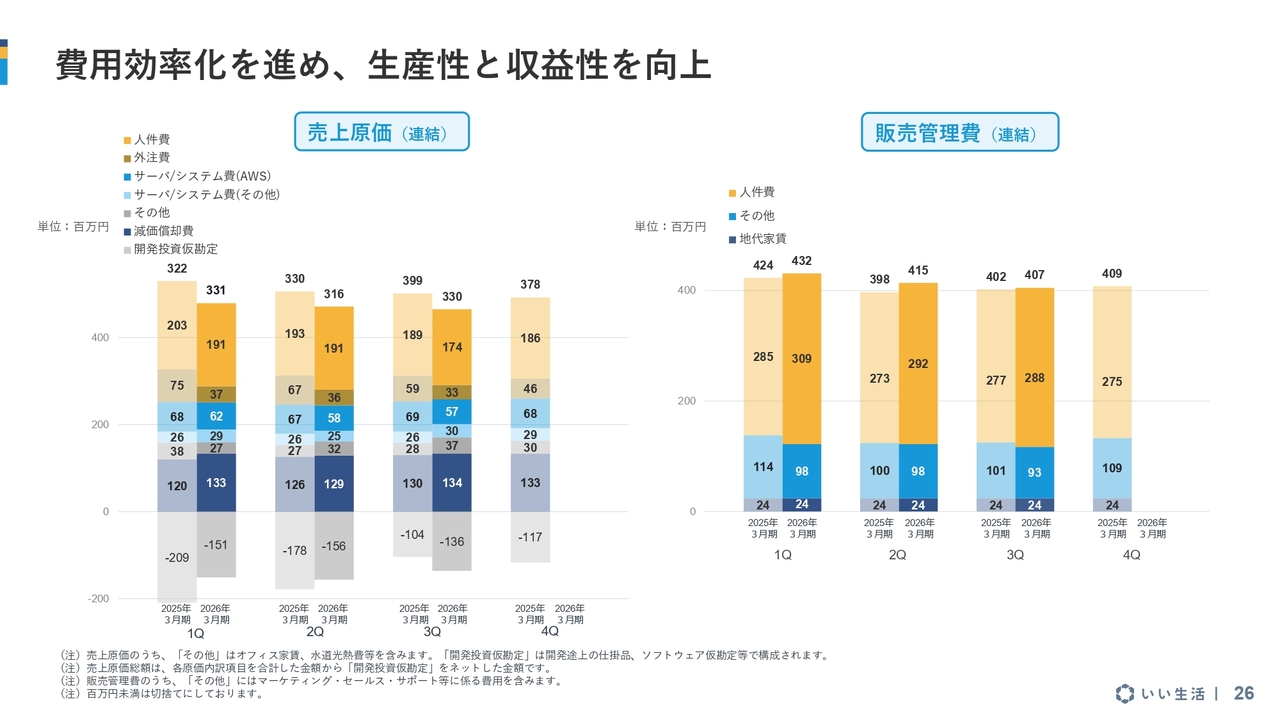

原価と販管費の詳細な内訳については、スライドに記載のとおりです。スライドの左側が売上原価、右側が販売管理費を表しています。棒グラフでは、左側の薄い色が前期、右側の濃い色が今期の数字を示しています。

原価については、外注費の見直しなどを今期大幅に進めたことで、費用効率化が一層進んでいます。

販管費については大きな変化はなく、安定的に推移しているといえるのではないかと考えています。

費用を必要以上に削減しているわけではありませんが、かなり適正化に近づけているとご理解いただければと思います。

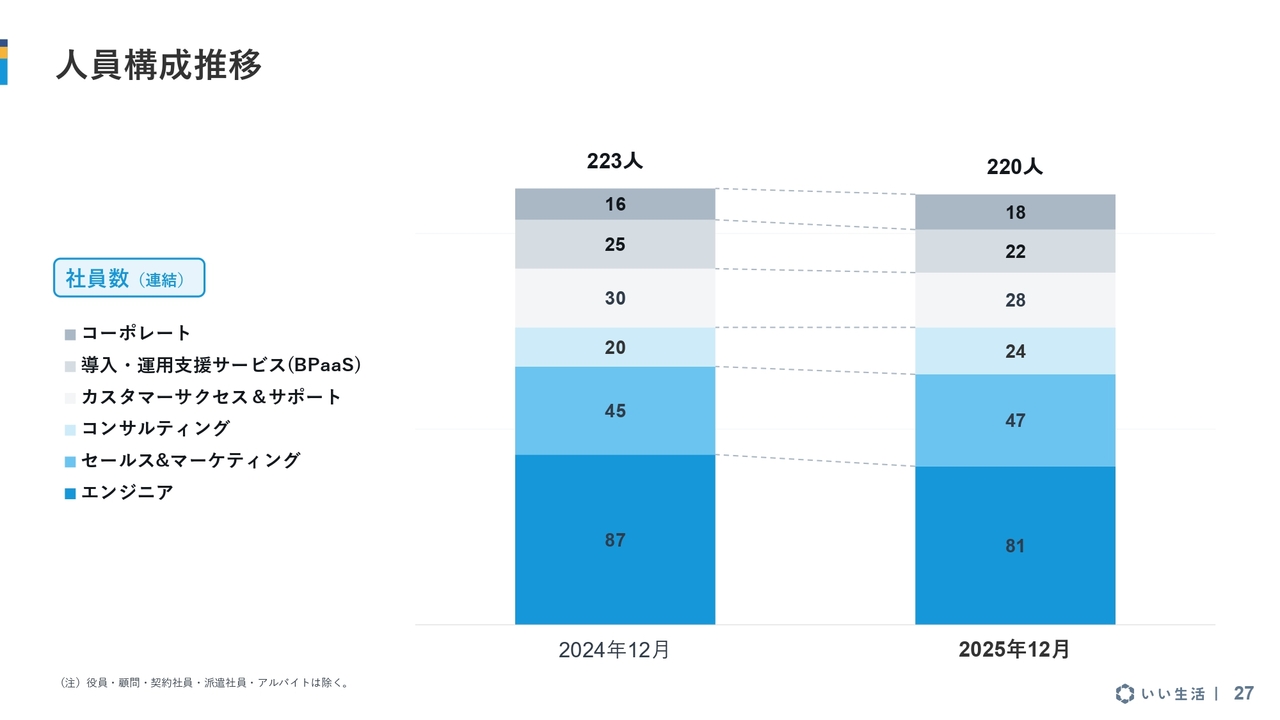

人員構成推移

人員数については、概ね横ばいで推移しています。

今期に関して特筆すべき点として、当社は新卒採用を中心に行っているため、いわゆるキャリア採用については、前期ほどの補充をしていないことが挙げられます。人員数を増加させる前にAIの活用による一人ひとりの生産性向上を進めることに注力しています。

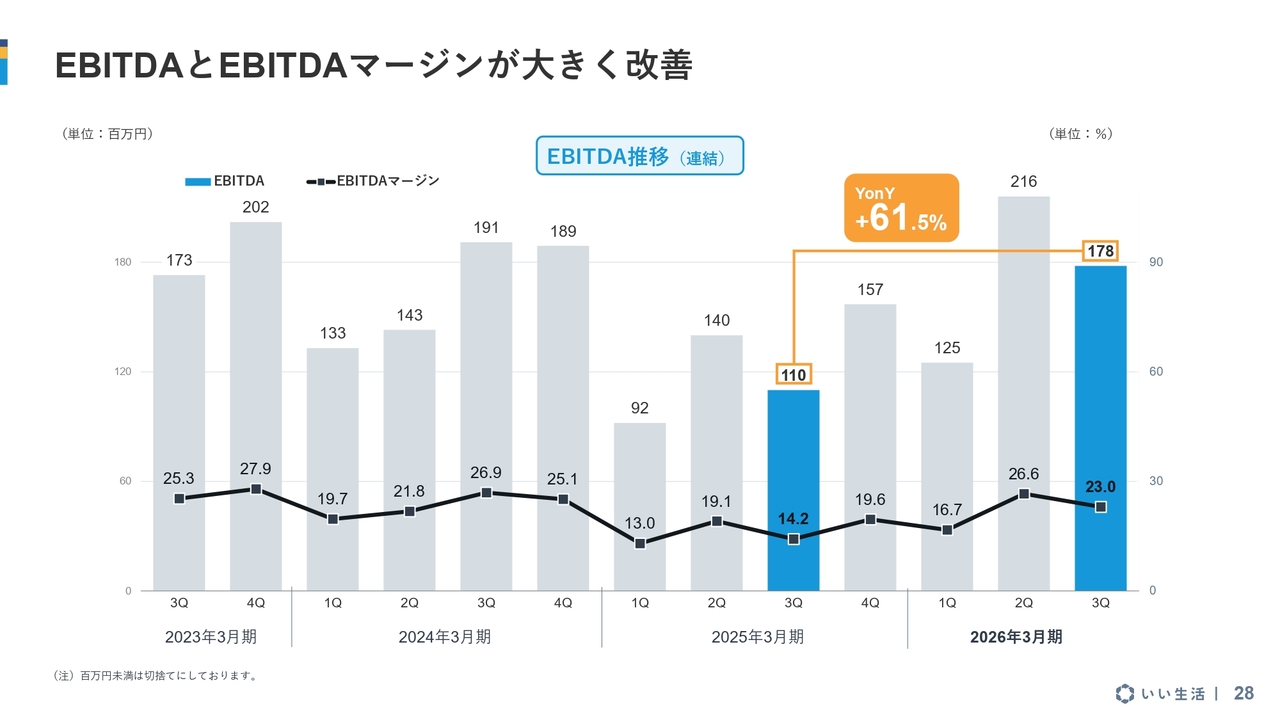

EBITDAとEBITDAマージンが大きく改善

EBITDAの推移です。棒グラフはEBITDAの額そのもので、折れ線グラフはEBITDAマージンを示しています。こちらは四半期ベースで前年比61.5パーセント増加となっています。

累計では、前期比で51.5パーセント増加となっており、キャッシュを生み出す力は拡大しています。

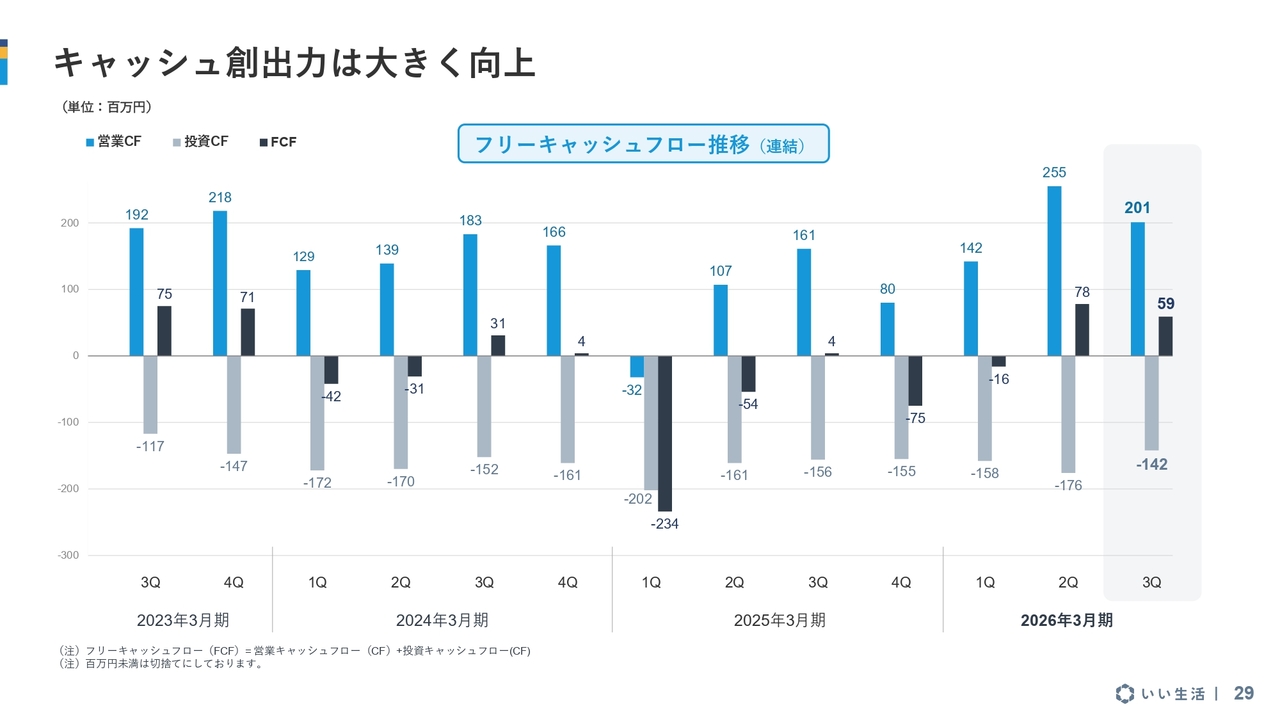

キャッシュ創出力は大きく向上

キャッシュフローについてです。

スライドの一番右側に直近の第3四半期が表示されていますが、上向きの青色の棒グラフで示された部分の2億100万円が営業キャッシュフローを示しており、下向きのグレーで示された部分は投資キャッシュフローです。その差額がフリーキャッシュフローです。

今期は営業キャッシュフローの中で投資をしっかりと行うことを意識しています。前期はやや投資額が多い年でしたが、今期はバランスをとりながら、フリーキャッシュフローを確保することに重点を置いて進めています。

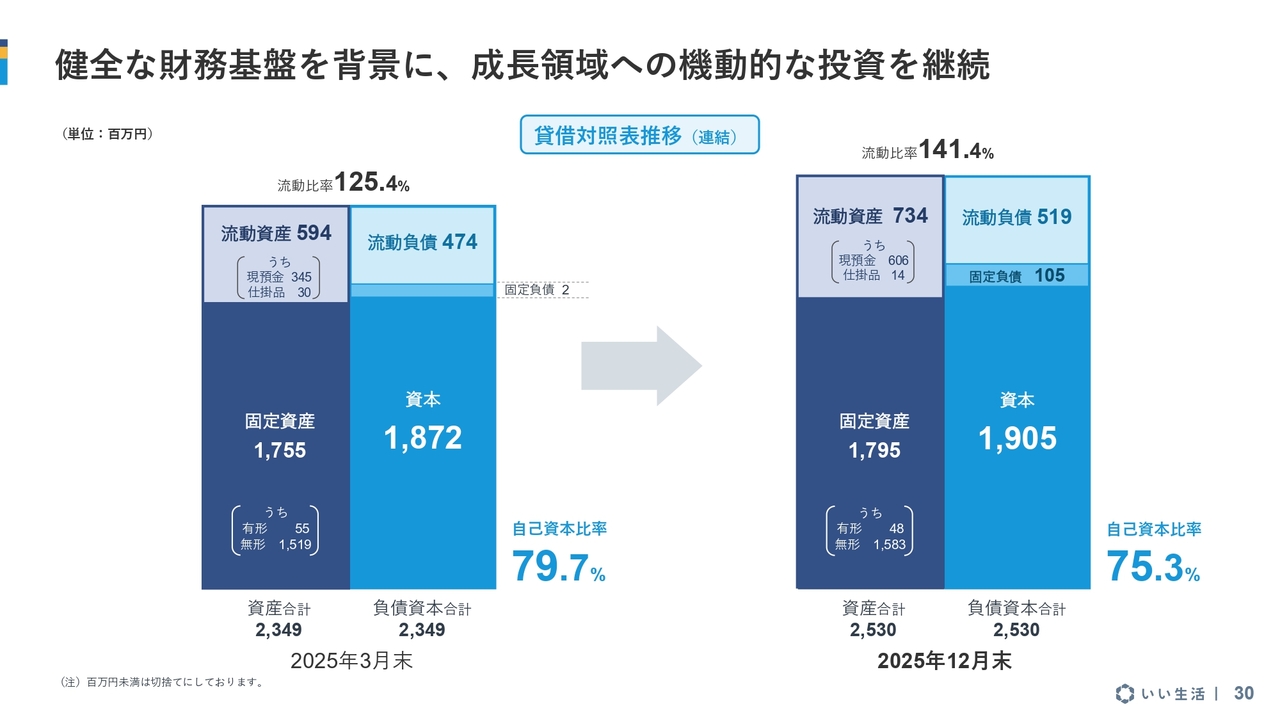

健全な財務基盤を背景に、成長領域への機動的な投資を継続

バランスシートについてです。こちらも大きな変化はありません。

現金を用いて投資を進めているため、無形固定資産、ソフトウェアが増加しています。また、第2四半期に借り入れを行った結果、負債と自己資本のバランスがやや変化していますが、自己資本比率は依然として75パーセントを超えており、大きな変更ではありません。

今後の成長に向けて、非常に健全な財務状況を維持しています。

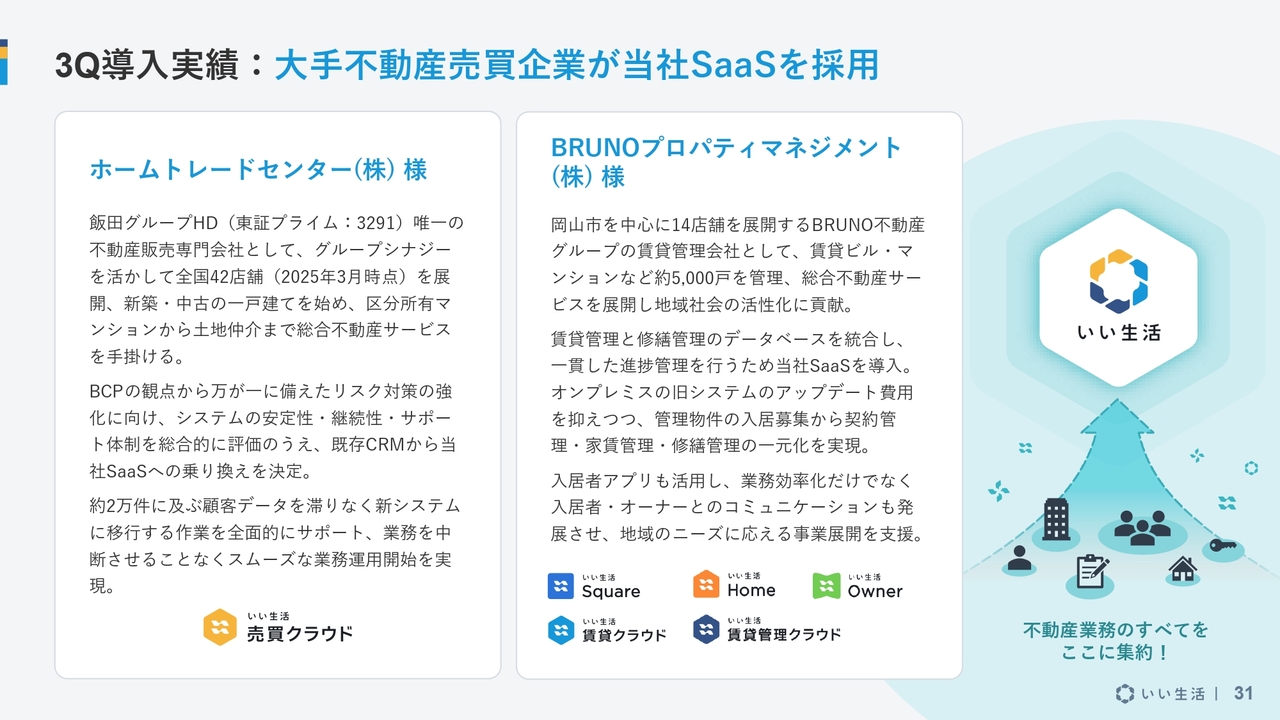

3Q導入実績:大手不動産売買企業が当社SaaSを採用

この第3四半期の主な導入事例として、2社の事例を挙げています。

スライド左側は、飯田グループホールディングス売買仲介を担っている会社であるホームトレードセンターさんです。こちらは全国で42店舗を展開しており、飯田グループのいわゆる売買仲介の中核企業となります。

スライド右側のBRUNOプロパティマネジメントさんは、岡山県でエイブルのフランチャイズ店舗を14店舗展開しています。当社が注力しているボリュームゾーンに近い規模感の顧客ということで、このような導入事例をご紹介しています。

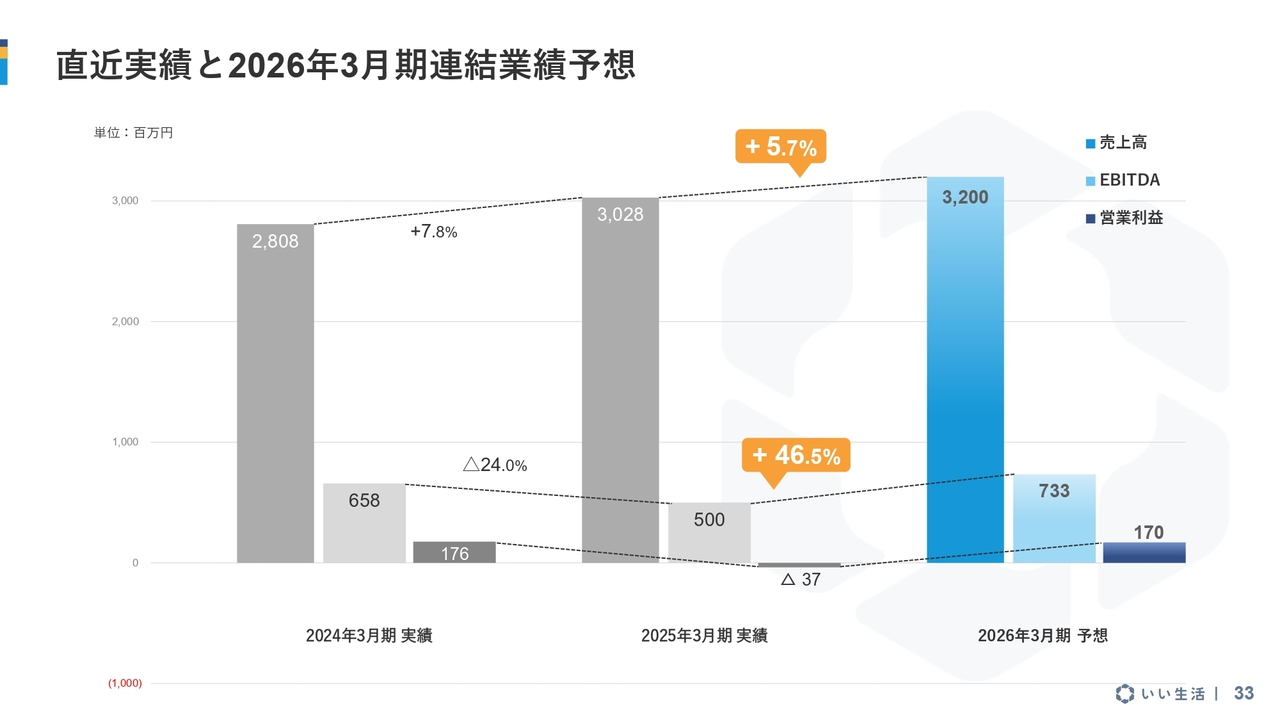

直近実績と2026年3月期連結業績予想

ここからは、今後の展望についてお話しします。

まず、直近2期の実績と今期修正後の業績予想をつなげたチャートについて説明します。

売上高は、32億円で前期比5.7パーセントの増収となります。EBITDAは、前期の5億円から7億3,300万円へ拡大する見込みです。また、営業利益は前期の損失から1億7,000万円となり、前期実績からほぼ2億円の増加を見込んでいます。

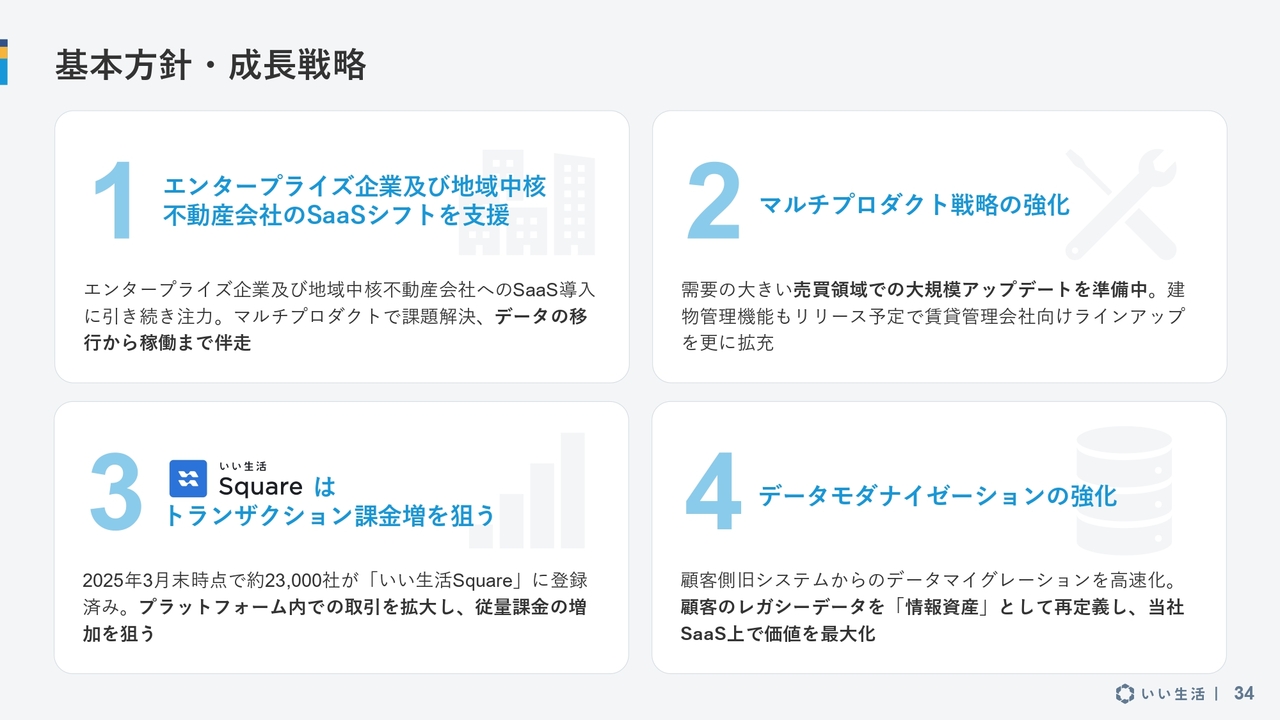

基本方針・成長戦略

今期の基本方針については、変更はありません。当社はSaaSを活用したポジショニングを基盤とし、エンタープライズクラスや地方の各都道府県の上位不動産会社向けにSaaSシフトを支援していきます。

また、マルチプロダクトの強化として、今期は「建物管理クラウド」をリリースしました。これは賃貸管理会社が使用する機能で、建物のさまざまなメンテナンスを管理するSaaSです。また、オフィステナント向けのアプリもリリースしています。

「売買クラウド」に関しては、大規模なバージョンアップに向けた投資を今期大幅に行っており、これにしっかりと取り組んでいます。

さらに、「いい生活Square」のトランザクション課金を増やしていきます。「いい生活Square」は当社の業者間流通サイトで、物件を持つ管理会社から仲介会社に物件を紹介する場ですが、仲介物件のご案内だけでなく、さまざまな商材を扱うようになってきており、ここでのトランザクション課金をしっかりと伸ばしていきたいと考えています。

また、この情報の受け手、つまりこちらから情報を取得している仲介会社には課金していない領域ですが、2万5,000社ほどまで増えてきており、非常に活発に利用されているサービスとなっています。

そして、データモダナイゼーションの強化です。この分野にはまだ改善の余地がありますが、顧客のオンプレミスシステムからSaaSへの移行をしっかりと支援し、移行後にはデータを多面的に活用していただけるようサポートします。

データのモダン化により、データ分析をさらに深めたり、会計まで完全に情報を連動させたりすることに対応しています。引き続きデータモダナイゼーションをしっかりと強化していきたいと考えています。

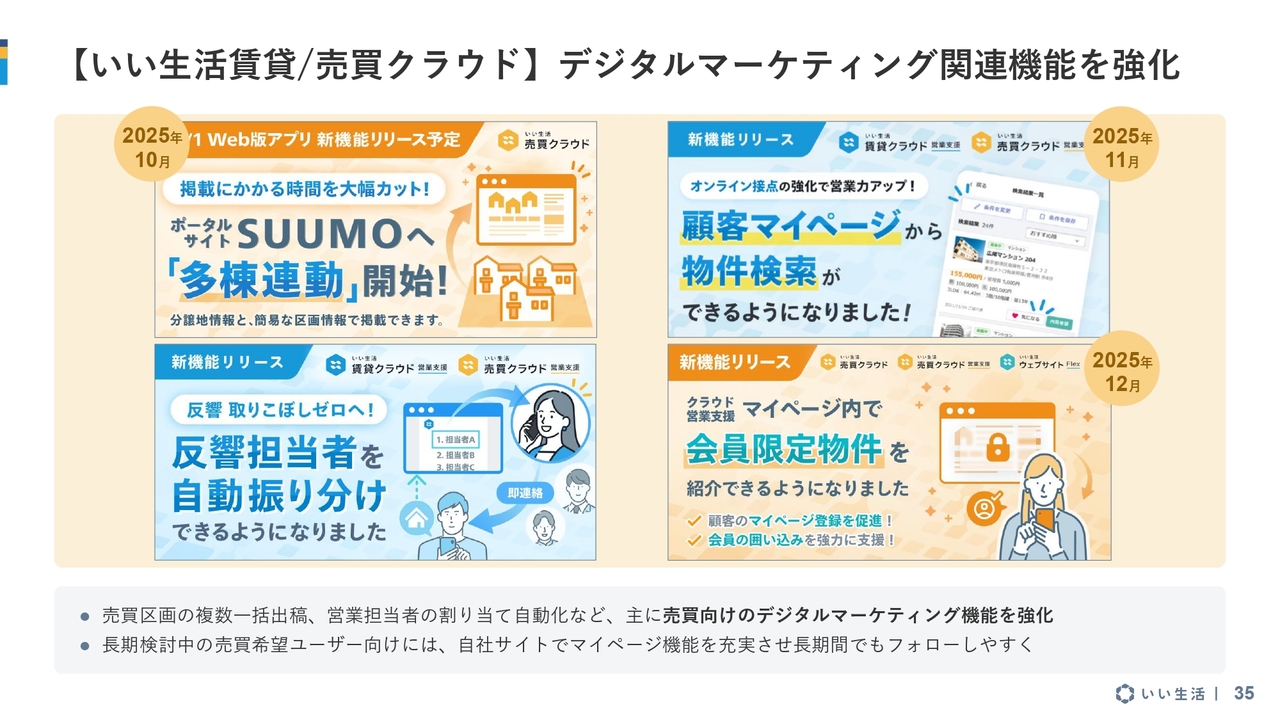

【いい生活賃貸/売買クラウド】デジタルマーケティング関連機能を強化

今期のトピックスです。「いい生活賃貸クラウド」「いい生活売買クラウド」の領域で、デジタルマーケティングに関する投資を積極的に行ってきました。スライドにその内容をご紹介しています。

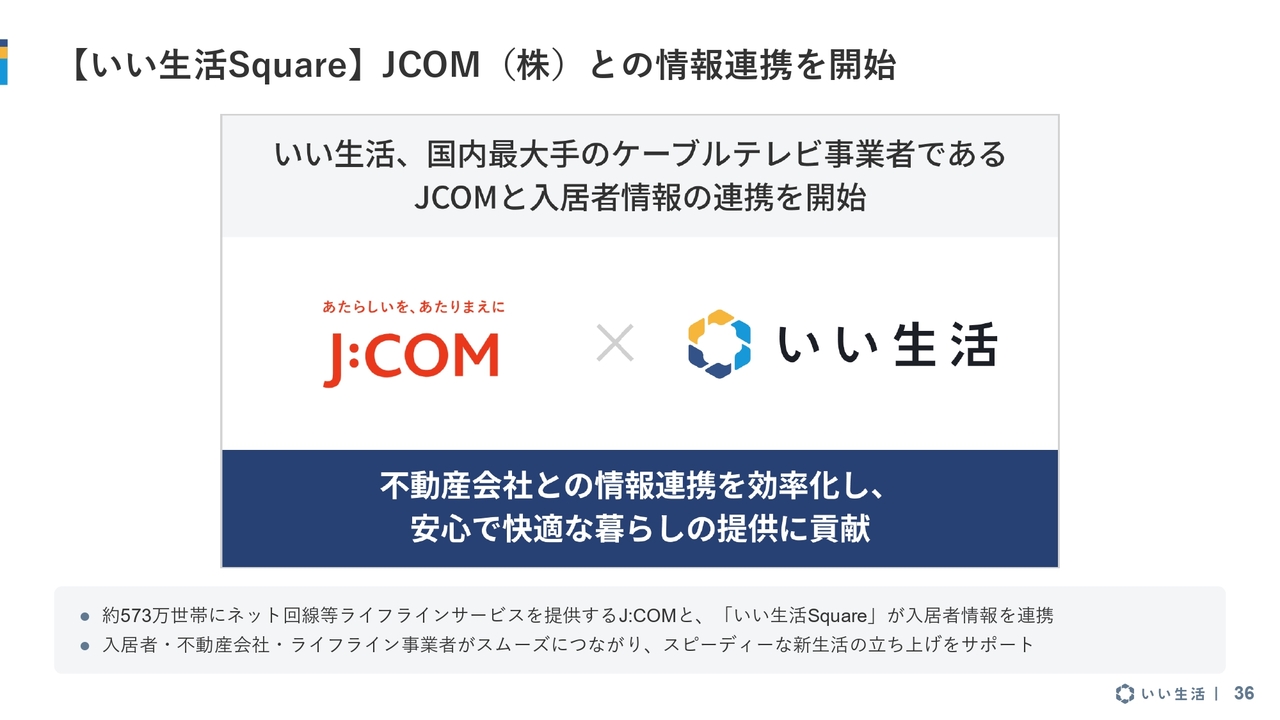

【いい生活Square】JCOM(株)との情報連携を開始

インターネット回線やケーブルテレビなどを提供しているJCOMさんと、さまざまな入居者向けサービスにおいて情報連携を開始しました。こちらは今後の拡大が期待されるサービスです。

これも不動産の周辺領域に該当しますが、このような当社を中心としたエコシステムの拡大を進めています。今後もこのような事例は数多く出てくると考えています。

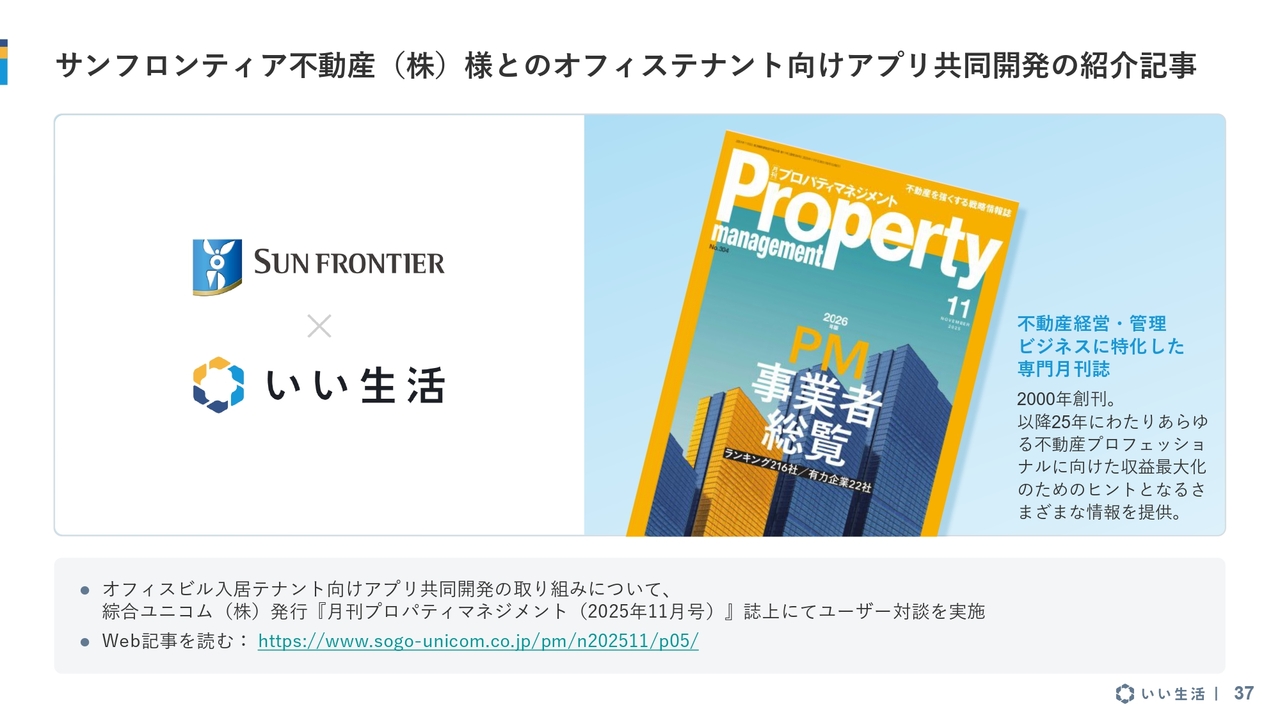

サンフロンティア不動産(株)様とのオフィステナント向けアプリ共同開発の紹介記事

サンフロンティア不動産さんと共同開発したオフィステナント向けのアプリについてです。こちらはすでに稼働を開始しています。

当社は他のオフィスビル管理会社にも展開を始めており、この取り組みも当社にとっては新しい領域ですが、非常に大きなニーズが期待できる分野だと考えています。

簡単に言うと、このアプリはオフィスビル管理会社がテナント企業とさまざまな情報を連携し、テナント企業へ点検などの案内を送る、あるいはテナントから設備に関する問い合わせを受けるなど、コミュニケーションをより円滑に進めるためのサービスです。

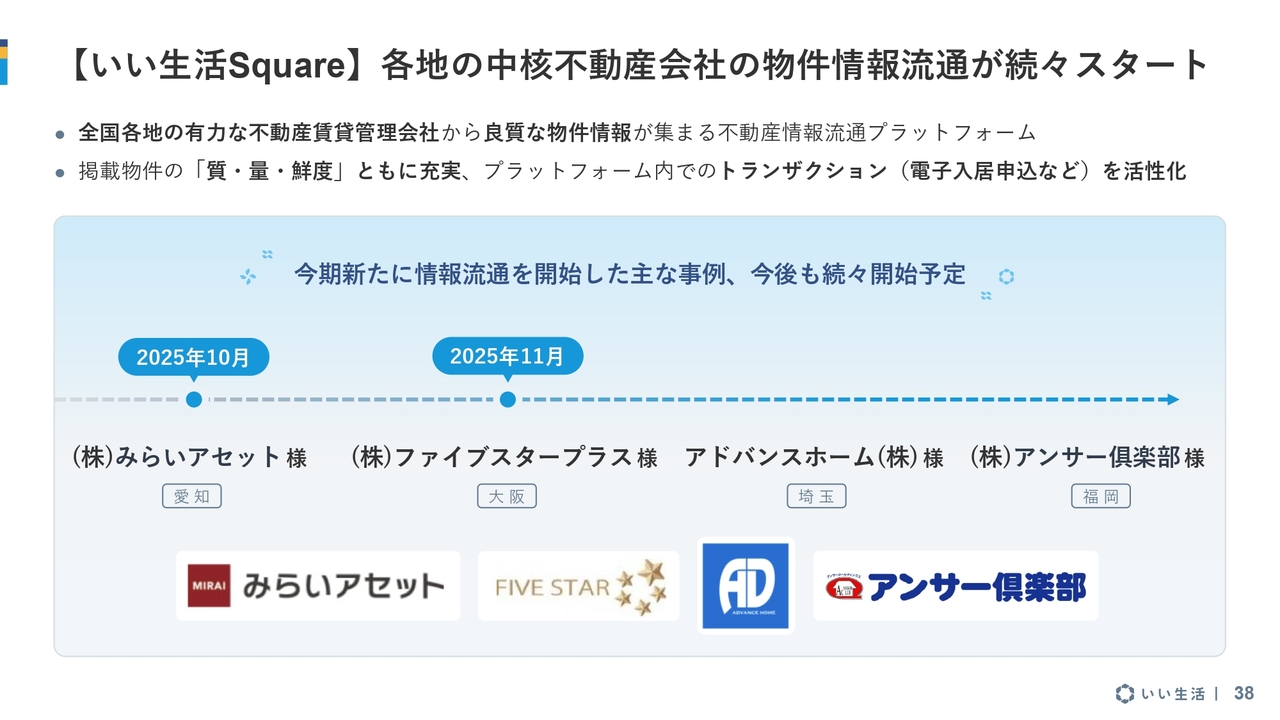

【いい生活Square】各地の中核不動産会社の物件情報流通が続々スタート

「いい生活Square」は業者間流通サイトです。このサイトでは物件情報が日々増加しており、スライドに記載されている会社が新たに物件の提供を始めていますので、ご紹介しています。

このプラットフォーム上でますます活発に不動産仲介の情報のやりとりが行われています。

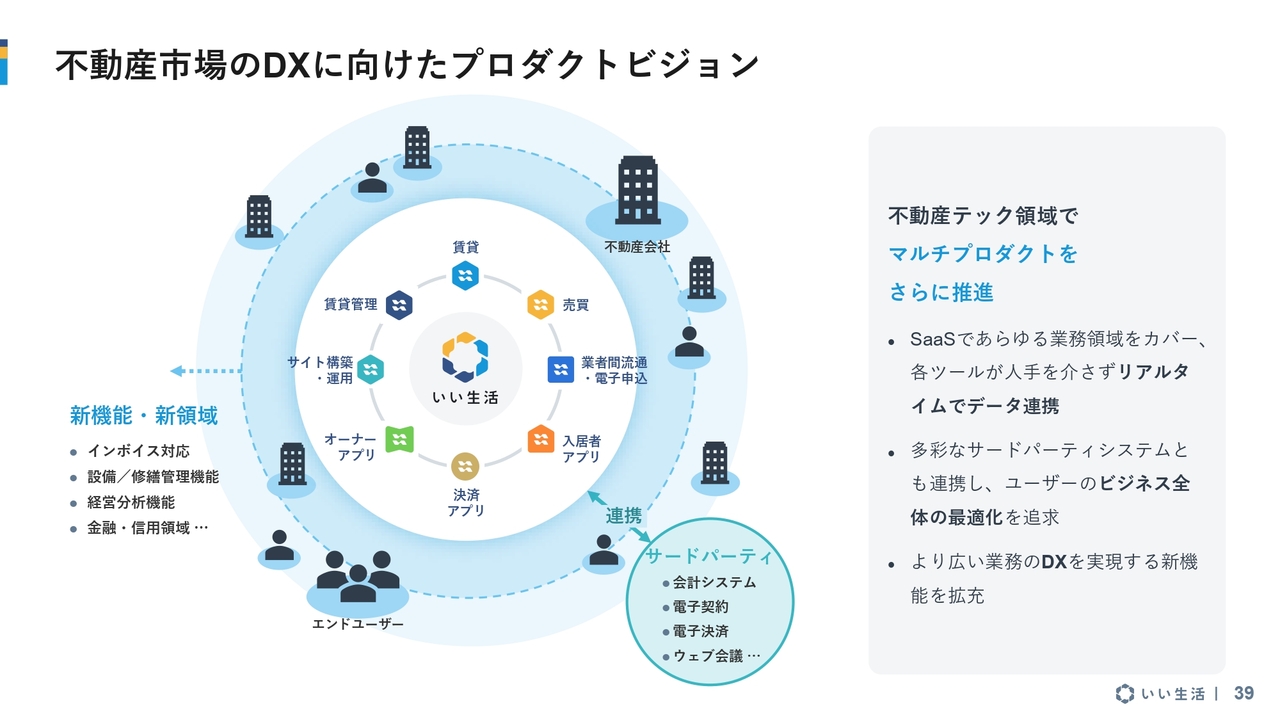

不動産市場のDXに向けたプロダクトビジョン

当社のプロダクトビジョンについてです。大きな変更はありませんが、引き続きリアルタイムのデータ連携を実現していきます。また、システムとしてはマルチプロダクトを展開しつつ、全体の最適性を重視した取り組みを進めていきます。

さらに、不動産の幅広い業務領域においてDXを推進することがプロダクトビジョンとなっています。この目標を確実に実現していきたいと考えています。

不動産に関するあらゆるデータが集まるプラットフォームへ

少し先の未来についてですが、当社のSaaSが成長することで、さまざまな不動産関連情報が集積されるプラットフォームとしての役割を果たしつつあります。

SaaSを利用する顧客が増加するほど、当社のプラットフォーム上で取り扱われるデータ量や取引量、金額が拡大し、このプラットフォームの価値が一段と高まっていくと考えています。

また、この取り組みは不動産の領域だけに留まらず、不動産周辺領域にも広がりを見せています。先ほど申し上げたJCOMさんの事例をはじめ、さまざまな公共サービスとの連携や引っ越しに関する取り組みなど、不動産周辺領域での取り扱いが増加しています。これらが当社の「いい生活Square」におけるトランザクションのさらなる拡大につながります。

このことが当社に収益機会をもたらすものと期待しています。

また、これらの提携などの取り組みについては、随時プレスリリースなどでご案内していますので、ご覧いただければと思います。

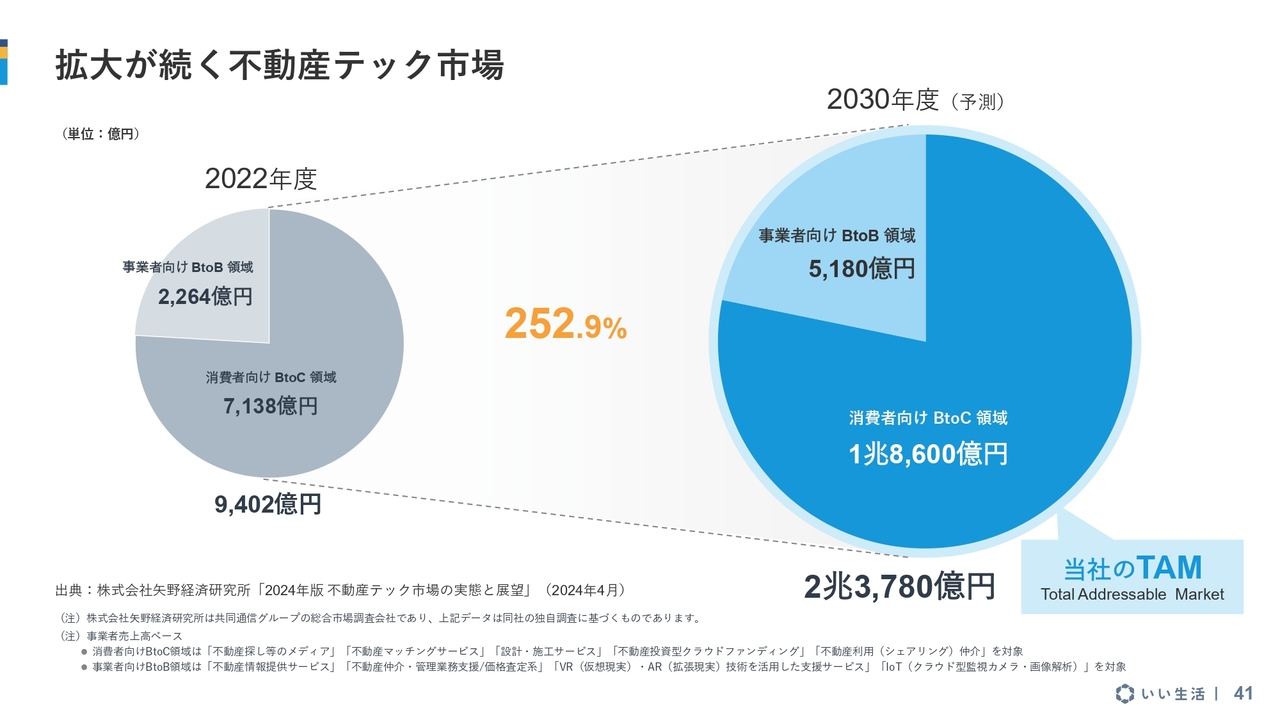

拡大が続く不動産テック市場

毎回、不動産テック市場の規模についてご紹介していますが、こちらは矢野経済研究所が発表したデータです。

全体で2兆3,700億円という数値が、当社にとってのTAM(総市場規模)に該当すると考えています。

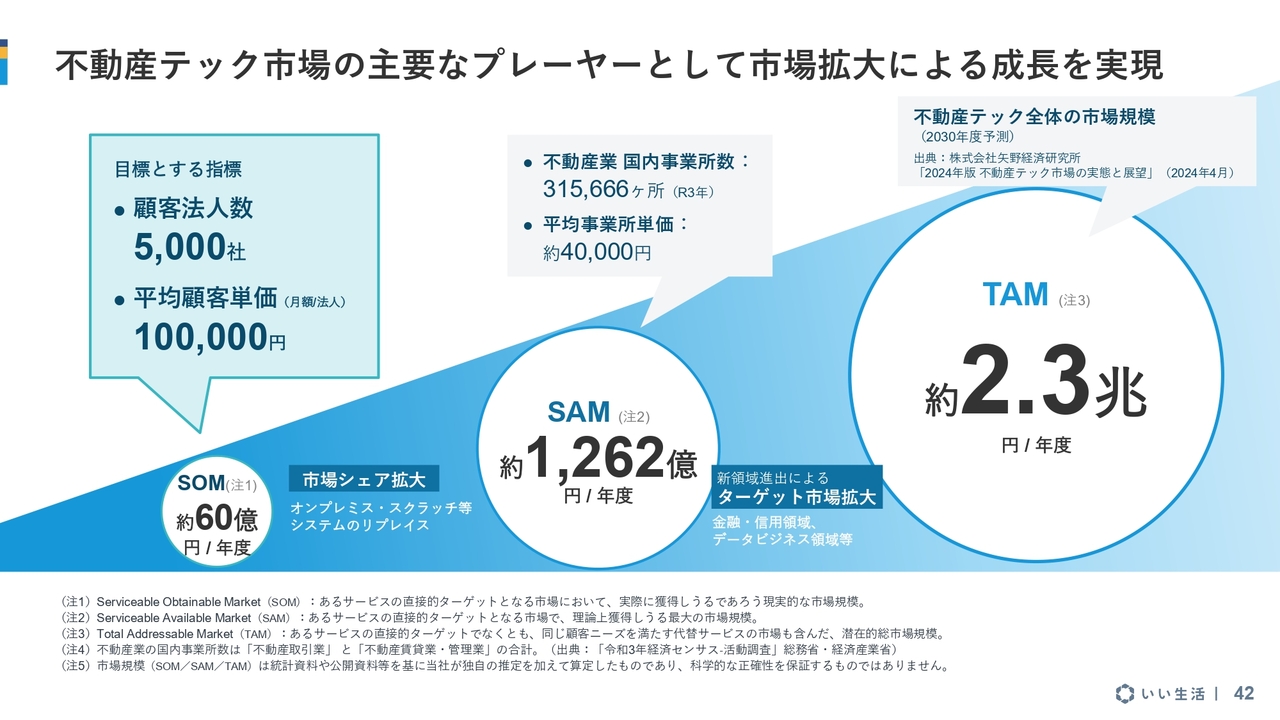

不動産テック市場の主要なプレーヤーとして市場拡大による成長を実現

その中で当社が提供しているものに絞ると、スライド真ん中のSAM(到達可能市場)となります。さらに具体的に実現可能なものに関して、一番左のSOM(獲得可能市場)になります。

ただし、これは最低限の数値です。当社が現在挙げている顧客数5,000社、ARPU10万円を単純に計算すると、60億円という試算になりますが、当社としてはさらに上を目指していく方針に変わりはありません。

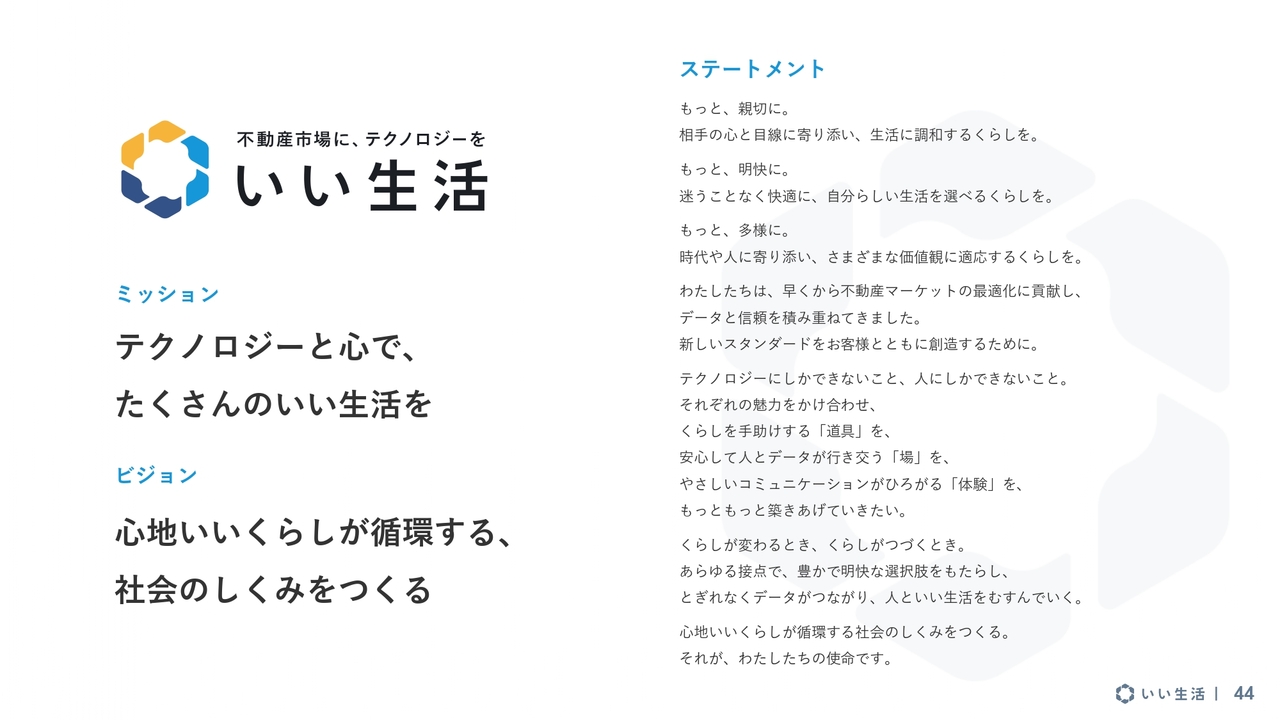

ステートメント

当社のブランディングについては、毎回ご紹介していますが、スライドにミッション、ビジョン、ステートメントをスライドに記載しています。ぜひご覧ください。

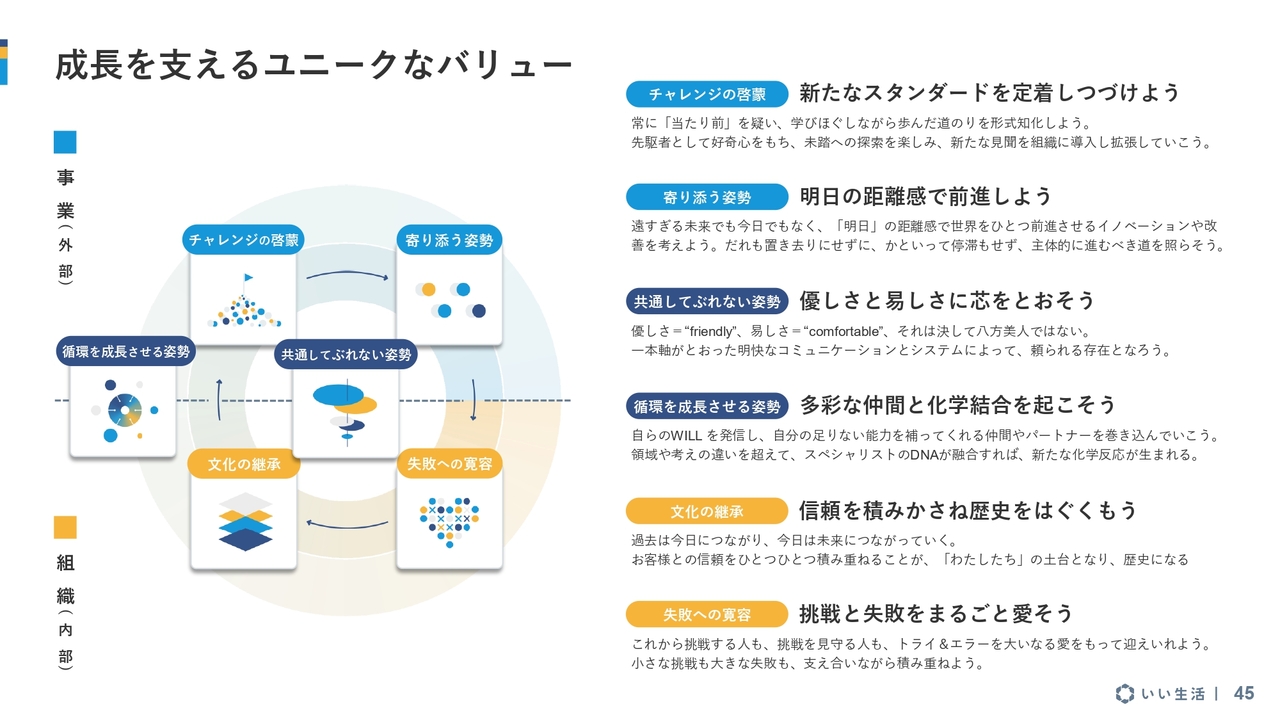

成長を支えるユニークなバリュー

当社のバリューです。仕事を進める上で、あるいはミッションやビジョンを実現する上で、大切にしている価値観をスライドに記載しています。

これを役員・社員の行動規範として定め、日々の実践に努めています。

プロダクトブランディング

ブランディングについてです。当社の各プロダクトのロゴには、必ず「いい」という文字が入っています。これにより、多様なサービスをご利用いただく中でも、いい生活のサービスであることを認識していただけるようにしています。

業務クラウドシリーズ いい生活賃貸クラウド

ここからは、当社のサービスについて簡単にご紹介します。

「いい生活賃貸クラウド」は、賃貸仲介会社に使っていただくSaaSです。簡単に言うと、物件広告の機能を持っています。顧客が自社のホームページに物件情報を掲載したり、その情報をさまざまなインターネット媒体に展開したりすることを支援する機能です。

業務クラウドシリーズ いい生活売買クラウド

「いい生活売買クラウド」です。現在、注力してバージョンアップを進めているところです。

この製品は売買仲介業の顧客向けのSaaSで、物件情報や契約情報の管理、さらにさまざまなセールスオートメーション機能が備わっています。この1つのパッケージで、売買仲介業が完結する仕組みとなっています。

業務クラウドシリーズ いい生活ウェブサイト

「いい生活ウェブサイト」です。不動産会社が自社サイトを簡単に作成できる機能です。特にHTMLの知識がなくても、見たままの操作でホームページを作成、情報の更新ができるサービスです。

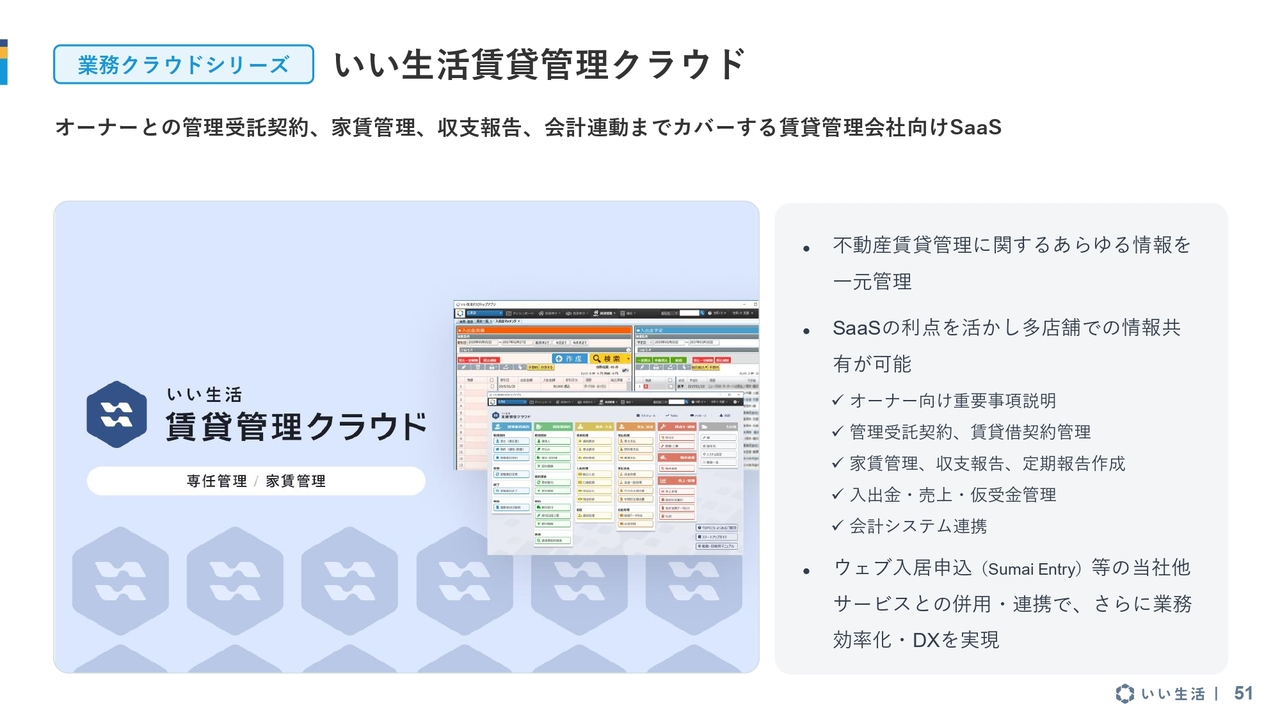

業務クラウドシリーズ いい生活賃貸管理クラウド

「いい生活賃貸管理クラウド」は賃貸管理会社向けの基幹システムです。このシステム上でさまざまなことが可能です。

主にお金に関する機能が多く、オーナーへの収支報告や、入居者からお金を預かりオーナーに送金する機能など、賃貸管理業のお金のマネジメントに関わる部分をすべてカバーしています。

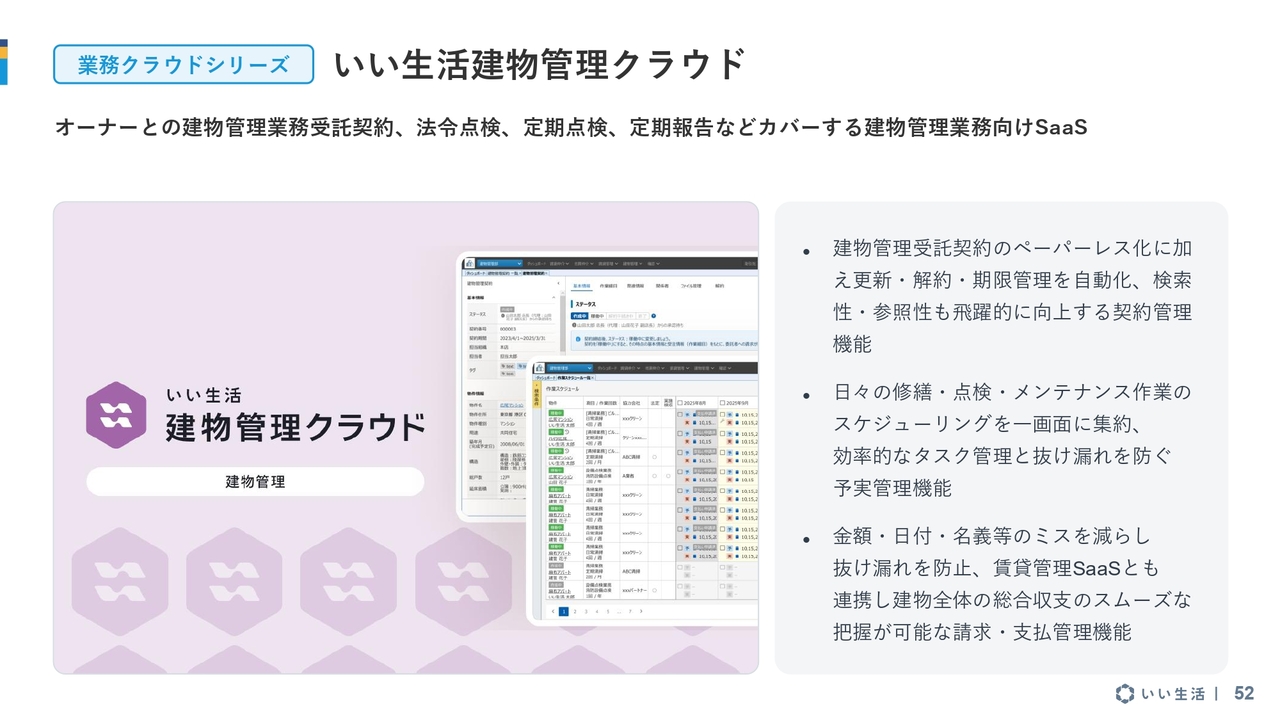

業務クラウドシリーズ いい生活建物管理クラウド

そこに加えて、今期新たに「いい生活建物管理クラウド」をリリースしました。ターゲットユーザーは賃貸管理会社です。

不動産賃貸管理業では、資金管理に加え、建物設備の維持管理が求められます。設備に関する業務を管理会社自身で行うこともありますが、すべての業務を自社で賄うわけではなく、例えば清掃業務を外部に委託するケースもあります。

このような第三者への業務委託契約や、建物設備の点検などを一元的に管理できるサービスとなっています。

これがあれば、賃貸管理会社の主な業務をすべてカバーすることが可能です。非常に潜在的なニーズが期待できるプロダクトだと考えています。

不動産プラットフォーム いい生活Square

「いい生活Square」です。これは業者間物件情報流通プラットフォームです。情報の出し手は、物件をオーナーから預かっている賃貸管理会社です。一方、情報の受け手は、その物件を一般の消費者に紹介する賃貸仲介会社です。このプラットフォームで両者が出会うことを目的としたサービスです。

登録法人数が2万5,000社を超え、日々拡大しているサービスと位置づけられると考えています。また不動産周辺領域における入居者とサービス提供者のマッチング機能も担っています。

不動産プラットフォーム いい生活Home/いい生活Owner/いい生活Pay

「いい生活Home」は入居者向けのアプリで、「いい生活Owner」はオーナー向けのアプリです。「いい生活Pay」は決済アプリです。

入居者向けのアプリは、さまざまな設備のトラブルなどを賃貸管理会社に電話ではなくアプリで連絡することにより、よりスムーズな対応を実現します。

一方、オーナー向けのアプリは、収支の報告や管理会社からのさまざまな案内などを電話やメールではなくアプリの中で完結させ、自身の物件情報をすべて一元的に管理できる状態を提供します。このことにより、オーナーと管理会社双方にとって非常に利便性の高いサービスとなっています。

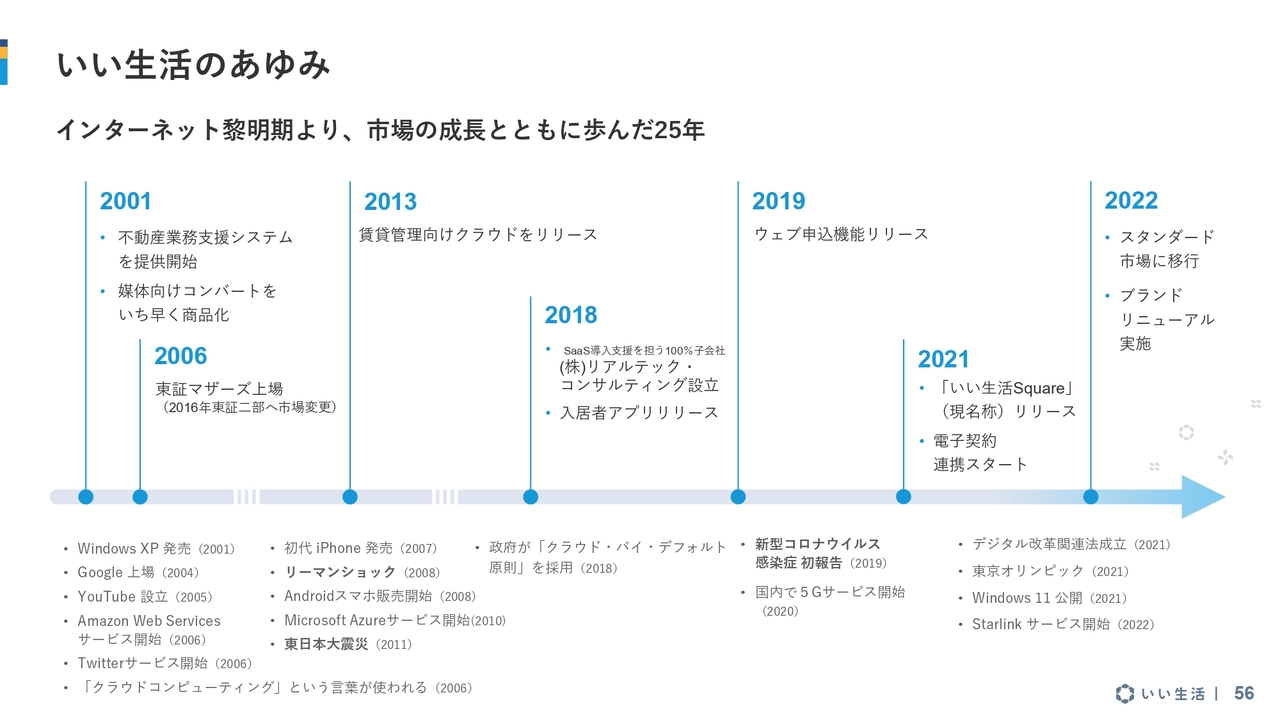

いい生活のあゆみ

当社のあゆみについてご紹介します。当社は2000年に創業し、不動産領域におけるSaaSの先駆的存在であると自負しています。

不動産ネット媒体向けのデータコンバート機能など、この領域において当社が先駆けて提供してきたサービスが数多くあります。今後とも、この分野のリーダーとして事業を堅実に進めていきたいと考えています。

また、すべてのプロダクトを自社開発してきたことも、当社の強みです。

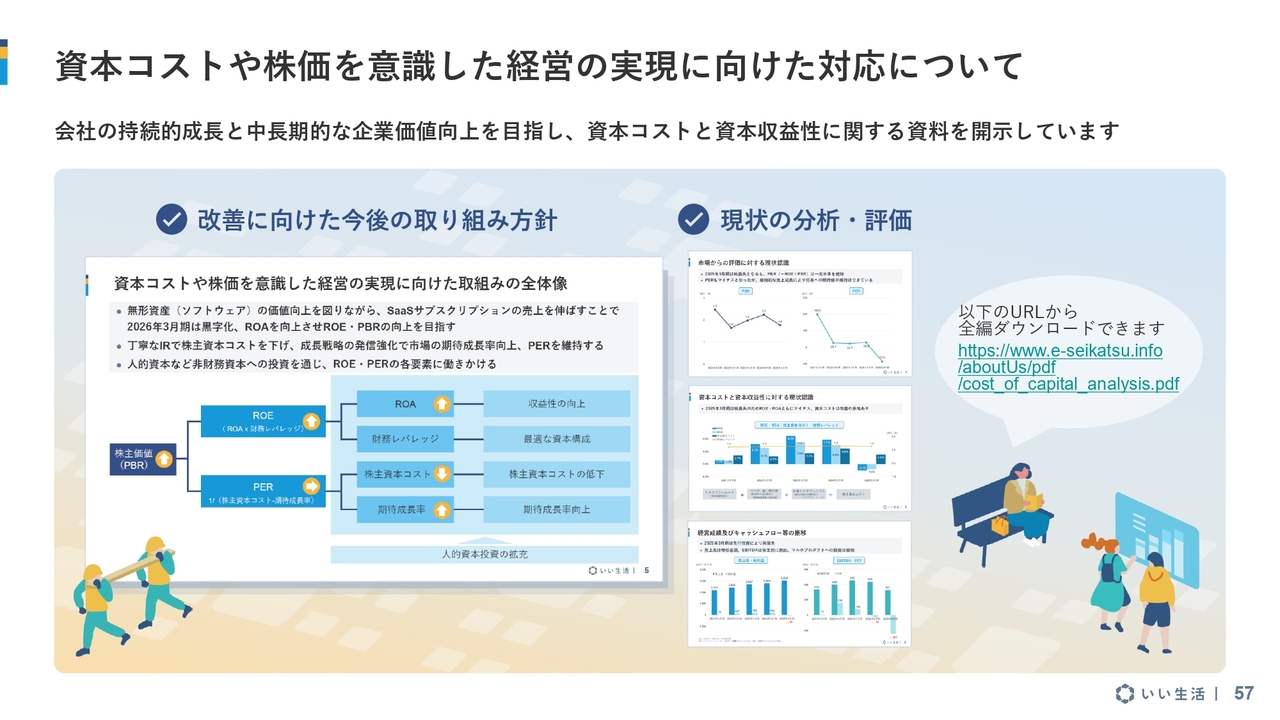

資本コストや株価を意識した経営の実現に向けた対応について

東証さんの要請に関する「資本コストや株価を意識した経営の実現」についてですが、当社も決算に合わせてリリースしており、次回はおそらく5月頃にアップデート版をリリースできる見込みです。

当社はマルチプロダクトを展開しており、ソフトウェアを重要な資産と位置付けています。その収益性をいかに向上させるかを重視しており、ROAの向上を通じてROEへつなげていきたいと考えています。

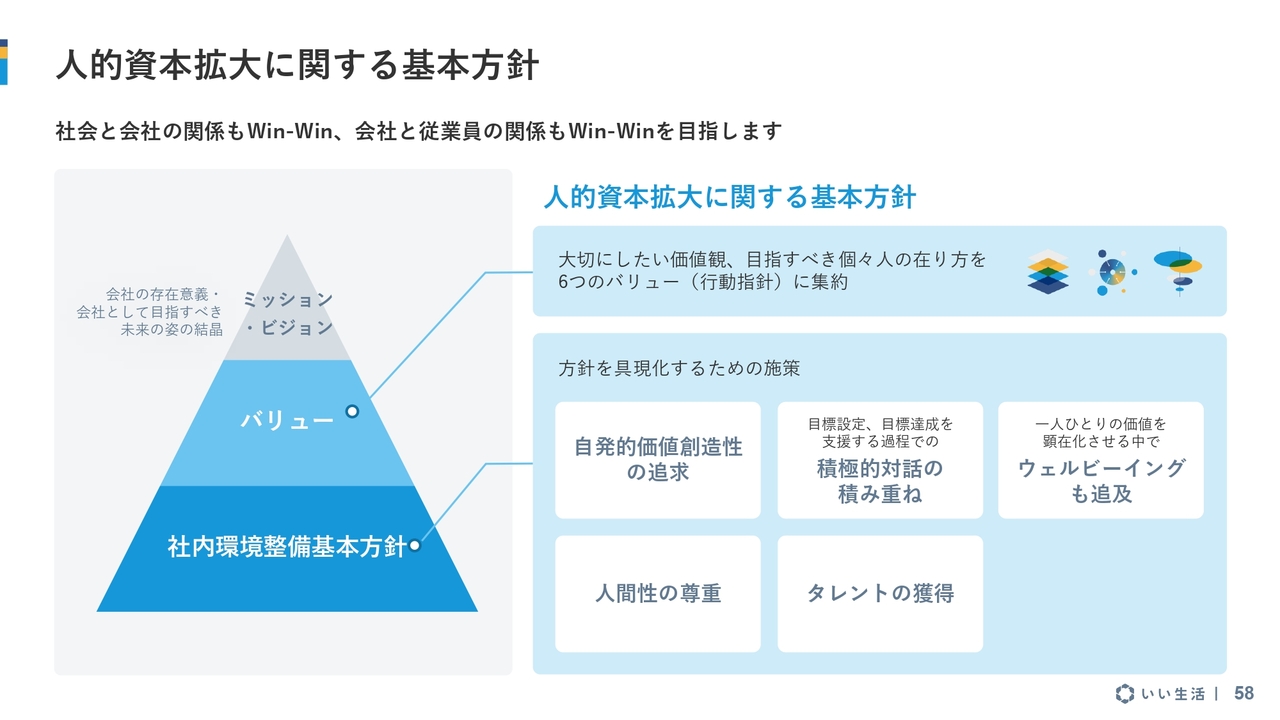

人的資本拡大に関する基本方針

人的資本拡大に関する取り組みについてです。こちらも非常に注力している領域であり、さまざまな施策を実施してきました。

健康経営への取り組み

今回は、その中でも特に健康経営についてご紹介します。当社は現在、6年連続で「健康経営優良法人(大規模法人部門)」に認定されています。

私自身、健康経営推進の責任者を務めており、社内での健康経営推進を通じて、企業価値の向上を必ず実現できると信じ、この活動を継続しています。

企業調査アナリストレポートのご紹介

フィスコさんによる調査レポートです。今回の決算の補足資料として、ぜひご活用ください。最終版は12月に公開されています。

全上場企業ホームページ充実度ランキングに選出

日興アイ・アールさんが毎年発表している全上場企業3,937社のホームページに関する情報開示の充実度調査が年末に発表されました。当社は、2022年と2023年にもスタンダード市場で最優秀に選ばれており、2025年度は「スタンダード市場部門:優秀サイト」に選出されました。

あらためて、当社のIRにおける取り組みが第三者に評価されているということをみなさまにご紹介しています。今後とも、情報開示の充実に努めていきます。

以上で株式会社いい生活の第3四半期の決算説明会を終了します。ご清聴ありがとうございました。

なお、個別の取材は随時受け付けていますので、なにかご希望がありましたら、当社のIR担当までご連絡ください。ホームページからもリクエストを受け付けていますので、どうぞそちらもご利用いただければと思います。

次回は5月半ばに、通期の決算発表を行う予定です。本日はお時間をいただき、誠にありがとうございました。引き続きよろしくお願いします。

配信元:

この銘柄の最新ニュース

いい生活のニュース一覧- いい生活---3Qは増収・黒字転換、通期予想の上方修正を発表 今日 15:34

- いい生活---2026年3月期通期連結業績予想の修正(上方修正) 今日 15:33

- 2026年3月期通期連結業績予想の修正(上方修正)に関するお知らせ 2026/02/12

- 2026年3月期 第3四半期 決算説明資料 2026/02/12

- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/12

マーケットニュース

- 来週の株式相場に向けて=高値急騰後の一服場面か、日本版「HALO」株に期待感 (02/13)

- 東京株式(大引け)=697円安と続落、利益確定売りで5万7000円割れ (02/13)

- 13日香港・ハンセン指数=終値26567.12(-465.42) (02/13)

- 来週の為替相場見通し=高市首相の施政方針演説に注目 (02/13)

おすすめ条件でスクリーニングされた銘柄を見る

いい生活の取引履歴を振り返りませんか?

いい生活の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。