1,177円

JPMCのニュース

【QAあり】JPMC、創立以来23期連続増収 ストック収益の成長による累進配当で6期連続増配、DOE14年連続10%超を予定

2024年12月期決算説明

武藤英明氏(以下、武藤):みなさま、こんばんは。ただいまより、JPMCの2024年12月期決算説明を行います。

まずは業績のハイライト、2番目にビジネスモデル、3番目に当社の持続的成長へ向けた考え方、この3つのテーマでみなさまにお話しします。

2024年業績

まずは、2024年業績についてご説明します。先期の売上高は589億円で前期比プラス2.8パーセントと、創立以来23期連続の増収を達成しています。営業利益は27億2,000万円で前期比プラス5.7パーセントと、4期連続の増益となりました。

配当については、前期比プラス7.8パーセントで55円を配当しています。配当性向に換算すると53.3パーセントで、前期比で4円の増配になりました。

運用戸数と新規申込戸数には三角のマークがついていますが、こちらは当社の現在の課題です。運用戸数は10万8,953戸と、前期比で若干目減りしています。新規申込戸数も7,115戸と、前期比で18.6パーセントのマイナスとなりました。

どちらの項目についても、数字としてはコロナ禍をまだ脱却していないところがあり、営業できなかった3年間の影響を受けていることが課題の要因です。後ほどまた詳しくご説明します。

ただ、売上高と利益に関しては、付加価値の向上等に努め、PMが入居率アップに尽力した結果、きちんと増収・増益を確保しています。

ROEも20パーセント超を継続し22.4パーセント、DOEに関しては13年連続で10パーセントを超えています。

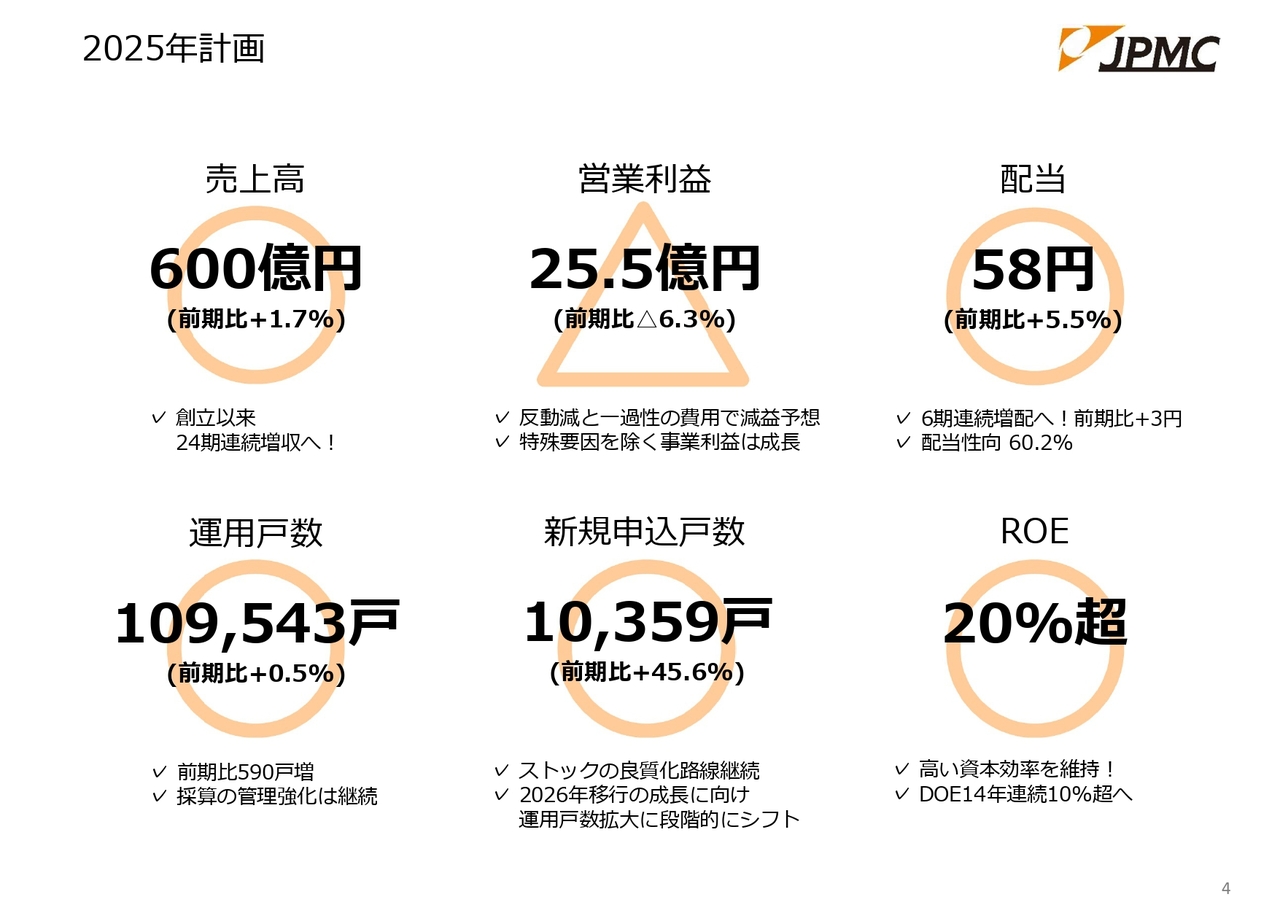

2025年計画

2025年の計画・目標についてご説明します。売上高はプラス1.7パーセントで600億円と、24期連続増収を見込んでいます。

営業利益については、2024年にあった当社所有物件の売却がない分のマイナス、およびシステム投資や人件費の増加などを加味し、マイナス6.3パーセントの25億5,000万円を見込んでいます。

配当は前期比プラス5.5パーセントの58円、配当性向で60.2パーセントの配当にしようと考えています。

運用戸数については、少し保守的な数字ですが10万9,543戸を見込んでいます。

新規申込戸数は、前期比プラス45.6パーセントの1万359戸を計画として挙げています。まずは1万戸に回復させようという計画です。JASDAQに上場後も最高で1万5,000戸を記録していますので、十分達成できる数字だと思っています。

ROEについても20パーセント超え、DOEについても14年連続10パーセント超えを、経営陣としてお約束したいと考えています。

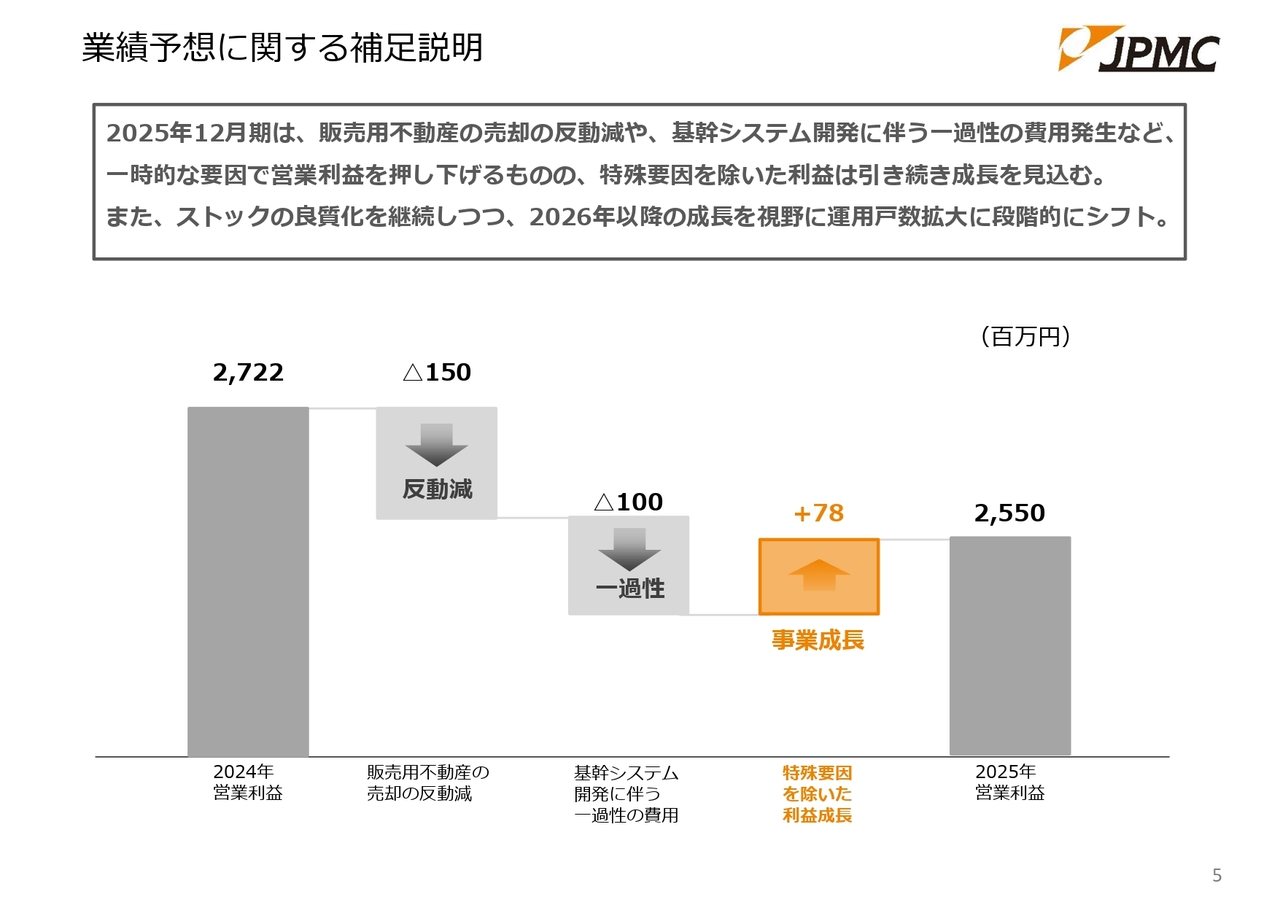

業績予想に関する補足説明

業績予想に関する補足説明です。先ほど若干ご説明しましたが、2024年度12月期における販売用不動産の売却分が2025年にはありませんので、その分がマイナスになります。

また、基幹システムの開発に伴う一過性の費用が発生しています。これは後々、販管費やコストを抑え、資本効率の良い経営をより一層推し進めるために必要なシステム投資なので、ご容認いただきたいと思います。

人件費の増加などのマイナスな部分もあり、一時的な要因で営業利益は下げますが、特殊要因を除いた利益は引き続き成長を見込んでいます。

また、当社のストックは非常に高い入居率と収益性で推移しています。これを含め、2026年以降の成長を視野に、運用戸数拡大にシフトしていこうと考えています。

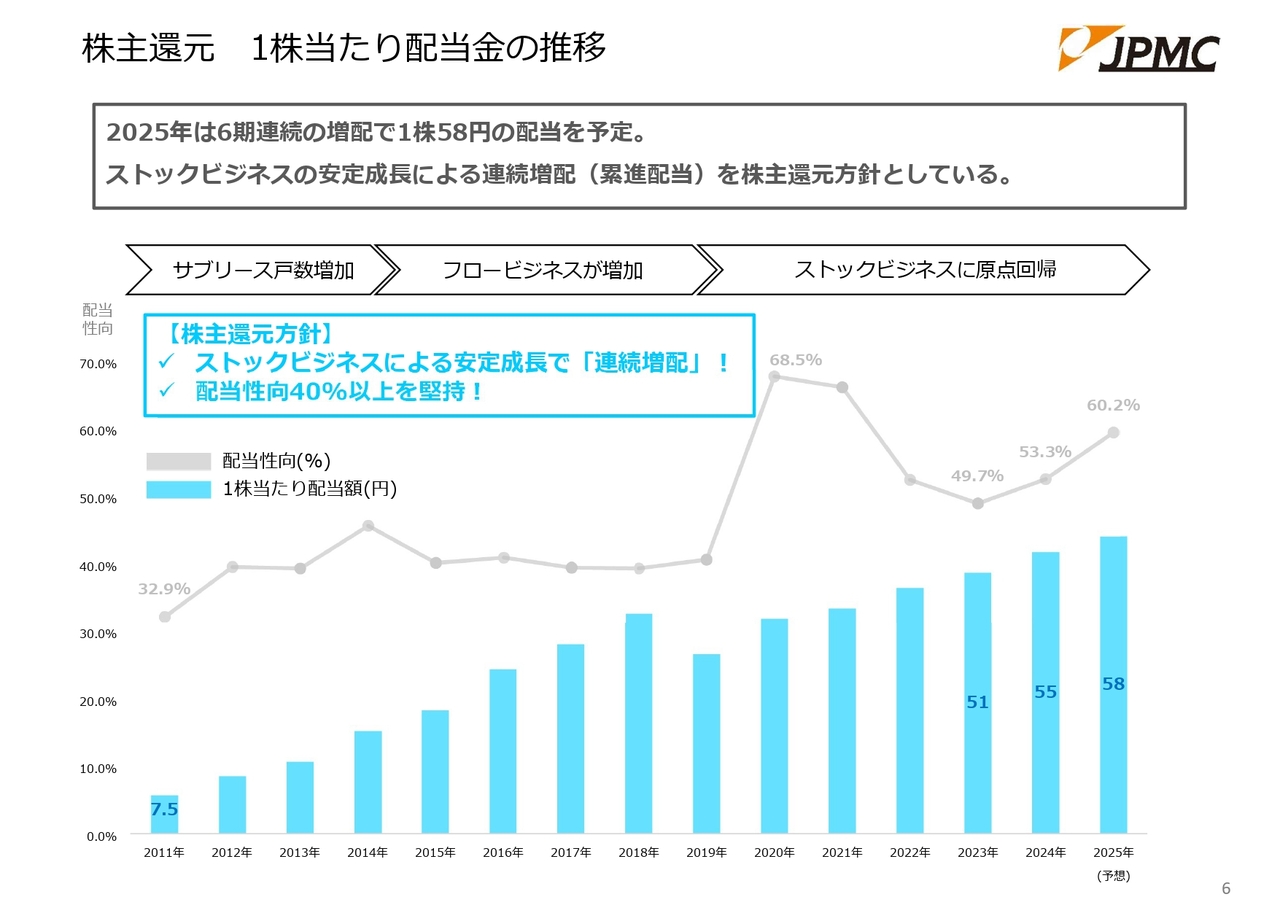

株主還元 1株当たり配当金の推移

株主還元について、1株当たり配当金の推移です。当社の株主さまへの還元としては、一番は配当です。6期連続増配で1株58円の配当を予定しています。前期と比べプラス3円になります。

当社では、ストックビジネスの安定成長による累進配当を、みなさまへの還元の方針としています。詳しくは、スライドのグラフをご覧ください。

東証一部に上場以降、配当性向40パーセントを堅持することを1つの公約として掲げてきましたが、ご覧のとおりきちんと数字で証明しています。

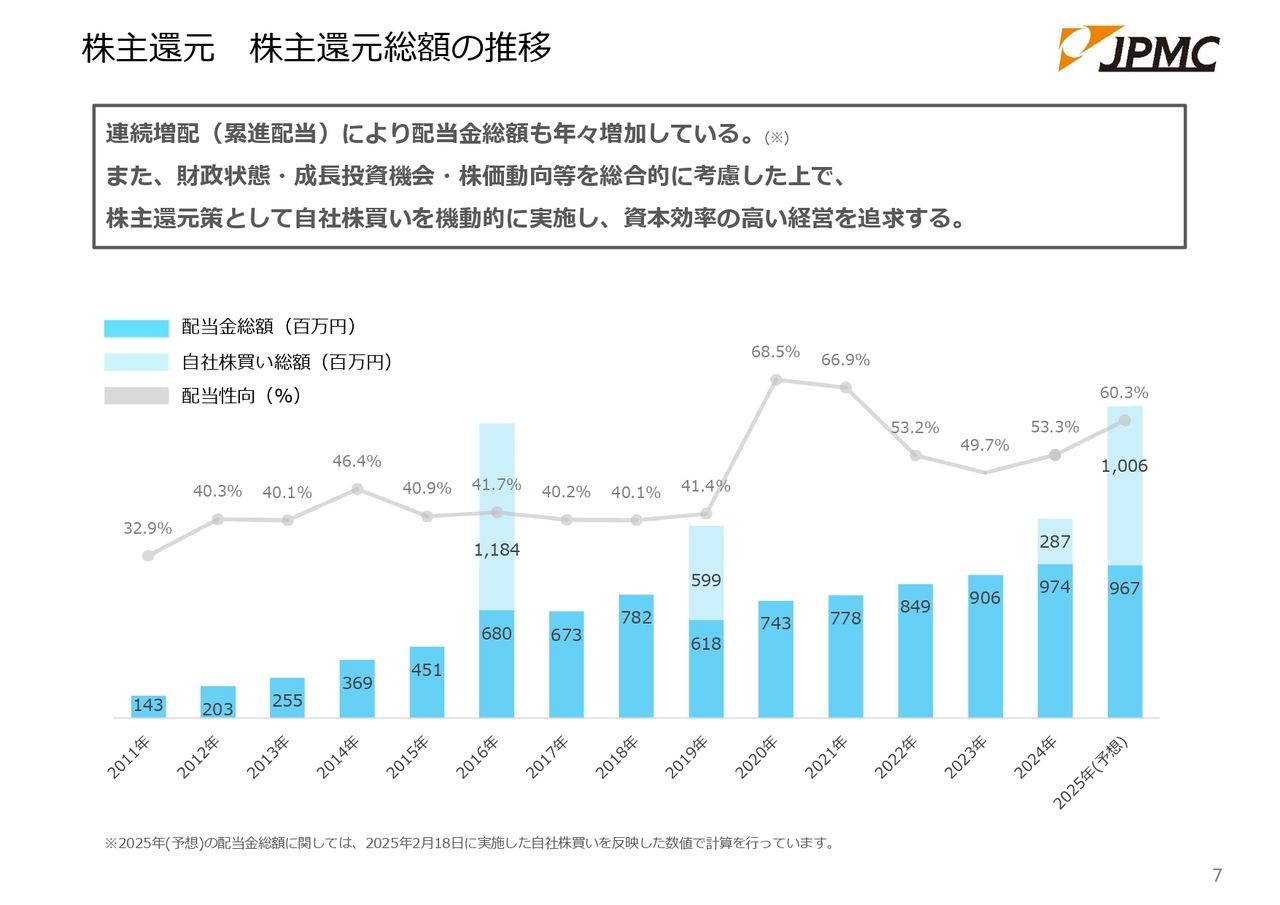

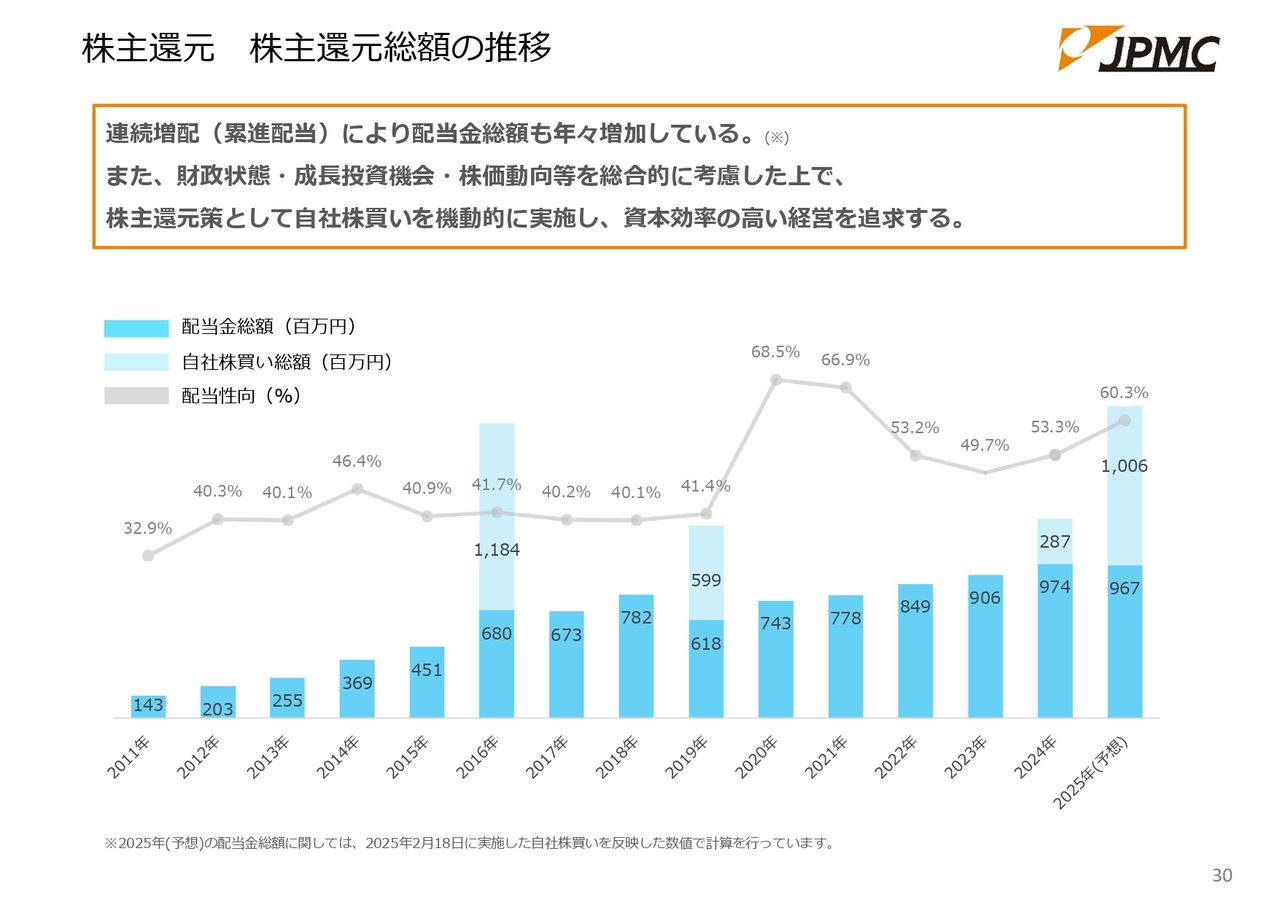

株主還元 株主還元総額の推移

株主還元総額の推移です。株主還元の総額については、自社株買いも含め、スライドのグラフに示しています。財政状態、成長投資機会、株価動向等を総合的に考慮した上で、株主還元施策として自社株買いを機動的に実施し、資本効率の高い経営を追求し続けています。その追求の結果が、ご覧のグラフに表れていると思います。

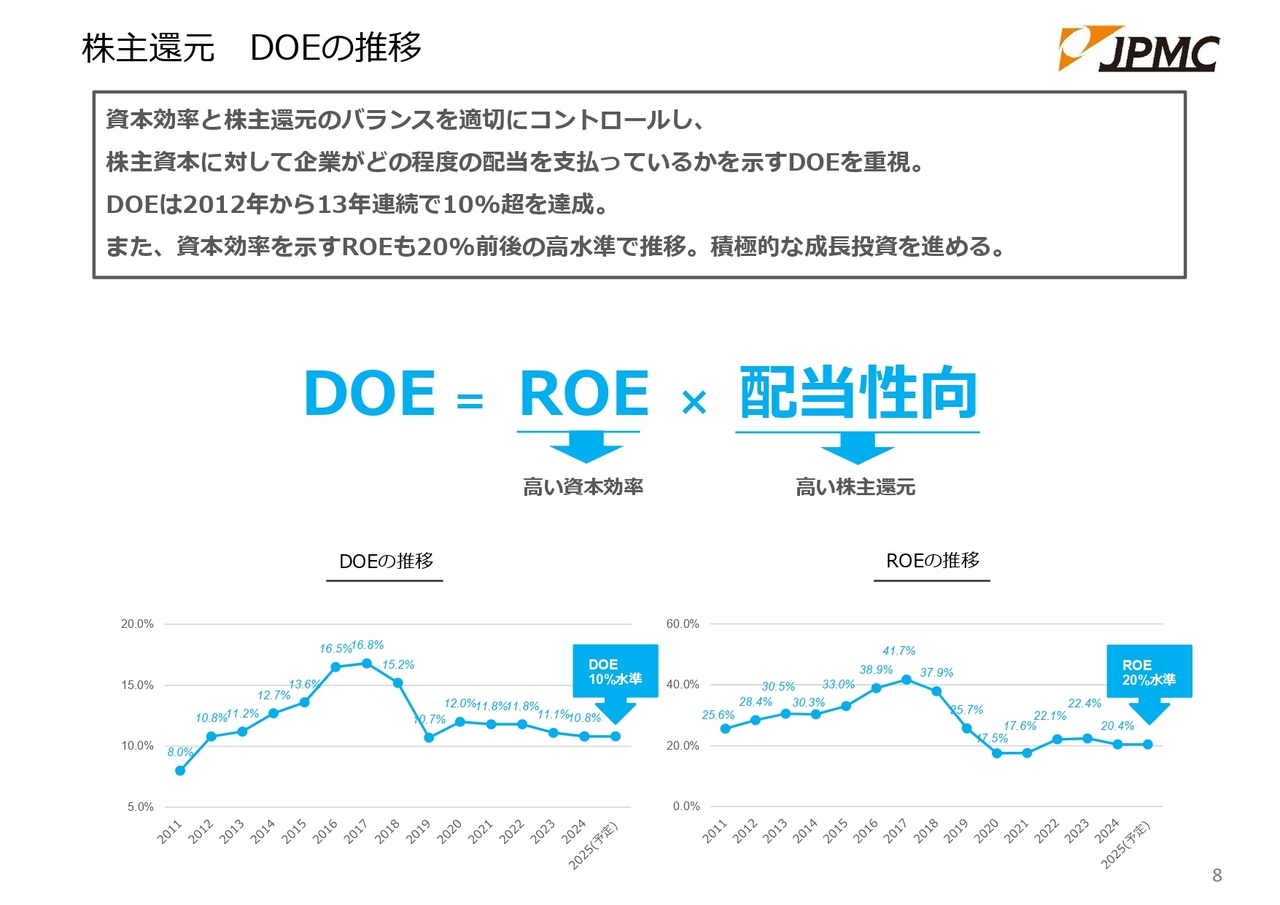

株主還元 DOEの推移

DOEの推移です。株主還元を表す数値であるDOEの推移についても、スライドのグラフのとおり、高い水準を維持しています。ROEは20パーセント超、DOEも10パーセントのラインをキープしています。

賃貸住宅マーケット規模

ここからは、ビジネスモデルについて今一度ご説明します。

まずは、賃貸住宅マーケット規模です。当社が活動している賃貸住宅のマーケット規模は、住宅全体の37.6パーセント、2,339万戸となっています。最大のプレイヤーである大東建託さんでも5パーセントの124万戸であり、当社はさらにその10分の1しかありませんが、社歴を考慮すれば、ここまでのスピードは決して遅くないと自負しています。

また、メンテナンスコストや建築費を除いた年間の家賃収入は推定で15兆円を超えています。しかも、この家賃は消費税がかけられない特異なマーケットです。まだまだポテンシャルが高いマーケットです。

当社は新築を作っているわけではありませんので、既存物件という意味では、少なくとも現状ある2,339万戸すべてが当社のマーケットであるといえます。この賃貸住宅という分野で、当社は大きな成長を果たせると考えています。

同じ不動産業界でも、分譲マンションであれば三菱地所、三井不動産、住友不動産、東京建物、東急不動産、野村不動産といった超一流企業が目白押しですが、賃貸住宅業界のトップは、大東建託、レオパレス21、積水ハウス、大和ハウス工業、東建コーポレーションといった会社です。

そのような意味からも、当社がマーケットリーダーになる可能性というのは、他の不動産分野に比べると極めて高いと確信しています。

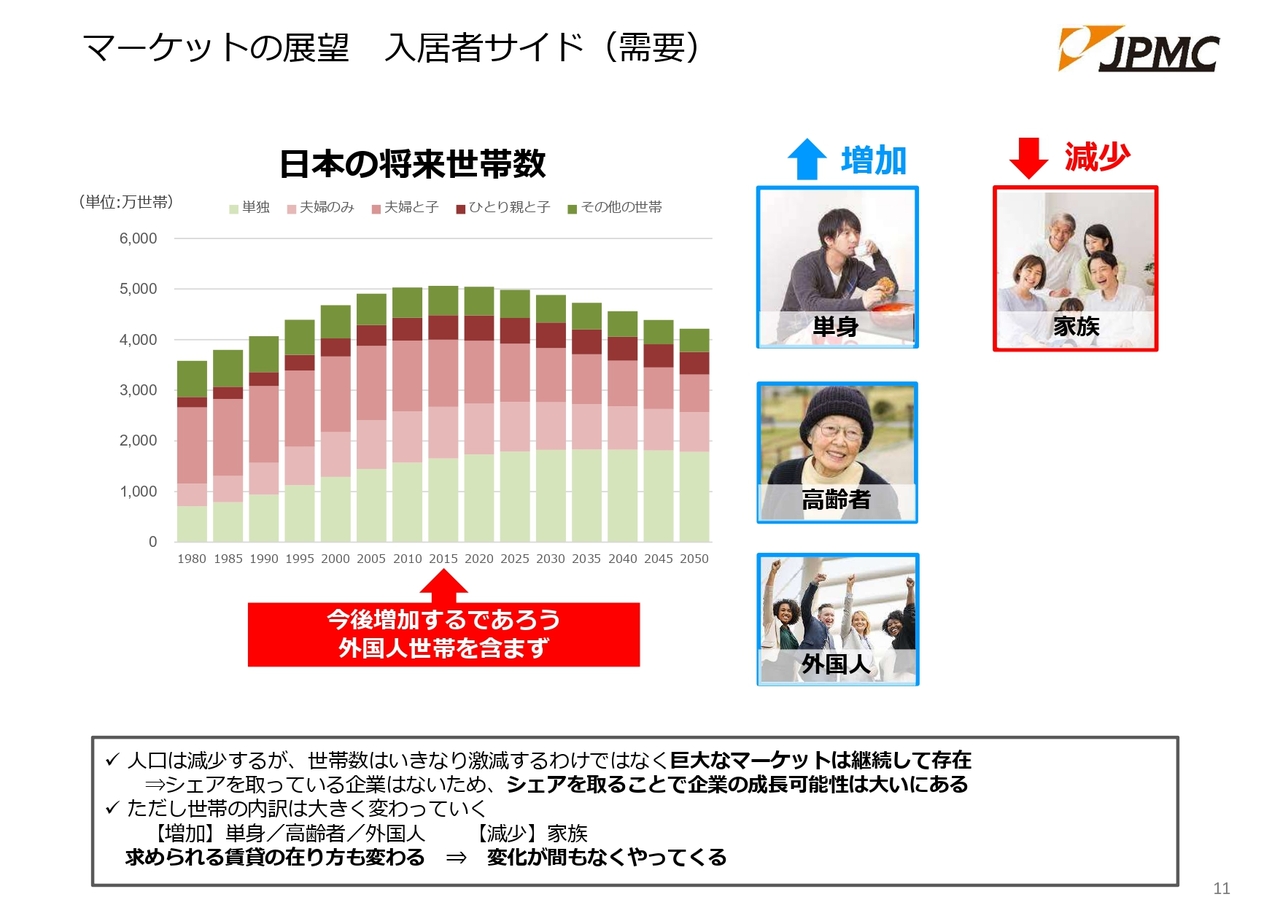

マーケットの展望 入居者サイド(需要)

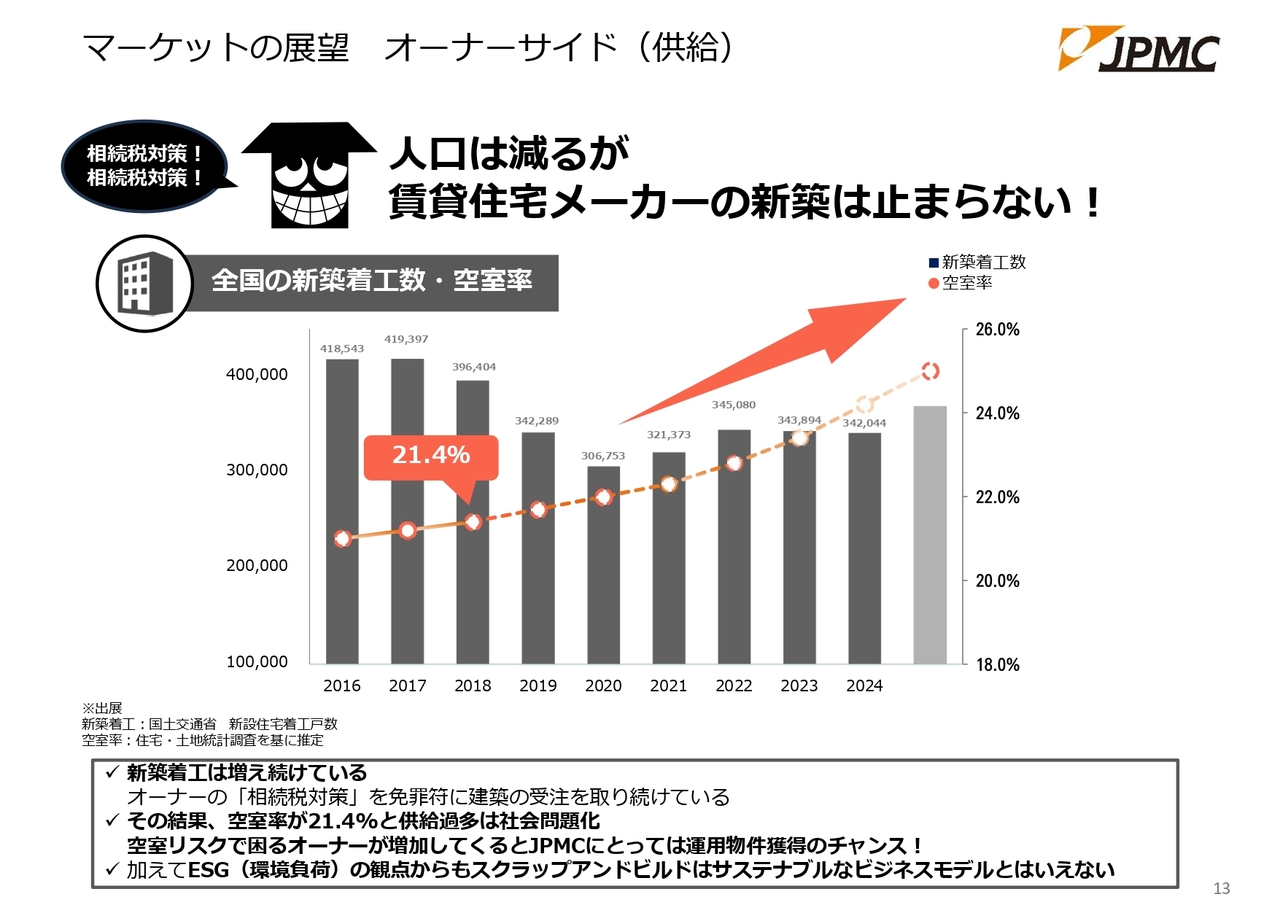

過去のような、建てればすぐに入居者が住むという時代はすでに終わっており、現在では21.4パーセントが空室です。空室があるにもかかわらず、また人口が減っているにもかかわらず、新築着工をしているのが、当社より上位の5社です。

そのような意味で、当社は新築着工を続けるメーカーへのアンチテーゼとして、今ある賃貸を持続可能な賃貸にし、これからの社会に合ったビジネスモデルを提供していると確信しています。

人口減少はマーケット全体を大きく見ればマイナスですが、日本の将来世帯数を見てみると、2000年から2030年までに、単身者と2人世帯が993万世帯増加するとされています。ファミリーは大幅に減少するということです。

お子さんの数が確定していない2人カップル、あるいはお子さんが巣立っていったお年を召されたご夫婦のような2人世帯、あるいは単身者であれば、どちらかといえば賃貸住宅を選択される可能性が高いわけです。まだまだやりようがあると考えています。

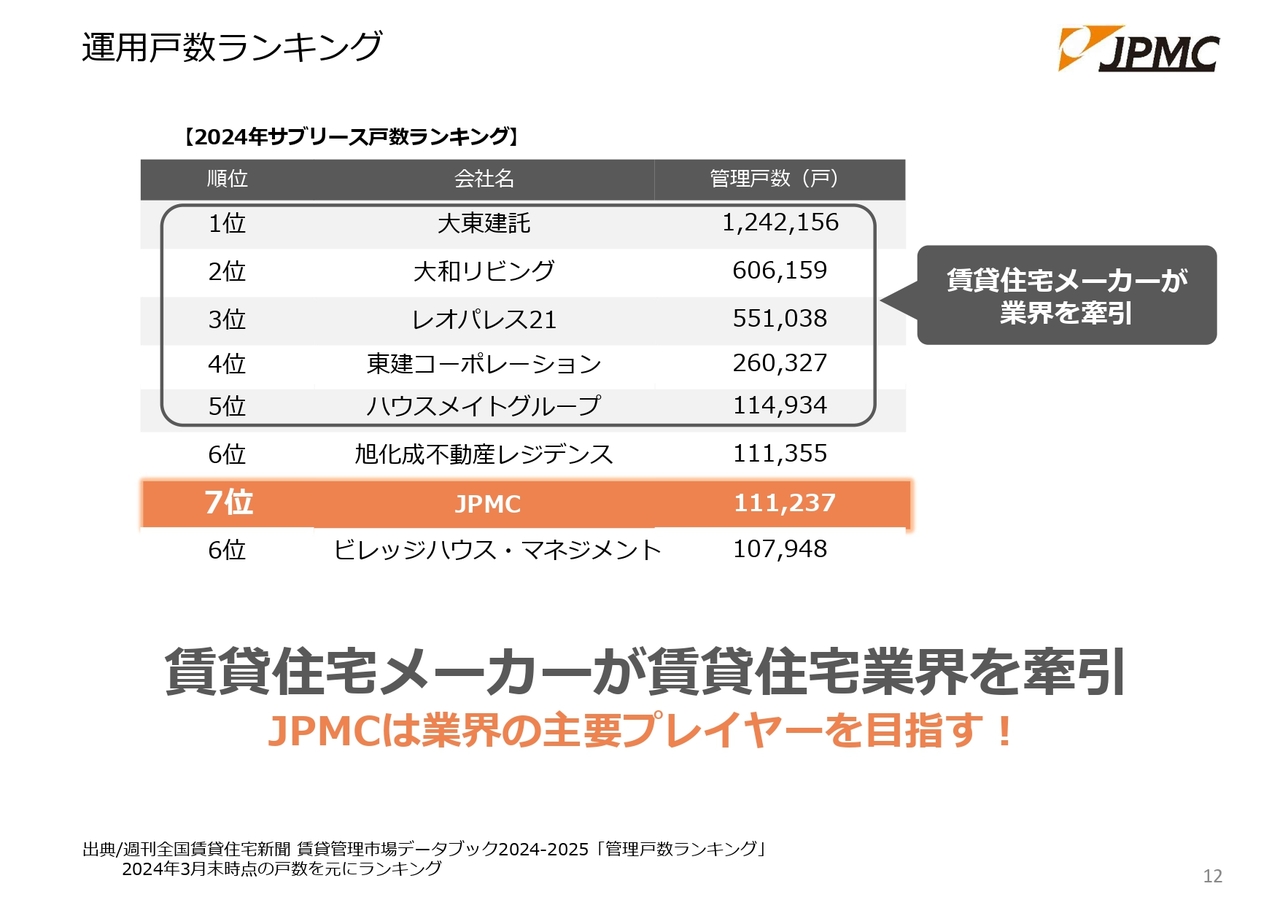

運用戸数ランキング

運用戸数ランキングです。6位と7位は現在僅差ですが、当社より上位はメーカーが中心です。当社は住宅をつくらず、持続可能な賃貸経営を行っています。これからの日本のマーケットに合ったビジネスを提供している企業だとお考えいただければと思います。

マーケットの展望 オーナーサイド(供給)

これだけ空室があるのに、供給することで成り立っているのが賃貸住宅メーカーです。当社は、すでに市場に供給され、既存物件として市場に存在している物件を対象にしています。

物件にはそれぞれオーナーさまがいて、お困りの方もたくさんいます。その点では、ソリューションを持っている当社にとっては、活躍できるフィールドがまだまだ待っていると確信しています。

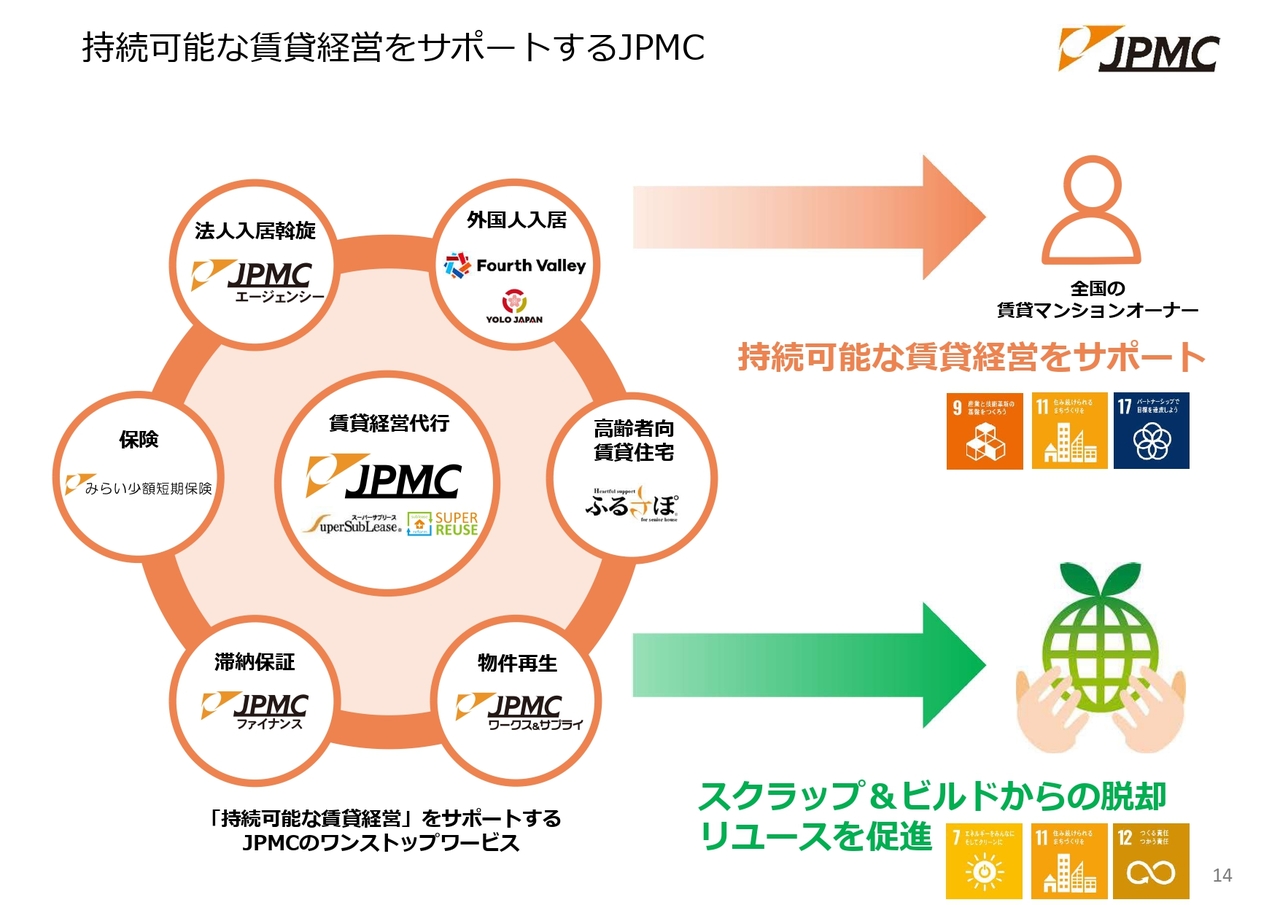

持続可能な賃貸経営をサポートするJPMC

ただ、今までどおりの方法を続けるわけにはいきません。

一般的に物件を借りにくい人としては、フリーターやフリーランスのような定職に就かない方、次に、大型犬を中心としたペットとお住まいになりたい方、そして外国人、高齢者が挙げられますが、これらの方に入ってもらわなければ、これ以上入居率は上がりません。

現在では、当社はその分野にも着実にチャレンジしています。できる限り当社のハンドリングで入居者を増やせるよう、家財保険、連帯保証人代わりの滞納保証など、入居時に必要なものについては、自前のグループ会社で審査・判断して付与しています。

また、高齢者向け賃貸においては、サービス付き高齢者向け住宅、住宅型有料老人ホーム賃貸借契約方式を供給・お手伝いすることにより、十分穴埋めをしていこうと考えています。

外国人については、フォースバレー・コンシェルジュ社やYOLO JAPAN社といった就労支援の企業との協業によって、就労とセットで賃貸住宅を紹介します。一般のオーナーさまにとっても、直接外国人に貸すよりも、当社が間に入ることによってリスクなく貸し出すことができます。

法人入居斡旋については、上位の会社の不祥事により当社にもチャンスが巡ってきたのですが、家具・家電付き仕様に変更するという障壁がありました。これを突破する新しいツールを考えて企業化したのがJPMCエージェンシーです。

全国ほとんどの地域で、空室を中5日で家具・家電物件に変更でき、3ヶ月以上の契約後であれば中3日でその家具・家電を撤収できるというプログラムを構築し運用しており、非常にご好評をいただいています。

また、新築の供給を止めると、入居者の方には当然不満が残ると思います。入居者側は、新築がいいと言います。この間を埋めるものとして、最適な提案がスーパーリユースです。築15年から30年の古い賃貸住宅を、今の建築技術を活かして最新の仕様に変更します。

もちろん再投資が必要です。この再投資を、例えば、当社の10年のサブリースを活用して家賃を固定化することによって、162行の提携銀行からオーナーに有利な条件で10年償還のローンを引っ張ってきます。それによって、利回りの確定したリニューアル、リフォーム、リノベーションは可能です。

このスーパーリユースは、これからもさらに推進できると踏み、5年前にJPMCワークス&サプライという建設会社を設立し、スーパーリユース専門に、東京、名古屋、大阪を中心にした都市圏でサービスを提供しています。

このようなスクラップ&ビルドからの脱却、リユースを含めて、持続可能な賃貸経営をサポートする新しい商品・サービスも続々とリリースしました。これから、さらに花開いていくと確信しています。

※スーパーリユース:既存物件のリフォームとサブリースをセットで賃貸マンション・アパートオーナーさまへ提供する商品です。サブリースにより返済原資を確保することで、オーナー様は融資が受けやすくなるメリットがある。また既存物件を再活用することで、オーナーの経済面だけでなく環境負荷の面からも社会課題の解決に貢献できる商品です。

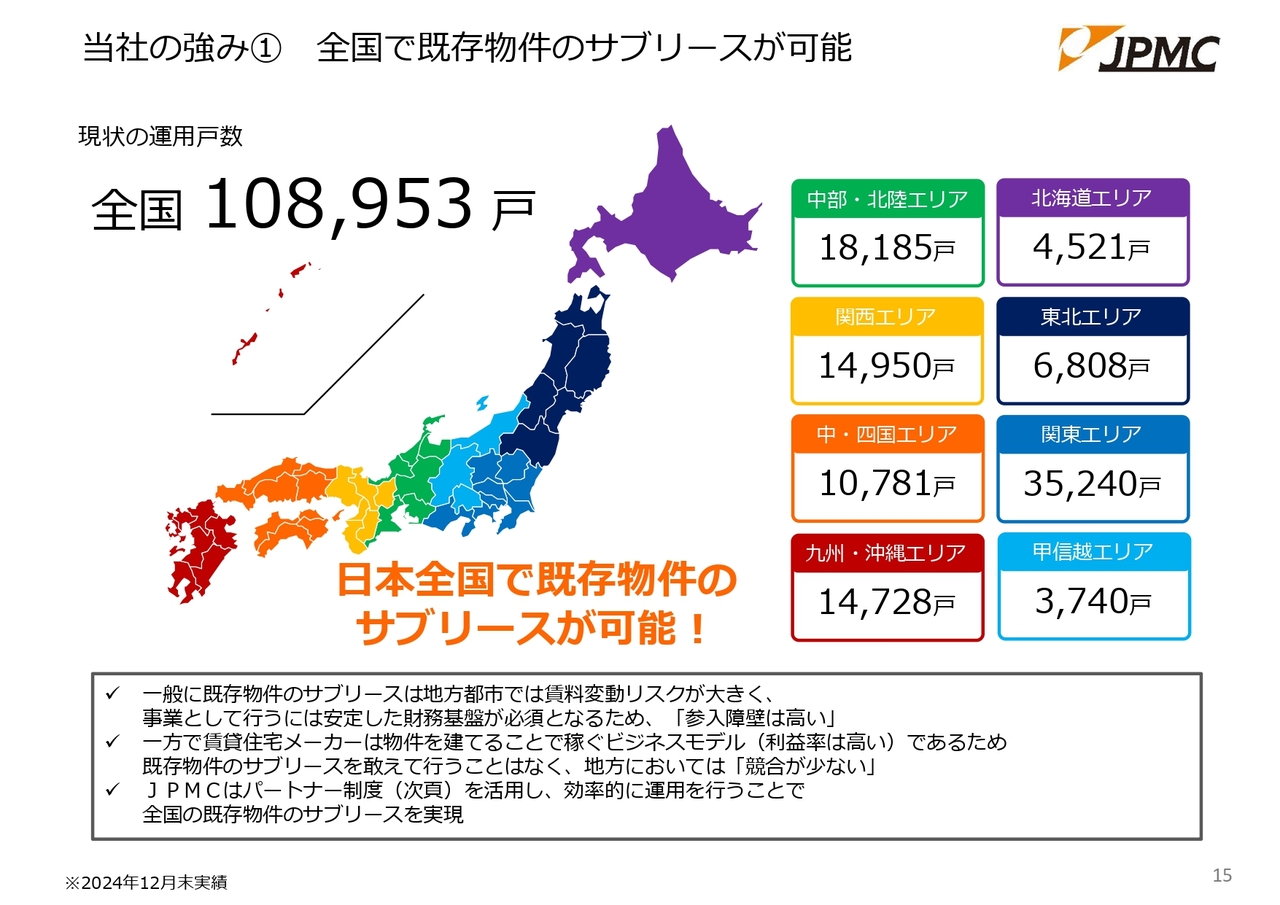

当社の強み① 全国で既存物件のサブリースが可能

また、新規物件が増えなかった代わりと言ってはなんですが、手持ちの運用案件についてはブラッシュアップが進み、高入居率・高収益性を実現しています。全体の入居率も今までで最高のレベルに到達しています。これをさらに推進していきたいと思っています。

スライドの地図を見ていただくと、広く北海道から沖縄までやっているように見えますが、札幌、東京、名古屋、大阪、福岡近郊では当社がダイレクトにマネジメントし、その他の地域はできるだけコストをかけずに、当社のパートナーの手を借りて運用しています。このような方法で、当社はこれまで成長してきました。

今後は、特に戸数を伸ばしていくチャンスがあると考えています。

当社の強み② パートナー制度で効率的な運用を実現

当社を支えてくださっているのがパートナー企業、いわゆるFC企業です。

不動産系が約700社、建築系が約600社、介護系が約100社の合計約1,400社のネットワークになっています。

それぞれの役割を果たしていただくことにより、それぞれの地域に当社の支店や事業所、支社がなくても、当社のサービスが津々浦々まで提供できるという仕組みを、この20年間で構築してきました。

当社の強み③ 金融機関との提携

金融機関からも、「JPMCがサブリースするなら、オーナーさまの金利を優遇しよう」「JPMCが借り上げて運用するなら、オーナーさまの金利を優遇しよう」、また「担保評価は減免しよう」、あるいは「JPMCにお客さまを紹介しよう」と言っていただいています。

スライドに示したように、これだけの大きな銀行・信金とビジネスマッチングや提携ローンなどを行っています。これも当社のシステムの信用度の証の1つだと考えています。

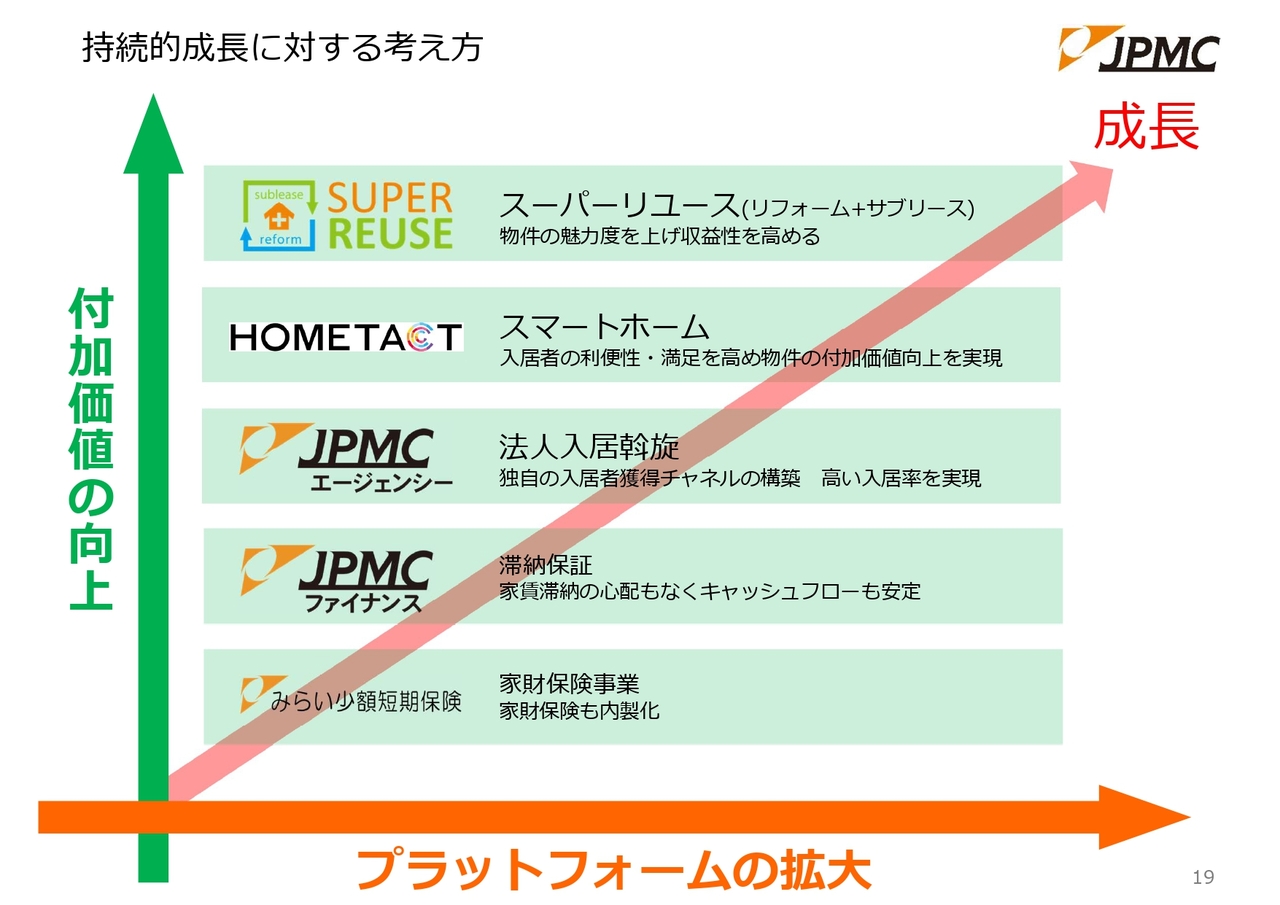

持続的成長に対する考え方

一番重要な、持続的成長に対する考え方についてお話しします。

従前から当社はさまざまな仕組みを手掛けていますが、すべて集合賃貸住宅に関する事業オンリーです。

私自身は、不動産業に従事したことも建設業に従事したこともありません。ネット検索のサイトを創業し、この業界に入りました。シンプルなビジネスモデルを目指しています。

まず、何といっても数が多ければ多いほどコストダウンができたり、さまざまなサービスが提供できたりしますので、まずはプラットフォームの拡大を継続して行ってきました。

コロナ禍でスライドのオレンジ色の横軸が伸びていないところが、先ほどから申し上げている当社の課題・問題点です。

その分、緑の縦軸の「付加価値の向上」は非常に順調に進んでおり、これが当社の利益をきちんと確保できている要因です。

まずは、スライドの図の下から2番目の、JPMCファイナンスです。入居者に必ずお入りいただいている、これは当社に限らない当業界の慣習ですが、連帯保証人代わりに滞納保証を行います。

民法改正により、連帯保証は2年ごとに書き換えなければいけないため、昔のように親戚の方に書いていただくことが事実上難しくなりました。そのような場合、必ず連帯保証人代わりの滞納保証が必要になります。

当社では自前の滞納保証を持っています。ただし、入居者のリスクが大きいと判断した場合は、再保険のように他の滞納保証会社に送っていますので、うちのリスク部分は極めて少なくなります。このように、滞納保証を自社でコントロールできるというのは大きな利点です。

次に、スライドの図の一番下は、セットで加入していただく家財保険であるみらい少額短期保険です。お住まいの部屋で何かあった時に必ずオーナーさまに補償してもらうことはできないため、入居者に家財保険に入ってもらうことによりカバーします。こちらも当社の収益源になっています。

スライド中央は、JPMCエージェンシーです。先ほどお話しした法人入居斡旋ですが、こちらは2019年の建築偽装事件以来チャンスが生まれましたので、現在、力を入れて推進しています。

続いて、スライドの図の上から2番目の、HOMETACTです。元々当社では家賃を上げなければオーナーさまの収益も当社の収益も上がらないという考えのもと、ファイバーゲート社と組み、JPMCヒカリというスタイルでブロードバンド無料物件化を進めてきました。

しかし、昨今の部材高により、さらなる家賃上昇をしないとなかなかコストを吸収できません。そこで、今回は三菱地所と組み、HOMETACTという商品を導入し、スマートホーム化を進めています。

これは、スマートフォンが鍵になっており、オートロックの解除や部屋の鍵の解錠、外部からのコントロール、給湯器やエアコン、照明、このようなものをスマートフォンでコントロールできます。その仕組みを使い、例えば Alexaのように「行ってきます」の声で必要のない電源を落としてから外出できます。あるいは戻ってきて、「ただいま」という声で電気をつけることができます。このように利便性を上げることによって、家賃単価や付加価値を上げていきます。

すでに昨年から、当社の多くの所有物件や私個人の所有物件で実験して成功しているので、これをさらに全国で広めていき、家賃単価や付加価値を上げていこうと考えています。

最後にスライドの図の一番上は、スーパーリユースです。古い物件のままでは、入居者の目にはなかなか魅力的に映りません。したがって、これらのスマート賃貸も含め、物件をリニューアル、リフォーム、リノベーションすることによって付加価値を高めようというのがスーパーリユースです。

単に部屋をリノベーションするだけではなく、その後の使い方においても魅力を確約するスーパーリユースをさらに推進していくことによって、付加価値を上げていこうと考えます。

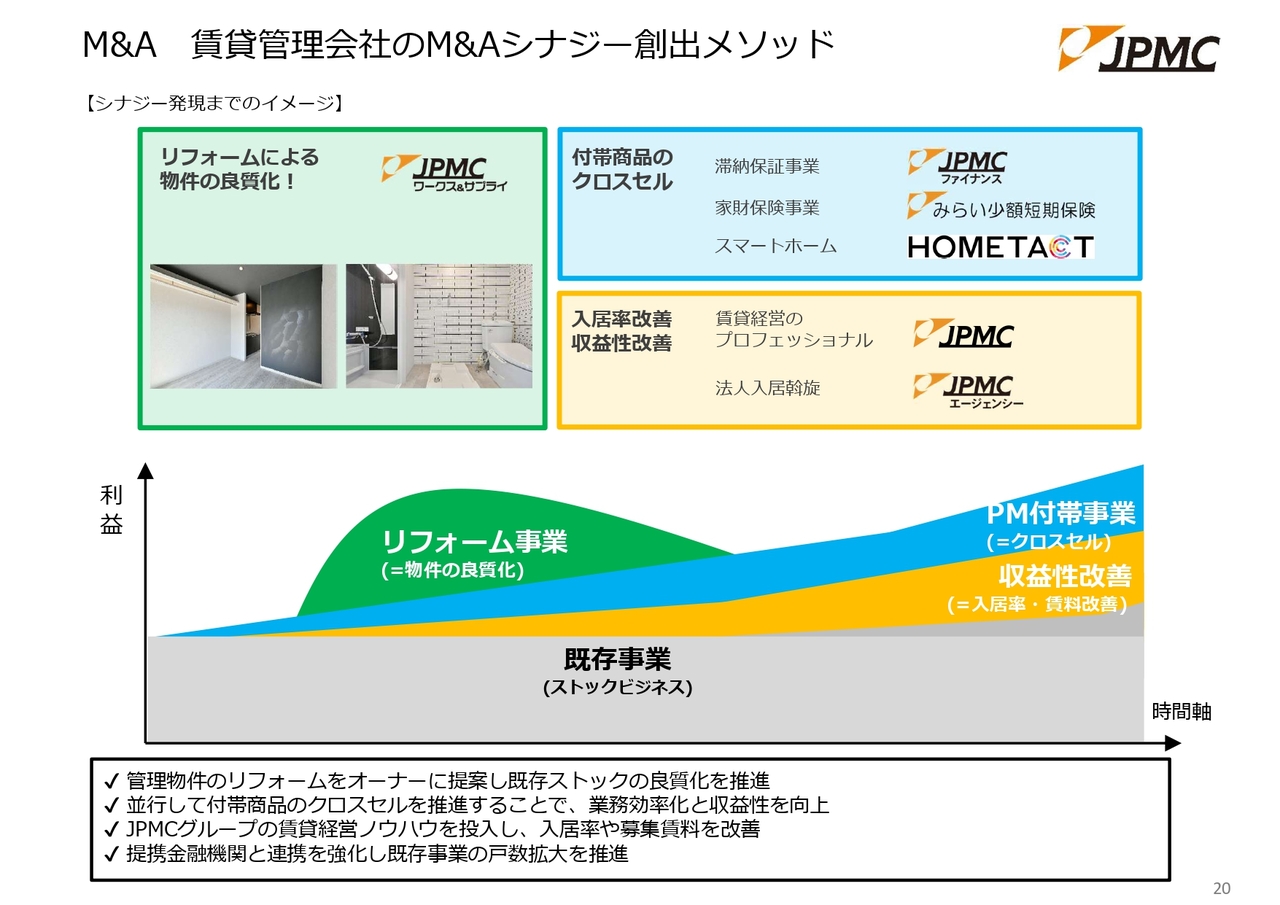

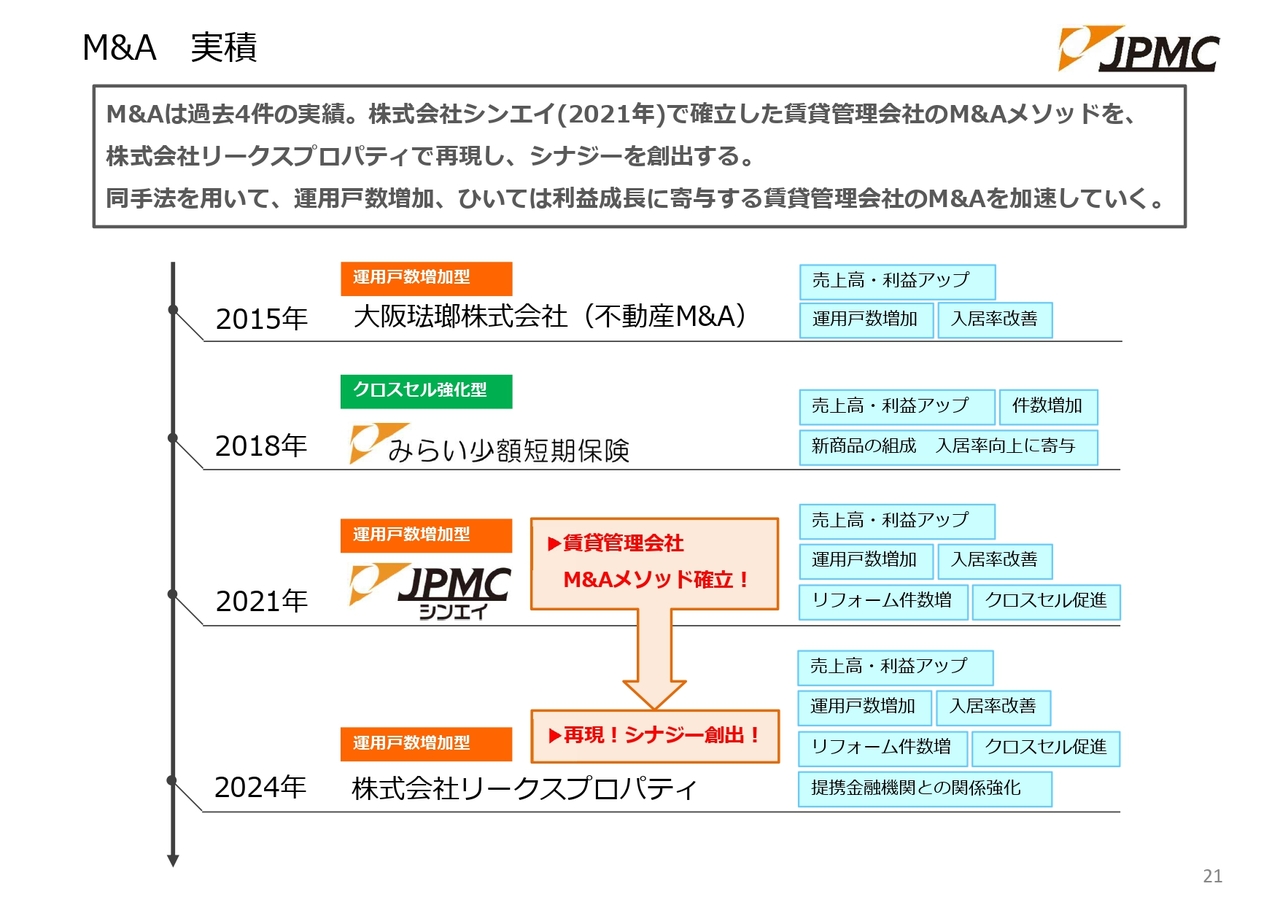

M&A 賃貸管理会社のM&Aシナジー創出メソッド

2021年7月20日、東京都立川市の同業他社である株式会社シンエイ(現JPMCシンエイ)をM&Aしたのですが、非常にグループに貢献しています。

低い入居率だったものが高い入居率になり、低い単価だったものが高い単価になったこと以外にも、JPMCワークス&サプライと組んで、リフォーム事業の収益が上がったり、付加価値商品のクロスセルが進んだりするなど、極めて収益に貢献しています。

このように、同業他社をM&Aしてシナジーを創出するメソッドはできたため、さらにさまざまな会社に提案していき、M&Aを加速したいと考えています。

M&A 実積

M&Aは過去4件の実績があります。まずは大阪琺瑯です。こちらはJPMCに合併吸収しましたが、大型物件を所有しており、運用戸数の増加に貢献しました。

みらい少額短期保険も、M&Aによってグループ内に取り込んでいます。

シンエイについては、先ほどのスライドでお話ししました。

シンエイの小型版が、昨年末にM&Aを行ったリークスプロパティです。

奇しくも3年に1回、M&Aを行ってきたわけですが、今後はもっと加速していきたいと考えています。M&Aのノウハウも十分に社内に積み上げましたし、社長室というM&A専門部署も作りました。主に同業他社のM&Aを加速していきたいと考えています。

M&Aの対象戸数

M&Aの対象戸数です。あまり細かい戸数の会社はなかなかM&Aの対象にならないかもしれませんが、3,000戸以上を管理している会社の物件だけでも300万戸以上の対象物件がありますので、当社がM&Aを行いたい先は数多くあります。

当社のパートナーだけで約78万戸です。パートナー以外の対象と思われる3,000戸以上を管理している会社の物件を合算すると全部で約222万戸あります。

オーガニックグロースがもちろん基本ですが、このようなM&Aをもっと加速し、当社の管理物件、サブリース物件の増加に努めます。

スマートホーム領域への参入

先ほど言ったスマートホーム化についても、まずは当社の自社物件、それからパートナーへと、現在普及を図っています。

さらには、パートナー以外にも、賃貸住宅に関してはHOMETACTでスマートフォンによる利便性の高いサービスを提供することによって、家賃単価を上げていきます。当社は、そのサービスを提供することによりストックビジネスとして収益を上げるということをさらに推進していきたいと考えています。

なにしろフィールドは2,339万戸ありますので、少ない金額だったとしても、全体としては非常に大きな収益になると思います。

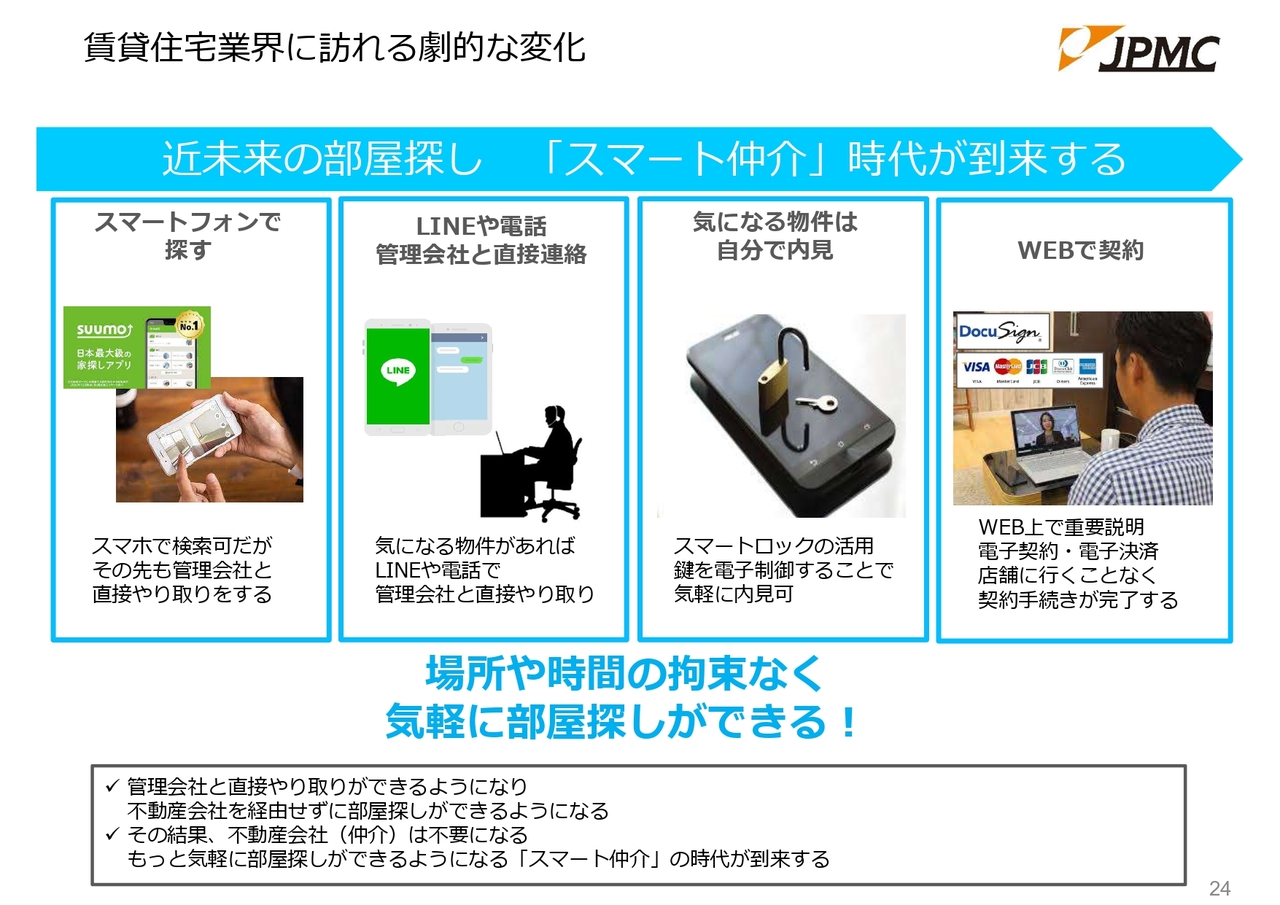

賃貸住宅業界に訪れる劇的な変化

少し話は変わりますが、私は32歳からこの業界に入り、今年で業歴29年です。リクルート発刊の『フォレント』という賃貸情報誌は私が始めたものですが、今はスマホアプリに変わりました。

それ以外は、不動産業者に電話をして、不動産業者の車に乗って内見に行き、カウンターに戻って「今日契約しないと、もう物件がないかもしれませんよ」と言われてカウンターで契約するという流れは、戦後から今までほとんど変わっていません。

しかし、さまざまなデバイスが出る、あるいは新型コロナウイルスを経て非接触が進みデジタルに長けた人たちが中堅、あるいは社会の主軸になってくると、もっと利便性の高い、デジタルを活用した仲介が実現すると思います。

スマホで探して直接電話するのではなく、LINEで内見日を伝え、Googleマップを見て現地に行って、スマートキーで解錠し、そして「ドキュサイン」「IMAoS(イマオス)」「クラウドサイン」「freeeサイン(旧NINJA SIGN)」のような電子決済システムとWebで契約し、国土交通省が認可しているIT重説で、Zoomなどのコミュニケーションアプリを通じて宅建士の人から重説を受け、そして手持ちのクレジットカードで完了するというものです。

当社は、そのような時代がいつ来てもよいように、すべてのデバイスを揃えています。

これをさらに推進していけば、原則としてこの仕組みでは仲介手数料が取れなくなります。当社は仲介で収益を上げていません。当社は物件を管理することでオーナーさまから収益をいただいています。いわゆる物元です。物元に直接問い合わせが来るようになります。

以上のような非常に革命的な、当社にとってもエポックメイキングな時代が近々に訪れます。その時までにきちんと準備を積み重ねます。

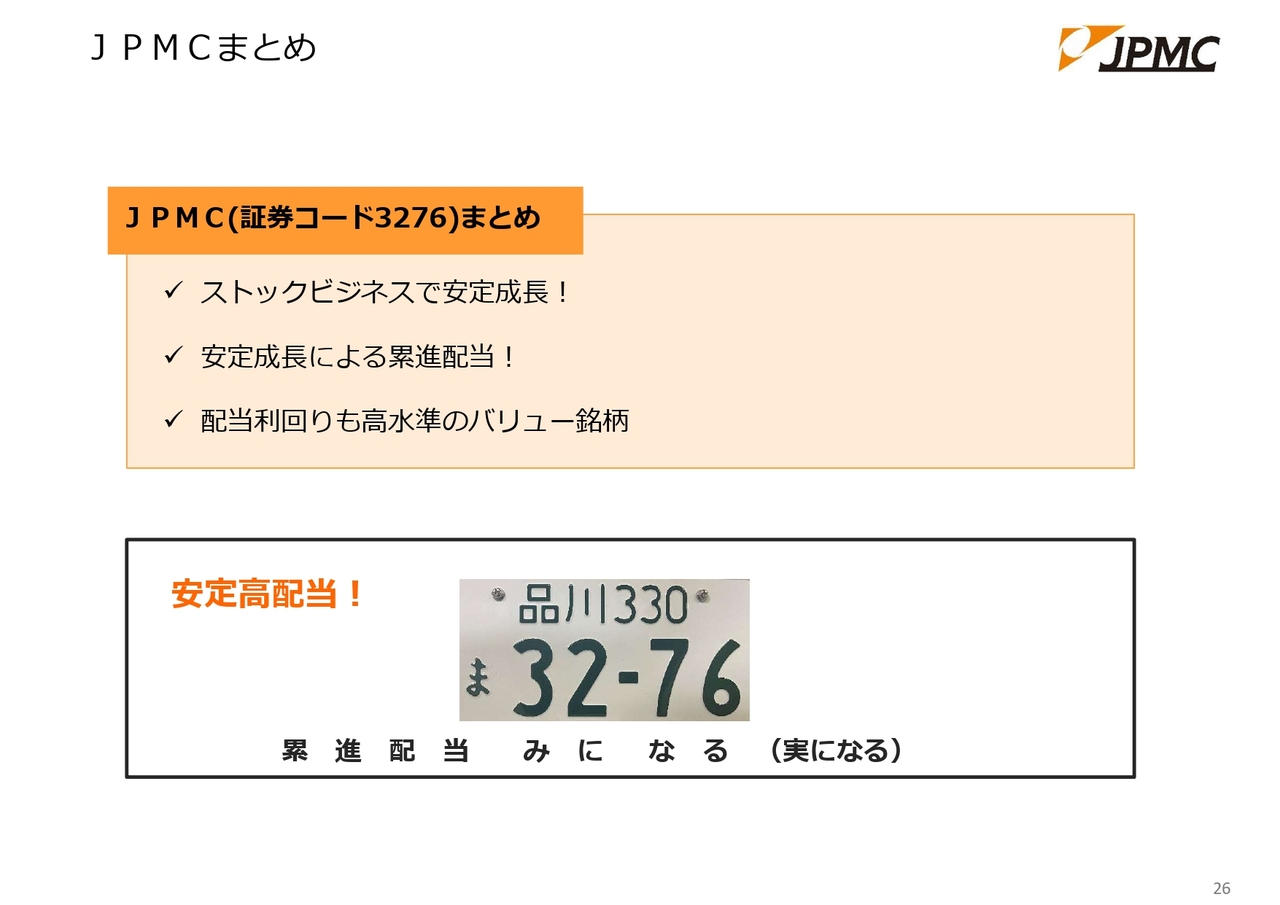

JPMCまとめ

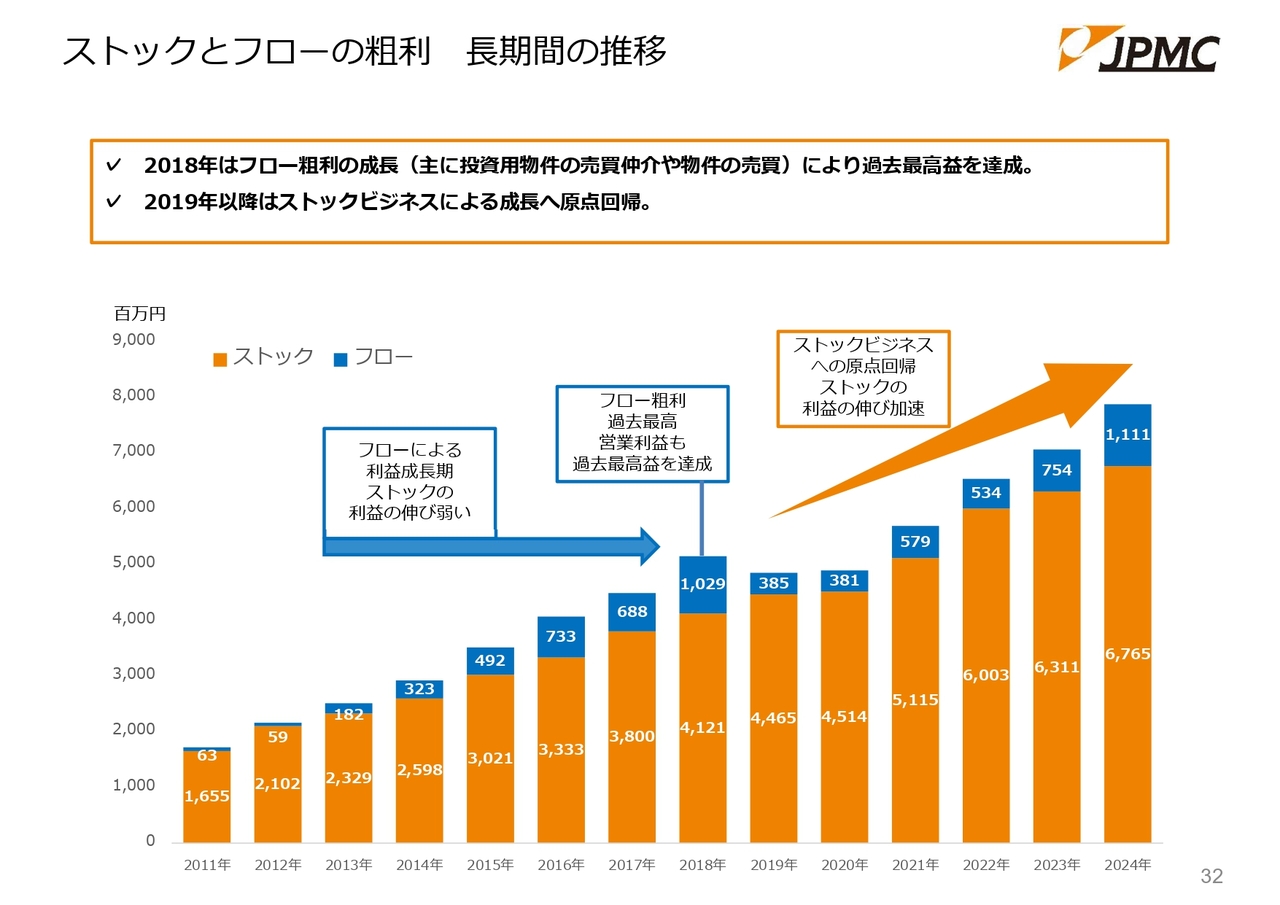

当社のまとめです。2018年に10億円以上のフローを上げていた時に比べると、ストックビジネスの比率が圧倒的に高くなっています。あの時を超えるフローの売上・利益が上がっていますが、これは当時の売買仲介による不動産収益というよりは、先ほどのスーパーリユース、リフォーム工事のフロー、サブリースでストックと、ストック&フローで取っている部分が大きいです。

その結果、ストック中心の安定成長、確約された将来性、安定成長による累進配当、そして高水準の配当性向が実現しています。

写真は当社の社有車のナンバープレートで、こじつけですが、「みになる」と覚えてください。安定高配当の株式であると、ぜひご認識いただきたいと思います。

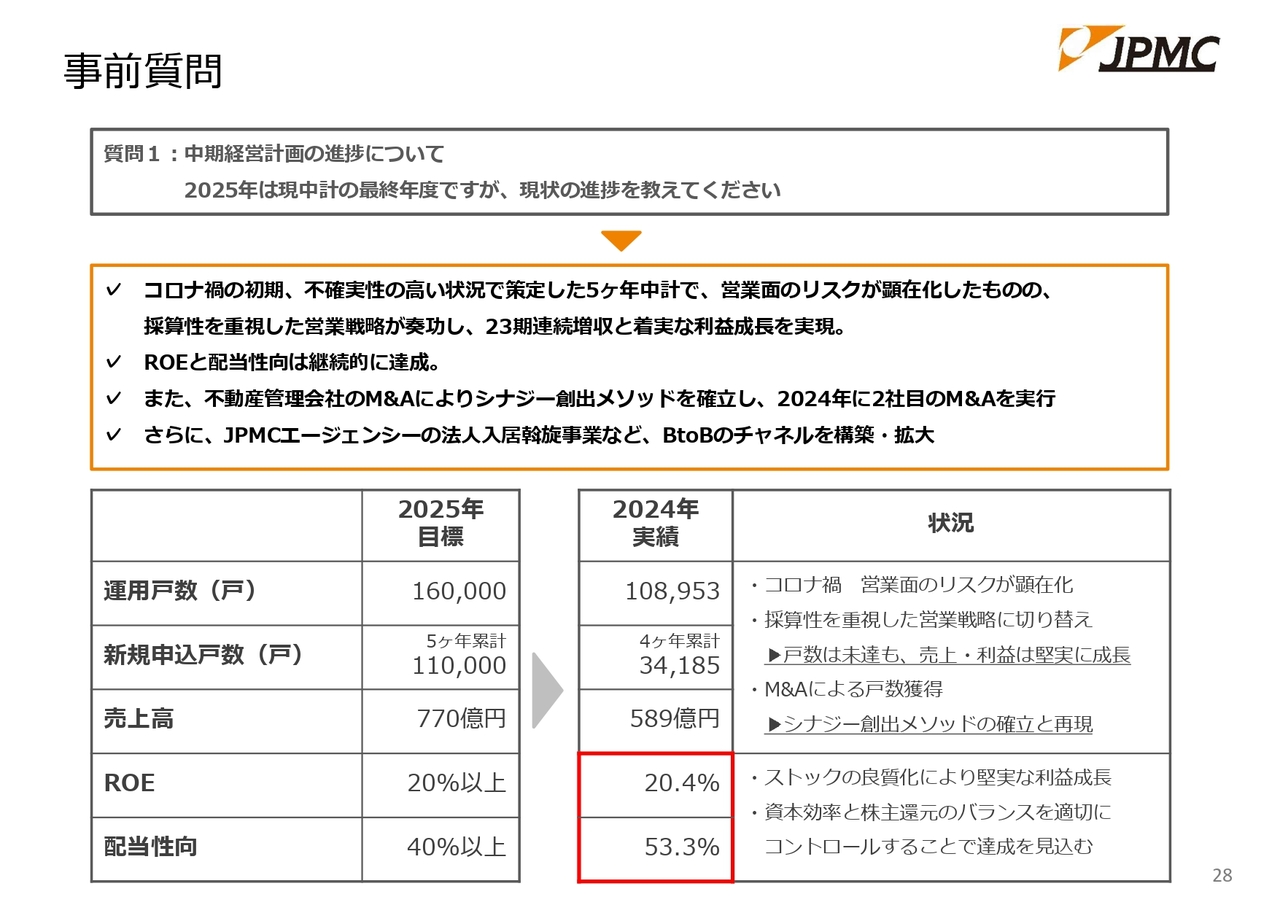

質疑応答:中期経営計画の進捗について

「中期経営計画の進捗について、2025年は現中計の最終年度ですが、現状の進捗を教えてください」というご質問です。

中期経営計画を策定したのはコロナ禍前であり、コロナ禍初期の不確実性の高い時期の策定であったため、これについてはずいぶん未達なことが多いです。申し訳ありません。

ただ、ROEや配当性向については計画を超えており、実績として利益成長もしています。ここはぜひご理解いただきたいと思います。何度も繰り返しているとおり、営業できなかったため戸数アップができなかったところが非常に大きな問題点です。

M&Aも、この時になかなか積極的なアプローチ活動ができなかったため、M&Aと受託のダブルで大打撃を受けました。

ただ、その分、今ある物件のブラッシュアップ、付加価値アップをできたので、利益については、この戸数や売上高の目標を未達見込みであるわりにはかなりの部分を達成できました。

また、ROEや配当性向については、お約束した数字以上のものが出せたという結果です。

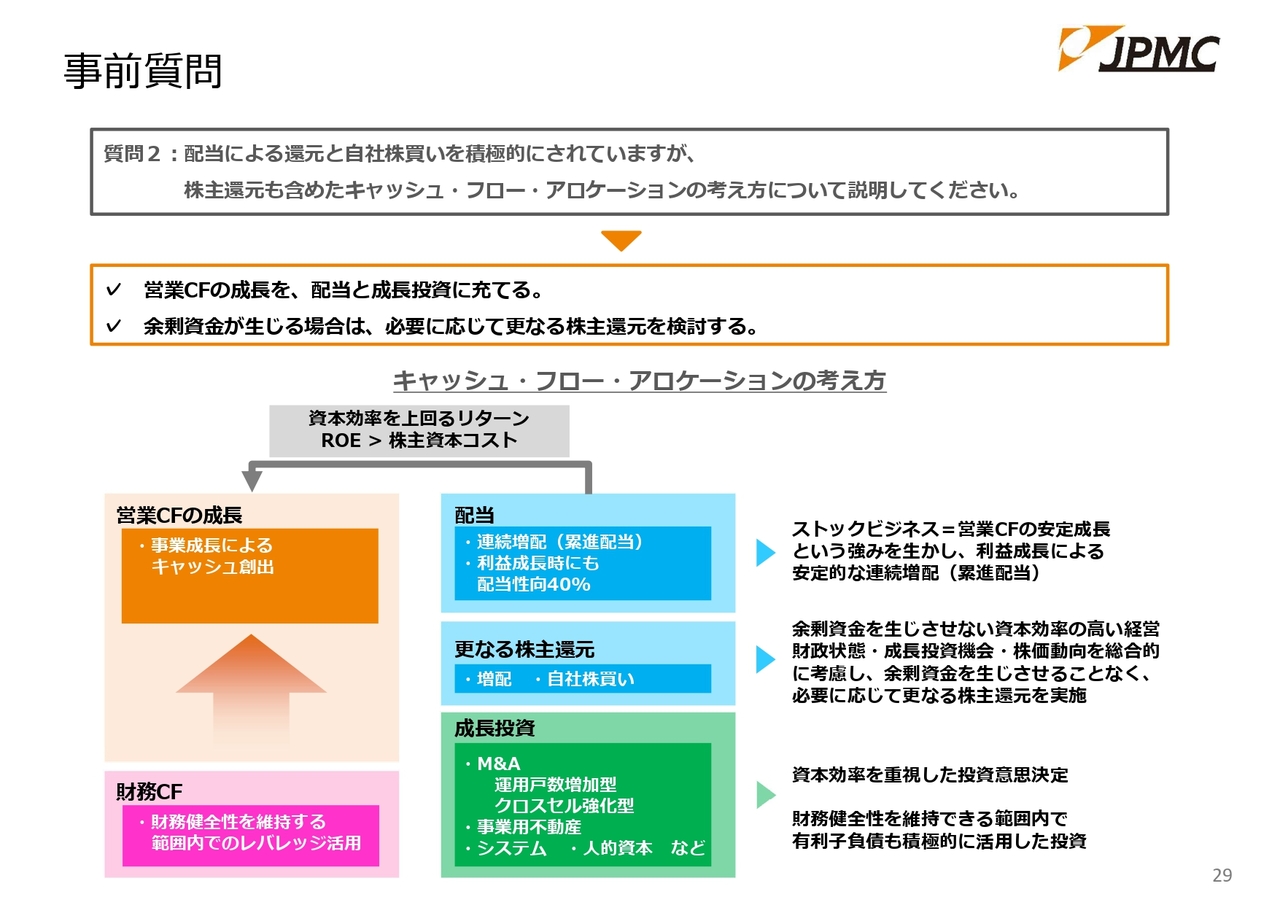

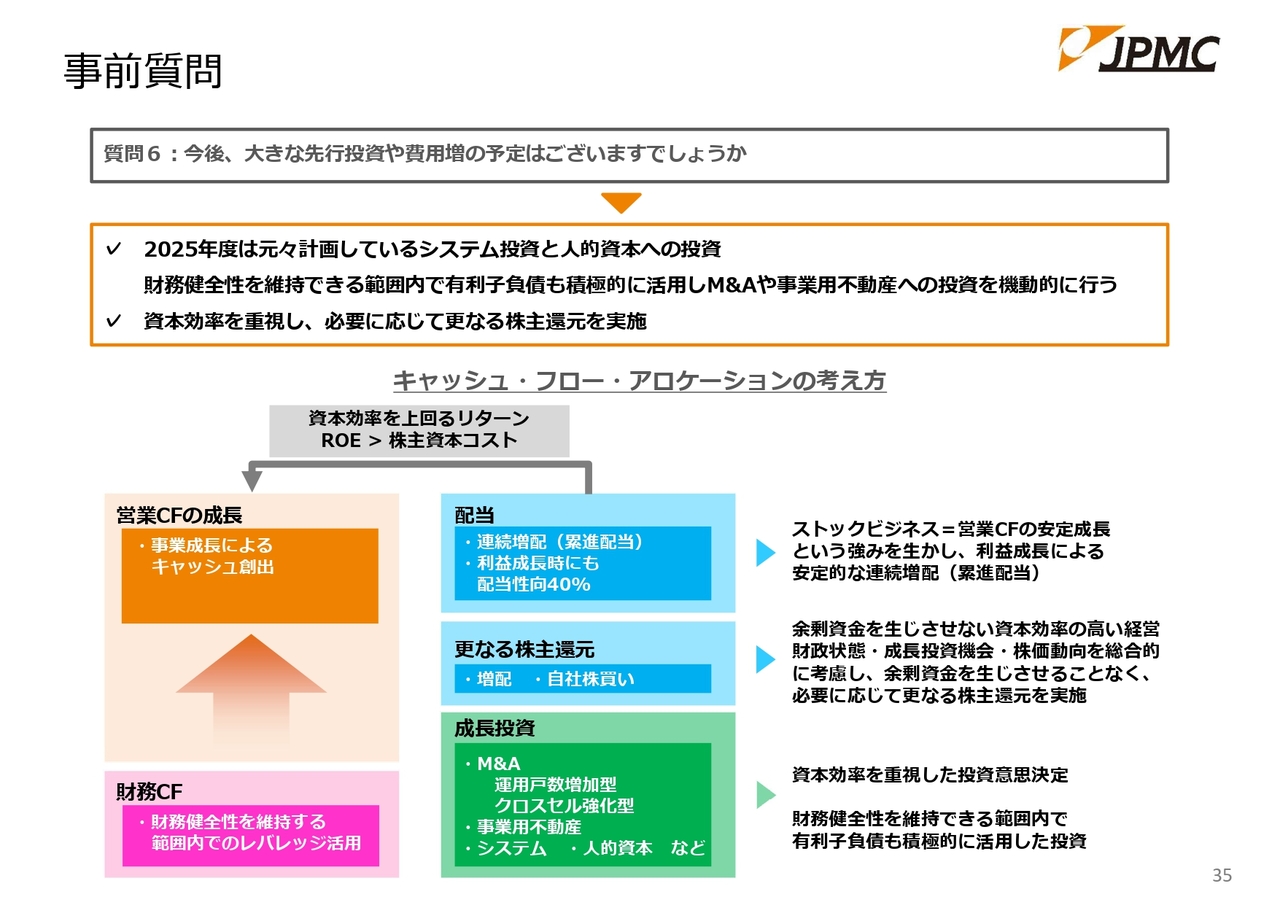

質疑応答:キャッシュ・フロー・アロケーションの考え方について

「配当による還元と自社株買いを積極的にされていますが、株主還元も含めたキャッシュ・フロー・アロケーションの考え方について説明してください」というご質問です。CFOの屋宮から回答します。

屋宮貴之氏(以下、屋宮):当社のキャッシュ・フロー・アロケーションの考え方をスライドの左下に図示しています。オレンジ色の営業キャッシュ・フローは、ストックビジネスの強みを活かし、安定的・持続的に成長していきます。それに対し、左下の財務キャッシュ・フローは、財務健全性を維持できる範囲内でレバレッジも活用していきます。

このような資金を、右側の配当と成長投資に充てていきます。配当に関しては、先ほどからご説明しているとおり、累進配当と、一過性の利益が上がった場合にも配当性向が40パーセントを下回らないことを方針にしています。

右下の緑色、成長投資に関しては、M&A、事業用不動産、そして事業を効率化させるシステム、人的資本などに投資していきます。それでもなお余剰資金が生じた場合には、中央の水色部分ですが、さらなる株主還元として、増配や自社株買いも機動的に検討していきます。以上が当社のキャッシュ・フロー・アロケーションの考え方です。

配当と株主還元、自社株買いの実績としては、先ほどもご覧いただいたグラフですが、連続増配で配当金の総額も増加していることに加え、自社株買いも機動的に実施しており、資本効率の高い経営をこれからも行っていきます。

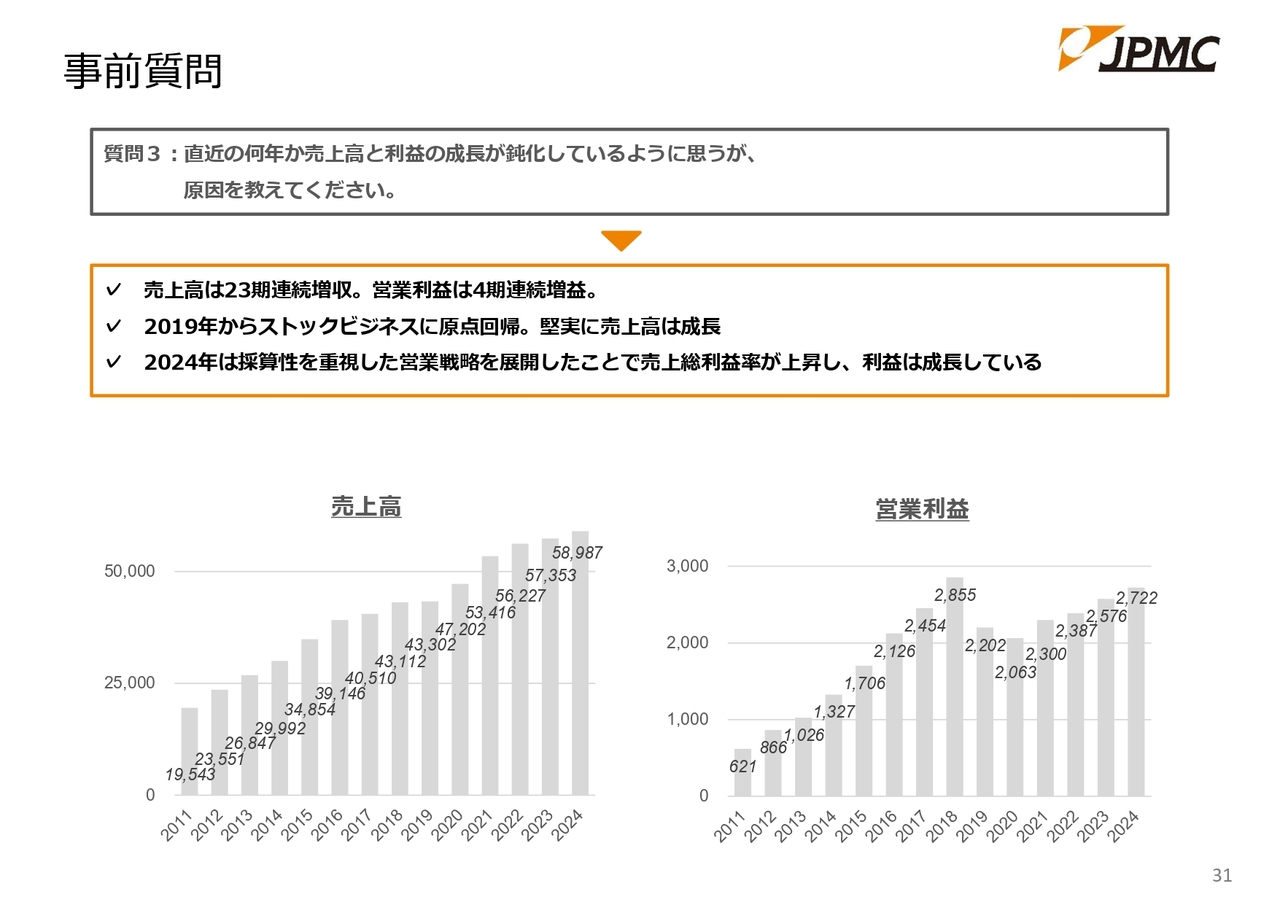

質疑応答:売上高と利益の成長鈍化の原因について

武藤:「直近の何年か売上高と利益の成長が鈍化しているように思うが、原因を教えてください」というご質問です。

原因は2つあります。1つは先ほど説明した新型コロナウイルスの影響で、もう1つは、2018年に我々の業界を揺るがした「かぼちゃの馬車」事件が起き、不動産への融資が止まったことです。

その時に当社のフロービジネスが多大な影響を受け、ストックビジネスに原点回帰しました。そこから先は、後ほど違うグラフをお見せしますが、きちんと回復しています。

利益は確保していますが、新規戸数が伸びていないため、やはり売上高の伸びは直近で鈍化しています。このトップラインの上昇については、過去ほどの成長度合いはありません。これについては、先ほどからの繰り返しで恐縮ですが、営業はかなり回復しており、今後はまた伸びが従前以上に返ってくると思っています。

利益については売上高の伸びに比例せず、物件が増える、いろいろな対策を行う、収益が上がる、物件が増える、売上高が上がる、収益が上がるというふうに少し遅れますが、きちんと回復すると確信しています。

グラフを見るとわかりますが、オレンジ色のストック単体では、2019年にモデルチェンジを図ってから、2019年と2020年は少し足踏みしていますが、以降は着実に成長を果たしており、フローに頼ったストックビジネスからストック中心のビジネスへ移行しています。

そして、去年を見るとわかるとおり、スーパーリユースのようにストック&フローの部分が伸びてきています。フローの部分の売上も、きちんとそれにつられて伸びています。

このフローは、2018年に売買仲介の手数料や物件売却という、いわゆる不動産利益ではなく、スーパーリユース、リニューアル・リフォーム・リノベーションを提案し、サブリースとセットで取ってくるストック&フローのフロー、意味はだいぶ違いますが、このように順調に回復しています。

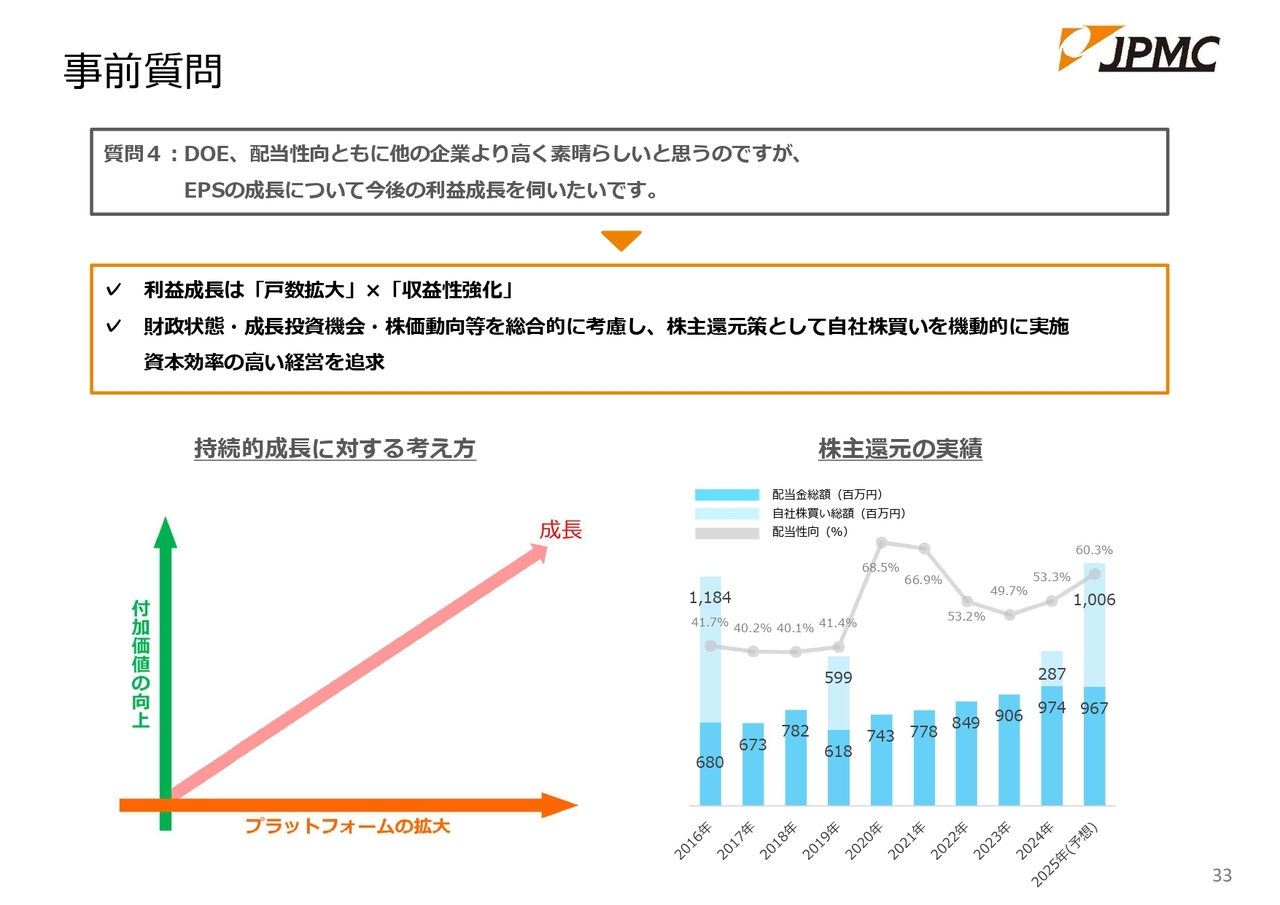

質疑応答:EPSの成長について

「DOE、配当性向ともに他の企業より高く素晴らしいと思うのですが、EPSの成長について今後の利益成長を伺いたいです」というご質問です。CFOの屋宮から回答します。

屋宮:EPSの成長に関しては2点あります。まず、左下のグラフにあるプラットフォームの拡大は、先ほど来ご説明しているオーガニックによる戸数の拡大とM&Aを活用したインオーガニックの拡大の両方を含みます。

その増えた戸数に対し、緑色の縦軸、付加価値の向上、1部屋あたりの利益の向上を積み重ね、当社の売上、売上総利益、営業利益が成長していくことを図示しています。これに加え、株主還元策として機動的に自社株買いを実施することで、EPS、1株あたりの当期純利益を成長させていくことが、当社の基本的な考え方になります。

質疑応答:近年の環境の変化について

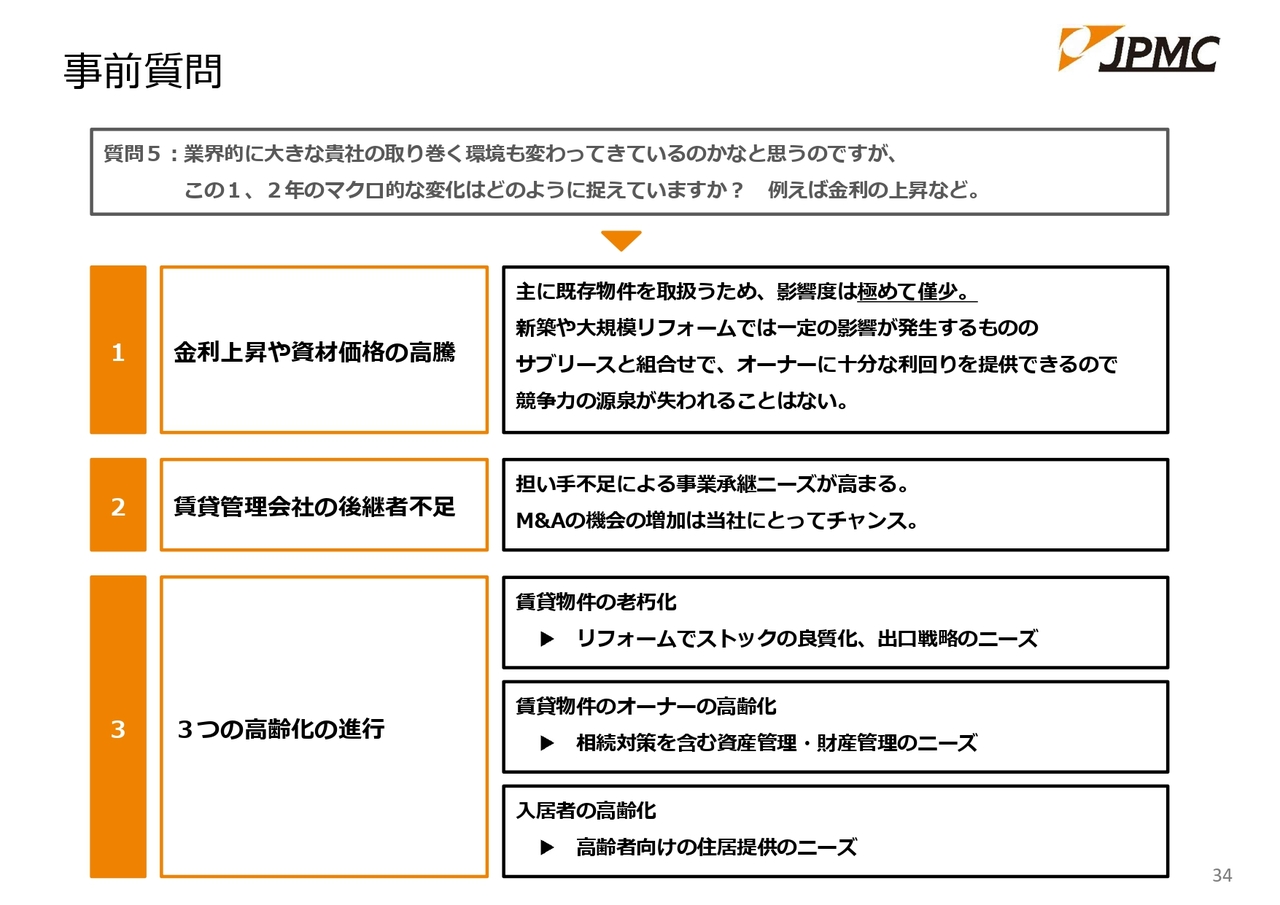

武藤:「業界的に貴社を取り巻く環境も大きく変わってきていると思うのですが、この1、2年のマクロ的な変化、例えば金利の上昇についてはどのように捉えていますか? 」というご質問です。

直近1、2年というところから外れているかもしれませんが、金利が上昇しました。思ったほど上がっていないというのが当社の実感ではあります。金利に関しては、当社は新築を行っているわけではなく、スーパーリユースは利回りがだいたい10パーセントから30パーセントであり、金利が仮に1ポイント上がったとしても大きく影響されるものではありません。

ただ、当社は完全に新築を推進していないわけではなく、住宅型有料老人ホームなどにはやはり限られた利回りで取り組んでいます。全事業部ではないですが、シニアハウス事業部の住宅型有料老人ホームやサービス付き高齢者向け住宅の分野では、影響を受けていると思います。

マクロ環境としては、金利上昇より資材コストの高騰のほうが当社への影響が大きく、これについては当社も手を打っています。従来型の資材は資材メーカーあるいは設備メーカーがあり、商社・問屋・材工で受けるというのが慣習です。

そうなると、メーカー利益:運搬費、商社利益:運搬費、問屋利益:運搬費、材工で利益が乗ります。過去はこれでも十分オーナーさまに利回りを提供できたのですが、今はなかなか難しいです。コストダウンを図らなければいけません。

そこで当社は、センターデポ事業という、当社の信用で直接メーカーと交渉し、ローコストで資材を引っ張り、直接当社のパートナーに提供する、あるいはワークス&サプライを使うことを推進し、コストダウンを図っています。

次に、我々の業界は後継者が不足する会社が多く、多くは中堅・中小企業ですが、担い手不足による事業承継ニーズが高まってきています。これは逆に言えば、当社のM&A機会の増加につながっており、当社もなかなかディールが成立していませんが、案件数としては、当社がM&A事業に参入した3年前に比べると4倍強になっており、これからは良いニュースをみなさまにお届けできると思っています。

また、近年、我々の業界でよく言われているのが、物件の高齢化、オーナーさまの高齢化、そして入居者の高齢化という3つの高齢化です。老朽化した賃貸住宅は、やはり入居者から選んでもらえません。これには先ほどからお伝えしているスーパーリユースで対応していきます。

あるいは、JPMCアセットマネジメントという、イグジットをお手伝いする、売却をお手伝いする、あるいは新しい物件を買うのをお手伝いする会社と組み合わせて、さまざまなサービスをこれからも提供していこうと考えています。

オーナーさまの高齢化は、例えば民法改正で、高齢者が認知症と認定されてからの判断がノーとされるのはまだよいのですが、認知症と認定されてから、以前に決定されたことをひっくり返してしまうのは、エアコンを交換した後にどうしたらよいかとか、家賃を上げたのにどうしたらよいかなど、いろいろな問題があります。

そこで、当社は「JPMC家族信託」という、ご家族の中で後継者を決めてもらい、その方が持ち主に代わって決定して、お金だけは以前どおり持ち主に行くという、有機的に使える制度を推進し、オーナーさまの高齢化に対応していきます。

入居者の高齢化については、先ほどもお伝えしましたが、シニアハウス事業部を中心に、住宅型有料老人ホームを賃貸借契約方式へ、サービス付き高齢者向け住宅などを今、計画中・建設中を含め約7,500戸、もう少しで1万戸が見えてきます。

このようなものを提供することにより、入居者の高齢化にもきちんと対応していこうと考えています。

質疑応答:先行投資や費用増の予定について

「今後、大きな先行投資や費用増の予定はございますか」というご質問です。

2025年度は元々計画しているシステム投資と人的資本への投資に加え、財務健全性を維持できる範囲内で有利子負債も積極的に活用し、M&Aや事業用不動産への投資を機動的に行います。繰り返しですが、資本効率を重視し、必要に応じて更なる株主還元も行いたいと考えています。

質疑応答:株価が上がらない原因について

「株価が上がらない原因は何ですか?」というご質問です。個人的にはいろいろ思うところがありますが、上がらない代わりに何が起こってもあまり下がらないという、ぼやいても仕方がないのですが、やはり戸数の成長が鈍化していることが一番だと思います。

ただ、付加価値の向上のノウハウは積み重なっているため、戸数が増えれば、いったんディレイはありますが、きちんと営業利益なり経常利益で数値としてお見せできると思います。

さらに、今年の6月にシステムの導入があり、今までアシスタントが人海戦術でしていたことを7月以降システムに置き換えることにより、社員の増加を抑えながら売上増や物件増加に対応できるようになり、経費の効率化につながると確信しています。

また、株主還元を今のレベル以上に維持することにより、みなさまにご理解を賜っていきます。まだまだ足りていないとお叱りを受けているIRについても、個人・機関投資家ともに強化していきたいと思いますが、長期投資株だとご判断いただき、ぜひ長い目で見ていただけたらありがたいと思っています。

質疑応答:サブリースの支払い賃料について

「サブリースの支払い賃料は固定ですか?」というご質問です。

当社のシステムは23年前にビジネスモデルの特許を取ったサブリースで、パススルーの一般管理と固定型のサブリースの中間であり、一定額を固定化し、そこから先は成功報酬制であるため、リスクはきわめて低く、オーナーさまへのリターンも大きいです。

直近は販管費率が高いですが、基本的な構造としては低く、オーナーさまに良い条件でサブリースが提供できています。これが、短期間でこれだけのサブリース会社ができた要因です。固定型とパススルーの中間だと思ってください。

質疑応答:投資家からの要望について

「光通信やゴールドマンサックスのような投資家から、どのような要望がありますか?」というご質問です。

ゴールドマンサックスからの要望はないと思いますが、当社株を保有いただいているファンドや純投資である光通信からは、持続的な事業成長、要は利益成長をして株主還元の強化をしろと言われています。大変失礼ですが、みなさまとおっしゃることはあまり変わらないと思います。

もちろん、「こういうものを出しませんか?」という事業のシナジーやプラスのご提案も多数いただいています。

質疑応答:営業の占める割合について

「従業員全体のうち、営業の占める割合はどのくらいですか?」というご質問です。

上下動はありますが、おおむね15パーセント前後です。これについては、事務業務の効率化を進めた上で、営業へ配置転換を行うなどの方法で、どんどん増加させていく予定です。

質疑応答:変化のタイミングについて

「良くも悪くも安心な銘柄だと思います。業績や新規事業などの変化のタイミングを教えてください」というご質問です。

2024年はブラッシュアップが最大限に進みました。これだけ全国のさまざまな物件を借り上げ、満室率、入居率、収益性が高い時は過去にありません。これを達成できたことが1つの変化であり、第1段階です。

今後はコロナ禍は関係ないため、営業して戸数を増やします。短中期的には、オーガニックグロースの加速プラスM&Aです。

そして、いつその時代が来るかわかりませんが、スマート仲介です。スマート仲介が恒常化、一般化した時には、当社にとって大きなチャンスがあると思います。

この3つの段階のうち第1段階が終わって、ストックの良質化ができるノウハウが当社にあることは、シニアの良質化と2024年の当社の現場の実績からしても、間違いありません。

ここから先は、オレンジ色のラインで示している、プラットフォームを増やします。これは、オーガニックグロースプラスM&Aで実現します。

中長期的には、スマート仲介というラジカルでエポックメイキングなことが起きると、業界的地位は間違いなく上がると確信しています。この3つの段階があるということです。

質疑応答:売上高の見通しについて

「2025年の売上高の計画が600億円ですが、今の事業で売上高はどこまで行けますか?」というご質問です。

「どこまでも行ける」というのはオーバーですが、例えば大東建託の6分の1の25万戸くらいだと1,500億円です。さらに、大東建託の半分弱で3,000億円に達するため、計算上はどこまでも行けることになります。

もちろんアッパーはあると思いますが、今のところ市場の寡占率が0.5パーセントのため、20パーセント、30パーセントになれば少し成長が頭打ちになるかと思いますが、それまでは拡大できると思います。

質疑応答:外国人労働者の増加について

「外国人労働者の増加は、入居者の増加につながりますか?」というご質問です。

若年労働力の不足は明らかであり、外国人の方に働きに来ていただかなければいけません。当社は、フォースバレー・コンシェルジュ社、YOLO JAPAN社という、外国語で対応できて、就労支援をしている企業と組んでおり、言語の問題はありません。

外国人対応型の滞納保証も、今は自前ではないのですが、それを活用し、いざという時に行えるようにしています。したがって、言語に加え、夜逃げなどのいざという時のリスクにもきちんと対応できるシステムが完備されています。

武藤氏からのご挨拶

「武藤さん、期待しています!」というお言葉をいただきました。

温かいお言葉、ありがとうございます。厳しいお声が多く、励ましがなかなかありませんでしたが、大変ありがたく承っています。これまでさまざまな商品・サービスを提供してきたのですが、今は、新しい商品やサービスを出すのではなく、既存の商品・サービスをもっと普及させる局面に来ていると思います。

したがって、まずはグラフにオレンジ色の矢印で示しているとおり、プラットフォームを拡大します。そして、付加価値のある商品を出し続けるのではなく、今ある商品がマーケットに十分受け入れられているので、そのユーザーをもっと拡大します。この2点に絞って着実に取り組んでいきます。

ただ、安定だけでは事業とは言えないため、みなさまに成長を体感していただけるような数字を、今期だけでなく、これから先の2年から3年は出し続ける所存です。

したがって、今後の戸数発表についても、あと2ヶ月から3ヶ月はお時間をいただきたいのですが、みなさまに注目していただければと思います。

本日は、遅くまで当社の事業説明にお付き合いいただきまして、誠にありがとうございました。今後とも継続して注目していただきますよう、平にお願い申し上げます。

配信元:

この銘柄の最新ニュース

JPMCのニュース一覧- 2025年12月期 12月度月次情報 2026/01/13

- 法定事後開示書類(合併)(株式会社リークスプロパティ) 2026/01/05

- 役員人事のお知らせ 2025/12/26

- JPMC、2円増配で年間配当金は前期比+9.1%、DOE14年連続10%超の予想、採算重視の利益成長から段階的に運用戸数拡大にシフト 2025/12/16

- 2025年12月期 11月度月次情報 2025/12/08

「#配当」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

JPMCの取引履歴を振り返りませんか?

JPMCの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。