2,299円

エスエルディーのニュース

エスエルディー、コロナ禍でもコラボカフェが好調、「コト消費」需要の取り込みが成長ドライバーに

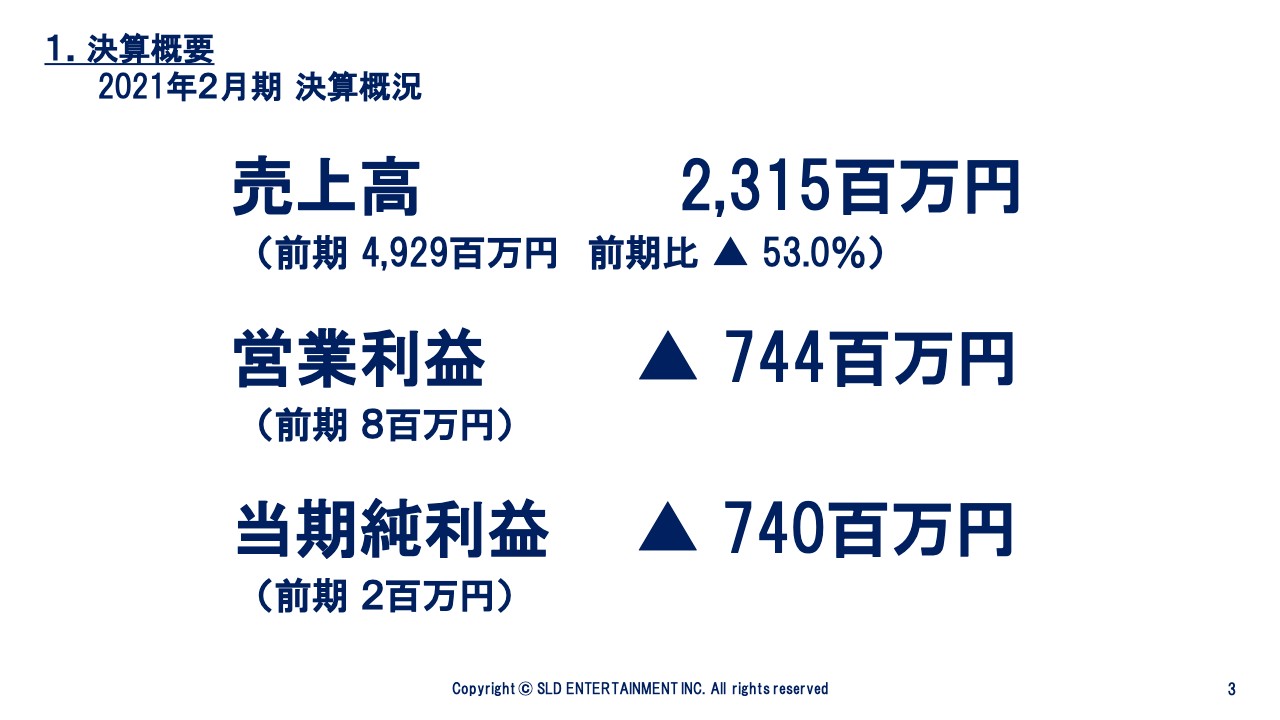

1.決算概要 2021年2月期 決算概況

有村譲氏(以下、有村):株式会社エスエルディー代表取締役社長の有村譲でございます。2021年2月期の決算についてご説明します。決算概要、業績、今後の方針、通期業績予想の順に進めていきます。

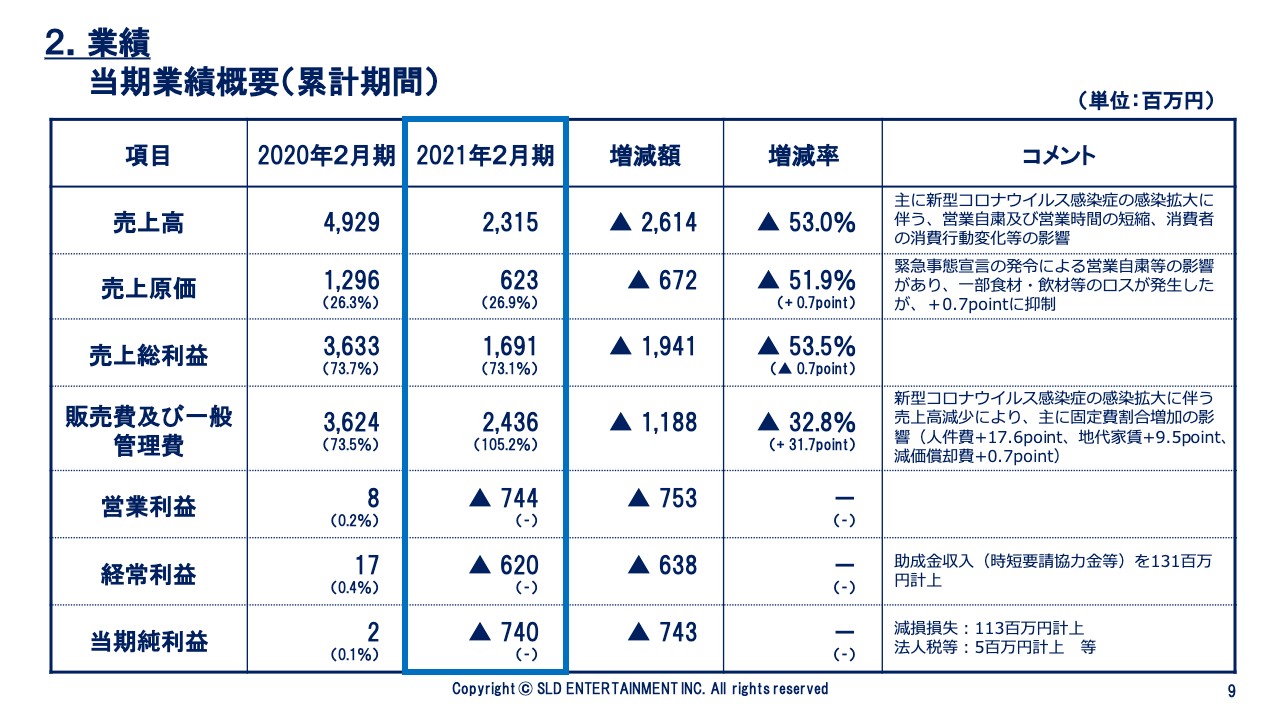

まず、決算概要についてお話しします。当期は、売上高23億1,500万円、前期比53.0パーセント減、営業利益マイナス7億4,400万円、当期純利益マイナス7億4,000万円となりました。

1.決算概要 2021年2月期 トピックス

当期のトピックスはご覧の3つです。1つ目が、新型コロナウイルス感染症の拡大長期化の影響を受け赤字継続、2つ目が、コラボカフェ実施による「コト消費」需要の着実な取り込み、3つ目が、財務基盤強化への継続的な取り組みです。以降、順にご説明します。

1.決算概要 2021年2月期 トピックス①

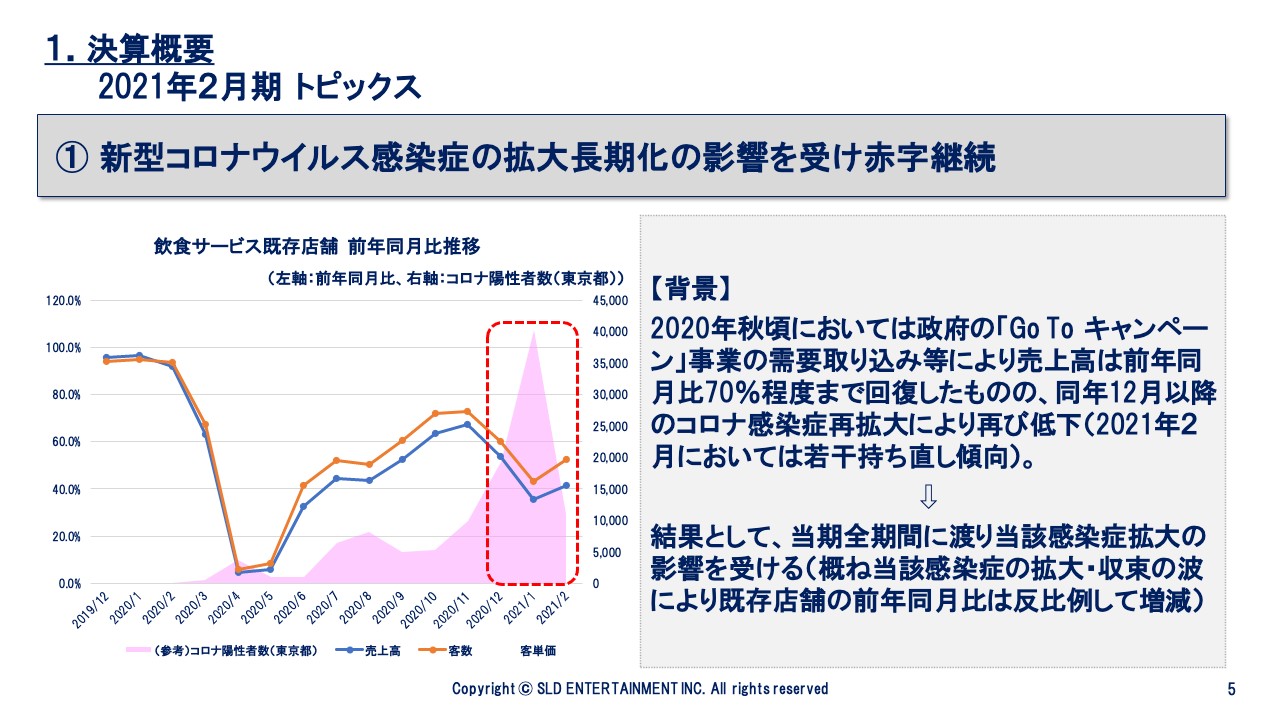

まず、1つ目についてです。ご存知のとおり、2020年初頭より新型コロナウイルス感染症の感染が拡大しており、当該感染症拡大防止の為、日本国内においても政府より緊急事態宣言が発出され、経済活動が自粛されました。その後、政府の「Go To キャンペーン」事業の需要取り込み等により、売上高は回復傾向にありましたが、同年12月以降の新型コロナウイルス感染症再拡大により、再び低下しました。結果として、当期は全期間に渡って当該感染症の影響を受けました。

1.決算概要 2021年2月期 トピックス②

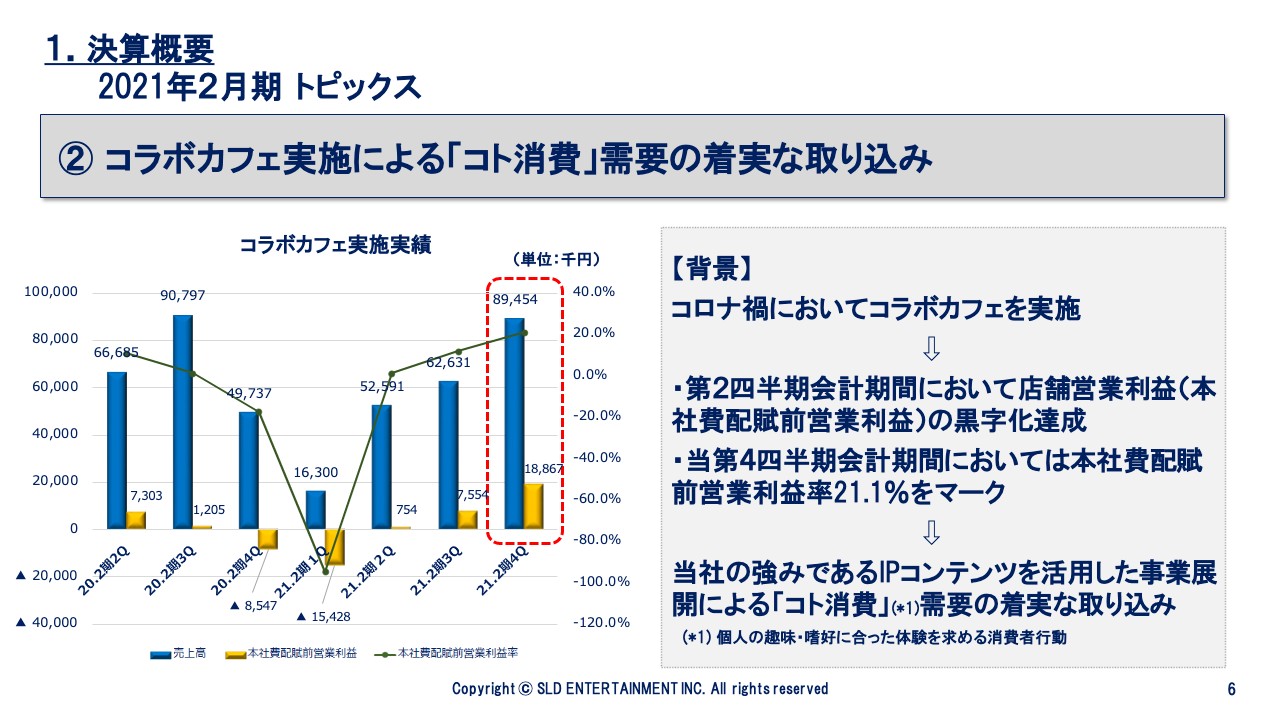

2つ目についてです。当社は過年度より他社IPコンテンツを活用したコラボカフェを運営しています。当期の4月から5月は休業対応等を行っていましたが、その後順次再開し、当第4四半期会計期間においては、本社費配賦前営業利益率が21.1パーセントとなり、非常に好調な結果となりました。

全体的な既存店の売上高昨年対比が徐々に回復してきているとはいえ、当該期間においては、店舗段階での営業利益を達成できることは限られています。これは、コロナ禍においても、いわゆる「コト消費」に関するニーズが依然として高いことの表れであり、当該ニーズを上手く取り込むことは、現況において1つの活路であると考えています。

当社は、リアル店舗とIPコンテンツを掛け合わせたサービス展開を得意分野・強みとしていますので、今回のこの実績は、今後の当社事業展開における有益な情報となりました。

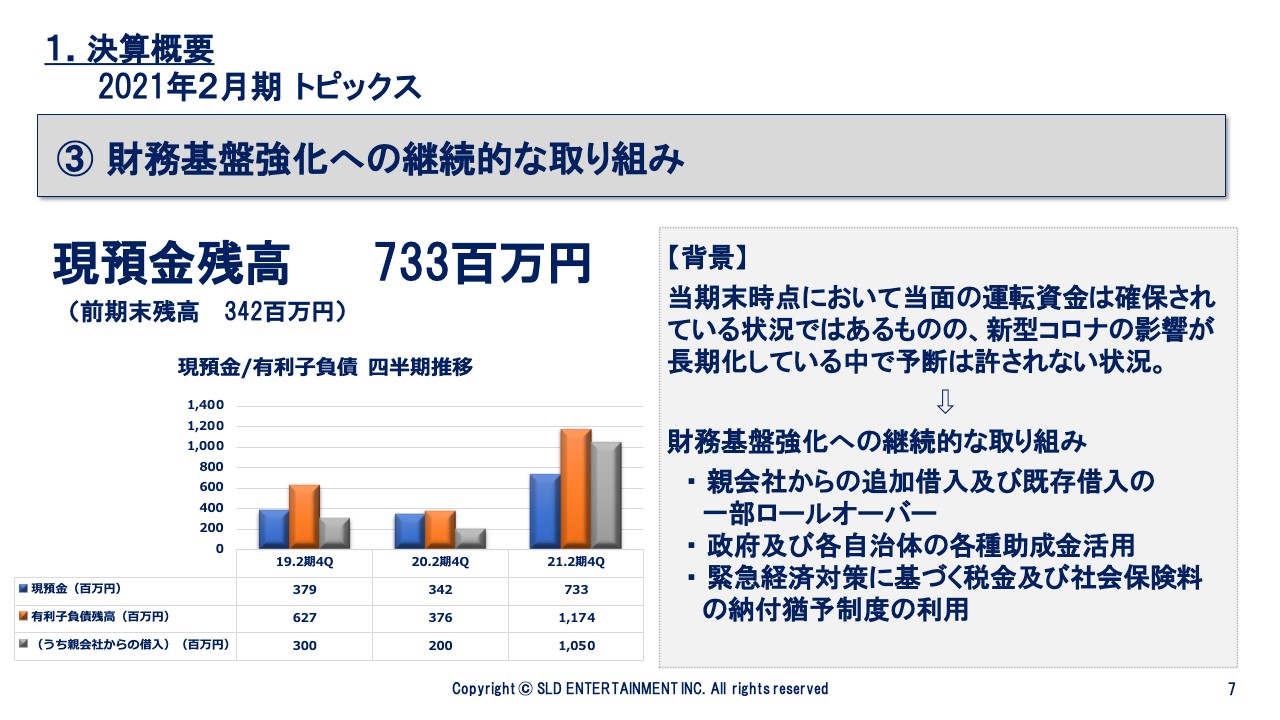

1.決算概要 2021年2月期 トピックス③

3つ目についてです。新型コロナウイルスの影響により大幅な赤字を計上している中、財務基盤強化に関しては継続的に各種施策を検討し、実行しています。現預金残高は当期末においては7億3,300万円であり、現状では運転資金には特段問題ありません。スライドに記載の財務活動を含め、今後も状況を見ながら適切に対応していきます。

2.業績 当期業績概要(累計期間)

続いて、業績に関してご説明します。まず、当期の業績概要です。売上高、営業利益、当期純利益は先ほどのスライドにてご説明したとおりです。

売上高の対前期増減率はマイナス53.0パーセントである一方、販売費及び一般管理費の対前期増減率はマイナス32.8パーセントとなっています。これは、販売費及び一般管理費内に支払家賃等の固定費が存在していることによります。ただし、この固定費は、人件費の適正化や賃料交渉、各種契約の見直しを行うことにより削減を推進しています。

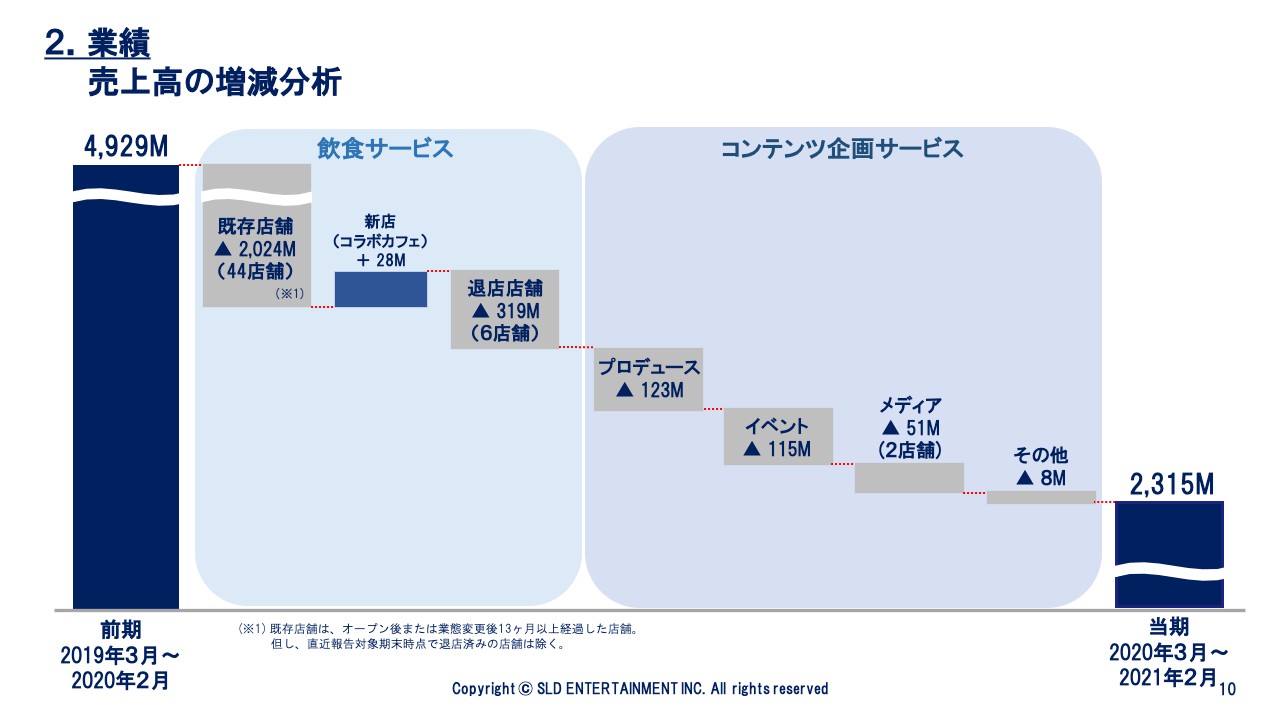

2.業績 売上高の増減分析

次に、売上高の増減分析です。当社は飲食サービスとコンテンツ企画サービスの2つを営んでおり、サービスごとに示しています。飲食サービスは、新型コロナウイルスの影響による既存店舗の売上高減少が大きく、前期比でマイナス20億2,400万円となりました。期中の新規出店により前期比で2,800万円増加している一方、期中の退店により前期比でマイナス3億1,900万円となりました。

次にコンテンツ企画サービスです。プロデュースは前期比でマイナス1億2,300万円となりましたが、これは、新型コロナウイルスの影響による店舗休業や店舗営業時間の短縮、間引きによる座席数の減少等の対応がなされたことによります。

イベントは、前期比でマイナス1億1,500万円となりました。新型コロナウイルス感染症拡大によるイベントの自粛により、売上が大きく下がっています。特に、我々が毎夏実施していた夏フェスである「夏びらき」を中止したこと等が影響しました。

メディアについては、2019年4月に新宿と池袋の直営店舗において試験的にローンチしたコラボスペースが当期に退店していることにより、売上高が前期比で減少しています。

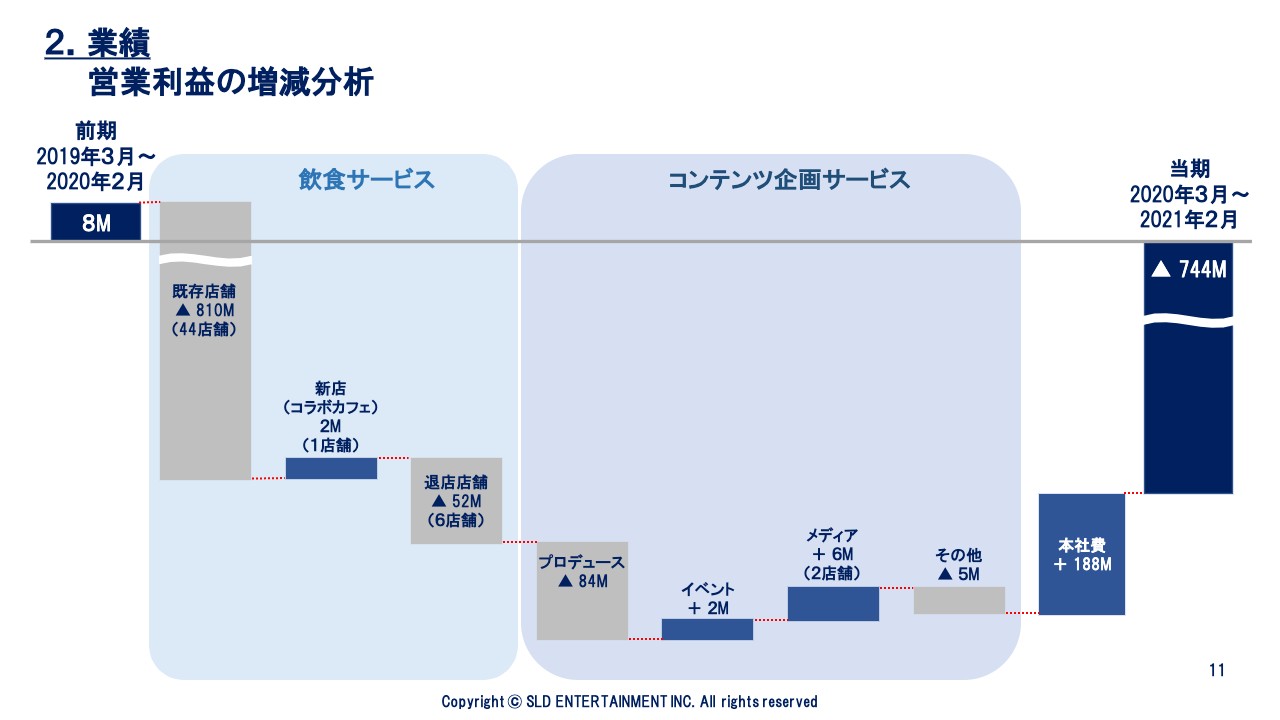

2.業績 営業利益の増減分析

次に営業利益の増減分析です。飲食サービスは、既存店舗の売上高減少により前期比でマイナス8億1,000万円となりました。コンテンツ企画サービスに関しては、プロデュースで、主に新型コロナウイルスの影響による当期売上高の減少により、前期比で減少しています。

本社費は、前期比で1億8,800万円改善しています。大きく減少しているのは人件費ですが、今回、新型コロナウイルス感染症にかかる雇用調整助成金7,000万円を本社費で控除していますので、この点は一過性の減少です。ただし、それを差し引いたとしても堅調に削減できていますので、引き続き推進していきます。

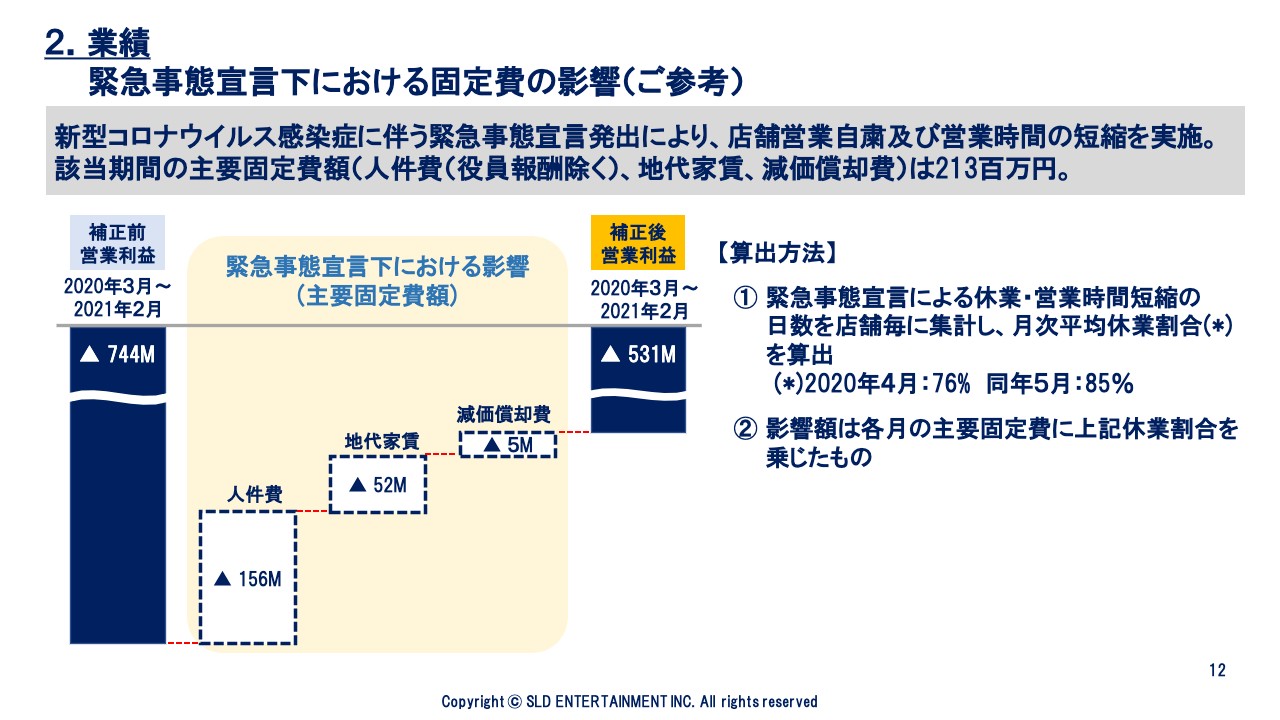

2.業績 緊急事態宣言下における固定費の影響(ご参考)

こちらは当期第1四半期決算資料の再掲となります。緊急事態宣言下における主な固定費の影響は2億1,300万円であり、これを除いた今回の当期決算における営業利益はマイナス5億3,100万円です。

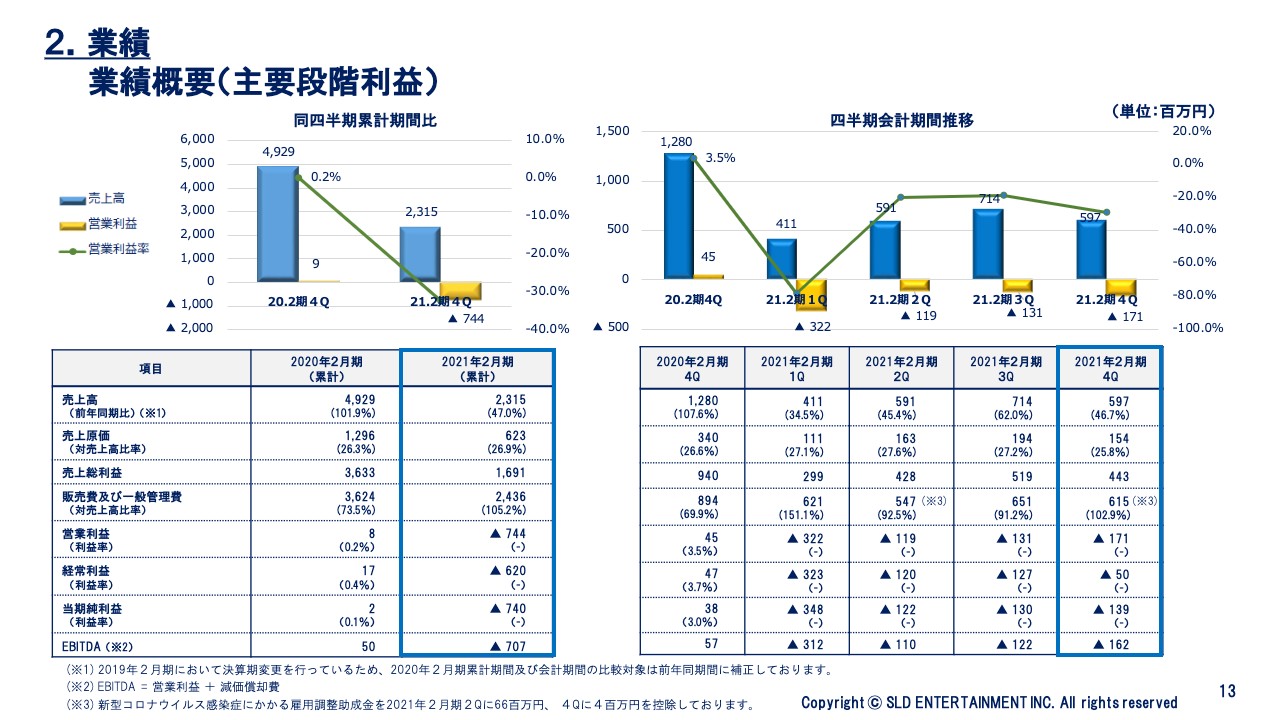

2.業績 業績概要(主要段階利益)

こちらは全社ベースの売上高及び主要段階利益に関するスライドです。ご覧のとおり、当期決算においては第3四半期まで徐々に回復傾向にありましたが、新型コロナウイルス第3波の影響により、第4四半期において前年同期比で再び下降しています。

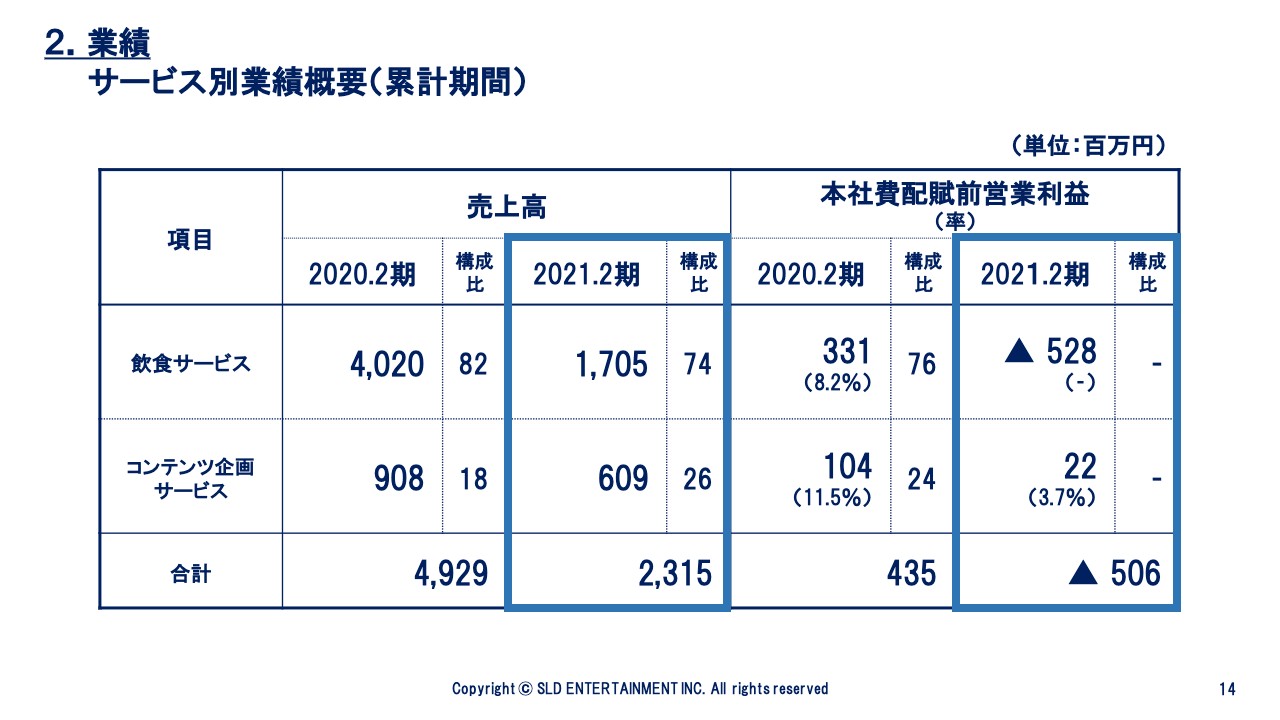

2.業績 サービス別業績概要(累計期間)

次に、サービス別の業績概要です。飲食サービスとコンテンツ企画サービスについて、それぞれご説明します。

まずはサマリーです。飲食サービスは売上高17億500万円、本社費配賦前営業利益マイナス5億2,800万円となりました。一方、コンテンツ企画サービスは売上高6億900万円、本社費配賦前営業利益プラス2,200万円となりました。コンテンツ企画サービスに関しては、このような状況下においても何とかプラスに着地することができました。

以降のスライドでは、それぞれのサービスごとにご説明します。

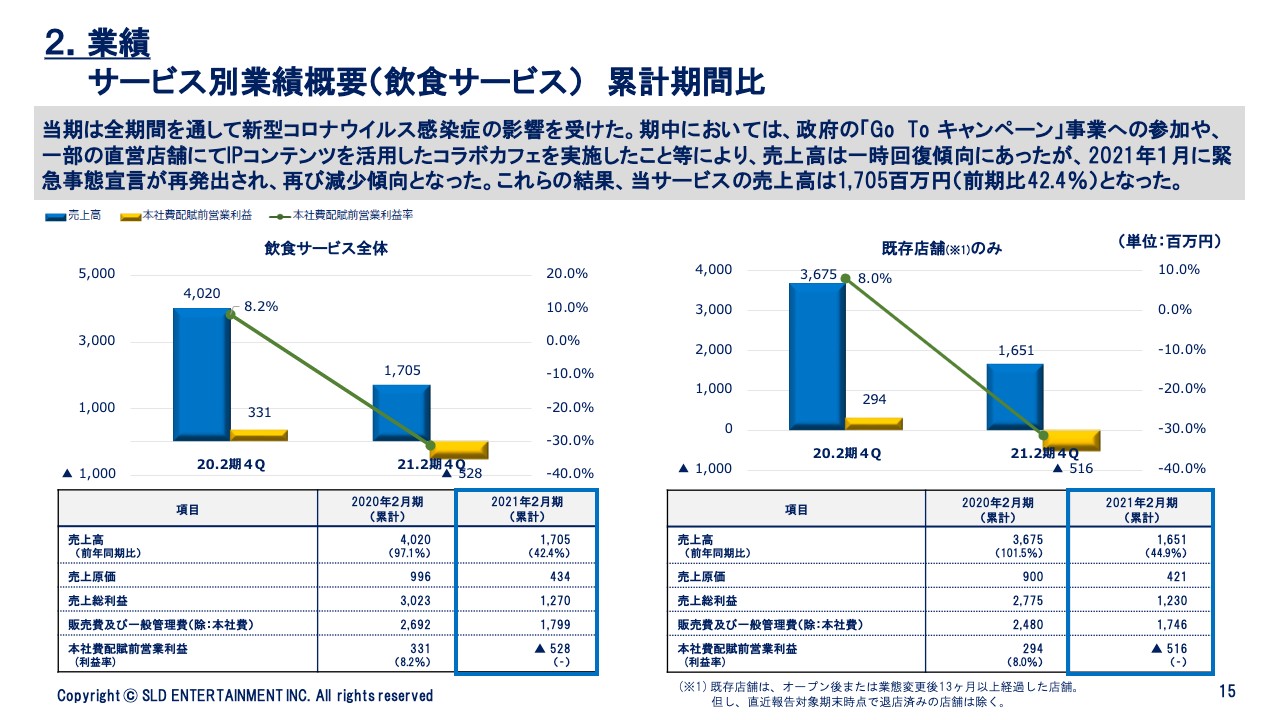

2.業績 サービス別業績概要(飲食サービス)累計期間比

飲食サービスの年間累計期間比です。サービス全体では、既存店舗の売上高及び本社費配賦前営業利益は、新型コロナウイルスの影響により両者ともに前年同期から減少しています。

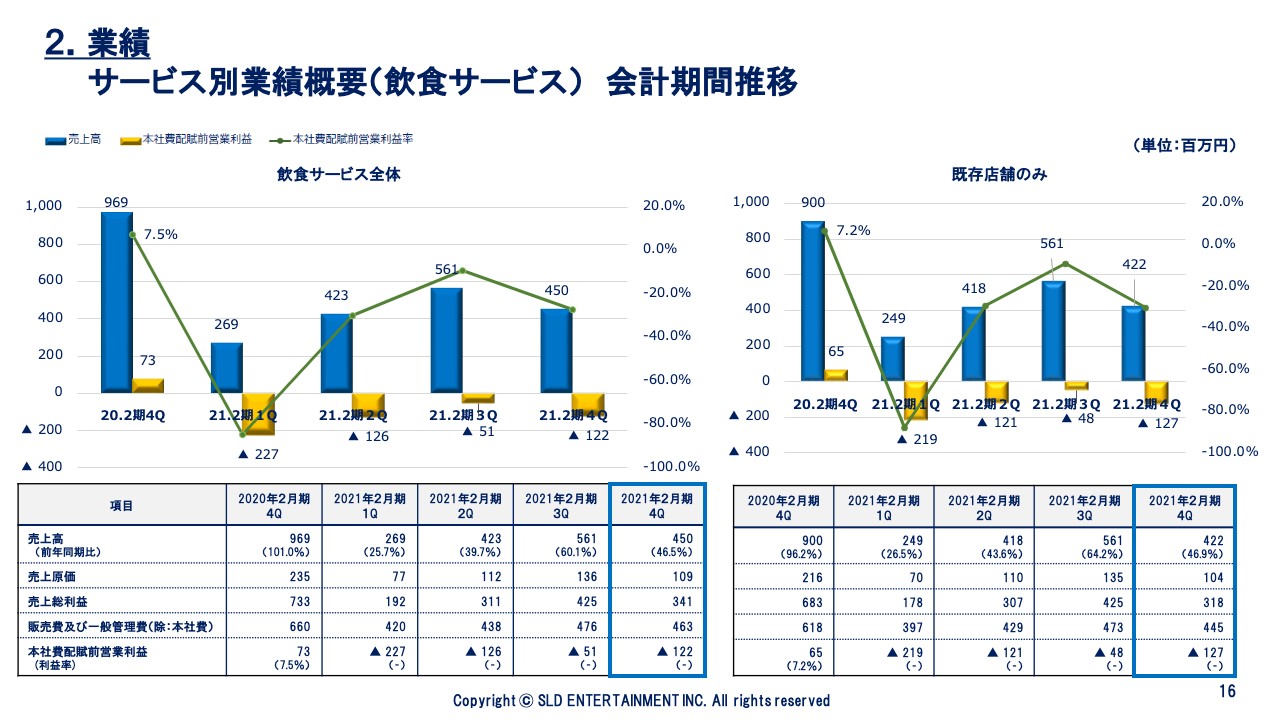

2.業績 サービス別業績概要(飲食サービス)会計期間推移①

飲食サービスの四半期会計期間推移です。先ほどご説明したように、会計期間単位では、当期第4四半期は前年同期比で下降しています。

2.業績 サービス別業績概要(飲食サービス)会計期間推移②

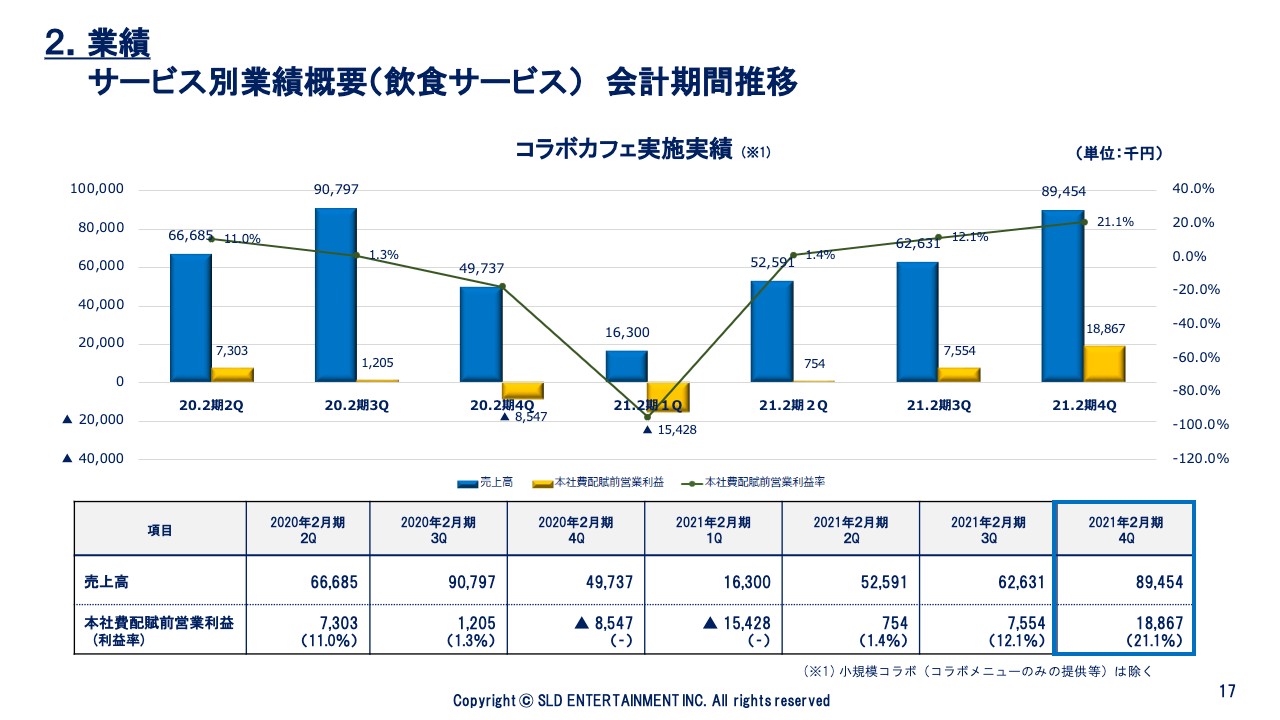

コラボカフェの実施実績の四半期会計期間推移です。前提として、コラボメニューのみの提供等の小規模なコラボは除いています。ここで特に強調したいのは、冒頭のトピックスでお伝えしたとおり、コロナ禍である当期において店舗営業利益の黒字化を達成し、さらに当期第4四半期会計期間において利益率21.1パーセントの実績となり、非常に好調であるという点です。

もちろん、IPコンテンツの集客力により業績が左右されますので、コンテンツの選別はしっかりと行っていきますが、現状のコロナ禍という外的環境の影響を比較的受けにくい「コト消費」ニーズに対しては、今回の実績結果を足掛かりとして、今後も柔軟に対応していきます。

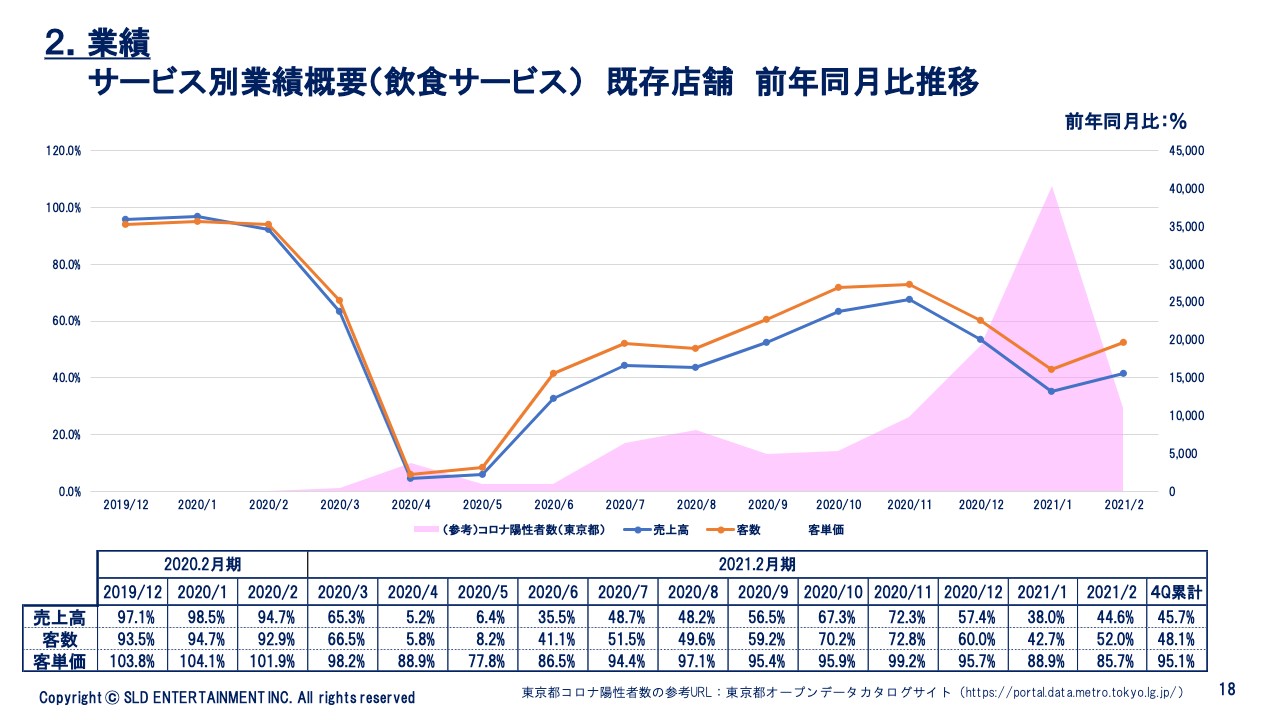

2.業績 サービス別業績概要(飲食サービス)既存店舗 前年同月比推移

当社既存店舗の売上高、客数、客単価の昨年対比推移です。冒頭のトピックスで触れたとおり、既存店舗の前年同月比は、概ね当該感染症の拡大・収束の波に反比例して増減しています。

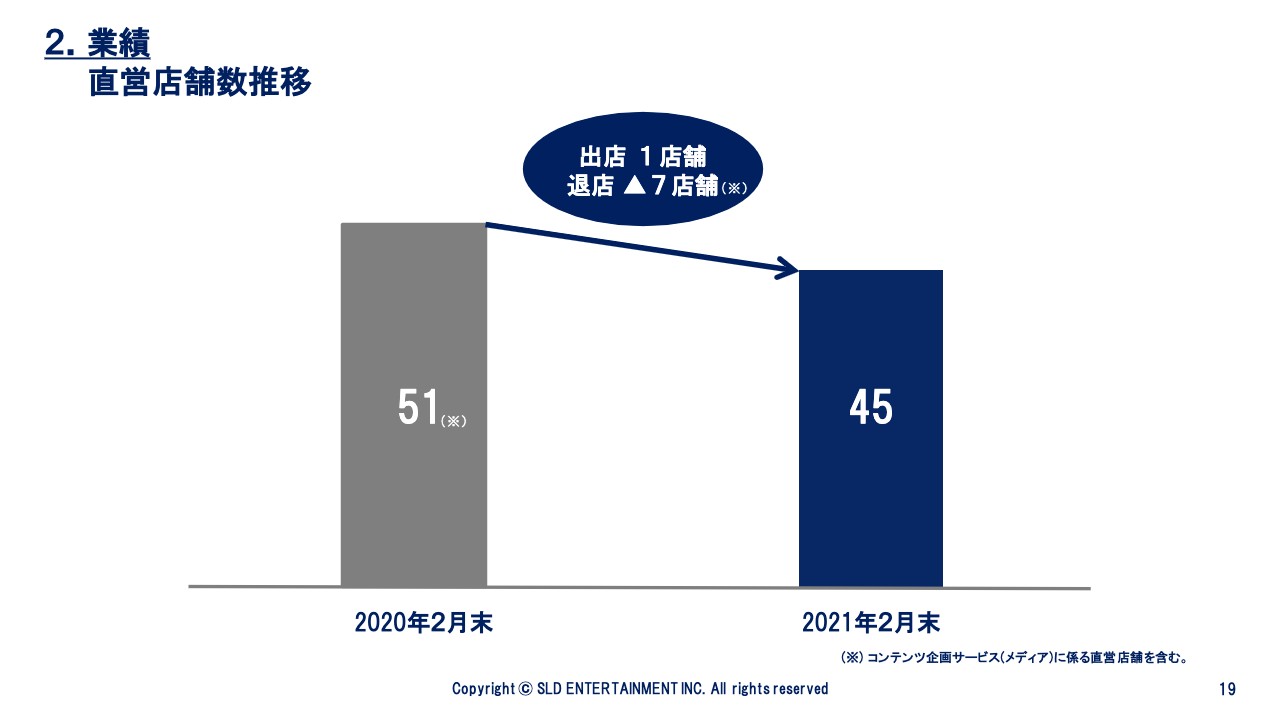

2.業績 直営店舗数推移

飲食サービスの直営店舗数推移です。当期末時点の飲食サービスの直営店舗数は45店舗となりました。

2.業績 飲食サービス 当期における取り組み(売上対策)

当期における主な取り組みをご紹介します。非接触型串鍋やひとり鍋などの新型コロナウイルス感染症拡大防止を鑑みた新メニューの導入、公式ECサイトの新規オープン、テイクアウトの拡充、デリバリーの開始を行いました。

新型コロナウイルスを経験したことで消費者の消費行動に変化が生じています。店舗内でのお食事、つまりイートインの売上が大きく減少する中、少しでも売上及び利益ボリュームを上げるべく採算を注視しながら、今後も継続的に取り組んでいきます。

2.業績 飲食サービス 当期における取り組み(集客実績)

店舗における集客実績です。当社ブランドの1つに「海沿いのキコリ食堂」があります。記載のとおり、コロナ禍であった当期においても前期比127パーセントと好調に推移しました。

この好調の背景として、いわゆる密を避けるための屋外需要や、旅行の自粛が行われているこのご時世において、東京近郊の観光スポットの人気が高まっている等の外部要因があると想定されます。

一方、SNSマーケティングの成果として店舗の認知度が上がってきた等の内部要因もあると考えています。こちらの実績は、今後の事業展開の方向性を検討する上での有用な情報として捉え、効果的に横展開できるよう努めます。

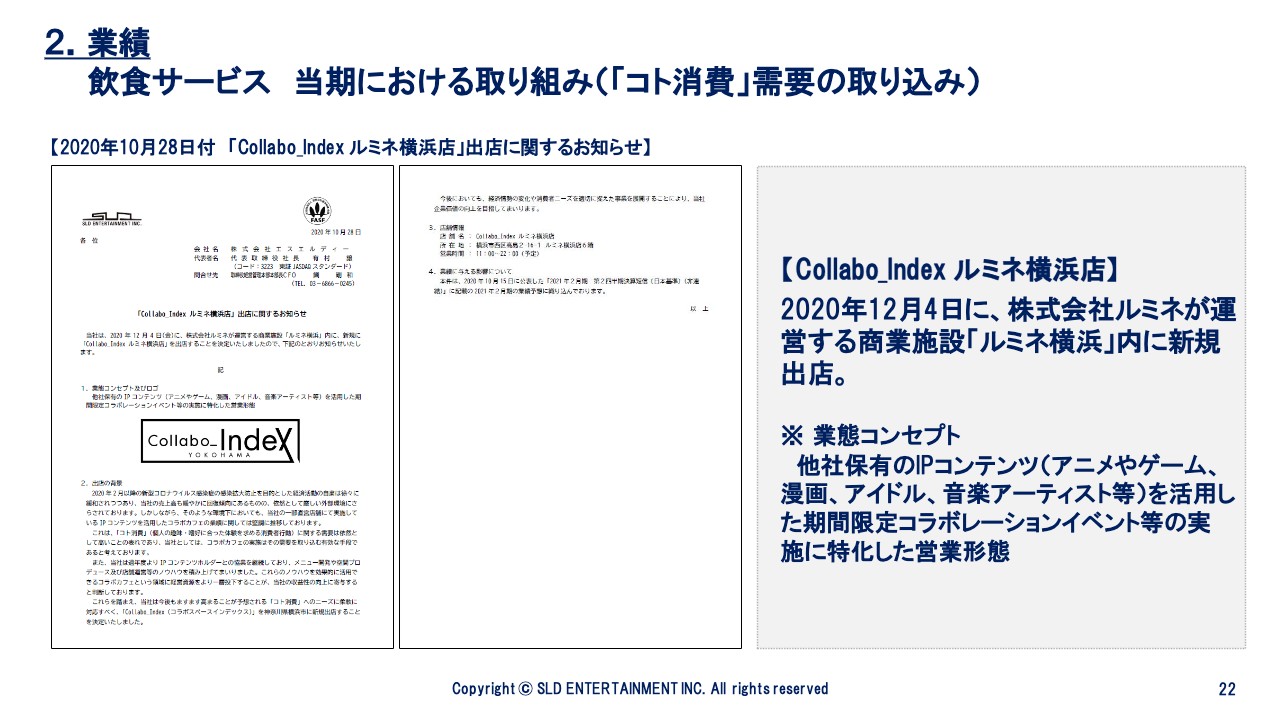

2.業績 飲食サービス 当期における取り組み(「コト消費」需要の取り込み)

拡大している「コト消費」需要をさらに取り込むため、コラボレーションイベント等の実施に特化した業態で新規出店を行いました。当社がこれまで蓄積してきた実績やノウハウを効果的に活用できる領域であり、今後の成長ドライバーとして考えています。

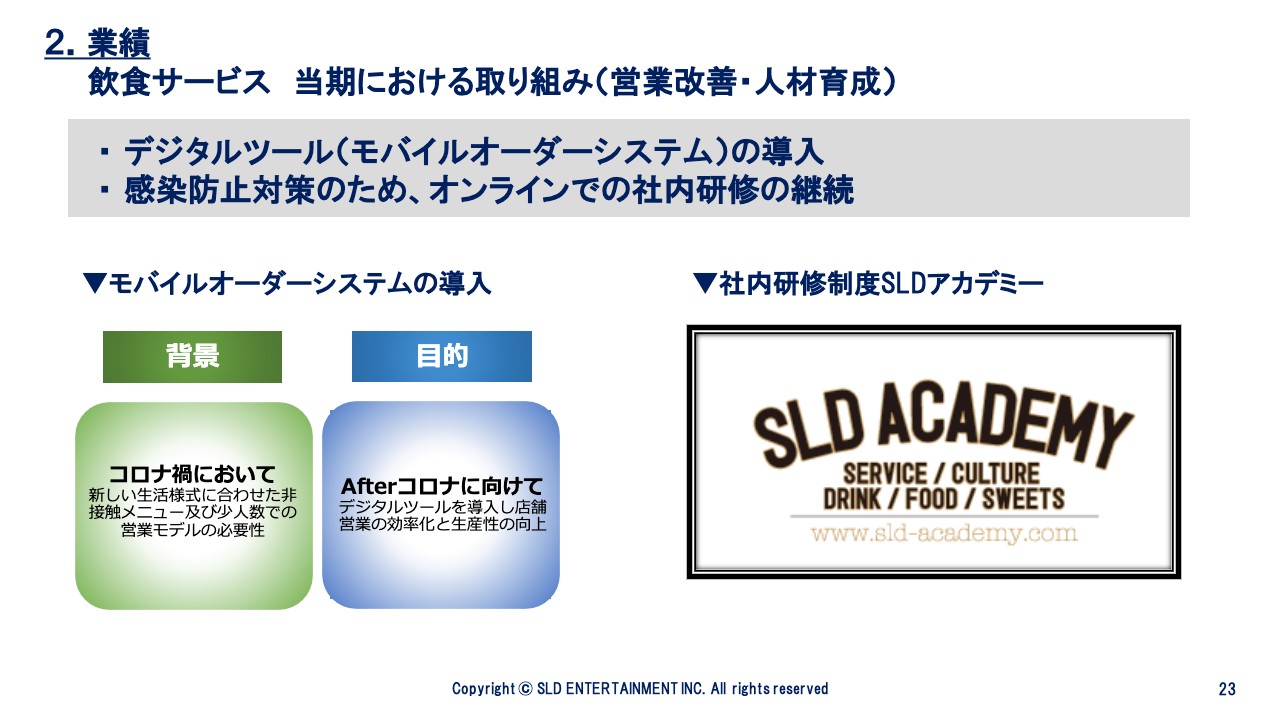

2.業績 飲食サービス 当期における取り組み(営業改善・人材育成)

その他に、感染予防対策の一環として、極力非接触で店舗運営が可能となるよう、モバイルオーダーシステムを順次導入しています。また、リモートを活用し、緊急事態宣言下において中止していた社員研修を再開しました。サービス提供に関する社員育成はCS向上の要ですので、今後もしっかりと実施していきます。

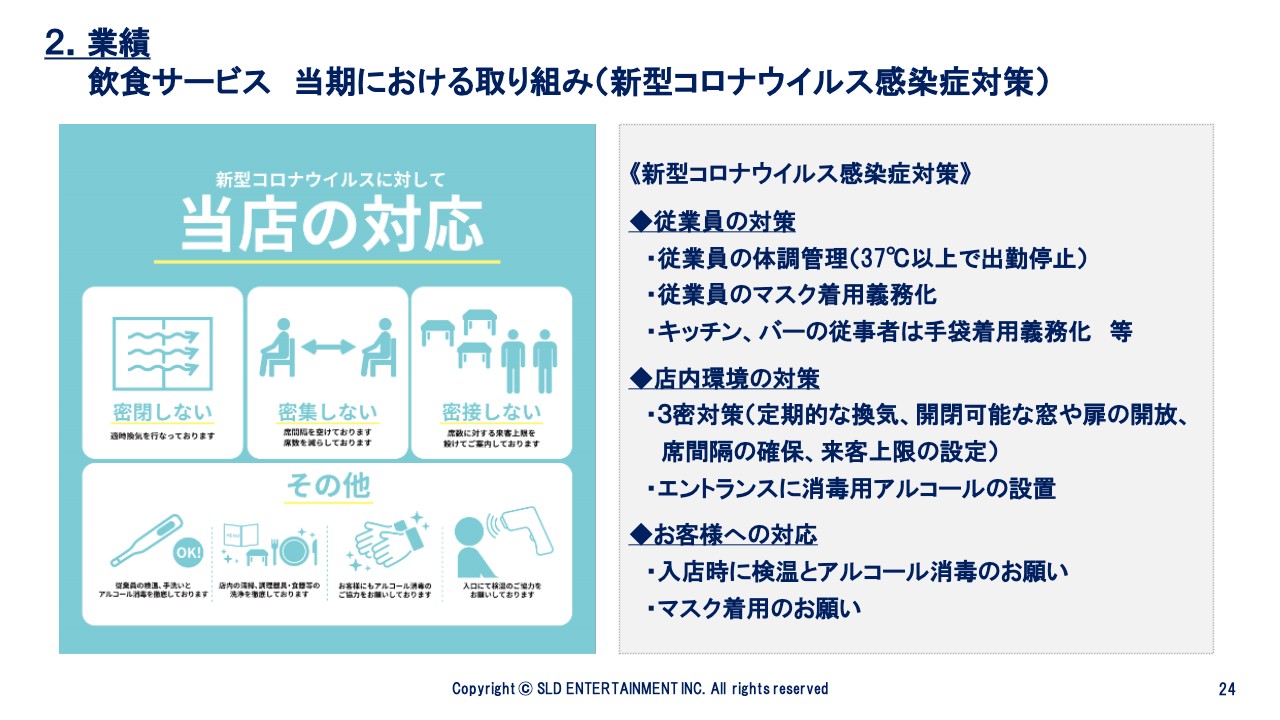

2.業績 飲食サービス 当期における取り組み(新型コロナウイルス感染症対策)

新型コロナウイルス感染症対策に関してです。記載のとおり、当社店舗においては、従業員の対策、店内環境の対策、そしてお客さまへの対応を行っています。新型コロナウイルス感染症拡大防止対策は社会要請であり、企業としての使命ですので、業績改善を計らいつつも、対策を徹底し、お客さまや従業員にとって安心・安全な環境整備を継続していきます。

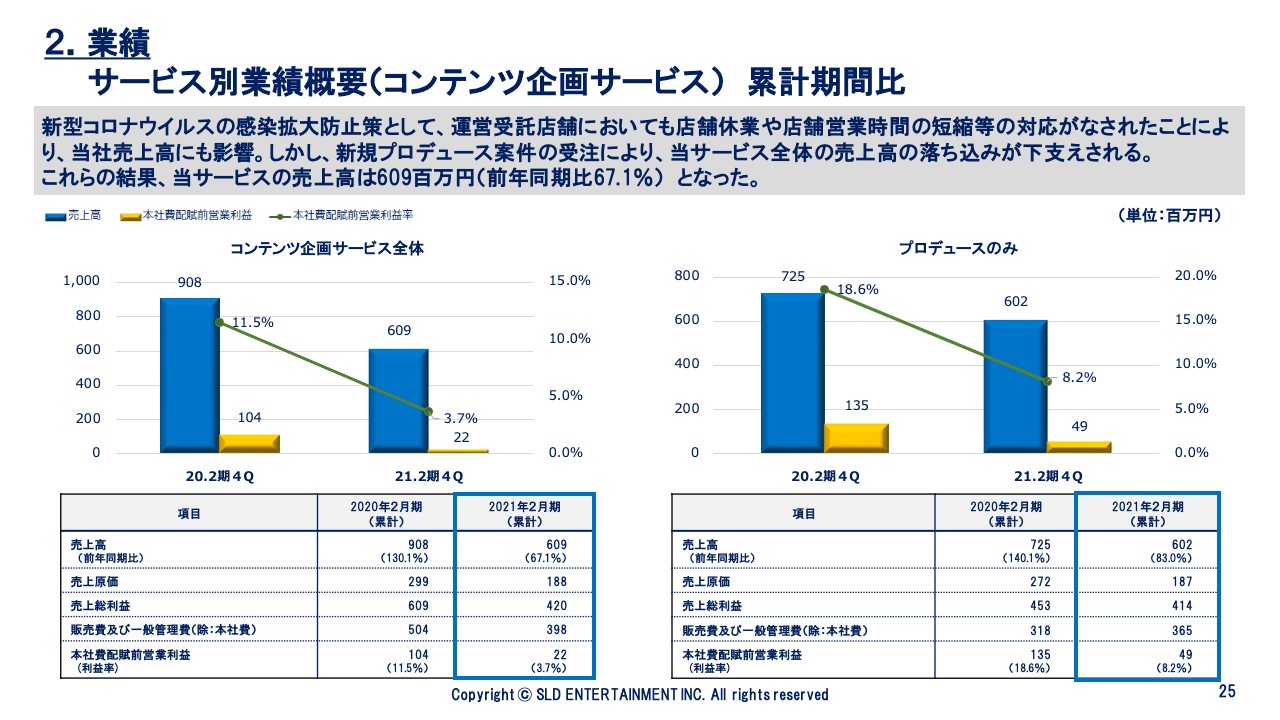

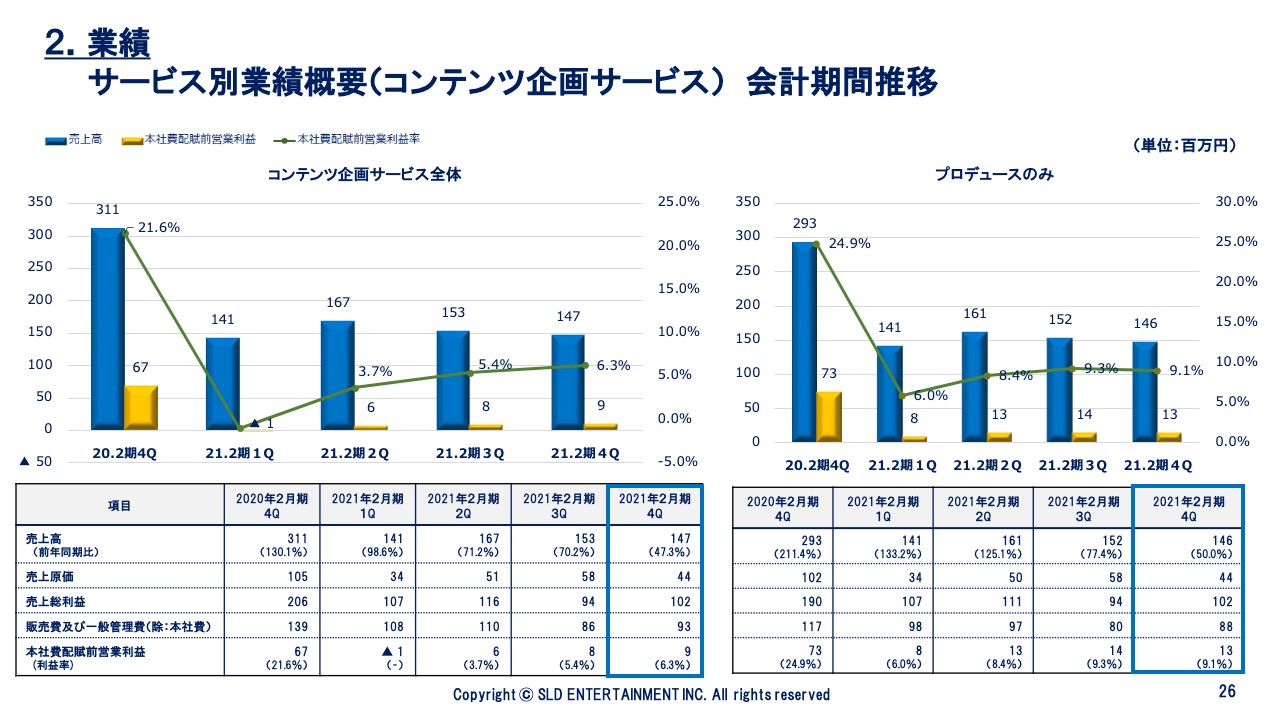

2.業績 サービス別業績概要(コンテンツ企画サービス)累計期間比

コンテンツ企画サービスの年間累計期間比です。サービス全体の売上高及び本社費配賦前営業利益は前年同期から減少していますが、プロデュースのみを切り出した実績は増収減益となりました。減益とはなっているものの、この状況下においてもしっかりと営業利益を捻出することができています。

2.業績 サービス別業績概要(コンテンツ企画サービス)会計期間推移

こちらはコンテンツ企画サービスの四半期会計期間推移です。

2.業績 コンテンツ企画サービス 当期における取り組み

コンテンツ企画サービスの当期における取り組みです。当期第1四半期会計期間内に新規で開始した、株式会社川崎フロンターレさまの常設オフィシャルカフェ「FRO CAFE」、株式会社立飛ストラテジーラボさまが立川の「GREEN SPRINGS」にオープンした飲食店舗「under the cascade」の運営業務を継続しています。

以降の業績のご説明に関しては、取締役CFOの鯛からご説明します。

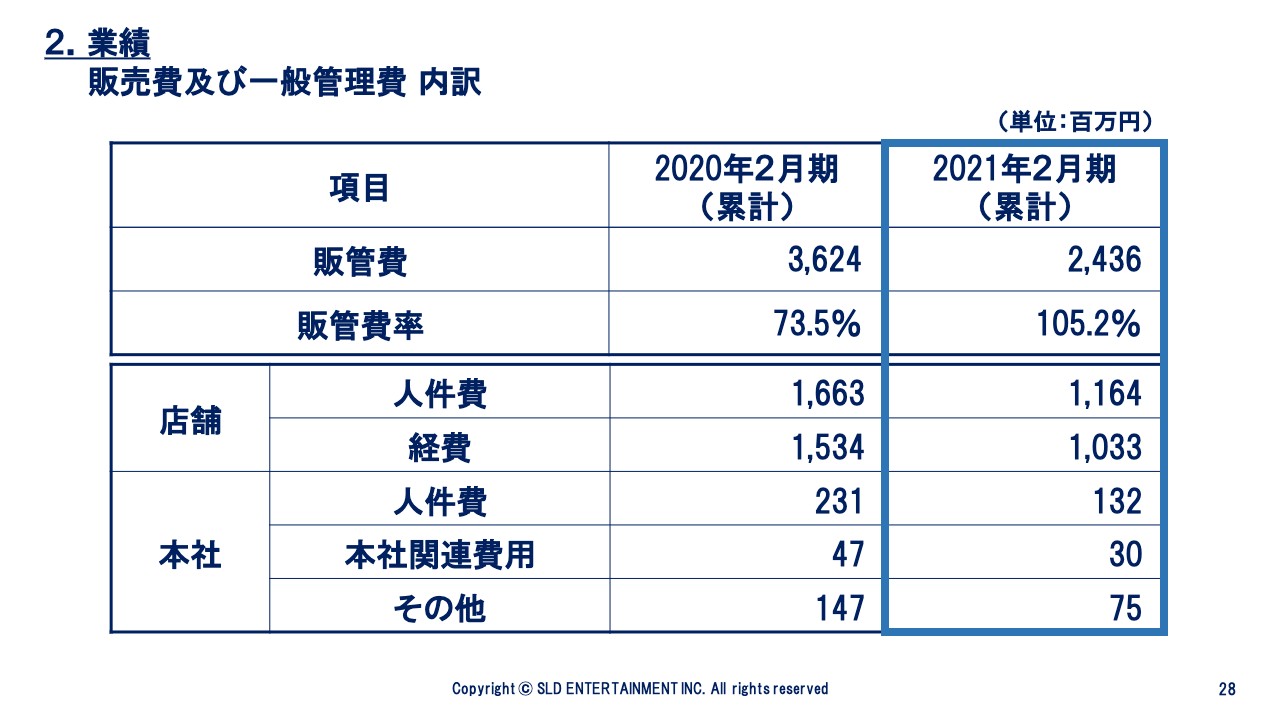

2.業績 販売費及び一般管理費 内訳

鯛剛和氏:取締役経営管理本部本部長CFOの鯛と申します。ここからは、販売費及び一般管理費内訳、財政状態、キャッシュ・フローの状況に関して、私よりご説明します。

まず、販売費及び一般管理費の内訳です。当期における実績は24億3,600万円となり、前年同期比で約11億8,800万円減少しました。販管費率は31.7パーセント上昇し、105.2パーセントとなりました。

スライドの表中の店舗及び本社の人件費、経費は各項目で減少しています。大まかには、売上高の減少により変動費が減少したことや、固定費において人件費の適正化や賃料交渉、各種契約の見直しを行い、削減を推進していることによります。

なお、本社の人件費が大きく減少しているのは、今般の新型コロナウイルス感染症にかかる雇用調整助成金を控除していることによります。

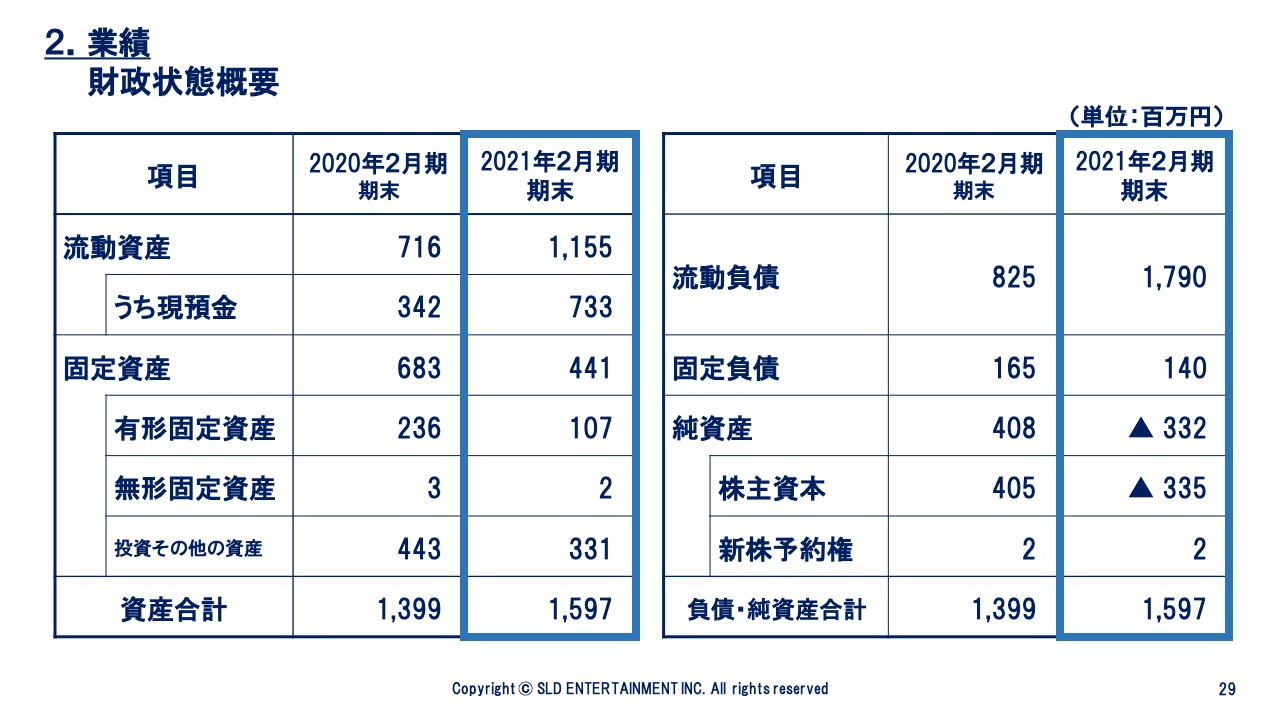

2.業績 財政状態概要

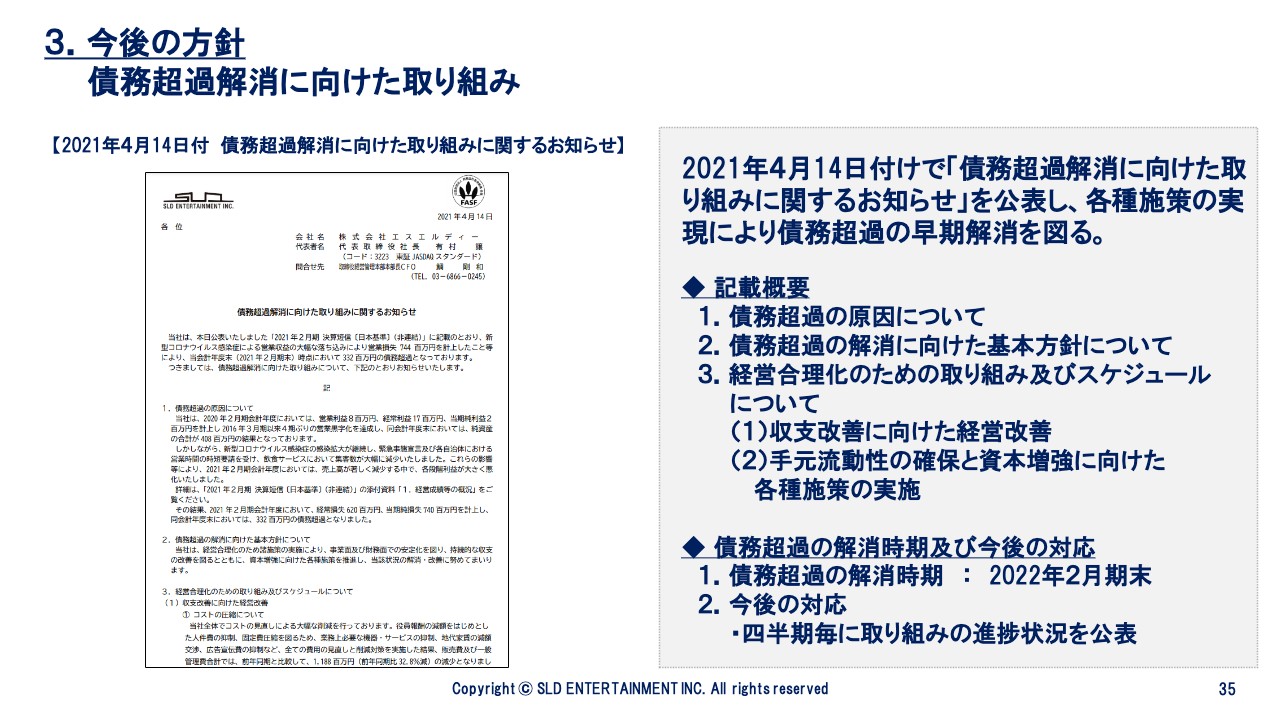

次に、財政状態の概要です。当期は、新型コロナウイルス感染症の影響により大幅な赤字となりました。その結果、当期末において3億3,200万円の債務超過に陥っています。

これを受け、本決算説明資料の「3.今後の方針」にも掲載していますが、2021年4月14日付で「債務超過解消に向けた取り組みに関するお知らせ」を公表し、当該債務超過解消に向けた基本方針、経営合理化のための取り組み及びスケジュールをお伝えしています。

事業戦略をしっかりと推進・実行し、収支改善を行うとともに、資本増強に向けた活動も行い、債務超過を早期に解消するように努めていきます。

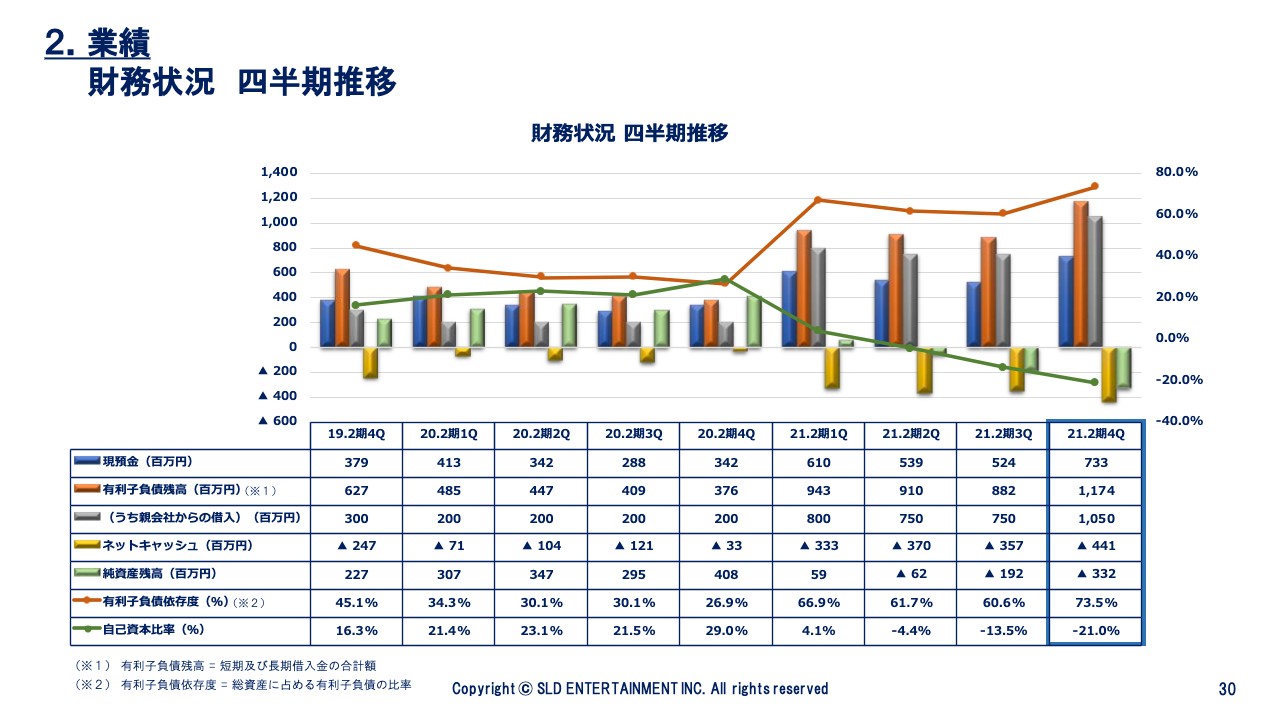

2.業績 財務状況 四半期推移

財務状況の推移です。ご覧のとおりですが、当期末時点における親会社からの借入は10億5,000万円となっています。

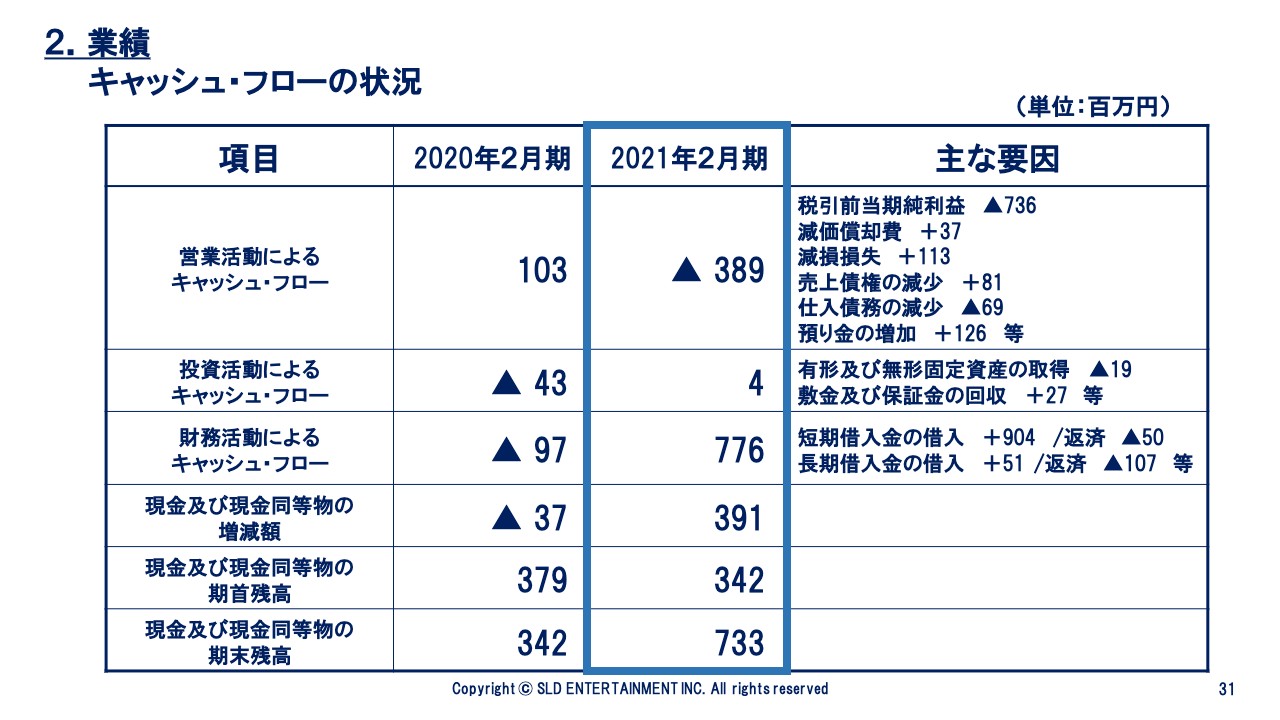

2.業績 キャッシュ・フローの状況

キャッシュ・フローの状況です。営業活動によるキャッシュ・フローは、税引前当期純利益が大きく減少したことによりマイナス3億8,900万円となりました。投資活動によるキャッシュ・フローはプラス400万円、財務活動によるキャッシュ・フローは、主に親子ローンがネットで8億5,000万円増加したことによりプラス7億7,600万円となりました。この結果、当期末時点における現金及び現金同等物の残高は7億3,300万円となりました。私からのご説明は以上となります。

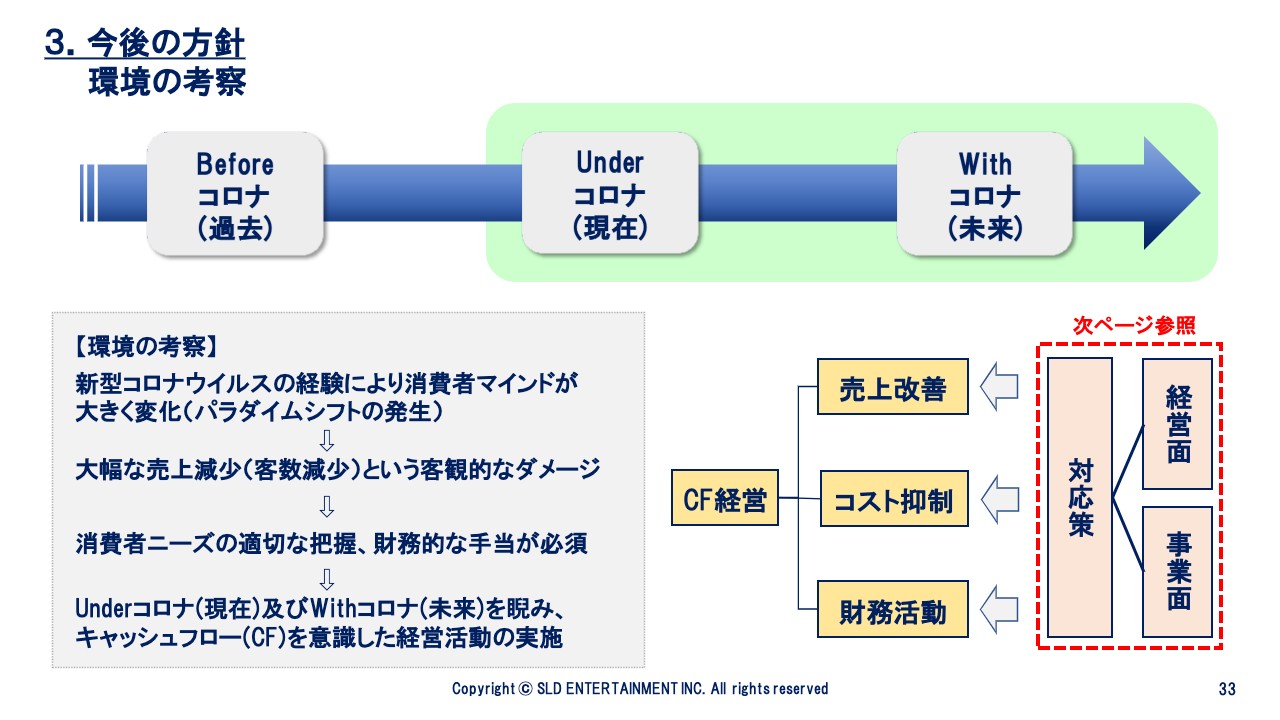

3.今後の方針 環境の考察

有村:今後の方針については、私からご説明します。第1四半期決算説明資料の再掲となりますが、当社は「売上改善」「コスト抑制」「財務活動」の3つを軸に、キャッシュ・フローを意識した経営活動を行う方針です。

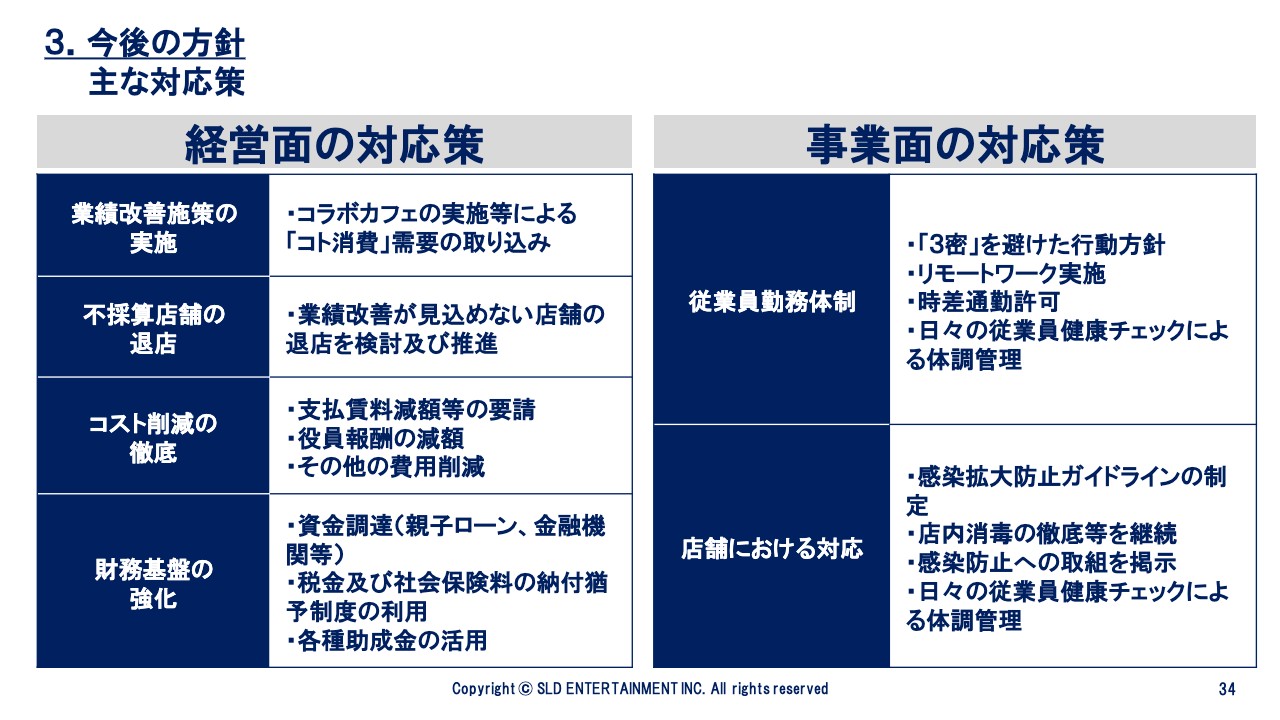

3.今後の方針 主な対応策

主な対応策を記載しています。金額インパクトの大小はありますが、経営面及び事業面の対応策を各々しっかり取り組んでいきます。

3.今後の方針 債務超過解消に向けた取り組み

先ほどご説明しましたが、当期末において債務超過に陥っています。ご心配をおかけし、申し訳ございません。スライドに記載のとおり、各種施策を推進することで早期に債務超過の解消を図っていきます。今後の進捗に関しては、四半期ごとにお知らせします。

4.通期業績予想

最後に、通期業績予想です。2021年4月14日付「2021年2月期 決算短信〔日本基準〕(非連結)」にて、通期業績予想を公表しています。当予想は、新型コロナウイルス感染症拡大の影響が一定期間継続する仮定のもと算出しています。

新型コロナウイルスという外的要因により業績が大きく左右されると考えられますので、今後開示すべき重要な事項が発生した場合には、速やかに業績への影響を開示します。

以上で、株式会社エスエルディーの決算説明を終了します。ありがとうございました。

配信元:

この銘柄の最新ニュース

SLDのニュース一覧- DDグループ---11月度の月次売上高発表 2024/12/13

- #702 cafe&dinerなんばパークス店にてなんばパークスミュージアムと連動した 【「怪獣8号展」コラボレーションカフェ】開催のお知らせ 2024/11/27

- 大阪なんばパークスで12月13日(金)から期間限定開催!【「怪獣8号展」 コラボレーションカフェ】#702 cafe&diner内コラボカフェスペース 2024/11/27

- 【2024クリスマスコースの受付開始!】渋谷の隠れ家レストランで聖夜を彩る特別プランをご用意!ワイン酒場 GabuLicious渋谷店にてご予約受付中 2024/11/15

- 【2024クリスマスコースの受付開始!】一軒家レストランで聖夜を彩る特別プランをご用意!ワイン酒場 GabuLicious仙台店にてご予約受付中 2024/11/15

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

エスエルディーの取引履歴を振り返りませんか?

エスエルディーの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。