1,129円

バイタルケーエスケー・ホールディングスのニュース

バイタルケーエスケーHD、コア事業の医薬品卸売事業は増収増益を確保 新薬創出加算品販売への注力が売上高増加に寄与

2025年3月期第2四半期決算説明

村井泰介氏:みなさま、こんにちは。株式会社バイタルケーエスケー・ホールディングス代表取締役社長の村井泰介です。本日はお忙しい中、当社2025年3月期第2四半期決算説明会にお集まりいただきありがとうございます。

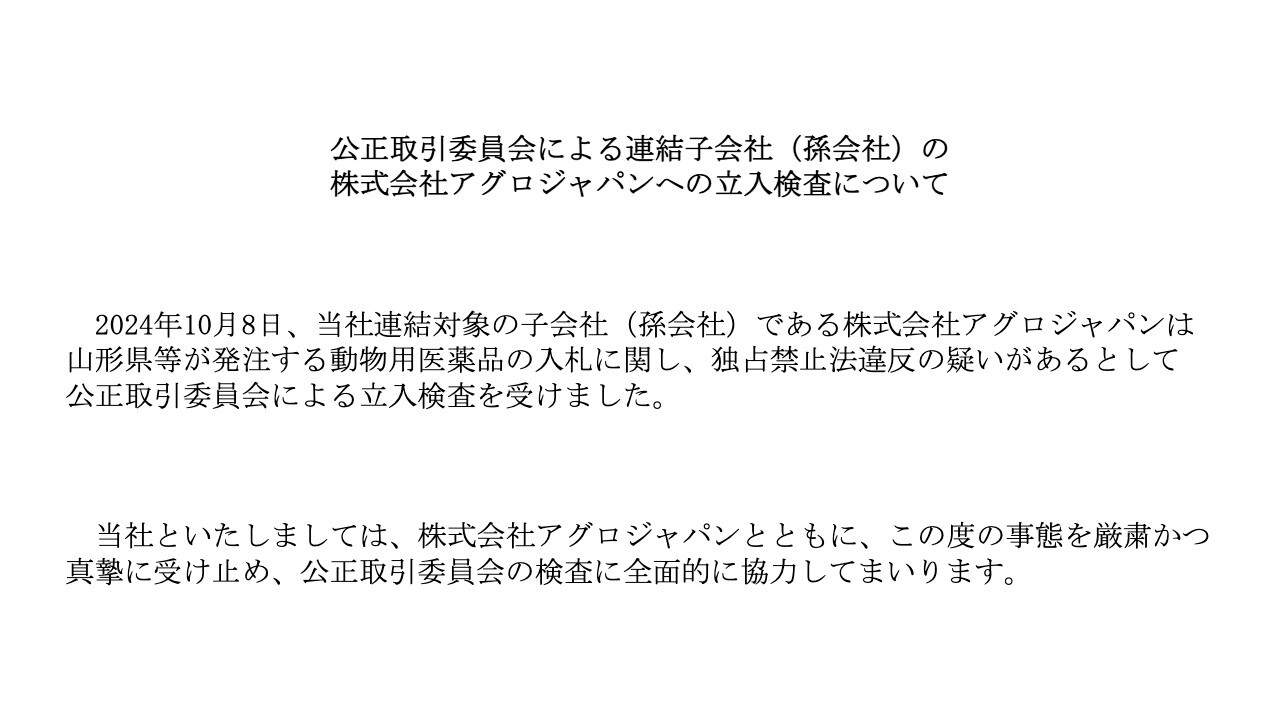

公正取引委員会による連結子会社(孫会社)の株式会社アグロジャパンへの立入検査について

まず説明会に先立ちまして、当社連結対象の孫会社である株式会社アグロジャパンの件についてお話しします。

アグロジャパンは、山形県等が発注する動物用医薬品の入札に関し、独禁法違反の疑いがあるとして、本年10月8日に公正取引委員会による立入検査を受けました。

このような事態を招いたことについて、改めまして深くお詫び申し上げます。

当社といたしましては、アグロジャパンとともに、この度の事態を厳粛かつ真摯に受け止め、公正取引委員会の検査に全面的に協力してまいります。

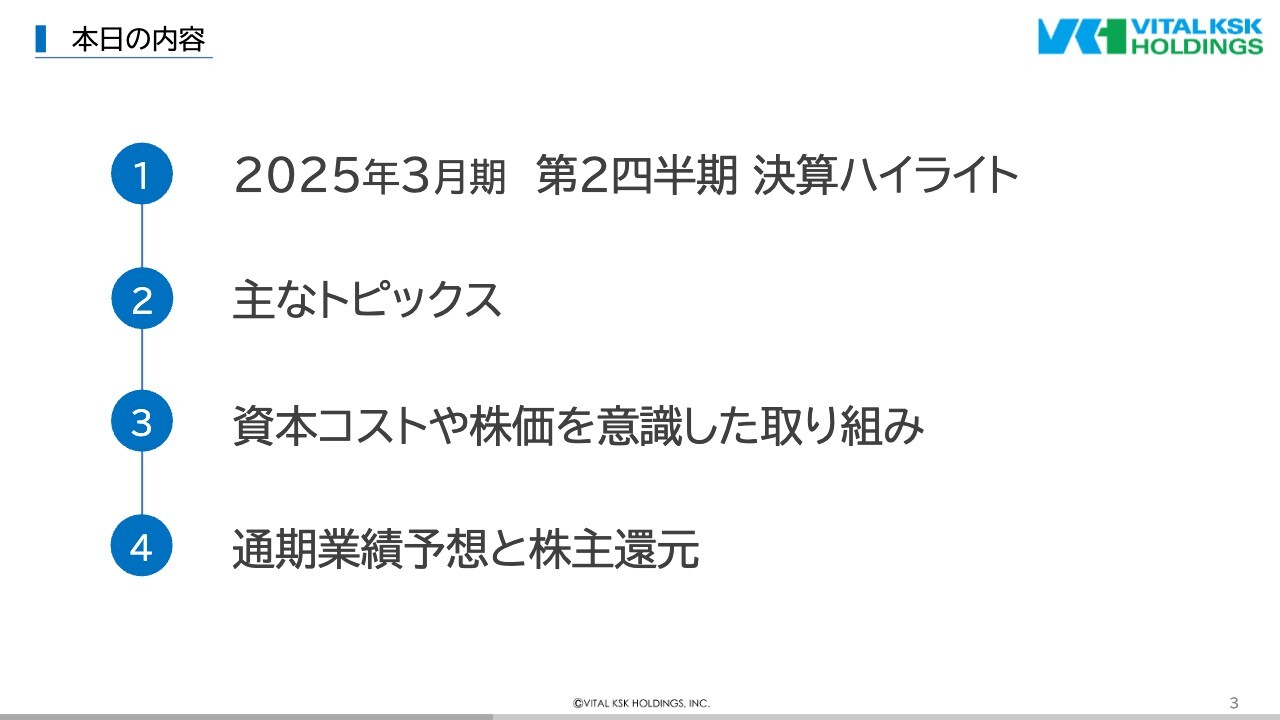

本日の内容

それでは、説明会に移りたいと思います。

こちらが、本日お話しする内容です。はじめに、2025年3月期第2四半期の決算ハイライトについてご説明します。

続きまして、当期間の主なトピックス、そして、資本コストや株価を意識した取り組みの状況についてお話しし、最後に2025年3月期通期業績予想と株主還元について説明します。

損益概況

ではまず、2025年3月期第2四半期決算ハイライトです。

当期の決算は、売上および利益とも、全項目で増収増益を達成しました。また、業績予想に対する進捗率も、すべて100パーセントを超えることができました。

今期は、薬価改定に加え、前期計上したコロナワクチンの配送受託収益が無くなるなど厳しい条件下でのスタートとなりましたが、大変順調に進んでいると感じています。

まず売上高は、コア事業である医薬品卸売事業の増収分が寄与し、前同比101パーセントの2,970億7,900万円となりました。

営業利益は前同比100.3パーセントの28億7,600万円です。こちらは、医薬品卸売事業の増益分に加え、その他事業の採算改善が進んだことが主な要因です。

経常利益は前同比104.6パーセントの36億3,700万円となりましたが、これは投資有価証券の償還益を計上したことが主な要因です。

その結果、親会社株主に帰属する中間純利益は、前同比103.1パーセントの24億2,000万円となりました。

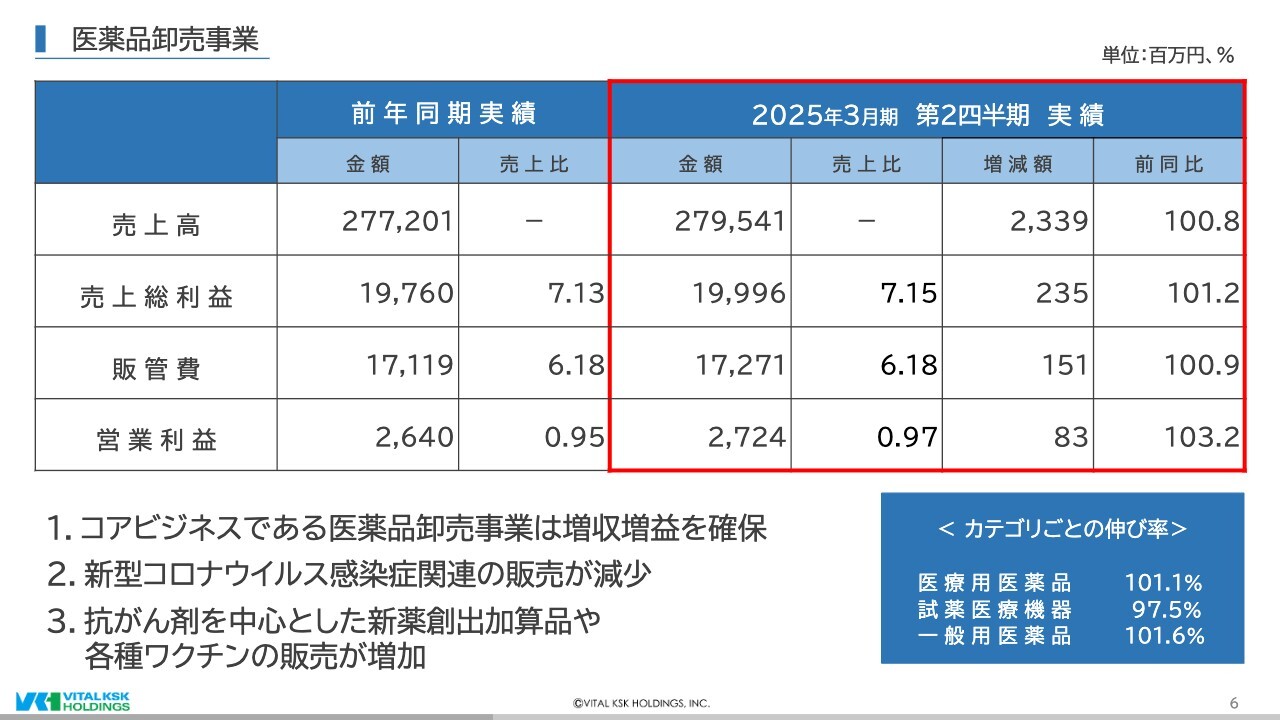

医薬品卸売事業

では、ここからはセグメント別の状況についてご説明します。はじめに、増収増益となった医薬品卸売事業です。

売上高は、抗がん剤を中心とした新薬創出加算品や先発品、10月から接種開始になる新たなコロナワクチンや子宮頸がんワクチンの販売による増収が、薬価改定の影響やコロナ検査キットの販売減による減収分を上回り、前同比100.8パーセントの2,795億4,100万円となりました。

また、適切な価格交渉に努めた結果、前期を上回る売上総利益を計上した一方で、一部得意先の倒産による貸倒引当金を計上したこと等により販管費も若干増加しました。

以上より、最終的な営業利益は前同比103.2パーセントの27億2,400万円となりました。

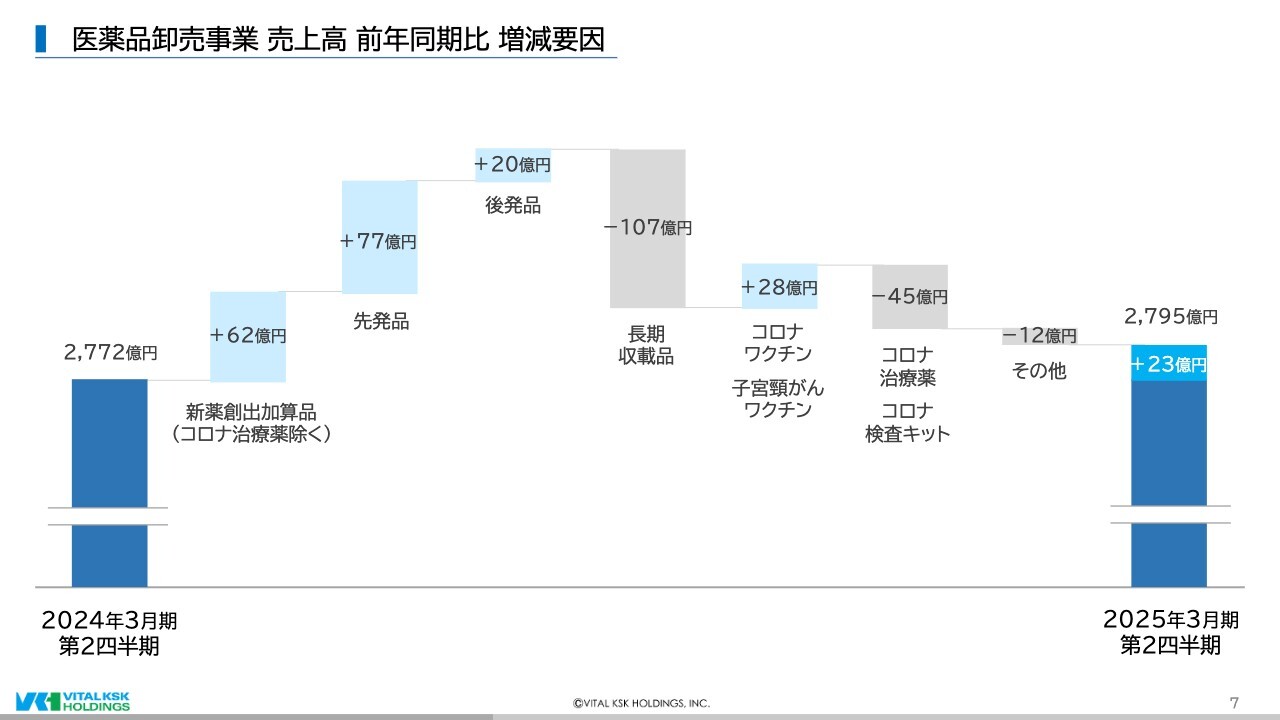

医薬品卸売事業 売上高 前年同期比 増減要因

次に、医薬品卸売事業の売上高の主な増減要因について詳しくご説明します。

当社は、一定期間薬価が維持される新薬創出加算品の販売にかねてより注力してきました。その取り組みが功を奏し、同カテゴリの販売高は62億円増加しました。また先発品が77億円、後発品も20億円増加しています。一方、長期収載品は薬価改定の影響もあり、107億円減少しました。

また、10月より接種が開始された新型コロナワクチンや、今年度で公費助成が終了する子宮頸がんワクチンのキャッチアップ接種等が寄与し28億円増加する一方で、コロナ治療薬や検査キットの売上は45億円減少しました。

その結果、売上高は前同比23億円増の2,795億円となりました。

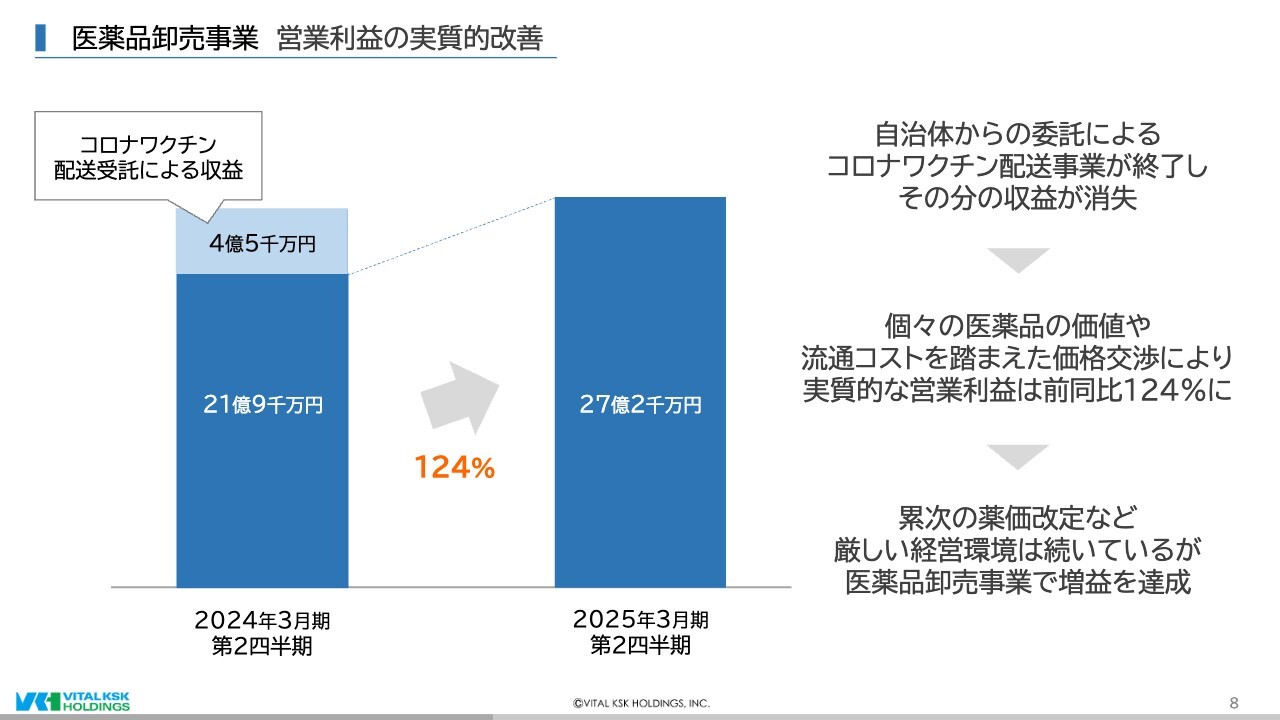

医薬品卸売事業 営業利益の実質的改善

続いて、同事業の営業利益について分析した結果をご説明します。

前期は、同事業で26億4,000万円の営業利益を計上しましたが、その中には、自治体からのコロナワクチン配送受託による収益が4億5,000万円含まれていました。

今期はその分の収益が消失したのですが、以前から取り組んできた個々の医薬品の価値や流通コストを踏まえた丁寧な価格交渉を実践したことが功を奏し、営業利益は実質的に前同比124パーセントとなる27億2,000万円となりました。

このように、コア事業である医薬品卸売事業においては、累次の薬価改定など厳しい環境が続いていますが、増益を達成することができました。

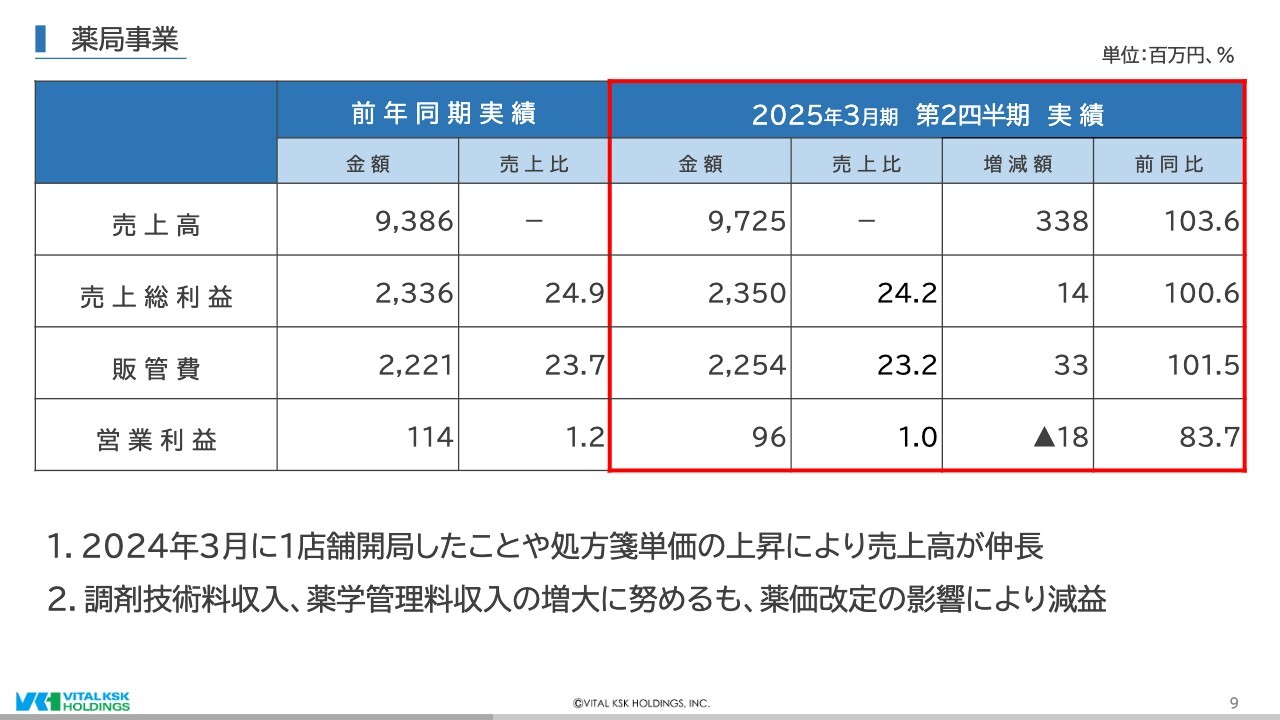

薬局事業

続いて、薬局事業です。

売上高は、2024年3月に1店舗開局したことや処方箋単価の上昇により前同比103.6パーセントの97億2,500万円と伸長しました。

一方、営業利益は、薬価改定の影響等により売上総利益が十分に伸びなかった結果、前同比83.7パーセントの9,600万円と、増収減益となりました。

薬局事業の詳細

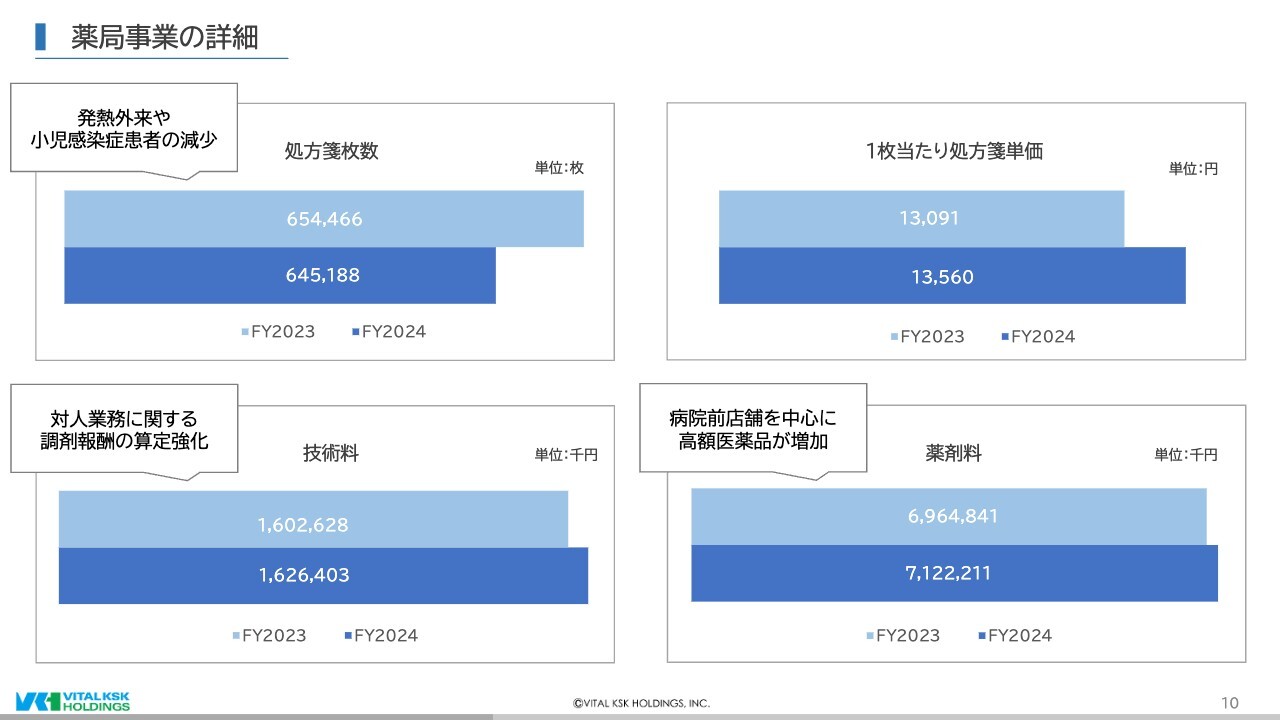

では、薬局事業について、少し掘り下げてご説明します。

まず処方箋枚数は、2024年3月に1店舗開局しましたが、発熱外来や小児感染症患者の減少の影響が大きく、前同比98.5パーセントの64万5,188枚と減少しました。

一方で、1枚当たりの処方箋単価は前同比103.5パーセントの1万3,560円と上昇しました。

この要因はふたつあります。

まず技術料が、前同比101.4パーセントの16億2,600万円と増加しました。全体の処方箋枚数が減る中、技術料総額で前同比を上回ることができたのは、国が求める対人業務に関する調剤報酬の算定に積極的に取り組んだ結果と言えます。

また薬剤料も、前同比102.3パーセントの71億2,200万円と増加しました。これは、病院前店舗を中心に、高額な医薬品の処方箋応需が増えたためで、今後もこの傾向は続くと思われます。

薬局事業については、引き続き、国が求めるかかりつけ薬局機能に係る調剤報酬の算定に取り組むことで、適正な利益の確保に努めていきます。

動物用医薬品卸売事業

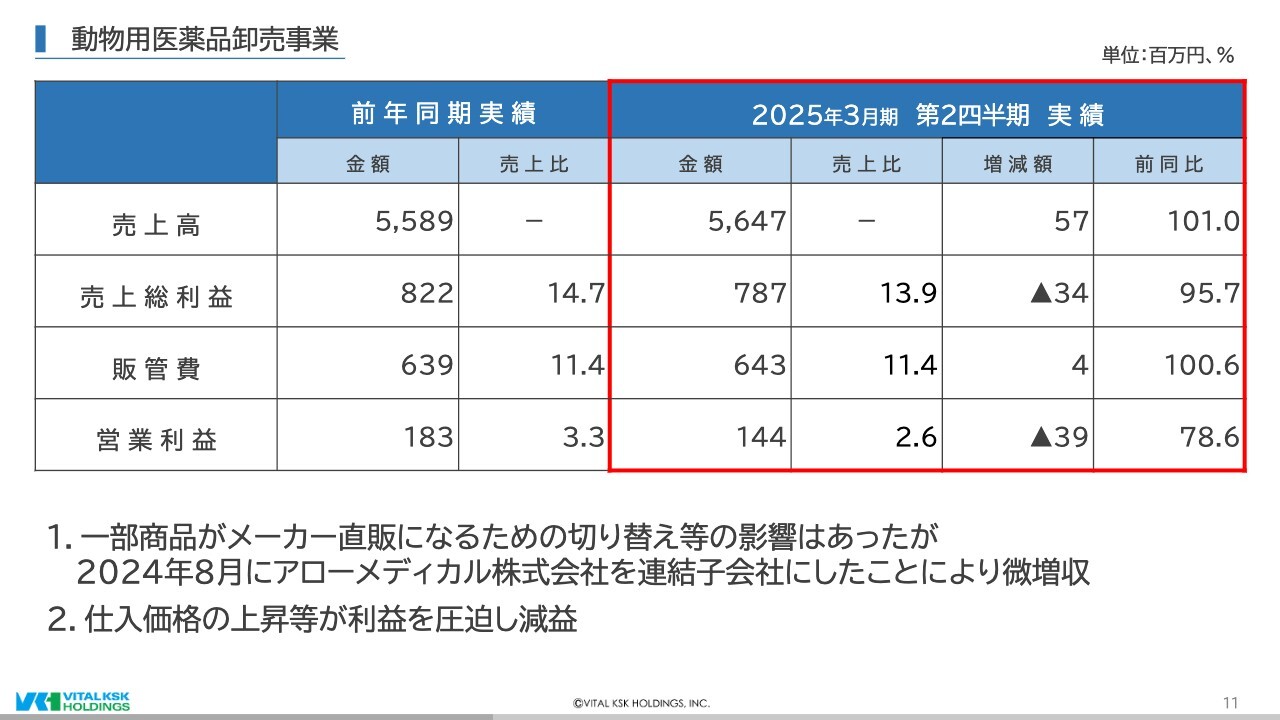

続いて、動物用医薬品卸売事業です。

売上高は、一部商品がメーカー直販になることによる切り替え等のマイナスの影響はありましたが、2024年8月にアローメディカル株式会社を連結子会社にしたことで、前同比101パーセントの56億4,700万円となりました。

一方、営業利益は仕入価格の上昇等が影響し、前同比78.6パーセントの1億4,400万円と、増収減益となりました。

なお、アローメディカル株式会社の子会社化については、後程詳しくお話しします。

その他事業

次に、その他事業です。

各事業において売上が回復したことにより、損失額が2,000万円縮小しました。

この結果、売上高は前同比106.4パーセントの21億6,500万円、営業損失は8,800万円となりました。

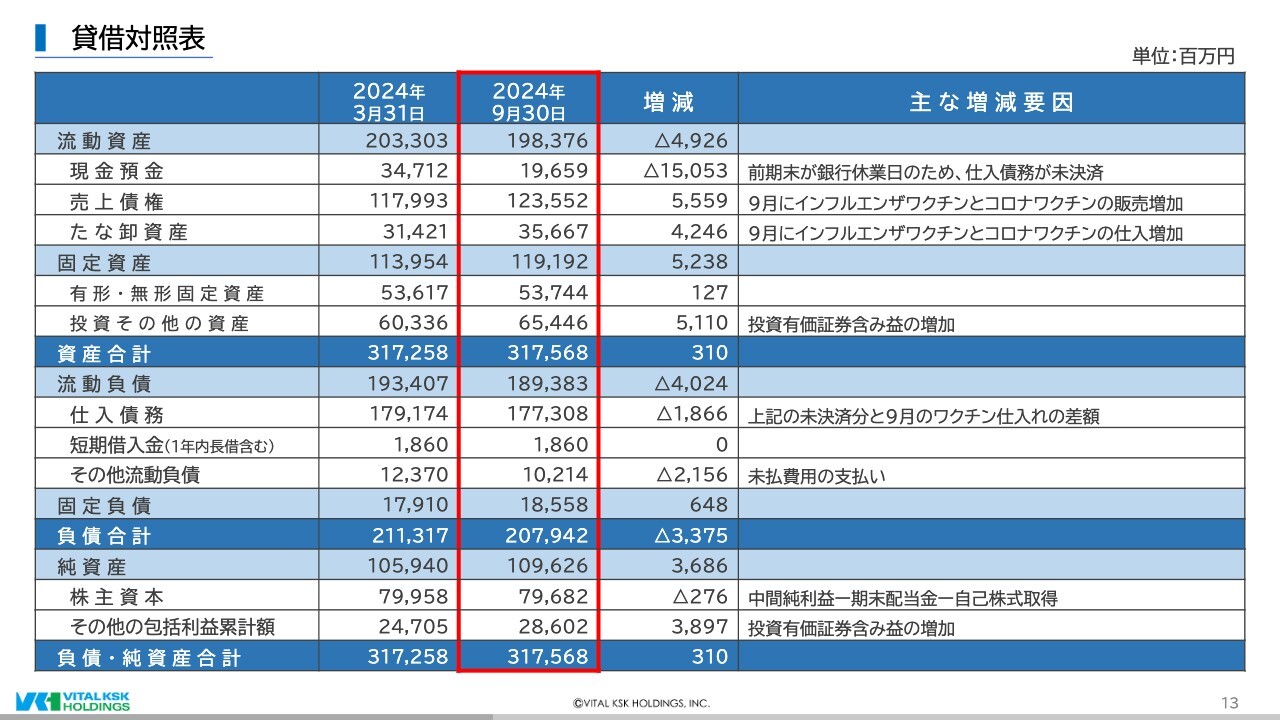

貸借対照表

最後に、貸借対照表についてご説明します。

まず、2024年9月末時点の資産合計は、前期末から3億1,000万円増加し、3,175億6,800万円となりました。

流動資産は49億2,600万円減少しました。これは9月にインフルエンザワクチンとコロナワクチンの販売や仕入が増加したことで、それぞれ売上債権が55億5,900万円、たな卸資産が42億4,600万円増えた一方で、銀行休業日のために仕入債務が未決済だったことによる前期末の現預金の一時的な増加が解消し、現預金が150億5,300万円減少したためです。

また固定資産は、投資有価証券含み益が増えたため、52億3,800万円増加しました。 続いて負債合計は、前期末から33億7,500万円減少し、2,079億4,200万円となりました。その主な要因は、前述した仕入債務の未決済分と9月のワクチン仕入の差額により仕入債務が18億6,600万円減少したことや未払い費用の支払いによるものです。

純資産は、36億8,600万円増の1,096億2,600万円となりました。その主な要因は、株主還元策の実行による減少分を、中間純利益の計上や投資有価証券含み益による増加分が上回ったためです。

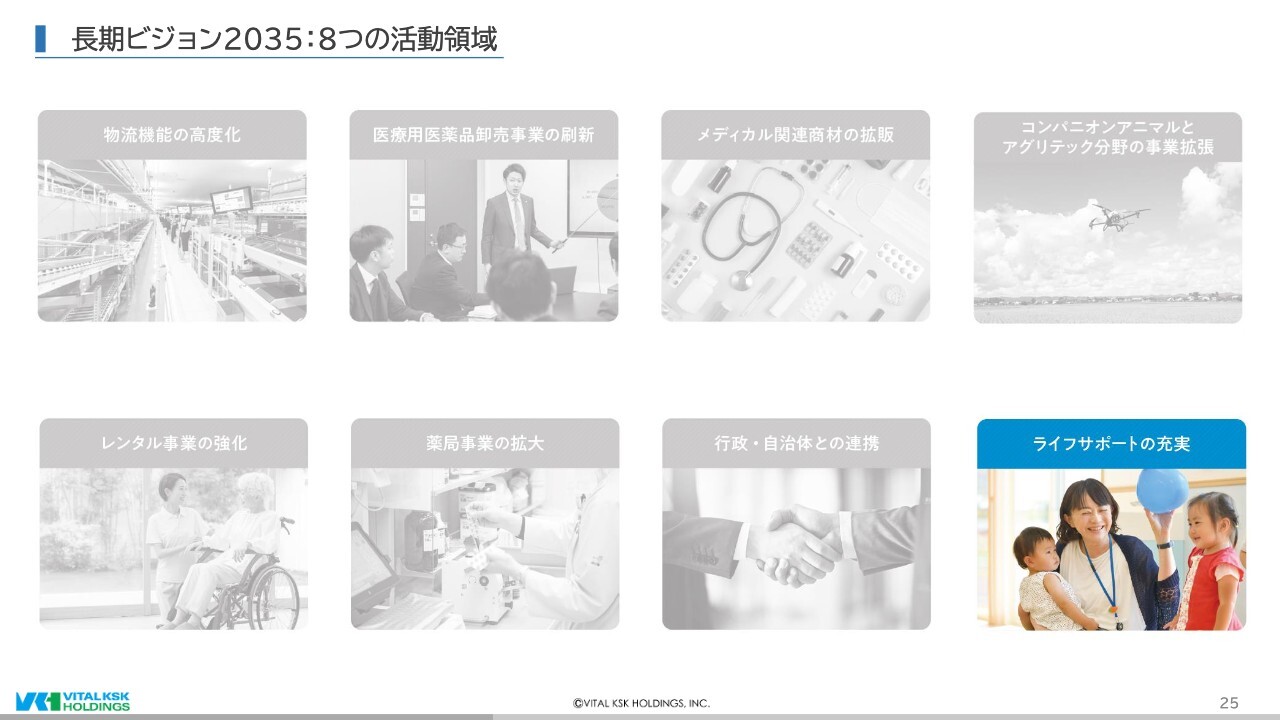

長期ビジョン2035:8つの活動領域

次に、当期の主なトピックスについてお話しします。

こちらは、昨年5月に公表した「長期ビジョン2035」でお伝えした、当社グループが今後注力していく8つの活動領域です。

今回は、この中からいくつかの取り組みをピックアップしてお伝えします。

長期ビジョン2035:8つの活動領域

はじめに、物流機能の高度化です。

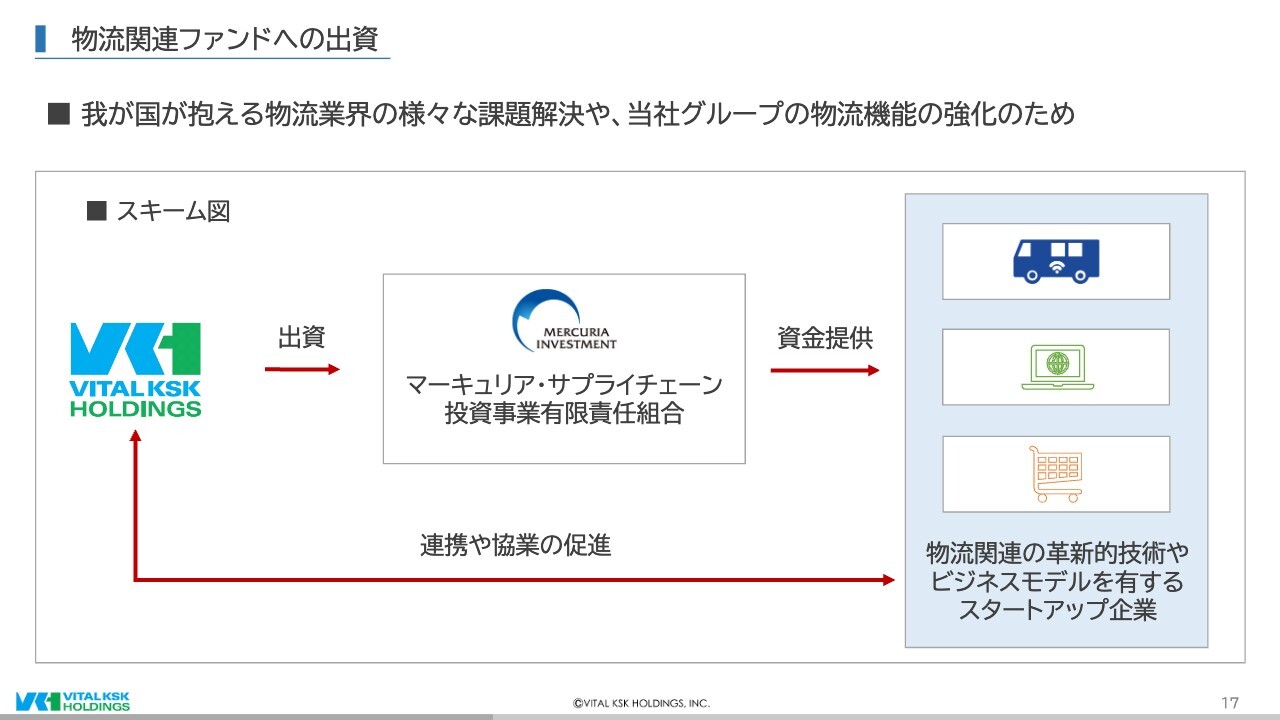

物流関連ファンドへの出資

当社は、本年9月に、マーキュリア・サプライチェーン投資事業有限責任組合と出資契約を締結しました。

本ファンドは、物流・サプライチェーン領域の課題解決に資する革新的な技術・ビジネスモデルを有するスタートアップ企業等を投資対象としています。

また、投資先へ資金提供するだけでなく、スタートアップ企業との連携・協業の機会を得ることもでき、これは当社にとって物流機能の一層の強化につながるものと考えています。

今後も当社は、物流2024年問題、カーボンニュートラルへの対応といった社会課題の解決や、大規模自然災害発生時にも医薬品の安定供給を維持するための強靭な物流体制の構築に向けて取り組んでいきます。

長期ビジョン2035:8つの活動領域

次に、医療用医薬品卸売事業の刷新と、行政・自治体との連携に関する取り組みをいくつかご紹介します。

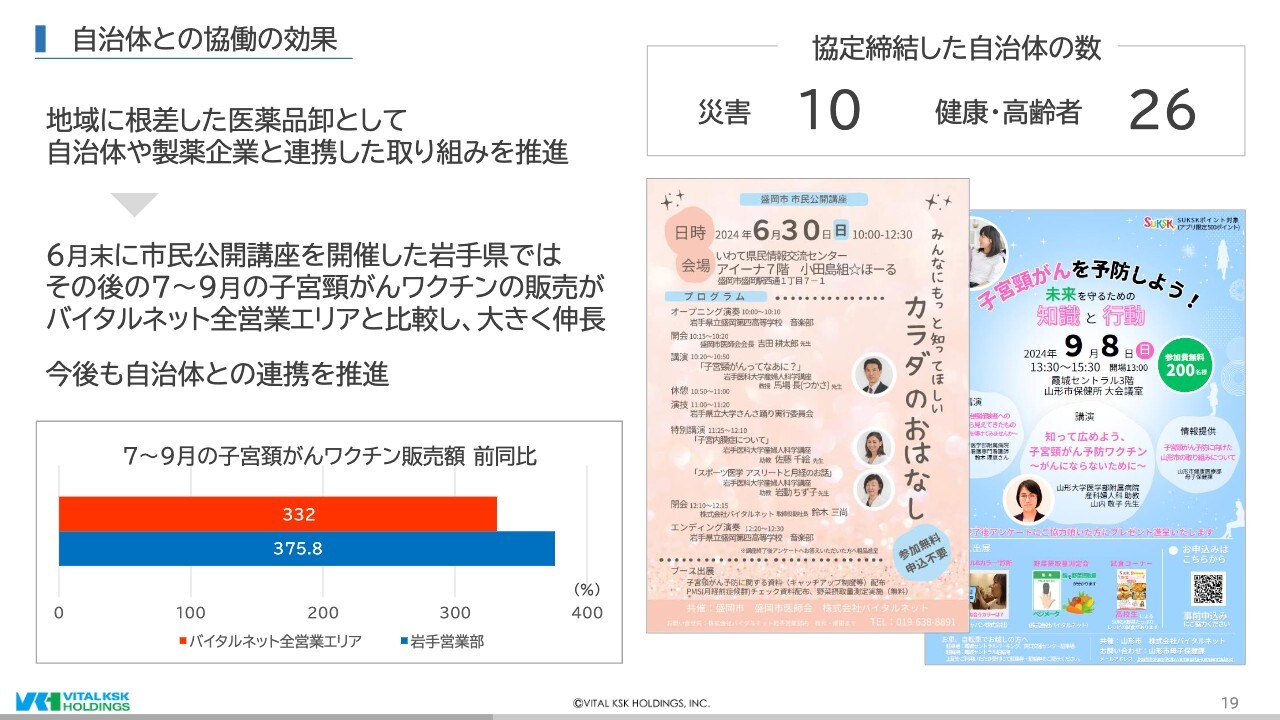

自治体との協働の効果

まず、5月の本決算説明会でもご紹介しました「自治体との協働によるビジネス機会の創出」に関して、早速その効果が生まれています。

当社は、地域に根差した医薬品卸として、以前より自治体や製薬企業と連携した取り組みを推進しており、2024年9月末時点で36の自治体と健康や災害に関する協定を締結しています。

その中のひとつである岩手県盛岡市では、6月末に自治体や地域医師会と共催で、子宮頸がんをテーマにした市民公開講座、「みんなにもっと知ってほしい カラダのおはなし」を開催しました。

当日は、中学生や高校生、その保護者など多くの方々にご来場いただき、本年度末で終了する子宮頸がんワクチンの公費助成による接種機会を逃した方への、キャッチアップ接種に関する啓発を行いました。

市民の健康を促進するために開催したイベントでしたが、開催後の3か月間の子宮頸がんワクチンの販売額が、バイタルネット全営業エリアと比較して岩手エリアでは大きく伸長するなど、業績にもプラスの影響が出ています。

当社は、今後も地域とともに歩む企業として、自治体との連携を推進し、地域の皆様の健康を支えていきます。

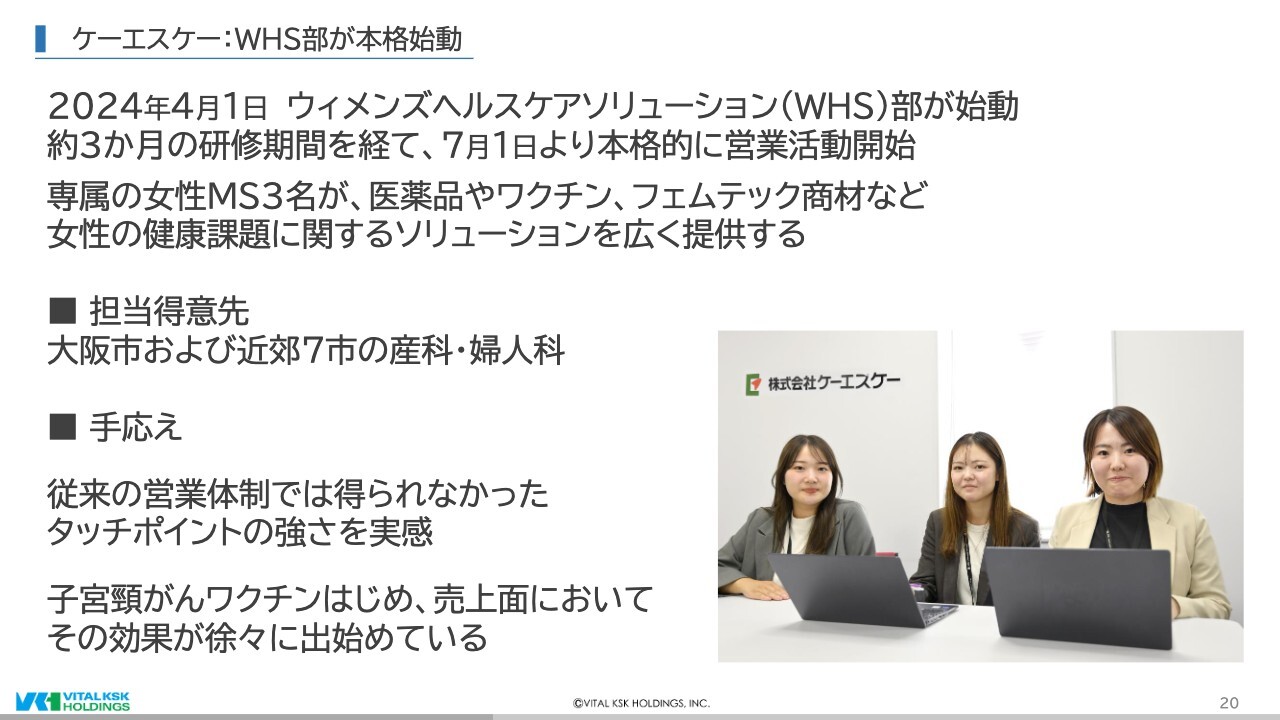

ケーエスケー:WHS部が本格始動

続いて、本年4月に始動したケーエスケーのウィメンズヘルスケアソリューション部について、その進捗をご紹介します。

同部は、専属の女性MS3名を配置し、医薬品やワクチン、フェムテック商材など女性の健康課題に関するソリューションを広く提供することを目的としています。4月から約3か月の研修期間を経て、7月1日より本格的に営業活動を開始しました。

担当得意先は、大阪市および近郊7市の産科・婦人科になります。

まだスタートしたばかりではありますが、女性MSだからこそ得られるタッチポイントの強さはもちろん、子宮頸がんワクチンをはじめ売上面においてもその効果が徐々に出始めています。

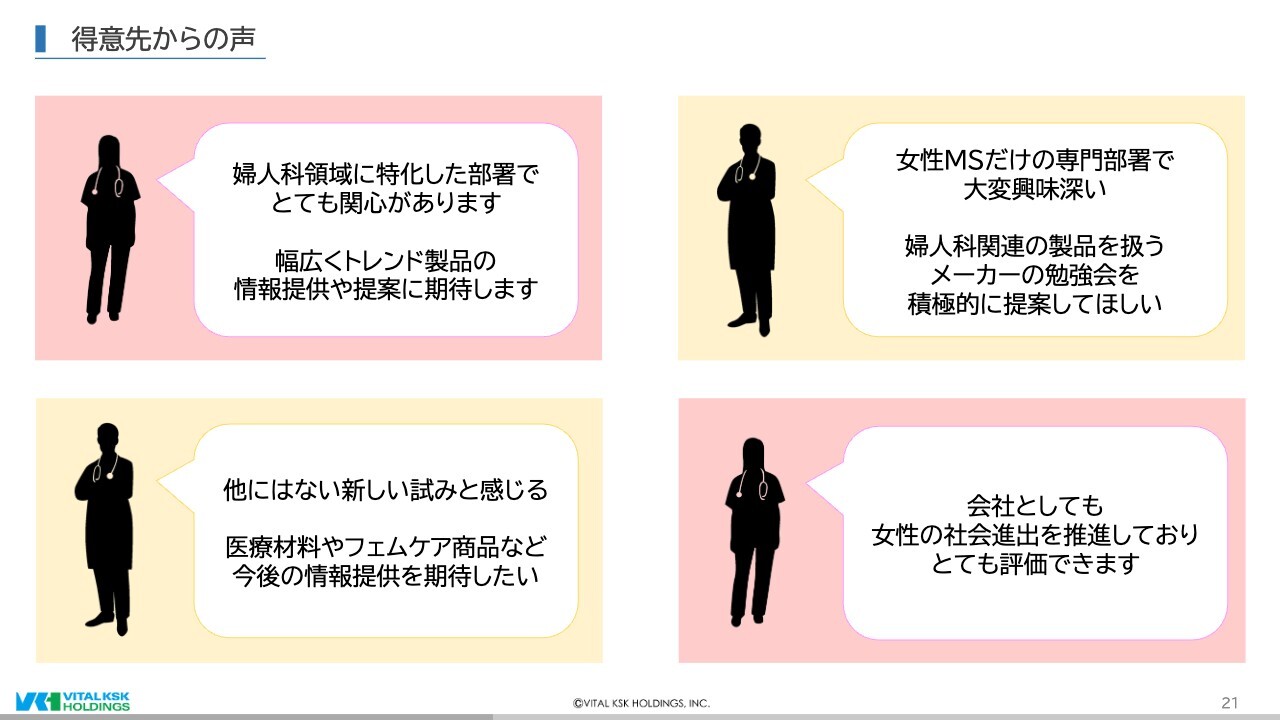

得意先からの声

こちらが、実際の得意先の声をまとめたものです。

婦人科領域に特化した製品の情報提供を求める声や、専属の女性MSによる取り組みを高く評価していただいており、そのご期待に応えることができるよう、今後も注力していきます。

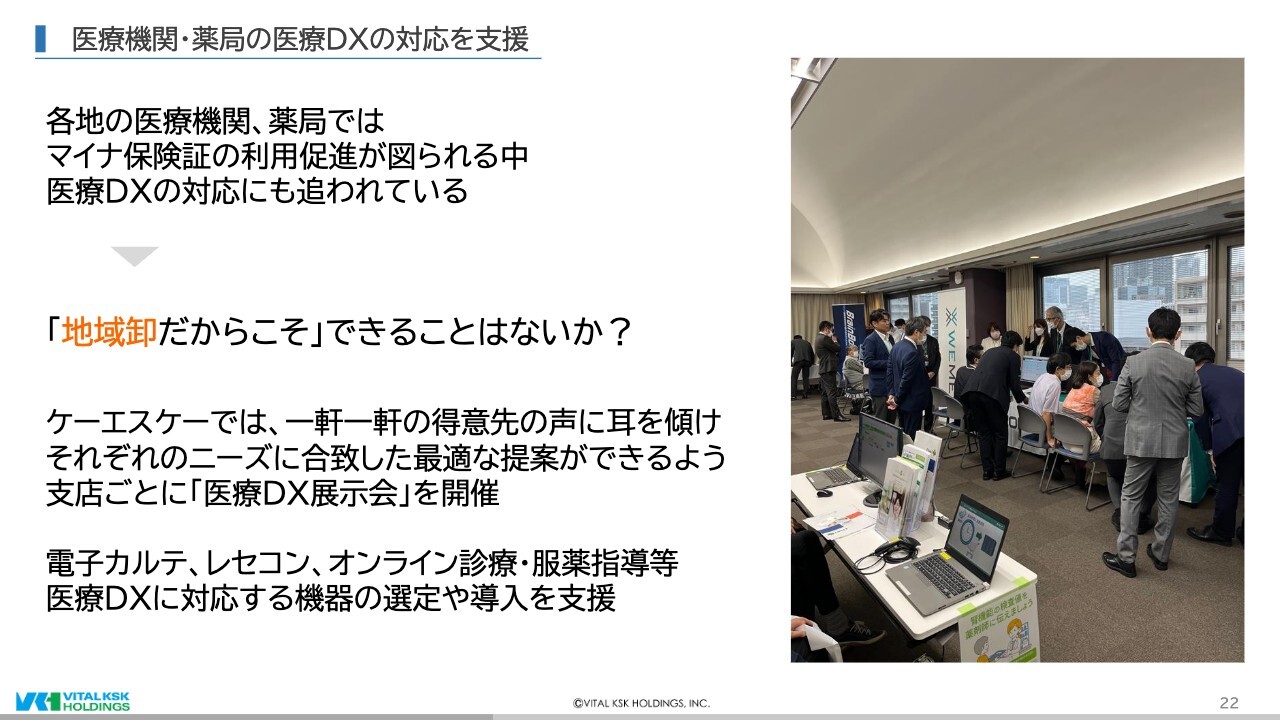

医療機関・薬局の医療DXの対応を支援

こちらもケーエスケーの取り組みになります。

政府が進めている本年12月以降のマイナ保険証への切り替えに伴い、各地の医療機関や薬局では、医療DXへの対応に追われています。一方で、日々の業務で忙しい中、そのための時間が十分に確保できていないという現場の課題もあります。

「地域卸だからこそできることはないだろうか?」

そう考えたケーエスケーでは、一軒一軒の得意先のニーズに合致した最適な提案ができるよう、支店ごとに「医療DX展示会」を開催し、電子カルテやレセコン、オンライン診療などの、医療DXに対応する機器の選定や導入を支援しています。

この展示会は、10月末の時点でケーエスケー全32支店のうち20支店で開催済みであり、今月以降も各地で予定されています。開催した支店では、当該機器の売上が前同比で大きく伸びるなど業績への波及効果も出てきており、今後もこのような地域に根差した取り組みを強化していく考えです。

長期ビジョン2035:8つの活動領域

次に、コンパニオンアニマルとアグリテック分野の事業拡張に関してお話しします。

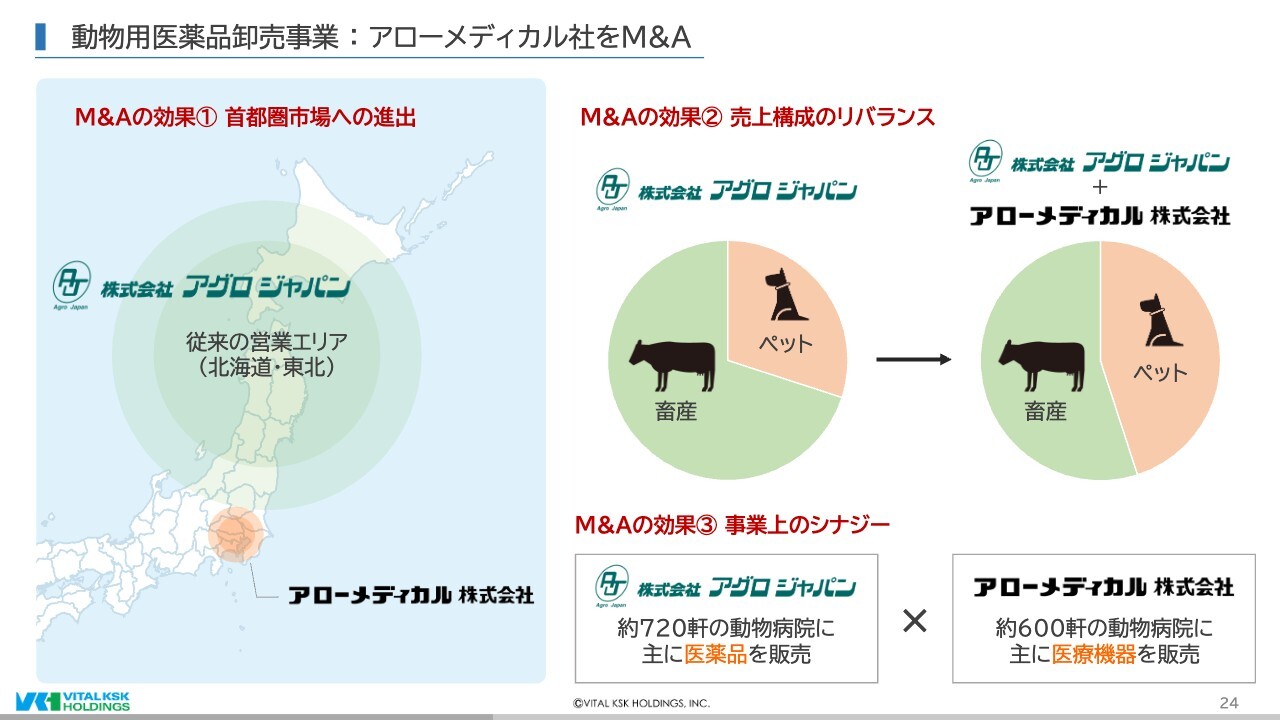

動物用医薬品卸売事業 : アローメディカル社をM&A

本年8月末に、当社連結子会社である株式会社アグロジャパンが、神奈川県横浜市に本社を構えるアローメディカル株式会社の株式を90パーセント取得し、子会社化しました。これにより、動物用医薬品卸売事業セグメントの更なる強化が見込まれています。

具体的なM&Aの効果としては、主に3つあります。

まず1つ目が、首都圏市場への進出です。コンパニオンアニマル市場は大都市圏に集中しています。アローメディカルは、東京都、神奈川県、千葉県、埼玉県の1都3県を営業エリアとしています。このエリアには全国の動物病院の約39パーセントが開業しており、今回のM&Aにより、当社もこの大きな市場への足掛かりを得ることができます。

2つ目は、売上構成のリバランスです。アグロジャパンは北海道や東北を主な営業エリアとしており、売上の約70パーセントは畜産関連が占めていました。今回のM&Aによって、コンパニオンアニマル関連の売上が増えることで、セグメント全体としての売上構成が平準化されます。

3つ目は、事業上のシナジーです。アグロジャパンは北海道・東北エリアの約720軒の動物病院に対して主に医薬品を、アローメディカルは首都圏の約600軒の動物病院に対して主に医療機器を販売してきました。今回のM&Aにより、それぞれの得意先に、それぞれの得意な商品を販売する機会が増加することで、将来的な売上や利益の拡大にも大きく寄与できるものと考えています。

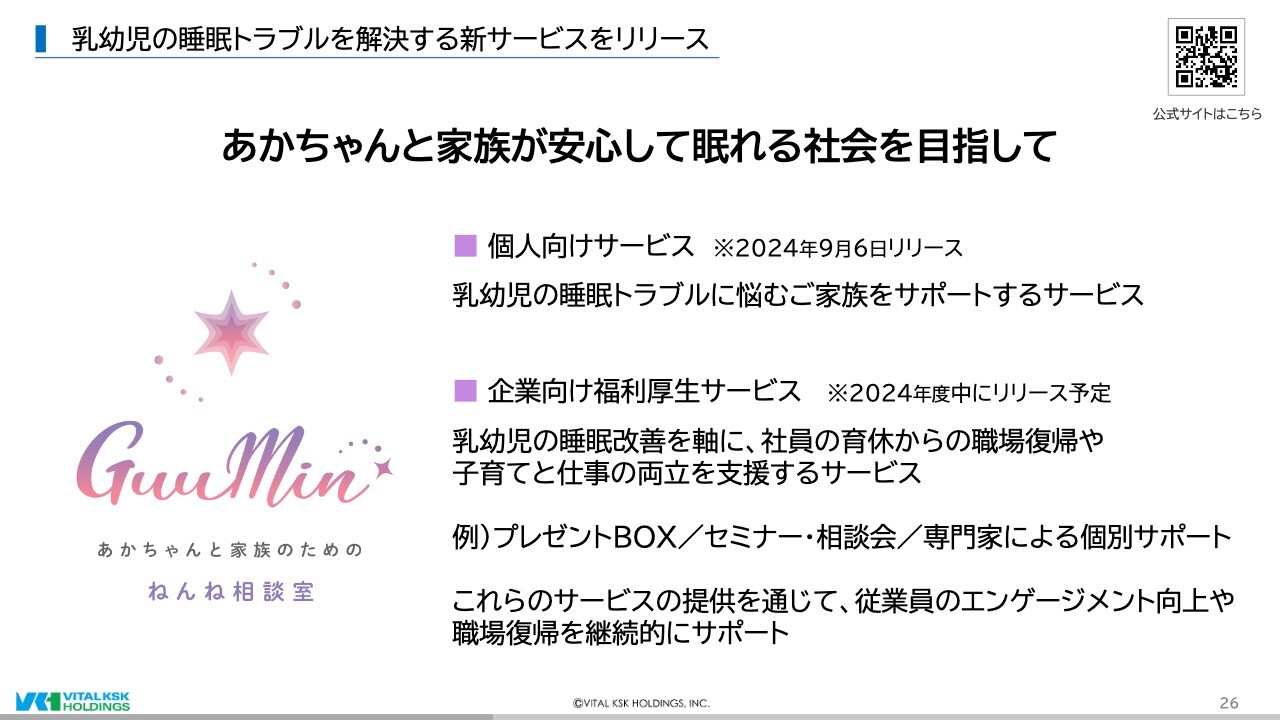

長期ビジョン2035:8つの活動領域

最後に、ライフサポートの充実についてです。

乳幼児の睡眠トラブルを解決する新サービスをリリース

本年9月、バイタルネットは乳幼児の睡眠トラブルを解決する新しいサービスをリリースしました。

このサービスは、当社の女性社員が出産後の子どもの夜泣きや寝ぐずりに悩んでいた実体験から生まれたものです。

まずは個人向けサービスから提供を開始しましたが、今後、企業向け福利厚生サービスも展開していく予定です。これは、乳幼児の睡眠改善を軸に、社員の育休からの職場復帰や、子育てと仕事の両立を支援するサービスで、導入企業で働く従業員のエンゲージメント向上にもつながると考えています。

当社は、長年培ってきた医療関連領域における「つなぐ」役割を強みに、社会課題解決と健康寿命の延伸に寄与するべく、医療周辺領域へ事業活動の拡大を今後も図っていきます。

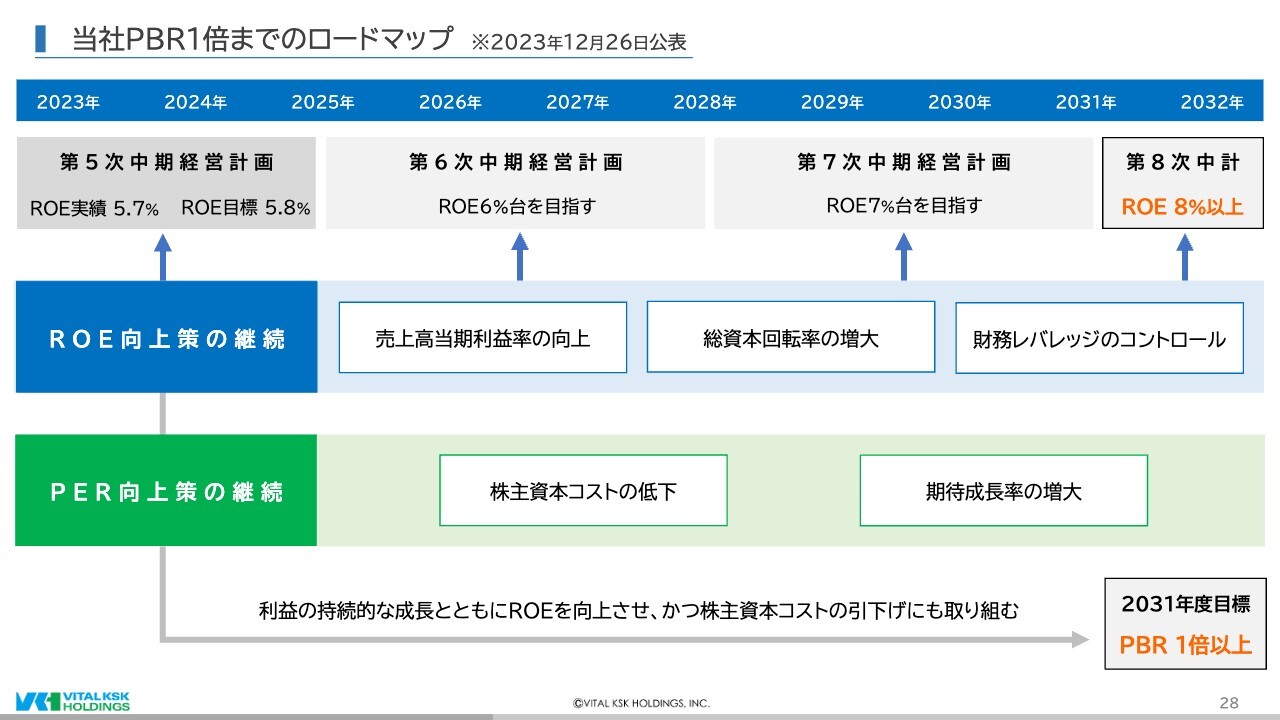

当社PBR1倍までのロードマップ

次に、昨年末に公表した「資本コストや株価を意識した経営の実現」に向けた取り組み状況について、その進捗をご報告します。

まずこちらは、2023年12月26日に公表した「当社PBR1倍までのロードマップ」に関する資料です。

当社は、資本コストや株価を意識した経営の実現に向けて、従来から様々な取り組みを行っていきましたが、PBRはいまだ0.6倍とプライム市場に上場している企業として十分な水準とは言えない状況が続いています。

このような中、このロードマップの見直しを含めて再度検討をしているところです。

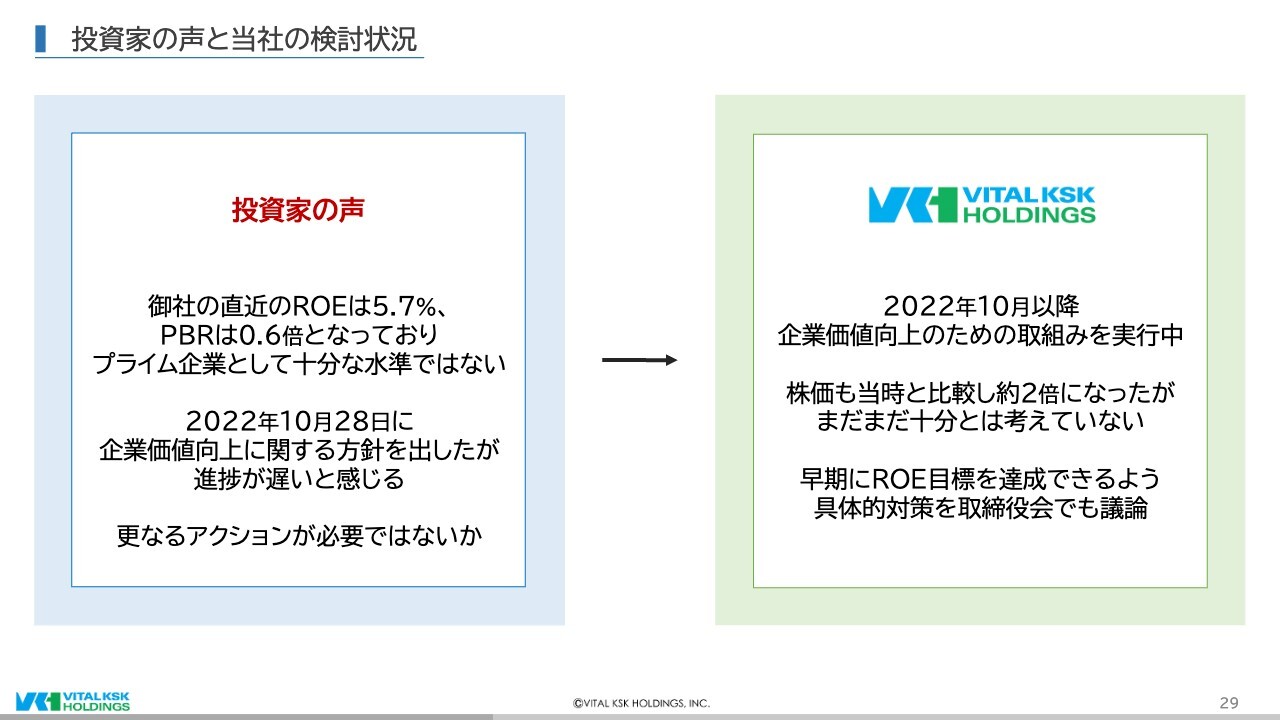

投資家の声と当社の検討状況

実際に検討を進めていくにあたっては、ステークホルダーの声に真摯に耳を傾ける必要があり、当社は投資家のみなさまとのエンゲージメントも強化しています。

ここからは、投資家のみなさまの声と、それに対する当社の現在の検討状況についてご説明します。

まず、当社の現状のROEやPBRの水準について十分ではないというご指摘です。また、昨年末に公表したロードマップで示した2031年度という時間軸についても、もっと早めるべきではないかというご意見を複数いただいています。

このような声を踏まえて、現在取締役会において議論を重ねています。

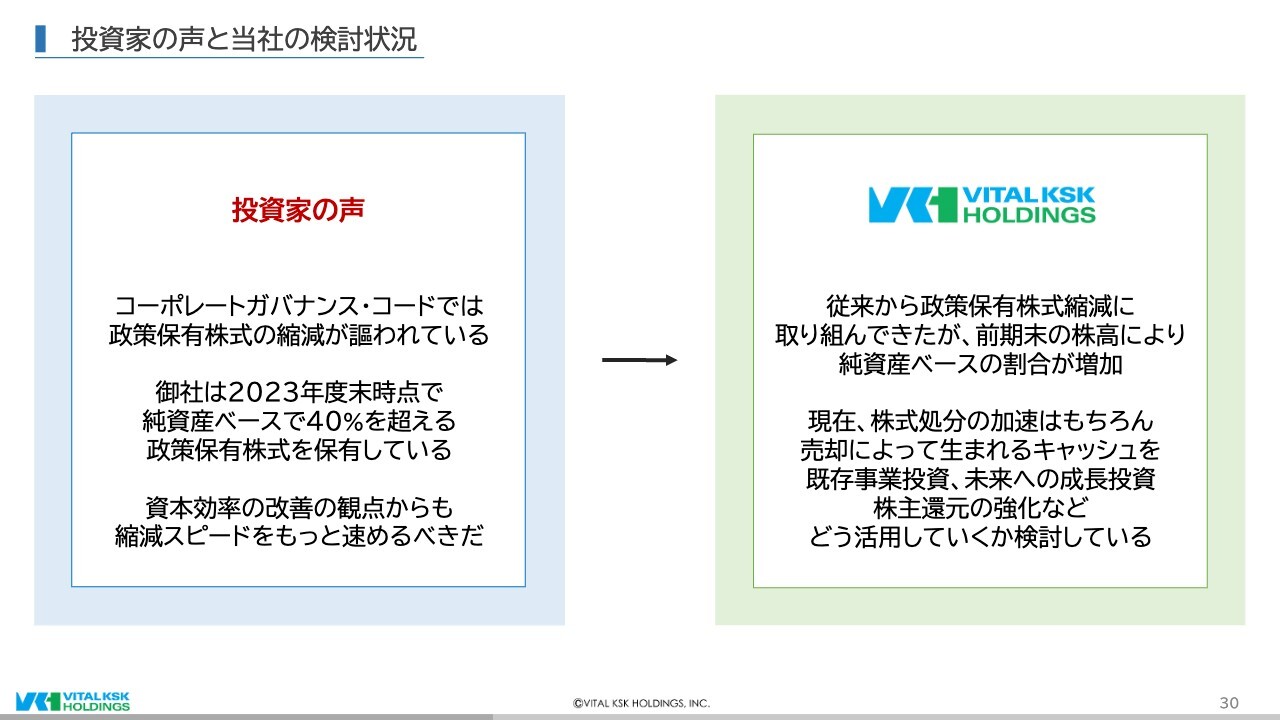

投資家の声と当社の検討状況

また、政策保有株式の縮減についても、多くのご指摘をいただいています。

当社は、従来から政策保有株式の処分に取り組んでまいりましたが、前期末の株高の影響により純資産ベースでの割合が増加してしまいました。こちらも、当初は「2031年度時点で純資産ベース10パーセント未満まで削減」という計画を立てていましたが、一層のスピードアップが必要ではないかと感じています。

また、単に株式を処分するだけでなく、その売却によって生まれたキャッシュを何に活用していくかも重要と考えています。

地域のヘルスケアを支える医薬品の安定供給に資する既存設備投資、未来の企業価値向上につながる成長投資、そして株主還元の強化など、最適なキャッシュフローアロケーションについて、現在検討を進めています。

投資家の声と当社の検討状況

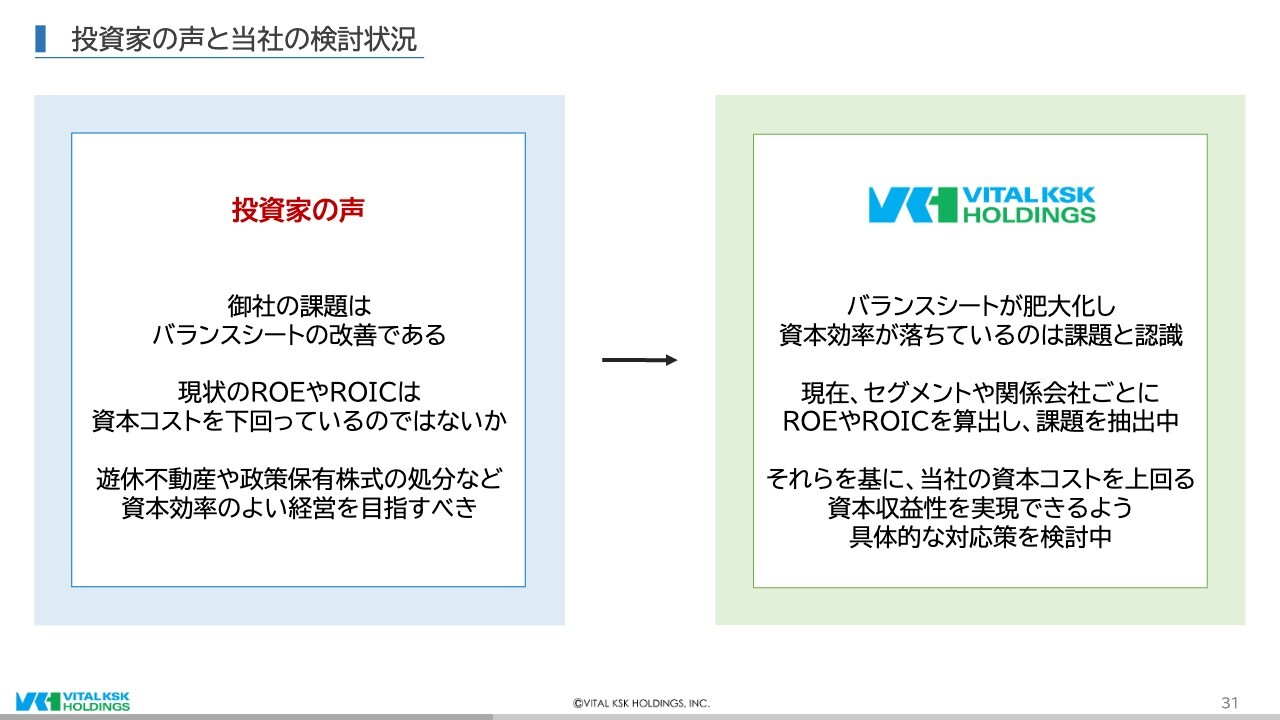

次に、バランスシートの改善についてです。

先ほどご説明した政策保有株式に代表されるように、当社のバランスシートはここ数年肥大化し、資本効率が落ちています。

現在、セグメントおよび関係会社ごとにROEやROICを算出し、課題を抽出しているところです。

それらを基に、資本コストを上回る資本収益性を実現できるよう、具体的な対応策について検討しています。

投資家の声と当社の検討状況

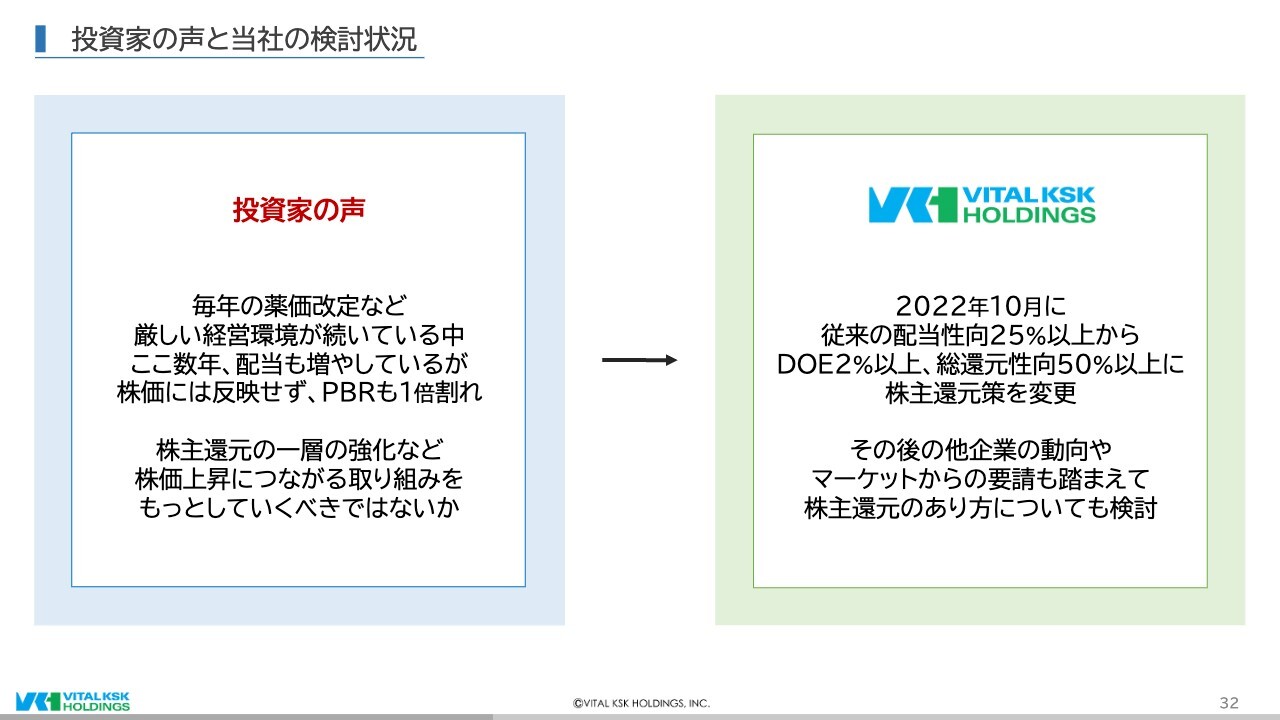

また、株主還元の一層の強化についても、様々なご意見をいただいています。

当社は、2022年10月に、従来の「配当性向25パーセント以上」から「DOE2パーセント以上、総還元性向50パーセント以上」に株主還元方針を変更しました。

その結果、配当金総額は1.6倍まで増加し、当時と比較して株価も2倍近く上昇しました。

一方で、その後の他企業の動向や、マーケットが求めている水準も踏まえ、今後の株主還元のあり方についても検討を進めています。

第6次中期経営計画(FY2025-2027)に向けて

最後に、これらを踏まえて、来期からスタートする第6次中期経営計画の検討状況について、少しだけ触れます。

先ほどご説明しました通り、現在、セグメントおよび関係会社ごとに資本収益性を算出し、それぞれの課題を抽出しています。そして、持続的な成長と中長期的な企業価値向上につなげていくための方針について、経営幹部が中心となって議論を重ねています。

具体的には、既存事業と新規事業含めて当社の今後の事業ポートフォリオをどうしていくか、事業運営の土台となる財務戦略や資本政策をどう考えるか、事業活動を通じて創出したキャッシュをどう配分していくか、の3点です。これらの内容が第6次中期経営計画にも盛り込まれていく予定です。

また、これまでは5月の本決算説明会に合わせて公表してきた中期経営計画ですが、もう少し早いタイミングでステークホルダーのみなさまにお伝えできないか、そのスケジュールについても現在検討しています。

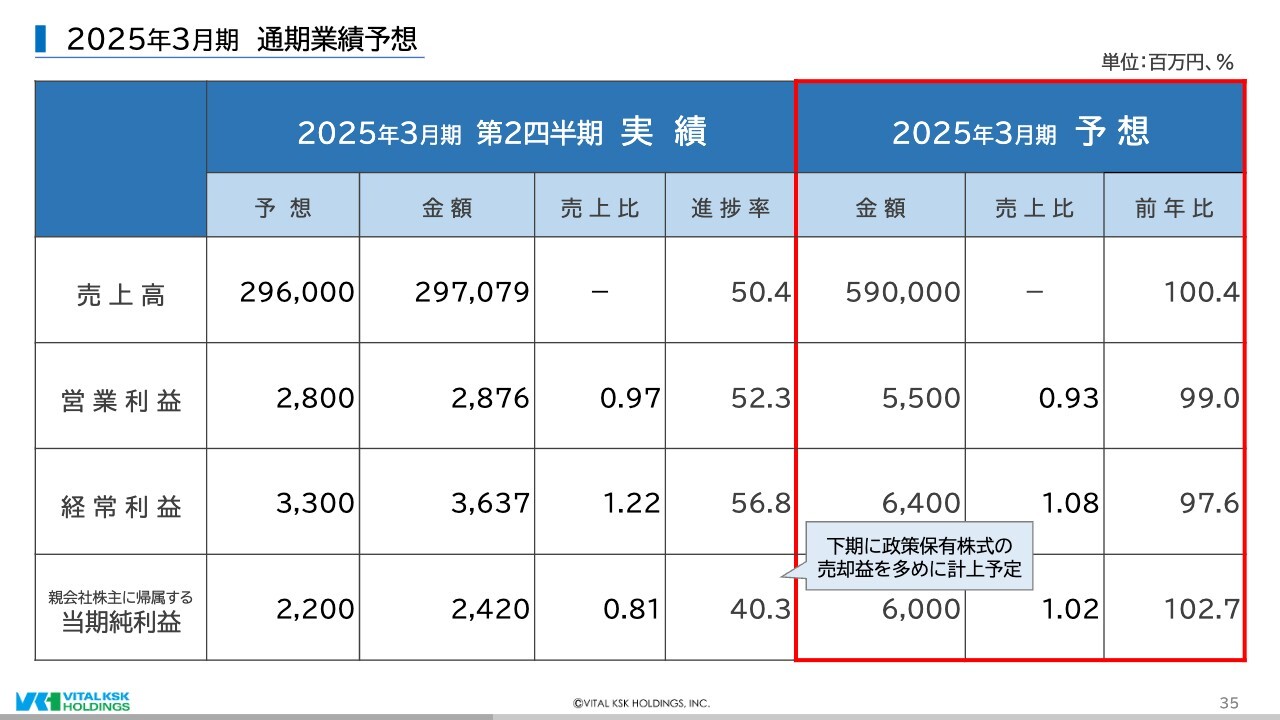

2025年3月期 通期業績予想

では最後に、通期業績予想と株主還元についてお話しします。

現時点で、2025年3月期の通期業績予想に変更はありません。

第2四半期の営業利益の進捗率は52.3パーセント、経常利益は56.8パーセントと順調に推移はしていますが、下期の営業日数が例年より少ないこともあり、その影響も考慮して、現時点では据え置いています。

なお、第2四半期の親会社株主に帰属する当期純利益の進捗率が40.3パーセントの理由は、下期に政策保有株式の多額の売却益の計上を予定しているためです。

今後、通期予想の変更が必要になったと判断した際は、適宜修正発表します。

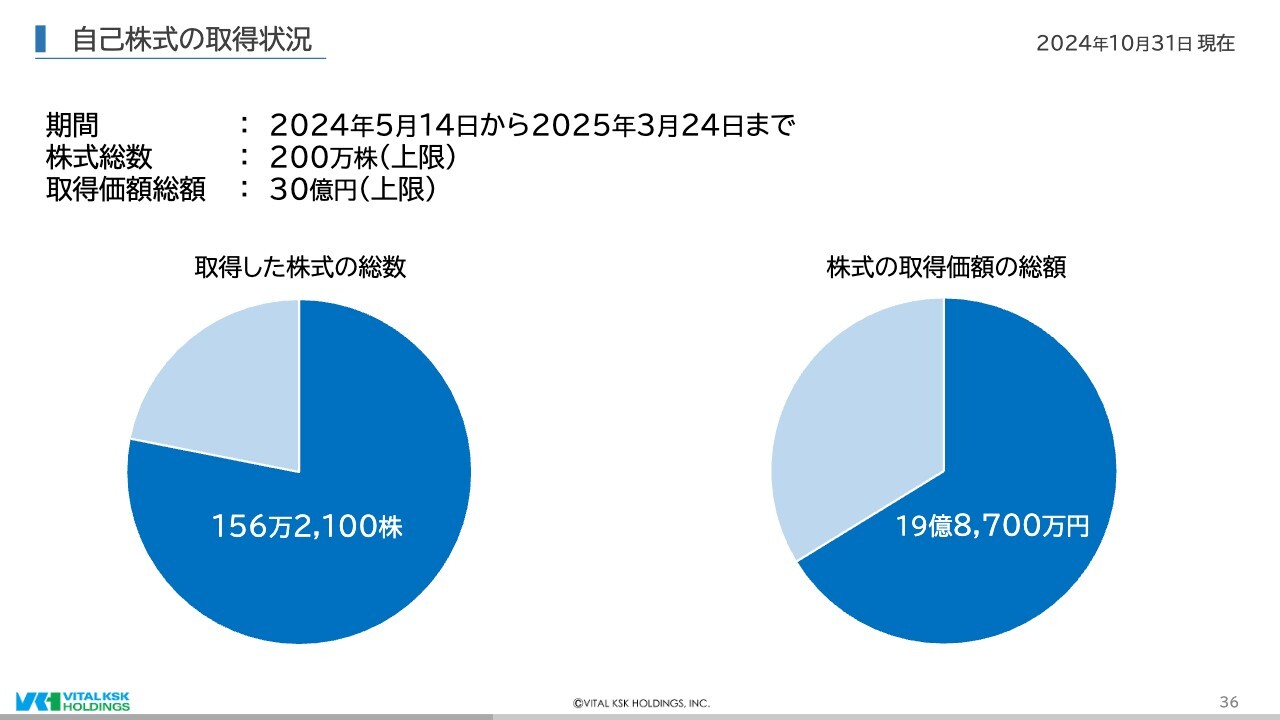

自己株式の取得状況

次に、今期実施している自己株式の取得状況についてご説明します。

2024年10月31日現在で、自己株式を株数156万2,100株、金額にして19億8,700万円を取得しています。

したがって、株数で43万7,900株、金額で10億1,300万円の取得枠がまだ残されている状況であり、期間内の取得を引き続き行っていきます。

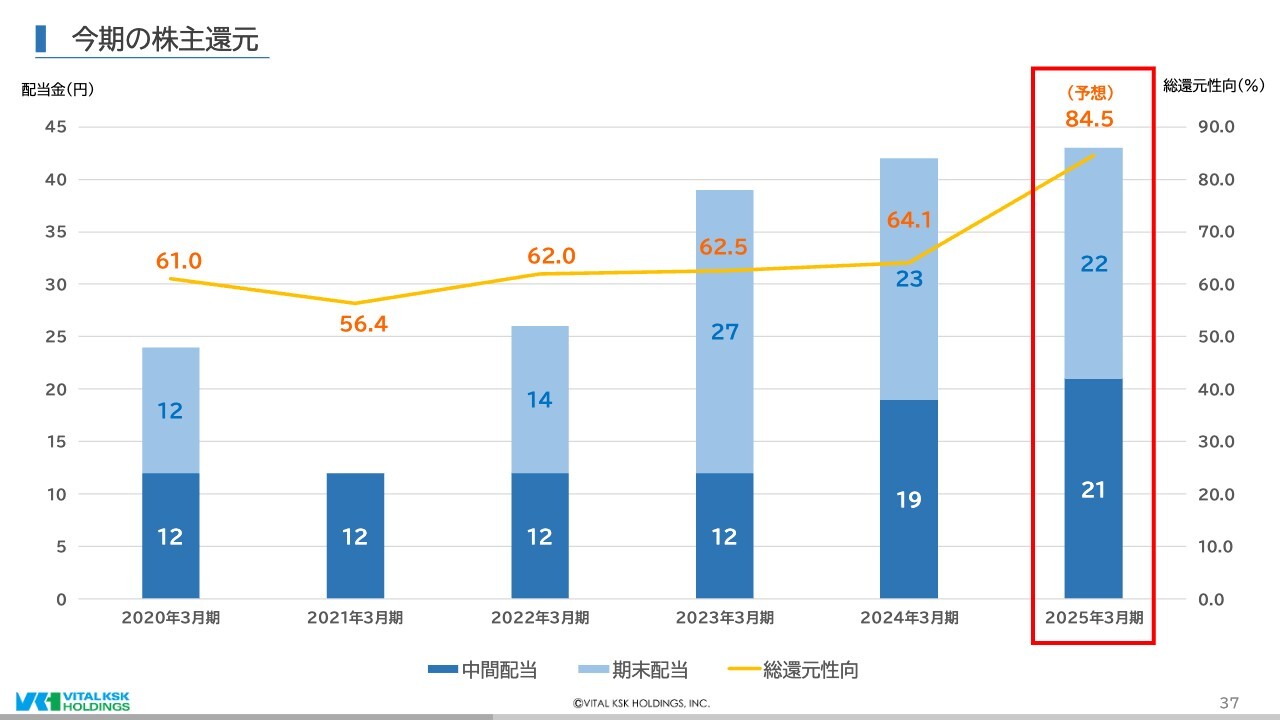

今期の株主還元

続いて、今期の株主還元についてです。

まず、配当はDOE2パーセント以上の方針から、中間配当21円、期末配当22円、合わせて年間配当は1円増配の43円を予定しています。

次に、総還元性向は、先ほどお話ししたように、当期中に自己株式200万株、総枠30億円の取得を予定していることから、過去最高の84.5パーセントになる見込みです。

将来見通しに係る記述事項

将来見通しに係る記述事項については、ここに記載の通りです。

お問い合わせ先

本日お話した内容に関するお問い合わせは、当社コーポレートコミュニケーション部までお寄せいただきますようお願いします。

これで、私からの説明を終わります。

ご清聴ありがとうございました。

配信元:

この銘柄の最新ニュース

バイタルKSのニュース一覧- バイタルケーエスケー・ホールディングス:地域密着型の医薬品卸、PBR0.6倍台かつ配当利回り4.7%程度 2026/01/15

- コーポレート・ガバナンスに関する報告書 2025/12/24 2025/12/24

- [PTS]デイタイムセッション終了 15時30分以降の上昇1420銘柄・下落1451銘柄(東証終値比) 2025/12/04

- 連結子会社(株式会社ケーエスケー)による八千代ケアホールディングス株式会社の子会社化に関するお知らせ 2025/12/01

- 【QAあり】バイタルケーエスケーHD、EQTによるケアネットTOBで上期の経常利益・中間純利益が大幅増 製薬事業への成長投資を推進 2025/11/19

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

バイタルケーエスケー・ホールディングスの取引履歴を振り返りませんか?

バイタルケーエスケー・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。