2,631円

アルコニックスのニュース

アルコニックス、「商社流通×製造」がもたらす新たな価値創造 他分野や新市場での事業展開で発展目指す

会社概要

司会者:説明会を開始いたします。まず、アルコニックス株式会社について、私から簡単にご紹介します。

アルコニックスさんは「夢みた未来を描く」をモットーに、非鉄金属などの卸売から生産までを一挙に担う総合企業です。昨年12月末時点の時価総額は407億円でしたが、将来的には1,000億円を目指されているようです。

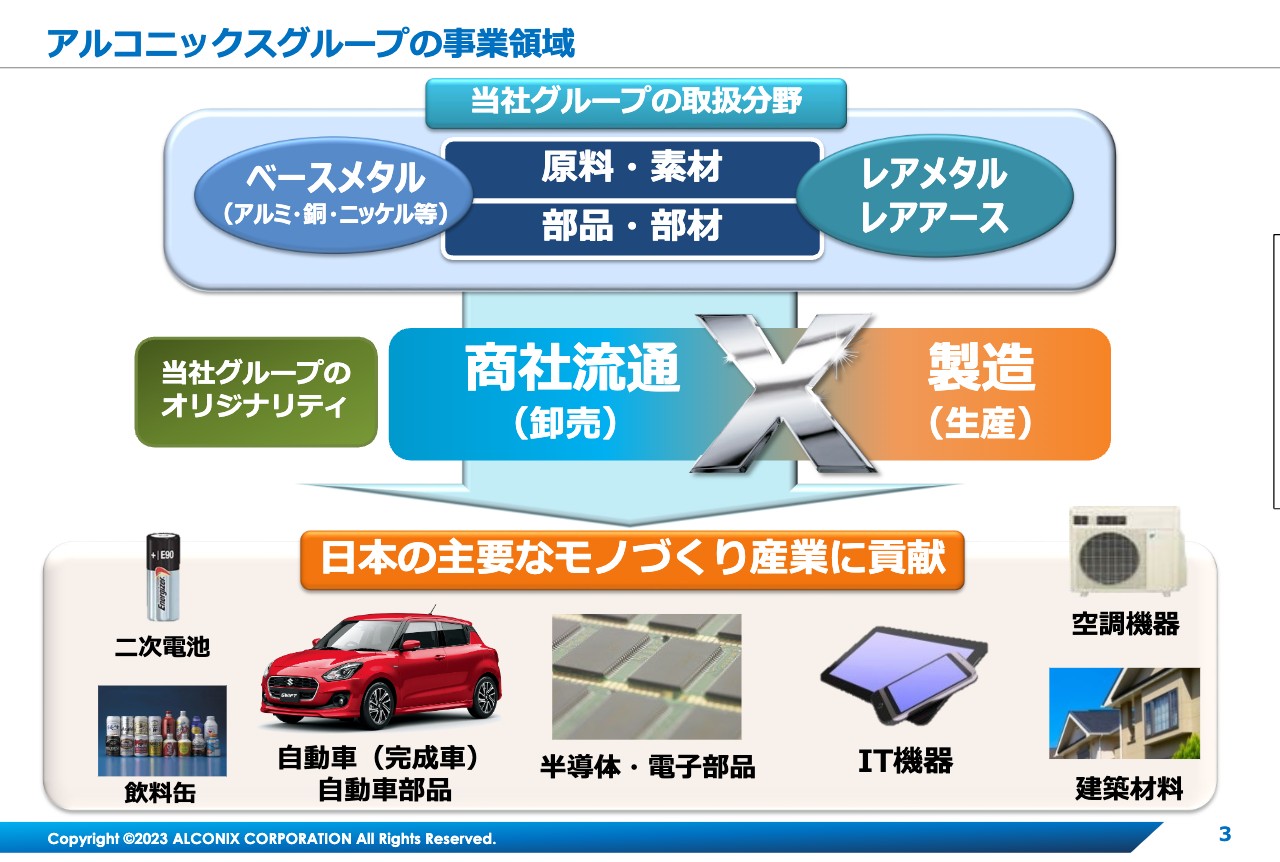

アルコニックスグループの事業領域

アルコニックスさんはアルミや銅といった身近な金属や、いわゆるレアメタル・レアアースを取り扱っています。実は卸売と製造を兼ね備えたユニークな事業ポートフォリオを持っており、あらゆる側面から日本のモノづくりに大きく貢献している会社です。

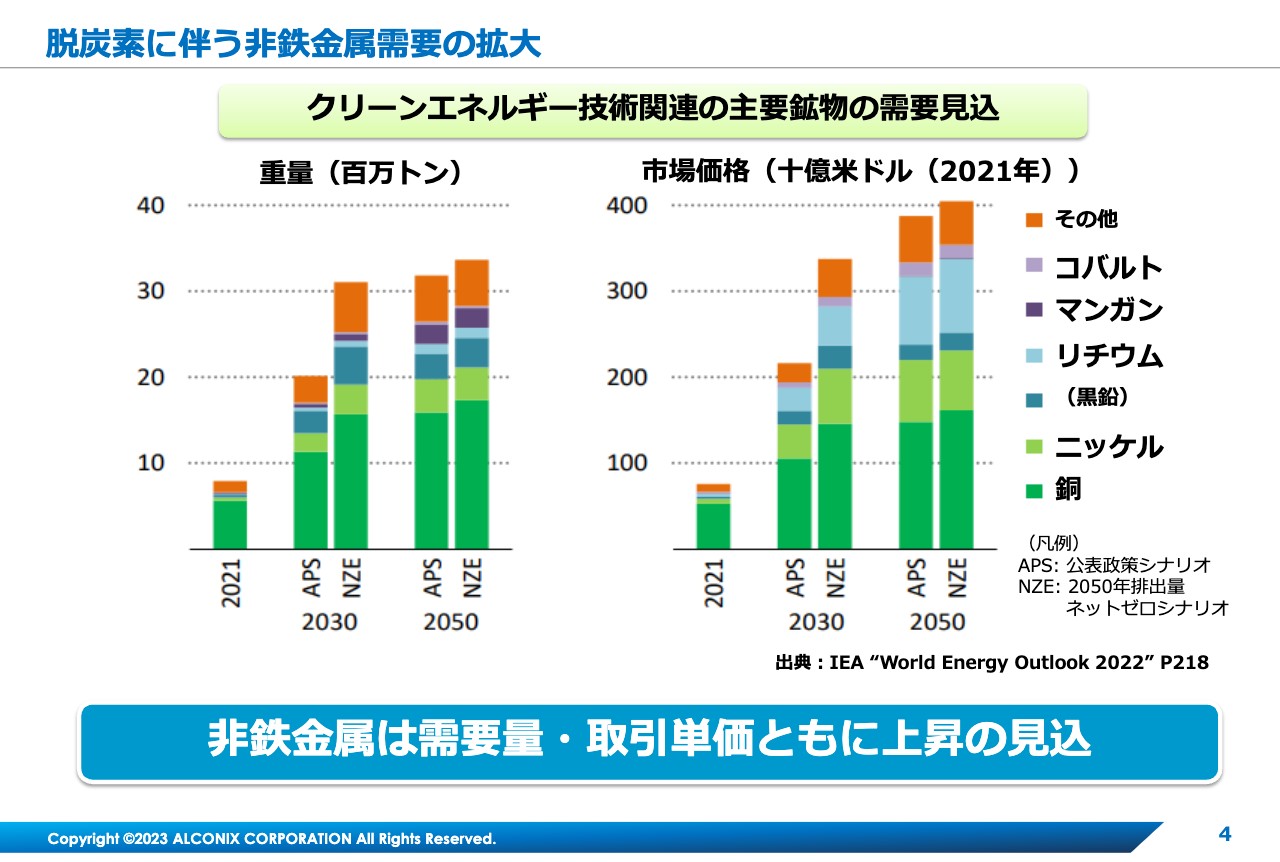

脱炭素に伴う非鉄金属需要の拡大

視聴者のみなさまもご存知のとおり、非鉄金属の需要は脱炭素やクリーンエネルギー技術の発展とともに、急速に成長すると見込まれています。非鉄金属の可能性に期待する産業は多く、アルコニックスさんは非常に将来性のある業界で活躍しています。

【本日の注目ポイント】

アルコニックスさんの本日の注目ポイントは、次の3つです。1つ目は、アルコニックスさんがたどり着いた「商社流通×製造」という固有のポートフォリオや注力する3つの分野についてです。

2つ目は、「新たな成長ステージ」に立つアルコニックスさんが掲げる、グループ一体化に向けた構造改革についてです。3つ目は、「稼ぐ力」の確立に向けた骨太な財務戦略についてとなります。

この3点は、私も大変気になるところです。アルコニックスさんが掲げる新たな未来像にご期待ください。

プレゼンターの紹介

あらためて、本日のプレゼンターをご紹介します。鈴木匠CSOはコーポレート部門長として、主にグループ全体の経営戦略の立案やサステナビリティを担当しています。高橋伸彦CFOは財務管掌役員として、グループの財務、経理全般を統括しています。

それでは鈴木さま、高橋さま、よろしくお願いいたします。

当社の「過去」と「現在」

鈴木匠氏(以下、鈴木):みなさま、こんばんは。取締役 常務執行役員CSOの鈴木でございます。まずは私より、アルコニックスの過去と現在、そして未来に向けての思いをお伝えします。

まず、スライドのとおり、3つのトピックスを中心にご説明します。1つ目は当社の強みです。なぜ商社が製造業に進出したのかお話しします。2つ目はM&Aです。コーポレートベンチャーキャピタル(CVC)を通した事業の多様化についてお話しします。3つ目に、商社流通から製造に進出し、独自の利益構造の構築に成功したことを、アルコニックスの歴史を紐解きながらご説明したいと思います。

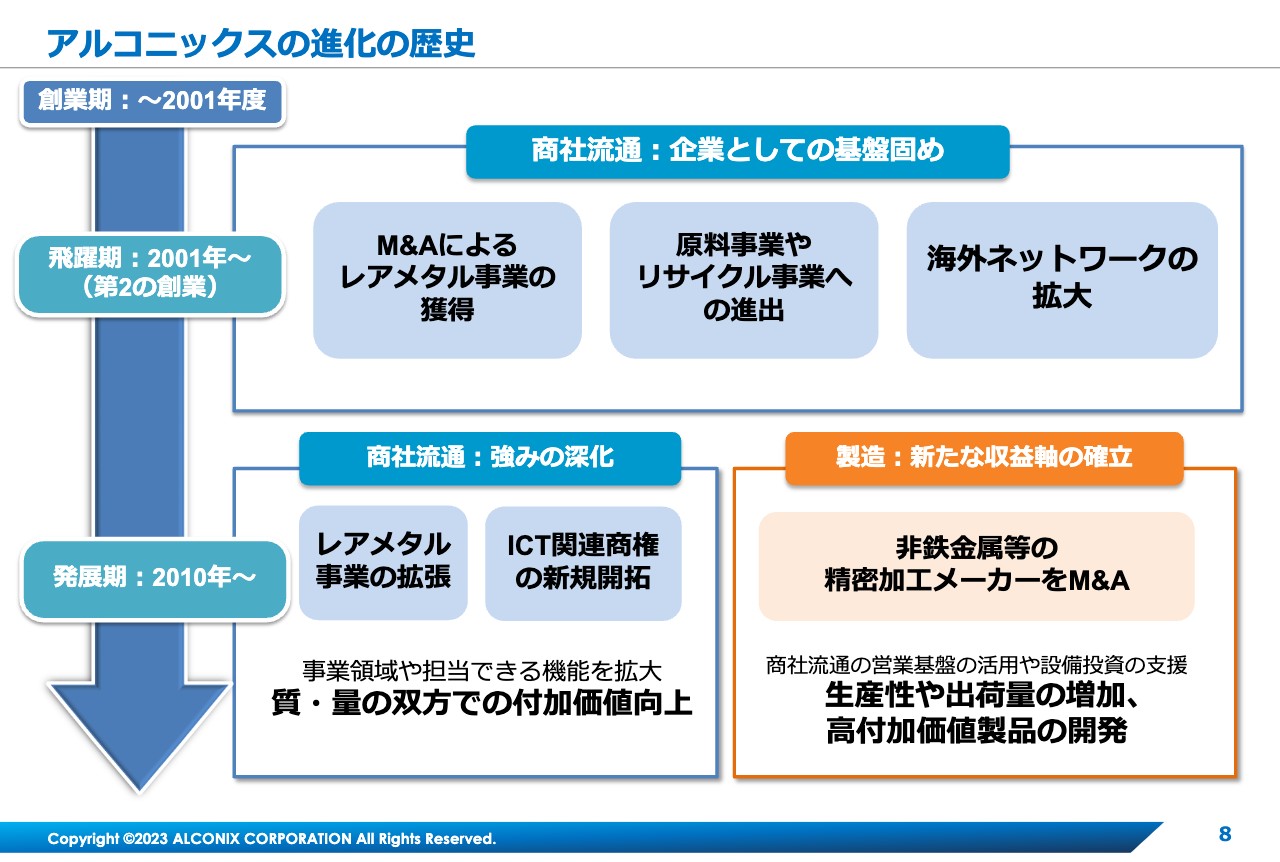

アルコニックスの進化の歴史

アルコニックスの進化の歴史です。スライド左上に「創業期:~2001年度」と記載しています。当社の創業は1981年ですが、この時は日商岩井株式会社(現・双日株式会社)の非鉄金属の内販会社としてスタートしました。2000年に日商岩井の銅を取り扱う非鉄部門と合併し、さらに日商岩井のアルミ系の子会社と合併して、商号を日商岩井アルコニックス株式会社と変更しました。

2001年に当時の社長を中心とした経営陣が、銀行系のファンド運営会社からの提案を受けてMBO(マネジメント・バイアウト)を実施し、経営陣3パーセント、日商岩井36パーセント、ファンド61パーセントの構成で、新たに会社をスタートさせました。こちらを「第2の創業」と呼んでいます。

その後、非鉄金属の専門商社として基盤を固めるために蝶理株式会社のレアメタル・レアアース部門をM&Aして子会社化し、アドバンストマテリアルジャパン株式会社を設立しました。こちらが当社のM&Aのスタートラインとなっています。

2005年に商号を日商岩井アルコニックスから「アルコニックス」に変更しました。並行して、日商岩井もしくは双日の非鉄部門の海外事業拠点を有償で引き受け、グローバルな展開ができる体制を着々と固めてきました。

専門商社としての体制を固めてきたものの、商社だけではやはり収益性が低く、同業のM&Aだけでは収益の貢献度があまりにも限定的でした。さらに、株主であるファンドのエグジットの問題が存在しましたので、現状を打破するための打ち手が必要だと考えました。

この状況を打破する転機が訪れたのが、2009年です。収益の拡大、事業の多様化を求め、2009年に初めて製造金属加工業者の大川電機製作所をグループ化しました。以降、製造業のM&Aを積極的に推進し、傘下に入れた製造業を商社の知見や営業基盤を活かし発展させ、今では独自のポートフォリオを築いています。

M&Aを通した取扱分野の拡大

スライドでは、現在のアルコニックスのグループが関連する事業領域を示しています。アルコニックスのグループのロゴマークには9つのブルーの楕円がありますが、その中に、当社の関係する業種を記載しています。

スライド左下の大きな楕円で示している「自動車」の分野では、「CASE(ケース)」が今後の潮流を示すキーワードとなっています。「Connected(コネクテッド化)」「Autonomous(自動化)」「Shared & Services(シェア・サービス)」「Electric(電動化)」の頭文字を取った言葉です。

当社ではこのシェア・サービスを「車の居住快適性」と読み替えています。そして、「E」は自動車産業のその周辺産業が今後対応すべき課題ですが、詰まるところ、基本的には「電子化」だと考えています。

当社では今後の成長性が非常に高いと見て、自動車、半導体製造装置や半導体実装装置を含む半導体、電子材料を「注力3分野」としています。この事業領域を拡大することで、収益を拡大しようと考えています。

スライド右上に、2004年から2022年末までのM&Aの実績を示しています。これまでに行ったM&Aは21件で、そのうち製造の会社は11件です。

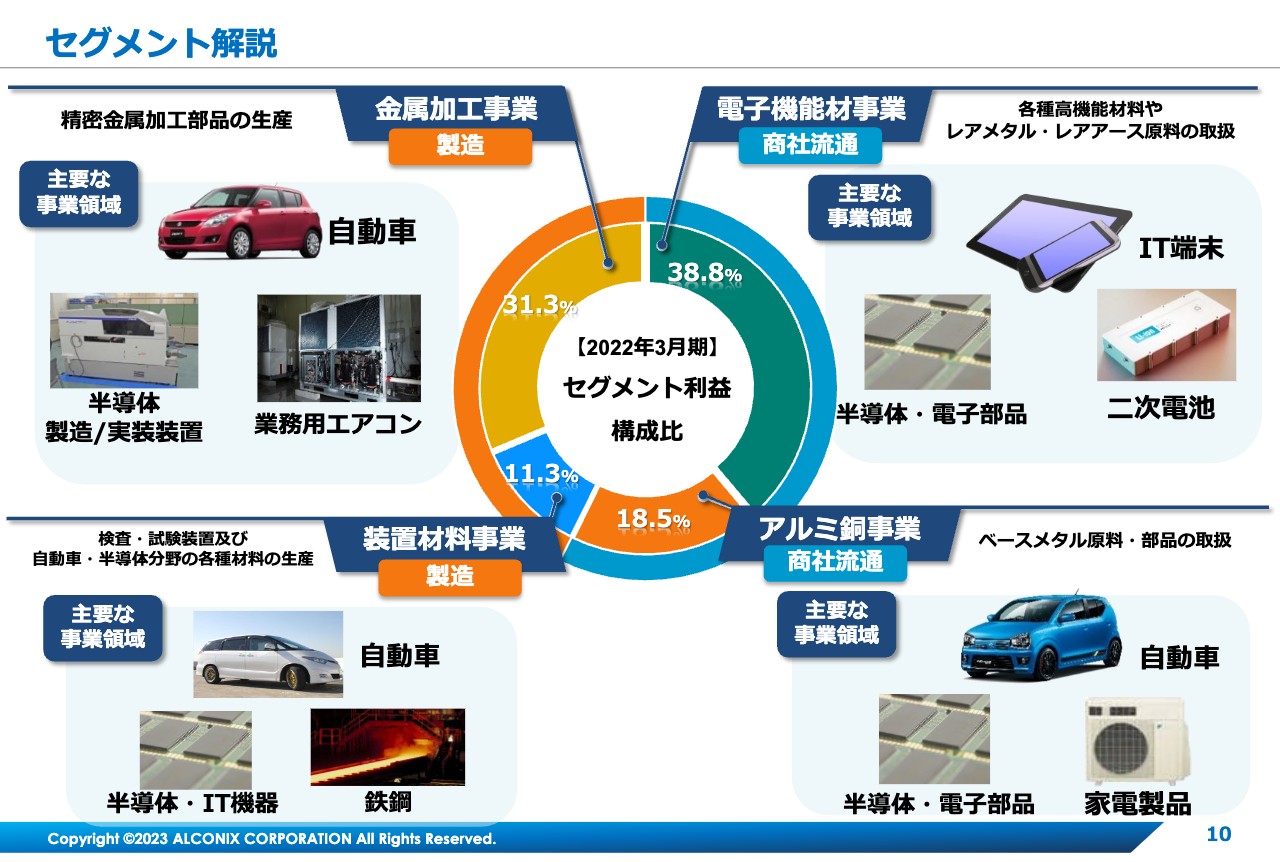

セグメント解説

スライドは、具体的にどのような事業領域なのかを示したものです。当社グループは基本的に4つのセグメントに分かれており、スライド左側に製造関連、スライド右側に商社流通関連の事業を記載しました。

スライド左上の金属加工事業は、精密金属加工部品を製造しています。お客さまは、自動車メーカー、半導体製造/実装装置メーカー、業務用エアコンメーカーなどです。スライド左下の装置材料事業では、検査・試験装置および自動車・半導体分野の各種材料の生産を行っています。鉄鋼業も一部関与しています。

スライド右上の電子機能材事業では、IT機器にはなくてはならない各種高機能材料やレアメタル・レアアース原料を取り扱っています。スライド右下のアルミ銅事業は、アルコニックスの祖業です。アルコニックスの名前の由来になっている、アルミ・銅・ニッケルなどのベースメタルと、それらの金属を加工してできた部品を扱っています。

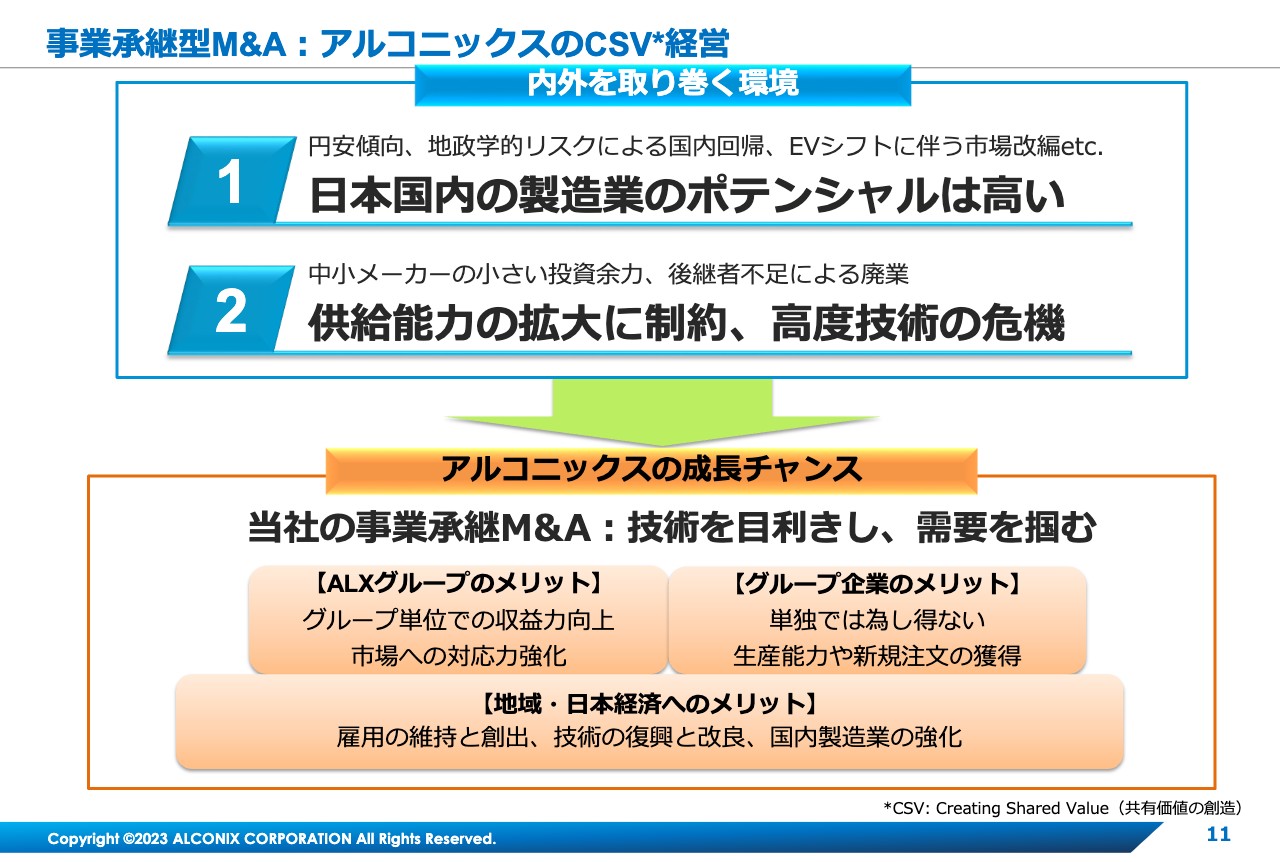

事業承継型M&A:アルコニックスのCSV経営

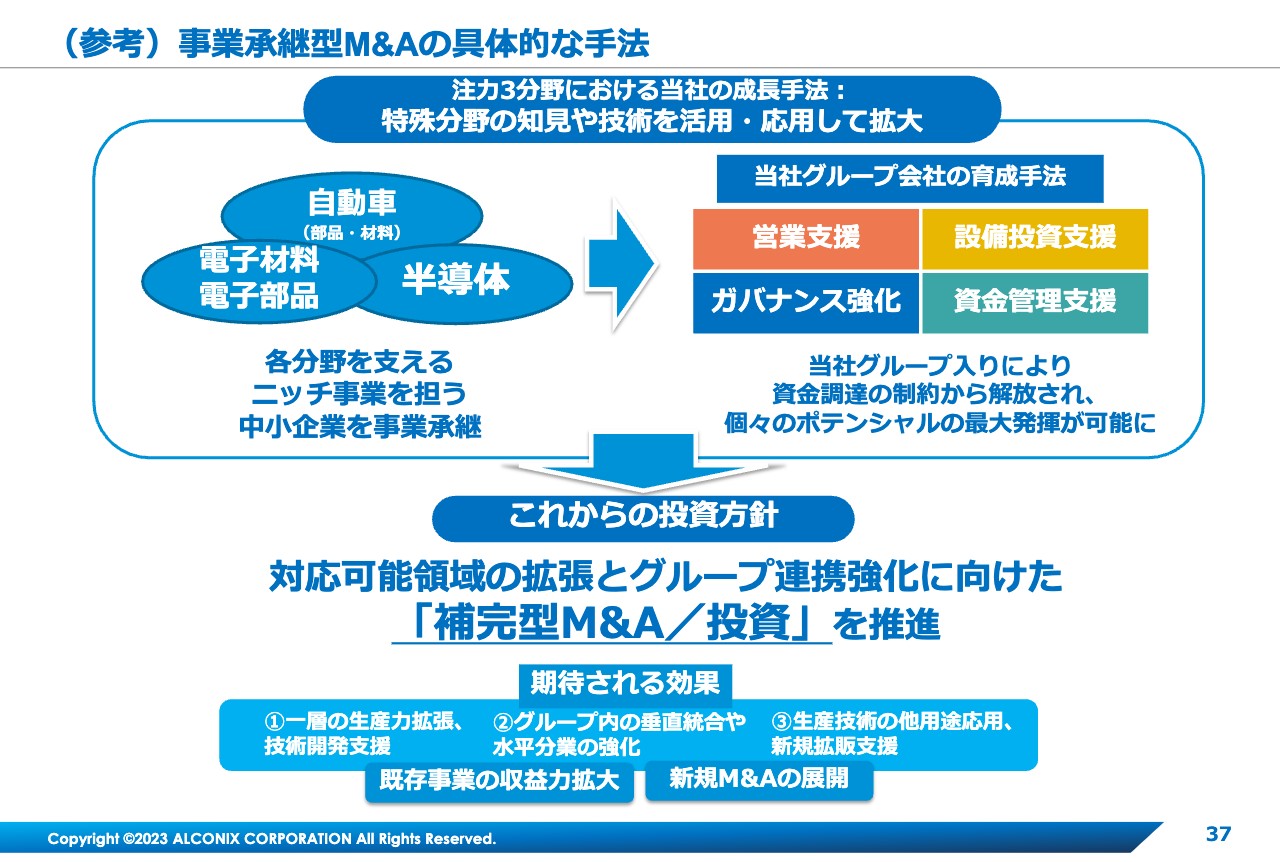

アルコニックスのM&Aの特徴についてご説明します。M&Aの方針のポイントは、事業承継という社会貢献です。

当初は、2001年から2009年にかけて、特に同業の卸売に対してM&Aを実施してきました。この時は、団塊の世代の人が創業して1代目の企業のM&Aを、事業承継のかたちで中心に行ってきました。

1代目の方々は、今では75歳から80歳くらいになっていると思います。他社に事業を継承していなければ、自身の子どもたちに継承しているわけですが、この方たちは団塊ジュニア世代で、今ではもう50歳を過ぎています。

子どもたちは親から事業を引き継いだものの、時代の変化があまりにも早く、先行きも不透明で、時代の流れにどのように向かえばよいかわかりません。また、自分が創業したわけではないため、創業者ほどのワクワク感もありません。

そのような時に「気がつけば、そこにアルコニックス」というかたちで、アルコニックスがお手伝いをしながら事業拡張をしていきましょうと、M&Aに取り組んでいます。そのような方たちを見抜く力を「目利き力」と呼び、2009年から2022年の間に商社として培い、育ててきました。

今後、自動車や半導体、電子材料を中心に、お客さまと一緒になり事業継承を進めていきます。対象会社を譲渡していただくことが地域社会の雇用の創出にもつながり、一挙両得になると認識しています。当社のCSV経営の根幹は、この事業継承のスタイルのM&Aにあります。

業績推移から見るアルコニックス

アルコニックスが製造業に進出した後の業績推移です。スライドは10年くらいのレンジで記載しているため緩やかに見えるかもしれませんが、MBOの時から見るとかなりの急カーブで大きな成長率となっています。

商社流通は青色、製造はオレンジ色で経常利益を示しています。青色の実線がEBITDAで、減価償却費、償却前ののれん、金利や税金控除前の現金ベースの利益を示しています。2009年に製造業に進出して以降、製造業の部分の利益が大きく膨らんでいます。

基本的には、会社を1つ買ってPMI(ポスト・マージャー・インテグレーション)を行っている1年から3年の間に単独事業として成長させ、事業の価値を見直し、のれんを回収しながらグループ間のシナジーを醸成させていきます。それが積み重なった結果、3年に1回くらいの波で利益が伸びていくかたちになっています。

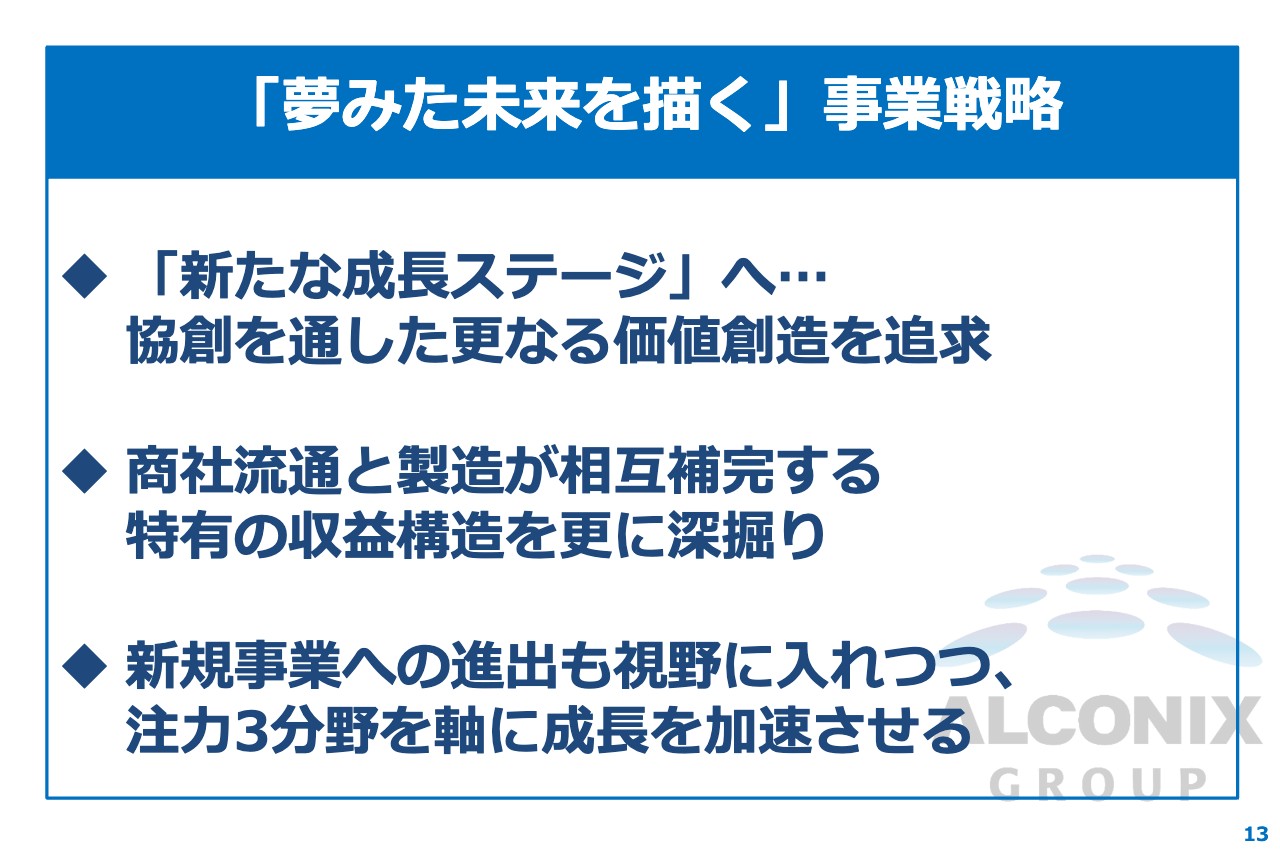

「夢みた未来を描く」事業戦略

今までたどったグループの歴史を前提として、アルコニックスがこれから作り上げていく「夢みた未来」をご説明します。1つ目は「新たな成長ステージへ…」ということで、協創を通したさらなる価値創造を追求します。

2つ目は「商社流通と製造が相互補完する特有の収益構造を更に深掘り」ということで、商社流通と製造の両者が一体となったソリューションを提供するビジネスモデルを展開します。

3つ目は、注力3分野での事業の裾野をグループ連携によって拡大し、並行してグループの力を合わせることで成長分野を切り開いていきます。

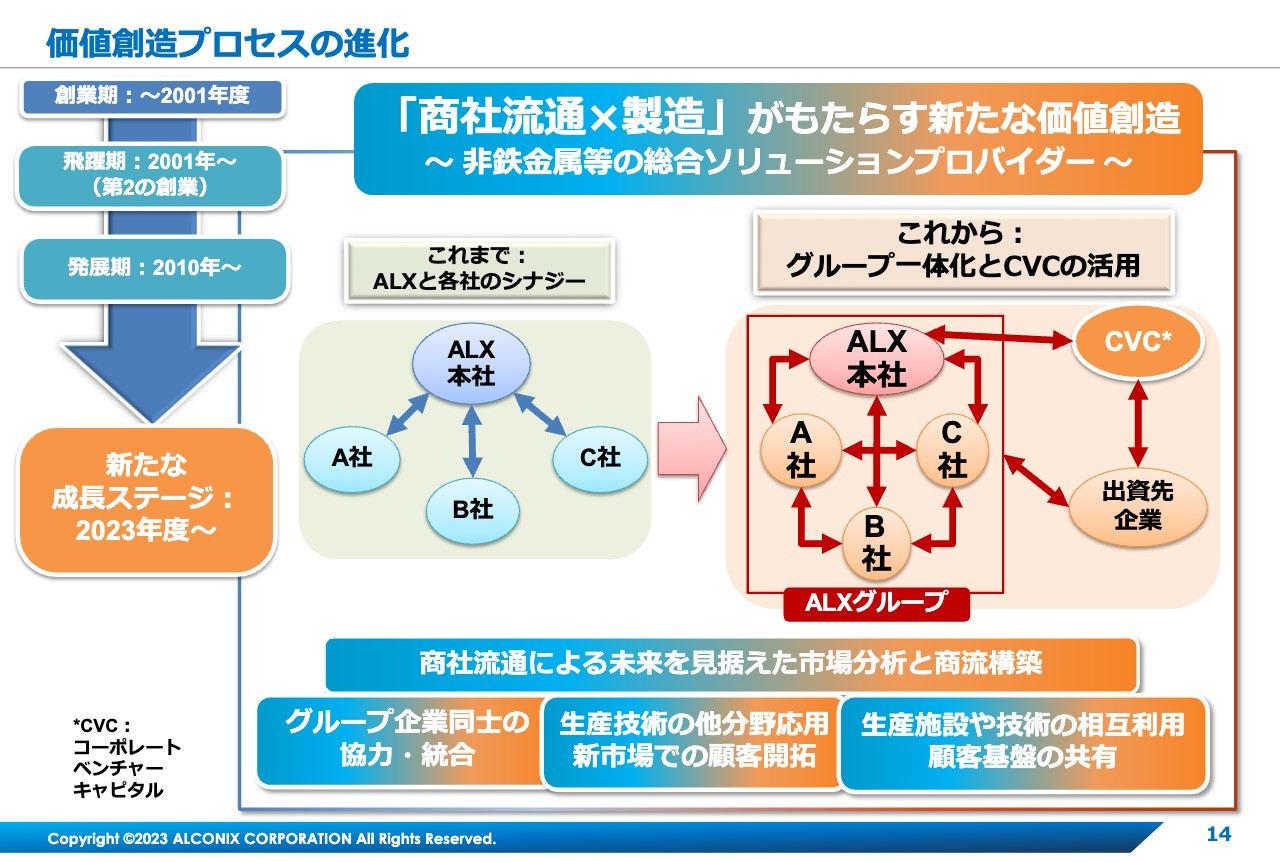

価値創造プロセスの進化

非鉄金属のソリューションプロバイダーとして、さらなる進化を遂げていきたいと考えています。これからは本社のイニシアチブも確保しながら、グループ相互の関係性を強化し、価値創造を促していきたいと考えています。

また、2022年にコーポレートベンチャーキャピタルを稼働しました。新素材や新しいニーズをグループ内に積極的に取り入れ、今後の発展につなげていきたいと考えています。

事業構造の更なる変革

今後の中長期的な収益構造についてご説明します。ROE15パーセント超、ROIC7パーセント以上を目指し、結果としてPBRが1倍以上になるように目指していきたいと考えています。

その手法としては、新事業の開拓やシナジー効果の創出、M&Aによる拡張、基盤事業を通した安定的なキャッシュ創出、既存事業の整理と構造改革の4つです。低採算部門についてはテコ入れを行い、組織再編を使った整理、統合、構造改革を進めていきたいと考えています。

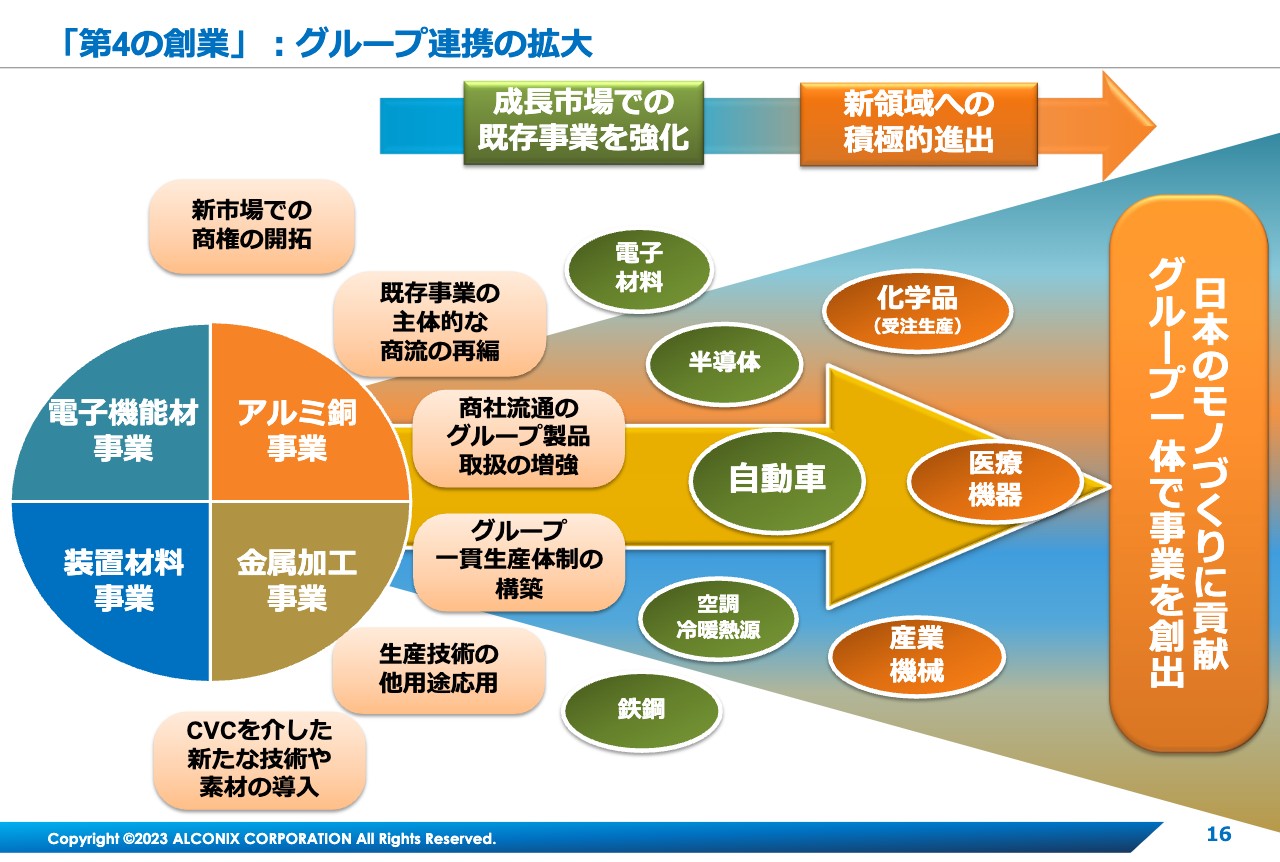

「第4の創業」:グループ連携の拡大

グループ連携の拡大について、スライドでは連携のイメージ図を記載しています。緑色の丸で記載しているのがもともとの注力分野で、自動車、半導体、電子材料などがあります。今後はスライド右側のように、化学品の受託生産、医療機器、産業機械も新しく加えながら、日本のモノづくりに貢献していきたいと考えています。

グループ連携の更なる発展に向けて

総論をご説明してきましたので、ここからは各論をお話ししたいと思います。1つ目に、アルコニックスグループ各社が個社単位で改革を進展させます。

2つ目に、個社の改革の成果を連携させ、グループ全体の収益力を向上させます。3つ目に、特に注力3分野を軸に既存事業を強化していきます。この具体論をお話しします。

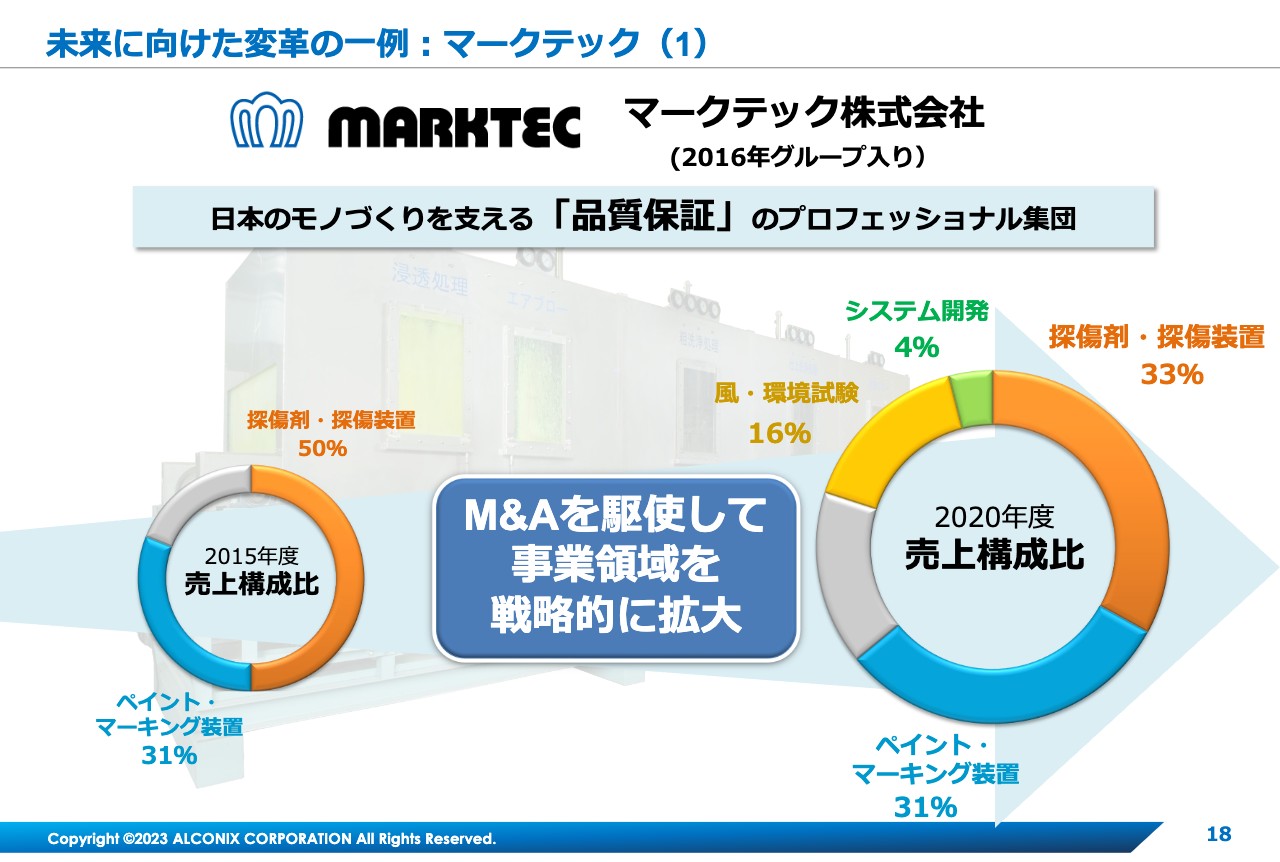

未来に向けた変革の一例:マークテック(1)

未来に向けた変革の一例として、2016年にグループ化したマークテック株式会社をご説明します。

この会社は、日本のモノづくりにおいて最大のポイント、「品質」を支える非破壊検査装置、各種検査装置の製造販売を手掛けています。「品質保証を科学する」をスローガンに、業務を行っています。

この会社をグループ化する発想は、2013年にM&Aした大羽精研株式会社から得ました。我々はその会社の「『できない』は禁句」という哲学を、「測定できなければ、よいものは作れない」と捉え直し、価値創造の原点が品質を作っていく、品質は作るものだと思い至り、マークテック社のM&Aにつながっていきました。

先ほどお話ししたように、マークテックはもともと、鉄鋼製品や車の部品等に傷がないかを物を壊さずに調べる化学品や装置を売っていた会社でしたが、現在は風に関する試験装置やシステム開発、それ以外の新しい領域の測定装置という分野に進出しています。

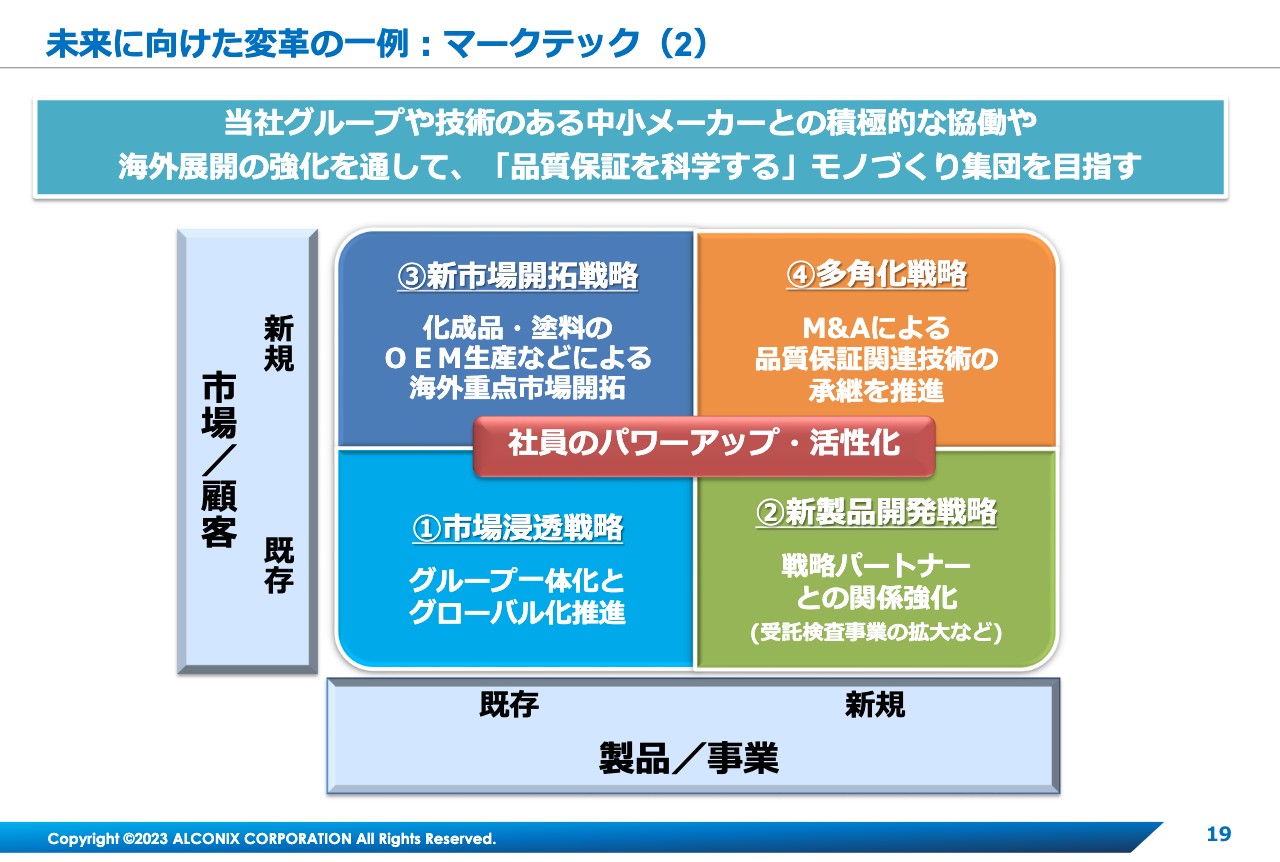

未来に向けた変革の一例:マークテック(2)

今、流行りの「サーキュラーエコノミー」とは、長く使えるものを作り、資源をできるだけ再利用していく経済のことですが、こちらは「測る」ということで担保されると当社は考えています。この測るところを担保しているのがマークテック社です。そのために新しく品質を作っていくのが、マークテック社ならびに我々の製造セグメントにあるグループ会社です。

手前味噌かもしれませんが、当社の製造グループ会社は非常に良い、高いレベルの検査装置を持っています。そちらを、マークテック社やアルコニックスの営業力をもって、受託検査事業も拡張していこうと考えています。

我々は、測ることによって問題や課題を発見し、そこに意味を見出していくという、新しいMROビジネスを作っています。MROというのはもともと、メンテナンス・リペア・オーバーホールの略ですが、こちらを、Mをメジャーリング、つまり測ること、Rは3R(リデュース・リユース・リサイクル)と捉え直し、これらを起点としてビジネス(Measuring and Recycling-Oriented Business)を展開するかたちで、今後もさらに拡張し、展開していこうと考えています。

既存事業の強化:EV関連事業の構想

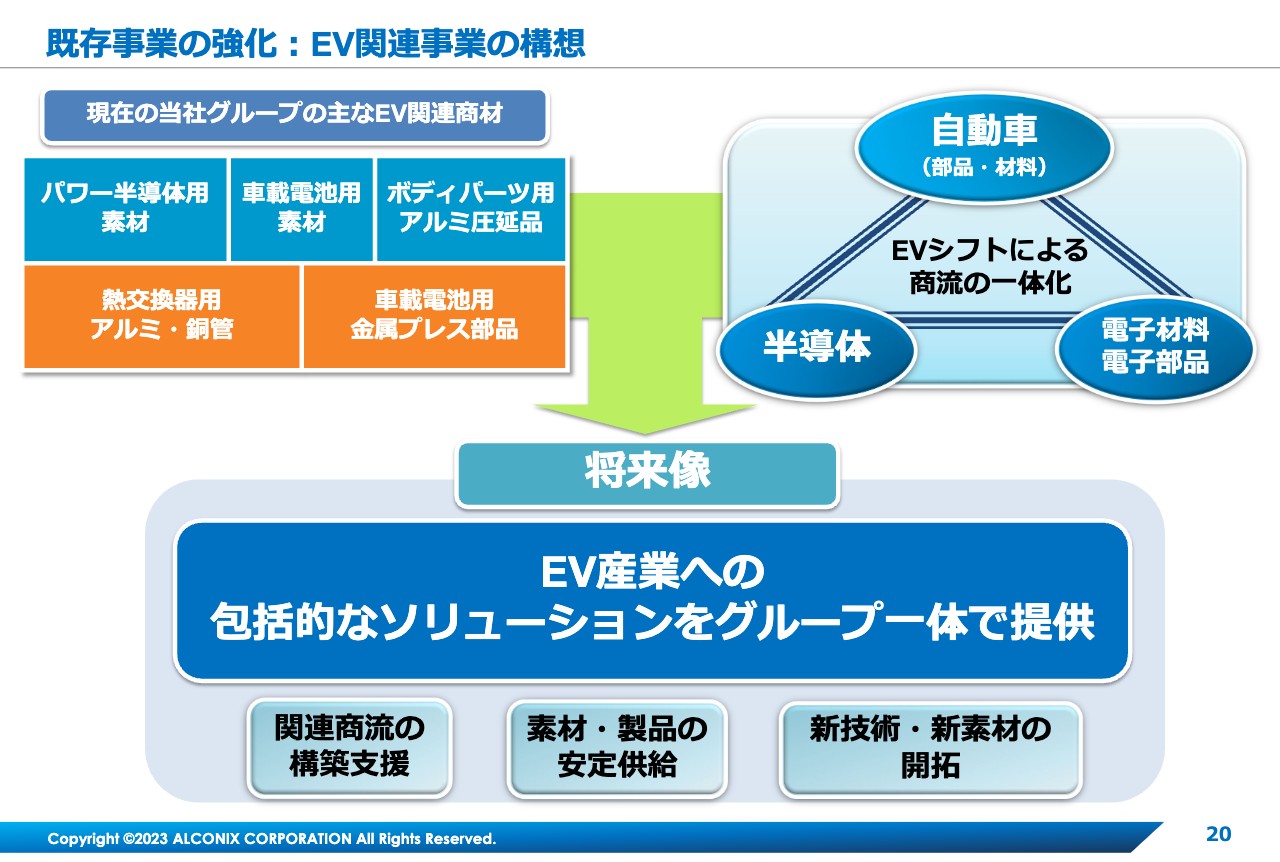

ここまではマークテック社の事例をお伝えしました。次は既存事業の強化という切り口で、EV、電気自動車という分野についてどのような構想を持っているのかについて、お話しします。

スライドの左上に、当社のEV関連の商材をお示ししています。まず上段の青い部分です。急速充電などに必要不可欠なパワー半導体用の素材、車の電池の材料、また、ボディパーツ用アルミ圧延品などがあります。アルミというのは非常に軽い金属で、動力、電池の負荷を軽減するためにはボディが軽くなくてはならないため、ボディパーツの素材としてアルミが生きてきます。

さらに、下段のオレンジ色の部分には、熱交換器用アルミ・銅管とあります。こちらは、EV用の熱交換システムのための素材です。もともと自動車では、燃料を燃やしたエンジンから排熱を利用して車のクーラー、暖房等に使用してきましたが、EVではエンジンがなくなるため、新しいシステムが必要になります。熱交換器の材料としては、アルミ、銅、チタンなどがありますが、すべて当社が扱っている商材です。

右隣の車載電池用金属プレス部品とは、車載電池用に使われる精密な機構部品のことです。車載電池には、安全性、防爆性などの機能を付与するために、さまざまな機構部品が使われています。これに関連し、当社は2022年度、昨年末にソーデナガノという会社をM&Aしました。今後、車載電池関連の精密な金属プレス部品を、グループ一丸となってより多く市場に提供していきたいと考えています。

製造セグメントの今後の展開

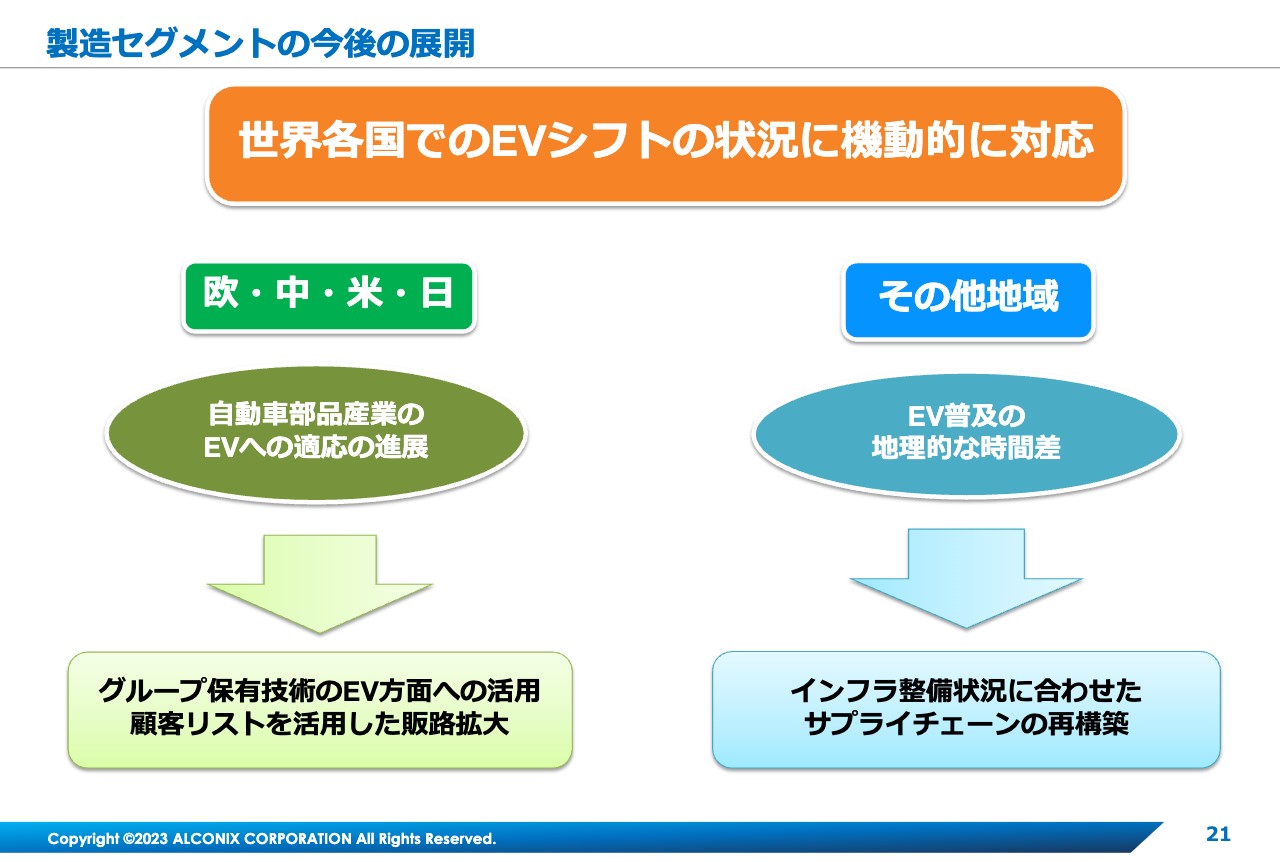

電気自動車、EVへのシフトはヨーロッパ、中国、アメリカ、日本で展開が進んでいますが、ガソリンを使った内燃機関を持った車がなくなるわけではないと考えています。

我々としては、そのような車の生産は、ヨーロッパ、中国、日本、アメリカという国からは少なくなってきますが、例えば東南アジア、メキシコ、南米といった地域では、今後展開していくと予測しています。

アルコニックスグループはすでにメキシコに進出し、ガソリン車向けの機構部品を車部品メーカーに供給しています。このように車の種類別の生産拠点がシフトしていくことも視野に入れながら、自動車という注力分野の充実を図っていきます。

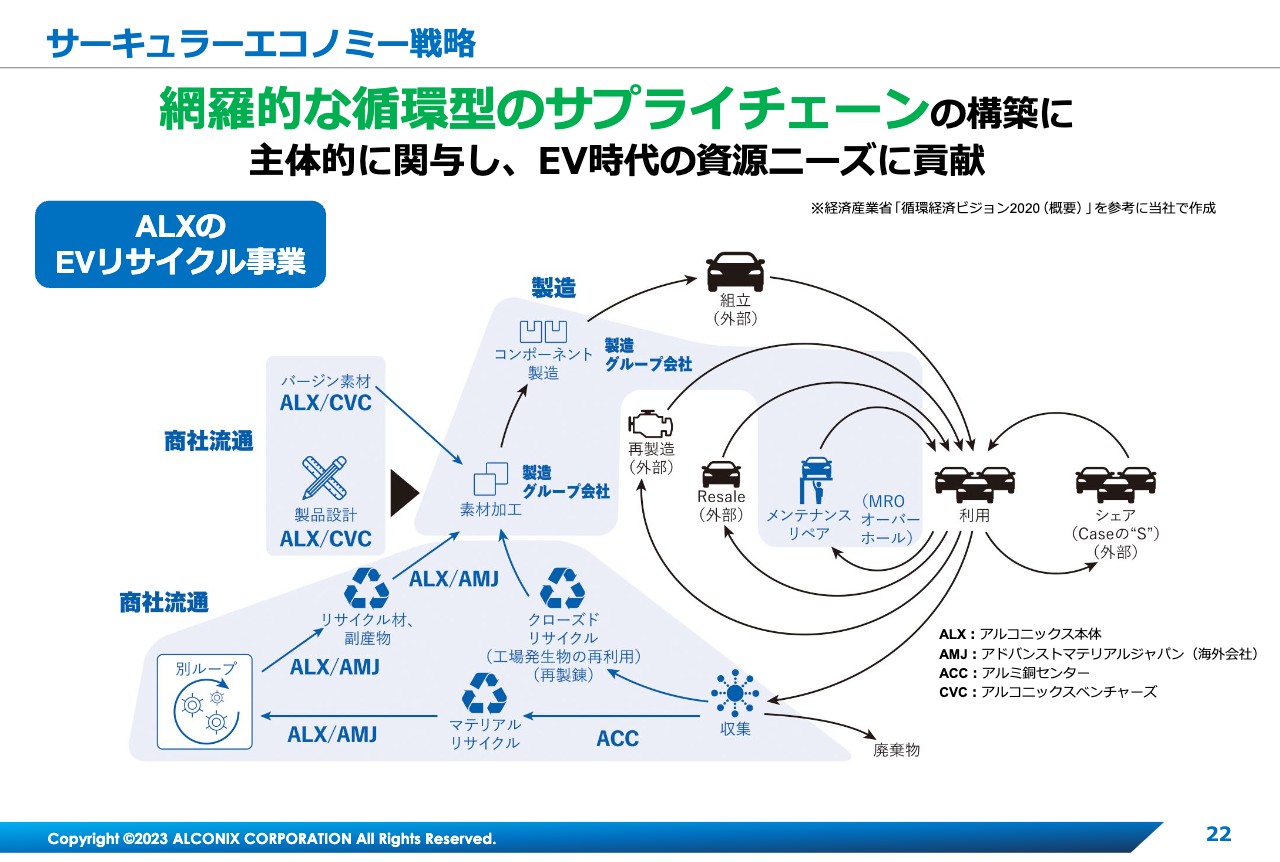

サーキュラーエコノミー戦略

サーキュラーエコノミー戦略についてです。現在アルコニックスでは、スライドの中央にあるクローズドリサイクルの工程で、アルミや銅を中心とした工場発生物の再利用、マテリアルリサイクルを行っています。

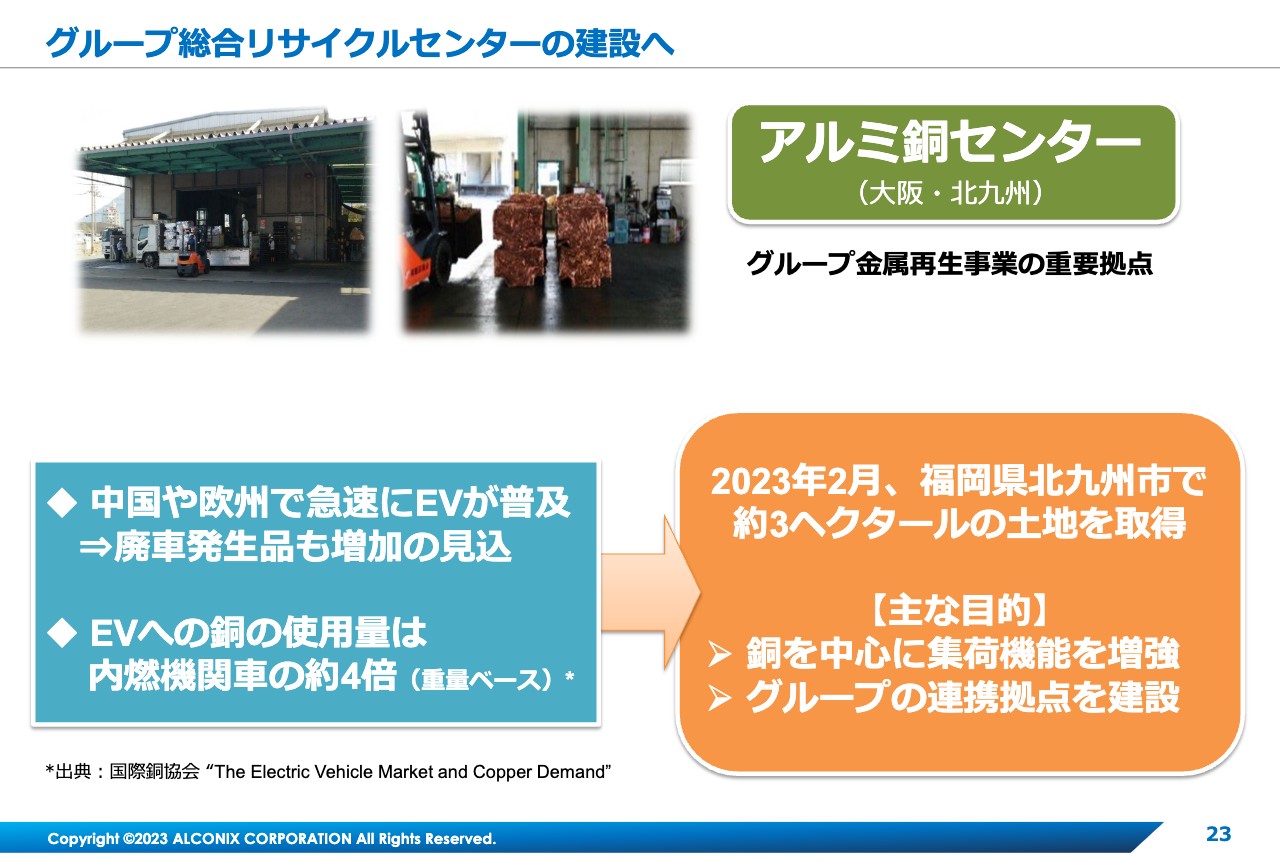

グループ総合リサイクルセンターの建設へ

今年2月に開示したお話ですが、北九州に土地を取得し、新しいリサイクルセンターとしてアルミ銅センターを建設しました。これにより、集荷力をいっそう高め、収益力を上げていきます。また地域の雇用にも貢献しつつ、リサイクルビジネスの拡大を図っていきたいと思っています。

今回は北九州ですが、グループ会社であるアルミ銅センターは、他に大阪にも拠点があります。今後は関東圏や東北地方なども視野に入れ、展開していく方針です。

ここまでアルコニックスの経営および事業に関する将来戦略についてお伝えしました。続いて、当社の資本戦略と、株主のみなさまへの還元方針についてお伝えします。

資本戦略と株主還元

高橋伸彦氏(以下、高橋):みなさま、こんばんは。高橋でございます。私からは、新しい成長ステージにふさわしい財務体質の構築に向けた戦略についてご説明します。

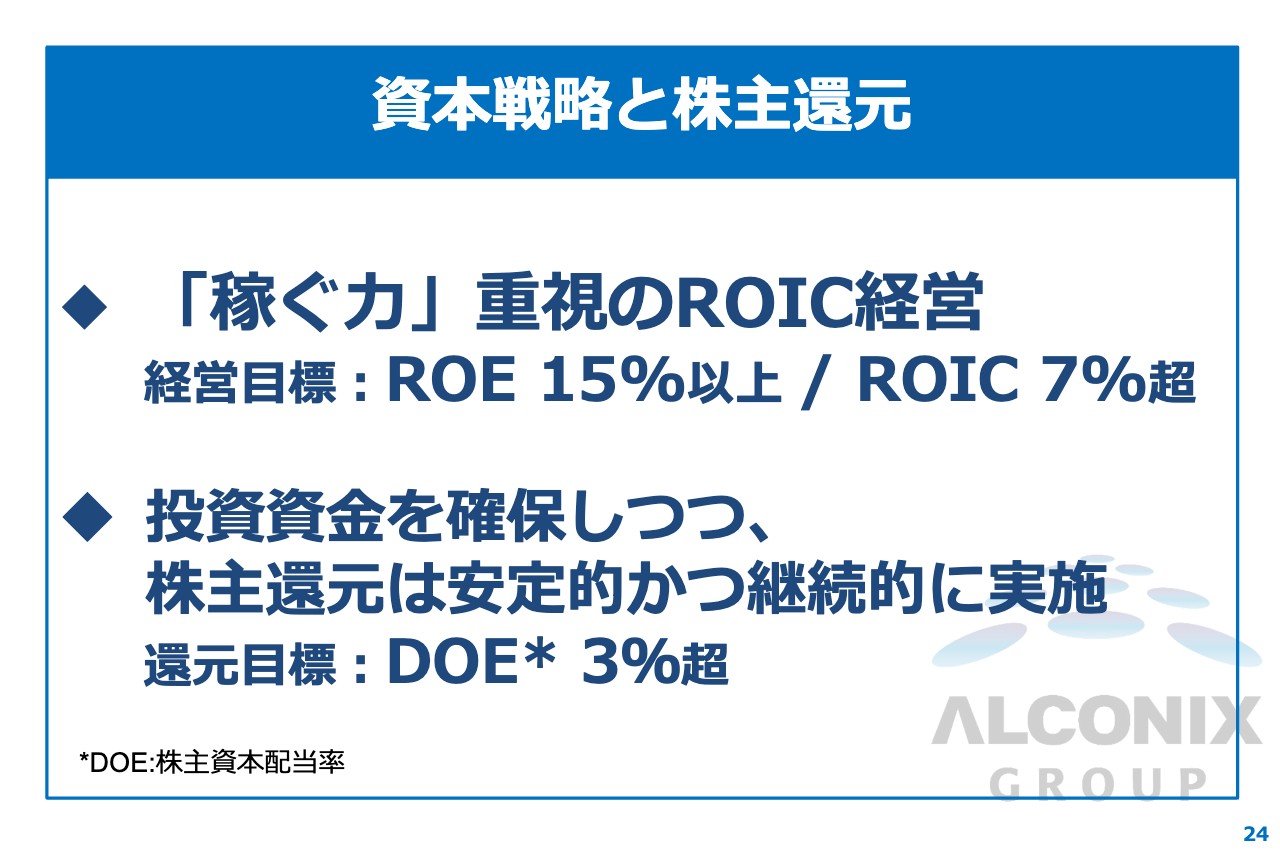

ポイントは2点あります。1点目はROIC経営を推進し、資本効率を向上させ、それを企業価値の向上につなげたいということです。先ほど鈴木が若干お話ししましたが、数値目標としてはROE15パーセント以上、ROIC7パーセント超を掲げています。

ROEは昨年度の実績が15.1パーセントですので、本年度は引き続き15パーセント以上を確保していきます。また、ROICについては、前期の実績が6.7パーセントでしたが、現中計ではそれをさらに引き上げて7パーセント超にすることを目標としています。

ROICについて若干補足します。ROICは日本語で投下資本利益率と言い、企業が事業を行うために投下した資金を使って、どれだけ収益を上げられたかという指標です。ROEは自己資本を使ってどれだけ稼ぐかという指標ですが、ROICは資本に加えて銀行借入など、有利子債も含めた資金も使っていくら稼ぐかということを示します。

株主還元については、成長のための投資資金は確保し、それとのバランスを取りながら安定的かつ継続的に配当を実施していくことを基本方針としています。配当については、安定的かつ継続的にという目線で、DOEを現中計から指標として入れており、DOE3パーセント超とする目標を掲げています。

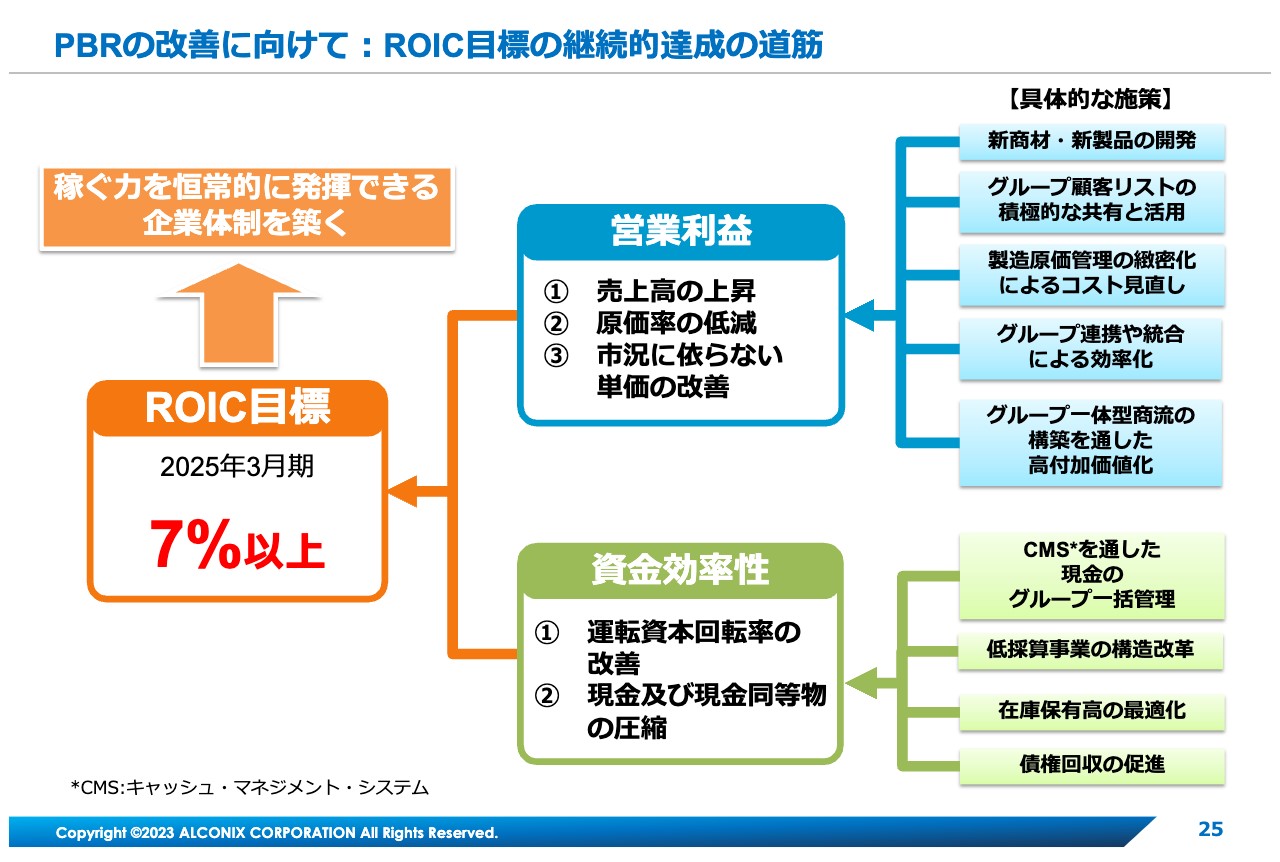

PBRの改善に向けて:ROIC目標の継続的達成の道筋

ROICとDOEについて、さらに補足します。このスライドでは、ROIC目標の達成に向けた道筋を示しています。1つ目に営業利益の向上、2つ目は資金効率の向上です。資金効率向上のために、CMS(キャッシュ・マネジメント・システム)の利用により、子会社の現預金を有効活用することを推進していきます。

また、低採算の事業やビジネスの縮小、運転資金の圧縮、株式売却なども着実に進めていきたいと考えています。

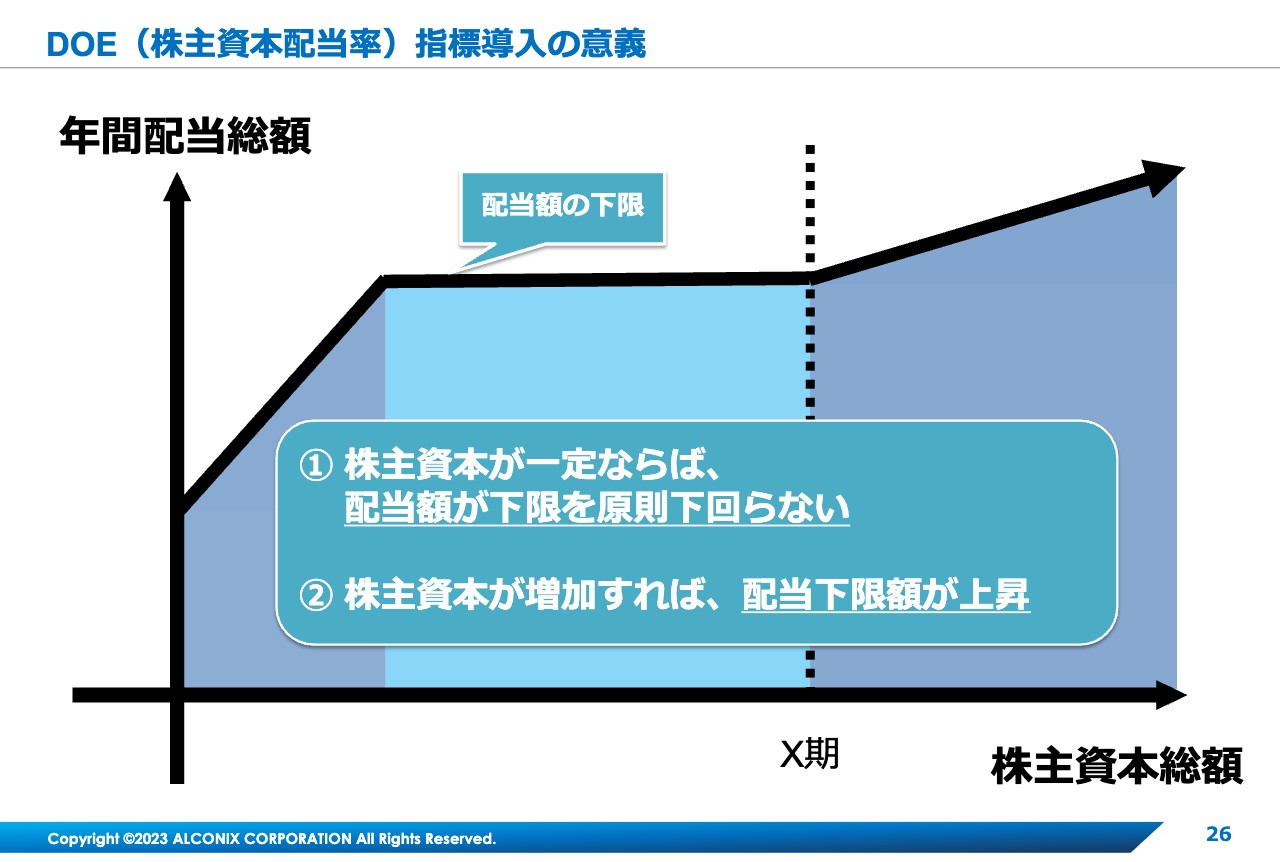

DOE(株主資本配当率)指標導入の意義

スライドの図は、DOEについてイメージしていただくための図です。DOEの分母は株主資本です。株主資本は利益を毎年計上していれば減少せず、むしろ、通常は増加していきます。そのため、配当額は上がり、株主資本が一定でも、配当の金額に下方硬直性があるということを、こちらの図ではお示ししています。

当社の株主還元の現況

本年度の配当予想および株主優待についてです。

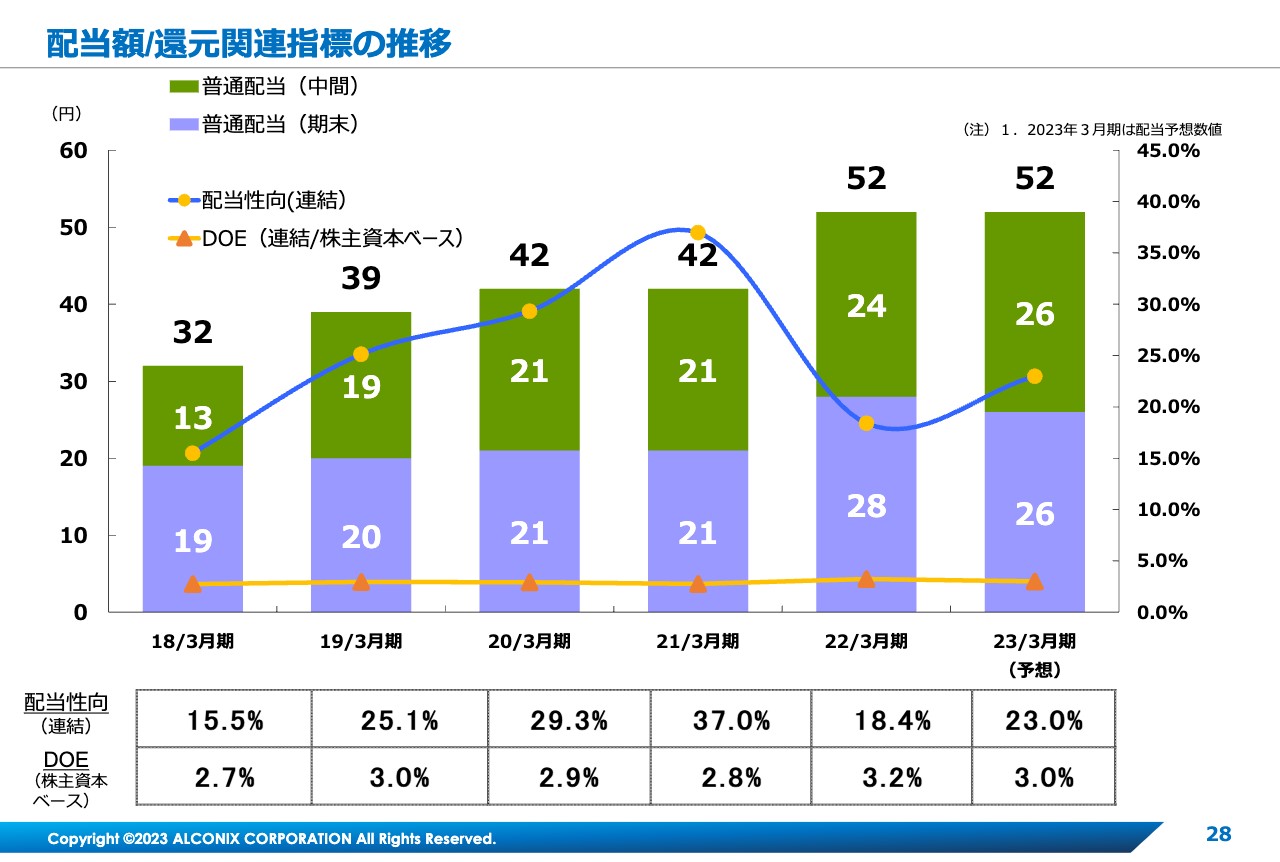

配当額/還元関連指標の推移

配当の推移です。スライド下部の表に配当性向とDOEを記載しています。配当性向で見ると、単年度の利益の上下により、どうしても波が出てしまいますが、DOEで見ると、まずまず安定した配当を行ってきていることがわかると思います。

棒グラフも右肩上がりで推移していますので、これまで減配なく配当してきたという実績がご理解いただけると思います。

以上が私からのご説明となります。

質疑応答:足元業績について

司会者:「中長期的な戦略については理解しました。それでは、足元の業績はどうなっているのでしょうか?」というご質問です。

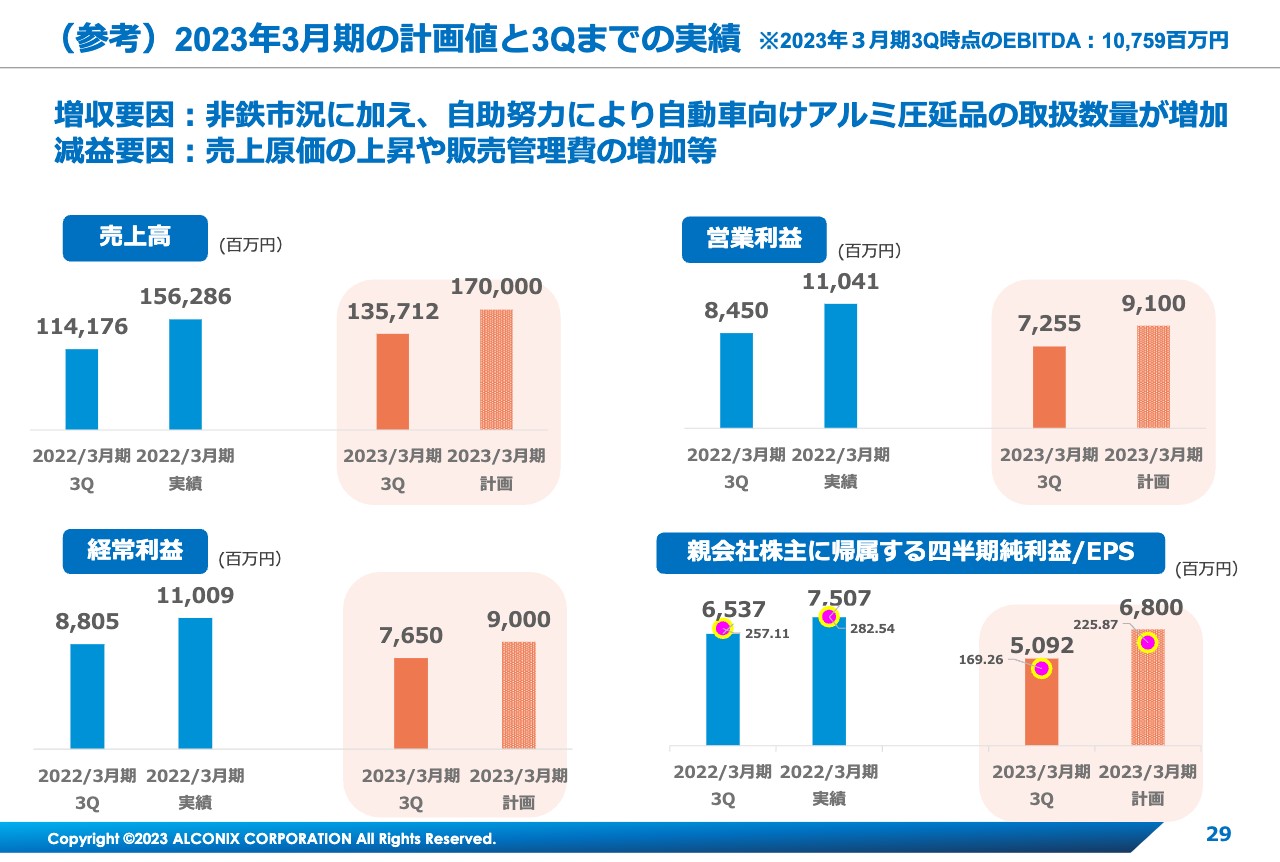

高橋:スライドの29ページを基にご説明します。各指標において左側の青色のグラフが前期の実績、右側のオレンジ色のグラフが今期の第3四半期までの実績および通期予想になっています。

ご覧のとおり、第3四半期までの実績は、前年同期比で増収減益になっています。売上高については、ニッケルやレアアースなどの相場上昇と円安の効果もあり、増収となりました。

一方で利益面については、自動車メーカーの減産が続いていることとスマホ需要の減少、主に製造業セクターにおけるコスト増などが影響し、減益となっています。

期初の計画比でいいますと、第3四半期までの累計の利益面での進捗はまずまずです。営業利益、経常利益とも、進捗率は80パーセントを超えています。ただし、自動車やスマホなど主要セクターの足元の需要動向や市場変動要因などを勘案し、通期の見通しは期初予想から変更していません。

質疑応答:レアメタル・レアアース事業の業況と構想について

司会者:「レアメタル・レアアースがALXのメイン商材として有名だと思います。この事業の今期の収益の具合はどうなっているのでしょうか? また、具体的な将来構想について教えてください」というご質問です。

鈴木:当グループでは、レアメタル・レアアースについては、アルコニックス本体の電子機能材事業と、グループ会社のアドバンストマテリアルジャパンが扱っています。

足元を見ると、電子部材の材料として一部は使われているため、中国のスマホ、パソコン需要の低下により、取扱数量は今は若干、減少傾向にあります。ただし市況については、レアメタル・レアアースは「レア」と名がつくとおり、生産量が少ないため、単価は上昇しており、取扱高としては増えています。

具体的な将来構想では、レアメタル・レアアースを、基本的にはリサイクル事業で活用していくことが一番のポイントだと考えています。

その際にコーポレートベンチャーキャピタルを活用し、いわゆる100パーセントの投資ではなく、少し投資しながら新しい技術を探し、よい技術があればそれを採用し、そこの会社も育てながらリサイクル事業に活用していきます。今の構想では、このように事業を展開していく方針です。

質疑応答:サステナビリティへの取り組みについて

司会者:「昨今、サステナビリティと呼ばれる取り組みが重要と聞きます。アルコニックスはそれについて、特にどのようなことを考え、行動していますか?」というご質問です。

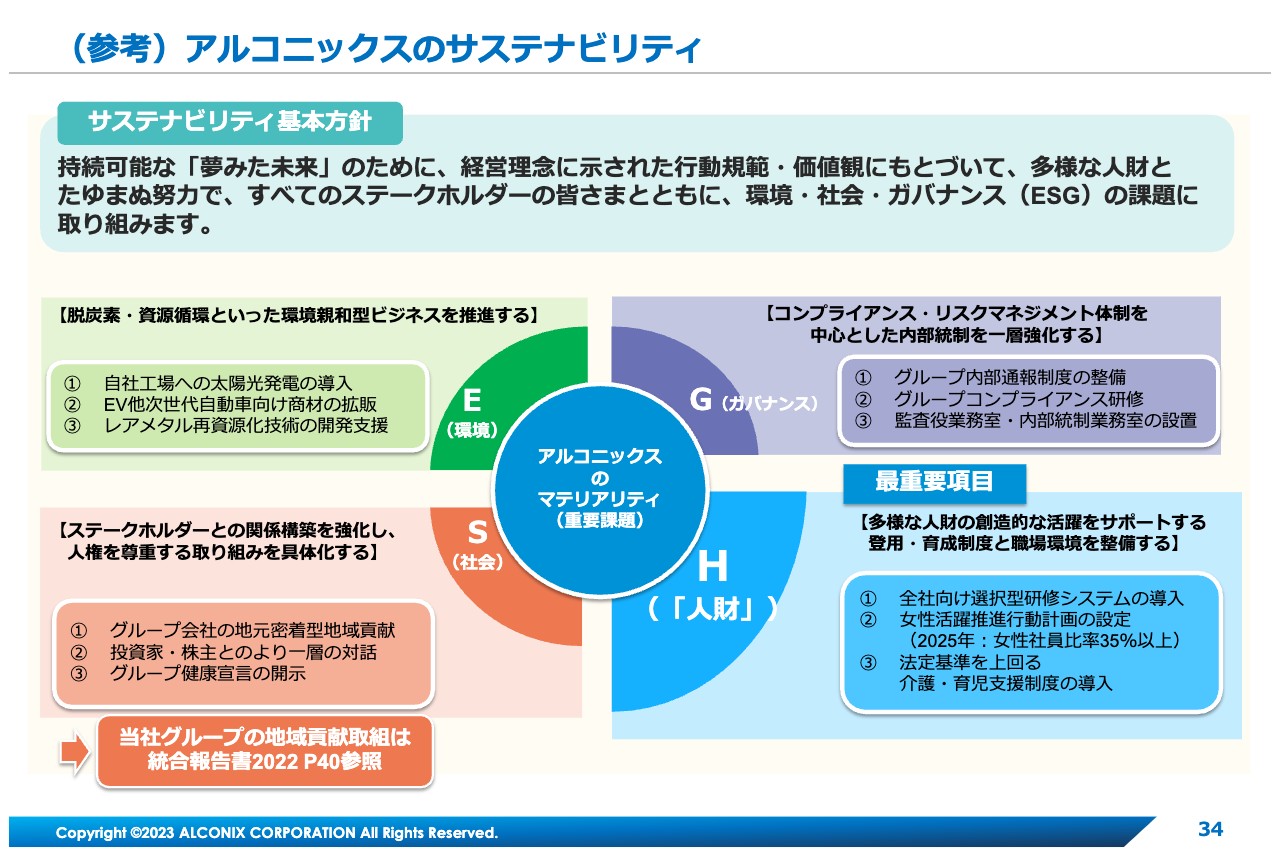

鈴木:サステナビリティへの重要性については、アルコニックスとしても非常に強く認識しています。2021年12月に、当社としてもサステナビリティ委員会を発足し、2022年5月にサステナビリティ基本方針およびマテリアリティを設定しました。詳細はホームページまたは統合報告書でご覧いただけます。

特に重点項目として掲げているのが「人財」すなわち人的資本です。女性活躍推進行動計画の設定や介護・育児支援制度の導入により、ますます多様な人材が活躍できるステージを持てるよう日々精進しています。

また環境の分野については、先ほどお話しした「サーキュラーエコノミー」のように、リサイクル事業が脱炭素や将来に対して良いものを作っていくことで社会貢献できると認識しています。こちらの事業をさらに拡大していくことで、環境面のポイントを稼いでいきたい考えです。

質疑応答:今後のM&Aにおける統合型事業について

司会者:「御社はM&Aによる事業継承で製造業への参入の機会を得てきたとのことですが、統合型事業は今後も続くのでしょうか?」というご質問です。

鈴木:先ほどお話ししたように、M&Aについては1年間に1件以上のペースで行ってきました。今の体力とマーケットの状況を考えると、「少なくとも1年に1件は」と思っているものの、すべてを統合型とするのではなく、どちらかといいますと、今持っている機能や関連領域を補完するかたちのほうが利益が上がってくるのではないかと考えています。

今後もすべてが統合型ではなく、補完する機能を持たせながら展開していきたい考えです。経営としてもM&Aはアルコニックスの重要な戦術だと認識しているため、着々と進めていきたいと考えています。

質疑応答:CVCについて

司会者:「CVCとはなんでしょうか? なぜそれを作ったのでしょうか?」というご質問です。

鈴木:CVCとは「コーポレートベンチャーキャピタル」のことです。新たな事業を創出する人を手助けするかたちで出資するファンドを「ベンチャーキャピタル(VC)」といい、そちらをアルコニックスの中に設けたかたちです。

基本的にM&Aにはかなり大きなお金が必要で、続けていくと当社の財務バランスが崩れてしまいます。したがって、我々は将来の技術や可能性を買うという意味で最初は少なめに、年月を掛けて見極めながらM&Aを進めていかなければならないと考え、こちらを設けました。

加えて、M&Aにおいて欲しいものはどこの会社も同じですので、特に電子材料や半導体といった注力分野についてはかなり大きなお金が必要になります。アルコニックスの事業体の規模感を考えると、これらの分野のM&Aで大手メーカーと真っ向勝負するのは不可能です。したがって、こちらを補完するために、エンジェル投資というかたちで新しい技術や可能性に投資できる機能を持ったほうがいいだろうと考えました。

質疑応答:将来のアルコニックスの姿や目標について

司会者:「御社は非鉄金属の総合ソリューション企業とのことですが、10年後や20年後のアルコニックスはどんな姿であってほしいですか? 具体的な目標でも抽象的な未来でもかまいませんので教えてください」というご質問です。

鈴木:基本的にはM&Aや組織統合、垂直型統合、補完機能も含めた統合で企業規模を大きくしながら、非鉄金属を中心に注力分野をいくつか増やし、新しい未来を作ることを考えています。こちらに環境負荷を低減させるリサイクルという発想も入れながら、環境親和型の事業を検討していきたい考えです。

また、先ほどマークテックの例をお伝えしましたが、「測る」ということで良いものが作れると信じています。測定で良いものを作り、資源量を減らすことで環境負荷も減らしていければと思っています。

規模感としては非常にお答えしにくいのですが、具体的な目標ではないものの、時価総額1,000億円というレベルを目指していきたいと経営側は話し合っているところです。

質疑応答:非鉄金属の価格上昇や為替の収益への影響について

司会者:「アルミ・銅・ニッケルなどの非鉄金属の価格が上昇すると、収益にどのように影響するのでしょうか? また、為替も収益に影響するのでしょうか?」というご質問です。

高橋:我々は非鉄金属には相場を積極的に張っておらず、基本的にはヘッジして収益への影響を回避しています。ただし、通常のビジネスサイクルの中でもひと月やふた月単位での価格変動リスクはあるため、相場が急に上がると想定以上の利益が出ることもあります。例えば、前期はアルミ・銅の相場が急騰したため想定以上の利益となりました。

為替についてもヘッジしており、リスクを積極的に取っているわけではありません。ただし、ドル建ての収益については円安になるとプラスに働くため、昨今の円安傾向は収益にプラスに働いていると思います。

質疑応答:DOE(株主資本配当率)と配当性向について

司会者:「DOE3パーセントを目標としていますが、配当性向は30パーセントに満たない状況です。配当性向30パーセント以上が市場全体の潮流ですが、見劣りしないのでしょうか?」というご質問です。

高橋:いろいろな投資家の方とお話しする中で、配当性向で見てアンダーウェイトする方もいれば、DOE重視という方もいます。我々としては必ずしも配当性向だけが指標ではないという認識です。

DOE3パーセントはまずまずの水準で、特に問題となる数字ではありません。成長のための投資資金を確保しながら安定して配当する方針ですので、DOEを主に見ていただければと思っています。

質疑応答:同業他社や他社と比較したアルコニックスの強みについて

司会者:「アルコニックスの全体像や仕事ぶりがいまひとつ掴めません。同業他社と呼べる存在はあるのでしょうか? またそれらと比べてアルコニックスの強みはなんでしょうか?」というご質問です。

鈴木:企業全体を俯瞰すると、アルコニックスとまったく同じである他社はあまりないと認識しており、それくらいユニークな存在ではないかと自負しています。

M&Aで事業拡張している点で似ているのは、ミネベアミツミや前田工繊、エア・ウォーターです。商社流通セグメントでは、総合商社の中で非鉄金属部門が独立しているところが競合になるのではないかと思います。ただし、当社は商社機能と製造の両方を持っているのが他と違う特徴です。

製造セグメントのメーカーでも、売ることが苦手で、代理店に任せているところも多くありますが、当社は両方を持っているため、獲得した製造機能について営業力で補完していけると考えています。こちらがアルコニックスのユニークな点ではないかと思います。

質疑応答:社名の由来について

司会者:「アルコニックスという社名は、素材・原料としての非鉄金属アルミを意識したものなのでしょうか?」というご質問です。

鈴木:そのとおりです。アルコニックスは英語表記で「ALCONIX」で、「AL」はアルミの元素記号、「CO」は銅(Copper)、「NI」はニッケルを意味しています。これらの主力3商品に「レアメタル・レアアース」「将来の可能性・発展(eXtension)」の意味で「X」を付けました。

歴史のところでお話ししましたが、日商岩井と双日の非鉄金属部門から始まったため、名前としては非鉄金属の特にアルミを意識しています。今後は「X」の部分も含めて拡大していきたい考えです。ただし、領域としていきなり他のところに手を出そうとは考えておらず、基本的にベースは非鉄金属です。

質疑応答:M&Aで苦労した事例や意思決定の方法について

司会者:「M&Aは専門企業でも実施が難しい事業だと思いますが、たくさんの成功事例があり驚きました。これまでに実施したM&Aで、撤退したり苦労したりしたケースはありますか? そのような場合にどのような意思決定を行ったのかうかがいたいです」というご質問です。

鈴木:これまでに全21件のM&Aを行ったのですが、苦労話は話すと長くなります。それぞれに特徴があり、交渉の段階でも面白味がありました。

意思決定において重要なのは、当社の経営と対象企業の経営者・オーナーの雰囲気や感触がマッチしているかどうかです。この感触の部分を大事にして、対象企業のオーナーや株主の考えていることをきちんと汲み取りながら丁寧に行ってきました。

今、劇的に世の中が変化しているため、今の段階で失敗がまったくないとは言えません。これからの方針としても、M&Aのさまざまなパターンを駆使しながら、事業承継を丁寧に行ってグループの連携強化に資する会社を獲得し、拡大していきたいと思っています。同時に、アルコニックスの社内の人材も育てていきたい考えです。

鈴木氏からのご挨拶

みなさま、本日は長い間ご視聴ありがとうございました。本日ご説明した内容の詳細については、ホームページや統合報告書などをご覧ください。引き続きどうぞよろしくお願いいたします。

配信元:

この銘柄の最新ニュース

アルコニクスのニュース一覧- 前日に動いた銘柄 part2 ハイブリッドテク、マトリクス、ポストプライムなど 2026/01/19

- 今週の【上場来高値銘柄】稀元素、住友鉱、メイテックGなど263銘柄 2026/01/17

- 前日に動いた銘柄 part2 ハイブリッドテク、マトリクス、ポストプライムなど 2026/01/17

- 本日の【上場来高値更新】 あいちFG、ノーリツ鋼機など158銘柄 2026/01/16

- 前日に動いた銘柄 part1東邦亜鉛、プリモGHD、ベクトルなど 2026/01/16

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

アルコニックスの取引履歴を振り返りませんか?

アルコニックスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。