1,697円

紀文食品のニュース

【QAリンクあり】紀文食品、物流事業が牽引し増収増益 原材料価格の安定や高付加価値商品の成長も追い風

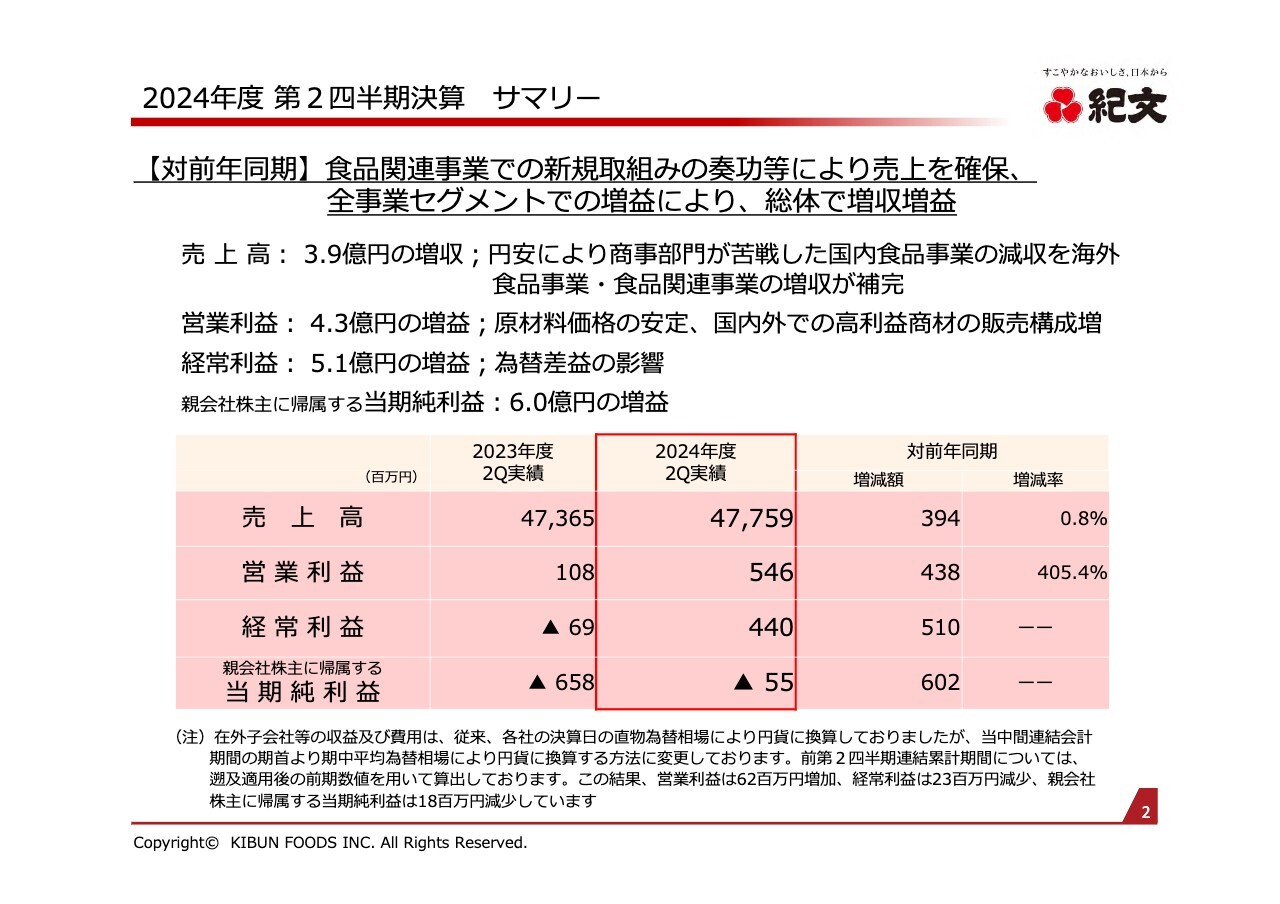

2024年度 第2四半期決算 サマリー

堤裕氏:代表取締役社長の堤裕です。ただいまより、株式会社紀文食品の2024年度第2四半期決算についてご報告します。

2024年度第2四半期の売上高は前年同期比3億9,400万円増の477億5,900万円、営業利益は前年同期比4億3,800万円増の5億4,600万円となりました。

売上高は、物流事業で新規顧客獲得などが奏功した食品関連事業の増収により、国内食品事業の減収分を補いました。その結果、総体では増収となっています。

営業利益は、原材料となるすり身や鶏卵などの価格が安定したこと、国内外で自社製品の売上構成比率が高まったことなどが寄与し、前年同期比で大幅な増益となりました。

なお、在外子会社等の業績を適切に反映させるため、2024年度期首からは収益および費用の換算方法を期中平均為替相場により換算する方法に変更しました。そのため、前年同期の実績も変更した換算方法で算出しています。

今後の見通しについてです。当グループの売上高および利益は第3四半期に集中する傾向があることから、通期連結業績は今年5月14日に発表した期初見通しから変更していません。

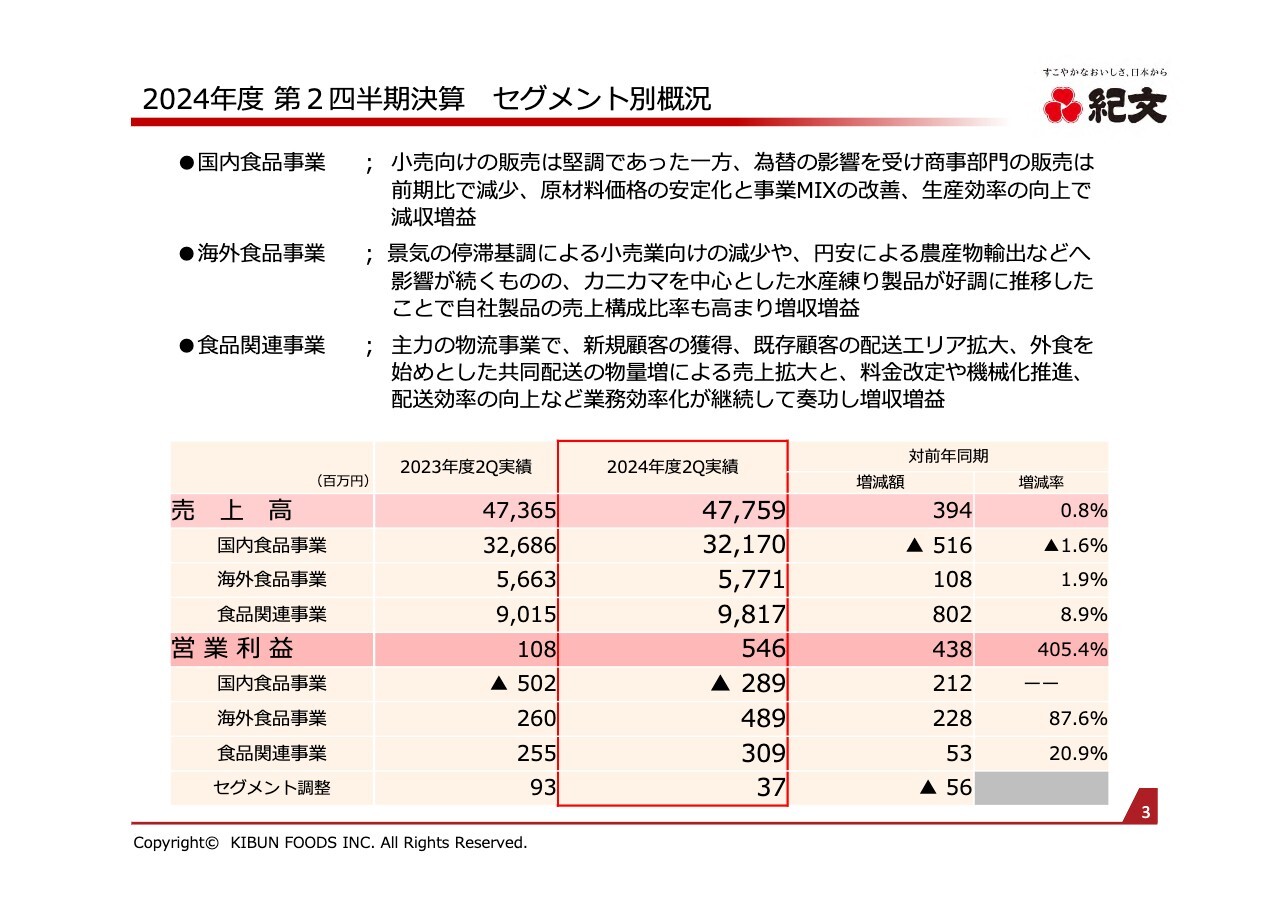

2024年度 第2四半期決算 セグメント別概況

セグメント別の概況です。国内食品事業は、国内市場の小売向けの売上が堅調に推移し、前年同期比で増加しました。一方、円安影響を受けた商事部門の販売減少が大きく、事業セグメントとしては減収となりました。利益面では、原価率の改善により増益となりました。

海外食品事業は、カニカマを中心に水産練り製品が好調に推移し、増収増益となりました。

食品関連事業は、主力の物流事業での新規顧客の獲得、既存顧客の物流増により売上が拡大したほか、利益面でも料金改定や配送効率の改善活動が奏功し、増収増益となりました。

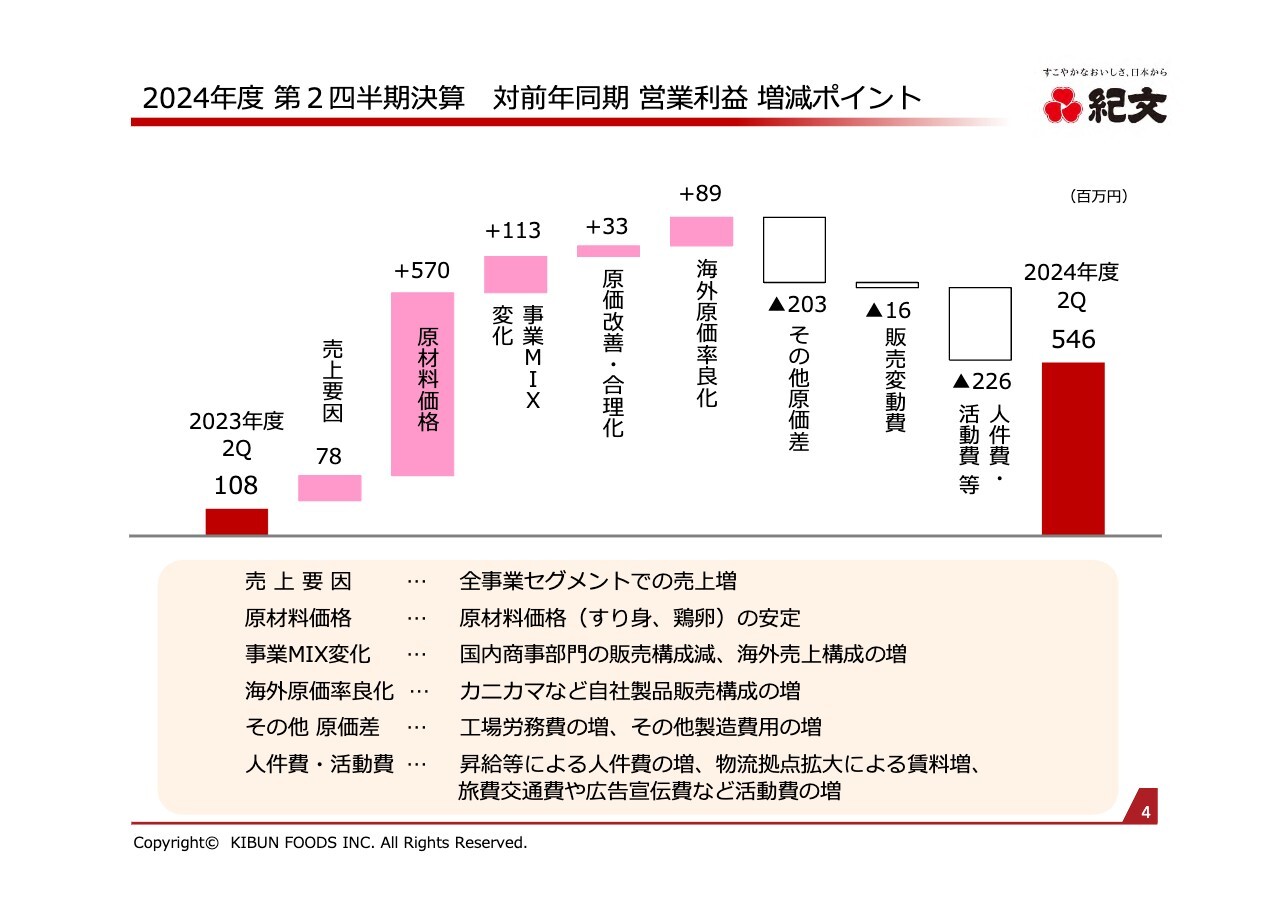

2024年度 第2四半期決算 対前年同期 営業利益 増減ポイント

対前年同期における営業利益の増減ポイントです。スライドのグラフのとおり、原材料価格の安定が増益に大きく寄与しました。

また、国内食品事業における小売向け販売や、海外売上の構成増による事業ミックスの変化が利益増に寄与しています。さらに海外食品事業では付加価値の高いカニカマなどの自社製品販売が増加し、原価率が良化しました。

一方で、工場労務費やその他製造費用が増加し、製造原価に影響しました。そのほか、人件費や物流拠点の拡大に伴う賃料、プロモーションや販売活動に伴う活動費などにより販管費が増加しました。

これらの結果、2024年度第2四半期では前年同期比で4億3,800万円の増益となりました。

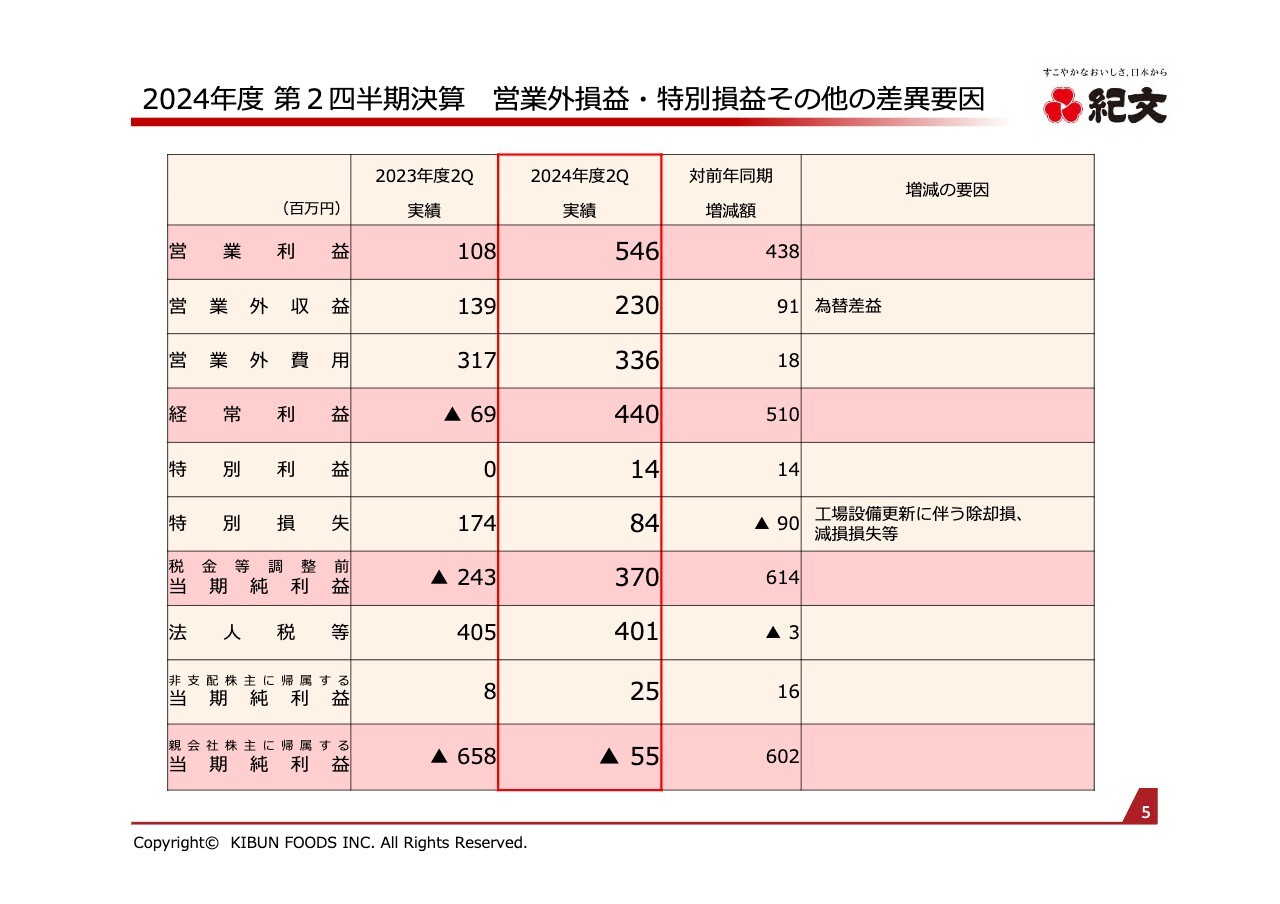

2024年度 第2四半期決算 営業外損益・特別損益その他の差異要因

営業利益から親会社株主に帰属する当期純利益までの増減要因です。営業外収益に含まれた為替差益は、主に内部取引から生じており、その取引高の増減影響から為替差益が増加しています。

特別損失は、工場設備の更新に伴う既存資産の除却損や減損損失が前期比で減少しています。

これらを含めて、親会社株主に帰属する当期純利益は前年同期比で6億200万円の増益となりました。

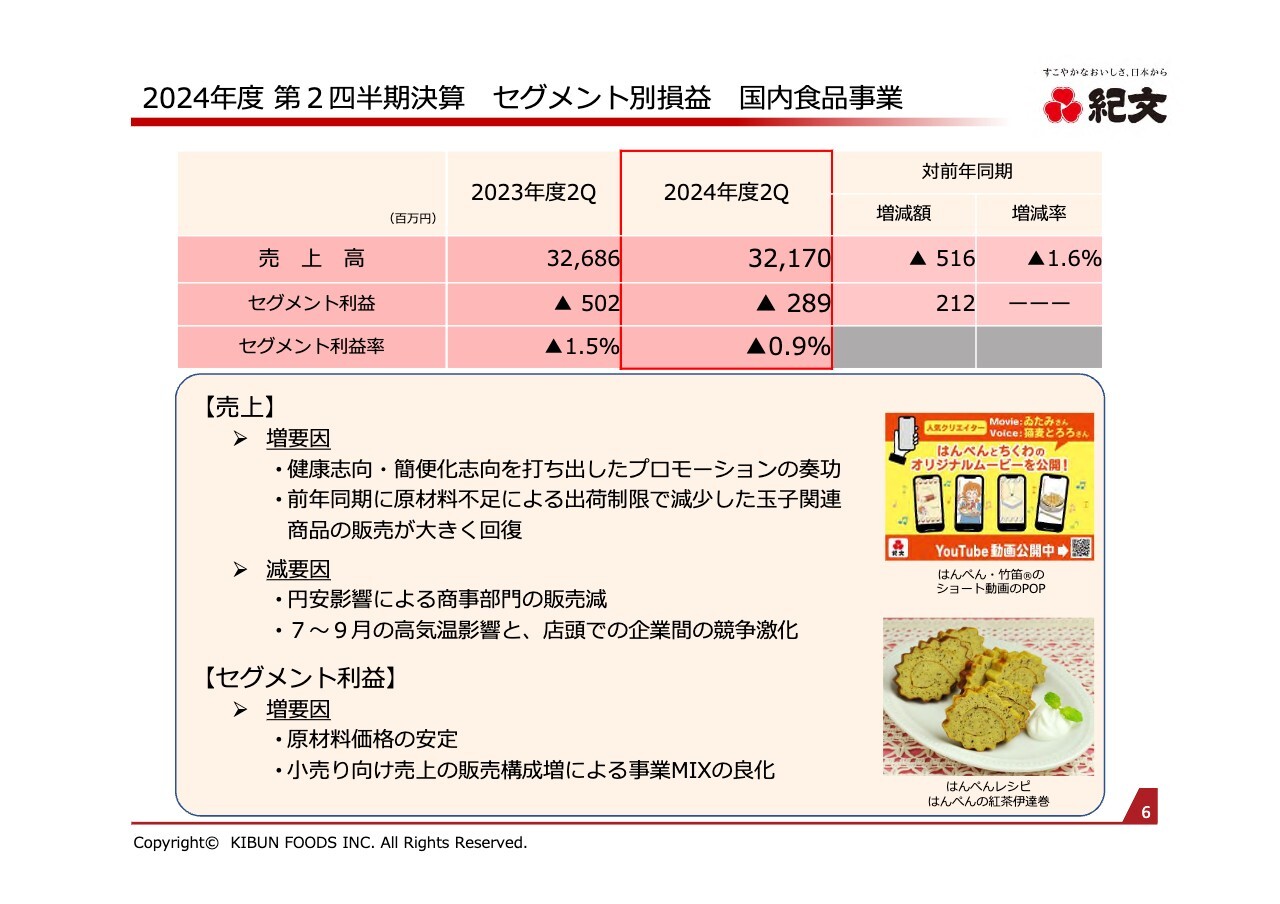

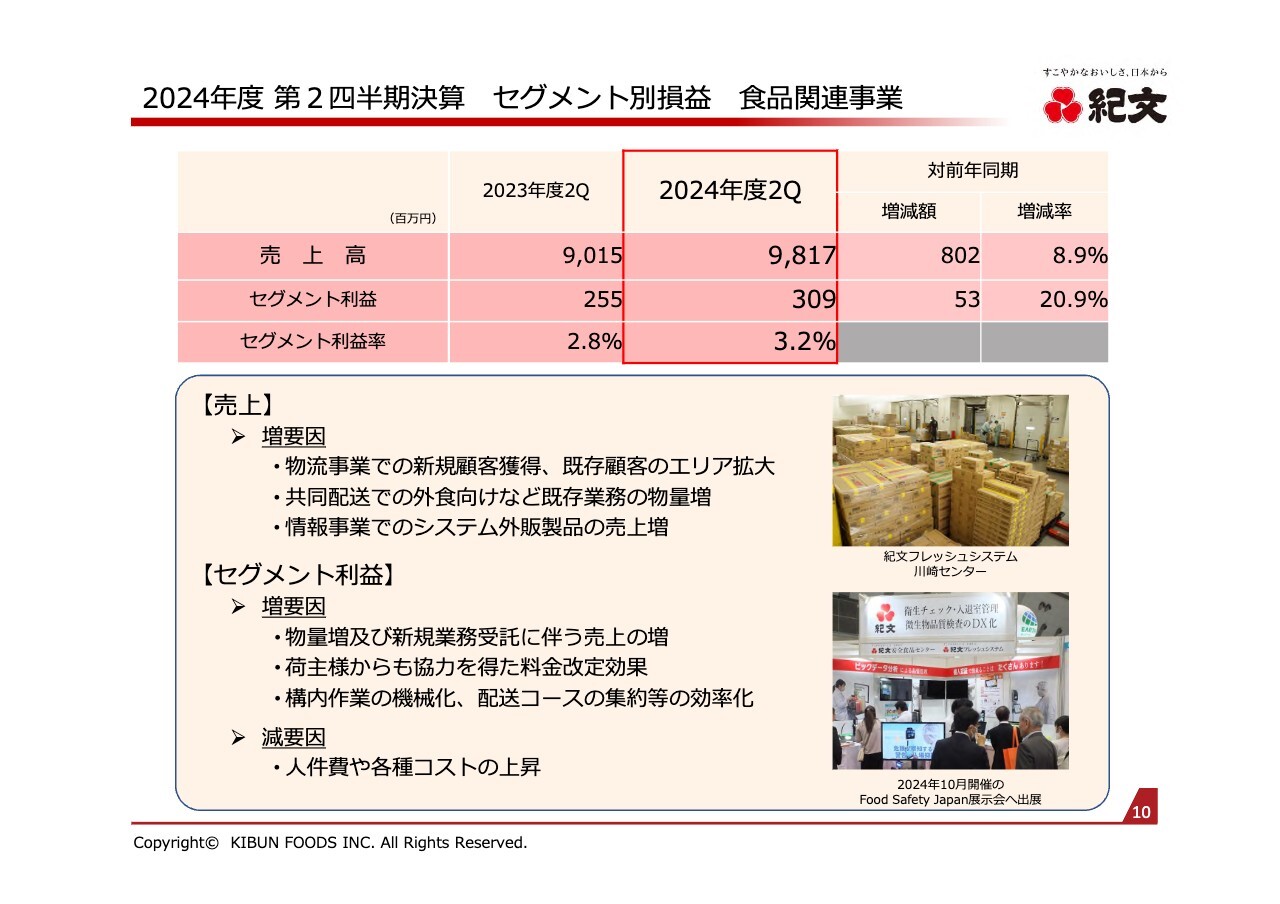

2024年度 第2四半期決算 セグメント別損益 国内食品事業

各事業セグメントの実績についてご説明します。

国内食品事業では、小売市場向けでの健康需要の増加や、時短・簡便のニーズに合わせた提案やSNSを活用したプロモーションなどを展開し、売上増となりました。

また、前年同期には鶏卵不足で出荷制限のあった玉子関連商品が、当期は生産・販売いずれも順調に推移し、大きく回復したことで惣菜の売上増に寄与しました。一方、商事部門は円安影響を受け、輸入産品の販売が伸びず、大きく売上を落とし、結果的に国内食品事業の減収要因となりました。

利益面では、原材料価格が安定したことや、利益率の高い小売向けの販売増加に伴う事業ミックスの良化により増益となりました。

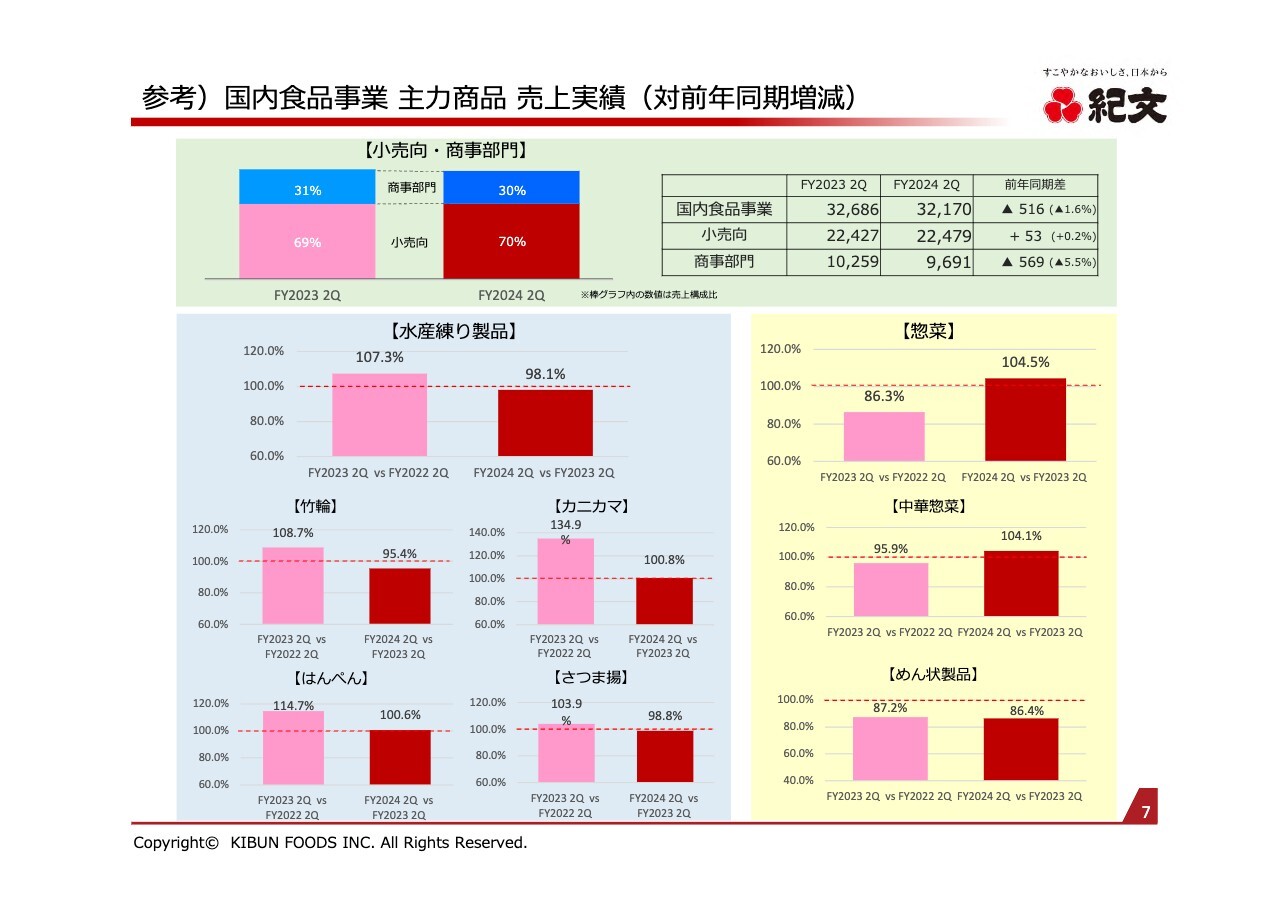

参考)国内食品事業 主力商品 売上実績(対前年同期増減)

スライド上段のグラフでは、部門別の売上で小売向けが堅調に推移し、商事部門は減少したことがおわかりいただけると思います。

下段の小売向けのカテゴリ別売上の前年同期比についてご説明します。水産練り製品は、今年7月から9月にかけて全国的に高気温が続いたことと、竹輪やさつま揚げのカテゴリを中心とした企業間の価格競争の影響により、前年同期の売上を下回りました。

一方、惣菜は前年同期を上回る売上となりました。内訳として中華惣菜では、手軽に調理でき、チーズとポテトのおいしさがあらためて評価された「パリパリポテトWチーズ」が牽引し、売上が伸長しました。

グラフには記載していませんが、前年の鳥インフルエンザの影響による原料調達難が解消された「切れてる厚焼玉子」など、玉子関連商品も大きく伸長しています。

一方で苦戦が続いているめん状製品のうち、「糖質0g麺」については、各メーカーからさまざまなロカボ商品が登場する中で埋没してしまった部分があると考えています。

この対策として、今年春から水切りがしやすい新たなパッケージに変更するなど簡便性を高め、利用シーンを紹介するプロモーションの実施や新しいカップタイプの商品の導入など、販売促進に取り組んでいます。

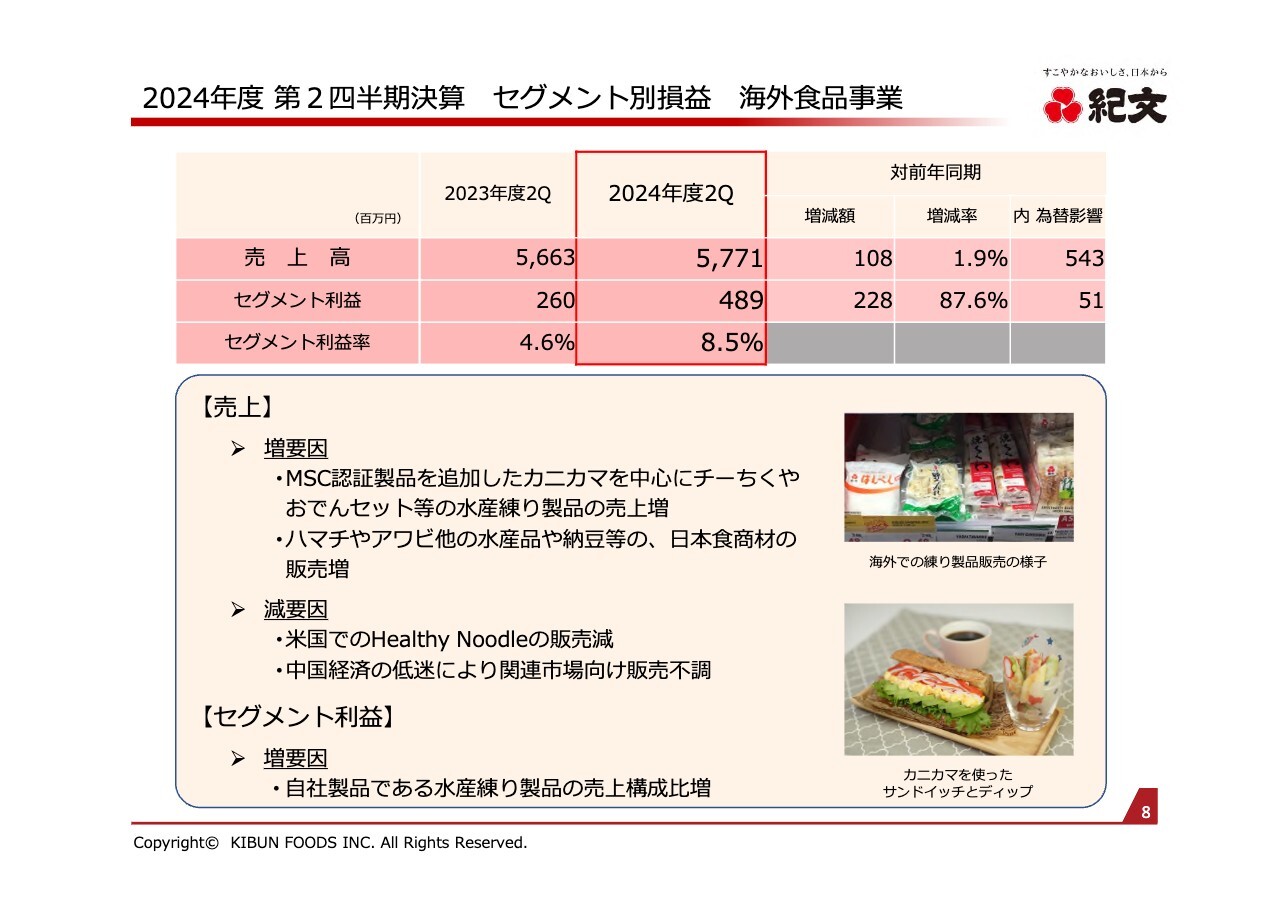

2024年度 第2四半期決算 セグメント別損益 海外食品事業

海外食品事業です。売上高は、円貨ベースでは前年同期比で増加していますが、為替影響を除くと減少しており、第1四半期の状況を継続しています。

カニカマについては、今期、タイ工場がMSC認証を取得したことから、米国向けに関連製品を追加したことなどにより、販売は前年同期比で伸長しました。

また、米国でのおでんセットや、香港を中心とするアジア市場での「チーちく」の販売が伸長し、水産練り製品の販売は増加しました。

さらに米国市場での日本産水産物や、中国市場での納豆など、日本食の関連商品が伸長しました。今後はタイ工場において新たに「チーちく」の生産を開始するなど、ますますの市場拡大を図っていきます。

一方、米国で「Healthy Noodle」の販売が大きく減少しました。販売のほとんどをコストコさまに頼っていたことから、インフレ局面での「販売が大きく見込める商品の販売スペースを拡大する」というコストコさまの販売政策の変化に当社が対応できず、カバー率を大きく落としたことが要因です。現在、パスタタイプの商品の追加や、ECも含めた販売先の多様化に取り組み、回復に努めているところです。

また、日本産水産物の輸入制限と国内経済の減速により、中国本土での販売に加え、香港など関連市場向けの販売への影響も出ており、マイナスの要因となっています。

利益面では、自社製品である水産練り製品の売上構成比の高まりにより増益となり、利益率も向上しました。

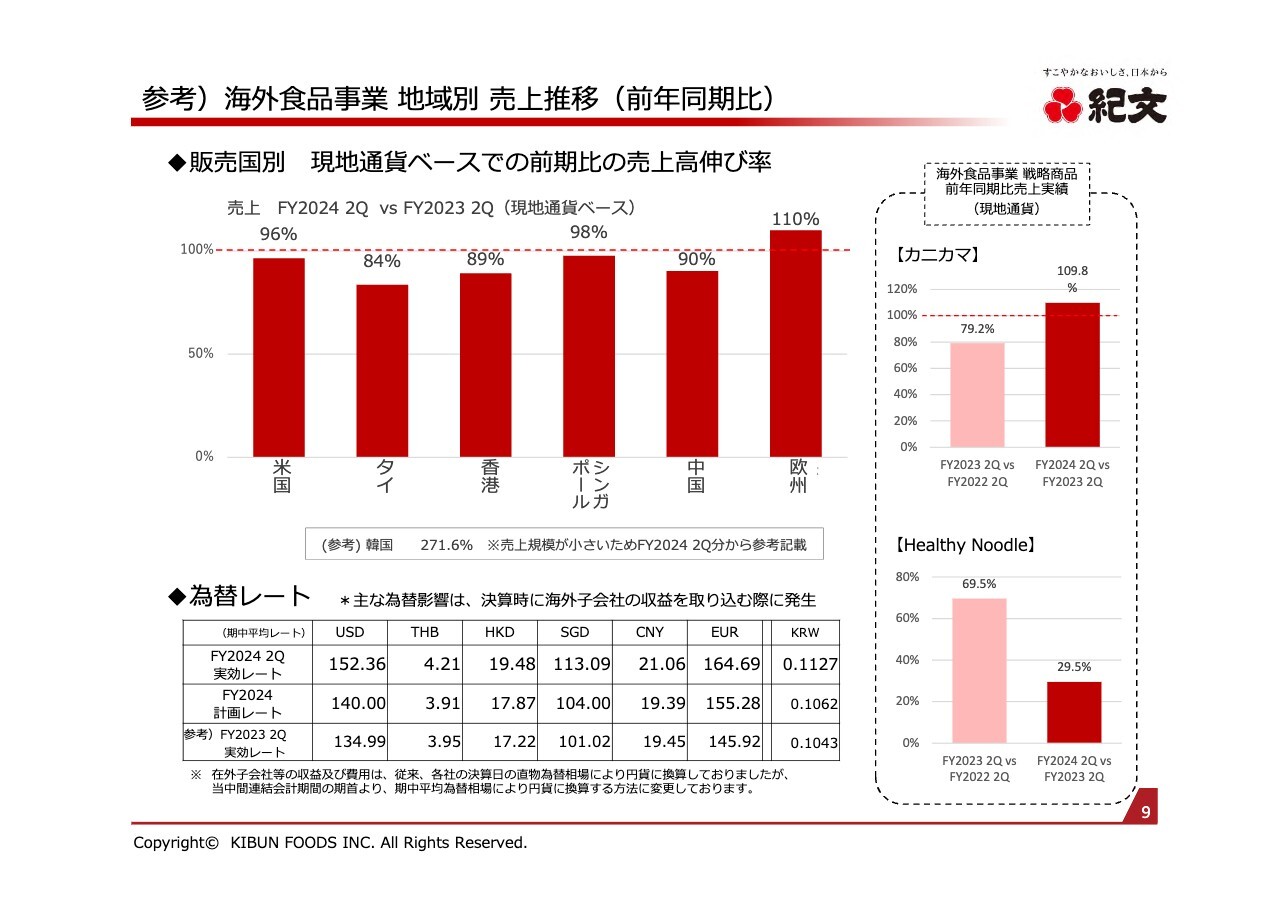

参考)海外食品事業 地域別 売上推移(前年同期比)

スライドのグラフは、海外の販売国別で見た、現地通貨ベースでの前期比の売上高伸び率を示したものです。

「Healthy Noodle」の販売減が大きく影響した米国と、経済減速から回復が遅れている中国では第1四半期より減速しています。国内物価高騰が続くタイでは苦戦しているものの、第1四半期より改善しました。香港・シンガポール・欧州は、第1四半期並みの推移となっています。

スライド右側のグラフは、戦略商品の動向です。カニカマは前年同期比で10パーセント近く伸び、第1四半期よりさらに改善しています。

なお、金額の少ない韓国向けは変動幅が大きくなるため、2024年度第2四半期の決算資料からグラフ内には含めず「参考」として記載しています。

2024年度 第2四半期決算 セグメント別損益 食品関連事業

最後に食品関連事業です。2024年度第2四半期も、この事業セグメントで大きな比重を示す物流事業で売上を伸ばしました。

売上増の要因として、新規顧客の獲得や既存顧客の配送エリアの拡大、共同配送での外食向けなどの物量の増加、さらに、情報システム事業での虹彩認証システムなどの販売増が挙げられます。

利益面でも、2024年問題から生じる人件費や運送コストの上昇に対応するため、料金の改定や積載効率の良化に向けた配送コースの最適化、倉庫内作業の機械化の推進など、さまざまな取り組みが実績につながり、増益となりました。

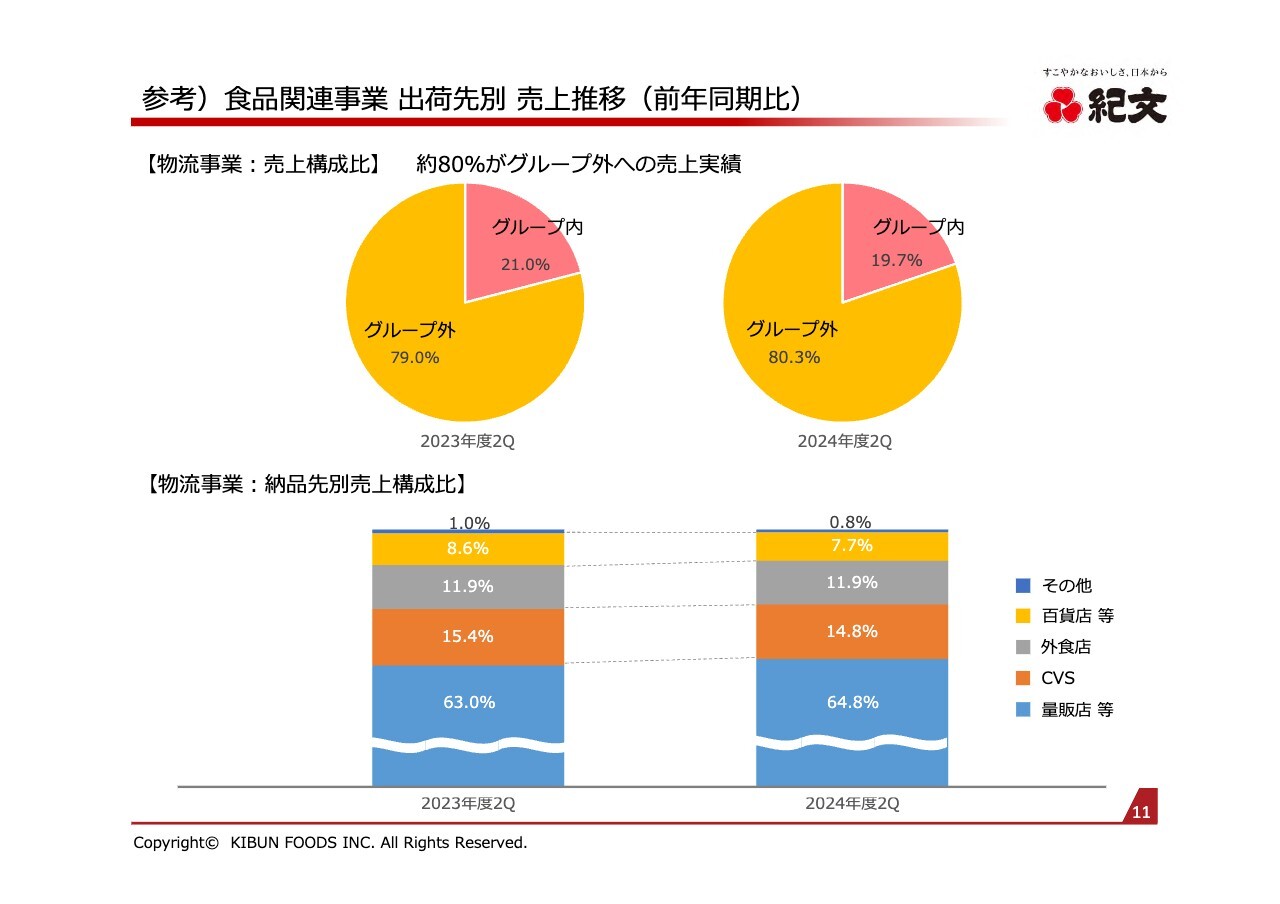

参考)食品関連事業 出荷先別 売上推移(前年同期比)

スライドのグラフは、物流事業におけるグループ内・グループ外の売上構成比と、納品先別の売上構成比を示したものです。

円グラフに示しているとおり、紀文グループ外の企業に向けた売上構成比は80.3パーセントと、前年同期比で増加しました。こちらは新規顧客の開拓や配送エリアの拡大によるものです。

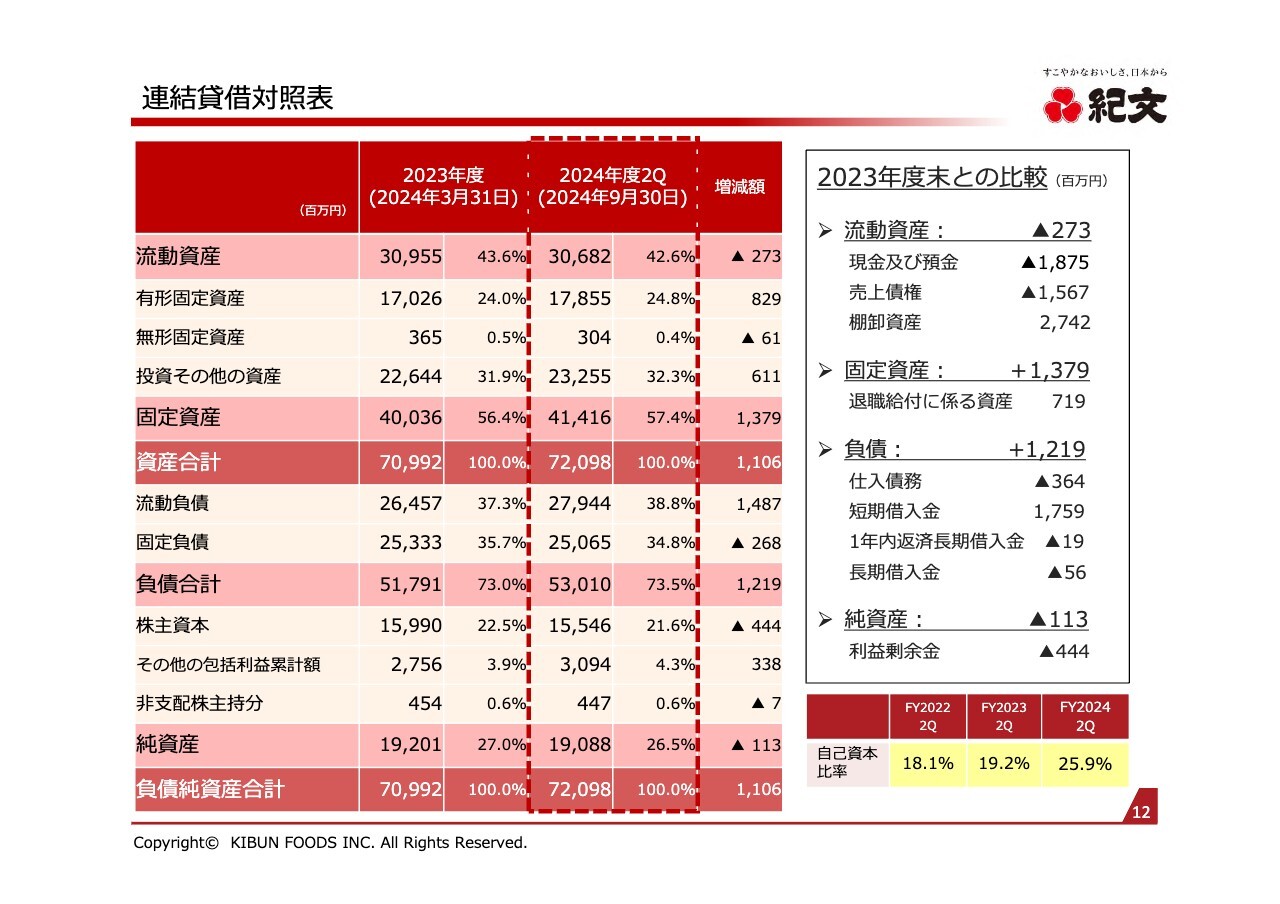

連結貸借対照表

当期のバランスシートはご覧のとおりです。棚卸資産の期首からの増加は、国内小売市場に向け、お正月商戦に備えた製品の造りだめをしている影響によるものです。また、短期借入金の増加は季節運転資金の調達によるものです。

2024年度下期の取り組み

各事業セグメントにおける、通期見通し達成に向けた2024年度下期の取り組みについてご説明します。

国内食品事業では、秋冬期と正月の最重要商戦期間にあたることから、それぞれの商戦期に合わせたプロモーションを積極的に展開し、売上増を図ります。

正月商戦では「正月=おせち=紀文」のブランドイメージを高めるため、「家族でつくろう! お正月プロジェクト」を実施・展開するとともに、年末のテレビコマーシャルや広告を投下します。さらに、今年もWFP国連世界食糧計画が取り組む「レッドカップキャンペーン」に参加します。

海外食品事業では、各国の市場特性に合致した商材の開発、販路の開拓、食文化への浸透に取り組み、売上・利益の拡大に努めます。

食品関連事業では、共同配送事業等の確実な取り組みや、継続して新規取引の獲得を行うとともに、料金改定や継続的な効率化の取り組みを進め、収益の確保を実践していきます。

2024年度下期は、各事業セグメントでの業績向上に励み、連結総体で期初計画を達成するよう努めていきます。

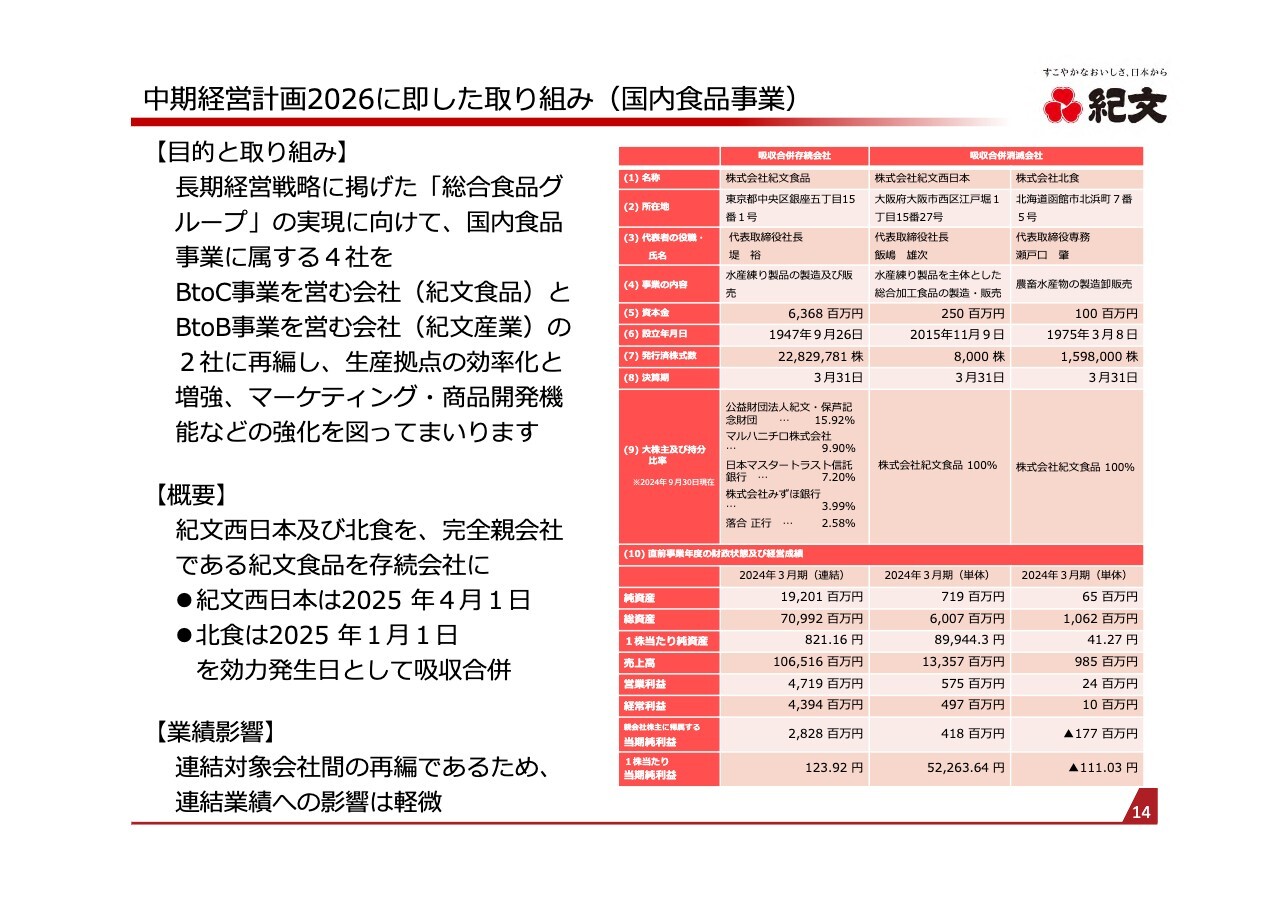

中期経営計画2026に即した取り組み(国内食品事業)

最後に、中期経営計画2026に即した取り組みについてご説明します。

今年11月14日に公表したとおり、中期経営計画2026で示した成長戦略の一環として、国内食品事業において国内グループ各社の再編を行います。

この再編により、国内食品セグメントにおいて、BtoC事業は紀文食品が、BtoB事業は紀文産業が担うことになります。

人財、資本、資産を一元化することで、経営資源を適切に配分する体制とし、生産拠点の効率化と増強、マーケティング・商品開発等の機能強化を図ることで、中⻑期ビジョンに掲げた「総合食品グループ」を実現するベースを築くことを目的としております。

質疑応答

質疑応答はこちらに掲載されています。

配信元:

この銘柄の最新ニュース

紀文食品のニュース一覧- 紀文食品 Research Memo(7):中計を実現するための3つの基本戦略 2025/12/23

- 紀文食品 Research Memo(6):長期経営戦略により総合食品グループを目指す 2025/12/23

- 紀文食品 Research Memo(5):繁忙期の秋冬~正月商戦で2ケタ営業増益確保へ 2025/12/23

- 紀文食品 Research Memo(4):原材料価格上昇などの影響が現れた中間期決算 2025/12/23

- 紀文食品 Research Memo(3):企画・開発力やチルド物流などに強み 2025/12/23

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

紀文食品の取引履歴を振り返りませんか?

紀文食品の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。