4,718円

東京エレクトロン デバイスのニュース

東京エレクトロンデバイス、通期は大幅に増益増収を達成 「VISION2025」の財務指標も2年前倒しで実現

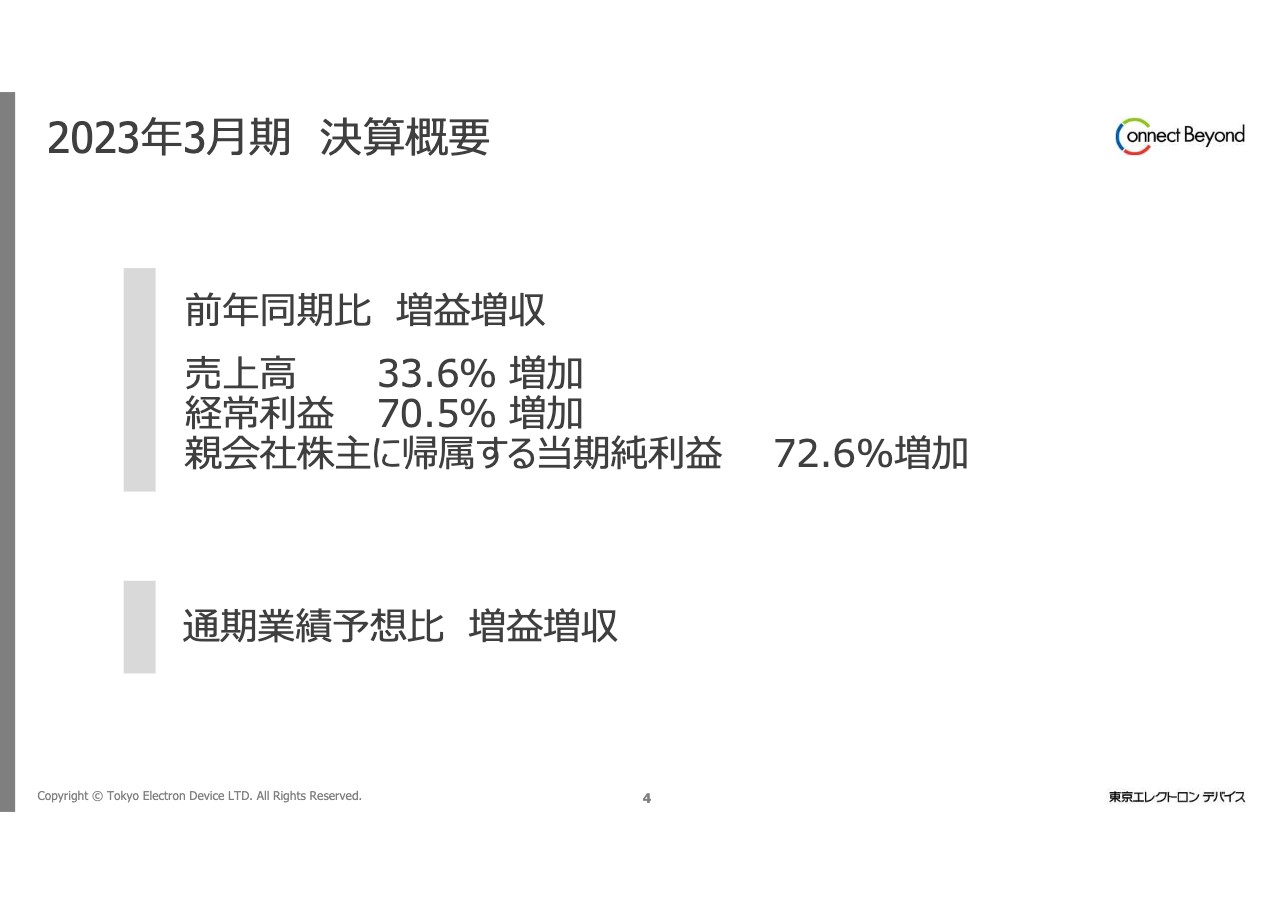

2023年3月期 決算概要

佐伯幸雄氏:佐伯でございます。私から決算報告についてお話しします。はじめに、決算全体のハイライトです。売上高は前期と比べて33.6パーセントの増加、経常利益は70.5パーセントの増加、親会社株主に帰属する当期純利益は72.6パーセントの増加と、大幅に増益増収を達成することができました。通期の業績予想と比較して、いずれも大幅な上振れという結果です。

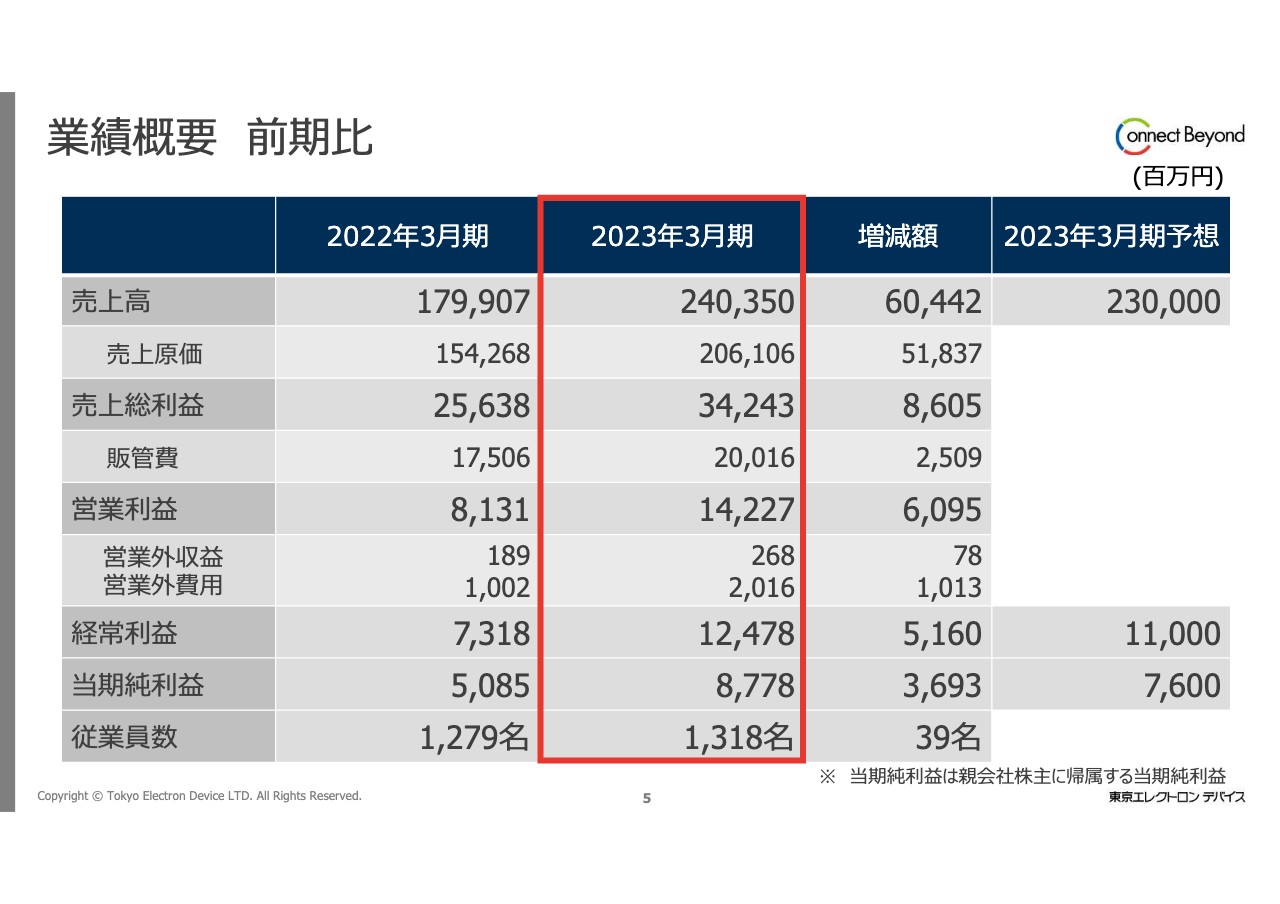

業績概要 前期比

業績概要です。2023年3月期の売上高は2,403億5,000万円、経常利益は124億7,800万円、当期純利益は87億7,800万円と、先ほどお話ししたとおり大幅な増益増収となりました。前期と比べて、売上高は604億円増加、経常利益は51億円増加しています。

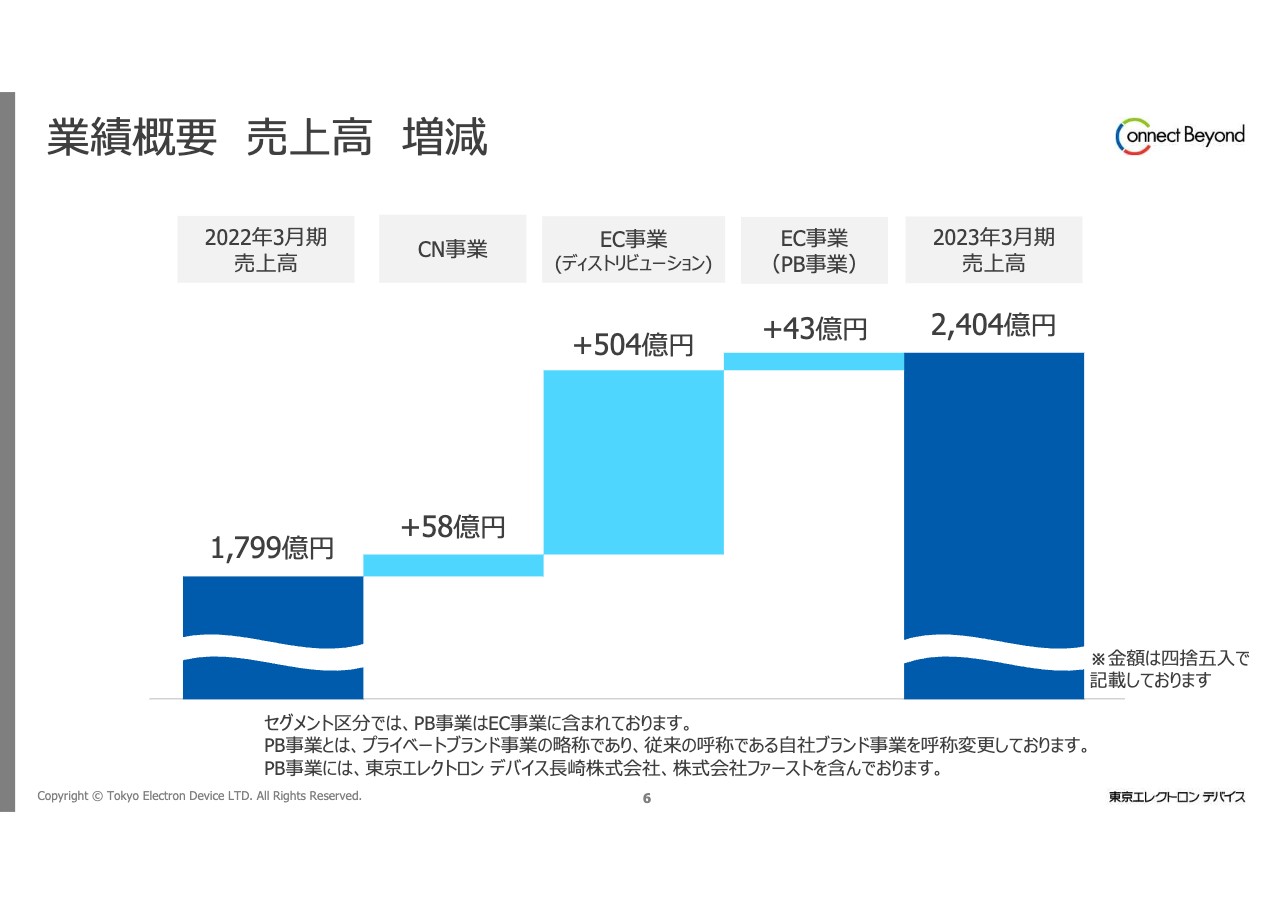

業績概要 売上高 増減

売上高の変化です。2022年3月期の売上高1,799億円に対して、スライドに示したような売上高の増加があり、2023年3月期の売上高は2,404億円となりました。

主な内訳としては、EC事業のディストリビューション部門の売上高が大きく増加しています。半導体の販売が好調であったことや商権の拡大に加えて、円安による押し上げ効果もあり、大幅に売上高が増加しています。なお、円安による売上高の押し上げ効果は、この増加のおよそ半分強ほどの規模感でした。

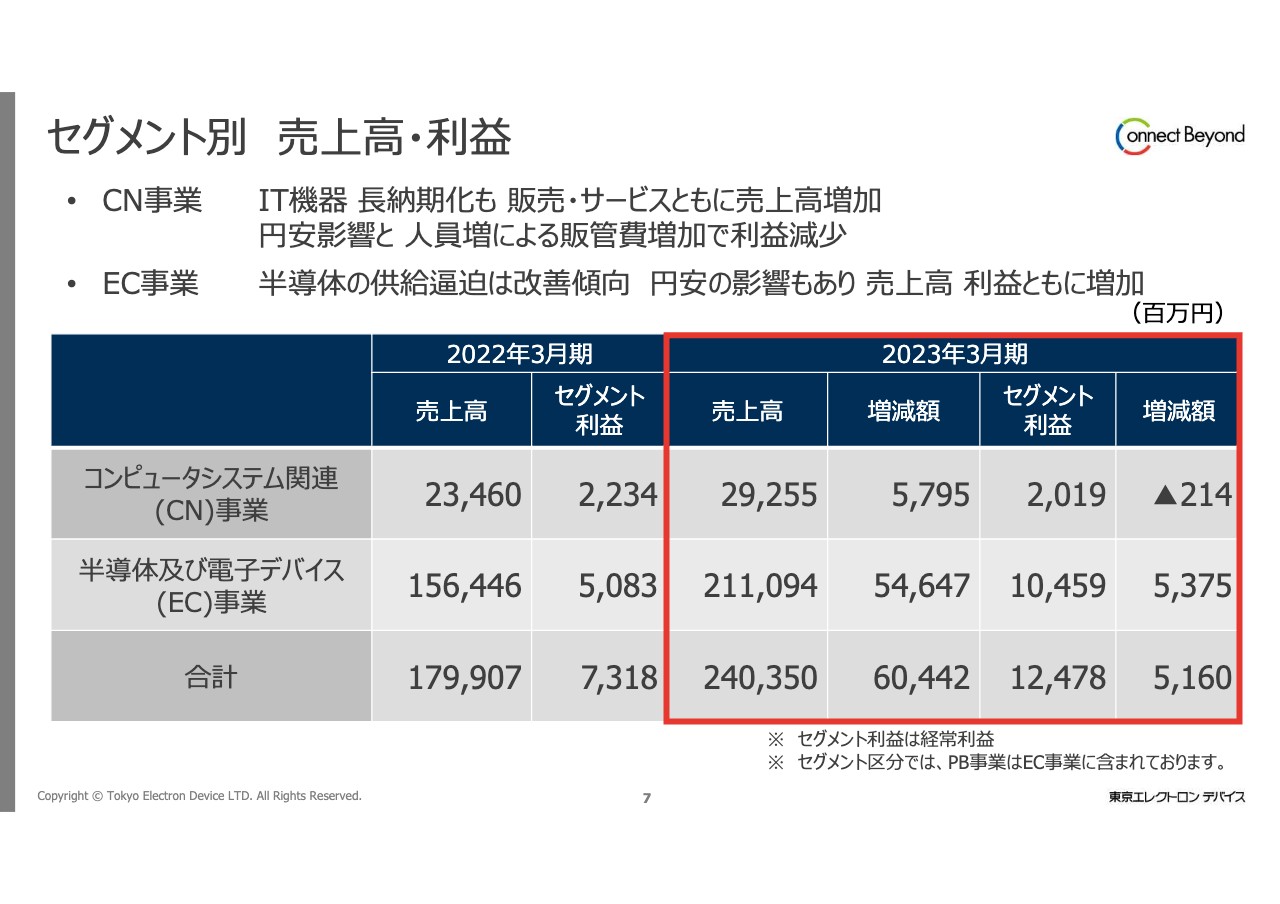

セグメント別 売上高・利益

セグメント別の売上高・利益の状況です。CN事業の売上高は292億5,500万円、セグメント利益は20億1,900万円となりました。IT機器の長納期化もありましたが、売上高としては機器の販売・サービスともに増加しました。

一方、円安の影響によるコストアップや人員増による販管費の増加などにより、利益の面では残念ながら前期の数字に届かない状況で終わっています。

EC事業については、半導体の供給逼迫が改善に向かっている影響もあり、売上高は増えています。さらに円安の影響により、売上高の押し上げ効果があり、併せて利益も増加しています。その結果、売上高は2,110億9,400万円、セグメント利益は104億5,900万円という結果でした。

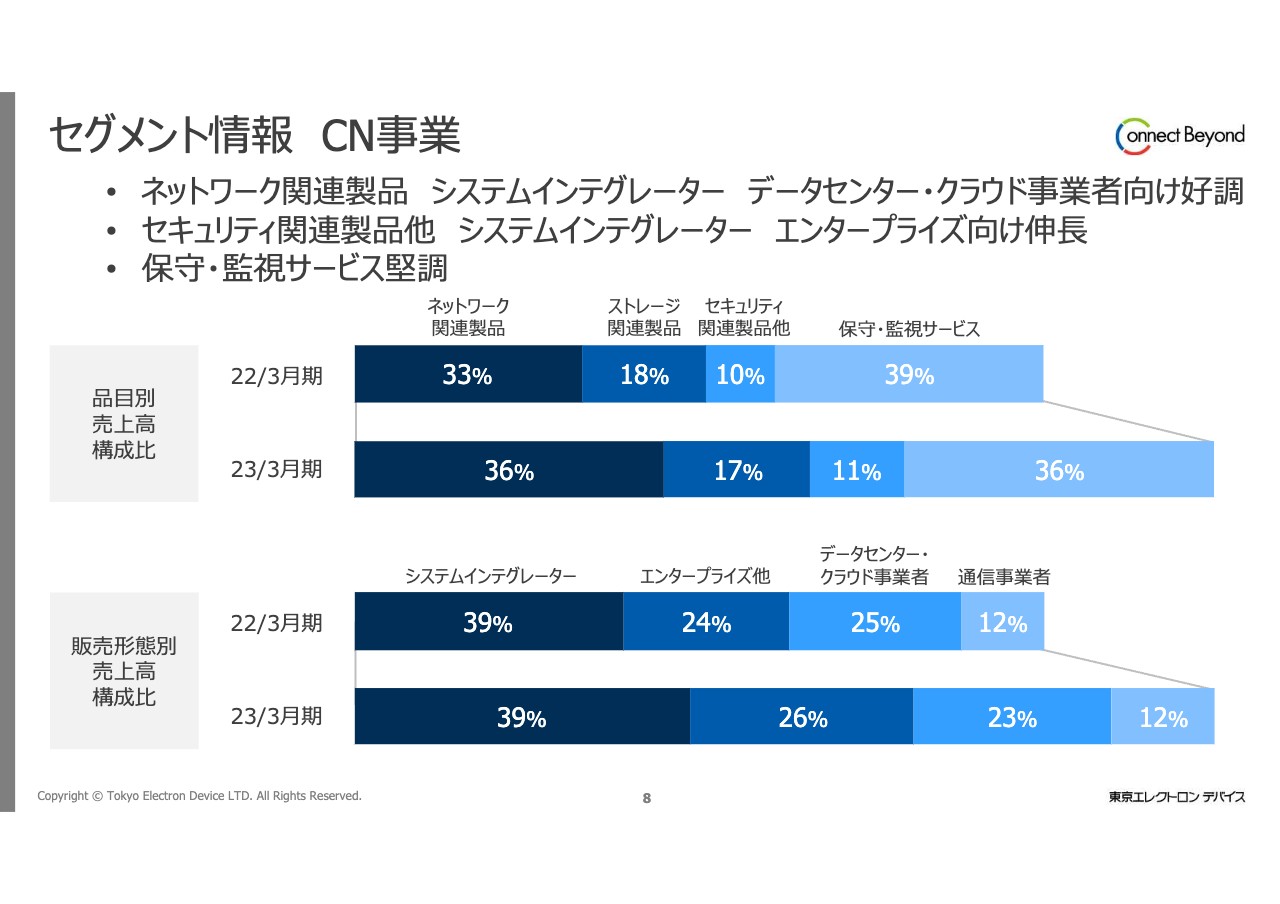

セグメント情報 CN事業

セグメント情報です。これまでの資料では、品目別・販売形態別の説明をそれぞれ別々のスライドで作成していましたが、今回から1枚にまとめています。

CN事業については、すべての品目で売上高が前期と比べて増加しました。特にクラウドやエンドポイント向けのセキュリティ製品の販売が好調に推移しています。販売形態別で見ても、システムインテグレーターやデータセンター・クラウド事業者向けのネットワーク製品が好調に推移しました。

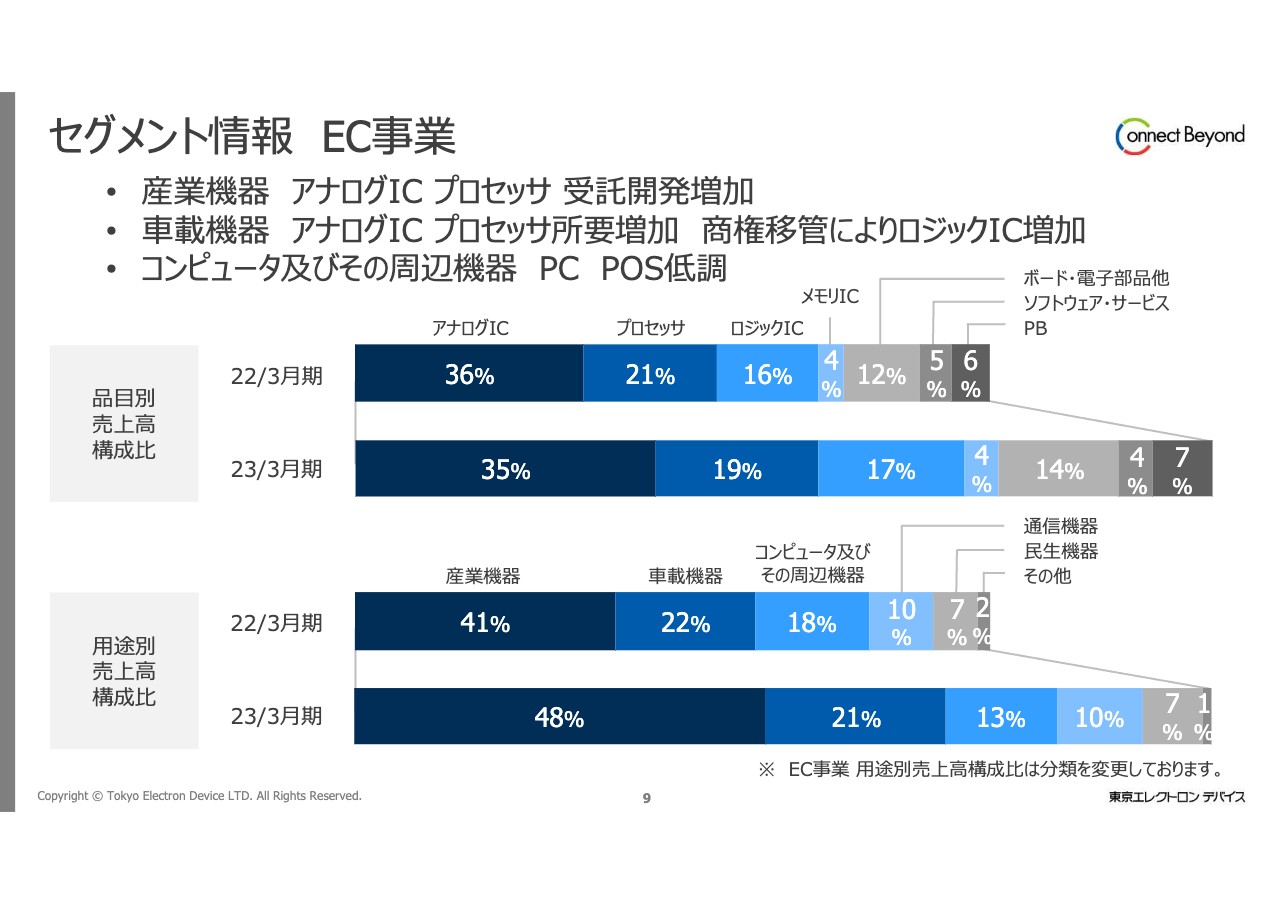

セグメント情報 EC事業

EC事業については、品目別で見ると、すべての品目で売上高が増加しています。用途別で見ても、特に産業機器や車載機器の売上高が大きく増えています。産業機器については、アナログICやプロセッサ、受託開発の増加が顕著でした。車載機器についても、アナログICやプロセッサの所要が増加したことに加えて、商権移管等も売上高の増加に寄与しています。

一方、コンピュータ及びその周辺機器については、PCやPOS関係が低調であった影響もあり、若干スローな状況でした。

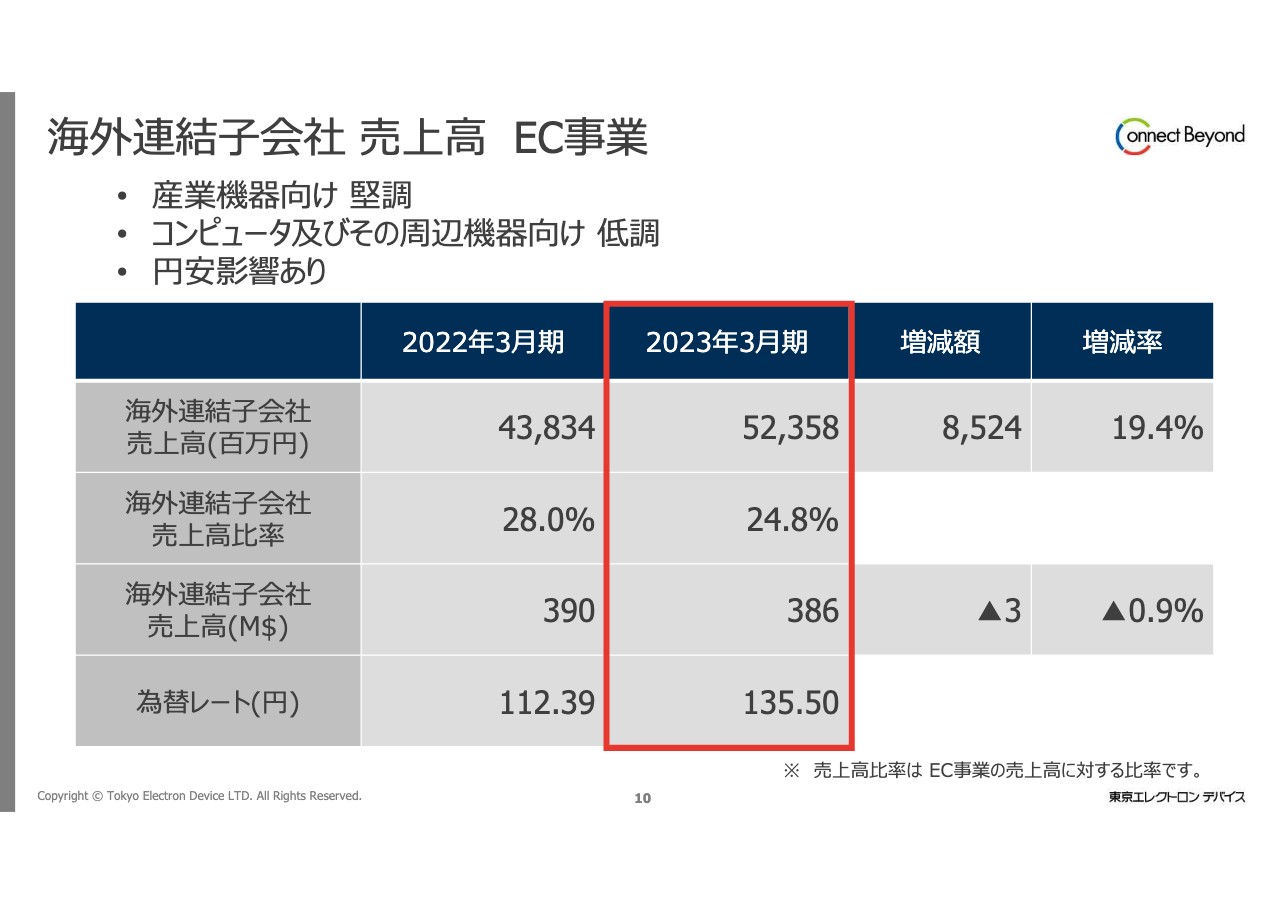

海外連結子会社 売上高 EC事業

海外連結子会社の売上高の状況です。産業機器向けが堅調な一方で、コンピュータ及びその周辺機器向けが低調であったと先ほどもお話ししましたが、円安の影響があり、円ベースの売上高は前期より約20パーセント増加して523億円となっています。しかし、外貨建てで見ると、前期と比べてほぼ横ばいの状況でした。

また、2022年3月期において期中平均の為替レートは112円であったのに対し、2023年3月期は135円と、20パーセントほど円安に振れたことが、円ベースでの売上高の増加につながっているとお考えいただいてけっこうです。

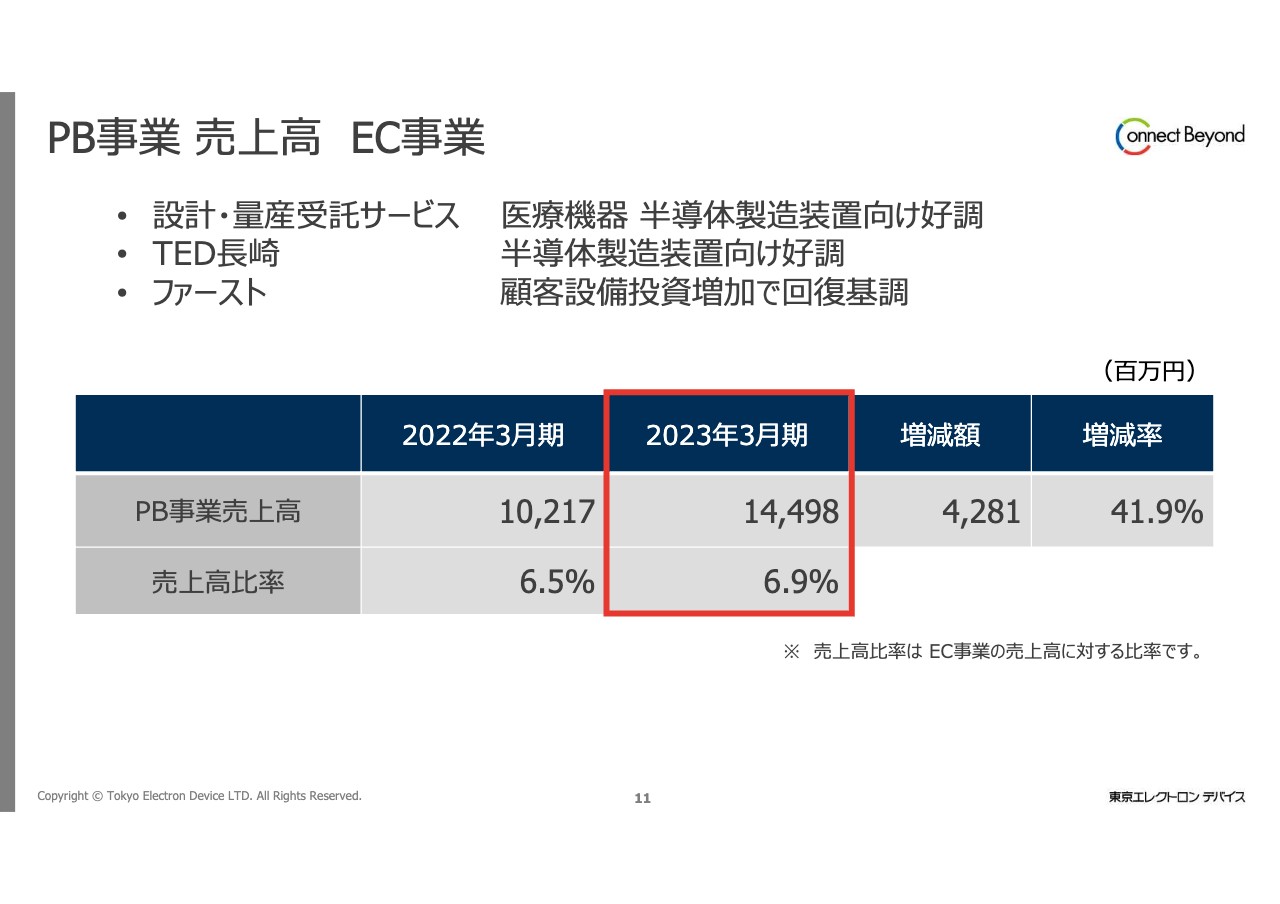

PB事業 売上高 EC事業

EC事業に含まれるPB事業の状況です。設計・量産受託サービスについては、医療機器向け、半導体製造装置向けが好調に推移しました。TED長崎では、特に半導体製造装置向けが好調でした。ファーストについては、お客さまの設備投資が増加したことで、回復基調に向かっています。その結果、売上高は144億円となり、前期と比べて約40パーセントの増加と大きく成長しました。

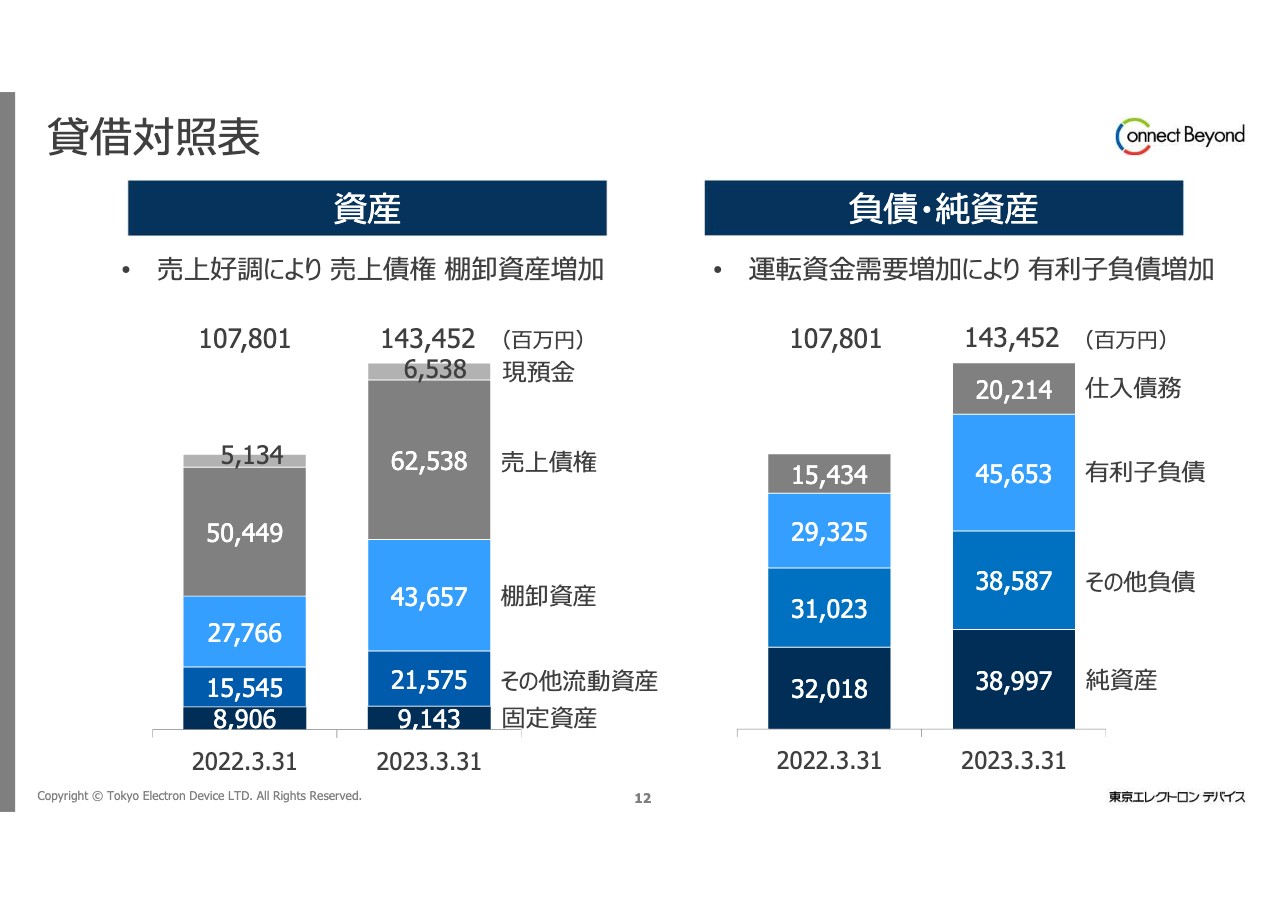

賃借対照表

貸借対照表です。2023年3月末の総資産は1,434億円となり、前期と比べて360億円ほど増加しています。売上高が好調に推移したことで、売上債権、棚卸資産を中心に大きく増加しています。一方、負債に関しては、売上債権増加による運転資金需要を賄うため、借入金で資金調達を行った影響もあり、有利子負債が大きく増加しました。

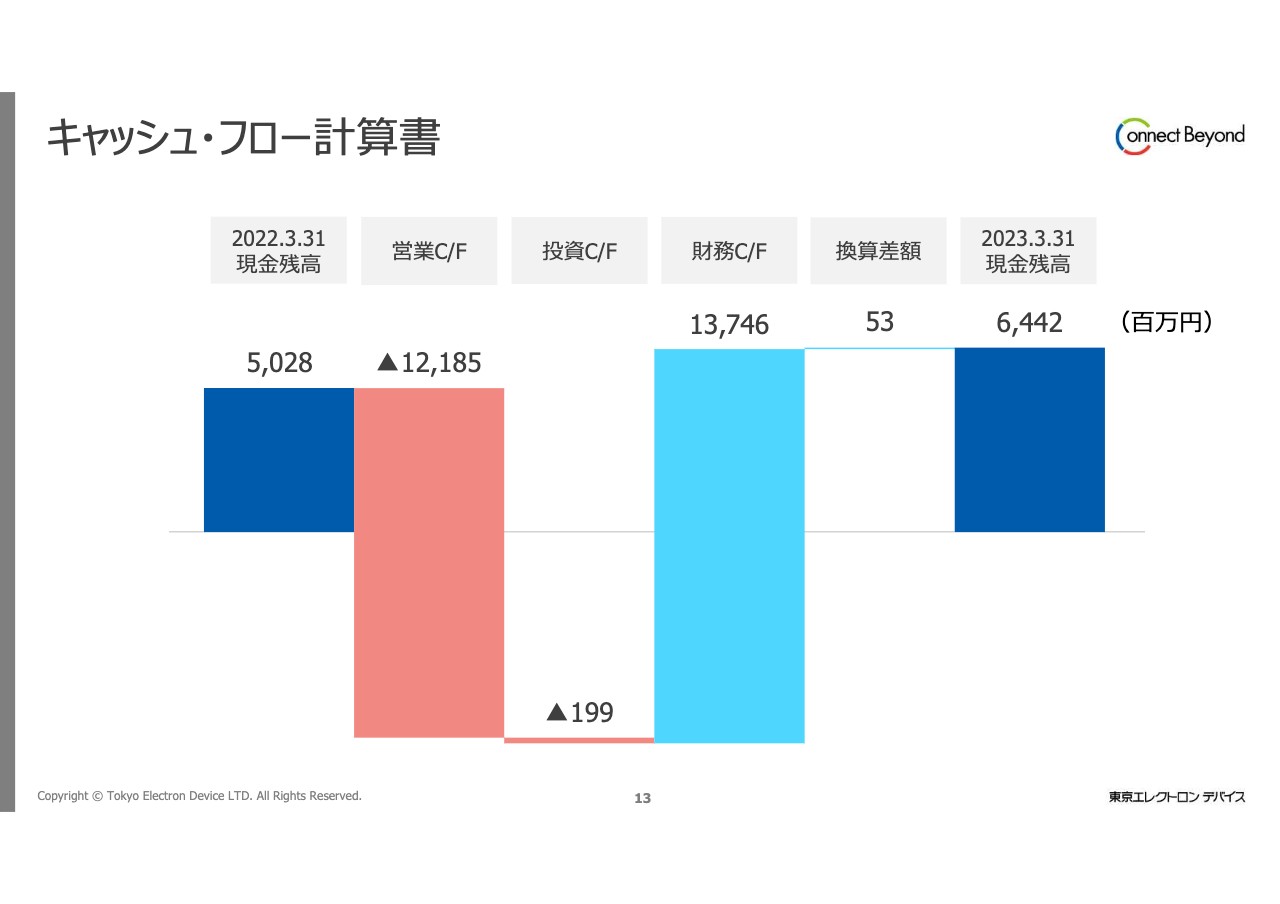

キャッシュ・フロー計算書

賃借対照表と重複しますが、キャッシュ・フローの状況です。運転資金の増加に伴い、営業キャッシュ・フローはマイナスとなっていますが、それを賄うための資金を借入で調達したことにより、財務キャッシュ・フローがプラスになっています。これは売上高の増加局面で表れる典型的なキャッシュ・フローの構造です。

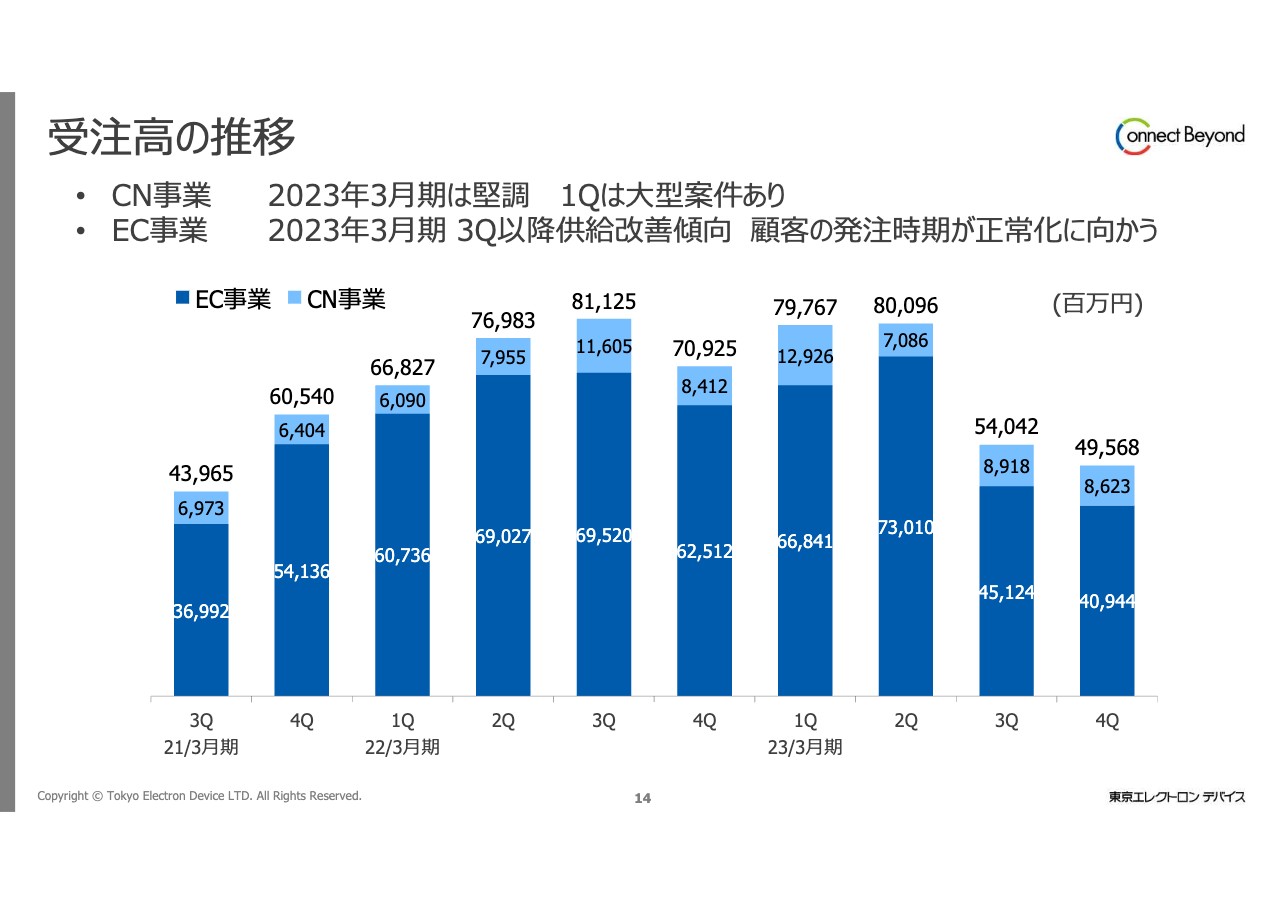

受注高の推移

受注高の推移です。CN事業については、2023年3月期は堅調に推移しています。第1四半期においては大型案件の受注があったため、受注高が大きく出ています。

一方、EC事業については、第3四半期以降、供給が改善傾向となっており、お客さまの長納期の一括受注等がひと段落して、発注タイミングの正常化に向かっている状況です。そのため、第3四半期および第4四半期の受注は大きく下がったように見えていますが、むしろ正常なレベルに落ち着いてきたのだと考えています。

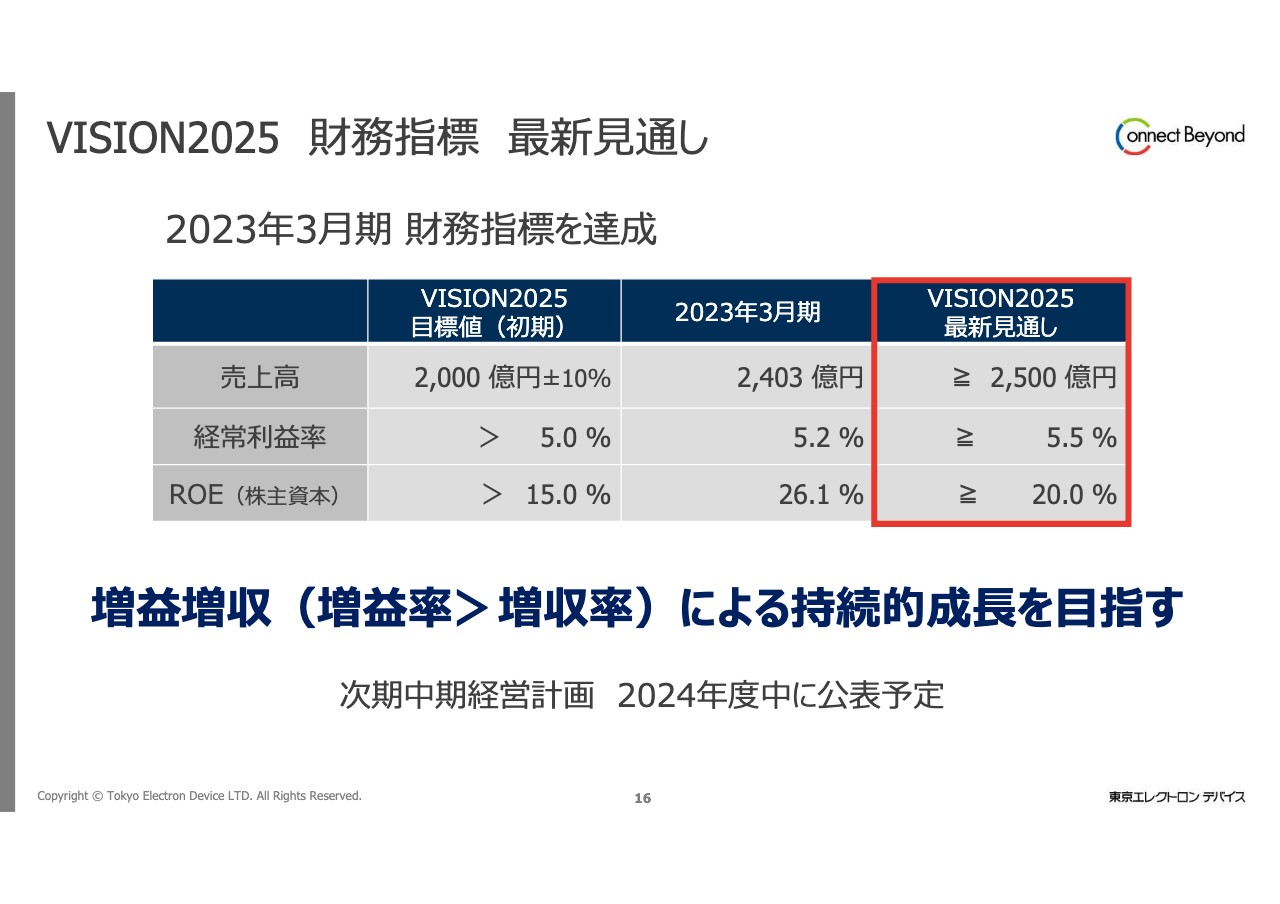

VISION2025 財務指標 最新見通し

徳重敦之氏:代表取締役社長の徳重です。本日はご多忙の中、当社の決算説明会にご参加いただき、誠にありがとうございます。私から中期経営計画と業績見込みについてご説明します。

まず、「VISION2025」における財務指標の最新見通しです。2023年3月期は、半導体の旺盛な需要に加えて、円安による売上高および利益の押し上げ効果もあり、「VISION2025」で目標とする財務指標を2年前倒しで実現することとなりました。これらの直近の業績や今後の事業環境を踏まえた、「VISION2025」最終年度の業績見通しについてご報告します。

売上高は2,500億円以上、経常利益率は5.5パーセント以上、ROEは20パーセントを下回らない水準としました。引き続き、増益増収による持続的成長を目指していきます。また、次期中期経営計画は2024年度中に公表する予定です。

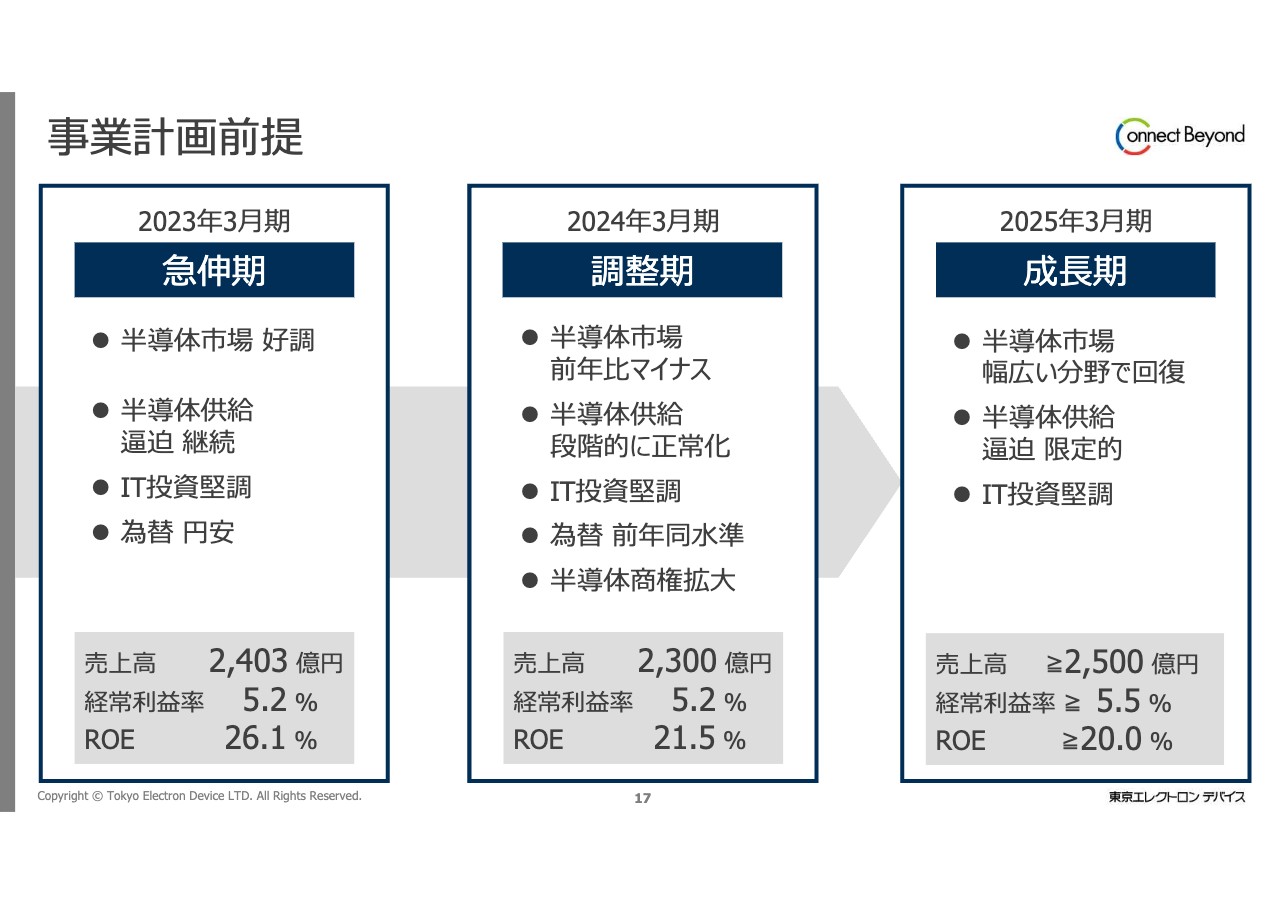

事業計画前提

2025年3月期に向けた業績見通しの流れをご説明します。2023年3月期は、中期経営計画「VISION2020」から「VISION2025」を通して、最も急峻に立ち上がった急伸フェーズでした。EC事業が部門別財務指標を大きく超え、全社業績をけん引しました。背景としては、半導体需要が極めて旺盛であったこと、IT投資が堅調であったこと、前年比で大幅な円安に移行したことが挙げられます。

2024年3月期はいわゆる踊り場となり、調整フェーズとなります。背景としては、半導体需要に分野別で濃淡があるものの、前年比でマイナスとなることが挙げられます。

また、半導体商権の拡大など、入ってくるものはあるものの、半導体メーカーによる直販化など、出ていくものも従来の想定より加速すると見込んでいる点も挙げられます。ただし、調整フェーズではあるものの、「VISION2025」の財務指標をすべて上回る水準となっています。

2025年3月期、すなわち「VISION2025」の最終年度は、先ほどもお話ししたとおり、増益増収の成長フェーズに戻る見通しです。その背景として、EC事業については、一部半導体メーカーによる直販化は続くものの、半導体市場は幅広い分野で回復すると見込まれることが挙げられます。

CN事業については、IT投資が堅調に推移することに加えて、サービスビジネスの拡大により収益性の向上が見込まれることが挙げられます。PB事業については、部材調達の問題が緩和されて製品の製造が加速されることに加え、新製品の投入による収益性の向上が見込まれることが挙げられます。

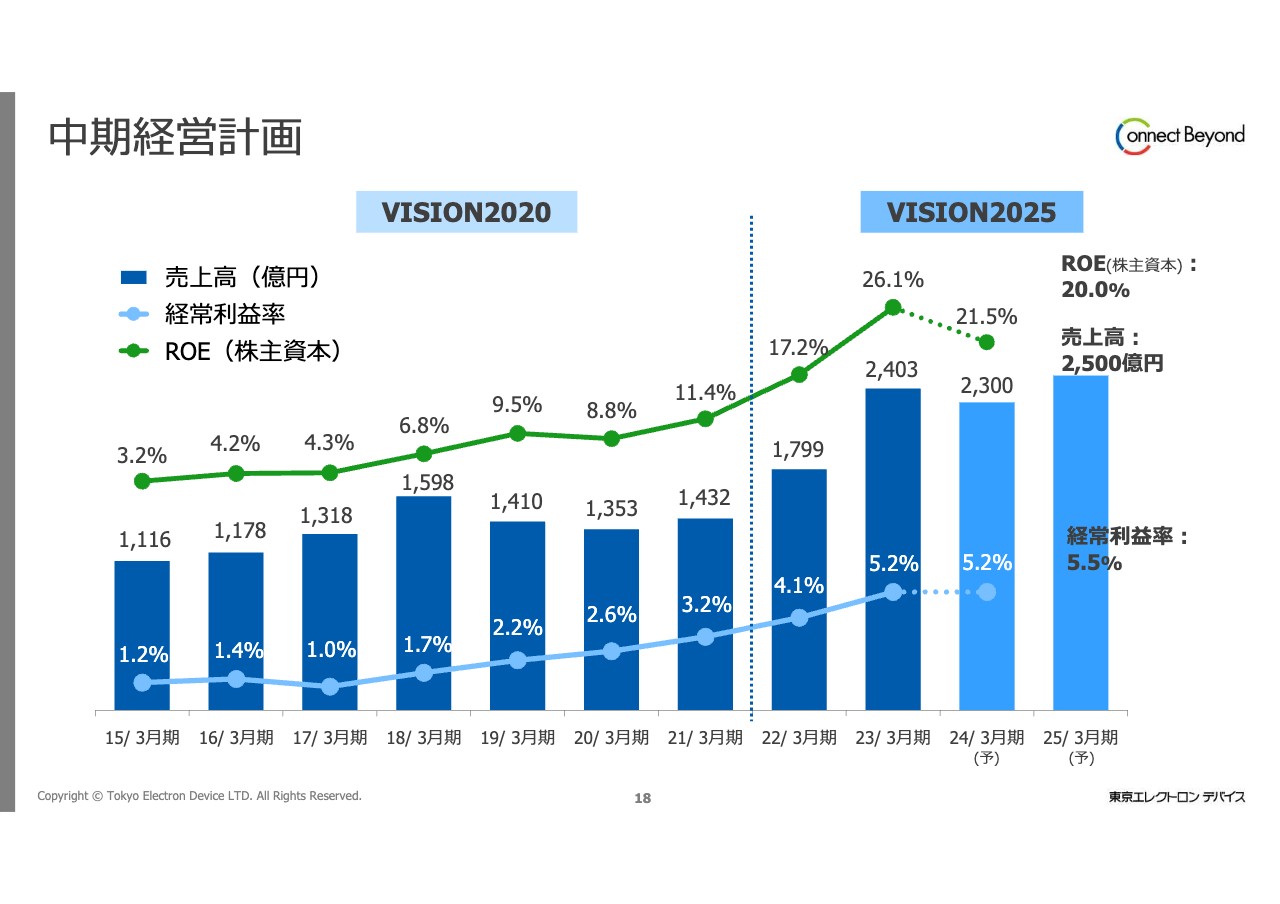

中期経営計画

こちらのスライドは、中期経営計画「VISION2020」の実績と「VISION2025」の最新の見通しをグラフで表したものです。

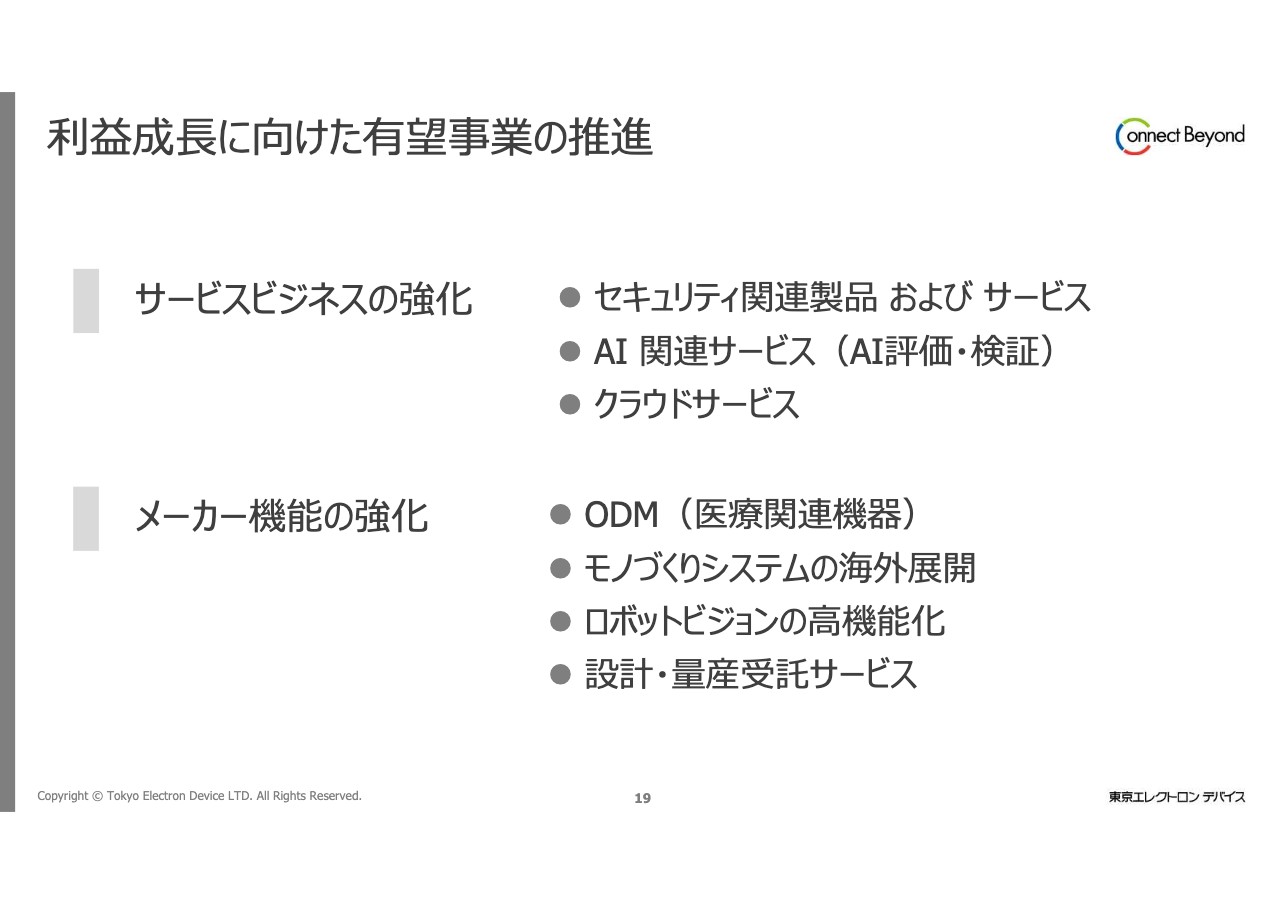

利益成⻑に向けた有望事業の推進

今後も引き続き、サービスビジネスの強化とメーカー機能の強化に取り組み、利益成長を加速する有望事業を推進していきます。

サービスビジネスの強化については、セキュリティ関連製品およびサービス、AI関連サービス(AIによる評価・検証)、クラウドサービスを有望事業としています。メーカー機能の強化に関しては、医療関連機器のODM、モノづくりシステムの海外展開、ロボットビジョンシステムの高機能化、設計・量産受託サービスを有望事業としています。

こちらのスライドで挙げた項目については、本年度は調整フェーズに入りますが、来年度以降の成長を見据え、積極的に投資していきます。

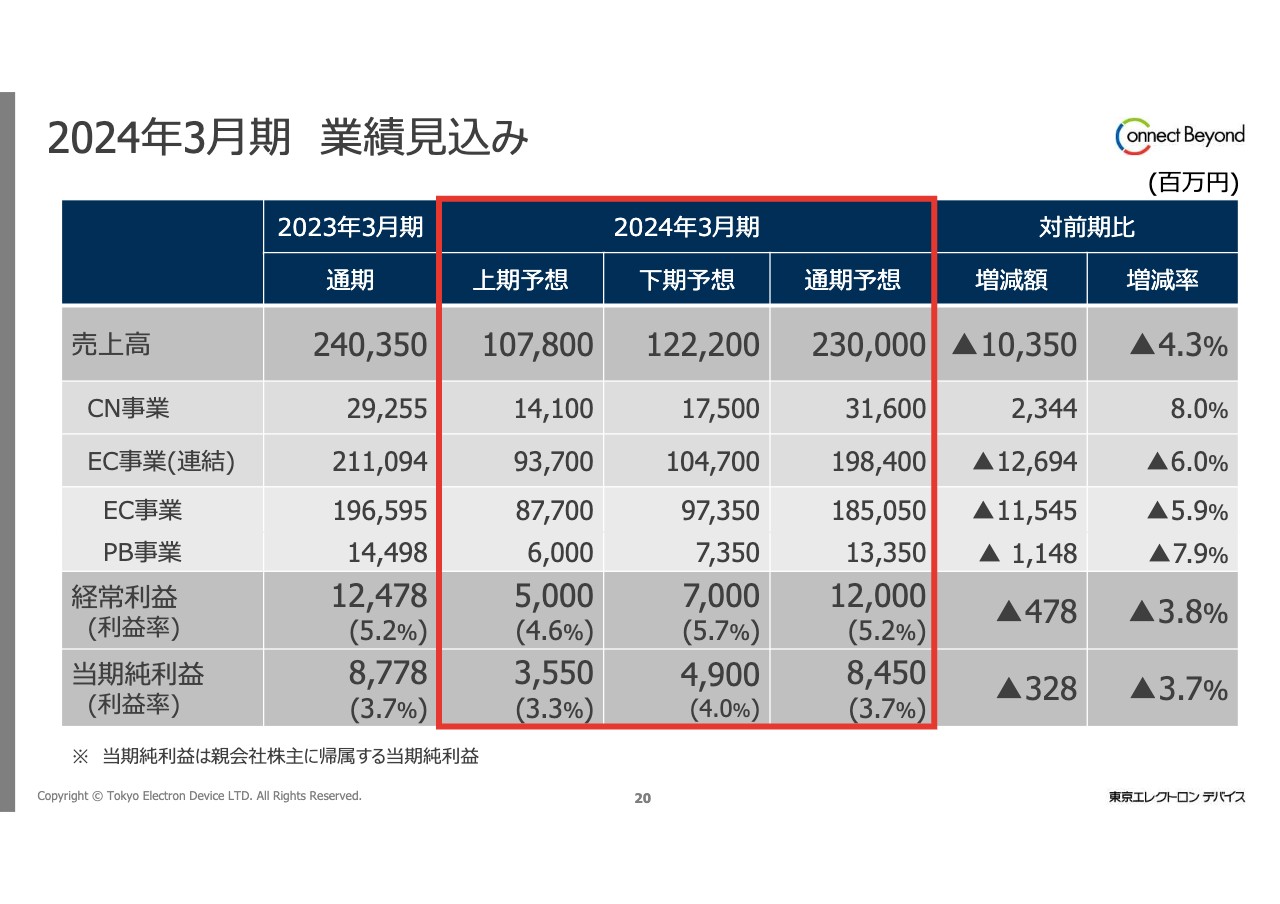

2024年3月期 業績見込み

先ほどの前提に基づく今期の業績見込みです。売上高は前期比で約104億円減少の2,300億円であり、セグメント別に見るとCN事業は8パーセント増加の316億円、EC事業(連結)は6.0パーセント減少の1,984億円を見込んでいます。経常利益は前期比4億7,800万円減少の120億円、当期純利益は前期比3億2,800万円減少の約84億円を計画しています。

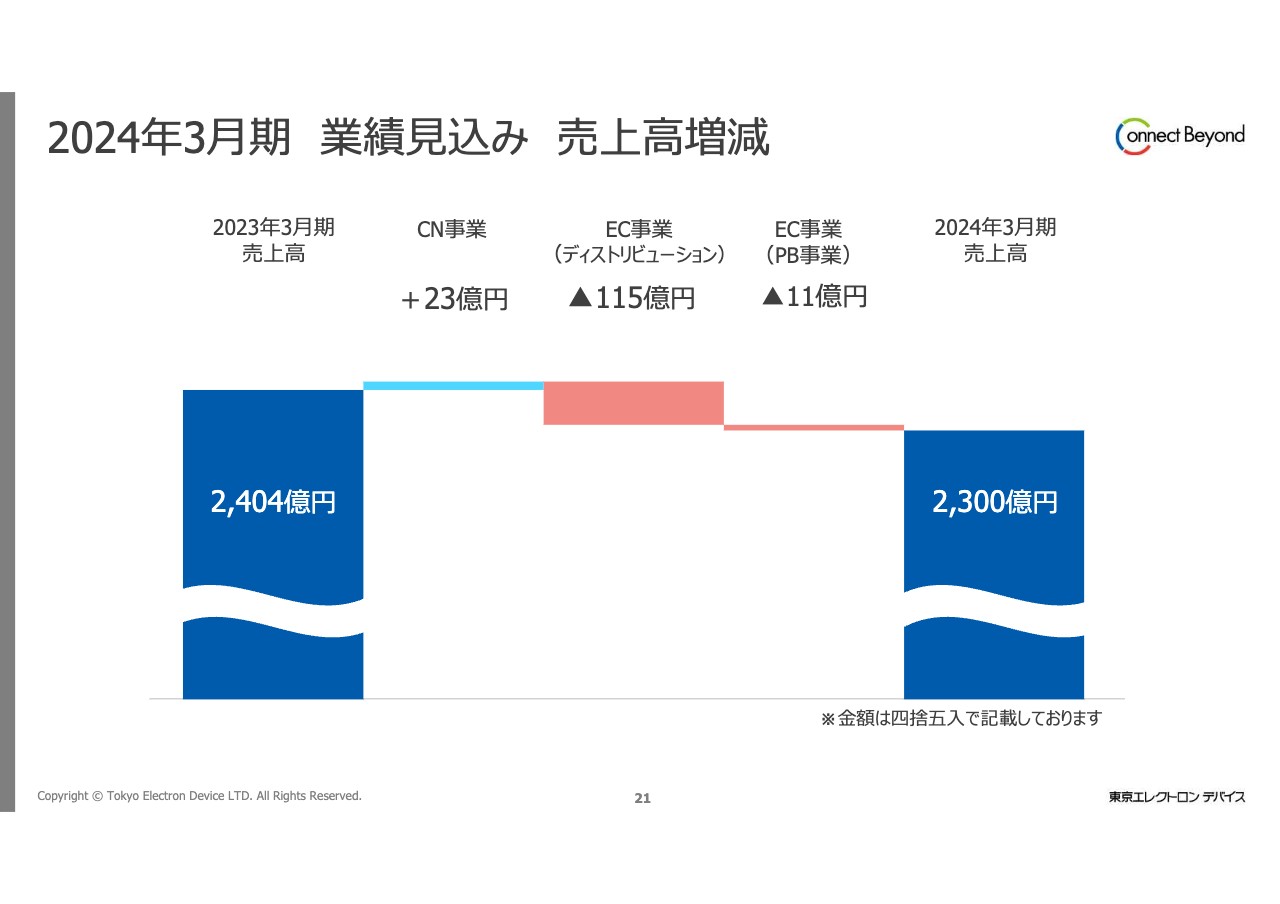

2024年3月期 業績⾒込み 売上高増減

事業ごとに売上高の増減を表しています。CN事業は23億円の増収、EC事業のディストリビューションでは115億円の減収、PB事業では11億円の減収となっています。

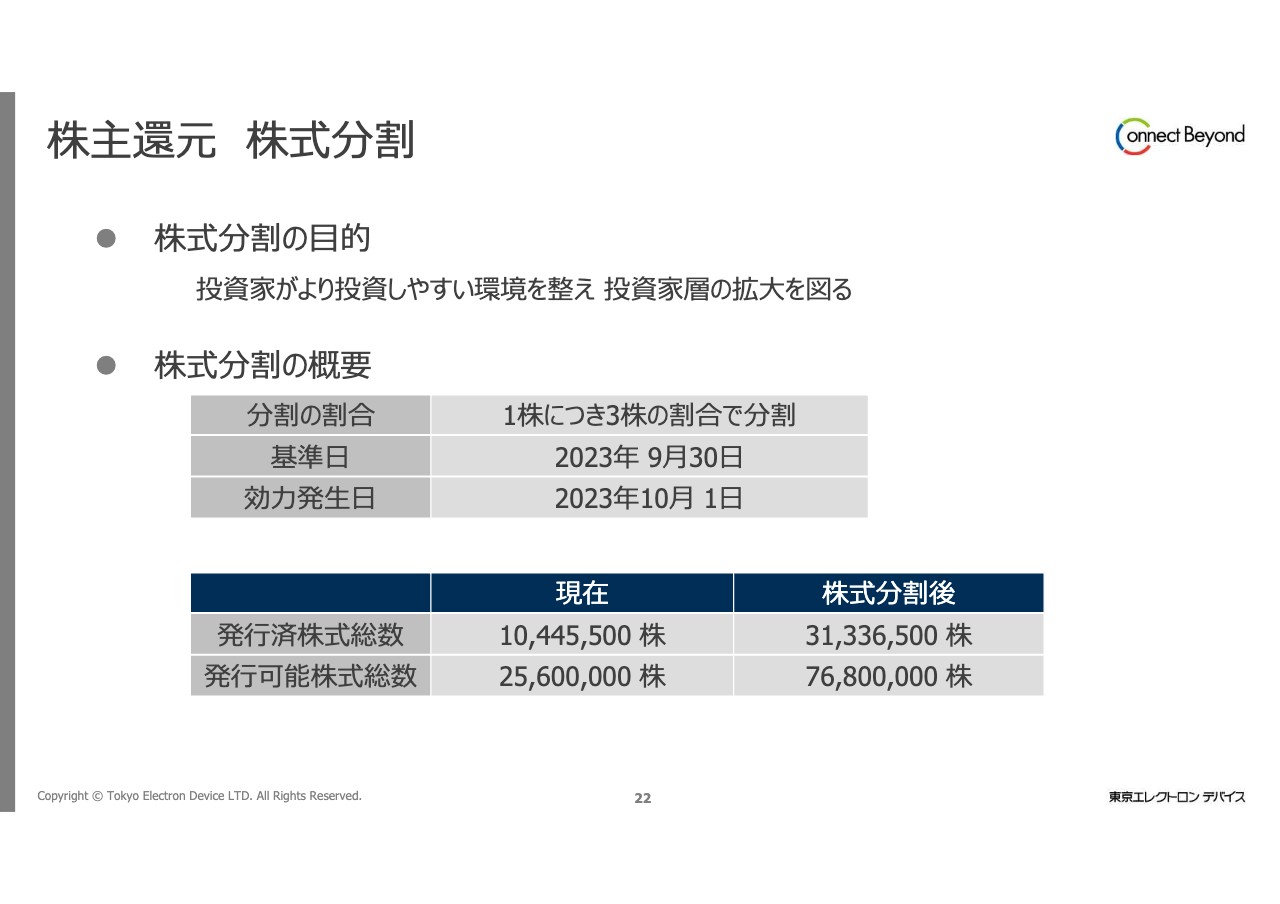

株主還元 株式分割

株主還元において、まず株式分割についてご説明します。基準日を2023年9月30日、効力発生日を2023年10月1日として、普通株式1株につき3株の分割を行います。投資単位あたりの金額を引き下げることで投資家がより投資しやすい環境を整え、投資家層の拡大を図ることを目的としています。

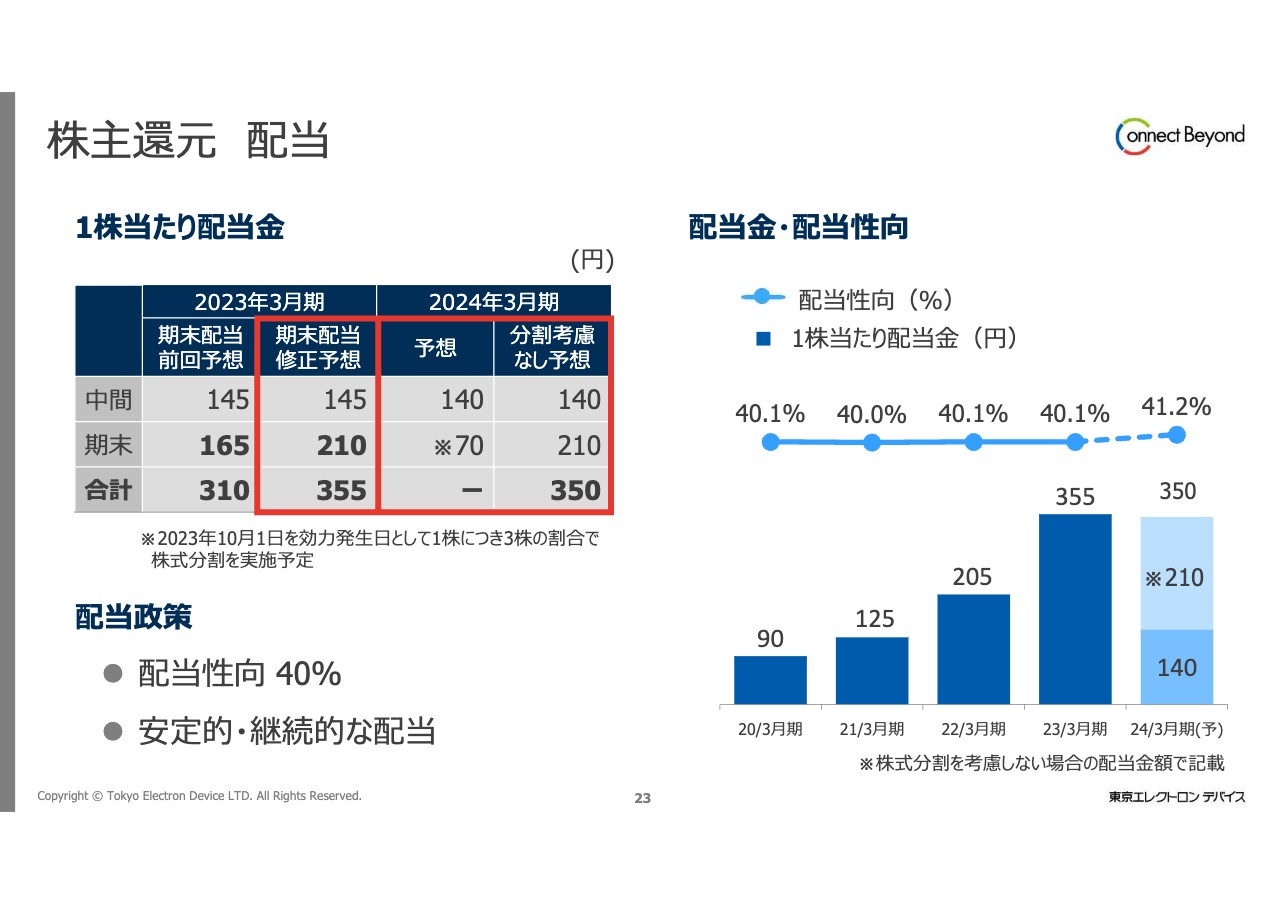

株主還元 配当

続いて、配当についてご説明します。安定的・継続的な利益還元と、研究開発や設備投資をバランスよく実施するため、配当性向の目安を40パーセントにしています。2023年3月期については業績が好調だったことから、期末配当額を前回予想の165円から45円増額し、210円としました。中間配当額の145円と合わせて年間配当額は355円となります。3年連続の過去最高額となります。

2024年3月期については、中間配当額は140円を予定しています。分割後の期末配当額は70円、分割前では210円です。年間配当額は分割前で350円、配当性向は41.2パーセントとなります。

私からの発表は以上です。ありがとうございました。

配信元:

この銘柄の最新ニュース

東エレデバのニュース一覧- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 今日 15:30

- 東エレデバ、10-12月期(3Q)経常は32%増益 今日 15:30

- [Summary] Consolidated Financial Results for the Nine Months Ended December 31, 2025(Under Japanese GAAP) 今日 15:30

- 代表取締役の異動に関するお知らせ 今日 15:30

- 2日の主なマーケットイベント 今日 07:50

マーケットニュース

- 衆院選公約「食品消費税ゼロ」で波紋、食品株の挽回機運は高まるか <株探トップ特集> (02/02)

- 明日の株式相場に向けて=動揺する投機マネー、2月相場の読み筋 (02/02)

- 2日香港・ハンセン指数=終値26775.57(-611.54) (02/02)

- 欧米為替見通し: ドル・円は下げ渋りか、リスク回避も高市発言で円売り (02/02)

おすすめ条件でスクリーニングされた銘柄を見る

東京エレクトロン デバイスの取引履歴を振り返りませんか?

東京エレクトロン デバイスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。