3,180円

プレミアムウォーターホールディングスのニュース

PWHD、営業利益の3年CAGRは58.1% ユーザー数増加による工場稼働率向上と配送効率改善が進展

目次

萩尾陽平氏(以下、萩尾):みなさま、こんにちは。プレミアムウォーターホールディングスの萩尾と申します。どうぞよろしくお願いいたします。本日は、目次の5番目くらいまでお話ししていきたいと思います。

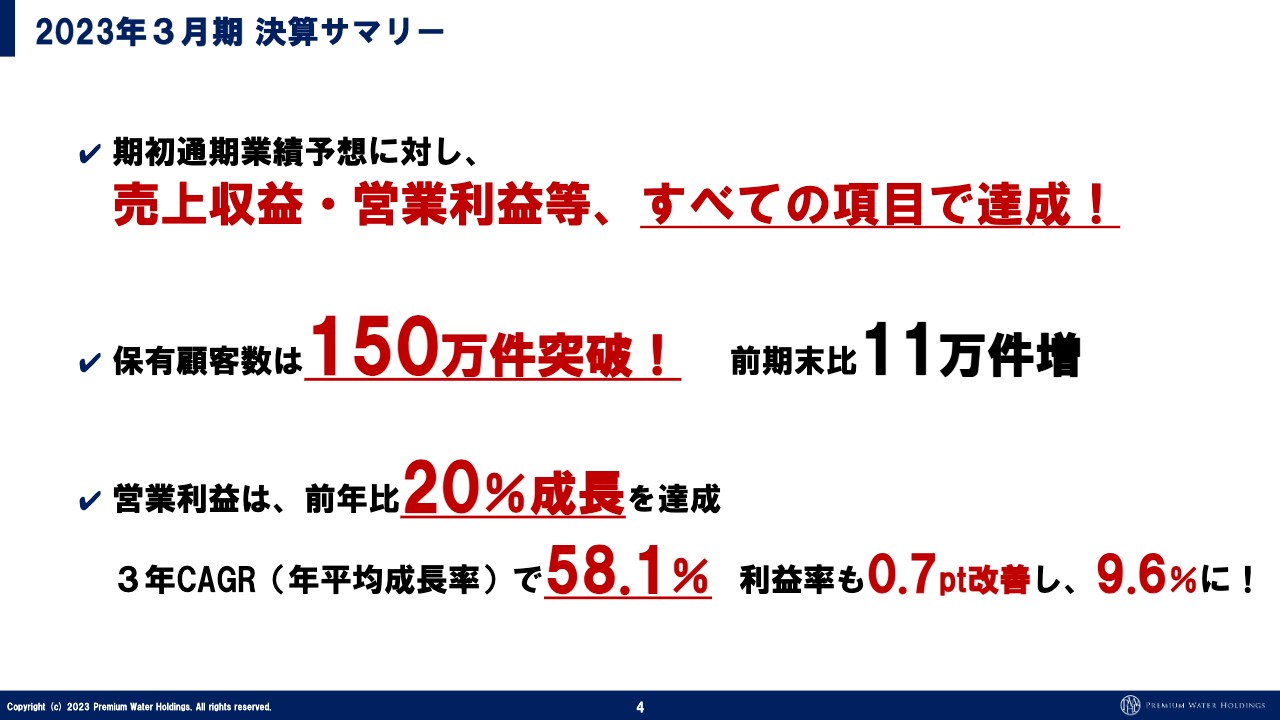

2023年3月期 決算サマリー

萩尾:2023年3月期の決算ハイライトです。売上収益・営業利益等、すべての項目で期初の通期業績予想を達成し、過去最高となっています。

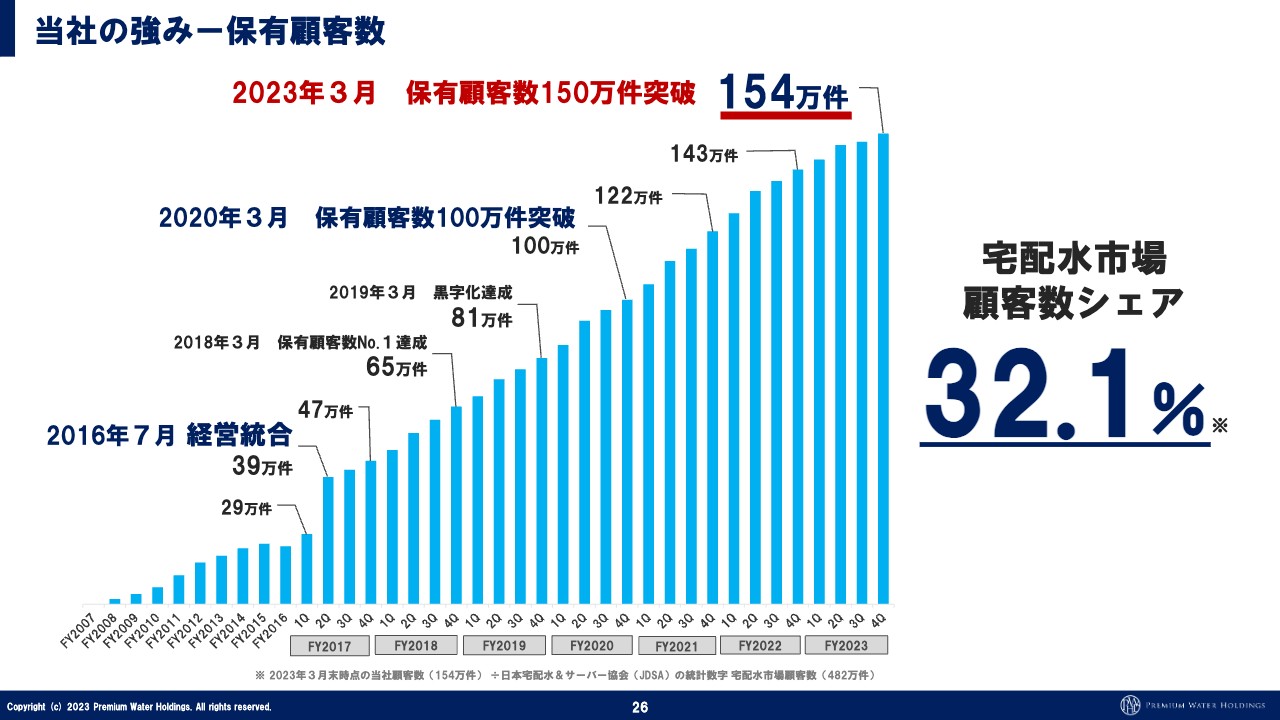

保有顧客数は150万件を突破し、前期末比11万件増となりました。こちらも予算どおりです。

営業利益は前年比で20パーセント成長しました。3年間の年平均成長率は58.1パーセント、利益率も0.7ポイント改善して9.6パーセントと、非常に良い数字が出ていると思っています。

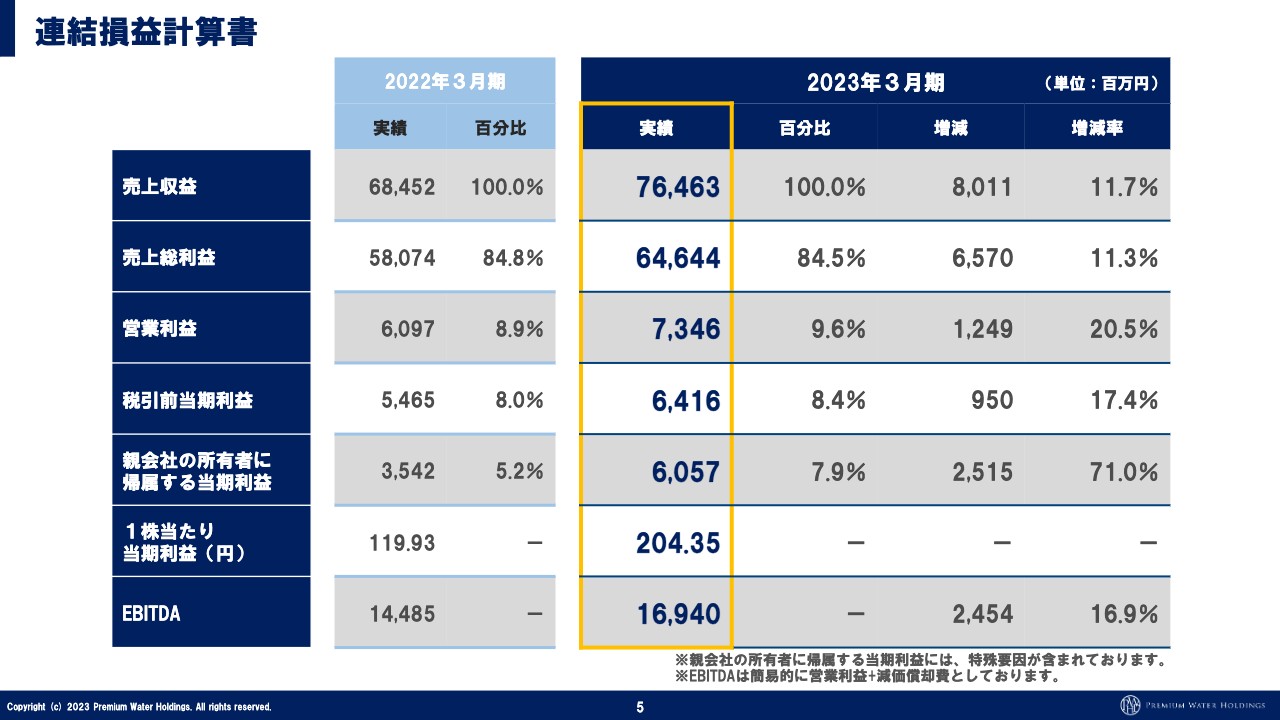

連結損益計算書

萩尾:連結損益計算書です。売上が約760億円、営業利益が約73.5億円、親会社の所有者に帰属する当期利益が約60億円と、すべて過去最高の数字が出ています。

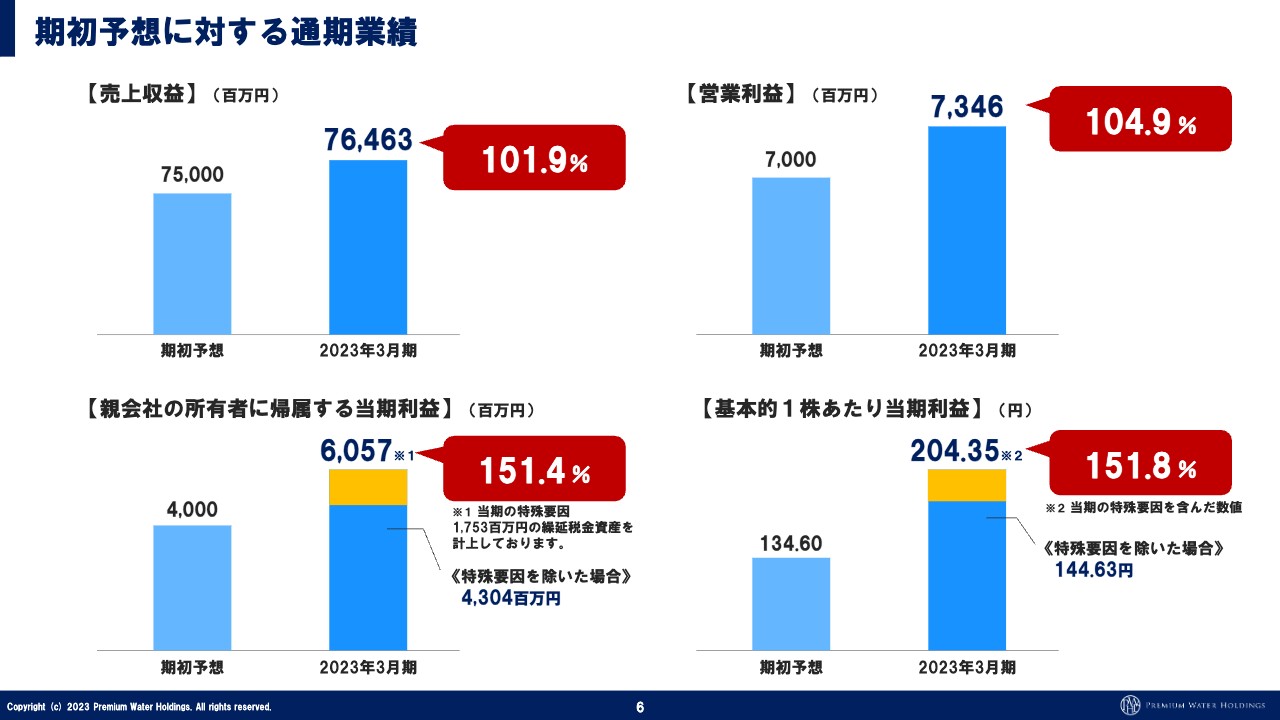

期初予想に対する通期業績

萩尾:期初予算に対する通期業績です。こちらもすべての項目を達成できました。親会社の所有者に帰属する当期利益で17億円くらいの税効果があり、その分、大幅に良くなっています。ただし、これは一過性のものになるため、非常に順調に成長していると言ってよいと思います。

坂本慎太郎氏(以下、坂本):今回も業績が非常にきれいに伸びているということですね。

萩尾:毎年、この説明をさせていただいている気がします。

坂本:本当にここまできれいな成長を描く会社はあまりないと思います。

萩尾:後ほど10ヶ年の成長図もご覧いただきますが、私が就任した6年前から言っているとおりになってはいます。

基本的にサブスクモデルで、顧客積み上げ型の事業です。「前年度の顧客がこれくらいまで伸びていれば、これくらいの収益が出る」と読めるため、コスト管理もできています。つまり、あまり予想からブレるような事業ではないため、しっかりと成長できていると思っています。

坂本:今までは売上を伸ばしていく戦略だったと思いますが、これからも利益を伸ばしていくことができるのでしょうか? 今後も売上を伸ばしつつ、利益はどこかでついてくるというイメージなのでしょうか?

萩尾:後ほどご覧いただく成長図でもわかりますが、当社の事業はとにかく顧客を増やしてスケールメリットを出し、原価を下げていくものです。そして、これをできる限り続けていくことが当社の事業の本質になります。

営業コストをかけながらも、そのコストが適正なコストであれば、しっかりと利回り管理を行いながらコストをどんどん投下し、ユーザー数を伸ばしていくことに集中すべきだと考えています。

利益率自体は非常に高い事業です。

坂本:そうですね。利益率を高くすることもできますよね。

萩尾:おっしゃるとおりです。営業コストを投下するだけで、利益率を高められます。本当は中身についても言いたいのですが、そのあたりはなかなか言えず、すみません。

坂本:大丈夫です。

萩尾:要するに、営業コストは拡大しているものの、営業利益もしっかりと伸ばしているということです。それほど営業利益の積み上げがコスト増を上回って推移しているため、非常に順調です。

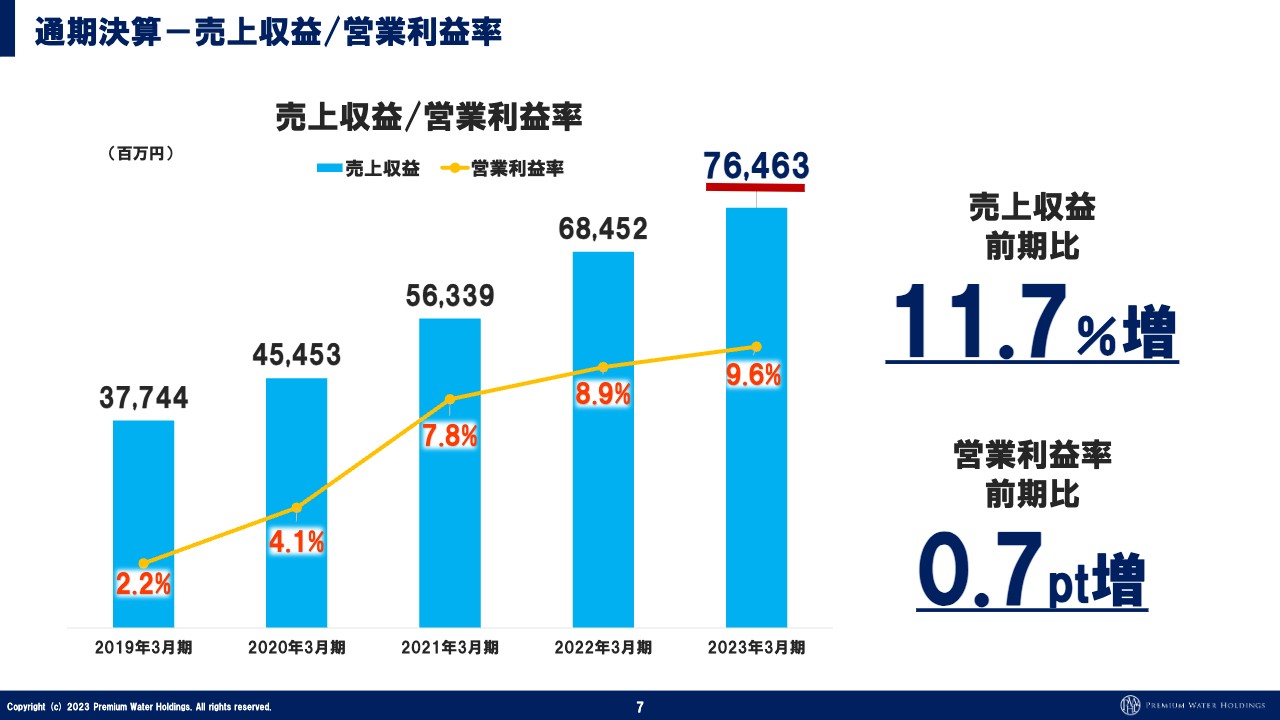

通期決算-売上収益/営業利益率

萩尾:売上についてです。営業利益率が9.6パーセントになっています。後ほどご説明しますが、今期の予想の時点で10パーセントを超えるかたちだったため、こちらも非常に順調に伸びていると思います。

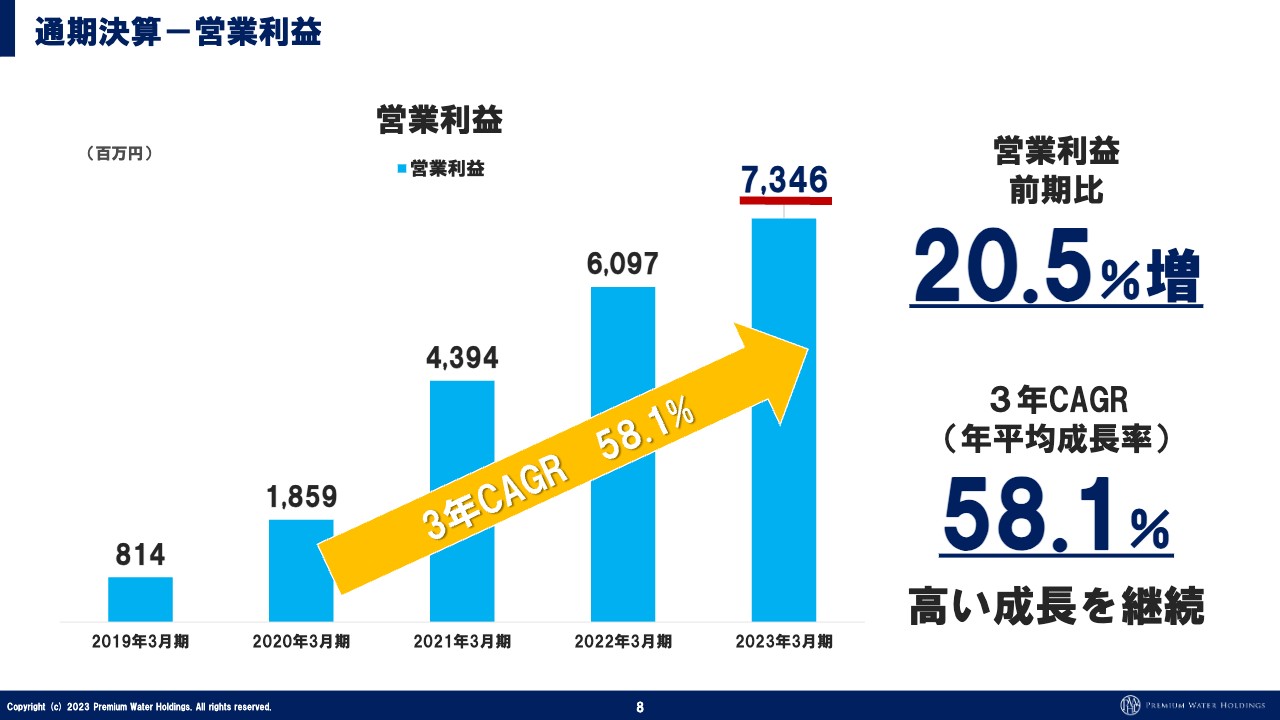

通期決算-営業利益

萩尾:営業利益です。前期比20.5パーセント増、3年平均の成長率も58.1パーセントと、こちらも非常に良い数字が出ています。

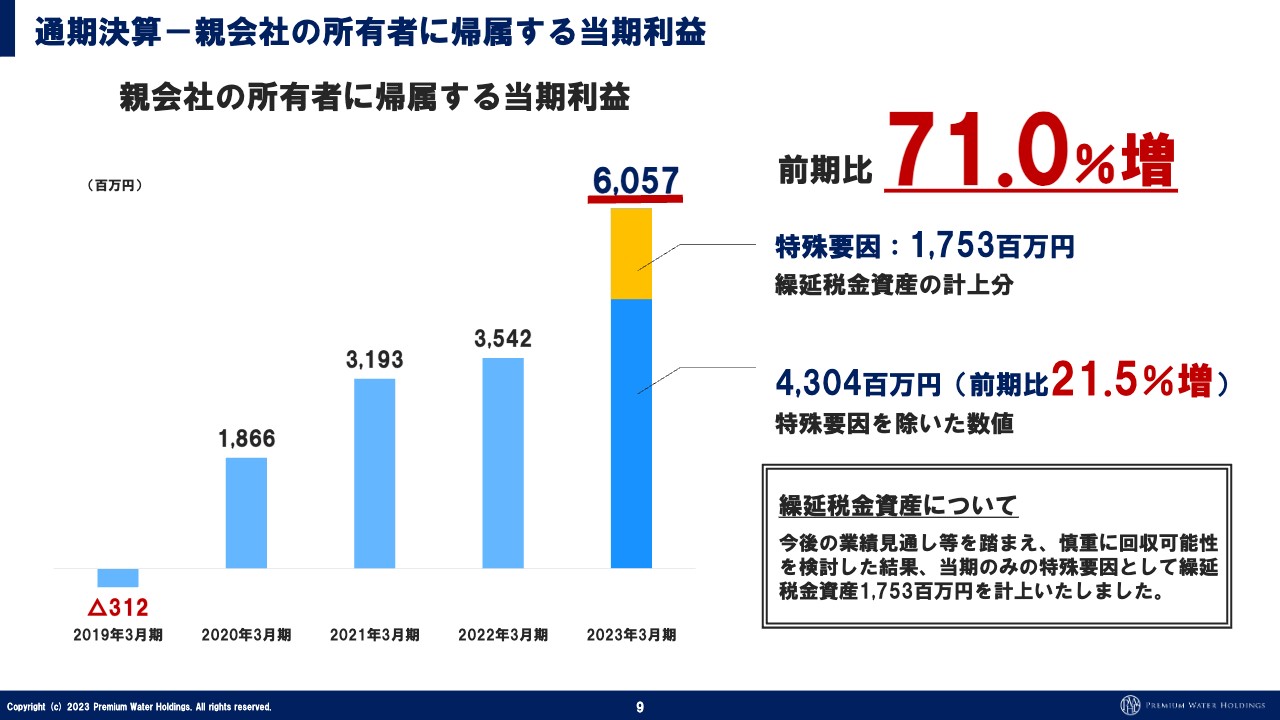

通期決算-親会社の所有者に帰属する当期利益

萩尾:先ほど少しお話ししたように、こちらは本来、43億円くらいが正常値になります。しかしながら、今期は17億円ほど税効果があり、60億円まで一気に伸びています。来年からは平準化されたところからの積み上げになっていきます。

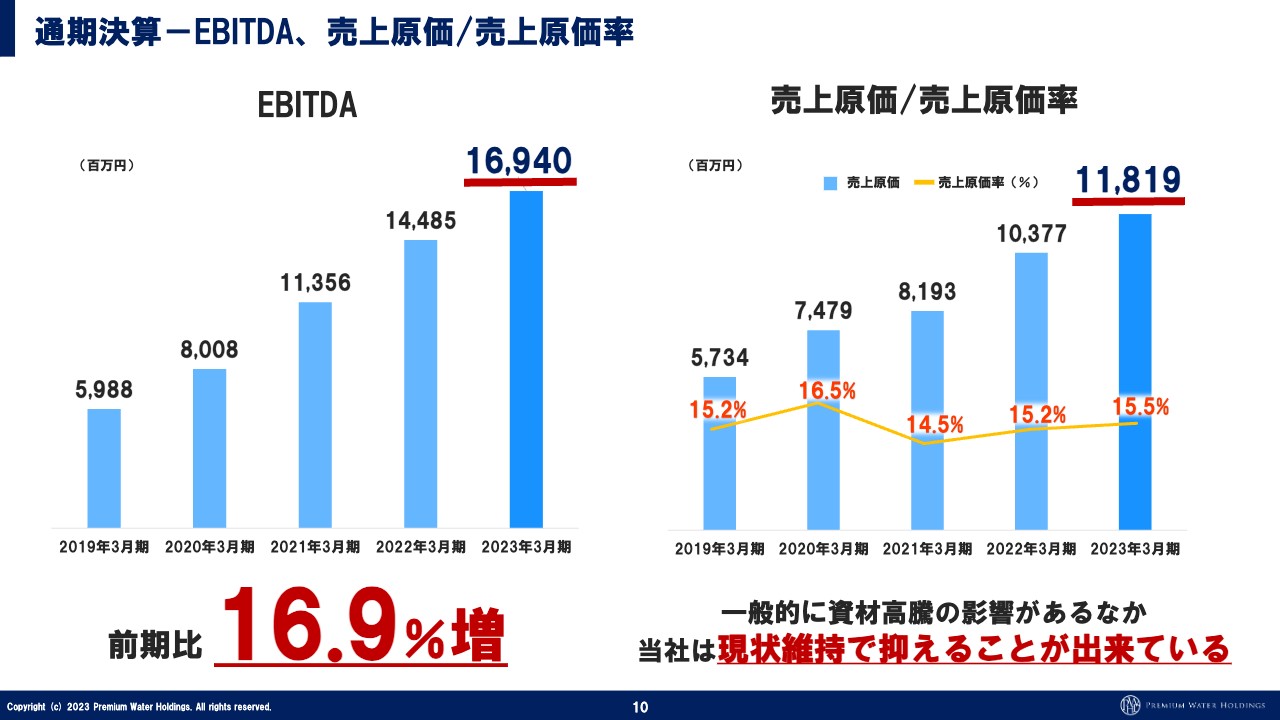

通期決算-EBITDA、売上原価/売上原価率

萩尾:EBITDAです。利益が伸びていることに加え、設備投資もあり、順調に伸びています。また、新規顧客の獲得も非常に順調に進んでいます。

売上原価・売上原価率については、原材料や物流のガソリンなど、すべての原価が軒並み上がっているため、他社では原価率もかなり上がっていると思います。そのため、海外の水のブランドやサントリーホールディングスも値上げを発表しました。

その中で、当社はこれまでとほぼ同水準で推移しており、原価をかなり抑えることができています。実際、原材料などは上がっていますが、それを飲み込めるほどの純増によるコストの削減を実現しています。当社ではそのようなことを続けながら「原価率を上げない」というチャレンジを行っていきます。

坂本:なるほど。

萩尾:他社はさらに値上げしていくのではないでしょうか。あくまでも予想ですが、非常に厳しくなってきているとは思います。

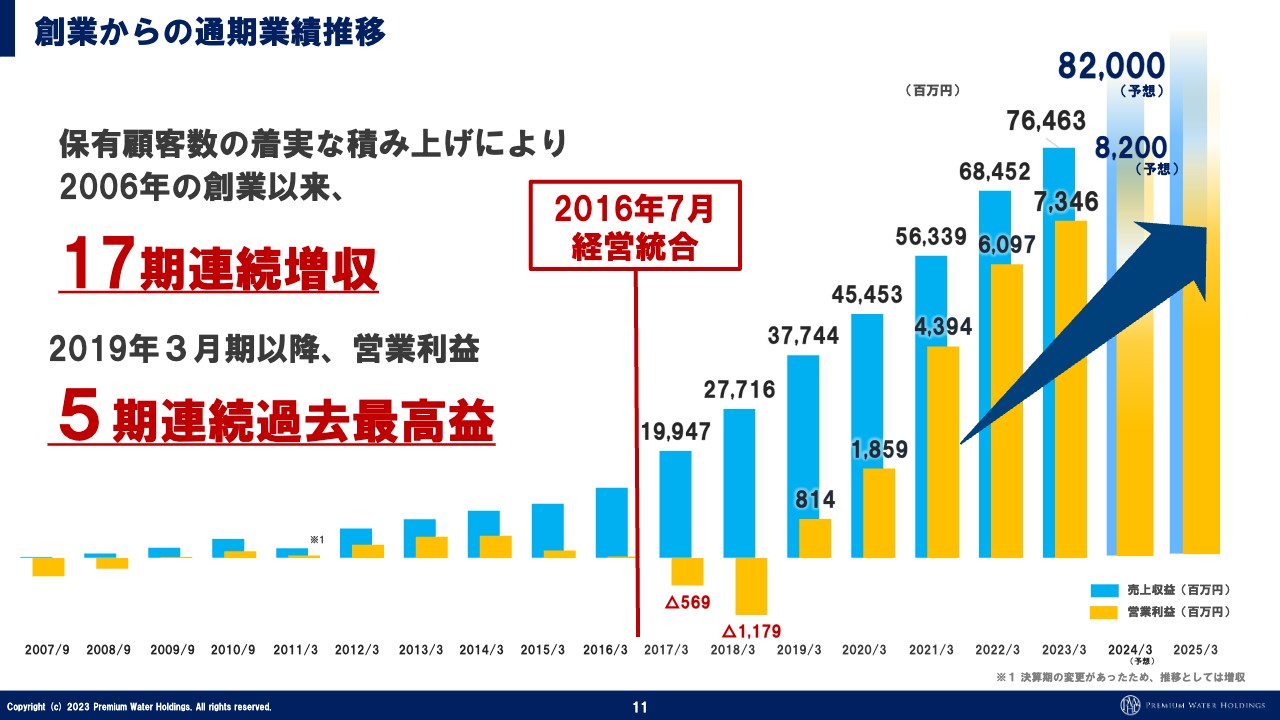

創業からの通期業績推移

萩尾:創業からの通期業績推移です。スライド右下の注釈にも記載のとおり、1年だけへこんでいるところがありますが、こちらは決算月を変えたためです。基本的には、創業以来ずっと売上は伸びています。

売上収益が199億円くらいのところから、グラフ上に数字を記載していますが、営業利益は約5億円のマイナス、翌年は約11億円のマイナスとなっています。その約5億円のマイナスのところで経営統合して以降、私が代表を務めています。

当時、2年連続で赤字を出した理由としては、新規獲得数を一気に2倍から3倍くらいに増やしたためで、その分のコストが上昇しています。その代わり、ユーザー数を伸ばすことに成功しました。

損益分岐点を超えて利益が出始めてからは、ユーザーが積み上がり、コストも上がっている一方で、営業利益も上がっています。理想のARPUを描けているのではないかと思います。

坂本:特に今期の伸びの背景は何でしょうか? やはり営業努力による顧客数の増加がすべてなのでしょうか?

萩尾:売上が伸びているということは、ユーザー数が伸びているということです。潜在しているストック利益はその分積み上がっているため、コストがそれ以上の伸びにならなければ、基本的に営業利益は出てきます。しかし実際のところ、今この営業利益は当社としてはあまりこだわっていません。

例えば、獲得件数が今の2倍になった場合には、当然ながらコストが上がります。ただし、それが正常なコストで獲得できているのであれば、営業利益が下がったとしても、将来には積み上げができているため、問題ないという考え方ですね。

坂本:獲得利益はある程度コントロールしながら、売上を伸ばしていくということですね。

萩尾:とにかくそれを行うことが、この事業の本質だと思っています。

先ほど原価率のお話をしましたが、ユーザーが増えなければ、工場の稼働率も上がりません。反対に、ユーザーが増えていけば配送効率も上がり、細かいコストがすべて下がっていきます。そのような意味でも、やはりユーザー数を伸ばし、他社との差別化をはかっていくことが最優先の戦略になると考えています。

坂本:繰り返しになりますが、資材の高騰を抑えられた要因として、契約が伸びたことによる稼働率の上昇もかなり大きいということですね。

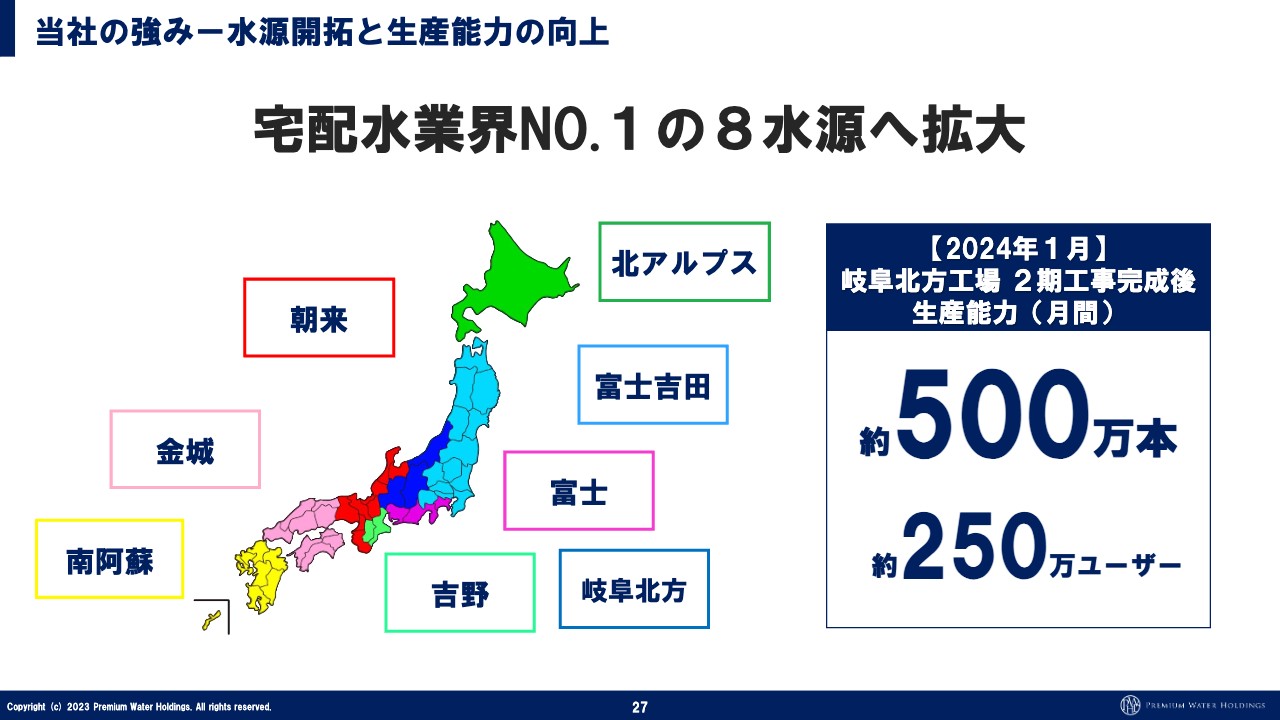

萩尾:おっしゃるとおりです。水源戦略も同様ですが、結局はユーザー数が伸びてこなければ、水源を散らす戦略も実行できません。2016年7月の経営統合時は1水源しかありませんでしたが、今は8水源あります。

坂本:すごいスピードで増やしましたね。

萩尾:1年で1水源を開拓している状況です。結局のところ、ユーザー数次第で「九州エリアでユーザーが増えてきたから南阿蘇に水源を持とう」というような戦略が実現できるのです。

坂本:水は重い分、配送コストがかなり大きくなると思います。

萩尾:だいたい売上の4分の1くらいが配送コストになります。

坂本:それは確かに、ユーザーが増えた地域に水源を作るべきですね。

萩尾:おっしゃるとおりです。他社では今でも、富士山の水源のみで全国に水を配送しています。

坂本:それは非効率ですね。

萩尾:そのとおりです。当社も1水源だった時と比べると、物流コストもかなり上がっているため、ユーザーを増やして水源戦略を行っています。それにより、例えば九州のユーザーの配送コストを安くすることも実現できています。これが当社の強みだと思います。

ですので、どこまでいってもユーザー数を伸ばすことが重要です。「どのように利益を出すか」は、ユーザー数が伸びなくなってから考えることになります。

坂本:御社は株主還元も始められています。そのあたりも後ほどいろいろとうかがいたいと思います。

萩尾:当社はきれいな成長を描けています。とにかく、これをあと何年続けていくかに集中していくべき事業だと思っています。そのため、社内では過去最高益を達成したことについての会話もほとんどありません。

坂本:話題に出ていないのですか?

萩尾:「ユーザー数がどのように伸びているか」という会話のほうが多いです。

坂本:ユーザー数と収益はイコールになるためですね。

萩尾:おっしゃるとおりです。本当にユーザー数を伸ばすことだけに集中する体制になっています。

坂本:わかりやすくてよいですね。

萩尾:そうですね。社員が浮かれる様子はまったくありません。

連結貸借対照表

萩尾:連結貸借対照表です。ポイントとしては、自己資本比率が22.6パーセントになっています。

私の代表就任以来、低かった数値を、まずは20パーセントを目安に上げていこうと取り組んできました。その結果、順調に上がってきており、次は30パーセントを目指しています。こちらも、毎回報告するたびに上がっている状態にしたいと思っています。

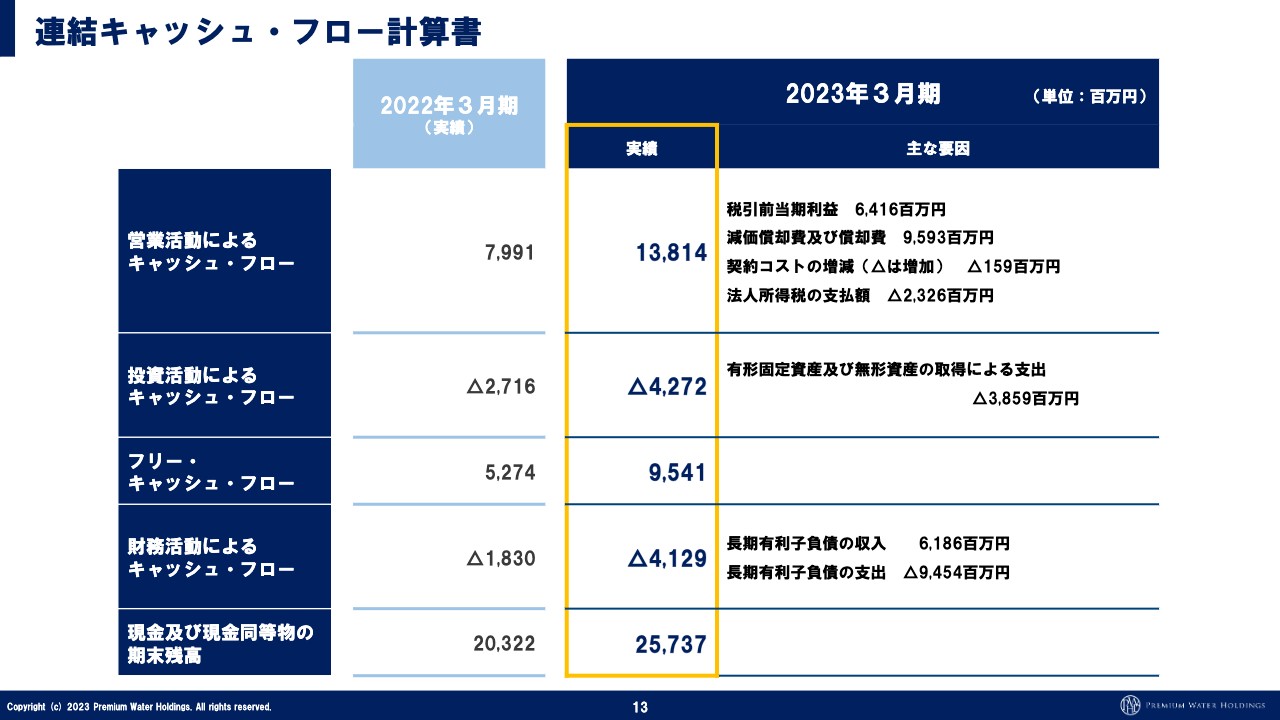

連結キャッシュ・フロー計算書

萩尾:キャッシュ・フローです。非常に順調なキャッシュ・フローになっています。

変な投資もまったく行わず、コスト管理なども徹底しているため、基本的にキャッシュ・フローは毎年良くなっており、利益がどんどん積み上がっていく体制を構築できています。

坂本:大きなものは、水源あるいは人への投資ですね。

萩尾:おっしゃるとおり、本当にそれだけです。後ほど水源戦略についてもお話ししますが、今の投資であと5年くらいは工場や水源への投資を行わなくてもよい状況になります。

坂本:それは良いことを聞きました。

萩尾:しばらくは、キャッシュ・フローが本当に良い状態で増えていく見込みです。

坂本:それはすごいですね。

萩尾:それを配当の原資にするのか、さらなる拡大を含めた事業の投資に利用するのかを検討中です。

坂本:M&Aなどを実行されるのでしょうか?

萩尾:営業会社や取引先の代理店への出資など、そのような戦略を進めていきたいと考えています。

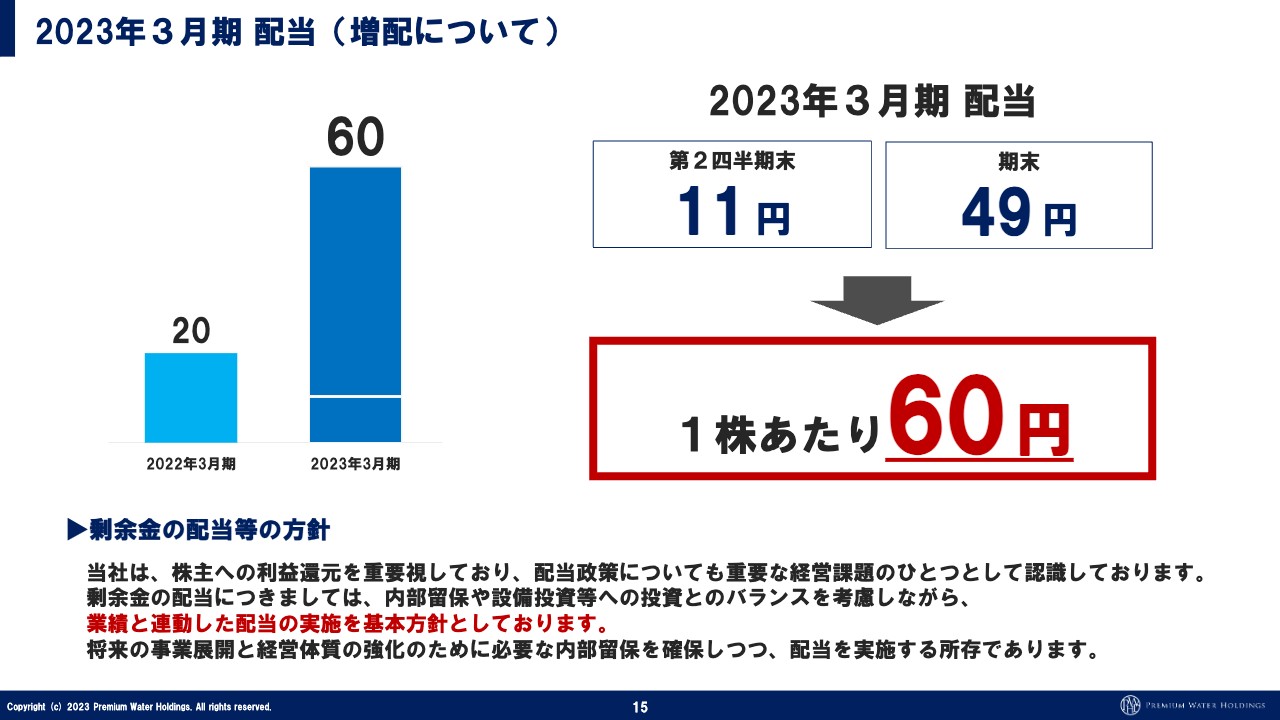

2023年3月期 配当(増配について)

萩尾:株主還元です。もともと「配当を始めよう」ということで、まずはスモールスタートとして20円に設定しました。この20円は「いったんこれくらいでやってみよう」という金額になります。

当社としては、「配当を始めたら増配を続ける」という思いがありました。事業自体はストック事業で、先ほどご説明したように顧客の積み上げが順調に進んでいるため、非常に安定した収益基盤を有しています。

坂本:安定した増配も実施できそうですね。

萩尾:もちろん可能です。今も利益は160億円くらいあるため、正直なところ、数年の間、配当を100パーセントにしても大丈夫なほど、業績は安定しています。

先ほどキャッシュ・フローをご覧いただきましたが、順調な業績がどんどん積み上がっているため、今後10年くらいは増配を続けられると見ています。それを逆算し、1株あたりの配当金を前期の20円から、今期は一気に60円まで上げました。

坂本:けっこうな配当ですよね。利回りは非常に高いと思います。

萩尾:今の株価で3パーセントくらいだと思います。先ほどお話ししたように、今の状況が継続すれば、あと10年くらいはそれだけの体力があると見ています。ですので、このくらいの増配を実施しても、業績に十分飲み込む余地があります。

坂本:今の株価は、すでに高配当株に手がかかっている状況ですね。さらに成長株というのは、日本にはほぼありません。

萩尾:そうですね。もちろん、配当を出すことがすべてではないと思いますが、今まで信じてついてきてくれた株主のみなさまに、どのように還元しようかと、これまで考えていました。

また、このぐらいの配当を出しても、再投資を行うような資金はまだ十分に残ります。そのため、期末で49円の配当を出し、通期で60円に上げました。

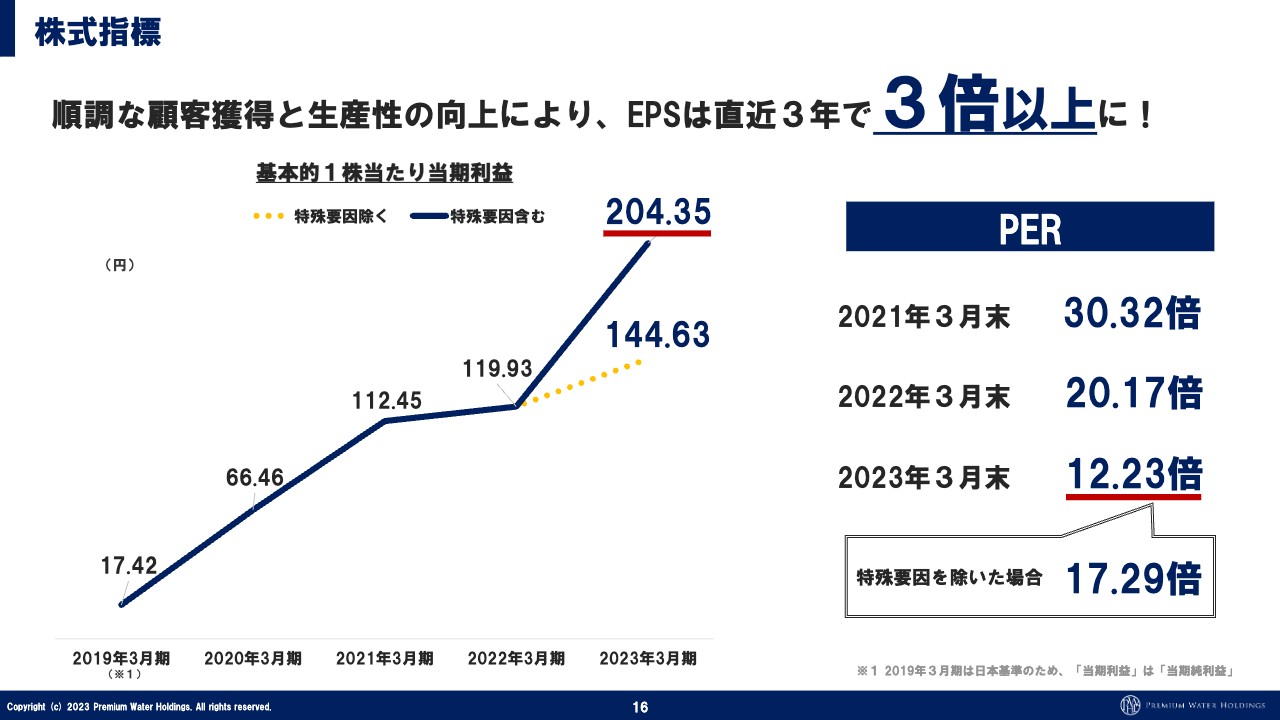

株式指標

萩尾:今期は進行期で、当期利益が約60億円になったため、PERが低く見られてしまいますが、特殊要因が17億円ほどありました。

2023年3月期 株主優待品

萩尾:株主優待も非常に好評です。優待も含めた利回りは、比較的高いパーセンテージになっています。

坂本:なかなか大きなパーセンテージになりますよね。

萩尾:特にユーザー目線ではかなりの高利回りになってくるため、こちらも少しずつみなさまに認知していただければと思っています。

当社が見込む市場

萩尾:当社はスライド左側に記載の宅配水市場に属していますが、そちらの市場は毎年少しずつ伸びています。

その右側に記載のミネラルウォーター市場は、基本的にペットボトルの市場になります。こちらの1位は、サントリーホールディングスです。

当社は宅配水市場の中の業界1位で、シェアは35パーセントぐらいです。主にミネラルウォーターを出荷しており、その売上はサントリーホールディングスに次いで、日本では2番目くらいの会社です。

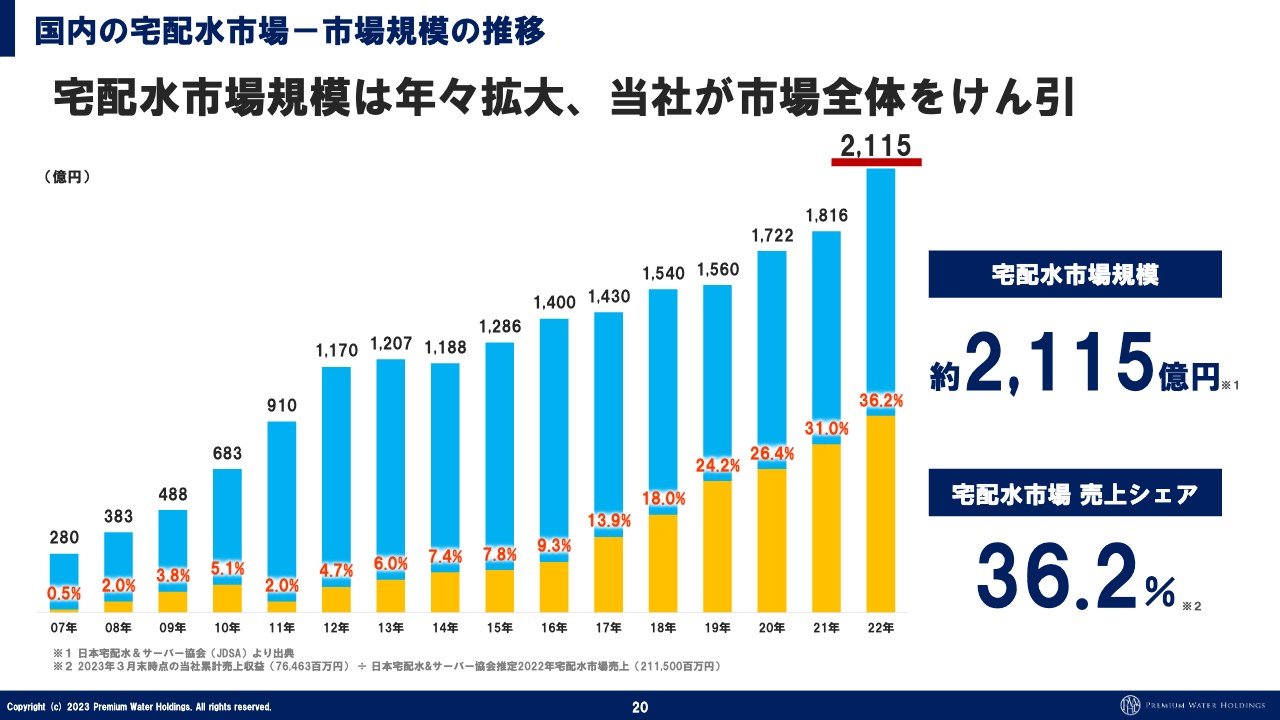

国内の宅配水市場-市場規模の推移

萩尾:宅配水市場の規模は継続的に伸びています。当社のシェアは現在36.2パーセントで、業界2位の会社と比べるとトリプルスコアくらいの差が開いています。

さらに今、宅配水で業績を伸ばしている会社は当社しかなく、他社は浄水器型のサーバーなど、少し異なるサーバーで伸ばしています。

先ほどお話ししたスケールメリットを当社がどんどん出していくと、他社はこれから非常に厳しくなってくると思います。そのため、当社から水の提供やOEMの提案なども少しずつ行っていきたいと思っています。

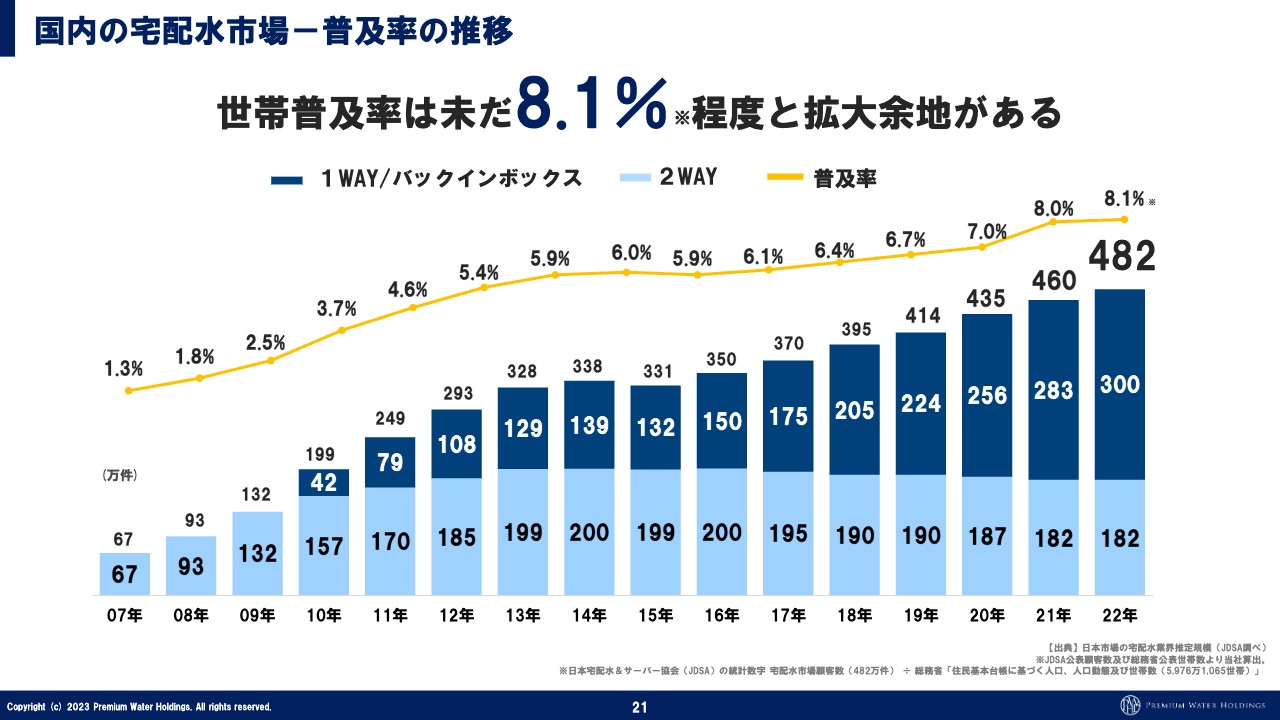

国内の宅配水市場-普及率の推移

萩尾:一方で、世帯普及率はいまだ8パーセント程度です。世界では中国が30パーセント、アメリカが50パーセント、韓国が60パーセントと、日本に比べると大きく普及しています。どの国も水道水がまともに飲めないという側面はありますが、当社も20パーセントくらいを目指していきたいと思っています。

1,000万ユーザーの市場で5,000億円くらいの市場規模になるため、日本国内にもその程度の余地はあるのではないかと思い、開拓しています。

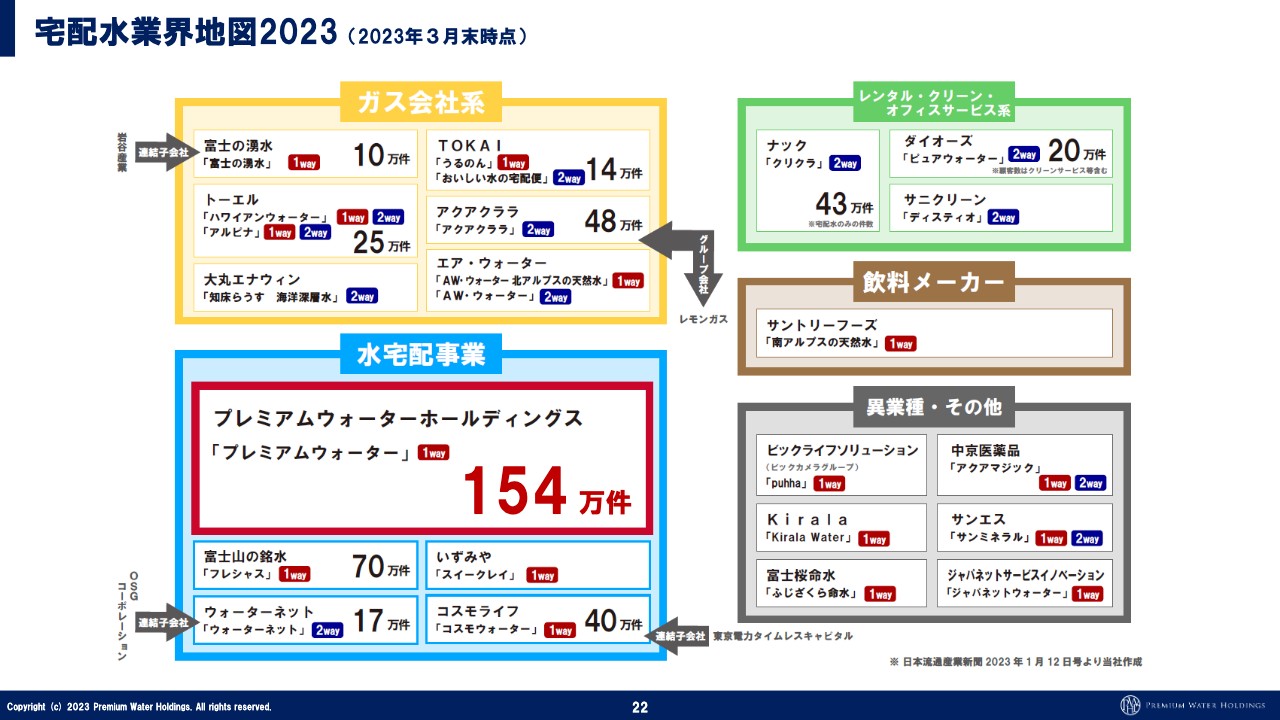

宅配水業界地図2023(2023年3月末時点)

萩尾:宅配水の業界地図です。主にガス会社などが立ち上げた業界ですが、最近は後発で当社が出てきて、圧倒的な営業力でシェアを伸ばしています。

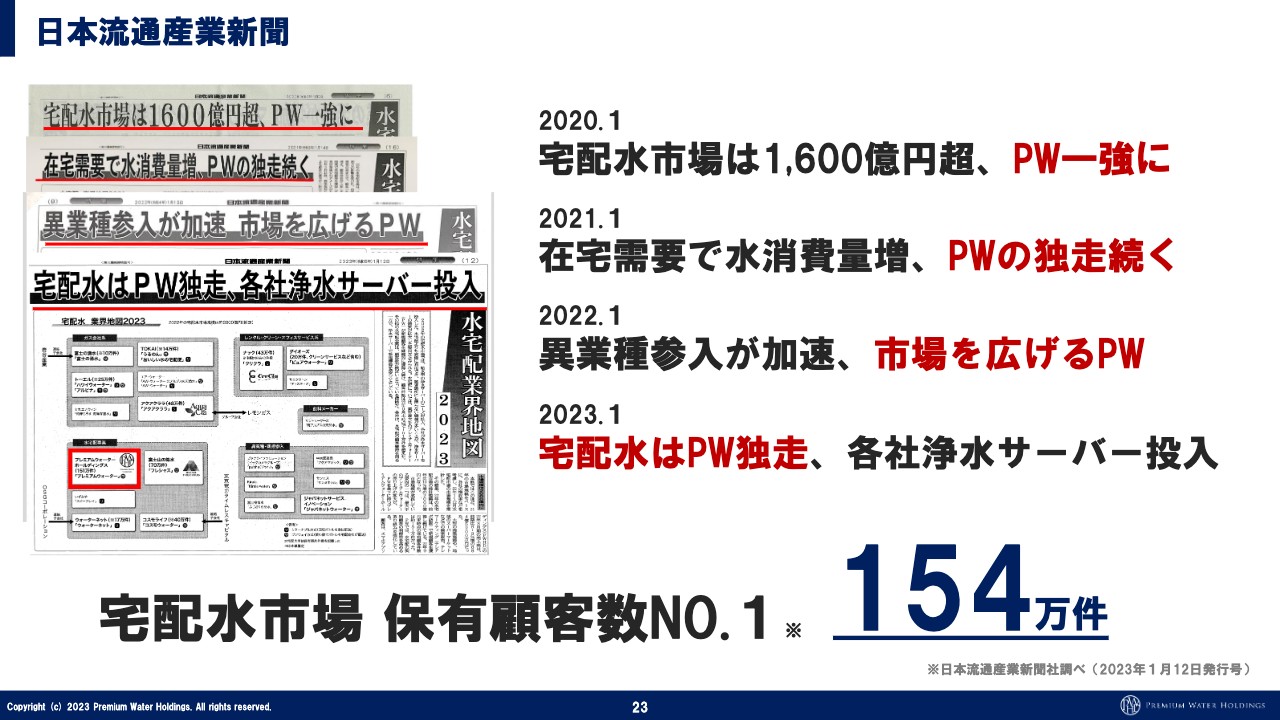

日本流通産業新聞

萩尾:毎年1月に出る、日本流通産業新聞の業界地図です。

坂本:毎回お知らせいただくものですね。

萩尾:2020年頃から「一強」という言葉のあとに「独走」と書かれています。見出しにあまり書くことがない状態になっているのだと思います。

強いていえば、各社が天然水のウォーターサーバーのユーザー数をなかなか伸ばせておらず、やや安価な浄水型サーバーを投入し、市場を広げている状況です。こちらについても、後ほどご説明します。

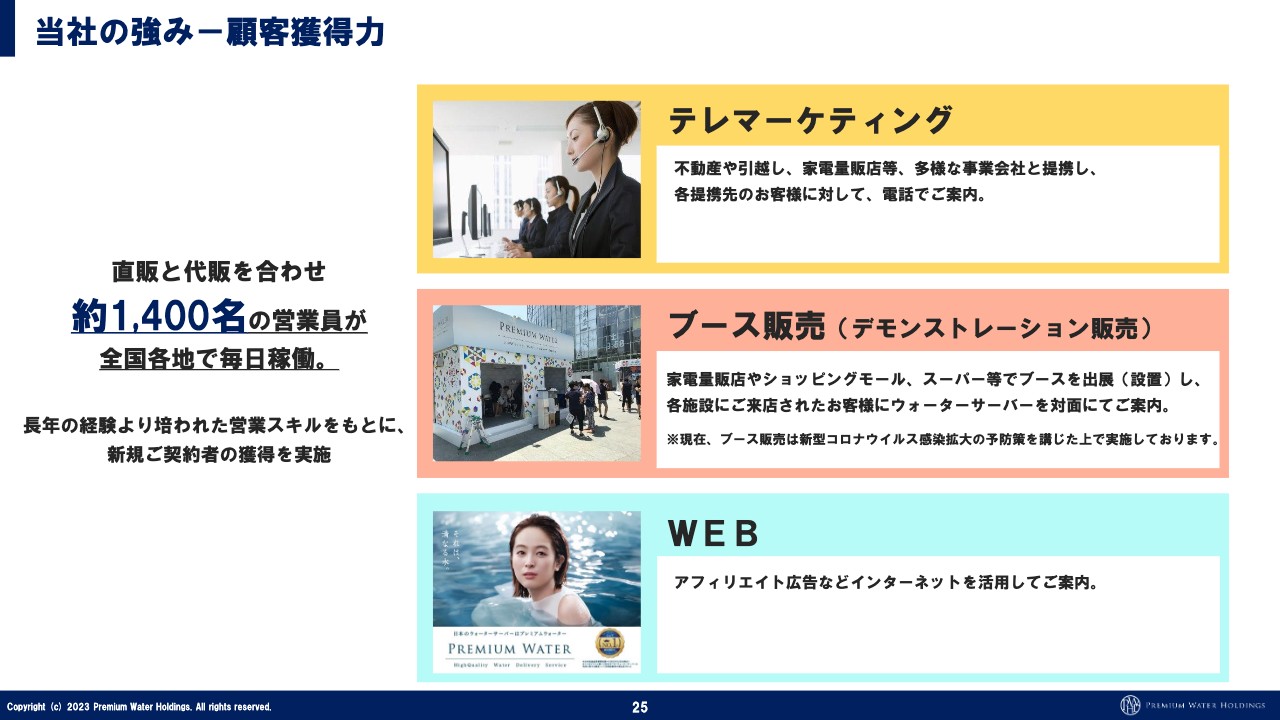

当社の強み-顧客獲得力

萩尾:先ほど、業界1位であることや、業界では後発であることをご説明しました。その源泉である営業担当者を、当社では毎年110パーセントほどの採用によって人員増を行いつつ伸ばしています。現在は、1,400人の営業担当者が毎日稼働しています。

坂本:1,400名になりましたか。

萩尾:数年前は1,000人ぐらいだったと思いますが、毎年100人ほど増えているため、現在は1,400人ほどいます。正直なところ、他社がこれに追随するのはなかなか難しいと思います。

坂本:いつもお話しされているように、やはり教育面も大変だと思います。

萩尾:おっしゃるとおり、それもあります。あとは採用コストです。当社は現在、人件費と営業活動費に160億円ほどを使っています。そのため、それをゼロイチで行い、さらに不採算の間のマイナスを飲み込めるかというと、相当な覚悟が必要です。他社がそれに追随するのは難しいと思います。

坂本:それは難しいです。

萩尾:そのため、当社の独走が続いていると思っています。

坂本:スライドに記載のブース販売は、コロナ禍が明けて、かなり戻っていますか?

萩尾:そうですね。コロナ禍でもブース販売は行っていましたが、今年から圧倒的に増えたのがイベントブースです。

わかりやすい例でいえば、肉フェスやタイフェスは聞いたことがあるかと思います。そのようなイベントが、すでに今年から一気に解禁されています。やはりそのようなところには、人がかなり集まるため、獲得件数も一気に伸びます。

坂本:イベントにも出店されるのですね。

萩尾:イベントブースがあると数字が大きく伸びるため、今年の夏は楽しみです。

他には、テレビ局のイベントとして開催される「お台場冒険王2023」などがあります。そのようなイベントには、期間中に100万人以上が来場されるため、普通の店頭ではなかなか味わえない数のお客さまが来られます。

坂本:暑い中、「ちょっと試飲しませんか?」と言われると、飲みたくなりますね。

萩尾:夏は暑いですからね。体力はかなり削られますが、ユーザーの獲得数は伸びるため、今年の夏はそれが楽しみだと思っています。

当社の強み-保有顧客数

萩尾:ユーザー数です。経営統合以降、1回も前の四半期の数字を割っていません。こちらも非常にすばらしい数字が出ていると思います。

当社の強み-水源開拓と生産能力の向上

萩尾:先ほどご説明した水源についてです。もともと富士山の水源のみで始めた事業でしたが、この7年で水源を8つまで増やしました。

直営のほか、専属契約で業務委託を行っている工場もあります。当社では「どこにどのような投資をすべきか」を検討し、投資効率が良いところになるべく大きな工場を作り、直営で運営します。

そして、地方のエリアでは業務委託先を探すことにも取り組んでいます。スライドの右下に記載のとおり、現在は250万ユーザーまで対応できます。

坂本:今は150万ユーザーですね。

萩尾:おっしゃるとおりです。ユーザー数は約1年間で10万ユーザーから20万ユーザー、もしくは20万ユーザーから30万ユーザーの純増になると思います。ですので、5年くらいは今の設備投資でおおよそ賄えると考えています。

坂本:数年は賄えて償却も終わりますね。

萩尾:そうですね。岐阜の工場も80億円をかけて取り組んでいるため、普通に稼働すれば、3年ほどで回収できると考えています。

坂本:早いですね。

萩尾:先ほどご説明したユーザー数があれば、ものすごい勢いで回収できます。あとは物流戦略にのみ、しっかりと取り組む必要があります。

坂本:コストも大幅に下がりますね。

萩尾:新しい岐阜の工場は一番大きな工場ですが、生産効率が大変高く、一番人が少なくなっています。

坂本:オペレーションもうまくいっているのですね。

萩尾:毎年進化しているため、あとで作る工場ほど生産効率が良くなります。

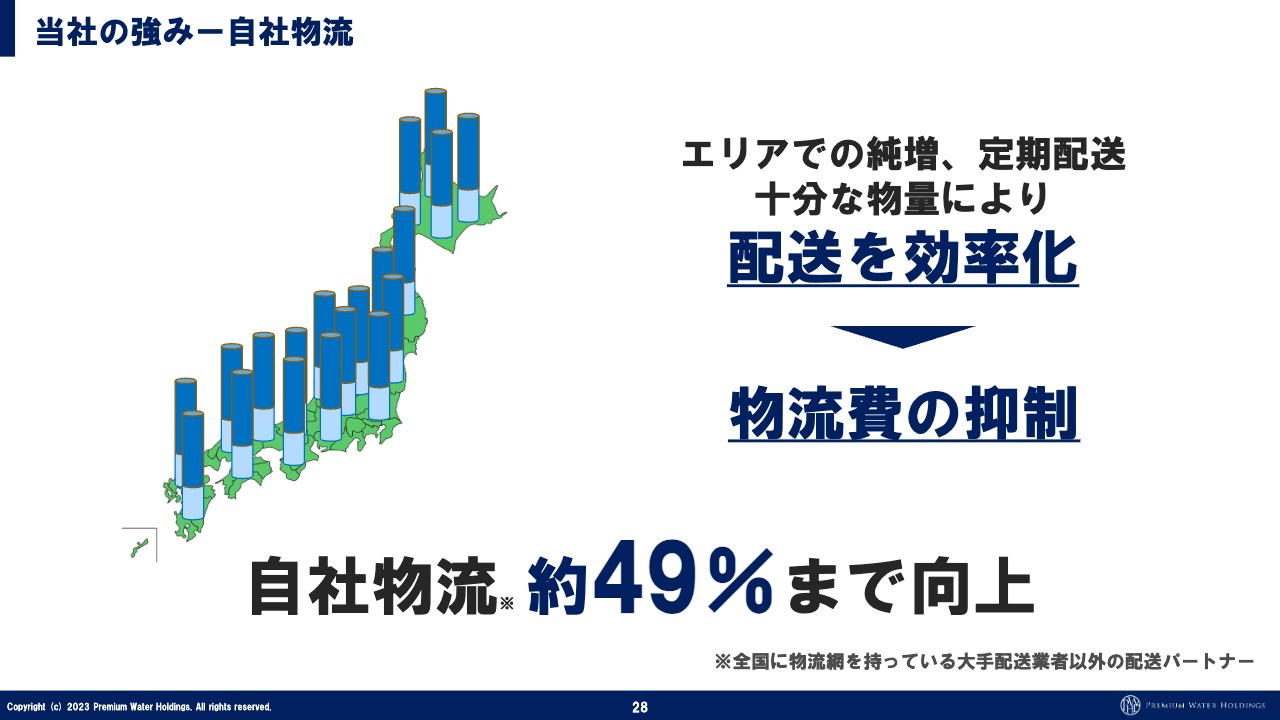

当社の強み-自社物流

萩尾:物流についてです。7年前はすべて大手物流会社に頼っていました。しかし現在では、自社物流は約50パーセントまで向上しました。

坂本:この前は自社物流が40パーセントくらいだったと思いますが、自社以外の部分が50パーセントまで減ったのですね。

萩尾:そうです。3年ほどで、この数値まで上げました。ユーザーも増やしつつ、ユーザー数が増えているエリアをどんどん自社物流網に切り替えていくことで、かなり抑制できています。

坂本:これはパートナーなど、小さい物流会社や個人でされているところがある程度あるのでしょうか?

萩尾:おっしゃるとおりです。トラックを何台か抱えている会社に行き、当社専用の荷物のトラックを準備してもらっています。水は非常に重いため、嫌がられると思っていました。しかし定期配送で、1ヶ月先まで毎日どこに何個送るかがすべて決まっているため、運びやすいようです。

また、それが少しずつ純増するため、人員増加などを計画的に行いやすいということで、物流会社には非常に喜んでもらっています。大手の通販だと、なかなかこのようにはできません。

坂本:大手の通販は、不定期ですからね。

萩尾:大手の通販の場合は、年末の12月の物流量が大変多くなりますが、当社はそのようなこともありません。

坂本:そうですね。あとは会社によって箱の大きさが違うと、やはり大変ですね。

萩尾:それもあります。結果的に、当社が思っていたよりもすみやかに、3年から4年ほどで50パーセントに上げられました。これは原価率を抑えるのにかなり効いています。

坂本:自社物流網について、どの程度まで増やしたいという指標はありますか?

萩尾:2024年問題もあるため、もう少し進めたいと思っているものの、配送効率が良いところで取り組む必要があります。そのようなことを踏まえると、やはり数字がどこまで伸びるかにもよります。また、結局は人口密集地で取り組むほうが効果は高いため、それ以外の過疎地で、当社がそれに取り組めるかというと難しいところです。

坂本:場所によっては、すでに物流網を持っているところに任せたほうがよいということですね。

萩尾:おっしゃるとおりです。大手物流会社に頼るところも出てくる可能性があるため、そのあたりはバランスを取りたいと思っています。自社物流を100パーセントにすると、逆効果になることもあり得ると考えています。

坂本:それは間違いないでしょう。

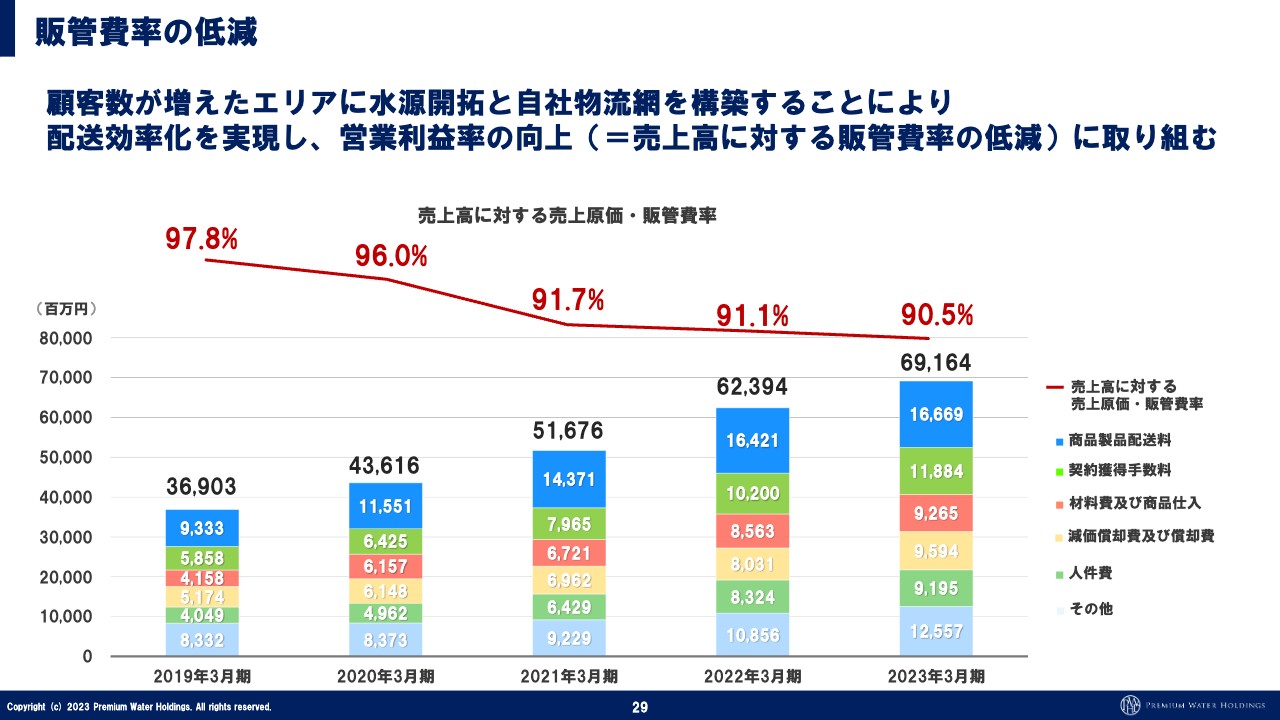

販管費率の低減

萩尾:販管費率も下がっており、こちらも非常に良いと思います。当たり前ですが、ユーザーが増えたからといって、すべてのコストが上がっていくわけではありません。

アプリの導入にも早期から取り組んでいるため、基本的にはユーザーが増えても代金コストは上がらないように取り組んでいます。

2024年3月期 通期業績予想

萩尾:2024年3月期の通期業績について、売上収益は820億円を予想しています。売上が伸びているため、今期も純増させられることの証明になります。

営業利益は82億円となる見込みです。基本的には、毎年期初に出した予算よりも上がった状態で報告しています。親会社の所有者に帰属する当期利益が下がったように見えますが、先ほどもご説明したように、17億円の税効果がありました。それを踏まえると十分に成長しています。

このような予想を最低限の数字として、どこまで上げられるかということに今年も取り組んでいきます。

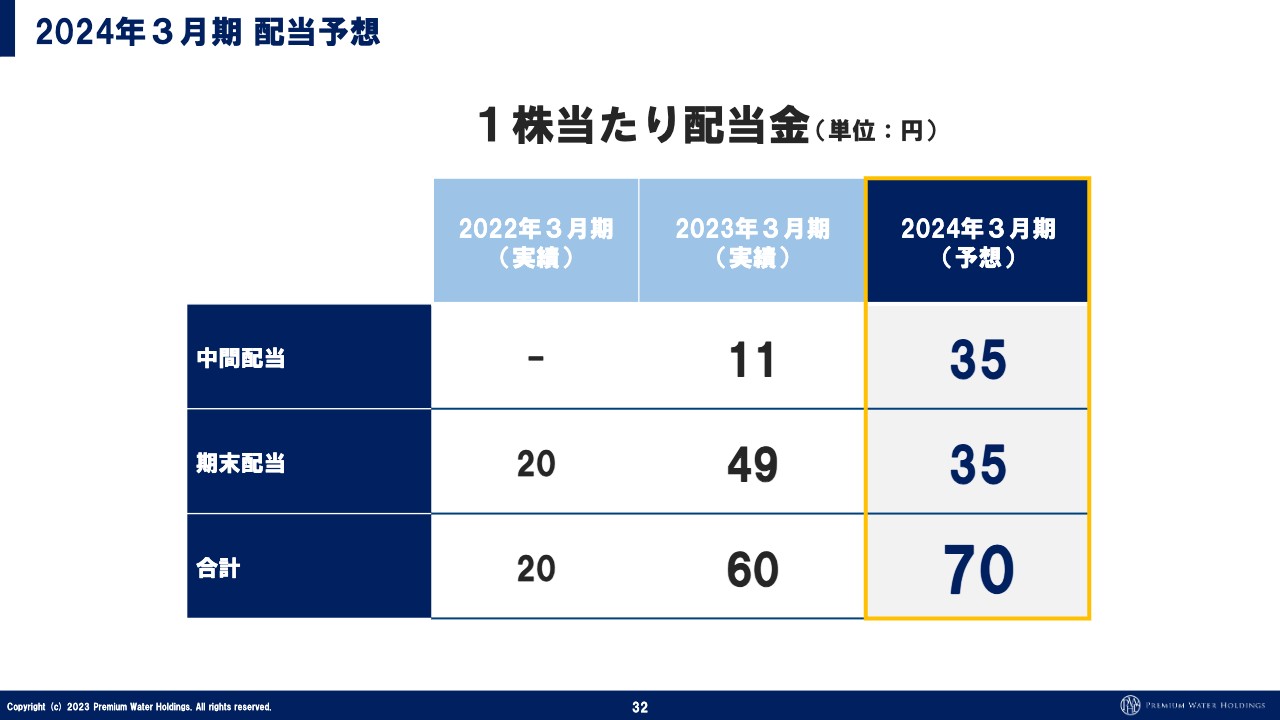

2024年3月期 配当予想

萩尾:配当予想です。2023年3月期は1株あたり60円でした。「10年ほどは増配し続ける体力がある」とお話ししたとおり、今期も70円でのスタートを予定しています。

坂本:期末に大きく寄らないところが良いですね。この段階から増配するほうがよいと考えがちですが、意外にも「中間が少なくて期末が多い」という状況だと、長期保有する時には「どうかな」と思ってしまいます。その点、このかたちは良いですね。

萩尾:明確な金額は言えませんが、基本的には毎年このような比率で上げていきたいと思っています。

坂本:非常に良いですね。

萩尾:本当は金額も言いたいのですが、なかなか言えるものではありません。

坂本:そのニュアンスは、おそらく見ている方には伝わっていると思います。

萩尾:伝わっていればいいと思います。

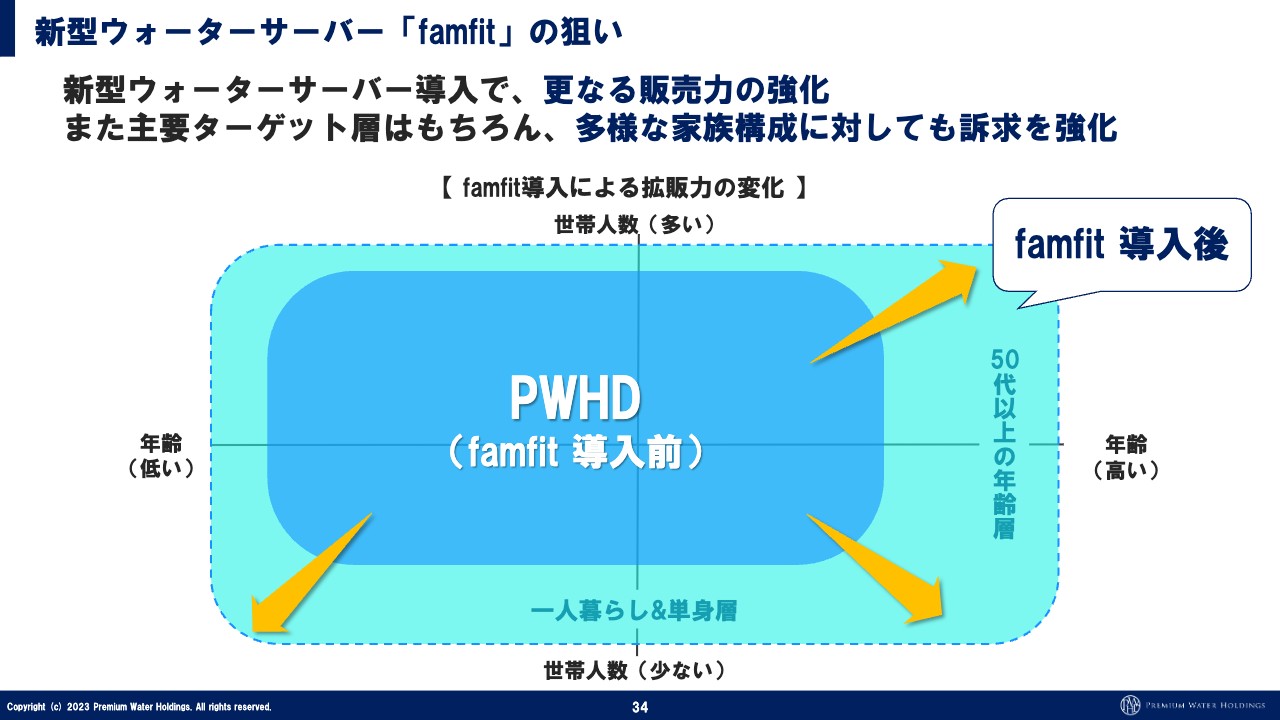

新型ウォーターサーバー「famfit」

萩尾:新商品が出ています。もともとのターゲット層は、人口分布や世帯分布でみると、かなり限られたエリアのターゲット層になっていました。やはり、それを広げていかなければ、これ以上の、例えば1,000万ユーザーは見えてきません。そのため、そのような商品のラインナップを増やしました。

やはり12リットルのボトルを上まで持ち上げるのは重たく、例えば単身の女性の方や、年配のお客さまには、当社の商品は少し難しいものでした。しかし、新商品は下置きで、なおかつひっくり返さなくてもよいため、本当に力が必要ありません。

坂本:そのまま滑らせるようなかたちでしょうか。

増井麻里子氏(以下、増井):上に持ち上げる仕様の場合、よくこぼしてしまうことがありますよね。

萩尾:そうですね。この商品は本当に少し上げればよい程度です。これは特許申請も行っています。他社にも下置きの商品はあるものの、ひっくり返して持ち上げ、下向きに入れ直すというもので、当社の新商品とは負担がまったく違います。

そのため、このような商品をまず出しました。こちらの販売数は非常に順調に増えています。

新型ウォーターサーバー「famfit」の狙い

萩尾:今、ご説明した新商品の導入前の拡販力は、スライドの図のようなかたちでした。しかし導入後は、年齢が高いお客さまや、1人暮らしのお客さまもターゲットになっています。これにより、かなり幅広く営業できるようになり、当社にとっては非常に大きな効果がありました。

新型浄水型ウォーターサーバー「Slim-R」

萩尾:先ほどご説明した浄水型サーバーについては、他社がかなり販売数を伸ばしています。

坂本:少し脅威ではあるものの、もともとミネラルウォーターを導入しない世帯が契約するのではないか、というお話をされていました。

萩尾:そうですね。浄水型サーバーは、他社が最初に導入したため、当社のラインナップには入っているものの、正直にいえばいったん他社の動向を見る段階でした。その後、当社でも満を持して導入し、少し値段も下げています。

坂本:導入するならば、競争力を強くしてから取り組みますよね。

萩尾:当社はそもそも水の会社であり、浄水型サーバーの売上を伸ばしたいわけではありません。やはり天然水のユーザー数を伸ばさなければ、先ほどお話しした原価率を下げることにつながりません。

また、正直なところ、浄水型サーバーはメーカーの要素があまりない商品です。電化製品を売るだけになるため、商売としてはなかなか難しいところもあります。

しかし、そもそもの価格帯が安い商品です。当社の解約率は現在、非常に低いものの、解約する理由には「金額面が厳しい」というものもあります。そのため、当社のユーザーの範囲を広げるという意味で、この商品を導入しました。

また、先ほどもご説明したように、浄水型サーバーは解約抑止にもつながります。今まで金額を理由とした解約理由であれば「このような商品もありますよ」という提案ができていなかったため、今後はそちらもぜひ行いたいと考えています。

坂本:しかも他社より安いですよね。

萩尾:そのとおりです。法人販路も天然水にすると、社員の方が会社の水をたくさん飲むため、福利厚生費がさらに上がります。しかし、浄水型サーバーの場合は、たくさん飲んでも値段が上がりません。

坂本:福利厚生費を固定したいというニーズに、とても合うということですね。

萩尾:おっしゃるとおりです。今までは150万ユーザーのうち、99.9パーセントが個人のユーザーで、法人営業がまったく行えていませんでした。つまり、今まで取り組めていなかった営業を行うために、浄水型サーバーを導入しました。そのため、メイン商材になるということはありません。

坂本:販路を広げるフックになるということですね。

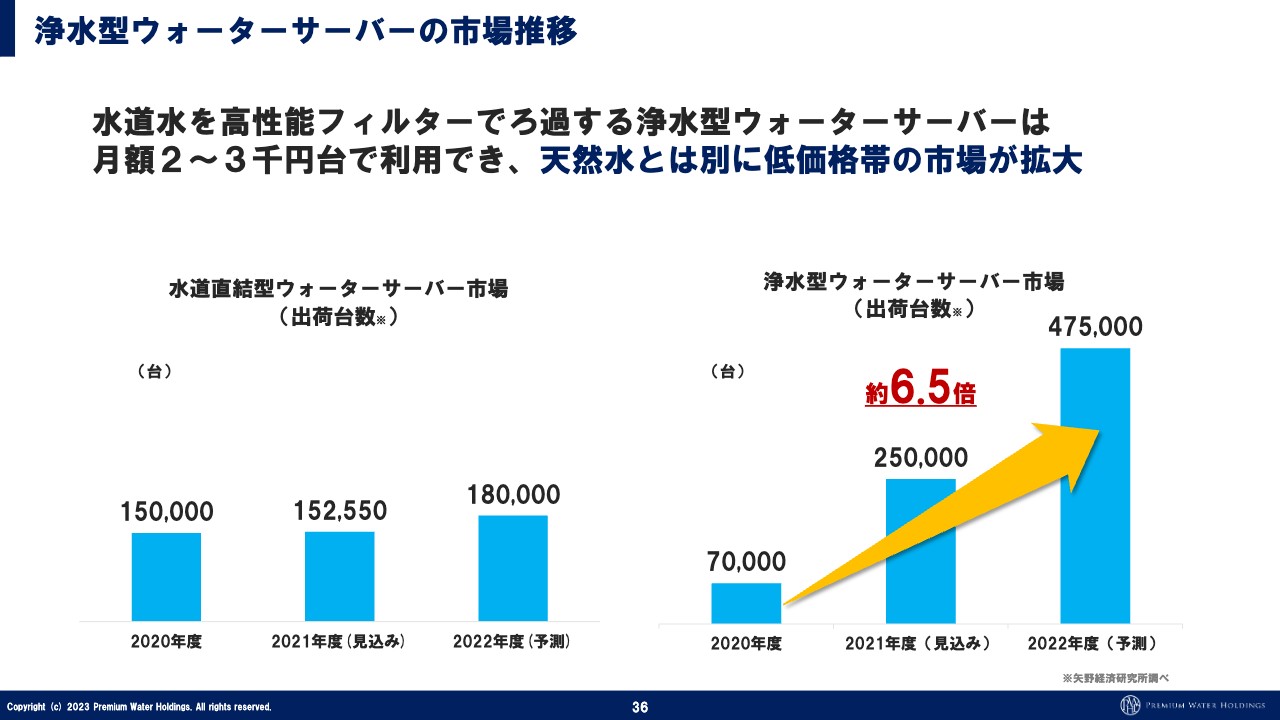

浄水型ウォーターサーバーの市場推移

萩尾:浄水型ウォーターサーバー市場の成長率です。こちらは他社の数字を集めたものになります。今の出荷台数は47万台超ですが、2020年度より7万台、25万台、47万台と年々伸びている業界です。

坂本:仮に、他社が浄水型のウォーターサーバーを大きく増やしていくことになれば、おそらく逆に利益を落とすことになりますね。

萩尾:他社は「天然水の事業はもう諦めた」ということになります。何度も言いますが、当社は少し値段を下げたものの、もっと下げても問題ありません。

坂本:御社の場合は、いくらでも下げられるということですね。

萩尾:当社は天然水の会社のため、天然水を伸ばすことに集中し、あくまでも解約抑止のために浄水型ウォーターサーバーを導入しています。他社の営業では、当社のユーザーを自社に切り替えるのが一番楽な営業として行われているため、それをいったん止めたいという意図もあります。

坂本:非常によくわかりました。

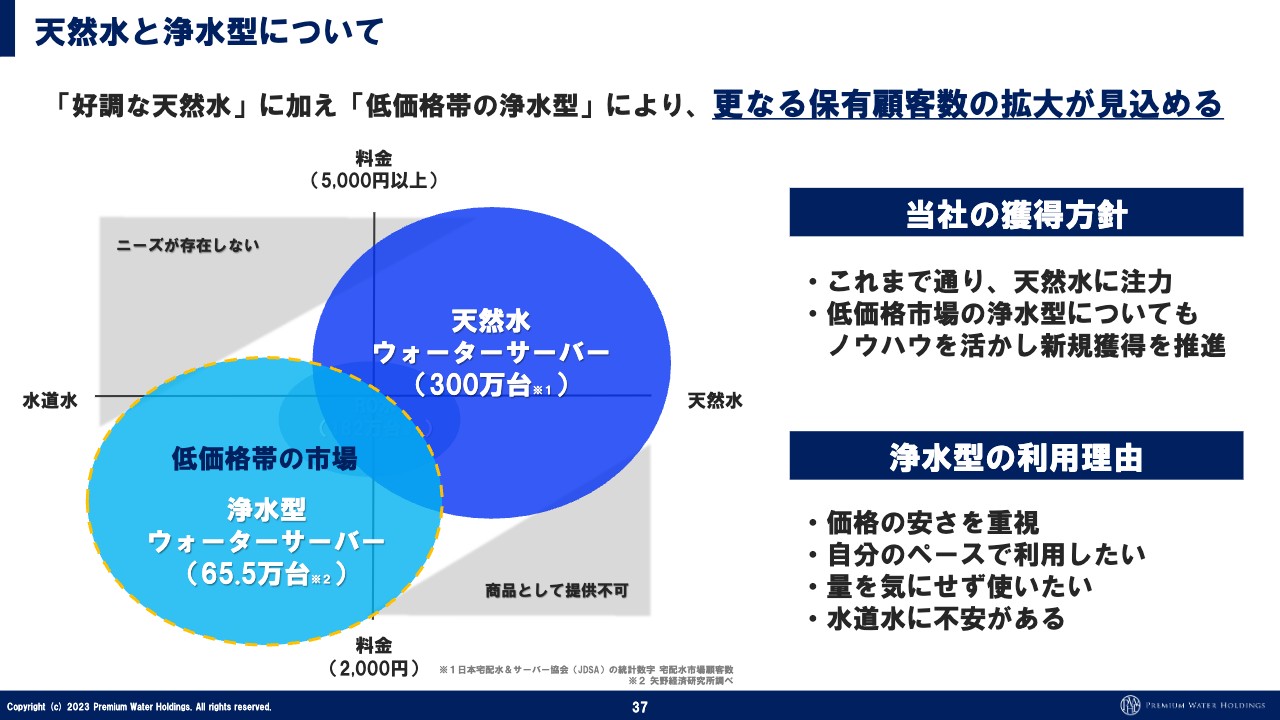

天然水と浄水型について

萩尾:天然水を購入されるお客さまのニーズは、多少限られています。今まではそのようなところに分布しているお客さまに対し、当社は営業していました。しかしながら、先ほどご説明した法人販路や「そこまで求めていないけれども、便利さを買いたい」というお客さまも、もちろんいます。

そのようなお客さまもターゲットに入ってくるという意味で、浄水型ウォーターサーバーの導入には非常に意味があったと思っています。

ラインナップがかなり充実してきたことは、今期に向けての武器が揃ったともいえます。営業できる幅が広がるだけでも数字は伸びるため、非常に良い取り組みだったと思っています。

販促プロモーションについて

萩尾:現在、一部のエリアでCM動画が流れ始めています。ユーザーにとっても、やはりCMを流していることに対する安心感があるため、営業活動に非常にプラスになると考え、関東地区・関西地区で15秒から30秒くらいの動画を流しています。その動画をご覧ください。

萩尾:今までの天然水のCMにはないような印象を受けると思います。

坂本:商品の押し出しが、とてもマイルドですね。

萩尾:そうですね。ナンバーワンブランドとして、みなさまに営業色よりはイメージをお伝えしたいと考え、このようなCMにしました。見かけられた際は、ぜひよろしくお願いします。

プレミアムウォーターホールディングス SDGs宣言

萩尾:SDGsについては以前からお話ししているように、全方位で取り組んでいかなければなりません。

SDGs重点テーマ

萩尾:当社の事業ではもともと自然を扱っているため、地域にしっかりと還元を行う必要があると考え、いろいろな取り組みを行っています。

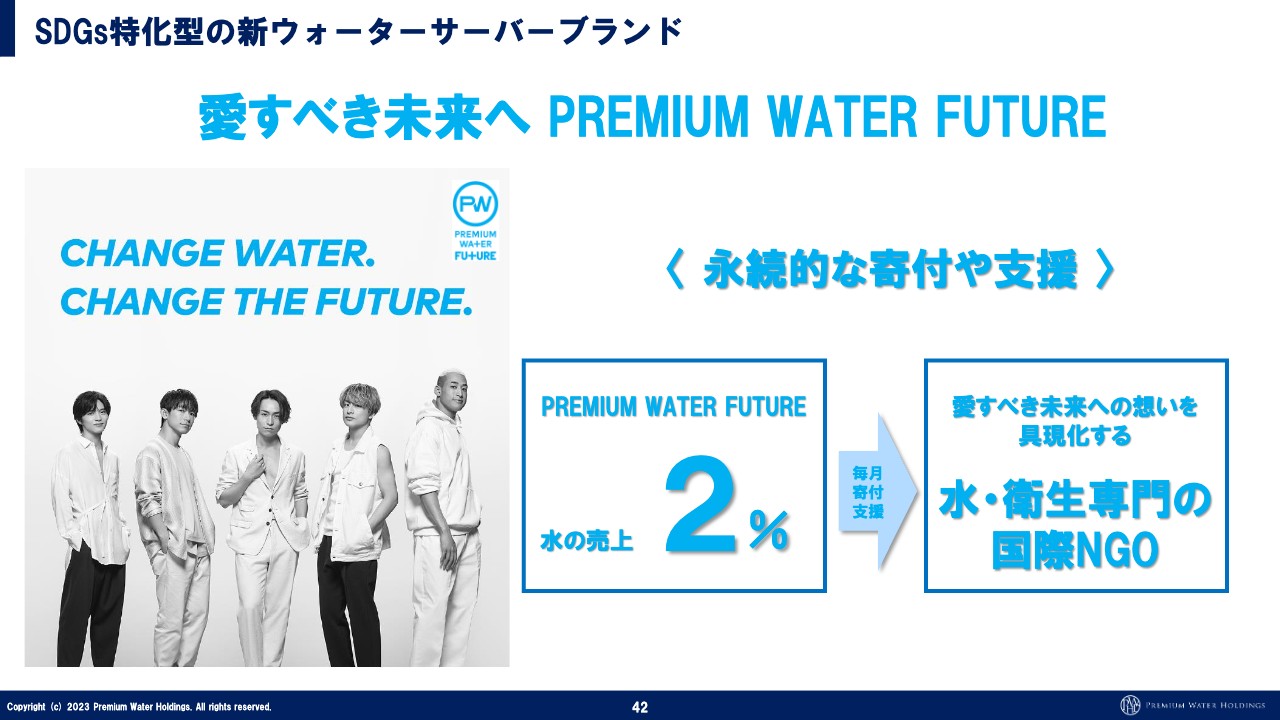

SDGs特化型の新ウォーターサーバーブランド

萩尾:大きなものとしては、LDH社との取り組みがあります。寄付型モデルのウォーターサーバーで、マイボトルを利用してもらい、日本のペットボトルを減らそうというものです。

やや極端な話になりますが、当社のユーザーである100万ユーザーが、外でまったくペットボトルを買わず、マイボトルで水を外に持ち出せば、年間でおおよそ2億本ほどのペットボトルが減らせます。これは非常に大きな数字になるため、LDH社の影響力も含め、そのような取り組みをぜひ一緒に行っていきたいと考えています。

SDGs特化型ウォーターサーバーブランド

萩尾:寄付型の取り組みとして、ウォーターエイドジャパンに売上の2パーセントを寄付します。1契約で、世界で水に困っている方2人を救えるというモデルになっています。

そのようなことを進めていますが、類似の取り組みは今後もさらに増えてくると思います。

当社のSDGsに関する取り組み① 地方創生

萩尾:地方創生の取り組みです。地方の法人に税収で還元したり、雇用を創出したりするなど、各エリアでしっかりと還元できています。

質疑応答:海外の台湾事業の伸び率について

坂本:「海外の台湾事業の伸び率はどのくらいなのかが気になります。日本のように水源も確保していくのでしょうか? 追伸、決算資料がいつもわかりやすくて読むのが楽しいです。担当者さんもありがとうございます」とのご質問をいただいています。

萩尾:追伸まで、ありがとうございます。

台湾事業については、現在、新規獲得自体はあまり活動的に行っていません。顧客をある程度獲得するまでは、現地に人を派遣し、営業活動なども行っていました。しかし、ある程度ユーザー数の積み上げができたため、今はWebや現地の代理店を経由して少しずつ増やしている状況です。

事業としては赤字ではないため、営業活動自体はこれまでどおり継続しているものの、積極的に顧客を増やしているわけではありません。

坂本:現地のニーズは日本とは違うのでしょうか? それともほぼ同じなのでしょうか?

萩尾:先ほど少しお話ししましたが、当社の強みは営業力です。そのため、台湾で営業できる人材を育てられれば、そのあたりはあまり問題ないと思います。

坂本:ニーズや人材の使い方などは、それほど変わらないということですね。

萩尾:そのあたりは大丈夫だと思います。ただし、現地のほうが人材コストが高い傾向があります。

坂本:例えば、すでに日本以上にウォーターサーバーが普及している中国などでは、その分コストが高くなるため、営業には至っていないということでしょうか?

萩尾:おっしゃるとおり、中国のほうが日本よりも価値が高く評価されています。

坂本:やはりそうなのですね。

萩尾:営業活動をできないことはありませんが、そのような営業担当者を育てる段階にはまだ至っていません。

先ほどお伝えしたように、日本でもウォーターサーバーの普及率は8パーセント程度です。それに加えて、今は水について、業界内は最後の争いのような状況になっています。

坂本:そのような状況を踏まえると、いずれは海外に出ていく可能性があるということですね。

萩尾:今は業界内のシェア拡大に集中したいと思っています。

坂本:なるほど。

萩尾:その理由は「水源」です。そもそも日本には良い水源がたくさんあります。そのため、当社はコンセプトとして、日本の水の良さをまずは日本に住む人に気付いてもらい、それを世界に出していくことを考えています。

ですので、違う国に水を持っていき、それをその国に売るということは、今のところあまり考えていません。

坂本:特に台湾は水が良さそうですが、中国などへは日本ブランドの水を持っていったほうが売れそうですね。

萩尾:おっしゃるとおりです。当社ではかねてより「内需を拡大して外貨をとりにいくビジネスにしたい」という思いを持っています。

坂本:「夢は大きく」ですね。

萩尾:そうです。今のところ、海外の水源についてはあまり考えていません。

質疑応答:ウォーターサーバーの国内代販状況と新たな取り組みについて

坂本:今、日本での代販はどのような状況になっていますか? 新しい取り組みなどがあれば教えてください。

萩尾:今まで当社の水の事業では、取引先からのアプローチがほとんどでした。

坂本:「ウォーターサーバーの販売がナンバーワンのブランドだから」という理由ですね。

萩尾:そのようなアプローチは、企業名は明かせないものの、大手の企業から数多くあり、当社としても非常に歓迎していました。しかしながら、これからユーザー数を増やしていくためには、知名度を上げていかなければならないと思っています。

坂本:おっしゃるとおりです。

萩尾:そもそも普及率8パーセントの商品には、知名度がほとんどありません。

坂本:「ウォーターサーバーは知っていても、ブランドはそこまで知らない」という状態ですね。

萩尾:おっしゃるとおりです。「プレミアムウォーター」という名前も知らず、そもそもどの会社のブランドなのかわかっていないお客さまもおそらく多いと思います。

坂本:なるほど。

萩尾:まずは知名度を上げるためにも、いろいろな業種の会社がウォーターサーバーの市場に参入してくることは、非常に良いことだと思っています。

坂本:テレビCMという方法もありますね。

萩尾:例えば、当社はもともと、ビックカメラと一緒に取り組んでいましたが、「自社で水の事業を行いたい」と言って、自社工場の運営を始められました。当社としては、そのようなことも歓迎したいと思っています。

坂本:業界が広がるためですね。

萩尾:おっしゃるとおり、業界が広がるという意味で歓迎しています。ジャパネットたかたについても、あのぐらいテレビで放映していただけると、ウォーターサーバー自体が有名になっていくため、非常に喜ばしいことだと思って見ています。

結果的に、代販の取引先が順調に増えてきているため、これから当社の数字にも少しずつ紐づいてくる見込みです。

質疑応答:国内の水資源の状況と採水が自然に与える影響について

坂本:「日本の天然の水資源は枯渇してしまうのでしょうか?」というご質問です。個人的には、海外と比較すると、国内の水資源の状況はまだ良いほうではないかと思っているのですが、自然環境の問題としてはいかがでしょうか?

萩尾:その質問もよく聞かれます。時には「責任をとってください」と言われることもあります。

もちろん、環境への影響については当社でも十分に調べています。例えば、富士山の場合、当社は富士吉田市というところに井戸がありますが、同市の年間降雨量のうち、1パーセントにも満たない水量しか採水していません。

坂本:そうですよね。

萩尾:なおかつ、今当社が採水しているのは、約50年以上前に降った雨だと把握しています。地下水には層があり、「どの層がだいたい何年前ぐらいの水か」というデータがすでに出ているのですが、当社ではそのような時期のものを採水している状況です。

正直なところ、富士吉田市などでは、精密機械の製造会社や製薬会社のほうが、当社よりもはるかに多くの水を使っています。

坂本:そのようですね。

萩尾:例えば半導体などの製造では、当社の10倍を超える、多くの水が使われています。

坂本:半導体の場合、膨大な量の水が必要になりますよね。

萩尾:おっしゃるとおりです。ですので、当社が事業として行っていることが「自然破壊につながっているか」というと、今のところそのようなデータは出ていません。

また、水源もきちんと増やしています。当社としても水源が枯渇してしまうと、事業を安定的に運営できなくなるため困るため、しっかりと設備投資も行いながら、自然の保護にも取り組んでいます。具体的には、十分な水が溜まりやすいようにするための森林の保護活動などへも参加・協力しています。

仮に、当社の売上が10倍になるほどの量を採水したとしても、水源が枯渇するようなことは、なかなか起こらないと思います。今の日本には、それほど良い水がたくさんあるということです。

坂本:実際に、日本では大半の人が水を飲んでいますよね。

萩尾:おっしゃるとおりです。

坂本:そうなると、「半導体などで使ったあとの排水はどのように処理するのか」という話になります。

萩尾:当然ながら、そのような排水は飲めません。

そもそも湧き水が川に流れ、そして海に流れ出ていっているものを当社で販売し、税収に変えています。また、日本では海外から入ってきた水を飲む必要もありません。

坂本:おっしゃるとおりです。

萩尾:他国からすれば、日本の外貨を持っていくための事業です。

坂本:そうですよね。あとは「なぜ硬水を飲むのか?」という話にもなります。

萩尾:ですので、日本の国民の方々には、今後さらに応援してもらいたい事業だと思っています。

坂本:私もそのように思います。

質疑応答:水の宅配事業の今後のビジネス展開について

坂本:「御社は、2リットルの飲料水をペットボトルで宅配したとしても、市場で競争できるコスト体質を持っているように見えます。水の宅配に関する今後の展望があれば教えてください」というご質問です。

おそらく「2リットルのペットボトルの宅配は行わないのか?」という質問だと思います。

萩尾:ご質問にあった「競争できるコスト体質」とはどのようなものを指しているのでしょうか?

坂本:「水の生産」あるいは「水源」という意味だと思います。

萩尾:私の認識では、2リットルのペットボトルのほうが、350ミリリットルや500ミリリットルのペットボトルよりも安く販売されているということだと思います。

坂本:つまり、ご質問の意図は「2リットルにして、顧客宅に届けたほうが安いのではないか?」ということですね。

萩尾:当社の価格設定では、1リットルあたりの水の価格が、スーパーなどで売られているそのような商品の価格とほとんど変わりません。これを前提に回答したいと思います。

坂本:お願いします。

萩尾:そのような理論で考えると、ペットボトルのサイズが大きくなればなるほど原価は下がっていきます。しかし当社の場合は、12リットルという大きなサイズで作っているため、スーパーに並ぶどのサイズのペットボトルよりも、コストとしては安く作ることができています。これは水代が無料のため、そのようなことが可能になっています。

坂本:そうですよね。

萩尾:あとは、細かく作るよりも大きく作ったほうが、1リットルあたりの単価に直すと、価格の構造が良くなります。

坂本:500ミリリットルのペットボトルより、2リットルのほうが安いですよね。

萩尾:おっしゃるとおり「Amazon」などを見ていると、そのようなものがけっこうあります。当社の場合はそもそものコストが安いため、電化製品の便利さとセットにしても、ある程度の価格帯に抑えることができています。

質疑応答:法人顧客へのウォーターサーバーの導入推進について

増井:法人顧客についての質問です。今まで、法人にはあまり天然水のウォーターサーバーを入れられていませんでしたが、その背景には、すでにかなり多くの競合が、安い価格設定で存在していたこともあったと思います。

御社では、浄水型ウォーターサーバーの設置を開始して以降、今までウォーターサーバーをまったく置いたことがない会社をターゲットとして狙っているのでしょうか?

萩尾:ウォーターサーバーはそこまで普及していないため、両方の会社を対象にしています。

すでに導入されている会社に対し、他社からの切り替えを狙う営業を行うほうが効率は良いと思います。例えば、ウォーターサーバーにも天然水、蒸留水があり、中には浄水器のようなものを水道に付けている会社もあります。

わかりやすく言うと、蒸留水もろ過してきれいにした水ではあるため、そのような商品を使っている会社の場合は、けっこうリプレースしやすいと思います。

増井:そうなのですね。

萩尾:また、先ほども言ったように、当社はウォーターサーバーがメインの事業ではないため、他社よりも安い価格での提供が問題なく行えます。その点では、やはり営業を行いやすいとは思います。もちろん、ウォーターサーバーを使っている会社がいる場合の話です。

新規導入の場合は、ウォーターサーバーからお湯と水が出て、浄水されているきれいな水が会社で使えるようになるため、先ほどお話ししたように、その便利さによって福利厚生の一環として導入されることもあります。

法人への営業時、意思決定の場では「水をたくさん飲んでも、月に支払う金額が5万円、10万円とどんどん上がっていくわけではなく、月に2,500円かかるだけで、何人社員がいても金額は変わりません」というように、お伝えしています。

増井:それは良いですね。

萩尾:営業のハードルも低いため、新規営業も問題なく実施できると思います。

坂本:確かに、法人向けのウォーターサーバーには浄水型が多いと思います。

増井:多いですね。

萩尾:おっしゃるとおり、多いと思います。

坂本:そこには「水を持って帰る人が必ずいる」という問題があったのですね。

増井:夕方に必ず2リットルのペットボトルを満タンにして持って帰る外国人の方を見たことがあります。

萩尾:当社は台湾とシンガポールに展開しているため、シンガポールにもユーザーがけっこういます。シンガポールでは、私の知り合いの会社に導入していただいていますが、水代がとんでもない金額になっていて、やはり従業員の方が持って帰っているということでした。

坂本:たくさん飲んだり、持って帰ったりしているのですね。

萩尾:ものすごい勢いで、多くの社員が大きなペットボトルに水を入れて持って帰るそうです。

坂本:それほど水がおいしいのではないでしょうか。

萩尾:日本の天然水がおいしいことも理由としてあります。

増井:安全性も高いと思います。

萩尾:安全面の信用度も高いですね。海外の場合は、「天然水」と書いてあるペットボトルですら、かなり疑っているという状況もあります。

質疑応答:株式の流動比率の進捗状況について

坂本:「スタンダード市場の上場基準に抵触している株式の流動比率の進捗について、最近は御社からのコメントがありません。現況を教えてください」というご質問です。

萩尾:最近はありませんね。

坂本:最近は厳しいのでしょうか?

萩尾:そちらは当社のホームページに出しています。

質疑応答:大株主の親会社が株を手放す場合の株価への影響について

坂本:「株を買った瞬間に、親会社から大量の売りを浴びせられる懸念があり、買いを実行できません」というご意見がありました。こちらは、私からお話ししてもよろしいでしょうか?

他社では、大株主が手放した時、意外と株価が上がることもあります。ですので、私は懸念材料ではないと思います。

萩尾:当社の場合、業績が悪いわけではなく、大量の売りも単純に見れば流動性が上がることになるため、良い方向へ転じる可能性も高いと思っています。

坂本:おっしゃるとおりだと思います。

また、「親会社がおおまかな方針を出すべきではないでしょうか?」というご質問もありますが、このあたりは親会社が決めることになります。

萩尾:おっしゃるとおりです。ただ、これも本当によく聞かれる質問ですね。

坂本:そうだと思います。

萩尾:当社としてはもちろん「上場を維持する」という前提で、すべての物事を進めています。

また、先ほどお伝えした「株について親会社から大量の売りがあった場合」については、当社の役員構成を見てもらえばわかるように、取締役には光通信の和田社長が就任しています。親会社であるこの光通信は大株主であり、その会社の和田社長が役員に入っているため、かなり密に連携もとっています。

そして、この光通信の方々が、なぜ当社の株を大量に保有しているかというと「良い会社だから」だといえます。

坂本:社長の手腕もあると思います。

萩尾:当社は出している営業利益以上に、もともとたまっているストックがあり、それに対し、150億円ぐらいの営業コストを毎年かけているだけです。そして、そのような投資を止めた場合には、非常に多くの利益が出るようになっています。そのような構造を知っている人たちは、私を含め、大株主に多くいます。

当社としては、基本的には上場を維持したいと思っています。しかし、今はそのようなことを考えるよりも、とにかく純増させながら、事業の本質を突き詰めていくことに集中すべきだと考えています。

逆に、そのような取り組みをストイックに行っていることを、少しでも評価していただけるとありがたく思います。

坂本:ストイックに注力されていると思います。

萩尾:ただ、上場に関してはきちんと維持したいと思っています。今まで一緒に取り組んできた株主のみなさまに迷惑をかけることは、今の大株主のみなさまにも迷惑をかけることにもなるため、基本的にはそのような選択はされないと思います。

坂本:私もそのように思います。現状の企業価値が低いと思って持っているため、大量に売ることは考えづらいということですね。

萩尾:おっしゃるとおりです。

坂本:もし将来的に、例えば株価が10倍に、PERが100倍になってしまった場合には、大株主が売ることはあり得ますか?

萩尾:そのような場合、手放すことは当然あると思います。

坂本:つまり、経済合理性を考えて株を売る可能性はあるということですね。

萩尾:おっしゃるとおりです。

坂本:そのような状況になる前に株を持っている場合、仮に大量の売りがあったとしても、それはある程度の範囲に収まるだろうという話ですね。

萩尾:現状、PERはご説明したような数字のため、今見えていない利益をもし当社が出せたとしたら、さらに低くなってしまうことになります。

みなさまが思っている以上に、本当に価値がついてないということです。

坂本:そうですね。

萩尾:例えば、資金調達などで、ある程度の価格で増資することはあり得ると思います。しかし、それ以外では、今の段階で流動性を上げるために誰かがどこかの株を手放していくことはあまり想定していません。

ただし、上場の維持はしっかりと行いたいと考えているため、そちらについてはここで約束しておきます。

坂本:個人的には非常によくわかりました。

質疑応答:ウォーターサーバーの種類ごとの今後の戦略と値上げ予定について

増井:既出の質問と少し被りますが、中長期的なお話として「水源を増やしてコストを抑えるという戦略ですが、競合との差別化として、今後は価格で勝負していくのでしょうか?」というご質問がきています。

萩尾:先ほど言った浄水型と天然水のウォーターサーバーでは、戦略がまったく違います。浄水型ウォーターサーバーは、先ほどご説明したようにメインの事業ではないため、低価格でも良いと考えています。

要は、例えばお客さまの用途として「浄水型がいい」あるいは「天然水のサーバーは高い」と思っている場合、浄水型を提案します。

また、他社では今、浄水型が中心になっているため、そのあたりは正直なところ、価格をどんどん下げて、勝負しても良いとは思っています。

増井:なるほど。

萩尾:ただ、当社はやはり天然水の事業がメインですが、その天然水の価格帯が世界ではどんどん上がっています。これから日本の会社の価格帯も上がっていく見込みで、実際すでに「エビアン」や「サントリー」がすでに値上げを発表しています。

そのため、当社は価格を上げない努力をするだけでも、他社と比べるとかなり有利なポイントになってくると思います。

ですので、価格を下げて、世界でなんとなく決まっている価格のバランスを崩していくよりは、世界では水の枯渇に比例して、おそらくこれからも値段が上がっていく中、当社は「価格を上げない努力をどのように実行していくか」というところに取り組みたいと思います。

増井:なるほど。

坂本:このまま円安が進行すれば、輸出だけで日本よりも収益があがるパターンも、将来出てくるかもしれませんね。

萩尾:それはあり得ると思います。

坂本:そうですよね。いずれは、OEMで向こうのサーバーのかたちに変更して、そのまま送るだけで成立するかもしれません。

萩尾:おっしゃるとおりです。結局のところ、ウォーターサーバーの定期配送は、毎月決まった日に水が届くサービスですが、これは「命の安全を担保する」と言い換えられます。

海外では、「契約さえしていれば、水には困らない」ということになるため、そのような価値観はすごいものだといえます。

坂本:なるほど。

萩尾:日本でもこれから徐々に、いろいろな食糧品の値段などが上がる可能性があります。

増井:おっしゃるとおりです。

萩尾:実は、世界では水が枯渇し、地下水もなくなってきているため、作物が育たず、小麦の値段などが上がっているところもあります。人口が増えているため、これは当たり前の現象ともいえます。

当社としては価格を上げずに、質の良い日本の天然水をしっかりと安定供給する会社として、地道に取り組んでいきたいと思っています。

配信元:

この銘柄の最新ニュース

プレミアムWのニュース一覧- 株主優待制度の優待内容に関するお知らせ 2026/02/13

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】引け後 … ハーモニック、BTCJPN、マイクロ波 (2月10日発表分) 2026/02/12

- プレミアムW、4-12月期(3Q累計)最終が27%増益で着地・10-12月期も30%増益 2026/02/10

- 社債発行の包括決議に関するお知らせ 2026/02/10

- 2026年3月期第3四半期決算短信〔IFRS〕(連結) 2026/02/10

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

プレミアムウォーターホールディングスの取引履歴を振り返りませんか?

プレミアムウォーターホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。