3,119円

プレミアムウォーターホールディングスのニュース

PWHD、6期連続で20%超の増収率を達成 自社物流網を拡大し物流コストを削減、配送効率化を実現

第37回 個人投資家向けIRセミナー

萩尾陽平氏(以下、萩尾):プレミアムウォーターホールディングスの萩尾と申します。よろしくお願いいたします。

増井(以下、増井):よろしくお願いします。さっそくですが、まずは動画をご覧いただきます。

2022年3月期 決算サマリー

萩尾:プレミアムウォーターホールディングスの決算を発表します。本日は5つの項目についてご説明します。2022年3月期の概況をお話ししたあと、市場と事業戦略、SDGsの取り組み、株主還元についてお話ししていきます。

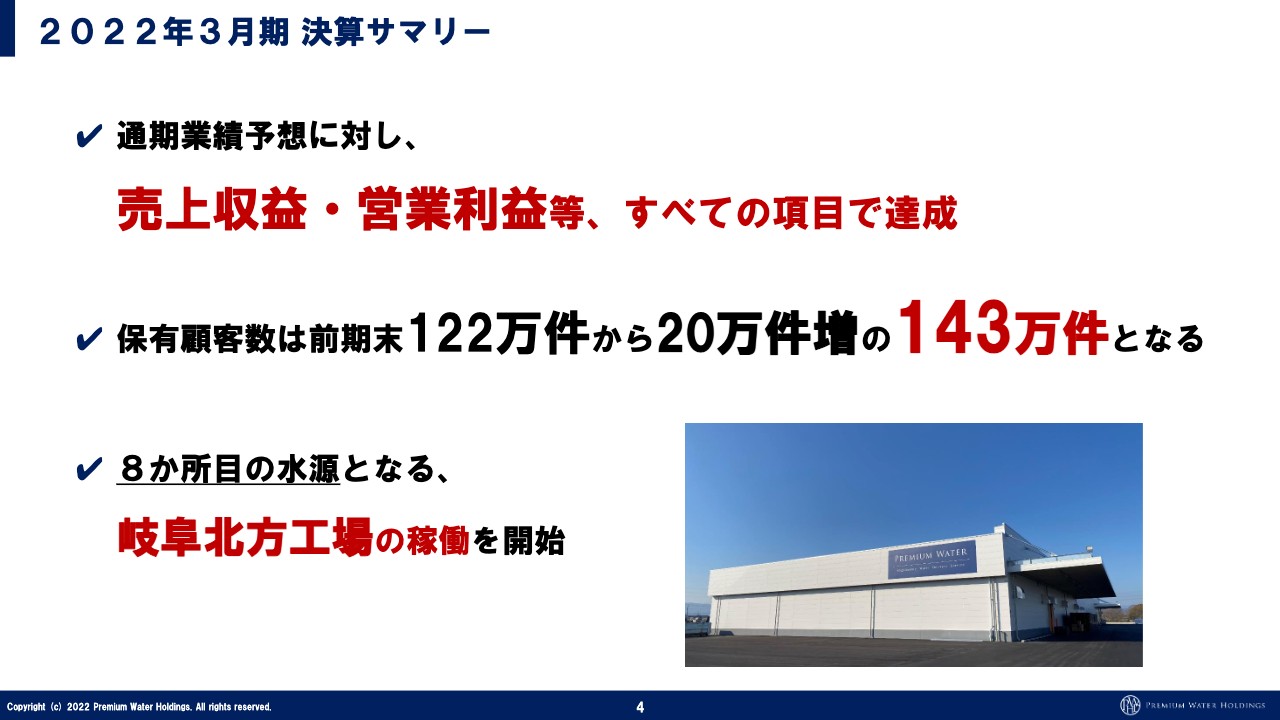

まずは、決算サマリーです。業績予想に対して、売上・営業利益などすべての項目で達成しています。基本的には期初に出した予算を確実に達成していくというスタイルをとっており、これにより5期連続の達成となりました。

ストック事業のため、ユーザー数が純増していれば潜在しているストックは必ず増えていきます。損益分岐点を超えており、今後も利益が出続けていく会社ですのでユーザー数の純増がとても大事になりますが、この1年でも前年同期比20万件増の143万件と、しっかり純増させることができました。

坂本慎太郎氏(以下、坂本):これだけ伸びるのはすごいですね。その背景については、後ほどじっくりお話しいただきます。

萩尾:現在、我々が業界1位で、2位以下の会社は50万ユーザーくらいですので、年間20万件純増させているのは業界内では驚異的な数字だと思います。しかし、我々の基準ではいつもどおりのことがしっかりできたと考えています。

解約率が一定であれば、毎年ユーザーが増えていくのに伴い解約数も増えていきますので、新規ユーザー数をしっかり伸ばしていかないとこのような純増数にはなりません。そのため、これは新規ユーザーの獲得がしっかりできている証だと思っています。

また、8ヶ所目の水源となる岐阜北方工場の稼働を開始しました。こちらは当グループの中でも最大の工場となっています。

5年前は富士吉田工場しかありませんでしたが、しっかりとした戦略で水源を増やすことができているため、リスクヘッジや物流コストの高騰を防ぐこともできています。例えば、九州の南阿蘇工場で作ったものを九州全域に運ぶことで物流コストを抑えています。

岐阜北方工場もこのような戦略をしっかり立てています。一番人口が密集している東名阪への供給を、富士吉田工場だけでなく岐阜北方工場でバックアップすることで物流戦略につなげていこうと考え、この場所を選定しました。

2022年3月期 決算サマリー

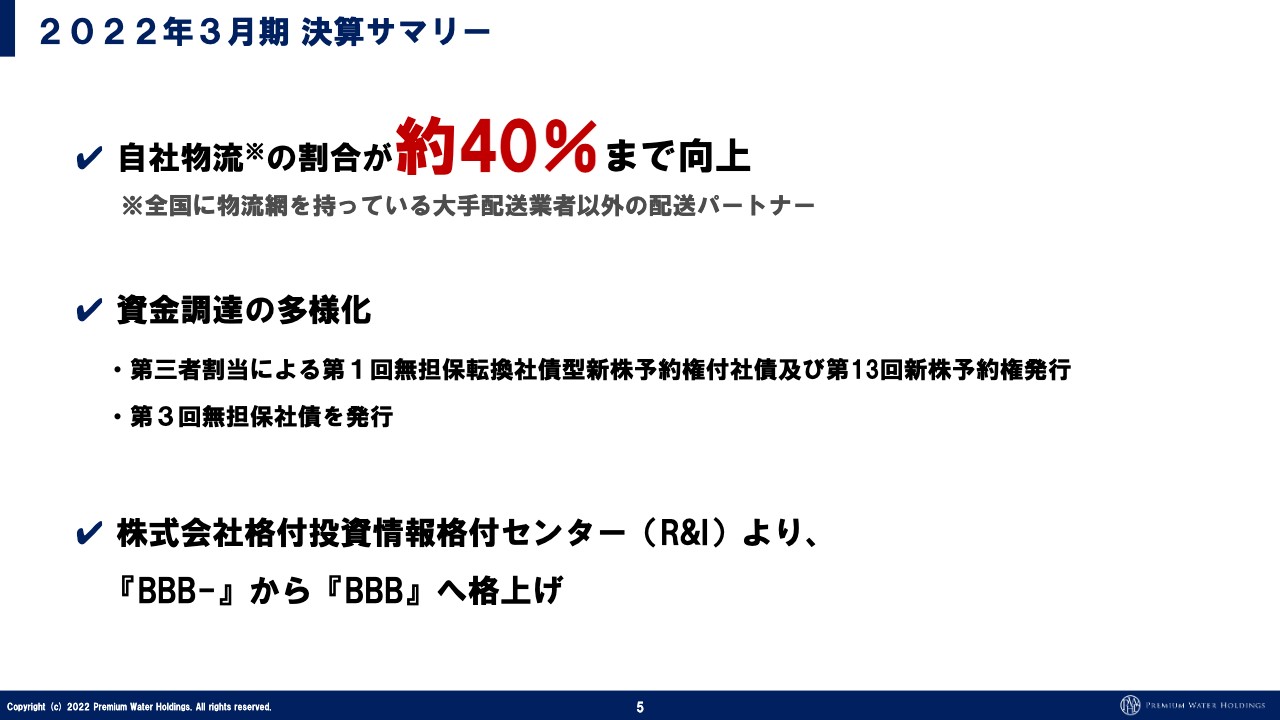

萩尾:我々は今も大手の物流会社にお世話になっているため、これまで自社物流網についての詳細な数字を積極的には出してきませんでしたが、今回初めて開示しました。

この3年くらいで我々の荷物を専用で運んでもらえる業者と提携することで自社物流網を純増させ続けており、その割合は約40パーセントとなっています。「自社物流」ではなく「自社物流網」と呼んでいます。

坂本:つまり、御社が自前のトラックで運ぶのではなく、御社と契約している配送パートナーに運んでもらうということですね。

萩尾:そうですね。後ほどご説明しますが、我々の荷物は定期配送ですので、翌月の何日に何個の荷物を運ぶのかがわかっています。そのため、物流会社に非常に喜んでいただける荷物なのです。お水ですので重さはありますが、それを説明することで喜んで運んでくれる提携業者が増えてきました。

坂本:常に仕事はありますからね。

萩尾:この数年で40パーセントまで向上できたのは、非常によい情報だと思っています。また、このエリアでユーザーが増えていくと1回あたりの物流コストが下がりますので、スケールメリットが出せるところまできたと考えています。

坂本:1個1個と言いますか、ある程度の決まった量を倉庫に取りにいくのですか?

萩尾:エリアごとに物流倉庫を借りていますので、そこに取りにいってもらっています。

坂本:配達エリアと倉庫も近く、その効率化も図っているのですね。

萩尾:例えば、東京都内のある区にユーザーがいる場合、その近くの倉庫まで業者に取りに行ってもらって配送するという流れです。ですので、そのエリア内でユーザーが増えていかないと自社物流網は成し得ないため、これも我々の強みになってきていると思います。

資金調達の多様化については以前からお伝えしていますが、いろいろな調達方法を確立することで順調に進んでいます。また、「BBB」に格上げされたこともよい情報だと思っています。

坂本:財務改善の評価によるものですよね?

増井:そうですね。売上や利益率はもちろんですが、やはりバランスシートが効いてきますよね。

萩尾:後ほどご説明しますが、自己資本率も順調かつ着実に上がってきています。損益分岐点を超えてからは、しっかりユーザーを純増していればいきなり莫大なコストがかかるようなことにはならないため、自己資本率の上昇が数字にもわかりやすく表れています。このように、サマリーを見ると非常に順調だとご理解いただけるかと思います。

通期業績

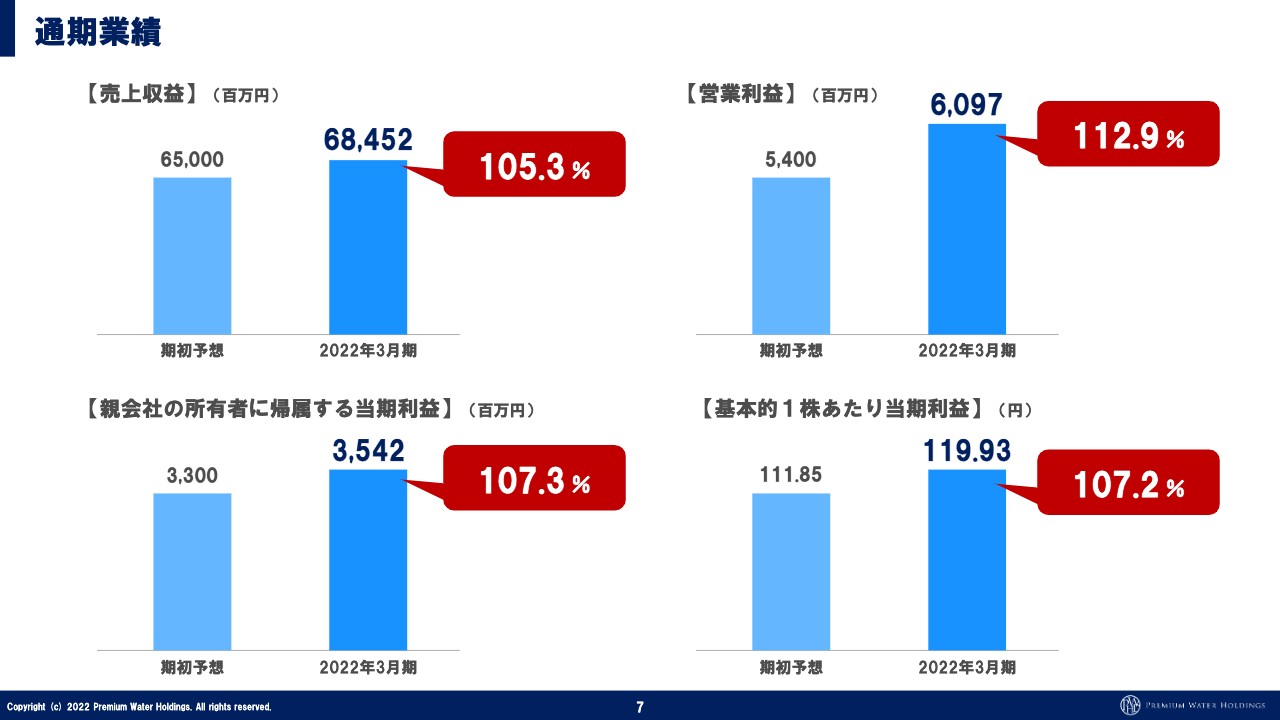

萩尾:期初に出した予算に対する達成状況についてです。売上は650億円の予想に対して680億円、営業利益は54億円の予想に対して60億円、当期利益は33億円の予想に対して35億円、1株あたり当期利益は111円の予想に対して119円となっています。達成率はスライドに記載のとおりです。

坂本:売上が伸びると、意外と利益も伸びることがわかりました。

萩尾:そうですね。過去の実績を見ていただくとよくわかるのですが、「これくらい純増すると、これくらい売上が増えて、これくらいの営業利益の幅で増えていく」ということが見えやすくなってきます。

ですので、売上を見ると、どれくらい純増しているかをおおよそ計算できます。過去の数字を拾ってもらうとわかりやすいのですが、非常にシンプルなビジネスになっています。

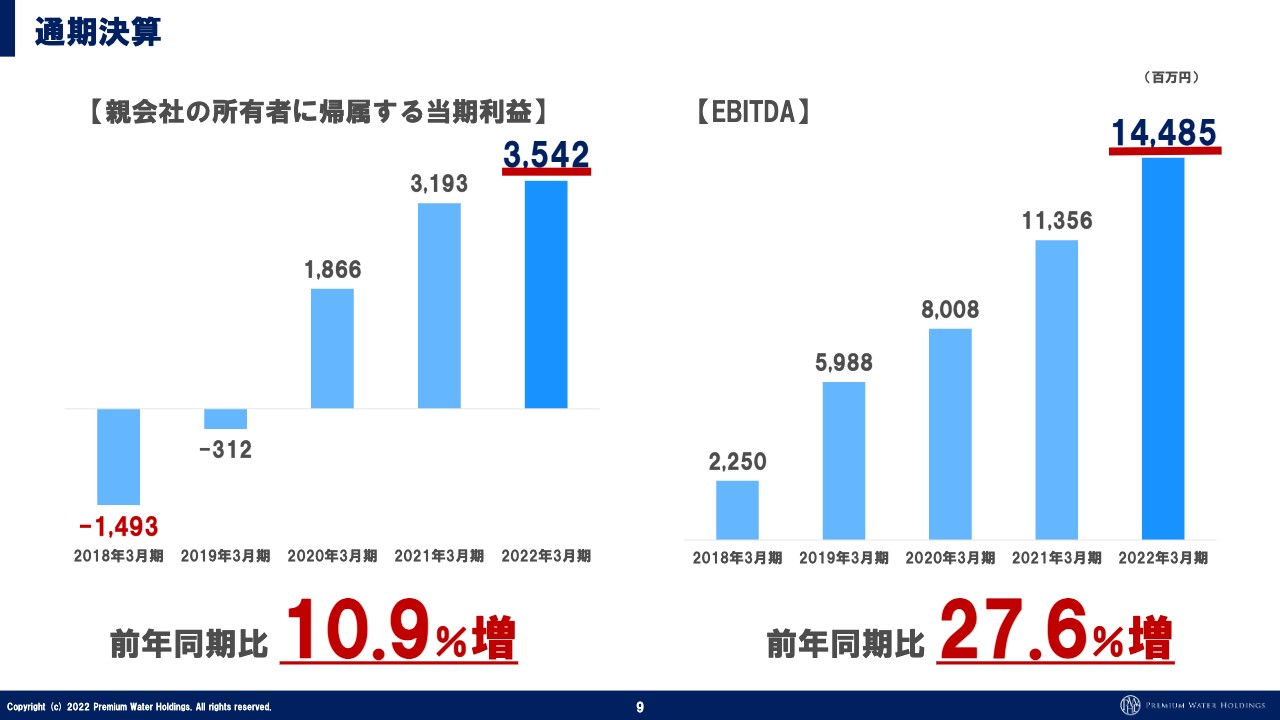

通期決算

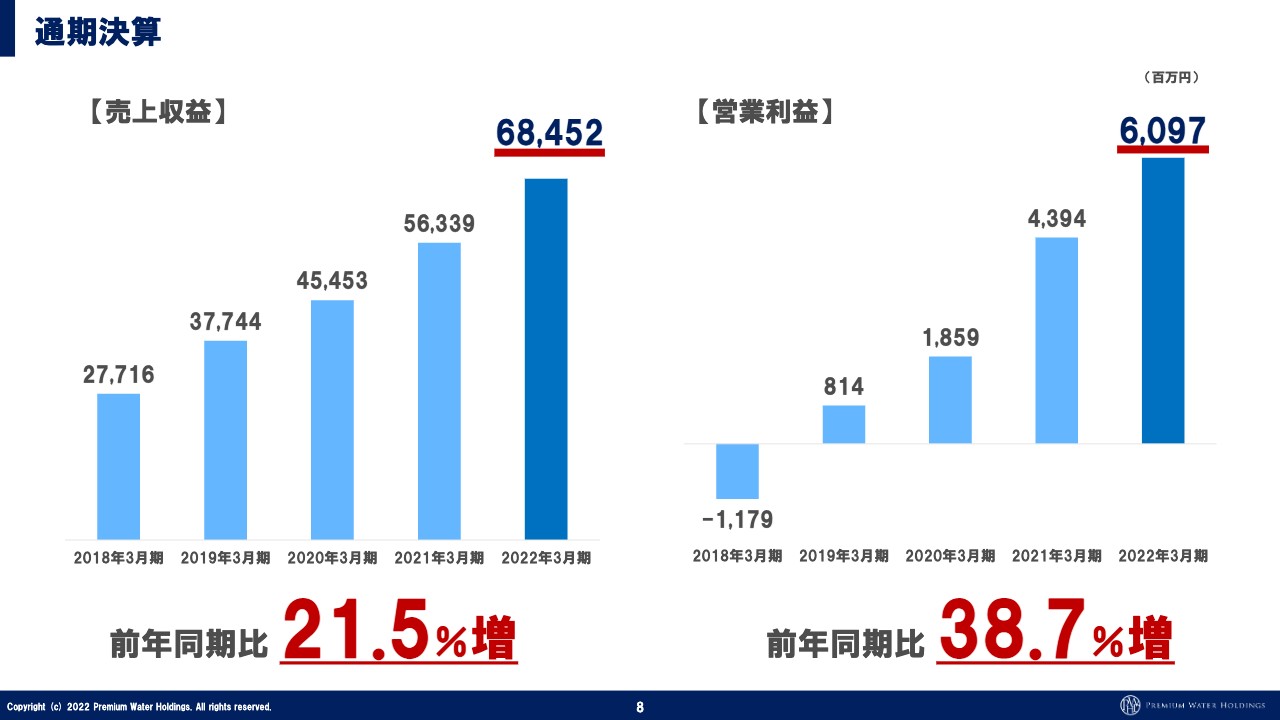

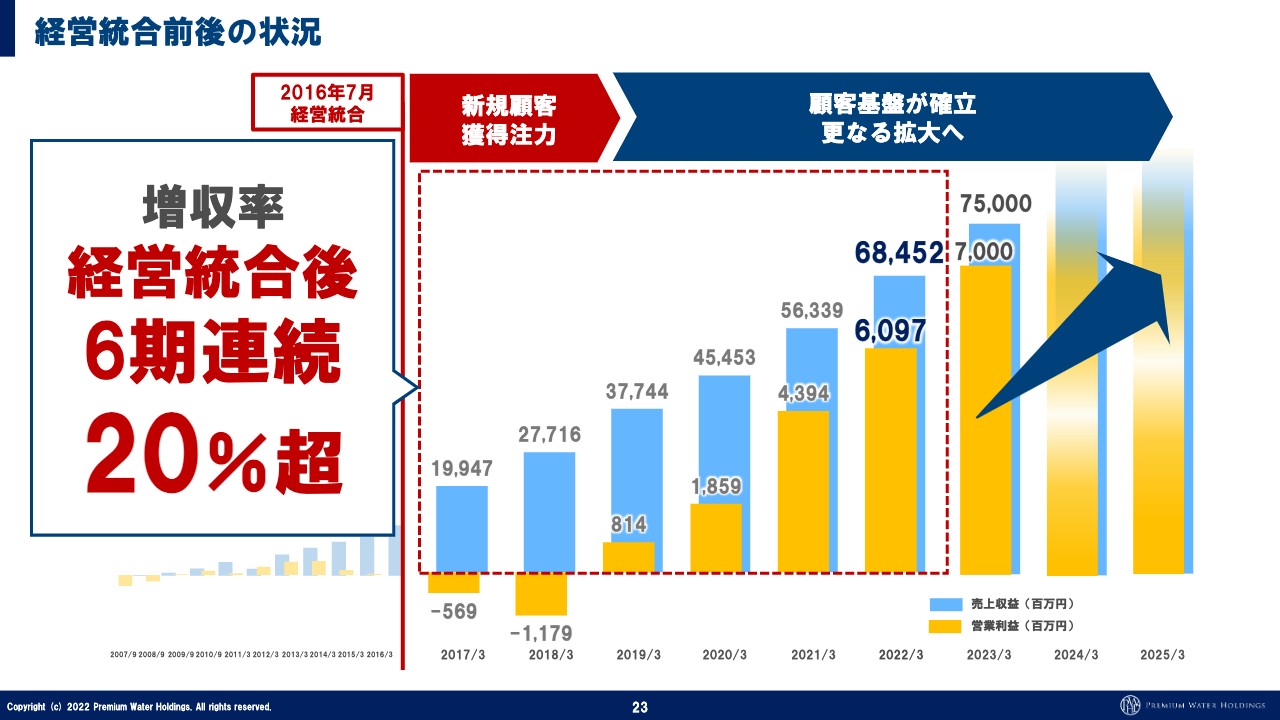

萩尾:通期売上は、前々期の約560億円から約120億円増の約680億円となりました。後ほどご説明しますが、業界の成長規模が100億円くらいですので、我々だけが成長しており、他社はうまく成長できていないのが現状だと思っています。この結果、前年同期比21.5パーセント増となりました。

スライドの右側は営業利益です。私が代表になった2017年にいきなり6億円くらいの赤字を出し、その後11億円以上の赤字を出しました。これは、新規ユーザーの獲得を一気に増やしたことでコストが上がったためで、将来に対する投資とお伝えしてきました。

2019年に70万人から80万人のユーザーを獲得したあたりから、損益分岐点を超えてプラスになり始めました。その後、毎年20万人ずつくらい純増しているため、このような営業利益になっています。

例えば、新規顧客の獲得コストはKPIで最も重要視しているため見誤ることはありませんので、これからは売上がしっかり伸びていけば、基本的に営業利益も伸びていくと判断してよいと思います。

坂本:またよいものを見ました。

萩尾:非常に順調と言えます。

坂本:この前も「20パーセント以上ずつ伸びていく、数少ない会社です」というお話がありました。

萩尾:そのあたりは後ほど出てきますが、今、上場企業のうち5期連続で売上を伸ばしている会社は11社くらいあり、その中には入ってきています。

通期決算

萩尾:EBITDAが順調で、かなりパンチの効いた数字になったと思います。新規顧客獲得数がしっかり伸びていることと、営業利益も出始めていることで、前年同期比27.6パーセント増となりました。

通期決算

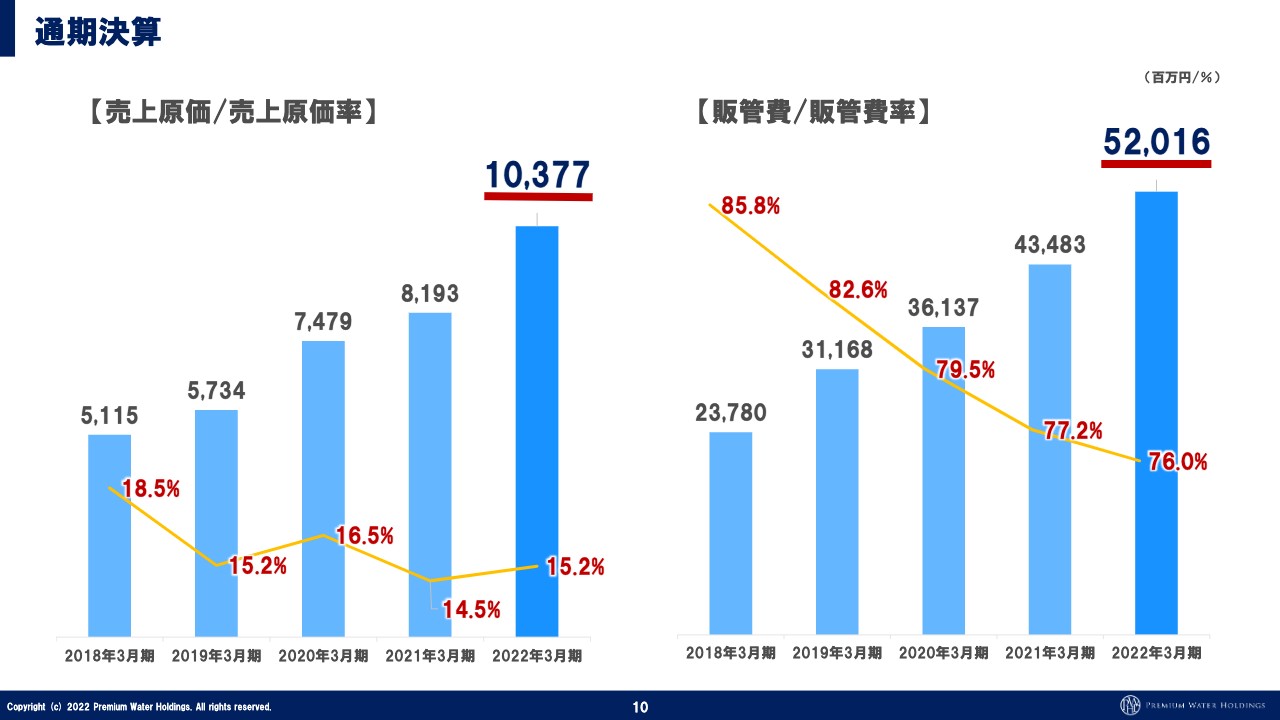

萩尾:スケールメリットがかなり出てきたこともありますが、基本的に売上も営業利益も順調に上がってきています。売上に対する原価率や販管費率も、スケールメリットが出てきているおかげで効率化され、右肩下がりの非常によい数字になってきたと思います。

坂本:やはり配送コストが大きかったのでしょうか?

萩尾:配送コストは大きいです。売上の20パーセント強が物流コストですので、営業利益や売上原価率を占める割合はとても大きいです。

坂本:最近よく聞かれる話かと思いますが、原油高の影響は出てきていますか? 配送コストに乗ってくるのでしょうか?

萩尾:影響が出てくるとしたら、これからだと思います。先ほどもお伝えしたとおり、この数年で自社物流網の割合を上げてきました。もう少し上げる予定ですが、大手の物流会社にしか運べないエリアがあるなど、共存していくべきところもありますので、どこかで100パーセントになるということはありません。

我々専門で運んでくれる自社物流網の業者のことも大事ですので、「どうしても」ということになれば、我々もどこかでは飲むべき部分があると思いますが、今のところは相互の理解で「しばらくこれでいきましょう」となっています。もちろん、これが長引いた時にどうなるかについては多少の懸念があります。

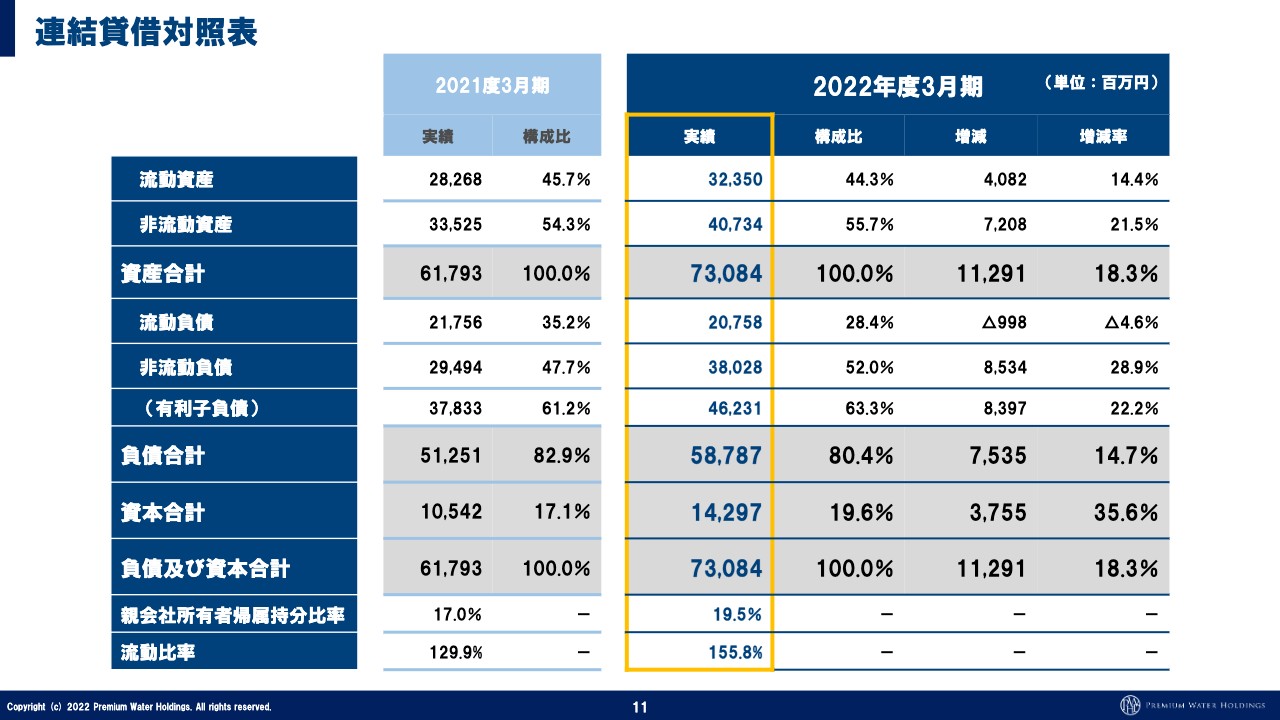

連結貸借対照表

萩尾:連結貸借対照表です。自己資本比率は17.1パーセントから19.6パーセントと順調に上がってきています。今期の終わりにはさらに上がるかたちになると思いますので、財務体質はどんどんよくなっていくと考えています。

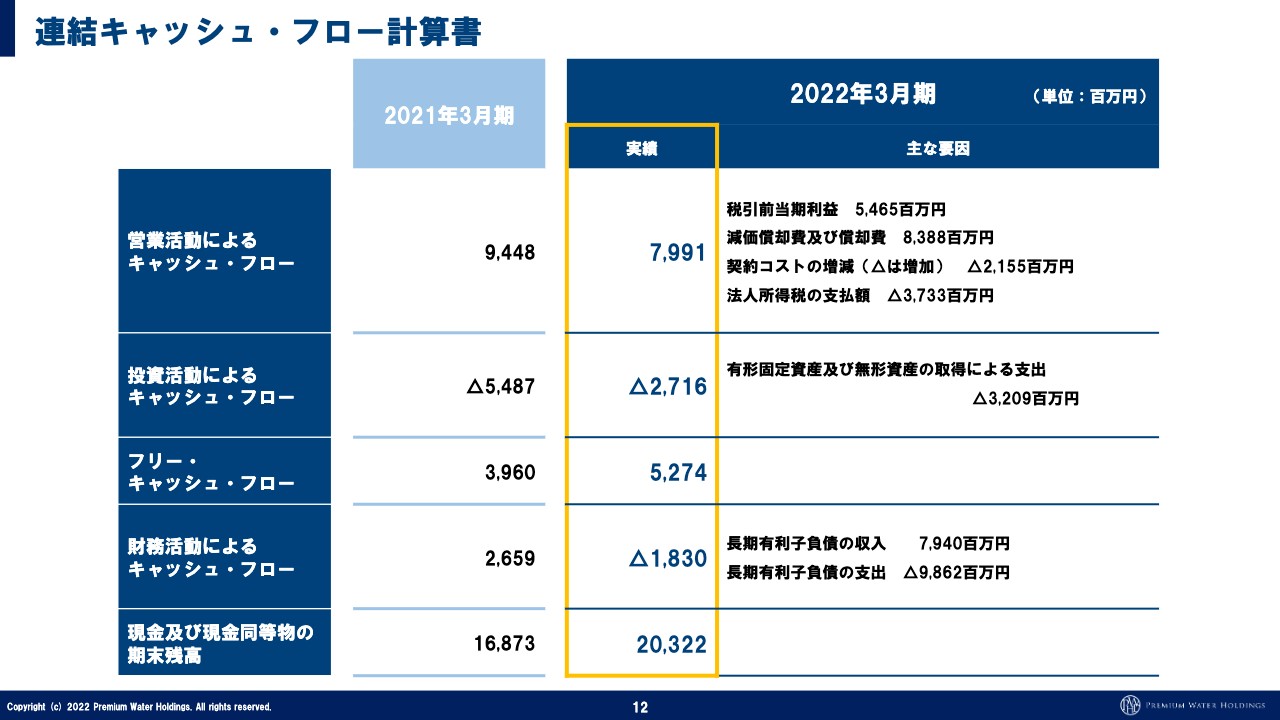

連結キャッシュ・フロー計算書

萩尾:連結キャッシュ・フロー計算書は、営業活動によるキャッシュ・フローが下がっているように見えますが、法人所得税の支払額が37億円あります。

坂本:支払いは当然発生しますからね。

萩尾:前々期までは過去の赤字分がありましたので、多少の税制優遇がありましたが、それもないためにこのようなかたちになっています。しかし、実態的には37億円入っていますので、成長していると考えてよいと思います。

2023年3月期 通期業績予想

萩尾:今期は売上収益は750億円、営業利益は70億円、当期利益は40億円、1株当たりの当期利益は134円と予想しています。毎年のことですが、我々は予想をしっかり出した上で、その数字を超えていくことを常に目指しています。業績予想は最低でも実現する数字であり、どこまで上振れていけるかにチャレンジしていきたいと思います。

坂本:超えられそうな数字だと思います。

萩尾:過去6年間は予想をしっかりと超えており、それが最低限のコミットだと思っています。

坂本:ビジネス的には、第1四半期と第2四半期で件数を積み上げていけば、「当然達成できるでしょう」となりますよね。

萩尾:そうですね。先ほどもお伝えしましたが、それだけしっかりとできていれば、急に顧客獲得コストが変わったり、大きな投資を行うことはないビジネスです。

坂本:この前、水源も作りましたからね。

萩尾:そうですね。大きくかかるのは採用コストくらいですが、こちらも急に2倍や3倍に増やすことは考えにくいです。そのような意味でも、顧客獲得が順調であれば、基本的には問題ないと思っています。

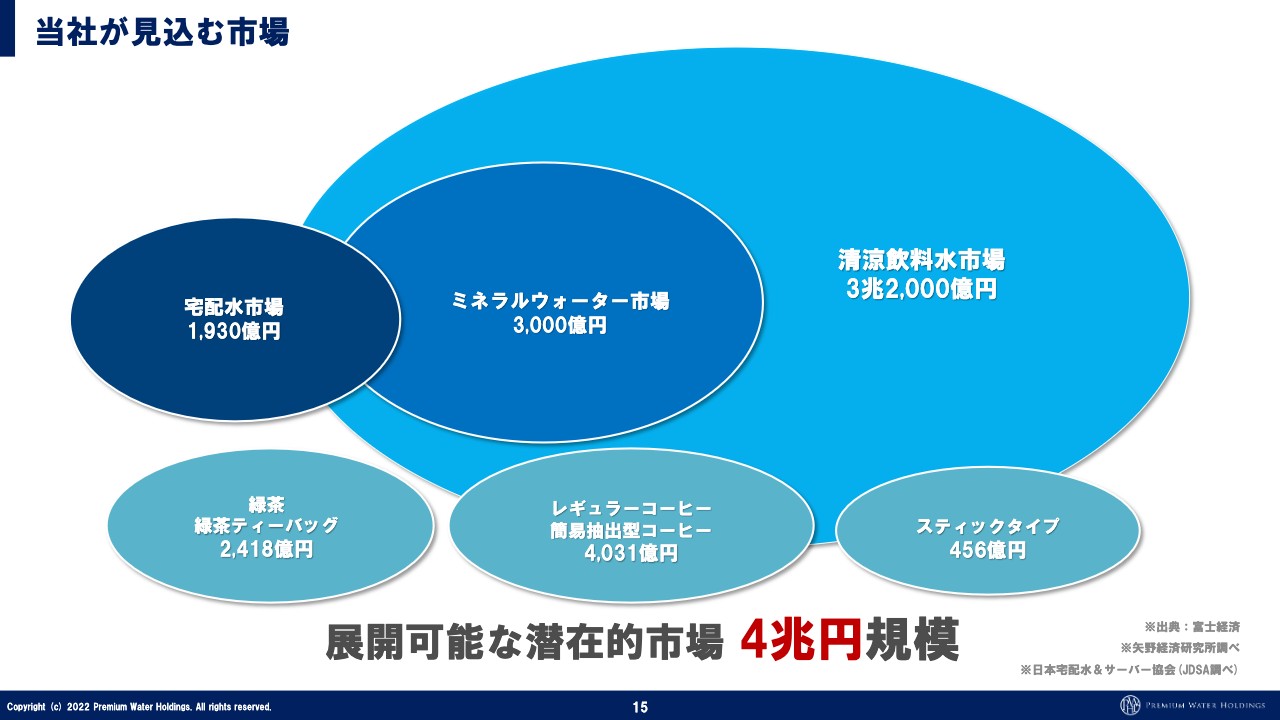

当社が見込む市場

萩尾:今後の市場と事業戦略をご説明します。我々が属している宅配水市場は、日本国内で1,930億円の規模があります。ミネラルウォーター市場は、ペットボトルで買う天然水と考えていただければと思います。

清涼飲料水市場まで含めると、日本国内で約4兆円くらいの規模があると言われています。ここを戦略的に取っていくチャレンジをして国内の市場を作り、その次に海外に出ていくことをイメージしながら進めています。

海外は、例えばネスレは時価総額30兆円くらいで、売上9兆円のうち2兆円が水です。上場している中国のウォーターサーバーの企業は時価総額9兆円くらいで、売上規模が4,000億円くらいです。我々の売上の7倍くらいの企業の時価総額が9兆円だといえます。

そもそも中国の水資源量は世界平均水準の4分の1程度と言われており、恐らく天然水の価値が非常に高いのではないかと思います。中国のウォーターサーバー企業の代表は、中国の個人資産ランキングでトップになっています。

日本は水に恵まれた国ですので、天然水の価値はまだまだ評価されていないと思いますが、世界ではすでに評価されているというのが現状だと思います。

坂本:契約件数の価値はあとから出てくるというお話は、後ほどお聞きしたいと思います。

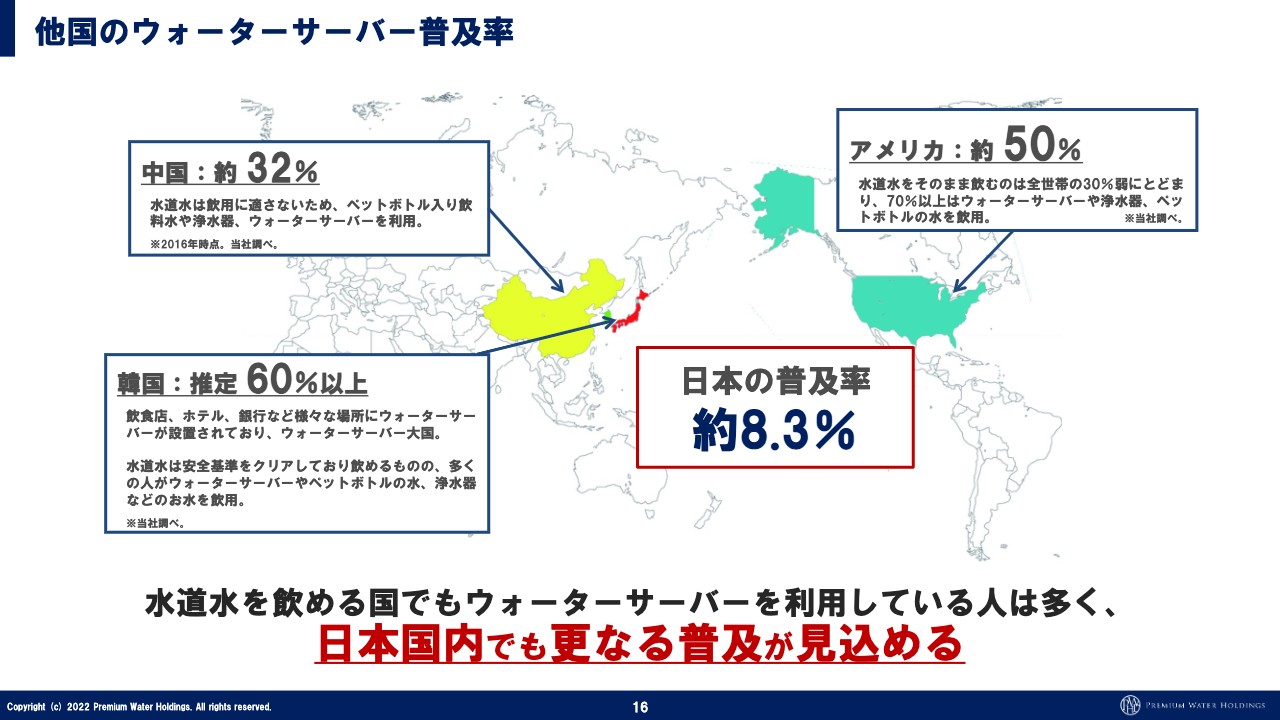

他国のウォーターサーバー普及率

萩尾:ウォーターサーバーの普及率です。最近、「そろそろ成長ではなく回収フェーズに入りますか?」と聞かれます。

坂本:僕はいつも言っています。

萩尾:我々は顧客獲得コストをかけて新規ユーザーを伸ばしているため、営業活動をやめた瞬間にかなりの利益が出ます。2位以下の企業が50万ユーザーから伸びない中、我々は50万ユーザーを超えて業界1位になり、その後もトリプルスコアの約150万弱までユーザー数を伸ばしています。

「回収フェーズに入りますか?」と聞かれるのは、これ以上は新規ユーザー数が伸びないという見立てがあるからだと思います。しかし、スライドのとおり、世界のウォーターサーバーの普及率は中国が30パーセント、韓国が60パーセント、アメリカが50パーセントと、軒並み50パーセントを超えている中、日本は8.3パーセントです。

これは業界全体の数字ですので、我々だけでは3パーセントと少しを占めていることになります。したがって、他国と比べると日本はまだまだ伸びしろがあると言えます。

もちろん、海外は水道水がそのまま飲めないため、ウォーターサーバーやペットボトルの水を買うことが常識になっている国が多いです。日本は水道水を飲まれる方もいるので、あまり普及していないということになります。

しかし、どのように伸ばしていくかを考えるのは難しいものの、これからも伸ばしていける業界だと思っています。最低20パーセントくらいの普及率を目標にしていますので、まだまだ回収フェーズではないということです。

国内の宅配水市場-市場規模の推移

萩尾:国内の宅配水市場の推移についてです。2021年と2022年を比べると100億円くらい成長していますが、我々の売上は120億円増ですので、業界で我々だけが伸びて、他社は新規獲得がうまく取れておらず、基本的に純減していることがわかります。

サブスクリプションのため、解約は一定数出ます。新規ユーザーを取らないと売上が減っていくビジネスモデルですので、新規ユーザーを強烈に伸ばしていく会社でなければ、売上はなかなか増やせません。したがって、今は業界の動向よりも、我々が取り組めることをきちんとできているかが重要だと考えています。

先ほど「最低20パーセントくらいの普及率を目標にする」とお伝えしましたが、20パーセントの普及率で5,000億円くらいの市場となりますので、我々がその市場をどのように作っていくかにチャレンジしたいと思っています。

現在、宅配水市場の売上シェアは35.5パーセントです。こちらは毎年少しずつ上がっていますので、これからもしっかりと上げていきたいと考えています。

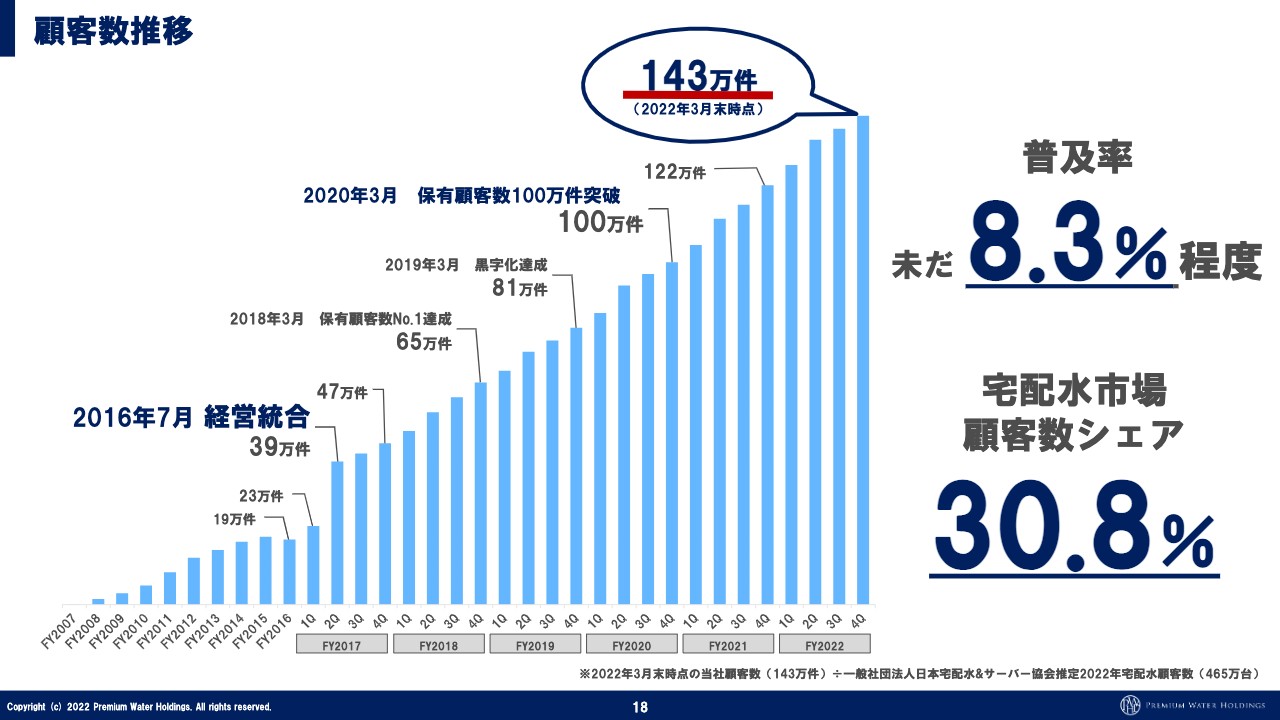

顧客数推移

萩尾:顧客数の推移についてです。我々は2016年7月に経営統合してできた会社で、その時から私が代表をしています。当時の業界1位の企業のユーザー数は50万件くらいでした。そのユーザー数を1年ほどでキャッチアップしてからは、基本的に自分たちのペースで毎年しっかりと純増させています。

毎年20万件くらい純増しており、前期は143万件で着地しています。普及率はまだ8.3パーセントですので、これからも増やしていきます。

17ページに「宅配水市場売上シェア35.5パーセント」と記載していますが、この割合は我々の売上シェアの割合です。顧客数では30.8パーセントとなります。

我々は基本的にアクティブのお客さましかカウントしませんが、他社はサーバーを置いてくれているお客さまを顧客数にカウントするなど計算方法が違うため、売上のシェアが一番わかりやすいと思います。

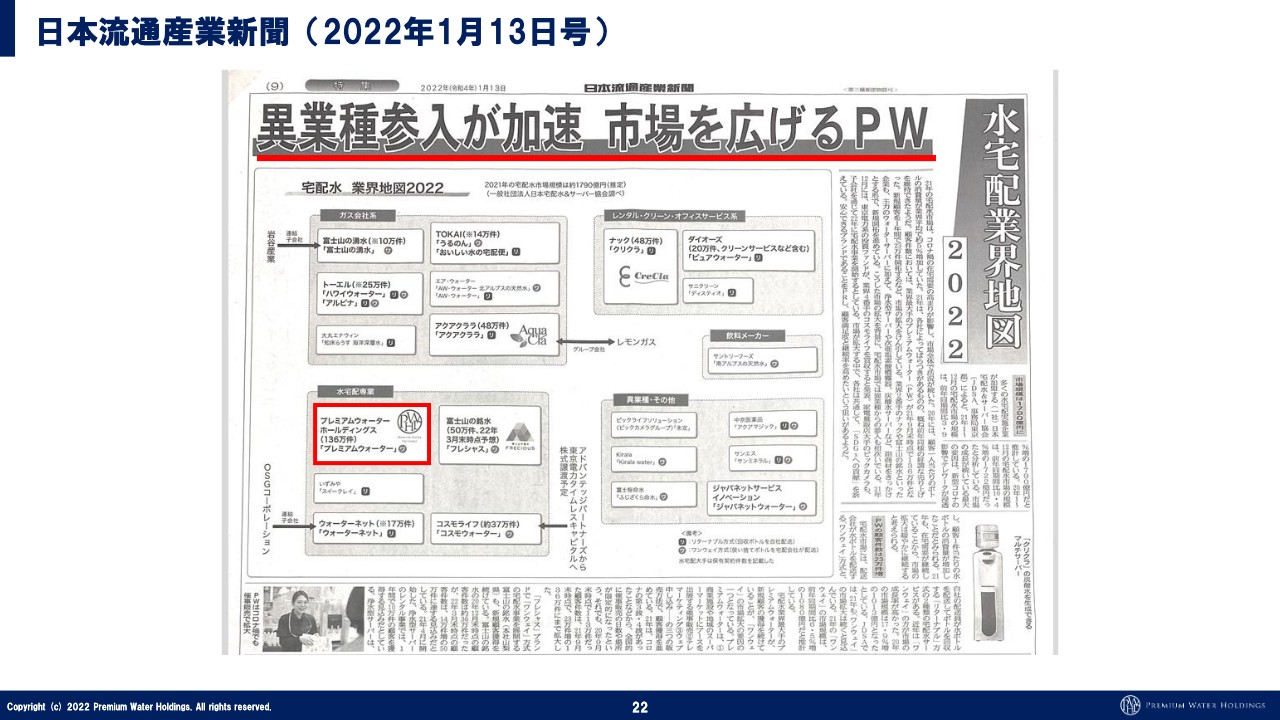

日本流通産業新聞(2022年1月13日号)

萩尾:毎年1月に日本流通産業新聞から出ている見出しです。業界を客観的に見た見出しで、我々も毎年非常に楽しみにしています。2020年は「PW一強に」、2021年は「PWの独走続く」、2022年は「市場を広げるPW」と掲載されました。

先ほどお伝えしたとおり、市場は100億円の増で、我々は120億円の増ですので、そのような意味で市場は我々を中心に広がっています。

最近はOEM先も増えており、天然水やウォーターサーバーを使う大手提携先も増えてきています。大きな顧客を持つ異業種の企業で、「ウォーターサーバーが浸透し始めたから、自分たちのお客さまに提案したいね」ということが増えてきているのだと思います。

これは業界が大きくなるために非常に重要なことであり、いろいろな顧客を持つ大手企業がウォーターサーバーに参入することによって、さらに市場が活性化するので、非常によい情報だと思っています。

経営統合前後の状況

萩尾:経営統合後、6期連続で増収率が20パーセントを超えています。

経営統合前後の状況

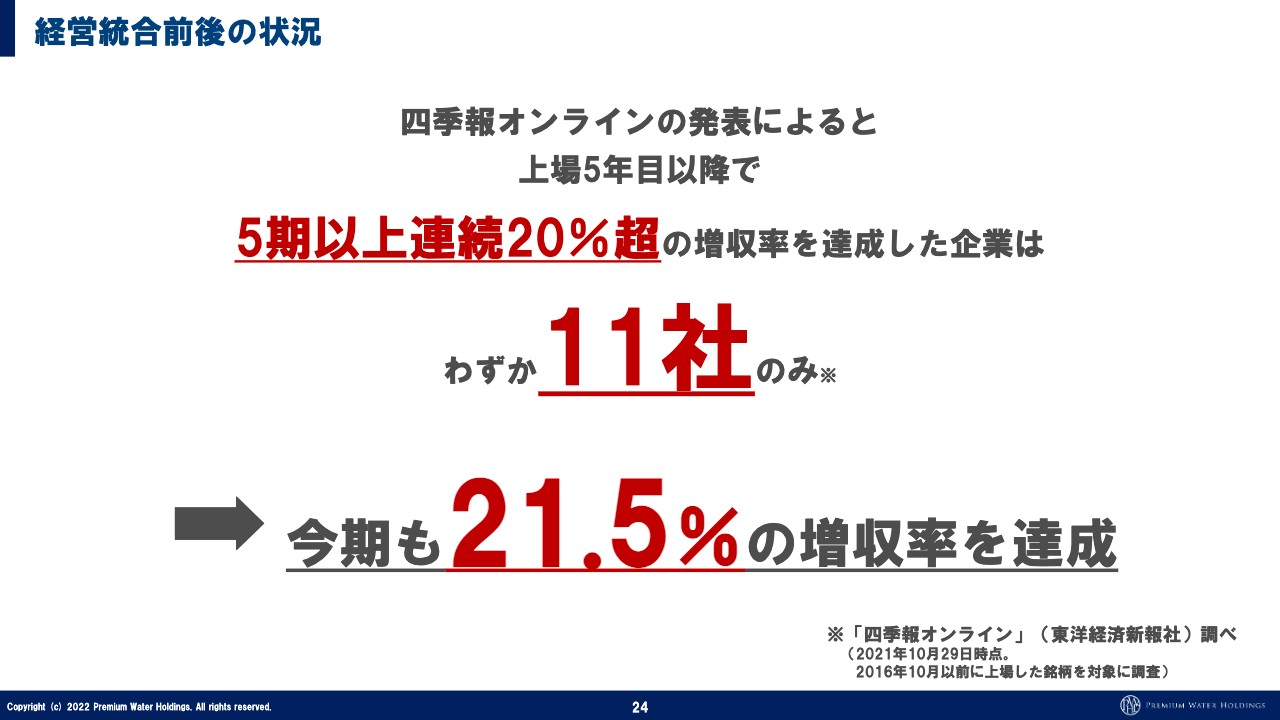

萩尾:『四季報オンライン』によると、上場5年目以降で5期以上連続20パーセント超の増収率を達成した企業は11社のみとのことです。

前期も21.5パーセントの増収率を達成していますので、6期連続となります。もし『四季報オンライン』で、来年も同様に5期以上連続のデータが掲載される場合は、我々も載るはずです。

坂本:増収だけでなく、増益率もついてきているのがすごいですよね。

萩尾:そうですね。基本的にユーザー数の純増と売上増はイコールで、1顧客あたりの利益もあまりぶれていません。そのような意味で、純増すれば売上も利益も上がります。

本当にわかりやすいビジネスで、今までは売上は上がっていたものの、営業利益がマイナスである理由を説明してきたというイメージですが、慣れてきたら説明することがなくなり、3つくらいの情報で言いたいことがほとんどわかるようになると思います。

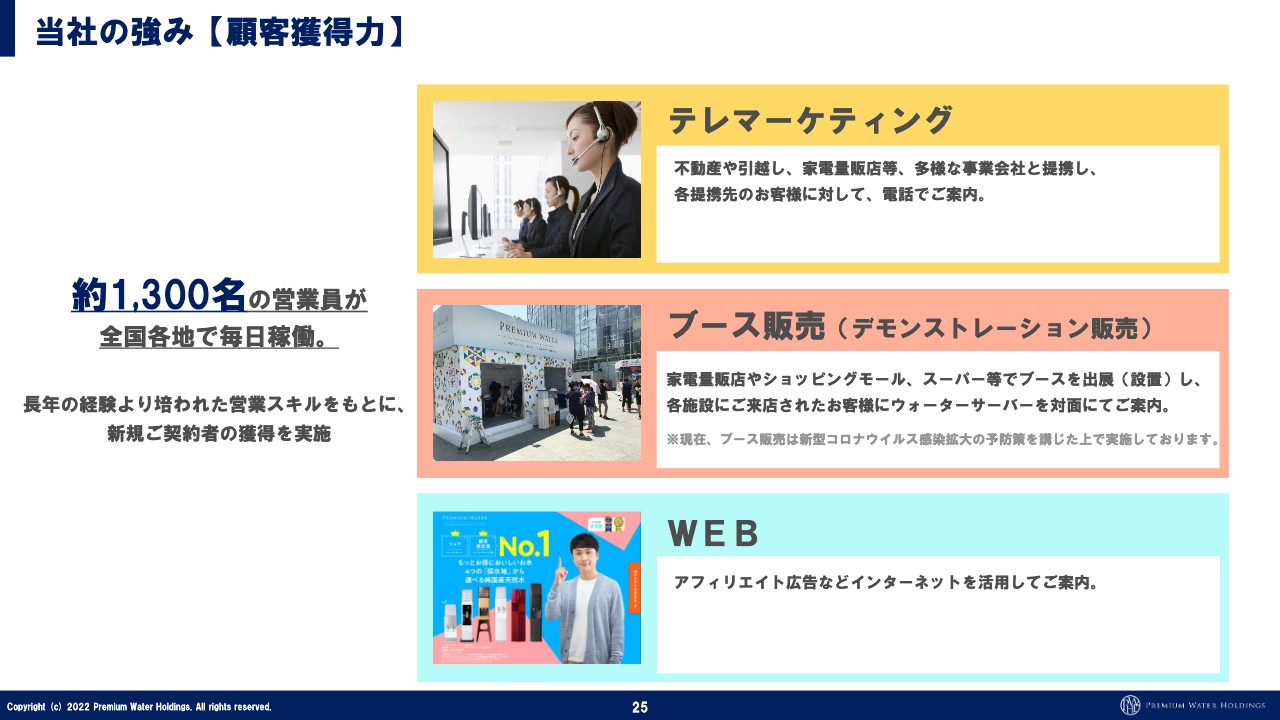

当社の強み【顧客獲得力】

萩尾:プレミアムウォーターホールディングスだけが数字を伸ばせている理由についてです。スライドに「約1,300人の営業員」と記載していますが、数年前の資料では1,000人だったと思います。

坂本:増えましたね。

萩尾:1年間に100人ずつくらい増えています。直営は毎年110パーセントくらいずつ成長していくということです。つまり、「1,000人の営業員がいて、100人採用すれば、直営の成長率として110パーセントが見込める」ということで、毎年行っています。

代理店やOEM先は110パーセント以上で成長していますが、これはその方たちの資本で拡大しているため、拡大率が違うということです。

坂本:最近では、ブース販売の復活がかなり寄与していますか?

萩尾:最近伸びているのはテレマーケティングです。

坂本:相変わらずテレマーケティングなのですね。コロナ禍もそうでしたね。

萩尾:先ほどOEM先や代理店が伸びているとお伝えしましたが、OEM先が自分たちでお水を売るのはとても難しいです。テレマーケティングが伸びているのは、我々がその委託を受けているためです。

坂本:かたちはOEMですが、ある意味では直販のようなものなのですね。

萩尾:なかなか自社での電話をかけての営業は難しいため、そのようなかたちもあります。

坂本:まずリストがないという面もありますよね。

萩尾:そうです。ですので、自分たちでは小売できないがリストはあるというところを我々が委託しています。ブース販売は、コロナ禍の対策が前々期よりも前期のほうが厳しかったです。

坂本:ここからですかね。

萩尾:そうですね。かなりムードが変わってきていますので、今期の夏くらいから支障なく営業活動ができるのではと思っています。

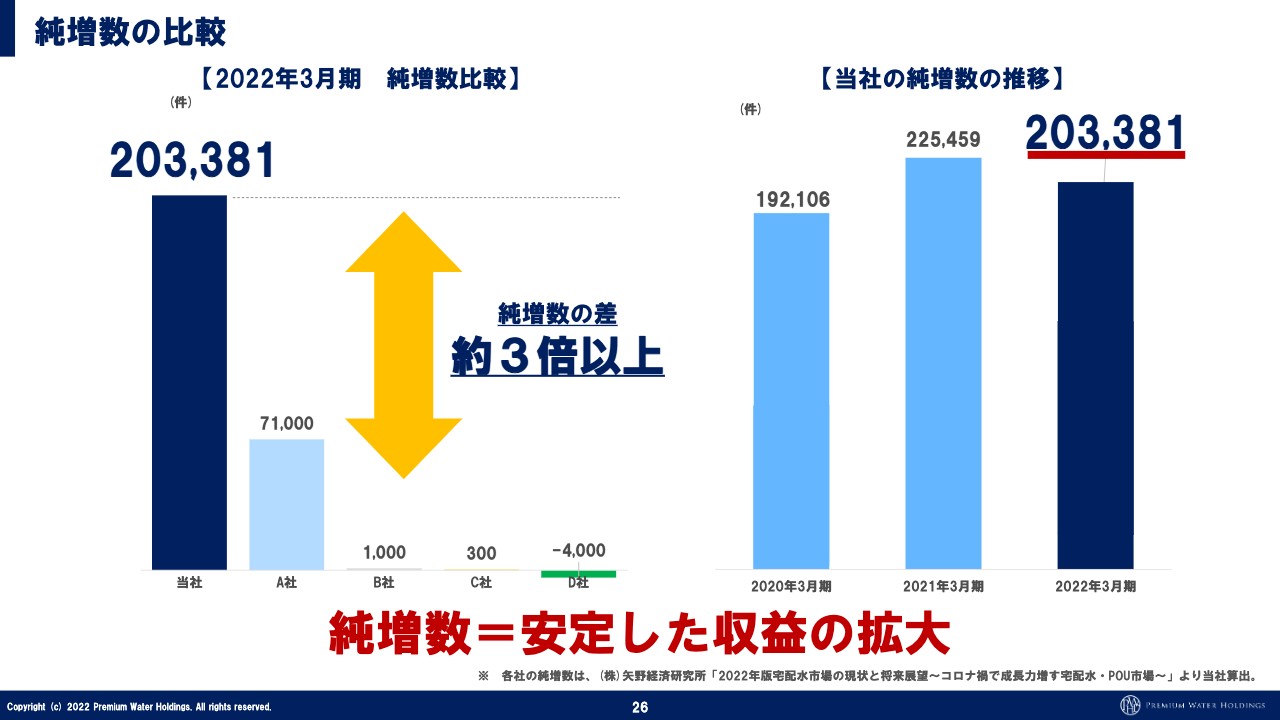

純増数の比較

萩尾:純増数の比較です。我々が1位で、20万件くらい純増しています。2位は7万件、3位以下は1,000件や300件、5位はマイナス4,000件となっており、他社はほとんど伸びていないということです。2位の企業も、おそらく天然水というよりもお水を入れる浄水器型サーバーの販売だと思います。

我々は自社物流網を拡大したことで、物流コストの高騰を防ぐだけでなく下げることもできました。それができない企業は、物流コストがかからない浄水器型サーバーを提案することで伸びてはいます。

坂本:売ったら終わりではなく、メンテナンスも必要かもしれませんね。

萩尾:差別化もできなくなってくるため、競争が激化してくると最後は値段での勝負になっていきます。天然水のように世界的に価値がつき続けているものは世界的には値段は変わりませんが、機械は原価が安くなり競争率が上がってくると、利益の取り合いにしかならないため、それほど長く続くビジネスにはならないかと思っています。

スライド右側は過去3年間の純増数のグラフです。前々期が非常に順調だったため、それよりは多少下がったように見えますが、ここ5年間くらいは基本的には20万件ずつくらい純増しているため、こちらも順調と考えてよいかと思います。

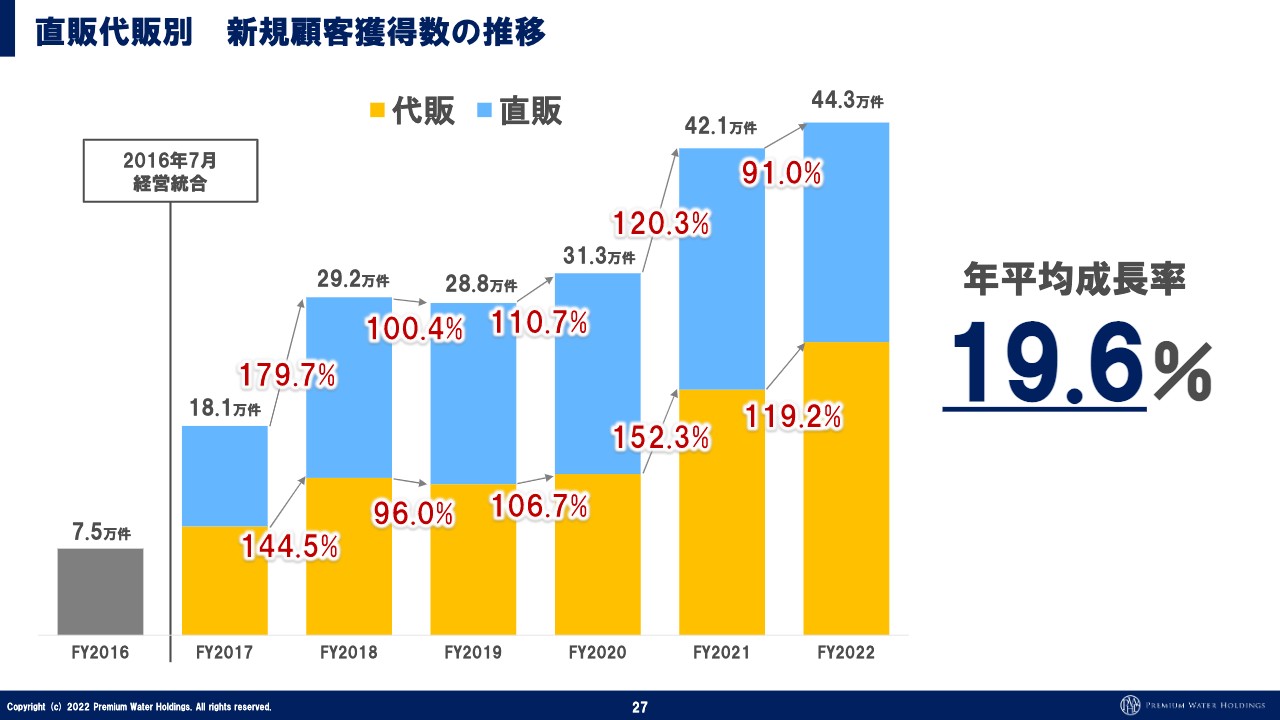

直販代販別 新規顧客獲得数の推移

萩尾:新規ユーザー数の推移です。青色が直販で、オレンジ色が代販です。平均すると6年間連続で120パーセントくらいの成長を続けています。前期は直販がやや下がっており、ブース販売が少し厳しかったのですが、代販が伸びてなんとか成長できました。

前々期は代販が152パーセント、直販が120パーセントのため、実際は前々期が好調過ぎたと思っています。

坂本:ある程度大きいところが代販を行ってくれるということもあるのですか?

萩尾:そうですね。OEM先やリストを持っている会社が多く代販を行うとそこが伸びますが、直販は自力で少しずつ人を採用して伸ばしていくしかないため、急に150パーセントという数字はなかなか出てきません。

坂本:今期、来期の代販の目標値はある程度目処は立っていますか?

萩尾:代販は伸び続けていくと思います。おそらく原価が一番低いところと組みたいと思うため、上場しているナンバーワン企業という意味ではその競争力は圧倒的で、信用や実績もあり、先ほどお伝えしたとおり我々も営業できるという強みもあります。

坂本:ライフスタイルも変わってくると思いますし、リストを1回まわして終わりではないかとも思います。

水源開拓

萩尾:水源は8つに増えました。

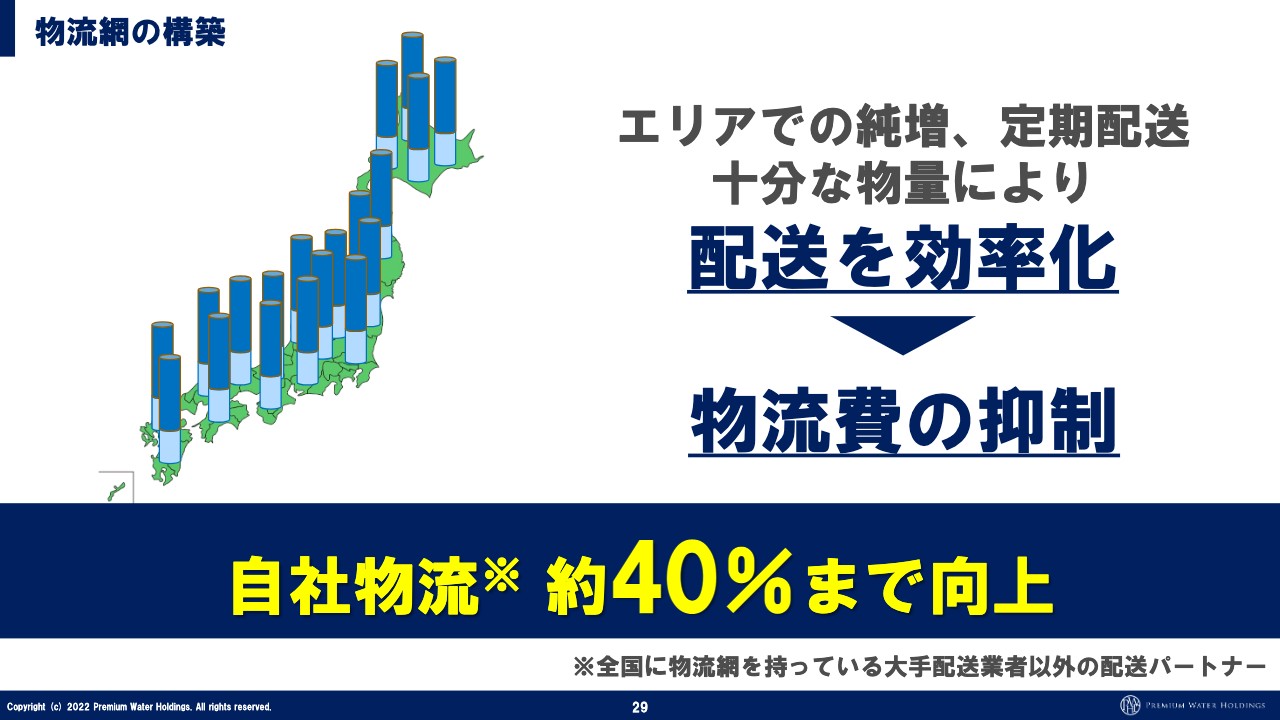

物流網の構築

萩尾:エリアでユーザー数が増えると、配送効率が上がります。トラック1台でどんどん運ぶため、当然1配送あたりのコストは下がります。

現在8水源で約150万ユーザーがいますが、250万ユーザーくらいまで対応できるため、今の計画で進めていくと3年から4年は投資しなくても問題ありません。逆に言いますと、早く投資しないといけなくなるということはユーザーが伸びているということですので、それはうれしい悲鳴かと思います。

坂本:一応投資先を探しつつ取り組んでいくということでしょうか?

萩尾:基本的に常に探しています。今は東北に拠点はありませんが、東北のエリアでユーザーが増えてきたら東北で投資するという経営判断はあります。

北方工場による物流戦略

萩尾:戦国絵図の逆バージョンで、エリアがどんどん細かくなっていくほど配送効率が上がります。しかし、これはユーザー数が増えないと絶対にできない投資です。他の会社は純増していないため、例えば富士山の水源のみで全国に運ぶとなると、配送効率は絶対に下がりません。

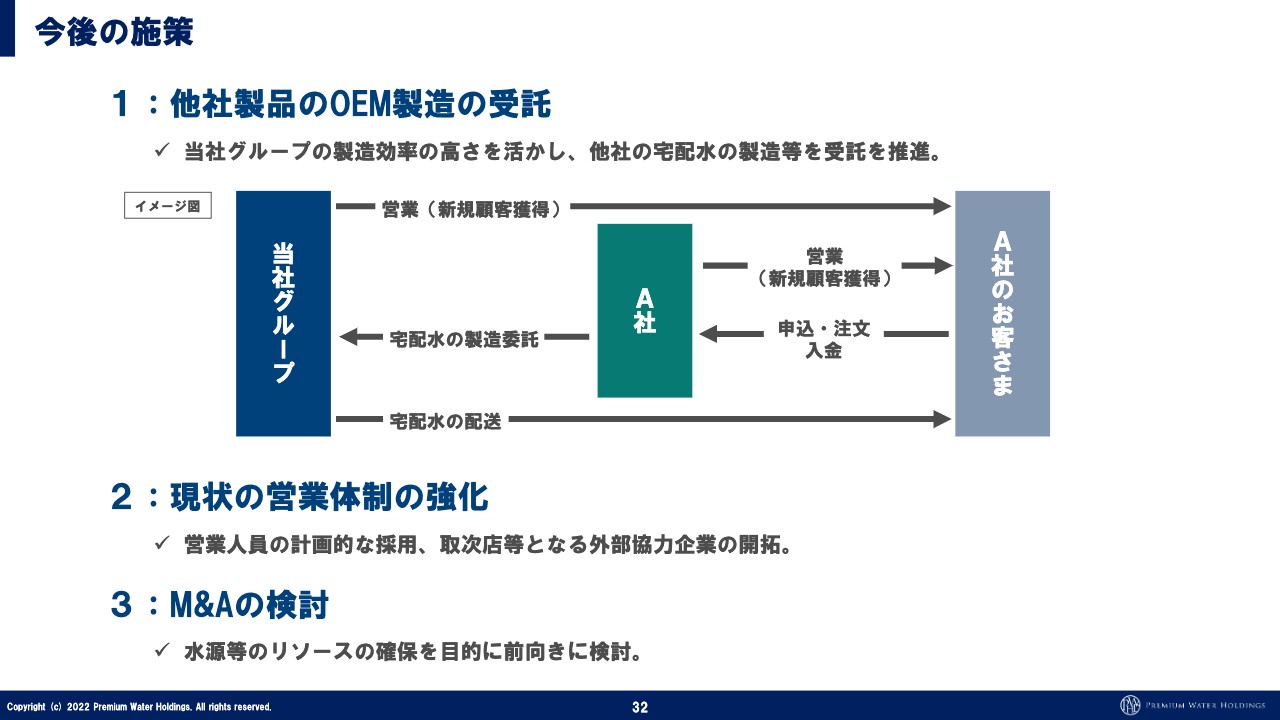

今後の施策

萩尾:毎回お伝えしていますが、今後の施策はOEM製造の取引先を増やすこと、直営の営業員を十分に増やすこと、M&Aを引き続き検討することです。この前、我々のユーザー数の4分の1以下の会社が600億円くらいでM&Aされました。

この事業は営業活動を行わないと非常に利益が出ますので、営業ができていない会社はキャッシュフローがけっこうよいため、金融商品としての見方でそれくらいの価値をつけることがあります。

坂本:日本人が好きな買収方法ですよね。

萩尾:そうかもしれません。「投資するものがないからこれに投資しておこう」と行っているイメージです。

坂本:「小さいところは自分で製造すると原価が高いから、うちがやる」という状況ですね。

萩尾:本当にそうです。逆に言いますと、あまりにも高いものを買う必要がないと言いますか、自分たちの新規獲得で伸ばしてしまうため、見合わないものはなかなか買収できないですよね。

坂本:水源をOEMで出してあげたほうがよいのではないかとも思いますね。

萩尾:組んだほうが楽になると思いますので、M&Aというよりは、提携する会社を増やしていくイメージです。M&Aだけがマストではないと思っていますので、我々のお水を買っていただく提携先はあってもよいと思います。

例えば、九州に水源がないところは我々から買ってもらい、OEM提供したほうがよいと思います。それを理解してもらい、働きかけていくことを引き続き行っていきます。

当社グループのSDGsへの取り組み

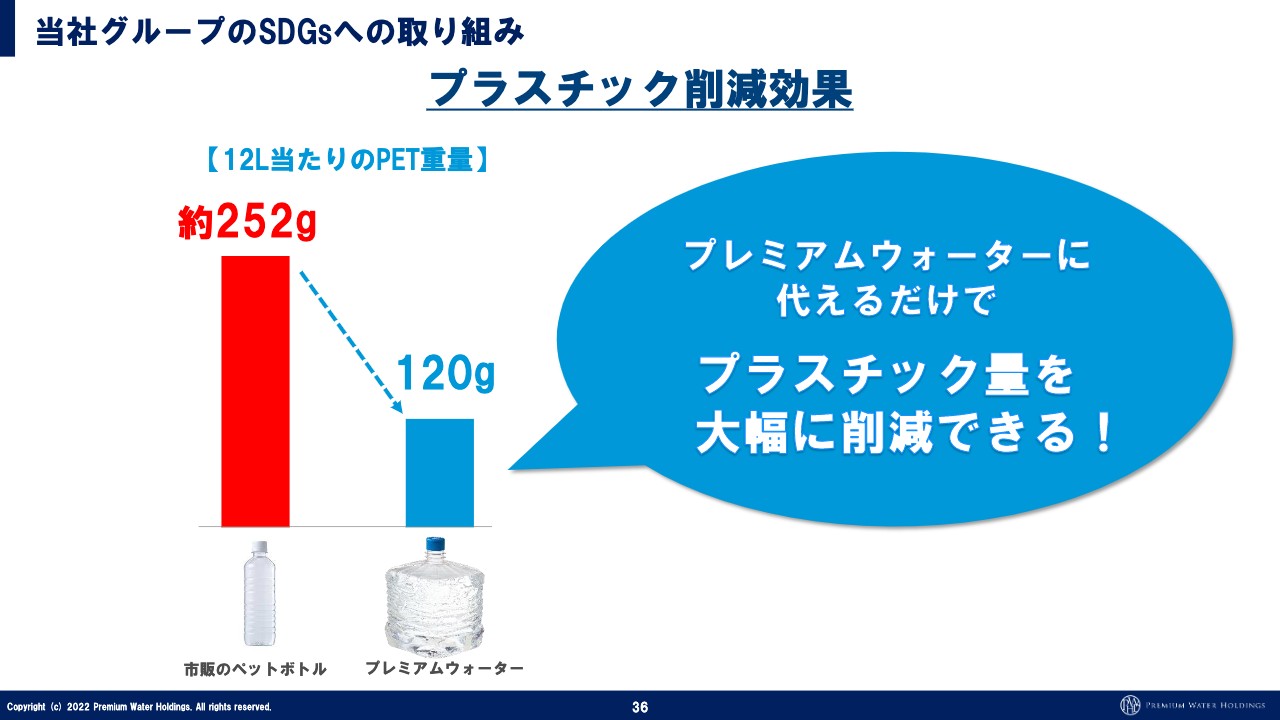

萩尾:SDGsの取り組みです。こちらも毎回お伝えしているため、割愛しながらお話しします。まず、我々のウォーターサーバーを使っていただくことで、なるべく外でペットボトルを買わずにマイボトルなどを持っていただき、ペットボトルを減らしていくことをユーザーに働きかけています。

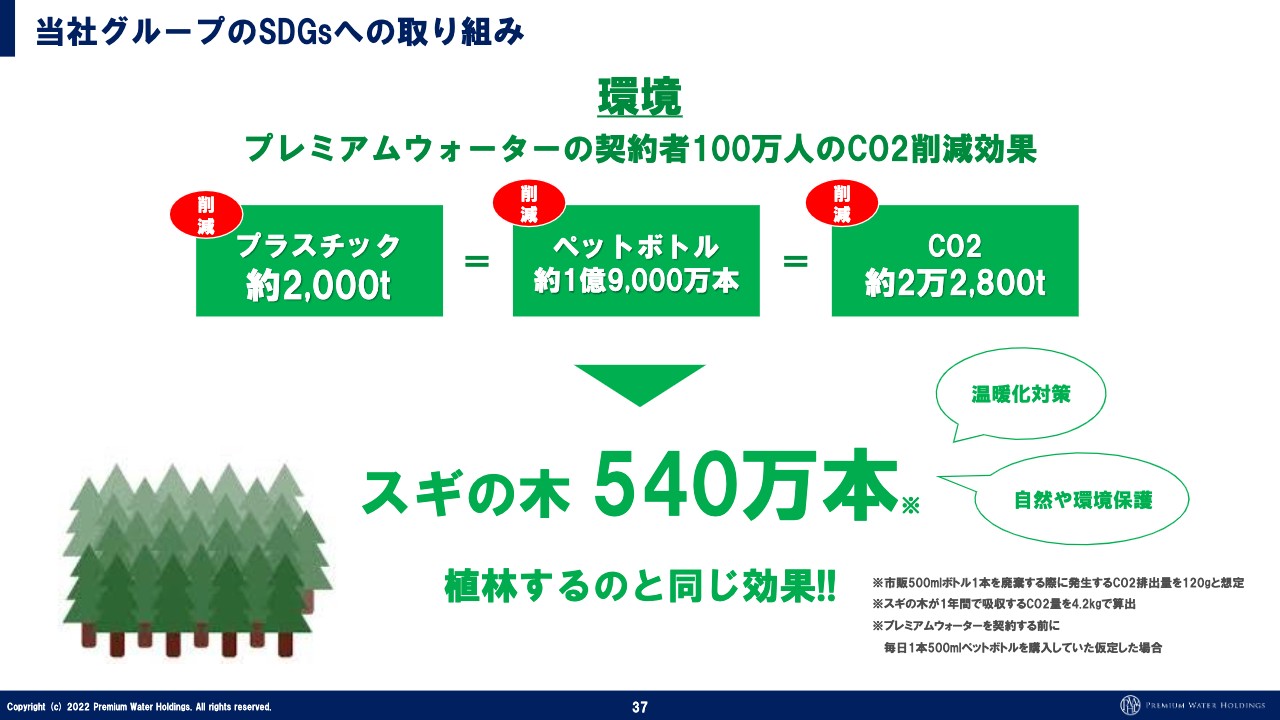

当社グループのSDGsへの取り組み

萩尾:CO2の削減効果についてです。我々には約150万ユーザーがいますが、ウォーターサーバーを置いていただいている100万ユーザーにマイボトルでお水を持ち運んでもらった場合、つまり外でペットボトルをまったく買わないというやや極端なシミュレーションです。

年間2億万本くらいのペットボトルを減らせるため、杉の木で540万本くらい植林するのと同じ効果という数字が出ています。このような文化をしっかり作っていくこともリーディングカンパニーとしては重要だと思います。

また、我々のユーザーにアンケートをとったところ、12リットルのペットボトルは基本的に100パーセントに近い数字で資源ごみとして出していただいているため、海洋ごみにはなっていません。

坂本:大きすぎますからね。

萩尾:それでもなおペットボトルを減らすことは、我々も引き続き取り組んでいかなければいけないと思っています。

当社グループのSDGsへの取り組み

萩尾:地方創生についてです。工場があるところは基本的に田舎で、限界集落と言われているようなところもあります。自然を守っているからよい水が出るため、そのようなところに工場を建て、そこに税収を落としていく仕組みができています。

湧水が出て川や海に流れているものを我々が税収に変えていくということで、地方創生には非常に役立っており、現地の方には喜んでいただいています。

坂本:最近、特税のようなものを取る動きが少し見えましたが、あまり変わらないでしょうか?

萩尾:例えば東京に本社があり、地域に税収を収めていない場合は、それを言われても仕方ないと思います。我々はエリアごとに税収を収める仕組みを設計しているため、提携した会社に作っていただくことになります。そこは我々も意識していかないとなかなか成り行かないビジネスだと思っているため、理解を得ながら行えるモデルを考えています。

例えば富士吉田市には税収をかなり払っていますので、二重に取って逃げられるよりはよいということで、そのあたりはお話しすればわかってくれると思います。

坂本:僕もそう思います。

萩尾:敵対するというよりは、理解していただくというかたちではないかと思います。

当社グループのSDGsへの取り組み

萩尾:お水ですので、社会貢献は多岐にわたります。全方面でしっかり行っていきます。

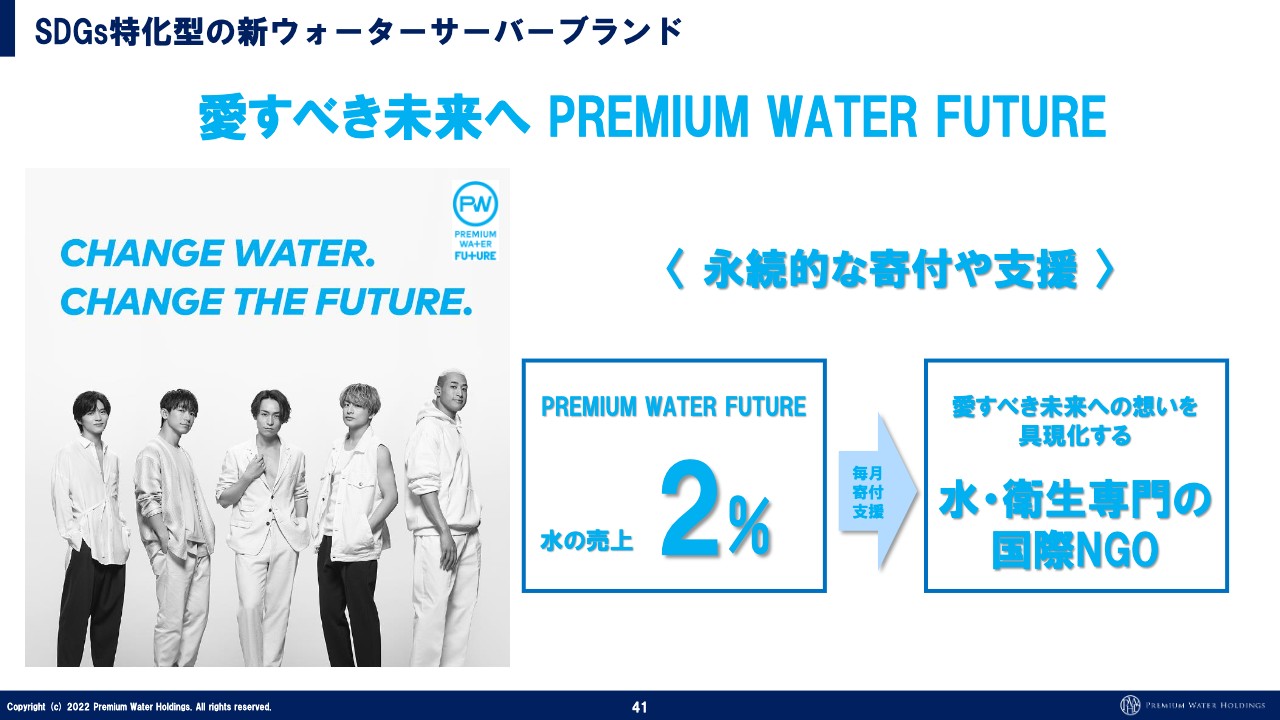

SDGs特化型の新ウォーターサーバーブランド

萩尾:先日記者会見で発表した取り組みについてです。先ほどお話しした「マイボトル運動でペットボトルを減らしたい」ことを我々が企業として言ったところで、その文化を作るのはなかなか難しいと思います。

このような影響力のある方たちと組み、限定のマイボトルをプレゼントして彼らのファンの方たちに働きかけています。

お水はどこで買っても同じという方であれば、できれば応援している方たちが出しているお水を買ってもらい、さらにそれが世の中へ貢献するモデルになっているのがよいと考えています。SDGsをしっかり行っている会社でないと選ばれない世の中になってくると思っていますので、それをしっかり構築できたモデルではないかと思います。

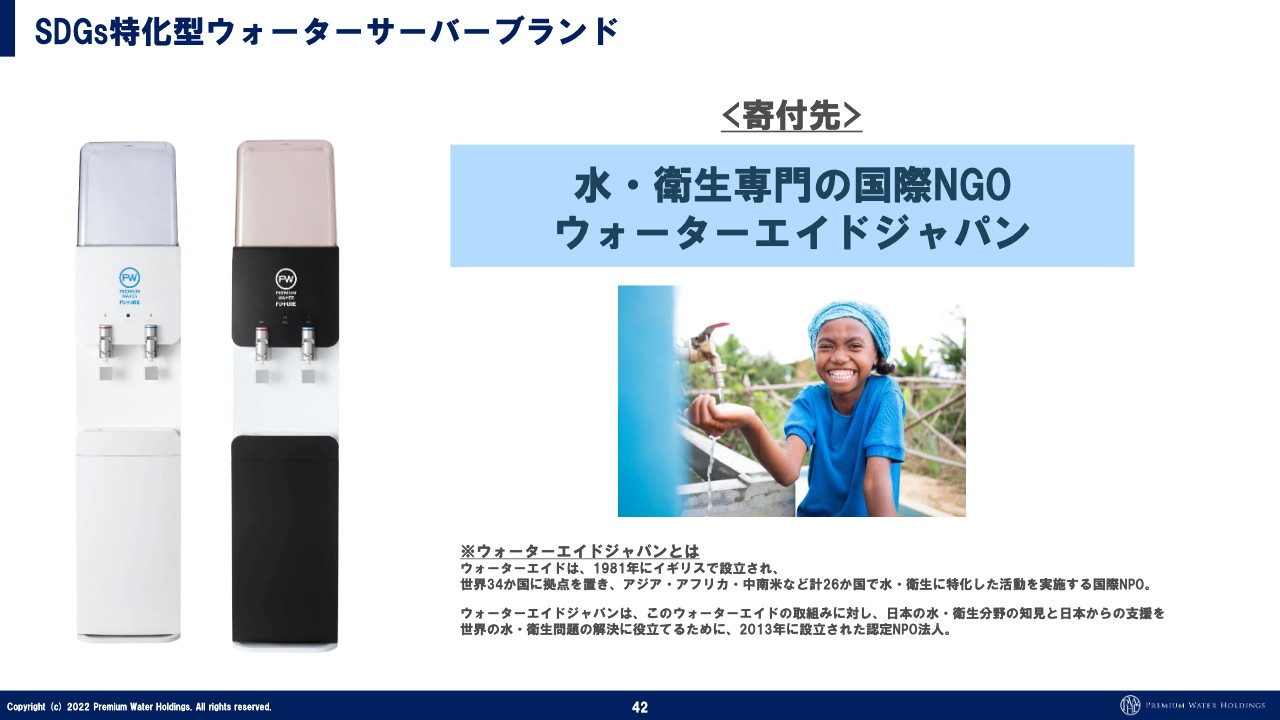

売上の2パーセントを水・衛生専門の国際NGO団体に寄付します。ウォーターエイドジャパンという水・衛生問題の解決に向けて活動をしている団体です。

SDGs特化型の新ウォーターサーバーブランド

萩尾:世界でお水に困っている方を1ユーザーあたり2人救えるモデルとなっています。天然水を買うことでお水に困っている方たちを助けることができるというモデルが、日本や世界でしっかりと構築されることで、少しずつそのような商品を選んでいくようになると思っており、非常に楽しみにしています。

LDHも世の中のためになることに取り組みたいということで、そのあたりが我々とマッチングしてできた提携です。

新たなライフスタイルの創出

萩尾:マイボトルを持ち歩く文化をしっかりと作っていき、ペットボトルを減らしていきたいと思います。

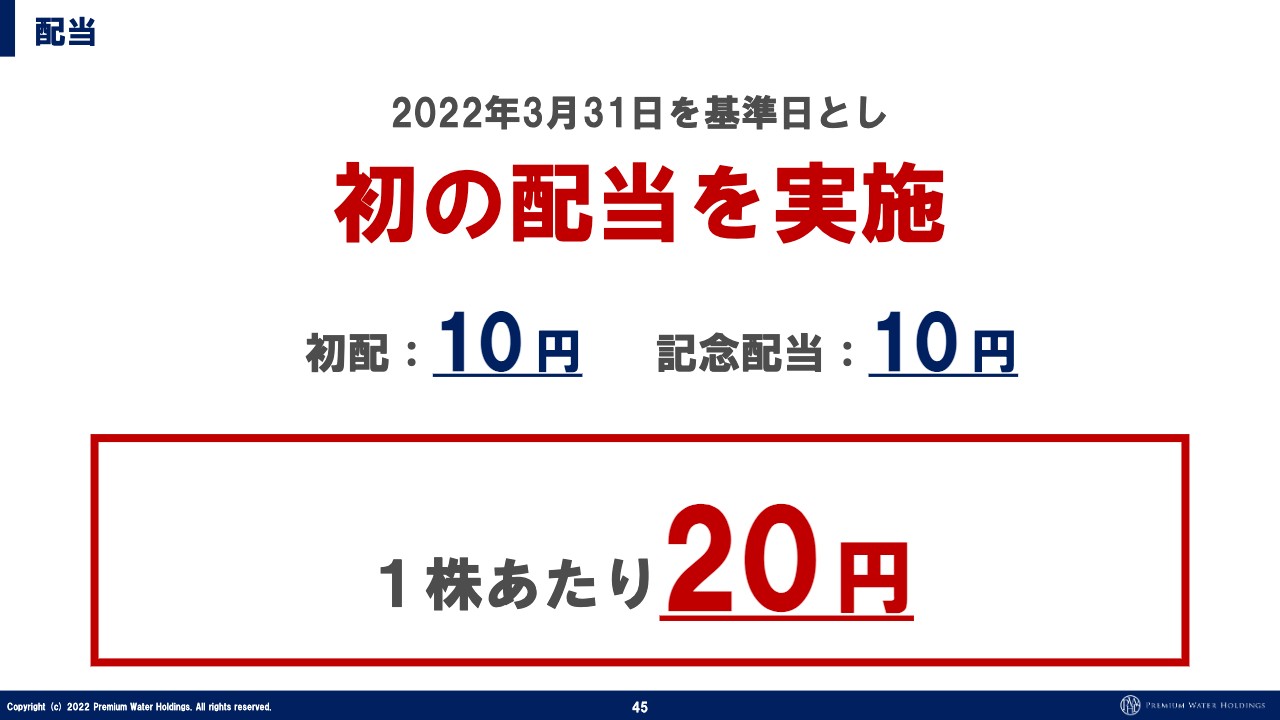

配当

萩尾:配当についてです。利益が出始めて自己資本比率も上がってきたため、まずは少額ですが、配当をしっかり出していきます。これは大きな発表だと思っています。

1株あたり20円です。前期は期末に出したのですが、これからは中間で一度、分割して出すようなかたちになるかと思います。自己資本比率は最低20パーセントを維持し、配当性向は20パーセントくらいを考えています。

ユーザー数が伸びると売上も営業利益も上がっていくため、それができていたら自然と配当も増えていくというイメージを持っていただいてもよいと思います。

配当予想

萩尾:前期の20円から今期は22円を予想しています。

株主優待①

萩尾:株主優待品として、「プレミアムモール」から15品のうち1品好きなものを選んでいただけます。

株主優待②

萩尾:契約していただいている場合は、ミネラルウォーターをプレゼントします。我々としては、できればユーザーの方に株を持っていただき、いろいろな特典を受け取っていただくことが一番の理想です。

質疑応答:水以外の飲料の取り扱いについて

坂本:「水以外の飲料の取り扱いはしないのでしょうか? 手元にあるのはお水ですか?」というご質問です。

萩尾:これはお水です。ペットボトルではなく紙のボトルで作ってみました。

坂本:最近始めたのですか?

萩尾:そうです。ただし、先ほどお伝えしたとおり、まだ回収フェーズではありませんので、基本的には自分たちの領域でユーザー数を伸ばしていくことに集中して取り組んでいきたいと思います。

もちろん多方面でいろいろなビジネスに派生していきたいとは考えていますが、まずはそこに集中してしっかり成長したいと考えています。

坂本:紙のボトルに産地を記載してふるさと納税で使えたらよいですね。

萩尾:そうですね。ウォーターサーバーは契約期間がありますので、申し込むのがなかなか難しいですよね。ですので、我々もどこかでペットボトルを使用することはあると思いますが、ペットボトルを減らしていく文化のためにトライアルで作ってみたということです。

坂本:宿泊の際にこのような紙のボトルが出てくることがありますね。

萩尾:コンビニなどにペットボトルが並んでいますが、紙パックのようなものを選択する世の中になっていく可能性があるため作ってみました。

坂本:各産地の詰め合わせもよいかもしれないですね。

質疑応答:顧客層について

増井:「顧客層はいかがでしょうか?」というご質問です。

萩尾:一番多いユーザー層は30代、40代のお子さまがいる家庭で、そちらをターゲットとしています。ただし、これからユーザー数を広げていくとなると、そこだけ営業していくわけにはいきません。今はそのユーザー層が使用本数も非常に多く、役立っているということで、長期で契約するお客さまが多いです。

そのような意味では一番よいユーザーですが、他の層のお客さまにもアプローチできる商品も設計していかないと、普及率20パーセントや30パーセントは達成しないと思っています。

増井:例えばマッサージ店などの店舗はいかがですか?

萩尾:我々のお客さまの約99パーセントは一般コンシューマーです。店舗は難しく、価値観ではなくコストでの競争になってしまいますので、安い会社と契約する店舗は多いです。

坂本:天然水ではなくてもよいということですか?

萩尾:そうです。また、ルートで営業している会社、例えばダスキンの代理店などにセットで営業されると、どんどん値下げ交渉になっていきますので、切り替えられてしまいます。

個人のお客さまのほうが最初にお約束したようにしっかり使っていただけることが多く、法人は営業効率が合わないと考えています。そのため、オフィスや店舗などにはあまり積極的に営業していません。ただし、そこも広げていかないといけない領域だと思っています。

質疑応答:新型コロナウイルスの影響について

坂本:以前、「コロナ禍で在宅の時間が増えたことで、会社で使っていたものを家でも使いたいということで申し込む方も多い」というお話もあったと思います。コロナ禍の状況がだいぶ改善してきましたが、解約も含めて影響はあまりないのでしょうか?

萩尾:先ほど「前々期が非常に伸びた」とお伝えしたとおり、確かに特需はありました。「年平均120パーセントくらいで成長している」ともお伝えしましたが、前々期が伸びたため、それが120パーセントにも多少寄与しています。

しかし、我々は基本的には自分たちで人を増やして営業担当をしっかり育ててきており、特需に期待しなくても自分たちの力で伸ばすことは過去にも行ってきたため、影響はないと考えています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:従来無配としていた配当を前期末から実施した理由をお聞かせください。

回答:当社は、株主への利益還元を重要視しており、配当政策についても経営課題の1つとして認識しています。第2の創業期から5年目となる事業年度を順調に迎えることができた1つの節目として、中長期的視点で事業拡大を図る方針に深い理解を示して当社を支援いただいている株主さまに対する感謝の意を示すために、前期末より実施する運びとなりました。

<質問2>

質問:配当性向など、今後の株主還元の考え方について現時点での考え方を教えてください。

回答:配当性向については20パーセント程度を目処とし、内部留保や設備投資等への投資とのバランスを考慮しながら、業績と連動した配当の実施を基本方針としています。

配信元:

この銘柄の最新ニュース

プレミアムWのニュース一覧- プレミアムウォーターが『ママリ口コミ大賞2025』ウォーターサーバー部門 大賞を受賞! 2024/12/17

- 2025年3月期第2四半期決算説明会動画及び書き起こし公開のお知らせ 2024/12/16

- 【QAあり】PWHD、上期は営業利益において過去最高益達成、167万件の顧客基盤を構築 物流コスト抑制・製造コスト大幅削減を達成 2024/12/11

- 出来高変化率ランキング(14時台)~新都HD、学情などがランクイン 2024/12/10

- 出来高変化率ランキング(10時台)~新都HD、シンワワイズなどがランクイン 2024/12/10

マーケットニュース

-

東京株式(寄り付き)=売り買い交錯、手掛かり材料難で様子見ムード

(12/26)

東京株式(寄り付き)=売り買い交錯、手掛かり材料難で様子見ムード

(12/26)

- 日経平均26日寄り付き=1円安、3万9129円 (12/26)

-

Jフロントは強力な上昇トレンド継続、インバウンド恩恵で3~11月期最終7割増益

(12/26)

Jフロントは強力な上昇トレンド継続、インバウンド恩恵で3~11月期最終7割増益

(12/26)

-

東建物は買い先行、今12月期最終利益大幅増額と自社株買い・増配も発表◇

(12/26)

東建物は買い先行、今12月期最終利益大幅増額と自社株買い・増配も発表◇

(12/26)

おすすめ条件でスクリーニングされた銘柄を見る

プレミアムウォーターホールディングスの取引履歴を振り返りませんか?

プレミアムウォーターホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。