898円

アストロスケールホールディングスのニュース

【QAあり】アストロスケールHD、世界の宇宙インフラとなる軌道上サービス 着実な技術実証と契約獲得で黒字化を目指す

本日のスピーカー

前川英之氏:ただ今より株式会社アストロスケールホールディングス事業説明会を開催します。ファイナンス&アカウンティングの前川と申します。本日の司会進行役を務めます。どうぞよろしくお願いします。

本日のスピーカーをご紹介します。代表取締役社長兼CEOの岡田光信と、取締役兼CFOの松山宜弘です。

岡田光信氏(以下、岡田):アストロスケールの代表取締役社長兼CEOの岡田です。本日は大変お忙しい中、お時間をいただき誠にありがとうございます。今日は松山とともに当社の事業についてご説明します。

世界初 スペースデブリの撮影に成功

スライドの画像の物体が何かおわかりでしょうか。こちらは世界で初めて撮られた本物のスペースデブリの写真です。直径4メートル、長さ11メートル、重さ3トンと、大型バス並みの大きさです。

一見止まっているように見えるデブリは、実は秒速7キロから8キロという新幹線の100倍くらいの速さで飛んでいます。今年5月に当社の商業デブリ除去実証衛星「ADRAS-J」が、デブリへの接近に成功し、真後ろにぴたりと相対静止して撮影しました。

宇宙の持続利用のために必要な「軌道上サービス」には、このような技術が必須です。今後急激に成長すると予想される「軌道上サービス」市場において、アストロスケールは世界の最先端にいます。

本日はどのような課題があり、どのくらい喫緊であるのか、そして私たちがどのように技術や事業、あるいは法規制作りに取り組んでいるのか、さらにどのように財務的な数字につながるのかをご説明したいと思います。

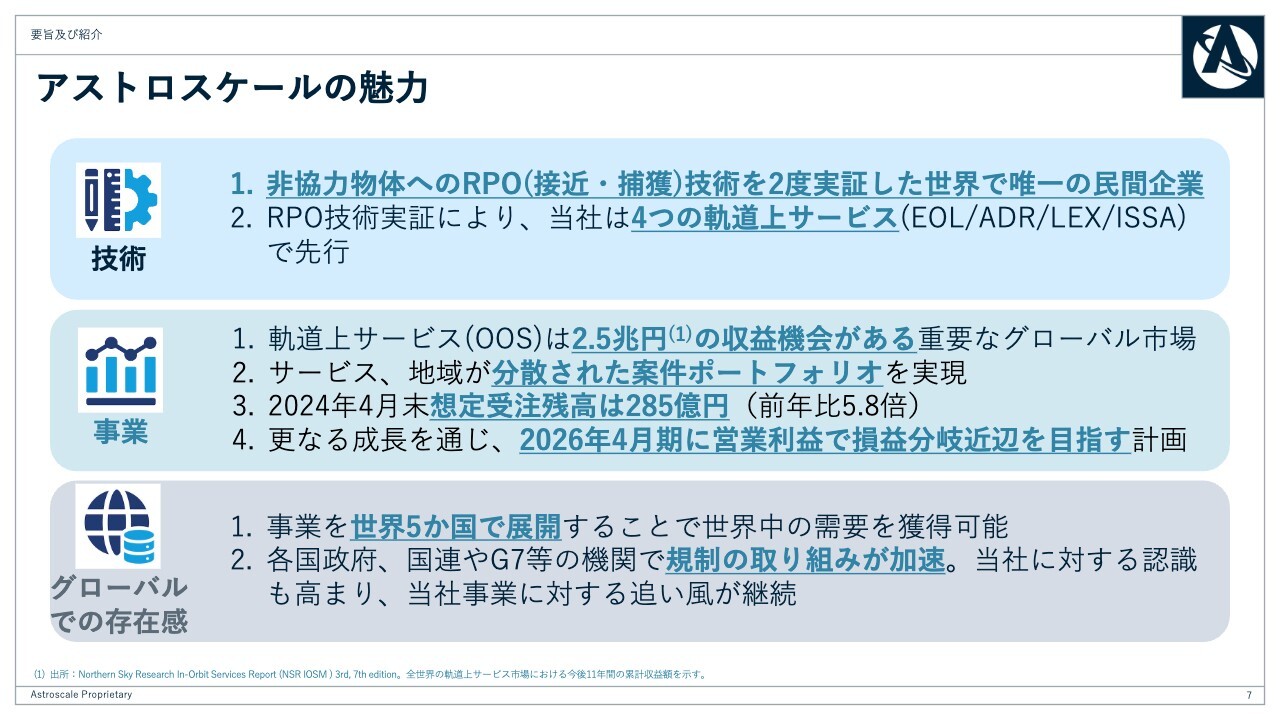

アストロスケールの魅力

アストロスケールが「軌道上サービス」において、グローバルにリードし続けている理由は3つあります。

1つ目は技術面です。我々は非協力物体への接近と捕獲、いわゆるRPO技術を宇宙で実証した世界で唯一の民間企業です。実証は2度行っています。RPO技術実証を用いることにより、後ほどご説明する「軌道上サービス」の4つのセグメントにおいて、我々は最先端にいます。

2つ目は事業面です。「軌道上サービス」という市場はそもそもありませんでしたが、今後急激に拡大し11年間の累計収益額2兆5,000億円という規模になると予想される市場となりました。当社のグループはサービスや地域が分散した案件ポートフォリオを実現し、今年の4月末時点の想定受注残高は前年比約5.8倍の285億円です。2026年4月期には、損益分岐点近辺を目指す計画です。

3つ目はグローバルなプレゼンスです。私たちの事業は解決すべき課題にグローバルに取り組むべく、世界5ヶ国で展開しています。創業当初、スペースデブリ問題はほとんど知られていませんでしたが、今では国連やG7等で議題にのぼり、取り組みが加速しています。後ほど、そのルール作りが盛んになっていることについてもご紹介したいと思います。

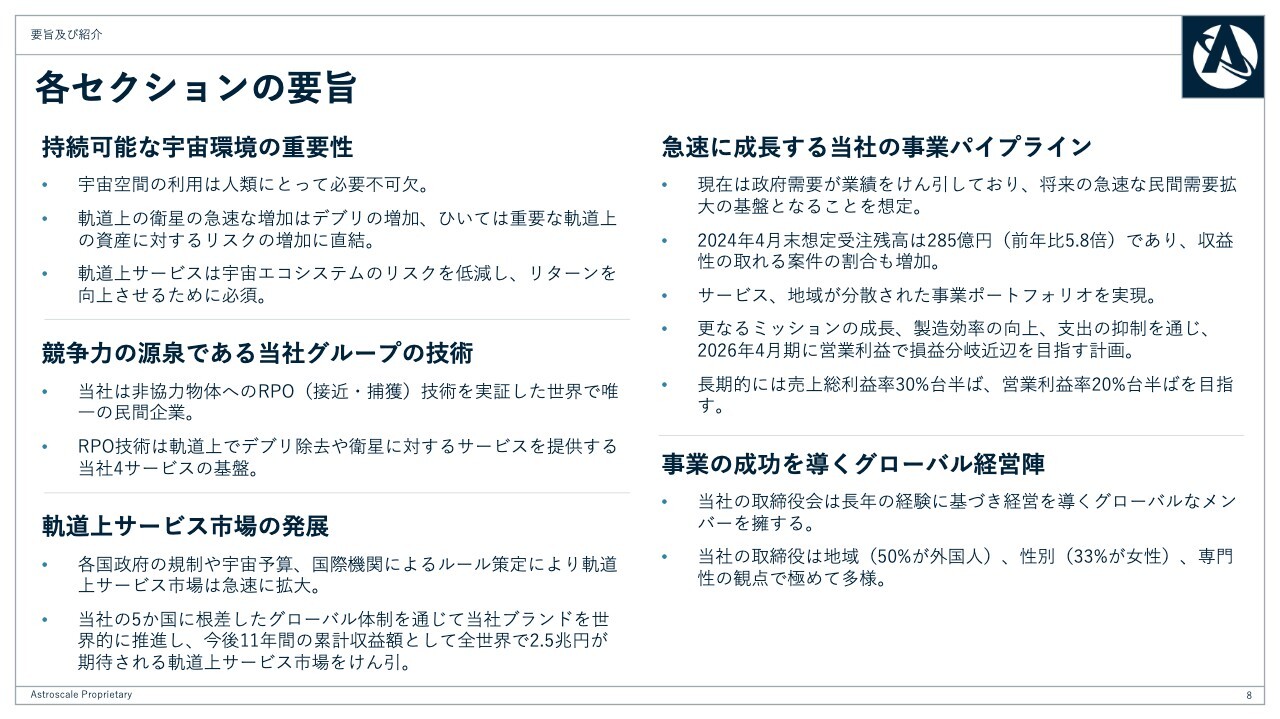

各セクションの要旨

本日ご説明する内容をまとめたスライドです。ご一読ください。

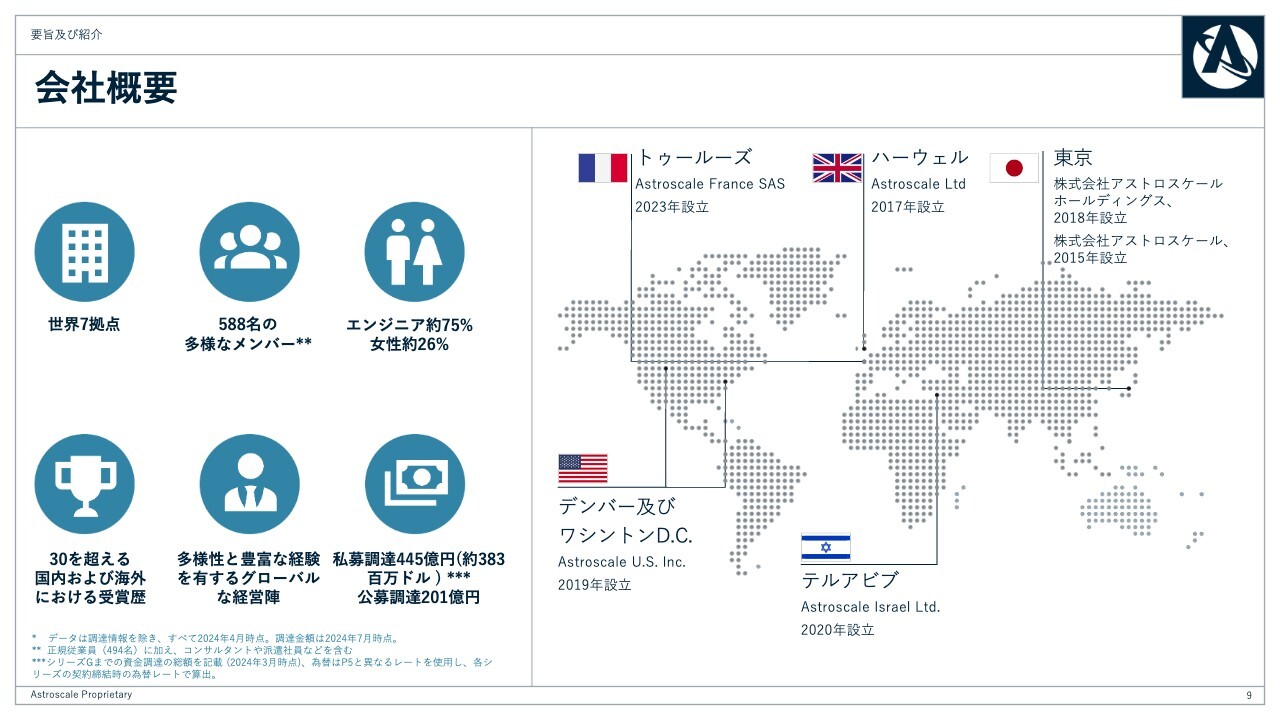

会社概要

世界同時での取り組みが必須であるため、5ヶ国7拠点で展開し、現在600名ほどの多様な人材がいます。そのうちの4分の3がエンジニアという、エンジニア主体の会社です。また、女性の割合は4分の1となっています。

Vision/Mission

我々のミッションは「宇宙を安全で持続利用可能な宇宙開発を実現すること」です。現在、宇宙でのリスクは上がり、リターンが下がっています。これを逆転させなければ、宇宙の持続利用はありえません。そのために必要となるのが「軌道上サービス」です。

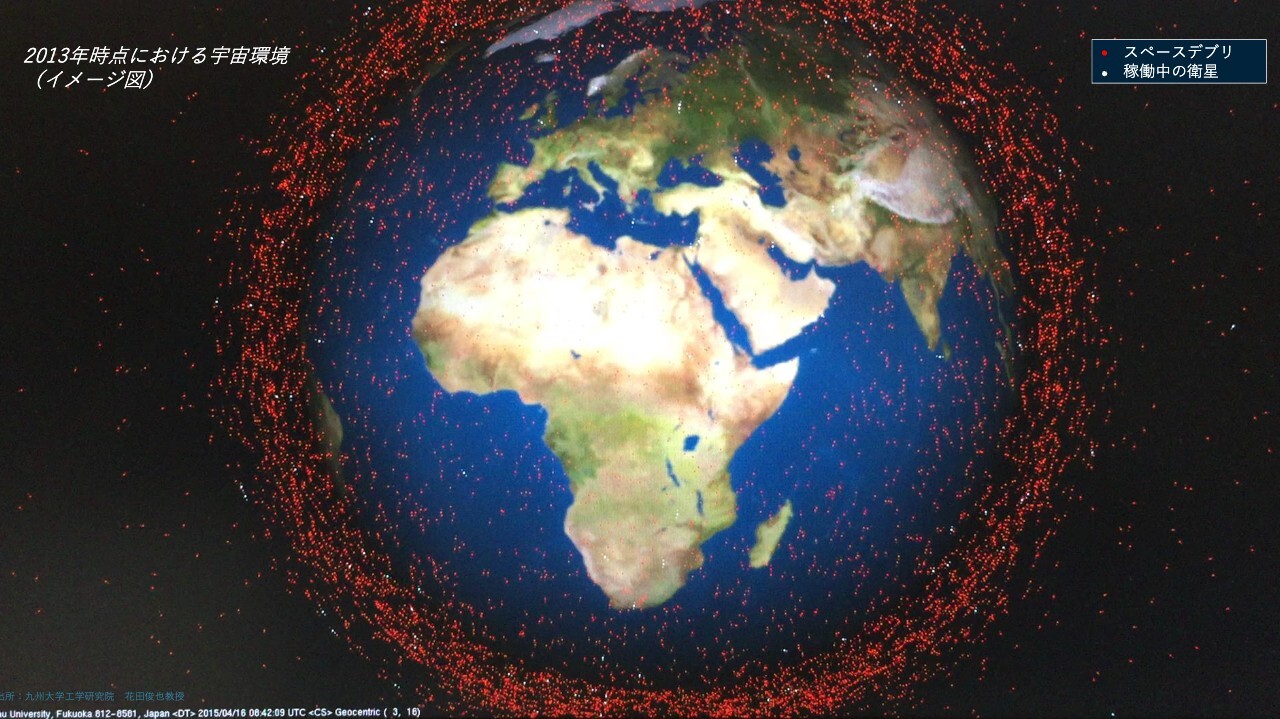

2013年時点における宇宙環境 (イメージ図)

どのくらいの喫緊の課題であるのか、また、当社グループがどのように取り組んでいるのかについてご説明します。スライドはアストロスケールを創業した2013年当時の宇宙環境を視覚化したイメージ図です。

赤い点で示したのはすべて10センチ以上のスペースデブリで、地球の周りを猛烈なスピードでさまざまな方向に飛んでいます。

当時、10センチ以上のものだけで1万数千個が飛んでいました。古い人工衛星やロケットの上段、あるいは、それらの爆発や衝突によってできた破片がデブリとなります。

ところどころにある白い点は本物の人工衛星です。つまり、宇宙空間にある物体のほとんどがゴミであり、現在の宇宙環境はさらに悪化しています。

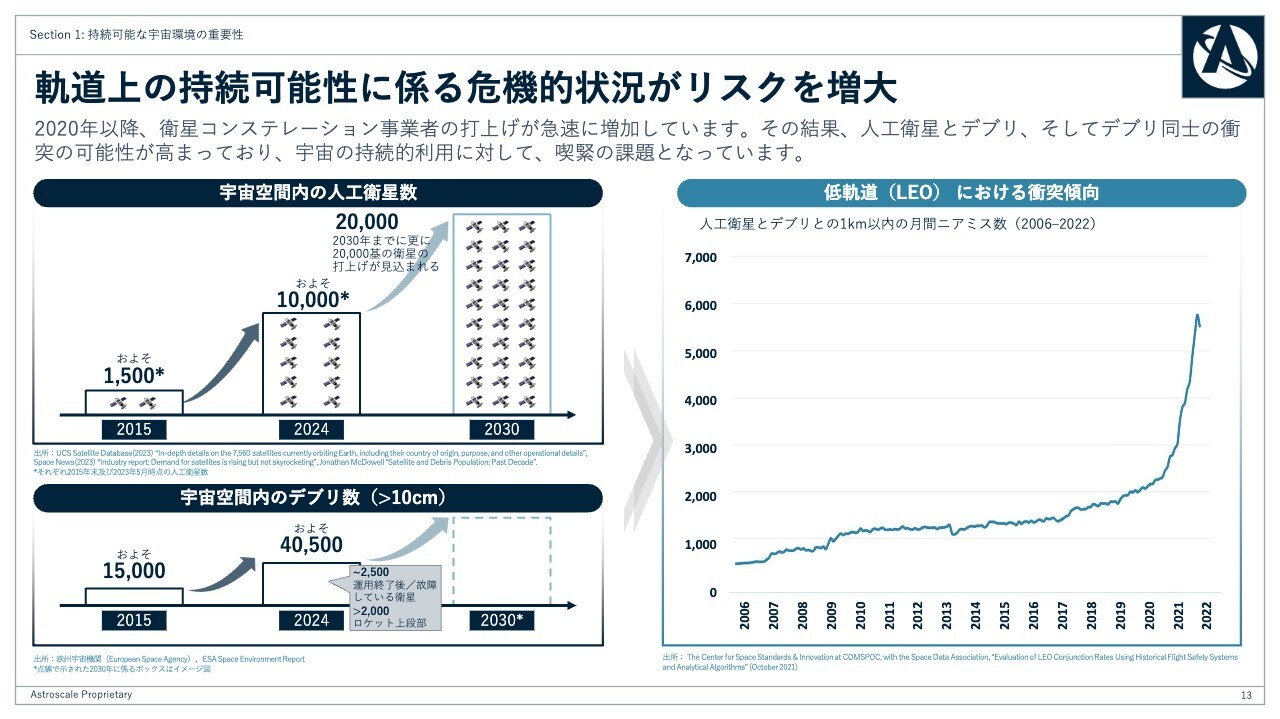

軌道上の持続可能性に係る危機的状況がリスクを増大

スライド左側のグラフは、人工衛星の数およびデブリ数の推移です。この10年で増加し、2030年にはさらに宇宙が混雑することを示しています。

スライド右側のグラフは、人工衛星とデブリとの1キロメートル以内の月間ニアミス数です。2020年頃までは毎月2,000回、1日66回とひどい数字ですが、2021年にはその約3倍となる1日200回程度まで増加しており、急激に悪化しているのがおわかりいただけるかと思います。

つまり、宇宙空間で衝突が起きて新たに細かいデブリが生まれており、連鎖反応的な衝突がいつ起きてもおかしくない状況です。実際、細かなデブリの発生はすでに起きています。

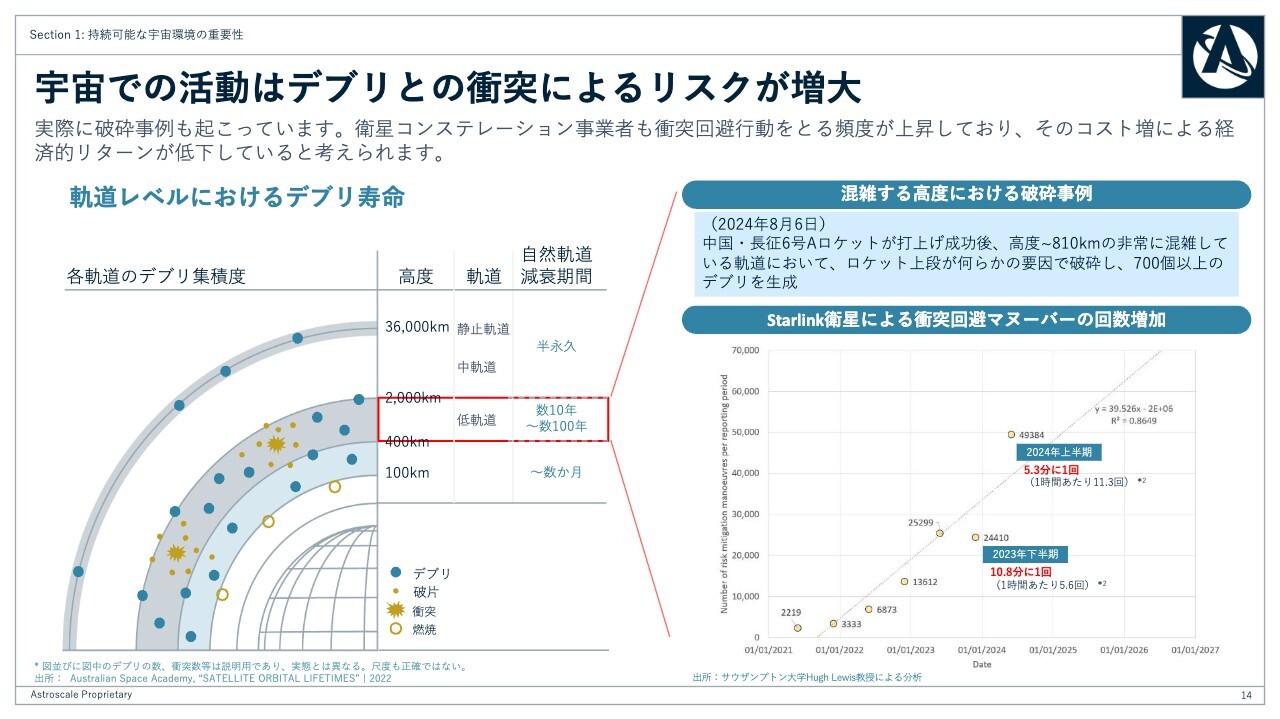

宇宙での活動はデブリとの衝突によるリスクが増大

スライド左側の図は、デブリ集積度を高度別に表したものです。特に赤枠で示した高度400キロメートルから2,000キロメートルは低軌道(Low Earth Orbit)と呼ばれ人気があり、非常に混雑しているゾーンです。ここに残った宇宙ゴミは数十年から数百年の間残留します。

スライド右側に最近の具体的な事例をご紹介しています。2024年8月には中国が複数の衛星を打ち上げた直後、高度800キロメートルでロケット上段がなんらかの理由で破砕し、モニターできるものだけでも700個以上のデブリが生み出されました。これにより、混雑した軌道がさらに混雑しています。

スライド右下の図は、高度550キロメートルから600キロメートルの間に数千の衛星を配置している「Starlink」という衛星が、デブリや衛星との衝突回避のために高い燃料を吹いて軌道をずらした回数です。

2023年下半期は約11分に1回です。11日ではなく、11分に1回です。2024年上半期には5分に1回と、宇宙はリスクが増えてリターンが下がっているということで、喫緊の課題となっています。

今アクションを起こさなくては、宇宙はゴミだらけになり物理的に持続利用不可能になります。また、衛星の運用者にとってのエコノミクスがどんどん悪化し、コストが上昇します。

軌道上サービスによる宇宙の持続可能な開発

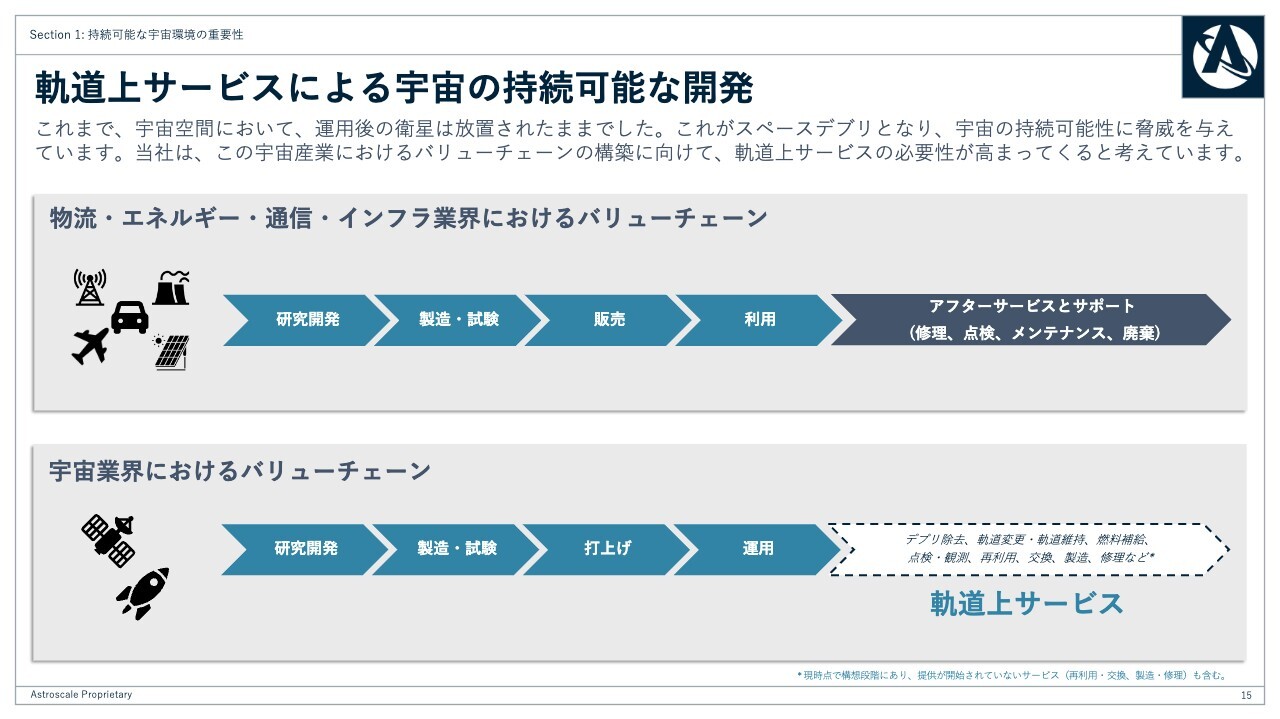

宇宙が持続利用不可能になる理由として、宇宙業界のバリューチェーンが短いことがあります。例えば自動車や船や発電などは、作って、売って、使われた後に、必ず保守メンテや廃棄といったバリューチェーンが続き、そのためのルールがあります。その上にプレイヤーがおりお金が回ることで、持続利用可能な環境を作ってきました。

一方で、宇宙は長らく使い捨ての文化でした。衛星やロケットは1回使ったきりで、リユースやリサイクル、リペア修理、リフューエル(燃料補給)、リムーブ(除去)といったバリューチェーンがありませんでした。この穴を埋めるために作ったのが当社グループであり、これを「軌道上サービス」と呼んでいます。

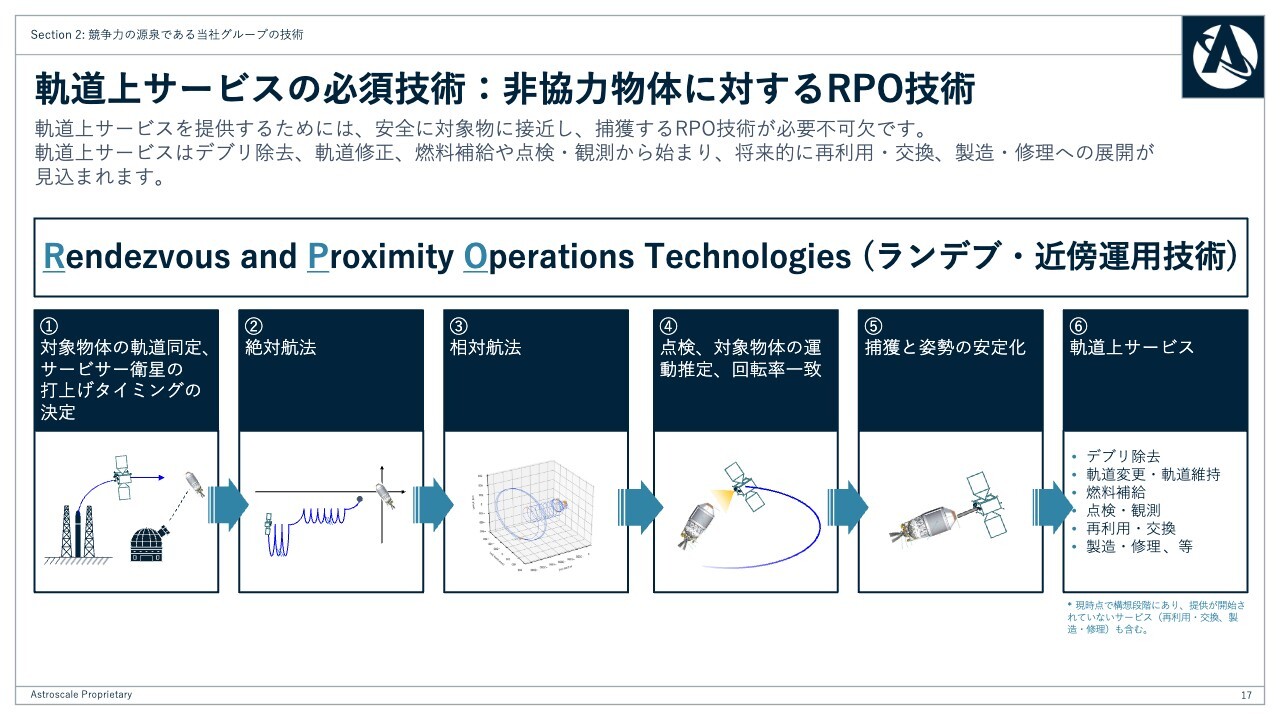

軌道上サービスの必須技術:非協力物体に対するRPO技術

私たちは、「軌道上サービス」を技術・事業・法規制作りの側面で前進させてきました。まずは技術面の取り組みからご説明します。

「軌道上サービス」は「多くの人に事業機会がある」と語られてきましたが、実現しなかった大きな理由は技術面にあります。

非協力物体は居場所を教えてくれず、勝手に地球の周りを飛んでいます。マーカーもなく姿勢も安定しない物体に接近し捕獲するRPO技術が必要であり、この技術は1つではなく多くの複雑な技術の組み合わせで成り立ちます。

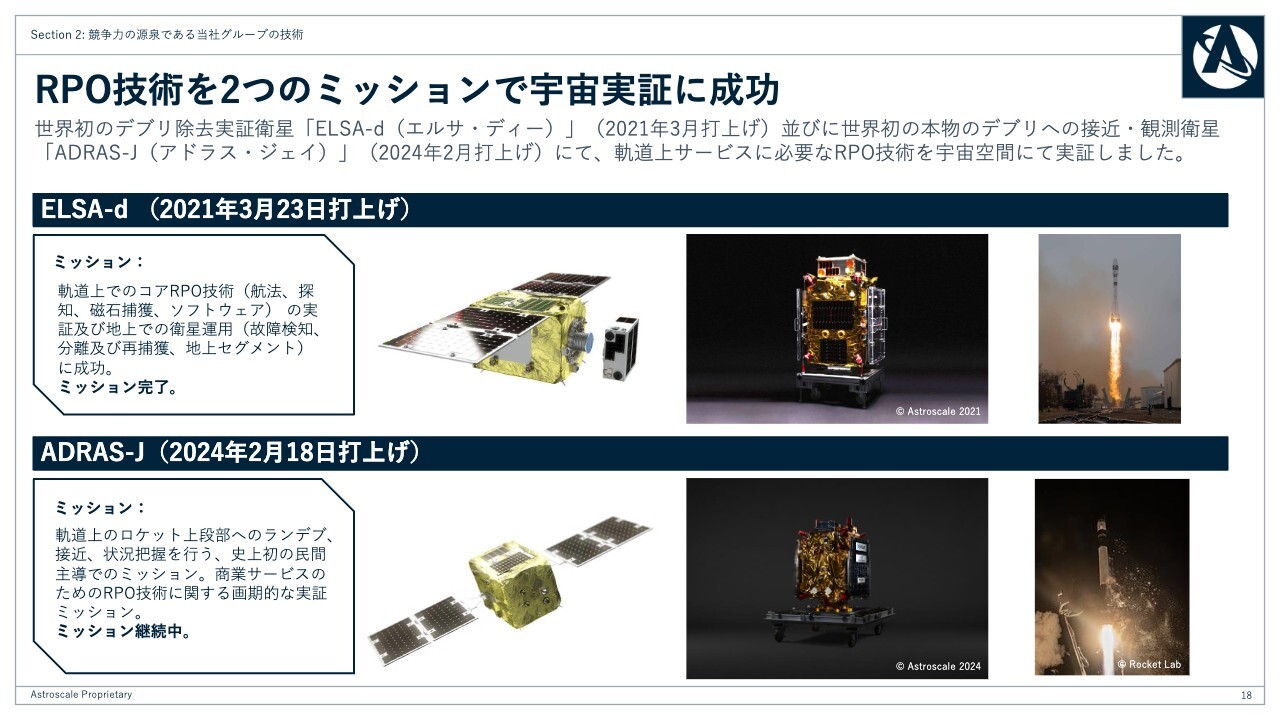

RPO技術を2つのミッションで宇宙実証に成功

私たちはRPO技術を世界で唯一、宇宙で実証している企業です。これまで2基の衛星を打ち上げました。

「ELSA-d」は、3年前に打ち上げた世界初のデブリ除去技術実証衛星です。捕獲衛星と模擬のデブリを打ち上げ、宇宙空間に切り離して捕獲し、再び切り離して模擬デブリがまったく見えない位置から接近する、あるいは自動自律的に追尾するという一連のミッションに成功しました。2024年初めには、数年以内に大気圏で燃え尽きるところまで高度を落としています。

「ADRAS-J」は本物のデブリに接近し観測するという、こちらも世界初のミッションです。デブリ除去を語る時にはいつも捕獲方法に質問が集中しますが、実は接近が一番難しく誰も成し遂げたことがありませんでした。

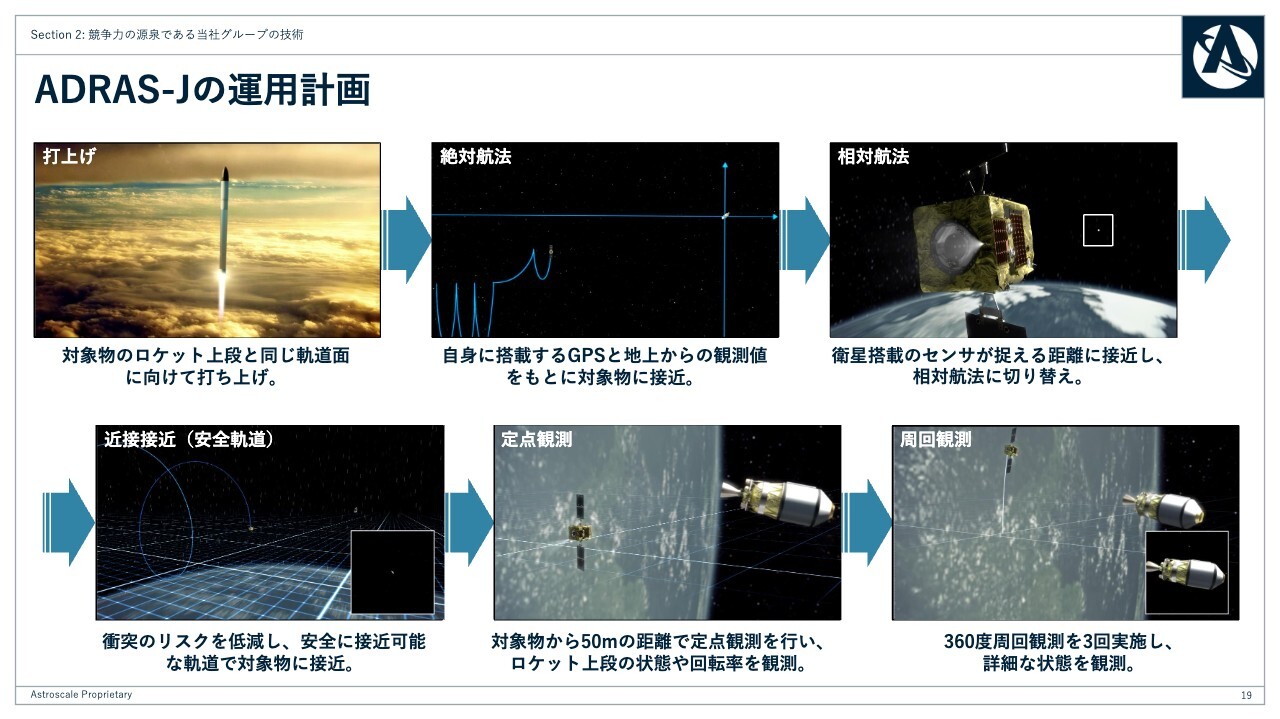

ADRAS-Jの運用計画

2024年2月に打ち上げた「ADRAS-J」の運用計画をご説明します。まず打上げをニュージーランドで行い、相手物体(クライアント)が見えない中で絶対後方という方法で近づきます。相手物体を点で認識すると、そこから衛星に搭載したセンサ群を使い相対航法に切り替えます。

その後はSafety Ellipseと呼ばれる、途中で故障しても決してぶつからない安全な軌道をぐるぐる回って徐々に近づきます。50メートル手前の場所でぴたりと止まり、デブリの動きや状態を定点観測します。最後に周回観測といって、デブリの周りを360度回るということを、今回の運用計画としていました。

相手物体は日本が出した大型デブリで、「H2A」ロケットの上段です。このプロジェクトはJAXAが商業デブリ除去実証(CRD2)プログラムとしてスタートしたもので、我々がパートナーに選定されたものです。我々が設計・開発・テスト・打上げまで運用し、JAXAからは多大なるサポートを受けています。

ADRAS-Jの運用成果

スライドは「ADRAS-J」の実際の運用画像です。打ち上げてすぐは、イニシャルチェックアウトというさまざまな機器のチェックを行います。

その後、相手がまったく見えない中で絶対航法をし、ついにデブリを点で捉えました。その後、安全に接近し、搭載する可視光カメラを使い複数ピクセルで撮像できるとこまで近づいています。

スライド下段中央がデブリを数百メートル手前から撮像した画像です。デブリの全体像と状況がよく見て取れます。その後さらに接近し、360度ぐるりと周回観測しました。

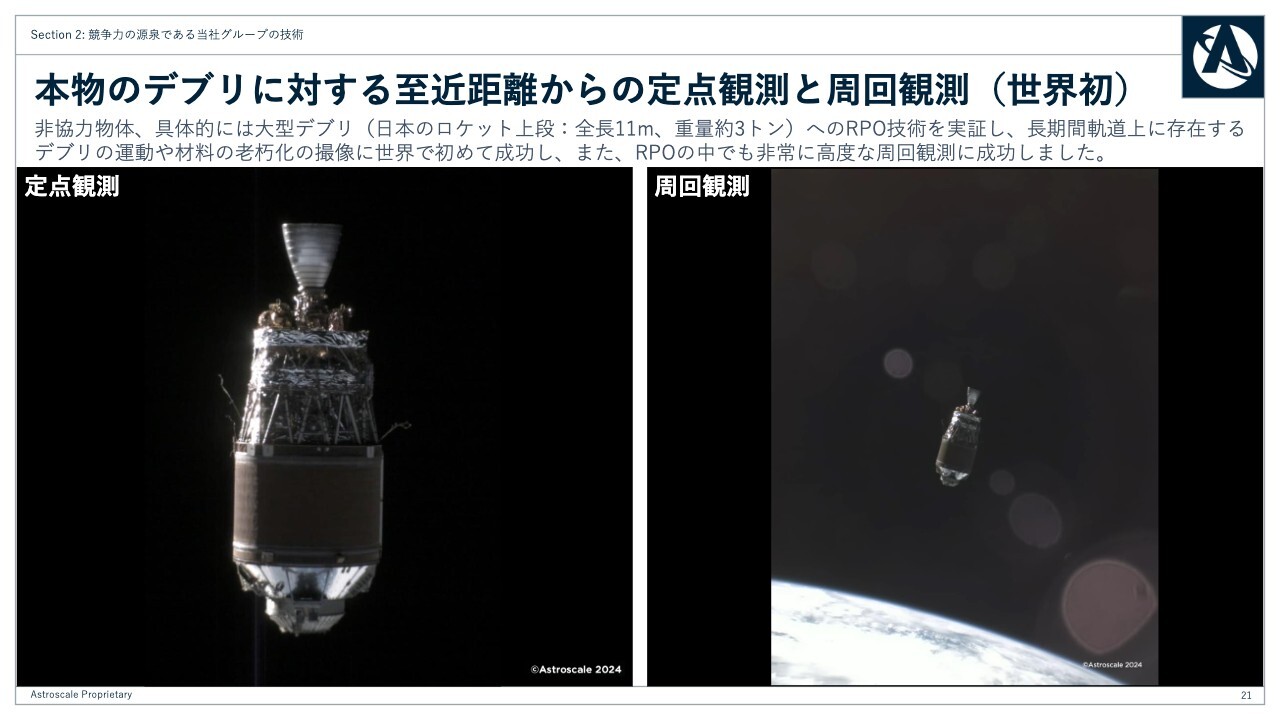

本物のデブリに対する至近距離からの定点観測と周回観測(世界初)

スライド左側がデブリ後方50メートル地点での定点観測で得た写真です。デブリの運動や材料の老朽化、紫外線等による影響などの知見を得ることができました。

デブリがどのようになっているのかについて、いろいろなコミュニティがさまざまな論文を出してきましたが、その答えを見つけたことになります。

スライド右側はFly Aroundと呼ばれる周回観測のタイムラプスです。デブリの全体像を観測するとともに、今後捕獲するために必要な技術を獲得しています。実はこれを3回違う方向に繰り返しており、私たちは非常に難しいRPO技術を実証したことになります。

後ほど松山からご説明しますが、もう一度このデブリに近づき除去するというミッション(ADRAS-J2)の契約締結について、本日リリースしました。

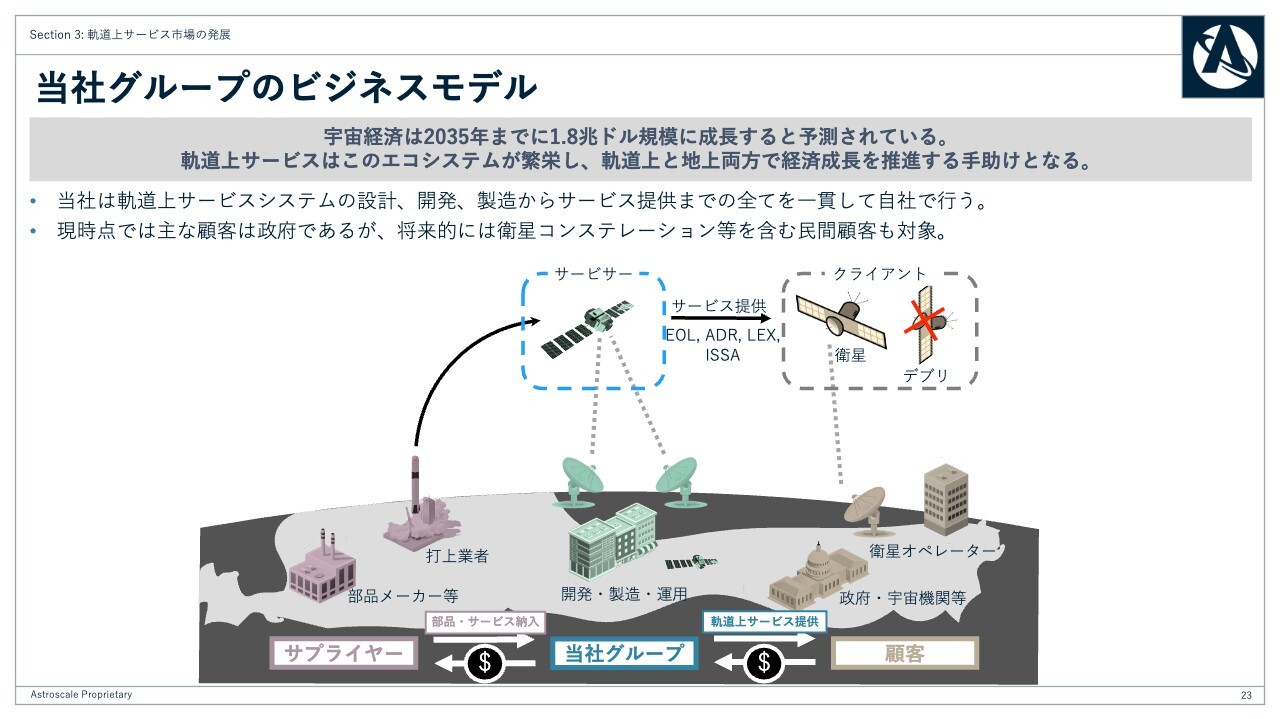

当社グループのビジネスモデル

私たちグループの事業モデルについてご説明します。私たちのサービスは宇宙空間で提供する点が、観測衛星やロケットと違うところです。お客さまは国・政府や衛星の運用企業などです。

我々が衛星を設計・開発・製造・テスト・打上げまで行いますが、打上げのみ打上げ業者のロケットを購入しています。

多様な顧客のニーズに応える当社サービス内容

我々はRPO技術を活用し、4つの事業セグメントで開発を行っています。軌道上サービスは我々が開発してきた市場であり、その草創期においていずれのセグメントでも受注していることがポイントです。

スライド左側からご説明します。「EOL(End-of-Life Service)」は今後デブリを増やさないために運用終了後の衛星の除去をするものです。お客さまは、特に衛星コンステレーションと呼ばれる数十機、数百機、数千機を打ち上げる衛星群です。

まず、お客さまにはドッキングプレートという非常に軽いプレートを事前に取り付けていただきます。もしも故障した場合や大気圏に落ちてくることができなかった場合には、このプレートがあることにより、我々の衛星から見つけやすく、近づきやすく、磁石で捕獲しやすいというサービスです。

「ADR(Active Debris Removal)」は既存のデブリの除去をするものです。先ほどご覧いただいた画像は既存ゴミであり、まさに「ADR」の対象となります。特に宇宙環境に影響の大きいデブリはいち早く除去しなければいけません。お客さまは政府です。これにはドッキングプレートは付いていないため、ロボットアームで捕獲します。

「LEX(Life Extension Service)」は寿命延長サービスです。特に静止軌道と呼ばれる軌道で燃料が不足した衛星に対し、我々の衛星が接近捕獲して軌道を修正してあげたり、別の軌道に移動してあげたり、あるいは燃料補給するというものです。

「ISSA(In-situ Space Situational Awareness)」は捕獲せず観測するだけの点検観測サービスです。先ほどの写真のミッションもISSAの一環になります。

いずれもRPO技術が必要になっています。我々の具体的な案件ポートフォリオは後ほど松山からお伝えします。

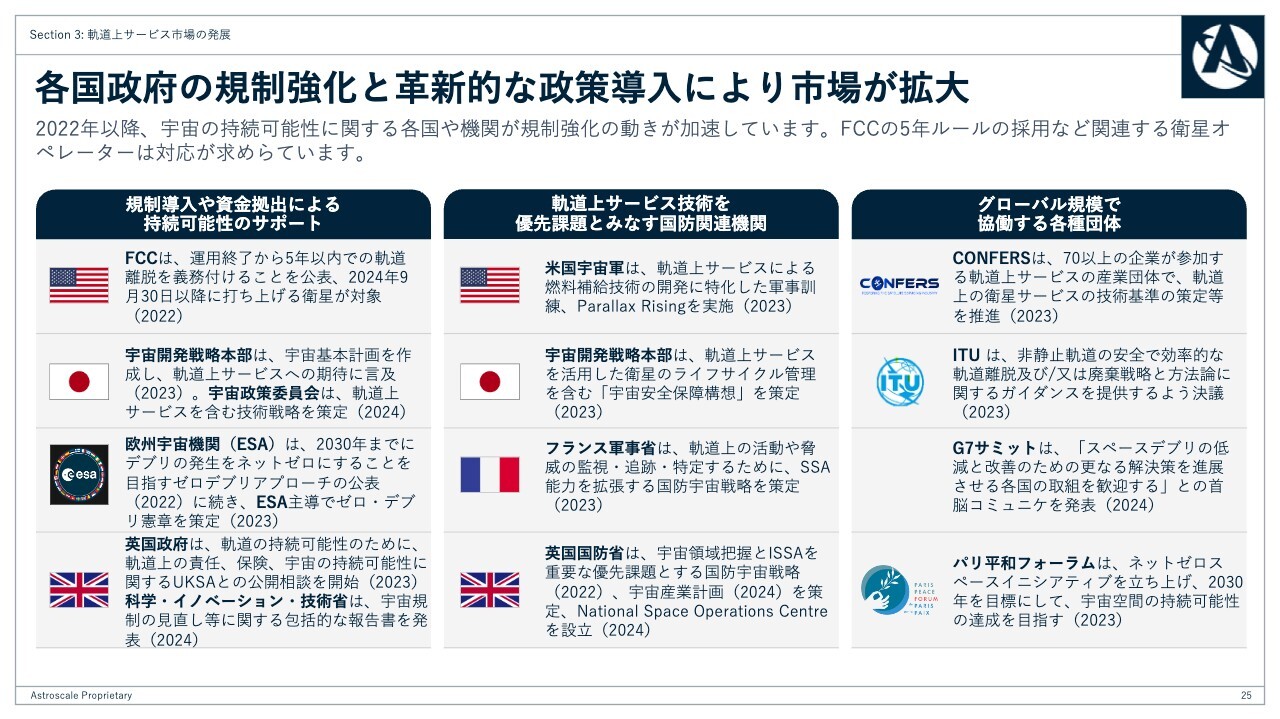

このような我々の取り組みを後押しするように、各国や国際機関によるルール作りが進んでいます。このような議論は以前からずっとありましたが、2022年以降急速に規制強化、ルール作りが加速しています。

各国政府の規制強化と革新的な政策導入により市場が拡大

例えばスライド左上のアメリカのFCC(連邦通信委員会)は2年前に、今後衛星は運用終了してから5年以内に軌道離脱することを義務づけると発表しました。放っておくと数十年、数百年と滞留してしまうため、「5年以内に大気圏に落ちてきなさい」ということです。これが今年9月30日以降に打ち上げる衛星に対して適用されます。

また、欧州宇宙機関は2030年までにデブリの発生をネットゼロにすること、つまり1個打ち上げて1個除去することを発表しています。このようなルールは、私たちのビジネスのTAMを広げ、市場を広げていくことになります。

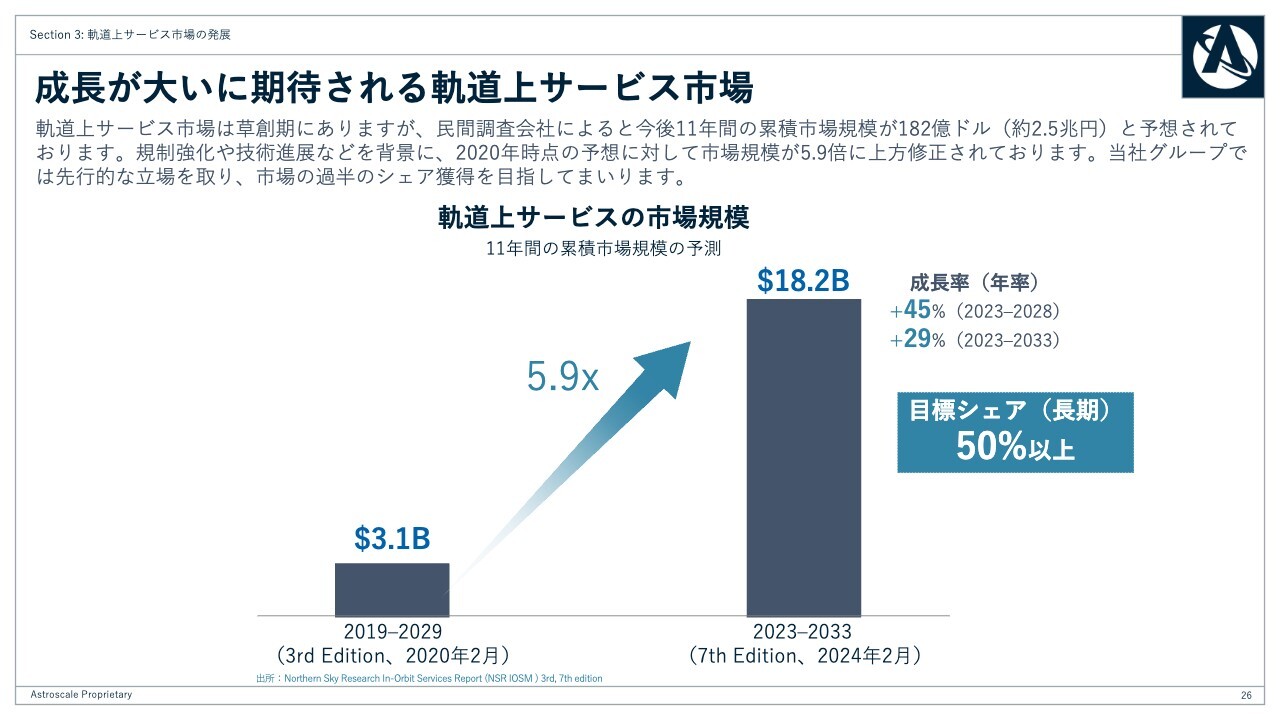

成長が大いに期待される軌道上サービス市場

これらの理由から「軌道上サービス」はつい数年前までありませんでした。しかしながら、今後11年間の累計で2兆5,000億円の市場になるという調査予測が出ています。このような市場を私たちはグローバルに獲得していく必要があります。

我々が先駆的に動いて技術を示しながらルール作りにも貢献し、併せて事業も作っていきます。それによって市場のリーダーになっていくことを考えています。

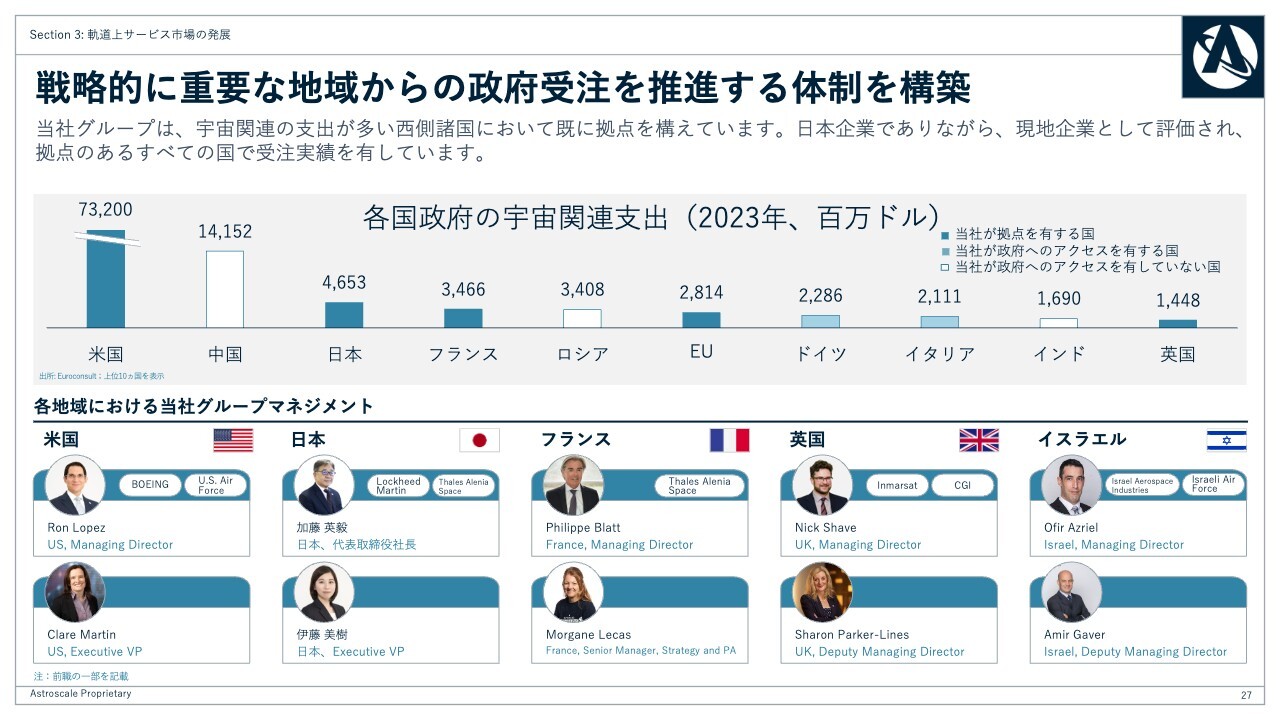

戦略的に重要な地域からの政府受注を推進する体制を構築

市場で我々の拠点をどこに置くかに関しては、極めて戦略的に動いています。スライドのグラフに各国の宇宙関連支出の多い国々を並べています。特に支出の多い西側諸国に拠点を構え、それらの国々で事業拡大をできるように動いており、実際に拠点のあるすべての国でなんらかの受注実績を有しています。

拠点:各国に根付いたローカルカンパニーとしてのプレゼンスを確立

宇宙はグローバルですが、リージョナルでもあります。各国に根づいたローカルカンパニーとして活動しており、各国にクリーンルーム、研究開発拠点があり、各国でサービスを提供できることが我々の大きな強みです。

これは軌道上サービス市場のみならず、宇宙業界でも例を見ないグローバル企業だと考えています。

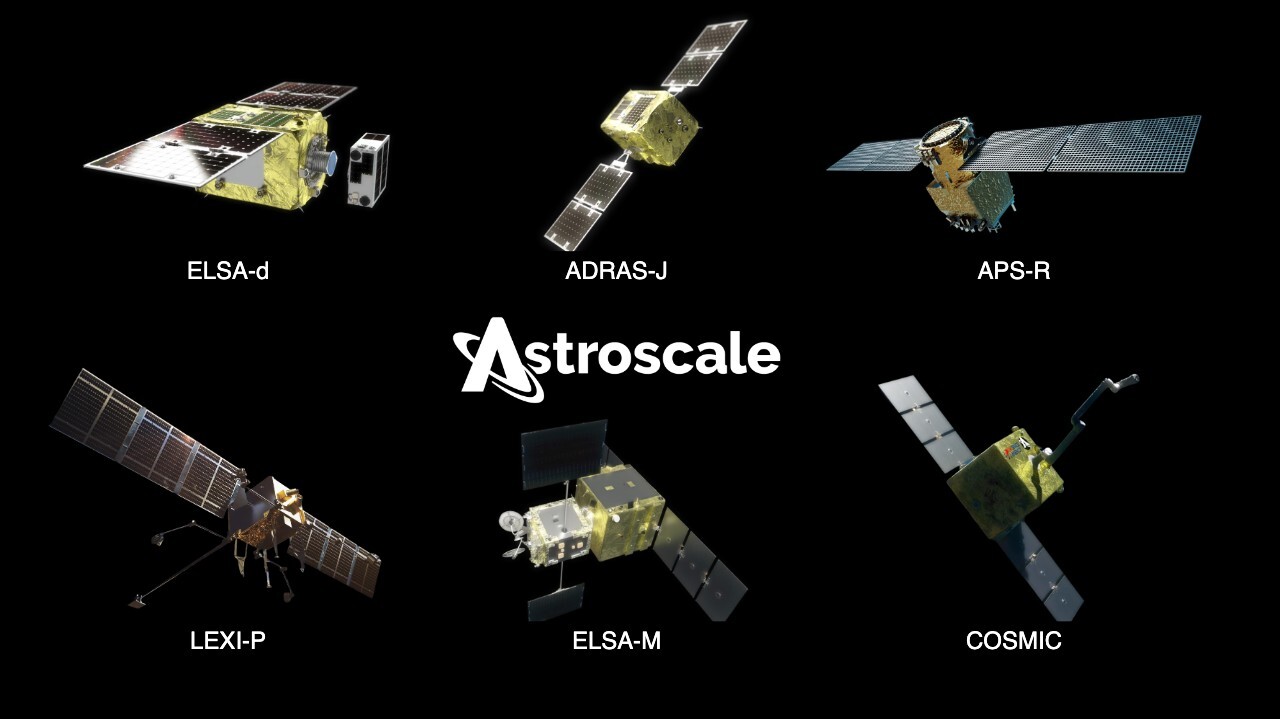

当社が開発する衛星

私たちはそのような取り組みにより、具体的にはこのような衛星を開発しています。スライドに載せていない開発も進めており、今後加速していく予定です。

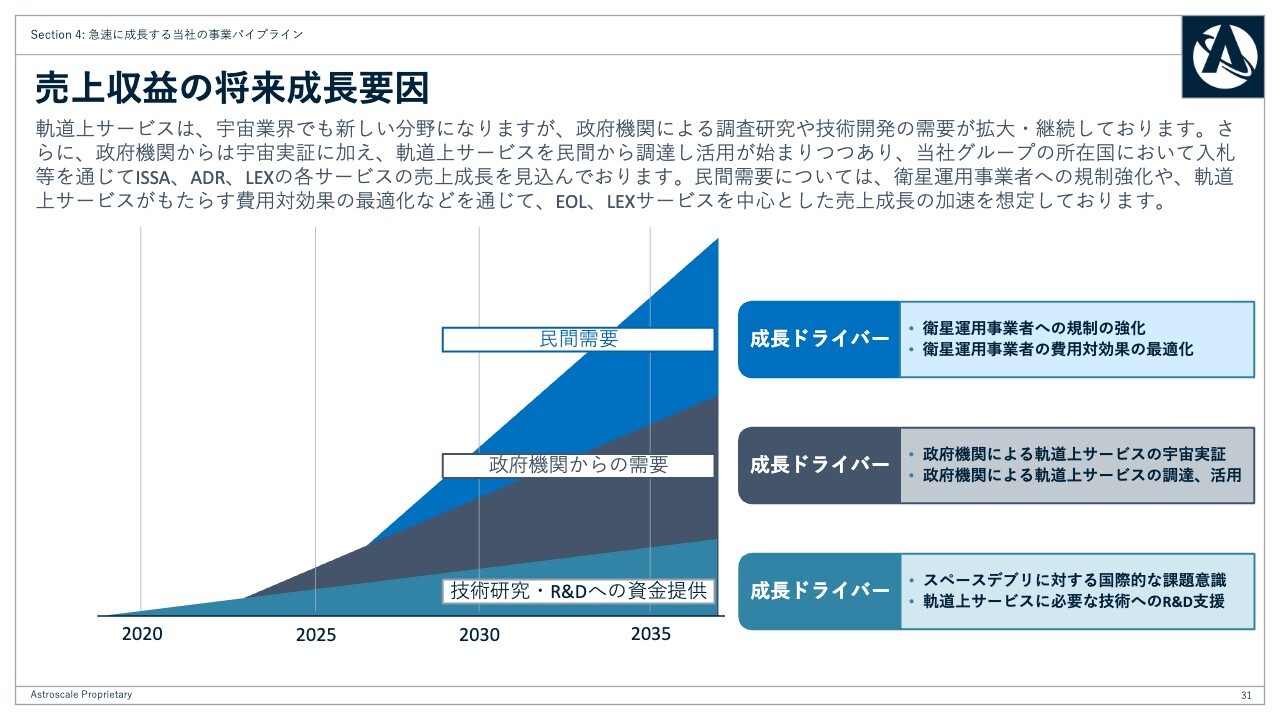

売上収益の将来成長要因

松山宜弘氏(以下、松山):「軌道上サービス」業界は、他の宇宙セクターと同様に段階を追って成長していくと想定しています。現時点ですでに、基礎的な調査研究だけでなく具体的な政府機関からの需要も現れてきています。このような政府との取り組みが進展していくと民間需要が高まっていくため、今回は民間需要をドライバーとしたさらなる市場の拡大を期待しています。

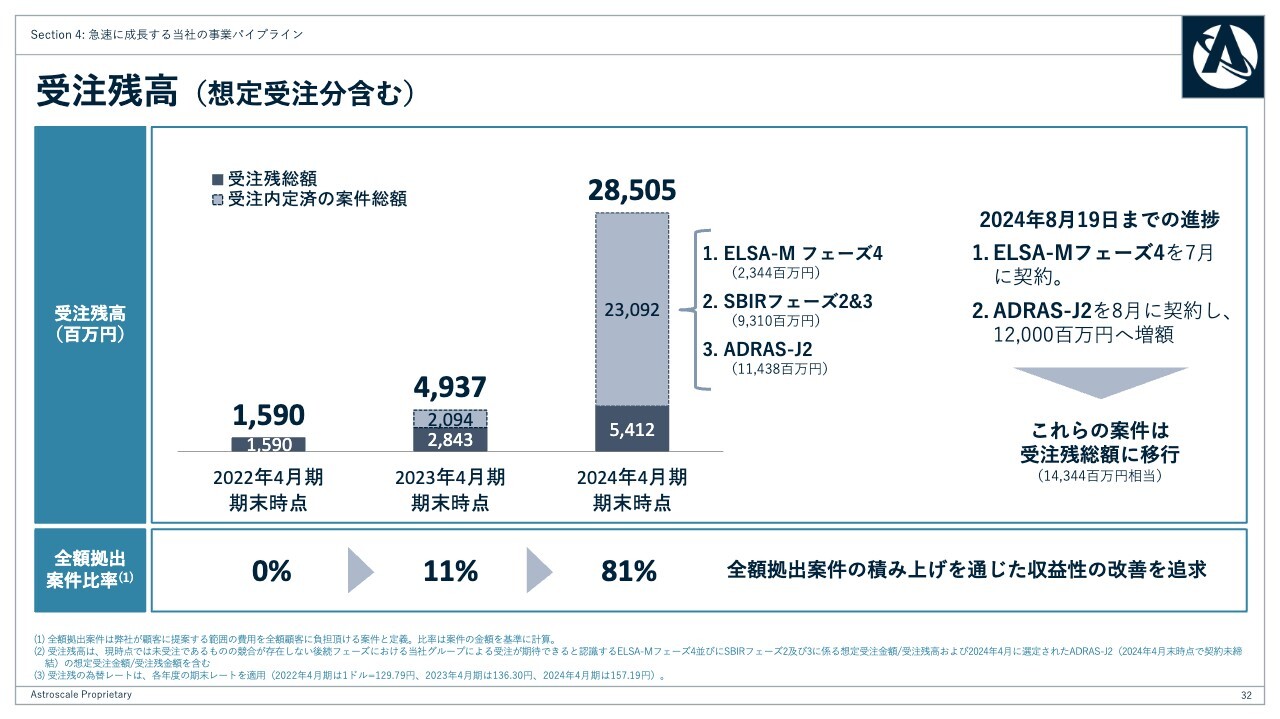

受注残高 (想定受注分含む)

このような市場の拡大を背景として、当社の受注残高は2年前と比較して18倍に伸びており、285億円に達しています。さらに、直近発表した「ELSA-M フェーズ4」や「ADRAS-J2」などの大型契約を受け、この大部分が契約済みのものということになります。

また、弊社の提案の範囲内で、費用を全額負担いただける案件の比率もスライド下段にあるとおり大きく増加しており、収益性の向上も進んでいきます。

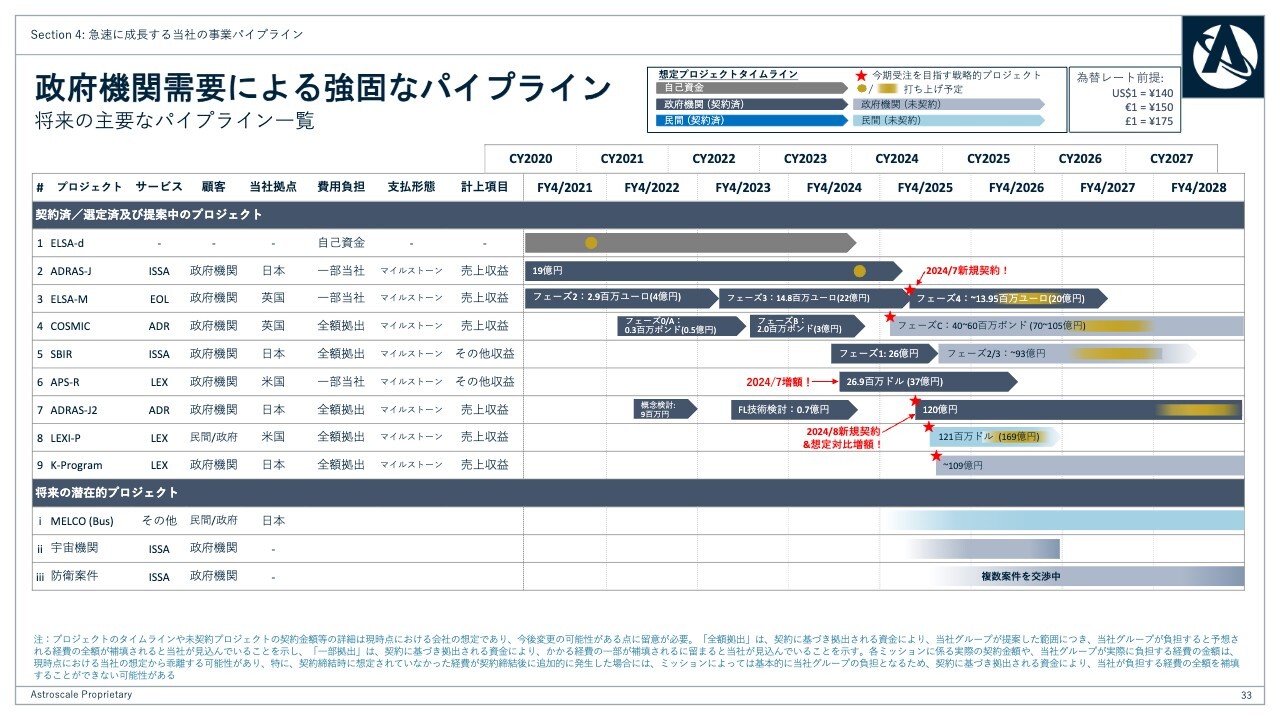

政府機関需要による強固なパイプライン

私どものパイプライン戦略は着実に実現しています。直近だと、スライドの3番の「ELSA-M フェーズ4」を契約し、また7番の「ADRAS-J2」についても、本日開示したとおり明日契約します。

「ADRAS-J2」は契約額が約120億円(税抜)であり、もともと当社が想定していた114億円(税抜)を大きく上回るものでした。また、6番の「APS-R」は契約額を約140万米ドル増額することに成功しました。

今お伝えしたものは、すべて以前お伝えした計画を着実に実現するものです。今後、4番の「COSMIC フェーズC」に加え、8番の「LEXI-P」、9番の「K-Program」の受注に注力していきます。これらのパイプラインは、当社のプロジェクト収益や収益性の向上に大きく貢献すると期待しています。

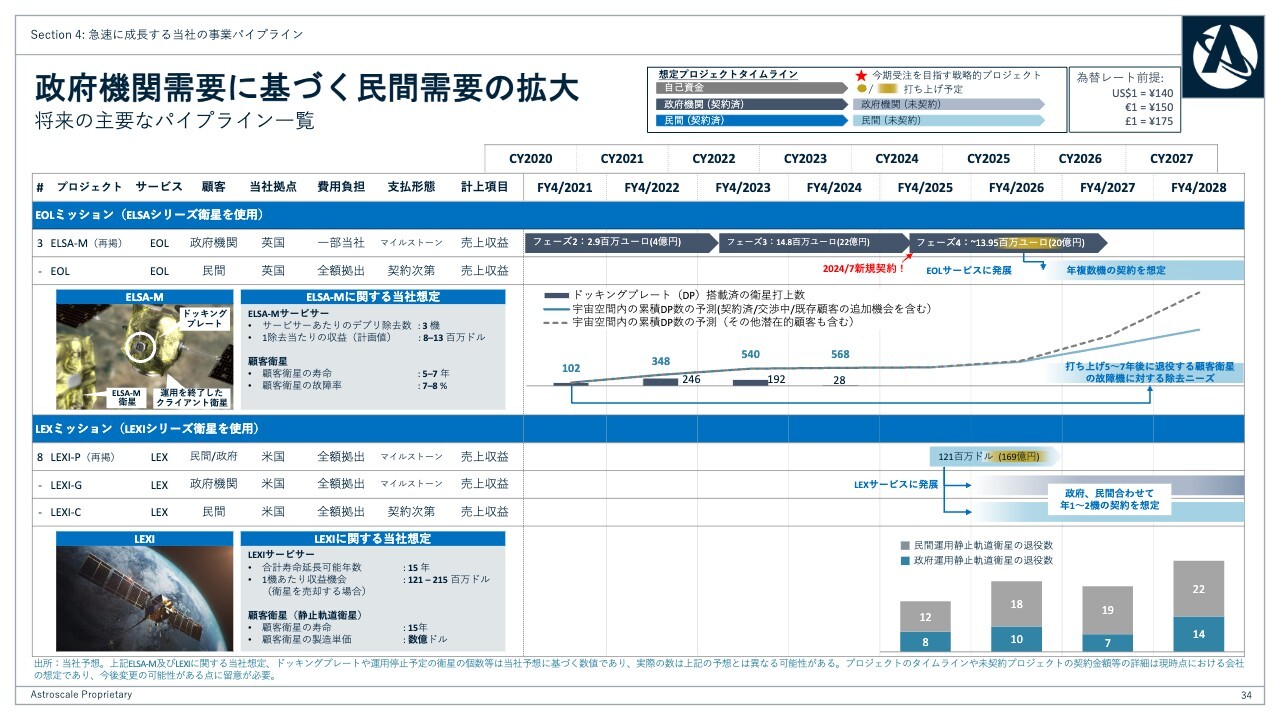

政府機関需要に基づく民間需要の拡大

先ほどお伝えしたとおり、政府ミッションにより将来の民間需要が喚起されていきます。例えば「EOL」サービスの場合、「ELSA-M」ミッションが将来の「EOL」サービスにつながっていき、今軌道上にある568機のドッキングプレートが鍵になっていきます。

スライド上段の折れ線グラフに、これまでに打ち上がっているドッキングプレートの数を示しています。例えば2021年度に打ち上げたドッキングプレート付きのお客さまの衛星102機は、寿命が5年から7年程度であるため、2026年度ないし2027年度頃には軌道降下を開始します。

当社は保守的に見て、この中で7パーセントから8パーセント程度は故障して自力で降りてこられないのではないかと想定しています。これらの故障機を対象に、1除去あたり800万米ドルから1,300万米ドルくらいをお支払いいただき、「EOL」サービスを提供することを計画しており、非常に大きな収益機会となります。

また、「LEX」サービスについては「LEXI-P」ミッションというものが将来の「LEX」サービスにつながっていきます。静止軌道では今後毎年20機から30機くらいの衛星の退役を想定していますが、その中から毎年1件、2件程度の「LEX」の寿命延長サービスの契約を獲得することを目標としています。

これは1件あたり1億2,100万米ドルから2億1,500万米ドルほどの収益機会となるため、私どもにとっては非常に大きな事業機会となってきます。

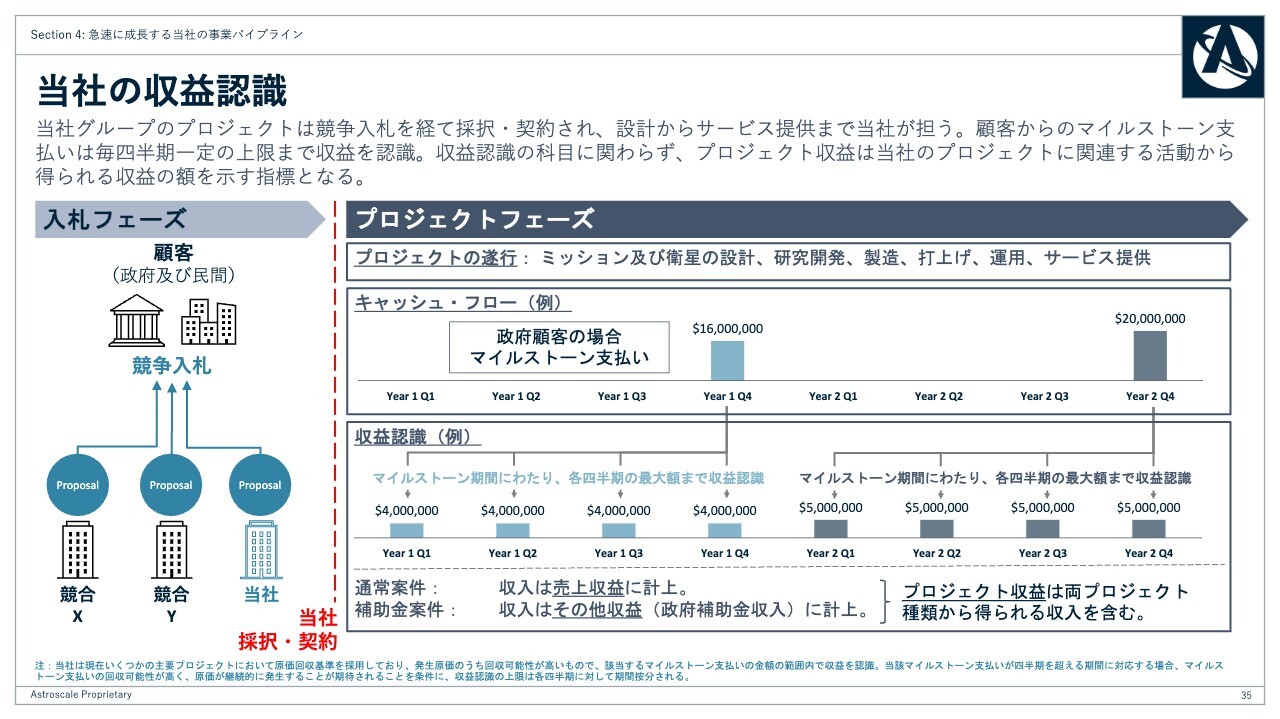

当社の収益認識

当社の収益認識についてです。私どものプロジェクトは、競争入札を経て採択、契約されるものであり、その後設計からサービス提供まで当社が担うものです。

政府案件の場合、お客さまの支払いはマイルストーン支払いという形態になっており、いくつかの事前に定められた時点で審査を経てお支払いいただくものとなっています。これらのマイルストーン期間中は、一定額を定期的に収益認識していくかたちになります。

また、いくつかの案件ではIFRSの規定に基づき、収入を売上収益ではなく政府補助金収入と、その他の収益として計上する場合があります。これはあくまで会計上の取り扱いの差であり、プロジェクトの性質として何か差異があるということではありません。

したがって、当社ではすべてのプロジェクト活動から得られる収入を計測する指標として、売上収益と政府補助金収入の合計であるプロジェクト収益というものを採用しています。

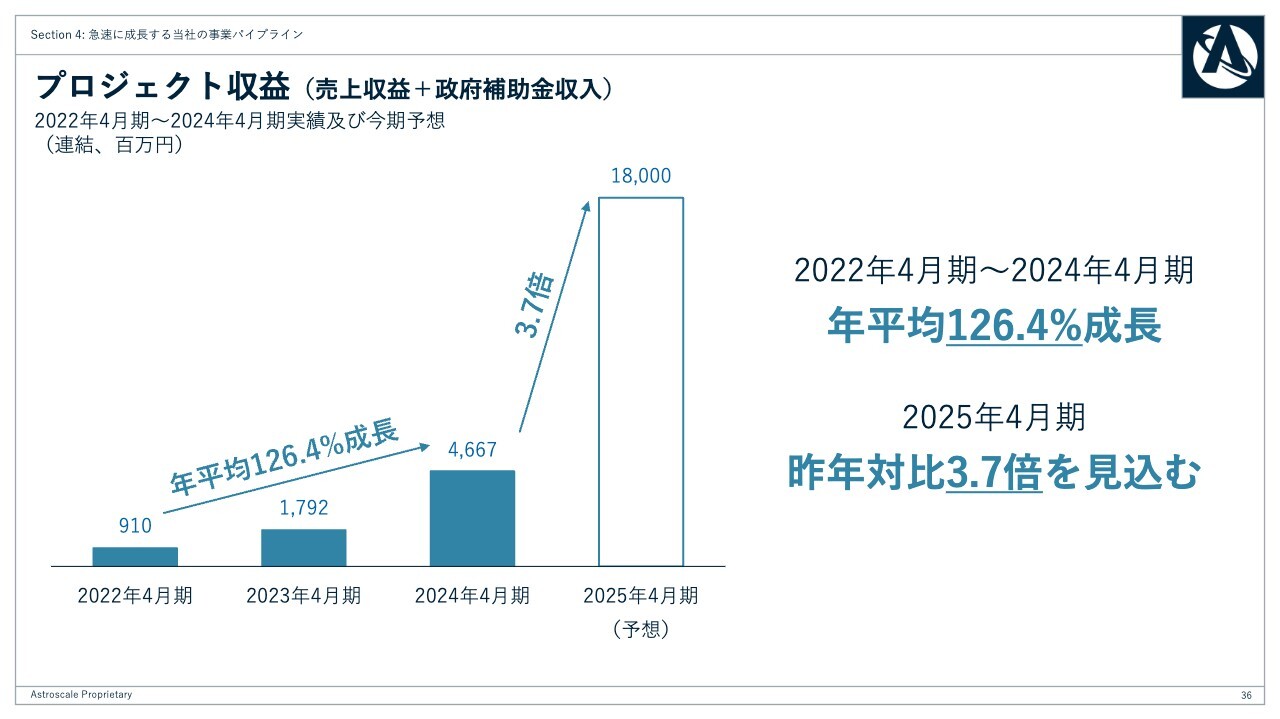

プロジェクト収益 (売上収益+政府補助金収入)

2024年度のプロジェクト収益は46億6,700万円で、これは過去2年間の年平均成長率で126.4パーセントというものでした。今期も好調なパイプラインを背景に昨年対比3.7倍の増加、金額にして180億円を業績予想として示しています。

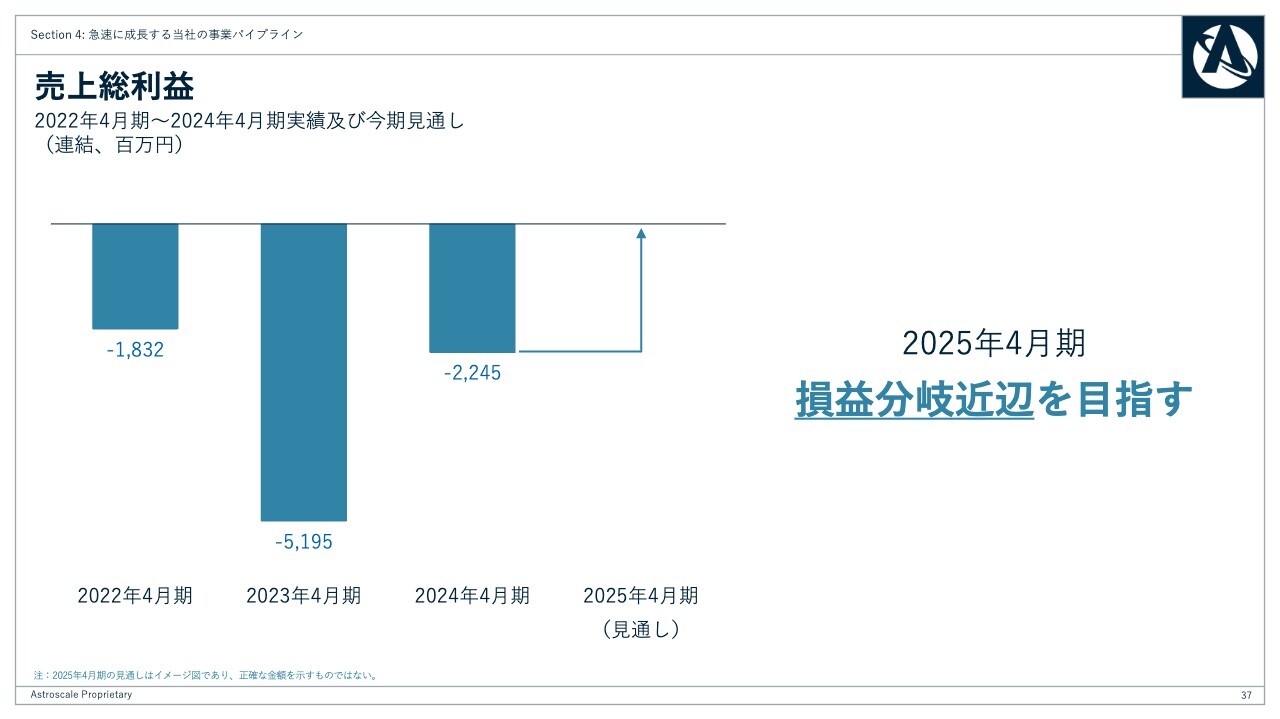

売上総利益

トップラインの急激な伸びをもとに、今期は売上総利益を損益分岐近辺まで持っていくことを目指しています。

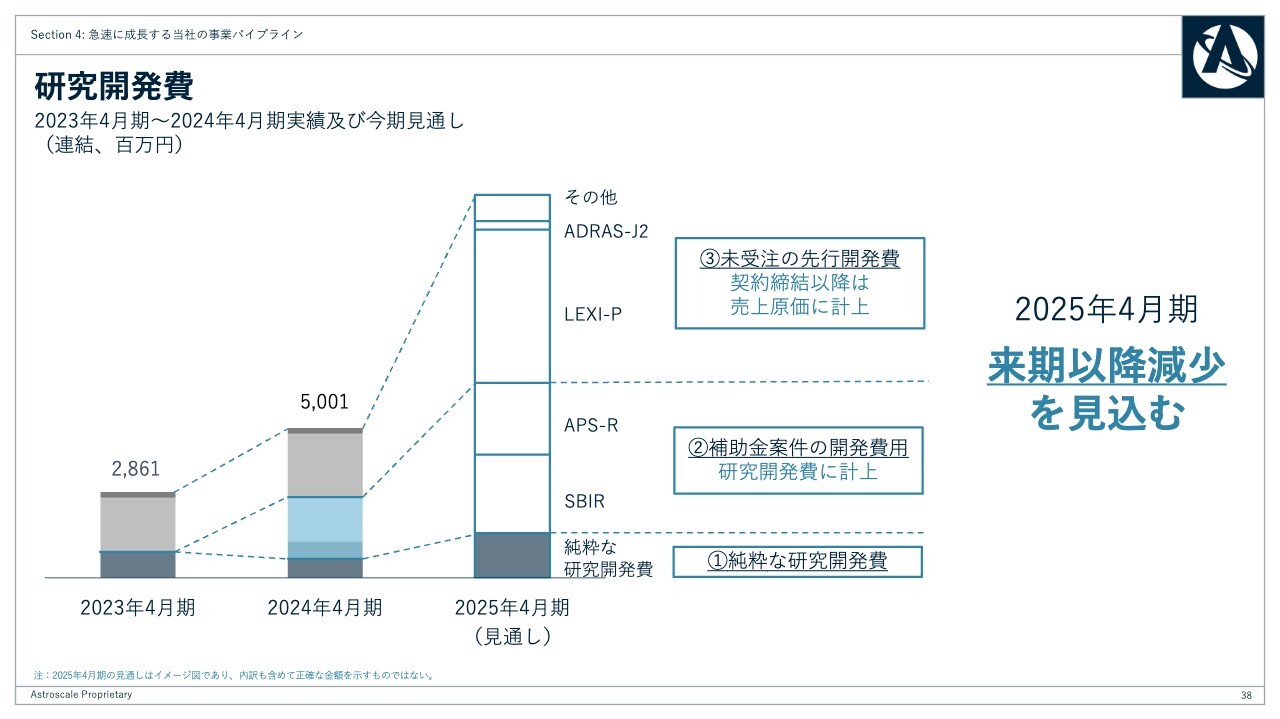

研究開発費

研究開発費は今期に過去最大となるものの、来期以降の大幅な減少を見込んでいます。弊社の研究開発費には、大きく3つの構成要素があります。

1つ目が純粋な研究開発費で、こちらは金額としてはさほど大きくありません。

2つ目が補助金案件に関する費用です。先ほどお伝えした、収入が政府補助金収入として計上される案件では、その費用が研究開発費に計上されることになります。

しかし、これは当然ミッションの費用であるため、性格としては売上原価に近いものとなり、政府補助金収入でカバーされるものです。このような補助金案件に関する費用は、「SBIR」あるいは「APS-R」といった補助金の案件が完了すると計上が終了するものになります。

3つ目が未受注のプロジェクトに関する先行開発費です。これはスケジュールに間に合わせるために、一部プロジェクトの契約前に一部分の開発を開始することによる費用です。

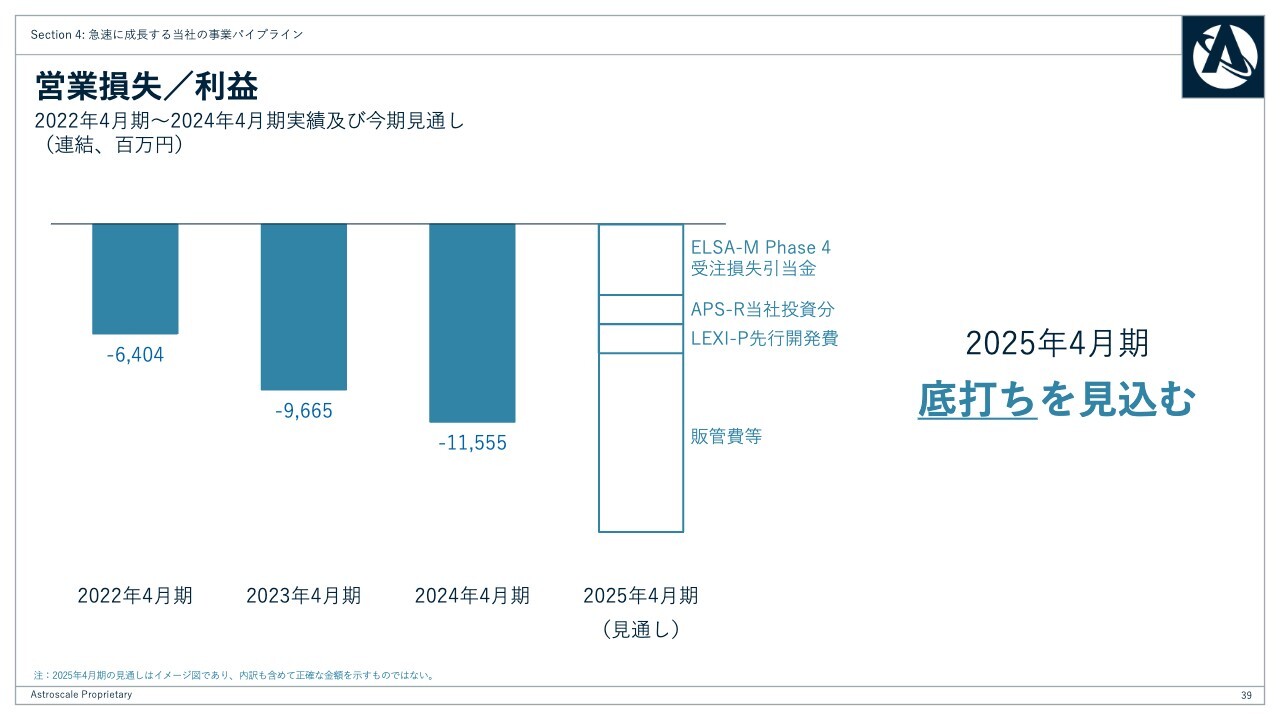

営業損失/利益

現時点では「LEXI-P」に関わるものが多いですが、これは契約の締結後にはなくなるものです。特にこの部分が来期以降に消失することで、研究開発費は来期以降大きく減少することを期待しています。以上の結果、営業損失は今期で底打ちとなり、来期は損益分岐に近い水準を目指していきます。

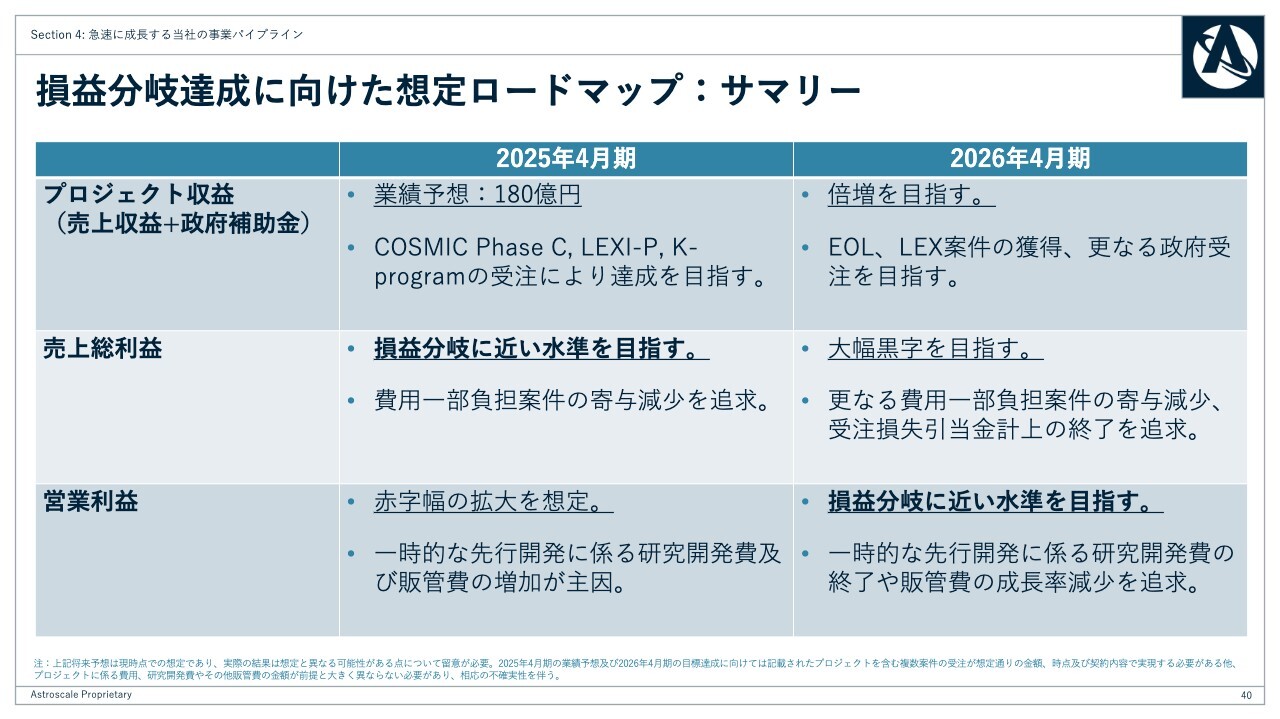

損益分岐達成に向けた想定ロードマップ:サマリー

損益分岐達成に向けた道筋を、今までご説明した内容に基づきスライドに整理しています。パイプラインの成長、弊社の提案の範囲内で費用を全額負担いただける案件の増加、研究開発費の減少、販管費の成長率減少などを通じて、売上総利益は今期、営業利益は来期に損益分岐に近い水準を目指しています。

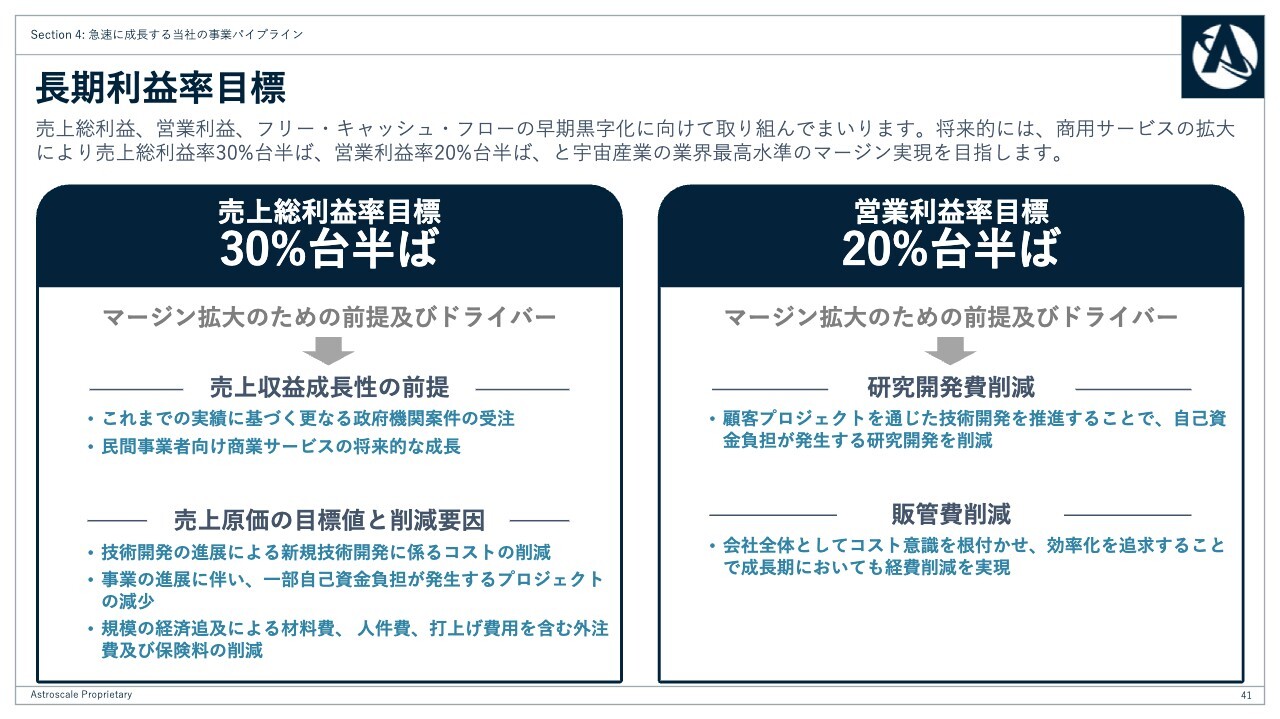

長期利益率目標

長期的な利益率としては、売上総利益で30パーセント台半ば、営業利益率で20パーセント台半ばを目指しています。

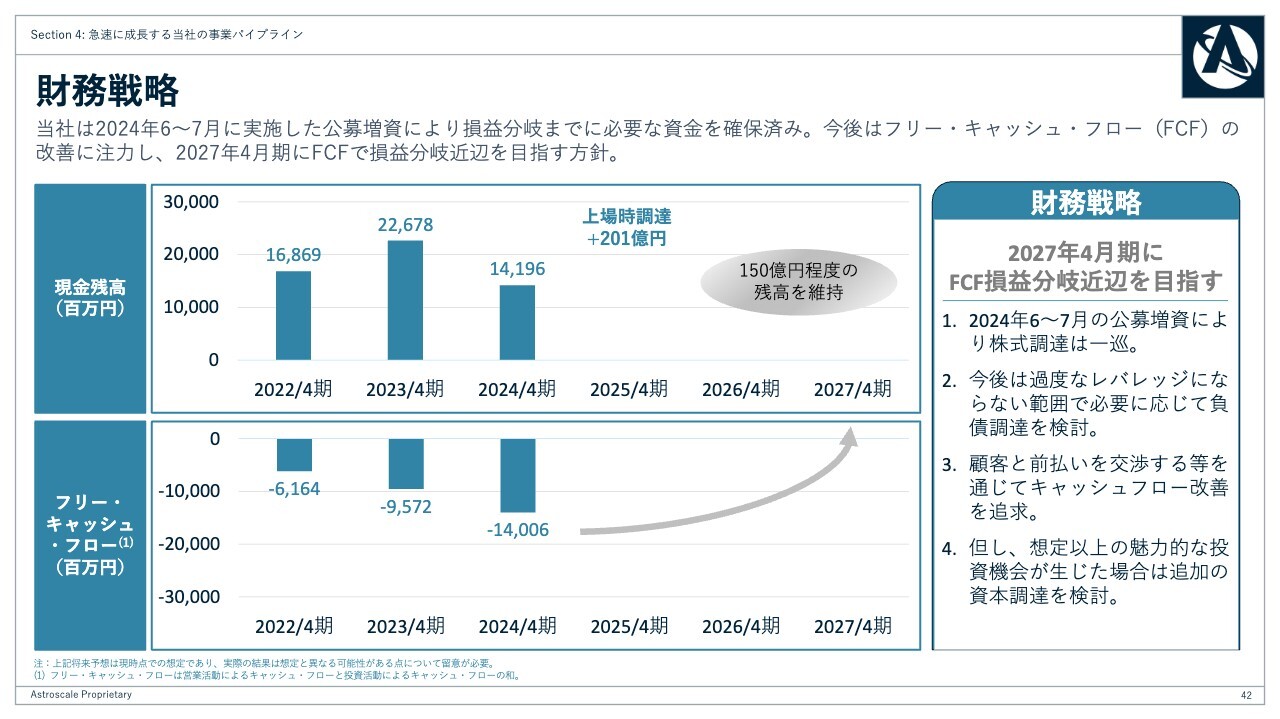

財務戦略

足元の現金残高は非常に潤沢であり、フリー・キャッシュ・フローの損益分岐までに必要な現金は確保しています。これは本当にみなさまにご支援いただき、上場時に201億円調達したことによるものであるため、あらためて御礼申し上げます。

今後は、想定以上にパイプラインの受注が増加したり、魅力的な投資機会が生じたりしない限り、株式調達は想定していません。

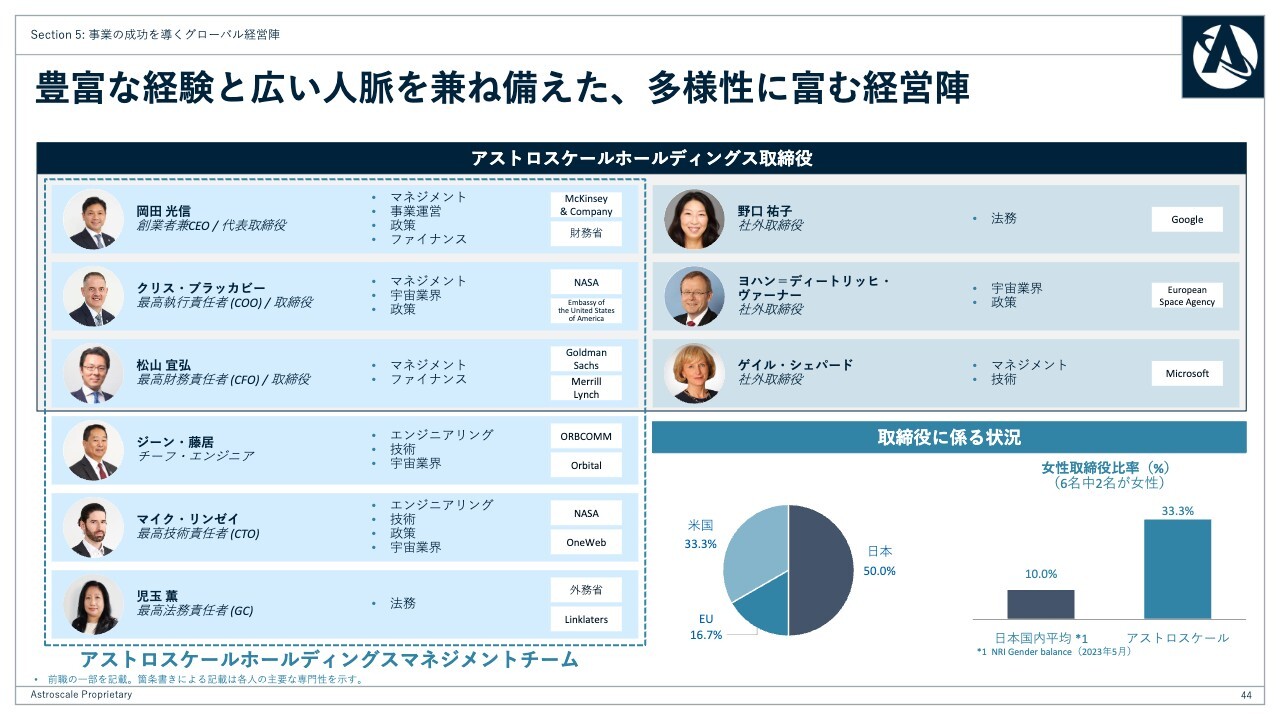

豊富な経験と広い人脈を兼ね備えた、多様性に富む経営陣

岡田:このような市場を創造しながら、ディープテックでグローバルに展開するという非常にダイナミックな事業には、強いリーダーシップチームが必要になります。私たちのリーダーシップチームは、専門分野・年齢・性別・国籍などが非常に多様であり、それが私たちのグループを強くしていると考えています。

質疑応答:SpaceLogistics社との差別化について

質問者:SpaceLogistics社を競合企業として意識しているかと思いますが、SpaceLogistics社の技術と御社の技術の違いについて解説をお願いします。

岡田:競合もいる中で弊社が技術的にどう優位なのかというご質問かと思います。まず、軌道上サービスではSpaceLogistics社というアメリカの大企業が競合の1つです。しかし、実際はすでに100社以上がこの市場に参入すると宣言しており、急激に競争市場となってきています。ただし、宇宙空間でRPO技術を実証したのはSpaceLogistics社と弊社のみです。

実はSpaceLogistics社の技術は弊社と異なり、「協力物体」への接近・捕獲です。SpaceLogistics社が相手にするのは稼働している衛星で、居場所が特定され、姿勢が安定している物体への接近・捕獲を行います。我々の場合はそのような情報すらない「非協力物体」への接近・捕獲であるため、そのような意味では質が異なっています。

また、SpaceLogistics社の場合は、「静止軌道」という軌道で24時間かけて地球の周りを1周します。常に真上に見えるため、ずっと通信できる状態になっています。我々は「低軌道」という90分で1周する軌道ですので、常時、通信状態が持続するわけではありません。そのような意味で、我々の取り組みはより難しいといえます。

質疑応答:契約額が想定を上回った理由について

質問者:今回いくつか契約が成立したミッションがあるかと思います。例えば「APS-R」や「ADRAS-J2」は単価が若干想定を上回るかたちで契約に至っていますが、なぜ想定額よりも高い金額で受注できたのでしょうか?

岡田:先ほど松山から説明したように、こちらは競争入札を経ています。競争入札の過程で、このような金額になります。技術内容なども見ていただきます。

例えば今回の案件では、4月末に採択されてから3ヶ月半の間に、実際にどの程度費用がかかるか議論したり、これまでの契約の状況等について議論したりする中で、見えてきた費用感などを修正・調整し、お互い合意の上で契約に至りました。

政府案件の場合は、あらかじめ予算が決まっているものもあれば、このように議論を続ける中で調整されていくものもあり、今回はそのようなかたちになりました。北米の「APS-R」が約140万米ドル増額したのもそのような経緯からです。

質疑応答:防衛案件の事業機会について

質問者:スライド33ページの防衛案件の事業機会について教えてください。防衛と宇宙産業は関連が深く、株式市場では防衛関連を手がける企業への注目が集まっていますが、RPO技術を活かした御社の防衛関連の事業機会についてどのように考えればよいでしょうか?

スライドの一番下に「ISSA」の潜在案件について記載されていますが、「LEX」のようなものには広がらないのか、また、4つのサービスの枠組みには収まらないような事業機会もあるのか、デリケートな質問かもしれませんが可能な範囲で教えてください。

岡田:まず、宇宙の特性として、陸・海・空と違い国境がありません。なおかつ、民間企業、政府、宇宙機関、防衛機関が混在しているのが宇宙領域の特徴です。そのため、宇宙の持続利用という私たちのミッションを考えた時に、当然ながら我々は防衛にも事業展開していきます。

こちらには具体例があり、スライドで6番目に記載している「APS-R」は、アメリカの宇宙軍から受注した寿命延長衛星で、燃料補給を行う衛星のプロトタイプを提供するものです。

具体的にイメージしていただければと思いますが、例えば車でドライブをする時に、途中でガソリンスタンドに寄れない場合と、寄れる場合では動ける範囲が大きく違います。まさにこれまでの衛星はガソリンスタンドがなかったわけです。

ガソリン補給が可能になれば、例えば軌道を移動してみたり、また戻ってみたり、そのようなことができるようになります。そのようなロジスティクスニーズは非常に多く、実際に私たちはこのような案件を受注しています。各国の防衛機関とも討議し、すでに複数の調査研究案件をいただいています。

質疑応答:今後の受注について

質問者:スライドの来年度のパイプラインを見ますと、今年から始まる矢羽は多数あるため、今年の受注残が大きく増えるのはイメージできるものの、来年始まる矢羽がなく、受注額は今年がピークのように見えてしまうのですが、こちらについては心配不要でしょうか?

または、契約に至っていないだけで、複数の案件が期待できるのか確認させてください。

岡田:パイプラインは今年が増加のピークなのではないかという点については、「そのようなことはないと思います」としか申し上げることができません。なぜなら1年前にはこれほどのパイプラインはありませんでした。つまりパイプラインは急速に積み上がってきています。

今後のスタンスとしては、そのようなパイプラインの確度が上がってくれば、潜在的プロジェクトのラインに追加していき、みなさまに示していくかたちになるのではないかと考えています。

2年前はパイプラインが「ADRAS-J」と「ELSA-M」くらいしかなく、今よりはるかに少ないものでした。RPO技術を我々が実証することで、「このような技術が使えるんだ」「このようなサービスがあるんだ」という認識が市場を加速させているのではないかと思います。

質疑応答:エアバス社との協業について

質問者:エアバス・ディフェンス・アンド・スペース社との協業について、御社のRPO技術の優位性も考えると、これまでもこのような協業を他社から提案されていたのではないのかと推測します。なぜこのタイミングで覚書締結に踏み切ったのでしょうか? また、相手をエアバス社に決めた理由は何だったのでしょうか?

リリースを拝見すると、「デブリ除去の画期的な方法の可能性の模索」という記載があったのですが、これは「EOL」で準備を進めているドッキングプレートを使わない可能性があるのでしょうか?

また、ロボットアームもエアバス社製を使うとの記載もあり、今後自社開発製品は使わない可能性もあるのか、このあたりについても可能な範囲で教えてください。

岡田:エアバス社との件は、我々にとって非常に大きなMOUでした。実は日本でも三菱電機と協業契約を結んでおり、こちらはすでに公表済みです。

私たちは、RPO技術という非常に特殊かつ他に例を見ない技術に特化して取り組んでいますが、お客さまのニーズを考えた時に、大きなシステムとして納める必要がある場合など、大手企業との協業は大変重要になってきます。

我々の日本法人が三菱電機と協業したように、今回は英国法人がエアバス社とMOUを交わし、これにより我々のお客さまのニーズを満たせるソリューションの範囲が広がっていったとご理解いただければと思います。

また、ロボットアームについてはさまざまな背景があり、各国・各リージョンにおいて、各国のサプライチェーンを使うなど、お客さまからのニーズがあり、イギリスではメカニカルアームについて、ある案件で協議することとしました。

他方で、「ELSA-M」という複数機のコンステレーションを除去できる衛星の捕獲機構は引き続きイギリスでも自社開発しています。政府案件なのか、民間案件なのか、どの程度の需要があるのか、そのような中で最適解を常に探っています。

質疑応答:潜在的防衛関連プロジェクトについて

質問者:防衛の部分で、6番目の「APS-R」はアメリカ宇宙軍からの受注とのことでしたが、現在進んでいる複数の調査研究案件は、日本の防衛省など、どのような地域分散なのか、可能であれば教えてください。

また、現在日本で防衛関連ビジネスを展開している企業では、契約形態の見直しで採算が取りやすい契約に変わりつつあるような話も聞きます。御社にとっても、最初は実証ありきで、やはり採算の厳しい案件が多くなるのでしょうか? もしくは、防衛案件は政府も契約形態を考慮して発注するため、利益を取りやすいと期待してよいのでしょうか?

岡田:防衛の案件については、日米英等の複数の国で議論しています。

また、利益を取りやすいかどうかについては、そのような防衛のサプライチェーンを守るような動きがあるのは承知しています。我々がもし何かしらのプロジェクトに取り組むことになった場合にどうなるかというのは、実際にその時にならなければわからないところですが、我々としては、我々の提案する範囲内で、サービスに近いかたちで全額拠出いただけるようなプロジェクトを模索していきたいと考えています。

質疑応答:損益分岐達成に向けた想定ロードマップについて

質問者:スライド40ページで損益分岐達成に向けたロードマップが示されていますが、社内でブレークイーブンに対する蓋然性や前進の手応えが従来よりも高まってきたと捉えてよいのでしょうか? あえてこのスライドを追加した理由があれば教えてください。

松山:これには両面あります。今ご説明したように、さまざまなプロジェクトを想定していたパイプラインについては確実に契約できています。想定どおり、あるいはそれ以上の金額で契約が進んでいるため、事業進捗としては順調だと認識しています。

加えて、投資家のみなさまに、私どもの考え方を平等にお伝えすることが重要であるとの思いから、この場を借りてあらためて整理したということです。

配信元:

この銘柄の最新ニュース

アストロHDのニュース一覧- 東証グロース(大引け)=値上がり優勢、ウェリタス、ポスプラがS高 2026/01/19

- 東証グロース(前引け)=値上がり優勢、ポスプラ、アーキテクツがS高 2026/01/19

- 前週末16日に「買われた株!」総ザライ ―本日につながる期待株は?― 2026/01/19

- 週間ランキング【値上がり率】 (1月16日) 2026/01/17

- 【↓】日経平均 大引け| 続落、高値警戒感から利益確定売りが優勢 (1月16日) 2026/01/16

マーケットニュース

- 権利取り本番迫る、資本効率改善で変貌する「高配当&好業績」6銘柄精選 <株探トップ特集> (01/19)

- 明日の株式相場に向けて=再び上げ潮に乗る「フィジカルAI」関連 (01/19)

- 本日の【新規公開(IPO)】情報 (19日大引け後 発表分) (01/19)

- 19日香港・ハンセン指数=終値26563.90(-281.06) (01/19)

おすすめ条件でスクリーニングされた銘柄を見る

アストロスケールホールディングスの取引履歴を振り返りませんか?

アストロスケールホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。