3,011円

大末建設のニュース

大末建設、大型マンション等が好調で受注高は近年最高水準 資材価格高騰により減益も翌期以降は改善の見通し

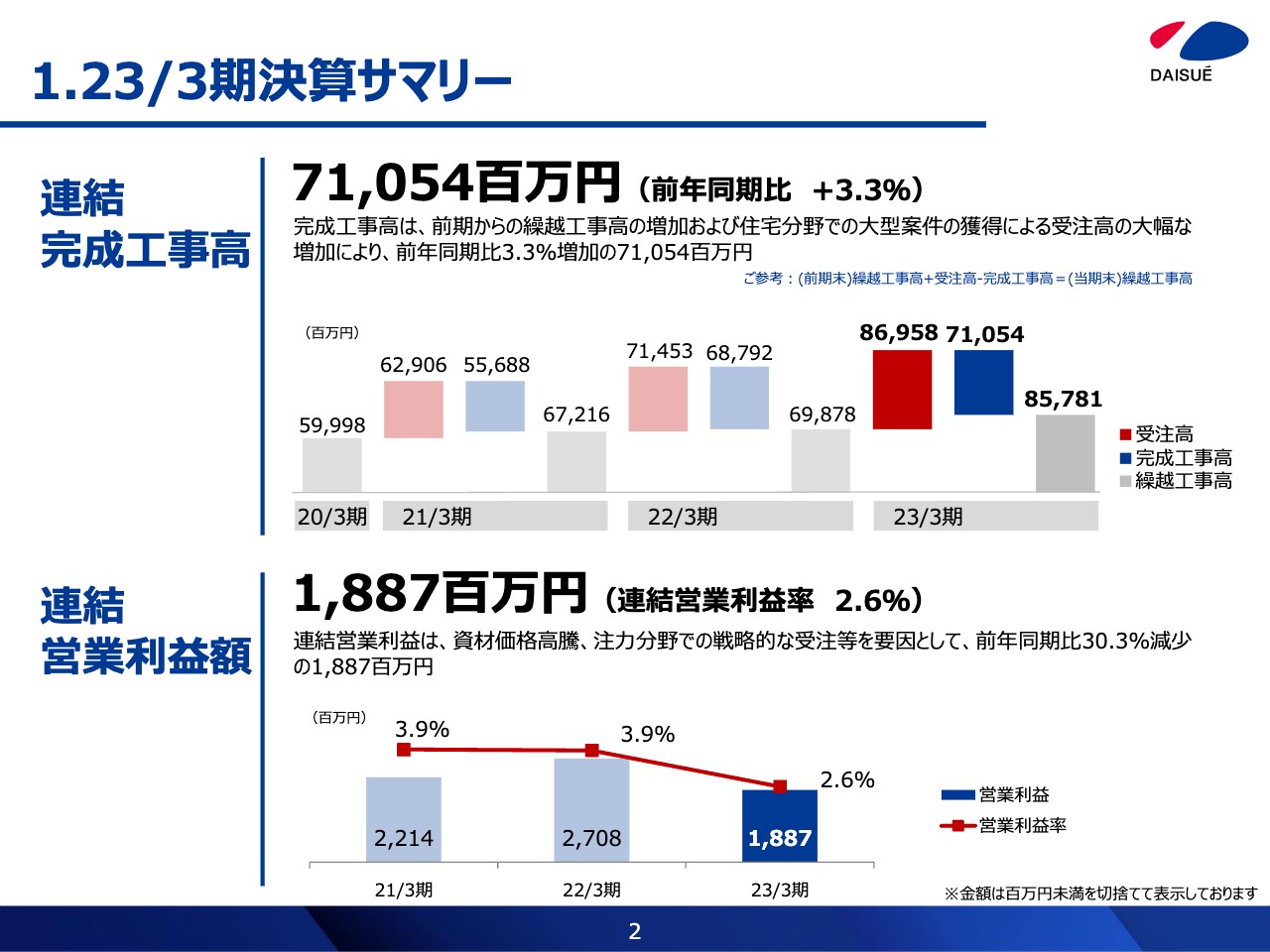

1.23/3期決算サマリー

村尾和則氏:大末建設株式会社代表取締役社長の村尾です。本日は2023年3月期決算説明会にご参加いただき、誠にありがとうございます。私から2023年3月期の決算概要とプライム市場上場維持基準の適合に向けた進捗状況についてご説明します。

まず、2023年3月期の決算概要です。はじめに、決算サマリーについてご説明します。スライドのグラフはグレーが繰越工事高、赤が受注高、青が完成工事高を表しています。

2023年3月期においては、連結完成工事高は前期からの繰越工事高や住宅分野における大型案件の受注により、前年同期比3.3パーセント増の710億5,400万円となりました。受注高の増加により、連結繰越工事高も前年度末比で159億300万円増の857億8,100万円となり、近年では最高の水準となっています。

連結営業利益額は、建築資材価格の高騰や注力分野での戦略的な受注獲得などを要因として、前年同期比30.3パーセント減の18億8,700万円となりました。また、連結営業利益率は、前年同期比で1.3ポイント低下し、2.6パーセントとなりました。

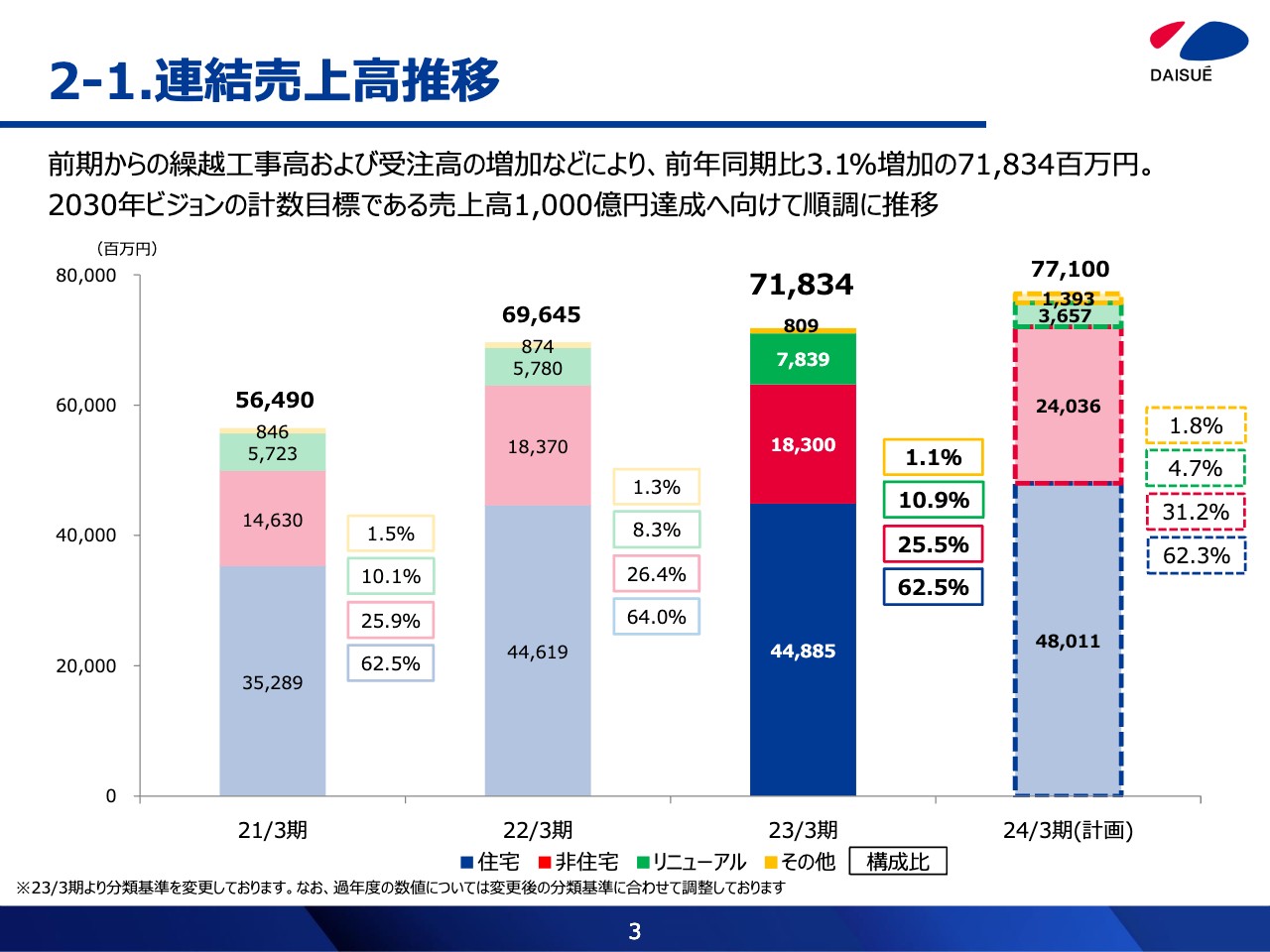

2-1.連結売上高推移

連結売上高の推移です。前期からの繰越工事高と受注高の増加により、前年同期比3.1パーセント増の718億3,400万円となりました。2024年3月期は771億円を予想しています。

2-2.主な完成工事

スライドには主な完成工事の写真を掲載しています。上段が住宅、下段が非住宅です。分譲マンションをはじめ、駅直結のホテルを含めた駅前広場の開発事業や、物流施設などを手掛けました。

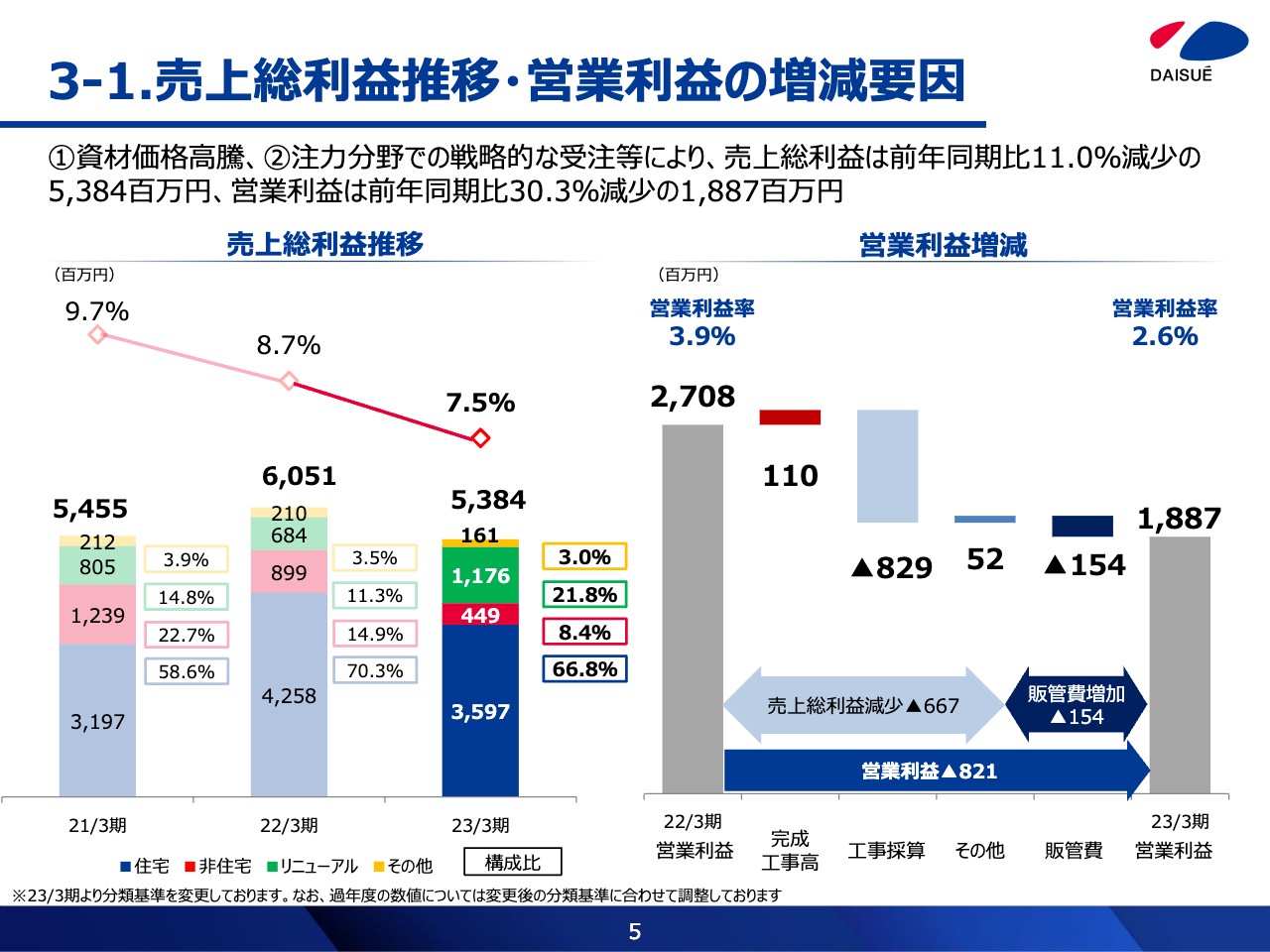

3-1.売上総利益推移・営業利益の増減要因

売上総利益の推移と営業利益の増減要因です。資材価格の高騰や注力分野での戦略的な受注獲得などにより、売上総利益は前年同期比11.0パーセント減の53億8,400万円、営業利益は前年同期比30.3パーセント減の18億8,700万円となりました。

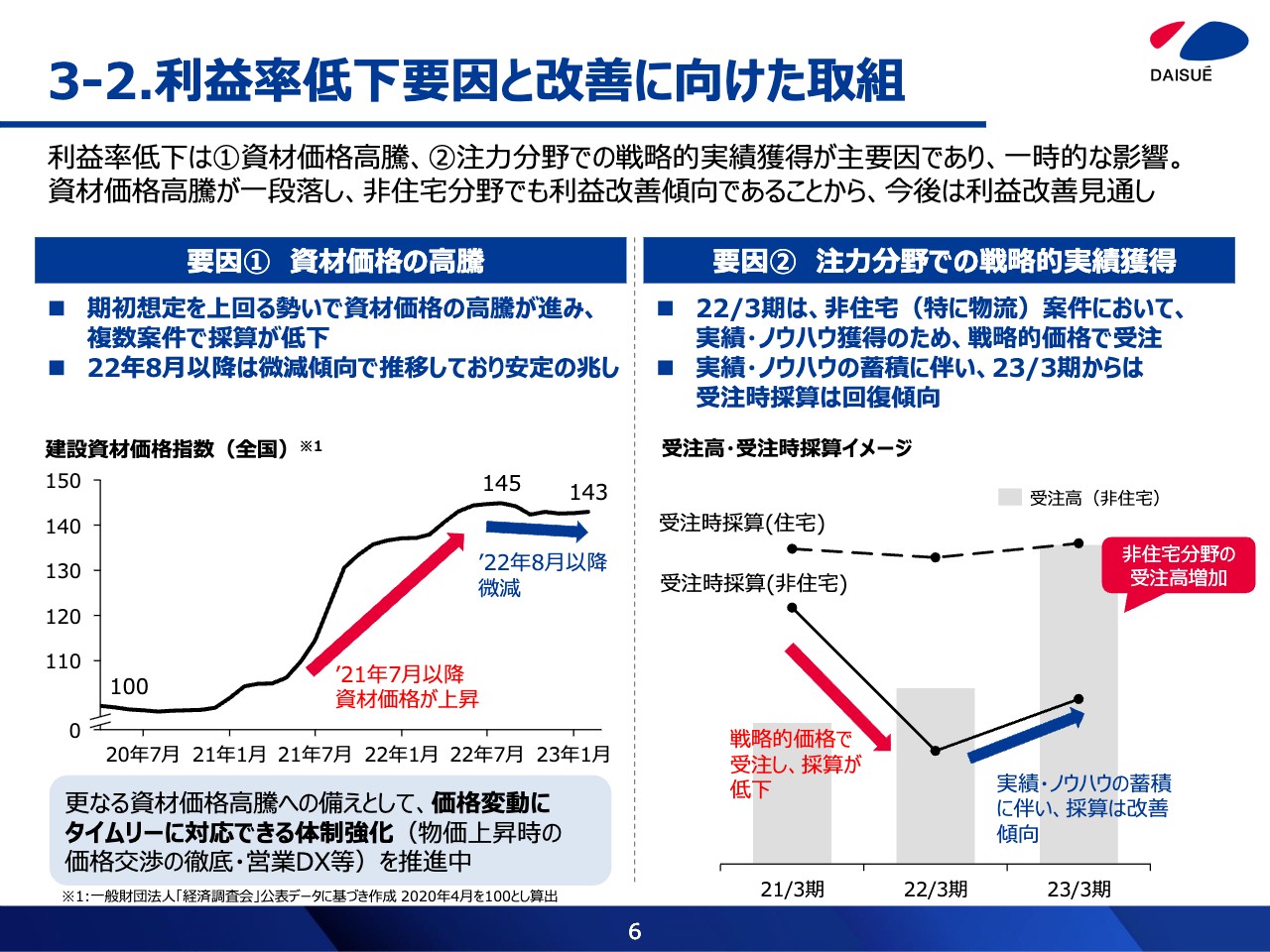

3-2.利益率低下要因と改善に向けた取組

利益率低下要因の分析と改善に向けた取り組みについてです。利益率が低下したのは、2021年7月以降、急激な資材価格の高騰により建設コストが上昇し、その上昇分を価格転嫁することができず、複数の案件で採算が低下したことが要因です。加えて、注力分野である非住宅分野において、実績・ノウハウ獲得のため、戦略的な価格で受注したことによるものです。

資材価格は2022年8月以降、高い水準ではありますが、微減傾向にあります。当社では市況を踏まえた価格交渉の実施に加え、資材価格高騰への備えとして、物価上昇時の価格転嫁交渉の徹底、DXを活用した価格変動にタイムリーに対応できる体制の整備を進めています。

また、実績・ノウハウの蓄積に伴い、2023年3月期以降の非住宅分野の受注時採算は回復傾向にあり、採算の低下は一時的なものと考えています。一部の繰越工事で影響が残るものの、今後は利益改善が進む見通しです。

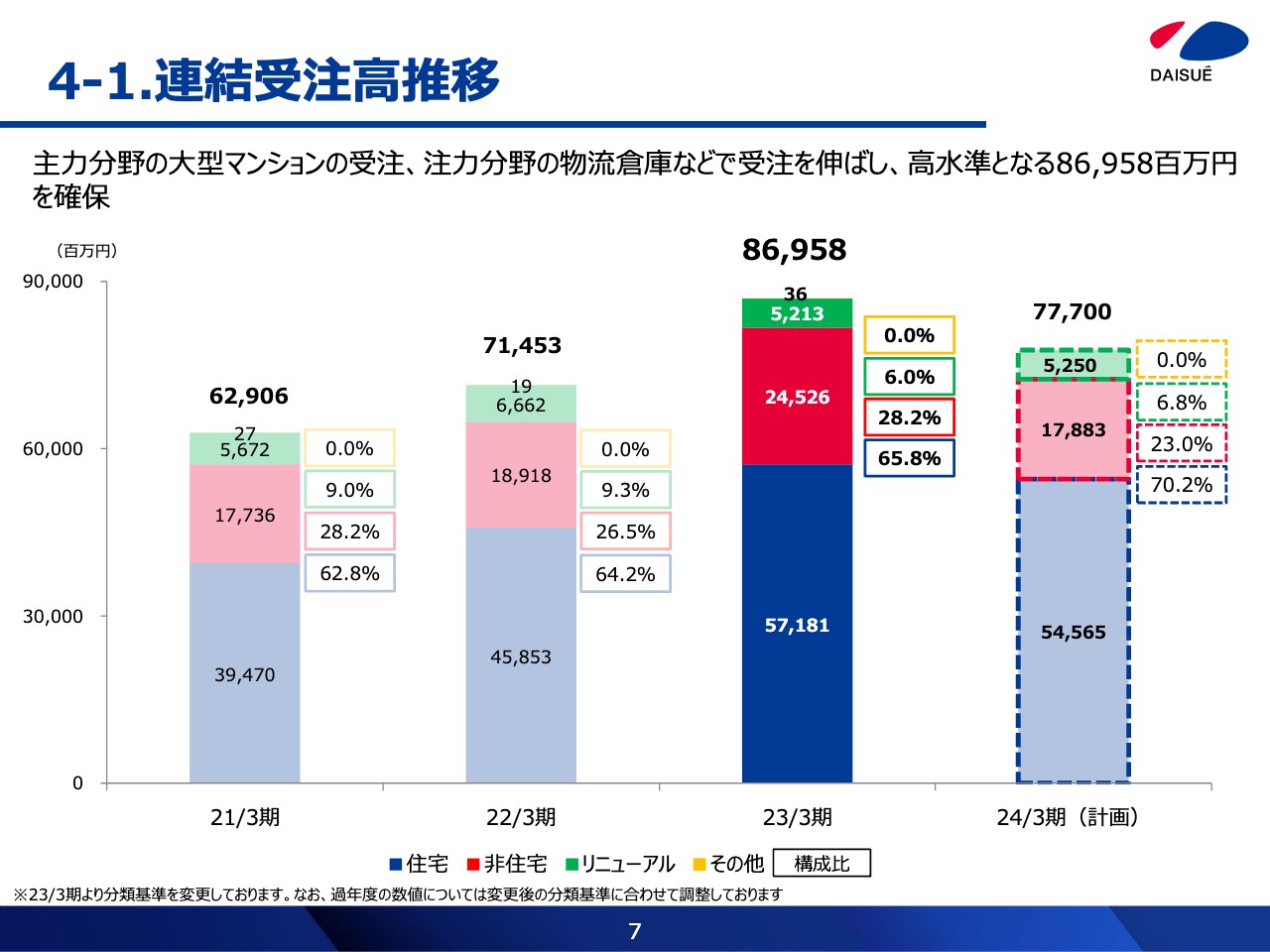

4-1.連結受注高推移

連結受注高の推移です。大型マンションや物流倉庫などの受注が伸び、近年では高水準である869億5,800万円となりました。2024年3月期の計画は、施工キャパシティも考慮し、777億円としています。

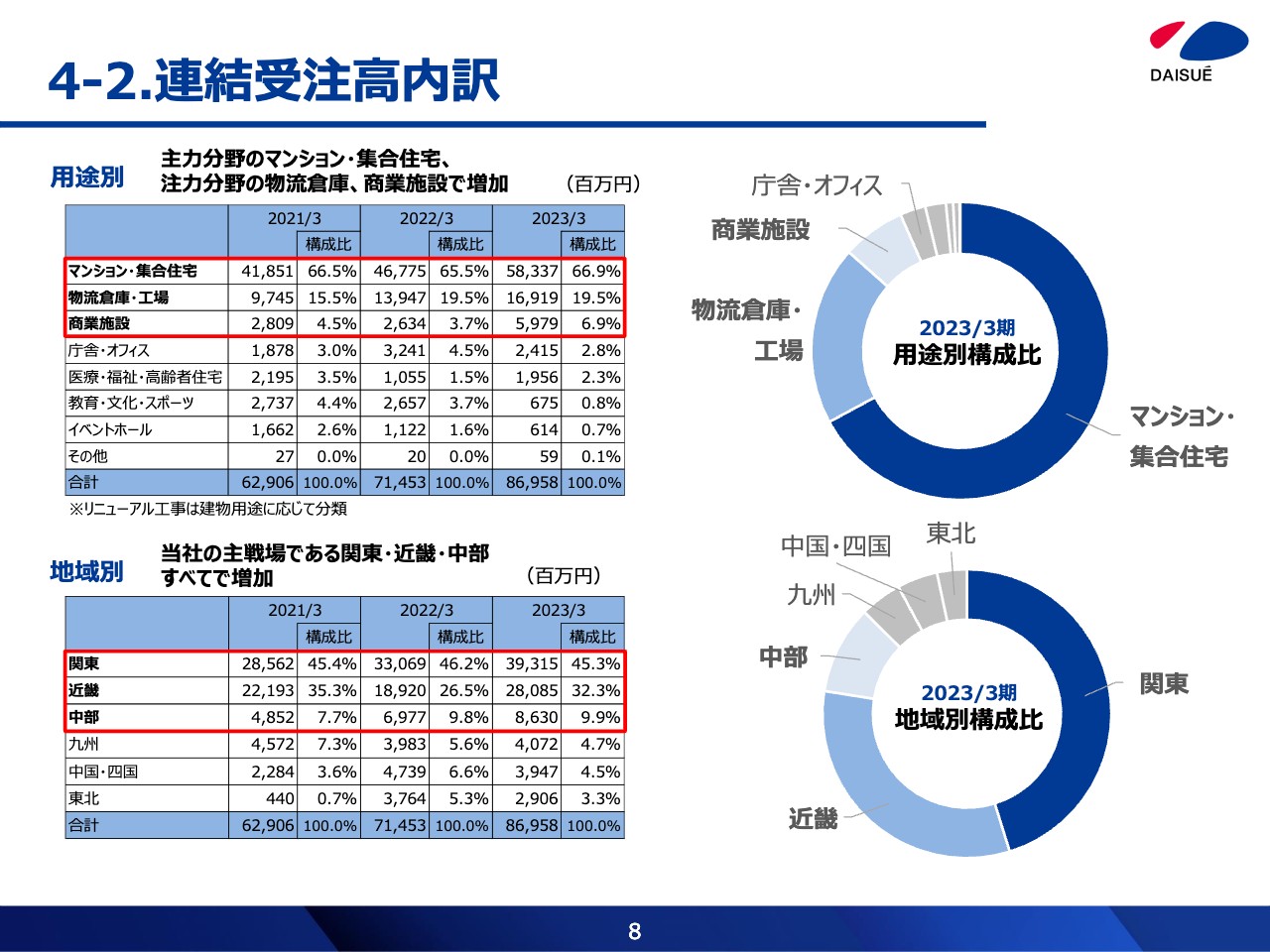

4-2.連結受注高内訳

連結受注高の用途別・地域別の推移です。用途別では、主力分野のマンション・集合住宅、注力分野である物流倉庫・商業施設が増加し、これらが約9割を占めています。

地域別では、当社の主戦場である関東・近畿・中部すべてのエリアで増加しています。

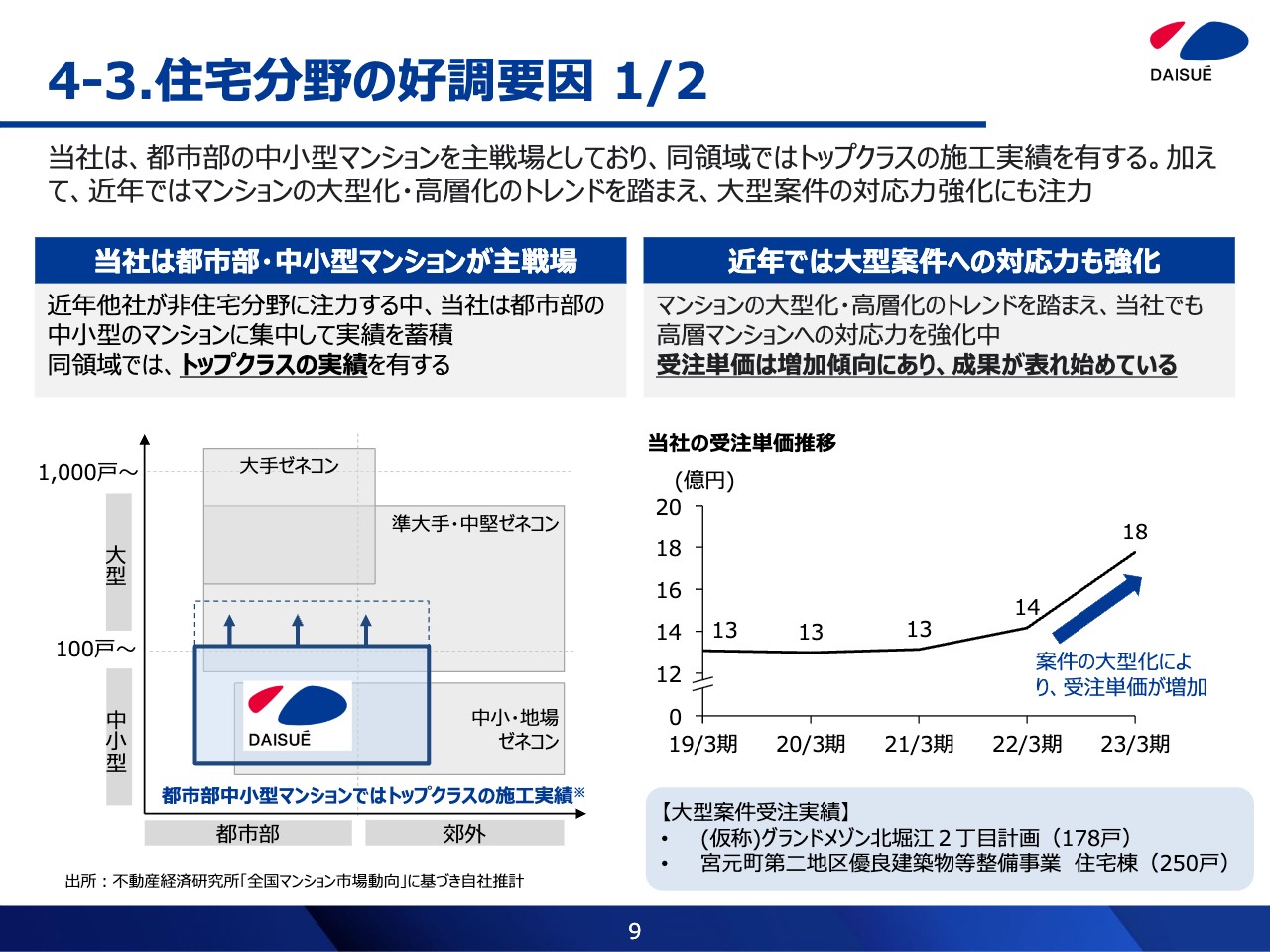

4-3.住宅分野の好調要因 1/2

住宅分野における受注の好調要因についてご説明します。当社は都市部の中小型マンションでトップクラスの実績があり、マンションの大型化・高層化のトレンドを受けて、大型案件にも領域を拡大しています。大阪府の北堀江や群馬県の宮元町などの受注実績からもわかるように、成果が出てきています。

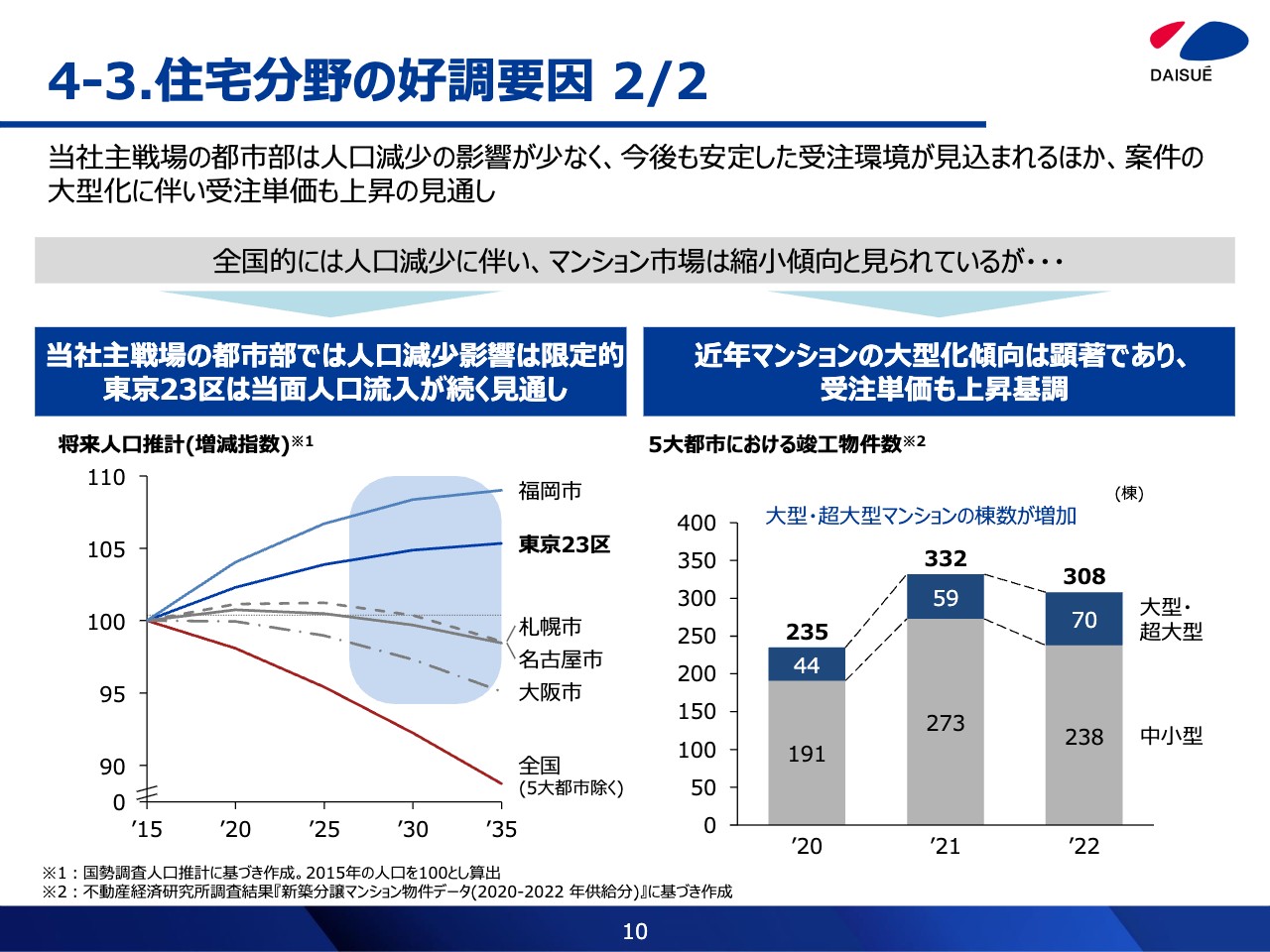

4-3. 住宅分野の 好調要因 2/2

人口減少により、マンション市場は将来的に縮小傾向と見られていますが、東京23区や福岡では、当面の間は人口流入が続く見通しです。当社の主戦場である都市部では、他の地域に比べて人口減少の影響は限定的です。マンションの大型化の傾向に伴い、当社もその領域への進出に注力し、さらなる受注の拡大を目指していきます。

4-4. 主な受注工事

スライドには主な受注工事の完成予想図を掲載しています。上段が住宅、下段が非住宅です。

上段右側の「グランドメゾン北堀江2丁目計画」は、178戸の大型マンションです。下段右側の「宮元町第二地区優良建築物等整備事業」は、スズラン百貨店と分譲マンションなどの複合再開発事業です。

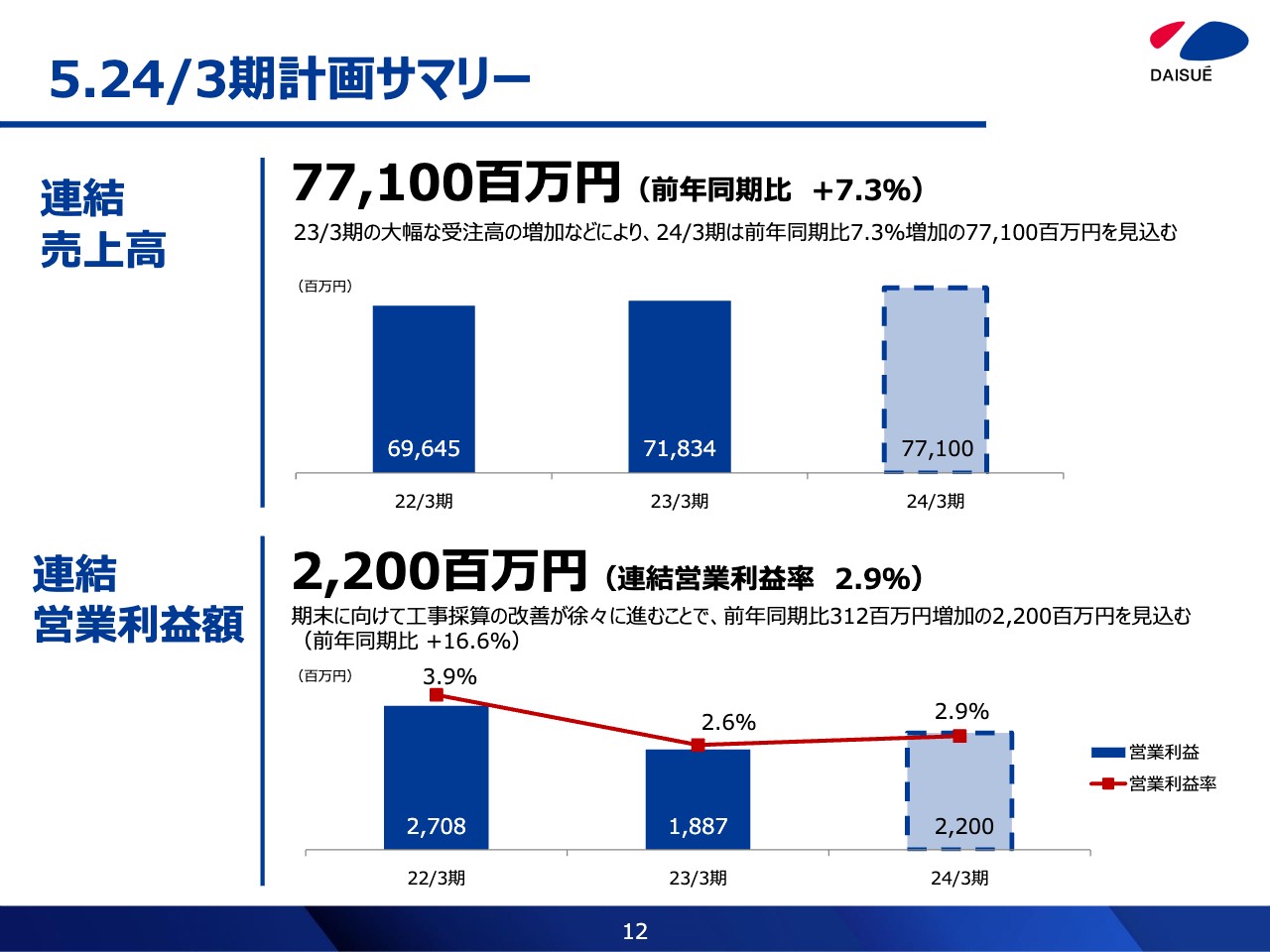

5.24/3期計画サマリー

2024年3月期の計画です。受注高の増加などにより、連結売上高は771億円を計画しています。連結営業利益については、前期以前に受注した案件の資材価格高騰の影響が上半期に残っていますが、下半期で利益が改善していく見通しであるため、22億円を予想しています。営業利益率は2.9パーセントとなる見込みです。

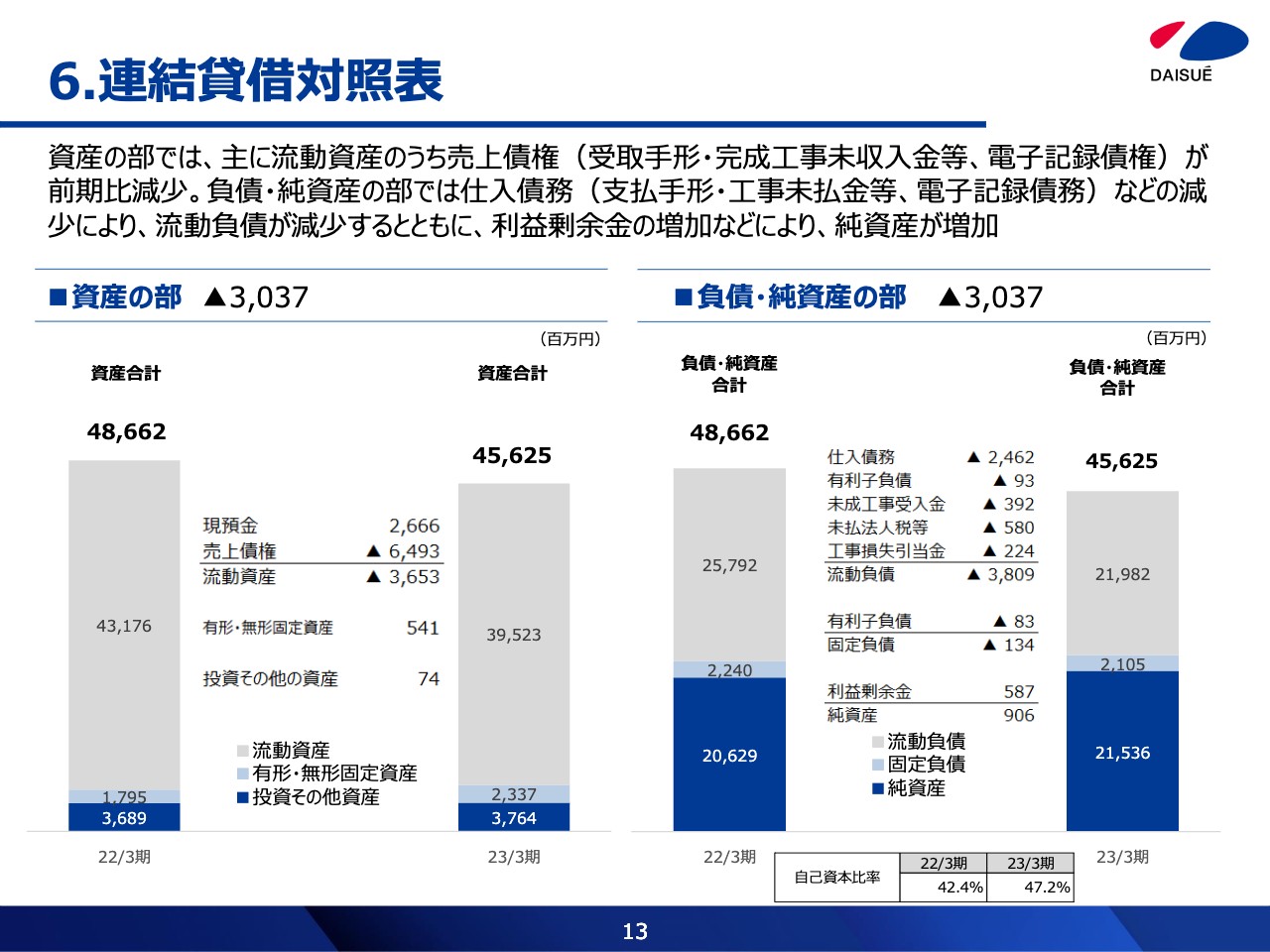

6.連結貸借対照表

連結貸借対照表です。売上債権および仕入債務が減少したことなどにより、総資産は前期比30億3,700万円減の456億2,500万円となりました。自己資本比率は47.2パーセントです。

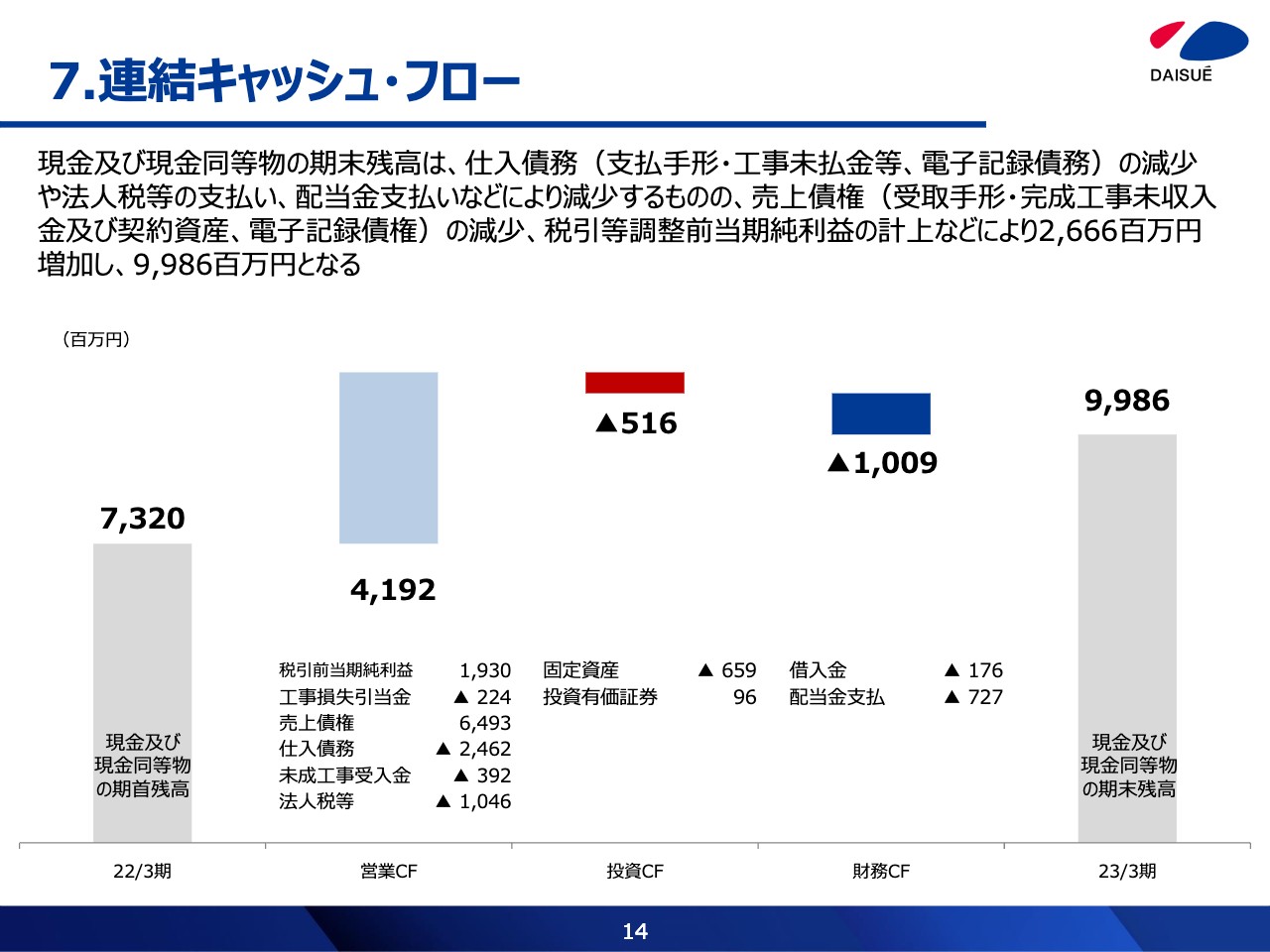

7.連結キャッシュ・フロー

連結キャッシュ・フローです。売上債権の減少などにより、営業キャッシュ・フローが41億9,200万円増加しましたが、配当金の支払いなどにより財務キャッシュ・フローが10億900万円減少しました。結果として、現金及び現金同等物の期末残高は99億8,600万円となっています。

8.SDGsの取組み(中期経営計画より)

SDGsの取り組みについてです。リニューアル工事や耐震改修工事の受注、新技術の開発、社員1人当たりの売上高生産性の向上など、スライドに記載のとおり目標管理指標を設定して取り組んでいます。また、スライドには記載していませんが、気候変動をはじめとするサステナビリティ課題に対する審議・検討を目的とし、新たにサステナビリティ委員会を設置しました。

9.SDGsの取組み(ご参考)

SDGsの新しい取り組みの一例として、「OSAKAゼロカーボン・スマートシティ・ファウンデーション(OZCaF)」に参画しました。OZCaFは2050年の脱炭素化社会実現に向け、大阪が先導的な役割を果たし、公民連携で取り組むことを目的としています。当社も廃棄物問題や温室効果ガス削減への取り組みなどを積極的に進めていきます。

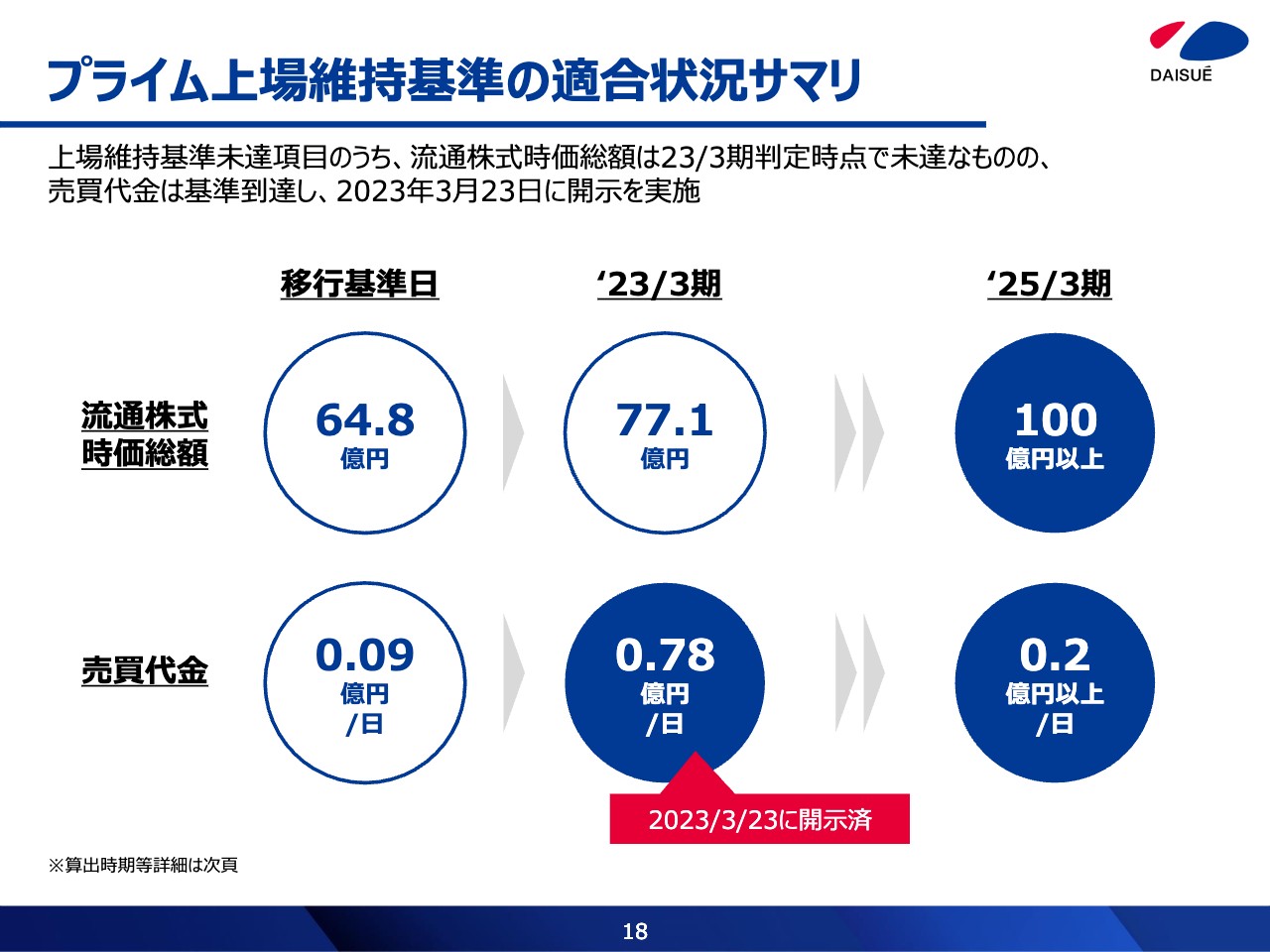

プライム上場維持基準の適合状況サマリ

ここからは、プライム市場上場維持基準の適合に向けた進捗状況をご説明します。まず、プライム市場上場維持基準の適合状況です。

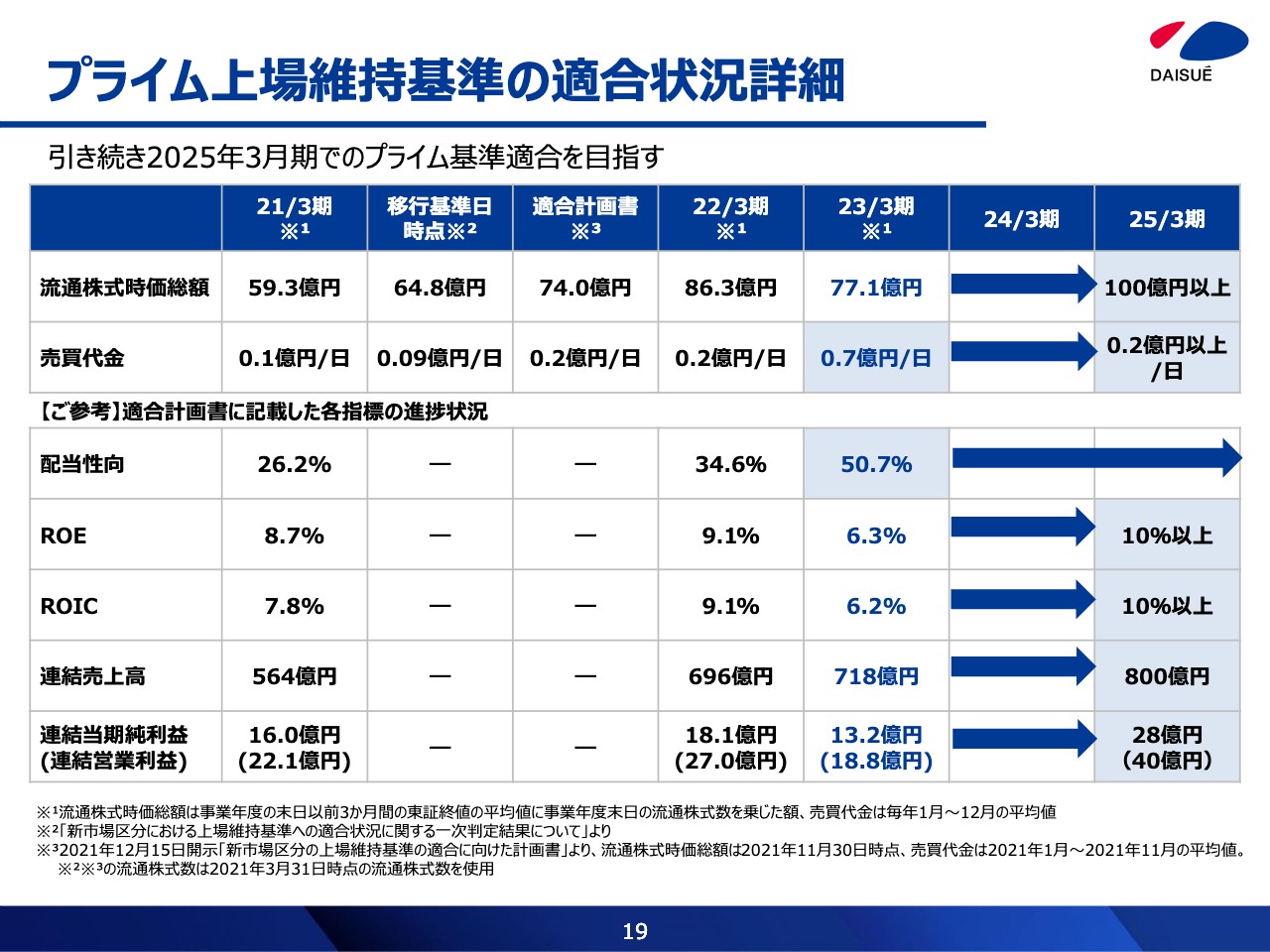

2023年3月末時点で、流通株式時価総額は77億1,000万円となっており、基準を満たしていません。ただし、1日当たりの売買代金は7,800万円で基準をクリアしています。

プライム上場維持基準の適合状況詳細

その他、適合計画書に記載した各指標の進捗状況はスライドに記載のとおりです。引き続き、2025年3月期でのプライム市場上場維持基準の達成を目指していきます。

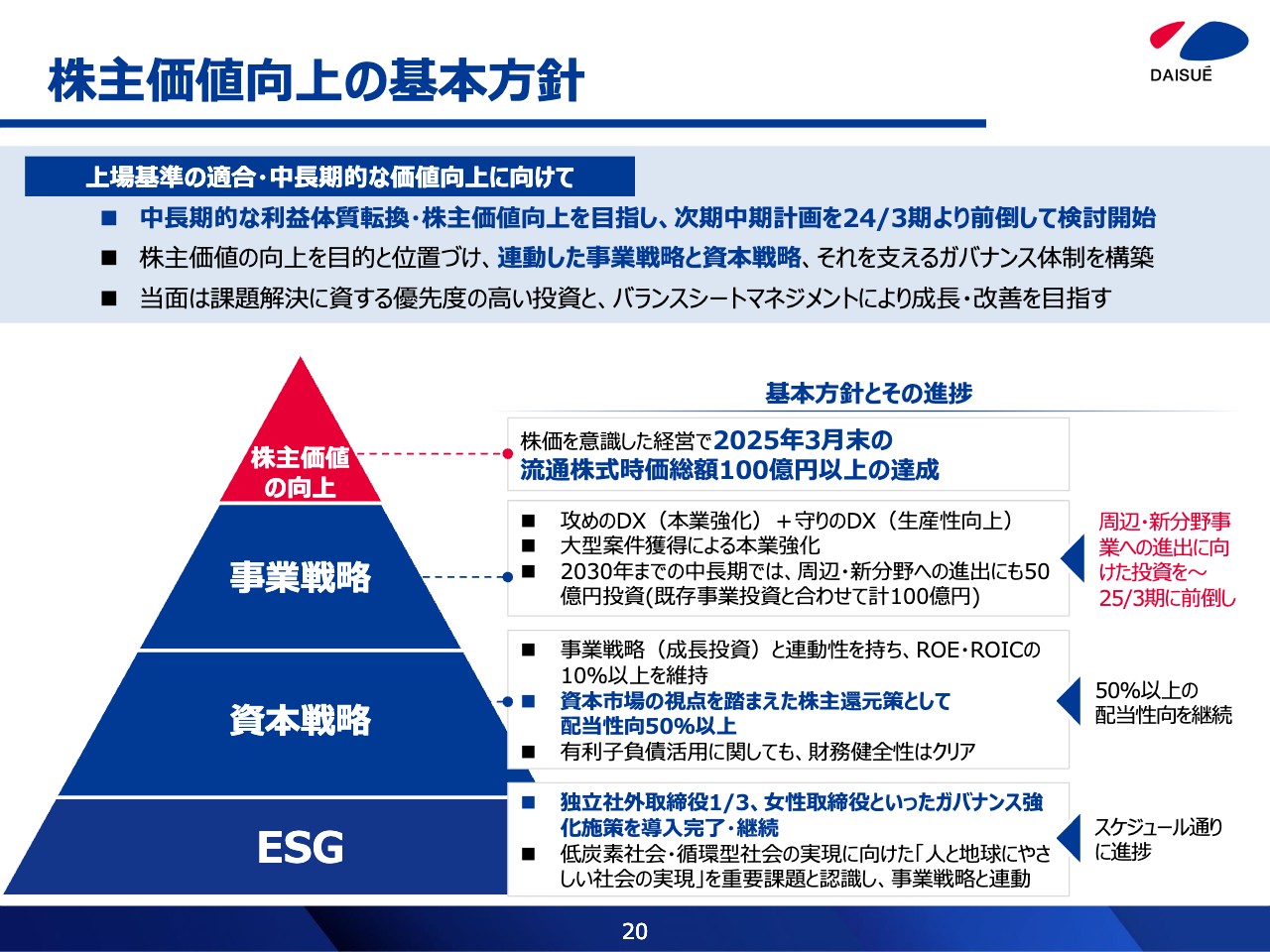

株主価値向上の基本方針

株主価値向上の基本方針です。上場維持基準の適合と中長期的な株主価値向上に向け、事業戦略と資本戦略、それを支えるガバナンス体制を構築していきます。成長投資については、2026年3月期以降に計画していた周辺事業・新分野への投資を前倒しして進めており、株主還元やガバナンス体制の強化もスケジュールどおり進捗しています。

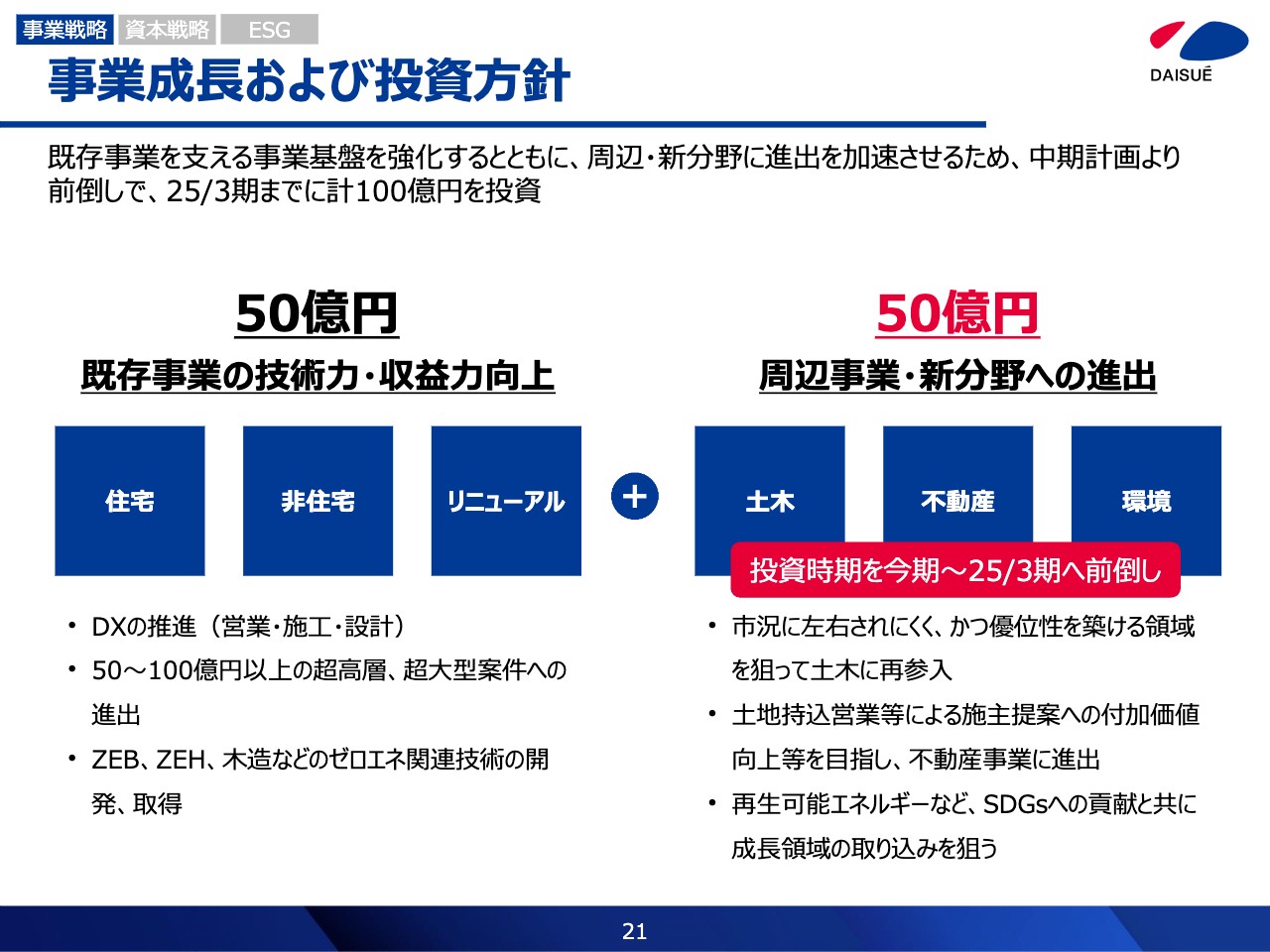

事業成長および投資方針

事業戦略についてです。既存事業に対し50億円を投資し、技術力・収益力を強化します。さらに土木事業や不動産事業といった周辺事業・新分野への進出を加速させるために、2026年3月期以降としていた投資時期を前倒しし、2025年3月期までに50億円を投資します。具体的な投資内容や配分については、次ページ以降でご説明します。

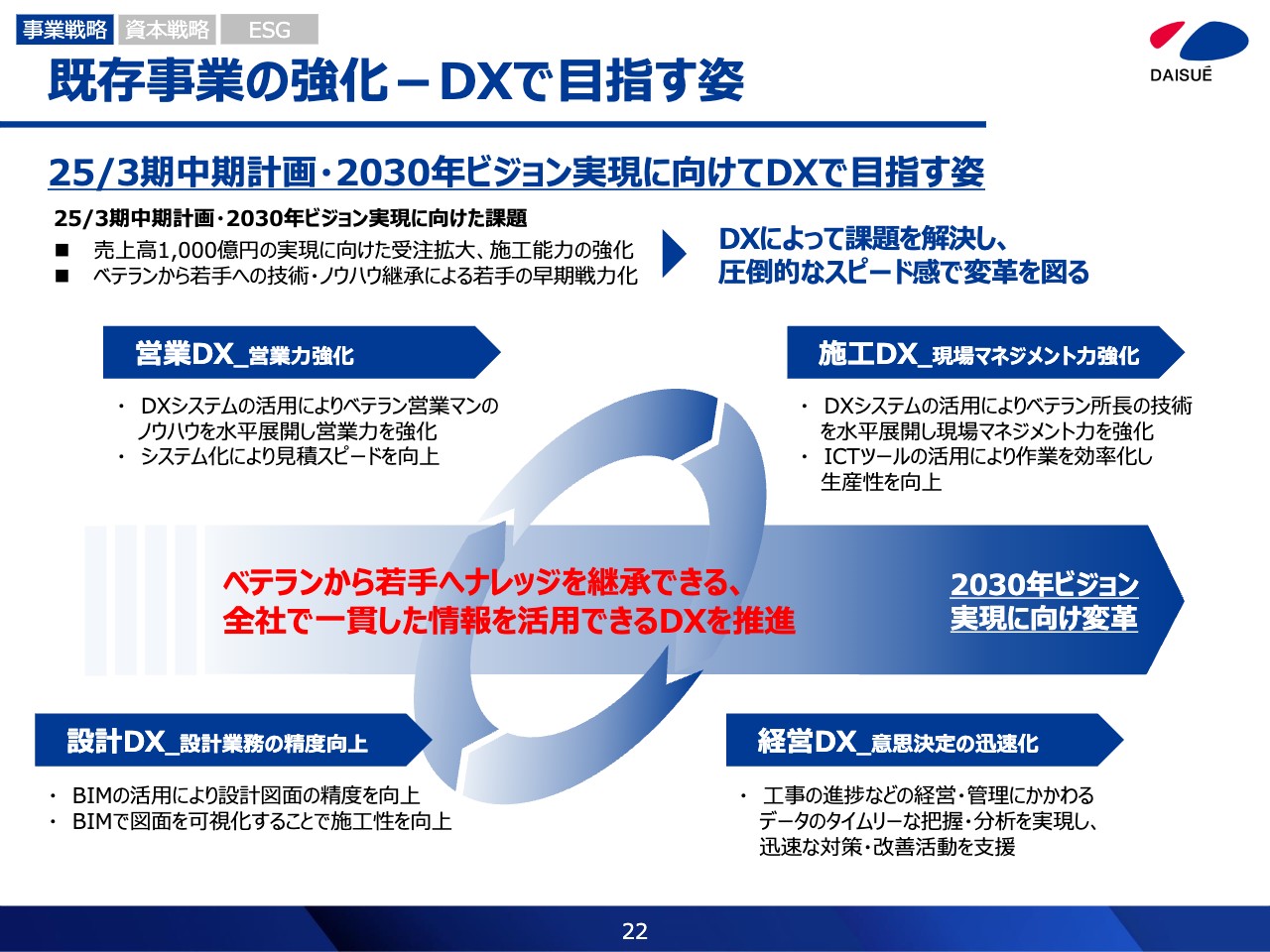

既存事業の強化-DXで目指す姿

既存事業強化の柱となるのがDXです。当社のDXの狙いは、DXの活用によりベテランの技術・ノウハウを若手に継承し、全社で一貫した情報を活用できる環境を圧倒的なスピードで整備することで、2030年ビジョンである連結売上高1,000億円の実現を担える体制を構築することです。

当社のDXは、営業DX・設計DX・施工DX・経営DXの4つを軸としています。例えば営業DXでは、ベテラン営業マンのノウハウを見える化し水平展開することで、若手の早期戦力化を目指します。

その他の取り組みはスライドに記載のとおりです。これらを推進し、2030年ビジョンの実現に向けて変革を図っていきます。

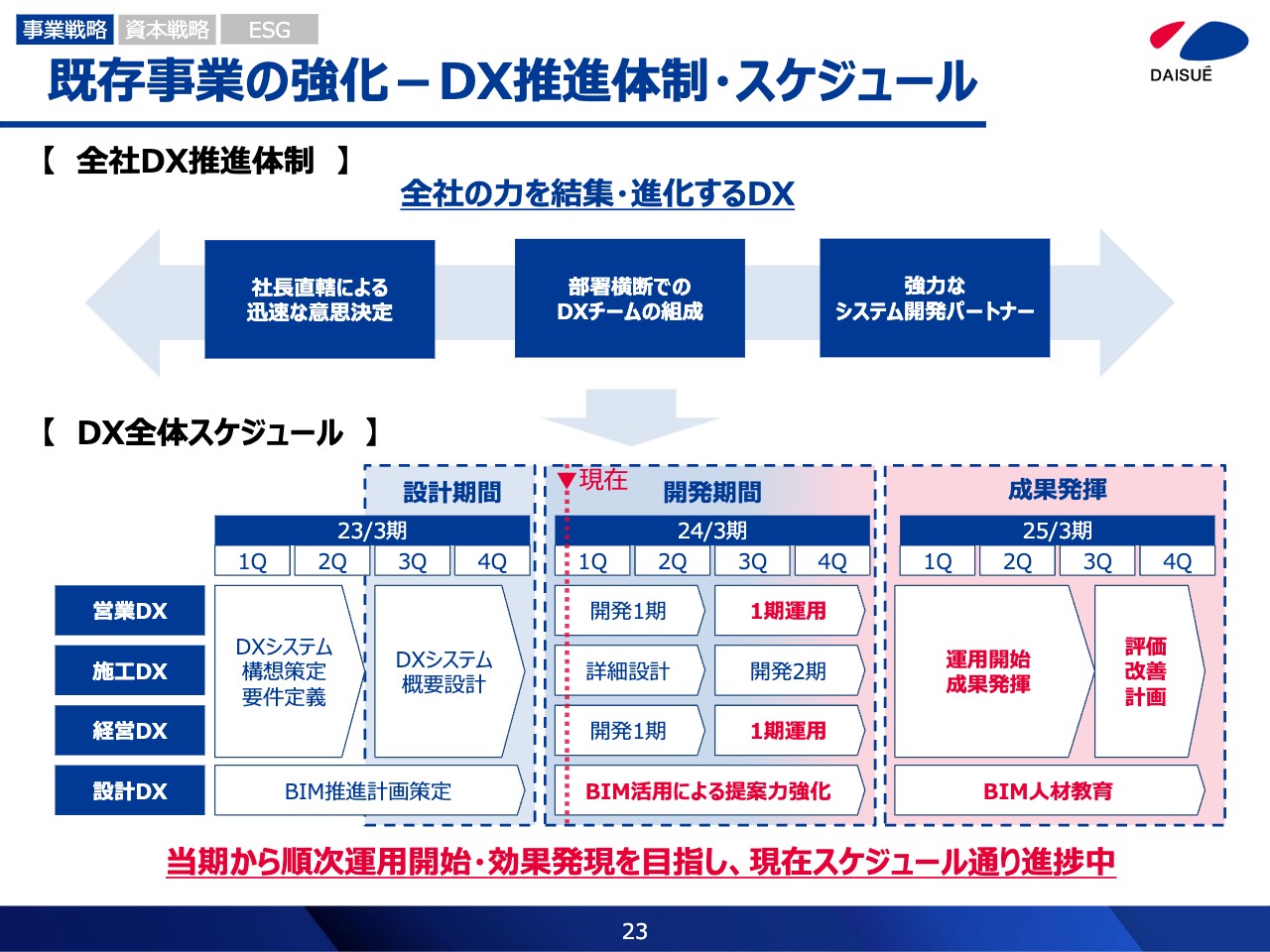

既存事業の強化-DX推進体制・スケジュール

こちらのスライドにはDX推進体制と全体スケジュールを記載しています。社長直轄の組織に各部署のリーダークラスを集め、ベトナム最大のIT企業であるFPTソフトウェアジャパン社と連携した強力な推進体制で、スピード感を持って取り組んでいます。

現在スケジュールどおりに進行しており、2024年3月期後半には運用が始まる見通しです。早期に効果が見込めるよう鋭意取り組んでいきます。

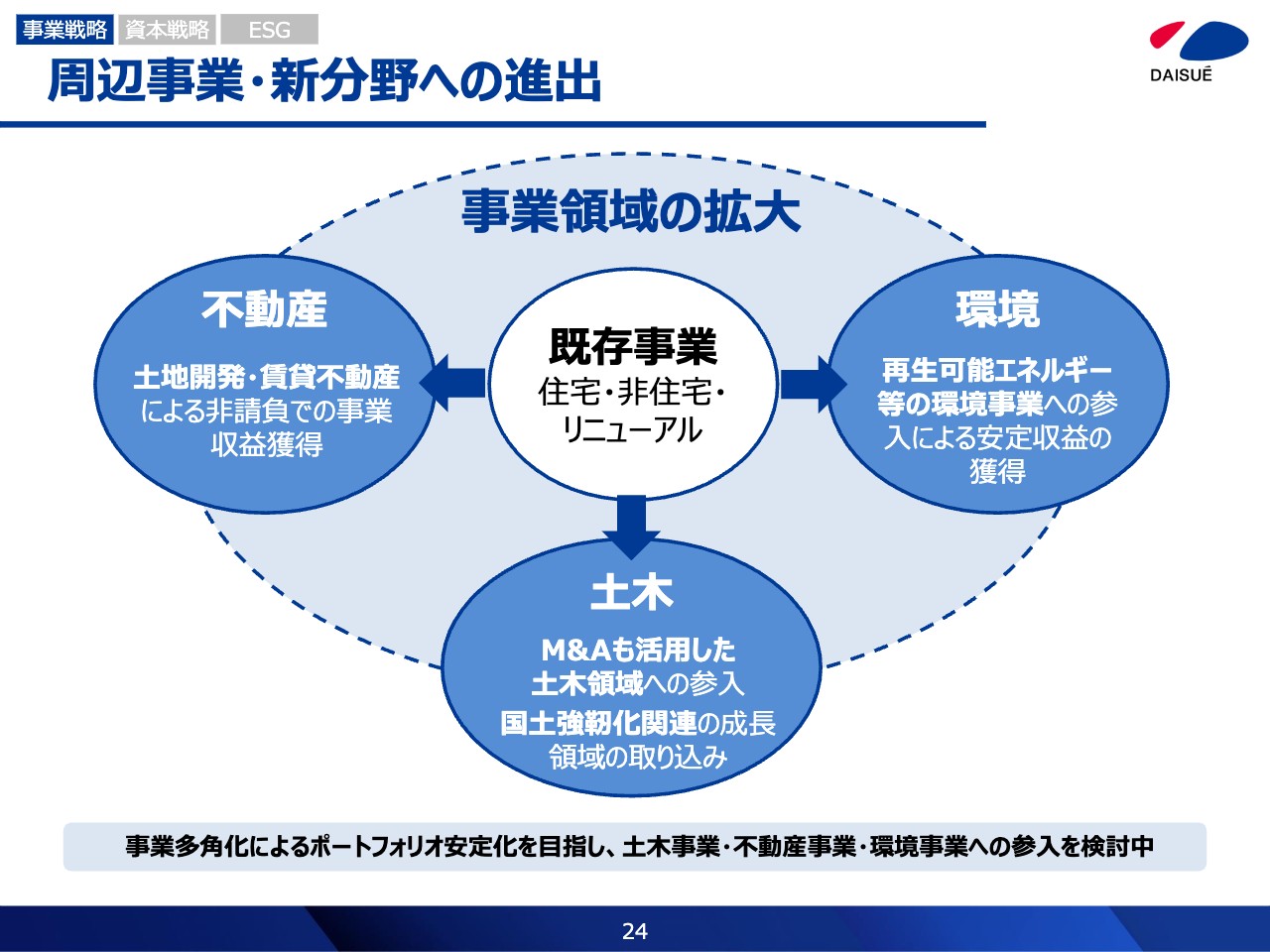

周辺事業・新分野への進出

事業領域を拡大するための周辺事業・新分野への進出についてです。事業の多角化によるポートフォリオの安定化を目指し、土木事業、不動産事業、環境事業への参入を検討しています。

不動産事業では、収益物件をすでに1棟購入しており、特命受注に向けた用地の仕入れや開発事業への参入も検討しています。土木事業では、協力会社の体制を整備し、入札にもトライしていく考えです。環境事業では、廃プラスチック・廃棄衣料の再利用や、バイオマス発電、ブルーカーボンなど脱炭素化への取り組みを具体的に検討しています。

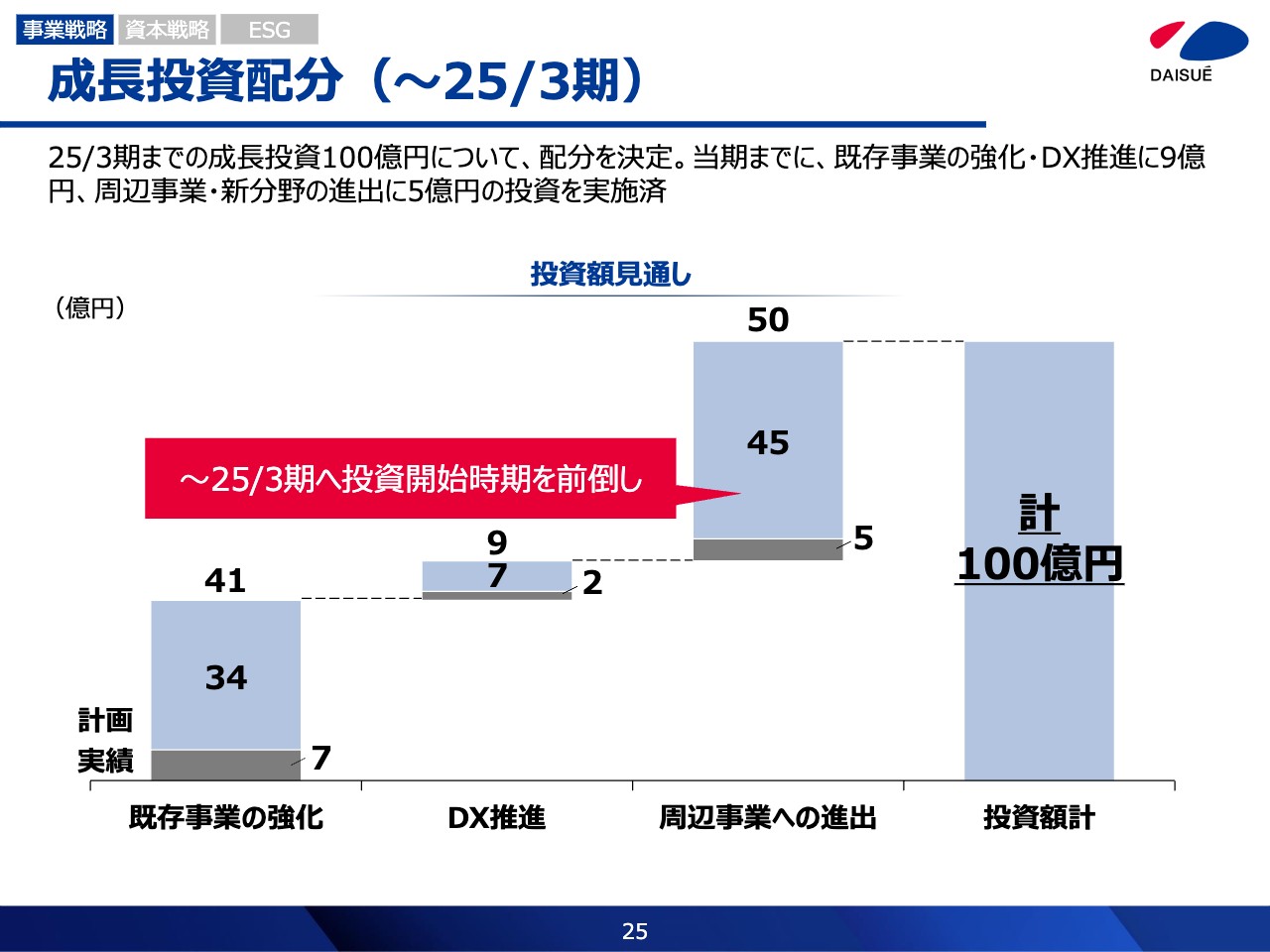

成長投資配分(~25/3期)

2025年3月期までの成長投資100億円の配分はスライドに記載のとおりです。2023年3月期までに既存事業の強化・DXの推進に9億円、周辺事業・新たな事業への進出に5億円を投資しています。

そして、2025年3月期までに合計100億円を投資し、事業基盤を強化します。新たな分野に進出することで、さらなる成長を実現していこうと考えています。

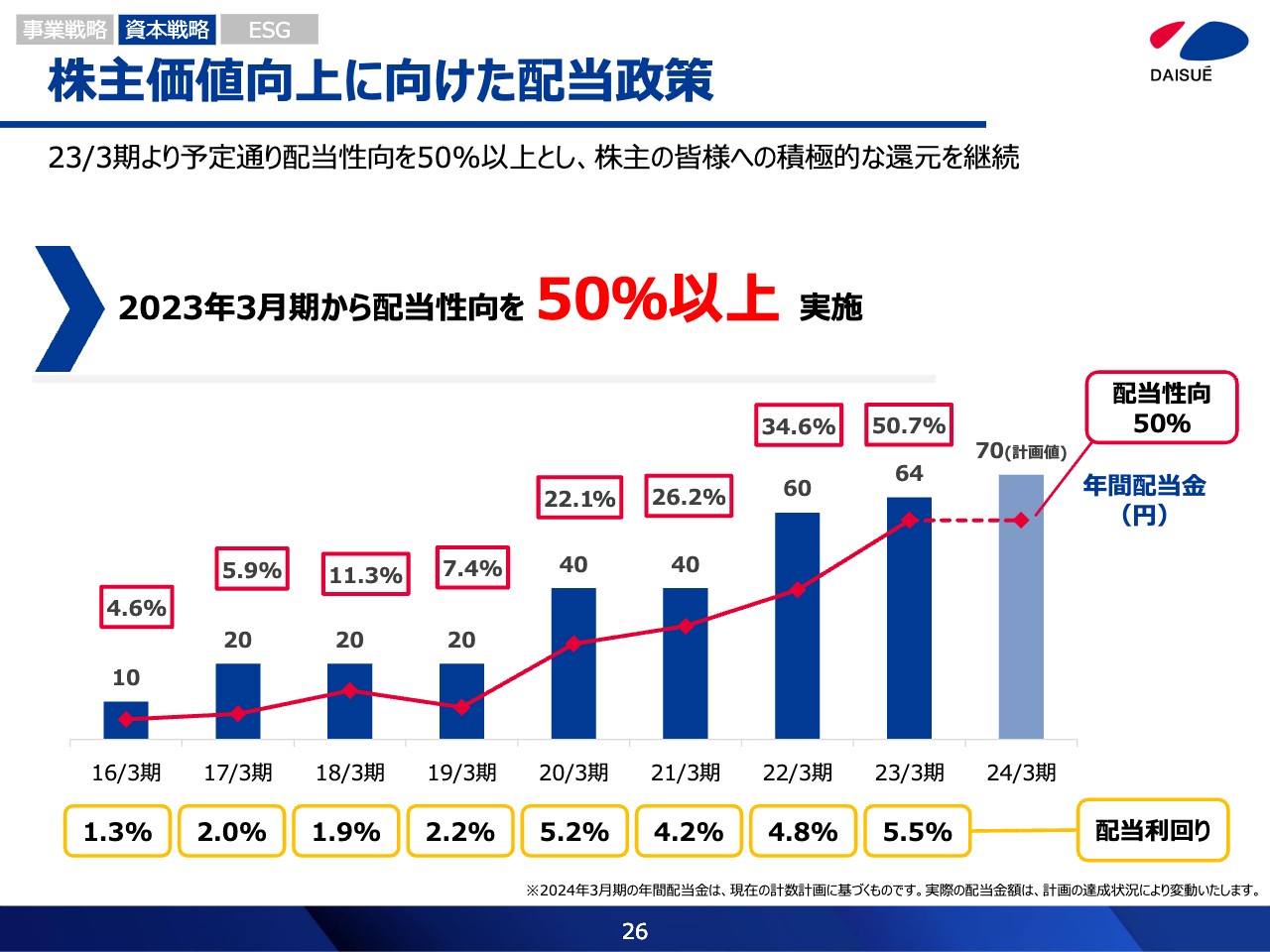

株主価値向上に向けた配当政策

資本戦略についてです。当社では、2023年3月期から配当性向50パーセント以上を方針としており、積極的な株主還元を実施しています。年間配当金は、2023年3月期に64円、2024年3月期に70円を予定しています。

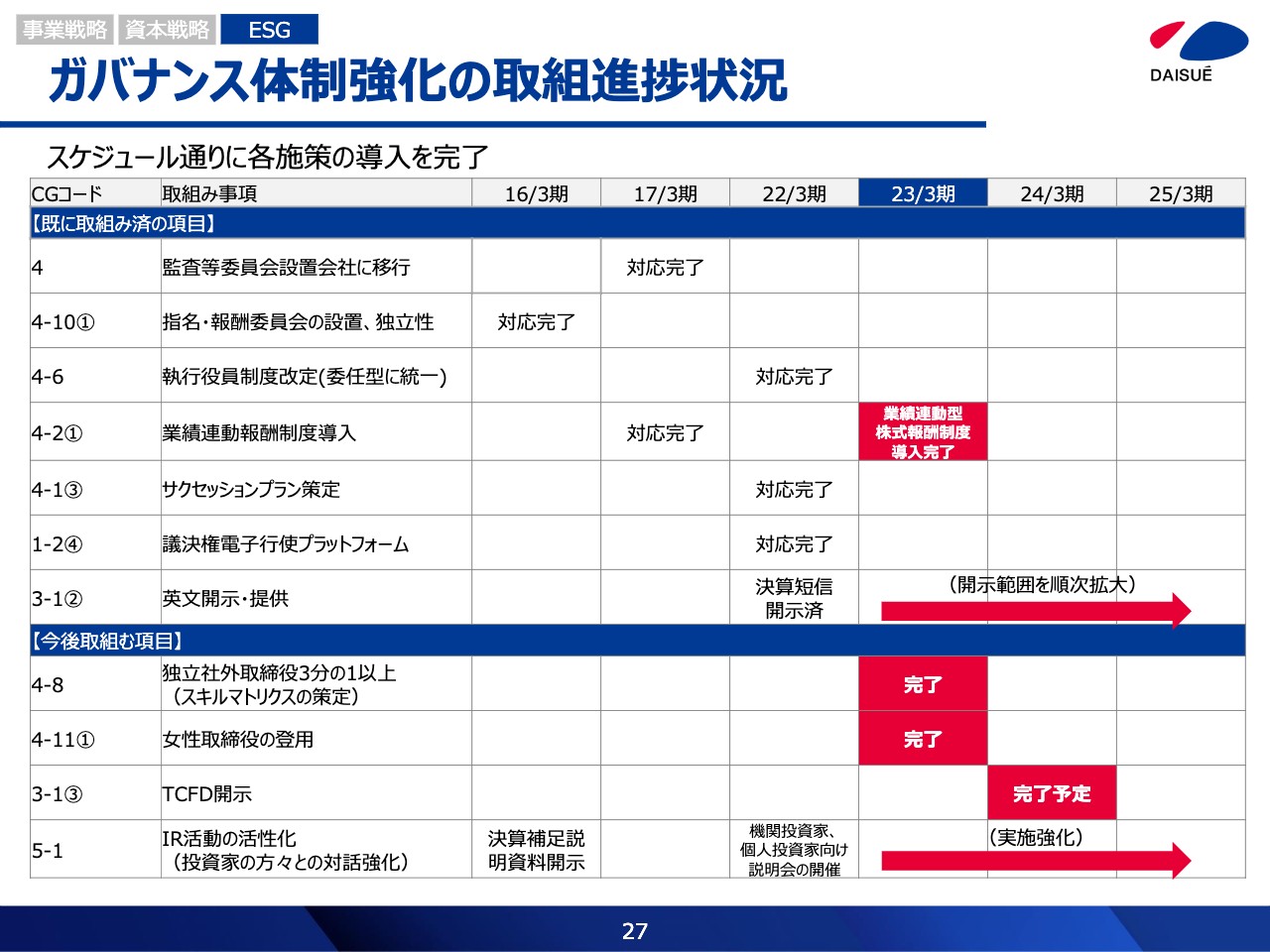

ガバナンス体制強化の取組進捗状況

ESGについてです。ガバナンス体制を強化すべく各施策に取り組んでいます。2023年3月期には、業績連動型株式報酬制度の導入、独立社外取締役3分の1以上の選任、女性取締役の登用を予定どおり完了しています。

2024年3月期は、年度内のTCFD提言への賛同を目指しており、サステナビリティ委員会で気候変動に対する取り組みを協議していきます。

投資家の方々との対話強化

IR活動については、より多くの投資家さまに当社の事業活動を認知していただけるよう説明会や個別面談を実施し、対話を強化していきます。

私からのご説明は以上です。ありがとうございました。

配信元:

この銘柄の最新ニュース

大末建のニュース一覧- 2026年3月期 第3四半期決算短信〔日本基準〕(連結) 2026/02/06

- 大末建、4-12月期(3Q累計)経常が2.3倍増益で着地・10-12月期も2.4倍増益 2026/02/06

- 2026年3月期 第3四半期FACTBOOK公開のお知らせ 2026/02/06

- 定年年齢の引き上げ及び定年後再雇用制度改定のお知らせ 2026/02/04

- 「ログミーFinance×コエキク個人投資家向けIRセミナー」ログミーFinance書き起こし記事掲載のお知らせ 2026/01/30

「#相場見通し」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

大末建設の取引履歴を振り返りませんか?

大末建設の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。