1,109円

ソラコムのニュース

ソラコム、大幅増収増益で通期予想を上方修正 USは80%超の高成長、アフターAI組織への進化も順調

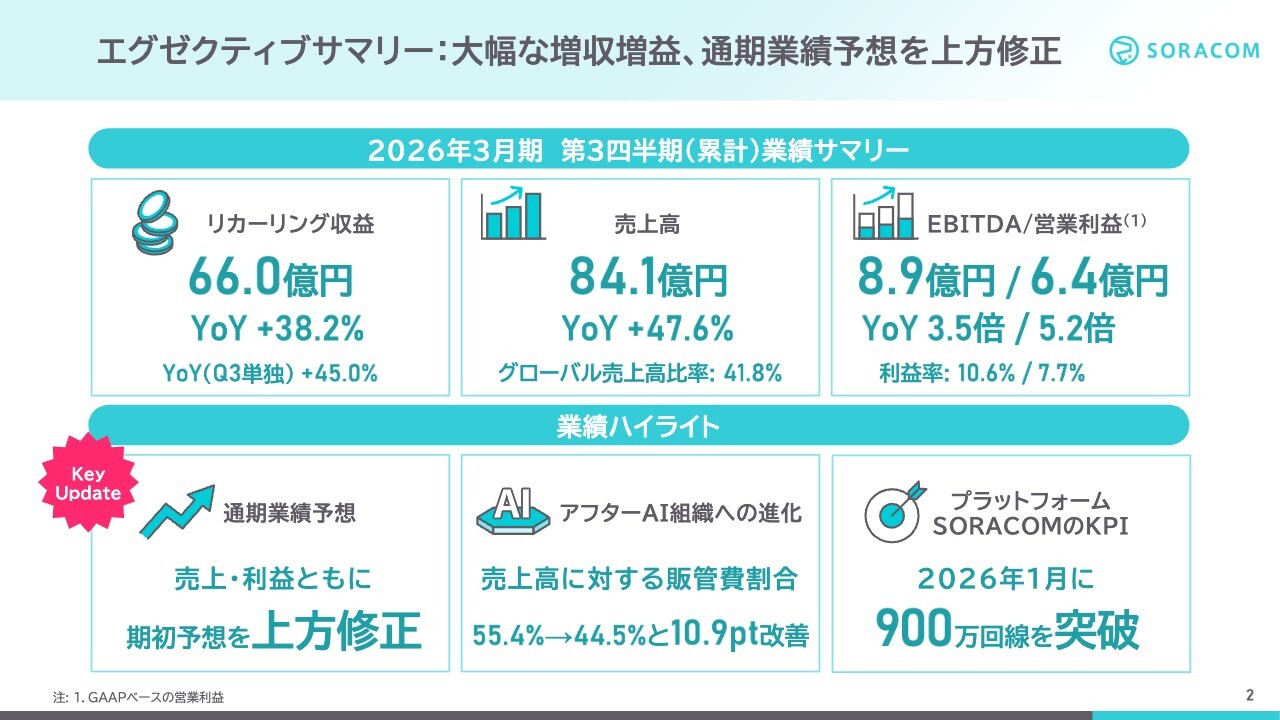

エグゼクティブサマリー:大幅な増収増益、通期業績予想を上方修正

玉川憲氏(以下、玉川):みなさま、お忙しいところお集まりいただき、ありがとうございます。ソラコム代表取締役社長CEOの玉川です。本日は2026年3月期第3四半期決算についてご説明します。

まず、エグゼクティブサマリーについてです。第3四半期は大幅な増収増益を達成し、その結果、2026年3月期の通期業績予想を上方修正しました。

第3四半期の累積の数字としては、我々が重視するリカーリング収益は66億円で、前年同期比38.2パーセント増、第3四半期単独でも45.0パーセント増と、非常に力強い成長を続けています。

売上高は84億1,000万円で、前年同期比47.6パーセント増となりました。グローバル売上高比率も41.8パーセントと高水準で推移しています。

利益面では、EBITDAが前年同期比3.5倍の8億9,100万円、営業利益は前年同期比5.2倍の6億4,500万円と大きく改善しました。利益率は、EBITDAが10.6パーセント、営業利益が7.7パーセントとなり、収益性も着実に向上しています。

次に業績ハイライトとしては、売上、利益ともに第3四半期の時点で好調に進捗しているため、通期業績予想を上方修正しました。

また、第2四半期に引き続き、アフターAI組織への変革を推進しており、売上高に対する販管費の割合は前年同期の55.4パーセントから44.5パーセントへと10.9ポイント改善しました。また、グループ全体の回線数は2026年1月に900万回線を突破しました。

「SORACOM」を通じて、世界中のヒトとモノがどんどんつながってきており、大変うれしく思っています。以上がサマリーとなります。

目次

本日のご説明の流れとしては、2026年3月期第3四半期決算および通期着地見込と成長戦略の進捗の順にご説明します。

まずは、2026年3月期第3四半期決算についてご説明します。

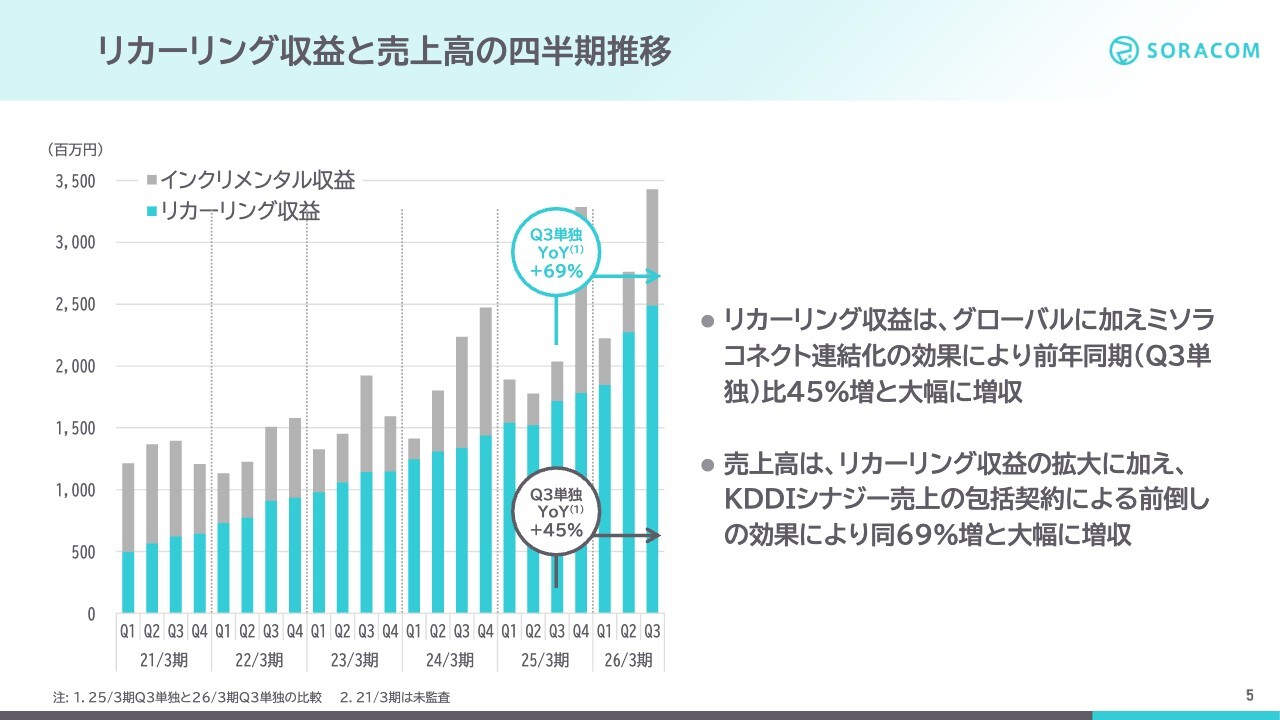

リカーリング収益と売上高の四半期推移

こちらは、リカーリング収益と売上高の四半期推移です。青色のグラフはIoT通信やAI、クラウドのストック収入であるリカーリング収益を、グレーのグラフはIoTデバイスやソフトウェア販売などのフロー収入であるインクリメンタル収益を示しています。

当社では青色のリカーリング収益を重視しており、この第3四半期のリカーリング収益は前年同期比で45パーセント増となりました。また、売上全体のリカーリング比率も78.5パーセントと高い割合を占めています。

既存事業、特にグローバル展開が引き続き好調であることに加え、2025年8月から連結子会社化したミソラコネクトの効果もあり、大幅な増収を達成しました。

売上高全体としては、リカーリング収益の増収に加え、包括契約によるKDDIシナジーの前倒し効果が本格的に顕在化し、前年同期比69パーセント増と、こちらも大幅な増収を記録しました。

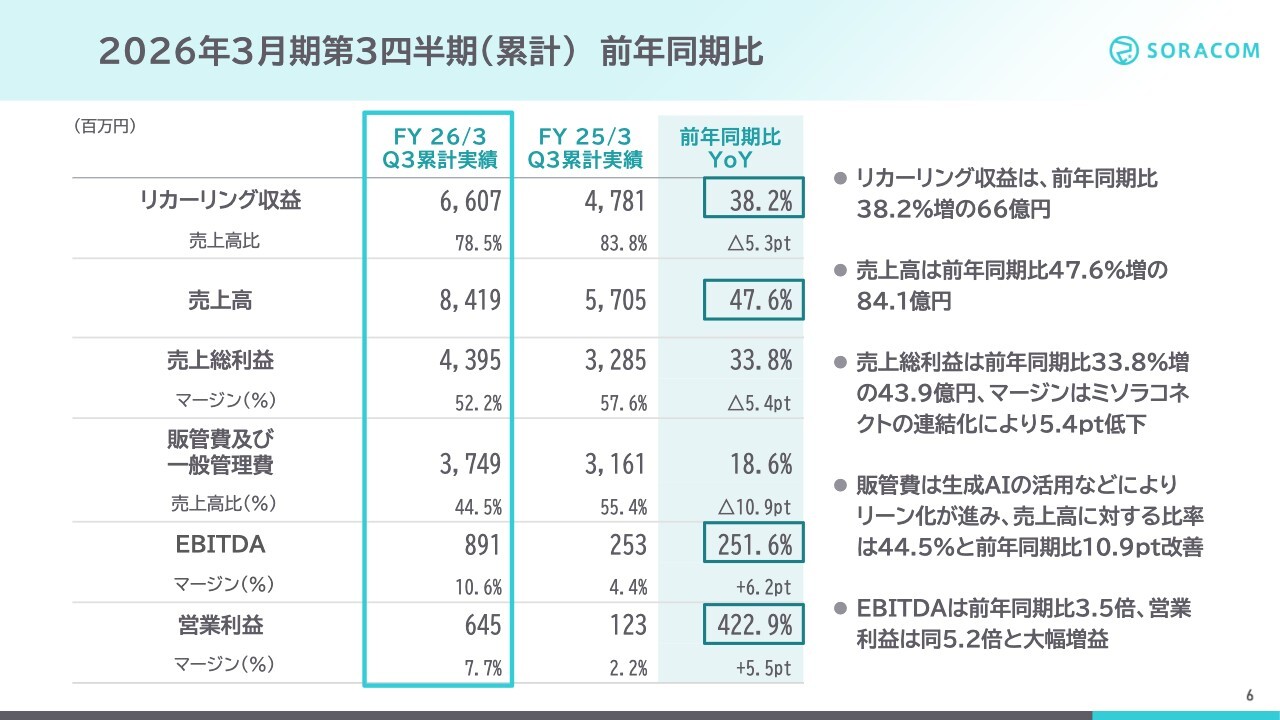

2026年3月期第3四半期(累計)前年同期比

第3四半期までの累計の数字を前年同期との比較でご説明します。リカーリング収益は前年同期比38.2パーセント増、売上高は前年同期比47.6パーセント増となりました。

粗利は、前年同期比33.8パーセント増の43億9,500万円でした。粗利率は52.2パーセントで、前年同期比で5.4ポイント低下していますが、これは連結化したミソラコネクトの粗利率が相対的に低い影響です。

将来的にはミソラコネクトの粗利率も改善を目指します。具体的には、ソラコムのクラウドネイティブなソフトウェアモバイルコアを活用したインフラコスト削減や、ミソラコネクトとソラコムの仕入れを集約することでの原価低減といった施策を進めています。

販管費は前年同期比18.6パーセント増の37億4,900万円でした。生成AIを活用して業務の効率化を推進することで、売上高の伸びに対し販管費の増加を抑制することに成功しました。その結果、売上に対する販管費比率は44.5パーセントとなり、前年同期比で10.9ポイント改善しています。

その結果、EBITDAは前年同期比3.5倍の8億9,100万円、営業利益は前年同期比5.2倍の6億4,500万円となり、利益面で大幅な増益を達成しました。

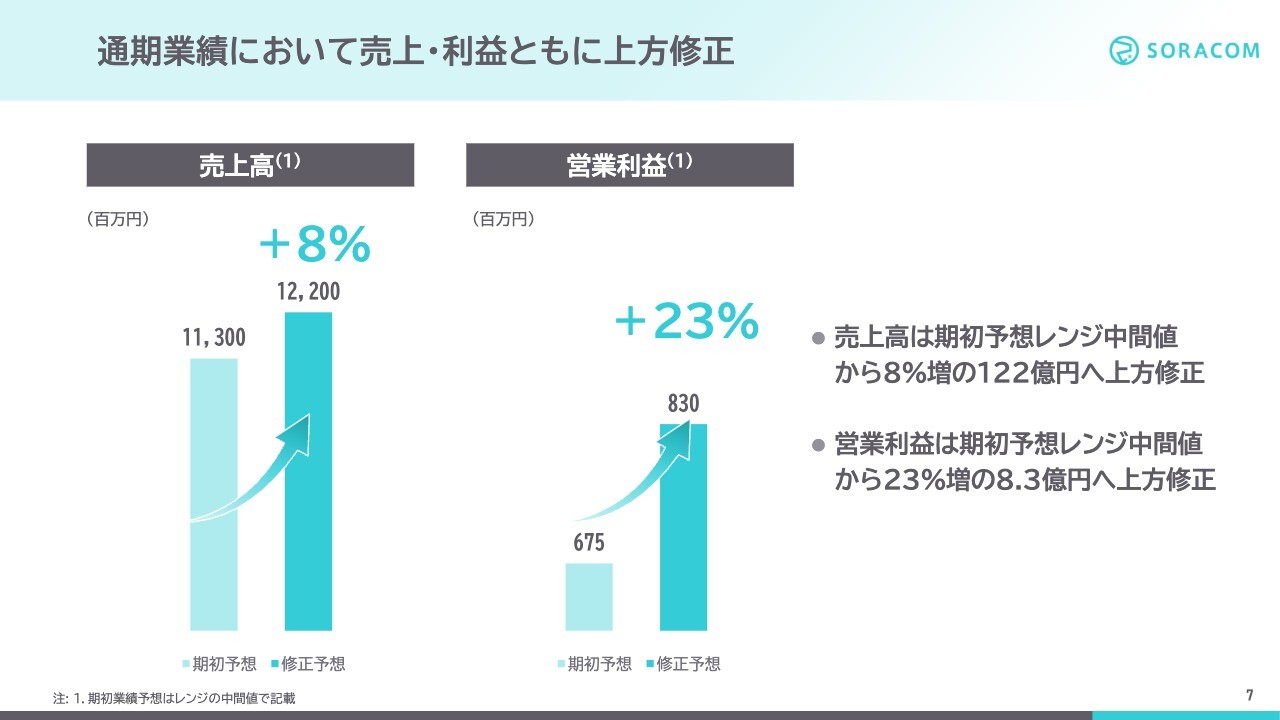

通期業績において売上・利益ともに上方修正

通期業績予想の上方修正についてご説明します。今回は、売上高、利益ともに期初予想を上方修正しました。なお、期初の業績予想はレンジで開示していたため、今回は中間値を用いてご説明します。

売上高は、期初予想の中間値に対して8パーセント増の122億円に修正しました。営業利益は、期初予想の中間値に対して23パーセント増の8億3,000万円を見込んでいます。

売上面で9億円の上振れがあり、これに伴い原価や販管費は増加しますが、結果として営業利益も1億5,000万円の上方修正となりました。順調に業績を積み重ねることができ、非常にうれしく思っています。

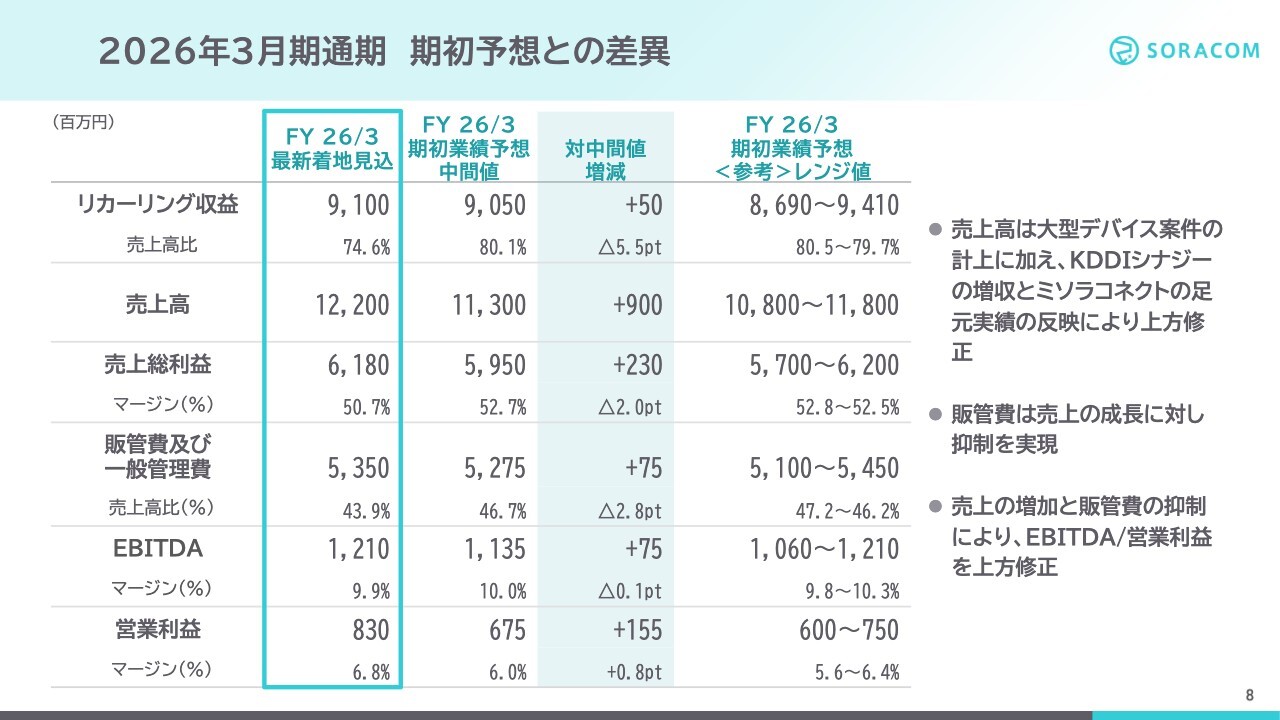

2026年3月期通期 期初予想との差異

業績予想修正の背景について詳細をご説明します。先ほどお話ししたとおり、売上高は122億円となり、期初予想の中間値に対して9億円の上振れとなっています。第2四半期決算のご説明時には、業績予想レンジの上値に達するのではないかとお話ししましたが、今回それを超えた上振れとなりました。

期初時点では大型デバイス案件について保守的に見積もっていましたが、3月末までにこれらの案件の納入見通しが立ったことが、主な要因の1つです。加えて、KDDIとのシナジーについても、期初予想を上回り進捗しています。

また、ミソラコネクトについても、期初は連結開始が遅れるリスクを考慮し、保守的に見積もっていましたが、想定どおり2025年8月に連結を開始できたことから、足元の実績を反映しています。

粗利は、売上の増加に伴い2億3,000万円の上振れとなりました。販管費は売上成長に対してコストの増加を抑制できており、期初予想から7,500万円の増加にとどまっています。

その結果、EBITDAは12億1,000万円で7,500万円の上振れ、営業利益は8億3,000万円で1億5,500万円の上振れとなりました。

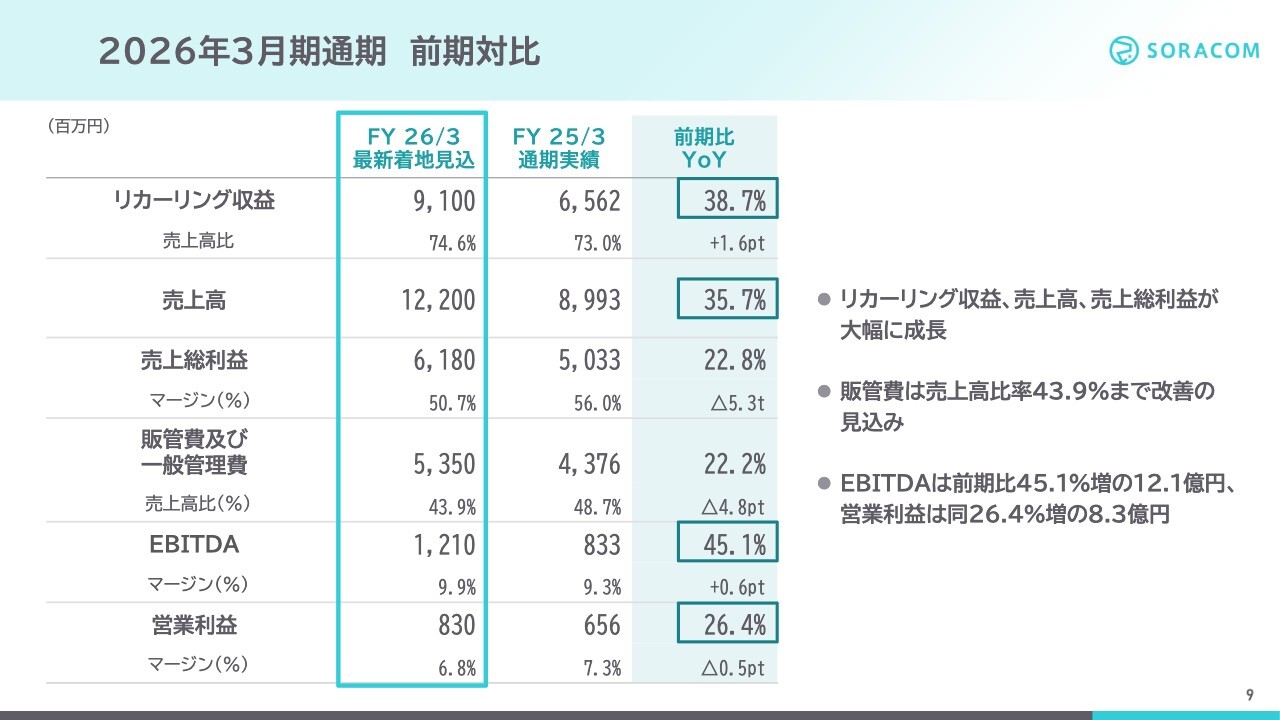

2026年3月期通期 前期対比

次に、最新の通期業績予想を前期実績と比較します。まず、リカーリング収益は前期比38.7パーセント増、売上高は前期比35.7パーセント増と、いずれも大幅な増収を見込んでいます。これに伴い、粗利も前期比22.8パーセント増となる見込みです。

販管費は前期比22.2パーセント増にとどまり、売上高比率が43.9パーセントまで改善する見通しです。その結果、EBITDAは前期比45.1パーセント増、営業利益は前期比26.4パーセント増を見込んでいます。EBITDAマージンも0.6ポイント改善し、事業の収益力が向上しています。

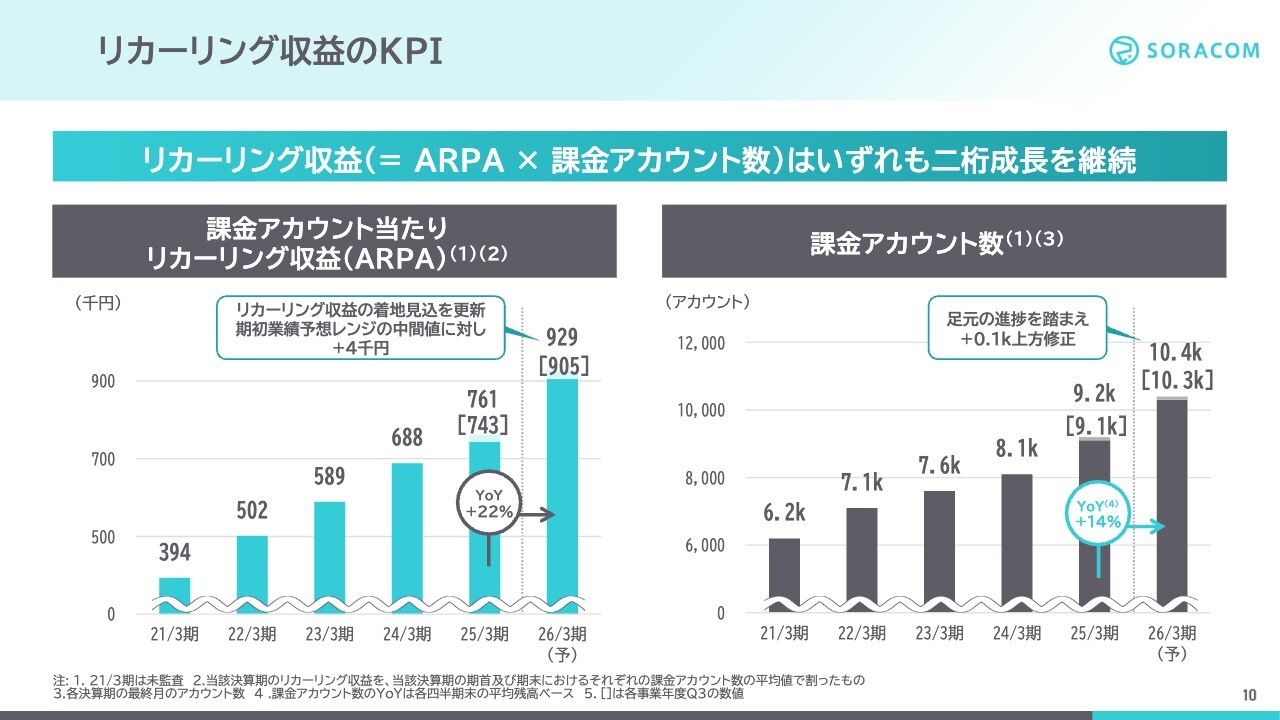

リカーリング収益のKPI

リカーリング収益のKPIについてです。リカーリング収益は、顧客当たりの単価であるARPAと課金アカウント数を掛け合わせたものです。第3四半期のARPAは前年同期比22パーセント増の90万5,000円、課金アカウント数は前年同期比14パーセント増の1万300アカウントとなりました。

既存事業では、引き続きグローバルが大きく拡大していることにより、ARPAが順調に成長しています。さらに、ミソラコネクトの連結に伴い、ARPAと課金アカウント数の双方が大幅に増加しています。

なお、今回業績予想の修正を行ったため、ARPAと課金アカウント数についても通期の着地見込みを見直しました。期初予想の中間値に対し、ARPAは4,000円の増加、課金アカウント数は100アカウントの上方修正となります。リカーリング収益のKPIについても、全体として順調に進捗しています。

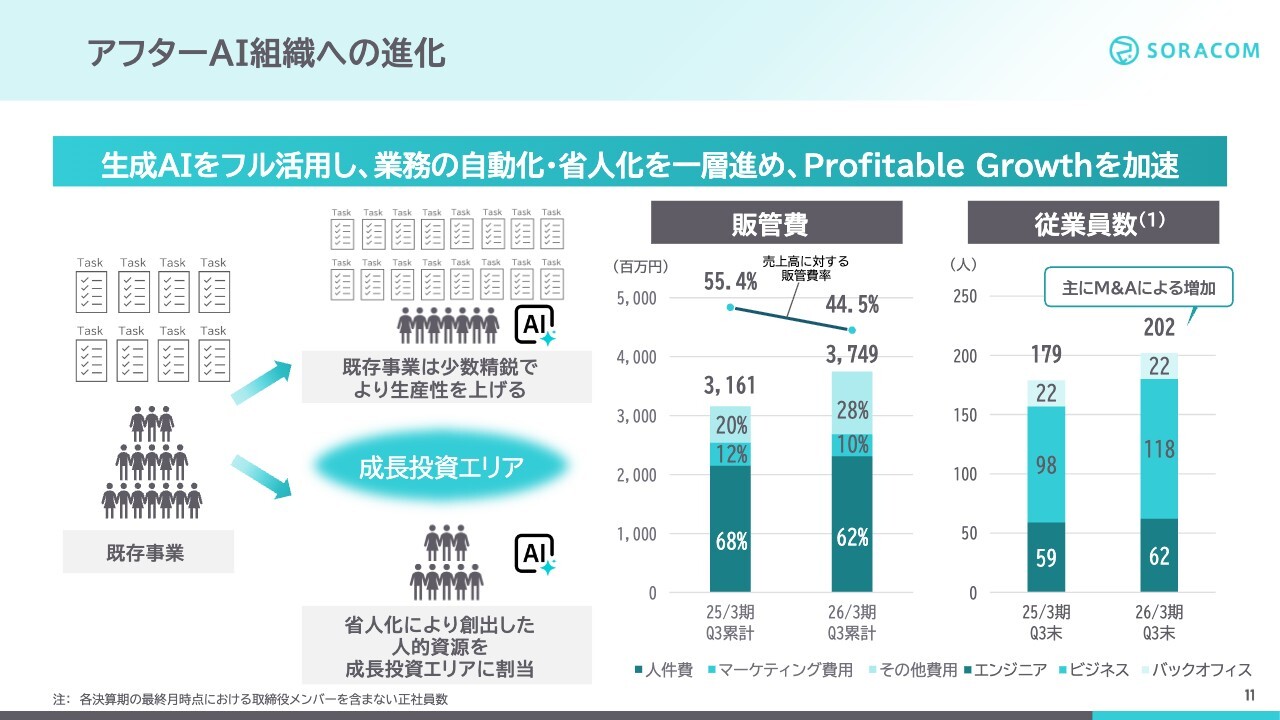

アフターAI組織への進化

コスト面では、アフターAI組織の進化による販管費の抑制が引き続き成果を上げています。ソラコムでは2022年末から生成AIを全社的に活用し、今年度はアフターAI組織への変革を掲げ、取り組みを加速させています。

具体的には、人的リソースを本当に必要な部分のみに確保し、生成AIをフル活用することで、既存事業をより少ない人数で生産性を高める体制を構築しています。

そして、省人化によって生み出した人的資源を成長投資エリアに再配分することで、新規の採用を抑えつつ事業のスケールを図っています。

スライド中央のグラフは販管費についてです。キャリオットやミソラコネクトの連結子会社化に伴い、販管費の絶対額は増加しましたが、売上高に対する販管費率は55.4パーセントから44.5パーセントと大きく改善しています。

スライド右側の従業員数のグラフをご覧いただいても、M&Aにより人員は増加したものの、大幅な新規採用を行わずに成長を実現できていることがおわかりいただけるかと思います。以上で、第3四半期決算および通期の着地見込みについての説明を終わります。

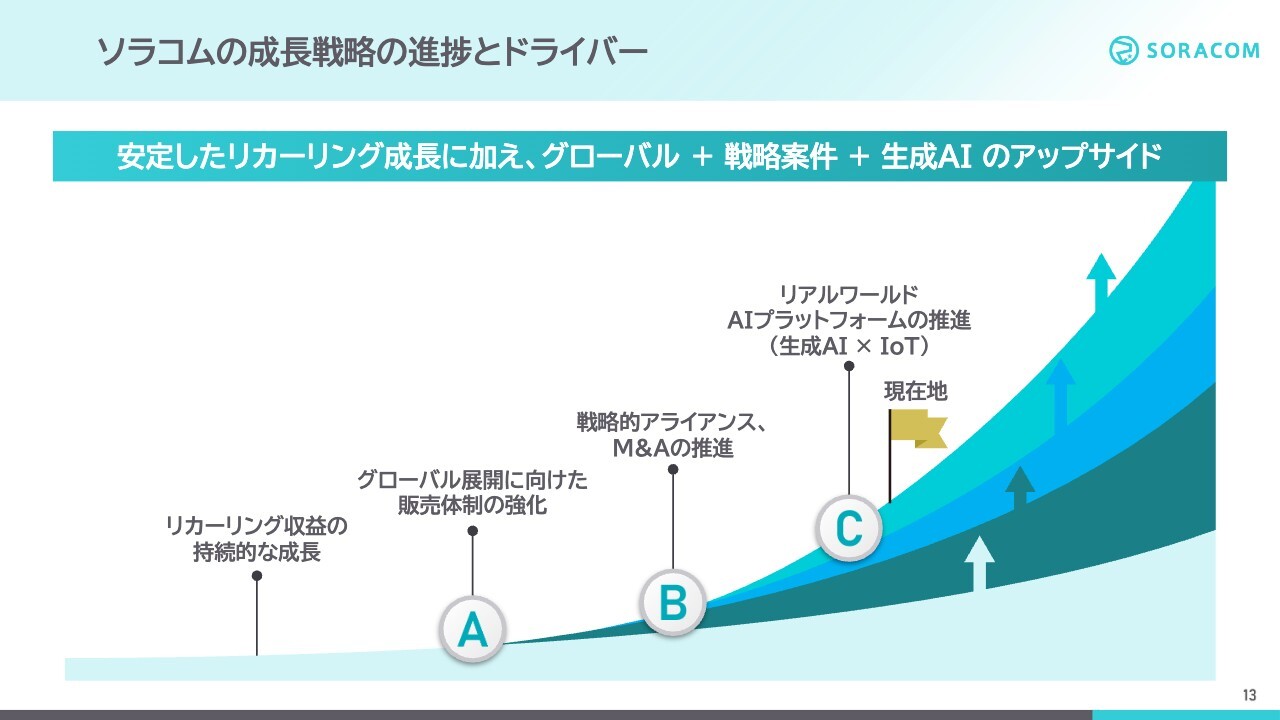

ソラコムの成長戦略の進捗とドライバー

次に、成長戦略の進捗についてご説明します。成長戦略として、リカーリング収益の安定的な成長に加え、A・グローバル展開、B・戦略的アライアンスやM&Aの推進、C・生成AIとIoTの取り組みを進めています。

なお、生成AIの力はCの観点だけでなく全体にかかっていくことで、土台となっているリカーリング収益の成長やグローバル展開、戦略的アライアンスも含め、成長スピードが高まると考えています。この全体的な構想をIoTとAIを掛け合わせた「リアルワールドAIプラットフォーム」戦略と呼んでいます。

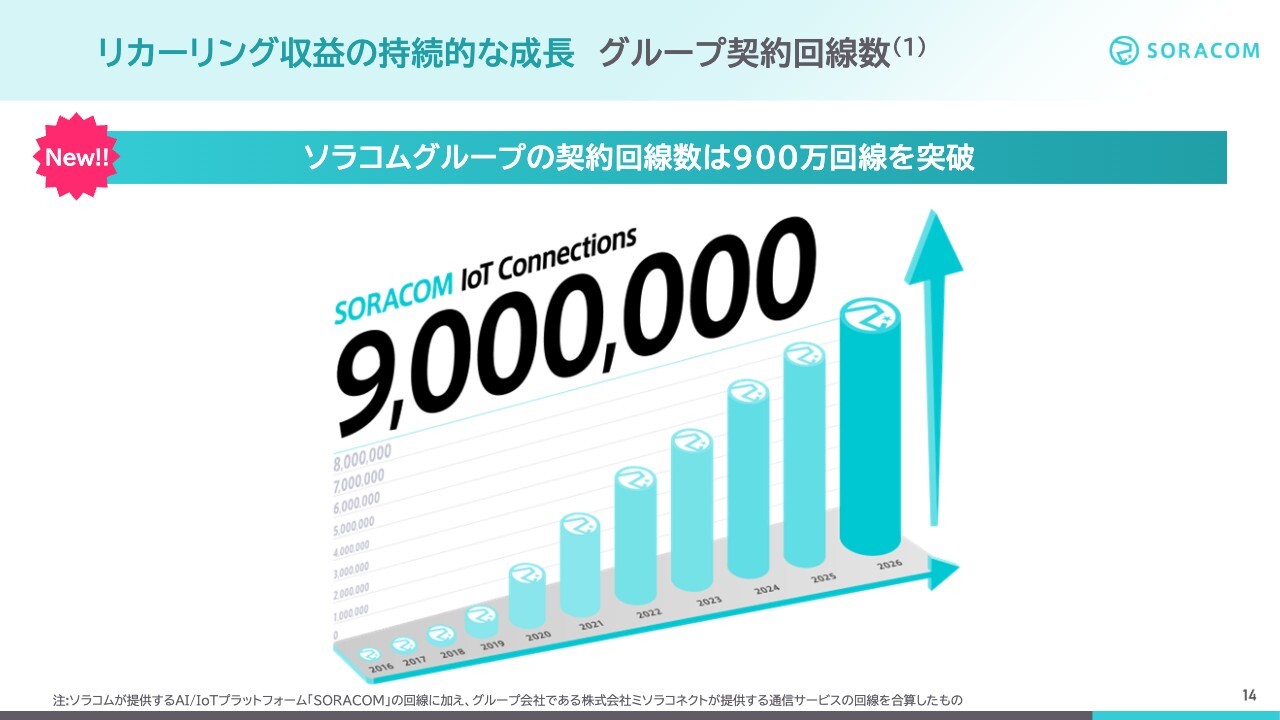

リカーリング収益の持続的な成長 グループ契約回線数

成長戦略の詳細をご説明する前に、契約回線数の状況についてご報告します。当社グループの契約回線数は、2026年1月に900万回線を突破しました。契約回線数は当社の売上成長を支える重要なドライバーです。

回線数が増加することで、ストック収入であるリカーリング収益の拡大につながります。足元では、毎年100万回線を超えるペースで成長しています。多くのお客さまに「SORACOM」を選んでいただき、IoTの現場で実際に活用していただいていることを、私たちも大変うれしく思っています。

A グローバル展開:グローバル売上高

成長戦略の進捗について、順番にご説明します。まず、グローバル展開についてです。ソラコムの特徴として、我々のプラットフォームは、通信、クラウドともに世界標準に準拠しているため、世界中でご利用いただけます。

現在、日本、アメリカ、イギリスの3拠点体制を敷き、現地のチームが現地顧客に販売活動を行っています。

第3四半期のグローバル売上高は35億1,700万円となり、全体の売上高に占めるグローバル売上高の比率は41.8パーセントでした。

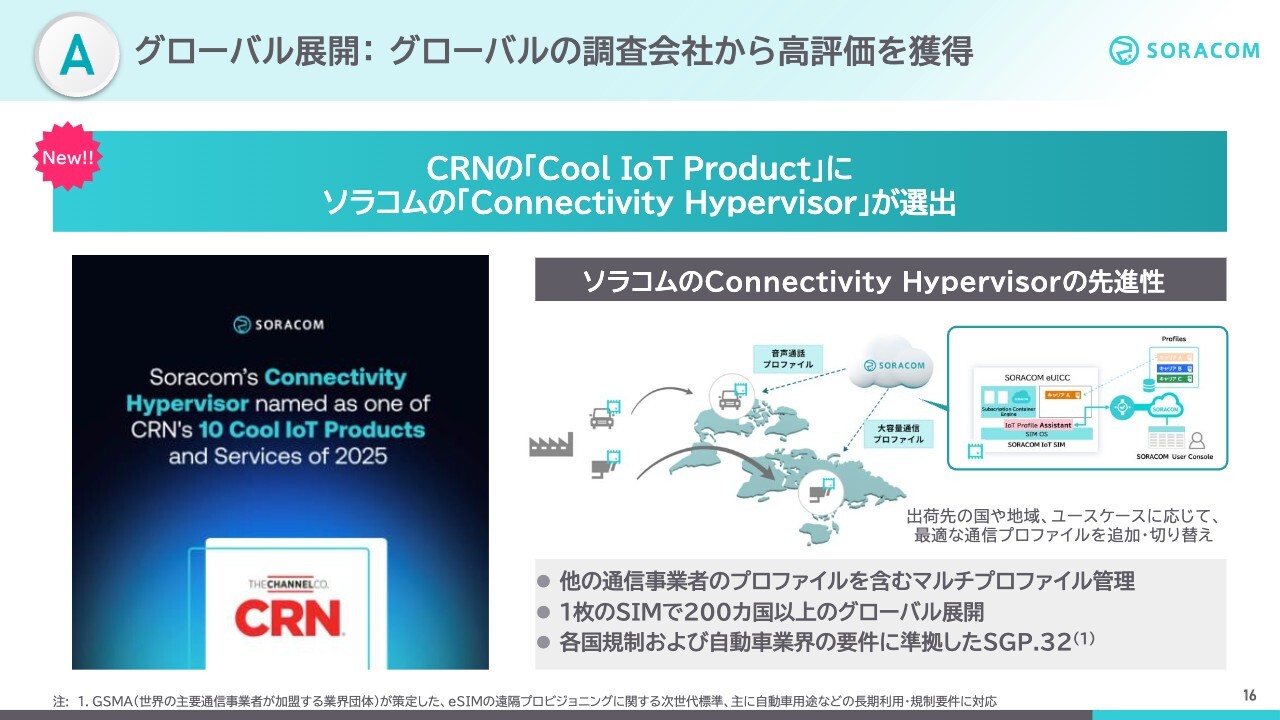

A グローバル展開:グローバルの調査会社から高評価を獲得

また、グローバルでのソラコムの評価も引き続き高まっています。このたび、グローバルのIT・IoT分野の専門メディアであるCRNより、ソラコムのサービスが「Cool IoT Product」に選出されました。

今回選出された「Connectivity Hypervisor」は、単一のeSIM上で複数の通信キャリアを柔軟に制御、切り替えを可能にする、「SORACOM」独自のマルチプロファイル管理の仕組みです。

自動車のようにグローバルで展開するプロダクトで、出荷先の国や地域、ユースケースに応じて最適な通信プロファイルを追加したり、切り替えたりすることが可能となります。

そのため、ソラコムのSIM1枚で簡単にグローバル展開が可能となり、各国の規制にも柔軟に対応できます。また、自動車業界の要件にも対応したSGP.32という標準にも準拠しています。

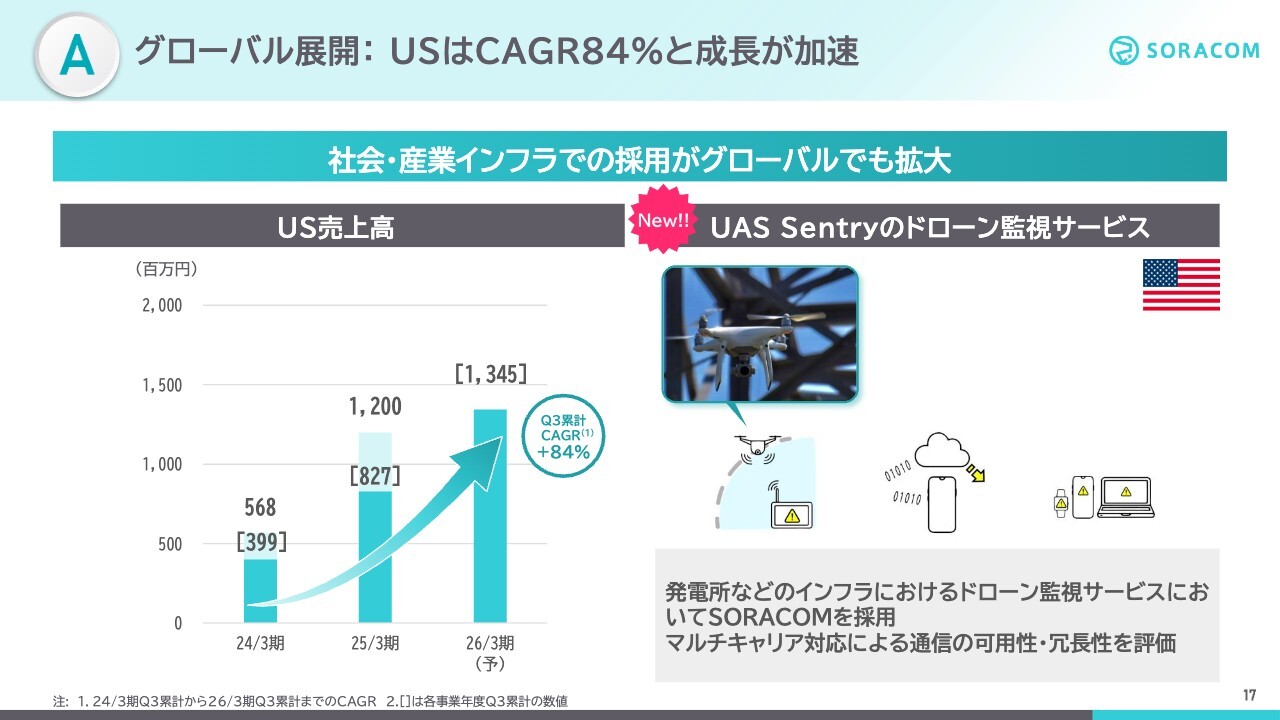

A グローバル展開:USはCAGR84%と成長が加速

グローバル3拠点の中でも、特に成長が目覚ましいのがUSです。スライド左側のグラフのUSビジネスの売上高推移からもおわかりいただけるように、第3四半期累計のCAGRは84パーセントと、短期間で高成長を遂げています。

日本のスタートアップとして、自社プロダクトを世界に販売し、特に最も大きな市場であるアメリカで急成長を遂げていることを、非常にうれしく思います。

日本の市場規模を1とすると、アメリカは5倍以上の巨大なマーケットを有しており、今後もグローバルでの認知度拡大とシェア獲得に注力していきます。

USにおけるお客さまの新しい事例を1つご紹介します。UAS Sentryでは、発電所などのインフラ施設をドローンで監視するサービスにおいて、「SORACOM」をご活用いただいています。

アメリカは国土が非常に広く、単一の通信キャリアで全土をカバーすることが難しいという課題があります。「SORACOM」はマルチキャリアに対応しているため、「SORACOM」のSIMを1枚導入するだけで、場所を問わず安定した通信を確保することが可能です。

このような通信の可用性と冗長性が評価され、USにおいても社会インフラや産業インフラ分野での採用が広がりつつあります。

B 戦略的アライアンス:コネクテッドカー

次に、成長戦略の2つ目である戦略的アライアンスについてご説明します。この戦略的アライアンスは複数の分野で取り組んでいますが、その中でも重要な領域の1つがコネクテッドカーです。

この分野では、出資いただいたKDDIやスズキとアライアンスを組み、日本の自動車業界のグローバル展開を支援しています。直近の事例として、本田技研工業のモビリティロボット「UNI-ONE」に「SORACOM」が採用されました。

「UNI-ONE」は座ったまま体重を移動するだけで歩行するように移動でき、両手が自由に使える着座型のモビリティロボットです。このようなモビリティの運用では、場所や用途に応じて柔軟に通信を管理できることが重要となります。

そのため、「SORACOM」の回線管理コンソールやAPIによる柔軟な運用性、マルチキャリア対応による高い可用性が評価され、採用に至っています。

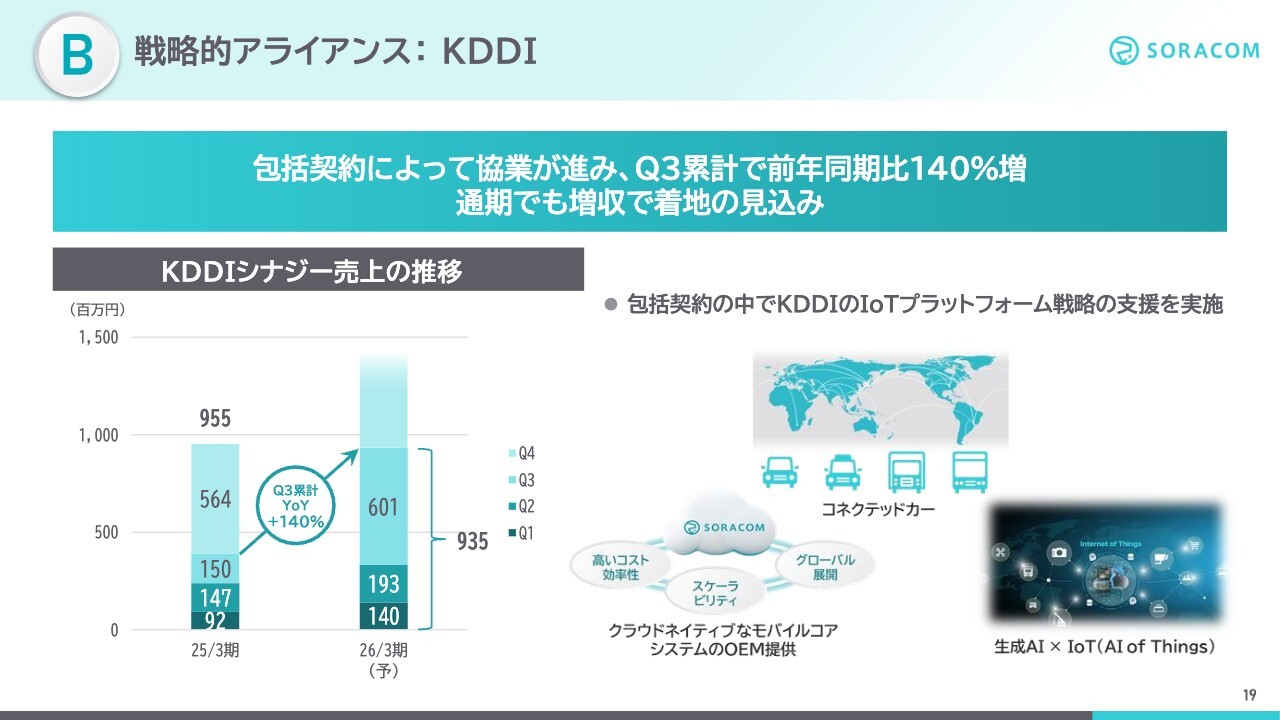

B 戦略的アライアンス:KDDI

戦略的アライアンスの2つ目であるKDDIとの協業は、先ほど触れたコネクテッドカーの分野をはじめ、クラウドネイティブなモバイルコアシステムのOEM提供や、生成AIとIoTの掛け合わせの分野など、複数の分野で推進しています。

昨年度は、KDDIシナジー売上が第4四半期に集中しましたが、今年度は包括契約の枠組みの中で前倒しで実施を進めています。

その結果、第3四半期累計のKDDIシナジー売上は9億3,500万円で、前年同期比140パーセント増、約2.4倍となっており、昨年度と比べて着実に前倒しで進捗することができました。

通期でも増収で着地する見込みです。包括契約は来年度以降も継続するため、今後もさらなる協業を進めていきます。

C 「リアルワールドAIプラットフォーム」戦略

成長戦略の3つ目は、「リアルワールドAIプラットフォーム」戦略です。この戦略では、フィジカルとデジタルの両方、現実世界のすべてを AI につなぎ、より良い未来を創造する「リアルワールドAIプラットフォーム」への進化を掲げています。

「Physical」は、自動車や家電といったIoTデバイスから取得できるIoTデータを、「Digital」は、社内の営業データ、生産データ、人事データなどのことを指します。これらすべてのデータをAIに接続することで、お客さまのデータに大きな価値を生み出すことができると考えています。

ソラコムが「すべてをAIにつなぐ」部分をお手伝いします。その実現に向け、我々はAIとIoTの新サービスを積極的に開発していきます。

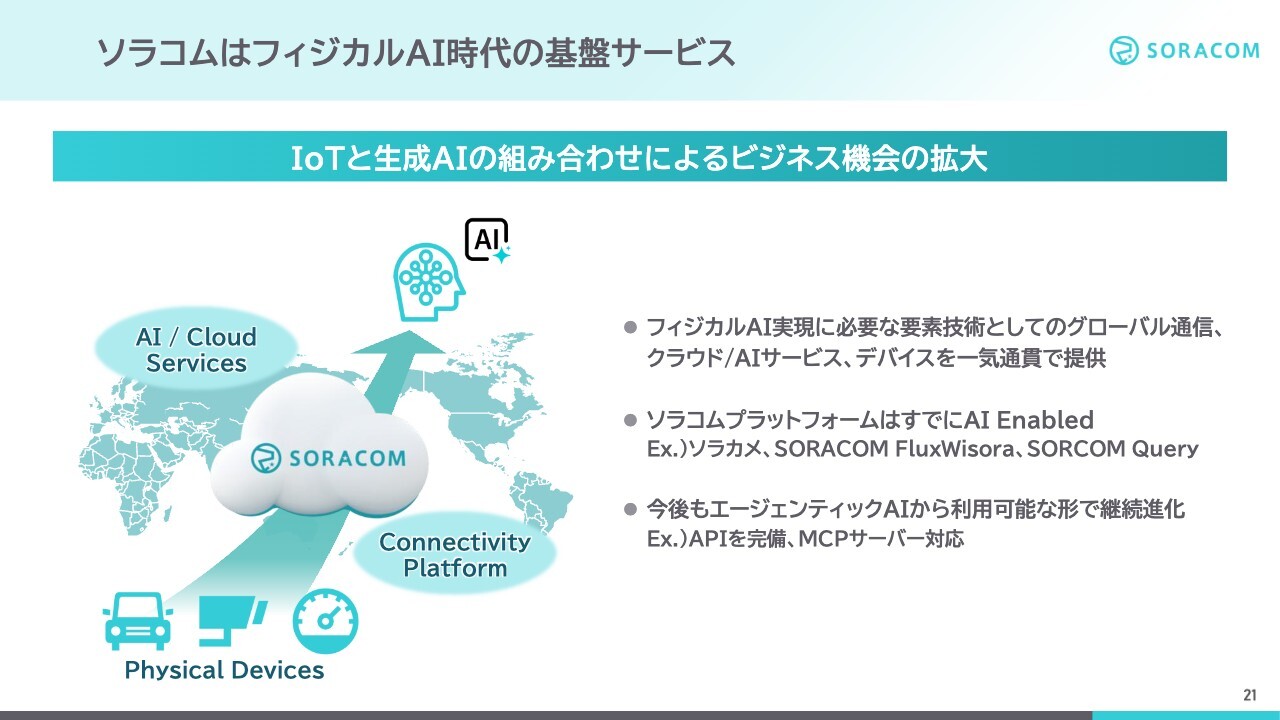

ソラコムはフィジカルAI時代の基盤サービス

昨今、特にフィジカルAIが注目されていますが、ソラコムはまさにフィジカルAI時代の基盤サービスといえます。「SORACOM」は、フィジカルAIの実現に不可欠な要素技術として、グローバル通信、クラウド・AIサービス、デバイスなどの基盤となるサービスを一気通貫で提供しています。

また、すでにAI Enabled、つまり数年前から生成AIに取り組んでおり、プラットフォーム自体は生成AIによって格段に進化してきています。この後ご紹介しますが、画像や動画をAIで分析できるマルチモーダルなサービスや、生成AIボットを活用したサービスなどをすでに提供しており、お客さまが増加しています。

また、ソラコムのプラットフォームは、もともとAPIをフル装備していましたが、MCPサーバー対応など、エージェンティックなAIからも対応可能なかたちで進化してしています。

AIによってさらなる価値を積み上げていけるビジネスモデルのため、技術の進化やお客さまのご要望に応じて、このサービスを引き続き進化させていきます。

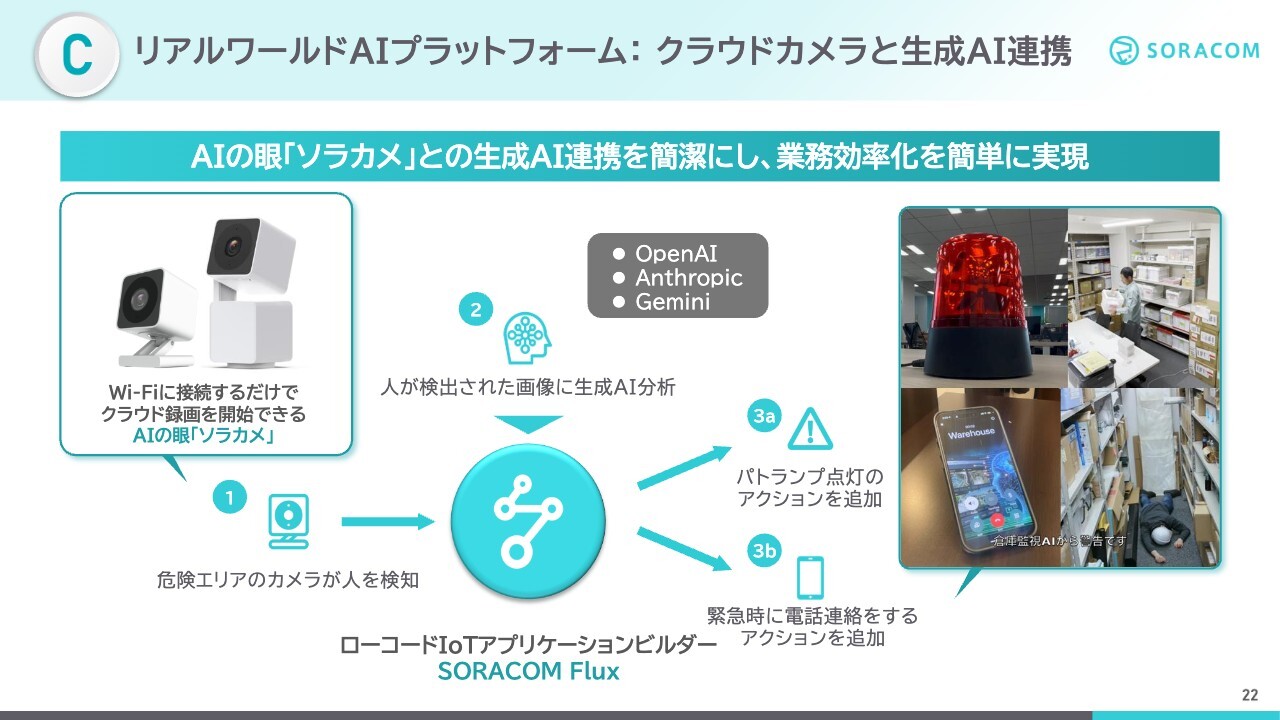

C リアルワールドAIプラットフォーム:クラウドカメラと生成AI連携

AIおよびIoTサービスの中で特に注目されているのが、「ソラカメ」と「SORACOM Flux」の掛け合わせです。

「ソラカメ」はWi-Fiに接続するだけでクラウド録画を開始できるクラウド型カメラサービスです。「SORACOM Flux」を組み合わせることで、「ソラカメ」から取得した画像や映像をAIで分析し、必要なアクションを自動化させることができます。

昨年発表した際は、倉庫内で作業者が倒れた時に、「ソラカメ」とAIで自動検知するデモをご紹介しました。こちらは大塚倉庫の事例にもなっています。小売や建設の現場など、さまざまな事例が増えてきています。

導入事例

今回は、最新事例として工場での新たな取り組みをご紹介します。東洋製罐では、スライドの写真にあるような製造品種の切り替え時に実施していた工場での点検作業を、「ソラカメ」で取得した画像をもとに「SORACOM Flux」上で自動検出する仕組みを構築しています。

これにより、従来は人手で行っていた目視確認作業を自動化し、作業負荷の軽減につなげています。

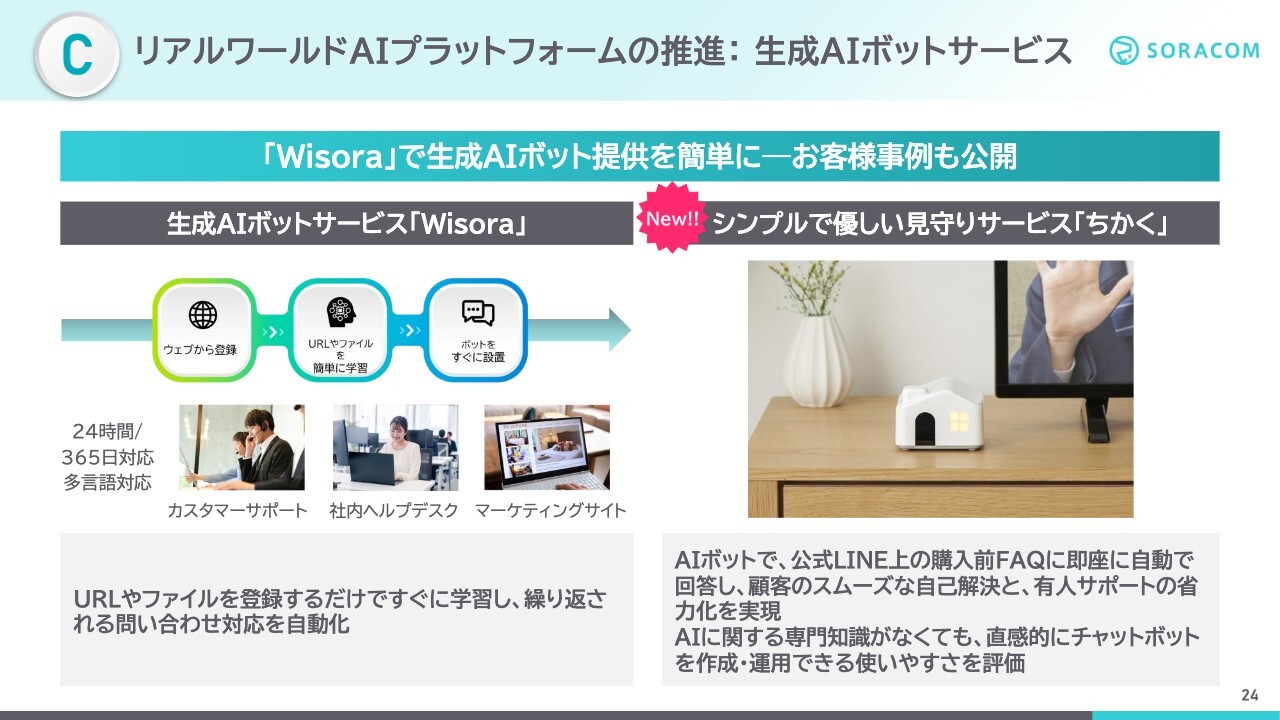

C リアルワールドAIプラットフォームの推進:生成AIボットサービス

また、誰でも簡単に生成AIボットを作成できる新サービス「Wisora」も引き続き注目を集めています。wisdomと「SORACOM」で「Wisora」と名づけました。

「Wisora」では、URLやファイルを登録するだけで生成AIが学習し、それを簡単に自社のWebサイトや社内のSlack、Microsoft Teamsにボットとして実装することが可能です。この仕組みにより、繰り返される問い合わせ対応をAIボットで自動化できます。

こちらでも新しい活用事例が出ています。チカクは、テレビにつなぐだけで在室状況の確認やテレビ電話ができる見守りサービス「ちかく」を提供しており、そのシンプルな設計から幅広く活用されています。

チカクは「Wisora」を導入し、公式LINE上での購入前FAQに対応する仕組みを構築しました。これにより、お客さまがスムーズに自己解決できるようになると同時に、有人サポートの省力化を実現されています。

特にAIに関する専門知識がなくても、直感的にチャットボットを作成し、運用できる使いやすさが高く評価されています。

ここまで、成長戦略CにおけるIoTとAIの組み合わせによる成長機会についてお話ししました。今後もAIおよびIoTを活用した新サービスの開発に注力し、多くのお客さまがテクノロジーを容易に活用できる環境の実現を目指します。

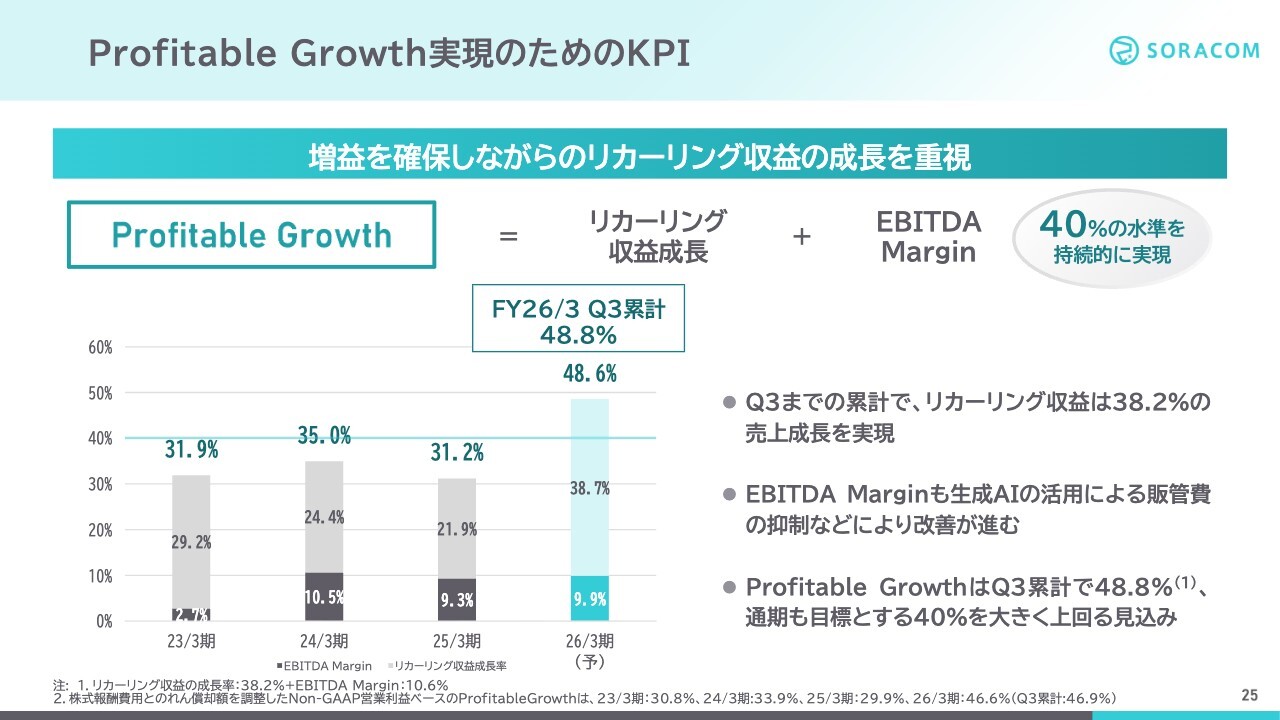

Profitable Growth実現のためのKPI

最後に、当社が重視しているProfitable Growthについてご説明します。

Profitable Growthとは、リカーリング収益の年間成長率とEBITDAマージンを合計した指標であり、当社は利益を確保しながらリカーリング収益を成長させることを経営の重要な方針として掲げています。

これまで、40パーセント以上の水準を達成することを目標に取り組んできました。この第3四半期では、Profitable Growthが48.8パーセントと、目標の40パーセントを上回る結果となっています。

内訳は、リカーリング成長が約39パーセント、EBITDAマージンが約10パーセントです。通期予想でも48.6パーセントを見込んでおり、経営目標である40パーセントを大きく上回る水準での着地を予想しています。

今後も成長と投資のバランスを取りながら、売上成長と利益成長の両立を図り、持続的な企業価値の向上を目指して事業を推進していきます。

本日のまとめ

最後に、本日のまとめです。まず、第3四半期の業績は、第2四半期に引き続き、大幅な増収増益を達成しました。

先ほどご説明したProfitable Growthに関しては、48.8パーセントを実現しました。この順調な進捗を踏まえ、通期の業績予想を上方修正し、売上高は122億円、営業利益は8億3,000万円を見込んでいます。

次に、リカーリング収益は前年同期比45パーセント増と高い成長を続けています。グローバル売上比率は40パーセントを超え、特に米国ではCAGR84パーセントと成長を力強く牽引しています。

さらに、戦略的アライアンスにおいては、KDDIとのシナジーやコネクテッドカー案件が着実に進展しています。また、2025年8月に連結化したミソラコネクトのPMIも順調に進んでいます。

最後に、今年度はアフターAI組織への変革を力強く進めた結果、販管費率を10ポイント以上改善しました。同時に「リアルワールドAIプラットフォーム」の取り組みを推進し、具体的な事例も複数生まれています。

ソラコムは今後も、日本発のグローバルプラットフォームとして、ビジョンの実現に邁進していきます。引き続きのご支援をよろしくお願いします。ご説明は以上です。ご清聴ありがとうございました。

質疑応答:第3四半期業績の評価について

質問:第3四半期の業績について、会社としてどのように評価していますか?

玉川:今回の第3四半期の業績ですが、第2四半期に続き、大幅な増収増益が実現しました。要因としては、グローバル展開、KDDIとの包括契約、ミソラコネクトなど、これまで取り組んできた施策の成果が数字に現れており、うれしく感じています。

また、利益面では、アフターAI時代に対応する組織として体制をよりリーンにし、生産性の高いチームへとトランスフォーメーションしてきた結果、効率的に成果を拡大できる体制が整ってきたと考えています。

前回の第2四半期の決算発表で、期初予想のレンジの上限が見えてきたとお伝えしましたが、今回の第3四半期のタイミングで業績予想を上方修正する結果となりました。

昨年度は第3四半期での下方修正となり、大変ご心配をおかけしました。しかし、昨年の反省を踏まえ、さまざまな改善活動に取り組んだ結果、今回のタイミングでお伝えした内容を着実に数字で示せるチームになってきたことをお見せでき、本当にうれしく思います。

来年度以降も、フィジカルAIが注目されている市場動向や生成AIの継続的な進化を踏まえ、生成AIとIoTの融合は非常に多くのビジネス機会を生むと考えています。これは、IoTとAI時代のグローバル基盤サービスを目指す我々にとって、非常に追い風になると感じています。

最近、「SaaS is dead」という声もあり、生成AIが進化することでSaaSの価値が相対的に低くなるのではないかと議論されています。確かに我々はSaaS企業ですが、自分たちのことをIoT SaaSと呼んでいるように、我々のリカーリングビジネスは生成AIによって非常に毀損されにくく、むしろ好機になると考えています。

当社のリカーリングビジネスは成長率が高く、チャーンが低い上に参入障壁も高いという特徴を持っているため、AIの進化とともにさらなる成長機会が生まれるという、非常に良い立ち位置にあると考えています。今後も気を引き締めながら、事業の進捗を図っていきます。

質疑応答:業績予想達成に向けた体制面の改善について

質問:昨年度の下方修正は残念でしたが、今回の上方修正によってリベンジを果たされたかと思います。先ほどおっしゃったように、前期と今期では、予算の立て方や組織運営など見直された点があったかと思います。

我々が「今後もソラコムは予算を確実に達成していきそうな会社だ」と手ごたえを持てるような体制面での変化など、定性的に教えていただけることはありますか?

玉川:体制面という観点では、昨年は上場して1年目ということもあり、業績予想の立て方に改善の余地があったと感じています。特に昨年度は、第3四半期の時点で下方修正を行う事態となり、大変ご迷惑をおかけしました。そのため、さまざまな見直しが必要であると認識しました。

具体的には、当社はIoTのSaaSとして、SIMやデバイスの販売を起点にその後リカーリング収益が伸びていく構造となりますが、大型案件のデバイス納入時期は予測が非常に困難です。そのため、これらを業績予想に強く織り込むと、影響が大きくなるといった課題がありました。

今年度の業績予想においては、大型デバイスは期ずれが起きる可能性を考慮し、これを業績予想に含めずに保守的な予想を立てることを心がけています。

また、業績予想を立てる際には、為替の影響も考慮し、今回は予想をレンジで提示しました。我々の売上の約半分をグローバルが占めているため、円安や円高により売上が若干上下する可能性があるからです。このような理由から、業績予想について、より慎重かつ確実な提示を目指しました。

さらに、ビジネス面ではグローバル展開として、日本、アメリカ、ヨーロッパの3拠点体制で力を入れています。また、生成AIを活用し、リーンな体制とすることで、Profitable Growth40パーセント以上を達成すべく、オーガニック成長をしっかりと推進してきました。

KDDIシナジーにおいては、昨年度第3四半期の際、第4四半期に集中する下期偏重のかたちになってしまいました。そのため、KDDIと包括契約を結ぶことで、より前倒しした取り組みを進めた結果として、今回成果が表れました。

現時点では、KDDIシナジー売上は9億円以上、昨年の第3四半期までと比較して140パーセント増の結果を達成しており、この取り組みが奏功したと考えています。

また、上場後の取り組みとして、一昨年度にはキャリオット、昨年8月にはミソラコネクトと、M&Aを実施し、インオーガニックな成長を経験してきました。PMIも順調に進展しています。

その結果、多方面において体制が整備され、今後も安定した成長を作っていける組織が整ってきたと考えています。

質疑応答:修正後計画におけるリカーリング収益の考え方について

質問:今期の修正後の計画では、第4四半期のリカーリング収益が第3四半期と比較してほぼ横ばいだと認識しています。

保守的に見ているのではないかと思いますが、例えばミソラコネクト連結後の影響はあるのか、海外売上比率が上がっている中で、第4四半期の為替の前提をどのように見ているか、などを踏まえ、保守的であるのか、ほぼ計画どおり進むのか、教えていただけますか?

玉川:リカーリング収益は実際少し保守的に見ている部分があります。ミソラコネクトは2025年8月から連結しており、第3四半期、第4四半期の取り込み量は同じになります。そのため、このことが特に大きな影響を与えているわけではなく、基本的に保守的に見込んでいます。

もう1点、為替の前提を1ドル145円と保守的に置いています。足元では154円から155円程度で推移しているため、現在の水準が続く場合、多少のアップサイドが出てくる可能性もあると考えています。

質疑応答:海外市場の好調な成長背景と来期の期待分野について

質問:海外が非常に好調とお話にありましたが、国内よりも海外のほうが順調な背景を今一度教えていただけますでしょうか? 市場規模の話やドローン機体について触れていただきましたが、来期に向けて期待されている海外特有の分野などありましたら教えてください。

玉川:会社全体としてはリカーリング収益をしっかりと伸ばしていくことを目標としており、日本やイギリスを中心とするヨーロッパ市場もしっかりと成長しています。

その中でも、アメリカのチームは非常に高い成長率を示しており、第3四半期累計のCAGRで80パーセント以上という非常に高い伸びを記録しています。この点について我々も非常にうれしく思っています。

特にアメリカが成長している理由として、我々が認識しているのは、まずソラコム自体に対する業界内での知名度が非常に上がってきたことが挙げられると思います。我々は、いわばIoTやAI向けの通信プラットフォームとして、新しい世代のプレイヤーです。

従来のハードウェア主体であまり進化してこなかったIoT向け通信プレイヤーとは異なり、当社はもともとクラウドネイティブであり、さらに生成AIの導入により、新たな進化を続けているテクノロジーネイティブなプレイヤーとして認知されていることが大きな要因だと考えています。

また、アメリカの営業マーケティング組織も大きく進化しました。前回もお話ししましたが、ディストリビューターと呼ばれる、日本の代理店販売のような卸ビジネスとは少し異なるビジネスモデルがあります。

SaaS時代に登場したテクノロジーに長けたコンサルタントが、当社と直接契約して顧客に販売するのではなく、さまざまな顧客と接している中でディストリビューターというかたちで我々のサービスをお客さまに提案してくれます。

これは、リファラルビジネスと呼ばれるもので、コンサルタントで顧客のニーズを深く理解している方が「この会社にソラコムが刺さるのではないか」という情報を当社に提供してくれます。その先はソラコムのUSチームが直接クローズするというリファラルチャネルが、かなり確立されています。

これにより、セールス案件の発掘からクロージングまでのサイクルが非常に速くなっています。日本の法人系販売会社による再販モデルよりも、より効率的で質の高いリードを獲得できるリファラルモデルが確立されたことが、アメリカチームの成果向上につながっていると考えています。

質疑応答:来期の成長目標と収益計画について

質問:来期の見通しについてです。これまでもProfitable Growthを掲げられており、先ほども言及がありましたが、来期も引き続き、例えばトップライン30パーセント、EBITDAマージン10パーセント程度、合計して40パーセントが1つの目標であると認識してよろしいでしょうか?

また、その際のトップラインの30パーセントは、完全にオーガニックな成長を見込んでいるのか、もしくはM&Aを含むインオーガニックな成長も視野に入れているのか、教えてください。

さらに可能であれば、来期もレンジで目標を提示することを検討しているのかどうかお聞かせください。

玉川:おっしゃるとおり、我々はProfitable Growthで、リカーリングの年間成長率とEBITDAマージンを合わせて40パーセント以上を経営目標としています。来年度も、安定的にそのラインを達成していきたいと考えています。

ご質問にあったとおり、リカーリング30パーセント、EBITDAで10パーセントというラインをしっかり守りながら成長させていきたいと考えています。

リカーリングの年間成長率30パーセントのうち、今回もインオーガニックを除いて、オーガニックで20パーセント以上伸びている状況です。

それが1つの指標になると考えており、オーガニックで20パーセント、インオーガニックで10パーセント、そしてEBITDAマージンで10パーセントというかたちで成長を進めていきたいと考えています。

来期の予算をレンジで出すかどうかに関しては、今回第3四半期の時点でレンジを解除し、上方修正のかたちで着地したこともあるため、現時点では来年度予算をレンジにするかどうか、しっかり検討して進めていきたいと思っています。

質疑応答:第4四半期リカーリング収益のオーガニック成長率について

質問:第4四半期のリカーリング収益が40パーセント近い増加となっていますが、ミソラコネクトを除いた場合のオーガニックのリカーリング収益の成長率はどのくらいとみればよいでしょうか?

玉川:先ほど一部お答えしたかと思いますが、今年度第3四半期までの累積で考えた場合、ミソラコネクトのインオーガニック、つまりM&Aによる増収効果を除いても、当社のオーガニックのリカーリング収益の成長率は20パーセント以上となっています。来期も20パーセント以上の成長を目指していきたいと考えています。

質疑応答:AI活用による販管費抑制の今後の見込みについて

質問:AI活用による販管費の抑制について、第3四半期も販管費の抑制を継続して実現されていますが、今後も抑制的な販管費が続くと見てよいでしょうか? Profitable Growthの前提となる基調的な販管費率のイメージについてご教示ください。

玉川:今後も生成AIをフルに活用していくことを考えています。我々のエンジニアチームはほぼ全員が生成AIを利用し、生成AIにプログラムを書かせることで、従来のエンジニアチームよりも生産性が向上しています。

また、営業やマーケティング、コーポレート部門においても生成AIの活用を進めることで、生産性がさらに高まると考えています。

さらに、当社は日本、アメリカ、イギリスの3リージョン体制において、それぞれの地域で営業やマーケティング、ソラコムのプロダクトを販売するチーム体制がすでに確立されています。

そのため、今後ソラコムのビジネスが拡大したとしても、M&Aを除いたソラコム単体の社員数が大幅に増加することはないと見ています。

ただし、必要な役割、例えばエンタープライズ向けのセールスや、プロダクトの全体的な方針を策定するエンジニアなど、必要な人員は今後も採用を続ける予定です。

売上の伸びに伴い、それに比例して人件費が増加するかというと、そうではないと考えています。現在、販管費の売上比率は約44パーセントですが、これを早い時期に40パーセント程度まで引き下げたいと考えています。

ただし、Profitable Growthを40パーセント以上に持っていくことが基本的な考え方になるため、販管費を削減し続けてEBITDAマージンを極大化するよりも、非常に大きいIoTとAIの市場でグローバルにおけるリカーリング収益を伸ばし続けたいと考えています。

一方で、増益を目指しているため、EBITDAマージンをむやみに拡大するのではなく、適切なマージンを維持しながら増益を図りつつ、トップラインの成長に注力していきたいと考えています。

質疑応答:生成AIの進化とソラコムの立ち位置について

質問:Anthropicの新機能の発表以降、SaaS企業の株価が軟調です。ソラコムはAIを活用する側なのか、代替される側なのか、あるいは別のレイヤーなのか、どのような関係と見ればよいでしょうか? また、株式市場の反応や活動の中での感想など、率直な現時点での見解をご教示ください。

玉川:「SaaS is dead」は約数週間前からアメリカでも日本でも非常に注目されている話題であり、実際、業務系SaaS企業の株価も全体的に少し下がっているように感じています。

「SaaS is dead」の背景として考えられるのは、まず生成AIの登場によってソフトウェア開発の速度が劇的に向上している点です。このため、特に参入障壁が低い業務用SaaSアプリケーションに関しては、生成AIによって容易に開発され、代替されてしまう可能性があるというリスクが懸念されているのだと思います。

もう1つは、今後生成AI、特にエージェント型AIが普及すると、人間がSaaSを操作する代わりにエージェントが働くようになり、人数分のライセンスを提供するようなSaaSは減少していく可能性があるという点です。

その結果、ライセンスに関するリスクが発生するかもしれないということが挙げられると思います。この2点が主要な要素ではないかと見ています。

ソラコムについて言えば、当社はリカーリングビジネスを展開しています。ただし、業務型SaaSとは異なり、インフラ寄りの基盤レイヤーに位置し、人単位のライセンスモデルではなく、つながっているデバイスの量や流していただいているデータの量、貯めていただいているデータの量に基づく従量課金型のモデルとなっています。

したがって、生成AIによって毀損されにくいリカーリング収益モデルになっていると考えています。

我々はSIMデバイス、通信、クラウドを一気通貫で提供しており、もともとコアとなるテクノロジーは通信の仕組みをソフトウェアでクラウド上で構築するという、参入障壁が高い状況にあります。

これに関しては、業界の方々にもお聞きいただければおわかりいただけると思いますが、非常に難易度が高いものを作り上げており、特許に関しても100件以上で保護されています。また、ソフトウェアだけでは成立しないビジネスモデルとなっており、世界中の通信キャリアとしっかり提携しています。

具体的には、200以上の国と500以上のキャリアで「SORACOM」が利用可能な仕組みを構築してきました。このような理由から、参入障壁が非常に高いと言えるのではないかと考えています。

さらに、当社が創業以来実現したかった、あらゆるものがつながり、データが集約され、優れたインテリジェンスによって新たな知見を発見し、物事を最適に動かすことで社会問題を解決したり、新たなビジネスを生み出したりするという当社の目指すIoTの世界観において、生成AIが重要な役割を果たしています。

むしろ生成AIの進化によって、新たなビジネスオポチュニティが次々に生まれていくのではないかと考えています。

本日お話ししました「ソラカメ」と「SORACOM Flux」の取り組みや、また「Wisora」の取り組みなどがその一例です。「Wisora」を生成AIボットとして紹介しましたが、将来的にはIoTデータの解釈を可能とする生成AI、エージェント型AIへと進化すると考えています。

さらに、「SORACOM」のプラットフォームもエージェント型AIから利用しやすい形に進化しています。もともとAPIで従量課金型のプラットフォームとして設計されていますが、MCPサーバー対応なども含め、今後ますます使いやすくなっていく予定です。

今後も生成AI技術の進化に伴い、またお客さまのご要望に応じて、当社のプラットフォームやサービスをさらに発展させていきたいと考えています。そのため、我々にとっては非常に追い風になるのではないかと考えています。

質疑応答:アメリカにおける活用事例について

質問:アメリカにおいて、前回の開示では比較的リテール向けの業務が多い印象があり、広告やサイネージなどが評価されていたと思います。他の業種でも拡大していると理解してよいのでしょうか? もし業種構成や新たに展開が始まった案件がありましたら、教えていただけますか?

玉川:アメリカでの事例や業種構成についてのご質問かと思います。我々はプラットフォームビジネスを展開しており、特定の業界に特化するのではなく、さまざまな業界でご利用いただけるものになっています。

そのため、幅広い業種で使われているのが実情です。また、地域によって色合いが若干異なる点も非常に興味深いと思っています。

今回、アメリカの事例として、インフラの設備点検においてドローンを利用されているお客さまの事例をご紹介させていただきました。

アメリカは国土が広いため、人員の派遣が難しい状況があり、設備のインフラ監視といったインダストリアルモニタリングの分野がユースケースとして多いです。さらに、監視カメラ関連の物理的なセキュリティプロジェクトでの利用も多いです。

また、環境やエネルギーの分野でも活用されています。日本でも取り組まれているスマートメーターのようなユーティリティの最適化や太陽光パネルの効率化、さらには蓄電池システムの普及がアメリカでは日本よりも進んでおり、そのようなエネルギー効率化の分野でスタートアップ、中小企業、大企業を問わず多くのお客さまにご利用いただいています。

さらに、スマート農業もアメリカでの成長分野の1つです。日本でもトマト農家などへの支援を行っていますが、アメリカではその規模が大きく、スマートアグリカルチャーと呼ばれるような領域での活用が進んでいます。

加えて、アメリカではコロナ禍の時期から特にリモートヘルスケアの導入が早く、遠隔医療を利用するお客さまが多く見られます。この分野も引き続き成長していると考えています。

まとめますと、物理セキュリティ、産業モニタリング、環境エネルギーの効率化、スマート農業、そしてリモートヘルスケアといった分野が、アメリカで非常に多いユースケースとなっています。

質疑応答:Intelisys以外のリファラルチャネルの拡大について

質問者:Intelisys以外のリファラルチャネルも広がっているのでしょうか?

玉川:リファラルについて、アメリカではテクノロジーディストリビューターと呼ばれる業態になります。

IntelisysやTD SYNNEXといった会社はすでにご紹介しましたが、他にもいくつかディストリビューターの会社が存在します。引き続き、そのような企業との協業を密に進めているところです。

配信元:

この銘柄の最新ニュース

ソラコムのニュース一覧- Starlink衛星通信でクラウド型カメラサービス「ソラカメ」の活用範囲を拡大 2026/03/03

- JUREN株式会社事例:モバイルバッテリーのレンタルを“生活インフラ”へ。IoTで効率的な運用を実現 2026/02/27

- MWC2026のGSMA Pavilion AECCブースにて、コネクテッドカー向け次世代通信技術のデモを展示 2026/02/26

- ラジオNIKKEI「この企業に注目!相場の福の神」出演のお知らせ 2026/02/24

- ソラコム、「JPXスタートアップ急成長100指数」の構成銘柄に選定 2026/02/17

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ソラコムの取引履歴を振り返りませんか?

ソラコムの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。