三菱鉛筆、日本・アジア売上堅調で増収 創業140年で記念配当を上乗せし増配へ、24年連続の累進配当を見込む

2025年12月期 決算補足説明資料 目次

長谷川直人氏(以下、長谷川):みなさま、こんにちは。三菱鉛筆株式会社、財務担当上席執行役員の長谷川です。本日はお忙しい中、三菱鉛筆株式会社2025年12月期決算説明会をご視聴いただき、誠にありがとうございます。

本日は、大きく4点についてご説明します。1点目は、2025年12月期決算概要についてです。2点目は、資本コストや株価を意識した経営の実現に向けた対応についてご説明します。3点目は2026年12月期の通期予想です。4点目は、「ありたい姿2036」に向けた「中期経営計画2025-2027」の進捗についてご説明します。

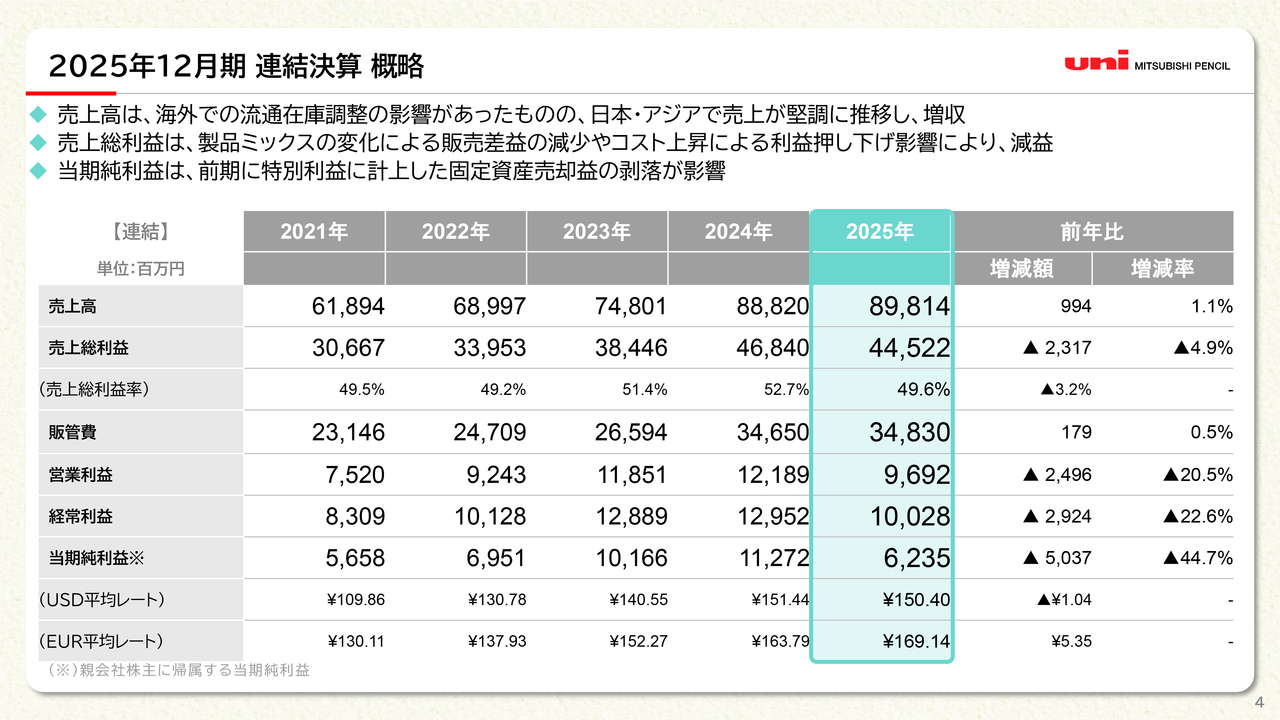

2025年12月期 連結決算 概略

2025年12月期の決算概要についてご説明します。2025年の連結決算における売上高は898億1,400万円で、前年比で9億9,400万円、率にして1.1パーセント増加しました。また、売上総利益は445億2,200万円で、前年比で23億1,700万円、率にして4.9パーセント減少しています。

売上総利益率は49.6パーセントで、前年比で3.2パーセント減少しました。販管費は348億3,000万円で、営業利益は96億9,200万円となり、前期比で24億9,600万円、率で20.5パーセントの減少となりました。

経常利益は100億2,800万円です。当期純利益は、前期には不動産売却益がありましたが、今期はその要因がないため、62億3,500万円となりました。

平均為替レートは、USドルが150円40銭、ユーロが169円14銭となっています。

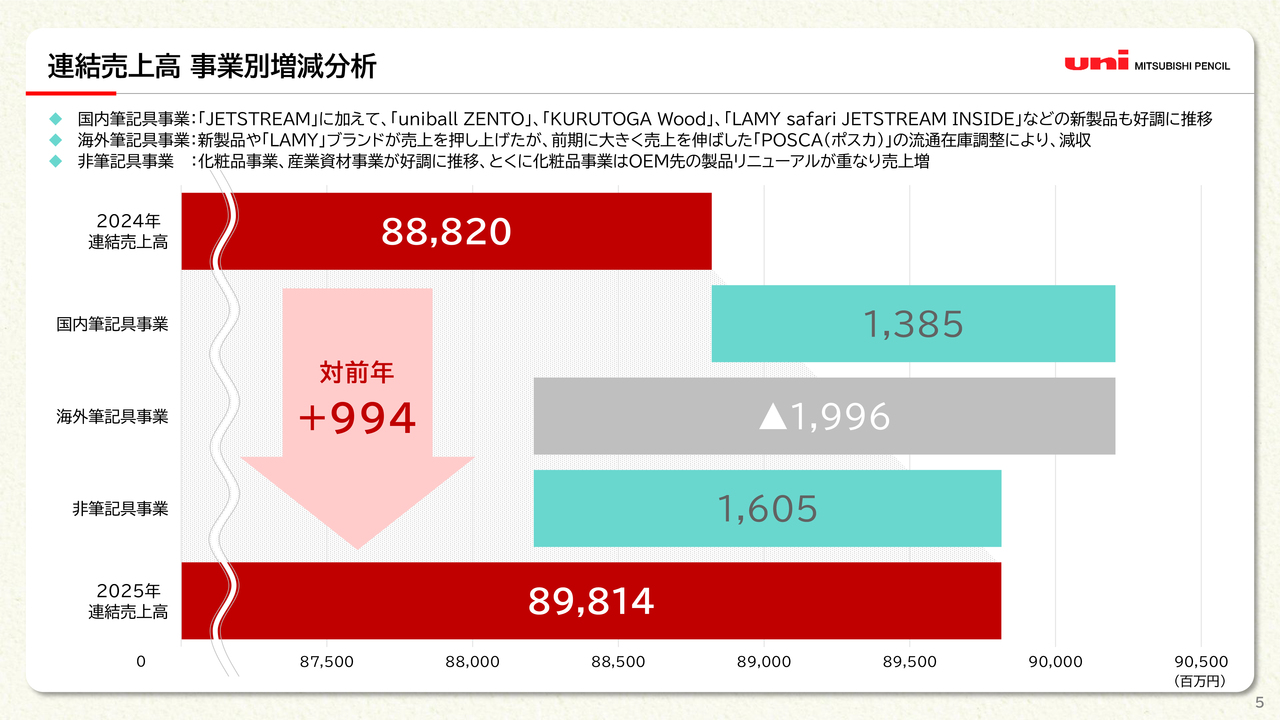

連結売上高 事業別増減分析

売上高を事業別に見ていきます。2024年の連結売上高は888億2,000万円、2025年は898億1,400万円で、合計9億9,400万円の売上高増加となっています。その内訳は、国内の筆記具事業で13億8,500万円の増加です。これは主に「JETSTREAM」に加え、「uniball ZENTO」「KURUTOGA Wood」「LAMY safari JETSTREAM inside」などの新製品が好調に推移したことによります。

海外の筆記具事業は、「LAMY」ブランドが売上を押し上げる一因となったものの、前期に大幅な売上増加があった「POSCA」の流通在庫調整の影響により、19億9,600万円の減少となりました。

また、非筆記具事業は、主に化粧品事業と産業資材事業に分類されます。特に化粧品事業にて、OEM先製品のリニューアルが重なった結果、売上が16億500万円増加しました。

以上により、前年比で9億9,400万円の増加となり、売上高は898億円に達しました。

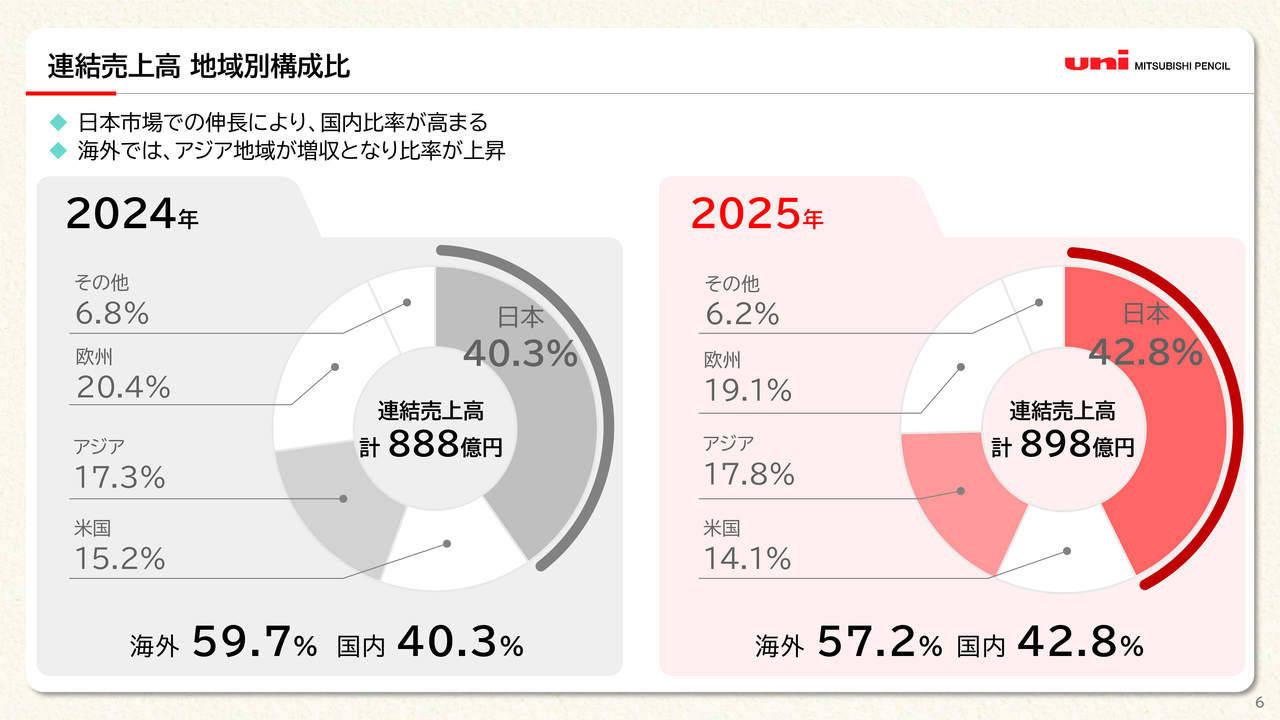

連結売上高 地域別構成比

地域別の状況をご説明します。左の円グラフの一番右にある、2024年における日本の占める割合は40.3パーセントで、金額に直すと357億円です。2025年12月期には42.8パーセントへ上昇し、金額に直すと383億円となり、率にして7.2パーセントの増加となりました。

米国についてです。前年はシェアが15.2パーセント、金額に直すと135億円でしたが、2025年はシェアが14.1パーセントに減少し、金額は126億円、率にして93.6パーセントとなりました。

アジアです。2024年はシェアが17.3パーセント、金額に直すと153億円でしたが、2025年には17.8パーセントに増加し、金額ベースで159億円、率にして4.2パーセントの増加となりました。

欧州については、2024年はシェアが20.4パーセント、金額に直すと181億円でしたが、2025年には19.1パーセントに減少し、金額は171億円、率にして94.7パーセントとなりました。

この結果、国内と海外の比率は、2024年は国内が40.3パーセント、海外が59.7パーセントでしたが、2025年は国内が42.8パーセント、海外が57.2パーセントとなりました。

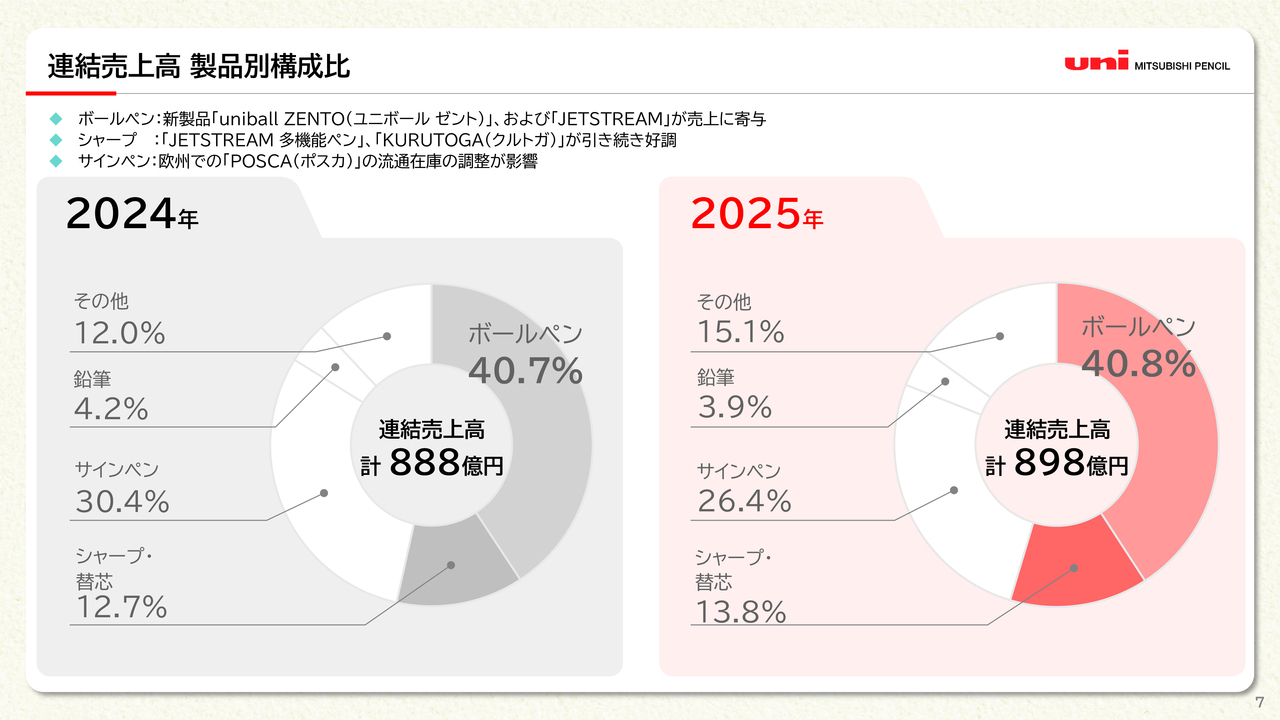

連結売上高 製品別構成比

売上高を製品別に見ていきます。ボールペンは、2024年は売上高888億円のうち40.7パーセントを占め、金額に直すと361億円です。2025年は売上高898億円のうち40.8パーセントを占め、金額にして366億円となり、1.4パーセントの増加となりました。

シャープ・替芯についてです。2024年は売上高が12.7パーセント、113億円でしたが、2025年は13.8パーセント、123億円となり、9.2パーセントの増加となりました。

サインペンは、2024年は売上全体の30.4パーセントを占め、金額にすると269億円でした。2025年は26.4パーセントの237億円となり、前年比87.8パーセントとなっています。

鉛筆は、2024年に4.2パーセントの37億円でしたが、2025年は34億円となりました。

「その他」の12パーセントは、2024年から連結グループに加わったLamy社の万年筆が含まれます。こちらは2024年に106億円でしたが、2025年には135億円となり、27.5パーセントの増加となりました。

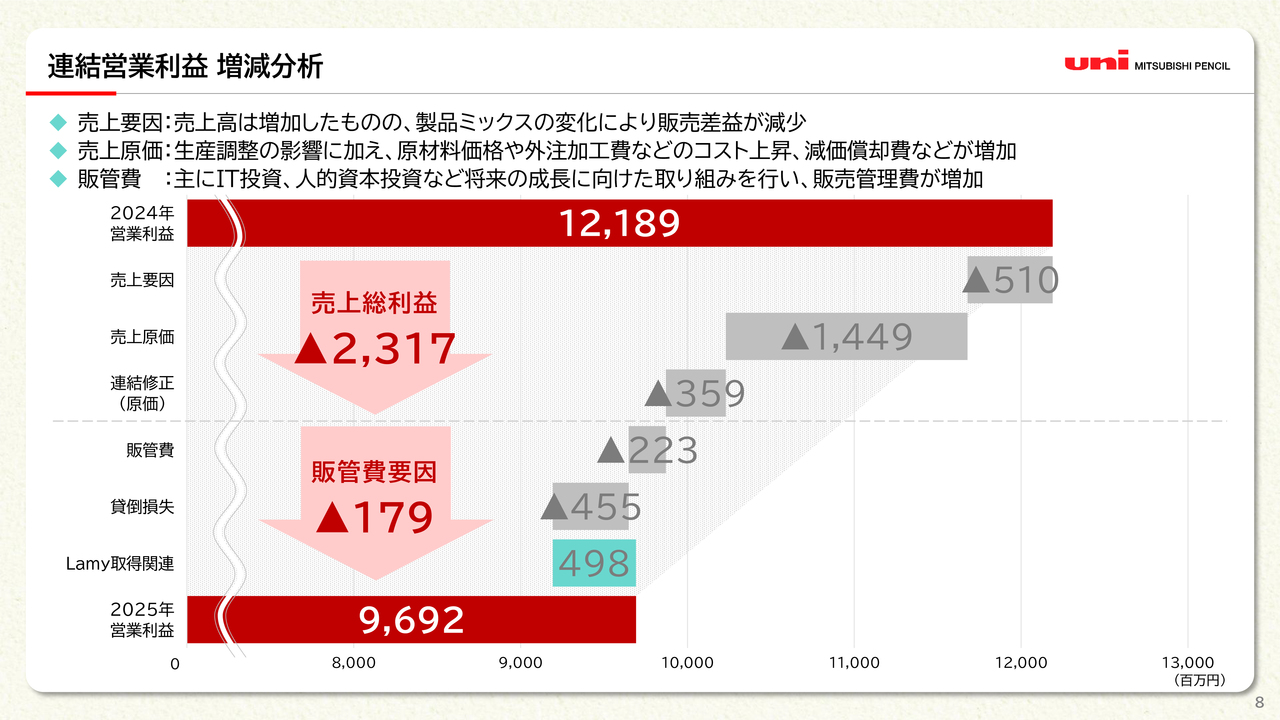

連結営業利益 増減分析

連結営業利益の増減についてご説明します。2024年の営業利益は121億8,900万円、2025年の営業利益は96億9,200万円となりました。この結果は、売上総利益の要因と販管費の要因の2つに分けられます。波線より上の部分が売上総利益の影響で、こちらは23億1,700万円の減少となっています。

この内訳ですが、まず売上要因についてです。営業部門、いわゆる販売差益の減少によるものが5億1,000万円ほどありました。次に売上原価ですが、製造コストの増加と生産金額の減少による影響が14億4,900万円ありました。これに連結修正が加わり、合計で売上総利益を23億1,700万円押し下げる結果となりました。

販管費要因については、販管費の増加による影響が2億2,300万円、さらに2025年第1四半期に米国で債権事故による貸倒損失が計上され、4億5,500万円の影響が出ています。一方で、2024年に発生したLamy社の取得費用が2025年にはなかったことにより、4億9,800万円のプラスの影響がありました。これらを合わせた結果、販管費の影響として1億7,900万円の減少となりました。

これらを踏まえた結果、営業利益は96億9,200万円となりました。

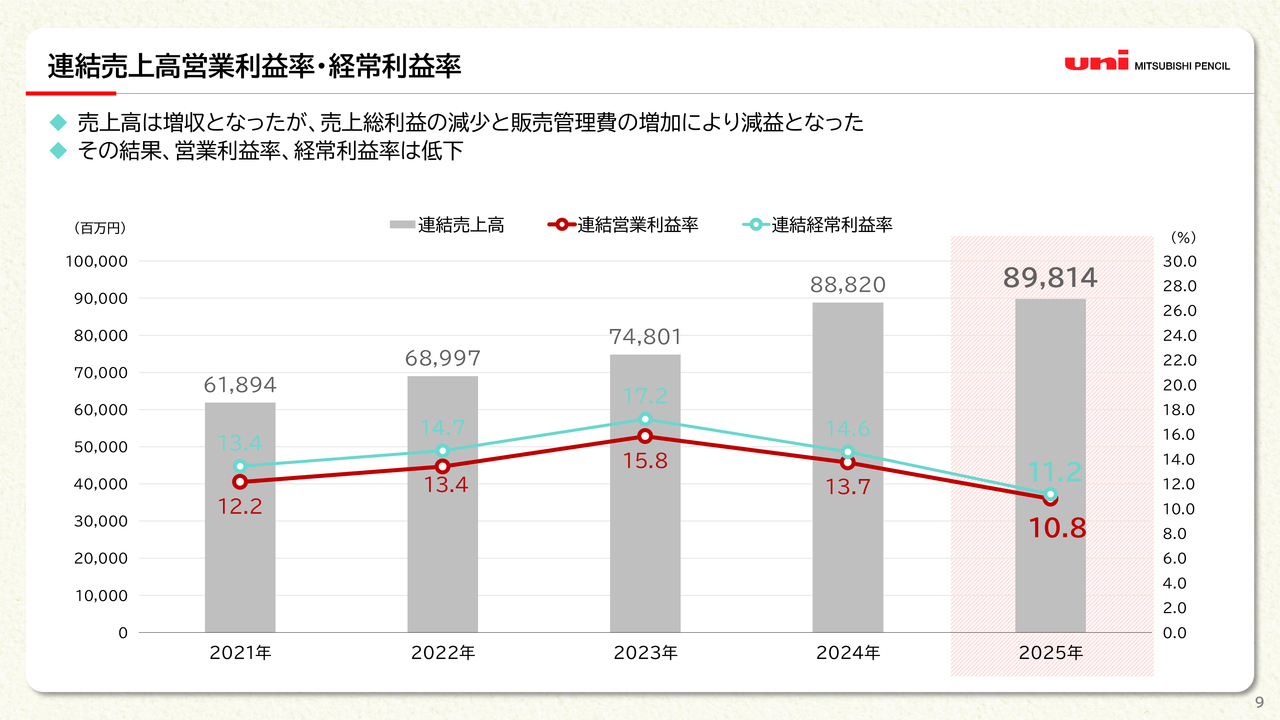

連結売上高営業利益率・経常利益率

売上高営業利益率および経常利益率についてです。2025年の売上高営業利益率は、前年に比べて2.9ポイント低下し10.8パーセント、経常利益率は3.4ポイント低下し11.2パーセントとなりました。

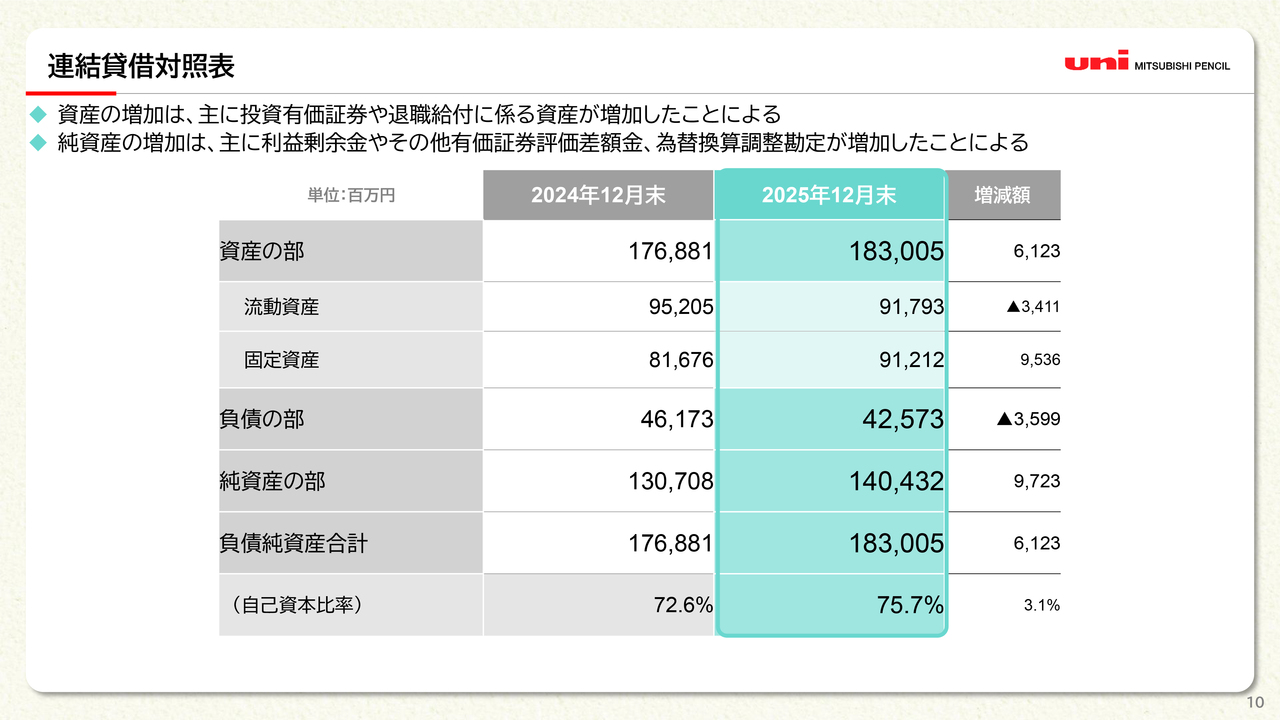

連結貸借対照表

貸借対照表についてご説明します。2025年12月末の総資産は1,830億500万円で、前期に比べ61億2,300万円増加し、増加率は3.5パーセントです。

総資産1,830億500万円の内訳は、流動資産が917億9,300万円、固定資産が912億1,200万円です。流動資産は前期より34億1,100万円減少、固定資産は前期より95億3,600万円増加しています。

負債は425億7,300万円で、前期より35億9,900万円減少しました。純資産は1404億3,200万円で、前期に比べ97億2,300万円、7.4パーセント増加しています。

この結果、自己資本比率は、前期の72.6パーセントから3.1ポイント上昇し、75.7パーセントとなりました。

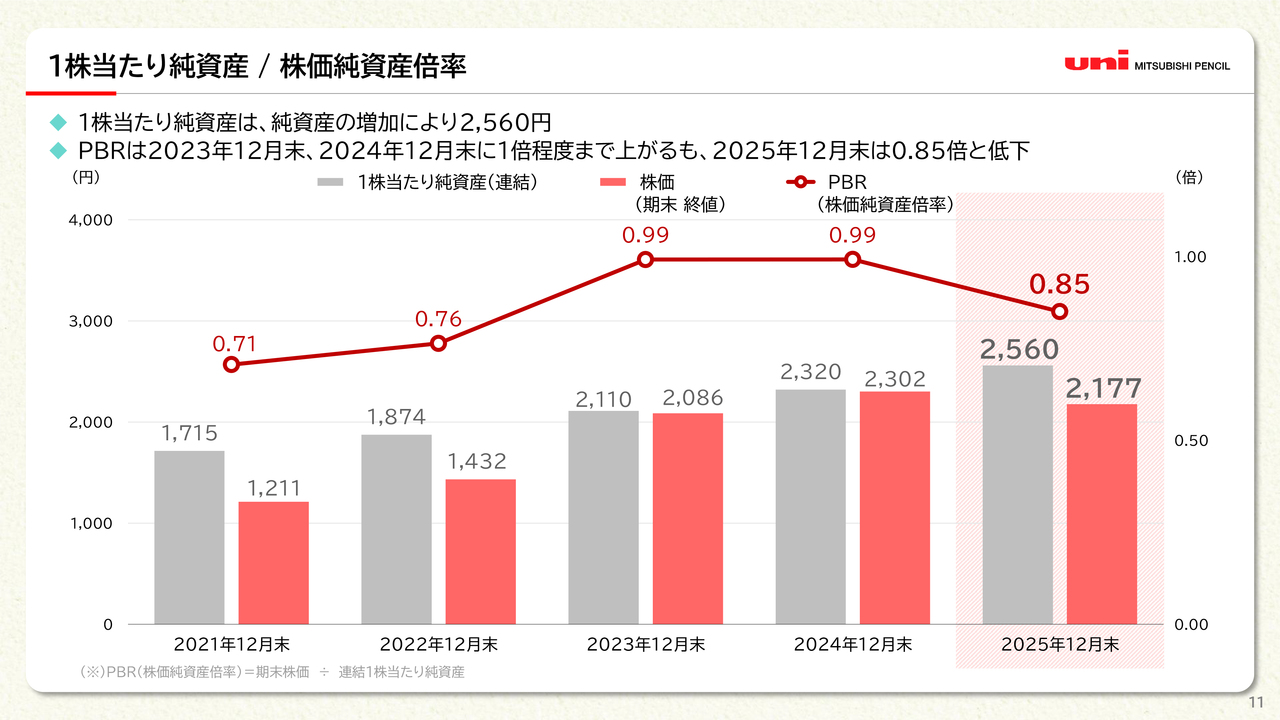

1株当たり純資産/株価純資産倍率

1株当たり純資産および株価純資産倍率についてです。2025年12月末の1株当たり純資産は連結ベースで2,560円となりました。1株当たり純資産は2021年以降、上昇しています。

一方、期末の株価は2025年12月末に2,177円となり、前期の2,302円から下落しました。この結果、PBR(株価純資産倍率)は前期の0.99倍から0.85倍に低下しています。

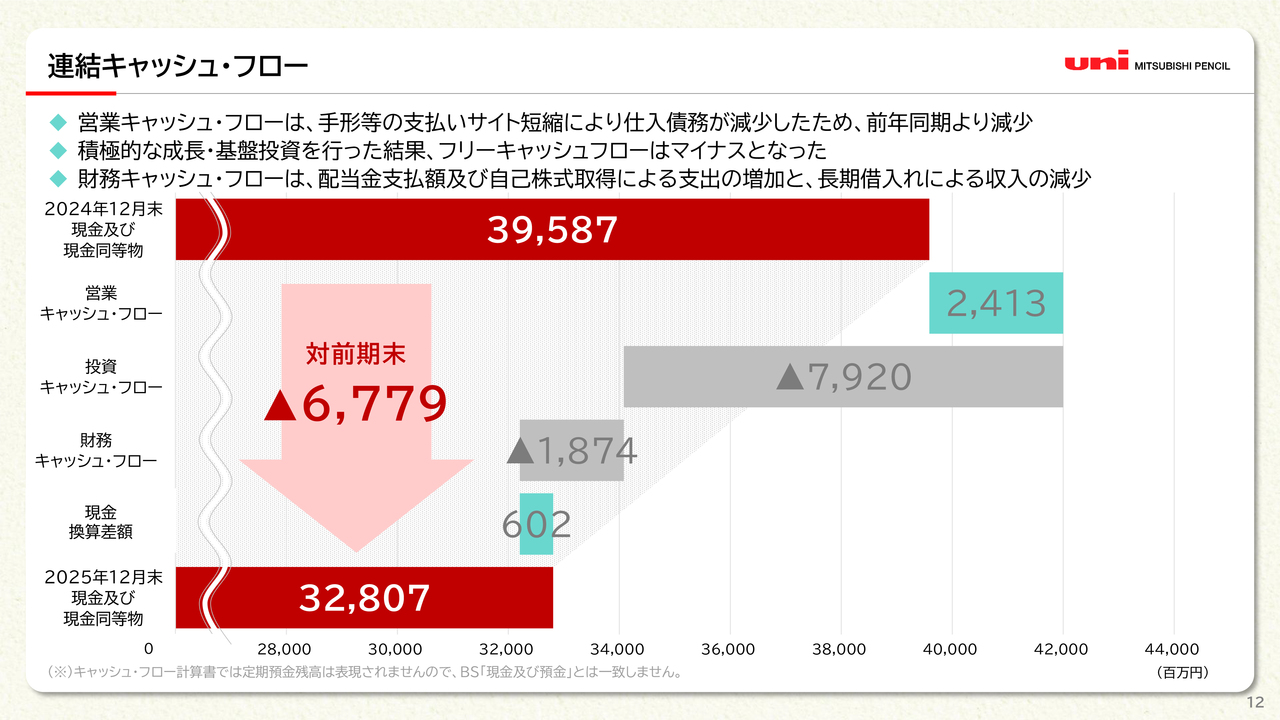

連結キャッシュ・フロー

連結キャッシュ・フローについてです。2024年12月末の現金および現金同等物は395億8,700万円でした。営業キャッシュ・フローは、手形などの支払いサイト短縮により仕入債務が減少したため、24億1,300万円にとどまりました。

投資キャッシュ・フローは79億2,000万円で、このうち24億円は定期預金への預け入れとなっています。固定資産の取得額は約59億円でした。

財務キャッシュ・フローは、借入金や配当金の支払い、自社株買いなどにより、マイナス18億7,400万円となりました。

この結果、現金および現金同等物は、期首に比べて67億7,900万円減少し、328億700万円となりました。

以上が決算に関する説明です。

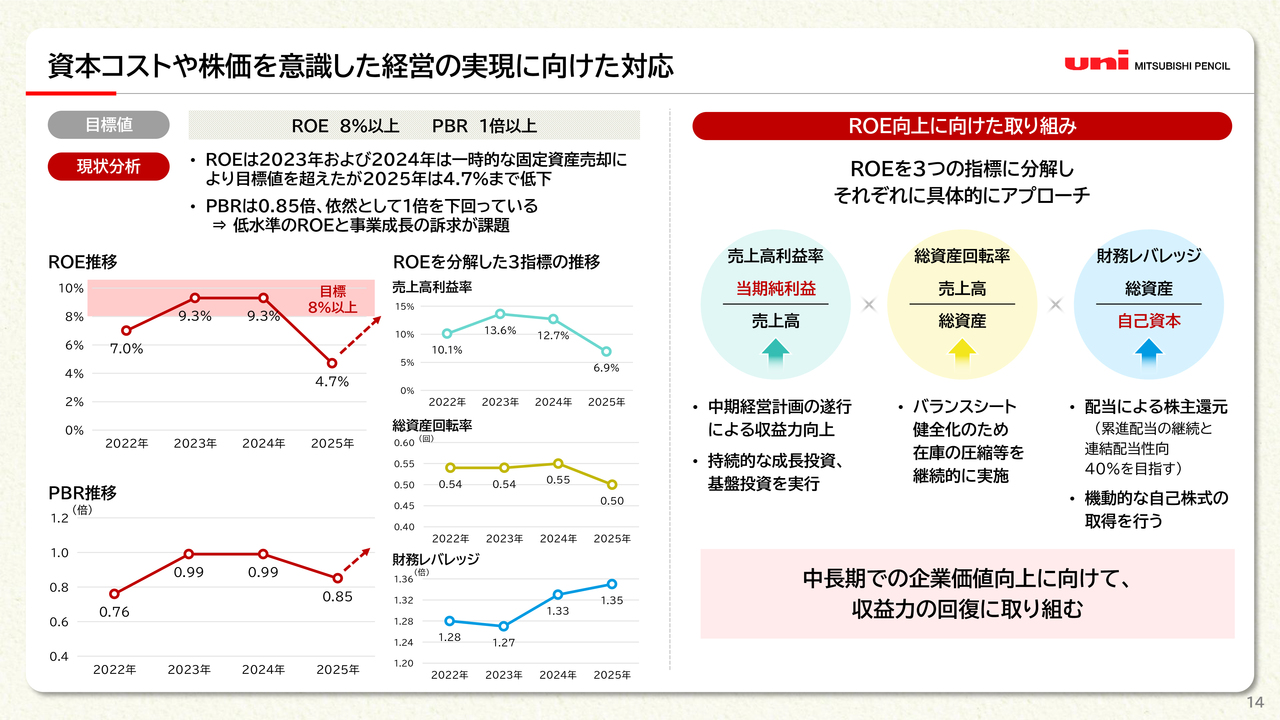

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。当社は、目標値としてROE8パーセント以上、PBR1倍以上を目指しています。スライドの左側にある現状分析において、ROEを3つの指標に分解したものを示しています。

売上高利益率は前期の12.7パーセントから今期は6.9パーセントに減少しています。総資産回転率は0.55回から0.50回に減少し、財務レバレッジは1.33倍から1.35倍となりました。これをどのように改善していくかは、スライド右側に示されているROE向上に向けた取り組みをご覧ください。

売上高営業利益率は、中期経営計画の遂行を通じて収益力の向上を図ります。また、持続的な成長投資と基礎投資を実行していきます。

総資産回転率については、バランスシートの健全化を図るため、主に在庫の圧縮などを継続的に実施していきます。

財務レバレッジですが、配当による株主還元として、今期は累進配当に加え、連結配当性向の数値目標を新たに設定しました。さらに、機動的な自己株式の取得も行っていきます。

これらの取り組みを通じて、中長期的な企業価値向上を目指し、収益力の回復に努めていきます。

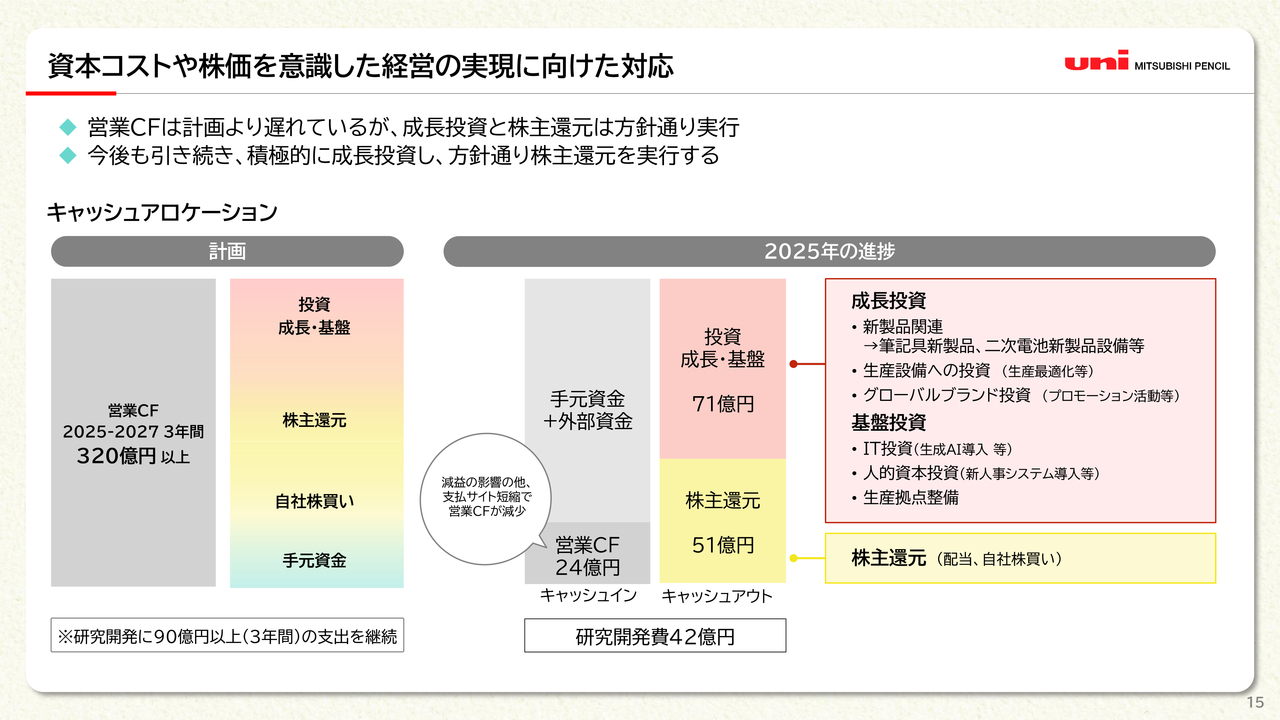

資本コストや株価を意識した経営の実現に向けた対応

キャッシュアロケーションについてです。2025年の進捗として、営業キャッシュ・フローは24億円となりました。また、成長投資・基盤投資として、71億円を投資しています。さらに、株主還元として51億円を支出し、研究開発費として42億円を計上しています。

成長投資・基盤投資、株主還元、研究開発投資を行い、さらなる発展を目指していきます。

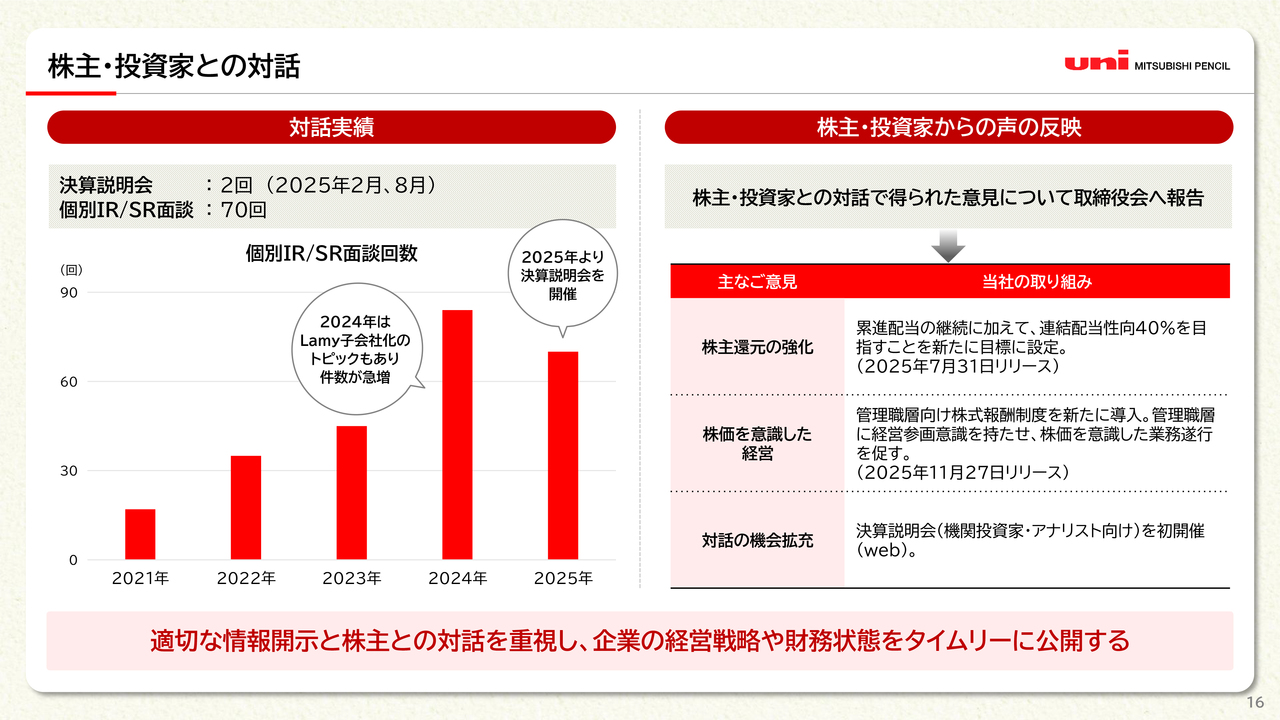

株主・投資家との対話

IR活動については、スライド左側に株主や投資家のみなさまとの対話実績を示しています。本日のような決算説明会は過去に2回実施しました。また、個別のIR面談やSR面談も約70回行っています。

また、スライド右側ですが、そこで得られた株主や投資家のみなさまからの声を取締役会に報告し、広く意見を求めています。主なご意見としては、株主還元の強化というポイントが挙げられます。この点について、累進配当の継続に加え、連結配当性向40パーセントを目標として2025年7月31日に決議しました。

次に、株価を意識した経営です。これについては株式報酬に関する取り組みを強化しています。当社は従来から役員向けに株式報酬を実施していましたが、今回新たに管理職層向けの株式報酬制度を導入します。これにより、管理職に経営参画意識を持たせ、株価を意識した業務遂行を促進していきたいと考えています。

3つ目は対話の機会の充実です。決算説明会および個別の面談を実施していく予定です。

このような適切な情報開示と株主の方々との対応を重視し、企業の経営戦略や財務状況をタイムリーに公開することで、みなさまのご理解とご支援を得たいと考えています。

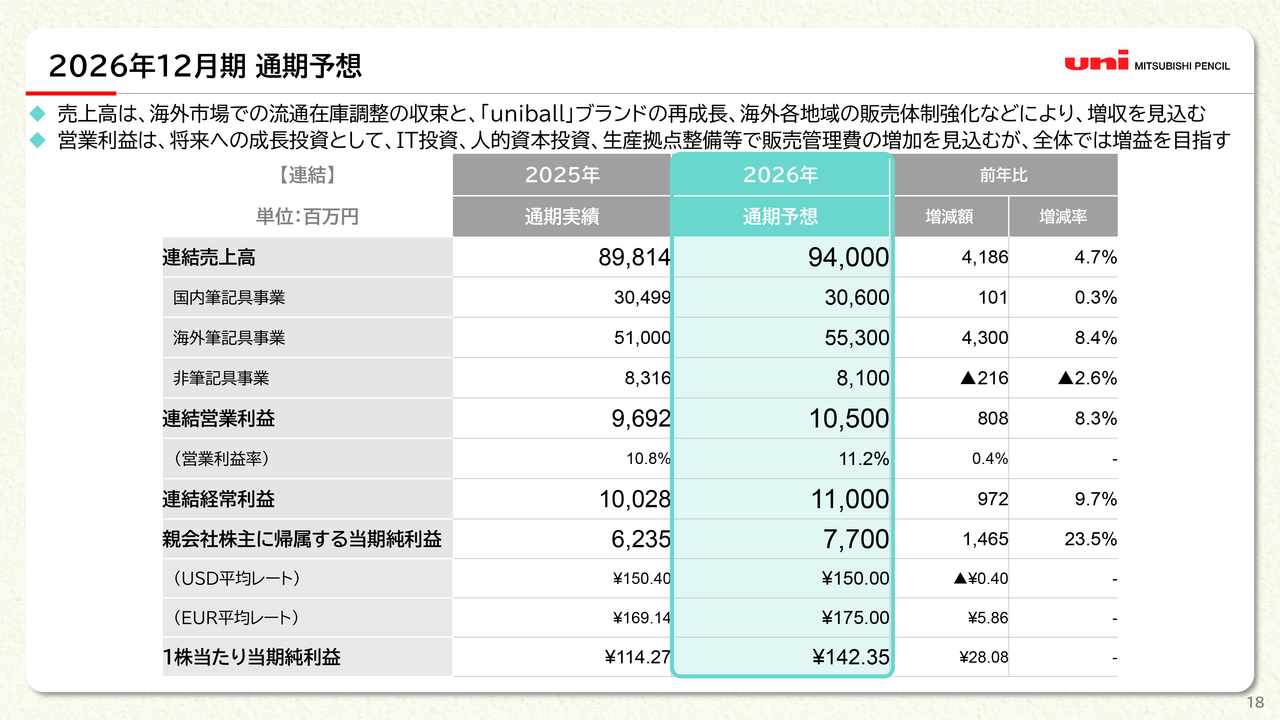

2026年12月期 通期予想

2026年12月期の通期予想についてご説明します。まず、売上高は940億円を見込んでいます。2025年の売上高が898億1,400万円であったため、前年に比べて41億8,600万円の増加、率にして4.7パーセントの増加を見込んでいます。

内訳は、国内の筆記具事業が306億円で前年比0.3パーセントの増加、海外の筆記具事業が553億円で前年比43億円、率にすると8.4パーセントの増加、非筆記具事業が81億円で前年比2億1,600万円減、率にすると2.6パーセントの減少です。これらを合わせて、売上高940億円を見込んでいます。

また、営業利益は105億円、営業利益率は11.2パーセントを見込んでいます。2025年の実績が10.8パーセントだったため、0.4ポイントの上昇を見込んでいます。

連結経常利益は110億円で、2025年に比べて9億7,200万円、割合で9.7パーセントの増加となります。また、親会社株主に帰属する当期純利益は77億円を見込んでいます。

なお、予想の前提となる為替レートですが、USドルは平均150円、ユーロは平均175円を想定しています。

また、これらの利益により、1株当たりの当期純利益は142円35銭となる予定です。

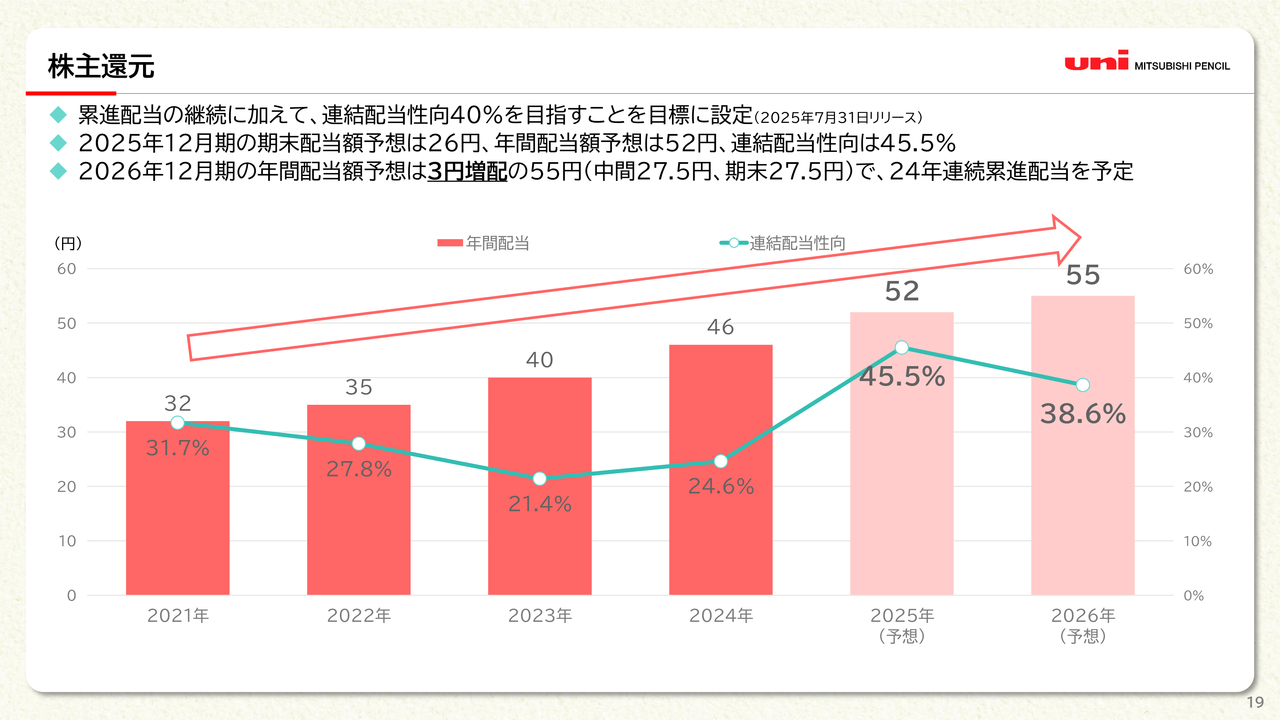

株主還元

次に、2026年の配当に関してです。まず、2025年の期末配当は、外部公表どおり、中間配当が26円、期末配当が26円で、合計52円を予定しています。配当性向は45.5パーセントになる見込みです。

2026年は、当社の創業140年に当たります。そのため、記念配当として、上期に1円、下期に1円を追加する予定です。その結果、上期に27円50銭、下期に27円50銭のトータルで55円を見込んでおり、これにより24年連続の累進配当となります。

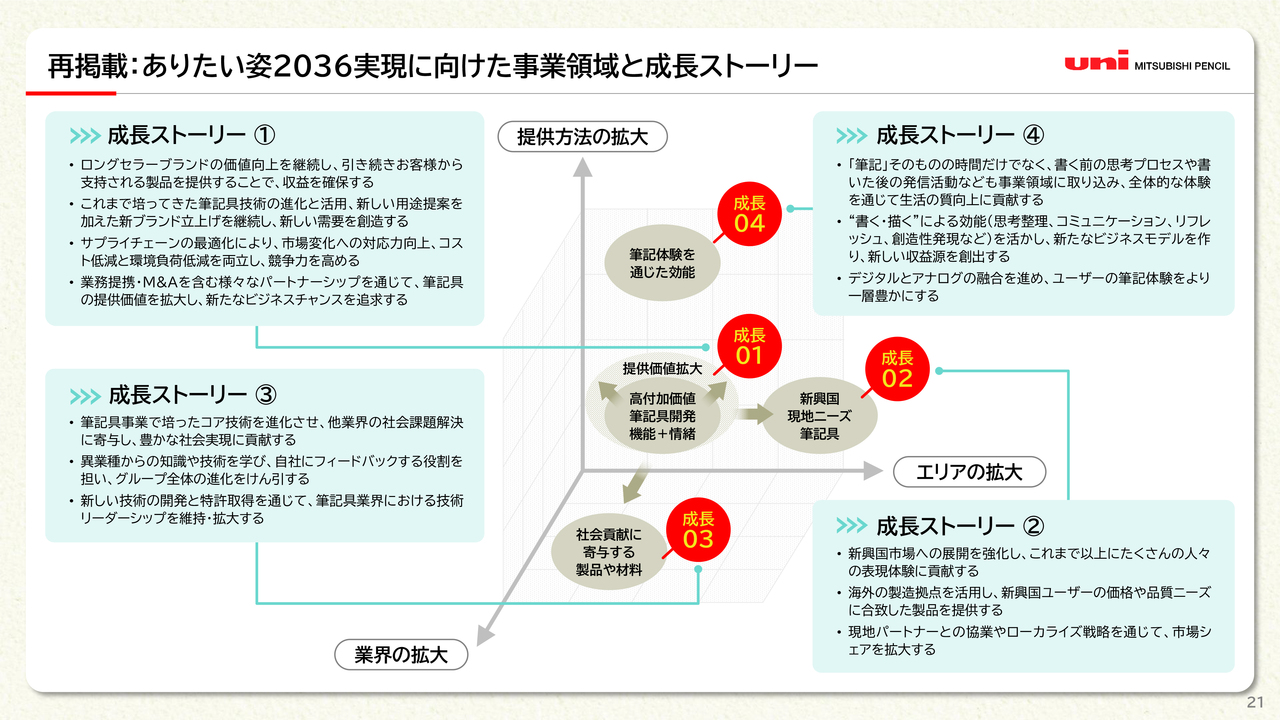

再掲載:ありたい姿2036実現に向けた事業領域と成長ストーリー

「ありたい姿2036」に向けた「中期経営計画2025-2027」の進捗についてご説明します。この資料は1年前に掲載済みですが、「ありたい姿2036」に向けた成長ストーリーとして、提供方法の拡大、エリアの拡大、業界の拡大を目指していきます。

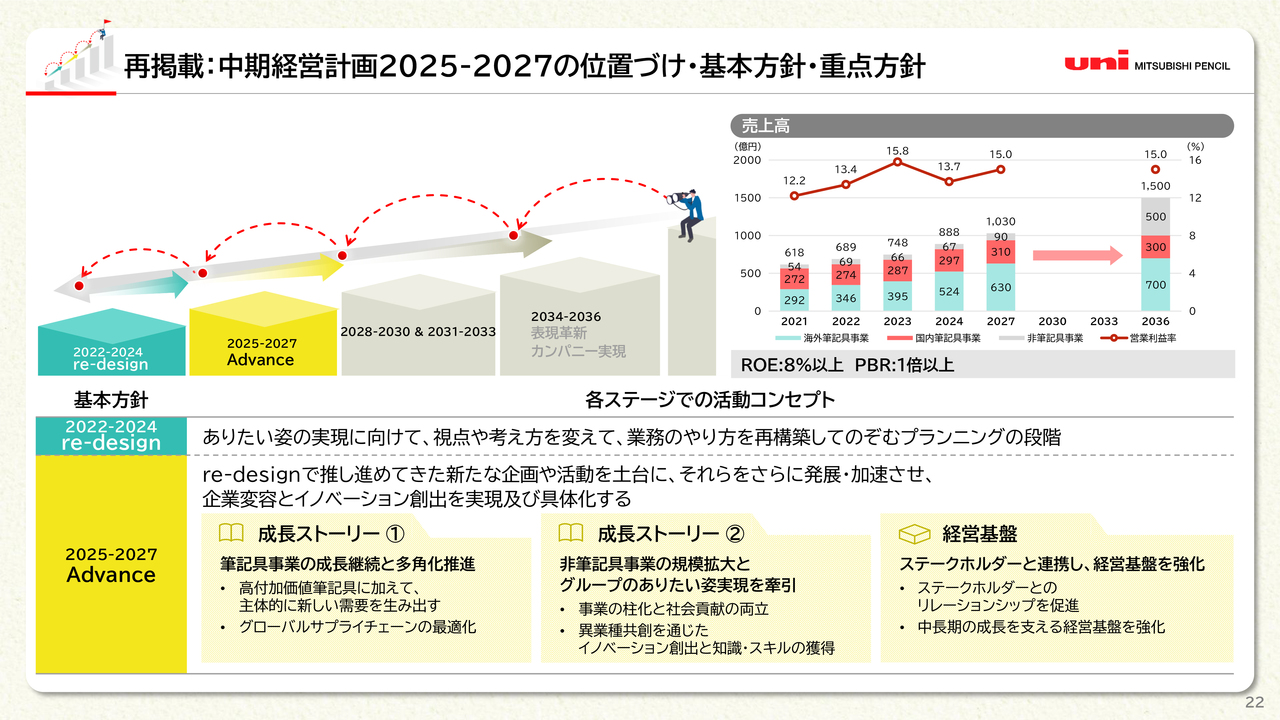

再掲載:中期経営計画2025-2027の位置づけ・基本方針・重点方針

2025年から2027年にわたる基本方針として「Advance」を策定しました。「筆記具事業の成長継続と多角化を推進」を成長ストーリー①、「非筆記具事業の規模拡大とグループのありたい姿実現を牽引」を成長ストーリー②とし、これら2つの成長ストーリーを支える経営基盤として「ステークホルダーと連携し、経営基盤を強化」という目標を設定しています。

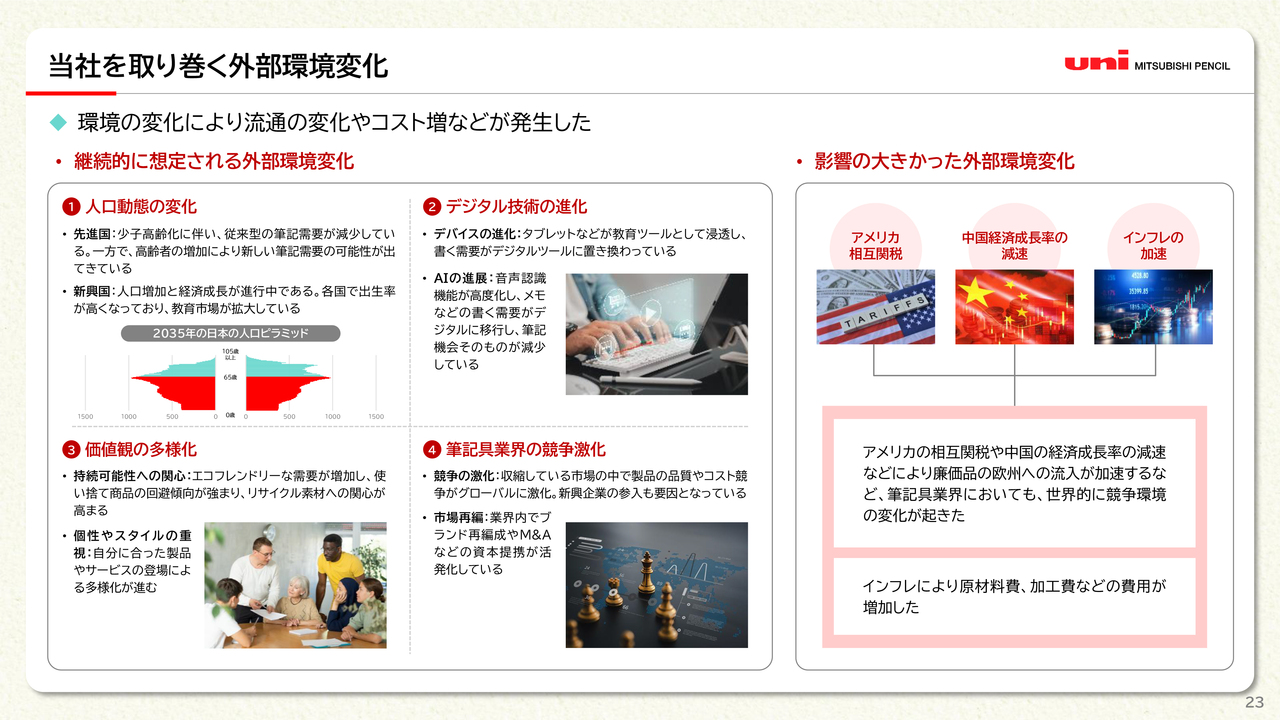

当社を取り巻く外部環境変化

当社を取り巻く外部環境については、スライドのとおりの状況を把握しています。1つ目に人口動態の変化、2つ目にデジタル技術の進化、3つ目に価値観の多様化、4つ目に筆記具業界の競争激化を認識しています。

また、今期影響が大きかったと思われる外部環境の変化としては、米国の相互関税、中国経済成長率の減速、インフレの加速といった要因を認識しています。

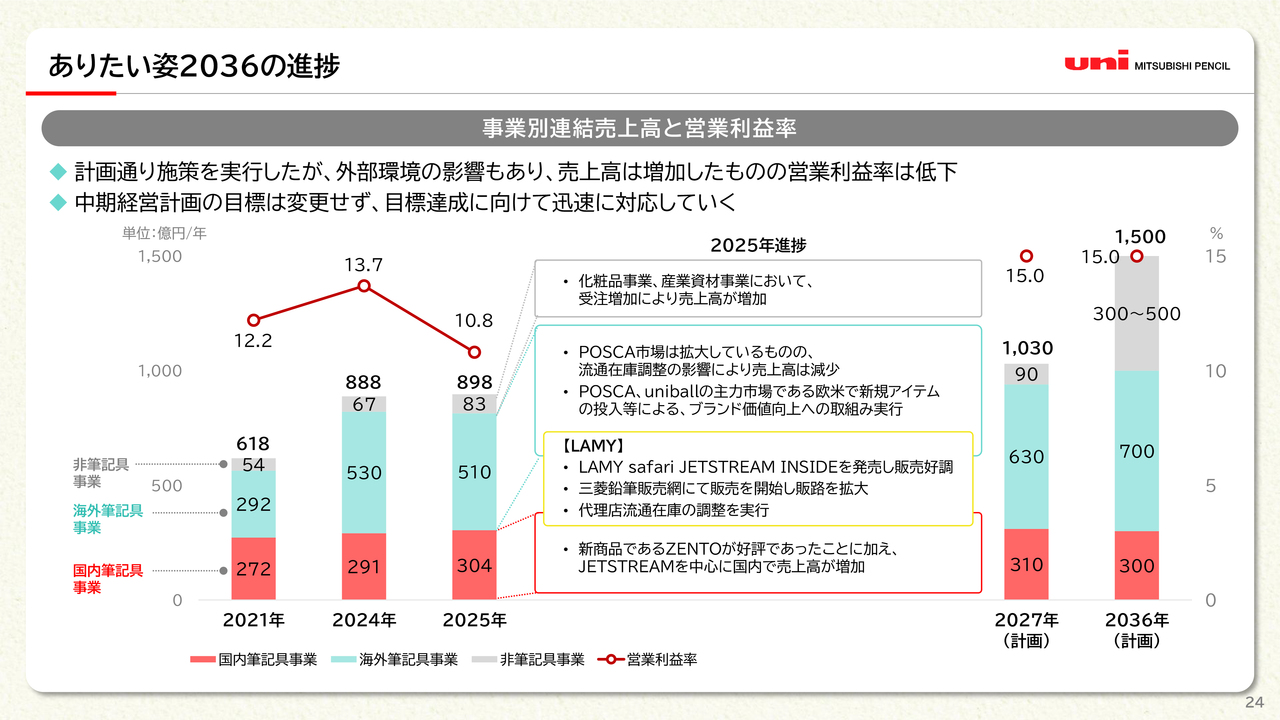

ありたい姿2036の進捗

以上のような状況の中、2025年の進捗はスライドのとおりです。国内の筆記具の売上高は、2025年は304億円、2024年は291億円です。これは、新製品「uniball ZENTO」の好調に加え、「JETSTREAM」を中心に国内で売上高が増加したことによります。

また、「LAMY」では新製品「LAMY safari JETSTREAM inside」を発売し、販売が大変好調でした。さらに、日本国内で三菱鉛筆の販売網を通じて「LAMY」商品を新たに販売開始し、販路を拡大することができました。また、代理店時代から行ってきた「LAMY」商品の流通在庫調整を引き続き実行してきました。

続いて、海外の筆記具事業は、売上高は510億円で、前期の530億円を下回りました。これは「POSCA」が原因です。「POSCA」の市場は依然として拡大していますが、流通在庫調整の影響により売上高が減少しました。

さらに、今後も「POSCA」や「uniball」の主力市場である欧米において新規アイテム投入などを通じて、ブランド価値向上に取り組んでいきたいと考えています。

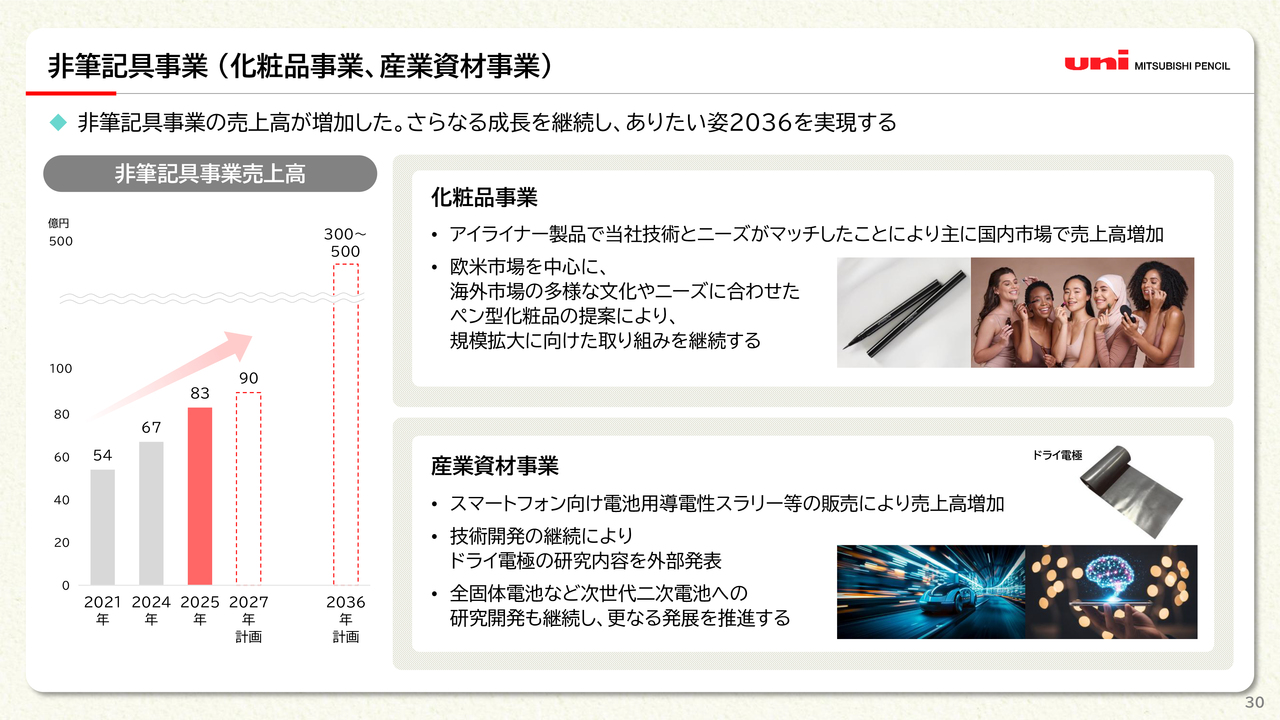

非筆記具事業は、今期は83億円で、前期の67億円から大きく伸びました。化粧品事業や産業資材事業において受注が増加したことにより売上高が拡大し、今後もさらなる成長を目指していきます。

2027年計画としては、国内事業が310億円、海外事業が630億円、非筆記具事業が90億円を目標としています。2036年には、国内筆記具事業で300億円、海外の筆記具事業で700億円、非筆記具事業で300億円から500億円程度とし、合計で1,500億円規模の売上高を計画しています。また、売上高営業利益率15パーセントを引き続き目標としています。

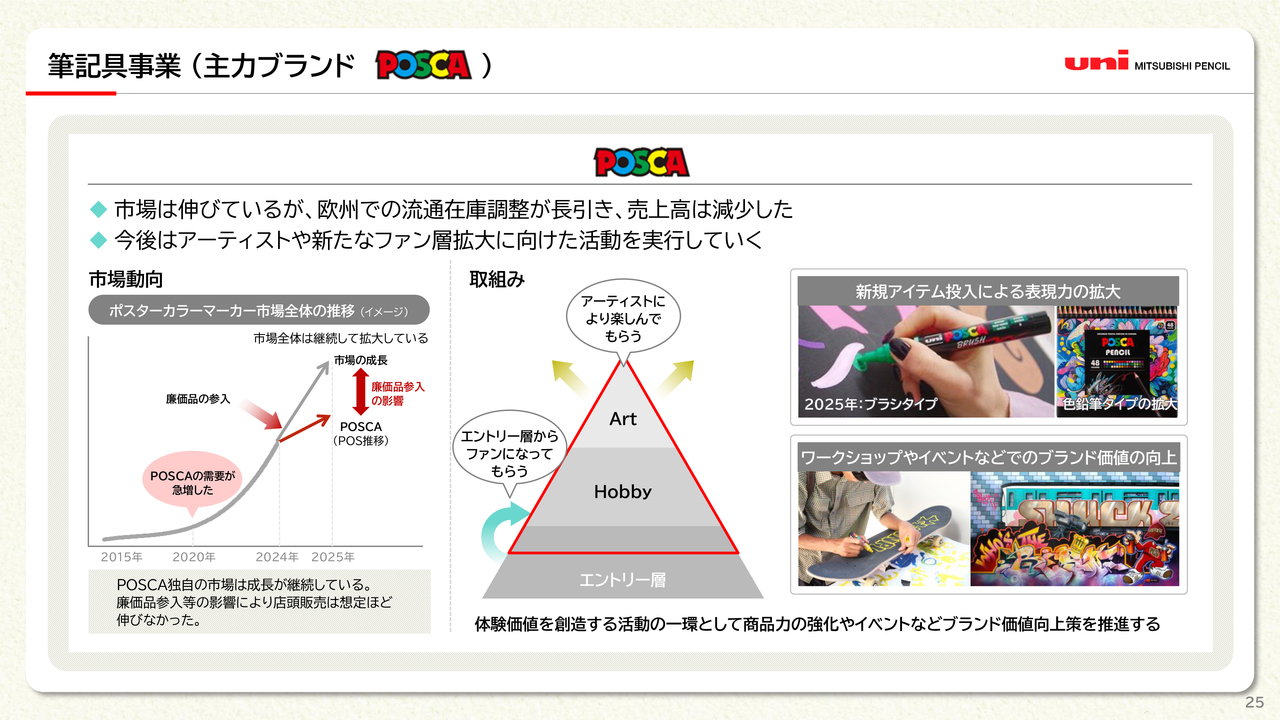

筆記具事業(主力ブランド POSCA)

中期経営計画に基づく3つの柱について、もう少し詳しくご説明します。まず、筆記具事業ですが、主力製品である「POSCA」は、市場は伸びていますが、欧州での流通在庫調整が長引いた影響で、売上高が若干減少しています。今後はアーティストや新たなファン層の拡大を目指して活動を進めていきたいと考えています。

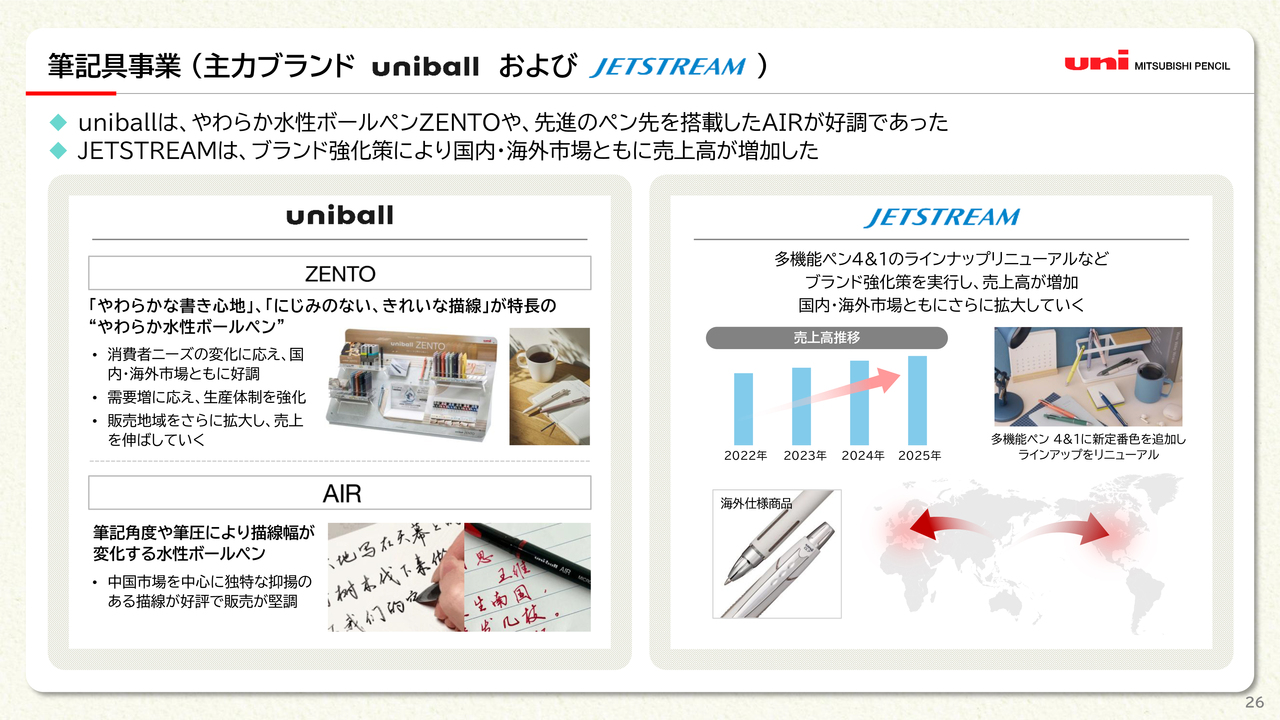

筆記具事業(主力ブランド uniball および JETSTREAM)

筆記具事業では、主力ブランドとして「uniball」および「JETSTREAM」が挙げられます。「uniball」では、やわらか水性ボールペン「ZENTO」や、先進的なペン先を搭載した「AIR」が好調でした。

「JETSTREAM」はブランド強化策により、国内市場および海外市場で売上高が増加しました。

筆記具事業(LAMY)

筆記具事業の「LAMY」についてです。Lamy社と当社の強みである「LAMY」のデザイン力と三菱鉛筆の技術力を活かした新製品開発を進めるとともに、三菱鉛筆グループの販売網を活用し、さらなる成長を目指していきます。

販売網は、日本、米国、イギリス、フランスで三菱鉛筆販売網を通じた販売を開始し、さらに多くの国や地域へ拡大していく計画です。また、代理店時代の流通在庫の調整もあわせて実行していきます。

「LAMY safari JETSTREAM inside」は、日本市場で先行発売し、販売が好調に推移しています。

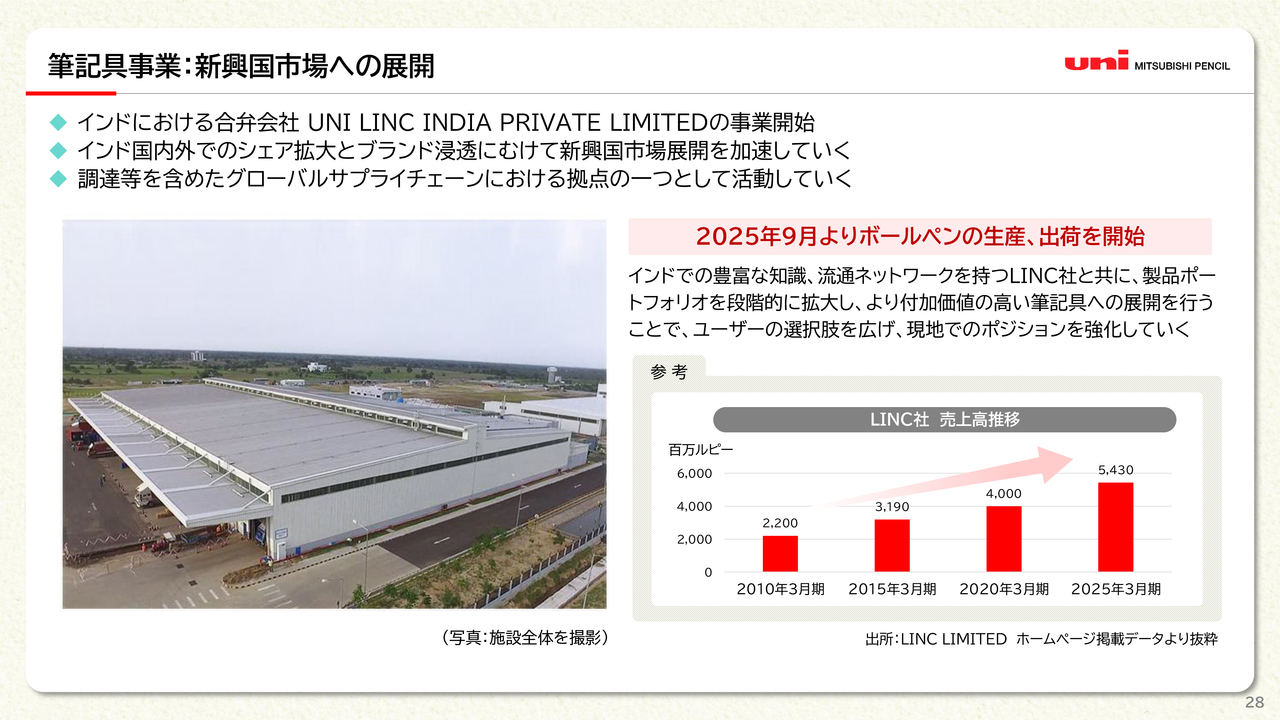

筆記具事業:新興国市場への展開

筆記具事業において、新興国市場への展開ですが、昨年2025年9月にインドの合弁会社UNI LINC INDIA PRIVATE LIMITED社の事業が開始されました。

また、2025年9月からボールペンの生産と出荷を開始し、インド国内外でのシェア拡大とブランド浸透を目指して、新興国市場を中心に事業を加速させていく方針です。

非筆記具事業(筆記具のコア技術活用)

非筆記具事業についてご説明します。当社の非筆記具事業は、大きく2つの柱があります。1つ目は化粧品事業です。化粧品事業では、リキッドアイライナーやペンシルアイライナーなどの製品を展開しており、引き続き事業を拡大していきます。

もう1つの柱は、産業資材事業です。この事業では、電池の材料である二次電池用導電性スラリーを共同開発しており、今後さらに成長させていきたいと考えています。

非筆記具事業(化粧品事業、産業資材事業)

非筆記具事業は、今後は化粧品事業および産業資材事業において計画どおりに進め、さらなる成長を目指し、「ありたい姿2036」を実現していく予定です。

経営基盤

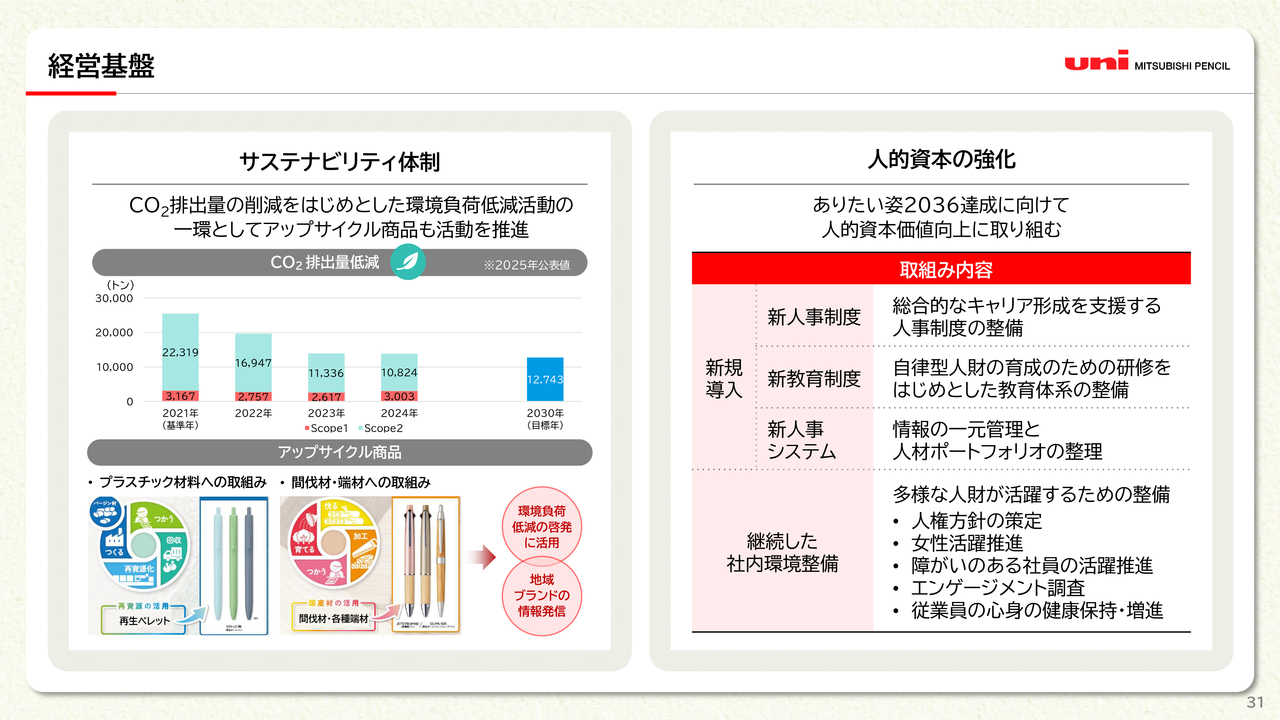

経営基盤ですが、まずはサステナビリティ体制についてご説明します。CO2排出量の削減をはじめとする環境負荷低減活動の一環として、アップサイクル商品の活動を推進しました。

「アップサイクル」とは、単なるリサイクルにとどまらず、価値を高めた上で再利用することを意味しています。今後もこうした商品を発売していきます。

また、人的資本の強化にも力を入れています。1つは、新人事制度、新教育制度、新人事システムの導入です。また、多様な人材が活躍できるよう、継続した社内環境の整備を進めています。

経営基盤

経営基盤においては、コーポレートブランド「uni」のさらなる強化に取り組んでいます。ブランド価値向上に向けた活動を今後も継続していきます。

また、技術基盤の強化として、新規技術の開発により次世代新製品を生み出す活動を継続して進めます。

IT投資は、攻めと守りの両面での投資を継続して実行していく考えです。

以上が本日の説明となります。当社は今後とも、「世界一の表現革新カンパニー」を目指し、努力を続けていきます。

みなさまには、引き続き当社へのご理解とご指導・ご支援を賜りますようお願いします。本日は誠にありがとうございました。

質疑応答:Lamy社とのシナジー効果について

司会者:「Lamy社とのシナジー効果についておうかがいします。現在の事業体制によって、グローバル展開や収益性の面でどのような課題があると認識されていますか? また、御社の経営資源を活用することで、具体的にどの部分を改善し、成長させていく計画なのか教えてください」というご質問です。

長谷川:我々の認識として、現在Lamy社に特に大きな課題や問題があるとは考えていません。Lamy社には、非常にロイヤリティの高い社員が多く在籍しています。「LAMY」というブランドも全世界で愛されており、非常に技術力が高く、高いブランド力を持っていると感じています。

現在の課題として認識しているのは、世界各国に存在する流通在庫です。この流通在庫を一つひとつ整備していくことが課題と考えています。

また、ご質問の後半部分についてですが、Lamy社が持つブランド力、デザイン力、技術力を活用し、さらに我々も同様の力を持っているため、両社のシナジー効果を最大化させることが現在の計画です。

なお、先ほどお話しできませんでしたが、2025年に、「LAMY」ブランドの最も人気のある商品ラインナップ「LAMY safari」と我々の「JETSTREAM」がコラボレーションし、「LAMY safari JETSTREAM inside」という商品を発売しました。

今年はこれに加え、当社の代表的なシャープペンシル「KURUTOGA」のエンジンを搭載した「LAMY safari KURUTOGA inside」を発売します。こちらは、本日プレスリリースを発表しています。

今後もLamy社とのシナジーを活かし、さらなる成長を目指していきたいと考えています。

質疑応答:「POSCA」の販売動向の伸び悩みの要因と再成長に向けた戦略について

司会者:「海外市場における『POSCA』の足元の販売動向はこれまで順調に拡大してきましたが、直近では少し伸び悩んでいるようにも見受けられます。その背景にある要因と、今後の再成長に向けた具体的な戦略について教えてください」というご質問です。

長谷川:「POSCA」はおかげさまで非常に好調で、2022年、2023年あたりは品物が足りず工場がフル生産でした。2024年には生産網を大幅に拡充しましたが、2025年は供給がやや過剰だったと考えています。

「POSCA」の市場は拡大しており、それに伴い同業他社の参入が相次いでいます。同業他社が参入するということは、それだけ魅力的な市場であることを示していますが、同時に競争が激化することも意味します。この状況は自然な流れではありますが、流通在庫の調整や廉価版商品の参入が影響し、売上が下がっているのも事実です。

見通しとしては、2026年の第1四半期には難しいかもしれませんが、中盤以降からの盛り返しを図りたいと考えています。

廉価版商品に対してもさまざまな対策を講じます。当社はトップランナーとして、ブランドイメージとブランド価値をさらに高め、アーティストやファン層を広げるイベント活動を積極的に実施し、「POSCA」のさらなる成長を目指していきます。

質疑応答:UNI LINC INDIA PRIVATE LIMITED社の進捗について

司会者:「インドにおけるUNI LINC INDIA PRIVATE LIMITED社の進捗状況をおうかがいします。足元の業績への貢献度や手応えはいかがでしょうか? また、今後の展開としてどのような地域への拡大を視野に入れているのか教えてください」というご質問です。

長谷川:インドでは昨年9月からボールペンの生産がスタートし、品物が順調に出来上がっています。非常によい製品が完成しており、これらをインド国内はもちろんのこと、主にASEAN諸国やアジア地域へ展開していきたいと考えています。今後は、インド国内およびASEAN市場を中心に展開を進めていく予定です。

質疑応答:PBR1倍割れ解消の具体的施策について

司会者:「現状のPBRは1倍割れの水準で推移していますが、これを解消し、企業価値を向上させるための具体的な施策はご検討されていますか?」というご質問です。

長谷川:PBRは1倍割れの状況が続いており、投資家の方々とのIRでもたびたびこの話題が上がります。PBRの基となる株価は市場の評価によって決まるため、我々ができることには限りがありますが、会社として取り組むべきことは業績の向上です。

具体的には、業績の改善、純資産のコントロールと株主還元、そしてIR活動による将来戦略のPRをベースに取り組んでいきたいと思います。

業績については、収益力の向上はもちろんのこと、ROEの向上が重要と考えています。現在、ROEは8パーセントを下回る状況にあり、これを上昇させるためにさまざまな施策を検討しています。これにより、ROEを改善し、堅調な業績の実現を目指します。

次に、株主還元についてです。純資産の適切なコントロールが必要であり、そのために配当による株主還元や自社株買いといった施策を検討しています。昨年の7月、今まで当社は株主還元や配当性向に関する数値的な目標を開示していませんでしたが、このたび40パーセントを目標とすることを決議し、みなさまの前で発表することにしました。これにより、株主還元の充実を図りたいと考えています。

IR活動については、投資家や株主のみなさまを対象にした決算説明会を適宜開催することで、当社が将来的に進むべき方向性、株主還元やROEに対する考え方を広く共有していきたいと考えています。

これからもPBR1倍を超えることを目指していきますので、引き続きご支援とご指導をよろしくお願いします。

質疑応答:「POSCA」の流通在庫の見通しについて

司会者:「『POSCA』の流通在庫の今後の見通しを教えてください」というご質問です。

長谷川:このご質問は非常に多くいただいており、同時に我々にとっても正確な予想をすることが非常に難しい点です。

具体的な数字を伴う日程をお答えすることは難しいのですが、2025年を通じて流通在庫はかなり整備されてきました。また、生産調整も落ち着きつつあり、足元では前年を上回る実績を出しています。したがって、流通在庫の今後の見通しについては、2026年の中間期以降には上昇基調に乗ると現時点では見込んでいます。

質疑応答:為替感応度について

司会者:「為替感応度について、利益ベースで教えてください」というご質問です。

長谷川:為替感応度についてのご質問を多くいただいています。為替感応度はあくまで仮定であり、正解というものがなく、結果を分析するものです。従来、円安が1円進むごとに、売上高に1億5,000万円から2億円程度、利益ベースでは5,000万円から1億円弱の影響をおよぼすとお答えしていたかと思いますが、直近では特に利益ベースでそれほど大きな影響は出ていない状況です。

従来、当社は輸出型企業として円安を無条件に追い風と見ていました。しかし、この数年来続く円安により、コストの上昇が結果的に利益を圧迫する状況となっています。そのため、利益ベースでは、現在1円の円安が1年間続いた場合、約5,000万円の影響があると見込んでいます。ただし、正確な数字を算出することは難しい状況です。以前と比較すると、円安が業績を押し上げる効果は、コスト上昇によるマイナスの影響を含むため、それほど大きくないと言えます。

質疑応答:「JETSTREAM」の国内外における成長状況について

司会者:「『JETSTREAM』は国内と海外でどちらが伸びているのでしょうか? 特に海外はどこの国で、なぜ伸びているのでしょうか?」というご質問です。

長谷川:「JETSTREAM」は国内と海外の両方がありますが、やはり国内が伸びています。国内では「JETSTREAM」というブランドや名前がすでに浸透しており、ほとんどが指名買いです。「『JETSTREAM』をください」というふうにご注文いただいており、大変ありがたく思っています。

海外については、特に韓国での販売実績が非常に高いです。日本に近いことも関係しているのかもしれませんが、その詳細は推測の域を出ません。日本の筆記具市場と韓国の筆記具市場は似ているため、日本で売れている商品は韓国でも売れる傾向があります。

結論として、「JETSTREAM」に関しては国内が最も伸びています。一方、海外でも伸びており、特に韓国での販売実績が高くなっています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7976

|

2,452.0

(15:30)

|

+106.0

(+4.51%)

|

関連銘柄の最新ニュース

-

菱鉛筆(7976) 2026年定時株主総会招集通知 02/26 08:00

-

菱鉛筆(7976) 2026年定時株主総会招集通知 インターネット... 02/26 08:00

-

決算マイナス・インパクト銘柄 【東証プライム】 … リクルート、楽... 02/14 15:30

-

決算マイナス・インパクト銘柄 【東証プライム】引け後 … SBG、... 02/13 17:20

-

決算マイナス・インパクト銘柄 【東証プライム】寄付 … 楽天グルー... 02/13 09:28

「#配当」 の最新ニュース

新着ニュース

新着ニュース一覧-

今日 18:50

-

今日 18:48

-

今日 18:40

-

今日 18:37