アイビス、新たに今後3年間の主要経営指標を開示 サブスク課金売上高27.9億円と利益成長率20%以上を目指す

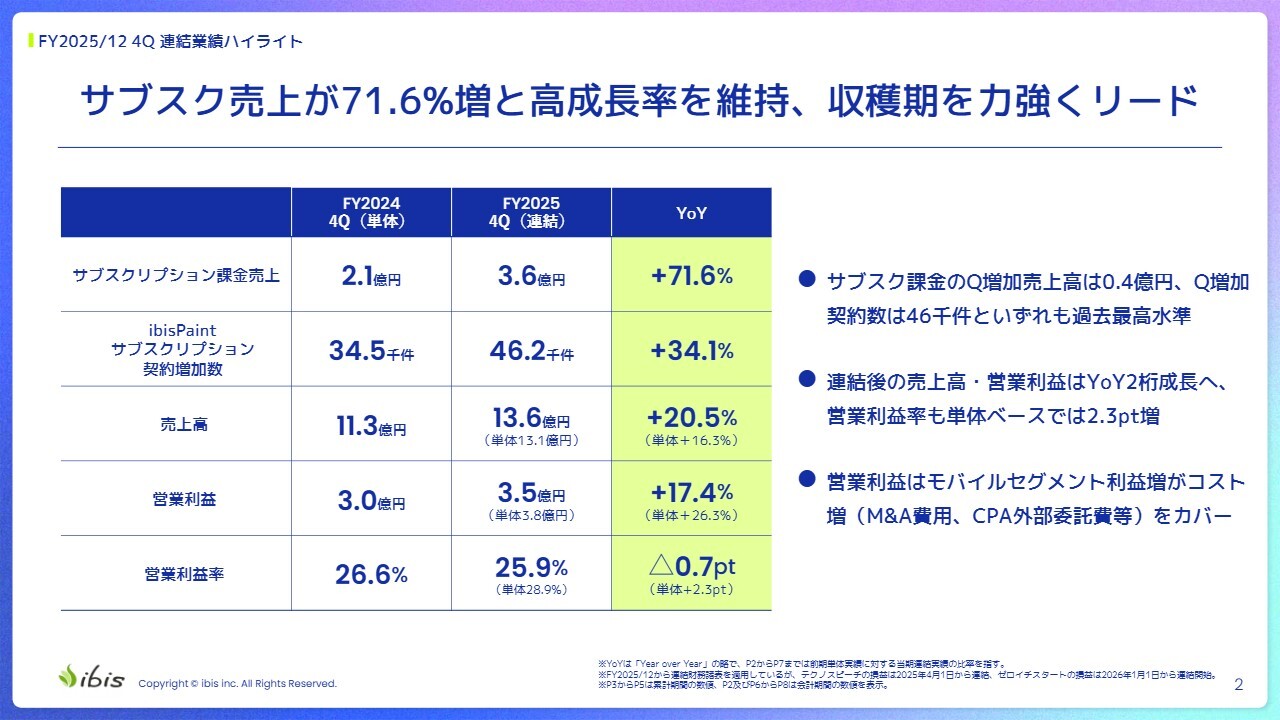

FY2025/12 4Q 連結業績ハイライト

神谷栄治氏(以下、神谷):株式会社アイビス代表取締役社長の神谷です。それでは、2025年12月期の決算説明を始めます。

2025年12月期第4四半期の連結業績ハイライトです。サブスクリプション課金売上は前年同期比(YoY)71.6パーセント増と高成長を維持しています。前年同期の2024年12月期第4四半期のサブスクリプション課金売上は2億1,000万円、今期は3億6,000万円と大幅に増加しました。

「ibisPaint」のサブスクリプション契約増加数は、前年同期が3万4,500件、今期が4万6,200件と、YoYで34.1パーセント増加しています。

売上高は前年同期の11億3,000万円から今期は13億6,000万円に増加し、YoY20.5パーセント増と大幅な伸びを示しました。営業利益は前年同期の3億円から今期は3億5,000万円となり、YoY17.4パーセント増と好調です。なお、単体の営業利益は3億8,000万円で、連結利益を上回りました。

営業利益率は前年同期の26.6パーセントから今期は25.9パーセントとYoYで0.7ポイント減少しましたが、単体では28.9パーセントとYoYで2.3ポイントの増加が見られます。

サブスクリプション課金売上は前四半期比(QoQ)で4,000万円の増加、契約数についてははQoQで4万6,000件増と、いずれも過去最高水準の伸びを記録しています。

連結後の売上高と営業利益は、いずれもYoYで2桁成長を達成しました。単体ベースの営業利益率は2.3ポイント増となっています。営業利益は、モバイルセグメントの利益増がM&A費用やCPA外部委託費などのコスト増をカバーし、増加しました。

FY2025/12累計 連結業績・通期進捗

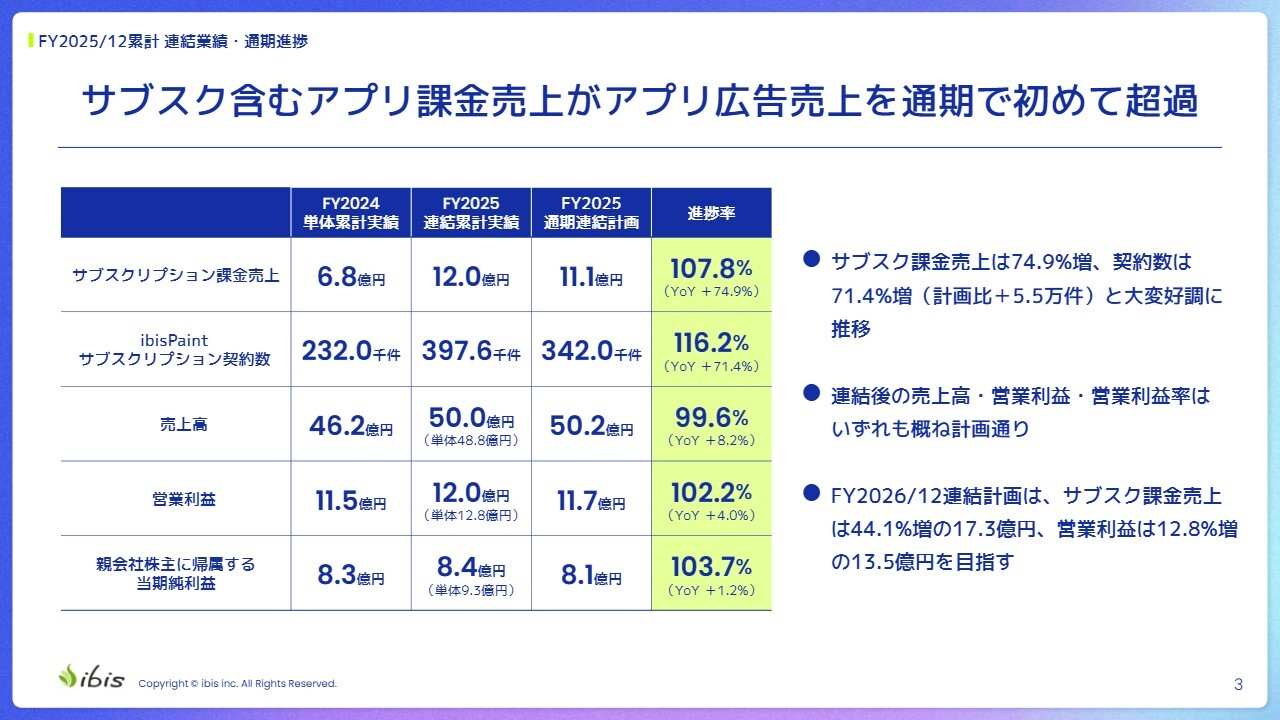

2025年12月期累計の連結業績・通期の進捗です。サブスクリプションを含むアプリ課金売上が、通期で初めて広告売上を超えました。

サブスクリプション課金売上は、前期が6億8,000万円で今期は12億円となりました。通期の計画が11億1,000万円だったため、進捗率は107.8パーセントとなり、計画を超過しました。YoYで74.9パーセント増と急成長しています。

「ibisPaint」のサブスクリプション契約数は、前期の23万2,000件から今期は39万7,600件となりました。計画が34万2,000件だったため、進捗率は116.2パーセントとなり、計画を大幅に上回っています。YoYでは71.4パーセント増加しており、こちらも急成長を遂げています。

売上高は、前期の46億2,000万円から今期は50億円となりました。計画の50億2,000万円にはわずかに届かず、進捗率は99.6パーセントです。YoYでは8.2パーセント増加しています。

営業利益は、前期の11億5,000万円から今期は12億円となりました。計画の11億7,000万円を上回り、進捗率は102.2パーセント、YoY4.0パーセント増となりました。単体ベースでは連結を上回る水準となっています。

親会社株主に帰属する当期純利益は、前期の8億3,000万円から今期は8億4,000万円となりました。計画の8億1,000万円を上回り、進捗率は103.7パーセント、YoY1.2パーセント増です。こちらも単体のほうがやや利益額が多くなっています。

サブスクリプション課金売上はYoY74.9パーセント増、契約数もYoY71.4パーセント増と大幅な急成長を遂げており、好調です。連結後の売上高・営業利益・営業利益率はおおむね計画どおりです。

2026年12月期の計画として、サブスクリプション課金売上は44.1パーセント増の17億3,000万円、営業利益は12.8パーセント増の13億5,000万円を見込んでいます。

FY2025/12 連結決算業績推移

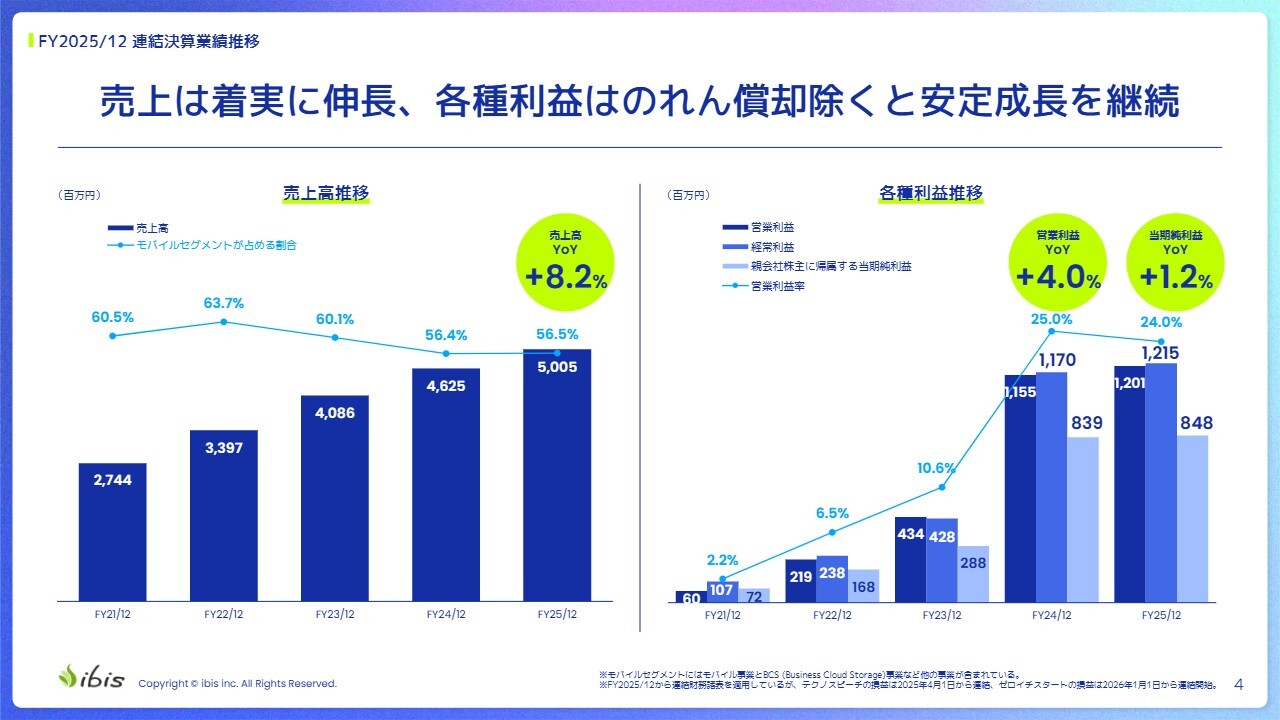

売上高と各種利益の推移です。売上高はYoY8.2パーセント増となりました。各種利益については、営業利益がYoY4.0パーセント増、当期純利益がYoY1.2パーセント増となっています。

セグメント別 FY2025/12 連結決算業績推移

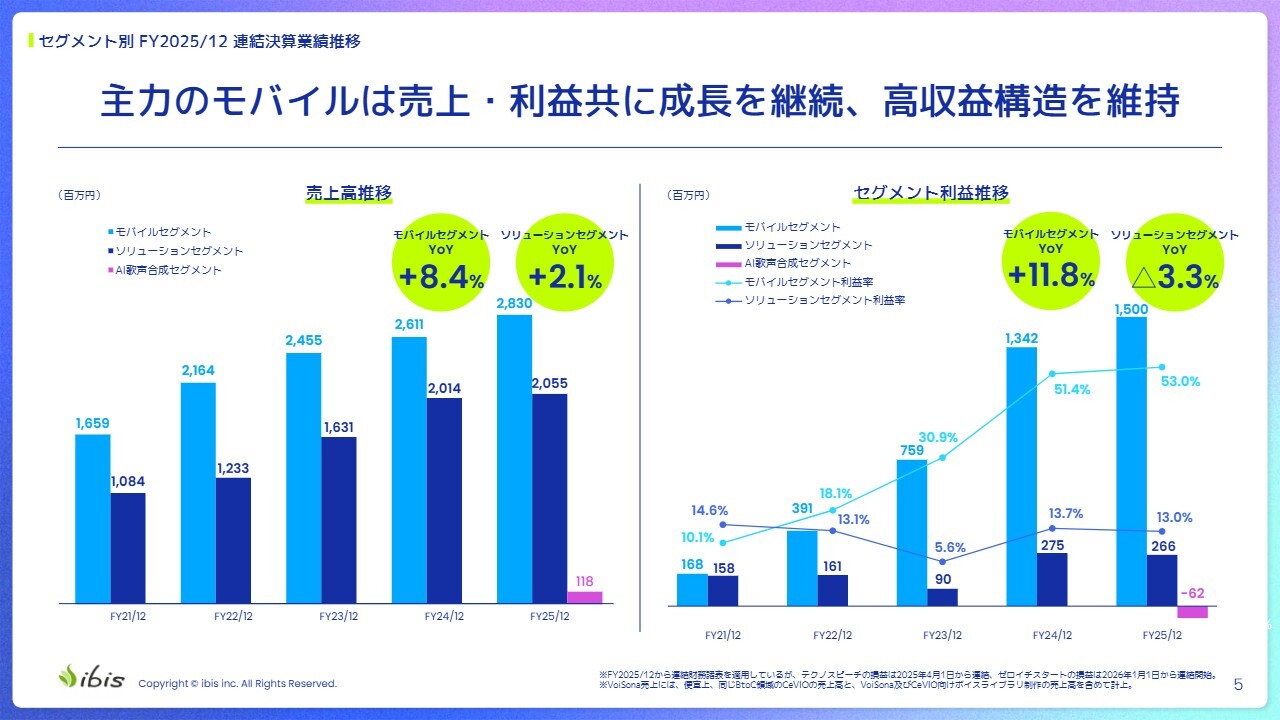

セグメント別の業績推移です。売上高については、モバイルセグメントはYoY8.4パーセント増、ソリューションセグメントはYoY2.1パーセント増となりました。新たに加わったAI歌声合成セグメントは1億1,800万円です。

セグメント利益については、モバイルセグメントはYoY11.8パーセント増と2桁成長を達成しました。一方で、ソリューションセグメントはYoY3.3パーセント減となっています。AI歌声合成セグメントはのれん償却費等を含めてマイナス6,200万円となり、現在は投資フェーズにあります。

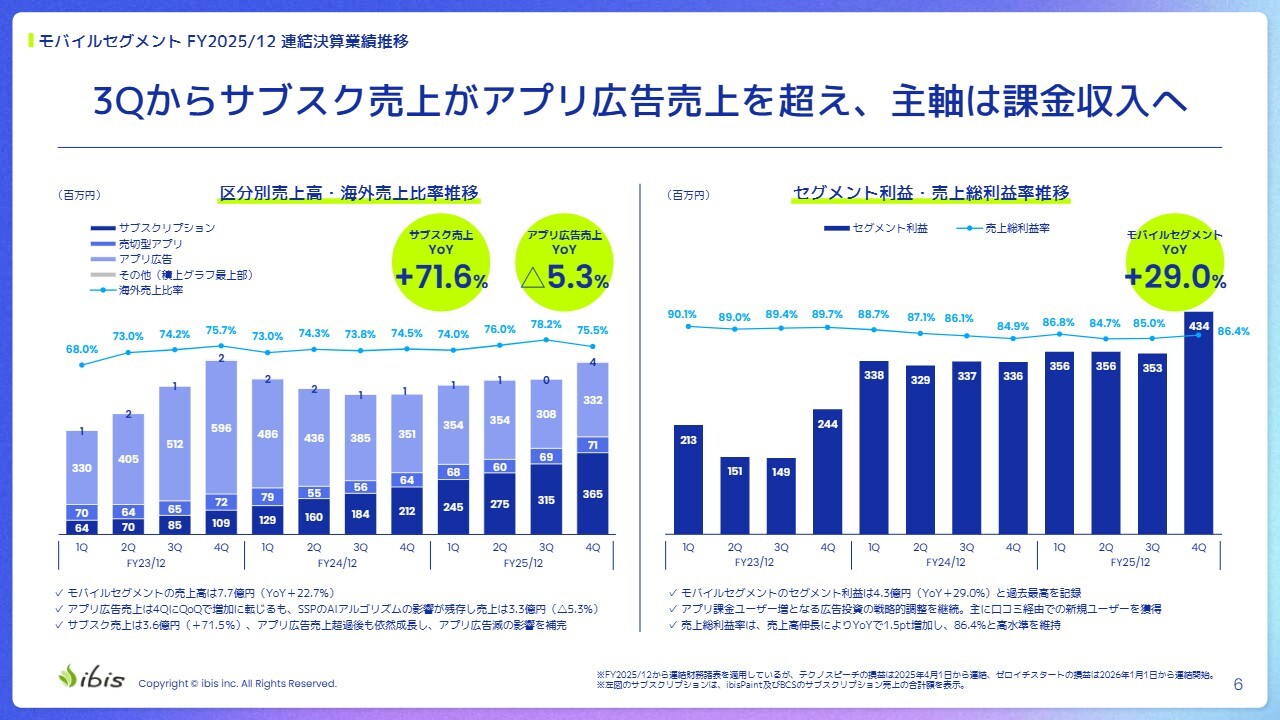

モバイルセグメント FY2025/12 連結決算業績推移

モバイルセグメントの内訳です。サブスクリプション課金売上はYoY71.6パーセント増、アプリ広告売上はYoY5.3パーセント減となっています。サブスクリプションは好調ですが、アプリ広告は第1四半期に3億5,400万円、第2四半期に3億5,400万円、第3四半期に3億800万円となり、第3四半期が底打ち水準だった可能性があると認識しています。

一方、セグメント利益については、モバイルセグメントがYoY29.0パーセント増と大幅に増加しました。

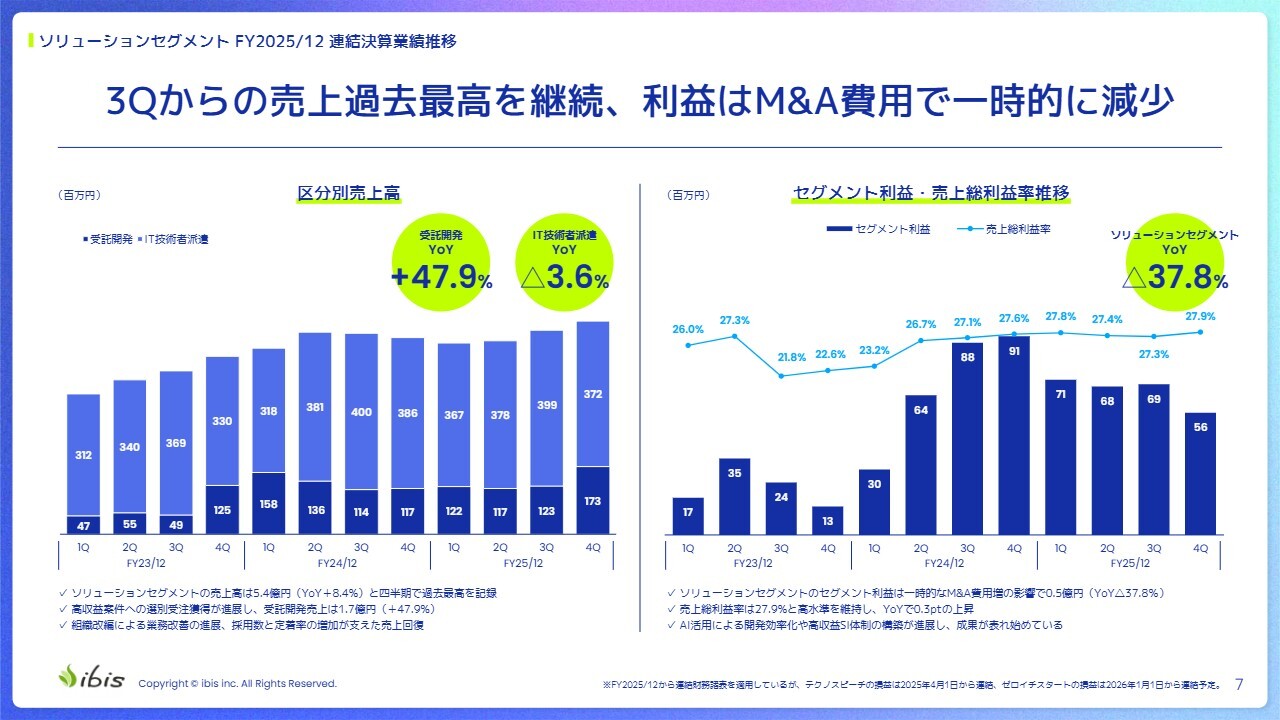

ソリューションセグメント FY2025/12 連結決算業績推移

ソリューションセグメントの内訳です。第3四半期から売上は過去最高を継続していますが、利益はM&A費用により一時的に下がっています。売上高は、受託開発はYoY47.9パーセント増、IT技術者派遣はYoY3.6パーセント減となりました。現在は受託開発の比率を上げている段階です。

セグメント利益については、ソリューションセグメントがYoYで37.8パーセント減となっています。2023年は強くアクセルを踏み、採用投資を増加させ、売上を大きく伸ばす方向に進んでいました。

その結果、投資の拡大により一時的に収益バランスが変動したため、2024年に入ってからブレーキをかけ、投資をコントロールすることでバランスを調整しました。そのため、売上は回復傾向にあります。なお、第4四半期の利益減少はM&A費用によるものです。

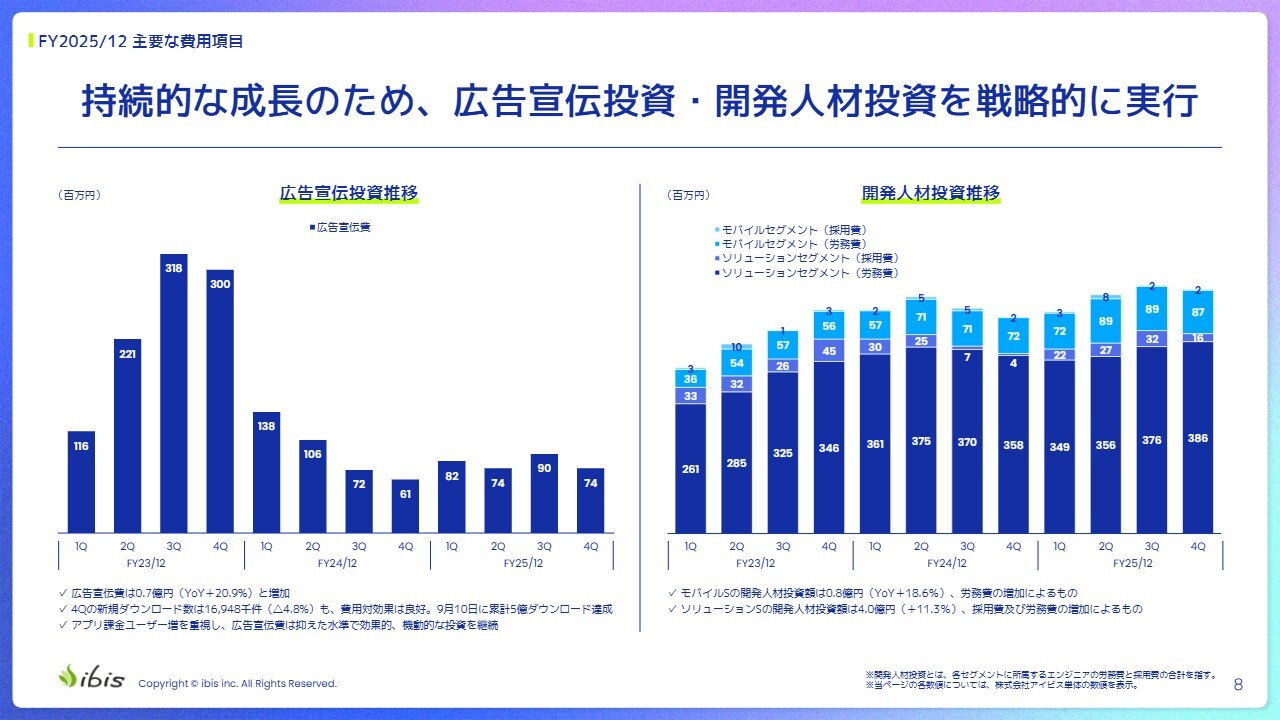

FY2025/12 主要な費用項目

広告宣伝投資については、2年前に広告を半減しても問題ないということで、減らす計画を発表しました。それ以降、広告宣伝投資は低い水準を維持してきています。スライド右側のグラフは開発人材投資の推移を示しています。

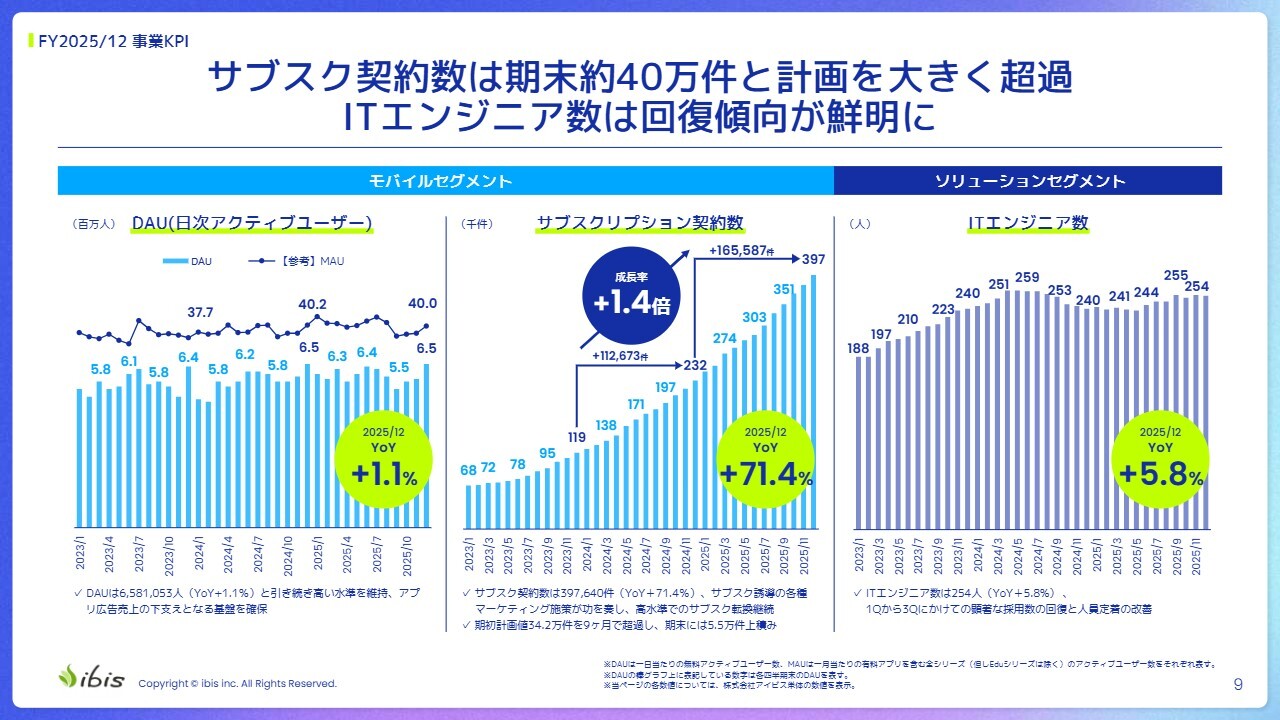

FY2025/12 事業KPI

事業KPIについてご説明します。サブスクリプション契約数は、期末契約数で約40万件に達し、計画を大きく上回りました。ソリューションセグメントにおけるITエンジニア数も回復傾向にあります。

モバイルセグメントのDAU(日次アクティブユーザー)は、YoYで1.1パーセント増加しました。前回の第3四半期に「YoYで減少しているが、この状況は問題ないか」とのご指摘がありましたが、今期再び回復し、当初想定どおり、過去の波の一部に過ぎない状況だったと考えています。長期的には微増傾向ですが、ほぼ水平飛行の状態です。

一方、サブスクリプション契約数はYoYで71.4パーセント増と急成長を遂げています。前期の成長率からさらに加速しており、プラス1.4倍となっています。

ソリューションセグメントのITエンジニア数は、右肩下がりになった時期もありましたが、現在は回復基調にあります。YoYで5.8パーセント増となっています。

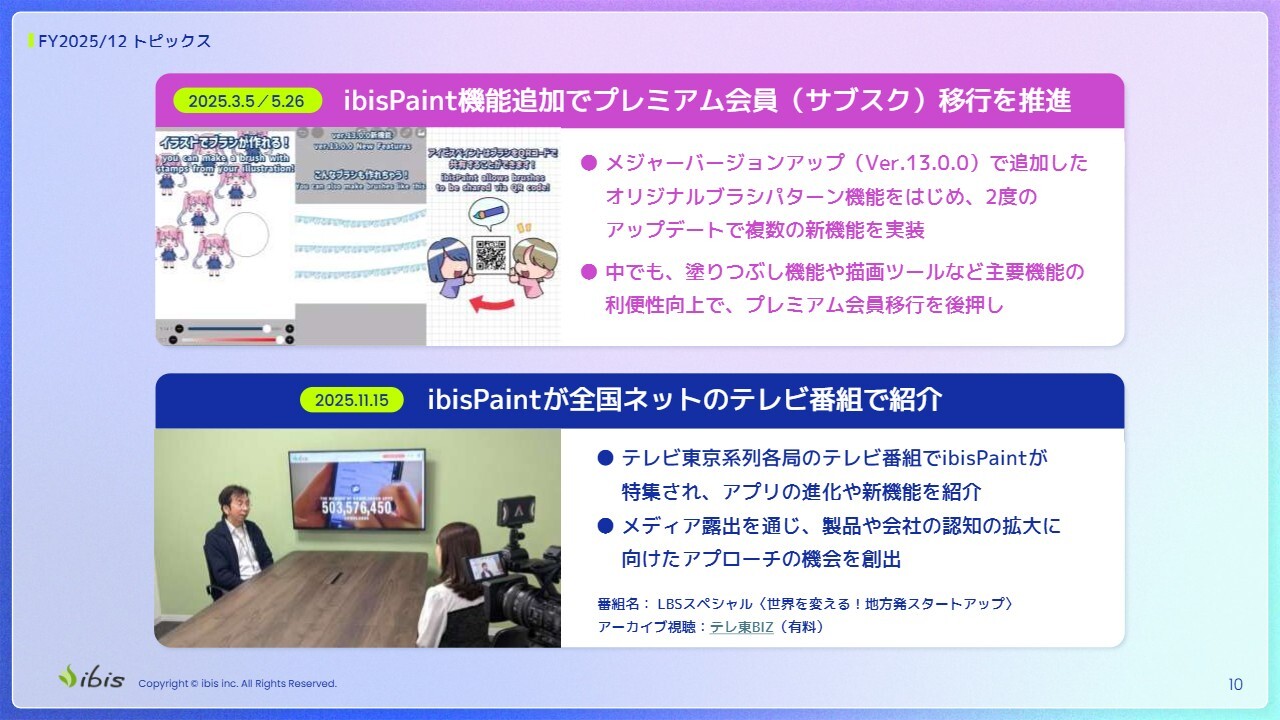

FY2025/12 トピックス

通期1年間のトピックスです。「ibisPaint」の機能追加により、プレミアム会員への移行が進んでいます。特に大きかったのは、年1回実施しているメジャーバージョンアップで、バージョン13.0.0として多数の機能がリリースされました。

その中でも、サブスクリプションのプレミアム会員機能における塗りつぶしや描画ツールが人気で、プレミアム会員の増加が加速しています。

また、「ibisPaint」が全国ネットの「LBSスペシャル」という番組で紹介されました。

アイビスについて

ここからはInvestor Digestという新規資料に移ります。初めての方もいるかもしれないため、前半は会社の紹介、後半は計画と展望についてお話しします。

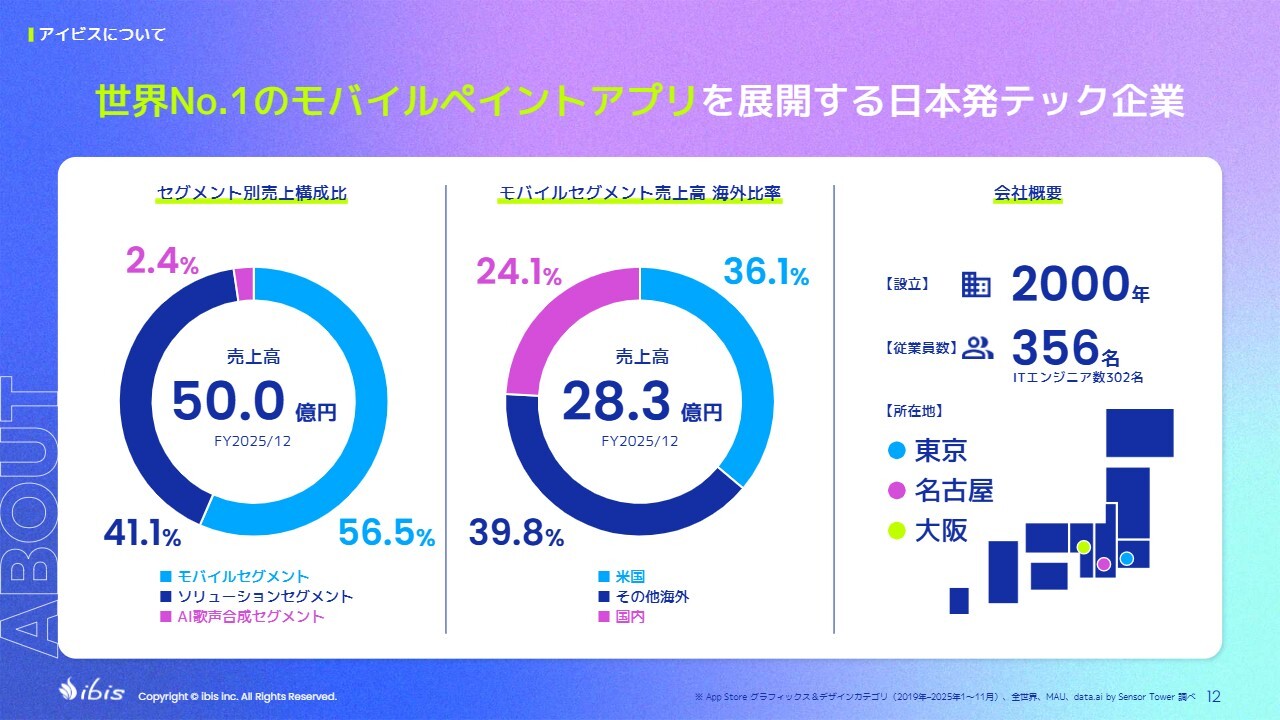

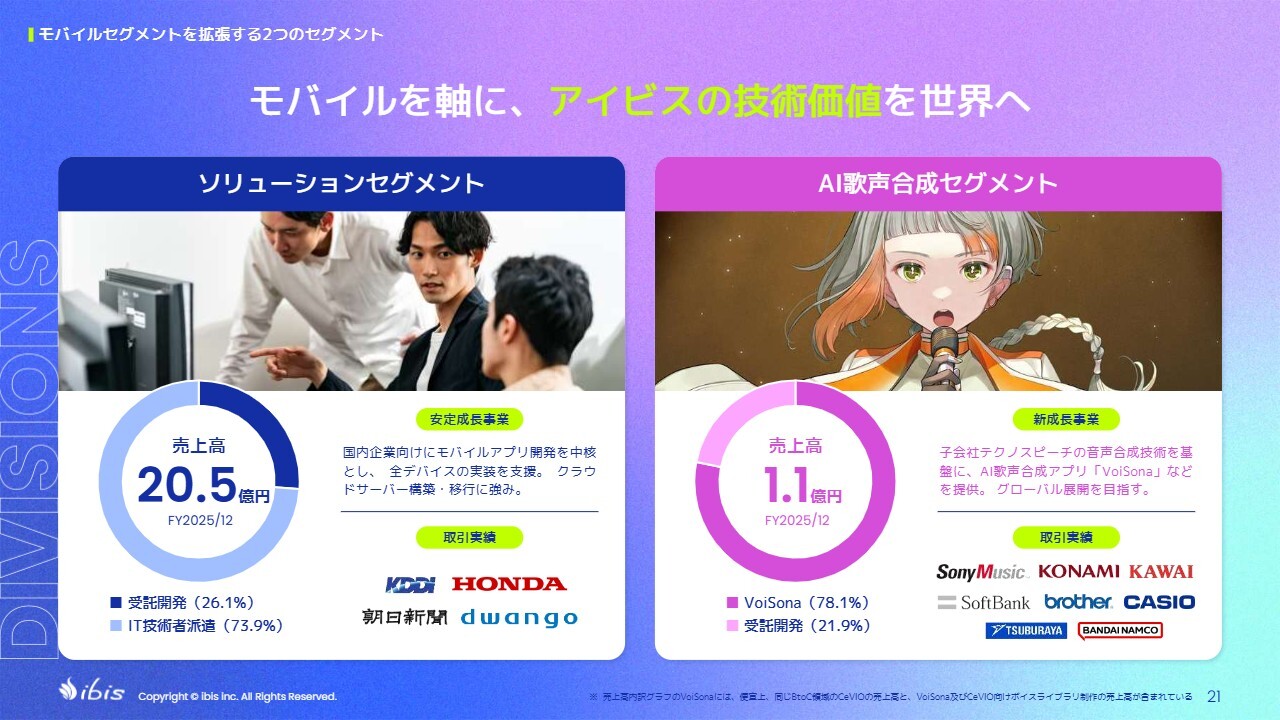

まず、アイビスについてです。売上の56.5パーセントはモバイルセグメントで、主力商品である「ibisPaint」を展開しています。受託開発とIT技術者派遣のソリューションセグメントは41.1パーセント、新しく追加されたAI歌声合成セグメントは2.4パーセントを占めています。

「ibisPaint」の特徴として、海外売上比率が高い点が挙げられます。地域別では、米国が36.1パーセント、その他海外が39.8パーセント、国内が24.1パーセントです。

設立は2000年で、従業員数は356名、拠点は東京、大阪、名古屋にあります。

創業者プロフィール

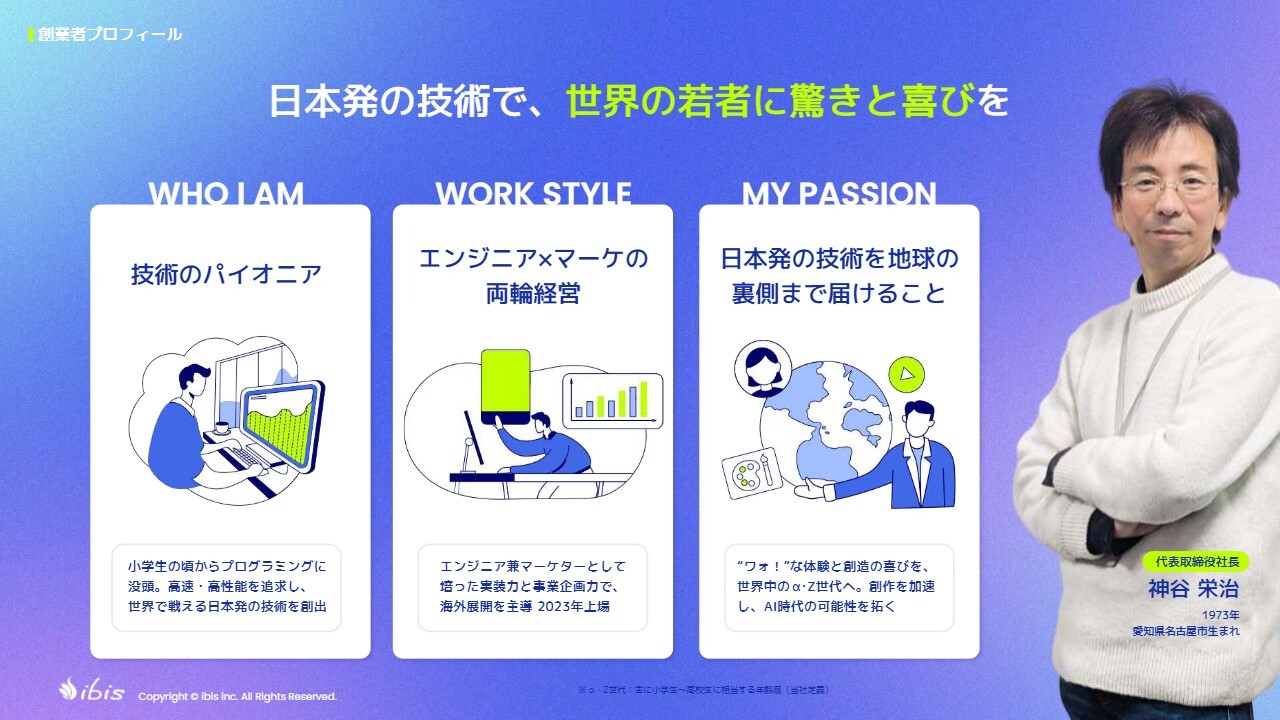

私は子どもの頃からプログラムを書いてきたエンジニア畑出身です。技術に自信があるだけでなくマーケティングも得意で、「ibisPaint」のグローバル展開やマーケティングも最初は1人で立ち上げて構築してきました。

日頃から「日本発の技術を地球の裏側まで届けること」を目標にしています。これには強い情熱を持っています。

企業理念

ミッション、ビジョン、バリューについてご説明します。ミッションは「モバイル無双で世界中に"ワォ!"を創り続ける」です。モバイル分野に強みを持ち、驚きを与えることを目指しています。

ビジョンは「Boost Japanese Tech to the World(アイビスは世界での Made in Japan のプレゼンスを上げていく)」です。世界中で利用されるソフトウェアを作りたいと考えています。

バリューは「高い技術のエキスパート集団」「スピーディな意思決定と実行」「継続的なチャレンジ」です。

これまでの道のり

創業から20年間超の売上高の推移です。グラフに濃い青で示している部分は祖業のソリューションセグメントで、手堅く推移しています。ここ6年から7年で、水色部分の「ibisPaint」の売上が成長してきました。そして、新たに紫色の部分であるAI歌声合成セグメントが始まりました。全体として、CAGRは31.4パーセントで成長しています。

ibisPaintのアチーブメント

「ibisPaint」の特徴についてです。全世界のアクティブユーザーランキングは、「App Store」のグラフィックス&デザインカテゴリにおいて7年連続でNo.1を獲得しています。

月間アクティブユーザー数(MAU)は4,007万人で、そのうち海外比率は90.5パーセントと世界中で広く利用されています。

累計ダウンロード数は5億2,000万回です。25歳未満のユーザーシェアは、直接競合するアプリの中でのアクティブユーザーのシェアを示しており、91.7パーセントと若い世代に人気があります。

市場機会

ポジションについてです。「ibisPaint」は25歳未満の若いユーザーが多く、スマートフォンだけで操作が可能という点から高いシェアを獲得しています。市場も今後大きく成長すると考えられており、CAGR12.4パーセントと見込まれています。

ibisPaintの強み①

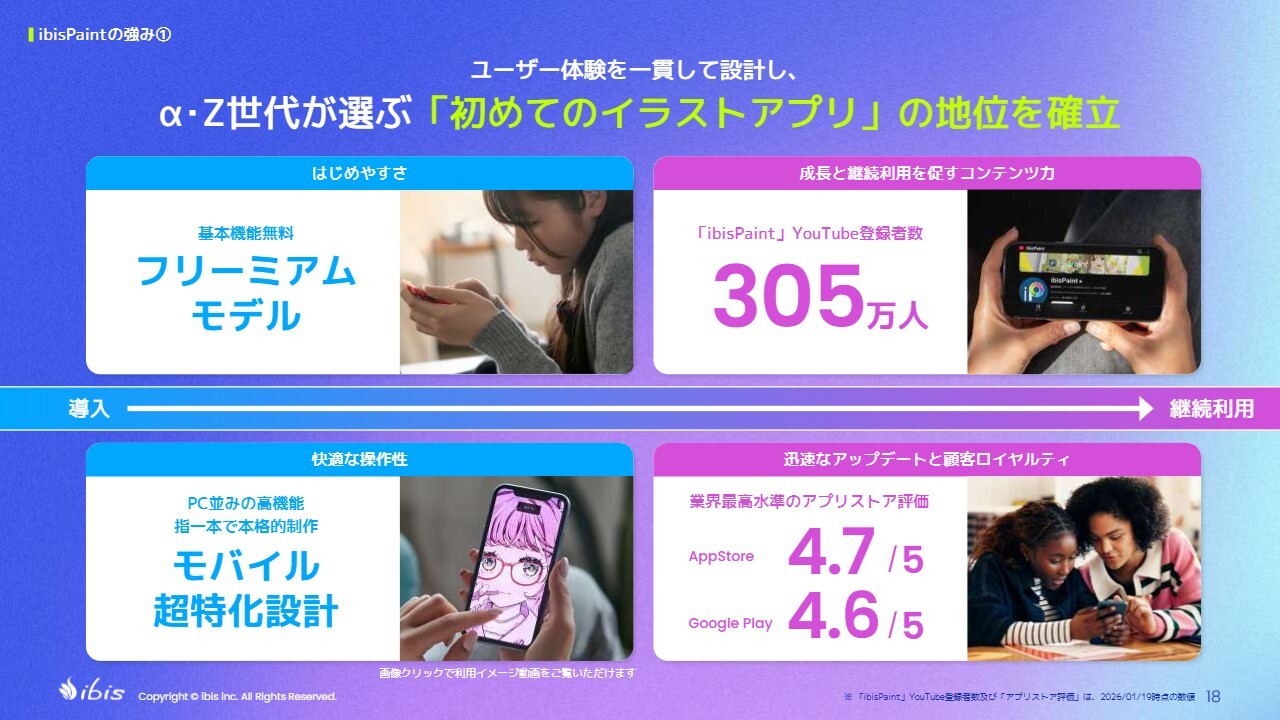

「ibisPaint」の特徴は、フリーミアムモデルでモバイルに特化している点にあります。スマートフォンで本格的な絵を描くことが可能です。

「ibisPaint」のYouTube公式アカウントは、チャンネル登録者数が305万人で、日本の製品チャンネルの中でもトップクラスに位置していると考えられます。また、アプリストアでの評価も高く、非常に信頼されています。

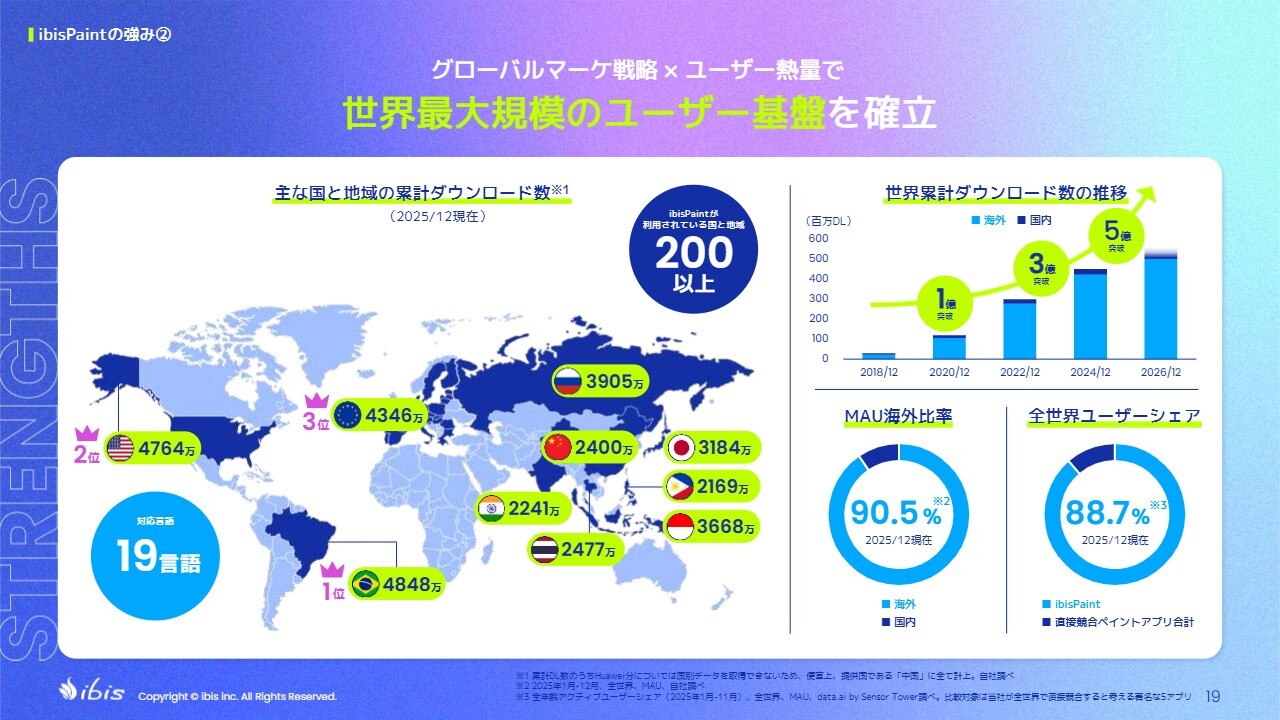

ibisPaintの強み②

「ibisPaint」は世界200以上の国と地域で展開しており、19言語に翻訳されています。ブラジル、米国、EUをはじめ、非常に多くの人々に利用されています。

累計ダウンロード数は5億2,000万回を超えています。MAUのうち90.5パーセントが海外ユーザーです。アクティブユーザーのシェアは、直接競合するアプリの中で88.7パーセントを占め、圧倒的なシェアを誇っています。

ibisPaintの強み③

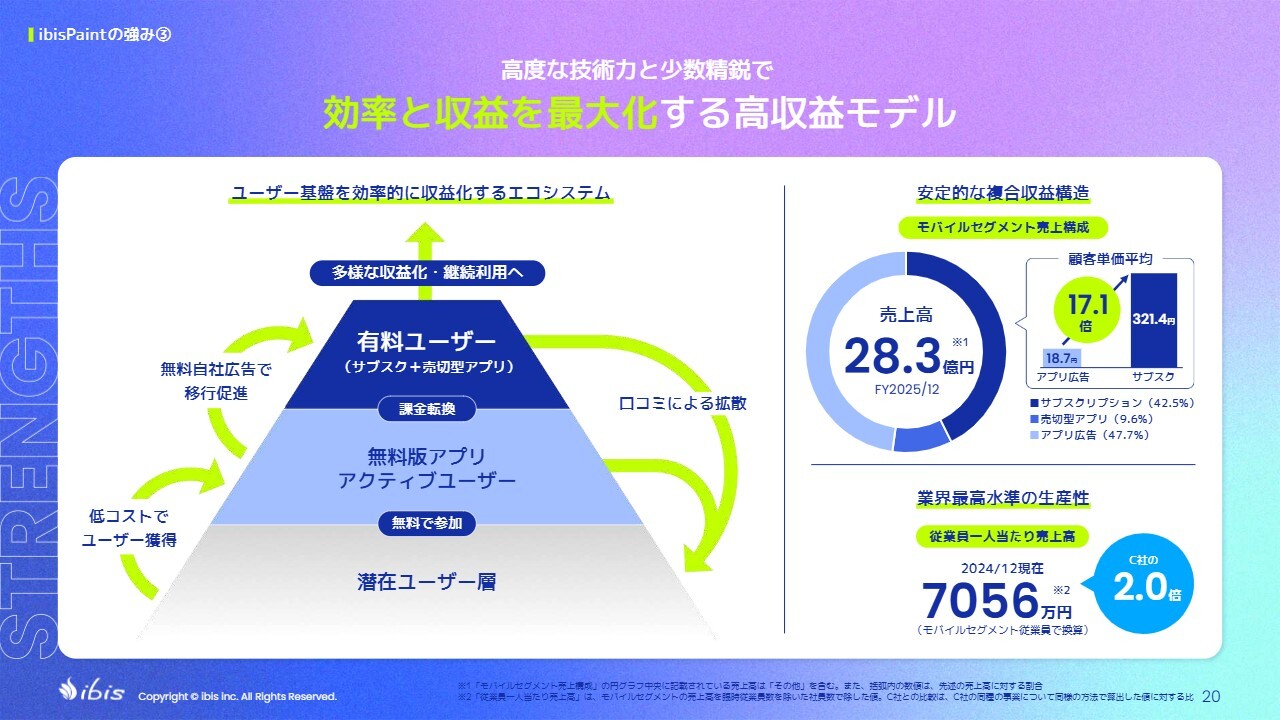

収益モデルについてです。無料版のアクティブユーザーは4,007万人です。このユーザーに対して、無料の自社広告枠での広告配信や誘導施策を日々行っています。4,007万人のうちの一部が有料ユーザーで、サブスクリプションおよび売切型アプリのユーザーになります。

スライド右側の円グラフでは、濃い青がサブスクリプション、次が売切型アプリを示しており、この合計が50パーセントを超えています。

顧客単価平均は、アプリ広告は月18.7円ですが、サブスクリプションは321.4円と17.1倍の差があります。したがって、無料ユーザーにサブスクリプションを契約していただけるように注力しています。

モバイルセグメントを拡張する2つのセグメント

ソリューションセグメントの売上高は、受託開発が26.1パーセント、IT技術者派遣が73.9パーセントを占めています。現在、受託開発の比率を上げている段階です。

AI歌声合成セグメントは、音符のようなものを画面上で入力して歌詞を付けることで、バーチャルシンガーに人間のように歌ってもらうことができる「VoiSona」というアプリが主力商品となっています。

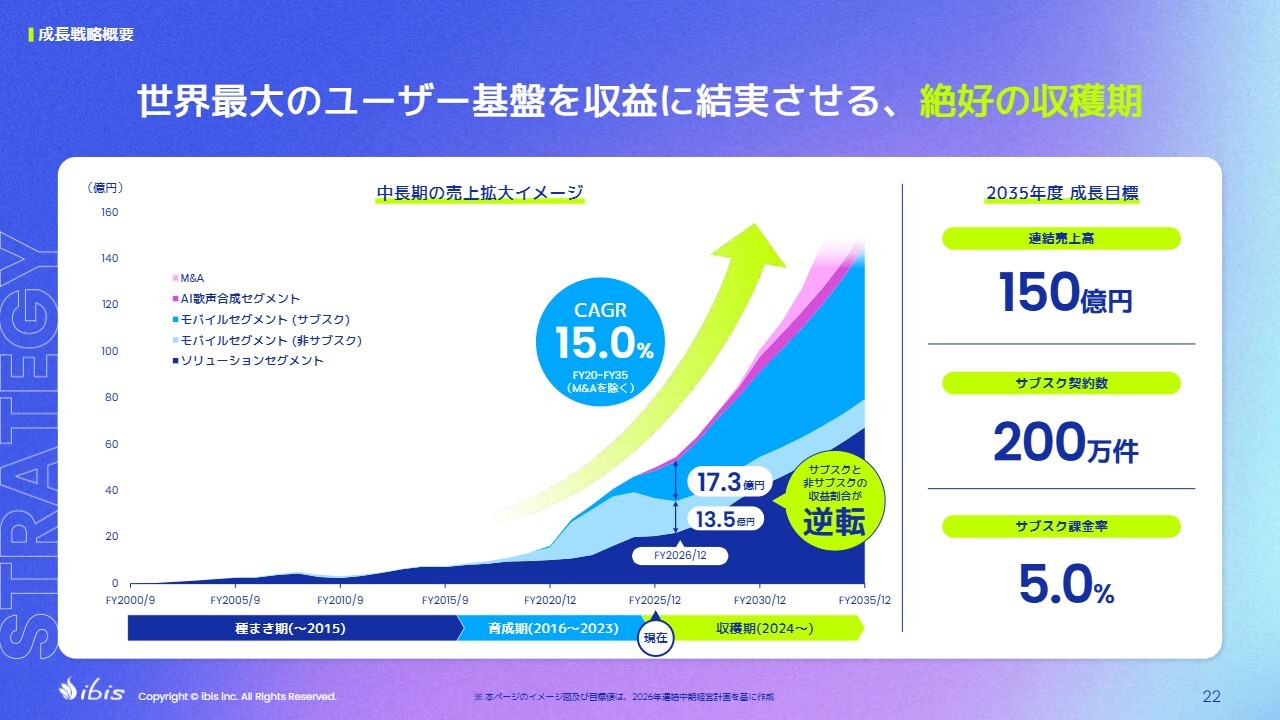

成長戦略概要

成長戦略の概要です。世界最大のユーザー基盤を収益に結実させることを目指し、全体としてCAGR15パーセントを目標としています。

スライドの図に薄い水色で示している部分が「ibisPaint」の非サブスクリプション課金売上で、やや横ばいで推移しています。一方、少し濃い水色は「ibisPaint」のサブスクリプション課金売上で、併せて成長させていきたいと考えています。2026年には、サブスクリプション課金売上とアプリ広告売上が逆転するのではないかと見込んでいます。

2035年の目標として、売上高150億円、サブスクリプション契約数200万件、サブスクリプション課金率5パーセントを掲げています。この5パーセントは、MAUを分母としています。

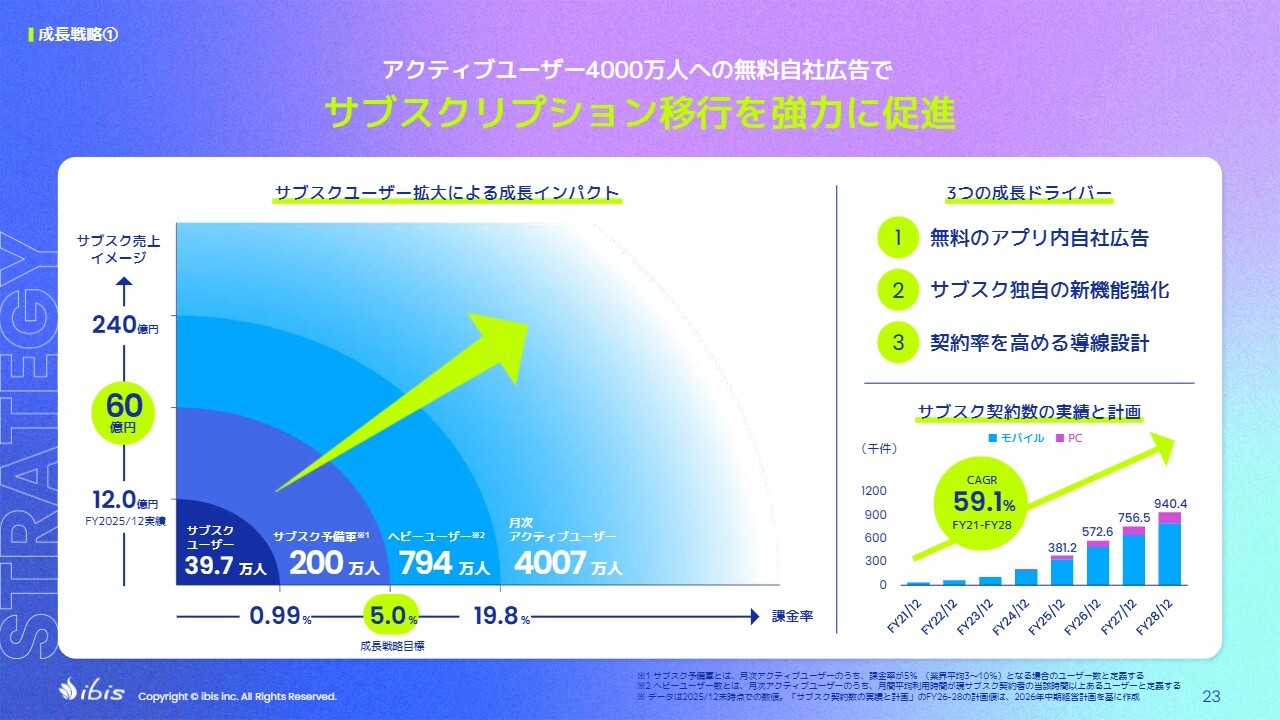

成長戦略①

成長戦略の1つ目です。アクティブユーザー約4,000万人に無料自社広告を展開し、サブスクリプションへの移行を促進する計画です。

現時点でサブスクリプションユーザーは39万7,000人、MAUの課金率は0.99パーセントです。これを5パーセントに引き上げ、200万人まで増やすことを目標としています。無料の広告枠やサブスクリプション機能、導線の最適化に注力していきます。

サブスクリプション契約数のCAGRは59.1パーセントを目標に掲げています。

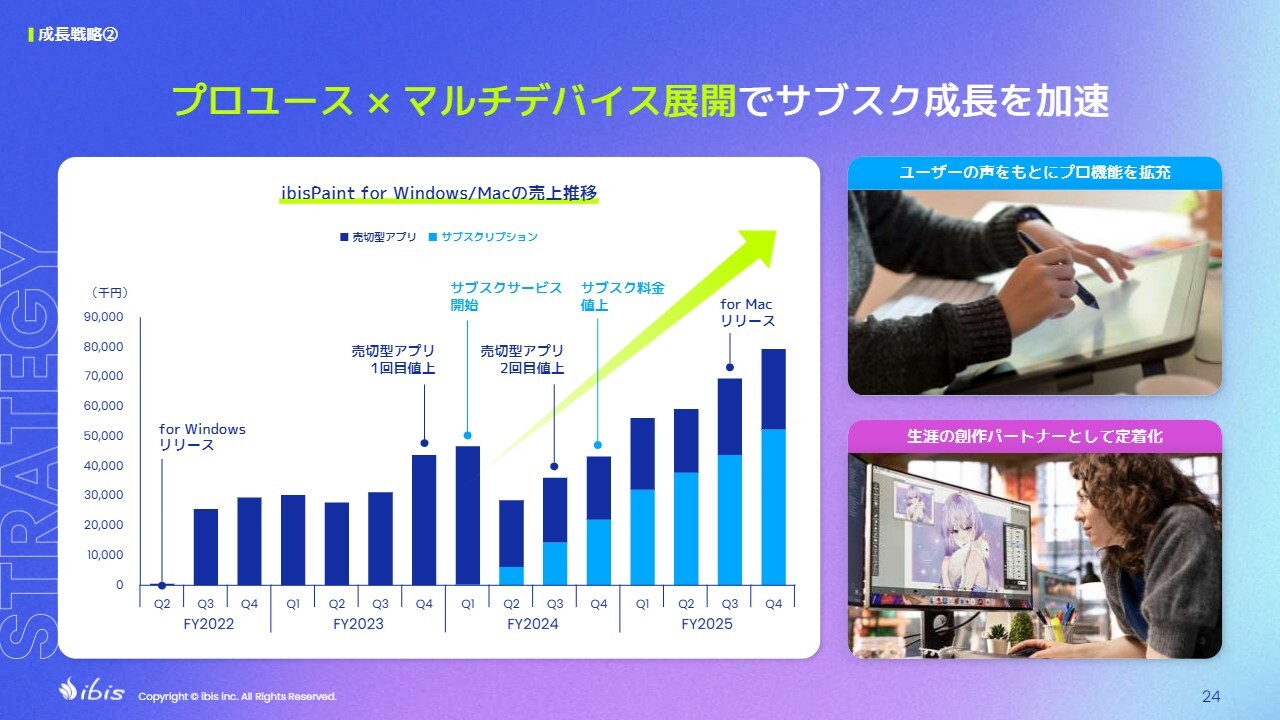

成長戦略②

成長戦略の2つ目です。プロユースとして、Windows版とMac版に注力しています。2022年にWindows版、今期2025年にMac版をリリースし、プロ向けの製品提供に力を入れています。プロの方々に使用されることで、「神絵師」と呼ばれる方やプロのファンが増加し、ブランド力の向上にも寄与すると考えています。

成長戦略③

成長戦略の3つ目です。「VoiSona」では「ibisPaint」からの送客によるシナジーの実現を目指し、「ibisPaint」では3DアニメーションなどAIの新機能を順次リリース予定です。課金モデルとしては、現在、従量制課金モデル「スマートクレジット」を開発中で準備を進めています。さらに、M&Aの実施やプロ向け仕様にも力を入れていきます。

また、AIを活用した創作ツールや、動画と音楽を融合させたミュージックビデオ制作ツールの開発を進めていく予定です。新しい世代の創作表現をサポートするとともに、日本のオタク文化を含め、世界に広めていきたいと考えています。

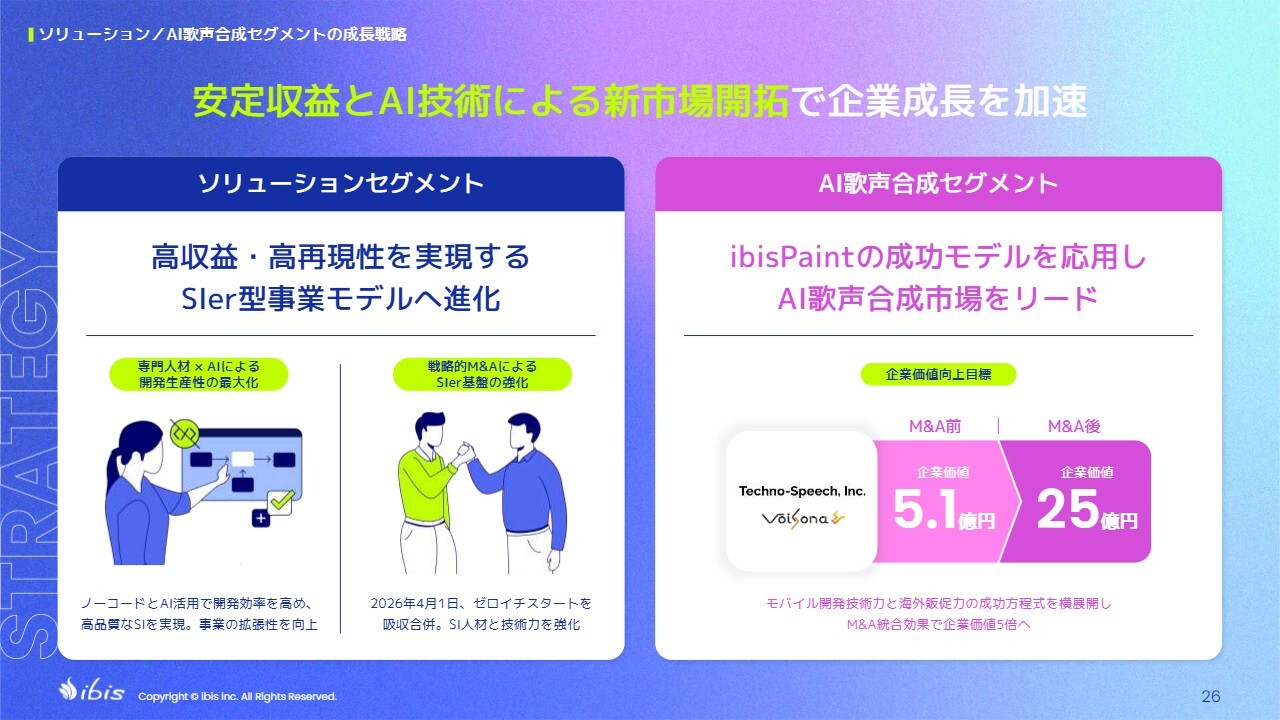

ソリューション/AI歌声合成セグメントの成長戦略

ソリューションセグメントの成長戦略としては、今後もM&Aを検討していきます。2026年4月1日付で、ゼロイチスタート社を吸収合併することを発表しました。

AI歌声合成セグメントについては、「ibisPaint」とのコラボレーションにより、相互送客機能などの準備を進めています。

FY2026/12業績計画

2026年12月期の業績計画です。サブスクリプション課金売上を1.4倍にして成長を加速させます。売上高は前期の50億500万円から9パーセント増の54億5,400万円、営業利益は前期の12億100万円から12.8パーセント増の13億5,500万円を計画しています。

セグメント別の売上成長率は、モバイルセグメントで9パーセント増、ソリューションセグメントで6.8パーセント増、AI歌声合成セグメントで46.3パーセント増を見込んでいます。

サブスクリプションの売上高は17億3,100万円、売上成長率は44.1パーセント、契約数成長率は37.7パーセントを計画しています。

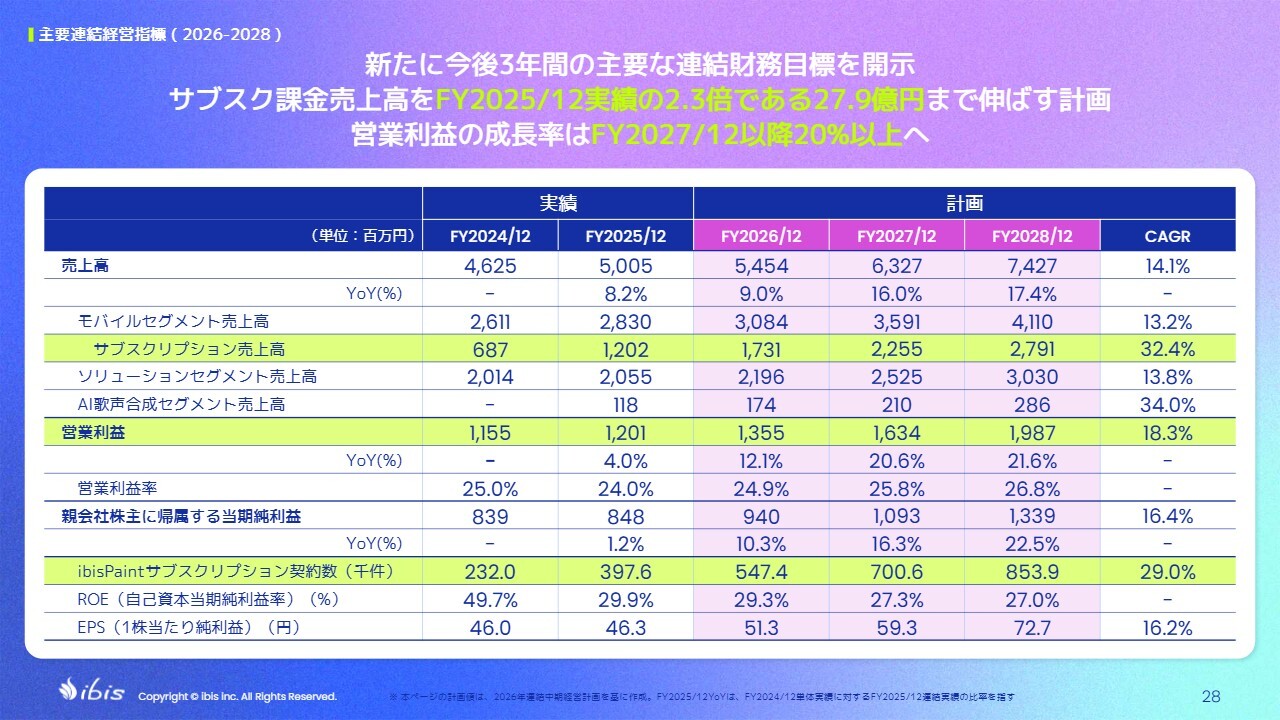

主要連結経営指標(2026-2028)

主要連結経営指標です。新たに今後3年間の主要な連結財務諸表目標を開示しました。サブスクリプション課金売上を2025年12月期実績の2.3倍にあたる27億9,000万円まで伸ばす計画です。

営業利益の成長率は、2027年12月期以降は20パーセント以上を計画しています。2025年12月期の実績は4パーセントでしたが、2026年12月期は12.1パーセント、2027年12月期は20.6パーセント、2028年12月期は21.6パーセントに成長させていきたいと考えています。

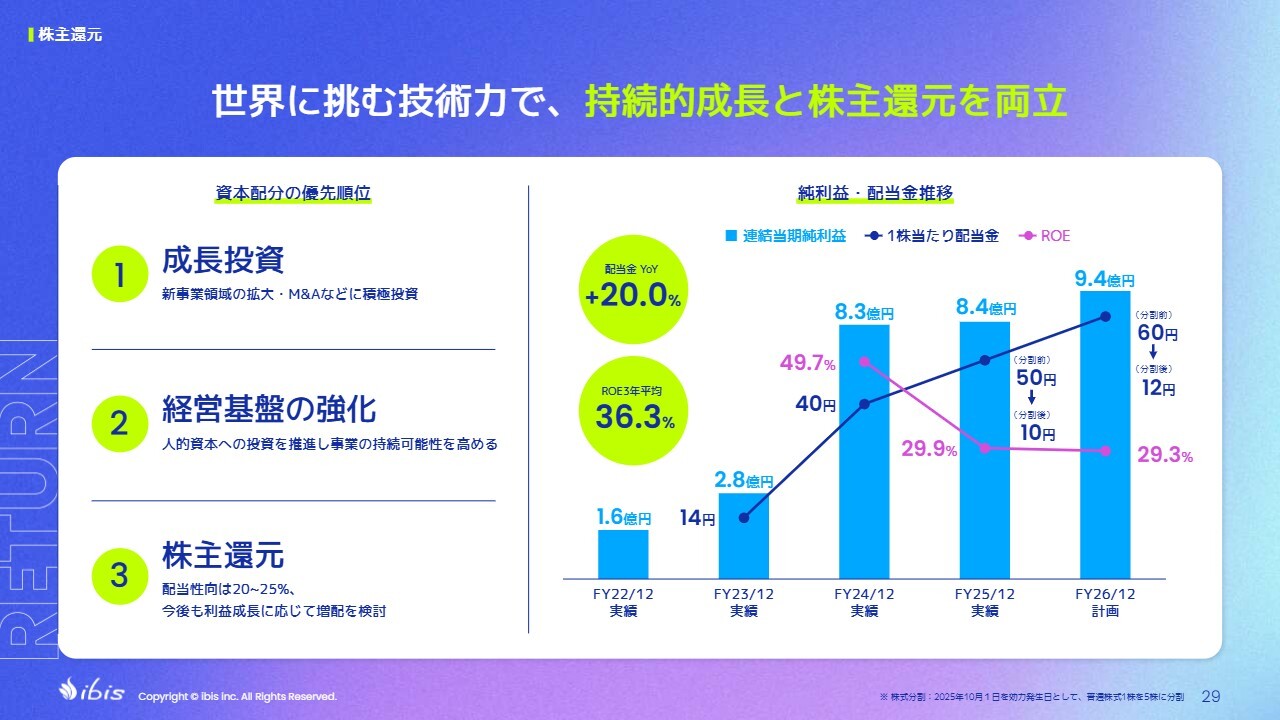

株主還元

株主還元についてです。2025年12月期の配当金は10円ですが、2026年12月期は12円とする予定です。配当性向は20パーセントから25パーセント程度を検討しています。

株価については分売等の影響で現在はやや下がっており、大変申し訳ございません。基本的には一時的なものと考えており、中の数値をご理解いただければ回復につながるのではないかと考えています。

業績については、第4四半期の売上高はYoY20.5パーセント増と好調でしたが、通期ではYoY8.2パーセント増にとどまりました。計画の段階から見えていたこととはいえ、本来は2桁成長を継続したいと考えていますので、その点で力不足を感じています。

2026年12月期もYoYで9パーセント成長を見込んでおり、2桁には届かない目標となっています。期末の時点では計画を上回る結果を出せるように取り組んでいきます。

広告売上については、底を打った可能性があると考えています。今後、多少の波はあっても、大きな流れとしては水平飛行になるだろうと思います。また、サブスクリプションなどの直接課金比率が増加していくため、広告に関する懸念やご意見は徐々に減り、その重要度は相対的に低くなると見ています。

「ibisPaint」の最大の強みは、DAUとMAUです。DAUは過去最高を記録しており、MAUも4,007万人と増加しています。このユーザーベースを基に、サブスクリプションも成長させていきます。また、従量制課金の準備も進めています。

「広告からサブスクへ」というキャッチコピーを2年前に発表しましたが、いよいよサブスクリプションの比重が今後増加していくフェーズに入ったと考えています。

サブスクリプションを開始したのは約8年前で、「ibisPaint」のリリースから黒字化まで6年、利益が出るまで約8年かかりました。現在は5年後の未来を見据えて、5年後に開花するような種を多く仕込んでおり、その手応えも感じています。

従量制課金モデル「スマートクレジット」についてもお伝えしましたが、それに加えて「VoiSona」も仕込み中で手応えを感じています。サブスクリプションが成長期にある今のうちに、さまざまな施策を進めていきたいと考えています。

私からの説明は以上です。ありがとうございました。

質疑応答:営業利益率の見解と見通しについて

司会者:「2025年12月期の第3四半期と第4四半期を比較すると、営業利益率が25.9パーセントと大きく増加しました。『ibisPaint』の値上げがありましたが、御社の見解を教えてください。M&A関連費用などがあると思いますが、来年度も20パーセント後半の営業利益率を継続できそうでしょうか?」というご質問です。

神谷:営業利益率は、第3四半期が22.1パーセント、第4四半期が25.9パーセントで、4ポイント弱の増加となり、確かに大きく改善しました。内容としては、サブスクリプションが好調だった点が主な要因と考えています。

また、来年度の営業利益率は24.9パーセントを見込んでいます。全体として、営業利益率をおおむね維持しながらトップラインを伸ばしていく方針です。また、営業利益率がほぼ同じでも、営業利益額の成長率は20パーセントを達成できると考えています。

質疑応答:アプリ広告売上の回復について

司会者:「アプリ広告売上が第4四半期に回復してきているように見えますが、考えを教えてください」というご質問です。

神谷:おっしゃるとおりです。スライドに記載のとおり、アプリ広告売上は、第2四半期が3億5,400万円、第3四半期が3億800万円、第4四半期が3億3,200万円となり、底を打ったのではないかと考えています。

質疑応答:アプリ広告売上の計画未達について

司会者:「アプリ広告売上は極めて保守的という会社予想を下回りましたが、この理由は会社の方針として量的または質的に広告を絞るという考えによるものでしょうか? それとも単純に広告市場の環境によるものでしょうか?」というご質問です。

神谷:1年前に公表した計画について、極めて保守的なものと記載しておきながら未達となった点は申し訳なく思っています。ただし、意図的に絞ったりはしておらず、最大限売上が伸びるよう施策を講じてきました。広告市場の環境の影響によるものと考えるほうが正しいかもしれません。

一方で、広告仲介会社やアドネットワークのアルゴリズムによるものなのか、もしくは市況によるものなのかは、明確に割合を出すことは難しい状況です。

質疑応答:サブスクリプション課金売上の成長軌道について

司会者:「サブスクリプション課金売上の成長について、2026年12月期は44.1パーセント成長を計画していますが、今後どのような成長軌道になっていくと考えればよいでしょうか? 40パーセント成長が続いていくのか、それとも5億円の増収が続いていくと考えたほうがよいのかを教えてください」というご質問です。

神谷:5億円の増収が続いていくという考えに近いかと思います。いろいろな要因がありますが、これまでは誘導や無料広告枠を活用して無料でユーザーを獲得していく取り組みを最適化したり、サブスクリプション機能で「これはウケるかも」といったことを試みて改善を重ねることで、成長速度が向上していました。

ただし、例えばサブスクリプションへの誘導を30点から90点まで引き上げることはできても、90点から95点に引き上げるのは非常に難しく、最適化が進むにつれて改善のペースが徐々に遅くなる面もあります。だんだん線形的な成長に近づいていくのではないかと考えています。

質疑応答:サブスクリプション課金売上の見通しについて

司会者:「サブスクリプション課金売上の増加ペースは横ばいを見込んでいます。これは保守的な見積もりなのでしょうか? 足元の動向からどのように考えているのかをお聞かせください」というご質問です。

神谷:やや保守的かと思っています。そのため直ちに線形成長するというよりは、やや上振れる可能性があると考えています。

質疑応答:生成AIイラストの台頭による存在意義とリスクについて

司会者:「生成AIイラストの台頭が絵師にとって脅威になっていますが、ペイントアプリの存在意義は何でしょうか? 生成AIによる事業リスクや生成AIに対する考えがあればお聞かせください」というご質問です。

神谷:生成AIによるイラストについては、単純に時短を目的として絵を出したい方が活用するのではないかと思います。

当社のユーザーは、絵を描く楽しさや、絵を描く技術を上達させたいという思いを持ち、それを趣味として楽しんでいる方が多いため、存在意義としてはそのような楽しみのためにあると考えています。

一方で、例えば背景を描いたり、ベタ塗りや集中線を入れたりといった作業がありますが、このような工程では生成AIによる時短が徐々に認められることで、普及がさらに進んでいくのではないかと思います。

当社もこれまでAI機能を追加してきましたし、現在もさまざまなAI機能を開発中です。時短を重視する方には、それを実現する機能をしっかり提供できるように取り組んでいます。さらに、AI機能が世の中にさらに増えていく中でも、当社の存在価値を確立できるよう準備を進めています。

質疑応答:「ibisPaint」の競合に対する優位性について

司会者:「多くのイラストレーターは、PC向けの『CLIP STUDIO PAINT』を利用することが多いと思われます。プロ向けのWindows版『ibisPaint』と比較した時、機能をはじめ、その他の優位性があるとすれば、それは何と考えていますか? また、スマートフォン版の優位性もあれば教えてください」というご質問です。

神谷:おっしゃるとおり、PC向けでは「CLIP STUDIO PAINT」のほうが人気があると思います。「ibisPaint」は「CLIP STUDIO PAINT」に対して機能的にいろいろと不足しており、機能面ではまだ改善の余地があります。

一方、当社は非常に多くのアクティブユーザーを有しており、それによる誘導でPC版の「ibisPaint」も順調に伸びています。そのため、徐々にシェアを獲得していけるのではないかと考えています。

スマートフォン版の「ibisPaint」の優位性については、最初からスマホ用に設計されている点が挙げられます。例えば、中学1年生が「ちょっと絵を描いてみたいな」とつぶやけば、多くの人に「『ibisPaint』がおすすめですよ」と言っていただけると思います。アクティブユーザーが多く、口コミ力が大きい点は非常に優位性があると考えています。

質疑応答:AIプログラミング技術の現状と今後について

司会者:「『Claude Code』など、エンジニア向けのAI技術が話題になっていますが、御社は利用していますか? また、このようなAIプログラミング技術について、プログラマーの視点から見て現状と今後はどうなると予想しますか? ソリューションセグメントが特に影響を受けると考えています」というご質問です。

神谷:「『Claude Code』などを使っているか」というご質問については、弊社でも活用しており、生産性が大幅に向上しています。生産性の向上はもはや当たり前で、使っている前提で競争が行われていると考えています。今後も生産性を最大化するために、さらに使いこなしていきたいと考えています。

このような技術により当社の生産性が向上しますし、競合他社も生産性が向上します。また、参入がしやすくなるため、ある意味で全体のスピードが加速しています。もともとIT業界は日進月歩と言われていましたが、さらに加速していると感じています。このスピードにおいていかれないように、全速力で取り組んでいきたいと考えています。

AIプログラミングの現在と未来については、例えば新製品を作る場合、非常に短期間で開発が可能です。しかし、競合企業も同様にスピードが速いため、最終的には勝てるかどうかというところになりますが、スピード感の重要性は高く、当社の経営理念にもスピードを重視する旨を記しています。今後、競争がさらに激化するだろうと考えています。

ソリューションセグメントの観点では、AIプログラミングが進んでいくと最終的には生産性が高い人同士では「社内で内製化できるのではないか」という話が出ることがあるかもしれません。

ただし、エンジニアではない人がどんどん開発を進める場合、現在の技術水準では、保守やセキュリティの問題を含め、安全に運用できるのかという点で、まだ課題が多いと感じています。

一方で、受託であれ派遣であれ、生産性は向上していくため、その結果としてより大規模なものを作れるようになる可能性もあると考えています。

質疑応答:ストレージサービスや議事録サービスについて

司会者:「直近では、ストレージサービスや議事録サービスなど、ビジネス向けの開発に力を入れている印象があります。このあたりはすでにプレーヤーが多く、特に大企業が強い分野かと思いますが、ビジネスとして成り立つ感触はありますか?」というご質問です。

神谷:ビジネスとしては、利益貢献はまだ先ですが、手応えは感じています。特にAI議事録は新しい市場でもあります。

「ibisPaint」は海外で「Photoshop」を展開するAdobeなど超大手企業と激しい競争の中で戦っていますが、それと比較すると、AI議事録の分野は細かいレベルでの国内需要に訴求する性質のサービスであるため、特に大手が強いという印象もなく、大手による寡占が進んでいるわけでもないと思っています。

一方で、大手企業ではAIを活用した効率化を進めるようトップダウンで指示が出ている時期でもあり、盛り上がりを見せていると考えています。

質疑応答:立会外分売のメリット・デメリットについて

司会者:「今回、立会外分売を行いますが、御社にとってのメリットとデメリットを教えてください」というご質問です。

神谷:立会外分売により株価が下がっているというご指摘があり、ご迷惑をおかけしている部分もあるかと思います。

当社はプライム市場の上場基準である流通株式時価総額100億円を達成するための準備を進めています。また、私の株式保有比率が高すぎる点については、ガバナンスの観点からあまり望ましくないとされています。デメリットとしては、一時的に株価が下がる要因となり、みなさまには申し訳なく思っています。

質疑応答:為替変動の影響について

司会者:「ユーロ円相場の影響は受けますか? ユーロでの売上があるのかを教えてください」というご質問です。

堀部拓人氏(以下、堀部):経営企画室室長の堀部です。間接的に影響を受ける可能性はあります。もう少し詳しくお伝えすると、ドルベースでもGoogleなどでの内部為替換算が影響します。為替感応度は発表したとおりですが、同様に内部ロジックでユーロに影響する可能性もあるという状況です。

質疑応答:ゼロイチスタート社ののれん償却期間について

司会者:「ゼロイチスタート社ののれん償却期間を教えてください」というご質問です。

堀部:現時点で暫定的に7年の償却を検討しています。進行期である今期にPPAの認識の是非と中期経営計画の進捗状況を踏まえ、最終的に結論が出るのは期末あたりになると思いますが、ひとまず7年ということでご理解ください。

質疑応答:広告売上とサブスクリプション課金売上の見通しについて

司会者:「広告売上は底打ちしたという理解で合っていますか? さらに落ち込む今期の計画は保守的ではないかと思います。サブスクリプション課金売上も、前期の後半の勢いを考えると上振れする余地があるのではないでしょうか?」というご質問です。

神谷:手元に資料がないのですが、広告売上は前期の前半が好調だったと記憶しています。したがって、低い部分が横ばいで推移すると、前期より下がる結果となります。保守的ではないかという点については、私としては中立で考えて作っています。

サブスクリプション課金売上に関して上振れする可能性があるのではないかという点については、確かにやや保守的だったかもしれないと思います。

質疑応答:中期経営計画の達成確度とアップサイドの可能性について

司会者:「中期経営計画達成の自信はどのくらいありますか? また、アップサイドはあるのか、あるとするとサブスクリプション課金売上なのかを教えてください」というご質問です。

神谷:中期経営計画の達成可能性については高い確度で見込んでいます。また、アップサイドの可能性もあると考えています。さらに、サブスクリプション課金売上も計画を超える可能性が十分あると思っており、いくつか仕込んでいる施策の中でどれかが奏功する可能性もあると考えています。

質疑応答:将来像について

司会者:「イラストで囲った会員向けに新しいサービスはありますか? それが「VoiSona」なのでしょうか? 将来どのような世界線を描いているのかを教えてください」というご質問です。

神谷:「イラストで囲った」という表現が具体的に何を指しているのかはわかりませんが、ミュージックビデオを作れるようにしたいと考えています。

ジャンルとしては、日本のアニメーション、オタク文化になりますが、作曲をする人や動画を編集する動画師といったいろいろな人がネット上でコラボレーションすることで「ボカロ文化」と呼ばれるようになりました。それがグローバルにおいて非常に追い風となると考えており、これを世界に広げていきたいと考えています。

質疑応答:サブスクリプション課金売上の増加ペースが好調な理由について

司会者:「第3四半期から第4四半期にかけてサブスクリプション課金売上が4,000万円増加し、QoQでサブスクリプション課金売上の増加ペースが加速しているように見えます。広告費をかけずとも伸ばせているのは、事業環境が好調という理解でよいでしょうか?」というご質問です。

神谷:おっしゃるとおり、加速しています。事業環境によるものというよりも、約4,000万人に向けた無料アプリで表示される自社広告や導線、サブスクリプション専用機能などに関するチューニングや開発、またその機能をバズらせるといった取り組みに力を入れており、それが加速につながっています。

質疑応答:決算説明資料の発表が遅れた理由について

司会者:「今回、決算説明資料の発表が遅れた理由を教えてください。今までどおり、決算発表と同時に発表してもらえると助かります」というご質問です。

堀部:1つは、デザインを一新したことに伴い大幅な作り替え工数が発生し、結果として遅れが生じました。また、新たにInvestor Digestというクリエイティブなものを作ったことも理由として挙げられます。

一方で、来年度の第1四半期および第2四半期においては、決算発表と同時に発表できるよう、これまでのスタイルやタイミングで対応できるように尽力したいと考えています。

神谷:私もできるだけ同時がよいと考えています。短信だけではなかなか読み込まれないライトな方も多くいらっしゃいますし、今日の資料で細かい数字が把握できたり、伝わる部分が少しでもあるかと思いますので、同時に出したいと考えています。

質疑応答:アプリ外決済システムの導入について

司会者:「アプリ外決済の導入について、アプリの規制も変わったと思いますが、現状どのように進める方針ですか?」というご質問です。

神谷:アプリ外での決済システムも現在準備中です。ただし、その比率が極端に高くなることはないのではないかと思っています。

アプリストアの決済は全世界で統一的に運用されることや、場合によっては消費税やVATなどの税金をストア側が支払ってくれるなど、さまざまなメリットがあります。

また、ユーザーにとっても、一度課金経験があったり、クレジットカード情報が登録済みで日頃から慣れた操作で購入できたりすることによって安心感につながったり、面倒に感じなかったりする利点があります。

質疑応答:中期経営計画におけるサブスクリプションの施策について

司会者:「中期経営計画期間中でのサブスクリプションの施策について、イメージを教えてください」というご質問です。

神谷:基本的にはこれまで行ってきた施策の延長です。誘導や無料バナーは最適化されていくとそれ以上は増えない部分もありますので、一番大きいのはサブスクリプションのプロ向け機能を増やしていくことかと思います。また、飛び道具的に話題性のあるものや、仕込んでいるアイデアのどれかで反響があればよいと思っています。

質疑応答:「VoiSona」が黒字化するタイミングについて

司会者:「『VoiSona』が黒字化するタイミングを教えてください」というご質問です。

堀部:現状の計画では、テクノスピーチ社単体としては3年以内に黒字化を目指し、AI歌声合成セグメントとしては償却などもあるため、5年以内の黒字化を目標としています。

質疑応答:サブスクリプション率向上施策と投資家向け説明の改善について

質問者:本日、サブスクリプションに関する質問がいくつか出ていましたが、回答内容が少し抽象的だったと思います。

サブスクリプション率0.99パーセントを中期経営計画期間中に5パーセントまで引き上げるというお話がありましたが、具体的にどのような施策でそれを実現するのかを教えてください。計画がやや消極的な印象を受けるとの指摘もありましたが、戦略シナリオについてもう少し具体的にご説明があると、投資家として非常に理解しやすくなると思います。

現在のPERは約10倍で、株価も大幅に下落しており、この水準は成長企業ではなく成熟企業として見られている評価だと思います。この数字の背景には、戦略が投資家に十分に伝わっていないことがあると考えます。

本日のご説明とともに、今後の開示資料の改善もお願いしたいです。また、マーケティング戦略を立案している方にご登壇いただき、具体的に説明していただくこともご検討いただければと思います。

神谷:具体的な施策については、繰り返しになり恐縮ですが、これまで行ってきた誘導の最適化やサブスクリプション機能の追加を継続することで、5パーセントの達成を目指しています。

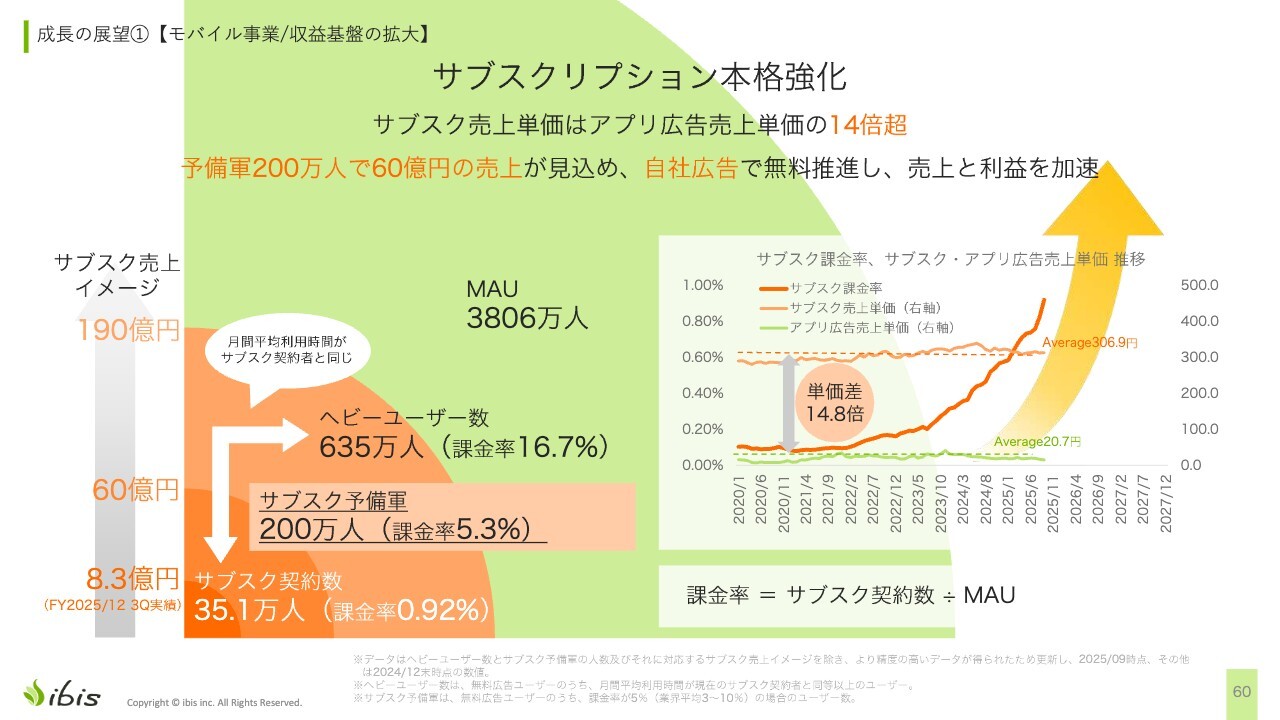

スライドは、2025年12月期第3四半期資料の再掲となります。

現在のサブスクリプション率は0.99パーセントですが、グラフ内の太いオレンジ色が契約率を示しており、これを5パーセントに引き上げることが目標です。このような施策を過去5年間続けることで、この角度で契約率が上昇しており、順調に進んでいると考えています。このペースを維持すれば、5パーセントに達するのではないかと見込んでいます。

それが伝わるように、資料の改善が必要であるというご指摘はごもっともです。PERが低く、IT業界の平均を下回っている点についても、発表資料を含めて見せ方を改善していかなければならないと考えています。

質問者:MAUが約4,000万人というアプリのプラットフォームは非常に強力なものだと思います。ただし、現状の説明は少々抽象的であり、投資家としては御社のご説明を聞いた上で自信を持って買い増しを検討する段階には至っていないと思います。

一方で、御社のアプリの底力には非常に期待しています。投資家に将来の希望を持たせるような説明を準備していただけるとよいのではないかと思います。

例えば、MAUが横ばいということは、毎年離脱する人と新規で入ってくる人がいると想定されます。

「新しく入った人の中で何パーセントをこういう手段で狙うと、この数字が達成できる」といったマーケティング戦略的な取り組みを担当している方がいらっしゃると思いますので、そのような取り組みについてのご説明があれば、投資家として自信を持てるのではないかと思っています。

神谷:どのタイミング、どのようなかたちで課金誘導を行うかについては、Aパターン、Bパターン、Cパターンなどがあります。数百種類の入口を計測可能にし、分析班が分析して、ABテストを繰り返して改善を図ってきました。

その結果が伸び方の曲線に反映されていると考えています。この取り組みを継続することで、同様の成長角度を維持できるのではないかと思っています。

一方で、「このバナーとこのバナーではこちらが良かった」「この機能の時のこの導線がよかった」などの詳細を開示しすぎると競合にも情報が渡ってしまうため、どこまで開示するかは慎重に検討しています。

しかし、説得力のある説明がなければ十分な評価をいただけないと認識しておりますので、改善が必要です。今後はより伝わる表現にしていきたいと考えています。

神谷氏からのご挨拶

PERが低く、株価も下がっている点については大変申し訳ありません。分売の影響は、基本的には短期的なものと考えています。2026年にはサブスクリプションの成長により、利益額も増加すると見込んでいます。

3ヶ年計画でもご説明しましたが、サブスクリプションを主力として営業利益20パーセントの成長を今後達成していきたいと考えています。

AI歌声合成セグメントは、YoY46.3パーセント増を計画しています。現在はまだ赤字ですが、良い手応えを感じています。「ibisPaint」と「VoiSona」のシナジーを活かし、グローバル展開にも力を入れています。特にアニメ文化やボカロ文化などの輸出機運が高まっており、市場環境としては当社にとって有利な状況にあると認識しています。

また、M&Aにより完全子会社化したゼロイチスタート社については、4月1日より吸収合併を予定しています。この吸収合併により、ソリューションとのシナジーが期待されます。

ゼロイチスタート社はノーコード・ローコードといった製品を開発しており、お客さまのシステムをスピーディに効率よく、高い利益率で開発できるということで、こちらも急成長中です。半分が製品、半分が受託といったビジネスになっています。市場は拡大しており、盛り上がりを見せています。

株価など周辺の評価は厳しい状況ですが、着実に成果を上げていくことを目指しています。また、ソフトウェアを世界中に展開したいという思いに変わりはなく、引き続き実現に取り組んでいきます。

数字は確実に達成していきたいと思いますので、株主や投資家のみなさまには長期的な視点でご支援いただけると幸いです。表現方法、説明の仕方、見せ方などを改善していきたいと思います。

ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9343

|

626.0

(15:30)

|

+5.0

(+0.80%)

|

関連銘柄の最新ニュース

-

アイビス(9343) 2025年12月期オンライン決算説明会動画・... 今日 13:00

-

アイビス(9343) 剰余金の配当に関するお知らせ 02/19 15:30

-

出来高変化率ランキング(14時台)~シンバイオ、リンクユーGなどが... 02/19 15:14

-

出来高変化率ランキング(10時台)~ポストプライ、アテクトなどがラ... 02/19 10:43

-

アイビス(9343) 株式の立会外分売終了に関するお知らせ 02/19 10:20

新着ニュース

新着ニュース一覧-

今日 19:20

-

今日 19:20

-

今日 19:16

-

今日 19:16