ユミルリンク、売上・営業利益ともに過去最高を更新 SaaS収益97%で成長の積み上げ続く

事業概要

清水亘氏(以下、清水):みなさま、本日はご参加いただきありがとうございます。ユミルリンク株式会社代表取締役社長の清水です。それでは2025年12月期通期決算についてご報告します。資料の構成はスライドのとおりです。

メッセージングソリューション事業

当社の事業概要を簡単にご説明します。ユミルリンクグループは、法人向けにマーケティング・コミュニケーション活動を支援するソリューションサービスを提供しています。

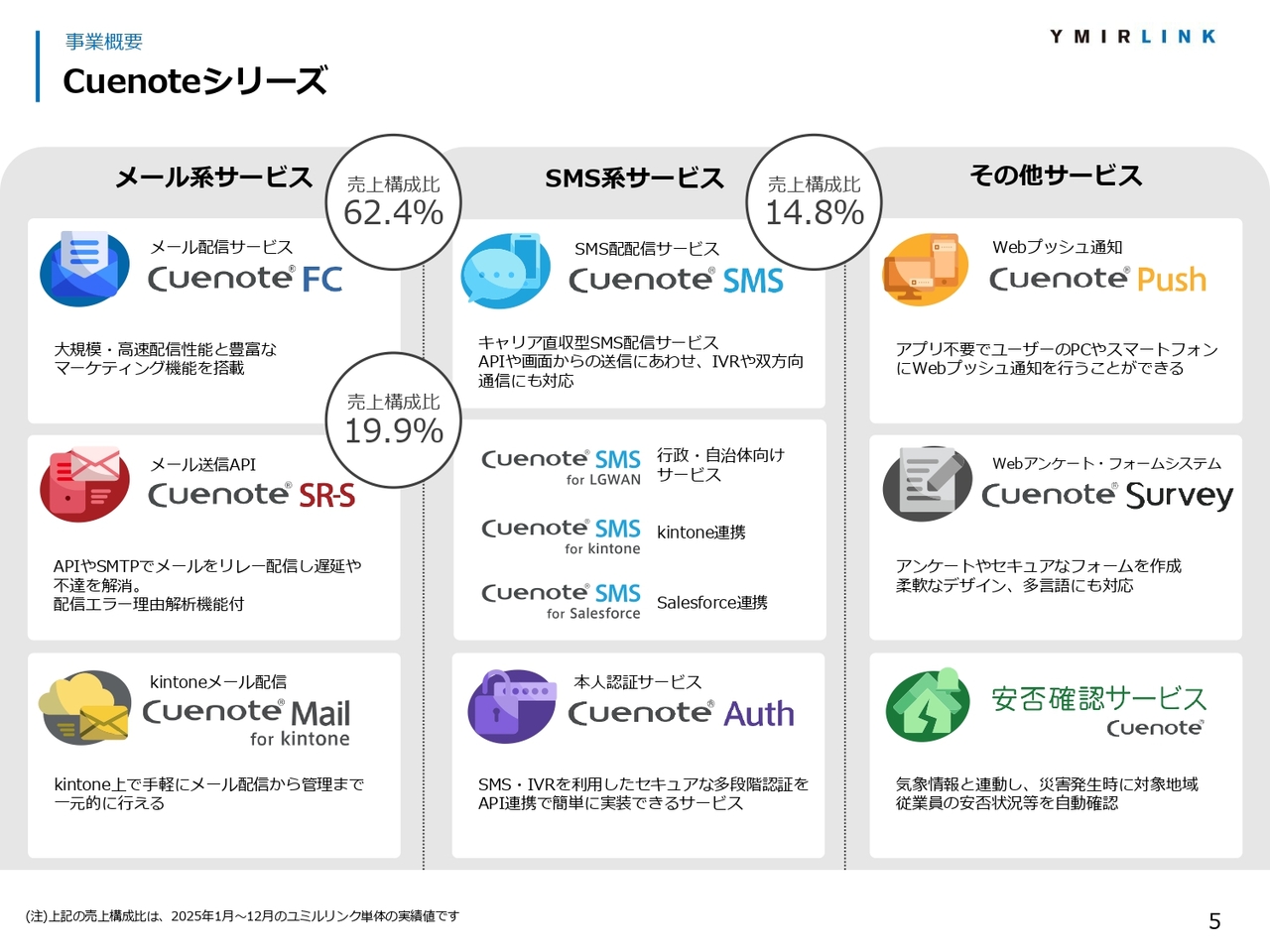

Cuenoteシリーズ

現在の「Cuenote」シリーズの主な製品です。メール系サービスは3種類、SMS系サービスは2種類、その他サービスとしてWebプッシュ通知サービス、Webアンケート・フォームシステム、安否確認サービスなども展開しています。

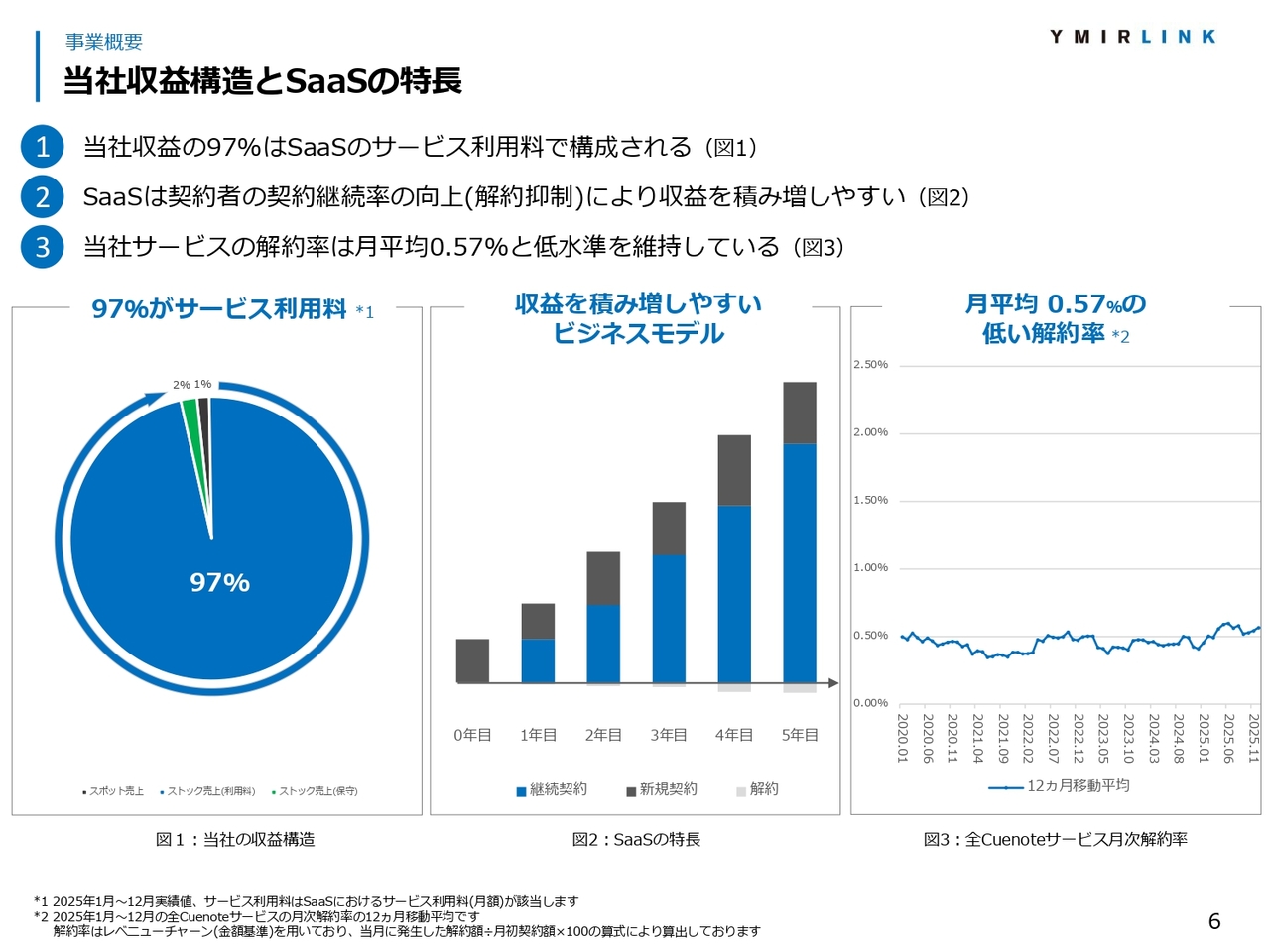

当社収益構造とSaaSの特長

当社の収益構造です。当社収益の97パーセントはSaaSのサービス利用料で構成されています。また、SaaSのビジネスモデルであることから、収益を毎年積み増ししやすい特長があります。

さらに、比較的解約率を低く抑えられているため、売上が伸びやすい特長も持っています。

Cuenoteの活用例

当社のサービスは、プロモーションだけでなく、通知や連絡などのさまざまな手段でご活用いただいています。

Cuenoteの顧客

当社のサービスをご利用いただいているお客さまの一例をご紹介します。2025年12月末現在の契約数は2,800契約を超えています。

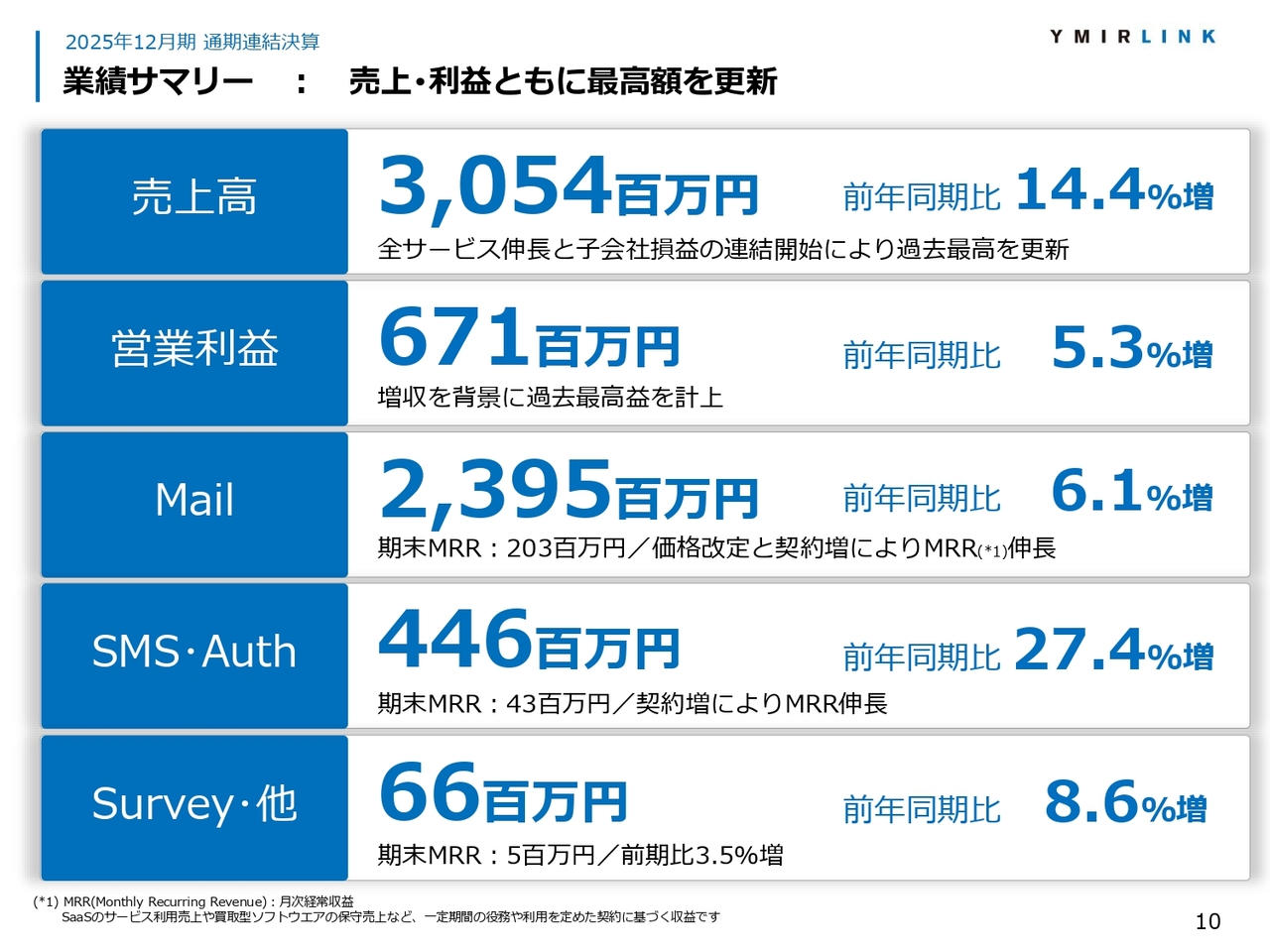

業績サマリー:売上・利益ともに最高額を更新

2025年12月期通期決算についてご報告します。

業績サマリーです。売上高は前年同期比14.4パーセント増収の30億5,400万円、営業利益は前年同期比5.3パーセント増益の6億7,100万円となりました。売上高と営業利益は、ともに過去最高額を計上しています。

サービス別では、Mailサービスの売上高は前年同期比6.1パーセント増収の23億9,500万円、期末の契約額であるMRR(月次経常収益)は2億300万円となりました。

SMSサービスの売上高は前年同期比27.4パーセント増収の4億4,600万円、期末MRRは4,300万円となりました。「Survey」やその他サービスの売上高は、前年同期比8.6パーセント増収の6,600万円となりました。

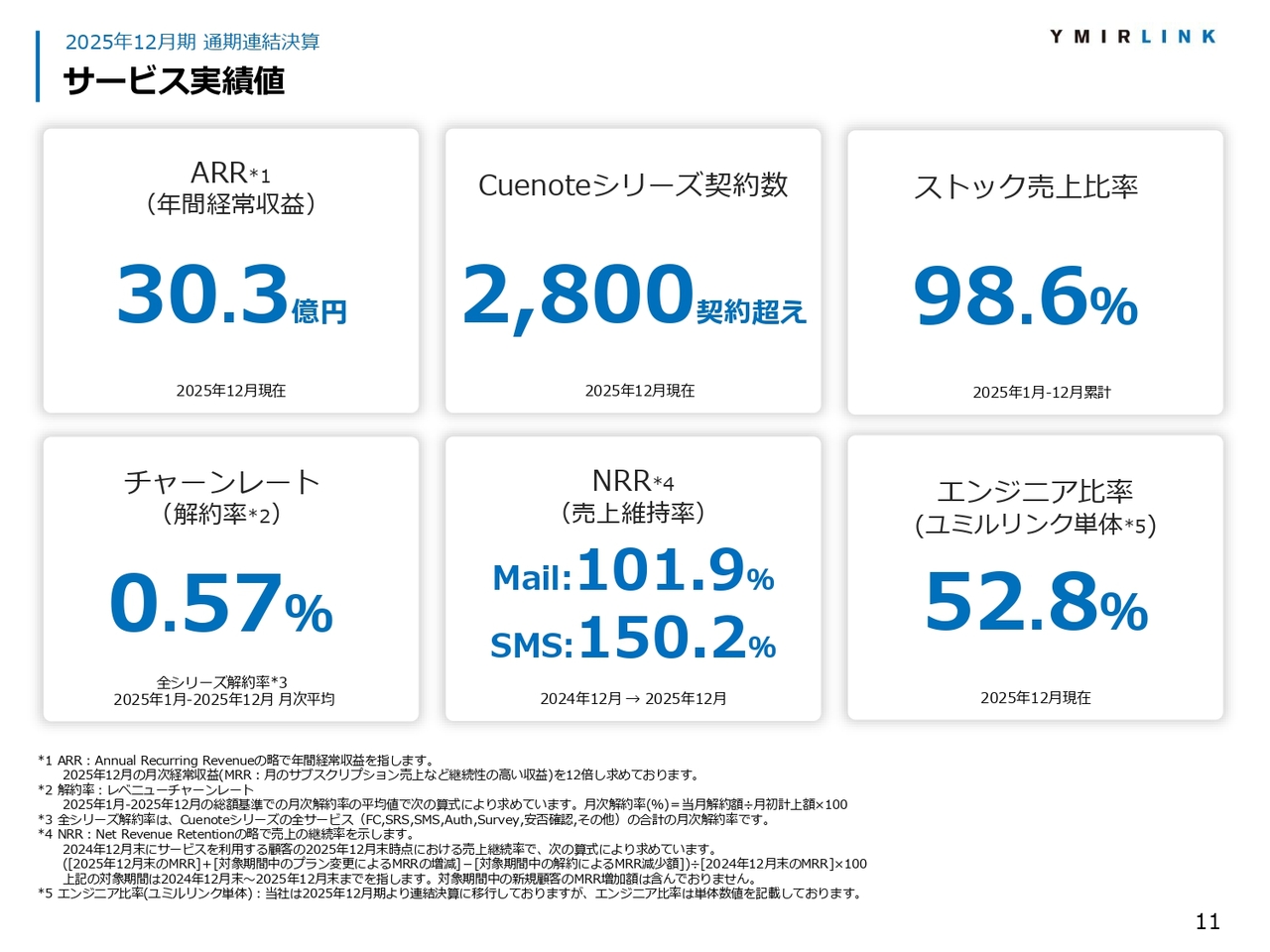

サービス実績値

当社のサービスにおける2025年の実績値をご説明します。

SaaSの指標であるARR(年間経常収益)は30億3,000万円、解約率を示すチャーンレートは月平均0.57パーセントとなりました。

売上維持率を示すNRRはMailサービスとSMSサービスの両方で100パーセントを超え、特にSMSサービスでは150パーセントを超える結果となりました。

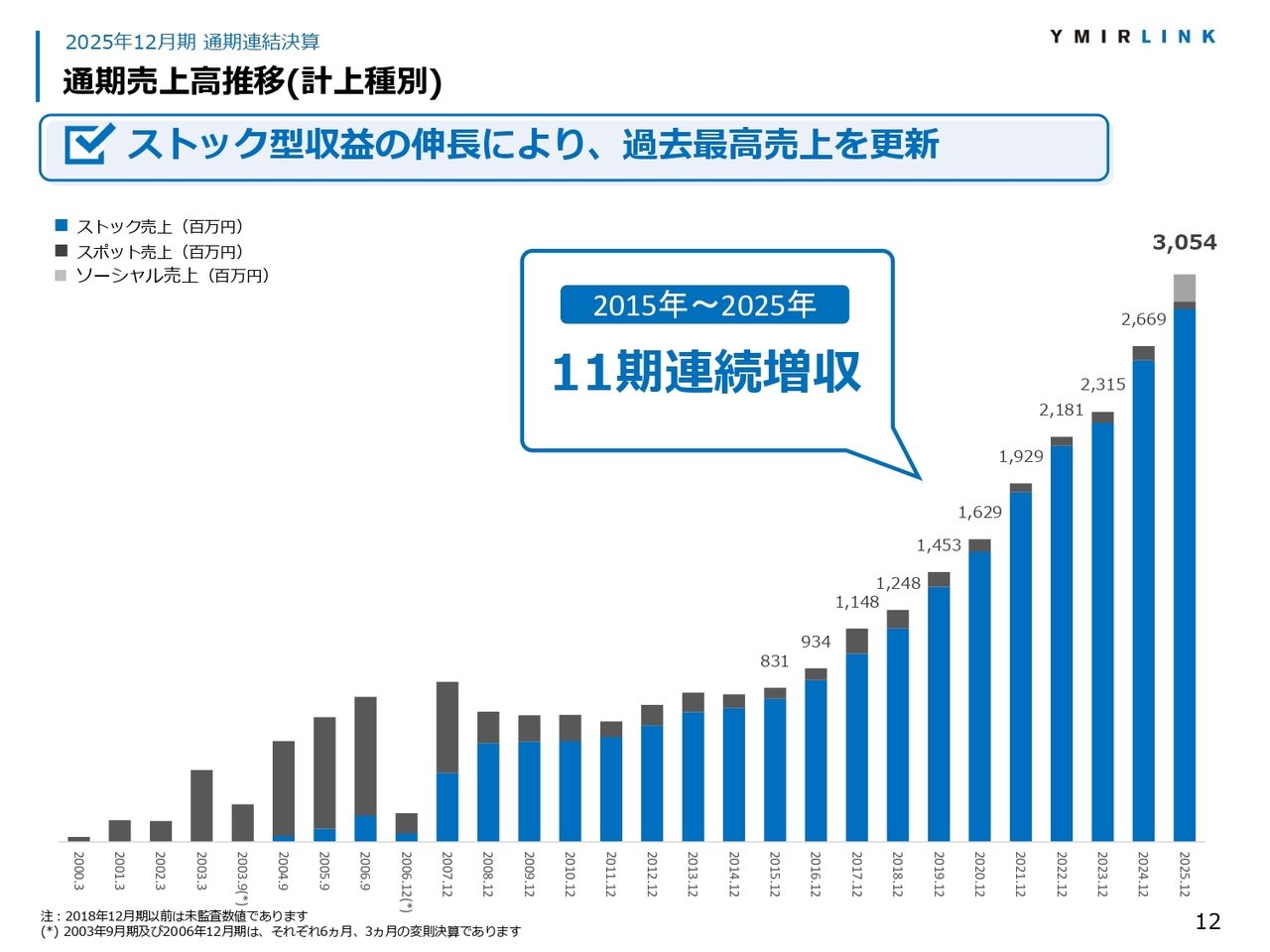

通期売上高推移(計上種別)

通期売上高推移です。ストック型収益の積み上がりにより、11期連続の増収を達成しました。

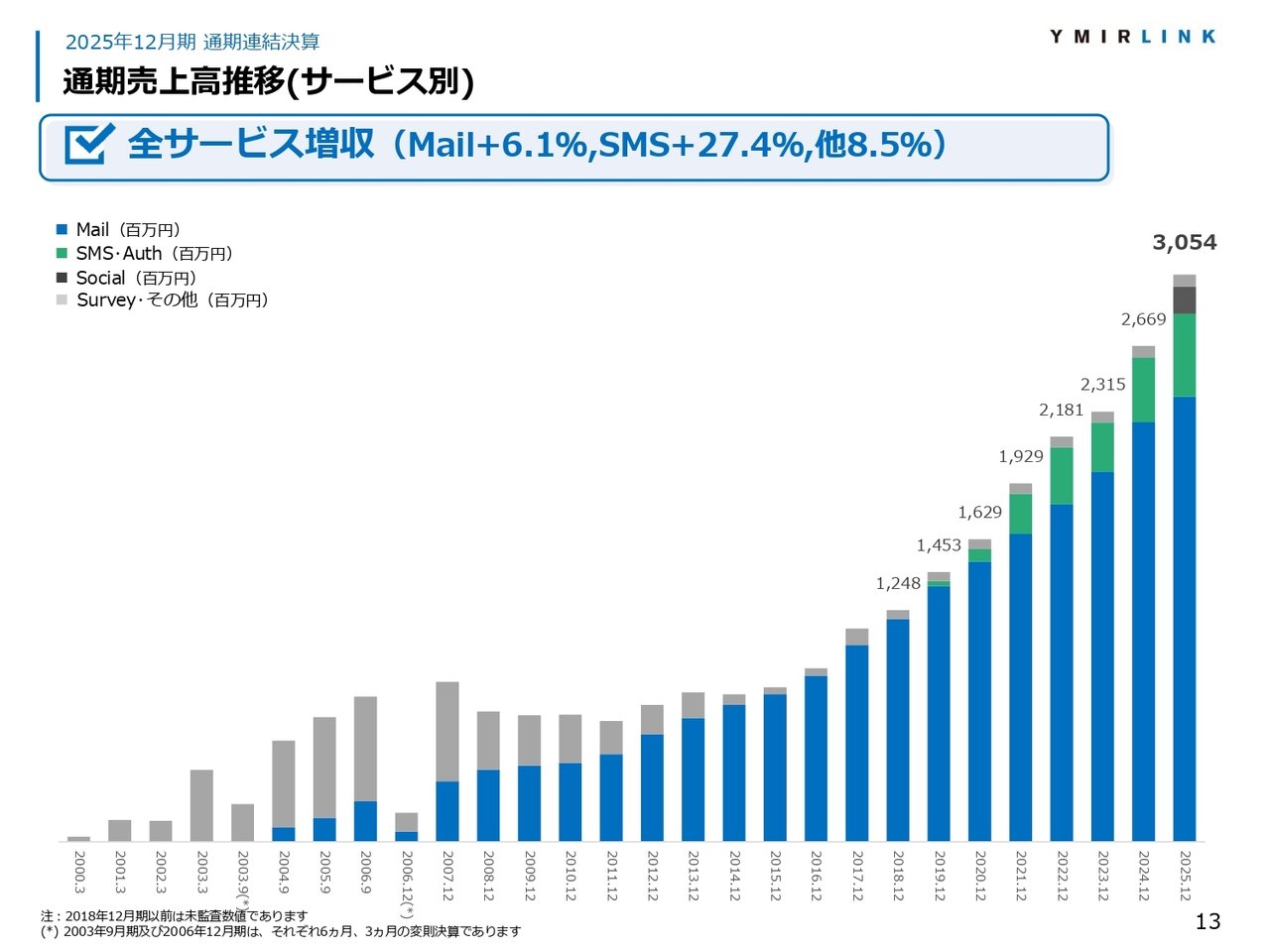

通期売上高推移(サービス別)

サービス別の売上高推移です。すべてのサービスにおいて前年同期比で増収となりました。Mailサービスは2003年のサービス開始以降、連続して増収を達成しています。

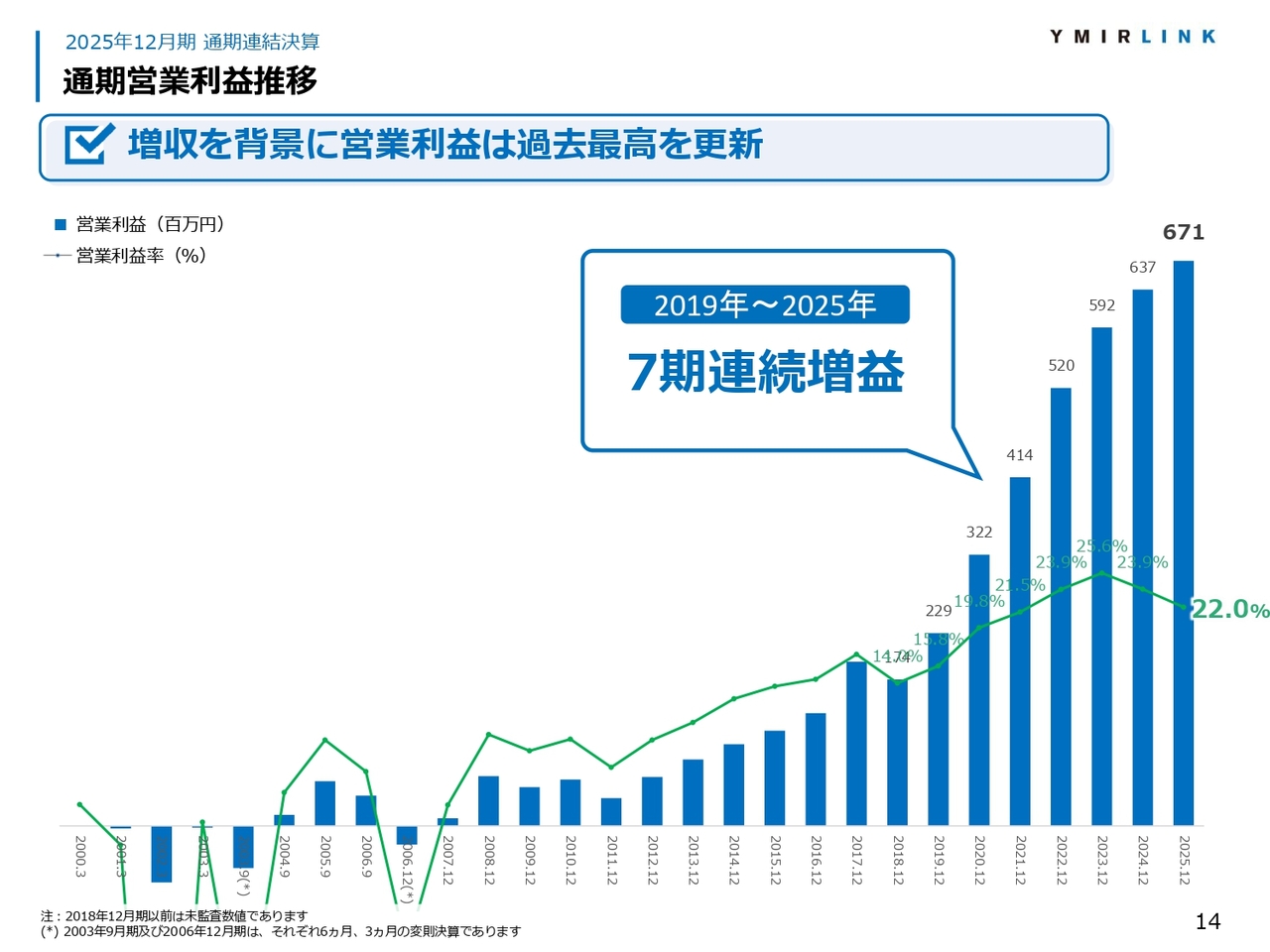

通期営業利益推移

通期営業利益推移です。増収を背景に、営業利益も過去最高額を計上しました。営業利益は7期連続で増益となっています。

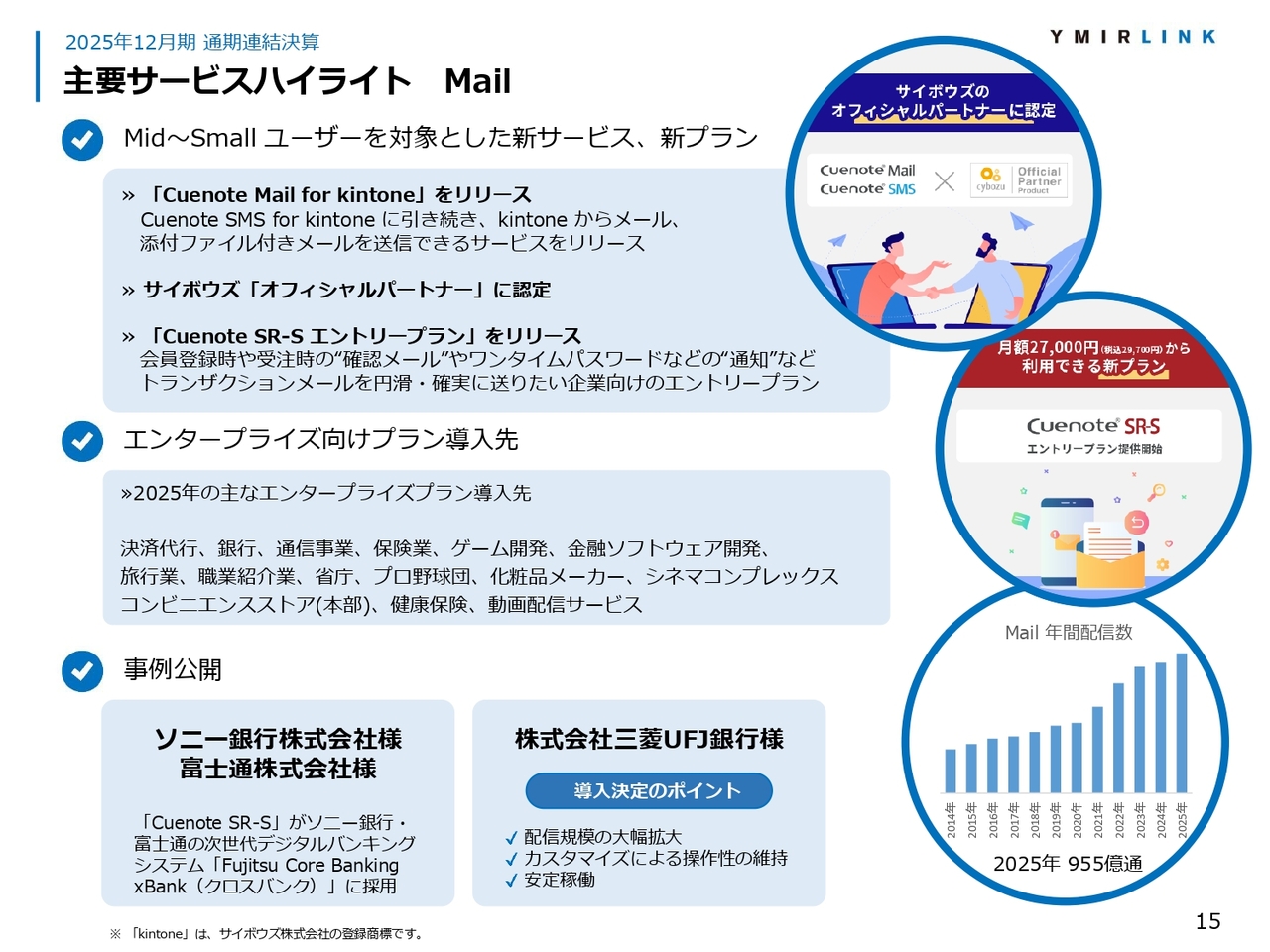

主要サービスハイライト Mail

主要サービスのハイライトです。

Mailサービスでは、2025年にミドルユーザーからスモールユーザーを対象とした新サービス、新プランを導入しました。

1つ目は、「kintone」と連携する「Cuenote Mail for kintone」のリリースです。導入事例が積み上がり、サイボウズ株式会社のオフィシャルパートナーに認定されています。

2つ目は、メールリレーサービス「Cuenote SR-S」で、エントリーユーザー向けのプランを新たに設けました。このプランは、利用者認証や通知など、いわゆるトランザクションメールと呼ばれる利用ニーズに対応するサービスです。

また、2025年12月期は銀行やクレジットカード会社、コンビニエンスストア本部、省庁などでエンタープライズ向けプランをご採用いただきました。その中で、ソニー銀行株式会社や株式会社三菱UFJ銀行の導入事例を公開しています。

Mail配信数も増加しており、2025年は年間955億通の配信実績を記録しました。こちらも過去最高の配信数となっています。

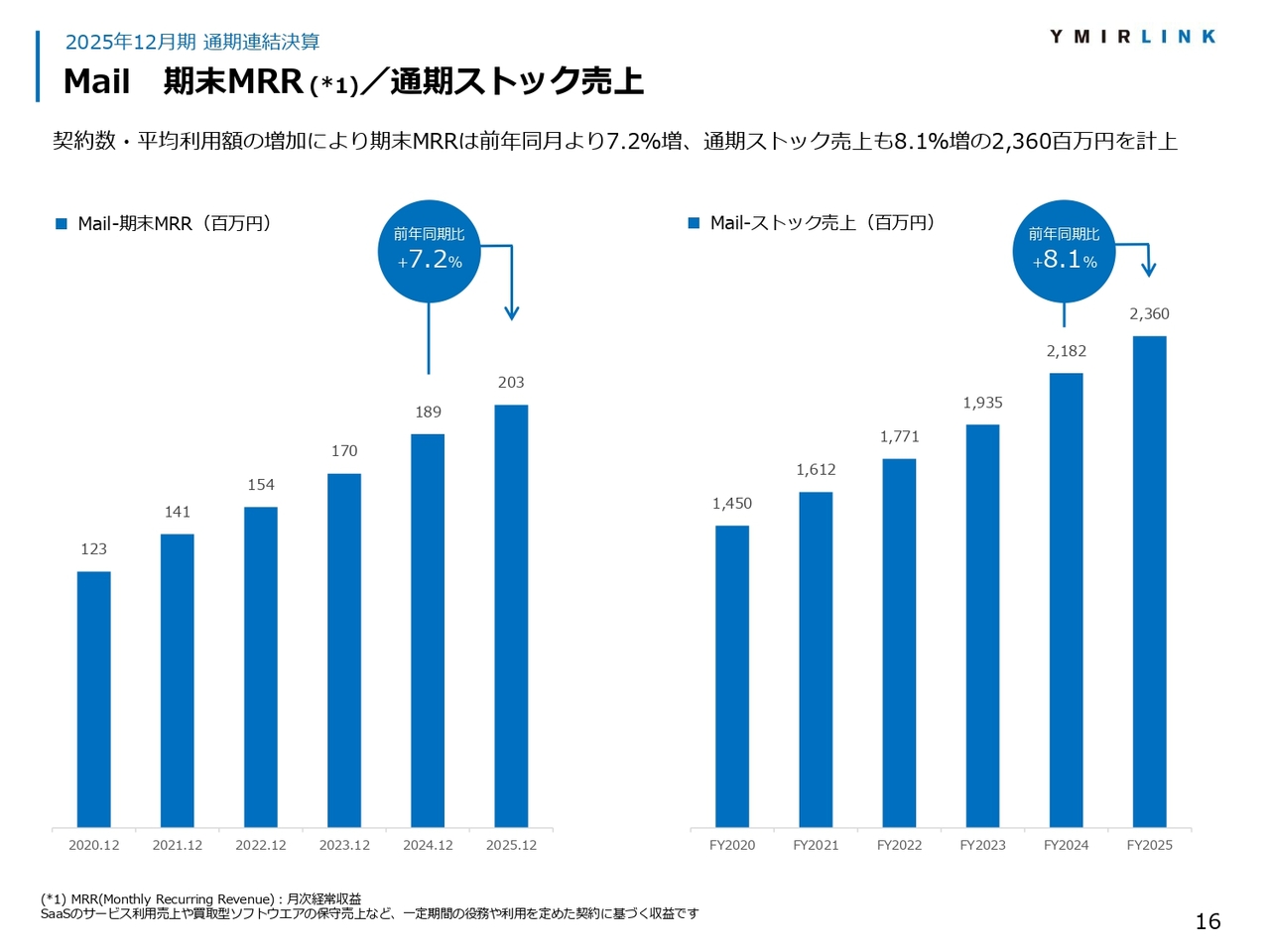

Mail 期末MRR/通期ストック売上

Mailサービスのストック売上指標です。期末MRRは前年同期比で7.2パーセント増加し、2億300万円となりました。

MRRが堅調に積み上がった結果、その契約額である年間のストック売上は前年同期比で8.1パーセント増加し、23億6,000万円となりました。

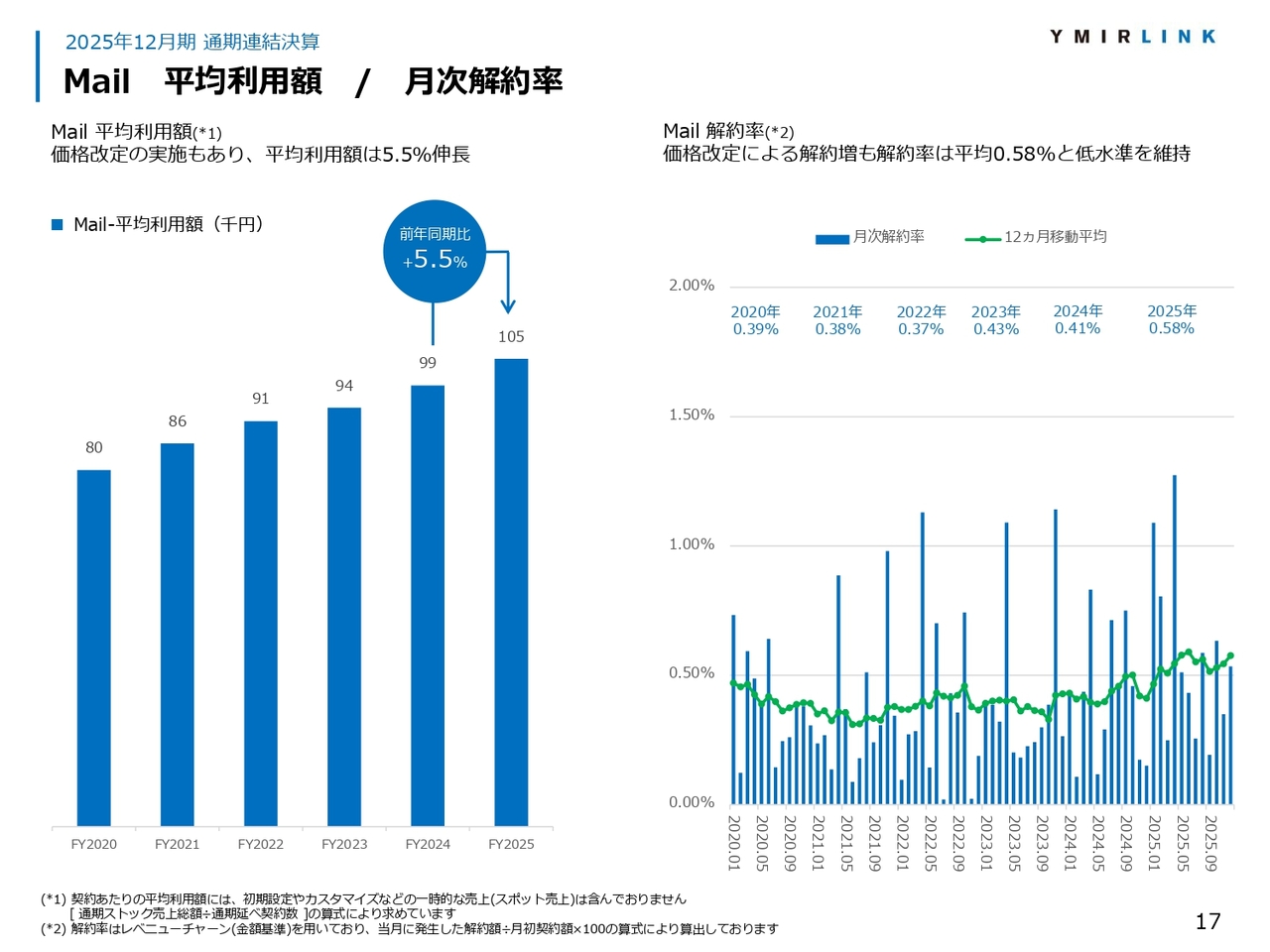

Mail 平均利用額/月次解約率

Mailサービスの平均利用額と月次解約率です。平均利用額は前年同期比で5.5パーセント増加し、10万5,000円となりました。

2025年6月以降、徐々に価格改定を実施した影響により一部で月次解約率が上昇しましたが、それでもなお平均0.58パーセントと業界水準としても低い解約率を維持しています。

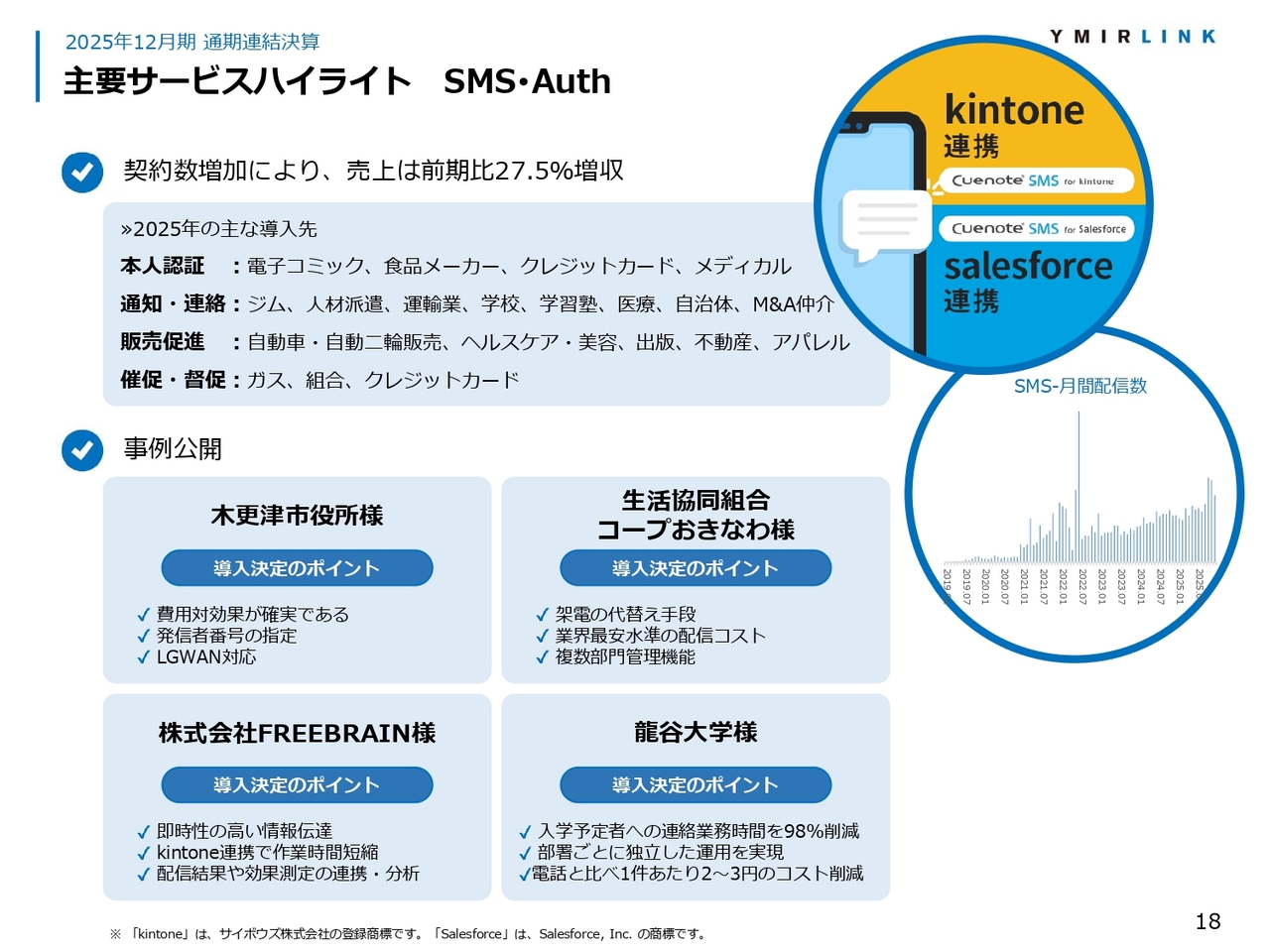

主要サービスハイライト SMS・Auth

SMSサービスのハイライトです。新規利用者の増加に伴い、前年同期比で27.5パーセントの増収となりました。

導入事例としては、木更津市役所、生活協同組合コープおきなわ、株式会社FREE BRAIN、学校法人龍谷大学などの事例を公開しました。

また、Mailサービスと同様にSMSの月間配信数も堅調に増加しています。

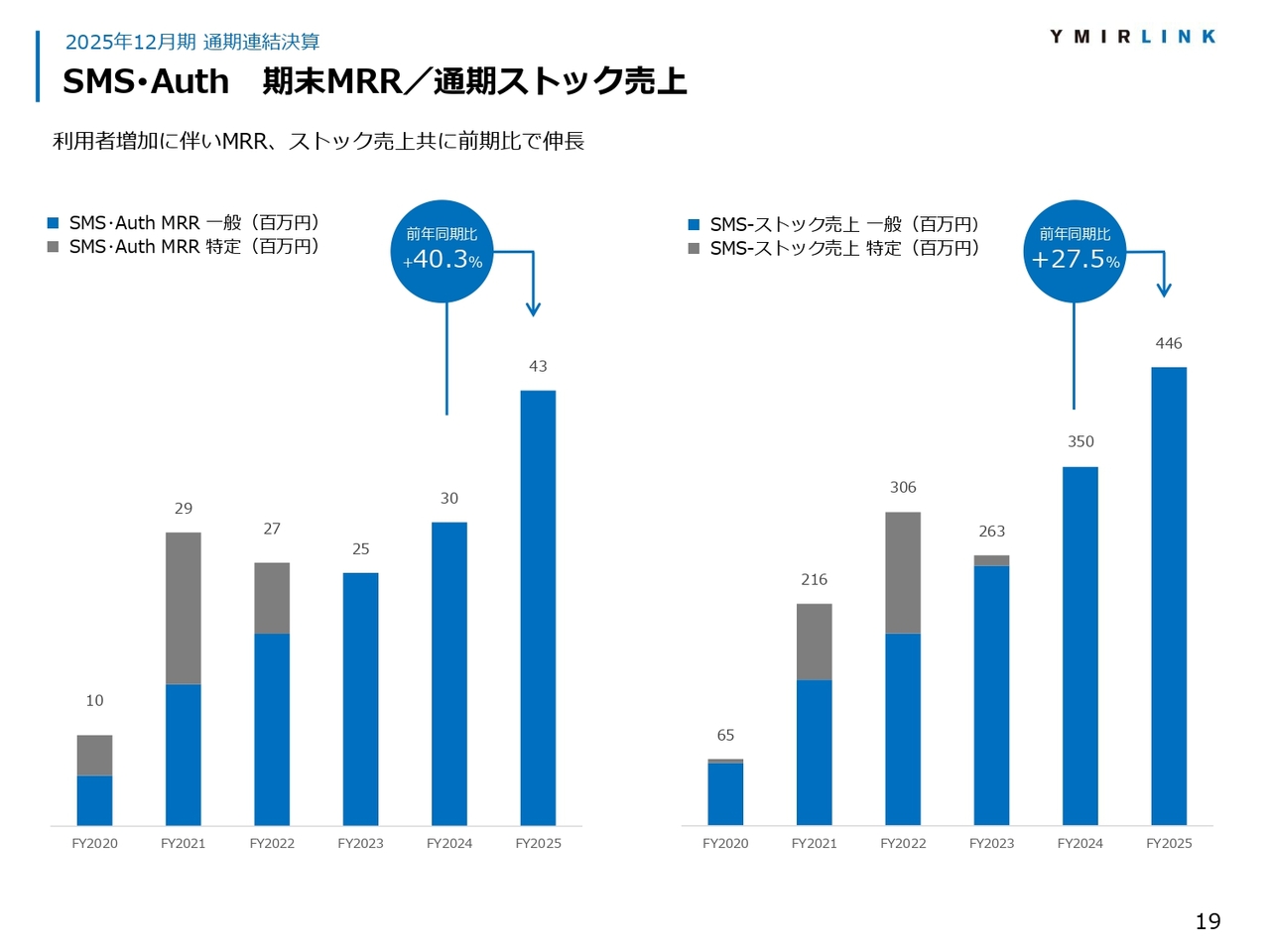

SMS・Auth 期末MRR/通期ストック売上

SMSサービスのストック売上指標です。期末MRRは前年同期比で40.3パーセント増加し、4,300万円となりました。通期ストック売上は前年同期比27.5パーセント増加の4億4,600万円となっています。

2020年から特定の1社の配信が増加しているため、グラフでは特定のお客さまをグレー、それ以外のお客さまを青で色分けして示しています。

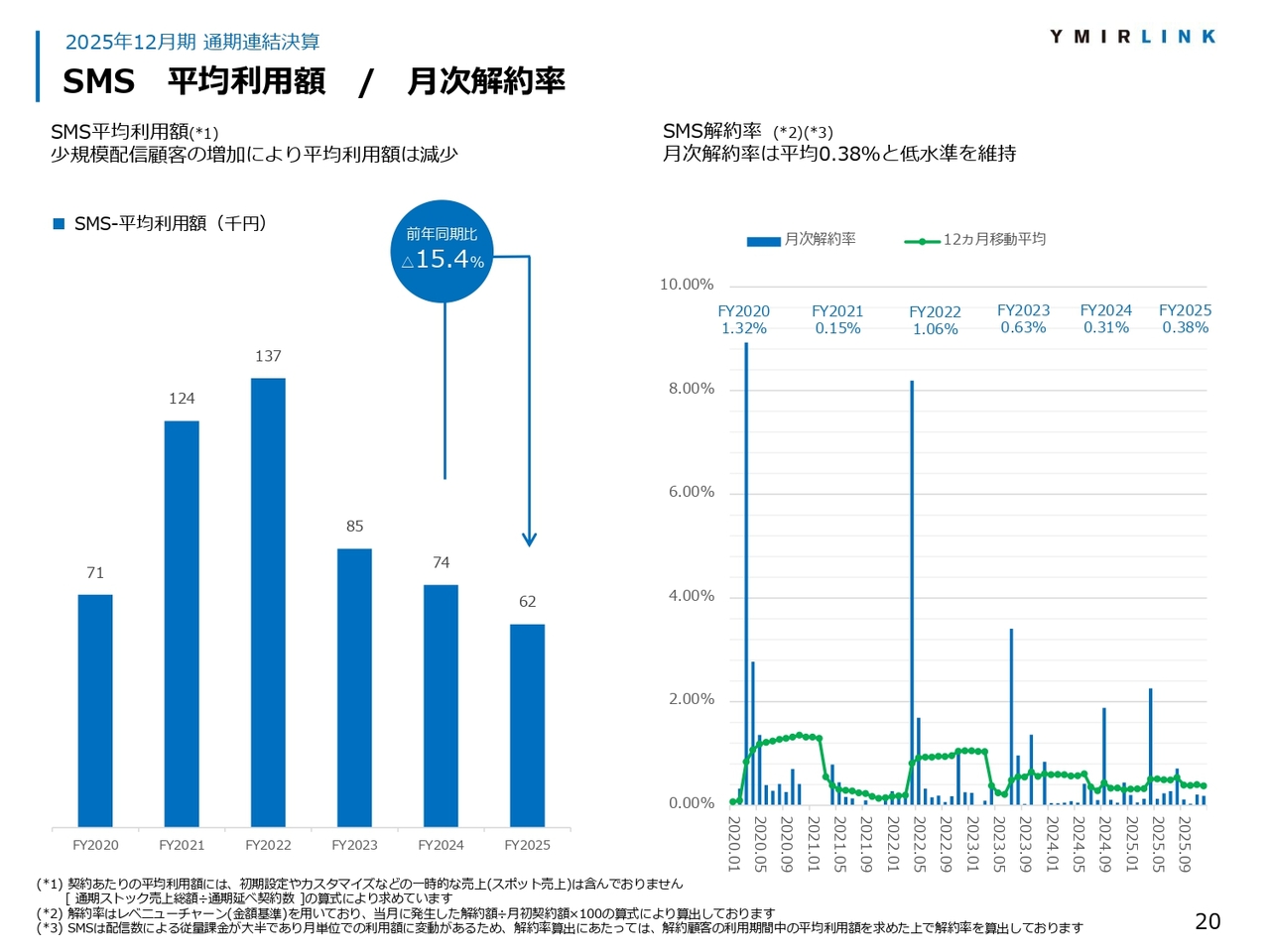

SMS 平均利用額/月次解約率

SMSサービスの平均利用額と月次解約率です。平均利用額は、小規模配信を行うお客さまの増加に伴い前年同期比で15.4パーセント減少しました。月次解約率は平均0.38パーセントと低水準を維持しています。

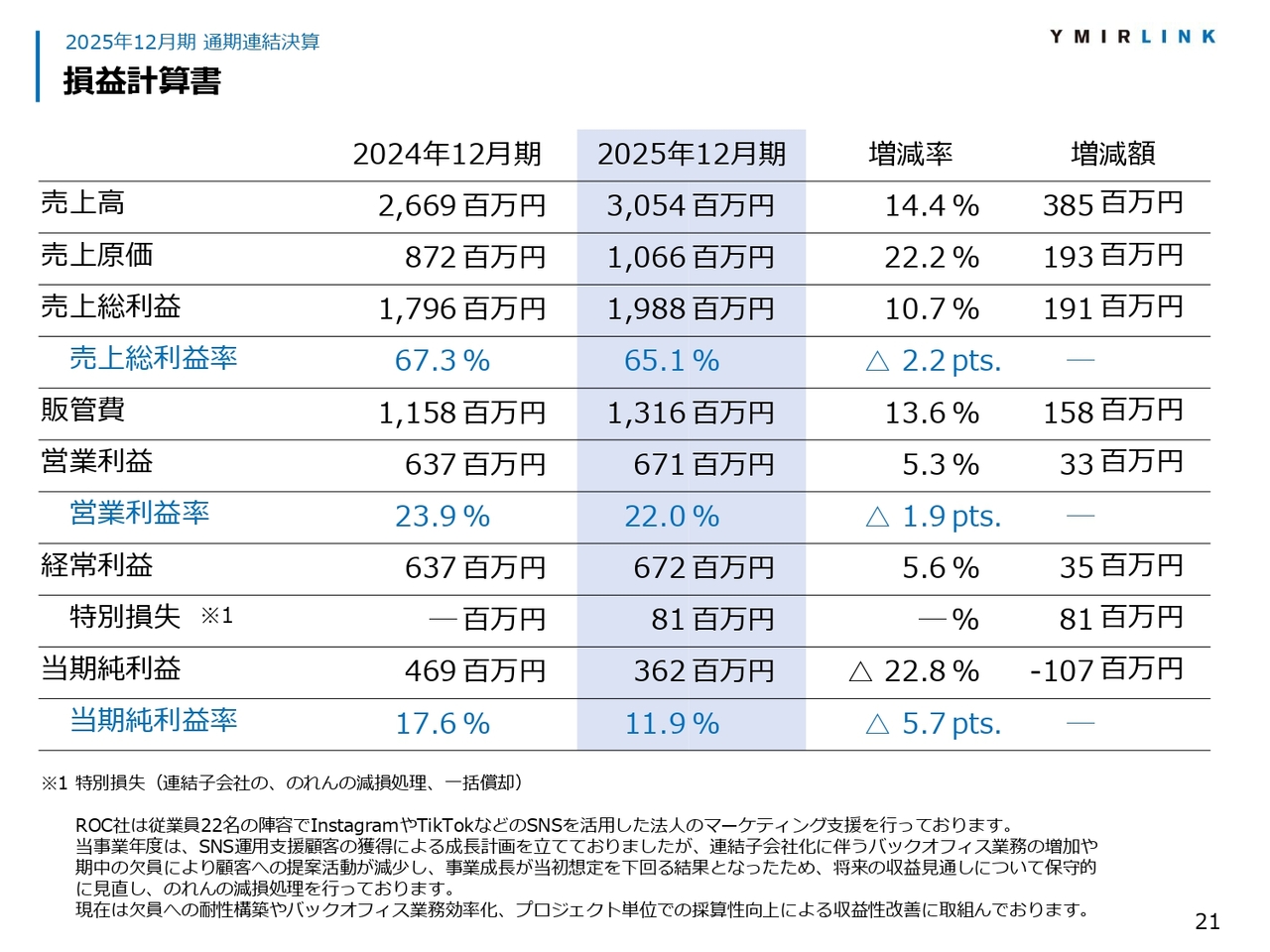

損益計算書

損益計算書です。売上高は前年同期比14.4パーセント増収の30億5,400万円、売上原価は前年同期比22.2パーセント増加の10億6,600万円となりました。

その結果、売上総利益は前年同期比10.7パーセント増加の19億8,800万円となっています。販管費は主に人件費の増加により、前年同期比13.6パーセント増加の13億1,600万円となりました。

これらの結果、営業利益は前年同期比5.3パーセント増益となる6億7,100万円、経常利益も同じく5.6パーセント増益の6億7,200万円となりました。

当期純利益は、連結子会社ののれんを一括償却し、特別損失8,100万円を計上したことから、前年同期比22.8パーセント減益の3億6,200万円となりました。

この特別損失は、連結子会社である株式会社ROCに関連するものです。同社は少人数でSNSの運用契約や運用支援を行っており、彼らの事業計画としてはSNSの運用契約の増加に伴う成長計画を描いていました。

しかし、2025年12月期から当社との連結決算を開始したことに伴いバックオフィス業務が増加したほか、期中にディレクターや販売人員が欠員した影響で、事業成長が当初想定を下回る結果となりました。このため、将来の収益性の見通しを保守的に見直し、のれんの減損処理を行うことを決定しました。

現在はプロジェクト単位での採算性確保やコスト構造の最適化、バックオフィス業務の効率化などに取り組むことで収益性の改善を図っています。

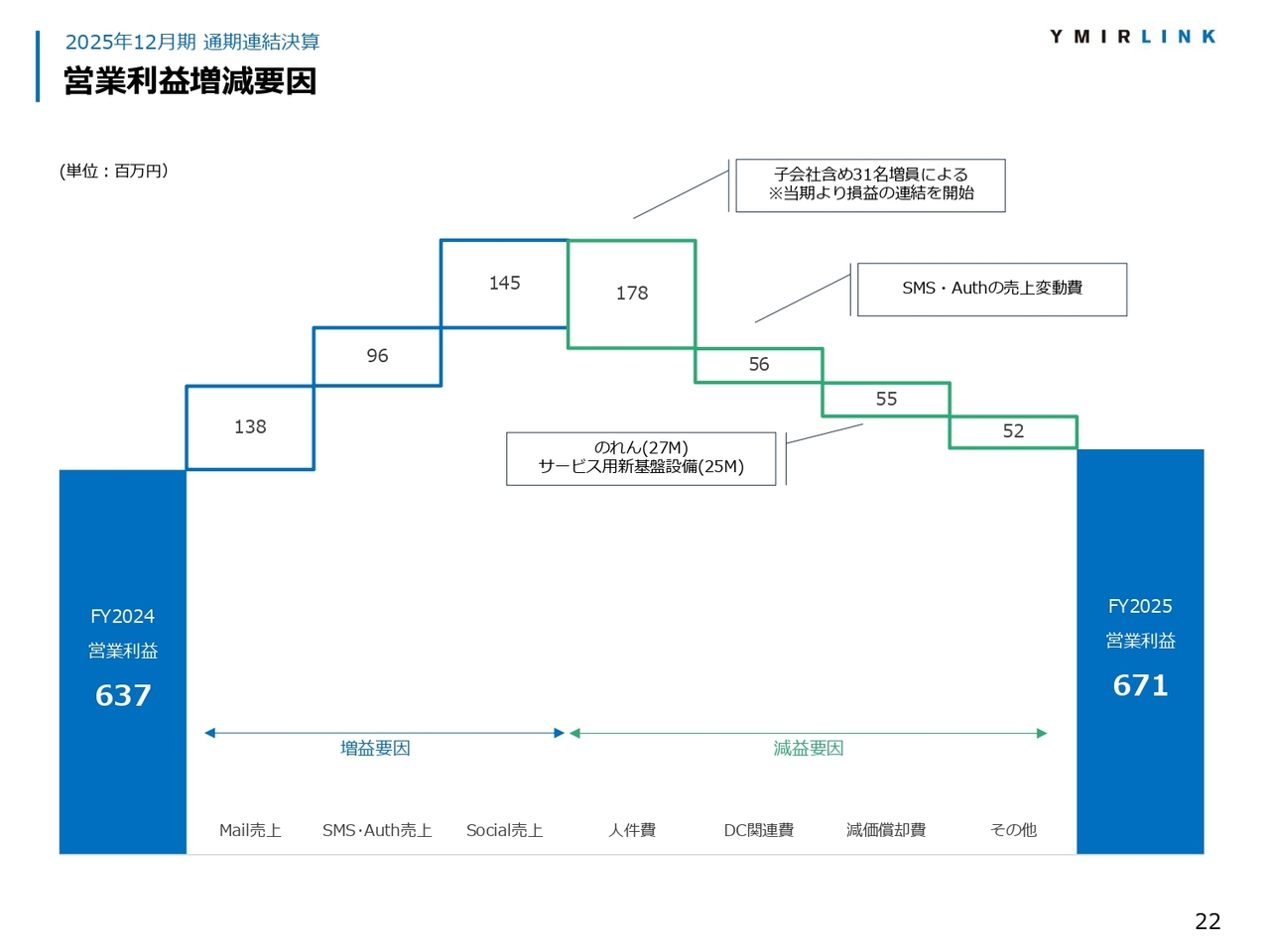

営業利益増減要因

営業利益の主な増減要因です。

増益要因としては、MailサービスやSMSサービス、子会社である株式会社ROCとの連結開始があります。

一方、減益要因としては、連結増員に伴う人件費の増加で1億7,800万円、SMSサービスでの売上の増加に伴う売上変動費の増加で5,600万円、設備投資とのれんに関連する減価償却費の増加で5,500万円、その他費用の5,200万円の増加が挙げられます。

これらの減益要因を増収で賄い、前年同期比で増益となっています。

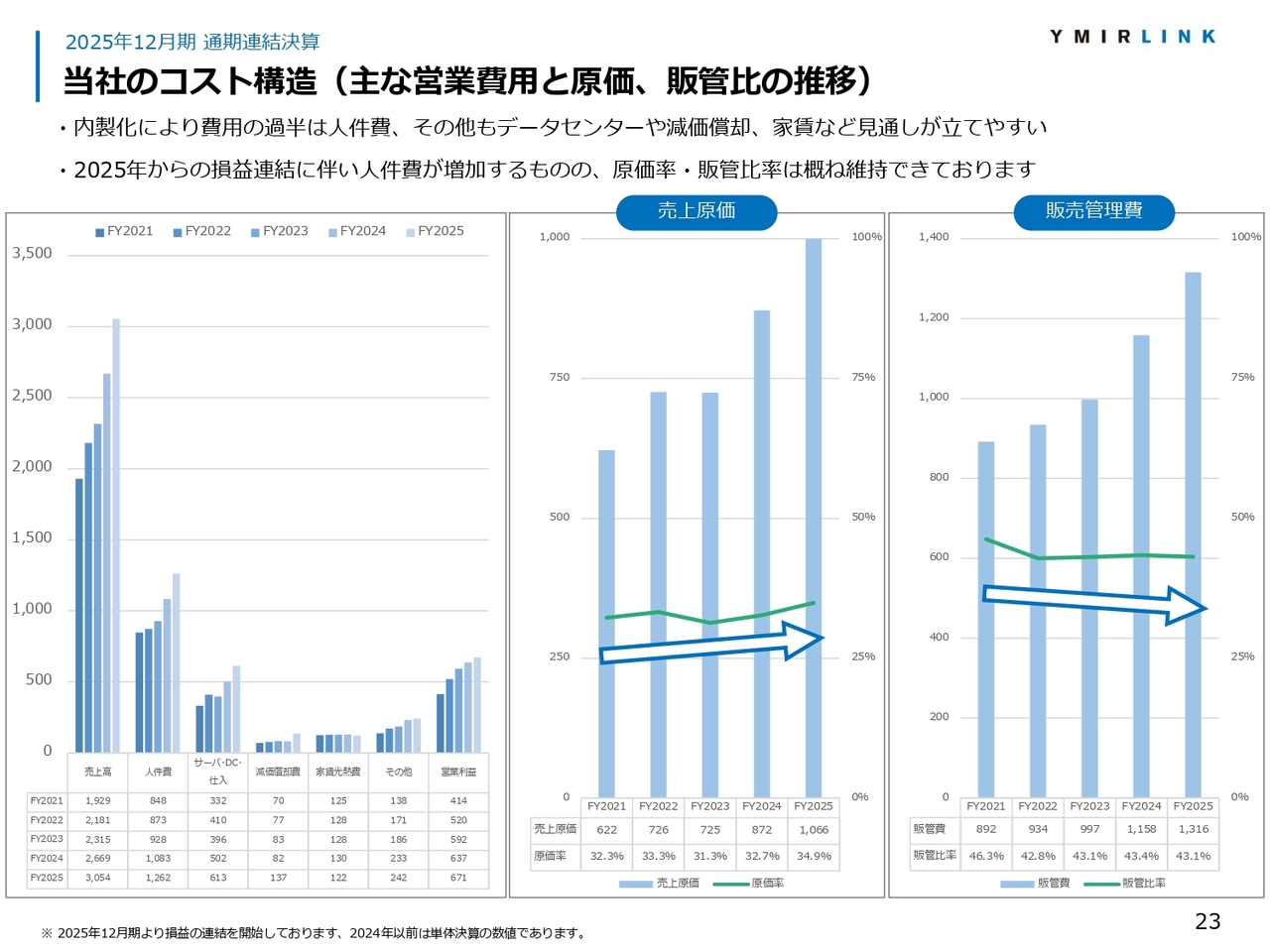

当社のコスト構造(主な営業費用と原価、販管比の推移)

当社のコスト構造です。スライド左側のグラフでは、売上高、人件費、サーバ・DC・仕入費用、減価償却費、家賃光熱費、その他費用、営業利益を年度単位で棒グラフにまとめています。

中央のグラフは売上原価と原価率を示しています。連結に伴い売上原価が一部増加していますが、原価率はおおむね横ばいでコントロールできています。

右側のグラフは販管費と販管比率を示しています。連結に伴い人件費を中心に販管費が増加していますが、増収効果により販管比率は抑えられています。

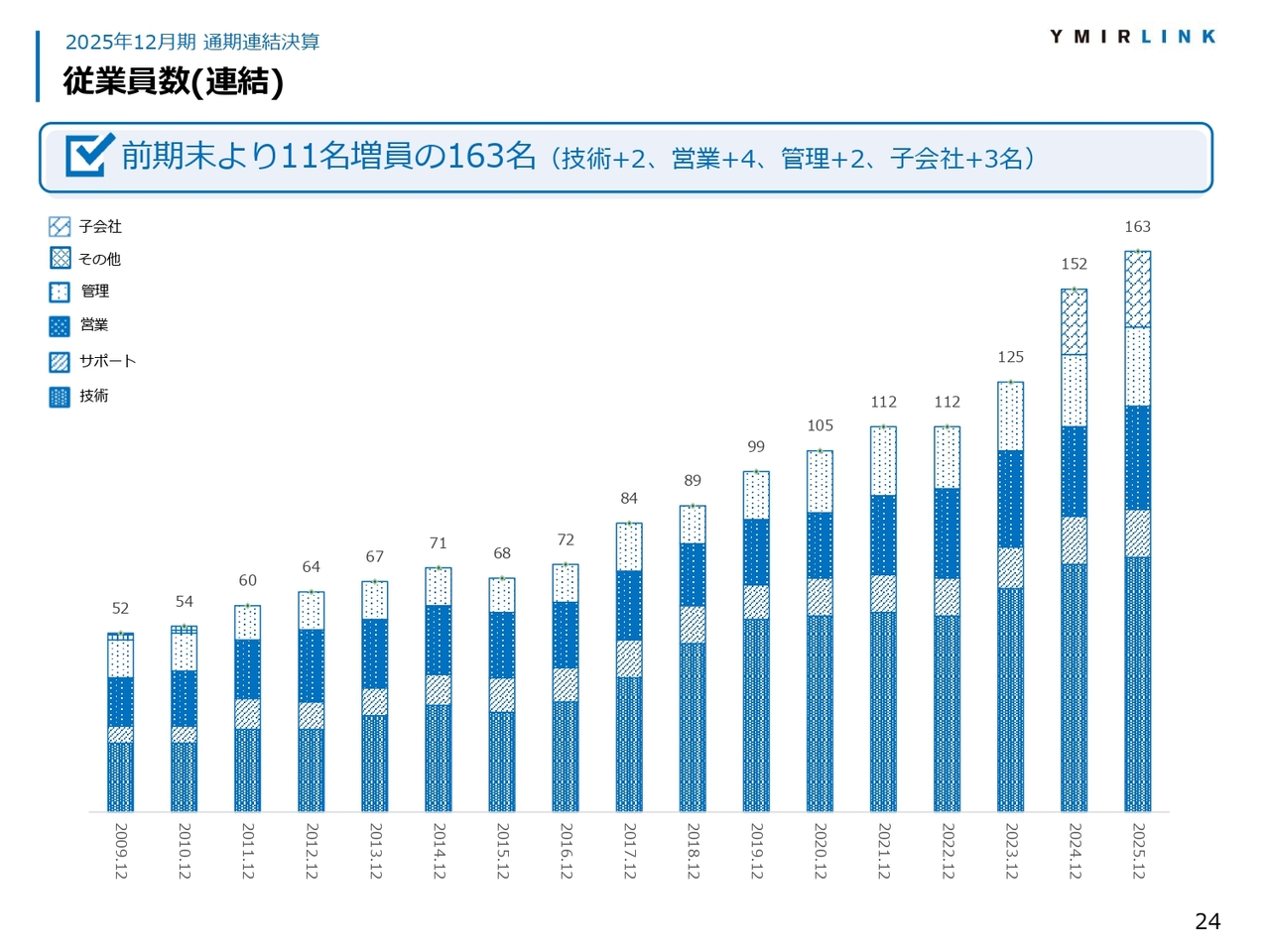

従業員数(連結)

従業員数の推移です。2025年12月期末の連結従業員数は163名で、前期末から11名増員しています。

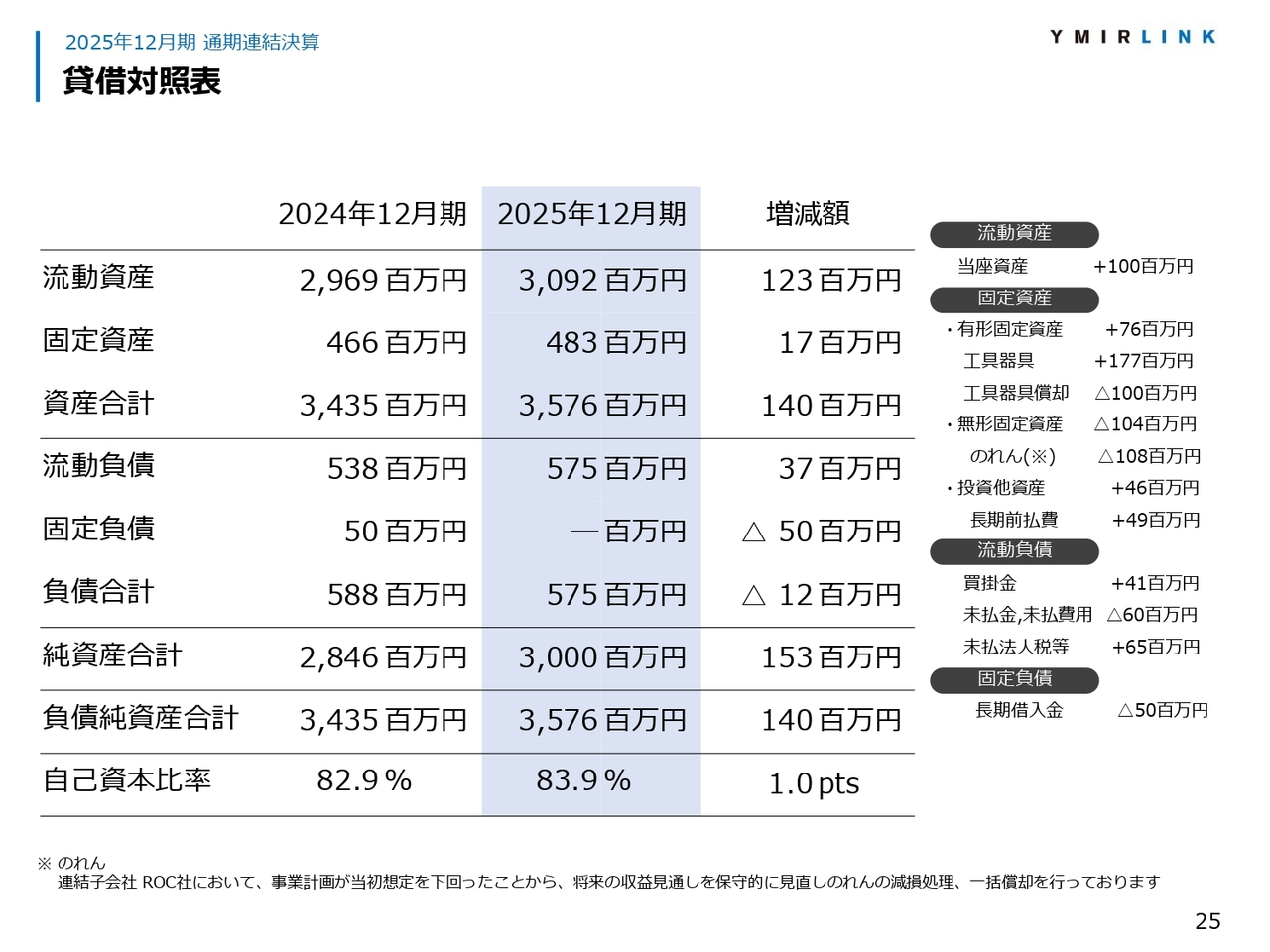

貸借対照表

貸借対照表です。2025年12月期の資産合計は、当座資産が約1億円増加したことなどにより、前期末から1億4,000万円増加の35億7,600万円となりました。

負債合計は、買掛金および未払法人税等の増加、未払金・未払費用の減少、長期借入金の減少により、前期末から1,200万円減少の5億7,500万円となりました。

以上の結果、純資産合計は前期末から1億5,300万円増加の30億円となりました。

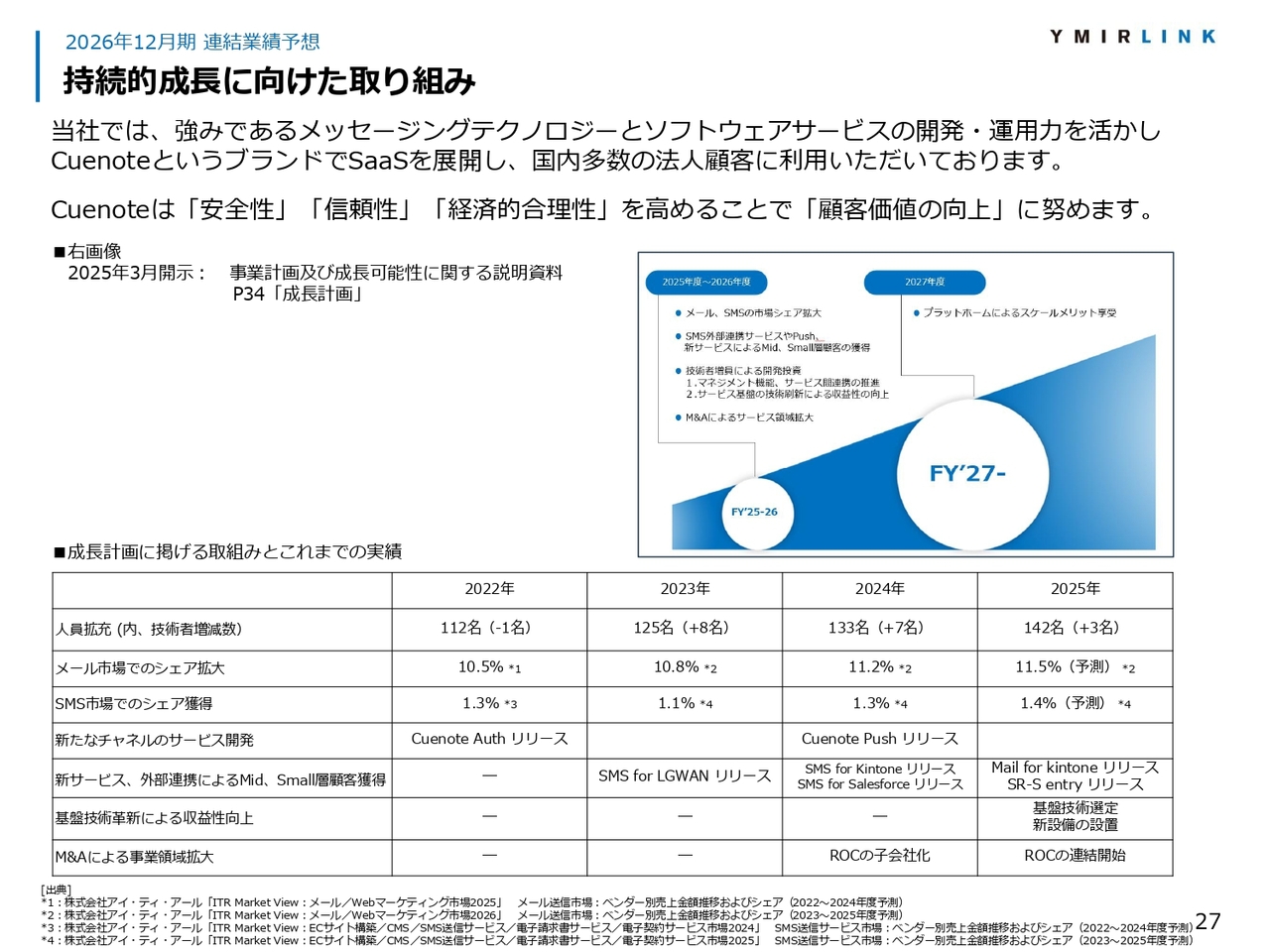

持続的成長に向けた取り組み

2026年12月期の業績予想です。こちらのスライドには、株式公開以降の主な取り組みをまとめました。

当社は強みであるメッセージングテクノロジーとソフトウェアサービスの開発・運用力を活かし、法人向けクラウドサービスの拡充を進めてきました。

「Cuenote」でのクラウドサービスの提供にあたっては、安全性、信頼性、経済的合理性を高めることで、顧客価値の向上に努めています。

2022年以降は人員の拡充、メール市場やSMS市場でのシェア拡大、新たなチャネルでのサービス開発、さらに新サービスや外部連携によるミドル・スモールユーザーの獲得に取り組んできました。

2025年からは新しい技術を採用することで収益性向上を目指す取り組みや、M&Aを含む資本業務提携等による事業領域拡大にも注力しています。

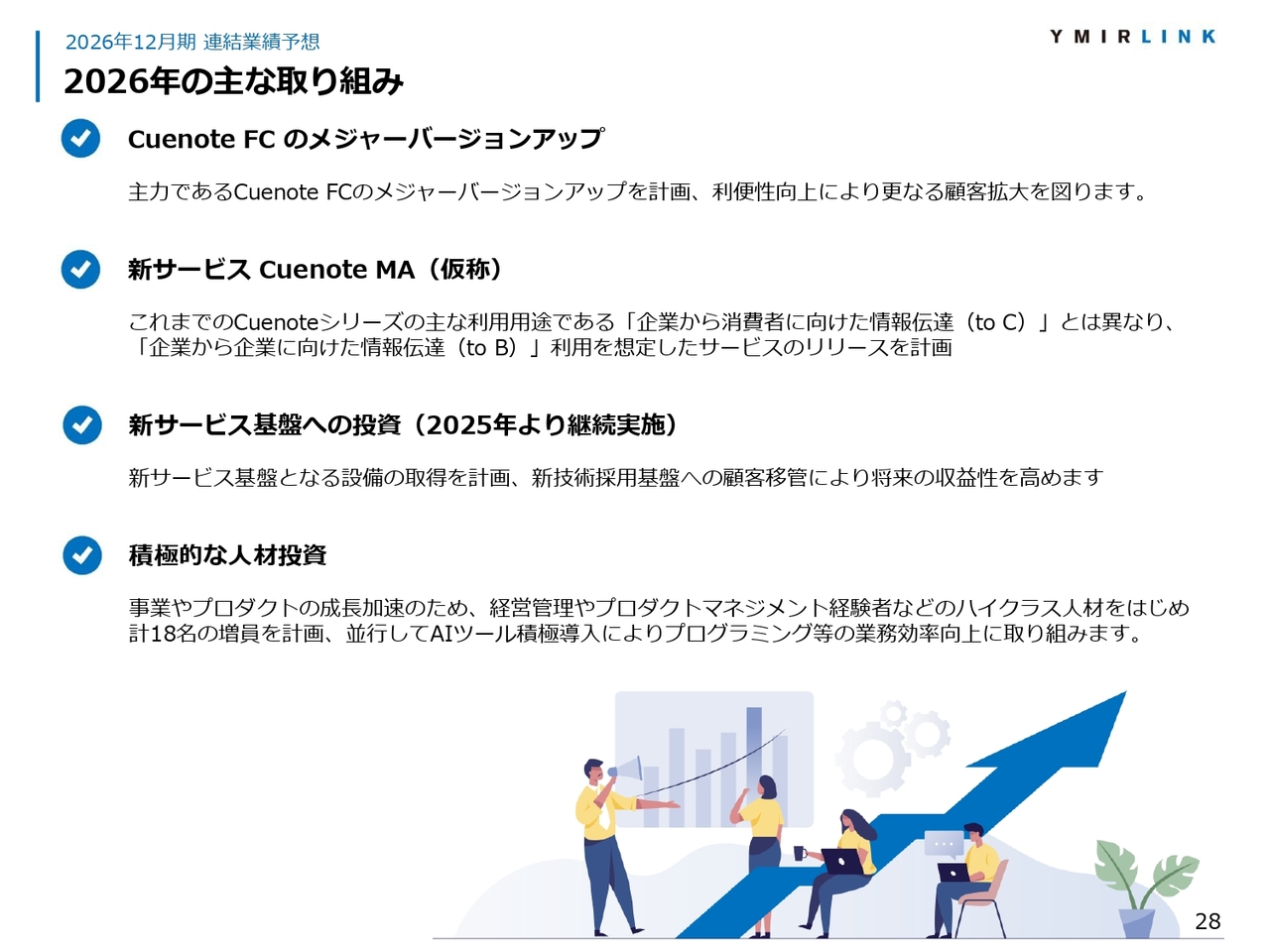

2026年の主な取り組み

2026年の主な取り組み内容です。主力製品の「Cuenote FC」は売上の60パーセントを占めていますが、このメジャーバージョンアップを実施します。UI刷新により操作性を向上させ、ユーザーに利便性を提供することで顧客拡大を図ります。

また、新たなサービスとして「Cuenote MA」をリリースする予定です。こちらは現時点では仮称となっています。

これまで当社のサービスは消費者向け用途での法人利用が多くなっていましたが、「Cuenote MA」はBtoBでの活用を想定したサービス提供を計画しています。これにより顧客層を広げる取り組みを進めていきます。

さらに新たなサービス基盤への設備投資を実施します。こちらは2024年から検討を開始し、継続して取り組んでいるものです。新サービス基盤を稼働させる技術を採用するこの計画では、ハードウェア投資を行い、運用を開始することで将来の収益性向上につなげていきたいと考えています。

引き続き人材投資も進めていきます。ハイクラス人材を含めた計18名の採用や積極的なAIツールの活用により、事業の成長速度を高めていきたいと考えています。

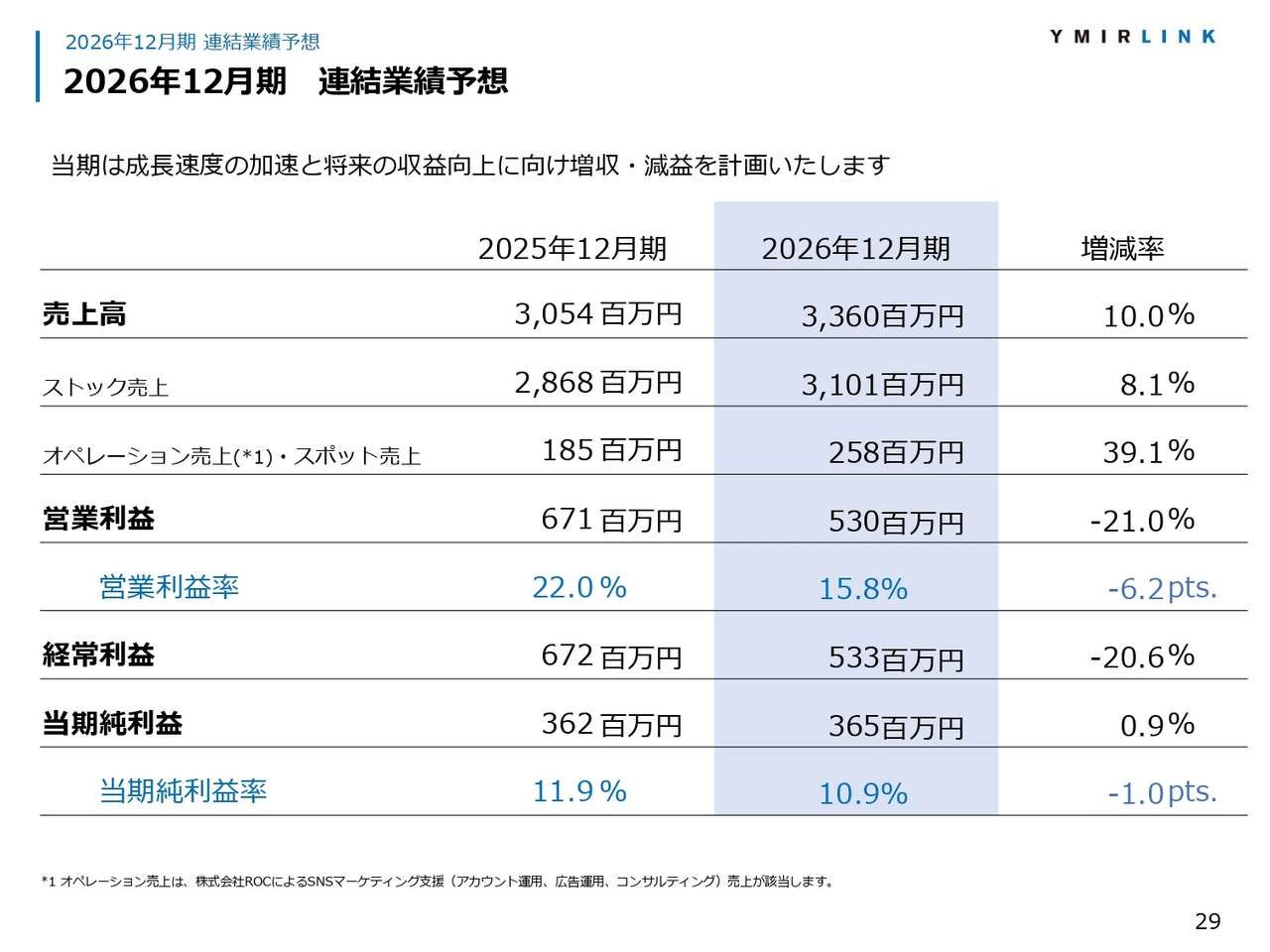

2026年12月期 連結業績予想

2026年12月期の通期連結業績予想です。2026年12月期では将来の収益性向上を目指し、増収減益を計画しています。

売上高は前年同期比10パーセント増収の33億6,000万円、営業利益は前年同期比21パーセント減益の5億3,000万円、当期純利益は前年同期比0.9パーセント増益の3億6,500万円を見込んでいます。

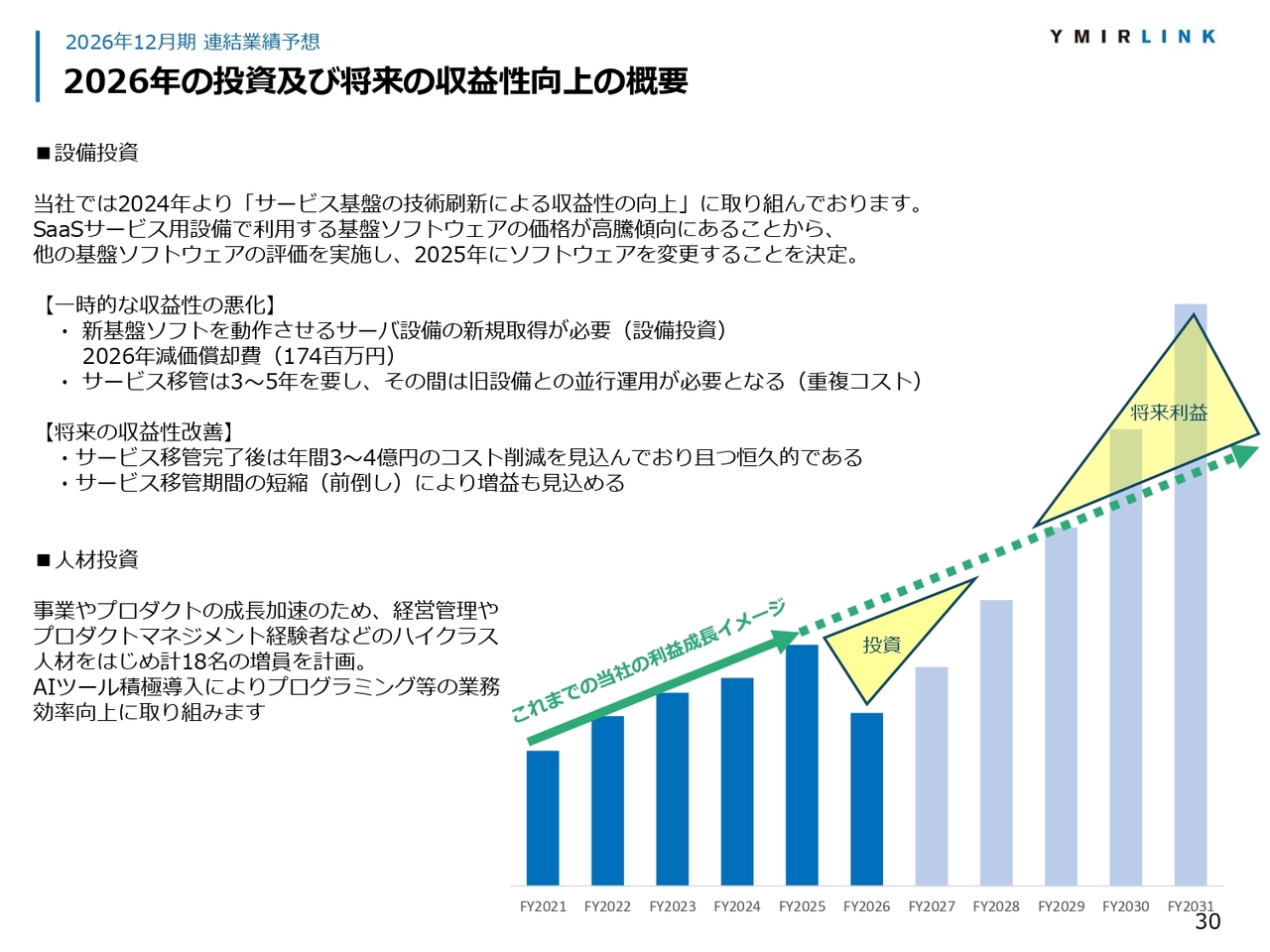

2026年の投資及び将来の収益性向上の概要

2026年12月期における投資と収益性構造について、あらためてご説明します。投資では主に設備投資と人材投資を計画しています。

設備投資では、新たな技術の採用による将来の収益性向上に向けた取り組みを計画しています。

この背景には、サービスを提供する上で活用している海外製ソフトウェアの価格改定があります。2024年にアナウンスがあり、その後大幅な価格改定が実施されました。

当社では今後も価格が高騰していくと見込んでいます。そこでそのソフトウェアから脱却し、新たなソフトウェアによって同等のサービスを提供する判断を行いました。2025年12月期からそのためのハードウェア投資を実施しています。

顧客向けサービスが稼働していますので、サービス移管には一定の期間が必要です。こちらは3年ほどを要する想定ですが、サービス移管の完了後は年間3億円から4億円のソフトウェアコストの削減が可能になると見込んでおり、この設備投資を実施することとしました。

人材投資では、当社の事業やプロダクトが非常に豊富になってきたことから、スキルを有する人材を採用することで成長を加速させたいと考えています。

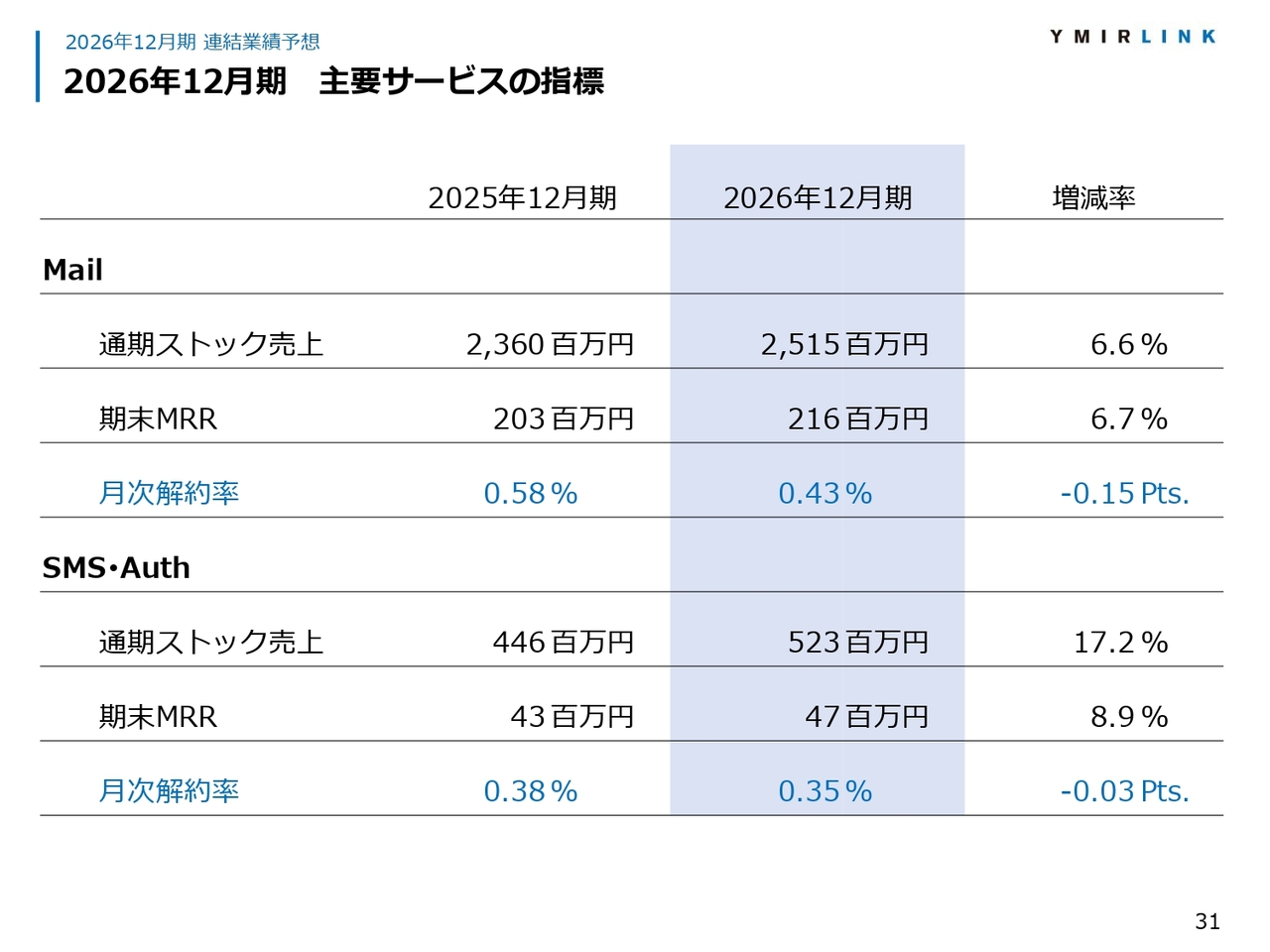

2026年12月期 主要サービスの指標

主要サービス別の見通しです。Mailサービスの通期ストック売上は、前年同期比で6.6パーセント増収となる25億1,500万円を見込んでいます。SMSサービスの通期ストック売上は、前年同期比で17.2パーセント増収となる5億2,300万円を見込んでいます。

メッセージングチャネルの拡充とプラットフォーム化により持続的な成長を遂げる

成長計画です。キーワードは「メッセージングチャネルの拡充とプラットフォーム化により持続的な成長を遂げる」としています。このキーワードは当社の目指す方向性を示しています。

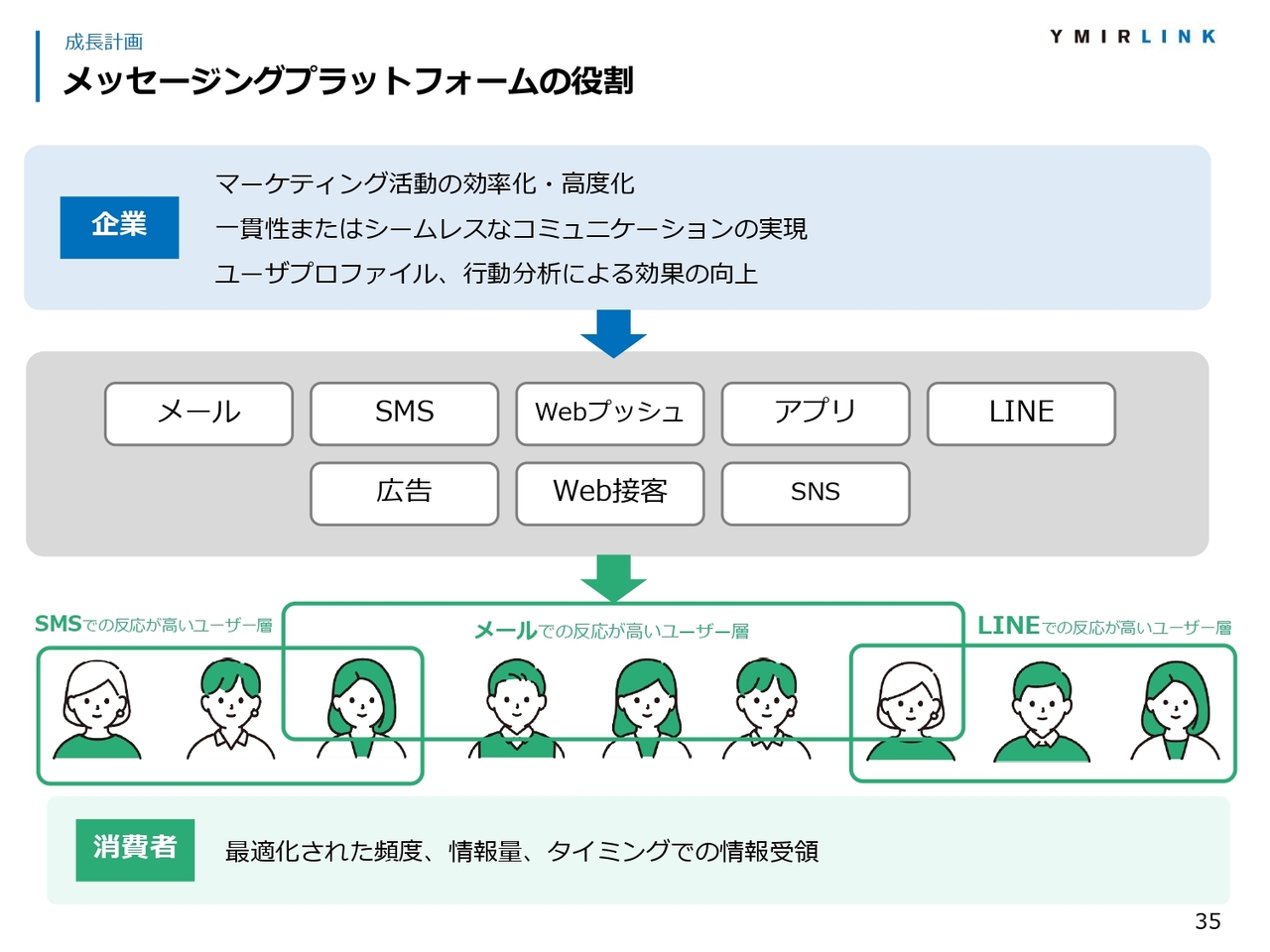

メッセージングプラットフォームの役割

その背景には消費者のコミュニケーション手段の多様化があります。

メッセージングプラットフォームの役割

多様化するコミュニケーション手段を統合管理できるサービスを提供することで、企業の消費者に対するマーケティングやコミュニケーション活動の高度化に貢献していきたいと考えています。

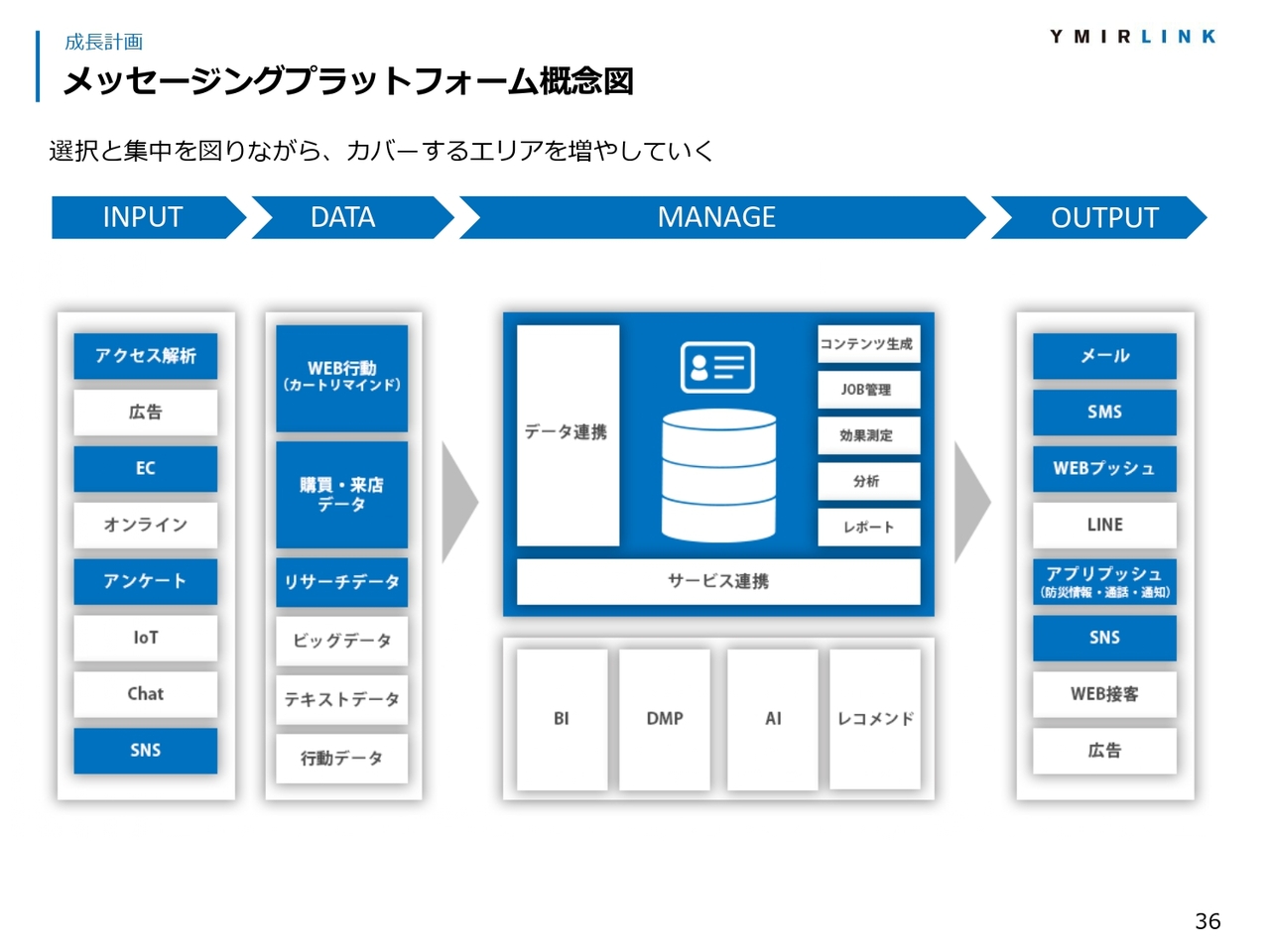

メッセージングプラットフォーム概念図

こちらのスライドは、メッセージングプラットフォームの機能を図式化したものです。

図の青い部分は、すでに当社が機能やサービスとして有しているものです。今後は、白い部分を機能化や業務資本提携などにより補い、カバーするエリアを増やしていく考えです。

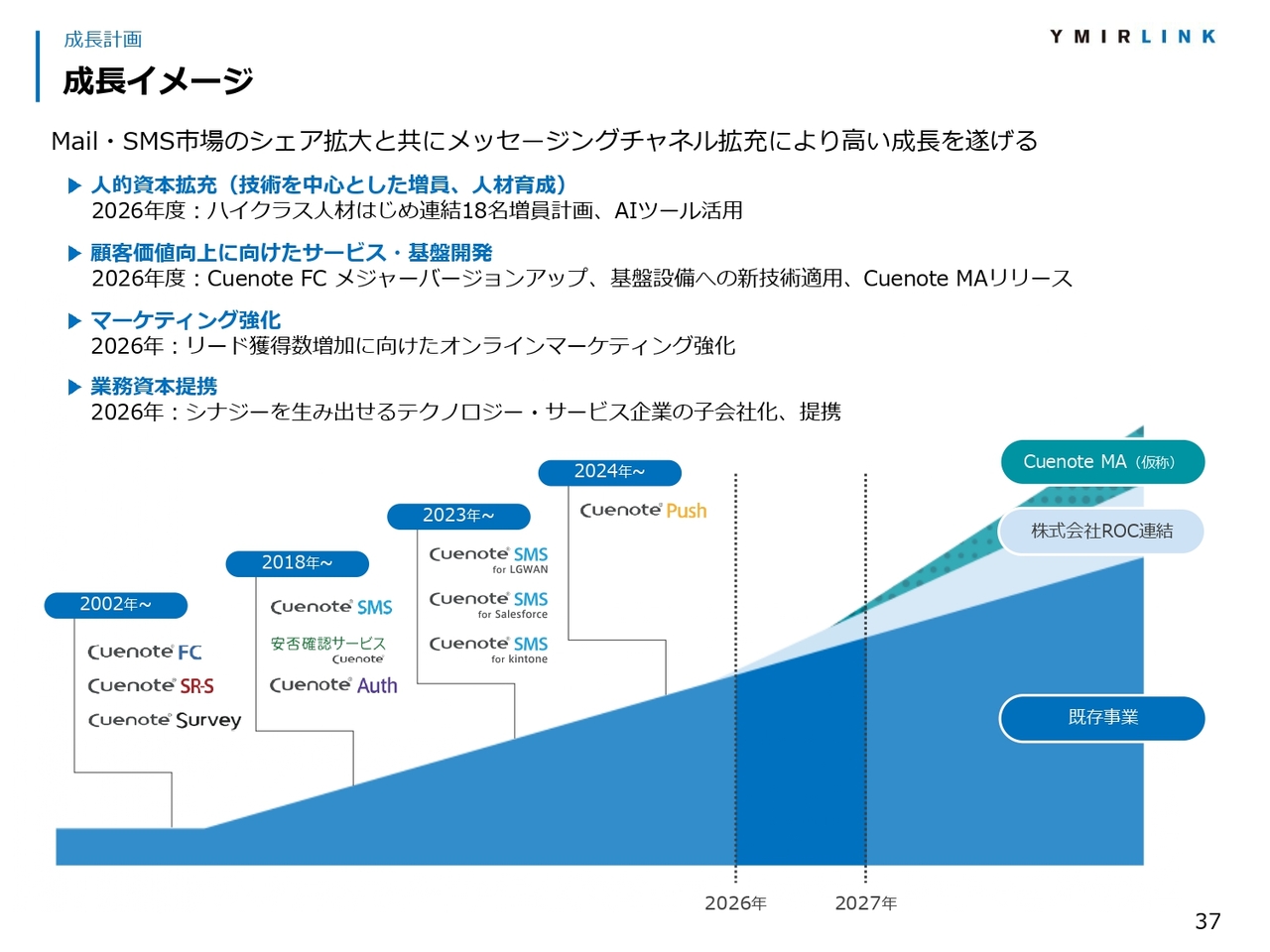

成長イメージ

成長イメージです。当社は収益軸としてMailサービスとSMSサービス市場の2つにおけるシェア拡大を図ります。

並行して、将来に向けたサービス開発や機能の差別化のために、特に開発人材の強化を行い、開発投資を推進していきます。

また、マーケティング活動を強化し、競争が激しい市場の中で当社の認知度向上に努めていきたいと考えています。さらなる成長速度の向上を目指し、資本業務提携の推進にも取り組んでいきます。

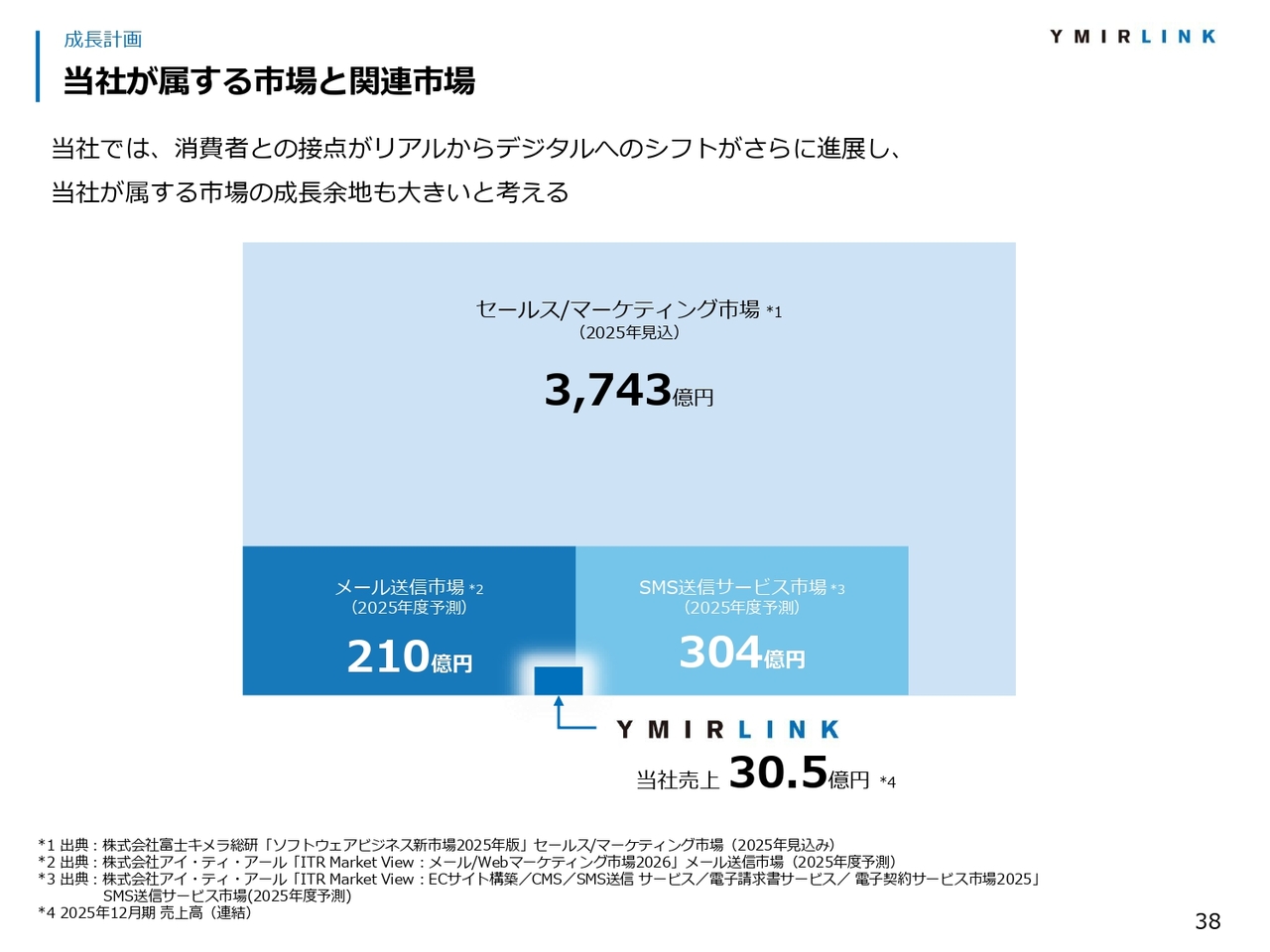

当社が属する市場と関連市場

当社が属する市場と関連市場です。当社の主要サービスが属する市場規模は、メール送信市場が約210億円、SMS送信サービス市場が約304億円、合算すると500億円強の市場規模となります。

しかし、その中で当社売上は約30億円と6パーセントほどのシェアにとどまっています。そのため、まだ拡大の余地は大きく、プラットフォーム化やその他のサービス展開などによってはセールス・マーケティング市場などへの進出も可能だと考えています。

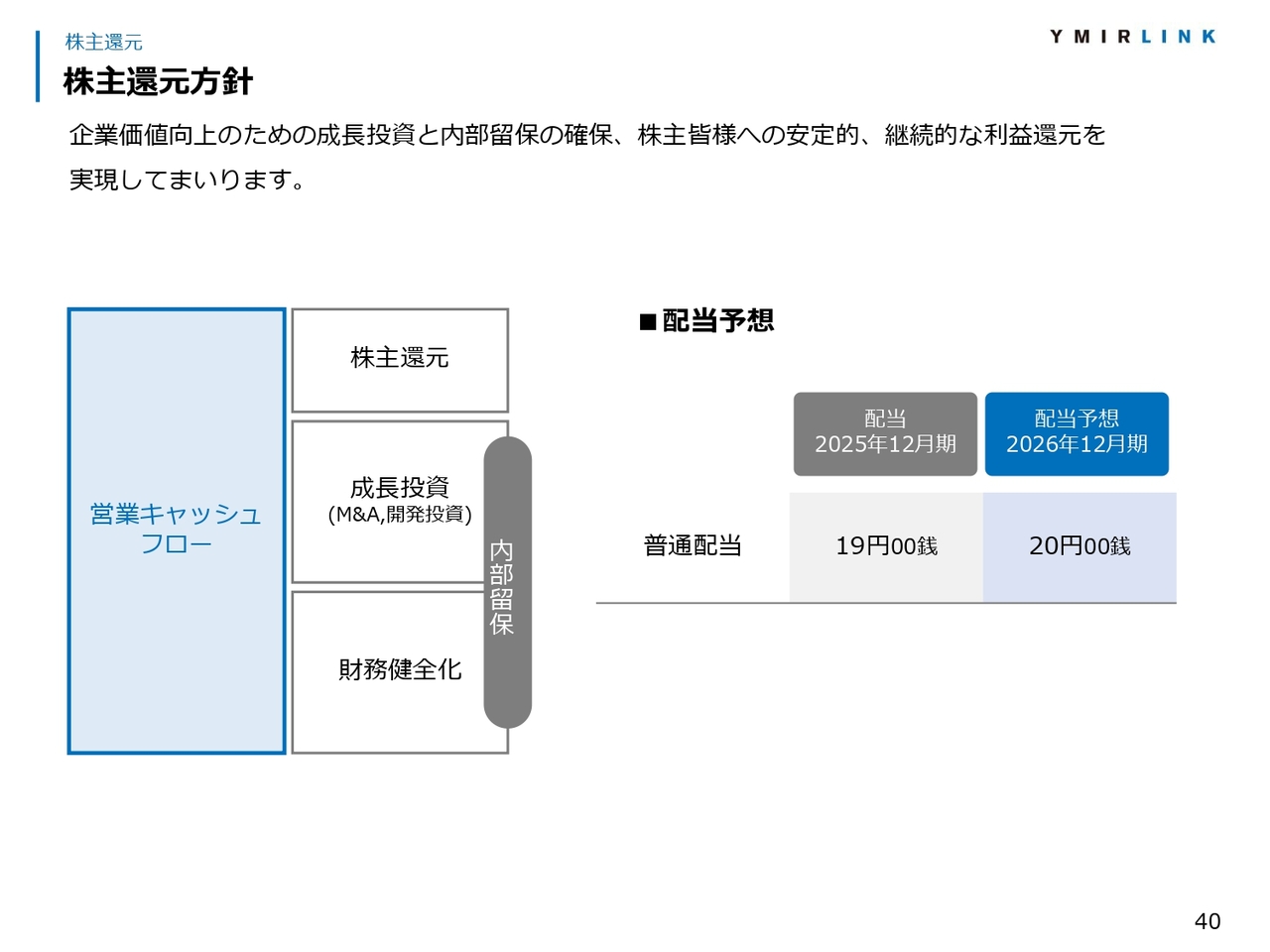

株主還元方針

株主還元方針です。当社では成長投資と内部留保の確保、株主のみなさまへの継続的な利益還元が実現可能と判断しています。2026年12月期は1株当たり1円増配となる、20円の配当を見込んでいます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

4372

|

1,140.0

(15:30)

|

+1.0

(+0.08%)

|

関連銘柄の最新ニュース

-

ユミルリンク(4372) 役員人事に関するお知らせ 02/24 15:30

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … ... 02/21 15:00

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】引け後... 02/16 15:49

-

決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 ... 02/16 09:28

-

週間ランキング【値下がり率】 (2月13日) 02/14 08:30

新着ニュース

新着ニュース一覧-

今日 19:20

-

今日 19:20

-

今日 19:16

-

今日 19:16