パワーエックス、売上高193億円を達成し黒字化目前 新規事業の量産型データセンター事業を発表

2025年12月期決算説明

伊藤正裕氏(以下、伊藤):こんにちは。パワーエックス代表取締役代表執行役社長CEOの伊藤です。本日は当社の決算説明会にご参加いただき、ありがとうございます。

本日は2部構成で、決算および事業のご報告を予定しています。まず決算のご報告は、当社の財務責任者である藤田よりご説明します。

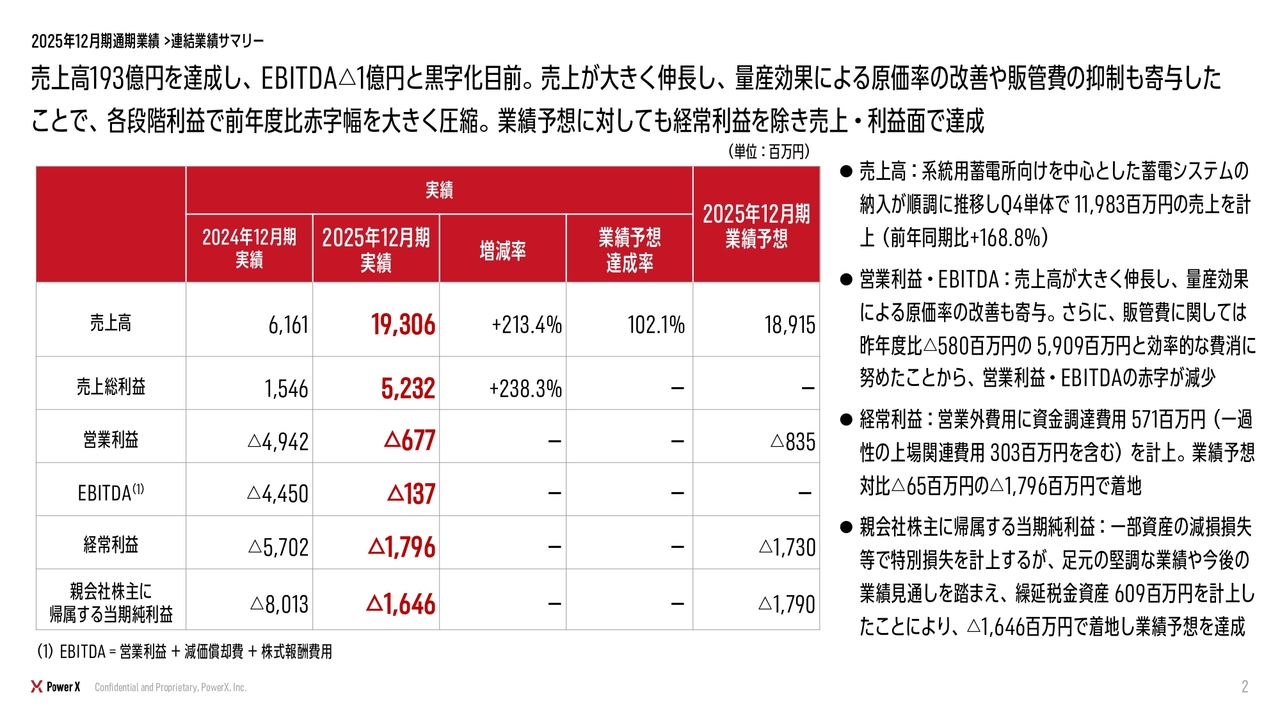

2025年12月期通期業績 > 連結業績サマリー

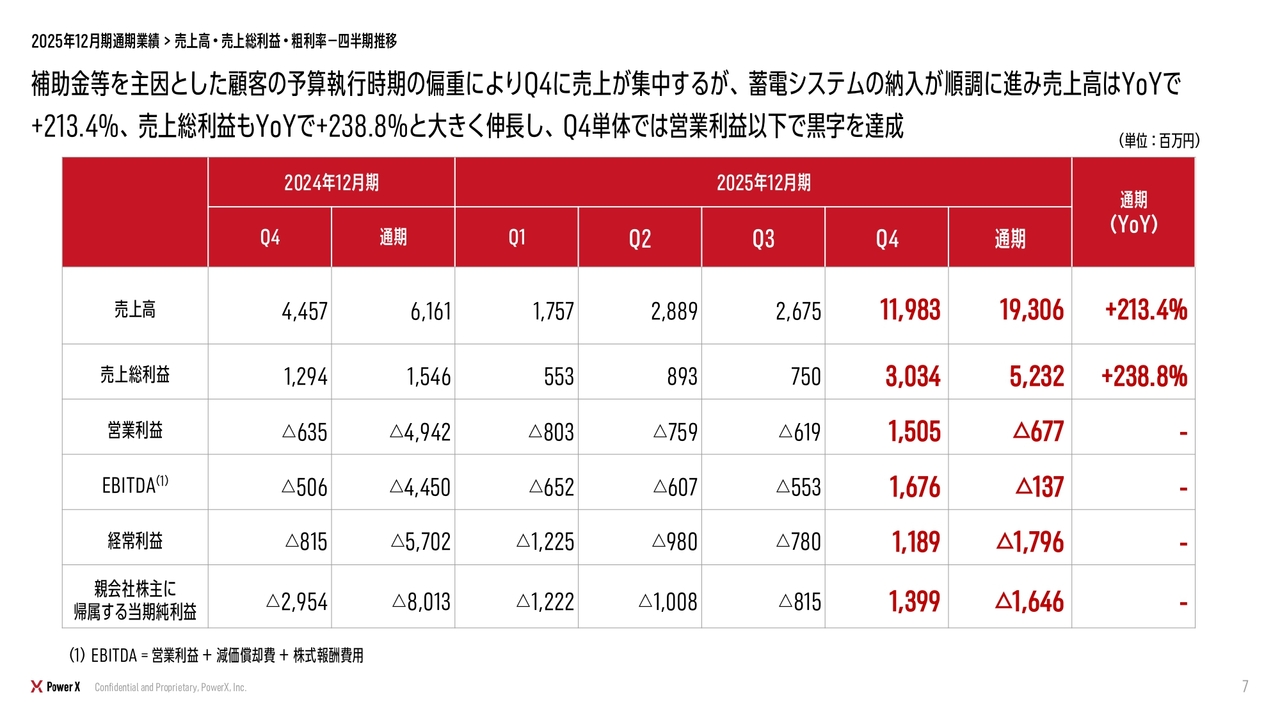

藤田利之氏:まず、2025年12月期の通期業績についてご説明します。売上高は193億円を達成し、利益面でもEBITDAがマイナス1億円と黒字化目前という状況で昨年の決算を終えました。売上高が大きく進捗したことに加え、量産効果による原価率の改善や販管費の抑制が寄与し、各段階利益で前年度の赤字幅を大幅に圧縮、改善できています。また、開示していた業績予想についても、経常利益を除き、売上と利益面では基本的に達成しています。追加で補足しますと、売上高においては、系統用蓄電所向けの案件が非常に堅調であり、第4四半期単体で約120億円を計上しました。このことが今回の業績達成に大きく寄与しています。営業利益、EBITDAについては、先ほどご説明したとおり、原価率の改善や販管費の抑制が赤字減少の主な要因となっています。経常利益に関しては、営業外費用として資金調達関連費用を約5億7,000万円計上しており、これが経常利益マイナスの主な要因です。

最後に、親会社株主に帰属する当期純利益についてです。一部減損等を特別損失として計上したものの、足元の堅調な業績や今後の業績見通しを踏まえ、新たに繰延税金資産を計上できたことで、16億円ほどの赤字で着地しました。

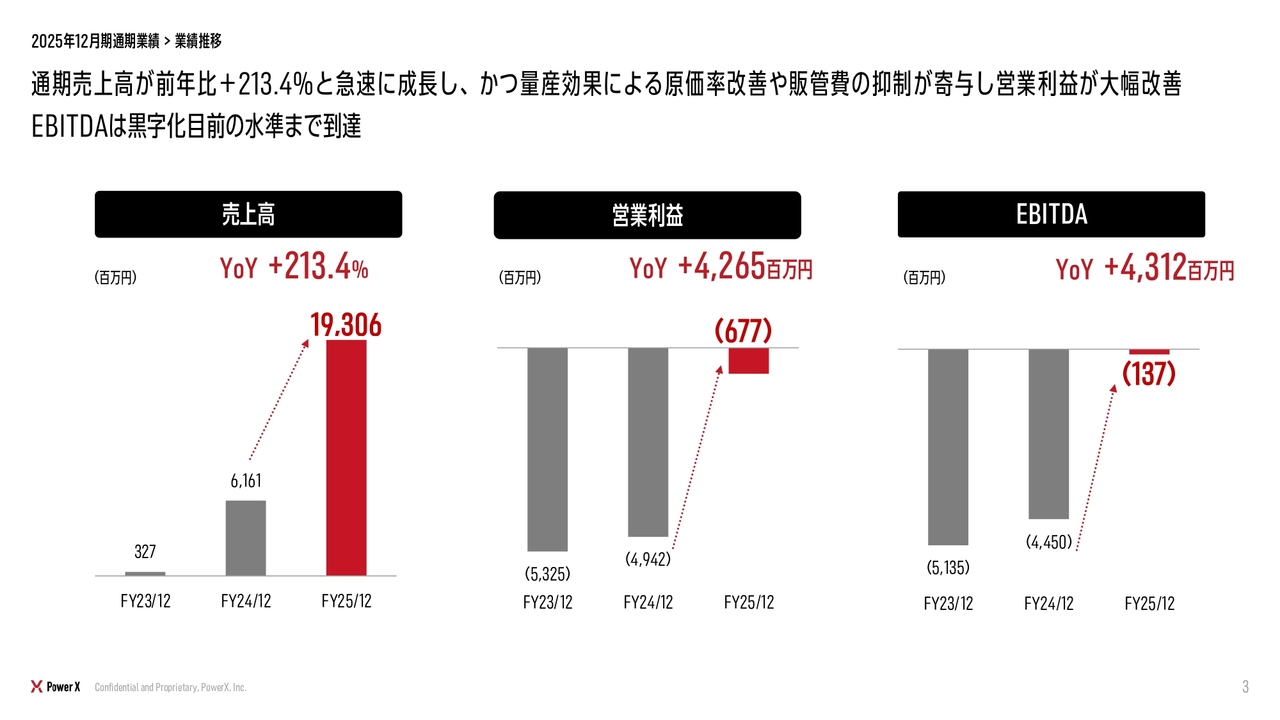

2025年12月期通期業績 > 業績推移

あらためて成長率の観点でご説明します。通期売上高は前年比213.4パーセント増となり、昨年の61億円から193億円へと約3倍に増加しました。加えて、先ほどお話ししたとおり、原価率の改善や販管費の抑制が寄与し、営業利益は前年比で42億円増加、EBITDAは前年比で43億円増加と、大幅に改善した結果となっています。

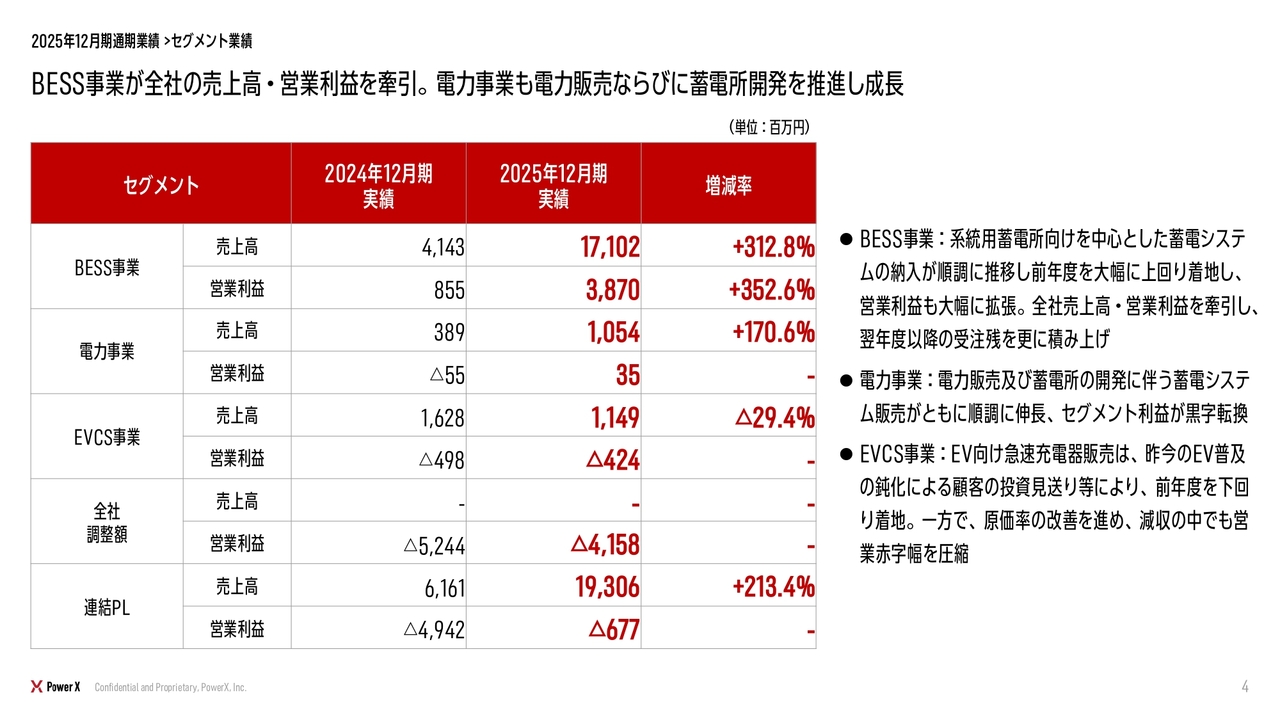

2025年12月期通期業績 > セグメント業績

セグメント別の業績についてご説明します。主力事業であるBESS事業は、売上高170億円、営業利益38億円と、全体を牽引している状況です。また、電力事業およびEVCS事業はまだ新規事業扱いですが、このうち電力事業は売上高が10億円を超え、営業利益も黒字化を達成しました。EVCS事業は、残念ながら昨今のEV普及の鈍化などの影響で売上高は前年より減少しましたが、原価率の改善などにより赤字額は削減している状況です。

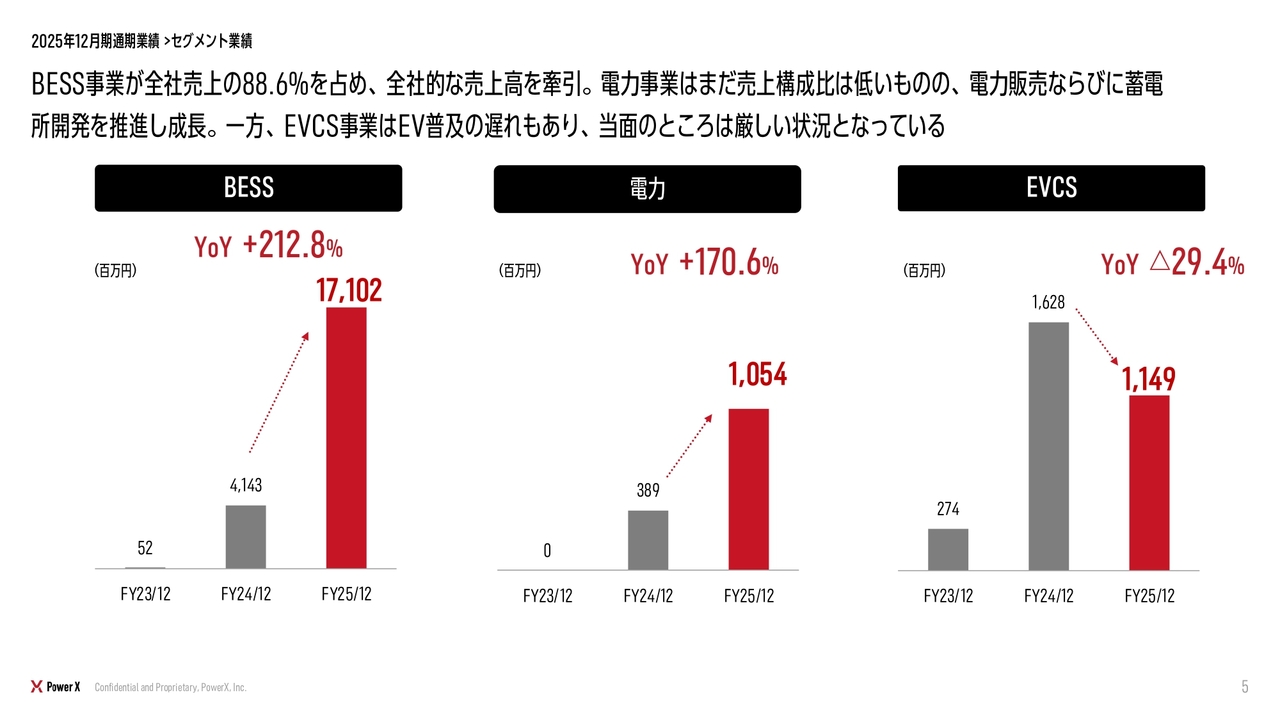

2025年12月期通期業績 > セグメント業績

成長率という観点でご説明しますと、全体の売上の88.6パーセントを占めるBESS事業が前年比で212.8パーセント成長しており、全体的な成長に大きく寄与しています。また、電力事業もまだ規模は小さいものの、前年比170.6パーセントと成長しており、今後に期待しています。一方、EVCS事業は前年比で減少しており、当面は厳しい状況が続くと考えています。

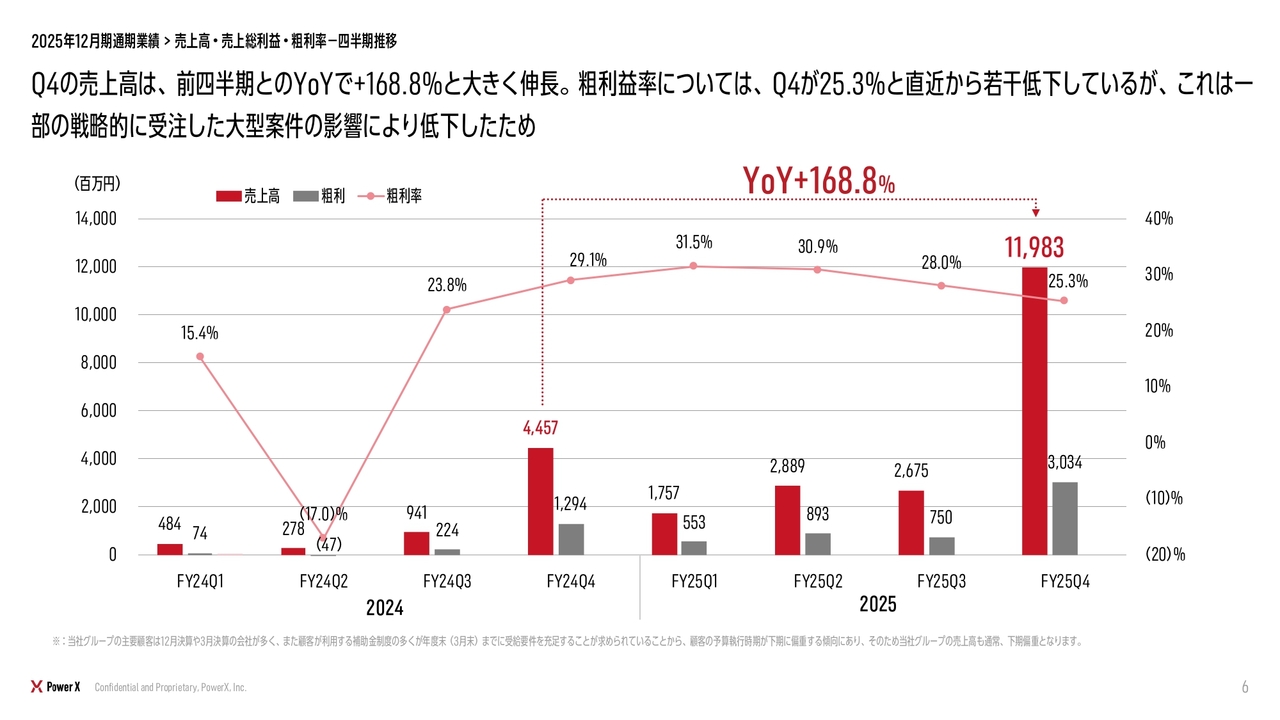

2025年12月期通期業績 > 売上高・売上総利益・粗利率ー四半期推移

四半期の業績推移についてです。当社は、補助金などを主要因とする顧客の予算執行時期の偏重により、現在は第4四半期に売上が大きく偏っている状況です。前年の第4四半期から今期にかけて、売上高は44億円から約120億円と、前年同期比168.8パーセント増となり、およそ2.5倍に伸長しました。これが今回の業績の大きな要因となっています。なお、第4四半期の粗利率は25.3パーセントと、直近の四半期の中では低めの数字となっていますが、これは戦略的に受注した一部の大型案件の影響によるもので、戦略的な価格を提示したことが要因となっています。

2025年12月期通期業績 > 売上高・売上総利益・粗利率ー四半期推移

第4四半期の詳細についてご説明します。先ほどご説明したとおり、第4四半期では約120億円の売上を計上しており、四半期ベースで過去最高の売上となっています。加えて、営業利益は約15億円、最終利益は約14億円を計上し、2桁億円の利益を達成できる体制が整っていると捉えています。また、これだけの生産、出荷、設置が可能であるという証明にもなっていると考えています。

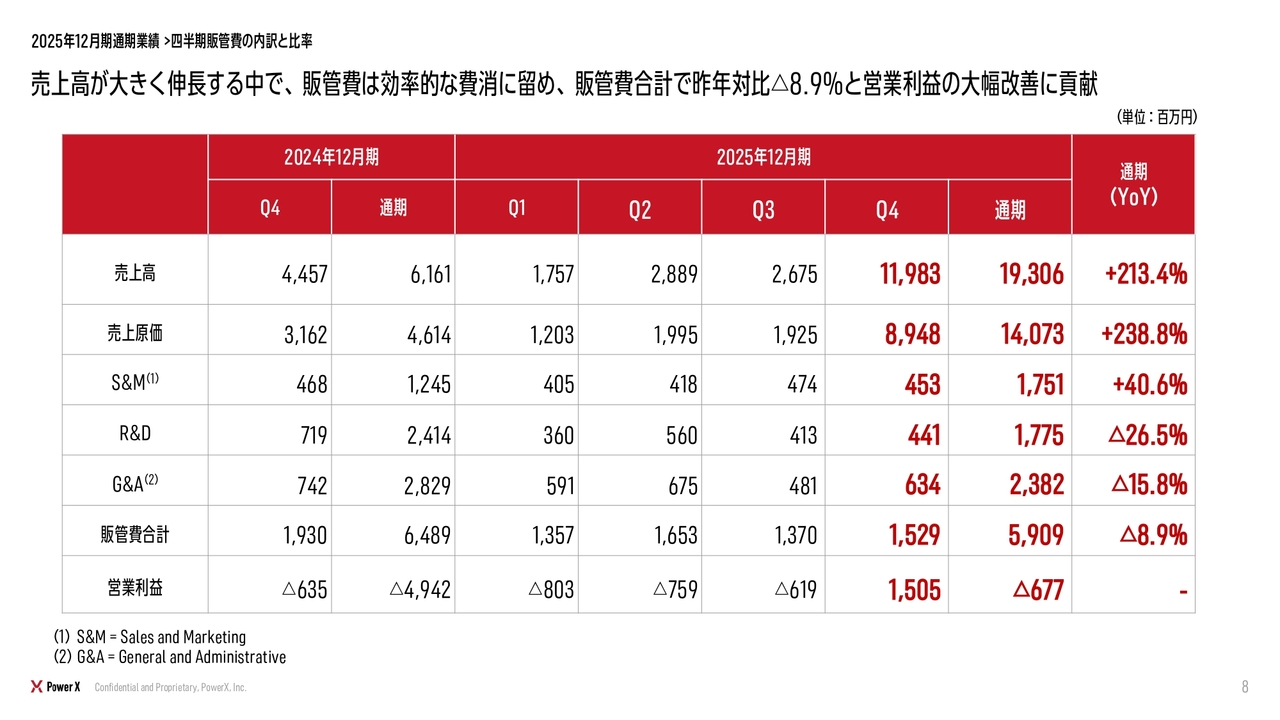

2025年12月期通期業績 > 四半期販管費の内訳と比率

販管費の内訳についてご説明します。まず、販管費全体では、前年比で8.9パーセント削減しており、これが営業赤字の削減に貢献しています。内訳としては、売上に直結するSales and Marketing(S&M)は、前年比で40.6パーセント増加しています。一方、研究開発費(R&D)は26.5パーセント減少しています。我々のビジネスは、まず先行してR&Dを行い、開発した製品を積極的に販売するため、仕込み期間を経て、売上として計上される流れになっています。

そのため、今回の減少はR&Dの活動が低下したのではなく、直近ではこのサイクルが少し落ち着きを見せているということになります。また、General and Administrative(G&A)は15.8パーセント減となっており、IPOに伴いコストが増加するタイミングではありますが、一定の抑制ができていると考えています。

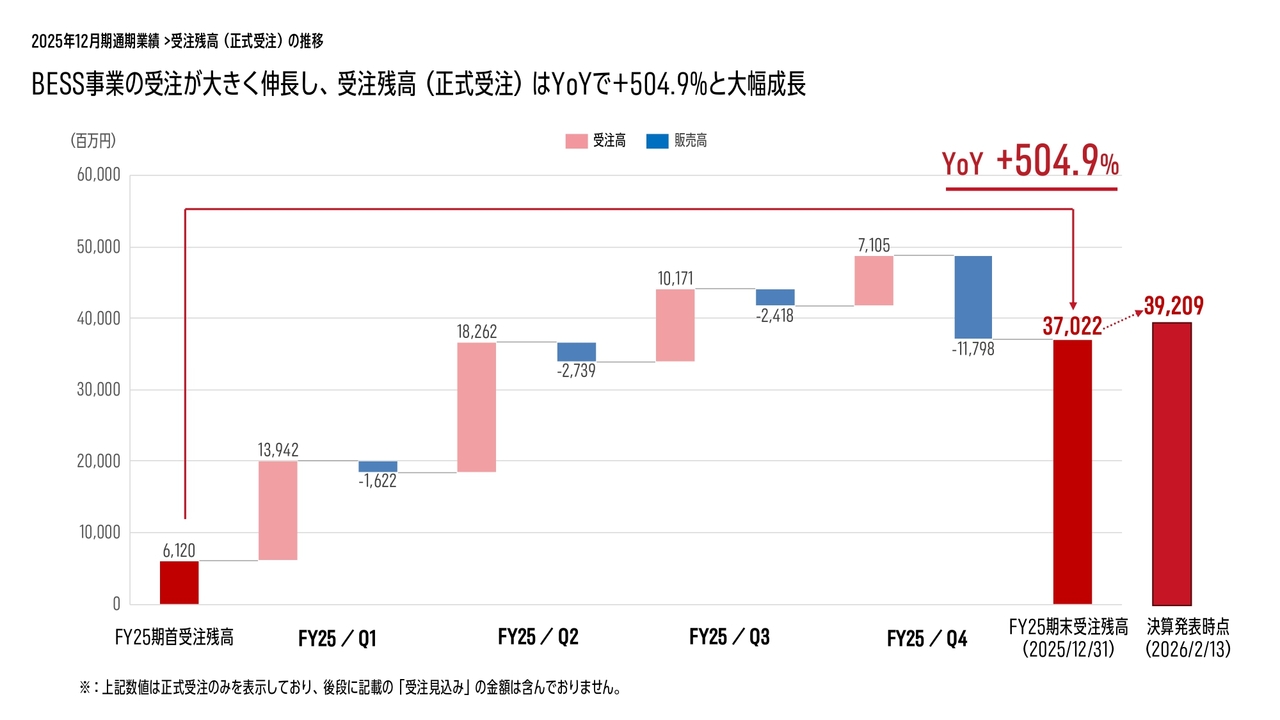

2025年12月期通期業績 > 受注残高(正式受注)の推移

今後の開示資料に関連して、正式受注残高の推移と売上の関係性についてご説明します。まずこの後の資料で受注残高について触れていますが、こちらのスライドでは、契約が完了した正式受注残高のみを記載しています。後出の資料では、トレンドなどをより理解しやすくするために受注見込みも含んでいますが、このスライドの数字には受注見込みは含まれていないため、ご留意ください。FY25の期首時点での受注残高は61億円でした。売上が上がると受注残高が減少する傾向はあるものの、第1四半期から第4四半期までに、約140億円、約180億円、約101億円、約71億円と非常に大きな受注残高を積み上げてきました。売上計上で振り替える分以上に受注残高が伸長し、昨年末時点では370億円でした。その後、本日までの1ヶ月余りでさらに390億円まで増加しています。当社は今後も四半期ベースで受注残高を示していきます。当社の場合、大きな売上が計上されるとその分受注残高が減り、新規の受注が入ると受注残高が増加していくかたちになります。今後もこのような推移をご確認いただければと思います。

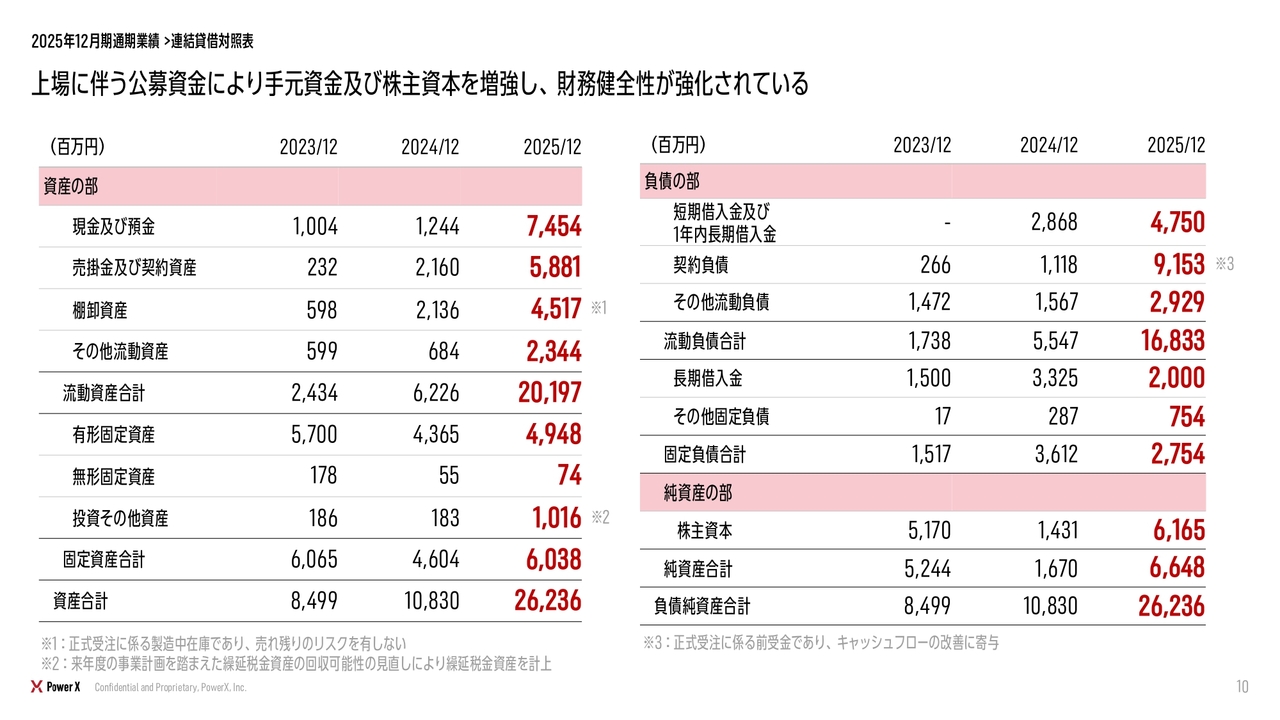

2025年12月期通期業績 > 連結貸借対照表

連結貸借対照表についてご説明します。まず、純資産合計は約66億円となっていますが、これはIPOにおける公募増資によるものです。これにより自己資本比率が改善し、財務健全性が強化された状況になっています。また、流動負債が168億円と非常に大きな金額となっていますが、このうちの91億円は契約負債です。契約負債とは、一般的な用語でいう前受金に近いもので、過去の受注時にお客さまから先行していただいたお金がここに計上されています。大きな負債項目ではありますが、お客さまへの納品が完了することで売上へと振り替わっていく性質のものです。そのため、借入金が直近で大幅に増加しているわけではない点について、ご理解いただければと思います。

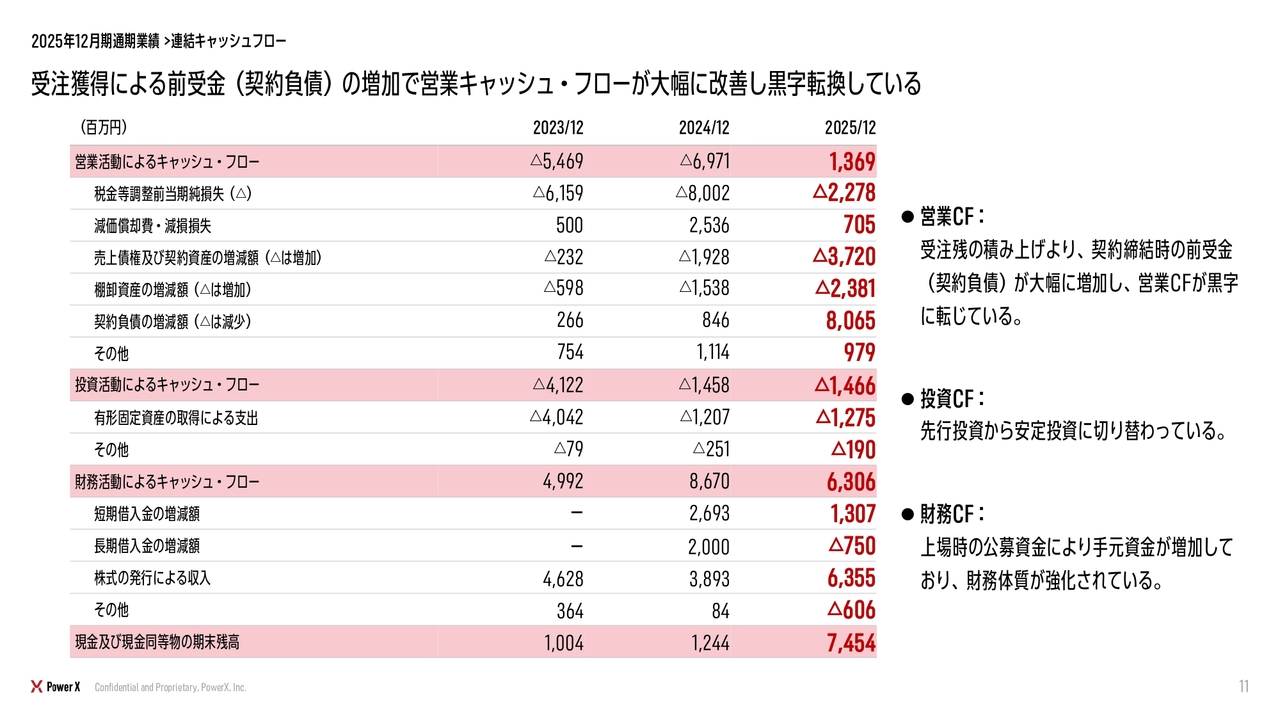

2025年12月期通期業績 > 連結キャッシュフロー

連結キャッシュ・フローについてご説明します。今期の営業活動におけるキャッシュ・フローは13億円の黒字で、初めて黒字に転じました。利益面ではまだ赤字ですが、先ほどお伝えした契約負債、すなわち前受金の入金が着実な受注残高に伴って発生しており、営業キャッシュ・フローの黒字化に大きく寄与しています。投資活動によるキャッシュ・フローは、2023年まで41億円ほどのマイナスでしたが、2024年および2025年は14億円程度のマイナスとなっています。これは、R&Dなどで先行して投資が必要となる状況が続いていましたが、直近ではやや落ち着いてきた結果によるものです。財務活動によるキャッシュ・フローは、先ほどお話ししたとおり、株式発行による63億円の収入がありました。借入金は、短期、長期の借入の増加が少し見られるものの、大きな変動はありません。最終的に期末残高は約74億円まで大幅に改善されました。

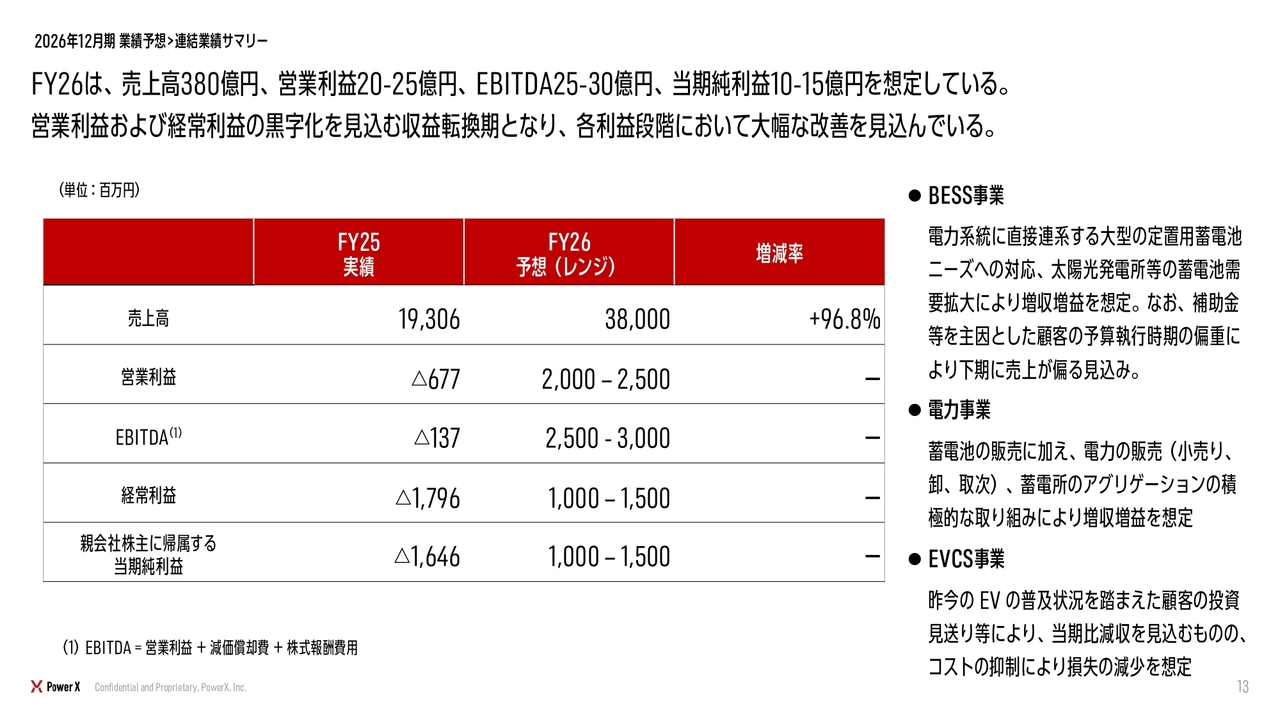

2026年12月期 業績予想 > 連結業績サマリー

2026年12月期の業績予想についてご説明します。FY26の売上高は380億円、営業利益は20億円から25億円、EBITDAは25億円から30億円、親会社株主に帰属する当期純利益は10億円から15億円を想定しています。営業利益、経常利益、最終利益も含めて黒字化を見込んでおり、大きな収益の転換期となります。それに伴い、各利益段階における大幅な改善を見込んでいます。事業別に補足します。BESS事業では、系統用蓄電池や太陽光併設等の蓄電池、その他の大型蓄電池の需要が旺盛であるため、大幅な増収増益を見込んでいます。ただし、今期も顧客の予算執行時期に偏重があるため、下期に売上が集中する見通しです。

電力事業は、昨年に引き続き蓄電池の販売に加え、アグリゲーションなどさまざまな取り組みを進めることで、増収増益を見込んでいます。EVCS事業は、厳しい状況がしばらく続くと見込んでおり、減収を想定しています。ただし、当面はコストを抑えて事業を進めていく方針です。

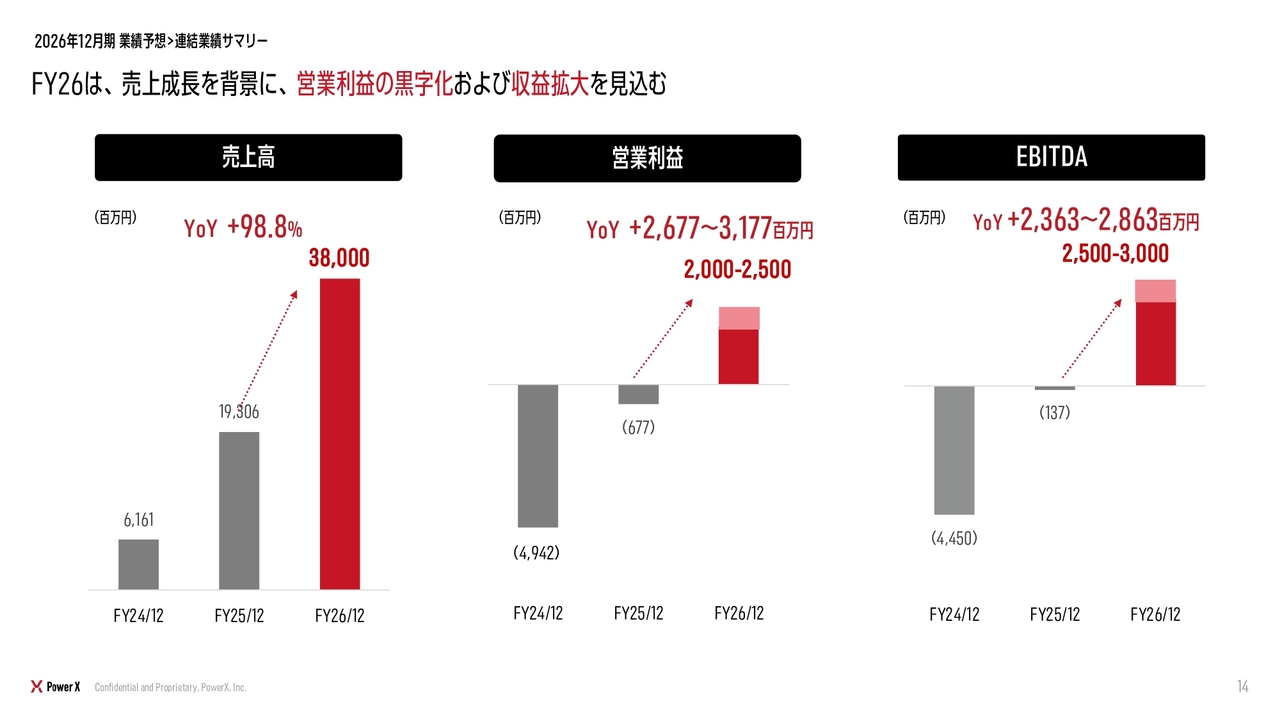

2026年12月期 業績予想 > 連結業績サマリー

成長率について補足します。今年の売上高は380億円で、前年比98.8パーセント増と約2倍の売上増を見込んでいます。営業利益やEBITDAは、それぞれ20億円から30億円程度の改善を見込んでおり、大幅な黒字化を予想しています。

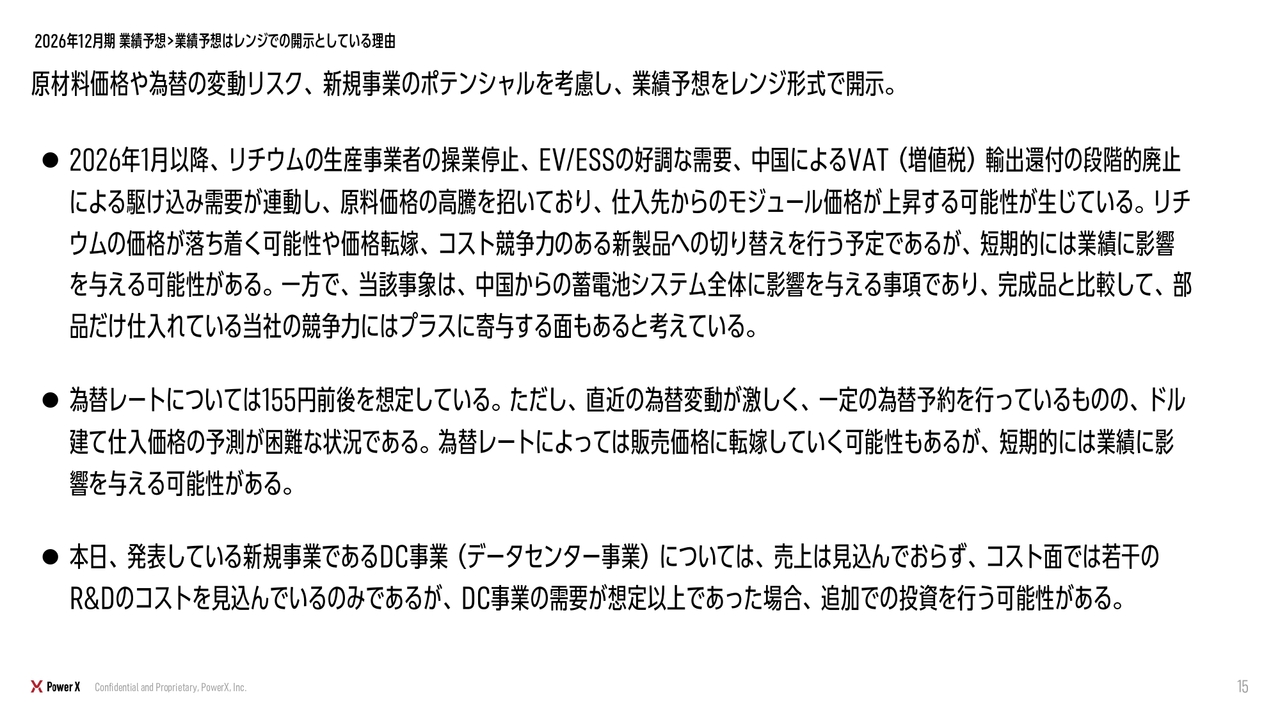

2026年12月期 業績予想 > 業績予想はレンジでの開示としている理由

今回、利益面の業績予想をレンジ開示としている理由について補足します。まず、今年に入り、リチウム生産事業者の操業停止や、EVやESSの好調な需要、中国によるVAT(増値税)輸出還付の段階的な廃止に伴う駆け込み需要が重なり、原料価格の高騰を招いている状況です。この影響を受け、我々の仕入先からのモジュール価格が上昇する可能性があると考えています。このようなリチウム価格の変動は、いずれ落ち着く可能性もあるため、現時点の状況だけで判断するということはありません。今後、恒常的に価格が上昇する場合は、お客さまへの価格転嫁を検討するほか、コスト競争力のある新製品も用意しているため、これらにより中長期的には再び利益率を上げていきたいと考えています。しかし、切り替えのタイミングを考慮すると、短期的には業績に影響を及ぼす可能性があるため、今回はレンジ開示としています。ただし、今回の事象は当社だけに影響を与えるものではありません。中国から完成品を輸入しているケースと比較すると、一部の部品のみを仕入れている我々にとっては競争力の面でプラスに寄与する側面もあると考えています。いずれにしても、不確定なリスクが存在することが大きな要因の1つとなります。

2つ目は為替レートです。今回の想定レートは155円としています。為替予約なども一部行っていますが、ご存じのとおり、為替の変動が非常に激しい状況です。そのため、特に短期的には業績への影響が読みづらい状況にあります。

最後に、本日、新規事業として量産型データセンター事業を発表しました。この後、伊藤からご説明しますが、今期の売上は見込んでおらず、コスト面では若干のR&Dコストを見込んでいる程度です。ただし、本日の説明後の需要状況によっては、追加投資を行う可能性も考えられることが3つ目の要因です。

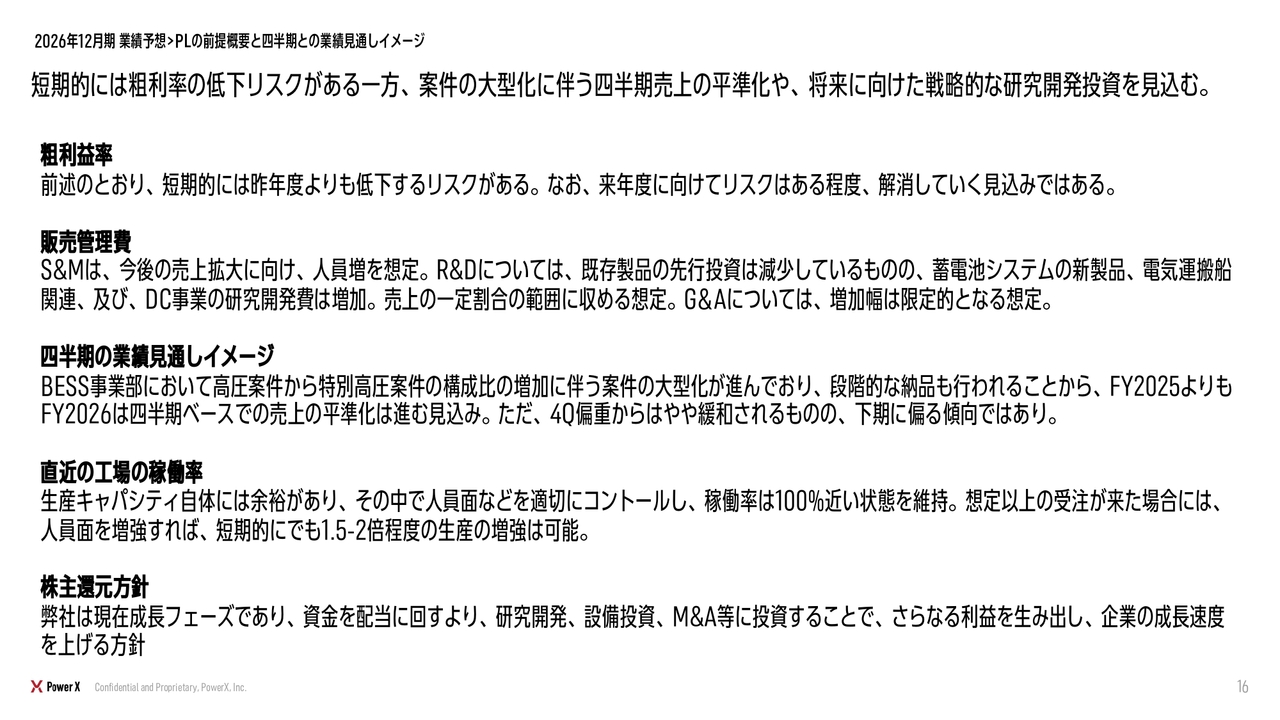

2026年12月期 業績予想 > PLの前提概要と四半期との業績見通しイメージ

短期的な粗利率の低下リスク以外にも前提となる項目についてお話しします。粗利は先ほどお話ししたとおり、基本的に我々はモジュールなどを製造していないため、仕入れ価格が変動すれば、それに連動してお客さまに価格を転嫁していくモデルとなっています。ただし、短期的なリスクは多少織り込んでいます。販管費は、昨年に近い傾向が続くと考えていますが、S&Mに関しては一定の人員増を見込んでいます。さらにR&Dは、これまで既存製品への先行投資は減少していましたが、新しい蓄電池システムの導入や、本日は詳細な説明は割愛しますが、電気運搬船関連への投資、DC事業に対する追加投資も検討しています。G&Aの増加幅は限定的になると想定しています。四半期業績見通しのイメージは、基本的に下期に偏る傾向がありますが、案件の大型化が進んでいるため、第4四半期というよりも下期にわたり多少平準化が進むと思われます。直近の工場の稼働率についてです。生産キャパシティにはまだ余裕がありますが、当然、人員面は無駄がないようにコントロールし、稼働率は現在ほぼ100パーセントを維持しています。想定以上の受注があった場合でも、設備としてのキャパシティは確保しているため、人員面を適切に調整することで、短期的に1.5倍から2倍程度の生産増強は可能だと考えています。最後に、株主還元方針についてです。我が社は依然として成長フェーズにあるため、配当よりも研究開発や設備投資、M&Aなどへの投資を優先し、さらなる利益を生み出して成長速度を加速させたいと考えています。私からは以上です。続いて、取締役代表執行役社長CEOの伊藤よりご説明します。

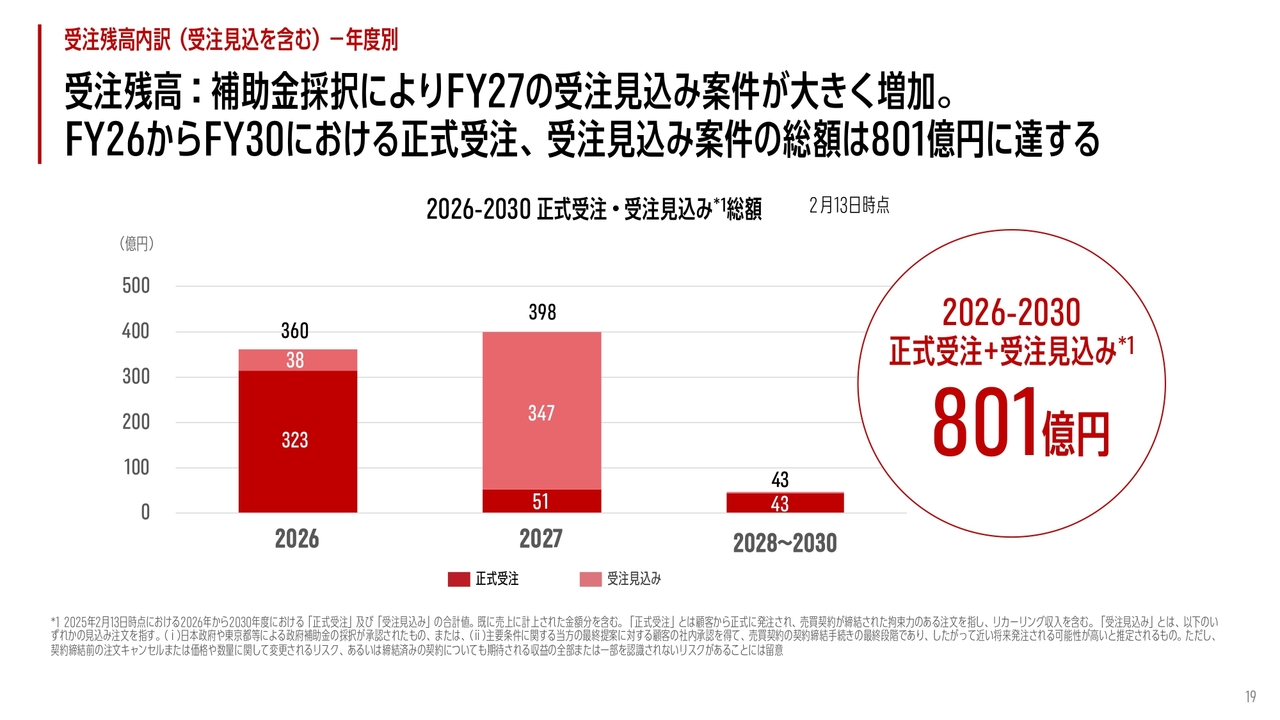

受注残高内訳(受注見込を含む)-年度別

伊藤:伊藤よりビジネスの現状についてご報告します。まず、全体の受注残高の状況および今後の見通しについてお話しします。私どもは正式受注および受注見込みを合わせて801億円まで積み上げることができました。

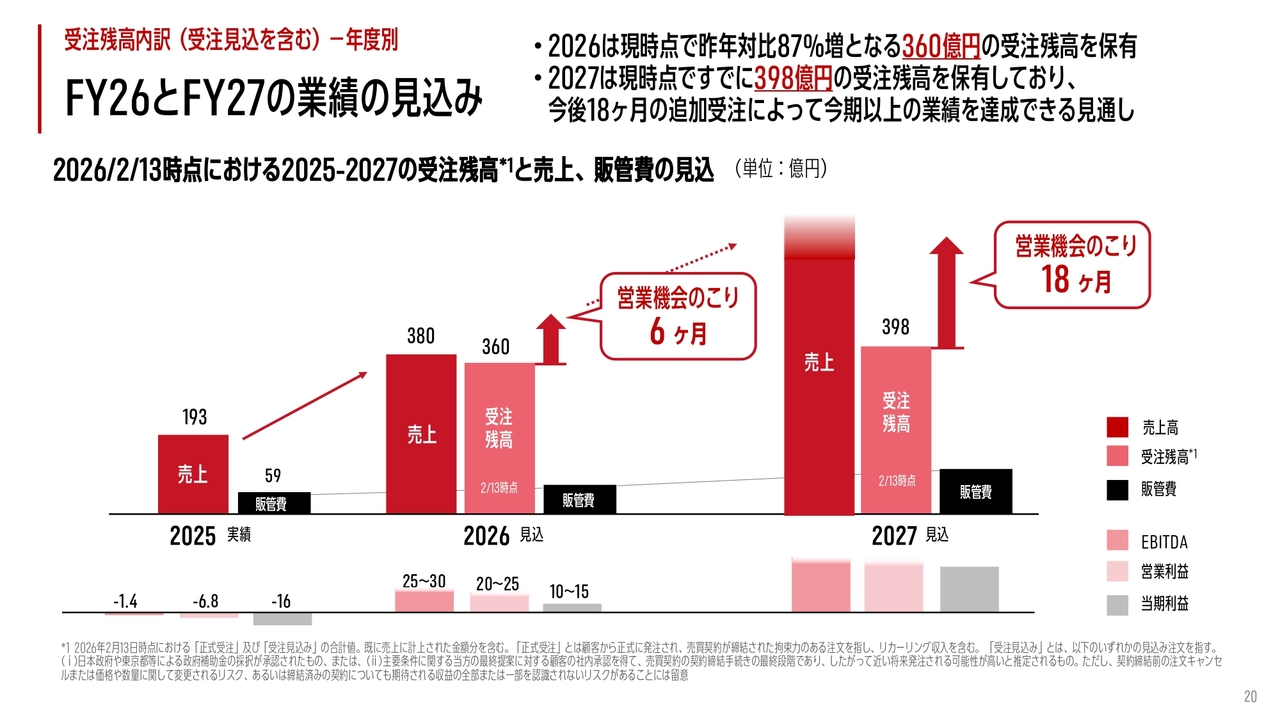

初めての方もいらっしゃるかと思いますので、補足でご説明します。正式受注とは契約書の締結が完了しているものを指し、受注見込みとはお客さまからご内諾をいただき、発注の意思を確認したうえで契約締結を進めている案件のことを指しています。それ以外の案件は含まれていません。また、これまで受注見込みはすべて正式受注となり、さらに売上が計上されている状況です。2026年は360億円、2027年は398億円と、順調に推移しています。

受注残高内訳(受注見込を含む)-年度別

2025年の実績は、本日の決算で発表したとおり、売上高は193億円、販管費は59億円でした。今年の販管費は、それほど増加しない見込みです。売上高は380億円を予定しており、そのうち360億円が現在の受注残高となっています。その受注残高の大半は、すでに正式受注や契約が完了している状態です。そして、今年の8月頃まで営業の機会があり、まだ6ヶ月残っています。例年通り、今年も期中の追加受注をしっかり積み上げ、目標の達成を目指していきます。一方で、2027年についても状況が見えてきました。売上高は現時点では非開示です。現在の受注残高は398億円で、まだ18ヶ月の営業機会が残っています。これをしっかりと取り込むべく、全力で取り組んでいきます。また、販管費もまだ策定しておらず、開示していません。もちろん、売上高に応じて増やすといった臨時増強が必要になる場合もありますが、大きく跳ね上がる見込みはないため、2027年も順調に推移できると考えています。今後も四半期決算ごとにこのような会社のKPIをしっかりと追いかけ、みなさまにご報告していきます。

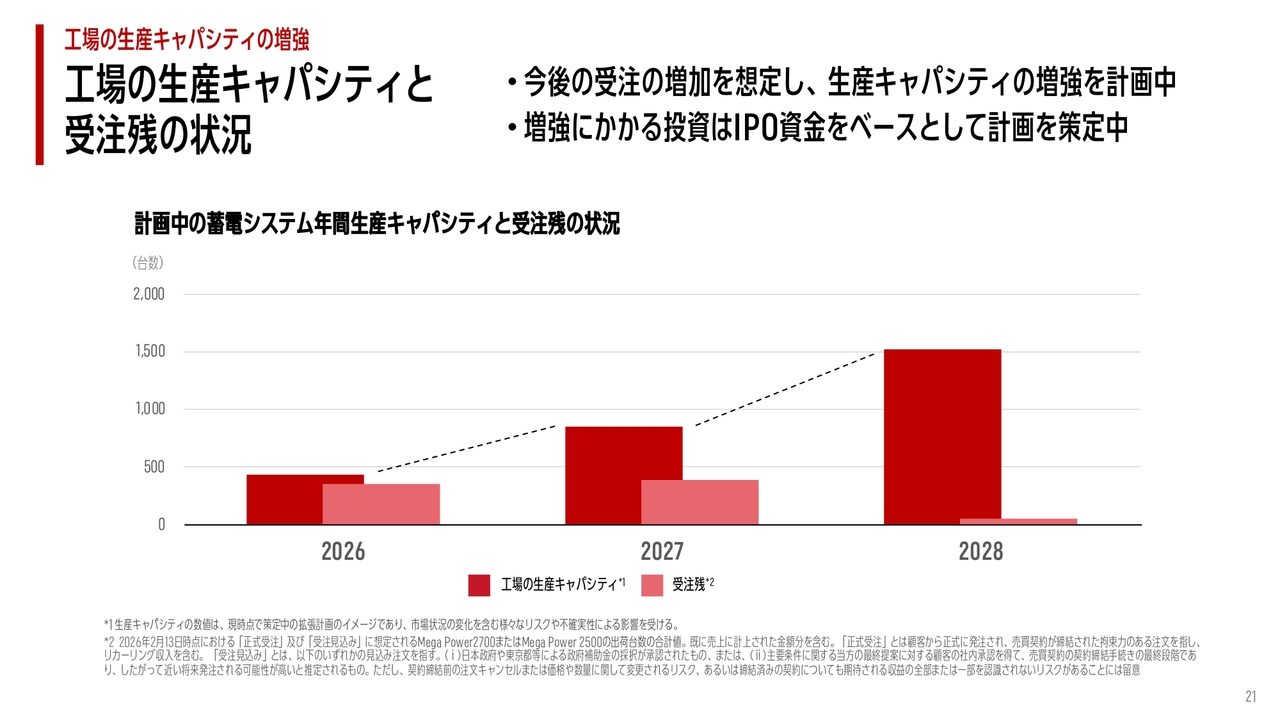

工場の生産キャパシティの増強

この受注状況を見て「作れますか?」と思われるかもしれませんが、藤田からご案内があったように、2026年も生産に問題はありません。

万が一、期中受注が増え、2026年に380億円以上の案件をいただくことになった場合でも、時間の調整を通じてキャパシティを増強することは可能です。具体的には、残業や一部シフトを増やすなどして、しっかり対応していきたいと考えています。また、IPOによって調達したみなさまからの出資金を投資し、2027年のキャパシティ増加に向けた迅速な意思決定を行い、逐次開示していきます。我々としては、2027年に受注が大幅に増えた場合であっても、生産体制を整える目途が立っていると考えています。さらに、その体制は2028年に持ち越すことができるため、当面の間、生産キャパシティはしっかり確保できると自負しています。

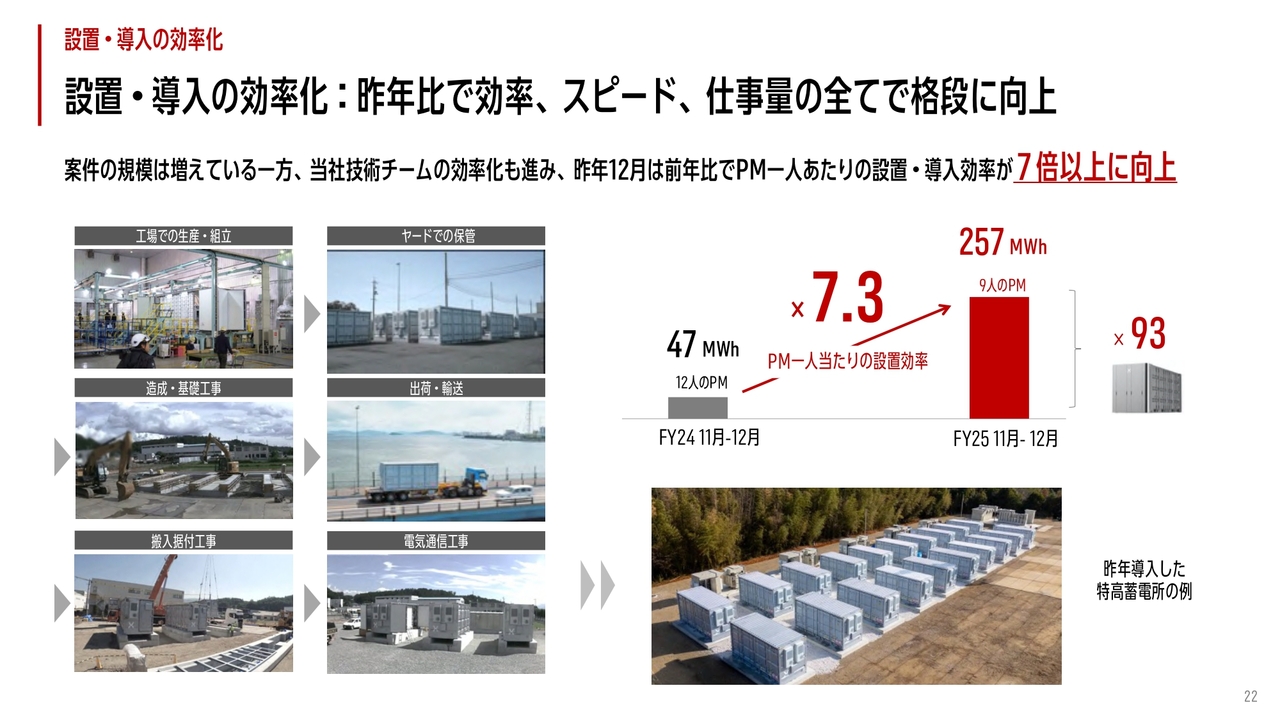

設置・導入の効率化

生産キャパシティの次は「納品できるのか?」ということになるかと思いますが、当社としてはノウハウが大きく向上し蓄積されてきたと考えているため、本日ご報告します。2025年11月から12月の2ヶ月間で「Mega Power」を93台納品しました。これは、9名のフィールドエンジニアで対応しており、1人当たりの生産量は前年比7.3倍です。前回は12名で47メガワットアワーでしたが、今回は実にその7倍に対応することができました。この成果は、しっかりとした準備と技術開発に加え、1人当たりのノウハウの蓄積によるものです。今年も十分に対応できると考えており、大きな懸念はありません。

BESS事業:トピックス1/4

事業報告です。BESS事業部、電力事業部、そして本日発表する新規事業についてお話しします。

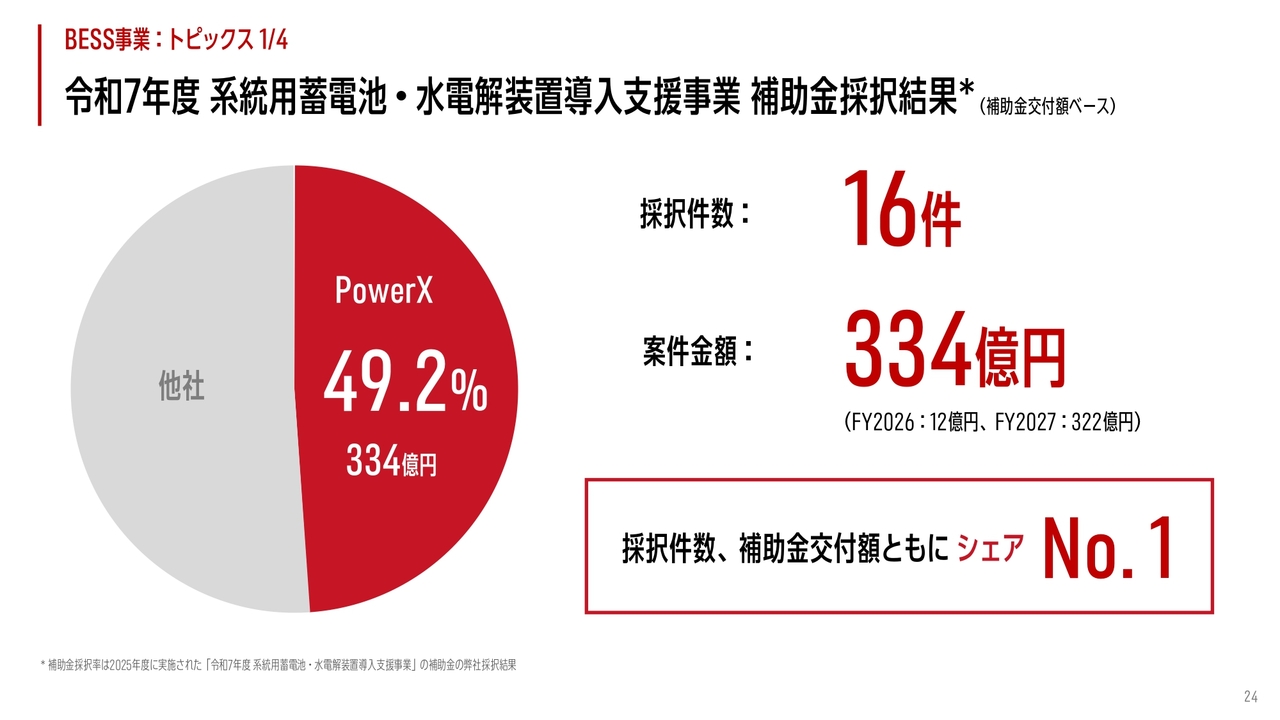

「前回の開示ではほぼなかったはずの2027年に、なぜ突然390億円という400億円近い受注が発生するのか?」と思われるかもしれませんが、実際には年に1回、大きな補助金があります。私どものお客さまが補助金にご応募され、その落札結果が一度に発表されます。今回はその結果が12月末に出ました。私どものお客さまのうち16件が採択され、その金額は334億円となっています。

私どもとしては、補助金に採択されて、これまで失注した経験はありません。採択いただいた案件についてお客さまと迅速に進めていきます。内訳としては、今年が12億円、来年が322億円となっています。このような活動により、2027年の受注が見えてきたということになります。また、採択件数および補助金交付額ともに、パワーエックス製の蓄電池がシェアNo.1となり、順調に進んでいる印象です。

BESS事業:トピックス2/4

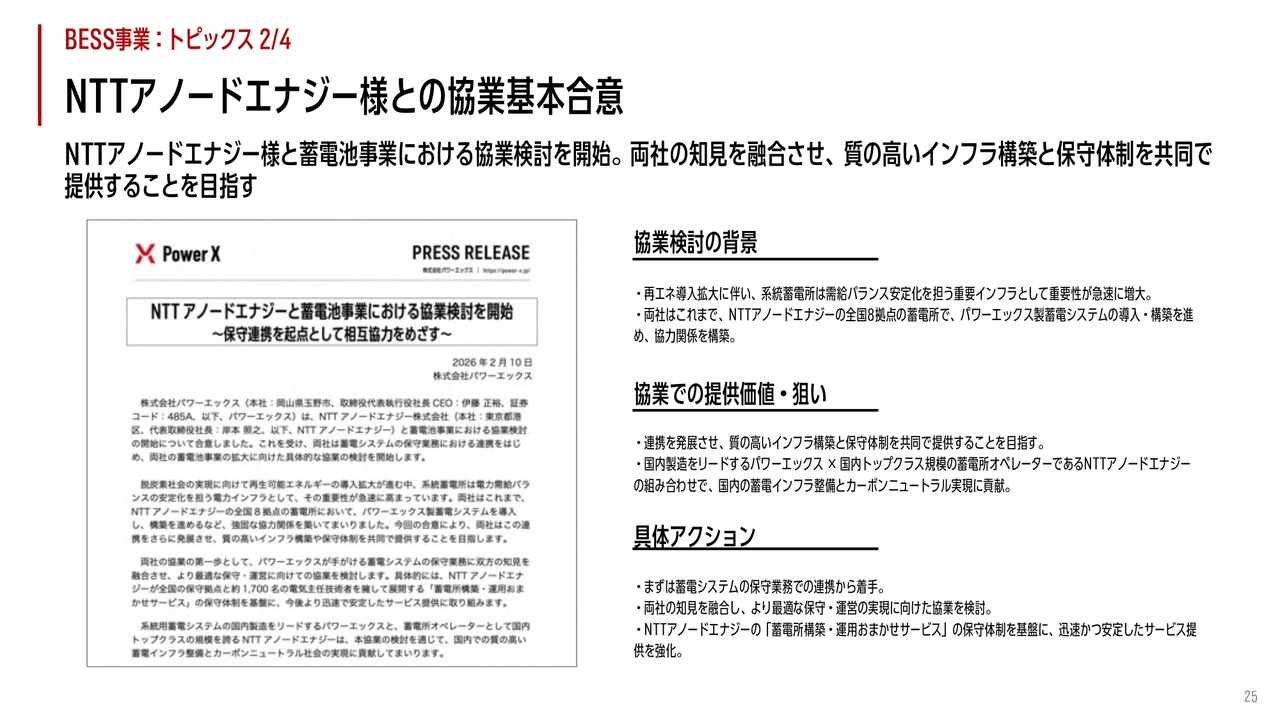

多くの蓄電所を運転開始し、毎日、発電所として当社の電池は一生懸命稼働しています。さらにお客さまに安心していただき、全国で滞りなくメンテナンスを行うために、パートナーシップの締結を進めています。現在、NTTアノードエナジーとは全国ネットワークを活用した保守体制の構築を進めています。もちろん我々もフィールドエンジニアを増員しますが、お客さまに安心して長期間ご利用いただくことが重要です。そのため、なにかあればすぐに駆けつけられる体制をしっかり構築していきたいと考えています。スライドの内容は数日前に開示したものです。

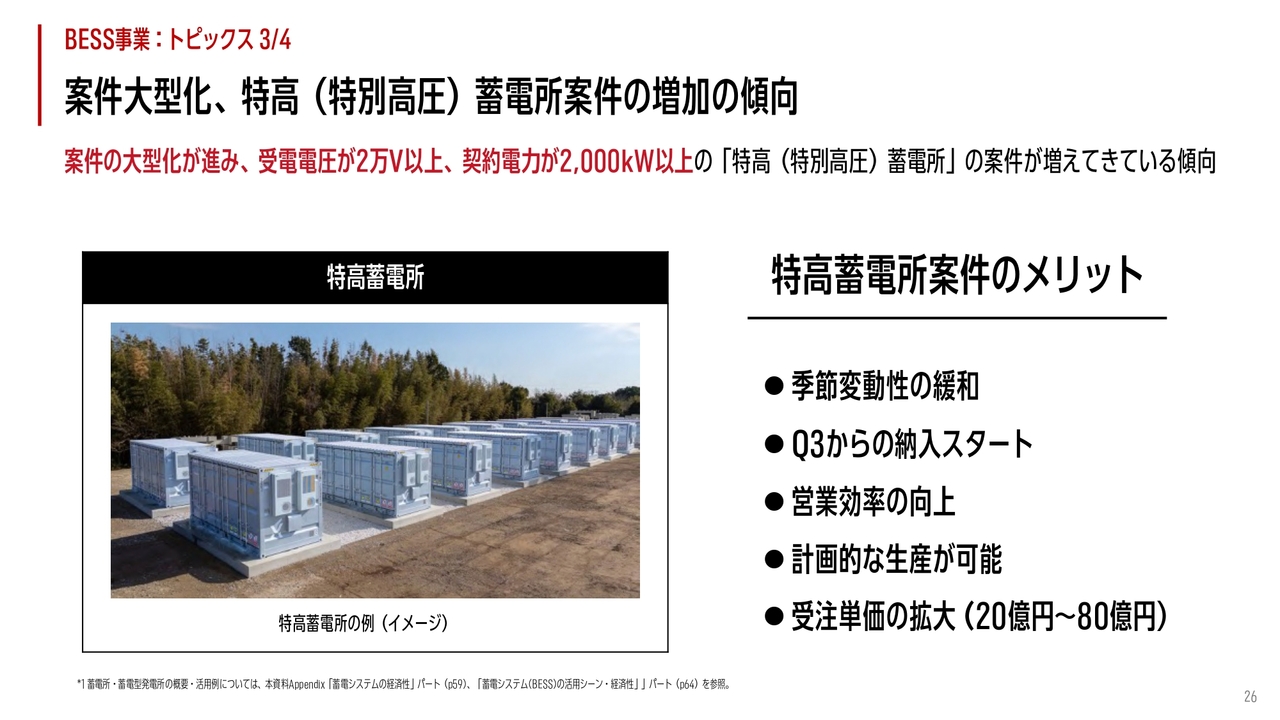

BESS事業:トピックス3/4

トレンドとして、直近は1件当たりの受注が大きくなっています。スライドの写真は、我々が納めた某蓄電所です。20台から多い場合では80台から100台規模の案件が増加しています。我が社にとって、足元でいくつかのメリットがあります。1つは季節変動性の緩和です。例えば電池3台は1ヶ月で設置可能なため、電池3台の案件が多くあると12月に対応が集中することになります。しかし、1ヶ所に80台を設置する場合は、数ヶ月に分けて対応することになるため、今年は第3四半期から売上をしっかりと計上できると考えています。

また、営業効率が良いです。案件の大小にかかわらず、同じ量のクロージングや図面作成、必要書類の手続きが伴うため、1案件が大きいほうが効率がよく、また、生産を極めて計画的に進めることができます。そのため、受注単価は1桁億円程度から、最近では20億円から80億円程度に推移しています。また、我々が既に見込んでいる案件の多くは、今後実際に契約が締結されると、前年の売上に対して大きなウェイトを占めることになるため、適時開示が随時発表されると思われます。このような案件が順次受注されていく見込みです。ここで当社が最近納入したいくつかの事例を動画でご紹介します。

(動画流れる)

BESS事業:トピックス4/4

私どもはIPOを意識して、さまざまなリリースを発表しています。2025年8月以降の直近の主要な案件が紹介されているため、よろしければQRコードを読み取っていただき、どのようなお客さまとどのような案件に取り組んでいるかをご確認ください。これらのリリースは、まさに今年や来年の売上につながっていくものですので、ぜひご覧いただければと思います。

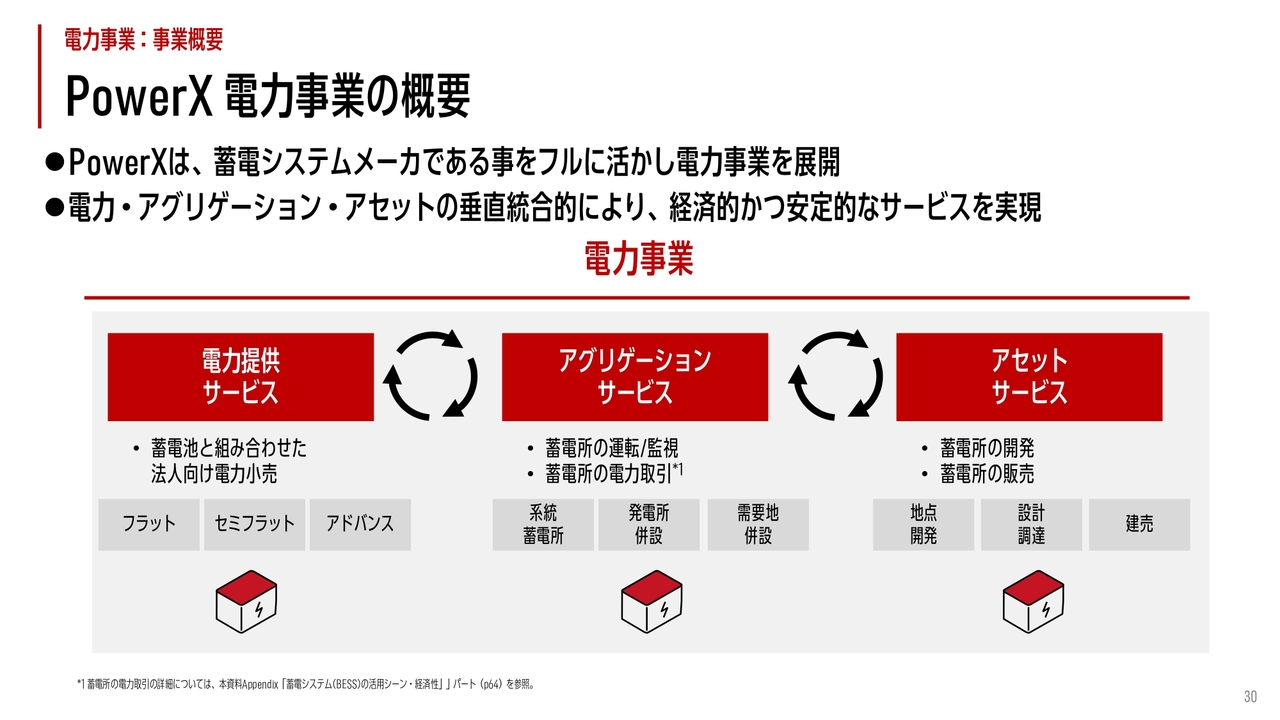

電力事業:事業概要

電力事業についてご報告します。電力事業では、電気事業として3つのサービスを展開しています。1つ目は電力提供サービスで、当社が電力を販売し、お客さまに提供するサービスです。2つ目はアグリゲーションサービスです。これは現在、需要が高まっているサービスで、蓄電所はあるものの、自分で運転することが難しい場合に我々にお任せいただく、トーリングのような事業です。

また、お客さまに納めたものを再度お預かりし、我々にお任せいただきIRRをお返しするような、リカーリング型の事業となっています。3つ目のアセットサービスは、蓄電所の建設を我々に一任してお任せいただくサービスです。設計、調達から、場合によっては地点開発まで対応しており、こちらも非常に成長しています。

電力事業:トピックス

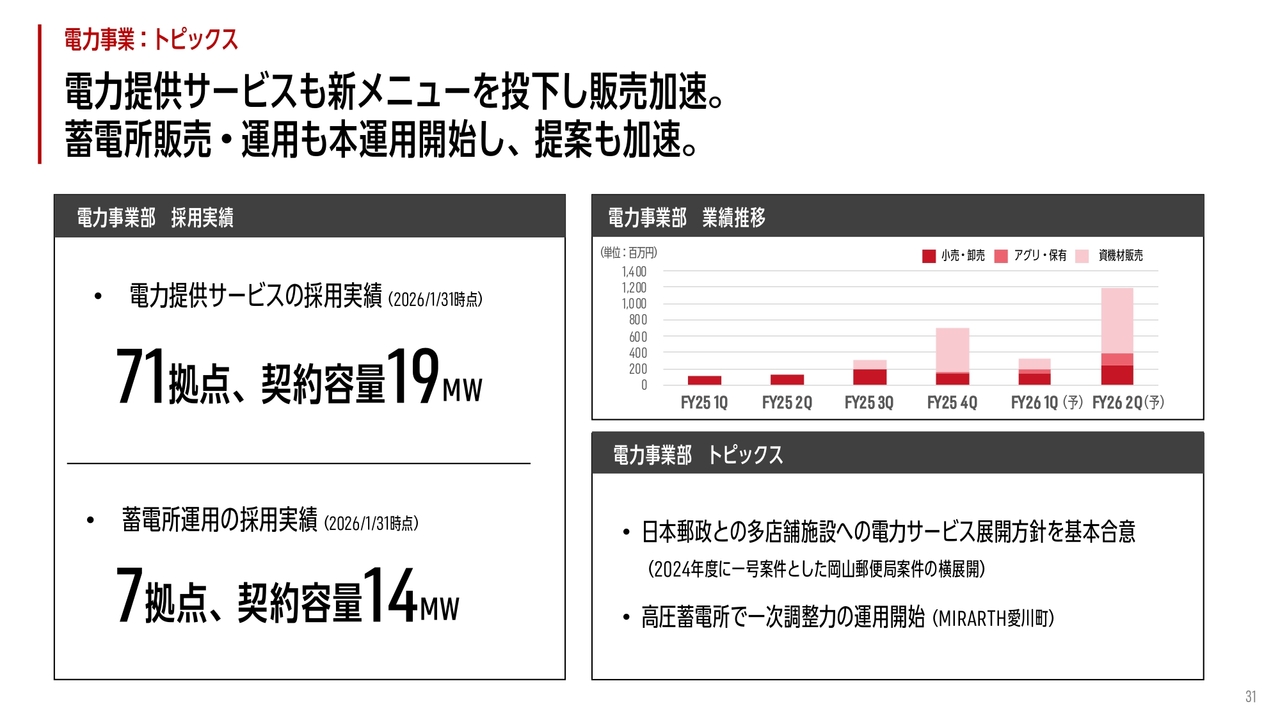

電気事業の指数をいくつかご紹介します。電力提供サービスでは、現在71拠点に対して19メガワットと、規模はまだ小さいもののパイプラインが着実に増えてきており、大きな事業に成長すると期待しています。蓄電所の運用については、7拠点で運転を行い、14メガワットの蓄電池の管理をしています。今後、このリソース・アグリゲーションはさらに増加していくと考えています。電力事業のトピックスとして、日本郵政に電力と蓄電池のセットを供給しています。2024年度に開始した案件が非常に順調に推移しているため、さらに横展開する活動を進めています。また、高圧蓄電所において、一次調整力の運用を自社で行っています。メーカーが電力や運用を手掛けることはなかなか難しいかもしれませんが、私たちはユーザーとして得た知見をフィードバックし、自社製品をさらに向上させています。

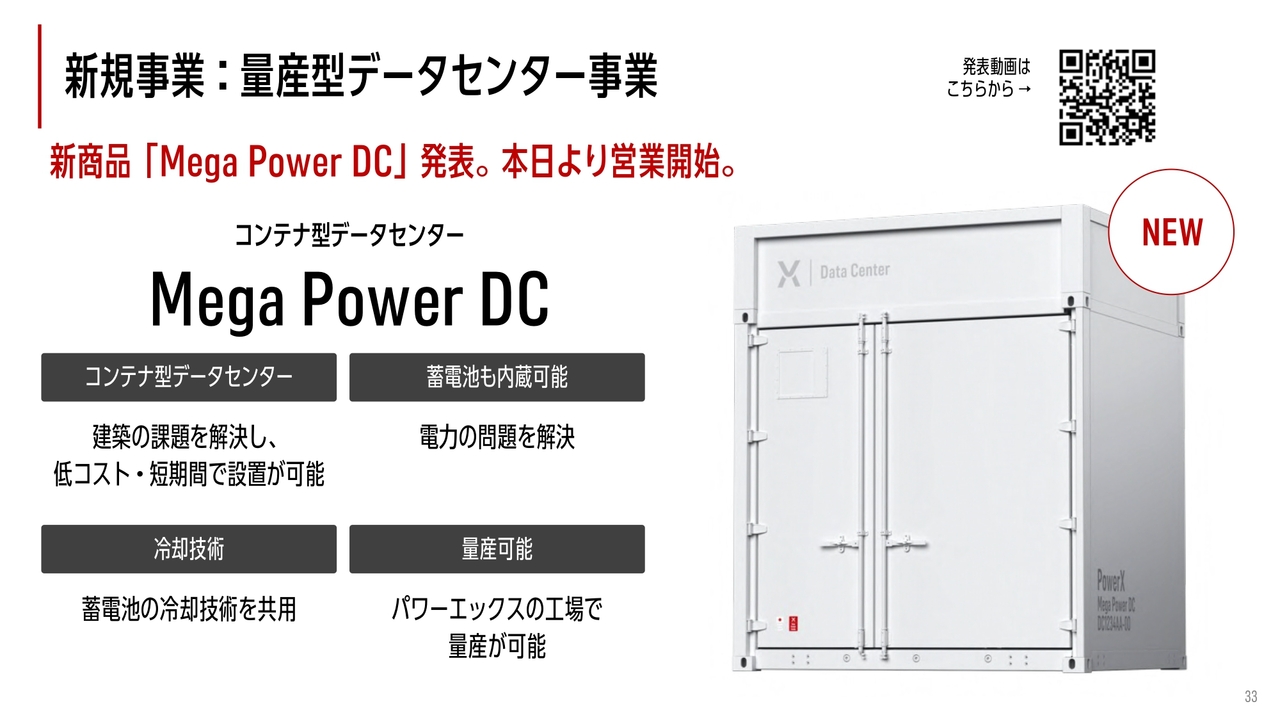

新規事業:量産型データセンター事業

新規事業です。本日は金曜日ということもあり、非常に多くの新しい情報を公開しました。みなさまにはご負担をおかけすることとなり、申し訳ありません。丁寧にご説明している動画や資料なども手厚く準備していますので、ご関心がありましたら、ぜひご覧ください。スライド右上のQRコードを読み取っていただくと、「Mega Power DC」というコンテナ型データセンターに関する情報をご覧いただけます。

我々はこれを「量産型データセンター」と呼んでおり、今後大量生産を行います。詳細についてぜひご確認いただきたいのですが、本日は時間の関係上、大幅に省略します。ポイントは、このコンテナが完全に循環型の水冷システムである点です。水冷型蓄電池の「Mega Power 2500」をベースに、電池を外して代わりにAIやデータセンターのコンピュータなどを搭載し、出荷することになります。投資家・株主のみなさまにご安心いただきたいのは、この新商品が現在の技術で製造可能であることです。既存の工場で生産できるため、莫大なCAPEXや先行投資を必要とせず、当社が持つ水冷技術、直流技術、生産技術をすべて活用して量産が可能です。非常に競争力のある商品だと考えています。

新商品「Mega Power DC」

コンテナ型データセンターとはいえ、コンテナ間をNVLinkなどで接続することで、すべてを連結して使用することができます。連結により一体化するため、このコンテナ125台を1カ所に設置すれば、ハイパースケールデータセンターと同等の規模となります。また、蓄電池を中に搭載するオプションもあり、BCP付きで運用することができます。例えばN-1電制など、火力発電所に併設するために設けられたさまざまな制度に対しても、非常に適した商品であると考え、開発を進めています。

電力屋だからこそ気づいたニーズをすべてデータセンターのコンテナに取り込んでいます。ぜひご期待ください。また、25台でミドルスケールデータセンター、10台でスモールスケールデータセンター、1台でエッジデータセンターとなります。エッジデータセンターは非常に興味深いと思っています。これから普及するロボットや自動運転、フィジカルAIは、必ず近い場所でオフロードして処理を行うため、レイテンシーが低い環境にデータセンターが必要になると考えています。高架下や駐車場、私たちの場合は工場の敷地内などに設置してデータセンターを運用することが可能です。また、エッジデータセンターは電池を内包しているため、どこにでも簡単に設置できる点も特徴です。

新規事業:量産型データセンター事業

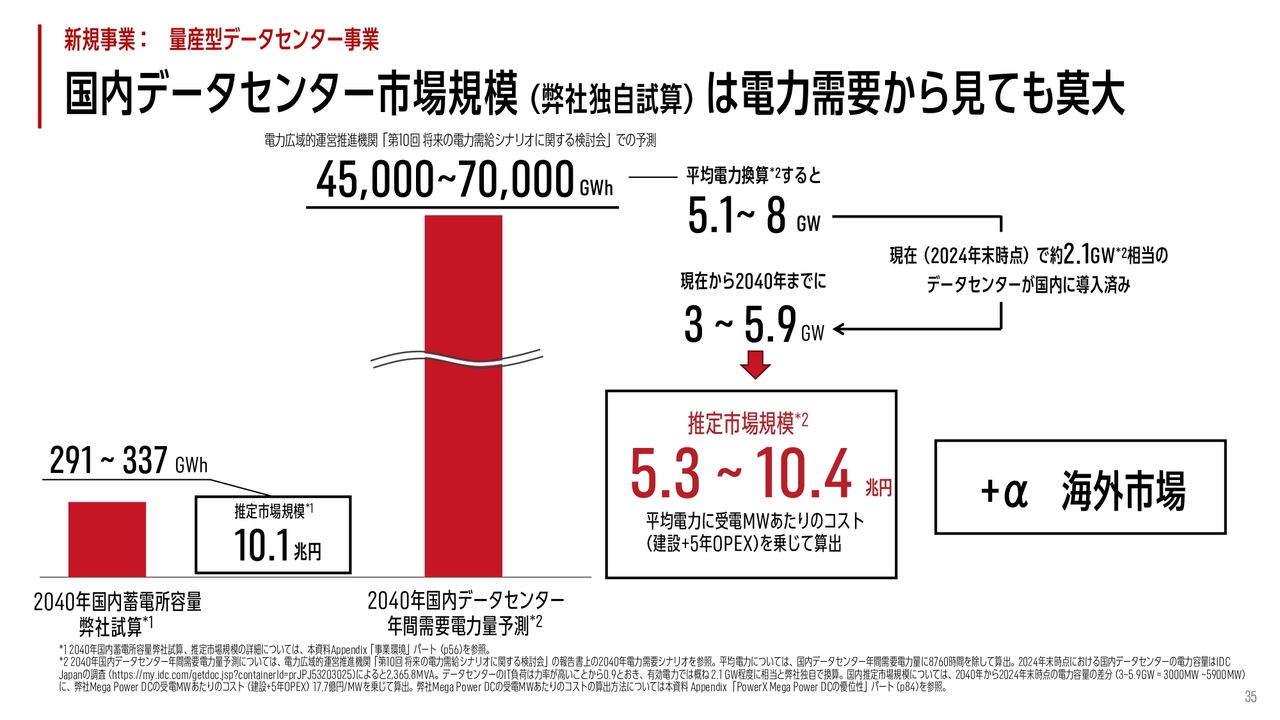

本日は時間の都合上、詳細をお話しすることができません。ぜひ発表動画やWebサイトをご覧ください。ポイントとして挙げたいのは、市場規模の大きさです。蓄電池市場は累積で10兆円規模と見ていますが、データセンター市場も、私どもがアプローチ可能な市場だけで5兆円から10兆円規模だと考えています。電力広域的運営推進機関の予測によれば、2040年にはデータセンターで使用される電力が4万5,000ギガワットアワーから7万ギガワットアワーに達するとされています。

これを1年間の時間で割り算すると、約5.1ギガワットから8ギガワットになります。現在、日本には約2.1ギガワット相当のデータセンターがすでに導入されているため、今後さらに3ギガワットから5.9ギガワット分の需要が見込まれることになります。これをTAMとして換算すると、5兆3,000億円から10兆円相当のデータセンターが今後日本に導入される計算になるため、この市場を我々も積極的に狙っていきたいと考えています。

新規事業:量産型データセンター事業

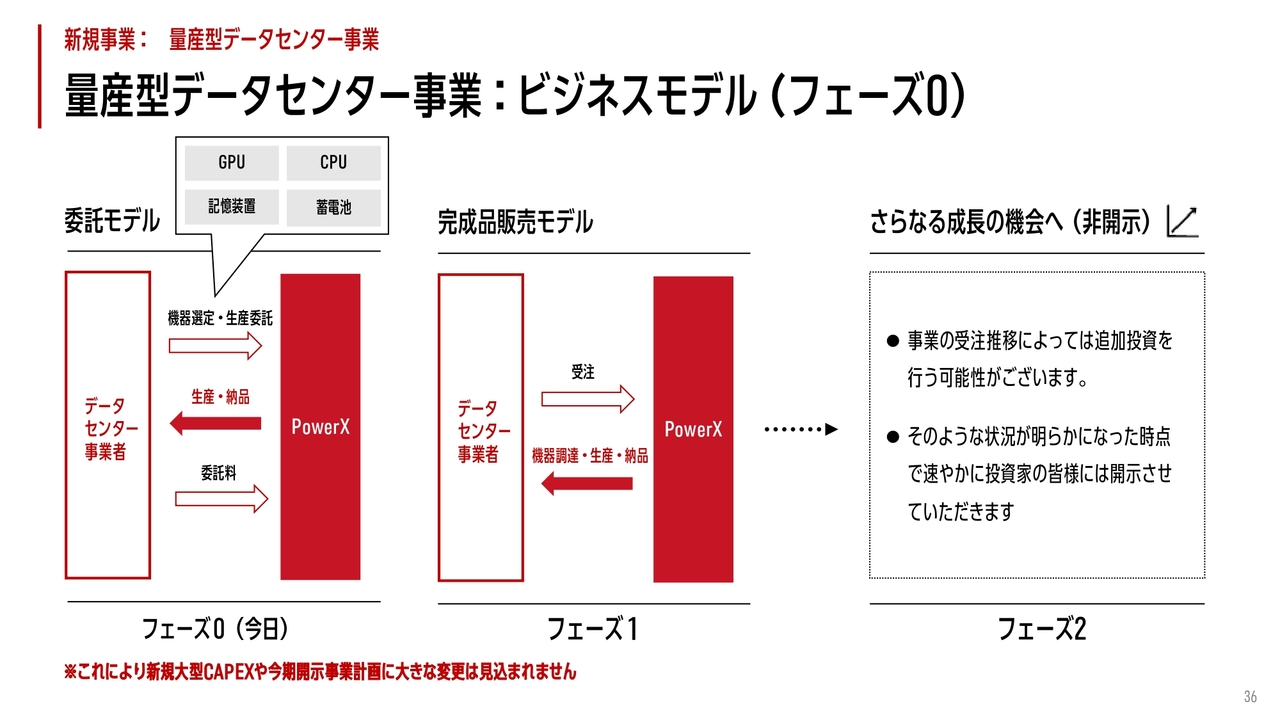

ビジネスモデルについてご説明します。フェーズ0と呼んでいるのは、現時点ですぐに実行可能な取り組みです。「0」は、私どもにとって現在ある資産で取り組めるため、ご心配をおかけする性質の投資ではありません。このフェーズ0に続いて、フェーズ1とフェーズ2も計画しています。まず、フェーズ0は、本日プレスリリースでお伝えしていますように、データセンターを構築予定の企業からコンピュータを我々の工場に送っていただき、我々がコンテナ内に構成して出荷するというモデルです。つまり、受託モデルがフェーズ0です。この取り組みは、現在の工場と技術で対応可能であり、新たな研究開発は必要ありません。フェーズ1では、受託ではなく、当社がデータセンターの製品を作ることを目指しており、より踏み込んだ内容となっています。将来的にはフェーズ2も計画していますが、現段階では詳細をお話しできません。ただし、非常におもしろい取り組みを考えており、より垂直統合が進むことを目指しています。このような高い志を持ち、まずはフェーズ0に挑戦したいと考えています。なお、今回の取り組みでは利益をレンジで開示していますが、売上高は見込んでいません。状況が好調であれば一部投資を行う可能性もありますが、今期はレンジ内に収める予定です。そのため、みなさまにご心配いただくことなく、我々としてもアップサイドだと考え挑戦していきます。万が一、まったく売れる気配がなく失敗した場合でも、現在の工場や技術で取り組んでいるため、大きな損失はありません。そのため、しっかりダウンサイドは守りながら挑戦したいと考えています。

新規事業:量産型データセンター事業

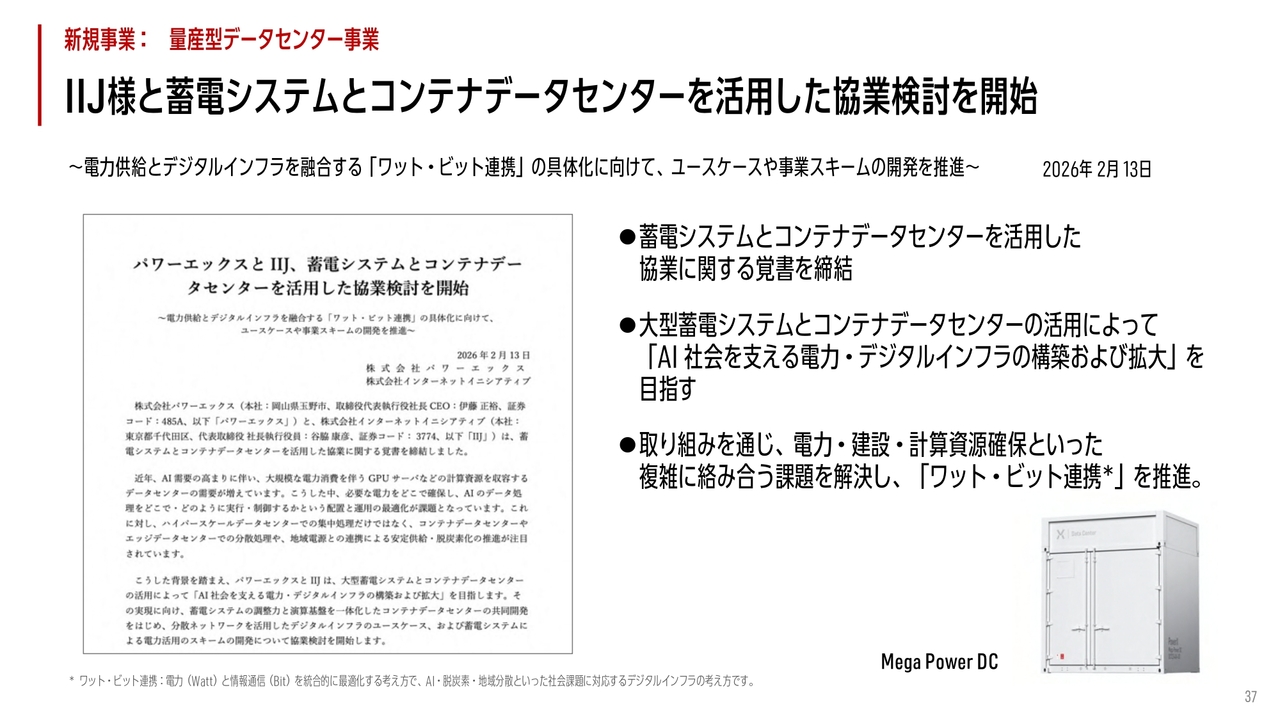

本日、インターネットイニシアティブ(IIJ)と協業検討を開始する旨のリリースを発表しました。「Mega Power DC」をどのように活用し、導入し、どのような構成が最適かを検討しながら、「AI社会を支える電力・デジタルインフラの構築および拡大」を目指し、両社で取り組んでいきます。

また、他の企業も含め、パートナーシップの募集も行っているため、今回の発表を契機に、全力で営業活動を進めていきたいと考えています。

余力電力と地域偏在と需給バランスのミスマッチ

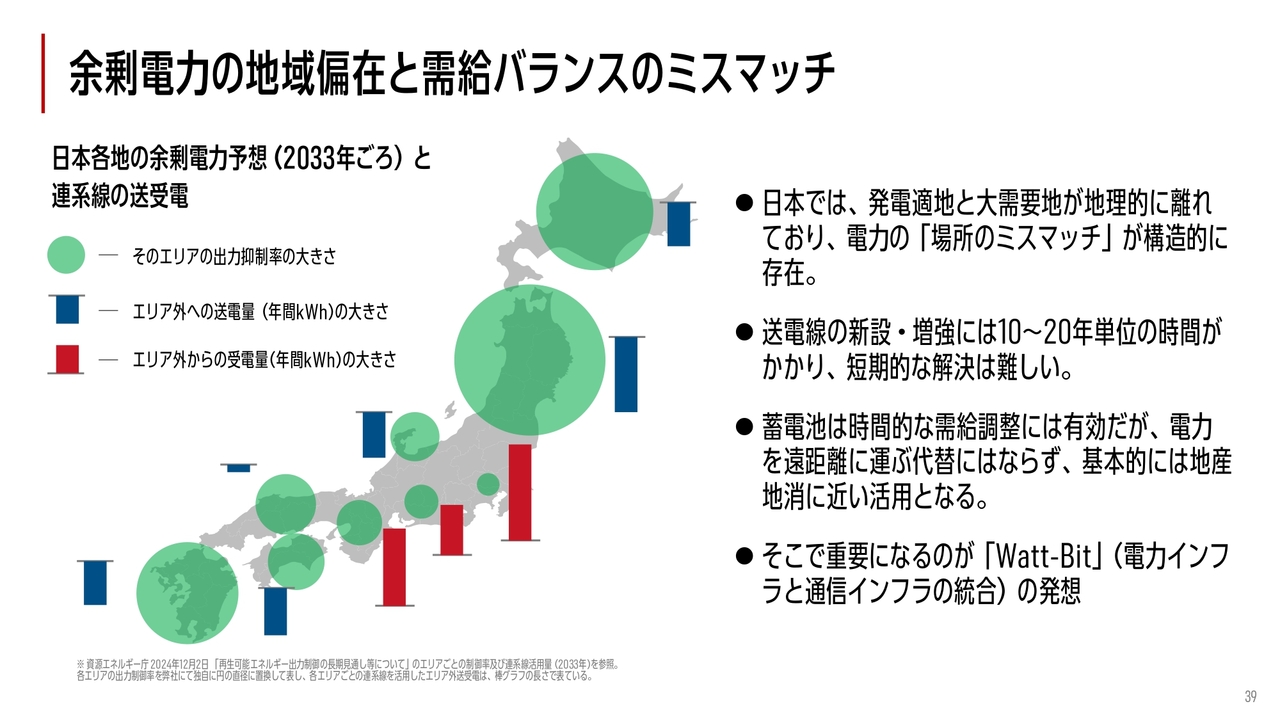

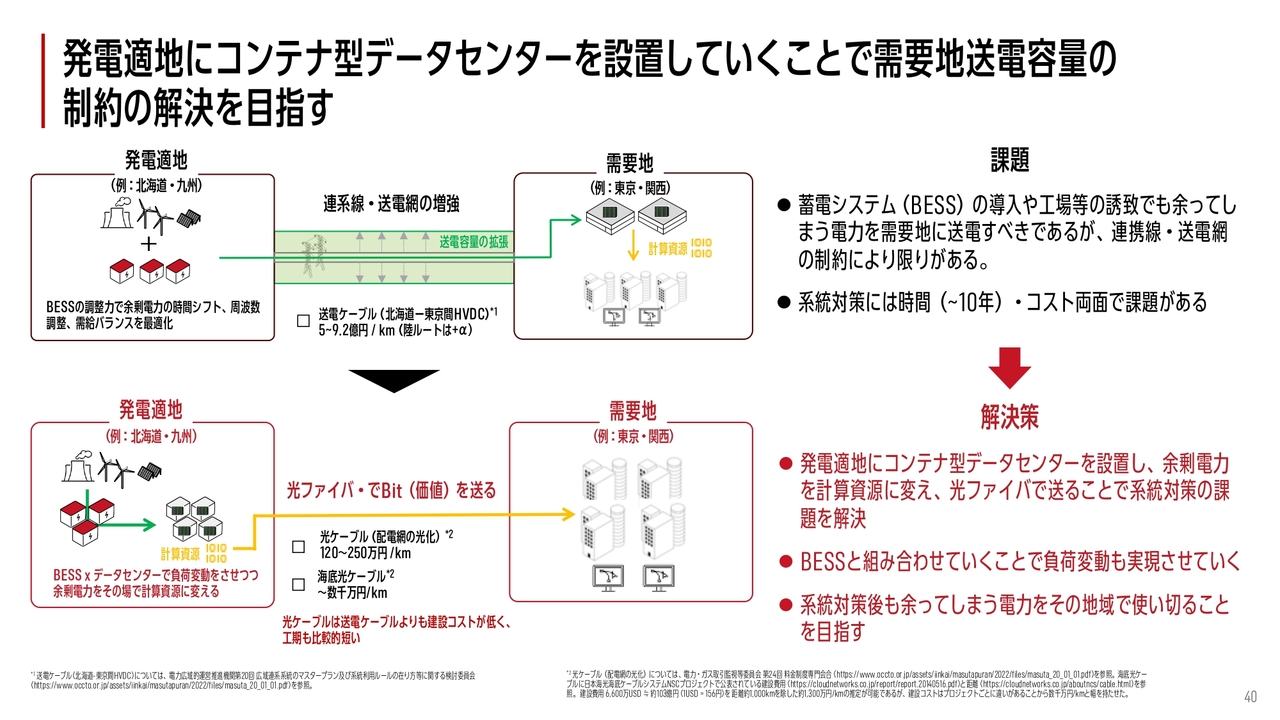

「なぜAIデータセンターに取り組むのか?」「流行っているからか?」といった指摘を受けかねないため、私たちが考えていること「Why PowerX」についてご説明します。まず、蓄電池事業に携わっているとよくわかるのですが、日本では電気が余っている地域とまったく足りない地域との間で差が大きく分かれています。電力が余っている地域には、産業を誘致すればよいと考えています。例えば、九州のように電気が豊富で、原子力発電所や太陽光発電施設が多い地域には、半導体工場を誘致し、大量の電力を活用するという方法です。そして、太陽光発電や原子力発電所を再稼働させることで電力がさらに余る場合、この余剰電力を蓄電池に貯め、24時間利用可能な仕組みにしていこうと考えています。蓄電池を最大限活用し太陽光発電が24時間利用可能な仕組みになったとしても、それでも余る電気があります。これまでは、その余った電気を送電線で東京に送るという考え方が一般的でした。しかし、送電線を新たに引き直すには1キロメートルあたり5億円から10億円近くのコストがかかります。

発電適地にコンテナ型データセンターを設置していくことで需要地送電容量の制約の解決を目指す

これまでは、余った電気を送電線で東京に送るという考え方が一般的でした。しかし、送電線を新たに引き直すには1キロメートルあたり5億円から10億円近くのコストがかかります。一方、光ファイバーの場合は1キロメートルあたり120万円から250万円程度で敷設できます。

つまり、私どもが気づいたのは、蓄電所が設置されるような地域ほど電気が余っているという点です。そのため、蓄電所を多数導入している九州や北海道では、その蓄電所の隣にデータセンターを設置し、余剰電力で計算処理を行い、光ファイバーで東京に送り戻すほうが、圧倒的にエネルギー効率が良いことになります。したがって、私どもが蓄電池とデータセンターの両方をしっかり販売することで、余剰エネルギーを無駄にせず、エネルギー自給率の向上につなぐことが可能となります。

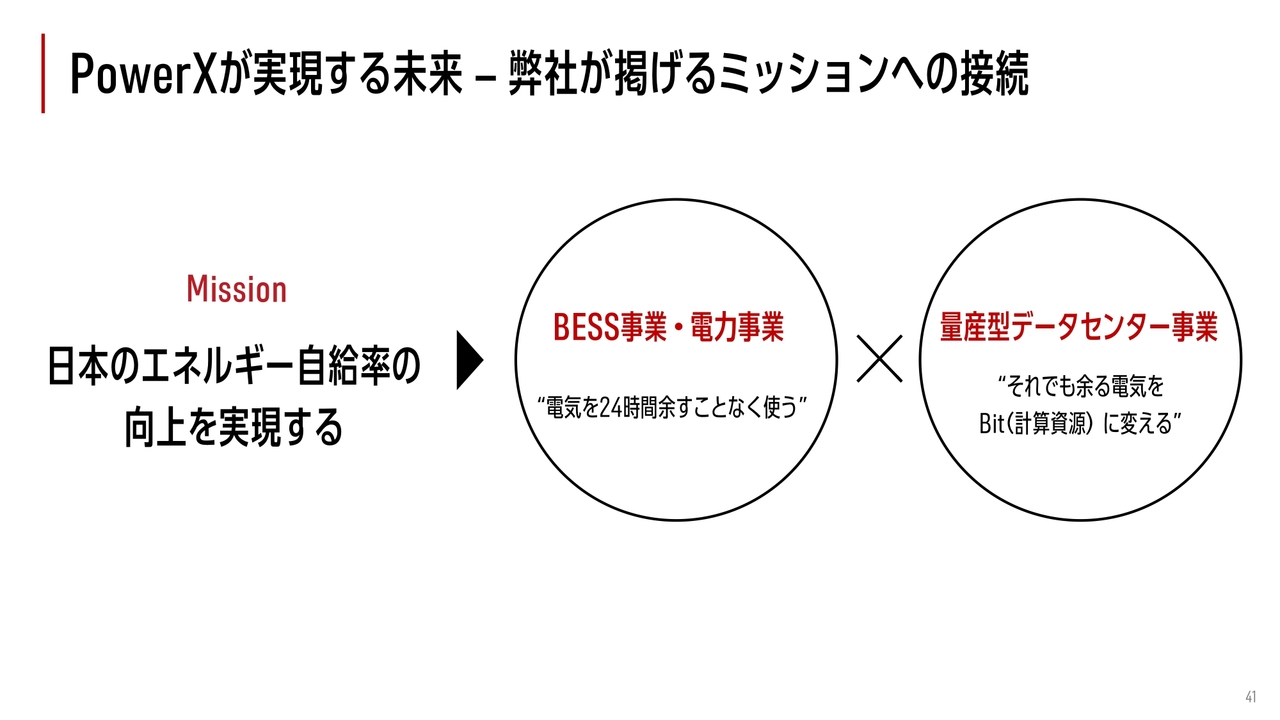

PowerXが実現する未来-弊社が掲げるミッションへの接続

パワーエックスとしては、「日本のエネルギー自給率の向上を実現する」ために、この事業を行っています。社員一同、また、さまざまな仲間や協力企業のみなさまも、この目標に向かって努力を続けています。この背景には、電池の次に求められるのがコンピュータだという認識があります。日本はこれから人口が減少し、高齢化が進むことで、自動運転の実現やロボットの導入、工場のオートメーション化が必要となるでしょう。これらを支えるために、コンピュータは不可欠です。そして、コンピュータにはエネルギーが必要です。そのため、「エネルギーに困らない」という状態が「コンピュータに困らない」という状況を作る鍵となります。このことが非常に重要だと感じたため、数年前からこの研究開発を進め、ようやく今回リリースすることができました。私の紹介動画ではプロトタイプも公開しており、詳細な説明をお伝えしていますので、お時間がありましたらぜひご覧ください。本日は、私どもにとってIPO後初となる決算説明および決算開示の場でした。技術的な都合や我々の不慣れな部分もあり、みなさまにお約束した開示時間を少し遅延させてしまいました。そのため、全体的に遅れが生じ、誠に申し訳ありません。

また、当社は非常に複雑な事業を展開していると認識しています。そのため、IR活動を丁寧に行っていきたいと考えています。本日、我が社のIRサイトには、私たちが捉えている市場環境についてご紹介し、大量の資料も載せている約28分の動画と、さらに約17分の最新の会社紹介動画を公開しています。加えて、「Mega Power DC」についてのご説明も行っていますので、お時間がありましたらぜひご覧いただければと思います。

ご説明は以上です。長時間にわたりご視聴いただき、誠にありがとうございます。また、パワーエックスを応援していただき、心より感謝申し上げます。私たちはこれからも社員一同、力を尽くしていきます。本日はありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

485A

|

3,475.0

(15:30)

|

-90.0

(-2.52%)

|

関連銘柄の最新ニュース

-

東証グロース(前引け)=値下がり優勢、エアクロが一時S高 02/24 11:33

-

決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … P... 02/21 15:00

-

週間ランキング【値上がり率】 (2月20日) 02/21 08:30

-

東証グロース(大引け)=売り買い拮抗、ポスプラ、ワンプラがS高 02/19 15:33

-

東証グロース(前引け)=売り買い拮抗、ポスプラ、ワンプラがS高 02/19 11:33

新着ニュース

新着ニュース一覧-

今日 23:18

-

-

今日 23:11

-

今日 23:10