ソディック、営業利益は前年比+89.4%と伸長 放電加工機販売台数増による増収、構造改革進展等が収益性改善に寄与

設立50周年のご挨拶

古川健一氏:みなさま、本日は当社の決算説明会にご参加いただき、誠にありがとうございます。代表取締役会長の古川です。

スライドのとおり、当社は今年8月に50周年を迎えます。1976年に創業者の古川利彦と、その仲間たちが横浜で創業してから50年が経ちました。

当社にはこれまでさまざまな変革の時期がありました。海外での生産展開や産業機械事業、食品機械事業への進出など、多岐にわたる取り組みを行ってきました。

今まさに新たなフェーズに入り、真のグローバル企業を目指し、圷社長の下で新しい取り組みを数多く進めています。このような新たな取り組みを通じて、成長を実現したいと考えています。

さまざまな変革や変更はあるものの、当社の社名の由来であり、社是である「創造」「実行」「苦労・克服」の考え方を大切にすることは変えずに、世界中のモノづくり企業に必要とされる会社であり続ける中で、これまで以上に企業を発展させていきたいと思っています。引き続き、みなさまのご支援・ご協力ならびにご理解を賜りますよう、どうぞよろしくお願いします。

目次

2025年12月期の業績や2026年12月期の見通し、株主還元については常務の高木から、企業価値向上に向けた取り組みについては社長執行役員の圷からご説明します。

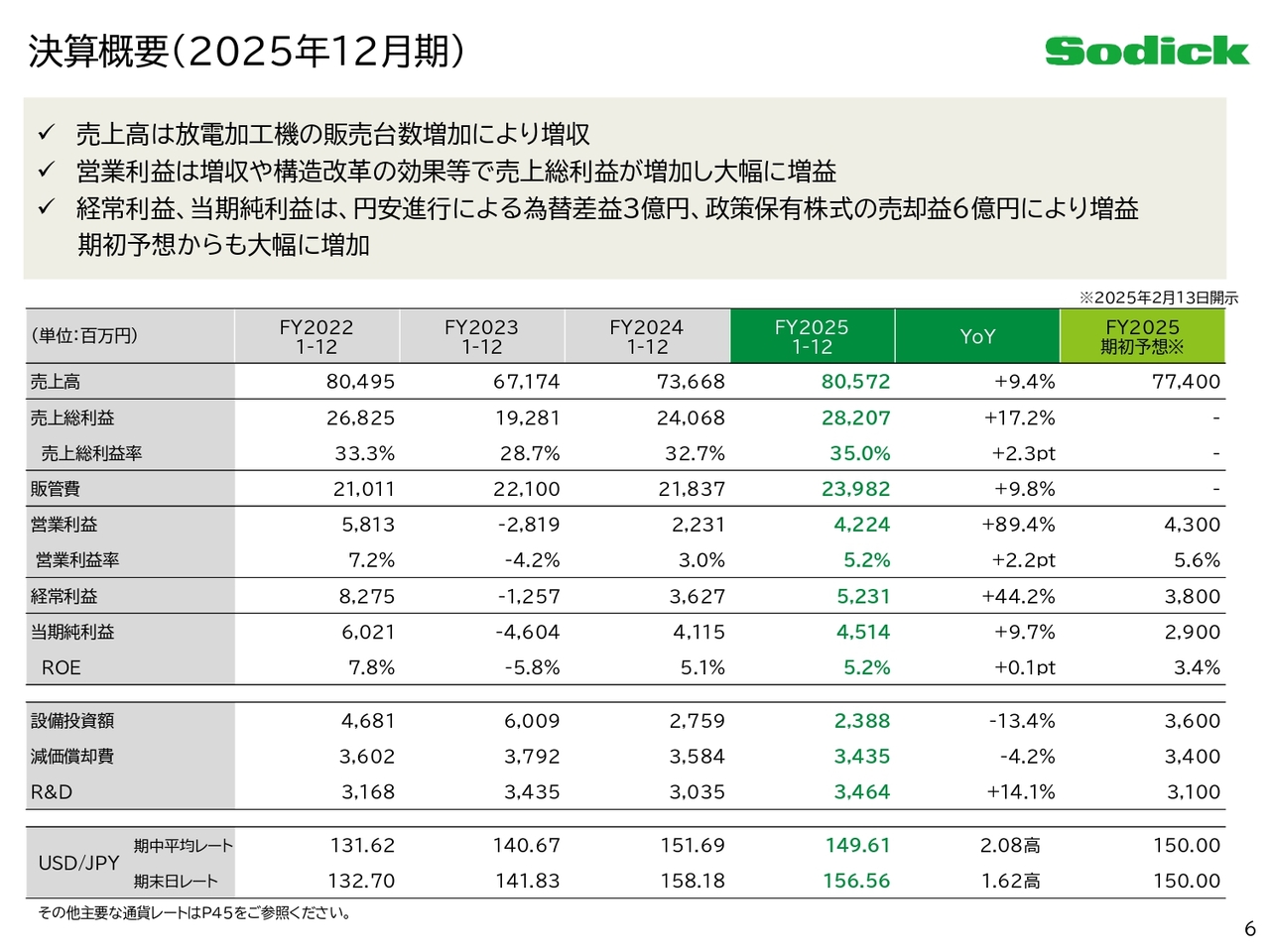

決算概要(2025年12月期)

高木正人氏(以下、高木):取締役 常務執行役員の高木です。2025年12月期の業績についてご説明します。

まずは決算概要です。放電加工機の販売台数が堅調に推移し、売上高は約805億円、前期比9.4パーセントの増収となりました。営業利益については、賞与の積み増しなどの増加があった一方で、増収や構造改革の効果もあり、約42億円と大幅な増益を達成しました。

当期純利益は、円安の進行による為替差益や政策保有株式の売却による利益により、約45億円と増益となりました。業績予想では為替差損を見込んでいたため、その分、業績予想との差異が大きくなり、大幅な上振れとなっています。

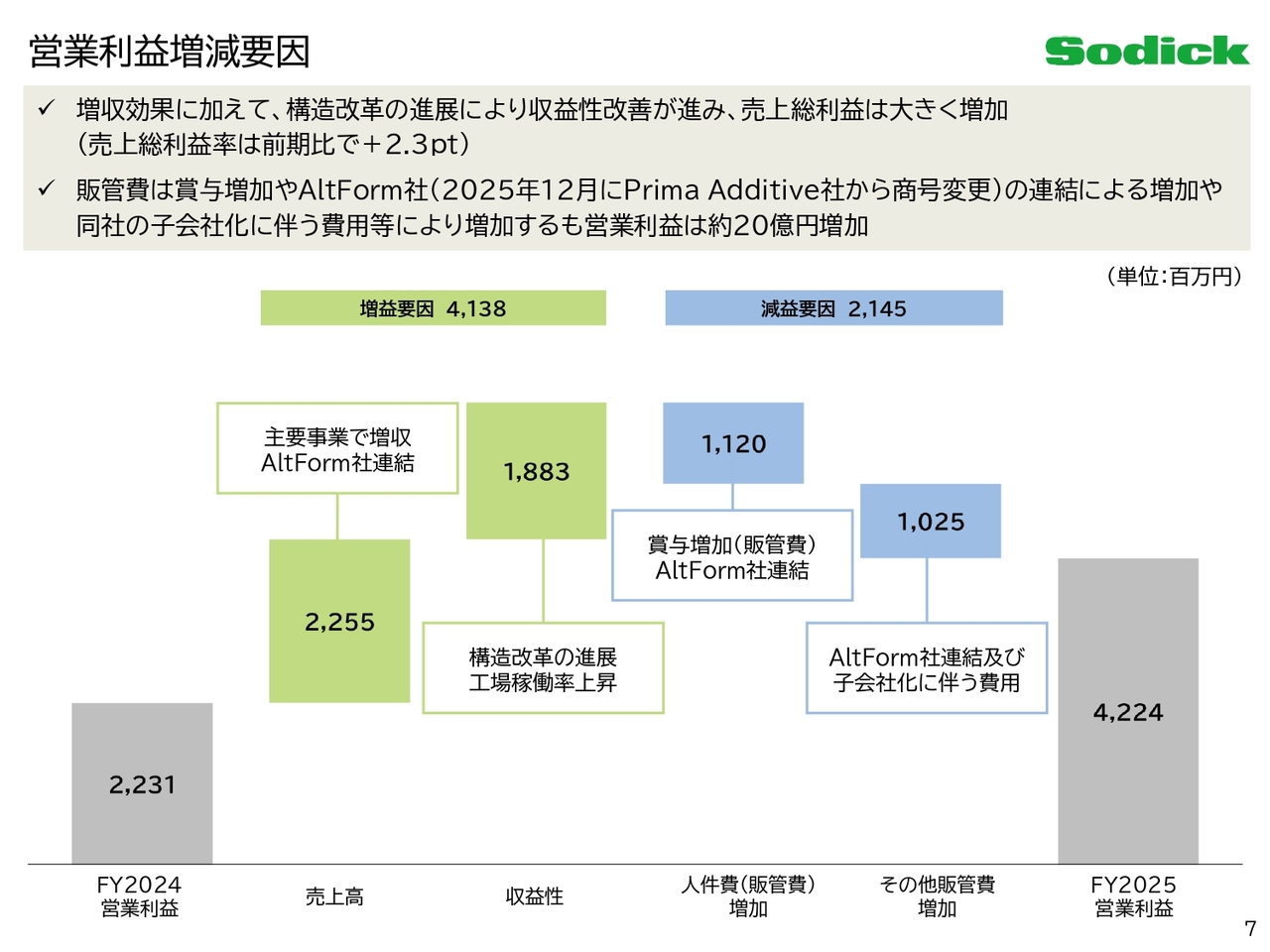

営業利益増減要因

営業利益の増減要因についてご説明します。主要事業では売上高の増加による増収効果に加え、構造改革の進展や工場の稼働率の上昇などにより収益性が改善し、これらにより約41億円の増益要因となりました。

また、2025年にイタリアの金属3Dプリンターを手掛けるPrima Additive社を子会社化し、現在はAltForm社に商号変更されています。この会社が下期から当社の連結対象となり、下期の売上増加に貢献しました。

一方、一昨年は賞与をかなり抑えていましたが、昨年はその賞与を戻したことで、人件費が増加しました。また、連結子会社となったAltForm社の影響もあり、費用がやや増加しました。その結果、販管費が大幅に増加し、約21億円の減益要因となりました。

これらを踏まえ、営業利益は前期比で約20億円の増益となっています。

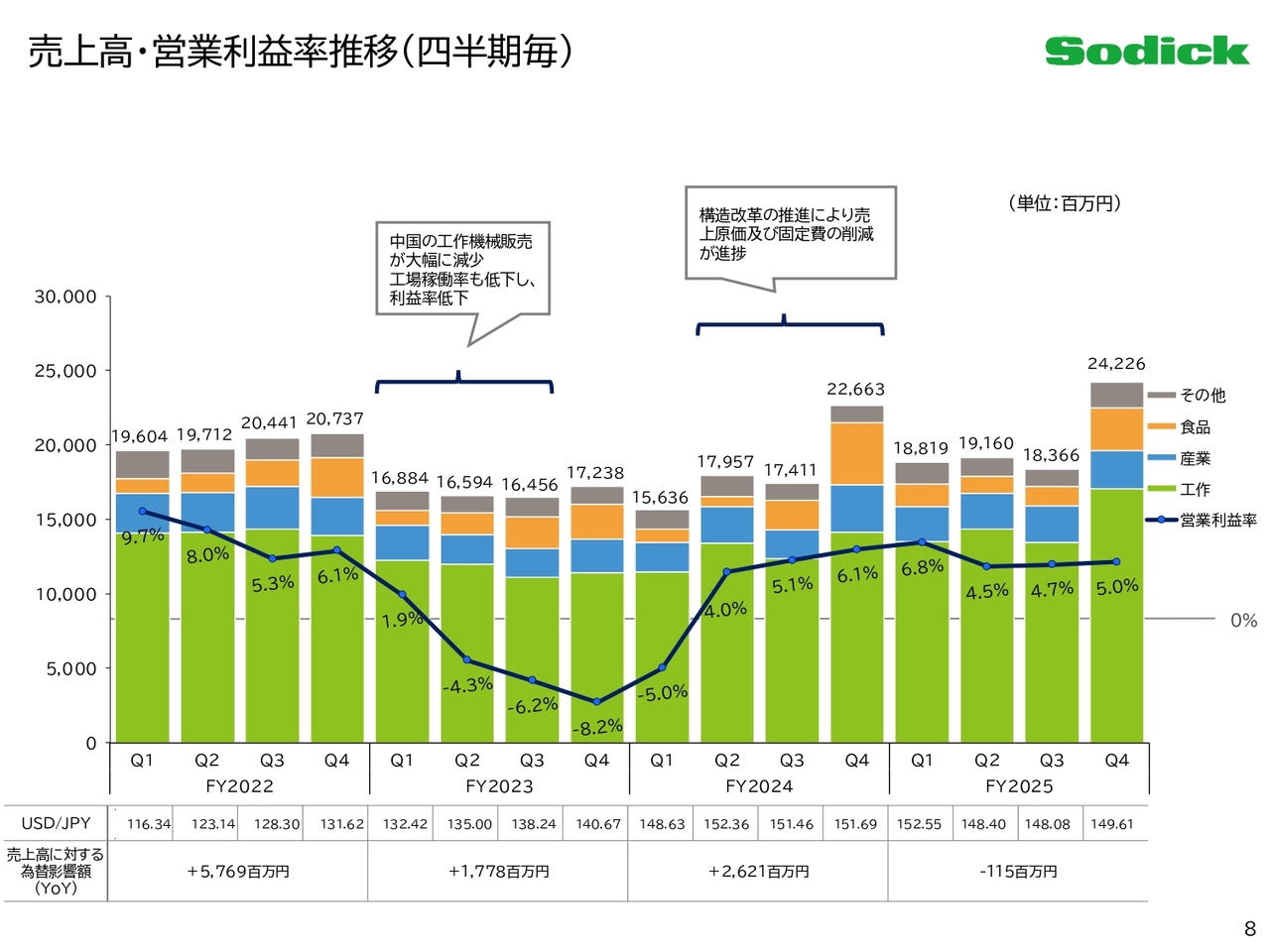

売上高・営業利益率推移(四半期毎)

四半期ごとの売上高と営業利益率の推移です。第4四半期の売上高は約242億円となりました。第3四半期と比較して、主に工作機械と食品機械が大きく伸びました。利益面では増収効果もあり、第3四半期と比較して、利益額・利益率ともに増加しています。

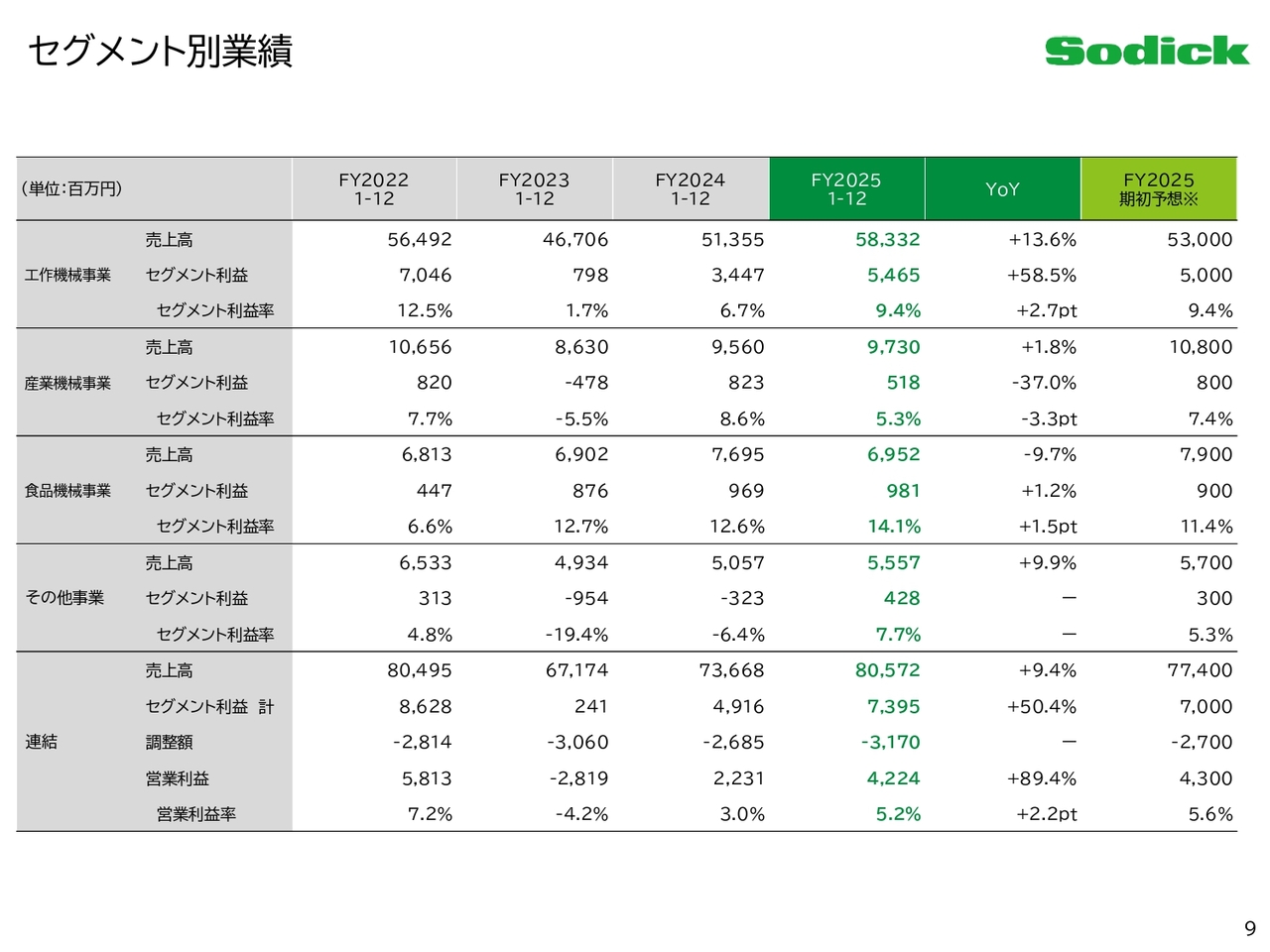

セグメント別業績

こちらのスライドは事業別の業績です。

セグメント別業績

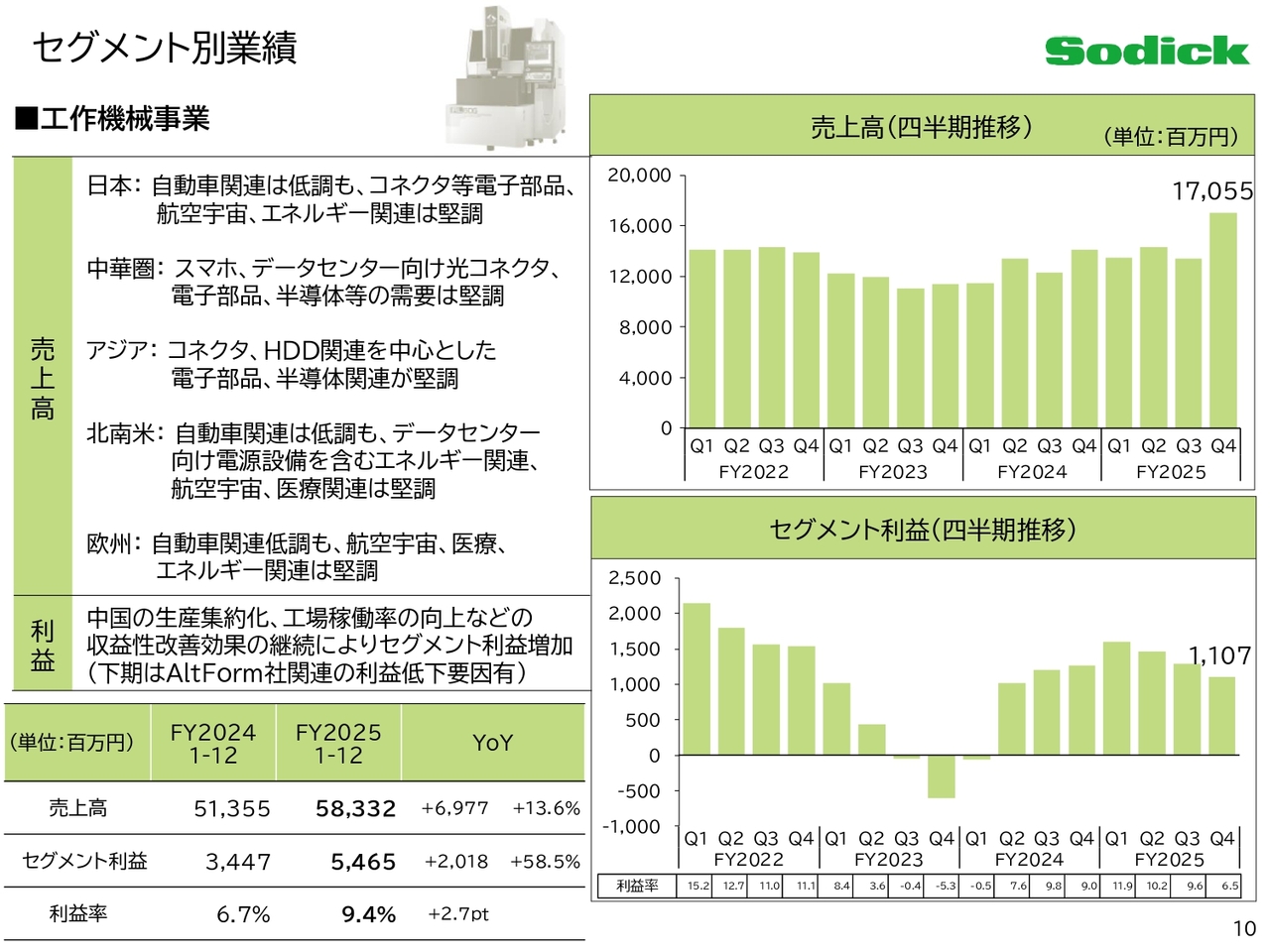

工作機械事業についてです。中華圏におけるスマートフォン、データセンター向け光コネクタ、電子部品、半導体関連の需要が堅調に推移しました。欧米では航空宇宙や医療関連が堅調に推移しています。これらの結果、売上高は前期比13.6パーセントの増収となりました。

営業利益については、増収効果に加え、中国での生産集約化や工場稼働率の向上など、収益改善の取り組みが進みました。その結果、前期比で大幅な増益となっています。

一方で、下期から連結子会社となったAltForm社の関係費用や、在庫の適正化に伴う滞留部品の評価減といった一時的な費用の影響もあり、第4四半期のセグメント利益は第3四半期から減少する結果となりました。

セグメント別業績

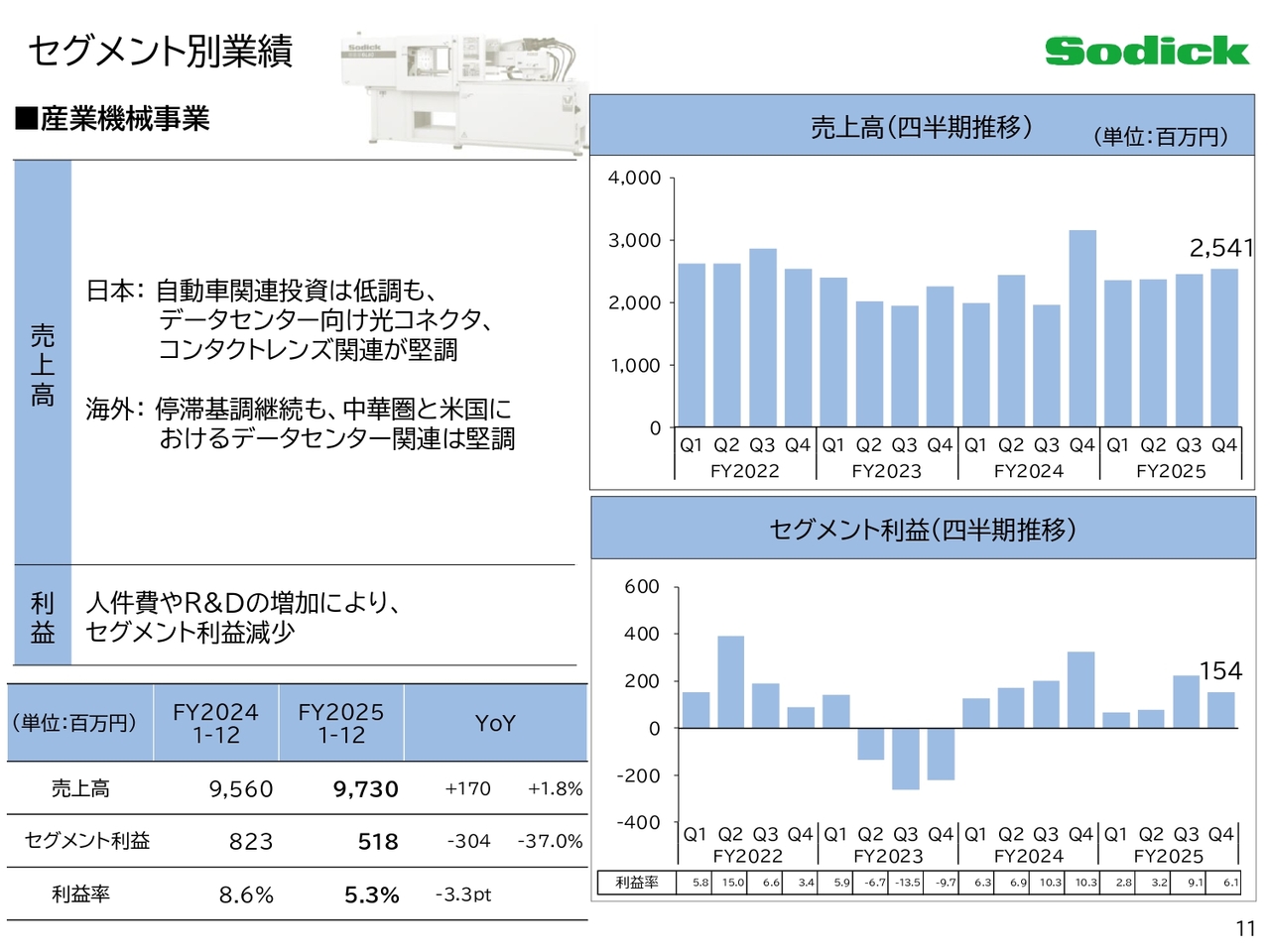

産業機械事業についてです。全体的に市況が軟調であったものの、データセンター向けの光コネクタやコンタクトレンズ関連の需要は引き続き堅調に推移しました。特に、光コネクタ関係が好調で、産業機械事業全体の約4分の1を占める割合にまで伸びています。その結果、売上高は前期比で1.8パーセント増加しました。

一方で、人件費や研究開発費の増加が影響し、セグメント利益は減益となっています。

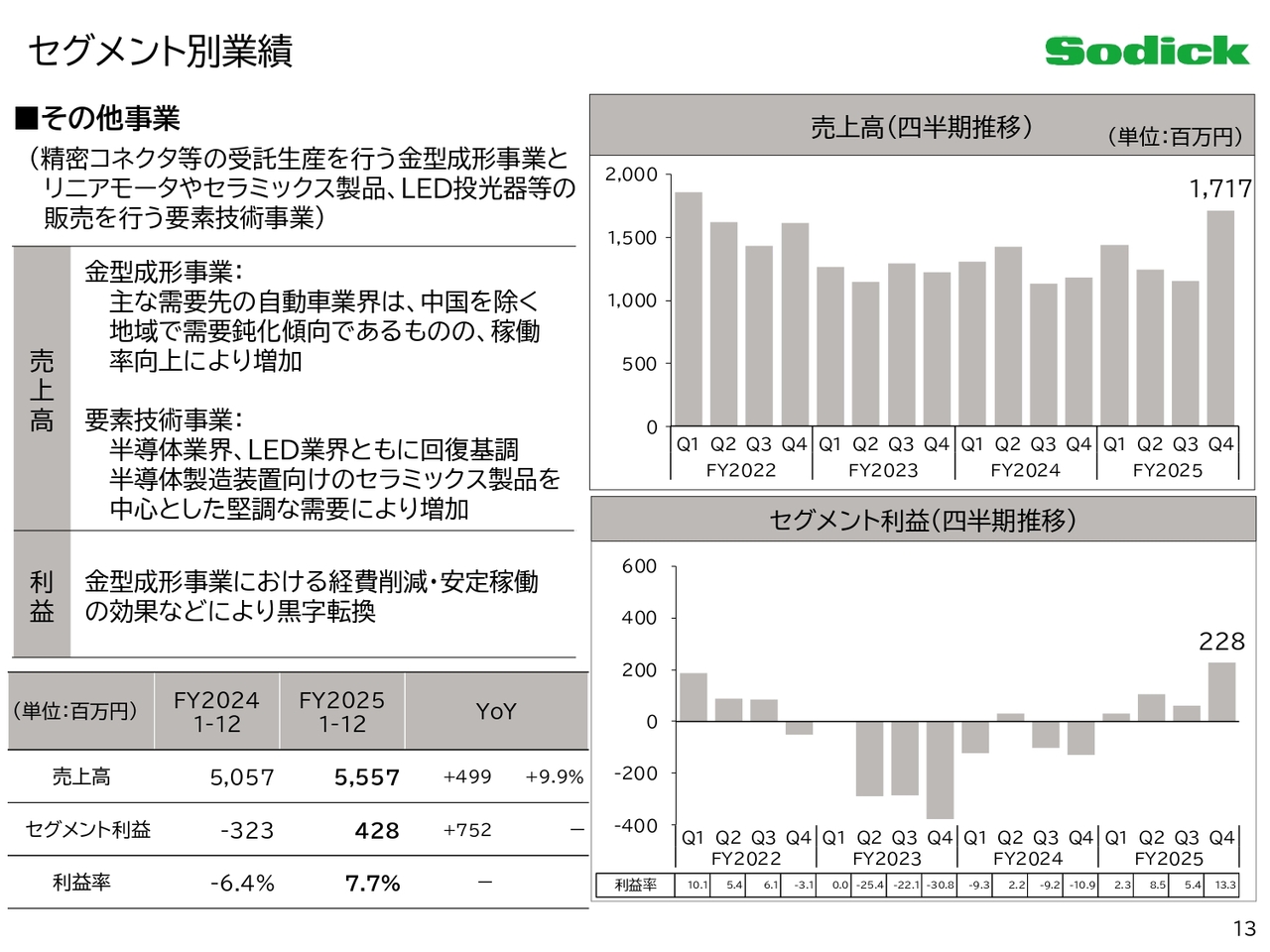

セグメント別業績

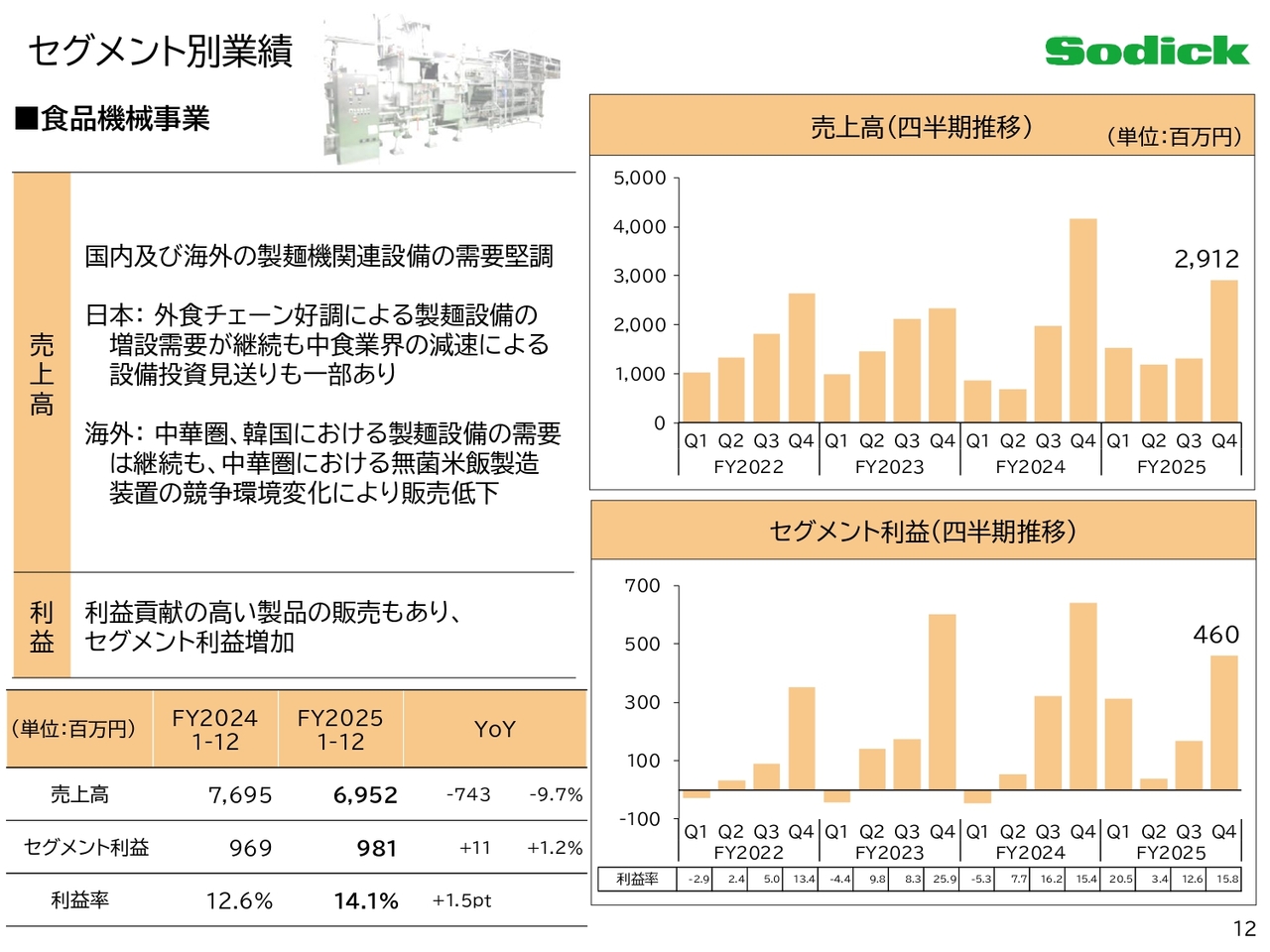

食品機械事業についてです。国内外で製麺機関連の設備需要が非常に堅調に推移しました。一方で、中華圏では無菌包装米飯装置の競争環境が変化しており、売上高は減収となりました。また、比較的収益性の高い製品の販売もあり、セグメント利益は増益となっています。

セグメント別業績

その他事業についてです。金型成形事業では、自動車関係の需要が鈍化傾向にありましたが、半導体製造装置向けセラミックス製品を中心に堅調な需要が見られたため、売上高は増収となりました。

セグメント利益については、金型成形事業の構造改革や経費削減などにより一定の稼働を確保することができ、前年の赤字から黒字に回復しています。

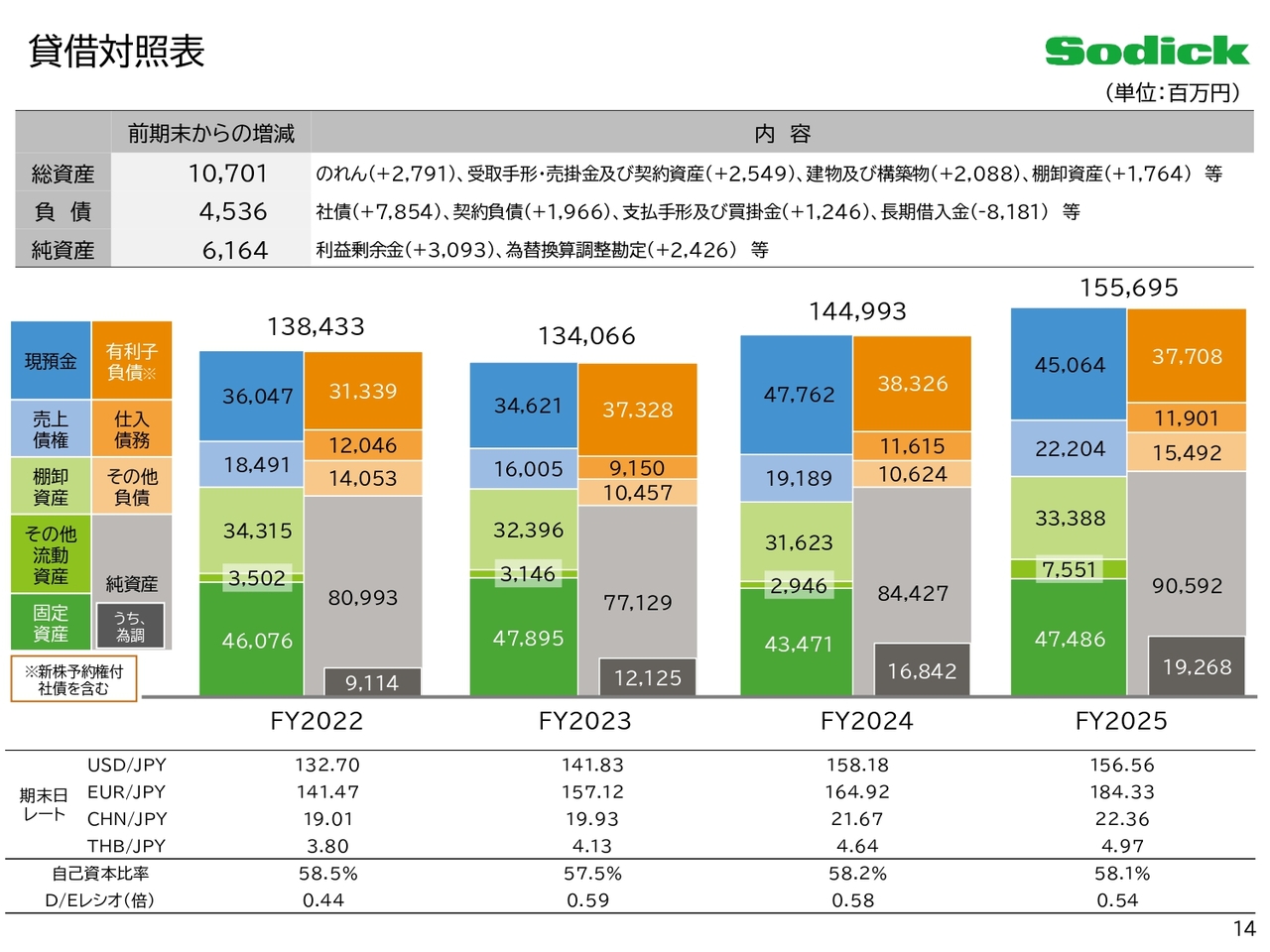

貸借対照表

貸借対照表です。総資産はAltForm社の連結やのれん、蘇州テクセンターの建設のほか、売上債権や在庫の増加により、前期末比で約107億円増加しました。負債は長期借入を減少させたものの、アドバンテッジパートナーズ(以下、AP社)への転換社債の発行による増加や契約負債、仕入債務の増加により、前期末比で約45億円増加しています。

純資産については、利益剰余金やユーロ・人民元の期末レートが円安に振れた影響で為替換算調整勘定が増加し、前期末比で約61億円増加しました。

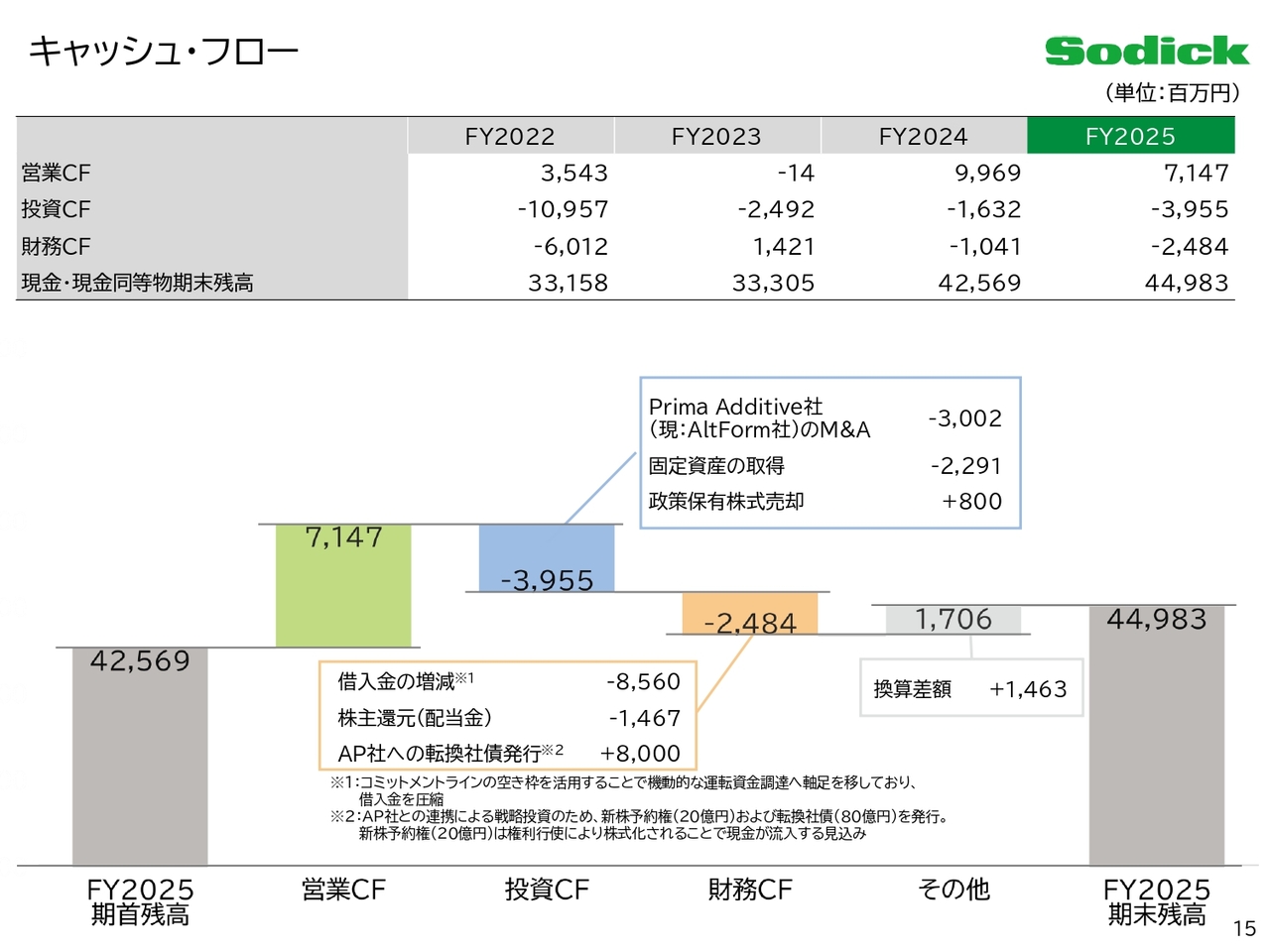

キャッシュ・フロー

キャッシュ・フローについてです。営業キャッシュ・フローはプラス71億円となりました。投資キャッシュ・フローは、AltForm社のM&Aや設備投資によりマイナス39億円となりました。

財務キャッシュ・フローについては、コミットメントラインの空き枠を活用し、機動的な運転資金調達へ軸足を移す方針に転換しています。これにより余剰現預金と借入の圧縮を図っています。

また、AP社との連携による戦略投資のため、20億円の新株予約権および80億円の転換社債を発行することで、80億円の現金が入りました。新株予約権の20億円については、権利行使によって株式化されることで、今後現金として入る見通しです。

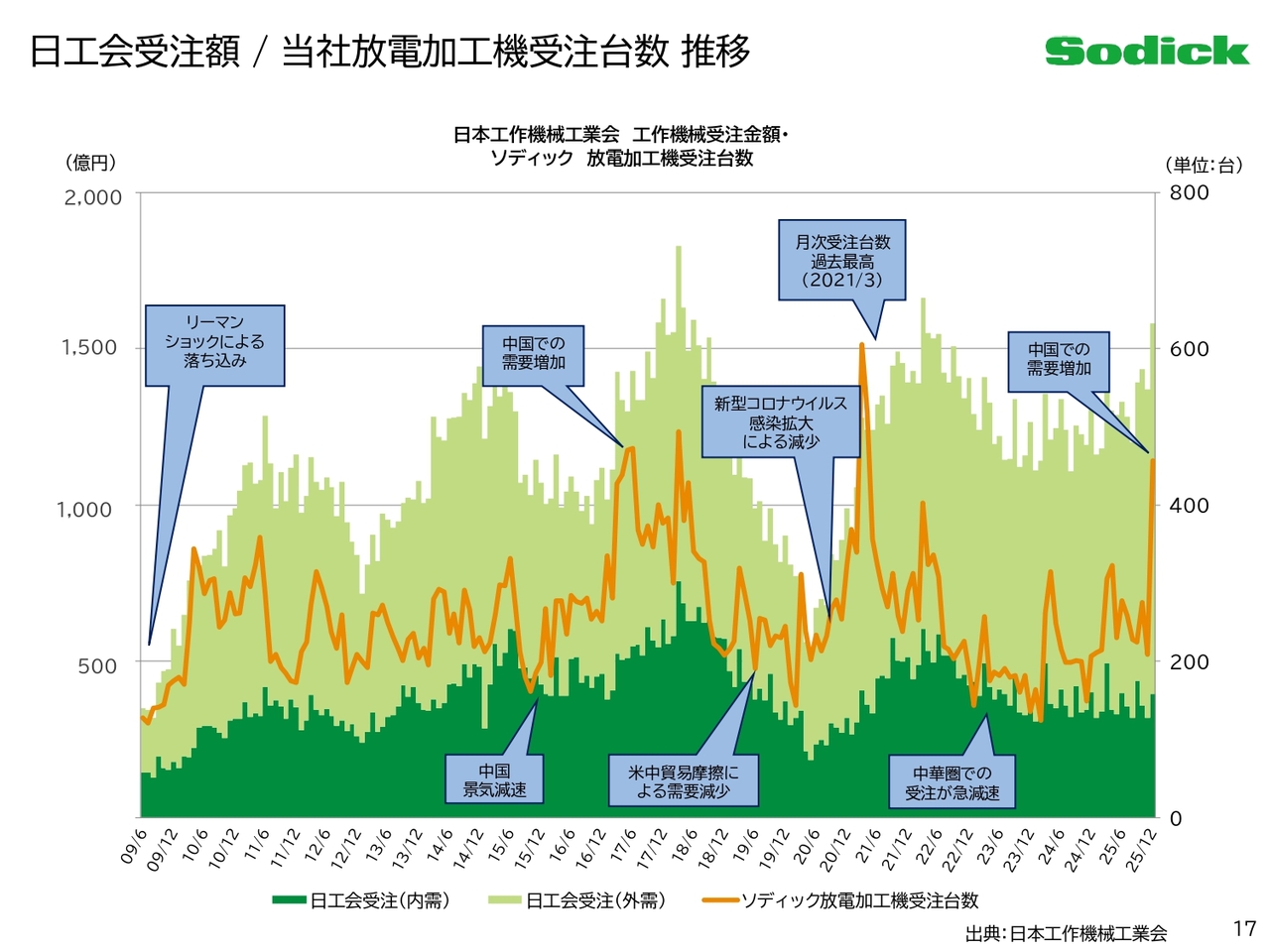

日工会受注額 / 当社放電加工機受注台数 推移

受注台数の推移についてご説明します。スライドの棒グラフは日工会の受注金額、折れ線グラフは当社の放電加工機の受注台数の推移を示しています。第4四半期、特に12月は中国の需要が伸びたことから、受注は非常に高い水準となりました。

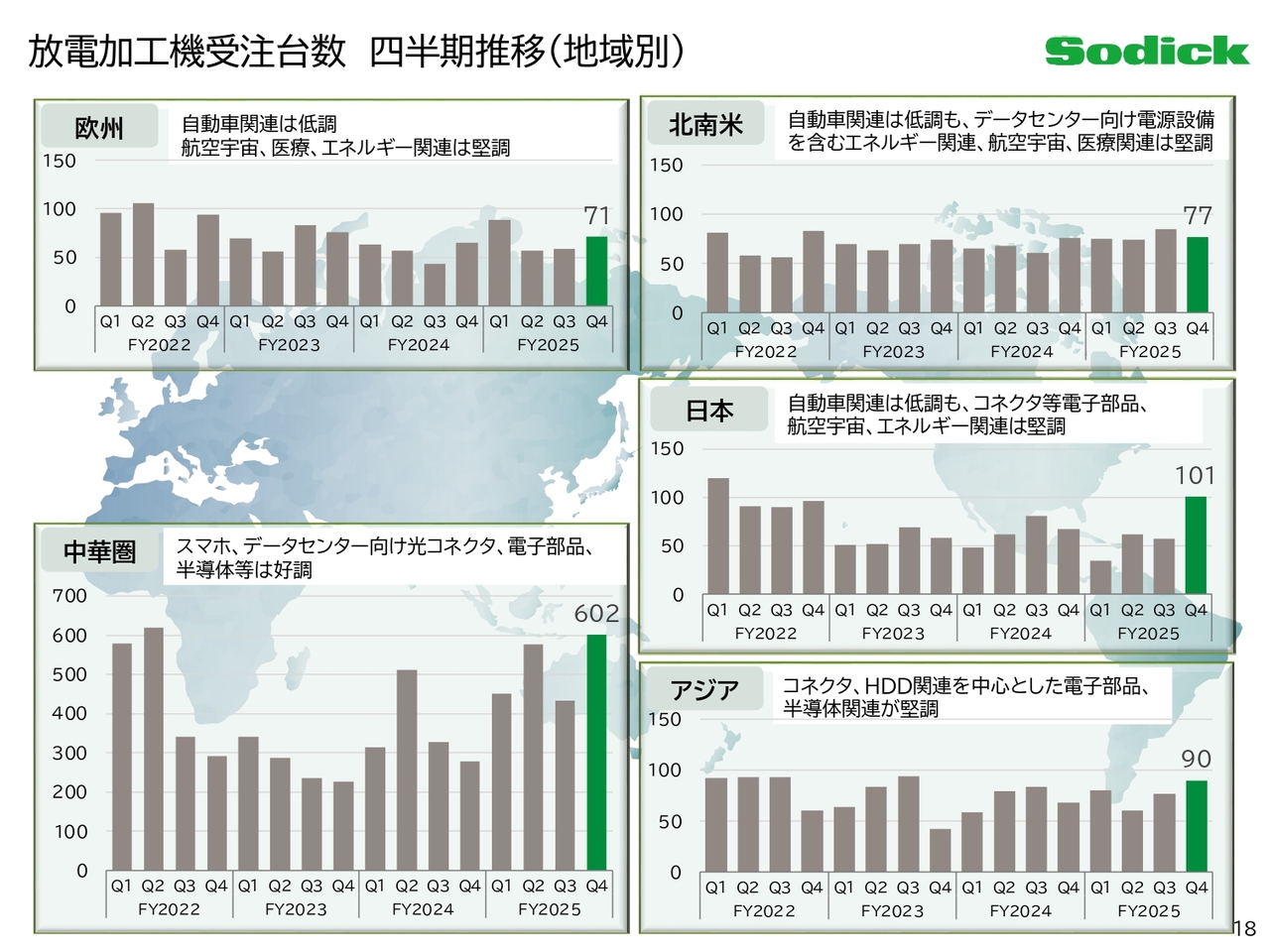

放電加工機受注台数 四半期推移(地域別)

地域別の放電加工機受注台数の推移です。日本や欧米では航空宇宙関係が引き続き堅調である一方、自動車関係は低調に推移しました。中国ではスマートフォン、データセンター向け光コネクタ、電子部品、半導体が堅調で、受注台数は増加傾向を続けています。

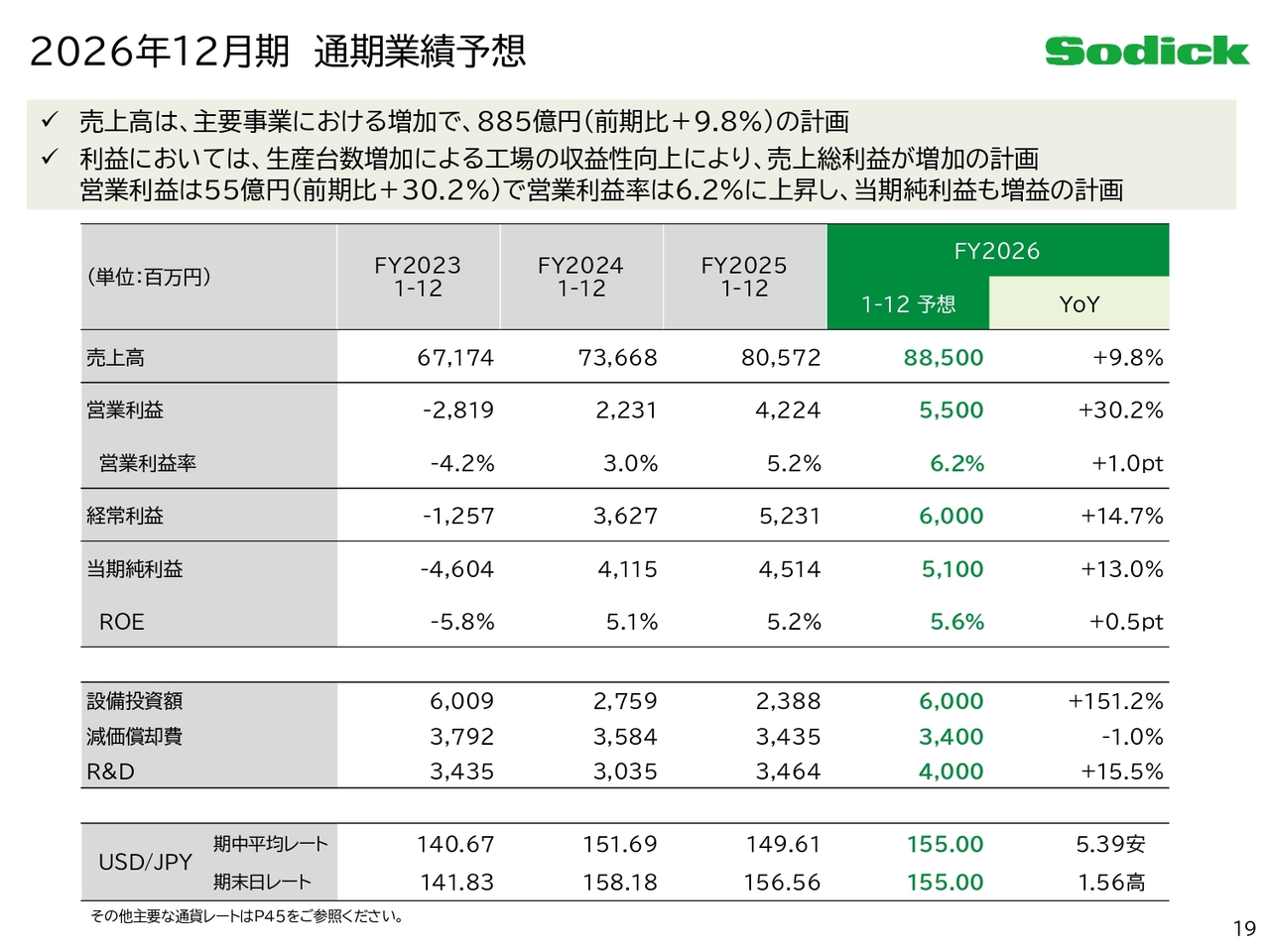

2026年12月期 通期業績予想

通期の見通しとしては、主要な3つの事業で増収増益を見込んでいます。

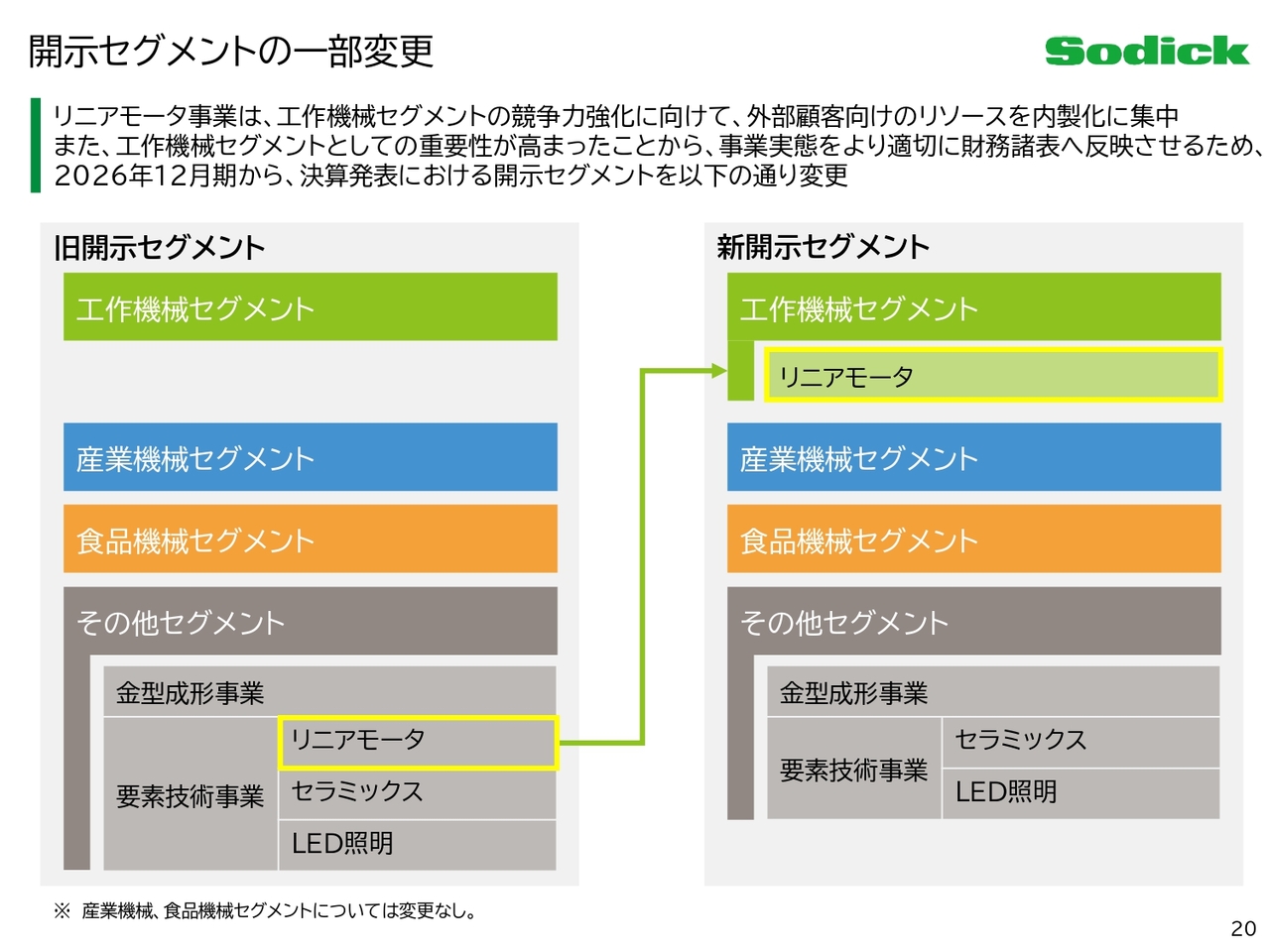

開示セグメントの一部変更

今回、開示セグメントの一部に変更がありました。これまで「その他セグメント」に含まれていた要素技術事業内のリニアモータ事業を、工作機械セグメントに変更する修正を行っています。

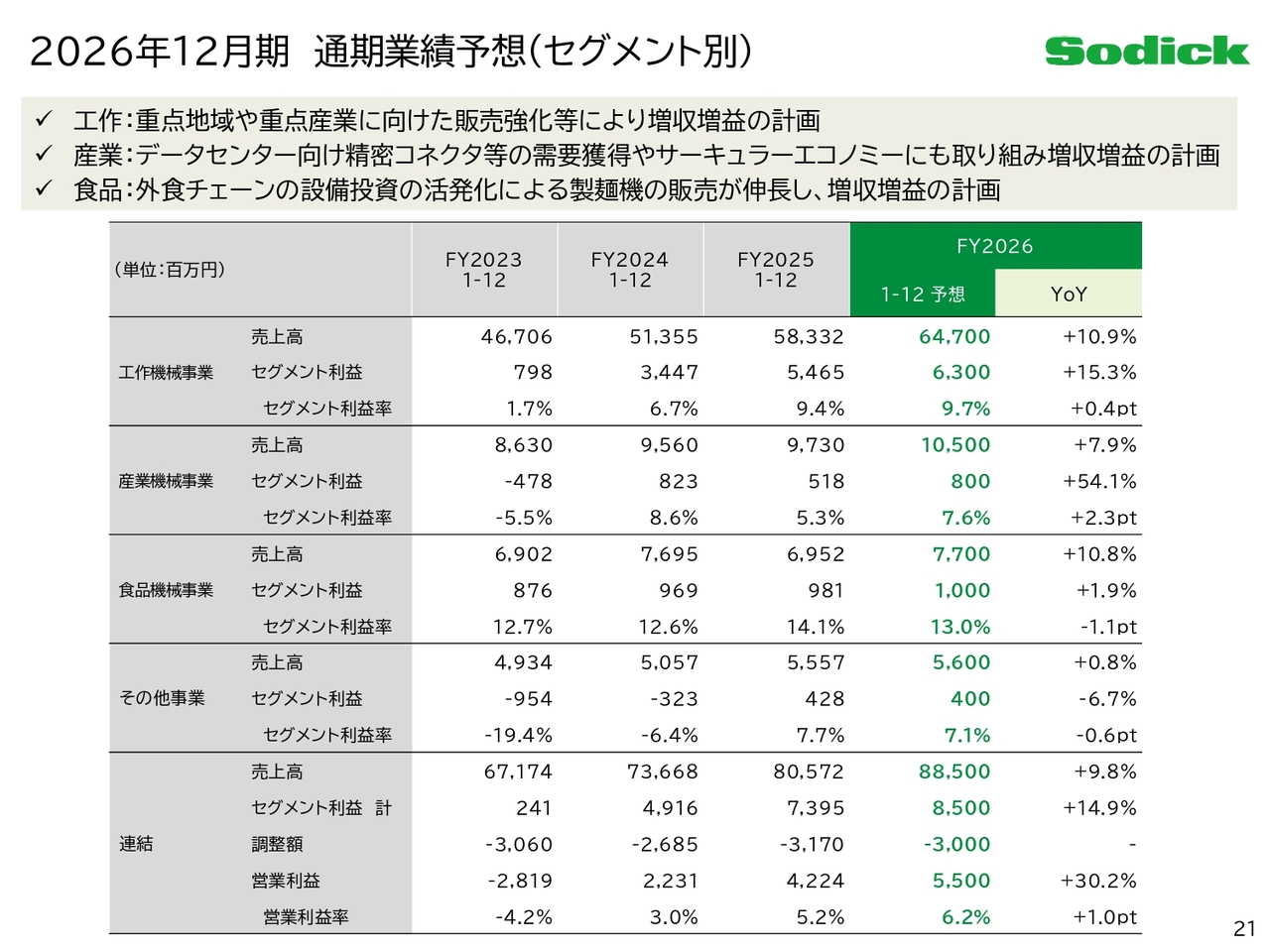

2026年12月期 通期業績予想(セグメント別)

事業別の2026年12月期の通期見通しについてです。工作機械事業は売上高647億円、セグメント利益63億円の増収増益を計画しています。現在、AP社と進めている各種プロジェクトを推進し、重点地域や重点分野での放電加工機の販売台数増加や収益向上に向けた取り組みを実施しています。

産業機械事業は売上高105億円、セグメント利益8億円を計画しています。今後も堅調と見られるデータセンター向けコネクタや精密部品加工分野において、販売を伸ばしていく計画です。また、当社の強みである「V-LINE」を活用し、使用済みの材料、例えばランナーやスプルーなどを再び材料として利用するサーキュラーエコノミーへの取り組みも進めています。

食品機械事業は売上高77億円、セグメント利益10億円の増収増益を計画しています。

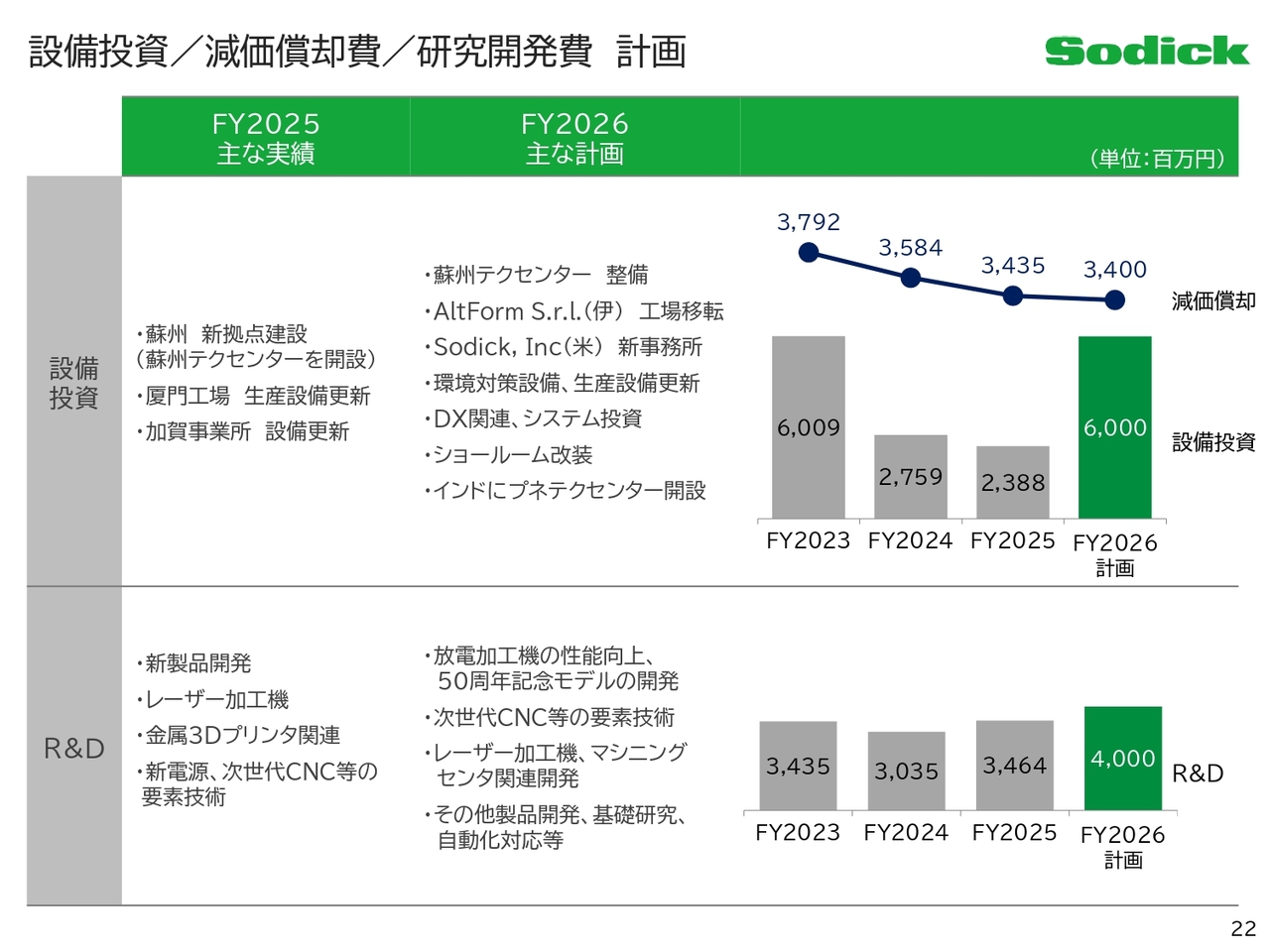

設備投資/減価償却費/研究開発費 計画

設備投資と研究開発費についてご説明します。2026年12月期の設備投資は約60億円を見込んでおり、具体的には蘇州テクセンターの整備、アメリカおよびインドでの事務所の設立や移転、ショールームの改装などを計画しています。

研究開発費は約40億円を予定しており、50周年記念モデルの開発や次世代CNCの開発を計画しています。

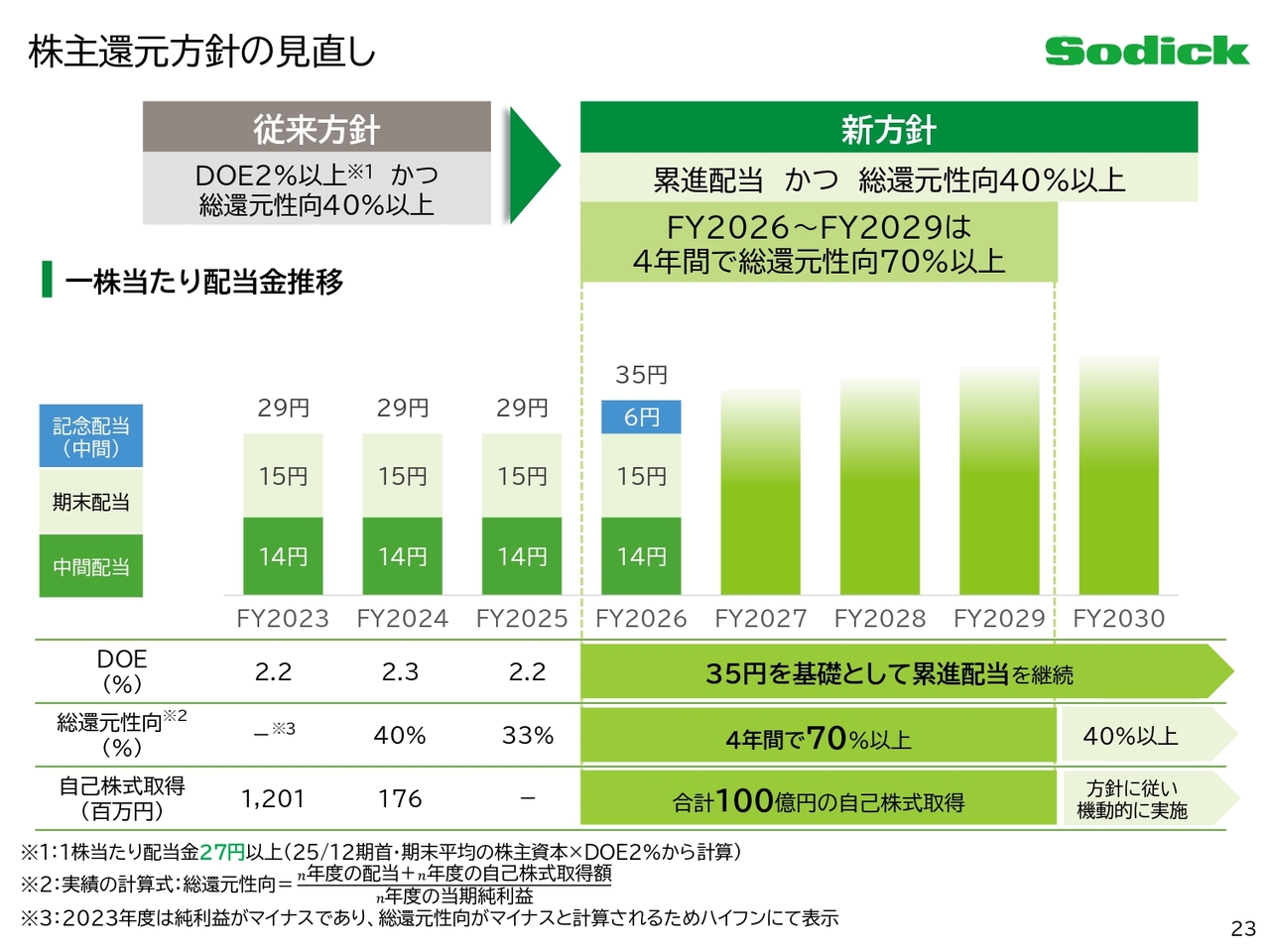

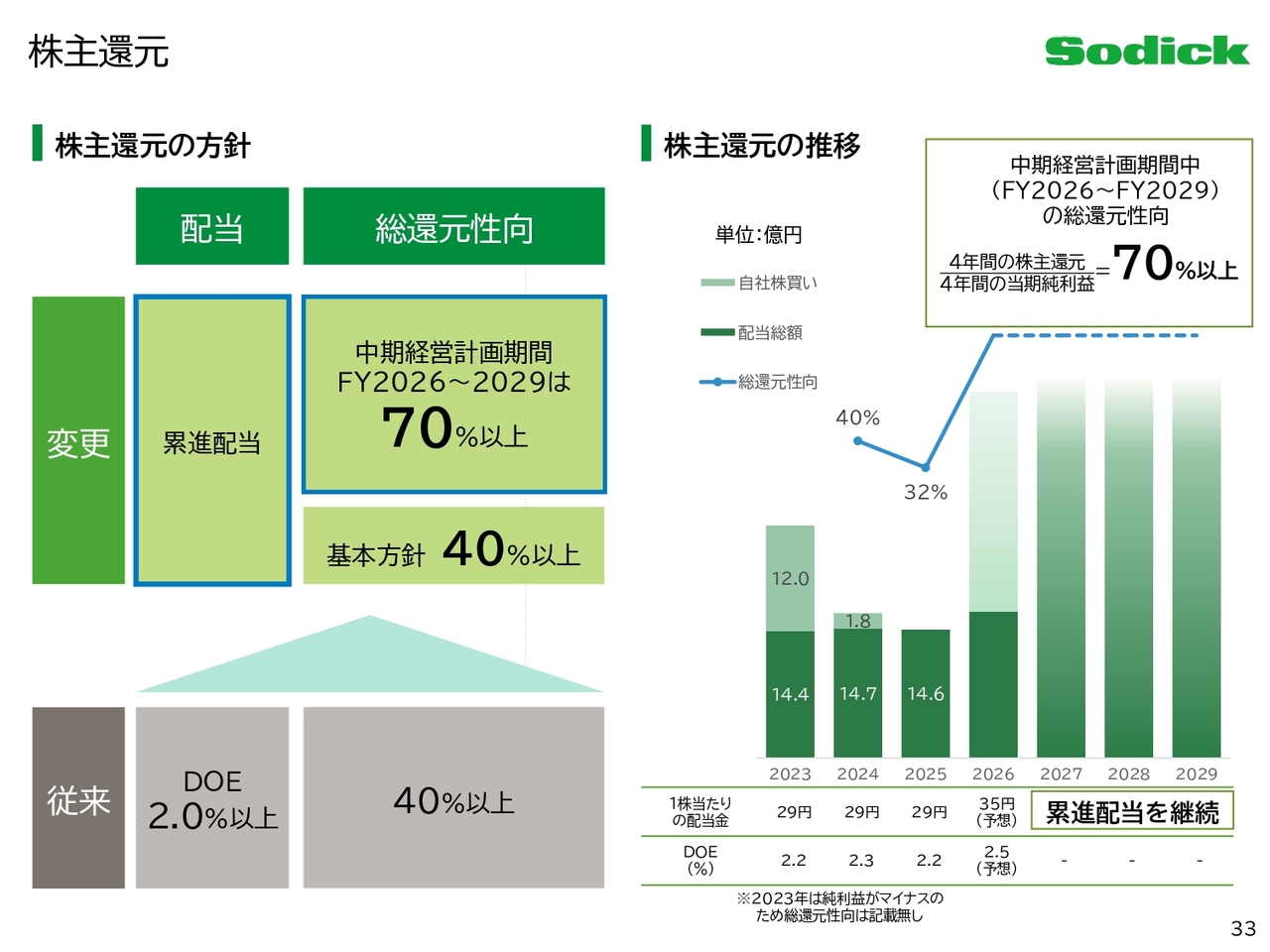

株主還元方針の見直し

株主還元についてです。当社はこれまで、DOE2パーセント以上かつ総還元性向40パーセント以上を目標としてきました。

2025年12月期はこの方針に従い、中間配当14円、期末配当15円の年間配当29円を予定しています。ただし、昨年末に為替変動の影響があり、総還元性向の水準は40パーセントに達しませんでした。

2026年12月期については、設立50周年の節目を迎えることから、株主のみなさまへの感謝の気持ちを込めて記念配当を実施する予定です。中間配当として通常の14円に記念配当6円を加え、20円を予定しています。期末配当は15円を計画し、年間配当としては35円を予定しています。

株主還元の水準については、みなさまからいただいたご意見を踏まえ、取締役会で議論を重ねた結果、減配を行わない累進配当の方針を導入することとしました。2027年12月期以降は、2026年12月期に予定している年間配当35円を基準とし、それを下回らない累進配当を継続します。

また、2026年12月期から2029年12月期までの4年間については、新たに策定した中期経営計画に基づき総還元性向70パーセント以上を目安として、株主還元を一層強化し、4年間で100億円規模の自己株式取得を予定しています。

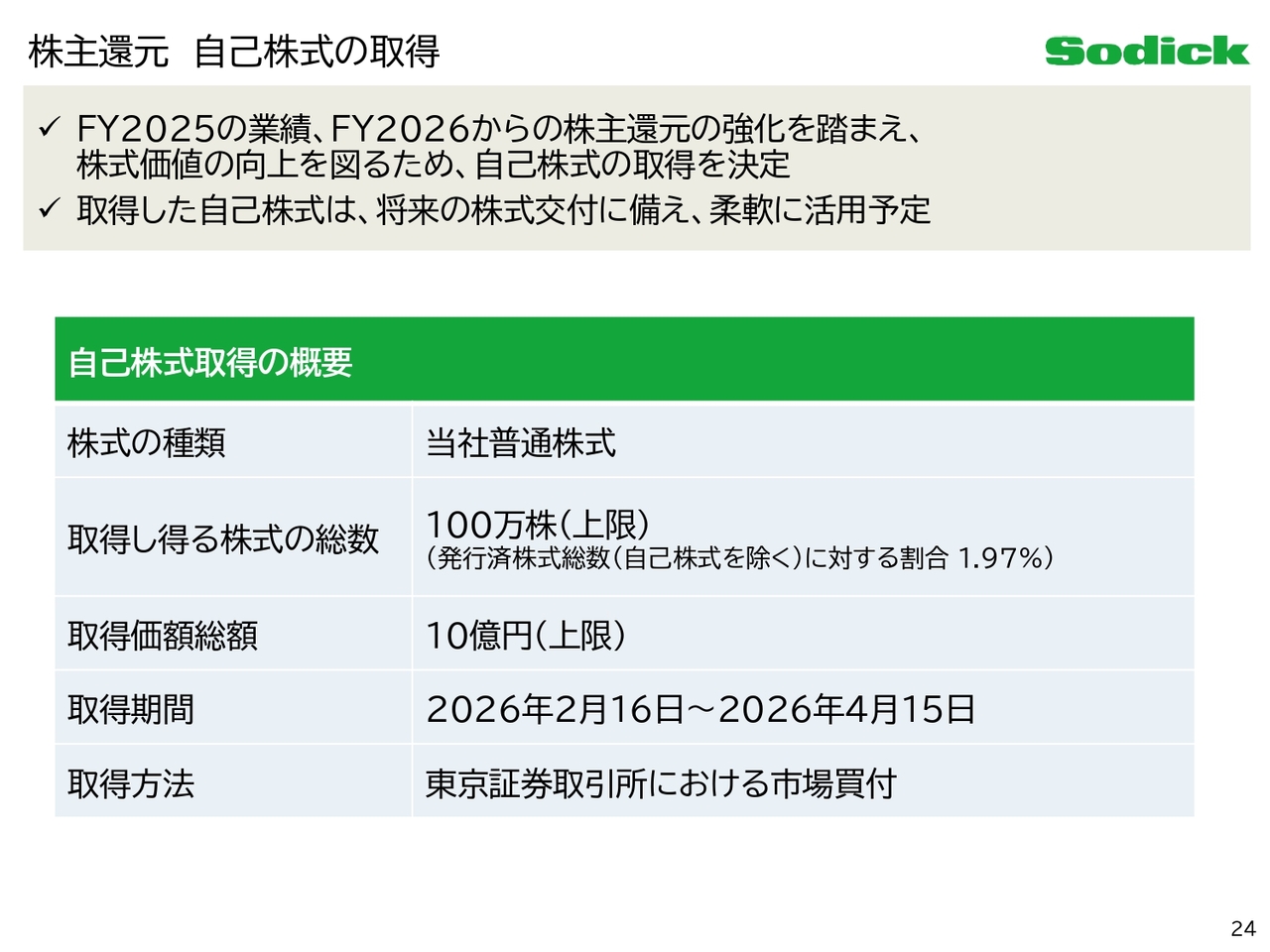

株主還元 自己株式の取得

2025年12月期の総還元性向方針40パーセントの未達を踏まえ、さっそく自己株式取得を実施しました。取得総数の上限は100万株、取得金額の総額は上限10億円としています。また、取得した自己株式については、将来の株式交付に備えて柔軟に活用する予定です。

私からのご説明は以上です。続いて、圷から企業価値向上に向けた取り組みについてご説明します。

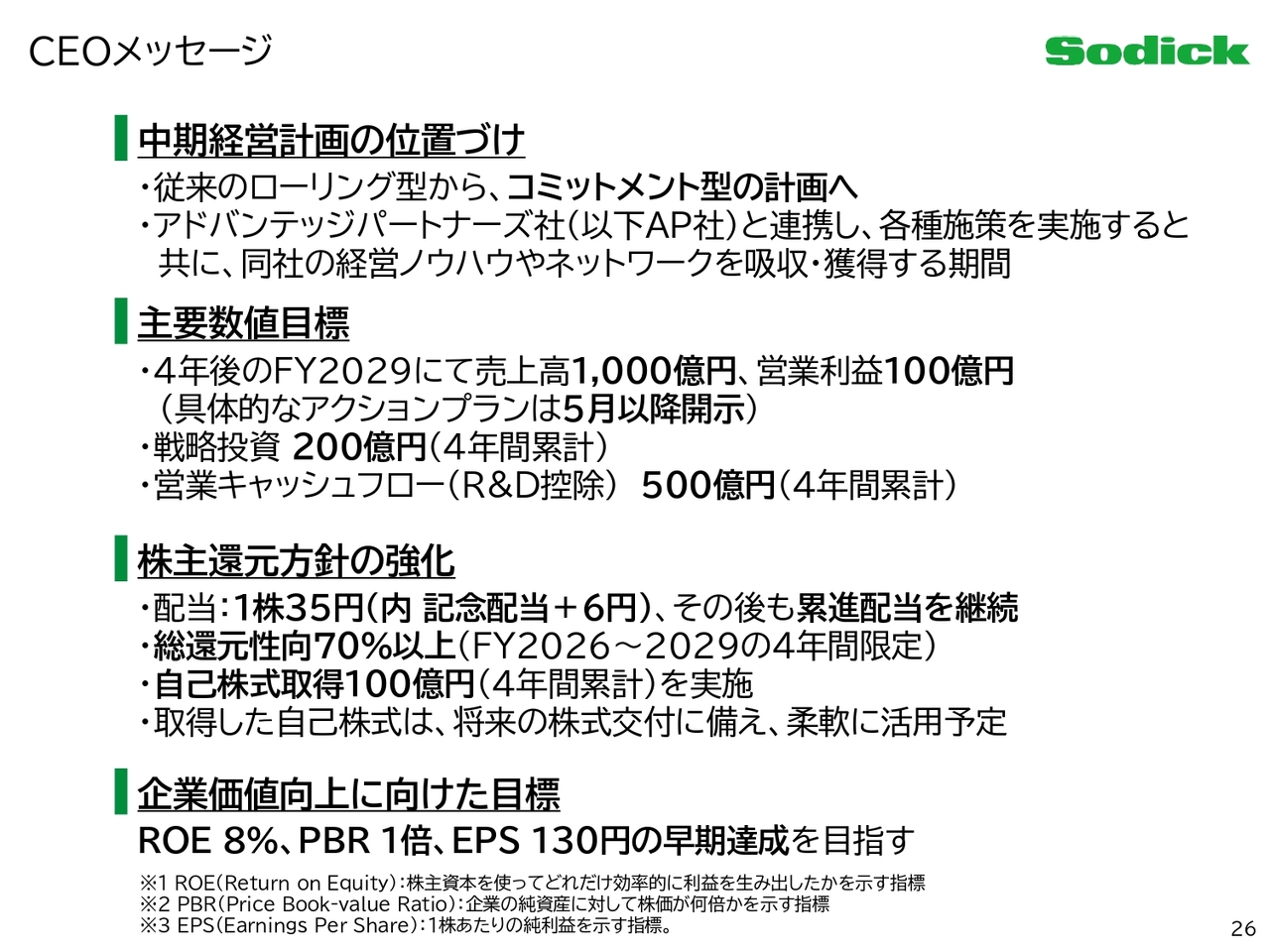

CEOメッセージ

圷祐次氏(以下、圷):代表取締役 CEO 社長執行役員の圷です。よろしくお願いします。

まずは中期経営計画の要点を整理してご説明します。詳細については、後ほど項目ごとにあらためて触れます。

1つ目の中期経営計画の位置づけについてです。当社はこれまで、毎年見直すローリング型の3ヶ年計画を採用してきました。しかし、今回はその手法を改め、4年後の到達水準にコミットする計画へと転換しています。環境変化を言い訳にせず、経営としてどこまで到達するのかを明確に定め、そこから逆算して実行することがこの中期経営計画の本質です。

また、この4年間は昨年提携したAP社とともに、抜本的な構造改革や成長施策を推進する期間でもあります。単なる資本提携ではなく、彼らの経営知見、グローバルネットワーク、実行力を最大限に吸収し、EXIT後も自走できる経営体質を確立していきます。この4年間を企業価値の転換点にしたいと考えています。

2つ目の主要数値目標についてです。2029年12月期に売上高1,000億円、営業利益100億円、営業利益率10パーセントの体質を作ることを目指しています。率直に言えば、現状を踏まえると簡単に達成できる数字ではありません。

これは単なる規模拡大ではなく、事業ポートフォリオの再構築、高付加価値領域への集中、原価構造改革、アフターサービス収益の強化などを積み上げた結果として、100億円の営業利益を実現する計画です。全社一丸となって逆算思考を基に具体策を練り上げており、この詳細は5月にあらためてみなさまに開示する予定です。

成長戦略については、4年間で200億円の戦略投資を実行します。この投資は守りではなく、攻めの体制を明確にしたものです。成長領域への投資、DX化、生産性改革、M&Aの検討、人材強化を進め、これらの投資によって4年間で営業キャッシュ・フロー500億円を創出する体質へと転換します。投資と回収の両立を徹底していきます。

3つ目の株主還元方針の強化についてです。中期経営計画の策定に合わせて、株主還元方針を抜本的に見直しました。先ほど高木からもご報告しましたが、減配を行わず累進配当を実施します。この4年間は、総還元性向70パーセント以上という明確なコミットメントを掲げ、成長投資と株主還元の両立を実現していきます。

4つ目の企業価値向上に向けた目標についてです。売上高や営業利益だけでは不十分であるため、ROE、PBR、EPSについても明確な目標を設定しました。これは2029年時点だけの目標ではなく、できる限り早期に到達させることが私たち経営陣の意思です。

この中期経営計画は単なる数値目標ではなく、ソディックが次のステージへ進むための挑戦です。私たちは、企業価値を着実に一段階引き上げていきます。

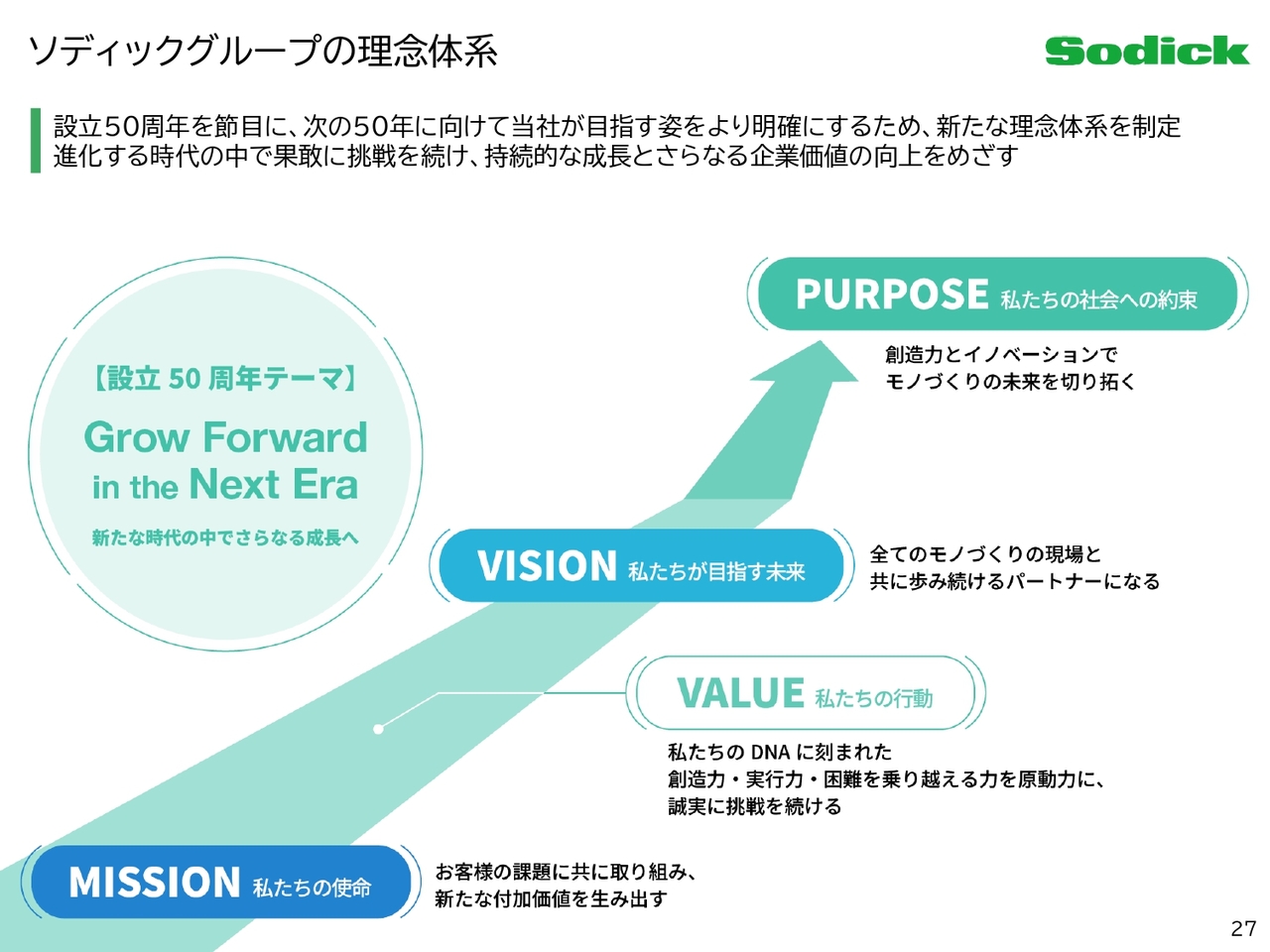

ソディックグループの理念体系

ソディックグループの理念体系についてです。当社は今年8月に設立50周年を迎えます。この節目にあたり、先ほど古川からお伝えしたように、次の50年に向けて当社が目指す姿をより明確にするため、パーパス、ミッション、ビジョン、バリューを制定しました。

その中で、一番上に据えたのが「創造力とイノベーションでモノづくりの未来を切り拓く」というパーパスです。これは単なる標語ではなく、技術を通じて社会にどのような価値を提供し続けるかという方向性を示すものです。

また、スライド左側にあるとおり、50周年のテーマである「Grow Forward in the Next Era」の下、変化する時代環境の中でも着実に進化を続け、持続的な成長と企業価値の向上を図っていきます。理念を軸に中期経営計画を確実に実行し、次の成長ステージへの歩みを進めていきます。

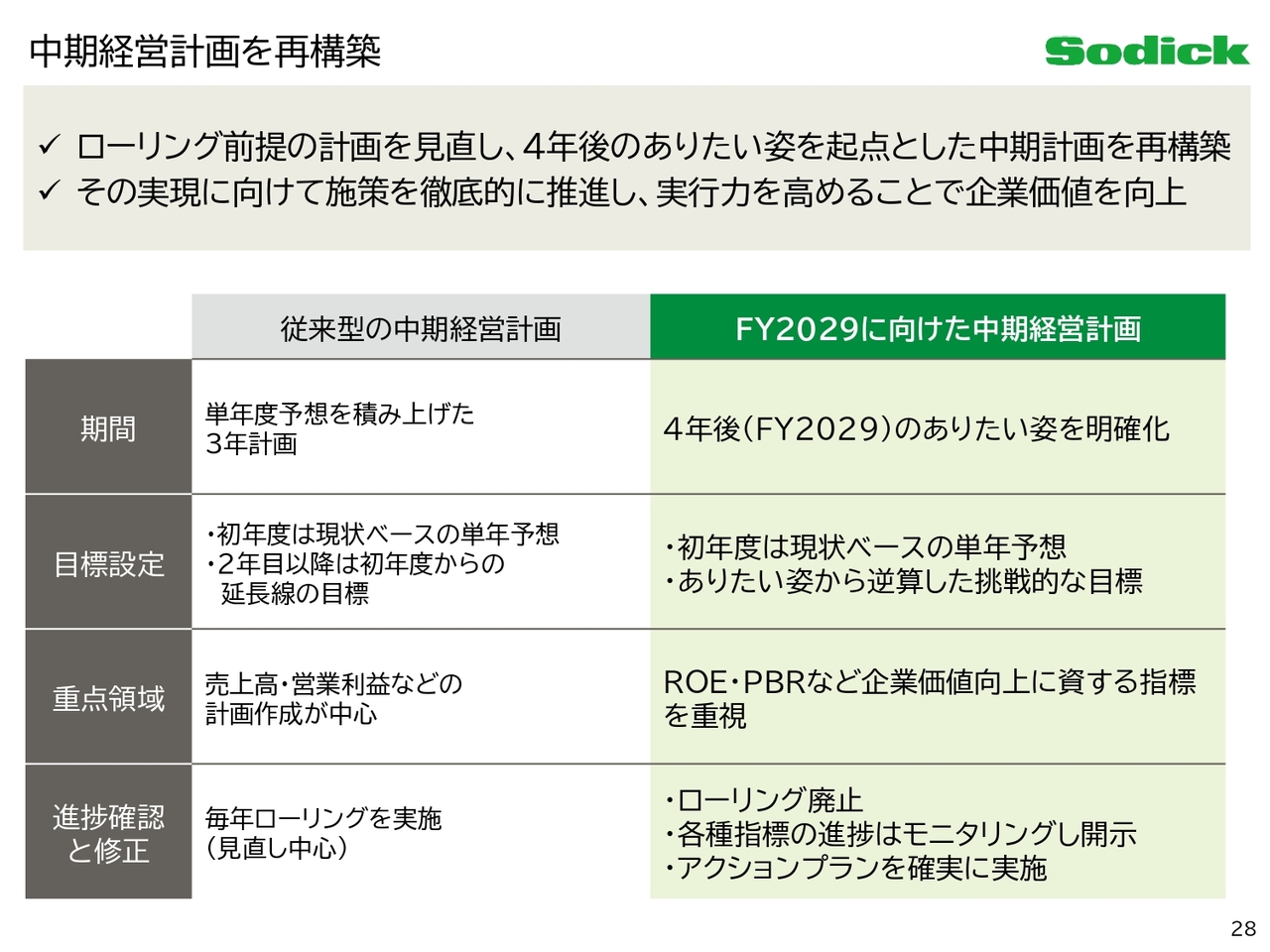

中期経営計画を再構築

中期経営計画の策定方針についてご説明します。これまで当社は、経営環境の変化に柔軟に対応するため、ローリング型の3ヶ年計画を運用してきました。

一定の合理性はあったものの、株主・投資家のみなさまから「中長期でどこを目指すのかをより明確に示してほしい」というご意見を数多くいただいていました。ご指摘を真摯に受け止め、今回の中期経営計画ではコミットメント型へと転換します。

計画期間も4年間に延長し、2029年12月期の到達水準を明確に定めた上で、そこから逆算して戦略を設計しています。目標は単年度の延長線上ではなく、当社が次の成長ステージへ進むための明確な到達水準としています。

その実現に向けて、経営陣が責任を持ち、着実に実行していきます。各種KPIについては継続的にモニタリングを行い、透明性をもってみなさまに開示していきます。

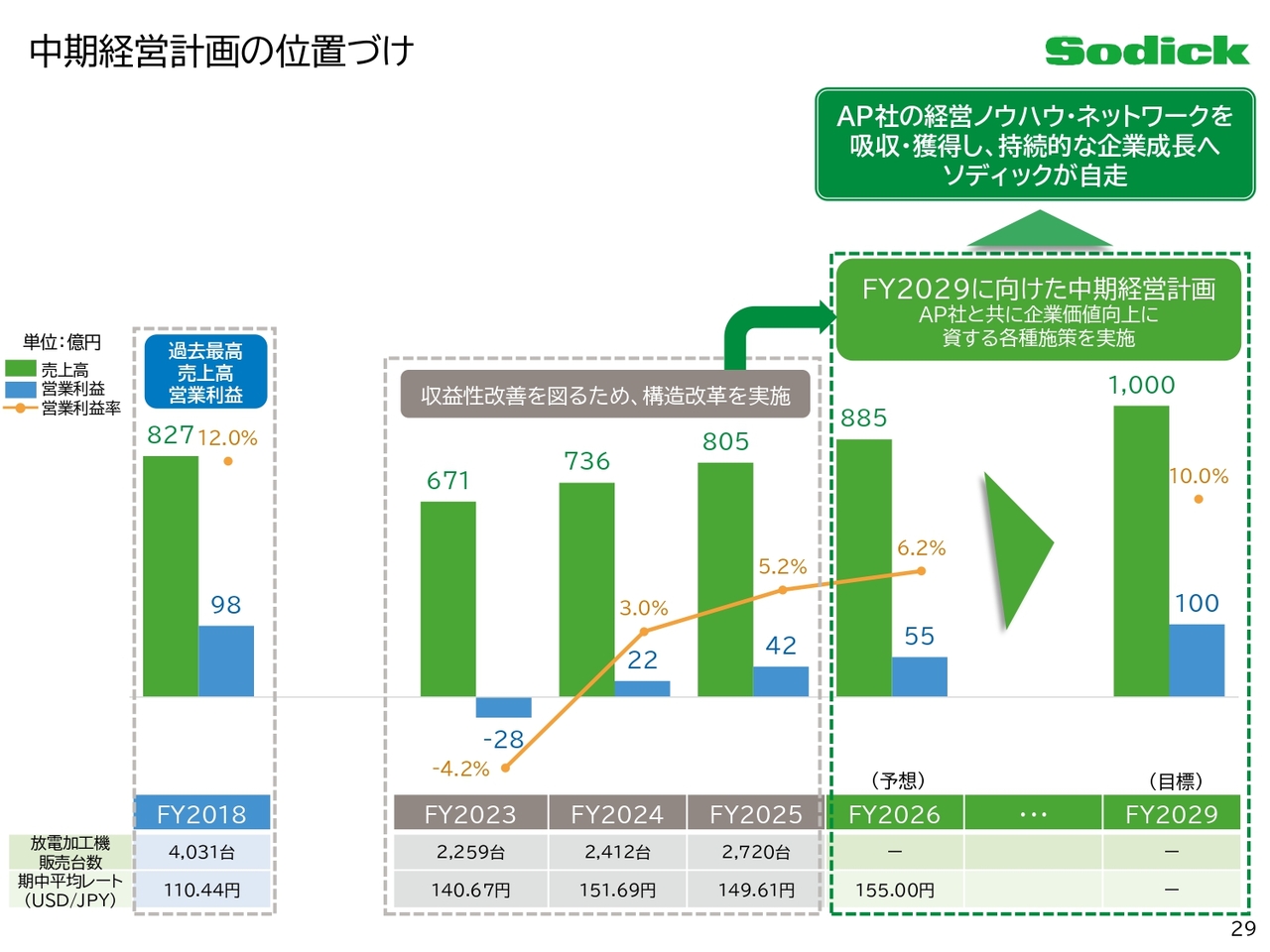

中期経営計画の位置づけ

中期経営計画の位置づけについてです。スライドのグラフは売上高と営業利益の推移を示しており、売上・利益ともに過去最高を記録したのは2018年12月期です。

当時、中国ではモノづくりの転換期を迎え、市場需要はまさに絶頂期にありました。放電加工機は、グローバルな規模でも4,000台以上を受注・販売し、中国需要の拡大に伴い、売上と利益も自然と拡大するという追い風の時代でした。

しかし、時代は大きく変わり、中国は依然として最大市場ではあるものの、2018年当時のような活況は見込めないと判断しています。2025年12月期の放電加工機販売台数は3,000台をやや下回る水準で推移しており、かつての中国一辺倒の成長モデルは通用しなくなっています。その結果、2023年12月期には中国の影響で業績が大きく悪化しました。

私たちは、2023年12月期から2025年12月期の3年間で構造改革を断行し、一定の収益改善を実現しました。しかし、従来の延長線上の経営では持続的な成長が難しいという認識に至っています。

このような環境変化を踏まえ、当社は外部の知見を積極的に取り入れる決断をし、昨年AP社と資本業務提携を行いました。今回の中期経営計画では、販売力の強化、ソリューションビジネスの強化、在庫の適正化、さらにはM&Aの検討など、多岐にわたるプロジェクトをAP社とともに推進しています。

この4年間で、AP社の経営ノウハウやネットワークを吸収し、将来的には自らの力で企業価値を高め続けられるような自走できる体制を確立していきます。本計画は、その転換を実現するための4年間です。

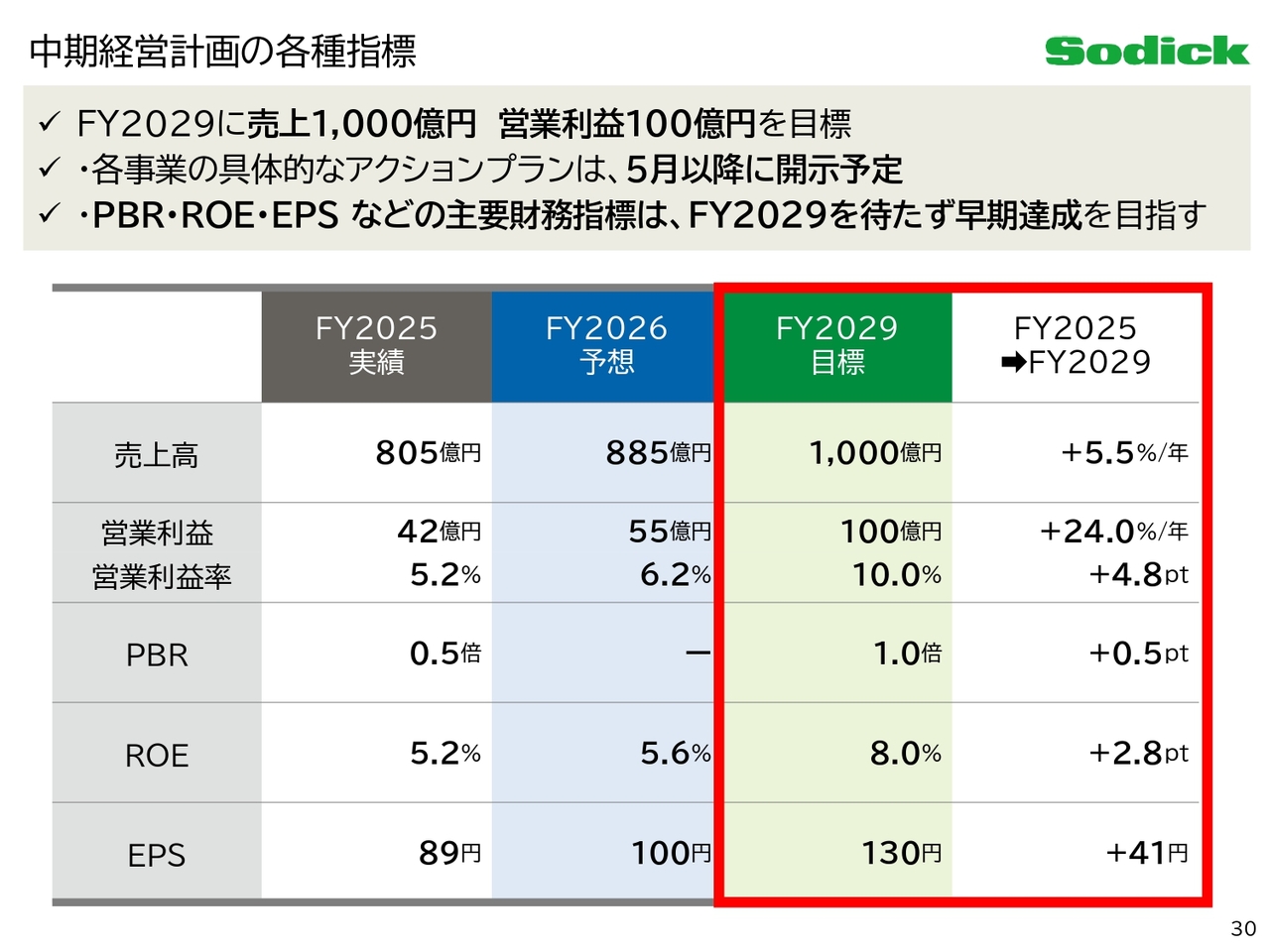

中期経営計画の各種指標

こちらのスライドは、中期経営計画の目標指標を示したものです。2029年12月期に売上高1,000億円、営業利益100億円の達成を目指します。営業利益率は10パーセントの水準を見込んでいます。

これは単なる売上拡大ではなく、収益構造の抜本的な改善を伴う目標です。これまで進めてきた構造改革をやりとげることに加え、現在進行中の各種施策の確実な実行を前提としています。具体的な事業施策やロードマップについては現在、社内で精緻化を進めており、5月以降にあらためて開示する予定です。

本日は、コミットする水準を明確に示すことを重視しています。また、収益規模の拡大にとどまらず、資本コストや株価を意識した経営を一段と強化していきます。

財務指標として、PBR1倍以上、ROE8パーセント以上、EPS130円を設定しています。PBRとROEは以前から掲げてきた指標ですが、結果として低水準が継続していました。今回の中期経営計画では、これらを努力目標ではなく、明確な到達水準と位置づけています。2029年12月期での達成はもちろんのこと、可能な限り早期の実現を目指します。

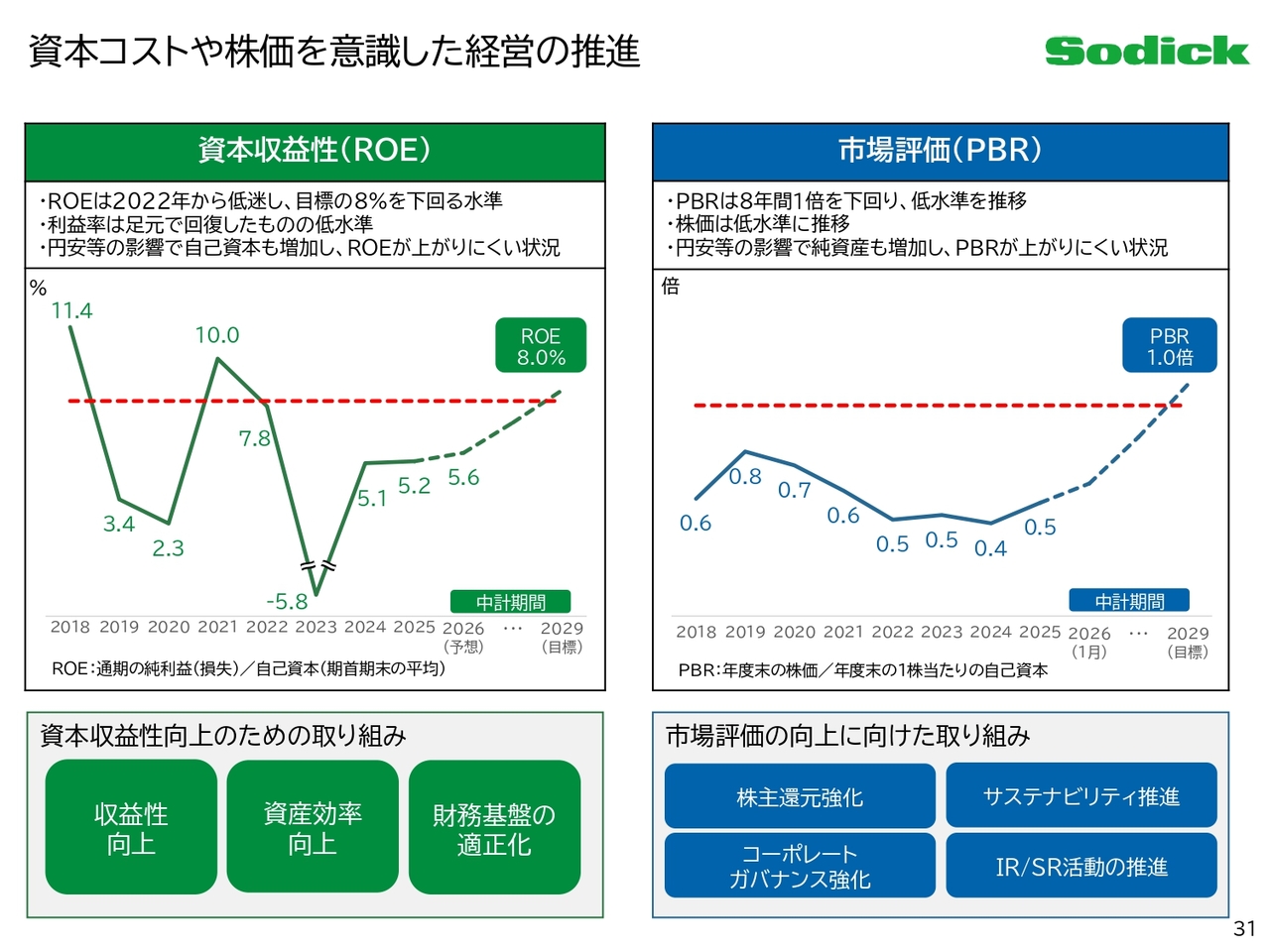

資本コストや株価を意識した経営の推進

資本コストや株価を意識した経営の推進についてご説明します。資本収益性の指標であるROEは2022年から低迷しており、目標の8パーセントを下回る水準で推移しています。資本収益性向上のため、収益性のさらなる向上、資産効率の向上、財務基盤の適正化を進めています。

また、市場評価の指標であるPBRは、過去8年間にわたり1倍を下回っています。直近の決算発表後はやや改善傾向が見られるものの、依然として1倍未満の水準にとどまっています。市場評価の向上を目指し、株主還元の強化、サステナビリティの推進、コーポレートガバナンスの強化、さらにIR/SR活動も推進します。

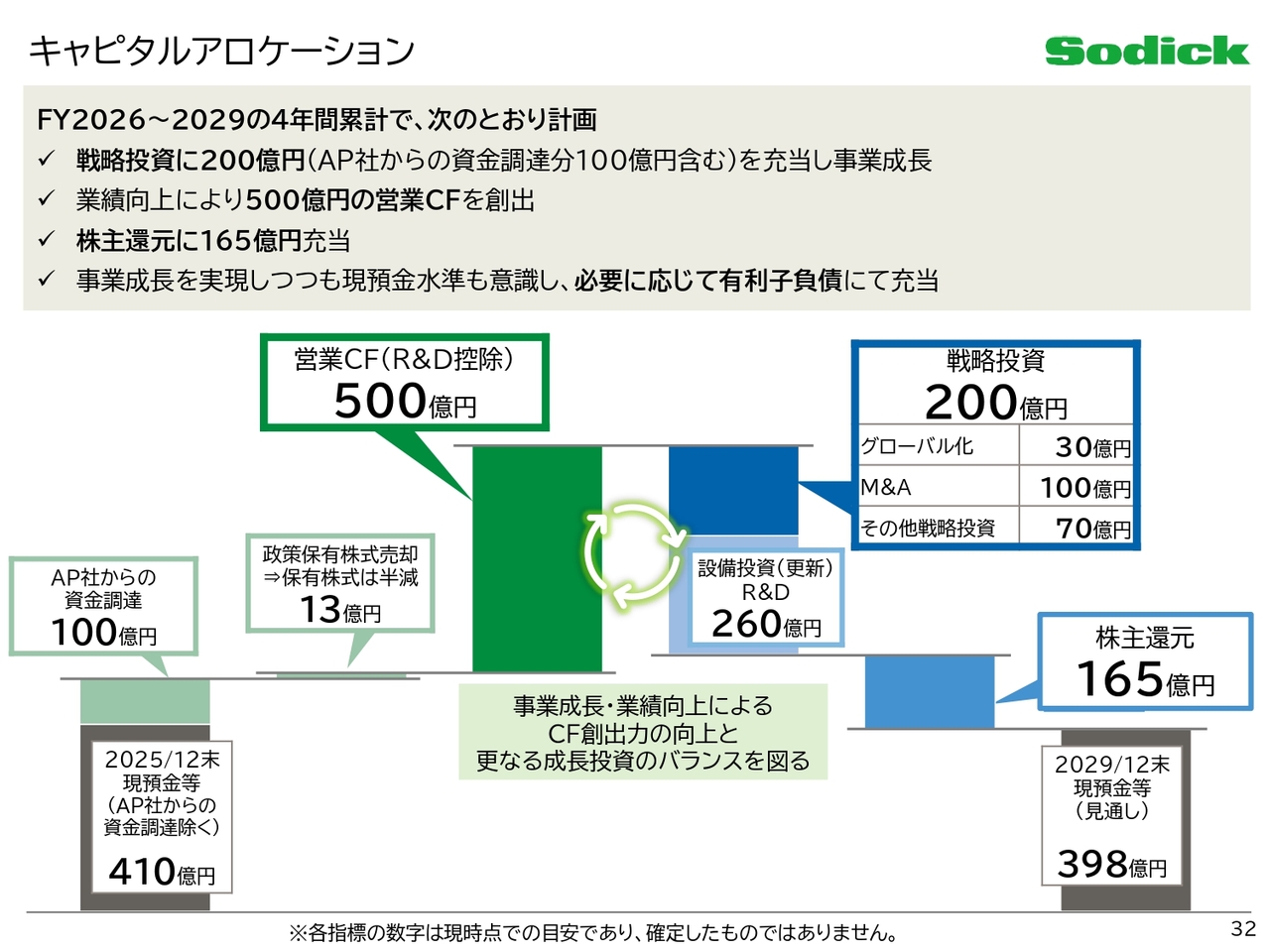

キャピタルアロケーション

中期経営計画期間中のキャピタルアロケーションについてです。本計画期間中の最重要ポイントは、成長投資を基点に事業成長と収益力を高め、キャッシュ・フロー創出力を向上させる点にあります。

具体的には、戦略投資として総額200億円を計画しており、このうち100億円はAP社からの調達資金、残りの100億円は当社自身のキャッシュを充当する想定です。AP社からの調達資金を基に、当社がさらに100億円を追加して成長投資を加速させます。

これらの投資に加え、既存設備の更新や研究開発投資を継続的に行うことで、事業成長と業績向上を実現し、4年間で累計500億円の営業キャッシュ・フロー創出を見込んでいます。また、本計画期間中には、政策保有株式の売却による資金流入も想定しており、成長投資と財務健全性の両立を図ります。

このような取り組みにより創出したキャッシュ・フローの一部を株主還元として165億円充当する計画です。また、AP社からの調達資金は成長投資に活用し、その成果を株主のみなさまに還元していきます。

なお、必要な現預金水準を意識しつつ、資金需要に応じて有利子負債の活用を含め、柔軟に対応します。

株主還元

当社は成長投資を優先しながらも、資本効率を重視した経営を行うことが重要だと考えています。今回の中期経営計画では、事業成長およびキャッシュ・フロー創出力の向上を前提に、資本の積み上がりを踏まえた株主還元方針を整備しました。

本計画期間中の4年間において、総還元性向を70パーセント以上とすることを目安に設定しています。これは成長投資を実施した上で創出されるキャッシュ・フローや利益を、株主のみなさまに適切に還元する方針に基づくものです。

このような還元水準を意識することで、ROEやEPSといった資本効率指標や、中長期的な企業価値、PBRの改善につなげていきます。

基本的な考え方としては、従来どおり総還元性向40パーセント以上を下限水準として意識しながら、業績や投資機会を踏まえて柔軟に運営していきます。成長投資と株主還元を対立するものと捉えるのではなく、成長の成果をどのように資本効率に反映させるかというバランスを重視した考え方とご理解ください。

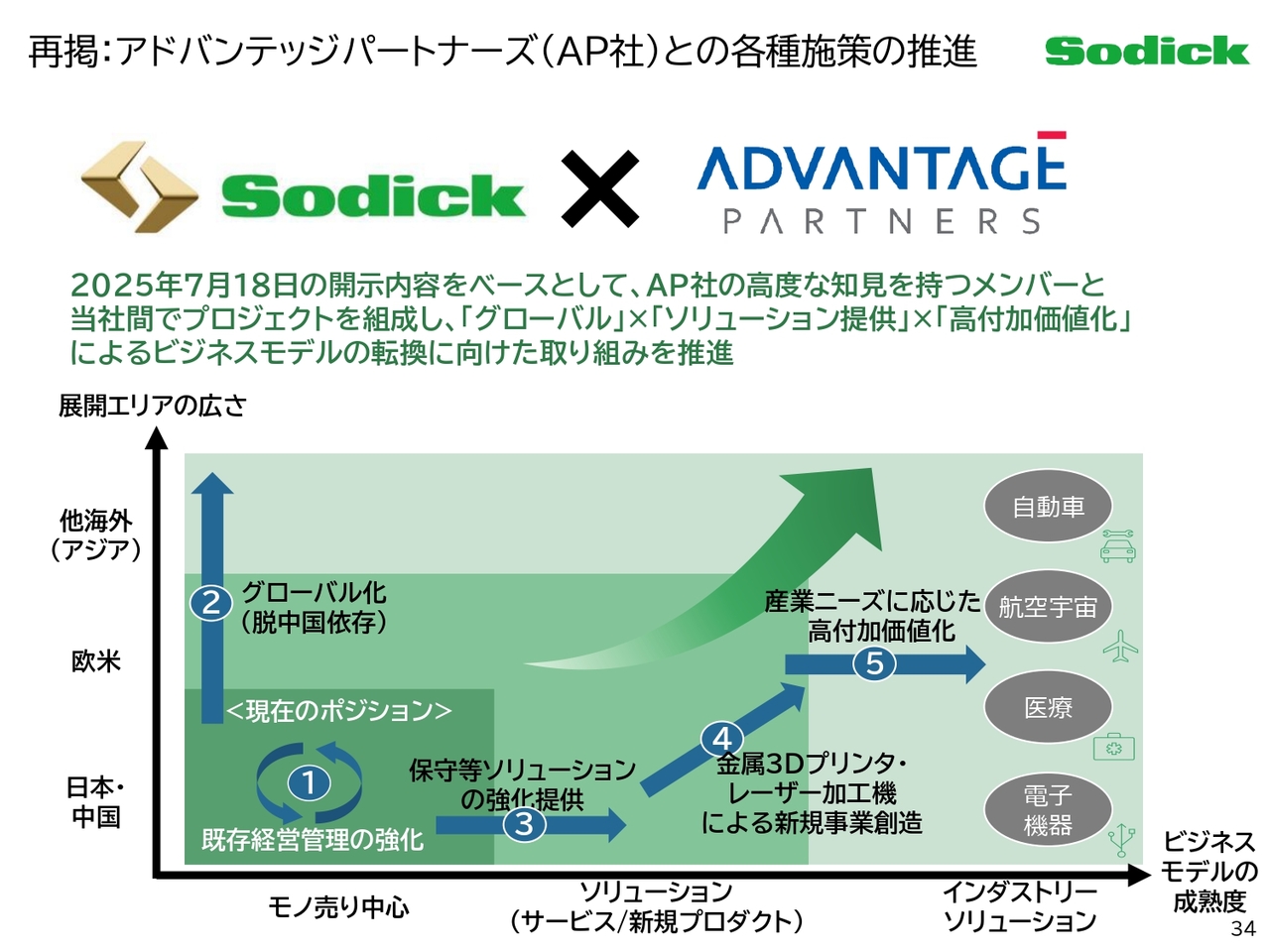

再掲:アドバンテッジパートナーズ(AP社)との各種施策の推進

昨年7月に開示したAP社との取り組み内容を再掲します。要点のみを再度ご説明します。

AP社の知見を活用し、当社のプロジェクト体制を強化するとともに、ビジネスモデルをモノ売り中心からソリューション型へと転換する取り組みを進めています。

具体的には、既存事業の管理強化やグローバル化の推進、3Dプリンターやレーザー加工機などを活用した新規事業の創出、産業ニーズに応じた付加価値化を図ります。自動車、航空宇宙、医療、電子機器、エネルギー分野への展開を想定しており、事業領域の拡大と収益機会の多様化を目指します。

詳細については、すでに開示した資料の内容から大きな変更はありませんので割愛します。

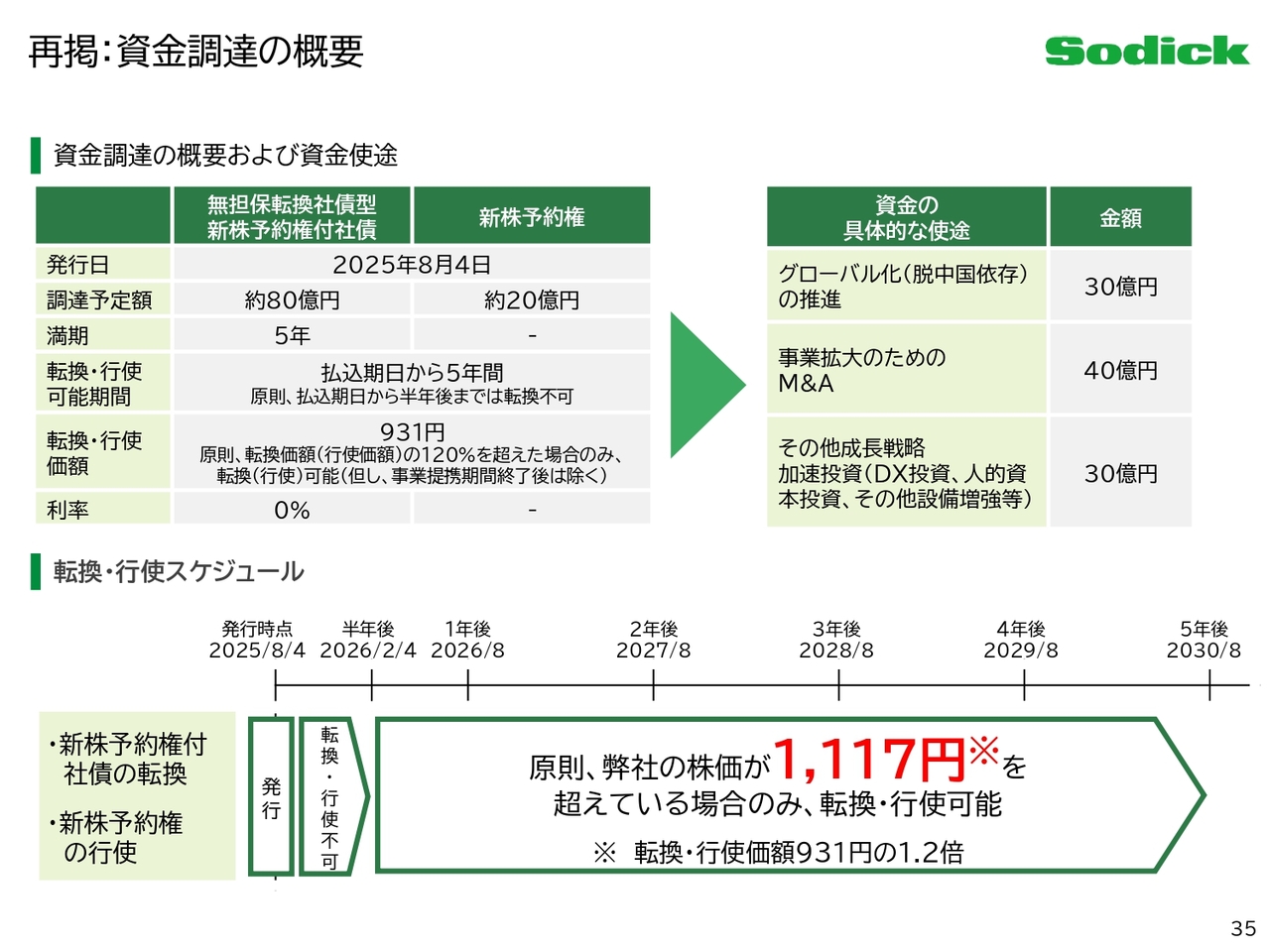

再掲:資金調達の概要

資金調達の概要については、昨年7月に開示した内容を再掲します。こちらも要点のみをご説明します。

本件は、無担保・無利息の新株予約権付社債および新株予約権を活用した資金調達で、成長投資を支える資金の確保を目的としています。転換・行使条件は、原則として当社株価が1,117円を超えた場合のみ可能となる設計です。

この水準は、当社およびAP社が想定している中長期的な企業価値を前提としたものではなく、資金調達時点の条件設計上の基準であると認識しています。今後は成長投資を通じて事業価値を高め、その結果として企業価値がどのように評価されるかが重要だと考えています。

詳細については、すでに開示済みの内容から変更はありませんので割愛します。

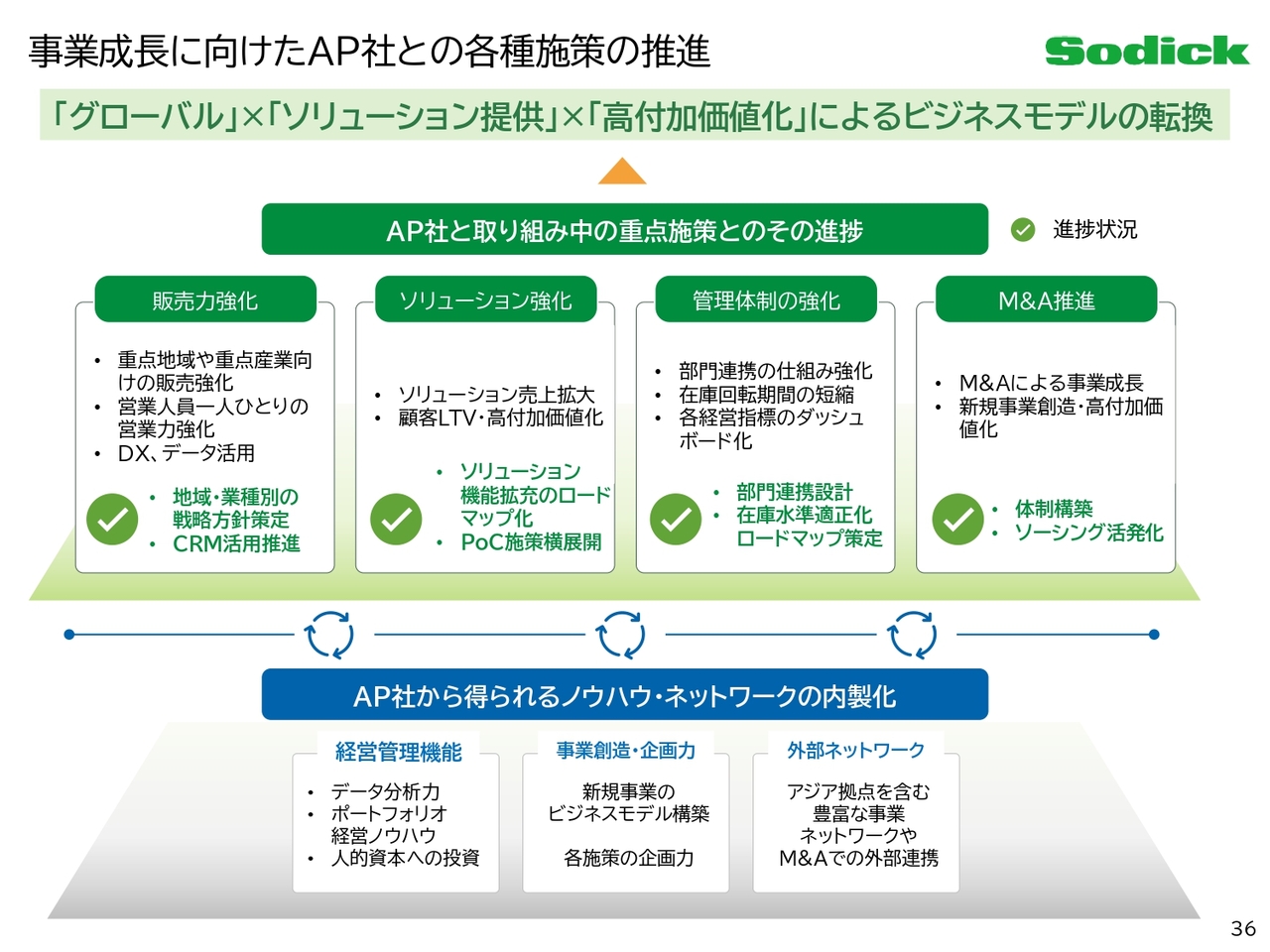

事業成長に向けたAP社との各種施策の推進

AP社との連携に関する取り組みについてです。「グローバル」「ソリューション提供」「高付加価値化」を軸に、事業成長に向けた各種施策を整備し、推進しています。

販売力の強化、ソリューション提案の高度化、管理体制の整備、M&Aの検討などを中長期的な取り組みとして位置づけています。あわせて、AP社の経営管理や事業企画、外部ネットワークに関する知見も活用しています。

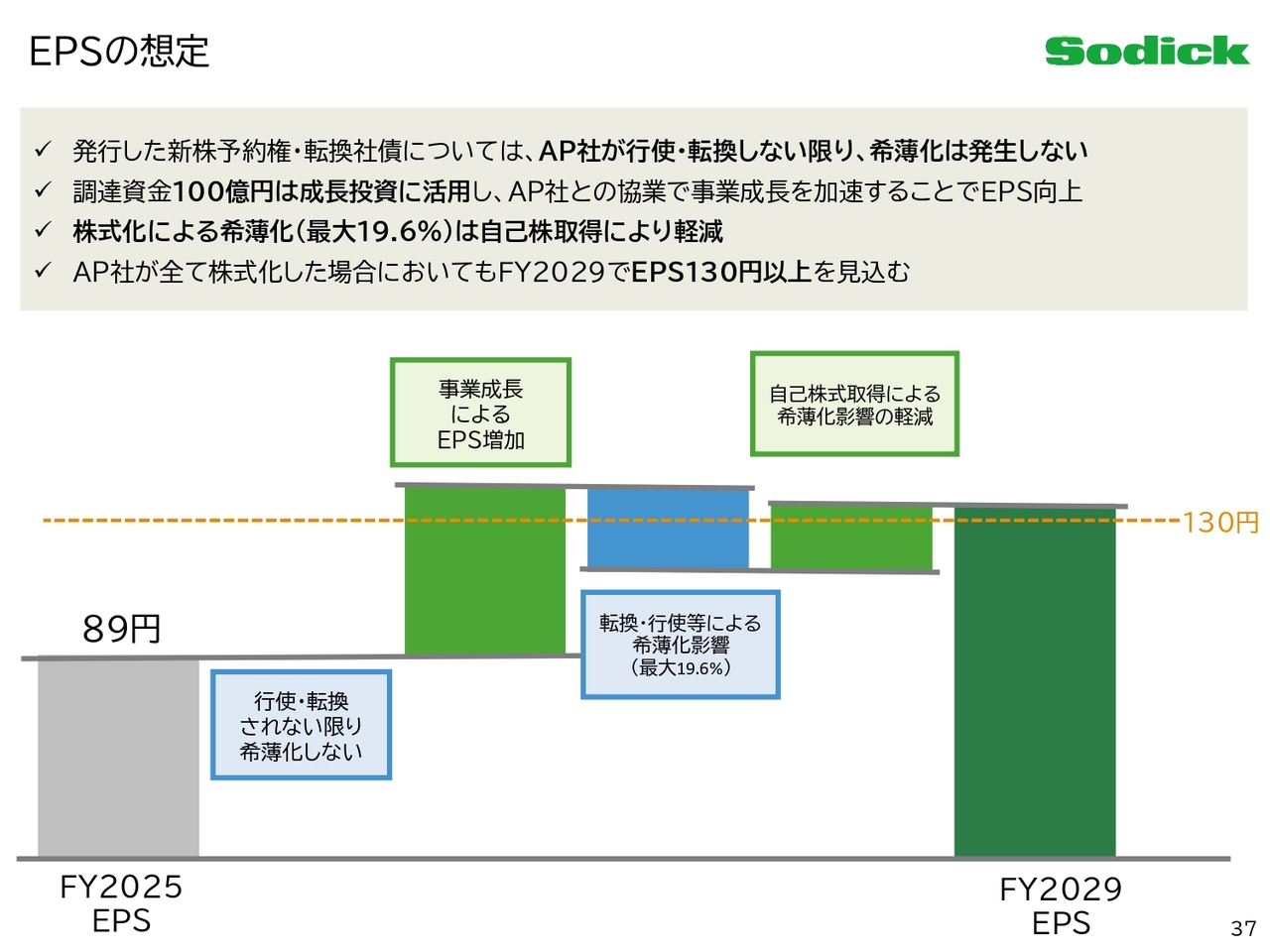

EPSの想定

1株当たり純利益の想定についてご説明します。前提として、昨年8月に発行した新株予約権および転換社債については、AP社が行使・転換を行わない限り希薄化は発生しません。また、調達した100億円は成長投資に充当し、AP社との協業を通じて事業成長を加速させることで、まずはEPSの向上を目指します。

一方で、仮に行使・転換が行われた場合、最大で19.6パーセントの希薄化が想定されますが、自己株式取得などにより、その影響を一定程度は吸収可能と考えています。これらの前提を踏まえ、AP社がすべて株式化した場合でも、2029年12月期にEPS130円以上を見込んでいます。

本中期経営計画におけるEPS目標は、希薄化を前提とした数字ではなく、事業成長を基点としたEPS成長を基本とする想定です。

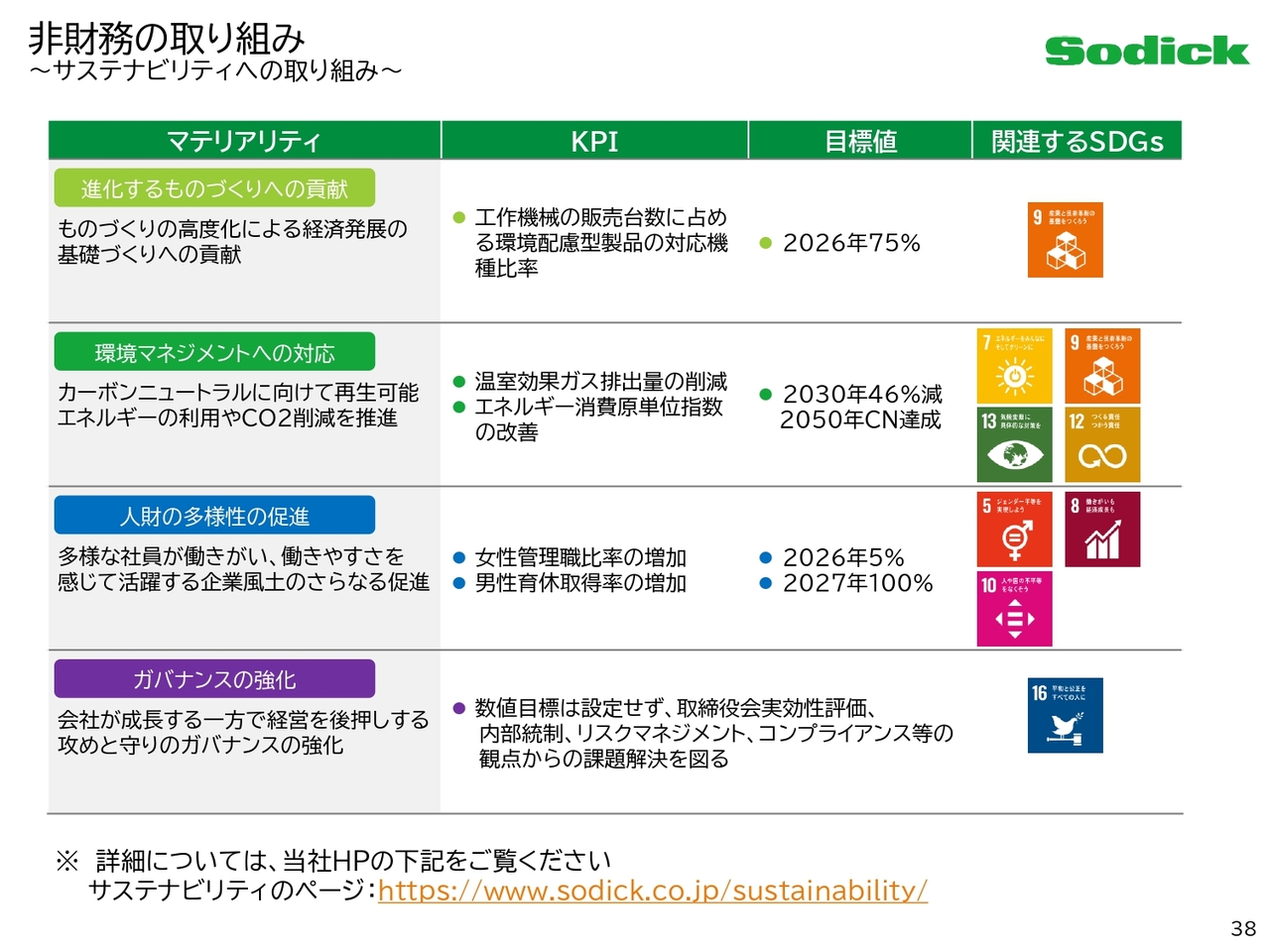

非財務の取り組み 〜サステナビリティへの取り組み〜

サステナビリティへの取り組みについてお伝えします。当社は、4つの重要なマテリアリティを特定し、それに基づいてKPIを設定し、取り組みを進めています。詳細は当社ホームページのサステナビリティページや統合レポートに記載していますので、お時間のある時にご覧ください。

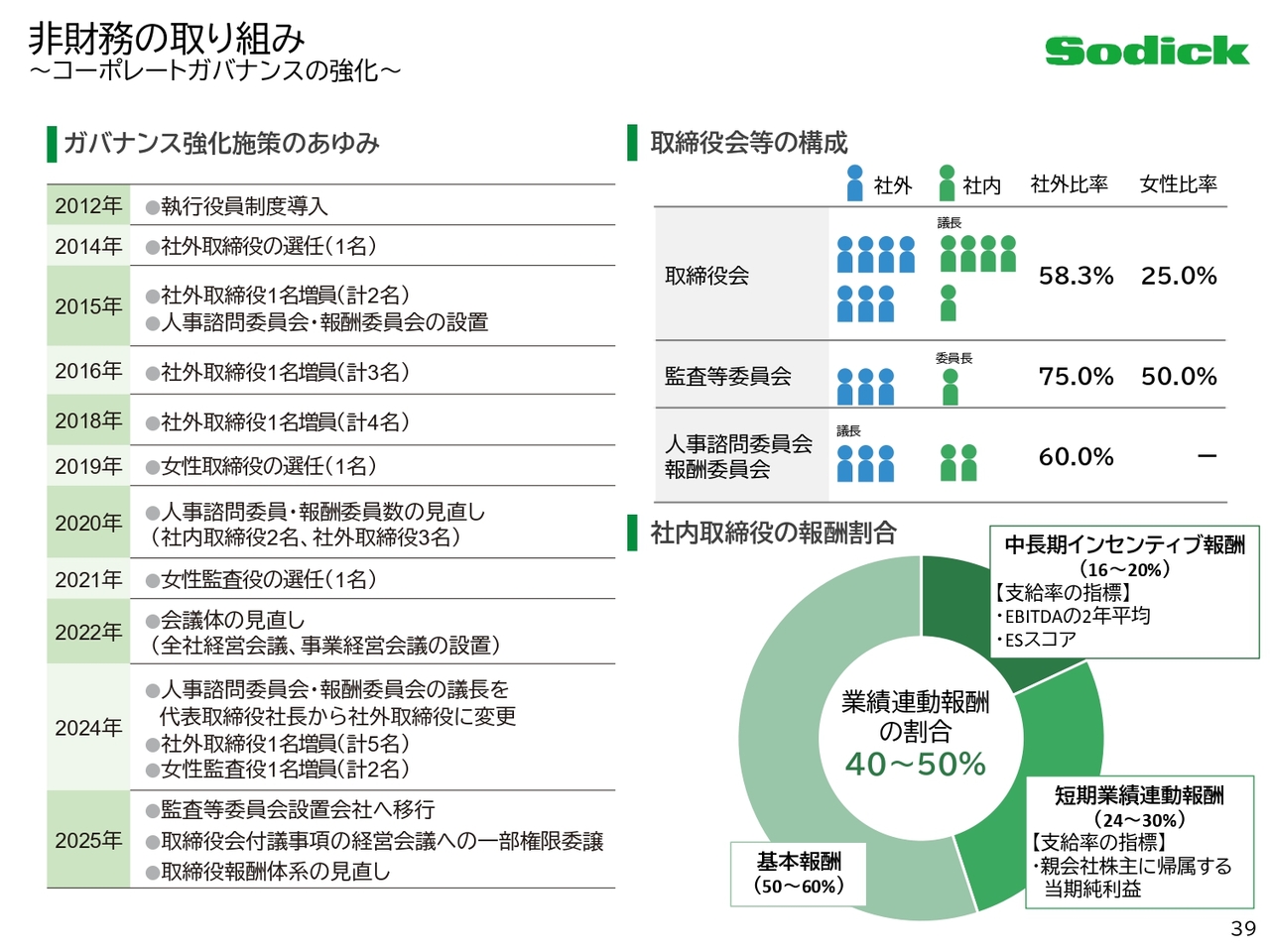

非財務の取り組み 〜コーポレートガバナンスの強化〜

コーポレートガバナンスの強化についてです。スライド左側にある表のとおり、各種施策を実施しています。2025年から監査等委員会設置会社へ移行し、経営監督機能の強化を進めています。

また、取締役会、監査等委員会、人事諮問委員会・報酬委員会の社外取締役比率を過半とすることで、経営の透明性と客観性を確保しています。詳細は当社ホームページおよび統合レポートに記載していますので、お時間のある時にご覧ください。

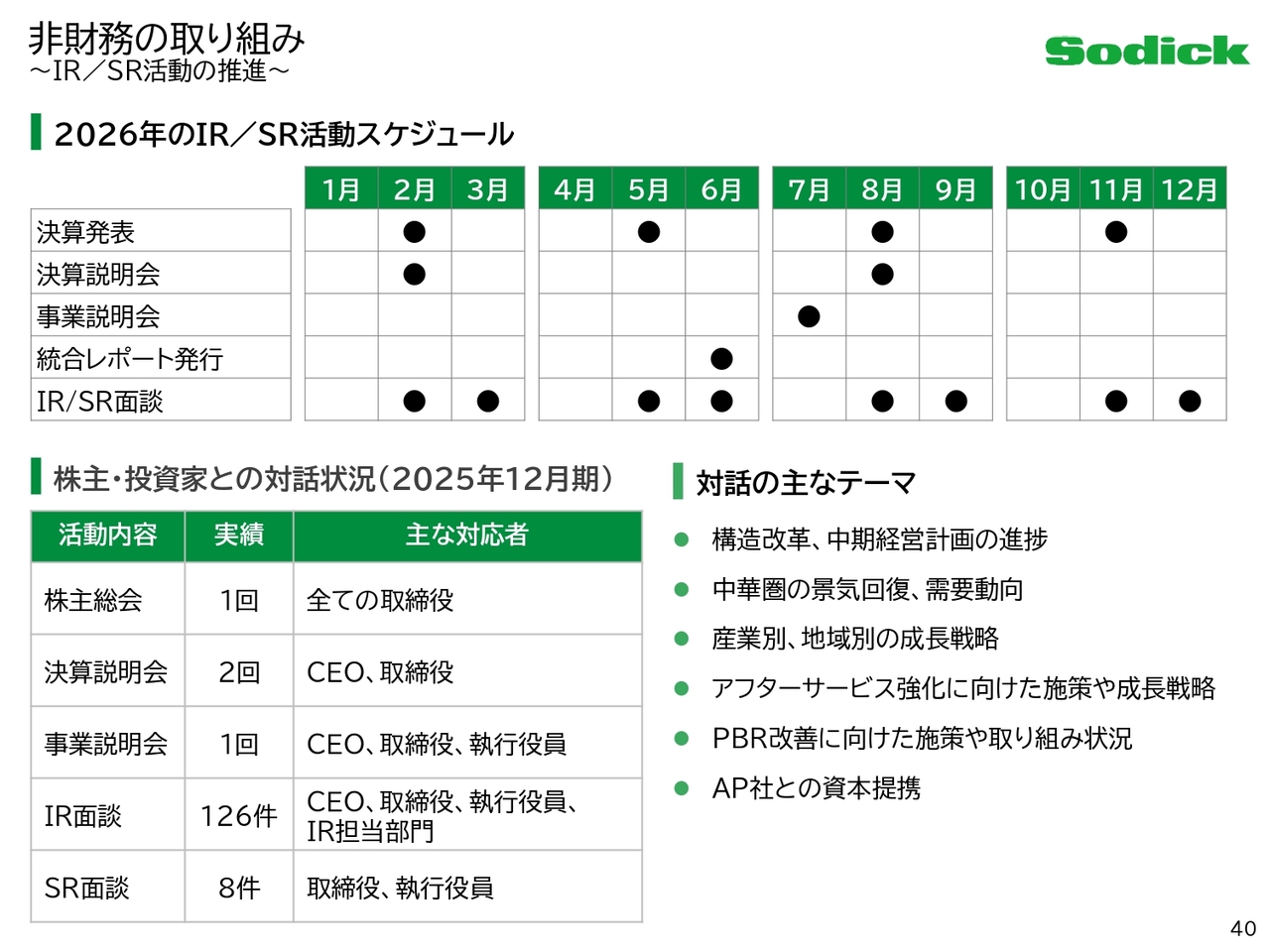

非財務の取り組み 〜IR/SR活動の推進〜

IR/SR活動の推進についてです。構造改革や中期経営計画の進捗、PBR改善に向けた取り組みを主なテーマに対話を実施しています。その中で、AP社との提携を含めた成長施策については、前向きな評価もいただいています。

引き続き、みなさまとの対話を重ねていく所存です。今後も、毎期の決算発表後にIR面談などを通じて、企業価値向上に向けたディスカッションの場を設けたいと思います。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:工作機械事業の営業利益率の悪化について

司会者:「工作機械事業において、第3四半期から第4四半期にかけて営業利益率が悪化している主な要因を教えてください」というご質問です。

高木:工作機械事業には、イタリアの金属3Dプリンター企業であるAltForm社が含まれます。AltForm社は下期から連結対象となり、売上には貢献していますが、現時点では営業利益が赤字となっています。この中には補助金が含まれており、当期利益では赤字を一定程度カバーしていますが、第4四半期は第3四半期と比較して赤字幅がやや拡大したこともあり、利益悪化の要因となりました。

また、構造改革費用として滞留在庫の一部評価減を第4四半期に計上しました。これはあくまで一時的な費用ですが、第3四半期と比較して第4四半期の収益性が悪化した要因となっています。

質疑応答:放電加工機の受注が好調な要因と注目地域について

司会者:「放電加工機の受注モメンタムが第4四半期でさらに強まっています。特に中華圏が目立ちますが、その背景と継続性について教えてください。また、今後も強含む可能性のある地域があれば、背景も含めて教えてください」というご質問です。

圷:ご指摘のとおり、12月の受注動向は当社にとっても想定外でした。中国は例年、春節明けをピークに年末にかけて緩やかに減少する傾向があります。ただし、電子部品関連ユーザーからの受注増加も見られ、今後どのように当社の設備投資に反映されるかを注視しています。現時点で継続性があるかを判断するのは非常に難しい状況です。

質疑応答:構造改革の進捗について

司会者:「構造改革の進捗を教えてください」というご質問です。

圷:当社は構造改革を2023年後半から開始し、各種経費削減を進めてきました。また、工場の生産最適化にも取り組んでおり、昨年12月には蘇州テクセンターの移転が完了しました。スライドに掲載されているとおり、竣工式も実施しています。

以前の蘇州工場は一定の生産能力を持っていましたが、生産能力は厦門工場に集約し、蘇州工場はテクセンター機能を重視した拠点となっています。このように構造改革が順次進展しており、収益改善に寄与していると考えています。

質疑応答:政府による対米投融資の影響について

司会者:「先日発表された対米投融資の第1弾について、御社に間接的な追い風となる可能性があると考えますが、どのように捉えていますか?」というご質問です。

圷:私も非常に楽しみにしているところですが、対米投融資は当社ビジネスにも大きく貢献する可能性があると考えています。特にエネルギー産業では、AIの進化に伴いデータセンター建設などのインフラ設備が不可欠ですが、現状では後手に回っていると感じます。そのあたりが進むことで電力需要も増大し、発電関連事業においては当社の放電加工機が大きく関わっていますので、今後の需要拡大に期待しています。

質疑応答:AltForm社の利益貢献について

司会者:「子会社化したイタリアのAltForm社について、利益貢献の程度を教えてください」というご質問です。

高木:AltForm社は金属3Dプリンターを手掛けるイタリア企業で、2022年にスピンアウトした会社です。現在は研究開発を中心とした先行投資フェーズにあります。

需要先としては、当社と同様の造形用3Dプリンターに加え、直近では3Dプリンターを用いた表面コーティング用途など、部品加工分野でさまざまな引き合いを受けています。これが今後の売上収益に貢献していくだろうと考えています。

具体的な利益貢献度については非開示としますが、今期は利益面で厳しい状況だと見ています。3年以内の黒字化を目指して取り組んでいるところです。

質疑応答:主要財務指標の優先順位について

司会者:「ROE8パーセント以上、PBR1倍以上、EPS130円という各目標について、必達の優先順位はありますか?」というご質問です。

圷:2029年12月期の売上高1,000億円、営業利益100億円に向けて、これらの主要財務指標を設定していますが、バランスよく引き上げていきたいと考えています。

質疑応答:中期経営計画の目標設定と見直しの背景について

司会者:「中期経営計画について、売上高1,000億円、営業利益100億円という目標を設定した背景と、このタイミングで見直しを行った理由を教えてください」というご質問です。

圷:当社の過去の売上高は700億円から800億円で推移し、最高で約830億円、昨年は805億円でした。従来のローリング型計画では方針が明確に伝わりにくい面があったため、「1,000億円企業を目指す」という明確な目標を設定しました。これは社外への表明に加え、社内でも数値目標を明確化する意図があります。目標達成に向けて、やるべきことを幹部と共有し、具体的な施策を練っているところです。

質疑応答:2026年12月期の業績予想の前提について

司会者:「2026年12月期の業績予想について、売上高は前期比10パーセント増となっている一方で、営業利益は前期比30パーセント増の想定ですが、この前提の蓋然性をどのようにお考えですか?」というご質問です。

高木:主力の工作機械事業については、昨年から続くデータセンター向け需要が引き続き堅調に推移すると考えています。また、社内的にはAP社と連携した販売力強化やソリューション強化の取り組みも進展しており、増収となる見込みです。費用面や収益面については、前期に少し足を引っ張るかたちになったAltForm社の収益性改善を見込んでおり、売上高・営業利益率ともに改善していくと考えています。

質疑応答:株価上昇に伴うAP社の株式化について

司会者:「足元で株価が上昇していますが、AP社は株式化を行うのでしょうか?」というご質問です。

圷:2026年2月4日が転換・行使不可期限でした。そのため、2月5日以降は株価が1,117円を超えた場合に転換・行使が可能となります。最終的な株式化の判断はAP社にありますので、断定的なことはお伝えできませんが、現在はAP社と一丸となって企業価値向上に取り組んでいます。両社ともに目指す株価水準は現状よりも高い水準にあると認識しています。

質疑応答:PBRの目標設定について

司会者:「AP社の希薄化を考慮したBPSを前提にすると、PBRの目標値が低すぎるのではないでしょうか?」というご質問です。

高木:社内で複数の前提や係数をもって試算を行った結果、この設定となっています。PBR1倍はあくまで下限ラインであり、1倍以上を目指すとの認識で捉えていただければと思います。詳細な前提条件についてはご説明を控えます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

6143

|

1,447.0

(02/24)

|

+99.0

(+7.34%)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証プライム】 … アシックス、第一... 02/21 15:30

-

ソディック(6143) 2025年12月期 決算説明資料 02/17 15:00

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … アシックス... 02/16 15:49

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … アシックス、... 02/16 09:29

-

前週末13日に「買われた株!」総ザライ (1) ―本日につながる期... 02/16 05:20

新着ニュース

新着ニュース一覧-

今日 06:32

-

今日 06:30

-

今日 06:12

-

今日 06:03